conferencia legislacion tributaria i

TRANSCRIPT

LEGISLACION TRIBUTARIA I DOCENTE:

RUBEN ENRIQUE PULIDO O

CONTADOR PUBLICO

UNIVERSIDAD DE SAN BUENAVENTURA

CEL: 313 688 9930

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 1

RUBEN ENRIQUE PULIDO O. ASESORIAS:

TRIBUTARIAS

CONTABLE

REVISORIA FISCAL

FINANCIERA

SISTEMAS DE INFORMACION

DOCENTE UNIVERSITARIO (20 años): EN LAS SIGUIENTES AREAS: LEGISLACION

TRIBUTARIA, AUDITORIA, COSTOS DE PRODUCCION Y POR PROCESOS, CONTABILIDAD Y ANALISIS FINANCIERO

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 2

LEGISLACION TRIBUTARIA OBJETIVO GENERAL

Proporcionar al estudiante los conocimientos

y las herramientas necesarias para que

comprenda y aplique la normatividad de los

diferentes tipos de tributos de acuerdo a las

disposiciones vigentes.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 3

LEGISLACION TRIBUTARIA OBJETIVOS ESPECIFICOS

Ubicar al estudiante de Finanzas dentro de la normatividad y el régimen sancionatorio existente para los impuestos del orden nacional y los impuestos territoriales, Que el estudiante conozca en detalle la normatividad relacionada con: La retención en la fuente, el impuesto de industria y comercio y su complementario de avisos y tableros, El impuesto al valor agregado. Conocer adecuadamente el registro contable de los impuestos. Que el estudiante esté en condiciones de aplicar los criterios legales para la firma de

las declaraciones tributarias y Las responsabilidades del administrador y el contador publico frente al régimen

sancionatorio de nuestro país

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 4

UNIDADES PROGRAMATICAS

1. Concepto de tributo introducción al derecho

tributario principios de tributación, El

presupuesto general de la nación, recursos

públicos, clasificación y tipos de tributos.

2. La Retención en la fuente; el régimen

sancionatorio colombiano.

3. El Impuesto al valor agregado.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 5

EL TRIBUTO El origen de los tributos tiene sus indicios en la era primitiva, cuando el hombre entregaba ofrendas y primicias a los dioses a cambio de algunos

beneficios. la clase sacerdotal una de las más poderosas y sus integrantes se sostenían con la ofendas que el pueblo hacían a sus divinidades

Tiene su origen en la necesidad de financiar los gastos del estado los vestigios mas antiguos están en la antigua cultura mesopotámica

Es la suma de dinero o en especie que establece el Estado conforme a la ley, con carácter obligatorio, a cargo de personas que habitan un país.

Este se usa para cubrir el gasto y las inversiones del Estado, sin que haya para los ciudadanos contraprestación o beneficio especial, directo e inmediato.

Los tributos Gravan a quienes pueden pagarlos, es decir, aquellos que tienen capacidad económica para cancelarlos.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 6

MECANISMOS LEGALES DEL ESTADO

CONSTITUCION POLITICA

Conjunto de reglas que establece la forma en que debemos comportarnos los que vivimos en Colombia para que exista bienestar y podamos vivir en paz. La constitución política establece los derechos y deberes de los ciudadanos, la organización del estado, las ramas del poder público y qué tareas hace cada una de ellas para poder cumplir con sus fines

Leyes

Norma jurídica dictada por el legislador. Es decir, un precepto establecido por la autoridad competente, en que se manda o prohíbe algo en consonancia con la justicia. Su incumplimiento trae aparejada una sanción.

MECANISMOS LEGALES DEL ESTADO

Un decreto es un tipo de acto administrativo emanado habitualmente del poder ejecutivo y que, generalmente, posee un contenido normativo reglamentario, por lo que su rango es

jerárquicamente inferior a las leyes.

DECRETOS

Por Decreto Ley se entiende la norma con rango de ley emanada del poder ejecutivo, sin que necesariamente medie intervención o autorización previa de un Congreso.

DECRETOS LEYES

MECANISMOS LEGALES DEL ESTADO

Es Cuando la iniciativa de Ciudad analizada en dos debates es aprobada por el Concejo, firmada por el Alcalde y publicado en la gaceta oficial. Es de obligatorio cumplimiento. Un acuerdo municipal es un acto jurídico de

carácter general, las atribuciones de orden constitucional las ejercen los concejos también expiden resoluciones y proposiciones suscritas por la mesa directiva y el secretario de la corporación..

ACUERDOS MUNICIPALES

Es el acto administrativo expedido por una asamblea departamental

ORDENANZAS

EL TRIBUTO

Son ingresos públicos que consiste un pago obligatorio impuesto unilateralmente, exigidas por una administración pública como consecuencia de la realización del hecho imponible al que la ley vincule en el deber de contribuir. Su fin primordial es el de obtener los ingresos necesarios para el sostenimiento del gasto público, sin perjuicio de su posibilidad de vinculación a otros fines.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 10

Generalidades del Impuesto

RECURSOS TRIBUTARIOS.

¿Qué son los tributos? Son prestaciones en dinero o en especie

¿Quién los aplica? Únicamente el estado, por el poder de imperio que detenta

¿Para qué? Para cubrir los gastos que demanda el funcionamiento y el cumplimiento de los fines del estado

¿Cómo se crean? Por medio de una ley específica sancionada por el poder legislativo

¿Quiénes lo adeudan? Las personas físicas y/o jurídicas que específicamente señala la ley de cada tributo como sujetos obligados al pago

Filosofía del Tributo: Consiste en efectuar la redistribución del ingreso nacional en búsqueda de equidad social.

Origen de la obligación TRIBUTARIA en Colombia: C.N. Artículo 95: Obligaciones de los ciudadanos numeral 9:” Los ciudadanos debemos contribuir con los gastos e Inversiones del Estado”.

Imposición del Tributo: Leyes que son dictadas por el congreso o el gobierno.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 11

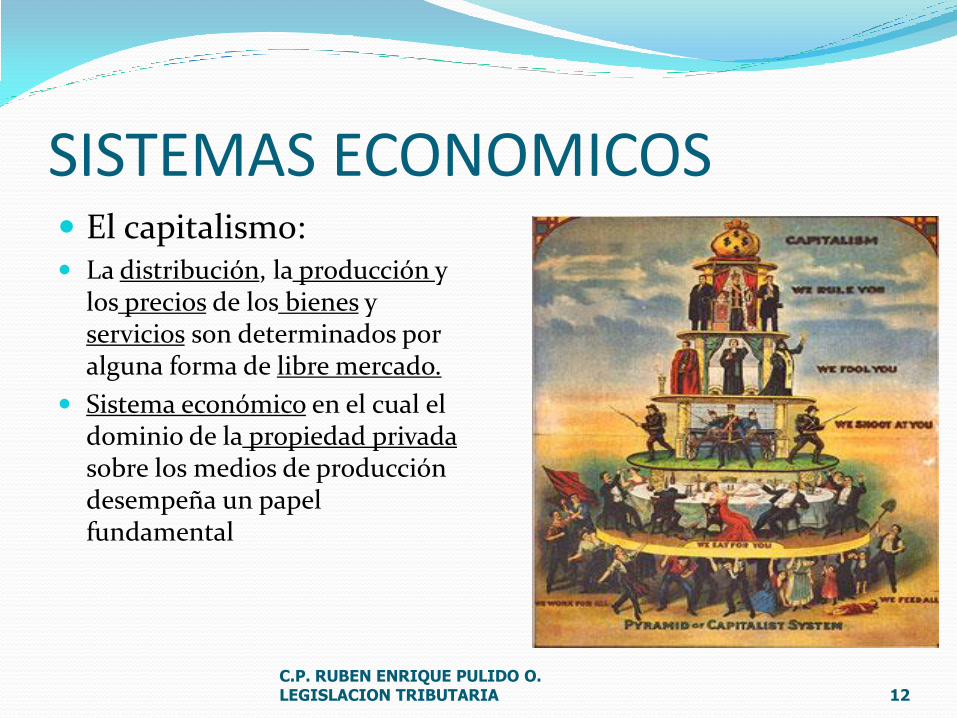

SISTEMAS ECONOMICOS El capitalismo: La distribución, la producción y

los precios de los bienes y servicios son determinados por alguna forma de libre mercado.

Sistema económico en el cual el dominio de la propiedad privada sobre los medios de producción desempeña un papel fundamental

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 12

SISTEMAS ECONOMICOS El Socialismo: Existe propiedad social sobre

los medios producción. Puede ser propiedad estatal, cooperativa o asumir otra forma pero ya no será privada pero sigue existiendo la propiedad personal, la que da derecho al uso y disfrute de los objetos personales.

Las clases sociales tienden a desaparecer.

En el socialismo se producen satisfactores (Bienes Producidos para satisfacer necesidades humanas). Dejan de producirse mercancías.

El fin de la producción socialista es la satisfacción de necesidades sociales y no la obtención de ganancias.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 13

PRESUPUESTO GENERAL DE LA NACION Es función del Ministerio de Hacienda y Crédito Público realizar la

programación y seguimiento presupuestal del Presupuesto General de la Nación para su presentación al Congreso de la República en cada vigencia fiscal

Las bases legales de las diferentes etapas y procesos del Presupuesto General de la Nación se encuentran contempladas en las disposiciones incluidas en el Título XII, Capítulos 3 y 4 de la Constitución Política de la República de Colombia, en las normas consignadas en las. Leyes 38 de 1989, 179 de 1994 y 225 de 1995 que conforman el Estatuto Orgánico del Presupuesto, compiladas en el De 1996, en los Decretos 568y 2260 de 1996 y demás normas reglamentarias.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 14

PRESUPUESTO GENERAL DE LA NACION Presentación del Proyecto de Presupuesto

Gobierno Nacional presentará a las comisiones económicas de Senado y Cámara cada año, durante la primera semana del mes de abril, el anteproyecto del presupuesto anual de rentas y gastos que presentará en forma definitiva a partir del 20 de julio al Congreso. (Art. 20 Ley 225 de 1995, Art. 51 Decreto 111 de 1996).

El Gobierno Nacional someterá el Proyecto de Presupuesto General de la Nación a consideración del Congreso por Conducto del Ministerio de Hacienda y Crédito Publico durante los primeros diez días de cada legislatura el cual contendrá el Proyecto de rentas, gastos y el resultado fiscal. (Art. 36 Ley 38 de 1989, Art. 25 Ley 179 de 1 99 Art. S 111/96).

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 15

EL TRIBUTO – Recursos Públicos

Son los ingresos en la tesorería del estado

1.Recursos tributarios: impuestos, tasas y contribuciones.

2.Recursos monetarios: emisión de billetes y monedas

3.Recursos del crédito público: deuda externa y deuda interna

4.Recursos de las empresas del estado: precios que facturan las empresas del estado

5.Otros recursos: concesiones, arriendos, donaciones, ventas de bienes.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 16

EL TRIBUTO EN COLOMBIA

DIRECTOS

IMPUESTOS

nacionales y INDIRECTOS

territoriales

HECHO GENERADOR DEL TRIBUTO

CLASE DE TRIBUTO QUE TIENE SU ORIGEN EN LA

TASAS PRESTACION DE UN SERVICIO INDIVIDUALIZADO DEL

ESTADO AL CONTRIBUYENTE.

TRIBUTO CUYO HECHO GENERADOR CONSISTE EN LA

CONTRIBUCIONES OBTENCIÓN DE UN BENEFICIO O DE UN AUMENTO DEL

VALOR DE SUS BIENES

AQUELLOS QUE LOS CONTRIBUYENTES

PAGAMOS SIN LA INTERVENCION DE

INTERMEDIARIOS

AQUELLOS QUE LOS CONTRIBUYENTES

PAGAMOS CON LA INTERVENSION DE

AGENTES O RESPONSABLES

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 17

P.G.N. PRESUPUESTO DE EGRESOS

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 18

APROPIACIONES DEFINITIVAS 1995 - 2003 /2008-2009-2012

GOBIERNO CENTRAL Y ESTABLECIMIENTOS PUBLICOS

Participación porcentual

CONCEPTO 1995 1996 1997 1998 1999 2000 2001 2002 2003 2008 2009 2012

billones % billones % billones %

I. FUNCIONAMIENTO 58,7 52,7 50,2 50,7 52,0 52,2 47,6 49,7 50,5 64.296 51,8% 73.506 52,3% 91,128 55.0%

GASTOS DE PERSONAL 15,0 13,7 13,8 12,9 12,1 12,6 10,9 11,1 11,6 12.796 10,3% 14.268 10,2% 18,513 11.2%

GASTOS GENERALES 5,4 4,8 4,5 4,2 3,6 3,4 3,0 3,4 2,9 3.939 3,2% 4.221 3,0% 6,591 4.0%

TRANSFERENCIAS 37,5 33,3 31,2 32,8 35,6 35,5 33,0 34,4 35,3 47.014 37,8% 54.443 38,8% 64,413 38.9%

OPERACIÓN COMERCIAL 0,7 0,9 0,8 0,8 0,7 0,8 0,7 0,8 0,7 5.203 4,2% 574 0,4% 1,611 1.0%

II. SERVICIO DE LA DEUDA 16,1 21,0 24,2 30,0 29,7 32,7 34,1 34,4 38,1 38.884 31,3% 37.034 26,4% 36,411 22.0%

AMORTIZACIONES 9,4 12,6 14,3 17,8 17,9 17,8 20,5 20,8 23,0 23.198 18,7% 20.961 14,9% 20,067 12.1%

INTERESES 6,7 8,4 9,8 12,2 11,8 14,9 13,6 13,6 15,1 15.687 12,6% 16.073 11,4% 16,344 9.9%

III. INVERSION 25,3 26,3 25,6 19,3 18,3 15,1 18,3 15,9 11,5 21.062 17,0% 29.954 21,3% 38,080 23.0%

IV. GRAN TOTAL (I + II + III) 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 124.24 100,0% 140.49 100,0% 165,619 100.0%

Fuente: Dirección General del Presupuesto Público Nacional- División de Consolidación Presupuestal

GENERALIDADES DE LOS TRIBUTOS En tiempo de paz, solamente el Congreso, las asambleas departamentales y los concejos

distritales y municipales podrán imponer contribuciones fiscales o parafiscales.

La ley, las ordenanzas y los acuerdos deben fijar, directamente, los sujetos activos y pasivos, los hechos y las bases gravables, y las tarifas de los impuestos.

Las asambleas departamentales no tienen iniciativa impositiva; reglamentan los impuestos y contribuciones que la ley cree o les autorice establecer como recursos departamentales, sujetándose a la Constitución y a la ley.

Los concejos municipales tampoco gozan de iniciativa tributaria, debiendo limitarse a votar, organizar y reglamentar aquellos gravámenes que la ley haya creado o autorizado con destino a los municipios, con subordinación a la Constitución y a la ley.

Las Leyes tributarias no se aplicaran con retroactividad La ley posterior prevalece sobre la ley anterior.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 19

Tipos de Impuestos: Nacionales Impuesto a la Renta y Complementarios:Comprende los impuestos que se

liquidan con base en la renta y en las ganancias ocasionales; así como las utilidades comerciales en el caso de sociedades y entidades extranjeras. Impuesto directo del orden nacional que tiene como hecho generador la obtención de ingresos durante el período gravable que mediante la depuración de esto se obtiene una base gravable para aplicar una tarifa y el resultado es el monto de la contribución. Tarifa general 33% hasta el año gravable 2012 y 25% a partir de 2013, tarifas diferenciales: para empresas en zonas francas 15%, para entidades del régimen tributario especial 20% y Tabla expresada en UVT para personas naturales. Un 9% por los años 2013,2014,2015 y el 8% del año 2016 en adelante por Impuesto a la equidad CREE

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 20

Tipos de Impuestos: Nacionales

Impuesto sobre las ventas o al valor agregado: Impuesto indirecto del orden nacional cuyo hecho generador es la venta de bienes, prestación de servicio y la importación de bienes que en definitiva recae sobre el consumidor final. Tarifa general (16%) y tarifas diferenciales del 0% y5%.

Hay productos que son excluidos de este impuesto; así como también hay productos exentos cuya tarifa impositiva es cero (0), permitiendo descontar el impuesto a las ventas pagado al producirlo.

Hay dos regímenes vigentes que son: el régimen Común y el régimen simplificado. El régimen simplificado no tiene obligación de declarar y de liquidar impuesto a las ventas.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 21

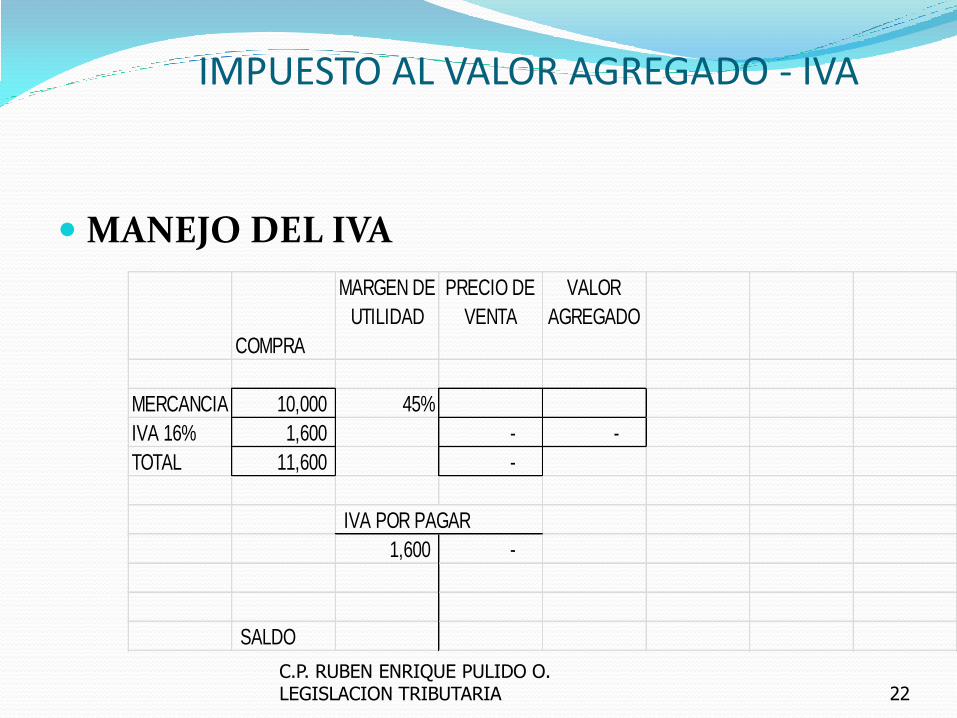

IMPUESTO AL VALOR AGREGADO - IVA

MANEJO DEL IVA

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 22

COMPRA

MARGEN DE

UTILIDAD

PRECIO DE

VENTA

VALOR

AGREGADO

MERCANCIA 10,000 45%

IVA 16% 1,600 - -

TOTAL 11,600 -

IVA POR PAGAR

1,600 -

SALDO

Tipos de Impuestos: Nacionales

Impuesto al consumo: Impuesto indirecto del orden nacional cuyo hecho generador es la venta de bienes, prestación de servicio

Para las tarifas que existían por encima de la tarifa general, se creo el “impuesto al consumo” con tarifas del 4%, del 8% y del 16%.

El nuevo impuesto al consumo no genera impuestos descontables del Impuesto a la Ventas.

El impuesto nacional al consumo constituye para el comprador un costo deducible del impuesto sobre la renta como mayor valor del bien o servicio adquirido.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 23

Tipos de Impuestos: Nacionales Impuesto de patrimonio: Impuesto que grava la posesión de

patrimonio liquido a Enero 1 de cada año superior a $ 3.000’ de periodo anual y tarifa del 1.2% vigente hasta 2014.

Impuesto a las importaciones: El arancel es una contribución por introducir mercancías de fabricación extranjera en Colombia. Impuesto del orden nacional de carácter directo y tarifas diferenciales. En materia de importaciones, el literal d) del artículo 429 del Estatuto Tributario, indica que el IVA se causa al tiempo de la nacionalización del bien. En este caso, se liquidará y pagará conjuntamente con la liquidación y pago de los derechos de aduana.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 24

Tipos de Impuestos: Nacionales

Gravamen a los movimientos financieros (GMF) o 4x1000: Hecho generador el retiro del dinero del sistema financiero Colombiano. Impuesto del orden nacional indirecto. Exención sobre retiros hasta $9.394.000 para el 2013 semanalmente presentan una Declaración los responsables del recaudo de este impuesto. Este impuesto es deducible de la renta a partir del 1o de enero de 2007 en un 25%, este porcentaje se aumenta al 50% a partir del ano 2013, si esta debidamente certificado por la entidad financiera. En la reforma tributaria del 2010 se hicieron algunas modificaciones como las siguientes: Se elimina el gravamen movimientos financieros a partir del 1o de enero de 2018

Se reduce al dos por mil (2X1000) en los años 2014 y 2015, al uno por mil (1X1000) en los años 2016 y 2017. al cero por mil (0X1000) en los anos 2018 y siguientes.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 25

Tipos de Impuestos: Departamentales

Impuesto de Registro: del orden Dptal. De carácter directo que se origina en las transacciones de venta de inmuebles, registro de gravámenes sobre la propiedad y anotación de empresas en el registro mercantil. Es un gravamen creado por el Congreso de la República mediante la ley 223 de 1995, el cual afectó todos los actos, documentos o contratos que deben registrarse ante las Cámaras de Comercio y en las oficinas de instrumentos públicos. Tarifas diferenciales Actos, contratos o negocios jurídicos con cuantía sujetos a registro en las oficinas de registro de instrumentos públicos entre el 0.5% y el 1%;

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 26

Tipos de Impuestos: Departamentales

Impuesto sobre vehículos: Están gravados con este impuesto los vehículos automotores nuevos o usados y los que se internen

temporalmente al territorio nacional. Se cancela por parte de los propietarios de vehículos valor compartido con el municipio. La base gravable esta constituida por el valor comercial de los vehículos establecido anualmente por Resolución expedida por el Ministerio del Transporte. Tarifa Vehículos particulares:

a) Hasta $ 39.051.000 1,5% b) Mas de $39.051.000 hasta $87.866.000 2,5% c) Mas $ 87.866.000 3,5%

Impuesto al consumo: Valor que cancelan las personas que ingieren bebidas alcohólicas y cigarrillos. (Estado Cantinero) Las tarifas del impuesto al consumo, por cada unidad de 750 centímetros cúbicos o su equivalente, serán las siguientes: Entre 2.5 y hasta 15 grados de contenido alcoholimétrico, ciento diez pesos ($ 110,00) por cada grado alcoholimétrico.

De más de 15 y hasta 35 grados de contenido alcoholimétrico, ciento ochenta pesos ($180,00) por cada grado alcoholimétrico.

De más de 35 grados de contenido alcoholimétrico, doscientos setenta pesos ($ 270,00) por cada grado alcoholimétrico

cervezas y sifones: 48%, valor que incluye el 8% de IVA, destinado a financiar el 2° Y 3er nivel de atención en salud.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 27

Tipos de Impuestos: Departamentales

Impuesto a Ganadores: para loterías y apuestas permanentes. el impuesto del 17% sobre los premios de loterías, conocido como "impuesto a ganadores" es de carácter departamental

Sobre tasa a la gasolina y al ACPM: Consumo de gasolina motor extra, corriente y ACPM en la jurisdicción de cada Dpto. Este Impto. Es compartido con los municipios y la nación. Base gravable y tarifa del impuesto: gasolina corriente $1.050 por galón, gasolina extra $1.555 por galón, ACPM $1.050 por galón.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 28

Tipos de Impuesto: Municipales

Impuesto predial: Impuesto municipal de carácter directo que tiene como hecho generador el ser propietario de un bien Raíz y se paga sobre el avalúo catastral. El periodo gravable es anual y lo paga la persona natural o jurídica a cuyo nombre este en la escritura del bien raíz.Tarifas diferenciales dependiendo del área y estratificación del predio

Sobre tasa ambiental: se paga junto con el impuesto predial por considerarse que los inmuebles tiene un impacto sobre el medio ambiente. La tarifas va del 15% al 29.5% del valor del impuesto predial o como una sobretasa del 1.5 por mil al 2.5 x mil.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 29

Tipos de Impuesto: Municipales Industria y Comercio: El impuesto de industria y comercio es un

gravamen de carácter municipal, que grava toda actividad industrial, comercial, de servicios y financiera que se realiza en el municipio en forma ocasional o permanente, con establecimientos o sin ellos. La tarifa fluctúa entre el 4 y el 11 por mil.

Avisos y Tableros: se liquida y cobra a todas las actividades comerciales, industriales y de servicios como complemento del impuesto de industria y comercio, con una tarifa del 15 por ciento sobre el valor de éste, fijada por los concejos municipales.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 30

Tipos de Impuesto: Municipales Impuesto de Delineación: Construcción nueva, urbanización y

parcelación. Es un impuesto que percibe el Municipio, y se genera por la fijación por parte de la oficina de Planeación Municipal de la línea que determina el límite entre un inmueble y las zonas de uso público. Dicha delimitación es requisito indispensable para obtener la licencia de construcción.

Impuesto publicidad exterior visual: Publicidad de vallas o cualquier elemento estructural. Se entiende por Publicidad Exterior Visual, el medio masivo de comunicación destinado a informar o llamar la atención del público a través de elementos visuales como leyendas, inscripciones, dibujos, fotografías, signos o similares, visibles desde las vías de uso o dominio público, bien sean peatonales o vehiculares, terrestres, fluviales, o aéreas

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 31

Tipos de Impuesto: Municipales

Impuesto de Degüello de Ganado Menor el sacrificio de ganado menor en mataderos oficiales u otros autorizados por la Administración diferentes al bovino, cuando existan motivos que lo justifiquen. BASE GRAVABLE. - Está constituida por el número de semovientes menores por sacrificar y los sacrificios que demande el usuario. TARIFA. La tarifa correspondiente a este impuesto será de medio (1/2) S.M.D.L.V. por cabeza. Inscripción de ganadero $42.400; licencia, transporte de semovientes, movilización, expendio y transporte de carne $25.000. Los derechos de propiedad y movilización $3.200; registro de persona encargada del degüello $25.000 y el registro de los hierros para la marca del ganado $33.000

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 32

Tipos de Impuesto: Municipales

Impuesto a la explotación de oro, plata y platino: por ser recursos no renovables en las minas privadas, se destinan a los municipios productores. Genera una regalía que se liquida sobre los precios internacionales que certifique el Banco de la Republica.Tarifa: 4%

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 33

RETENCION EN LA FUENTE

Que es? Es un mecanismo de recaudo

anticipado del impuesto de renta, ganancia ocasional, IVA e Ica, por el cual una persona (retenedor) deduce a otra (retenido)

En que consiste? En descontar un porcentaje en el

momento del pago o abono en cuenta por parte de la persona que es fuente del ingreso para el beneficiario a titulo de impto.

Finalidad: Art 367 E.T. Procura que el estado recaude, en lo

posible, los Impuestos dentro del año gravable.

Son Agentes retenedores: Art 368 E.T.

Entidades de Derecho público.

Fondos de Inversión y de Valores.

Fondos de Pensiones de jubilación e invalidez.

Los Consorcios y las uniones temporales.

Comunidades organizadas.

Personas Jurídicas.

Sociedades de Hecho.

Las personas naturales y sucesiones ilíquidas.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 34

RETENCION EN LA FUENTE Es necesario que el pago efectuado

signifique ingreso para el beneficiario:

Ingresos Laborales. Dividendos y Participaciones. Honorarios y Comisiones. Servicios. Arrendamientos. Rendimientos Financieros. Enajenación de Activos Fijos. Ingresos por Tarjetas otros ingresos tributarios Loterías, rifas y apuestas

Ingresos Laborales Remuneración en dinero o

especie recibida bajo una relación de trabajo.

Base de retención el 75% de los pagos recibidos, que se ubican en la tabla.

La base de retención se puede disminuir por pagos de aporte obligatorio de pensión.

Intereses o corrección monetaria por prestamos hipotecarios.

Por personas a cargo el 10% de los ingresos brutos.

Pagos por salud prepagada, educación.

Aporte obligatorio de salud

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 35

RETENCION EN LA FUENTE - Salarios

Art. 329 del E.T. Clasificación de las personas naturales.

Empleado:

persona natural ingresos = ó > al 80%, subordinado a un empleador o contratante, con vinculación laboral.

las profesiones liberales o que presten servicios técnicos que no utilicen materiales o insumos especializados o de maquinaria o equipo especializado, siempre que sus ingresos = ó > al (80%) provengan de dichas actividades.

Trabajador por cuenta propia. tarifa general de retenciones según el concepto de pago

deportivas y otras actividades de esparcimiento

Agropecuario, silvicultura y pesca

Comercio al por mayor

Comercio al por menor

Comercio de vehículos automotores, accesorios y productos conexos

Construcción

Electricidad, gas y vapor

Fabricación de productos minerales y otros

Fabricación de sustancias químicas

Industria de la madera, corcho y papel

Manufactura alimentos

Manufactura textiles, prendas de vestir y cuero

Minería

Servicio de transporte, almacenamiento y comunicaciones

Servicios de hoteles, restaurantes y similares

Servicios financieros

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 36

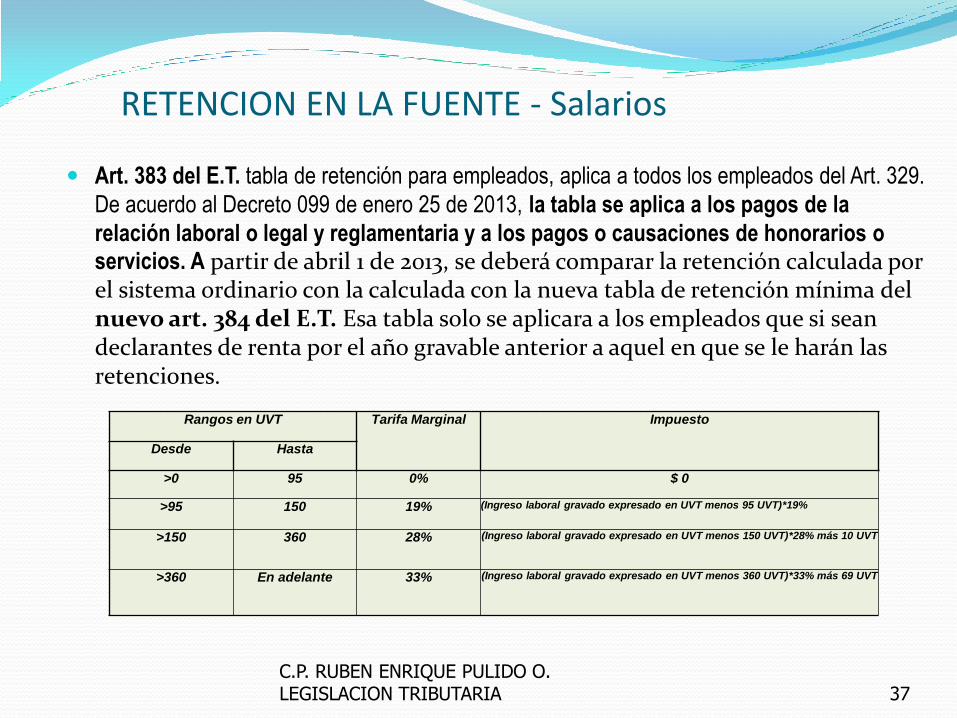

RETENCION EN LA FUENTE - Salarios

Art. 383 del E.T. tabla de retención para empleados, aplica a todos los empleados del Art. 329.

De acuerdo al Decreto 099 de enero 25 de 2013, la tabla se aplica a los pagos de la

relación laboral o legal y reglamentaria y a los pagos o causaciones de honorarios o servicios. A partir de abril 1 de 2013, se deberá comparar la retención calculada por el sistema ordinario con la calculada con la nueva tabla de retención mínima del nuevo art. 384 del E.T. Esa tabla solo se aplicara a los empleados que si sean declarantes de renta por el año gravable anterior a aquel en que se le harán las retenciones.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 37

Rangos en UVT Tarifa Marginal Impuesto

Desde Hasta

>0 95 0% $ 0

>95 150 19% (Ingreso laboral gravado expresado en UVT menos 95 UVT)*19%

>150 360 28% (Ingreso laboral gravado expresado en UVT menos 150 UVT)*28% más 10 UVT

>360 En adelante 33% (Ingreso laboral gravado expresado en UVT menos 360 UVT)*33% más 69 UVT

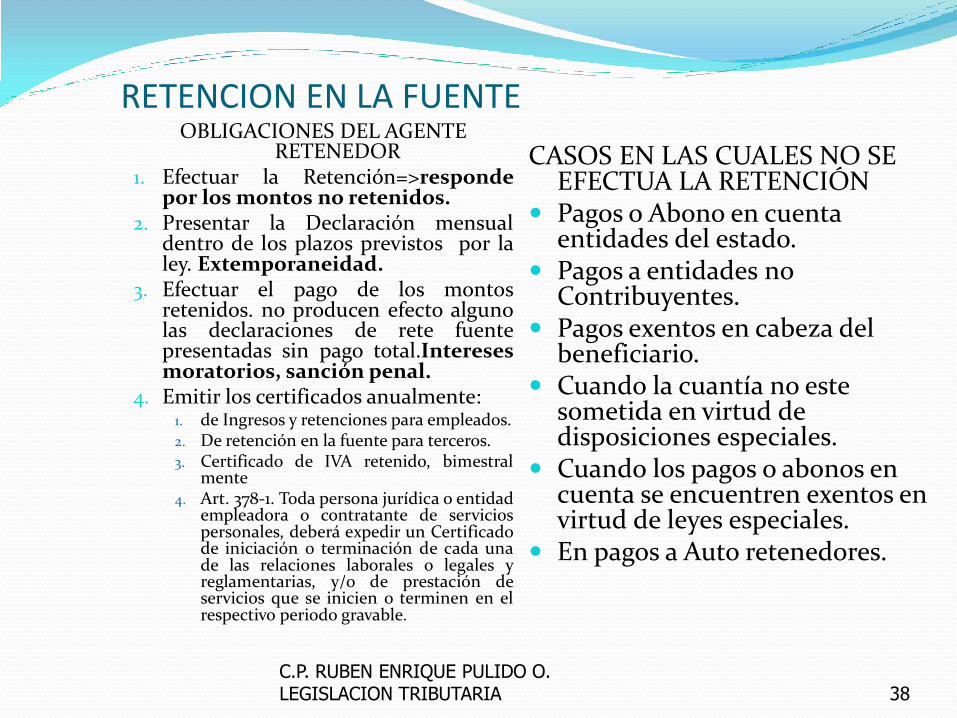

RETENCION EN LA FUENTE OBLIGACIONES DEL AGENTE

RETENEDOR 1. Efectuar la Retención=>responde

por los montos no retenidos. 2. Presentar la Declaración mensual

dentro de los plazos previstos por la ley. Extemporaneidad.

3. Efectuar el pago de los montos retenidos. no producen efecto alguno las declaraciones de rete fuente presentadas sin pago total.Intereses moratorios, sanción penal.

4. Emitir los certificados anualmente: 1. de Ingresos y retenciones para empleados. 2. De retención en la fuente para terceros. 3. Certificado de IVA retenido, bimestral

mente 4. Art. 378-1. Toda persona jurídica o entidad

empleadora o contratante de servicios personales, deberá expedir un Certificado de iniciación o terminación de cada una de las relaciones laborales o legales y reglamentarias, y/o de prestación de servicios que se inicien o terminen en el respectivo periodo gravable.

CASOS EN LAS CUALES NO SE EFECTUA LA RETENCIÓN

Pagos o Abono en cuenta entidades del estado.

Pagos a entidades no Contribuyentes.

Pagos exentos en cabeza del beneficiario.

Cuando la cuantía no este sometida en virtud de disposiciones especiales.

Cuando los pagos o abonos en cuenta se encuentren exentos en virtud de leyes especiales.

En pagos a Auto retenedores.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 38

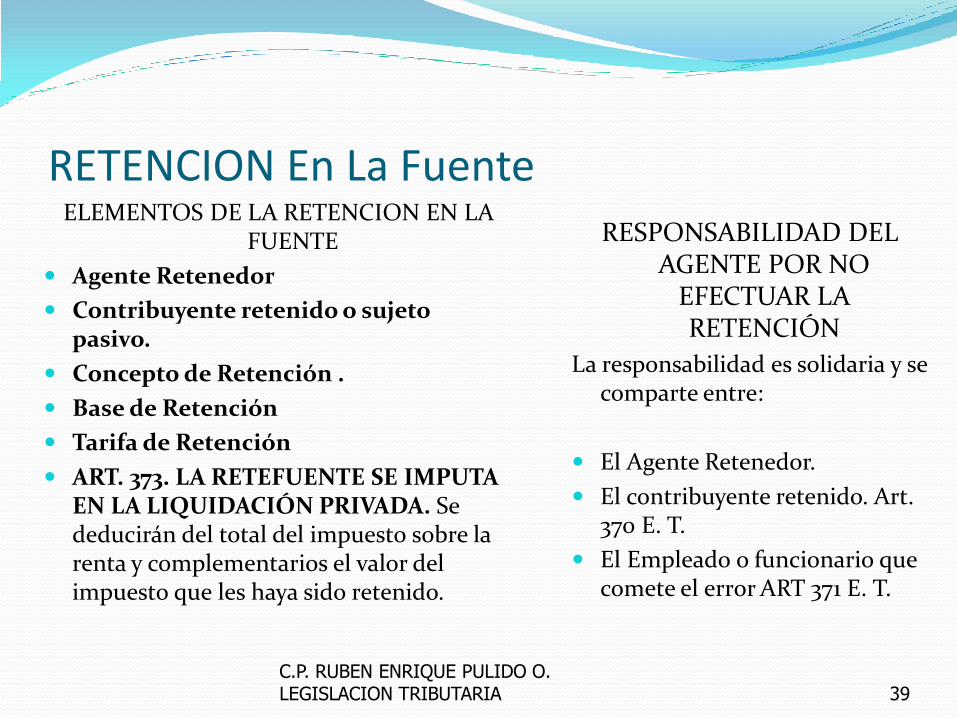

RETENCION En La Fuente ELEMENTOS DE LA RETENCION EN LA

FUENTE

Agente Retenedor

Contribuyente retenido o sujeto pasivo.

Concepto de Retención .

Base de Retención

Tarifa de Retención

ART. 373. LA RETEFUENTE SE IMPUTA EN LA LIQUIDACIÓN PRIVADA. Se deducirán del total del impuesto sobre la renta y complementarios el valor del impuesto que les haya sido retenido.

RESPONSABILIDAD DEL AGENTE POR NO

EFECTUAR LA RETENCIÓN

La responsabilidad es solidaria y se comparte entre:

El Agente Retenedor.

El contribuyente retenido. Art. 370 E. T.

El Empleado o funcionario que comete el error ART 371 E. T.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 39

PARA EFECTOS FISCALES INGRESOS:

GRAVADOS: Aquellos sobre los cuales se debe pagar un tributo.

NO GRAVADOS: Aquellos sobre los que no se paga tributo sobre la totalidad o una parte del mismo.

Se subdividen en:

ingresos exentos.

Ingresos no constitutivos de renta ni Ganancia ocasional

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 40

PARA EFECTOS FISCALES COSTOS Y GASTOS - Requisitos:

El IVA no se puede tratar como costo o gasto por los responsables del régimen común.

No se debe compra a proveedores ficticios o insolventes.

Deben ser pagos necesarios.

Deben tener relación de causalidad con la generación del ingresos.

Deben tener proporcionalidad con el monto de los ingresos.

Se deben causar o pagar dentro del periodo gravable

Si no se cumplen los requisitos: Se consideran no deducibles.

Si se cumplen los requisitos: se consideran deducibles.

Se considera:

Deducible aquel costo o gasto que se puede incluir en la declaración de renta.

No deducible el costo o gasto que el estado no acepta que sea incluido en la declaración de renta, es decir, que no se puede considerar para efectos de liquidar el impuesto.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 41

RETENCION En La Fuente

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 42

DE 01/01/2011 A 31/12/2011

(en miles de pesos)

UTILIDAD

CONTABLE

NO

DEDUCIBLE Y

NO

GRAVADOS

UTILIDAD

FISCAL

VENTAS 350.000 350.000

COSTO DE VENTAS 192.500 2.000 190.500

UTILIDAD BRUTA 157.500 159.500

GTOS. OPERATIVOS 77.250 4.500 72.750

UTILIDAD OPERATIVA 80.250 86.750

GASTO NO OPERATIVOS 10.820 5.200 5.620

INGRESOS NO OPERATIVOS 7.650 1.560 6.090

UTIILDAD ANTES DE IMPTO. 77.080 87.220

IMPTO DE RENTA 28.783 <===== 28.783

UTILIDAD NETA 48.297 RETEFUENTE 25.320

IMPUESTO NETO 3.463

El impuesto se calcula sobre la utildad fiscal y no sobre la utildad contable

EMPRESAS ABX S.A.

ESTADO PERDIDAS O GANANCIAS

RETENCION En La Fuente UTILIDAD CONTABLE

Presenta saldos tomados fielmente de los libros contables, incluye ingresos gravados y no gravados, costos y gastos deducibles y no deducibles

UTILIDAD FISCAL

Presenta los saldos que para efectos tributarios ( Declaración de renta) el estado acepta como ingresos gravados y como costos y gastos deducibles

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 43

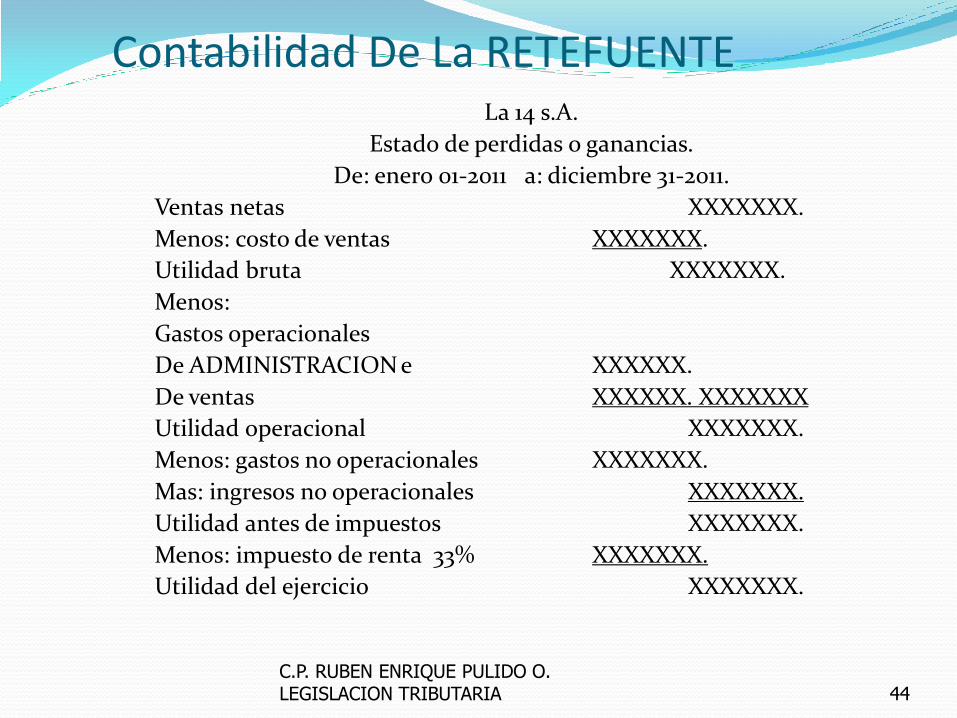

Contabilidad De La RETEFUENTE La 14 s.A.

Estado de perdidas o ganancias.

De: enero 01-2011 a: diciembre 31-2011.

Ventas netas XXXXXXX.

Menos: costo de ventas XXXXXXX.

Utilidad bruta XXXXXXX.

Menos:

Gastos operacionales

De ADMINISTRACION e XXXXXX.

De ventas XXXXXX. XXXXXXX

Utilidad operacional XXXXXXX.

Menos: gastos no operacionales XXXXXXX.

Mas: ingresos no operacionales XXXXXXX.

Utilidad antes de impuestos XXXXXXX.

Menos: impuesto de renta 33% XXXXXXX.

Utilidad del ejercicio XXXXXXX.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 44

RETENCION En La Fuente

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 45

CLASIFICACION

DE

LAS PERSONAS

ANTE

LA DIAN

CONTRIBUYENTE

NO CONTRIBUYENTE

DECLARANTE

NO DECLARANTE

DECLARANTE

NO DECLARANTE

GRANDES

CONTRIBUYENTES

OTROS

RETENCION EN LA FUENTE

EFECTO DE LA RETEFUENTE

Contribuyente declarante: Anticipo de Impuesto

Contribuyente no declarante: Pago de Impuesto.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 46

CONTABILIDAD DE LA RETEFUENTE RETENCION QUE NOS HACEN:

Calidad de Retenido.

Registro en una cuenta por cobrar.

Se acumula durante todo el periodo gravable.

Se tiene derecho a descontar los montos retenidos, del Impuesto del período.

Obtener los Certificados de Retención en la Fuente

C x C RETENCION EN LA FUENTE.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 47

DEBITO CREDITO

XXXXXXX

XXXXXXX

XXXXXXX

XXXXXXX

XXXXXXX

TODO EL AÑO

O PERIDO

GRAVABLE

TOTAL RETENC. SE CANCELA CONTRA EL

IMPTO DEL PERIODO

Contabilidad De La RETEFUENTE RETEFUENTE QUE HACEMOS

Calidad de Agente Retenedor.

Efectuada la retención, se registra en una cuenta por pagar.

Se acumula durante el período mensual.

En el mes siguiente se declara la retención.

Se efectúa el pago.

En el año siguiente se emiten los certificados.

C X P RETEFUENTE A TERCEROS

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 48

XXXXXX

XXXXXX

XXXXXX

RETEF. DEL

MES

DEBITO CREDITO

TOTAL RETEF.

PRIMERA

OBLIGACION:

RETENER

EN EL MES

Siguiente SE

CUMPLE CON

DECLARAR Y

EFECTUAR

EL PAGO EN EL AÑO SIGTE. SE EMITEN

LOS CERTIFICADOS.

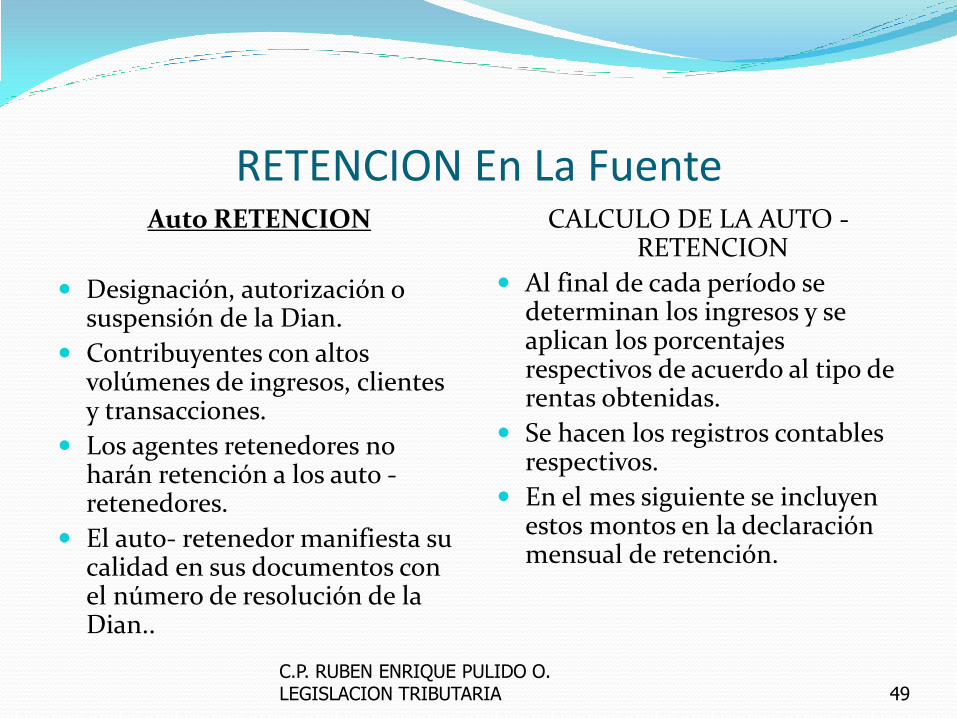

RETENCION En La Fuente Auto RETENCION

Designación, autorización o suspensión de la Dian.

Contribuyentes con altos volúmenes de ingresos, clientes y transacciones.

Los agentes retenedores no harán retención a los auto - retenedores.

El auto- retenedor manifiesta su calidad en sus documentos con el número de resolución de la Dian..

CALCULO DE LA AUTO - RETENCION

Al final de cada período se determinan los ingresos y se aplican los porcentajes respectivos de acuerdo al tipo de rentas obtenidas.

Se hacen los registros contables respectivos.

En el mes siguiente se incluyen estos montos en la declaración mensual de retención.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 49

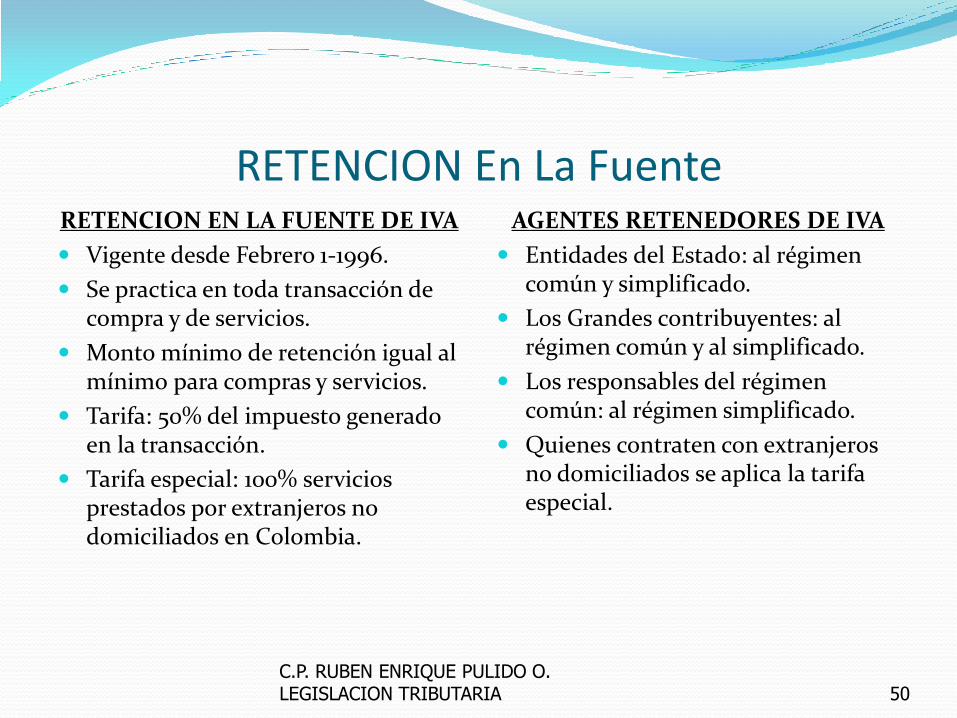

RETENCION En La Fuente RETENCION EN LA FUENTE DE IVA

Vigente desde Febrero 1-1996.

Se practica en toda transacción de compra y de servicios.

Monto mínimo de retención igual al mínimo para compras y servicios.

Tarifa: 50% del impuesto generado en la transacción.

Tarifa especial: 100% servicios prestados por extranjeros no domiciliados en Colombia.

AGENTES RETENEDORES DE IVA

Entidades del Estado: al régimen común y simplificado.

Los Grandes contribuyentes: al régimen común y al simplificado.

Los responsables del régimen común: al régimen simplificado.

Quienes contraten con extranjeros no domiciliados se aplica la tarifa especial.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 50

RETENCION En La Fuente TRATAMIENTO DEL IVA

RETENIDO El agente retenedor llevará una

cuenta denominada Impuesto a las ventas Retenido.

Este valor puede ser disminuido por las devoluciones y anulaciones de transacciones.

Para el retenido es un menor valor del saldo a pagar o mayor valor del saldo a favor.

La retenciones efectuadas por el régimen común al simplificado se descuenta del impuesto del período.

IVA RETENIDO

Calidad de Agente Retenedor.

C X P IVA RETENIDO

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 51

DEBITO CREDITO

XXXXXX

XXXXXX

XXXXXX

DURANTE EL

MES.

XXXXXX

XXXXXX

POR DEVOL. Y

ANULACIONES

DEL MES

El saldo Generado se incluye en la

declaración de retención en mes sigte.

RETENCION En La Fuente IVA RETENIDO

Calidad de Retenido C X C IVA RETENIDO

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 52

DEBITO CREDITO

XXXXXX

XXXXXX

XXXXXX

RETENCIONES

DURANTE EL

BIMESTRE

XXXXXX

XXXXXX

XXXXX

DEVOLUCIONES

Y

ANULACIONES

EL SALDO DE LA

CUENTA ACUMULADO

DURANTE EL

BIMESTRE ES MENOR

VALOR A PAGAR O

MAYOR VALOR DEL

SALDO A FAVOR

IMPUESTO DE INDUSTRIA Y COMERCIO Impuesto que rige en todo el país y es administrado por las tesorerías municipales a nivel nacional.

Con su complementario de Avisos y Tableros conforman una sola obligación Tributaria.

Se utiliza para cubrir gastos de Funcionamiento, de Inversión y para cancelar la Deuda pública de los municipios: Presupuesto municipal

Periodo gravable anual.

Hecho generador

La realización de actividades Industriales. Comerciales. de Servicios y Financieras, dentro del territorio municipal; con establecimiento de comercio o no.

La base gravable la constituyen los ingresos obtenidos durante el período provenientes de las actividades realizadas.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 53

IMPUESTO DE INDUSTRIA Y COMERCIO BASE GRAVABLE

Es el valor sobre el cual se aplica la tarifa del impuesto.

Total de ingresos ordinarios y extraordinarios.

Menos: Devoluciones, rebajas y descuentos en ventas.

Ingresos por exportaciones.

Ingresos por venta activos fijos

Ingresos diferencia en cambio.

Indemnizaciones seguros.

Ingresos por actividades en otros municipios.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 54

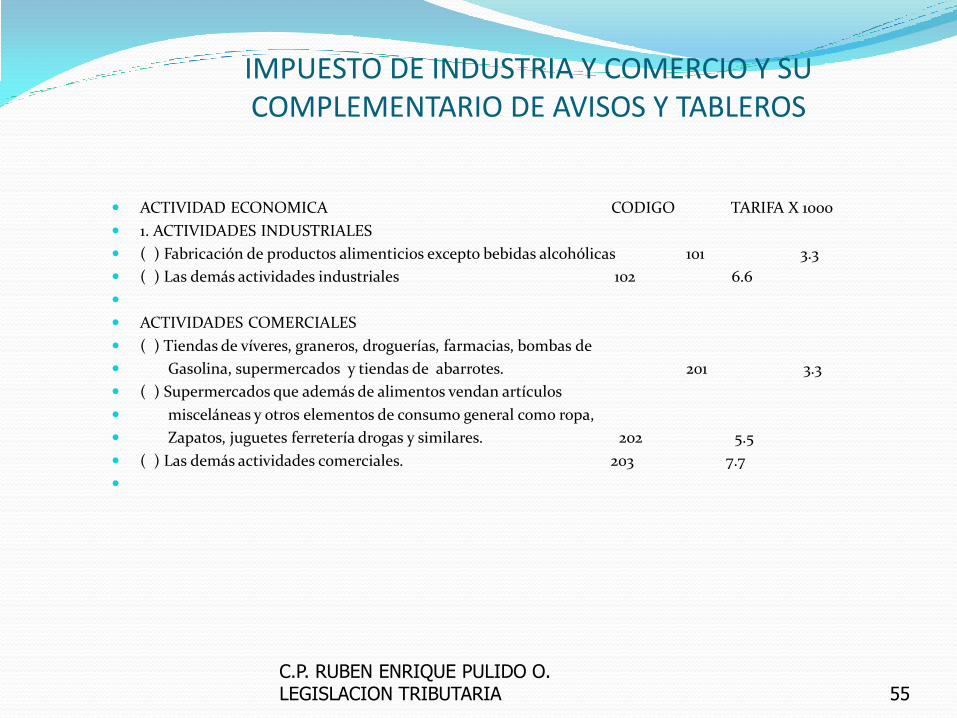

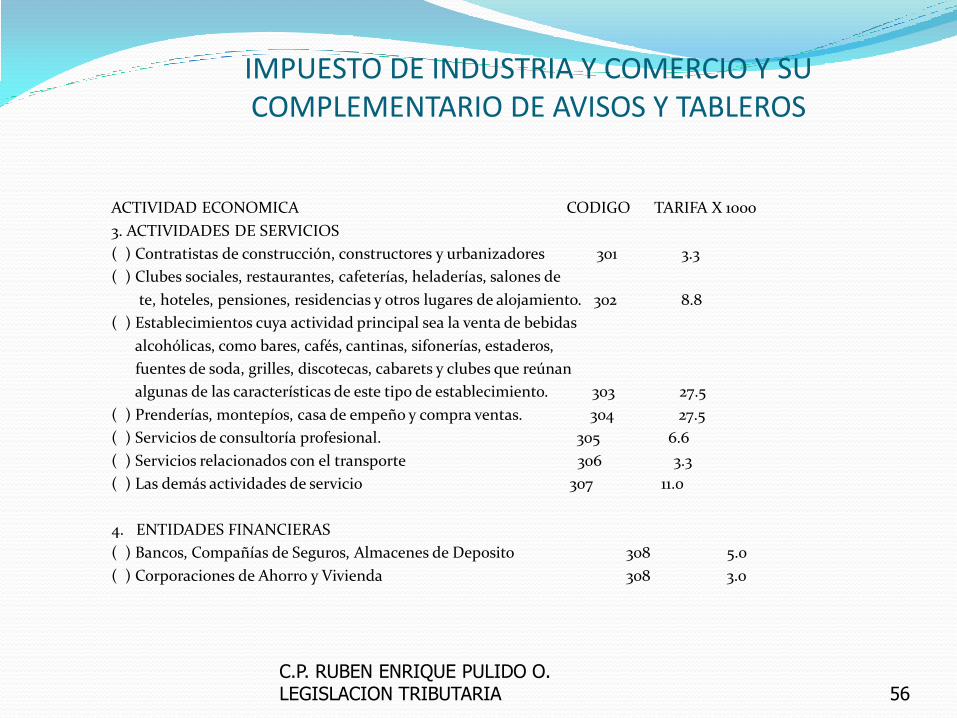

IMPUESTO DE INDUSTRIA Y COMERCIO Y SU COMPLEMENTARIO DE AVISOS Y TABLEROS

ACTIVIDAD ECONOMICA CODIGO TARIFA X 1000

1. ACTIVIDADES INDUSTRIALES

( ) Fabricación de productos alimenticios excepto bebidas alcohólicas 101 3.3

( ) Las demás actividades industriales 102 6.6

ACTIVIDADES COMERCIALES

( ) Tiendas de víveres, graneros, droguerías, farmacias, bombas de

Gasolina, supermercados y tiendas de abarrotes. 201 3.3

( ) Supermercados que además de alimentos vendan artículos

misceláneas y otros elementos de consumo general como ropa,

Zapatos, juguetes ferretería drogas y similares. 202 5.5

( ) Las demás actividades comerciales. 203 7.7

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 55

IMPUESTO DE INDUSTRIA Y COMERCIO Y SU COMPLEMENTARIO DE AVISOS Y TABLEROS

ACTIVIDAD ECONOMICA CODIGO TARIFA X 1000

3. ACTIVIDADES DE SERVICIOS

( ) Contratistas de construcción, constructores y urbanizadores 301 3.3

( ) Clubes sociales, restaurantes, cafeterías, heladerías, salones de

te, hoteles, pensiones, residencias y otros lugares de alojamiento. 302 8.8

( ) Establecimientos cuya actividad principal sea la venta de bebidas

alcohólicas, como bares, cafés, cantinas, sifonerías, estaderos,

fuentes de soda, grilles, discotecas, cabarets y clubes que reúnan

algunas de las características de este tipo de establecimiento. 303 27.5

( ) Prenderías, montepíos, casa de empeño y compra ventas. 304 27.5

( ) Servicios de consultoría profesional. 305 6.6

( ) Servicios relacionados con el transporte 306 3.3

( ) Las demás actividades de servicio 307 11.0

4. ENTIDADES FINANCIERAS

( ) Bancos, Compañías de Seguros, Almacenes de Deposito 308 5.0

( ) Corporaciones de Ahorro y Vivienda 308 3.0

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 56

RETENCION DE ICA

Que es?: Mecanismo de recaudo del Impuesto de Industria y comercio y su complementario de avisos y tableros.

En qué consiste?: En obligar a quienes efectúan pagos a restar un tanto por mil, si el pago es ingreso para el beneficiario y esta domiciliado en Santiago de Cali.

Finalidad: Que el ICA se recaude en lo posible dentro del período gravable.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 57

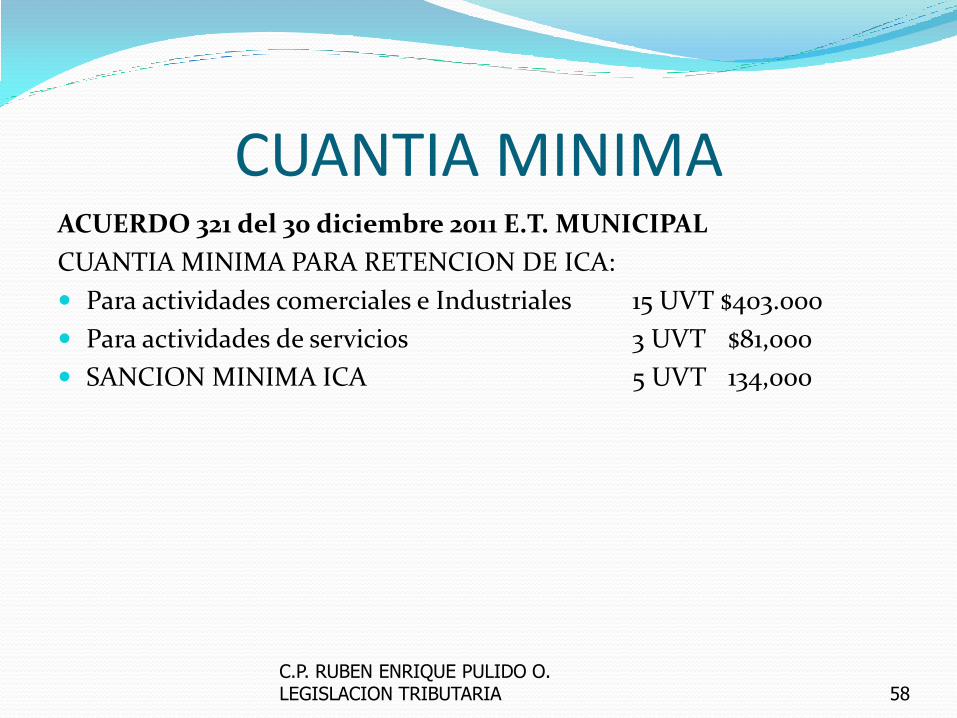

CUANTIA MINIMA ACUERDO 321 del 30 diciembre 2011 E.T. MUNICIPAL

CUANTIA MINIMA PARA RETENCION DE ICA:

Para actividades comerciales e Industriales 15 UVT $403.000

Para actividades de servicios 3 UVT $81,000

SANCION MINIMA ICA 5 UVT 134,000

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 58

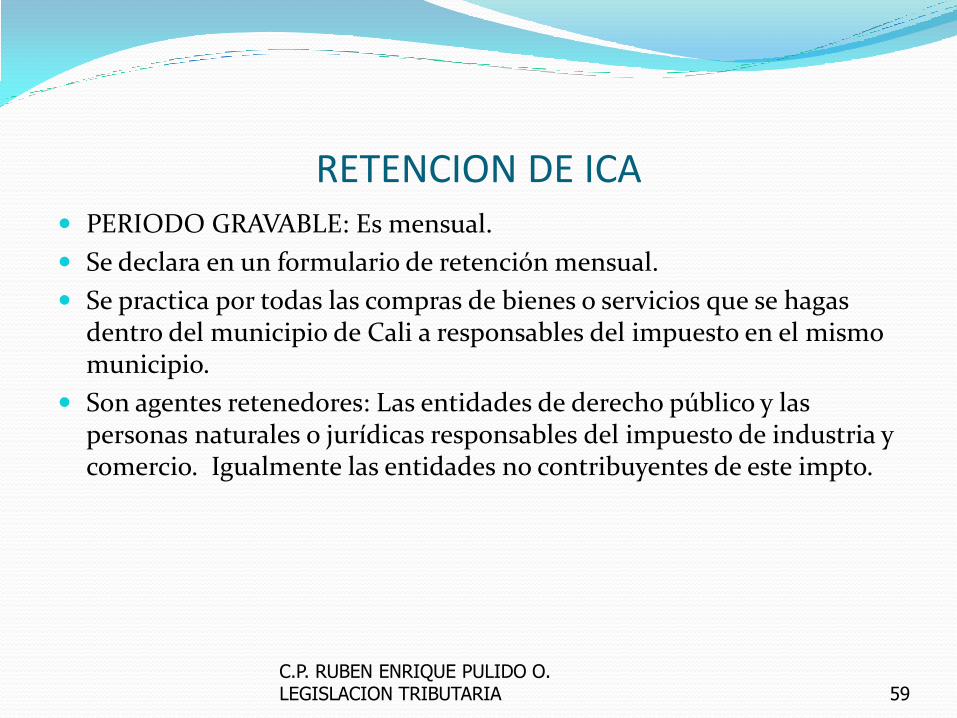

RETENCION DE ICA PERIODO GRAVABLE: Es mensual.

Se declara en un formulario de retención mensual.

Se practica por todas las compras de bienes o servicios que se hagas dentro del municipio de Cali a responsables del impuesto en el mismo municipio.

Son agentes retenedores: Las entidades de derecho público y las personas naturales o jurídicas responsables del impuesto de industria y comercio. Igualmente las entidades no contribuyentes de este impto.

C.P. RUBEN ENRIQUE PULIDO O. LEGISLACION TRIBUTARIA 59