impuestos en la legislacion tributaria y problematicas de lo fiscal en colombia

TRANSCRIPT

CLASES DE IMPUESTOS EN LA LEGISLACION TRIBUTARIA COLOMBIANA

1. IMPUESTOS NACIONALES

RECAUDADOS POR EL GOBIERNO NACIONAL, ADMINISTRADOS POR LA DIAN Y COBRADOS POR IGUAL EN TODAS LAS REGIONES DEL PAÍS.

1.1. RENTA Y COMPLEMENTARIOS

SEGÚN LA DIAN EL IMPUESTO SOBRE LA RENTA GRAVA TODOS LOS INGRESOS QUE OBTIENE EL CONTRIBUYENTE DURANTE EL PERIODO GRAVABLE, QUE SON SUSCEPTIBLES DE PRODUCIR INCREMENTO NETO DEL PATRIMONIO (GANANCIAS OCASIONALES Y DE REMESAS).

PERIODO FISCAL

EL PERÍODO GRAVABLE PARA ESTE IMPUESTO COMIENZA EL 1° DE ENERO Y TERMINA EL 31 DE DICIEMBRE DE CADA AÑO. SE PRESENTAN ALGUNOS CASOS EN LOS QUE EL PERÍODO FISCAL ES MENOR AL AÑO CALENDARIO, ENTRE LOS QUE SE ENCUENTRAN: “CUANDO LA EMPRESA O PERSONA JURÍDICA SE CONSTITUYE DENTRO DEL AÑO, EN ESTE CASO EL PERÍODO SE

INICIA A PARTIR DE LA FECHA DE LA ESCRITURA PÚBLICA DE CONSTITUCIÓN.

EN EL CASO DE PERSONAS JURÍDICAS EN LIQUIDACIÓN, EL PERÍODO TERMINA EN LA FECHA EN QUE SE EFECTÚA LA APROBACIÓN DE LA RESPECTIVA ACTA DE LIQUIDACIÓN.

EN EL CASO DE LAS SUCESIONES ILÍQUIDAS, EL PERÍODO TERMINA EN LA FECHA DE EJECUTORIA DE LA SENTENCIA QUE APRUEBE LA ADJUDICACIÓN DE LOS BIENES EN CABEZA DE LOS BENEFICIARIOS, O LA FECHA DE LA ESCRITURA PÚBLICA QUE PROTOCOLIZA LA ADJUDICACIÓN

CLASES DE IMPUESTOS EN LA LEGISLACION TRIBUTARIA COLOMBIANA

1.1. RENTA Y COMPLEMENTARIOSINGRESOS ES TODO LO QUE EL CONTRIBUYENTE RECIBE COMO PRODUCTO DEL DESARROLLO DE SU ACTIVIDAD Y TODO LO QUE SE GENERE POR REALIZAR EVENTOS ESPORÁDICOS

COMISIONES EN ACTIVIDADES DE VENTAS ASESORÍAS VENTAS DE ACTIVOS FIJOS, Y DE ACUERDO A LA PROCEDENCIA PUEDEN SER:

a. DE FUENTE NACIONAL: EL ESTATUTO TRIBUTARIO ARTÍCULO 24

“SE CONSIDERAN INGRESOS DE FUENTE NACIONAL LOS PROVENIENTES DE LA EXPLOTACIÓN DE BIENES MATERIALES E INMATERIALES DENTRO DEL PAÍS Y LA PRESTACIÓN DE SERVICIOS DENTRO DE SU TERRITORIO, DE MANERA PERMANENTE O TRANSITORIA, CON O SIN ESTABLECIMIENTO PROPIO. TAMBIÉN CONSTITUYEN INGRESOS DE FUENTE NACIONAL LOS OBTENIDOS EN LA ENAJENACIÓN DE BIENES MATERIALES E INMATERIALES, A CUALQUIER TÍTULO, QUE SE ENCUENTREN DENTRO DEL PAÍS AL MOMENTO DE SU ENAJENACIÓN” (PRESIDENCIA DE LA REPUBLICA, 1989)

CLASES DE IMPUESTOS EN LA LEGISLACION TRIBUTARIA COLOMBIANA

1.1. RENTA Y COMPLEMENTARIOSB. DE FUENTE EXTRANJERA: EL ESTATUTO TRIBUTARIO ARTÍCULO 25

“LOS INGRESOS DE FUENTE EXTRANJERA, SON LOS QUE SE RECIBEN POR LA VENTA DE PRODUCTOS Y SERVICIOS FUERA DEL PAÍS; ES DECIR SON TODOS AQUELLOS INGRESOS QUE NO SON DE FUENTE NACIONAL “. (PRESIDENCIA DE LA REPUBLICA, 1989)OBLIGACIÓN DE DECLARAR RENTA TODOS LOS CIUDADANOS NACIONALES O EXTRANJEROS QUE SEAN RESIDENTES EN

TERRITORIO COLOMBIANO LAS PERSONAS NATURALES DEBEN REVISAR CADA UNO DE LOS PARÁMETROS

ESTABLECIDOS POR LA DIAN: INGRESOS, PATRIMONIO, CONSIGNACIONES, CONSUMOS Y COMPRAS

SOCIEDADES CONSTITUIDAS EN COLOMBIA; LAS PERSONAS JURÍDICAS NACIONALES, LAS SUCURSALES DE SOCIEDADES EXTRANJERAS.

SOCIEDADES ILÍQUIDAS TAMBIÉN DEBEN PRESENTAR DECLARACIÓN DE RENTA Y COMPLEMENTARIOS HASTA TANTO SE HAGA LA LIQUIDACIÓN DE LA SUCESIÓN A FAVOR DE LOS HEREDEROS.

CLASES DE IMPUESTOS EN LA LEGISLACION TRIBUTARIA COLOMBIANA

1.2. GANANCIAS OCASIONALES:

EL IMPUESTO A LAS GANANCIAS OCASIONALES GRAVA EL ENRIQUECIMIENTO PRODUCIDO POR LA ENAJENACIÓN DE ACTIVOS FIJOS POSEÍDOS DURANTE DOS AÑOS O MÁS:

UTILIDADES EN LA LIQUIDACIÓN DE SOCIEDADES LOS INGRESOS QUE PROVIENEN DE HERENCIAS, LEGADOS Y DONACIONES. LOS INGRESOS OBTENIDOS POR LOTERÍAS, PREMIOS, RIFAS, APUESTAS Y SIMILARES. LA LEY 1607 DE 2012 LA PARTICIPACIÓN DE LAS UTILIDADES (GANANCIAS) DEL

CONTRIBUYENTE DETERMINO TARIFA ÚNICA DEL 10% PARA: PERSONAS NATURALES CON O SIN RESIDENCIA EN COLOMBIA SOCIEDADES NACIONALES Y EXTRANJEROS HASTA LA EXPEDICIÓN DE LA REFORMA TRIBUTARIA (LEY 1607 DE 2012), EL ESTATUTO

TRIBUTARIO ESTABLECÍA TARIFAS SOBRE LAS GANANCIAS OCASIONALES DEPENDIENDO DE QUIÉN LAS RECIBIERA, NO EXISTÍA UNA TARIFA ÚNICA PARA PERSONAS Y SOCIEDADES NATURALES Y EXTRANJERAS, SINO QUE EXISTÍA UNA DIFERENCIACIÓN.

DESPUÉS DE ENTRAR EN VIGENCIA LA LEY 1607 DE 2012, EXCEPCIÓN, SON LAS GANANCIAS OCASIONALES QUE PROVENGAN DE LA OBTENCIÓN DE PREMIOS POR LA PARTICIPACIÓN EN RIFAS, LOTERÍAS, APUESTAS O CONCURSOS, PUES EN ESTE CASO LA TARIFA APLICABLE SERÁ DEL 20%, INDEPENDIENTEMENTE DE QUIEN LO RECIBA

CLASES DE IMPUESTOS EN LA LEGISLACION TRIBUTARIA COLOMBIANA

1.3 IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD – CREEEL GOBIERNO NACIONAL DETERMINO ELIMINAR LOS APORTES DEL SENA 2% Y DEL ICBF 3% Y LOS APORTES DE SALUD DE LOS EMPLEADORES 8.5%. Y PARA REEMPLAZAR LA DISMINUCIÓN DE ESTOS APORTES, MEDIANTE LA LEY 1607 DE 2012 SE ORIGINÓ EL IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD-CREE.ES UN IMPUESTO DIRECTO, DE ORDEN NACIONAL Y SU PERIODICIDAD ES ANUAL: ENERO 1 AL 31 DE DICIEMBRE, Y PARA LAS SOCIEDADES NUEVAS DESDE SU FECHA DE REGISTRO EN LA CÁMARA DE COMERCIO. EL OBJETIVO ES BENEFICIAR A LOS TRABAJADORES, LA GENERACIÓN DE EMPLEO Y LA INVERSIÓN SOCIAL.EL CREE ES UN IMPUESTO A CARGO DE LAS SOCIEDADES Y PERSONAS JURÍDICAS QUE SON RESPONSABLES DEL IMPUESTO DE RENTA.

1.4 GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS - GMFES UN TRIBUTO DE ORDEN NACIONAL, INSTANTÁNEO QUE SE CAUSA POR LA DISPOSICIÓN DE RECURSOS EN EL SISTEMA BANCARIO. SON INTERMEDIARIOS PARA EL RECAUDO DE ESTE GRAVAMEN LAS ENTIDADES VIGILADAS POR LA SUPERINTENDENCIA FINANCIERA O DE ECONOMÍA SOLIDARIA.EL GMF ES UN IMPUESTO CREADO DESDE LA EMERGENCIA ECONÓMICA, DURANTE LA CUAL SE NECESITABA SALVAR A LAS ENTIDADES FINANCIERAS DE LA CRISIS. COMENZÓ CON TARIFA DEL 2 X MIL Y LUEGO, SE INCORPORÓ AL ESTATUTO TRIBUTARIO COMO UN IMPUESTO QUE SE CAUSARÍA CON TARIFA DEL 3 X MIL. POSTERIORMENTE, SE ESTABLECIÓ QUE TRANSITORIAMENTE, LA TARIFA SERÍA DEL 4 X MIL.

CLASES DE IMPUESTOS EN LA LEGISLACION TRIBUTARIA COLOMBIANA

1.5 IMPUESTO A LA RIQUEZAES EL IMPUESTO AL PATRIMONIO DE LOS CONTRIBUYENTES QUE SEAN CATALOGADOS COMO SUJETOS PASIVOS DE LA OBLIGACIÓN. ES DECIR, QUE SI UNA PERSONA NATURAL O UNA JURÍDICA TIENE DENTRO DE SUS PROPIEDADES UN MONTO TOTAL DE 1000 MILLONES: CASA, VEHÍCULO, INVERSIONES EN ACCIONES O PARTICIPACIONES EN EMPRESAS, INVERSIONES EN CDTS, DINERO EN CUENTAS DE AHORRO Y CORRIENTES, Y OTROS, ESTE CONTRIBUYENTE DEBE PAGAR EL IMPUESTO A LA RIQUEZA.OBLIGADOS A PAGAR EL IMPUESTO LAS PERSONAS NATURALES Y SUCESIONES ILÍQUIDAS. LAS PERSONAS JURÍDICAS Y LAS SOCIEDADES DE HECHO. PERSONAS NATURALES Y JURÍDICAS NO RESIDENTES EN EL PAÍS, RESPECTO LA RIQUEZA POSEÍDA DIRECTAMENTE EN NUESTRO

PAÍS; O INDIRECTAMENTE A TRAVÉS DE ESTABLECIMIENTOS PERMANENTES.1.6 IMPUESTO AL VALOR AGREGADO – IVA

ES UN IMPUESTO DE ORDEN NACIONAL (DE APLICACIÓN ES TODO EL TERRITORIO NACIONAL Y EL SUJETO ACTIVO COMO ACREEDOR DEL TRIBUTO ES LA NACIÓN, ADMINISTRADO POR LA DIAN); E INDIRECTO (EL CONSUMIDOR FINAL, SOBRE QUIEN RECAE LA OBLIGACIÓN DE PAGAR EL IMPUESTO NO ES EL RESPONSABLE DE RECAUDAR EL TRIBUTO, HAY UN INTERMEDIARIO QUIEN EN ULTIMAS EN QUIEN TERMINA CONSIGNANDO EL IMPUESTO A LA DIAN); DE NATURALEZA REAL (RECAE SOBRE LOS BIENES, SERVICIOS Y JUEGOS DE SUERTES Y AZAR ); Y DE RÉGIMEN GENERAL, DE CAUSACIÓN INMEDIATA. EXCEPTO PARA SAN ANDRÉS Y EL AMAZONAS. EL IVA RECAE SOBRE LA VENTA DE BIENES, SOBRE LA PRESTACIÓN DE SERVICIOS EN EL TERRITORIO NACIONAL Y SOBRE LA EXPLOTACIÓN DE LOS JUEGOS DE SUERTE Y AZAR DIFERENTES A LAS LOTERÍAS, SEGÚN LO CONTEMPLA EL ESTATUTO TRIBUTARIO.

CLASES DE IMPUESTOS EN LA LEGISLACION TRIBUTARIA COLOMBIANA

1.6. 1 CLASES DE BIENES BIENES DE CONSUMO, SON AQUELLOS BIENES

PRODUCIDOS POR LA INDUSTRIA LOS CUALES UN CONSUMIDOR PUEDE ADQUIRIR.

BIENES QUE CONSTITUYEN EQUIPOS Y MAQUINARIA QUE SON UTILIZADOS, Y SEGÚN LA DIAN SE DEFINE A LOS BIENES COMO “BIENES AQUELLAS COSAS CORPORALES (EXISTENCIA REAL Y PUEDEN SER PERCIBIDAS POR LOS SENTIDOS) E INCORPORALES (SE CLASIFICAN EN MUEBLES E INMUEBLES. LOS MUEBLES SON LOS QUE SE PUEDEN TRASLADAR DE UN LUGAR A OTRO COMO UN VEHÍCULO)”.

BIENES GRAVADOS: SOMETIDOS AL GRAVAMEN EN CUYA IMPORTACIÓN O COMERCIALIZACIÓN SE APLICA EL IMPUESTO A LA TARIFA GENERAL O A LAS TARIFAS DIFERENCIALES VIGENTES.

BIENES EXCLUIDOS: POR EXPRESA DISPOSICIÓN DE LA LEY NO CAUSAN EL IMPUESTO; POR CONSIGUIENTE QUIEN COMERCIALIZA CON ELLOS, NO SE CONVIERTE

EN RESPONSABLE NI TIENE OBLIGACIÓN ALGUNA EN RELACIÓN CON EL GRAVAMEN.

BIENES EXENTOS: SON AQUELLOS QUE, ATENDIENDO TANTO A LA NATURALEZA COMO A SU DESTINACIÓN, LA LEY HA CALIFICADO COMO TALES. ESTOS BIENES TIENEN UN TRATAMIENTO ESPECIAL Y SE ENCUENTRAN GRAVADOS A LA TARIFA DEL 0%”. (PRESIDENCIA DE LA REPUBLICA, 1989)

1.6.2 REGÍMENES DE VENTAS A. RÉGIMEN COMÚN

LOS PERTENECIENTES AL RÉGIMEN COMÚN DEBEN

LLEVAR CONTABILIDAD INSCRIBIRSE EN EL RUT FACTURAR INFORMAR EL CESE DE ACTIVIDADES DECLARAR RENTA

CLASES DE IMPUESTOS EN LA LEGISLACION TRIBUTARIA COLOMBIANA

B. RÉGIMEN SIMPLIFICADO PERSONAS NATURALES COMERCIANTES Y ARTESANOS QUE SEAN MINORISTAS O DETALLISTAS; AGRICULTORES Y GANADEROS, QUE REALICEN ACTIVIDADES GRAVADAS , ASÍ COMO QUIENES PRESTEN SERVICIOS GRAVADOS INSCRIBIRSE EN EL RUT LLEVAR EL LIBRO FISCAL DE REGISTRO DE OPERACIONES DIARIAS CUMPLIR CON LOS SISTEMAS TÉCNICOS DE CONTROL QUE DETERMINE EL GOBIERNO NACIONAL. ENTREGAR COPIA DEL CERTIFICADO DEL RUT EN QUE CONSTE SU INSCRIPCIÓN EN EL RÉGIMEN

SIMPLIFICADO, EN LA PRIMERA VENTA O PRESTACIÓN DE SERVICIOS A ADQUIRIENTES NO PERTENECIENTES AL RÉGIMEN QUE ASÍ LO EXIJAN.

EXHIBIR EN UN LUGAR VISIBLE AL PÚBLICO, AL PÚBLICO EL DOCUMENTO EN QUE CONSTE SU INSCRIPCIÓN EN EL RUT, COMO PERTENECIENTE AL RÉGIMEN SIMPLIFICADO.

DECLARAR RENTA, SIEMPRE Y CUANDO CUMPLA LOS REQUISITOS ESTABLECIDOS EN LOS ARTÍCULOS 592 NUMERAL 1, 593 Y 594, SIEMPRE Y CUANDO CUMPLAN CON LOS MONTOS ESTABLECIDOS DE INGRESOS Y PATRIMONIO Y LOS DEMÁS REQUISITOS ESTABLECIDOS EN LAS NORMAS”. (PRESIDENCIA DE LA REPUBLICA, 1989)

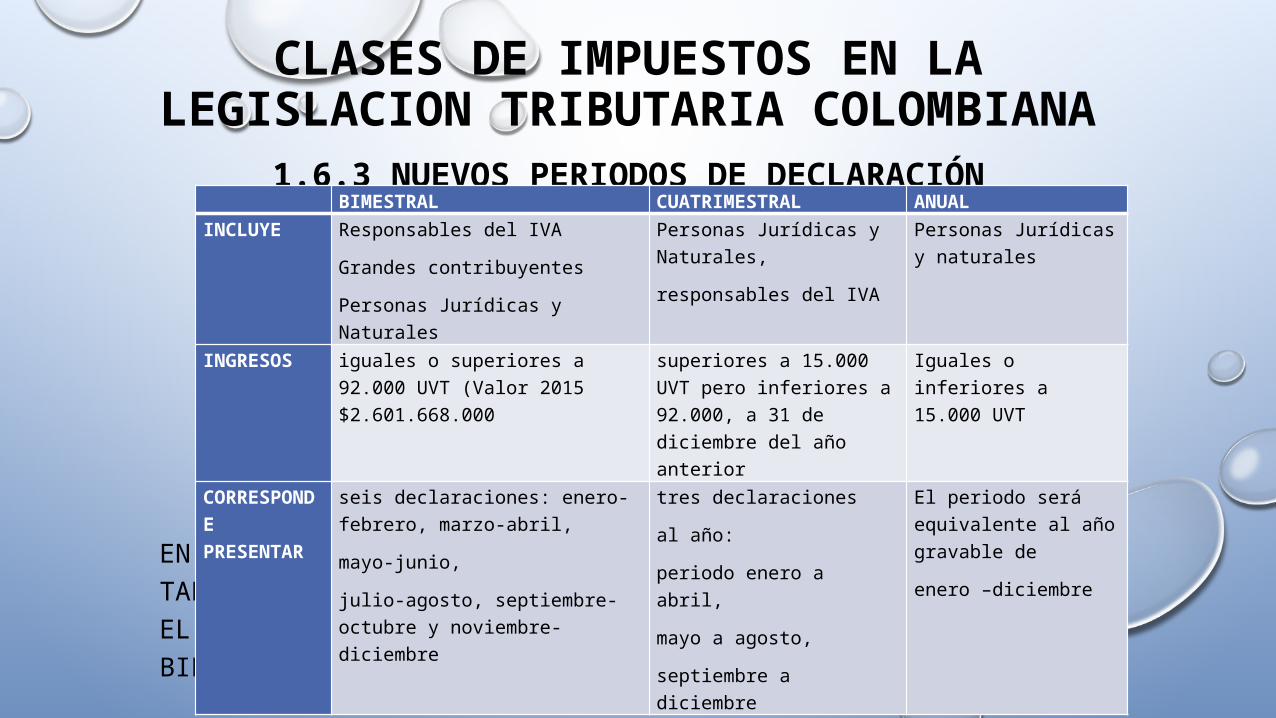

1.6.3 NUEVOS PERIODOS DE DECLARACIÓN DEPENDIENDO DE LOS INGRESOS BRUTOS QUE EL CONTRIBUYENTE HAYA OBTENIDO A 31 DE DICIEMBRE DEL AÑO ANTERIOR.

CLASES DE IMPUESTOS EN LA LEGISLACION TRIBUTARIA COLOMBIANA

1.6.3 NUEVOS PERIODOS DE DECLARACIÓN

1.6.4 TARIFASEN LA REFORMA TRIBUTARIA DE DICIEMBRE DE 2012, LEY 1607, TARIFA GENERAL DEL 16%, 0% PARA LOS BIENES EXENTOS, 35% PARA EL ALCOHOL ETÍLICO E INTRODUCIENDO LA DEL 5% PARA OTROS BIENES Y SERVICIOS

BIMESTRAL CUATRIMESTRAL ANUALINCLUYE Responsables del IVA

Grandes contribuyentes Personas Jurídicas y Naturales

Personas Jurídicas y Naturales,responsables del IVA

Personas Jurídicas y naturales

INGRESOS iguales o superiores a 92.000 UVT (Valor 2015 $2.601.668.000

superiores a 15.000 UVT pero inferiores a 92.000, a 31 de diciembre del año anterior

Iguales o inferiores a 15.000 UVT

CORRESPONDE PRESENTAR

seis declaraciones: enero-febrero, marzo-abril, mayo-junio,julio-agosto, septiembre-octubre y noviembre-diciembre

tres declaracionesal año: periodo enero a abril, mayo a agosto,septiembre a diciembre

El periodo será equivalente al año gravable deenero –diciembre

CLASES DE IMPUESTOS EN LA LEGISLACION TRIBUTARIA COLOMBIANA1.6.5 HECHOS QUE NO GENERAN IVAEL ESTATUTO TRIBUTARIO SEÑALA LOS HECHOS QUE NO GENERAN IVA: EN LA VENTA DE ACTIVOS FIJOS: VENTA DE BIENES INMUEBLES ACTIVIDADES PROPIAS DEL OBJETO

SOCIAL DE LAS PERSONAS JURÍDICAS ORIGINADAS EN LA CONSTITUCIÓN DE LA PROPIEDAD HORIZONTAL

VENTA DE DERECHOS DEPORTIVOS

1.7. IMPUESTO NACIONAL AL CONSUMO

EL INC ES UN TRIBUTO GENERADO POR LA PRESTACIÓN O LA VENTA AL CONSUMIDOR FINAL, O LA IMPORTACIÓN POR PARTE DEL USUARIO FINAL. SEGÚN EL ARTÍCULO 512-1 DEL ESTATUTO TRIBUTARIO: 1. PRESTACIÓN DEL SERVICIO DE TELEFONÍA MÓVIL2. LAS VENTAS DE ALGUNOS BIENES CORPORALES MUEBLES, DE PRODUCCIÓN DOMÉSTICA O IMPORTADA

CLASES DE IMPUESTOS EN LA LEGISLACION TRIBUTARIA COLOMBIANA

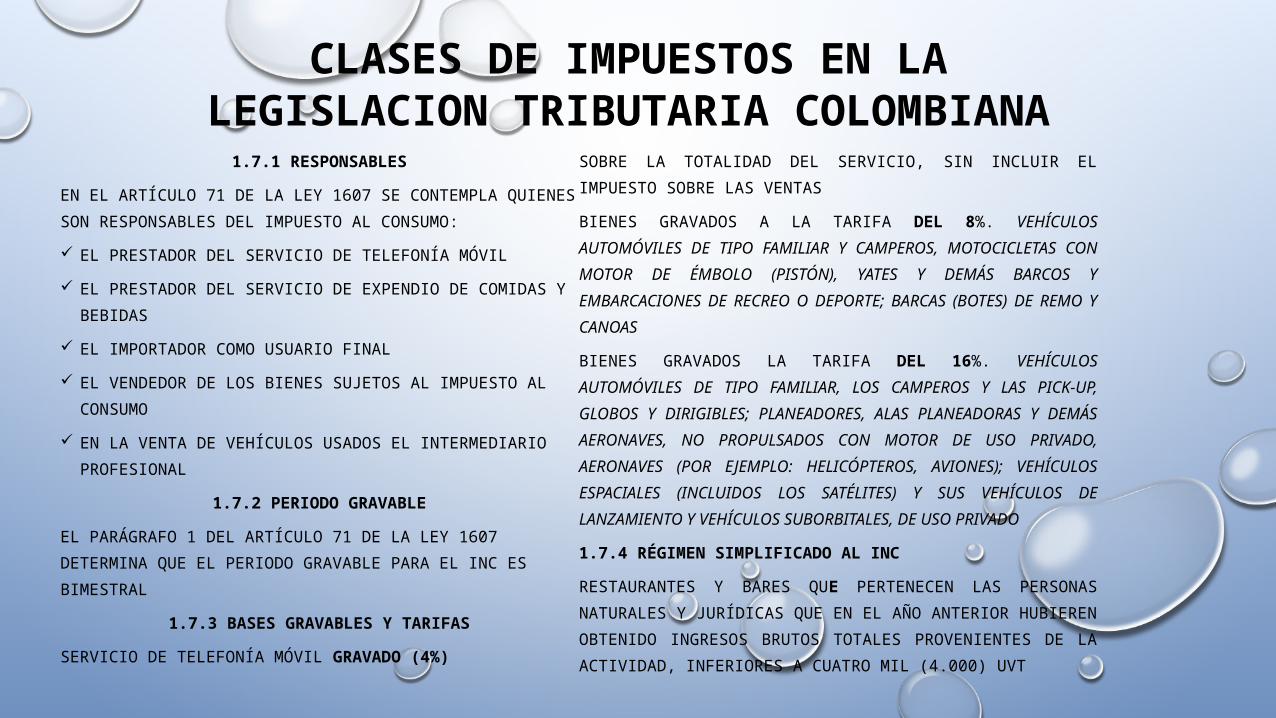

1.7.1 RESPONSABLESEN EL ARTÍCULO 71 DE LA LEY 1607 SE CONTEMPLA QUIENES SON RESPONSABLES DEL IMPUESTO AL CONSUMO: EL PRESTADOR DEL SERVICIO DE TELEFONÍA MÓVIL EL PRESTADOR DEL SERVICIO DE EXPENDIO DE

COMIDAS Y BEBIDAS EL IMPORTADOR COMO USUARIO FINAL EL VENDEDOR DE LOS BIENES SUJETOS AL IMPUESTO AL

CONSUMO EN LA VENTA DE VEHÍCULOS USADOS EL

INTERMEDIARIO PROFESIONAL1.7.2 PERIODO GRAVABLE

EL PARÁGRAFO 1 DEL ARTÍCULO 71 DE LA LEY 1607 DETERMINA QUE EL PERIODO GRAVABLE PARA EL INC ES BIMESTRAL

1.7.3 BASES GRAVABLES Y TARIFASSERVICIO DE TELEFONÍA MÓVIL GRAVADO (4%)SOBRE LA TOTALIDAD DEL SERVICIO, SIN INCLUIR EL

IMPUESTO SOBRE LAS VENTASBIENES GRAVADOS A LA TARIFA DEL 8%. VEHÍCULOS AUTOMÓVILES DE TIPO FAMILIAR Y CAMPEROS, MOTOCICLETAS CON MOTOR DE ÉMBOLO (PISTÓN), YATES Y DEMÁS BARCOS Y EMBARCACIONES DE RECREO O DEPORTE; BARCAS (BOTES) DE REMO Y CANOAS

BIENES GRAVADOS LA TARIFA DEL 16%. VEHÍCULOS AUTOMÓVILES DE TIPO FAMILIAR, LOS CAMPEROS Y LAS PICK-UP, GLOBOS Y DIRIGIBLES; PLANEADORES, ALAS PLANEADORAS Y DEMÁS AERONAVES, NO PROPULSADOS CON MOTOR DE USO PRIVADO, AERONAVES (POR EJEMPLO: HELICÓPTEROS, AVIONES); VEHÍCULOS ESPACIALES (INCLUIDOS LOS SATÉLITES) Y SUS VEHÍCULOS DE LANZAMIENTO Y VEHÍCULOS SUBORBITALES, DE USO PRIVADO

1.7.4 RÉGIMEN SIMPLIFICADO AL INCRESTAURANTES Y BARES QUE PERTENECEN LAS PERSONAS NATURALES Y JURÍDICAS QUE EN EL AÑO ANTERIOR HUBIEREN OBTENIDO INGRESOS BRUTOS TOTALES PROVENIENTES DE LA ACTIVIDAD, INFERIORES A CUATRO MIL (4.000) UVT

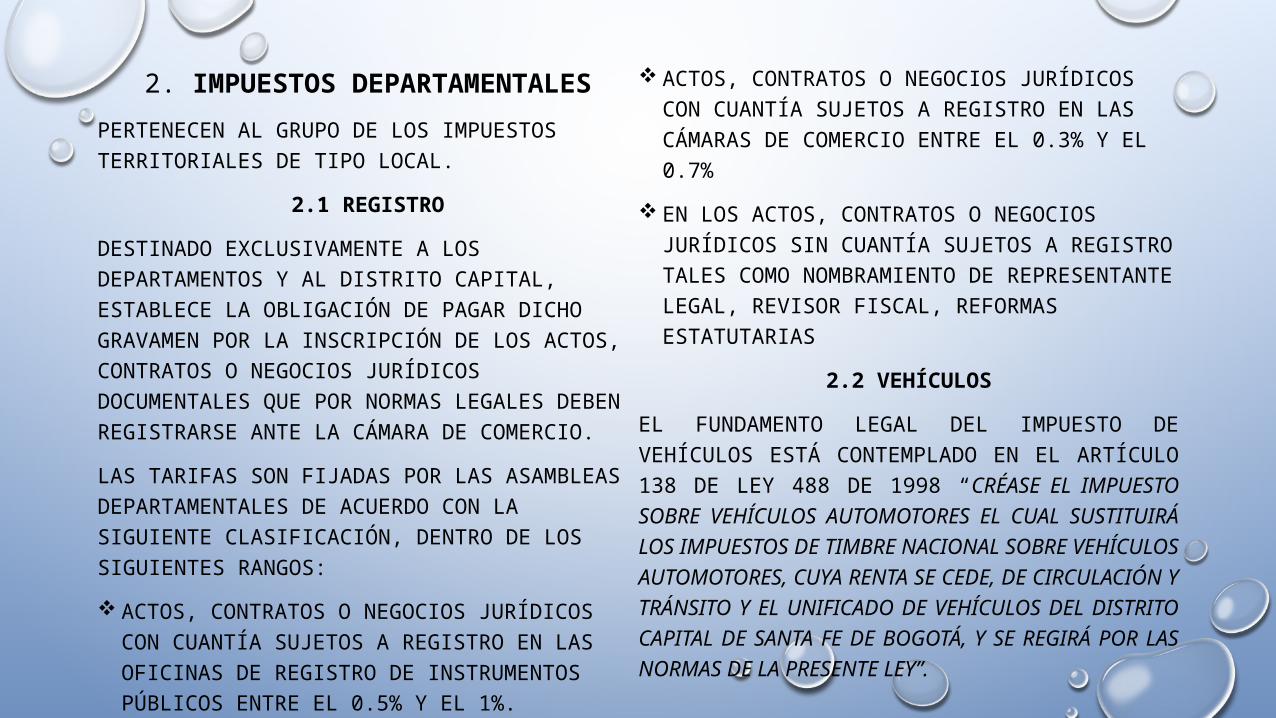

2. IMPUESTOS DEPARTAMENTALESPERTENECEN AL GRUPO DE LOS IMPUESTOS TERRITORIALES DE TIPO LOCAL.

2.1 REGISTRO

DESTINADO EXCLUSIVAMENTE A LOS DEPARTAMENTOS Y AL DISTRITO CAPITAL, ESTABLECE LA OBLIGACIÓN DE PAGAR DICHO GRAVAMEN POR LA INSCRIPCIÓN DE LOS ACTOS, CONTRATOS O NEGOCIOS JURÍDICOS DOCUMENTALES QUE POR NORMAS LEGALES DEBEN REGISTRARSE ANTE LA CÁMARA DE COMERCIO.LAS TARIFAS SON FIJADAS POR LAS ASAMBLEAS DEPARTAMENTALES DE ACUERDO CON LA SIGUIENTE CLASIFICACIÓN, DENTRO DE LOS SIGUIENTES RANGOS: ACTOS, CONTRATOS O NEGOCIOS JURÍDICOS

CON CUANTÍA SUJETOS A REGISTRO EN LAS OFICINAS DE REGISTRO DE INSTRUMENTOS PÚBLICOS ENTRE EL 0.5% Y EL 1%.

ACTOS, CONTRATOS O NEGOCIOS JURÍDICOS CON CUANTÍA SUJETOS A REGISTRO EN LAS CÁMARAS DE COMERCIO ENTRE EL 0.3% Y EL 0.7%

EN LOS ACTOS, CONTRATOS O NEGOCIOS JURÍDICOS SIN CUANTÍA SUJETOS A REGISTRO TALES COMO NOMBRAMIENTO DE REPRESENTANTE LEGAL, REVISOR FISCAL, REFORMAS ESTATUTARIAS

2.2 VEHÍCULOS

EL FUNDAMENTO LEGAL DEL IMPUESTO DE VEHÍCULOS ESTÁ CONTEMPLADO EN EL ARTÍCULO 138 DE LEY 488 DE 1998 “CRÉASE EL IMPUESTO SOBRE VEHÍCULOS AUTOMOTORES EL CUAL SUSTITUIRÁ LOS IMPUESTOS DE TIMBRE NACIONAL SOBRE VEHÍCULOS AUTOMOTORES, CUYA RENTA SE CEDE, DE CIRCULACIÓN Y TRÁNSITO Y EL UNIFICADO DE VEHÍCULOS DEL DISTRITO CAPITAL DE SANTA FE DE BOGOTÁ, Y SE REGIRÁ POR LAS NORMAS DE LA PRESENTE LEY”.

2. IMPUESTOS DEPARTAMENTALES2.3 IMPUESTO AL CONSUMO DE CERVEZAS, SIFONES , REFAJOS

ES UN IMPUESTO NACIONAL CEDIDO A LOS DEPARTAMENTOS EN PROPORCIÓN A SU CONSUMO EN LAS RESPECTIVAS JURISDICCIONES; CONSTITUYE EL HECHO GENERADOR, EL PERÍODO DECLARABLE ES MENSUAL; LOS PRODUCTORES, IMPORTADORES Y, SOLIDARIAMENTE CON ELLOS, LOS DISTRIBUIDORES SON LOS SUJETOS PASIVOS DEL IMPUESTO.

2.4 IMPUESTO AL CONSUMO DE LICORES, VINOS , APERITIVOS Y SIMILARES

EL IMPUESTO SE CAUSA EN EL MOMENTO EN QUE EL PRODUCTOR LOS ENTREGA EN FÁBRICA O EN PLANTA PARA SU DISTRIBUCIÓN, VENTA O PERMUTA EN EL PAÍS, O PARA PUBLICIDAD, PROMOCIÓN, DONACIÓN, COMISIÓN O LOS DESTINA A AUTOCONSUMO. EN EL CASO DE PRODUCTOS EXTRANJEROS, EL IMPUESTO SE CAUSA EN EL MOMENTO EN QUE ESTOS SE INTRODUCEN AL PAÍS, CON EXCEPCIÓN DE PRODUCTOS EN TRÁNSITO HACIA OTRO PAÍS.

3. IMPUESTOS MUNICIPALES

LOS IMPUESTOS MUNICIPALES SON TRIBUTOS ESTABLECIDOS POR LOS CONCEJOS MUNICIPALES O DISTRITALES, A TRAVÉS DE ACUERDOS MUNICIPALES. LOS MÁS IMPORTANTES SON EL PREDIAL Y EL DE INDUSTRIA Y COMERCIO.

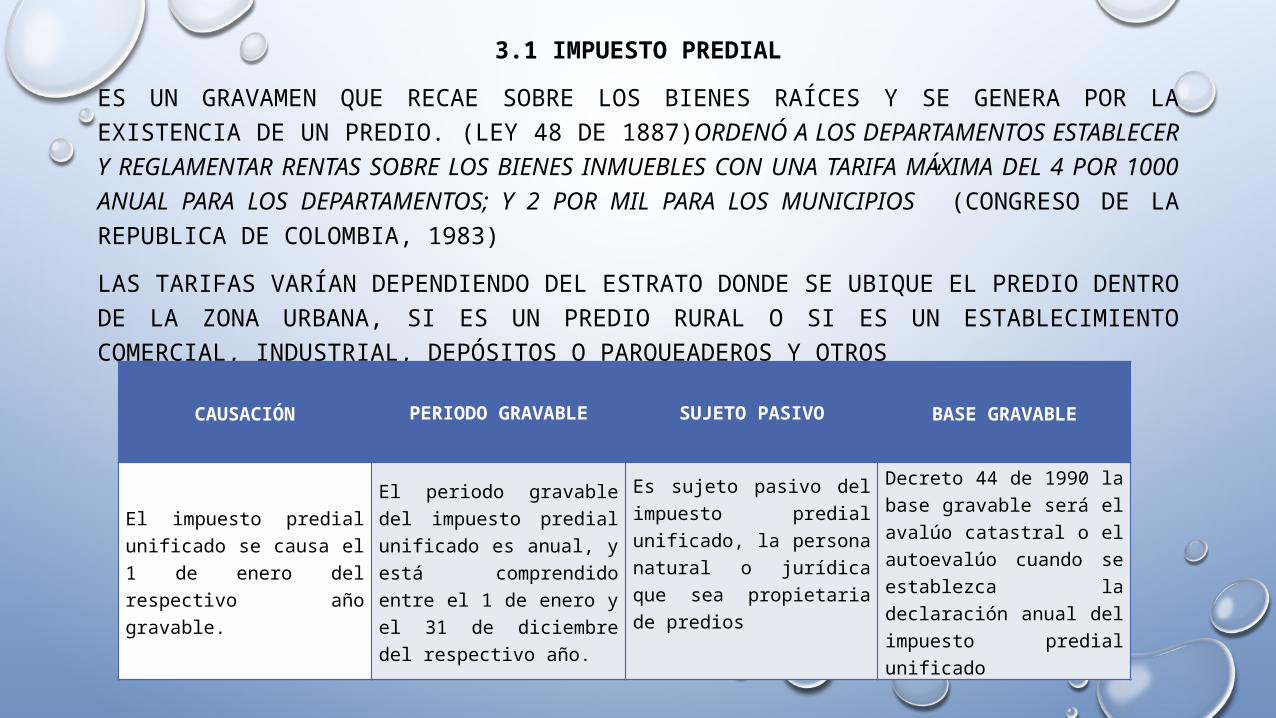

3.1 IMPUESTO PREDIAL

ES UN GRAVAMEN QUE RECAE SOBRE LOS BIENES RAÍCES Y SE GENERA POR LA EXISTENCIA DE UN PREDIO. (LEY 48 DE 1887)ORDENÓ A LOS DEPARTAMENTOS ESTABLECER Y REGLAMENTAR RENTAS SOBRE LOS BIENES INMUEBLES CON UNA TARIFA MÁXIMA DEL 4 POR 1000 ANUAL PARA LOS DEPARTAMENTOS; Y 2 POR MIL PARA LOS MUNICIPIOS” (CONGRESO DE LA REPUBLICA DE COLOMBIA, 1983)LAS TARIFAS VARÍAN DEPENDIENDO DEL ESTRATO DONDE SE UBIQUE EL PREDIO DENTRO DE LA ZONA URBANA, SI ES UN PREDIO RURAL O SI ES UN ESTABLECIMIENTO COMERCIAL, INDUSTRIAL, DEPÓSITOS O PARQUEADEROS Y OTROS

CAUSACIÓN PERIODO GRAVABLE

SUJETO PASIVO

BASE GRAVABLE

El impuesto predial unificado se causa el 1 de enero del respectivo año gravable.

El periodo gravable del impuesto predial unificado es anual, y está comprendido entre el 1 de enero y el 31 de diciembre del respectivo año.

Es sujeto pasivo del impuesto predial unificado, la persona natural o jurídica que sea propietaria de predios

Decreto 44 de 1990 la base gravable será el avalúo catastral o el autoevalúo cuando se establezca la declaración anual del impuesto predial unificado

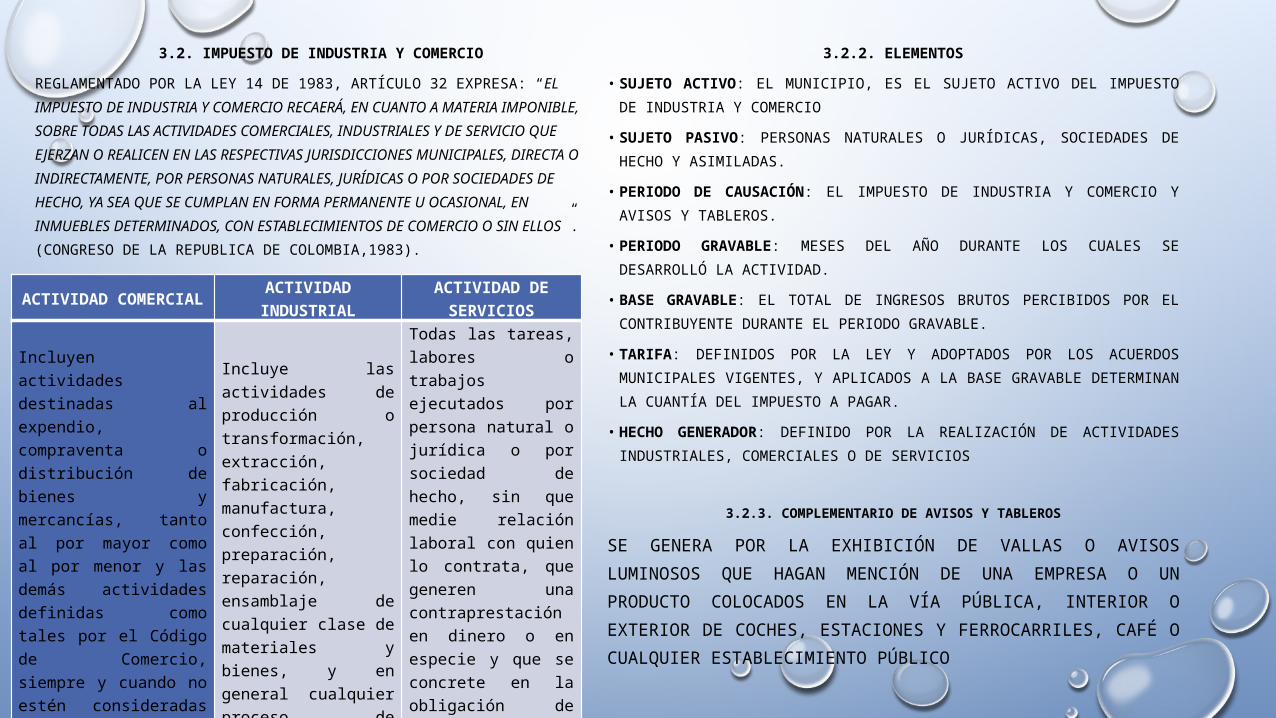

3.2. IMPUESTO DE INDUSTRIA Y COMERCIOREGLAMENTADO POR LA LEY 14 DE 1983, ARTÍCULO 32 EXPRESA: “EL IMPUESTO DE INDUSTRIA Y COMERCIO RECAERÁ, EN CUANTO A MATERIA IMPONIBLE, SOBRE TODAS LAS ACTIVIDADES COMERCIALES, INDUSTRIALES Y DE SERVICIO QUE EJERZAN O REALICEN EN LAS RESPECTIVAS JURISDICCIONES MUNICIPALES, DIRECTA O INDIRECTAMENTE, POR PERSONAS NATURALES, JURÍDICAS O POR SOCIEDADES DE HECHO, YA SEA QUE SE CUMPLAN EN FORMA PERMANENTE U OCASIONAL, EN INMUEBLES DETERMINADOS, CON ESTABLECIMIENTOS DE COMERCIO O SIN ELLOS”. (CONGRESO DE LA REPUBLICA DE COLOMBIA,1983).

3.2.1. ACTIVIDADES

3.2.2. ELEMENTOS• SUJETO ACTIVO: EL MUNICIPIO, ES EL SUJETO ACTIVO DEL

IMPUESTO DE INDUSTRIA Y COMERCIO• SUJETO PASIVO: PERSONAS NATURALES O JURÍDICAS, SOCIEDADES

DE HECHO Y ASIMILADAS. • PERIODO DE CAUSACIÓN: EL IMPUESTO DE INDUSTRIA Y

COMERCIO Y AVISOS Y TABLEROS.• PERIODO GRAVABLE: MESES DEL AÑO DURANTE LOS CUALES SE

DESARROLLÓ LA ACTIVIDAD.• BASE GRAVABLE: EL TOTAL DE INGRESOS BRUTOS PERCIBIDOS

POR EL CONTRIBUYENTE DURANTE EL PERIODO GRAVABLE.• TARIFA: DEFINIDOS POR LA LEY Y ADOPTADOS POR LOS ACUERDOS

MUNICIPALES VIGENTES, Y APLICADOS A LA BASE GRAVABLE DETERMINAN LA CUANTÍA DEL IMPUESTO A PAGAR.

• HECHO GENERADOR: DEFINIDO POR LA REALIZACIÓN DE ACTIVIDADES INDUSTRIALES, COMERCIALES O DE SERVICIOS

3.2.3. COMPLEMENTARIO DE AVISOS Y TABLEROS

SE GENERA POR LA EXHIBICIÓN DE VALLAS O AVISOS LUMINOSOS QUE HAGAN MENCIÓN DE UNA EMPRESA O UN PRODUCTO COLOCADOS EN LA VÍA PÚBLICA, INTERIOR O EXTERIOR DE COCHES, ESTACIONES Y FERROCARRILES, CAFÉ O CUALQUIER ESTABLECIMIENTO PÚBLICO

ACTIVIDAD COMERCIAL ACTIVIDAD INDUSTRIAL

ACTIVIDAD DE SERVICIOS

Incluyen actividades destinadas al expendio, compraventa o distribución de bienes y mercancías, tanto al por mayor como al por menor y las demás actividades definidas como tales por el Código de Comercio, siempre y cuando no estén consideradas por la ley como actividades industriales o de servicios

Incluye las actividades de producción o transformación, extracción, fabricación, manufactura, confección, preparación, reparación, ensamblaje de cualquier clase de materiales y bienes, y en general cualquier proceso de transformación por básico que este sea

Todas las tareas, labores o trabajos ejecutados por persona natural o jurídica o por sociedad de hecho, sin que medie relación laboral con quien lo contrata, que generen una contraprestación en dinero o en especie y que se concrete en la obligación de hacer, sin importar que en ella predomine el factor material o intelectual

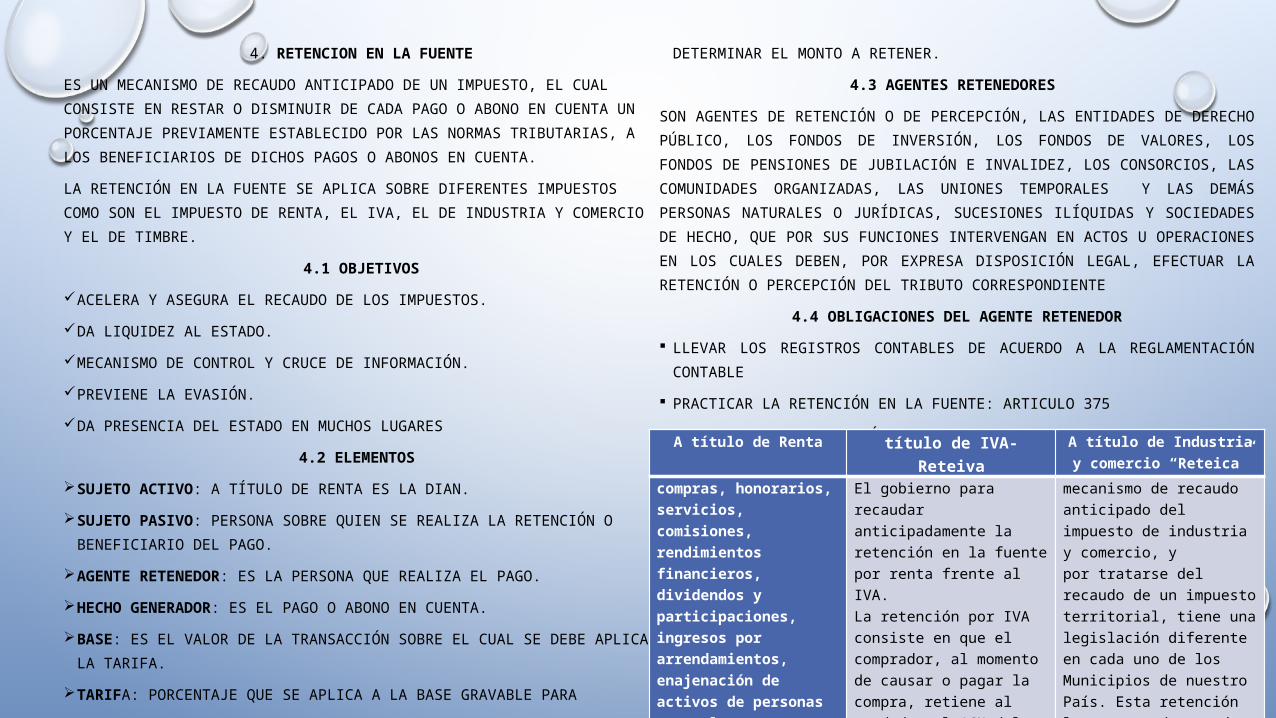

4. RETENCION EN LA FUENTEES UN MECANISMO DE RECAUDO ANTICIPADO DE UN IMPUESTO, EL CUAL CONSISTE EN RESTAR O DISMINUIR DE CADA PAGO O ABONO EN CUENTA UN PORCENTAJE PREVIAMENTE ESTABLECIDO POR LAS NORMAS TRIBUTARIAS, A LOS BENEFICIARIOS DE DICHOS PAGOS O ABONOS EN CUENTA.LA RETENCIÓN EN LA FUENTE SE APLICA SOBRE DIFERENTES IMPUESTOS COMO SON EL IMPUESTO DE RENTA, EL IVA, EL DE INDUSTRIA Y COMERCIO Y EL DE TIMBRE.

4.1 OBJETIVOS ACELERA Y ASEGURA EL RECAUDO DE LOS IMPUESTOS. DA LIQUIDEZ AL ESTADO. MECANISMO DE CONTROL Y CRUCE DE INFORMACIÓN. PREVIENE LA EVASIÓN. DA PRESENCIA DEL ESTADO EN MUCHOS LUGARES

4.2 ELEMENTOS SUJETO ACTIVO: A TÍTULO DE RENTA ES LA DIAN. SUJETO PASIVO: PERSONA SOBRE QUIEN SE REALIZA LA

RETENCIÓN O BENEFICIARIO DEL PAGO. AGENTE RETENEDOR: ES LA PERSONA QUE REALIZA EL PAGO. HECHO GENERADOR: ES EL PAGO O ABONO EN CUENTA. BASE: ES EL VALOR DE LA TRANSACCIÓN SOBRE EL CUAL SE DEBE

APLICAR LA TARIFA.

TARIFA: PORCENTAJE QUE SE APLICA A LA BASE GRAVABLE PARA DETERMINAR EL MONTO A RETENER.

4.3 AGENTES RETENEDORES SON AGENTES DE RETENCIÓN O DE PERCEPCIÓN, LAS ENTIDADES DE DERECHO PÚBLICO, LOS FONDOS DE INVERSIÓN, LOS FONDOS DE VALORES, LOS FONDOS DE PENSIONES DE JUBILACIÓN E INVALIDEZ, LOS CONSORCIOS, LAS COMUNIDADES ORGANIZADAS, LAS UNIONES TEMPORALES Y LAS DEMÁS PERSONAS NATURALES O JURÍDICAS, SUCESIONES ILÍQUIDAS Y SOCIEDADES DE HECHO, QUE POR SUS FUNCIONES INTERVENGAN EN ACTOS U OPERACIONES EN LOS CUALES DEBEN, POR EXPRESA DISPOSICIÓN LEGAL, EFECTUAR LA RETENCIÓN O PERCEPCIÓN DEL TRIBUTO CORRESPONDIENTE

4.4 OBLIGACIONES DEL AGENTE RETENEDOR LLEVAR LOS REGISTROS CONTABLES DE ACUERDO A LA

REGLAMENTACIÓN CONTABLE PRACTICAR LA RETENCIÓN EN LA FUENTE: ARTICULO 375 PRESENTAR LA DECLARACIÓN DE RETEFUENTE MENSUALMENTE

DENTRO DE LOS PLAZOS FIJADOS POR LA LEY: ARTICULO 382 CONSIGNAR OPORTUNAMENTE LA RETENCIÓN: ARTICULO 376 Y 377 EXPEDIR CERTIFICADOS: ARTICULO 378 Y 381

− POR CONCEPTO DE SALARIOS.− POR OTROS CONCEPTOS

4.5 CONCEPTOS SUJETOS A RETENCIÓN

A título de Renta título de IVA-Reteiva A título de Industria y comercio “Reteica”

compras, honorarios,servicios, comisiones, rendimientos financieros, dividendos y participaciones, ingresos por arrendamientos, enajenación de activos de personas naturales, otros ingresos tributarios, pagos al exterior gravados por el impuesto de renta

El gobierno para recaudar anticipadamente la retención en la fuente por renta frente al IVA.La retención por IVA consiste en que el comprador, al momento de causar o pagar la compra, retiene al vendedor el 16% del valor del IVA

mecanismo de recaudo anticipado del impuesto de industria y comercio, ypor tratarse del recaudo de un impuesto territorial, tiene una legislación diferente en cada uno de los Municipios de nuestro País. Esta retención la pagan cada una de las personasque desarrollen actividades comerciales, industriales o de servicios en el respectivo municipio

4. RETENCION EN LA FUENTE

ES UN MECANISMO DE RECUDO ANTICIPADO DE LOS IMPUESTOS, EL CUAL CONSISTE EN RESTAR O DISMINUIR DE CADA PAGO O ABONO EN CUENTA UN PORCENTAJE PREVIAMENTE ESTABLECIDO POR LAS NORMAS TRIBUTARIAS, A LOS BENEFICIARIOS DE DICHOS PAGOS O ABONOS EN CUENTA. SE APLICA SOBRE DIFERENTES IMPUESTOS COMO SON EL IMPUESTO DE RENTA, EL IVA, EL DE INDUSTRIA Y COMERCIO Y EL DE TIMBRE.

4.1 OBJETIVOS

LA RETENCIÓN EN LA FUENTE TIENE POR OBJETO CONSEGUIR EN FORMA GRADUAL QUE EL IMPUESTO SE RECAUDE EN LO POSIBLE DENTRO DEL MISMO EJERCICIO GRAVABLE EN QUE SE CAUSE.

• ACELERA Y ASEGURA EL RECAUDO DE LOS IMPUESTOS.

• DA LIQUIDEZ AL ESTADO.

• MECANISMO DE CONTROL Y CRUCE DE INFORMACIÓN.

• PREVIENE LA EVASIÓN.• DA PRESENCIA DEL ESTADO EN

MUCHOS LUGARES

4.2 ELEMENTOS

• SUJETO ACTIVO: ES EL ESTADO Y ESTÁ REPRESENTADO POR EL AGENTE RETENEDOR, PARA EL CASO DE LA RETENCIÓN EN LA FUENTE A TÍTULO DE RENTA ES LA DIAN.

• SUJETO PASIVO: PERSONA SOBRE QUIEN SE REALIZA LA RETENCIÓN O BENEFICIARIO DEL PAGO.

• AGENTE RETENEDOR: ES LA PERSONA QUE REALIZA EL PAGO, QUIEN HACE LA COMPRA Y QUE ES CALIFICADO POR LA DIAN PARA REALIZAR ESTA RESPONSABILIDAD.

• HECHO GENERADOR: ES EL PAGO O ABONO EN CUENTA, DETERMINA EL MOMENTO EN QUE SE ENTIENDE CAUSADA LA RETENCIÓN.

• BASE: ES EL VALOR DE LA TRANSACCIÓN SOBRE EL CUAL SE DEBE APLICAR LA TARIFA.

• TARIFA: PORCENTAJE O FACTOR ARITMÉTICO QUE SE APLICA A LA BASE GRAVABLE PARA DETERMINAR EL MONTO A RETENER, CADA CONCEPTO TIENE UNA TARIFA DIFERENTE”

4.3 AGENTES RETENEDORES

• ENTIDADES DE DERECHO PÚBLICO

• FONDOS DE INVERSIÓN

• FONDOS DE VALORES

• FONDOS DE PENSIONES DE JUBILACIÓN E INVALIDEZ,

• CONSORCIOS,

• COMUNIDADES ORGANIZADAS,

• UNIONES TEMPORALES

• PERSONAS NATURALES O JURÍDICAS, SUCESIONES ILÍQUIDAS Y SOCIEDADES DE HECHO

4.4 OBLIGACIONES DEL AGENTE RETENEDOR

• PRACTICAR LA RETENCIÓN EN LA FUENTE: ARTICULO 375• PRESENTAR LA DECLARACIÓN DE RETEFUENTE MENSUALMENTE DENTRO DE LOS PLAZOS

FIJADOS POR LA LEY: ARTICULO 382• CONSIGNAR OPORTUNAMENTE LA RETENCIÓN: ARTICULO 376 Y 377• EXPEDIR CERTIFICADOS: ARTICULO 378 Y 381• − POR CONCEPTO DE SALARIOS.• − POR OTROS CONCEPTOS

4.5 CONCEPTOS SUJETOS A RETENCIÓN A TÍTULO DE RENTA A TÍTULO DE RENTA A TÍTULO DE INDUSTRIA Y COMERCIO “RETEICA”

5. IMPUESTO SOBRE IMPORTACIONES Y EXPORTACIONESLAS IMPORTACIONES Y LAS EXPORTACIONES CONSTITUYEN EL COMERCIO EXTERIOR. ES DECIR, COMO LA COMPRA, VENTA, E INTERCAMBIO DE BIENES Y SERVICIOS CON OTROS PAÍSES. SE MANEJA A TRAVÉS DEL MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO.

5.1 IMPORTACIONESLA DIAN ESTABLECE QUE LOS TRIBUTOS ADUANEROS ESTÁN CONFORMADOS POR LOS DERECHOS DE ADUANA MÁS EL IMPUESTO AL VALOR AGREGADO (IVA) O SOBRE LAS VENTAS. POR LAS IMPORTACIONES SE DEBEN ASUMIR EL ARANCEL Y EL IMPUESTO A LAS VENTAS.5.2CONSULTAS ARANCEL

LA DIAN EXPRESAMENTE DEFINE EL ARANCEL DE ADUANAS COMO: “UN INSTRUMENTO DE USO INTERNACIONAL QUE POSEE DOS COMPONENTES BÁSICOS, LA NOMENCLATURA Y EL GRAVAMEN. SE USA PARA LA CLASIFICACIÓN Y CODIFICACIÓN DE MERCANCÍAS, EL ESTABLECIMIENTO DE TRIBUTOS A LA IMPORTACIÓN, EL MANEJO ESTADÍSTICO DE IMPORTACIONES Y EXPORTACIONES, LA ELABORACIÓN DE LISTADOS DE PRODUCTOS NEGOCIADOS EN LOS DIFERENTES ACUERDOS COMERCIALES DE CARÁCTER INTERNACIONAL Y EL CONTROL DE MERCANCÍAS EN LOS PROCESOS ADUANEROS

5.3 EXPORTACIONES ARTÍCULO 479. LOS BIENES QUE SE EXPORTEN SON EXENTOS. “TAMBIÉN SE ENCUENTRAN EXENTOS DEL IMPUESTO, LOS BIENES CORPORALES MUEBLES QUE SE EXPORTEN; EL SERVICIO DE REENCAUCHE Y LOS SERVICIOS DE REPARACIÓN A LAS EMBARCACIONES MARÍTIMAS Y A LOS AERODINOS, DE BANDERA O MATRÍCULA EXTRANJERA, Y LA VENTA EN EL PAÍS DE BIENES DE EXPORTACIÓN A SOCIEDADES DE COMERCIALIZACIÓN INTERNACIONAL SIEMPRE QUE HAYAN DE SER EFECTIVAMENTE EXPORTADOS”

5.4 ZONAS FRANCASBENEFICIOS LEGALES

SON BENEFICIOS ESPECIALES PARA LAS EMPRESAS ESTABLECIDAS DENTRO DE SU JURISDICCIÓN:

• “TARIFA ÚNICA DEL IMPUESTO SOBRE LA RENTA DEL 15%.• NO SE CAUSAN NI PAGAN TRIBUTOS ADUANEROS (IVA Y ARANCEL)

EN LAS IMPORTACIONES A ZONA FRANCA.• POSIBILIDAD DE EXPORTACIÓN DESDE ZONA FRANCA A TERCEROS

PAÍSES Y AL MERCADO NACIONAL.• LAS EXPORTACIONES DESDE ZONA FRANCA SE BENEFICIAN DE

ACUERDOS COMERCIALES INTERNACIONALES.• LAS MERCANCÍAS DE ORIGEN EXTRANJERO INTRODUCIDAS A LA

ZONA FRANCA PODRÁN PERMANECER EN ELLAS INDEFINIDAMENTE”

PROBLEMATICAS DE LO FISCAL EN COLOMBIA

EL OBJETIVO DE LA ELUSIÓN EVITAR EL PAGO DE LOS IMPUESTOSELUSIÓN: MEDIANTE LA PLANEACIÓN TRIBUTARIA LOS RECURSOS LEGALES, SON APROVECHADOS PARA CONSEGUIR LA MÍNIMA CARGA FISCAL Y SE LOGRAN REDUCIR LOS IMPUESTOS SIN VIOLAR LA LEY. IMPUESTOS SOBRE TRANSFERENCIAS DE BIENES LA TRANSFERENCIA DEL DOMINIO DE LOS BIENES A TRAVÉS DE UNA VENTA O A TÍTULO GRATUITO O DONACIÓN, DE ACUERDO A LO CONTEMPLADO EN EL ARTÍCULO 421 DEL ESTATUTO TRIBUTARIO.TÉCNICAS DE ELUSIÓNA) CREACIÓN DE UNA SOCIEDAD MERCANTIL EN UN PARAÍSO FISCAL. B) ESTA SOCIEDAD EXTRANJERA MERCANTIL ADQUIERE EL BIEN MUEBLE O INMUEBLE. C) LA VENTA DE ESTE BIEN SE HACE MEDIANTE TRANSMISIÓN DE TITULARIDAD DE ESTA SOCIEDAD MERCANTIL A LA PERSONA QUE LO COMPRA.

PROBLEMATICAS DE LO FISCAL EN COLOMBIA

DIFERENCIA ENTRE DONACIONES Y SUCESIONES• LAS DONACIONES SON UN ACTO ENTRE PERSONAS VIVAS, A TRAVÉS DEL CUAL

UNA DE ELLAS REALIZA LA TRANSFERENCIA (DOMINIO) DE UNO O VARIOS BIENES A TÍTULO GRATUITO, A OTRA, QUIEN SE DENOMINA DONATARIO Y QUIEN ENTRA A EJERCER EL DOMINIO SOBRE LOS BIENES DONADOS.

• LA SUCESIÓN SE REFIERE A LA DESCENDENCIA DE UN PROGENITOR Y TIENE QUE VER CON EL PROCESO DE ENTRADA COMO HEREDERO EN LA POSESIÓN DE LOS BIENES DEL DIFUNTO, QUE PUEDEN SER LOS PADRES.

OBJETIVO DEL GRAVAMEN DE LA LICENCIA COMERCIAL GRAVAR DE FORMA DIRECTA LA REALIZACIÓN DE CUALQUIER TIPO DE ACTIVIDAD ECONÓMICA, TANTO PERSONAS FÍSICAS COMO JURÍDICAS.

PROBLEMATICAS DE LO FISCAL EN COLOMBIA

TÉCNICA DE ELUSIÓN EN LA LICENCIA COMERCIALPARA ELUDIR ESTE IMPUESTO, EL INTERESADO DEBE CREAR UNA SOCIEDAD MERCANTIL EN EL PARAÍSO FISCAL, LA CUAL PUEDE REALIZAR ACTIVIDADES COMERCIALES Y DE INVERSIÓN A ESCALA MUNDIAL. REALIZANDO TODAS SUS ACTIVIDADES MERCANTILES A TRAVÉS DE ESTA SOCIEDAD EXTRANJERA (OFFSHORE), EL INTERESADO NO NECESITA PAGAR LA LICENCIA COMERCIAL EN SU PROPIO PAÍS, YA QUE ESTE TRIBUTO SÓLO AFECTA A LAS EMPRESAS RESIDENTES.EL IMPUESTO SOBRE LA RENTA DE PERSONAS NATURALESES UN IMPUESTO INTEGRADO POR LOS IMPUESTOS DE RENTA Y LOS COMPLEMENTARIOS DE GANANCIAS OCASIONALES Y DE REMESAS.

PROBLEMATICAS DE LO FISCAL EN COLOMBIA

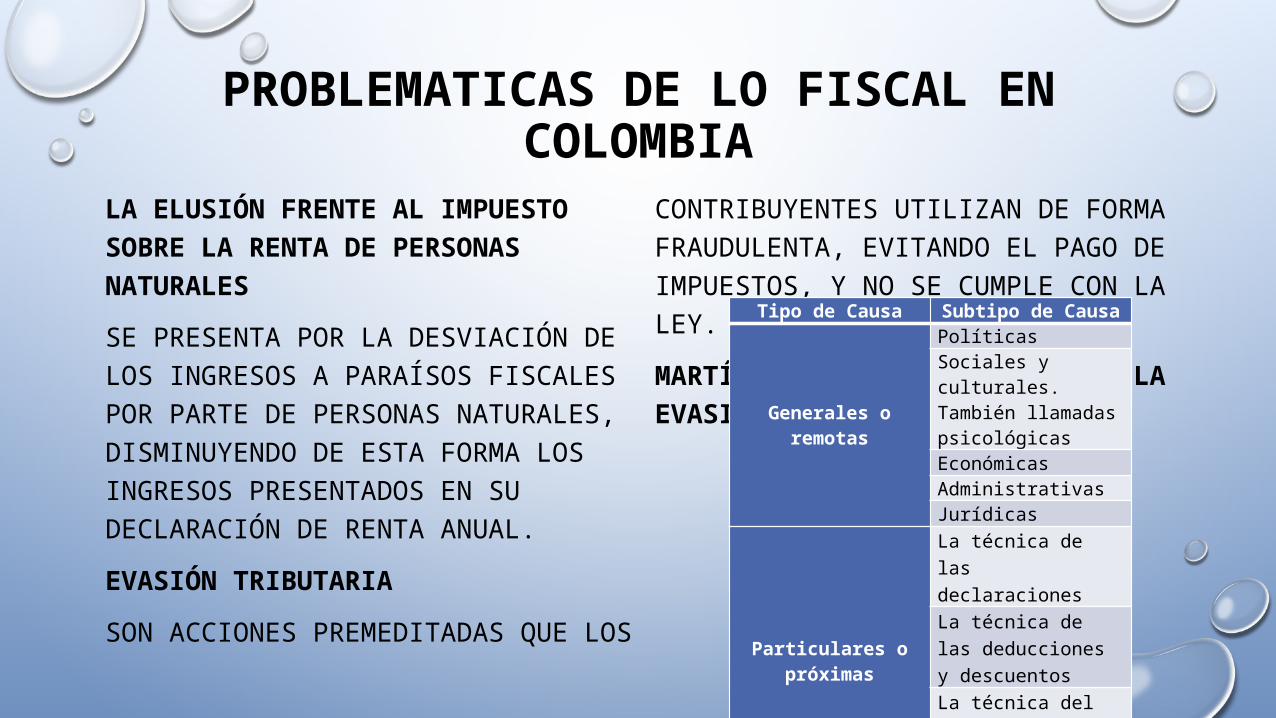

LA ELUSIÓN FRENTE AL IMPUESTO SOBRE LA RENTA DE PERSONAS NATURALESSE PRESENTA POR LA DESVIACIÓN DE LOS INGRESOS A PARAÍSOS FISCALES POR PARTE DE PERSONAS NATURALES, DISMINUYENDO DE ESTA FORMA LOS INGRESOS PRESENTADOS EN SU DECLARACIÓN DE RENTA ANUAL.EVASIÓN TRIBUTARIASON ACCIONES PREMEDITADAS QUE LOS

CONTRIBUYENTES UTILIZAN DE FORMA FRAUDULENTA, EVITANDO EL PAGO DE IMPUESTOS, Y NO SE CUMPLE CON LA LEY.MARTÍNEZ DEFINE LAS CAUSAS DE LA EVASIÓN ASÍ:

Tipo de Causa Subtipo de Causa

Generales o remotas

PolíticasSociales y culturales. También llamadas psicológicasEconómicas Administrativas Jurídicas

Particulares o próximas

La técnica de las declaracionesLa técnica de las deducciones y descuentosLa técnica del controlLa presión fiscal

PROBLEMATICAS DE LO FISCAL EN COLOMBIA

EFECTOS DE LA EVASIÓNA). ECONÓMICOS: QUIENES REALIZAN ACTIVIDADES ECONÓMICAS CANCELANDO TODOS LOS IMPUESTOS, SE HALLAN EN SITUACIÓN DE INEQUIDAD FRENTE A QUIENES EVADEN.B). PSICOLÓGICOS: EL COMPORTAMIENTO ILEGAL QUE NO ES SANCIONADO, VA EN CONTRAPOSICIÓN CON LA MORAL, INFLUYENDO NEGATIVAMENTE EN EL CUMPLIMIENTO DE LAS OBLIGACIONES IMPOSITIVAS DE QUIENES LAS CONSIDERAN COMO UN DEBER SOCIALC). TÉCNICOS: LA DIFUSIÓN DE LA EVASIÓN GENERA INCONVENIENTES A LA AUTORIDAD FISCAL, LO CUAL SE TRATA DE SUBSANAR MEDIANTE NUEVAS NORMAS EN MATERIA TRIBUTARIA.D). POLÍTICO- FINANCIEROS: GENERA LA PÉRDIDA DE RECURSOS IMPORTANTES AL ESTADO; POR LOS TRIBUTOS EVADIDOS Y LOS RECURSOS INVERTIDOS EN EL CONTROL A LA EVASIÓN. ADEMÁS, SE GENERA LA NECESIDAD DE ADOPTAR MEDIDAS CON EL FIN DE EQUILIBRAR EN MATERIA SOCIAL.

PROBLEMATICAS DE LO FISCAL EN COLOMBIA

INCIDENCIA O REPERCUSIÓN ES UN FENÓMENO DE TIPO ECONÓMICO Y FINANCIERO, A TRAVÉS DEL CUAL SE IDENTIFICA QUIÉN PAGARÁ EL IMPUESTO, Y SE PRESENTA PORQUE A TRAVÉS DEL AUMENTO DE LOS COSTOS DE OPERACIÓN DE LOS BIENES Y SERVICIOS SE BUSCA TRASLADAR LA CARGA DEL TRIBUTO AL CONSUMIDOR, INCLUIDO EN EL PRECIO DE VENTA, EN ESTE CASO EL COSTO EFECTIVO DE LA PRODUCCIÓN SE AUMENTA Y ESTO GENERA QUE LA CANTIDAD DE PRODUCCIÓN OFRECIDA A UN MENOR PRECIO DISMINUYA, LO CUAL AFECTA LA OFERTA PUES LA DISMINUYE. EFECTO DE INCIDENCIA, SEGÚN ADRIANA DÍAZ GUZMÁN A) VÍA DIRECTA: IGUAL A LA PERCUSIÓN. EL SUJETO DE JURE SE CONFUNDE CON EL SUJETO DE FACTO, PORQUE LA INCIDENCIA ES HACIA EL SUJETO PENSADO EN LA NORMA POR SU CAPACIDAD CONTRIBUTIVA. B) VÍA INDIRECTA: ES LA MISMA QUE TRASLACIÓN. EL IMPUESTO INCIDE EN UN SUJETO POR VÍA INDIRECTA

PROBLEMATICAS DE LO FISCAL EN COLOMBIA

FORMAS DE TRASLADAR EL PAGO A) OBLICUA HACIA ATRÁS: ES CUANDO EL CONTRIBUYENTE LOGRA TRASLADAR EL IMPUESTO A TRAVÉS DEL AUMENTO DEL PRECIO COMO CONSECUENCIA DE LA DISMINUCIÓN DE LA OFERTA DEL BIEN, POR OTRO BIEN DE PRODUCCIÓN CONJUNTA. B) OBLICUA HACIA ADELANTE: ES CUANDO EL CONTRIBUYENTE CONSIGUE DISMINUIR EL PRECIO DE LA COMPRA DE UN BIEN INTERMEDIO, MEDIANTE LA DISMINUCIÓN DE LA DEMANDA NO CON EL BIEN GRAVADO SINO CON OTRO BIEN COMPLEMENTARIO

PERCUSIÓN Y REPERCUSIÓNA). LA PERCUSIÓN, IDENTIFICA EL MOMENTO Y LA PERSONA A QUIEN, POR DISPOSICIÓN DE LA LEY, DEBE PAGAR LA CONTRIBUCIÓN E INGRESARLA A LA HACIENDA PÚBLICA, O SEA, IDENTIFICA AL CONTRIBUYENTE DE DERECHO, LA PERCUSIÓN ES EL PUNTO DONDE LA LEY IMPONE LA EXACCIÓN (EXIGENCIA DEL COBRO DE IMPUESTOS, DEUDAS, ETC.). B). LA REPERCUSIÓN ES LA MISMA TRASLACIÓN DEL IMPUESTO, FENÓMENO POR EL CUAL EL CONTRIBUYENTE RECUPERA LA CARGA FISCAL TRASLADANDO EL VALOR DEL IMPUESTO A OTRAS PERSONAS (CONTRIBUYENTES DE FACTO O DE HECHO), INCREMENTANDO AL PRECIO DE VENTA EL VALOR DEL IMPUESTO.

PROBLEMATICAS DE LO FISCAL EN COLOMBIA

ABSORCIÓNES LA EXISTENCIA DE LA POSIBILIDAD DE QUE EL SUJETO PASIVO TRASLADE EL IMPUESTO, PERO, NO LO HACE PORQUE ASUME EL COMPROMISO DE PAGARLO. PARA PODER PAGARLO DECIDE O BIEN AUMENTAR LA PRODUCCIÓN, DISMINUIR EL CAPITAL Y EL TRABAJO EMPLEADOS, O EN ÚLTIMA INSTANCIA IMPLEMENTAR ALGÚN TIPO DE INNOVACIÓN TECNOLÓGICA QUE PERMITA DISMINUIR LOS COSTOS.DIFUSIÓN TRIBUTARIAES UN FENÓMENO GENERAL QUE SE MANIFIESTA POR LAS SUCESIVAS Y FLUCTUANTES MODIFICACIONES EN LOS PRECIOS DE LOS BIENES, EN EL CONSUMO Y EN EL AHORRO.

CAUSAS DE LA REMOCIÓN DEL IMPUESTOALTAS TARIFAS IMPOSITIVAS, MALA POLÍTICA IMPOSITIVA INSUFICIENCIA DE CAPITALES DE INVERSIÓN

CONSECUENCIAS QUE AFECTAN LA REMOCIÓN DEL IMPUESTO.

EL DESEMPLEOLA FUGA DE CAPITALESRETROCESO EN EL DESARROLLO NACIONAL.

GRACIASMARCELA JANNETH CIPAGAUTA VARGAS

MARTHA ISABEL GARCÍA LEGUIZAMÓN

TÉCNICA PROFESIONAL EN PROCESOS COMERCIALES Y FINANCIEROS

FESAD

UPTC