costeo abc-gestion abm_cap11.pptx

TRANSCRIPT

H E L I A N A A M A Y A C A R R E Ñ OC Ó D I G O 0 6 2 0 8 2 0 7 6

J O S É G I O V A N N I J I M É N E Z M E D R A N OC Ó D I G O O 6 2 O 8 1 1 5 5

COSTEO ABC-GESTION ABM

INTRODUCCIÓN

• En este capítulo podemos encontrar como el sistema de costos ABM nos ayuda a tener un diagnóstico más aproximado de los costos reales de cada producto a través de herramientas como las guías de actividad, esto a la postre nos brinda la posibilidad de tener una información clara con que tomar decisiones gerenciales y asignar los precios de venta justos, sin quedar al margen de la competencia.

OBJETIVOS

• OBJETIVO GENERAL• Conocer el sistema de medición de costos ABC, sus

características y sus ventajas sobre los sistemas tradicionales de costeo, además entender cómo puede convertirse en una herramienta gerencial a través de la gestión ABM

• • Objetivos Específicos• Identificar las principales fallas en la utilización del sistema de

costos por volumen de producción.• Conocer los diferentes niveles de agregación.• Explicar las diferencias entre los costeos tradicionales y el

sistema ABM.• Entender que el sistema ABC se desarrolla de manera más

eficiente cuando se realiza la gestión ABM

OBJETIVOS

• OBJETIVO GENERAL• Conocer el sistema de medición de costos ABC, sus

características y sus ventajas sobre los sistemas tradicionales de costeo, además entender cómo puede convertirse en una herramienta gerencial a través de la gestión ABM

• • Objetivos Específicos• Identificar las principales fallas en la utilización del sistema de

costos por volumen de producción.• Conocer los diferentes niveles de agregación.• Explicar las diferencias entre los costeos tradicionales y el

sistema ABM.• Entender que el sistema ABC se desarrolla de manera más

eficiente cuando se realiza la gestión ABM

COSTEO ABC - GESTIÓN ABM

• Algunos de los síntomas que señalan los problemas de costeo tradicionales en las organizaciones se refieren a los precios de los artículos de la empresa con alto volumen de ventas que son mayores que los de la competencia.• Por otro lado los productos de menor volumen de

ventas presentan mayor utilidad de la esperada y estos productos ni siquiera son tenidos en cuenta por la competencia.

SINTOMAS DE UN ANTICUADO SISTEMA DE COSTOS

• Los resultados de las licitaciones son difíciles de explicar• Los precios de la competencia de los productos de mayor

volumen de ventas son extremadamente bajos• Los productos difíciles de producir muestran mayores utilidades• Los gerentes operacionales quieren dejar productos que son

aparentemente rentables• Los márgenes de utilidad son difíciles de explicar.• La compañía tiene solo para ella, nichos altamente rentables.• Los clientes no se quejas de los aumentos de los precios de los

productos de bajo volumen• El departamento de contabilidad gasta poco tiempo en los

productos especiales • Algunos departamentos están usando su propio sistema

contable

LA CAUSA DEL PROBLEMA

• El inconveniente a la hora de asignar costos indirectos de fabricación individuales es drásticamente diferente pues al usar los métodos de costeos tradicionales estos se basan en generar costos de volumen de distribución y es por eso que se pueden generar distorsiones en los costos.

• • Se puede concluir que algunos de los sistemas de costos

utilizados por las empresas no están dando los mejores resultados en la asignación de costos por producto, esto se puede ver reflejado en que los artículos de mayor volumen de ventas estén sobrestimados y sus precios sean excesivos y no puedan competir en el mercado o que los productos con menor volumen de ventas sean sub costeados y esto puede explicar su aparente rentabilidad.

• Cuando los costos están distorsionados lo más posible es que no sea por la asignación de costos que se realiza a la mano de obra o a la materia prima, el problema frecuentemente radica en la asignación de los costos indirectos de fabricación.

ASIGANCION DE LOS COSTOS INDIRECTOS DE FABRICACIÓN MARCO PARA UN SOLO PRODUCTO

• El control de los costos indirectos de fábrica en diferentes empresas se hace más sencillo cuando la misma procesa un solo producto debido a que, como lo muestra el siguiente ejemplo:

• El costo indirecto de fábrica permanece, lo cual da la seguridad y viabilidad del dato obtenido, sin embargo, cuando una compañía maneja en su misma planta diferentes productos para los cuales implican diversos Costos Indirectos de Fábrica se presentan diferentes inconvenientes por la misma aplicación de los costos indirectos para cada producto; por ello, algunas plantas optan por segmentarse y dividir en secciones el manejo de la producción.

• Por lo general el problema de la asignación de costos ocurre cuando se producen varios productos en las mismas instalaciones, cuando se produce un solo producto se toman las unidades y se dividen sobre los costos indirectos y se le asignan, por eso algunas compañías optan por fabricar un solo producto o similares en un espacio de producción individual.

COSTEO “CIF” – MARCO PARA MULTIPRODUCTOS CON BASES DE VOLUMEN.

• Son costos causados conjuntamente por todos los productos. El problema con este tipo es identificar la cantidad de carga fabril que causa y consume cada uno. El costeo convencional, normalmente, ha asumido que los CIF están altamente correlacionados con el número de unidades producidas, medidas en términos de horas mano de obra directa, horas maquina o costos de los materiales.

• Estas bases de volumen han ocasionado diferentes novedades:• La proporción de los CIF no relacionados con

bases de volumen al total (Actividades de vigilancia, costos de alistamiento).• Grado de diversidad de los productos (Se

consumen CIF en diferentes proporciones a causa de tamaño de productos, complejidad de artículos, tiempos de alistamiento, tamaño de lotes…)

GESTIÓN BASADA EN LOS SISTEMAS (ABM)

• La metodología de Costeo Basado en Actividades (Activity Based Costing) se basa en el hecho de que una empresa para producir productos o servicios necesita llevar a cabo actividades, las cuales consumen recursos, por lo que primero se costean las actividades y luego el costo de las actividades es asignado a los diferentes objetos de costo (producto, servicios, grupos de clientes y regiones, procesos, etc.) que demandan dichas actividades; de tal forma se logra una mucho mayor precisión en la determinación de los costos y de la correlativa rentabilidad.

• La principal diferencia entre los dos métodos se relaciona con la naturaleza y número de las guías de costo usadas. El ABC usa tanto bases de volumen como bases no fundamentadas en el volumen, por lo tanto el número de bases usualmente es mayor en el ABC; como resultado, el método ABC, incrementa la exactitud en los cálculos.

• • No hay duda que la forma de costeo ABC, es más

precisa que el sistema tradicional de costeo por volúmenes, no obstante para que este método sea una verdadera herramienta gerencial Necesita una correcta administración conocida como gestión ABC.

NECESIDAD DE UNA VISIÓN ESTRATEGICA DE LAS ACTIVIDADES

• En el sistema de costeo ABC, se le asigna los costos corrientes a los productos sin examinar si se agrega valor o no al producto final.• Con una visión Gerencial ABM se busca minimizar

al máximo los procesos que de alguna manera representan costos y no agregan valor al producto , se maneja un enfoque justo a tiempo , y no solo en las actividades productivas sino también en las actividades que tienen que ver con el cliente y como realizarlas eficientemente.

ASIGNACIÓN DE LOS COSTOS INDIRECTOS DE FABRICACIÓN MARCO PARA MULTIPRODUCTOS CON BASES DE VOLUMEN

• En compañías que manejan varios productos los costos indirectos se causan indistintamente en todos los productos y el problema es identificar la carga fabril que consume cada uno.• Hay que tener en cuenta que los costos indirectos

de fabricación van estrechamente ligados al volumen de ventas y a la complejidad del proceso productivo.

COSTEO BASADO EN ACTIVIDADES – ABC CONCEPTOS BÁSICOS

• El costeo ABC es una metodología que mide el costo y el desempeño de las actividades , recursos y objetos del costo, los recursos se asignan primero a las actividades después a los objetos del costo según su uso.

• En el costeo tradicional la primera etapa se asignan los costos al departamento, y en la segunda etapa se asignan los costos al producto, esto es igual en los dos sistemas

• La diferencia principal entre los dos métodos se refiere a la guías utilizadas en el ABC el número de guías es mayor por tal razón logra incrementar su exactitud.

• Niveles de costos y Guías de asignación• En el costeo ABC la principal herramienta para la

asignación de los costos indirectos de fabricación es la utilización de las guías de asignación, dichas guías se utilizan para repartir los costos de un recurso a las distintas actividades que emplean este recurso. • Dentro del medio productivo existen cuatro

niveles que son la actividad, el lote, el producto y la planta.

• Nivel Unitario• Son los que se asignan inmediatamente se

produce una nueva unidad y son los únicos que pueden asignarse exactamente a los unidades producidas, las guías utilizadas en el nivel unitario son proporcionales al volumen de producción.

• Nivel de Lote• Estos costos se Causan según el número de lotes

producidos y vendidos, estos costos pueden acarrear algunos costos de mercadeo y administración si el lote se produce con la orden del cliente y no hay existencias en inventarios.

• Nivel del producto• Se incurre en estos costos para soportar los

diferentes productos elaborados, y ellos no necesariamente están influidos por la producción y venta de cada uno de los lotes producidos.

• Nivel de Planta• Los niveles de planta son los costos de mantener

un nivel de capacidad dado, como los impuestos, los seguros de fábrica etc.

ABC V/S METODOS TRADICIONALES

METODOS TRADICIONALES

ABC

Una única o unas pocas bases de distribución para cada departamento o planta, generalmente con poca homogeneidad entre las mismas.

El uso de actividades para la imputación de costos indirectos facilita el empleo de bases de reparto homogéneas. El personal de operaciones juega un papel fundamental en el diseño de las áreas de actividades a emplear.

Las bases de imputación de los costos indirectos pueden ser o no ser inductores de costo.

Las bases de imputación de costos indirectos son frecuentemente inductores de costo.

Las bases de imputación de costos indirectos son frecuentemente financieras, tal y como costos de mano de obra directa o costos de materias primas

Las bases de localización de costos indirectos suelen ser no financieras, como el número de componentes o de horas de inspección.

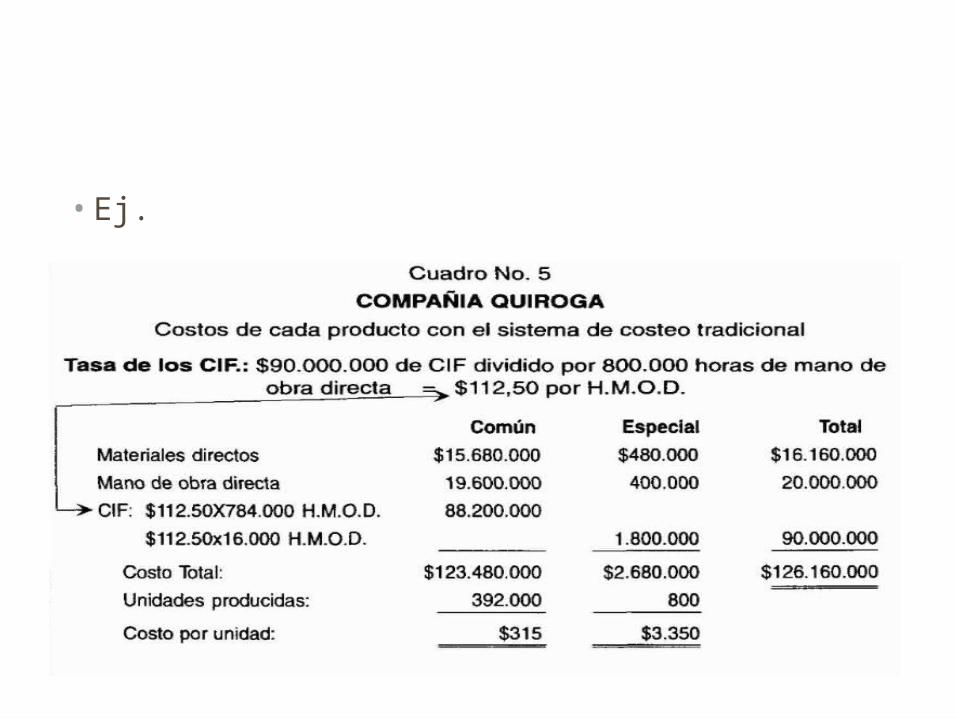

• Ej.

ADMINISTRACIÓN BASADA EN ACTIVIDADES – GESTION ABM

• Para que se desarrolle el ABM debe apoyarse en la información que se obtiene del ABC, así este sistema (ABM) pueda comprender y hacer cambios beneficiosos dentro de la organización.

ABC CON RELACION AL ABMObjetivos• Medir el costo de los recursos consumidos.• Identificar y eliminar los COSTOS sin valor añadido.• Determinar la eficacia y eficiencia de las actividades

principales.• Identificar y evaluar nuevas actividades que puedan

mejorar un desempeño futuro.

CONCLUSIONES

• Para poder competir en el ambiente de negocios de hoy, las empresas requieren contar con información sobre los costos y la rentabilidad total del negocio que les permita tomar decisiones estratégicas y operativas en forma acertada. Contar con este tipo de información de manera precisa y oportuna sirve de base a la alta dirección y a la gerencia de una empresa para buscar maximizar el rendimiento del negocio.

• Si bien existe una fuerte necesidad de gestionar y asignar los gastos generales, los sistemas de contabilidad de costos tradicionales ya no son eficaces.

BIBLIOGRAFIA

• Carlos Fernando Cuevas. Contabilidad de Costos Enfoque Gerencial y de Gestión. Editorial Prentice Hall. 2003• • INFOGRAFIA• www.contaduria.gov.co• http://www.slideshare.net/jcfdezmx2/sistema-de-c

ostos-abc-presentation• http://www.sht.com.ar/archivo/Management/coste

o.htm