diseño de un sistema presupuestario de producción para los...

TRANSCRIPT

Diseño de un Sistema Presupuestariode Producción para los productos

Concentrados Necta’ Fresh

Tabla de Contenido

1.- Presentación.2.- Justificación.3.- Estructura del Diseño.

3.1.- Definición del Sistema.3.2.- Objetivos.3.3.- Normas para la Ejecución Presupuestaria.3.4.- Procedimientos para la Ejecución Presupuestaria.3.5.- Flujograma del Sistema.3.6.- Sistema Presupuestario.3.7.- Recursos de la Investigación.3.8.- Beneficio del Diseño.3.9.- Costo del Diseño.

1.- PRESENTACION.

La estructura de Costo permite una clara definición, clasificación y distribución de los diferentes renglones del costo inmerso en el proceso de producción, resumiendo de una manera clara y concisa los diferentes desembolsos en los cuales incurre la empresa por concepto de su ciclo productivo.

A través de una óptica mucho más general y amplia se señalará laestructura del presupuesto, la cual desde la perspectiva integral del proceso de planificación es la expresión cuantitativa formal de los objetivos que se propone alcanzar la empresa en un período determinado.

Cabe señalar que la Estructura de Presupuesto, cuya base está representada en el programa de producción y el plan de ventas, funciona como parte integral de la Estructura de Costos, pues laplanificación de requerimiento de materiales, mano de obra y servicios, permitirán la eficaz y eficiente presentación de la Estructura de Costos, dado que la misma podrá ser presentada a futuro o a posterior.

2.- JUSTIFICACION:

El diseño de un Sistema Presupuestario de producción para los productos Concentrados Necta´ Fresh, se perfila como un importante aporte técnico y gerencial permitiendo agilizar los procesos operativos inherentes al departamento de producción, de esta forma el sistema constituye una valiosa herramienta para la toma de decisiones, el cual genera importantes efectos multiplicadores de ingresos, en términos del logro de una mayor cantidad y calidad de información emitida por los departamentos participantes en la elaboración del presupuesto.

D i s e ñ o d e u n S i s t e m a P r e s u p u e s t a r i o d e P r o d u c c i ó n p a r a l o s P r o d u c t o s

C o n c e n t r a d o s N e c t a ´ F r e s h .

Cabe destacar que, luego de un análisis de las diferentes modalidades o metodológicas para la estructura de un presupuesto, se consideró la elección de la modalidad tradicional como la más adecuada, ya que ésta se ajusta a la estructura organizacional de la empresa, convirtiéndose así en una herramienta operativa debido a que su implantación no requiere la ocupación de un mayor volumen de Recurso Humano que el existente en la empresa.

Por lo antes expuesto y tomando en cuenta las posibilidades técnicas y financieras existentes en la empresa, para la introducción de una nueva herramienta, se hace pertinente la presentación de un diseño presupuestario de producción para los productos Concentrados Necta Fresh.

3.- ESTRUCTURA DEL DISEÑO.

3.1.- DEFINICION DEL SISTEMA

PRESUPUESTARIO:

El sistema presupuestario es una herramienta fundamental que permite diagnosticar, analizar y proponer las correcciones pertinentes de los resultados obtenidos en un período determinado, estimando costos-gastos con mayor precisión y visionando el futuro para alcanzar las metas planteadas que sirven como instrumento de planificación, coordinación y control de la funciones. El mismo es el medio más eficaz con que se planea y controla las actividades en todos los niveles de una organización vinculados para un fin común.

3.2.- OBJETIVOS DEL DISEÑO.

n Proporcionar información veraz y confiable para poder alcanzar las metas establecidas por la empresa.

n Establecer normas y procedimientos para la ejecución del sistema.

n Identificar el costo mano de obra, materia prima y gastos generales en cada uno de los sitemas de producción.

n Definir a través de la Estructura de Costos y Presupuesto los mecanismos de control de costos idóneos a los sistemas de producción.

3.3.- NORMAS PARA LA EJECUCION PRESUPUESTARIA.

Para llevar a cabo las operaciones de producción de los productos Concentrados Necta Fresh, se considera necesario las siguiente normas:

n Las unidades administrativas de la empresa deben llevar a cabo trabajos coordinados y relacionados que permitan tener los datosreales, confiables y con ello elaborar el presupuesto requerido para la producción.

n El departamento de producción debe elaborar políticas de inventario.n Se debe conformar un comité de Presupuesto el cual estará

constituido por cada Jefe de unidad administrativa.n El informe de las proyecciones anuales de ventas debe estar soportado

por un estudio de mercado realizado con anterioridad por el departamento de ventas.

n El departamento de contabilidad debe realizar los ajustes pertinentes al momento de encontrar diferencias entre el inventario físico y el computarizado.

n El departamento de contabilidad debe elaborar el presupuesto de mano de obra, materiales directos e indirectos y gastos de fabricación, considerando el informe que el departamento de compras emite referido a los costos, que la materia prima y el producto tienen durante el ejercicio económico actual.

n El reporte emitido por el almacén o depósito debe de esta aprobado por el Jefe de depósito en conjunto con el Gerente de Administración.

n El departamento de administración debe controlar cada uno de los pasos del proceso de presupuesto para verificar que lo planificado sé esté ejecutando en función de lo presupuestado de manera que se pueda obtener efectividad en la producción de los productos Concentrados Necta’ Fresh.

3.4.- PROCEDIMIENTOS PARA LA EJECUCION PRESUPUESTARIA.

1. El Departamento de Ventas realiza un estudio de mercado para tener conocimiento de las necesidades de los consumidores.

2. El Departamento de Ventas emite un informe de los pronósticos mensuales del producto.

3. El Departamento de Contabilidad elabora los reportes de los Estados Financieros para tener conocimiento de la liquidez de la empresa.

4. Almacén elabora un inventario físico de la materia prima.5. Almacén emite listado y lo envia al departamento de contabilidad.

6. Contabilidad compara Inventario Físico de la materia prima con el Inventario del Sistema computarizado, para conocer la cantidad de insumos que posee en stock para la producción siguiente y proseguir con los ajustes necesarios.

7. El Departamento de Compras realiza estudios de costos de materiaprima según presupuestos recibidos de proveedores.

8. El Departamento de Compras envia informe de costos de materia prima al Departamento de Contabilidad.

9. El Departamento de Contabilidad elabora el Presupuesto por unidad del costo de la materia prima, mano de obra directa e indirecta y los gastos de fabricación.

10. El Departamento de Administración ejecuta estudios de factibilidad del Presupuesto elaborado por el Departamento de Contabilidad.

11. El Departamento de Compras adquiere materia prima para la elaboración del Concentrado Necta´ Fresh.

12. Almacén recibe materia prima para la elaboración del ConcentradoNecta´ Fresh.

13. El Departamento de Producción recibe los insumos para la elaboración del Concentrado Necta´ Fresh.

3.7.- RECURSOS DE LA INVESTIGACION.

Para poder implementar el diseño del Sistema Presupuestario es necesario que la empresa cuente con recursos tanto financieros como humanos, para la correcta ejecución del mismo. Considerando que no será un gasto para la empresa sino más bien una inversión que verá a largo plazo.

RECURSOS HUMANO:La empresa debe contar con un recurso humano que esté adiestradopara que el mismo maneje el sistema propuesto, el perfil que debe tener este personal es tener conocimientos contables, administrativos y de computación.

RECURSOS TECNICOS:

Con respecto al recurso técnico, la empresa debe asignarle al personal encargado de implantar el sistema, una computadora con la cual trabajará para transcribir la información del sistema presupuestario.

RECURSOS FINANCIEROS:Este recurso es uno de los más importants para la empresa, ya que la misma debe contar con él para obtener los máximos beneficios delsistema propuesto.

3.8.- BENEFICIOS DEL DISEÑO.

n Identificar los egresos-gastos que involucran el propuesto a fin de promover una mayor fluidez de información en los procesos de trabajo, registros confiables, manejo financiero racional de losrecursos y aprovechamiento del dinero en el tiempo.

n Disminuir los gastos operativos y administrativos, mediante la aplicación de controles sobre las partidas que afectan en forma negativa al patrimonio neto de la empresa.

n Incrementar la rentabilidad financiera a través del manejo correcto de los egresos-gastos, a fin de gerenciar efectivamente las operaciones productivas y comerciales de la empresa.

3.9.- COSTOS DEL DISEÑO:

SUELDOS........................ Bs.160.000GASTOS DE

DISEÑO DE UN SISTEMA PRESUPUESTARIO DE PRODUCCION PARA LOS PRODUCTOS CONCENTRADOS NECTA FRESH

3.- ESTRUCTURA DEL DISEÑO

3.6.- SISTEMA PRESUPUESTARIO

PRESUPUESTO DE PRODUCCION

(Expresado en Unidades) Concentrado de Piña

INVENTARIO INVENTARIO

MESES VENTAS FINAL INICIAL PRODUCCION

E N E 3.600 6 0 0 1.400 2.800

F E B 3.400 7 0 0 1.400 2.700

M A R 3.800 5 0 0 1.700 2.600

A B R 3.300 6 0 0 1.400 2.500

M A Y 3.600 4 0 0 2.000 2.000

J U N 3.700 7 0 0 1.700 2.700

J U L 3.500 3 0 0 1.000 2.800

A G O 3.650 4 5 0 1.100 3.000

S E P 3.800 8 0 0 1.000 3.600

O C T 3.400 9 0 0 1.100 3.200

N O V 3.400 7 0 0 1.100 3.000

DIC 3.500 1 0 0 2.000 1.600

TOTAL 42.650 6.750 16 .900 32 .500

E L A B O R A D O : S á n c h e z y U r d a n e t a A P R O B A D O :

R E V I S A D O : FECHA: Ju l io de 2001

DISEÑO DE UN SISTEMA PRESUPUESTARIO DE PRODUCCION PARA LOS PRODUCTOS CONCENTRADOS NECTA FRESH

3.6.- SISTEMA PRESUPUESTARIO

PRESUPUESTO DE MATERIA PRIMA

Concentrado de Piña

Componente: Pulpa de Piña

PRODUCCION MATERIA PRIMA COSTO TOTALMESES (Und) (Kgs) (Bs/Kgs) (Bs.)

ENE 2.800 700 650,00 455.000,00 FEB 2.700 675 650,00 438.750,00 MAR 2.600 650 650,00 422.500,00 ABR 2.500 625 650,00 406.250,00 MAY 2.000 500 650,00 325.000,00 JUN 2.700 675 650,00 438.750,00 JUL 2.800 700 650,00 455.000,00 AGO 3.000 750 650,00 487.500,00 SEP 3.600 900 650,00 585.000,00 OCT 3.200 800 650,00 520.000,00 NOV 3.000 750 650,00 487.500,00 DIC 1.600 400 650,00 260.000,00

TOTAL 32.500 8.125 7.800,00 5.281.250,00

ELABORADO: Sánchez y Urdaneta APROBADO: REVISADO: FECHA: Julio de 2001

DISEÑO DE UN SISTEMA PRESUPUESTARIO DE PRODUCCION PARA LOS PRODUCTOS CONCENTRADOS NECTA FRESH

3.6.- SISTEMA PRESUPUESTARIO

PRESUPUESTO DE MATERIA PRIMA

Concentrado de Piña

Componente: Azúcar

PRODUCCION MATERIA PRIMA COSTO TOTALMESES (Und) (Kgs) (Bs/Kgs) (Bs.)

ENE 2.800 896 405,00 362.880,00 FEB 2.700 864 405,00 349.920,00 MAR 2.600 832 405,00 336.960,00 ABR 2.500 800 405,00 324.000,00 MAY 2.000 640 405,00 259.200,00 JUN 2.700 864 405,00 349.920,00 JUL 2.800 896 405,00 362.880,00

AGO 3.000 960 405,00 388.800,00 SEP 3.600 1.152 405,00 466.560,00 OCT 3.200 1.024 405,00 414.720,00 NOV 3.000 960 405,00 388.800,00 DIC 1.600 512 405,00 207.360,00

TOTAL 32.500 10.400 4.860,00 4.212.000,00

ELABORADO: Sánchez y Urdaneta APROBADO: REVISADO: FECHA: Julio de 2001

DISEÑO DE UN SISTEMA PRESUPUESTARIO DE PRODUCCION PARA LOS PRODUCTOS CONCENTRADOS NECTA FRESH

3.6.- SISTEMA PRESUPUESTARIO

PRESUPUESTO DE MATERIA PRIMA Concentrado de Piña

Componente: Agua

PRODUCCION MATERIA PRIMA COSTO TOTALMESES (Und) (lts) (Bs/lts) (Bs.)

ENE 2.800 1.204 0,90 1.083,60 FEB 2.700 1.161 0,90 1.044,90 MAR 2.600 1.118 0,90 1.006,20 ABR 2.500 1.075 0,90 967,50 MAY 2.000 860 0,90 774,00 JUN 2.700 1.161 0,90 1.044,90 JUL 2.800 1.204 0,90 1.083,60

AGO 3.000 1.290 0,90 1.161,00 SEP 3.600 1.548 0,90 1.393,20 OCT 3.200 1.376 0,90 1.238,40 NOV 3.000 1.290 0,90 1.161,00 DIC 1.600 688 0,90 619,20

TOTAL 32.500 13.975 10,80 12.577,50

ELABORADO: Sánchez y Urdaneta APROBADO: REVISADO: FECHA: Julio de 2001

DISEÑO DE UN SISTEMA PRESUPUESTARIO DE PRODUCCION PARA LOS PRODUCTOS CONCENTRADOS NECTA FRESH

3.6.- SISTEMA PRESUPUESTARIO

PRESUPUESTO DE MANO DE OBRA DIRECTA Concentrado de Piña

PRODUCCION COSTO - MOD TOTAL DIASMESES (Und) (Bs./Kgs) (Bs./Und) LABORALES

ENE 2.800 470,00 1.316.000,00 21

FEB 2.700 470,00 1.269.000,00 19

MAR 2.600 470,00 1.222.000,00 23ABR 2.500 470,00 1.175.000,00 18MAY 2.000 470,00 940.000,00 22

JUN 2.700 470,00 1.269.000,00 22

JUL 2.800 470,00 1.316.000,00 19AGO 3.000 470,00 1.410.000,00 23SEP 3.600 470,00 1.692.000,00 21OCT 3.200 470,00 1.504.000,00 21NOV 3.000 470,00 1.410.000,00 22DIC 1.600 470,00 752.000,00 21

TOTAL 32.500 5.640,00 15.275.000,00 252

ELABORADO: Sánchez y Urdaneta APROBADO: REVISADO: FECHA: Julio de 2001

DISEÑO DE UN SISTEMA PRESUPUESTARIO DE PRODUCCION PARA LOS PRODUCTOS CONCENTRADOS NECTA FRESH

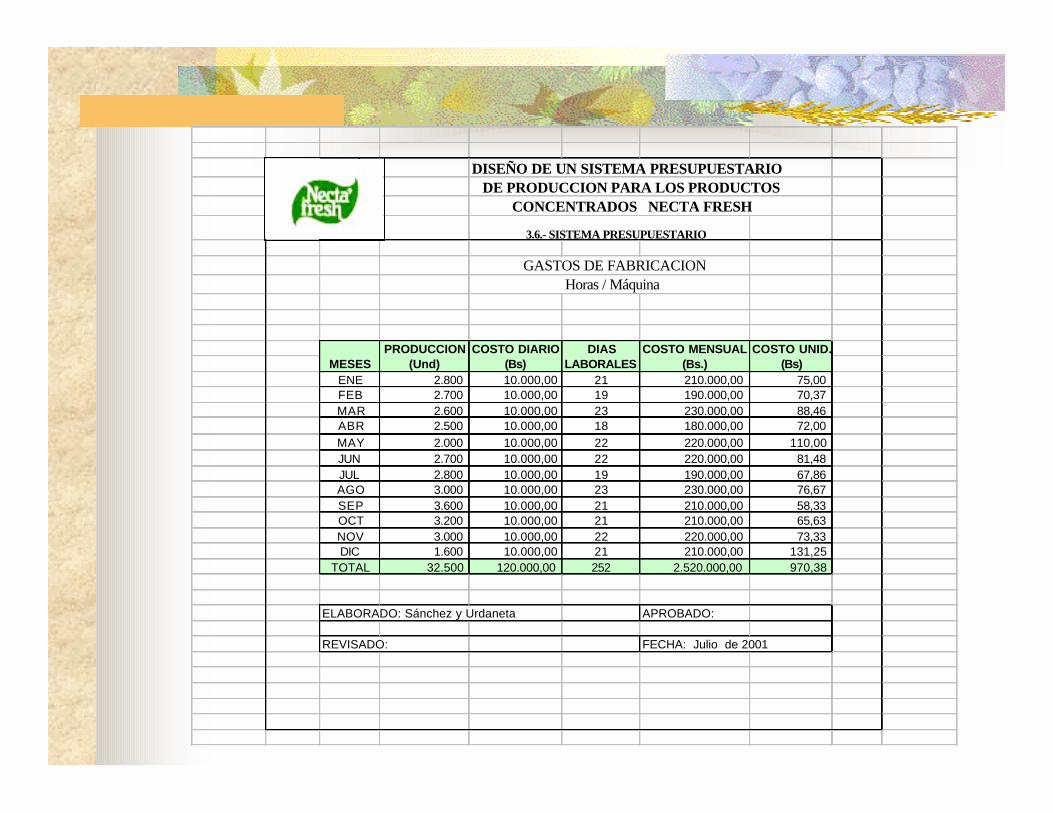

3.6.- SISTEMA PRESUPUESTARIO

GASTOS DE FABRICACION Horas / Máquina

PRODUCCION COSTO DIARIO DIAS COSTO MENSUAL COSTO UNID.MESES (Und) (Bs) LABORALES (Bs.) (Bs)

ENE 2.800 10.000,00 21 210.000,00 75,00 FEB 2.700 10.000,00 19 190.000,00 70,37 MAR 2.600 10.000,00 23 230.000,00 88,46 ABR 2.500 10.000,00 18 180.000,00 72,00

MAY 2.000 10.000,00 22 220.000,00 110,00 JUN 2.700 10.000,00 22 220.000,00 81,48 JUL 2.800 10.000,00 19 190.000,00 67,86 AGO 3.000 10.000,00 23 230.000,00 76,67 SEP 3.600 10.000,00 21 210.000,00 58,33 OCT 3.200 10.000,00 21 210.000,00 65,63 NOV 3.000 10.000,00 22 220.000,00 73,33 DIC 1.600 10.000,00 21 210.000,00 131,25

TOTAL 32.500 120.000,00 252 2.520.000,00 970,38

ELABORADO: Sánchez y Urdaneta APROBADO: REVISADO: FECHA: Julio de 2001

DISEÑO DE UN SISTEMA PRESUPUESTARIO DE PRODUCCION PARA LOS PRODUCTOS CONCENTRADOS NECTA FRESH

3.6.- SISTEMA PRESUPUESTARIO

GASTOS DE FABRICACION Electricidad

PRODUCCION COSTO DIARIO DIAS COSTO MENSUAL COSTO UNID.MESES (Und) (Bs) LABORALES (Bs.) (Bs)

ENE 2.800 45.238,00 21 949.998,00 339,29 FEB 2.700 45.238,00 19 859.522,00 318,34 MAR 2.600 45.238,00 23 1.040.474,00 400,18 ABR 2.500 45.238,00 18 814.284,00 325,71 MAY 2.000 45.238,00 22 995.236,00 497,62 JUN 2.700 45.238,00 22 995.236,00 368,61 JUL 2.800 45.238,00 19 859.522,00 306,97 AGO 3.000 45.238,00 23 1.040.474,00 346,82 SEP 3.600 45.238,00 21 949.998,00 263,89 OCT 3.200 45.238,00 21 949.998,00 296,87 NOV 3.000 45.238,00 22 995.236,00 331,75 DIC 1.600 45.238,00 21 949.998,00 593,75

TOTAL 32.500 542.856,00 252 11.399.976,00 4.389,80

ELABORADO: Sánchez y Urdaneta APROBADO: REVISADO: FECHA: Julio de 2001

DISEÑO DE UN SISTEMA PRESUPUESTARIO DE PRODUCCION PARA LOS PRODUCTOS CONCENTRADOS NECTA FRESH

3.6.- SISTEMA PRESUPUESTARIO

GASTOS DE FABRICACION

Gas-Oil

PRODUCCION COSTO DIARIO DIAS COSTO MENS. COSTO UNID.MESES (Und) (Bs) LABORALES (Bs.) (Bs)

ENE 2.800 4.500,00 21 94.500,00 33,75 FEB 2.700 4.500,00 19 85.500,00 31,67 MAR 2.600 4.500,00 23 103.500,00 39,81 ABR 2.500 4.500,00 18 81.000,00 32,40 MAY 2.000 4.500,00 22 99.000,00 49,50 JUN 2.700 4.500,00 22 99.000,00 36,67 JUL 2.800 4.500,00 19 85.500,00 30,54 AGO 3.000 4.500,00 23 103.500,00 34,50 SEP 3.600 4.500,00 21 94.500,00 26,25 OCT 3.200 4.500,00 21 94.500,00 29,53 NOV 3.000 4.500,00 22 99.000,00 33,00 DIC 1.600 4.500,00 21 94.500,00 59,06

TOTAL 32.500 54.000,00 252 1.134.000,00 436,67

ELABORADO: Sánchez y Urdaneta APROBADO: REVISADO: FECHA: Julio de 2001

DISEÑO DE UN SISTEMA PRESUPUESTARIO DE PRODUCCION PARA LOS PRODUCTOS CONCENTRADOS NECTA FRESH

3.6.- SISTEMA PRESUPUESTARIO

GASTOS DE FABRICACION Material de Embalage y Empaque

PRODUCCION COSTO-UNIDAD COSTO COSTO MENS. COSTO UNID.MESES (Und) (Bs) PROD.(Bs.) (Bs.) (Bs)

ENE 2.800 70,00 21 1.470,00 0,53 FEB 2.700 70,00 19 1.330,00 0,49 MAR 2.600 70,00 23 1.610,00 0,62 ABR 2.500 70,00 18 1.260,00 0,50 MAY 2.000 70,00 22 1.540,00 0,77 JUN 2.700 70,00 22 1.540,00 0,57 JUL 2.800 70,00 19 1.330,00 0,48 AGO 3.000 70,00 23 1.610,00 0,54 SEP 3.600 70,00 21 1.470,00 0,41 OCT 3.200 70,00 21 1.470,00 0,46 NOV 3.000 70,00 22 1.540,00 0,51 DIC 1.600 70,00 21 1.470,00 0,92

TOTAL 32.500 840,00 252 17.640,00 6,79

ELABORADO: Sánchez y Urdaneta APROBADO: REVISADO: Prof. William castillo FECHA: Julio de 2001

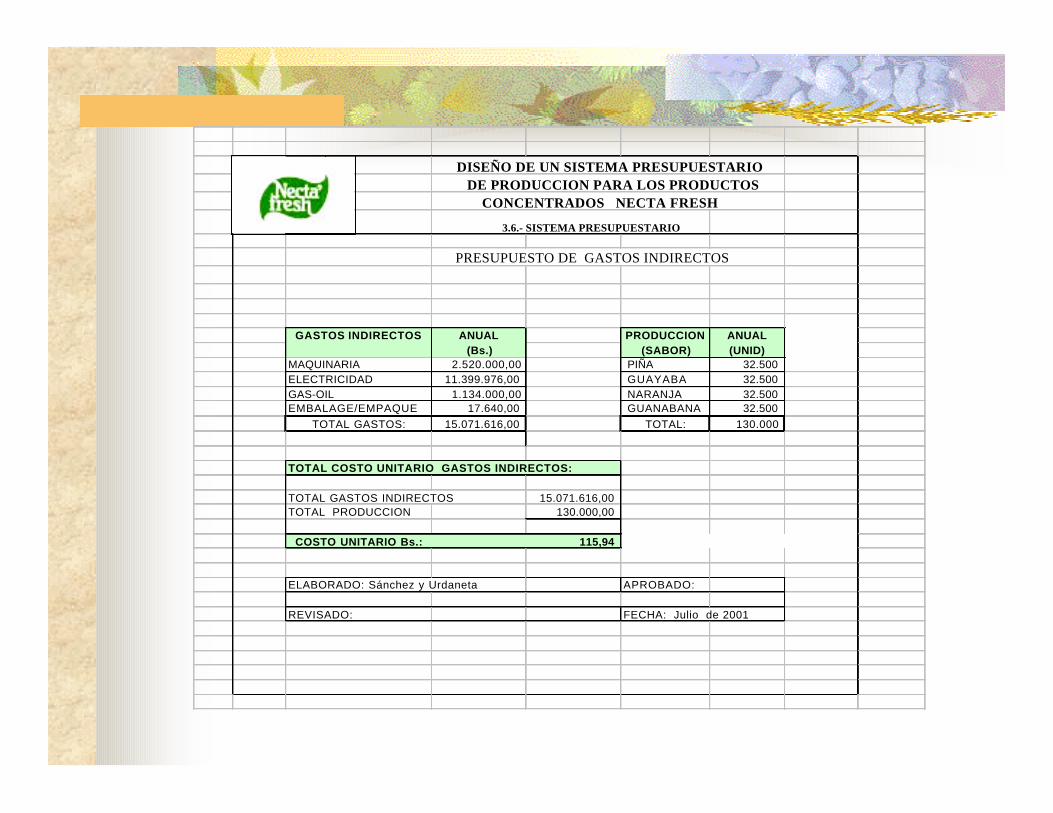

DISEÑO DE UN SISTEMA PRESUPUESTARIO DE PRODUCCION PARA LOS PRODUCTOS CONCENTRADOS NECTA FRESH

3.6.- SISTEMA PRESUPUESTARIO

PRESUPUESTO DE GASTOS INDIRECTOS

GASTOS INDIRECTOS ANUAL PRODUCCION ANUAL (Bs.) (SABOR) (UNID)

MAQUINARIA 2.520.000,00 PIÑA 32.500 ELECTRICIDAD 11.399.976,00 GUAYABA 32.500 GAS-OIL 1.134.000,00 NARANJA 32.500 EMBALAGE/EMPAQUE 17.640,00 GUANABANA 32.500

TOTAL GASTOS: 15.071.616,00 TOTAL: 130.000

TOTAL COSTO UNITARIO GASTOS INDIRECTOS:

TOTAL GASTOS INDIRECTOS 15.071.616,00 TOTAL PRODUCCION 130.000,00

COSTO UNITARIO Bs.: 115,94

ELABORADO: Sánchez y Urdaneta APROBADO: REVISADO: FECHA: Julio de 2001

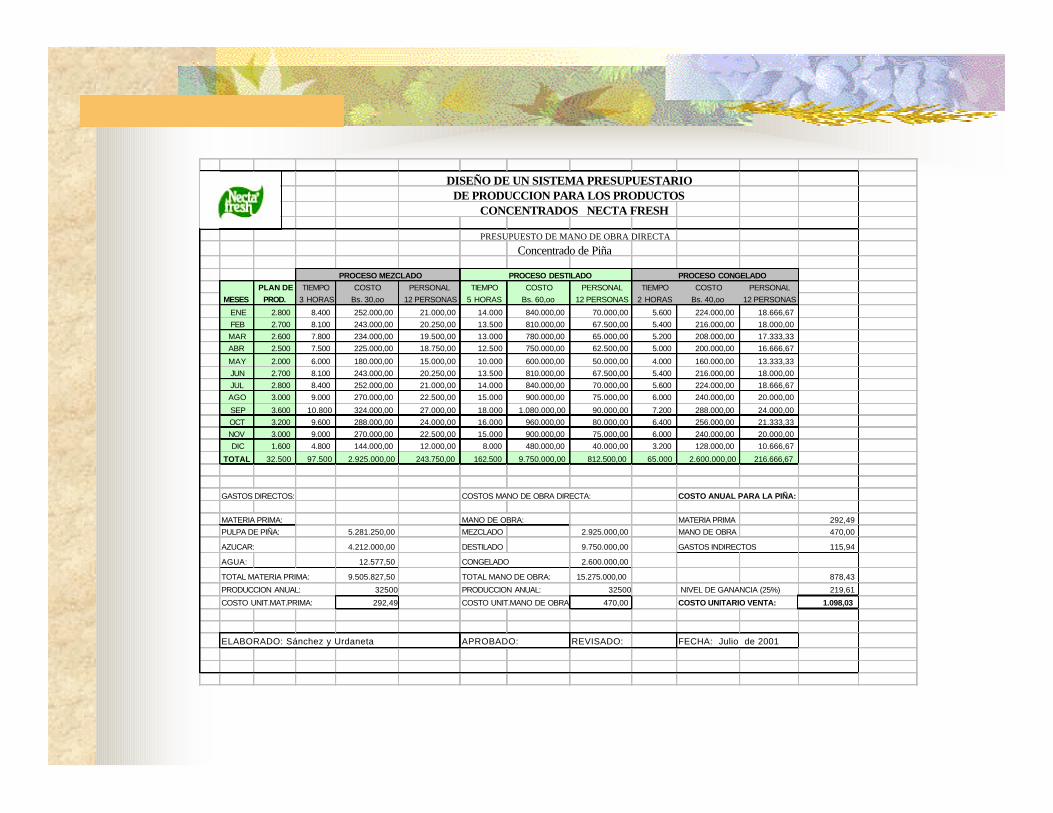

DISEÑO DE UN SISTEMA PRESUPUESTARIO DE PRODUCCION PARA LOS PRODUCTOS CONCENTRADOS NECTA FRESH

PRESUPUESTO DE MANO DE OBRA DIRECTA

Concentrado de Piña

PROCESO MEZCLADO PROCESO DESTILADO PROCESO CONGELADO

PLAN DE TIEMPO COSTO PERSONAL TIEMPO COSTO PERSONAL TIEMPO COSTO PERSONAL

MESES PROD. 3 HORAS Bs. 30,oo 12 PERSONAS 5 HORAS Bs. 60,oo 12 PERSONAS 2 HORAS Bs. 40,oo 12 PERSONAS

ENE 2.800 8.400 252.000,00 21.000,00 14.000 840.000,00 70.000,00 5.600 224.000,00 18.666,67

FEB 2.700 8.100 243.000,00 20.250,00 13.500 810.000,00 67.500,00 5.400 216.000,00 18.000,00

MAR 2.600 7.800 234.000,00 19.500,00 13.000 780.000,00 65.000,00 5.200 208.000,00 17.333,33

ABR 2.500 7.500 225.000,00 18.750,00 12.500 750.000,00 62.500,00 5.000 200.000,00 16.666,67

MAY 2.000 6.000 180.000,00 15.000,00 10.000 600.000,00 50.000,00 4.000 160.000,00 13.333,33

JUN 2.700 8.100 243.000,00 20.250,00 13.500 810.000,00 67.500,00 5.400 216.000,00 18.000,00

JUL 2.800 8.400 252.000,00 21.000,00 14.000 840.000,00 70.000,00 5.600 224.000,00 18.666,67

AGO 3.000 9.000 270.000,00 22.500,00 15.000 900.000,00 75.000,00 6.000 240.000,00 20.000,00

SEP 3.600 10.800 324.000,00 27.000,00 18.000 1.080.000,00 90.000,00 7.200 288.000,00 24.000,00

OCT 3.200 9.600 288.000,00 24.000,00 16.000 960.000,00 80.000,00 6.400 256.000,00 21.333,33

NOV 3.000 9.000 270.000,00 22.500,00 15.000 900.000,00 75.000,00 6.000 240.000,00 20.000,00

DIC 1.600 4.800 144.000,00 12.000,00 8.000 480.000,00 40.000,00 3.200 128.000,00 10.666,67

TOTAL 32.500 97.500 2.925.000,00 243.750,00 162.500 9.750.000,00 812.500,00 65.000 2.600.000,00 216.666,67

GASTOS DIRECTOS: COSTOS MANO DE OBRA DIRECTA: COSTO ANUAL PARA LA PIÑA:

MATERIA PRIMA: MANO DE OBRA: MATERIA PRIMA 292,49

PULPA DE PIÑA: 5.281.250,00 MEZCLADO 2.925.000,00 MANO DE OBRA 470,00

AZUCAR: 4.212.000,00 DESTILADO 9.750.000,00 GASTOS INDIRECTOS 115,94

AGUA: 12.577,50 CONGELADO 2.600.000,00

TOTAL MATERIA PRIMA: 9.505.827,50 TOTAL MANO DE OBRA: 15.275.000,00 878,43

PRODUCCION ANUAL: 32500 PRODUCCION ANUAL: 32500 NIVEL DE GANANCIA (25%) 219,61

COSTO UNIT.MAT.PRIMA: 292,49 COSTO UNIT.MANO DE OBRA: 470,00 COSTO UNITARIO VENTA: 1.098,03

3.6.- SISTEMA PRESUPUESTARIOELABORADO: Sánchez y Urdaneta APROBADO: REVISADO: FECHA: Julio de 2001