universidad san ignacio de loyolarepositorio.usil.edu.pe/bitstream/usil/3823/3/2018...universidad...

TRANSCRIPT

UNIVERSIDAD SAN IGNACIO DE LOYOLA

CAPÓ SECURITY LOCK

Trabajo de Investigación para optar el Grado Académico de

Bachiller en las siguientes carreras:

DAVID CHAGUA ALVAREZ –

Ingeniería Industrial

EDGAR WILLIAMS ROJAS ZEGARRA –

Ingeniería Industrial

MARIO GUTIERREZ BUSTAMANTE –

Ingeniería Industrial

RICARDO ENMANUEL NEYRA ALIAGA –

Administración de Empresas

Lima - Perú

2018

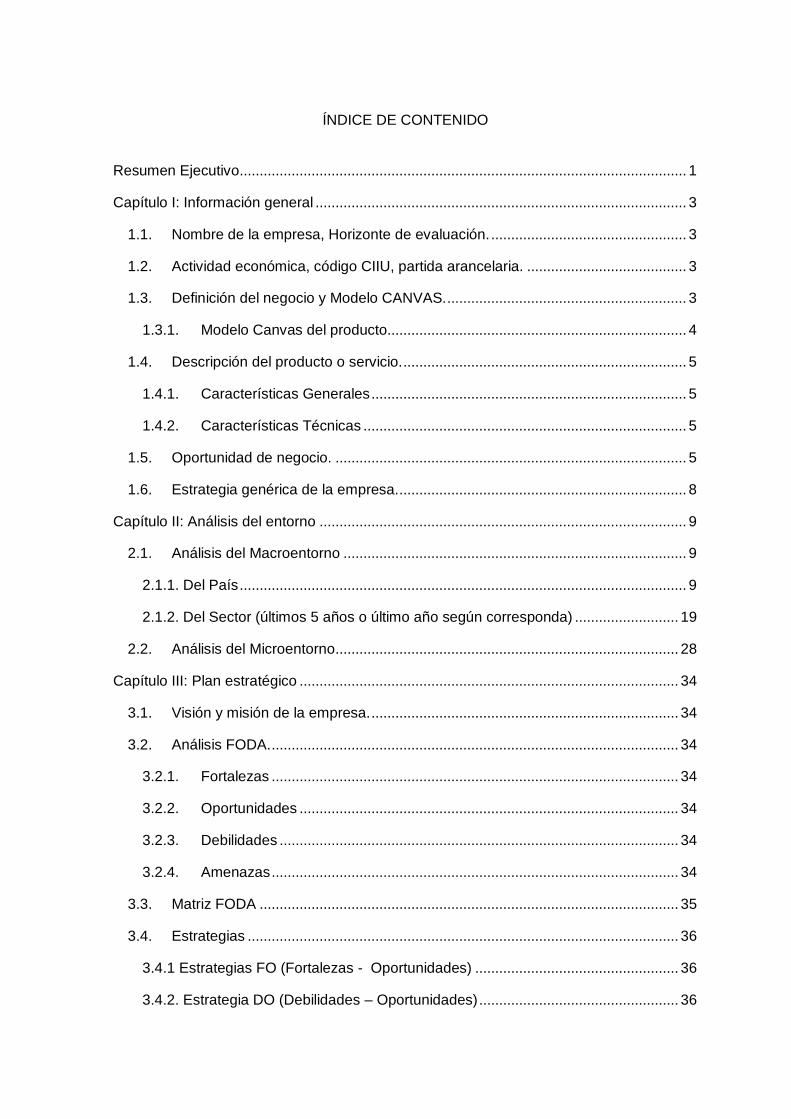

ÍNDICE DE CONTENIDO

Resumen Ejecutivo ................................................................................................................ 1

Capítulo I: Información general ............................................................................................. 3

1.1. Nombre de la empresa, Horizonte de evaluación. ................................................. 3

1.2. Actividad económica, código CIIU, partida arancelaria. ........................................ 3

1.3. Definición del negocio y Modelo CANVAS. ............................................................ 3

1.3.1. Modelo Canvas del producto........................................................................... 4

1.4. Descripción del producto o servicio. ....................................................................... 5

1.4.1. Características Generales ............................................................................... 5

1.4.2. Características Técnicas ................................................................................. 5

1.5. Oportunidad de negocio. ........................................................................................ 5

1.6. Estrategia genérica de la empresa. ........................................................................ 8

Capítulo II: Análisis del entorno ............................................................................................ 9

2.1. Análisis del Macroentorno ...................................................................................... 9

2.1.1. Del País ................................................................................................................ 9

2.1.2. Del Sector (últimos 5 años o último año según corresponda) .......................... 19

2.2. Análisis del Microentorno ...................................................................................... 28

Capítulo III: Plan estratégico ............................................................................................... 34

3.1. Visión y misión de la empresa. ............................................................................. 34

3.2. Análisis FODA. ...................................................................................................... 34

3.2.1. Fortalezas ...................................................................................................... 34

3.2.2. Oportunidades ............................................................................................... 34

3.2.3. Debilidades .................................................................................................... 34

3.2.4. Amenazas ...................................................................................................... 34

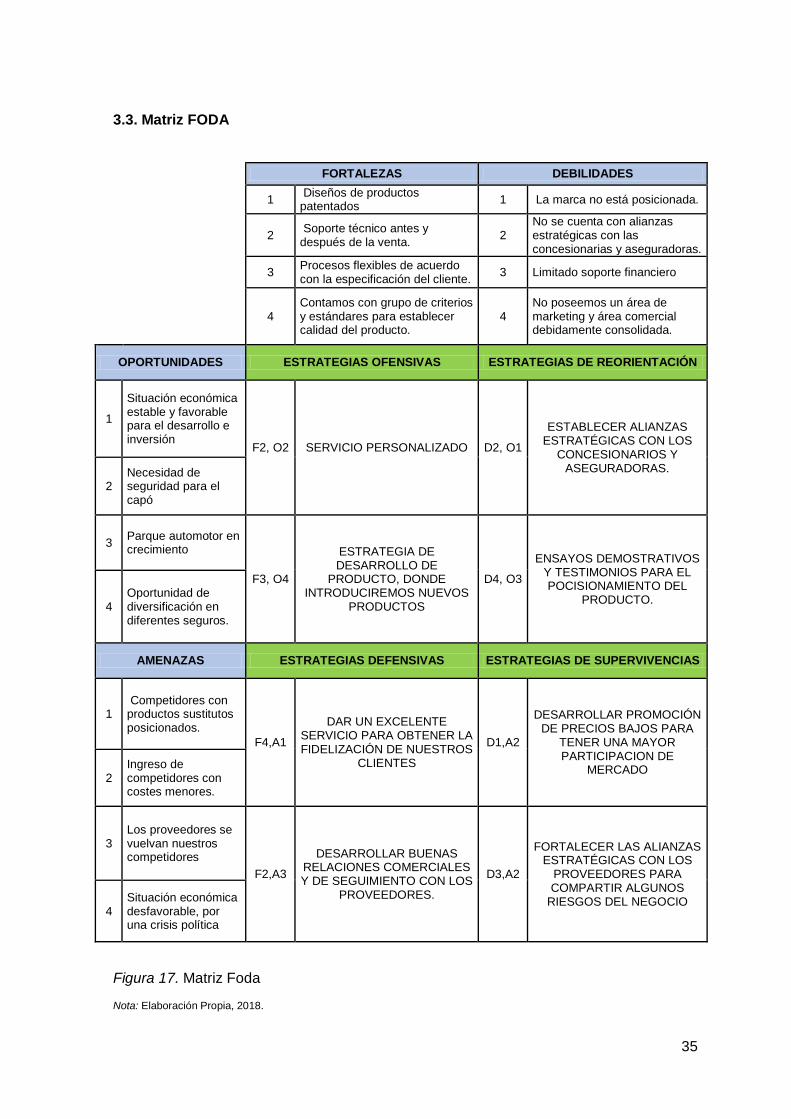

3.3. Matriz FODA ......................................................................................................... 35

3.4. Estrategias ............................................................................................................ 36

3.4.1 Estrategias FO (Fortalezas - Oportunidades) ................................................... 36

3.4.2. Estrategia DO (Debilidades – Oportunidades) .................................................. 36

3.4.3. Estrategia FA (Fortalezas – Amenazas) ........................................................... 37

3.4.4. Estrategia DA (Debilidad – Amenazas) ............................................................. 38

3.5. Objetivos. .............................................................................................................. 38

3.5.1. Objetivos específicos: ........................................................................................ 38

Capítulo IV: Estudio de mercado ........................................................................................ 39

4.1. Investigación de mercado ..................................................................................... 39

4.1.1. Criterios de segmentación. ............................................................................ 39

4.1.2. Entrevistas a profundidad. ............................................................................. 43

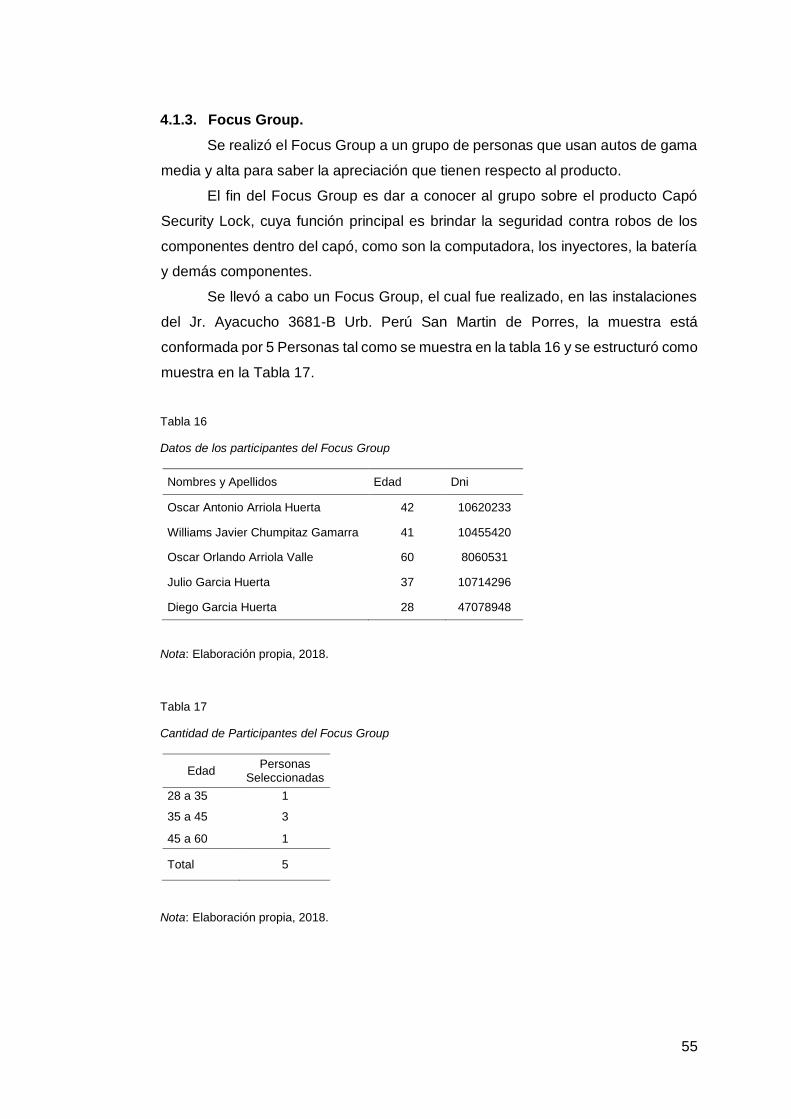

4.1.3. Focus Group. ................................................................................................. 55

4.1.4. Encuestas. ..................................................................................................... 57

4.2. Demanda y Oferta ................................................................................................. 62

4.2.1. Estimación del mercado potencial. ............................................................... 62

4.2.2. Estimación del mercado disponible............................................................... 67

4.2.3. Estimación del mercado efectivo. ................................................................. 69

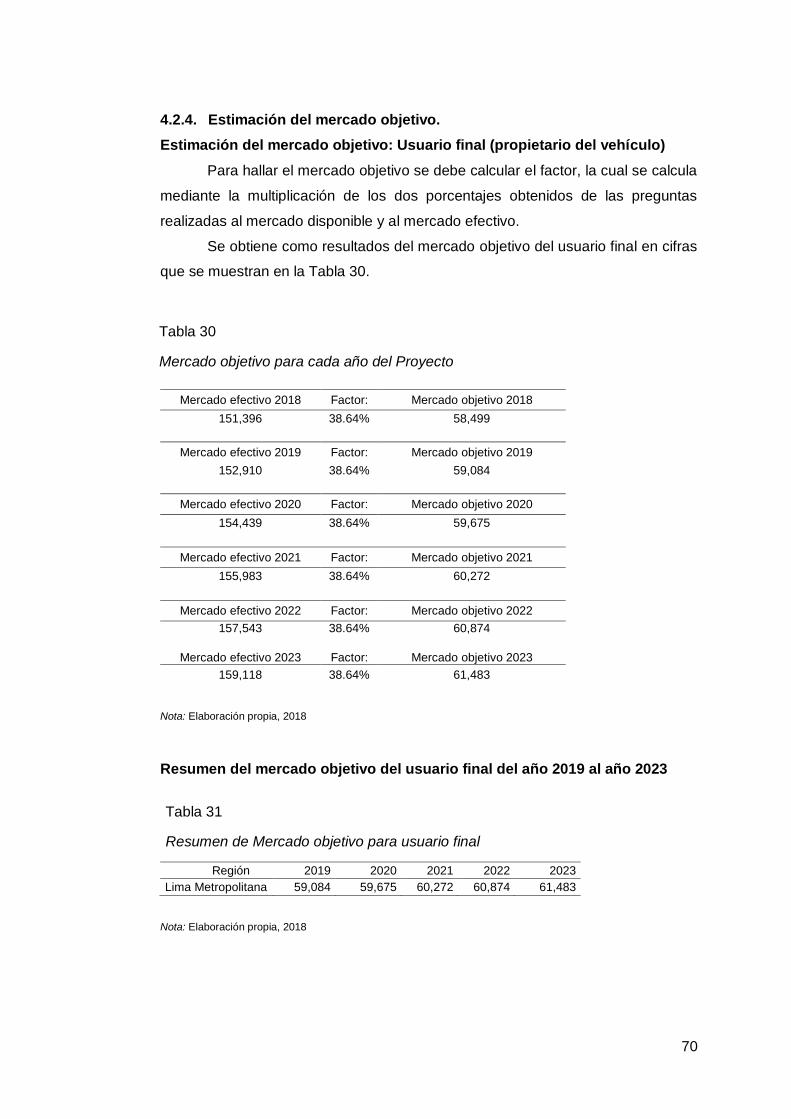

4.2.4. Estimación del mercado objetivo. ................................................................. 70

4.2.5. Frecuencia de compra. .................................................................................. 71

4.2.6. Programa de Ventas en unidades y valorizado. ........................................... 72

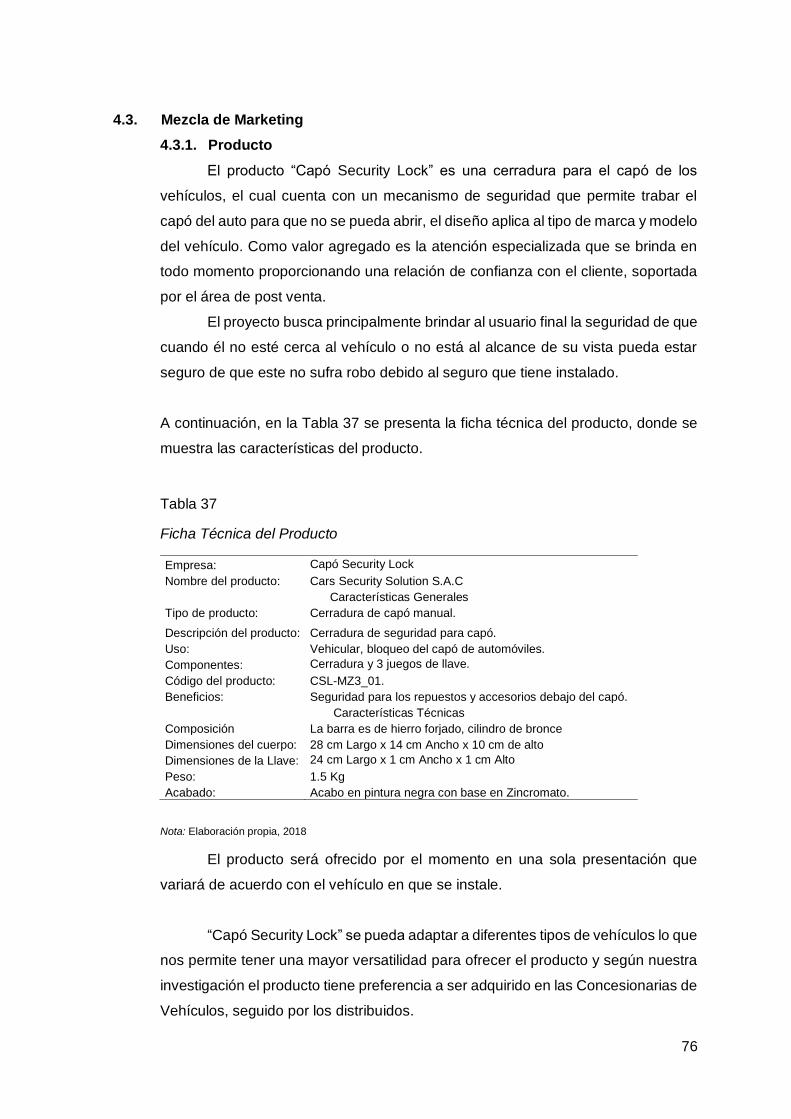

4.3. Mezcla de Marketing ............................................................................................. 76

4.3.1. Producto......................................................................................................... 76

4.3.2. Precio ............................................................................................................. 79

4.3.3. Plaza .............................................................................................................. 80

4.3.4. Promoción ...................................................................................................... 80

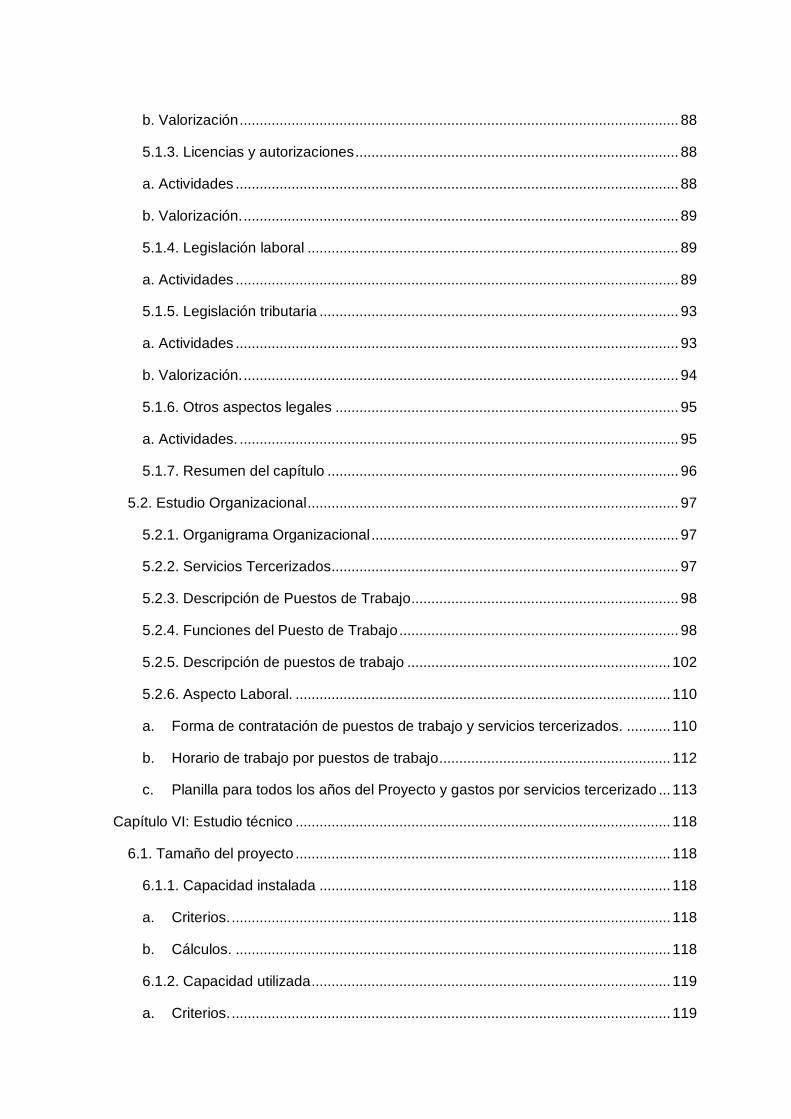

Capítulo V: Estudio legal y organizacional.......................................................................... 83

5.1. Estudio legal ............................................................................................................. 83

5.1.1. Forma societaria. ............................................................................................... 83

a. Actividades ............................................................................................................... 83

b. Valorización .............................................................................................................. 86

5.1.2. Registro de marcas y patentes. ......................................................................... 87

a. Actividades ............................................................................................................... 87

b. Valorización .............................................................................................................. 88

5.1.3. Licencias y autorizaciones ................................................................................. 88

a. Actividades ............................................................................................................... 88

b. Valorización. ............................................................................................................. 89

5.1.4. Legislación laboral ............................................................................................. 89

a. Actividades ............................................................................................................... 89

5.1.5. Legislación tributaria .......................................................................................... 93

a. Actividades ............................................................................................................... 93

b. Valorización. ............................................................................................................. 94

5.1.6. Otros aspectos legales ...................................................................................... 95

a. Actividades. .............................................................................................................. 95

5.1.7. Resumen del capítulo ........................................................................................ 96

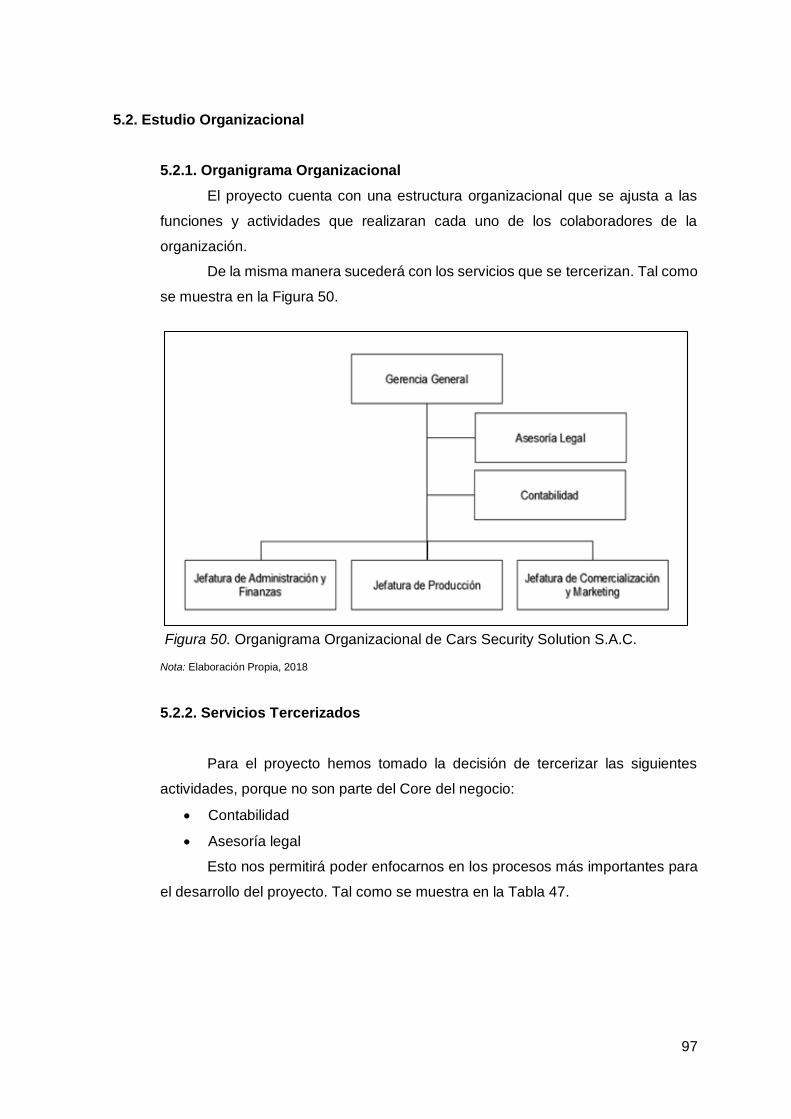

5.2. Estudio Organizacional ............................................................................................. 97

5.2.1. Organigrama Organizacional ............................................................................. 97

5.2.2. Servicios Tercerizados ....................................................................................... 97

5.2.3. Descripción de Puestos de Trabajo ................................................................... 98

5.2.4. Funciones del Puesto de Trabajo ...................................................................... 98

5.2.5. Descripción de puestos de trabajo .................................................................. 102

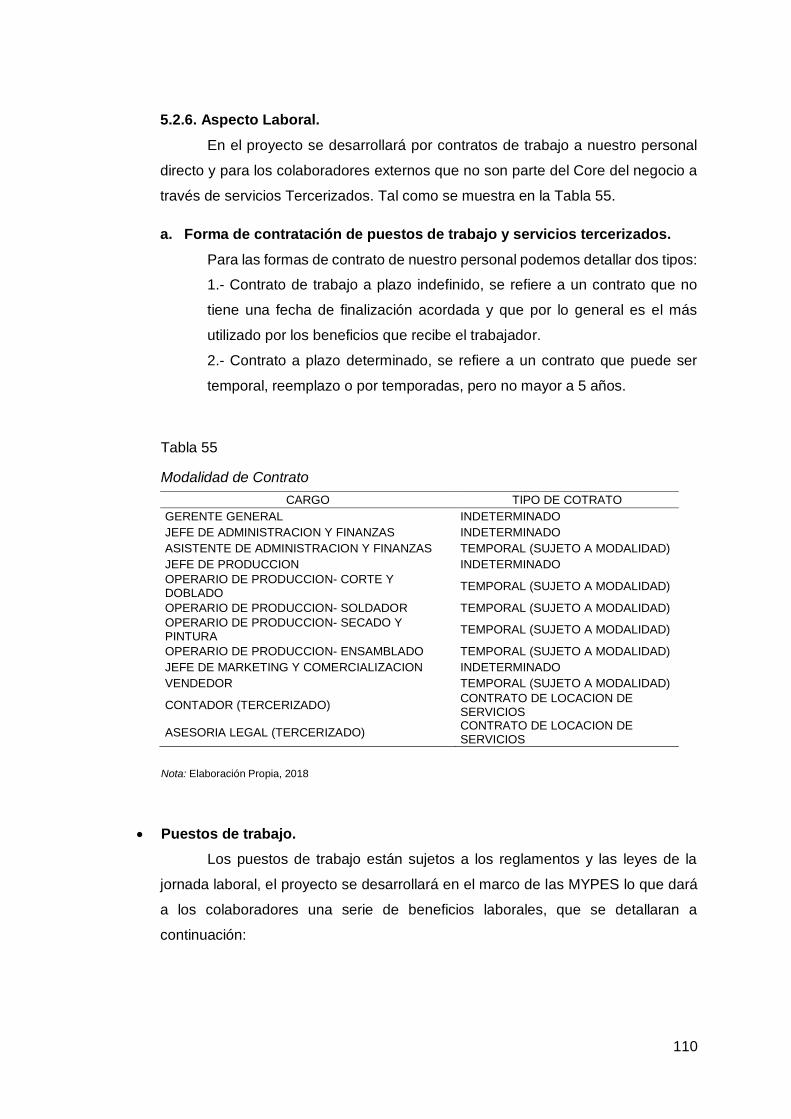

5.2.6. Aspecto Laboral. .............................................................................................. 110

a. Forma de contratación de puestos de trabajo y servicios tercerizados. ........... 110

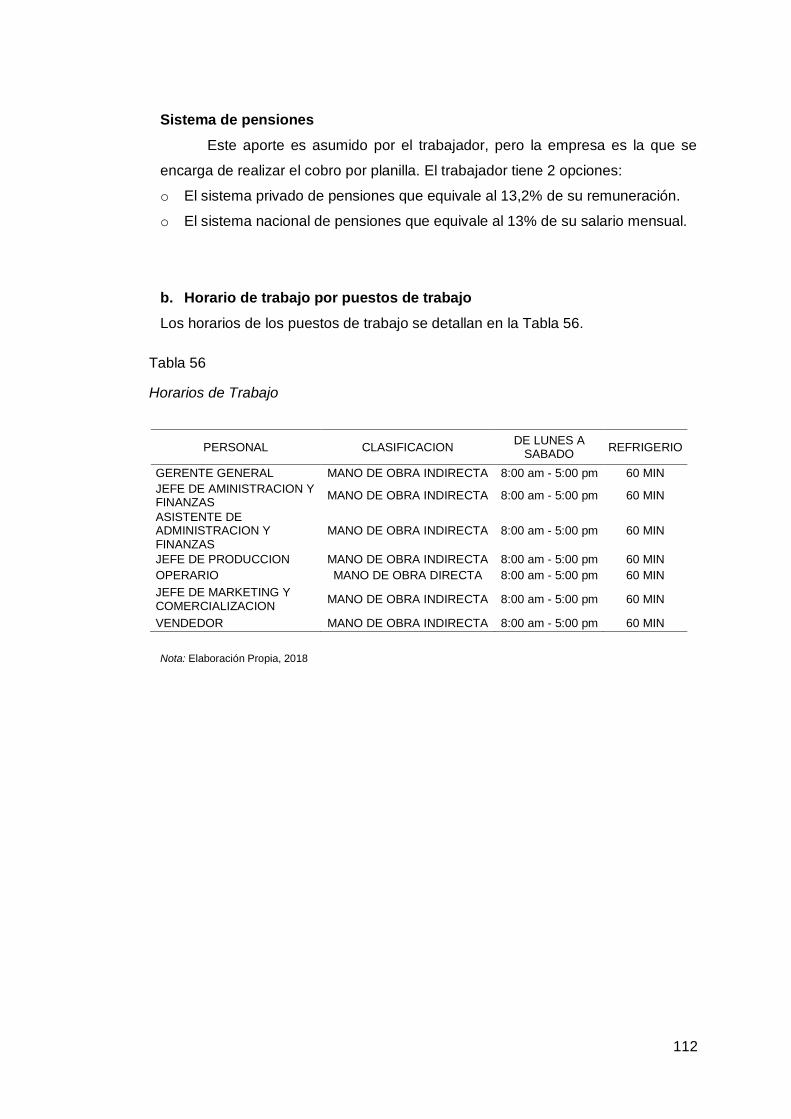

b. Horario de trabajo por puestos de trabajo .......................................................... 112

c. Planilla para todos los años del Proyecto y gastos por servicios tercerizado ... 113

Capítulo VI: Estudio técnico .............................................................................................. 118

6.1. Tamaño del proyecto .............................................................................................. 118

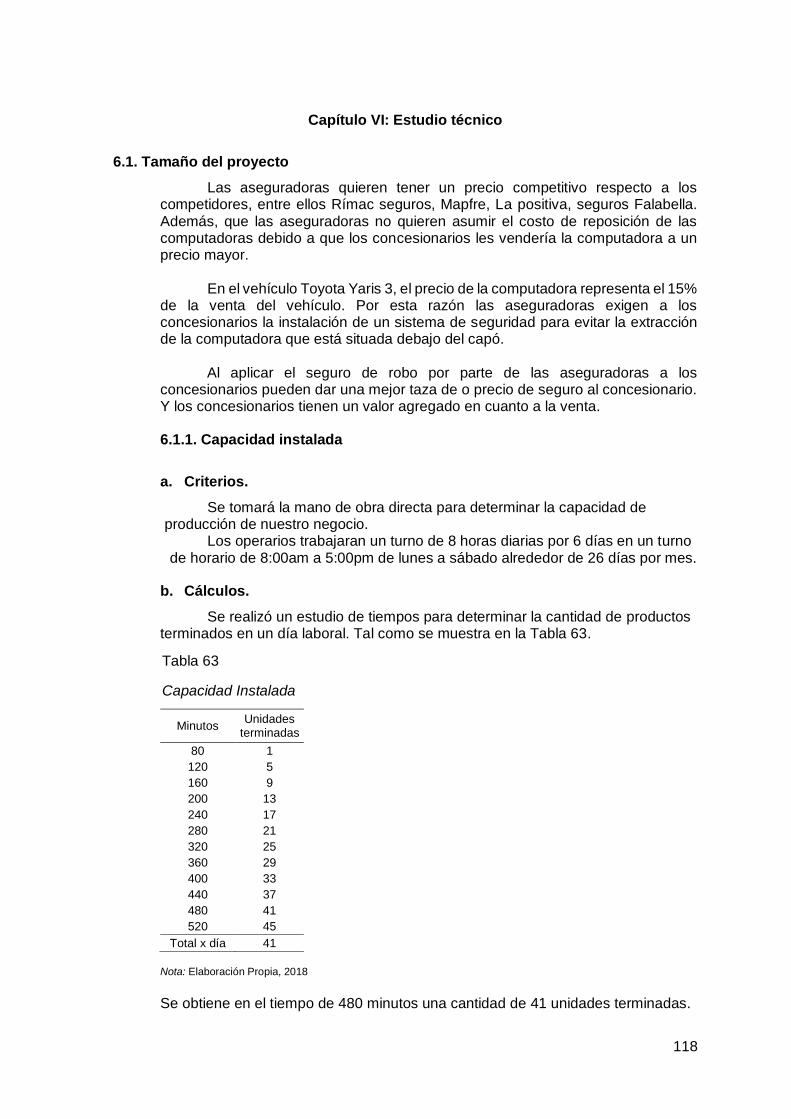

6.1.1. Capacidad instalada ........................................................................................ 118

a. Criterios. .............................................................................................................. 118

b. Cálculos. ............................................................................................................. 118

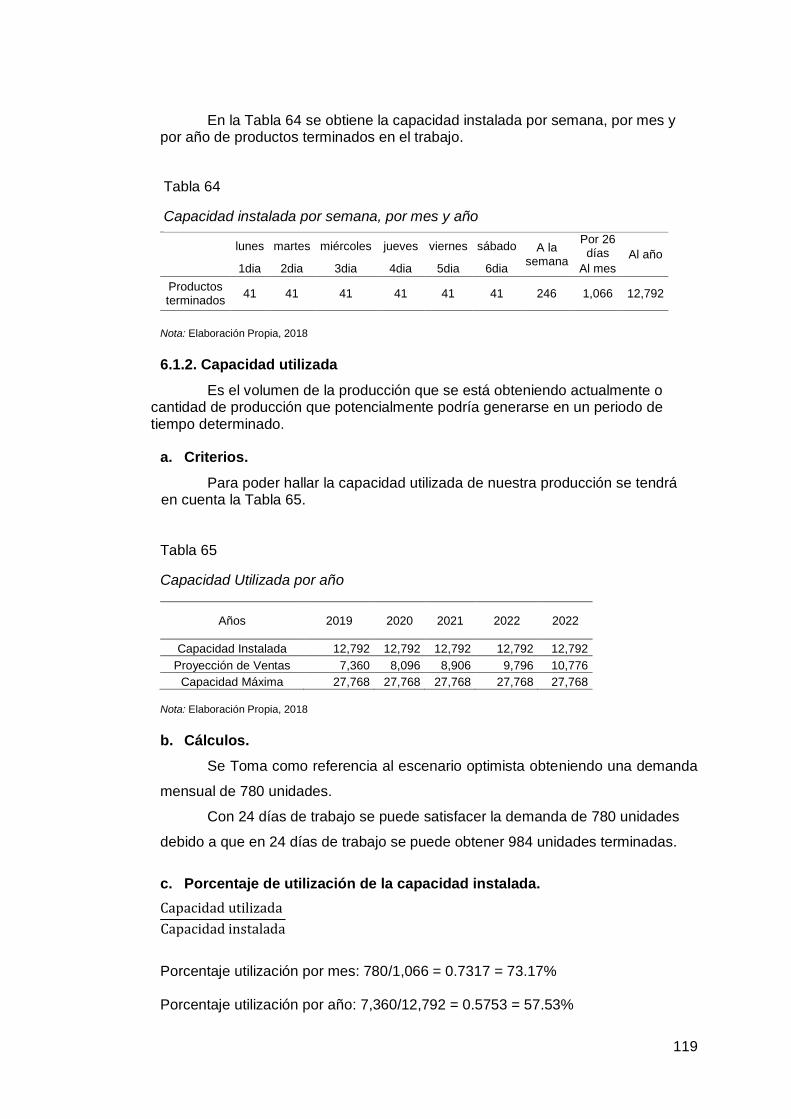

6.1.2. Capacidad utilizada .......................................................................................... 119

a. Criterios. .............................................................................................................. 119

b. Cálculos. ............................................................................................................. 119

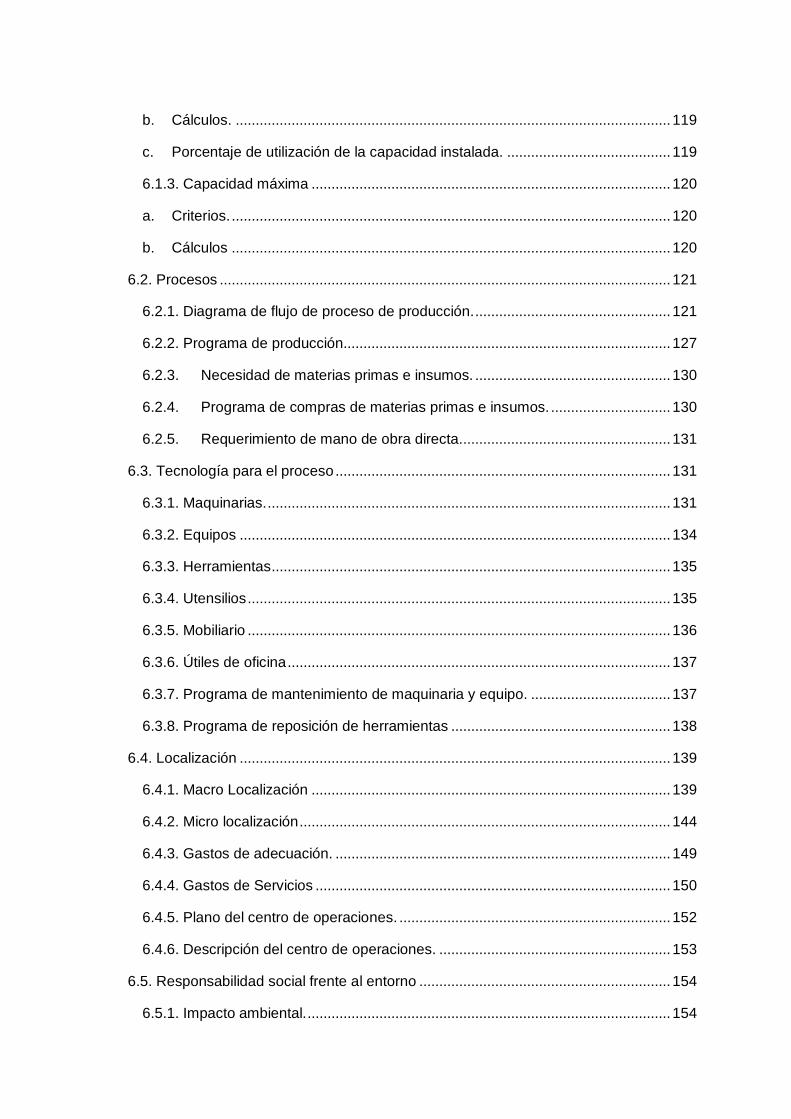

c. Porcentaje de utilización de la capacidad instalada. ......................................... 119

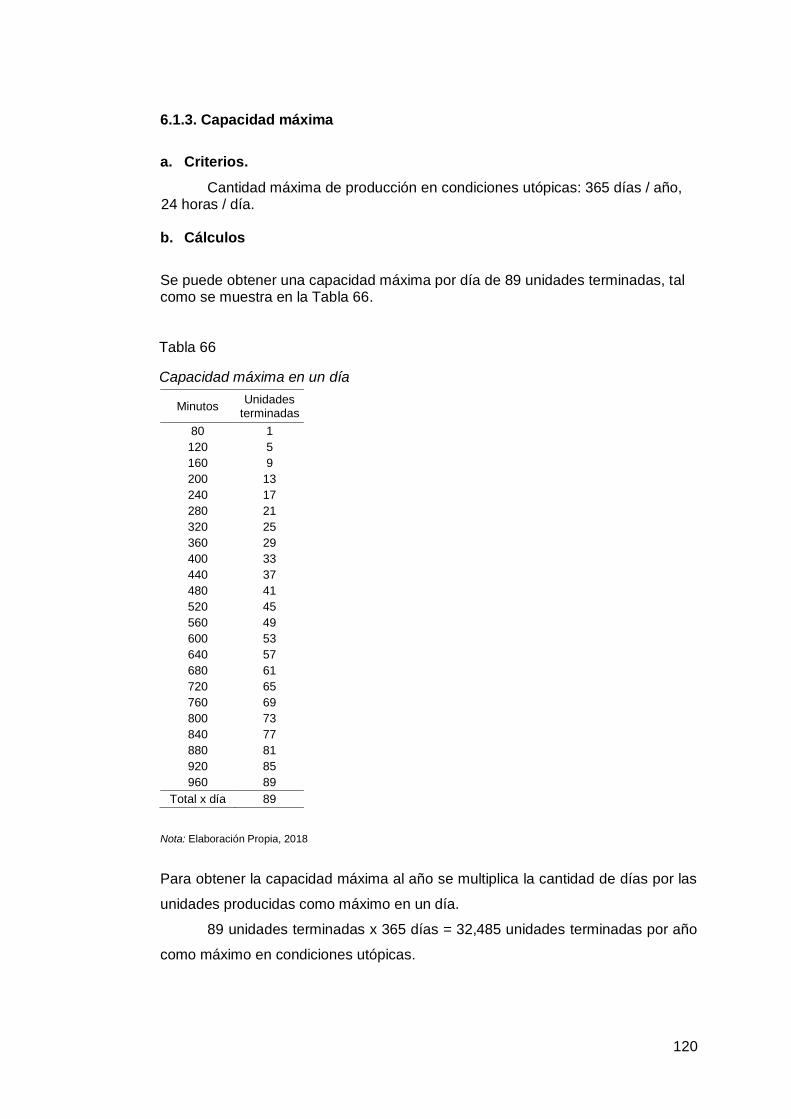

6.1.3. Capacidad máxima .......................................................................................... 120

a. Criterios. .............................................................................................................. 120

b. Cálculos .............................................................................................................. 120

6.2. Procesos ................................................................................................................. 121

6.2.1. Diagrama de flujo de proceso de producción. ................................................. 121

6.2.2. Programa de producción.................................................................................. 127

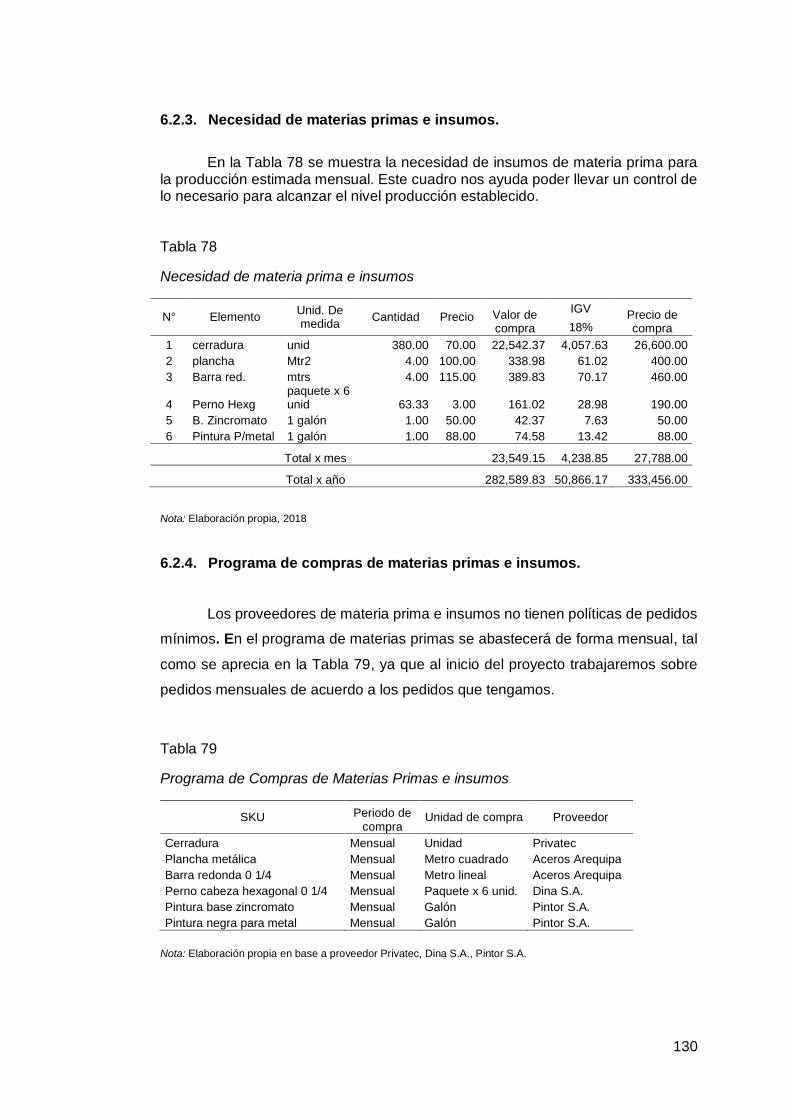

6.2.3. Necesidad de materias primas e insumos. ................................................. 130

6.2.4. Programa de compras de materias primas e insumos. .............................. 130

6.2.5. Requerimiento de mano de obra directa. .................................................... 131

6.3. Tecnología para el proceso .................................................................................... 131

6.3.1. Maquinarias. ..................................................................................................... 131

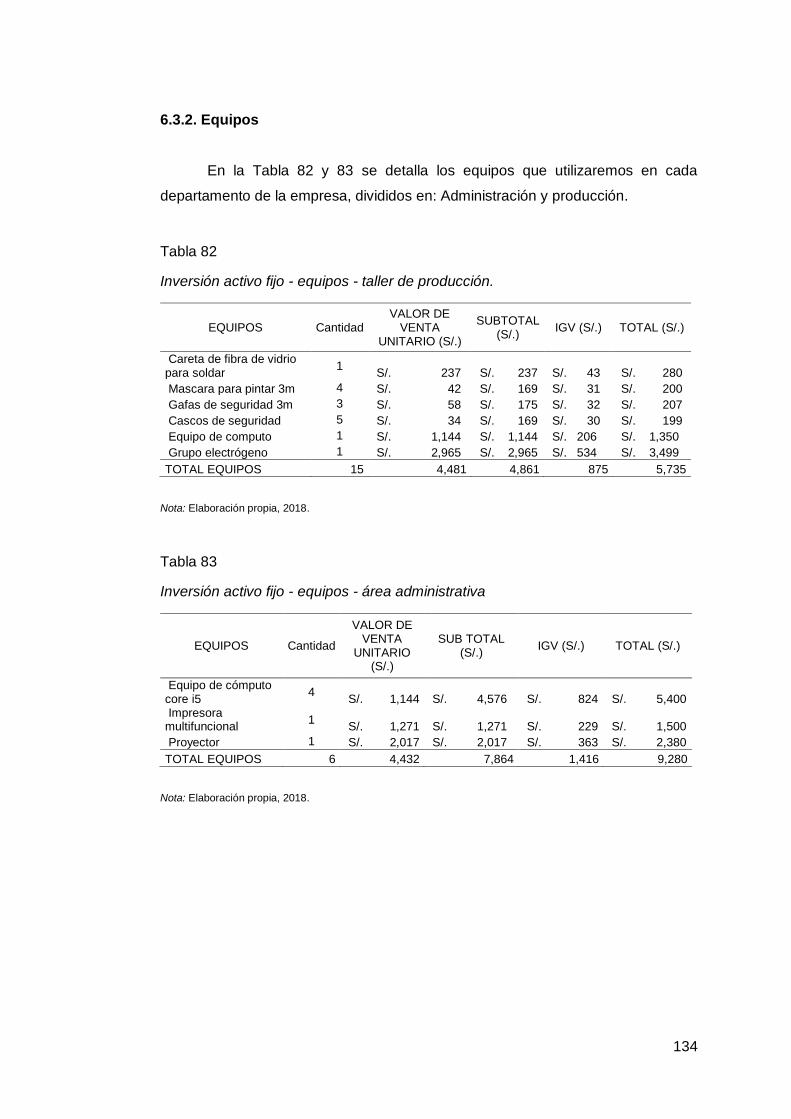

6.3.2. Equipos ............................................................................................................ 134

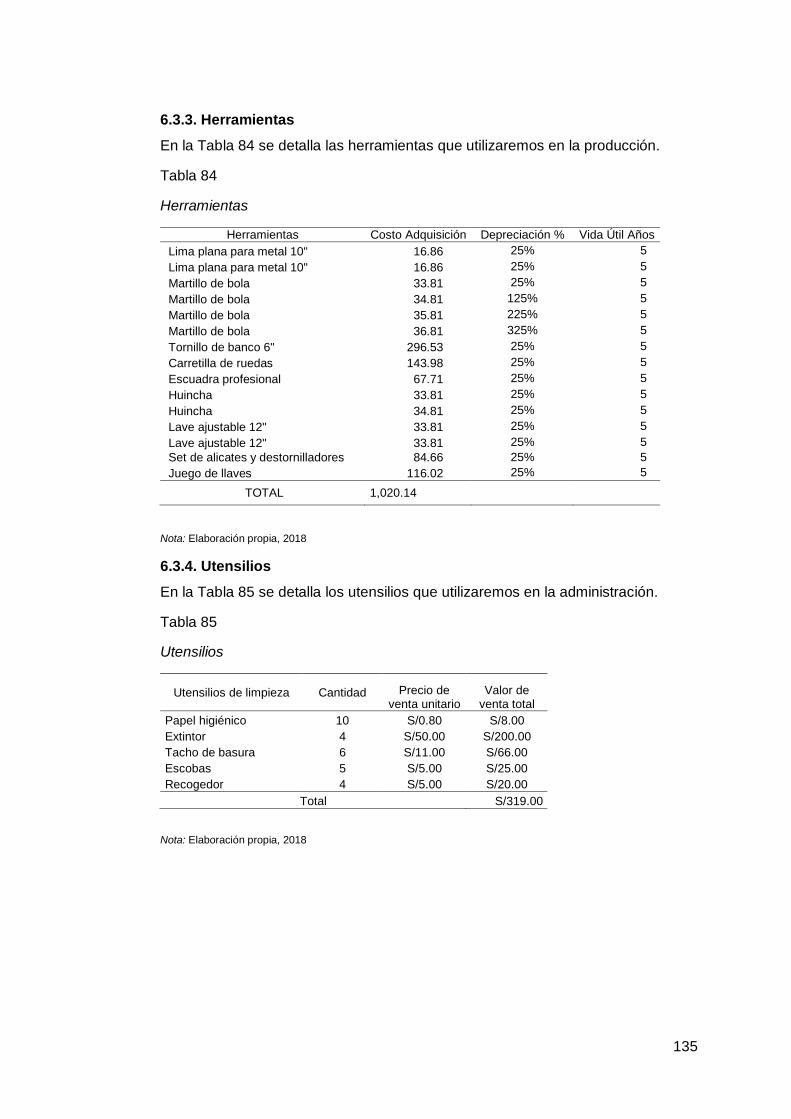

6.3.3. Herramientas .................................................................................................... 135

6.3.4. Utensilios .......................................................................................................... 135

6.3.5. Mobiliario .......................................................................................................... 136

6.3.6. Útiles de oficina ................................................................................................ 137

6.3.7. Programa de mantenimiento de maquinaria y equipo. ................................... 137

6.3.8. Programa de reposición de herramientas ....................................................... 138

6.4. Localización ............................................................................................................ 139

6.4.1. Macro Localización .......................................................................................... 139

6.4.2. Micro localización ............................................................................................. 144

6.4.3. Gastos de adecuación. .................................................................................... 149

6.4.4. Gastos de Servicios ......................................................................................... 150

6.4.5. Plano del centro de operaciones. .................................................................... 152

6.4.6. Descripción del centro de operaciones. .......................................................... 153

6.5. Responsabilidad social frente al entorno ............................................................... 154

6.5.1. Impacto ambiental. ........................................................................................... 154

6.5.2. Con los trabajadores. ....................................................................................... 156

6.5.3. Con la comunidad. ........................................................................................... 157

Capítulo VII: Estudio económico y financiero ................................................................... 158

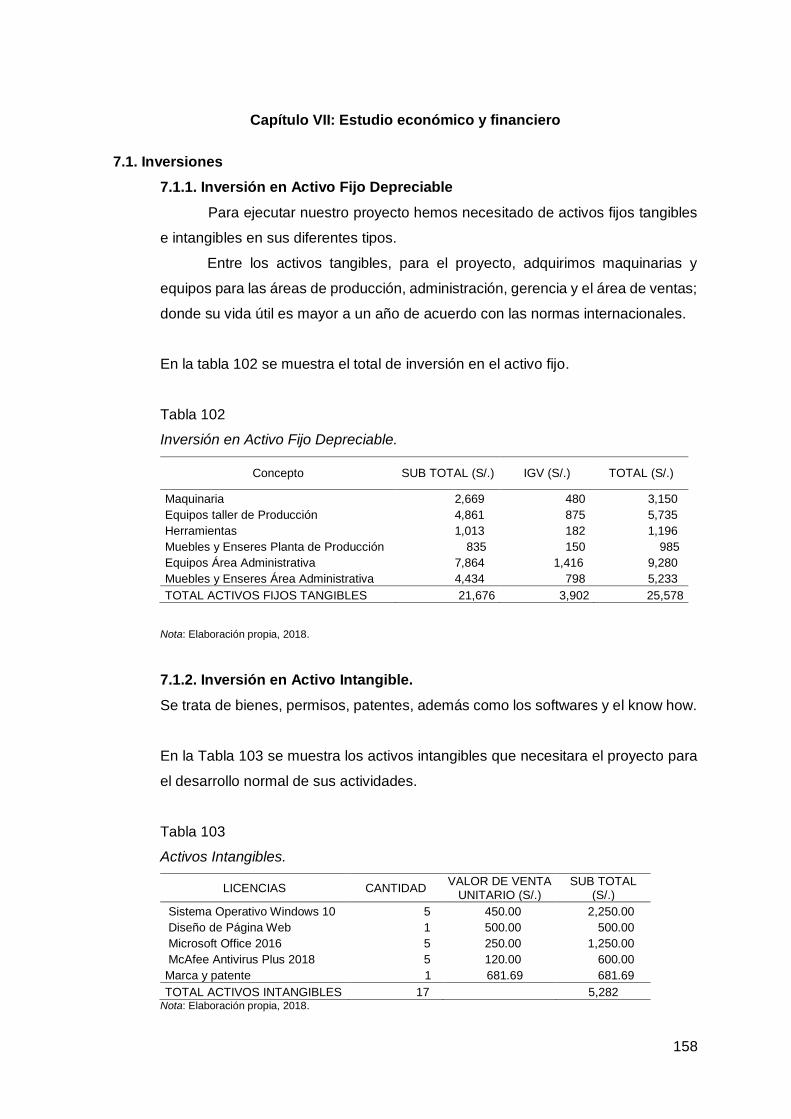

7.1. Inversiones .............................................................................................................. 158

7.1.1. Inversión en Activo Fijo Depreciable ............................................................... 158

7.1.2. Inversión en Activo Intangible. ......................................................................... 158

7.1.3. Inversión en Gastos Pre-Operativos. .............................................................. 159

7.1.4. Inversión en Inventarios Iniciales .................................................................... 160

7.1.5. Inversión en capital de trabajo (método déficit acumulado). .......................... 160

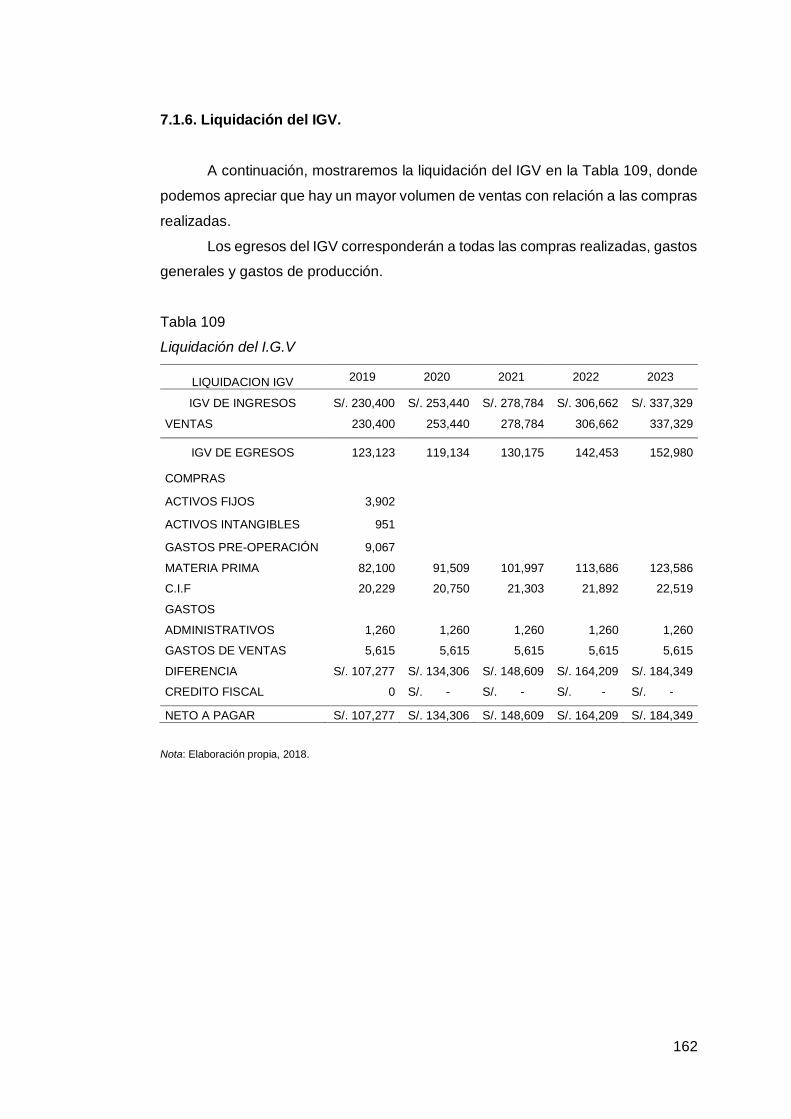

7.1.6. Liquidación del IGV. ......................................................................................... 162

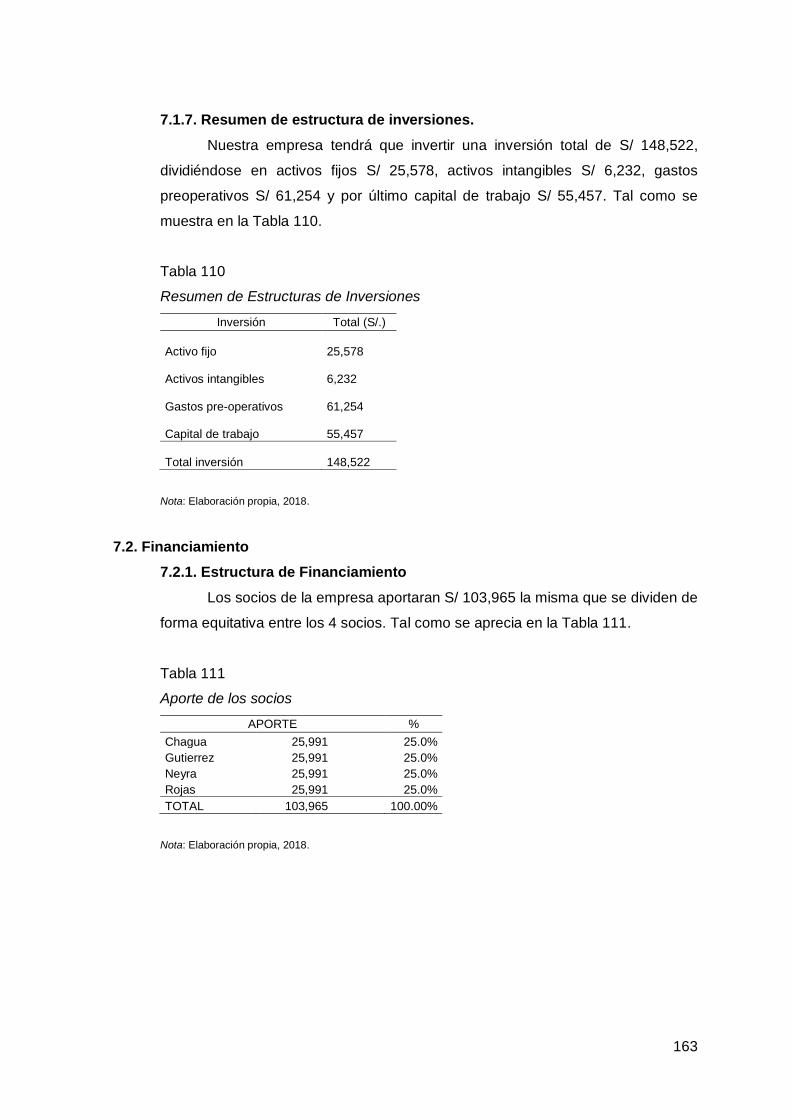

7.1.7. Resumen de estructura de inversiones. .......................................................... 163

7.2. Financiamiento........................................................................................................ 163

7.2.1. Estructura de Financiamiento .......................................................................... 163

7.2.2. Financiamiento de la deuda. ............................................................................ 164

7.3. Ingresos anuales .................................................................................................... 165

7.3.1. Ingresos por ventas. ........................................................................................ 165

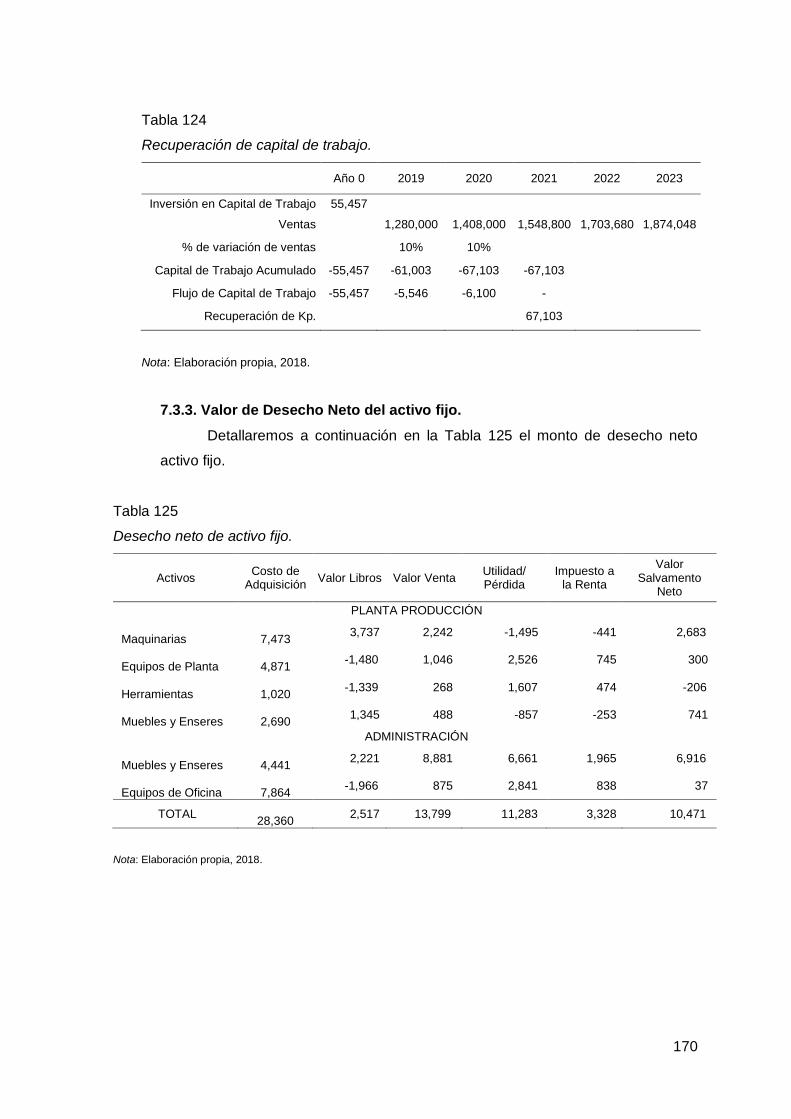

7.3.2. Recuperación de capital de trabajo. ................................................................ 169

7.3.3. Valor de Desecho Neto del activo fijo.............................................................. 170

7.4. Costos y gastos anuales ........................................................................................ 171

7.4.1. Egresos desembolsables ................................................................................. 171

7.4.2. Egresos no desembolsables ............................................................................ 178

7.4.3. Costo de producción unitario y costo total unitario. ........................................ 183

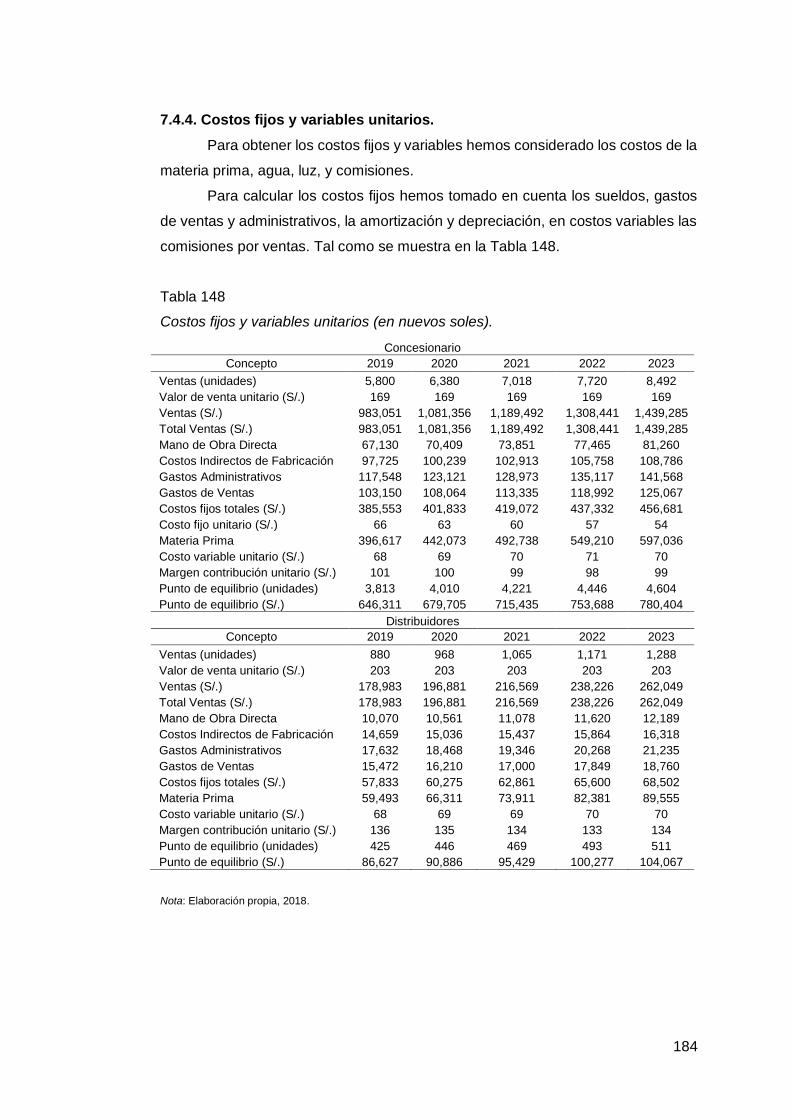

7.4.4. Costos fijos y variables unitarios. .................................................................... 184

Capítulo VIII: Estados financieros proyectados ................................................................ 185

8.1. Premisas del Estado de Ganancias y Pérdidas y del Flujo de Caja. .................... 185

8.2. Estado de Ganancias y Pérdidas sin gastos financieros. ...................................... 185

8.3. Estado de Ganancias y Pérdidas con gastos financieros y escudo fiscal. ........... 186

8.4. Flujo de Caja Operativo. ......................................................................................... 186

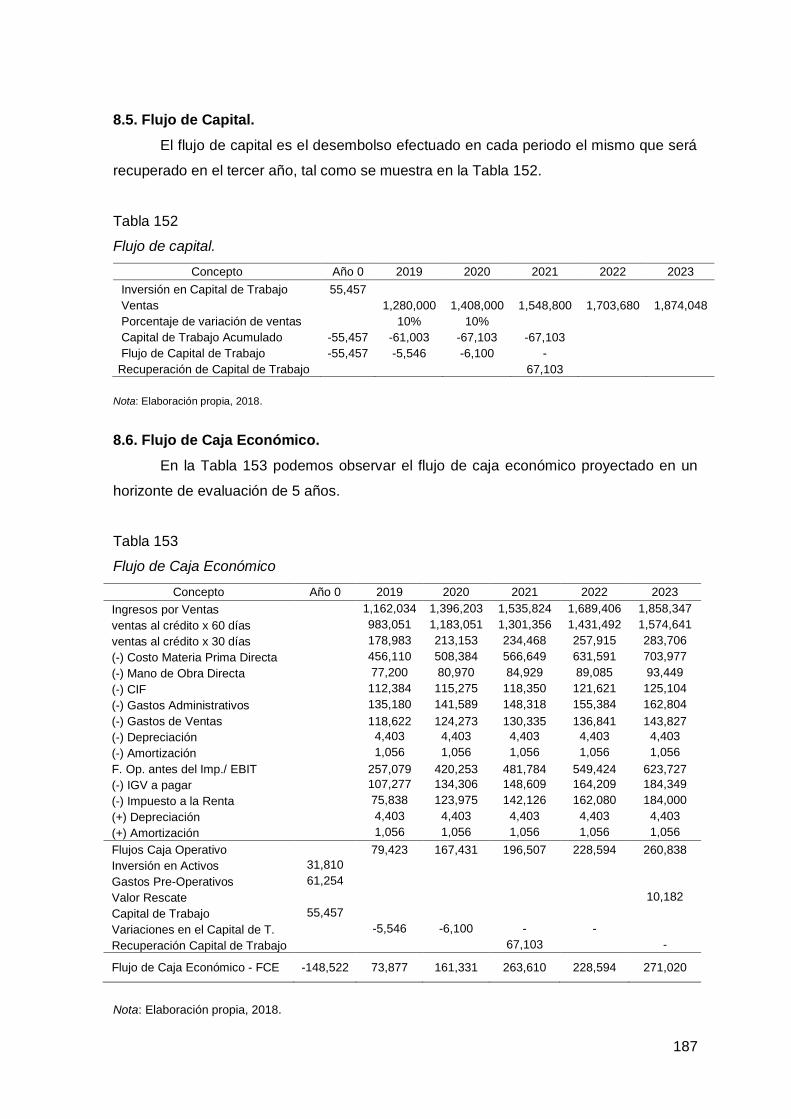

8.5. Flujo de Capital. ...................................................................................................... 187

8.6. Flujo de Caja Económico. ....................................................................................... 187

8.7. Flujo del Servicio de la deuda. ............................................................................... 188

8.8. Flujo de Caja Financiero. ........................................................................................ 188

Capítulo IX: Evaluación económico financiera ................................................................. 189

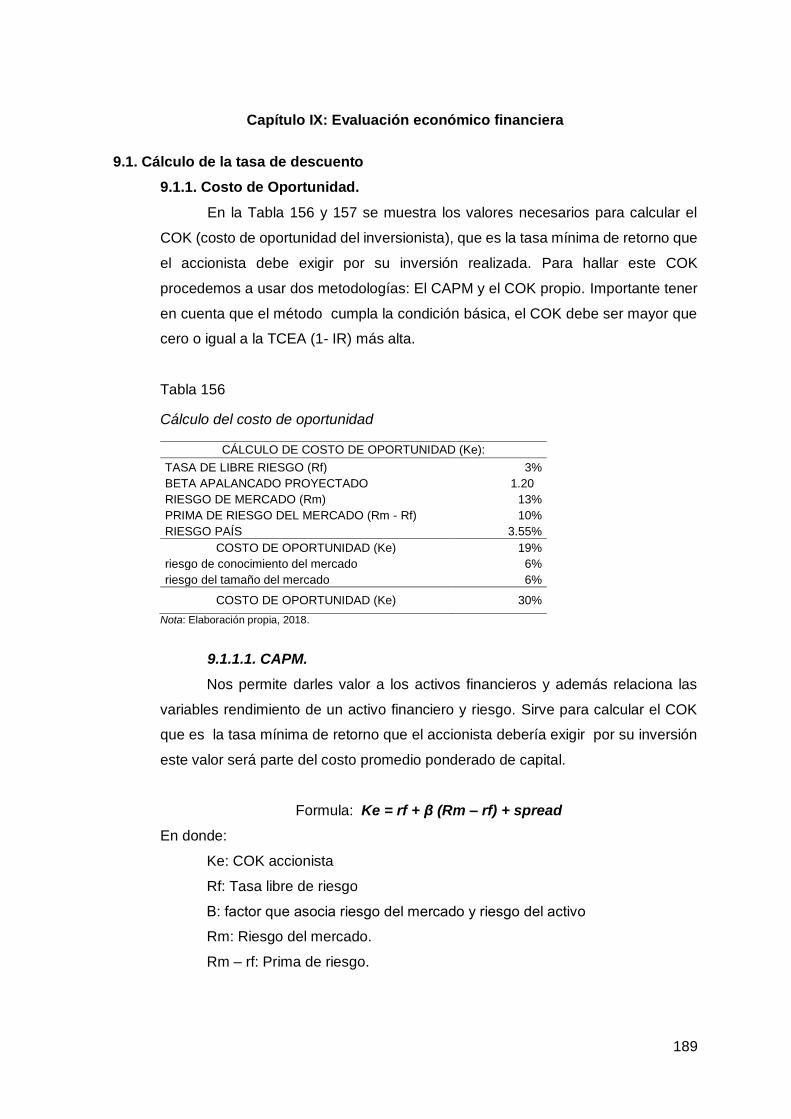

9.1. Cálculo de la tasa de descuento ............................................................................ 189

9.1.1. Costo de Oportunidad. ..................................................................................... 189

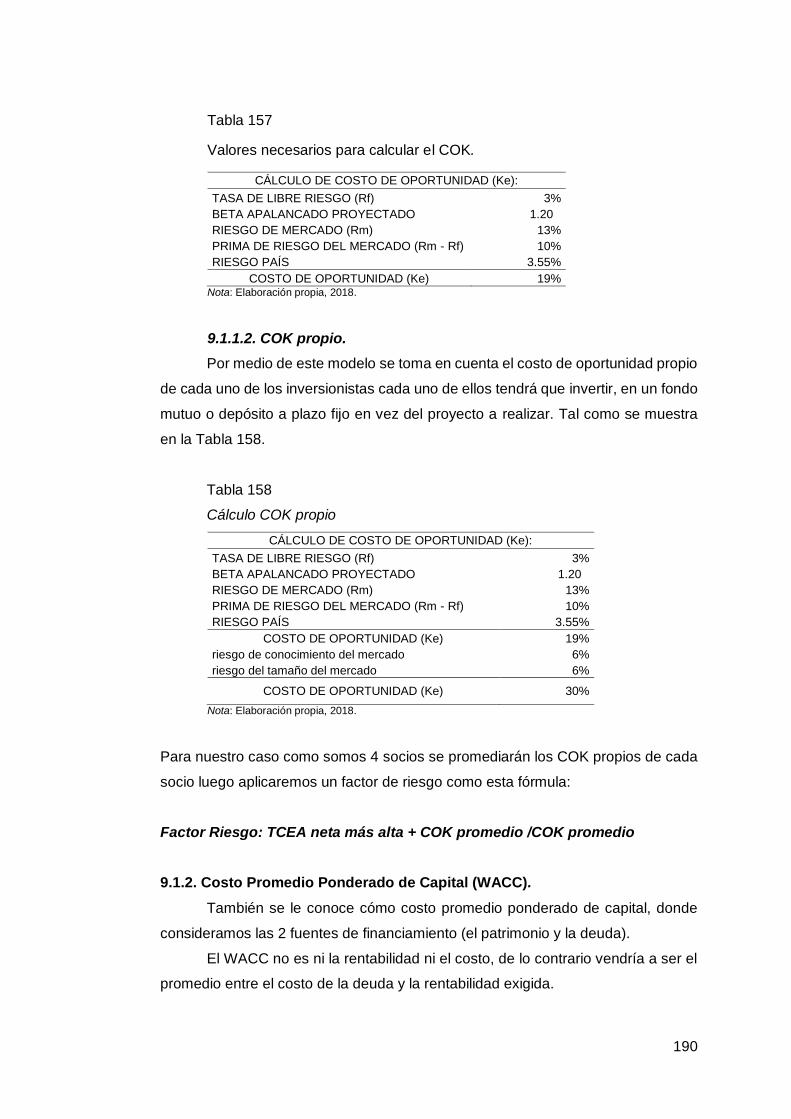

9.1.2. Costo Promedio Ponderado de Capital (WACC). ........................................... 190

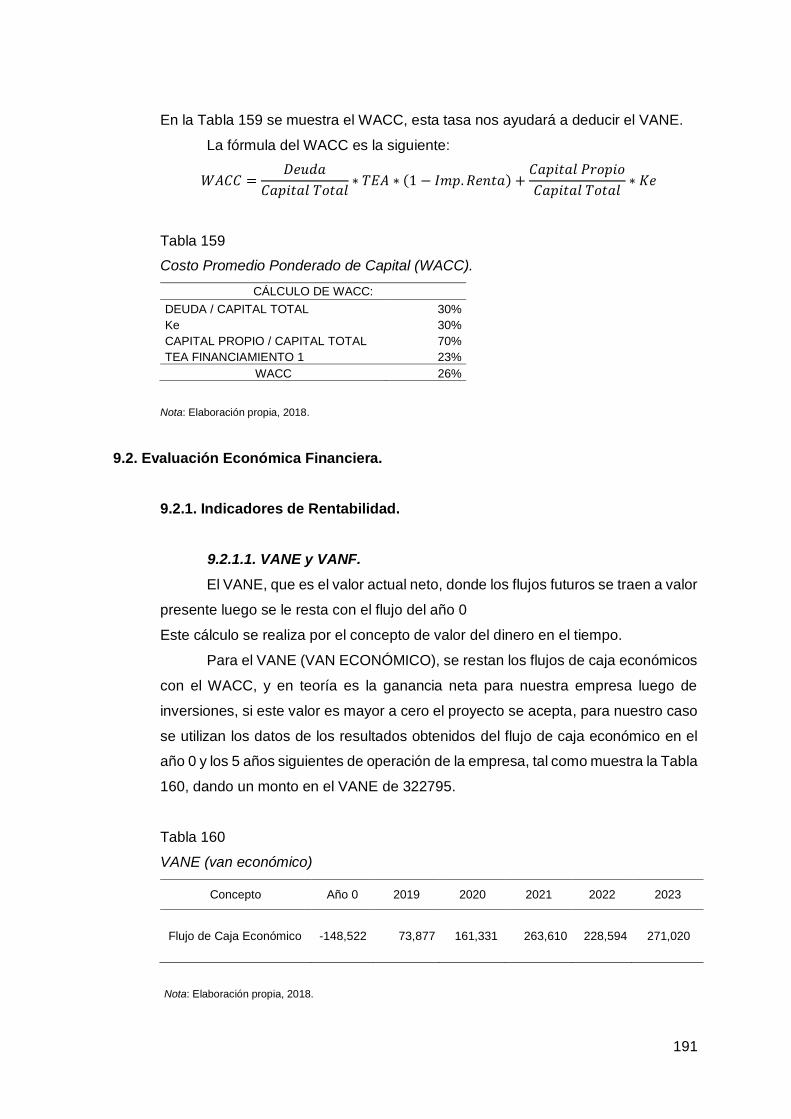

9.2. Evaluación Económica Financiera. ........................................................................ 191

9.2.1. Indicadores de Rentabilidad. ........................................................................... 191

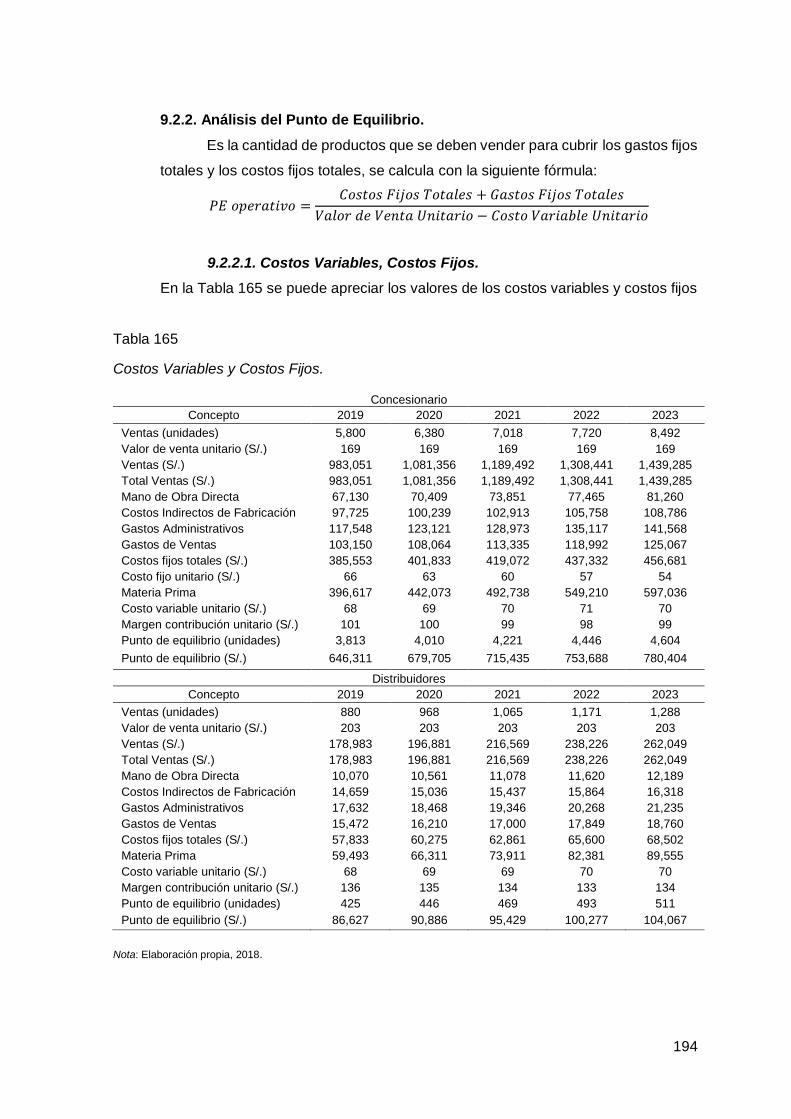

9.2.2. Análisis del Punto de Equilibrio. ...................................................................... 194

9.3. Análisis de sensibilidad y de riesgo........................................................................ 196

9.3.1. Variables de entrada. ....................................................................................... 196

9.3.2. Variables de salida. .......................................................................................... 197

9.3.3. Análisis unidimensional.................................................................................... 197

9.3.4. Análisis multidimensional. ................................................................................ 198

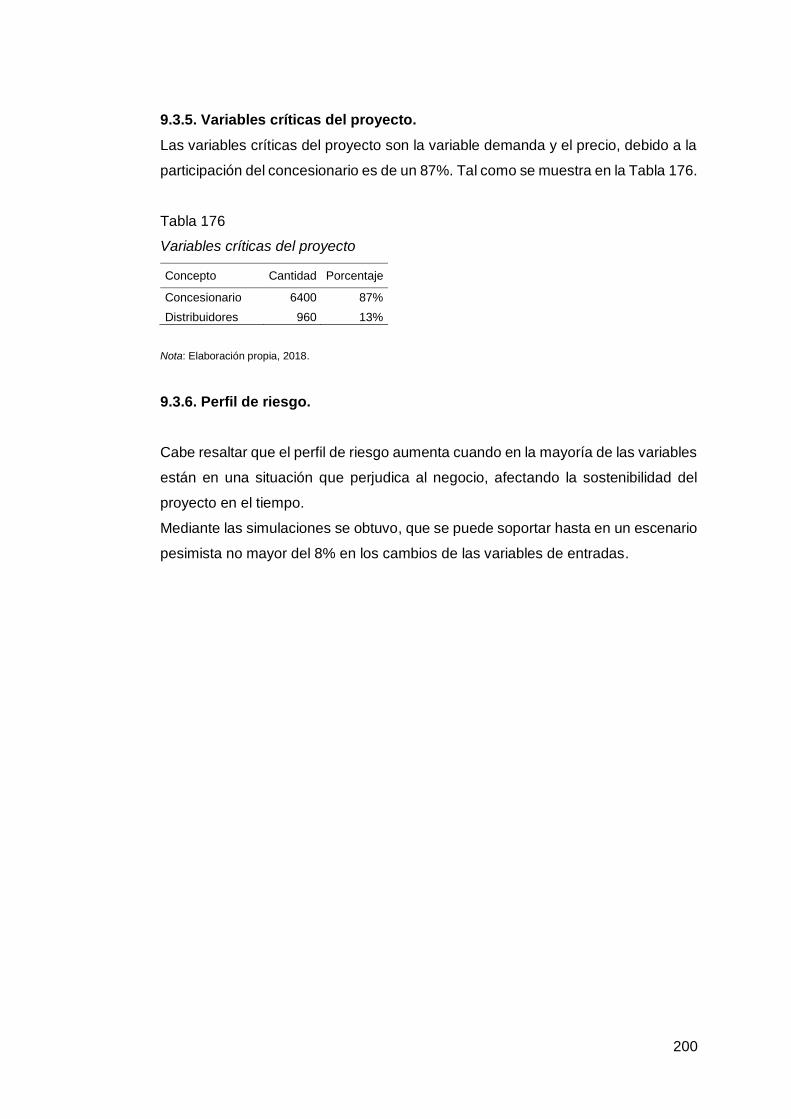

9.3.5. Variables críticas del proyecto. ........................................................................ 200

9.3.6. Perfil de riesgo. ................................................................................................ 200

REFERENCIAS ................................................................................................................. 201

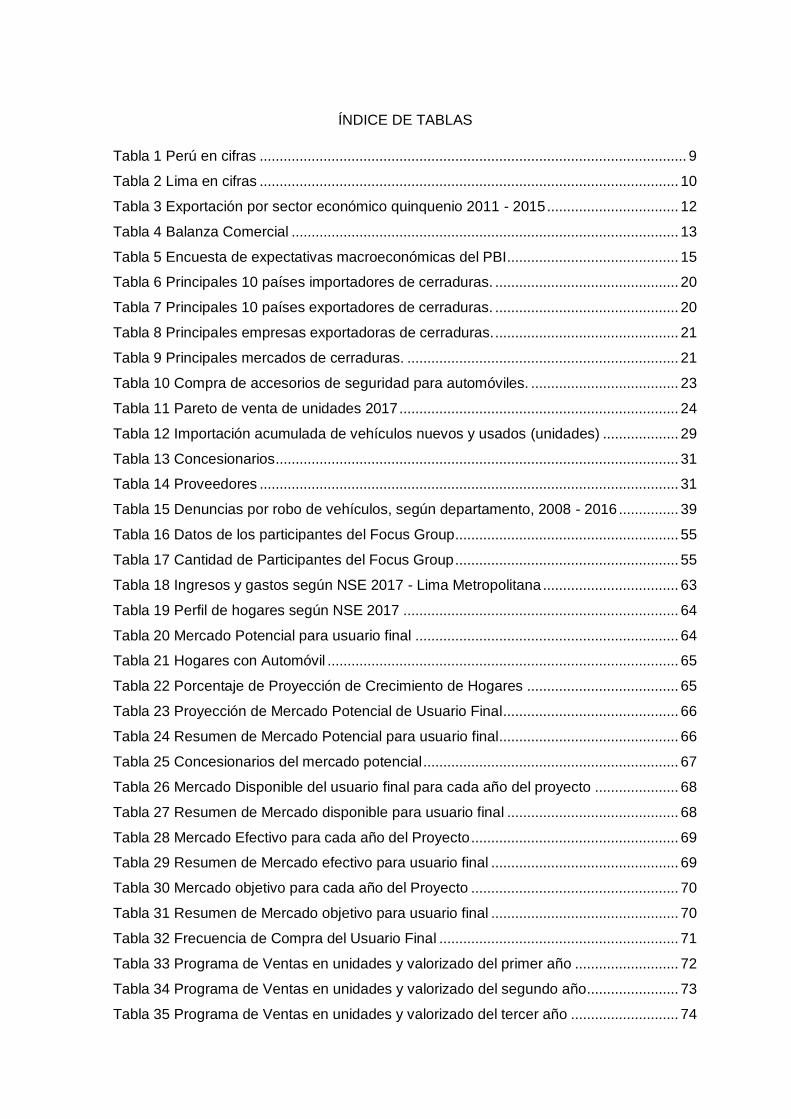

ÍNDICE DE TABLAS

Tabla 1 Perú en cifras ........................................................................................................... 9

Tabla 2 Lima en cifras ......................................................................................................... 10

Tabla 3 Exportación por sector económico quinquenio 2011 - 2015 ................................. 12

Tabla 4 Balanza Comercial ................................................................................................. 13

Tabla 5 Encuesta de expectativas macroeconómicas del PBI........................................... 15

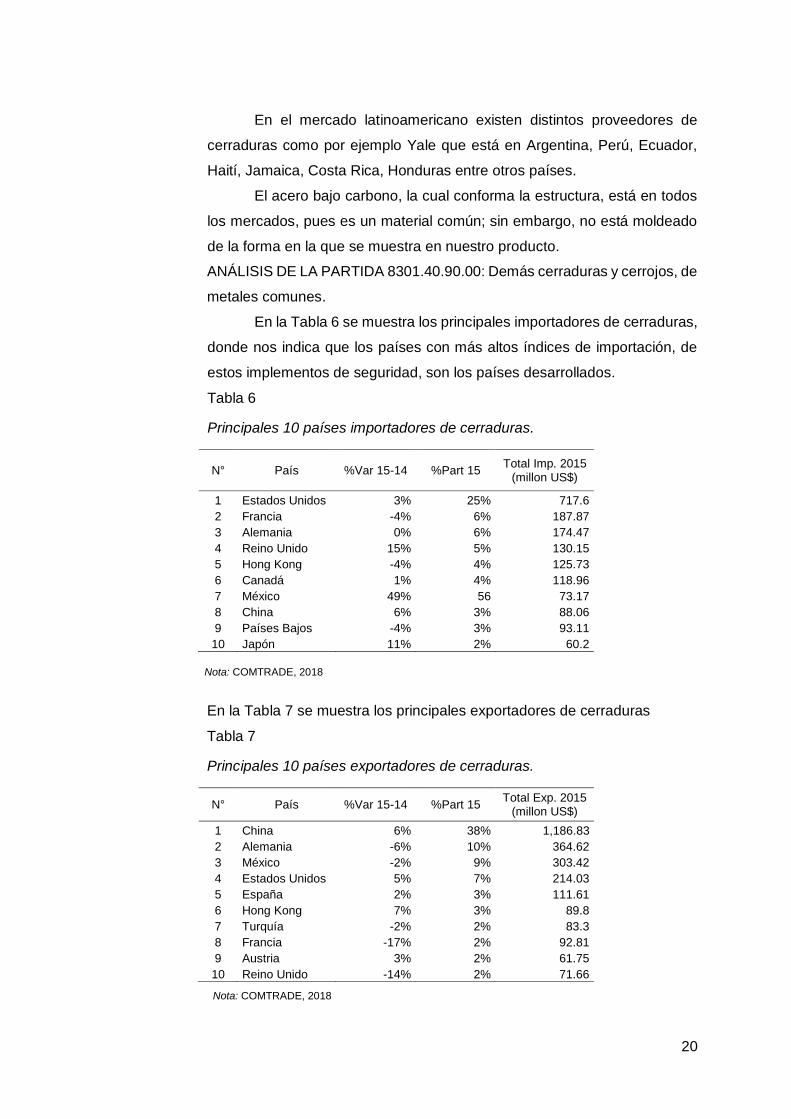

Tabla 6 Principales 10 países importadores de cerraduras. .............................................. 20

Tabla 7 Principales 10 países exportadores de cerraduras. .............................................. 20

Tabla 8 Principales empresas exportadoras de cerraduras. .............................................. 21

Tabla 9 Principales mercados de cerraduras. .................................................................... 21

Tabla 10 Compra de accesorios de seguridad para automóviles. ..................................... 23

Tabla 11 Pareto de venta de unidades 2017 ...................................................................... 24

Tabla 12 Importación acumulada de vehículos nuevos y usados (unidades) ................... 29

Tabla 13 Concesionarios ..................................................................................................... 31

Tabla 14 Proveedores ......................................................................................................... 31

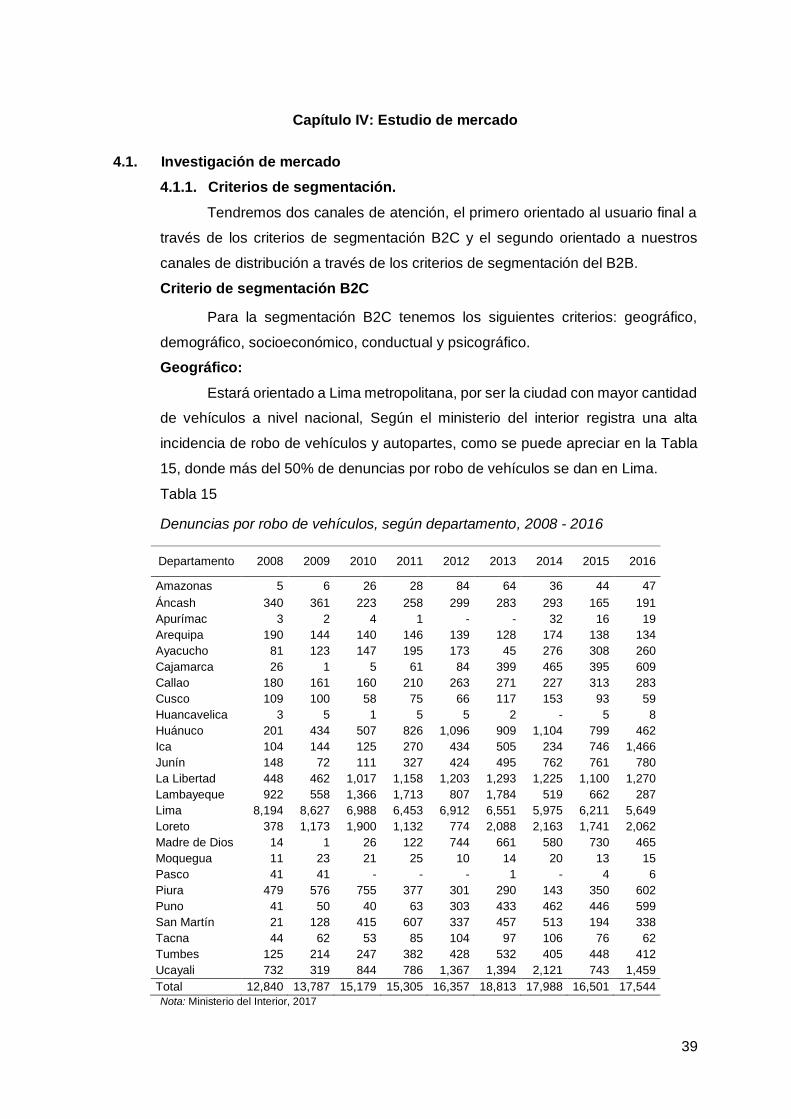

Tabla 15 Denuncias por robo de vehículos, según departamento, 2008 - 2016 ............... 39

Tabla 16 Datos de los participantes del Focus Group ........................................................ 55

Tabla 17 Cantidad de Participantes del Focus Group ........................................................ 55

Tabla 18 Ingresos y gastos según NSE 2017 - Lima Metropolitana .................................. 63

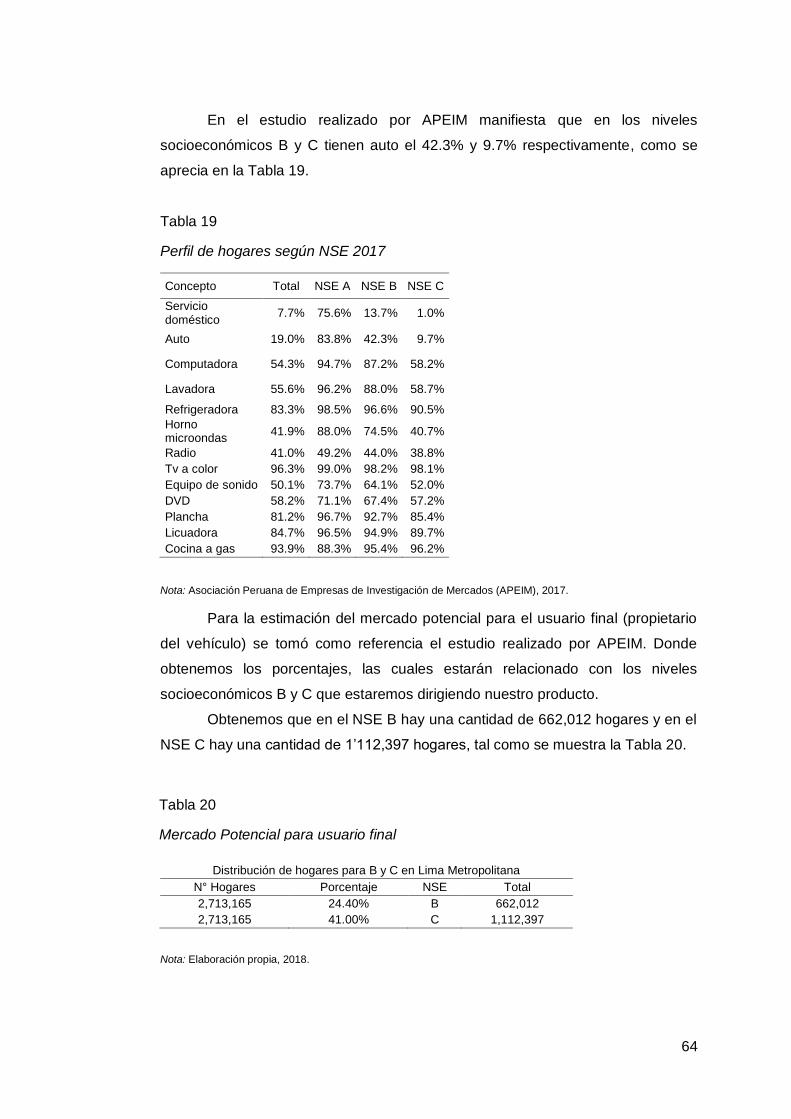

Tabla 19 Perfil de hogares según NSE 2017 ..................................................................... 64

Tabla 20 Mercado Potencial para usuario final .................................................................. 64

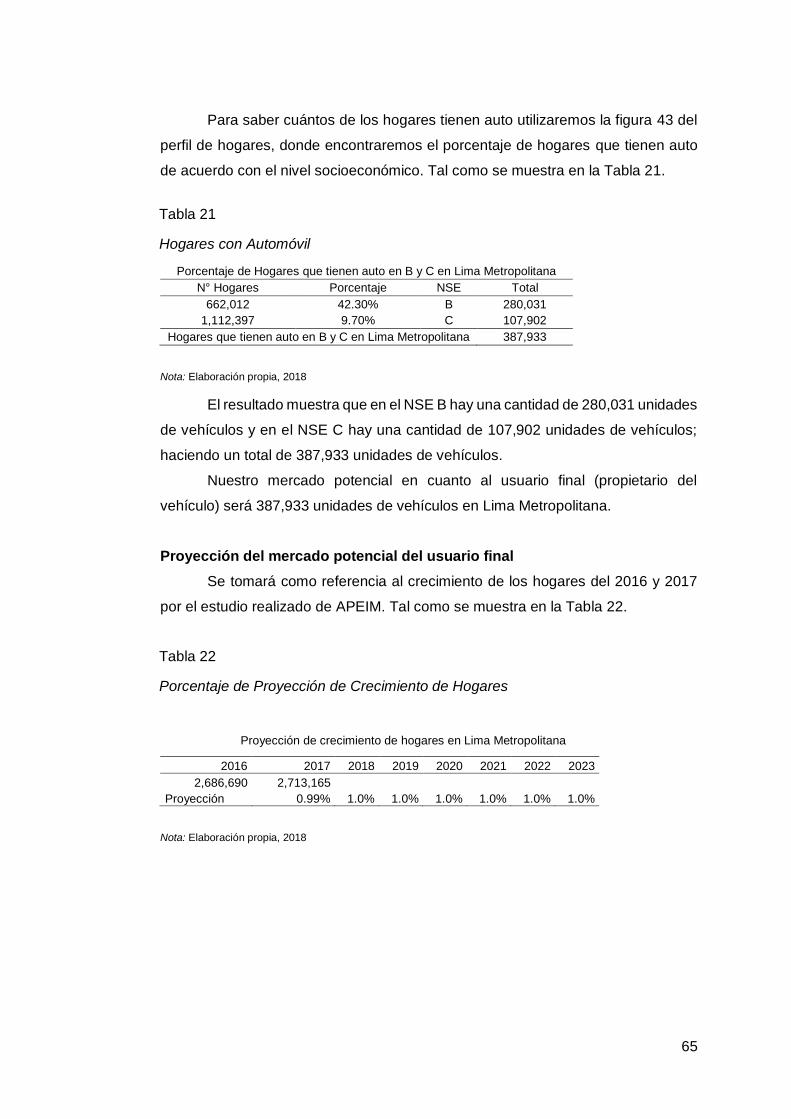

Tabla 21 Hogares con Automóvil ........................................................................................ 65

Tabla 22 Porcentaje de Proyección de Crecimiento de Hogares ...................................... 65

Tabla 23 Proyección de Mercado Potencial de Usuario Final............................................ 66

Tabla 24 Resumen de Mercado Potencial para usuario final ............................................. 66

Tabla 25 Concesionarios del mercado potencial ................................................................ 67

Tabla 26 Mercado Disponible del usuario final para cada año del proyecto ..................... 68

Tabla 27 Resumen de Mercado disponible para usuario final ........................................... 68

Tabla 28 Mercado Efectivo para cada año del Proyecto .................................................... 69

Tabla 29 Resumen de Mercado efectivo para usuario final ............................................... 69

Tabla 30 Mercado objetivo para cada año del Proyecto .................................................... 70

Tabla 31 Resumen de Mercado objetivo para usuario final ............................................... 70

Tabla 32 Frecuencia de Compra del Usuario Final ............................................................ 71

Tabla 33 Programa de Ventas en unidades y valorizado del primer año .......................... 72

Tabla 34 Programa de Ventas en unidades y valorizado del segundo año ....................... 73

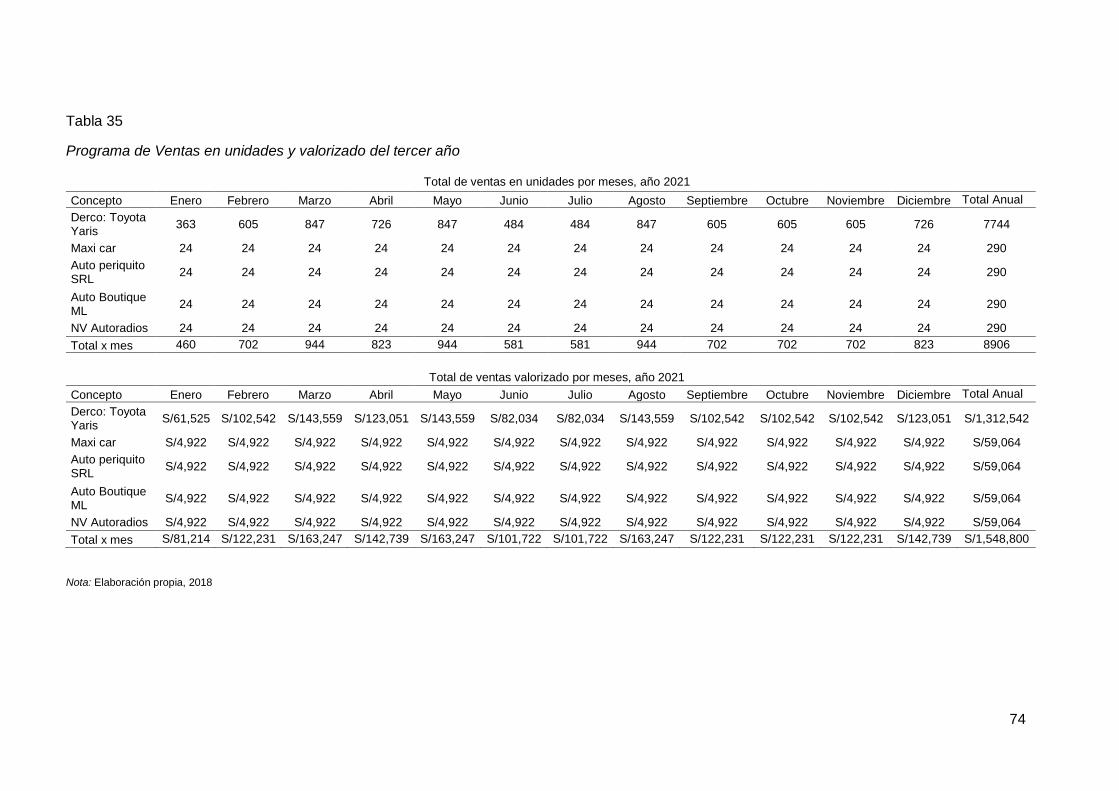

Tabla 35 Programa de Ventas en unidades y valorizado del tercer año ........................... 74

Tabla 36 Consolidado del programa de las ventas de los primeros 5 años ...................... 75

Tabla 37 Ficha Técnica del Producto ................................................................................. 76

Tabla 38 Características del cajón corrugado .................................................................... 79

Tabla 39 Valorización de Constitución de la Empresa. ...................................................... 86

Tabla 40 Aporte de los Socios ............................................................................................ 86

Tabla 41 Valorización para obtener el registro de marca ................................................... 88

Tabla 42 Licencias y autorizaciones ................................................................................... 89

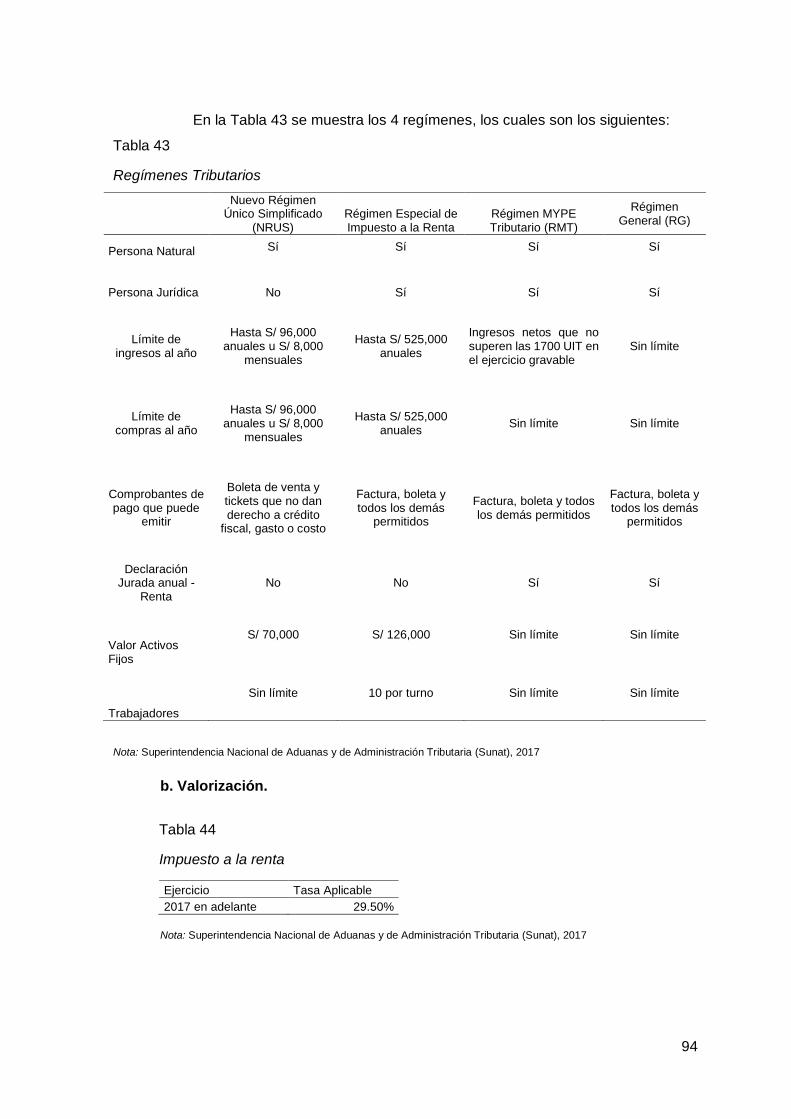

Tabla 43 Regímenes Tributarios ......................................................................................... 94

Tabla 44 Impuesto a la renta............................................................................................... 94

Tabla 45 Cuadro Valorizado de Actividades. ...................................................................... 96

Tabla 46 Gastos distribuidos por áreas .............................................................................. 96

Tabla 47 Servicio de Tercerización de Cars Security Solution S.A.C ................................ 98

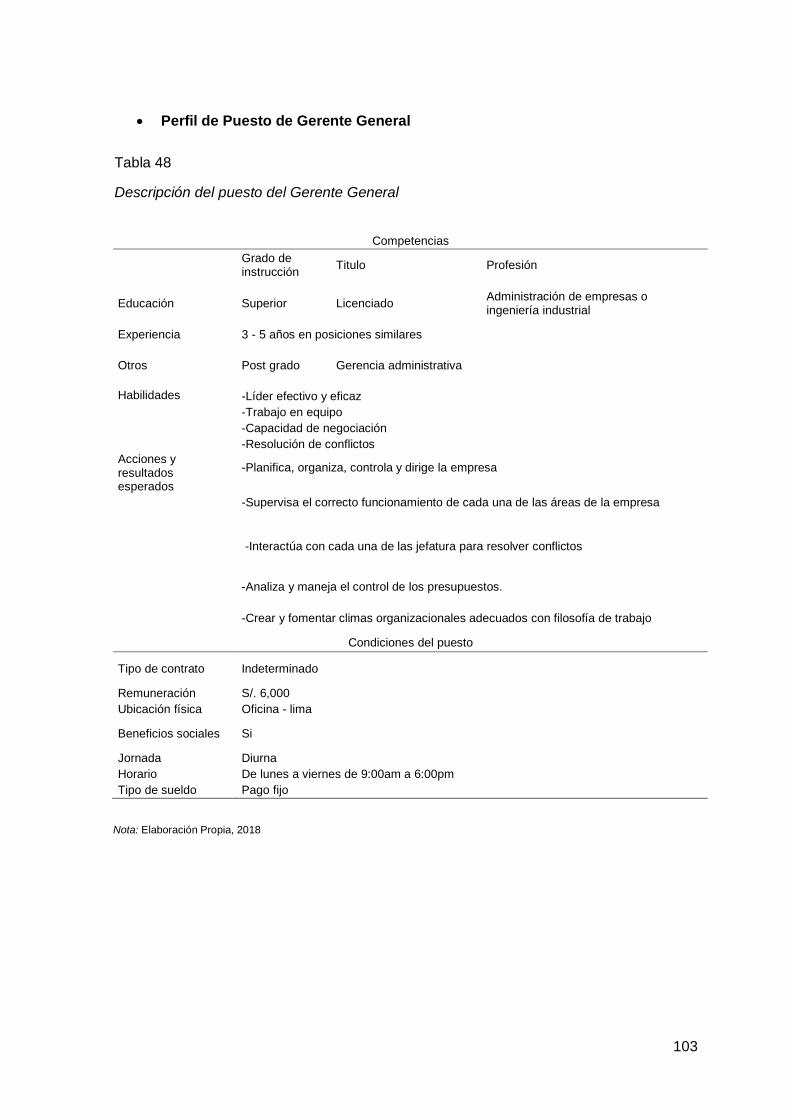

Tabla 48 Descripción del puesto del Gerente General ..................................................... 103

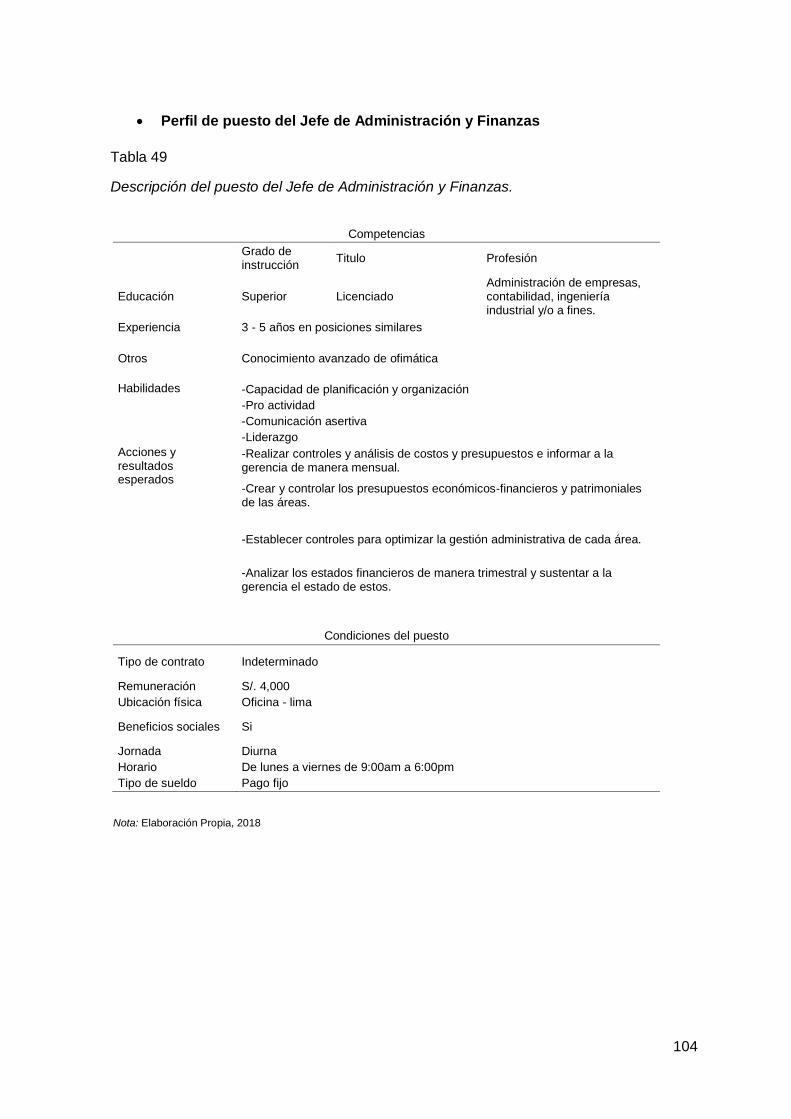

Tabla 49 Descripción del puesto del Jefe de Administración y Finanzas. ....................... 104

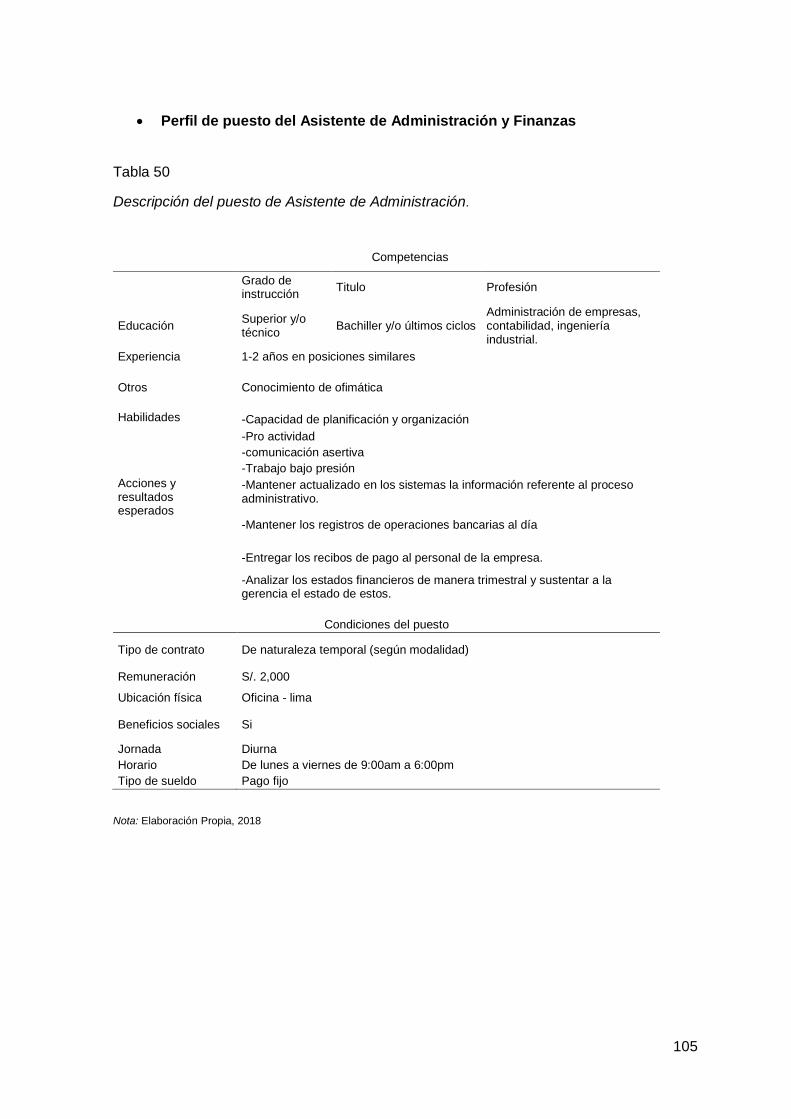

Tabla 50 Descripción del puesto de Asistente de Administración. .................................. 105

Tabla 51 Descripción del puesto de Jefe de Comercial y de marketing .......................... 106

Tabla 52 Descripción del puesto de vendedor ................................................................. 107

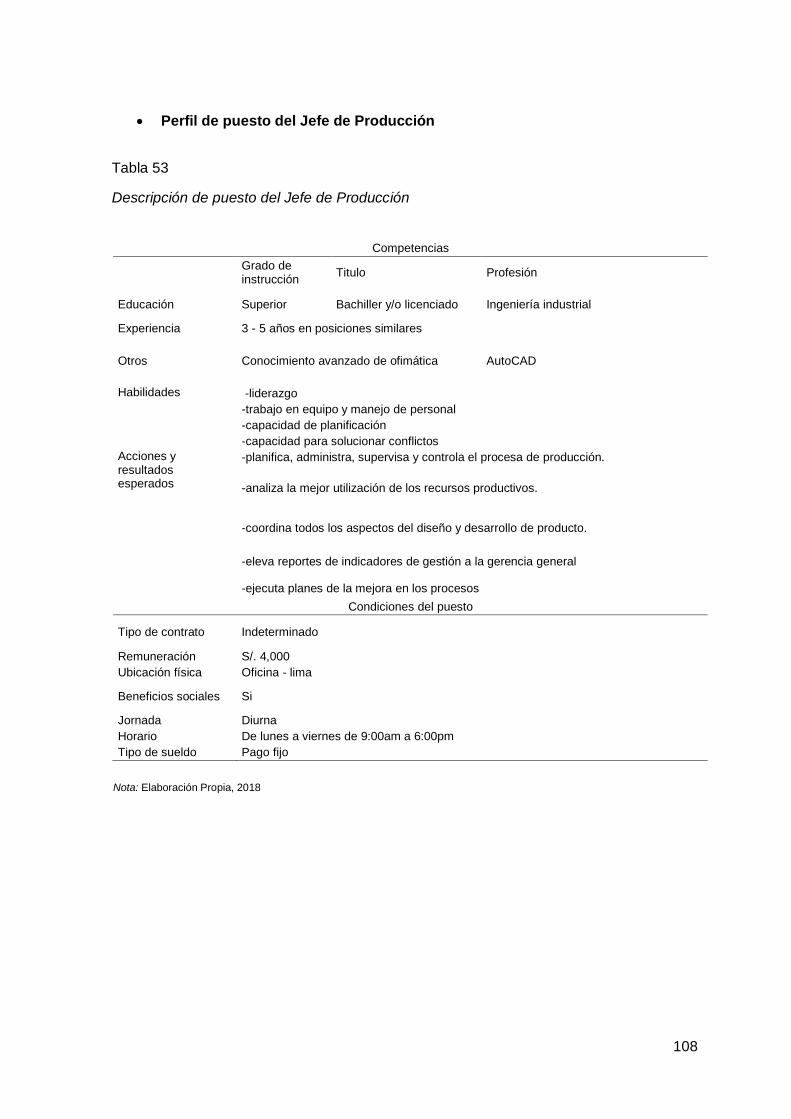

Tabla 53 Descripción de puesto del Jefe de Producción ................................................. 108

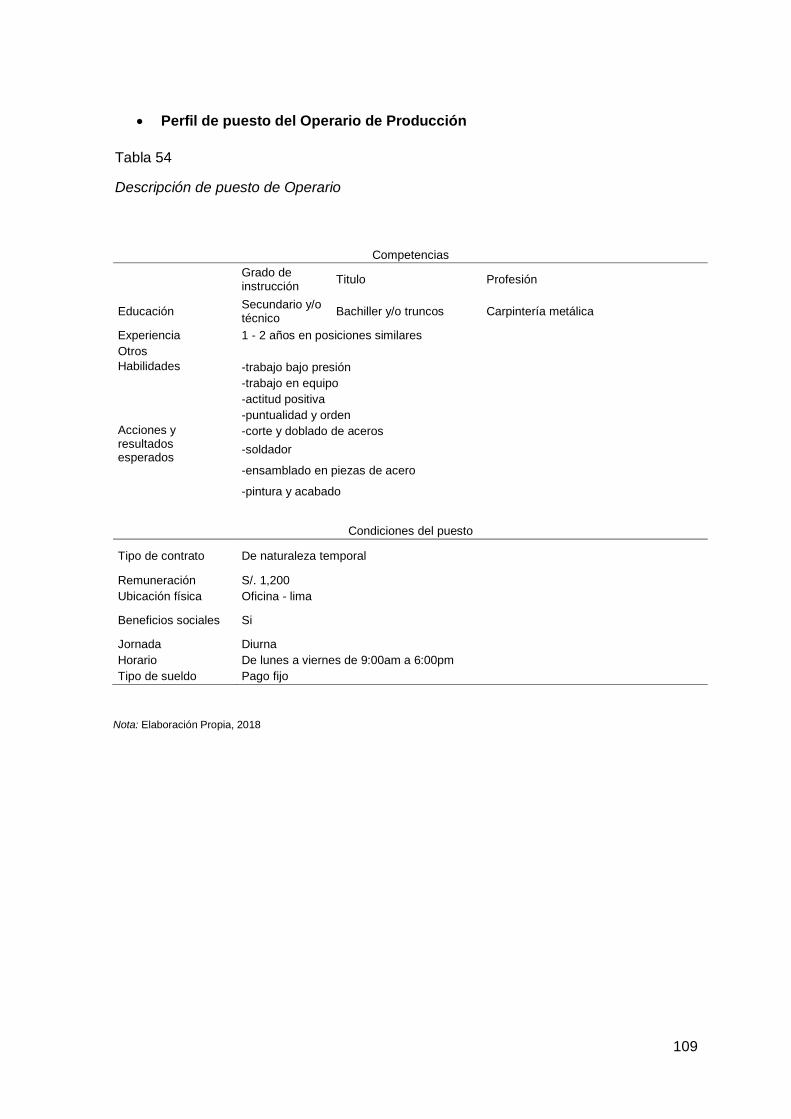

Tabla 54 Descripción de puesto de Operario ................................................................... 109

Tabla 55 Modalidad de Contrato ....................................................................................... 110

Tabla 56 Horarios de Trabajo............................................................................................ 112

Tabla 57 N° Trabajadores y sueldos por año. .................................................................. 113

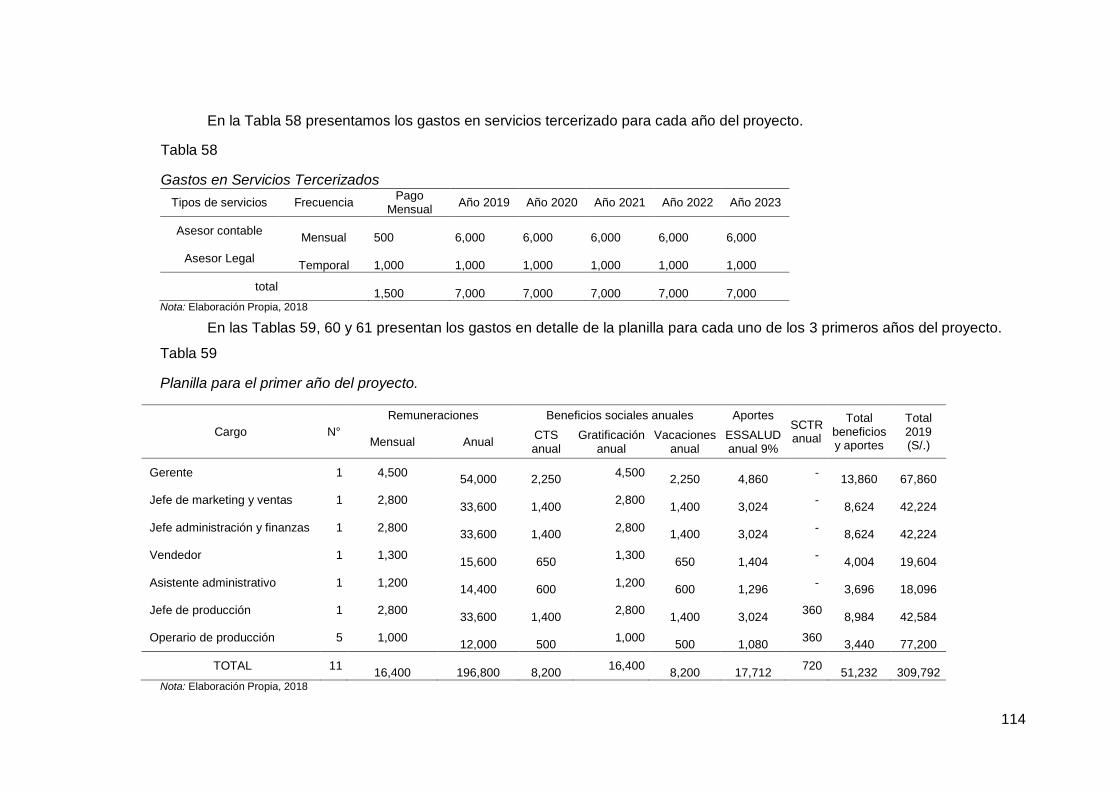

Tabla 58 Gastos en Servicios Tercerizados ..................................................................... 114

Tabla 59 Planilla para el primer año del proyecto. ........................................................... 114

Tabla 60 Planilla para el segundo año del proyecto. ........................................................ 115

Tabla 61 Planilla para el tercer año del proyecto. ............................................................ 116

Tabla 62 Resumen de la planilla ....................................................................................... 117

Tabla 63 Capacidad Instalada .......................................................................................... 118

Tabla 64 Capacidad instalada por semana, por mes y año ............................................. 119

Tabla 65 Capacidad Utilizada por año .............................................................................. 119

Tabla 66 Capacidad máxima en un día ............................................................................ 120

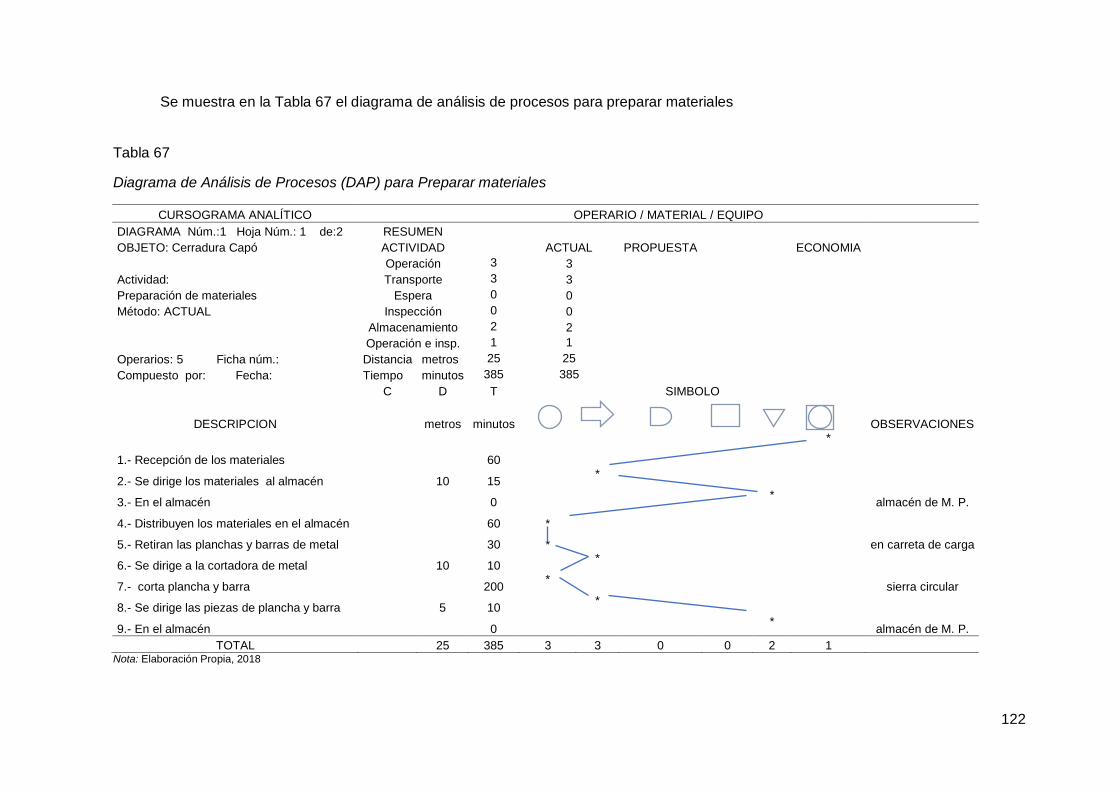

Tabla 67 Diagrama de Análisis de Procesos (DAP) para Preparar materiales ............... 122

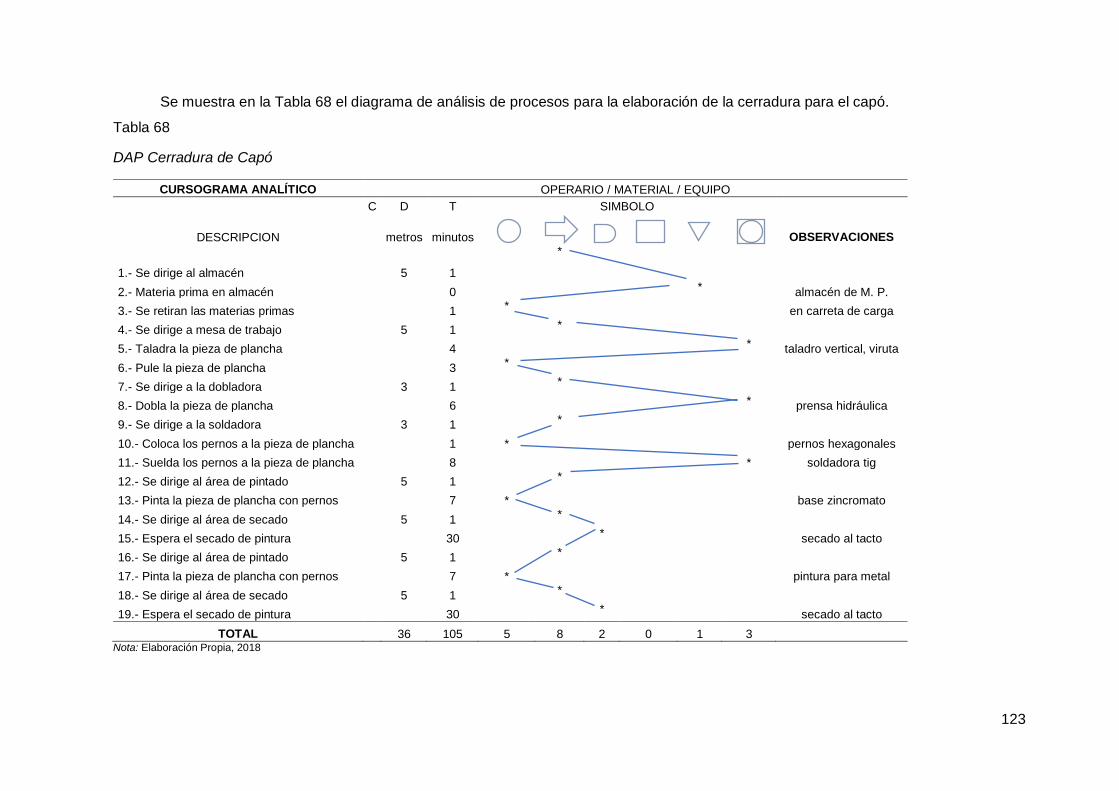

Tabla 68 DAP Cerradura de Capó .................................................................................... 123

Tabla 69 DAP Cerradura hembra ..................................................................................... 124

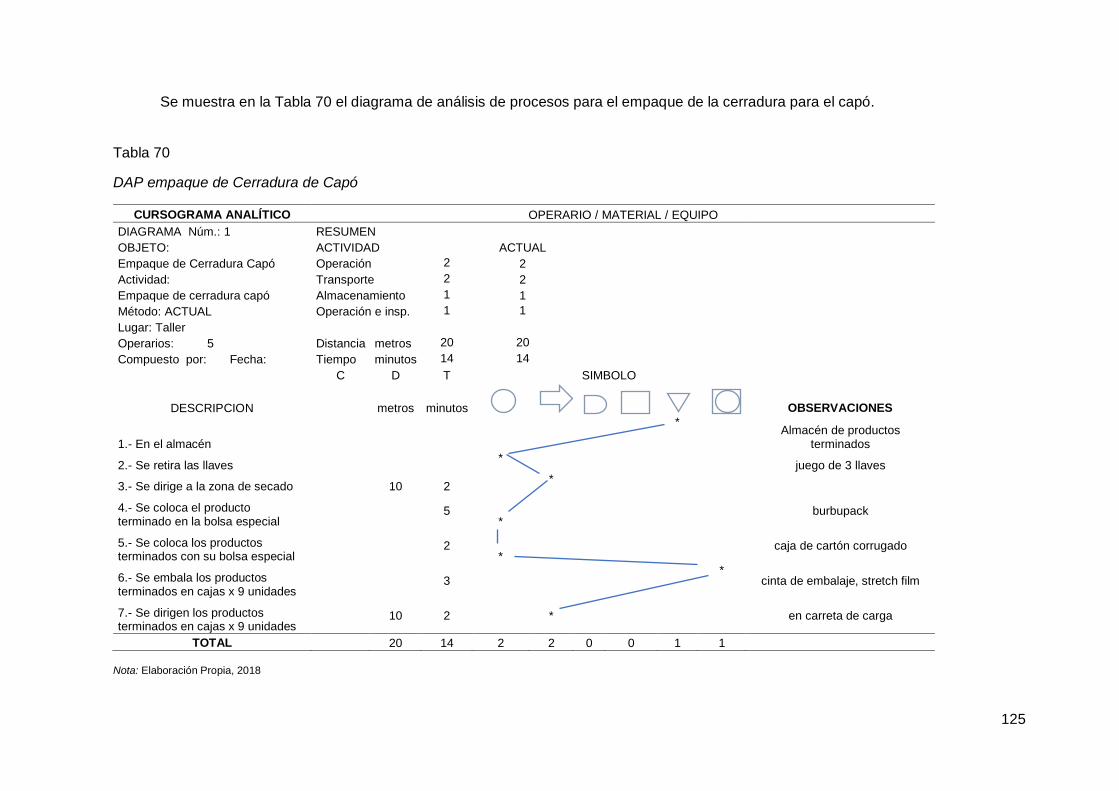

Tabla 70 DAP empaque de Cerradura de Capó ............................................................... 125

Tabla 71 Cerradura de capó mejorado ............................................................................. 126

Tabla 72 Programa de Producción para el año 2019 ....................................................... 127

Tabla 73 Programa de Producción para el año 2020 ....................................................... 127

Tabla 74 Programa de Producción para el año 2021 ....................................................... 128

Tabla 75 Programa de Producción para el año 2021 ....................................................... 128

Tabla 76 Programa de Producción para el año 2021 ....................................................... 129

Tabla 77 Programa de Producción y Producción total. .................................................... 129

Tabla 78 Necesidad de materia prima e insumos ............................................................ 130

Tabla 79 Programa de Compras de Materias Primas e insumos .................................... 130

Tabla 80 Requerimiento de mano de obra directa ........................................................... 131

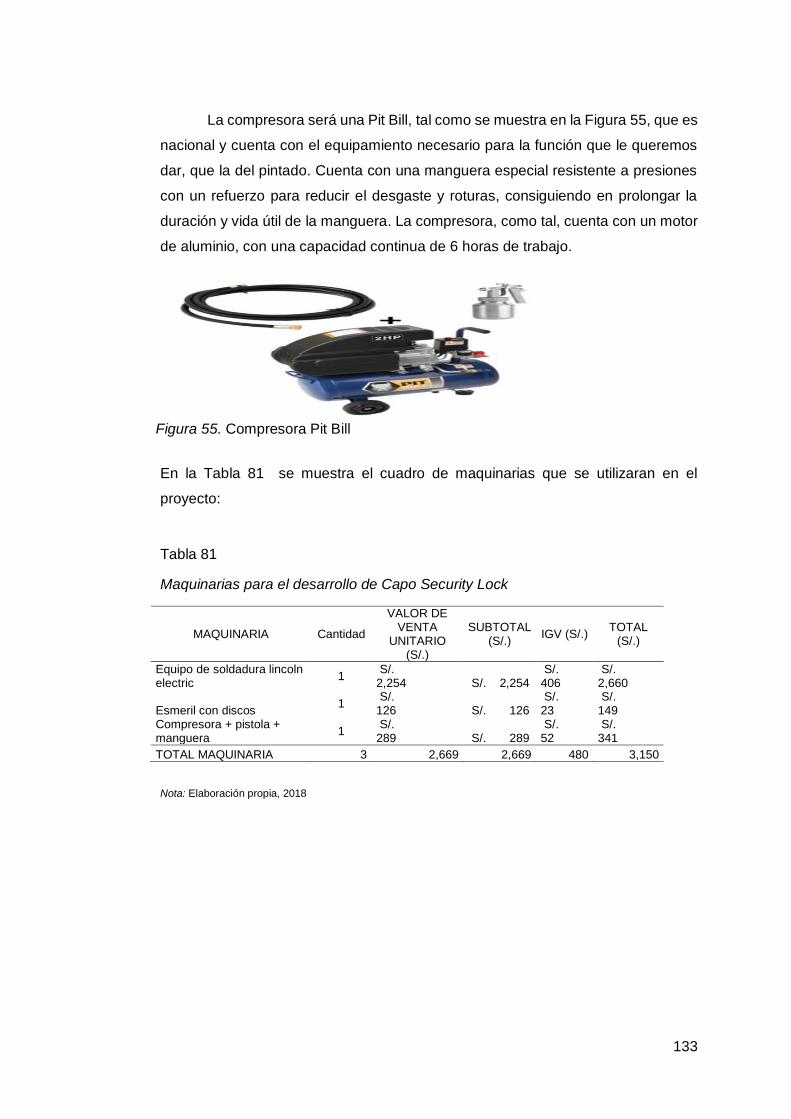

Tabla 81 Maquinarias para el desarrollo de Capo Security Lock ..................................... 133

Tabla 82 Inversión activo fijo - equipos - taller de producción. ........................................ 134

Tabla 83 Inversión activo fijo - equipos - área administrativa .......................................... 134

Tabla 84 Herramientas ...................................................................................................... 135

Tabla 85 Utensilios ............................................................................................................ 135

Tabla 86 Mobiliario del área de producción ...................................................................... 136

Tabla 87 Mobiliario del área de administración ................................................................ 136

Tabla 88 Útiles de oficina .................................................................................................. 137

Tabla 89 Programa de mantenimiento de máquinas y equipos ....................................... 137

Tabla 90 Frecuencia y los costos de mantenimiento de las máquinas ............................ 138

Tabla 91 Programa de reposición de herramientas ......................................................... 138

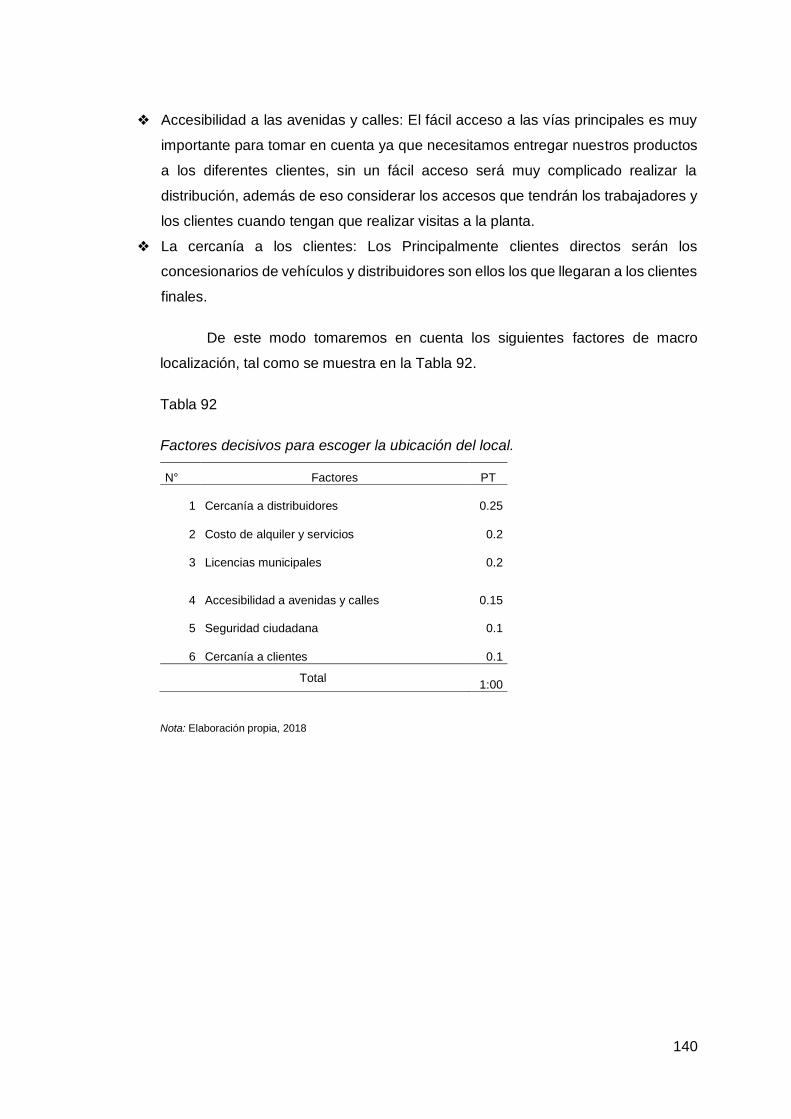

Tabla 92 Factores decisivos para escoger la ubicación del local. ................................... 140

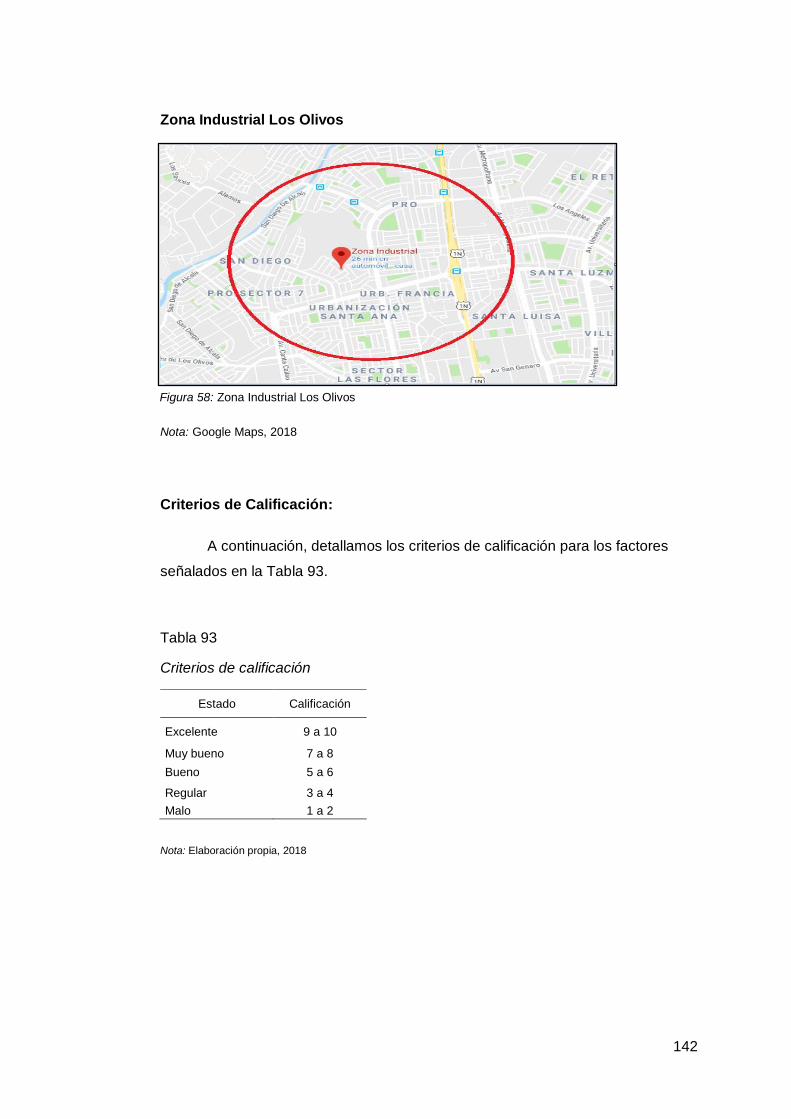

Tabla 93 Criterios de calificación ...................................................................................... 142

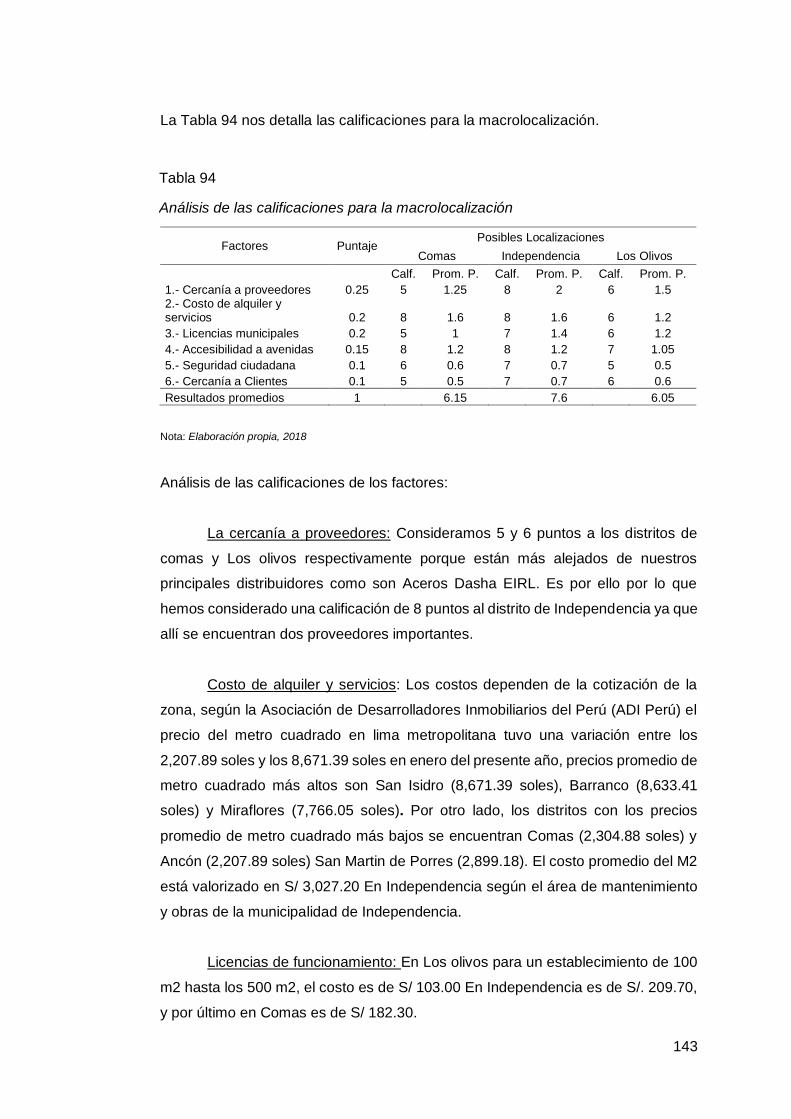

Tabla 94 Análisis de las calificaciones para la macro localización .................................. 143

Tabla 95 Factores de micro localización ........................................................................... 144

Tabla 96 Clasificación de valorización .............................................................................. 145

Tabla 97 Análisis de las calificaciones para la microlocalización .................................... 146

Tabla 98 Gastos de adecuación: Acondicionamiento ...................................................... 149

Tabla 99 Gastos de adecuación: Instalación, Contratista y garantía del alquiler ............ 149

Tabla 100 Tarifas de los servicios agua y desagüe ......................................................... 150

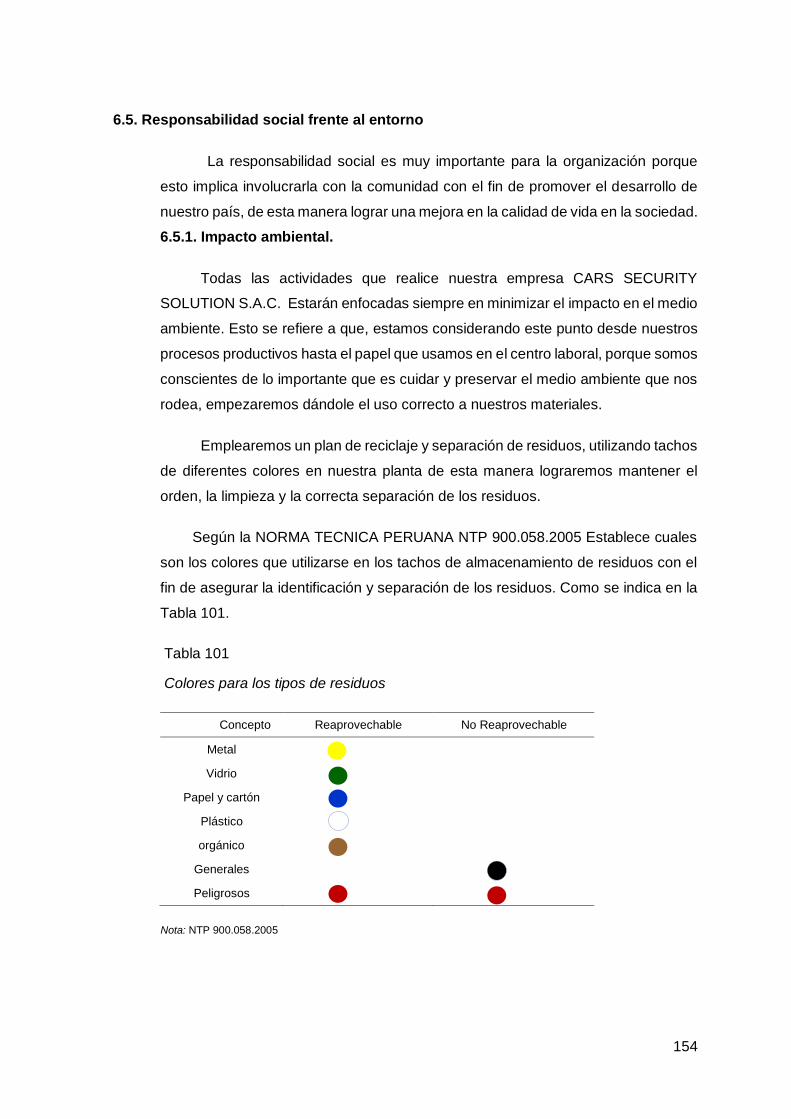

Tabla 101 Colores para los tipos de residuos .................................................................. 154

Tabla 102 Inversión en Activo Fijo Depreciable. .............................................................. 158

Tabla 103 Activos Intangibles. .......................................................................................... 158

Tabla 104 Gastos de constitución de la empresa............................................................. 159

Tabla 105 Gastos tributarios – Sunat ............................................................................... 159

Tabla 106 Inversión total en gastos preoperativos ........................................................... 160

Tabla 107 Inversión de Inventario ..................................................................................... 160

Tabla 108 Inversión en Capital de Trabajo (método déficit acumulado). ......................... 161

Tabla 109 Liquidación del I.G.V ........................................................................................ 162

Tabla 110 Resumen de Estructuras de Inversiones ......................................................... 163

Tabla 111 Aporte de los socios ......................................................................................... 163

Tabla 112 Estructura de financiamiento ........................................................................... 164

Tabla 113 Tasas de entidades financieras ....................................................................... 164

Tabla 114 Número de cuotas ............................................................................................ 164

Tabla 115 Monto de las cuotas por año ............................................................................ 165

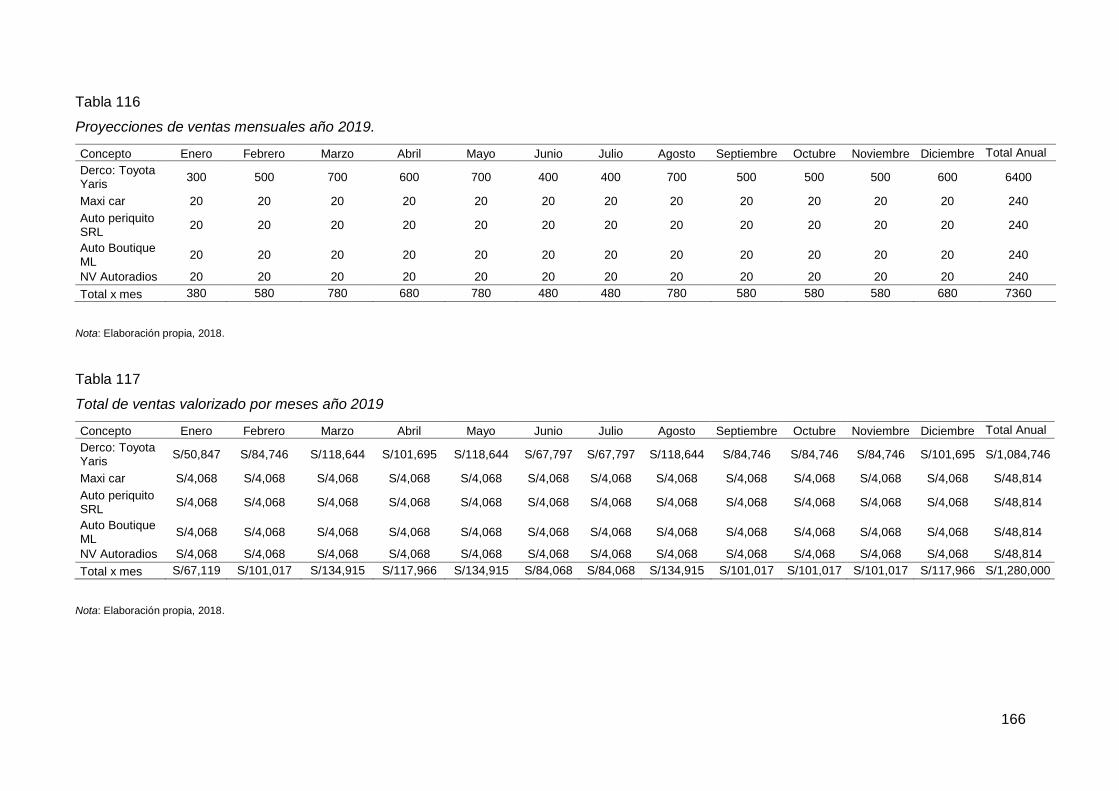

Tabla 116 Proyecciones de ventas mensuales año 2019. ............................................... 166

Tabla 117 Total de ventas valorizado por meses año 2019 ............................................. 166

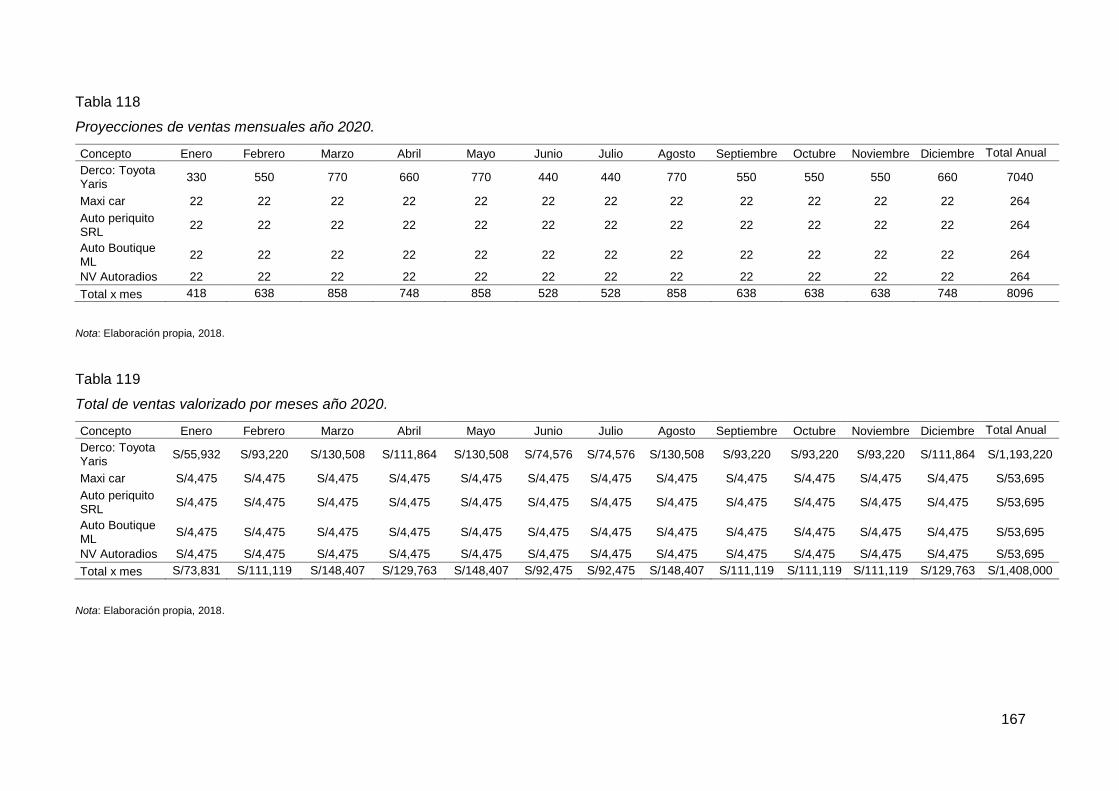

Tabla 118 Proyecciones de ventas mensuales año 2020. ............................................... 167

Tabla 119 Total de ventas valorizado por meses año 2020. ............................................ 167

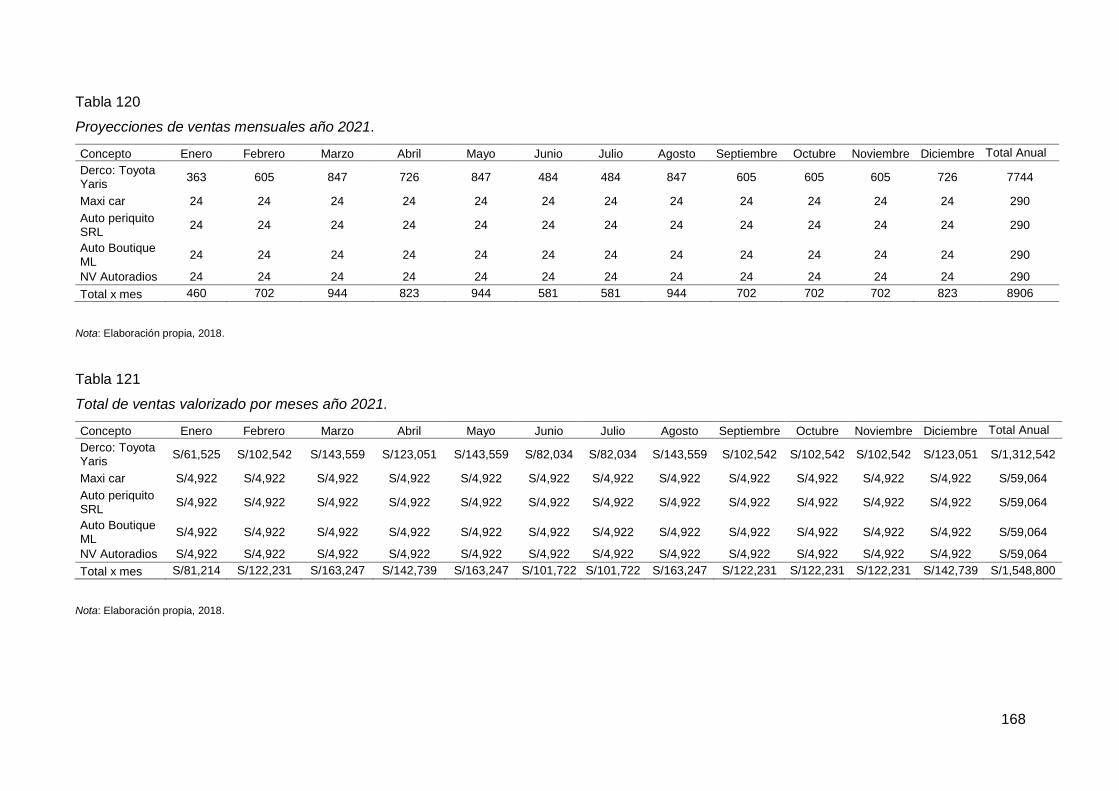

Tabla 120 Proyecciones de ventas mensuales año 2021. ............................................... 168

Tabla 121 Total de ventas valorizado por meses año 2021. ............................................ 168

Tabla 122 Total de ventas en unidades por año desde 2019 al año 2023 ...................... 169

Tabla 123 Total de ventas valorizadas por año desde 2019 al año 2023 ....................... 169

Tabla 124 Recuperación de capital de trabajo. ................................................................ 170

Tabla 125 Desecho neto de activo fijo. ............................................................................. 170

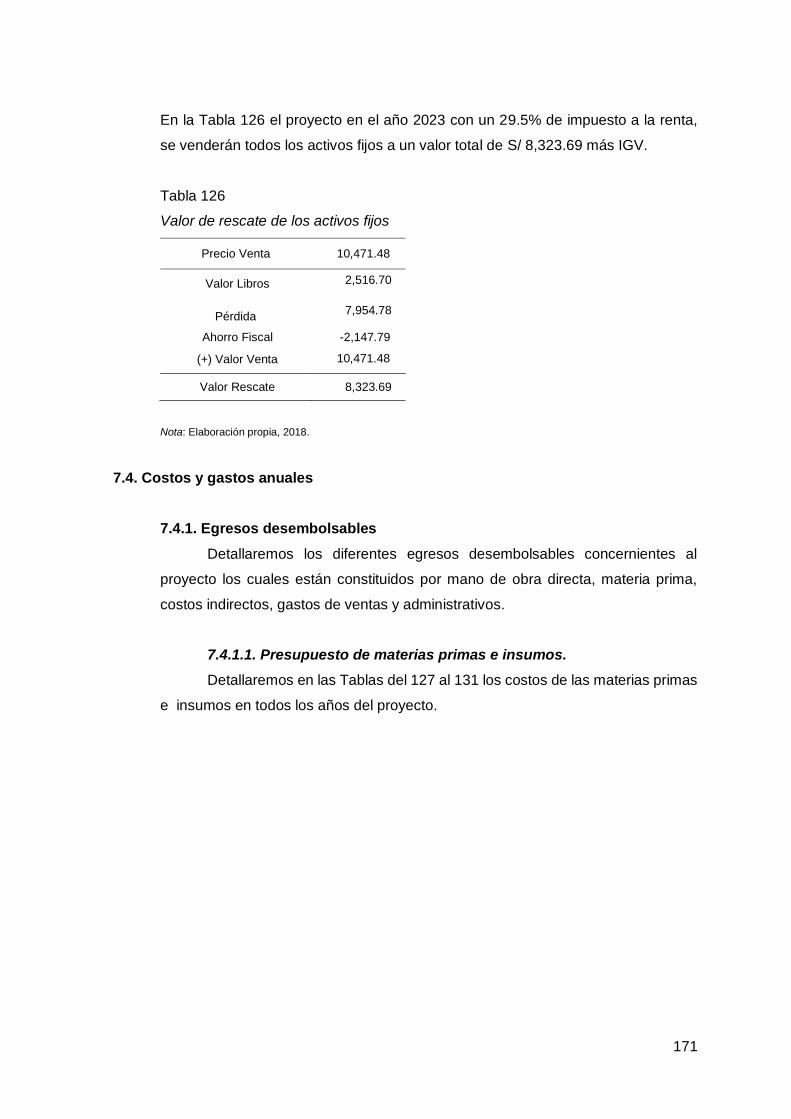

Tabla 126 Valor de rescate de los activos fijos ................................................................ 171

Tabla 127 Presupuestos de materias primas e insumos requeridos en el año 2019. ..... 172

Tabla 128 Presupuestos de materias primas e insumos requeridos en el año 2020. ..... 172

Tabla 129 Presupuestos de materias primas e insumos requeridos en el año 2021. ..... 172

Tabla 130 Presupuestos de materias primas e insumos requeridos en el año 2022. ..... 173

Tabla 131 Presupuestos de materias primas e insumos requeridos en el año 2023. ..... 173

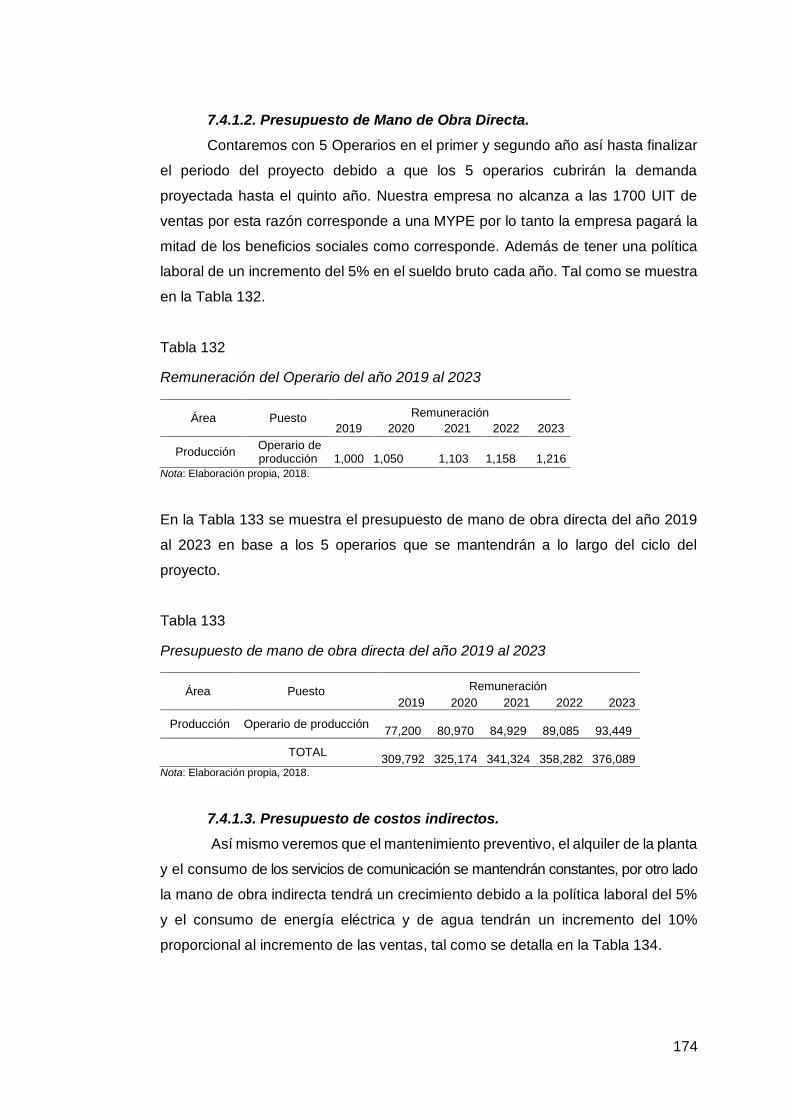

Tabla 132 Remuneración del Operario del año 2019 al 2023.......................................... 174

Tabla 133 Presupuesto de mano de obra directa del año 2019 al 2023 ......................... 174

Tabla 134 Presupuestos de los costos indirectos de fabricación del año 2019 al 2023 . 175

Tabla 135 Presupuesto de gastos de administración. ...................................................... 176

Tabla 136 Presupuesto de gastos de servicios tercerizados ........................................... 176

Tabla 137 Presupuesto de gastos de ventas del año 2019 al año 2023 ......................... 176

Tabla 138 Presupuesto de gastos de promoción del año 2019 al 2023. ......................... 177

Tabla 139 Depreciación de equipos de planta producción. ............................................. 178

Tabla 140 Depreciación de herramientas de planta producción. ..................................... 179

Tabla 141 Depreciación de muebles y enseres de planta producción............................. 179

Tabla 142 Depreciación de maquinaria de planta producción ......................................... 179

Tabla 143 Depreciación Equipos de oficina. .................................................................... 180

Tabla 144 Depreciación de muebles y enseres ................................................................ 180

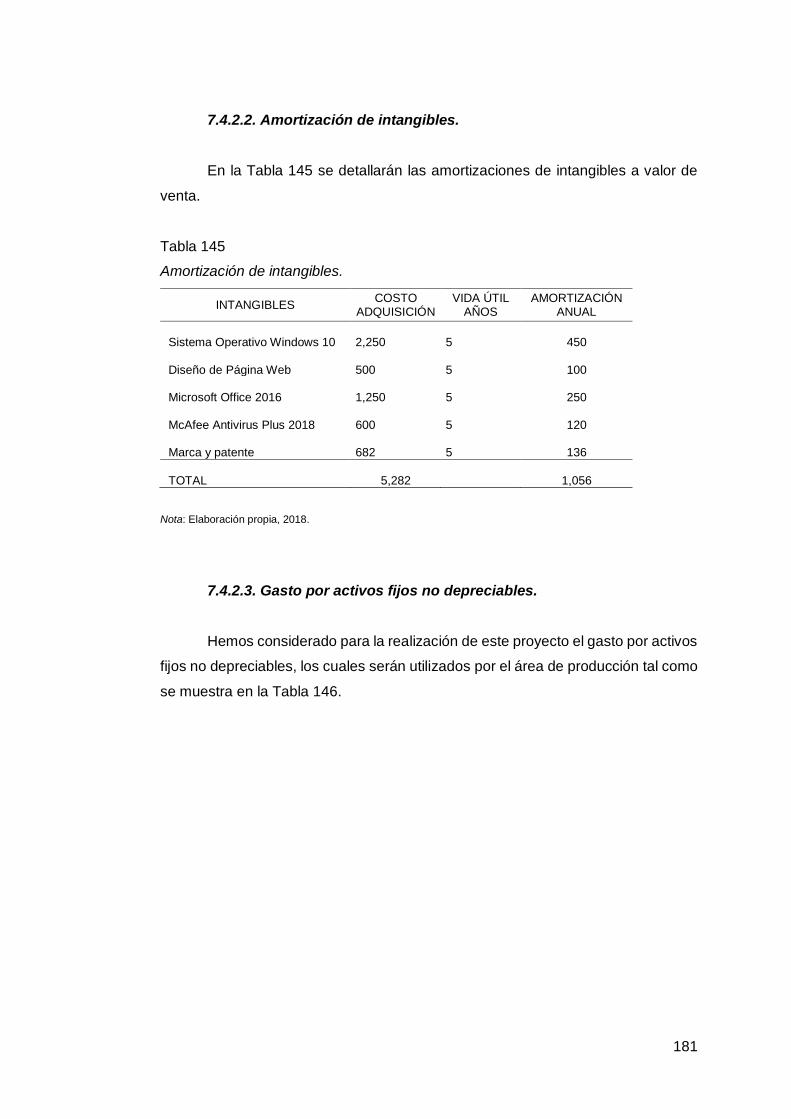

Tabla 145 Amortización de intangibles. ............................................................................ 181

Tabla 146 Gasto por activos fijos no depreciables ........................................................... 182

Tabla 147 Costo de Producción Unitario y Costo Total Unitario (en nuevos soles). ....... 183

Tabla 148 Costos fijos y variables unitarios (en nuevos soles)........................................ 184

Tabla 149 Estado de Ganancias y Pérdidas sin Gastos Financieros. ............................. 185

Tabla 150 Estado de Ganancias y Pérdidas con Gastos Financieros y Escudo Fiscal. . 186

Tabla 151 Flujo de caja operativo ..................................................................................... 186

Tabla 152 Flujo de capital. ................................................................................................ 187

Tabla 153 Flujo de Caja Económico ................................................................................. 187

Tabla 154 Flujo del servicio de la deuda. ......................................................................... 188

Tabla 155 Flujo de caja financiero. ................................................................................... 188

Tabla 156 Cálculo del costo de oportunidad .................................................................... 189

Tabla 157 Valores necesarios para calcular el COK. ....................................................... 190

Tabla 158 Cálculo COK propio ......................................................................................... 190

Tabla 159 Costo Promedio Ponderado de Capital (WACC). ........................................... 191

Tabla 160 VANE (van económico) .................................................................................... 191

Tabla 161 VANF (van financiero) ...................................................................................... 192

Tabla 162 TIRE y TIRF...................................................................................................... 192

Tabla 163 Periodo de recuperación descontado en el VANE .......................................... 193

Tabla 164 Periodo de recuperación descontado en el VANF .......................................... 193

Tabla 165 Costos Variables y Costos Fijos. ..................................................................... 194

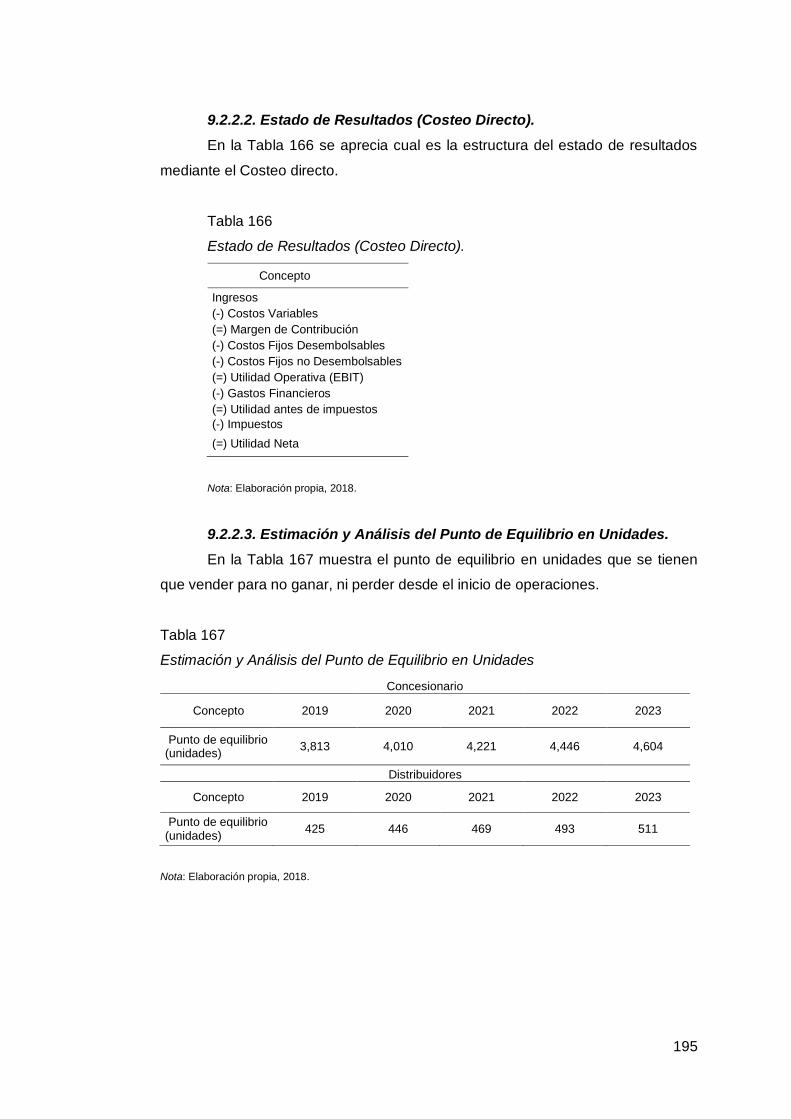

Tabla 166 Estado de Resultados (Costeo Directo). ......................................................... 195

Tabla 167 Estimación y Análisis del Punto de Equilibrio en Unidades ............................ 195

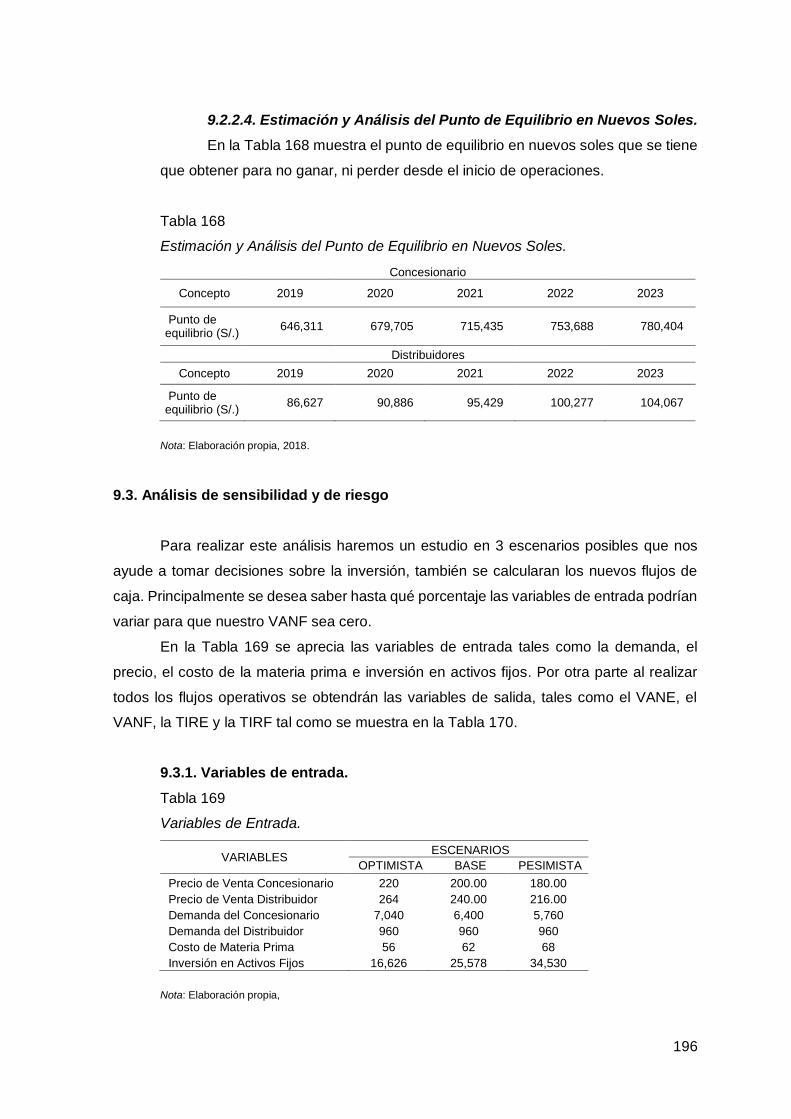

Tabla 168 Estimación y Análisis del Punto de Equilibrio en Nuevos Soles. ................... 196

Tabla 169 Variables de Entrada. ....................................................................................... 196

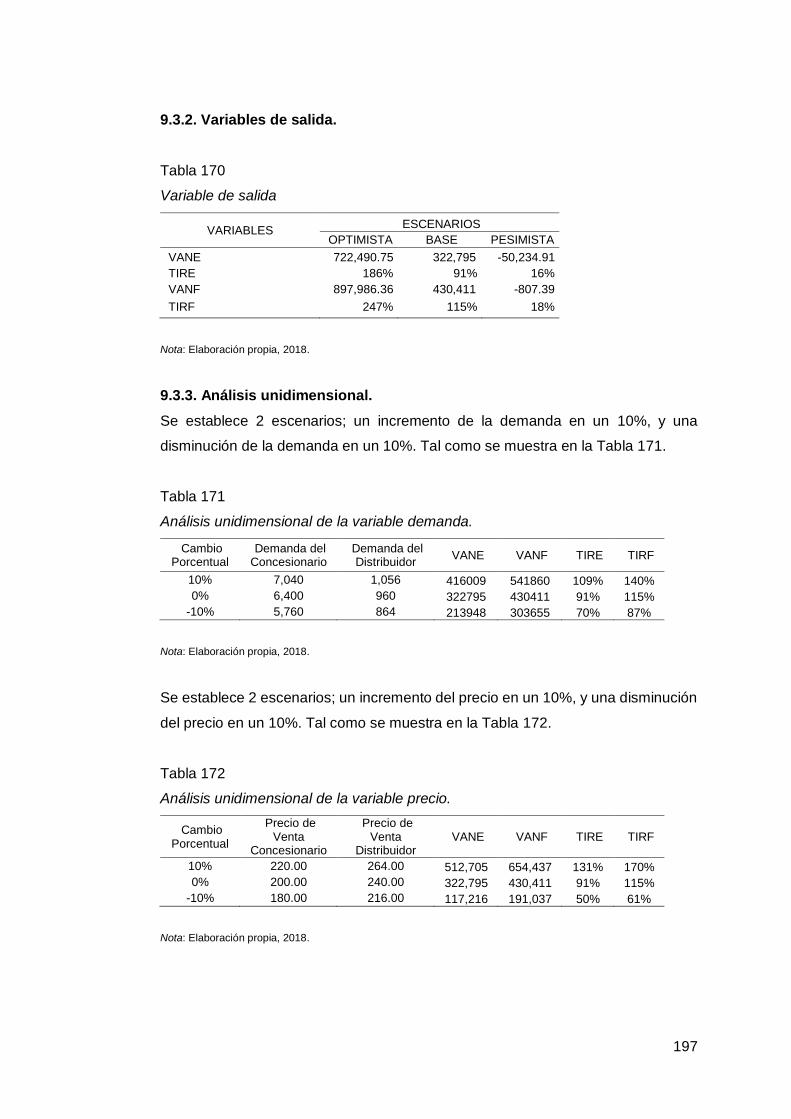

Tabla 170 Variable de salida ............................................................................................. 197

Tabla 171 Análisis unidimensional de la variable demanda. ............................................ 197

Tabla 172 Análisis unidimensional de la variable precio. ................................................. 197

Tabla 173 Análisis unidimensional de la variable costo de materia prima. ...................... 198

Tabla 174 Análisis unidimensional de la variable activo fijo. ............................................ 198

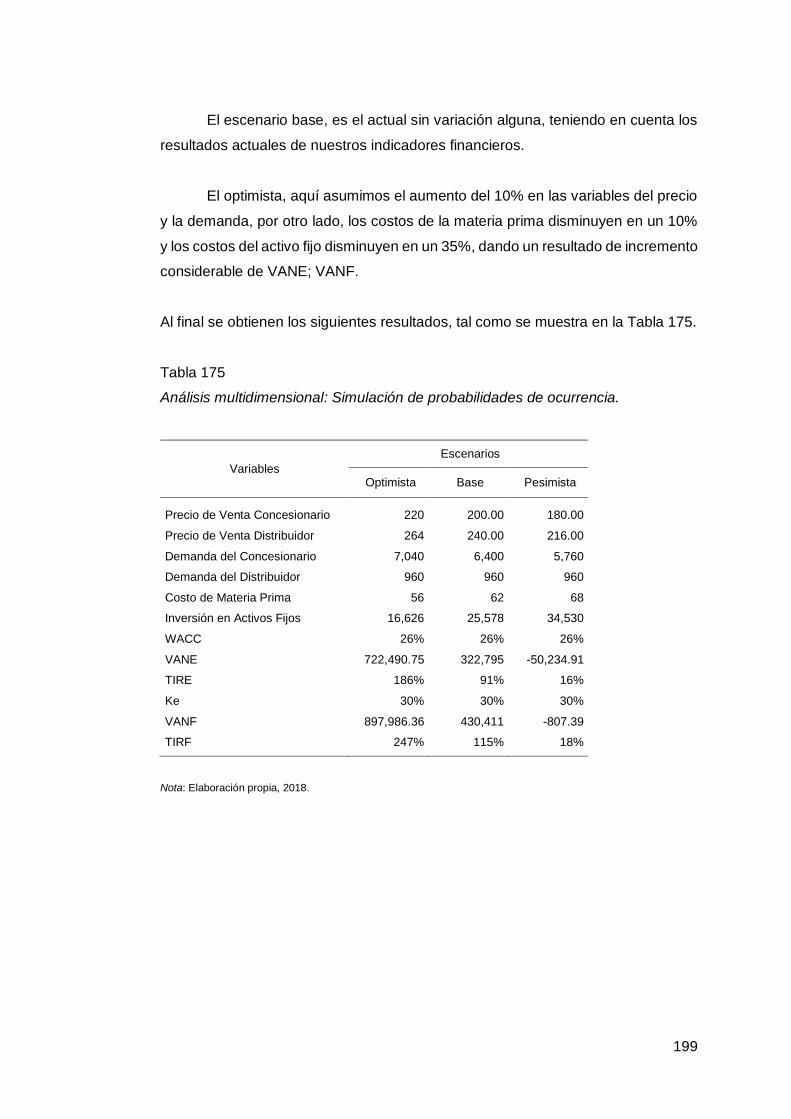

Tabla 175 Análisis multidimensional: Simulación de probabilidades de ocurrencia. ....... 199

Tabla 176 Variables críticas del proyecto ......................................................................... 200

INDICE DE FIGURAS

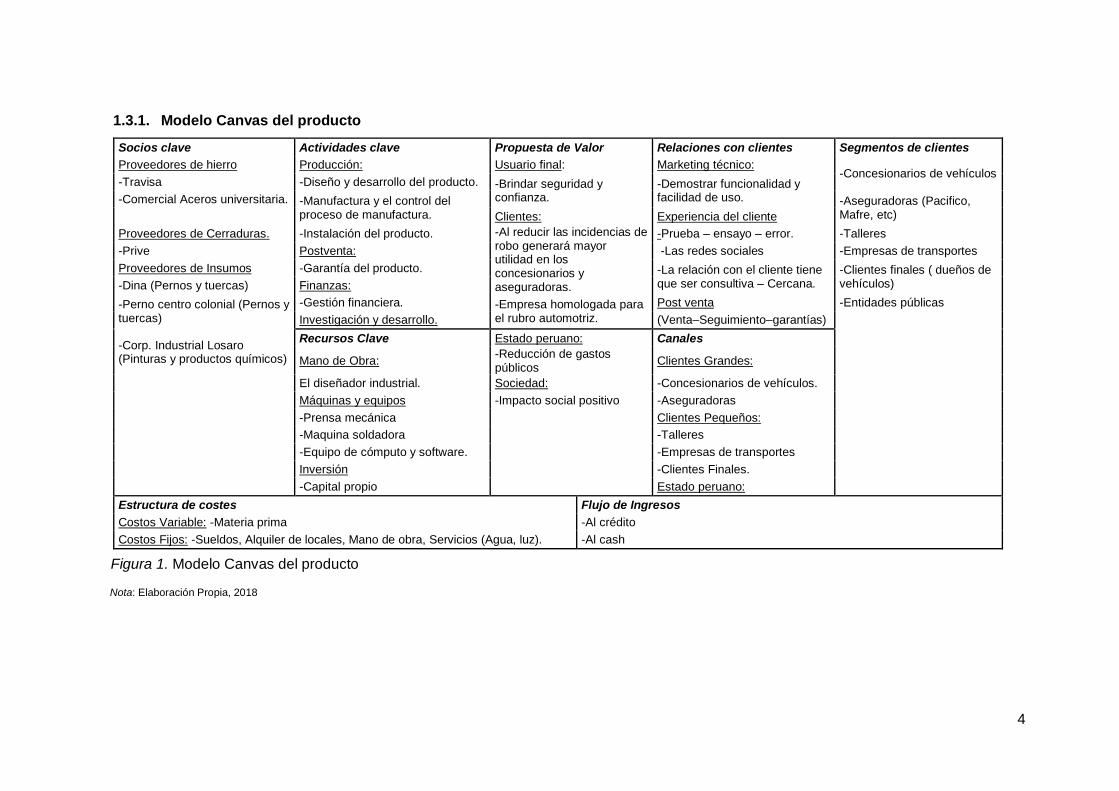

Figura 1. Modelo Canvas del producto ................................................................................. 4

Figura 2. Venta e importación de Vehículos ......................................................................... 6

Figura 3. Venta de Vehículos Ligeros ................................................................................... 6

Figura 4. Modalidad ............................................................................................................... 7

Figura 5. Tipos de Vehículos más Robados ......................................................................... 7

Figura 6. Detalle de principales ciudades con mayores ventas ......................................... 10

Figura 7. Relación PEA y población.................................................................................... 11

Figura 8. Balanza Comercial Quinquenio 2011 - 2016....................................................... 12

Figura 9. PBI manufactura 2017 por trimestres .................................................................. 14

Figura 10. PBI de Comercio del 2017. ................................................................................ 14

Figura 11. Producto bruto interno por habitante. ................................................................ 15

Figura 12. Proyección de la inflación. ................................................................................. 16

Figura 13. Indicadores riesgo país ...................................................................................... 17

Figura 14. Tipo de cerrojo con llave cruz barra pasante de acero ..................................... 19

Figura 15. Distritos con más alto índice de robos de autos. .............................................. 25

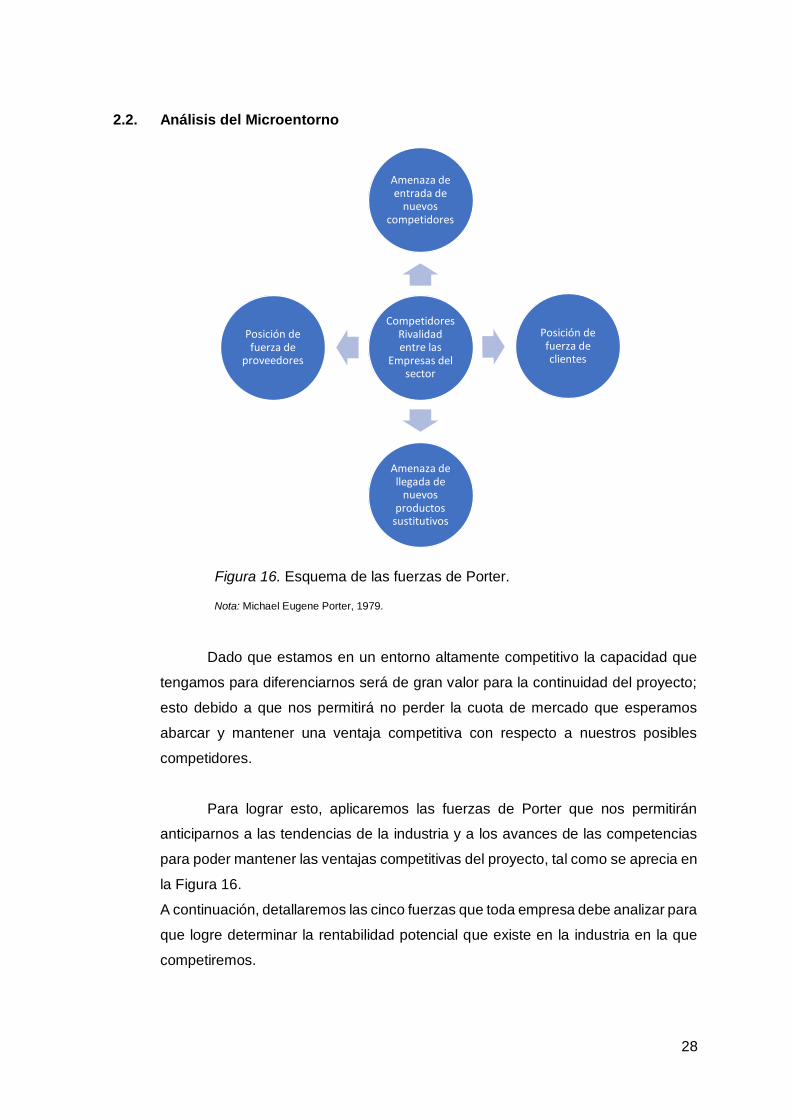

Figura 16. Esquema de las fuerzas de Porter. ................................................................... 28

Figura 17. Matriz Foda ........................................................................................................ 35

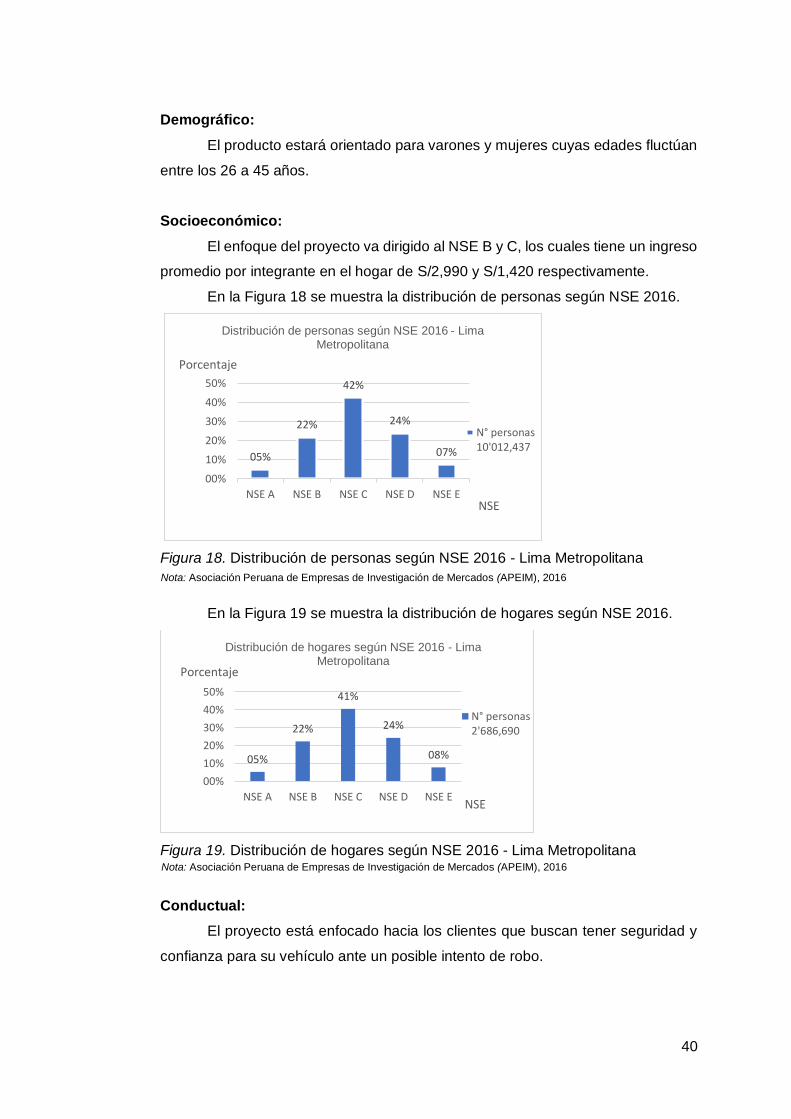

Figura 18. Distribución de personas según NSE 2016 - Lima Metropolitana .................... 40

Figura 19. Distribución de hogares según NSE 2016 - Lima Metropolitana ...................... 40

Figura 20. Estilo de Vida en Latinoamérica ........................................................................ 41

Figura 21. Ubicación de Concesionarias ............................................................................ 42

Figura 22. Segundo Rujan Rodríguez ................................................................................ 43

Figura 23. Gabriel Alave ...................................................................................................... 44

Figura 24. Pedro Trujillo ...................................................................................................... 45

Figura 25. Jose Ordinola ..................................................................................................... 46

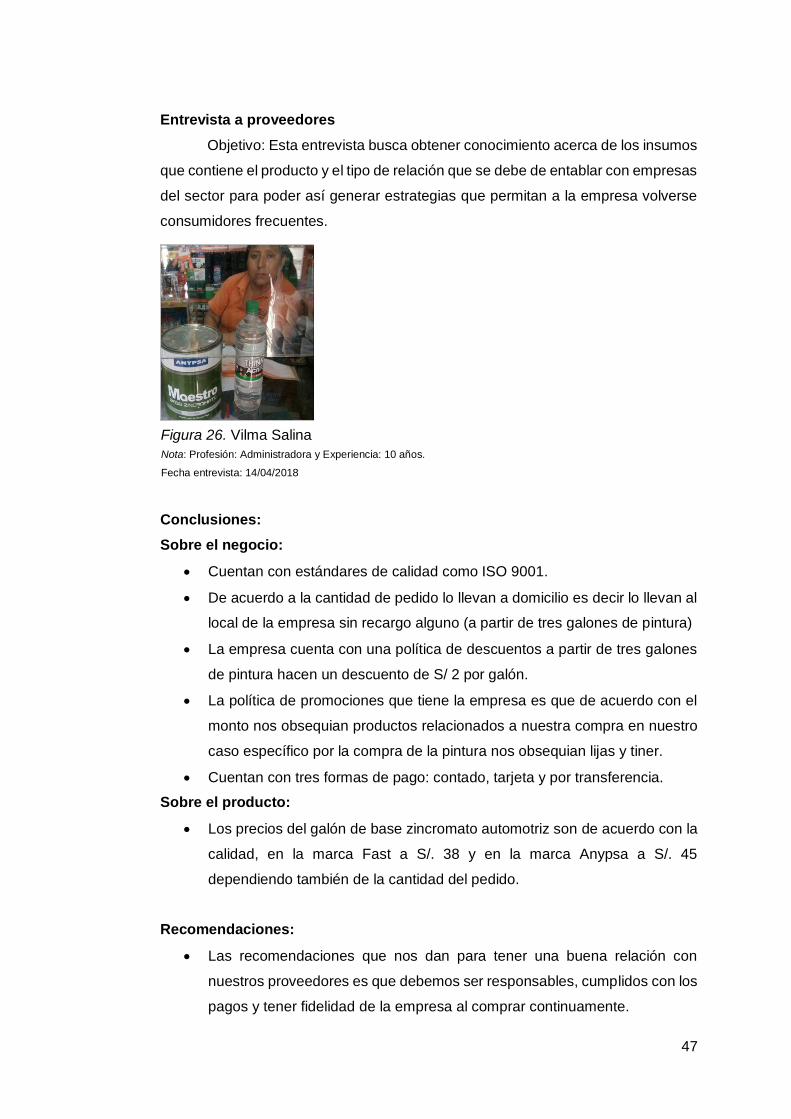

Figura 26. Vilma Salina ....................................................................................................... 47

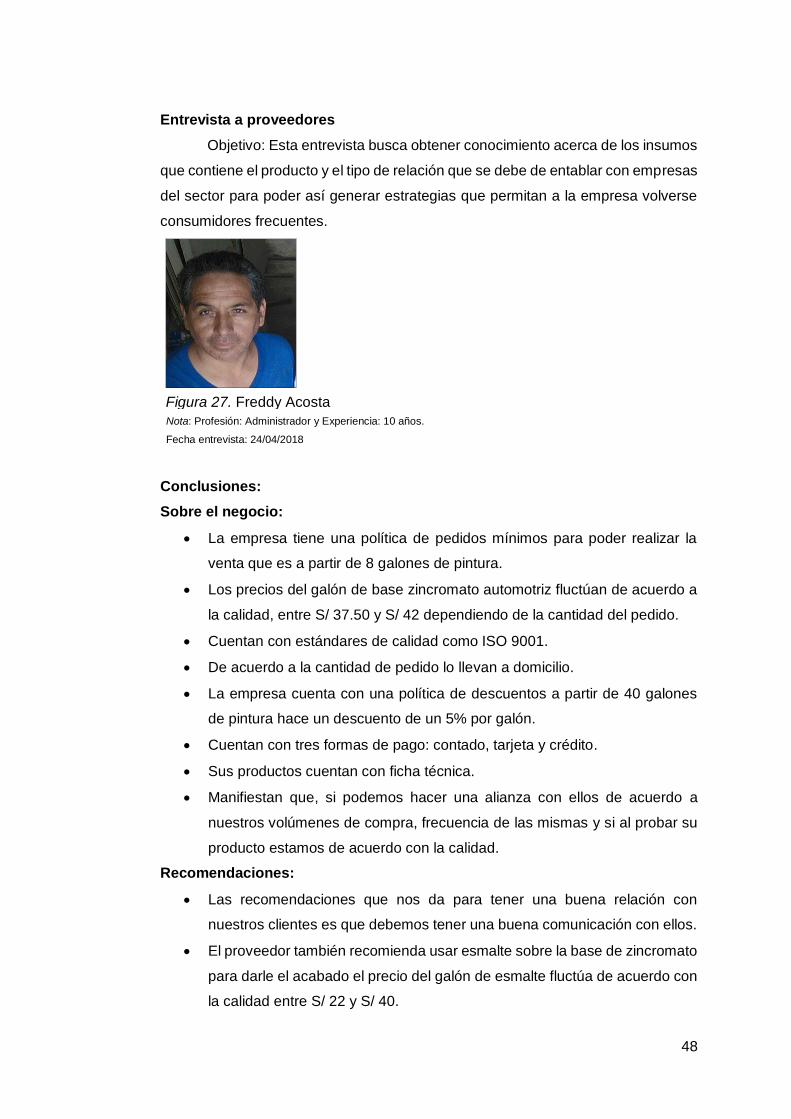

Figura 27. Freddy Acosta .................................................................................................... 48

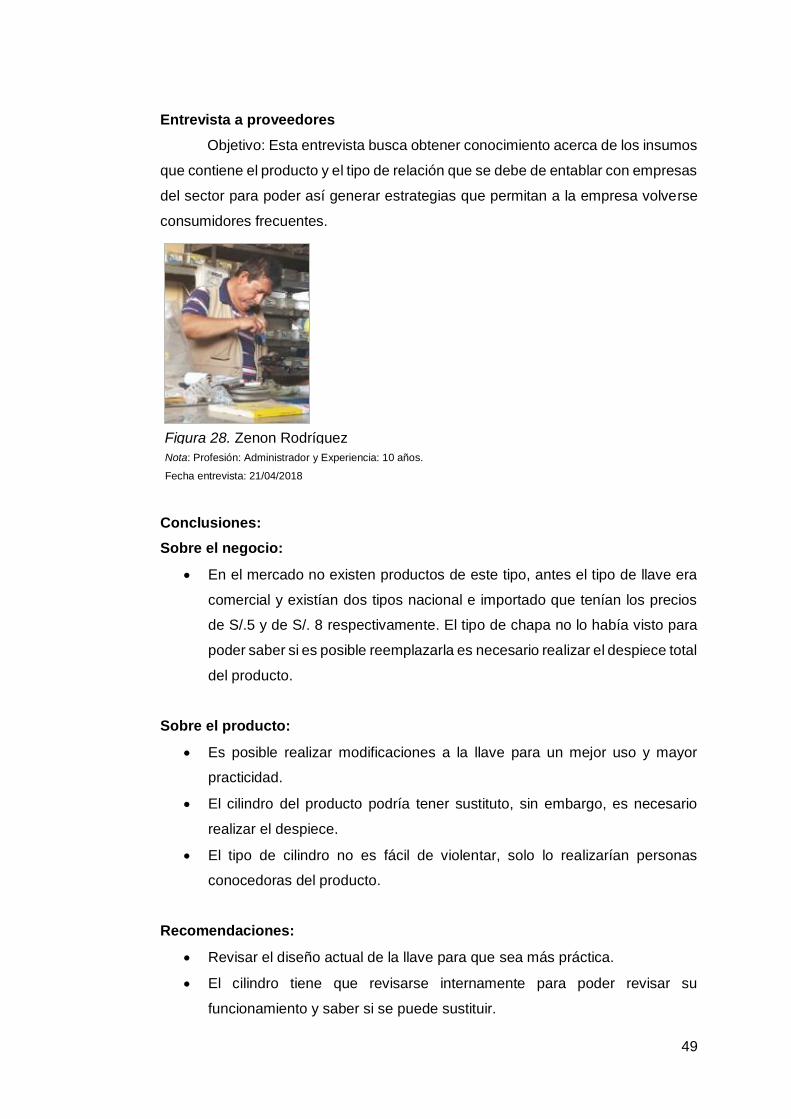

Figura 28. Zenon Rodríguez ............................................................................................... 49

Figura 29. Juan Jose Vassallo ............................................................................................ 50

Figura 30. Alan Camasca .................................................................................................... 52

Figura 31. Diego Sufling ...................................................................................................... 53

Figura 32. David Tineo ........................................................................................................ 54

Figura 33. Equipo del Focus Group .................................................................................... 56

Figura 34. Tipos de vehículos ............................................................................................. 57

Figura 35. Lugar de Compra de Vehículos. ........................................................................ 57

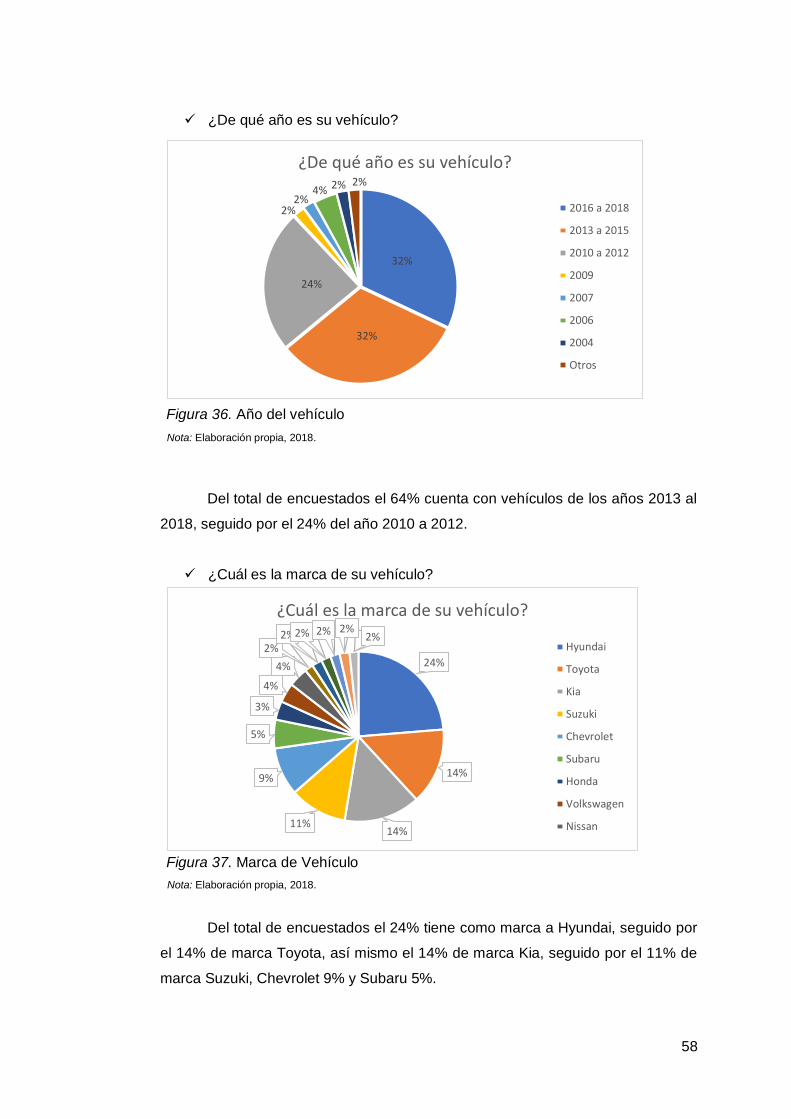

Figura 36. Año del vehículo................................................................................................. 58

Figura 37. Marca de Vehículo ............................................................................................. 58

Figura 38. Conocimiento del costo de repuestos y accesorios. ......................................... 59

Figura 39. Compras de Mecanismos de Seguridad ........................................................... 59

Figura 40. Nombre del producto ......................................................................................... 60

Figura 41. Rango de precio dispuesto a pagar por el producto. ........................................ 60

Figura 42. Conocimiento de Productos similares al proyecto. ........................................... 61

Figura 43. Lugar para encontrar el producto. ..................................................................... 61

Figura 44. Compra del producto ......................................................................................... 62

Figura 45. Distribución de hogares según NSE 2017 - Lima ............................................. 63

Figura 46. Modelo de Logo. ................................................................................................ 78

Figura 47. Burbupack .......................................................................................................... 78

Figura 48. Caja de cartón corrugado .................................................................................. 78

Figura 49: Canal de Distribución ......................................................................................... 80

Figura 50. Organigrama Organizacional de Cars Security Solution S.A.C. ....................... 97

Figura 51. DOP Capo Security Lock. ................................................................................ 121

Figura 52. Equipo de soldadura Lincoln Electric .............................................................. 131

Figura 53. Taladro de columna profesional Kaili .............................................................. 132

Figura 54. Esmeril Bosch con disco .................................................................................. 132

Figura 55. Compresora Pit Bill .......................................................................................... 133

Figura 56. Zona Industrial Independencia. ....................................................................... 141

Figura 57. Zona Industrial Comas ..................................................................................... 141

Figura 58: Zona Industrial Los Olivos ............................................................................... 142

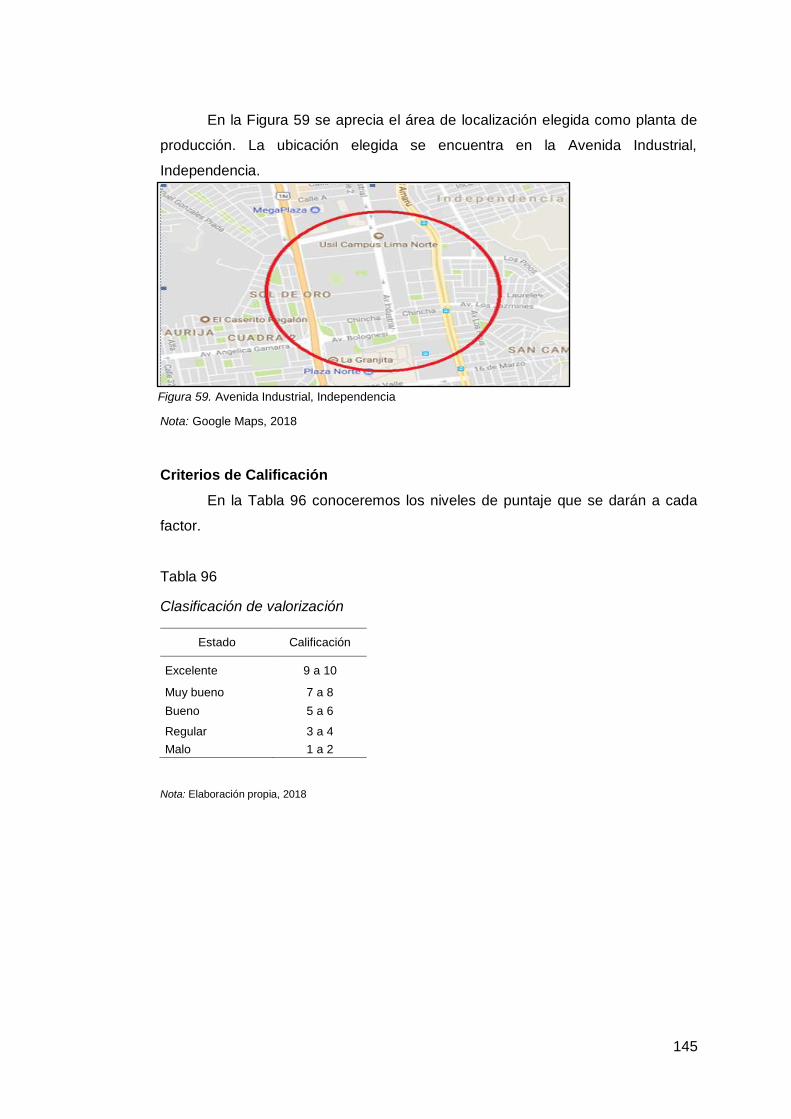

Figura 59. Avenida Industrial, Independencia .................................................................. 145

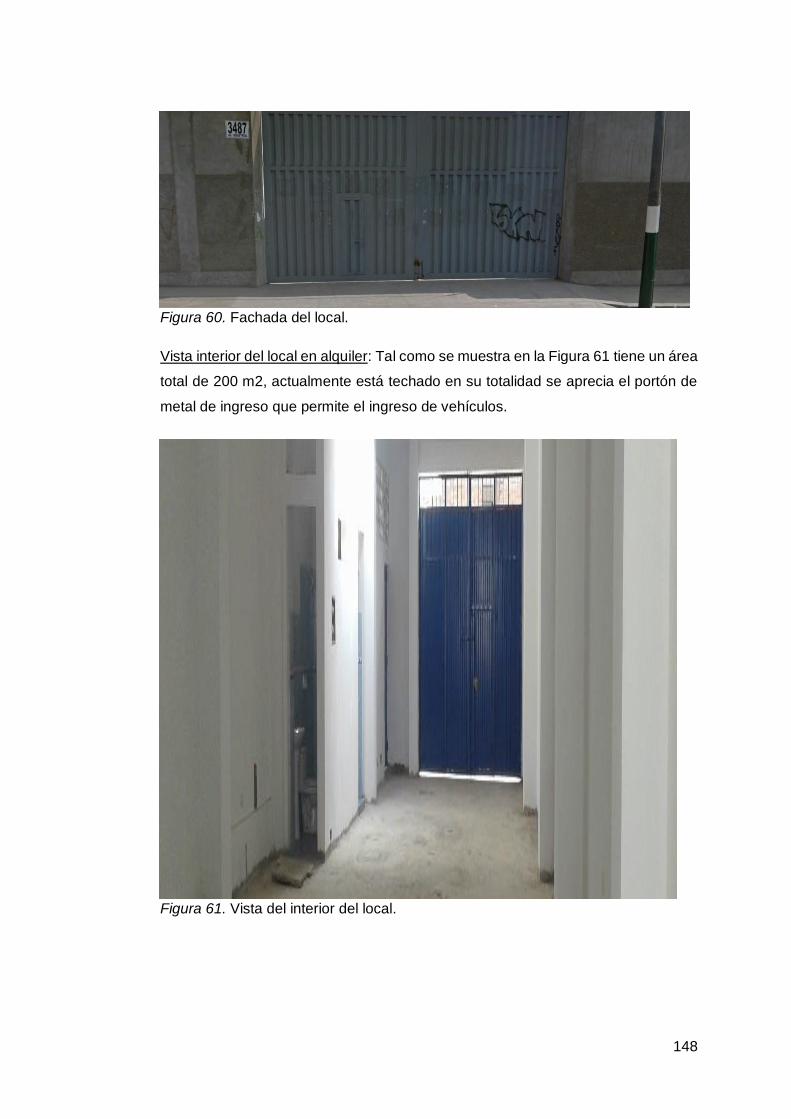

Figura 60. Fachada del local. ............................................................................................ 148

Figura 61. Vista del interior del local. ................................................................................ 148

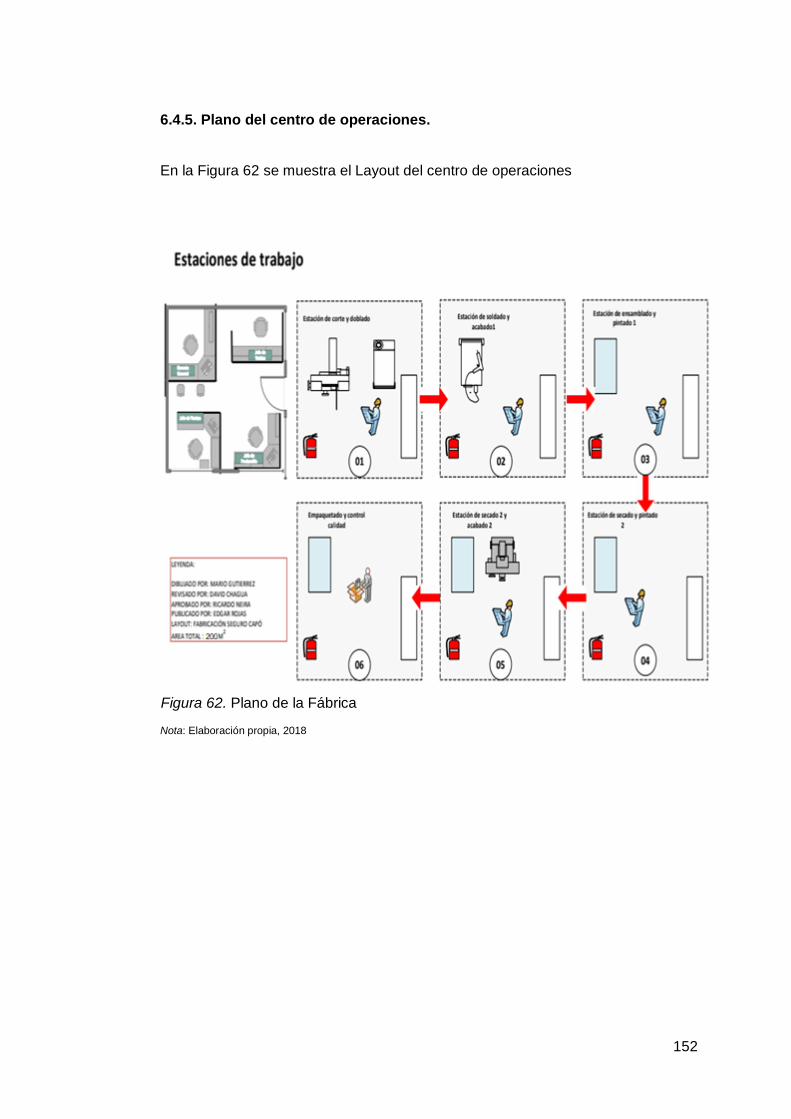

Figura 62. Plano de la Fábrica .......................................................................................... 152

Figura 63. Tachos de diferentes colores para cada tipo de residuo ................................ 155

1

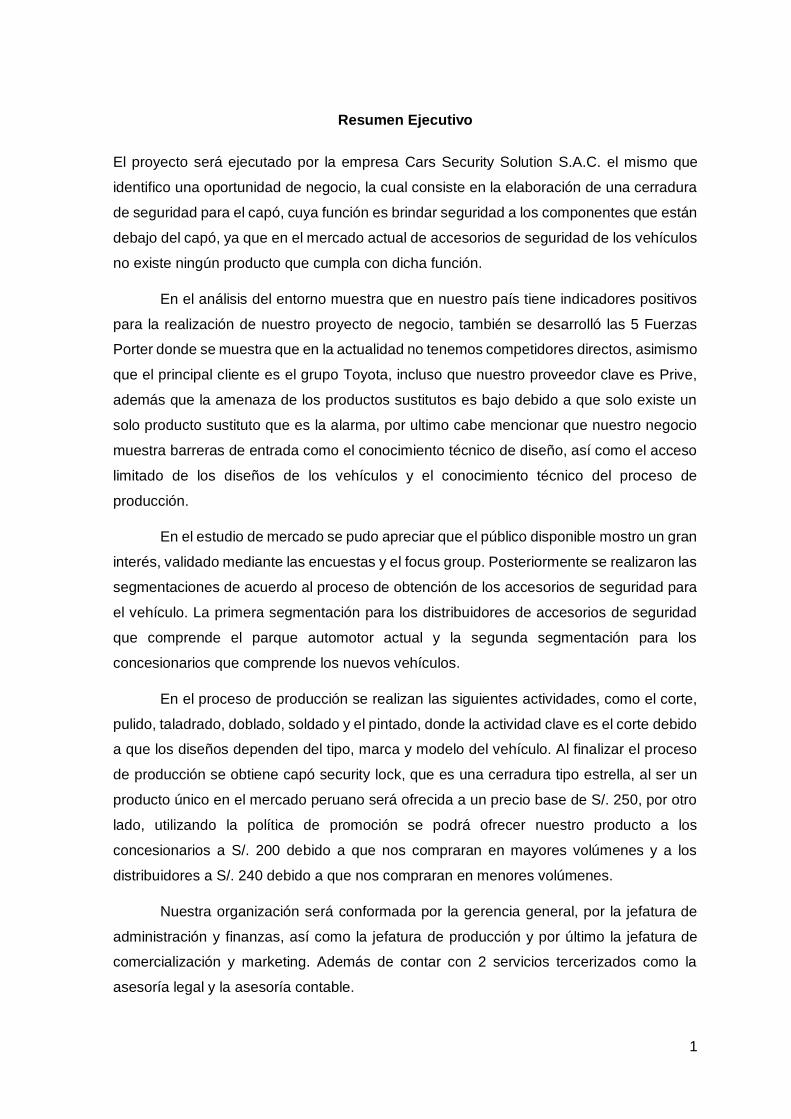

Resumen Ejecutivo

El proyecto será ejecutado por la empresa Cars Security Solution S.A.C. el mismo que

identifico una oportunidad de negocio, la cual consiste en la elaboración de una cerradura

de seguridad para el capó, cuya función es brindar seguridad a los componentes que están

debajo del capó, ya que en el mercado actual de accesorios de seguridad de los vehículos

no existe ningún producto que cumpla con dicha función.

En el análisis del entorno muestra que en nuestro país tiene indicadores positivos

para la realización de nuestro proyecto de negocio, también se desarrolló las 5 Fuerzas

Porter donde se muestra que en la actualidad no tenemos competidores directos, asimismo

que el principal cliente es el grupo Toyota, incluso que nuestro proveedor clave es Prive,

además que la amenaza de los productos sustitutos es bajo debido a que solo existe un

solo producto sustituto que es la alarma, por ultimo cabe mencionar que nuestro negocio

muestra barreras de entrada como el conocimiento técnico de diseño, así como el acceso

limitado de los diseños de los vehículos y el conocimiento técnico del proceso de

producción.

En el estudio de mercado se pudo apreciar que el público disponible mostro un gran

interés, validado mediante las encuestas y el focus group. Posteriormente se realizaron las

segmentaciones de acuerdo al proceso de obtención de los accesorios de seguridad para

el vehículo. La primera segmentación para los distribuidores de accesorios de seguridad

que comprende el parque automotor actual y la segunda segmentación para los

concesionarios que comprende los nuevos vehículos.

En el proceso de producción se realizan las siguientes actividades, como el corte,

pulido, taladrado, doblado, soldado y el pintado, donde la actividad clave es el corte debido

a que los diseños dependen del tipo, marca y modelo del vehículo. Al finalizar el proceso

de producción se obtiene capó security lock, que es una cerradura tipo estrella, al ser un

producto único en el mercado peruano será ofrecida a un precio base de S/. 250, por otro

lado, utilizando la política de promoción se podrá ofrecer nuestro producto a los

concesionarios a S/. 200 debido a que nos compraran en mayores volúmenes y a los

distribuidores a S/. 240 debido a que nos compraran en menores volúmenes.

Nuestra organización será conformada por la gerencia general, por la jefatura de

administración y finanzas, así como la jefatura de producción y por último la jefatura de

comercialización y marketing. Además de contar con 2 servicios tercerizados como la

asesoría legal y la asesoría contable.

2

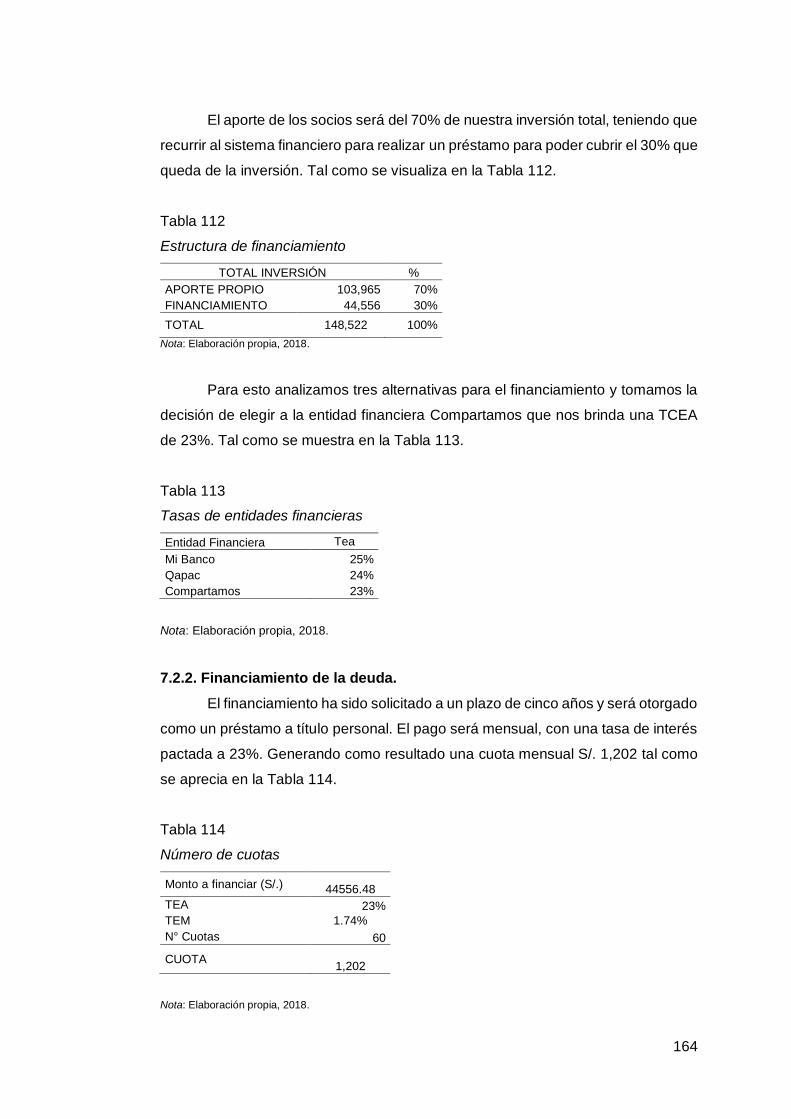

El proyecto requiere de una inversión inicial de S/. 148,522 con IGV, la cual el 70%

de dicho monto será financiada con aporte propio, en tanto que el 30% restante será

financiado con préstamo de Compartamos Financiera a un plazo de 5 años (60 meses) y

con una TCEA de 23%.

Se ha determinado que el costo promedio ponderado de capital (WACC) es 26% y

el costo de oportunidad (COK propio) es 30%. El análisis de los flujos de caja nos da los

siguientes indicadores financieros totalmente aceptables, tales como el VANE S/. 308,553

y VANF S/. 284,283, así como TIRE de 86.901% y TIRF de 109.503% indicadores

principales que indican la viabilidad del proyecto y que bajo las condiciones desarrolladas

en el proyecto se podrá poner en ejecución esta idea de negocio.

3

Capítulo I: Información general

1.1. Nombre de la empresa, Horizonte de evaluación.

El nombre de la empresa es Cars Security Solution S.A.C. pero, cabe

mencionar que la razón social de la empresa aún no está registrada en la SUNARP.

Además, el nombre de la marca es Security Lock debido a que relaciona todo el

sector que abarca el proyecto; así mismo, el código del producto está relacionado

con los tipos de vehículos (Pesados y Ligeros), la marca y el modelo.

El horizonte de evaluación será de cinco años debido al valor de los activos a lo

largo del tiempo.

1.2. Actividad económica, código CIIU, partida arancelaria.

La actividad económica es fabricación de productos elaborados con metal,

según SUNAT, el código CIIU es 2593 que corresponde a la fabricación de

candados, cerraduras, pasadores, llaves, bisagras y artículos similares, accesorios

de ferretería para edificios, muebles, vehículos, etc. Además, según SUNAT, la

partida arancelaria del producto es 8301409000 la cual corresponde a la

denominación demás cerraduras y cerrojos de metales comunes.

1.3. Definición del negocio y Modelo CANVAS.

La empresa Cars Security Solution SAC dedicada al rubro de seguridad para

repuestos de los automóviles ofrece al mercado peruano seguros para capó de

automóviles. El nombre del producto que se comercializa es Capó Security Lock y

el código del producto está relacionado con el tipo de vehículo (Pesados y Ligeros),

marca y modelo de automóvil.

La propuesta de negocio es introducir al mercado un nuevo y único producto,

el cual da seguridad a los clientes cuando estén lejos de sus vehículos así mismo

minimiza las incidencias de robo de los repuestos debajo del capó de los vehículos.

4

1.3.1. Modelo Canvas del producto

Socios clave Actividades clave Propuesta de Valor Relaciones con clientes Segmentos de clientes

Proveedores de hierro Producción: Usuario final: Marketing técnico: -Concesionarios de vehículos

-Travisa -Diseño y desarrollo del producto. -Brindar seguridad y confianza.

-Demostrar funcionalidad y facilidad de uso. -Comercial Aceros universitaria. -Manufactura y el control del

proceso de manufactura. -Aseguradoras (Pacifico, Mafre, etc) Clientes: Experiencia del cliente

Proveedores de Cerraduras. -Instalación del producto. -Al reducir las incidencias de robo generará mayor utilidad en los concesionarios y aseguradoras.

-Prueba – ensayo – error. -Talleres

-Prive Postventa: -Las redes sociales -Empresas de transportes

Proveedores de Insumos -Garantía del producto. -La relación con el cliente tiene que ser consultiva – Cercana.

-Clientes finales ( dueños de vehículos) -Dina (Pernos y tuercas) Finanzas:

-Perno centro colonial (Pernos y tuercas)

-Gestión financiera. -Empresa homologada para el rubro automotriz.

Post venta -Entidades públicas

Investigación y desarrollo. (Venta–Seguimiento–garantías)

-Corp. Industrial Losaro (Pinturas y productos químicos)

Recursos Clave Estado peruano: Canales

Mano de Obra: -Reducción de gastos públicos

Clientes Grandes:

El diseñador industrial. Sociedad: -Concesionarios de vehículos.

Máquinas y equipos -Impacto social positivo -Aseguradoras

-Prensa mecánica Clientes Pequeños:

-Maquina soldadora -Talleres

-Equipo de cómputo y software. -Empresas de transportes

Inversión -Clientes Finales.

-Capital propio Estado peruano:

Estructura de costes Flujo de Ingresos

Costos Variable: -Materia prima -Al crédito

Costos Fijos: -Sueldos, Alquiler de locales, Mano de obra, Servicios (Agua, luz). -Al cash

Nota: Elaboración Propia, 2018

Figura 1. Modelo Canvas del producto

5

1.4. Descripción del producto o servicio.

“Capó Security Lock” es una cerradura para el capó de los vehículos, el cual

cuenta con un mecanismo de seguridad, el diseño se amolda al tipo, marca y

modelo del vehículo. Como valor agregado es la atención especializada que se

brinda en todo momento, esto a través de un instalador especializado en el producto

y con una fuerza de venta que realizará seguimiento a los clientes para poder

recoger sus sugerencias e incidencias; lo cual nos permitirá lograr una relación de

confianza con el cliente. Esto en otros términos será nuestro manejo de la post

venta con lo cual buscamos continuar ofreciendo atención a los clientes después

de la compra.

1.4.1. Características Generales

Tipo de producto: Cerradura manual del capó.

Descripción del producto: Cerradura de seguridad para el capó.

Código del producto: CSL-MZ3_01.

Uso: Vehicular, bloqueo de capó de vehículos.

Componentes: Cerradura y 3 juegos de llave.

Beneficios: Seguridad para los repuestos y accesorios debajo del capó.

1.4.2. Características Técnicas

Características: La barra es de hierro fundido, cilindro de bronce.

Dimensiones de la cerradura: 28 cm Largo x 14 cm Ancho x 10 cm de alto.

Dimensiones de la Llave: 24 cm Largo x 1 cm Ancho x 1 cm Alto.

Peso: 1.5 Kg.

Acabado: Acabado en pintura negra con base en Zincromato.

1.5. Oportunidad de negocio.

Según ARAPER, El parque automotor peruano ha venido creciendo de

forma sostenida los últimos años, donde la clase de vehículo más adquirida son los

automóviles que representan aproximadamente el 50% del parque automotor. Lo

anterior se desprende de un promedio analizado en un horizonte de tiempo del año

1998 al 2012 del Reporte del parque Automotor por clase de vehículo presentado

por el INEI.

6

En la Figura 2 se muestra las ventas y las importaciones del sector

automotriz liviano con lo que se demuestra que existe una demanda constante.

En la Figura 3 se muestra la tendencia favorable de la venta de

vehículos para los futuros años hasta el año 2027, basado en el estudio realizado

por IHS Markit Customer Care, empresa que cuenta con expertos de primer nivel,

que proporcionan información basada en datos para una toma de decisiones más

rápida y efectiva.

169.490 164.689 157.546 153.876 163.668

200.291183.151

161.005167.586

181.282

0

50.000

100.000

150.000

200.000

250.000

2013 2014 2015 2016 2017

Unidades

Años

Importación vs venta de VVHH

Venta devvhh nuevos

Importaciónde vvhh

Nota: Vildoso, 2017.

Nota: Asociación de Representantes Automotrices del Perú (ARAPER), 2018.

Figura 2. Venta e importación de Vehículos

Figura 3. Venta de Vehículos Ligeros

0

20000

40000

60000

80000

100000

120000

140000

160000

180000

200000

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

UNIDADES

AÑOS

Ventas de Vehículos ligeros - Perú

Series1Ventas

7

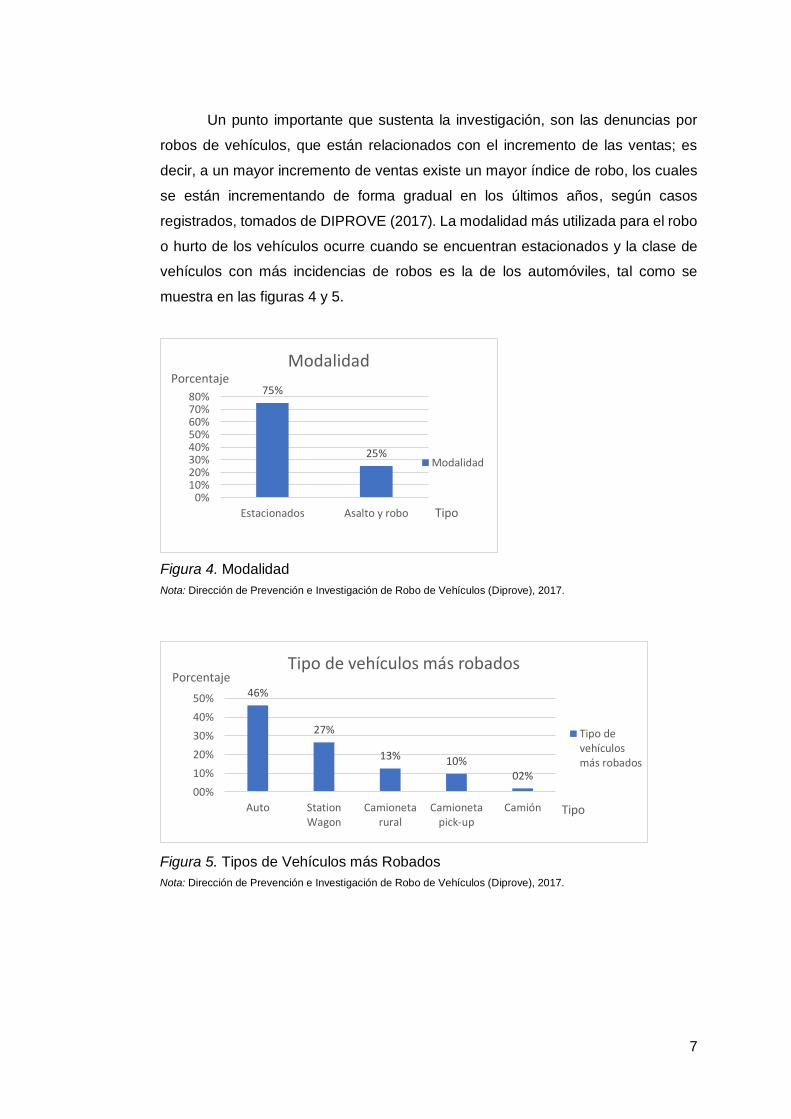

Un punto importante que sustenta la investigación, son las denuncias por

robos de vehículos, que están relacionados con el incremento de las ventas; es

decir, a un mayor incremento de ventas existe un mayor índice de robo, los cuales

se están incrementando de forma gradual en los últimos años, según casos

registrados, tomados de DIPROVE (2017). La modalidad más utilizada para el robo

o hurto de los vehículos ocurre cuando se encuentran estacionados y la clase de

vehículos con más incidencias de robos es la de los automóviles, tal como se

muestra en las figuras 4 y 5.

Figura 4. Modalidad

75%

25%

0%10%20%30%40%50%60%70%80%

Estacionados Asalto y robo

Porcentaje

Tipo

Modalidad

Modalidad

46%

27%

13% 10%02%

00%

10%

20%

30%

40%

50%

Auto StationWagon

Camionetarural

Camionetapick-up

Camión

Porcentaje

Tipo

Tipo de vehículos más robados

Tipo devehículosmás robados

Nota: Dirección de Prevención e Investigación de Robo de Vehículos (Diprove), 2017.

Figura 5. Tipos de Vehículos más Robados

Nota: Dirección de Prevención e Investigación de Robo de Vehículos (Diprove), 2017.

8

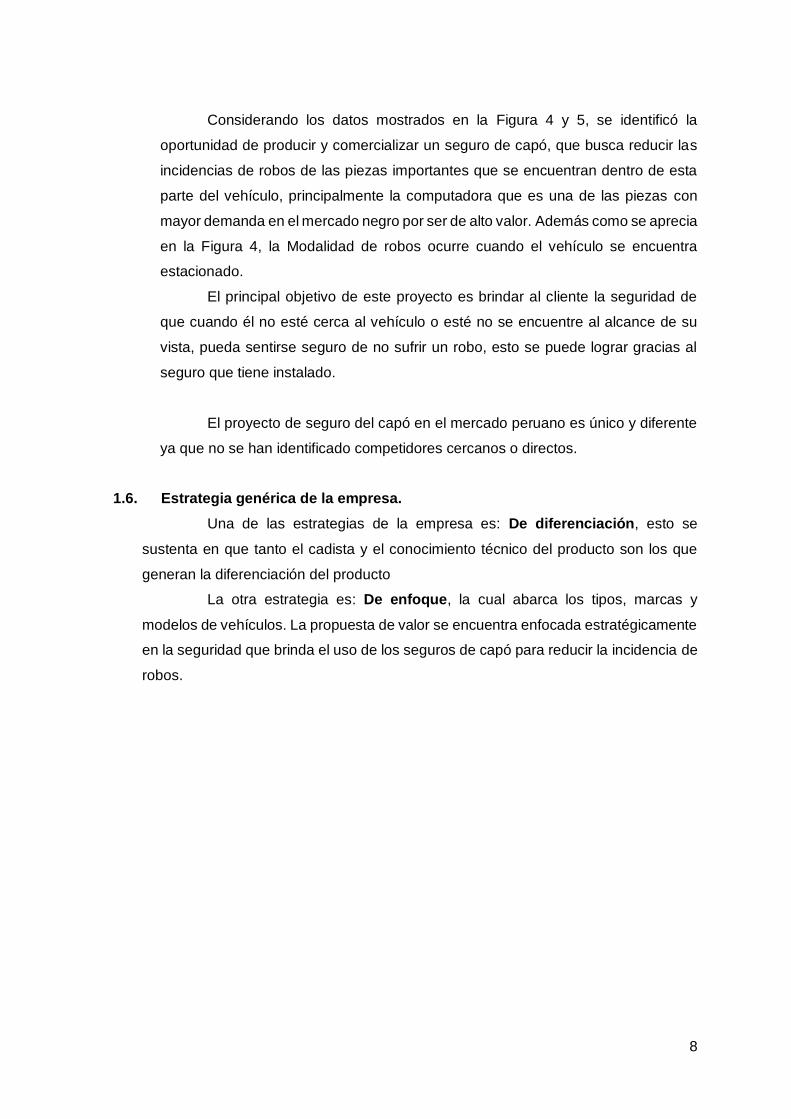

Considerando los datos mostrados en la Figura 4 y 5, se identificó la

oportunidad de producir y comercializar un seguro de capó, que busca reducir las

incidencias de robos de las piezas importantes que se encuentran dentro de esta

parte del vehículo, principalmente la computadora que es una de las piezas con

mayor demanda en el mercado negro por ser de alto valor. Además como se aprecia

en la Figura 4, la Modalidad de robos ocurre cuando el vehículo se encuentra

estacionado.

El principal objetivo de este proyecto es brindar al cliente la seguridad de

que cuando él no esté cerca al vehículo o esté no se encuentre al alcance de su

vista, pueda sentirse seguro de no sufrir un robo, esto se puede lograr gracias al

seguro que tiene instalado.

El proyecto de seguro del capó en el mercado peruano es único y diferente

ya que no se han identificado competidores cercanos o directos.

1.6. Estrategia genérica de la empresa.

Una de las estrategias de la empresa es: De diferenciación, esto se

sustenta en que tanto el cadista y el conocimiento técnico del producto son los que

generan la diferenciación del producto

La otra estrategia es: De enfoque, la cual abarca los tipos, marcas y

modelos de vehículos. La propuesta de valor se encuentra enfocada estratégicamente

en la seguridad que brinda el uso de los seguros de capó para reducir la incidencia de

robos.

9

Capítulo II: Análisis del entorno

2.1. Análisis del Macroentorno

2.1.1. Del País

2.1.1.1 Capital, ciudades importantes. Superficie, Número de

habitantes.

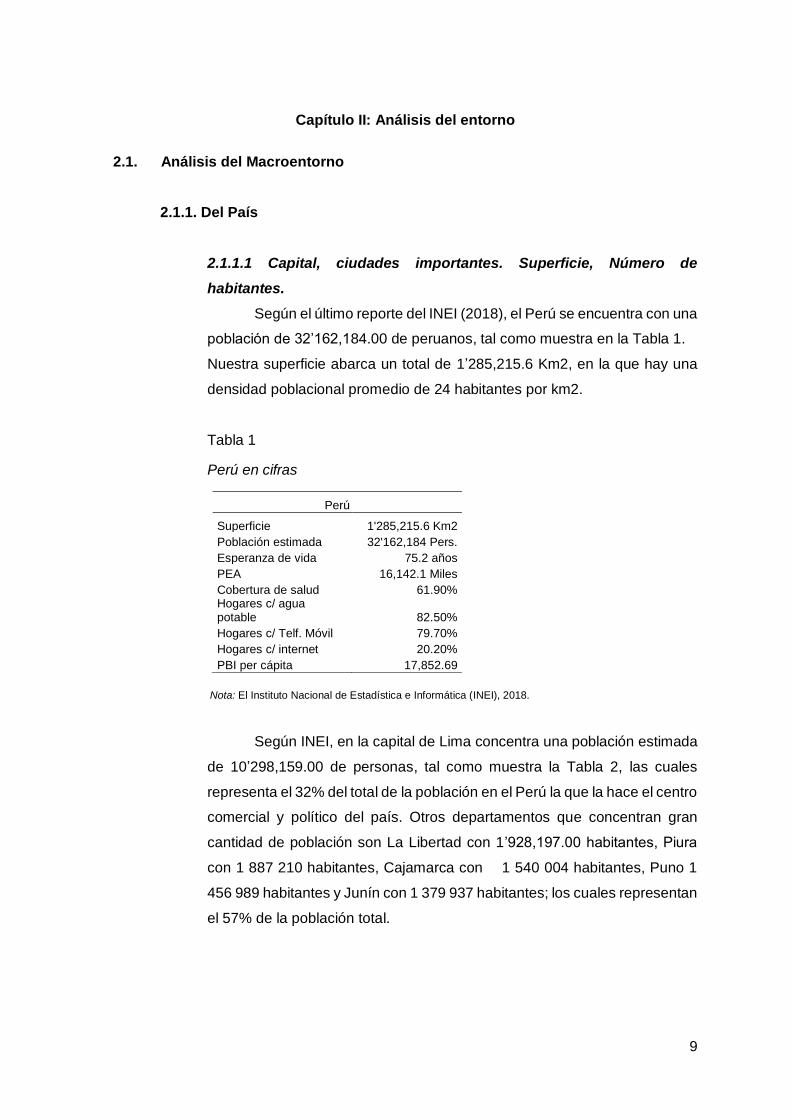

Según el último reporte del INEI (2018), el Perú se encuentra con una

población de 32’162,184.00 de peruanos, tal como muestra en la Tabla 1.

Nuestra superficie abarca un total de 1’285,215.6 Km2, en la que hay una

densidad poblacional promedio de 24 habitantes por km2.

Tabla 1

Perú en cifras

Perú

Superficie 1'285,215.6 Km2

Población estimada 32'162,184 Pers.

Esperanza de vida 75.2 años

PEA 16,142.1 Miles

Cobertura de salud 61.90% Hogares c/ agua potable 82.50%

Hogares c/ Telf. Móvil 79.70%

Hogares c/ internet 20.20%

PBI per cápita 17,852.69

Según INEI, en la capital de Lima concentra una población estimada

de 10’298,159.00 de personas, tal como muestra la Tabla 2, las cuales

representa el 32% del total de la población en el Perú la que la hace el centro

comercial y político del país. Otros departamentos que concentran gran

cantidad de población son La Libertad con 1’928,197.00 habitantes, Piura

con 1 887 210 habitantes, Cajamarca con 1 540 004 habitantes, Puno 1

456 989 habitantes y Junín con 1 379 937 habitantes; los cuales representan

el 57% de la población total.

Nota: El Instituto Nacional de Estadística e Informática (INEI), 2018.

10

Tabla 2

Lima en cifras

Lima

Superficie 34,801.6 Km2

Población estimada 10'298,159 Pers.

Esperanza de vida 77.9 años

PEA 5,107.0 Miles

Cobertura de salud 58.80%

Hogares c/ agua potable 91.30%

Hogares c/ Telf. Móvil 87.50%

Hogares c/ internet 36.80%

PBI per cápita 25,747.84

De acuerdo con las ventas de vehículos declaradas en la AAP

(Asociación automotriz peruana) más del 85% de las ventas en el 2017 lo

conforman las provincias de Lima, Arequipa, Trujillo y Cusco. Los

porcentajes se detallan en la Figura 6, donde se muestra que la capital

conforma el 68% de las ventas siendo este el foco principal para la

comercialización del producto.

Nota: El Instituto Nacional de Estadística e Informática (INEI), 2018.

Nota: Asociación de Representantes Automotrices del Perú (ARAPER), 2018.

LIMA; 110853; 68%

AREQUIPA; 14349; 9%

TRUJILLO; 7965; 5%

CUSCO; 7142; 4%

Ventas Totales del 2017(163668 UN)

LIMA

AREQUIPA

TRUJILLO

CUSCO

CHICLAYO

HUANCAYO

Figura 6. Detalle de principales ciudades con mayores ventas

11

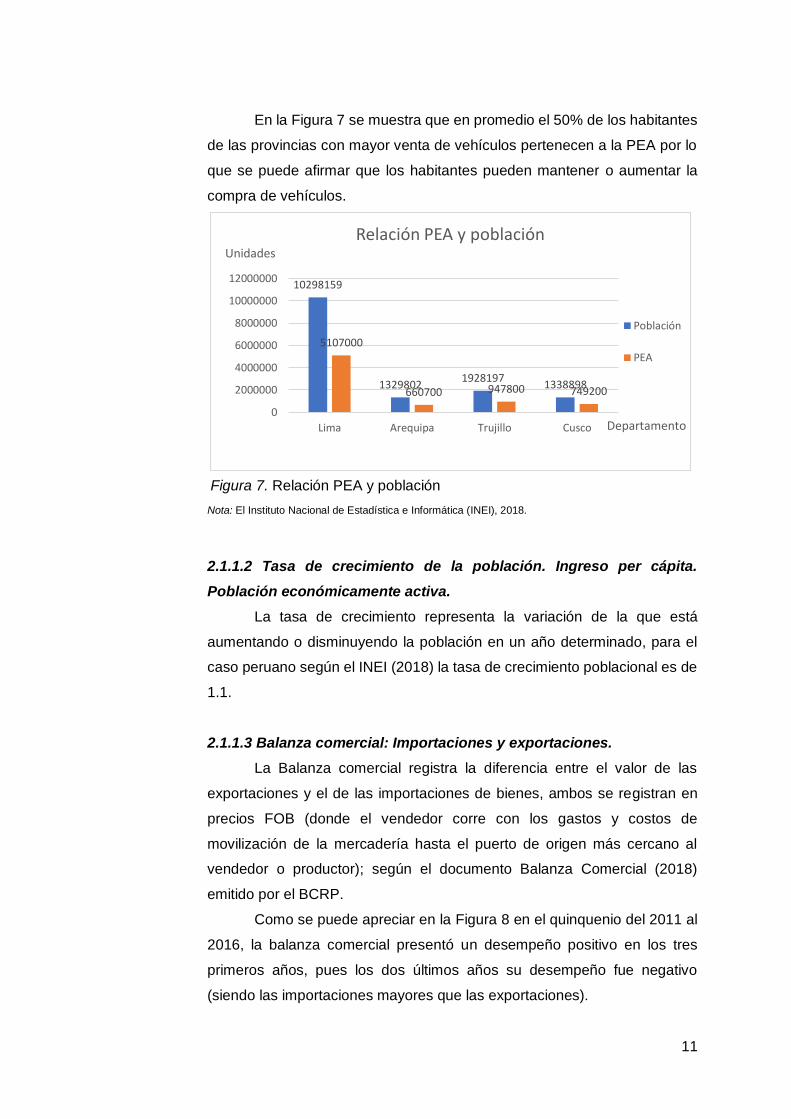

En la Figura 7 se muestra que en promedio el 50% de los habitantes

de las provincias con mayor venta de vehículos pertenecen a la PEA por lo

que se puede afirmar que los habitantes pueden mantener o aumentar la

compra de vehículos.

2.1.1.2 Tasa de crecimiento de la población. Ingreso per cápita.

Población económicamente activa.

La tasa de crecimiento representa la variación de la que está

aumentando o disminuyendo la población en un año determinado, para el

caso peruano según el INEI (2018) la tasa de crecimiento poblacional es de

1.1.

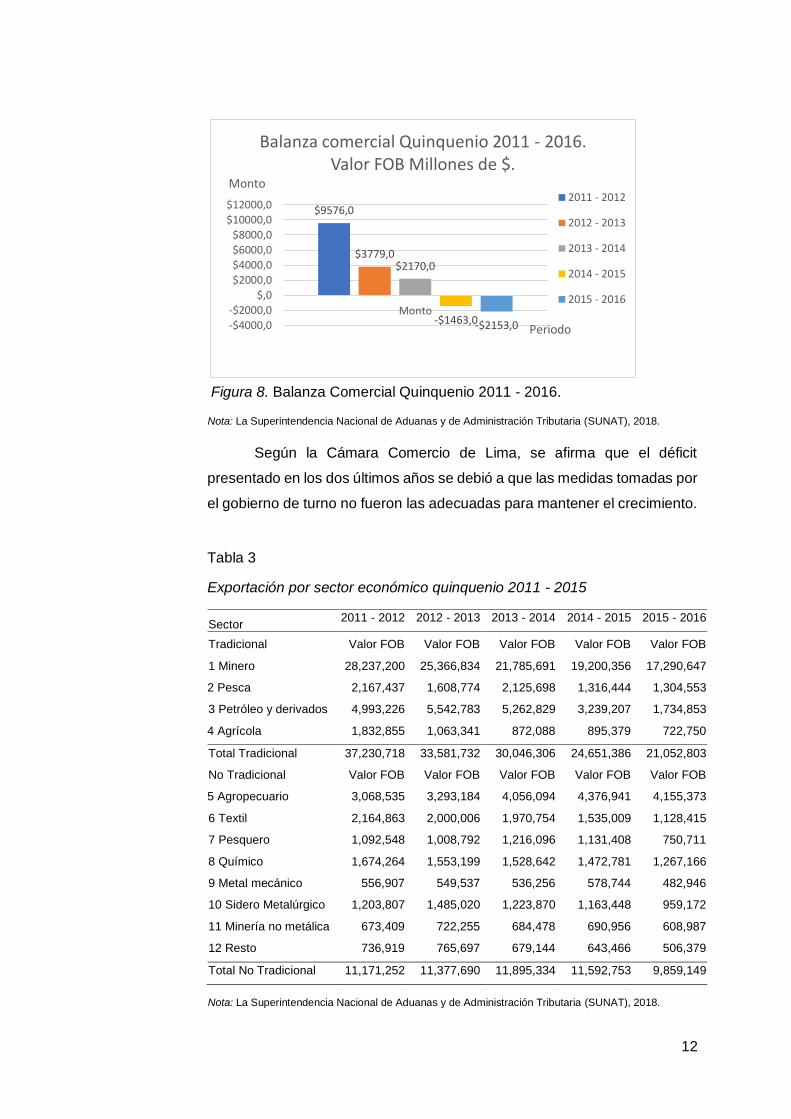

2.1.1.3 Balanza comercial: Importaciones y exportaciones.

La Balanza comercial registra la diferencia entre el valor de las

exportaciones y el de las importaciones de bienes, ambos se registran en

precios FOB (donde el vendedor corre con los gastos y costos de

movilización de la mercadería hasta el puerto de origen más cercano al

vendedor o productor); según el documento Balanza Comercial (2018)

emitido por el BCRP.

Como se puede apreciar en la Figura 8 en el quinquenio del 2011 al

2016, la balanza comercial presentó un desempeño positivo en los tres

primeros años, pues los dos últimos años su desempeño fue negativo

(siendo las importaciones mayores que las exportaciones).

10298159

13298021928197

1338898

5107000

660700 947800 749200

0

2000000

4000000

6000000

8000000

10000000

12000000

Lima Arequipa Trujillo Cusco

Unidades

Departamento

Relación PEA y población

Población

PEA

Figura 7. Relación PEA y población

Nota: El Instituto Nacional de Estadística e Informática (INEI), 2018.

12

Según la Cámara Comercio de Lima, se afirma que el déficit

presentado en los dos últimos años se debió a que las medidas tomadas por

el gobierno de turno no fueron las adecuadas para mantener el crecimiento.

Tabla 3

Exportación por sector económico quinquenio 2011 - 2015

Sector 2011 - 2012 2012 - 2013 2013 - 2014 2014 - 2015 2015 - 2016

Tradicional Valor FOB Valor FOB Valor FOB Valor FOB Valor FOB

1 Minero 28,237,200 25,366,834 21,785,691 19,200,356 17,290,647

2 Pesca 2,167,437 1,608,774 2,125,698 1,316,444 1,304,553

3 Petróleo y derivados 4,993,226 5,542,783 5,262,829 3,239,207 1,734,853

4 Agrícola 1,832,855 1,063,341 872,088 895,379 722,750

Total Tradicional 37,230,718 33,581,732 30,046,306 24,651,386 21,052,803

No Tradicional Valor FOB Valor FOB Valor FOB Valor FOB Valor FOB

5 Agropecuario 3,068,535 3,293,184 4,056,094 4,376,941 4,155,373

6 Textil 2,164,863 2,000,006 1,970,754 1,535,009 1,128,415

7 Pesquero 1,092,548 1,008,792 1,216,096 1,131,408 750,711

8 Químico 1,674,264 1,553,199 1,528,642 1,472,781 1,267,166

9 Metal mecánico 556,907 549,537 536,256 578,744 482,946

10 Sidero Metalúrgico 1,203,807 1,485,020 1,223,870 1,163,448 959,172

11 Minería no metálica 673,409 722,255 684,478 690,956 608,987

12 Resto 736,919 765,697 679,144 643,466 506,379

Total No Tradicional 11,171,252 11,377,690 11,895,334 11,592,753 9,859,149

Nota: La Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT), 2018.

$9576,0

$3779,0$2170,0

-$1463,0-$2153,0-$4000,0

-$2000,0

$,0

$2000,0

$4000,0

$6000,0

$8000,0

$10000,0

$12000,0

Monto

Monto

Periodo

Balanza comercial Quinquenio 2011 - 2016. Valor FOB Millones de $.

2011 - 2012

2012 - 2013

2013 - 2014

2014 - 2015

2015 - 2016

Figura 8. Balanza Comercial Quinquenio 2011 - 2016.

Nota: La Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT), 2018.

13

De la Tabla 3 se concluye que en el quinquenio 2011-2016 el sector

tradicional fue el que tuvo mayor participación en las exportaciones, siendo

el subsector minero el que aportó más. Y con respecto al sector no

tradicional los subsectores que tuvieron mayor aporte son el agropecuario,

el textil y el químico.

En la Tabla 4 del cuadro extraído del BCR (2018), nos muestra el

superávit en Balanza comercial. Se observa que todos los trimestres del año

2017 presentan saldos positivos. También nos muestra que el saldo del año

del 2017 prácticamente triplicó al del año 2016.

Tabla 4

Balanza Comercial

Concepto 2016 2017

I Trim. II Trim. III Trim. IV Trim. Año

I. Exportaciones 37,020 10,164 10,519 11,766 12,468 44,917

Productos tradicionales 26,137 7,466 7,790 8,739 9,129 33,124

Pesqueros 1,269 617 544 555 72 1,788

Agrícolas 878 102 82 278 358 820

Mineros 21,777 5,954 6,448 7,108 7,648 27,158

Petróleo y gas natural 2,213 793 716 798 1,051 3,358 Productos no tradicionales 10,782 2,664 2,702 2,996 3,302 11,664

Otros 100 34 28 32 37 131

II. Importaciones 35,132 8,992 9,213 10,002 10,444 38,651

Bienes de consumo 8,614 2,088 2,258 2,502 2,486 9,334

Insumos 15,140 4,330 4,258 4,484 4,878 17,950

Bienes de capital 11,113 2,526 2,658 2,979 3,044 11,207

Otros Bienes 264 47 40 38 36 161

III. Balanza comercial 1,888 1,172 1,306 1,764 2,024 6,266

2.1.1.4. PBI, Tasa de inflación, Tasa de interés, Tipo de cambio, Riesgo

país.

Según el BCRP, el PBI es utilizado como un indicador de crecimiento

de la economía de un país en un periodo de tiempo, que por lo general es

un año. Considera el valor de los bienes y servicios finales que se producen

internamente en la economía de un país.

Nota: Banco Central de Reserva del Perú, 2018.

14

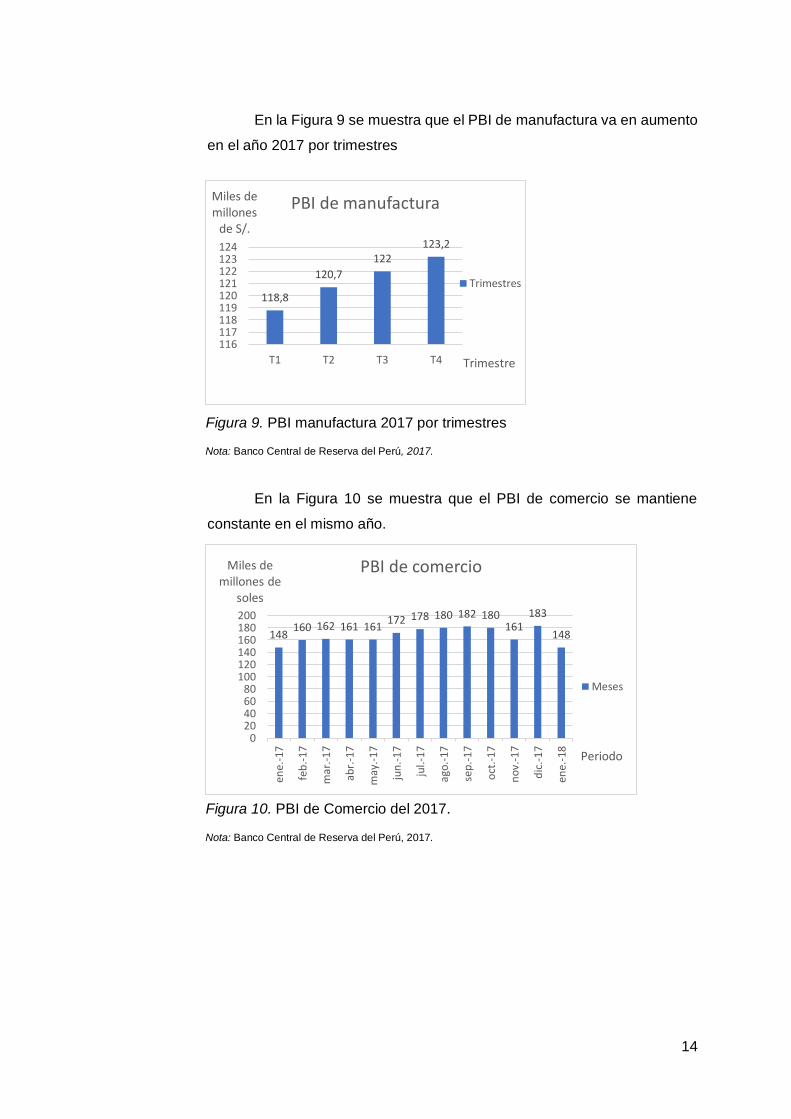

En la Figura 9 se muestra que el PBI de manufactura va en aumento

en el año 2017 por trimestres

En la Figura 10 se muestra que el PBI de comercio se mantiene

constante en el mismo año.

Nota: Banco Central de Reserva del Perú, 2017.

Nota: Banco Central de Reserva del Perú, 2017.

118,8

120,7

122123,2

116117118119120121122123124

T1 T2 T3 T4

Miles de millones

de S/.

Trimestre

PBI de manufactura

Trimestres

Figura 9. PBI manufactura 2017 por trimestres

148160 162 161 161

172 178 180 182 180161

183

148

020406080

100120140160180200

ene.

-17

feb

.-1

7

mar

.-1

7

abr.

-17

may

.-1

7

jun

.-1

7

jul.-

17

ago

.-17

sep

.-1

7

oct

.-1

7

no

v.-1

7

dic

.-1

7

ene.

-18

Miles de millones de

soles

Periodo

PBI de comercio

Meses

Figura 10. PBI de Comercio del 2017.

15

En la Figura 11 se muestra que el PBI por habitante está creciendo.

La expectativa de crecimiento del PBI para el próximo año es llegar

al 4%, como se indica en la Tabla 5.

Tabla 5

Encuesta de expectativas macroeconómicas del PBI

Fecha de encuesta Analistas

Económicos Sistema

financiero Empresas No Financieras

27 de febrero de 2017 4.00% 4.00% 4.20%

31 de marzo de 2017 4.00% 4.00% 4.10%

28 de abril de 2017 4.00% 4.00% 4.00%

26 de mayo de 2017 4.00% 4.00% 4.00%

30 de junio de 2017 4.00% 3.80% 4.00%

31 de julio de 2017 4.00% 3.60% 4.00%

31 de agosto de 2017 4.00% 3.70% 4.00%

29 de setiembre de 2017 4.00% 3.90% 4.00%

30 de octubre de 2017 4.00% 3.90% 4.00%

29 de noviembre de 2017 4.00% 3.80% 4.00%

29 de diciembre de 2017 4.00% 3.70% 4.00%

31 de enero de 2018 4.00% 3.80% 4.00%

28 de febrero de 2018 3.80% 3.70% 3.50%

Expectativa anuales de 2019

28 de febrero de 2018 4.00% 4.00% 4.00%

Nota: Instituto Nacional de Estadística e Informática, 2017.

4.1945.569

6.456 6.950 7.2068.301

10.31112.244

14.147

16.86118.526

20.541

0

5.000

10.000

15.000

20.000

25.000

1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016

VALORES

AÑOS

PBI por habitante, 1994-2016

PBI por habitante

Figura 11. Producto bruto interno por habitante.

Nota: Banco Central de Reserva del Perú, 2017.

16

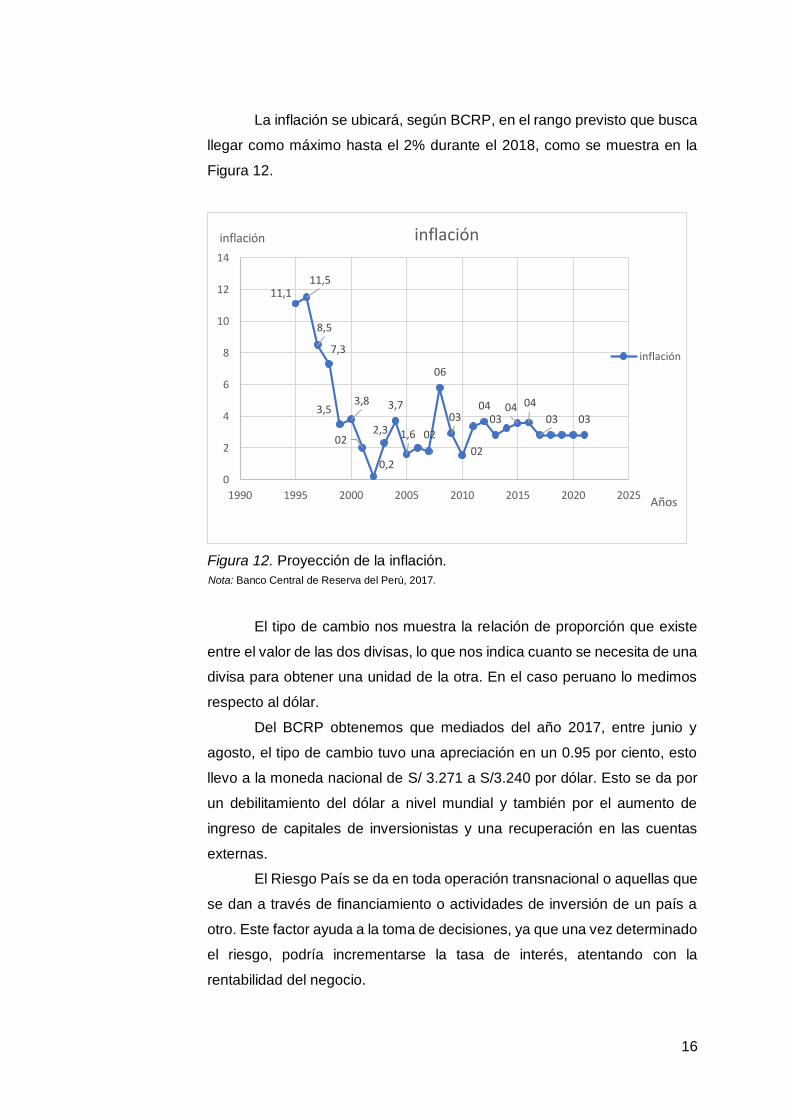

La inflación se ubicará, según BCRP, en el rango previsto que busca

llegar como máximo hasta el 2% durante el 2018, como se muestra en la

Figura 12.

Figura 12. Proyección de la inflación.

El tipo de cambio nos muestra la relación de proporción que existe

entre el valor de las dos divisas, lo que nos indica cuanto se necesita de una

divisa para obtener una unidad de la otra. En el caso peruano lo medimos

respecto al dólar.

Del BCRP obtenemos que mediados del año 2017, entre junio y

agosto, el tipo de cambio tuvo una apreciación en un 0.95 por ciento, esto

llevo a la moneda nacional de S/ 3.271 a S/3.240 por dólar. Esto se da por

un debilitamiento del dólar a nivel mundial y también por el aumento de

ingreso de capitales de inversionistas y una recuperación en las cuentas

externas.

El Riesgo País se da en toda operación transnacional o aquellas que

se dan a través de financiamiento o actividades de inversión de un país a

otro. Este factor ayuda a la toma de decisiones, ya que una vez determinado

el riesgo, podría incrementarse la tasa de interés, atentando con la

rentabilidad del negocio.

11,111,5

8,5

7,3

3,53,8

02

0,2

2,3

3,7

1,6 02

06

03

02

0403

04 04

03 03

0

2

4

6

8

10

12

14

1990 1995 2000 2005 2010 2015 2020 2025

inflación

Años

inflación

inflación

Nota: Banco Central de Reserva del Perú, 2017.

17

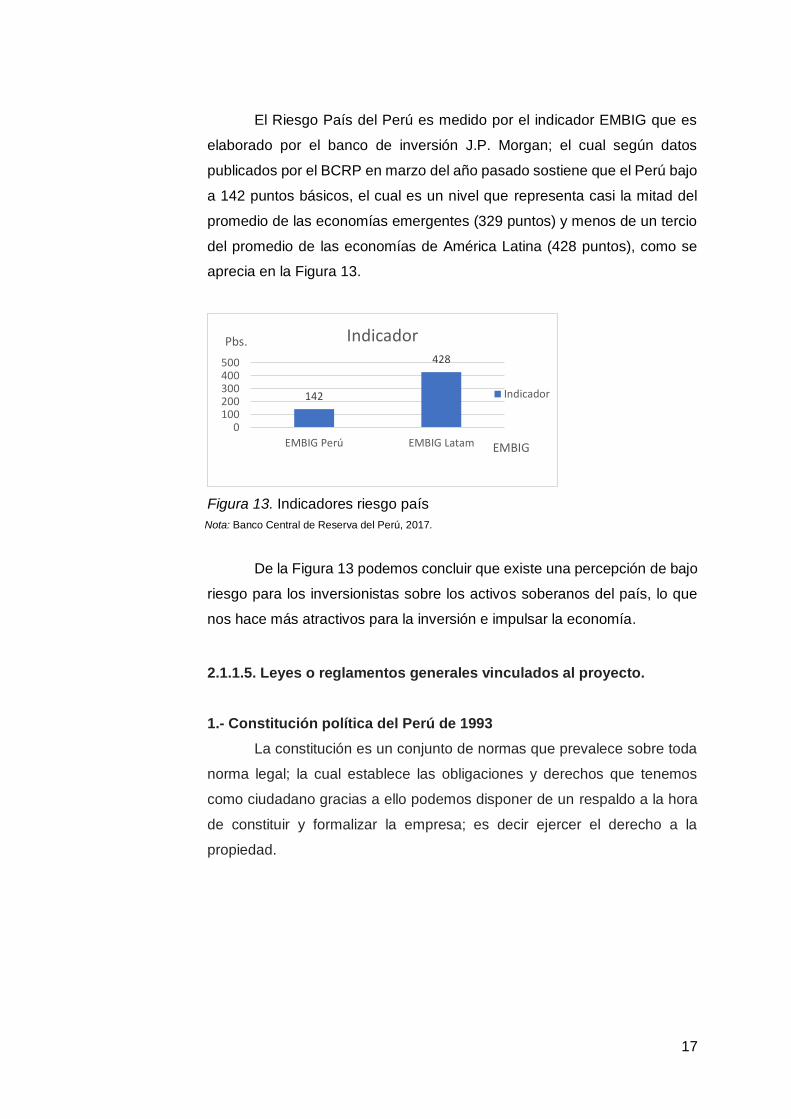

El Riesgo País del Perú es medido por el indicador EMBIG que es

elaborado por el banco de inversión J.P. Morgan; el cual según datos

publicados por el BCRP en marzo del año pasado sostiene que el Perú bajo

a 142 puntos básicos, el cual es un nivel que representa casi la mitad del

promedio de las economías emergentes (329 puntos) y menos de un tercio

del promedio de las economías de América Latina (428 puntos), como se

aprecia en la Figura 13.

Figura 13. Indicadores riesgo país

De la Figura 13 podemos concluir que existe una percepción de bajo

riesgo para los inversionistas sobre los activos soberanos del país, lo que

nos hace más atractivos para la inversión e impulsar la economía.

2.1.1.5. Leyes o reglamentos generales vinculados al proyecto.

1.- Constitución política del Perú de 1993

La constitución es un conjunto de normas que prevalece sobre toda

norma legal; la cual establece las obligaciones y derechos que tenemos

como ciudadano gracias a ello podemos disponer de un respaldo a la hora

de constituir y formalizar la empresa; es decir ejercer el derecho a la

propiedad.

142

428

0100200300400500

EMBIG Perú EMBIG Latam

Pbs.

EMBIG

Indicador

Indicador

Nota: Banco Central de Reserva del Perú, 2017.

18

2.- La Superintendencia Nacional de los Registros Públicos-SUNARP,

Ley de creación N° 26366; ley general de sociedades Ley N° 26887

La empresa se inscribe y se formaliza a una sociedad anónima

cerrada (SAC), la cual permite tener diferentes porcentajes de acciones de

acuerdo con el monto colocado, estas acciones están conformadas por

personas jurídicas, además las acciones no se inscriben en registros

públicos haciendo más dinámica la gestión de la junta general de

accionistas.

3.- La Superintendencia Nacional de Aduanas y de Administración

Tributaria-SUNAT, Ley de creación N° 24829; ley del impuesto a la renta

La SUNAT es un organismo técnico especializado, que tiene como

función la de administrar y recaudar los tributos, tal como es el impuesto a

la renta. Además de brindar el registro del contribuyente (RUC). Para tener

ventajas a la hora de declarar y pagar los tributos la empresa tendrá que

mantener una adecuada trayectoria de cumplimiento de sus obligaciones

tributarias.

4.- Instituto Nacional de Defensa de la Competencia y de la Protección

de la Propiedad Intelectual – INDECOPI, con el decreto ley N° 25868; ley

de rotulado de productos industriales manufacturados LEY Nº 28405

Establece de manera obligatoria el etiquetado de los productos

industriales, debiendo incorporar la etiqueta en el producto, envase o

empaque, esto permite que al usuario final este informado sobre las

características particulares de la cerradura del capó como la elaboración,

manipulación y/o conservación.

5.- Ministerio de Trabajo y Promoción del Empleo mediante la Ley Nº

29831, Ley de Organización y Funciones del Ministerio de Trabajo y

Promoción del Empleo.

El Ministerio de Trabajo y Promoción del Empleo establece dar la

autorización del Libro de Planillas, la cual permite tener una relación laboral

legal. Además de fomentar ferias laborales en donde se puede adquirir al

personal para el trabajo

19

6.- Ley Orgánica de Municipalidades LEY Nº 27972

Establece normas y procedimientos para el buen desempeño de las

funciones de los gobiernos locales. Además de brindar la Licencia Municipal

de Funcionamiento para un establecimiento de tipo industrial. Asimismo,

brinda el certificado de zonificación. También registra las patentes y marcas.

7.- Instituto Nacional de Defensa Civil – INDECI; Ley del Sistema

Nacional de Gestión del Riesgo de Desastres Ley Nº 29664

Tiene como fin principal el poder identificar y minimizar los riesgos y