unidad 9 - gc.initelabs.comgc.initelabs.com/recursos/files/r157r/w12774w/macro1t9.pdf · unidad 9...

TRANSCRIPT

UNIDAD 9

Balanza de Pagos

Objetivo

Al finalizar la unidad, el alumno:

• Explicará el significado e importancia de la Balanza de Pagos.• Describirá las principales cuentas que integran a la Balanza de Pagos.• Explicará cómo se calcula el saldo de la Balanza de Pagos.• Identificará qué tipo de transacciones se registra en la balanza en cuentacorriente y la balanza de capitales.

322

I

Guía de aprendizaje

1. ¿Cómo se define la Balanza de Pagos? 2. ¿Qué tipo de transacciones se registran en la Balanza de Pagos? 3. ¿Quiénes son los residentes de un país? 4. ¿Cómo se clasifican, dentro de la Balanza de Pagos, las transacciones

económicas? 5. ¿Qué partidas conforman la Balanza de Pagos? 6. ¿Cuáles son los rubros que integran la cuenta corriente? 7. ¿Qué son los servicios factoriales? 8. ¿Qué rubros se clasifican dentro de los servicios no factoriales? 9. ¿Cuál es el rubro más importante que se registra en el renglón de

egresos de la cuenta corriente?10. ¿Cómo se determina el superávit o déficit de la cuenta corriente?11. ¿Qué transacciones se registran en la cuenta de capital?12. ¿Qué son los activos de un país?13. ¿Qué significa un signo negativo en el rubro de activos?14. ¿Qué son los pasivos de un país?15. ¿Qué renglones conforman el rubro de pasivos?16. ¿Qué representa un signo negativo en el rubro de pasivos?17. ¿Qué utilidad tiene la cuenta Errores y Omisiones dentro de la Balanza

de Pagos?18. ¿Qué refleja la cuenta Variación de la Reserva Neta?19. ¿En qué consisten las reservas primarias?20. ¿Cuáles son las sub-balanzas más usuales?21. ¿Cómo interactúan la balanza de capitales y la balanza en cuenta

corriente?

323

9.1. Características y registro

L as transacciones que se realizan con el exterior requieren un registro constante que permita analizar, con cierto grado de precisión, la trayectoria y composición de las

transacciones que realiza un país con el exterior. Este registroes denominado Balanza de Pagos, a la que podemos definircomo:

Un registro contable de todas lastransacciones económicas realizadas entre losresidentes de un país y el resto del mundo,comprendidas dentro de un periododeterminado.

En la Balanza de Pagos se registran dos tipos detransacciones: los ingresos, que incluyen aquellasoperaciones por las que se recibe un pago delexterior y los egresos que consisten en los pagosefectuados al exterior.

Un par de ejemplos ilustran ambos conceptos:

• Si compramos un BMW a Inglaterra, la transacciónse registrará como un egreso, puesto que haprovocado una salida de divisas del país.

• Si se reciben intereses y dividendos de la empresaIngenieros Civiles Asociados (ICA) de México, porsus negocios en algunos países centroamericanos,esta transacción deberá quedar asentada como uningreso, pues entran divisas a las arcas de nuestranación.

•Tipos detransaccionesreg ist radasen la Balanzade Pagos

324

I

U no de los propósitos de la Balanza de Pagos,es informar a los tomadores de decisionesacerca de la posición internacional de su

país y colaborar en la formulación de las políticasmonetarias, fiscales y comerciales, adecuadas a susintereses. La Balanza de Pagos puede también otorgarinformación a los socios comerciales de ese país paraapoyar la toma de decisiones. La informacióncontenida en ella, de igual manera, es indispensablepara aquellas empresas e individuos que tienenrelación directa o indirecta con el comercio y lasfinanzas internacionales.

En la definición dada anteriormente, se presenta unpar de conceptos importantes que es necesarioprecisar: transacciones económicas y residentes deun país.

La condición de residente se aplica a todas lasunidades económicas (individuos, empresas yorganismos gubernamentales) que forman parte dela economía interna de un país; sin embargo, eltérmino residente tiene un tratamiento diferente enla Balanza de Pagos, que no corresponde totalmentea la acepción de territorio o nacionalidad. Es así, quelas misiones diplomáticas y militares de una naciónen el exterior y los ciudadanos del país que seencuentran en el extranjero por razones temporales,estudios, salud, turismo u otros, son consideradoscomo residentes del país de origen, al igual que todasaquellas empresas, sucursales o subsidiarias depropiedad extranjera que están situadas u operan enel territorio de una nación particular.

9.2. Estructura

•Residentes

•Utilidad de laBalanza dePagos

325

El criterio de residencia obedece al principio del "centro deinterés", es decir, al lugar donde se ubican los intereses de unaentidad o individuo, en contraposición al lugar de permanenciade la unidad económica. Por ejemplo, los intereses de laembajada de México en China se relacionan con México y nocon el lugar en donde se ubica esta embajada, de esta forma, laresidencia de la misión diplomática es México y no China,aún cuando se localice allí; de igual manera, el centro de interésde un empresario mexicano que se encuentre en Italiarealizando algunas negociaciones, es México y no Italia a pesarde que se encuentre viviendo ahí temporalmente.

Con excepción de los organismos internacionales decarácter no financiero, como la cruz roja, lasorganizaciones de derechos humanos y lasorganizaciones deportivas, todos los demás (comoel Fondo Monetario Internacional, el Banco Mundialy la Organización Mundial del Comercio, no seconsideran residentes del país en el que se encuentranestablecidos, se tienen por residentes de una zonainternacional, pues sus intereses responden a más deuna nación.

Una transacción económica en el contexto de laBalanza de Pagos, se refiere al intercambio de unbien o servicio entre los residentes de un país y losde otro u otros, por el que usualmente se requiereun pago. Sin embargo, las donaciones y algunas otrastransferencias (recuerda que transferencia es unaprestación sin contrapartida) por las que no se exigeun pago, también se incluyen en la Balanza de Pagos.

Las transacciones económicas son todas aquellas relativas a :

• Comercio de mercancías (comercio visible).• Intercambio de servicios (comercio invisible).• Transferencias de capital.

•Transaccióneconómica

•Residentesde zonainternacional

326

I

Dentro del comercio de mercancías encontramos la venta depetróleo, la venta de productos agrícolas, etc. El intercambiode servicios está presente en la venta de servicios de publicidad,financieros o turísticos; y las transferencias de capital serefieren a los préstamos e inversiones que recibe o realiza unanación.

Los diferentes rubros o partidas presentes en laBalanza de Pagos se registran siguiendo eldenominado sistema de partida doble que se basaen el supuesto de que a todo ingreso de recursoscorresponde un egreso de igual magnitud. Porejemplo, la compra de una maquinaria del extranjero,implica la entrada de un bien con un valor de 600dólares, pero también, la salidad de divisas por 600dólares. De igual manera, el pago de un préstamodebió significar en el pasado una entrada de recursosde la misma magnitud.

La cobertura en el registro de transacciones económicas puedeser insatisfactoria y, por ello, registrarse con inexactitud. Estoobedece a una inadecuada colecta de datos o a dificultades devaloración presentes en las transacciones no comerciales(similares a las que son omitidas en el producto nacional) oen aquellas realizadas con objetos cuyo valor es incalculable,como por ejemplo el intercambio de obras de arte o de objetosarqueológicos. Adicionalmente, sabemos que existen un sinfínde actividades informales o ilegales (contrabando demercancías y narcotráfico) que no permiten su cuantificacióny que, sin embargo, introducen y extraen divisas del país.

La valoración de una transacción se realizaa precio de mercado y se registra en elmomento en que se produce el traspaso legalde propiedad del bien, servicio o de latransferencia de capital.

•Partida dobleen laBalanza dePagos

327

Por regla general, la unidad de cuenta utilizada, esaquella moneda en la que se realizan la mayoría delas transacciones y que goza de cierta estabilidad,afin de que los precios de las transaccionesinternacionales no se vean afectadas por variacionesen las cotizaciones de las monedas. Por supuesto, eldólar estadunidense es esa moneda, aunque a últimasfechas su estabilidad ha empezado a debilitarse yalgunos países, sobre todo europeos, han empezadoa considerar la posibilidad de registrar susmovimientos en alguna unidad de cuenta alternativa.

En el caso de México, el mayor número detransacciones se realiza en dólares de EstadosUnidos y por tanto, nuestra Balanza de Pagosse contabiliza en esa moneda.

Cuatro partidas principales conforman a la Balanza de Pagos.Estas siguen, de forma global, el esquema estándarinternacional fijado por el Fondo Monetario Internacional(FMI). Las partidas son:

I. Cuenta corrienteII. Cuenta de capitalIII. Errores y omisionesIV. Variación de la reserva neta

A continuación explicamos cada una de ellas.

I. Cuenta corriente

Esta partida se subdivide, a su vez, en dos grandes rubros:ingresos y egresos.

Ingresos

En el rubro de ingresos encontramos como renglón

•Unidad decuenta de laBalanza dePagos

328

I

más importante a la exportación de mercancías, debienes físicos o tangibles. Las exportaciones deMéxico, para julio de 1997, se constituyeronprincipalmente (66%) por productos metálicos,maquinaria, equipo por textiles, artículos de vestir yde cuero (10%) y por supuesto petróleo.

Otros renglones de ingresos se forman por losservicios o intangibles, divididos en serviciosfactoriales y no factoriales. Los servicios factorialesse refieren a los intereses y/o dividendos generadospor activos financieros y comerciales y/o inversionesmexicanas directas en el exterior. Es importante hacernotar que los ingresos por estos conceptos seregistran en la cuenta corriente y no, como podríasuponerse, en la cuenta de capital.

Los servicios no factoriales se conforman principalmente porservicios al turismo que se registran bajo el nombre de viajeros.Por ejemplo, el pago de hospedaje, de traslados y otros servicioscomo guías, lavandería, etc; que realizan turistas extranjerosen México, y representan un ingreso para nuestro país.

Tanto dentro de los servicios factoriales como no factoriales,encontramos un renglón referido a otros ingresos, éstos serefieren al registro de todas aquellas partidas de menormagnitud y de diversa índole. Entre ellas sobresalen lastelecomunicaciones, el alquiler de películas en donde seincluyen cobros por alquiler de material cinematográfico,programas de televisión y derechos por transmisiones deeventos, también los gastos que realizan en nuestro territoriolas misiones diplomáticas del extranjero.

• S e r v i c i o sfactoriales y nofactoriales

329

Igualmente, pueden obtenerse ingresos adicionalespor transferencias, que son recursos reales(mercancías) o financieros (dinero) recibidos pornuestro país sin que éste conceda compensaciónalguna para el país que las otorga. Dentro de éstasencontramos a las aportaciones de organismosinternacionales (como la Organización de lasNaciones Unidas) para asistencia técnica, a losderechos de pesca, los donativos y lo que se denomina"remesas familiares", que no son sino envíosmonetarios que realizan los residentes mexicanosque viven temporal o permanentemente en elextranjero. Tal es el caso de nuestros trabajadoresen Estados Unidos o de algunos individuos que, entanto se encuentran en el extranjero, envían a susfamiliares el sustento necesario en divisas.

Egresos

Por supuesto que el renglón más importante deegresos lo constituyen las importaciones demercancías. Estas para Julio de 1997, se hallabanconformadas principalmente (93%) por bienesmanufactureros, entre los que destacan la maquinariay equipo para transportes y para aparatos eléctricos.

Encontramos, al igual que en el caso de los ingresos,un renglón de servicios factoriales, que se refiere alos intereses que generan los préstamos que otorgael extranjero a nuestro país, sea al sector público o alprivado, es aquí donde se encuentran contempladoslos pagos por el servicio de la deuda externa, ya quese consideran precisamente como un servicio y, portanto, se contemplan en la cuenta corriente; en tantoque, los pagos del principal se contabilizan en lacuenta de capital.

•Renglones deEgresos

•¿Qué son lasr e m e s a sfamiliares?

330

I

Existe además, otro rubro referido a los servicios nofactoriales, que, en contraste con el mismo renglónde ingresos, se conforma principalmente por lospagos que realizan en el extranjero viajerosmexicanos (visitas, hospedaje, etc.).

Además, siguiendo el mismo esquema del renglón de ingresos,tenemos tanto dentro de los servicios factoriales como dentrode los no factoriales, un rubro dedicado a otros egresos. Estosequivalen a los rubros ya señalados para los otros ingresossólo que, esta vez, no indican cobro, sino pagos que hacenuestro país por esos conceptos.

Por último, también pueden presentarse egresos por conceptode donaciones que México pueda otorgar a residentes de otrospaíses o contribuciones que realice a los organismosinternacionales de los que es miembro o bien, envíos de dinerode personas que residen temporalmente en el país a individuosen el extranjero, esto se registrará en el espacio correspondientea los egresos por transferencias.

El conjunto de todas las partidas estudiadasconstituye la cuenta corriente de la Balanzade Pagos, cuenta considerada como la másrepresentativa de la posición externa de unpaís. Si los ingresos resultan ser mayores quelos egresos tendremos un superávit y, en casocontrario, un déficit. Un signo negativo en lacuenta corriente implica una salida de divisasy viceversa, un signo positivo implica unaentrada de recursos por cuenta corriente.

II. Cuenta de capital

En esta cuenta se registran los flujos de inversión

331

extranjera directa y los flujos de financiación entreMéxico y el resto del mundo que comunmente sonidentificados bajo el concepto de movimientos decapital. Estos flujos aumentan o disminuyen laposición deudora o acreedora de la economía de unpaís respecto de los demás. La cuenta de capitalmuestra todas las t ransacciones de activosfinancieros.

Hay dos grandes subdivisiones de esta cuenta que son: losactivos y los pasivos.

Activos

Un activo representa un conjunto de recursos conlos que cuenta una persona, una empresa,organización o entidad económica. En contabilidadse entiende al activo como el total de los bienes yderechos a cargo de una entidad económica. Poranalogía, los activos de un país serán el total derecursos económicos a su cargo.

Dentro de los activos encontramos los depósitos realizadospor México en bancos del exterior que representan recursoseconómicos de su propiedad, los créditos que el país otorga alexterior, los activos que sirven de garantía para los préstamosde deuda externa y otros activos como los valores.

Un signo negativo en este rubro significa una pérdidade activos y viceversa.

Pasivos

Pasivo es todo aquello que una empresa o individuodebe a terceras personas. El pasivo comprendeobligaciones provenientes de operaciones o

•Activos de unpaís

332

I

transacciones tales como adquisición de mercancíaso servicios, pérdidas o gastos en que se ha incurridou obtención de préstamos para el financiamiento delos bienes que constituyen el activo. Luego, el pasivode un país serán todas las deudas que éste tiene conel exterior.

Los renglones de pasivo son, primero, los créditos otorgadosa instituciones mexicanas y los depósitos del extranjero en elsistema bancario mexicano incluyendo el Banco de México yla banca comercial y de desarrollo y, segundo, la inversiónextranjera que puede ser directa o de cartera.

La inversión extranjera directa es aquel monto derecursos foráneos que forman parte del capital deuna empresa mexicana. Por ello, se considera queesta inversión es estable, es decir, no se trasladaráconstantemente, pues está conformada de activosfísicos.

Por otro lado, la inversión de cartera representa losrecursos que se dedican a la compra-venta en elmercado bursátil. Estos recursos no necesariamenteforman parte del capital accionario de una empresay se considera que su volatilidad es alta, esto es, quefácilmente podrán trasladarse a otro país. Aquí seencuentran valores tanto en moneda nacional comoextranjera y ambos pueden intercamabiarse con elsector público o con el sector privado.

Un signo negativo en el rubro de pasivos implicauna disminución de las obligaciones de un país conel exterior.

Para concluir, resta aclarar que, si se reciben capitalesextranjeros, el país se está endeudando con el resto del mundo;mientras que, si prestamos nuestros capitales al resto delmundo, son los otros países quienes se endeudan con nosotros.

• I n v e r s i ó ne x t r a n j e r adirecta

•Inversión decartera

333

III. Errores y omisiones

Los registros por transacciones deberían hacerse en montosiguales de egresos e ingresos para que, finalmente, la suma deunos coincida con la de otros. Sin embargo, no todas laspartidas y contrapartidas correspondientes a transacciones soncontabilizadas con estricta precisión, puesto que los métodosutilizados para obtener la información agregada suelen tenererrores, a más de los que introduce la propia naturaleza delcaso. Obtener información contable acerca de las actividadeseconómicas de una país es algo nada sencillo.

Dado que las sumas de ingresos y egresos de laspartidas respectivas pueden no concordar entre sí,resulta necesario saldar el estado de cuenta por ladiferencia (positiva o negativa) que constituye lapartida denominada "Errores y Omisiones" a la queoriginalmente se llamó "fuga de divisas", porque enella se registraron las fuertes fugas de capitalespresentadas en los 80’s.

Este concepto equivale a un ajuste contable por discrepanciaestadística, debido a que no tiene una contrapartida registradaen la Balanza de Pagos.

Un signo negativo en este rubro significa una pérdidade divisas por concepto de errores y omisiones yviceversa, un signo positivo se refiere a ingreso dedivisas a nuestro país.

IV. Variación de la reserva neta

Bajo este concepto, equivalente al de "BalanzaGlobal", se señala la posición general de la Balanzade Pagos reflejando la situación deudora o acreedoradel país frente al exterior, resultado de la diferencia

•¿Por quéexiste el rubrode errores yomisiones?

334

I

entre el total de ingresos y egresos se denominareserva neta porque se han descontado de la reservabruta los pasivos internacionales, esto permite hacerlacomparable con los criterios internacionales del FMI.

Mediante la variación de la reserva neta del Bancode México se salda la diferencia que exista entreéstos. Si los ingresos fueron mayores, la reservaaumentará y, en caso contrario, disminuirá. Un saldopositivo indicará una disminución de los pasivos,un incremento en las tenencias de activos o ambosa la vez, y viceversa, si el saldo es negativo.

La reserva del país se conforma de dos tipos derecursos: la reserva primaria y la secundaria. Laprimaria se compone de diferentes activos entre losque destacan el oro, la plata y las divisas(principalmente dólares estadunidenses). Sedenomina reserva primaria puesto que son losrecursos que constituyen la primera instancia paraapoyar la política cambiaria u otro desequilibrio deBalanza de Pagos, según vimos en la unidad 8.

La reserva secundaria, se constituye por líneasoficiales de apoyo adicional disponibles poracuerdos y convenios entre el Banco de México ydiferentes autoridades monetarias del exterior (laReserva Federal Estadunidense o los BancosCentrales de otros países).

Suele incluirse dentro de esta variación, o como unrenglón aparte, como podrás apreciar en el cuadrofinal, los denominados ajustes por oro, plata yvaloración. Este ajuste obedece a las variaciones enlos precios internacionales de los metales preciosos.

•¿Cómo seconstituye lareserva deun país?

335

Sabemos que las reservas de nuestro país se constituyen enparte de metales como el oro y la plata, estas reservas metálicastienen un valor que cambia conforme su cotización en elmercado internacional se altere, al alza o a la baja. De estaforma, se hace necesario que las reservas en metales preciososse revalúen constantemente, esa es la función de este renglón.

Comúnmente, se divide a la Balanza de pagos ensub-balanzas o saldos parciales a fin de detallar suanálisis y el comportamiento de una economíarespecto del exterior, además de revelar losdesequilibrios exteriores existentes. Las sub-balanzasmás usuales son dos: balanza comercial y balanzaen cuenta corriente. A continuación se muestra laforma de obtener cada una:

Balanza comercial = Exportaciones de mercancías - Importaciones de mercancías

Balanza en cuenta corriente = (Exportaciones de mercancías y servicios+ transferencias recibidas)

- (Importaciones de mercancías yservicios

+ transferencias otorgadas)

Esta última balanza es el principal indicador de competitividadde una economía, puesto que señala el volumen de mercancíasintercambiadas y, sobre todo, si el saldo de ese intercambiofue favorable o desfavorable. Veamos un ejercicio sencillo.Si un país realizó compras al exterior por 400 dólares enmercancías y 150 dólares en servicios. Adicionalmente, vendióun total de 220 dólares de los cuales 18% fueron servicios.También recibió 200 dólares por concepto de donación ¿cuáles el saldo tanto de la balanza comercial como de la balanzaen cuenta corriente de este país?

•Saldos de laBalanza de Pagos

336

I

Datos:Exportaciones de mercancías = (220) (1 - 0.18) = 180.4Importaciones de mercancías = 400Exportaciones de servicios = (220) (0.18) = 39.6Importaciones de servicios = 150Transferencias recibidas = 200

Fórmulas:

Balanza comercial = Exportaciones de mercancías

-Importaciones de mercancías

Balanza en cuenta corriente =(Exportaciones de mercancías y servicios

+ transferencias recibidas) - (Importaciones de mercancías y servicios + transferencias otorgadas)

Sustitución y resultados:Balanza comercial = 180.4 - 400 = -219.6Balanza en cuenta corriente = (180.4 + 19.6 + 200) - (400 + 150) = -150

Existe déficit en ambos casos, pero el de cuenta corriente esmenor que el de la balanza comercial

Las exportaciones de un país son las importaciones de otro uotros y las importaciones de un país son las exportaciones deotros. Si un país o grupo de países importa más de lo queexporta, entonces otros deben exportar en total más de lo queimportan. Por tanto, no todos los países pueden tener déficiten su balanza comercial simultáneamente, ni superávit.

337

Un país, al igual que cualquier entidad económica,si incurre en déficit, debe financiarlo de algún modo,vendiendo activos, es decir, reduciendo sus derechossobre el resto del mundo, o bien pidiendo préstamos(aumentado sus obligaciones con el resto del mundo).Por otra parte, un superávit en cuenta corrientefinancia un aumento de los derechos netos sobre elresto del mundo (comprando activos) o una reducciónde las obligaciones netas (devolviendo préstamos).Así pues, encontramos una primera relación quemerece la pena destacar: el superávit en cuentacorriente de un país tiene como contrapartida elaumento de los derechos netos sobre el resto delmundo o de los activos exteriores netos y viceversa,el déficit en cuenta corriente es compensado por ladisminución de los derechos de un país sobre elresto del mundo. Expresemos estas relaciones enforma de igualdades:

Superávit en cuenta corriente =aumento de los activos exteriores netos o disminución de los

pasivos

Déficit en cuenta corriente =disminución de los activos exteriores netos o aumento de los

pasivos

Los países que incurren en un superávit en cuenta corrienteacumulan activos exteriores - llegan a ser propietarios del restodel mundo- y los que incurren en un déficit en cuenta corrientetienen que vender sus activos o contraer una deuda cada vezmayor.

Hemos dicho ya que un país que incurre en un déficit en cuentacorriente tiene que encontrar alguna forma de financiarlo, es

338

I

decir, tiene que pagar la diferencia entre las importaciones ylas exportaciones. Cuando los déficit son persistentes surgenproblemas en la Balanza de Pagos, ya que ningún país puedegastar indefinidamente una cantidad superior a sus ingresos.El ajuste correspondiente consiste en vender una mayorcantidad de bienes, trabajando más y produciendo más parasu venta y reducir los gastos en importaciones, o bienreduciendo los activos hasta cubrir el déficit.

Para un país, esto significa reducir el consumo, lainversión o el gasto público o trabajar más paraproducir más. El ajuste muchas veces se retrasa ytermina llevando a una reducción del nivel de vidade la población y a una crisis de Balanza de Pagos.Se produce una crisis de Balanza de Pagos cuandoun país ha resistido durante varios periodos ajustesde su déficit en cuenta corriente y ya no tiene másformas de seguir financiándolo.

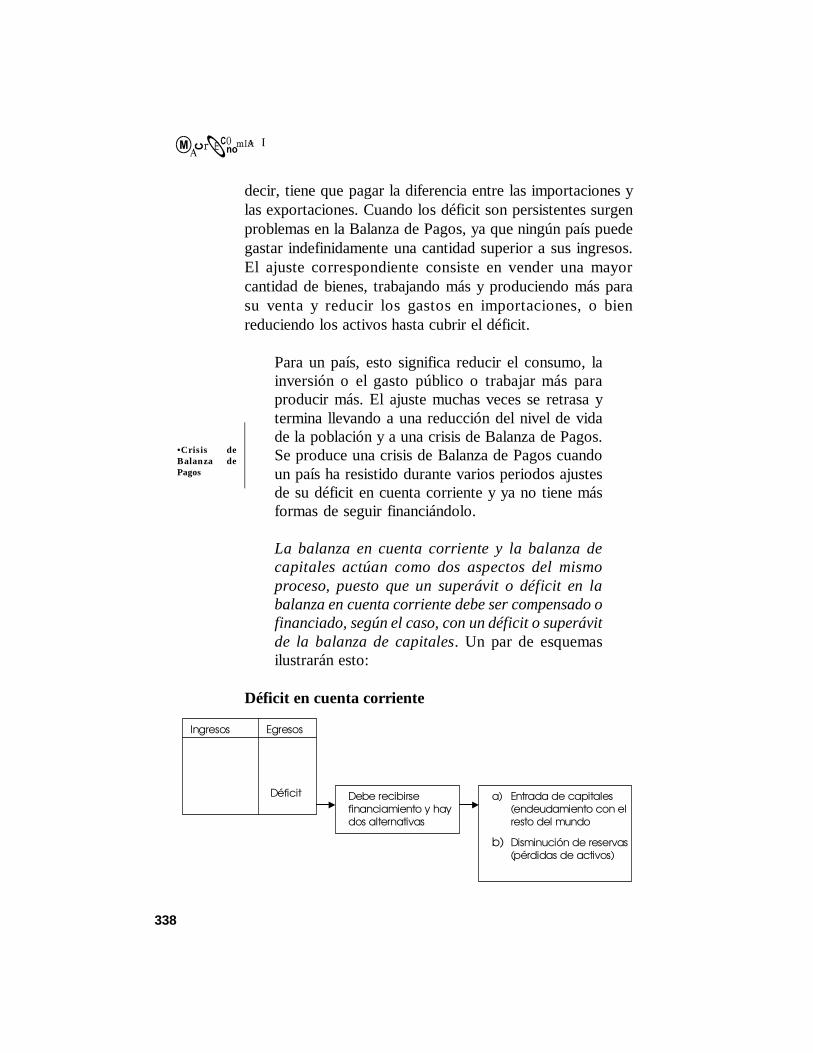

La balanza en cuenta corriente y la balanza decapitales actúan como dos aspectos del mismoproceso, puesto que un superávit o déficit en labalanza en cuenta corriente debe ser compensado ofinanciado, según el caso, con un déficit o superávitde la balanza de capitales. Un par de esquemasilustrarán esto:

Déficit en cuenta corriente

Ingresos Egresos

Déficit Debe recibirsefinanciamiento y haydos alternativas

a) Entrada de capitales(endeudamiento con elresto del mundo

b) Disminución de reservas(pérdidas de activos)

•Crisis deBalanza dePagos

339

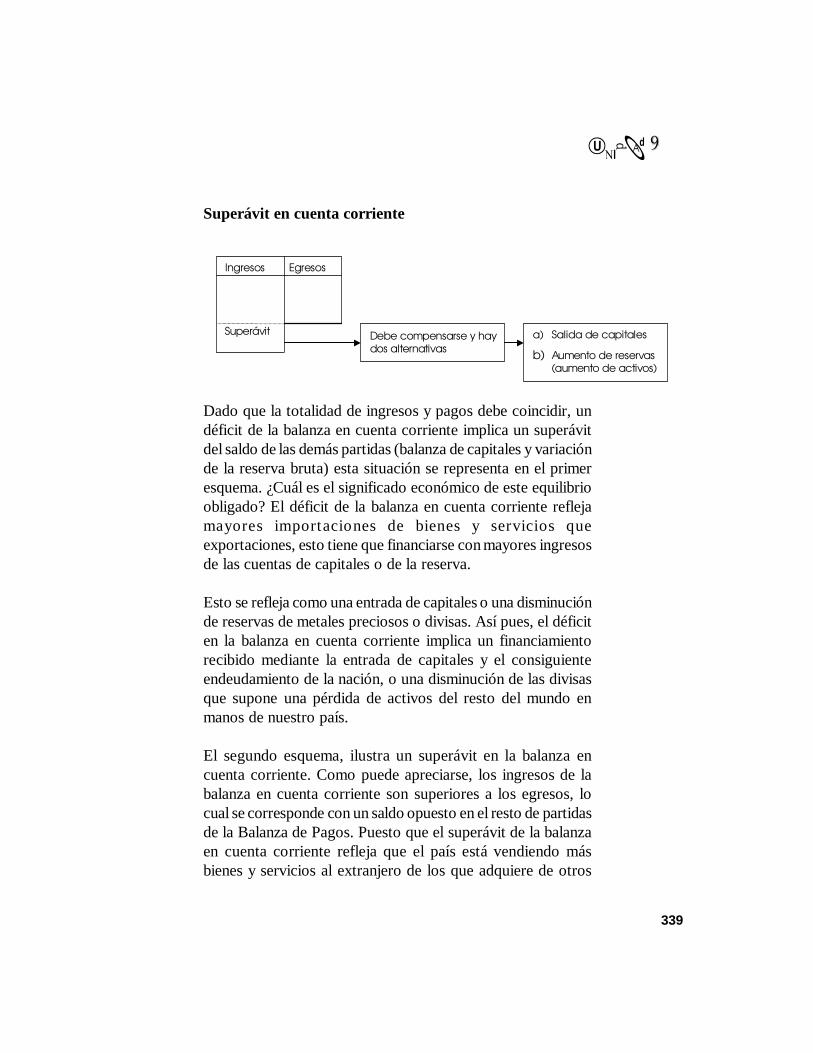

Superávit en cuenta corriente

Ingresos Egresos

Superávit Debe compensarse y haydos alternativas

a) Salida de capitales

b) Aumento de reservas(aumento de activos)

Dado que la totalidad de ingresos y pagos debe coincidir, undéficit de la balanza en cuenta corriente implica un superávitdel saldo de las demás partidas (balanza de capitales y variaciónde la reserva bruta) esta situación se representa en el primeresquema. ¿Cuál es el significado económico de este equilibrioobligado? El déficit de la balanza en cuenta corriente reflejamayores importaciones de bienes y servicios queexportaciones, esto tiene que financiarse con mayores ingresosde las cuentas de capitales o de la reserva.

Esto se refleja como una entrada de capitales o una disminuciónde reservas de metales preciosos o divisas. Así pues, el déficiten la balanza en cuenta corriente implica un financiamientorecibido mediante la entrada de capitales y el consiguienteendeudamiento de la nación, o una disminución de las divisasque supone una pérdida de activos del resto del mundo enmanos de nuestro país.

El segundo esquema, ilustra un superávit en la balanza encuenta corriente. Como puede apreciarse, los ingresos de labalanza en cuenta corriente son superiores a los egresos, locual se corresponde con un saldo opuesto en el resto de partidasde la Balanza de Pagos. Puesto que el superávit de la balanzaen cuenta corriente refleja que el país está vendiendo másbienes y servicios al extranjero de los que adquiere de otros

340

I

países, sus reservas aumentarán o se producirá un préstamoneto al exterior de capitales para compensar estas operaciones.Ello significa que, se otorga financiamiento al resto del mundo,bien mediante la salida de capitales, o mediante el aumento delas reservas internacionales.

A continuación, te presentamos las cifras de la Balanza dePagos de México en 1997, con un esquema equivalente al quehemos analizado, en ella podrás observar el comportamientode los renglones estudiados.

341

BALANZA DE PAGOS TRIMESTRALMillones de dólares

1997

Concepto I II

Cuenta corriente -271.4 -1 395.9

Ingresos 30 287.1 32 515.2

Exportación de mercancías* 25 042.5 27 377.7Servicios no factoriales 3 134.5 2 766.3 Viajeros 2 227.8 1 732.0 Otros 906.7 1 034.3Servicios factoriales 1 031.9 1 113.6 Intereses 839.8 922.9 Otros 192.1 190.7Transferencias 1 078.2 1 257.7

Egresos 30 558.5 33 911.1

Importaciones de mercancías 23 529.0 26 800.0Servicios no factoriales 2 699.1 2 921.9 Fletes y seguros 709.7 817.2 Viajeros 829.8 840.2 Otros 1 159.6 1 264.5Servicios factoriales 4 330.2 4 185.0 Intereses 3 220.7 3 002.2 Otros 1 109.5 1 182.8Transferencias 0.2 4.1

Cuenta de capital 1 777.4 3 140.1

Pasivos -3 114.9 7 796.2

Préstamos y depósitos -7 476.8 -565.0Inversión extranjera 4 361.9 8 361.2 Directa 1 640.6 2 299.0 De cartera 2 721.3 6 062.2

Activos 4 892.2 -4 656.1

En bancos del exterior 4 336.5 -3 419.4Créditos al exterior -150.3 -80.2Garantías de deuda externa -171.8 -174.9

Errores y omisiones 991.6 -12.2Variación de la reserva neta 2 492.2 1 728.8Ajuste oro-plata y valoración 5.3 3.3

* Incluye maquiladorasFuente: Cuaderno de Información Oportuna, INEGI, Septiembre 1997.