matemática financiera texto

DESCRIPTION

matematica fiancieras, problemas , casos practicos, problemas resueltosTRANSCRIPT

INDICE

CAPITULO I Pág.1. Matemática Financiera 01

1.1. Introducción 1.2. Definición 1.3. Relación de la Matemática Financiera con otras disciplinas

CAPITULO II

1. .Interés Simple2.1. Introducción2.2.Definicion de Interés Simple

2.1

INTERES SIMPLE.TASA DE INTERES.TASA DE INTERES AL REBATIR.TIPOS DE INTERES SIMPLE.TASA PASIVA.TASA ACTIVA. SPREAD.PROBLEMASECUACIONES DE VALOR EQUIVALENTE DE INTERES SIMPLEPROBLEMAS PROPUESTOSINTERES COMPUESTOVALOR FUTURO O MONTO COMPUESTOVALOR PRESENTE O CAPITAL.PROBLEMASTASA ANUAL EFECTIVATASA DE INTERES NOMINAL.TASA PERIODICA.PROBLEMAS.VALOR FUTUROEN FUNCION A LA TASA NOMINAL.VALOR PRESENTE ACTUALECUACIONES DE VALORES EQUIVALENTESDESCUENTO

TASA DE DESCUENTO.DESCUENTO SIMPLENOMENCLATURACLASES DE DESCUENTODESCUENTO FINANCIERO.DESCUENTO COMERCIAL.DESCUENTO COMPUESTO.CLASES DE DESCUENTO COMPUESTO.PROBLEMASDESCUENTO BANCARIO COMPUESTOANUALIDADELEMENTOS DE UNA ANUALIDAD.Tasa de una Anualidad.CLASES DE ANUALIDADVALOR FUTURO DE UNA ANUALIDAD VENCIDA.VALOR PRESENTE DE UNA ANUALIDAD VENCIDA.FACTORES FINANCIEROSANUALIDAD ANTICIPADAVALOR FUTURO DE UNA ANUALIDAD ANTICIPADAVALOR PRESENTE DE UNA ANUALIDAD ANTICIPADAPROBLEMASANUALIDADES DIFERIDASVALOR FUTURO DE UNA ANUALIDAD DIFERIDAVALOR PRESENTE DE UNA ANUALIDAD DIFERIDAANUALIDAD PERPETUAVALOR FUTURO DE UNA ANUALIDAD PERPETUAVALOR PRESENTE DE UNA ANUALIDAD PERPETUA VENCIDA.VALOR PRESENTE DE UNA ANUALIDAD PERPETUA ANTICIPADAVALOR PRESENTE DE UNA ANUALIDAD PERPETUA ANTICIPADA CUYA RENTA INICIAL SEA DISTINTA DE LOS DEMASVALOR PRESENTE DE UNA ANUALIDAD PERPETUA DIFERIDA VENCIDAAMORTIZACION

Abancay, 07 DE Abril del 2008.

CAPITULO I

1. MATEMÁTICA FINANCIERA

1.1.Introducción

Desde el punto de vista matemático, la base de las Matemáticas Financieras la encontramos en la relación resultante de recibir una suma de dinero, hoy llamado Valor Actual, y la otra, Valor Futuro, transcurrida un periodo de tiempo. La diferencia entre el Valor Actual y Valor Futuro responde por el valor asignado por las personas al sacrificio de consumo actual y al riesgo que perciben y asumen al posponer el ingreso.Michael Parkin en su obra Macroeconomía nos habla, que el dinero, el fuego y la rueda han estado con nosotros durante muchos años. Nadie sabe con certeza desde cuando existe el dinero, ni su origen.En forma similar, la Matemática Financiera cuyo génesis está en el proceso de la transformación de la mercancía en dinero o según la Teoría del Valor: El valor solo existe de forma objetiva en forma de dinero. Por ello, la riqueza se tiene que seguir produciendo como mercancía, en cualquier sistema social.El Sistema Financiero está esencialmente ligado o vinculado a las Matemáticas Financieras, por ello describimos en forma escueta su origen de la Teoría del Valor. Por el año 1368 – 1399 antes de Cristo, aparece el papel moneda convertible, primero en China y luego en Europa Medioeval, donde fue extendido por los oferentes y sus clientes. Siendo el otro valioso, los orfebres lo mantenían el oro a buen recaudo en cajas fuertes. En este proceso, el orfebre se dio cuenta que su caja estaba lleno de oro en custodia y le nace la brillante idea de prestar a las personas, cobrando por sus servicios un interés; el oro seguía en custodia y sólo entregaba un papel en que anotaba la cantidad prestada, tomando como previsión el no girar recibos que excedieran su capacidad de respaldo. Se dio cuenta de que intermediando entre los artesanos que tenían capacidad de ahorro en oro y los que necesitaban, podía ganar mucho dinero. Así es la forma en que nació el actual mercado de capitales, sobre la base de un sistema financiero muy simple, de carácter intermediario.

1.2. Concepto.-La Matemática Financiera estudia el valor del dinero en el tiempo, combinando el capital, la tasa y el tiempo para obtener un rendimiento o interés, a través de métodos de evaluación que permiten tomar decisiones de inversión.

1.3. Relación de la Matemática Financiera con Otras Disciplina.

Con la Contabilidad. La Contabilidad suministra información financiera y contable, en base a registros técnicos de la operación realizada, que permiten tomar la decisión más acertada en el momento de realizar una inversión.Con el Derecho. Las leyes regulan las ventas, los instrumentos financieros, transportes terrestres y marítimos, seguros, corretaje, garantías y embarque de mercancías, la propiedad de los bienes, la forma en que se pueden adquirir los contratos de compra y venta, hipotecas, préstamos a intereses.Con la Economía. La Economía brinda la posibilidad de determinar mercados, en los cuales, un negocio o empresa, podrán obtener mayores beneficios económicos.Con la Ingeniería. La Ingeniería controla los costos de producción en el proceso fabril, en el cual influye de una manera directa la determinación del costo y preparación de los equipos industriales de producción.Con la Informática. L Informática permite optimizar procedimientos manuales relacionados con movimientos económicos, inversiones y negociaciones.Con la Sociología. La Sociología proporciona las herramientas, para que las empresas produzcan más y mejores beneficios económicos que permitan una mejor calidad de vida de la sociedad y con las finanzas.Para ello la Matemática Financiera son la aplicación eminentemente práctica, su estudio está íntimamente ligado a la resolución de problemas y ejercicios en el mundo de los negocios. Dinero y Finanzas son indispensables e indesligables.

CAPITULO II

2.-INTERES SIMPLE.

Es el interés que se paga o se gana sólo sobre la cantidad original o principal que se pidió prestado o prestó.El interés es un precio, el cual expresa el valor de un recurso o bien sujeto a intercambio, es la renta pagada por el uso de recursos prestados por periodo determinado. Es el factor de equilibrio, hace que el dinero tenga el mismo valor en el tiempo.El interés es el monto pagado por una institución financiera para captar recursos, así como el monto cobrado por prestar recursos o por colocar. El interés es la diferencia entre la cantidad acumulada menos el valor inicial.La cantidad de interés simple es una función de tres variables:

1. Cantidad original que se pidió prestado o principal.2. la tasa de interés por periodo de tiempo.3. número de periodos de tiempo por las que se pidió prestado el principal.

2.1.-TASA DE INTERES.

Es el rendimiento de un capital colocado a tasa y tiempo determinado.El Rédito es el rendimiento generado por un capital representado en tanto por ciento (%) o tanto por uno.

2.2. TASA DE INTERES AL REBATIR.

Es la tasa periodo aplicada al saldo deudor de una obligación pendiente de pago. Utilizada por el Sistema Financiero para la recuperación de los préstamos que otorgan. 2.3. TIPOS DE INTERES SIMPLE.

a) Interés Simple Ordinario, Comercial o Bancario. Este tipo de interés simple presupone que un año tiene 360 días y cada mes 30 días. Año Bancario según el Banco Central de Reserva.

b) Interés Simple Exacto. Está basado por el calendario natural, presupone que un año tiene 365 días y el mes entre 28, 29, 30 ó 31 días.

2.4.TASA PASIVA.- Es la tasa que paga los Bancos por los depósitos a los ahorristas.2.5.TASA ACTIVA.- Es la tasa que cobra los Bancos por créditos o préstamos otorgados.

2.6.SPREAD.Significa diferencial, es utilizado en inglés referido al diferencial de interés de los eurocréditos; es decir, el porcentaje añadido al tipo de interés interbancario en los préstamos con divisas y en acepción en el mercado de opciones, referido a aquellas estrategias.

SPREAD = Tasa Activa - Tasa PasivaEl Interés Simple está representado por la siguiente fórmula:

I = C x i x tM = MontoI = Interés simple

C = Capitali = Tasa de interés

t = Tiempo

M = C + I

M = C + C x i x t M = C (1 + i x t)

PROBLEMAS1. Un comerciante deposita $100 en una cuenta de ahorros que paga un interés simple de

8%, y que los mantiene ahí durante 10 años. Una vez transcurrido este lapso, ¿Cuál será la cantidad de interés acumulado y el monto?I = ¿?C = $100i = 8% = 0.08t = 10 años

I = 100 x (0.08) (10)I = $80.00M = 100 ( 1 + 0.08 x 10)M = $180.00

2. Calcule el interés y el monto total acumulado después de un año. Si S/.2,000.00 se invierten a una tasa de interés simple del 15% anual.I = ¿?M = ¿?C = 2,000.00i = 15% = 0.15t = 1 año

I = 2000 x 0.15 x 1I = 300.00M = 2,000 + 300M = S/.2,300.00

3. ¿Qué cantidad de dinero ha debido depositar un inversionista hace un año, para que la inversión ganara S/.100 de interés en un año, si la tasa de interés simple es del 6% anual?C = ¿?I = S/.100i = 6% = 0.06

C = ; C =

C = S/.1,666.67

4. Calcular el interés simple que produce un capital de S/.10,000, en 4 años al 6% anual.I = ¿?C = S/.10,000i = 6% = 0.06t = 4 años

I = 10,000 x 0.06 4

I = S/.2,400.00

5. Calcular el interés simple que debe pagarse por un préstamo de S/.60,000, durante 120 días a 7 ½ % anual.I = ¿?C = 60,000

i = 7.5% = 0.075

t = =

I = 60,000 x 0.075 x

I = S/. 1,500.00

6. El 10 de enero del 2007 se firmó un pagaré de S/.6,000.00, que cobra una tasa de interés simple del 9% anual, ¿en qué fecha los intereses serán de S/.359.00?C = 6,000i = 9% = 0.09I = 359 t = ¿? 359 = 6,000 x (0.09) t

t = = = 0.6648 x

360t = 239 días.

7. Calcular el monto que debe pagarse por una deuda de S/. 20,000 al 22 de junio, si el pagaré fue firmado el 30 de enero al 8% de interés anual.M = ¿? C = 20,000i = 8 % = 0.08

t = 143 días =

M = C (1 + i t) M = 20,000 (1 + 0.08 x 143)M = 20,000 (1.031777778)M = S/.20,35.56

8. ¿A qué tasa se interés el monto de S/.20,000 será S/.21,200, a interés simple en 9 meses?

C = 20,000

M = 21,200i = ¿?

t = 9 meses = =

21,200 = 20,000 (1 + i x )

= 1 + i

- 1 = i ; = i ;

i = i = 0.08 = 8 %

9. Un artículo vale S/.1,800.00 al contado, un comprador conviene pagar S/.800.00 al contado y el resto a 60 días, con un recargo del 5% sobre el precio de contado. ¿Qué tasa de interés simple anual obtendrá?Recargo por venta a plazo = 1800 x 0.05 = 90C = 1,800 – 800 = 1000I = 90i = ¿?

t = 60 días x =

90 = 1000 ( i ) ( )

i = = 54 %

10. Un comerciante pagó S/.450,000 por un pagaré de S/.440,000, firmado el 15 de julio de

este año con el 31.5% de interés simple anual. ¿En qué fecha le pagó?

M = 450,000C = 440,000i = 31.5 % = 0.315t = ¿?

450,000 = 440,000 (1 + 0.315 x t )

= 1 + 0315 x t

= 0.315 x t

t = = = 25.97 t = 26 días

Se firmó el 15 de julio y se pagó el 9 de agosto del 2006.

11. Una persona colocó la cuarta parte de su capital a una tasa de interés simple del 36% anual durante 4 meses y el resto al 24% anual durante un año. Si por la primera inversión cobró S/.84.00 de interés, ¿Cuánto cobró de interés por el resto?

C1 =

i = 36 % anual = 0.36

t = 4 meses = 4 meses x

I1 = 84.00

C2 =

i = 24 % anual I2 = ¿?t = 1 año

84 = (0.36) ( )

X = S/.2,800

C1 = = S/.700

C2 = (2,800)

C2 = S/.2,100I2 = 2100 x 0.24 x 1 añoI2 = S/. 504.00

12. Luis y Julio forman un capital de S/.5,600. Luis invierte su capital a una tasa de interés simple del 10% trimestral y Julio invierte su capital a una tasa de interés simple del 8% semestral, igualándose sus intereses en 6 años. ¿Cuál es la diferencia de sus capitales?Sea X capital de Luis

Y capital de JulioX + Y = 5,600 ……….. (1)ix = 10 % trimestral

tx = 6 años = 6 años = 24 trim

iy = 8 % semestral

ty = 6 años = 6años = 12sem

Ix = X (0.10) (24)Ix = 2.4 X ……….(2)Iy = Y (0.08) x 12Iy = 0.96 Y ..........(3)

Ix = Iy

2.4 X = 0.96 Y ; X =

Reemplazando en (1)

+ Y = 5,600 ; 0.96 Y + 2.4 Y = 5,600 x 2.4

3.36 Y = 13,440 ; Y = = S/.4,000

X + 4,000 = 5,600 ; X = 1,600Y – X = 4,000 – 1,600 ; S/. 2,400

13. Si un capital se presta a una determinada tasa de interés simple, de tal manera en 5 meses produce un monto de S/.33,750, en 7 meses produce un monto de S/.35,250. ¿Cuál será el monto al término del año?C1 = ¿?t1 = 5 meses M1 = 33,750

C2 = ¿?t2 = 7 meses

M2 = 35,250

C1 = 33,750 ………..(1)

C2 = ………. (2)

C1 = C2

= ; 33,750 + 236,250 i = 35,250 + 176,250 i

60000 i = 1900 ; i = 2.5%

Reemplazando (1) C1 = = = S/.30,000

M3 = ¿?C = 30,000t3 = 1 año = 12 mesesi = 2.5 %

M3 = 30,000 ( 1 + 0.025 x 12)

M3 = S/.39,000

14. Se impone un capital de S/.36,000 en dos Bancos, una parte a una tasa de interés simple del 8% anual y la otra parte, a una tasa de interés simple del 6% anual, obteniéndose anualmente S/.2,620 de ganancia. Hallar la segunda parte del capital.Sea X la primera parte

Y la segunda parteX + Y = 36,000 …………. (1)Ix = X (0.08) x 1 Ix + Iy = IIy = Y (0.06) x 1 0.08 X + 0.06 Y = 2620

X = …….(2)

Reemplazando en (1)

+ Y = 36,000 ; 2,620 – 0.06 Y + 0.08 Y = 36,000 x 0.08

2,620 + 0.02 = 2,880 ; 0.02 Y = 260 Y = S/.13,000

15. Andrea tiene S/.400 que presta a una tasa de interés simple del 10% mensual y Fabiola tiene S/.600 que presta a una tasa de interés simple del 10% bimensual. Dentro de cuanto tiempo los montos serán iguales?C1 = 400i = 10% mensualt = ¿?M1 = ¿?C2 = 600i = 10% bimensualt = ¿?

M2 = ¿?M1 = 400 + 400 x 0.10 x tM1 = 400 + 40 tM2 = 600 + 600 x 0.05 x tM2 = 600 + 30 tM1 = M2

400 + 40 t = 600 + 30 t 10 t = 200 t = 20 meses

16. Después de cuanto tiempo un capital colocado a una tasa de interés simple del 20% anual se triplica?t = ¿?c = XM = 3Xi = 20 % anual

M = C ( 1 + i x t )3X = X ( 1 + 0.20 x t ) 3 = 1 + 0.20 t 2 = 0.20 t t = 10 años

17. Cuando un capital se presta durante 4 años, el monto que se obtiene sería S/.12,000; pero si se presta 5 años sería S/.13,500. Hallar el valor de la tasa de interés simple.C1 = ¿?t1 = 4 años M1 = 12,000

C2 = ¿?t2 = 5 añosM2 = 13,500

C1 = = ………..(1)

C2 = ………. (2)

(1) = (2)

=

120 + 600 i = 135 + 540 i; 60 i = 15 ; i = = 0.25 x 100 ; i = 25%

18. ¿A qué interés simple anual se debe imponer un capital de S/.1500, para que en un tiempo de 5 años se pueda comprar una refrigeradora de S/,2500 que sube de precio cada año en un 10%?La refrigeradora cuesta S/.2500 x 0.10 = 250 x 5 = 1250i = ¿?C = 1500t = 5 años

M = 2500 + 1250 = 3750M = S/.3,750

I = C x i x t ; I = =

M = C + I = 3750 – 1500 + I ; I = 2250; i = = 0.30 x 0.10 ; I = 30%

19. ¿Cuál es el capital que colocado a una tasa de interés simple del 6% quincenal, genera en

2 meses un monto de S/.6200.00 ?C = ¿?i = 6% quincenal t = 2 meses = 4 quincenasM = S/.6200

C =

C = = C = S/.5,000

20. Calcular el interés producido por S/.3,000, impuesto a una tasa de interés simple del 15% anual durante 3 años.I = ¿?C = 3000i = 15 % annualt = 3 años

I = C x i x tI = 3000 x 0.15 x 3

I = S/.1,350.00

21. ¿Cuál es el capital que se coloca a una tasa de interés simple del 25% anual durante 3 años, se obtiene un interés de S/.1,620?

C = ¿?i = 25 % annualt = 3 años

C = =

C = = S/.2,160.00

22. ¿A qué tasa de interés simple la suma de S/.20,000, producirá un monto de S/.28,000 en un año 4 meses?i = ¿?C = 20,000M = 28,000

t = 1 año + 4 meses x

t = año

M = C ( 1 + I x t)

28,000 = 20,000 ( 1 + i x )

1.4 = 1 + i ; 0.4 = i

i = 0.30 x 100 ; i = 30%

23. ¿Cuál es el monto producido por un capital de S/.7,200, colocado a una tasa de interés simple del 1% trimestral, durante 3 años y 4 meses?M = ¿?C = 7,200i = 1% trimestral

t = 3 años + 4 meses = 40 meses

t = 40 meses + = trim

M = C ( 1 + i x t)

M=7,200 (1+ i x ) = S/. 8,160.00

24. ¿Cuál es el capital que se coloca a una tasa de interés simple del 12% semestral durante 3 años, se obtiene un interés de S/.1,620?C = ¿?

t = 3 años = 36 meses x = 6sem

i = 12.5% semestralI = 1,620

C =

C = = S/.2,160.00

25. Un capital se divide en 3 partes iguales, las cuales se imponen una tasa de interés simple del 14%, 17% y 19% anual. Al cabo de cuanto tiempo producirá un interés igual al capital.

C1 = X

C2 = X

C3 = X

I1 +I2+I3 = Ir ;

C1 + C1 + C1 = Cr

I1 = x (0.14) t

I2 = x (0.17) t

I3 = x (0.19) t

I1 + I2 + I3 = x (0.50) t ; I = x (0.50) t

C = I x = x (0.50) t ; t = ; t = 6 años

26. ¿Cuál es el monto producido por un capital de S/.7,200, colocados a una tasa de interés simple del 4% anual, durante 3 años y 4 meses?M = ¿ ?C = 7,200 i = 4% anual

t = 3años+4meses = años

M = 7,200 ( 1 + 0.04 x )

M = S/. 8,160.00

27. Determinar el interés generado al depositar S/. 3,600, a una tasa de interés simple del 5% trimestral durante 7 meses.I = ¿ ?C = 3,600i = 5 % trimestral

t = 7 meses = 7 meses x

t = trimestres

I = C x i x t

I = 3,600 x 0.05 x

I = S/. 420.00

28. ¿Cuánto de dinero debe un comerciante después de 4 años, si pidió prestado S/.10,000 ahora a una tasa de interés simple del 7% anual?M = ¿?t = 4 años

C = 10,000i = 7 % anual

M = C ( 1 + I x t)M = 10,000 ( 1 + 0.07 x 4)

M = S/.12,800.00

29. Un comerciante deposita S/.5,000 en una cuenta de ahorros del Banco de Crédito que paga una tasa de interés simple del 10% anual y lo mantiene durante 5 años y 4 meses. calcular el monto acumulado durante ese periodo.C = 5,000i = 10% anual

t = 5 años + 4 meses =

M = C ( 1 + I x t)

M = 5000 ( 1 + 0.10 x )

M = S/.7,666.67

30. Una computadora portátil cuesta S/.3,000 al contado, un comprador conviene en pagar S/.1,000 al contado y el resto a 90 días, con un recargo del 6% sobre el precio de contado ¿Qué tasa de interés simple anual obtendrá?

3,000 – 1,000 = S/.2,000 = CC = 2,000I = 180

t = 3 meses x =

3,000 x 0.06 = 180 = I

i = =

i = 0.36 ; i = 36%

31. Calcular el interés simple que produce un capital de S/.16,000 en 5 años y 2 meses al 4.5% anual.I = ¿?C = 16,000

t = 5 años + 2 meses x I = 16,000 x 0.045 x

I = S/. 3,720

32. ¿Cuál es el monto producido por un capital de S/.15,000, colocado al 5% anual a interés simple, durante 4 años y 5 meses?M = ¿ ?C = 15,000i = 5% anual

t = 4 años + 5 meses x =

M = C ( 1 + I x t)

M = 15,000 ( 1 + 0.05 x )

M = S/. 18,312.50

33. Kerly tiene S/.1,500 que presta al 5% mensual y Fabiola tiene S/.2,000 que presta al 5% bimensual. ¿Dentro de cuánto tiempo los montos serán iguales?C1 = 1,500i = 5 % mensualt = ?C2 = 2,000

i =5%bimensual= m=2.5% mensual

M1 = 1500 ( 1 + 0.05 x t) ……… (1)M2 = 2000 ( 1 + 0.025 x t) ……… (2)

M1 = M2

1500 ( 1 + 0.05 x t) = 2000 ( 1 + 0.025 x t) ; 0.25 t = 5 ; t = 20 meses.

34. Se invierte S/. 3,500 ahora, esperando obtener S/.5,000 de monto en una fecha posterior. ¿Cuándo deberá recibir el dinero a fin de ganar al 8% de interés simple anual?

C = 3,500M = 5,000 t = ?

i = 8% anual

I = 5000 – 3500 ; I = 1,500

t = =

t = 5.36 años

35. La diferencia de dos capitales es S/.200. El primer capital se impone al 16% y el segundo capital se impone al 20%, ambos a interés simple. Si al cabo de un año los montos son iguales. Hallar el mayor capital.C1 = C2 = 200 ………… (1)M1 = M2

C1 ( 1 + 0.16 x 1) = C2 ( 1 + 0.20 x 1) C1 = C2 …………. (2)

Reemplazando en (1)

C1 = C2 - C2 = 200 1.20 C2 - 1.16 C2 = 200 (1.16)

C2 = C2 = S/.5,800

C1 – 5,800 = 200 C1 = S/.6,000

36. Una persona coloca la mitad de su capital al 6%, la tercera parte al 5% y el resto al 4%, ganando anualmente S/.3,200 a interés simple. ¿Cuál será este capital?

C1 = I1 = (0.06 x 1)

C2 = I2 = (0.05 x 1)

C3 = I3 = (0.04 x 1)

X ( + + ) = 3,200 ;

X = 3,200 ; X = S/.60,000

37. Calcular el interés y el monto total acumulado después de un año de S/,2000, si invierten

a una tasa de interés simple del 15% anual.I = ¿ ? I = C x i x tM = ¿ ? I = 2000 x 0.15 x (1) I = S/.300.00T = 1 añoC = 2000 M = 2000 + 300 M = S/.2,300.00 i = 15% anual

38. Calcular la cantidad que ha debido depositarse hace un año para tener S/.1000 ahora, a una tasa de interés simple del 5% anual. Y calcular el interés ganado en el mismo periodo de tiempo.C = ¿ ?M = 1000 t = 1 año i = 5% anual

C = =

C = S/.952.38I = M – C = 1000 – 952.38; I = S/.47.62

39. ¿Qué cantidad de dinero ha debido depositarse hace un año para que la inversión ganara S/.100 de interés en un año, si la tasa de interés es del 6% anual.C = ?t = 1 año I = 100i = 6% anual

C = =

C = S/. 1,666.67

40. Un capital se triplicó estando colocado 20 meses con tasa de interés simple. Hallar la tasa semestral simple.C = XM = 3X

t = 20 meses x =

3X = X ( 1 + x i ) i = ; i = 60%

41. ¿Cuál será el interés acumulado en 180 días generado por una cuenta de ahorros, abierta con un principal de S/.1000 que devenga una simple anual de 24%?I = ¿?

t = 180 días x = año

i = 24% anualC = 1000

I = 1000 x 0.24 x 1

I = S/.12042. Un ahorrista deposita S/.500 cada fin de mes en el Banco de Crédito, que paga un interés

del 1.6% mensual simple. ¿Cuánto tendrá el ahorrista luego de 2 años y 3 meses?I = ¿?C = 500t = 2 años y 3 meses = 27 mesest = 1.6% mensual

I = 500 x 0.16 x 27

I = S/:216.00

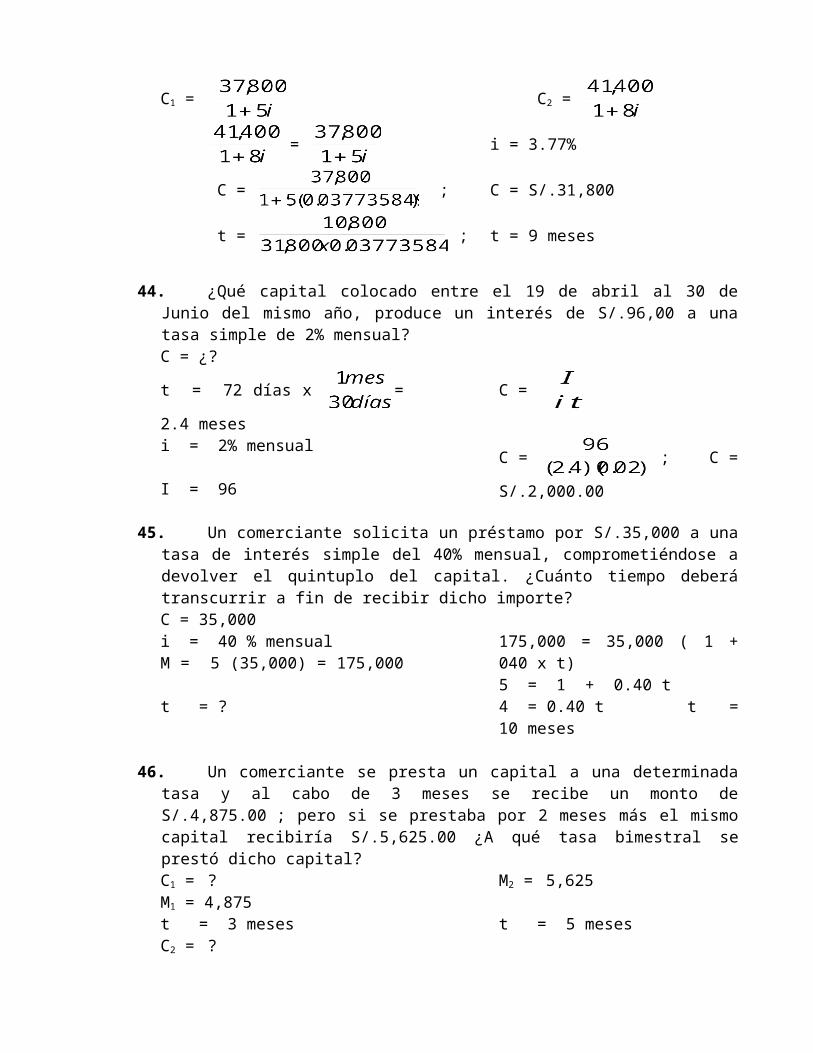

43. Un capital se presta a un determinado rédito simple. En 5 meses produce un monto de S/.35,800 y en 8 meses produce un monto de S/.41,40. ¡En cuánto tiempo producirá un interés simple de S/.10,800?

C1 = C2 =

= i = 3.77%

C = ; C = S/.31,800

t = ; t = 9 meses

44. ¿Qué capital colocado entre el 19 de abril al 30 de Junio del mismo año, produce un

interés de S/.96,00 a una tasa simple de 2% mensual?C = ¿?

t = 72 días x = 2.4 meses

i = 2% mensual

I = 96

C = C = ; C =

S/.2,000.0045. Un comerciante solicita un préstamo por S/.35,000 a una tasa de interés simple del 40%

mensual, comprometiéndose a devolver el quintuplo del capital. ¿Cuánto tiempo deberá transcurrir a fin de recibir dicho importe?C = 35,000i = 40 % mensualM = 5 (35,000) = 175,000t = ?

175,000 = 35,000 ( 1 + 040 x t)5 = 1 + 0.40 t4 = 0.40 t t = 10 meses

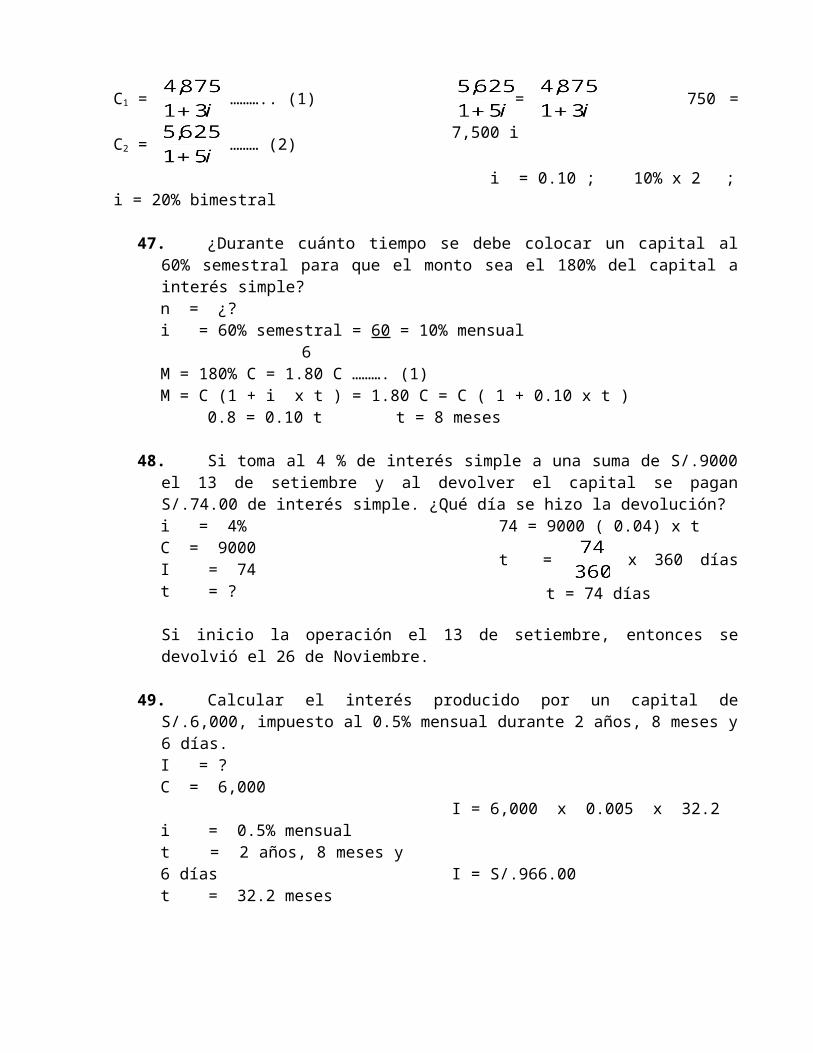

46. Un comerciante se presta un capital a una determinada tasa y al cabo de 3 meses se recibe un monto de S/.4,875.00 ; pero si se prestaba por 2 meses más el mismo capital recibiría S/.5,625.00 ¿A qué tasa bimestral se prestó dicho capital?C1 = ?M1 = 4,875t = 3 mesesC2 = ?M2 = 5,625 t = 5 meses

C1 = ……….. (1)

C2 = ……… (2)

= 750 = 7,500 i

i = 0.10 ; 10% x 2 ; i = 20% bimestral

47. ¿Durante cuánto tiempo se debe colocar un capital al 60% semestral para que el monto sea el 180% del capital a interés simple?n = ¿?i = 60% semestral = 60 = 10% mensual

6M = 180% C = 1.80 C ………. (1)M = C (1 + i x t ) = 1.80 C = C ( 1 + 0.10 x t )

0.8 = 0.10 t t = 8 meses

48. Si toma al 4 % de interés simple a una suma de S/.9000 el 13 de setiembre y al devolver el capital se pagan S/.74.00 de interés simple. ¿Qué día se hizo la devolución?i = 4%C = 9000I = 74 t = ?

74 = 9000 ( 0.04) x t

t = x 360 días t = 74 días

Si inicio la operación el 13 de setiembre, entonces se devolvió el 26 de Noviembre.

49. Calcular el interés producido por un capital de S/.6,000, impuesto al 0.5% mensual durante 2 años, 8 meses y 6 días.I = ? C = 6,000i = 0.5% mensualt = 2 años, 8 meses y 6 díast = 32.2 meses

I = 6,000 x 0.005 x 32.2

I = S/.966.00

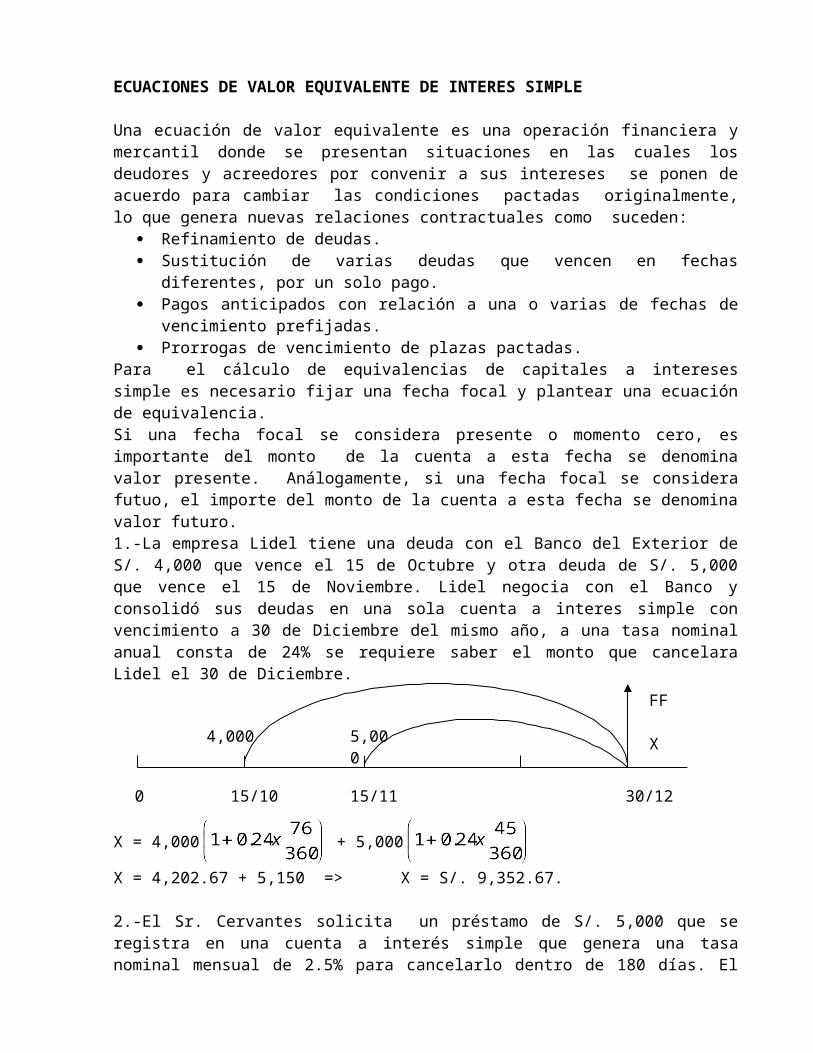

ECUACIONES DE VALOR EQUIVALENTE DE INTERES SIMPLE

Una ecuación de valor equivalente es una operación financiera y mercantil donde se presentan situaciones en las cuales los deudores y acreedores por convenir a sus intereses se ponen de acuerdo para cambiar las condiciones pactadas originalmente, lo que genera nuevas relaciones contractuales como suceden:

Refinamiento de deudas. Sustitución de varias deudas que vencen en fechas diferentes, por un solo pago. Pagos anticipados con relación a una o varias de fechas de vencimiento prefijadas. Prorrogas de vencimiento de plazas pactadas.

Para el cálculo de equivalencias de capitales a intereses simple es necesario fijar una fecha focal y plantear una ecuación de equivalencia.Si una fecha focal se considera presente o momento cero, es importante del monto de la cuenta a esta fecha se denomina valor presente. Análogamente, si una fecha focal se considera futuo, el importe del monto de la cuenta a esta fecha se denomina valor futuro.1.-La empresa Lidel tiene una deuda con el Banco del Exterior de S/. 4,000 que vence el 15 de Octubre y otra deuda de S/. 5,000 que vence el 15 de Noviembre. Lidel negocia con el Banco y consolidó sus deudas en una sola cuenta a interes simple con vencimiento a 30 de Diciembre del mismo año, a una tasa nominal anual consta de 24% se requiere saber el monto que cancelara Lidel el 30 de Diciembre.

X = 4,000 + 5,000

X = 4,202.67 + 5,150 => X = S/. 9,352.67.

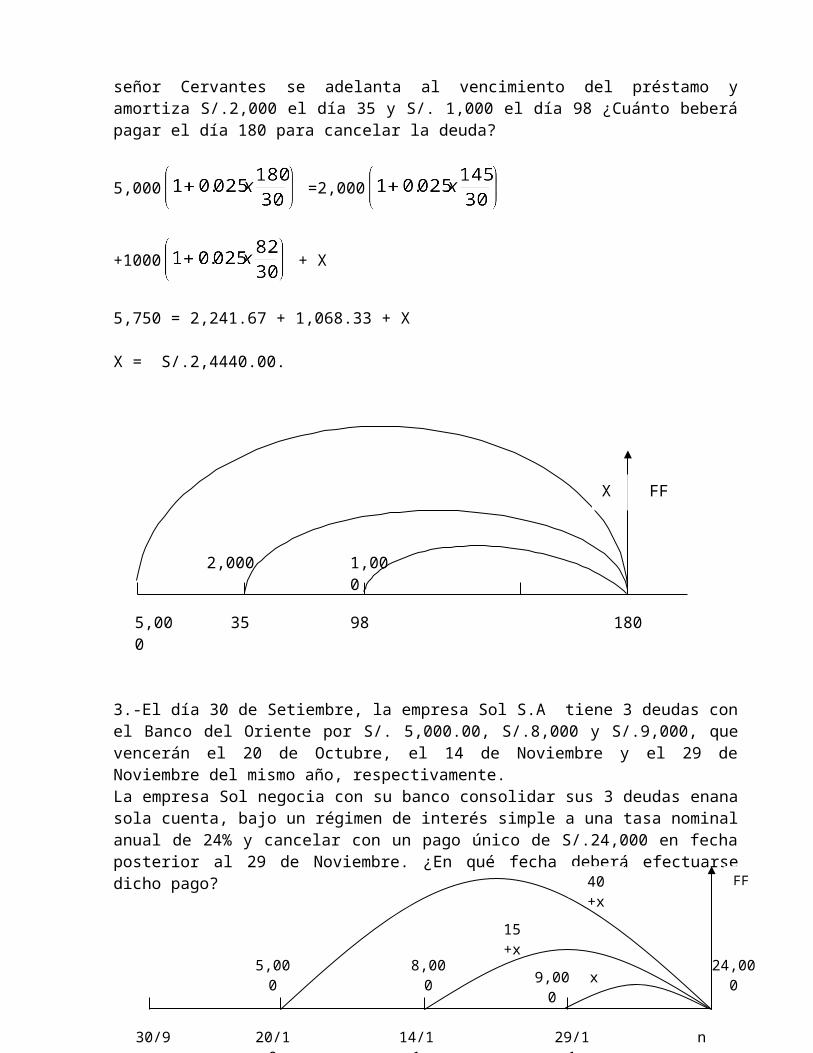

2.-El Sr. Cervantes solicita un préstamo de S/. 5,000 que se registra en una cuenta a interés simple que genera una tasa nominal mensual de 2.5% para cancelarlo dentro de 180 días. El señor Cervantes se adelanta al vencimiento del préstamo y amortiza S/.2,000 el día 35 y S/. 1,000 el día 98 ¿Cuánto beberá pagar el día 180 para cancelar la deuda?

5,000 =2,000

+1000 + X

5,750 = 2,241.67 + 1,068.33 + X X = S/.2,4440.00.

0 15/10

4,000 5,000

15/11 30/12

FF

X

5,000 35

2,000 1,000

98 180

FFX

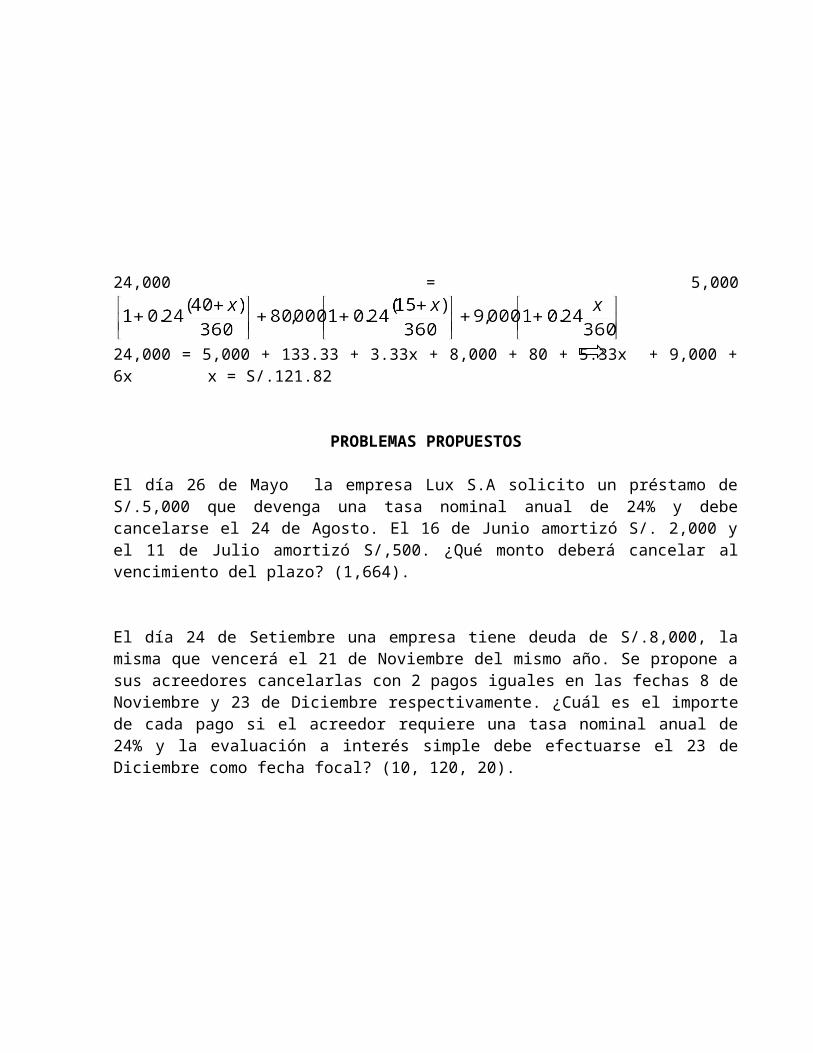

3.-El día 30 de Setiembre, la empresa Sol S.A tiene 3 deudas con el Banco del Oriente por S/. 5,000.00, S/.8,000 y S/.9,000, que vencerán el 20 de Octubre, el 14 de Noviembre y el 29 de Noviembre del mismo año, respectivamente.La empresa Sol negocia con su banco consolidar sus 3 deudas enana sola cuenta, bajo un régimen de interés simple a una tasa nominal anual de 24% y cancelar con un pago único de S/.24,000 en fecha posterior al 29 de Noviembre. ¿En qué fecha deberá efectuarse dicho pago?

24,000 = 5,000

24,000 = 5,000 + 133.33 + 3.33x + 8,000 + 80 + 5.33x + 9,000 + 6x x = S/.121.82

PROBLEMAS PROPUESTOS

El día 26 de Mayo la empresa Lux S.A solicito un préstamo de S/.5,000 que devenga una tasa nominal anual de 24% y debe cancelarse el 24 de Agosto. El 16 de Junio amortizó S/. 2,000 y el 11 de Julio amortizó S/,500. ¿Qué monto deberá cancelar al vencimiento del plazo? (1,664).

El día 24 de Setiembre una empresa tiene deuda de S/.8,000, la misma que vencerá el 21 de Noviembre del mismo año. Se propone a sus acreedores cancelarlas con 2 pagos iguales en las fechas 8 de Noviembre y 23 de Diciembre respectivamente. ¿Cuál es el importe de cada pago si el acreedor requiere una tasa nominal anual de 24% y la evaluación a interés simple debe efectuarse el 23 de Diciembre como fecha focal? (10, 120, 20).

24,000x

n30/9

FF

20/10 29/1114/11

40 +x

15 +x

9,0008,0005,000

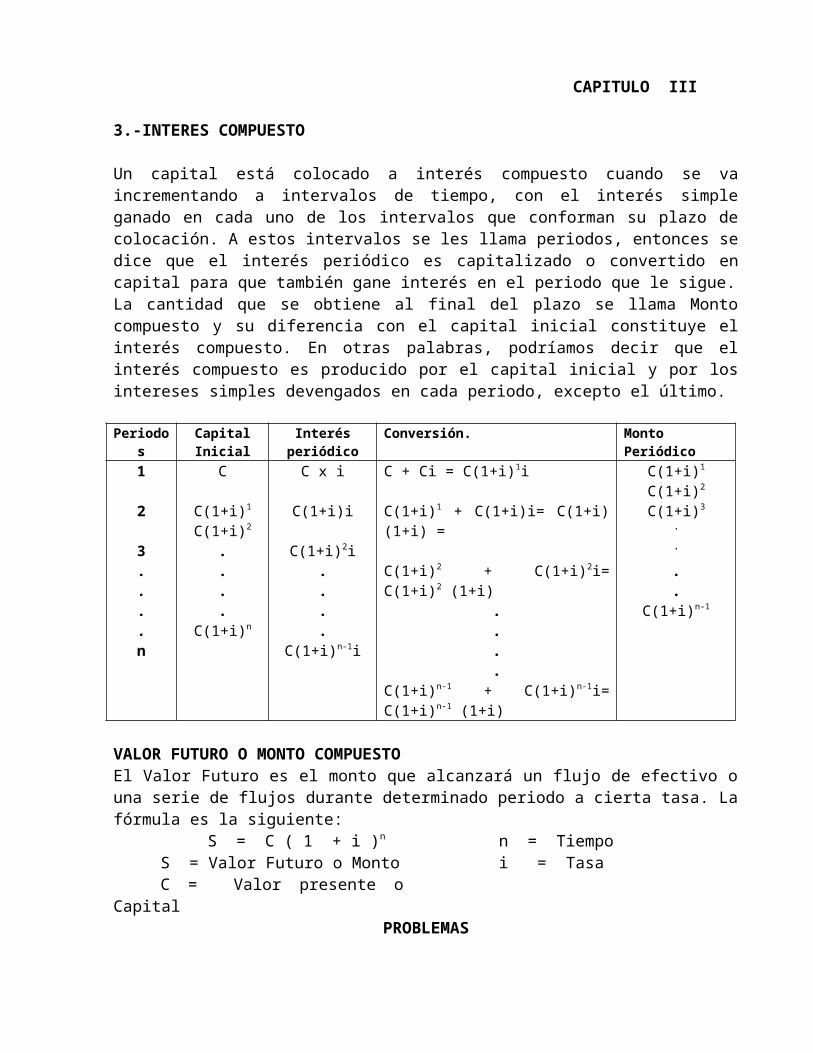

CAPITULO III

3.-INTERES COMPUESTO

Un capital está colocado a interés compuesto cuando se va incrementando a intervalos de tiempo, con el interés simple ganado en cada uno de los intervalos que conforman su plazo de colocación. A estos intervalos se les llama periodos, entonces se dice que el interés periódico es capitalizado o convertido en capital para que también gane interés en el periodo que le sigue.La cantidad que se obtiene al final del plazo se llama Monto compuesto y su diferencia con el capital inicial constituye el interés compuesto. En otras palabras, podríamos decir que el interés compuesto es producido por el capital inicial y por los intereses simples devengados en cada periodo, excepto el último.

Periodos Capital Inicial

Interés periódico

Conversión. Monto Periódico

1

2

3....n

C

C(1+i)1

C(1+i)2

.

.

.

.C(1+i)n

C x i

C(1+i)i

C(1+i)2i....

C(1+i)n-1i

C + Ci = C(1+i)1i

C(1+i)1 + C(1+i)i= C(1+i) (1+i) =

C(1+i)2 + C(1+i)2i= C(1+i)2 (1+i)....

C(1+i)n-1 + C(1+i)n-1i= C(1+i)n-1 (1+i)

C(1+i)1

C(1+i)2

C(1+i)3

.

.

.

.C(1+i)n-1

VALOR FUTURO O MONTO COMPUESTOEl Valor Futuro es el monto que alcanzará un flujo de efectivo o una serie de flujos durante determinado periodo a cierta tasa. La fórmula es la siguiente:

S = C ( 1 + i )n

S = Valor Futuro o MontoC = Valor presente o Capital

n = Tiempoi = Tasa

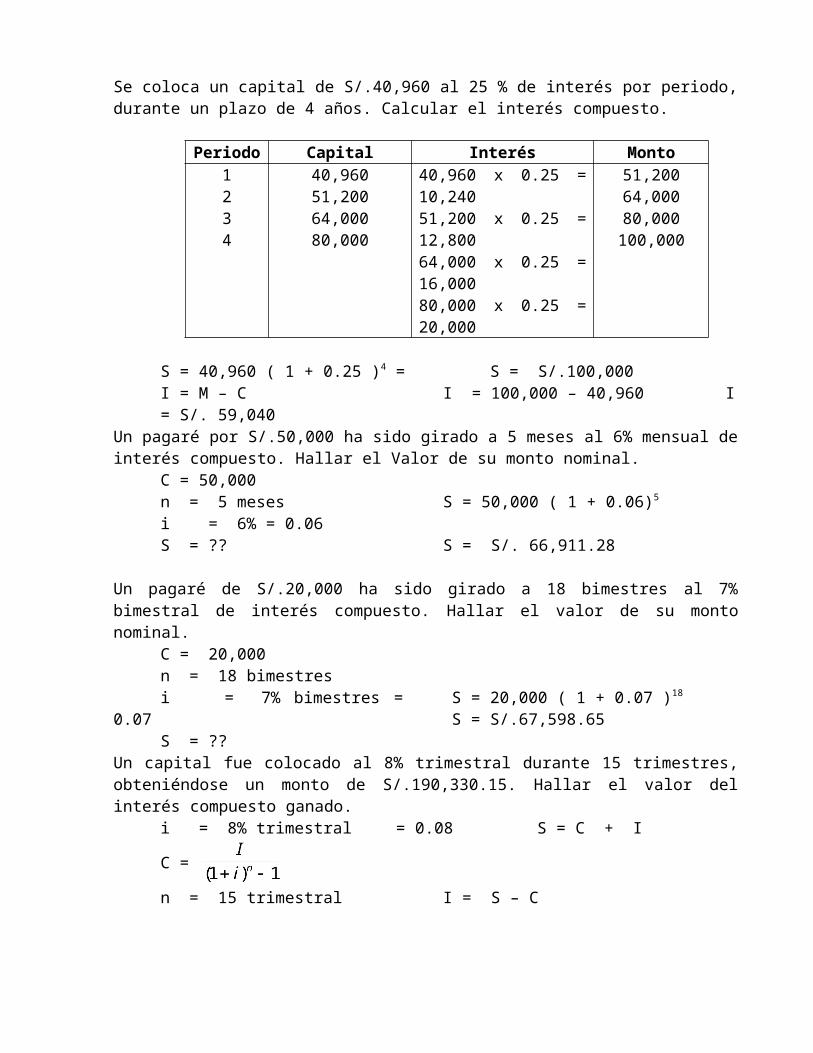

PROBLEMASSe coloca un capital de S/.40,960 al 25 % de interés por periodo, durante un plazo de 4 años. Calcular el interés compuesto.

Periodo Capital Interés Monto1234

40,96051,20064,00080,000

40,960 x 0.25 = 10,24051,200 x 0.25 = 12,80064,000 x 0.25 = 16,00080,000 x 0.25 = 20,000

51,20064,00080,000100,000

S = 40,960 ( 1 + 0.25 )4 = S = S/.100,000I = M – C I = 100,000 – 40,960 I = S/. 59,040

Un pagaré por S/.50,000 ha sido girado a 5 meses al 6% mensual de interés compuesto. Hallar el Valor de su monto nominal.

C = 50,000n = 5 meses S = 50,000 ( 1 + 0.06)5

i = 6% = 0.06S = ?? S = S/. 66,911.28

Un pagaré de S/.20,000 ha sido girado a 18 bimestres al 7% bimestral de interés compuesto. Hallar el valor de su monto nominal.

C = 20,000n = 18 bimestresi = 7% bimestres = 0.07S = ??

S = 20,000 ( 1 + 0.07 )18

S = S/.67,598.65Un capital fue colocado al 8% trimestral durante 15 trimestres, obteniéndose un monto de S/.190,330.15. Hallar el valor del interés compuesto ganado.

i = 8% trimestral = 0.08 S = C + I C =

n = 15 trimestral I = S – C

S = 190,330.15 S = C ( 1 + i )n S = I

I = ¿? I = C ( 1 + i )n – C I = C ((1 + i )n – 1)

I = S = 190,330.15

I= S = S/. 130,330.15

Un capital de S/.50,000 está colocado al 8% anual de interés compuesto durante 5 años y 3 meses. Hallar el monto compuesto producido.

C = 50,000

i = 8% anual = 0.08

n = 5 años + = = 5.25

S = ??

S = 50,000 ( 1 + 0.08 )5.25

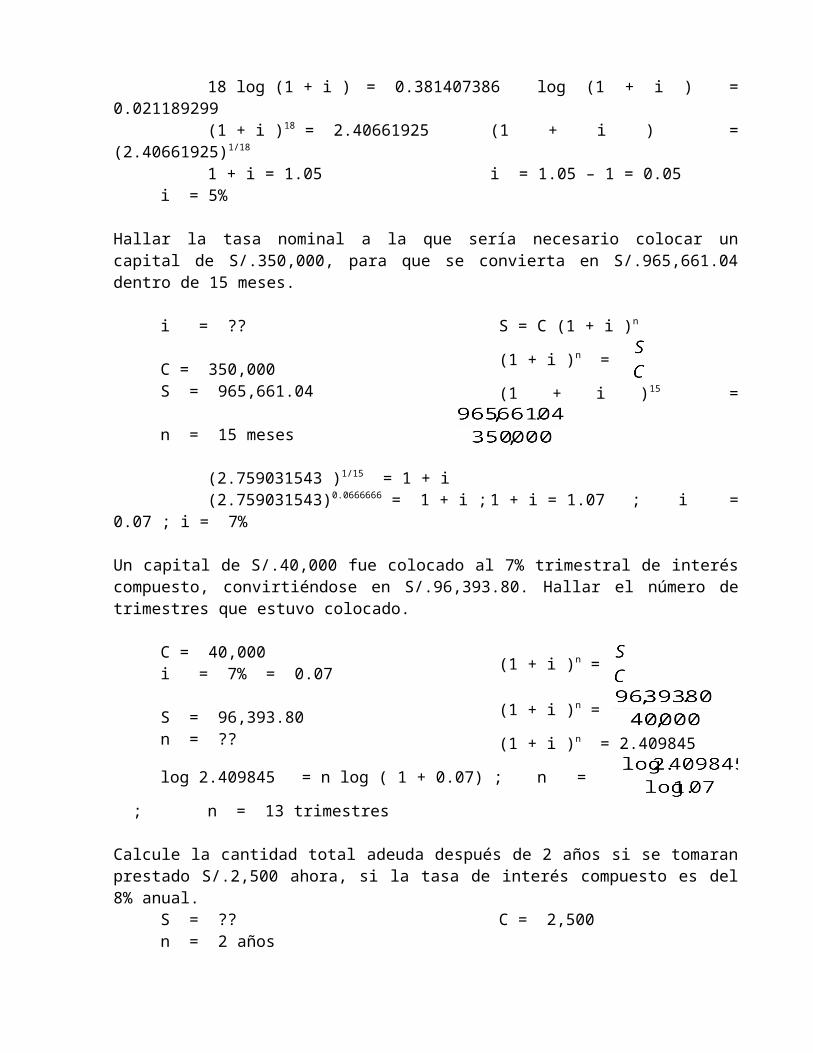

S = S/.74,893.60Hallar la tasa bimestral a la que está colocado un capital de S/. 200,000, para que en 18 bimestres produzca un interés compuesto de S/.281,323.85

i = ??C = 200,000n = 18 bimestresI = 281,323.85

I = C ((1 + i )n – 1)

= (1 + i )n – 1

= (1 + i )n

(1 + i )18 =

(1 + i )18 = 2.40661925 log (1 + i )18 = log 2.4066192518 log (1 + i ) = 0.381407386 log (1 + i ) = 0.021189299(1 + i )18 = 2.40661925 (1 + i ) = (2.40661925)1/18

1 + i = 1.05 i = 1.05 – 1 = 0.05 i = 5%

Hallar la tasa nominal a la que sería necesario colocar un capital de S/.350,000, para que se convierta en S/.965,661.04 dentro de 15 meses.

i = ??

C = 350,000S = 965,661.04 n = 15 meses

S = C (1 + i )n

(1 + i )n =

(1 + i )15 =

(2.759031543 )1/15 = 1 + i (2.759031543)0.0666666 = 1 + i ; 1 + i = 1.07 ; i = 0.07 ; i = 7%

Un capital de S/.40,000 fue colocado al 7% trimestral de interés compuesto, convirtiéndose en S/.96,393.80. Hallar el número de trimestres que estuvo colocado.

C = 40,000i = 7% = 0.07 S = 96,393.80n = ??

(1 + i )n =

(1 + i )n =

(1 + i )n = 2.409845

log 2.409845 = n log ( 1 + 0.07) ; n = ; n = 13 trimestres

Calcule la cantidad total adeuda después de 2 años si se tomaran prestado S/.2,500 ahora, si la tasa de interés compuesto es del 8% anual.

S = ?? n = 2 añosC = 2,500i = 8% anual

S = C ( 1 + i )n

S = 2500 ( 1 + 0.08 )2

S = S/.2,916.00

¿Cuántos años serán necesarios para que S/.1400 se triplique su valor a una tasa de interés compuesto del 10% anual.

n = ??

C = 1,400 S = 3 (1400) = 4,200i = 10% anual

4,200 = 1,400 ( 1 + 0.10)n

3 = ( 1.10 )n

log 3 = n log 1.10

n = n = 11.5 años

Si Ud., deposita S/.5,000 en una cuenta de ahorros, el primero de mayo del 2007, la cual paga una tasa de interés compuesto del 7% anual. ¿Cuál es el monto dentro de 10 años, capitalizable anualmente?

C = 5000i = 7% anualS = ?n = 10 años

S = 5000 ( 1 + 0.07 )10

S = S/. 9,835.76

Hallar la tasa semestral a la que se debe colocar un capital para que a interés compuesto se cuadruplique en 20 semestres.

i = ??

C = XM = 4Xt = 20 semestres

S = C (1 + i )n

4X = X ( 1 + i )20

40.05 = 1 + i1.0718 = 1 + i ; i = 7.18%

Un capital fue colocado al 8% trimestral durante 15 trimestres, obteniendo un monto de S/.190,330.15. Hallar el valor del interés compuesto ganado.

C = ?i = 8% trimestraln = 15 trimestres S = 190,330.15I = ?

I =

I =

I = 190,330.15 (0.684758295)I = S/.130,330.15

¿Cuánto deberá Ud. Por concepto de interés en un crédito de S/.6,000 al 1 ½ % mensual, capitalizable mensualmente durante 3 meses?

I = ??C = 6,000i = 1 ½ % mensualn = 3 meses

S = 6,000 (1 + 0.015 )3

S = 6,274.07M = C + I6,274.07 – 6,000 = I

I = S/.274.07Un comerciante pide un préstamo de S/.1,500 ahora, y paga S/.1,800 dentro de 2 años. ¿Cuál es la tasa de interés compuesto de su crédito capitalizable anualmente?

C = 1,500S = 1,800 n = 2 añosi = ?

1800 = 1500 ( 1 + i )2

1.2 = ( 1 + i )2

log 1.2 = 2 log ( 1 + i )0.039590623 = log 1 + i

antilog 0.039590623 = antilog log(1 + i )1.0954 = 1 + i i = 9.54%

VALOR PRESENTE O CAPITAL.Es el Valor Actual de un flujo futuro de efectivo o una serie de flujos.

Calcular el valor presente de los flujos de efectivo futuro nos permite colocar todos los flujos de efectivo en condición actual, de modo que todas las comparaciones puedan hacerse en términos de soles hoy.

El valor presente de una suma “S” en una fecha futura conocida, es la cantidad que colocada hoy a interés compuesto, se convierten en “S” en dicha fecha.

La fórmula del valor presente está dado por:

C =

C = Valor presente o capitalS = Valor futuro o montoi = es la tasa de interés compueston = es el tiempo

I = C I =

I = Interés compuesto

PROBLEMASHallar el capital que colocado hoy al 8% semestral de interés compuesto, se convierte en S/.500,000 al final de 15 semestres.

C = ??i = 8% = 0.08S = 500,000n = 15

C =

C = =

C = S/.157,620.85Hallar el valor actual de un capital que al ser colocado al 6% mensual de interés compuesto durante 13 meses ha producido S/.169,939.24 por concepto de interés.

C = ??

i = 6% = 0.06

n = 13

I = 169,939.14

I = C

C = =

C = =

C = S/.150,000.00

¿Qué importe debo invertir hoy, en un banco que paga una tasa efectiva mensual del 8% para acumular S/.20,000 dentro de 3 meses.

C = ¿?i = 8% = 0.08n = 3S = 20,000

C = =

C = ; C = S/.15,876.64

Si dentro de 120 días se va a recibir S/.5,000. ¿Cuál será su valor actual a una tasa efectiva mensual del 6%?

n = 120 días x = 4 meses

S = 5,000C = ¿?i = 6% = 0.06

C =

C = =

C = S/.3,960.46

¿Cuál será el importe equivalente hoy de una deuda bancaria de S/.15,000, la cual vence dentro de 90 días a una tasa efectiva mensual del 85?

C = ??

S = 15,000i = 8% = 0.08

n = 90 días x = 3 meses

C =

C =

C = S/.11,907.48

Daniel desea viajar al extranjero dentro de 18 meses en un tour cuyo costo es de S/.10,000, quiere saber cuánto debe depositar hoy para acumular esa cantidad, si el dinero depositado a plazo fijo en el banco gana 12% efectivo anual.

n = 18 mesesS = 10,000C = ?

i = 12% = % = 1%

C =

C = S/.8,360.17

Calcular el valor presente en la fecha 30 de abril, de un Banco, cuyo valor nominal es S/.10,000, que genera una tasa efectiva anual de 7% y debe redimir el 30 de diciembre del mismo año.

C = ?S =10,000i = 7% anual

n =

C =

C = S/.9,551.78Un capital de S/.60,000 fue colocado al 6% bimestral de interés compuesto y al retirar ha generado una ganancia de S/. 132,426.13 por concepto de interés. Hallar el número de bimestres del plazo.

C = 60,000i = 6% bimestralI = 132,426.13 n = ?

I = C

132,426.13 = 60,0002.207102167 = (1.06)n – 13.207102167 = (1.06)n

log 3.207102167 = n log(1.06) ; n = n = 20 bimestres

¿Cuánto de dinero podría tomar Ud., en préstamo ahora, si al cabo de dos años pagas S/.8,500 a una tasa de interés compuesto del 8% anual?

C = ?S = 8,500n = 2 añosi = 6% anual

C = =

C = S/.7,564.97

Hallar el valor actual de un capital que al ser colocado al 7% bimestral durante 19 bimestres produjo S/.588,718.70 por concepto de interés compuesto.

C = ¿?i = 7% bimestraln = 19 bimestresI = 586,718.70

I = C

C = =

C = C = S/.225,000.00

TASA ANUAL EFECTIVA

Es la tasa de interés real que se paga (gana), después de ajustar la tasa nominal a factores tales como el número de periodos de acumulación por año. Llamada también tasa anual equivalente.

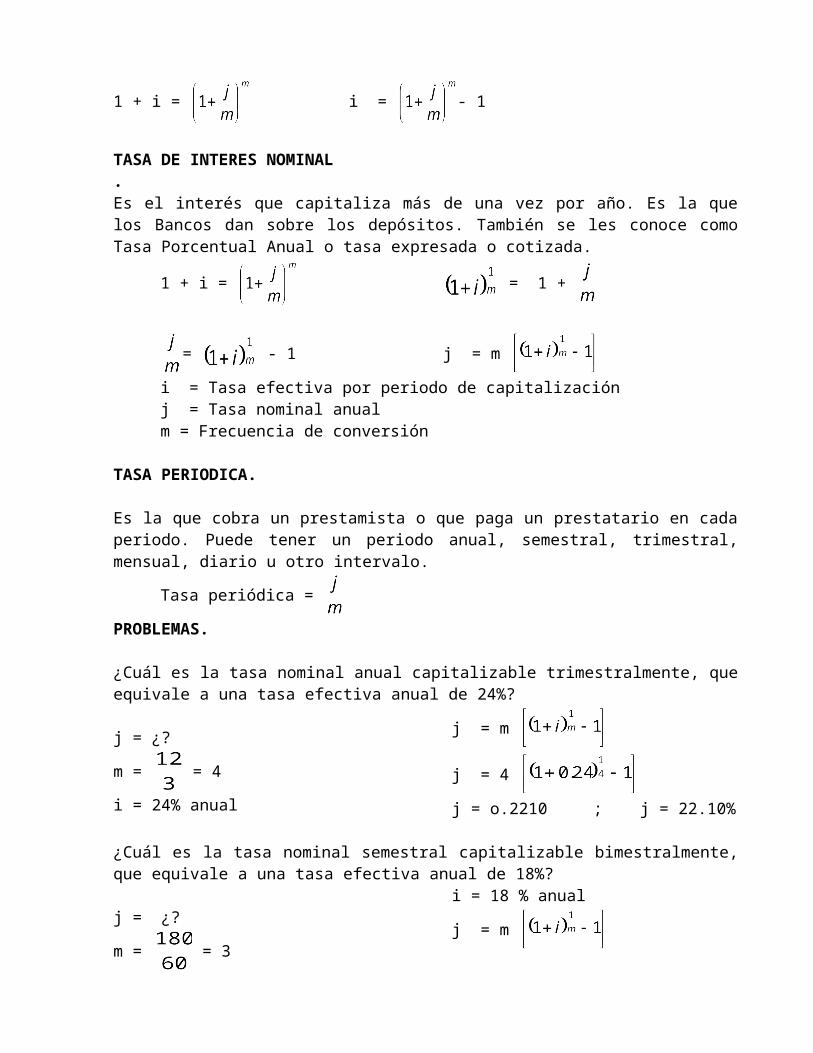

1 + i = i = - 1

TASA DE INTERES NOMINAL.Es el interés que capitaliza más de una vez por año. Es la que los Bancos dan sobre los depósitos. También se les conoce como Tasa Porcentual Anual o tasa expresada o cotizada.

1 + i = = 1 +

= - 1 j = m

i = Tasa efectiva por periodo de capitalizaciónj = Tasa nominal anualm = Frecuencia de conversión

TASA PERIODICA.

Es la que cobra un prestamista o que paga un prestatario en cada periodo. Puede tener un periodo anual, semestral, trimestral, mensual, diario u otro intervalo.

Tasa periódica =

PROBLEMAS.

¿Cuál es la tasa nominal anual capitalizable trimestralmente, que equivale a una tasa efectiva anual de 24%?

j = ¿?

m = = 4

i = 24% anual

j = m

j = 4

j = o.2210 ; j = 22.10%

¿Cuál es la tasa nominal semestral capitalizable bimestralmente, que equivale a una tasa efectiva anual de 18%?

j = ¿?

m = = 3

i = 18 % anual

j = m

j = 3

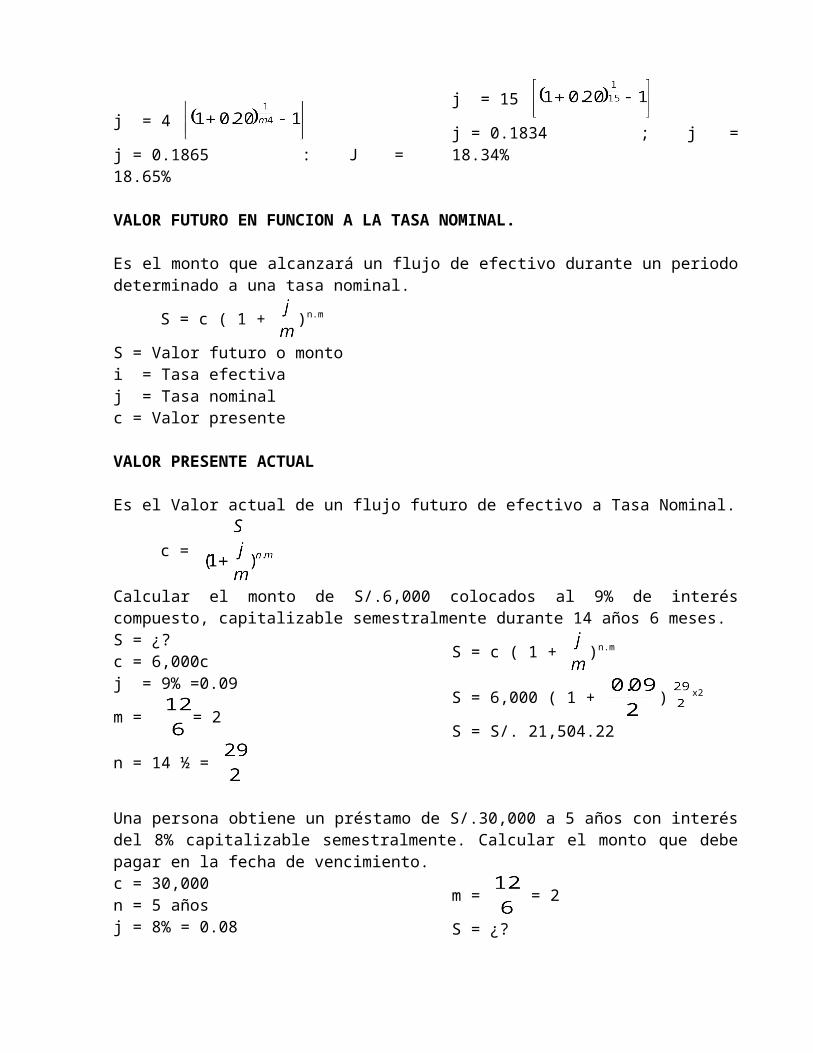

j = 0.1702 ; j = 17.02%

¿Cuál es la tasa nominal trimestral, capitalizable diariamente, equivalente a una tasa efectiva trimestral de 5%?

m = = 90

i = 5%

j = ?

j = m

j = 90

j = 90

j = 0.0488 ; j = 4.88%Hallar la tasa efectiva que se obtiene de una tasa nominal del 15% con capitalización trimestralmente.

i = ¿?

j = 15% anual

m = = 4

i = - 1

i = - 1

i = (1.0375)4 – 1 = 0.1587 ; i = 15.87%

Un prestamista desea ganar el 8% efectivo anual sobre un préstamo con interés capitalizable trimestralmente. Hallar la tasa nominal que debe cobrar.

i = 8% anual

m = = 4

j = ?

j = m

j = 4 = j = 4

j = 0.0777 ; j = 7.77%

Hallar las tasas nominales que convertibles trimestralmente y quincenalmente, equivalen a una tasa efectiva del 20% anual.

j = ¿?

m = = 4

i = 20% anualj = ? m = 15

j = 4

j = 0.1865 : J = 18.65%

j = 15

j = 0.1834 ; j = 18.34%

VALOR FUTURO EN FUNCION A LA TASA NOMINAL.

Es el monto que alcanzará un flujo de efectivo durante un periodo determinado a una tasa nominal.

S = c ( 1 + )n.m

S = Valor futuro o montoi = Tasa efectivaj = Tasa nominalc = Valor presente

VALOR PRESENTE ACTUAL

Es el Valor actual de un flujo futuro de efectivo a Tasa Nominal.

c =

Calcular el monto de S/.6,000 colocados al 9% de interés compuesto, capitalizable semestralmente durante 14 años 6 meses.S = ¿?c = 6,000cj = 9% =0.09

m = = 2

n = 14 ½ =

S = c ( 1 + )n.m

S = 6,000 ( 1 + ) x2

S = S/. 21,504.22

Una persona obtiene un préstamo de S/.30,000 a 5 años con interés del 8% capitalizable semestralmente. Calcular el monto que debe pagar en la fecha de vencimiento.c = 30,000n = 5 añosj = 8% = 0.08

m = = 2

S = ¿?

S = c ( 1 + )n-m

S = 30,000 ( 1 + )2x5

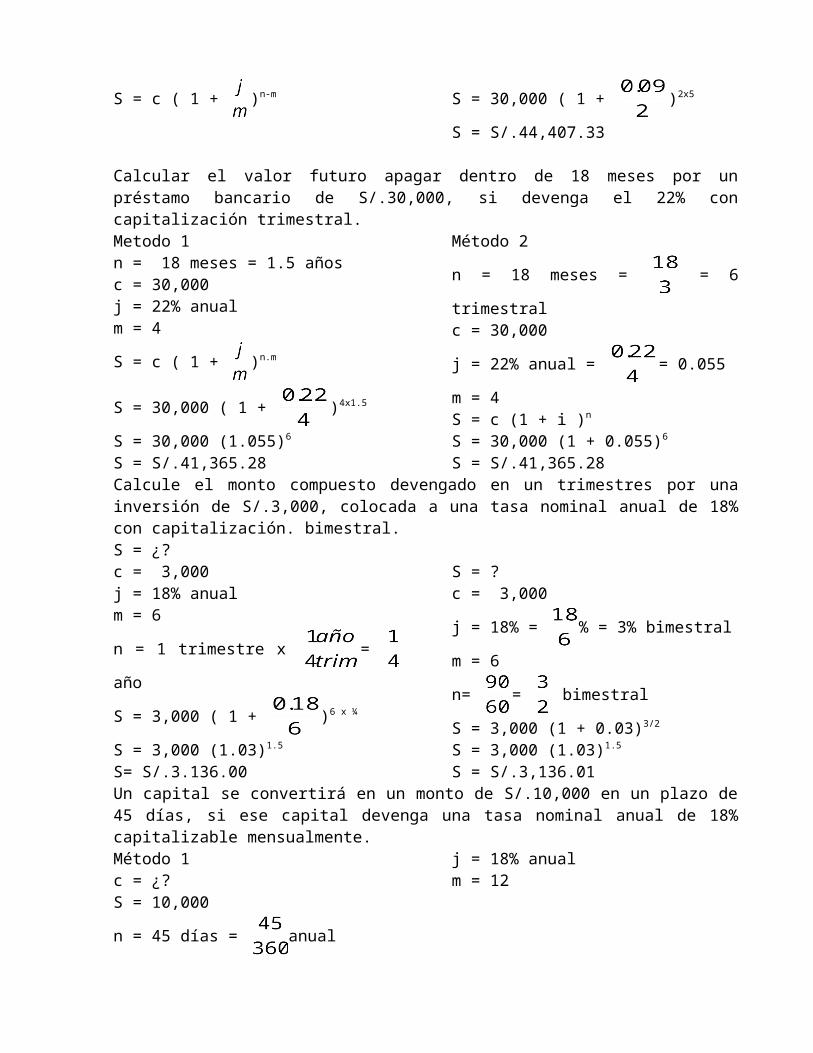

S = S/.44,407.33

Calcular el valor futuro apagar dentro de 18 meses por un préstamo bancario de S/.30,000, si devenga el 22% con capitalización trimestral.Metodo 1n = 18 meses = 1.5 añosc = 30,000j = 22% anualm = 4

S = c ( 1 + )n.m

S = 30,000 ( 1 + )4x1.5

S = 30,000 (1.055)6

S = S/.41,365.28

Método 2

n = 18 meses = = 6 trimestral

c = 30,000

j = 22% anual = = 0.055

m = 4S = c (1 + i )n

S = 30,000 (1 + 0.055)6

S = S/.41,365.28

Calcule el monto compuesto devengado en un trimestres por una inversión de S/.3,000, colocada a una tasa nominal anual de 18% con capitalización. bimestral.S = ¿?c = 3,000j = 18% anualm = 6

n = 1 trimestre x = año

S = 3,000 ( 1 + )6 x ¼

S = 3,000 (1.03)1.5

S= S/.3.136.00

S = ?c = 3,000

j = 18% = % = 3% bimestral

m = 6

n= = bimestral

S = 3,000 (1 + 0.03)3/2

S = 3,000 (1.03)1.5

S = S/.3,136.01

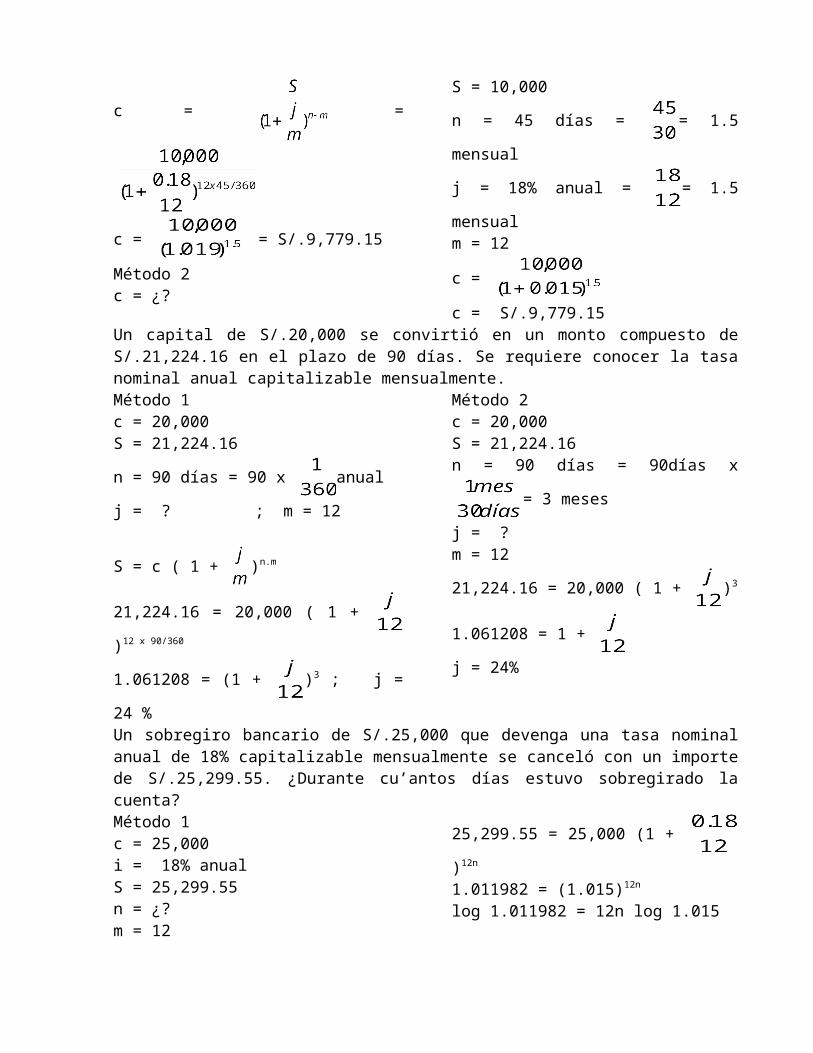

Un capital se convertirá en un monto de S/.10,000 en un plazo de 45 días, si ese capital devenga una tasa nominal anual de 18% capitalizable mensualmente.Método 1 c = ¿?

S = 10,000

n = 45 días = anual

j = 18% anualm = 12

c = =

c = = S/.9,779.15

Método 2c = ¿?S = 10,000

n = 45 días = = 1.5 mensual

j = 18% anual = = 1.5 mensual

m = 12

c =

c = S/.9,779.15Un capital de S/.20,000 se convirtió en un monto compuesto de S/.21,224.16 en el plazo de 90 días. Se requiere conocer la tasa nominal anual capitalizable mensualmente.Método 1c = 20,000S = 21,224.16

n = 90 días = 90 x anual

j = ? ; m = 12

S = c ( 1 + )n.m

21,224.16 = 20,000 ( 1 + )12 x 90/360

1.061208 = (1 + )3 ; j = 24 %

Método 2c = 20,000S = 21,224.16

n = 90 días = 90días x = 3 meses

j = ?m = 12

21,224.16 = 20,000 ( 1 + )3

1.061208 = 1 +

j = 24%

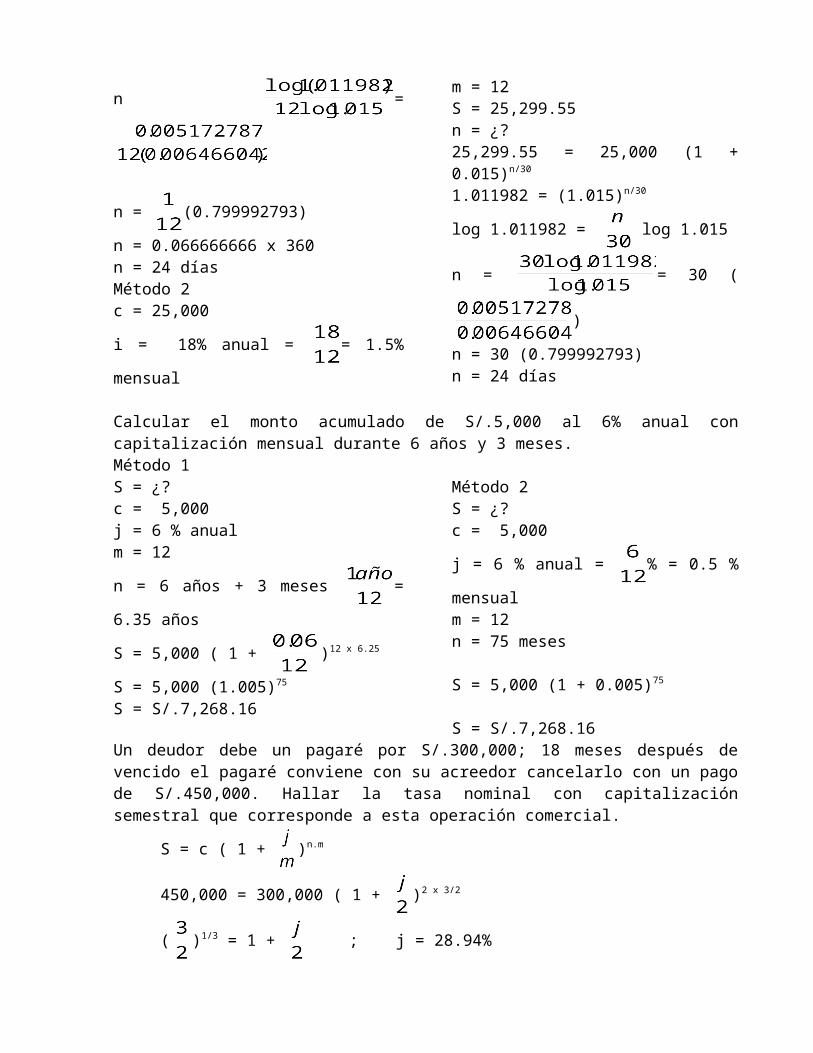

Un sobregiro bancario de S/.25,000 que devenga una tasa nominal anual de 18% capitalizable mensualmente se canceló con un importe de S/.25,299.55. ¿Durante cu’antos días estuvo sobregirado la cuenta?Método 1c = 25,000i = 18% anualS = 25,299.55n = ¿?m = 12

25,299.55 = 25,000 (1 + )12n

1.011982 = (1.015)12n

log 1.011982 = 12n log 1.015

n =

n = (0.799992793)

n = 0.066666666 x 360

n = 24 díasMétodo 2c = 25,000

i = 18% anual = = 1.5% mensual

m = 12S = 25,299.55n = ¿?25,299.55 = 25,000 (1 + 0.015)n/30

1.011982 = (1.015)n/30

log 1.011982 = log 1.015

n = = 30 ( )

n = 30 (0.799992793)n = 24 días

Calcular el monto acumulado de S/.5,000 al 6% anual con capitalización mensual durante 6 años y 3 meses.

Método 1S = ¿?c = 5,000j = 6 % anualm = 12

n = 6 años + 3 meses = 6.35 años

S = 5,000 ( 1 + )12 x 6.25

S = 5,000 (1.005)75

S = S/.7,268.16

Método 2S = ¿?c = 5,000

j = 6 % anual = % = 0.5 % mensual

m = 12n = 75 meses

S = 5,000 (1 + 0.005)75

S = S/.7,268.16Un deudor debe un pagaré por S/.300,000; 18 meses después de vencido el pagaré conviene con su acreedor cancelarlo con un pago de S/.450,000. Hallar la tasa nominal con capitalización semestral que corresponde a esta operación comercial.

S = c ( 1 + )n.m

450,000 = 300,000 ( 1 + )2 x 3/2

( )1/3 = 1 + ; j = 28.94%

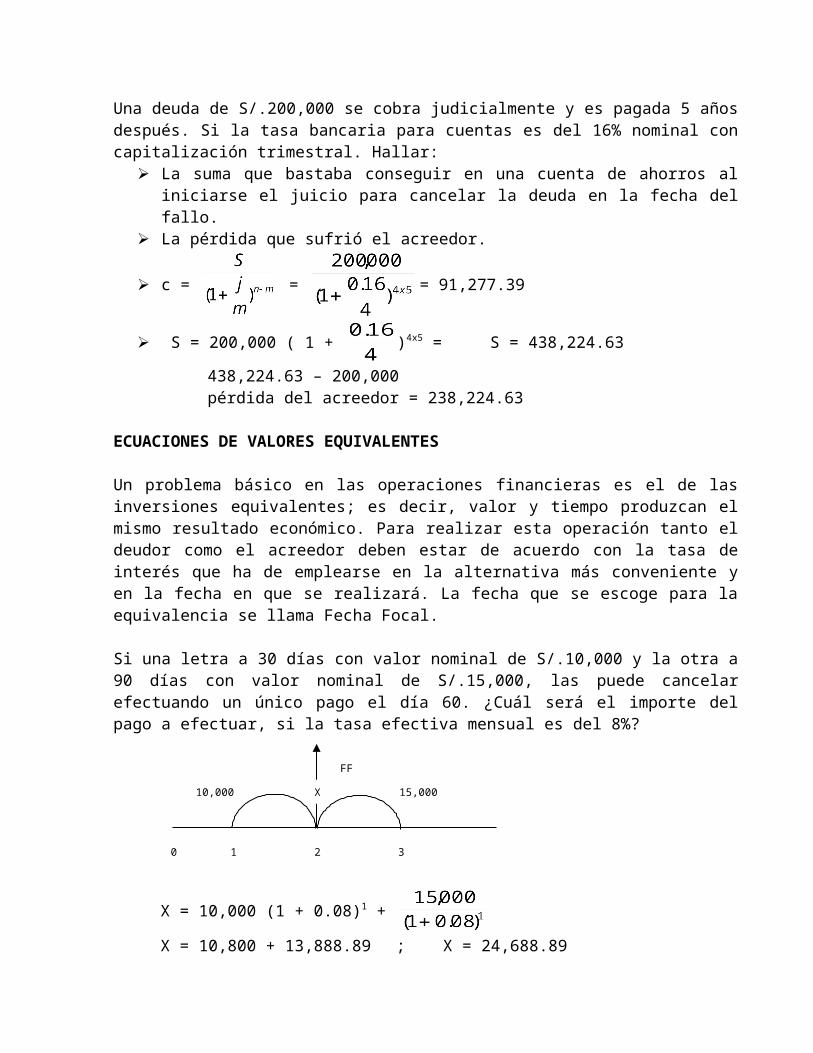

Una deuda de S/.200,000 se cobra judicialmente y es pagada 5 años después. Si la tasa bancaria para cuentas es del 16% nominal con capitalización trimestral. Hallar:

La suma que bastaba conseguir en una cuenta de ahorros al iniciarse el juicio para cancelar la deuda en la fecha del fallo.

La pérdida que sufrió el acreedor.

c = = = 91,277.39

S = 200,000 ( 1 + )4x5 = S = 438,224.63

438,224.63 – 200,000pérdida del acreedor = 238,224.63

ECUACIONES DE VALORES EQUIVALENTES

Un problema básico en las operaciones financieras es el de las inversiones equivalentes; es decir, valor y tiempo produzcan el mismo resultado económico. Para realizar esta operación tanto el deudor como el acreedor deben estar de acuerdo con la tasa de interés que ha de emplearse en la alternativa más conveniente y en la fecha en que se realizará. La fecha que se escoge para la equivalencia se llama Fecha Focal.

Si una letra a 30 días con valor nominal de S/.10,000 y la otra a 90 días con valor nominal de S/.15,000, las puede cancelar efectuando un único pago el día 60. ¿Cuál será el importe del pago a efectuar, si la tasa efectiva mensual es del 8%?

10,000 15,000

21

FF

0

X

3

X = 10,000 (1 + 0.08)1 +

X = 10,800 + 13,888.89 ; X = 24,688.89

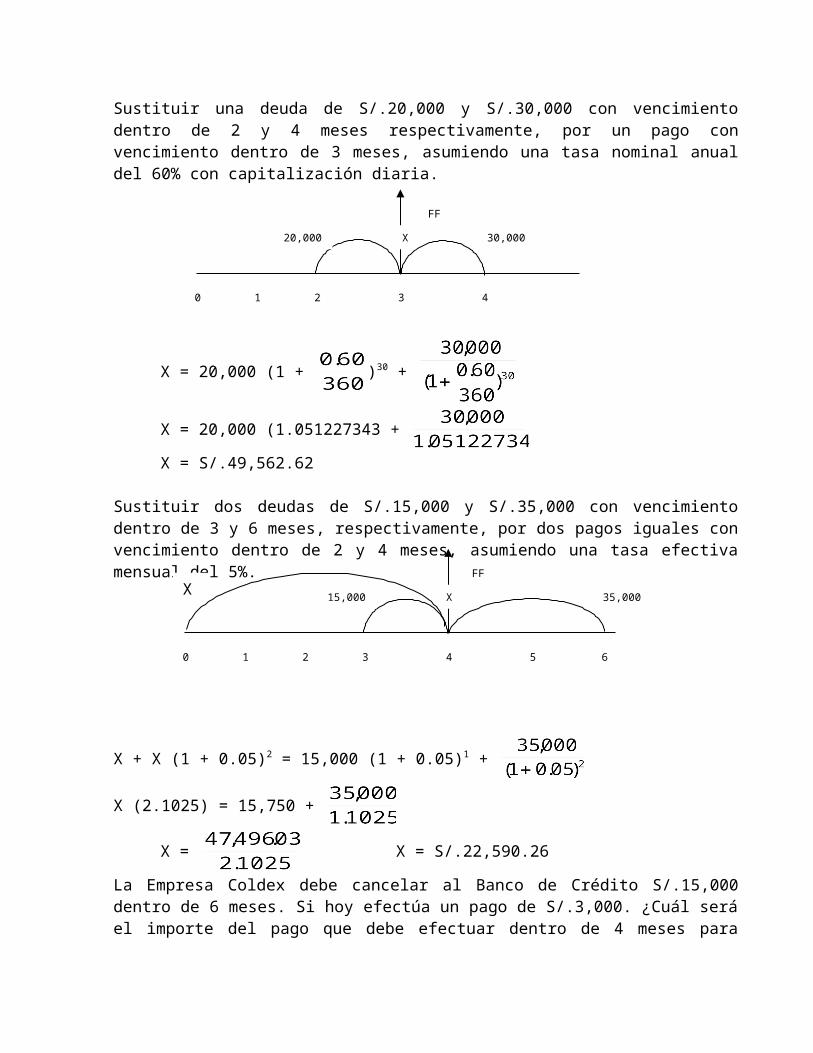

Sustituir una deuda de S/.20,000 y S/.30,000 con vencimiento dentro de 2 y 4 meses respectivamente, por un pago con vencimiento dentro de 3 meses, asumiendo una tasa nominal anual del 60% con capitalización diaria.

X = 20,000 (1 + )30 +

X = 20,000 (1.051227343 +

X = S/.49,562.62

Sustituir dos deudas de S/.15,000 y S/.35,000 con vencimiento dentro de 3 y 6 meses, respectivamente, por dos pagos iguales con vencimiento dentro de 2 y 4 meses, asumiendo una tasa efectiva mensual del 5%.

X + X (1 + 0.05)2 = 15,000 (1 + 0.05)1 +

X (2.1025) = 15,750 +

X = X = S/.22,590.26

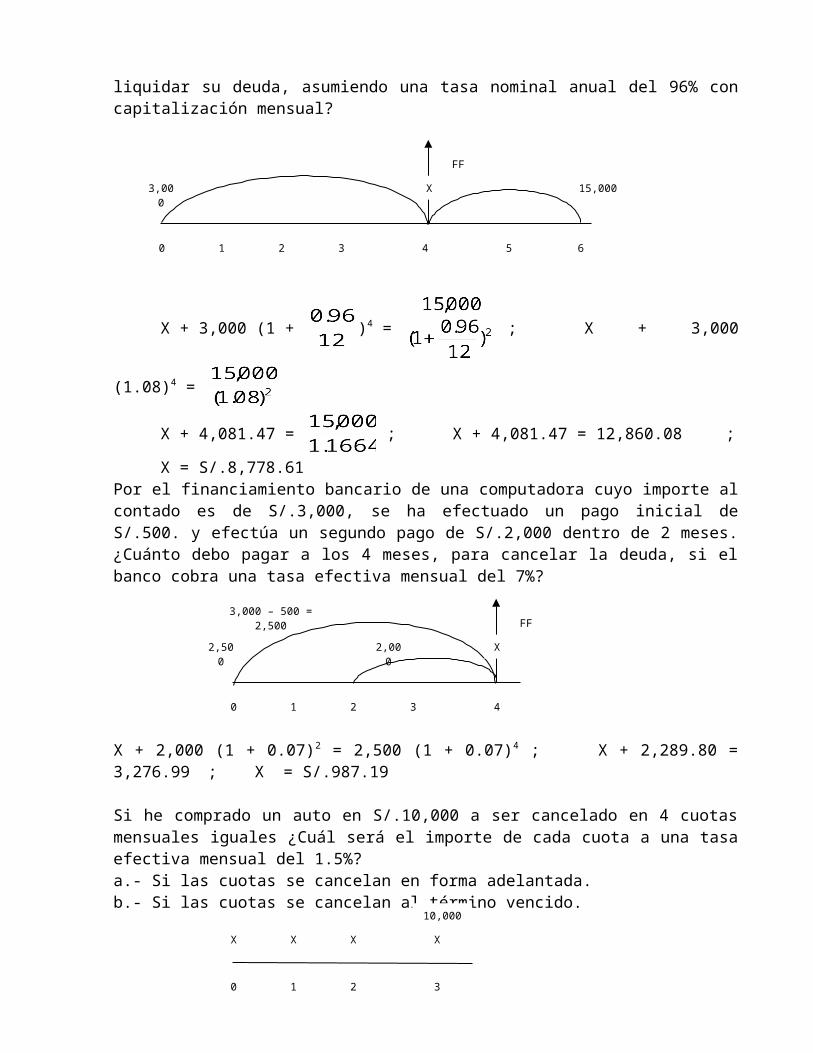

La Empresa Coldex debe cancelar al Banco de Crédito S/.15,000 dentro de 6 meses. Si hoy efectúa un pago de S/.3,000. ¿Cuál será el importe del pago que debe efectuar dentro de 4 meses para liquidar su deuda, asumiendo una tasa nominal anual del 96% con capitalización mensual?

X35,000

32

FF

1

X

40 5 6

15,000

3,000 15,000

32

FF

1

X

40 5 6

20,000 30,000

21

FF

0

X

3 4

X + 3,000 (1 + )4 = ; X + 3,000 (1.08)4 =

X + 4,081.47 = ; X + 4,081.47 = 12,860.08 ; X = S/.8,778.61

Por el financiamiento bancario de una computadora cuyo importe al contado es de S/.3,000, se ha efectuado un pago inicial de S/.500. y efectúa un segundo pago de S/.2,000 dentro de 2 meses. ¿Cuánto debo pagar a los 4 meses, para cancelar la deuda, si el banco cobra una tasa efectiva mensual del 7%?

X + 2,000 (1 + 0.07)2 = 2,500 (1 + 0.07)4 ; X + 2,289.80 = 3,276.99 ; X = S/.987.19

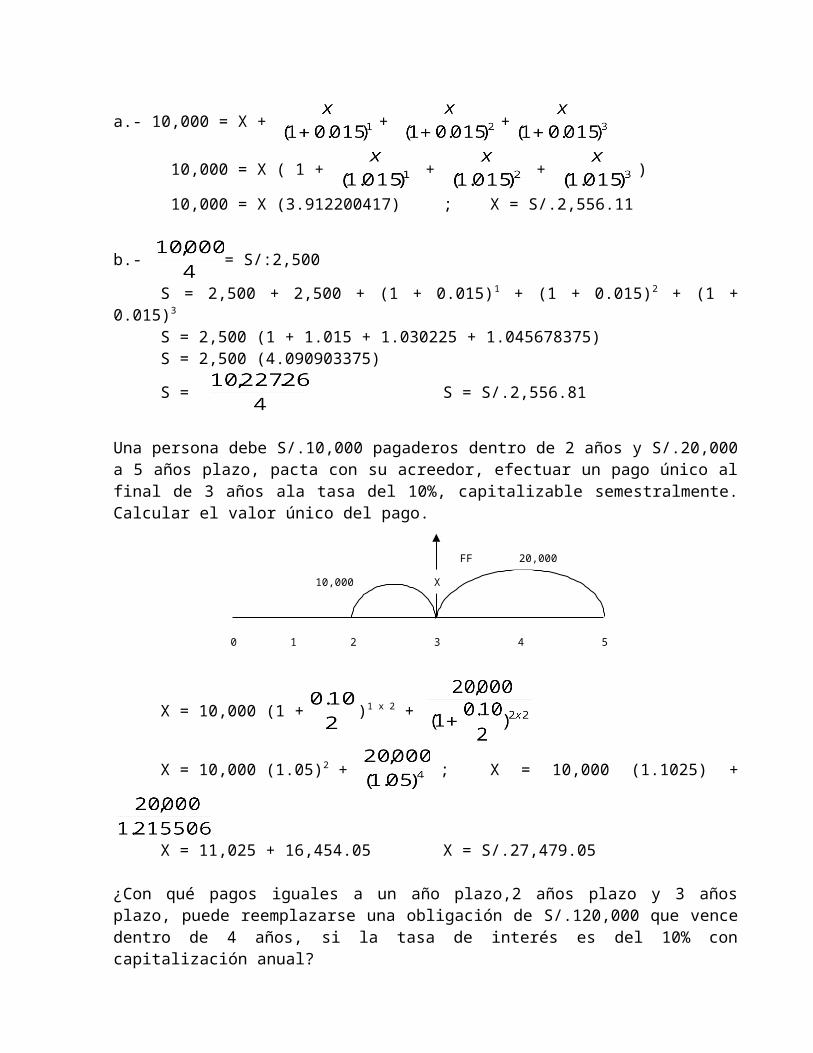

Si he comprado un auto en S/.10,000 a ser cancelado en 4 cuotas mensuales iguales ¿Cuál será el importe de cada cuota a una tasa efectiva mensual del 1.5%?a.- Si las cuotas se cancelan en forma adelantada.b.- Si las cuotas se cancelan al término vencido.

a.- 10,000 = X + + +

10,000 = X ( 1 + + + )

10,000 = X (3.912200417) ; X = S/.2,556.11

b.- = S/:2,500

S = 2,500 + 2,500 + (1 + 0.015)1 + (1 + 0.015)2 + (1 + 0.015)3

S = 2,500 (1 + 1.015 + 1.030225 + 1.045678375)S = 2,500 (4.090903375)

S = S = S/.2,556.81

Una persona debe S/.10,000 pagaderos dentro de 2 años y S/.20,000 a 5 años plazo, pacta con su acreedor, efectuar un pago único al final de 3 años ala tasa del 10%, capitalizable semestralmente. Calcular el valor único del pago.

2,0002,500

32

FF

1

X

40

3,000 – 500 = 2,500

10,000

321

X

0

XXX

10,000

20,000

32

FF

1

X

40 5

X = 10,000 (1 + )1 x 2 +

X = 10,000 (1.05)2 + ; X = 10,000 (1.1025) +

X = 11,025 + 16,454.05 X = S/.27,479.05

¿Con qué pagos iguales a un año plazo,2 años plazo y 3 años plazo, puede reemplazarse una obligación de S/.120,000 que vence dentro de 4 años, si la tasa de interés es del 10% con capitalización anual?

+ + = 120,000

X ( + + ) = 120,000

X (3.641) = 120,000 ; X = ; X = S/.32,957.98

12.- Si hoy he comprado un bono con valor nominal de S/.10,000, el cual paga una tasa nominal anual del 60% con capitalización mensual, redimible dentro de 2 años, conjuntamente con los intereses acumulados. ¿Cuál será el valor de dicho bono dentro de año y medio, suponiendo una tasa efectiva mensual del 7%?

S = 10,000 (1+ )12 x 2 = S = 32,250.99944

= ; X = ; X = 21,490.20

13.- ¿A qué tasa efectiva mensual de S/.8,000 es equivalente a 2 pagos de S/5,000, cada uno con vencimiento a 30 y 60 días?

X 120,000

321

X

40

X

10,000 32,250.99944

1812

X

240

X

8,000

6030

5,000

0

5,000

8,000 = + ; 8,000 = 5,000 ( + )

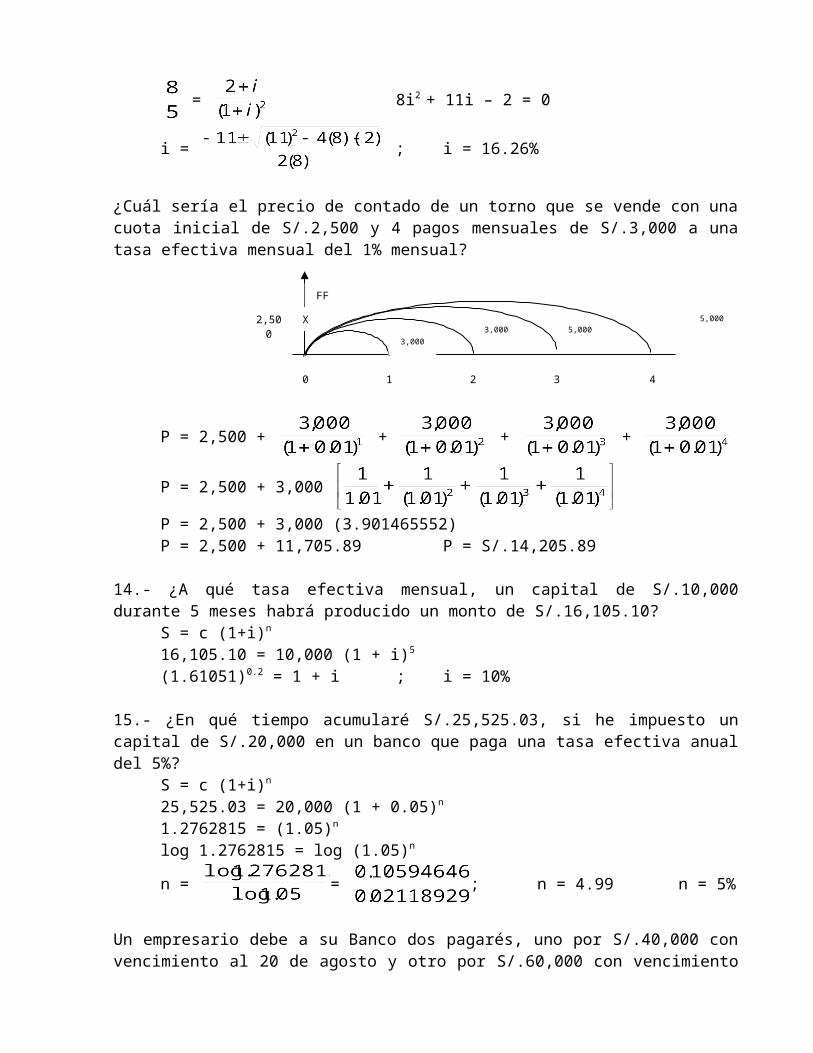

= 8i2 + 11i – 2 = 0

i = ; i = 16.26%

¿Cuál sería el precio de contado de un torno que se vende con una cuota inicial de S/.2,500 y 4 pagos mensuales de S/.3,000 a una tasa efectiva mensual del 1% mensual?

P = 2,500 + + + +

P = 2,500 + 3,000

P = 2,500 + 3,000 (3.901465552)P = 2,500 + 11,705.89 P = S/.14,205.89

14.- ¿A qué tasa efectiva mensual, un capital de S/.10,000 durante 5 meses habrá producido un monto de S/.16,105.10?

S = c (1+i)n

16,105.10 = 10,000 (1 + i)5

(1.61051)0.2 = 1 + i ; i = 10%

15.- ¿En qué tiempo acumularé S/.25,525.03, si he impuesto un capital de S/.20,000 en un banco que paga una tasa efectiva anual del 5%?

S = c (1+i)n

25,525.03 = 20,000 (1 + 0.05)n

1.2762815 = (1.05)n

log 1.2762815 = log (1.05)n

n = = ; n = 4.99 n = 5%

Un empresario debe a su Banco dos pagarés, uno por S/.40,000 con vencimiento al 20 de agosto y otro por S/.60,000 con vencimiento al 20 de octubre. El 25 de agosto, estando vencido el primer pagaré conviene con su Banco recoger los dos pagarés y reemplazarlo por otro, con vencimiento al 30 de noviembre, si la tasa de descuento es 9% y los intereses de mora es del 12%. ¿Cuál es el valor del nuevo pagaré?

2,500

3,000

32

FF

1

X

40

3,000 5,000

5,000

CAPITULO IV

4.-DESCUENTO

El Descuento es el proceso de deducir la tasa del interés a un capital determinado para encontrar el valor presente, cuando el mismo es pagable a futuro.El Descuento es el interés calculado con anticipación del valor nominal y constituye la diferencia entre el valor nominal o monto de una deuda a su vencimiento y su respectivo importe recibido en el presente.El Descuento es un tipo de financiamiento respaldado en título valor: letras de cambio y pagaré.El Descuento es una fuente de financiamiento a corto plazo que consiste, si una empresa tiene a su favor letras de cambio por dinero que le deben otras empresas y si necesita dinero, puede reunir todas las letras y llevarlos a un Banco para negociar una operación de descuento Bancario.Si un cliente del Banco tiene letras por cobrar que todavía no ha vencido, puede convertirlo en dinero en efectivo a través del descuento. Del mismo modo, puede conseguir efectivo si acepta un pagaré de determinado importe que vence en el futuro, lo descuenta y recibe su respectivo valor presente o valor líquido.

4.1.TASA DE DESCUENTO.La Tasa de Descuento es la razón del pago por el uso de dinero devuelto al liquidar la operación.La proporción deducida, o tasa de interés aplicada, es la Tasa de Descuento.

4.2.DESCUENTO SIMPLE

El Descuento Simple es la operación financiera que tiene por objeto la representación de un capital futuro por otro equivalente con vencimiento presente, a través de la aplicación de la fórmula del Descuento Simple.

NOMENCLATURAD = Descuento o rebajaDR = Descuento racionalVF = Valor final o nominal, o Valor FuturoVA = Valor actual, inicial o efectivod = Tasa de Descuenton = Tiempo

4.3 CLASES DE DESCUENTO

4.3.1 DESCUENTO RACIONAL O MATEMATICO

Es la diferencia entre la cantidad a pagar y su valor actualDR = VF – VA VF = VA (1 + d x n)DR = VA (1 + d x n) – VA DR = = VA (1 + d x n – 1)

DR = VA x d x n

DR = VF – VA VA =

DR = VF - DR = VF

DR = VF DR =

DR = VF

4.3.2. DESCUENTO BANCARIO

Es un procedimiento financiero que consiste en la presentación de un título de crédito en una entidad financiera para que ésta anticipe su monto y efectúe el cobro de la obligación. El tenedor cede el título al banco y éste le abona su importe en dinero, descontando los gastos por los servicios prestados.

= Periodo de tiempo que faltan para el vencimiento del título valor.El Descuento Bancario es cuando el título es una letra de cambio.

Una letra de cambio que tiene un valor nominal de S/.5,000 se descontó en el Banco del oriente cuando faltaban 90 días para su vencimiento. Se requiere conocer el importe del descuento racional simple que efectúa el Banco del Oriente que aplicó como tasa de descuento una tasa nominal mensual del 1.5%VF = 5,000 n = 90 días = 3 meses

DR = ¿?d = 1.5% mensual

D

n d

VF

VP

DR = DR =

DR = S/.215.31

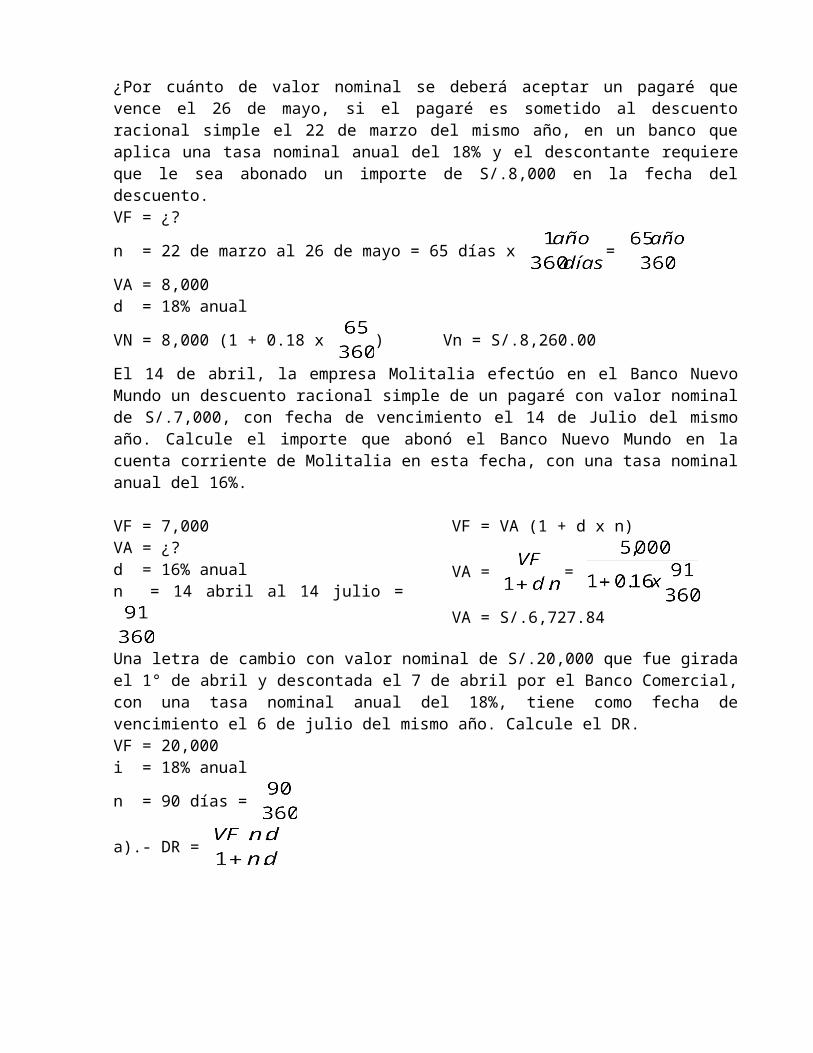

¿Por cuánto de valor nominal se deberá aceptar un pagaré que vence el 26 de mayo, si el pagaré es sometido al descuento racional simple el 22 de marzo del mismo año, en un banco que aplica una tasa nominal anual del 18% y el descontante requiere que le sea abonado un importe de S/.8,000 en la fecha del descuento.VF = ¿?

n = 22 de marzo al 26 de mayo = 65 días x =

VA = 8,000d = 18% anual

VN = 8,000 (1 + 0.18 x ) Vn = S/.8,260.00

El 14 de abril, la empresa Molitalia efectúo en el Banco Nuevo Mundo un descuento racional simple de un pagaré con valor nominal de S/.7,000, con fecha de vencimiento el 14 de Julio del mismo año. Calcule el importe que abonó el Banco Nuevo Mundo en la cuenta corriente de Molitalia en esta fecha, con una tasa nominal anual del 16%.

VF = 7,000VA = ¿?d = 16% anual

n = 14 abril al 14 julio =

VF = VA (1 + d x n)

VA = =

VA = S/.6,727.84Una letra de cambio con valor nominal de S/.20,000 que fue girada el 1° de abril y descontada el 7 de abril por el Banco Comercial, con una tasa nominal anual del 18%, tiene como fecha de vencimiento el 6 de julio del mismo año. Calcule el DR.VF = 20,000i = 18% anual

n = 90 días =

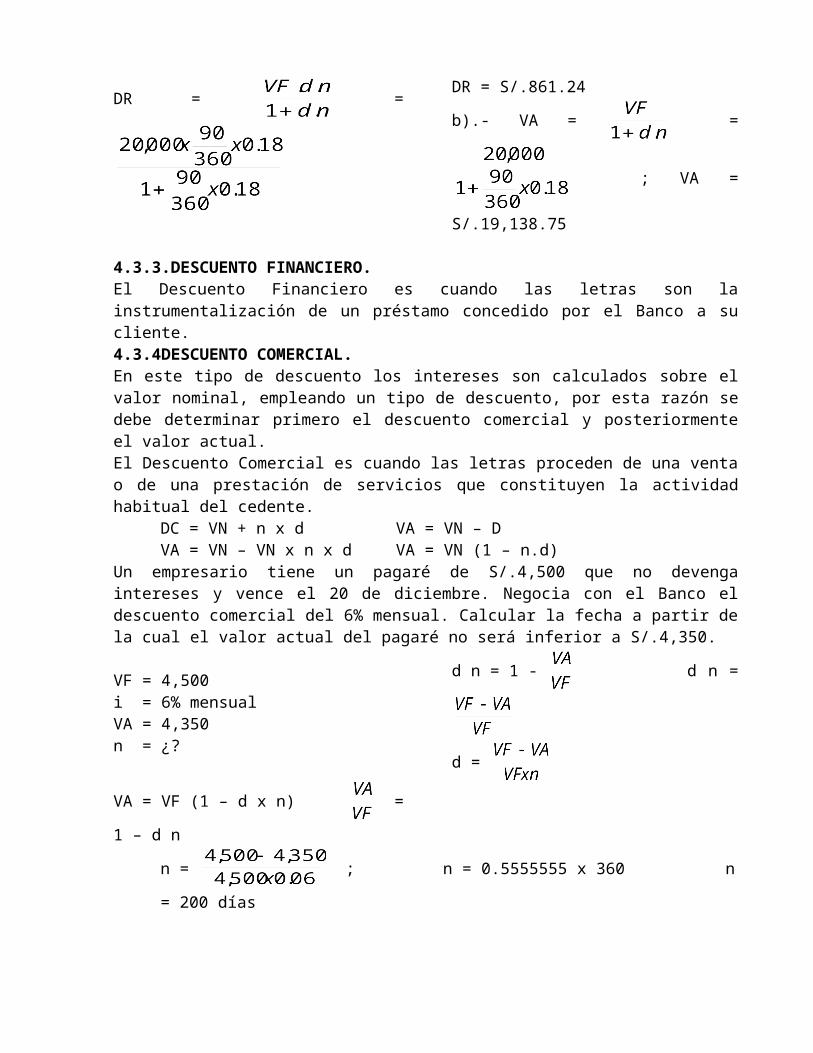

a).- DR =

DR = =

DR = S/.861.24

b).- VA = = ;

VA = S/.19,138.75

4.3.3.DESCUENTO FINANCIERO.El Descuento Financiero es cuando las letras son la instrumentalización de un préstamo concedido por el Banco a su cliente.4.3.4DESCUENTO COMERCIAL.En este tipo de descuento los intereses son calculados sobre el valor nominal, empleando un tipo de descuento, por esta razón se debe determinar primero el descuento comercial y posteriormente el valor actual.

El Descuento Comercial es cuando las letras proceden de una venta o de una prestación de servicios que constituyen la actividad habitual del cedente.

DC = VN + n x d VA = VN – DVA = VN – VN x n x d VA = VN (1 – n.d)

Un empresario tiene un pagaré de S/.4,500 que no devenga intereses y vence el 20 de diciembre. Negocia con el Banco el descuento comercial del 6% mensual. Calcular la fecha a partir de la cual el valor actual del pagaré no será inferior a S/.4,350.

VF = 4,500i = 6% mensualVA = 4,350n = ¿?

VA = VF (1 – d x n) = 1 – d n

d n = 1 - d n =

d =

n = ; n = 0.5555555 x 360 n = 200 días

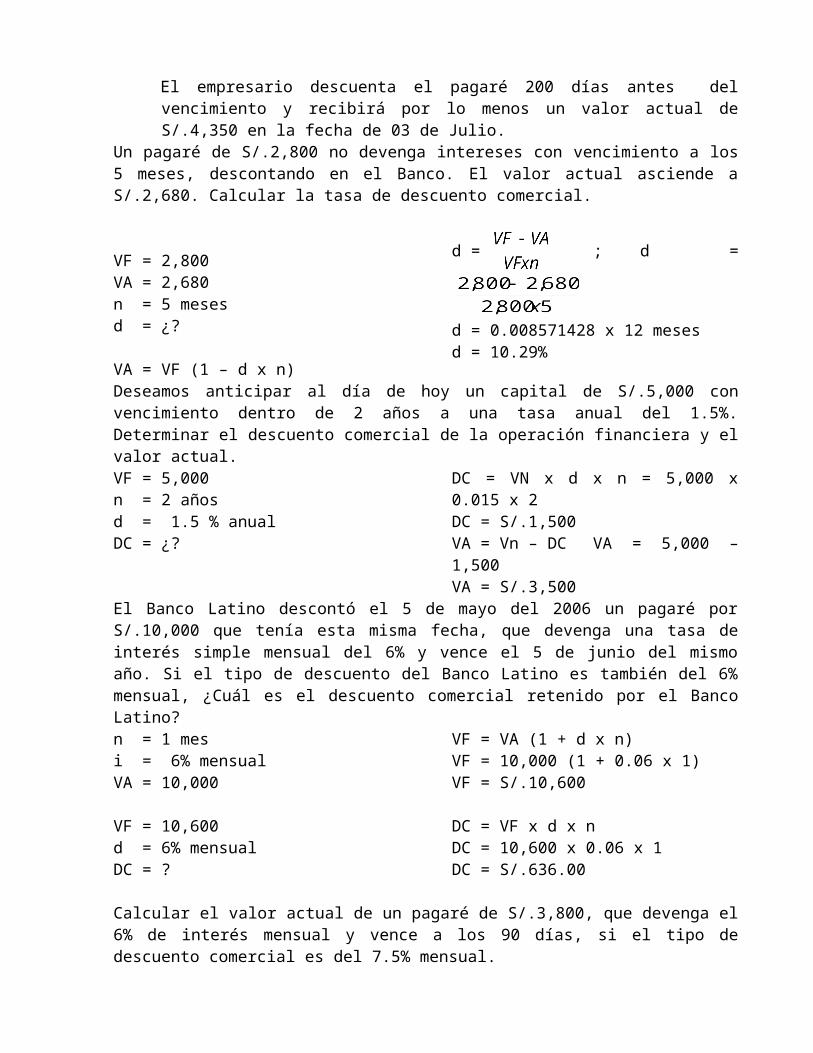

El empresario descuenta el pagaré 200 días antes del vencimiento y recibirá por lo menos un valor actual de S/.4,350 en la fecha de 03 de Julio.

Un pagaré de S/.2,800 no devenga intereses con vencimiento a los 5 meses, descontando en el Banco. El valor actual asciende a S/.2,680. Calcular la tasa de descuento comercial.

VF = 2,800VA = 2,680n = 5 mesesd = ¿?

VA = VF (1 – d x n)

d = ; d =

d = 0.008571428 x 12 meses d = 10.29%

Deseamos anticipar al día de hoy un capital de S/.5,000 con vencimiento dentro de 2 años a una tasa anual del 1.5%. Determinar el descuento comercial de la operación financiera y el valor actual.VF = 5,000n = 2 añosd = 1.5 % anualDC = ¿?

DC = VN x d x n = 5,000 x 0.015 x 2DC = S/.1,500VA = Vn – DC VA = 5,000 – 1,500VA = S/.3,500

El Banco Latino descontó el 5 de mayo del 2006 un pagaré por S/.10,000 que tenía esta misma fecha, que devenga una tasa de interés simple mensual del 6% y vence el 5 de junio del mismo año. Si el tipo de descuento del Banco Latino es también del 6% mensual, ¿Cuál es el descuento comercial retenido por el Banco Latino?n = 1 mesi = 6% mensualVA = 10,000

VF = 10,600d = 6% mensualDC = ?

VF = VA (1 + d x n)VF = 10,000 (1 + 0.06 x 1)VF = S/.10,600

DC = VF x d x nDC = 10,600 x 0.06 x 1DC = S/.636.00

Calcular el valor actual de un pagaré de S/.3,800, que devenga el 6% de interés mensual y vence a los 90 días, si el tipo de descuento comercial es del 7.5% mensual.

VF = ¿?VA = 3,800i = 6% mensualn = 3 meses

VF = VA (1 + d x n)VF = 3,800 (1 + 0.06 x 3)VF = S/.4,484.00

Descontamos este montoVF = 4,484.00d = 0.075VA = ?

VA = VF (1 – i x n)VA = 4,484 (1 – 0.075 x 3)VA = S/.3,475.10

4.4. DESCUENTO COMPUESTO.

El Descuento compuesto es una operación financiera que tiene por objeto el cambio de un capital futuro por otro equivalente con vencimiento presente, mediante la aplicación de la fórmula de descuento compuesto. Es la inversa de capitalización.4.5. CLASES DE DESCUENTO COMPUESTO.

4.5.1.Descuento Racional

En este tipo de descuento, los intereses son calculados sobre el capital inicial; es decir, sobre el que resulta de la anticipación del capital futuro. Es la operación de capitalización compuesta, con la peculiaridad de que el punto de partida es el capital

DR = VF – VA VA =

DR = VF - DR = VF

DR = VF DR =

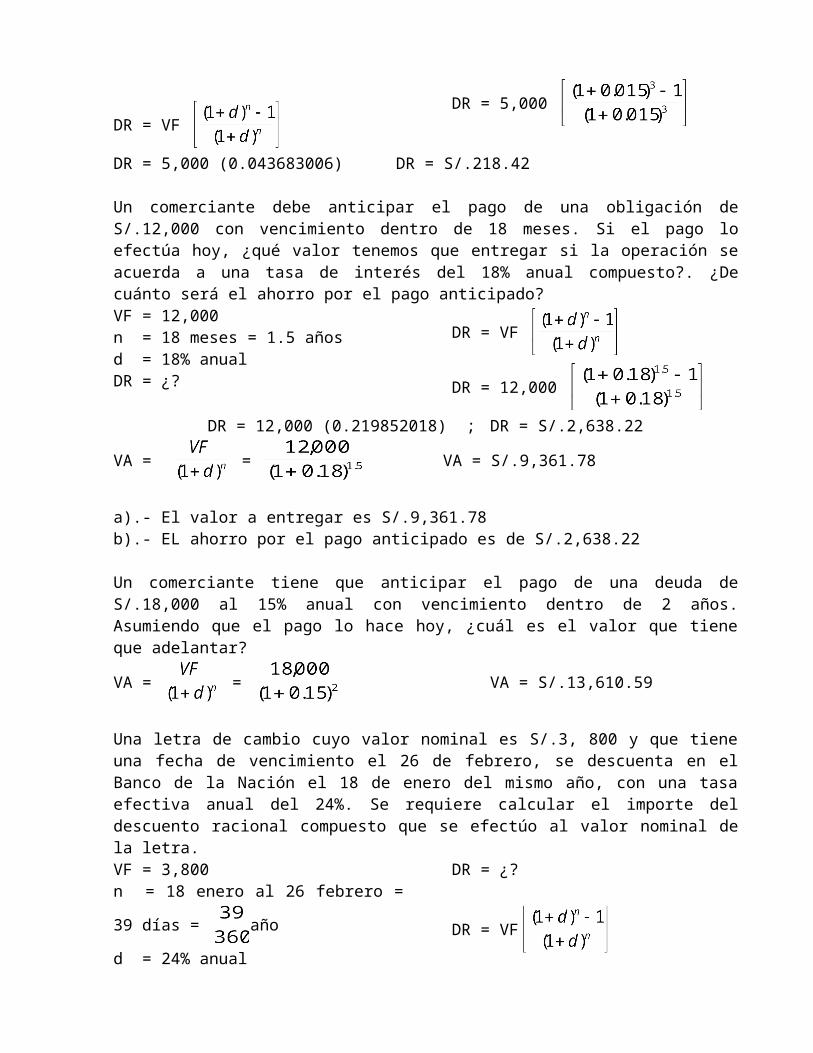

PROBLEMASUna letra de cambio que tiene un valor nominal de S/.5,000 se descontó en el Banco de Crédito, cuando faltaban 90 días para su vencimiento. Se requiere conocer el importe del descuento racional compuesto que efectúo el Banco de Crédito que aplicó como tasa de descuento a una tasa efectiva mensual del 1.5%.VF = 5,000n = 90 días = 3 mesesDR = ¿?d = 1.5% mensual

DR = VF

DR = 5,000

DR = 5,000 (0.043683006) DR = S/.218.42

Un comerciante debe anticipar el pago de una obligación de S/.12,000 con vencimiento dentro de 18 meses. Si el pago lo efectúa hoy, ¿qué valor tenemos que entregar si la operación se acuerda a una tasa de interés del 18% anual compuesto?. ¿De cuánto será el ahorro por el pago anticipado?VF = 12,000n = 18 meses = 1.5 añosd = 18% anual

DR = ¿?

DR = VF DR = 12,000

DR = 12,000 (0.219852018) ; DR = S/.2,638.22

VA = = VA = S/.9,361.78

a).- El valor a entregar es S/.9,361.78b).- EL ahorro por el pago anticipado es de S/.2,638.22

Un comerciante tiene que anticipar el pago de una deuda de S/.18,000 al 15% anual con vencimiento dentro de 2 años. Asumiendo que el pago lo hace hoy, ¿cuál es el valor que tiene que adelantar?

VA = = VA = S/.13,610.59

Una letra de cambio cuyo valor nominal es S/.3, 800 y que tiene una fecha de vencimiento el 26 de febrero, se descuenta en el Banco de la Nación el 18 de enero del mismo año, con una tasa efectiva anual del 24%. Se requiere calcular el importe del descuento racional compuesto que se efectúo al valor nominal de la letra.VF = 3,800

n = 18 enero al 26 febrero = 39 días =

añod = 24% anualDR = ¿?

DR = VF

DR = 3,800

DR = 3,800 (0.023034297)DR = S/.87.53

¿Por qué valor nominal deberá aceptarse un pagaré que vence el 26 de mayo? El pagaré será sometido al descuento racional compuesto el 22 de marzo del mismo año, en un banco que aplica una tasa efectiva anual del 18% y el descontante requiere que le sea abonado un importe de S/.8,000 en la fecha de descuento.VF = ¿?d = 18% anualVA = 8,000

n = 65 días =

VF = VA (1 + d)n

VF = 8,000 (1 + 0.18)65/360

VF = S/.8,242.685.5.2DESCUENTO BANCARIO COMPUESTO

El Descuento Bancario Compuesto es una sucesión de operaciones de descuento bancario simple, en las que después de la primera, su valor líquido se constituye en el Valor nominal de la siguiente y así sucesivamente hasta llegar a la fecha de descuento.Fórmula.D = VF – VA VA = VF (1 – d)n D = VF – VF (1 – d)n D = VF

Problema.

Una letra de cambio cuyo valor nominal es S/.3,800 y que tiene una fecha de vencimiento el 26 de febrero, se descuenta en el Banco de la Nación el 18 de enero del mismo año con una tasa anticipada efectiva de 24% anual. Se requiere calcular el importe del descuento bancario compuesto que se efectuó el valor nominal de la letra.VF = 3,800

n = 24 días =

d = 24 % anualD = ¿?

D = VF

D = 3,800

D = 3,800 D = 3,800 (0.029293049)D = S/.111.31

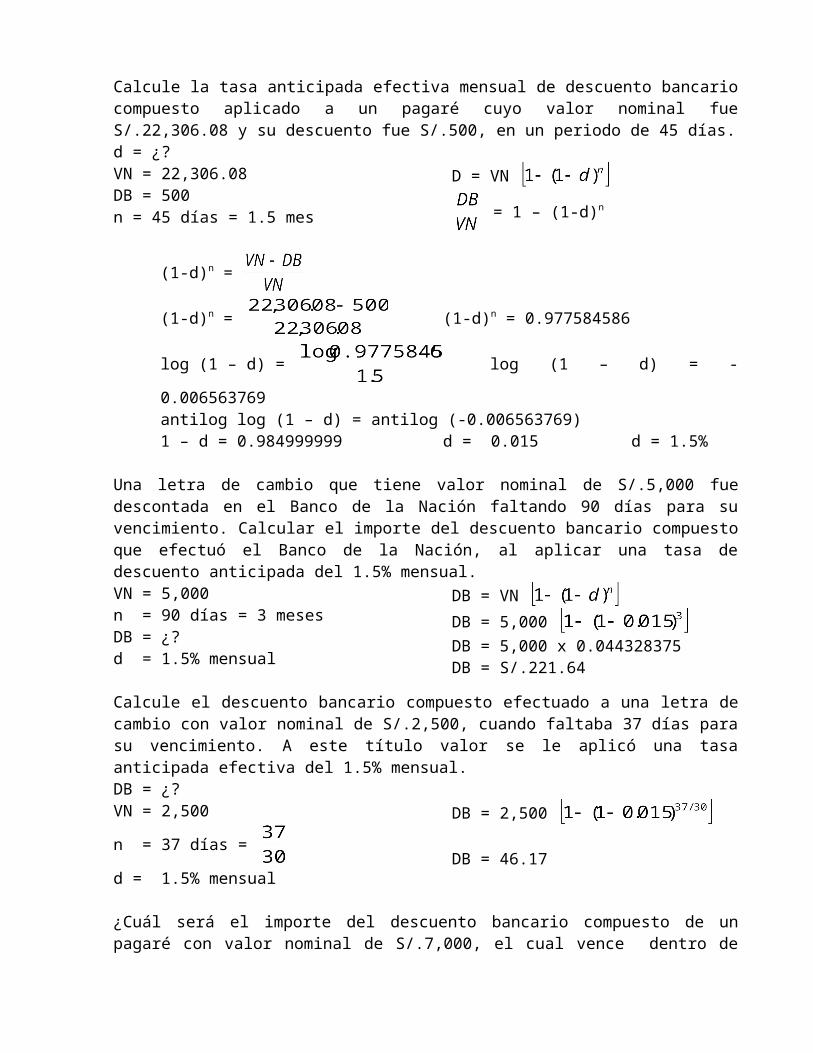

Calcule la tasa anticipada efectiva mensual de descuento bancario compuesto aplicado a un pagaré cuyo valor nominal fue S/.22,306.08 y su descuento fue S/.500, en un periodo de 45 días.d = ¿?VN = 22,306.08DB = 500n = 45 días = 1.5 mes

D = VN

= 1 – (1-d)n

(1-d)n =

(1-d)n = (1-d)n = 0.977584586

log (1 – d) = log (1 – d) = -0.006563769

antilog log (1 – d) = antilog (-0.006563769)1 – d = 0.984999999 d = 0.015 d = 1.5%

Una letra de cambio que tiene valor nominal de S/.5,000 fue descontada en el Banco de la Nación faltando 90 días para su vencimiento. Calcular el importe del descuento bancario compuesto que efectuó el Banco de la Nación, al aplicar una tasa de descuento anticipada del 1.5% mensual.VN = 5,000n = 90 días = 3 mesesDB = ¿?d = 1.5% mensual

DB = VN

DB = 5,000 DB = 5,000 x 0.044328375DB = S/.221.64

Calcule el descuento bancario compuesto efectuado a una letra de cambio con valor nominal de S/.2,500, cuando faltaba 37 días para su vencimiento. A este título valor se le aplicó una tasa anticipada efectiva del 1.5% mensual.DB = ¿?VN = 2,500

n = 37 días =

d = 1.5% mensual

DB = 2,500

DB = 46.17

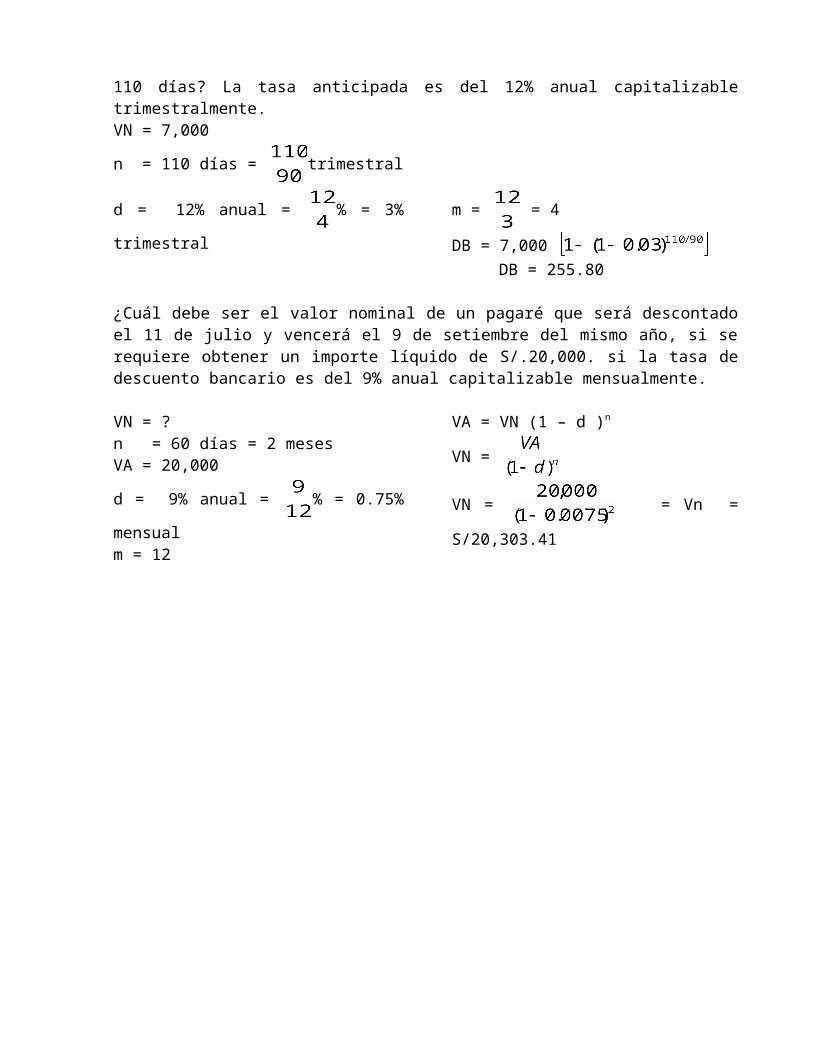

¿Cuál será el importe del descuento bancario compuesto de un pagaré con valor nominal de S/.7,000, el cual vence dentro de 110 días? La tasa anticipada es del 12% anual capitalizable trimestralmente.VN = 7,000

n = 110 días = trimestral

d = 12% anual = % = 3% trimestral

m = = 4

DB = 7,000 DB = 255.80

¿Cuál debe ser el valor nominal de un pagaré que será descontado el 11 de julio y vencerá el 9 de setiembre del mismo año, si se requiere obtener un importe líquido de S/.20,000. si la tasa de descuento bancario es del 9% anual capitalizable mensualmente.

VN = ?n = 60 días = 2 mesesVA = 20,000

d = 9% anual = % = 0.75% mensual

m = 12

VA = VN (1 – d )n

VN =

VN = = Vn = S/20,303.41

CAPITULO V

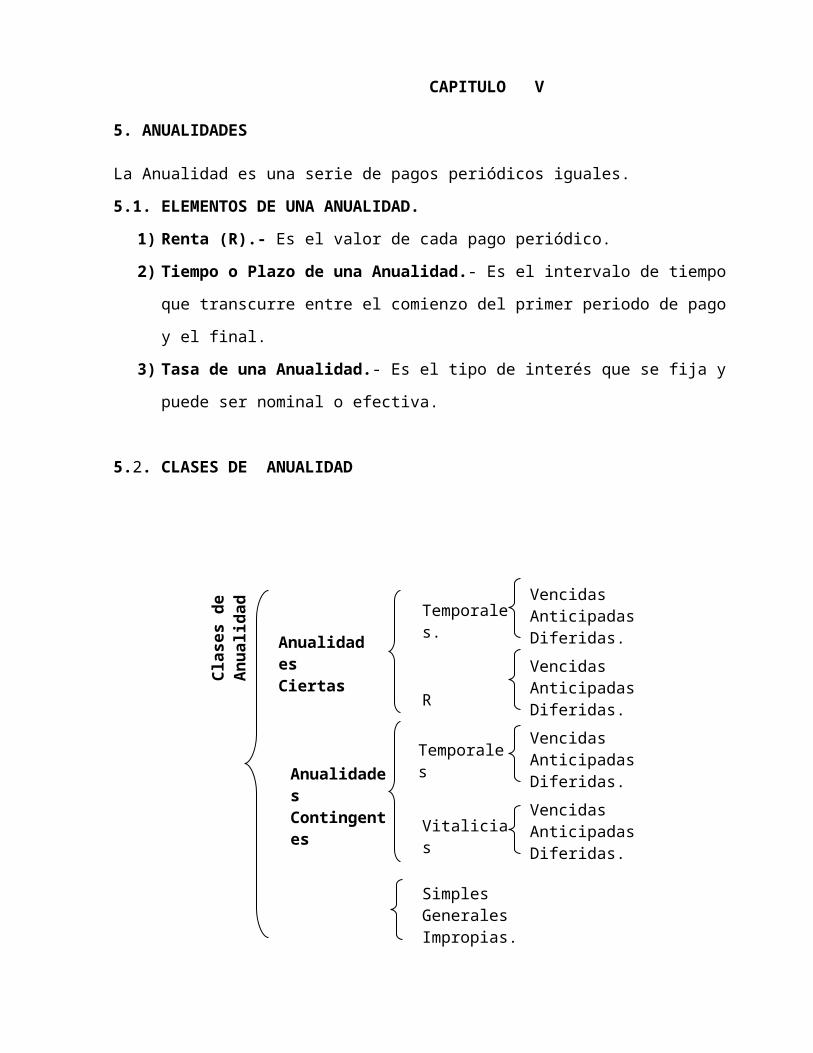

5. ANUALIDADES

La Anualidad es una serie de pagos periódicos iguales.

5.1. ELEMENTOS DE UNA ANUALIDAD.

1) Renta (R).- Es el valor de cada pago periódico.

2) Tiempo o Plazo de una Anualidad.- Es el intervalo de tiempo que transcurre entre el

comienzo del primer periodo de pago y el final.

3) Tasa de una Anualidad.- Es el tipo de interés que se fija y puede ser nominal o efectiva.

5.2. CLASES DE ANUALIDAD

Temporales.

R

TemporalesVencidasAnticipadasDiferidas.

Vitalicias

SimplesGeneralesImpropias.

Anualidades Ciertas

Anualidades Contingentes

Cla

ses

de

An

ual

idad

VencidasAnticipadasDiferidas.

VencidasAnticipadasDiferidas.

VencidasAnticipadasDiferidas.

ANUALIDAD CIERTA.

Las anualidades Ciertas son aquellas cuyas fechas inicial y terminal se conocen por estar estipuladas en forma concreta. Las Anualidades Ciertas son aquellas cuyas condiciones se conocen de antemano; es decir, se conoce el horizonte temporal y Periodos de Renta, y se establecen previamente, generales por contrato entre el deudor y el acreedor. Las Anualidades Ciertas pueden ser:

Anualidad Cierta Temporal. Cuando el horizonte temporal de la anualidad es un plazo determinadoAnualidad Cierta Perpetua. Son aquellas cuyos pagos continúan para siempre.Anualidad Vencida.- Es cuando el pago de la renta se hace al final del periodo de pago.Anualidad Anticipada.- Es cuando el pago se efectúa al principio del periodo de pago.Anualidad Diferida.- Es cuando el primer pago se efectúa después de transcurrido cierto número de periodos.

ANUALIDADES CONTINGENTES.

Son aquellas cuyas fechas inicial y terminal depende de algún suceso previsible, pero cuya fecha de realización no puede fijarse.

Anualidad Vitalicia.- Son aquellas que tienen vigencia mientras dure la vida del rentista.Vencidas.- Cuando las rentas se inician al final de cada periodo de renta.Anticipadas.- Cuando las rentas se inician al comienzo del periodo.Diferidas.- Cuando las rentas se inician después de un determinado número de periodos de renta, plazo en el cual el capital inicial se va capitalizando.Las Anualidades también se pueden clasificar en:Anualidades Simples.- Es cuando los periodos de tasa, los periodos de renta y los importes de las rentas son uniformes.Anualidades Generales.- Es cuando el periodo de renta no coincide con el periodo de capitalización.Anualidades Impropias.- Es cuando las rentas no son iguales, son variables, pueden ser crecientes y decrecientes.

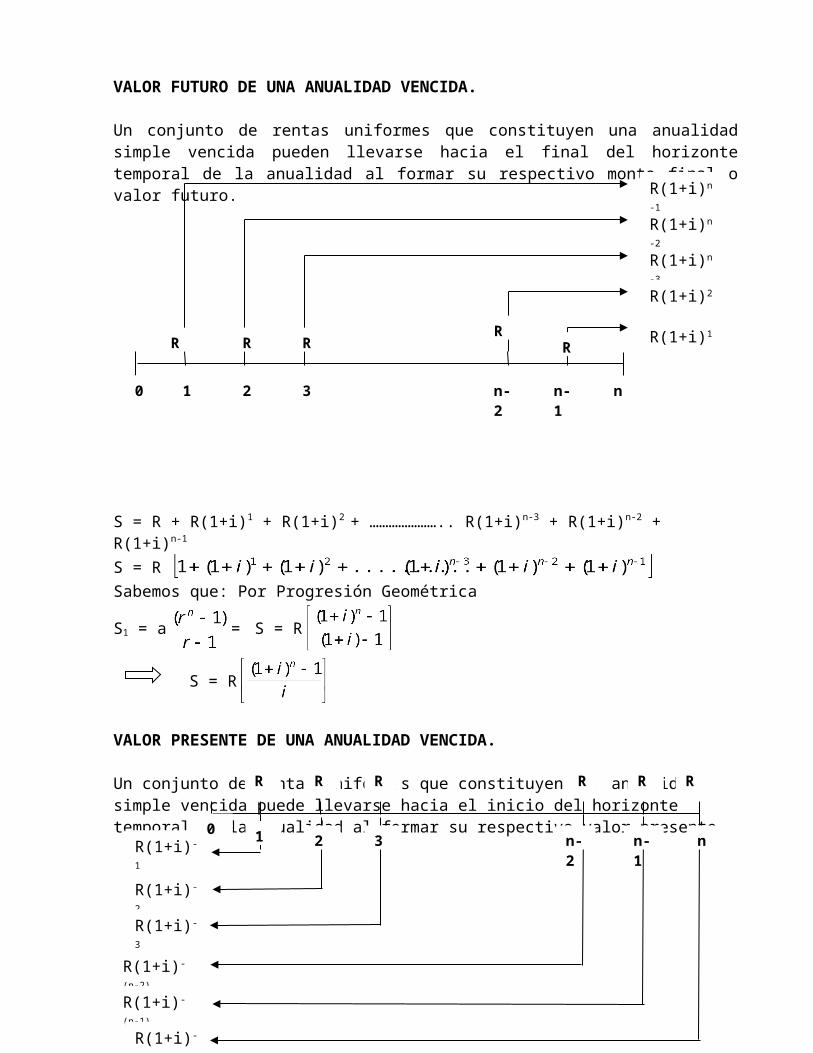

VALOR FUTURO DE UNA ANUALIDAD VENCIDA.

Un conjunto de rentas uniformes que constituyen una anualidad simple vencida pueden llevarse hacia el final del horizonte temporal de la anualidad al formar su respectivo monto final o valor futuro.

S = R + R(1+i)1 + R(1+i)2 + ………………….. R(1+i)n-3 + R(1+i)n-2 + R(1+i)n-1

S = R Sabemos que: Por Progresión Geométrica

S1 = a = S = R

S = R

VALOR PRESENTE DE UNA ANUALIDAD VENCIDA.

Un conjunto de rentas uniformes que constituyen una anualidad simple vencida puede llevarse hacia el inicio del horizonte temporal de la anualidad al formar su respectivo valor presente.

R(1+i)n-3

R(1+i)n-2

R(1+i)2

R(1+i)n-1

R(1+i)1R R R

RR

1 2 30 nn-1n-2

R(1+i)-1

R(1+i)-(n-2)

R(1+i)-2

R(1+i)-3

R(1+i)-(n-1)

R(1+i)-n

RR R R RR

1 2 30

n-2 n-1 n

S = R S = C(1+i)n

C(1+i)n = R C = R

Una persona deposita S/.2000 al final de cada año, en una cuenta de ahorros que paga el 8% de interés anual. Hallar el monto al efectuar el último pago.

R = 2000n = 15 añosi = 8% = 0.08S = ¿?

S = R

S = 2000

S = 2000 (27.15211393S = 54,304.23

Emerson desea comprar un contrato de anualidad que le pagará S/.7,000 al año durante el resto de su vida. El Seguro Rímac estima que su expectativa de vida es de 20 años. La compañía de seguros le brinda una tasa de interés del 6% anual en sus contratos de anualidad. ¿Cuánto tendrá que pagar Emerson por la anualidad?

R = 7000

N = 20 años

I = 6 % anual

C = R

C = 7000

C = 7000 (11.46992122)P = S/. 80,289.45

Un deudor puede cancelar su préstamo pagando hoy S/:800,000 ó en su defecto pagar S/.1’000,000 en un año. Si se considera un interés de 21% anual convertible mensualmente. Hallar que opción le sría más favorable.C = 800,000S = 1’000,000j = 0.21m = 12n = 1 año

a)- Considerando el valor futuro si el deudor no pagara hoy y coloca los S/.800,000 a ganar interés a final del año su monto sería

S = 800,00 = 800,000 (1.0175)12

S = 800,000 (1.231439515) S = 985,151.45Su compromiso de pagar es 1’000,000 entonces 1’000,000 – 985,151.45 = S/.14,848.55; es decir, le faltarían S/.14,848.55.b)- Considerando el valor actual

C = = = =

C = S/.812,057.88Como ahora solo pagaría S/.800.000, entonces se ahorra:

812,057.88 – 800,000 = S/.12,057.88los 12,057.88 que se ahorra, se convierte ahorea al final del año

S = 12,057.88 = 12,057.88 (1.31439315)

S = S/.14,848.55

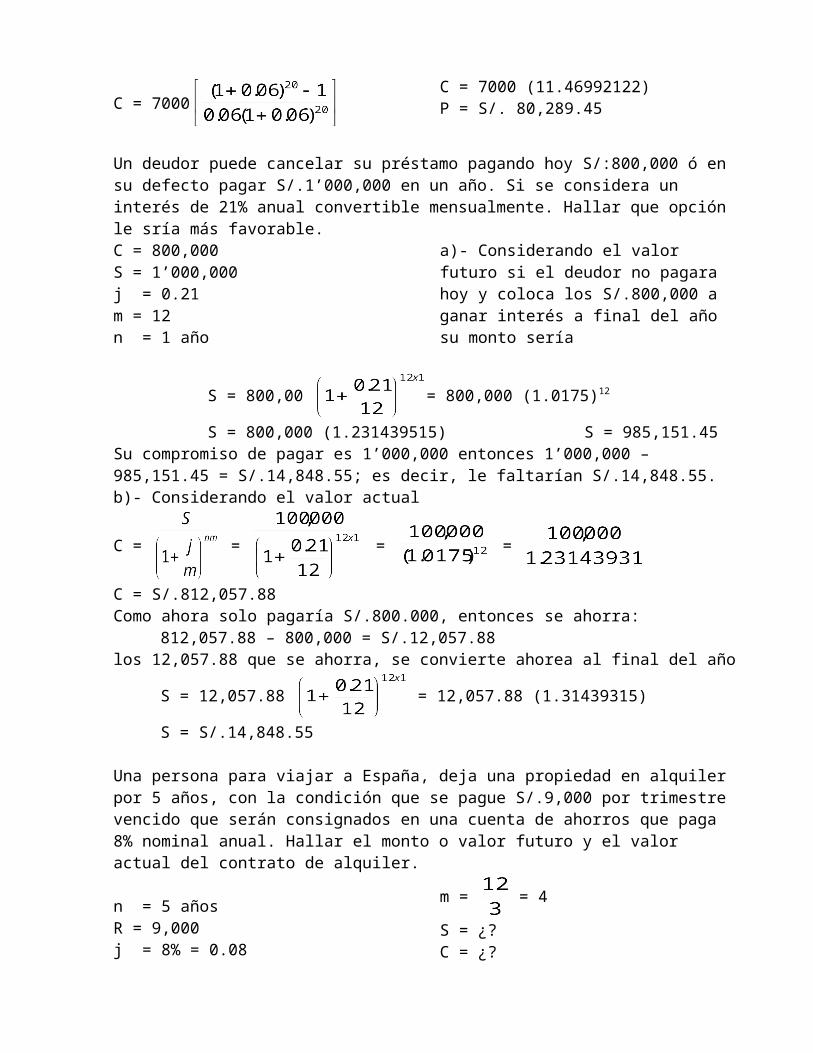

Una persona para viajar a España, deja una propiedad en alquiler por 5 años, con la condición que se pague S/.9,000 por trimestre vencido que serán consignados en una cuenta de ahorros que paga 8% nominal anual. Hallar el monto o valor futuro y el valor actual del contrato de alquiler.

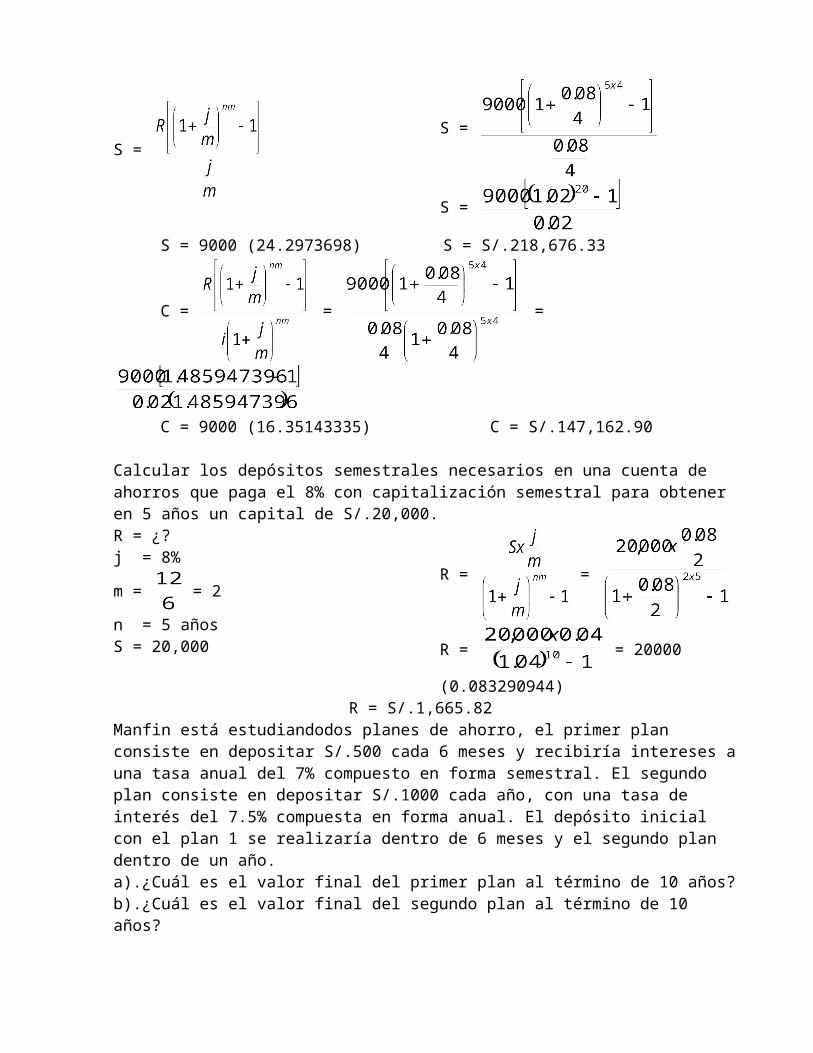

n = 5 añosR = 9,000j = 8% = 0.08

m = = 4

S = ¿?C = ¿?

S =

S =

S =

S = 9000 (24.2973698) S = S/.218,676.33

C = = =

C = 9000 (16.35143335) C = S/.147,162.90

Calcular los depósitos semestrales necesarios en una cuenta de ahorros que paga el 8% con capitalización semestral para obtener en 5 años un capital de S/.20,000.R = ¿?j = 8%

m = = 2

n = 5 añosS = 20,000

R = =

R = = 20000 (0.083290944)

R = S/.1,665.82Manfin está estudiandodos planes de ahorro, el primer plan consiste en depositar S/.500 cada 6 meses y recibiría intereses a una tasa anual del 7% compuesto en forma semestral. El segundo plan consiste en depositar S/.1000 cada año, con una tasa de interés del 7.5% compuesta en forma anual. El depósito inicial con el plan 1 se realizaría dentro de 6 meses y el segundo plan dentro de un año.a).¿Cuál es el valor final del primer plan al término de 10 años?b).¿Cuál es el valor final del segundo plan al término de 10 años?

c).¿Qué plan debe usar, suponiendo que mi única preocupación es el valor valor de sus ahorros al término de 10 años?a). R = 500 j = 7% = 0.07

m = = 2

n = 10 años

S =

S =

S = S = S/.14,139.84

b) R = 1000 i = 7.5% = 0.075 n = 10 años

S =

S = S/.14,147.09

c) 14,147.09 – 14,139.84 = 7.25Plan 2 por pequeño margen de S/.7.25

Una compañía vende neveras con una cuota inicial de S/.1000 y 16 cuotas mensuales de S/.500. si se carga el 15% con capitalización mensual. Hallar el valor de contado.

Valor de contado = Cuota inicial + Valor actual de las mensualidades

Cálculo del Valor Actual.

P = =

P = = 500 (14.42029227) P = S/.7,210.15

Valor de contado = 1000 + 7,120.15 = S/.8,210.15

Una persona debe pagar durante 10 años una anualidad de S/.5,000 semestrales pactados al 8% anual. Al efectuar el noveno pago, desea liquidar el saldo con un pago único. Cuanto debe pagar en la fecha del noveno pago para liquidar la deuda.

20 – 9 = 11 pagos pendientespago único = 5,000 + Valor actual de 11 pagos pendientes.

Cálculo de valor actual de 11 pagos pendientes.

0

9 20

C = = = = 5,000 (8.76047613)

C = S/.43,802.38Pago único = 5,000 + 43,802.38 = S/.48,802.38

¿Cuántos pagos semestrales de S/.600 deberán hacerse para pagar una deuda de S/.4,500, con el 7% de interés capitalizable semestralmente?

n = ¿?R = 600C = 4,500j = 7% = 0.07

m = = 2

C =

=

7.5 = 0.2625 =

(1.035)2n(0.2625) = (1.035)2n – 11 = (1.035)2n(1-0.2625) 1 = (1.035)2n(07375)1.355932203 = (1.035)2n log 1.355932203 = 2n log 1.035

n = = n = 4.43

Una obligación debe cancelarse en 4 año con pagos semestrales de S/.10,000. el deudor conviene con su acreedor en cvancelar la deuda en 6 años, con abonos semestrales. Hallar el valor de los nuevos pagos, si la tasa pactada es del 10% convertible semestralmente.n1 = 4 añosR1 = 10,000j1 = 10% = 0.10

m1 = = 2

n2 = 6 añosR2 = ¿?

m2 = = 2

j = 10% = 0.10

R =

C =

1

0

2 3 4 5 7 8 9 10

10000

6 11 12

10000 1000010000

=

=

10,000 (0.323160638) = R2 (0.443162581)R2 = 10,000 (0.729214631) R2 = S/.7,292.15

FACTORES FINANCIEROS

Por las llaves maestras de las Matemáticas Financieras, reciben el nombre de los Factores Financieros, que derivan de la fórmula general de interés compuesto.Tanto los pagos como los ingresos eefectuados en la empresa son fundamentales para el fortalecimiento de la institución, razón por la cual debe evaluarse constantemente con el objeto de determinar el impacto que producen en el entorno empresarial, realizar Proyecciones Financieras y Estudios de Nuevos Proyectos. Los Factores Financieros sirven para solucionar múltiples problemas financieros referidos al monto compuesto, anualidades vencidas y adelantadas. Las 6 fórmulas de Factores Financieros son:

FACTORES SIGNIFICADOFSC = (1+i)n Factor Simple de Capitalización

FSA = Factor Simple de Actualización

FCS = Factor de Capitalización de la Serie

FDFA = Factor de Depósito al Fondo de Amortización.

FRC = Factor de Recuperación de Capital

FAS = Factor de Actualización de la Serie.

Calcule el importe por despositar hoy en un banco que paga una tasa efectiva mensual de 3%, el cual permitirá retirar durante 5 meses (a fin de cada mes) una renta de S/.900.

C = ¿?i = 3% mensualn = 5 mesesR = 900

VA = R

FAS =

FAS = FAS = 4.57970718

VA = 900 x 4.57970718 VA = S/.4,121.74

Hoy se propone cancelar una deuda de S/.4,000 que vence dentro de 45 días por un pago de S/.3,800. ¿Es conveniente para el acreedor esta propuesta, si su costo de oportunidad es 5% efectivo mensual?S = 4,000n = 45 días = 1.5 mesesi = 5% mensual

C = C = S x FSA

FSA = FSA = 0929428641

C = 4,000 (0.929428641) C = S/.3,717.71Rpta.: Si es conveniente

Una letra de cambio con valor nominal de S/.2,000 se descontó cuando faltaban 48 días para su vencimiento, con una tasa efectiva mensual de 5%. ¿Qué importe neto recibirá el descontante?VN = 2000n = 48 días = 1.6 díasi = 5% mensualVA = ¿?

VA = VN x FSA

FSA = =

FSA = 0.924904987

VA = 2000 (0.924904987) VA = S/.1,849.81

Una MYPE dedicada a la crianza de cuyes obtiene un crédito de S/.30,000 a 5 años con una tasa de interés compuesto del 8% anual, capitalizable semestralmente. Calcular el valor futuro que debe pagar en la fecha de vencimiento.

C = 30,000, n = 5 años = 10 semestres; i = 8% anual = = 4% semest; m = = 2

S = C x FSC FSC = (1+i)n = (1+0.04)10 = 1.480244285S = 30,000 (1.480244285) S = S/.44,407.33

¿Cuánto debe invertirse hoy a una tasa de interés compuesto del 9% anual con capitalización semestral, para obtener S/.60,000 dentro de 10 años?

C = ¿? , m = ; n = 10 años = 20 semestres; I = 9% anual= 4.5% semestral

C = F = = = 0414642859

C = 60,000 (0.414642859) C = 24,878.57

En un juicio civil por cobro de una deuda de S/.12,000, el juez falla ordenando el pago de la cantidad adeudada con acumulación anual de ineterés compuesto al 8.3% por 4 años, contados desde la fecha de su vencimiento. Calcular el monto acumulado de la deuda.C = 12,000; n = 4 años; i = 8.3% anual; S = ?S = C x FSC FSC = (1+0.083)4 = 1.375668606S = 12,000 x 1.375668606 S = S/.16,508.02

ANUALIDAD ANTICIPADA

La Anualidad Anticipada es una sucesión de rentas anticipadas (Ra) que empiezan en el momento “0”, a inicios del periodo de renta, como sucede con el pago de alquileres, con las compras a plazo cuando deben darse una cuota inicial, con las polizas de seguros, etc.

VALOR FUTURO DE UNA ANUALIDAD ANTICIPADA

S = Ra(1+i)1 + Ra(1+i)2 + ………… Ra(1+i)n-3 + Ra(1+i)n-2 + Ra(1+i)n-1 + Ra(1+i)n

S = Ra(1+i)1|(1+i)0 + (1+i)1 + (1+i)2 + ……….. (1+i)n-2 + (1+i)n-1|

Sabemos que: S = a Progresión geométrica

Donde r = 1+iEntonces tenemos:

S = Ra (1+i) S = Ra(1+i)

VALOR PRESENTE DE UNA ANUALIDAD ANTICIPADADado una tasa efectiva, las rentas que constituyen una anualidad anticipada pueden transformarse por equivalencia financiera en su respectivo valor presente, con una fecha focal al inicio del horizonte temporal de la anualidad. Puede deducirse la fórmula del valor presente de una anualidad.

Ra(1+i)n-3

Ra(1+i)n-2

Ra(1+i)2

Ra(1+i)n-1

Ra(1+i)1Ra Ra Ra

RaRa

1 2 30 nn-1n-2

Ra(1+i)n

Ra

Ra(1+i)-1

Ra(1+i)-(n-2)

Ra(1+i)-2

Ra(1+i)-3

Ra(1+i)-(n-1)

Ra

RaRaa

Ra Ra RaRa

1 2 30

n-2 n-1 n

P

P = Ra + Ra(1+i)-1 + Ra(1+i)-2 + ……….. Ra(1+i)-(n-2) + Ra(1+i)-(n-1)

P = = S = Ra(1+i)

P(1+i)n = Ra(1+i)

P = Ra(1+i)

PROBLEMASHallar el Valor Futuro de una anualidad trimestral anticipada al 6% por trimestre, durante 4.5 años, cuya renta es S/.1,000VF = ¿?i = 6 % trimestral

n = 4.5 años = 4.5 años x = 18 trimestres

m = = 4

S = Ra(1+i) = 1000(1.06) = 1000 (32.7599917

S = S/.32,759.99

Que monto se acumulará al término del cuarto mes, si hoy y durante 3 meses consecutivos se depositan S/.100 en una cuenta de ahorros que devenga una tasa nominal anual de 24%, con capitalización mensual.

S = ¿?n = 4 mesesR = 100

i = 24% anual = = 2% mensual

m = 12

S = Ra(1+i)

S = 100(1+0.02)

S = 100(4.20404016)

S = S/.420.40

Se alquila un local comercial por 4 meses con pagos anticipados de S/.500 cada uno. ¿Cuál es el valor actual del contrato de arriendo con una tasa efectiva mensual de 3%?

n = 4 mesesR = 500C = ?

i = 3% mensual

C = Ra(1+i)

C = 500(1.03) = 500(3.828611355)

C = S/.1,914.31Calcule la imposición mensual anticipada, que al cabo de 4 meses permitirá acumular S/.5,000 con una tasa efectiva mensual de 3%.

Ra = ¿?n = 4 mesesS = 5,000i = 3% mensual

Ra = S

Ra = 5,000

Ra = 5,000 (0.232065093) Ra = S/.1,160.33

Una empresa decidió adquirir dentro de 4 meses un grupo electrógeno cuyo precio se estima en S/.5,000. ¿Qué importe constante de inicio de mes debe ahorrar en ese periodo de tiempo, en un banco que paga una tasa nominal anual de 24% con capitalización mensual, a fin de disponer ese monto al vencimiento de dicho plazo?n = 4 mesesS = 5,000R = ¿?i = 24% anual = 2% mensualm = 12

Ra = S

Ra = 5,000 (0.237866424)Ra = S/.1,189.33

¿Cuántos depósitos de inicios de mes de S/.500 será necesario ahorrar para acumular un monto de S/.8,000 en un banco que paga una tasa nominal anual de 24% con capitalización mensual?n = ¿?R = 500S = 8,000

i = 24% anual = = 2% mensual

m = 12

8,000 = 500 (1.02)

= (1.02)n – 1

n = n = 13.78 meses

El alquiler de un local comercial es S/.500, pago que debe efectuarse a inicios de cada mes. El dueño del local le propone al arrendatario afectuar un descuento en las cuotas mensuales, con una tasa efectiva mensual de 4% en el caso que le abone anticipadamente los alquileres correspondientes a un año. Calcule el valor presente de los doce pagos anticipados.R = 500i = 4% mensualn = 12 meses

C = ¿?

C = 500(1+0.04)

C = 500 (9.760476708) C = S/.4,880.54

ANUALIDADES DIFERIDAS

Es cuando un contrato de crédito, que debe amortizarse con cuotas uniformes por acuerdo expreso de las partes; el pago de estas rentas empieza después del vencimiento de uno o varios periodos de renta, contado a partir del inicio del plazo pactado.

k = N° Periodo diferidon = N° Periodos de renta, cosntituyen total de periodos n + k del horizonte temporal de la anualidad.

VALOR FUTURO DE UNA ANUALIDAD DIFERIDA

S = R S = Ra(1+i)

Vencida Anticipada

VALOR PRESENTE DE UNA ANUALIDAD DIFERIDA

P (1+I)k = R P = R

RR

0 1 2 K K+1

R

K+2 K+n-1 K+n Periódos

R

Plazo diferidoPeriodo de renta

Horizonte Temporal de la Anualidad

0 1 2 K 1 2 n-1

FSC

FAS

R R R R

n

K+n periodos