soboce porter

DESCRIPTION

soboceTRANSCRIPT

Soboce

por AriBernal26 | buenastareas.com

ÍNDICE

1. INTRODUCCIÓN. 4

2. ANTECEDENTES DE LA EMPRESA. 5

2.1. MISIÓN. 7

2.2. VISIÓN. 8

2.3. VALORES. 8

2.4. OBJETIVOS. 9

2.5. CLASES DE CEMENTO. 10

2.5.1. Cemento Warnes. 10

2.5.2. Cemento El Puente. 10

2.5.3. Ready Mix. 10

2.5.4. Cemento EMISA. 11

2.6. PROYECTOS SOBOCE S.A. 11

2.6.1. Proyecto – Fundación Jisunú. 11

2.6.2. Proyecto – De Manos Bolivianas Para Niños Bolivianos. 12

2.6.3. Proyecto – Cultura Para El Desarrollo. 12

2.6.4. Proyecto Anatina Toys. 12

2.6.5. Proyecto más importante – Las Rutas De SOBOCE. 13

2.7. IMAGEN DE MARCAS. 14

2.8. PLANTAS, MARCAS Y COBERTURA. 15

2.9. PARTICIPACIÓN DE MERCADO DEL CEMENTO EN BOLIVIA. 16

2.10. ESTRUCTURA ACCIONARIA DE SOBOCE S.A. 16

2.11. EVALUACIÓN DE LA SATISFACCIÓN. 17

2.11.1. Medición de la satisfacción de clientes. 18

2.12. PRODUCCIÓN. 20

2.13. VENTAS. 21

3. MARCO PRÁCTICO. 22

3.1. ANÁLISIS PEST. 22

3.1.1. Factor político. 22

3.1.2. Factor económico. 23

3.1.3. Factor social. 24

3.1.4. Factor tecnológico. 25

3.2. ANÁLISIS FOLA. 26

3.2.1. Fortalezas. 26

3.2.2. Limitaciones. 27

3.2.3. Amenazas. 27

3.2.4. Oportunidades. 27

3.3. MATRIZ BCG (BOSTON CONSULTING GROUP). 31

3.4. LAS 5 FUERZAS DE PORTER. 34

3.5. CÁLCULO Y ANÁLISIS DE LAS RAZONES FINANCIERAS. 39

3.5.1. Ratios De Solvencia Y Liquidez. 39

3.5.2. Ratios De Apalancamiento Financiero. 43

3.5.3. Razones De Administración De Activos. 48

3.5.4. Razones De Rentabilidad. 53

3.6. RESUMEN DE LAS RAZONES FINANCIERAS Y SUS EVOLUCIONES. 563.7.

ANÁLISIS ESTRUCTURAL SOBOCE. 57

3.7.1. OAD en SOBOCE. 59

3.7.2. Análisis de la misión. 60

4. CONCLUSIONES. 66

ÍNDICE DE FIGURAS

FIGURA 1: PLANTAS, MARCAS Y COBERTURA. 15

FIGURA 2: PARTICIPACIÓN DE MERCADO. 16

FIGURA 3: ESTRUCTURA ACCIONARIA. 16

FIGURA 4: EVALUACIÓN DE LA SATISFACCIÓN. 17

FIGURA 5: SATISFACCIÓN DEL CLIENTE. 19

FIGURA 6: PRODUCCIÓN. 20

FIGURA 7: VENTAS 21

FIGURA 8: MATRIZ BCG. 32

FIGURA 9: LAS 5 FUERZAS DE PORTER. 34

FIGURA 10: ORGANIGRAMA SOBOCE. 57

FIGURA 11: ANÁLISIS DE LA MISIÓN. 61

FIGURA 12: ESTRATEGIAS DE CRECIMIENTO DE SOBOCE S.A. 61

FIGURA 13: CAPACITACIÓN OAD. 63

FIGURA 14: VENTAS Y PARTICIPACIÓN DE MERCADO. 64

FIGURA 15: PRODUCCIÓN HISTÓRICA DE CEMENTO Y CLINKER. 64

FIGURA 16: RESUMEN OAD. 65

1. INTRODUCCIÓN.

La empresa SOBOCE se caracteriza por ser una de las empresas líderes en Bolivia,

ya que cuenta con distintas propuestas y variedades tanto de trabajo como de

productos y servicios que ofrece al mercado boliviano. Esta empresa se ha constituido

en un complejo indispensable que representa ser el más grande de Bolivia, en razón al

crecimiento y diversificación de los productos de su fabricación para abastecer la

demanda existente en el país.

Lo que quiere lograr esta empresa es buscar el tope máximo en la sociedad y lo esta

logrando gracias a sus distintos contratos que realizan, la calidad y la excelencia de

mano de obra que proporcionan fortaleciendo y reviviendo nuevas rutas, carreteras y

construcciones que favorecen al país.

Empresa Sostenible.

Empresa conoperación rentable, responsable con sus colaboradores, considerada con

sus clientes, proactiva con su vecindario y protectora del medio ambiente.

Comunidad Sostenible.

Sociedad productiva que vive en armonía, satisface sus necesidades básicas, toma

conciencia de sus derechos y obligaciones y tiene oportunidades para crecer.

País Sostenible.

País que prioriza el desarrollo humano, promueve el crecimiento económico, valora el

medio ambiente y garantiza paz, libertad y equidad.

2. ANTECEDENTES DE LA EMPRESA.

La Sociedad Boliviana de Cemento S.A. fue fundada el 24 de septiembre de 1925, e

inició su actividad industrial como productor de cemento tres años después. En un

inició, la maquinaria era de segunda mano y se llegó a producir 2,000 toneladas

métricas (TM) de clinker por año. Ya en su nacimiento, el cemento producido en

Viacha (con el nombre comercial “Hércules”), era muy competitivo respecto a

productos importados alemanes o chilenos, lo que permitió que su uso se fuera

extendiendo rápidamente en el conjunto de empresas constructoras, mineras, de

electrificación, de ferrocarriles, y otras. En ese entonces, la unidad de venta era el

barril o “barrica”, equivalente a 172 Kg.

La primera ampliación, se dio en el año 1936, que quintuplicó la producción inicial,

llegando a las 10,000 TM de clinker por año. Entre 1937 y 1938 se ejecutaron otras

dos ampliaciones elevando la capacidad de producción hasta 18,500 TM de clinker por

año.

En el año 1941 se pretendió instalar una nueva fábrica, pero debido a la guerra y los

largos plazos de entrega de losfabricantes, la idea fue desestimada. Sin embargo, los

accionistas de la Sociedad no se rindieron y lograron adquirir maquinaria canadiense

con poco uso para incrementar la capacidad de producción de la planta hasta 41,280

TM; en el año 1943 se logró concluir la ampliación con el objetivo de cubrir la demanda

nacional que en ese momento aún era cubierta en una tercera parte por las

importaciones de Estados Unidos y algunos países limítrofes.

En los años siguientes la Sociedad incursionó en la exportación de cemento al sur del

Perú, llegando a un volumen de 4,570 TM. No obstante, a partir de 1946 la demanda

interna empezó a incrementarse nuevamente y se tuvieron que suspender las

exportaciones al vecino país.

En 1960, con el crecimiento de la demanda se decidió realizar una nueva ampliación

que comenzó en 1965 con la compra de equipos para la trituración de la piedra caliza,

un molino de clinker Allis-Chalmers, transportadoras y una máquina envasadora que

permitiría despachar el cemento en sacos de 42.8 kg. Esta ampliación fue

efectivamente puesta en marcha en diciembre de 1969 y permitió que se logre una

capacidad probada de producción superior a 60,000 TM de clinker al año.

Para la década del 70 ya estaban en funcionamiento las otras dos fábricas de cemento

en Sucre y Cochabamba (FANCESA y COBOCE, respectivamente), y conjuntamente

con SOBOCE S.A. se llegó al objetivo final de eliminar la necesidad de importar

cemento para el consumo interno. En marzo de 1973, la Sociedad comenzó a

comercializar en sacos de papel de 50 kg. y exportó 2,000 TM al norte chileno.

En1980, la estructura accionaria también tuvo cambios a medida que SOBOCE crecía,

así entre 1940 y 1972 el propietario fue el grupo norteamericano W.R. Grace y entre

1972 y 1980 fue de propiedad de INBO S.A., cuyos accionistas fueron anteriores

ejecutivos de Grace & Co. (Bolivia) S.A.

INBO S.A. se dividió y la propiedad de SOBOCE S.A. quedó en manos de las familias

Doria Medina y Villegas, quienes a su vez eran socios de INBO S.A. En 1992, la

familia Villegas vendió su paquete accionario a la familia Doria Medina, quienes desde

entonces se convirtieron en los principales accionistas de SOBOCE S.A., representada

luego por la Compañía de Inversiones Mercantiles S.A.

En diciembre de 2000 Ready Mix S.A., empresa líder en la producción y

comercialización de hormigón premezclado fue absorbida por SOBOCE S.A.

Actualmente, se cuenta con tres plantas instaladas en las ciudades principales del eje

troncal: La Paz, Cochabamba y Santa Cruz.

Actualmente, tiene una capacidad instalada para la producción de 1,4 millones de

toneladas de cemento al año, una participación de mercado del 48% y presencia a

nivel nacional a través de sus cuatro plantas productoras, ubicadas en los

departamentos de La Paz, Oruro, Santa Cruz y Tarija. Adicionalmente, cuenta con seis

plantas de hormigón premezclado localizadas en diferentes ciudades del país y una

planta de producción de agregados pétreos en La Paz.

Principales características: Empresa nacional con más de 85 años de vida aportando

al desarrollo del país. Es una empresa que industrializa recursos naturales y utiliza

materiaprima nacional, con un alto compromiso con la protección del medio ambiente.

Es una empresa que cree en el país y que en los últimos 15 años ha invertido más de

USD 210 millones.

Es una empresa que genera más de 1,400 empleos directos y alrededor de 6,000

empleos indirectos y que, comprometida con el desarrollo de los recursos humanos,

está encarando el proyecto de Organización de Alto Desempeño.

3.1. MISIÓN.

“Satisfacer con excelencia las necesidades de nuestros clientes con productos y

servicios asociados al cemento y sus aplicaciones, siendo para ellos la mejor opción”.

3.2. VISIÓN.

Hemos fortalecido nuestro liderazgo en la industria boliviana del cemento; somos una

organización rentable y competitiva; vivimos una cultura de alto desempeño y somos

una empresa socialmente responsable.

3.3. VALORES.

Integridad.

Basamos nuestro accionar en principios de honestidad y transparencia. Respetamos

las leyes, las cumplimos y velamos por su cumplimiento. La reputación de la empresa

se ha ganado en base a una conducta ética profesional y personal; velamos porque el

nombre de SOBOCE sea señal de confianza.

Conciencia Social.

Consideramos prioritario el mantener el máximo nivel de seguridad en el trabajo, que

preserve la salud y la integridad del personal y del entorno. Hacemos un uso racional

de los recursos, preservando y mejorando el medio ambiente en forma compatible con

los intereses actuales de la sociedad y de generaciones futuras.

Respeto.

Las relaciones de trabajo se basan en el respeto por los demás y el propio.El éxito del

trabajo en equipo se fundamenta en la confianza y sinceridad de sus componentes, así

como en la consideración ante los demás.

Compromiso.

Estamos comprometidos con la excelencia, como responsabilidad propi y de empresa.

Solamente se logrará esto asumiendo con seriedad y formalidad tanto el cumplimiento

de cada una de las tareas, como los desafíos personales.

3.4. OBJETIVOS.

• El objetivo principal es de maximizar la satisfacción de las necesidades de los

clientes tanto externo como internos.

• Estar comprometidos con la excelencia y responsabilidad propia de la empresa.

• Sus acciones se basan principalmente en la honestidad y transparencia.

• Respetar las leyes, cumplirlas y velar por su cumplimiento.

• Desarrollar relaciones duraderas y de mutuo beneficio con los clientes y para la

empresa.

• Promover para el personal un adecuado ambiente de trabajo, participativo y de alta

comunicación.

3.5. CLASES DE CEMENTO.

3.6.1. Cemento Warnes.

Hasta 1994 el crecimiento en producción y ventas fue constante, tanto en La Paz el

principal mercado de cemento Viacha como en el resto del país, lo que dio origen a la

creación de una planta cercana a la localidad de Warnes consistente en una terminal

de molienda y envasado de cemento, que significó una inversión de 7 millones de

dólares, para incrementar la capacidad de producción de cemento en 180,000 TM.

3.6.2. Cemento El Puente.

En 1996, el directorio de SOBOCE S.A. decide la compra de la Fábrica de Cemento El

Puente ubicada a 100 km. de laciudad de Tarija como resultado del proceso de

privatización que llevó adelante el gobierno nacional. Se invirtieron US$ 15.7 millones

en total para adquirir el 96% de las acciones de esta fábrica e incrementar la

capacidad de producción por año en 55,000 TM adicionales de clinker y en 60,000 TM

de cemento.

3.6.3. Ready Mix.

En diciembre de 2000 Ready Mix S.A., empresa líder en la producción y

comercialización de hormigón premezclado fue absorbida por SOBOCE S.A.

Actualmente, se cuenta con tres plantas instaladas en las ciudades principales del eje

troncal: La Paz, Cochabamba y Santa Cruz; Ready Mix, además de proveer hormigón

premezclado a las ciudades mencionadas, también puede proveer el hormigón

prácticamente a cualquier lugar del país gracias al uso de plantas dosificadoras

móviles.

Este producto que cada año va teniendo mayor demanda se prepara de acuerdo a los

requerimientos del cliente, la calidad es controlada sistemáticamente y se lo entrega a

ras de piso o bombeado la altura que se requiera.

3.6.4. Cemento EMISA.

En noviembre del 2002 SOBOCE S.A. adquirió los activos de la fábrica de cemento

Emisa, ubicada a pocos kilómetros de la ciudad de Oruro con capacidades anuales de

producción de 145,000 TM de cemento y 92,000 TM de clinker, respectivamente; la

inversión alcanzó a 5.5 millones de dólares. Esta nueva marca se comercializa en las

ciudades de La Paz, Oruro y Cochabamba, cubriendo aproximadamente el 11% de la

demanda nacional de cemento.

3.6. PROYECTOS SOBOCE S.A.

Entre los proyectos que SOBOCE lidera entorno a la Responsabilidad Social

Corporativa (RSC) son los siguientes.

3.7.5. Proyecto – Fundación Jisunú.

Desde hace diez años viene poniendo en marcha una serie de proyectos de ayuda

social - en beneficio de aquellas zonas deprimidas de los departamentos de La Paz,

Oruro, Tarija y Santa Cruz-, enfocados en las áreas de salud, género, educación y

desarrollo productivo.

3.7.6. Proyecto – De Manos Bolivianas Para Niños Bolivianos.

Se efectúa gracias al fortalecimiento de la generación de empleo, incentivo a la

creatividad, desarrollo de cadenas productivas y la sustitución de importaciones por

productos nacionales gracias a la campaña denominada “De Manos Bolivianas, para

Niños Bolivianos”. Gracias a esta iniciativa, ya se produjeron un total de 70 mil

juguetes, más de 31 artesanos de todo el país se beneficiaron y se crearon más de mil

quinientos empleos.

3.7.7. Proyecto – Cultura Para El Desarrollo.

Tiene un gran impulso, cuyos objetivos son la revalorización de la cultura y la historia

de la provincia Ingavi, consolidar un circuito turístico entre los pueblos de Viacha,

Tiwanaku y la ribera sur del Lago Titicaca para promover el desarrollo económico de la

región. Se trata de un esfuerzo compartido entre comunidad, empresa privada,

gobierno y entidad multilateral en la búsqueda de un cambio de visión para toda una

comunidad y la generación de una alternativa real de empleo, ingresos y actividad

futura.

3.7.8. Proyecto Anatina Toys.

Con el objetivo de generar mayores oportunidades para el talento de losartesanos

bolivianos y luego del éxito obtenido en la campaña "De manos bolivianas para niños

bolivianos", SOBOCE creó Anatina Toys.

3.7.9. Proyecto más importante – Las Rutas De SOBOCE.

Es un aporte a la generación de valor al patrimonio turístico de Bolivia, que contempla

la realización de 30 documentales de los destinos turísticos más importantes en los

nueve departamentos de nuestro país, con el objetivo fundamental de fomentar el

turismo interno y contribuir a que Bolivia sea un destino más atractivo para los viajeros

internacionales.

3.7. IMAGEN DE MARCAS.

Construyendo juntos el progreso de La Paz.

Construyendo juntos el desarrollo de Oruro.

Comprometidos por el desarrollo de Tarija.

Santa Cruz nuestra ciudad, Warnes nuestro cemento.

Ahorre tiempo y dinero.

El origen de una sólida construcción.

3.8. PLANTAS, MARCAS Y COBERTURA.

La Sociedad Boliviana de Cemento, cuenta con una buena participación en el mercado

boliviano ofreciendo productos de buena calidad con plantas productoras de cemento

en los departamentos troncales.

FIGURA 1: PLANTAS, MARCAS Y COBERTURA.

3.9. PARTICIPACIÓN DE MERCADO DEL CEMENTO EN BOLIVIA.

FIGURA 2: PARTICIPACIÓN DE MERCADO.

3.10. ESTRUCTURA ACCIONARIA DE SOBOCE S.A.

FIGURA 3: ESTRUCTURA ACCIONARIA.

3.11. EVALUACIÓN DE LA SATISFACCIÓN.

Anualmente se realizan estudios detallados acerca de la percepción del nivel de

satisfacción que reciben los clientes, respecto a los productos y servicios que brinda

SOBOCE ensus diferentes marcas comerciales.

El objetivo es orientar esfuerzos conjuntos con todas las áreas de la empresa para

desarrollar e implementar mejoras, a través de los Comités para Acciones Correctivas

(COPAC) de Servicio al Cliente implementados en cada una de las regionales de

SOBOCE.

FIGURA 4: EVALUACIÓN DE LA SATISFACCIÓN.

3.12.10. Medición de la satisfacción de clientes.

En la gestión 2009 y de acuerdo al estudio realizado por la empresa Ipsos APOYO

Opinión y Mercado, especializada en investigación de mercados, SOBOCE alcanzó un

índice de satisfacción de sus clientes del 75%, demostrando el continuo compromiso

de la empresa en ofrecer productos y servicios de calidad.

Dentro de la metodología, se realizan encuestas personales en todos los segmentos

que comercializan o utilizan nuestros productos y servicios: ferreterías y distribuidores

(intermediarios), particulares y empresas (usuarios finales), usuarios de Ready Mix y

Áridos San Roque.

En función a las 9 dimensiones de servicio ya establecidas, se definen los planes de

acción correctivos para cada marca, segmento y regional. Para reducir el nivel de

insatisfacción, desde la gestión 2007 se establecieron los Comités para Acciones

Correctivas (COPAC) de Servicio al Cliente en cada regional, con el objetivo de que se

definan responsables y plazos para ejecutar las acciones que permitan mejorar los

indicadores de satisfacción involucrando a las áreas que sean necesarias.

Asimismo se terminó la elaboración del Protocolo de Servicio al Cliente que tiene

como objetivoprincipal difundir una cultura de desarrollo de actividades con enfoque

hacia el cliente, para la mejora continua de los indicadores clave del servicio que la

empresa brinda a todos sus clientes.

FIGURA 5: SATISFACCIÓN DEL CLIENTE.

3.12. PRODUCCIÓN.

FIGURA 6: PRODUCCIÓN.

3.13. VENTAS.

FIGURA 7: VENTAS

3. MARCO PRÁCTICO.

4.14. ANÁLISIS PEST.

La empresa SOBOCE S.A. Es muy importante dentro del sector de construcción

nacional, esta empresa se encuentra trabajando en el país desde 1925.

Actualmente cuanta con gran reconocimiento y aceptación de sus productos como son

cemento Viacha, EMISA, Warnes y El Puente que son los más usados en Bolivia.

La planta de producción de Cementos Soboce se encuentra ubicada a unos 35

kilómetros de la ciudad de La Paz, localidad de Viacha y cuenta con una capacidad de

producción de 473.860 t/año de cemento y 575.000 t/año de clinker.

4.15.11. Factor político.

El estado dicta normas estrictas que las empresas deben de cumplir para continuar su

funcionamiento. Una de estas leyes es el Decreto Supremo No.019-97-ITINCI

Reglamento de Protección Ambiental para el Desarrollo de Actividades de la Industria

Manufacturera.

Las empresas también deben presentar su PAMA (programa de adecuación y manejo

ambiental), donde se comprometen a hacer estudio de impacto ambiental y soluciones

a problemas ambientales existentes y generados por la empresa. Otro punto que debe

ser tomadoen cuenta es el manejo de residuos.

Además de las leyes que norman el funcionamiento de las empresas se encuentra la

RESPONSABILIDAD SOCIAL. A nivel mundial existen tratados y resoluciones de los

organismos internacionales que hablan sobre la responsabilidad social de las

empresas o corporativa.

Esta Responsabilidad Social implica muchas cosas ya que se trata de una inversión

voluntaria y una contribución activa para el mejoramiento social, económico y

ambiental con el fin de aumentar su valor agregado y mejorar su situación competitiva

y valorativa, pero que esta más allá del ámbito legal.

Esto genera un problema pues si bien hay leyes que son la base de la responsabilidad

social que deben ser cumplidas a cabalidad, como las leyes laborales y de protección

al medioambiente, otras leyes como la ley general de impuestos indican que el dinero

aplicado en planes de responsabilidad social son deducibles de impuestos, por lo cual

el apoyo prestado deja de ser tan ¨voluntario¨ volviéndose muchas veces una

estrategia empresarial para reducir sus pagos.

4.15.12. Factor económico.

La empresa SOBOCE S.A. ha presentado un crecimiento económico sostenido en los

últimos años, esto se debe al crecimiento en el sector de construcción y a la

exportación tanto de cementos como de clinker por parte de la empresa.

El crecimiento del sector construcción en el país que viene creciendo de manera

continua año tras año es un factor muy importante pues permite a la empresa no solo

aumentar sus ingresos, sino que les brinda la facilidad para invertir ennuevas

tecnologías que no solo mejoren su rendimiento y capacidad de producción sino que

también sean mas limpias ambientalmente hablando.

SOBOCE genera actualmente empleo a más de 3600 familias, ya sea de manera

directa o indirecta, por lo que contribuye de manera sustancial a la economía.

4.15.13. Factor social.

En base a su programa de responsabilidad social la empresa ha fomentado y realizado

programas y actividades, con el fin de mejorar la calidad de vida y fomentar que la

comunidad posea un desarrollo integral.

Para lograr este objetivo se han creado planes de apoyo tanto en el campo educativo

como deportivo, cultural y de conservación del medio ambiente. Estos programas son

los siguientes:

• Programas educativos

• Programas recreativos y deportivos

• Programas culturales y de conservación del medioambiente

Además de los programas anteriormente mencionados que mejoran la educación y las

posibilidades de trabajo de la población, también se han buscado convenios que

permitan el mejoramiento de la calidad de vida mediante programas de construcción e

infraestructura.

4.15.14. Factor tecnológico.

La empresa SOBOCE hace uso de tecnología adecuada tanto para obtener un

producto óptimo que cumpla con estándares internacionales y además que prevengan

la contaminación ambiental y se cuide la salud ocupacional de todos sus trabajadores.

Actualmente cuentan con certificación ISO 9001:2000, certificado para la fabricación

del clinker, comercialización de cemento.

También cuentancon certificación ISO 14001 lo que muestra que el proceso el

ambientalmente amigable, evitando al máximo la contaminación del aire y los

alrededores de la planta y asegurando la seguridad de los trabajadores dentro de ésta.

Podemos encontrar también que existe inversión en ampliación y mejoramiento del

proceso dentro de la planta, un ejemplo de esto es el proyecto que consiste en el

aumento de la capacidad de producción del Horno 1 de 3,200 a 7,500 toneladas

clinker/día.

Esto generaría el aumento de la capacidad de producción de crudo, instalando una

nueva prensa de rodillos de 310 toneladas/hora y el aumento de la capacidad de

producción de cemento, instalando una nueva prensa de rodillos de 120

toneladas/hora.

De la misma manera la empresa ha invertido para convertir los motores de Su planta

de generación eléctrica de petróleo a gas natural en un 30%.

4.15. ANÁLISIS FOLA.

El análisis FOLA debe enfocarse hacia los factores claves para el éxito de su negocio.

Debe resaltar las fortalezas y las debilidades diferenciales internas al compararlo de

manera objetiva y realista con la competencia y con las oportunidades y amenazas

claves del entorno.

4.16.15. Fortalezas.

* Posición dominante en los mercados geográficos: Los altos costos de transporte y la

necesidad de una red de distribución son barreras de entrada a los mercados de cada

planta cementera.

* Disponibilidad y cercanía de materias primas: Las cementeras tienen canteras de

caliza y arcilla, reduciendo el costo de aprovisionamiento. Asimismo, han ubicado

susplantas cerca de tales canteras, lo que reduce el costo de transporte del material.

* El programa de gas a domicilio del gobierno incrementará las alternativas de

recursos energéticos.

* Diversificación de ingresos: La industria se ha enfocado al desarrollo de fuentes

alternativas de ingresos (Materiales de construcción con base en concreto

premezclado).

* Clima laboral muy bueno.

* Tecnología de punta.

* Sistema de comercialización consolidado.

4.16.16. Limitaciones.

* La industria carece de socios estratégicos, retrasando la transferencia tecnológica

que les permitiría ampliar su oferta de productos y diversificar sus fuentes de ingresos

más rápidamente.

* Dependencia con la capacidad de compra de la población.

4.16.17. Amenazas.

* Sostenibilidad de la reactivación económica: El sector cementero se encuentra

altamente vinculado al desempeño económico general.

4.16.18. Oportunidades.

* Reactivación del sector construcción. Por su naturaleza procíclica, la industria

continuaría beneficiándose de la fase expansiva del ciclo económico.

* Mayores inversiones privadas de construcción

* Mejoras en la infraestructura del país: tales como carreteras viviendas y colegios

entre otros.

Cruce de variables FOLA

4.16. MATRIZ BCG (BOSTON CONSULTING GROUP).

Antes de iniciar el análisis BCG, vamos a hacer una breve descripción cronológica de

los productos de SOBOCE, para su posterior clasificación.

SOBOCE, es una empresa cuyo principal y primer producto, tal y comolo indica su

nombre, es el cemento, principal insumo para la producción de hormigones, material

de construcción de alta demanda en la obra gruesa de cualquier construcción, por su

excelente resistencia y capacidad portante.

Sin embargo debido a las altas demandas de hormigón del mercado, junto al

crecimiento del sector industrial de la construcción, en pro de satisfacer la demanda

insatisfecha de este material de construcción, SOBOCE realizo dos importantes

acciones estratégicas aumentando los productos que oferta al mercado y por

consiguiente sus ingresos y utilidades.

La primera acción estratégica que realizo fue la integración vertical hacia adelante

mediante su adquisición de “Ready Mix” (mezcla lista), para la producción de hormigón

premezclado, material altamente demandado por el mercado por el ahorro en tiempo y

mano de obra. Importante mencionar que el cemento por si solo no es hormigón,

requiere ser mezclado con áridos (grava y arena), agua y aditivos, debiendo ser estos

últimos de alta calidad y controlados mediante ensayos. Es así que para garantizar la

calidad de áridos, y además ofertar al mercado que prefiere la preparación in situ de

su hormigón, áridos controlados y de alta calidad SOBOCE crea “San Roque” división

responsable de la explotación de canteras y producción de áridos de alta calidad,

producto complementario al cemento en la producción de hormigones, asegurándose

así la producción necesaria para su división de hormigón premezclado “Ready Mix” y

paralelamente la oferta a un mercado voraz y en crecimiento constante como el de

laconstrucción, actualmente el primer sector industrial de la economía boliviana.

Una vez descrita la historia y estructura de los productos de SOBOCE, podemos

clasificarlos dentro la Matriz BCG, a continuación:

FIGURA 8: MATRIZ BCG.

CEMENTO.

Definitivamente un producto Vaquita, con una participación de mercado amplia de

SOBOCE respecto a Coboce y Fancesa y con un crecimiento no muy alto, sin

embargo no necesita de mayores inversiones para satisfacer al mercado local,

importante mencionar que su producción requiere de bastante tecnología,

principalmente es sus hornos de altas temperaturas, y un cuidadoso almacenaje libre

de humedad, por lo que las barreras de entrada a nuevos competidores es alta.

READY MIX.

Producto Estrella, con un crecimiento alto por el ahorro de tiempo y mano de obra que

representa para los clientes de SOBOCE y una participación de mercado alta de

SOBOCE a nivel nacional y absoluta en La Paz, sin embrago requiere de

mantenimientos constantes de su maquinaria y constantes inversiones en mas plantas

para satisfacer al actual mercado.

ÁRIDOS SAN ROQUE.

Otro producto vaquita de SOBOCE, ya que si bien tiene una excelente participación de

mercado su crecimiento se ve amenazado por Ready Mix, ya que solo sirve para la

preparación de hormigones In Situ (que se realiza en lugar físico y no es prefabricado)

y solo abastece a ciudades capitales, ya que obras civiles rurales cuentan con sus

propias plantas de producción de árido, para evitar los elevados costos de transporte.

4.17. LAS 5 FUERZAS DE PORTER.

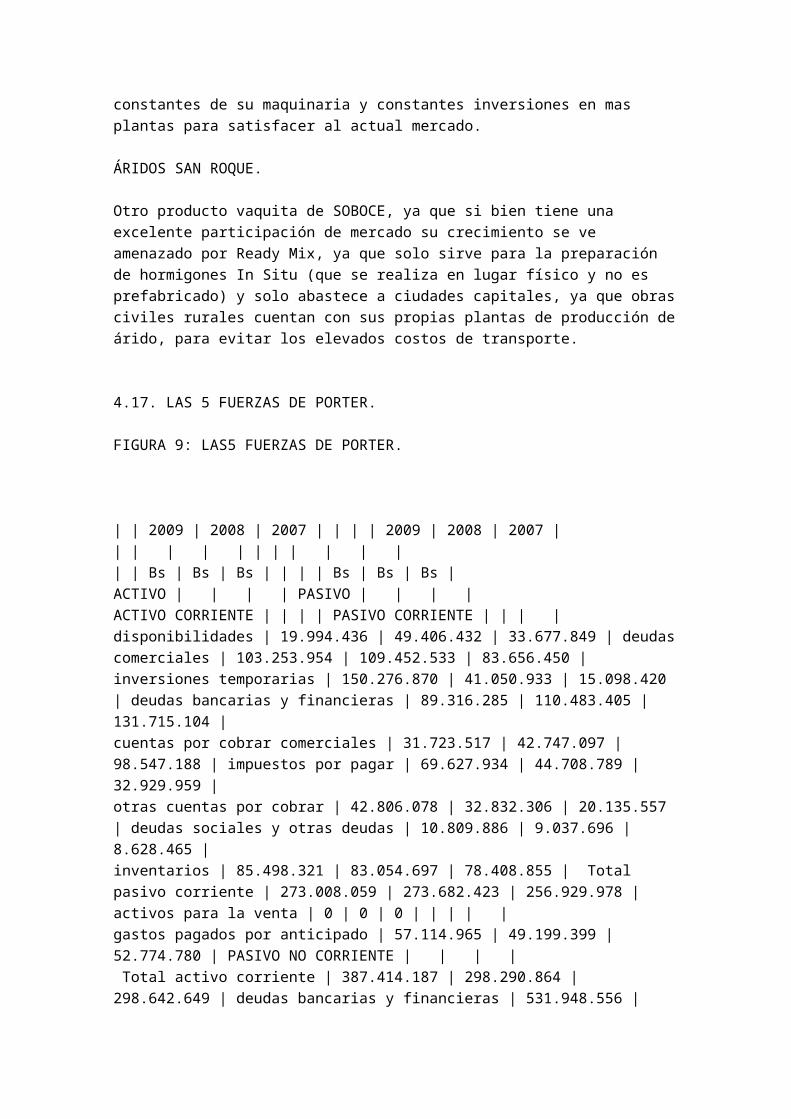

FIGURA 9: LAS5 FUERZAS DE PORTER.

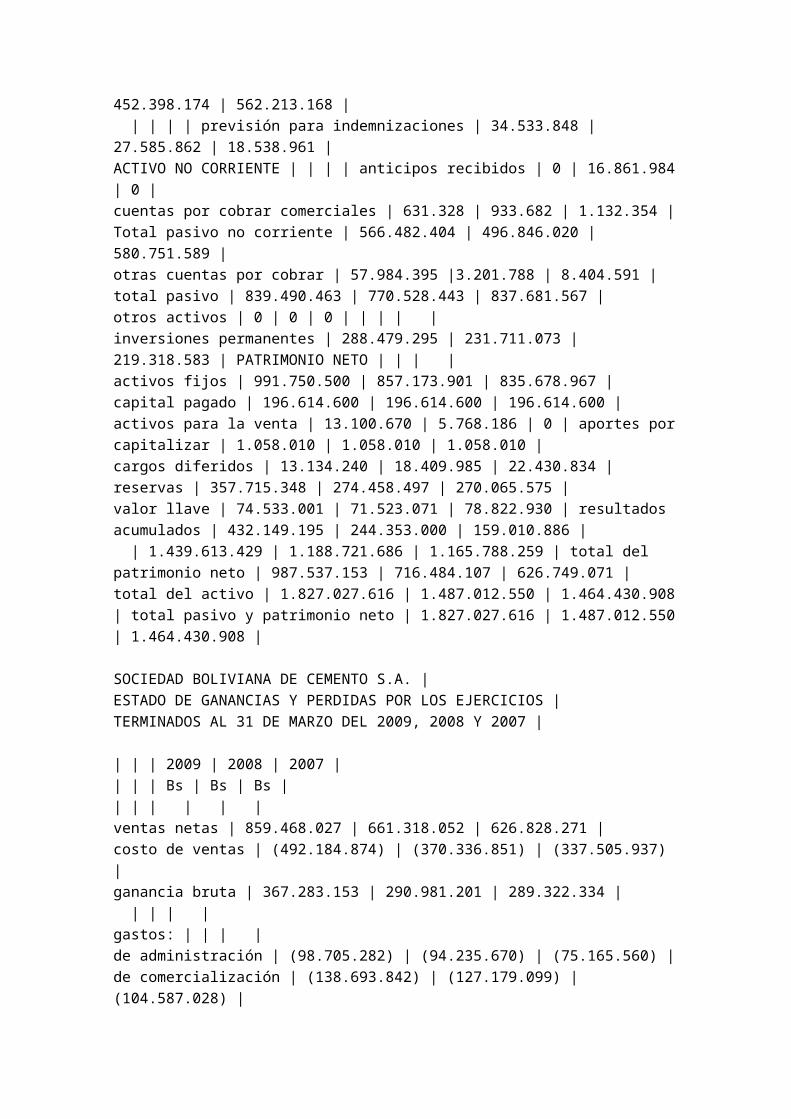

| | 2009 | 2008 | 2007 | | | | 2009 | 2008 | 2007 |

| | | | | | | | | | |

| | Bs | Bs | Bs | | | | Bs | Bs | Bs |

ACTIVO | | | | PASIVO | | | |

ACTIVO CORRIENTE | | | | PASIVO CORRIENTE | | | |

disponibilidades | 19.994.436 | 49.406.432 | 33.677.849 | deudas comerciales |

103.253.954 | 109.452.533 | 83.656.450 |

inversiones temporarias | 150.276.870 | 41.050.933 | 15.098.420 | deudas bancarias y

financieras | 89.316.285 | 110.483.405 | 131.715.104 |

cuentas por cobrar comerciales | 31.723.517 | 42.747.097 | 98.547.188 | impuestos por

pagar | 69.627.934 | 44.708.789 | 32.929.959 |

otras cuentas por cobrar | 42.806.078 | 32.832.306 | 20.135.557 | deudas sociales y

otras deudas | 10.809.886 | 9.037.696 | 8.628.465 |

inventarios | 85.498.321 | 83.054.697 | 78.408.855 | Total pasivo corriente |

273.008.059 | 273.682.423 | 256.929.978 |

activos para la venta | 0 | 0 | 0 | | | | |

gastos pagados por anticipado | 57.114.965 | 49.199.399 | 52.774.780 | PASIVO NO

CORRIENTE | | | |

Total activo corriente | 387.414.187 | 298.290.864 | 298.642.649 | deudas bancarias y

financieras | 531.948.556 | 452.398.174 | 562.213.168 |

| | | | previsión para indemnizaciones | 34.533.848 | 27.585.862 | 18.538.961 |

ACTIVO NO CORRIENTE | | | | anticipos recibidos | 0 | 16.861.984 | 0 |

cuentas por cobrar comerciales | 631.328 | 933.682 | 1.132.354 | Total pasivo no

corriente | 566.482.404 | 496.846.020 | 580.751.589 |

otras cuentas por cobrar | 57.984.395 |3.201.788 | 8.404.591 | total pasivo |

839.490.463 | 770.528.443 | 837.681.567 |

otros activos | 0 | 0 | 0 | | | | |

inversiones permanentes | 288.479.295 | 231.711.073 | 219.318.583 | PATRIMONIO

NETO | | | |

activos fijos | 991.750.500 | 857.173.901 | 835.678.967 | capital pagado | 196.614.600 |

196.614.600 | 196.614.600 |

activos para la venta | 13.100.670 | 5.768.186 | 0 | aportes por capitalizar | 1.058.010 |

1.058.010 | 1.058.010 |

cargos diferidos | 13.134.240 | 18.409.985 | 22.430.834 | reservas | 357.715.348 |

274.458.497 | 270.065.575 |

valor llave | 74.533.001 | 71.523.071 | 78.822.930 | resultados acumulados |

432.149.195 | 244.353.000 | 159.010.886 |

| 1.439.613.429 | 1.188.721.686 | 1.165.788.259 | total del patrimonio neto |

987.537.153 | 716.484.107 | 626.749.071 |

total del activo | 1.827.027.616 | 1.487.012.550 | 1.464.430.908 | total pasivo y

patrimonio neto | 1.827.027.616 | 1.487.012.550 | 1.464.430.908 |

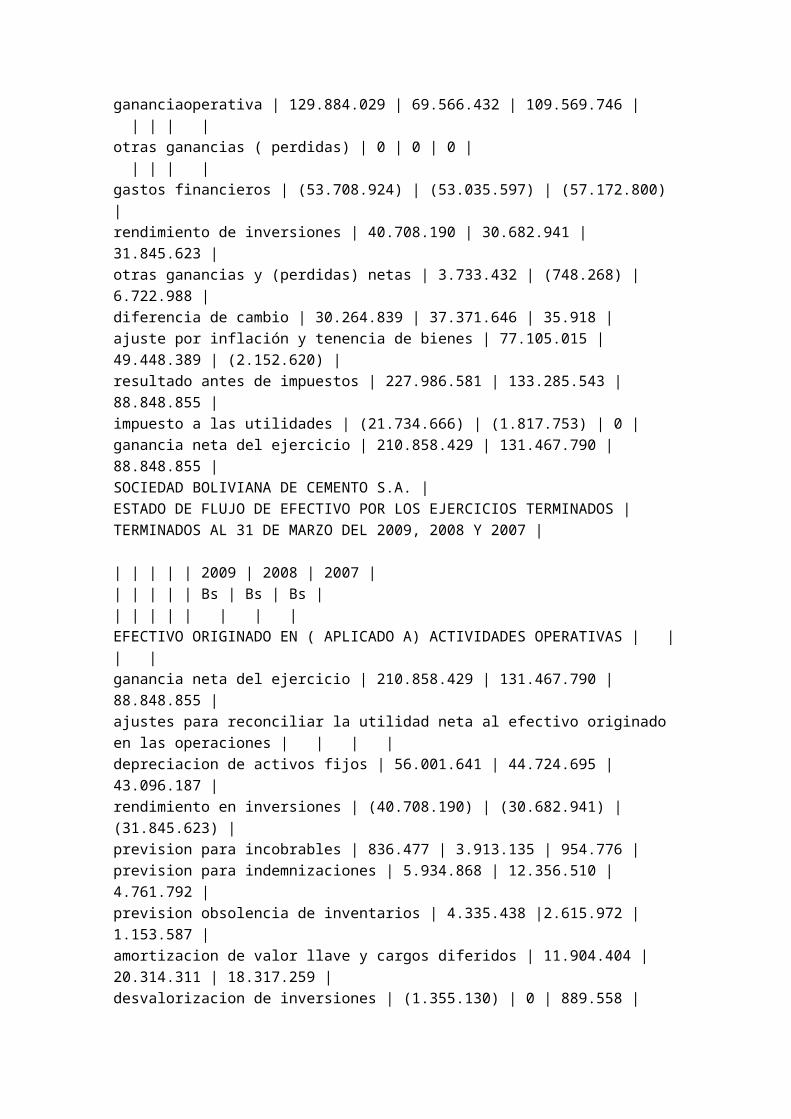

SOCIEDAD BOLIVIANA DE CEMENTO S.A. |

ESTADO DE GANANCIAS Y PERDIDAS POR LOS EJERCICIOS |

TERMINADOS AL 31 DE MARZO DEL 2009, 2008 Y 2007 |

| | | 2009 | 2008 | 2007 |

| | | Bs | Bs | Bs |

| | | | | |

ventas netas | 859.468.027 | 661.318.052 | 626.828.271 |

costo de ventas | (492.184.874) | (370.336.851) | (337.505.937) |

ganancia bruta | 367.283.153 | 290.981.201 | 289.322.334 |

| | | |

gastos: | | | |

de administración | (98.705.282) | (94.235.670) | (75.165.560) |

de comercialización | (138.693.842) | (127.179.099) | (104.587.028) |

gananciaoperativa | 129.884.029 | 69.566.432 | 109.569.746 |

| | | |

otras ganancias ( perdidas) | 0 | 0 | 0 |

| | | |

gastos financieros | (53.708.924) | (53.035.597) | (57.172.800) |

rendimiento de inversiones | 40.708.190 | 30.682.941 | 31.845.623 |

otras ganancias y (perdidas) netas | 3.733.432 | (748.268) | 6.722.988 |

diferencia de cambio | 30.264.839 | 37.371.646 | 35.918 |

ajuste por inflación y tenencia de bienes | 77.105.015 | 49.448.389 | (2.152.620) |

resultado antes de impuestos | 227.986.581 | 133.285.543 | 88.848.855 |

impuesto a las utilidades | (21.734.666) | (1.817.753) | 0 |

ganancia neta del ejercicio | 210.858.429 | 131.467.790 | 88.848.855 |

SOCIEDAD BOLIVIANA DE CEMENTO S.A. |

ESTADO DE FLUJO DE EFECTIVO POR LOS EJERCICIOS TERMINADOS |

TERMINADOS AL 31 DE MARZO DEL 2009, 2008 Y 2007 |

| | | | | 2009 | 2008 | 2007 |

| | | | | Bs | Bs | Bs |

| | | | | | | |

EFECTIVO ORIGINADO EN ( APLICADO A) ACTIVIDADES OPERATIVAS | | | |

ganancia neta del ejercicio | 210.858.429 | 131.467.790 | 88.848.855 |

ajustes para reconciliar la utilidad neta al efectivo originado en las operaciones | | |

|

depreciacion de activos fijos | 56.001.641 | 44.724.695 | 43.096.187 |

rendimiento en inversiones | (40.708.190) | (30.682.941) | (31.845.623) |

prevision para incobrables | 836.477 | 3.913.135 | 954.776 |

prevision para indemnizaciones | 5.934.868 | 12.356.510 | 4.761.792 |

prevision obsolencia de inventarios | 4.335.438 |2.615.972 | 1.153.587 |

amortizacion de valor llave y cargos diferidos | 11.904.404 | 20.314.311 | 18.317.259 |

desvalorizacion de inversiones | (1.355.130) | 0 | 889.558 |

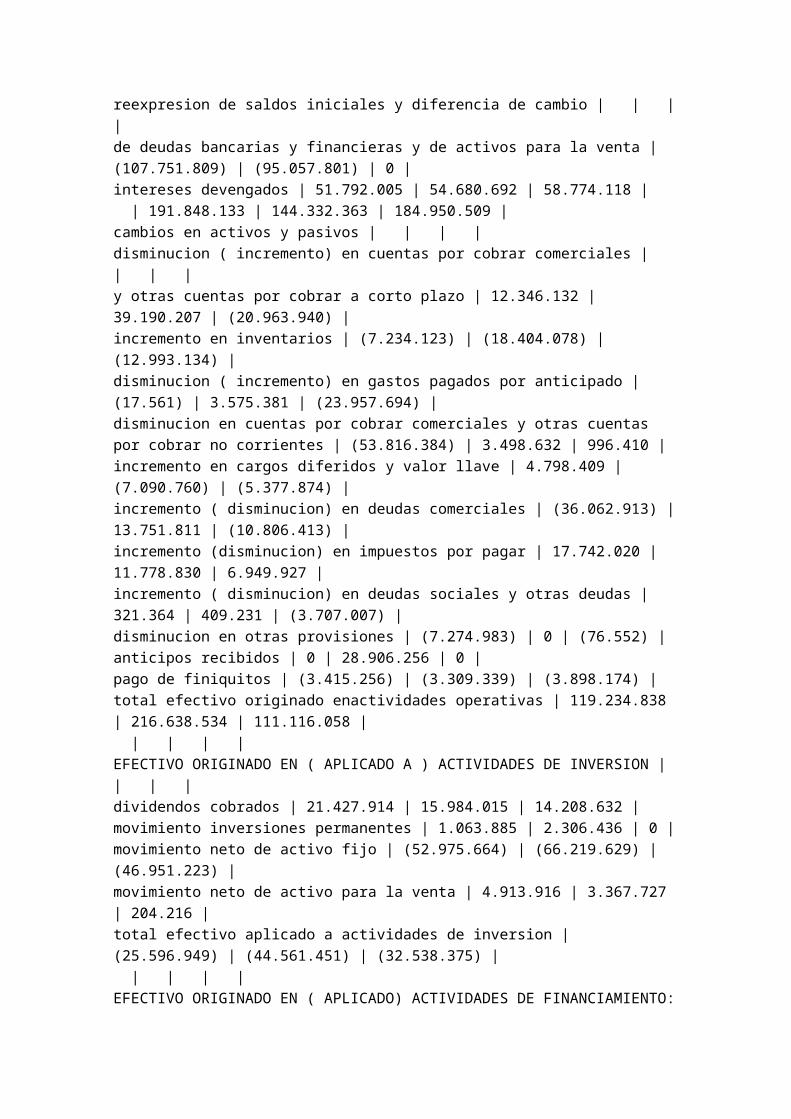

reexpresion de saldos iniciales y diferencia de cambio | | | |

de deudas bancarias y financieras y de activos para la venta | (107.751.809) |

(95.057.801) | 0 |

intereses devengados | 51.792.005 | 54.680.692 | 58.774.118 |

| 191.848.133 | 144.332.363 | 184.950.509 |

cambios en activos y pasivos | | | |

disminucion ( incremento) en cuentas por cobrar comerciales | | | |

y otras cuentas por cobrar a corto plazo | 12.346.132 | 39.190.207 | (20.963.940) |

incremento en inventarios | (7.234.123) | (18.404.078) | (12.993.134) |

disminucion ( incremento) en gastos pagados por anticipado | (17.561) | 3.575.381 |

(23.957.694) |

disminucion en cuentas por cobrar comerciales y otras cuentas por cobrar no

corrientes | (53.816.384) | 3.498.632 | 996.410 |

incremento en cargos diferidos y valor llave | 4.798.409 | (7.090.760) | (5.377.874) |

incremento ( disminucion) en deudas comerciales | (36.062.913) | 13.751.811 |

(10.806.413) |

incremento (disminucion) en impuestos por pagar | 17.742.020 | 11.778.830 |

6.949.927 |

incremento ( disminucion) en deudas sociales y otras deudas | 321.364 | 409.231 |

(3.707.007) |

disminucion en otras provisiones | (7.274.983) | 0 | (76.552) |

anticipos recibidos | 0 | 28.906.256 | 0 |

pago de finiquitos | (3.415.256) | (3.309.339) | (3.898.174) |

total efectivo originado enactividades operativas | 119.234.838 | 216.638.534 |

111.116.058 |

| | | |

EFECTIVO ORIGINADO EN ( APLICADO A ) ACTIVIDADES DE INVERSION | | | |

dividendos cobrados | 21.427.914 | 15.984.015 | 14.208.632 |

movimiento inversiones permanentes | 1.063.885 | 2.306.436 | 0 |

movimiento neto de activo fijo | (52.975.664) | (66.219.629) | (46.951.223) |

movimiento neto de activo para la venta | 4.913.916 | 3.367.727 | 204.216 |

total efectivo aplicado a actividades de inversion | (25.596.949) | (44.561.451) |

(32.538.375) |

| | | |

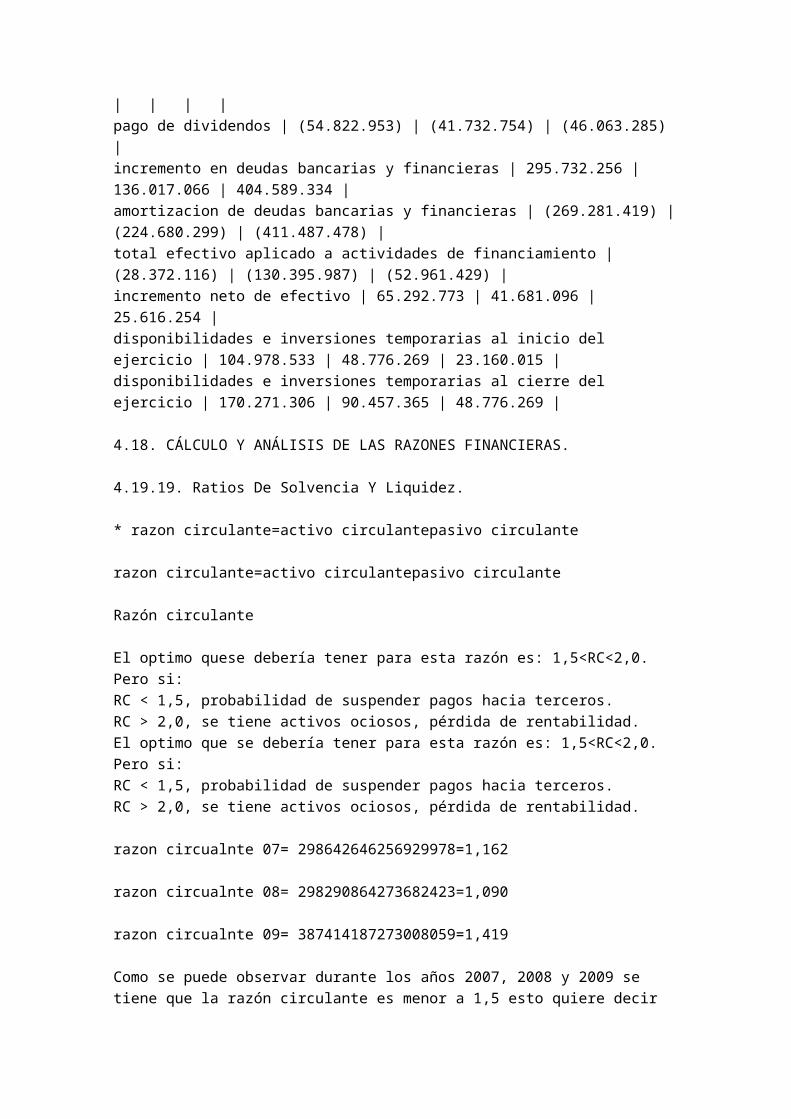

EFECTIVO ORIGINADO EN ( APLICADO) ACTIVIDADES DE FINANCIAMIENTO: | |

| |

pago de dividendos | (54.822.953) | (41.732.754) | (46.063.285) |

incremento en deudas bancarias y financieras | 295.732.256 | 136.017.066 |

404.589.334 |

amortizacion de deudas bancarias y financieras | (269.281.419) | (224.680.299) |

(411.487.478) |

total efectivo aplicado a actividades de financiamiento | (28.372.116) | (130.395.987) |

(52.961.429) |

incremento neto de efectivo | 65.292.773 | 41.681.096 | 25.616.254 |

disponibilidades e inversiones temporarias al inicio del ejercicio | 104.978.533 |

48.776.269 | 23.160.015 |

disponibilidades e inversiones temporarias al cierre del ejercicio | 170.271.306 |

90.457.365 | 48.776.269 |

4.18. CÁLCULO Y ANÁLISIS DE LAS RAZONES FINANCIERAS.

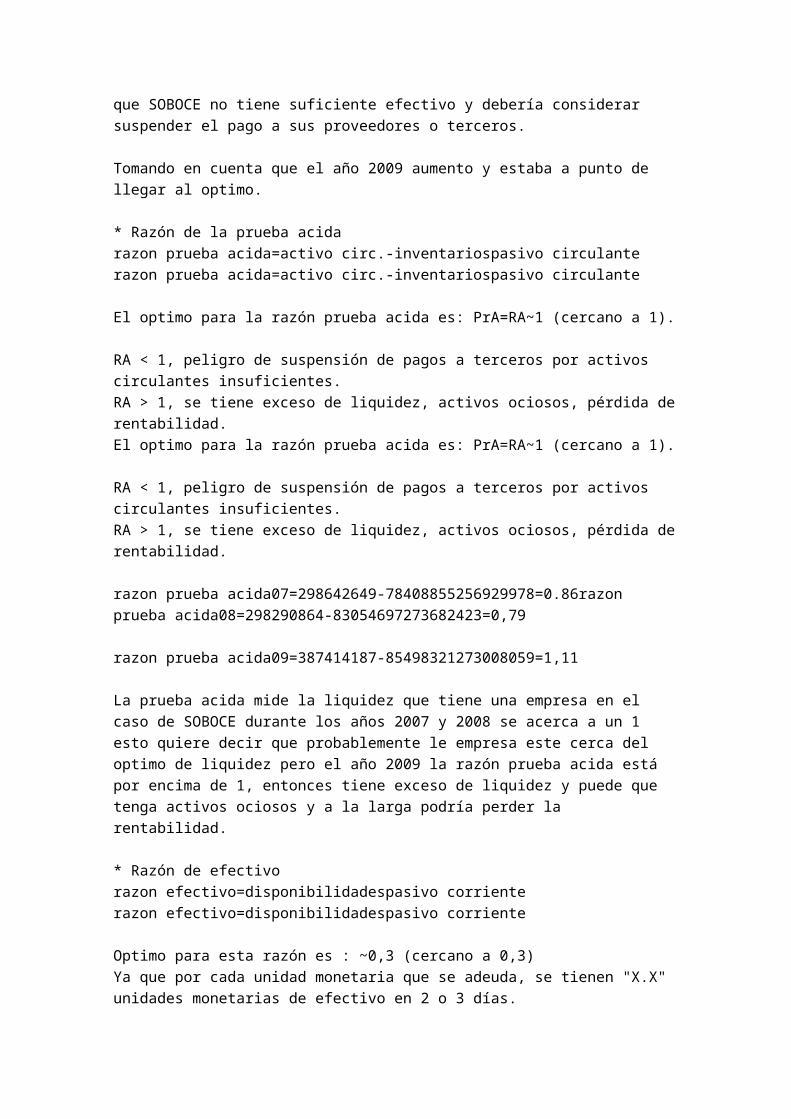

4.19.19. Ratios De Solvencia Y Liquidez.

* razon circulante=activo circulantepasivo circulante

razon circulante=activo circulantepasivo circulante

Razón circulante

El optimo quese debería tener para esta razón es: 1,5<RC<2,0.

Pero si:

RC < 1,5, probabilidad de suspender pagos hacia terceros.

RC > 2,0, se tiene activos ociosos, pérdida de rentabilidad.

El optimo que se debería tener para esta razón es: 1,5<RC<2,0.

Pero si:

RC < 1,5, probabilidad de suspender pagos hacia terceros.

RC > 2,0, se tiene activos ociosos, pérdida de rentabilidad.

razon circualnte 07= 298642646256929978=1,162

razon circualnte 08= 298290864273682423=1,090

razon circualnte 09= 387414187273008059=1,419

Como se puede observar durante los años 2007, 2008 y 2009 se tiene que la razón

circulante es menor a 1,5 esto quiere decir que SOBOCE no tiene suficiente efectivo y

debería considerar suspender el pago a sus proveedores o terceros.

Tomando en cuenta que el año 2009 aumento y estaba a punto de llegar al optimo.

* Razón de la prueba acida

razon prueba acida=activo circ.-inventariospasivo circulante

razon prueba acida=activo circ.-inventariospasivo circulante

El optimo para la razón prueba acida es: PrA=RA~1 (cercano a 1).

RA < 1, peligro de suspensión de pagos a terceros por activos circulantes

insuficientes.

RA > 1, se tiene exceso de liquidez, activos ociosos, pérdida de rentabilidad.

El optimo para la razón prueba acida es: PrA=RA~1 (cercano a 1).

RA < 1, peligro de suspensión de pagos a terceros por activos circulantes

insuficientes.

RA > 1, se tiene exceso de liquidez, activos ociosos, pérdida de rentabilidad.

razon prueba acida07=298642649-78408855256929978=0.86razon prueba

acida08=298290864-83054697273682423=0,79

razon prueba acida09=387414187-85498321273008059=1,11

La prueba acida mide la liquidez que tiene una empresa en el caso de SOBOCE

durante los años 2007 y 2008 se acerca a un 1 esto quiere decir que probablemente le

empresa este cerca del optimo de liquidez pero el año 2009 la razón prueba acida está

por encima de 1, entonces tiene exceso de liquidez y puede que tenga activos ociosos

y a la larga podría perder la rentabilidad.

* Razón de efectivo

razon efectivo=disponibilidadespasivo corriente

razon efectivo=disponibilidadespasivo corriente

Optimo para esta razón es : ~0,3 (cercano a 0,3)

Ya que por cada unidad monetaria que se adeuda, se tienen "X.X" unidades

monetarias de efectivo en 2 o 3 días.

Optimo para esta razón es : ~0,3 (cercano a 0,3)

Ya que por cada unidad monetaria que se adeuda, se tienen "X.X" unidades

monetarias de efectivo en 2 o 3 días.

razon efectivo 07=33677849256929978=0,13

razon efectivo 08=33677849273682423=0,18

razon efectivo 09=19994436273008059=0,07

En esta razón se puede analizar por cada unidad monetaria que se endeuda la

empresa tiene 0.13, 0.18 y 0,07 Bs promedio de efectivo en un periodo máximo de 3

días analizando los años 2007, 2008 y 2009

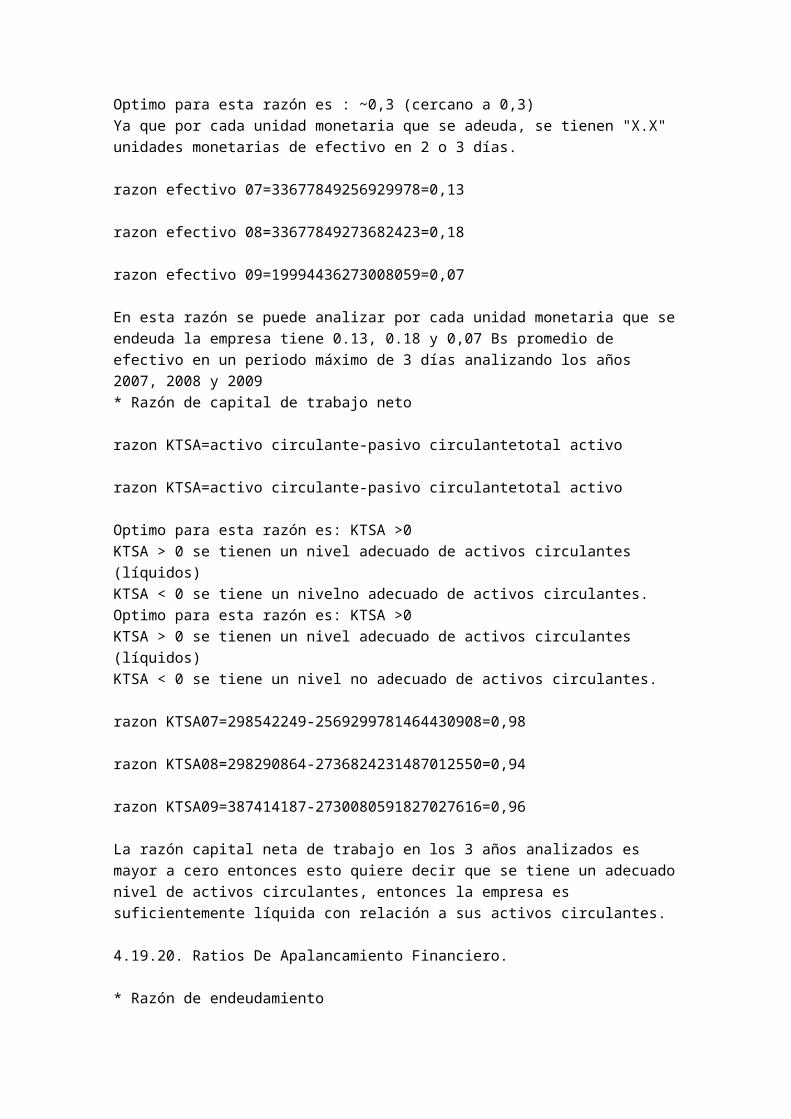

* Razón de capital de trabajo neto

razon KTSA=activo circulante-pasivo circulantetotal activo

razon KTSA=activo circulante-pasivo circulantetotal activo

Optimo para esta razón es: KTSA >0

KTSA > 0 se tienen un nivel adecuado de activos circulantes (líquidos)

KTSA < 0 se tiene un nivelno adecuado de activos circulantes.

Optimo para esta razón es: KTSA >0

KTSA > 0 se tienen un nivel adecuado de activos circulantes (líquidos)

KTSA < 0 se tiene un nivel no adecuado de activos circulantes.

razon KTSA07=298542249-2569299781464430908=0,98

razon KTSA08=298290864-2736824231487012550=0,94

razon KTSA09=387414187-2730080591827027616=0,96

La razón capital neta de trabajo en los 3 años analizados es mayor a cero entonces

esto quiere decir que se tiene un adecuado nivel de activos circulantes, entonces la

empresa es suficientemente líquida con relación a sus activos circulantes.

4.19.20. Ratios De Apalancamiento Financiero.

* Razón de endeudamiento

razon endeudamiento=deuda totalpasivo total

razon endeudamiento=deuda totalpasivo total

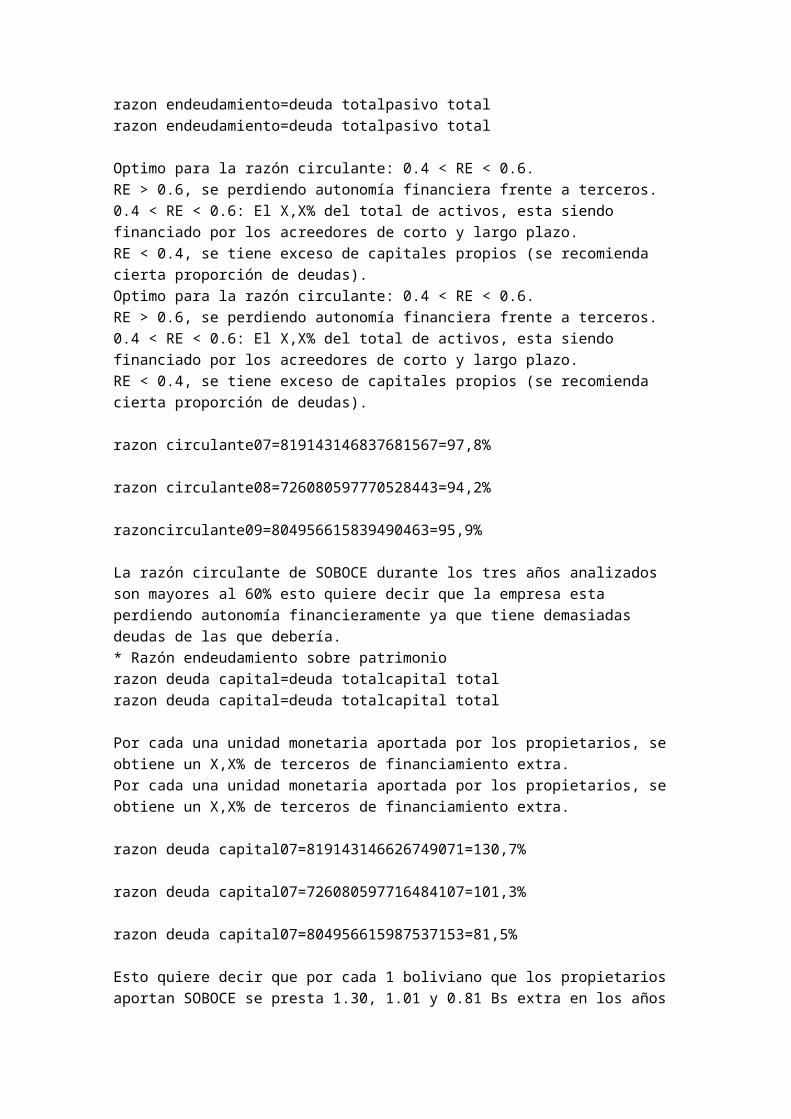

Optimo para la razón circulante: 0.4 < RE < 0.6.

RE > 0.6, se perdiendo autonomía financiera frente a terceros.

0.4 < RE < 0.6: El X,X% del total de activos, esta siendo financiado por los acreedores

de corto y largo plazo.

RE < 0.4, se tiene exceso de capitales propios (se recomienda cierta proporción de

deudas).

Optimo para la razón circulante: 0.4 < RE < 0.6.

RE > 0.6, se perdiendo autonomía financiera frente a terceros.

0.4 < RE < 0.6: El X,X% del total de activos, esta siendo financiado por los acreedores

de corto y largo plazo.

RE < 0.4, se tiene exceso de capitales propios (se recomienda cierta proporción de

deudas).

razon circulante07=819143146837681567=97,8%

razon circulante08=726080597770528443=94,2%

razoncirculante09=804956615839490463=95,9%

La razón circulante de SOBOCE durante los tres años analizados son mayores al 60%

esto quiere decir que la empresa esta perdiendo autonomía financieramente ya que

tiene demasiadas deudas de las que debería.

* Razón endeudamiento sobre patrimonio

razon deuda capital=deuda totalcapital total

razon deuda capital=deuda totalcapital total

Por cada una unidad monetaria aportada por los propietarios, se obtiene un X,X% de

terceros de financiamiento extra.

Por cada una unidad monetaria aportada por los propietarios, se obtiene un X,X% de

terceros de financiamiento extra.

razon deuda capital07=819143146626749071=130,7%

razon deuda capital07=726080597716484107=101,3%

razon deuda capital07=804956615987537153=81,5%

Esto quiere decir que por cada 1 boliviano que los propietarios aportan SOBOCE se

presta 1.30, 1.01 y 0.81 Bs extra en los años 2007, 2008 y 2009 respectivamente esto

significa que la empresa esta demasiado endeudada con respecto al capital que tienen

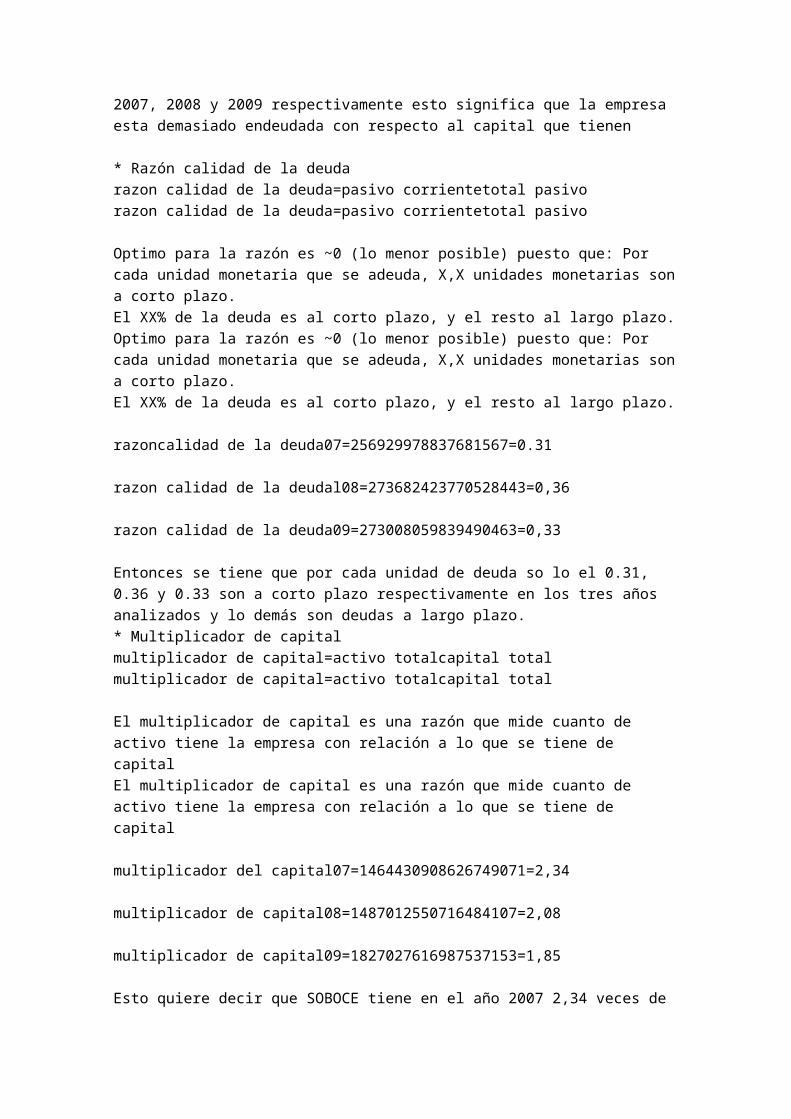

* Razón calidad de la deuda

razon calidad de la deuda=pasivo corrientetotal pasivo

razon calidad de la deuda=pasivo corrientetotal pasivo

Optimo para la razón es ~0 (lo menor posible) puesto que: Por cada unidad monetaria

que se adeuda, X,X unidades monetarias son a corto plazo.

El XX% de la deuda es al corto plazo, y el resto al largo plazo.

Optimo para la razón es ~0 (lo menor posible) puesto que: Por cada unidad monetaria

que se adeuda, X,X unidades monetarias son a corto plazo.

El XX% de la deuda es al corto plazo, y el resto al largo plazo.

razoncalidad de la deuda07=256929978837681567=0.31

razon calidad de la deudal08=273682423770528443=0,36

razon calidad de la deuda09=273008059839490463=0,33

Entonces se tiene que por cada unidad de deuda so lo el 0.31, 0.36 y 0.33 son a corto

plazo respectivamente en los tres años analizados y lo demás son deudas a largo

plazo.

* Multiplicador de capital

multiplicador de capital=activo totalcapital total

multiplicador de capital=activo totalcapital total

El multiplicador de capital es una razón que mide cuanto de activo tiene la empresa

con relación a lo que se tiene de capital

El multiplicador de capital es una razón que mide cuanto de activo tiene la empresa

con relación a lo que se tiene de capital

multiplicador del capital07=1464430908626749071=2,34

multiplicador de capital08=1487012550716484107=2,08

multiplicador de capital09=1827027616987537153=1,85

Esto quiere decir que SOBOCE tiene en el año 2007 2,34 veces de activo con relación

a lo que tiene de capital. En el año 2008 2,08 veces de activo con relación a su capital

y en el año 2009 tiene 1,85 veces de activo sobre el capital.

* Ratio cobertura

razon cobertura=UAII+depreciacionintereses

razon cobertura=UAII+depreciacionintereses

Esta razón analiza cuantas veces puedes cubrir los intereses de la empresa

descontando la depreciación.

Esta razón analiza cuantas veces puedes cubrir los intereses de la empresa

descontando la depreciación.

razon cobertura07=109569746+4309618757172800=2,67

razon deuda capital07=69566432+4472469553035597=2,15

razon deudacapital07=129884029+5600164153708924=3,46

Con esta razón se analiza que en el año 2007 SOBOCE puede cubrir sus intereses

2,67 veces descontando la depreciación de los activos fijos, en los años siguiente 2.15

y 3,46 veces respectivamente

4.19.21. Razones De Administración De Activos.

* Rotación de inventarios

rotacion de inventarios=costo de ventasinventarios

rotacion de inventarios=costo de ventasinventarios

Optimo para esta razón debe ser lo más alto posible y explica: Se vendió en inventario

X,XX veces, en tanto se agoten las existencias, por consiguiente se pierdan ventas.

Optimo para esta razón debe ser lo más alto posible y explica: Se vendió en inventario

X,XX veces, en tanto se agoten las existencias, por consiguiente se pierdan ventas.

rotacion de inventarios07=33750593778408855=4,30

rotacion de inventarios08=37033685183054697=4,46

rotacion de inventarios09=49218487485498321=5,76

SOBOCE vendió en el año 2007 4,30 veces

* Días de rotación de inventarios

dias de rotacion de inventarios=360rotacion de inventarios

dias de rotacion de inventarios=360rotacion de inventarios

El inventario rotó X,XX veces en el período de análisis.

El inventario rotó X,XX veces en el período de análisis.

dias de rotacion de inventarios07=3604,30=83,63

dias de rotacion de inventarios08=3604,46=80,74

dias de rotacion de inventarios09=3605,76=62,54

Los inventarios de SOBOCE durante el año 2007 rotan cada 84 días, durante el año

2008 cada 80,74 días y en el año 2009 cada 62,54 días.

* Rotación de cuentas porcobrar

rotacion de cuentas por cobrar=ventascuentas por cobrar

rotacion de cuentas por cobrar=ventascuentas por cobrar

Esta razón explica que por las ventas que se tiene nos pagan XX,X

Esta razón explica que por las ventas que se tiene nos pagan XX,X

rotacion de cuentas por cobrar07=62682827120135557=56,60

rotacion de cuentas por cobrar08=66131805232832306=23,27

rotacion de cuentas por cobrar09=85946802742806078=13,29

Esta razón explica que por cada boliviano que se vende entonces 56,6 centavos en el

año 2007

* Rotación de activos

razon deuda capital=deuda totalcapital total

razon deuda capital=deuda totalcapital total

Por cada una unidad monetaria aportada por los propietarios, se obtiene un X,X% de

terceros de financiamiento extra.

Por cada una unidad monetaria aportada por los propietarios, se obtiene un X,X% de

terceros de financiamiento extra.

razon deuda capital07=819143146626749071=130,7%

razon deuda capital07=726080597716484107=101,3%

razon deuda capital07=804956615987537153=81,5%

* Rotación de activos fijos

razon deuda capital=deuda totalcapital total

razon deuda capital=deuda totalcapital total

Por cada una unidad monetaria aportada por los propietarios, se obtiene un X,X% de

terceros de financiamiento extra.

Por cada una unidad monetaria aportada por los propietarios, se obtiene un X,X% de

terceros de financiamiento extra.

razon deuda capital07=819143146626749071=130,7%

razon deuda capital07=726080597716484107=101,3%

razon deuda capital07=804956615987537153=81,5%

4.19.22. Razones DeRentabilidad.

* Margen de utilidad

masrgen de utilidad=utilidad neta ventas

masrgen de utilidad=utilidad neta ventas

Por cada unidad monetaria de venta, se generan X, X unidades monetarias de utilidad.

Un X, X% de utilidad por sobre las ventas

Por cada unidad monetaria de venta, se generan X, X unidades monetarias de utilidad.

Un X, X% de utilidad por sobre las ventas

masrgen de utilidad07=88848855626828271=14,2 %

masrgen de utilidad08=131467790661318052=19,9 %

masrgen de utilidad09=210858429859468027=24,5 %

SOBOCE para el año 2007 genera un 14,2% de margen de utilidad sobre sus ventas ,

el año 2008 un 19,9% y el 2009 un 24,5%. Esto quiere decir q su margen no es muy

bueno ya que una empresa debería generar por lo menos el 30% de margen de

utilidad.

* Rendimiento sobre activos (ROA)

ROA=utilidad neta activo total

ROA=utilidad neta activo total

Por cada unidad monetaria invertida en activos, con independencia de cómo se hayan

financiado, la empresa obtiene de utilidad netas X, X unidades monetarias.

Por cada unidad monetaria invertida en activos, con independencia de cómo se hayan

financiado, la empresa obtiene de utilidad netas X, X unidades monetarias.

ROA07=888488551464430908=6.1%

ROA08=1314677901487012550=8.8%

ROA09=2108584291827027616=11,5%

SOBOCE pro cada unidad de activo que tiene obtiene un 6.1%, 8.8% y 11,5% en

utilidades netas durante los tres años respectivamente.

* Rendimiento sobre capital (ROE)

ROE =utilidad netacapital total

ROE =utilidad netacapital totalPor cada unidad monetaria de capital aportado o

invertido por los propietarios, se generan X, X unidades monetarias de utilidad neta.

Por cada unidad monetaria de capital aportado o invertido por los propietarios, se

generan X, X unidades monetarias de utilidad neta.

ROE07=819143146626749071=14%

ROE08=726080597716484107=18%

ROE09=804956615987537153=21%

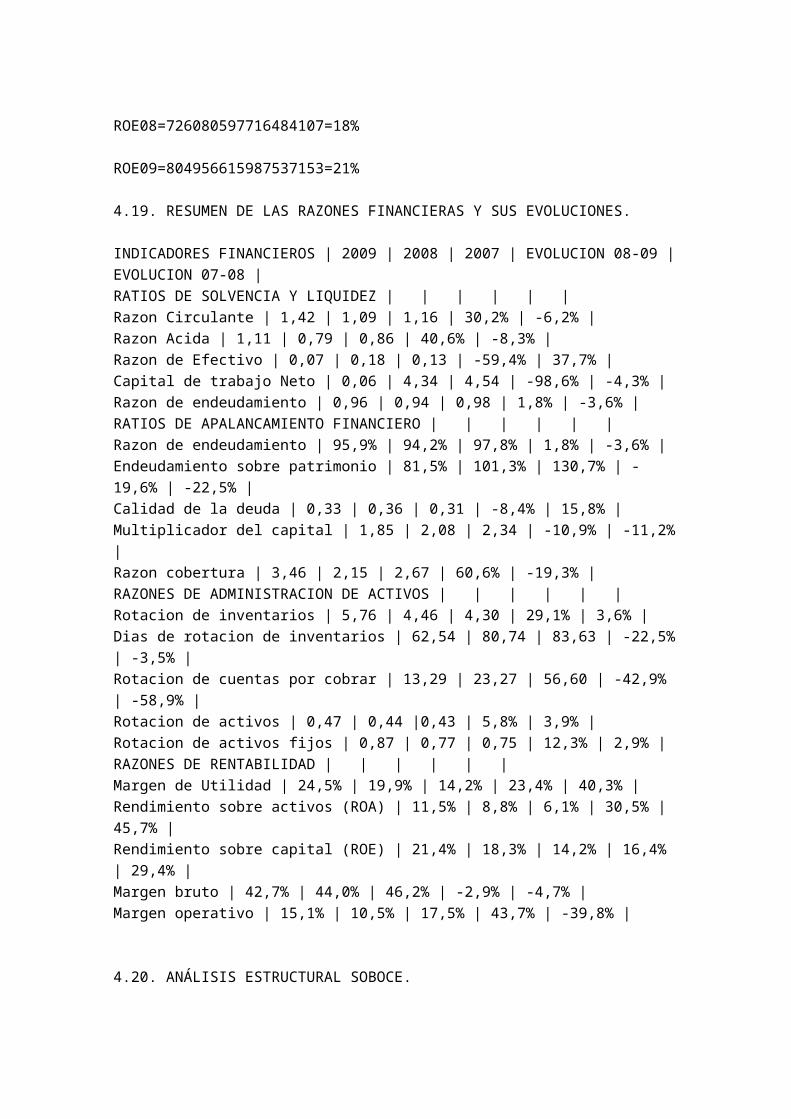

4.19. RESUMEN DE LAS RAZONES FINANCIERAS Y SUS EVOLUCIONES.

INDICADORES FINANCIEROS | 2009 | 2008 | 2007 | EVOLUCION 08-09 |

EVOLUCION 07-08 |

RATIOS DE SOLVENCIA Y LIQUIDEZ | | | | | |

Razon Circulante | 1,42 | 1,09 | 1,16 | 30,2% | -6,2% |

Razon Acida | 1,11 | 0,79 | 0,86 | 40,6% | -8,3% |

Razon de Efectivo | 0,07 | 0,18 | 0,13 | -59,4% | 37,7% |

Capital de trabajo Neto | 0,06 | 4,34 | 4,54 | -98,6% | -4,3% |

Razon de endeudamiento | 0,96 | 0,94 | 0,98 | 1,8% | -3,6% |

RATIOS DE APALANCAMIENTO FINANCIERO | | | | | |

Razon de endeudamiento | 95,9% | 94,2% | 97,8% | 1,8% | -3,6% |

Endeudamiento sobre patrimonio | 81,5% | 101,3% | 130,7% | -19,6% | -22,5% |

Calidad de la deuda | 0,33 | 0,36 | 0,31 | -8,4% | 15,8% |

Multiplicador del capital | 1,85 | 2,08 | 2,34 | -10,9% | -11,2% |

Razon cobertura | 3,46 | 2,15 | 2,67 | 60,6% | -19,3% |

RAZONES DE ADMINISTRACION DE ACTIVOS | | | | | |

Rotacion de inventarios | 5,76 | 4,46 | 4,30 | 29,1% | 3,6% |

Dias de rotacion de inventarios | 62,54 | 80,74 | 83,63 | -22,5% | -3,5% |

Rotacion de cuentas por cobrar | 13,29 | 23,27 | 56,60 | -42,9% | -58,9% |

Rotacion de activos | 0,47 | 0,44 |0,43 | 5,8% | 3,9% |

Rotacion de activos fijos | 0,87 | 0,77 | 0,75 | 12,3% | 2,9% |

RAZONES DE RENTABILIDAD | | | | | |

Margen de Utilidad | 24,5% | 19,9% | 14,2% | 23,4% | 40,3% |

Rendimiento sobre activos (ROA) | 11,5% | 8,8% | 6,1% | 30,5% | 45,7% |

Rendimiento sobre capital (ROE) | 21,4% | 18,3% | 14,2% | 16,4% | 29,4% |

Margen bruto | 42,7% | 44,0% | 46,2% | -2,9% | -4,7% |

Margen operativo | 15,1% | 10,5% | 17,5% | 43,7% | -39,8% |

4.20. ANÁLISIS ESTRUCTURAL SOBOCE.

FIGURA 10: ORGANIGRAMA SOBOCE.

Fuente: SOBOCE S.A.

Elaboración: Propia.

El análisis de la estructura organizativa de SOBOCE se puede observar que la

organización tiene correctamente establecidas sus áreas tanto directivas como las

dependientes además podemos ver que este organigrama esta diseñado para

adaptarse a una (OAD) organización de alto desempeño. Al mismo tiempo podemos

decir que aplica procesos alto desempeño al ser un organigrama achatado reduciendo

así la verticalidad de la organización para procesos más eficientes logrando así el alto

desempeño de la organización. Al observar el organigrama de SOBOCE podemos

decir desde el punto de vista estructural funcional que tiene una estructura flexible con

flujos horizontales de gestión directa. Las organizaciones flexibles presentan una

visión unificada del negocio, que otorga sentido y coherencia a las diversas funciones

especializadas de (OAD).

Una orientación hacia el mercado y los clientes, enfatizando la necesidad de adaptarse

a ellos. Repensar toda la organización en función de lasposibilidades abiertas por las

nuevas tecnologías, para agilizarla y ubicar los procesos decisorios lo más cerca

posible del cliente final es una de las metas finales que la empresa tiene planteada

como meta final en el desarrollo de la OAD, SOBOCE presenta un organigrama plano

o achatado, con el menor número posible de niveles jerárquicos. Esa reconversión

cualitativa se expresa en orientaciones operativas como las siguientes:

* Potenciar la capacidad de las unidades directas.

* Eliminar las intermediaciones que no aporten al proceso.

* Eliminar los elementos interpuestos (o vice – posiciones).

* Integrar las unidades.

* Eliminar todos los elementos “de protocolo”.

4.21.23. OAD en SOBOCE.

Una organización de Alto Desempeño es aquella cuyas características sobresalientes

la convierten en un modelo a seguir, no solo por sus resultados financieros superiores

a la industria, sino también por el alineamiento estratégico de su capital humano y una

integración de aspectos tales como la calidad, responsabilidad social.

La Organización de Alto Desempeño implica una innovación total de la empresa

teniendo como pilares fundamentales la capacitación, comunicación y la mejora

continua.

* Funcionar con alta exigencia en resultados.

* Procesos eficientes.

* Aprovechar al máximo las capacidades del recurso humano.

* Tener rangos de tolerancia aceptables.

* Aplicar la estrategia con visión.

* Exigir en los niveles ejecutivos, el desarrollo de su gestión bajo una orientación

eminentemente estratégica.

*Predisposición al cambio.

Este plan está orientado a convertir a SOBOCE S.A. en una empresa alineada y con

una visión compartida que se rige por valores y que hace del cliente su razón de ser.

Los pasos a xseguir en el camino de una OAD:

SOBOCE S.A. busca ser una empresa sostenible que opera en comunidades

sostenibles aportando al desarrollo de un país sostenible. (Responsabilidad social

empresarial).

Empresa Sostenible

Empresa con operación rentable, responsable con sus colaboradores, considerada

con sus clientes, proactiva con su vecindario y protectora del medio ambiente.

Comunidad Sostenible

Sociedad productiva que vive en armonía, satisface sus necesidades básicas, toma

conciencia de sus derechos y obligaciones y tiene oportunidades para crecer.

País Sostenible

País que prioriza el desarrollo humano, promueve el crecimiento económico, valora el

medio ambiente y garantiza paz, libertad y equidad.

4.21.24. Análisis de la misión.

Misión.

Satisfacer con excelencia las necesidades de nuestros clientes con productos y

servicios asociados al cemento y sus aplicaciones siendo para ellos la mejor opción.

FIGURA 11: ANÁLISIS DE LA MISIÓN.

Garantizar | Promover |

A nuestro accionistas una constante generación de valor y una rentabilidad

satisfactoria y sostenible | Para nuestro personal un adecuado ambiente de trabajo

participativo y de alta comunicación donde pueda desarrollarse integralmente y sea

reconocido por su desempeño |

Contribuir | Desarrollar |

Al desarrollo de la comunidad y proteger al medio ambiente | Relaciones duraderas y

demuto |

Estrategias para el desarrollo de OAD en SOBOCE (crecimiento de la empresa y

atención constante al cliente y calidad del producto).

FIGURA 12: ESTRATEGIAS DE CRECIMIENTO DE SOBOCE S.A.

Una OAD considerar características sobresalientes que convierten en modelo a seguir,

no solo se distinguen por sus resultados financieros superiores a la industria, sino

también por el alineamiento estratégico de su recurso humano y una integración de

aspectos tales como la calidad, los riesgos laborales y la responsabilidad con el

ambiente. Esto es lo que se conoce como responsabilidad social corporativa.

Una empresa alineada y con una visión compartida, que se rige por valores, hace del

cliente su razón de ser y entiende que la única forma de hacer que su estrategia sea

llevada a cabo es por medio de su recurso humano. Entiende que el valor de la

empresa está en el desarrollo de sus activos intangibles como la única forma de

diferenciarse en el mercado. Su sistema de recompensas soporta la estrategia y

permanentemente se reinventa a sí misma. Las empresas de Alto Desempeño, han

superado la satisfacción de las necesidades básicas del recurso humano, por lo que

se concentran en brindar espacios para el desarrollo de todo el potencial y a la

realización del ser humano. Por supuesto las oportunidades de crecimiento personal,

ascenso y bonificaciones son elementos que siempre están presentes.

FIGURA 13: CAPACITACIÓN OAD.

Como se puede observar en la figura se puede observar que el máximo alcanzado de

capacitación en las plantas la capacitación por OAD porplanta debe alcanzar niveles

mas alto para el desempeño y efectividad de la organización. Adicionalmente podemos

hablar del clima laboral que debe ser pilar de todo trabajador en cuanto a compromiso

con la empresa.

SOBOCE como tal presenta un clima laboral el cual incluye convivencias familiares

este tipo de convivencias trata de expandir promover e integrar el acercamiento de la

familia al entorno laboral de cada trabajador estrechando así lo lasos de fidelidad y

compromiso con SOBOCE.

Podemos observar también la participación de mercado, ventas y el índice evolutivo de

la producción en los figuras podemos observar una tendencia creciente que es

consecuencia de la aplicación de la OAD en SOBOCE esto es consecuencia de la

efectividad que se llega a conseguir con las OAD efectividad (eficiencia + eficacia).

FIGURA 14: VENTAS Y PARTICIPACIÓN DE MERCADO.

| 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

Ventas de cemento (miles de t) | 459 | 436 | 397 | 394 | 436 | 543 | 570 | 641 | 728 |

862 | 891 | 1.116 |

Variación de Ventas | | -5,0% | -9,0% | -0,7% | 10,7% | 24,6% | 5,0% | 12,3% | 13,6% |

18,5% | 3,4% | 25,2% |

Desde la aplicación de la OAD en SOBOCE en 2005 podemos observar el incremento

en ventas al mismo tiempo en la siguiente figura se pude observar el incremento que

tiene una tendencia creciente

FIGURA 15: PRODUCCIÓN HISTÓRICA DE CEMENTO Y CLINKER.

La aplicación de las OAD también se puede observar en la variación desde el 2004 en

comparación 2005 y posteriores años se pude ver el incremento en laevolución

positiva de la capacitación tanto en el anterior cuadro de las ventas y en esta figura la

evolución de la producción cubriendo así la demanda creciente de cemento en la

población. Entonces podemos decir como conclusión del análisis lo que hace diferente

a SOBOCE es la calidad del servicio, el crecimiento y como principal variable la

calidad del producto. Que almenos en Bolivia no tiene comparación.

FIGURA 16: RESUMEN OAD.

Variable | Resultado |

Desempeño social | Administra su organización de manera contribuye con calidad de

vida clientes |

Organización | Achatada no es vertical |

Clientes(servicio) | Distribuidores, ferreterías, proyectos especiales |

Satisfacción de los clientes | Satisfacción del cliente respecto a la calidad del producto

y servicio. |

4. CONCLUSIONES.

Como podemos observar de todos y cada uno de los factores del presente análisis,

vemos que el entorno es bastante favorable para la empresa, pues cuenta con un

proceso tecnológicamente actualizado y limpio, con un buen programa de

responsabilidad social y de apoyo a la comunidad.

Con estos factores favorables no tendría problema en aprovechar el crecimiento del

sector construcción para aumentar la producción de la empresa haciendo inversiones

en tecnología y ampliación de capacidad, ya que esto a la larga también generaría

más empleos.

Esto sumado a la buena imagen, creada por sus programas sociales, que tiene la

población de la empresa lo que favorece que sus productos sean elegidos con

respecto a otras marcas que no cuentan con esta aceptación.