auditoria tributaria trabajo.doc

TRANSCRIPT

ACTIVIDAD DE APRENDIZAJE Nº 01

1.- Analices sobre el perfil que debe tener un Auditor Tributario de SUNAT, así como las compañías de Auditoria que efectúan auditorias preventivas.

EL AUDITOR:

El auditor tributario debe ser un Contador Publico, un profesional debidamente preparado que realiza en análisis de los documentos y registros contables, declaraciones juradas y documentación sustentatoria con la finalidad de determinar fehacientemente de toda esta información.Auditor Tributario que la Sunat exige que el auditor debe tener las siguientes características:

Independencia Capacidad analítica Formación sólida en derecho tributario Excelente criterio Solvencia moral

Campañas de auditoria preventiva , son los auditores que se encargan de la revisión de los libros contables y documentos y transacciones comerciales antes de ser notificados por la sunat inician un procedimiento de fiscalización tributario es saludable para las sociedades tributarias, auditar su contabilidad que va ha verificar su base imponible para el calculo de los diferentes impuestos a fin de verificar el correcto cumplimiento de todos sus tributos a su cargo y si hubiere algún error corregir dentro del marco legal.

2.- En un Esquema presenta la clasificación de, las Auditorias.

Auditoria Tributaria Página 1

AUDITORIA FINANCIERA

AUDITORIA ADMINISTRTIVA

AUDITORIA OPERATIVA

AUDITORIA GURNAMENTAL

AUDITORIA AMBIENTAL

AUDITORIA SISTEMAS

AUDITORIA TRIBUTARIAS

3.- Analice como origina la obligación tributaria y como esta conformada.

Es la obligación tributaria es definida como aquella presentación, generalmente en dinero , de derecho publico que se produce en el vinculo existente entre el acreedor y el deudor tributario establecido por la ley, y que tiene por objetivo el cumplimiento de la presentación tributaria siendo exigible coactivamente.

Esta forma por los tributos, las multas y los intereses.

4.- Efectúa un análisis sobre recaudación y capacidad contributiva en nuestro país y en otros cuatro (4) países de América; y saque sus conclusiones y recomendaciones.

Auditoria Tributaria Página 2

CLASIFICACION

DE LAS

AUDITORIAS

Perú:

Recaudación.- La recaudación tributaria de nuestro País esta conformada por el importe de los tributos, multas e intereses captados por la SUNAT en un periodo de los contribuyentes.

La administración tributaria tiene como objetivo el máximo de recaudación de tributos al mínimo costo dentro de las normas jurídicas establecidas la evasión es un obstáculo para la administración tributaria. Para cumplir sus objetivos.

Capacidad contributiva.-Es uno de los criterios más aceptados para determinar sobre quien a base que parámetros se aplica la obligación tributaria. El monto que cada persona debe tributar esta determinada por su capacidad económica teniendo en cuenta su renta patrimonio y consumo.

Bolivia:

Recaudación Tributaria esta conformada por los impuestos es la totalidad de ingresos propios con los que cuenta el estado los importes constituyen sin lugar a dudas la proporción mas significativa para el caso Boliviano los regimenes tributarios vigentes a la fecha son impuestos al Valor Asociado (IVA); el régimen complementario al impuesto al Valor Agregado (RC-IVA), el impuesto sobre las utilidades de las empresas (IVE) Impuesto a las Transacciones (IT), Impuesto a los Consumos Específicos (ICE)Impuesto a los hidrocarburos y sus derivados (IEHD), el impuesto a las sucesiones y las transmisiones gratuitas TGB) Impuesto a las Salidas al exterior(ISAE) y constantemente creado a las transacciones financieras (ITF) todos estos impuestos en el régimen general.

Por otro lado se encuentra el Régimen Tributario Simplificado (RTS) el Sistema Tributario Integrado (STI) y finalmente cuenta con el prelimen agropecuario unificado (RAU).

También las multas y intereses para aquellos contribuyentes antes de presentar su acción que no cumplan en su oportunidad de cancelar sus tributos.

Capacidad Contributiva.- Este bien determinado sobre el monto que cada persona o empresa debe tributar, cubren potencialmente con sus aportes los costos de la Estructura Gurnamental.

Ecuador:

Recaudación tributaria. - La recaudación de impuestos en el Ecuador, ha reflejado esta tendencia creciente en la economía.La recaudación tributaria constituye un factor importante en la política fiscal y son necesarios para el funcionamiento del sistema actual del país y los impuestos que se recauden en el Ecuador son impuestos a Valor Agregado (IVA) Impuesto a la Renta (IR) Impuesto a los Consumos Especiales (ICE) otros impuestos la normativa tributaria del Ecuador prevé la existencia de principalmente de tres impuestos fiscales a la salida de devisas a las herencias legadas y donaciones y la propiedad vehicular.

Auditoria Tributaria Página 3

Intereses por moras y multas rentas tributarias cuando los sujetos pasivos presentan sus declaraciones con posterioridad a los plazos previstos se deberá liquidar intereses y multas tributarias.

Capacidad tributaria.- Cada uno d los sectores conforman el sistema tributario reflejan una heterogeneidad entre ellos existen sectores que agrupan una considerable cantidad de contribuyentes en tanto que otro poseen relativamente pocos y la contribución en el pago presenta grandes diferencias.

Argentina:

Recaudación Tributaria.- De los impuestos la autoridad tributaria en Argentina es la Administración Federal de Ingresos Públicos (AFIP), y se ha creado una nueva área de estructura objeto primario realizan estudios e investigación a nivel sectorial a efectos de estar a todas las restantes de inspección de administración tributaria de honorarios de utilidad practica concreta para ser utilizadas en el curso de auditoria tributaria transferir estos, también la recaudación por moras y multas tributarias cuando los contribuyentes no presentan sus declaraciones tributarias en las determinadas fechas tendrán que pagar multas, moras y intereses.

Capacidad contributiva.- Como fundamento ético de los impuestos y a medidas de la imposición, discusión relativa a la capacidad contributiva nos muestra aspectos distintos porque ello lo emite ser fundamento de los impuestos así como instrumento útil en

Establecer la medida en cada uno debe soportar la carga tributaria o lo que es lo mismo el elemento acto para distribuir la carga tributaria.

La capacidad contributiva aparece como la razón que justifica el impuesto y por razones señaladas todos los contribuyentes deben contribuir al mantenimiento del estado.

Venezuela:

Recaudación Tributaria.- La administración tributaria en Venezuela es el Servicio Nacional integrado de Administración Tributaria (SENIAT) es la institución que recauda los impuestos en este país varias de las decisiones estratégicas de controles tributarios se han realizado mediante análisis en una matriz de insumo o producto a nivel nacional instrumento ideal para detectar cortes en las cadenas de producción y/o comercialización.

También es la institución que cobra las multas los intereses a las personas que no cumplen en la presentación de sus declaraciones en su debida oportunidad.

Capacidad Tributaria.- Es la relación entre el estado y el individuo en el caso de los impuestos importa unir la necesidad del estado hacia la propiedad del individuo

5.- Analice la importancia del cumplimiento voluntario de los

Auditoria Tributaria Página 4

contribuyentes de sus obligaciones tributarias.

Es muy importante el pago voluntario de sus impuestos por parte de los contribuyentes porque de esa manera logramos que nuestro país pueda cumplir con sus obligaciones.El país que presenta un nivel bajo de cumplimento voluntario de sus obligaciones tributarias apunta a otras razones.

Educación Tributaria.- Nos conduce a tener conciencia tributaria tratar de mejorar la actitud de los contribuyentes y frente a las obligaciones tributarias pero para mejorar la actitud se tiene que operar en plano con el sentido pedagógico sobre la conducta de los contribuyentes y en

segundo caso colocar énfasis en aspectos psicológicos así logremos cambiar de actitud y cumplir con sus obligaciones.

La confianza en el Gobierno.- Es otra causa de la evasión tributaria porque el contribuyente no sabe en que se utiliza los recursos recaudados se debe hacer participar a la sociedad en desiciones referente a cuanto y como se va usar estos recursos de esa forma va disminuir la resistencia a las obligaciones y van a mejorar el cumplimiento de sus obligaciones.

Sistema Tributario.- Vamos a diferenciar dos aspectos la carga tributaria y la estructura del sistema y cada uno de los impuestos que lo integran.

En la carga tributaria hay dos elementos el nivel y la distribución, cuando más alto sea el nivel del impuesto mayor será la evasión tributaria y estos recursos recaudados no son adecuadamente distribuidos

La expedición Administrativa.- si la administración que no cumple el ejercicio de sus funciones de manera eficiente con esto esta fomentando la evasión tributaria, se relaciona directamente con el grado de eficiencia que se da en la administración tributaria en el cumplimiento de sus contenidos básicos.

Inflación.- La inflación podría fomentar el incumplimiento especialmente cuando no se hayan establecido mecanismos de ajuste, las ventajas que podría conseguir postergando sus obligaciones tributarias.

6.- Elabore un cuadro sinóptico de los derechos y las obligaciones de los contribuyentes.

Auditoria Tributaria Página 5

7.- Analice sobre la prescripción, y sus efectos de la Interrupción y Suspensión.

La prescripción constituye el medio a través del cual da la acción para exigir el pago de una obligación deviene en inexigible. Por el transcurso del tiempo y que se cumpla con las condiciones previstas por la ley.

La prescripción no extingue la deuda tributaria sino la acción del acreedor para exigir el cumplimiento de la obligación.

Plazos de prescripción el Articulo 43 del Código tributario establece que la acción de la administración tributaria para determinar las obligaciones tributarias así como la acción para exigir su pago y aplicar sanciones prescribe a los 4 años y a los 6 años para quienes hayan presentado la declaración jurada respectiva en el caso del agente de retención o percepción que no ha cumplido con el pago del tributo retenido o percibido dichas acciones prescriben a los 10 años

Auditoria Tributaria Página 6

Por el último la acción de la administración de los administrados para solicitar o efectuar la composición así como para solicitar la devolución prescribe a los 4 años.

Desde el uno (1) de enero del año siguiente a la fecha en que vence el plazo para la presentación de la declaración anual respectiva.

Desde el uno (1) de enero del año siguiente a la fecha en que la obligación sea exigible respecto a tributos que deban determinados por el deudor tributario no comprendido en el inciso anterior.

Desde el uno (1)de enero del año siguiente a la fecha de nacimiento de la obligación tributaria, en los casos de tributos no comprendidos en dos supuestos anteriores.

Desde el uno (1) de enero del año siguiente a la fecha en que se emitió la infracción o cuando no sea posible establecer a la fecha en que la administración tributaria detecte la infracción.

Desde el (1) de enero del año siguiente a la fecha en que se efectuó el pago indebido o en exceso en que devino tratándose de solicitudes de compensaciones o devolución.

Desde el uno (1) de enero del año siguiente a la fecha en que nace el crédito por tributos cuya devolución se tiene derecho a solicitar y tratándose de los originados por conceptos distintos a los pagos en exceso o indebidos.

Declaración de la presentación es importante señalar que la prescripción es importante señalar que la prescripción de la obligación tributaria de acuerdo al Art. 47 del Código Tributario debe ser declarada a pedido del deudor.

En ese sentido mientras no se haya declarado la prescripción la administración tributaria tendrá aun la facultad de exigir el pago pudiendo la misma oponerse en cualquier estado del procedimiento administrativo o judicial.

Interrupción y Suspecion de la prescripción.-Debemos advertir que la prescripción no siempre se computa de manera lineal en el tiempo por cuanto existen supuestos de interrupción y suspecion de la prescripción lo mismo se encuentra regulados en los Art. 45 y 46 del Código Tributario.

8.-Analice las facultades de la Administración Tributaria.SUNAT

1.- Facultad de recaudación.- (Art. 58 TUO del Código Tributario) Es la función de la administración tributaria recaudar los

Auditoria Tributaria Página 7

tributos a tal efecto, podrá contratar directamente los servicios de las entidades del sistema bancario y financiero, así como de otras entidades para recibir el pago de deudas correspondientes a tributos administrados por aquella. Los convenios podrán incluir la administración para recibir y procesar declaraciones y otras comunicaciones dirigidas a la Administración.

2.-Determinar de Obligación Tributaria (Art. 59º) Por el acto de la determinación de la obligación tributaria:

a).- El deudor tributario verifica la realización del hecho generador de la obligación tributaria, señala la base imponible y la cuantía del tributo.

b).- La administraron tributaria verifica la realización del hecho generador de la obligación tributaria identifica al deudor tributario, señala la base imponible y la cuentia del tributo.

3.-Facultades de la Fiscalización (Art.62º). La facultad de fiscalización de la administración tributaria se ejerce en forma discrecional, de acuerdo a lo establecido en el ultimo párrafo de la norma IV del titulo preliminar. Ejercicio de la función fiscalizadora incluye la inspección, Investigación y el control del cumplimiento de las obligaciones tributarias, incluso de aquellos sujetos que gocen de in afectaciones, exoneraciones y beneficios tributarios.

4. -Facultad sancionadora (Art.82º) La administración tributaria tiene la facultad discrecional de sancionar las infracciones tributarias.

ACTIVIDAD DE APRENDIZAJE Nº 02

1.- Explique cuales son las razones de la Sunat, determina la deuda tributaria de los contribuyentes, para que puedan efectuarlo mediante la base cierta y base presunta

Auditoria Tributaria Página 8

Es el acto o conjunto de actos de verificar si existe una deuda tributaria que es obligada a lograr. El tributo al fisco (sujeto pasivo) el importe de la deuda.

La administración tributaria podrá determinar la obligación tributaria considerando la base cierta o la base presunta.

1.- Fiscalización sobre la base cierta.- Tomándose en cuenta los elementos existentes que permitan conocer en forma directa el hecho imposible de la obligación tributaria y la cuentia de la misma. Los elementos son proporcionados por el propio deudor presuntuario o por terceros u obtenidos directamente por la administración tributaria en la fiscalización.

Procedimiento.- En una fiscalización sobre base cierta:

El Auditor tributario al realizar la fiscalización de los diferentes rubros del balance y del estado de ganancias y pérdidas. Es verificar que todos los conceptos estén correctos.

2.- Base prescrita en merito de los hechos y circunstancias.- Que la relación normal con el hecho generador de la obligación tributaría permiten establecer la existencia y monto de la obligación... Estos hechos y circunstancia deben guardar una relación normal.

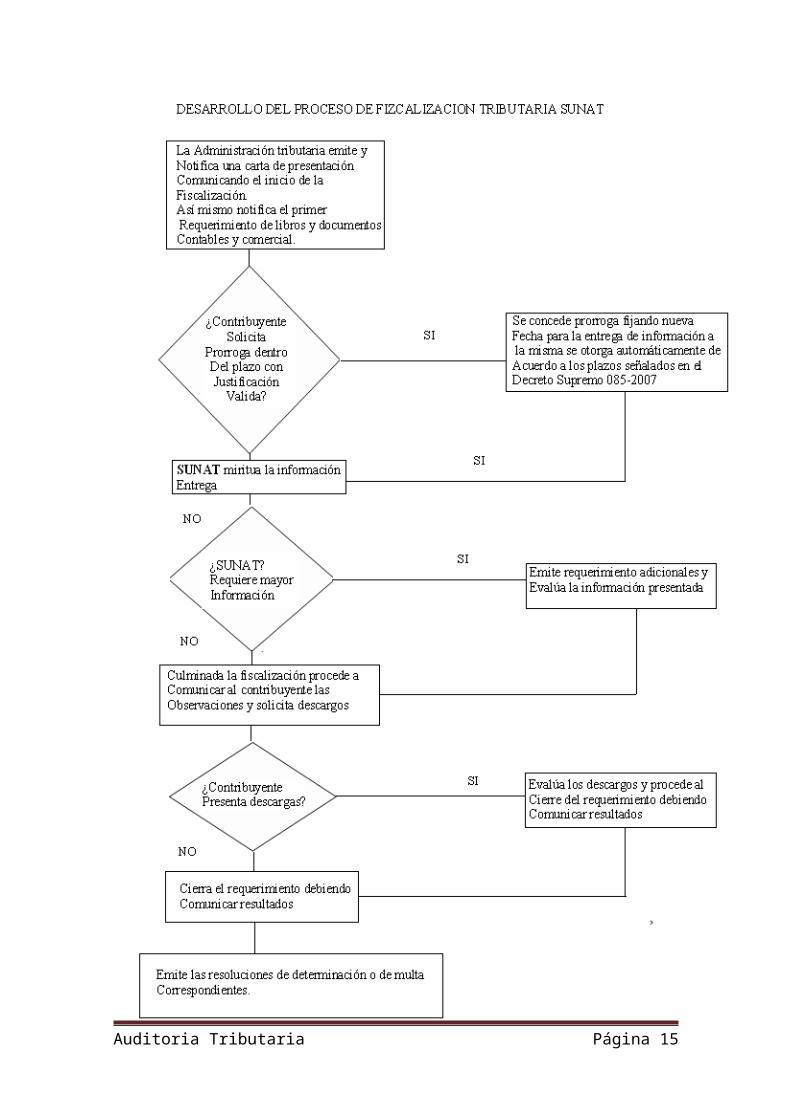

2. ELABORE UN ESQUEMA DEL PROCEDIMIENTO PARA EFECTUAR UNA AUDITORIA TRIBUTARIO.

Auditoria Tributaria Página 9

Auditoria Tributaria Página 10

Auditoria Tributaria Página 11

Auditoria Tributaria Página 12

3. Elabore un esquema en donde determine en que casos se aplican las presunciones que establece el código tributario.

Auditoria Tributaria Página 13

4.- Revise los casos de determinación de la Deuda Tributaria sobre base presunta y elabore usted casos similares

Caso Práctico 1La SUNAT en Mayo de 2015 fiscalizo la determinación del IGV del ejerció 2013 a la Empresa EL URANIO SAC cuyo ultimo digito de RUC es 0 determinándose omisiones en la determinación de dicho impuesto. Estas omisiones fueron originadas por facturas de ventas no registradas en el registro de ventas.

SUNAT emitió Resoluciones Determinativas y Resoluciones de Multa el 01/03/2015

PeriodoTributario

2013

Ventas declaradas

Por elCliente

Ventas declaradas

PorSUNAT

Ingresos por ventas

Omitidas

VentasDeclaradas

En mese que se detecta

omisiónEnero 82,000 82,000 0 0

Febrero 58,000 85,000 27,000 58,000

Marzo 75,000 91,000 16,000 75,000

Abril 34,000 41,000 7,000 34,000

Mayo 25,000 36,000 11,000 25,000

Junio 35,000 38,000 3,000 35,000

Julio 41,000 41,000 0 0

Agosto 54,000 54,000 0 0

Setiembre 39,000 39,000 0 0

Octubre 25,000 25,000 0 0

Noviembre 75,000 86,000 11,000 75,000

Diciembre 44,000 58,000 14,000 44,000

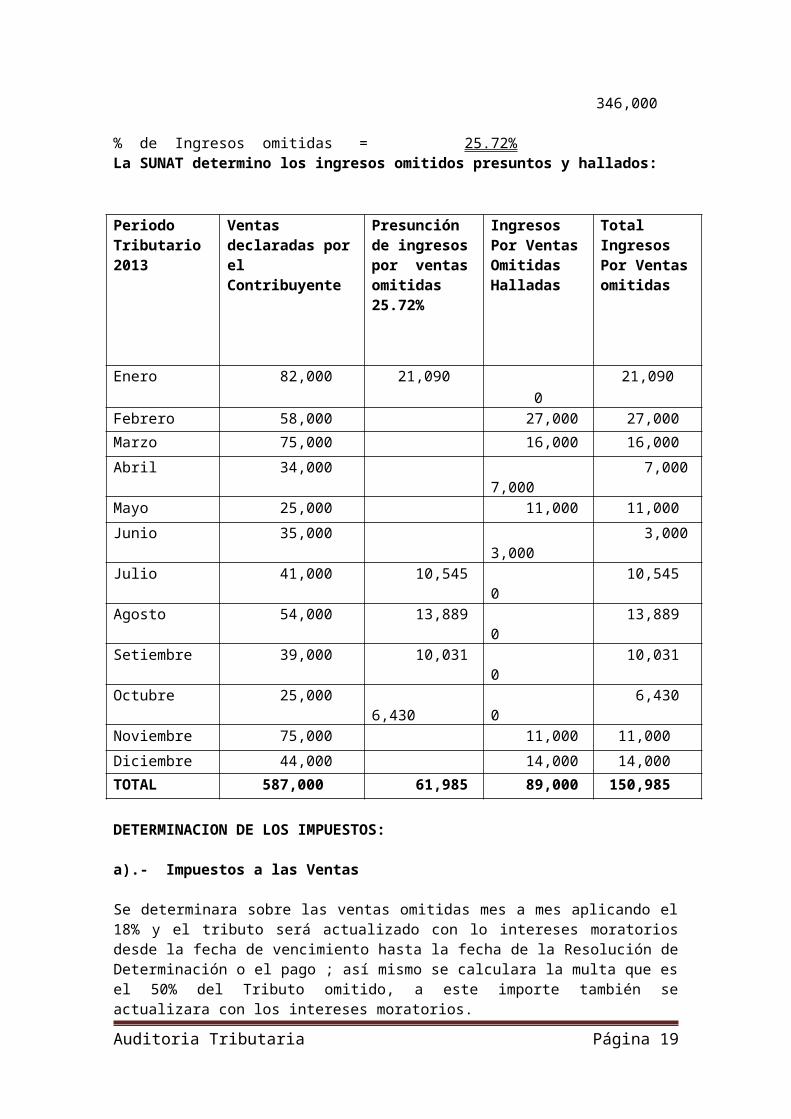

TOTAL 587,000 676,000 89,000 346,000

Renta neta declarada por el contribuyente: 102,300.00

Impuesto determinado por el contribuyente/102,300 X 30% =30,690.00

Determinación del porcentaje de ventas omitidas

% de los Ingresos omitidos = Ingresos omitidos Ingresos de meses declarados

% de Ingresos omitidos = 89,000 346,000

% de Ingresos omitidas = 25.72% La SUNAT determino los ingresos omitidos presuntos y hallados:

Auditoria Tributaria Página 14

PeriodoTributario2013

Ventas declaradas por elContribuyente

Presunción de ingresos por ventas omitidas 25.72%

IngresosPor VentasOmitidasHalladas

Total IngresosPor Ventas omitidas

Enero 82,000 21,090 0 21,090

Febrero 58,000 27,000 27,000

Marzo 75,000 16,000 16,000

Abril 34,000 7,000 7,000

Mayo 25,000 11,000 11,000

Junio 35,000 3,000 3,000

Julio 41,000 10,545 0 10,545

Agosto 54,000 13,889 0 13,889

Setiembre 39,000 10,031 0 10,031

Octubre 25,000 6,430 0 6,430

Noviembre 75,000 11,000 11,000

Diciembre 44,000 14,000 14,000

TOTAL 587,000 61,985 89,000 150,985

DETERMINACION DE LOS IMPUESTOS:

a).- Impuestos a las Ventas

Se determinara sobre las ventas omitidas mes a mes aplicando el 18% y el tributo será actualizado con lo intereses moratorios desde la fecha de vencimiento hasta la fecha de la Resolución de Determinación o el pago ; así mismo se calculara la multa que es el 50% del Tributo omitido, a este importe también se actualizara con los intereses moratorios.Calculo ilustrativo para determinar el total del IGV Por ventas Omitidas:

Ventas omitidas S/. 150,985.00 por el 18%: S/ 28,687.00

La Multa por Tributo omitido es el 50% de S/.28,687.00=14,344..

b).- Impuesto a la Renta

Para determinar el Impuesto a la Renta se considera que los ingresos omitidos por ventas es RENTA NETA : por lo tanto el impuesto a la Renta será:

Ventas omitidas = Renta Neta = 150,985.00

Auditoria Tributaria Página 15

Impuesto S/. 150,985.00 X 30% = 45,296.00

La Multa por tributo omitido es 50% de 45,296.00 = 22,648.00

De igual manera al Impuesto a la Renta determinado y a la multa será actualizado por los intereses moratorios hasta la fecha de la Resolución de Determinación.

CASO PRÁCTICO Nº 2

La SUNAT en el ejerció 2014 fiscalizo a la Empresa EL SOL SALIENTE SAC cuyo ultimo digito del RUC es 4 correspondiente al IGV determinándose omisiones en dicho impuesto. Estas omisiones fueron originadas por facturas de compra no registradas en el Registro de Compras.

SUNAT emitió las Resoluciones Determinativas obtuvo un porcentaje normal de utilidad del 30% en dichos meses y declaro ventas por los siguientes importes

PeriodoTributario2013

Ventas declaradasPor elContribuyente

Enero 102,000.00

Febrero 90,000.00

Marzo 85,000.00

Abril 64,000.00

Mayo 55,000.00

Junio 45,000.00

Julio 46,000.00

Agosto 58,000.00

Setiembre 85,000.00

Octubre 65,000.00

Noviembre 85,000.00

Diciembre 89,000.00

TOTAL 869,000.00

Determinación de ingresos omitidos.

Auditoria Tributaria Página 16

PeriodoTributario2013

ComprasDeclaradasPor elContribu-yente

ComprasDetermi-nadasPor SUNAT

ComprasOmitidas

Compras DeclaradasEn mesesque sedetecta laomisión

Enero 90,000.00 90,000.00 0 0

Febrero 85,000.00 90,000.00 5,000 85,000.00

Marzo 75,000.00 81,000.00 6,000 75,000.00

Abril 54,000.00 65,000.00 11,000 54,000.00

Mayo 45,000.00 54,000.00 9,000 45,000.00

Junio 35,000.00 38,000.00 3,000 35,000.00

Julio 41,000.00 41,000.00 0 0

Agosto 54,000.00 54,000.00 0 0

Setiembre 75,000.00 75,000.00 0 0

Octubre 55,000.00 65,000.00 0 0

Noviembre 75,000.00 80,000.00 5,000 75,000.00

Diciembre 84,000.00 94,000.00 10,000 84,000.00

TOTAL 768,000.00 812,000.00 49,000 294,000.00

Del análisis se determinaron omisiones en cuatro meses no consecutivos y que dichas omisiones son mayores al 10% de las compras registradas tal como se puede apreciar en el siguiente cálculo

% de compras omitidas = Compras omitidas Compra de meses omitidos

% de compras omitidas = 49,000 294,000

% de compras omitidas = 16.67%

Dicho porcentaje del 16.67% es mayor del 10% de compras de dichos meses omitidos

Para el siguiente caso el incremento no puede ser inferior al resultado de aplicar el margen normal de utilidad neta de esta empresa (30%) al total de compras omitidas, por lo que se tomara como limite en los meses en que se incurrió la omisión.

Auditoria Tributaria Página 17

S/. 49,000 x 30% = 14,700

S/. 49,000 + 14,700 = 63,700 incremento mínimo.

Periodo

Tributario

2013

Ventas

Declaradas

Por el

Contri-

buyete

incremento

16.67 %

1

Compra

Omitidas

2

IncrementoMínimo para losMeses enQue se DetectaronOmisión

3=2x30%

Mayor

montoentre

(1) y (3)

Enero 102,000 17,003 0 0 17,003Febrero 90,000.00 15,000. 5,000 6,500 7,800Marzo 85,000.00 14,170 6,000 7,800 7,800Abril 64,000.00 10,669 11,000 14,00 14,300Mayo 55,000.00 9,669 9,000 11,700 11,700Junio 45,000.00 7,502 3,000 3,900 3,900Julio 46,000.00 7,668 0 7,668Agosto 58,000.00 9,669 0 9,669Setiembre 85,000.00 14,170 0 14,170Octubre 65,000.00 10,836 0 10,836Noviembre 85,000.00 14,170 5,000 6,500 6,500Diciembre 89,000.00 14,436 10,000 13,000 13,000

TOTAL 869,000.00 144,865 49,000 63,700 123,046

Impuesto General a las Ventas.

La base imponible será el monto incremento no debiendo ser en ningún caso menor al incremento mínimo así tenemos.

PeriodoTributario2006

Incremento16.67 % 1

I:G:V

MultaArt.178ºNum. 1

Auditoria Tributaria Página 18

Enero 17,003.00 3,231.00 1,616.00Febrero 15,003.00 2,851.00 1,426.00Marzo 14,170.00 2,692.00 1,346.00Abril 14,300.00 2,717.00 1,359.00Mayo 11,700.00 2,223.00 1,112.00Junio 7,502.00 1,425.00 713.00Julio 7,668.00 1,457.00 729.00Agosto 9,669.00 1,837.00 919.00Setiembre 14,170.00 2,692.00 1,346.00Octubre 10,836.00 2,059.00 1,030.00Noviembre 14,170.00 2,692.00 1,346.00Diciembre 14,836.00 2,819.00 1,410.00TOTAL 151,027.00 28,695.00 14,352.00

Determinación de los Impuestos:

a).- Impuesto a las Ventas Se determinara sobre las ventas omitidas mes a mes aplicando el 19% y el tributo será actualizado con los intereses moratorios desde la fecha de vencimiento hasta la fecha de la Resolución de Determinación así mismo se calculara la multa que es el 50% del tributo omitido, a este importe también se actualizara con los intereses moratorios.

Calculo ilustrado para determinar el total del IGV por ventas omitidas:

Ventas Omitidas S/. 151,027 POR EL 18% = 28,695

La multa por tributo omitido es 50% de S/ 28,695 =s/.14, 348

b).- Impuesto a la Renta

Por determinar el impuesto a la Renta se considera que los ingresos omitidos por Ventas menos las compras omitidas halladas en la fiscalización se determina la RENTA NETA por lo tanto , el Impuesto a la Renta será Ventas Omitidas S/. 151,027

Compras halladas omitidas S/. 49,000 Renta Neta = Ventas omitidas - Compras halladas omitidas

Renta Neta = S/. 151,027 - 49,000

Renta Neta = S/. 102,027

Impuesto a la Renta = S/. 102,027 X 30% = S/. 30,608

La Multa por tributo omitido es el 50% de 30,608 = 15,304

De igual manera al Impuesto a la Renta determinado y la multa

Auditoria Tributaria Página 19

será actualizado por los intereses moratorios hasta la fecha de resolución determinación.

5. Revise los casos de determinación de la deuda tributaria sobre base cierta y elabore usted casos similares

CASO Nº 1 AUDITORIA SOBRE BASE CIERTA –LA HUACA RAJADA S.A.C.

La SUNAT efectúa una fiscalización a la Empresa Industrial El Caracol SA de Impuestos General a las Ventas y el Impuesto a la Renta correspondiente al ejercicio 2,005.Para lo cual la administración tributaria hace llegar un Requerimiento solicitando la documentación correspondiente y los Libros de Contabilidad.Posteriormente mediante carta dirigida a la Empresa presenta a los Auditores encargados de realizar la auditoria.

DECLARACION JURADA DEL IMPUESTO A LA RENTA PRESENTADA POR LA HUACA RAJADA. SAC.

El contribuyente al presentar su Declaración Jurada del Impuesto a la Renta correspondiente al Ejercicio Gravable del ejercicio del 2014 realiza la Liquidación de dicho impuesto, para lo cual previamente a observado los siguientes ingresos costos y gastos que están incluidos en la contabilidad del año 2,012.

Estos conceptos son los siguientes:La utilidad contable según Balance de la Empresa es de S/. 280,000.00 Nuevos Soles.

Los Ingresos, costos y gastos observados para calcular el Impuesto a la Renta son:

1.- Los intereses pagados por deudas es de S/. 32,500, Los intereses por fraccionamiento de impuestos es de S/. 4,000.00, los interés moratorios es de S/. 15,000.00 nuevos soles. Así mismo la Empresa ha obtenido intereses por depósitos en el sistema financiero el importe de S/. 40,000.00

2.- Los gastos de representación pagados son S/. 50,000, cuyos ingresos totales fue de S/. 3,800,000 nuevos soles.

3.- La remuneración al Directorio pagado fue de S/. 72,000.00 nuevos soles.

4.- Los pagos de viaje por 10 días de sus funcionarios sustentados con comprobantes de pago totalizan S/. 5,400.00 nuevos soles.

5.- El valor de venta de las canastas navideñas de los trabajadores fue de S/. 6,200.00 nuevos soles.

6.- Las compras con boletas de venta emitidos por proveedores del Régimen General fue de S/. 14,000.00. del Régimen Especial fue S/. 10,000.00 nuevos soles, y del RUS fue S/. 62,000.00 nuevos soles y con factura el Importe S/. 1,750,000 nuevos soles.

Auditoria Tributaria Página 20

7.- La empresa efectúa mantenimiento de activos fijos de S/. 20,000 nuevos soles, que son considerados como gasto.

8.- Efectúa una provisión por las existencias que se encuentran en el almacén (por deterioro S/. 12,300.00 nuevos soles y por desvalorización el importe de S/. 6,200.00 nuevos soles .

9.- Efectúa el castigo en forma de cuentas por cobrar a los clientes por el importe de S/. 14,200.00 nuevos soles, cuyo retraso en el pago tiene 8 meses.

10.- La Depreciación de activos fijos revaluados es de S/. 40,000.00 nuevos soles, de los activos fijos normales es de S/. 80,000.00, pero los activos fijos en libros al 31.12.2005 es de S/. 720,000.00 nuevos soles, cuya Tasa de depreciación es el 10% según la Tabla de depreciación del impuesto a la Renta y la Depreciación de los Activos Fijos adquiridos mediante el sistema Leasing (Contrato del 15.02.2004) es de 28,000.00 nuevos soles.

11.- Se compra un activo fijo (equipos diversos) por S/. 2,150.00 que es considerado como gasto, cuya fecha de adquisición es 01.07.2005

12.- La Empresa sufre un robo de S/. 70,000.00 en efectivo, que es considerado como se puso la denuncia policial y la Fiscalia archivaron el caso por falta de pruebas. 13.- Se efectúa una donación a la Universidad “ San Pedro “ en suministros por S/. 10.,200.00 nuevos soles a valor de venta.

14.- La Empresa efectuó pagos a cuenta del impuesto a la Renta por el importe de S/. 35,000.00 nuevos soles.

15.- La empresa cuenta con 30 trabajadores.

CALCULO DEL IMPUESTO A LA RENTA SEGÚN CONTRIBUYENTES:

Utilidad según Balance…………….............. 280,000.00

Mas Adiciones:

1.- Cargas Financieras / Ingresos Financieros Intereses por deudas…………………… 32,500.00 Intereses por fraccionamiento………… 4,000.00 Total intereses por deudas 36,000.00 Intereses obtenidos Exonerados ( 40,000.00) 36,000.00 Intereses moratorio……………… 15,000.00

2.- Gastos de Representación…………… 50,000.00 Tope: 0.5% de ingresos brutos 0.5% de 3,800.000 19,000.00 31,000.00

Auditoria Tributaria Página 21

3.- La remuneración del Directorio pagado en el año 72,000.00 Tope: 6% de la Utilidad Comercial 6% S/280.000.00 16,800.00. 55,200.00

4.-Los gastos de viaje de funcionarios son……………… 5,400.00 Tope doble del 27% remun. mínima legal 2 x 27% x 460.00 S/. 248.40 X 10 = 2,484.00 2,916.00

5…Las canastas navideñas otorgadas al personal Valor de venta S/. 6,500.00 ------------

6.- Las compras realizadas por la Empresa con boletas de Venta Total de compra con boleta de venta 86,000.00 Tope 6% de compras con F/s 6% 1,750,000.00 105,000.00

7.- Efectúa Gastos de mantenimiento por S/. 20,000.00…. ----------- 8.- Efectúa provisión de existencias por los siguientes conceptos: por el deterioro el importe de ……… S/. 12,300.00 Por desvalorización por el importe de S/. 6,200.00 ------------ 9.- Castigo en forma directa de Cuentas por Cobrar por S/.14,200.00 ----------

10.- La depreciación de activos fijos es como sigue: depreciación de Activos fijos revaluados 40,000.0 40,000.00. Depreciación de Activos fijos normales 80,000.00 Depreciación de Activos fijos Leasing 28,000.00

11.- Se compra un activo fijo por S/. 2,150.00 es considerado Como gasto. -------------- 12.- La empresa sufrió un Robo en efectivo por S/. 70,000.00 --------------

13.- Donación a la Universidad San Pedro por S/. 10,200.00 -------------- TOTAL CON ADICIONES 180,116.00

Menos deducciones. (40,000.00)) UTILIDAD TRIBUTARIA 460,116.00

Auditoria Tributaria Página 22

Menos Participación de los Trabajadores 10% (46,012.00) BASE IMPONIBLE PARA EL IMPUESTO 414,104.00

Impuesto a Renta 30% de S/. 414,104.00… … S/. 124,231.00

LIQUIDACION DEL IMPUESTO A LA RENTA:

Impuesto a Renta Calculado ……………………… S/. 124,231.00Menos Pagos a Cuenta………………………………… 35,000.00 Saldo de Regularización S/. 89,231.00

Este importe ha sido cancelado con la presentación de la declaración Jurada.

CALCULO DEL IMPUESTO A LA RENTA SEGÚN FISCALIZACION SUNAT:

Para efectuar el calculo del impuesto a la Renta el Auditor revisa la documentación, los Libros de Contabilidad y los papeles de trabajo para el calculo de dicho impuesto, sustentando cada uno de los reparos y deducciones con la Normatividad vigente:

IMPONIBLE SEGÚN EL CONTRIBUYENTE 414,104.00Más reparos efectuados según la fiscalización.1.- Renumeración al Directorio ( 4,320.00 )2.- I.G.V. de las canastas navideñas 1,235.003.- Compra con boletas de venta del R.G. Y R.E 24,000.004..- desvalorización de existencias 6,200.005.- Castigo en forma directa de cuentas por cobrar 14,000.006.- Reparo por exceso de depreciaciones 8,000.007.- Reparo por compra de activo fijo 2,042.008.- Reparo por robo a la empresa en efectivo 70.000.009.- I.G.V.por donación a la Universidad en suministros 1,938.00 TOTAL REPAROS 123,295.00

BASE IMPONIBLE SEGÚN SUNAT 537,399.00Impuesto a la Renta 30% de 537,399.00 161,220.00

LIQUIDACION DEL IMPUESTO A LA RENTA:

Impuesto a la Renta calculado ………………… 161,220.00

Auditoria Tributaria Página 23

Menos pagos realizados por el contribuyente 124,231.00 Tributo Insoluto 36,989.00

El importe por pagar por el contribuyente será:Tributo Insoluto 36,989.00Multa datos falsos 50% 18,495.00Total S/. 55,484.00

Por estos importes será emitido una Resolución de Determinación y una Resolución de Multa por parte de la SUNAT. Actualizados con sus intereses moratorios a la fecha de emisión. Posteriormente el contribuyente tendrá que actualizarlo a la fecha que lo cancela o efectúa el fraccionamiento de dicha deuda.

6.- Efectué un esquema de los Recursos Contencioso Tributarios estableciendo sus requisitos de Adminisibilidad y determine su Importancia para el Contribuyente.

Auditoria Tributaria Página 24

Auditoria Tributaria Página 25