revista foro 21

DESCRIPTION

Revista correspondiente al mes de octubre de 2008TRANSCRIPT

Octubre2008

Octubre2008

Año 7 - NO 80Año 8 - NO 80

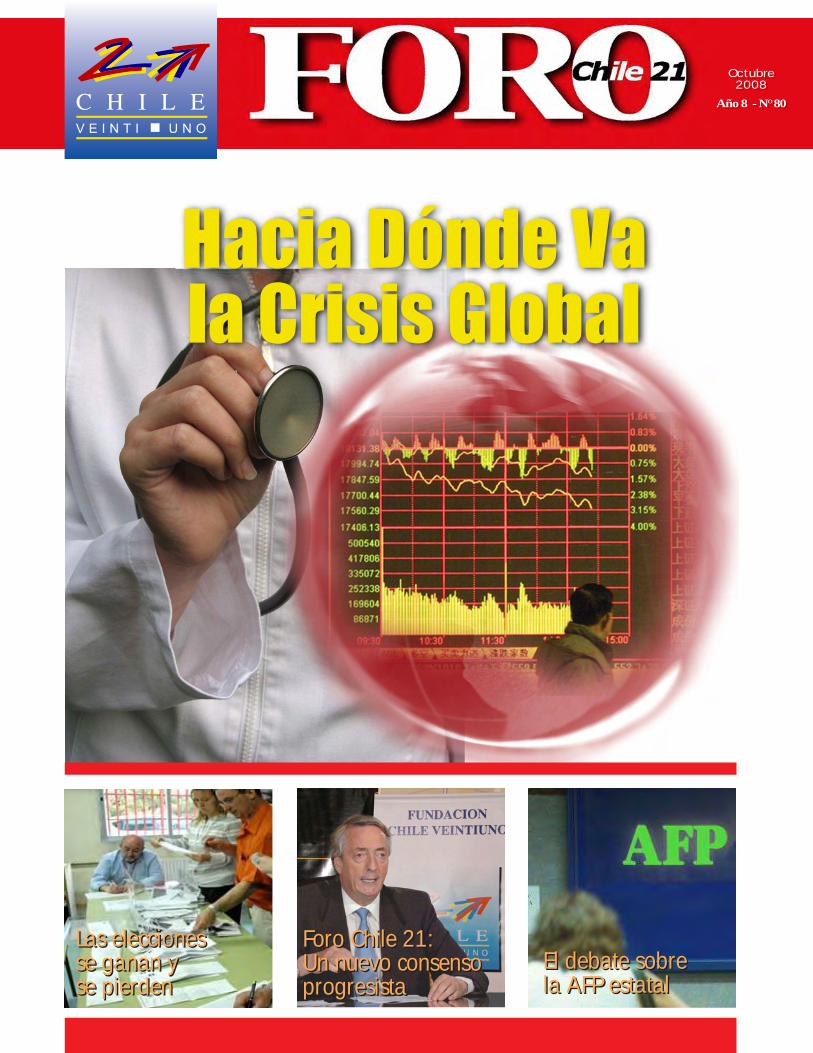

Hacia Dónde Vala Crisis Global

Foro Chile 21:Un nuevo consensoprogresista

Foro Chile 21:Un nuevo consensoprogresista

El debate sobrela AFP estatalEl debate sobrela AFP estatal

Las eleccionesse ganan yse pierden

Las eleccionesse ganan yse pierden

FOROO C T U B R E

20081

EditorialCoyunturaMarcelo Contreras N.¿Hacia Dónde Va la Crisis Global?Gonzalo MartnerEl Colapso del Sistema Financiero MundialJosé Antonio OcampoAFPs Frente a la Crisis FinancieraInternacionalCarlos Ominami y Eugenio RiveraPolítica de Estado para la Educación en laPrimera InfanciaMedio AmbienteHernán Durán

12

6

12

15

19

21

EditoraXimena Gattas

Director y Representante LegalMarcelo Contreras

DiseñoVisión Comunicaciones

ImpresiónATG Impresores

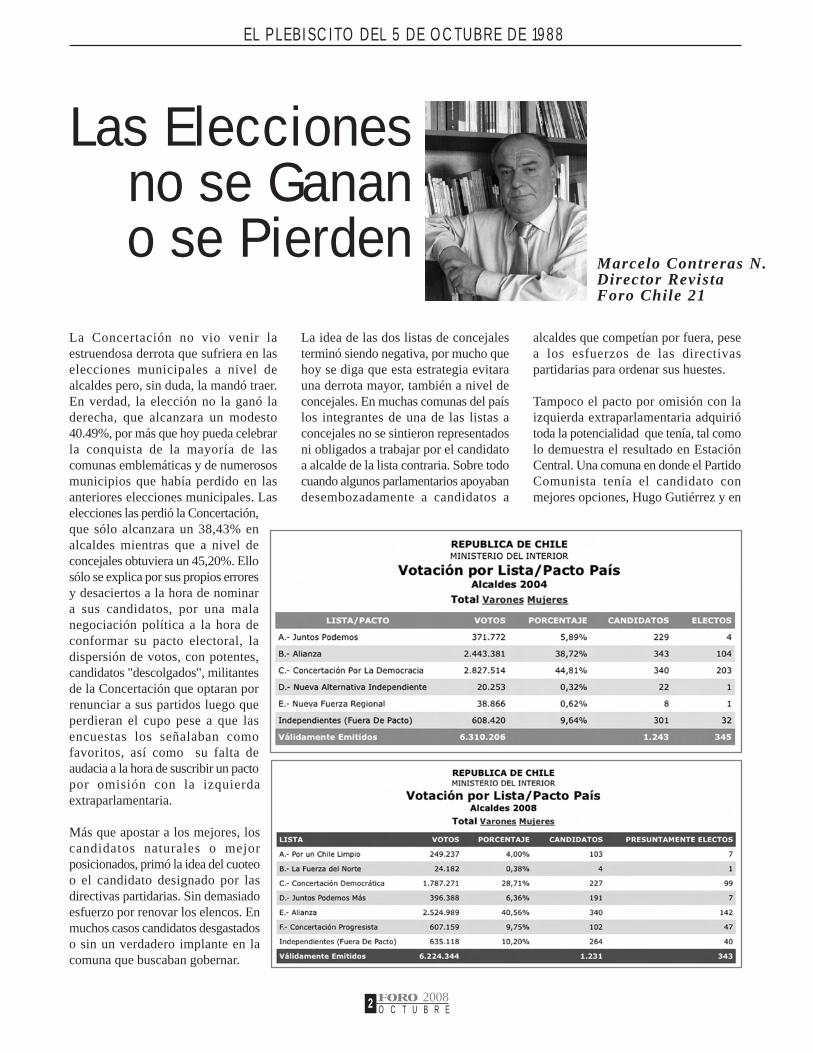

a elección municipal y el futuro

Las recientes elecciones municipales muestran que lasfuerzas progresistas, en su más amplia diversidad, desdesectores que se agruparon en el pacto instrumentaldenominado Chile Limpio, que integraron sectoresdesgajados del oficialismo, hasta la izquierdaextraparlamentaria, agrupada en el pacto Juntos Podemos,

pasando por el conjunto de la Concertación, sigue siendo una ampliamayoría en el país y que la derecha -la Alianza por Chile y lo que laderecha pueda rescatar de la disidencia oficialista- continúa siendominoría.

A nivel de alcaldes la derecha alcanzó un modesto 40% de los votosy sólo pudo arrebatarle un número considerable de alcaldes aloficialismo en base a la dispersión con que este enfrentara la elección,en muchos casos con una mala selección de candidatos y campañasinadecuadas, un pacto por omisión sin toda la potencialidad querequería, todo lo cual demuestra que se puede ser mayoría y perderuna elección. En no pocos municipios en que ganó un candidato dederecha existe una mayoría de concejales oficialistas, proyectandomás de una duda acerca de la gobernabilidad en estas comunas. Unproblema que podría proyectarse al país en caso que alcanzara lapresidencia una opción minoritaria.

Hoy el país enfrenta una elección presidencial y parlamentaria a unaño plazo. Una elección en donde tanto la Concertación, que obtuvierael 45% de los votos a nivel de Concejales, como la Alianza por Chile,que tan sólo alcanzara el 36% de los votos, están desafiadas a ampliarlos límites de sus propias alianzas para alcanzar la victoria.

Sebastián Piñera, el líder mejor posicionado en la derecha y queaspira a erigirse como el candidato único de su sector, aspira a refundaruna alianza política más amplia que la actual Alianza por Chile, quereúne a Renovación Nacional y la UDI, incluyendo sectores disidentesdel oficialismo. Una propuesta que ha generado una fuerte tensióninterna en el movimiento Chile Primero entre Fernando Flores yJorge Schaulsonh, al parecer los más proclives a concurrir al encuentrocon la derecha y el diputado Esteban Valenzuela, que aparece comoel más renuente. De igual manera esta propuesta de Piñera ha concitadoun rotundo rechazo de parte de los disidentes de la DemocraciaCristiana, que han afirmado que no apoyarían al candidato empresario,ni en primera ni en segunda vuelta.

El mismo tema se plantea respecto de la Concertación de Partidospor la Democracia, tanto en relación a los sectores disidentes deloficialismo contrarios a sumarse a una opción de derecha, así comoa numerosos candidatos "descolgados" que fueran electos comoalcaldes y que podrían volver a sus partidos de origen, así como laizquierda extraparlamentaria agrupada en el Juntos Podemos.

En verdad, es difícil imaginar en Chile una coalición política comoel Olivo, que reuniera al Partido Comunista Italiano con sectores dela Democracia Cristiana y Socialistas, pese a que la DemocraciaCristiana chilena es un partido claramente progresista y uno de lospocos partidos social cristianos ubicado en la centro izquierda y queel Partido Comunista chileno tiene una larga tradición democrática.

Lo que en verdad resulta imperativo es que la Concertación mantengasu política en contra de la injusta exclusión que consagra el actualsistema electoral binominal y busque acuerdos instrumentales quepermitan derrotarla, suscribiendo no sólo pactos electorales con laizquierda extraparlamentaria que aseguren una representación deestas fuerzas que representan cerca de un 10% del electorado sinoalgunos compromisos de carácter programático a favor de una mayorigualdad en la distribución del ingreso, una Constituciónhomogéneamente democrática y un sistema electoral más proporcional.

L

Presidentes Honorarios:Ricardo Lagos

Carlos OminamiDirectora Ejecutiva:

María de los Ángeles FernándezDirección:

Compañía 1085, piso 12Fono: 6991700Fax: 6735296

E-mail: [email protected]: www.chile21.cl

FUNDACION CHILE 21

2 FOROO C T U B R E

2008

La Concertación no vio venir laestruendosa derrota que sufriera en laselecciones municipales a nivel dealcaldes pero, sin duda, la mandó traer.En verdad, la elección no la ganó laderecha, que alcanzara un modesto40.49%, por más que hoy pueda celebrarla conquista de la mayoría de lascomunas emblemáticas y de numerososmunicipios que había perdido en lasanteriores elecciones municipales. Laselecciones las perdió la Concertación,que sólo alcanzara un 38,43% enalcaldes mientras que a nivel deconcejales obtuviera un 45,20%. Ellosólo se explica por sus propios erroresy desaciertos a la hora de nominara sus candidatos, por una malanegociación política a la hora deconformar su pacto electoral, ladispersión de votos, con potentes,candidatos "descolgados", militantesde la Concertación que optaran porrenunciar a sus partidos luego queperdieran el cupo pese a que lasencuestas los señalaban comofavoritos, así como su falta deaudacia a la hora de suscribir un pactopor omisión con la izquierdaextraparlamentaria.

Más que apostar a los mejores, loscandidatos naturales o mejorposicionados, primó la idea del cuoteoo el candidato designado por lasdirectivas partidarias. Sin demasiadoesfuerzo por renovar los elencos. Enmuchos casos candidatos desgastadoso sin un verdadero implante en lacomuna que buscaban gobernar.

La idea de las dos listas de concejalesterminó siendo negativa, por mucho quehoy se diga que esta estrategia evitarauna derrota mayor, también a nivel deconcejales. En muchas comunas del paíslos integrantes de una de las listas aconcejales no se sintieron representadosni obligados a trabajar por el candidatoa alcalde de la lista contraria. Sobre todocuando algunos parlamentarios apoyabandesembozadamente a candidatos a

alcaldes que competían por fuera, pesea los esfuerzos de las directivaspartidarias para ordenar sus huestes.

Tampoco el pacto por omisión con laizquierda extraparlamentaria adquiriótoda la potencialidad que tenía, tal comolo demuestra el resultado en EstaciónCentral. Una comuna en donde el PartidoComunista tenía el candidato conmejores opciones, Hugo Gutiérrez y en

Las Eleccionesno se Ganano se Pierden

Marcelo Contreras N.Director RevistaForo Chile 21

E L P L E B I S C I T O D E L 5 D E O C T U B R E D E 1 9 8 8

3 O C T U B R EFORO 2008

donde la Democracia Cristiana se empeñóen mantener su candidato hasta el final,pese a las reiteradas ofertas del PC deapoyar candidatos de la DC en Valparaíso,Santiago y otras comunas a cambio debajar al postulante DC en EstaciónCentral. Sin embargo, este pacto poromisión funcionó razonablemente bienen la mayoría de las comunas en dondese extendió, permitiendo laemblemática victoria de ClaudinaNúñez, la histórica dirigente delPartido Comunista, en la populosa comuna de Pedro Aguirre Cerda,de lejos la más importantecontrolada por el PC, abriendopaso a fu turos acuerdosi n s t r u m e n t a l e s e n t r e l aConcertación y la izquierdaextraparlamentaria.

Sin embargo, hoy la concertacióndebe lamentar la pérdida de másde 50 comunas que conquistarael año 2004, luego del cambiodel sistema de elección de losalcaldes, entregándole a laderecha una poderosa plataformacomunal para enfrentar la próximae l e c c i ó n p r e s i d e n c i a l yparlamentaria. Nueve de lascapitales regionales quedan enmanos de alcaldes de oposición,mientras que la Concertaciónretiene tan sólo dos, una cifra quepodría subir a cinco en el casoque los alcaldes que postularancomo independientes decidieranvolver al redil concertacionista.

Lo más paradójico de estasituación es que la Concertación siguesiendo mayoría en el país, tal como lodemuestra la elección de Concejales, endonde el oficialismo mantuvo la distanciaque la separa de la derecha, a la quesupera por más de 9 puntos porcentuales.Como para recordar el primer punto deldecálogo que Lavín le enviarapúblicamente a Sebastián Piñera elpasado mes de julio, en donde sosteníaque no se construye una victoriapresidencial sobre la base de una granderrota municipal.

Que una coalición que lleva 18 años enel poder, con el consiguiente desgastepolítico de sus elencos dirigentes, queha sufrido escisiones significativas comola de Chile Primero y la de los disidentesde la DC, que sufre los efectos deTransantiago, los efectos de la crisiseconómica, así como los problemas degestión que ha enfrentado el gobierno,

reedite una clara victoria electoral a nivelde concejales, reduciendo a la derecha aun modesto 36%, es un triunfo muyimportante que demuestra que la derechasigue siendo minoría y que las fuerzasprogresistas representan la ampliamayoría del país.

Pero, tal como lo anotara el actualSecretario General de la OEA y virtualcandidato presidencial del oficialismo,perfectamente se puede ser mayoría yperder una elección, tal como ha quedado

demostrado en la reciente elección dealcaldes. Sobre todo si la Concertaciónno escucha el rumor o clamor de la calle,que no sólo exige unidad y coherenciadel bloque mayoritario, sino un estilo dehacer política menos ensimismado, máscercano a la gente y sobre todo, unproyecto de futuro que de sentido a suproyección.

Resulta del todo evidente que no esposible proyectar los resultados de laelección municipal a la próxima elecciónpresidencial y parlamentaria del añopróximo. Ni a nivel de alcaldes ni a nivelde concejales. La pasada elección estáinfluida por factores locales, así comopropio desempeño de los alcaldes. Adiferencia de las elecciones presidencialesy parlamentarias del año próximo, endonde primarán factores políticos,liderazgos nacionales y proyectospolíticos competitivos, que aún no

4 FOROO C T U B R E

2008

terminan de decantarse ni en eloficialismo ni en la oposición.

En la derecha no todo es jolgorio ycelebración, por más que la Alianza porChile pueda celebrar, con todalegitimidad, la conquista de algunascomunas emblemáticas como Valparaíso,Temuco o Talcahuano, así como su claroavance en el control de municipios, quele permite gobernar localmente a cercade 3.700.000 personas en los próximoscuatro años.

Pero, lejos de haber consolidado suposición como candidato único de laderecha, hoy Sebastián Piñera veamenazado su liderazgo por susaliados de la UDI, que miran concreciente preocupación no sólo queRenovación Nacional los hayadesplazado como la principalfuerza política del país y de sucoalición sino que la Concertaciónmantiene un piso electoral en tornoal 45% del electorado y que laizquierda extraparlamentariamarque un decisivo 9% delelectorado, mientras que suspotenciales aliados -Chile Primeroy el Movimiento del HumanismoCristiano, que lidera AdolfoZaldívar y Jaime Mulet- están divididosrespecto a un eventual pacto con laderecha.

Primero fue Pablo Longueira y másrecientemente Jovino Novoa, ambossenadores de la UDI, los que plantearonla necesidad que su partido levante unaopción presidencial para posicionarsecomo fuerza política y potenciar a susector. Una idea fuertemente resistidapor el empresariado y que tieneresistencias y detractores al interior delpropio gremialismo pero que ha idoganando fuerza a la luz de los resultadoselectorales del pasado 26 de octubre. Unaidea que Evelyn Mathei ha abrazado conpasión, postulándose como virtualcandidata pese a no reunir consensointerno y en donde existe más de unprecandidato.Por el contrario, al interior del oficialismo

ha ido ganando terreno la idea de uncandidato(a) único(a), que pueda superarel cuadro de dispersión y fragmentaciónen que hoy se debate la Concertación. Elproblema es que ni al interior de la DCni en la izquierda concertacionista existeconsenso ni respecto del mecanismo paradesignar un candidato(a) único(a) ni porcierto, respecto del precandidato ocandidata que representa las distintasvertientes concertacionistas.

Tanto la Democracia Cristiana como elPartido Socialista habían acordado unprocedimiento para designar a sus propioscandidatos. La DC a través de un

mecanismo de "primarias cerradas" amilitantes y adherentes inscritos en elregistro electoral y el PS a través de unaConvención, programada inicialmentepara el próximo 30 de noviembre. Peroambos mecanismo, tanto la primariacerrada de la DC como la propiaConvención Socialista, han sidocuestionados por algunos de loseventuales precandidatos. En el caso dela DC por fuertes cuestionamientos alpadrón electoral que ha levantado el exPresidente Frei y en el caso del PS poralgunos precandidatos y sectoresdisidentes que ven en la Convención unmecanismo adecuado para proclamar lacandidatura del actual Secretario Generalde la OEA, José Miguel Insulza y endonde los disidentes no tienen verdaderasposibilidades de competir.La renuncia de Soledad Alvear, tanto ala presidencia de la Democracia Cristiana

como a sus aspiraciones presidenciales,tiende a simplificar el cuadro interno enla DC. En teoría ello despeja el caminode Eduardo Frei, como sostuviera elministro Pérez Yoma, y descarta elmecanismo de primarias cerradas quehabía acordado previamente el ConsejoNacional de la DC. La misma instanciaque deberá decid i r un nuevoprocedimiento el próximo 8 de diciembrey en donde se espera que sea la JuntaNacional de ese partido el organismollamado a proclamar una candidaturaoficial de la DC.

La alternativa es acordar un mecanismode primarias abiertas, en dondese pueda inscribir más de unc a n d i d a t o p o r p a r t i d o ,cumpliendo determinadosrequisitos y obligándose arespetar el resultado, conparticipación de militantes yadherentes de la Concertación,con el único requisito de no estarinscritos en un partido distintoa los que integran la actualcoalición de gobierno. Unapropuesta audaz, que los partidosno descartan y que bien pudieraresolver los problemas que hoyenfrentan tanto la DC como el

PS para nominar sus candidatos.

El problema, sin embargo, es que estemecanismo no resuelve el problemaplanteado por el ex Presidente RicardoLagos, a quien muchos ven como laalternativa más potente del oficialismopara enfrentar a Piñera, pese a su alto nivelde rechazo en las encuestas, que harechazado la opción de competir por lanominación oficialista. Sus recientesdeclaraciones, en el sentido que apoyaráal candidato de unidad de la Concertación,delegando la responsabilidad de sudesignación en las directivas partidarias,podría despejar el camino a Insulza comoel candidato del Partido Socialista.

Los tiempos para estas definiciones seacortan, por más que los partidos dilateno posterguen estas definiciones.Diciembre aparece como una fecha límite

5 FOROO C T U B R E

2008

para que la Concertación defina losprocedimientos para zanjar lacompetencia por el liderazgo. El idealque la coalición de gobierno fije eseprocedimiento y que a partir de allí lospartidos adecuen sus propios itinerarios,sea para nominar sus propiosprecandidatos, como parece ser supropósito o para admitir una pluralidadde opciones que compitan con reglasconsensuadas, con el claro propósito detener un candidato (a) único (a) de laConcertación y una lista parlamentariaque busque preservar los actualesequilibrios al interior de la coalición yterminar con las exclusiones.

Conocidos los resultados desfavorablesa nivel de alcaldes que golpearon aloficialismo y cuando la dispersión deinterpretaciones políticas y electoralesparec ía se r la tón ica en unadesconcertada coalición gobernante, fuela Presidenta Bachelet la llamada a poneruna nota de sentido común y unidadpolítica en un escenario más bienadverso, convocando a los expresidentes, precandidatos, presidentesde los partidos de su coalición y alcaldeselectos a la Moneda para ratificar la ideade una victoria electoral, enfatizando lanecesidad de una autocrítica que se hagacargo del rumor de la calle y valorandode manera explícita y simbólica elsignificado del pacto con el PC, cuyosrepresentante se unieron a los dirigentesconcertacionistas, así como su eventual

proyección a futuro para derrotar laexclusión.

Con la misma legitimidad con que laderecha celebra sus victorias a nivel dealcaldes, el gobierno de MichelleBachelet puede reclamar el crédito porel buen desempeño electoral de sucoalición a nivel de concejales. Unrespaldo político que le permite algobierno relanzar una agenda sustantivapara el último año de su mandato y quetiene como sus principales prioridadesuna activa política contracíclica quepermita enfrentar el adverso escenariointernacional, impulsar la reformaeducacional, avanzar en el sistema deprotección social, plantear nuevasreformas al sistema provisional con lapropuesta de una administradora defondos de pensiones estatal, que garanticeun mejor resguardo de los fondos de losahorrantes y menores costos deadministración, sin descuidar las reformaspolíticas, entre otras la inscripciónautomática en los registros electorales.

El anunciado ajuste ministerial quepresumiblemente tendrá lugar en laspróximas semanas dará la tónica acercadel sentido que la Presidenta deseaimprimir a su gestión en la última etapade su mandato, más allá que algunos delos actuales ministros o subsecretariosopten por abandonar el gobierno paraintentar alguna aventura parlamentaria,en donde se mencionan los nombres de

Sergio Bitar, Osvaldo Andrade y delministro de Justicia, Carlos Maldonado.La reciente renuncia de la ministra deSalud, Soledad Barría, buscando noreeditar el controvertido proceso quetrminó con la destitución de la ministraYasna Provoste, se agrega a la lista deajustes ministeriales que se avecina.

Mucho se discute acerca de si el actualgobierno ha inaugurado un nuevo ciclopolítico con su estilo ciudadano, larenovación de los elencos y su improntasocial, o si, por el contrario está llamadoa cerrar el ciclo de los gobiernosconcertacionistas, como proclama laderecha en la búsqueda de la alternancia.El resultado de la elección municipal,con la clara ambivalencia en losresultados de alcaldes y concejales, nopermite predecir el futuro. Lejos de estarpredeterminada o asegurada, la elecciónpresidencial y parlamentaria del añopróximo tiene un resultado aún másimpredecible e incierto, en donde, másque de las encuestas de opinión, que estánpara modificarlas, como afirmara elsenador Pablo Longueira, la suerte de laelección presidencial y parlamentariadepende de los que los actores hagan odejen de hacer para clarificar las realesopciones y formular propuestas yprogramas realmente diferenciadores ysustantivos. Ese es un desafío quecomparte por igual la Alianza por Chiley la Concertación en el inicio de un nuevoaño electoral.

6 FOROO C T U B R E

2008

En el primer semestre de 2008 estepanorama de optimismo global fuedesapareciendo para dar lugar a múltiplesseñales de alerta en EE.UU y diversospaíses de Europa: precios de losalimentos y de los combustibles enniveles nunca vistos, crisis inmobiliarias,economías en desaceleración, desempleoen ascenso y pesimismo extendidoculminaron con la crisis financierageneralizada. Bancos y compañías deseguro nacionalizados o capitalizadoscon recursos públicos en símbolos del

capitalismo liberal anglosajón comoEE.UU. y Reino Unido; colapso de labanca de inversión de Wall Street; rescatede grandes bancos de depósito y comprapública de “activos tóxicos” de difícilrecuperación, paralización del crédito,recesión en las mayores economías delmundo: el año 2008 no será olvidadofácilmente y es candidato a emular elaño 1929 como símbolo de crisiseconómica en los textos de historia. Lospróximos años serán de recesión yestanca-miento en las economías

desarrolladas, y nadie sabe cuando duraráesta situación. ¿Qué explica tan rápidocambio de situación y de expectativas?Las crisis globales nunca tienen una solacausa.

Una larga historia de crisis periódicas

Aunque suene a consigna, la actual esal menos una expresión más de las crisisperiódicas, especialmente financieras,del capitalismo. Es verdad que un ciertodogmatismo que se ha reclamado

¿Hacia Donde Vala Crisis Global?La economía mundial experimentó en el quinquenio 2003 a 2007,previo a la crisis financiera global desencadenada en septiembrede 2008, su mejor desempeño en cuatro décadas. El crecimientofue sustancial en todas las zonas del mundo, la inflación fue lamás baja en 40 años, la pobreza declinó y, aunque la riqueza seconcentró como nunca antes, las clases medias se expandierondonde previamente casi no existían.

Gonzalo Martner

C A P I TA L I S M O

7 O C T U B R EFORO 2008

impropiamente de Marx anunció condemasiada frecuencia la crisis final delcapitalismo durante el siglo 20. Y que elvenerable Immanuel Wallerstein, de laUniversidad de Yale, acaba de declararque “el capitalismo llega a su fin”, pues“las posibilidades de acumulación realdel sistema han alcanzado sus límites”,dado que “el capitalismo, desde sunacimiento en la segunda mitad del sigloXVI, se nutre del diferencial de riquezaentre un centro en el que convergen lasganancias y periferias (no necesariamenteg e o g r á f i c a s ) c a d a v e z m á sempobrecidas”1. Y esas periferias en Asiay América Latina crean ahora, en suvisión, un desafío insuperable para la“economía-mundo” creada porOccidente, que ya no puede controlar loscostos de la acumulación (en precio dela mano de obra, materias primas eimpuestos). Wallerstein cree que en 40años más un nuevo sistema habráemergido, sin que esté claro si será másigualitario o más violento que elcapitalismo. Pero tal vez sea EricHobsbawm, “el historiador vivo másinfluyente” según la New York Review,quien tenga razón: “tenemos los mismosincentivos que habían en los '30: si nose hace nada, el peligro político y sociales profundo y eso es, después de todo,la forma en que el capitalismo se reformóa sí mismo durante y después de la guerra,bajo el principio de ‘nunca más’ a losriesgos del 30”2.

En todo caso, la evidencia indica que lascrisis son inherentes a este sistema

económico basado en la apropiaciónprivada de la naturaleza, en la propiedadprivada de los medios de producción yen mercados no regulados con precioslibres. Vuelve a aparecer una evidenciaincómoda para el pensamientodominante: los mercados de capitales,pero también los mercados de productosy del trabajo, cuando son librados a susuerte, oscilan y no siempre convergena posiciones de estabilidad. Los mercadosno solo contribuyen a la expansióneconómica al canalizar el motivo de lucroy el intercambio descentralizado,informando a consumidores yproductores a través del sistema deprecios, sino también a que la producciónexperimente crisis periódicas, entre otrascosas por que suele entregar información

equivocada, asimétrica o limitada a losagentes económicos. Estas crisisprovocan grandes redistribuciones derecursos, desplazan a los productores demenos poder y dejan en situación dedesempleo cíclico o estructural aproporciones más o menos importantesde la fuerza de trabajo. Los mercadosson miopes en el largo plazo y muyvulnerables en el corto plazo a impactosde diversa índole: de precios,tecnológicos, sociales, naturales,políticos.

En especial, el capitalismo y las crisisfinancieras (bursátiles, cambiarias,bancarias) van de la mano. En efecto, elvalor de un activo financiero depende dela evaluación de los flujos de ingresosfuturos que puede generar, los queinevitablemente tienen un grado devariabilidad que puede llegar a invalidartodo cálculo económico racional y aprecipitar la caída de uno u otro agenteeconómico. Y tomar riesgos con recursospropios o de los demás es la esencia delcapitalismo, que ha demostrado ser elsistema económico más dinámico peroa la vez el más inestable, depredador derecursos naturales y concentrador deingresos.

1 Immanuel Wallerstein, “Le capitalisme touche a sa fin”, Le Monde, 13-10-2008.2 Eric Hobsbawm ,“¿Qué opina Hobsbawm sobre la crisis?”, Redacción BBC Mundo, Octubre 2008.

Tomar riesgos con recursos propios o de los demás es la

esencia del capitalismo, que ha demostrado ser el sistema

económico más dinámico pero a la vez el más inestable,

depredador de recursos naturales y concentrador de

ingresos.

8 FOROO C T U B R E

2008

Así lo confirma la historia desde la crisisde las bulbas de tulipas de 1634 enHolanda, la de la South Sea Companyde 1720 en Inglaterra, las ocho creadaspor las guerras europeas entre 1713y 1820 y así sucesivamente,incluyendo la gran depresión de1929. El capitalismo entró encrisis muchas veces, comopredijo Marx, pero fue capazde recuperarse. E incluso detener épocas de oro, comola de la posguerra, graciasa las ideas de Keynes parasuperar el equilibrio desubempleo. La crisiscambiaria en 1971 y eles tancamiento coninflación de los años setentafueron superados mediante laglobalización acelerada. Las tecnologíasde la información dieron vitalidad alcapitalismo, con la innovación y la“destrucción creativa” de Schumpetertrasladando recursos hacia usos másproductivos. Pero siempre con una piedraen el zapato, el comportamiento cíclicode la economía. De acuerdo a DavidRomer, en EE.UU. se han producido 10recesiones entre 1948 y 2001. El tiempotranscurrido entre el final de una recesióny el inicio de la siguiente va de cuatrotrimestres a diez años3.

El carácter cíclico del funcionamientode los mercados está vinculado a unainstitución fundamental de la economíamercantil: la moneda. En esta, los bancosotorgan créditos a las empresas y a losconsumidores. Esta moneda creadapermite las transacciones, que hacenposible el pago progresivo de las sumasprestadas. En cada período de tiempo,las cuentas entre agentes y su agregaciónpor los diversos bancos no estánnecesariamente sincronizados, lo quer e q u i e r e d e u n m e r c a d o d erefinanciamiento interbancario. Estepuede funcionar correctamente en tantono se presenten simultáneamente retirosde liquidez por las empresas o el público.

Para prevenir lasc r i s i s

financieras,se constituyeronhistóricamente los diversosBancos Centrales. Estos hacen lasveces de prestamistas de últimainstancia. Fijan la tasa de interés basepara el refinanciamiento bancario yconstituyen un seguro de fluidez de last ransacciones en presencia deinterrupciones en la cadena de pagosque, siendo eventualmente originadasen situaciones puntuales, puedenextenderse a todo el sistema bancariofrente al riesgo de no recuperar susactivos financieros. Sin BancosCentrales estatales, los intercambiosmercantiles difícilmente puedenorganizarse evitando crisis periódicasde la cadena de pagos y haciendo frenteal llamado "riesgo sistémico" de lossistemas bancarios y financieros. Losbancos emiten moneda de crédito y losbancos centrales emiten la moneda decurso legal en los diferentes Estados-naciones, creándose así los regímenesmonetarios como conjunto de reglas quepermiten el funcionamiento del sistemade pago en las transacciones.4 Lam o n e d a h a c e p o s i b l e l a

descentralización de los intercambios.Hace las veces tanto de medio deintercambio, de unidad de cuenta y deinstrumento de reserva. Reposa sobre

una relación social de confianza-se dice que la moneda es

fiduciaria- lo queexplica que enla historia hayat o m a d o

diversas formasm a t e r i a l e s ,

incluyendo hoy elp lás t i co de l as

tarjetas de crédito,cuyo valor intrínseco

es prácticamente nulo.La confianza en una

m o n e d a e s t ánecesariamente asociada a

la importancia del organismoque la emite, por lo que no es

extraño que resulte ser el Estado,a través de sus Bancos Centrales,

el encargado de emitir la yadministrarla dado su patrimonio y

poder reglamentario. Y con los límitesy extensión que resultan propios de cadaEstado: nadie imaginaría que la monedacon la cual se realicen los intercambiosinternacionales sea la de algún pequeñopaís marginal, por estable y serio quesea. Desde la segunda guerra mundial,el grueso de las transaccionesinternacionales se realiza en la moneda-el dólar- del poder mundial dominante,EE.UU.

La evolución reciente de la economíanorteamericana (el doble déficitcomercial y presupuestario que seprolonga en el tiempo) le ha hechoperder valor a su moneda frente a otrasmonedas de grandes economías. En elpasado, los desequilibrios acumuladosen la balanza de pagos no le permitieronsostener su equivalencia fija con el oro,suspendiendo la convertibilidad dólar-oro de los bancos centrales (1971) yterminando más tarde con el sistemainternacional de tipos de cambio fijo

3 David Romer, Macroeconomía avanzada, Mc Graw Hill, Madrid, 2006.4 Robert Boyer, Théorie de la régulation, Editions la Découverte, Paris, 2004.

9 FOROO C T U B R E

2008

estructurado al final de la segunda guerrapara darle estabilidad a la economíamundial (acuerdos de Bretton-Woodsde 1944), reemplazado por el sistemade t ipos de cambios f lexiblesprevaleciente hasta hoy. La inestabilidadque es propia de esta flexibilidad llevóa diversos países de Europa a unificarsus monedas (trece de los actualesveintisiete estados miembros de la UniónEuropea) a partir de 1999.

Los sistemas de intercambio y definanciamiento nacional einternacional están sujetos avariadas reglas estatales,algunas de ellas necesariamentesupranacionales, especialmenteen el ámbito del comercio y lasfinanzas (con las llamadasregulaciones prudenciales), sinlas cuales las economías demercado acentuarían sutendencia a desarrollar crisiscíclicas en ausencia de controldel riesgo financiero.5

La desregulación financiera

No obstante, desde 1970, segúnCaprio y Klingebiel, han ocurrido 117crisis bancarias sistémicas en 93 países6.La liberalización interna aumenta laprobabilidad de una crisis bancaria, laque aumenta todavía más conliberalización financiera externa. Además,Lall, Cardarelli y Elekdag argumentan,en el último World Economic Outlookdel FMI, que el impacto económico delos "shocks" financieros puede ser mayoren los países con mercados financierosmás sofisticados. El estudio observa 113episodios de "stress" financieros en 17países durante las últimas tres décadas.Los autores encuentran que es probableque las crisis financieras causenproblemas tanto en los países consistemas financieros sofisticados comoen los países en que dominan lospréstamos bancarios tradicionales. Peroesas crisis son más severas en países con

sistemas financieros desregulados de tipoAnglo-Sajón, a causa de que suspréstamos son más procíclicos. Duranteun auge, los bancos de inversión con unaalta relación crédito/capital propio(apalancamiento, en la jerga financiera)incitan a burbujas de créditos, mientrasque en un colapso de créditos tienen quedesapalancarse más rápido, generandouna espiral de contracción del crédito yun efecto recesivo en la economía realmás o menos prolongado. Como losubraya The Economist (11-10-2008),

los excesos financieros se producen amenudo como secuela de innovacionestecnológicas: es el caso del boom y caídade los ferrocarriles en el siglo XIX hastala burbuja del "puntocom".

El dinero barato promueve prestar muchomás allá del capital propio (mientras larelación usual de un banco de depósitoes entre 10 y 12 veces, los bancos deinversión llegaron recientemente aprestar hasta 40 veces su capital), lo quefomenta el alza de precios, lo quepromueve a su vez un mayorapalancamiento. Las finanzas sofisticadasgeneran una expansión destructiva perode una manera nueva. Son sucesorasopacas de la banca tradicional, en la quelos bancos comerciales reguladosprestaban dinero a clientes confiables ymantenían la deuda en su contabilidad.

El nuevo sistema evolucionó durante lasúltimas tres décadas y experimentó uncrecimiento explosivo en los últimosaños gracias a la desregulación, lainnovación tecnológica y una crecientemovilidad internacional de capital.Bancos que en otro tiempo otorgabanpréstamos, ahora los empaquetan y losvenden como activos mezclados queincluyen desde créditos inmobiliarios apréstamos automotrices. En 2001 su valorya sobrepasaba el de los créditosbancarios. La escala y la complejidad de

este reempaque crecióe n o r m e m e n t e ,estimulados por losbancos de inversión quesiguieron agrupandovalores respaldados conactivos, dividieron lasagrupaciones en tramosde riesgos, le agregaronu n a d o s i s d eapalancamiento y luegorepitieron el procesovarias veces. Estosmercados de derivados,que permiten diluir elriesgo, pero tambiéndifundirlo de modo

opaco por todo el sistema financieromundial y destruir toda transparencia,han crecido a una gran velocidadasombrosa. Según el Bank ofInternational Settlements, el valor detodos los contratos globales existentes afines del 2007 alcanzaba 11 veces laproducción mundial, contra 2,5 veceshace una década.

Estados Unidos vivió hasta 2007 unperíodo de prosperidad, acompañado deun ahorro mundial en expansión y energíabarata. Pero se preparaba la crisis, conlos préstamos hipotecarios a millones dehogares de ingresos inestablesgarantizados con el valor de casas quese suponía no bajarían de precio y unapolítica monetaria que proveyó liquidezabundante. Esta mezcla explosiva estallóal aumentar los impagos hipotecarios,

5 Michel Aglietta y Laurent Berrebi, Désordres dans le capitalisme mondial, Editions Odile Jacob, Paris, 2007.6 “Banking Crises Database”, Gerard Caprio, Daniela Klingebiel, Luc Laeven, and Guillermo Noguera, An update of the Caprio-Klingebiel Database (1996,1999), Octubre 2003, en http://www1.worldbank.org/finance/html/database_sfd.html.

caer el precio de las viviendas y emergerun déficit de capitalización bancaria.

A fines de 2004, el entonces jefe delbanco central estadounidense decía que"es improbable que exista una severadistorsión en los precios del sectorinmobiliario". Hace poco, el mismo AlanGreenspan comentó: "No me di cuentahasta que ya era tarde". A Greenspan sele atribuye haber respondido a lasdiferentes crisis financieras estimulandola liquidez monetaria. La crisis asiática,el crash de las empresas de Internet, degrandes fondos de inversión, o losproblemas del sector inmobiliario fuerontodos tratados por Greenspan inyectandoliquidez. Pero es probable que esteenfoque haya evitado más problemas quelos que creó.

Donde se equivocó es en que confió enexceso en la innovación financiera: "Losc o n s u m i d o r e s a m e r i c a n o s s ebeneficiarían si los bancos les ofrecenproductos hipotecarios más variados ymás alternativas que las hipotecastradicionales a tasas fijas de interés",declaró en 2004. Si bien los reguladoresde diferentes países intentaron coordinarsus actividades, la explosiva globalizaciónfinanciera hizo muy difícil que losfuncionarios que operan desde un solopaís puedan tener una visión adecuadade los mercados que regulan. Lainsuficiencia en la supervisión financieracontribuyó a crear la crisis que hoy

vivimos, no identificando riesgos queluego se expandieron a una velocidadsorprendente en toda la economíamundial, fragilizando a partir de agostode 2007, muchos de los principalesbancos en el mundo al entrar enproblemas el mercado inmobiliario.Contribuyó también a la inestabilidad elque el gobierno de Bush lanzara desde2001 dos guerras junto a rebajas a losimpuestos de quienes más ganan, conuna acelerada expansión del gasto y dela deuda y descuidando la inversiónpública no bélica.

La especulación con las materiasprimas ha contribuido a la crisis

Pero no la ha creado. La especulación esla espuma de la ola, no es la ola. El alzade las materias primas que experimentóla economía mundial provino de unatensión recurrente entre la demanda y lascapacidades de producción. Laespeculación no hizo sino amplificar yprecipitar el movimiento de alza deprecios (y desde septiembre de 2008, ala baja). Sin embargo, si existe un debateal respecto, se debe a que los mercadosse han transformado profundamente enlos últimos años con la explosión de losproductos derivados.

Los contratos de futuros permiten colocaruna opción sobre el precio de una materiaprima o de un índice que agrupa a variasmaterias primas a un plazo más o menos

prolongado. En origen, los mercados defuturos fueron concebidos para cubrir alos agentes económicos contra lasevoluciones de los precios, pero hantambién transformado productos básicosen activos financieros como otros, conlos cuales se puede ganar dinerorápidamente. La afluencia de capitales alos mercados de instrumentos basadosnominalmente en materias primas hizosubir los precios a futuro, los que sirven,junto a otros criterios, de guía para elmercado físico. Según datos del bancoUBS, las posiciones especulativas en lacompra sobre los mercados de derivadosde metales preciosos son hoy equivalentesa 1,7 veces su promedio desde 1994. Paralos productos agrícolas la cifra es de 2,8veces.

Es difícil establecer, sin embargo, quéparte del precio es atribuible a laespeculación, pues las previsiones sobrela escasez futura de las materias primasson divergentes. El espectacular aumentode las posiciones especulativas calzóperfectamente con la multiplicación delos fondos indexados a los precios de lasmaterias primas. La caída en larentabilidad de las bolsas, el hundimientodel dólar frente al euro (hoy revertida enparte) y las presiones inflacionarias, entreotros factores, hicieron florecer este tipode fondos, con los cuales deberá convivirla economía mundial en el futuroinmediato a la espera de nuevasregulaciones.

Los chinos, los hindúes, los indonesiospobres han, por su parte, incrementadosu nivel de vida, tienen cómo comer másy mejor que antes, lo cual generapresiones de precios frente a una ofertaalimentaria relativamente rígida y en todocaso fluctuante. A su vez, las estimacionesmuestran que los subsidios al etanolencarecieron más la comida que elaumento en el consumo de alimentos enlos países pobres.

Las nuevas economías emergentes hansido un factor inflacionario, pero, hastaaquí, han evitado que la recesión seexpanda a toda la economía mundial,

10 FOROO C T U B R E

2008

7 Paul Samuelson, “Adiós al capitalismo de Friedman”, Tribune Media Services, 21-10-2008.

11 FOROO C T U B R E

2008

aunque empiezan a ser a su vez afectadosparcialmente por la recesión que segeneraliza en EE.UU. y Europa desde eltercer trimestre de 2008, entre otras cosasporque el precio del petróleo por lasnubes contribuyó, con rezago a raíz dela aplicación de subsidios masivos, afrenar la demanda de combustibles y lademanda global en los países mássignificativos de la economía mundial.Este efecto empezará a ceder con labrusca caída del precio del petróleo y lasmaterias primas agravada a partir deseptiembre, pero ya en un contexto enque la crisis financiera paraliza el créditoy los hogares comprimen su consumofrente a expectativas de empleo e ingresosfuturos bastante menos promisorios.

La independencia del ciclo de los paísesemergentes tiene un límite. Dos terciosdel consumo mundial se realiza en lospaíses desarrollados. El frenazo que estáatravesando la demanda interna en estospaíses ha empezado a afectar, a su vez,la producción de las economías endesarrollo. La crisis financiera distamucho de estar próxima a su fin y, sobretodo, su impacto sobre la economía realestá recién empezando.

¿Y cómo estamos por casa?

Para empezar, con fuertes pérdidas delos fondos de pensiones y unaincertidumbre generalizada sobre el valorde las pensiones futuras. Es cierto que lapérdida se produce cuando se vende uninstrumento financiero que ha perdidovalor. Y que la mayoría tiene años pordelante para esperar una recuperación desus fondos de pensiones severamentedisminuidos en los últimos meses. Sólo

que el valor de las acciones en EE.UU(indice Standard & Poors) no alcanzóa recuperar antes de volver a caerrecientemente el valor perdido en 2001con la crisis punto.com. Y que el índicebursátil japonés está aún por debajo lacrisis inmobiliaria de hace una década.Es probable que el rendimiento seadébil, las comisiones altas, y laspensiones futuras bajas. Esto no se quisocorregir en la reforma reciente, queintrodujo en el peor momento mayoresmárgenes de inversión de los fondos depensiones fuera de Chile en vez demayor seguridad mediante la vieja peroimperturbable receta de Otto VonBismarck de basar buena parte de lasp e n s i o n e s e n e l r e p a r t ointergeneracional. Se supone que nuestrasupervisión bancaria es suficiente:veremos. Mientras, muchos chilenostodavía adhieren a la opción deSebastián Piñera, que ha hecho su

fortuna con los mismos métodosespeculativos que provocaron la debacleactual, sin nunca dirigir una empresaproductiva, y que ha sido multado porobtener ganancias indebidas (y estos díasha debido perder mucho dinero, por lodemás). Todo un caso de moral públicaa disposición de los ciudadanos. Susseguidores harían bien en escuchar alpresidente francés, Nicolas Sarkozy, queha llamado a “sacar las conclusiones dela crisis para que no se reproduzca", sobrela base de la “ética del esfuerzo y deltrabajo” y “regulando los sistemas deremuneración de los directivos yoperadores financieros para acabar conlos abusos", pues, concluye, "el laissez-faire se ha terminado, el mercadotodopoderoso que siempre tiene razón,se ha terminado”. Y también al veteranopremio nobel Paul Samuelson7: “elcapitalismo neoliberal del laissez-fairede Milton Friedman y Friedrich Hayekle permitió desbocarse sin regulaciónalguna. Este es el origen de lastribulaciones que vivimos hoy. Amboshombres están muertos, pero su legadoponzoñoso aún vive”.

La independencia del ciclo de

los países emergentes tiene un

límite. Dos tercios del consumo

mundial se realiza en los países

desarrollados. El frenazo que

está atravesando la demanda

interna en estos países ha

empezado a afectar, a su vez, la

producción de las economías en

desarrollo. La crisis financiera

dista mucho de estar próxima a

su fin y, sobre todo, su impacto

sobre la economía real está

recién empezando.

E C O N O M I A

FOROO C T U B R E

200812

El espectáculo del colapsofinanciero mundial ha sidodeprimente. Se ha cumplido yamás de un año desde quedesencadenó y casi un mes desdela fatídica semana que se inicióel domingo 14 de septiembre conla quiebra uno de los cincograndes bancos de inversiónnorteamericanos y el rescate deotro (otro ya había sido rescatadoen marzo), y siguió a comienzosde la semana con el rescate de laprincipal empresa de seguros(AIG) y la venta forzosa de losactivos del principal banco deahorro y crédito (WashingtonMutual) y uno de los bancoscomerciales más grandes(Wachovia; muchos otros, máspequeños, han quebrado en losúltimos meses). El miércoles 17 y eljueves 18 el sistema financiero deEstados Unidos estuvo a punto de uncolapso total y se desencadenó la virtualparalización del crédito interbancario yde la emisión de papeles comerciales decorto plazo. Durante esa semana sedesencadenó también la secuencia dequiebras de bancos europeos, que no haparado todavía.

Muchos hemos dicho por varios añosque los sistemas financieros sonincapaces de auto-regularse y, por ende,

que las medidas de liberalizaciónfinanciera contienen el germen de crisis.La historia de estas últimas es, porsupuesto, tan vieja como la banca, perosabemos que la frecuencia de las crisisfinancieras y, en general, la inestabilidadfinanciera han alcanzado desde los añossetenta los niveles más altos de lahistoria. Pero, sin duda, esta crisis es la“ p r u e b a m a e s t r a ” d e q u e ,desafortunadamente, teníamos la razón.La explicación básica es muy simple yfue analizada hace varias décadas porHyman Minsky, un gran intelectual

norteamericano, de moda hoy peroignorado por la ortodoxiaeconómica, obsesionada pordemostrar la eficiencia de losm e r c a d o s . E l p r o b l e m afundamental es que a medida queavanzan los auges tiende aaumentar la confianza y losagentes financieros toman, porello, posiciones cada vez másriesgosas, en el sentido en queinvolucran mayor endeudamientoen relación con el capital queposeen (mayor “apalancamiento”,para utilizar la jerga de laprofesión). La lógica de este modode operar es contundente durantelos auges, porque permite hacergrandes ganancias con pococapital, gracias a la inflación delos precios de los activos que se

auto-genera. El auge termina, por lotanto, con niveles de endeudamientoexcesivo de todos los agentes y escasacapitalización de las entidadesfinancieras, que siembra la semilla delas quiebras de los deudores y de losintermediarios financieros.

Ante la tozudez de los hechos y, enparticular, el colapso que experimentóel grueso del mundo en desarrollo a finesdel siglo pasado, la ortodoxia económicaaceptó que las medidas de liberalizaciónfinanciera deben estar acompañadas de

El Colapso del SistemaFinanciero Mundial

José Antonio OcampoProfesor de la Universidad de Columbia

FOROO C T U B R E

200813

m e j o r r e g u l a c i ó n ysupervisión prudencial. Peroesa prédica no se aplicó alcentro del capitalismofinanciero, que siguiódesregulando su propiosistema, eliminando en 1999la fronteras entre la banca deinvers ión y la bancacomercial que se habíaestablecido en los años treintay liberalizando los requisitosde capital de la banca deinversión en 2004, lo cual lallevó a doblar los niveles deapalancamiento en los añossiguientes.No hubo, además, ninguna regulaciónsobre las “innovaciones financieras”,como las hipotecas de baja calidad, sutitularización o la proliferación dederivados financieros, entre los quesobresalen los nuevos seguros de créditodenominados “credit default swaps”, queel multimillonario Warren Buffet llamó“armas financieras de destrucciónmasiva”. Tampoco hubo ningunaregu lac ión sobre los nuevosintermediarios, como los fondos decobertura, que se convirtieron en elcentro de las ventas en corto de accionesde los intermediarios financieros. A ellose agrega que muchos agentes nobancarios se fueron especializando enla transformación de plazos (captarrecursos a corto plazo con emisiones debonos para prestar o invertirlos a largoplazo), una función que tradicionalmenteha sido asignada a los bancoscomerciales y que se torna muyproblemática durante las crisis.

Las soluciones que han sido diseñadasdurante varios meses se han concentradoen uno de los problemas específicos, laprovisión de liquidez. Sólo hasta hacepoco se concentraron en un segundoproblema, facilitar la venta de activosriesgosos y especialmente, en un terceroy, de hecho, el más importante, larecapitalización de las entidadesfinancieras. Sin esta última no habrá unarecuperación del crédito, pero esto noserá tampoco el resultado automático de

la capitalización del sistema financiero,por lo cual puede considerarse como uncuarto objetivo.

Las líneas de crédito que han extendidolos bancos centrales han sido cuantiosas(la sola Reserva Federal ya ha descontadocerca de un billón de dólares en papeles),pero no ha solucionado el problema defondo que se persigue en esos casos, quees mantener al menos los créditos decorto plazo, porque son la fuente deliquidez del sector productivo. Por eso,la Reserva Federal dio un pasoabsolutamente excepcional el pasado

martes, al aceptar comprar papelescomerciales sin respaldo.

La compra de activos riesgosos o“tóxicos”, como se les ha denominado,fue el centro de atención del paquete derescate de 700.000 millones de dólaresaprobado por el Congreso de EstadosUnidos, en un agitado debate en el cualel partido de gobierno dio un espectáculodeplorable de división interna y que fueaprobado así gracias al apoyo de laoposición. La compra de estos activosevita que se sigan depreciando, pero nosoluciona el problema principal, que esla falta de capital de las entidades. Porpresión del partido de oposición, la leytambién incluyó la posibilidad de que elgobierno adquiera acciones en lasentidades financieras. A la postre, éstapuede ser la medida más importante.El paquete más coherente y comprensivoes el que hizo público Gran Bretaña elpasado martes, al anunciar que lasentidades deberían capitalizarse de aquía final del año y que el gobierno estabadispuesto a poner el capital que faltara,adquiriendo acciones preferenciales hastapor £50.000 millones. A ello se agregaun fondo para adquirir activos ilíquidospor £100.000 millones y de otro por£250.000 para garantizar nuevas deudasde mediano y largo plazo, con elpropósito de contribuir a la reactivacióndel crédito.

En todas las crisis financieras, el Estado

En todas las crisis

financieras, el Estado

aparece siempre como el

único agente capaz de

garantizar la confianza e

inyectar capital. Por eso,

las nacionalizaciones

temporales de entidades

financieras son comunes, a

lo cual se agrega ahora la

posibilidad de comprar

acciones preferenciales.

FOROO C T U B R E

200814

aparece siempre como el único agentecapaz de garantizar la confianza einyectar capi tal . Por eso, lasnacionalizaciones temporales deentidades financieras son comunes, a locual se agrega ahora la posibilidad decomprar acciones preferenciales. Estasolución tiene la ventaja de que permiteque el Estado recupere parte o inclusola totalidad de los recursos más adelante,vendiendo sus par t ic ipacionesaccionarias cuando la situación mejora.Pese al rechazo de la derechanorteamericana, los hechos estánterminando por imponerla. Ya senacionalizaron de hecho las dos giganteshipotecarias (Fannie Mae y Freddie Mac)y la principal aseguradora (AIG) y, bajola presión de las circunstancias y elanuncio del paquete británico, elgobierno de Estados Unidos anunció elmiércoles que podría seguir el caminode capitalizar entidades financieras,gracias a las facultades que en tal sentidoquedaron consignadas en la ley derescate, por presión de la oposición.

Uno de los problemas principales ha sidola falta de coordinación internacional delas autoridades, salvo en la provisión deliquidez por parte de los bancos centrales.La neces idad de una me jo rinstitucionalidad mundial para manejarla globalización financiera nunca habíasido tan patente, así como de una nuevainstitucionalidad europea e inclusonorteamericana.

Los mercados “emergentes” han sidoarrastrados a la crisis, con la salidamasiva de los capitales que habían

entrado a chorros hasta mediados delpresente año. Pero, en general, no haycrisis financiera internas, salvo en unospocos casos, como el de Rusia, que dehecho tuvo que anunciar su propiopaquete en la semana fatídica. AunqueAmérica Latina no ha sido ajena alcolapso de las bolsas y de las monedasgenerado por la salida de capitales, tieneuna buena posibilidad de evitar ahoralas crisis financieras internas que laagobiaron en el pasado.

La radicalización de las medidas derescate durante la semana en curso, tienela posibilidad de parar el desangre, quees la secuencia de quiebras y laparalización del crédito comercial. Estoes particularmente cierto si EstadosUnidos le pierde el miedo a la inyecciónde capital público en las entidadesfinancieras. Pero queda mucho camino

por recorrer. Los efectos reales apenasse están comenzando a sentir. La recesióngeneralizada del mundo industrializadoya comenzó y puede durar algún tiempo,debido al severo problema deendeudamiento de los hogares en lospaíses anglosajones y a que el créditotarda en recuperarse después de las crisis(entre tres y cinco años, si uno juzga porlas del mundo en desarrollo). La herenciaque dejarán las fuertes pérdidas de losfondos privados de pensiones (estimadaen Estados Unidos en dos billones dedólares) será también objeto de debatemuy pronto.

Y, por supuesto, queda por delante eldebate más importante de todos: el dela regulación financiera del futuro, quedeberá incluir el manejo de lasinterconexiones entre los mercados dedistintos países y los problemas que sederivan de la mayor concentración de laindustria bancaria, que es uno de losresultados evidentes de la crisis. Lasnuevas reglas emitidas por el Comité deBasilea de regulación bancaria pareceahora parte de la historia, porque losmodelos de auto-regulación del riesgoen que se basan demostraron ser partedel problema, no de la solución.

El Profesor Joseph Stiglitz señaló haceunas semanas que esta crisis era para el

fundamenta l i smo demercado lo que la caída delmuro de Berlín fue para elcomunismo. Ojalá tenga larazón, pero sospecho que,al menos en EstadosUnidos, el poder financieroy l a s f u e r z a s d e lfundamentalismo siguenmuy vivos. Tendrá que serla política la que seimponga sobre el mundofinanciero, recurriendo alos intereses generales y noa los particulares, que hastaahora han dominado laregulación financiera anivel mundial.

Queda por delante el debate más importante de todos: el

de la regulación financiera del futuro, que deberá incluir

el manejo de las interconexiones entre los mercados de

distintos países y los problemas que se derivan de la

mayor concentración de la industria bancaria, que es uno

de los resultados evidentes de la crisis.

S I S T E M A D E P E N S I O N E S

FOROO C T U B R E

200815

1. La crisis del sistema de AFJP enArgentina y la decisión de estatizarel sistema

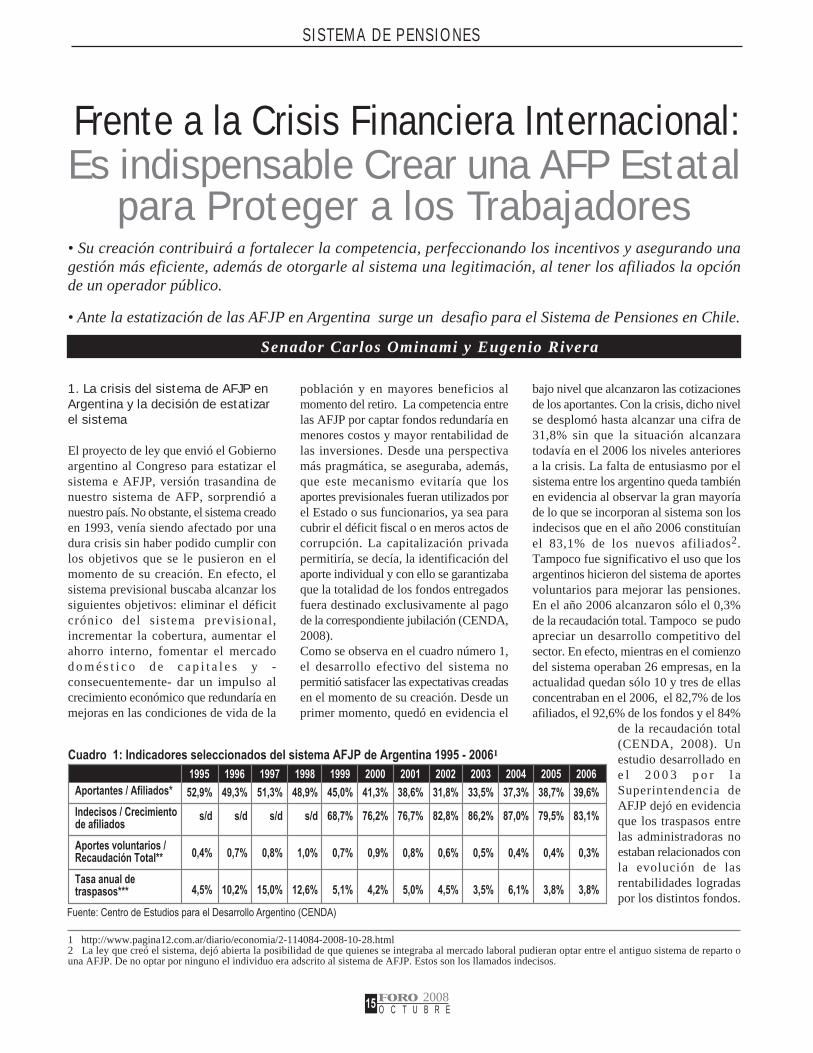

El proyecto de ley que envió el Gobiernoargentino al Congreso para estatizar elsistema e AFJP, versión trasandina denuestro sistema de AFP, sorprendió anuestro país. No obstante, el sistema creadoen 1993, venía siendo afectado por unadura crisis sin haber podido cumplir conlos objetivos que se le pusieron en elmomento de su creación. En efecto, elsistema previsional buscaba alcanzar lossiguientes objetivos: eliminar el déficitcrónico del sistema previsional,incrementar la cobertura, aumentar elahorro interno, fomentar el mercadod o m é s t i c o d e c a p i t a l e s y -consecuentemente- dar un impulso alcrecimiento económico que redundaría enmejoras en las condiciones de vida de la

población y en mayores beneficios almomento del retiro. La competencia entrelas AFJP por captar fondos redundaría enmenores costos y mayor rentabilidad delas inversiones. Desde una perspectivamás pragmática, se aseguraba, además,que este mecanismo evitaría que losaportes previsionales fueran utilizados porel Estado o sus funcionarios, ya sea paracubrir el déficit fiscal o en meros actos decorrupción. La capitalización privadapermitiría, se decía, la identificación delaporte individual y con ello se garantizabaque la totalidad de los fondos entregadosfuera destinado exclusivamente al pagode la correspondiente jubilación (CENDA,2008).Como se observa en el cuadro número 1,el desarrollo efectivo del sistema nopermitió satisfacer las expectativas creadasen el momento de su creación. Desde unprimer momento, quedó en evidencia el

bajo nivel que alcanzaron las cotizacionesde los aportantes. Con la crisis, dicho nivelse desplomó hasta alcanzar una cifra de31,8% sin que la situación alcanzaratodavía en el 2006 los niveles anterioresa la crisis. La falta de entusiasmo por elsistema entre los argentino queda tambiénen evidencia al observar la gran mayoríade lo que se incorporan al sistema son losindecisos que en el año 2006 constituíanel 83,1% de los nuevos afiliados2.Tampoco fue significativo el uso que losargentinos hicieron del sistema de aportesvoluntarios para mejorar las pensiones.En el año 2006 alcanzaron sólo el 0,3%de la recaudación total. Tampoco se pudoapreciar un desarrollo competitivo delsector. En efecto, mientras en el comienzodel sistema operaban 26 empresas, en laactualidad quedan sólo 10 y tres de ellasconcentraban en el 2006, el 82,7% de losafiliados, el 92,6% de los fondos y el 84%

de la recaudación total(CENDA, 2008). Unestudio desarrollado ene l 2 0 0 3 p o r l aSuperintendencia deAFJP dejó en evidenciaque los traspasos entrelas administradoras noestaban relacionados conla evolución de lasrentabilidades logradaspor los distintos fondos.

Frente a la Crisis Financiera Internacional:

1 http://www.pagina12.com.ar/diario/economia/2-114084-2008-10-28.html2 La ley que creó el sistema, dejó abierta la posibilidad de que quienes se integraba al mercado laboral pudieran optar entre el antiguo sistema de reparto ouna AFJP. De no optar por ninguno el individuo era adscrito al sistema de AFJP. Estos son los llamados indecisos.

Senador Carlos Ominami y Eugenio Rivera

Es indispensable Crear una AFP Estatalpara Proteger a los Trabajadores

• Su creación contribuirá a fortalecer la competencia, perfeccionando los incentivos y asegurando unagestión más eficiente, además de otorgarle al sistema una legitimación, al tener los afiliados la opciónde un operador público.

• Ante la estatización de las AFJP en Argentina surge un desafio para el Sistema de Pensiones en Chile.

FOROO C T U B R E

200816

Los costos del sistema han sido muy altos.Pese a que las administradoras no incurrenen ningún gasto de recaudación, ya quela percepción total de aportes ycontribuciones está a cargo del Estado através de la Administración Federal deIngresos Públicos (AFIP), las AFJP seapropiaron según el estudio citado deCENDA en promedio de un tercio de losmontos recaudados entre 1994 y 2006. Enla cúspide de la serie (2002/2003),prácticamente 4 de cada 10 pesosdestinados a los fondos de capitalizaciónindividual se perdían en concepto decomisiones de las AFJP. Al mismo tiempo,el gran peso de las comisiones en lascontribuciones anuales transformaron alsistema argentino en uno de los másineficientes del mundo: hacia fines de ladécada de 1990, el costo administrativodel régimen privado nacional era 47%superior al chileno y 60% superior aluruguayo. El déficit público tampoco seredujo como efecto del constante drenajede afiliados y aportantes hacia el régimende capitalización y las sucesivasreducciones de las contribucionespatronales a lo largo de la década pasada(cayeron del 16% a fines de 1991 al 7%en promedio a fines del año 1999)profundizaron el desfinanciamiento delsistema estatal. Adicionalmente, el Estadogarantizó la rentabilidad mínima sobre losfondos administrados através de un Fondo deFluctuación; la integraciónen el haber futuro de laPBU y la PC; el pago delos retiros transitorios porinvalidez en caso dequiebra de una AFJP; elpago de las jubilaciones,retiros por invalidez ypensiones por fallecimientoa los que opten por rentavitalicia y en caso dequiebra o liquidación delas CSR; y el pago de unhaber mínimo cuando,cumplidos los requisitos,el haber total sea inferioral mínimo legal y losjubilados deseen acogersea este beneficio. Elmecanismo no contribuyóal desarrollo del mercado

de capitales ya que entre 1995 y 2006 el57,5% de los fondos de las AFJP se utilizópara la compra de instrumentos de deudapública. Este destino llegó a representarcasi el 78% de la cartera de inversionesde las administradoras en el año 2002(Superintendencia de AFJP). En ciertosentido la estatización había tenido lugarmuchos antes.El sistema de AFJP tampoco estabagarantizando una tasa de reemplazoadecuada. Estimaciones de CENDA dejanen evidencia que, proyectando eldesempeño de los fondos administradospor las AFJP, un trabajador con un salariode $ 849 que aporta durante treinta añosal sistema puede alcanzar una jubilaciónmensual de $538,9 si es varón y $479,9si es mujer. Estas pensiones representanapenas el 53,7% y el 47,8% de los sueldosobtenidos durante los últimos tres añoslaborales del trabajador. Ajustando laestimación a una densidad de los aportesdel 32% que se acerca al nivel de aportesefectivos, las rentas vitalicias que podríaobtener un trabajador con el ingresosalarial medio actual de la economía seríade $172,6 si es varón y $153,7 si es mujer,expresados siempre en pesos del año 2006.Estos valores son considerablementemenores que la actual jubilación mínima.De hecho, este cálculo pone de manifiestola magnitud del fracaso de las AFJP: un

trabajador con el salario promedio actual,que tiene la densidad de aportes media,termina obteniendo una jubilación vitaliciainferior a la tercera parte de la jubilaciónmínima actual. Esta situación hipotéticase confirma al observar que del total de445 mil jubilados del sistema que existíanen el 2006, casi el 80 por ciento requierede algún tipo de asistencia del sectorpúblico para alcanzar un haber mínimo.Buena parte de la prensa chilena ha queridopresentar la iniciativa legal, como unintento inconsulto por apoderarse de losfondos previsionales. Esta iniciativa sedebe discutir en el Congreso donde deberámanifestarse la voluntad mayoritaria. Loque queda claro, sin embargo, es que loque se está haciendo es intentar abordarel problema previsional de los argentinosque el sistema privado no pudo solucionar.

2. El impacto de la crisis financierainternacional y el desempeño de lasAFP en Chile

Más que la estatización de la AFJP enArgentina, ha sido la crisis financiera laque ha puesto a los fondos de pensionesen el tapete de las noticias en Chile.Según el estudio de Centro de EstudiosNacionales de Desarrollo Alternativo(CENDA), entre el 25 de julio en queaparecen las primeras señales de problemas

FOROO C T U B R E

200817

asociados a la crisis subprime y el 23 deoctubre de 2008, los ahorros depositadosen el Fondo A experimentan una caída entérminos reales de 5378,53 miles demillones de pesos de julio del 2007 queequivale al 44,30% de los fondos. En elmismo período, los ahorros depositadosen el Fondo B experimentan una pérdidade 4597,98 miles de millones de pesos delmismo poder adquisitivo, lo que equivalea una caída de 32,35% de los fondosdepositados. El Fondo C experimenta unacaída de 5041,41 miles de millones depesos (julio 2007) que equivale a unareducción de 21,79% del fondo. El FondoD, presenta una caída aunque de magnitudmenor. El único fondo que experimentaun aumento es el Fondo E. Las pérdidastotales alcanzan al 23 de octubre una cifrade 13, 219,1 miles de millones de pesosque al tipo de cambio relevante de la fechaindicada equivale 24.576,72 millones dedólares.P reocupa que lo srecursos de todos loschilenos hayan sidodiezmados por la crisissin que nadie haya hechonada por evitarlo. Escierto que existía laposibilidad de mantenerlos fondos en la letra "E"pero no era el consejoq u e d a b a n i l aAdministradora y laSuperintendencia. A losúnicos que se les habíasugerido el Fondo "E"era a quienes estabanpróximos a jubilar.En el cuadro número 3aparece la evolución delnúmero de afiliados porfondo. Llama la atenciónque el Fondo de mayorriesgo, el Fondo A, entrejulio del 2007 en que segeneran los primerossíntomas de la crisis ydiciembre del mismo año,aumenta el número deafiliados en 19,7%. Estosignifica que más de200.000 personas se

cambiaron al Fondo A, en medio de la crisis.Más aún, hasta el mes de julio de 2008 quees el mes hasta el cual tenemos información)el número de afiliados cuyos fondos estándepositados en el Fondo de mayor riesgose incrementan todavía en un 5,7% lo queimplica que cerca de 70.000 afiliadosllevaron sus fondos al fondo de mayor riesgoen el momento que se producía una fuertecaída del valor de la cuota (Ver gráficonúmero 1).El cuadro número 4 deja en evidencia laalta volatilidad que experimenta el FondoA durante el segundo semestre del año2007, con meses en que, como octubre, larentabilidad3 se ubica en torno al 5%mensual y en otros como en noviembre enla rentabilidad cae en promedio en 5,64%.No deja de llamar la atención que recursosque por su función deban estar altamenteprotegidos, estén sujetos a situaciones tanriesgosas. Más específicamente, tomando

en cuenta la alta variación que experimentael fondo en el período indicado ¿cómo esposible que el porcentaje de afiliados alFondo A, haya crecido en un 19,7%?¿Cuáles eran las recomendaciones queentregaban las AFP? ¿Qué papel jugó laSuperintendencia". La fuente principal deinformación de los afiliados son las fuerzasde venta. Cabe consignar además, que laSuperintendencia maneja en su Sitio Webuna amplia base de información. Se tratasin embargo, de información que resultadifícil de seguir para el público promedio.

3. A manera de conclusión: las tareaspara perfeccionar el sistema de AFPen Chile

La iniciativa tomada por el Gobiernoargentino constituye un llamado perentorio,a mejorar sustantivamente el desempeñodel sistema de AFP, para proyectarlo en

Chile como una soluciónefectiva de los problemasprevisionales del país.Frente a la crisis, el sistemaen Chile no ha podidoproteger adecuadamente alos ahorrantes. Las pérdidaseventuales son gigantescas.Su recuperabilidad apareceen extremo dudosa. Lasopciones que enfrentan losafiliados al sistema son muycomplejas. Se argumentaque quienes están adscritosa los fondos más riesgosos(A y B) no deben, en estemomento, mover susrecursos pues implicaría lairrecuperabilidad total delas pérdidas. Sin embargo,con ese predicamento,millones de personas hanvisto reducir sus ahorrospor no haberse cambiadoen el curso del último añocomo lo hicieron algunosconnotados personerosempresariales. La gravedadde la situación queda enevidencia cuando seconsiderar que quienes seestán cambiando de fondo,

3 Se entiende por rentabilidad nominal mensual de un Fondo, el porcentaje de variación del valor promedio de la cuota de un mes del Fondo de que se trate,respecto al valor promedio mensual de la cuota en el mes anterior.

FOROO C T U B R E

200818

están asumiendo una pérdidadefinitiva. Más aún, mantenerseen los fondos más riesgosos, noasegura la recuperabilidad. Si seobserva, a manera de ejemplo, eltiempo que se ha requerido paraque se recuperaran los índices deacciones después del colapso dela burbuja de las puntocom y lasempresas de telecomunicacionesen el año 2000 queda enevidencia que han pasadomuchos años antes que elloocurriera. En tal sentido, en elmejor de los casos, es posibleesperar una cierta recuperación en el largoplazo, pero se habrá perdido la rentabilidadque esos fondos habrían obtenido eninstrumentos de renta fija en ese período.Quienes perderán definitivamente seránaquellos que jubilen en los próximos 5años.Por otra parte, como indicábamos másarriba ha llamado la atención elinmovilismo de la Superintendencia frenteal efecto nocivo de la crisis. Cabe en primerlugar señalar que entre las funciones de lasuperintendencia no existe ningunaobligación respecto el manejo de los fondosde pensiones en situaciones de crisissistémicas. La ley define normas a lascuales se tienen que atener las colocacionesde los Fondos. La protección de los fondosestá basada en un sofisticado sistema quedetermina requisitos para que invertir enun determinado instrumento. Existentambién normas que determinar límites ala inversión en un instrumento, exigenciasde diversificación etc. No existen normasque permitan una intervención de laSuperintendencia frente a situaciones noprevistas en la ley. Aún cuando es un temadifícil de resolver, lo claro es que elregulador carece de instrumentos paraintervenir. Esto puede estar reflejando laidea de que la mejor manera de intervenirdel Estado es a través de normas generales,pues ello evita la discrecionalidad y conello la eventual captura del regulador. Noobstante, esa falta de instrumental deja alos usuarios, como ha quedado en evidenciaen esta crisis, en una situación de totalindefensión.La ley prevé la posibilidad de que losfondos manejados por AFP particularesobtengan rentabilidades inferiores al

promedio. En efecto, las administradorasestán obligadas a mantener una suerte deencaje (recursos equivalentes al 1% delfondo que debe mantener la AFP en losfondos) y que corren la misma suerte quelos fondos. Una segunda disposición aplicasanciones para las AFP, cuyos fondosobtengan rentabilidades menores alpromedio. No obstante frente al riesgosistémico no hay defensas. Esto planteaun problema crucial. En algunos países elsistema privado surge para evitar que elEstado haga un uso de los fondos distintosal original. Sin embargo, la actual crisisha dejado en evidencia que también elsistema privado puede tener como resultadola desaparición de buena parte de losfondos.La pérdida de fondos debe dar paso a unarevisión amplia del tema. Como problemanacional se debería convocar a un grupotécnico para que analice la situación yproponga una política al respecto.Al mismo tiempo es necesario recalcar queel gobierno ha estado haciendo cosas eneste campo. Particularmente, a favor delos sectores informales y de los máspobres, que no alcanzan a financiarse lapensión mínima, se han dado pasoscorrectos. La pensión mínima garantizadaes un gran paso en esa dirección y habráque fortalecerlo a medida que las finanzaspúblicas lo permitan. Ciertamente losrecursos que hoy hay en las AFPs noalcanzan para dar una pensión decente atodos los jubilados actuales y prospectivos,por lo que el Estado tendrá que jugar unpapel. Dado el funcionamiento que elsistema ha tenido aquí, hay que apoyar elconcepto, perfeccionar la institucionalidady el funcionamiento y fortalecer la Reforma

Previsional, que es un granavance de este Gobierno y queprovee la red de apoyo a losque no acceden al sistemaestablecido. Es, sin embargo,el momento de revisar el marcoregulador del sistema y evaluarotras fórmulas de gestión defondos que podrían ser máseficientes para reducir almínimo los costos para loscotizantes, y asegurar pautasde inversión claras, conexigencias de diversificaciónde portfolios y clasificación de

riesgo elevadas. Nuestro sistema tiene undiseño de contribución definida encontraposición a un diseño de beneficiodefinido. Por tanto, los trabajadores sabencuánto deben cotizar, pero no saben cuálesserán los beneficios. Es claro que ofrecerbeneficios definidos es muy riesgoso ypuede llevar al sistema a la quiebra si nologra los rendimientos necesarios de losfondos acumulados. En ese caso, elgobierno tendría que aportar los recursosfaltantes para completar las pensiones yse distrae el gasto fiscal de usos como losdemás gastos sociales y la inversión.Parece correcto entonces mantener unacontribución definida. Sin embargo,nuestro diseño es una versión extrema deeste modelo, pues las AFP invierten losfondos por cuenta y riesgo de los cotizantes. Es decir, el sistema no asume grandescostos si los rendimientos son malos y eltrabajador queda a su suerte. En el actualesquema, algún costo asumen las AFP porla vía del encaje y por otro el Fiscogarantiza pensiones mínimas y la reformaha hecho un gran aporte. Sin embargo, eneste ámbito del diseño creo que hay espaciopara mejorar avanzando a hacia un diseñohíbrido.La creación de una AFP estatal es en estecontexto indispensable. Ello contribuirá afortalecer la competencia perfeccionandopor tanto los incentivos a una adecuada ymás segura gestión de los fondos y a lograrun desempeño más eficiente de lasadministradoras que reduzca decisivamentelos costos de administración. Contribuirátambién a la legitimación del sistema yaque abrirá la posibilidad de los afiliadosal sistema puedan optar por un operadorpúblico.

19 FOROO C T U B R E

2008

Uno de los grandes escollos a sorteardurante la historia de nuestro país, hasido el tema de la desigualdad de nuestrosciudadanos. Si bien la pobreza hadisminuido en forma considerable,pasando de 5 millones de pobres en 1990a casi 2 millones hacia el año 2006, labrecha de ingresos entre los máspudientes y los más pobres de nuestrasociedad, sigue siendo un grave problemapara conseguir la tan anhelada igualdad.Si consideramos la investigaciónrealizada por el premio Nóbel deEconomía, el norteamericano JamesHeckman,en donde afirma que la mayorfuente de inequidad se produce en elnacimiento y en los primeros años denuestra vida. Se hace indispensablecontar con una política de Estado queprivilegie la educación inicial paracomenzar a reducir la desigualdad desdesu origen: el nacimiento.La creencia popular que afirma que lasd i f e r e n c i a s s o c i a l e s s e d a n ,principalmente, por la brecha educacionalentre colegios públicos y privados esrefutada por investigaciones recientes,que establecen que la calidad de laescolaridad tiene una incidencia muymenor en la brecha entre ricos y pobres.Al mismo tiempo establecen que laescolaridad juega un rol muy menor enla capacidad de aumentarla o disminuirla.Heckman insiste en que la brecha socialcomienza mucho antes de la escolaridadde los niños y que persiste en el tiempo.De acuerdo a la encuesta Calidad de Vida2006, quedó de manifiesto la grandiferencia entre los niños de familias demenores ingresos con aquellos de familiascon más recursos. Es así como el 36%de los niños del quintil más pobre,presenta un atraso en su desarrollo,

mientras que en los menores del quintilde mayores recursos, la prevalencia bajaa 23,1%. Esto ratifica lo que demuestrangran cantidad de investigaciones en lasque se establece que las diferencias enel desarrollo psicomotor, vinculadas a lapobreza, surgen a partir de los primerosmeses de vida. Para James Heckman, labrecha disminuye considerablementedesde el momento en que se intervieneel entorno familiar del niño desde lainfancia temprana. Esto se explica alconsiderar que el ambiente familiar esuno de los mayores indicadores para sushabilidades futuras.Así se hace imperativo crear igualdad deoportunidades en el primer periodo de lavida, pues a partir de ahí es dónde setienen las mejores oportunidades parareducir las desigualdades, además deampliar las perspectivas de desarrollofuturo para nuestro país.La presidenta Michelle Bachelet ha hechosuyos estos fundamentos, impulsando

una política de primera infancia, cuyosresultados son reconocidos no sólo anivel nacional, sino también a nivelinternacional, por lo que esta empeñadaque en transformar una política públicaen un proyecto de educación inicial quetrascienda a un gobierno determinado,transformándose en una política deEstado.A partir de esas convicciones haimpulsado en su gobierno el Sistema deProtección Integral a la Infancia,materializada en el programa Chile CreceContigo, en el 2006. Este programaincluye propuestas para los niños másvulnerables desde su nacimiento hastalos 10 años de edad. Se trata deacompañar, proteger y apoyar de maneraintegral a todos los niños y a sus familiasa través de acciones y servicios decarácter universal, sin dejar de lado aaquellos que requieren de asistenciaespecial dado su nivel de vulnerabilidad.De esta forma se busca borrar la

Política de Estado para laEducación en la Primera Infancia

E D U C A C I Ó N

20 O C T U B R EFORO 2008

desigualdad social, al otorgar igualdadde oportunidades en el primer ciclo de lavida, a partir de la gestación. Este proyectose ha ido concretando con el mayoresfuerzo financiero de la historia de Chile,al destinar más de siete mil 600 millonesde dólares al Sistema de ProtecciónIntegral de la Infancia, con laimplementación de más tres mil salascunas públicas, durante este gobierno,con un número cercano a los cuatro milquinientos hacia el final de su mandato.Este es el esfuerzo más grande realizadoen nuestra historia republicana paraterminar con la desigualdad social desdesu origen.La Vicepresidenta Ejecutiva dela Junta Nacional de JardinesInfantiles (JUNJI), Estela Ortiz, enfatiza que no sólo se estánconstruyendo muchísimas mássalas cunas y jardines infantiles,s ino contr ibuyendo a laconstrucción de un país másequitativo, con una estrategia deigualdad de acceso y calidad a laeducación inicial, para los hijosde los hogares del 40% demenores ingresos. Se trata de unainiciativa relevante para el futurode nuestro país: la igualdad desdela cuna es fundamental, ya quees en este periodo en donde secrean y potencian las habilidadesque permiten un mejor desarrollo futuro.El periodo entre la gestación y los 4 añosde vida son una oportunidad única paradesarrollar las diversas habilidades quedisminuirán la brecha social. Esos añosson esenciales para maximizar eldesarrollo de cada niño. Y es así que através del Sistema de Protección Integralde la Primera Infancia, se aspira aredistribuir el bienestar y el desarrollo enel primer ciclo de vida, con una estrategiade igualdad de oportunidades a partir delvientre materno.El ambiente familiar de los primeros añosde nuestra vida, se transforma en unindicador fundamental de las habilidadescognitivas, socio emocionales, de crimen,embarazo adolescente, deserción escolary obesidad, entre otros factores. Así, unambiente familiar adverso incide

directamente en la vida adulta, aspectoque es importante a considerar, teniendoen cuenta que los ambientes familiaresen varios países alrededor del mundo,incluido el nuestro, se han deteriorado enlos últimos 40 años, de acuerdo a losestudios recientes.Sin embargo, el panorama no se presentatan oscuro si se considera la intervencióntemprana en la infancia, que influyedirectamente en los niños de menoresrecursos. Así la inversión en la primerainfancia no solo ayuda a disminuir labrecha ocasionada por la falta de recursosy los ambientes familiares desfavorables,

sino que se trata de la inversión con mejorretorno, de acuerdo a los planteamientosdel Nóbel de Economía James HeckmanEl programa Chile Crece Contigo se haceresponsable de este imperativo, al otorgar,no sólo una solución rápida y eficaz alas necesidades de los pequeños y susmadres, gracias al acceso expedito aservicios y prestaciones, sino que entregasoporte en cada etapa del desarrollo delmenor, a través del apoyo y asesoríaconstante a las familias y su entorno paralograr un ambiente amigable, inclusivoy acogedor para que cada niño y niña denuestro país. Como bien explica EstelaOrtiz: “el que más niños y niñas tenganun buen comienzo en la vida reditúa enla adultez como más capital humano ymayor generación de ingresos autónomos,por lo tanto impacta en la reducción de

la pobreza. Desde el punto de vista social,la calidad de los primeros años tambiénimpacta en la calidad de los vínculossociales y la disposición a la cooperación,favoreciendo la cohesión social”. Almismo tiempo la inversión en la primerainfancia entrega una alta rentabilidad afuturo. “Por cada dólar invertido, serecuperan 7 u 8 dólares, debidofundamentalmente al ahorro que el Estadopuede realizar en edades posteriores, aldisminuir los problemas que demandangasto público, como son la repitencia, ladeserción escolar, problemas de saludmental y conflictos con la justicia”..

La intervenciones en edades tempranas tienen un retornomucho mayor que lasintervenciones más tardías,que deben ser realizadaspara subsanar los problemascuyas bases se encuentranen la primera infancia.Ejemplos de ello son losprogramas de rehabilitaciónde convictos, subsidiosgubernamentales y gastosen la seguridad ciudadanapor los altos índices dedelincuencia. Es así como,también se ve favorecida elárea social; se mejoran losvínculos sociales y lad i s p o s i c i ó n a l a