costos trabajo.docx

TRANSCRIPT

Productos Conjuntos.

Son productos individuales, cada uno con valores de venta significativos, que se generan de forma simultánea a partir de la misma materia prima y/o proceso de producción. (Ejemplo: Aceite y carne de soya, son productos conjuntos que resultan del procesamiento de la soya). En general se producen en la mayoría de industrias que refinan recursos naturales.

Características de los Productos Conjuntos.

Tienen relación física que requiere un procesamiento común simultáneo. El proceso de uno de los productos conjuntos resulta en el procesamiento de todos los otros productos conjuntos al mismo tiempo. Cuando hay unidades adicionales de producto conjunto, las cantidades de los otros productos conjuntos se incrementarán proporcionalmente.

La producción de productos conjuntos siempre tendrá un punto de separación (punto en el cual surgen productos separados). Estos productos separados (los cuales se venderán como tales o se someterán a proceso adicional). Los costos incurridos después del punto de separación no causan problemas desde el punto de vista de la asignación de costos, porque pueden asignarse a productos específicos.

Ninguno de los productos conjuntos es significativamente mayor en valor que los demás productos conjuntos. Ésta característica diferencia los productos conjuntos de los subproductos.

Costos Conjuntos y Punto de Separación.

Los costos conjuntos no son un nuevo sistema de costeo, ya que ellos constan de materiales directos, mano de obra directa y costos indirectos de fabricación.

La principal dificultad es que son indivisibles (no son específicamente asignables a algunos de los productos que se están haciendo en forma simultánea).

Por ejemplo, los costos incurridos por una compañía refinadora para localizar, extraer y procesar mineral, son costos conjuntos que deben

1

asignarse, por ejemplo, al hierro, zinc o plomo que se extraen posteriormente del mineral.

Algunas veces los costos conjuntos se confunden con los comunes.

Costos Comunes.

Son aquellos en que se incurre para elaborar productos de modo simultáneo, pero cada uno de los costos podría producirse por separado. Es decir son divisibles y pueden asociarse con los productos elaborados, mientras que los costos conjuntos no. Por ejemplo, el costo de la madera aserrada para una fábrica de muebles.

Costos de Procesamiento Adicional.

También denominados costos separables, son aquellos en que se incurre para producir productos individuales “después” de haber surgido de materias primas comunes o producción común (punto de separación).

Estos costos se componen de materiales directos, mano de obra directa y costos indirectos de fabricación adicionales incurridos para los productos identificables después del punto de separación.

En cambio los costos conjuntos, los costos se incurren para beneficio de todos los productos antes del punto de separación.

Contabilización de los Productos Conjuntos.

Los costos de los productos conjuntos deben asignarse a los productos individuales con el fin de determinar el inventario final de trabajo en proceso y el inventario de artículos terminados, el costo de los artículos vendidos y la utilidad.

Como ya habíamos dicho que no es posible la identificación especifica, ocuparemos diferentes métodos, para la asignación del % de los costos conjuntos a los productos conjuntos individuales. Analizaremos tres (3) métodos.

Método de las unidades producidas.

Tiene su base en el volumen de producción.

Por lo tanto, la cantidad de producción es la base para asignar los costos conjuntos.

2

El volumen de producción para todos los productos conjuntos debe establecerse en la misma base o unidad de medida. El costo conjunto se asigna a cada producto en una proporción de producción por producto sobre la producción total del producto conjunto multiplicado por un costo total conjunto. Su fórmula:

Asignaciondel costo conjuntoacada producto= Producci ón por productoTotal de productosconjuntos

×Costo conjunto

El supuesto básico es que a todos los productos generados a través de un proceso común debe cargárseles una parte proporcional del costo conjunto total con base a la cantidad de unidades producidas. La característica más interesante de este método es su simplicidad, no su exactitud.

La principal desventaja de asignar los costos conjuntos con base en la cantidad producida es que no se considera la capacidad del producto para generar ingresos. Por ejemplo, si a las partes de una res se le asignara el costo conjunto sólo con base en el peso, las partes que se venden como bistec tendrían el mismo costo unitario de aquellas que se venden como carne molida.

Valores de mercado en el punto de separación.

La base de este método es que se supone que existe una relación directa entre el COSTO Y EL PRECIO DE VENTA.

Por lo tanto, el supuesto es que la determinación del precio de venta está determinado por su costo de fabricación.

Entonces, los costos de los productos conjuntos deben asignarse con base en el valor de mercado de los productos individuales.

Método más común.

Cuando se conoce el valor de mercado en el punto de separación, el costo conjunto total se asigna entre los productos conjuntos. Su fórmula:

3

Asignaciónde costos conjuntosa cada producto=

Valor total demercadode cada producto∗¿Valor total demercadode todos los productos ↑

×Costos conjuntos¿

Donde:*Valor total de mercado de cada producto = Unidades producidas de cada producto x Valor unitario de mercado de cada producto.↑Valor total de mercado de todos los productos = Suma de los valores de mercado de todos los productos individuales.

Método del valor neto realizable.

Cuando se conoce el valor de mercado en el punto de separación, se debe utilizar este método.Sin embargo, el valor de mercado o costo de remplazo de un producto conjunto no puede determinarse fácilmente en el punto de separación, en especial si requiere de un proceso adicional para fabricar el producto.Cuando se presenta esta alternativa, la siguiente mejor alternativa consiste en asignar los costos conjuntos bajo el método del valor neto realizable. Cualquier costo de procesamiento adicional estimado y de venta se deduce del valor de venta final para tratar de estimar un valor de mercado hipotético en el punto de separación. Su fórmula:

Asignaciónde costos conjuntosa cada producto=

Valor totalh ipot é ticodemercado de cada producto∗¿

Valor totalh ipot é ticodemercado de todos los productos ↑

×Costos conjuntos¿

Donde:*Valor total hipotético de mercado de cada producto = (Unidades producidas de cada producto x valor de mercado final de cada producto). – Costos de procesamiento adicional y gastos de venta de cada producto.↑Valor total hipotético de mercado de todos los productos = Suma de los valores hipotéticos de mercado de todos los productos individuales.

4

Asientos en el Libro Diario para Productos Conjuntos.

Los asientos en el libro diario relacionados con la contabilización de los Productos Conjuntos, serían:

Fecha Departamento A DEBE HABERxx/xx/xx Inventario de productos en proceso, departamento A xxx

Inventario de materiales xxx Nomina por pagar xxx Costos indirectos de fabricación aplicados. xxxCostos agregados por el departamento A

-2-xx/xx/xx Inventario de productos en proceso, departamento B xxx

Inventario de productos en proceso, departamento A xxxPara contabilizar los costos de los artículos terminados y transferidos al departamento B.

Fecha Departamento B DEBE HABERxx/xx/xx Inventario de productos en proceso, departamento B xxx

Nomina por pagar xxx Costos indirectos de fabricación aplicados. xxxCostos agregados por el departamento B

-2-xx/xx/xx Inventario de artículos terminados. xxx

Inventario de productos en proceso, departamento B xxxPara contabilizar los costos de los artículos terminados y transferidos a inventario de artículos terminados.

Subproductos.

Son aquellos productos de valor de venta limitado, elaborados de manera simultánea con productos de valor de venta mayor, conocidos como productos principales o productos conjuntos. Por lo general, los productos principales se fabrican en mayor cantidad que los subproductos. Los subproductos con el resultado incidental al manufacturar productos principales. Los subproductos pueden resultar de la limpieza de productos principales o de la preparación de materias primas antes de su utilización en la manufactura de los productos principales, o pueden ser desechos que quedan después del procesamiento de los productos principales.

5

Contabilización de los Subproductos.

Puesto que los subproductos por lo general, son de importancia secundaria en la producción, los métodos de asignación de costos difieren de aquellos empleados para los productos conjuntos.

Los métodos de costeo de los subproductos se clasifican en dos categorías:

Categoría 1; en la cual los subproductos se reconocen cuando SE VENDEN.

Categoría 2; en la cual los subproductos se reconocen cuando SE PRODUCEN.

CATEGORÍA 1:

No se registran hasta que se venden.

El ingreso neto de los subproductos es igual al ingreso de las ventas menos cualquier costo real de procesamiento adicional y gastos administrativos o de ventas.

Este ingreso neto se puede presentar en el estado de resultados como:

a) Una adición al ingreso, bien sea en la parte de “Otras ventas” (parte superior del estado de ingresos) o en “Otros ingresos” (parte inferior del estado de ingresos).

b) Una deducción del costo de los artículos vendidos de los productos principales.

CATEGORÍA 2:

Cuando el ingreso neto del subproducto sea significativo se pueden utilizar diferentes métodos.El valor esperado de los subproductos PRODUCIDOS se muestra en el Estado de Resultado como una deducción de los COSTOS TOTALES DE PRODUCCION del producto principal producido.Por lo tanto, el COSTO UNITARIO del producto principal se REDUCE por el valor esperado del subproducto manufacturado.

6

Método del valor neto realizable: El valor esperado de las ventas del subproducto PRODUCIDO se reduce por los costos esperados de procesamiento adicional y los gastos de mercadeo y Administrativos.

Método del costo de reversión: El valor esperado del subproducto PRODUCIDO se reduce por los costos esperados de procesamiento adicional y la utilidad del subproducto. Éste se denomina método del costo de reversión porque debe trabajarse hacia atrás a partir de la utilidad bruta para obtener el costo conjunto estimado del subproducto en el punto de separación. Cuando se deducen de la utilidad bruta los costos de procesamiento adicional u la utilidad bruta normal del subproducto, la parte restante constituye el costo estimado de producir el subproducto hasta el punto de separación.

Asientos en el Libro Diario para Subproductos.

Los asientos en el libro diario para contabilizar los subproductos dependerán de si los costos de producción se asignan o no al subproducto.

CATEGORÍA 1: Los subproductos se reconocen cuando se venden. Cuando una compañía sigue los métodos de esta categoría, no se establece una cuenta de inventario de subproductos. Los costos de procesamiento adicional se causan cuando se incurren, y los costos de venta se causan en el momento de la venta. Por ejemplo, los asientos en el libro diario correspondiente a la categoría 1, serían:

Fecha Descripción DEBE HABERxx/xx/xx Gastos adicionales de procesamiento de subproductos

(Departamento2) xxx Inventario de materiales xxx Nómina por pagar Xxx Costos indirectos de fabricación aplicados. xxxPara registrar los costos de procesamiento adicional del subproducto.

-2-

7

xx/xx/xx Gastos de mercadeo y administrativos de subproductos xxx Créditos varios xxxPara registrar los gastos de mercadeo y administrativo relacionados con el subproducto.

-3-xx/xx/xx Caja o cuentas por cobrar. xxx

Ingreso de los subproductos. xxxPara registrar la venta de los subproductos

La contabilización de los subproductos de acuerdo con los métodos expuestos en la categoría 1 sólo es apropiada cuando la gerencia considere que el ingreso neto del subproducto no es significativo y que los costos adicionales involucrados en el establecimiento de un inventario de subproductos no se justifican.

CATEGORÍA 2: Los subproductos se reconocen cuando se producen. Los asientos en el libro diario bajo esta categoría dependerán de si se utiliza el método del valor neto realizable o el del costo de reversión para valorar los subproductos.

Los asientos en el libro diario relacionados con la contabilización de los subproductos bajo el método del valor neto realizable, serían:

Fecha Descripción DEBE HABERxx/xx/xx Inventario de trabajo en proceso, Departamento 2. xxx

Inventario de trabajo en proceso, Departamento 1. xxxPara registrar el valor neto realizable de los subproductos.

-2-xx/xx/xx Inventario de trabajo en proceso, Departamento 2 xxx

Inventario de materiales xxx Nómina por pagar xxx Costos indirectos de fabricación aplicados xxxPara registrar los costos de procesamiento adicional de los subproductos en el departamento 2

-3- xx/xx/xx Inventario de Subproductos xxx

Inventario de trabajo en proceso, departamento 2 xxxPara registrar los costos de los terminados.

-4-xx/xx/xx Gastos preparados de mercadeo y administrativos. xxx

Caja o cuentas por cobrar xxx Inventario de subproductos xxx

8

Créditos varios (por gastos de mercadeo y administrativos)

xxx

Para registrar la venta de los subproductos.

Los asientos en el libro diario relacionados con la contabilización de subproductos bajo el método de costo de reversión, serían:

Fecha Descripción DEBE HABERxx/xx/xx Inventario de trabajo en proceso, Departamento 2. xxx

Inventario de trabajo en proceso, Departamento 1. xxxPara asignarlos costos conjuntos a los subproductos.

-2-xx/xx/xx Inventario de trabajo en proceso, Departamento 2 xxx

Inventario de materiales xxx Nómina por pagar xxx Costos indirectos de fabricación aplicados xxxPara registrar los costos de procesamiento adicional incurridos en el departamento 2 por lo subproductos.

-3-xx/xx/xx Inventario de subproductos. xxx

Inventario de trabajo en proceso, departamento 2 xxxPara transferir el costo de los subproductos terminados al inventario de subproductos.

-4-xx/xx/xx Caja o cuentas por cobrar xxx

Ingreso de subproductos xxxPara registrar la venta de los subproductos.

-5-xx/xx/xx Costo de los subproductos vendidos xxx

Inventario de subproductos. xxxPara registrar el costo de los subproductos vendidos.

-6-xx/xx/xx Gastos de mercadeo y administ. de los subproductos xxx

Créditos varios xxxPara registrar los gastos de mercadeo y administrativos relacionados con el subproducto.

Bajo el método del costo de reversión de valorización de subproductos, los asientos en el libro diario siguen el mismo formato utilizado para contabilizar el producto principal puesto que a los subproductos se les da un estado comparable al de un producto principal.

Diferencias y similitudes entre productos Conjuntos y Subproductos.

9

Un subproducto es un producto secundario recuperado en el curso de la manufactura de uno primario; su valor total de venta es relativamente menor que el del producto principal, la primera distinción que debe establecer un fabricante es determinar si la operación puede caracterizarse como de producción conjunta; habrá que singularizar cualquier subproducto del producto principal o de los productos conjuntos. Los subproductos pueden caracterizarse por su relación con el producto principal de la siguiente forma:

Resultado de desechos, sobrantes y demás del producto principal en tipos de producción que son esencialmente no del tipo conjunto.Sobrantes y otro material residual de tipos de producción que son esencialmente conjuntos.

Las relaciones entre productos conjuntos y subproductos se modifican con el tiempo. El ingreso bruto obtenido por la venta de los subproductos se registra como un ingreso separado, cuando, la cantidad de ingreso es tan pequeña que tiene muy poco impacto en los costos generales o en las ventas.

Inventarios Iniciales de productos en proceso bajo un Sistema de Costos por Proceso.

Bajo un sistema de costos por proceso la producción es continua por lo tanto algunas unidades aun estarán en proceso al final del periodo. El inventario final de productos en procesos del último periodo se convierte en el inventario inicial de productos en proceso del periodo actual.

La existencia de inventario inicial de productos en proceso genera un problema en el costeo por proceso, puesto que deben considerarse las siguientes preguntas:

¿Debe hacerse una diferencia entre las unidades terminadas del inventario inicial de productos en proceso y las unidades terminadas del periodo corriente?

¿Deben todas las unidades terminadas en el periodo en curso incluirse al 100% en la producción equivalente, sin tener en cuenta la etapa de terminación del inventario inicial de productos en proceso?

¿Deben los costos del inventario inicial de productos en proceso sumarse a los costos que durante el periodo corriente han sido agregados a la producción para determinar el total de costos agregados durante el periodo?

10

Las respuestas a estas preguntas dependerán del método seleccionado para contabilizar el inventario inicial de productos en proceso;

Costeo por promedio ponderado yCosteo primeras en entrar, primeras en salir. (PEPS).

Costeo por Promedio Ponderado.

Los costos del inventario inicial de productos en proceso se agregan a los costos corrientes del periodo y estos se dividen por la producción equivalente para obtener un costo unitario equivalente por promedio ponderado. Los costos asociados a las unidades aún en proceso pierden su identidad debido a la fusión. Por lo tanto el costo del inventario inicial se trata como si fuera un costo corriente del periodo. No se hace ninguna diferencia entre las unidades terminadas del inventario inicial y las unidades terminadas de la nueva producción. Hay un solo costo final para todas las unidades terminadas.

Costeo primeras en entrar, primeras en salir. (PEPS).

Las unidades del inventario inicial de productos en proceso se describen separadamente de las unidades del periodo corriente. Se supone que las unidades del inventario inicial se terminan antes que las unidades puestas en proceso durante el periodo. Los costos asociados con las unidades del inventario inicial se separan de los costos de las unidades puestas en proceso y terminadas durante el periodo. Como consecuencia de esta separación, se dan dos cifras finales de costo unitario equivalente para las unidades terminadas.

Comparación entre costeo por promedio ponderado y costeo de Peps.

Pasó 1: Cantidades.

Se realiza igual para ambos métodos, es decir, en ambos se deben reflejar las unidades del inventario inicial de productos en proceso, específicamente en las unidades por contabilizar bajo la denominación “Unidades Iniciales en Proceso”.

Pasó 2: Producción Equivalente.

11

Bajo el promedio ponderado ; todas las unidades terminadas durante el periodo se incluyen como 100% terminadas sin considerar la etapa de terminación del inventario inicial de productos en proceso.

Bajo el PEPS; el inventario inicial de productos en proceso se incluye sólo en la medida del trabajo realizado para terminar o completar estas unidades durante el periodo corriente.

Pasó 3: Costos por contabilizar.

Bajo el promedio ponderado ; el costo del inventario inicial de productos en proceso se suman a los costos que se agregan a la producción durante el periodo actual para determinar los costos por contabilizar.

Bajo el PEPS ; los costos del inventario inicial de productos en proceso se separan y no se adicionan al cálculo de los costos unitarios equivalentes.

Pasó 4: Costos contabilizados.

Bajo el promedio ponderado ; los costos transferidos se determinan multiplicando las unidades equivalentes por el costo unitario equivalente. (sólo existe un costo unitario total equivalente).

Bajo el PEPS ; se supone que los costos transferidos ingresan primero del inventario inicial de productos en proceso y luego de la producción corriente. (existen dos costos unitarios equivalentes: inventario inicial de productos en proceso y producción corriente).

Comentario: El sistema PEPS suministra una mejor información de costo del producto que el Promedio Ponderado porque se asocia de manera más estrecha al flujo físico que se está contabilizando.

COSTEO POR PROMEDIO PONDERADO.

A continuación mostramos un ejemplo con el costeo promedio ponderado, con este método los costos del inventario inicial de productos en proceso se fusionan con los costos del nuevo periodo y se obtiene un costo unitario promedio.

La Empresa Philips C.A, fabrica reproductores/grabadores de cintas de casete. Los componentes electrónicos se ensamblan en el departamento 1, la caja y el empaque en el departamento 2.

12

Departamento 1 Departamento 2

Unidades:

Unidades iniciales en proceso:

Materiales directos 100% terminados; costos de conversión 40 % de terminación.

4.000

Materiales directos 100% terminados; costos de conversión 20 % de terminación.

6.000

Iniciadas en el proceso durante el periodo. 40.000

Unidades transferidas al departamento 2. 35.000

Unidades agregadas a la producción. 5.000

Transferidas al inventario de artículos terminados. 44.000

Unidades finales en proceso:

Materiales directos 100% terminados; costos de conversión 60 % de terminación.

9.0000

Materiales directos 100% terminados; costos de conversión 30 % de terminación.

2.000

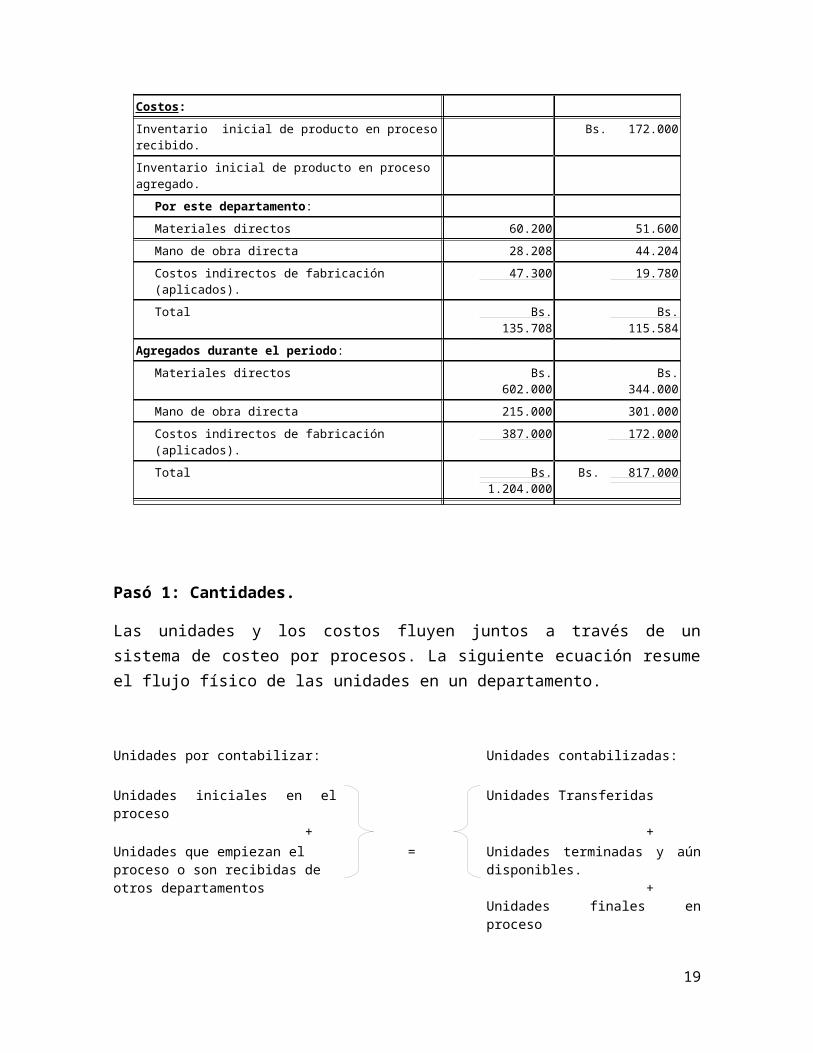

Costos:

Inventario inicial de producto en proceso recibido. Bs. 172.000

Inventario inicial de producto en proceso agregado.

Por este departamento:

Materiales directos 60.200 51.600

Mano de obra directa 28.208 44.204

Costos indirectos de fabricación (aplicados). 47.300 19.780

Total Bs. 135.708 Bs. 115.584

Agregados durante el periodo:

Materiales directos Bs. 602.000 Bs. 344.000

Mano de obra directa 215.000 301.000

Costos indirectos de fabricación (aplicados). 387.000 172.000

Total Bs. 1.204.000 Bs. 817.000

Pasó 1: Cantidades.

Las unidades y los costos fluyen juntos a través de un sistema de costeo por procesos. La siguiente ecuación resume el flujo físico de las unidades en un departamento.

Unidades por contabilizar: Unidades contabilizadas:

13

Unidades iniciales en el proceso Unidades Transferidas + +Unidades que empiezan el proceso o son recibidas de otros departamentos

= Unidades terminadas y aún disponibles. +Unidades finales en proceso

Esta ecuación muestra cómo las unidades recibidas o iniciadas deben contabilizarse en un departamento, el cual no necesita tener todos los componentes de la ecuación. Si todas las unidades terminadas se transfieren, no habrá “unidades aún disponibles”. Si se conocen todos los componentes excepto uno, puede calcularse el faltante.

En el paso 1 de los informe del costo de producción de la Empresa Philips, se presenta el plan de cantidades por el costeo por promedio ponderado. Las 46.000 unidades del departamento 2 provienen de tres fuentes: 6.000 unidades no terminadas en el periodo anterior (inventario inicial de trabajo en proceso), 35.000 unidades recibidas del departamento 1 durante el periodo y 5.000 unidades agregadas por el departamento durante el mismo.

(VER ANEXO 1 Y 2. INFORME DEL COSTO DE PRODUCCIÓN)

Pasó 2: Producción Equivalente.

En el costeo por promedio ponderado, la producción equivalente se calcula de la siguiente manera:

Producción equivalente = Unidades terminadas y transferidas+

Inventario final de producto en proceso(Unidades finales en proceso x porcentaje

de terminación.)

Pasó 3: Costos por contabilizar

Primer departamento; en el primer departamento de procesamiento, los costos por considerar son los del inventario inicial de trabajo en proceso y los costos corrientes agregados por el departamento. En el costeo por promedio ponderado, el costo del inventario inicial de trabajo en proceso se separa en los tres elementos del costo (materiales directos, mano de obra directa y costos indirectos

14

de fabricación) en el plan de costos por contabilizar. Estos costos se agregan a sus correspondientes elementos de costo, los cuales han sido agregados a la producción durante el periodo, para determinar el costo total de los materiales directos, de la mano de obra directa y de los costos indirectos de fabricación. Cada costo total se divide por su producción equivalente relacionada, con el objeto de obtener el costo unitario equivalente por promedio ponderado de materiales directos, mano de obra directa y costos indirectos de fabricación.

El cálculo del costo unitario equivalente, mediante el costeo por promedio ponderado, es el siguiente:

Inventario inicial de Costos agregados Producto en proceso + durante el periodo

Costo unitario equivalente = Unidades equivalentes

Después del primer departamento; Para los departamentos siguientes se utiliza el mismo principio para calcular los costos unitarios de los correspondientes al inventario inicial de trabajo en proceso y a los agregados por el primer departamento. Hay, sin embargo, un "costo por contabilizar" adicional en los departamentos siguientes: el costo de las unidades transferidas de los departamentos anteriores. Para propósitos del costeo unitario, el costo de las unidades del departamento anterior se considera como un elemento del costo adicional y se presenta en forma separada. El plan de costos por contabilizar tendrá entonces dos secciones: costos de los departamentos anteriores y costos agregados por el departamento. Dentro de la primera sección, los costos del inventario inicial de trabajo en proceso (la parte restante de los costos transferidos del último periodo) y los costos cargados durante el periodo corriente se suman para obtener el costo total del departamento anterior. Este total se divide por la cantidad total de unidades (inventario inicial de trabajo en proceso + costos transferidos + costos agregados durante el periodo) en el departamento para obtener un costo unitario por promedio ponderado para los costos transferidos del departamento anterior.

Pasó 4: Costos Contabilizados.

15

Los procedimientos utilizados en la preparación de un plan de costos contabilizados dependen de si se usa o no el costeo por promedio ponderado o el costeo Peps en la contabilización del inventario inicial de trabajo en proceso.

COSTEO SEGÚN PRIMERAS EN ENTRAR, PRIMERAS EN SALIR (PEPS).

A continuación mostramos un ejemplo con el costeo Peps, en este método los costos del inventario inicial de producto en proceso se separan de los costos adicionales aplicados en el nuevo periodo. En este sistema se supone que el inventario inicial se termina y transfiere primero. El inventario final de trabajo en proceso se supone que proviene de las unidades empleadas en la producción durante el periodo.

Pasó 1: Cantidades.

El plan de cantidades es el mismo con el costeo por promedio ponderado y el costeo Peps. Debe ser idéntico al plan de cantidades presentado mediante el costeo por promedio ponderado.

Pasó 2: Producción Equivalente.

Bajo el costeo Peps, el inventario inicial de trabajo en proceso se incluye en la producción equivalente sólo para el producto ejecutado para terminar estas unidades durante el periodo corriente. El costeo Peps supone que se terminan primero las unidades en el inventario inicial de productos en proceso y se considera que el flujo de los costos es igual al flujo físico real de las unidades para propósitos de calcular el costo unitario equivalente.

La producción equivalente bajo el costeo Peps se calcula:

Unidades terminadas y transferidas.

- Inventario inicial del producto en proceso (como si estuviera 100% terminado).

+ Cantidad requerida para completar el inventario inicial del producto en proceso (unidades

16

iniciales en proceso x porcentaje de terminación)+ Inventario final de trabajo en proceso (unidades finales en proceso x porcentaje de

terminación.

La única diferencia entre el cálculo de la producción equivalente bajo el costeo por promedio ponderado y el Peps, es que la técnica del promedio ponderado incluye la parte del inventario inicial de productos en proceso terminada el último periodo en la producción de este periodo, mientras que la técnica Peps no lo hace.

Sin embargo, en la mayor parte de los casos la diferencia en los costos unitarios, calculados por ambos métodos, no es significativa y, por tanto, se ignora el error inherente al cálculo de la producción equivalente por el promedio ponderado. La decisión de la gerencia acerca de usar el promedio ponderado o el costeo Peps, por lo general depende de la compatibilidad del método con el proceso de producción y su facilidad de aplicación.

Pasó 3: Costos por Contabilizar.

Primer departamento; El método Peps de costeo supone que el inventario inicial de productos en proceso se terminará antes que todas las demás unidades. Esta técnica trata de asociar el flujo del costo con el flujo físico real, manteniendo los costos del inventario inicial de productos en proceso separado de los costos de las unidades iniciadas y terminadas durante el periodo.

Los costos unitarios equivalentes se determinan dividiendo los costos agregados este periodo por la producción equivalente. La producción equivalente mediante el método Peps incluye sólo la producción ejecutada durante el periodo corriente. El costo unitario equivalente por medio del costeo Peps se calcula así:

Costounitario equivalente=Costos agregadosdurante el periodoUnidadesequivalentes

Después del primer departamento; Como con el costeo Peps en el primer departamento, el costo del inventario inicial de productos en proceso en los departamentos posteriores contabiliza sólo el total y se separa de los demás. Este

17

inventario inicial de productos en proceso incluye un costo adicional por contabilizar: la parte restante de los costos transferidos en el último periodo más los costos agregados a dichas unidades en el último periodo por este departamento.

Los costos transferidos de las unidades recibidas del departamento anterior durante el periodo corriente se presentan en total y se calcula un costo unitario equivalente separado. El costo unitario transferido se calcula dividiendo los costos corrientes transferidos por la cantidad de unidades transferidas (más cualquier unidad adicional agregada a la producción).

Los costos unitarios equivalentes de los “costos agregados durante el periodo" se calculan de la misma manera que en el caso del primer departamento. Estos costos unitarios equivalentes se agregan al costo unitario transferido para obtener un costo unitario equivalente, excluyendo el inventario inicial de productos en proceso.

Pasó 4: Costos Contabilizado.

Cuando se usa el método Peps, se supone que las unidades en proceso al comienzo del periodo son las primeras en ser terminadas y las primeras en transferirse. Los costos asociados con el inventario inicial de productos en proceso se mantienen separados de los demás costos. Las unidades iniciales de trabajo en proceso que fueron terminadas tienen un costo unitario equivalente y las unidades iniciadas y terminadas durante el periodo tendrán normalmente otro costo unitario equivalente.

Los costos se contabilizan bajo dos rubros: transferidos al inventario de artículos terminados o al siguiente departamento y aún en proceso al final del periodo.

Philips C.A, Comparación de los costos totales finales transferidos mediante el Promedio Ponderado y el Peps para los Departamentos 1 Y 2.

18

COSTO TOTAL TRANSFERIDO

%UNIDADES

TERMINADAS Y TRANSFERIDAS

=COSTO UNITARIO

EQUIVALENTE

Promedio ponderado:

Departamento 1Bs. 1.113.700,00 35.000 Bs. 31,82

Departamento 2Bs. 2.137.960,00 44.000 Bs. 48,59

Peps: Departamento 1 de:

Inventario InicialBs. 172.946,00 4.000 Bs. 43,26 *

Producción corrienteBs. 947.530,80 31.000 Bs. 30,57 *

Departamento 2 de:

Inventario InicialBs. 339.897,80 6.000 Bs. 56,63 *

Producción corrienteBs. 1.805.398,00 38.000 Bs. 47,52 *

* Aproximada.

Bajo el costeo Peps se generan dos costos unitarios. Las unidades transferidas del inventario inicial de productos en proceso dan como resultado el primer costo unitario. Las unidades transferidas de la producción corriente generan el segundo costo unitario. En contraste, bajo el costeo por promedio ponderado sólo se produce un costo unitario porque no se hace diferencia entre unidades terminadas del inventario inicial de productos en proceso y aquellas unidades terminadas de la producción corriente.

La doble contabilización del inventario inicial de productos en proceso al calcular la producción equivalente es la principal desventaja del costeo por promedio ponderado. Ningún método es perfecto, ambos son aceptables en la actualidad.

19

CONCLUSIÓN

En muchas industrias, un solo proceso de producción generará varios productos diferentes, por ejemplo, las industrias empacadoras de carne obtienen diversos cortes de carnes, pieles y sobrantes de un animal muerto. Cuando se da más de un producto de un proceso de producción los productos resultantes se denominan productos conjuntos o subproductos. La clasificación depende principalmente de su valor relativo del ingreso por ventas.

Los productos conjuntos; son productos individuales, que se generan de manera simultánea a partir de la misma materia prima y / o proceso de manufactura.

Los subproductos; son productos de un valor de venta limitado, que se producen simultáneamente con un producto de mayor valor conocido como productos conjuntos. Los subproductos son el resultado incidental de fabricar el producto principal y pueden resultar de la limpieza de productos principales o de la preparación de materias primas antes de su utilización en la manufactura de los productos principales.

La asignación de los costos conjuntos se usa principalmente en costeo de productos, para propósitos de elaboración de informes financieros, y no debe emplearse en la toma de decisiones gerenciales.

En cuanto los inventarios iniciales de productos en proceso, pueden tratarse bajo cualquiera de las técnicas de costeo: promedio ponderado o primeras en entrar, primeras en salir (Peps).

Bajo el costeo por promedio ponderado, los costos del inventario inicial de productos en proceso se agregan a los costos corrientes del periodo y el total se divide por la producción equivalente para obtener los costos unitarios equivalentes por promedio ponderado.

Los costos asociados con las unidades aún en proceso pierden su identidad debido a la fusión. El costo del inventario inicial de productos en proceso se trata como si fuese un costo del periodo en curso.

No hay diferencia entre unidades terminadas y unidades del inventario inicial de productos en proceso. Solo hay un costo unitario equivalente para todas las unidades terminadas.

20

Bajo el costeo Peps, las unidades del inventario inicial se presentan en forma separada de las unidades del periodo corriente. El supuesto es que las unidades del inventario inicial de productos en proceso se terminan antes que las unidades iniciadas en este periodo.

Los costos asociados con el inventario inicial de productos en proceso se separan de los costos de las unidades iniciadas y terminadas durante el periodo. Como consecuencia de la separación hay dos cifras del costo unitario equivalente.

La diferencia en los costos unitarios calculados por ambos métodos, no es significativa, por tanto, la decisión de la gerencia acerca de usar el promedio ponderado o el costeo Peps, por lo general depende de la compatibilidad del método con el proceso de producción y su facilidad de aplicación.

21

BIBLIOGRAFÍA

Ralph S. Polimeni. (1994). Contabilidad de Costos: Conceptos y Aplicaciones para la toma de Decisiones Gerenciales. (3er ed.).Colombia.

http://www.eco-finanzas.com/diccionario/I/INVENTARIO_DE_PRODUCCION_EN_PROCESO.htm.

http://www.slideshare.net/mmancs/costeo-de-productos-conjuntos-y-subproductos.

22