revista claridades agropecuarias, julio 2002 · revista mensual producida y editada por apoyos y...

TRANSCRIPT

E D I T O R I A L

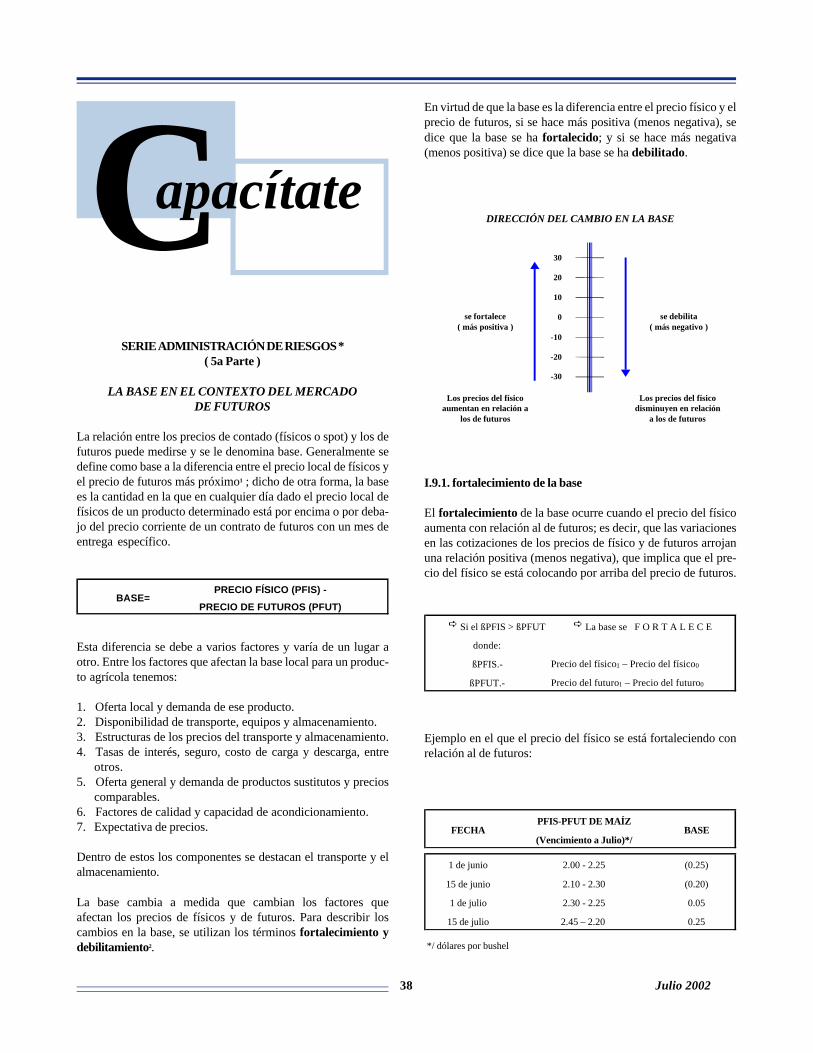

Durante “La Cumbre Mundial de la Alimentación, cinco añosdespués”, celebrada del 10 al 13 de Junio del presente año, en Roma,la Participación de México estuvo a cargo del Secretario deAgricultura Don Javier Usabiaga Arroyo. En su intervenciónreconoció la necesidad de intensificar los trabajos para obtener másy mejores resultados en pro de la alimentación. “Claridades“ClaridadesAgropecuarias” Agropecuarias” desea difundir los conceptos manejados para asípropiciar su transformación en líneas de trabajo para el quehacercotidiano del sector agroalimentario.

Son dos planteamientos que por su profundidad e implicacionesqueremos destacar. El primero es el referente al desarrollo de laspersonas como eje central del desarrollo integral; en él resalta laimportancia de la seguridad alimentaria y obliga a revalorar elsector agroalimentario en su totalidad pues… ¿de qué sirve ser ungran productor de alimentos si la gente, y lo que es peor, lospropios productores, no satisfacen los mínimos requerimientosnutricionales? ¿Cómo puede alcanzar el reconocimiento social justoel sector que aporta 10% del Producto Interno Bruto y comprendeal 26% de la población.

El segundo planteamiento tiene que ver con las políticas decomercio y comercialización para que coadyuven con el sectorproductivo a eliminar el hambre de todos los rincones del paísy no a incrementarla, como en algunos casos ha sucedido. Estepropósito convoca a nuevos esfuerzos de parte de ASERCAASERCA paraaportar soluciones dentro del ámbito que le compete.

CONTENIDODIRECTORIO

Revista mensual producida y editada por Apoyos yServicios a la Comercialización Agropecuaria,

Órgano Desconcentrado de la Secretaría deAgricultura, Ganadería, Desarrollo Rural, Pesca y

Alimentación, fundado en 1991.

Director en Jefe:Lic. Francisco J. Mayorga Castañeda

Coordinador General de Apoyos:Act. Juan Antonio Fernández Ortiz

Coordinador General de Comercialización:Lic. Mario Sosa Uribe

Coordinador General de PromociónComercial y Fomento a las Exportaciones:

Ing. Gerardo López Noriega

Comite Editorial:P.C. Bruno Aceves Alejandre

Lic. Roberto Aceves AvilaLic. Oscar Ramirez Suarez

Lic. Andres Rosenzweig Pichardo

Editor Responsable:Dr. Omar Musalem López

Director de Información y Difusión:Lic. Juventino Olvera González

Colaboradores:

Ing. Arturo Puente GonzálezLic. Antonio Toca UriarteLic. Adriana Verde Osorio

La responsabilidad de los trabajos firmados esexclusiva de los autores y no de Apoyos y Serviciosa la Comercialización Agropecuaria, excepto cuando

exista una aclaración expresa que así lo indiqueDistribución exclusiva por suscripción. Se puedereproducir el material de esta revista siempre y

cuando se cite la fuente, salvo en libros dedistribución comercial, para lo cual se requerirá de

autorización escrita por ASERCA.Todo lo relacionado con esta publicación deberá

dirigirse a:Revista "Claridades Agropecuarias",

José María Ibarrarán No. 84, 5to. piso,Col. San José Insurgentes

México, D. F., C. P. 03900Tel. 5626-07-48 y 83 Fax. 5663-34-51

Certificado de reserva de Derecho al uso ExclusivoNo.2116-102 expedido por la Secretaría de

Educación Pública.

Certificado de Licitud de Título No. 7639,Certificado de Licitud de Contenido No. 8646

expedidos por la Comisión Calificadora dePublicaciones y Revistas Ilustradas, Secretaría de

Gobernación.

http://[email protected]

Pag.

Editorial 1

Nuez,análisis de su rentabilidad 3

El mundo delos granos y 31las oleaginosas

Capacítate 38

Indicadores 41PIB Agropecuario,Sector Agrícola Nacional,Balanza Comercial y PROCAMPO

Canasta agropecuariaAnexo estadístico

Este anexo puede ser consultado en nuestrositio en internet con la siguiente dirección:www.Infoaserca.gob.mx

FotografíaBob Schalkwijk

Diseño y FormaciónFrancisco Rodríguez Cruz

CorrecciónLic. Héctor Palacios Flores

3

Nuez,análisis de surentabilidad.*

I. Introducción

El impulso a las cadenas productivas es una de la prioridadesestablecidas en Programa Sectorial de Agricultura, Ganade-ría, Desarrollo Rural, Pesca y Alimentación 2001-2006. Paraello, la estrategia de impulso establece, entre otros, loslineamientos siguientes:

• Optimizar cada uno de los eslabones de la cadenaproductiva.

• Mayor participación del productor en el valor agregadogenerado.

• Planear la actividad en toda la cadena productiva:productor, manejo de postcosecha, procesamiento, trans-porte, comercialización y consumidor (interno y externo).

• Contar con información veraz y oportuna para apoyar latoma de decisiones.

• Aumentar la competitividad.

• Financiamiento competitivo integrado a los esquemas decomercialización.

En este contexto, el objetivo del presente estudio es integrar yevaluar la rentabilidad para el productor y la competitividadpara el país de la cadena productiva del nogal pecanero (nuezencarcelada), tomando como referencia a Chihuahua, principalestado productor. Para ello, se parte de la evaluación financierade la producción primaria (nuez con cáscara) y de la producciónindustrial (nuez sin cáscara). Con base a los resultados se pro-ponen estrategias de productividad y aumento de la capacidadde procesamiento para consolidar y ampliar la rentabilidady competitividad de la cadena productiva, a fin de generar ma-yor valor agregado (empleo y ganancias) en cada uno de loseslabones.

La cadena productiva de la nuez pecanera ó nuez encarcelada esun caso interesante, por el hecho de que este tipo de nuez esuna especie nativa de México (como el maíz), y de los Estados

Unidos, con ambos países dominando la producción mundial, eintegrando una economía “bilateral de la nuez” estrechamentevinculada a través de los precios.

II. Antecedentes

En el mundo se producen más de 40 tipos de nueces, dentro delas que destacan las siguientes: almendra (Prunus amygdalus),avellana (Corylus avellana), macadamia (Macadamia spp), nuezencarcelada (Carya illinoensis), nuez de castilla (Juglans re-gia), nuez mantequilla (Juglans cinerea) y pistacho (Pistachiavera L.).El nogal pecanero, productor de la nuez encarcelada,pertenece a la familia Juglandaceae que comprende plantasarbóreas que producen una drupa, en la cual durante la fase demaduración el pericarpio y el mesocarpio se secan, y el endocarpio(cáscara) y la semilla (almendra) son consideradas una nuez.Los géneros más importantes de esta familia son Juglans y Carya,destacando en el primero el nogal de castilla y en el segundo elnogal pecanero.

El nogal pecanero es un árbol que puede superar los 30 metrosde altura, muy vigoroso y longevo, que inicia su producción delos 6 a los 10 años de edad y continúa produciendo comercial-mente durante más de 50 años. La fruta del nogal se considerauna drupa, la cual consta de pericarpio, mesocarpio y semilla(almendra). El pericarpio y el mesocarpio es una estructurasegmentada en cuatro partes que al deshidratarse se abre dejan-do libre al endocarpio y a la semilla. A la porción del mesocarpioy endocarpio se le conoce como ruezno. Las nueces compues-tas por el endocarpio y la semilla normalmente miden de 2 a 6 cmde largo y pesan de 4 a 12 gramos cada una. La semilla presentados cotidelones separados por un tabique central, los cualesprovienen de los carpelos florales. El fruto del nogal es una nuezde alto valor nutritivo, cuya almendra es rica en proteínas,carbohidratos, grasas (con 94% de aceites insaturados, que re-ducen el nivel de colesterol en la sangre), minerales, vitaminas yfibras.

4 Julio 2002

El nogal pecanero es originario del sureste de los Estados Uni-dos de América y del Norte de México. El conquistador españolLópez de Oviedo fue el primero en consignar, hacia el año de1533, que los indios americanos consumían nueces pecaneras,las cuales recogían de los nogales que crecían en las márgenesdel actual Río Guadalupe, en Texas.

Hacia 1541, el explorador español Cabeza de Vaca registra en sus"Relaciones" a estos árboles como nogales y a sus frutos comonueces, aludiendo la semejanza que tienen con las nueces ynogales de Castilla, en España.

En varios de los centros de origen de este frutal se encuentrannumerosas áreas de formaciones nativas sujetas a aprovecha-miento comercial. En los Estados Unidos se localizan principal-mente en los estados de Kansas, Louisiana, Missouri, Oklahomay Texas. En México, la distribución natural del nogal se encuen-tra en 14 estados, siendo los centros más importantes de asocia-ciones nativas los estados de Chihuahua, Nuevo León yCoahuila.

Las primeras plantaciones comerciales en los Estados Unidosse iniciaron a partir de 1871, con árboles de pie franco. La intro-ducción pionera de plantaciones comerciales en México se hizoen 1904, en el estado de Nuevo León. En el estado de Chihuahualas primeras huertas comerciales se establecieron en el año de1946, mientras que en la Comarca Lagunera se inició la explota-ción del nogal a partir de 1948. A partir de esos años, la superfi-cie plantada con nogales se ha incrementado notablemente, nosin antes haber experimentado grandes problemas y fracasoscomo consecuencia del establecimiento de huertas en suelosinapropiados y la introducción de un sinnúmero de variedadessin estudios previos de adaptación.

La producción mundial de nuez encarcelada (Caryaillinoenensis) se estima en alrededor de las 210,000 toneladas.Los principales productores son los Estados Unidos (72%) yMéxico (25%). Otros productores menores son Australia,SudAfrica, Israel, Brazil, Argentina, Perú y Egipto.

La nuez encarcelada tiene un alto contenido de aceite insaturado,lo cual le ha generado una importante demanda de la industriade alimentos saludables. Las nueces son usadas en pastelería,bisquetería, confitería y nevería.

En los Estados Unidos la industria de la nuez encarcelada se hadesarrollado en los últimos 100 años, y ha requerido de fuertesinversiones de capital. En este país se tienen grandes plantacio-nes comerciales y la cosecha y el procesamiento están altamen-te mecanizados. El gobierno de los Estados Unidos proporcionaa los productores un servicio de información de alta calidadsobre los mercados, y es responsable del mejoramiento de nue-vas variedades con mejor resistencia a enfermedades, cáscaramás delgada y mayores rendimientos 1.

Los Estados Unidos, además de ser el principal productor yexportador de nuez encarcelada es el más grande consumidor.Otros importantes países consumidores son el Reino Unido,Alemania, Canadá y Japón.Los Estados Unidos exportan e im-portan nueces, y México es el principal exportador (nuez concáscara) hacia ese país (25,000 toneladas anualmente). La cose-cha en los Estados Unidos normalmente comieza a mediados deOctubre, y los productores tienen como principal objetivo ofertarsu producto en el período previo al “Día de Acción de Gracias”(cuarto Jueves de Noviembre) cuando se tiene el mayor volúmende demanda.

5

El mayor volúmen de nuez encarcelada se comercializa sin cás-cara, es decir la semilla, la cual pesa alrededor del 50% del pesode toda la nuez. Los consumidores en los países desarrolladosse interesan solamente en las nueces de una consistente altacalidad. La calidad, y por lo tanto los precios, es juzgada por lascompañías consumidoras sobre la base del color y el tamaño dela semilla, con preferencia en las semillas grandes y ligeramentecoloreadas (sin daño por insectos). Las semillas son normal-mente empacadas al vacío o en nitrógeno, y pueden ser conge-ladas sin peligro alguno para largos períodos de almacenaje(hasta 12 meses). Los precios de exportación de la nuez encarce-lada sin cáscara de los Estados Unidos fluctúan entre los US$4.0/libra a US$ 5.0/lb.

III. Producción y consumo en México

Producción

En el período 1980-2000, el valor de la producción real (preciosde 1990) muestra una tendencia de altibajos, resultado de laalternancia en los rendimientos característica del nogalpecanero,las variaciones en los precios de la nuez y por lasplantaciones en desarrollo que entran en la producción. En los21 años analizados, el promedio del valor de la producción realfue de Mex$ 203.5 millones (US$ 72.3millones de 1990). En 11años, el valor de la producción real estuvo arriba de este prome-dio mientras que en 10 años éste fue inferior.

El máximo valor de la producción real se presentó en 1995 (Mex$275.1 millones), determinado por el aumento de la superficiecosechada y particularmente por un elevado precio real de lanuez. El mínimo valor de la producción real se registró en 1996(Mex$ 129.0 millones) debido fundamentalmente a la significati-va reducción del precio real de la nuez, del 51.5% con relación a1995. En el Apartado IV se analiza con detalle el comportamientode los precios.

El comportamiento del valor de la producción real es el resultadode los comportamientos de la superficie cosechada, los rendi-mientos y los precios reales. Entre 1980-82 y 1998-2000, el valorde la producción real aumentó de Mex$ 177.25 millones a Mex$251.63 millones, lo que representó un crecimiento logarítmicoacumulado de 35.0% (2.34% anual). La superficie cosechada fuede 27,215 ha en el trienio1980-1982 y alcanzó su máximo con47,642 ha en el trienio 1998-2000, es decir un crecimiento acumu-lado de 56.0% ( 3.73% anual). Los rendimientos (nuez con cás-cara) aumentan de 0.873 ton/ha en el trienio 1980-1982 a 1.25ton/ha en el trienio 1998-2000, significando un crecimiento acu-mulado de 35.9% (2.39% anual). Como resultado del crecimientoen la superficie cosechada y en el rendimiento, la producciónaumentó de 23,759 ton a 59,553 en el período respectivo. Encontraste, el precio real (pesos de 1990) de la nuez con cáscaradisminuye de Mex$ 7,436/ton a Mex$ 4,226/ton (reducción acu-mulada del 56.5%y anual de 3.77%) en los respectivos trienios.

1 0 0

1 2 5

1 5 0

1 7 5

2 0 0

2 2 5

2 5 0

2 7 5

3 0 0

19801981

19821983

19841985

19861987

19881989

19901991

19921993

19941995

19961997

19981999

2000

Anual Promedio

NUEZ ENCARCELADA 1980 - 2000VALOR DE LA PRODUCCION NACIONAL

Millones de pesos de 1990

NOGAL PECANERO 1980-2000DISTRIBUCIÓN DE SUPERFICIE COSECHADA

Riego Temporal

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00

6 Julio 2002

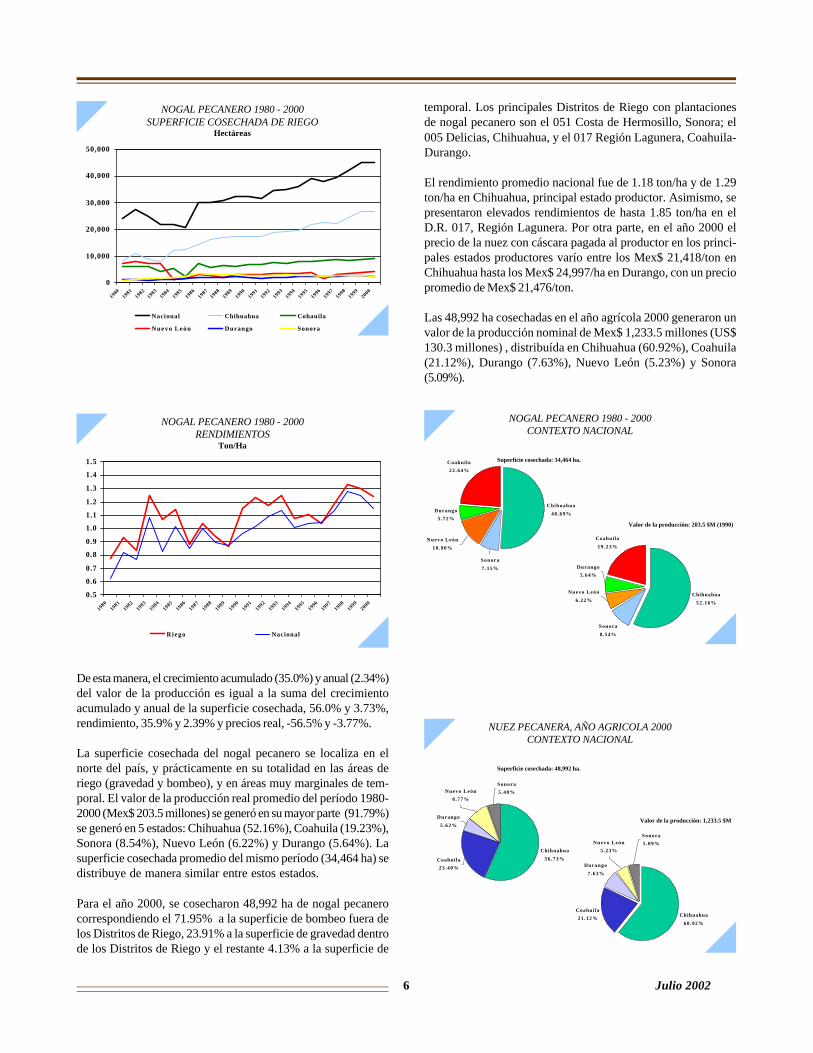

temporal. Los principales Distritos de Riego con plantacionesde nogal pecanero son el 051 Costa de Hermosillo, Sonora; el005 Delicias, Chihuahua, y el 017 Región Lagunera, Coahuila-Durango.

El rendimiento promedio nacional fue de 1.18 ton/ha y de 1.29ton/ha en Chihuahua, principal estado productor. Asimismo, sepresentaron elevados rendimientos de hasta 1.85 ton/ha en elD.R. 017, Región Lagunera. Por otra parte, en el año 2000 elprecio de la nuez con cáscara pagada al productor en los princi-pales estados productores varío entre los Mex$ 21,418/ton enChihuahua hasta los Mex$ 24,997/ha en Durango, con un preciopromedio de Mex$ 21,476/ton.

Las 48,992 ha cosechadas en el año agrícola 2000 generaron unvalor de la producción nominal de Mex$ 1,233.5 millones (US$130.3 millones) , distribuída en Chihuahua (60.92%), Coahuila(21.12%), Durango (7.63%), Nuevo León (5.23%) y Sonora(5.09%).

De esta manera, el crecimiento acumulado (35.0%) y anual (2.34%)del valor de la producción es igual a la suma del crecimientoacumulado y anual de la superficie cosechada, 56.0% y 3.73%,rendimiento, 35.9% y 2.39% y precios real, -56.5% y -3.77%.

La superficie cosechada del nogal pecanero se localiza en elnorte del país, y prácticamente en su totalidad en las áreas deriego (gravedad y bombeo), y en áreas muy marginales de tem-poral. El valor de la producción real promedio del período 1980-2000 (Mex$ 203.5 millones) se generó en su mayor parte (91.79%)se generó en 5 estados: Chihuahua (52.16%), Coahuila (19.23%),Sonora (8.54%), Nuevo León (6.22%) y Durango (5.64%). Lasuperficie cosechada promedio del mismo período (34,464 ha) sedistribuye de manera similar entre estos estados.

Para el año 2000, se cosecharon 48,992 ha de nogal pecanerocorrespondiendo el 71.95% a la superficie de bombeo fuera delos Distritos de Riego, 23.91% a la superficie de gravedad dentrode los Distritos de Riego y el restante 4.13% a la superficie de

0

10,000

20,000

30,000

40,000

50,000

19801981

19821983

19841985

19861987

19881989

19901991

19921993

19941995

19961997

19981999

2000

Nacional Chihuahua Cohauila

Nuevo León Durango Sonora

NOGAL PECANERO 1980 - 2000SUPERFICIE COSECHADA DE RIEGO

Hectáreas

NOGAL PECANERO 1980 - 2000RENDIMIENTOS

Ton/Ha

0.5

0.6

0.7

0.8

0.9

1.0

1.1

1.2

1.3

1.4

1.5

19801981

19821983

19841985

19861987

19881989

19901991

19921993

19941995

19961997

19981999

2000

Riego Nacional

NOGAL PECANERO 1980 - 2000CONTEXTO NACIONAL

Coahuila

22 .64%

Durango

5 .72%

Nuevo León

10 .90%

Sonora

7 .15%

Chihuahua

48 .69%

Coahuila

19 .23%

Durango

5.64%

Nuevo León

6.22%

Sonora

8 .54%

Chihuahua

5 2 .1 6 %

Superficie cosechada: 34,464 ha.

Valor de la producción: 203.5 $M (1990)

NUEZ PECANERA, AÑO AGRICOLA 2000CONTEXTO NACIONAL

Chihuahua

56 .73%Coahuila

23 .40%

Durango

5 .62%

Nuevo León

8 .77%

Sonora

5 .48%

Chihuahua

6 0 .9 2 %

Coahuila

21 .12%

Durango

7 .63%

Nuevo León

5 .23%

Sonora

5 .09%

Superficie cosechada: 48,992 ha.

Valor de la producción: 1,233.5 $M

7

Consumo

Como promedio anual para el período 1991-2000, el consumonacional aparente de nuez encarcelada sin cáscara fue de 13,892toneladas. Sin embargo, el consumo en muy variable dado queen un año puede estar 30.4% arriba o abajo de este promedio. Elmáximo consumo se registró en 1993 con un volúmen de 21,455toneladas (debido en gran medida a la disminución de las expor-taciones que se dió ese año). Este volúmen disminuye sensible-mente a alrededor de las 8,000 toneladas en 1994 y 1995 coinci-dente con la disminución del ingreso nacional disponible quese registra esos años.

No obstante que la producción interna es 76.4% superior alconsumo interno, se registran importaciones equivalentes al16.9% de este consumo. Estas importaciones en gran medidacorresponden a las nueces con cáscara de variedades criollasde menor precio provenientes de los Estados Unidos, y que secomercializan en las centrales de abasto y a pequeños volúme-nes de nuez procesada (botanas) que se comercializan en lasgrandes tiendas de autoservicio. Por otra parte, el excedente dela producción interna de nuez con cáscara se exporta a los Esta-dos Unidos en donde son procesadas. Estas exportaciones sig-nifican el 61.4% de la producción interna.

IV. Precios al productor y consumidor en México

Productor

El precio pagado al productor por la nuez encarcelada se hadeterminado con referencia al “precio base por punto” que fijanlas grandes empresas comercializadoras de los Estados Unidos,muchas de ellas también operando hace muchos años en Méxi-co y con gran incidencia en los volúmenes comercializados. Esteprecio por punto fijado en dólares/libra se multiplica por el por-centaje de almendra (45-55%) y se convierte a pesos. Como seha señalado, el 61.4% de la producción de nuez con cáscara seexporta a los Estados Unidos, por lo que los precios de exporta-ción inciden de manera preponderante en los niveles de los pre-cios domésticos.

En el período 1980-2000, el precio promedio real (pesos de 1990)de la nuez encarcelada con cáscara que recibió el productor fuede alrededor de los Mex$ 5,550/ton (US$ 1,973/ton de 1990) quees en sí un precio atractivo. En 11 de 21 años el precio ha estadopor abajo de este promedio, y de estos éstos en los años de1996 y 2001 los precios ha sido muy inferiores, del orden de losMex$ 2,926/ton (US$ 1,040/ton de 1990) y Mex$ 3,953/ton (US$1,405/ton de 1990) respectivamente. En estos años la rentabili-dad de los productores se vío sensiblemente mermada, como seobserva para el caso de Chihuahua más adelante.

Un aspecto interesante se presenta en la variación de los pre-cios de la nuez encarcelada con cáscara entre los principales 5estados productores. A partir de 1988, se observa una menorvariación entre estos precios la cual prácticamente desapareceen los años de 1999 y 2000 con un coeficiente de variación me-nor al 10%. Esto significa que en estos estados, el precio querecibió el productor pudo ser 10% superior o inferior al prome-dio de los 5 estados, lo que muestra mercados estrechamentevinculados.

NUEZ PECANERO, AÑO AGRICOLA 2000CONTEXTO NACIONAL

Riego fuera

D .R .

71 .95%

Riego dentro

D .R .

23 .91%

Temporal

4 .13%

Riego dentro

D.R.

31 .61%

Riego fuera

D.R.

67 .22%

Temporal

1 .18%

Superficie cosechada: 48,992 ha.

Valor de la producción: 1,233.5 $M)

NUEZ ENCARCELADA PRECIO AL PRODUCTORNACIONAL 1980 – 2001

Pesos de 1990/Tonelada

1,5002,0002,5003,0003,5004,0004,5005,0005,5006,0006,5007,0007,5008,0008,5009,0009,500

10,000

19801981

19821983

19841985

19861987

19881989

19901991

19921993

19941995

19961997

19981999

20002001

Anual Promedio

NUEZ ENCARCELADA PRECIO AL PRODUCTORCOEFICIENTE DE VARIACION EN 5 ESTADOS

Porcentaje (%)

0

2 0

4 0

6 0

8 0

1 0 0

1 2 0

19801981

19821983

19841985

19861987

19881989

19901991

19921993

19941995

19961997

19981999

2000

8 Julio 2002

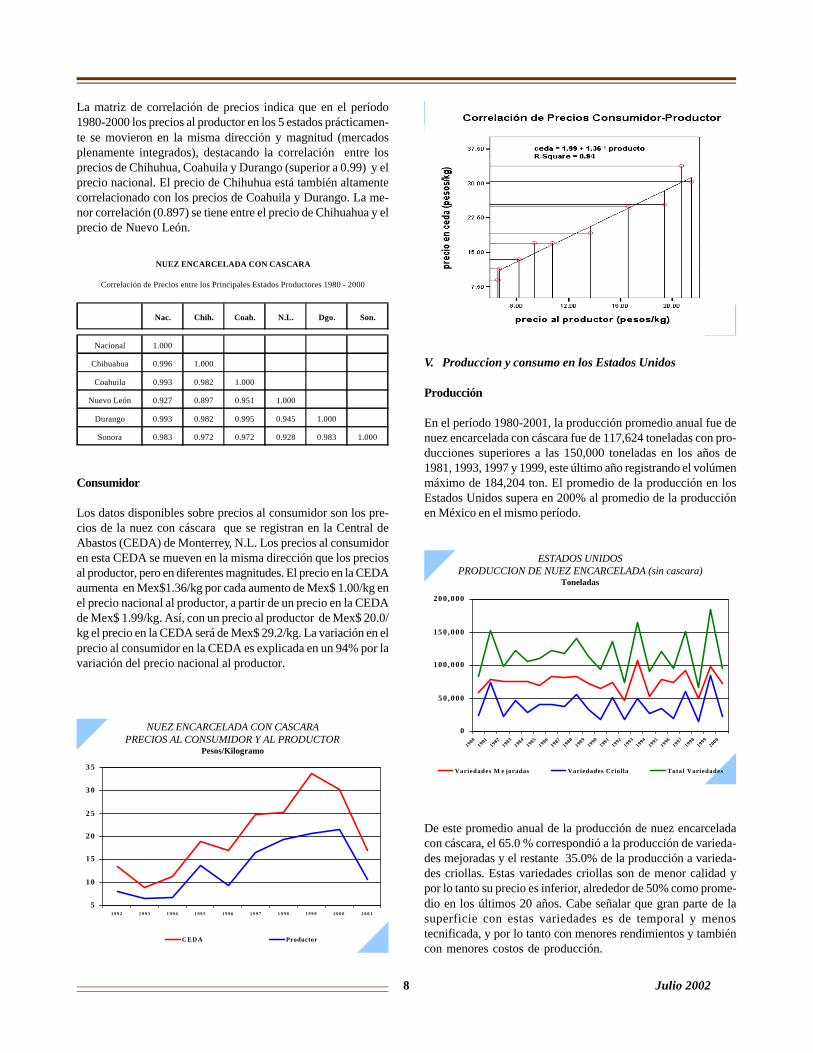

La matriz de correlación de precios indica que en el período1980-2000 los precios al productor en los 5 estados prácticamen-te se movieron en la misma dirección y magnitud (mercadosplenamente integrados), destacando la correlación entre losprecios de Chihuhua, Coahuila y Durango (superior a 0.99) y elprecio nacional. El precio de Chihuhua está también altamentecorrelacionado con los precios de Coahuila y Durango. La me-nor correlación (0.897) se tiene entre el precio de Chihuahua y elprecio de Nuevo León.

Consumidor

Los datos disponibles sobre precios al consumidor son los pre-cios de la nuez con cáscara que se registran en la Central deAbastos (CEDA) de Monterrey, N.L. Los precios al consumidoren esta CEDA se mueven en la misma dirección que los preciosal productor, pero en diferentes magnitudes. El precio en la CEDAaumenta en Mex$1.36/kg por cada aumento de Mex$ 1.00/kg enel precio nacional al productor, a partir de un precio en la CEDAde Mex$ 1.99/kg. Así, con un precio al productor de Mex$ 20.0/kg el precio en la CEDA será de Mex$ 29.2/kg. La variación en elprecio al consumidor en la CEDA es explicada en un 94% por lavariación del precio nacional al productor.

V. Produccion y consumo en los Estados Unidos

Producción

En el período 1980-2001, la producción promedio anual fue denuez encarcelada con cáscara fue de 117,624 toneladas con pro-ducciones superiores a las 150,000 toneladas en los años de1981, 1993, 1997 y 1999, este último año registrando el volúmenmáximo de 184,204 ton. El promedio de la producción en losEstados Unidos supera en 200% al promedio de la producciónen México en el mismo período.

De este promedio anual de la producción de nuez encarceladacon cáscara, el 65.0 % correspondió a la producción de varieda-des mejoradas y el restante 35.0% de la producción a varieda-des criollas. Estas variedades criollas son de menor calidad ypor lo tanto su precio es inferior, alrededor de 50% como prome-dio en los últimos 20 años. Cabe señalar que gran parte de lasuperficie con estas variedades es de temporal y menostecnificada, y por lo tanto con menores rendimientos y tambiéncon menores costos de producción.

Nac. Chih. Coah. N.L. Dgo. Son.

Nacional 1.000

Chihuahua 0.996 1.000

Coahuila 0.993 0.982 1.000

Nuevo León 0.927 0.897 0.951 1.000

Durango 0.993 0.982 0.995 0.945 1.000

Sonora 0.983 0.972 0.972 0.928 0.983 1.000

NUEZ ENCARCELADA CON CASCARA

Correlación de Precios entre los Principales Estados Productores 1980 - 2000

NUEZ ENCARCELADA CON CASCARAPRECIOS AL CONSUMIDOR Y AL PRODUCTOR

Pesos/Kilogramo

5

1 0

1 5

2 0

2 5

3 0

3 5

1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0 2 0 0 1

C E D A Productor

ESTADOS UNIDOSPRODUCCION DE NUEZ ENCARCELADA (sin cascara)

Toneladas

0

50 ,000

100 ,000

150 ,000

200 ,000

19801981

19821983

19841985

19861987

19881989

19901991

19921993

19941995

19961997

19981999

2000

Variedades M e joradas Variedades Criolla Total Variedades

9

En algunos años la producción de variedades criollas llegó arepresentar porcentajes cercanos al 50%, tal es el caso de losaños de 1981 (48.5%) y 1999 (46.0%), originando un menor pre-cio tanto de las mismas variedades criollas como de lasmejoradas, y por lo tanto reduciendo el precio nacional al pro-ductor de la nuez pecanera.

También se da la situación contraria en años donde la produc-ción de variedades criollas representa menos del 25% de la pro-ducción, como se presentó en los años de 1982, 1990 , 1996, 1998y 2000. En todos estos años, con excepción de 1996, el preciotanto de las variedades criollas como de las variedades mejoradasaumentó de manera importante influenciado por la baja produc-ción de las variedades criollas.

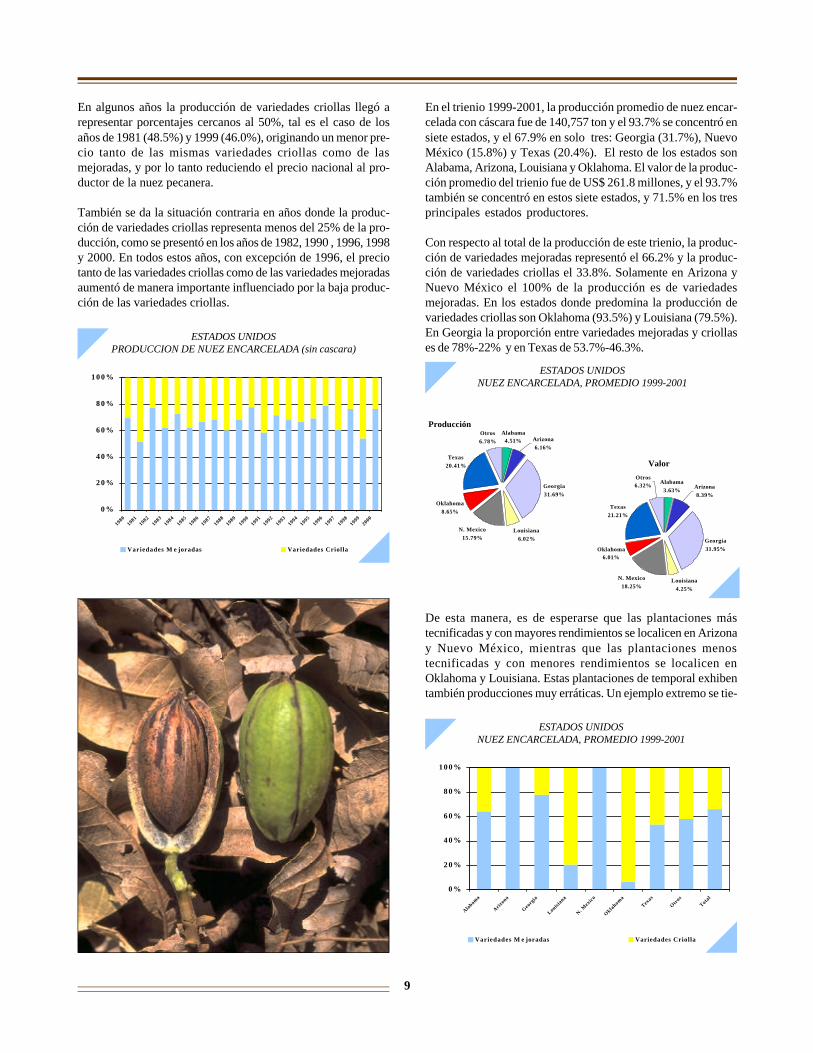

En el trienio 1999-2001, la producción promedio de nuez encar-celada con cáscara fue de 140,757 ton y el 93.7% se concentró ensiete estados, y el 67.9% en solo tres: Georgia (31.7%), NuevoMéxico (15.8%) y Texas (20.4%). El resto de los estados sonAlabama, Arizona, Louisiana y Oklahoma. El valor de la produc-ción promedio del trienio fue de US$ 261.8 millones, y el 93.7%también se concentró en estos siete estados, y 71.5% en los tresprincipales estados productores.

Con respecto al total de la producción de este trienio, la produc-ción de variedades mejoradas representó el 66.2% y la produc-ción de variedades criollas el 33.8%. Solamente en Arizona yNuevo México el 100% de la producción es de variedadesmejoradas. En los estados donde predomina la producción devariedades criollas son Oklahoma (93.5%) y Louisiana (79.5%).En Georgia la proporción entre variedades mejoradas y criollases de 78%-22% y en Texas de 53.7%-46.3%.

De esta manera, es de esperarse que las plantaciones mástecnificadas y con mayores rendimientos se localicen en Arizonay Nuevo México, mientras que las plantaciones menostecnificadas y con menores rendimientos se localicen enOklahoma y Louisiana. Estas plantaciones de temporal exhibentambién producciones muy erráticas. Un ejemplo extremo se tie-

ESTADOS UNIDOSPRODUCCION DE NUEZ ENCARCELADA (sin cascara)

0 %

2 0 %

4 0 %

6 0 %

8 0 %

1 0 0 %

19801981

19821983

19841985

19861987

19881989

19901991

19921993

19941995

19961997

19981999

2000

Variedades M e joradas Variedades Criolla

ESTADOS UNIDOSNUEZ ENCARCELADA, PROMEDIO 1999-2001

Alabama4.51%

Georgia

31.69%

Louisiana

6.02%

N. Mexico

15.79%

Oklahoma

8.65%

Texas

20.41%

Otros

6.78% Arizona

6.16%

Alabama

3.63%

Georgia

31.95%

Louisiana

4.25%

N. Mexico

18.25%

Oklahoma6.01%

Texas

21.21%

Otros6.32% Arizona

8.39%

Producción

Valor

0 %

2 0 %

4 0 %

6 0 %

8 0 %

1 0 0 %

Alabam

a

Arizo

na

Geo

rgia

Louisiana

N. Mex

ico

Okla

homa

Texas

Otr

os

Total

Variedades M e joradas Variedades Criolla

ESTADOS UNIDOSNUEZ ENCARCELADA, PROMEDIO 1999-2001

10 Julio 2002

ne en la producción de Oklahoma, la cual en 1999 fue de 27,216ton y el año siguiente disminuyó a solo 1,043 ton, con lo cual elprecio aumentó de US$ 1,213/ton en 1999 a US$ 1,764/ton en el2000.

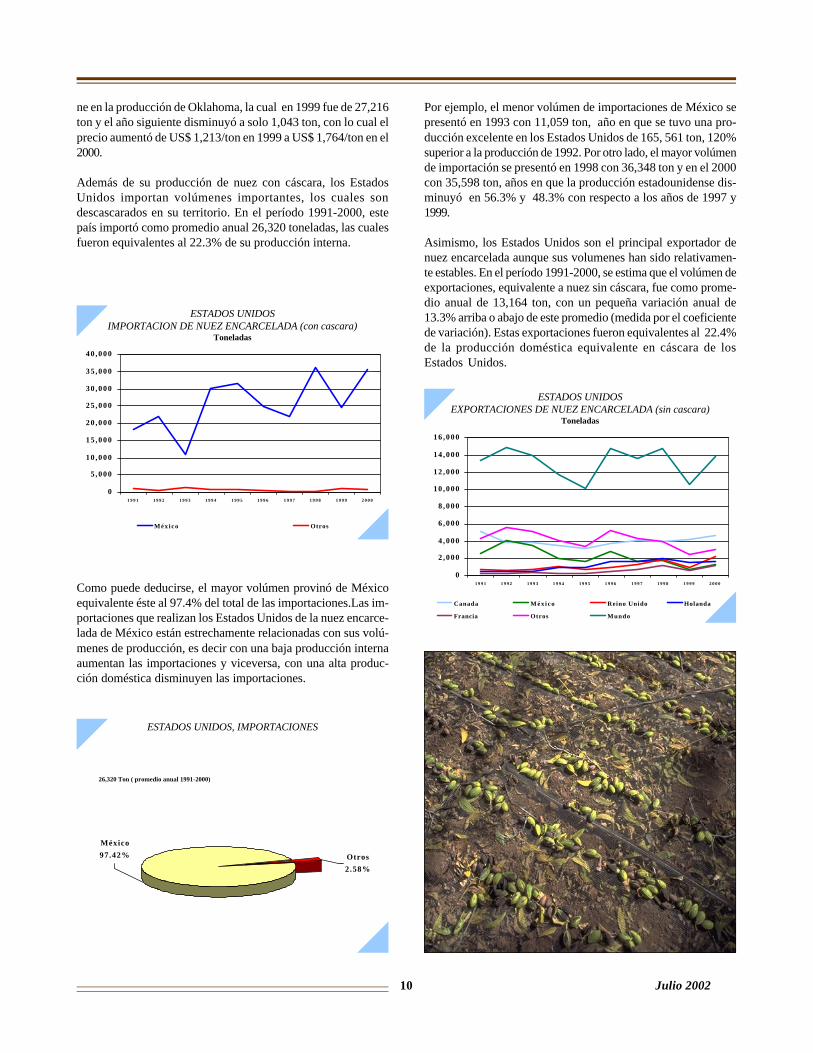

Además de su producción de nuez con cáscara, los EstadosUnidos importan volúmenes importantes, los cuales sondescascarados en su territorio. En el período 1991-2000, estepaís importó como promedio anual 26,320 toneladas, las cualesfueron equivalentes al 22.3% de su producción interna.

Como puede deducirse, el mayor volúmen provinó de Méxicoequivalente éste al 97.4% del total de las importaciones.Las im-portaciones que realizan los Estados Unidos de la nuez encarce-lada de México están estrechamente relacionadas con sus volú-menes de producción, es decir con una baja producción internaaumentan las importaciones y viceversa, con una alta produc-ción doméstica disminuyen las importaciones.

Por ejemplo, el menor volúmen de importaciones de México sepresentó en 1993 con 11,059 ton, año en que se tuvo una pro-ducción excelente en los Estados Unidos de 165, 561 ton, 120%superior a la producción de 1992. Por otro lado, el mayor volúmende importación se presentó en 1998 con 36,348 ton y en el 2000con 35,598 ton, años en que la producción estadounidense dis-minuyó en 56.3% y 48.3% con respecto a los años de 1997 y1999.

Asimismo, los Estados Unidos son el principal exportador denuez encarcelada aunque sus volumenes han sido relativamen-te estables. En el período 1991-2000, se estima que el volúmen deexportaciones, equivalente a nuez sin cáscara, fue como prome-dio anual de 13,164 ton, con un pequeña variación anual de13.3% arriba o abajo de este promedio (medida por el coeficientede variación). Estas exportaciones fueron equivalentes al 22.4%de la producción doméstica equivalente en cáscara de losEstados Unidos.

ESTADOS UNIDOSIMPORTACION DE NUEZ ENCARCELADA (con cascara)

Toneladas

0

5 ,000

10 ,000

15 ,000

20 ,000

25 ,000

30 ,000

35 ,000

40 ,000

1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0

M é x i c o Otros

ESTADOS UNIDOS, IMPORTACIONES

Otros

2.58%

México

97.42%

26,320 Ton ( promedio anual 1991-2000)

ESTADOS UNIDOSEXPORTACIONES DE NUEZ ENCARCELADA (sin cascara)

Toneladas

0

2 ,000

4 ,000

6 ,000

8 ,000

10 ,000

12 ,000

14 ,000

16 ,000

1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0

Canada M é x i c o Reino Unido Holanda

Francia Otros Mundo

11

En el período referido, los principales destinatarios de estas ex-portaciones fueron Canada (30.4%), México (16.8%), Holanda(8.8%), Reino Unido (8.4%) y Francia (4.0%). Cabe destacar quelas exportaciones a México son en su mayor proporción de nuezcon cáscara (contabilizadas en su equivalente a nuez sin cásca-ra), y en un gran porcentaje corresponde a la producción devariedades criollas (con menores precios). Las exportaciones alCanada se han mantenido relativamente estables, mientras quelas exportaciones hacia México han mostrado una importantedisminución, particularmente a partir de la caída de los ingresosque se presentó en el país a partir de 1995.

En 1992, las exportaciones a México fueron de 3,556 ton, y para1999 y 2000 habían disminuído a 696 y 1,287 toneladas respecti-vamente. Por el contrario, las exportaciones a los países euro-peos han mostrado un importante y contínuo crecimiento. LosEstados Unidos abastecen más del 90% de las importaciones deCanada, alrededor del 80% de las importaciones de la UniónEuropea y 75% de las importaciones de Japón

Consumo

La producción interna más las importaciones más el inventarioinicial menos el inventario final menos las exportaciones resultaen el consumo doméstico de la nuez encarcelada sin cáscara enlos Estados Unidos. Este consumo total permaneció relativa-mente estable en los últimos 20 años con un promedio anual de52,772 toneladas.

El consumo doméstico de la nuez encarcelada fue de 52,498 tonen el período 1980-1990 y permanecío casi igual en el período1991-2001 con 52,947, con lo que el consumo per cápitadisminuyó,al aumentar la población, de 220 gramos a 200gramos.

En gran medida, el consumo de la nuez encarcelada en los Esta-dos Unidos no ha aumentado debido a la gran preferencia quetienen otras nueces entre los consumidores, y muy en particularpor la almendra (almond). Asimismo, existen otras nueces quehan ido creciendo en consumo tales como la nuez de castilla, elpistache, la avellana, la macadamia, la nuez de la india, etc.

Por solo mencionar la evolución del consumo de la nuez encar-celada y la almendra, se tiene que en 1980, el consumo de nuezencarcelada representó el 26.7% del consumo total de nuecessin cáscara en los Estados Unidos, mientras que el consumo dealmendra representó el 21.1%. Para el año 2001, la proporción dela primera disminuyó al 17.9% y la proporción de la segundaaumentó al 32.4%.

ESTADOS UNIDOS EXPORTACIONES NUEZ (sin cascara)

Canada

30.42%

México

16.81%

Reino Unido

8 .35%

Holanda

8 .82%

Francia

4 .03%

Otros

31.57%

ESTADOS UNIDOS. NUEZ ENCARCELADA (sin cascara)COMPONENTES DEL CONSUMO DOMESTICO

Toneladas

0

10 ,000

20 ,000

30 ,000

40 ,000

50 ,000

60 ,000

70 ,000

80 ,000

19801981

19821983

19841985

19861987

19881989

19901991

19921993

19941995

19961997

19981999

20002001

Producción Importaciones Inventario (i)

Inventario (f) Exportaciones Consumo

ESTADOS UNIDOS. CONSUMO DOMESTICONUECES SIN CASCARA

Toneladas

2 ,000

12 ,000

22 ,000

32 ,000

42 ,000

52 ,000

62 ,000

72 ,000

82 ,000

92 ,000

102 ,000

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

Almendras Nueces Encarcelada Nueces Cast i l la

Pistaches Avellanas Otras

0 %

1 0 %

2 0 %

3 0 %

4 0 %

5 0 %

6 0 %

7 0 %

8 0 %

9 0 %

1 0 0 %

19801981

19821983

19841985

19861987

19881989

19901991

19921993

19941995

19961997

19981999

20002001

Almendras Nueces Encarcelada Nueces Cast i l la Pistaches Avellanas Otras

ESTADOS UNIDOS, CONSUMO DOMESTICONUECES SIN CASCARA

12 Julio 2002

Con base a la tendencia relativamente estable que mostró elconsumo de nuez en los últimos 22 años, se proyecta que en lospróximos 10 años éste se mantendrá entre 54,000 y 56,000 tone-ladas anualmente. El cambio en esta tendencia hacia un mayorconsumo dependerá del éxito de la campaña publicitaria que serealiza sobre las propiedades nutricionales y medicinales de lanuez encarcelada, y de ofrecer precios al consumidor similares alde las otras nueces.

VI. Precios al productor y consumidor en los Estados Unidos

Cada año, los precios de mercado de la nuez encarcelada soninfluenciados por su volúmen de producción, la producción deotras nueces, la demanda por nueces, las importaciones y expor-taciones de nuez encarcelada y de otras nueces, los inventariosde nuez encarcelada y de otras nueces.La nuez encarcelada delos pequeños y “casuales” productores es normalmente vendi-da a consolidadores ó acumuladores en puntos locales de com-pra, donde una muestra es descascarada para determinar el “por-centaje de almendra” como la base para la compensación. Lanuez de los productores comerciales es analizada, clasificada ycomercializada directamente.

Alrededor del 90% de la cosecha se destina a la confitería. Asi-mismo, nuez con cáscara, nuez quebrada y nuez descascarada(mitades enteras) son vendidas para el consumo directo en loshogares o usos novedosos. La nuez descascarada es el usodominante del mercado (82% de todas la ventas) y es destinadaprincipalmente a la venta al menudeo como nuez empaquetada(25%), panadería (18%), confitería (10%) y helados (10%), y otrosusos en productos procesados (19%).

La mayoría de los compradores usan un sistema de tres grados,el cual consiste de “Fancy ó Select”, “Choice” y “Standard óAmber” 2/. El grado Fancy es el de mayor calidad y el gradoAmber el de menor. Las nueces son ubicadas en cada uno deestos tres grados usando los criterios siguientes: tamaño de lanuez, tamaño de la almendra, color de la almendra y porcentajede la almendra en la nuez. Este porcentaje se refiere a la cantidad

de rendimiento de la almendra de la nuez con relación al pesototal de la nuez. Una vez que las nueces son muestreadas yclasificadas, se calcula el precio al productor.

Los compradores pagan el precio de la nuez con cáscara conbase al precio que esperan recibir por la almendra, más que por lanuez entera. Las expectativas del precio para la almendra soninfluenciados por los factores mencionados.

Para llegar al precio que se paga al productor por la nuez concáscara, los procesadores restan el costo estimado del procesa-miento y el márgen de ganancia del precio esperado para la al-mendra de la nuez. Una vez que los compradores determinan elprecio para la almendra de la nuez, el precio de la nuez con cás-cara es determinado sobre la base del porcentaje de almendra.Por ejemplo, si el procesador paga US$1.70 por libra de almen-dra clasificada como Fancy y que rinde 58% de almendra, elpago que recibe el productor es de 98.6 centavos de dólar porlibra de nuez con cáscara ($1.70x0.58 = $0.986). Si el lote probadoresulta en Choice ó Amber, la misma estrategia de precio esutilizada aunque el precio para estas calidades será menor.

Si un lote en particular no es clasificado como uniforme, el com-prador basa su precio en el porcentaje de cada grado en la mues-tra. Por ejemplo, si un productor vendió nuez encarcelada con

ESTADOS UNIDOS. PROYECCION DEL CONSUMO APARENTEDE NUEZ ENCARCELADA

Toneladas

62,176

56,12954,734

40,000

45,000

50,000

55,000

60,000

65,000

1 4 7

10 13 16 19 22 25 28 31 34 37

Periodo: Observado 1980-2001, Proyectado 2002-2011

datos tendencia proyección

13

diferentes porcentajes, 70% Fancy, 20% Choice y 10% Amber, elcomprador calcula un precio ponderado de la manera siguiente:

(70% a $ 1.70/libra de almendra) = $ 1.19 + (20% a $ 1.60/libra de almendra) = $ 0.32 + (10% a $ 1.55/libra de almendra) = $ 0.15 Total del lote = $ 1.66/libra de almendra

Si el porcentaje promedio de almendra en la nuez es de 56%, elprecio final será de $ 0.93 ($1.66 x 0.56).

Productor

Entre 1980 y 1989, los precios nominales que recibió el produc-tor fueron relativamente estables, variando entre US$ 0.50-0.80/lb (US$ 1.10-1.76/kg) con un promedio de US$ 0.64/lb (US$ 1.41/kg). Un período inestable de precios se observa entre 1990-2001cuando los precios varían entre los US$ 0.60-1.45/lb (US$ 1.32-3.20/kg) con un promedio de US$ 0.99/lb (US$ 2.18/kg). Cabeseñalar que este es el precio ponderado del precio de las varie-dades mejoradas y del precio de las variedades criollas. El preciopromedio de las variedades mejoradas es 50% superior al preciopromedio de las variedades criollas.

En los años de 1993, 1996 y 2001 se registran los precios nomina-les más bajos desde 1990 cuando se ubicaron en US$ 0.586/lb,US$ 0.641/lb y US$ 0.687/lb, respectivamente. Con relación alprecio del año previo, las reducciones fueron del 59.6%, 36.5% y39.7%, respectivamente. Dado la estrecha integración del mer-cado americano con el mexicano, estos bajos precios fuerontransmitidos a los precios que recibió el productor en México(con excepción de 1993 cuando no hubo exportaciones deMéxico).

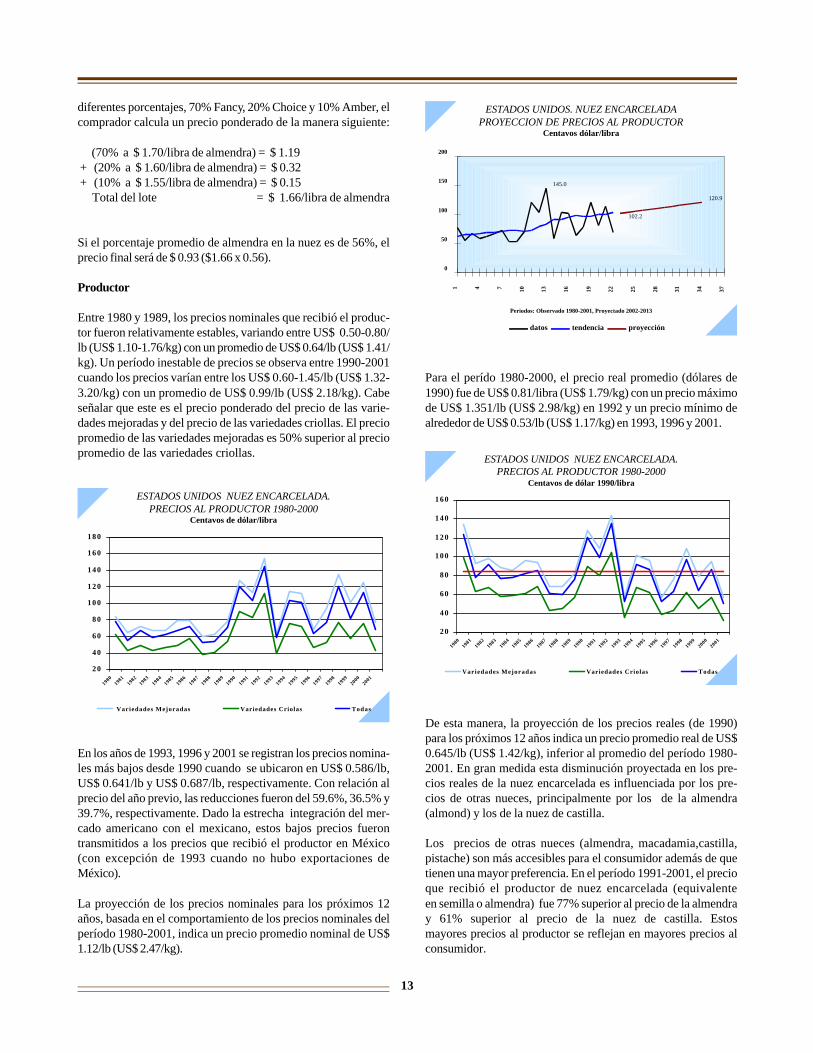

La proyección de los precios nominales para los próximos 12años, basada en el comportamiento de los precios nominales delperíodo 1980-2001, indica un precio promedio nominal de US$1.12/lb (US$ 2.47/kg).

Para el perído 1980-2000, el precio real promedio (dólares de1990) fue de US$ 0.81/libra (US$ 1.79/kg) con un precio máximode US$ 1.351/lb (US$ 2.98/kg) en 1992 y un precio mínimo dealrededor de US$ 0.53/lb (US$ 1.17/kg) en 1993, 1996 y 2001.

De esta manera, la proyección de los precios reales (de 1990)para los próximos 12 años indica un precio promedio real de US$0.645/lb (US$ 1.42/kg), inferior al promedio del período 1980-2001. En gran medida esta disminución proyectada en los pre-cios reales de la nuez encarcelada es influenciada por los pre-cios de otras nueces, principalmente por los de la almendra(almond) y los de la nuez de castilla.

Los precios de otras nueces (almendra, macadamia,castilla,pistache) son más accesibles para el consumidor además de quetienen una mayor preferencia. En el período 1991-2001, el precioque recibió el productor de nuez encarcelada (equivalenteen semilla o almendra) fue 77% superior al precio de la almendray 61% superior al precio de la nuez de castilla. Estosmayores precios al productor se reflejan en mayores precios alconsumidor.

ESTADOS UNIDOS NUEZ ENCARCELADA. PRECIOS AL PRODUCTOR 1980-2000

Centavos de dólar/libra

20

40

60

80

100

120

140

160

180

19801981

19821983

19841985

19861987

19881989

19901991

19921993

19941995

19961997

19981999

20002001

Variedades Mejoradas Variedades Criolas Todas

ESTADOS UNIDOS. NUEZ ENCARCELADAPROYECCION DE PRECIOS AL PRODUCTOR

Centavos dólar/libra

145.0

102.2

120.9

0

50

100

150

200

1 4 7 10 13 16 19 22 25 28 31 34 37

Periodos: Observado 1980-2001, Proyectado 2002-2013

datos tendencia proyección

ESTADOS UNIDOS NUEZ ENCARCELADA. PRECIOS AL PRODUCTOR 1980-2000

Centavos de dólar 1990/libra

20

40

60

80

100

120

140

160

19801981

19821983

19841985

19861987

19881989

19901991

19921993

19941995

19961997

19981999

20002001

Variedades Mejoradas Variedades Criolas Todas

14 Julio 2002

Consumidor

En diciembre del 2001, en los principales mercados terminales delos Estados Unidos en donde se comercializa la nuez con cásca-ra el precio más común de ésta fue de US$ 72/saco de 50 libras(variedades mejoradas) que en su equivalente a precio de nuezsin cáscara es de US$ 2.9/lb. El precio al menudeo de la nuezprocesada sin cáscara en mitades completas fue de US$4.4/lben su presentación más común en caja cartón de 30 libras. Comoreferencia, en el 2001 el precio al productor equivalente a nuezsin cáscara de las variedades mejoradas fue de US$ 1.54/lb.

VII. Relación entre los precios al productor en México y losEstados Unidos

Los Estados Unidos y México son los principales productores,consumidores, importadores y exportadores de nuez encarcela-da, además de ser el centro de origen de esta especie. De estamanera, es fácilmente deducible que los precios están estre-chamente relacionados, y principalmente los precios al produc-tor. Debido a que la economía de la nuez encarcelada es muysuperior en los Estados Unidos allí se fijan los precios que endiferente grado determinan los precios en México.

En la Gráfica siguiente se observa claramente cómo los preciosen los Estados Unidos y México mostraron en lo general unatendencia muy similar, cuando los precios subían (o bajaban) enlos Estados Unidos también subían (o bajaban) en México, aun-que en diferentes magnitudes. Solamente en dos años, 1993 y1999, cuando los precios en Estados Unidos disminuyeron demanera importante, su efecto no se observó en México. El ma-yor consumo interno de México del período 1991-2000 se regis-tró en esos dos años, lo cual atenúo el efecto de la caída de losprecios en los Estados Unidos.

A fin de probar la hipótesis de que los precios en México estándeterminados por los precios en los Estados Unidos y cuantifi-car el grado de relación entre los mismos, se estimaron 3 regre-siones en donde la variable dependiente (Y) es el precio nacio-nal al productor en México, y las variables independientes encada regresión son el precio nacional al productor en los Esta-dos Unidos (X1), el precio de la variedades mejoradas (V.M.) alproductor en los Estados Unidos (X2) y el precio de las varieda-des criollas (V.C.) al productor en los Estados Unidos (X3). Losresultados de la estimación se resumen en el Cuadro siguiente:

ESTADOS UNIDOS. NUEZ ENCARCELADAPROYECCION DE PRECIOS AL PRODUCTOR

Centavos dólar 1990/libra

135.1

58.6

70.3

0

20

40

60

80

100

120

140

160

1 4 7

10 13 16 19 22 25 28 31 34 37

Periodos: Observado 1980-2001, Proyectado 2002-2013

datos tendencia proyección

ESTADOS UNIDOS. PRECIOS RELATIVOSNUEZ ENCARCELADA CON OTRAS NUECES

Centavos de dólar 1990/libra

0 .00

0 .50

1 .00

1 .50

2 .00

2 .50

3 .00

19801981

19821983

19841985

19861987

19881989

19901991

19921993

19941995

19961997

19981999

20002001

Ne/Almendra Ne/Macadamia Ne/Pistache Ne/N.Casti l la

ESTADOS UNIDOS-MÉXICOPRECIOS AL PRODUCTOR-NUEZ ENCARCELADA

Pesos/kilogramo

0

5

10

15

20

25

30

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0 2 0 0 1

EU-NA EU-VM EU-VC M E - N A

15

Variable Dependiente (Y)

Variable Independiente (X)

Interceptada (valor de t)Coeficiente Regresión (valor

de t)R

2 No ajustada

R2 Ajustada

Valor de F

Precio Nacional Precio Nacional 1.523 0.823 0.83

Productor en México Productor en EU (XI) (0.912) (7.040 ) 0.815

Precio Nacional Precio V. Mejoradas 1.451 0.737 0.89 79.395

Productor en México Productor en EU (X2) (1.086) (8.910) 0.877

Precio Nacional Productor V. Criollas 0.224 1.332 0.85

Productor en México Productor en EU (X3) (0.128) (7.415) 0.831

49.559

54.987

Antes de interpretar los coeficientes, debe señalarse que la re-gresión en su conjunto y los coeficientes mostraron unasignificancia estadística del 99% que se deriva de los altosvalores de F y t 3/.

Los valores de la R2 ajustada indican que la variación en el pre-cio nacional al productor en México es explicada en 81.5% por lavariación en el precio nacional al productor en los Estados Uni-dos, en 87.7% por la variación en el precio de la variedadesmejoradas al productor en los Estados Unidos, y en 83.1% porla variación en el precio de las variedades criollas al productoren los Estados Unidos.

De esta manera, la variación en el precio nacional al productoren México es mejor explicada por la variación en el precio de lasvariedades mejoradas al productor en los Estados Unidos. Así,el precio nacional al productor en México aumenta (a partir deMex 14.5/kg) en Mex$7.37 /kg por cada aumento de 10 pesos/kgque se ha registrado en el precio de las variedades mejoradas alproductor en los Estados Unidos.Es de esperarse que esta vin-culación persista al menos en los próximos 10 años, por lo quede la evolución del consumo y precios en los Estados Unidosdependerá la evolución de los precios al productor en México.

VIII. Producción primaria en Chihuahua

La producción comercial del nogal pecanero en Chihuahua sebasa en 2 variedades mejoradas, la Western (85%) y la Wichita(15%). Al igual que en el contexto nacional, en el período 1980-2001 el valor de la producción real (precios de 1990) de la nuezencarcelada muestra altibajos. En los 22 años analizados, el pro-medio del valor de la producción real fue de Mex$ 104.75 millo-nes (US$ 37.2 millones de 1990). En 10 años, el valor de la pro-ducción real estuvo arriba de este promedio, mientras que en 10años éste fue inferior y en dos años fue igual.

16 Julio 2002

El máximo valor de la producción real se presentó en 1995 conMex$ 167.4 millones (US$ 59.5 millones), determinado por elaumento de la superficie cosechada y particularmente por unelevado precio real de la nuez, 72.0% superior al de 1994. Lascaídas acentuadas en valor de la producción real se registraronprincipalmente en 1996 y 2001 con Mex$ 69.0 millones (US$ 24.5millones) y Mex$ 75.8 millones (US$ 26.9 millones) respectiva-mente, debido fundamentalmente a la significativa reduccióndel precio real de la nuez en 1996, del 59.5% con relación a 1995y del 52.4% con relación al 2000. Más adelante se analiza condetalle el comportamiento de los precios.

El comportamiento del valor de la producción real es el resultadode los comportamientos de la superficie cosechada, los rendi-mientos y los precios reales. Entre 1980-82 y 1999-2001, el valorde la producción real aumentó de Mex$ 48.7 millones (US$ 17.3millones) a Mex$ 121.9 millones (US$ 43.3 millones), lo que re-presentó un importante crecimiento logarítmico acumulado de91.8% (5.4% anual).

La superficie cosechada en Chihuahua fue de 9,427 ha en eltrienio1980-1982 y alcanzó su máximo con 26,808 ha en el trienio1998-2001, es decir un crecimiento acumulado de 104.5% ( 6.15%anual). Los rendimientos (nuez con cáscara) aumentaron de0.55 ton/ha en el trienio 1980-1982 a 1.37 ton/ha en el trienio1998-2001, significando un crecimiento acumulado de 91.3%(5.37% anual). Como resultado de los crecimientos de la superfi-cie cosechada y del rendimiento, la producción física aumentóde 5,185 ton a 36,727 ton (esta producción se cosecha en losmeses de septiembre a diciembre). Por otra parte, el precio real(pesos de 1990) de la nuez con cáscara presenta un crecimientonegativo acumulado de -102.4% ( -6.02% anual) al pasar de Mex$9,386/ton a Mex$ 3,371/ton en los trienios respectivos.

En el trienio 1999-2001, el valor promedio de la producción nomi-nal del nogal pecanero en Chihuahua fue de Mex$ 640.2 millo-nes (US$ 68.5 millones). El valor de la producción se genera ensu totalidad en las áreas de riego (gravedad y bombeo). Estaproducción se concentra principalmente en la superficie del mu-nicipio de Delicias (53%) y en la superficie del municipio de

Jiménez (29%). El resto de la superficie se localiza en los munici-pios de Chihuahua y Casas Grandes. En la producción estataldel nogal pecanero se pueden identificar tres grandes grupos deacuerdo a su nivel tecnológico:

Un factor fundamental que ha limitado el crecimiento en el valorde la producción es la restricción de agua en la superficie degravedad, la cual ha coincidido con los bajos precios realesregistrados. Por ejemplo, en el Distrito de Riego 005 de Delicias,en 1995 y 1996 el promedio de la superficie regada del nogalpecanero fue de 1,598 ha, 60.8 % inferior al promedio de lasuperficie regada de 4,076 en los 5 años previos. Asimismo, enel 2001 la superficie regada disminuyó en 21.1% con relación alos 4 años previos.

El volumen neto de agua utilizado en el nogal pecanero en los 8años con “buena” disponibilidad fue 48.8 millones de metroscúbicos. En contraste, en los 4 años con “mala” disponibilidadel volúmen bruto de agua utilizada fue de 23.3 millones de me-tros cúbicos, es decir 52.3% inferior al volúmen de los otros 8años. En la superficie de bombeo no se ha reducido la disponibi-lidad de agua, pero cada año aumenta la profundidad de extrac-ción del agua que ya en la actualidad alcanza los150-250 m.Aunado a lo anterior, cabe mencionar que el cultivo del nogalpecanero requiere elevadas láminas netas de riego de 12 a 15millares de metros cúbicos por hectárea (1.20-1.50 m/ha).

CHIHUAHUA NUEZ ENCARCELADA 1980-2001VALOR DE LA PRODUCCIÓN

Millones de pesos de 1990

10

40

70

100

130

160

190

19801981

19821983

19841985

19861987

19881989

19901991

19921993

19941995

19961997

19981999

20002001

Anual Promedio

Nivel tecnológico Sistema de Riego Rendimiento Proporción

Bajo Gravedad Hasta 1.0 ton/ha 35%

Medio Bombeo Entre 1.1-1.5

ton/ha33%

AltoBombeo Riego

presurizado Entre 1.6-2.5

ton/ha32%

17

IX. Precios de la producción primaria en Chihuahua

El precio promedio real (pesos de 1990) de la nuez encarceladacon cáscara que recibió el productor en Chihuahua fue de Mex$6,611/ton (US$ 2,350/ton) para el período 1980-2000 y de Mex$6,397/ton (US$ 2,274/ton) para el período 1980-2001. El preciopromedio para el primer período fue 20.2% superior al preciopromedio nacional registrado. Estos niveles de precios en pro-medio han generado, en lo general, alta rentabilidad en la pro-ducción primaria, la cual se analiza con detalle en el Apartadosiguiente. En 11 de 22 años los precios han estado por arriba delpromedio, e igualmente en 11 de 22 años los precios han estadopor abajo del promedio.

Los años de 1996 y 2001 fueron críticos para el productor debidoa una muy significativa reducción en los precios de la nuez en-carcelada (con cáscara). Con respecto al año previo, en 1996 elprecio se redujo en 45.6% en términos nominales y en 59.5% entérminos reales, mientras que en el 2001 las reducciones fuerondel 50.0% y del 52.4%. Los precios nominales de Mex$ 8,681/ton(US$ 1,142 /ton) en 1996 y de Mex$ 10,716/ton (US$ 1,165/ton)en el 2001, significaron rentabilidades negativas al menos paralos productores con niveles tecnológicos bajos (35%).

Más del 90% de la cosecha anual de nuez encarcelada se tieneen los meses de octubre a diciembre, por lo que los precios querecibe el productor en este período determinan el precio finalponderado del año agrícola. En la gráfica siguiente se presentauna situación normal, con datos del año 2000, en que al dismi-nuir los inventarios (de México y de los Estados Unidos) de lacosecha previa (1999) el precio comienza a aumentar en el mesde junio alcanzando su máximo en el mes de septiembre, previoa la cosecha del mes de octubre. En este mes de octubre con elinicio generalizado de la cosecha se reduce de manera significa-tiva el precio, el cual empieza a aumentar en los meses denoviembre a enero conforme la oferta se va ajustando a lademanda.

DELICIAS. DISTRITO DE RIEGO 005, SUPERFICIE FISICA REGADA

Hectáreas (escala logarítmica)

1 0 0

1 ,000

10 ,000

100 ,000

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0 2 0 0 1

Superficie Fisica Regada (Ha) Nogal Otros

DELICIAS. DISTRITO DE RIEGO 005, VOLUMEN NETO DE AGUA UTILIZADO

000 m3 (escala logarítmica)

1 0 0

1 ,000

10 ,000

100 ,000

1 ,000 ,000

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0 2 0 0 1

Volumen Neto (mm3) Nogal Otros

CHIHUAHUA NUEZ ENCARCELADA. PRECIO AL PRODUCTOR 1980-2001

Pesos de 1990/Tonelada

1 ,000

2 ,000

3 ,000

4 ,000

5 ,000

6 ,000

7 ,000

8 ,000

9 ,000

10 ,000

11 ,000

12 ,000

19801981

19821983

19841985

19861987

19881989

19901991

19921993

19941995

19961997

19981999

20002001

Anual Promedio

18 Julio 2002

La anormalidad del año 2001 empieza a definirse en los meses deagosto y septiembre cuando los precios previos a la cosechaempieza a disminuir, contrario a la tendencia “normal” de aumen-to en estos meses previos a la cosecha. Esta situación pudo seroriginada por los altos inventarios en México y en los EstadosUnidos y a las expectativas de elevadas cosechas en ambospaíses, factores incorporados en el “precio por punto” determi-nado por las grandes comercializadoras transnacionales. El pre-cio de apertura para la cosecha del 2001 se ubicó en los Mex$1,200/ton que con relación al precio de apertura para la cosechadel 2000 de Mex$ 2,200/ton significó una reducción del 94.5%,mientras que la inflación fue de solo 6.39%.

Un aspecto importante que debe mencionarse es la poca capaci-dad de refrigeración que existe en las zonas de producción delnogal pecanero. De esta manera, el abasto de materia prima paralas empresas descascaradoras, particularmente en los meses dejunio a septiembre, proviene de nuez almacenada en Chihuahuay en una gran parte almacenada en la frontera. Algunos agenteseconómicos toman ventaja de los elevados precios que se regis-tran en esos meses para almacenar en cuartos fríos parte de laproducción de la cosecha pasada.

CHIHUAHUA. NUEZ ENCARCELADA PRECIO MENSUAL AL PRODUCTOR 2000-2001

Pesos/Tonelada

10 ,000

12 ,500

15 ,000

17 ,500

20 ,000

22 ,500

25 ,000

27 ,500

30 ,000

32 ,500

35 ,000

E n e F e b M a r Abr M a y J u n J u l A g o S e p O c t N o v D i c

2000 2001

CHIHUAHUA NUEZ ENCARCELADA PRECIO MENSUAL AL PRODUCTOR 2000-2001

Pesos/Tonelada

10 ,000

12 ,500

15 ,000

17 ,500

20 ,000

22 ,500

25 ,000

27 ,500

30 ,000

32 ,500

E 0 F 0 M 0 A 0 M 0 J 0 J 0 A 0 S 0 O 0 N 0 D 0 E 1 F 1 M 1 A 1 M 1 J 1 J 1 A 1 S 1 O 1 N 1 D 1

Enero 2000 a Diciembre 2001

Como se señaló en el Apartado IV, el precio al productor de lanuez encarcelada con cáscara en Chihuahua prácticamente de-termina el precio nacional al productor de esta nuez. De estamanera, es de esperarse que la correlación del precio de la nuezcon cáscara de Chihuahua con el precio de la nuez con cáscarade las variedades mejoradas en los Estados Unidos mantenganla misma correlación presentada en el Apartado VII. Es decir, porcada aumento de 10 pesos en el precio al productor en los Esta-dos Unidos de las variedades mejoradas se esperaría un aumen-to de 7.4 pesos en el precio al productor en Chihuahua.

X. Rentabilidad de la producción primaria en Chihuahua

Para evaluar la rentabibilidad de la producción primaria del no-gal pecanero se construyen los presupuestos financieros dedos modelos “representativos” de los sistemas de producciónde riego por gravedad en Delicias y de riego por bombeo enJiménez. Los datos de coeficientes técnicos y precios de merca-do de productos, insumos y factores de la producción se basanen la infomación proporcionada por las Agencias del FIRA enDelicias y en Parral, y por la Subdelegación de la SAGARPA.Los presupuesto para los sistemas de producción se basa en unrendimiento de1.5 ton/ha en gravedad de alta tecnología y de2.0 ton/ha en bombeo con riego de aspersión. El precio de mer-cado del producto utilizado fue de Mex$ 15,000/ton, alrededordel cual estuvieron los precios de octubre a d iciembre del 2001.

19

$/ha $/ton % $/ha $/ton %

ingreso total 22,500 15,000 100 22,500 15,000 100

costo total 16,935 11,290 75.3 19,935 13,290 88.6

ganacia neta 5,565 3,710 24.7 2,565 1,710 11.4

$/ha $/ton % $/ha $/ton %

I Insumos comerciales 2,408.3 14.2 2,408.3 12.1

Fertilizantes 1,756.3 10.4 1,756.3 8.8

Herbicidas 73.0 0.4 73.0 0.4

Insecticidas 579.0 3.4 579.0 2.9

II Factores domesticos 5,643.9 33.3 8,643.9 43.4

Mano de obra 2,500.0 14.8 2,500.0 12.5

Agua 1,480.5 8.7 1,480.5 7.4

Tierra 3,000.0 15.0

Intereses 1,663.4 9.8 1,663.4 8.3

III Insumos ind. Comerciables 8,358.0 49.4 8,358.0 41.9

Tractor/equipo 8,358.0 49.4 8,358.0 41.9

IV Servicios no comerciables 525.0 3.1 525.0 2.6

Seguro agricola 525.0 3.1 525.0 2.6

Costo total 16,935.2 100.0 19,935.2 100.0

Retorno del capital %

Nominal 32.9 12.9

Real */ 25.3 6.5

*/ Retorno nominal deflactado ´por la inflación del 2001/2002, 6%

estructura del costo totalincluyendo tierra incluyendo tierra

estructura del ingreso totalexcluyendo tierra incluyendo tierra

DELICIAS. PRESUPUESTO FINANCIERO DEL NOGAL PECANERO EN RIEGO POR GRAVEDAD

20 Julio 2002

$/ha $/ton % $/ha $/ton %

ingreso total 30,000 15,000 100.0 30,000 15,000 100.0

costo total 20,096 10,048 67.0 24,096 12,048 80.3

ganacia neta 9,904 4,952 33.0 5,904 2,952 19.7

$/ha $/ton % $/ha $/ton %

I Insumos comerciales 3,034.0 15.1 3,094.0 12.6

Fertilizantes 1,594.0 7.9 1,594.0 6.6

Control biologico 1,110.0 5.5 1,110.0 4.6

Insecticidas 330.0 1.6 330.0 1.4

II Factores domesticos 4,370.0 21.7 8,370.0 34.7

Mano de obra 2,580.0 12.8 2,580.0 10.7

Agua 0.0 0.0 0.0

Tierra 4,000.0 16.6

Intereses 1,790.0 8.9 1,790.0 7.4

III Insumos ind. Comerciables 9,179.0 45.7 9,179.0 38.1

Tractor/equipo 7,307.0 36.4 7,307.0 30.3

Equipo de bombeo 1,872.0 9.3 1,872.0 7.8

IV Servicios no comerciables 3,513.3 17.5 3,513.3 14.6

Seguro agricola 564.9 2.8 564.9 2.3

Electricidad 2,948.4 14.7 2,948.4 12.2

Costo total 20,096.0 100.0 24,096.0 100.0

Retorno del capital %

Nominal 49.3 24.5

Real */ 40.8 17.5

*/ Retorno nominal deflactado ´por la inflación del 2001/2002, 6%

estructura del costo totalincluyendo tierra incluyendo tierra

estructura del ingreso totalexcluyendo tierra incluyendo tierra

JIMENEZ. PRESUPUESTO FINANCIERO DEL NOGAL PECANERO EN RIEGO POR BOMBEO

El costo de producción excluyendo la renta de la tierra en fue deMex$ 16,935/ha (Mex$ 11,290/ton) en la superficie de gravedady de Mex$ 20,096/ha (Mex$ 10,048/ton) en la superficie de bom-beo. La ganancia neta resultante fue de Mex$ 5,565/ha y deMex$ 9,904/ha en las respectivas superficie de gravedad y bom-beo. La relación entre la ganancia neta y el costo de producciónindica un retorno nominal del capital de 32.9% y 49.3% respecti-vamente, muy superior a otras alternativas de producción den-tro de la agricultura y de otros sectores de la economía. Aúndescontando la inflación, los retornos reales del capital son bas-tante atractivos, 25.3% en gravedad y 40.8% en bombeo.

La producción del nogal pecanero se caracteriza por ser, en logeneral, un cultivo tecnificado. Esto se aprecia en que el costodel tractor/equipo es el de mayor importancia en el costo total,con proporciones del 49.4% en la superficie de gravedad y del36.4% en la superficie de bombeo. En esta última habrá queadicionar la proporción del costo del equipo de bombeo de 9.3%y la electricidad de 14.7%. Dado que la cosecha se realiza mecá-

nicamente no se utiliza mucha mano de obra, por lo que el costode los salarios con respecto al costo total solo representa el14.8% en gravedad y el 12.8% en bombeo. La producción delnogal pecanero demanda de un elevado uso de fertilizantes, loscuales también representan una elevada proporción en el costototal de producción.

Con los supuestos de rendimientos y precios de la nuez se ob-tienen elevadas rentabilidades tanto en la producción de grave-dad como bombeo. A fin de determinar la consistencia de estasrentabilidades, se elaboran los análisis de sensibilidad variandolos niveles de rendimientos y precios.

En el caso de la superficie de gravedad el supuesto de rendi-miento es de 1.5 ton/ha, por lo que los escenarios contemplanlos valores entre 1.0 a 2.0 ton/ha. Como precio del producto seplantean los escenarios de valores entre Mex$ 10,000 a Mex$20,000/ton que es el rango observado en los últimos 10 años. Elprimer escenario de precio corresponde al precio mínimo que se

21

registró como promedio en el pasado año agrícola 2001. La com-binación de los escenarios de rendimientos y precios y sus re-sultados en ganancias netas y rentabilidades para la superficiede gravedad aparecen en el cuadro superior.

En este cuadro se observa que, en la producción de riego porgravedad las rentabilidades mínima, media y máxima son: renta-bilidad mínima (precio de Mex$ 10,000/ton y rendimiento de 1.0ton/ha) con una ganancia neta negativa de -Mex$ 6,935/ha y unretorno nominal del capital negativo de -41.0%, rentabilidadmedia (precio de Mex$ 15,000/ton y rendimiento de 1.5 ton/ha)con una ganancia neta de Mex$ 5,565/ha y un retorno nominaldel capital de 32.9%, y rentabilidad máxima (precio de Mex$20,000/ton y rendimiento de 2.0 ton/ha) con una ganancia netade Mex$ 23,065/ha y un retorno nominal del capital de 136.2%.La rentabilidad se torna negativa con el precio mínimo de Mex$10,000/ton y con rendimientos inferiores a las 1.7 ton/ha. A par-tir de un precio de Mex$ 17,000/ton y de un rendimiento mínimode 1.0 ton/ha se presentan rentabilidades positivas.

Para el caso de la superficie de bombeo el supuesto de rendi-miento es de 2.0 ton/ha, por lo que los escenarios contemplanlos valores entre 1.5 a 2.5 ton/ha. Como precio del producto seplantean los mismos escenarios de valores utilizados en la su-perficie de gravedad. La combinación de los escenarios de ren-dimientos y precios y sus resultados en ganancias netas yrentabilidades para la superficie de bombeo aparecen en elcuadro de sensibilidad respectivo.

Para la producción en bombeo las rentabilidades mínima, mediay máxima son: rentabilidad mínima (precio de Mex$10,000/ton yrendimiento de 1.5 ton/ha) con una ganancia neta negativa de -Mex$ 5,096/ha y un retorno nominal del capital negativo de -

Ganancia Neta

Base ($/ha) 5,565 10,000 11,000 12,000 13,000 14,000 15,000 16,000 17,000 18,000 19,000 20,000

Precio ($/ton) 15,000 2.00 3,065 5,065 7,065 9,065 11,065 13,065 15,065 17,065 19,065 21,065 23,065

1.90 2,065 3,965 5,865 7,765 9,665 11,565 13,465 15,365 17,265 19,165 21,065

Rendimiento (ton/ha) 1.50 1.80 1,065 2,865 4,665 6,465 8,265 10,065 11,865 13,665 15,465 17,265 19,065

1.70 65 1,765 3,465 5,165 6,865 8,565 10,265 11,965 13,665 15,365 17,065

Ingreso Bruto ($/ha) 22,500 Rendimientos 1.60 -935 665 2,265 3,865 5,465 7,065 8,665 10,265 11,865 13,465 15,065

(ton/ha) 1.50 -1,935 -435 1,065 2,565 4,065 5,565 7,065 8,565 10,065 11,565 13,065

Costo de Produccion ($/ha) 16,935 1.40 -2,935 -1,535 -135 1,265 2,665 4,065 5,465 6,865 8,265 9,665 11,065

1.30 -3,935 -2,635 -1,335 -35 1,265 2,565 3,865 5,165 6,465 7,765 9,065

Ganancia Neta ($/ha) 5,565 1.20 -4,935 -3,735 -2,535 -1,335 -135 1,065 2,265 3,465 4,665 5,865 7,065

1.10 -5,935 -4,835 -3,735 -2,635 -1,535 -435 665 1,765 2,865 3,965 5,065

1.00 -6,935 -5,935 -4,935 -3,935 -2,935 -1,935 -935 65 1,065 2,065 3,065

Rentabilidad

Nominal 32.9% 10,000 11,000 12,000 13,000 14,000 15,000 16,000 17,000 18,000 19,000 20,000

Precio ($/ton) 15,000 2.00 18.1% 29.9% 41.7% 53.5% 65.3% 77.1% 89.0% 100.8% 112.6% 124.4% 136.2%

1.90 12.2% 23.4% 34.6% 45.9% 57.1% 68.3% 79.5% 90.7% 101.9% 113.2% 124.4%

Rendimiento (ton/ha) 1.50 1.80 6.3% 16.9% 27.5% 38.2% 48.8% 59.4% 70.1% 80.7% 91.3% 101.9% 112.6%

1.70 0.4% 10.4% 20.5% 30.5% 40.5% 50.6% 60.6% 70.7% 80.7% 90.7% 100.8%

Ingreso Bruto ($/ha) 22,500 Rendimientos 1.60 -5.5% 3.9% 13.4% 22.8% 32.3% 41.7% 51.2% 60.6% 70.1% 79.5% 89.0%

(ton/ha) 1.50 -11.4% -2.6% 6.3% 15.1% 24.0% 32.9% 41.7% 50.6% 59.4% 68.3% 77.1%

Costo de Produccion ($/ha) 16,935 1.40 -17.3% -9.1% -0.8% 7.5% 15.7% 24.0% 32.3% 40.5% 48.8% 57.1% 65.3%

1.30 -23.2% -15.6% -7.9% -0.2% 7.5% 15.1% 22.8% 30.5% 38.2% 45.9% 53.5%

Ganancia Neta ($/ha) 5,565 1.20 -29.1% -22.1% -15.0% -7.9% -0.8% 6.3% 13.4% 20.5% 27.5% 34.6% 41.7%

1.10 -35.0% -28.6% -22.1% -15.6% -9.1% -2.6% 3.9% 10.4% 16.9% 23.4% 29.9%

Rentabilidad Nominal 32.9% 1.00 -41.0% -35.0% -29.1% -23.2% -17.3% -11.4% -5.5% 0.4% 6.3% 12.2% 18.1%

GANANCIA NETA Y RENTABILIDAD NOMINAL EN LA PRODUCCION PRIMARIA DE NOGAL PECANERO (GRAVEDAD). SENSIBILIDAD AL PRECIO Y AL RENDIMIENTO

Precios ($/ton)

Precios ($/ton)

Escenario Base

Escenario Base

22 Julio 2002

25.4%, rentabilidad media (precio de Mex$ 15,000/ton y rendi-miento de 2.0 ton/ha) con una ganancia neta de Mex$ 9,904/hay un retorno nominal del capital de 49.3%, y rentabilidad máxima(precio de Mex$ 20,000/ton y rendimiento de 2.5 ton/ha) conuna ganancia neta de Mex$ 29,904/ha y un retorno nominal delcapital de 148.8%.

Como se observa en el cuadro de arriba, con el precio mínimo deMex$ 10,000/ton, los productores comienzan a presentar renta-bilidad negativa con rendimientos inferiores a las 2.10 ton/ha. Apartir de un precio de Mex$ 14,000/ton y con el rendimientomínimo de 1.5 ton/ha se presentan rentabilidades positivas.

Del análisis de sensibilidad se deriva que las elevadasrentabilidades que obtiene el productor en el nogal pecanerotanto en riego de gravedad como de bombeo son consistentes,en función de la tendencia observada en rendimientos y pre-cios, muy superiores éstos a los valores críticos que originanrentabilidades negativas. De 121 posibles combinaciones de ren-dimientos y precios solo se tuvieron rentabilidades negativasen 28 combinaciones (23.1%) en la producción de riego porgravedad y en 13 combinaciones (10.7%) en la producción deriego por bombeo, es decir una rentabilidad bastante segura enla producción de nuez encarcelada con cáscara.

No obstante la amplitud de los resultados que arroja el análisisde sensibilidad, este es un análisis determinístico que no consi-dera el carácter aleatorio ó incierto de las diferentes variablesque afectan los niveles de ganancias netas y retornos del capi-tal. Para incorporar ésto, se construye un modelo de simulación

Monte Carlo el cual incorpora de manera aleatoria (con igualprobabilidad de ocurrencia) a las variables inciertas, y al mismotiempo registra los resultados obtenidos. Las variables aleatoriasa considerar son el precio de la nuez al productor, el rendimientoy el costo total de producción. Se asume que las dos primerasvariables aleatorias se distribuyen normalmente, mientras que latercera variable aleatoria tiene una distribución triangular.

El producto principal de la simulación Monte Carlo es la distri-bución conjunta de probabilidad del resultado final. De aquí seobtienen las gráficas de distribución de probabilidades y dedistribución acumulada asociadas a ganancias netas y retornosdel capital. En las gráficas de distribución de probabilidades seobserva la probabilidad relativa de las ganancias netas y retor-nos del capital en diferentes rangos. En las gráficas de probabi-lidad acumulada se muestra el porcentaje en que las gananciasnetas o los retornos al capital son menores ó iguales al valormostrado en el eje de las equis.

Para construir el modelo del riesgo de mercado y climático en laproducción del nogal pecanero de gravedad, se siguen los pa-sos siguientes:

- Se fija el rango (basado en la tendencia observada) deprecios de mercado de la nuez encarcelada entre Mex$ 10,000/ton y Mex$ 20,000/ton, con igual probabilidad de ocurrenciade los valores en el rango.

- Se fija el rango de rendimientos (basado en la tendenciaobservada) de la nuez encarcelada entre 1.0 ton/ha y 2.0 ton/

Ganancia Neta

Base ($/ha) 9,904 10,000 11,000 12,000 13,000 14,000 15,000 16,000 17,000 18,000 19,000 20,000

Precio ($/ton) 15,000 2.50 4,904 7,404 9,904 12,404 14,904 17,404 19,904 22,404 24,904 27,404 29,904

2.40 3,904 6,304 8,704 11,104 13,504 15,904 18,304 20,704 23,104 25,504 27,904

Rendimiento (ton/ha) 2.00 2.30 2,904 5,204 7,504 9,804 12,104 14,404 16,704 19,004 21,304 23,604 25,904

2.20 1,904 4,104 6,304 8,504 10,704 12,904 15,104 17,304 19,504 21,704 23,904

Ingreso Bruto ($/ha) 30,000 Rendimientos 2.10 904 3,004 5,104 7,204 9,304 11,404 13,504 15,604 17,704 19,804 21,904

(ton/ha) 2.00 -96 1,904 3,904 5,904 7,904 9,904 11,904 13,904 15,904 17,904 19,904

Costo de Produccion ($/ha) 20,096 1.90 -1,096 804 2,704 4,604 6,504 8,404 10,304 12,204 14,104 16,004 17,904

1.80 -2,096 -296 1,504 3,304 5,104 6,904 8,704 10,504 12,304 14,104 15,904

Ganancia Neta ($/ha) 9,904 1.70 -3,096 -1,396 304 2,004 3,704 5,404 7,104 8,804 10,504 12,204 13,904

1.60 -4,096 -2,496 -896 704 2,304 3,904 5,504 7,104 8,704 10,304 11,904

1.50 -5,096 -3,596 -2,096 -596 904 2,404 3,904 5,404 6,904 8,404 9,904

Rentabilidad

Nominal 49.3% 10,000 11,000 12,000 13,000 14,000 15,000 16,000 17,000 18,000 19,000 20,000

Precio ($/ton) 15,000 2.50 24.4% 36.8% 49.3% 61.7% 74.2% 86.6% 99.0% 111.5% 123.9% 136.4% 148.8%

2.40 19.4% 31.4% 43.3% 55.3% 67.2% 79.1% 91.1% 103.0% 115.0% 126.9% 138.9%

Rendimiento (ton/ha) 2.00 2.30 14.5% 25.9% 37.3% 48.8% 60.2% 71.7% 83.1% 94.6% 106.0% 117.5% 128.9%

2.20 9.5% 20.4% 31.4% 42.3% 53.3% 64.2% 75.2% 86.1% 97.1% 108.0% 118.9%

Ingreso Bruto ($/ha) 30,000 Rendimientos 2.10 4.5% 14.9% 25.4% 35.8% 46.3% 56.7% 67.2% 77.6% 88.1% 98.5% 109.0%

(ton/ha) 2.00 -0.5% 9.5% 19.4% 29.4% 39.3% 49.3% 59.2% 69.2% 79.1% 89.1% 99.0%

Costo de Produccion ($/ha) 20,096 1.90 -5.5% 4.0% 13.5% 22.9% 32.4% 41.8% 51.3% 60.7% 70.2% 79.6% 89.1%

1.80 -10.4% -1.5% 7.5% 16.4% 25.4% 34.4% 43.3% 52.3% 61.2% 70.2% 79.1%

Ganancia Neta ($/ha) 9,904 1.70 -15.4% -6.9% 1.5% 10.0% 18.4% 26.9% 35.4% 43.8% 52.3% 60.7% 69.2%

1.60 -20.4% -12.4% -4.5% 3.5% 11.5% 19.4% 27.4% 35.4% 43.3% 51.3% 59.2%

Rentabilidad Nominal 49.3% 1.50 -25.4% -17.9% -10.4% -3.0% 4.5% 12.0% 19.4% 26.9% 34.4% 41.8% 49.3%

Precios ($/ton)

Precios ($/ton)

Escenario Base

Escenario Base

23

ha, con igual probabilidad de ocurrencia de los valores en elrango.

- En el caso del costo de producción (excluyendo renta de latierra) el rango se fija entre Mex$ 14,395/ha (15% inferior alcosto promedio) y Mex$ 19,475 (15% superior al costo pro-medio), pero no con igual probabilidad de ocurrencia de losvalores en el rango. Se asume un distribución triangular endonde el valor más probable es el costo de producción pro-medio de Mex$ 16,935, con probabilidades decreciendo amedida que los valores se desplazan a los extremos.

Los resultados del modelo Monte Carlo, después de 500 simula-ciones, muestran que en la producción de gravedad existe unaprobabilidad ligeramente superior al 25% de que la ganancianeta se ubique entre Mex$ 2,720/ha y Mex$ 3,382/ha. La menorganancia neta de 0 hasta Mex$ 1,395/ha tiene una probabilidadde alrededor del 8%. La mayor ganancia neta de Mex$ 4,707/ha aMex$ 5,370/ha tiene una probabilidad de alrededor del 5%.

Por otra parte, se tiene una probabilidad del 46% de que el retor-no del capital sea de 13.2% a 22.9%. El menor retorno del capitalde 0% a 8.4% tiene una probabilidad ligeramente inferior al 10%,mientras que el mayor retorno del capital de 32.6% a 37.5% tieneuna probabilidad del 3%.

En la gráfica de probabilidad acumulada se observa que la ga-nancia neta promedio es de Mex$ 3,000/ha (ver página siguienteprimera gráfica) y el retorno del capital (ver página siguientesegunda gráfica) de alrededor de 18.4%. Así, la probabilidadacumulada de que la ganancia neta esté entre 0 y Mex$ 3,000/ha(valor medio) es de 50%, y la probabilidad acumulada de que laganancia neta esté entre Mex$ 3,000/ha y Mex$ 5,500/ha es de50% De esta manera, la probabilidad acumulada de que la ga-nancia neta se ubique entre 0 y Mex$ 5,500 es del 100%. Cual-quier otra probabilidad asociada a un rango de ganancia netatambién puede derivarse de la gráfica. Por ejemplo, obtener unaganancia neta entre Mex$ 2,000/ha y Mex$ 4,000/ha tiene unaprobabilidad de 60%.

Ganancia Neta del Nogal Pecanero.

Escenario

Base

Bajo Alto Promedio

Probabilidad 50% 50%

Rendimiento (ton/ha)

1.5 Toneladas 2.00 1.00 1.50

Precio (pesos/ton) 15,000 Precio $10,000 $20,000 $15,000

Costo de producción (pesos/ha)

16,935

BajoMás

ProbableAlto Promedio

Ganancia Neta (pesos/ha)

$5,565 14,395 16,935 19,475 16,935

Rentabilidad (%) 32.9%

Riego por Gravedad

Escenarios de Mercado

Escenarios de Costo

Escenarios con Simulación Monte Carlo

DELICIAS, CHIHUAHUA

0%

5%

10%

15%

20%

25%

30%

$1,395 $2,057 $2,720 $3,382 $4,045 $4,707 $5,370

Ganancia Neta (pesos/hectárea)

Pro

babi

lidad

es

0%

5%

10%

15%

20%

25%

30%

8.4% 13.2% 18.1% 22.9% 27.8% 32.6% 37.5%

Retorno del Capital (%/hectárea)

Pro

babi

lidad

es

DELICIAS, CHIHUAHUA

24 Julio 2002

La misma interpretación se tiene para el retorno del capital. Laprobabilidad acumulada de que el retorno del capital esté entre0% y 18.4% (valor medio) es de alrededor del 53%, y la probabi-lidad acumulada de que el retorno del capital esté entre 18.4% y37.5% es de 47%.

Para construir el modelo del riesgo de mercado y climático en laproducción del nogal pecanero de bombeo, se siguen los mis-mos pasos que en bombeo, cambiando los datos referidos alrango de rendimientos ( 1.5 ton/ha a 2.5 ton/ha) y el costo deproducción (Mex$ 17,082/ha a Mex$ 23,110/ha). Se asume undistribución triangular en donde el valor más probable es el cos-to de producción promedio de Mex$ 20,096 con probabilidadesdecreciendo a medida que los valores se desplazan a losextremos.

Los resultados del modelo Monte Carlo, después de 500 simula-ciones, muestran que en la producción de bombeo existe unaprobabilidad de alrededor del 23% de que la ganancia neta seubique entre Mex$ 7,379/ha y Mex$ 9,000/ha. La menor ganancianeta de 0 hasta Mex$ 5,218/ha tiene una probabilidad de alrede-dor del 6%. La mayor ganancia neta de Mex$ 11,521/ha a Mex$12,782/ha tiene una probabilidad de alrededor del 5%.

DELICIAS, CHIHUAHUA simulación Monte Carlo

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

$0 $1,000 $2,000 $3,000 $4,000 $5,000 $6,000

Ganancia Neta (pesos/hectárea)

Pro

babi

lidad

Acu

mul

ada

Ganancia Neta Mean of Ganancia Neta

DELICIAS, CHIHUAHUA simulación Monte Carlo

18.4%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0% 35.0% 40.0%

Retorno del Capital (%/hectárea)

Pro

babi

lidad

Acu

mul

ada

Retorno del Capital Mean of Retorno del Capital

Ganancia Neta del Nogal Pecanero.

Escenario

Base

Bajo Alto Promedio