revista 08 abriendo surcos claridades - infoaserca · de estos conceptos; la clasificación de las...

TRANSCRIPT

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 08

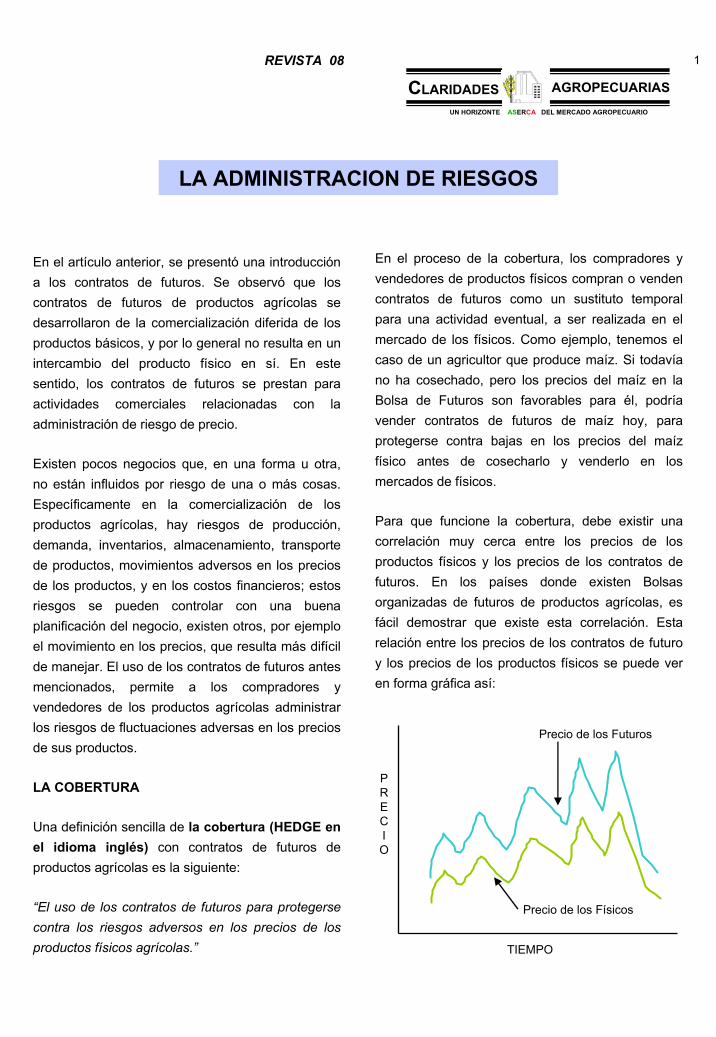

Si nos encontramos en un mercado donde las transacciones comerciales de los productos se realizarán sin considerar ninguna base normativa sobre la forma, presentación y tamaño de la mercancía a cambiar, estaríamos ante una situación anacrónica por los distintos y diversos conceptos y unidades de medida que se presentan tan sólo en un producto, hecho que intrínsicamente nos lleva a considerar la necesidad de establecer algunos criterios para homogenizar la calidad de los productos.

En este sentido, uno de los principales aspectos a reflexionar en todo proceso de comercialización es el relativo al concepto de norma, ya que éste establece una serie de requerimientos básicos que todo producto debe reunir y que están previamente establecidos, permitiendo con ello la unificación de criterios en torno a las calidades de los productos, induciendo de esta manera la orientación de la producción, respecto a qué producir, en que forma y cómo producir.

Ahora bien, el considerar dentro de cualquier proceso comercial la aplicación de aspectos normativos, permite favorecer y agilizar las principales funciones del mercado, redundando en una mayor eficiencia de tipo económico, al orientar la producción hacia la obtención de costos más propicios, toda vez que el mercado exige determinadas calidades, obligando a quienes intervienen en el proceso, a ser más eficientes, si desean continuar en el mercado.

Asimismo, al manejarse grados de calidad, la inspección física del producto puede efectuarse por muestreo, eliminando la necesidad de revisar toda la producción, manipulando de manera eficiente el producto al seleccionarse por clase, variedad, calidad, presentación, etc., facilitando además la utilización de los servicios de acopio. Todos estos aspectos llevan a establecer una competencia dinámica entre los grados de calidad similares en los mercados, así como un ordenamiento por clase, haciendo más cómodo al consumidor su identificación y adquisición.

No obstante, hablar de normalización implica el manejo de conceptos específicos y generales, cuya temática se puede extender conforme se quiere abundar en los mismos; así, tenemos la clasificación de las normas, fundamento legal, ventajas de la

aplicación, procedimientos de normalización y estructura de las normas; es decir, la normalización como tal comprende un campo tan extenso por lo complejo y detallado que cada uno de los conceptos señalados.

Ante este hecho, trataremos de explicar en la medida del espacio que contamos, sobre cada uno de estos conceptos; la clasificación de las normas se da según su campo, nivel, objeto y obligatoriedad. Según su campo se establece, de acuerdo al sector económico; su nivel puede ser de empresa, nacional e internacional; su objeto en base al uso que se destina (productos, equipos, etc.); y la obligatoriedad cuando se requiere su aplicación.

Por su parte, el fundamento legal se encuentra consignado en la Ley Orgánica de la Administración Pública Federal y en su Reglamento. Las ventajas en su aplicación son un mejoramiento de la calidad, uniformidad de los precios, unificación de criterios, protección al consumidor y transferencia de tecnología, además de obtener una apertura de mercados, normalización de los canales y sistemas de comercialización, acopio y transporte, reducción de mermas y el uso de certificados de depósito y de bonos prenda para la comercialización. El procedimiento de normalización consiste en las etapas que contiene el plan de trabajo para comprobar su aplicación y por lo que respecta a su estructura se deben redactar, formular y presentar, de una manera uniforme, de tal suerte que se maneje la información suficiente y necesaria para cada producto.

La importancia que para un país representa la existencia de normas de calidad en los procesos de comercialización es de fundamental importancia, toda vez que facilita y agiliza las principales funciones que se llevan a cabo en un mercado, al establecerse criterios básicos que permiten identificar las características, tipos, tamaños y presentaciones de los productos, conceptos que servirán de base para fijar los precios en el mercado nacional, y con ello tener los elementos suficientes y necesarios para la apertura de mercados internacionales, ahora con la firma de los acuerdos de libre comercio que se han establecido con otras naciones, donde la norma universal que prevalecerá será un sinónimo de máxima calidad en los productos que se comercialicen.

Abriendo surcos

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 08

Uno de los productos de origen agrícola que mayor aprovechamiento ha logrado el hombre, tanto para su alimentación como para otros usos, es el fríjol soya, leguminosa que fue cultivada por primera vez en Asia y posteriormente se expandió al resto del mundo, y de la cual se obtiene la pasta de soya.

Portada

Abriendo surcos

De nuestra cosecha

Más allá de nuestro campo

En todo proceso productivo-comercial, el concepto norma de calidad engloba una serie de requerimientos básicos que todo producto debe reunir, y los cuales están previamente establecidos, permitiendo con ello la unificación de criterios en torno a las calidades de los productos, lo que traerá consigo un mayor nivel de satisfacción para el consumidor.

La pasta de soya ha sido uno de los productos que ha registrado un importante crecimiento en su uso para la agroindustria en México, trátese en la elaboración de alimentos para animales, productos de consumo humano como el pan y la leche, así como materia prima para otros procesos industriales.

El avance tecnológico de nuestros días, ha permitido a la industria obtener de algunos productos agrícolas una gran variedad de subproductos, tal es el caso del fríjol soya, del cual se obtiene la pasta, que es empleada por muchas industrias como materia prima en la elaboración de alimentos balanceados para animales, panificadoras, químicas, entre otras.

Contenido

Revista mensual producida y editada por Apoyos y Servicios

a la Comercialización Agropecuaria , OrganoDesconcentrado de la

Secretaría de Agricultura y Recursos Hidráulicos, fundado

en 1991.

Editor Responsable

Director en Jefe:

Lic. José I. Portillo González

Comité Editorial:Coordinadores Generales:Lic. José O. López PresaLic. José A. Casco Flores

Director General de Información y Análisis de Mercados.Lic. Raúl Gutiérrez Tapia

Claridades Agropecuarias es una publicación mensual, como órgano de difusión de Apoyos y Servicios a la Comercialización

Agropecuaria (ASERCA). La publicación es considerada de

segunda clase. Se reciben colaboraciones cuyo contenido

e ideas no necesariamente coinciden con los de la

Institución. La responsabilidad de los trabajos firmados es

exclusiva de los autores y no de Apoyos y Servicios a la

Comercialización Agropecuaria, excepto cuando exista una

indicación expresa que así lo demuestre.

Distribución exclusiva por suscripción. Se puede

reproducir el material de esta revista siempre y cuando se cite

la fuente, salvo en libros de distribución comercial, para lo

cual se requerirá de autorización escrita por ASERCA.

Todo lo relacionado con esta publicación deberá dirigirse a:

Revista “Claridades Agropecuarias”, José Ma.

Ibarrarán # 84 5to. piso, Col. San José Insurgentes, México D.F. C.P. 03900 Tel. 626-07-

00, Fax. 663-34-51 y 663-21-30.

Certificado de Licitud de Título 7639, expedido por la Dirección General del Derecho de Autor.

Directorio

ALTACALIDAD

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 08

El avance de la tecnología ha permitido el transporte de productos refrigerados como las frutas y las hortalizas, prolongando el tiempo de almacenamiento a través del retraso del metabolismo de estos productos. Este tipo de tecnología ha sido aplicada desde hace más de 120 años en los barcos frigoríficos, y desde hace 30 en los contenedores frigoríficos.

Pizca de opiniones

Agrocultura

Uno de los grandes problemas de la sanidad de los alimentos, lo constituye la continua contaminación por hongos, que no sólo deterioran los alimentos, ocasionando grandes pérdidas, sino que también producen toxinas que causan envenenamientos a quien los ingiere.

De acuerdo con el objetivo y alcances de esta sección, se proseguirá con la formación de una nueva cultura agrícola, que permita a los lectores, en el corto plazo, conocer los tópicos, conceptos y rubros mayormente utilizados dentro de los grandes mercados agropecuarios, ya sea de futuros o de físicos, destacando la forma de operación de cada uno de ellos.

Canasta agropecuaria

Fortaleciendo raíces

Sección coleccionable que comprende la evolución y el comportamiento de los precios nacionales e internacionales, tanto en el mercado de futuros como en el de físicos, a través de los siguientes apartados: precios a futuro, frutas y hortalizas internacionales, frutas y hortalizas nacionales, granos y cárnicos nacionales, continuando con los precios de los mercados centroamericanos. Es importante señalar que de los mercados internacionales incluidos se encuentran los de Estados Unidos, Canadá e Inglaterra y, de los nacionales, las principales centrales de abasto del país.

Desea información oportuna y veraz sobre el sector agropecuario

nacional e internacional,

suscribase a la Revista:

“Claridades Agropecuarias”

por un año, depositando cien

nuevos pesos, a la cuenta Nº1155393-0

en cualquier institución

Bancomer, S.A., a nombre de Apoyos y

Servicios a la Comercialización

Agropecuaria, sucursal 116, San José Insurgentes,

México, D.F., y enviar comprobante

de pago vía fax: 663-34-51

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 08

Lpaulatina, representando un factor importante para la economía agrícola.

Sin embargo, la evolución de esta industria no se explicaría en su totalidad sino se relaciona con el enorme benefició que ofreció para ésta, la introducción del fríjol soya en nuestro país; cuya finalidad fue sobre todo abastecer los complejos agroindustriales vinculados con la producción de carnes y derivados, que también comienzan a cobrar importancia en estos años.

La enorme funcionalidad que tiene el grano de soya y la diversidad de productos que se pueden obtener de éste, ha permitido que logre una singular importancia, a tal grado que hoy se considera como la principal oleaginosa, no solo a nivel nacional, sino también en el internacional.

Durante mucho tiempo, especialmente antes de la utilización de la soya, la alimentación de los animales para consumo humano, fue muy deficiente. Así, encontramos que la base de alimentación durante mucho tiempo se basó en la utilización de los residuos de la cosecha, los cuales si bien están representados por alimentos energéticos altos en humedad, como son el banano, la yuca, el camote y otras frutas, no constituían alimentos integrales. Otro sistema que se utiliza actualmente en muchas áreas del mundo, es el de la alimentación por residuos, ya sea de hoteles, restaurantes e industrias. Este procedimiento además de provocar problemas sanitarios, también produce un desbalance de nutrientes.

Hoy en día los alimentos balanceados ofrecen la posibilidad de dar los nutrientes necesarios en cada una de las etapas de crecimiento de los animales de

De nuestra cosecha

consumo humano, con el objetivo de obtener un producto de alta calidad. A tal grado es actualmente importante, que se considera como uno de los principales responsables del éxito o fracaso de una industria ya sea porcina o avícola, “a los sistemas de alimentación que se desarrollen en la granja”.

La demanda de productos de alimentos balanceados tiene principalmente dos mercados, que podríamos considerarlos cautivos:

- el sector avícola, primer consumidor, con el 45% de la producción total

- el sector pecuario, segundo consumidor, al que se destina un 26.25%.

La causa por la que los alimentos balanceados tienen una importancia tan relevante en estos tipos de ganados, se debe a las características monogástricas de estos, lo que hace necesario buscar alimentos bajos en fibras (para que puedan ser digeridos) y ricos en contenido proteínico.

El resto de la producción se destina al ganado lechero, ganado de engorda y otras especies, como lo muestra la gráfica.

a Industria de los Alimentos balanceados en nuestro país, podemos considerarla relativamente nueva. Su inicio se remonta a los años de 1945 aproximadamente, y a partir de ahí comienza a crecer de manera

1

LA PASTA Y HARINA DE SOYA EN LA PRODUCCION DE LOS ALIMENTOS BALANCEADOS EN MEXICO

LA PASTA Y HARINA DE SOYA EN LA PRODUCCION DE LOS LA PASTA Y HARINA DE SOYA EN LA PRODUCCION DE LOS ALIMENTOS BALANCEADOS EN MEXICOALIMENTOS BALANCEADOS EN MEXICO

Aspectos Generales.

Fuente : CANACINTRA, “La industria alimenticia animal en México, 1992-1993

DESTINO DE LA PRODUCCION DE ALIMENTOS BALANCEADOS

1992

aves cerdos ganadolechero

ganadoengorda

otrasespecies

26.25%

45.05%21.63%

4.6% 2.45%

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 08

QUEBRADO

DESCASCARILLADO

LIMPIEZA

DRAGA

COCCION

HOJUELADO

EXTRUSION

HOJUELAPELETIZADA

EXTRACCIONPOR SOLVENTES

ACEITE DE SOYA

De nuestra cosecha

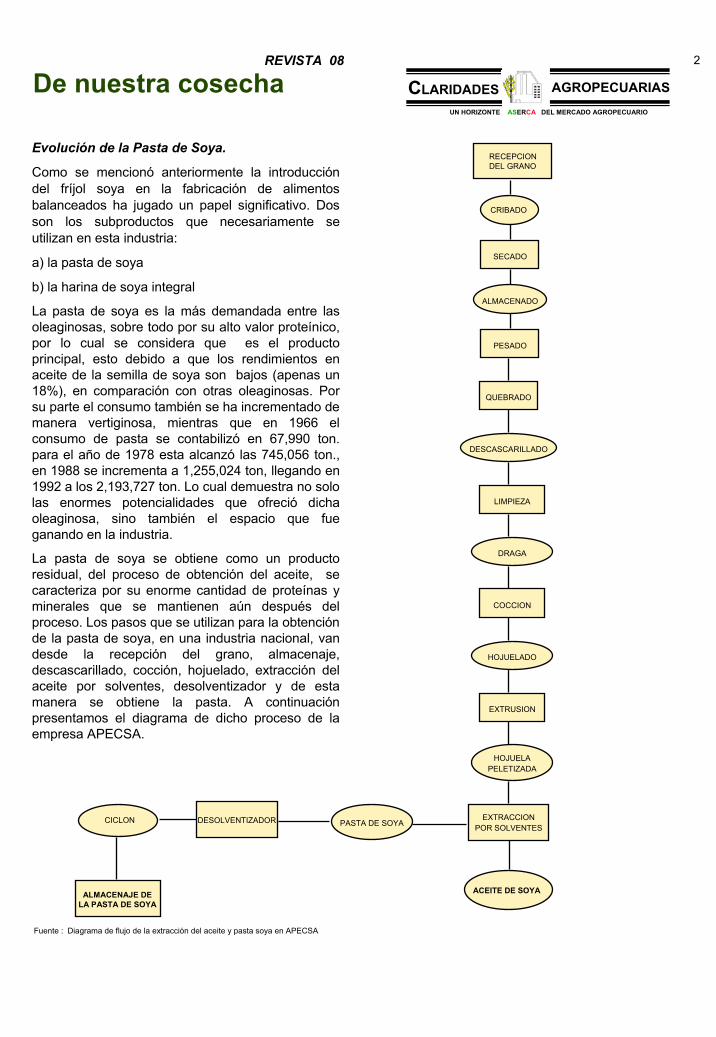

Evolución de la Pasta de Soya.

Como se mencionó anteriormente la introducción del fríjol soya en la fabricación de alimentos balanceados ha jugado un papel significativo. Dos son los subproductos que necesariamente se utilizan en esta industria:

a) la pasta de soya

b) la harina de soya integral

La pasta de soya es la más demandada entre las oleaginosas, sobre todo por su alto valor proteínico, por lo cual se considera que es el producto principal, esto debido a que los rendimientos en aceite de la semilla de soya son bajos (apenas un 18%), en comparación con otras oleaginosas. Por su parte el consumo también se ha incrementado de manera vertiginosa, mientras que en 1966 el consumo de pasta se contabilizó en 67,990 ton. para el año de 1978 esta alcanzó las 745,056 ton., en 1988 se incrementa a 1,255,024 ton, llegando en 1992 a los 2,193,727 ton. Lo cual demuestra no solo las enormes potencialidades que ofreció dicha oleaginosa, sino también el espacio que fue ganando en la industria.

La pasta de soya se obtiene como un producto residual, del proceso de obtención del aceite, se caracteriza por su enorme cantidad de proteínas y minerales que se mantienen aún después del proceso. Los pasos que se utilizan para la obtención de la pasta de soya, en una industria nacional, van desde la recepción del grano, almacenaje, descascarillado, cocción, hojuelado, extracción del aceite por solventes, desolventizador y de esta manera se obtiene la pasta. A continuación presentamos el diagrama de dicho proceso de la empresa APECSA.

2

PASTA DE SOYA

RECEPCION DEL GRANO

CRIBADO

SECADO

ALMACENADO

PESADO

DESOLVENTIZADORCICLON

ALMACENAJE DE LA PASTA DE SOYA

Fuente : Diagrama de flujo de la extracción del aceite y pasta soya en APECSA

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 08

De nuestra cosecha

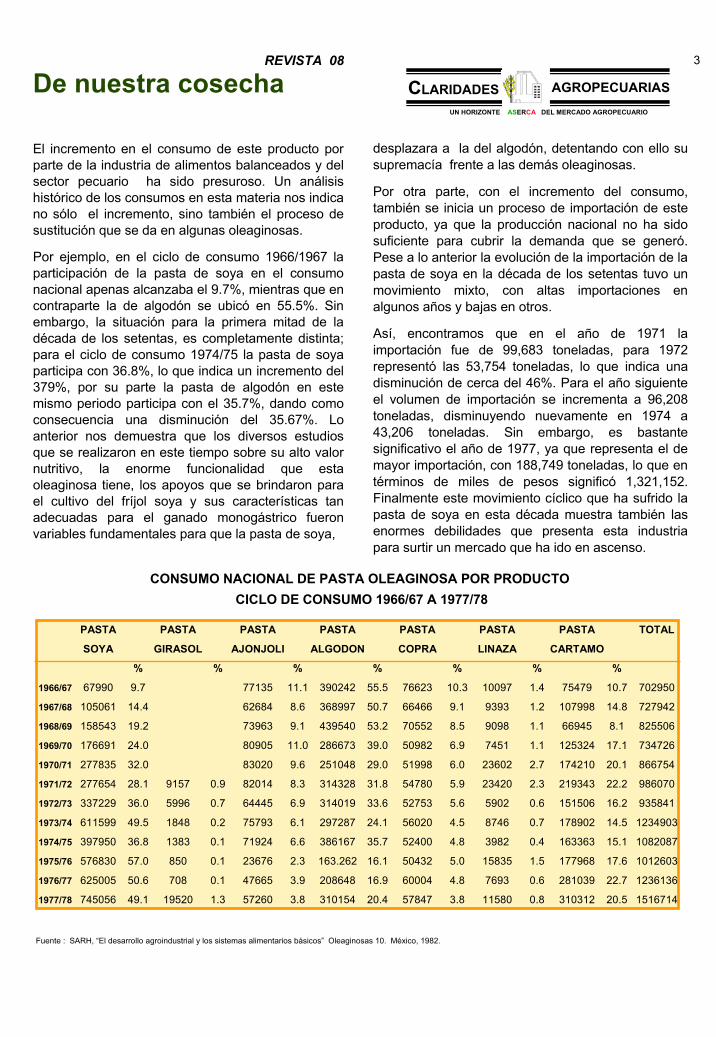

El incremento en el consumo de este producto por parte de la industria de alimentos balanceados y del sector pecuario ha sido presuroso. Un análisis histórico de los consumos en esta materia nos indica no sólo el incremento, sino también el proceso de sustitución que se da en algunas oleaginosas.

Por ejemplo, en el ciclo de consumo 1966/1967 la participación de la pasta de soya en el consumo nacional apenas alcanzaba el 9.7%, mientras que en contraparte la de algodón se ubicó en 55.5%. Sin embargo, la situación para la primera mitad de la década de los setentas, es completamente distinta; para el ciclo de consumo 1974/75 la pasta de soya participa con 36.8%, lo que indica un incremento del 379%, por su parte la pasta de algodón en este mismo periodo participa con el 35.7%, dando como consecuencia una disminución del 35.67%. Lo anterior nos demuestra que los diversos estudios que se realizaron en este tiempo sobre su alto valor nutritivo, la enorme funcionalidad que esta oleaginosa tiene, los apoyos que se brindaron para el cultivo del fríjol soya y sus características tan adecuadas para el ganado monogástrico fueron variables fundamentales para que la pasta de soya,

desplazara a la del algodón, detentando con ello su supremacía frente a las demás oleaginosas.

Por otra parte, con el incremento del consumo, también se inicia un proceso de importación de este producto, ya que la producción nacional no ha sido suficiente para cubrir la demanda que se generó. Pese a lo anterior la evolución de la importación de la pasta de soya en la década de los setentas tuvo un movimiento mixto, con altas importaciones en algunos años y bajas en otros.

Así, encontramos que en el año de 1971 la importación fue de 99,683 toneladas, para 1972 representó las 53,754 toneladas, lo que indica una disminución de cerca del 46%. Para el año siguiente el volumen de importación se incrementa a 96,208 toneladas, disminuyendo nuevamente en 1974 a 43,206 toneladas. Sin embargo, es bastante significativo el año de 1977, ya que representa el de mayor importación, con 188,749 toneladas, lo que en términos de miles de pesos significó 1,321,152. Finalmente este movimiento cíclico que ha sufrido la pasta de soya en esta década muestra también las enormes debilidades que presenta esta industria para surtir un mercado que ha ido en ascenso.

3

PASTA PASTA PASTA PASTA PASTA PASTA PASTA TOTAL

SOYA GIRASOL AJONJOLI ALGODON COPRA LINAZA CARTAMO

% % % % % % %

1966/67 67990 9.7 77135 11.1 390242 55.5 76623 10.3 10097 1.4 75479 10.7 702950

1967/68 105061 14.4 62684 8.6 368997 50.7 66466 9.1 9393 1.2 107998 14.8 727942

1968/69 158543 19.2 73963 9.1 439540 53.2 70552 8.5 9098 1.1 66945 8.1 825506

1969/70 176691 24.0 80905 11.0 286673 39.0 50982 6.9 7451 1.1 125324 17.1 734726

1970/71 277835 32.0 83020 9.6 251048 29.0 51998 6.0 23602 2.7 174210 20.1 866754

1971/72 277654 28.1 9157 0.9 82014 8.3 314328 31.8 54780 5.9 23420 2.3 219343 22.2 986070

1972/73 337229 36.0 5996 0.7 64445 6.9 314019 33.6 52753 5.6 5902 0.6 151506 16.2 935841

1973/74 611599 49.5 1848 0.2 75793 6.1 297287 24.1 56020 4.5 8746 0.7 178902 14.5 1234903

1974/75 397950 36.8 1383 0.1 71924 6.6 386167 35.7 52400 4.8 3982 0.4 163363 15.1 1082087

1975/76 576830 57.0 850 0.1 23676 2.3 163.262 16.1 50432 5.0 15835 1.5 177968 17.6 1012603

1976/77 625005 50.6 708 0.1 47665 3.9 208648 16.9 60004 4.8 7693 0.6 281039 22.7 1236136

1977/78 745056 49.1 19520 1.3 57260 3.8 310154 20.4 57847 3.8 11580 0.8 310312 20.5 1516714

CONSUMO NACIONAL DE PASTA OLEAGINOSA POR PRODUCTOCICLO DE CONSUMO 1966/67 A 1977/78

Fuente : SARH, “El desarrollo agroindustrial y los sistemas alimentarios básicos” Oleaginosas 10. México, 1982.

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 08

De nuestra cosecha

Para el cuatrienio siguiente la producción se mantuvo por encima del millón de toneladas a excepción de 1988 en que esta solamente alcanzó las 923,024 toneladas, esto se explica debido a que la producción de soya en este periodo mantuvo un rasgo recesivo.

4

Por su parte lo que representaron lo volúmenes de importación en miles de pesos también tuvo una evolución bastante sinuoso, lo que finalmente indica la forma creciente en que aumentaron los precios durante esta década. Así, encontramos que en 1971 el volumen de importación se cuantificó en 145,066 miles de pesos, lo que indicaba que el precio por tonelada se pagó a 1,455.2 viejos pesos; sin embargo para 1977 el valor total por la importación fue de 1,321,152 miles de pesos, lo que significa que el precio por tonelada aumentó a 6,999.5 viejos pesos. Lo anterior se puede explicar a una creciente demanda de pasta de soya por parte de la industria de alimentos balanceados y del sector pecuario, que provocó que la oferta no fuera suficiente, y como consecuencia se incrementaron los precios.

Estos niveles en la producción ubican a nuestro país en el concierto internacional, por encima de algunos países europeos. Sin embargo, la inconveniencia de esta situación lo representa los altos índices de fríjol soya, que son importados para el procesamiento de pasta y aceite de soya. Por ejemplo la importación promedio en el periodo de 1983-1985 fue de 1,231,860 ton., mientras que para el periodo de 1986-1989 ésta fue de 1,018,507 ton., numero que es contrastante si consideramos que el promedio de producción nacional de fríjol soya en la década de los ochentas fue de 673.5 ton. Lo que hace evidente la enorme dependencia de materia prima que guarda la industria de los alimentos balanceados con respecto al exterior.

Pese al elevado nivel de importación de esta semilla, la producción no es la suficiente para cubrir la demanda que generan la industria de los alimentos balanceados y el sector pecuario del país. Ello origina que se de importación de pasta de soya como tal, la cual también ha seguido

AÑO* VOLUMEN VALORTONELADAS MILES DE PESOS

1971 99,683 145,0661972 53,754 88,1841973 96,208 299,4871974 43,203 96,7001975 2,170 4,8571976 ------ ------1977 188,749 1,321,1521978 89,316 476,838

La situación para los ochentas no tuvo en realidad cambios muy significativos; la necesidad de importar fríjol y pasta de soya para poder cubrir las necesidades de la industria nacional se mantuvieron, el incremento de los precios por su alta demanda, así como el aumento del consumo, son rasgos que caracterizan esta etapa.

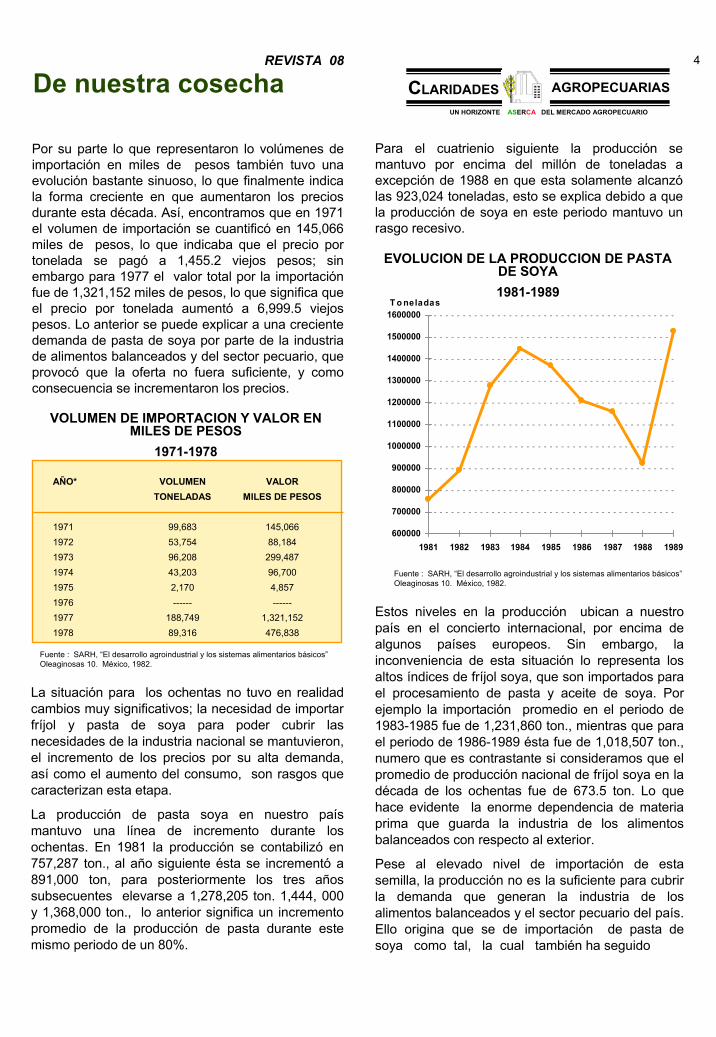

La producción de pasta soya en nuestro país mantuvo una línea de incremento durante los ochentas. En 1981 la producción se contabilizó en 757,287 ton., al año siguiente ésta se incrementó a 891,000 ton, para posteriormente los tres años subsecuentes elevarse a 1,278,205 ton. 1,444, 000 y 1,368,000 ton., lo anterior significa un incremento promedio de la producción de pasta durante este mismo periodo de un 80%.

600000

700000

800000

900000

1000000

1100000

1200000

1300000

1400000

1500000

1600000

1981 1982 1983 1984 1985 1986 1987 1988 1989

T o neladas

VOLUMEN DE IMPORTACION Y VALOR EN MILES DE PESOS

1971-1978

EVOLUCION DE LA PRODUCCION DE PASTA DE SOYA1981-1989

Fuente : SARH, “El desarrollo agroindustrial y los sistemas alimentarios básicos” Oleaginosas 10. México, 1982.

Fuente : SARH, “El desarrollo agroindustrial y los sistemas alimentarios básicos” Oleaginosas 10. México, 1982.

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 08

De nuestra cosecha

un proceso evolutivo de incremento. De tal manera que en el año de 1981 la importación de pasta de soya fue de 30,298 ton., para el año siguiente es de 38,558 ton., lo que indica un incremento del 27.26%. Para el periodo de 1984-1987 las importaciones mantienen un movimiento oscilatorio, con años que no rebasan las 40, 000 toneladas y otros que aumentan a más de 80,000. Los últimos dos años del decenio de los ochentas nos indican un incremento bastante significativo como lo demuestran los siguientes datos: para 1988 la importación se cuantificó en 332,000 toneladas y en 1989 a 236,920 toneladas.

5

muestra no sólo un movimiento irregular, sino también un proceso de incremento de las cotizaciones, que no puede ser explicado solamente por la oferta y demanda nacional; sino que fue influenciado por las tendencias internacionales de ese tiempo y que hasta este momento no han cambiado demasiado.

Los precios promedio que se pagaron por tonelada (L.A.B.), fueron los siguientes; hasta 1985 su precio se contabilizó en $65,558, en 1986 $156,400, durante 1987 $330,000, en 1988 $882,500, y en 1989 $862,500. Lo anterior indica que durante los tres primeros años el incremento de los precios fue de un orden del 503%, mientras que el incremento de 1988 comparado con el año anterior fue del 267%. Sin embargo, para 1989 la situación cambia, ya que durante este periodo se da un decremento del precio comparado con el año anterior que fue del 2.26%.

Cuáles fueron esas tendencias mundiales, de las que hemos hecho mención y que influyeron de manera determinante en esta situación. Hasta la primera mitad de los años ochentas la carrera entre producción-consumo dejó un saldo favorable para las reservas. A partir de la segunda mitad, el consumo de aceites y grasas continuó en aumento, con la consecuencia de que su tasa fue mayor a la de la producción. Esto da como consecuencia una reducción de las reservas o existencia mundiales de

VOLUMEN VOLUMEN

AÑO TONELADAS AÑO TONELADAS

1981 30,298 1986 80,000

1982 38,558 1987 49,000

1983 --- 1988 332,000

1984 44,000 1989 236,920

1985 85,000

IMPORTACION DE PASTA DE SOYA1981-1989

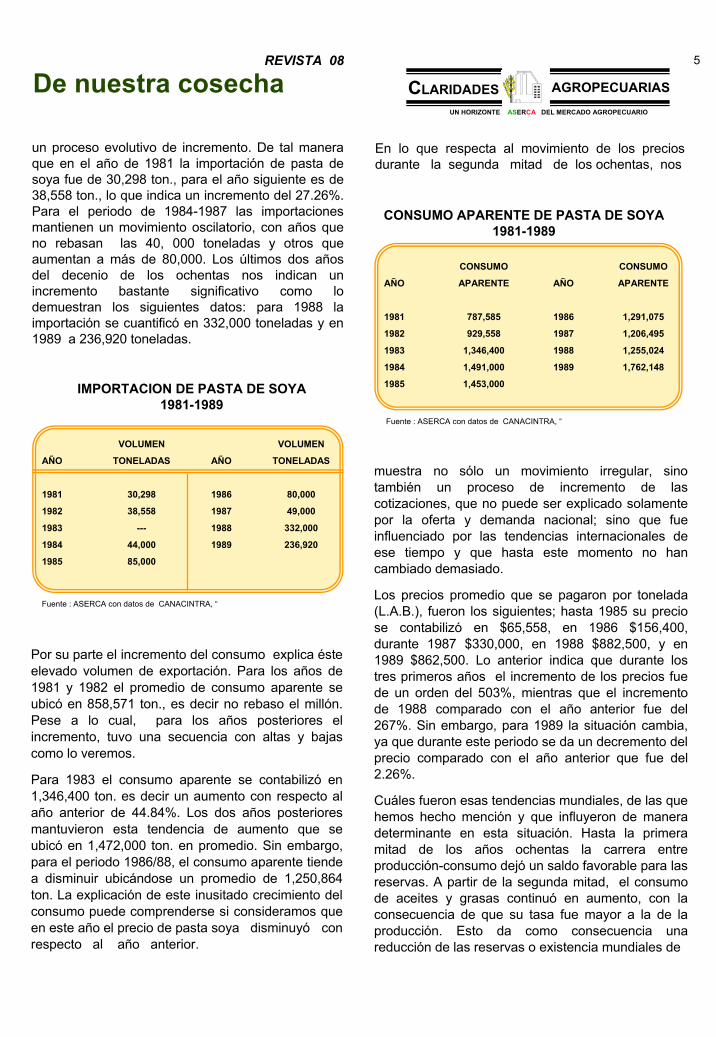

Por su parte el incremento del consumo explica éste elevado volumen de exportación. Para los años de 1981 y 1982 el promedio de consumo aparente se ubicó en 858,571 ton., es decir no rebaso el millón. Pese a lo cual, para los años posteriores el incremento, tuvo una secuencia con altas y bajas como lo veremos.

Para 1983 el consumo aparente se contabilizó en 1,346,400 ton. es decir un aumento con respecto al año anterior de 44.84%. Los dos años posteriores mantuvieron esta tendencia de aumento que se ubicó en 1,472,000 ton. en promedio. Sin embargo, para el periodo 1986/88, el consumo aparente tiende a disminuir ubicándose un promedio de 1,250,864 ton. La explicación de este inusitado crecimiento del consumo puede comprenderse si consideramos que en este año el precio de pasta soya disminuyó con respecto al año anterior.

Fuente : ASERCA con datos de CANACINTRA, “

CONSUMO CONSUMO

AÑO APARENTE AÑO APARENTE

1981 787,585 1986 1,291,075

1982 929,558 1987 1,206,495

1983 1,346,400 1988 1,255,024

1984 1,491,000 1989 1,762,148

1985 1,453,000

CONSUMO APARENTE DE PASTA DE SOYA1981-1989

Fuente : ASERCA con datos de CANACINTRA, “

En lo que respecta al movimiento de los precios durante la segunda mitad de los ochentas, nos

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 08

De nuestra cosecha6

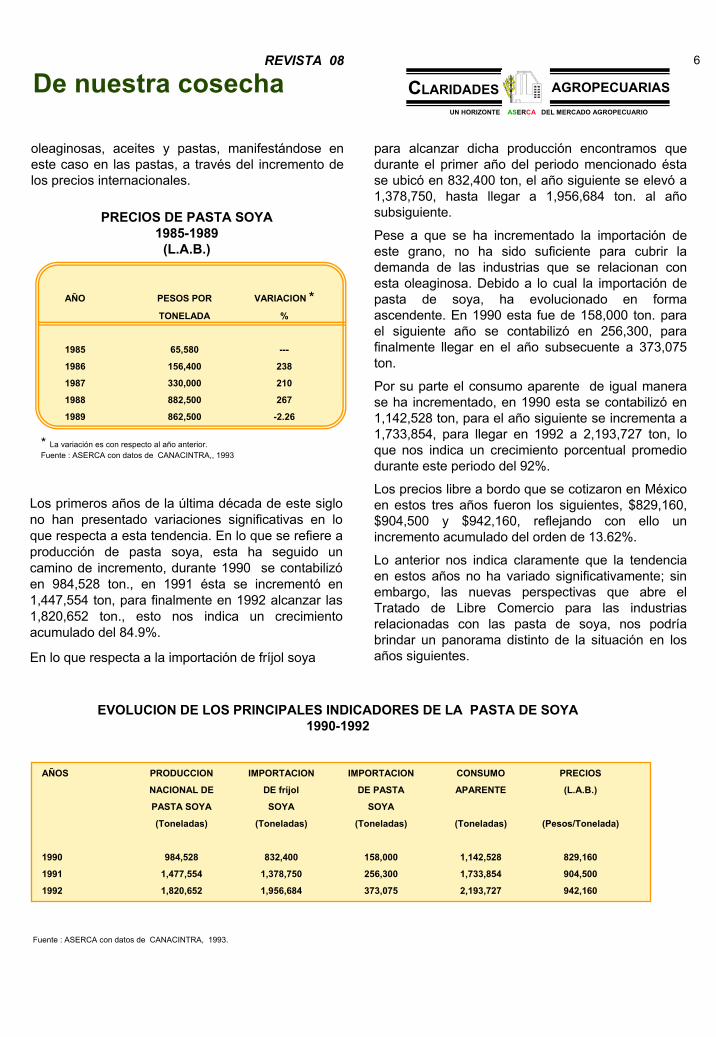

Los primeros años de la última década de este siglo no han presentado variaciones significativas en lo que respecta a esta tendencia. En lo que se refiere a producción de pasta soya, esta ha seguido un camino de incremento, durante 1990 se contabilizó en 984,528 ton., en 1991 ésta se incrementó en 1,447,554 ton, para finalmente en 1992 alcanzar las 1,820,652 ton., esto nos indica un crecimiento acumulado del 84.9%.

En lo que respecta a la importación de fríjol soya

oleaginosas, aceites y pastas, manifestándose en este caso en las pastas, a través del incremento de los precios internacionales.

para alcanzar dicha producción encontramos que durante el primer año del periodo mencionado ésta se ubicó en 832,400 ton, el año siguiente se elevó a 1,378,750, hasta llegar a 1,956,684 ton. al año subsiguiente.

Pese a que se ha incrementado la importación de este grano, no ha sido suficiente para cubrir la demanda de las industrias que se relacionan con esta oleaginosa. Debido a lo cual la importación de pasta de soya, ha evolucionado en forma ascendente. En 1990 esta fue de 158,000 ton. para el siguiente año se contabilizó en 256,300, para finalmente llegar en el año subsecuente a 373,075 ton.

Por su parte el consumo aparente de igual manera se ha incrementado, en 1990 esta se contabilizó en 1,142,528 ton, para el año siguiente se incrementa a 1,733,854, para llegar en 1992 a 2,193,727 ton, lo que nos indica un crecimiento porcentual promedio durante este periodo del 92%.

Los precios libre a bordo que se cotizaron en México en estos tres años fueron los siguientes, $829,160, $904,500 y $942,160, reflejando con ello un incremento acumulado del orden de 13.62%.

Lo anterior nos indica claramente que la tendencia en estos años no ha variado significativamente; sin embargo, las nuevas perspectivas que abre el Tratado de Libre Comercio para las industrias relacionadas con las pasta de soya, nos podría brindar un panorama distinto de la situación en los años siguientes.

AÑOS PRODUCCION IMPORTACION IMPORTACION CONSUMO PRECIOS

NACIONAL DE DE fríjol DE PASTA APARENTE (L.A.B.)

PASTA SOYA SOYA SOYA

(Toneladas) (Toneladas) (Toneladas) (Toneladas) (Pesos/Tonelada)

1990 984,528 832,400 158,000 1,142,528 829,160

1991 1,477,554 1,378,750 256,300 1,733,854 904,500

1992 1,820,652 1,956,684 373,075 2,193,727 942,160

AÑO PESOS POR VARIACION *TONELADA %

1985 65,580 ---

1986 156,400 238

1987 330,000 210

1988 882,500 267

1989 862,500 -2.26

PRECIOS DE PASTA SOYA1985-1989

(L.A.B.)

* La variación es con respecto al año anterior.Fuente : ASERCA con datos de CANACINTRA,, 1993

Fuente : ASERCA con datos de CANACINTRA, 1993.

EVOLUCION DE LOS PRINCIPALES INDICADORES DE LA PASTA DE SOYA 1990-1992

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 08 7

De nuestra cosecha

Por su parte la harina de soya integral es otro subproducto que se utiliza también en la industria de alimentos balanceados, en algunas ocasiones sustituye a la pasta de soya o bien se complementan. La característica primordial de este subproducto es de que no se le ha extraído el aceite, por lo tanto conserva todas las grasas naturales de la soya y solamente ha sido tratada para eliminar los factores enzimáticos, sobre todo porque esta harina es destinada a la alimentación de aves y otros animales monogástricos.

Algunas industrias de alimentos balanceados se dedican al procesamiento del fríjol soya en harina integral, para que de esta manera ellos mismos se provean de la materia prima necesaria, que será utilizada en la mezcladora, como lo trataremos en seguida.

La industria nacional.

Una visita reciente a una industria mediana de procesamiento de alimentos balanceados de capital nacional, nos permite ratificar las tendencias que sobre los subproductos de la soya se han estado analizando en el anterior número y en este.

La industria consta de 80 personas que laboran en ella, realizan las diversas actividades que van desde la recepción del fríjol soya que vienen en los furgones, hasta la parte del producto terminado que se empaca en costales para ser cargado a los diversos camiones que los llevaran a su lugar de consumo.

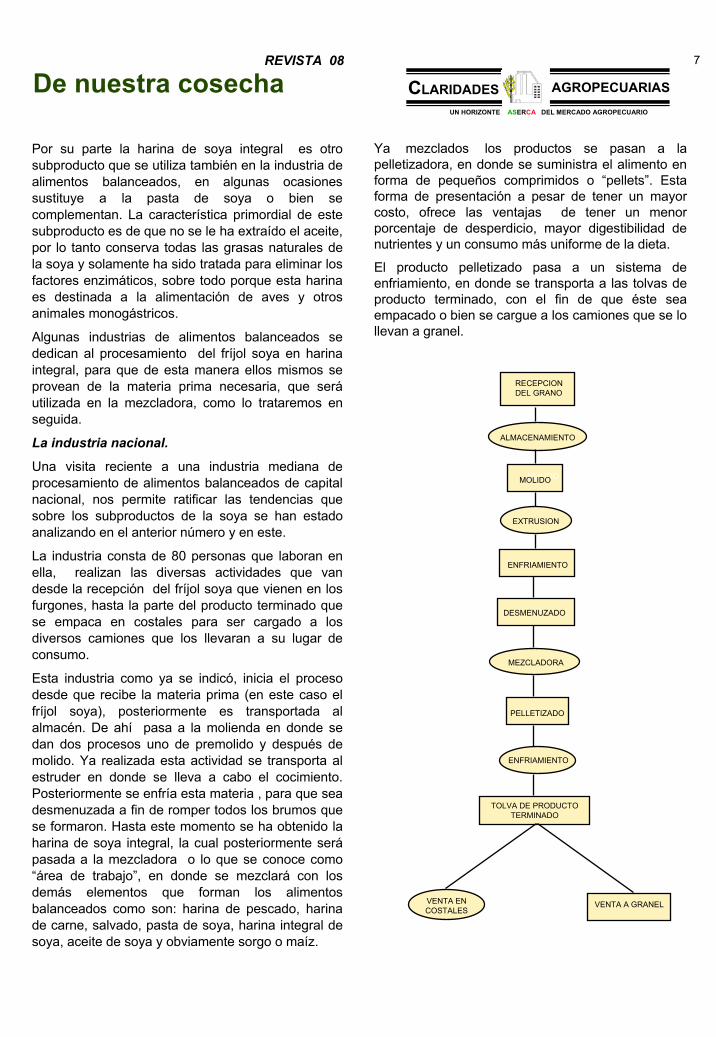

Esta industria como ya se indicó, inicia el proceso desde que recibe la materia prima (en este caso el fríjol soya), posteriormente es transportada al almacén. De ahí pasa a la molienda en donde se dan dos procesos uno de premolido y después de molido. Ya realizada esta actividad se transporta al estruder en donde se lleva a cabo el cocimiento. Posteriormente se enfría esta materia , para que sea desmenuzada a fin de romper todos los brumos que se formaron. Hasta este momento se ha obtenido la harina de soya integral, la cual posteriormente será pasada a la mezcladora o lo que se conoce como “área de trabajo”, en donde se mezclará con los demás elementos que forman los alimentos balanceados como son: harina de pescado, harina de carne, salvado, pasta de soya, harina integral de soya, aceite de soya y obviamente sorgo o maíz.

Ya mezclados los productos se pasan a la pelletizadora, en donde se suministra el alimento en forma de pequeños comprimidos o “pellets”. Esta forma de presentación a pesar de tener un mayor costo, ofrece las ventajas de tener un menor porcentaje de desperdicio, mayor digestibilidad de nutrientes y un consumo más uniforme de la dieta.

El producto pelletizado pasa a un sistema de enfriamiento, en donde se transporta a las tolvas de producto terminado, con el fin de que éste sea empacado o bien se cargue a los camiones que se lo llevan a granel.

RECEPCION DEL GRANO

ALMACENAMIENTO

MOLIDOMOLIDO

EXTRUSION

ENFRIAMIENTO

DESMENUZADO

MEZCLADORA

PELLETIZADO

ENFRIAMIENTO

TOLVA DE PRODUCTO TERMINADO

VENTA EN COSTALES

VENTA A GRANEL

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 08

La materia prima de la que se provee esta industria tiene dos orígenes; 4 mil toneladas al año, cuya procedencia es nacional (de la zona productora de Sonora) y 8 mil toneladas al año que son importadas, (cuya zona productora es Iowa); lo anterior nos demuestra la dependencia al exterior que tiene esta industria para abastecerse de la materia prima necesaria.

Esta industria a pesar de considerarse mediana, obtiene una producción que oscila entre las 7 y 8 mil toneladas mensuales. Su producción abastece un mercado cautivo de granjas que se encuentran en los estados de México, Morelos e Hidalgo. Por ser una empresa mediana los canales de transportación se realizan a través de los camiones de los mismos clientes. Los alimentos que producen se destinan en un 95% a la alimentación avícola y en un 5% al porcícola.

Es importante destacar que en el proceso de alimentos balanceados hay una etapa que no es muy tomada en cuenta y que sin embargo, es fundamental para la obtención de un producto de calidad. Nos referimos en este caso al análisis de laboratorio, ya que este permite analizar la materia prima, con el fin de asegurarse que este libre de aflatoxinas (hongos que pueden ser dañinos hasta para el hombre); así también realiza estudios a los productos finales que permita asegurar que los niveles de composición sean los adecuados para las diferentes etapas de crecimiento del sector al que este destinado.

Es importante aclarar que si bien la industria que visitamos, no es una industria que pudiéramos considerar como representativa, sí es claro que las tendencias que refleja sobre todo en la necesidad de abastecimiento de materia prima, elevados precios de pasta y aceite de soya que se han dado en los últimos años, es una situación que vive la industria a nivel nacional y a lo cual nos referimos en seguida.

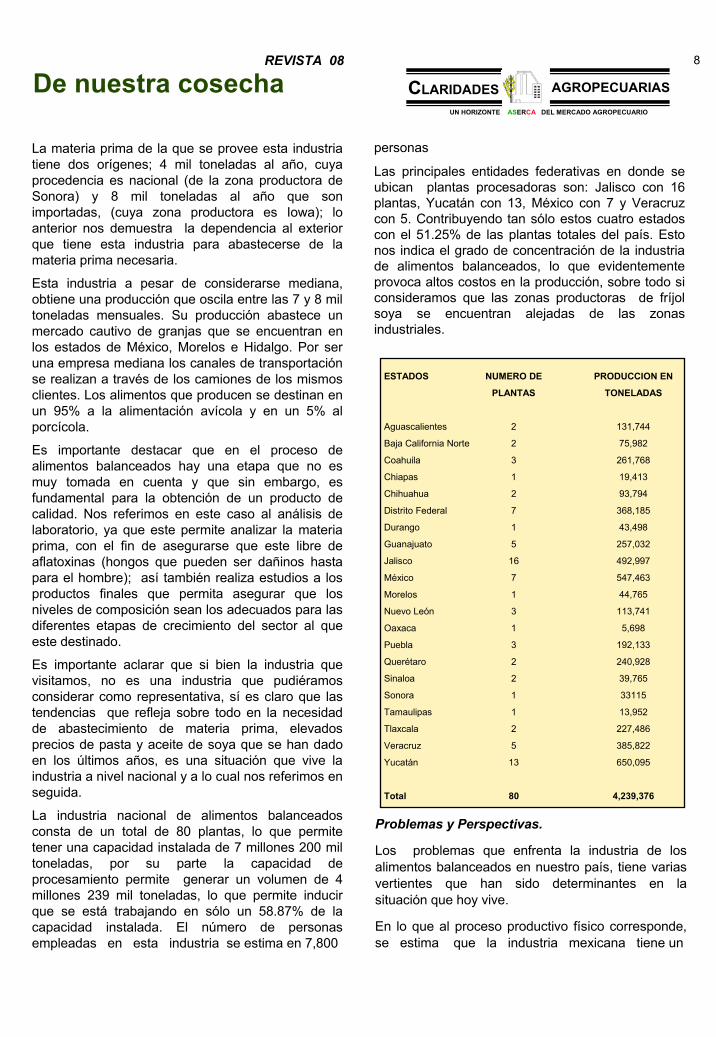

La industria nacional de alimentos balanceados consta de un total de 80 plantas, lo que permite tener una capacidad instalada de 7 millones 200 mil toneladas, por su parte la capacidad de procesamiento permite generar un volumen de 4 millones 239 mil toneladas, lo que permite inducir que se está trabajando en sólo un 58.87% de la capacidad instalada. El número de personas empleadas en esta industria se estima en 7,800

8

De nuestra cosecha

ESTADOS NUMERO DE PRODUCCION EN

PLANTAS TONELADAS

Aguascalientes 2 131,744

Baja California Norte 2 75,982

Coahuila 3 261,768

Chiapas 1 19,413

Chihuahua 2 93,794

Distrito Federal 7 368,185

Durango 1 43,498

Guanajuato 5 257,032

Jalisco 16 492,997

México 7 547,463

Morelos 1 44,765

Nuevo León 3 113,741

Oaxaca 1 5,698

Puebla 3 192,133

Querétaro 2 240,928

Sinaloa 2 39,765

Sonora 1 33115

Tamaulipas 1 13,952

Tlaxcala 2 227,486

Veracruz 5 385,822

Yucatán 13 650,095

Total 80 4,239,376

personas

Las principales entidades federativas en donde se ubican plantas procesadoras son: Jalisco con 16 plantas, Yucatán con 13, México con 7 y Veracruz con 5. Contribuyendo tan sólo estos cuatro estados con el 51.25% de las plantas totales del país. Esto nos indica el grado de concentración de la industria de alimentos balanceados, lo que evidentemente provoca altos costos en la producción, sobre todo si consideramos que las zonas productoras de fríjol soya se encuentran alejadas de las zonas industriales.

Problemas y Perspectivas.

Los problemas que enfrenta la industria de los alimentos balanceados en nuestro país, tiene varias vertientes que han sido determinantes en la situación que hoy vive.

En lo que al proceso productivo físico corresponde, se estima que la industria mexicana tiene un

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 08

alto nivel competitivo, sin embargo, las diferencias se encuentran en calidad, disponibilidad y costos de las materias primas, lo que determina una menor competitividad global de la industria nacional.

En lo que se refiere a la disponibilidad de granos forrajeros, encontramos que en México el principal grano forrajero que se utiliza es el sorgo, Por lo tanto existen restricciones para poder usar algún otro como maíz, trigo o cebada que, nutricionalmente son mejores y su introducción en las fórmulas, permitiría reducir los costos de producción. Aunque actualmente Conasupo está comercializando el excedente de maíz para uso forrajero, la oferta de este insumo sigue siendo limitado.

Por otra parte, México es deficitario de las fuentes de proteína vegetal o animal, como son las pastas de soya, harinolina, harina de pescado, harina de carne y hueso, gluten de maíz, etc., lo que necesariamente nos hace importar estos insumos; lo que también incide en los costos de producción.

Y un ejemplo claro de esta situación lo representa la pasta de soya, la cual es la más utilizada y como ya lo vimos en el análisis que hicimos, esta depende básicamente de las importaciones de semillas que realiza la industria aceitera.

9

Las importaciones de alimentos balanceados según cifras del Banco de México, en 1992 se estimaron en 680,000 toneladas, lo que representa un 6% del total de la producción, aunque actualmente la participación es discreta y existe una protección del mercado del 10%, algunos sectores consideran que estos mecanismos no son suficientes, al no considerar los problemas que en grano forrajero y fuentes de proteína se mencionaron anteriormente.

Las perspectivas que se presentan para ésta industria como ya lo mencionamos van relacionadas con la situación de las oleaginosas y de sus productos, como es en este caso la pasta de soya. Por lo tanto se plantean tres aspectos que influirán de manera determinante en la nueva situación que se produzca en esta industria.

Por un lado encontramos las perspectivas que abre la firma del TLC, el cual nos indica que en lo que se refiere a la materia prima que es fríjol soya y pasta así como de aceite se tienen los siguientes aranceles 10% de arancel base con desgravación en 10 años para el primero, 15% con desgravación en el mismo periodo para el segundo y 10% para desgravarse en el mismo tiempo para el tercero. Las visitas recientes a algunas industrias relacionadas con el sector nos indica que los

De nuestra cosecha

foto 1

foto 2

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 08

panoramas que se presentan depende mucho del tamaño de la industria y de la capacidad para invertir y modernizarse. En esta situación encontramos dos casos que son contrastantes , la industria mediana productora de alimentos balanceados ve la competencia con nuestros socios comerciales desventajosa, en términos de que la importación de la materia prima tiene aranceles altos si se comparan con los alimentos balanceados importados que es de 10% de arancel con una desgravación de 10 años; lo que indica según comentarios de esta industria que los costos de producción se elevarán y que en muchas ocasiones será más barato realizar la importación directa de los alimentos balanceados. Por su parte el caso opuesto, que se refiere a una industria grande que se dedica a la elaboración de aceites y pasta de soya, ve la competencia como una magnífica oportunidad de mostrar a un mercado más amplio sus productos que son de gran calidad y con costos menores.

Por lo tanto será necesario ofrecer nuevos mecanismo de apoyo a estas industrias, así como posibilidades de asociación entre pequeñas y medianas empresas, a fin de que permita ofrecer industrias mas estables y sobre todo competitivas.

Otro aspecto que influirá de manera determinante, lo representa la posibilidad que ofrezca la agricultura nacional para proveer a la industria de materia prima. Sin embargo, los horizontes que se avizoran en este caso no son tan optimistas para ambas industrias; ello debido a que la producción nacional de oleaginosas y en especial de la pasta de soya ha mantenido una tendencia decreciente en los últimos años, lo que indica que seguiremos siendo deficitarios en este sector.

Y finalmente la dependencia del exterior para cubrir las necesidades de la industria también será fundamental, no sólo por la elevación de costos de producción, sino por el hecho de que según las estimaciones y proyecciones de los expertos se espera que en el periodo 1993-1994 se dará una reducción de áreas cosechadas, rendimientos y por lo tanto en la producción; esto tanto en granos forrajeros como en oleaginosas. Esto obviamente implica que habrá mayores dificultades para poder surtir a la industria de la materia prima necesaria.

Estos tres aspectos son los que definen la nueva

condición de esta industria, sin embargo, ello no indica que las alternativas estén canceladas. Se tendrá necesariamente que dar las condiciones óptimas, a fin de diversificar el cultivo de la soya y las demás oleaginosas en los dos ciclos productivos que tenemos y que no suceda lo que hasta este momento ha sido la tendencia; “dejar al ciclo primavera-verano el periodo de mayor producción”. Ello permitiría tener materia prima en otros meses del año, lo que sería benéfico para una industria que labora todo el año.

De esta manera, los apoyos que está ofreciendo PROCAMPO para la soya buscan incrementar el área de cultivo de este grano. Por lo cual para el ciclo O-I 93/94 se dará el apoyo de N$ 330/ha., mientras que para el P-V 94 se incrementará en N$ 350/ha, los cuales si bien son importantes no solucionan el problema que tiene varias vertientes.

Dimensionar el problema de esta industria, que tiene una relación muy estrecha con el sector agrícola (la producción de granos y oleaginosas, el sector pecuario, etc.) y ofrecer soluciones integrales, son las tareas inmediatas que se deberán realizar a fin de obtener en el mediano y largo plazo resultados positivos.

foto 3

10

De nuestra cosecha

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 08

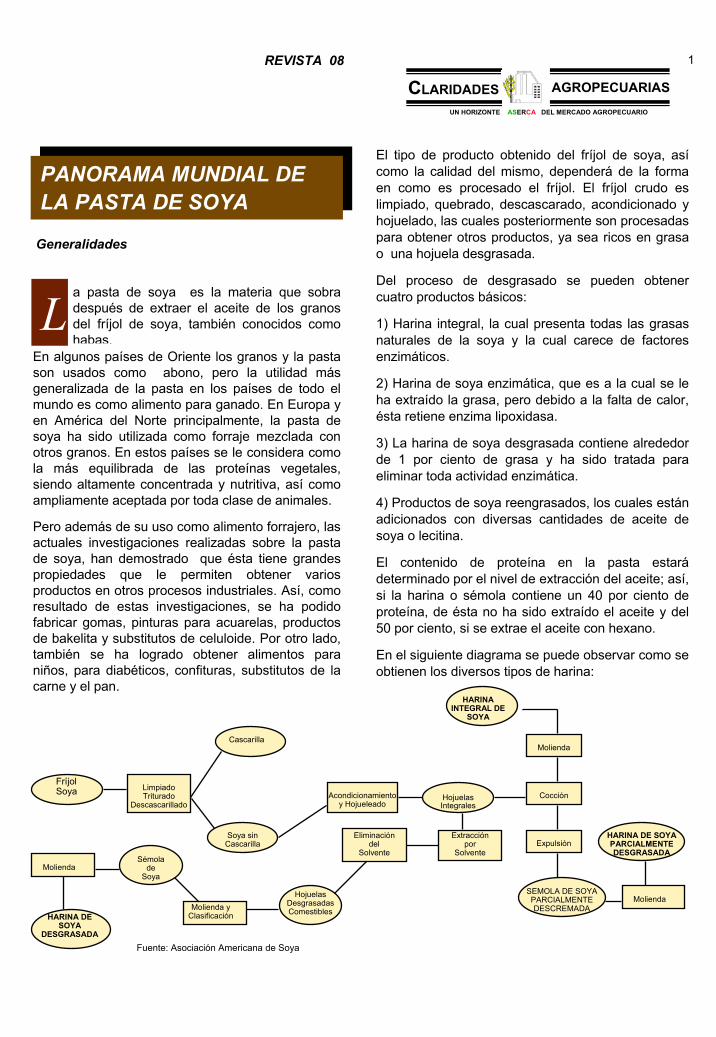

a pasta de soya es la materia que sobra después de extraer el aceite de los granos del fríjol de soya, también conocidos como habas.

En algunos países de Oriente los granos y la pasta son usados como abono, pero la utilidad más generalizada de la pasta en los países de todo el mundo es como alimento para ganado. En Europa y en América del Norte principalmente, la pasta de soya ha sido utilizada como forraje mezclada con otros granos. En estos países se le considera como la más equilibrada de las proteínas vegetales, siendo altamente concentrada y nutritiva, así como ampliamente aceptada por toda clase de animales.

Pero además de su uso como alimento forrajero, las actuales investigaciones realizadas sobre la pasta de soya, han demostrado que ésta tiene grandes propiedades que le permiten obtener varios productos en otros procesos industriales. Así, como resultado de estas investigaciones, se ha podido fabricar gomas, pinturas para acuarelas, productos de bakelita y substitutos de celuloide. Por otro lado, también se ha logrado obtener alimentos para niños, para diabéticos, confituras, substitutos de la carne y el pan.

Generalidades

El tipo de producto obtenido del fríjol de soya, así como la calidad del mismo, dependerá de la forma en como es procesado el fríjol. El fríjol crudo es limpiado, quebrado, descascarado, acondicionado y hojuelado, las cuales posteriormente son procesadas para obtener otros productos, ya sea ricos en grasa o una hojuela desgrasada.

Del proceso de desgrasado se pueden obtener cuatro productos básicos:

1) Harina integral, la cual presenta todas las grasas naturales de la soya y la cual carece de factores enzimáticos.

2) Harina de soya enzimática, que es a la cual se le ha extraído la grasa, pero debido a la falta de calor, ésta retiene enzima lipoxidasa.

3) La harina de soya desgrasada contiene alrededor de 1 por ciento de grasa y ha sido tratada para eliminar toda actividad enzimática.

4) Productos de soya reengrasados, los cuales están adicionados con diversas cantidades de aceite de soya o lecitina.

El contenido de proteína en la pasta estará determinado por el nivel de extracción del aceite; así, si la harina o sémola contiene un 40 por ciento de proteína, de ésta no ha sido extraído el aceite y del 50 por ciento, si se extrae el aceite con hexano.

En el siguiente diagrama se puede observar como se obtienen los diversos tipos de harina:

1

PANORAMA MUNDIAL DE LA PASTA DE SOYA

PANORAMA MUNDIAL DE LA PASTA DE SOYA

L

FríjolSoya Limpiado

TrituradoDescascarillado

Soya sinCascarilla

Cascarilla

Acondicionamientoy Hojueleado

Hojuelas Integrales

Cocción

Molienda

HARINAINTEGRAL DE

SOYA

Expulsión

SEMOLA DE SOYAPARCIALMENTEDESCREMADA

Molienda

HARINA DE SOYAPARCIALMENTEDESGRASADA

Extracciónpor

Solvente

Molienda

Eliminacióndel

Solvente

Eliminacióndel

Solvente

Molienda yClasificación

HojuelasDesgrasadasComestibles

Sémolade

Soya

HARINA DESOYA

DESGRASADA

Fuente: Asociación Americana de Soya

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 08

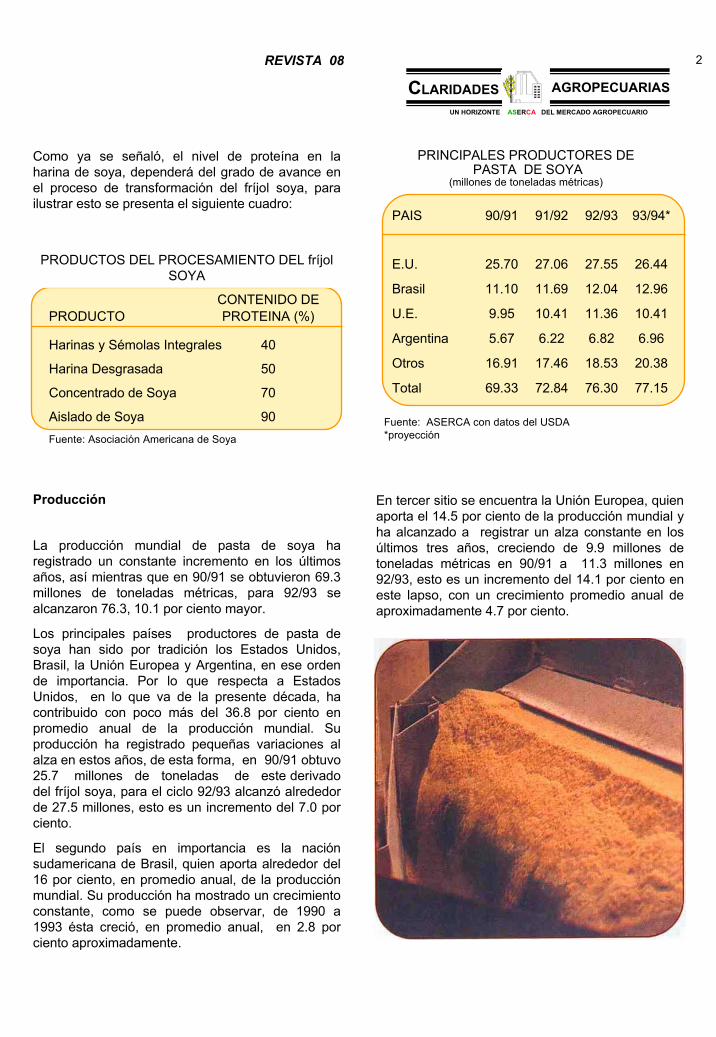

Como ya se señaló, el nivel de proteína en la harina de soya, dependerá del grado de avance en el proceso de transformación del fríjol soya, para ilustrar esto se presenta el siguiente cuadro:

2

CONTENIDO DEPRODUCTO PROTEINA (%)

Harinas y Sémolas Integrales 40

Harina Desgrasada 50

Concentrado de Soya 70

Aislado de Soya 90

PRODUCTOS DEL PROCESAMIENTO DEL fríjol SOYA

Fuente: Asociación Americana de Soya

Producción

La producción mundial de pasta de soya ha registrado un constante incremento en los últimos años, así mientras que en 90/91 se obtuvieron 69.3 millones de toneladas métricas, para 92/93 se alcanzaron 76.3, 10.1 por ciento mayor.

Los principales países productores de pasta de soya han sido por tradición los Estados Unidos, Brasil, la Unión Europea y Argentina, en ese orden de importancia. Por lo que respecta a Estados Unidos, en lo que va de la presente década, ha contribuido con poco más del 36.8 por ciento en promedio anual de la producción mundial. Su producción ha registrado pequeñas variaciones al alza en estos años, de esta forma, en 90/91 obtuvo 25.7 millones de toneladas de este derivado del fríjol soya, para el ciclo 92/93 alcanzó alrededor de 27.5 millones, esto es un incremento del 7.0 por ciento.

El segundo país en importancia es la nación sudamericana de Brasil, quien aporta alrededor del 16 por ciento, en promedio anual, de la producción mundial. Su producción ha mostrado un crecimiento constante, como se puede observar, de 1990 a 1993 ésta creció, en promedio anual, en 2.8 por ciento aproximadamente.

PAIS 90/91 91/92 92/93 93/94*

E.U. 25.70 27.06 27.55 26.44

Brasil 11.10 11.69 12.04 12.96

U.E. 9.95 10.41 11.36 10.41

Argentina 5.67 6.22 6.82 6.96

Otros 16.91 17.46 18.53 20.38

Total 69.33 72.84 76.30 77.15

PRINCIPALES PRODUCTORES DEPASTA DE SOYA

(millones de toneladas métricas)

Fuente: ASERCA con datos del USDA *proyección

En tercer sitio se encuentra la Unión Europea, quien aporta el 14.5 por ciento de la producción mundial y ha alcanzado a registrar un alza constante en los últimos tres años, creciendo de 9.9 millones de toneladas métricas en 90/91 a 11.3 millones en 92/93, esto es un incremento del 14.1 por ciento en este lapso, con un crecimiento promedio anual de aproximadamente 4.7 por ciento.

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 08

Comercio Mundial

En lo que se refiere al comercio mundial de la pasta de soya, éste ha registrado un ligero incremento en los últimos tres años, pasado de 26.9 millones de toneladas métricas en 90/91 a 27.6 millones durante 92/93, esto representa un incremento del 2.6 por ciento.

Los principales exportadores de este producto son, por orden de importancia Brasil, quien aporta el 30.1 por ciento del producto mundial. Sus exportaciones se incrementaron en los primeros dos años de la presente década, para posteriormente descender en el periodo 92/93, así mientras que de 1990 a 1992 éstas se incrementaron en 7.7 por ciento, para el ciclo 92/93

3

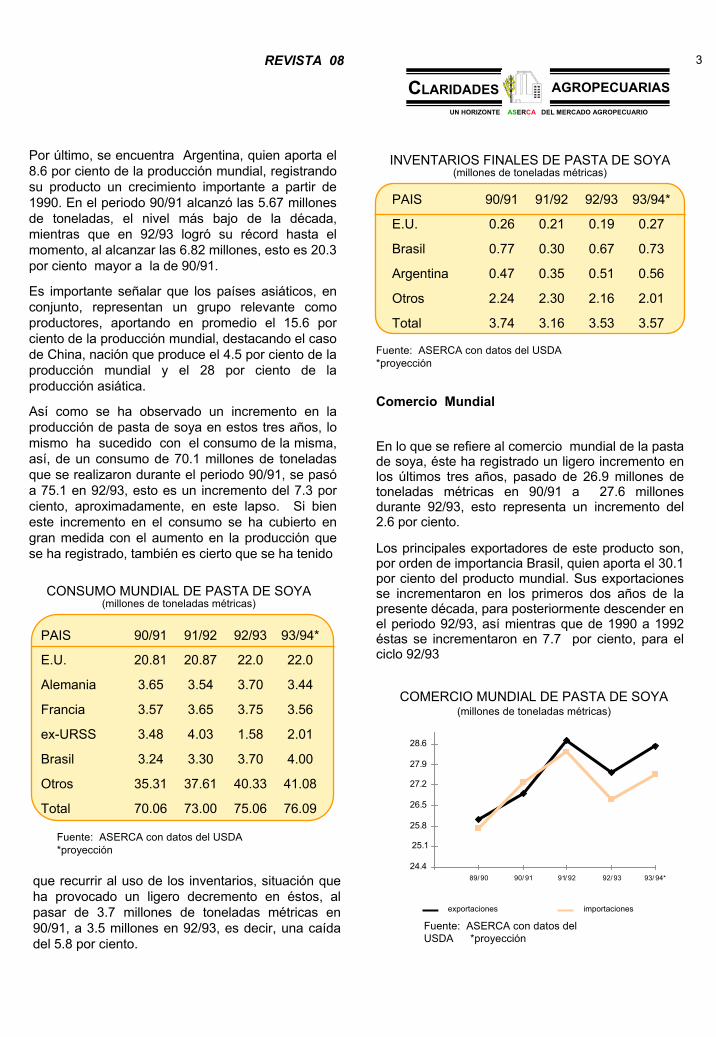

Por último, se encuentra Argentina, quien aporta el 8.6 por ciento de la producción mundial, registrando su producto un crecimiento importante a partir de 1990. En el periodo 90/91 alcanzó las 5.67 millones de toneladas, el nivel más bajo de la década, mientras que en 92/93 logró su récord hasta el momento, al alcanzar las 6.82 millones, esto es 20.3 por ciento mayor a la de 90/91.

Es importante señalar que los países asiáticos, en conjunto, representan un grupo relevante como productores, aportando en promedio el 15.6 por ciento de la producción mundial, destacando el caso de China, nación que produce el 4.5 por ciento de la producción mundial y el 28 por ciento de la producción asiática.

Así como se ha observado un incremento en la producción de pasta de soya en estos tres años, lo mismo ha sucedido con el consumo de la misma, así, de un consumo de 70.1 millones de toneladas que se realizaron durante el periodo 90/91, se pasó a 75.1 en 92/93, esto es un incremento del 7.3 por ciento, aproximadamente, en este lapso. Si bien este incremento en el consumo se ha cubierto en gran medida con el aumento en la producción que se ha registrado, también es cierto que se ha tenido

PAIS 90/91 91/92 92/93 93/94*

E.U. 20.81 20.87 22.0 22.0

Alemania 3.65 3.54 3.70 3.44

Francia 3.57 3.65 3.75 3.56

ex-URSS 3.48 4.03 1.58 2.01

Brasil 3.24 3.30 3.70 4.00

Otros 35.31 37.61 40.33 41.08

Total 70.06 73.00 75.06 76.09

CONSUMO MUNDIAL DE PASTA DE SOYA(millones de toneladas métricas)

Fuente: ASERCA con datos del USDA *proyección

que recurrir al uso de los inventarios, situación que ha provocado un ligero decremento en éstos, al pasar de 3.7 millones de toneladas métricas en 90/91, a 3.5 millones en 92/93, es decir, una caída del 5.8 por ciento.

PAIS 90/91 91/92 92/93 93/94*

E.U. 0.26 0.21 0.19 0.27

Brasil 0.77 0.30 0.67 0.73

Argentina 0.47 0.35 0.51 0.56

Otros 2.24 2.30 2.16 2.01

Total 3.74 3.16 3.53 3.57

INVENTARIOS FINALES DE PASTA DE SOYA(millones de toneladas métricas)

Fuente: ASERCA con datos del USDA *proyección

Fuente: ASERCA con datos del USDA *proyección

24.4

25.1

25.8

26.5

27.2

27.9

28.6

89/ 90 90/ 91 91/ 92 92/ 93 93/ 94*

importaciones

COMERCIO MUNDIAL DE PASTA DE SOYA(millones de toneladas métricas)

exportaciones

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 08

producción

Finalmente se encuentra la Unión Europea, quien exporta el 14.4 por ciento del total mundial. De igual forma que Argentina, la Unión Europea ha registrado incrementos en el nivel de sus exportaciones, pasando a cubrir el mercado que Estados Unidos dejó en 92/93.

4

decrecieron en 10.1 por ciento, en relación al periodo previo.

En segundo lugar de importancia se ubica Argentina, con una participación a nivel mundial del 22 por ciento aproximadamente, notándose una clara tendencia alcista en sus exportaciones, al pasar de 5.58 millones de toneladas en 90/91, a 6.5 en 92/93, lo que refleja un incremento del 16.5 por ciento en este lapso.

En tercer lugar se ubican los Estados Unidos, quienes exportan el 20.3 por ciento del producto total que se comercializa en los mercados internacionales. Sus exportaciones hasta el ciclo 91/92 registraban un crecimiento, pero para el periodo 92/93 éstas mostraron un decrecimiento importante, motivado principalmente por los daños que sufrieron sus cultivos el año pasado por el exceso de lluvias que se registraron en esa nación y las cuales mermaron su producción y calidad de la oleaginosa.

Fuente: ASERCA con datos del USDA *proyección

PRODUCCION Y CONSUMO MUNDIAL DE PASTA DE SOYA

(millones de toneladas métricas)

consumo

65

67

69

71

73

75

77

79

89/ 90 90/ 91 91/ 92 92/ 93 93/ 94*

Por el lado de las importaciones de pasta de soya, éstas han mostrado un comportamiento de altibajos, registrando su nivel más alto en el ciclo 91/92 al alcanzar poco más de 28 millones de toneladas métricas, cifra 3.7 mayor a la del periodo previo, y 6 por ciento mayor a la registrada en el ciclo siguiente.

PAIS 90/91 91/92 92/93 93/94*

Brasil 8.23 8.86 7.96 8.90

Argentina 5.58 6.19 6.50 6.75

E.U. 4.96 6.30 5.65 4.45

U.E. 3.73 3.99 4.24 3.82

Otros 4.4 3.38 3.26 4.61

Total 26.90 28.72 27.61 28.53

PRINCIPALES EXPORTADORES DE PASTA DE SOYA

(millones de toneladas métricas)

Fuente: ASERCA con datos del USDA *proyección

En el caso de los países importadores de pasta nos encontramos que la Unión Europea ocupa el primer sitio en cuanto a importaciones, demandando alrededor del 51 por ciento del total mundial en los últimos tres años. En segundo lugar se ubican los países de Asia y Oceanía, los cuales, al igual que la Unión Europea, han ido incrementando sus compras a lo largo de la década, demandando el 13.6 por ciento del total mundial.

Los siguientes en importancia son los países europeos que no están dentro de la Unión, quienes en conjunto han importado el 9.3 por ciento en promedio.

En tercer lugar se ubican las naciones de la ex-Unión Soviética, las cuales debido a los problemas económico-políticos por los que han estado pasando, han originado que su participación en los mercados internacionales cada vez sea menor, prueba de ello es que mientras que en el ciclo

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 08

90/91 demandaron aproximadamente el 9.5 por ciento del total mundial, para 92/93 este porcentaje se redujo al 4 por ciento y con una participación promedio anual del 8.1 por ciento.

Industrialización

Con la industrialización del fríjol de soya se obtiene, entre otras cosas pasta y harina, a las cuales actualmente se les ha dado un gran número de usos, incrementando aún más el valor agregado que esta leguminosa ha adquirido en los países que la industrializan. En este sentido y por lo que se refiere a la pasta, las naciones orientales la utilizan preferentemente, por su alto valor fertilizante, para abono; sin embargo, también es utilizada para la elaboración de alimentos balanceados a través de diversos métodos, entre los cuales destaca el proceso de extrusión en seco que está diseñado para producir calor por medio de fricción. Inicialmente, este proceso fue desarrollado por las industrias con menor capital de inversión o para producciones de menor tonelaje; no obstante, se pueden adicionar más unidades a la línea de producción a medida que sea necesario incrementar los volúmenes de producción.

Las ventajas que se obtienen al utilizar el método de extrusión en seco en la fabricación de alimentos balanceados son: una mejor cocción, lo que aumenta la digestibilidad de los nutrientes;

PAIS 90/91 91/92 92/93 93/94*

U.E. 13.91 13.96 14.05 13.59

Asia y Oceanía 3.31 3.76 4.17 5.10

R. Europa 2.91 2.42 2.32 2.08

Ex-URSS 2.59 3.00 1.05 1.45

Otros 4.57 5.17 5.12 5.31

Total 27.29 28.31 26.71 27.53

PRINCIPALES IMPORTADORES DE PASTA DE SOYA

(millones de toneladas métricas)

Fuente: ASERCA con datos del USDA *proyección

esterilización, ya que el calor y la presión destruye organismos dañinos; estabilización, el calor y la presión desactiva las enzimas y organismos destructivos; texturización, el cambio repentino de presión provoca que las paredes de las células se revienten permitiendo que el producto se expanda.

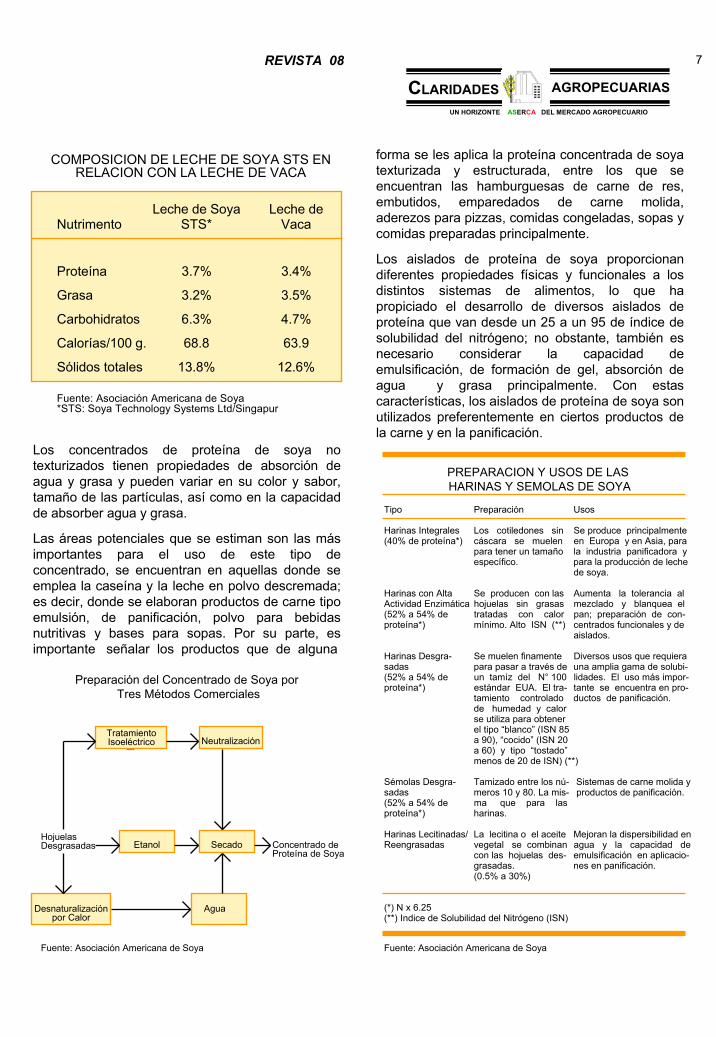

Es importante diseñar que los principales productos de proteína elaboradas a partir de hojuelas desgrasadas de soya son la harina integral, harina desgrasada de soya, concentrado de proteína de soya y aislado de soya, cuyo contenido proteínico se enuncia en el cuadro de la página siguiente.

La harina de soya integral se utiliza como materia prima en la elaboración de leche, el tofu (queso de soya), así como un producto económico que sirve para extender la leche en polvo descremada, la cual es aprovechada en bebidas sobre todo en los países en vías de desarrollo, sin olvidar que también estos ingredientes se localizan en alimentos de panificación en Europa, Israel y América Latina.

Las harinas y sémolas de soya desgrasadas, cuyos mejores niveles de funcionalidad se tienen para los productos no tostados, generalmente se destinan para la elaboración de carnes molidas, galletas

5

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 08

dulces o saladas y en aplicaciones en cereales, así como en sustitutos de la leche.

Con este tipo de harina se patentó en los Estados Unidos en 1973 un proceso para producir leche de soya de buen sabor, a partir de la extracción del aceite a la harina integral mediante el uso de etanol, que permite extraer los fosfolípidos, los cuales son los responsables de modificar el sabor de la leche de soya.

Este tipo de leche elaborada con harina de soya desgrasada y formulada con dos por ciento y 2.5 por ciento de aceite de soya es tan buena, nutritivamente hablando, como la de vaca; cabe señalar que existen diversos métodos para la elaboración de leche de soya, entre los cuales se encuentran el proceso oriental, el método de Cornell, Illinois, Kay de Nigeria y Liaw Taiwan.

Asimismo, la leche de soya se divide en tres tipos: con sabor, condensada y en polvo. Para el caso de

la leche de soya con sabor, se utiliza una mezcla con azúcar y sabores, los cuales se adaptan a los gustos locales, identificándose entre los principales la vainilla, chocolate, café, cacao, fresa, cacahuate y manzana; la leche de soya concentrada, cuyo consumo se realiza diluyéndola con agua, presenta dos tipos Prosobee, con una composición de 74 por ciento de agua, 5 por ciento de proteína, 6.8 por ciento de grasa y 13.5 por ciento de carbohidratos, y Mullsoy, con 75 por ciento de agua, 6 por ciento de proteína, 7 por ciento de grasa y 10 por ciento de carbohidratos; y finalmente la leche de soya en polvo que se elabora secándola por aspersión, se utiliza en productos alimenticios que emplean polvo.

Por su parte, las sémolas de soya son utilizadas en aplicaciones con carne molida y como complemento nutritivo en la elaboración de galletas dulces y saladas, pastelillos, así como en el procesamiento de alimentos para animales domésticos.

Harina de Soya Harina de Soya Concentrado de Aislado deNutriente Integral Tostada Desgrasada Proteína de Soya Proteína de Soya

Proteína (N x 6.25) (g) 38.1 51.5 63.6 88.3Lípidos (g) 21.9 < 1.0 0.50 3.4Carbohidratos (total) (g) 30.4 33.9 25.4 0.0Fibra cruda (g) 2.2 43.0 3.8 0.3Agua (g) 3.8 7.3 5.8 5.0Cenizas (g) 5.9 6.2 4.7 3.6

MineralesCalcio (mg) 188 241 363 178Hierro (mg) 5.8 9.2 10.8 14.5Magnesio (mg) 369 290 315 39Fósforo (mg) 476 674 839 776Zinc (mg) 3.6 2.5 4.4 4.0

VitaminasTiamina (mg) 0.41 0.70 0.32 0.18Riboflavina (mg) 0.94 0.25 0.14 0.10Niacina (mg) 3.29 2.61 0.72 1.44Vitamina B-6 (mg) 0.35 0.57 0.13 ndAcido Fólico (mg) 0.23 0.31 0.34 0.18

COMPOSICION DE PRODUCTOS DE PROTEINA DE SOYA COMUNES*

Fuente: Asociación Americana de Soya*Cantidad en 100 g.nd. No Disponible

6

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 08

Los concentrados de proteína de soya no texturizados tienen propiedades de absorción de agua y grasa y pueden variar en su color y sabor, tamaño de las partículas, así como en la capacidad de absorber agua y grasa.

Las áreas potenciales que se estiman son las más importantes para el uso de este tipo de concentrado, se encuentran en aquellas donde se emplea la caseína y la leche en polvo descremada; es decir, donde se elaboran productos de carne tipo emulsión, de panificación, polvo para bebidas nutritivas y bases para sopas. Por su parte, es importante señalar los productos que de alguna

forma se les aplica la proteína concentrada de soya texturizada y estructurada, entre los que se encuentran las hamburguesas de carne de res, embutidos, emparedados de carne molida, aderezos para pizzas, comidas congeladas, sopas y comidas preparadas principalmente.

Los aislados de proteína de soya proporcionan diferentes propiedades físicas y funcionales a los distintos sistemas de alimentos, lo que ha propiciado el desarrollo de diversos aislados de proteína que van desde un 25 a un 95 de índice de solubilidad del nitrógeno; no obstante, también es necesario considerar la capacidad de emulsificación, de formación de gel, absorción de agua y grasa principalmente. Con estas características, los aislados de proteína de soya son utilizados preferentemente en ciertos productos de la carne y en la panificación.

Leche de Soya Leche deNutrimento STS* Vaca

Proteína 3.7% 3.4%

Grasa 3.2% 3.5%

Carbohidratos 6.3% 4.7%

Calorías/100 g. 68.8 63.9

Sólidos totales 13.8% 12.6%

Fuente: Asociación Americana de Soya*STS: Soya Technology Systems Ltd/Singapur

COMPOSICION DE LECHE DE SOYA STS EN RELACION CON LA LECHE DE VACA

7

TratamientoIsoeléctrico Neutralización

Secado

AguaDesnaturalizaciónpor Calor

EtanolHojuelasDesgrasadas Concentrado de

Proteína de Soya

Fuente: Asociación Americana de Soya

Preparación del Concentrado de Soya porTres Métodos Comerciales

Tipo Preparación Usos

Harinas Integrales Los cotiledones sin Se produce principalmente(40% de proteína*) cáscara se muelen en Europa y en Asia, para

para tener un tamaño la industria panificadora yespecífico. para la producción de leche

de soya.

Harinas con Alta Se producen con las Aumenta la tolerancia alActividad Enzimática hojuelas sin grasas mezclado y blanquea el(52% a 54% de tratadas con calor pan; preparación de con-proteína*) mínimo. Alto ISN (**) centrados funcionales y de

aislados.

Harinas Desgra- Se muelen finamente Diversos usos que requierasadas para pasar a través de una amplia gama de solubi-(52% a 54% de un tamíz del N° 100 lidades. El uso más impor-proteína*) estándar EUA. El tra- tante se encuentra en pro-

tamiento controlado ductos de panificación.de humedad y calorse utiliza para obtenerel tipo “blanco” (ISN 85a 90), “cocido” (ISN 20a 60) y tipo “tostado”menos de 20 de ISN) (**)

Sémolas Desgra- Tamizado entre los nú- Sistemas de carne molida ysadas meros 10 y 80. La mis- productos de panificación.(52% a 54% de ma que para las proteína*) harinas.

Harinas Lecitinadas/ La lecitina o el aceite Mejoran la dispersibilidad enReengrasadas vegetal se combinan agua y la capacidad de

con las hojuelas des- emulsificación en aplicacio-grasadas. nes en panificación.(0.5% a 30%)

(*) N x 6.25(**) Indice de Solubilidad del Nitrógeno (ISN)

PREPARACION Y USOS DE LASHARINAS Y SEMOLAS DE SOYA

Fuente: Asociación Americana de Soya

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 08

Dentro de los productos de panificación, cereales y pastas, la aplicación de ingredientes de proteína de soya es importante por su funcionalidad, el valor nutritivo, así como el aspecto económico que esto representa, ya que permite ahorrar porcentajes de leche, huevo y manteca, sin afectar la calidad de los productos panificables.

Para el caso de las pastas, la aplicación de la proteína de soya enriquece el valor nutritivo de las mismas, así como su consistencia, por lo que el ejército de Estados Unidos acepta este tipo de alimentos, además de promoverlos en otros programas gubernamentales de alimentación. Asimismo, la escasez de carne y lácteos en el Oriente, permite a la proteína de la soya cubrir las necesidades nutritivas y de grasas que necesita la población.

Cabe mencionar que los productos derivados de la soya, concentrados y aislados, se desarrollaron inicialmente en la Unión Americana, actualmente se producen y consumen en Japón, China, India, el Sudeste Asiático, América Latina, Israel y Europa, y no se descarta la posibilidad de que el consumo de estos productos continúe extendiéndose en el mundo.

Cotizaciones

El comportamiento de los precios en los mercados a futuro de la pasta de soya ha sido con una tendencia alcista con movimientos irregulares como se puede apreciar en la gráfica.

Los contratos de futuro de pasta de soya presentan las siguientes características: la unidad de comercio son 100 toneladas, donde los meses del contrato son octubre, diciembre, enero, marzo, julio, agosto y septiembre. La norma de calidad que se establece en el contrato es que la soya debe contener un grado de soya con sólo un mínimo de 48 por ciento de proteína, entre otras.

La evolución de las cotizaciones ha estado influida principalmente por el comportamiento de la producción del fríjol soya, así como por la tendencia del consumo mundial de la pasta y los niveles de molienda. Observando la tendencia de las

cotizaciones en la gráfica, se tiene que en el primer semestre de 1993, los precios mostraron un repunte importante, motivado principalmente por el exceso de lluvias que se registraron en los Estados Unidos, lo que afectó su producción tanto en volumen y calidad, pero ante los excelentes niveles de producción que se registraban en América del Sur, los precios volvieron a descender.

Los precios de pasta de soya que se registraron en enero de 1992 ascendían alrededor de 210 dólares por tonelada, para el mismo mes de 1993 las cotizaciones alcanzaron aproximadamente los 211 dólares, es decir, apenas 0.5 por ciento en relación al año anterior, pero para enero de 1994 se alcanzó una cotización aproximada de 252 dólares por tonelada, esto es 19 por ciento superior a la registrada el mismo mes de 1993 y 20 por ciento mayor a la de 1992.

8

Dls/Ton

1992 1993

COTIZACIONESDE PASTA SOYA (CBOT)

Como se señaló antes, los precios registraron movimientos pronunciados el año pasado por los problemas en la producción de Estados Unidos, lo que provocó una importante disminución de la superficie cultivada, la caída en los rendimientos y de la producción, descenso que se estima para el ciclo 1993/94, en relación a 1992/93, en 4.2 por ciento para la superficie cultivada; 13.0 para los rendimientos y 16.1 por ciento en la producción, todos estos factores originaron el repunte de los precios a partir de mediados del año pasado. Este incremento de los precios se revirtió

e f m a m j j a s o n d e f m a m j j a s o n d e.94185

195

205

215

225

235

245

255

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 08

tres meses después como resultado del importante volumen de producción que se registró en los países sudamericanos, lo que contrarrestaría la caída de la producción estadounidense.

Por último, dentro de los mercados de contado, el precio de la pasta de soya también ha registrado un incremento por factores antes señalados. Así, mientras que en el mercado estadounidense durante el periodo 1989/90 se pagó en promedio 173.75 dólares por tonelada corta, para el periodo 1992/93 se pagaron 195 dólares, esto fue un incremento del 12.2 por ciento.

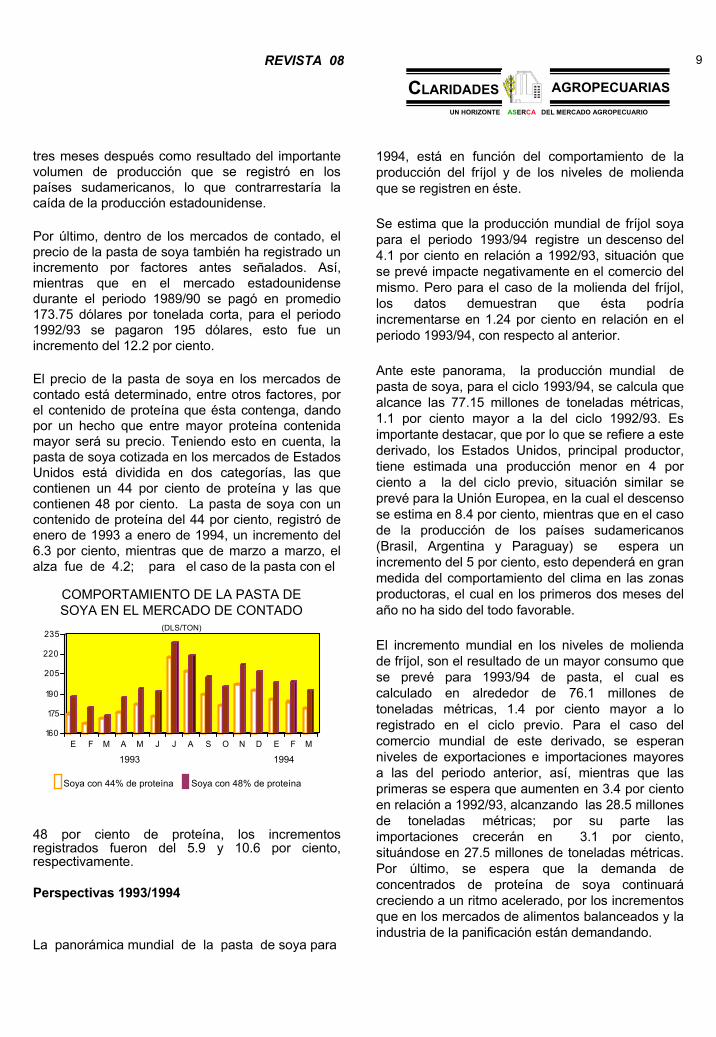

El precio de la pasta de soya en los mercados de contado está determinado, entre otros factores, por el contenido de proteína que ésta contenga, dando por un hecho que entre mayor proteína contenida mayor será su precio. Teniendo esto en cuenta, la pasta de soya cotizada en los mercados de Estados Unidos está dividida en dos categorías, las que contienen un 44 por ciento de proteína y las que contienen 48 por ciento. La pasta de soya con un contenido de proteína del 44 por ciento, registró de enero de 1993 a enero de 1994, un incremento del 6.3 por ciento, mientras que de marzo a marzo, el alza fue de 4.2; para el caso de la pasta con el

1994, está en función del comportamiento de la producción del fríjol y de los niveles de molienda que se registren en éste.

Se estima que la producción mundial de fríjol soya para el periodo 1993/94 registre un descenso del 4.1 por ciento en relación a 1992/93, situación que se prevé impacte negativamente en el comercio del mismo. Pero para el caso de la molienda del fríjol, los datos demuestran que ésta podría incrementarse en 1.24 por ciento en relación en el periodo 1993/94, con respecto al anterior.

Ante este panorama, la producción mundial de pasta de soya, para el ciclo 1993/94, se calcula que alcance las 77.15 millones de toneladas métricas, 1.1 por ciento mayor a la del ciclo 1992/93. Es importante destacar, que por lo que se refiere a este derivado, los Estados Unidos, principal productor, tiene estimada una producción menor en 4 por ciento a la del ciclo previo, situación similar se prevé para la Unión Europea, en la cual el descenso se estima en 8.4 por ciento, mientras que en el caso de la producción de los países sudamericanos (Brasil, Argentina y Paraguay) se espera un incremento del 5 por ciento, esto dependerá en gran medida del comportamiento del clima en las zonas productoras, el cual en los primeros dos meses del año no ha sido del todo favorable.

El incremento mundial en los niveles de molienda de fríjol, son el resultado de un mayor consumo que se prevé para 1993/94 de pasta, el cual es calculado en alrededor de 76.1 millones de toneladas métricas, 1.4 por ciento mayor a lo registrado en el ciclo previo. Para el caso del comercio mundial de este derivado, se esperan niveles de exportaciones e importaciones mayores a las del periodo anterior, así, mientras que las primeras se espera que aumenten en 3.4 por ciento en relación a 1992/93, alcanzando las 28.5 millones de toneladas métricas; por su parte las importaciones crecerán en 3.1 por ciento, situándose en 27.5 millones de toneladas métricas. Por último, se espera que la demanda de concentrados de proteína de soya continuará creciendo a un ritmo acelerado, por los incrementos que en los mercados de alimentos balanceados y la industria de la panificación están demandando.

9

48 por ciento de proteína, los incrementos registrados fueron del 5.9 y 10.6 por ciento, respectivamente.

Perspectivas 1993/1994

La panorámica mundial de la pasta de soya para

160

175

190

205

220

235

E F M A M J J A S O N D E F M

Soya con 44% de proteína Soya con 48% de proteína

1993 1994

COMPORTAMIENTO DE LA PASTA DE SOYA EN EL MERCADO DE CONTADO

(DLS/TON)

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 08

La Fruta “Duerme”

Las frutas respiran oxígeno (O2) después de la cosecha y despiden calor, anhídrido carbónico (CO2), agua y gases de maduración. Este proceso de metabolismo depende de la temperatura y atmósfera ambientes. Con creciente temperatura ambiente y alto contenido de O2, se intensifica el proceso metabólico, y viceversa. Si se baja la temperatura dentro del margen óptimo para la fruta de que se trata, se puede prolongar el tiempo de almacenamiento, pues se hace más lento el proceso metabólico. Esta tecnología de transporte se viene aplicando desde hace más de 120 años en los barcos frigoríficos, y desde hace 30 años en los contenedores frigoríficos. Los gases de maduración (etileno y CO2) son expulsados de la carga durante el transporte de fruta mediante cambio del aire de 60 a 110 veces la capacidad del local de carga vacío, y el cambio de aire ambiente dos veces cada hora.

Si se reduce el contenido de O2 de la atmósfera del local de carga, se obtiene una nueva reducción del proceso metabólico. En condiciones óptimas de contenido de O2 y de CO2, y con contenidos muy bajos de etileno, se reducen muy pronunciadamente los procesos metabólicos: la fruta “duerme”.

La Atmósfera Controlada, Una Tecnología de Probada Eficiencia.

TRANSPORTE DE PRODUCTOS REFRIGERADOS EN ATMOSFERA CONTROLADA*

Esta técnica, consistente en mantener temperaturas determinadas con reducida presencia de O2, se denomina atmósfera modificada (AM). El mantenimiento de valores límites en lo que se refiere a CO2 y O2. Etileno y humedad relativa del aire conducen a la atmósfera controlada (AC). La AM y la AC se emplean desde hace muchos decenios en almacenes de instalación fija de diversas magnitudes.

La atmósfera controlada (AC) sirve para almacenes de instalación fija, principalmente para almacenar durante largo tiempo, sin menoscabo de la calidad del producto, trátese de frutas u hortalizas que, en tiempo de la cosecha, existen en abundancia y se pueden obtener a precios moderados. La mercancía puede venderse así hasta nueve meses más tarde, según la situación del mercado, a precios interesantes. La mayor parte de las manzanas en regiones de cultivo adelantadas se almacena después de la cosecha en locales frigoríficos bajo atmósfera controlada.

Los comienzos de esta tecnología se remontan a los años 1819-1820. La primera aplicación comercial tuvo lugar en Italia y en Inglaterra. En gran escala técnica, los almacenes con AC se utilizan desde los años cincuenta en América, desde los años setenta en Europa y desde cinco a diez años en Sudáfrica, Sudamérica, Australia y Nueva Zelanda. La tecnología de la atmósfera se realizó en principio mediante autodesatufamiento de la fruta y expulsión pasiva del CO2. Así, la reducción del O2 duraba de una a tres semanas.

1

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 08

A partir de los años sesenta se realizó una reducción del CO2 más rápida mediante combustión de propano; la expulsión del CO2 se efectuaba por procedimiento pasivo o activo. Esta técnica, no totalmente exenta de peligro (peligro de explosión), fue reemplazada en los años setenta y ochenta por generadores de nitrógeno (N2) de principios diversos (descomposición del amoníaco, membrana de fibra hueca, separador de nitrógeno) y utilizando nitrógeno líquido.

En la tecnología del transporte con atmósfera controlada empezaron hace diez o quince años desarrollos con nitrógeno líquido en botellas, dignos de tomarse en serio. Ahora bien, como el contenido de las botellas es limitado, el consumo no se podía calcular con exactitud, y en los países productores la infraestructura no siempre permitía llenar las botellas con nitrógeno líquido, siempre se producían contratiempos. El progreso técnico se alcanzó con los generadores de N2, los cuales pueden producir nitrógeno tomándolo de la atmósfera. En éstos se requiere sólo un abastecimiento seguro de energía eléctrica en el barco.

Las frutas tropicales (frutas exóticas) registran enormes tasas de expansión y tienen importancia para el transporte con atmósfera controlada. En el comercio mundial, estas frutas se transportan en general por vía aérea o en contenedores frigoríficos. Si la cantidad es suficiente y la fruta compatible con la carga principal, se transporta como carga adicional en el barco frigorífico.

Las exportaciones de piña de los principales países de origen se han incrementado aproximadamente en un 100 por ciento en los últimos diez años. Casi el 85 por ciento de las piñas exportadas se transforman por vía marítima. Los kiwis,

considerados también como fruta exótica, han experimentado en los últimos 10 a 15 años la evolución de este sistema de transporte. Otro caso es el del aguacate, producto del cual se exporta aproximadamente el diez por ciento de la producción mundial, y el cual es transportado por barco, así, mediante el empleo de este sistema de almacenamiento se puede contar con aguacate todo el año, pudiéndose conservar en almacén durante tres o cuatro semanas.

La Atmósfera Controlada

El método para conservar y transportar los productos comestibles a bajas temperaturas es antiquísimo. El descenso de la temperatura mediante instalaciones frigoríficas mecánicas se remonta a 120 años atrás. En cambio, la AC se utiliza en los barcos desde hace 15 años y se encuentra en la fase inicial y de prueba.

Las ventajas de la atmósfera controlada son convenientes. Los contratiempos en la fase de prueba se deben a deficiencias de investigación y de desarrollo. Las ventajas que se pueden obtener combinando la AC con el descenso de la temperatura dentro del campo óptimo para cada clase de fruta u hortaliza son las siguientes:

- Las frutas pueden transportarse en un grado de madurez más avanzado que anteriormente, de modo que tienen mejor sabor (calidad).

- Datos de control continuo de la temperatura, del O2, del COH2 y de la humedad relativa (calidad).

2

CLARIDADES UN HORIZONTE ASERCA DEL MERCADO AGROPECUARIO

AGROPECUARIAS

REVISTA 08

- Los parásitos en la carga mueren o su desarrollo resulta muy retardado (reducción del tratamiento después de la cosecha, calidad y costos).

- La duración del transporte de las frutas se puede alargar considerablemente, es decir, que las frutas hasta ahora transportadas sobretodo por vía aérea pueden transportarse, gracias a esta tecnología, por vía terrestre o marítima.

- Reducción de las pérdidas durante el transporte (costos).

- Menor consumo de energía en la explotación de la AC (costos).

La Atmósfera Ideal.