revisó: gsge informe de auditorÍa de sistemas de … · la interiorización evidenciada en el...

TRANSCRIPT

Elaboró: PTGSGE

INFORME DE AUDITORÍA DE SISTEMAS DE GESTIÓN

Revisó: GSGE

Aprobó: GSGE

Fecha: 25/05/2015

Código: FR-CC-GSGE-13 V07

Página 1 de 14

Corporación Centro de Investigación y Desarrollo del Eléctrico – CIDET Organismo de Certificación de Sistemas de Gestión Especializados

1. INFORMACIÓN GENERAL Fecha de elaboración del informe: Febrero de 2016

Empresa: EMPRESA DISTRIBUIDORA DEL PACÍFICO S.A. E.S.P.

Dirección y ciudad sede principal: Carrera 7 #24 – 76, Quibdó, Chocó, Colombia

Fecha de ejecución de auditoría: 22 al 26 de febrero de 2016 Duración total en días: 4.5

Otros sitios visitados:

Sede Administrativa, Subestación principal Huapango, Almacén principal, Ejecución de Orden de Trabajo en Municipio de Quibdó. Fecha de visita: 24 02 2016

Representante Legal de la empresa: GERMAN JAVIER PALOMINO HERNÁNDEZ

Representante del Sistema de Gestión: VIVIANA COLONIA MANZANO

Tipo de Auditoria: Auditoría de certificación Auditoría complementaria en sitio

X Auditoría de seguimiento No. 2 Ampliación del alcance

Auditoría de renovación Reducción del alcance

Identifique la versión de la(s) norma(s) a auditar en el espacio asignado.

Norma:

X NTC-ISO 9001: 2008 NTC-ISO 14001

X NTC-GP 1000: 2009 NTC-OHSAS 18001

Tipo de Sistema de gestión:

Combinada X Integrada

N.A.

Alcance de la certificación:

Alcance actual SGC, NTC-GP1000 (si aplica): Distribución y comercialización de energía

Alcance actual SGA: N/A

Alcance actual S&SO: N/A

Exclusiones actuales de la empresa para la NTC-ISO 9001 o NT-CGP-1000

No Aplica X Ninguna

7.1 7.2.3 7.4.3 7.5.3 7.2 7.3 7.5 7.5.4

7.2.1 7.4.1 7.5.1 7.5.5

Elaboró: PTGSGE

INFORME DE AUDITORÍA DE SISTEMAS DE GESTIÓN

Revisó: GSGE

Aprobó: GSGE

Fecha: 25/05/2015

Código: FR-CC-GSGE-13 V07

Página 2 de 14

Corporación Centro de Investigación y Desarrollo del Eléctrico – CIDET Organismo de Certificación de Sistemas de Gestión Especializados

7.2.2 7.4.2 7.5.2 7.6

Justificación de las exclusiones: Considerando la integración del sistema de gestión de calidad y calidad de la gestión pública, no es aplicable alguna exclusión. Se plantea también en la sección 2 del documento M10-13-01Manual de Gestión Integral HSEQ 2015 V12.

Equipo auditor:

Auditor líder: JAIME ANDREDES PATIÑO RESTREPO - JAPR

Auditor: N/A

Experto técnico: N/A

Observador: N/A

2. OBJETIVOS DE LA AUDITORÍA:

Verificar el cumplimiento de los requisitos de las normas NTC-ISO 9001:2008 y NTC GP 1000:2009,

considerando el alcance del Sistema de Gestión de Calidad y de Calidad en la Gestión Pública, para

demostrar la capacidad de la organización de satisfacer los requisitos aplicables, así como su

implementación, mantenimiento y mejora continua.

Verificar el uso adecuado del logo símbolo y del Certificado emitido por el ente Certificador.

Identificar oportunidades de mejora para el Sistema de Gestión de Calidad y de Calidad de la

Gestión Pública.

Optar por el mantenimiento de la certificación del Sistema de Gestión de Calidad y de Calidad de la

Gestión Pública.

En línea con lo establecido en el plan de auditoría, se dio cobertura y cumplimiento a cada uno de los objetivos, recopilando evidencia para ser comparada con los criterios, y establecer conclusiones con respecto a cada uno de ellos. Cabe anotar, que no se plantearon cambios en relación con los objetivos, alcance y criterios de auditoria. Así mismo, no se presentó ninguna desviación en el tiempo de auditoría en relación con el plan de auditoría establecido. 3. CONFORMIDAD DEL SISTEMA DE GESTIÓN: - Se evidencian cambios que pueden generar impacto en el diseño, implementación y mantenimiento del sistema de gestión, tales como: nueva versión de la norma ISO 9001:2015, implementación del Decreto 1072 de 2015, cambio en el gestor del contrato, reglas para rendición de cuentas, gestión y remuneración; redistribución o reasignación de tareas, cambio de parte del personal directivo, próximo cambio de sede del Almacén y Archivo Central, ajustes en definiciones, políticas y procedimientos, implementación del software propio de Proing Ltda como gestor, en particular para gestión de pérdidas, pero también a nivel de OwnCloud como repositorio de la información del sistema de gestión.

Elaboró: PTGSGE

INFORME DE AUDITORÍA DE SISTEMAS DE GESTIÓN

Revisó: GSGE

Aprobó: GSGE

Fecha: 25/05/2015

Código: FR-CC-GSGE-13 V07

Página 3 de 14

Corporación Centro de Investigación y Desarrollo del Eléctrico – CIDET Organismo de Certificación de Sistemas de Gestión Especializados

- El cambio de gestor, como es apenas esperado, amerita un escenario de transición donde se suscitan ajustes y modificaciones, que de manera paulatina llevan a movilizar la actuación en el marco del sistema de gestión. - Durante la auditoria se identificaron con base en el muestreo implementado dos (2) no conformidades, de carácter menor, asociadas con la evaluación de eficacia de los eventos para mejora de competencia de su personal, así como evaluación de proveedores de servicios requeridos para la cadena de abastecimiento y distribución. - Considerando los objetivos definidos, las evidencias recopiladas en desarrollo de la evaluación, así como los soportes aportados por la organización, el sistema de gestión de calidad de EMPRESA DISTRIBUIDORA DEL PACÍFICO S.A. E.S.P.se ha documentado e implementado, y se evidenciaron acciones implementadas que propenden por su mantenimiento y mejora. - Se evidenció que se ajusta a la naturaleza y estructura de la organización, aporta al cumplimiento de los objetivos previstos, incluyendo su aporte para el crecimiento de la facturación durante el 2015, la revisión y mejora del portafolio de servicios, así como la reorganización de aspectos tales como el área administrativa-financiera, y de servicio técnico. - Se evidenció la realización de auditorías internas y así como la participación de la Gerencia en la revisión por la dirección, el despliegue del plan de acción para la vigencia 2015, la asignación de recursos requeridos para implementación y mantenimiento del sistema de gestión. - Con base en la información recopilada y los aspectos evidenciados, así como los lineamientos establecidos por el CIDET, tanto al interior de este informe, así como en las hojas de notas, se proponen aspectos identificados como fortalezas, y aquellos catalogados como oportunidades de mejora. Descripción de la eficacia del SG de acuerdo con

- Los procesos establecidos por la organización en su sistema de gestión son pertinentes para el desarrollo de sus actividades, el logro de los objetivos previstos y su correspondencia con el alcance de su certificación.

- Se evidenciaron mecanismos para llevar a cabo el análisis, comprensión e identificación de requisitos de partes interesadas pertinentes, requisitos legales y reglamentarios aplicables.

- Se evidenciaron mecanismos que le permiten a la organización hacer seguimiento y medición a su desempeño para contribuir con la mejora y eficacia de su sistema de gestión. No obstante, la identificación de oportunidades de mejora en relación con indicadores de gestión que permitan la medición de las dimensiones, eficacia, eficiencia y efectividad.

Balance de requisitos técnicos y legales aplicables que fueron evaluados se plantean en la sección 7 de este documento. 3.1. Actividades desarrolladas en la auditoría Para el desarrollo de la auditoría se consideró: - A. Revisión y análisis de información de entrada para la elaboración del plan de auditoría: incluyó la determinación de requisitos normativos, técnicos y legales aplicables, revisión de documentos suministrados por la organización al organismo de certificación, informe de auditoría de seguimiento anterior. - B. Evaluación in situ:

Elaboró: PTGSGE

INFORME DE AUDITORÍA DE SISTEMAS DE GESTIÓN

Revisó: GSGE

Aprobó: GSGE

Fecha: 25/05/2015

Código: FR-CC-GSGE-13 V07

Página 4 de 14

Corporación Centro de Investigación y Desarrollo del Eléctrico – CIDET Organismo de Certificación de Sistemas de Gestión Especializados

Instalaciones administrativas de EMPRESA DISTRIBUIDORA DEL PACÍFICO S.A. E.S.P. Evaluación de: cumplimiento de los requisitos aplicables, actividades relacionadas con programación, seguimiento, medición, así como los controles operacionales pertinentes.

Recorrido en sede administrativa y almacén en el Municipio de Quibdó, así como en la Subestación Huapango.

Atestiguamiento en sitio de actividades asociadas con ejecución de orden de trabajo para movimiento de circuito de red de distribución, incluyendo cambio de estructuras asociadas, en caso urbano del Municipio de Quibdó.

4. HALLAZGOS:

4.1. Fortalezas La designación de recursos por la alta dirección para aspectos estratégicos en cumplimiento del fin esencial asignado por el Estado, en relación con aspectos tales como la implementación de un CSM, el proyecto de cambio de sede del almacén principal, el archivo central, y el plan de gestión y reducción de pérdidas. La interiorización evidenciada en el personal para el desarrollo de las pausas activas, como parte del despliegue de subprogramas que pueden impactar positivamente en las condiciones de salud, y por ende, en objetivos estratégicos de la organización. La experiencia y conocimiento técnico evidenciado en personal directivo entrevistado, lo que genera condiciones propicias para la actuación de la organización, en pro del cumplimiento de los objetivos estratégicos previstos.

El desarrollo de reuniones con líderes comunales y vocales, como parte de los mecanismos de interacción con grupos de interés, y promoción de capacidades para la participación en los ciudadanos (ya sean clientes o usuarios).

El detalle asociado con los aspectos catalogados como fortalezas en cada proceso, se incluye en las hojas de notas correspondientes. 4.2. Oportunidades de mejora Llevar a cabo análisis detallado por diferentes niveles y procesos de la organización, de la manera que permita realizar precisiones y ajustes en relación con los mecanismos existentes para hacer seguimiento y medición en las dimensiones de eficacia, eficiencia y efectividad. Considerando el cambio en el gestor del contrato, así como su filosofía de trabajo y prácticas, y el nuevo personal directivo en algunos roles, conviene implementar cambios y actualización en el diseño e implementación del sistema de gestión. Es pertinente asegurar el adecuado diligenciamiento de documentos correspondientes a permisos de trabajo, en particular para los que son gestionados por roles tales como jefes de grupo o cuadrilla. En el desarrollo de la revisión por la dirección, considerando la distribución definida en procedimientos internos, es conveniente que se deje en sección independiente el balance de la gestión de riesgos adelantada como complemento a lo que se plantea en relación con los cambios que pueden afectar al sistema de gestión.

Elaboró: PTGSGE

INFORME DE AUDITORÍA DE SISTEMAS DE GESTIÓN

Revisó: GSGE

Aprobó: GSGE

Fecha: 25/05/2015

Código: FR-CC-GSGE-13 V07

Página 5 de 14

Corporación Centro de Investigación y Desarrollo del Eléctrico – CIDET Organismo de Certificación de Sistemas de Gestión Especializados

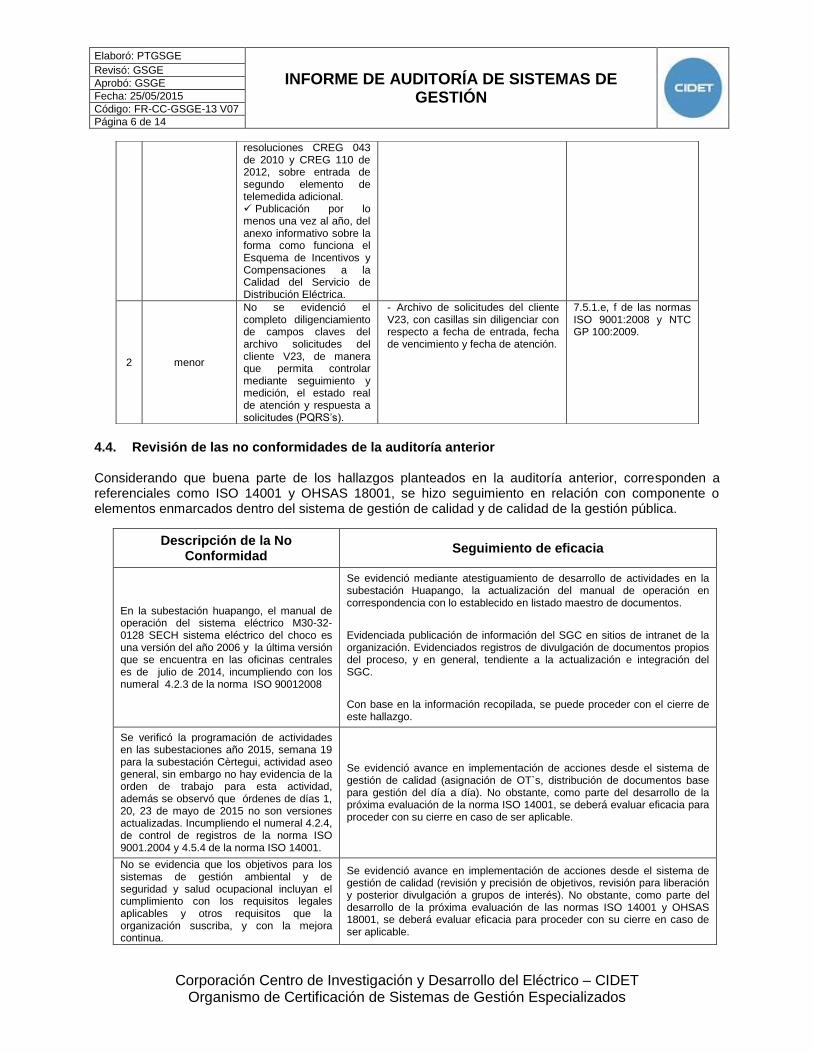

Conviene que dentro del proceso de control interno, teniendo en cuenta el nuevo recurso asignado, se garantice la armonización del modelo implementado internamente a la luz de la Guía del Ministerio de Minas y Energía con el MECI en su última versión. Esto incluye el análisis de los mecanismos existentes para evidenciar de manera clara la gestión del proceso en un ciclo PHVA de manera independiente en lo que le corresponde y en sus interacciones en los ejercicios de evaluación que son desarrollados en conjunto con HSEQ. Si bien se evidenciaron elementos de cumplimiento del Decreto 1072 de 2015, por sus implicaciones, el tamaño y características de la organización, y estado de transición, es conveniente que se revise y renueve el plan de acción para su actualización. En el ejercicio de auditoría interna, debe asegurarse la coherencia y despliegue de objetivos establecido vs criterios, en particular para que los soportes que se conservan si den cuenta del cumplimiento de cada uno de los objetivos, así como la aplicación de cada uno de los criterios. En adición, es pertinente validar la posibilidad de fusionar o consolidar hallazgos por temática dentro de planes de acción globales, lo que puede optimizar la gestión administrativa y la mejora en la organización. Conviene analizar y establecer la capacidad operativa del proceso de control interno, lo que permitirá incrementar la probabilidad de éxito en el cumplimiento del programa que se formule, incluyendo la cobertura de proyectos de auditoría tipo consultora, basados en el análisis de riesgos y el acompañamiento a procesos claves. Es pertinente fortalecer los mecanismos de promoción para la interiorización de principios como autocontrol, autogestión y autorregulación, como complemento a elementos que fortalezcan y fomenten una atmósfera propicia para la gestión del error de manera constructiva e incluyente, buscando mantener y mejorar el aprendizaje de la organización. Deben validarse los controles existentes con el fin de asegurar que las pólizas aplicables a los vehículos garanticen su vigencia a través del tiempo, y por ende, su disponibilidad para ser usados como capacidad de trabajo de la organización en el momento que se requiera. El detalle asociado con los aspectos catalogados como oportunidades de mejora en cada proceso, se incluye en las hojas de notas correspondientes. 4.3. No conformidades Como resultado de esta auditoría, se establecieron dos hallazgos catalogados como no conformidades que se presentan a continuación, para los cuales la organización adelantó el respectivo análisis de causas, la definición e implementación de corrección, y acciones correctivas, según su aplicación, y comunicó el plan de acción al CIDET, para su revisión y aprobación (según lo informado en reuniones de apertura y cierre):

# Clasificación

(mayor o menor)

Descripción Evidencia objetiva Requisito aplicable

1 menor

En desarrollo de la auditoría no se evidenció registro de soporte al cumplimiento de requisitos aplicables en procesos de prestación del servicio, como se plantea a continuación: Último informe de estado de avance semestral, según

No evidencia al momento de desarrollo de la auditoría de soporte de envío a SSPD del informe de avance semestral (período 2015) sobre cumplimiento de segundo elemento de telemedida adicional - No evidencia de publicación en el 2015 de anexo informativo en facturas

7.2.1.c. ISO 9001:2008 y NTC GP 100:2009.

Elaboró: PTGSGE

INFORME DE AUDITORÍA DE SISTEMAS DE GESTIÓN

Revisó: GSGE

Aprobó: GSGE

Fecha: 25/05/2015

Código: FR-CC-GSGE-13 V07

Página 6 de 14

Corporación Centro de Investigación y Desarrollo del Eléctrico – CIDET Organismo de Certificación de Sistemas de Gestión Especializados

4.4. Revisión de las no conformidades de la auditoría anterior Considerando que buena parte de los hallazgos planteados en la auditoría anterior, corresponden a referenciales como ISO 14001 y OHSAS 18001, se hizo seguimiento en relación con componente o elementos enmarcados dentro del sistema de gestión de calidad y de calidad de la gestión pública.

Descripción de la No Conformidad

Seguimiento de eficacia

En la subestación huapango, el manual de operación del sistema eléctrico M30-32-0128 SECH sistema eléctrico del choco es una versión del año 2006 y la última versión que se encuentra en las oficinas centrales es de julio de 2014, incumpliendo con los numeral 4.2.3 de la norma ISO 90012008

Se evidenció mediante atestiguamiento de desarrollo de actividades en la subestación Huapango, la actualización del manual de operación en correspondencia con lo establecido en listado maestro de documentos.

Evidenciada publicación de información del SGC en sitios de intranet de la organización. Evidenciados registros de divulgación de documentos propios del proceso, y en general, tendiente a la actualización e integración del SGC.

Con base en la información recopilada, se puede proceder con el cierre de este hallazgo.

Se verificó la programación de actividades en las subestaciones año 2015, semana 19 para la subestación Cèrtegui, actividad aseo general, sin embargo no hay evidencia de la orden de trabajo para esta actividad, además se observó que órdenes de días 1, 20, 23 de mayo de 2015 no son versiones actualizadas. Incumpliendo el numeral 4.2.4, de control de registros de la norma ISO 9001.2004 y 4.5.4 de la norma ISO 14001.

Se evidenció avance en implementación de acciones desde el sistema de gestión de calidad (asignación de OT`s, distribución de documentos base para gestión del día a día). No obstante, como parte del desarrollo de la próxima evaluación de la norma ISO 14001, se deberá evaluar eficacia para proceder con su cierre en caso de ser aplicable.

No se evidencia que los objetivos para los sistemas de gestión ambiental y de seguridad y salud ocupacional incluyan el cumplimiento con los requisitos legales aplicables y otros requisitos que la organización suscriba, y con la mejora continua.

Se evidenció avance en implementación de acciones desde el sistema de gestión de calidad (revisión y precisión de objetivos, revisión para liberación y posterior divulgación a grupos de interés). No obstante, como parte del desarrollo de la próxima evaluación de las normas ISO 14001 y OHSAS 18001, se deberá evaluar eficacia para proceder con su cierre en caso de ser aplicable.

resoluciones CREG 043 de 2010 y CREG 110 de 2012, sobre entrada de segundo elemento de telemedida adicional. Publicación por lo menos una vez al año, del anexo informativo sobre la forma como funciona el Esquema de Incentivos y Compensaciones a la Calidad del Servicio de Distribución Eléctrica.

2 menor

No se evidenció el completo diligenciamiento de campos claves del archivo solicitudes del cliente V23, de manera que permita controlar mediante seguimiento y medición, el estado real de atención y respuesta a solicitudes (PQRS’s).

- Archivo de solicitudes del cliente V23, con casillas sin diligenciar con respecto a fecha de entrada, fecha de vencimiento y fecha de atención.

7.5.1.e, f de las normas ISO 9001:2008 y NTC GP 100:2009.

Elaboró: PTGSGE

INFORME DE AUDITORÍA DE SISTEMAS DE GESTIÓN

Revisó: GSGE

Aprobó: GSGE

Fecha: 25/05/2015

Código: FR-CC-GSGE-13 V07

Página 7 de 14

Corporación Centro de Investigación y Desarrollo del Eléctrico – CIDET Organismo de Certificación de Sistemas de Gestión Especializados

Se evidenció actividad de entrega de correspondencia en moto por parte de la auxiliar de correspondencia en el proceso de archivo y correspondencia, al revisar la matriz de identificación de peligros y valoración de riesgos, actualizada a mayo de 2015, no se evidencia que se tenga contemplado este riesgo específico para el proceso.

Se evidenció avance en implementación de acciones desde el sistema de gestión de calidad (actualización de la matriz de identificación de peligros y valoración del riesgo). No obstante, como parte del desarrollo de la próxima evaluación de la norma OHSAS 18001, se deberá evaluar eficacia para proceder con su cierre en caso de ser aplicable.

Al revisar el contrato No. CT-368-14, cuyo objeto es suministro de mano de obra y todos los materiales necesarios para la construcción de redes subterráneos de baja tensión en la calle 26 desde la carrera segunda hasta la carrera séptima en el municipio de Quibdó, con fecha de inicio del 06/10/2014, no se evidencia que los registros sean fácilmente recuperables, tales como: Acta de recepción final de los trabajos e informes quincenales de avance y seguimiento del proyecto con aspectos técnicos, ambientales y de SISO

Se evidenció avance en implementación de acciones desde el sistema de gestión de calidad (listas de chequeo, revisión y emisión de informes, reportes de avance de los proyectos). No obstante, como parte del desarrollo de la próxima evaluación de las normas ISO 14001 y OHSAS 18001, se deberá evaluar eficacia para proceder con su cierre en caso de ser aplicable.

Al revisar el contrato No. CT-368-14, cuyo objeto es suministro de mano de obra y todos los materiales necesarios para la construcción de redes subterráneos de baja tensión en la calle 26 desde la carrera segunda hasta la carrera séptima en el municipio de Quibdó, con fecha de inicio del 06/10/2014, se evidencio que no hay control operacional para el manejo del material sobrante de excavación y de los materiales pétreos utilizados para la ejecución del contrato.

Se evidenció avance en implementación de acciones desde el sistema de gestión de calidad (solicitud de certificación de licencia aplicable, lista de chequeo y/o requisitos en minuta o anexo de especificaciones técnicas). No obstante, como parte del desarrollo de la próxima evaluación de las normas ISO 14001 y OHSAS 18001, se deberá evaluar eficacia para proceder con su cierre en caso de ser aplicable.

5. REVISIÓN DE USO DEL LOGOSÍMBOLO (no aplica para otorgamientos)

- Se evidenció uso del logo símbolo en la página web de la organización, así como en facturas y

hojas membrete En síntesis, con base en la evidencia aportada por la organización, se evidenció correcto uso del logosímbolo.

6. RIESGOS DE LA AUDITORÍA Como parte de la preparación y planificación de auditoría, se identificación los riesgos y medidas administrativas que se presentan a continuación: Planeación:

Estimación inadecuada de tiempos de ejecución por procesos: Medida de gestión, encaminada desde la revisión previa de documentación aportada por la organización, con respecto a procedimientos del certificador, así como normas de criterios de evaluación, y verificación de información adicional, en relación con las actividades desarrolladas por la organización.

Ejecución:

No ejecución de actividades productivas al momento de desarrollar la auditoría: Medida para su gestión: programación concertada con la organización para desarrollo de la auditoría.

Elaboró: PTGSGE

INFORME DE AUDITORÍA DE SISTEMAS DE GESTIÓN

Revisó: GSGE

Aprobó: GSGE

Fecha: 25/05/2015

Código: FR-CC-GSGE-13 V07

Página 8 de 14

Corporación Centro de Investigación y Desarrollo del Eléctrico – CIDET Organismo de Certificación de Sistemas de Gestión Especializados

Retrasos en desplazamiento aéreo: reconfiguración del plan de auditoría; revisión previa de

información básica del sistema de gestión.

Condiciones de riesgo socio político-orden público: consulta previa de información suministrada por la organización; aplicación de medidas de seguridad establecidas por la organización.

No obstante, durante el ejercicio de la auditoria no se materializó ninguno de los riesgos descritos, y se tuvo acceso libre a cada una de las zonas de la organización, a las cuales se consideró pertinente visitar y realizar actividades de atestiguamiento y/o inspección visual. Como complemento en el ítem 11 de conclusiones de este informe, se plantean aspectos observados que se plantean como cambios y/o condiciones que puedan impactar sobre el desempeño del sistema de gestión de la organización.

7. JUSTIFICACIÓN DE LA METODOLOGÍA UTILIZADA EN EL MUESTREO PARA LA EJECUCIÓN DE LA AUDITORÍA (Criterios, normas referentes, revisión de contratos, entrevistas al personal, obras a visitar, etc)

La evidencia recopilada se basó en un proceso de muestreo a partir de la información disponible aportada por la organización. Así mismo, las recomendaciones que se incluyen en este informe están sujetas a la revisión y aprobación por parte del comité de decisión. Teniendo presente que el ejercicio de auditoría considera un carácter de muestreo, es factible que se pueda asociar un grado de incertidumbre, no obstante, se gestiona con base en técnicas de muestreo de manera que ésta pueda reducirse, y por ende, no generar impactos significativos durante el ejercicio, y las conclusiones asociadas. Como parte de la evaluación desarrollada se consideró la recolección de evidencias de identificación, planificación y/o implementación en cumplimiento de requisitos técnicos y legales aplicables, es aspectos tales como: Decreto 1072 de 2015, Resolución CREG 038 de 2014, Resolución CREG 179 de 2014, Resolución CREG 097 de 2008, Resolución CREG 043 de 2010 y CREG 110 de 2012, CREG 172 de 2011 y relacionadas en cuanto a gestión de pérdidas, Reglamento Técnico de Instalaciones eléctricas, Ley 142 de 1994, nivel de armonización del MECI 2014 (Decreto 943 de 2014) con respecto a Guía del Ministerio de Minas y Energía para empresas del Sector Eléctrico. CREG 025 de 2014 en cuanto evaluación de aplicación del esquema de calidad del servicio, Resolución SSPD 12295 de 1995 (AEGR), así como aplicación de resoluciones aplicables para la evaluación de aplicación de modelo de AOM para esquema de reconocimiento para OR’s. Resolución 1348 de 2009, Resolución 1565 de 2014; como complemento, norma técnica de construcción propia del OR para proyectos. Acuerdo 741 de 2015, contrato de condiciones uniformes. Estado de implementación de normas NIIF vs Colgaap. Se aplicaron técnicas como la indagación, realización de entrevistas, diligenciamiento de registros, revisión de documentos y/o registros como resultado de la implementación y normal desarrollo de los procesos de la organización, atestiguamiento de desarrollo de actividades en sitio de redes. Se consideró la revisión y/o cobertura de los objetivos trazados y procesos incluidos en el plan de auditoría. Para la recolección de evidencias a través de registros, se consideraron aspectos relacionados con la aplicación de orientaciones de buenas prácticas de auditoría, así como adopción de lineamientos de la norma NTC ISO 19011: 2012, teniendo en cuento elementos tales como:

identificación de aspectos claves a evaluar, incluyendo características y atributos de la población, principales líneas de acción o salidas de cada proceso,

Elaboró: PTGSGE

INFORME DE AUDITORÍA DE SISTEMAS DE GESTIÓN

Revisó: GSGE

Aprobó: GSGE

Fecha: 25/05/2015

Código: FR-CC-GSGE-13 V07

Página 9 de 14

Corporación Centro de Investigación y Desarrollo del Eléctrico – CIDET Organismo de Certificación de Sistemas de Gestión Especializados

frecuencia de aplicación del proceso, transacciones (repetibilidad-volumen), procedimientos, controles/registros existentes vs. período de seguimiento a cubrir,

riesgo/impacto asociado con respecto al aspecto clave evaluado, así como medidas de gestión/controles operacionales evidenciados/aplicables,

controles manuales, semiautomáticos y/o automáticos vs criticidad del ítem a evaluar, últimos cambios normativos, legales, administrativos y/o procedimentales, nivel de practicidad y pertinencia con respecto a condiciones de consecución de la evidencia

(logística, recuperación de registros), frecuencias de corte, análisis y generación de reportes, cruce de información con otros procesos auditados (aplicación del principio de gestión por procesos y de sistema), así como optimización de la muestra, selección de evidencias (siempre por parte del auditor), considerando:

existencia de listados o balances que describieran o conformaran la población estratificación de la información, según aspecto clave/característica/ítem a

evaluar (aplicación de filtros automáticos o generación de informes en herramientas y/o sistemas de información).

selección aleatoria: de listados disponibles que describieran la población (función “aleatorio.entre” en xls),

NTC 2859- en niveles en su orden normal y/o reducida, de acuerdo con los resultados que se fueron obteniendo durante la evaluación.

donde fuese pertinente/aplicable/viable: ítem único se corresponde a un cambio o único elemento existente en la población (cambios normativos, procedimentales recientes, ingresos o retiros de personal, producto o proyecto único).

raíz cuadrada del tamaño de la población (para poblaciones pequeñas o de número reducido),

tres evidencias para el mismo requisito o criterio a evaluar, según resultados obtenidos gradualmente y nivel de impacto,

Los registros y demás evidencias recopiladas son mencionados en las hojas de notas, que se constituyen como un documento anexo del presente informe. No se han implementado procedimientos adicionales a los listados en este informe, (así como en sus documentos anexos), para verificar que los datos suministrados por DISPAC SA E.S.P., son veraces, por tanto, se parte de la buena fe que la información aportada por la entidad es confiable y completa. Debido a las limitaciones inherentes a cualquier estructura de implementación y control interno, así como el carácter aleatorio del ejercicio de auditoría, y en particular, lo relacionado con la recolección de evidencias mediante técnicas de muestreo, podrían ocurrir errores o desviaciones en la aplicación del procedimiento, que no sean detectados a través de nuestros procedimientos de auditoría. Así mismo, la proyección de los resultados de una revisión del procedimiento con respecto a futuros períodos, está asociada al riesgo de que los procedimientos se vuelvan inadecuados por cambios en condiciones o porque el nivel de efectividad de la definición e implementación de las políticas pueda disminuirse.

8. NIVEL DE INTEGRACIÓN De acuerdo con la evidencia recopilada, y bajo el entendido que se evaluó lo correspondiente al sistema de gestión de calidad y de calidad de la gestión pública, se determina un valor de integración estimado del 92%.

Elaboró: PTGSGE

INFORME DE AUDITORÍA DE SISTEMAS DE GESTIÓN

Revisó: GSGE

Aprobó: GSGE

Fecha: 25/05/2015

Código: FR-CC-GSGE-13 V07

Página 10 de 14

Corporación Centro de Investigación y Desarrollo del Eléctrico – CIDET Organismo de Certificación de Sistemas de Gestión Especializados

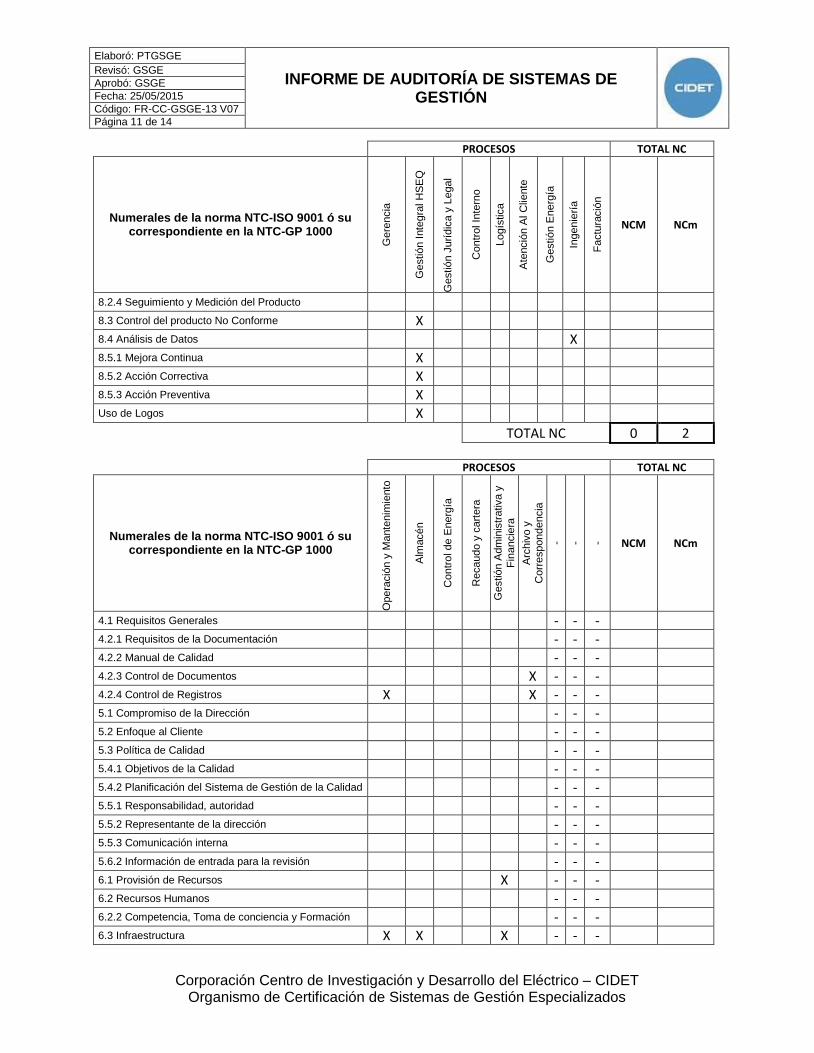

9. MATRIZ DE ANÁLISIS DEL SISTEMA DE GESTIÓN

PROCESOS TOTAL NC

Numerales de la norma NTC-ISO 9001 ó su correspondiente en la NTC-GP 1000

Gere

ncia

Gestió

n I

nte

gra

l H

SE

Q

Gestió

n J

urí

dic

a y

Legal

Contr

ol In

tern

o

Logís

tica

Ate

nció

n A

l C

liente

Gestió

n E

ne

rgía

Ingenie

ría

Fa

ctu

ració

n

NCM NCm

4.1 Requisitos Generales X

4.2.1 Requisitos de la Documentación X

4.2.2 Manual de Calidad X

4.2.3 Control de Documentos X

4.2.4 Control de Registros X X X X X

5.1 Compromiso de la Dirección X

5.2 Enfoque al Cliente X

5.3 Política de Calidad X

5.4.1 Objetivos de la Calidad X X X

5.4.2 Planificación del Sistema de Gestión de la Calidad X X X

5.5.1 Responsabilidad, autoridad X 5.5.2 Representante de la dirección X 5.5.3 Comunicación interna X

5.6.2 Información de entrada para la revisión X

6.1 Provisión de Recursos X

6.2 Recursos Humanos

6.2.2 Competencia, Toma de conciencia y Formación 6.3 Infraestructura X

6.4 Ambiente de Trabajo X

7.1 Planificación de la Realización del Producto X X X X

7.2 Procesos Relacionados con el Cliente X X X X X X X 1

Ncm1

7.3 Diseño y Desarrollo X

7.4 Compras X X

7.5.1 Control de la Producción y de la prestación del Servicio X X X X 1 X

Ncm2

7.5.2 Validación de los procesos de la producción y prestación del servicio

7.5.3 Identificación y Trazabilidad X X

7.5.4 Propiedad del Cliente X

7.5.5 Preservación del Producto X

7.6 Control de los Dispositivos de Seguimiento y de Medición

8 Medición, análisis y mejora

8.2.1 Satisfacción del Cliente X X

8.2.2 Auditoría Interna X X

8.2.3 Seguimiento y Medición de los Procesos X X X X X X

Elaboró: PTGSGE

INFORME DE AUDITORÍA DE SISTEMAS DE GESTIÓN

Revisó: GSGE

Aprobó: GSGE

Fecha: 25/05/2015

Código: FR-CC-GSGE-13 V07

Página 11 de 14

Corporación Centro de Investigación y Desarrollo del Eléctrico – CIDET Organismo de Certificación de Sistemas de Gestión Especializados

PROCESOS TOTAL NC

Numerales de la norma NTC-ISO 9001 ó su correspondiente en la NTC-GP 1000

Gere

ncia

Gestió

n I

nte

gra

l H

SE

Q

Gestió

n J

urí

dic

a y

Legal

Contr

ol In

tern

o

Logís

tica

Ate

nció

n A

l C

liente

Gestió

n E

ne

rgía

Ingenie

ría

Fa

ctu

ració

n

NCM NCm

8.2.4 Seguimiento y Medición del Producto

8.3 Control del producto No Conforme X

8.4 Análisis de Datos X

8.5.1 Mejora Continua X

8.5.2 Acción Correctiva X

8.5.3 Acción Preventiva X

Uso de Logos X

TOTAL NC 0 2

PROCESOS TOTAL NC

Numerales de la norma NTC-ISO 9001 ó su correspondiente en la NTC-GP 1000

Opera

ció

n y

Ma

nte

nim

iento

Alm

acén

Contr

ol de E

nerg

ía

Recaudo y

cart

era

Gestió

n A

dm

inis

trativa y

Fin

ancie

ra

Arc

hiv

o y

C

orr

espondencia

- - - NCM NCm

4.1 Requisitos Generales - - -

4.2.1 Requisitos de la Documentación - - -

4.2.2 Manual de Calidad - - -

4.2.3 Control de Documentos X - - -

4.2.4 Control de Registros X X - - -

5.1 Compromiso de la Dirección - - -

5.2 Enfoque al Cliente - - -

5.3 Política de Calidad - - -

5.4.1 Objetivos de la Calidad - - -

5.4.2 Planificación del Sistema de Gestión de la Calidad - - -

5.5.1 Responsabilidad, autoridad - - - 5.5.2 Representante de la dirección - - - 5.5.3 Comunicación interna - - -

5.6.2 Información de entrada para la revisión - - -

6.1 Provisión de Recursos X - - -

6.2 Recursos Humanos - - -

6.2.2 Competencia, Toma de conciencia y Formación - - - 6.3 Infraestructura X X X - - -

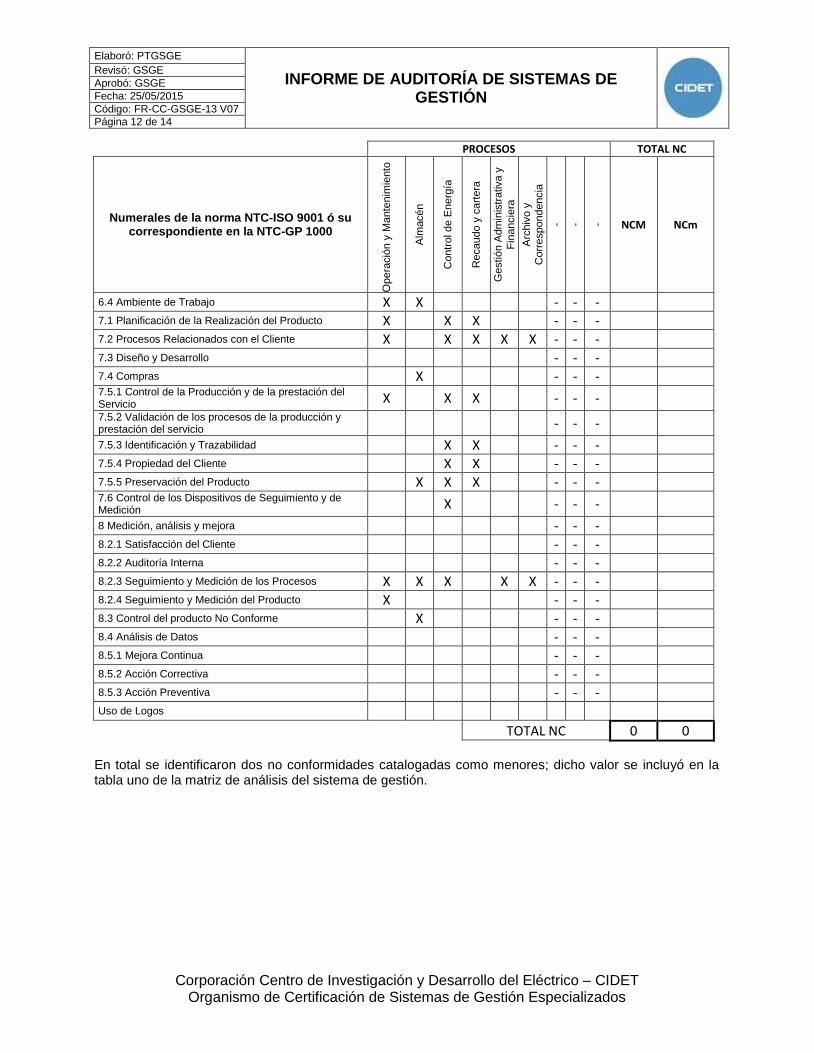

Elaboró: PTGSGE

INFORME DE AUDITORÍA DE SISTEMAS DE GESTIÓN

Revisó: GSGE

Aprobó: GSGE

Fecha: 25/05/2015

Código: FR-CC-GSGE-13 V07

Página 12 de 14

Corporación Centro de Investigación y Desarrollo del Eléctrico – CIDET Organismo de Certificación de Sistemas de Gestión Especializados

PROCESOS TOTAL NC

Numerales de la norma NTC-ISO 9001 ó su correspondiente en la NTC-GP 1000

Opera

ció

n y

Ma

nte

nim

iento

Alm

acén

Contr

ol de E

nerg

ía

Recaudo y

cart

era

Gestió

n A

dm

inis

trativa y

Fin

ancie

ra

Arc

hiv

o y

C

orr

espondencia

- - - NCM NCm

6.4 Ambiente de Trabajo X X - - -

7.1 Planificación de la Realización del Producto X X X - - -

7.2 Procesos Relacionados con el Cliente X X X X X - - -

7.3 Diseño y Desarrollo - - -

7.4 Compras X - - -

7.5.1 Control de la Producción y de la prestación del Servicio X X X - - -

7.5.2 Validación de los procesos de la producción y prestación del servicio - - -

7.5.3 Identificación y Trazabilidad X X - - -

7.5.4 Propiedad del Cliente X X - - -

7.5.5 Preservación del Producto X X X - - -

7.6 Control de los Dispositivos de Seguimiento y de Medición X - - -

8 Medición, análisis y mejora - - -

8.2.1 Satisfacción del Cliente - - -

8.2.2 Auditoría Interna - - -

8.2.3 Seguimiento y Medición de los Procesos X X X X X - - -

8.2.4 Seguimiento y Medición del Producto X - - -

8.3 Control del producto No Conforme X - - -

8.4 Análisis de Datos - - -

8.5.1 Mejora Continua - - -

8.5.2 Acción Correctiva - - -

8.5.3 Acción Preventiva - - -

Uso de Logos

TOTAL NC 0 0

En total se identificaron dos no conformidades catalogadas como menores; dicho valor se incluyó en la tabla uno de la matriz de análisis del sistema de gestión.

Elaboró: PTGSGE

INFORME DE AUDITORÍA DE SISTEMAS DE GESTIÓN

Revisó: GSGE

Aprobó: GSGE

Fecha: 25/05/2015

Código: FR-CC-GSGE-13 V07

Página 13 de 14

Corporación Centro de Investigación y Desarrollo del Eléctrico – CIDET Organismo de Certificación de Sistemas de Gestión Especializados

10. RECOMENDACIÓN DEL AUDITOR (en los casos que se presenten no conformidades, esta

recomendación es válida sólo cuando se presente, apruebe o cierre el plan de acción)

Certificar Reducir el alcance

No certificar Auditoría complementaria documental

X Mantener la certificación Auditoría complementaria en sitio

Renovar la certificación Suspender la certificación

Ampliar el alcance Cancelar la certificación

Alcance validado por el auditor SGC, NTC-GP 1000 (si aplica): Distribución y comercialización de energía

Alcance validado por el auditor SGA: N/A

Alcance validado por el auditor S&SO: N/A

Exclusiones validadas por el auditor en la empresa para la NTC-ISO 9001 o NT-CGP-1000

No Aplica X Ninguna

7.1 7.2.3 7.4.3 7.5.3 7.2 7.3 7.5 7.5.4

7.2.1 7.4.1 7.5.1 7.5.5

7.2.2 7.4.2 7.5.2 7.6

Justificación de las exclusiones: Considerando la integración del sistema de gestión de calidad y calidad de la gestión pública, no es aplicable alguna exclusión. Se plantea también en la sección 2 del documento M10-13-01 Manual de Gestión Integral HSEQ 2015 V12.

11. CONCLUSIONES: - No se identificaron necesidades de ajustes en el alcance de la certificación vigente para la organización. - Se evidencian cambios que pueden generar impacto en el diseño, implementación y mantenimiento del sistema de gestión, tales como: la implementación del Centro para Supervisión y Maniobra CSM, nueva versión de la norma ISO 9001:2015, implementación del Decreto 1072 de 2015, cambio en el gestor del contrato, reglas para rendición de cuentas, gestión y remuneración; redistribución o reasignación de tareas, cambio de parte del personal directivo, próximo cambio de sede del Almacén y Archivo Central, ajustes en definiciones, políticas y procedimientos, implementación del software propio de Proing Ltda como gestor, en particular para gestión de pérdidas, pero también a nivel de OwnCloud como repositorio de la información del sistema de gestión.

Elaboró: PTGSGE

INFORME DE AUDITORÍA DE SISTEMAS DE GESTIÓN

Revisó: GSGE

Aprobó: GSGE

Fecha: 25/05/2015

Código: FR-CC-GSGE-13 V07

Página 14 de 14

Corporación Centro de Investigación y Desarrollo del Eléctrico – CIDET Organismo de Certificación de Sistemas de Gestión Especializados

- Para el próximo ejercicio se debe evaluar la evolución del proceso de control interno, considerando la armonización con lineamientos del MECI y los cambios en los recursos asignados. - Vale la pena monitorear los análisis y esfuerzos que adelante la organización a su interior en relación con el desempeño real del SDL en cuanto al ITAD con respecto al IRAD establecido por resolución CREG, teniendo en cuenta el comportamiento evidenciado en los últimos períodos. Así mismo, la organización como parte de su gestión podrá determinar las acciones a seguir de cara a gestiones con el regulador para revisión de dichos referentes, considerando el impacto que puede generar en dimensiones tales como: imagen y financiero a nivel de compensaciones que se deben aplicar. - Considerando los objetivos definidos, las evidencias recopiladas en desarrollo de la evaluación, así como los soportes aportados por la organización, el sistema de gestión de calidad de EMPRESA DISTRIBUIDORA DEL PACÍFICO S.A. E.S.P.se ha documentado e implementado, y se evidenciaron acciones implementadas que propenden por su mantenimiento y mejora. - El sistema de gestión de calidad de la organización, se encuentra establecido, documentado e implementado, no obstante, la identificación de oportunidades de mejora dentro del desarrollo de esta evaluación, en particular motivados por los cambios en el modelo de gestión del gestor, y la transición para implementación de sus prácticas desarrolladas en otros proyectos. - Se puede concluir que en general, el sistema de gestión de la organización es adecuado, conveniente y eficaz, pues se ajusta a las necesidades, tamaño y características de la organización, y aporta al cumplimiento de los objetivos previstos en los procesos y en el direccionamiento estratégico. No obstante, en aspectos tales como la gestión de pérdidas, la organización ha desplegado recursos importantes para mejorar en el mediano plazo con sendas establecidas y acordadas con la alta dirección; así mismo, en cuanto a mecanismos para actualización de información de riesgos, indicadores de eficacia, eficiencia, efectividad, y optimización del volumen de planes de acción que se definan para los hallazgos identificados. 12. ANEXOS

- Plan de auditoría. - Programa de auditoría. - Actas de apertura y cierre. - Hojas de notas. - Reporte de no conformidades (2 no conformidades). - Registro de no conformidades de auditoría anterior con seguimiento a la eficacia. - Plan de acción revisado y aprobado por el equipo auditor.