personas fÍsicas (tÍtulo iv) y residentes en...

TRANSCRIPT

PERSONAS FÍSICAS (TÍTULO IV)

y

RESIDENTES EN EL EXTRANJERO (TÍTULO V)

Dr. Jorge Yáñez

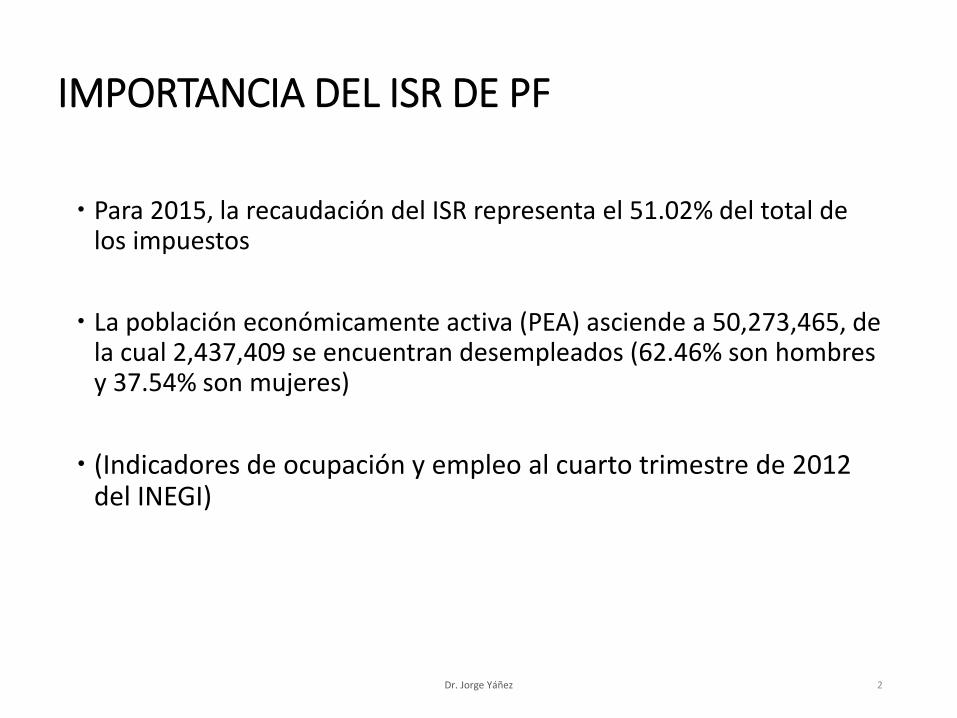

IMPORTANCIA DEL ISR DE PF

Para 2015, la recaudación del ISR representa el 51.02% del total de los impuestos

La población económicamente activa (PEA) asciende a 50,273,465, de la cual 2,437,409 se encuentran desempleados (62.46% son hombres y 37.54% son mujeres)

(Indicadores de ocupación y empleo al cuarto trimestre de 2012 del INEGI)

Dr. Jorge Yáñez 2

GENERALIDADES DE PF

Artículo 90 LISR

Sujetos del ISR (artículo 1 LISR)

Fuentes de vinculación:

Residencia en territorio nacional

Establecimiento permanente

Fuente de riqueza

Dr. Jorge Yáñez 3

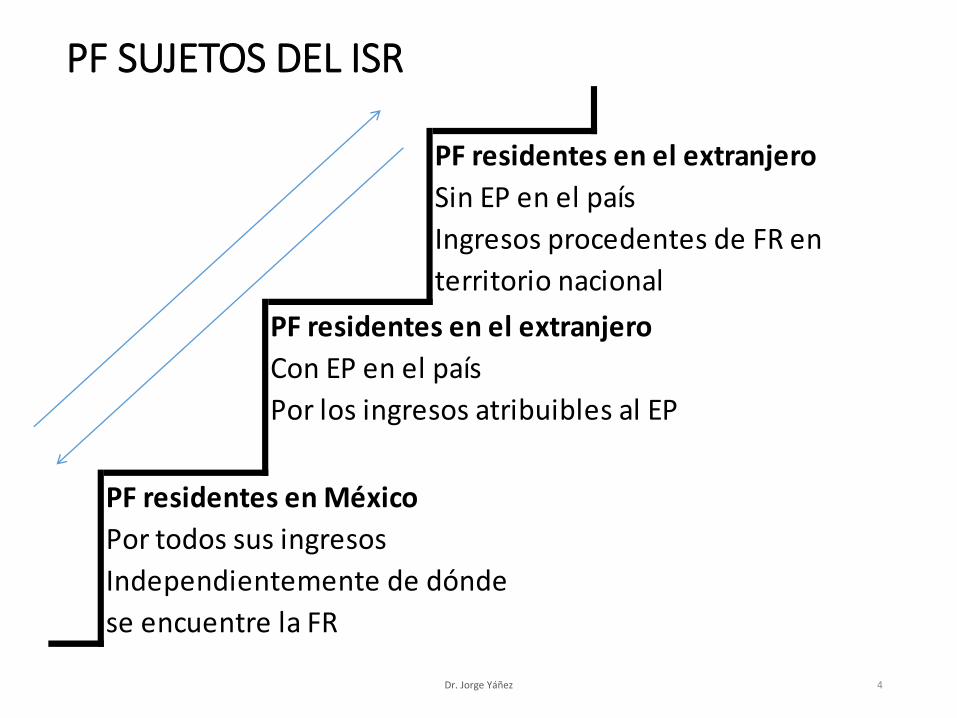

PF SUJETOS DEL ISR

Dr. Jorge Yáñez 4

PF residentes en el extranjero

Sin EP en el país

Ingresos procedentes de FR en

territorio nacional

PF residentes en el extranjero

Con EP en el país

Por los ingresos atribuibles al EP

PF residentes en México

Por todos sus ingresos

Independientemente de dónde

se encuentre la FR

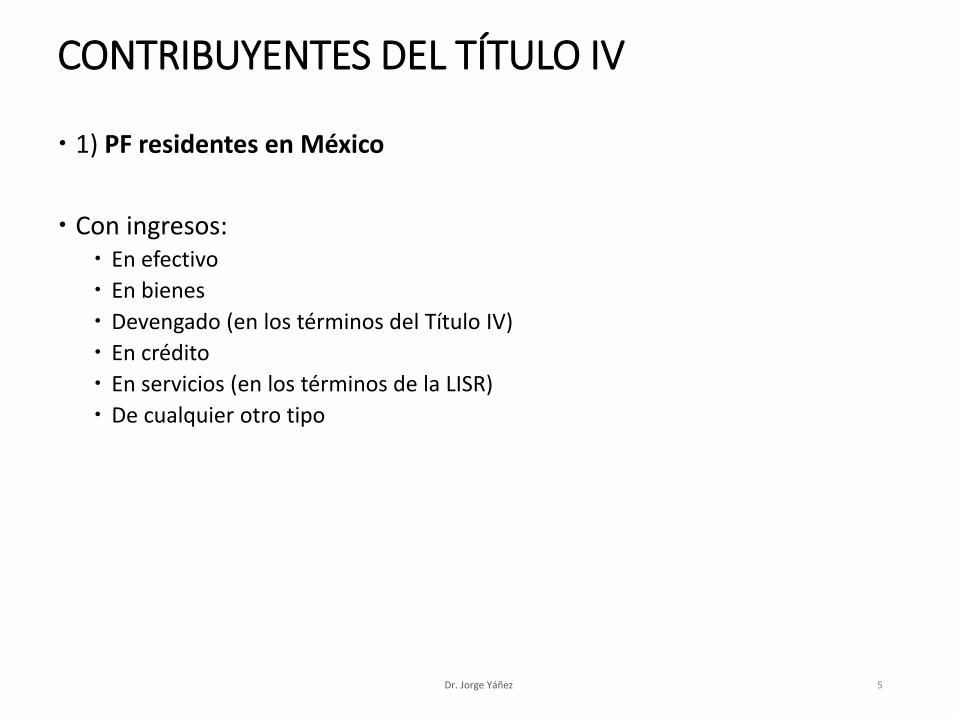

CONTRIBUYENTES DEL TÍTULO IV

1) PF residentes en México

Con ingresos: En efectivo

En bienes

Devengado (en los términos del Título IV)

En crédito

En servicios (en los términos de la LISR)

De cualquier otro tipo

Dr. Jorge Yáñez 5

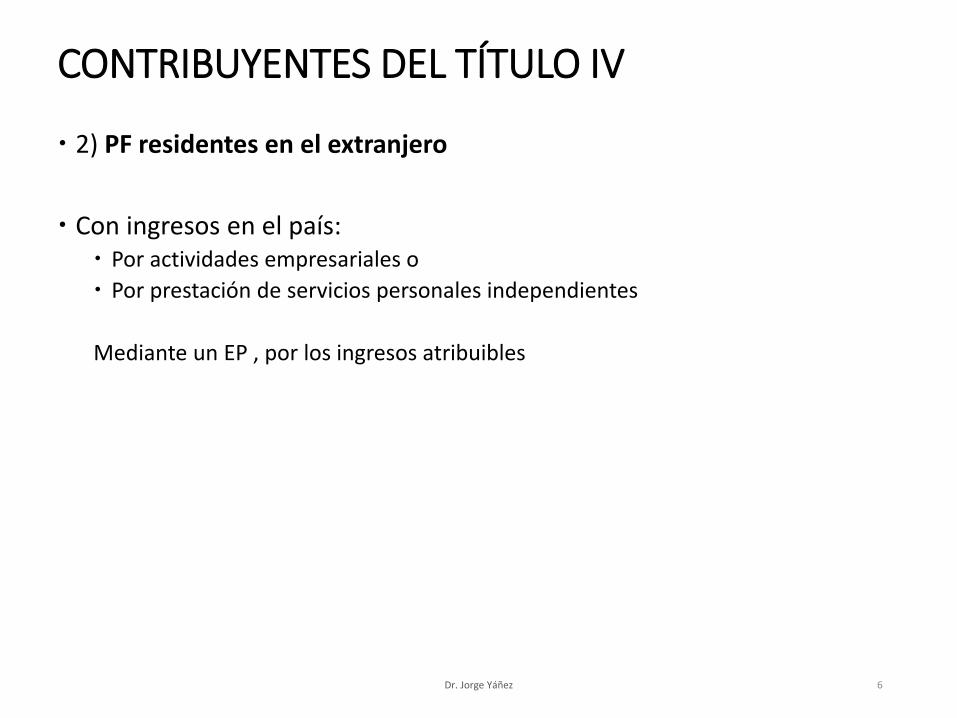

CONTRIBUYENTES DEL TÍTULO IV

2) PF residentes en el extranjero

Con ingresos en el país: Por actividades empresariales o

Por prestación de servicios personales independientes

Mediante un EP , por los ingresos atribuibles

Dr. Jorge Yáñez 6

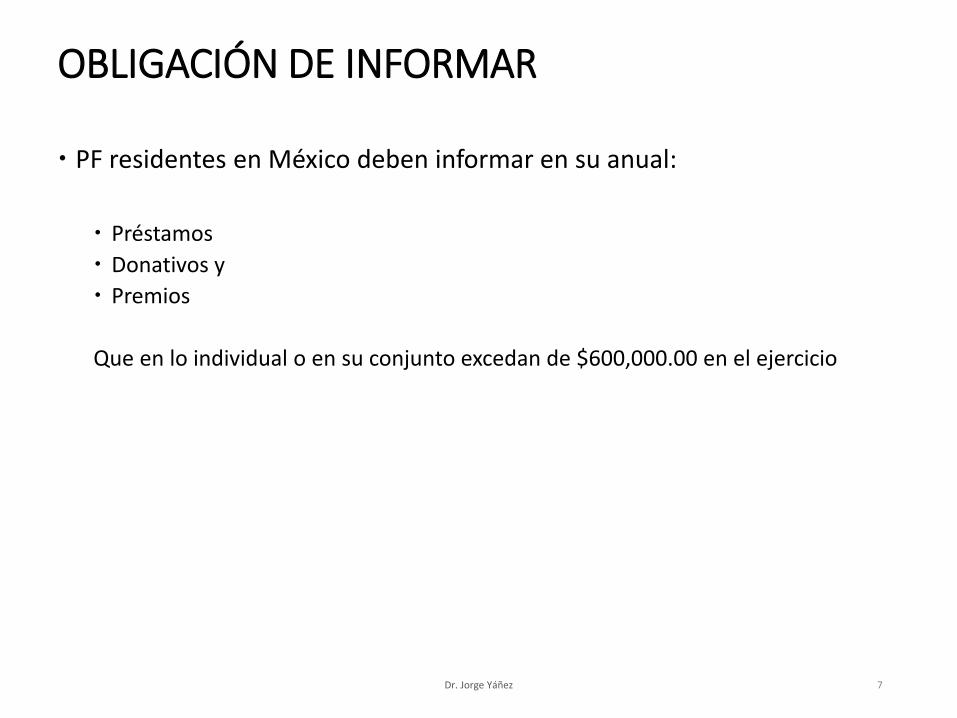

OBLIGACIÓN DE INFORMAR

PF residentes en México deben informar en su anual:

Préstamos

Donativos y

Premios

Que en lo individual o en su conjunto excedan de $600,000.00 en el ejercicio

Dr. Jorge Yáñez 7

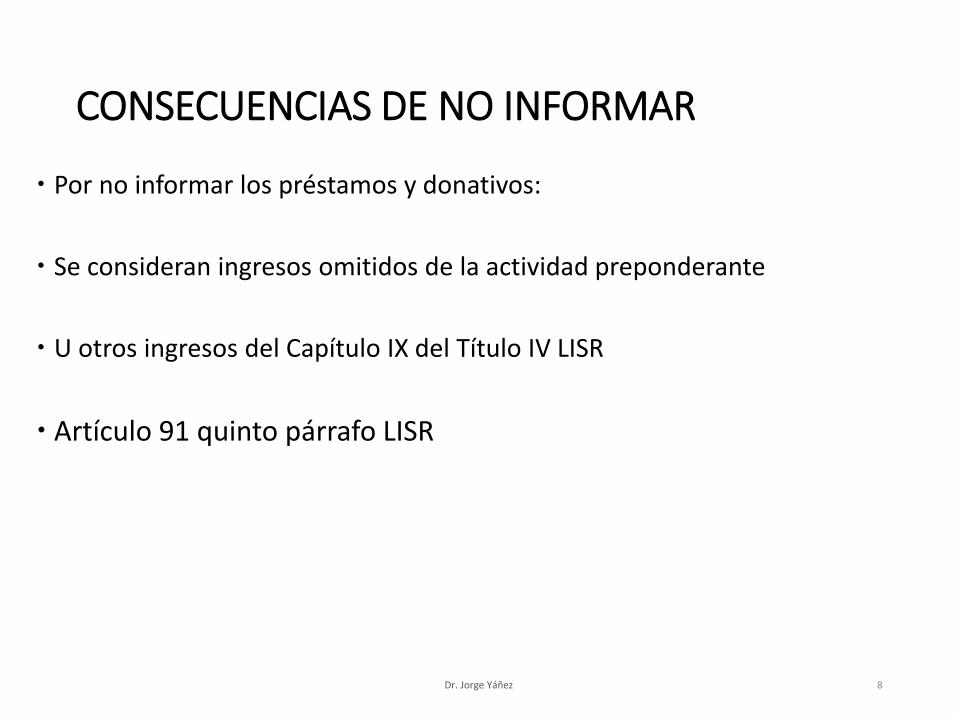

CONSECUENCIAS DE NO INFORMAR

Por no informar los préstamos y donativos:

Se consideran ingresos omitidos de la actividad preponderante

U otros ingresos del Capítulo IX del Título IV LISR

Artículo 91 quinto párrafo LISR

Dr. Jorge Yáñez 8

CONSECUENCIAS DE NO INFORMAR

Si no se informan los premios:

La retención efectuada no es definitiva

Se acumulan a los demás ingresos

Podrá acreditar contra el ISR del ejercicio, la retención del impuesto federal

Último párrafo del artículo 138 LISR

Dr. Jorge Yáñez 9

INGRESOS NO OBJETO

Rendimientos de bienes otorgados en fideicomiso destinados a:

Fines científicos, políticos o religiosos

Establecimientos de enseñanza e instituciones de asistencia o beneficencia

Financiar la educación hasta licenciatura de descendientes en línea recta (con RVOE)

Dr. Jorge Yáñez 10

GANANCIA CAMBIARIA

Al tener créditos o deudas en M.E.

La ganancia cambiaria es un ingreso

En términos del artículo 143 LISR

Dr. Jorge Yáñez 11

INTEGRANTES DE PMFNL

Son ingresos de las PF los que les correspondan en los términos del Título III

Además de las cantidades percibidas para efectuar gastos por cuenta de terceros

Dr. Jorge Yáñez 12

INGRESOS DE FR EN EL EXTRANJERO

No se consideran estos ingresos para PP

Salvo ingresos por concepto de salarios

Dr. Jorge Yáñez 13

CAMBIO DE RESIDENCIA FISCAL

Consideran los PP como pago definitivo

No pueden presentar declaración anual

Dr. Jorge Yáñez 14

OPERACIONES CON PR

Son PR cuando una persona participa, directa o indirectamente en:

Administración

Control o

Capital

Cuando exista vinculación en los términos de la LA

Dr. Jorge Yáñez 15

OPERACIONES CON PR

Deben determinar sus IA y DA considerando precios y montos que hubieran utilizado partes independientes en operaciones comparables

En caso contrario, las autoridades fiscales podrán aplicar los métodos contenidos en el artículo 180 LISR

No aplica a Repecos

Dr. Jorge Yáñez 16

DISCPREPANCIA FISCAL

Artículo 91 LISR

Aplica incluso a PF no inscritas en el RFC

Se presenta cuando en un año de calendario se realicen erogaciones superiores a los ingresos declarados

Si no presenta declaración anual, se considera como si se hubiera presentado sin ingresos

Dr. Jorge Yáñez 17

DISCPREPANCIA FISCAL

Es un artículo que se refiere a las autoridades fiscales, quienes deben sujetarse al siguiente procedimiento:

1) Determinan el monto de la discrepancia

2) El contribuyente tiene 20 días para: Establecer por escrito las razones que tiene para inconformarse

Demostrar el origen de la discrepancia

Ofrecer las pruebas que estime convenientes

Dr. Jorge Yáñez 18

DISCPREPANCIA FISCAL

Información adicional: 15 días

Si no se demuestra el origen o no se inconforma, la autoridad exactora lo considera como un ingreso de la actividad preponderante o del Capítulo IX

Se formula la liquidación respectiva

Dr. Jorge Yáñez 19

SE CONSIDERAN EROGACIONES

Gastos

Adquisiciones de bienes y

Depósitos

En cuentas bancarias o

En inversiones financieras

Dr. Jorge Yáñez 20

NO SE CONSIDERAN EROGACIONES

Depósitos en cuentas no propias

Siempre que se demuestre que fue un pago para:

Adquisición de bienes o de servicios

Arrendamiento de bienes

Realizar inversiones financieras

Dr. Jorge Yáñez 21

NO SE CONSIDERAN EROGACIONES

Los traspasos:

Entre cuentas del contribuyente

A cuentas de su cónyuge

A cuentas de ascendientes o descendientes en línea recta en primer grado

Dr. Jorge Yáñez 22

CONSIDERACIONES ADICIONALES

Por los ingresos no declarados, se considera que se presentó la declaración sin ingresos

Tratándose de ingresos por salarios y asimilados a salarios, se considera el ingreso que el retenedor manifestó haber pagado

Dr. Jorge Yáñez 23

COPROPIEDAD DE PF

Copropiedad: artículo 938 CCF

Sociedad conyugal: artículos 183 y 184 CCF

Si los ingresos de la PF derivan de copropiedad

Debe designarse a uno de los copropietarios como representante común

Dr. Jorge Yáñez 24

OBLIGACIONES DEL REPRESENTANTE COMÚN

Llevar los libros

Expedir y recabar la documentación comprobatoria

Conservar los libros y documentación

Cumplir con las obligaciones de retención

Dr. Jorge Yáñez 25

REGLAS SOBRE LA COPROPIEDAD

Existen reglas particulares de copropiedad en los ingresos por actividades empresariales

El resto de los copropietarios responden solidariamente por el incumplimiento del representante común

Estas disposiciones también aplican a la sociedad conyugal

Dr. Jorge Yáñez 26

SUCESIÓN

Artículos 1281 al 1791 CCF

El representante legal de la sucesión debe pagar anualmente el ISR por cuenta de:

Herederos o

Legatarios

Dr. Jorge Yáñez 27

SUCESIÓN

Se considera el ingreso en forma conjunta

Hasta en tanto dé por finalizada la liquidación de la sucesión

Los pagos efectuados por el representante de la sucesión son definitivos

Dr. Jorge Yáñez 28

SUCESIÓN

Salvo que los herederos o legatarios opten por acumular los ingresos respectivos

En este caso, podrán acreditar el ISR en la parte proporcional que les corresponda

Dr. Jorge Yáñez 29

DE LOS INGRESOS POR AE Y SP

Sección I del Capítulo II del Título IV LISR

Comprende de los artículos 100 al 110 LISR

Anteriormente del 120 al 133 LISR 2013

Reglamento de Renta: artículos 158 al 167

Necesidad de un nuevo Reglamento

30

SUJETOS (100 LISR)

PF con ingresos por AE y SP

PF residentes en el extranjero con EP

AE: 16 CFF

SP: servicio personal independiente, que no sea

del Capítulo I

De entrada no hay copropiedad

31

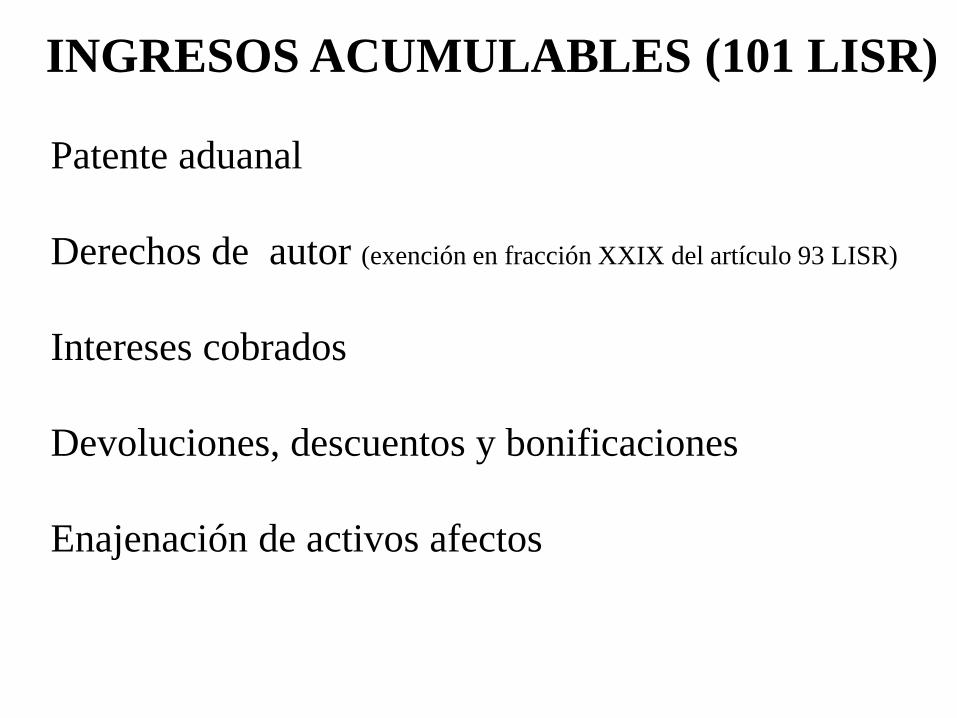

INGRESOS ACUMULABLES (101 LISR)

Condonaciones, quitas o remisiones

Enajenación de cuentas y documentos por cobrar

Recuperación de seguros y fianzas

Gastos por cuenta de terceros

Enajenación de obras de arte

Agentes del sistema financiero32

INGRESOS ACUMULABLES (101 LISR)

Patente aduanal

Derechos de autor (exención en fracción XXIX del artículo 93 LISR)

Intereses cobrados

Devoluciones, descuentos y bonificaciones

Enajenación de activos afectos

33

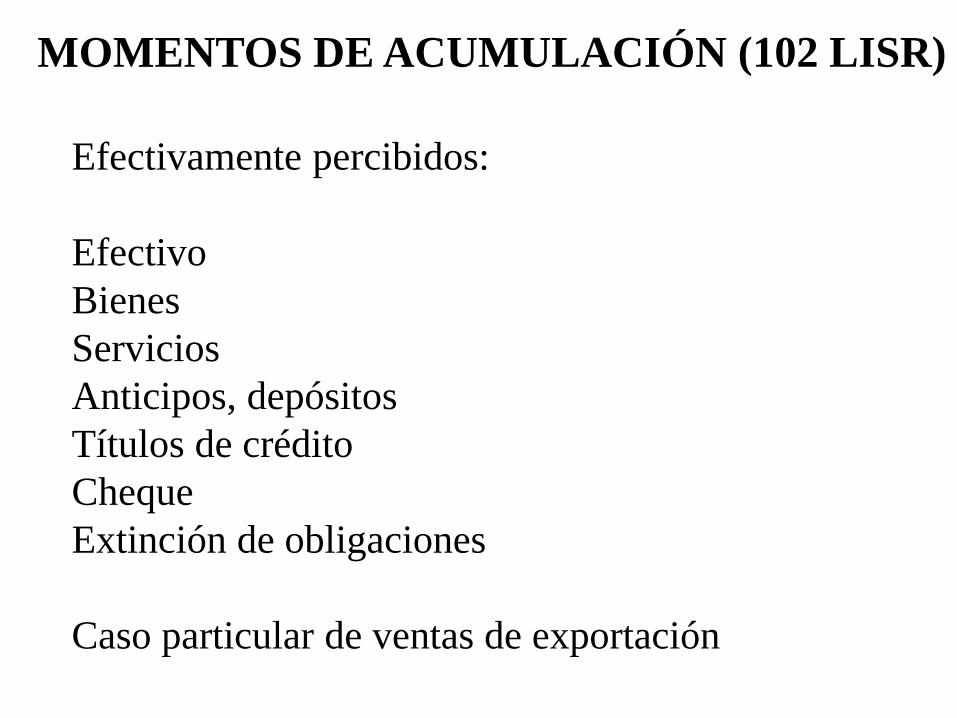

Efectivamente percibidos:

Efectivo

Bienes

Servicios

Anticipos, depósitos

Títulos de crédito

Cheque

Extinción de obligaciones

Caso particular de ventas de exportación34

MOMENTOS DE ACUMULACIÓN (102 LISR)

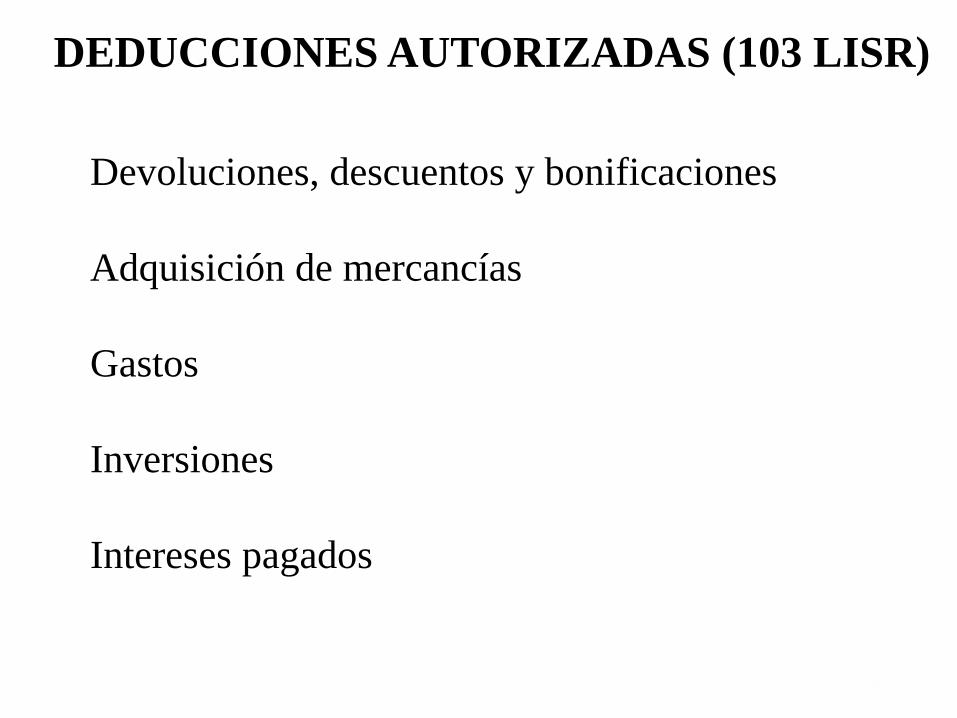

Devoluciones, descuentos y bonificaciones

Adquisición de mercancías

Gastos

Inversiones

Intereses pagados

35

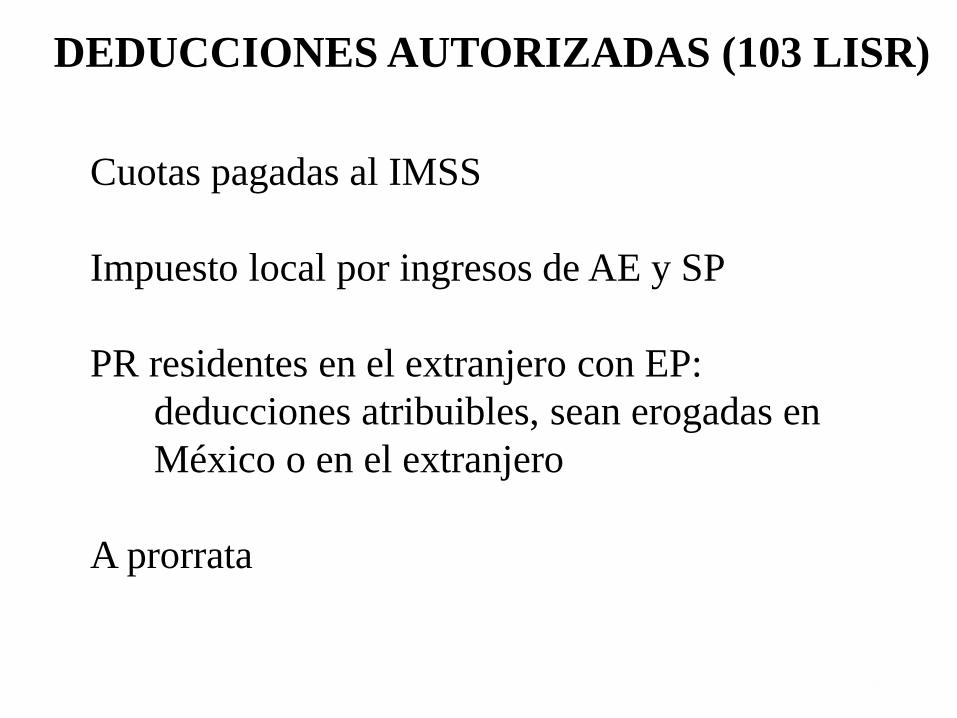

DEDUCCIONES AUTORIZADAS (103 LISR)

Cuotas pagadas al IMSS

Impuesto local por ingresos de AE y SP

PR residentes en el extranjero con EP:

deducciones atribuibles, sean erogadas en

México o en el extranjero

A prorrata

36

DEDUCCIONES AUTORIZADAS (103 LISR)

Aplican Sección II del Capítulo II del Título II

LISR

Artículos 31 al 38 LISR

La deducción procede aun cuando el MOI no

esté totalmente pagado

Si no se puede separar capital de intereses

37

DEDUCCIÓN DE INVERSIONES (104 LISR)

Efectivamente erogadas

Caso particular de pago con cheque (159 RLISR)

No aplica para inversiones

Estrictamente indispensables

38

REQUISITOS DE LAS DEDUCCIONES (105 LISR)

Deducción de inversiones en términos del 104

LISR

Que se resten una sola vez

Pagos de primas de seguros y fianzas

Pagos a plazos, excepto inversiones

No dar efecto a la revaluación de inversiones

39

REQUISITOS DE LAS DEDUCCIONES (105 LISR)

Plazo para los requisitos:

Cierre del ejercicio

Comprobantes: cuando se deba presentar la

declaración anual

Fecha del comprobante debe ser la del ejercicio

en que se deduce

40

REQUISITOS DE LAS DEDUCCIONES (105 LISR)

Resultan aplicables diversas fracciones del

artículo 27 LISR

41

REQUISITOS DE LAS DEDUCCIONES (105 LISR)

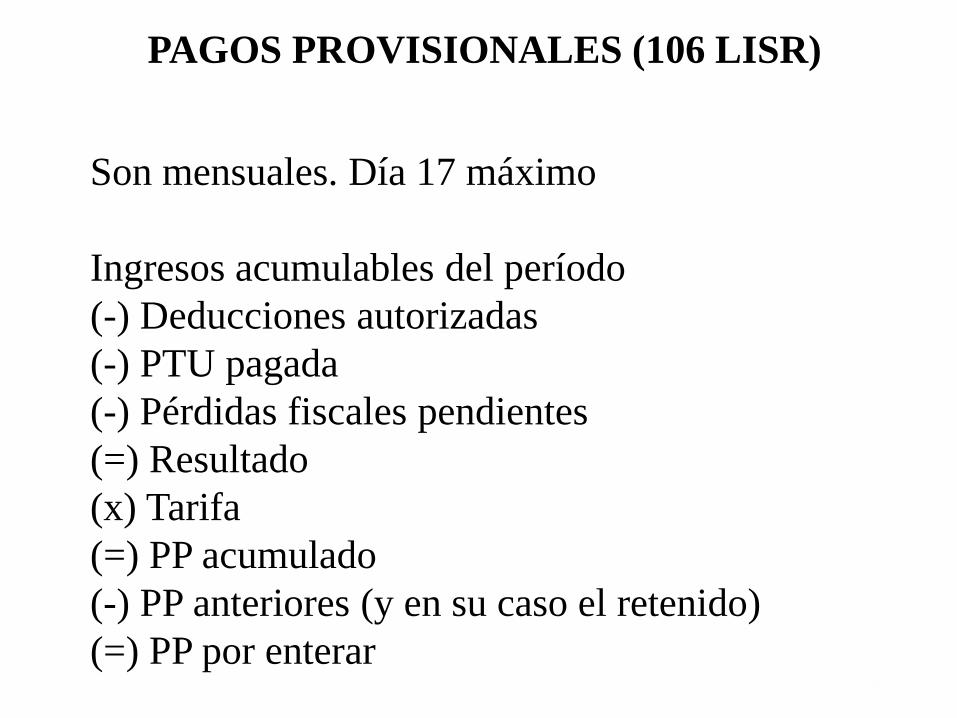

Son mensuales. Día 17 máximo

Ingresos acumulables del período

(-) Deducciones autorizadas

(-) PTU pagada

(-) Pérdidas fiscales pendientes

(=) Resultado

(x) Tarifa

(=) PP acumulado

(-) PP anteriores (y en su caso el retenido)

(=) PP por enterar42

PAGOS PROVISIONALES (106 LISR)

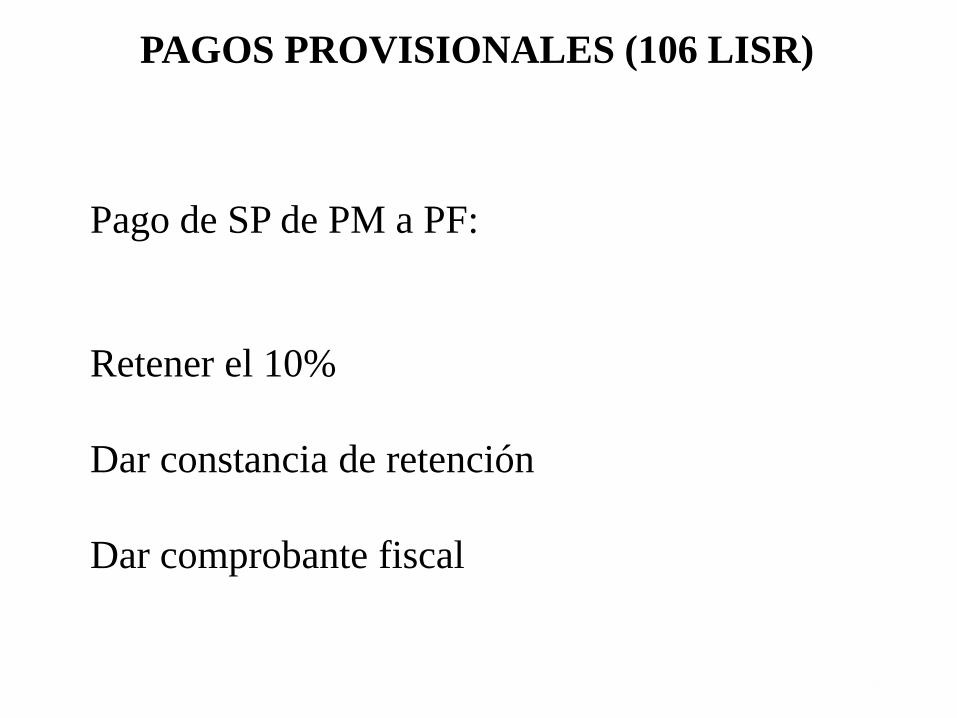

Pago de SP de PM a PF:

Retener el 10%

Dar constancia de retención

Dar comprobante fiscal

43

PAGOS PROVISIONALES (106 LISR)

INGRESOS ESPORÁDICOS (107 LISR)

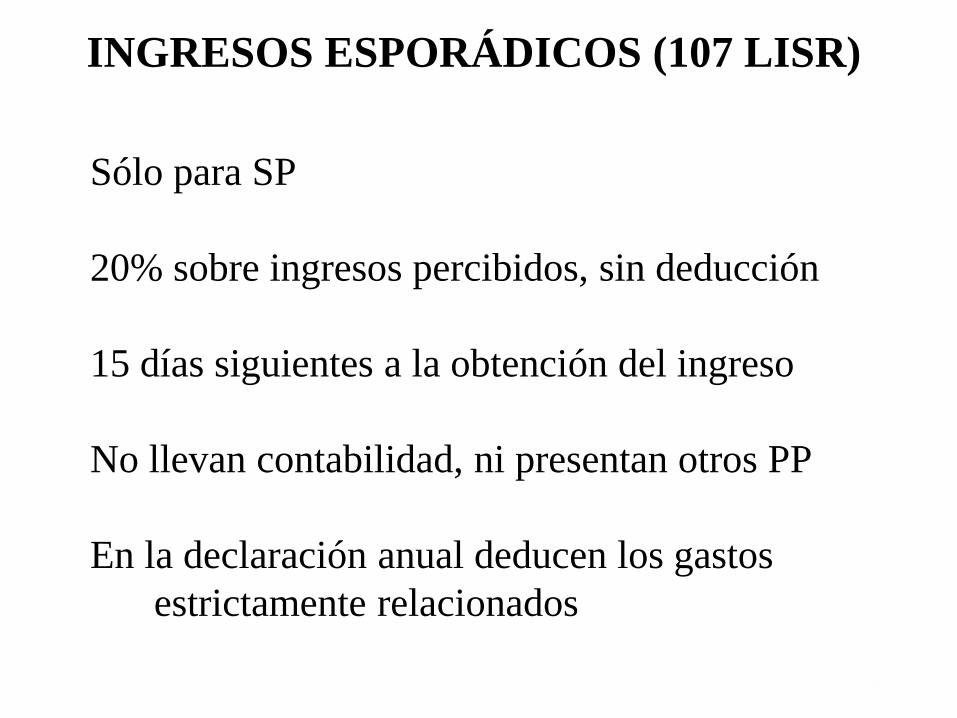

Sólo para SP

20% sobre ingresos percibidos, sin deducción

15 días siguientes a la obtención del ingreso

No llevan contabilidad, ni presentan otros PP

En la declaración anual deducen los gastos

estrictamente relacionados

44

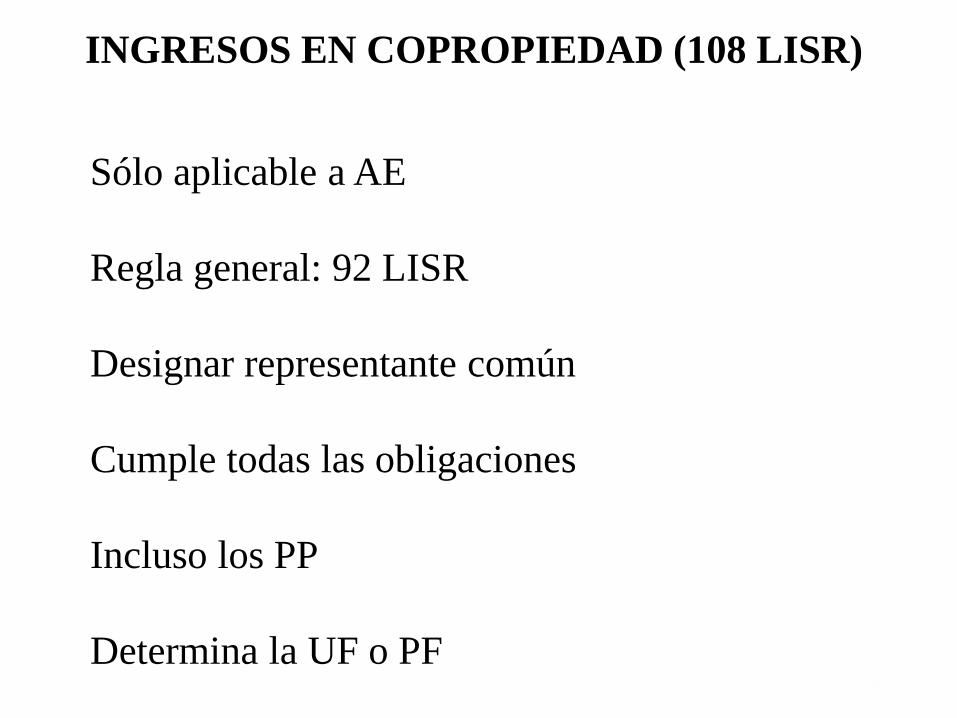

INGRESOS EN COPROPIEDAD (108 LISR)

Sólo aplicable a AE

Regla general: 92 LISR

Designar representante común

Cumple todas las obligaciones

Incluso los PP

Determina la UF o PF 45

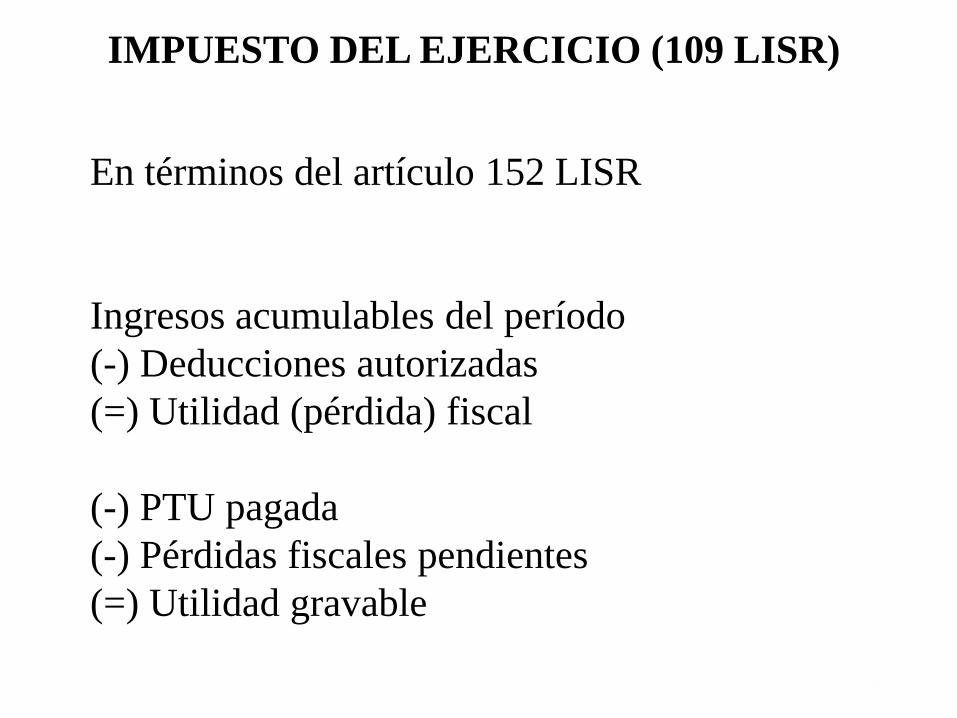

En términos del artículo 152 LISR

Ingresos acumulables del período

(-) Deducciones autorizadas

(=) Utilidad (pérdida) fiscal

(-) PTU pagada

(-) Pérdidas fiscales pendientes

(=) Utilidad gravable

46

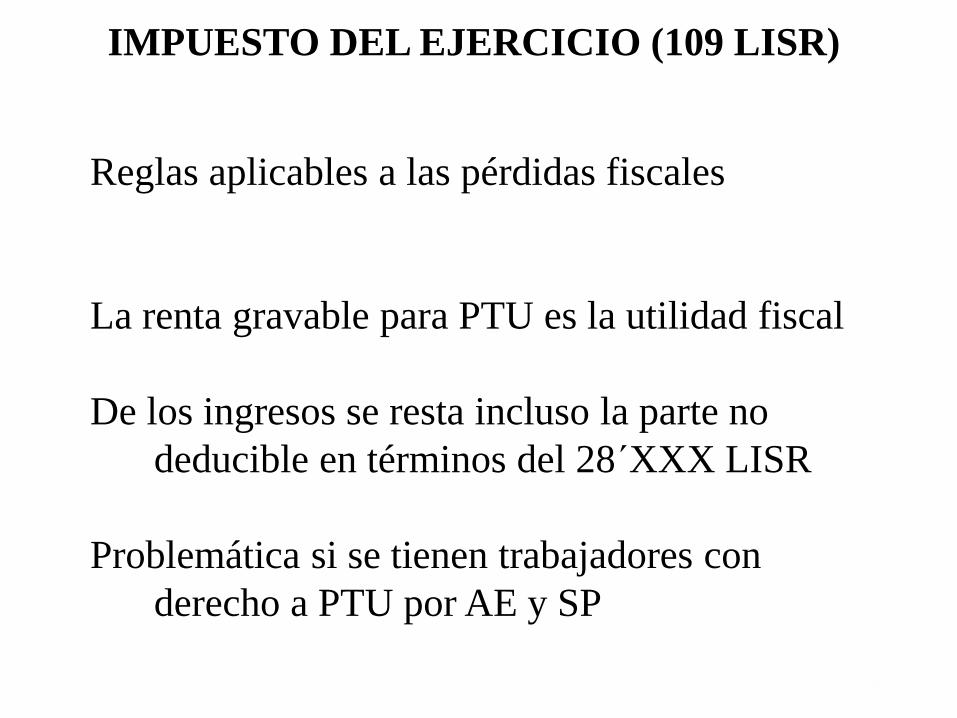

IMPUESTO DEL EJERCICIO (109 LISR)

Reglas aplicables a las pérdidas fiscales

La renta gravable para PTU es la utilidad fiscal

De los ingresos se resta incluso la parte no

deducible en términos del 28´XXX LISR

Problemática si se tienen trabajadores con

derecho a PTU por AE y SP

47

IMPUESTO DEL EJERCICIO (109 LISR)

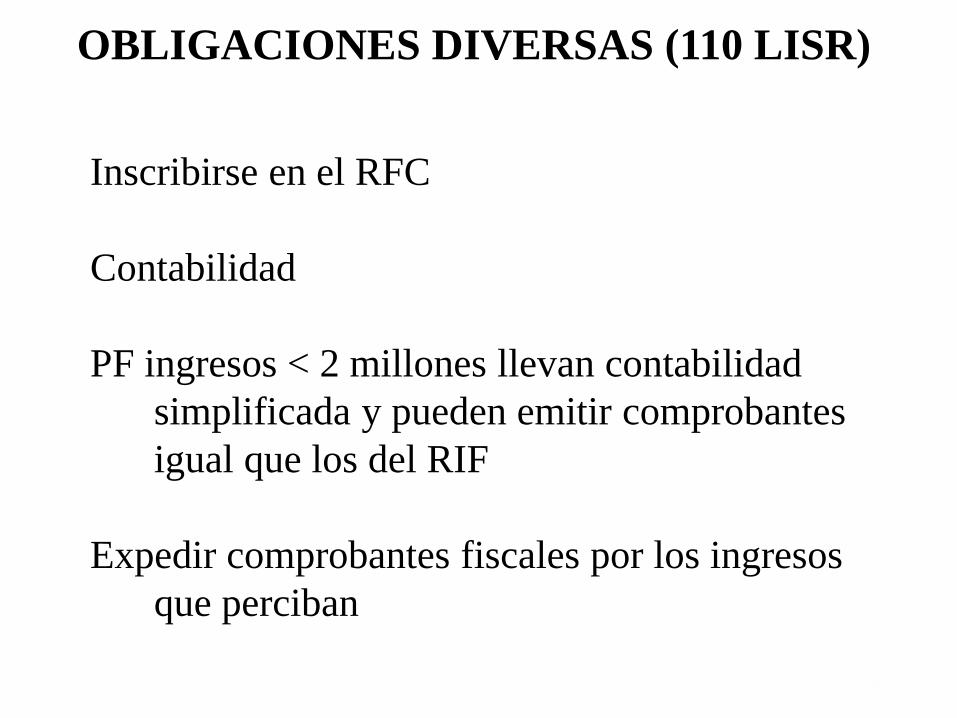

OBLIGACIONES DIVERSAS (110 LISR)

Inscribirse en el RFC

Contabilidad

PF ingresos < 2 millones llevan contabilidad

simplificada y pueden emitir comprobantes

igual que los del RIF

Expedir comprobantes fiscales por los ingresos

que perciban

48

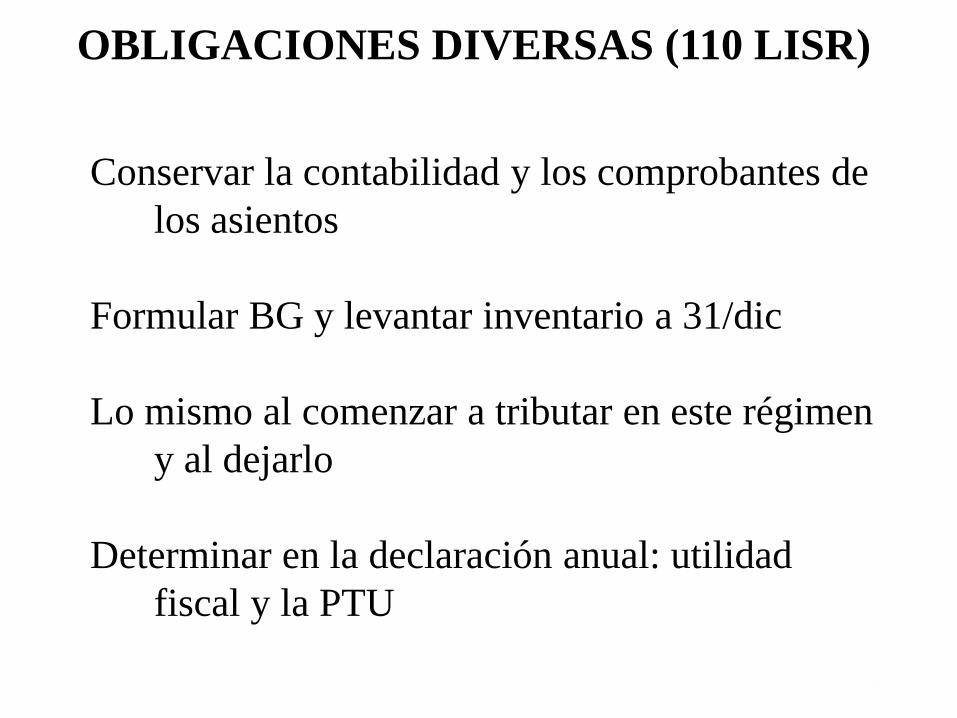

OBLIGACIONES DIVERSAS (110 LISR)

Conservar la contabilidad y los comprobantes de

los asientos

Formular BG y levantar inventario a 31/dic

Lo mismo al comenzar a tributar en este régimen

y al dejarlo

Determinar en la declaración anual: utilidad

fiscal y la PTU

49

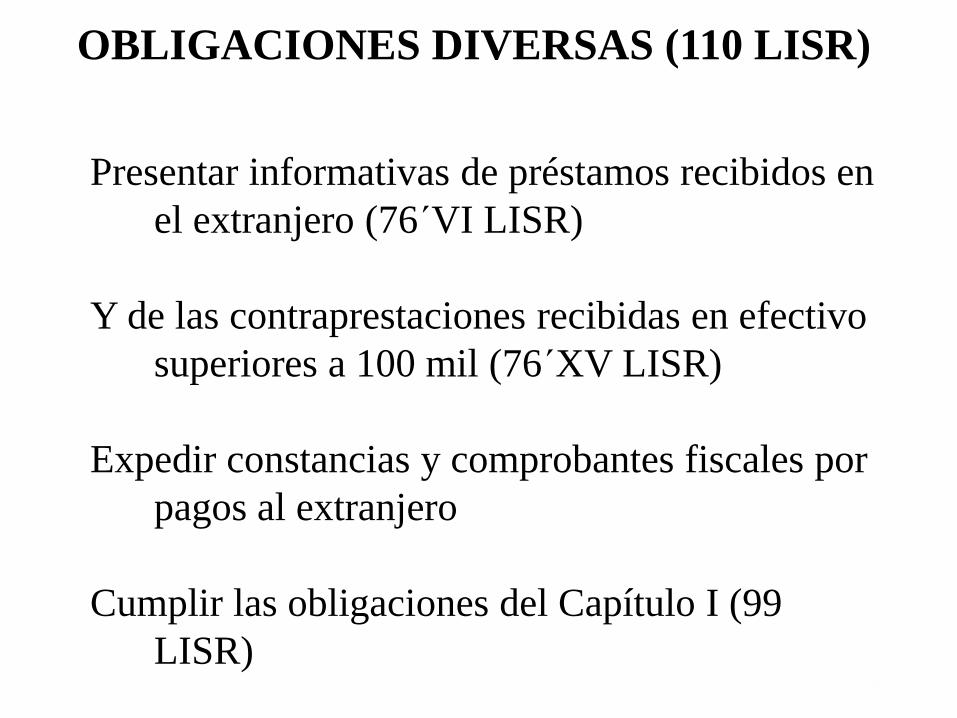

OBLIGACIONES DIVERSAS (110 LISR)

Presentar informativas de préstamos recibidos en

el extranjero (76´VI LISR)

Y de las contraprestaciones recibidas en efectivo

superiores a 100 mil (76´XV LISR)

Expedir constancias y comprobantes fiscales por

pagos al extranjero

Cumplir las obligaciones del Capítulo I (99

LISR)50

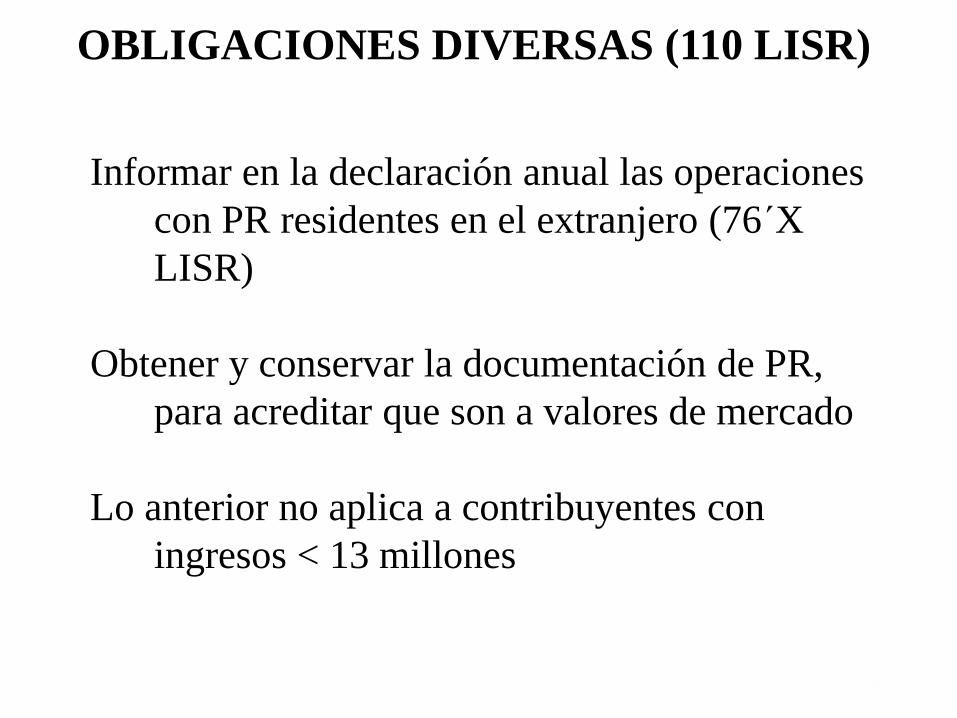

OBLIGACIONES DIVERSAS (110 LISR)

Informar en la declaración anual las operaciones

con PR residentes en el extranjero (76´X

LISR)

Obtener y conservar la documentación de PR,

para acreditar que son a valores de mercado

Lo anterior no aplica a contribuyentes con

ingresos < 13 millones

51

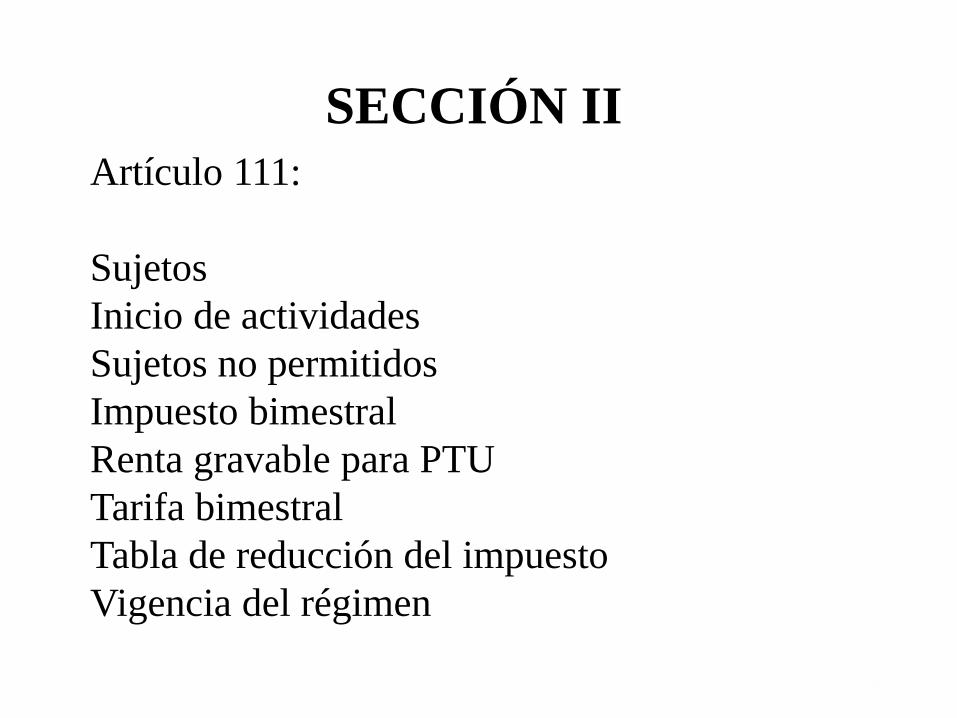

SECCIÓN II

Artículo 111:

Sujetos

Inicio de actividades

Sujetos no permitidos

Impuesto bimestral

Renta gravable para PTU

Tarifa bimestral

Tabla de reducción del impuesto

Vigencia del régimen

52

SECCIÓN II

Artículo 112:

Obligaciones de los sujetos

Consecuencias de su incumplimiento

Artículo 113:

Enajenación de la negociación

No hay artículos reglamentarios

53

SUJETOS (1º. y 2º. párrafos)

Régimen opcional

Únicamente AE o presten servicios (no requiera

título

Con ingresos menores a 2 millones

Ejercicio de inicio de actividades (estimado)

Cálculo por ejercicio de inicio

54

SUJETOS EN COPROPIEDAD (3º. párrafo)

Pueden optar siempre que cumplan con:

Tope global y

Tope individual

55

Socios, accionistas o integrantes de PM

Partes relacionadas 90 LISR

Vinculación con personas que hubieran tributado

Actividades de bienes raíces

Comisión, mediación…

56

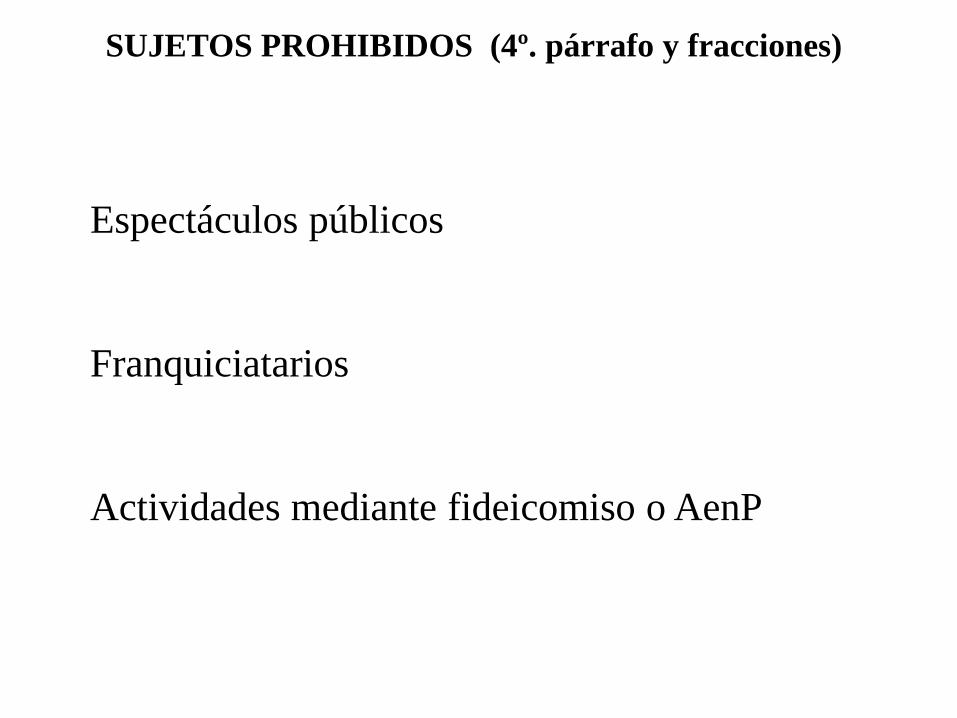

SUJETOS PROHIBIDOS (4º. párrafo y fracciones)

Espectáculos públicos

Franquiciatarios

Actividades mediante fideicomiso o AenP

57

SUJETOS PROHIBIDOS (4º. párrafo y fracciones)

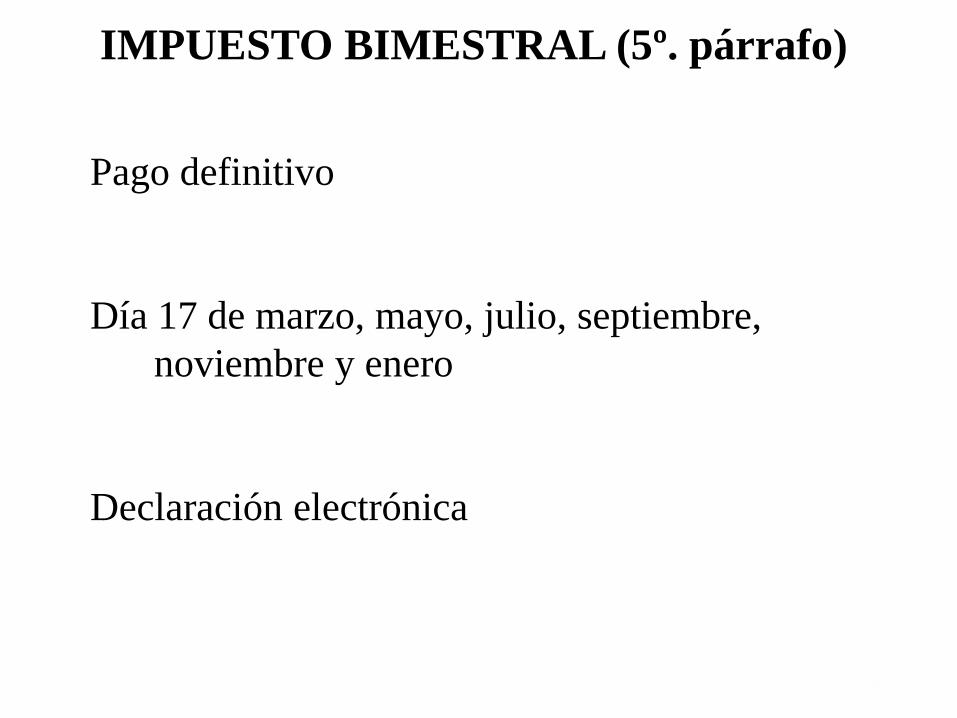

IMPUESTO BIMESTRAL (5º. párrafo)

Pago definitivo

Día 17 de marzo, mayo, julio, septiembre,

noviembre y enero

Declaración electrónica

58

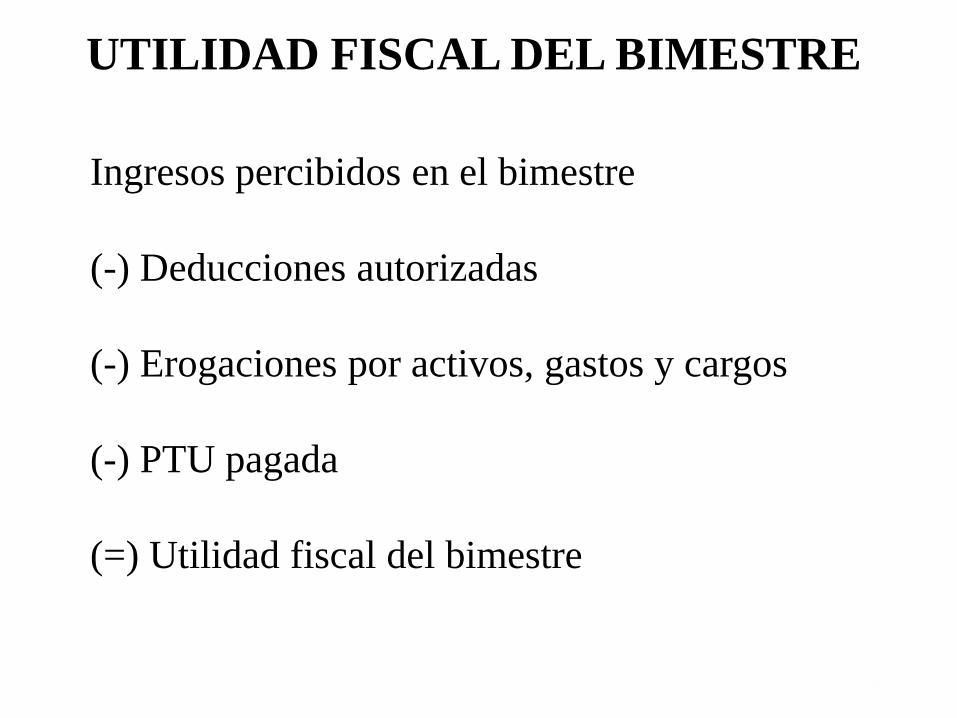

UTILIDAD FISCAL DEL BIMESTRE

Ingresos percibidos en el bimestre

(-) Deducciones autorizadas

(-) Erogaciones por activos, gastos y cargos

(-) PTU pagada

(=) Utilidad fiscal del bimestre

59

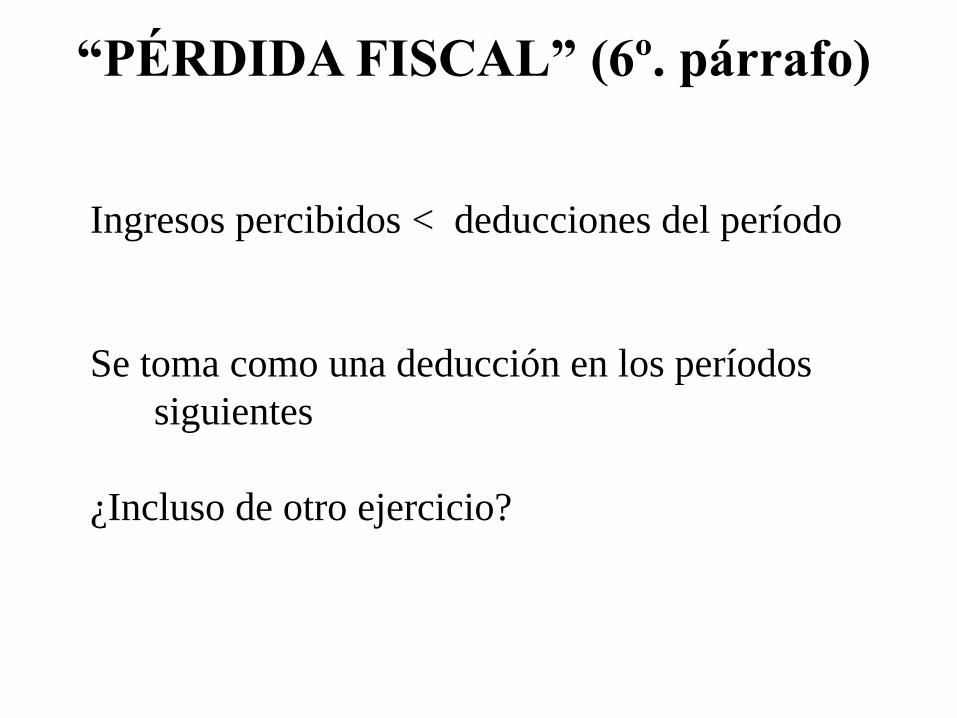

“PÉRDIDA FISCAL” (6º. párrafo)

Ingresos percibidos < deducciones del período

Se toma como una deducción en los períodos

siguientes

¿Incluso de otro ejercicio?

60

Utilidad fiscal que resulte de:

Suma de las utilidades fiscales de cada bimestre

¿Debe seguirse el “espíritu” de la PTU para PM?

61

RENTA GRAVABLE PARA PTU (7º. párrafo)

Disminuir de los ingresos acumulables

Las cantidades no deducibles del artículo

28´XXX LISR

62

RENTA GRAVABLE PARA PTU (8º. párrafo)

Precisa que los ingresos son al cobro

Y las adquisiciones de activos, gastos y cargos

diferidos son las erogaciones efectivamente

realizadas

63

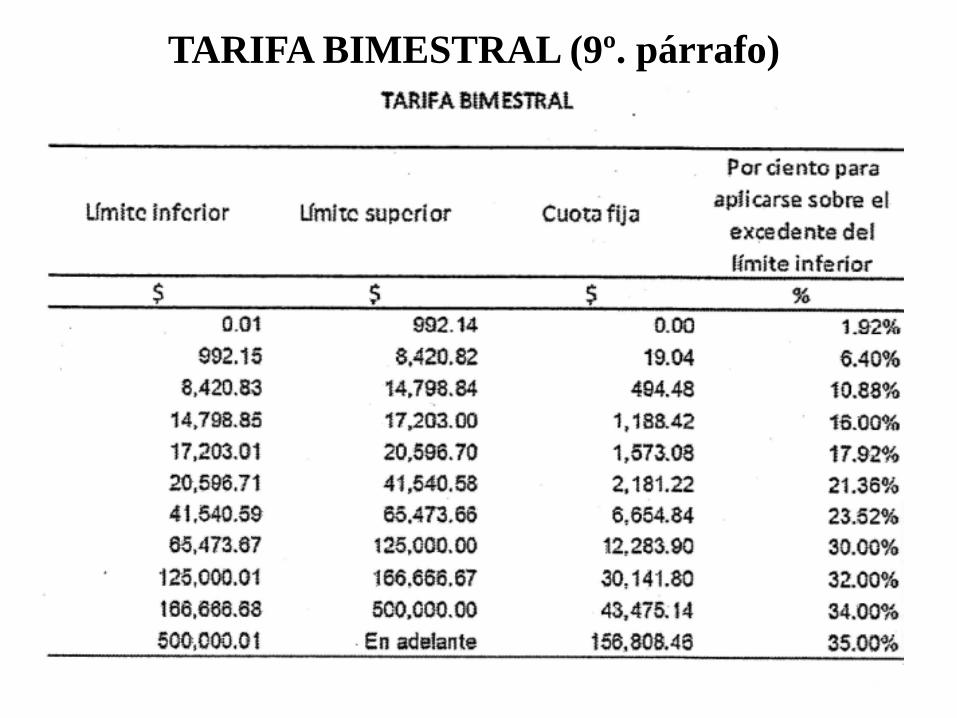

DETERMINACIÓN DEL IMPUESTO (9º. párrafo)

64

TARIFA BIMESTRAL (9º. párrafo)

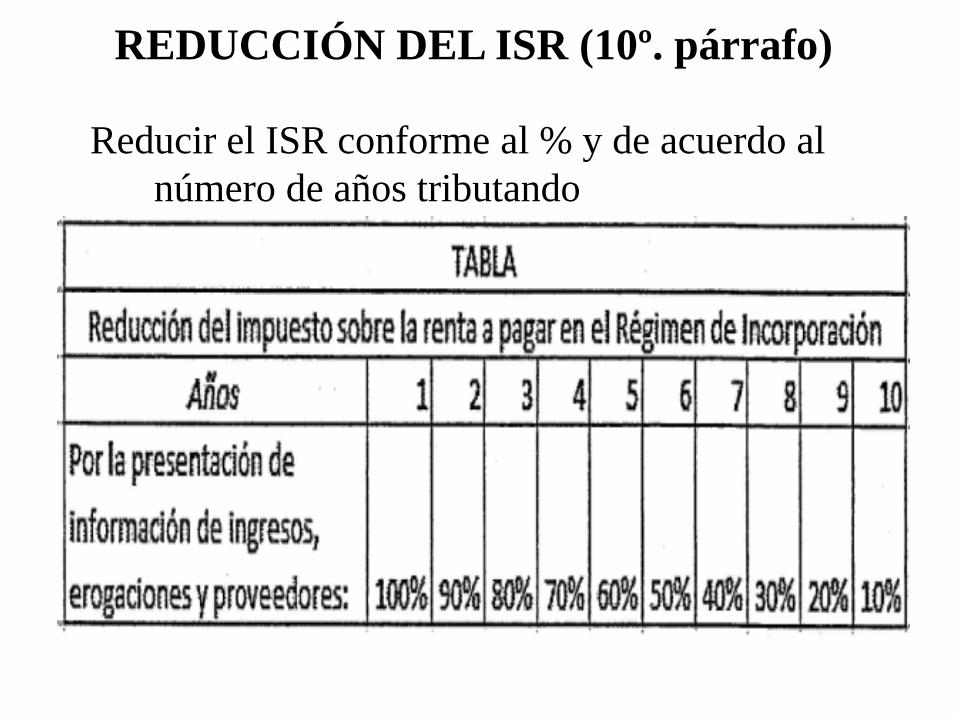

REDUCCIÓN DEL ISR (10º. párrafo)

Reducir el ISR conforme al % y de acuerdo al

número de años tributando

65

Contra impuesto reducido

No aplica exención o subsidio alguno

¿Qué pasa con SPE?

66

REDUCCIÓN DEL ISR (11º. párrafo)

VIGENCIA DEL RÉGIMEN (12º. párrafo)

Máximo 10 ejercicios fiscales consecutivos

Concluido el plazo tributarán en régimen general

67

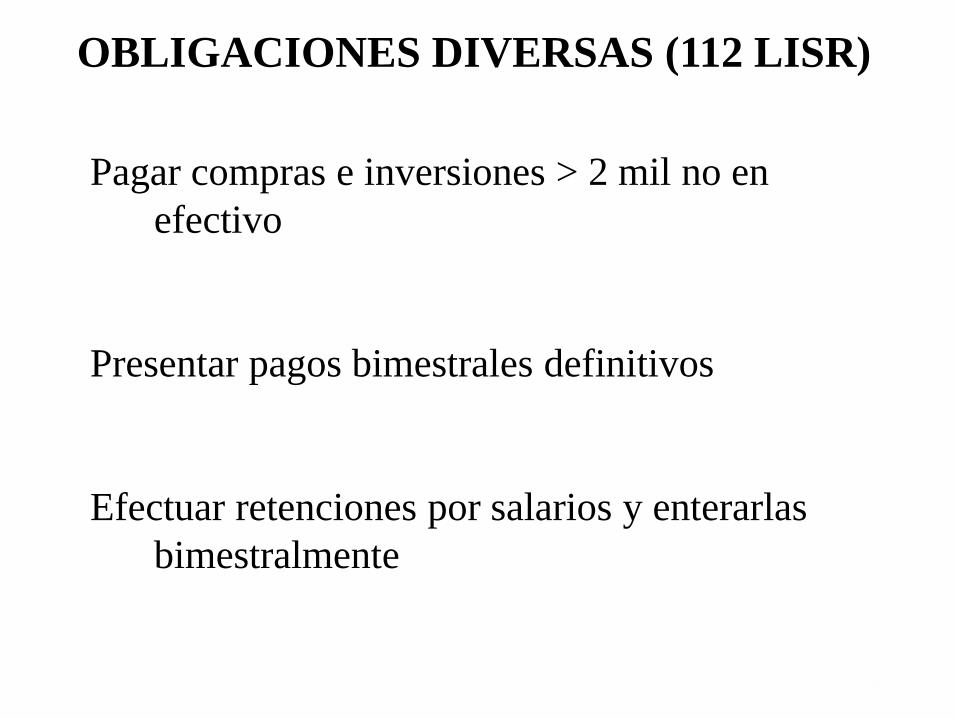

OBLIGACIONES DIVERSAS (112 LISR)

Inscribirse en el RFC

Conservar comprobantes fiscales

Registrar en el SRF los ingresos, egresos,

inversiones y deducciones

Entregar a clientes comprobantes fiscales

68

OBLIGACIONES DIVERSAS (112 LISR)

Pagar compras e inversiones > 2 mil no en

efectivo

Presentar pagos bimestrales definitivos

Efectuar retenciones por salarios y enterarlas

bimestralmente

69

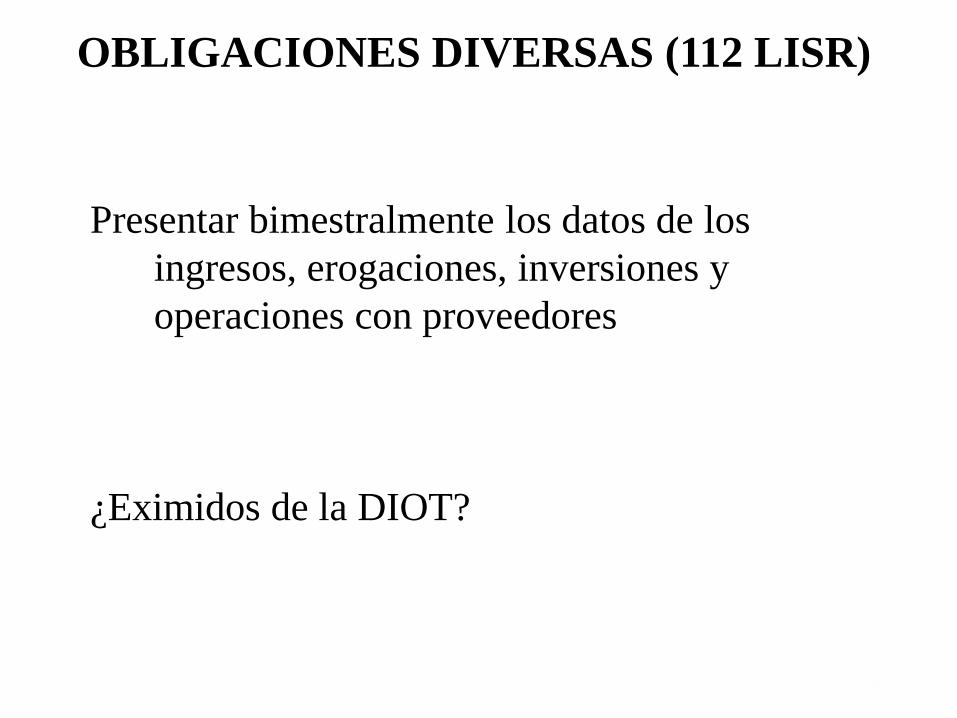

OBLIGACIONES DIVERSAS (112 LISR)

Presentar bimestralmente los datos de los

ingresos, erogaciones, inversiones y

operaciones con proveedores

¿Eximidos de la DIOT?

70

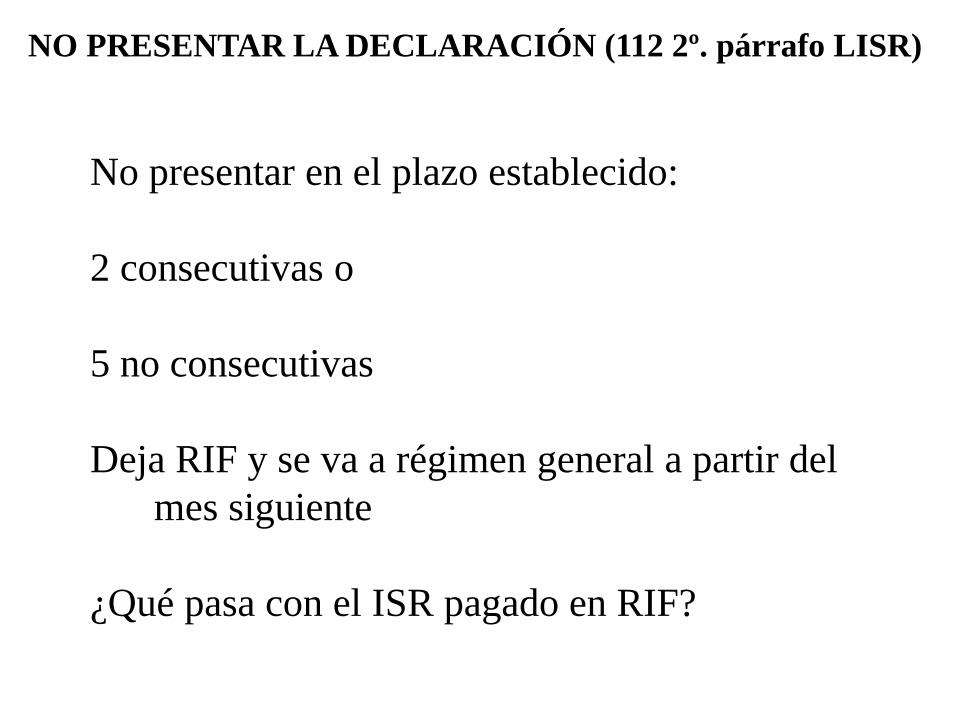

NO PRESENTAR LA DECLARACIÓN (112 2º. párrafo LISR)

No presentar en el plazo establecido:

2 consecutivas o

5 no consecutivas

Deja RIF y se va a régimen general a partir del

mes siguiente

¿Qué pasa con el ISR pagado en RIF?

71

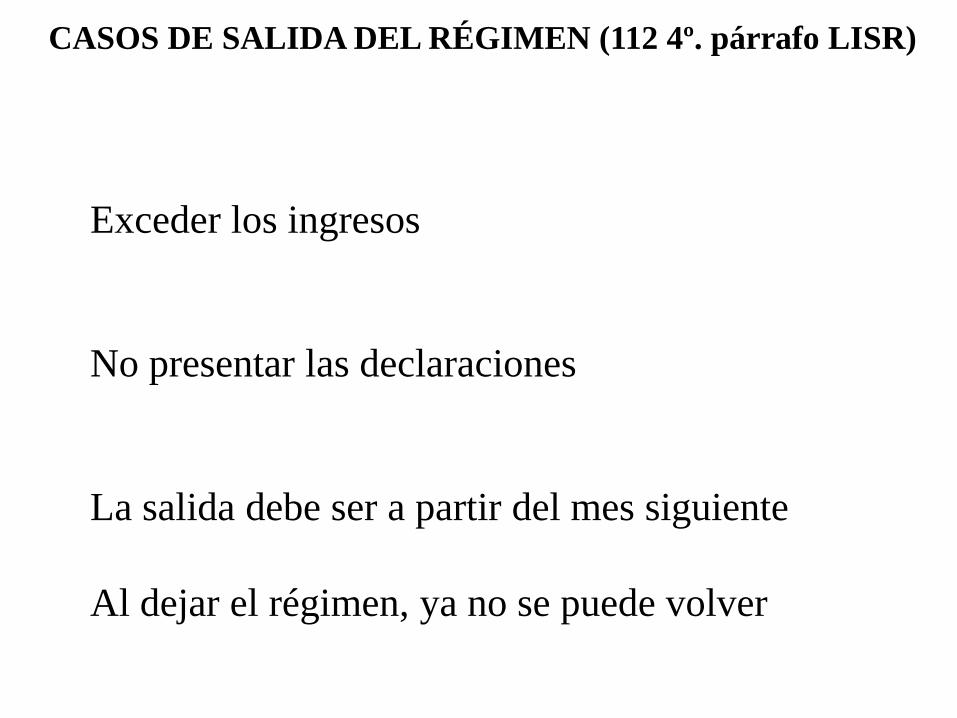

Exceder los ingresos

No presentar las declaraciones

La salida debe ser a partir del mes siguiente

Al dejar el régimen, ya no se puede volver

72

CASOS DE SALIDA DEL RÉGIMEN (112 4º. párrafo LISR)

ZONAS RURALES (112 último párrafo LISR)

Podrán ser liberados de cumplir con sus

obligaciones por internet

Mediante reglas

73

ENAJENACIÓN DE LA NEGOCIACIÓN (113 LISR)

El adquirente no puede tributar en RIF

¿Y si no es la “totalidad” de la negociación?

¿Y si ya estaba en RIF?

74

ENAJENACIÓN DE LA NEGOCIACIÓN (113 LISR)

El enajenante acumula el ingreso en términos del

Capítulo IV del Título IV

Es injusto e incorrecto

75

INGRESOS POR ARRENDAMIENTO

Ingresos por el otorgamiento del uso o goce temporal de bienes inmuebles:

Arrendamiento

Subarrendamiento

Otorgar a título oneroso el uso o goce temporal de bienes inmuebles

Rendimientos de CPI no amortizables

No hay ingresos en crédito

114 LISR

Dr. Jorge Yáñez 76

INGRESOS EXENTOS

Los que provengan por contratos de arrendamiento prorrogados por disposición de Ley

93 fracción XVIII LISR

Dr. Jorge Yáñez 77

DEDUCCIONES AUTORIZADAS

Impuesto predial del año de calendario

Contribuciones locales de mejoras

Impuesto local por arrendamiento

Gastos de mantenimiento

Consumo de agua

Intereses reales pagados por créditos

Salarios, comisiones y honorarios, así como los impuestos

115 fracciones I a IV LISR

Dr. Jorge Yáñez 78

DEDUCCIONES AUTORIZADAS

Primas de seguros de los bienes respectivos

Inversiones en construcciones, adiciones y mejoras

Deducción opcional:

35% de los ingresos + Impuesto predial

115 fracciones V y VI LISR

Dr. Jorge Yáñez 79

CASOS PARTICULARES

En subarrendamiento, sólo es deducible la renta

Si ocupa parte del inmueble arrendado, se deduce en proporción

Si no se arrendó todo el año: se tomas las deducciones del período arrendado y de los 3 meses inmediatos anteriores

115 LISR

Dr. Jorge Yáñez 80

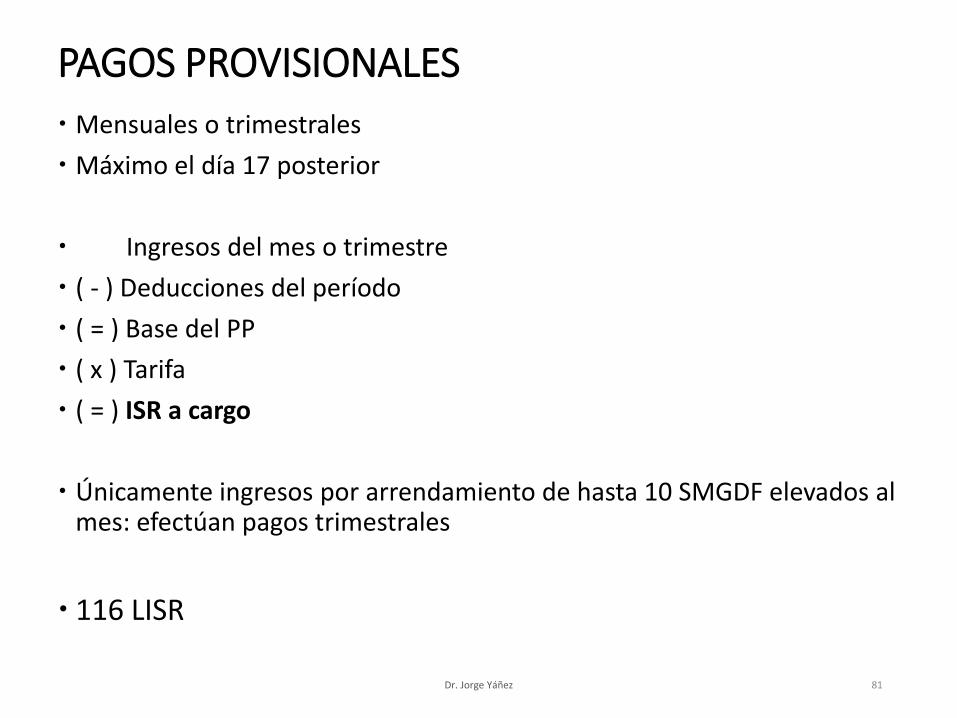

PAGOS PROVISIONALES

Mensuales o trimestrales

Máximo el día 17 posterior

Ingresos del mes o trimestre

( - ) Deducciones del período

( = ) Base del PP

( x ) Tarifa

( = ) ISR a cargo

Únicamente ingresos por arrendamiento de hasta 10 SMGDF elevados al mes: efectúan pagos trimestrales

116 LISR

Dr. Jorge Yáñez 81

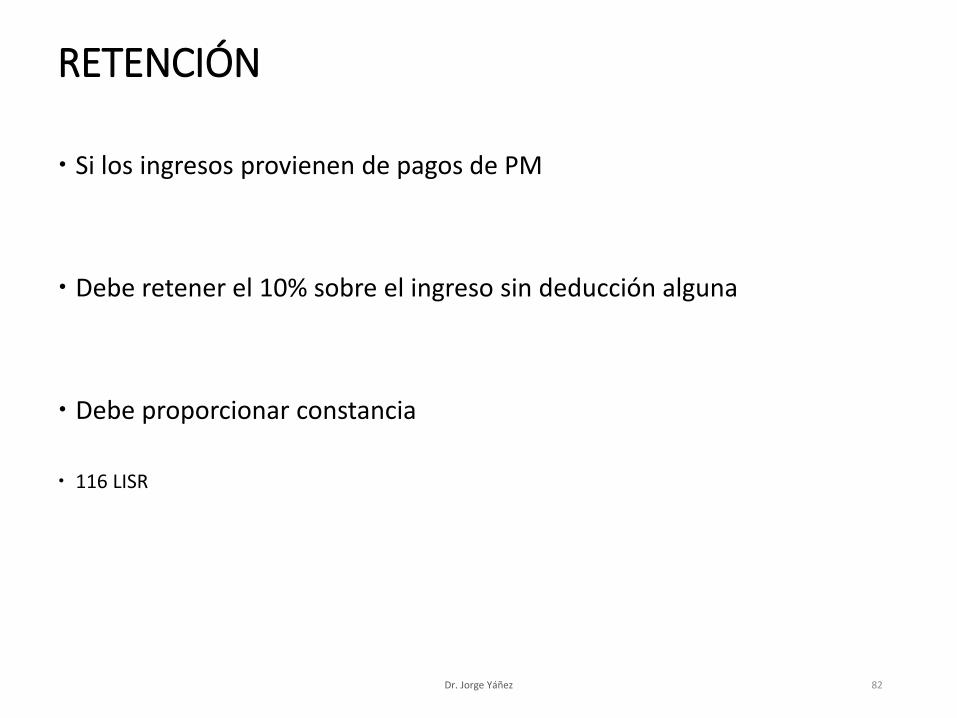

RETENCIÓN

Si los ingresos provienen de pagos de PM

Debe retener el 10% sobre el ingreso sin deducción alguna

Debe proporcionar constancia

116 LISR

Dr. Jorge Yáñez 82

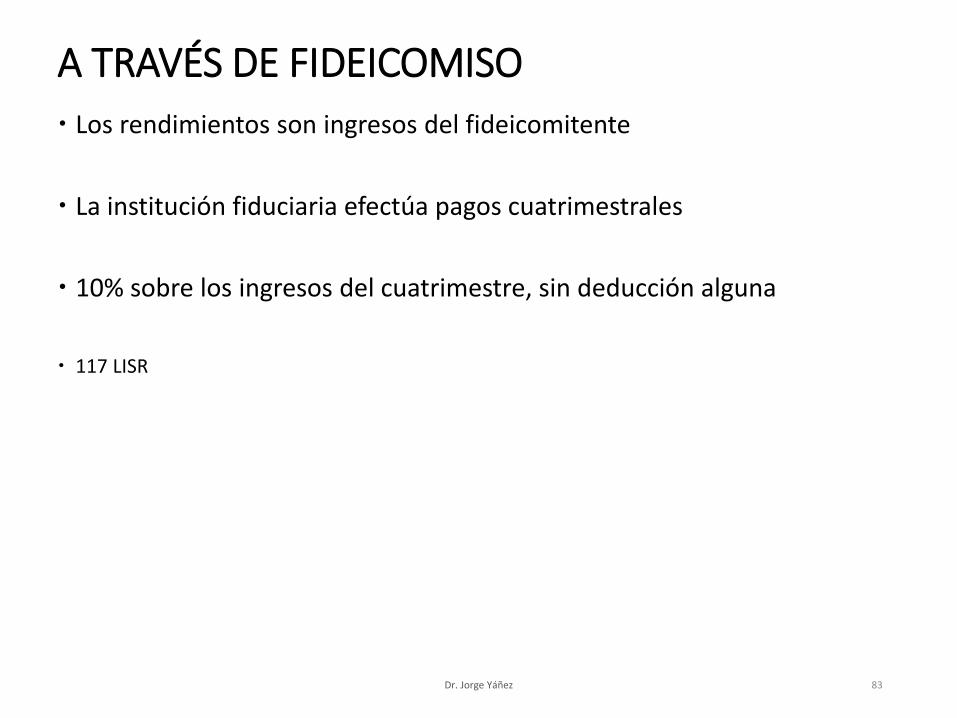

A TRAVÉS DE FIDEICOMISO

Los rendimientos son ingresos del fideicomitente

La institución fiduciaria efectúa pagos cuatrimestrales

10% sobre los ingresos del cuatrimestre, sin deducción alguna

117 LISR

Dr. Jorge Yáñez 83

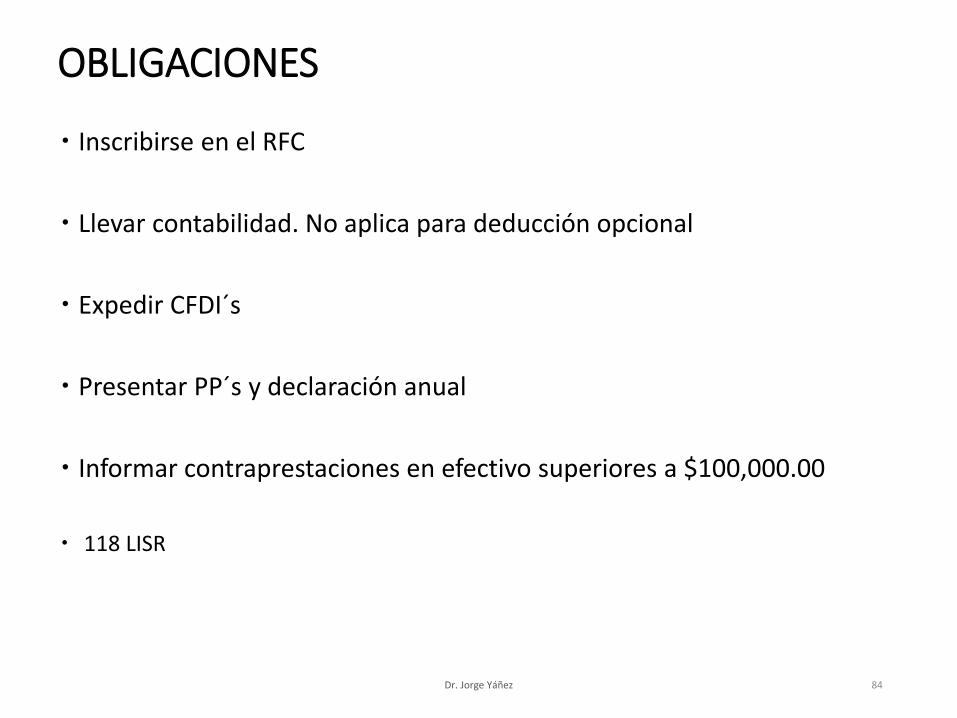

OBLIGACIONES

Inscribirse en el RFC

Llevar contabilidad. No aplica para deducción opcional

Expedir CFDI´s

Presentar PP´s y declaración anual

Informar contraprestaciones en efectivo superiores a $100,000.00

118 LISR

Dr. Jorge Yáñez 84

INGRESOS POR ADQUISICIÓN DE BIENES

Donación

Tesoros

Adquisición por prescripción

Supuestos de los artículos 125, 160 y 161 LISR

Construcciones, adiciones o mejoras en inmuebles arrendados

130 LISR

Dr. Jorge Yáñez 85

DEDUCCIONES AUTORIZADAS

Contribuciones locales o federales y gastos notariales por la adquisición

Demás gastos con motivo de juicios

Pagos de avalúo

Comisiones y mediaciones pagadas por el adquirente

131 LISR

Dr. Jorge Yáñez 86

PAGO PROVISIONAL

20% sobre el ingreso percibido, son deducción alguna

Dentro de los 15 días siguientes a la obtención del ingreso

Los fedatarios públicos deben retener y enterar

132 LISR

Dr. Jorge Yáñez 87

INGRESOS POR ENAJENACIÓN DE BIENES

Es enajenación lo que establezca el CFF

En permuta, hay 2 enajenaciones

Sí hay ingreso en crédito

119 LISR

Dr. Jorge Yáñez 88

INGRESOS NO OBJETO

Transmisión de propiedad de bienes por causa de muerte

Donación o fusión de sociedades

Enajenación de bonos, valores y otros títulos de crédito, cuyo rendimiento sea interés (8 LISR)

119 LISR

Dr. Jorge Yáñez 89

INGRESOS EXENTOS

Enajenación de casa habitación

De bienes muebles

93 fracción XIX LISR

Dr. Jorge Yáñez 90

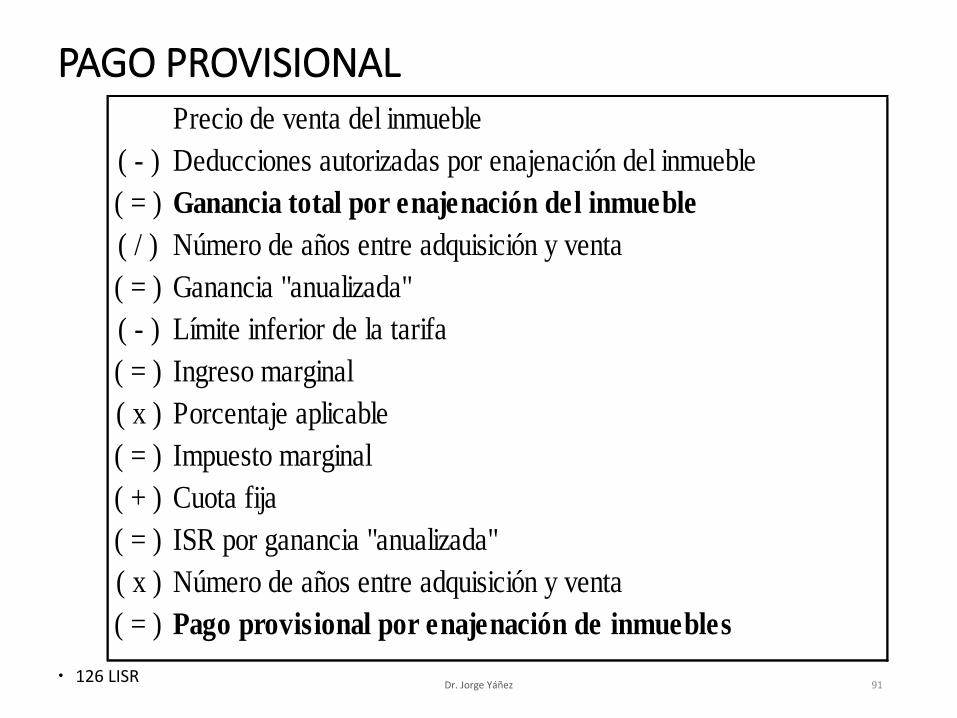

PAGO PROVISIONAL

126 LISRDr. Jorge Yáñez 91

Precio de venta del inmueble

( - ) Deducciones autorizadas por enajenación del inmueble

( = ) Ganancia total por enajenación del inmueble

( / ) Número de años entre adquisición y venta

( = ) Ganancia "anualizada"

( - ) Límite inferior de la tarifa

( = ) Ingreso marginal

( x ) Porcentaje aplicable

( = ) Impuesto marginal

( + ) Cuota fija

( = ) ISR por ganancia "anualizada"

( x ) Número de años entre adquisición y venta

( = ) Pago provisional por enajenación de inmuebles

IMPUESTO ANUAL

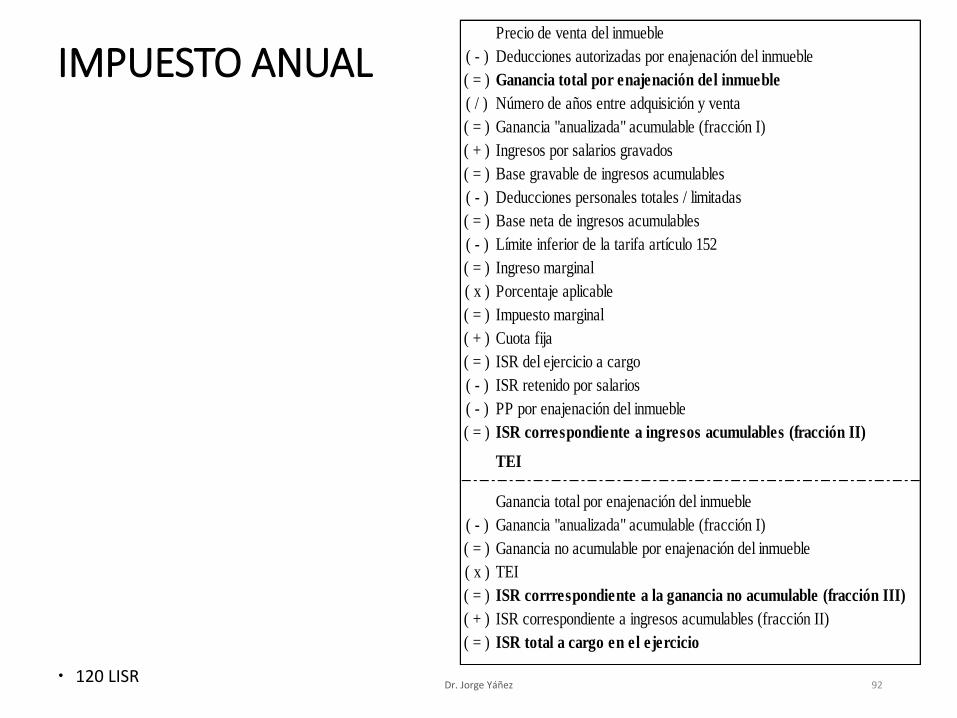

120 LISRDr. Jorge Yáñez 92

Precio de venta del inmueble

( - ) Deducciones autorizadas por enajenación del inmueble

( = ) Ganancia total por enajenación del inmueble

( / ) Número de años entre adquisición y venta

( = ) Ganancia "anualizada" acumulable (fracción I)

( + ) Ingresos por salarios gravados

( = ) Base gravable de ingresos acumulables

( - ) Deducciones personales totales / limitadas

( = ) Base neta de ingresos acumulables

( - ) Límite inferior de la tarifa artículo 152

( = ) Ingreso marginal

( x ) Porcentaje aplicable

( = ) Impuesto marginal

( + ) Cuota fija

( = ) ISR del ejercicio a cargo

( - ) ISR retenido por salarios

( - ) PP por enajenación del inmueble

( = ) ISR correspondiente a ingresos acumulables (fracción II)

TEI

Ganancia total por enajenación del inmueble

( - ) Ganancia "anualizada" acumulable (fracción I)

( = ) Ganancia no acumulable por enajenación del inmueble

( x ) TEI

( = ) ISR corrrespondiente a la ganancia no acumulable (fracción III)

( + ) ISR correspondiente a ingresos acumulables (fracción II)

( = ) ISR total a cargo en el ejercicio

DEDUCCIONES AUTORIZADAS

Costo comprobado de adquisición actualizado

Inversiones en construcciones, adiciones o mejoras

Gastos notariales, impuestos y derechos

Comisiones y mediaciones

121 LISR

Dr. Jorge Yáñez 93

ACTUALIZACIÓN

El costo comprobado de adquisición: 123 LISR

Su actualización: 124 LISR

Dr. Jorge Yáñez 94

FACULTADES DE LAS AUTORIDADES FISCALES

El contribuyente puede solicitar un avalúo

Si el valor del avalúo excede en más de un 10% de la contraprestación pactada

Entonces es ingreso para el adquirente

125 LISR

Dr. Jorge Yáñez 95

INFORMAR

De las contraprestaciones percibidas en efectivo superiores a $100,000.00

A más tardar el 17 del mes inmediato posterior

Sección II: enajenación de acciones en Bolsa de Valores, artículo 129 LISR

Dr. Jorge Yáñez 96

INGRESOS POR INTERESES

Los del artículo 8 LISR

Los demás con ese tratamiento

Interés real acumulable

133 LISR

Dr. Jorge Yáñez 97

INTERESES EXENTOS

Diversos tipos de intereses exentos

93 fracción XX LISR

Dr. Jorge Yáñez 98

DISPOSICIONES DIVERSAS

Acumular a sus demás ingresos: 134 LISR

Obligaciones de quienes paguen los intereses: 135 LISR

Obligaciones de quienes perciban los intereses: 136 LISR

Dr. Jorge Yáñez 99

INGRESOS POR DIVIDENDOS

Es ingreso acumulable

A cambio de ello, pueden acreditar el ISR pagado por la sociedad

A las PF se les retiene 10% sobre los dividendos o utilidades distribuidos

No hay copropiedad

140 LISR

Dr. Jorge Yáñez 100

DIVIDENDOS ASIMILADOS

Intereses conforme a 85 y 123 LGSM

Préstamos a socios o accionistas, con excepciones

Erogaciones no deducibles que beneficien a socios

140 fracciones I a III LISR

Dr. Jorge Yáñez 101

DIVIDENDOS ASIMILADOS

Omisiones de ingresos o compras no realizadas e indebidamente registradas

Utilidad fiscal determinada presuntivamente

Modificación a la utilidad fiscal por operaciones entre PR

140 fracciones IV a VI LISR

Dr. Jorge Yáñez 102

INGRESOS POR PREMIOS

Los derivados de celebración de loterías, rifas, sorteos y concursos

1% sobre el valor del premio, siempre que la EEFF no lo grave localmente o lo grave con una tasa que no exceda del 6%

Si excede del 6%, la tasa federal es del 21%

138 LISR

Dr. Jorge Yáñez 103

PREMIOS EXENTOS

Premios obtenidos de concursos científicos, artísticos o literarios

93 fracción XXIV LISR

Dr. Jorge Yáñez 104

DISPOSICIONES VARIAS

Quien pague el premio debe retener

Si estando obligados a informar no lo hacen, deben acumular a sus demás ingresos y acreditar la retención

138 LISR

Dr. Jorge Yáñez 105

OBLIGACIONES DE QUIEN PAGUE LOS PREMIOS

Proporcionar comprobante fiscal con el monto de la operación y la retención efectuada

Proporcionar constancia de ingreso por los premios por los que no se está obligado al pago del impuesto

Conservar la documentación anterior

139 LISR

Dr. Jorge Yáñez 106

DECLARACIÓN ANUAL

Ingresos acumulables: 150 LISR

Deducciones personales (151 LISR):

Honorarios médicos, dentales, hospitalarios y de funeral

Donativos no onerosos ni remunerativos

Dr. Jorge Yáñez 107

DEDUCCIONES PERSONALES

Intereses reales efectivamente pagados por créditos hipotecarios

Aportaciones voluntarias a la subcuenta de retiro

Primas por seguros de gastos médicos

Transportación escolar obligatoria

Impuesto local por salarios

Dr. Jorge Yáñez 108

TARIFA ANUAL

Qué ingresos se acumulan

Acreditamientos contra el impuesto del ejercicio

Saldos a favor

152 LISR

Dr. Jorge Yáñez 109

SUJETOS DE TÍTULO V

Residentes en el extranjero que obtengan ingresos en:

Efectivo,

Bienes,

Servicios,

Crédito,

Determinados presuntivamente

153 LISR

Dr. Jorge Yáñez 110

SUJETOS DE TÍTULO V

Proveniente de FR ubicada en territorio nacional

Siempre y cuando no tengan EP

O si lo tienen, no sean atribuibles a dicho EP

Obtención del ingreso a través de fideicomiso

153 LISR

Dr. Jorge Yáñez 111

DISPOSICIONES VARIAS

El impuesto absorbido es ingreso

La retención se efectúa aunque no se haya pagado la contraprestación

En inversiones de fondos de pensiones no hay impuesto

Ganancias de capital

153 LISR

Dr. Jorge Yáñez 112

INGRESOS POR SALARIOS

La FR está en territorio nacional cuando:

El servicio se presta en el país

Exención hasta $125,900.00 al año

Tasa del 15% hasta por un millón

154 LISR

Dr. Jorge Yáñez 113

INGRESOS POR SALARIOS

Quien pague, debe retener

Se puede garantizar el pago del impuesto

Exención por estancia inferior a 183 días naturales, consecutivos o no, en 12 meses

154 LISR

Dr. Jorge Yáñez 114

INGRESOS POR JUBILACIONES

Jubilaciones, pensiones y haberes de retiro

La FR está en territorio nacional cuando los pagos los efectúen residentes en México

Misma estructura que para salarios

Tasa del 30% por el excedente de un millón

155 LISR

Dr. Jorge Yáñez 115

INGRESOS POR HONORARIOS

En general por la prestación de un servicio personal independiente

La FR está en territorio nacional cuando:

El servicio se preste en el país

Casos en los que se presume que el servicio se presta en el país

156 LISR

Dr. Jorge Yáñez 116

INGRESOS POR HONORARIOS

Deben expedir CFDI

Exención con base en la estancia menor a 183 días naturales

El impuesto se continúa pagando hasta no demostrar que estuvo más de 183 días fuera de territorio nacional

156 LISR

Dr. Jorge Yáñez 117

INGRESOS A MIEMBROS DE CONSEJOS DIRECTIVOS La FR está en territorio nacional cuando:

Sean pagados en el país o en el extranjero, pero por residentes en México

25% sobre el ingreso obtenido, sin deducción

La sociedad retiene

157 LISR

Dr. Jorge Yáñez 118

INGRESOS POR ARRENDAMIENTO

La FR está en territorio nacional cuando:

Los bienes inmuebles objeto estén en el país

25% sobre el ingreso obtenido, sin deducción

Para contenedores, remolques, aviones y embarcaciones, la tasa es del 5%

Expedir CFDI

Caso especial para fletamento

158 LISRDr. Jorge Yáñez 119

CONTRATOS DE SERVICIO TURÍSTICO DE TIEMPO COMPARTIDO La FR está en territorio nacional cuando:

En el país se ubiquen uno o varios de los inmuebles destinados para tales fines

Supuestos para considerarse como tiempo compartido

25% sobre el ingreso obtenido, sin deducción

Valor de los bienes inmuebles

159 LISR

Dr. Jorge Yáñez 120

INGRESOS POR INTERESES

La FR está en territorio nacional cuando:

En el país se coloque o se invierta el capital

O cuando los intereses se paguen por un residente en el país o extranjero con EP

Qué se considera como interés

Diferentes tasas

166 LISR

Dr. Jorge Yáñez 121

ENAJENACIÓN DE BIENES INMUEBLES

La FR está en territorio nacional cuando:

En el país se ubiquen dichos inmuebles

25% sobre el ingreso obtenido, sin deducción

Opción de calcular la ganancia

Enajenaciones consignadas en escritura pública

160 LISR

Dr. Jorge Yáñez 122

ENAJENACIÓN DE ACCIONES O TÍTULOS VALOR

La FR está en territorio nacional cuando:

El emisor sea residente en México o más del 50% del valor contable provenga de bienes inmuebles ubicados en el país

25% sobre el ingreso obtenido, sin deducción

Opción de calcular la ganancia

161 LISR

Dr. Jorge Yáñez 123

INGRESOS POR DIVIDENDOS

La FR está en territorio nacional cuando:

La persona que los distribuya resida den el país

Qué se consideran como dividendos

Tasa adicional del 10%

164 LISR

Dr. Jorge Yáñez 124

INGRESOS POR REGALÍAS

Regalías, asistencia técnica o publicidad

La FR está en territorio nacional cuando:

Los bienes o derechos por los que se pagan regalías se aprovechen en México

O cuando los intereses se paguen por un residente en el país o extranjero con EP

Dos tasas

167 LISRDr. Jorge Yáñez 125

SERVICIOS DE CONSTRUCCIÓN DE OBRA

La FR está en territorio nacional cuando:

Se realicen en el país

25% sobre el ingreso obtenido, sin deducción

Opción mediante representante en México

168 LISR

Dr. Jorge Yáñez 126

INGRESOS POR PREMIOS

La FR está en territorio nacional cuando:

La lotería, rifa, sorteo o concurso, se realicen en el país

Dos tasas

169 LISR

Dr. Jorge Yáñez 127

ACTIVIDADES ARTÍSTICAS, DEPORTIVAS Y ESPECTÁCULOS PÚBLICOS

La FR está en territorio nacional cuando:

La actividad o presentación se lleve a cabo en el país

Qué comprende el concepto de espectáculos públicos

Dos tasas

170 LISR

Dr. Jorge Yáñez 128

INGRESOS DIVERSOS

Dr. Jorge Yáñez 129

• Ingresos percibidos por entidades transparentes: 171 LISR

• Otros ingresos gravables: 172 LISR

• Ingresos por primas pagadas o cedidas a reaseguradoras: 173 LISR

REPRESENTANTE

Dr. Jorge Yáñez 130

• Sus requisitos: 174 LISR

• Definiciones: 175 LISR