actualizaciÓn a la resoluciÓn miscelÁnea con...

TRANSCRIPT

Dr. Jorge Yáñez

ACTUALIZACIÓN A LA RESOLUCIÓN

MISCELÁNEA CON ÉNFASIS EN LOS

COMPROBANTES DIGITALES

Dr. Jorge Yáñez

De conformidad con lo dispuesto en el artículo 5

LFDC se da a conocer el texto actualizado de las

reglas a que se refiere el Resolutivo Primero de la

presente Resolución

En caso de discrepancia entre el contenido del

Resolutivo Primero y del presente, prevalece el

texto del Resolutivo Primero

(Resolutivo Segundo de la 2ª. RMRMF publicada el 6-mayo-2016)

NOVEDAD A PARTIR DE LA SEGUNDA RESOLUCIÓN

2

Dr. Jorge Yáñez

Las autoridades fiscales deberán prestar a loscontribuyentes la necesaria asistencia einformación acerca de sus derechos yobligaciones en materia fiscal

Asimismo y sin perjuicio de lo que dispone elArtículo 33 CFF las autoridades fiscalesdeberán publicar los textos actualizados delas normas tributarias en sus páginas deInternet, así como contestar en formaoportuna las consultas tributarias

5 LFDC

3

Dr. Jorge Yáñez

ANÁLISIS DE LOS

COMPROBANTES DIGITALES

DENTRO DE LA RESOLUCIÓN

MISCELÁNEA

4

ANTECEDENTES

En 2015 se tuvieron 3 tipos de CFDI: el de

ingreso, egreso y traslado

Estos diferentes CFDI podían contener 22

complementos diferentes

18 de ellos ya los teníamos hasta el 2014

Y cuatro complementos nuevos que se

agregaron en 2015

Dr. Jorge Yáñez 5

Dr. Jorge Yáñez 6

ESQUEMA ACTUAL

El SAT ha identificado casos en dónde se emite una factura

por una operación a crédito o con pago diferido y el

receptor de la factura no realiza el pago pactado pero

sí pretende utilizar la factura recibida para deducir y

acreditar, afectando con ello a los proveedores de bienes o

servicios que cumplen con su obligación de facturar

Los receptores de facturas electrónicas solicitaron al SAT

aclarar la forma de generación de los pagos y establecer

mecanismos que impidieran la cancelación de

comprobantes cuando éstos ya fueran liquidados, ya sea

total o parcialmente

Dr. Jorge Yáñez 7

ESQUEMA ACTUAL

Los contribuyentes emiten facturas por el total de la

operación, las cuales no siempre vinculan con las

facturas emitidas de los pagos posteriores, lo que

puede implicar una acumulación incorrecta de los

ingresos del contribuyente

Algunos contribuyentes han denunciado que sus

proveedores de bienes o servicios cancelan

facturas que ya han sido pagadas, sin mediar para ello

aviso o causa para dicha cancelación, con las

consecuencias que conllevan a quien legítimamente

tiene derecho a una deducción y acreditamiento de

impuestos

Dr. Jorge Yáñez 8

PROBLEMÁTICA ACTUAL

Registro de moneda no uniforme:

Es un campo de texto libre que no cuenta con un

catálogo establecido

Se tiene la libertad de registrar el tipo de moneda

utilizada

Como consecuencia, existe discrepancias en el llenado

de la información

Algunos señalan: “Pesos mexicanos”; “Pesos”;

“Moneda nacional”, etc.

Dr. Jorge Yáñez 9

PROBLEMÁTICA ACTUAL

Campos con longitudes abiertas:

Son campos abiertos en donde del contribuyente

debe registrar el tipo de productos enajenados o

bien, describir la transacción a realizar

Pero los utilizan para registrar una amplia

descripción de los productos

E inclusive para poner el contrato entre enajenante

y comprador

Dr. Jorge Yáñez 10

PROBLEMÁTICA ACTUAL

Fechas no asociadas a la zona horaria:

El registro de este campo tampoco se realiza de

manera uniforme

También provoca problemas los cambios de horario

Ejemplo de ello son las facturas emitidas en

Quintana Roo durante el horario de verano (una

hora de diferencia)

Dr. Jorge Yáñez 11

PROBLEMÁTICA ACTUAL

Especificación de importes con cantidades

incorrectas:

Llegan a registrarse importes no congruentes

Y errores en el cálculo de impuestos trasladados y

retenidos

Dr. Jorge Yáñez 12

PROBLEMÁTICA ACTUAL

RFC del receptor no necesariamente está

registrado ante el SAT:

Sobre todo en el caso de la nómina

No se verifica si el RFC del receptor está registrado

ante el SAT

Por lo que la factura pueda estar emitida a un

destinatario inexistente

Dr. Jorge Yáñez 13

PROBLEMÁTICA ACTUAL

Registro de país no uniforme:

Es un campo de texto libre

Por lo que el asentamiento de este campo se hace

de forma irregular

“México”; “Mex”; “Estados Unidos Mexicanos”

Dr. Jorge Yáñez 14

REGISTRO ACTUAL

Actualmente la factura electrónica más simple

(la que no lleva impuestos trasladados, ni

retenidos)

Tiene para su emisión, como requisito mínimo,

el registro de 17 campos

La nueva factura electrónica requiere sólo el

registro de 14

Dr. Jorge Yáñez 15

MEDIDAS INSTRUMENTADAS POR EL SAT

Para atender los problemas mencionados el SAT ha

publicado el 14 de julio 2016 en la 3a RMRMF las

siguientes medidas para facilitar la emisión de facturas

en los casos de pagos en parcialidades o diferidos:

Emitir solamente una factura por el total de la operación

Emitir un documento de pagos en dónde se detalla la

cantidad que se paga e identifica la factura cuyo saldo

liquida

Cuando exista una factura por el total de la operación y esta

tenga un documento de pagos, la factura no se podrá

cancelar Dr. Jorge Yáñez 16

MEDIDAS INSTRUMENTADAS POR EL SAT

Estas facilidades entrarán en vigor 30 días

después de la fecha publicación del documento

digital de pagos en el portal de internet

Antes de la publicación del documento digital de

pagos, el SAT trabajará con los diversos

sectores de contribuyentes a efecto de que la

implementación de estas facilidades se realice de

la manera fácil y sencillaDr. Jorge Yáñez 17

MODIFICACIONES RELEVANTES

En la nueva factura electrónica, los campos en

donde la información a registrar sean números

Los campos dejan de ser texto libre

Y son exclusivamente numéricos

El uso de plantillas permite estandarizar la

información, como para el campo de Fecha y

hora, con esto todas tendrán la misma estructura

establecidaDr. Jorge Yáñez 18

MODIFICACIONES RELEVANTES

La inclusión de diferentes reglas de validación

asegura la congruencia de los datos incorporados

El uso de 23 catálogos harán el registro de datos

más preciso

En los campos como: moneda, estados y régimen

fiscal

La mayoría de esos catálogos están basados en

códigos ISO, los cuales son aceptados

internacionalmenteDr. Jorge Yáñez 19

Dr. Jorge Yáñez 20

Se pensó que podrían unificarse los:

Anexo 20 (facturación electrónica) y

Anexo 24 (contabilidad electrónica)

Dr. Jorge Yáñez 21

FALTA DE ARMONÍA

COMPLEMENTOS HASTA 20141. Timbre Fiscal Digital

2. Estado de Cuenta de Combustible de

Monederos Electrónicos

3. Donatarias

4. Compra Venta de Divisas

5. Otros Derechos e Impuestos

6. Leyendas FiscalesDr. Jorge Yáñez 22

COMPLEMENTOS HASTA 2014

7. Persona Física Integrante de Coordinado

8. Turista Pasajero Extranjero

9. SPEI de Tercero a Tercero

10. Sector de Ventas al Detalle

11. CFDI Registro Fiscal

12. Recibo de Pago de NóminaDr. Jorge Yáñez 23

COMPLEMENTOS HASTA 2014

13. Pago en Especie

14. Vales de Despensa

15. Consumo de combustibles

16. Aerolíneas

17. Notarios Públicos

18. Vehículos UsadosDr. Jorge Yáñez 24

COMPLEMENTO PARA NOTARIOS PÚBLICOS

En el complemento de Notarios

públicos

Se actualiza y se agrega un nuevo

complemento concepto:

Informe de los pagos realizados a través

de un fideicomiso a trabajadores

pensionados

Dr. Jorge Yáñez 25

COMPLEMENTOS AGREGADOS EN 2015

1. Servicios Parciales de Construcción

2. Renovación y Sustitución de Vehículos

3. Certificado de Destrucción

4. Obras de Arte Plásticas y Antigüedades

Dr. Jorge Yáñez 26

COMPLEMENTOS CONCEPTO

Adicionalmente existen 4 complementos

concepto

3 que existían hasta el 2014 y uno que se

agregó en el 2015, los cuales son:

1. Instituciones educativas privadas

2. Venta de vehículos

3. Terceros

4. Acreditamiento del IEPSDr. Jorge Yáñez 27

1. Comercio Exterior

2. Gastos del INE

3. Pagos

4. Viáticos

5. Notarios públicos para operaciones

traslaticias de dominio

Dr. Jorge Yáñez 28

COMPLEMENTOS AGREGADOS EN 2016

6. Gastos del consorcio por exploración o

extracción de hidrocarburos

7. Ingresos de los integrantes del consorcio

por exploración o extracción de

hidrocarburos

Dr. Jorge Yáñez 29

COMPLEMENTOS AGREGADOS EN 2016

Para el complemento de Comercio

Exterior, el SAT trabajó con las autoridades

aduanales de Estados Unidos y Canadá

Para hacer la validación del Número de

Identificación Fiscal del Importador

Extranjero

Dr. Jorge Yáñez 30

COMPLEMENTO DE COMERCIO EXTERIOR

Dentro de este complemento se consideran

el UUID (Identificador Universalmente Único)

del pedimento aduanal

El uso de códigos únicos en los productos en

ambos CFDI

Y complementosDr. Jorge Yáñez 31

COMPLEMENTO DE COMERCIO EXTERIOR

Se utilizará en pagos de una sola exhibición,

pagos en parcialidades o diferidos

Así como en pagos iniciales y parcialidades

Se deberá de indicar el número de la

parcialidad

Dr. Jorge Yáñez 32

COMPLEMENTO DE PAGOS

Este cambio tendrá mucho significado para el

SAT

Debido a que al producirse el CFDI, la

persona que lo recibe podrá acreditarse el

IVA

Y la persona que lo crea, será capaz de

trasladar el IVA pagado por su cliente

Dr. Jorge Yáñez 33

COMPLEMENTO DE PAGOS

OBLIGACIONES Y REQUISITOS DE LOS PACs

…

XXIV. Implementar en sus sistemas la

infraestructura para la generación de

todos los complementos de CFDI,

publicados en el Portal del SAT, para prestar

el servicio de certificación de los mismos

(2.7.2.8. de la 3ª. RMRMF publicada el 14-julio-2016)

Dr. Jorge Yáñez 34

AMONESTACIONES A LOS PACs

…

X. Cuando el SAT detecte que el proveedor no

cuenta en sus sistemas con la infraestructura

para la generación de los complementos de

CFDI, publicados en el Portal del SAT

XI. Cuando el SAT detecte que el proveedor no

proporciona los servicios de certificación de CFDI

a los cuales se les debe incorporar algún

complemento

(2.7.2.11. de la 3ª. RMRMF publicada el 14-julio-2016)

Dr. Jorge Yáñez 35

El CFDI de egreso con el complemento de

Recibo de pago de Nómina

Cambia a un comprobante fiscal tipo

Retenciones

Por esto los tipos de CFDI que tendremos en

el 2016 serán 5: ingreso, egreso, traslado,

retenciones y nómina

Dr. Jorge Yáñez 36

CAMBIOS EN EL CFDI DE NÓMINA

Dr. Jorge Yáñez 37

Una de las ventajas de tener el recibo de

nómina como comprobante fiscal, es que,

la información del recibo se volverá más

específica

Por ejemplo, podrá incluir los pagos por

separación e indemnización

PAGOS POR SEPARACIÓN

Dr. Jorge Yáñez 38

I. Del Comprobante fiscal digital a través

de Internet:

A. Estándar de comprobante fiscal digital a

través de Internet

B. Generación de sellos digitales para

comprobantes fiscales digitales a través de

Internet

C. Estándar del servicio de cancelación

D. Especificación técnica del código de

barras bidimensionalDr. Jorge Yáñez 39

MODIFICACIONES EN EL ANEXO 20 v.3.3

II. Del Comprobante fiscal digital a través de Internet

que ampara retenciones e información de pagos:

A. Estándar de comprobante fiscal digital a través de

Internet que ampara retenciones e información de pagos

B. Generación de sellos digitales para comprobantes

fiscales digitales a través de Internet que amparan

retenciones e información de pagos

C. Estándar del servicio de cancelación de retenciones e

información de pagos

D. Especificación técnica del código de barras

bidimensional a incorporar en la representación impresa del

comprobante fiscal digital a través de Internet que ampara

retenciones e información de pagos

Dr. Jorge Yáñez 40

MODIFICACIONES EN EL ANEXO 20 v.3.3

III. Del Comprobante fiscal digital a través de Internet

que ampara pagos por concepto de Ingresos por

salarios y en general por la prestación de un servicio

personal subordinado (nómina):

A. Estándar de comprobante fiscal digital a través de

Internet que ampara pagos de nómina

B. Generación de sellos digitales para comprobantes

fiscales digitales a través de Internet que amparan pagos de

nómina

C. Estándar del servicio de cancelación de pagos de

nómina

D. Especificación técnica del código de barras

bidimensional a incorporar en la representación impresa del

comprobante fiscal digital a través de Internet que ampara

pagos de nómina Dr. Jorge Yáñez 41

MODIFICACIONES EN EL ANEXO 20 v.3.3

IV. De los distintos medios de comprobación digital:

A. Estándares y especificaciones técnicas que deberán

cumplir las aplicaciones informáticas para la generación de

claves de criptografía asimétrica a utilizar para Firma

Electrónica Avanzada

B. Estándar y uso del complemento obligatorio: Timbre

Fiscal Digital del SAT

C. Uso de la facilidad de nodos opcionales

<Complemento> y <Complemento Concepto>

D. Uso de la facilidad de ensobretado <Addenda>

Dr. Jorge Yáñez 42

MODIFICACIONES EN EL ANEXO 20 v.3.3

V. De los distintos tipos de datos:

Tipos complejos

Tipos simples

El total de campos opcionales y requeridos en el nuevo

anexo 20 es de 147 entre ellos hay:

17 nodos opcionales,

65 campos opcionales,

11 nodos requeridos,

54 campos requeridos y

17 campos mínimos para emitir CFDI

Dr. Jorge Yáñez 43

MODIFICACIONES EN EL ANEXO 20 v.3.3

Tiene validación de datos y operaciones aritméticas

Hace uso de los catálogos, uso e identificación de

zona horaria con respecto al lugar de expedición,

impuesto trasladado y retenido conforme a catálogos,

tasa o cuota conforme a catálogo

Cambio en método de pago

Permite el uso de monedas distintas al peso

Se incorporará la orden de compra

Dr. Jorge Yáñez 44

NOVEDADES Y ADELANTOS EN EL ANEXO 20 v.3.3

Cuenta con un campo para registrar el UUID de

un CFDI relacionado

Se incorpora el campo para anotar el CURP del

emisor y receptor así como su validación

Además tiene un nodo Elemento Tercero en

donde se pueden especificar: viáticos,

destinatarios, sociedad conyugal y copropietario

Dr. Jorge Yáñez 45

NOVEDADES Y ADELANTOS EN EL ANEXO 20 v.3.3

Anteriormente se totalizaban los impuestos trasladados y

retenidos

Ahora se tendrá la capacidad de detallar esa contribución

por movimiento

También habrá cambios con las facturas electrónicas que

tienen sus importes en negativos, que comúnmente lo

utilizaban los contribuyentes en los anticipos

La versión mejorada del CFDI tendrá la capacidad de

acumular todos los movimientos a detalle del mismo tipo

Dr. Jorge Yáñez 46

NOVEDADES Y ADELANTOS EN LOS CFDIs

Si se trata de receptor extranjero, se validará la

existencia del Identificador Fiscal (ejemplo TAXID)

a través de un catálogo

Se validará que todos los RFCs receptores

mexicanos estén registrados ante el SAT, a través

de un listado que ofrecerá el SAT a los PACs

Dicho listado se renovará diariamente de manera

automática

Dr. Jorge Yáñez 47

NUEVAS VALIDACIONES EN LOS CFDIs

Dr. Jorge Yáñez 48

Dr. Jorge Yáñez 49

Antes de la reforma, sólo existían dos tipos de

campos:

• Campos obligatorios

• Campos opcionales

Con el anexo 20 v.3.3. se introducen los

campos condicionales, los cuales

dependerán de otra información

Dr. Jorge Yáñez 50

TERCER CAMPO DE REGISTRO

Por ejemplo, si en el campo Tipo de Cambio se

registra el valor en USD

En el campo condicional se deberá asentar el tipo

de cambio publicado en el DOF

Además se hará uso de zonas horarias, basada

en el Código postal del emisor, lo que permitirá a la

autoridad identificar el momento exacto en que se

generó la factura

Dr. Jorge Yáñez 51

CAMPOS CONDICIONALES

Los PACs deberán validar el régimen fiscal del

contribuyente emisor a partir de un catálogo

Este será un campo condicionado

Si el contribuyente tiene un solo régimen, el registro

de este campo es opcional

Si cuenta con dos regímenes, es necesario

especificar a qué régimen pertenece la factura

emitida

Dr. Jorge Yáñez 52

RÉGIMEN FISCAL DEL EMISOR

Al establecer en la factura el tipo de moneda

Los importes se asentarán hasta la cantidad de

decimales que soporte la moneda

Para después ser redondeados y calculados

Con esto se logrará la homologación de las

cantidades

Dr. Jorge Yáñez 53

CANTIDADES E IMPORTES REGISTRADOS

Con la actualización, todos los importes

deberán ser positivos

Todavía se ven importes negativos en las

percepciones y deducciones de la nómina

Lo que con esta actualización ya no será

posible

Dr. Jorge Yáñez 54

SÓLO IMPORTES POSITIVOS

Todas estas reglas y actualizaciones se realizarán a

nivel de los PACs

Pues ellos verificarán que la información asentada

cuente con dichas especificaciones para timbrar la

factura

Se promete que esto abonará a la simplificación

fiscal

Con lo que a futuro ya no será necesario presentar

declaraciones de IVA, ni DIOTDr. Jorge Yáñez 55

CONSECUENCIA DE LAS MODIFICACIONES

OTROS REQUISITOS DEL CFDIPara los efectos del artículo 29-A, fracciones I y VII, inciso c) del CFF, los

contribuyentes podrán incorporar en los CFDI que expidan, la expresión NA o

cualquier otra análoga, en lugar de los siguientes requisitos:

I. Régimen fiscal en que tributen conforme a la Ley del ISR

II. Domicilio del local o establecimiento en el que se expidan los

comprobantes fiscales

III. Forma en que se realizó el pago

Los contribuyentes también podrán señalar en los apartados designados para

incorporar los requisitos previstos en las fracciones anteriores, la

información con la que cuenten al momento de expedir los comprobantes

respectivos

(2.7.1.32. de la 2ª. RMRMF publicada el 6-mayo-2016, vigente a partir del 15 de julio 2016)

Dr. Jorge Yáñez 56

Dr. Jorge Yáñez 57

Dr. Jorge Yáñez 58

MÁS DE UN MÉTODO DE PAGO

En caso de aplicar más de un método de pago en una

transacción

Debe seleccionarse cada una de las claves aplicables

Empezando por la que corresponda a la forma con la

que se liquida la mayor cantidad de pago

Y así progresivamente, hasta llegar al final al

método con el que se liquida la menor cantidad de

pago

Separada por una coma (,)Dr. Jorge Yáñez 59

OTROS REQUISITOS DEL CFDILos contribuyentes podrán señalar en los apartados

designados para incorporar los requisitos previstos

en las fracciones anteriores, la información con la

que cuenten al momento de expedir los

comprobantes respectivos

Por lo que respecta a la fracción III de esta regla,

cuando el pago no se realice en una sola

exhibición, esta facilidad estará condicionada a que

una vez que se reciba el pago o pagos se deberá

emitir por cada uno de ellos un CFDI al que se

incorporará el “Complemento para pagos” a que

se refiere la regla 2.7.1.35

(2.7.1.32. de la 3ª. RMRMF publicada el 14-julio-2016)

Dr. Jorge Yáñez 60

NO APLICA PONER NO APLICA

La facilidad de la fracción III no aplica:

a) En las operaciones a que se refiere la regla 3.3.1.37

b) En los actos y operaciones que establece el artículo 32

de la Ley Federal para la Prevención e Identificación de

Operaciones con Recursos de Procedencia Ilícita y

c) Cuando la contraprestación se pague en una sola

exhibición en el momento en el que se expida el CFDI o

haya sido pagada antes de la expedición del mismo

(2.7.1.32. de la 2ª. RMRMF publicada el 6-mayo-2016)

Dr. Jorge Yáñez 61

CONTRAPRESTACIONES EN PARCIALIDADES

Cuando las contraprestaciones no se paguen en una

sola exhibición

Se emite un CFDI por el valor total de la operación

en el momento en que ésta se realice

Y posteriormente se expide un CFDI por cada uno

de los pagos que se efectúen, en el que se señala

“cero pesos” en el monto total de la operación y

como “método de pago” la expresión “pago”

debiendo incorporar al mismo el “Complemento

para pagos”

(2.7.1.35. de la 3ª. RMRMF publicada el 14-julio-2016)

Dr. Jorge Yáñez 62

CONTRAPRESTACIONES EN PARCIALIDADES

Los contribuyentes que realicen el pago de la

contraprestación en una sola exhibición, pero ésta no

sea cubierta al momento de la expedición del CFDI

Deberá utilizar, siempre que se trate del mismo ejercicio

fiscal, el mecanismo de la presente regla para reflejar el

pago con el que se liquide el importe de la operación

(2.7.1.35. de la 3ª. RMRMF publicada el 14-julio-2016)

Dr. Jorge Yáñez 63

CONTRAPRESTACIONES EN PARCIALIDADES

Cuando ya se cuente con al menos un CFDI que incorpore

el “Complemento para pagos” que acrediten que la

contraprestación ha sido total o parcialmente pagada

El CFDI emitido por el total de la operación no podrá ser

objeto de cancelación

Las correcciones deben realizarse mediante la emisión de

CFDI de egresos por devoluciones, descuentos y

bonificaciones

(2.7.1.35. de la 3ª. RMRMF publicada el 14-julio-2016)

Dr. Jorge Yáñez 64

CONTRAPRESTACIONES EN PARCIALIDADES

Por lo que respecta a la emisión del CFDI con

“Complemento para pagos”, cuando en el comprobante

existan errores

Éste podrá cancelarse siempre que se sustituya por otro

con los datos correctos y cuando se realicen a más tardar

el último día del ejercicio en que fue emitido el CFDI

(2.7.1.35. de la 3ª. RMRMF publicada el 14-julio-2016)

Dr. Jorge Yáñez 65

CANCELACIÓN DE UN CFDI

Ya se tendrá la capacidad de señalar la

cancelación de una factura electrónica

anterior

Esto debido a que un CFDI puede estar

relacionado con otro CFDI

Dr. Jorge Yáñez 66

NUEVO DOCUMENTO DE PAGOS

Actualmente en las transacciones

comerciales

Se hace un anticipo y una factura

O una factura inicial y varias relacionadas

con la primera

De tal suerte que no reflejan la información

veraz de la cantidad pagadaDr. Jorge Yáñez 67

NUEVO DOCUMENTO DE PAGOS

El nuevo complemento de pagos permitirá

emitir una sola factura y varios

comprobantes de pago relacionados con la

factura inicial

Simplificando así el modelo de pago en

parcialidades

Dr. Jorge Yáñez 68

NUEVO DOCUMENTO DE PAGOS

El contribuyente indicará si el pago es:

• En una sola exhibición

• Pagos en parcialidades o diferidos

• Un pago inicial y parcialidades

Si se trata de pagos en parcialidades, en

cada comprobante se indicará la

parcialidad correspondiente

Dr. Jorge Yáñez 69

Dr. Jorge Yáñez 70

NUEVO DOCUMENTO DE PAGOS

Al emitir estos comprobantes, la persona

que lo recibe podrá acreditarse el IVA y

quien lo reciba lo trasladará

También podrán hacer un solo pago

liquidando varias facturas

Siempre y cuando estén asociadas dentro

del mismo comprobante de pagos

Dr. Jorge Yáñez 71

Dr. Jorge Yáñez 72

NUEVO DOCUMENTO DE NÓMINA

Actualmente se registra la operación de

nómina dentro de un complemento

integrado a un comprobante de egresos

Esto impide la rápida distinción entre las

facturas electrónicas y los recibos de

nómina

Además no permiten identificar de pagos

por separación (jubilación, indemnización)Dr. Jorge Yáñez 73

NUEVO DOCUMENTO DE NÓMINA

Debido a la ausencia de tal información

debe presentarse la DIM

Por lo que se crea un nuevo Complemento

de Nómina, esto es, un nuevo CFDI

Al cual se le agregan elementos para

registrar información adicional, como el

SPE y otros elementos que no se suman

para determinar el ISRDr. Jorge Yáñez 74

NUEVO DOCUMENTO DE NÓMINA

También se agrega un campo en donde se

registrarán las retenciones hechas a los

empleados en exceso

Así como su devolución

Dr. Jorge Yáñez 75

FECHAS DE EXPEDICIÓN Y ENTREGA DE CFDIs

Dr. Jorge Yáñez

Los contribuyentes podrán expedir los CFDI por las remuneraciones quecubran a sus trabajadores o a contribuyentes asimilados a salarios,antes de la realización de los pagos correspondientes, o dentro delplazo señalado en función al número de sus trabajadores o asimilados asalarios, posteriores a la realización efectiva de dichos pagos, conformea lo siguiente:

(2.7.5.1.)

76

Número de trabajadores o asimilados a salarios Día hábil

De 1 a 50 3De 51 a 100 5

De 101 a 300 7De 301 a 500 9Más de 500 11

Dr. Jorge Yáñez

En cuyo caso, considerarán como fecha de expedición y entrega de tales comprobantesfiscales la fecha en que efectivamente se realizó el pago de dichas remuneraciones

Los contribuyentes que realicen pagos por remuneraciones a sus trabajadores o acontribuyentes asimilados a salarios, correspondientes a periodos menores a un mes,podrán emitir a cada trabajador o a cada contribuyente asimilado un sólo CFDI mensual,dentro del plazo señalado en el primer párrafo de esta regla posterior al último día delmes laborado y efectivamente pagado, en cuyo caso se considerará como fecha deexpedición y entrega de tal comprobante fiscal la fecha en que se realizó efectivamenteel pago correspondiente

Los contribuyentes que opten por emitir el CFDI mensual deberán incorporar al mismoel complemento a que se refiere la regla 2.7.5.3., por cada uno de los pagos realizadosdurante el mes,

La opción a que se refiere esta regla no podrá variarse en el ejercicio en el que se hayatomado, y es sin menoscabo del cumplimiento de los demás requisitos que para lasdeducciones establecen las disposiciones fiscales

(2.7.5.1.)

77

FECHAS DE EXPEDICIÓN Y ENTREGA DE CFDIs

COMPLEMENTO EN CFDIs DE NÓMINA

Dr. Jorge Yáñez

Para los efectos del artículo 99, fracción III de la

Ley del ISR, los CFDI que se emitan por las

remuneraciones que se efectúen por concepto

de salarios, asimilados a salarios y en general

por la prestación de un servicio personal

subordinado, deberán cumplir con el

complemento que el SAT publique en su portal

(2.7.5.3.)

78

ENTREGA DE CFDIs DE NÓMINA

Dr. Jorge Yáñez

Los contribuyentes entregarán o enviarán a sus trabajadores elCFDI en un archivo con el formato electrónico XML de lasremuneraciones cubiertas

Los contribuyentes que se encuentren imposibilitados paracumplir con lo establecido en el párrafo anterior, podránentregar una representación impresa del CFDI. Dicharepresentación deberá contener al menos los siguientes datos:

I. El folio fiscalII. La clave en el RFC del empleadorIII. La clave en el RFC del empleado

(2.7.5.2.)

79

Para los efectos de los artículos 27, quinto párrafo del CFF,23, cuarto párrafo, fracción II y 26 de su Reglamento, lassolicitudes de inscripción de trabajadores se deberánpresentar por el empleador de conformidad con losmedios, las características técnicas y con la informaciónseñalada en la ficha de trámite 40/CFF “Solicitud deinscripción en el RFC de trabajadores”

(2.4.9.)

INSCRIPCIÓN AL RFC DE TRABAJADORES Y ASIMILADOS

Dr. Jorge Yáñez 80

Otro cambio significativo es que el PAC

sólo podrá timbrar los XML (Extensible

Markup Languajes)

Con una hora de diferencia, respetando

el horario del emisor

TIMBRADO POR PARTE DE LOS PACs

Dr. Jorge Yáñez 81

Simplifica las obligaciones fiscales

Disminuye la carga administrativa

Varias declaraciones hoy obligatorias,

dejarían de existir

Las declaraciones existentes tendrían

más información pre llenada

SUPUESTOS BENEFICIOS DE LA ACTUALIZACIÓN

Dr. Jorge Yáñez 82

La información más consistente de los

CFDIs permitirá a la autoridad detectar a

evasores fiscales

Y disminuir el número de auditorías

La implementación de reglas y

validaciones disminuirá el rechazo de las

facturas por parte del SAT y los PACs

SUPUESTOS BENEFICIOS DE LA ACTUALIZACIÓN

Dr. Jorge Yáñez 83

Dr. Jorge Yáñez

REGLAS DESTACADAS DEL

CFF DE LA 1ª. A LA 3ª.

RESOLUCIÓN DE

MODIFICACIONES

84

OPINIÓN DE CUMPLIMIENTO POR TELÉFONO

Dicha opinión también podrá solicitarse a través del

número telefónico, MarcaSAT: 627 22 728 desde la

Ciudad de México o 01 (55) 627 22 728 del resto del

país

O bien, por correo electrónico a la dirección

[email protected], la cual será

generada por el SAT y se enviará dentro de las

siguientes 24 horas al correo electrónico que el

contribuyente proporcionó al citado órgano

administrativo desconcentrado para efectos de la

e.firma

(2.1.39. de la 2ª. RMRMF publicada el 6-mayo-2016)

Dr. Jorge Yáñez 85

REFERENCIA A CIUDAD DE MÉXICO

Las referencias que hagan los contribuyentes al Distrito

Federal en:

• Promociones

• Comprobantes fiscales digitales por internet

• Declaraciones

• Avisos o

• Informes que presenten ante las autoridades fiscales,

hasta el 31 de enero de 2017, se entenderán hechas

a la Ciudad de México y tal situación no se

considerará infracción a las disposiciones fiscales

(1.10. de la 1ª. RMRMF publicada el 1-abril-2016)

Dr. Jorge Yáñez 86

CAMBIO DE DOMICILIO A CIUDAD DE MÉXICO

La autoridad fiscal realizará el cambio de

domicilio fiscal a los contribuyentes que

se encuentren ubicados en la Ciudad de

México, sin necesidad de que se

presente el aviso respectivo, asimismo,

la autoridad actualizará dentro de un plazo

de tres seis meses sus sistemas para

indicar Ciudad de México (6 meses desde

la 3ª. RMRMF) (Séptimo. Tr.. de la 3ª. RMRMF)

(2.5.17. de la 1ª. RMRMF publicada el 1-abril-2016 y la 3ª. RMRMF publicada el 14-julio-2016 )Dr. Jorge Yáñez 87

CAMBIO DE DOMICILIOPOR LA AUTORIDAD

La determinación del domicilio correcto se hará

con base en la información proporcionada por las

entidades financieras o SOCAP, la obtenida en la

verificación del domicilio fiscal o en el ejercicio de

facultades de comprobación

Una vez efectuada la actualización del domicilio

fiscal, la autoridad deberá notificar a los

contribuyentes dicha actualización

(2.12.1. de la 3ª. RMRMF publicada el 14-julio-2016 )

Dr. Jorge Yáñez 88

Asimismo, son días inhábiles el 2 de

noviembre de 2016(2.1.6. de la 2ª. RMRMF publicada el 6-mayo-2016)

Segundo periodo de 2016. Los días

comprendidos del 19 al 30 de

diciembre de 2016

(2.1.6. de la 3ª. RMRMF publicada el 14-julio-2016)

Dr. Jorge Yáñez 89

DÍAS INHÁBILES

Se requiere cédula profesional de

valuadores

Expedida por la SEP

(2.1.38. de la 3ª. RMRMF publicada el 14-julio-2016)

Dr. Jorge Yáñez 90

PERSONAS AUTORIZADAS PARA

REALIZAR AVALÚOS

En diversas Reglas se sustituye

el concepto de FIEL por el de

e.firma

Ficha de trámite 105/CFF

“Solicitud del certificado de

e.firma”

(2.4.11. de la 2ª. RMRMF publicada el 6-mayo-2016)Dr. Jorge Yáñez 91

E.FIRMA

VALOR PROBATORIO DE LA E.FIRMA

Para efectos del artículo 17-D, primer, segundo y

tercer párrafos CFF, las PF que cuenten con la

e.firma vigente podrán registrarse como usuarios

de la e.firma portable

La cual sustituye a la firma autógrafa y produce

los mismos efectos que las leyes otorgan a los

documentos correspondientes, teniendo igual

valor probatorio

(2.2.2. de la 2ª. RMRMF publicada el 6-mayo-2016)

Dr. Jorge Yáñez 92

Cuando el contribuyente solicite la

revocación de su certificado de e.firma

por cualquier circunstancia que ponga en

riesgo la privacidad de sus datos de

creación, conforme lo previsto en el artículo

17-J´III CFF, la autoridad también dará de

baja el servicio de la e.firma portable

(2.2.2. de la 2ª. RMRMF publicada el 6-mayo-2016)

Dr. Jorge Yáñez 93

VALOR PROBATORIO DE LA E.FIRMA

Lo mismo sucede con el término

UMA

Unidad de Medida y Actualización

(2ª. RMRMF publicada el 6-mayo-2016)

Dr. Jorge Yáñez 94

UMA

Son bastantes Reglas las que regulan lasautorizaciones, requisitos y renovaciones de:

• Proveedores de certificación de CFDI (autofactura)

• Proveedores de certificación de recepción dedocumentos digitales

• Amonestaciones a los proveedores de certificaciónde CFDI (Regla 2.7.2.11. de la 3ª. RMRMF publicada el 14-julio-2016)

(2ª. RMRMF publicada el 6-mayo-2016)

PROVEEDORES DE CERTIFICACIÓN

Dr. Jorge Yáñez 95

NOTIFICACIONES A TRAVÉS DE BUZÓN TRIBUTARIO

Tratándose de contribuyentes que promovieron

algún medio de defensa en el que se les haya

otorgado la suspensión respecto al uso de

éste como medio de comunicación, las

autoridades fiscales realizarán la notificación en

los términos y modalidades del artículo 134 CFF,

distintas a la notificación electrónica

(2.12.2.de la 3ª. RMRMF publicada el 14-julio-2016, entró en vigor el día siguiente)

Dr. Jorge Yáñez 96

CONTRIBUYENTES CON AMPARO

Contribuyentes que como resultado de una

medida cautelar consistente en una suspensión

provisional o definitiva

Visualicen el mensaje: “Usted promovió un

juicio de amparo en el que se le otorgó la

suspensión, motivo por el cual se deshabilitó el

acceso a su buzón tributario, en caso de tener

alguna duda o comentario, favor de ingresar al

servicio de aclaraciones del SAT”

(2.2.9. de la 3ª. RMRMF publicada el 14-julio-2016)

Dr. Jorge Yáñez 97

SEGUIMIENTO A REVISIONES ELECTRÓNICAS

Las autoridades fiscales informarán, a través del buzón

tributario del contribuyente, a su representante legal, y

en el caso de las PM a sus órganos de dirección por

conducto de aquel

El derecho que tienen para acudir a sus oficinas,

indicando, en su caso, el lugar, fecha y hora, a efecto de

darles a conocer los hechos u omisiones detectados en

el procedimiento de fiscalización, que pudieran implicar

el incumplimiento en el pago de contribuciones

(2.12.9. de la 2ª. RMRMF publicada el 6-mayo-2016)

Dr. Jorge Yáñez 98

CONSULTAS COLECTIVAS

Ficha de trámite 233/CFF “Consultas y autorizaciones en

línea presentadas a través de organizaciones que

agrupan contribuyentes”

No podrán ser objeto consultas que versen sobre:

Deducciones autorizadas e ingresos acumulables con PR

Verificaciones de origen al amparo de los Tratados

Acreditamiento de impuestos pagados en el extranjero

(2.1.44. de la 3ª. RMRMF publicada el 14-julio-2016)

Dr. Jorge Yáñez 99

CONSULTAS COLECTIVAS

Deducción de intereses

Refipres

Retorno de capitales

Intercambio de información fiscal con

autoridades competentes extranjeras

(2.1.44. de la 3ª. RMRMF publicada el 14-julio-2016)

Dr. Jorge Yáñez 100

CONSULTAS COLECTIVAS

ROGS

Disposiciones aduaneras y de comercio exterior

Las que se relacionen con la Ley de Ingresos

sobre Hidrocarburos, Ley de Hidrocarburos

(2.1.44. de la 3ª. RMRMF publicada el 14-julio-2016)

Dr. Jorge Yáñez 101

CONTRASEÑA SIN EFECTOS

En caso de que la Contraseña no registre

actividad en un periodo de tres años

consecutivos, ésta quedará sin efectos,

debiendo el contribuyente realizar

nuevamente su trámite a través de su

e.firma

(2.2.1. de la 2ª. RMRMF publicada el 6-mayo-2016)

Dr. Jorge Yáñez 102

EMITIR CFDIs CON E.FIRMA

Las PF en sustitución del CSD, podrán

utilizar el certificado de e.firma

Únicamente para la emisión del CFDI a

través de la herramienta “Servicio gratuito

de generación de Factura Electrónica

(2.2.8. de la 2ª. RMRMF publicada el 6-mayo-2016)

Dr. Jorge Yáñez 103

Para el caso de las Entidades Federativas

Las publicaciones electrónicas se realizarán

en sus páginas de Internet oficiales

(2.15.3. de la 2ª. RMRMF publicada el 6-mayo-2016)

Dr. Jorge Yáñez 104

NOTIFICACIONES POR INTENET

Se solicita la devolución mediante la ficha de

trámite 234/CFF “Solicitud de entrega de

excedentes del producto del remate o

adjudicación”

La autoridad entregará la cantidad respectiva en

un plazo de tres meses

(2.16.16. de la de la 3ª. RMRMF publicada el 14-julio-2016)

Dr. Jorge Yáñez 105

EXCEDENTE DEL PRODUCTO DEL REMATE

RENOVACIÓN DE AUTORIZACIÓN PAC

Dr. Jorge Yáñez

En agosto del último año en el que tenga vigencia laautorización, de conformidad con la regla 2.7.2.3.,los proveedores de certificación de CFDI podránsolicitar la renovación de la autorización por dosejercicios fiscales más, siempre que cumplan con losrequisitos establecidos en la ficha de trámite113/CFF “Solicitud de renovación de autorizaciónpara operar como proveedor de certificación deCFDI”

(2.7.2.4. de la 2ª. RMRMF publicada el 6-mayo-2016)

106

CONSULTA EN MATERIA DE PT

Dr. Jorge Yáñez

Ficha de trámite 102/CFF “Consultas en materia deprecios de transferencia”

Cuando las autoridades adviertan que lainformación, datos o documentación proporcionadapor los contribuyentes, son insuficientes, presentanirregularidades o inconsistencias

O cuando las autoridades fiscales difieran delmétodo

(2.12.8. de la 3ª. RMRMF publicada el 14-julio-2016)107

CONSULTA EN MATERIA DE PT

Dr. Jorge Yáñez

Dichas autoridades en un ambiente colaborativo ycooperativo

Podrán realizar un análisis funcional como parte de losprocesos de estudio y evaluación de la información

El análisis funcional se llevará a cabo en el domiciliofiscal del interesado

(2.12.8. de la 3ª. RMRMF publicada el 14-julio-2016)

108

CONSULTA EN MATERIA DE PT

Dr. Jorge Yáñez

En cada sesión del análisis funcional, lasautoridades fiscales levantarán una minuta

Las autoridades fiscales en el análisis funcionallimitarán sus actuaciones a circunstanciasrelacionadas con la consulta formulada

(2.12.8. de la 3ª. RMRMF publicada el 14-julio-2016)

109

INFORMES DE ENTIDADES FINANCIERAS

Dr. Jorge Yáñez

Las entidades financieras y SOCAP,proporcionarán, dentro de los primeros 10 díasde cada mes

La información de las cuentas, los depósitos,servicios, fideicomisos, créditos o préstamosotorgados a PF y PM

De conformidad con la ficha de trámite 163/CFF(2.15.1. de la 3ª. RMRMF publicada el 14-julio-2016)

110

Para los efectos de los artículos 28, fracción III del CFF y 33,apartado B, fracciones I, III, IV y V y 34 de su Reglamento, loscontribuyentes que estén obligados a llevar contabilidad y aingresar de forma mensual su información contable a travésdel Portal del SAT, excepto:

Los contribuyentes que tributen en el RIF, las personas físicasque tributen conforme al artículo 100, fracción II de la Ley delISR, siempre que sus ingresos del ejercicio de que se trate noexcedan de $2´000,000.00, las sociedades, asociaciones civiles yfideicomisos autorizados para recibir donativos deducibles, a quese refiere la regla 2.8.1.2., así como las demás personas físicas ylas Asociaciones Religiosas que hayan optado por utilizar laherramienta electrónica “Mis cuentas” de conformidad con loprevisto en la regla 2.8.1.5., deberán llevarla en sistemaselectrónicos con la capacidad de generar archivos en formatoXML que contenga lo siguiente:

(2.8.1.6.)

CONTABILIDAD EN MEDIOS ELECTRÓNICOS

Dr. Jorge Yáñez 111

Los contribuyentes PF que opten por utilizar

la herramienta de “Mis cuentas”, conforme a

la regla 2.8.1.5. para estar exceptuados de

llevar e ingresar de forma mensual su

contabilidad electrónica a través del Portal

del SAT

Deberán ejercer dicha opción a través de la

presentación de un caso de aclaración en el

Portal del SAT

(2.8.1.19. de la 1ª. RMRMF publicada el 1-abril-2016)

CÓMO EJERCER OPCIÓN DE MIS CUENTAS

Dr. Jorge Yáñez 112

Será aplicable siempre y cuando los contribuyentes

mencionados no se hubieran encontrado obligados a

llevar e ingresar su contabilidad electrónica a partir del 1 de

enero de 2015, por:

• Haber obtenido ingresos acumulables superiores a

$4´000,000.00 durante 2013

• Que en 2014 o 2015 hayan excedido el citado monto

Las Asociaciones Religiosas, podrán ejercer sin importar

el monto de los ingresos que perciban

(2.8.1.19. de la 1ª. RMRMF publicada el 1-abril-2016)

CÓMO EJERCER OPCIÓN DE MIS CUENTAS

Dr. Jorge Yáñez 113

Podrán ejercer la opción de utilizar “Mis

cuentas” a más tardar el 30 de abril de

2016, con efectos a partir del 1 de enero

de 2016

(Décimo Transitorio de la 1ª. RMRMF publicada el 1-abril-2016)

NO OBLIGADOS A LLEVAR CONTABILIDAD

Dr. Jorge Yáñez 114

PF que hubieren percibido en el ejercicio

inmediato anterior ingresos menores a

$4´000,000.00 o que se inscriban en el RFC en

2016 y estimen que sus ingresos no rebasarán la

citada cantidad, así como las Asociaciones

Religiosas

Podrán optar por utilizar la aplicación de

referencia

(2.8.1.5. de la 3ª. RMRMF publicada el 14-julio-2016 )

OPTAR POR MIS CUENTAS

Dr. Jorge Yáñez 115

Teniendo la opción de emitir los comprobantes

fiscales en la misma aplicación

Los ingresos y gastos amparados por un CFDI,

se consideran registrados de forma automática en

la citada aplicación

Por lo que únicamente deben capturarse aquéllos

que no se encuentren sustentados en dichos

comprobantes

(2.8.1.5. de la 3ª. RMRMF publicada el 14-julio-2016 )

REGISTRO EN MIS CUENTAS

Dr. Jorge Yáñez 116

La opción podrá ejercerse hasta el 31-dic-16

Con efecto retroactivo al 1-ene-16

Siempre que la autoridad no haya requerido la

presentación de la contabilidad

(Artículo Sexto Transitorio de la 3ª. RMRMF publicada el 14-julio-2016 )

EJERCER LA OPCIÓN DE MIS CUENTAS

Dr. Jorge Yáñez 117

Contribuyentes que utilicen “Mis Cuentas” y quetributen conforme al artículo 74, fracción III yTítulo IV, Capítulos II y III LISR, así como lasAsociaciones Religiosas

Pueden expedir CFDI por las remuneraciones quecubran a sus trabajadores o a quienes se asimilana salarios

A través de “Mis Cuentas” apartado “Factura fácil”sección “Generar factura nómina

(2.7.5.5. de la 3ª. RMRMF publicada el 14-julio-2016 )

FACTURAR EN MIS CUENTAS

Dr. Jorge Yáñez 118

Las organizaciones civiles y fideicomisos autorizados

para recibir donativos deducibles

Capturarán sus ingresos y gastos, debiendo emitir los

comprobantes fiscales respectivos en la misma

aplicación

Los ingresos y gastos amparados por un CFDI, se

consideran registrados de forma automática en la citada

aplicación

(2.8.1.2. de la 3ª. RMRMF publicada el 14-julio-2016)

CONTABILIDAD DE DONATARIAS

Dr. Jorge Yáñez 119

La obligación de presentar la información del

"Decreto que otorga estímulos fiscales a la

industria manufacturera, maquiladora y de

servicios de exportación“ del DOF el 26 de

diciembre de 2013

Se hará a través de la DIEMSE

Observando lo dispuesto en la ficha de trámite

82/ISR, a más tardar en sep-16 (Quinto Tr. 3ª. RMRMF 2016)

(2.8.9.2. de la 3ª. RMRMF publicada el 14-julio-2016)

DIEMSE

Dr. Jorge Yáñez 120

RIFs QUE VENDEN PRODUCTOS DE LA CANASTA BÁSICA

La distribución que los contribuyentes del RIF

realicen de los productos de las empresas de

participación estatal mayoritaria que correspondan

a la canasta básica que beneficie exclusivamente

a los beneficiarios de programas federales, se

considerará enajenación para efectos de la Ley

del ISR

(11.7.1.13. de la 1ª. RMRMF publicada el 1-abril-2016)

Dr. Jorge Yáñez 121

RIFs QUE VENDEN PRODUCTOS DE LA CANASTA BÁSICA

Las empresas de participación estatal mayoritaria debenpresentar el aviso de inscripción o en su caso llevar a cabo suactualización

Ya sea de aumento o disminución de obligaciones en el RFC, delas PF que enajenen los productos que correspondan a lacanasta básica que beneficie exclusivamente a los beneficiariosde programas federales

A más tardar dentro de los 15 días hábiles posteriores a la fechaen que se actualice el supuesto jurídico o el hecho que motive lainscripción o actualización al RFC

(2.4.18. de la 1ª. RMRMF publicada el 1-abril-2016)

Dr. Jorge Yáñez 122

INSCRIPCIÓN DE RIF EN EEFF

Podrán solicitar su inscripción en el RFC

Ante las oficinas autorizadas de la autoridad

fiscal de las entidades federativas

correspondientes a su domicilio

(2.4.18. de la 3ª. RMRMF publicada el 14-julio-2016)

Dr. Jorge Yáñez 123

PF que hayan percibido exclusivamente ingresos por

sueldos o salarios y asimilados a salarios, con obligación

de presentar declaración anual y que cuenten con buzón

tributario

Podrán recibir a través del mismo un aviso sobre su

propuesta de declaración, para que la revisen en el

Portal del SAT y, en su caso, realicen los cambios o

modificaciones que consideren necesarios a su

declaración

No obstante, se dejan a salvo las facultades de

comprobación de las autoridades fiscales del 42 CFF

(2.8.3.5. de la 2ª. RMRMF publicada el 6-mayo-2016)

Dr. Jorge Yáñez 124

DECLARACIÓN ANUAL PRELLENADA

Podrán optar por solicitar a las autoridades fiscales la

devolución o efectuar la compensación de dicho saldo a

favor, marcando el recuadro respectivo, para considerarse

dentro del proceso de devoluciones automáticas que

constituye una facilidad administrativa para los contribuyentes,

siempre que se opte por ejercerla durante el ejercicio a que se

refiere la presente resolución

Las personas físicas deberán:

Presentar la declaración del ejercicio utilizando la FIEL o la

e.firma portable cuando soliciten la devolución del saldo a favor,

a partir de un importe igual o mayor de $10,000.00

Señalar a 18 dígitos la CLABE

(2.3.2. y 2.8.3.2. de la 2ª. RMRMF publicada el 6-mayo-2016)Dr. Jorge Yáñez 125

SALDO A FAVOR ISR PF

No podrán acogerse a la facilidad prevista en esta regla,

los siguientes contribuyentes:

I. Personas físicas que hayan obtenido durante el

ejercicio fiscal ingresos derivados de bienes o

negocios en copropiedad, sociedad conyugal o

sucesión

II. Aquéllos que opten por solicitar devolución de saldo

a favor por montos superiores a $150,000.00

(2.3.2.)

Dr. Jorge Yáñez 126

SALDO A FAVOR ISR PF

Cuando se trate de ingresos por salarios

Y el saldo a favor derive únicamente de

deducciones personales

Podrá ejercer la devolución automática con

independencia de que tal situación se haya

comunicado o no al retenedor

(2.3.2. de la 3ª. RMRMF publicada el 14-julio-2016)

Dr. Jorge Yáñez 127

SALDO A FAVOR ISR PF

DEVOLUCIÓN AUTOMÁTICA DE IVA

PF y PM que presenten su declaración del IVA através del servicio DyP utilizando la e.firma o e.firmaportable, podrán obtener la devolución de lascantidades a favor en un plazo máximo de 5 días,siempre que en la declaración se señale la opción dedevolución y dichas cantidades no excedan de$1’000,000.00

(2.3.17. de la 1ª. RMRMF publicada el 1-abril-2016)

Dr. Jorge Yáñez 128

DEVOLUCIÓN AUTOMÁTICA DE IVA

Esta facilidad no aplica cuando:

• No tenga confirmado el acceso al buzón tributario

• No haya enviado al SAT la contabilidad electrónica por elperiodo al que corresponda la devolución

• Se le haya cancelado el CSD

• Estén incluidos en el listado de contribuyentesincumplidos

(2.3.17. de la 1ª. RMRMF publicada el 1-abril-2016)

Dr. Jorge Yáñez 129

DEVOLUCIÓN AUTOMÁTICA DE IVA

La facilidad prevista aplicará acantidades a favor de IVA que serefieran al periodo de febrero de 2016en adelante

(Segundo Transitorio de la 1ª. RMRMF publicada el 1-abril-2016)

Dr. Jorge Yáñez 130

DEVOLUCIÓN DE IVA PARA RIF

Acompañar a su solicitud de devolución la información de los anexos 7 y 7-A

E ingresar la FED

Lo mismo para la compensación

(2.3.4. y 2.3.10. de la 3ª. RMRMF publicada el 14-julio-2016)

Dr. Jorge Yáñez 131

OPCIÓN PARA TRIBUTAR EN RIF

Dr. Jorge Yáñez 132

Para los efectos de los artículos 27 del CFF, 29, fracción VII y 30, fracción V,

incisos c) y d) del Reglamento del CFF, las personas físicas que durante el

ejercicio fiscal de 2014 y/o el periodo comprendido del 1 de enero al 15

de noviembre de 2015 iniciaron actividades empresariales de

conformidad con la Sección I del Capítulo II del Título IV de la Ley del

ISR, así como las personas físicas que durante el citado ejercicio y periodo

mencionado, reanudaron actividades empresariales conforme a la

referida Sección, siempre y cuando en ambos casos hubieran obtenido

además ingresos por arrendamiento y en general por otorgar el uso o goce

temporal de bienes inmuebles, para el ejercicio fiscal 2016 podrán optar

por tributar en la Sección II del Capítulo II del Título IV de la Ley del ISR,

siempre que el total de los ingresos obtenidos en los ejercicios 2014 o 2015,

respectivamente, no hayan excedido la cantidad de $2’000,000.00 y no

se actualicen los supuestos del artículo 111, fracciones I a V de la Leydel ISR

(2.5.6. de la 3ª. RMRMF publicada el 14-julio-2016)

Los contribuyentes que tengan laobligación de presentar la informacióncorrespondiente al ejercicio de 2015mediante el programa DIM (DeclaraciónInformativa Múltiple)

Tendrán por presentada en tiempo dichadeclaración cuando la envíen a más tardarel 19 de febrero de 2016(Sexto Transitorio de la 1ª. RMRMF publicada el 1-abril-2016)

Dr. Jorge Yáñez 133

DIM 2015

Los contribuyentes que envíen el dictamen deestados financieros para efectos fiscales oenajenación de acciones vía Internet, así como elCP inscrito que dictamina para dichos efectos

Deberán contar con certificado de e.firma vigentepara poder hacer uso del servicio de presentaciónde dictámenes fiscales vía Internet

(2.19.7. de la 2ª. RMRMF publicada el 6-mayo-2016)

Dr. Jorge Yáñez 134

DICTÁMENES POR INTERNET

PAGO A PLAZOS POR BUZÓN

Los contribuyentes que soliciten pagar a plazos, ya sea enparcialidades o forma diferida, o la reducción de multas yaplicación de recargos por prórroga de las contribucionesretenidas que hayan omitido más su actualización, recargos ydemás accesorios deberán cumplir con los siguientes requisitos:

• Presentar la solicitud a través de buzón tributario

• Señalar las parcialidades solicitadas

• Exhibir el recibo que acredite el pago del 20% del adeudodebidamente actualizado

(2.17.1. de la 2ª. RMRMF publicada el 6-mayo-2016)

Dr. Jorge Yáñez 135

PAGO A PLAZOS POR BUZÓN

• Señalar si los adeudos ya están determinados o se estánrealizando facultades de comprobación

• Si los adeudos se encuentran controvertidos, exhibir eldesistimiento del juicio

• El importe parcializado deberá pagarse en un plazo no mayora 12 meses tratándose de pago diferido y no mayor a 36meses cuando se trate de pago en parcialidades

• En caso de que el contribuyente no cubra la totalidad delcrédito, y se cobrará el saldo insoluto debidamenteactualizado

(2.17.1. de la 2ª. RMRMF publicada el 6-mayo-2016)Dr. Jorge Yáñez 136

PAGO A PLAZOS POR BUZÓN

El pago en parcialidades no procederátratándose de contribuciones yaprovechamientos que se causen con motivo dela importación y exportación de bienes oservicios

La autoridad verificará que las contribucionesretenidas de las que se solicita la autorizaciónpara pagar a plazos, no fueron cobradas odescontadas al sujeto obligado

(2.17.1. de la 3ª. RMRMF publicada el 14-julio-2016)Dr. Jorge Yáñez 137

PAGO A PLAZOS POR BUZÓN

• Se otorga similar procedimiento paro paracontribuciones trasladadas

• Concretamente IVA e IEPS

• Que el contribuyente, el representantelegal, administrador único o socios, si setrata de una PM, no estén vinculados aalgún proceso de carácter penal por lacomisión de delitos de carácter fiscal

(2.17.2. de la 2ª. RMRMF y 3ª. RMRMF )Dr. Jorge Yáñez 138

REDUCCIÓN DE MULTAS

Cuando derivado del ejercicio de facultades de

comprobación por un determinado ejercicio

Y como consecuencia de dicha revisión el

contribuyente modifique los subsecuentes ejercicios

Podrán gozar del beneficio establecido en esta regla

(2.17.3. de la 3ª. RMRMF publicada el 14-julio-2016)

Dr. Jorge Yáñez 139

CONDONACIÓN DE MULTAS

I. Por infracción a las disposiciones fiscales y

aduaneras, determinadas e impuestas por las unidades

administrativas del SAT y, en su caso, por las

autoridades fiscales de las entidades federativas

(2.17.5. de la 3ª. RMRMF publicada el 14-julio-2016)

Dr. Jorge Yáñez 140

De contribuyentes que sus datos comonombre, denominación o razón social y claveen el RFC, estén o hayan estado publicados entérminos del 69-B CFF

De contribuyentes que se encuentren comoNo Localizados en el RFC

(2.17.6. de la 2ª. RMRMF publicada el 6-mayo-2016)

Dr. Jorge Yáñez 141

MULTAS POR LAS QUE NO PROCEDE LA CONDONACIÓN

Declarar, bajo protesta de decir verdad,que su nombre, denominación o razónsocial y clave del RFC no ha sidopublicado en términos del 69-B CFF

(2.17.8. de la 2ª. RMRMF publicada el 6-mayo-2016)

Dr. Jorge Yáñez 142

SOLICITUD DE CONDONACIÓN DE MULTAS

Para facilitar el cumplimiento de las obligaciones fiscalesa cargo de PF y PM relacionadas con la presentación dePPs mensuales, trimestrales, declaración del ejercicio,respecto al ISR, el SAT podrá emitir cartas invitación conlas respectivas propuestas de pago

Se entenderá que el contribuyente autodetermina el ISRomitido correspondiente al mes o trimestre, cuandorealice el pago por el monto señalado en la propuesta amás tardar en la fecha de vigencia que indique la cartainvitación

(2.8.5.5. de la 2ª. RMRMF publicada el 6-mayo-2016)

Dr. Jorge Yáñez 143

PROPUESTA DE PAGO CON CFDIs EN PODER DE

LA AUTORIDAD

Para facilitar el cumplimiento de las obligaciones fiscalesentratándose de PP de ISR e IVA:

La autoridad fiscal enviará a través del buzón tributario o correocertificado declaraciones prellenadas asociadas a una propuestade pago y línea de captura

Se entenderá que el contribuyente se autodetermina el ISR e IVAal momento de realizar el pago a más tardar en la fecha queseñale la vigencia de la línea de captura que se adjunta a ladeclaración prellenada

Para complementarias, usar “Complementaria esquema anterior”

(2.8.5.6. de la 2ª. RMRMF publicada el 6-mayo-2016)Dr. Jorge Yáñez 144

PROPUESTA DE PAGO PROVISIONAL CON CFDIs

EN PODER DE LA AUTORIDAD

En caso de que el contribuyente no opte por ladeclaración prellenada

Calculará el PP de ISR o el pago definitivo de IVA con elprocedimiento de Ley y presentará su declaración deacuerdo a lo establecido en los ordenamientos fiscales,utilizando la aplicación publicada en el Portal del SAT paratales efectos

(2.8.5.6. de la 2ª. RMRMF publicada el 6-mayo-2016)

Dr. Jorge Yáñez 145

PROPUESTA DE PAGO PROVISIONAL CON CFDIs

EN PODER DE LA AUTORIDAD

Dr. Jorge Yáñez

REGLAS DESTACADAS DEL ISR

DE LA 1ª. A LA 3ª.

RESOLUCIÓN DE

MODIFICACIONES

146

PAGOS EN CAJEROS AUTOMÁTICOS

Se considera que se cumple el requisito relativo a la forma depago, cuando se utilice el servicio de retiro de efectivo encajeros automáticos operados por las instituciones quecomponen el sistema financiero, mediante el envío de clavesa teléfonos móviles que le permitan al beneficiario PF realizarel cobro correspondiente

Requisitos:

• Quien realice el pago cuente con los datos de identificaciónde la PF a favor de quien se realizan los pagos

(3.3.1.37. de la 2ª. RMRMF publicada el 6-mayo-2016)

Dr. Jorge Yáñez 147

PAGOS EN CAJEROS AUTOMÁTICOS

• Total acumulado de pagos no podrá exceder de $8,000.00 diarios

• Para PM el monto máximo por operación será de $2,000.00

• Para operaciones efectuadas por PF con monto superior a$2,000.00, el número de órdenes de pago en favor de un mismobeneficiario no deberá superar 30 operaciones por ejercicio

• Se cumplan con los demás requisitos de las deducciones

• No aplica a consumos de combustibles

(3.3.1.37. de la 2ª. RMRMF publicada el 6-mayo-2016)

Dr. Jorge Yáñez 148

DESTRUCCIÓN PERIÓDICA DE MERCANCÍAS

Para los efectos del artículo 125 del Reglamento de la Leydel ISR, los contribuyentes personas físicas y morales quedeban destruir u ofrecer en donación mercancías, materiasprimas, productos semiterminados o terminados, quehubieran perdido su valor, dejaron de ser útiles o termina sufecha de caducidad, en lugar de presentar el calendario dedestrucción a que se refiere dicho artículo, presentaránaviso de mercancía que se ofrece en donación o aviso dedestrucción de mercancías, a que se refiere la ficha detrámite 39/ISR “Informe de avisos de donación ydestrucción de mercancía que hubiere perdido su valor pordeterioro u otras causas

(3.3.1.14. de la 2ª. RMRMF publicada el 6-mayo-2016)

Dr. Jorge Yáñez 149

PLAZO DE REINVERSIÓN PÉRDIDAS POR

CASO FORTUITO

Los contribuyentes se considerarán autorizados paraprorrogar el plazo de 12 meses para reinvertir lascantidades recuperadas en pérdidas por caso fortuito ofuerza mayor

Siempre que presenten a través del buzón tributario elaviso de la ficha de trámite 115/ISR “Aviso para prorrogarel plazo de reinversión de las cantidades recuperadas enpérdidas por caso fortuito o fuerza mayor”

(3.3.2.5. de la 2ª. RMRMF publicada el 6-mayo-2016)

Dr. Jorge Yáñez 150

DEDUCCIÓN DE GASTOS E INVERSIONES

PARA AGAPES

Las PM y PF dedicadas exclusivamente a actividades agrícolas, ganaderas,

silvícolas o pesqueras podrán deducir sus gastos e inversiones que reúnan

requisitos fiscales, sin aplicar la proporción derivada de los ingresos

exentos, siempre que acumulen en el ejercicio de que se trate el total de

sus ingresos, incluyendo los exentos

Para contribuyentes que inicien actividades deberán de ejercer la opción en

el momento de su inscripción

Para personas que ya hayan iniciado actividades, deberán de presentar aviso

de aumento de obligaciones, y deberán de determinar para el pago

provisional del mes en que se haya presentado el aviso, como acumulables el

total de sus ingresos desde el inicio del ejercicio hasta el ultimo día al que

corresponda el pago provisional

(3.3.1.24. de la 3ª. RMRMF publicada el 14-julio-2016)

COSTO DE LO VENDIDO PARA OBRA INMUEBLE

Contribuyentes que prestan servicios de contratos de

obra inmueble, conforme al 39 tercer párrafo LISR

Únicamente pueden deducir en el ejercicio el costo de

lo vendido correspondiente a los avances de obra

estimados autorizados o aprobados por el cliente

Cuando estos últimos se hayan pagado dentro de los

tres meses siguientes a su aprobación o autorización

En caso contrario, la deducción procede en el ejercicio

en que se acumule el ingreso correspondiente

(3.3.3.8. de la 2ª. RMRMF publicada el 6-mayo-2016)

EJERCER LA OPCIÓN PARA OBRA INMUEBLE

Contribuyentes que celebren contratos de obra inmueble y que

decidan ejercer la opción del 30 LISR en fecha posterior a

los 15 días siguientes al inicio de la obra o a la celebración

del contrato

Podrán presentar el aviso dentro del mes siguiente a aquél en

el que presenten las declaraciones anuales complementarias

que deriven del ejercicio de la opción

En el aviso también deberá manifestar la fecha y el número de

operación que corresponda a cada una de las declaraciones

anuales referidas

(3.3.3.9. de la 2ª. RMRMF publicada el 6-mayo-2016)

OPCIÓN PARA NO CONSERVAR DOCUMENTACIÓN DE PT

…

La opción prevista en la presente regla no será aplicable

tratándose de los contratistas y asignatarios a que se

refiere la LISH

(3.9.5. de la 3ª. RMRMF publicada el 14-julio-2016)

ENAJENACIÓN DE BIENES DE ACTIVO FIJO POR SOCAP

Las SOCAP no considerarán como ingreso las

enajenaciones que realicen de bienes que hayan recibido

mediante adjudicación por pagos de adeudos o de

créditos a su favor

Sin perjuicio de determinar y enterar el impuesto

correspondiente a los ingresos por intereses

(3.10.7. de la 3ª. RMRMF publicada el 14-julio-2016)

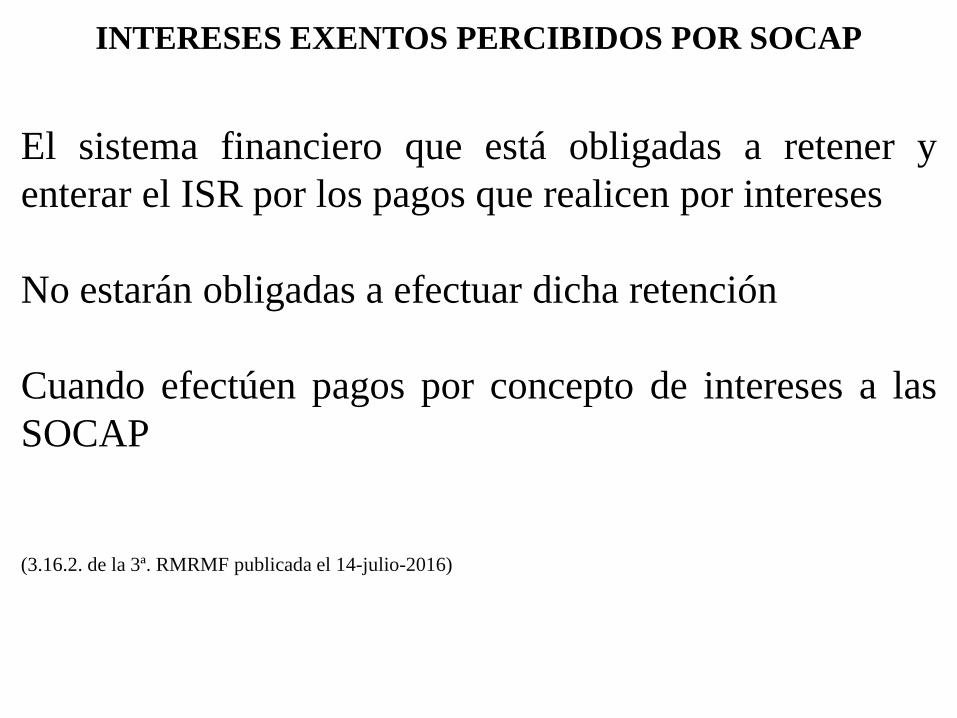

INTERESES EXENTOS PERCIBIDOS POR SOCAP

El sistema financiero que está obligadas a retener y

enterar el ISR por los pagos que realicen por intereses

No estarán obligadas a efectuar dicha retención

Cuando efectúen pagos por concepto de intereses a las

SOCAP

(3.16.2. de la 3ª. RMRMF publicada el 14-julio-2016)

INFORMATIVA DE CLIENTES

PROVEEDORES

Los contribuyentes podrán optar por nopresentar la información de lasoperaciones efectuadas con clientes yproveedores correspondiente al ejerciciofiscal 2015

(3.23.16. de la 1ª. RMRMF publicada el 1-abril-2016)

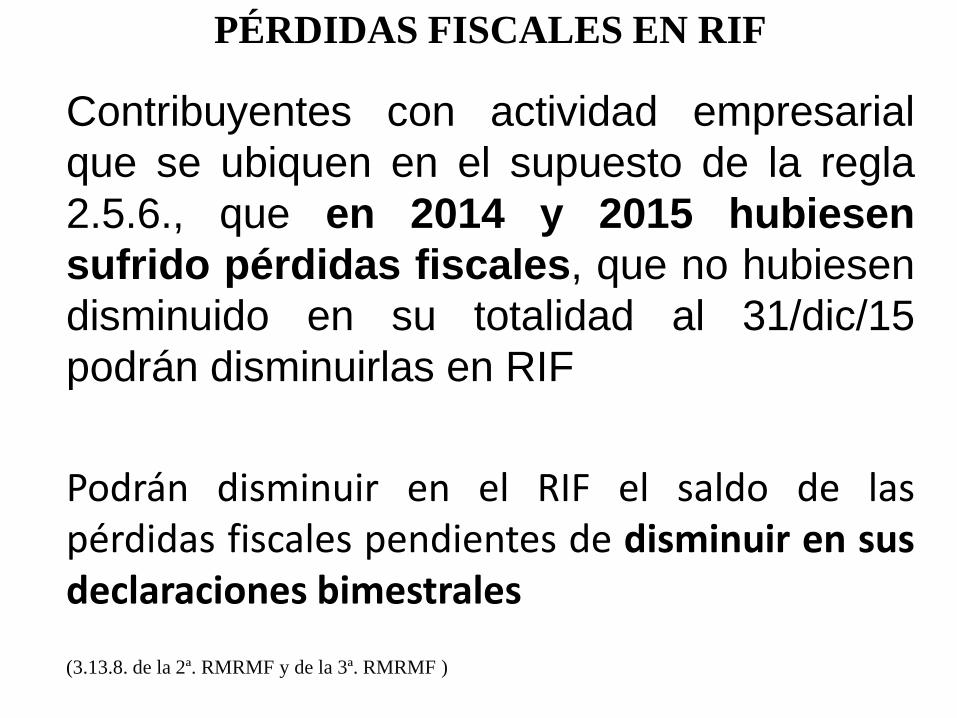

PÉRDIDAS FISCALES EN RIF

Contribuyentes con actividad empresarial

que se ubiquen en el supuesto de la regla

2.5.6., que en 2014 y 2015 hubiesen

sufrido pérdidas fiscales, que no hubiesen

disminuido en su totalidad al 31/dic/15

podrán disminuirlas en RIF

Podrán disminuir en el RIF el saldo de laspérdidas fiscales pendientes de disminuir en susdeclaraciones bimestrales

(3.13.8. de la 2ª. RMRMF y de la 3ª. RMRMF )

DEDUCCIÓN DE PAGOS A TRABAJADORES

De acuerdo al 186 LISR y 16 Apartado A

fracción X LIF 2016

RIF que realicen pagos a trabajadores con

discapacidad motriz, podrán aplicar alguno

de los estímulos fiscales en sus

declaraciones bimestrales

No pudiendo cambiar la opción

(3.13.13. de la 3ª. RMRMF publicada el 14-julio-2016)

La autoridad realizará el aumento de obligaciones al

Régimen General, sin necesidad de que el contribuyente

presente el aviso, cuando éste deje de tributar por exceder

de $2´000,000

Derivado de la información proporcionada por el propio

contribuyente o terceros relacionados

El contribuyente podrá formular las aclaraciones

correspondientes

(2.5.18 de la 3ª. RMRMF publicada el 14-julio-2016)

Dr. Jorge Yáñez 160

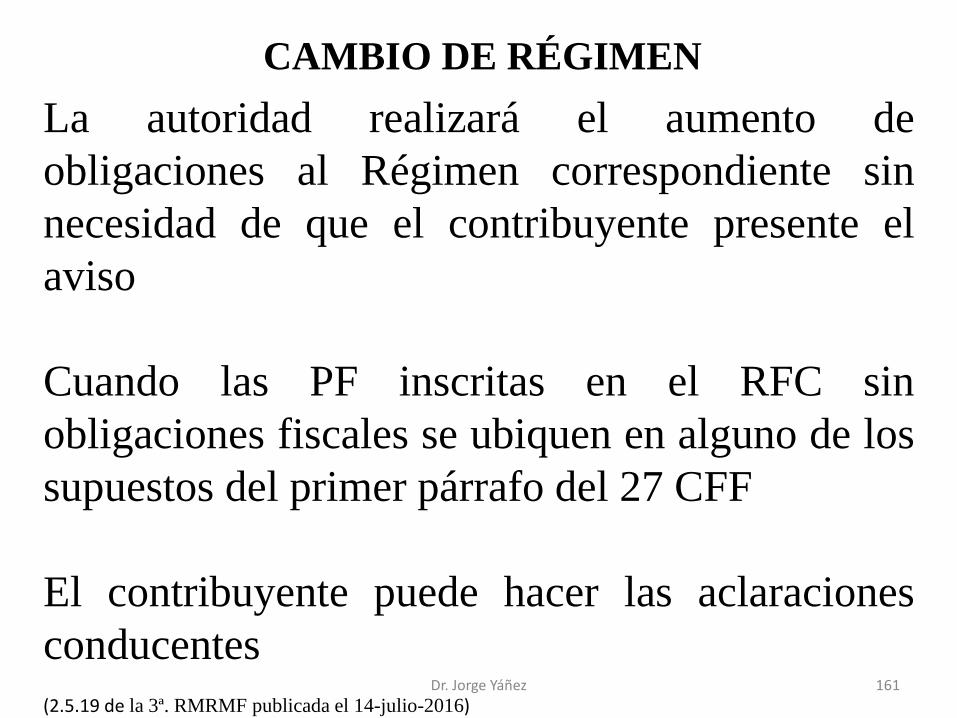

CAMBIO DE RIF A RÉGIMEN GENERAL

La autoridad realizará el aumento de

obligaciones al Régimen correspondiente sin

necesidad de que el contribuyente presente el

aviso

Cuando las PF inscritas en el RFC sin

obligaciones fiscales se ubiquen en alguno de los

supuestos del primer párrafo del 27 CFF

El contribuyente puede hacer las aclaraciones

conducentes

(2.5.19 de la 3ª. RMRMF publicada el 14-julio-2016)Dr. Jorge Yáñez 161

CAMBIO DE RÉGIMEN

I. Código de barras generado conforme a la

especificación técnica que se establece en el rubro

I.D del Anexo 20 o el número de folio fiscal del

comprobante.

VIII. Tratándose de las representaciones impresas

del CFDI por pagos realizados conforme a lo

dispuesto en la regla 2.7.1.35., adicional a lo

señalado en las fracciones anteriores de esta regla,

deberán incluir la totalidad de los datos contenidos

en el complemento para pagos

(2.7.1.7. de la 3ª. RMRMF publicada el 14-julio-2016)Dr. Jorge Yáñez 162

REQUISITOS DE LAS REPRESENTACIONES IMPRESAS

PPs TRIMESTRALES EN ARRENDAMIENTO

Los contribuyentes que perciban ingresos por

arrendamiento de casa habitación y además

obtengan ingresos por sueldos o salarios,

asimilados a salarios o ingresos por

intereses, podrán optar por efectuar PPs

trimestrales

La autoridad será la encargada de actualizar laobligación, con base en la primera declaraciónprovisional presentada en tiempo y forma

(3.14.2. y 4.1.4. de la 2ª. RMRMF y de la 3ª. RMRMF)

A los RIFs que vendan productos de lacanasta básica y además enajenen otrotipo de bienes

Pueden acreditar la retención que lesefectúe la empresa de participación estatalmayoritaria

(11.7.1.15. de la 1ª. RMRMF publicada el 1-abril-2016)

Dr. Jorge Yáñez 164

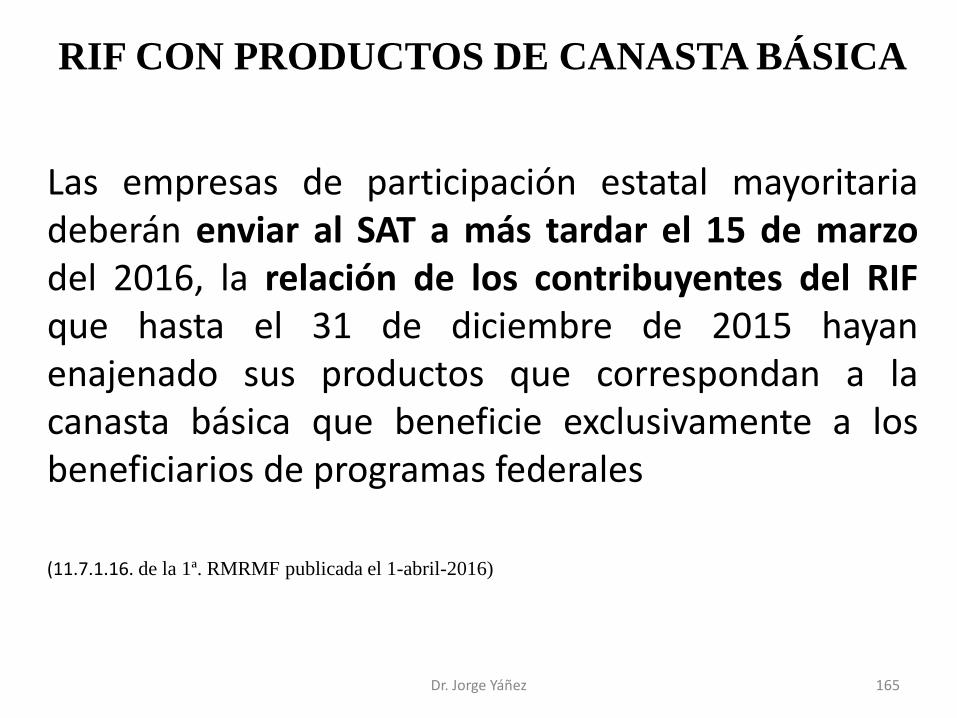

RIF CON DIVERSAS ACTIVIDADES

Las empresas de participación estatal mayoritariadeberán enviar al SAT a más tardar el 15 de marzodel 2016, la relación de los contribuyentes del RIFque hasta el 31 de diciembre de 2015 hayanenajenado sus productos que correspondan a lacanasta básica que beneficie exclusivamente a losbeneficiarios de programas federales

(11.7.1.16. de la 1ª. RMRMF publicada el 1-abril-2016)

Dr. Jorge Yáñez 165

RIF CON PRODUCTOS DE CANASTA BÁSICA

Contribuyentes del RIF podrán nombrar a un representantecomún para que a nombre de los copropietarios, sea elencargado de cumplir con las obligaciones establecidas enlas citadas leyes

En caso de sustitución del representante común o que seincorporen nuevos integrantes a la copropiedad, se deberácontinuar aplicando el porcentaje de reducción de acuerdocon el año de tributación que le corresponda a lacopropiedad en el RIF

(3.13.12. de la 2ª. RMRMF publicada el 6-mayo-2016)

Dr. Jorge Yáñez 166

RIF EN COPROPIEDAD

Acceso a la contratación de micro seguros devida

Para el contribuyente, su cónyuge e hijos

A muy bajo costo

(3.23.12. de la 3ª. RMRMF publicada el 14-julio-2016)

Dr. Jorge Yáñez 167

INCENTIVOS ECONÓMICOS AL RIF

PAGOS A ESTOMATÓLOGOS

Se consideran incluidos en los pagos por honorarios dentales

los efectuados a estomatólogos en términos de la Norma

Oficial Mexicana “NOM-013-SSA2-2006 Para la prevención y

control de enfermedades bucales”

Entendiendo a éstos como al Médico Odontólogo, Cirujano

Dentista, Licenciado en Estomatología, Licenciado en

Odontología, Licenciado en Cirugía Dental, Médico Cirujano

Dentista, Cirujano Dentista Militar y todo aquel profesional

de la salud bucal con licenciatura

Cuando la prestación de los servicios requiera título de

médico conforme a las leyes

(3.17.11. de la 2ª. RMRMF publicada el 6-mayo-2016)

Dr. Jorge Yáñez 168

La obligación de los fedatarios públicos de

verificar que la clave en el RFC de socios o

accionistas de PM aparezca en las escrituras

públicas

Se considera cumplida cuando el socio o

accionista haya sido inscrito en el RFC por el

propio fedatario público

(2.4.12. de la 3ª. RMRMF publicada el 14-julio-2016)

Dr. Jorge Yáñez 169

INSCRIPCIÓN DE SOCIOS O ACCIONISTAS

Las PM que se constituyan ante un fedatario

público que no esté incorporado al “Esquema

de inscripción en el RFC a través de fedatario

público por medios remotos”

Podrán solicitar su inscripción en la ficha de

trámite 43/CFF “Solicitud de inscripción en el

RFC de personas morales en la ADSC”

(2.4.14. de la 3ª. RMRMF publicada el 14-julio-2016)

Dr. Jorge Yáñez 170

FEDATARIO PÚBLICO DESINCORORADO

Ficha de trámite 88/CFF “Aviso de incorporación

al esquema de inscripción en el RFC a través de

fedatario público por medios remotos”

Estará vigente hasta en tanto el fedatario público

solicite su desincorporación al citado esquema, o

bien, cuando el SAT realice la cancelación

(2.5.14. de la 3ª. RMRMF publicada el 14-julio-2016)

Dr. Jorge Yáñez 171

FEDATARIO PÚBLICO INCORORADO

El SAT publica en su Portal el nombre de los

fedatarios públicos incorporados

ficha de trámite 89/CFF “Aviso de

desincorporación

El SAT podrá realizar la cancelación cuando el

fedatario público no entregue en dos ocasiones

consecutivas la documentación generada por las

inscripciones realizadas

(2.5.14. de la 3ª. RMRMF publicada el 14-julio-2016)Dr. Jorge Yáñez 172

FEDATARIO PÚBLICO INCORORADO

PF y PM que realicen erogaciones en poblaciones o zonasrurales, sin servicios financieros incluidas en el listado aque se refiere la regla 11.7.1.2.

Quedan relevadas de solicitar la autorización contenida enla ficha de trámite 69/ISR “Solicitud de autorización para laliberación de la obligación de pagar erogaciones contransferencias electrónicas, cheque nominativo, tarjeta omonedero electrónico”

Siempre que presente aviso a través de buzón tributario

(3.15.14. de la 3ª. RMRMF publicada el 14-julio-2016)Dr. Jorge Yáñez 173

LIBERACIÓN DE PAGO CON MEDIOS

ELECTRÓNICOS

Que el ISR que corresponda a los ingresos y a lasinversiones directas e indirectas mantenidas en elextranjero hasta el 31 de diciembre de 2014, se paguetotalmente dentro de los 15 días siguientes a la fechaen que se retornen al país los recursos provenientesdel extranjero

De lo contrario, el ISR a cargo se actualizará y causarárecargos desde la fecha en que los recursos ingresaronal país y hasta la fecha en que se realice el pago, la cualno deberá exceder del 21 de julio de 2016(11.7.1.6. de la 1ª. RMRMF publicada el 1-abril-2016)

Dr. Jorge Yáñez 174

REPATRIACIÓN DE INGRESOS

Para los efectos del Artículo Segundo, fracción XIII de lasdisposiciones Transitorias de la Ley del ISR del Decreto a que serefiere este Capítulo, los contribuyentes que opten por pagar elISR que corresponda a los ingresos provenientes de inversionesmantenidas en el extranjero, a la fecha en que se retornen alpaís los recursos provenientes del extranjero, deberán presentarun “Aviso de destino de ingresos retornados al país” a travésdel buzón tributario que se ubica en el Portal del SAT, en el queinformarán el monto total retornado y las inversiones realizadasen el país durante el ejercicio de 2016

(11.7.1.9.)

Dr. Jorge Yáñez 175

REPATRIACIÓN DE INGRESOS

Se consideran invertidos en territorio nacional cuando:

A la adquisición de bienes de activo fijo que sean deducibles paralos efectos del ISR y que sean utilizados por los contribuyentes parala realización de sus actividades, sin que se puedan enajenar en unperiodo de tres años, contados a partir de la fecha de su adquisición

Terrenos y construcciones ubicados en México que utilicen loscontribuyentes para la realización de sus actividades, sin que sepuedan enajenar en un periodo de tres años, contados a partir de lafecha de su adquisición

(11.7.1.10.)

Dr. Jorge Yáñez 176

REPATRIACIÓN DE INGRESOS

Se consideran invertidos en territorio nacional cuando:

Investigación y desarrollo de tecnología destinada directa yexclusivamente a la ejecución de proyectos propios delcontribuyente que se encuentren dirigidos al desarrollo deproductos materiales o procesos de producción, querepresenten un avance científico o tecnológico

En la realización de inversiones en México a través deinstituciones de crédito o en casas de bolsa, que formen partedel sistema financiero mexicano

(11.7.1.10.)Dr. Jorge Yáñez 177

REPATRIACIÓN DE INGRESOS

Los ingresos se entenderán retornados al país,en la fecha en que se depositen o inviertan enla institución de crédito o casa de bolsa delpaís que forme parte del sistema financieromexicano

(11.7.1.7. de la 1ª. RMRMF publicada el 1-abril-2016)

Dr. Jorge Yáñez 178

REPATRIACIÓN DE INGRESOS

Los contribuyentes que retornen al país lasinversiones mantenidas en el extranjero

Podrán optar por acumular los ingresosobtenidos por ganancia cambiaria, tomandoen consideración sólo aquélla efectivamentepercibida al momento en que se retornen lasinversiones al país(11.7.1.17. de la 3ª. RMRMF publicada el 14-julio-2016)

Dr. Jorge Yáñez 179

REPATRIACIÓN DE INGRESOS

El monto de las inversiones que no debedisminuirse por un periodo de 3 años

Es el correspondiente al monto total de loretornado para su inversión en el país

(11.7.1.18. de la 3ª. RMRMF publicada el 14-julio-2016)

Dr. Jorge Yáñez 180

NO DISMINUIR MONTO DE LAS INVERSIONES

En la forma oficial 63 “Declaración Informativade los Regímenes Fiscales Preferentes”

Conforme a lo dispuesto en la ficha de trámite116/ISR “Declaración Informativa de losRegímenes Fiscales Preferentes

(3.19.10. de la 3ª. RMRMF publicada el 14-julio-2016)

Dr. Jorge Yáñez 181

DECLARACIÓN INFORMATIVA DE SUJETOS

EN REFIPRES

Dr. Jorge Yáñez

REGLAS DESTACADAS DEL

IVA DE LA 1ª. A LA 3ª.

RESOLUCIÓN DE

MODIFICACIONES

182

SERVICIOS EXENTOS DE ESTOMATÓLOGOS

Se consideran incluidos en los servicios profesionales de

cirujano dentista los efectuados a estomatólogos en

términos de la Norma Oficial Mexicana “NOM-013-SSA2-

2006 Para la prevención y control de enfermedades bucales”

Entendiendo a éstos como al Médico Odontólogo, Cirujano

Dentista, Licenciado en Estomatología, Licenciado en

Odontología, Licenciado en Cirugía Dental, Médico Cirujano

Dentista, Cirujano Dentista Militar y todo aquel profesional

de la salud bucal con licenciatura

Cuando la prestación de los servicios requiera título de

médico conforme a las leyes

(4.3.10. de la 2ª. RMRMF publicada el 6-mayo-2016)

Dr. Jorge Yáñez 183

Dr. Jorge Yáñez

REGLAS DESTACADAS DEL

IEPS DE LA 1ª. A LA 3ª.

RESOLUCIÓN DE

MODIFICACIONES

184

PADRÓN DE BEBIDAS ALCOHÓLICAS

Para los efectos del 19´XIV LIEPS, procederá la baja del

Padrón de Contribuyentes de Bebidas Alcohólicas en

el RFC, cuando:

I. No se encuentren al corriente en el cumplimiento de

sus obligaciones fiscales

II. El domicilio fiscal y el contribuyente no estén en el

supuesto de “Localizado”

III. …

(5.2.23. de la 2ª. RMRMF publicada el 6-mayo-2016)

PROCEDIMIENTO PARA ENTREGA DE

MARBETES Y PRECINTOS

Para solicitar información relacionada con sutrámite de solicitud de marbetes o precintos

Deberá presentar un caso de orientación en elPortal del SAT

(5.2.8. de la 3ª. RMRMF publicada el 14-julio-2016)

DEVOLUCIÓN DE IEPS POR DIESEL

SECTOR PRIMARIO

Los contribuyentes que tengan derecho asolicitar la devolución del IEPS que les hubieresido trasladado en la enajenación de diésel y quese determine en los términos del artículo 16,Apartado A, fracción II del citado ordenamiento,podrán hacerlo a través del FED

(9.6. de la 2ª. RMRMF publicada el 6-mayo-2016)

Dr. Jorge Yáñez 187

ESTÍMULO DIESEL MAQUINARIA EN

GENERAL

Para efectos del 16 Apartado A fracción I, primer

párrafo LIF 2016

Se considera como maquinaria en general distinta

a los vehículos a:

Las locomotoras y a los medios de transporte de

baja velocidad o de bajo perfil que por sus

características no estén autorizados para circular por

sí mismos en carreteras federales o concesionadas

(9.15. de la 3ª. RMRMF publicada el 14-julio-2016)

Dr. Jorge Yáñez 188

REFORMAS AL

REGLAMENTO DE

LA LEY DEL ISR(DOF 6-MAYO-2016)

Dr. Jorge Yáñez 189

PM y PF residentes en México que se dediquen ala compra y venta de divisas

distintas a las casas de cambio (sólo se cambia delugar esta frase)

Acumulan sus ingresos tomando en consideraciónsólo la ganancia efectivamente percibida ydeberán estar soportados en la contabilidad delcontribuyente

(Reformado 12 RLISR)

Dr. Jorge Yáñez 190

COMPRA VENTA DE DIVISAS