comentarios y recomendaciones para el cierre fiscal de isr de...

TRANSCRIPT

www.gvamundial.com.mx

1

COMENTARIOS Y RECOMENDACIONES

PARA EL CIERRE FISCAL DE ISR DE PERSONAS MORALES

2012

Expositor:

C.P. FRANCISCO CARDENAS GUERRERO

www.gvamundial.com.mx

2

CIERRE CONTABLE RECONOCIMIENTO DE LA EMPRESA

ü Fecha de constitución ü Régimen Fiscal ü Estatutos Constitutivos ü Cambios en sus estatutos constitutivos ü Órganos de administración ü Cambios de domicilio social y fiscal ü Apertura de locales-Avisos ü Aumento o disminución de obligaciones fiscales- avisos ü Si es parte de algún grupo de empresa- Ubicación ü Si tiene accionistas extranjeros-Conveniencia

www.gvamundial.com.mx

3

CIERRE CONTABLE INFORMACIÓN Y VALORES FISCALES Información:

1. Declaraciones de los cinco ejercicios anteriores. Con base en ellas:

• Elaborar expediente por cada ejercicio- Papeles de trabajo • Determinar saldos a favor de contribuciones-fundamentos y soportes. • Conformar expedientes de compensaciones y/o devoluciones de

contribuciones • Determinar el monto correcto de las pérdidas fiscales y su actualización 2. Obtener estado financiero del ejercicio en base a Normas de información financiera.

www.gvamundial.com.mx

4

CIERRE CONTABLE INFORMACIÓN Y VALORES FISCALES Información:

3. Obtener declaraciones informativas de los cinco ejercicios anteriores 4. Examinar libros sociales, con el objeto de expresar en la contabilidad,

los acuerdos tomados por la Asamblea de Accionistas 5. Constituir expediente con todos los dictámenes de Contador Público

que se tengan 6. Evaluación del Control Interno de la empresa

www.gvamundial.com.mx

5

CIERRE CONTABLE INFORMACIÓN Y VALORES FISCALES

Valores: 1. Determinar el saldo de la cuenta de Utilidad Fiscal neta 2. Determinar el saldo de la cuenta de Capital de aportación actualizada 3. Impuesto al Activo pagado en 10 ejercicios anteriores 4. Registro especial de deducción inmediata, en su caso. 5. ISR por acreditar por pago de dividendos de ejercicios anteriores.

www.gvamundial.com.mx

6

CIERRE CONTABLE

TAREAS:

ü Toma de Inventario físico y valuación de los mismos (Efectos en ISR)

ü Arqueo de fondos fijos (Acreditamiento de IVA y deducción en IETU)

ü Conciliaciones bancarias ( Flujos IETU e IVA, AAxI para ISR)

ü Cuentas por cobrar (Deducción de incobrables, AAxI, ISR)

ü Préstamos a socios y accionistas (Dividendos Fictos)

ü Reconocimiento de reservas para cuentas incobrables, inventarios de lento movimiento, pensiones e indemnizaciones, gratificaciones a empleados, etc. (identificar las deducibles para ISR y, en su caso, IETU)

www.gvamundial.com.mx

7

CIERRE CONTABLE

TAREAS: ü Inventario de activos fijos y su conciliación contable-fiscal (Deducción ISR)

ü Análisis de gastos y cargos diferidos (Efectos en ISR y en IETU)

ü Integración ordenada de papeles de trabajo necesarios para el llenado de la

declaración del ejercicio

ü Reconocimiento de pasivos exigibles

a) A favor de contribuyentes del Régimen Simplificado

b) A favor de Sociedades y Asociaciones Civiles prestadoras de servicios

c) A favor de personas físicas

www.gvamundial.com.mx

8

CIERRE CONTABLE

TAREAS:

ü Depuración de saldos de proveedores (Posible ingreso para ISR)

ü Aportaciones para futuros aumentos de capital (Origen-discrepancia fiscal)

ü Aportaciones de capital (Origen-discrepancia fiscal)

ü Ingresos (Identificados con bancos y/o caja)

ü Registro contable de la PTU, IETU e ISR

ü Manejo adecuado de las partidas no deducibles (PT, CO, Sub-subcuenta, etc.) y

su distinción para efectos fiscales.

ü Registros contables conforme al CFF y su reglamento.

ü Adecuado manejo de las subcuentas de gastos y sus repercusiones fiscales.

www.gvamundial.com.mx

9

CIERRE CONTABLE

TAREAS:

ü Elaboración de archivo ordenado de papeles de trabajo para efectos fiscales.

ü Soporte jurídico de las operaciones realizadas en el ejercicio.

ü Utilización de cuentas de orden (ISR, IETU e IVA)

ü Revisar ajustes de auditoria, si es el caso, del ejercicio anterior.

ü Verificar, en su caso, la presentación de las declaraciones complementarias del

ejercicio anterior, con base en el dictamen de CPR.

ü Presentación de declaraciones y pago de contribuciones que resulten a cargo en

el dictamen, plazo para llevar a cabo dichos pagos: dentro de los siguientes 10

días a la presentación del dictamen

www.gvamundial.com.mx

10

CIERRE CONTABLE

OBLIGACIONES FORMALES A CUMPLIR POR EL EJERCICIO 2012 1. Declaraciones informativas • Clientes y proveedores, solo a requerimiento de autoridad. • Pagos a personas físicas y sus correspondientes retenciones • Semestrales por préstamos del extranjero 2. Obligaciones internas: • Elaboración o impresión (DIM) de constancias por pagos a personas físicas por concepto de: a) Sueldos y salarios b) Asimilados a salarios

www.gvamundial.com.mx

11

CIERRE CONTABLE

OBLIGACIONES FORMALES A CUMPLIR POR EL EJERCICIO 2012 c) Honorarios d) Arrendamiento e) Intereses f) Dividendos g) Donativos 3. Otros aspectos • Preparar, una vez obtenido el dictamen de Contador Público, los libros Diario y mayor, empastarlos y conservarlos durante el plazo señalado en las disposiciones fiscales.

• No olvidar mantener y conservar los libros de acciones y accionistas, así como verificar que se tengan físicamente las acciones y cupones respectivos.

www.gvamundial.com.mx

12

CIERRE FISCAL ISR

www.gvamundial.com.mx

13

SUJETOS ISR

PF Y PM

RESIDENTES EN MEXICO

RESIDENTES EN EL EXTRANJERO

Con EP en México e Ingresos Atribuibles.

Con ingresos De fuente de Riqueza en México.

Pagan el ISR Respecto de la Totalidad de sus Ingresos, con Independencia de su procedencia

www.gvamundial.com.mx

14

PERSONAS MORALES

SOCIEDADES MERCANTILES

ORG. DESCENTRALIZADOS *

INSTITUCIONES DE CRÉDITO

SOC. Y ASOC. CIVILES

ASOCIACIÓN EN PART. **

* Cuando realicen preponderantemente actividades empresariales ** Cuando a través de ella se realicen actividades empresariales en México.

www.gvamundial.com.mx

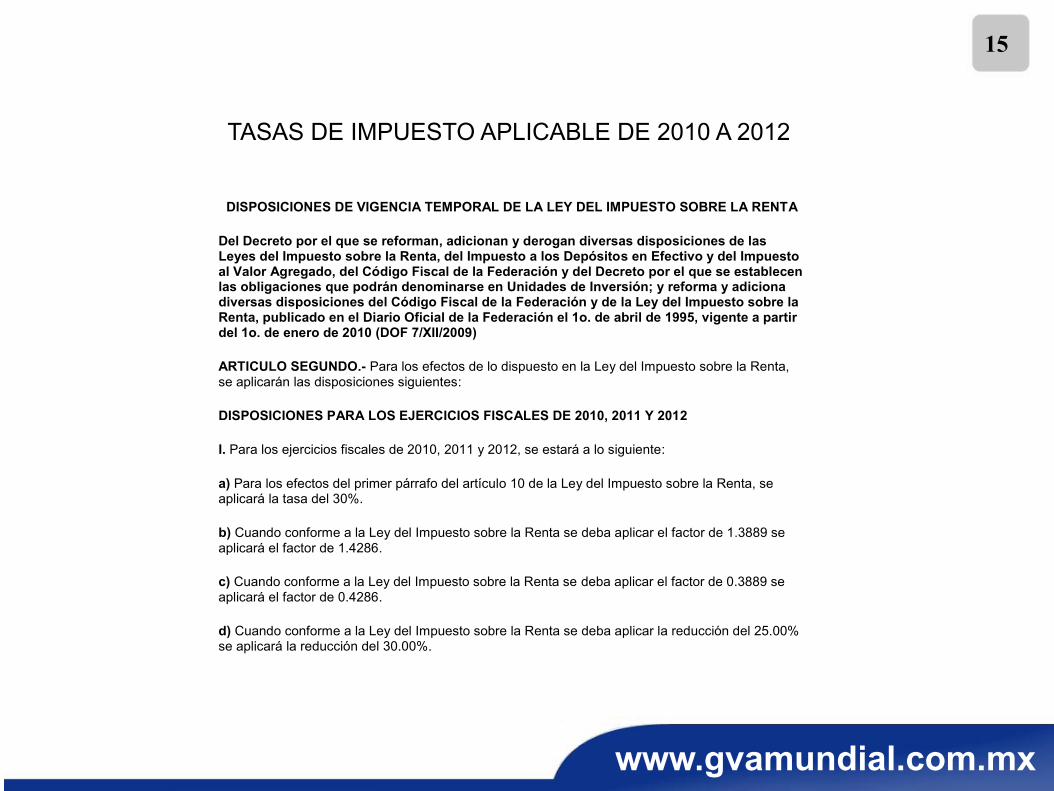

15

d TASAS DE IMPUESTO APLICABLE DE 2010 A 2012 DISPOSICIONES DE VIGENCIA TEMPORAL DE LA LEY DEL IMPUESTO SOBRE LA RENTA

Del Decreto por el que se reforman, adicionan y derogan diversas disposiciones de las Leyes del Impuesto sobre la Renta, del Impuesto a los Depósitos en Efectivo y del Impuesto al Valor Agregado, del Código Fiscal de la Federación y del Decreto por el que se establecen las obligaciones que podrán denominarse en Unidades de Inversión; y reforma y adiciona diversas disposiciones del Código Fiscal de la Federación y de la Ley del Impuesto sobre la Renta, publicado en el Diario Oficial de la Federación el 1o. de abril de 1995, vigente a partir del 1o. de enero de 2010 (DOF 7/XII/2009)

ARTICULO SEGUNDO.- Para los efectos de lo dispuesto en la Ley del Impuesto sobre la Renta, se aplicarán las disposiciones siguientes:

DISPOSICIONES PARA LOS EJERCICIOS FISCALES DE 2010, 2011 Y 2012

I. Para los ejercicios fiscales de 2010, 2011 y 2012, se estará a lo siguiente:

a) Para los efectos del primer párrafo del artículo 10 de la Ley del Impuesto sobre la Renta, se aplicará la tasa del 30%.

b) Cuando conforme a la Ley del Impuesto sobre la Renta se deba aplicar el factor de 1.3889 se aplicará el factor de 1.4286.

c) Cuando conforme a la Ley del Impuesto sobre la Renta se deba aplicar el factor de 0.3889 se aplicará el factor de 0.4286.

d) Cuando conforme a la Ley del Impuesto sobre la Renta se deba aplicar la reducción del 25.00% se aplicará la reducción del 30.00%.

www.gvamundial.com.mx

16

INGRESOS

www.gvamundial.com.mx

17

ARTICULO 17 LISR

QUE SON? SON INGRESOS LOS PRESTAMOS? DIFERENCIA CON ENTRADAS DE EFECTIVO INCONSTITUCIONAL SU INDEFINICIÓN?

www.gvamundial.com.mx

18 RESOLUCIONES SCJN RENTA. QUE DEBE ENTENDERSE POR “INGRESO” PARA EFECTOS DEL TITULO II DE LA LEY DEL IMPUESTO RELATIVO.

Si bien la Ley del Impuesto sobre la Renta no define el término “ingreso”, ello no implica que carezca de sentido o que ociosamente el legislador haya creado un tributo sin objeto, toda vez que a partir del análisis de las disposiciones legales aplicables es posible definir dicho concepto como cualquier cantidad que modifique positivamente el haber patrimonial de una persona. Ahora bien, para delimitar ese concepto debe apuntarse que el ingreso puede recibirse de muchas formas, ya que puede consistir en dinero, propiedad o servicios, incluyendo alimentos o habitación, y puede materializarse en efectivo, valores, tesoros o productos de capital, además de que puede surgir como compensación por: servicios prestados; el desarrollo de actividades comerciales, industriales, agrícolas, pesqueras o silvícolas; intereses; rentas, regalías o dividendos; el pago de pensiones o seguros; y por obtención de premios o por recibir donaciones, entre otras causas. Sin embargo, la enunciación anterior no debe entenderse en el sentido de que todas estas formas de ingreso han de recibir el mismo trato o que todas se consideran acumulables, sino que el listado ilustra la pluralidad de actividades que pueden generar ingresos. Aunado a lo anterior, es particularmente relevante que la legislación aplicable no establece limitantes específicas al concepto “ingreso”, ni acota de alguna manera las fuentes de las que éste podría derivar, dada

www.gvamundial.com.mx

19 RESOLUCIONES SCJN

RENTA. QUE DEBE ENTENDERSE POR “INGRESO” PARA EFECTOS DEL TITULO II DE LA LEY DEL IMPUESTO RELATIVO.

la enunciación amplia de los artículos 1o. y 17 de la Ley del Impuesto sobre la Renta, que establecen que las personas morales están obligadas al pago del tributo respecto de todos sus ingresos y que acumularán la totalidad de los ingresos en efectivo, en bienes, en servicio, en crédito o de cualquier otro tipo que obtengan en el ejercicio. Así, se desprende que la mencionada Ley entiende al ingreso en un sentido amplio, pues incluye todo lo recibido o realizado que represente una renta para el receptor, siendo innecesario que el ingreso se traduzca en una entrada en efectivo, pues incluso la propia Ley reconoce la obligación de acumular los ingresos en crédito, de tal suerte que el ingreso se reconoce cuando se han actualizado todos los eventos que determinan el derecho a recibir la contraprestación y cuando el monto de dicha contraprestación puede conocerse con razonable precisión. En ese sentido, se concluye que la regla interpretativa para efectos del concepto “ingreso” regulado en el Título II de la Ley del Impuesto sobre la Renta es de carácter amplio e incluyente de todos los conceptos que modifiquen positivamente el patrimonio del contribuyente, salvo que el legislador expresamente hubiese efectuado alguna precisión en sentido contrario, como acontece, por ejemplo, con el segundo párrafo del citado artículo 17.

Amparo directo en revisión 1504/2006. Cómputo Intecsis, S.A. de C.V. 25 de octubre de 2006. Unanimidad de cuatro votos. Ausente: José de Jesús Gudiño Pelayo. Ponente: José Ramón Cossío Díaz. Secretario: Juan Carlos Roa Jacobo.

www.gvamundial.com.mx

20 RESOLUCIONES SCJN

RENTA. EL ARTICULO 17 DE LA LEY DEL IMPUESTO RELATIVO, AL INCLUIR LA EXPRESION “O DE CUALQUIER OTRO TIPO” NO VIOLA LA GARANTIA DE LEGALIDAD TRIBUTARIA.

El artículo identificado dispone que las personas morales residentes en el país acumularán la totalidad de los ingresos en efectivo, en bienes, en servicio, en crédito o de cualquier otro tipo que obtengan en el ejercicio, inclusive los provenientes de sus establecimientos en el extranjero. Ahora bien, a juicio de esta Primera Sala de la Suprema Corte de Justicia de la Nación el artículo 17 de la Ley del Impuesto sobre la Renta, al incluir la expresión “o de cualquier otro tipo”, no viola la garantía de legalidad tributaria contenida en el artículo 31, fracción IV, de la Constitución Política de los Estados Unidos Mexicanos. Ello es así, pues no hace genérico el objeto del impuesto ni constituye una cláusula abierta para que la autoridad determine arbitrariamente esos ingresos, sino que dicho término se refiere a los demás ingresos que modifican positivamente el patrimonio de los contribuyentes, en los términos que prevé la Ley citada, sin que deba existir una disposición que expresamente contenga la lista exhaustiva de todos los conceptos que han de considerarse como ingreso gravable. La interpretación del concepto “ingreso” en el referido ordenamiento legal, exige una regla amplia para los residentes en territorio nacional, incluyente de la totalidad de los ingresos, excepto los específicamente excluidos por el legislador.

Tesis de jurisprudencia 8/2010. Aprobada por la Primera Sala de este Alto Tribunal, en sesión de trece de enero de dos mil diez.

Semanario Judicial de la Federación y su Gaceta, novena época, tomo XXXI, febrero de 2010, tesis 1a./J. 8/2010, página 51.

www.gvamundial.com.mx

21 RESOLUCIONES TFJFA

INVENTARIO ACUMULABLE PREVISTO EN EL ARTICULO TERCERO DE LAS DISPOSICIONES TRANSITORIAS DE LA LEY DEL IMPUESTO SOBRE LA RENTA PUBLICADAS EN EL DIARIO OFICIAL DE LA FEDERACION EL 1 DE DICIEMBRE DEL 2004, AUNQUE NO CONSTITUYE UN INGRESO ES UN CONCEPTO ACUMULABLE A LA UTILIDAD FISCAL.

Del análisis armónico de los artículos 1, 10, 17 y 20, de la Ley del Impuesto sobre la Renta y Tercero Transitorio, fracción V, de la mencionada ley, (disposición esta última que establece que los inventarios acumulables se deberán acumular a la utilidad fiscal para determinar tanto los pagos provisionales como el impuesto del ejercicio), se considera que un inventario no constituye un ingreso por el sólo hecho de haber sido adquirido, sin embargo, el artículo Tercero Transitorio, fracción V, de la Ley del Impuesto sobre la Renta, le da la naturaleza y denominación al inventario acumulable al establecer qué es un inventario acumulable y la forma de determinar el mismo, y para ello en términos del último párrafo de la fracción apuntada se establece que deberá acumularse a la utilidad fiscal en la doceava parte, por tanto, el inventario acumulable como su nombre lo indica deberá acumularse a la utilidad fiscal para determinar los pagos provisionales y por ende, el impuesto del ejercicio conforme al artículo tercero apuntado y no considerar su naturaleza a la luz de los artículos 1, 10, 17 y 20, de la Ley en cita, dado que los mismos no regulan el inventario acumulable. (29)

Juicio Contencioso Administrativo Núm. 547/06-08-01 -9.- Resuelto por la Sala Regional del Centro I del Tribunal Federal de Justicia Fiscal y Administrativa, el 2 de marzo de 2007, por unanimidad de votos.- Magistrado Instructor: Mario de la Huerta Portillo.- Secretaria: Lic. María Concepción Aguilar Aréchiga.

www.gvamundial.com.mx

22 CRITERIOS DEL SAT

50/2010/ISR Estímulos fiscales. Constituyen ingresos acumulables para efectos de la Ley del Impuesto sobre la Renta.

El artículo 17 de la Ley del Impuesto sobre la Renta establece que las personas morales acumularán la totalidad de los ingresos en efectivo, en bienes, en servicio, en crédito o de cualquier otro tipo que obtengan en el ejercicio y, en su párrafo segundo, señala que para los efectos del Título II de la misma ley, no se consideran ingresos los que obtenga el contribuyente por aumento de capital, por pago de la pérdida por sus accionistas, por primas obtenidas por la colocación de acciones que emita la propia sociedad o por utilizar para valuar sus acciones el método de participación, ni los que obtengan con motivo de la revaluación de sus activos y de su capital.

El artículo 106, primer párrafo, de la citada ley dispone que están obligadas al pago del impuesto establecido en el Título IV del mismo ordenamiento legal, las personas físicas residentes en México que obtengan ingresos en efectivo, en bienes, en crédito, en servicios, o de cualquier otro tipo. En este sentido, el concepto ingreso establecido en la Ley del Impuesto sobre la Renta, es de carácter amplio e incluyente de todos los conceptos que modifiquen positivamente el patrimonio del contribuyente, salvo que la misma ley prevea alguna precisión en sentido contrario.

En consecuencia, los estímulos fiscales que disminuyan la cuantía de una contribución una vez que el importe de ésta ha sido determinado en dinero y de esta manera modifiquen positivamente el patrimonio del contribuyente, constituyen un ingreso en crédito, salvo disposición fiscal expresa en contrario.

Nota nuestra:

Expresamente el artículo 8.2 del decreto del 30 de marzo 2012 señala: Los estímulos fiscales a que se refiere el presente decreto no se considerarán como ingreso acumulable para los efectos del impuesto sobre la renta.

www.gvamundial.com.mx

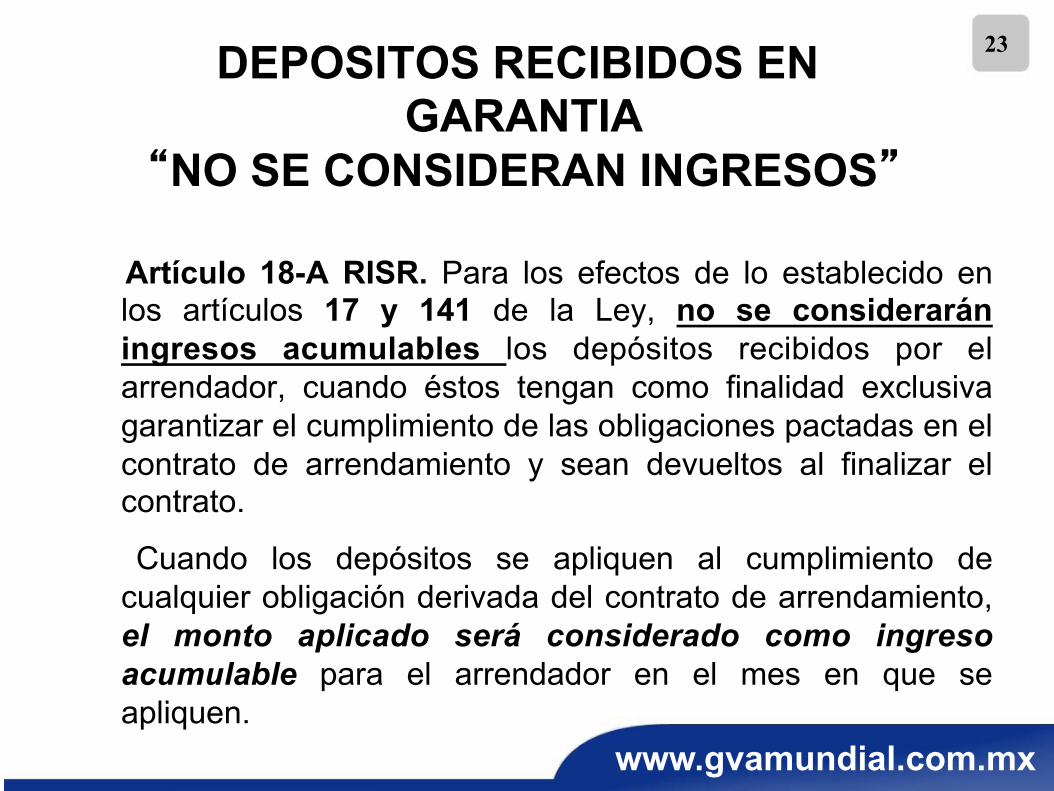

23

Artículo 18-A RISR. Para los efectos de lo establecido en los artículos 17 y 141 de la Ley, no se considerarán ingresos acumulables los depósitos recibidos por el arrendador, cuando éstos tengan como finalidad exclusiva garantizar el cumplimiento de las obligaciones pactadas en el contrato de arrendamiento y sean devueltos al finalizar el contrato.

Cuando los depósitos se apliquen al cumplimiento de cualquier obligación derivada del contrato de arrendamiento, el monto aplicado será considerado como ingreso acumulable para el arrendador en el mes en que se apliquen.

DEPOSITOS RECIBIDOS EN GARANTIA

“NO SE CONSIDERAN INGRESOS”

.

www.gvamundial.com.mx

24

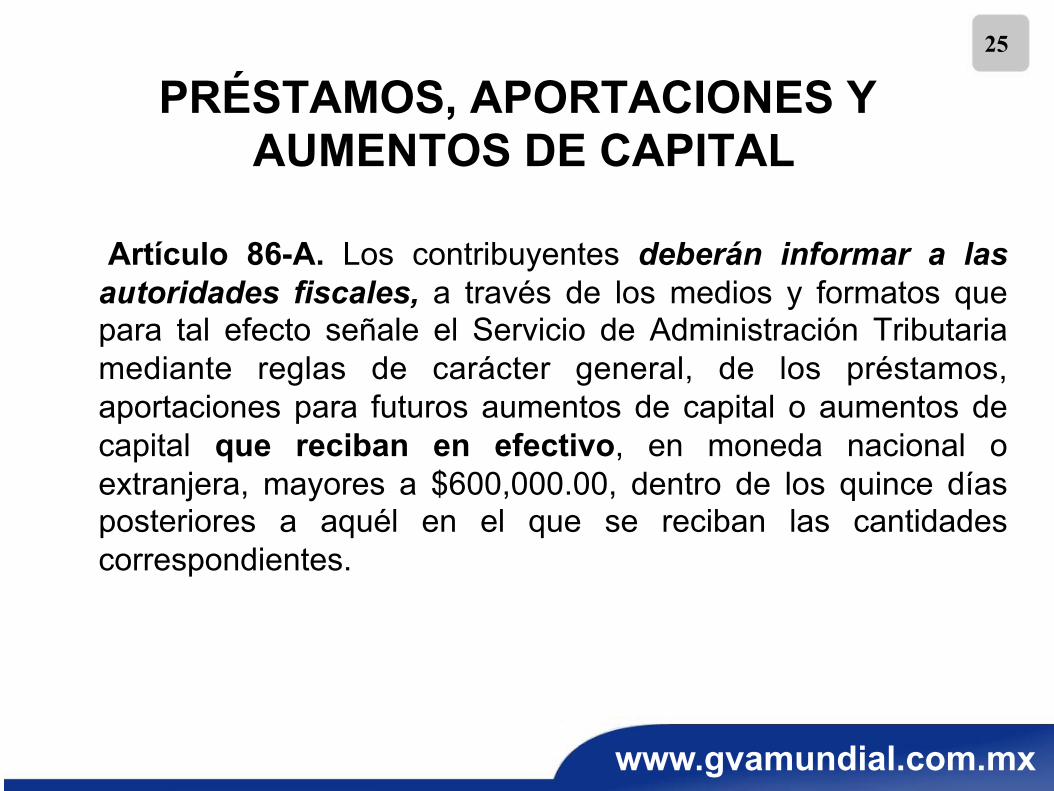

20-XII LISR. Las cantidades recibidas en efectivo, en moneda nacional o extranjera, por concepto de préstamos, aportaciones para futuros aumentos de capital o aumentos de capital mayores a $600,000.00, cuando no se cumpla con lo previsto en el artículo 86-A de esta Ley.

PRÉSTAMOS, APORTACIONES Y AUMENTOS DE CAPITAL

“INGRESOS ACUMULABLES”

.

www.gvamundial.com.mx

25

Artículo 86-A. Los contribuyentes deberán informar a las autoridades fiscales, a través de los medios y formatos que para tal efecto señale el Servicio de Administración Tributaria mediante reglas de carácter general, de los préstamos, aportaciones para futuros aumentos de capital o aumentos de capital que reciban en efectivo, en moneda nacional o extranjera, mayores a $600,000.00, dentro de los quince días posteriores a aquél en el que se reciban las cantidades correspondientes.

PRÉSTAMOS, APORTACIONES Y AUMENTOS DE CAPITAL

.

www.gvamundial.com.mx

26

Clasificación de ingresos

CLASIFICACIÓN DE INGRESOS Acumulables (17 1er. Párrafo) Gravados Objeto No acumulables Sin pago (17 último párrafo) (81 último P.) INGRESOS No objeto (17 2º. Párrafo)

www.gvamundial.com.mx

27

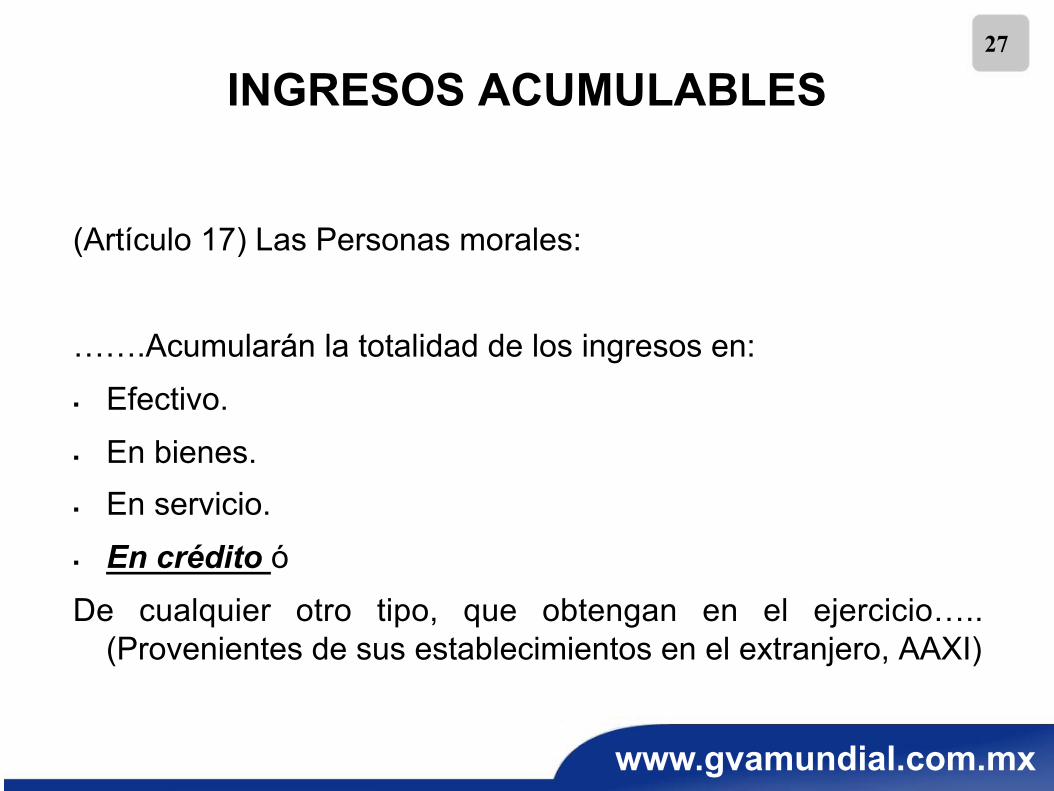

INGRESOS ACUMULABLES

(Artículo 17) Las Personas morales:

…….Acumularán la totalidad de los ingresos en:

§ Efectivo.

§ En bienes. § En servicio.

§ En crédito ó

De cualquier otro tipo, que obtengan en el ejercicio….. (Provenientes de sus establecimientos en el extranjero, AAXI)

.

www.gvamundial.com.mx

28

CONCEPTOS NO OBJETO

(Artículo 17) No se consideran ingresos:

ü Aumento de capital.

ü Pago de la pérdida por sus accionistas.

ü Primas obtenidas por la colocación de acciones que emita la

propia sociedad. ü Por utilizar para valuar sus acciones el método de

participación.

ü Ni los que obtengan con motivo de la revaluación de sus activos y de su capital.

.

www.gvamundial.com.mx

29

INGRESOS NO ACUMULABLES

(Artículo 17) No serán acumulables: … Los ingresos por dividendos o utilidades que perciban de otras personas morales residentes en México. Sin embargo, estos ingresos incrementarán la renta gravable a que se refiere el artículo 16 de esta Ley.

.

www.gvamundial.com.mx

30

INGRESOS QUE NO PAGAN ISR (Artículo 81) No pagaran el ISR: Las personas morales que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras:

Por los ingresos provenientes de dichas actividades hasta por un monto, en el ejercicio, de veinte veces el salario mínimo general correspondiente al área geográfica del contribuyente, elevado al año, por cada uno de sus socios o asociados siempre que no exceda, en su totalidad, de 200 veces el salario mínimo general correspondiente al área geográfica del Distrito Federal, elevado al año. Tratándose de ejidos y comunidades, no será aplicable el límite de 200 veces el salario mínimo.

.

www.gvamundial.com.mx

31

OTROS INGRESOS ACUMULABLES

(Artículo 20) Además de los señalados en otros artículos de esta ley los siguientes:

1. Los determinados, inclusive presuntamente por las autoridades fiscales. 2. La ganancia por la transmisión de bienes por pagos en especie. 3. Los ingresos por accesión. 4. La ganancia en la enajenación de activos fijos, terrenos y acciones. 5. La recuperación de un crédito deducido como incobrable. 6. Las cantidades recuperadas por seguros y fianzas. 7. Las cantidades recuperadas por indemnización de seguros de hombre clave. 8. Las cantidades percibidas para efectuar gastos por cuenta de terceros. 9. Los intereses devengados a favor y el ajuste anual por inflación acumulable. 10. Préstamos, aportaciones y aumentos de capital cuando no se informen.

.

www.gvamundial.com.mx

32

AJUSTE ANUAL POR INFLACIÓN

www.gvamundial.com.mx

33

AJUSTE ANUAL POR INFLACIÓN

1.- DEFINICIÓN DE CRÉDITO Y DEUDAS

2.- MONEDA EXTRANJERA

3.- CASOS ESPECIALES

www.gvamundial.com.mx

34 CONCEPTO DE CRÉDITOS

Se consideran créditos: l Derecho del acreedor de recibir del deudor una cantidad en

numerario.

Entre otros: l Los que adquieran las empresas de factoraje financiero. l Inversiones en acciones de sociedades de inversión en

instrumentos de deuda y en operaciones financieras derivadas de deuda.

l Saldos a favor de contribuciones. (47 LISR, 16-A CFF)

www.gvamundial.com.mx

35 CONCEPTO DE DEUDAS

Se consideran deudas: l Obligaciones en numerario pendientes de cumplimiento. Entre otras: l Las derivadas de contratos de arrendamiento financiero. l Operaciones financieras derivadas de deuda. l Aportaciones para futuros aumentos de capital. l Contribuciones causadas. l Pasivos y reservas de activo, pasivo o capital que sean o

hayan sido deducibles. (48 LISR)

www.gvamundial.com.mx

36 NO ES CRÉDITO

Cuentas y documentos por cobrar: 1) A cargo de personas físicas y que no provengan de sus

actividades empresariales a plazo menor de 1 mes o cobrado antes del mes.

2) A cargo de socios o accionistas, asociantes o asociados, personas físicas o sociedades residentes en el extranjero

3) Créditos que la fiduciaria tenga a su favor con sus fideicomitentes y fideicomisarios

4) A cargo de funcionarios y empleados y préstamos a terceros del art. 31, VIII, LISR.

www.gvamundial.com.mx

37

5) Pagos provisionales de impuestos y estímulos fiscales. 6) Enajenaciones a plazo, Ingreso cuya acumulación esté

condicionada a la percepción efectiva del ingreso. 7) Efectivo en caja.

8) Acciones, certificados de participación no amortizables, certificados de depósito de bienes, aportaciones a una A en P, y en general títulos de crédito que representen la propiedad de bienes.

NO ES CRÉDITO

www.gvamundial.com.mx

38

NO ES DEUDA

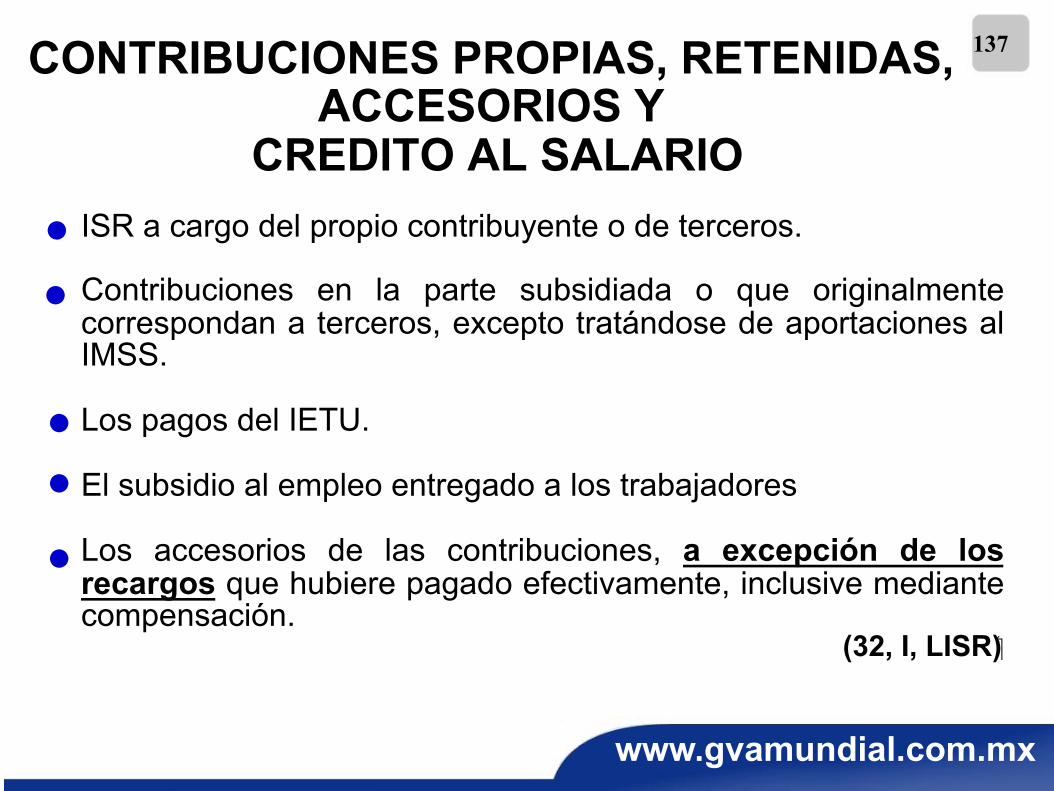

1) Las originadas por partidas no deducibles de las fracciones: I. ISR a cargo propio o de terceros, contribuciones subsidiadas

o correspondientes a terceros (excepto aportaciones al IMSS),IETU, Subsidio al empleo, accesorios de contribuciones (excepto recargos), IETU e IDE.

www.gvamundial.com.mx

39

NO ES DEUDA

VIII. Provisiones para creación o incremento de reservas, con excepción de las relacionadas con las gratificaciones a los trabajadores correspondientes al ejercicio.

IX. Indemnizaciones al personal y primas de antigüedad, excepto las constituidas en términos de ley (33 LISR)

2) Deudas que excedan el límite de 3 veces el capital contable

(capitalización delgada entre partes relacionadas)

www.gvamundial.com.mx

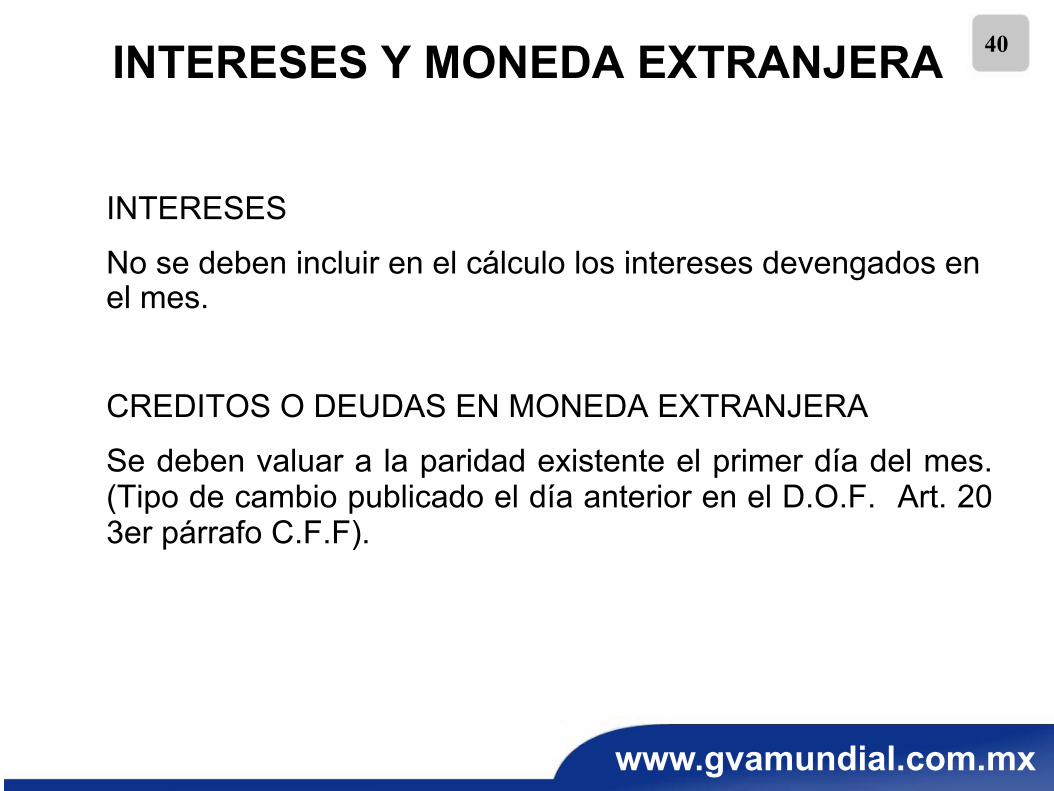

40 INTERESES Y MONEDA EXTRANJERA

INTERESES

No se deben incluir en el cálculo los intereses devengados en el mes.

CREDITOS O DEUDAS EN MONEDA EXTRANJERA

Se deben valuar a la paridad existente el primer día del mes. (Tipo de cambio publicado el día anterior en el D.O.F. Art. 20 3er párrafo C.F.F).

www.gvamundial.com.mx

41

Si la cancelación de la operación que dio lugar a un crédito o a una deuda se produce:

l Dentro de los 3 primeros meses del ejercicio siguiente, se debe restar del saldo promedio anual de los créditos o deudas en el ejercicio por el que se determinó el AAxI.

l A partir del cuarto mes del ejercicio inmediato posterior, restarán del saldo promedio anual de los créditos o deudas del ejercicio en el que se cancela la operación. (71 RLISR)

CASOS ESPECIALES

www.gvamundial.com.mx

42

l No es necesario efectuar la cancelación del AAxI cuando la totalidad de los créditos o deudas que se cancelan no excedan del 5% de los ingresos acumulables o de las deducciones autorizadas, según sea el caso.

l Se entiende por cancelación: la devolución total o parcial de bienes; descuentos o bonificaciones que se otorguen; la nulidad, o la rescisión de los contratos.

(71 y 72 RLISR)

CASOS ESPECIALES

www.gvamundial.com.mx

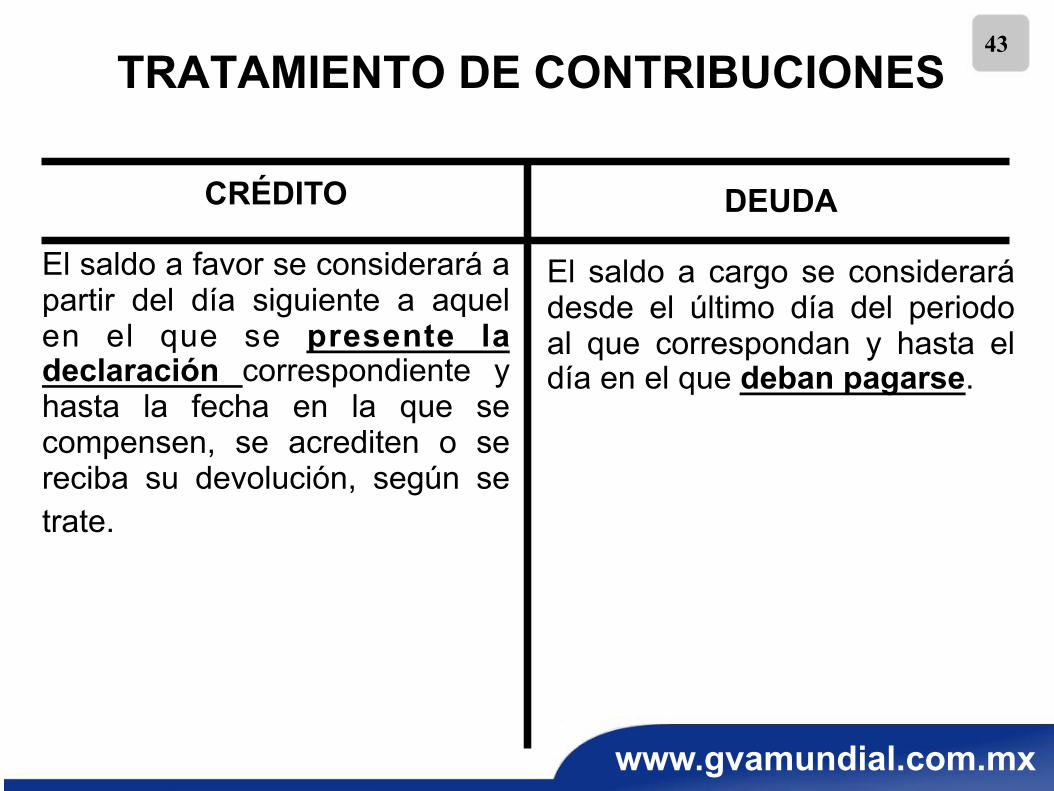

43 TRATAMIENTO DE CONTRIBUCIONES

CRÉDITO

El saldo a favor se considerará a partir del día siguiente a aquel en el que se presente la declaración correspondiente y hasta la fecha en la que se compensen, se acrediten o se reciba su devolución, según se trate.

DEUDA

El saldo a cargo se considerará desde el último día del periodo al que correspondan y hasta el día en el que deban pagarse.

www.gvamundial.com.mx

44 RECOMENDACIONES PARA EL AJUSTE INFLACIONARIO

ü Depuración oportuna de todas las cuentas contables.

ü Detección y análisis de cuentas con saldo contrario. ü No registrar o registrar indebidamente las deudas,

podría generar una multa de 0.25% a 1% del monto de la deuda no registrada (Art. 76, último párrafo, CFF)

.

.

.

www.gvamundial.com.mx

45 RECOMENDACIONES PARA EL AJUSTE

INFLACIONARIO

ü Análisis de cuentas que integran conceptos que deben incluirse, como de aquellos que no se consideran para el AAxI.

ü Cuidar todas las excepciones a los créditos y

deudas. ü Determinación mensual del AAxI para ir midiendo

su efecto.

.

.

www.gvamundial.com.mx

46 RECOMENDACIONES PARA EL AJUSTE

INFLACIONARIO

ü Valuar cada mes, se pague o no, se cobre o no, las operaciones en moneda extranjera.

ü Los créditos se disminuyen con los descuentos y

bonificaciones. ü Se consideran créditos a partir de la fecha en que

los ingresos se acumulen y hasta que se cobren en efectivo, en bienes, en servicios o hasta su cancelación por incobrables.

.

.

www.gvamundial.com.mx

47 RECOMENDACIONES PARA EL AJUSTE

INFLACIONARIO

ü En ningún caso, son deudas las originadas por partidas no deducibles de las fracciones I,VIII y IX del artículo 32, así como el monto de aquellas que excedan el límite deducible del primer párrafo de la fracción XXVI del mismo artículo.

ü Se considera que se contraen deudas cuando se

dé alguno de los supuestos de acumulación de los ingresos PM.

ü Si se trata de capitales tomados en préstamo,

cuando se reciba total o parcialmente el capital.

.

.

.

www.gvamundial.com.mx

48 RECOMENDACIONES PARA EL AJUSTE INFLACIONARIO

ü Evitar, hasta donde sea posible, la cancelación de cuentas por cobrar y por pagar (o que la cancelación se efectúe dentro del mismo ejercicio).

ü En la medida en que se manejen adecuadamente

los momentos de acumulación de los ingresos y la deducción de las partidas autorizadas, el AAxI será más exacto.

.

.

www.gvamundial.com.mx

49 RENTA. EL ARTICULO 47, FRACCION I, DE LA LEY DEL IMPUESTO RELATIVO, EN VIGOR A PARTIR DEL 1o. DE ENERO DE 2002, VIOLA LA GARANTIA DE PROPORCIONALIDAD TRIBUTARIA.

Para efectos del ajuste anual por inflación que deben hacer las personas morales, el citado artículo define qué debe entenderse por crédito y establece que no tendrán este carácter los que sean a cargo de personas físicas y no provengan de sus actividades empresariales, cuando sean a la vista, a plazo menor de un mes o a plazo mayor si se cobran antes del mes; de manera que la prohibición para las personas morales de considerar las cuentas por cobrar a que se ha hecho referencia para el ajuste anual por inflación, se actualiza con la concurrencia de los siguientes elementos: a) que los créditos sean a cargo de personas físicas y que no provengan de sus actividades empresariales, y b) que se trate de créditos a la vista, a plazo de un mes o a plazo mayor pero que se cobren antes del mes. En ese tenor, se advierte que la justificación de la aludida prohibición no se encuentra en el plazo de un mes transcurrido desde que surge el derecho a recibir de la persona física deudora una cantidad en numerario y el momento del pago, ya que al restringirse tal prohibición a las personas físicas cuyas deudas no provienen de sus actividades empresariales, es evidente que si los deudores son personas morales o físicas que realizan actividades empresariales, los créditos de referencia sí pueden tomarse en cuenta. Además, desde que entró en vigor el citado ordenamiento legal (ejercicio fiscal de 2002) únicamente las personas morales reconocen el efecto del fenómeno inflacionario en su patrimonio mediante un solo cálculo al final del ejercicio, por lo que la prohibición de considerar este tipo de créditos tampoco encuentra justificación en la circunstancia de que no tengan origen en las actividades empresariales de las personas físicas deudoras, pues el legislador determinó liberar a los contribuyentes personas físicas de calcular los efectos de la inflación en su patrimonio, así como que causen el impuesto sobre la base de efectivo. En congruencia con lo anterior, se concluye que el artículo 47, fracción I, de la Ley del Impuesto sobre la Renta, vigente a partir del 1o. de enero de 2002, viola la garantía de proporcionalidad tributaria contenida en la fracción IV del artículo 31 de la Constitución Política de los Estados Unidos Mexicanos, en tanto que la prohibición mencionada se traduce en que las personas morales contribuyentes no pueden considerar todos los créditos que tengan a favor, por lo que el ajuste inflacionario que realicen no será acorde con el impacto real que la inflación ocasionó en su patrimonio, pues tales créditos también se ven afectados negativamente por la inflación; de ahí que a los sujetos obligados se les impide tributar conforme a su capacidad contributiva real.

Amparo en revisión 1337/2006. Grupo Nacional Provincial, S.A. de C.V. 17 de enero de 2007. Cinco votos. Ponente: Juan N. Silva Meza. Secretaria: Guillermina Coutiño Mata.

.

www.gvamundial.com.mx

50

ACUMULACIÓN DE INGRESOS

l . Momentos de acumulación. Ganancia en enajenación de activo fijo. l .

www.gvamundial.com.mx

51 ENAJENACIÓN DE BIENES O PRESTACIÓN DE SERVICIOS

Cuando se dé cualquiera de los siguientes supuestos, el que ocurra primero:

a) Se expida el comprobante que ampare el precio o la contraprestación pactada.

b) Se envíe o entregue materialmente el bien o cuando se preste el servicio

c) Se cobre o sea exigible total o parcialmente el precio o la contraprestación pactada, aun cuando provenga de anticipos.

www.gvamundial.com.mx

52

ANTICIPO DE CLIENTES Se acumula únicamente el importe del mismo, ya que no se conoce el total del precio o contraprestación pactada.

Se acumula el total del precio ó contraprestación pactada ya que el importe pendiente de cobrar se considera como ingreso en crédito.

PAGO A CUENTA

Regla I.3.2.4 de la RM 2012, opción de acumular los anticipos y pagos a cuenta después del cobro. NO APLICA A LOS CONTRIBUYENTES A QUE SE REFIERE AL ARTICULO 19 LISR.

www.gvamundial.com.mx

53

Regla I.3.2.4 de la RM 2012 Los contribuyentes del Título II de la Ley del ISR, que realicen las actividades empresariales a que se refiere el artículo 16 del CFF y obtengan ingresos por el cobro total o parcial del precio o la contraprestación pactada o por concepto de anticipos, relacionados directamente con dichas actividades y no estén en los supuestos a que se refiere el artículo 18, fracción I, incisos a) y b) de la misma Ley, en lugar de considerar dichos cobros o anticipos como ingresos del ejercicio en los términos del artículo 18, fracción I, inciso c) de la citada Ley, podrán considerar como ingreso acumulable del ejercicio el saldo que por los mismos conceptos tenga al cierre del ejercicio fiscal de que se trate, el registro a que se refiere el párrafo siguiente, pudiendo deducir en este caso, el costo de lo vendido estimado que corresponda a dichos cobros o anticipos. El saldo del registro a que se refiere el párrafo anterior, se incrementará con el monto de los cobros totales o parciales y con los anticipos, que se reciban durante el citado ejercicio en los términos del artículo 18, fracción I, inciso c) de la Ley del ISR y por los cuales no se haya expedido comprobante o enviado o entregado materialmente el bien o se haya prestado el servicio y se disminuirá con el importe de dichos montos, cuando se expida el comprobante que ampare el precio o la contraprestación pactada, se envíe o se entregue materialmente el bien o cuando se preste el servicio, según corresponda, y por los cuales se recibieron los cobros parciales o totales o los anticipos señalados.

www.gvamundial.com.mx

54 Regla I.3.2.4 de la RM 2011 Los ingresos a que se refiere el artículo 18, fracción I, inciso c) de la Ley del ISR, deberán acumularse tanto para efectos de los pagos provisionales como para el cálculo de la utilidad o pérdida fiscal del ejercicio fiscal de que se trate, cuando se dé cualquiera de los supuestos a que se refiere la fracción I, incisos a) y b) del citado precepto. El costo de lo vendido estimado correspondiente al saldo del registro de los cobros totales o parciales y de los anticipos que se tengan al cierre del ejercicio fiscal de que se trate, que no estén en los supuestos a que se refiere el artículo 18, fracción I, incisos a) y b) de la Ley del ISR, se determinará aplicando al saldo del registro a que se refiere el segundo párrafo de esta regla, el factor que se obtenga de dividir el monto del costo de lo vendido deducible del ejercicio fiscal de que se trate, entre la totalidad de los ingresos obtenidos en ese mismo ejercicio, por concepto de prestación de servicios o por enajenación de mercancías, según sea el caso. En los ejercicios inmediatos siguientes a aquél en el que se opte por aplicar lo dispuesto en el primer párrafo de esta regla, los contribuyentes deberán disminuir de los ingresos acumulables el saldo del registro que se hubiera acumulado y el costo de lo vendido estimado del costo de lo vendido deducible, calculados en los términos de esta regla, correspondientes al ejercicio inmediato anterior. Lo dispuesto en esta regla no será aplicable a los contribuyentes a que se refiere el artículo 19 de la Ley del ISR.

www.gvamundial.com.mx

55

CONTRATOS ESPECIALES

ENAJENACIONES A PLAZO OPCIONAL:

a) Acumular el total del precio pactado en el ejercicio de que se trate.

Ó b) Acumular solamente la parte del precio cobrado durante el

ejercicio.

www.gvamundial.com.mx

56 CONTRATOS DE OBRA

CONTRATOS DE OBRA INMUEBLE

En la fecha en que las estimaciones por obra ejecutada, sean autorizadas o aprobadas para que proceda su cobro.

Condición:

Si transcurren más de tres meses: se acumulará hasta el cobro.

Otros contratos de obra sin la obligación de presentar estimaciones o si la periodicidad es mayor a 3 meses:

Considerar como ingreso acumulable el avance trimestral.

Entre la fecha de la aprobación y el cobro no transcurran más de 3 meses.

www.gvamundial.com.mx

57 ACUMULACIÓN AL COBRO

l Ingresos por la prestación de servicios personales independientes: - S.C. y A.C.

l Ingresos que obtengan los organismos descentralizados, los concesionarios, permisionarios o empresas autorizadas para proporcionar servicios de:

- Suministro de agua potable para uso domestico - Recolección de basura domestica “Cuando se cobre el precio o contraprestación pactada”

www.gvamundial.com.mx

58 USO O GOCE TEMPORAL

DE BIENES

LO QUE SUCEDA PRIMERO:

Cuando se cobren total o parcialmente. Cuando sean exigibles las contraprestaciones. Cuando se expida el comprobante de pago. *Revisar contratos para verificar exigibilidad (Evaluar, en caso de no cobro, la posibilidad de deducir la cuenta como incobrable).

l .

l .

l .

www.gvamundial.com.mx

59

Ingresos derivados de deudas no cubiertas por el contribuyente, en el mes en el que se consume el plazo de prescripción o en el mes en el que se cumpla el plazo a que se refiere el párrafo segundo de la fracción XVI del artículo 31 de esta Ley.

DEUDAS NO CUBIERTAS

www.gvamundial.com.mx

60 RESOLUCIONES TFJFA

l IMPUESTO SOBRE LA RENTA.- EL MONTO DE UNA DEUDA CONDONADA, DEBE CONSIDERARSE INGRESO ACUMULABLE.

Conforme al artículo 17, primer párrafo, de la Ley del Impuesto sobre la Renta, vigente en el ejercicio 2003, las personas morales residentes en el país, incluida la asociación en participación, están obligadas a acumular la totalidad de los ingresos en efectivo, en bienes, en servicio, en crédito o de cualquier otro tipo, que obtengan en el ejercicio. Por su parte, el artículo 18, fracción IV de esa misma Ley, disponía el momento en que debían ser considerados como obtenidos, los ingresos provenientes de deudas no cubiertas por el contribuyente. Armonizando ambos numerales, se colige que toda modificación positiva en el patrimonio del contribuyente, debe considerarse un ingreso por el cual se debe pagar el impuesto relativo, quedando incluida la condonación de una deuda, en virtud de que ese evento incrementa el haber patrimonial del contribuyente y su capacidad económica, pues lo libera de cubrir la cantidad adeudada. Así las cosas, si un contribuyente conviene con su acreedor a dar en pago por el total de una deuda, bienes de su propiedad, pero considerando que el valor de los mismos, solamente asciende al 70% del total adeudado, entonces, el 30% restante de la deuda, debe considerarse que no fue amortizado a través de la dación en pago, sino que fue condonado y por ende, el monto que corresponde a dicho porcentaje perdonado, constituye un ingreso acumulable por el que se debe pagar el impuesto sobre la renta. (31)

l Juicio Contencioso Administrativo Núm. 604/06-16-01-7.- Resuelto por la Sala Regional Peninsular del Tribunal Federal de Justicia Fiscal y Administrativa, el 30 de mayo de 2007, por unanimidad de votos.- Magistrado Instructor: Jaime Romo García. -Secretario: Lic. Juan Pablo Zapata Sosa.

www.gvamundial.com.mx

61

INTERESES

Normales

Mensualmente la parte devengada.

Moratorios Los tres primeros meses, se cobren o no, se acumulan los devengados. Cuarto mes se acumulan los cobrados. Tratamiento para acumular los cobrados de acuerdo con los devengados y no cobrados.

l .

l .

l .

l .

www.gvamundial.com.mx

62

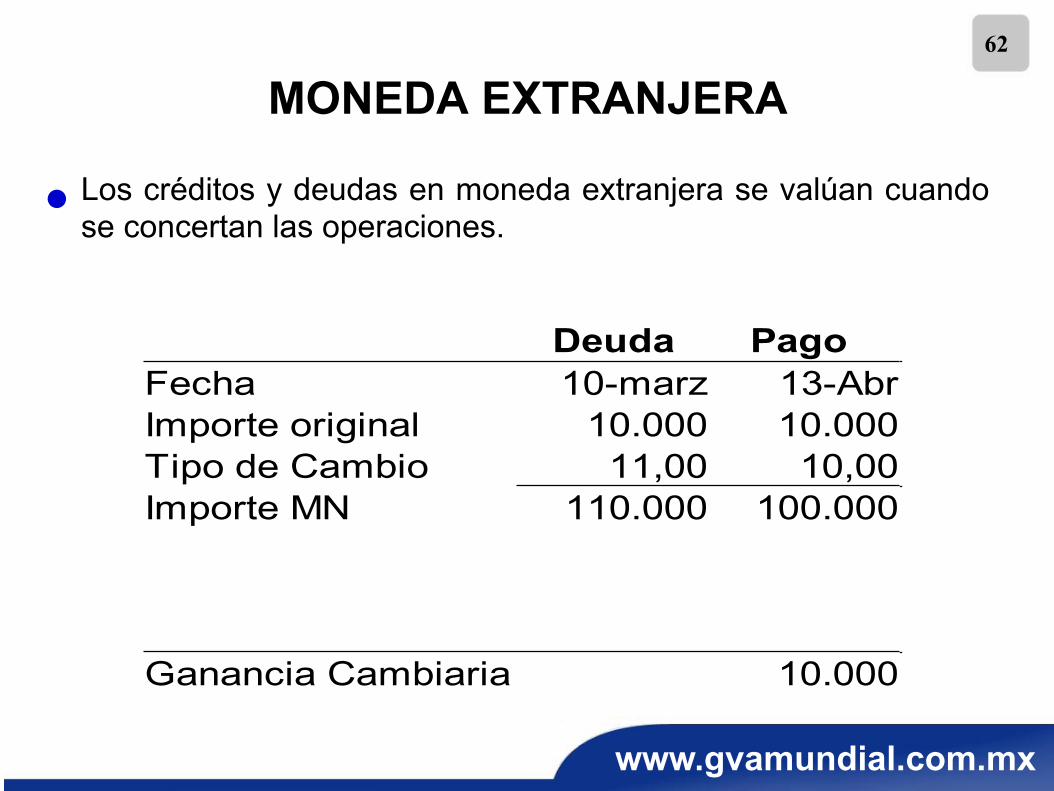

MONEDA EXTRANJERA

Deuda Pago Fecha 10-marz 13-AbrImporte original 10.000 10.000Tipo de Cambio 11,00 10,00Importe MN 110.000 100.000

Ganancia Cambiaria 10.000

Los créditos y deudas en moneda extranjera se valúan cuando se concertan las operaciones.

l .

www.gvamundial.com.mx

63 MONEDA EXTRANJERA

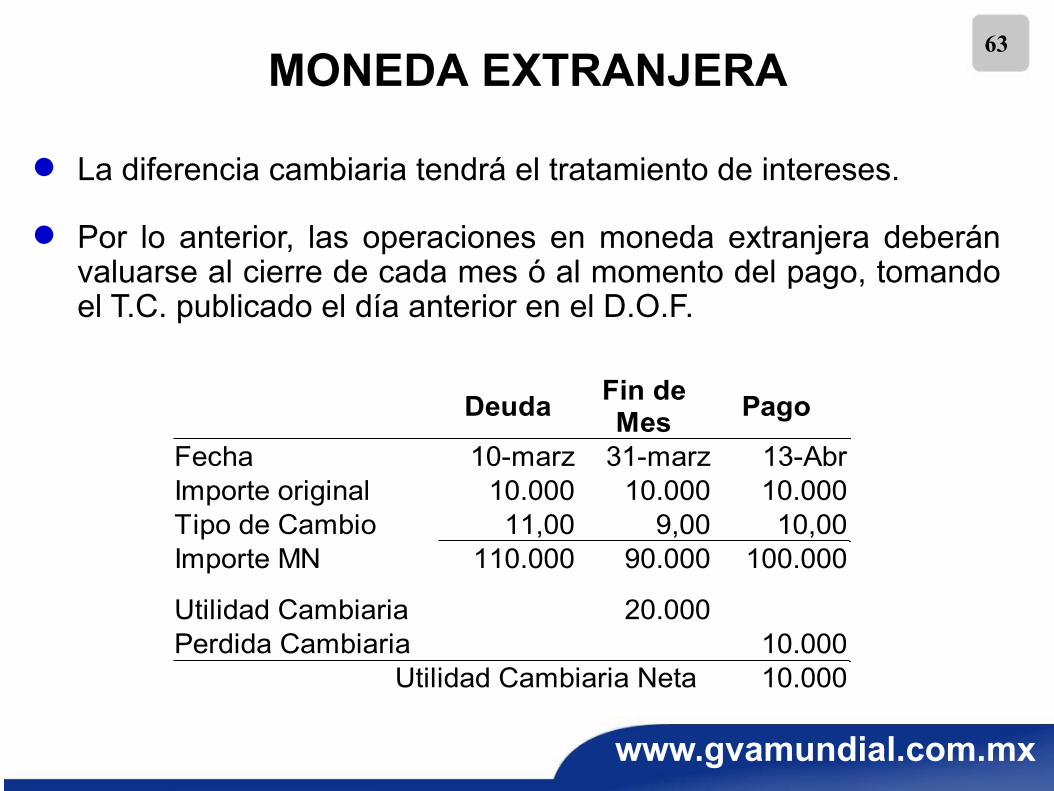

Deuda Pago

Fecha 10-marz 31-marz 13-AbrImporte original 10.000 10.000 10.000Tipo de Cambio 11,00 9,00 10,00Importe MN 110.000 90.000 100.000

Utilidad Cambiaria 20.000Perdida Cambiaria 10.000

Utilidad Cambiaria Neta 10.000

Fin de Mes

La diferencia cambiaria tendrá el tratamiento de intereses. Por lo anterior, las operaciones en moneda extranjera deberán valuarse al cierre de cada mes ó al momento del pago, tomando el T.C. publicado el día anterior en el D.O.F.

l .

l .

www.gvamundial.com.mx

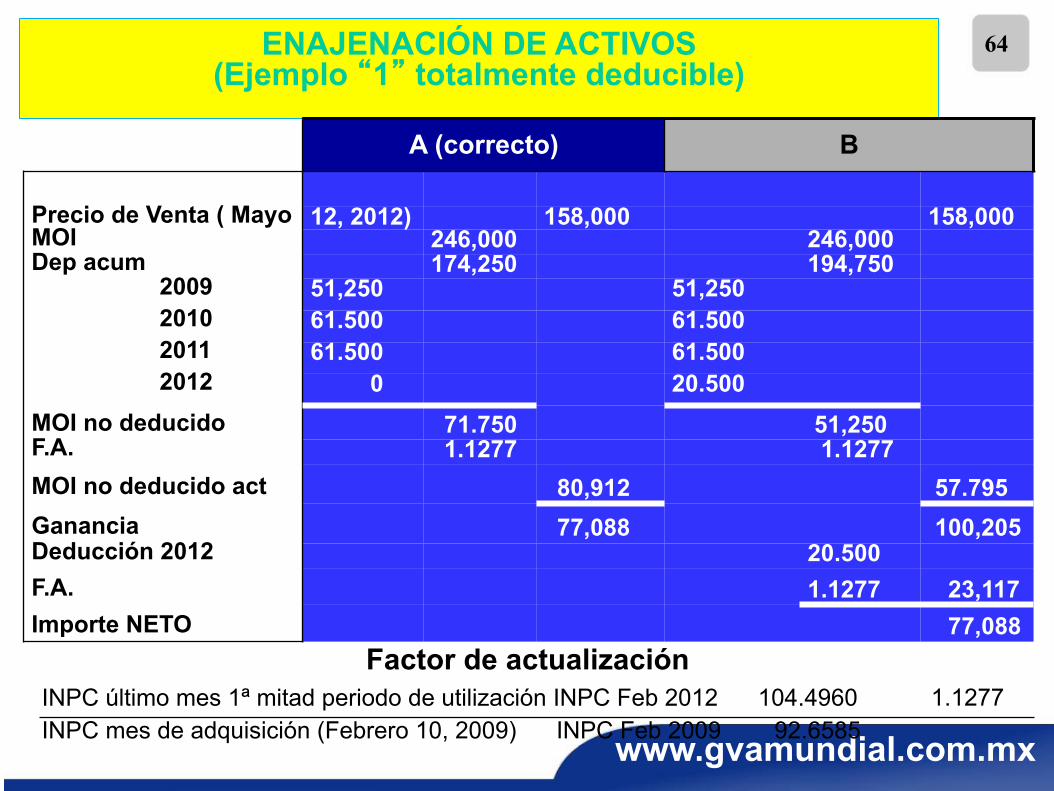

64

Factor de actualización

ENAJENACIÓN DE ACTIVOS (Ejemplo “1” totalmente deducible)

A (correcto) B

Precio de Venta ( Mayo 12, 2012) 158,000 158,000 MOI 246,000 246,000 Dep acum 174,250 194,750

2009 51,250 51,250 2010 61.500 61.500 2011 61.500 61.500 2012 0 20.500

MOI no deducido 71.750 51,250 F.A. 1.1277 1.1277 MOI no deducido act 80,912 57.795 Ganancia 77,088 100,205 Deducción 2012 20.500 F.A. 1.1277 23,117 Importe NETO 77,088

INPC último mes 1ª mitad periodo de utilización INPC Feb 2012 104.4960 1.1277 INPC mes de adquisición (Febrero 10, 2009) INPC Feb 2009 92.6585

www.gvamundial.com.mx

65

Factor de actualización

ENAJENACIÓN DE ACTIVOS (Ejemplo “2” parcialmente deducible)

A A

Precio de Venta ( Mayo 12, 2012) 158,000 158,000 MOI 246,000 175,000 Dep acum 174,250 123,958

2009 51,250 36,458 2010 61.500 43.750 2011 61.500 43,750 2012 0

MOI no deducido 71.750 51,042 F.A. 1.1277 No

aplica MOI no deducido act 80,912 51,042 Ganancia

Diferencia

77,088

31,686

106,958

INPC último mes 1ª mitad periodo de utilización INPC Feb 2012 104.4960 1.1277 INPC mes de adquisición (Febrero 10, 2009) INPC Feb 2009 92.6585

www.gvamundial.com.mx

66

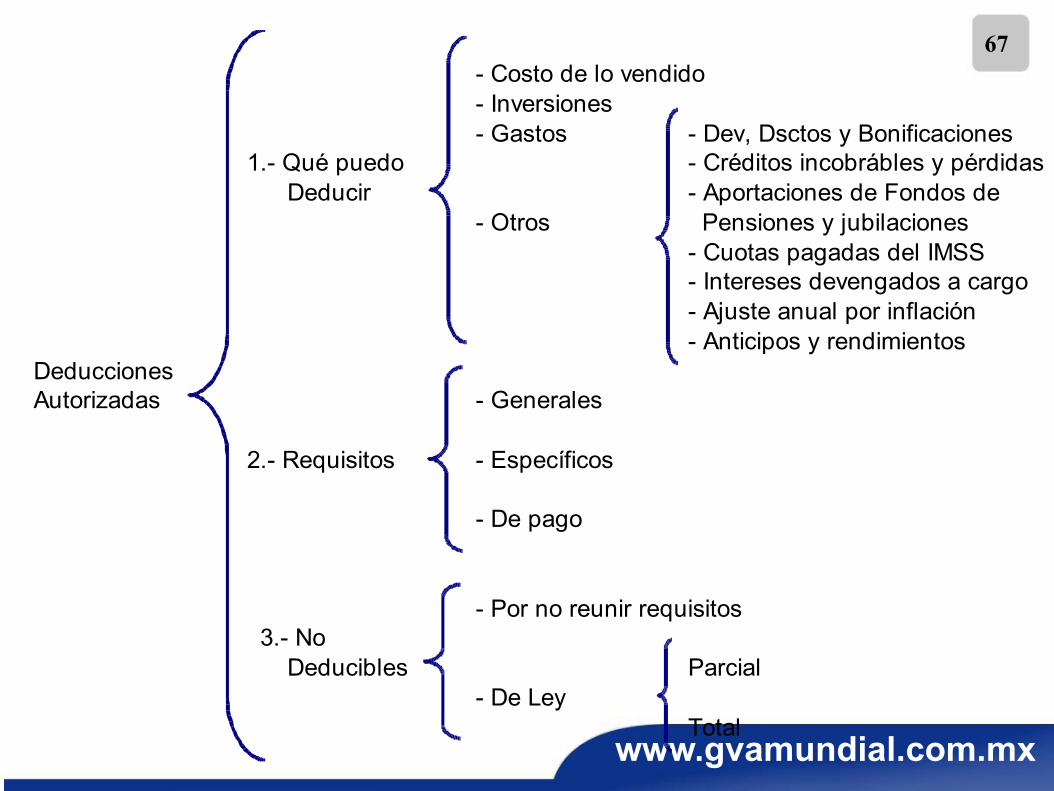

DEDUCCIONES AUTORIZADAS

www.gvamundial.com.mx

67 - Costo de lo vendido- Inversiones- Gastos - Dev, Dsctos y Bonificaciones

1.- Qué puedo - Créditos incobrábles y pérdidasDeducir - Aportaciones de Fondos de

- Otros Pensiones y jubilaciones - Cuotas pagadas del IMSS- Intereses devengados a cargo- Ajuste anual por inflación- Anticipos y rendimientos

DeduccionesAutorizadas - Generales

2.- Requisitos - Específicos

- De pago

- Por no reunir requisitos3.- No

Deducibles Parcial - De Ley

Total

www.gvamundial.com.mx

68

1.- Qué puedo deducir A - Costo de lo vendidoB - InversionesC - Gastos - Dev, Dsctos y Bonificaciones

- Créditos incobrábles y pérdidas- Aportaciones de Fondos de Pensiones y jubilaciones

D - Otros - Cuotas pagadas del IMSS- Intereses devengados a cargo- Ajuste anual por inflación- Anticipos y rendimientos

(29, LISR)

DEDUCCIONES AUTORIZADAS

www.gvamundial.com.mx

69

REQUISITOS DE LAS DEDUCCIONES ISR

www.gvamundial.com.mx

70

A- Generales

B- Específicos

C- De pago

2.- Requisitos

REQUISITOS DE LAS DEDUCCIONES

www.gvamundial.com.mx

71

REQUISITOS GENERALES

www.gvamundial.com.mx

72 EROGACIONES ESTRICTAMENTE INDISPENSABLES

DEDUCCION DE GASTOS NECESARIOS E INDISPENSABLES. INTERPRETACION DE LOS ARTICULOS 29 Y 31, FRACCION I, DE LA LEY DEL IMPUESTO SOBRE LA RENTA.

De la lectura de los artículos 29 y 31, fracción I, de la Ley del Impuesto sobre la Renta, se desprende que las personas morales que tributan en los términos del Título II de la Ley del Impuesto sobre la Renta tienen la posibilidad de deducir, entre otros conceptos, los gastos estrictamente indispensables para los fines de la actividad del contribuyente. Las disposiciones mencionadas efectúan una mención genérica del requisito apuntado, lo cual se justifica al atender a la cantidad de supuestos casuísticos, que en cada caso concreto puedan recibir el calificativo de “estrictamente indispensables”; por tanto, siendo imposible dar una definición que abarque todas las hipótesis factibles o establecer reglas generales para su determinación, resulta necesario interpretar dicho concepto, atendiendo a los fines de cada empresa y al gasto específico de que se trate. En términos generales, es dable afirmar que el carácter de indispensabilidad se encuentra estrechamente vinculado con la consecución del objeto social de la empresa, es decir, debe tratarse de un gasto necesario para que cumplimente en forma cabal sus actividades como persona moral y que le reporte un beneficio, de tal manera que, de no realizarlo, ello podría tener como consecuencia la suspensión de las actividades de la empresa o la disminución de éstas, es decir, cuando de no llevarse a cabo el gasto se dejaría de estimular la actividad de la misma, viéndose, en consecuencia, disminuidos sus ingresos en su perjuicio.

www.gvamundial.com.mx

73 EROGACIONES ESTRICTAMENTE INDISPENSABLES

DEDUCCION DE GASTOS NECESARIOS E INDISPENSABLES. INTERPRETACION DE LOS ARTICULOS 29 Y 31, FRACCION I, DE LA LEY DEL IMPUESTO SOBRE LA RENTA.

De ello se sigue que los gastos susceptibles de deducir de los ingresos que se obtienen, son aquellos que resultan necesarios para el funcionamiento de la empresa y sin los cuales sus metas operativas se verían obstaculizadas a tal grado que se impediría la realización de su objeto social. A partir de la indispensabilidad de la deducción, se desprende su relación con lo ordinario de su desembolso. Dicho carácter ordinario constituye un elemento variable, afectado por las circunstancias de tiempo, modo y lugar -y, por ende, no siempre es recogido de manera inmediata por el legislador, en razón de los cambios vertiginosos en las operaciones comerciales y en los procesos industriales modernos-, pero que de cualquier manera deben tener una consistencia en la mecánica del impuesto. En suma, es dable afirmar que los requisitos que permiten determinar el carácter deducible de algún concepto tradicionalmente se vinculan a criterios que buscan ser objetivos, como son la justificación de las erogaciones por considerarse necesarias, la identificación de las mismas con los fines de la negociación, la relación que guardan los conceptos de deducción con las actividades normales y propias del contribuyente, así como la frecuencia con la que se suceden determinados desembolsos y la cuantificación de los mismos.

Amparo en revisión 1662/2006. Grupo TMM, S.A. 15 de noviembre 2006. Cinco votos. Ponente: José Ramón Cossío Díaz. Secretario: Juan Carlos Roa Jacobo.

www.gvamundial.com.mx

74

DEDUCCIONES. CRITERIOS PARA DISTINGUIR LAS DIFERENCIAS ENTRE LAS CONTEMPLADAS EN LA LEY DEL IMPUESTO SOBRE LA RENTA, A LA LUZ DEL PRINCIPIO DE PROPORCIONALIDAD TRIBUTARIA CONSAGRADO EN EL ARTÍCULO 31, FRACCIÓN IV, CONSTITUCIONAL. De la interpretación sistemática de la Ley del Impuesto sobre la Renta pueden observarse dos tipos de erogaciones: a) las necesarias para generar el ingreso del contribuyente, las cuales deben ser reconocidas por el legislador, sin que su autorización en la normatividad pueda equipararse con concesiones graciosas, pues se trata de una exigencia del principio de proporcionalidad en materia tributaria, en su implicación de salvaguardar que la capacidad contributiva idónea para concurrir al sostenimiento de los gastos públicos, se identifique con la renta neta de los causantes. Ello no implica que no se puedan establecer requisitos o modalidades para su deducción, sino que válidamente pueden sujetarse a las condiciones establecidas por el legislador, debiendo precisarse que dicha decisión del creador de la norma se encuentra sujeta al juicio de razonabilidad, a fin de que la misma no se implemente de tal manera que se afecten los derechos de los gobernados;

www.gvamundial.com.mx

75

DEDUCCIONES. CRITERIOS PARA DISTINGUIR LAS DIFERENCIAS ENTRE LAS CONTEMPLADAS EN LA LEY DEL IMPUESTO SOBRE LA RENTA, A LA LUZ DEL PRINCIPIO DE PROPORCIONALIDAD TRIBUTARIA CONSAGRADO EN EL ARTÍCULO 31, FRACCIÓN IV, CONSTITUCIONAL. b) por otra parte, se aprecia que aquellas erogaciones en las que no se observe la característica de ser necesarias e indispensables, no tienen que ser reconocidas como deducciones autorizadas pues su realización no es determinante para la obtención del ingreso; no obstante ello, el legislador puede implementar mecanismos que permitan deducir cierto tipo de gastos que no sean estrictamente necesarios, ya sea en forma total o en parte -lo cual también suele obedecer a su aspiración de conseguir ciertas finalidades que pueden ser de naturaleza fiscal o extrafiscal-, pero sin tener obligación alguna de reconocer la deducción de dichas erogaciones, pues no debe perderse de vista que se trata del reconocimiento de efectos fiscales a una erogación no necesariamente vinculada con la generación de ingresos. Un ejemplo de este tipo de desembolsos son los donativos deducibles, las deducciones personales de las personas físicas, o bien, ciertos gastos de consumo, como acontece con los efectuados en restaurantes. La deducibilidad de dichas erogaciones es otorgada -no reconocida- por el legislador y obedece a razones sociales, económicas o extrafiscales.

www.gvamundial.com.mx

76

TESIS AISLADA RENTA. LA PROCEDENCIA DE LAS DEDUCCIONES EN EL IMPUESTO RELATIVO NO ESTA CONDICIONADA AL HECHO DE QUE LAS EROGACIONES RESPECTIVAS SE VINCULEN NECESARIAMENTE CON LA ACTIVIDAD PREPONDERANTE DEL CONTRIBUYENTE.

Es lógico y deseable que las erogaciones deducibles se justifiquen en la medida en que resulten necesarias frente a la generación del ingreso del contribuyente, como lo sostuvo la Primera Sala de la Suprema Corte de Justicia de la Nación en la tesis 1a. XXIX/2007, de rubro: ”DEDUCCIONES. CRITERIOS PARA DISTINGUIR LAS DIFERENCIAS ENTRE LAS CONTEMPLADAS EN LA LEY DEL IMPUESTO SOBRE LA RENTA, A LA LUZ DEL PRINCIPIO DE PROPORCIONALIDAD TRIBUTARIA CON- SAGRADO EN EL ARTICULO 31, FRACCION IV, CONSTI- TUCIONAL”; sin embargo, el postulado que indica que la erogación respectiva debe vincularse necesariamente con la generación del ingreso no implica que de las erogaciones efectuadas para generar ingresos, únicamente serán deducibles las que correspondan a la actividad preponderante del contribuyente, considerando que sólo éstas tienen el carácter de “estrictamente indispensables”. En efecto, si bien la Ley del Impuesto sobre la Renta señala que las deducciones deben ser estrictamente indispensables para los fines de “la actividad del contribuyente”, ello no debe entenderse en el sentido de que

www.gvamundial.com.mx

77 TESIS AISLADA RENTA. LA PROCEDENCIA DE LAS DEDUCCIONES EN EL IMPUESTO RELATIVO NO ESTA CONDICIONADA AL HECHO DE QUE LAS EROGACIONES RESPECTIVAS SE VINCULEN NECESARIAMENTE CON LA ACTIVIDAD PREPONDERANTE DEL CONTRIBUYENTE.

cada contribuyente solamente puede dedicarse a un único giro, pues al ser el objeto del gravamen la obtención de ingresos, es evidente que los gastos en que se incurre para su obtención deben ser deducibles (sujeto a las condiciones y limitantes legales), independientemente de que el causante tenga más de una actividad. Ello es así, pues aunque no es dable sostener que la realización de una actividad no preponderante siempre se realiza para posibilitar las actividades que principalmente realiza el causante, tampoco puede afirmarse que aquélla sea un simple pasatiempo o que no tiene relevancia para quien la realiza, cuando se trata de una actividad lícita que se inscriba entre las que puede llevar a cabo el quejoso en el desarrollo de su objeto social, las cuales, de reportar ganancias, estarían gravadas, y que, aun si finalmente no generan ingresos, cuando menos se trata de operaciones en las que se involucran los causantes con la intención de generarlos. De aceptarse lo contrario, el contribuyente quedaría expuesto a la incertidumbre de no conocer bajo qué criterio se decidiría cuál es su actividad preponderante. Además, al limitar la posibilidad de deducir costos o gastos que no corresponden a lo que se identificaría como la actividad preponderante del contribuyente, se coartaría la posibilidad de diversificar, pues para las deducciones que correspondería al rubro no preponderante tendría que constituirse una nueva persona moral o, en su caso, liquidar la empresa activa, lo cual no debería tener cabida en tiempos de turbulencia económica o de poco crecimiento.

Amparo en revisión 297/2008. 3 de septiembre de 2008. Cinco votos. Ponente: José Ramón Cossío Díaz. Secretario: Juan Carlos Roa Jacobo. Tesis aislada XLVI/2009. Aprobada por la Primera Sala de la SCJN en sesión de dieciocho de marzo de dos mil nueve.

www.gvamundial.com.mx

78

Recabar comprobantes fiscales y regla para pagos con cheque, tarjeta de crédito, de débito o de servicios, a través de monederos electrónicos o mediante traspasos de cuentas en instituciones de crédito o casas de bolsa, cuando sean mayores a $2,000.00. (Art. 31, F.III, LISR) ¿Excepción?: Artículo 31 fracción IX

COMPROBANTES Y EXTINCIÓN DE OBLIGACIONES MEDIANTE ENTREGA DE

DINERO

www.gvamundial.com.mx

79

Documentos válidos como comprobantes fiscales Regla actual I.2.8.3.1.1

ü Se reformó esta regla para eliminar los siguientes casos por los que no se requería la expedición de comprobantes: ü La estimación de obra con motivo de la celebración de un contrato de obra pública; el pago de sueldos, salarios y asimilados. ü Asimismo, se precisa que los siguientes documentos podrán utilizarse como comprobantes fiscales: 1. Formas o recibos oficiales para el pago de contribuciones federales, estatales o municipales, siempre que en las mismas conste la impresión de la máquina registradora o el sello de la oficina receptora. 2. Formas o recibos oficiales para el pago de productos o aprovechamientos, siempre que en los mismos conste la impresión de la máquina registradora o el sello de la oficina receptora y reúnan como mínimo los requisitos señalados en la misma.

COMPROBANTES PARA DEDUCCIÓN Y PAGO A TRAVÉS DE TERCEROS

www.gvamundial.com.mx

80

Documentos válidos como comprobantes fiscales Regla actual I.2.8.3.1.1.

3. Los relacionados en las operaciones que se celebren ante fedatario público y que se hagan constar en escritura pública o póliza, sin que queden comprendidos ni los honorarios, ni los gastos derivados de la escrituración. 4.- Las copias de boletos de pasajero, los comprobantes electrónicos denominados boletos electrónicos o “E-Tickets” que amparen los boletos de pasajeros, las guías aéreas de carga, las órdenes de cargos misceláneos y los comprobantes de cargo por exceso de equipaje y por otros servicios asociados al viaje, expedidos por las líneas aéreas en formatos aprobados por la Secretaría de Comunicaciones y Transportes o por la International Air Transport Association “IATA”.

COMPROBANTES PARA DEDUCCIÓN Y PAGO A TRAVÉS DE TERCEROS

www.gvamundial.com.mx

81

Documentos válidos como comprobantes fiscales

Regla actual I.2.8.3.1.1 5.- Las notas de cargo a agencias de viaje o a otras líneas aéreas. 6.- Las copias de boletos de pasajero expedidos por las líneas de transporte terrestre de pasajeros en formatos aprobados por la Secretaría de Comunicaciones y Transportes o por la International Air Transport Association “IATA”.

COMPROBANTES PARA DEDUCCIÓN Y PAGO A TRAVÉS DE TERCEROS

www.gvamundial.com.mx

82

JURISPRUDENCIA

COMPROBANTES FISCALES. EL CONTRIBUYENTE A FAVOR DE QUIEN SE EXPIDEN NO ESTA OBLIGADO AVERIFICAR QUE CONTENGAN EL SEÑALAMIENTO RELATIVO A SI EL PAGO DE LA CONTRA-PRESTACION SE HACE EN UNA SOLA EXHIBICION O EN PARCIALIDADES.

De los artículos 32, fracción III, de la Ley del Impuesto al Valor Agregado, 29 y 29-A del Código Fiscal de la Federación, se advierte que los obligados al pago del impuesto al valor agregado y quienes realicen los actos o actividades a que se refiere el artículo 2o.-A de la Ley relativa tienen, entre otras obligaciones, la de expedir comprobantes fiscales, los cuales deben contener, además de los requisitos establecidos por el Código citado y su Reglamento, el señalamiento del impuesto trasladado expresamente y por separado a quien adquiera los bienes, los use o goce temporalmente o reciba los servicios, y cuando el comprobante ampare actos o actividades por los que deba pagarse el impuesto, deberá señalarse en el mismo expresamente si el pago de la contraprestación se hace en una sola exhibición o en parcialidades. Por otra parte, el indicado artículo 29-A establece los requisitos formales que deben reunir los comprobantes fiscales, respecto de los cuales, en términos del tercer párrafo del artículo 29 del Código Fiscal de la Federación, el adquirente de bienes o el usuario de servicios debe verificar que el comprobante respectivo los contenga en su totalidad, y

www.gvamundial.com.mx

83 JURISPRUDENCIA

COMPROBANTES FISCALES. EL CONTRIBUYENTE A FAVOR DE QUIEN SE EXPIDEN NO ESTA OBLIGADO A VERIFICAR QUE CONTENGAN EL SEÑALAMIENTO RELATIVO A SI EL PAGO DE LA CONTRA- PRESTACION SE HACE EN UNA SOLA EXHIBICION O EN PARCIALIDADES.

por lo que hace a los datos a que se refiere la fracción I del citado artículo 29-A, relativos al nombre, denominación o razón social y clave del registro federal de contribuyentes del emisor del comprobante, el usuario del documento debe cerciorarse que dichos datos se contengan en él y sean los correctos, ya que de ello deriva la procedencia de la deducción o el acreditamiento del tributo. De lo anterior, se concluye que dicha verificación no vincula al contribuyente a favor de quien se expide el comprobante a constatar el debido cumplimiento de los deberes fiscales a cargo del emisor, entre los que se encuentra el señalamiento relativo a si el pago de la contraprestación se hace en una sola exhibición o en parcialidades, pues su obligación se restringe, por así disponerlo el tercer párrafo del artículo 29 del Código mencionado, a verificar que el comprobante contenga los datos previstos en el diverso numeral 29-A del mismo ordenamiento.

Contradicción de tesis 5/2008-SS. Entre las sustenta- das por los Tribunales Colegiados Tercero y Primero, ambos en Materia Administrativa del Cuarto Circuito. 27 de febrero de 2008. Cinco votos. Ponente: José Fernando Franco González Salas. Secretario: José Luis Rafael Cano Martínez.

Tesis de jurisprudencia 35/2008. Aprobada por la Segunda Sala de este Alto Tribunal, en sesión privada del cinco de marzo de dos mil ocho. Semanario Judicial de la Federación y su Gaceta, novena época, tomo XXVII, correspondiente a marzo de 2008, página 150.

www.gvamundial.com.mx

84 RESOLUCIONES

DEDUCCIÓN DE GASTOS SUPERIORES A $2,000.00, CONFORME A LA LEY DEL IMPUESTO SOBRE LA RENTA VIGENTE EN 2003.- REQUISITOS PARA SU PROCEDENCIA.

De la interpretación armónica de lo previsto por los artículos 125 y 31, fracción III del ordenamiento legal referido, se desprende que las personas físicas que perciban ingresos derivados de la realización de actividades empresariales o de la prestación de servicios profesionales, tienen la posibilidad de realizar deducciones con motivo de diversas erogaciones realizadas en el devenir de su actividad, con la salvedad de que éstas deben ajustarse a múltiples requisitos legales, siendo que tratándose de los pagos cuyo monto exceda de $2,000.00, se prevé de forma categórica que la erogación correspondiente debe llevarse a cabo mediante cheque nominativo del contribuyente, tarjera de crédito, de débito o de servicios, a través de los monederos electrónicos que al efecto autorice el Servicio de Administración Tributaria, o mediante traspasos de cuentas en instituciones de crédito o casas de bolsa, con las salvedades previstas en la propia ley; lo anterior, constituye un elemento incorporado por el legislador con el fin de mejorar los instrumentos de control sobre la veracidad de las erogaciones realizadas por el contribuyente, a través del sistema financiero

www.gvamundial.com.mx

85 RESOLUCIONES

DEDUCCIÓN DE GASTOS SUPERIORES A $2,000.00, CONFORME A LA LEY DEL IMPUESTO SOBRE LA RENTA VIGENTE EN 2003.- REQUISITOS PARA SU PROCEDENCIA.

En el que quedan registrados dichos pagos, conociéndose con precisión la información tanto del contribuyente que pagó por el bien o servicio, como el prestador correspondiente, en congruencia con los principios tributarios de veracidad y demostrabilidad razonables y en tal medida, constituye una verdadera exigencia legal, de aplicación estricta en términos de lo establecido por el artículo 5 del Código Fiscal de la Federación, cuyo incumplimiento, indefectiblemente trae como consecuencia la no viabilidad legal de la deducción de mérito; sin que obste para lo anterior, que el artículo 125, fracción I, del ordenamiento legal en cita, contemple como medio de pago en general el efectivo, ya que el diverso cardinal 31, fracción III, en comento, regula en forma específica los medios de pago tratándose de las erogaciones superiores a $2,000.00, entre las cuales no se encuentra el pago en efectivo. (50)

l Juicio Contencioso Administrativo Núm. 954/07-20-01-6.- Resuelto por la Sala Regional del Caribe del Tribunal Federal de Justicia Fiscal y Administrativa, el 5 de enero de 2009, por mayoría de 2 votos a favor y 1 voto con los puntos resolutivos.-Magistrada Instructora: Nora Yolanda Molina Raygoza.- Secretario: Lic. Edgar Alan Paredes García.

www.gvamundial.com.mx

86

I.3.3.1.4. RMF 2012. Para los efectos del artículo 31, fracción III de la Ley del ISR, se considera que el requisito de deducibilidad consistente en que los pagos cuyo monto exceda de $2,000.00, se efectúen mediante cheque nominativo del contribuyente, tarjeta de crédito, de débito o de servicios, o a través de monederos electrónicos, sólo es aplicable a las obligaciones que se cumplan o se extingan con la entrega de una cantidad en dinero, sin que resulte aplicable en aquellos casos en los cuales el interés del acreedor queda satisfecho mediante cualquier otra forma de extinción de las obligaciones que den lugar a las contraprestaciones

COMPROBANTES Y EXTINCIÓN DE OBLIGACIONES MEDIANTE ENTREGA DE

DINERO

www.gvamundial.com.mx

87

En consumo de combustibles aun cuando no exceda de $2,000.00, se deberá erogar mediante cheque, tarjeta de crédito, débito o de servicios, o a través de los monederos electrónicos. (art. 31, F.III, P.2 LISR) Facilidad: Regla I.2.8.2.3 (Estado de cuenta bancario como comprobante fiscal, RM 2012) Posibilidad de pago a través de un tercero, artículo 35 del RLISR. (Recomendable también regla I.2.8.3.1.3)

CONSUMO DE COMBUSTIBLE

www.gvamundial.com.mx

88

Artículo 35 RLISR. Cuando el contribuyente efectúe erogaciones a través de un tercero, excepto tratándose de contribuciones, viáticos o gastos de viaje, deberá expedir cheques nominativos a favor de éste o mediante traspasos de cuentas en instituciones de crédito o casas de bolsa, y cuando dicho tercero realice pagos por cuenta del contribuyente, éstos deberán estar amparados con documentación que reúna los requisitos del artículo 31, fracción III de la Ley.

PAGOS A TRAVÉS DE UN TERCERO

www.gvamundial.com.mx

89

PAGOS EFECTUADOS POR UN TERCERO A CUENTA DEL CONTRIBUYENTE. SE PUEDEN REALIZAR MEDIANTE CHEQUE NOMINATIVO DEL PROPIO CONTRIBUYENTE O MEDIANTE TRASPASOS DE CUENTAS EN INSTITUCIONES DE CREDITO, SIN QUE SEA UN REQUISITO PARA LA REALIZACION DE ESTE TIPO DE OPERACIONES, QUE EL REGISTRO CONTABLE SE REALICE DE MANERA ESPECIFICA. El artículo 31, fracción III de la Ley del Impuesto sobre la Renta y el diverso 35 del Reglamento de la citada ley, establecen expresamente la posibilidad de que los pagos que se efectúen por un tercero a cuenta del contribuyente, se puedan efectuar mediante cheque nominativo del contribuyente o mediante traspasos de cuentas en instituciones de crédito, sin que sea un requisito para la realización de este tipo de operaciones, que el registro contable se realice de alguna manera específica, ya que no existe disposición alguna que obligue a la contribuyente a registrar en su contabilidad de alguna manera en particular, los movimientos relativos a los pagos que realiza a un tercero que efectuó a su vez pagos a cuenta de la contribuyente; pudiendo destacarse que la ley permite este tipo de movimientos con la única limitación de que se cuente con la documentación comprobatoria que acredite dicho pago, sin que en ningún momento se establezca en la legislación fiscal como un requisito para la procedencia de este tipo de pagos, que se registren contablemente en la cuenta de acreedores y no de deudores; por lo que si la contribuyente acredita haber efectuado el pago al tercero mediante traspasos electrónicos de su cuenta bancaria a la cuenta del tercero, en los términos que establece el artículo 35 del Reglamento de la Ley del Impuesto sobre la Renta, es improcedente su rechazo. Juicio Contencioso Administrativo Núm. 938/07-13-01-1. Resuelto por la Primera Sala Regional del Golfo del Tribunal Federal de Justicia Fiscal y Administrativa, el 22 de noviembre de 2007, por mayoría de 2 votos a favor y 1 voto con los puntos resolutivos.- Magistrado Instructor: Héctor Francisco Fernández Cruz. Secretario: Lic. José Edgardo Rodríguez Sarabia.

PAGOS A TRAVÉS DE UN TERCERO

www.gvamundial.com.mx

90

EROGACIÓN REALIZADA POR UN TERCERO, CASO EN QUE ES DEDUCIBLE PARA EFECTOS DEL IMPUESTO SOBRE LA RENTA.- En los términos del artículo 35 de la Ley del Impuesto sobre la Renta, vigente en 2006, los contribuyentes pueden efectuar erogaciones a través de un tercero -excepto tratándose de contribuciones, viáticos o gastos de viaje-, para lo cual basta que expidan cheques nominativos a favor de éste o mediante traspasos de cuentas en instituciones de crédito o casas de bolsa, y cuando dicho tercero realice pagos por cuenta del contribuyente, éstos deberán estar amparados con documentación que reúna los requisitos del artículo 31, fracción III, de la Ley.- Por ello, a pesar de que no se consigne en un contrato la instrucción girada por el contribuyente al tercero, ni que el contrato respectivo se encuentra protocolizado ante Notario Público; el pago efectuado por el tercero, a nombre del contribuyente, y amparado con el comprobante respectivo, es deducible para efectos del artículo 31, fracción III, de la Ley del Impuesto sobre la Renta. Juicio Contencioso Administrativo Núm. 355/10-13-02-3.- Resuelto por la Segunda Sala Regional del Golfo del Tribunal Federal de Justicia Fiscal y Administrativa, el 22 de septiembre de 2010, por unanimidad de votos.- Magistrada Instructora: María del Carmen Ramírez Morales.- Secretaria: Lic. Gina Rossina Paredes Hernández.

PAGOS A TRAVÉS DE UN TERCERO (TESIS)

www.gvamundial.com.mx

91

COMISIÓN MERCANTIL.- EL CONTRATO MARCO EN QUE SE SUSTENTA DEBE INSCRIBIRSE EN EL REGISTRO PÚBLICO DEL COMERCIO PARA EFECTOS FISCALES.- De conformidad con lo dispuesto en el artículo 273 del Código de Comercio, la comisión mercantil es el contrato consistente en encargar a una persona (comisionista) vía mandato, la realización de uno o más negocios de naturaleza mercantil a cuenta de otra (comitente). De igual forma, de los artículos 3º, fracción II, 16, fracción II, 27, 75, fracciones X, XII y XXV, de dicho Código, se desprende que las sociedades constituidas con arreglo a las leyes mercantiles se consideran comerciantes; que éstos están obligados a inscribir en el Registro Público de Comercio, los documentos cuyo tenor y autenticidad deben hacerse notorios; que la falta de registro de los actos cuya inscripción sea obligatoria tiene como consecuencia que los mismos sólo produzcan efectos jurídicos entre los que participan en su celebración sin que puedan producir perjuicio a tercero, el cual puede aprovecharse de ellos en lo que le sean favorables; que se reputa como actos de comercio a las empresas de comisiones, las operaciones de comisión mercantil y cualquier otro acto análogo a los citados. En ese tenor, si en un contrato de comisión mercantil se convienen, entre otros actos, el cobro de servicios de hotelería, expedición y firma de facturas y documentos, el depósito y retiro de circulante que fuese necesario en las cuentas de la comisionista en lugar de las de la comitente, así como aquellos actos necesarios para el cumplimiento del objeto de esta última,

PAGOS A TRAVÉS DE UN TERCERO (TESIS)

www.gvamundial.com.mx

92

COMISIÓN MERCANTIL.- EL CONTRATO MARCO EN QUE SE SUSTENTA DEBE INSCRIBIRSE EN EL REGISTRO PÚBLICO DEL COMERCIO PARA EFECTOS FISCALES.- es de considerar que tal convenio sí es trascendente y por ende, la comisionista (en su carácter de comerciante) está obligada a inscribirlo en el Registro Público de Comercio pues es claro que se trata de un documento cuyo tenor y autenticidad debe ser notorio, ya que representa el eje de su actuación, situación que en materia tributaria tiene gran alcance, tan es así que con base en dicho acto jurídico, la comisionista podría demostrar que no estaba obligada al entero de las contribuciones que generaron los ingresos obtenidos supuestamente con motivo de las operaciones que efectuó a cuenta de la comitente. En ese sentido, la falta de registro del contrato de mérito, en términos de la legislación comercial aludida, lleva a concluir que el mismo sólo produce efectos jurídicos entre el comitente y la comisionista sin que pueda producir perjuicio a terceros; el cual, sí puede aprovecharse de ellos en lo que le sea favorable, por ende, la autoridad fiscal, la cual goza de un interés más privilegiado que el de los terceros, puede llevar a cabo sus facultades de comprobación y efectuar la determinación debida teniendo presente que un contrato de comisión mercantil no registrado sólo vincula a sus firmantes sin trascender al aspecto fiscal de las mismas. Juicio Contencioso Administrativo Núm. 257/09-20-01-3.- Resuelto por la Sala Regional del Caribe del Tribunal Federal de Justicia Fiscal y Administrativa, el 3 de noviembre de 2010, por unanimidad de votos.- Magistrado Instructor: Alberto Romo García.- Secretario: Lic. Marcos Gutiérrez Martínez.

PAGOS A TRAVÉS DE UN TERCERO (TESIS)

www.gvamundial.com.mx

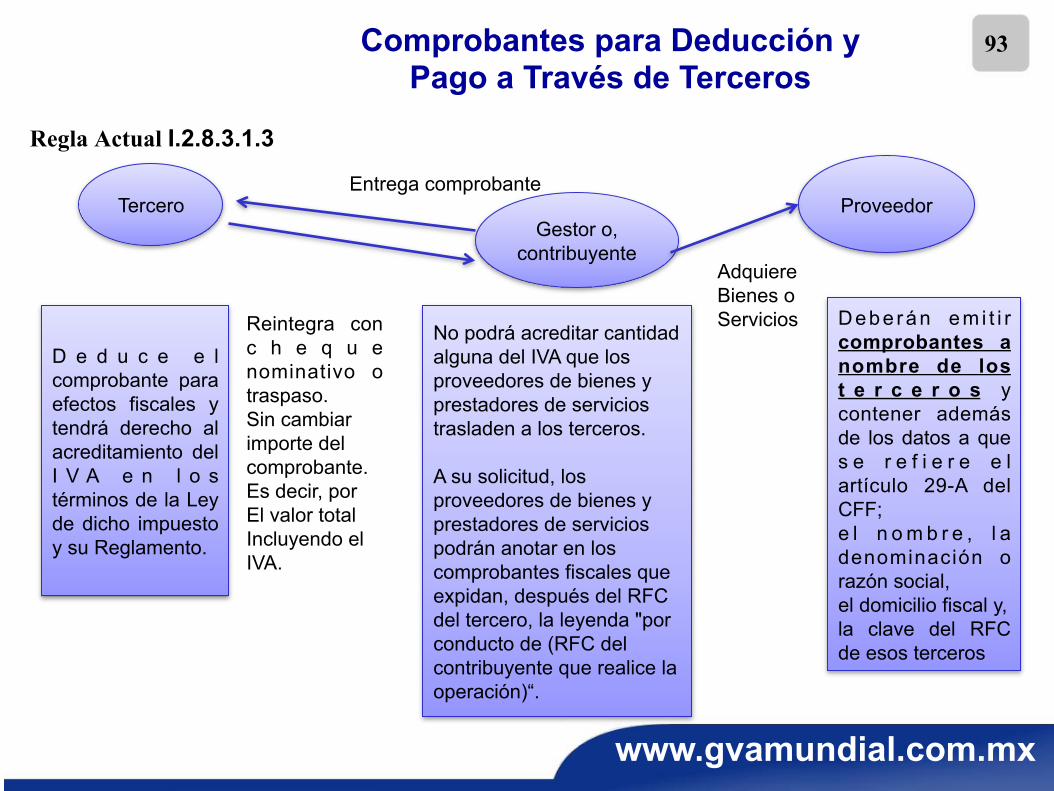

93

Regla Actual I.2.8.3.1.3

Tercero Gestor o,

contribuyente D e d u c e e l comprobante para efectos fiscales y tendrá derecho al acreditamiento del I V A e n l o s términos de la Ley de dicho impuesto y su Reglamento.

Proveedor

Debe rán em i t i r comprobantes a nombre de los t e r c e r o s y contener además de los datos a que s e r e f i e r e e l artículo 29-A del CFF; e l n o m b r e , l a denominación o razón social, el domicilio fiscal y, la clave del RFC de esos terceros

No podrá acreditar cantidad alguna del IVA que los proveedores de bienes y prestadores de servicios trasladen a los terceros. A su solicitud, los proveedores de bienes y prestadores de servicios podrán anotar en los comprobantes fiscales que expidan, después del RFC del tercero, la leyenda "por conducto de (RFC del contribuyente que realice la operación)“.

Entrega comprobante

Reintegra con c h e q u e nominativo o traspaso. Sin cambiar importe del comprobante. Es decir, por El valor total Incluyendo el IVA.

Adquiere Bienes o Servicios

Comprobantes para Deducción y Pago a Través de Terceros

www.gvamundial.com.mx

94

ESTADO DE CUENTA BANCARIO COMO COMPROBANTE FISCAL (Artículo 29-B CFF)

Artículo 29-B.- Los contribuyentes, en lugar de aplicar lo señalado en los artículos 29 y 29-A de este Código, podrán optar por las siguientes formas de comprobación fiscal:

II. Los estados de cuenta impresos o electrónicos que expidan las entidades financieras, las sociedades financieras comunitarias y los organismos de integración financiera rural a que se refiere la Ley de Ahorro y Crédito Popular, o las personas morales que emitan tarjetas de crédito, de débito, de servicio o las denominadas monederos electrónicos autorizadas por el Servicio de Administración Tributaria, siempre que en el estado de cuenta se consignen los impuestos que se trasladan desglosados por tasa aplicable, contenga la clave de inscripción en el registro federal de contribuyentes tanto de quien enajene los bienes, otorgue su uso o goce o preste el servicio, como de quien los adquiera, disfrute su uso o goce o reciba el servicio, y estos últimos registren en su contabilidad las operaciones amparadas en el estado de cuenta.

Los estados de cuenta a que se refiere el párrafo anterior que se expidan sin que contengan los impuestos que se trasladan desglosados por tasa aplicable, también podrán utilizarse como medio de comprobación para los efectos de las deducciones o acreditamientos autorizados en las leyes fiscales, siempre que se trate de actividades gravadas con las tasas y por los montos máximos que señale el Servicio de Administración Tributaria mediante reglas de carácter general.

www.gvamundial.com.mx

95 ESTADO DE CUENTA BANCARIO COMO COMPROBANTE FISCAL

(Regla I.2.8.3.4) Tratándose de comprobantes fiscales que se emitan manualmente, además de los requisitos señalados anteriormente, deberán contener la clave del RFC del enajenante, del prestador del servicio o del otorgante del uso o goce temporal de bienes.

No obstante los contribuyentes podrán comprobar las erogaciones por las adquisiciones de bienes, por el uso o goce temporal de bienes o la prestación de servicios, con los estados de cuenta originales en los que conste el pago realizado por los medios que señala el artículo 29-C, primer párrafo del CFF sin que se cuente con el documento señalado en la fracción II del mencionado artículo, siempre que se cumpla con lo siguiente:

I. Que se trate únicamente de erogaciones por actos o actividades gravados a la tasa del 11% ó 16%, previstas en los artículos 1 y 2 de la Ley del IVA, según corresponda.

II. Que el estado de cuenta original contenga la clave del RFC de quien enajena los bienes, otorga el uso o goce temporal de los bienes o presta el servicio.

III. Que registren en su contabilidad, de conformidad con el Reglamento del CFF, las operaciones a que se refiere esta regla que ampare el estado de cuenta.

www.gvamundial.com.mx

96 ESTADO DE CUENTA BANCARIO COMO COMPROBANTE FISCAL

(Regla I.2.8.2.3) Para los efectos del artículo 29-B, fracción II, segundo párrafo del CFF, los estados de cuenta podrán utilizarse como comprobantes fiscales para los efectos de las deducciones o acreditamientos autorizados en las leyes fiscales sin que contengan los impuestos que se trasladan desglosados por tasa aplicable, siempre que se trate de actividades gravadas por la Ley del IVA y que cada transacción sea igual o inferior a $50,000.00, sin incluir el importe del IVA.

Cuando en el estado de cuenta que se emita a los contribuyentes no se señale el importe del IVA trasladado, tratándose de erogaciones afectas a la tasa del 11% o 16%, dicho impuesto se determinará dividiendo el monto de cada operación establecido en el estado de cuenta respecto de las erogaciones efectuadas, entre 1.11 ó 1.16, respectivamente. Si de la operación anterior resultan fracciones de la unidad monetaria, la cantidad se ajustará a la unidad más próxima, tratándose de cantidades terminadas en cincuenta centavos, el ajuste se hará a la unidad inmediata inferior, el resultado obtenido se restará al monto total de la operación y la diferencia será el IVA trasladado.

También podrán utilizarse los estados de cuenta como comprobantes fiscales para realizar las deducciones o acreditamientos a que se refiere el primer párrafo de esta regla, cuando la transacción sea igual o inferior a $50,000.00, y se trate de actividades por las que no se este obligado al pago del IVA. (párrafo adicionado en la 2ª.MRMF 2012 publicada el 7-06-2012)

www.gvamundial.com.mx

97

COSTO DE ADQUISICIÓN E INTERESES XIV. Que el costo de adquisición declarado o los intereses que se deriven de créditos recibidos por el contribuyente, correspondan a los de mercado. Cuando excedan del precio de mercado no será deducible el excedente.

No olvidar los precios entre partes relacionadas:

Artículo 86, XV. Tratándose de personas morales que celebren operaciones con partes relacionadas, éstas deberán determinar sus ingresos acumulables y sus deducciones autorizadas, considerando para esas operaciones los precios y montos de contraprestaciones que hubieran utilizado con o entre partes independientes en operaciones comparables. Para estos efectos, aplicarán los métodos establecidos en el artículo 216 de esta Ley, en el orden establecido en el citado artículo.

www.gvamundial.com.mx

98

1.- A más tardar al presentar la declaración anual: documentación comprobatoria.

2.- El último día del ejercicio: requisitos particulares.

3.- En tiempo y forma: las declaraciones informativas y r e t e n c i o n e s a t e r c e r o s . (art. 31, F.XIX LISR y 47 RISR)

PLAZOS PARA REQUISITOS Y COMPROBANTES

www.gvamundial.com.mx

99

La fecha de expedición de los comprobantes fiscales de los gastos deducibles deberá corresponder al ejercicio por el que se efectúa la deducción.

Anticipos por gastos. Se deduce su monto en el ejercicio en que se realizan, se tenga el comprobante, y se cuenta con el mismo de la totalidad de la operación a mas tardar en el ejercicio siguiente. (art. 31, F.XIX, LISR)

FECHA DE EXPEDICIÓN Y ANTICIPOS

www.gvamundial.com.mx

100

REQUISITOS ESPECIFICOS RELEVANTES

www.gvamundial.com.mx

101

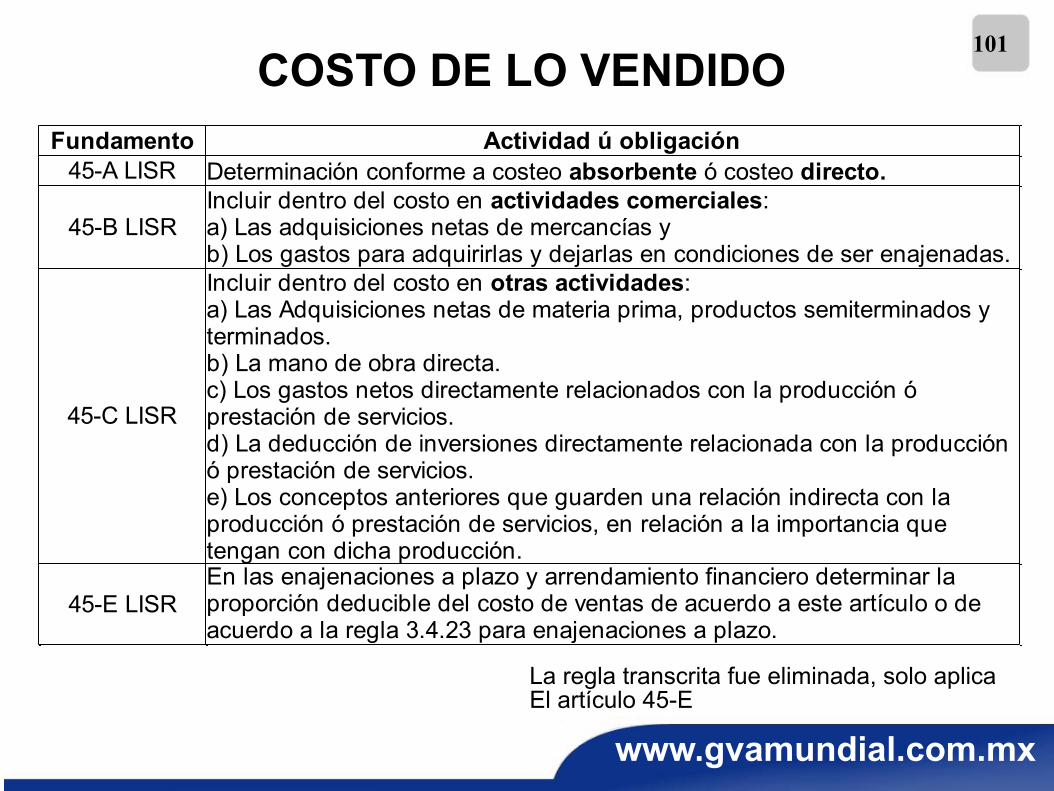

Fundamento Actividad ú obligación45-A LISR

45-B LISR

45-C LISR

45-E LISR

Determinación conforme a costeo absorbente ó costeo directo. Incluir dentro del costo en actividades comerciales:a) Las adquisiciones netas de mercancías yb) Los gastos para adquirirlas y dejarlas en condiciones de ser enajenadas.Incluir dentro del costo en otras actividades:a) Las Adquisiciones netas de materia prima, productos semiterminados y terminados.b) La mano de obra directa.c) Los gastos netos directamente relacionados con la producción ó prestación de servicios.d) La deducción de inversiones directamente relacionada con la producción ó prestación de servicios.e) Los conceptos anteriores que guarden una relación indirecta con la producción ó prestación de servicios, en relación a la importancia que tengan con dicha producción. En las enajenaciones a plazo y arrendamiento financiero determinar la proporción deducible del costo de ventas de acuerdo a este artículo o de acuerdo a la regla 3.4.23 para enajenaciones a plazo.

COSTO DE LO VENDIDO

La regla transcrita fue eliminada, solo aplica El artículo 45-E

www.gvamundial.com.mx

102 COSTO DE LO VENDIDO