la reconversión hotelera en las regiones turísticas...

TRANSCRIPT

1

La reconversión hotelera en las regiones turísticas españolas. Rasgos y efectos

generales

Pablo Rodríguez González (Dep. Sociología ULL; [email protected])

Manuel A Santana Turégano (Dep. Sociología ULL; [email protected])

Resumen: Se analiza en este trabajo el proceso de reconversión de los alojamientos

hoteleros en las cinco principales regiones turísticas españolas durante el periodo 2002-

2012 mediante distintos indicadores de la Encuesta de Ocupación Hotelera del INE.

Dicho proceso ha estado institucionalmente inspirado por el objetivo de la

recualificación, incentivando por distintas vías el crecimiento de la oferta de mayor

categoría en la creencia de que esto incrementaría el valor añadido obtenido por la

industria y generaría, en último término, efectos sociales positivos en las poblaciones

receptoras. Los resultados muestran que muchas de las consecuencias que se esperaban

de este proceso de cambio institucional no han llegado a materializarse en la realidad.

Introducción

La actividad turística tiene una destacada importancia en España, llegando a presentarse

como la primera industria del país, con un peso del 10,2% del PIB español y un 11,4%

del empleo en 2010 (SET, 2012: 13). El protagonismo del turismo en las estrategias de

desarrollo económico español que comienza a finales de los años 50 del siglo XX

comenzó a ser cuestionado desde posiciones académicas (Gaviria, 1974) y políticas

(Fernández Sánchez, 1999) ya en la década de los 70, apareciendo la idea del

agotamiento del modelo turístico español. En la década siguiente esta idea se

incorporaría plenamente al discurso oficial y a la planificación turística con la aparición

de los primeros planes autonómicos de renovación o cualificación (Barke y Towner,

2004; Vera Rebollo y Monfort Mir, 1994). Desde entonces, un mismo argumento ha

venido repitiéndose durante más de treinta años: el turismo español afronta una

situación de decadencia (desaceleración de la tasa de crecimiento) porque determinados

factores endógenos (relacionados con el tamaño y tipo de oferta turística) y exógenos

2

(relacionados con las expectativas de la demanda y las estrategias de los distintos

actores de la industria) han dado lugar a un producto obsoleto necesitado de renovación

o reconversión. En los diagnósticos que han dado pie a las distintas estrategias de

renovación turística, el turismo masivo de sol y playa ha sido el principal acusado en el

banquillo de las debilidades y amenazas, facilitándose institucionalmente todo tipo de

productos alternativos1 que posteriormente se han difundido ‘de arriba abajo’ de una

forma que recuerda mucho a las modas de gestión (Abrahamson, 1996; Alonso y

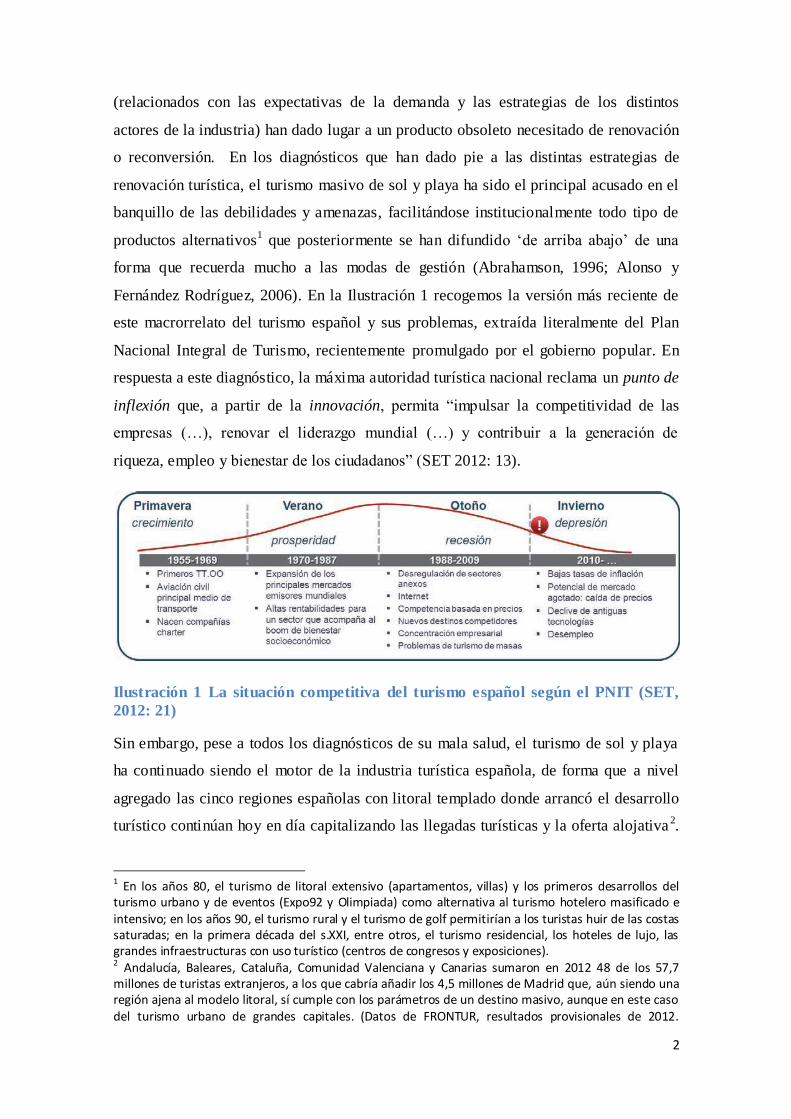

Fernández Rodríguez, 2006). En la Ilustración 1 recogemos la versión más reciente de

este macrorrelato del turismo español y sus problemas, extraída literalmente del Plan

Nacional Integral de Turismo, recientemente promulgado por el gobierno popular. En

respuesta a este diagnóstico, la máxima autoridad turística nacional reclama un punto de

inflexión que, a partir de la innovación, permita “impulsar la competitividad de las

empresas (…), renovar el liderazgo mundial (…) y contribuir a la generación de

riqueza, empleo y bienestar de los ciudadanos” (SET 2012: 13).

Ilustración 1 La situación competitiva del turismo español según el PNIT (SET,

2012: 21)

Sin embargo, pese a todos los diagnósticos de su mala salud, el turismo de sol y playa

ha continuado siendo el motor de la industria turística española, de forma que a nivel

agregado las cinco regiones españolas con litoral templado donde arrancó el desarrollo

turístico continúan hoy en día capitalizando las llegadas turísticas y la oferta alojativa 2.

1 En los años 80, el turismo de litoral extensivo (apartamentos, villas) y los primeros desarrollos del turismo urbano y de eventos (Expo92 y Olimpiada) como alternativa al turismo hotelero masificado e intensivo; en los años 90, el turismo rural y el turismo de golf permitirían a los turistas huir de las costas saturadas; en la primera década del s.XXI, entre otros, el turismo residencial, los hoteles de lujo, las grandes infraestructuras con uso turístico (centros de congresos y exposiciones). 2 Andalucía, Baleares, Cataluña, Comunidad Valenciana y Canarias sumaron en 2012 48 de los 57,7 millones de turistas extranjeros, a los que cabría añadir los 4,5 millones de Madrid que, aún siendo una región ajena al modelo litoral, sí cumple con los parámetros de un destino masivo, aunque en este caso del turismo urbano de grandes capitales. (Datos de FRONTUR, resultados provisionales de 2012.

3

Desde luego, esto no ha sido porque el turismo masivo de litoral haya desaparecido de

estas regiones, aunque lo cierto es que ya no se organiza de la forma en que lo hacía en

los años del desarrollismo. Algunos de los cambios en la pautas de organización de los

sistemas locales de producción turística son obvios: acuden muchísimas más personas

que entonces a estos destinos aunque la mayoría ya no se aloja en hoteles, muy pocos

han comprado sus vacaciones a un agente de viajes y la mayoría viaja sin un programa

cerrado de actividades. Otros cambios son menos visibles: los sucesivos cambios en la

legislación laboral han permitido flexibilizar en gran medida las condiciones de

empleo(Castellanos y Pedreño, 2006); la liberalización de las figuras empresariales ha

espoleado simultáneamente la concentración empresarial y la fragmentación de los

procesos productivos(Claver et al., 2006; Huybers y Bennett, 2003); la informatización

de los procesos administrativos y de gestión comercial ha adelgazado la capa media de

las organizaciones y ha acelerado los flujos de información permitiendo el control en

tiempo real de unos procesos productivos crecientemente tecnificados (Brunet y

Alarcón, 2007); esto también ha favorecido el rediseño y racionalización de dichos

procesos, con consecuencias no siempre positivas (Ritzer, 2002).

De forma general, estos cambios no difieren en gran medida de los procesos

generalmente encuadrados en la reestructuración productiva desencadenada por la

globalización económica (Gereffi, 2005), un amplio abanico de nuevas estrategias

organizativas de difícil clasificación. En el caso del turismo ha ganado cierto consenso

la noción de turismo posfordista (Hjalager, 2007; Ioannides y Debbage, 1997; Urry,

2002), aunque a riesgo de una considerable dispersión en las dimensiones que incluye el

concepto, ya sea por las unidades de análisis (oferta o demanda, destinos, empresas,

trabajadores, consumidores) o los objetos de atención (flujos económicos, regulaciones

institucionales, estructuras organizativas, estrategias, actividades, percepciones y otros

fenómenos culturales)3.

En este trabajo nos centraremos en una estrategia de reestructuración muy concreta, la

recualificación hotelera, que afecta a uno de los eslabones centrales de la cadena de

valor turística, el alojamiento. Como veremos a continuación, la configuración de la

oferta alojativa es fundamental en la gobernanza de los sistemas de producción turística,

Disponibles en http://www.iet.tourspain.es/es-ES/estadisticas/frontur/ , acceso el 8/4/2013). Véase, más adelante, información sobre la oferta alojativa. 3 Para una discusión de estas ideas, ver (Santana Turégano, 2000)

4

en la medida en que marca de forma decisiva el nivel de competencia y las barreras de

entrada para los productores de otros componentes del agregado turístico, afectando a la

sostenibilidad social del desarrollo turístico (Russo y Segre, 2009). En trabajos

anteriores hemos abordado iniciativas concretas de recualificación alojativa, que cabe

asimilar al upgrading en la literatura sobre la reestructuración industrial, mostrando que

sus objetivos declarados y sus consecuencias no previstas son el resultado de conflictos

entre distintas categorías de actores y su traslación a la regulación institucional (Marrero

Rodríguez y Santana Turégano, 2008; Rodríguez González y Santana Turégano, 2012b;

Santana Turégano, 2005). Asimismo, hemos mostrado cómo el discurso de la

recualificación adquiere fuerza moral y eficacia retórica a través de su naturalización

como estrategia “ganadora” en los discursos de gestión, funcionando como elemento

legitimador de cambios organizativos poco consecuentes con el pretendido fin último de

la recualificación (el bienestar social de las poblaciones receptoras de

turismo)(Rodríguez González, 2011). Se trata, en todos los casos, de estudios de alcance

regional (referidos a Canarias o Andalucía) o local (distintas islas o destinos concretos)

cuyas conclusiones nos proponemos examinar de manera exploratoria y agregada en

un marco interregional: las seis Regiones Turísticas Españolas (RTE)4.

El argumento a explorar es el siguiente: a) Durante la última década, la industria

turística española ha llevado a cabo un importante proceso de reconversión mediante

la expansión del alojamiento hotelero de categoría superior. b) Aunque el objetivo

declarado de este proceso era obtener una oferta de mayor calidad con un menor

nivel de competencia, el resultado final ha sido una competencia interregional similar

a un nivel más elevado de calidad. c) Este resultado conduce a una commoditización

del alojamiento de lujo que pervierte los beneficios sociales que justifican el apoyo

institucional a la recualificación.

Tras plantear la vinculación de esta investigación con la sociología económica y detallar

el marco de análisis de la reestructuración hotelera adoptado, presentaremos los datos

secundarios utilizados y los indicadores elaborados. El análisis de los datos seguirá la

estructura esbozada en el párrafo anterior: descripción del proceso de reconversión,

análisis del efecto de la reconversión en el régimen de propiedad de las regiones e

identificación de los efectos sociales de la reconversión.

4 Ver nota 2.

5

Marco teórico

El turismo y la Sociología Económica

En una reflexión teórica acerca de las perspectivas sociológicas sobre el turismo,

planteábamos que el turismo es, básicamente, un sector económico (Rodríguez

González y Santana Turégano, 2012a). Por mucho que en el análisis de sus

condicionantes y consecuencias sea necesario un enfoque multidisciplinar en el que

tienen mucho que aportar las distintas ciencias sociales (al menos, economía,

antropología, psicología social, sociología, geografía y ciencias jurídicas), la cuestión de

fondo es cómo se organiza la producción de un agregado de productos y servicios que,

convencionalmente, denominamos el producto o la experiencia turística.

Dicho agregado, para considerarse turístico, debe incluir al menos un desplazamiento

del consumidor fuera de su lugar de origen y una pernoctación en el lugar de destino de

ese desplazamiento (OMT, 2012). Sin embargo, aceptar la naturaleza económica de la

actividad turística no lleva a aceptar que deban utilizarse explicaciones econó micas para

dar cuenta de su discurrir. La manera en que ambos componentes, transporte y

alojamiento, son puestos a disposición de una demanda de turistas que los utilizan para

realizar una amplísima gama de actividades en los lugares en que pernoctan es uno de

los campos en los que mejor se han puesto de manifiesto las debilidades de los modelos

econométricos de corte neoclásico y donde más han proliferado los análisis de la

economía no ortodoxa. Las funciones de la oferta y la demanda turísticas parecen ser un

campo especialmente abonado para las utilidades subjetivas, las preferencias

dependientes de las referencias, la información asimétrica, las barreras institucionales,

la dependencia de la trayectoria, los resultados no lineales o clasistas y demás

acontecimientos extraeconómicos en los que distintos procesos sociales condicionan el

comportamiento económico. Como ha planteado recientemente Portes (Portes, 2010)5,

la tarea de la sociología económica es poner de manifiesto como el poder, las

instituciones y las redes sociales estructuran socialmente (canalizan la acción en) los

mercados y las actividades económicas. En nuestro caso, vamos a interesarnos por la

intervención de distintos factores sociales en los mercados turísticos, particularmente en

la configuración de su oferta.

5 Aunque la idea ya estaba presente de forma casi literal en (Dobbin, 2005)

6

La sociología económica ha provisto una buena cantidad de conceptos para abordar la

compleja configuración de la oferta turística. En primer lugar, la noción de agregado de

productos y servicios entronca con la idea de los campos organizacionales de Powell y

Di Maggio, como concepto con el que describir las industrias y su configuración como

sistemas de acción socialmente estructurados a distintos niveles (interorganizacional,

intraorganizacional, interpersonal) en los que múltiples actores (administraciones,

empresas suministradoras, productoras y compradoras, categorías de trabajadores,

individuos) deben ajustar sus comportamientos egoístas a un entorno institucional de

valores, marcos cognitivos, normas, instituciones, roles y rutinas (DiMaggio y Powell,

1983; Nee, 2005). Aplicada a la oferta turística, la noción de campo organizacional lleva

a contemplar el sector como un campo en el que las organizaciones que se encargan de

la producción del agregado turístico cooperan y compiten entre sí y se ven constreñidas

por una cultura organizacional específica, con una vertiente formal y normativa (reglas

acerca de las barreras de entrada, estándares productivos, etc.) y otra informal y más

difusa (valores morales, marcos cognitivos) (Rodríguez González, 2011). Para dotar de

contenido a esta noción, caben dos direcciones.

Una, global, lleva a seguir los procesos productivos desde sus componentes esenciales

hasta su consumo final e incluso más allá, identificando cadenas de valor y atendiendo

a las pautas de localización de las distintas partes de la producción en territorios

distantes, un proceso de desintegración de la producción que divide internacionalmente

el trabajo. En los análisis de las cadenas globales de valor (global value chain), la

cuestión clave gira en torno a la capacidad de los estados y de las multinacionales para

dirigir o retener en determinados territorios o enclaves los procesos que generan mayor

valor añadido en la cadena (y sus rentas fiscales), las estrategias de desarrollo orientadas

al upgrading (Gereffi, 2005). Su traslación al turismo tiene una larga tradición, ya que

el turismo ha sido una actividad pionera en la internacionalización de los flujos

económicos que ya llamó la atención a los investigadores del desarrollo desde el

enfoque de la dependencia, con la noción de la periferia del placer (Britton, 1996;

Turner y Ash, 1975). Entre los estudios recientes de las cadenas de valor turísticas cabe

mencionar a (Clancy, 1999; Santana Turégano, 2009)

La otra dirección se centra en lo local, atendiendo a la organización de los procesos

productivos dentro de los territorios en que se asientan. Esto lleva a examinar la

combinación específica de fórmulas organizativas y arreglos institucionales que

7

conducen a las ventajas o desventajas competitivas de los enclaves productivos. Nos

interesa particularmente el concepto de distrito industrial como sistema local de

producción en el que un colectivo productores locales llevan a cabo distintas partes de

un proceso productivo estableciendo simultáneamente relaciones de competencia y

cooperación con un importante componente de capital social (Becattini, 1989; Paniccia,

1997; Portes, 2010; Portes y Vickstrom, 2011). La aplicación del concepto a los

destinos turísticos ha tenido bastante difusión (Aurioles Martín et al., 2008; Ingram y

Roberts, 2000; Marrero Rodríguez, 2004; Martínez Pérez et al., 2010) y recientemente

se ha llamado la atención sobre su relevancia en el análisis de la innovación turística

(Williams y Shaw, 2011)6 o las pautas de internacionalización de las cadenas hoteleras

(Jacob y Groizard, 2007; Johnson y Vanetti, 2005). De singular interés para este trabajo

son las aplicaciones del concepto al examen de las relaciones entre la gobernanza de

estos sistemas locales y su configuración empresarial o sus regímenes de propiedad, ya

sea como modelo alternativo al manido ciclo de vida del destino turístico (Ma y

Hassink, 2013) o como alternativa teórica a los modelos de upgrading vigentes (Russo

y Segre, 2009).

En esta línea, hemos desarrollado previamente la idea de que la elección del modelo

urbanístico que convierte el suelo no urbanizado en suelo de aprovechamiento turístico

estableciendo unos determinados parámetros de edificabilidad marca de forma crucial la

senda (el path) de los destinos turísticos (Santana Turégano, 2007)7. En esta operación

inicial y sus subsiguientes adaptaciones se establecen las barreras de entrada al negocio

alojativo y, por extensión, al resto de actividades en el destino8: el tamaño y tipología de

los alojamientos establecidos por la planificación va a marcar la entrada o no de

emprendedores locales en los distintos productos y servicios que componen el agregado

turístico, ya sea en el negocio alojativo (alojamiento no reglado en manos de

6 Estos autores examinan los vínculos entre internacionalización e innovación en el sector turístico. Destacan la complejidad de las cadenas de valor turísticas y su despliegue en los territorios turísticos, en el que no solo interviene la oposición estandarización/localización productiva, sino que es muy importante la oposición entre difusión/distribución del conocimiento. Esto lleva a tener en cuenta múltiples actores, no sólo las multinacionales turísticas sino también pequeños emprendedores (p.e. empresarios étnicos transnacionales) y consumidores co-creadores del producto. 7 Cabe apuntar que esta operación de urbanización es el primer paso en la cadena de transformación del producto turístico, al convertir el territorio en espacio turístico susceptible de aprovechamiento económico. 8 En este sentido y como veremos más abajo, Russo (2009) plantea que el modelo alojativo condiciona el nivel de competencia en el destino y, en último término, la apropiación local de la riqueza mediante la participación en la producción turística.

8

micropropietarios, turismo residencial), la restauración (alternativas a la pensión

completa o el todo incluido) y el ocio (zonas de ocio nocturno ajenas a los hoteles,

actividades deportivas o de salud, compras, excursiones). Nuestra investigación sobre la

“Moratoria turística”9 en Canarias muestra como una iniciativa de reestructuración que

pasa precisamente por la vía de las barreras de entrada (tipos de alojamiento permitidos)

supone una solución política (con perdedores y ganadores) a un conflicto entre

fracciones del empresariado (grandes cadenas hoteleras y apartamentos pequeños de

propiedad fragmentada, pero también inversores locales con intereses en la

construcción) con base insular (es decir, que gozan de contactos políticos en las islas en

las que tienen mayor fuerza) que posteriormente es legitimada como la “única” solución

“racional” y “sostenible” (Rodríguez González y Santana Turégano, 2012b).

Calidad y flexibilización en el alojamiento turístico

De los planteamientos anteriores, es central en nuestra investigación lo relativo a que el

alojamiento es el elemento crucial de la cadena de valor turística que se asienta en las

regiones y localidades receptoras. La forma en que se regula institucionalmente la

organización económica de esta actividad condiciona por completo la configuración del

resto del campo organizacional turístico. Asimismo, en los comentarios sobre la

Moratoria de la nota 8 hemos mencionado la intención del gobierno canario de restringir

el crecimiento de la oferta alojativa a los hoteles de 5 estrellas, quizás la más extrema de

un conjunto de iniciativas públicas que en las distintas RTE han fomentado e

incentivado, de distintas maneras, la recualificación de la oferta alojativa.

La situación de la oferta alojativa española es sumamente heterogénea, presentando

multitud de situaciones específicas y algunos rasgos difusos. En primer lugar, existe una

amplia disparidad de tipologías alojativas oficiales (hoteles, apartamentos,

campamentos, alojamiento rural) con subcategorías y modalidades específicas fijadas

por las administraciones turísticas regionales. En segundo lugar, queda por delimitar en

qué medida el voluminoso parque de segundas residencias se incorpora o no al mercado

9 La Ley de Directrices de Ordenación del Territorio y del Turismo de Canarias de 2002 inauguró un periodo sumamente restrictivo en la legislación canaria sobre el desarrollo turístico. Esta ley planteaba un objetivo de crecimiento cero de la oferta (una moratoria al crecimiento turístico) y limitaba la autorización de nueva oferta alojativa a excepciones muy puntuales ligadas al turismo de calidad o la reconversión de oferta obsoleta. Como veremos más adelante, la Moratoria fracasó completamente en la consecución de su objetivo. En la actualidad el Gobierno Canario está abordando una nueva reformulación de la Moratoria que abre la puerta al crecimiento, siempre que este se oriente hacia las tipologías alojativas de mayor calidad, específicamente, hoteles de 5 estrellas y gran lujo.

9

de alojamiento turístico y a la oferta de apartamentos y “villas” a través de la economía

informal.

Un tercer aspecto tiene que ver con la elevada heterogeneidad de los alojamientos

dentro de las distintas tipologías. Para el alojamiento hotelero encontramos una primera

trama de hoteles y pensiones urbanos de la etapa pre-turística, los hoteles verticales del

primer boom del desarrollo turístico y las distintas modalidades de diseño racionalizado

que surgen en la década de los 90 (hotel ressort, rehabilitación de edificios antiguos,

hotel objeto, hoteles low cost, …). De forma que, por ejemplo, la oferta hotelera

andaluza presenta una clara dicotomía entre alojamientos viejos y nuevos , con un 40%

de sus plazas en establecimientos construidos en las dos últimas décadas que contrasta

agudamente con un 16% de las plazas en establecimientos con más de 40 años

(Rodríguez González, 2011: 158) que coincide, además, con diferencias en la categoría

(nº de estrellas) de viejos y nuevos hoteles (Pellejero, 2006). La reconversión o

renovación de esta oferta alojativa anticuada u obsoleta, de menor calidad e inspirada en

su concepción inicial por unos parámetros de demanda ya desfasados es, como ya

hemos planteado en la introducción, una demanda omnipresente en los distintos planes

de reestructuración turística.

La idea básica de la reconversión apunta a la sustitución (o rehabilitación) de

alojamientos obsoletos por nuevos alojamientos de categoría superior, preferiblemente

cuatro o cinco estrellas, en la creencia de que permitirán la implementación de

estándares productivos adaptados a la demanda actual, generarán mayor valor añadido

al dirigirse a segmentos de alto poder adquisitivo y contribuirán al desarrollo local al

hacer un uso intensivo de mano de obra comparativamente mejor cualificada.

Básicamente, puede asimilarse a una estrategia de upgrading por la que un determinado

territorio o empresa busca especializarse en los productos de “gama alta” de su

industria.

Se trata del proceso que vamos a examinar en la parte empírica de este trabajo, por lo

que nos detendremos algo en contextualizarlo mejor. Cabe rastrear la disyuntiva entre

calidad y costes hasta las teorías de la planificación estratégica de Porter (Porter, 1979;

1998), cuyas ideas fueron incorporadas a los diagnósticos sobre la situación competitiva

del turismo español durante los años 80 y se convirtieron en el eje de las políticas

sectoriales de turismo, de forma que los distintos “Planes de Modernización Hotelera”

10

de los 70 acabaron dando lugar al “Plan Marco de Competitividad del Turismo

Español”, aprobado en 1992 (Monfort Mir, 2000; Pellejero, 2002) y al que habían

precedido algunos planes autonómicos similares (Barke y Towner, 2004). Este plan

marco, cuyo objetivo global era “aumentar la calidad de vida […]y conseguir un sector

más competitivo y rentable que contribuya de forma sostenida y equilibrada al

crecimiento económico” (Pellejero, 2002: 262) planteaba cinco planes operativos de los

que dos son especialmente relevantes para nuestro tema: el plan de Modernización e

Innovación Turística y los planes de Excelencia y Dinamización turísticas.

Particularmente, los planes de Excelencia Turística,

”tendían a la recuperación y regeneración de los destinos maduros. Eran un

intento de promover la excelencia de los destinos turísticos globalmente

considerados, impulsando proyectos que tenían un importante efecto de

demostración, imitación y prestigio” (Pellejero, 2002: 262)

Como puede verse, la reestructuración en busca de competitividad a través de la

excelencia se había convertido en el tema central del entorno institucional del sector.

Iniciativas posteriores, como el II Plan Marco (1997) y el Plan Integral de Calidad

Turística Española (2000) pondrían el acento en la calidad como estrategia competitiva

preferente (Monfort Mir, 2000). Por su parte, las empresas hoteleras se encontraban en

una disyuntiva respecto a la calidad: para las empresas grandes (cadenas hoteleras), que

poseían multitud de establecimientos, constituía una estrategia de inversión y gestión

sumamente atractiva. Como han mostrado Brunet y Alarcón, desde la perspectiva de los

directivos hoteleros catalanes las iniciativas de certificación de la calidad tienen efectos

más relevantes en la gestión de los recursos humanos (gracias al mayor control sobre los

procesos certificados) que en su supuesto objetivo principal, la satisfacción del cliente

(Brunet y Alarcón, 2007). Esta reorientación del modelo alojativo hacia las categorías

superiores levanta barreras de entrada a los pequeños capitales y favorece la

concentración empresarial por distintas razones. En primer lugar, los requisitos de la

inversión son bastante mayores, ya que estos establecimientos requieren un tamaño

importante para que sus servicios adicionales funcionen a una escala adecuada. En

segundo lugar, requieren conocimiento y experiencia muy especializado del segmento

en que operan, dificultando la entrada de emprendedores ajenos al sector10. Además, es

10 Es de destacar que ambos obstáculos se han salvado gracias a la flexibilización de las figuras empresariales: los capitales ajenos al sector (p.e. constructores, cajas de ahorros) y las cadenas

11

en este segmento de gama alta donde más necesarias son las garantías adicionales que

ofrecen las grandes marcas hoteleras. Como señalan Williams y Shaw, el control sobre

la marca y los sistemas de reservas sitúa a las cadenas hoteleras internacionalizadas en

ventaja respecto a sus socios locales (Williams y Shaw, 2011).

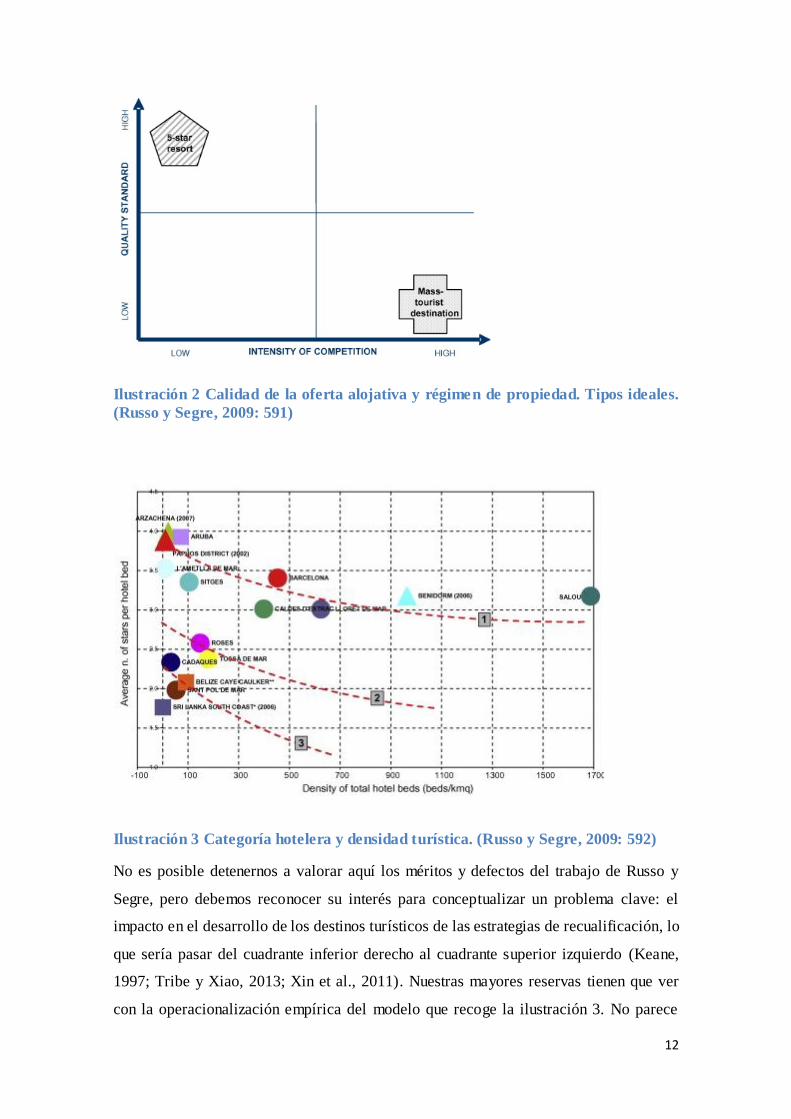

Generalizando esta idea de que la recualificación hotelera se relaciona con la

concentración empresarial, el modelo teórico que plantean Russo y Segre construye dos

tipos ideales cruzando el modelo alojativo y el régimen de propiedad y evalúan sus

hipotéticos efectos en la sostenibilidad (Russo y Segre, 2009). Por una parte, los

“ressorts 5 estrellas”, que cabría identificar idealmente con una isla tropical en la que

una única empresa presta todos los servicios que precisan los turistas en la isla

(mantenimiento de las playas, alojamiento, comida, entretenimiento diurno y nocturno).

Estos destinos basan su ventaja competitiva en la diferenciación cualitativa de su

producto, por lo que están profundamente interesados en la sostenibilidad ambiental del

desarrollo turístico, pero tienen una estructura de propiedad concentrada que fija

precios monopolísticamente y que, en consecuencia, es poco sostenible socialmente. Por

otra parte, los “destinos de masas”, en los que multitud de empresas se concentran en el

destino existiendo poca coordinación vertical u horizontal entre ellas. Estos destinos

buscan la ventaja competitiva a través de las economías de escala, de forma que hay una

presión constante para abaratar los precios y aumentar la afluencia turística. En

consecuencia, estos destinos tenderán a crecer tanto vertical como horizontalmente

generando importantes costes ambientales, pero a cambio supondrán una importante

inyección de capitales foráneos que, dado lo fragmentado del régimen de propiedad,

tendrán un impacto social relevante en la sociedad de acogida. La ilustración 2 recoge

los dos tipos ideales de Russo y Segre en los ejes de calidad y competencia, mientras

que la Ilustración 3 sitúa a un conjunto de destinos turísticos en unas curvas de iso-

sostenibilidad que vinculan alta calidad con regímenes de propiedad de competencia

limitada y baja calidad (o masificación) con elevada competencia.

hoteleras firman acuerdos estratégicos por los cuales los primeros financian la construcción del hotel (y su propiedad) y las segundas asumen la gestión (aportando su know-how y sus canales de distribución). Esto permite a las cadenas crecer (o decrecer) muy rápidamente sin endeudarse ni adquirir compromisos a largo plazo con los destinos.

12

Ilustración 2 Calidad de la oferta alojativa y régimen de propiedad. Tipos ideales.

(Russo y Segre, 2009: 591)

Ilustración 3 Categoría hotelera y densidad turística. (Russo y Segre, 2009: 592)

No es posible detenernos a valorar aquí los méritos y defectos del trabajo de Russo y

Segre, pero debemos reconocer su interés para conceptualizar un problema clave: el

impacto en el desarrollo de los destinos turísticos de las estrategias de recualificación, lo

que sería pasar del cuadrante inferior derecho al cuadrante superior izquierdo (Keane,

1997; Tribe y Xiao, 2013; Xin et al., 2011). Nuestras mayores reservas tienen que ver

con la operacionalización empírica del modelo que recoge la ilustración 3. No parece

13

justificado tomar la densidad territorial de la oferta alojativa (número de camas por

kilómetro cuadrado) como un indicador de la intensidad de la competencia que plantean

los autores en el modelo de la ilustración 2. En todo caso, esta densidad nos mostrará el

nivel de masificación de los destinos (una cualidad implícita en el tipo ideal) pero no el

régimen de propiedad que se asocia a nivel teórico con la recualificación de la oferta.

Siguiendo la noción convencional, un mercado será más competitivo cuanto mayor

número de ofertantes concurran para una demanda dada (Samuelson y Nordhaus, 2003),

por lo que será preciso examinar el modelo con un indicador más adecuado de la

intensidad de la competencia, que en nuestro examen de las RTE mediremos a través

del número de empresas presentes en el destino turístico para un nivel de demanda

determinado11. No debe perderse de vista que preguntarnos por la intensidad de la

competencia es lo mismo que indagar sobre la concentración empresarial, de forma que

es lícito preguntar si los efectos de la estrategia de recualificación pueden verse como

neutrales, en términos de economía política y reparto del poder económico, o conllevan

un cambio en la concentración de la propiedad y la competencia con ganadores y

perdedores.

En conexión con este debate, cabe plantear también la manera de entender la base de la

rentabilidad en los dos modelos. Russo y Segre plantean que los “resorts 5 estrellas”

tienden a concentrar los distintos procesos productivos del agregado turístico dentro del

alojamiento (p.e. alimentación, ocio, lavandería, cuidados personales, actividades

deportivas) y que esa es la base de la exclusión de los competidores en estos mercados

colaterales al negocio alojativo12. De manera que un “destino de masas” que quiera

recualificarse deberá expulsar a los pequeños productores locales del alojamiento y los

negocios complementarios para poder obtener rentabilidad de su diferenciación. Este

movimiento presupone, por tanto, que la densidad turística o la masificación

disminuirán con la recualificación, algo que en principio cabe esperar tanto por el mayor

consumo de superficie por plaza de alojamiento de los establecimientos de mayor

categoría como por los límites marcados por las distintas políticas de recualificación13.

11 Ver el apartado correspondiente para más detalles sobre esta decisión. 12 Simplificando: vienen a estos destinos turistas que quieren cosas muy especiales que sólo el alojamiento de alta categoría está especializado en producir. 13 En este sentido, la regulación institucional de la recualificación pretende o prevé que el cambio de tipología alojativa reduzca la oferta mediante, por ejemplo, el “esponjamiento” de la trama urbana del destino masificado (Palma de Mallorca, AMER, XXXX) o la fijación de rat ios de conversión de plazas

14

Sin embargo, si atendemos a la lógica de desbordamiento que caracteriza la expansión

territorial de los destinos turísticos, cabe plantear que la recualificación puede

producirse a la vez que aumenta la oferta turística (Barke y Towner, 2004). Pongamos el

caso de un destino masificado como, por ejemplo, Benidorm, ubicado dentro de un

distrito turístico más amplio (la Costa Blanca de Alicante). Pocos discutirán que este

destino es un paradigma de masificación, de forma que en su trama urbana no queda

sitio para hoteles de 5 estrellas con amplias piscinas y campos de golf. Pero el que no

haya sitio en el término municipal (Benidorm) no quiere decir que la recualificación de

la oferta tenga que pasar por una disminución de su tamaño: el hotelero que quiera

recualificarse puede abrir un ressort 5 estrellas en un municipio adyacente dentro del

distrito turístico (la Costa Blanca), aprovechando la escala alcanzada (p.e. vuelos más

baratos por la alta ocupación de las rutas) y diferenciando su producto. Cabe plantear, y

esta es la tesis que pretendemos examinar abriendo esta línea de investigación, que a un

mayor nivel de agregación territorial el resultado de la recualificación podría llevarnos

hacia el cuadrante superior derecho de la Ilustración 1: un destino masificado con una

oferta de mayor calidad, en el que los costes ambientales seguirían siendo insostenibles

y que, además, sería menos rentable socialmente.

¿Qué problema hay con que la oferta crezca a la vez que mejora su calidad? En

principio parece una solución satisfactoria: el destino ofrece un mejor producto y debe

hacerlo a un precio muy ajustado, lo que redundará positivamente en su competitividad

respecto a otros destinos. Sin embargo, a la larga, cuando la competencia copie la

estrategia nos encontraremos con que los “resorts 5 estrellas” que vendían al precio que

querían porque nadie podía ofrecer su producto tendrán que comportarse como

empresas en destinos de masas, ajustando sus precios todo lo posible para que la

demanda no opte por la oferta de lujo de otro destino masivo. Tendremos una oferta

más concentrada (y que podrá ejercer mayor presión sobre sus suministradores de, por

ejemplo, fuerza de trabajo) que, además, en momentos de sobreoferta tenderá a “nivelar

por arriba” los precios del destino, expulsando a los competidores de menor categoría.

Por otra parte, una alta presión competitiva en el segmento de gama alta puede tener

consecuencias contraproducentes. Se suele asumir que un hotel de 5 estrellas tiene más

calidad que uno de 4 estrellas por el mero hecho de tener esta categoría, pero puede

obsoletas en plazas recualificadas (Canarias, SIMANCAS, XXXX), aunque, como muestran ambos trabajos, esto es poco más que una intención retórica.

15

suceder que el hotel de 4 estrellas ofrezca un mejor producto dentro de su categoría que

el que ofrece el de 5 estrellas en la suya. La literatura general sobre la reestructuración

organizativa nos obliga a ser cautos con esta posibilidad, los alojamientos rec ualificados

pueden macdonalizarse (Ritzer, 2002), con nefastas consecuencias para sus trabajadores

(Sennett, 2008; 2009). Para el sector turístico, hemos tratado a nivel cualitativo las

consecuencias negativas de la intensificación de la producción y la profesionalización

de los trabajadores (Rodríguez González, 2011). Resumiendo: una alta competencia en

el sector del lujo puede tener como consecuencia no deseada una reducción de los

estándares de calidad de dicho alojamiento.

En el análisis de datos exploraremos ambas ideas, a saber: que puede producirse

nivelación de precios en situaciones de sobreoferta y que la recualificación puede

reducir la calidad del alojamiento,.

Aspectos metodológicos

Nuestra investigación pretende caracterizar el proceso de recualificación hotelera en

España y evaluar sus efectos en la concentración de la propiedad y en la sostenibilidad

del desarrollo turístico. Para ello utilizaremos información secundaria,

fundamentalmente la Encuesta de Ocupación Hotelera (EOH14) del INE, pero también

otras fuentes de este y otros organismos para algunos indicadores concretos (Cortina

García, 2011) (Monfort Mir, 2011). Debemos recalcar aquí que esta investigación es

una primera aproximación al problema planteado, que deliberadamente restringe el

alcance territorial y temporal de los datos utilizados para explorar la plausibilidad de las

hipótesis planteadas, que en trabajos sucesivos deberán examinarse con más

profundidad.

Pasemos, sin más, a señalar las distintos aspectos metodológicos de esta investigación:

Unidades de análisis: Estudiaremos los datos de las 6 regiones españolas con

mayor afluencia turística, a las que hemos denominado RTE. Estas son:

Andalucía, Islas Baleares, Islas Canarias, Cataluña , Comunidad Valenciana y

Madrid.

Marco temporal: Examinaremos el proceso de recualificación ocurrido en la

década transcurrida entre 2002 y 2011. Los cambios metodológicos y la

14 Al final del texto se incluye un índice de fuentes estadísticas junto a las referencias bibliográficas.

16

disponibilidad de datos impiden abordar un periodo más extenso. Para cada

región se recopilarán o calcularán los valores anuales de las distintas variables.

Variables teóricas e indicadores:

o Recualificación del alojamiento. Examinaremos, en las distintas regiones

y para el periodo considerado, el promedio anual de plazas hoteleras 15

según categoría del alojamiento. El indicador clave será el porcentaje de

plazas de 4 y 5 estrellas respecto al total de plazas hoteleras (Fuente:

EOH, INE).

o Intensidad de la competencia. Se medirá a través del número de empresas

de alojamiento (Fuente: DIRCE, INE16) por cada 10.000 turistas (Fuente:

FRONTUR, IET).

o Precios de los destinos. Siguiendo la idea de Marrero Rodríguez y

Santana Turégano (2008) de que es posible entender el valor de un

destino turístico como el dinero que los turistas están dispuestos a

gastarse en él, hemos utilizado el gasto medio diario por regiones

(Fuente: EGATUR, IET17) para evaluar esta dimensión.

o Empleo turístico. Utilizaremos este indicador para evaluar los efectos de

la recualificación en el empleo (promedio anual de empleos por

categorías) y en macdonalización del lujo turístico a través de la

intensificación del trabajo turístico (ratio entre el promedio de plazas

hoteleras y de empleados) (Fuente: EOH, INE).

o Estacionalidad. La estacionalidad de la oferta será un factor mediador

importante de la rentabilidad y de la estabilidad del empleo, por lo que

consideramos que es necesario tomarlo en cuenta. Aquí atenderemos al

coeficiente de variación del número de plazas hoteleras anuales 18

(Fuente: Elaboración propia a partir de EOH, INE).

15 Nos centramos en las plazas en establecimientos hoteleros con estrellas de oro según la clasificación del INE, lo que excluye a los hostales y pensiones del computo global de plazas. 16 Este indicador solo está disponible hasta 2009 17 Este indicador solo está disponible desde 2004. 18 La EOH recoge el número de plazas por categoría abiertas durante cada mes del año. Las variaciones en esta cifra responden al hecho de que los establecimientos, en función de la demanda, varían el número de camas que sacan al mercado turístico. El coeficiente de variación, el cociente entre la desviación típica y la media (Vélez Ibarrola et al., 2004: 61), permite obtener un indicador estandarizado de la variabilidad a lo largo del año del número de plazas de cada región y en consecuencia, de la incidencia de la estacionalidad en la oferta hotelera.

17

Análisis de datos

La reconversión hotelera en las regiones turísticas españolas: el “boom” del lujo

turístico

El primer paso en nuestro análisis será identificar el proceso de reconversión del

alojamiento hotelero ocurrido en las RTE en el periodo de análisis. Los distintos datos

se recogen en los gráficos 1 a 3. En primer lugar, es preciso señalar que nos

encontramos en un periodo en el que la oferta hotelera, al calor del periodo de

expansión económica (burbuja financiera e inmobiliaria), aumenta de forma importante

en todas las RTE (Gráfico 1). La capacidad hotelera total aumenta entre 82.127 plazas

(Andalucía) y 30.742 plazas (C. Valenciana), destacando el crecimiento en términos

relativos experimentado por Madrid (83%), Canarias (52%) y Andalucía (48%). Este

crecimiento no ha alterado la jerarquía inicial en cuanto a tamaño total de la oferta:

Baleares sigue teniendo la planta hotelera más amplia (más de 300.000 plazas), seguida

de Cataluña, Andalucía y Canarias (225.000-275.000 plazas) y a cierta distancia la C.

Valenciana y Madrid (85.000-125.000 plazas). Sin embargo atendiendo a las plazas

promedio (líneas discontinuas), que recogen el efecto de la estacionalidad, vemos que

Baleares pierde de forma clara su primera posición, siendo superada a lo largo del

periodo en plazas medias por Andalucía, Canarias y Cataluña.

Gráfico 1 Número de plazas hoteleras (Fuente: Elaboración propia a partir de

EOH)

Este crecimiento del volumen de la oferta se ha visto acompañado, al mismo tiempo,

por un importante cambio en la composición de la oferta por categoría del

establecimiento, al crecer el porcentaje de plazas de 4 y 5 estrellas respecto al total de

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Andalucía (Max)

I. Baleares (Max)

Canarias (Max)

Cataluña (Max)

C. Valenciana (Max)

Madrid (Max)

18

plazas. El cambio entre 2002 y 2011 ha sido especialmente relevante en tres regiones:

Cataluña (del 28% al 48%), C. Valenciana (del 26% al 45%) y Baleares (del 22% al

37%). El cambio ha sido menos intenso en las regiones con mejor situación de partida

(Madrid, Canarias y Andalucía), aunque Canarias pasa al primer lugar en el ranking

regional en cuanto a cualificación de su oferta hotelera: el 70% de sus plazas pertenecen

a las categorías superiores (Gráfico 2). Este movimiento es aún más relevante si

atendemos al crecimiento absoluto de los hoteles de 5 estrellas, la tipología más

elevada: si en las seis RTE el número de plazas de esta categoría se ha multiplicado por

2,6, en Canarias se ha multiplicado por 3,2. Si el volumen de plazas de 5 estrellas en el

conjunto de RTE pasó de 29.950 en 2002 a 76.836, en 2011 en Canarias se ha pasado de

7.684 a 24.707, casi una tercera parte del total de plazas hoteleras de esta categoría para

ese año (Gráfico 3).

Gráfico 2 Porcentaje de plazas de 4 y 5 estrellas respecto al total de plazas

hoteleras (Fuente: Elaboración propia a partir de EOH)

20%

30%

40%

50%

60%

70%

80%

Andalucía

Balears (Illes)

Canarias

Cataluña

Comunidad Valenciana

Madrid (Comunidad de)

19

Gráfico 3 Número de plazas hoteleras de 5 estrellas (Máximo anual; Fuente:

Elaboración propia a partir de EOH)

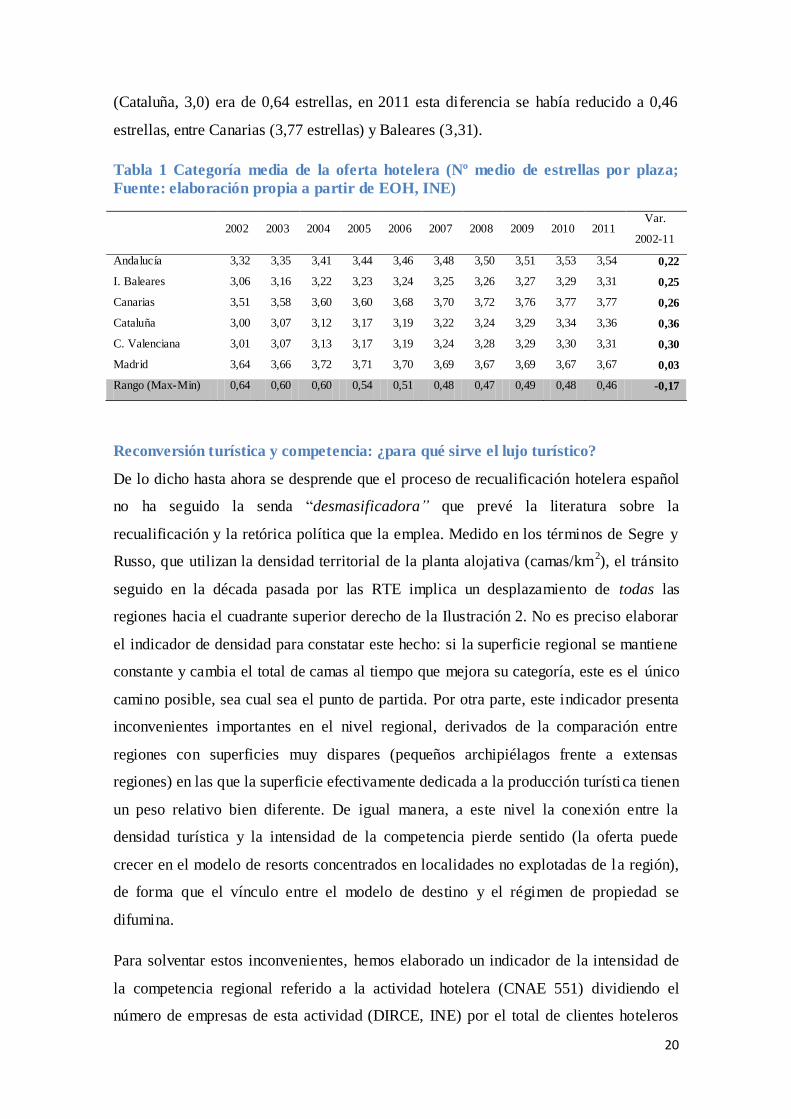

Recapitulando, el proceso de recualificación de la oferta hotelera española ha sido

bastante intenso, máxime si tenemos en cuenta que ocurre en un contexto de

crecimiento explosivo de la oferta alojativa, tanto hotelera como extrahotelera19. Para

hacernos una idea de la intensidad de la recualificación, téngase en cuenta que en los

datos del estudio de Russo y Segre (2009) que recogemos en la Ilustración 3, la

diferencia en la categoría media20 de la oferta hotelera entre un destino masivo como

Salou (con, aproximadamente 3,2 estrellas) y un ressort 5 estrellas como Paphos o

Aruba (ligeramente por debajo de las 4 estrellas) no llega a una estrella. Reelaborando

nuestros datos para hacerlos comparables con este estudio (Tabla 1), vemos que las RTE

han recorrido en la última década en torno a una cuarta parte de ese camino, con una

mejora especialmente relevante en Cataluña (+0,36 estrellas) y la C. Valenciana

(+0,30). No obstante, lo más relevante de estos datos es que ponen de manifiesto que el

resultado agregado del proceso de recualificación ha sido una relativa convergencia

entre las RTE en la calidad media de su oferta hotelera. Si en 2002 la diferencia entre la

región con oferta más cualificada (Madrid, 3,64 estrellas) y la menos cualificada

19 Queda fuera del alcance de este trabajo considerar la heterogénea oferta extrahotelera, dentro de la cual, aparte de las distintas tipologías reguladas (pensión, apartotel, camping, casa rural, etc) han ganado especial protagonismo las viviendas de uso turístico. En este sentido, según el IET, en 2012 el 29% de los turistas extranjeros se alojó en una vivienda propia o alquilada (FRONTUR) y una proporción aún mayor de los viajes de los españoles (35%) usó esta modalidad (FAMILITUR). Solo así se entiende, por ejemplo, que Valencia, con 123.500 plazas hoteleras reciba 20,8 millones de viajes turísticos (5,3 de extranjeros y 15,5 de españoles) mientras que Baleares, con 311.000 plazas reciba 13,3 millones (10,4 extranjeros y 2,9 españoles). 20 Número medio de estrellas por cama hotelera.

0

5000

10000

15000

20000

25000

30000

Andalucía

Balears (Illes)

Canarias

Cataluña

Comunidad Valenciana

Madrid (Comunidad de)

20

(Cataluña, 3,0) era de 0,64 estrellas, en 2011 esta diferencia se había reducido a 0,46

estrellas, entre Canarias (3,77 estrellas) y Baleares (3,31).

Tabla 1 Categoría media de la oferta hotelera (Nº medio de estrellas por plaza;

Fuente: elaboración propia a partir de EOH, INE)

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Var.

2002-11

Andalucía 3,32 3,35 3,41 3,44 3,46 3,48 3,50 3,51 3,53 3,54 0,22

I. Baleares 3,06 3,16 3,22 3,23 3,24 3,25 3,26 3,27 3,29 3,31 0,25

Canarias 3,51 3,58 3,60 3,60 3,68 3,70 3,72 3,76 3,77 3,77 0,26

Cataluña 3,00 3,07 3,12 3,17 3,19 3,22 3,24 3,29 3,34 3,36 0,36

C. Valenciana 3,01 3,07 3,13 3,17 3,19 3,24 3,28 3,29 3,30 3,31 0,30

Madrid 3,64 3,66 3,72 3,71 3,70 3,69 3,67 3,69 3,67 3,67 0,03

Rango (Max-Min) 0,64 0,60 0,60 0,54 0,51 0,48 0,47 0,49 0,48 0,46 -0,17

Reconversión turística y competencia: ¿para qué sirve el lujo turístico?

De lo dicho hasta ahora se desprende que el proceso de recualificación hotelera español

no ha seguido la senda “desmasificadora” que prevé la literatura sobre la

recualificación y la retórica política que la emplea. Medido en los términos de Segre y

Russo, que utilizan la densidad territorial de la planta alojativa (camas/km2), el tránsito

seguido en la década pasada por las RTE implica un desplazamiento de todas las

regiones hacia el cuadrante superior derecho de la Ilustración 2. No es preciso elaborar

el indicador de densidad para constatar este hecho: si la superficie regional se mantiene

constante y cambia el total de camas al tiempo que mejora su categoría, este es el único

camino posible, sea cual sea el punto de partida. Por otra parte, este indicador presenta

inconvenientes importantes en el nivel regional, derivados de la comparación entre

regiones con superficies muy dispares (pequeños archipiélagos frente a extensas

regiones) en las que la superficie efectivamente dedicada a la producción turística tienen

un peso relativo bien diferente. De igual manera, a este nivel la conexión entre la

densidad turística y la intensidad de la competencia pierde sentido (la oferta puede

crecer en el modelo de resorts concentrados en localidades no explotadas de la región),

de forma que el vínculo entre el modelo de destino y el régimen de propiedad se

difumina.

Para solventar estos inconvenientes, hemos elaborado un indicador de la intensidad de

la competencia regional referido a la actividad hotelera (CNAE 551) dividiendo el

número de empresas de esta actividad (DIRCE, INE) por el total de clientes hoteleros

21

(EOH, INE)21. Aquí los resultados sí siguen la correlación negativa (R2=-0,219) entre

recualificación y competencia sugerida por Caserta y Russo {, 2002 #801}, de forma

que, como recoge el Gráfico 4 con los años inicial y final de la serie, todas las RTE se

han desplazado hacia el cuadrante superior izquierdo.

Gráfico 4 Recualificación hotelera e intensidad de la competencia. Años 2002 y

2009 (Fuente: Elaboración propia)

Las evidencias apuntan que la recualificación no ha servido para disminuir la

masificación de estas regiones, que reciben masas aún mayores de turistas que al inicio

de la década y han aumentado su oferta en consecuencia; pero sí ha servido para

disminuir la competencia dentro del negocio hotelero, en la medida que el número de

empresas ha aumentado menos que el número de plazas y la demanda que las utiliza.

Continuando con esta indagación sobre los efectos de la recualificación, debemos

cuestionarnos por la sostenibilidad de la reorientación del modelo. Al margen de los

planteamientos formales sobre la sostenibilidad del desarrollo turístico en términos

21 Russo y Segre plantean el mismo indicador para el numerador (el número de empresas y no de establecimientos presentes en la localidad o región) pero consideran necesario incluir una dimensión espacial en el denominador. De ahí que usen el número de camas por kilómetro cuadrado. Dados los inconvenientes señalados, hemos preferido corregir el tamaño de la oferta por el tamaño de la demanda, con un indicador que muestra para cada región cuántas empresas compiten por una cuota de mercado similar.

22

ecológicos, tiende a identificarse sostenibilidad con la “capacidad previsible para atraer

visitantes y generar beneficios a largo plazo” (Russo y Segre, 2009:593). En el marco de

los planes de reestructuración turística, como el que incluimos en la Introducción, tiende

a hablarse de mejorar o mantener la posición competitiva del producto mediante la

especialización en segmentos de la demanda de alto valor añadido. Asumiendo esta

visión económica de la sostenibilidad, nos centramos en la repercusión económica

global en los destinos atendiendo a la variación en el gasto medio diario por turista

(EGATUR, IET). El punto de partida es que el dinero que los turistas están dispuestos a

gastar en el destino nos da una idea del valor de las experiencias turísticas de ese

destino, de forma que las diferencias en el gasto entre distintos destinos pueden ser una

evidencia indirecta de diferencias en la calidad de la oferta22. Atendiendo a la evolución

del gasto medio diario por turista en las RTE vemos que, al menos en términos

absolutos, el gasto turístico se ha incrementado en todas ellas, aunque existen

diferencias importantes entre el crecimiento experimentado por Cataluña (42%) y el del

resto de regiones (entre 3% y 16%). Como resultado de estos distintos ritmos de

crecimiento, se han producido cambios interesantes en el ranking de las RTE en cuanto

a gasto turístico: Madrid sigue a la cabeza, pero Cataluña ha pasado del 5º puesto al 2º,

mientras que Canarias, con una variación muy pequeña, pasa del 2º al 4º puesto.

Tabla 2 Gasto medio diario por turista (Euros) (Fuente: EGATUR, IET; IPC,

INE)

2004 2005 2006 2007 2008 2009 2010 2011

% var

04-12

Andalucía 83,57 83,21 82,39 81,58 83,86 81,60 89,19 90,61 0,08

I. Baleares 95,04 91,62 95,16 106,00 105,12 102,70 109,39 108,81 0,15

Canarias 97,38 97,16 104,91 106,26 105,64 103,82 99,36 100,43 0,03

Cataluña 78,71 79,15 80,60 91,18 97,58 97,15 98,10 112,02 0,42

C. Valenciana 60,29 62,82 63,45 66,60 65,50 65,73 67,03 70,11 0,16

Madrid 140,32 152,83 153,92 144,50 132,95 139,53 150,11 161,34 0,15

22 {Marrero Rodríguez, 2008 #600}{Keane, 1997 #800}. Puede objetarse que al restringir nuestro análisis a la recualificación hotelera, utilizar el gasto turístico total para evaluar su impacto en la sostenibilidad resulta algo engañoso, ya que los cambios pueden deberse a los usuarios de otros tipos de alojamiento. Debemos señalar, en primer lugar, que queda fuera de las posibilidades de este trabajo abordar la información sobre el gasto de los turistas hoteleros o sobre los ingresos y la rentabilidad de las empresas de esta actividad. Por otra parte, no debe olvidarse que las políticas de reestructuración turística suponen que la recualificación de la oferta no solo subirá los precios que pagan los turistas por el alojamiento, sino que también dará lugar a un efecto de arrastre para el resto de actividades turísticas.

23

Inflación 100 119,7

Un primer elemento a tener en cuenta es que el aumento del gasto turístico de la

mayoría de las RTE está por debajo de la inflación acumulada durante el periodo

(19,7%; IPC, INE), de forma que el resultado de la recualificación, al menos en

términos agregados, parece haber sido un deterioro de la posición en el mercado,

especialmente aguda para el caso de Canarias (el gasto solo ha subido un 3%) y

Andalucía (8%). Por otra parte, si ponemos en relación el indicador de recualificación

de la última columna de la Tabla 1 con la variación en el gasto medio (Gráfico 5),

vemos que solo Cataluña parece haber sacado provecho de la recualificación de su

oferta hotelera, con un incremento del valor de su experiencia turística por encima del

incremento en la calidad de la oferta. Las Islas Baleares y la C. Valenciana han

realizado un considerable esfuerzo de recualificación para quedarse prácticamente en el

lugar en el que estaban, algo que Madrid ha conseguido sin apenas cambiar la

composición de su oferta. Andalucía y Canarias han tenido menos suerte.

Especialmente grave es el caso del archipiélago canario que, recordemos, cuenta con la

oferta hotelera, a priori, mejor cualificada de España: el 70% de sus plazas son de 4 o 5

estrellas y cuenta con el mayor número de plazas de esta última categoría de toda

España. Sin embargo, esto solo ha servido para que el gasto turístico crezca unos

exiguos 3€ por turistay día (con una variación máxima, entre 2004 y 2007, de 9€, Tabla

2) cuando otras regiones sacan 20€ o 30€ más. Ciertamente, la comparación entre

Canarias y Madrid o Barcelona tiene inconvenientes, ya que en estas regiones tiene

relevancia un turismo urbano de cortas estancias y gasto elevado que apenas tiene

presencia en las islas, orientadas al turismo de litoral de estancias más largas y gasto

más ajustado. Sin embargo, si atendemos al balance de ambos parámetros 23

encontramos que Canarias tampoco sale bien parada en cuanto a gasto medio por turista,

que en 2011 se encontraba incluso por debajo del nivel de 2004, tras verse afectada por

una importante caída a partir de 2008 que no ha afectado al resto de regiones (Gráfico

6).

23 Gasto diario x noches de estancia = gasto por turista

24

Gráfico 5 Recualificación hotelera y gasto turístico total (Fuente: Elaboración

propia)

Gráfico 6 Gasto medio por turista (Euros) (Fuente: EGATUR. IET)

Recualificación hotelera y empleo: la macdonalización del lujo turístico

Hemos visto hasta aquí que la recualificación no ha desmasificado los destinos

turísticos ni ha mejorado sustancialmente el valor de sus experiencias turísticas. Sí ha

coincidido, en cambio, con un cambio relevante en la estructura del sector, al reducirse

la concurrencia de empresas hoteleras para un tamaño determinado de la demanda.

600

700

800

900

1000

1100

1200

1300

2004 2005 2006 2007 2008 2009 2010 2011

Andalucía

Balears (Illes)

Canarias

Cataluña

C. Valenciana

Madrid (C. de)

25

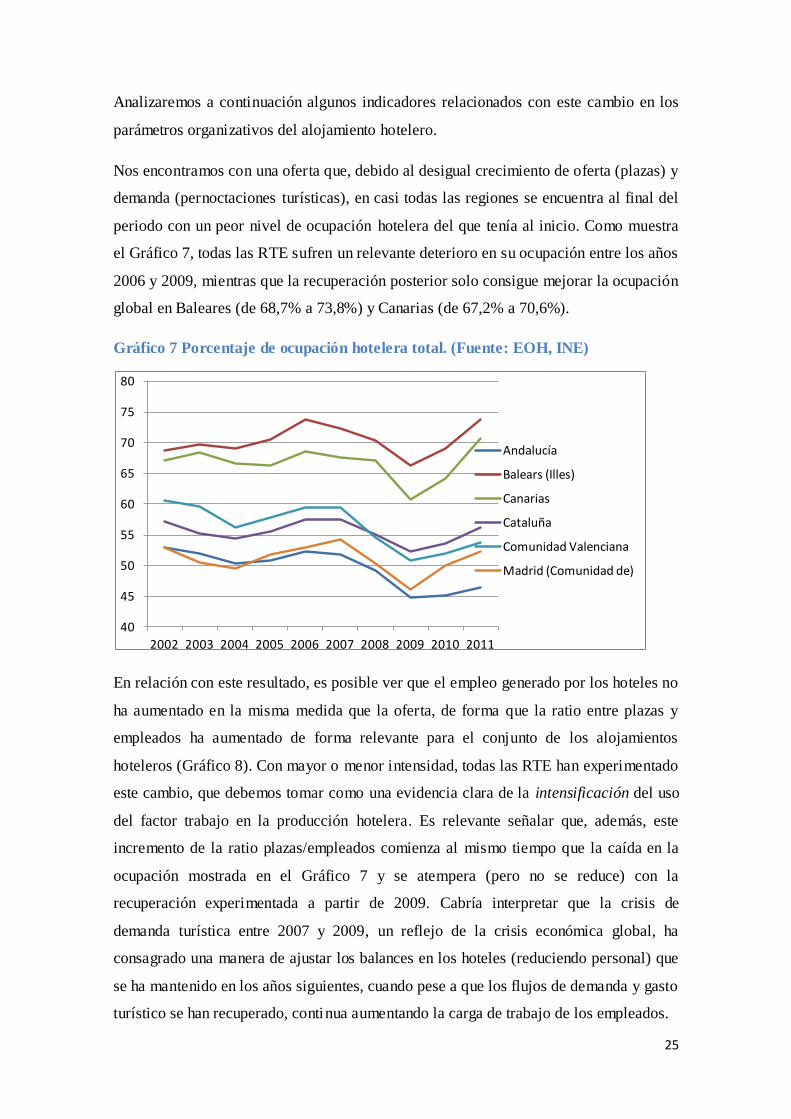

Analizaremos a continuación algunos indicadores relacionados con este cambio en los

parámetros organizativos del alojamiento hotelero.

Nos encontramos con una oferta que, debido al desigual crecimiento de oferta (plazas) y

demanda (pernoctaciones turísticas), en casi todas las regiones se encuentra al final del

periodo con un peor nivel de ocupación hotelera del que tenía al inicio. Como muestra

el Gráfico 7, todas las RTE sufren un relevante deterioro en su ocupación entre los años

2006 y 2009, mientras que la recuperación posterior solo consigue mejorar la ocupación

global en Baleares (de 68,7% a 73,8%) y Canarias (de 67,2% a 70,6%).

Gráfico 7 Porcentaje de ocupación hotelera total. (Fuente: EOH, INE)

En relación con este resultado, es posible ver que el empleo generado por los hoteles no

ha aumentado en la misma medida que la oferta, de forma que la ratio entre plazas y

empleados ha aumentado de forma relevante para el conjunto de los alojamientos

hoteleros (Gráfico 8). Con mayor o menor intensidad, todas las RTE han experimentado

este cambio, que debemos tomar como una evidencia clara de la intensificación del uso

del factor trabajo en la producción hotelera. Es relevante señalar que, además, este

incremento de la ratio plazas/empleados comienza al mismo tiempo que la caída en la

ocupación mostrada en el Gráfico 7 y se atempera (pero no se reduce) con la

recuperación experimentada a partir de 2009. Cabría interpretar que la crisis de

demanda turística entre 2007 y 2009, un reflejo de la crisis económica global, ha

consagrado una manera de ajustar los balances en los hoteles (reduciendo personal) que

se ha mantenido en los años siguientes, cuando pese a que los flujos de demanda y gasto

turístico se han recuperado, continua aumentando la carga de trabajo de los empleados.

40

45

50

55

60

65

70

75

80

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Andalucía

Balears (Illes)

Canarias

Cataluña

Comunidad Valenciana

Madrid (Comunidad de)

26

Gráfico 8 Ratio entre plazas hoteleras y empleados hoteleros. (Fuente: Elaboración

propia a partir de EOH)

Desarrollando este argumento, podría decirse que la respuesta de los hoteleros a la crisis

de demanda iniciada en 2006-07 ha pasado por una combinación de rebajas de precios

(como se desprende de los análisis sobre el gasto del apartado anterior) y flexibilización

de las plantillas de personal (con unas plantillas más ajustadas para la capacidad

productiva puesta en el mercado). De forma que la mejora en los ratios de ocupación a

partir de 2009 observada en el Gráfico 7 se ha conseguido gracias a un proceso que, al

menos en principio, va contra la lógica de la recualificación: un producto más barato

producido de forma más intensa. Cabría pensar que esto ha ocurrido al margen del

proceso de recualificación y que son los hoteles de menor categoría los responsables del

deterioro del producto. Sin embargo, los datos del Gráfico 9 nos llevan a descartar esta

posibilidad: los hoteles de 5 estrellas han experimentado un incremento más intenso de

la ratio plazas/empleado que el conjunto de la oferta hotelera de las RTE. Análisis más

detallados que no es posible incluir aquí muestran que la tasa de ocupación de esta

categoría hotelera se ha elevado de forma sustancial durante el periodo, lo que evidencia

que su funcionamiento operativo se está aproximando a los establecimientos de menor

categoría.

4,0

4,5

5,0

5,5

6,0

6,5

7,0

7,5

8,0

8,5

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Andalucía

I. Baleares

Canarias

Cataluña

C. Valenciana

Madrid

27

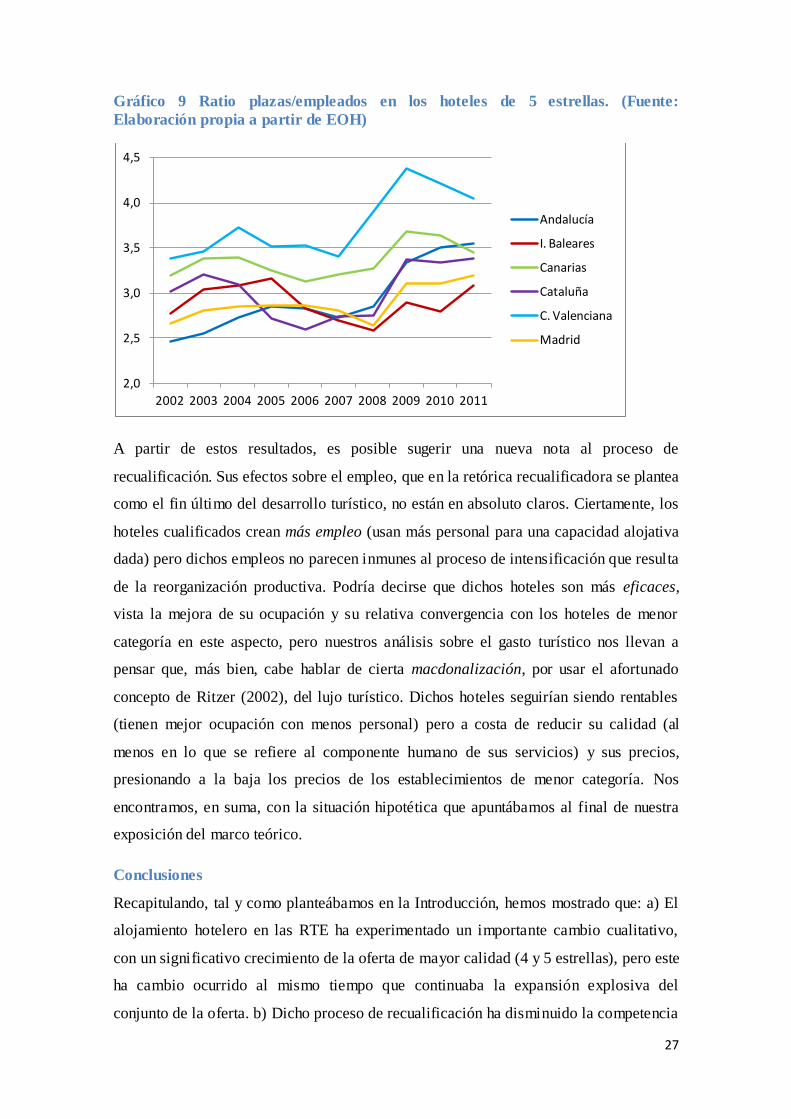

Gráfico 9 Ratio plazas/empleados en los hoteles de 5 estrellas. (Fuente:

Elaboración propia a partir de EOH)

A partir de estos resultados, es posible sugerir una nueva nota al proceso de

recualificación. Sus efectos sobre el empleo, que en la retórica recualificadora se plantea

como el fin último del desarrollo turístico, no están en absoluto claros. Ciertamente, los

hoteles cualificados crean más empleo (usan más personal para una capacidad alojativa

dada) pero dichos empleos no parecen inmunes al proceso de intensificación que resulta

de la reorganización productiva. Podría decirse que dichos hoteles son más eficaces,

vista la mejora de su ocupación y su relativa convergencia con los hoteles de menor

categoría en este aspecto, pero nuestros análisis sobre el gasto turístico nos llevan a

pensar que, más bien, cabe hablar de cierta macdonalización, por usar el afortunado

concepto de Ritzer (2002), del lujo turístico. Dichos hoteles seguirían siendo rentables

(tienen mejor ocupación con menos personal) pero a costa de reducir su calidad (al

menos en lo que se refiere al componente humano de sus servicios) y sus precios,

presionando a la baja los precios de los establecimientos de menor categoría. Nos

encontramos, en suma, con la situación hipotética que apuntábamos al final de nuestra

exposición del marco teórico.

Conclusiones

Recapitulando, tal y como planteábamos en la Introducción, hemos mostrado que: a) El

alojamiento hotelero en las RTE ha experimentado un importante cambio cualitativo,

con un significativo crecimiento de la oferta de mayor calidad (4 y 5 estrellas), pero este

ha cambio ocurrido al mismo tiempo que continuaba la expansión explosiva del

conjunto de la oferta. b) Dicho proceso de recualificación ha disminuido la competencia

2,0

2,5

3,0

3,5

4,0

4,5

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Andalucía

I. Baleares

Canarias

Cataluña

C. Valenciana

Madrid

28

dentro de las regiones favoreciendo la concentración de la oferta, pero ha acentuado la

competencia entre regiones, que convergen en sus niveles de calidad alojativa (a un

nivel superior al del inicio del periodo) y en sus niveles de precios (entendidos en

términos de gasto por turista). c) Como resultado del proceso de reorganización, los

hoteles usan comparativamente menos trabajadores para un nivel de ocupación dado, de

forma que las cargas de trabajo se han intensificado afectando a la calidad global de la

oferta.

Este trabajo aporta un balance global de la última década del desarrollo turístico

español, en el que hemos puesto en evidencia la existencia de relaciones de asociación

entre algunos parámetros clave de la actividad hotelera: calidad de la oferta,

competencia entre empresas y regiones, gasto turístico, ocupación (rentabilidad) y

generación de empleo. Nos hemos centrado en identificar tendencias comunes a las

principales regiones turísticas españolas, buscando sustentar un primer diagnóstico

negativo y crítico de la recualificación turística que, necesariamente, requiere una

justificación más profunda y detallada que no es posible desarrollar aquí.

Dicho diagnóstico pone de manifiesto las consecuencias no deseadas de los planes de

reestructuración turística y, particularmente, la existencia de actores perjudicados en un

proceso que, desde una perspectiva menos crítica, podría ser calificado de eficiente. Al

fin y al cabo, los hoteles españoles ofrecen ahora un producto que, al menos

nominalmente, puede considerarse de mejor calidad y lo hacen a un precio más ajustado

con unos trabajadores más productivos. Con esta estrategia se alcanzó la cifra record de

58,7 millones de turistas en 2007 y parece haberse capeado el temporal de la crisis con

la recuperación de esos máximos históricos en fechas recientes.24 Sin embargo, esos

trabajadores más productivos también soportan cargas de trabajo más intensas y, como

resultado de las reformas laborales y el paro generalizado (el ejército de reserva), gozan

de menor protección en su empleo. El otro colectivo directamente perjudicado por estos

cambios es el de los pequeños empresarios hoteleros que, debido a las barreras de

entrada al lujo turístico (inversiones, experiencia, marca), se han visto desplazados del

mercado por una competencia de mayor calidad que rebaja sus precios para mantener el

flujo masivo de turistas. Una primera debilidad de este trabajo es no haber aportado

información más detallada sobre la evolución de los pequeños establecimientos

24 http://www.cincodias.com/articulo/economia/espana-roza-58-millones-turistas-marca-record-ingresos/20130111cdscdseco_10/

29

hoteleros. Por último, hay que señalar que en la medida en que el turismo ha seguido

consumiendo territorio, un recurso no renovable, la disponibilidad de este recurso para

las generaciones venideras también se ha visto afectada.

Hemos señalado en todo momento el carácter exploratorio de esta investigación.

Aunque hemos identificado tendencias semejantes en las distintas RTE en torno a los

rasgos y consecuencias de la recualificación hotelera, también nos hemos encontrado

con evoluciones muy dispares que requieren mayor indagación. Planteamos a

continuación una serie de debilidades de nuestra investigación que, a nuestro juicio,

constituyen líneas en las que profundizar el análisis y sobre las cuales agradeceríamos

las sugerencias y aportaciones de los asistentes al congreso.

Del alojamiento hotelero al alojamiento turístico. Nos hemos centrado en el

alojamiento hotelero por la disponibilidad de información muy fiable sobre su

estado. Sin embargo, al dejar de lado otras modalidades alojativas que tienen

mucha presencia en algunas regiones estamos perdiendo perspectiva sobre otras

estrategias de reestructuración que no pasan por la recualificación del

alojamiento hotelero.

Del nivel regional al nivel local. En un determinado momento del análisis

recurrimos a la diferencia entre el turismo urbano de Madrid y el turismo de

litoral de las restantes RTE. Esta diferencia también podría ser relevante para

explicar algunos rasgos de Cataluña y Andalucía, donde el turismo urbano tiene

cierto protagonismo. Consideramos que para solventar esta cuestión y dar

cuenta de otros aspectos poco tratados (p.e. el “desbordamiento” de las

localidades turísticas maduras) sería deseable tratar con unidades de análisis

más pequeñas que la región turística, ya sean provincias o, preferiblemente,

localidades o distritos turísticos.

De las cifras anuales a las series mensuales. En combinación con lo anterior, y

si la disponibilidad de información lo hiciera posible, sería muy interesante

tratar la información mensualmente, usando análisis de series temporales para

controlar adecuadamente los efectos de la estacionalidad.

La Laguna, 28 de abril de 2004

30

31

Índice de fuentes estadísticas

Instituto Nacional de Estadística. www.ine.es

DIRCE. Directorio centralizado de empresas.

EOH. Encuesta de Ocupación Hotelera

IPC. Índice de precios al consumo.

Instituto de Estudios Turísticos. www.iet.tourspain.es

EGATUR. Encuesta sobre el gasto turístico.

FAMILITUR . Encuesta sobre el comportamiento turístico de los españoles

FRONTUR. Estadística de movimientos turísticos en fronteras.

Referencias bibliográficas

ABRAHAMSON, E. (1996). «Management fashion.», Academy of Management

Review, 21(1), 254-285.

ALONSO, L. E. y FERNÁNDEZ RODRÍGUEZ, C. J. (2006). «El imaginario

managerial: El discurso de la fluidez en la sociedad económica.», Política y Sociedad,

43(2), 127-151.

AURIOLES MARTÍN, J., FERNÁNDEZ CUEVAS, M. D. C. y MANZANERA

DÍAZ, E. (2008). «El distrito turístico.», Mediterráneo Económico, 13.

BARKE, M. y TOWNER, J. (2004). «Learning from experience? Progress towards a

sustainable future for tourism in the Central and Eastern Andalucían littoral.». en

Coastal Mass Tourism: Diversification and Sustainable Development in Southern

Europe. Clevedon (UK), Channel View Publications, 157-175.

BECATTINI, G. (1989). Distritos industriales y pequeñas empresas. Madrid, Siglo

XXI.

BRITTON, S. (1996). «Tourism, Dependency and Development: A mode of analyisis.».

en The Sociology of Tourism. Theoretical and empirical investigations. New York,

Routledge, 155-172.

BRUNET, I. y ALARCÓN, A. (2007). «Calidad y recursos humanos del sector

hotelero en Cataluña.», Revista Internacional de Sociología, 47, 73-98.

CASERTA, S. y RUSSO, A. P. (2002). «More Means Worse. Asymmetric

Information, Spatial Displacement and

Sustainable Heritage Tourism.», Journal of Cultural Economics, 26(4), 245-260.

CASTELLANOS, M. L. y PEDREÑO, A. (2006). Los nuevos braceros del ocio.

Sonrisas, cuerpos flexibles e identidad de empresa en el sector turístico. Madrid -

Buenos Aires, Miño y Dávila.

CLANCY, M. J. (1999). «Tourism and development - Evidence from Mexico.», Annals

of Tourism Research, 26(1), 1-20.

32

CLAVER, E., MOLINA, J. F. y PEREIRA, J. (2006). Grupos estratégicos y su

influencia sobre el desempeño en el sector hotelero. Madrid, Ramón Areces.

CORTINA GARCÍA, F. (2011). «Las estadísticas oficiales de turismo: Principales

lagunas en el contexto nacional e internacional.», Estudios de Economía Aplicada,

29(3), 2-16.

DIMAGGIO, P. y POWELL, W. (1983). «The iron cage revisited: institutional

isomorphism and collective rationality in organizational fields.», American Sociological

Review, 48, 147-160.

DOBBIN, F. (2005). «Comparative and Historical Approaches to Economic

Sociology.». en The Handbook of Economic Sociology. 2nd Edition. Princeton,

Princeton University Press, 26-48.

FERNÁNDEZ SÁNCHEZ, J. (1999). El ecologismo español. Madrid, Alianza

Editorial.

GAVIRIA, M. C. (1974). España a go-go. Turismo charter y neocolonialismo del

espacio. Madrid, Turner.

GEREFFI, G. (2005). «The Global Economy: Organization, Governance, and

Development.». en The Handbook of Economic Sociology. Second Edition. Princeton,

Princeton University Press.

HJALAGER, A.-M. (2007). «Stages in the economic globalization of tourism.», Annals

of Tourism Research, 34(2), 437-457.

HUYBERS, T. y BENNETT, J. (2003). «Inter-firm cooperation at nature-based

tourism destinations.», Journal of Socio-Economics, 32(5), 571-587.

INGRAM, P. y ROBERTS, P. W. (2000). «Friendships among competitors in the

Sydney hotel industry.», American Journal of Sociology, 106(2), 387-423.

IOANNIDES, D. y DEBBAGE, K. (1997). «Post-Fordism and Flexibility: The travel

industry polyglot.», Tourism Management, 18(4).

JACOB, M. y GROIZARD, J. L. (2007). «Technology transfer and multinationals: The

case of Balearic hotel chains' investments in two developing economies.», Tourism

Management, 28(4), 976-992.

JOHNSON, C. y VANETTI, M. (2005). «Locational strategies of international hotel

chains.», Annals of Tourism Research, 32(4), 1077-1099.

KEANE, M. J. (1997). «Quality and Pricing in Tourism Destinations.», Annals of

Tourism Research, 24(1), 117-130.

MA, M. y HASSINK, R. (2013). «AN EVOLUTIONARY PERSPECTIVE ON

TOURISM AREA DEVELOPMENT.», Annals of Tourism Research, 41(0), 89-109.

MARRERO RODRÍGUEZ, J. R. (2004). La estructura y dinámica de los mercados de

trabajo en las actividades de servicios: el caso del sector turístico canario. Las Palmas

de GC, Servicio de Publicaciones del Cabildo Insular de Gran Canaria.

MARRERO RODRÍGUEZ, J. R. y SANTANA TURÉGANO, M. A. (2008).

«Competitividad y calidad en los destinos turísticos de sol y playa. El caso de las Islas

Canarias.», Cuadernos de Turismo, 22, 123-143.

MARTÍNEZ PÉREZ, A., ELCHE HORTELANO, D. y GARCÍA VILLAVERDE, P.

M. (2010). Delimitación de los distritos turísticos: problemática y orientaciones.

Documentos de Trabajo. Seminario Permanente de Ciencias Sociales. UCLM, F. D. C.

S., 1-29.

MONFORT MIR, V., M. (2000). «La política turística: Una aproximación.», Cuadernos

de Turismo, 6, 7-27.

MONFORT MIR, V., M. (2011). «Generación y transferencia de conocimiento

estadístico en turismo. La experiencia del Instituto de Estudios Turísticos.», Papeles de

Economía Española, 128, 97-111.

33

NEE, V. (2005). «The New Institutionalisms in Economics and Sociology.». en The

Handbook of Economic Sociology. Second Edition. Princeton, Princeton University

Press, 49-74.

OMT. (2012). «Entender el turismo: Glosario Básico.» en Disponible en

http://media.unwto.org/es/content/entender-el-turismo-glosario-basico#Destino.

PANICCIA, I. (1997). «One, a hundred, thousands of industrial districts. Organizational

variety in local networks of small and medium-sized enterprises.», Organization

Studies, 19(4), 667-699.

PELLEJERO, C. (2002). «La política turística en la España del siglo XX: Una visión

general.», Historia Contemporánea, 25, 233-265.

PELLEJERO, C. (2006). Estadísticas históricas sobre turismo en Andalucía. Siglo XX.

Sevilla, Instituto de Estadística de Andalucía.

PORTER, M. E. (1979). «How competitve forces shape strategy.», Harvard Business

Review, 57(2), 137-145.

PORTER, M. E. (1998). Clusters and competition : new agendas for companies,

governments, and institutions. Boston, Harvard Business School Press.

PORTES, A. (2010). Economic Sociology. A Systematic Inquiry. Princeton, Princeton

University Press.

PORTES, A. y VICKSTROM, E. (2011). «Diversity, Social Capital, and Cohesion.»,

Annual Review of Sociology, Vol 37, 37, 461-479.

RITZER, G. (2002). La McDonalización de la sociedad : un análisis de la

racionalización en la vida cotidiana. Barcelona, Ariel.

RODRÍGUEZ GONZÁLEZ, P. (2011). La elaboración de estrategias empresariales en

el sector turístico andaluz. Prácticas y discursos ante la reconversión turística.

Departamento de Sociología. La Laguna, Universidad de La Laguna, 476.

RODRÍGUEZ GONZÁLEZ, P. y SANTANA TURÉGANO, M. A. (2012a). La Nueva

Sociología Económica y el Turismo. Aportaciones teóricas.

RODRÍGUEZ GONZÁLEZ, P. y SANTANA TURÉGANO, M. A. (2012b). «Los

agentes sociales y la polítca urbanístico-turística: percepción y performatividad. El caso

de las Directrices de Ordenación del Territorio y del Turiso de Canarias.»,

Investigaciones Turísticas(3), 56-82.

RUSSO, A. P. y SEGRE, G. (2009). «DESTINATION MODELS AND PROPERTY

REGIMES: An Exploration.», Annals of Tourism Research, 36(4), 587-606.

SAMUELSON, P. A. y NORDHAUS, W. D. (2003). Economía. Madrid, McGraw-

Hill.

SANTANA TURÉGANO, M. A. (2000). «Turismo fordista y posfordista. Una primera

aproximación a la operativización de conceptos.». en El turismo en la sociedad

contemporánea: diversificación, competitividad y desarrollo. Granada, Ed. Urbano.

SANTANA TURÉGANO, M. A. (2005). «Turismo, empleo y desarrollo », Papers,

Revista de Sociología, 77, 79-104.

SANTANA TURÉGANO, M. A. (2007). «Turismo, economía y planificación urbana:

una relación compleja.», Pasos, Revista de Turismo y Patrimonio cultural, 5(1), 53-67.

SANTANA TURÉGANO, M. A. (2009). «Desarrollo turístico y desarrollo socio-