costos por odenes de trabajo

DESCRIPTION

Costos Por Odenes de Trabajo Costos Por Odenes de Trabajo Costos Por Odenes de TrabajoTRANSCRIPT

Company name

Universidad Nacional de Trujillo

Dr. CPCC. YONI M. VALIENTE SALDAÑA

Universidad Nacional de Trujillo

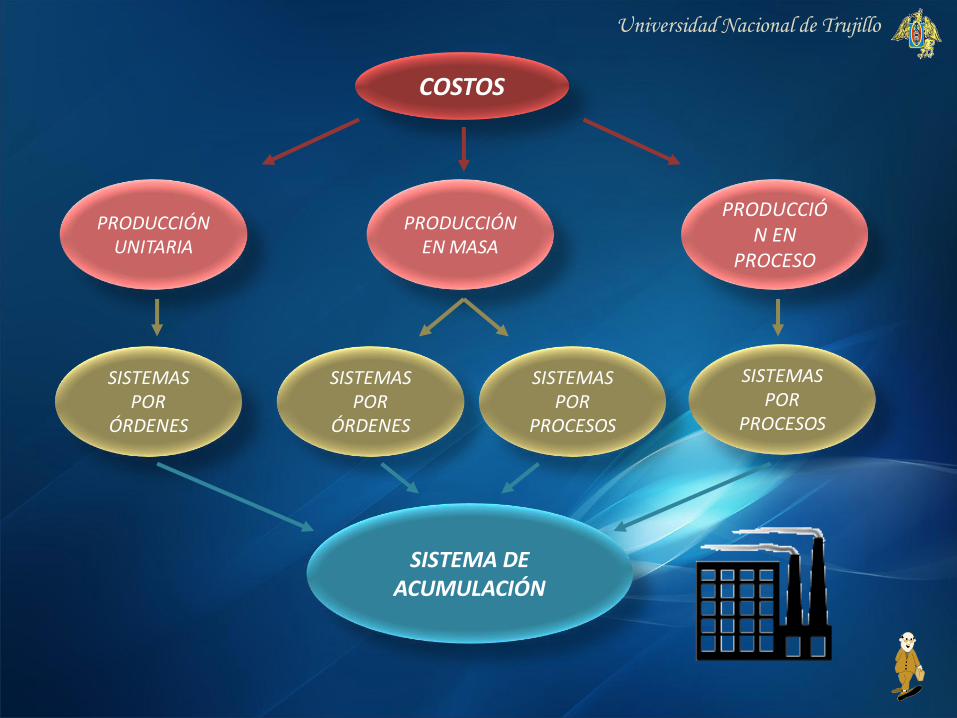

COSTOS

PRODUCCIÓN UNITARIA

PRODUCCIÓN EN MASA

PRODUCCIÓN EN

PROCESO

SISTEMA DE ACUMULACIÓN

SISTEMAS POR

ÓRDENES

SISTEMAS POR

ÓRDENES

SISTEMAS POR

PROCESOS

SISTEMAS POR

PROCESOS

Company name

Universidad Nacional de Trujillo

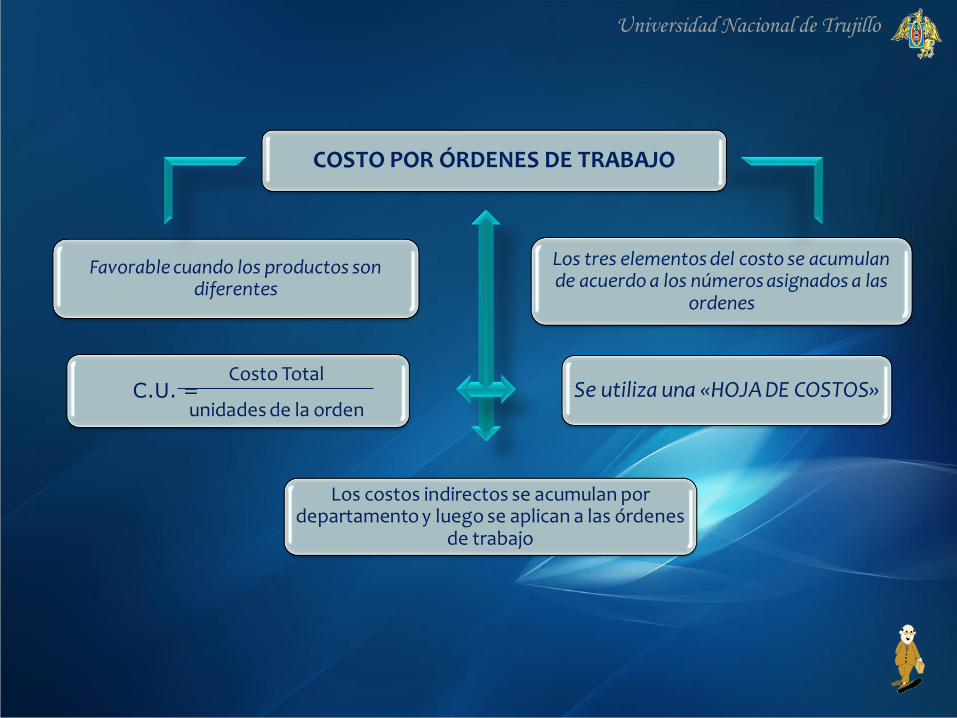

COSTO POR ÓRDENES DE TRABAJO

Los tres elementos del costo se acumulan de acuerdo a los números asignados a las

ordenes

C.U. =

Favorable cuando los productos son diferentes

Los costos indirectos se acumulan por departamento y luego se aplican a las órdenes

de trabajo

Se utiliza una «HOJA DE COSTOS» Costo Total

unidades de la orden

Universidad Nacional de Trujillo

COSTO DE LOS MATERIALES

Se obtienen del almacén mediante una requisición de materiales

previamente aprobado

Los materiales directos se cargan a las ordenes de trabajo

especificas

Los materiales indirectos se cargan a la cuenta control de los costos

indirectos

Universidad Nacional de Trujillo

APLICACIÓN PRÁCTICA La empresa JASAL se dedica a fabricar muebles para el hogar. Los pedidos se fabrican según las especificaciones del cliente. El cliente «X» hizo un pedido a JASAL de un juego de comedor de 8 sillas sobre medidas. Proceso de fabricación y acumulación: Al pedido se le asigno la orden Nº 20

Company name

1.- Compra de materiales: El departamento de compras recibió los siguientes materiales: 20 tablas de madera caoba 500 c/u S/ 10,000 100 galones de pintura 5 c/u 500 15 cajas de pegantes 20 c/u 300 5 cajas de puntillos 40 c/u 200 11,000 2.- Uso de materiales: El departamento de producción solicito los siguientes materiales y comenzó a trabajar la orden de trabajo Nº 20 Material directo para la orden 20 Madera caoba 5 laminas a 500 c/u 2,500 Materiales indirectos (no se utilizan todos en la orden 20) Pintura 10 galones a 5 c/u 50 Pegantes 1 caja a 20 c/u 20 Puntilla 1 caja a 40 c/u 40 110 2,610

Universidad Nacional de Trujillo

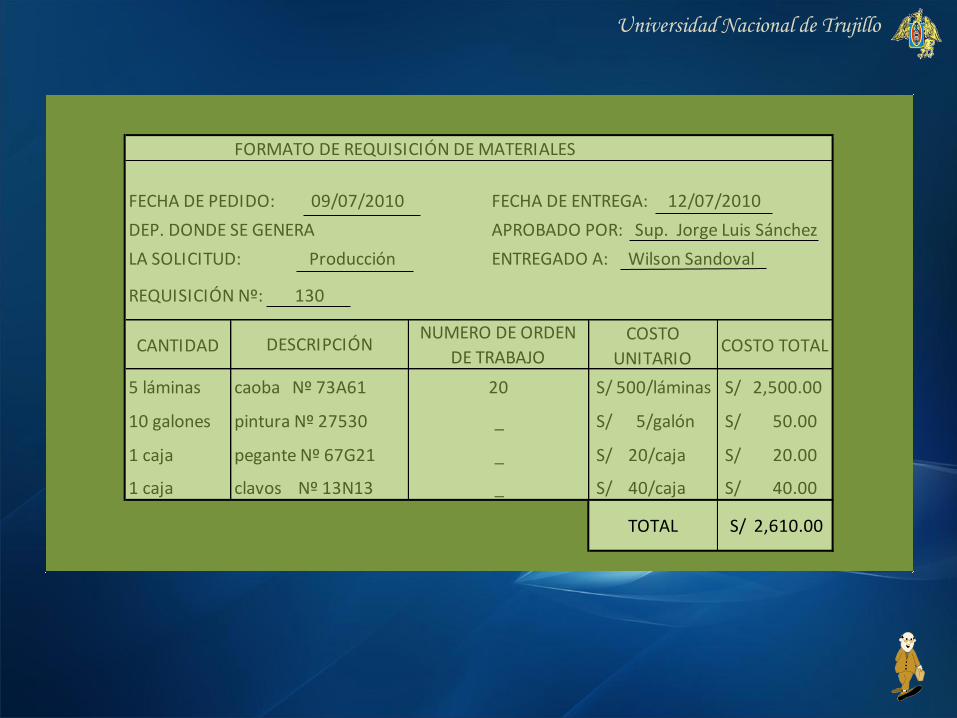

FORMATO DE REQUISICIÓN DE MATERIALES

FECHA DE PEDIDO: 09/07/2010 FECHA DE ENTREGA: 12/07/2010

DEP. DONDE SE GENERA APROBADO POR: Sup. Jorge Luis Sánchez

LA SOLICITUD: Producción ENTREGADO A: Wilson Sandoval

REQUISICIÓN Nº: 130

CANTIDADCOSTO

UNITARIOCOSTO TOTAL

5 láminas S/ 500/láminas S/ 2,500.00

10 galones S/ 5/galón S/ 50.00

1 caja S/ 20/caja S/ 20.00

1 caja S/ 40/caja S/ 40.00

TOTAL S/ 2,610.00

DESCRIPCIÓN

caoba Nº 73A61

pintura Nº 27530

pegante Nº 67G21

clavos Nº 13N13

NUMERO DE ORDEN

DE TRABAJO

20

_

_

_

Universidad Nacional de Trujillo

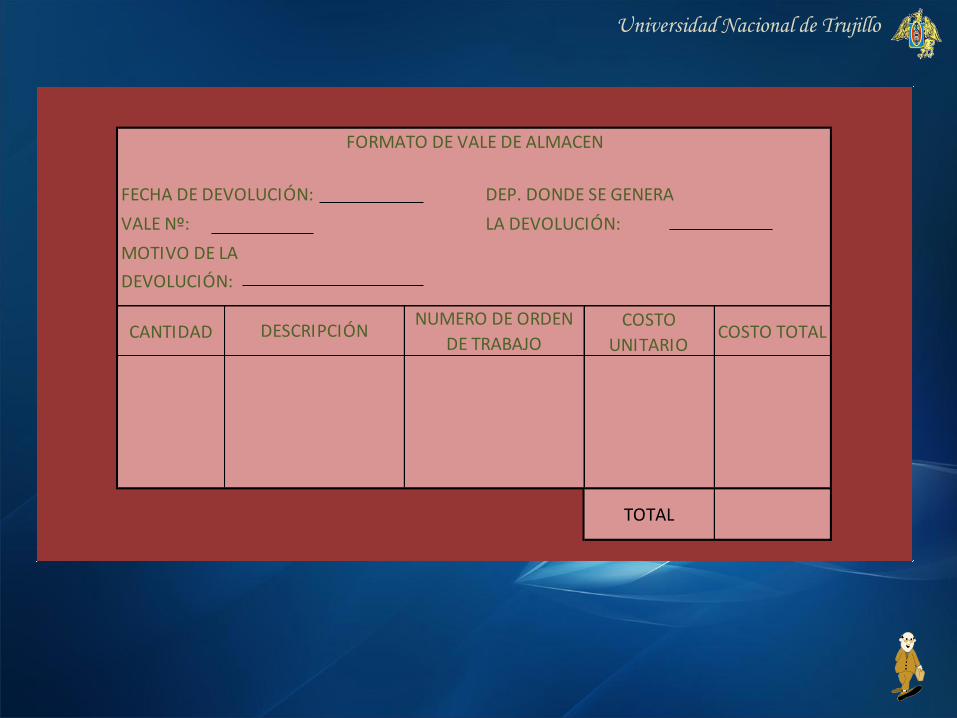

FECHA DE DEVOLUCIÓN: DEP. DONDE SE GENERA

VALE Nº: LA DEVOLUCIÓN:

MOTIVO DE LA

DEVOLUCIÓN:

CANTIDADCOSTO

UNITARIOCOSTO TOTAL

FORMATO DE VALE DE ALMACEN

TOTAL

DESCRIPCIÓNNUMERO DE ORDEN

DE TRABAJO

Universidad Nacional de Trujillo

Universidad Nacional de Trujillo

COSTO DE MANO DE OBRA

Tiene dos documentos fuente

Tarjeta de Tiempo Boleta de Tiempo

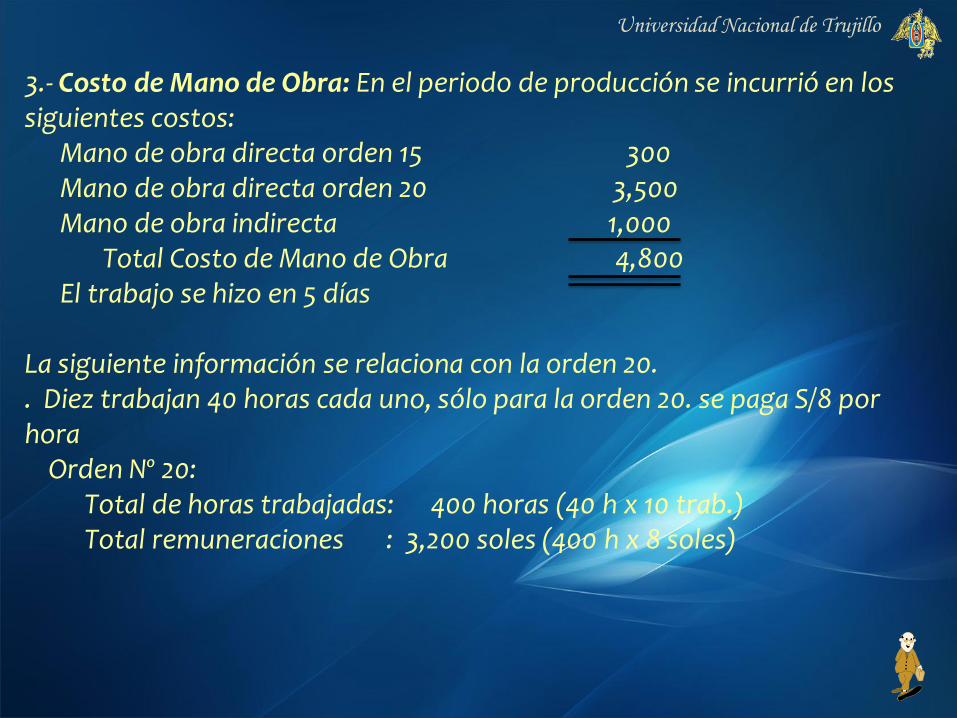

3.- Costo de Mano de Obra: En el periodo de producción se incurrió en los siguientes costos: Mano de obra directa orden 15 300 Mano de obra directa orden 20 3,500 Mano de obra indirecta 1,000 Total Costo de Mano de Obra 4,800 El trabajo se hizo en 5 días La siguiente información se relaciona con la orden 20. . Diez trabajan 40 horas cada uno, sólo para la orden 20. se paga S/8 por hora Orden Nº 20: Total de horas trabajadas: 400 horas (40 h x 10 trab.) Total remuneraciones : 3,200 soles (400 h x 8 soles)

Universidad Nacional de Trujillo

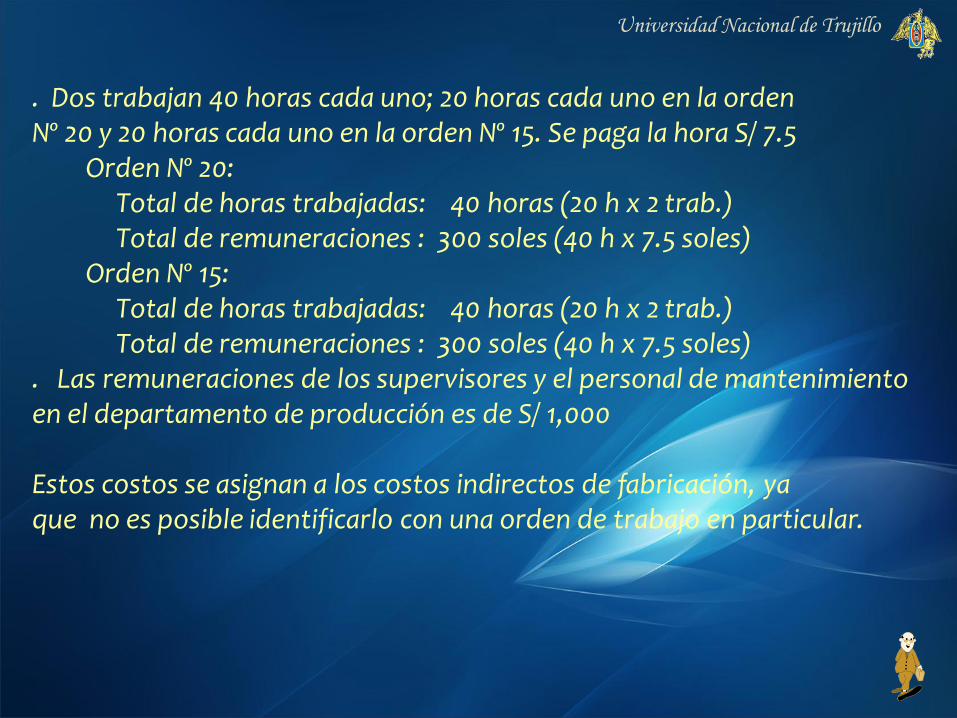

. Dos trabajan 40 horas cada uno; 20 horas cada uno en la orden Nº 20 y 20 horas cada uno en la orden Nº 15. Se paga la hora S/ 7.5 Orden Nº 20: Total de horas trabajadas: 40 horas (20 h x 2 trab.) Total de remuneraciones : 300 soles (40 h x 7.5 soles) Orden Nº 15: Total de horas trabajadas: 40 horas (20 h x 2 trab.) Total de remuneraciones : 300 soles (40 h x 7.5 soles) . Las remuneraciones de los supervisores y el personal de mantenimiento en el departamento de producción es de S/ 1,000 Estos costos se asignan a los costos indirectos de fabricación, ya que no es posible identificarlo con una orden de trabajo en particular.

Universidad Nacional de Trujillo

COSTOS INDIRECTOS DE FABRICACIÓN

APLICADOS REALES

Obtener el precio del producto tan pronto

como se desea.

Determinar si la cuota de gastos es

correcta.

Universidad Nacional de Trujillo

Universidad Nacional de Trujillo

Materiales indirectos S/. 110.00 Mano de obra indirecta 1000.00 Varias facturas 1000.00 Servicios 490.00 Depreciación de maquinaria 220.00 Depreciación de fábrica 290.00 3110.00

Fecha Concepto Materiales Indirectos

M. Obra Indirecta

Otros Gastos

Total

01/07/2010 03/07/2010 05/07/2010

Req. Mater Bolet. Trab. Varias fact. Servicios Dep.maq. y de fabrica

110.00

1000.00

1000.00 490.00 510.00

110.00 1000.00 1000.00 490.00 510.00

TOTAL S/. 110.00 S/. 1000.00 S/. 2000.00 S/. 3110.00

Universidad Nacional de Trujillo

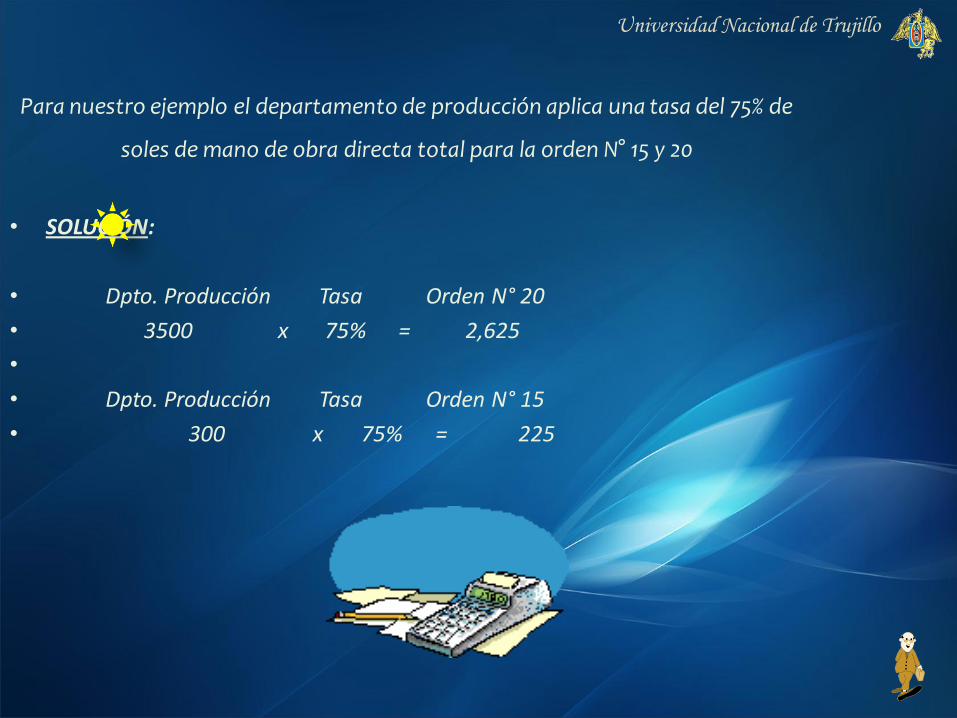

Para nuestro ejemplo el departamento de producción aplica una tasa del 75% de

soles de mano de obra directa total para la orden N° 15 y 20

• SOLUCIÓN:

• Dpto. Producción Tasa Orden N° 20

• 3500 x 75% = 2,625

•

• Dpto. Producción Tasa Orden N° 15

• 300 x 75% = 225

Universidad Nacional de Trujillo

• Se registra el costo de materiales y mano de obra.

• Los C.I. se aplican al terminar la orden.

• Se utilizan para suministrar información a la Gerencia.

Universidad Nacional de Trujillo

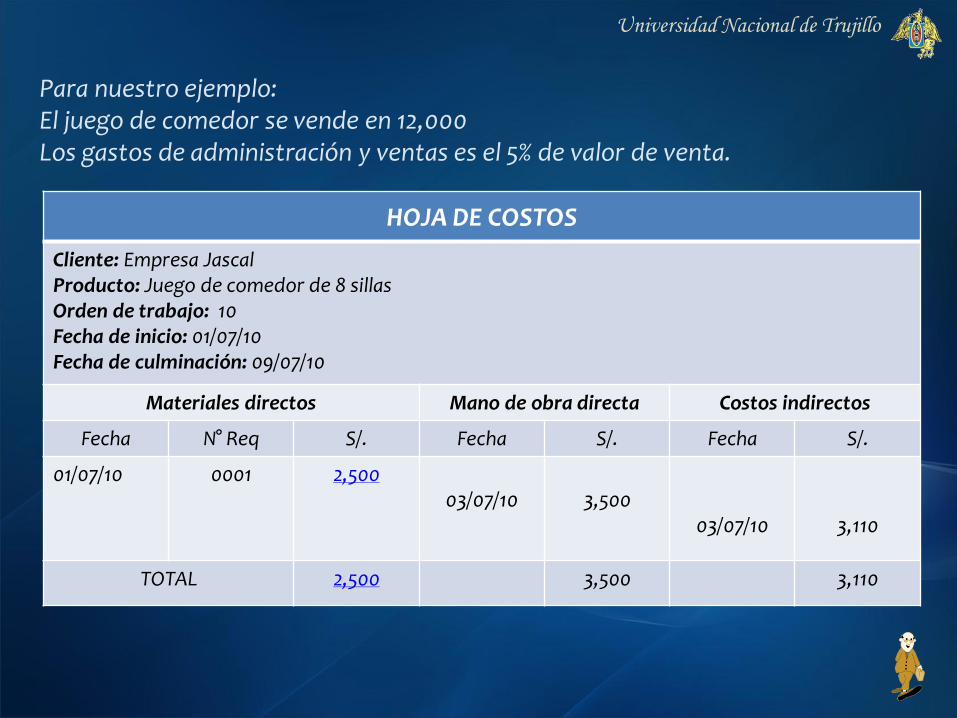

Para nuestro ejemplo: El juego de comedor se vende en 12,000 Los gastos de administración y ventas es el 5% de valor de venta.

HOJA DE COSTOS

Cliente: Empresa Jascal Producto: Juego de comedor de 8 sillas Orden de trabajo: 10 Fecha de inicio: 01/07/10 Fecha de culminación: 09/07/10

Materiales directos Mano de obra directa Costos indirectos

Fecha N° Req S/. Fecha S/. Fecha S/.

01/07/10 0001 2,500 03/07/10

3,500

03/07/10

3,110

TOTAL 2,500 3,500 3,110

MATERIALES DIRECTOS

MANO DE OBRA DIRECTA

COSTOS INDIRECTOS

2,500.00 3,500.00 2,625.00

(239.00)

2,500.00 3,500.00 2,864.00

ORDEN Nº 20

CR =

CR = 260

3800

CR = 0.12760.0684

COSTO DE MANO DE OBRA DIRECTA

VARIACIÓN

DISTRIBUCIÓN = 3500 X 0.1270.0684

DISTRIBUCIÓN = 447 239

ORDEN Nº 20

Universidad Nacional de Trujillo

Universidad Nacional de Trujillo

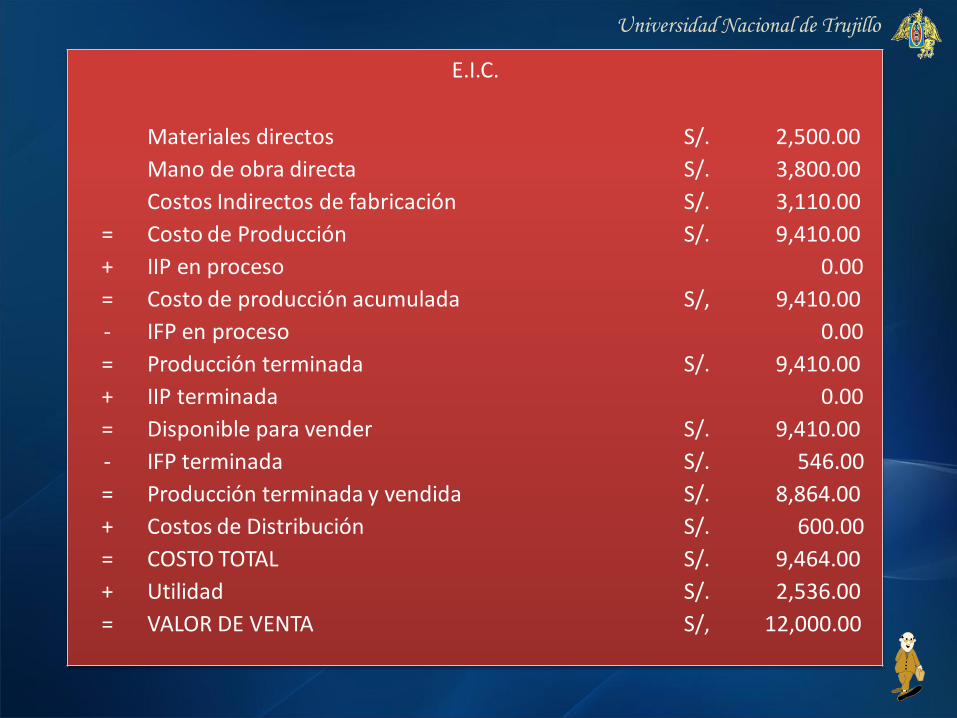

E.I.C.

Materiales directos S/. 2,500.00

Mano de obra directa S/. 3,800.00

Costos Indirectos de fabricación S/. 3,110.00

= Costo de Producción S/. 9,410.00

+ IIP en proceso 0.00

= Costo de producción acumulada S/, 9,410.00

- IFP en proceso 0.00

= Producción terminada S/. 9,410.00

+ IIP terminada 0.00

= Disponible para vender S/. 9,410.00

- IFP terminada S/. 546.00

= Producción terminada y vendida S/. 8,864.00

+ Costos de Distribución S/. 600.00

= COSTO TOTAL S/. 9,464.00

+ Utilidad S/. 2,536.00

= VALOR DE VENTA S/, 12,000.00

Universidad Nacional de Trujillo

PROCEDIMIENTO CONTABLE Y REGISTRO EN HOJA DE COSTOS

La orden de trabajo

Contabilidad y registro de los materiales directos.

Contabilidad y registro de la mano de obra.

Contabilidad y registro de la carga fabril.

Contabilidad de la producción terminada.

Contabilidad de la producción en proceso al final del periodo.

Contabilidad del costo de ventas.

Determinación y cierre de la variación en la carga fabril.

Contabilidad de la producción en promo al inicio del periodo.

Universidad Nacional de Trujillo

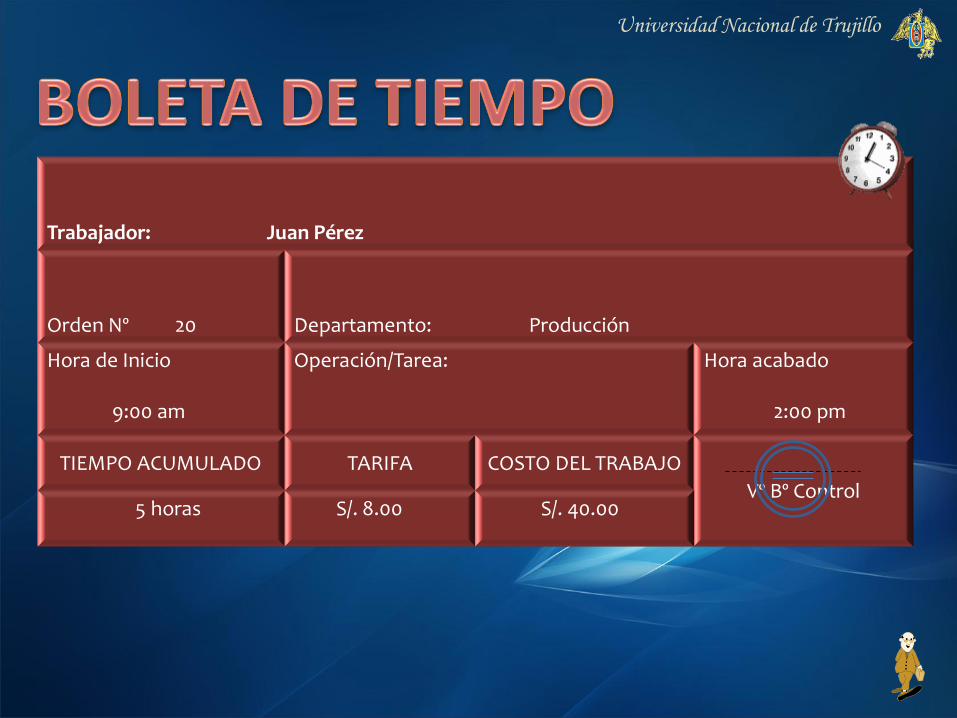

Trabajador: Juan Pérez

Orden Nº 20 Departamento: Producción

Hora de Inicio 9:00 am

Operación/Tarea: Hora acabado 2:00 pm

TIEMPO ACUMULADO TARIFA COSTO DEL TRABAJO

Vº Bº Control 5 horas S/. 8.00 S/. 40.00