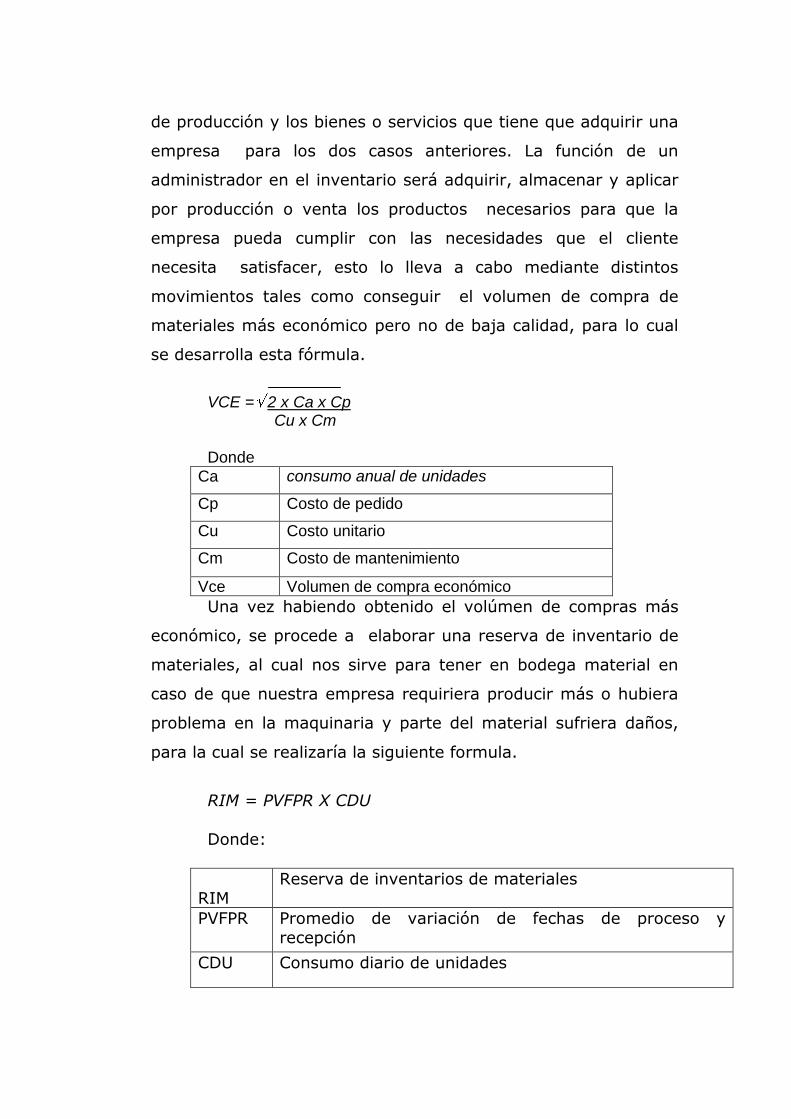

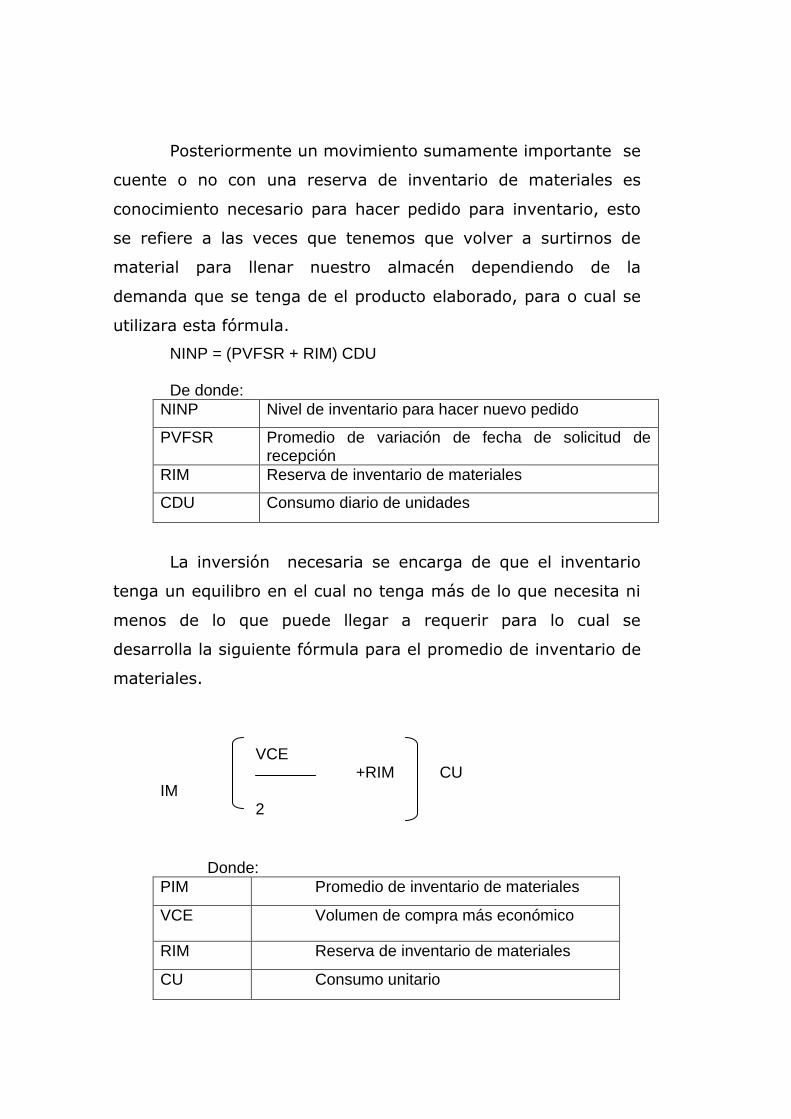

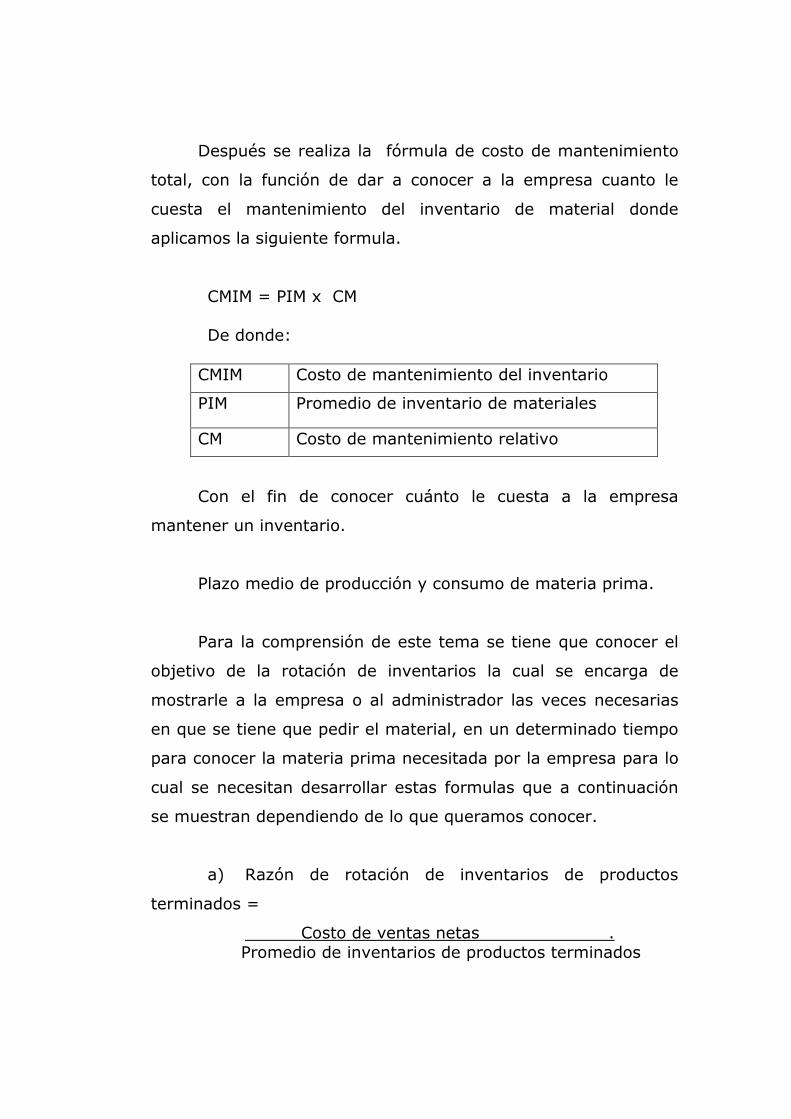

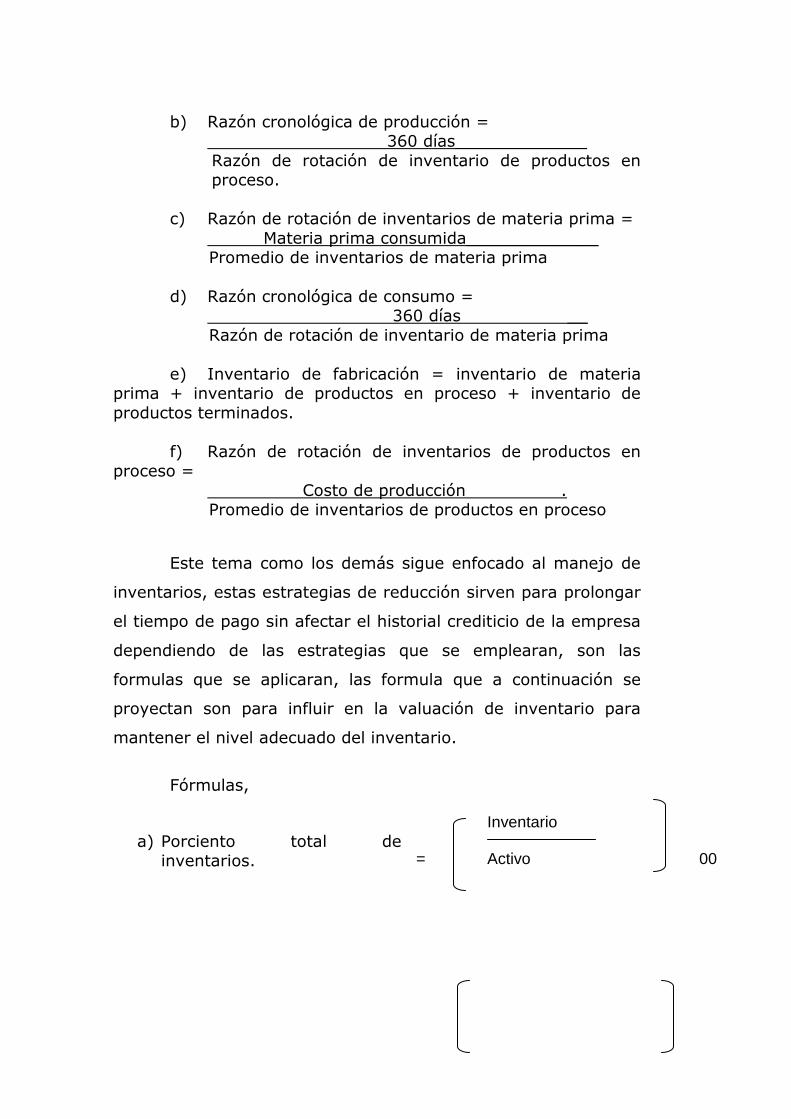

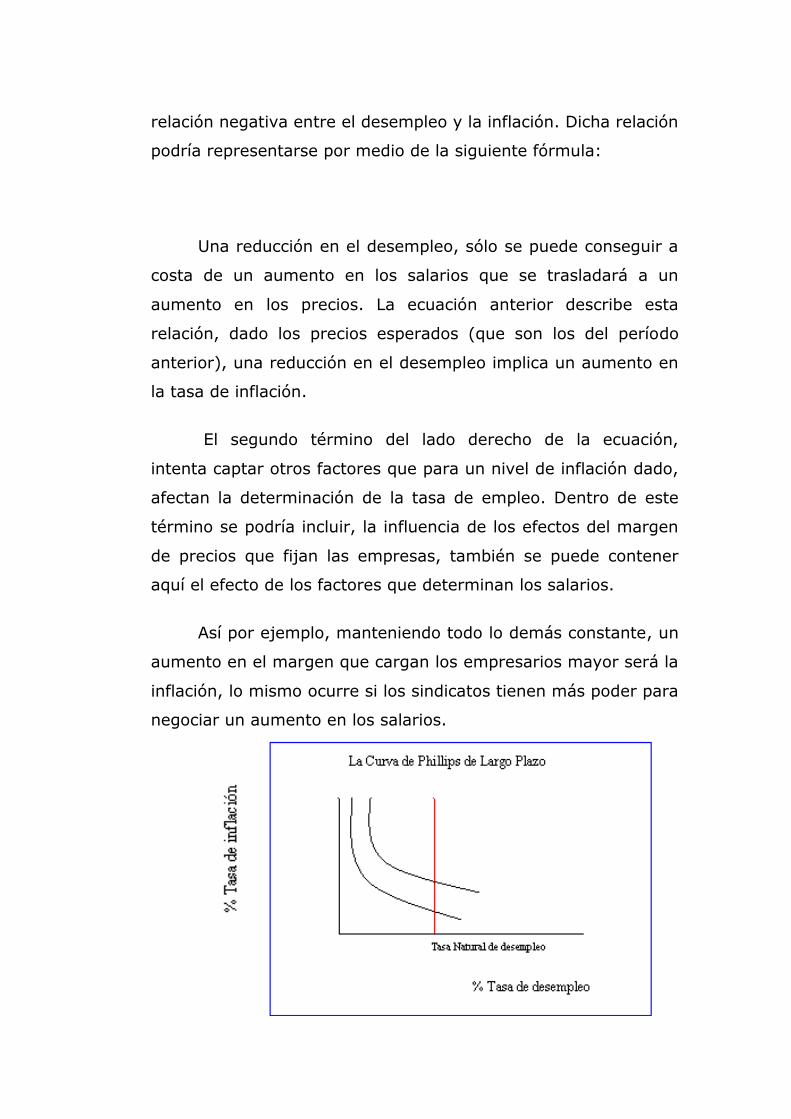

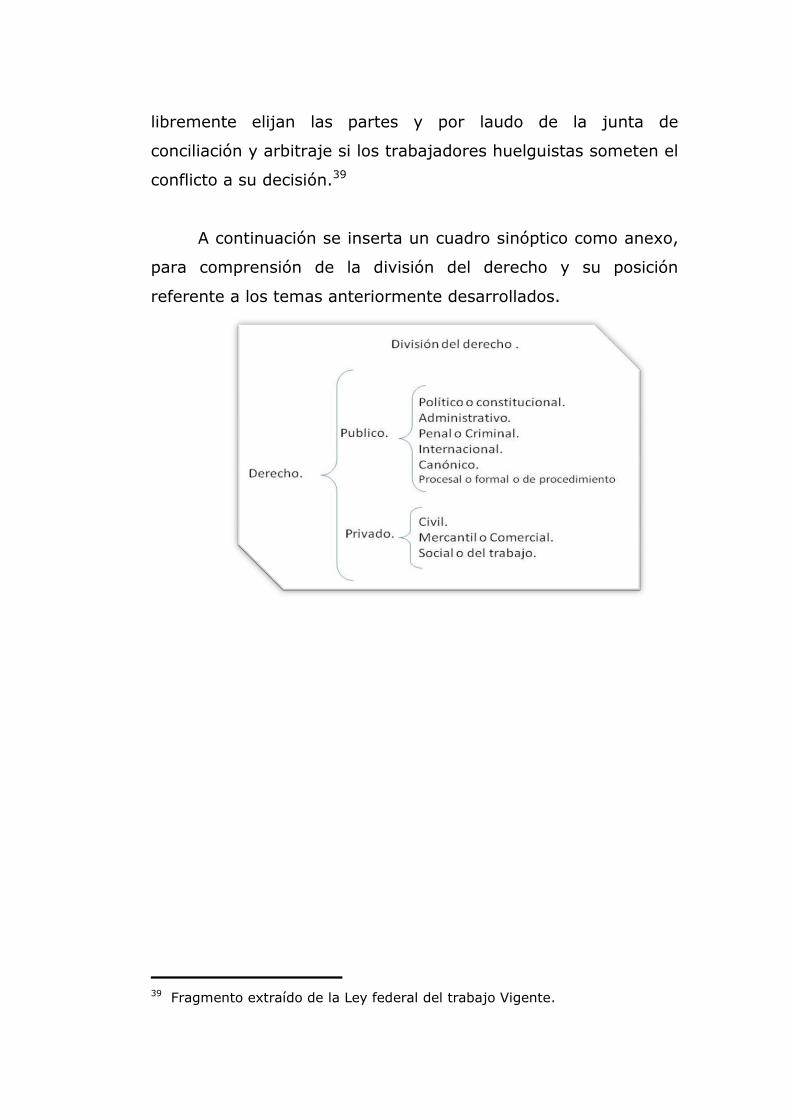

compilacion 1.0

TRANSCRIPT

CAPITULO I. INVESTIGACION Y

TITULACION.

OBJETIVO: Desarrollar los fundamentos metodológicos

básicos para la investigación, escritura y redacción que

permita obtener un contenido claro, razonable,

utilizando técnicas de análisis y lectura de los diferentes

tipos de textos, como elementos básicos para la

selección de información necesaria de trabajos

recepciónales.

1.1 Metodología de la investigación I.

1.1.1 Conocimiento científico.

Está basado en enfrentar la realidad ya que forma la

relación entre el sujeto y el objeto, el sujeto es aquel que

determinara la relación con el objeto, el hombre de ciencia busca

esencialmente siempre ver más allá de los demás y conocer el

porqué de algunos objetos, por ello mediante su conocimiento

logra obtener diferentes interpretaciones de la realidad, y es

mediante el conocimiento científico que puede darle un correcto

significado a la realidad.

La siguiente parada del conocimiento científico es el

método científico, el cual permite definir las condiciones de

sucesos específicos, caracterizándose por ser tentativos y

empíricos. En otras palabras, es la serie de pasos que se tienen

que seguir para obtener nuevos conocimientos con ayuda de la

aplicación de la lógica.

Epistemología.

La consecuencia más notable de la ciencia es la

epistemología que tiene por objeto conocer la esencia y causa de

la ciencia, por la naturaleza de la epistemología ha sido

precisada como el estudio crítico de los principios, hipótesis y

resultados de las diversas ciencias propuestas a determinar los

orígenes lógicos, el valor y alcance de las mismas. La

epistemología puede dividirse en tres grupos:

1.- Epistemología metafísica: son todas aquellas teorías

que se han formulado de un modelo de ciencia en desarrollo.

2.- Epistemología paracientífica: se originan en una crítica

fuerte de conocimiento científico, a su método y a la presunción

de ser el único tipo de conocimiento valido y objetivo.

3.- Epistemología científica: explican el conocimiento

científico y sus problemas científicos tienden hacia una

especialización del conocimiento antes de una generalización de

una teoría.

Los distintos métodos epistemológicos son:

Método de análisis directo: determina las condiciones del

conocimiento en determinados acontecimientos por medio de un

análisis reflexivo, en el cual se estudia la ciencia desde un punto

de vista estático y sincrónico, es decir que no toma en cuenta la

dimensión temporal.

Método epistemológico formalizarte: este método se refiere

a la realización de un análisis directo de los conocimientos, para

determinar condiciones formales y su relación con la experiencia

es en base al pensamiento y al razonamiento.

Método epistemológico genético: explica el conocimiento

en función de su propio desarrollo en donde existen dos formas

establecidas de las cuales se pueden hablar, el método histórico-

critico y el método psicogenético.

El método histórico crítico: este método se interesa en

conocer las causas que la hicieron posible, busca los

antecedentes y el porqué de las cosas, determina las causas de

su existencia en base a hechos que surgen.

El método psicogenético: se ayuda de los aportes de la

psicología para, determinar y mostrar en base a los análisis

psicogenéticos del desarrollo humano exponiendo en qué forma

van progresando los conocimientos en cada una de las etapas

del desarrollo por la que atraviesa el individuo desde que es niño

hasta que es adulto.

La ciencia es metódica, racional y objetiva ya que logra

explicar, y predecir los fenómenos que se producen en la

naturaleza y en la sociedad a través de métodos y

procedimientos que verifica el conocimiento, también se

caracteriza por ser universal, comunal, imparcial y sistemática.

1.1.2 investigación científica.

Es el proceso mediante el cual, aplicando el método

científico se puede obtener información relevante y fidedigna

para aplicar el conocimiento. Pero dicha búsqueda e

investigación deberá sujetarse a las siguientes cualidades como

son:

Sistematicidad.

Esto quiere decir que, se realiza a partir de un programa

o plan más o menos detallado; que hay una intención explícita

de avanzar en el terreno de la verdad y que se establece un

ritmo de trabajo adecuado al tema investigado.

Objetividad.

Quiere decir que, pretende salirse de lo arbitrario, lo

subjetivo, lo fortuito, lo que depende de opiniones personales o

prejuicios que no tienen un fundamento sólido. Una investigación

es objetiva, solo cuando establece un hecho, una relación o una

explicación de manera válida para cualquier sujeto. La ciencia

trata de conocimientos validos para todos.

1.1.3 investigación científica e interdisciplinariedad.

La interdisciplinariedad, incorpora resultados de diversas

disciplinas tomándolas de los diversos esquemas conceptuales de

análisis sometiéndolos a comparación y enjuiciamiento, y

finalmente integrándolas. Las principales características de la

interdisciplinariedad se desprenden del hecho de incorporar los

resultados de varias disciplinas a partir de esquemas

conceptuales de análisis.

La interdisciplinariedad se sustenta, entre otras teorías en

el constructivismo social, el cual propone como razón del

aprendizaje la interacción entre el objeto de estudio y el sujeto

cognoscente en el proceso social de la construcción del

aprendizaje desde la realidad, siendo esta el escenario para

concretar el diálogo de saberes como una nueva forma de

articular el conocimiento académico y el saber popular que

permita superar el monopolio y la jerarquía del saber como

forma de dominio e impulsar un novedoso modo de producción

de conocimiento y alcanzar una pedagogía liberadora, que a su

vez permita construir nexos sólidos entre la democracia política,

la democracia económica, social y cultural.

1.1.4 El problema de la investigación.

Normalmente una investigación científica comienza cuando

se tiene conciencia de una dificultad en nuestro conocimiento de

algún aspecto de la realidad, la cual exige una propuesta, esta

dificultad y la necesidad que se tiene de encontrarle una

respuesta, lo que impulsa a saber en qué consiste, es decir, a

identificar en ella un problema de investigación. A veces el

problema surge cuando no se tiene un conocimiento único de un

tema, en esos casos lo resultado no parece concordar entre sí o

cuando no se cuenta con la explicación que de razón de su

ocurrencia. Los tipos de investigación científica pueden ser:

aplicadas, documentales, de campo.

La investigación básica busca lo que es el progreso

científico, la investigación aplicada se base en los

descubrimientos, avances para dar procedimientos y la verdad.

La investigación documental nace a través de la lectura de libros,

revistas, periódico. Para obtener un conocimiento teórico; la

investigación de campo se realiza y efectúa en el lugar de los

hechos para conocer los conocimientos vistos.

1.1.5 El proyecto de investigación.

Este se describe como el planteamiento de algo en el cual

se indican y justifican los conjuntos de acciones necesarias para

alcanzar un objetivo determinado. Este consiste en disponer

cuidadosamente en un documento escrito las actividades que

han de llevarse a cabo, las especificaciones y parámetros de

ellas; este proyecto sirve básicamente para la toma de

decisiones, para saber si es pertinente llevar a cabo una

investigación para guía en un proyecto. La formulación de esta

se da mediante tres pasos esenciales.

Primero se debe concebir una investigación a plantear

formular como proyecto. Posteriormente cuando se sabe qué

hacer, y cómo hacerlo, se entra en la etapa de raciocinio, para

la consecución e interpretación de la información. Y por último el

investigador se ve en la necesidad de comunicar a sus colegas el

trabajo realizado y sus hallazgos obtenidos.

1.2 Introducción al estudio universitario.

1.2.1 La lectura.

Esta es la principal herramienta con la que se puede nutrir

la mente y el conocimiento, desde palabras hasta análisis de

diferentes puntos de vista, la lectura a beneficiado a la sociedad

por tiempos inmemorables, trasmitiéndoles conocimientos como

patrones de comportamientos, cultura, antecedentes entro otros.

La lectura es una fuente de conocimientos y un medio de

entretenimiento por el cual se puede investigar, polemizar,

aprender, dramatizar incluso mejorar el acervo cultural e

intelectual.

1.2.2 Estrategias para formar hábitos de lectura.

Muchas el lector ocasional puede quedar cautivado con un

trozo de texto pero, continuar con lo demás suele parecerle

tedioso, por lo cual se han desarrollado diferentes técnicas que

pueden ocasionar que el individuo termine completamente con el

complemento de la lectura, entre ellos está:

Investigar un buen texto, es decir algo que llame y cautive

la atención.

Cotejar la información con otros textos y conocer opiniones

de otras personas que tengan una opinión interesante

sobre el texto.

Preguntarse, los fundamentos del texto, que se obtiene

con cada opinión.

Posteriormente se desarrolla una revisión final para

verificar cual de los dos textos se apega o se apega más a lo que

se pretende utilizar, posteriormente existen otras actividades

que permitirán no perderse en el universo del texto como.

Dibujar un texto: consiste en la realización de esquemas o

herramientas de lecturas (mapas conceptuales, mentales,

cuadros sinópticos, flujo gramas) que ayuden a facilitar la

comprensión de los textos, generalmente se emplean como

métodos para exposiciones para evitar verse sobre

cargados de información.

Escribir un texto: consiste en resumir el texto de una

manera práctica y sencilla, colocando las mismas ideas

brindadas por el lector.

Discutir y crear un texto: consiste en debatir los puntos de

vista brindados por el autor, analizar si son los que se

desea estudiar o realizar un análisis de la comprensión del

tema examinado explicando la virtud o desvirtuad de la

lectura.

Dentro de los instrumentos de compresión y explicación de

lectura existen los mapas conceptuales, cuadros sinópticos,

mapa semántico y mapas mentales.

1.2.3 Aprender a estudiar.

Estudiar, representa la comprensión de un tema especifico

y crear una inconformidad para buscar más de el tema hasta

esclarecer toda duda. Para poder comprender un texto o

enriquecer lo que se está aprendiendo, se puede elaborar

autoevaluaciones donde el individuo se pregunta si es el tipo de

lectura que le gustaría estudiar o si tiene la herramienta

necesaria para comprenderlo.

Posteriormente, aplicar técnicas como marcar textos, ideas

principales u oraciones importantes del texto, realizar esquemas

del desarrollo del tema con simples palabras, de esa manera la

atención es cautivada. El aprendizaje tiene enemigos conocidos

como distractores, por lo cual se recomienda que el ambiente

sea adecuado, incluyendo la posición en que se lee, la cantidad

de luz y la hora en que se pretende leer y aprender.

1.2.4 factores preliminares al estudio activo.

Estos son los que permiten que el lector comprenda,

analice y contemple los textos, es decir que preste completa

atención a lo que lee y pueda desarrollar una concentración

profunda. Se puede definir la atención como la aplicación de la

mente a un objeto de manera exclusiva y durante tiempo

determinado. Existen dos tipos de atención en la cual el lector se

forja una dependiendo del estado de ánimo en que se encuentre;

las cuales se encentran las involuntarias que son aquella en las

que no se presta la atención necesaria, por las distracciones

frecuentes; y la voluntaria que requiere de una elección y como

tal un esfuerzo para salvar el conflicto de atracción que ejerce

otros estímulos en diversos sentidos.

La concentración es el mantenimiento prolongado de la

atención, para mantener la concentración se trabaja sobre cinco

puntos básicos:

Ejercitar la voluntad y el interés por el estudio, es decir

estar motivado para lo que se pretenda realizar.

Tratar adecuadamente los asuntos personales, de dos

modos anotar o darse un tiempo.

Entusiasmarse con lo que uno mismo hace, teniendo en

cuenta el poder que tienen los pensamiento.

Procurar tener y mantenerse físicamente en forma y sin

tensiones a la hora de estudiar.

El aprendizaje que es el cambio en las disposiciones y

capacidades humanas con relatividad permanencia y que

no se puedan atribuir solo al proceso de desarrollo de la

persona.

Existen tres condiciones básicas para tener un aprendizaje

óptimo:

Voluntad ejercida libremente.

Conocer el esfuerzo que se está dispuesto a brindar.

El método que sistematice los conocimientos.

1.2.5 La memoria.

Es un conjunto de procesos destinados a retener, evocar y

reconocer los hechos pasados. La memoria se sirve de los

sentimientos para recoger los hechos y datos que luego serán

nuevamente elaborados por la mente. La eficacia de la memoria

depende de los siguientes factores:

Factores físicos.

Factores psíquicos.

Factores intelectuales.

Para facilitar el proceso de la memorización se puede

utilizar:

Asociaciones de ideas, organizar los datos en unidades con

sentimientos, agrupados de acuerdo a un principio. Existen

factores que entorpecen la memorización y se ejerce un mal

funcionamiento de la información estudiada y comienza la

confusión entre estudiar y memorizar estos factores son:

El ponerse nervioso

Dejar un tema y abordar otro

Buscar ideas que lleven a la distracción

No dejar de escribir o de hablar del tema

Recuperar inmediatamente.

1.2.6 Mejorar la velocidad de lectura.

Sin duda alguna, en una sociedad que vive tan a prisa, casi

no hay tiempo para poder digerir una buena lectura, para lo cual

a continuación se describen técnicas sencillas

desafortunadamente la vista va de líneas en líneas y cuando se

llega al final de ella se pierde el tiempo en el retorno.

Pero con las técnicas que a continuación se muestran se

puede ahorrar y aprovechar el tiempo, una de ellas es no repetir

vocalmente lo que lee esto quita tiempo, otra es buscar un

apoyo visual, es decir seguir con el dedo la línea, también

practicar el movimiento en S de esta manera no se pierde la

velocidad y leer líneas de dos en dos, probando principalmente

con los que están en columnas como la de los periódicos.

1.3 Metodología de la investigación II.

1.3.1 Elementos del método científico.

Es el concepto e hipótesis de los elementos del método

científico. Son los términos o conceptos propios de cada

disciplina es decir cualquier ciencia tiene sus sistemas

conceptuales para proyectar sus descubrimientos. El proceso de

la conceptualización es abstraer y generalizar impresiones de los

sentidos, y esto es función del pensamiento. Los elementos que

se emplean el método científico son: planteamiento del problema

donde se examinan los hechos y percibe una dificultad en la

interpretación. No se puede aplicar un acontecimiento

observado y se descubre la lengua en el cuerpo del saber.

Formulación de hipótesis: se anuncian conjeturas acerca

de la solución del problema. Se define relaciones posibles en la

nueva configuración y se generan un soporte racional al mismo.

Levantamiento de información: se diseña el problema

para valorar la hipótesis, se realizan experimentos u

observaciones para probar las conjeturas propuestas en ciertas

áreas.

Análisis e interpretación de los datos: explica los

procedimientos más apropiados por cada ciencia, se interpretan

que estudian los resultados arrojados por experimentaciones y

observaciones.

Comprobación de la hipótesis: se acepta o rechaza la

hipótesis propuesta, se interpreta los resultados a la luz del

modelo teórico, se compara lo encontrado con lo esperado.

Conclusiones: se afianza a debito la teoría que soporta el

estudio. Se propone nuevos enfoques o extensiones.

1.3.2 Etapas del método.

Percepción: el individuo se encuentra en un problema que

le preocupa y se encuentra sin los medios para llegar al fin

deseado.

Identificación y definición de la dificultad: el individuo

efectúa operaciones que le permitan definir su dificultad con

mayor precisión.

Soluciones propuestas para el problema: hipótesis a partir

del estudio de los hechos, el individuo formula conjeturas acerca

de las posibles soluciones del problema.

Deducciones de las consecuencias de las soluciones

propuestas: el individuo llega a la conclusión de que si a cada

hipótesis es verdadera, la seguirán ciertas consecuencias.

Verificación de las hipótesis mediante la acción: poner a

prueba cada hipótesis buscando hechos observables que

permitan confirmar consecuencias que deberán seguir.

1.3.3 Objetivos.

Es la razón de por qué se está llevando a cabo la

investigación, el objetivo del investigador es llegar a tomar

decisiones y desarrollar una teoría que permita explicar y

generalizar la razón del proyecto. Existen principalmente tres

tipos diferentes de objetivos, el primero es el general, en este se

enuncia lo que se desea dar a conocer apoyándose en la

formulación de objetivos específicos. Los objetivos específicos,

identifica las acciones que el investigador va a realizar en cada

una de las etapas de la investigación. Y por ultimo objetivos

metodológicos, estos indican estrategias de cómo lograr los

objetivos específicos.

1.3.4 Marco teórico.

Es la etapa en que se reúne información documental para

confeccionar el diseño metodológico de la investigación es decir,

el momento en que se establecen cómo, y qué, información se

recogerá, de qué manera se analizara y aproximadamente

cuánto tiempo durara. Simultáneamente, la información recogida

para el Marco Teórico proporcionará un conocimiento profundo

de la teoría que le da significado a la investigación. Es a partir de

las teorías existentes sobre el objeto de estudio, como pueden

generarse nuevos conocimientos.

1.3.5 Hipótesis.

Con origen en el término latino hypothĕsis, que a su vez

deriva de un concepto griego, una hipótesis es la suposición de

algo posible o imposible para sacar de ello una consecuencia. Por

otra parte, agrega el diccionario de la Real Academia Española

(RAE), una hipótesis de trabajo es aquella que se establece

provisionalmente como base de una investigación y que puede

confirmar o negar la validez de aquella.

En el método científico, una hipótesis puede definirse

como la solución provisional o tentativa para un problema dado.

1.4 investigación aplicada.

1.4.1 Selección del tema.

Cuando la investigación se está llevando a cabo se dice que

está siendo aplicada, en este punto la selección del tema se hizo

sobre un problema que muchas empresas en México sufren

continuamente por la falta de preparación, el tema es, La

capacitación en la empresa; con esta premisa se busca partir

para obtener un razonamiento oportuno para la solución del

problema.

1.4.2 Definición del problema.

El problema es que principalmente por falta de

conocimiento tecnológico o lingüístico en ocasiones no tienen la

capacidad de poder ocupar maquinaria que requiere comprensión

del ingles, o maquinaria que de necesita de principios de

computación para su funcionamiento, así como la falta de

interdisciplinariedad en los obreros cuando falta el personal de

algún otro puesto.

1.4.3 Establecimiento de los objetivos.

Dentro de los objetivos se encuentra que:

1.- Que el trabajador sea independiente y autosuficiente

para desempeñar sus labores cotidianas y pueda auxiliar en

otras aéreas de la empresa.

2.- Que el trabajador pueda valerse por sí solo con sus

conocimientos adquiridos mediante la capacitación, para poder

operar maquinaria con tecnología de vanguardia si es que para

él, puede ser un motivo de obstáculo, así como la integración de

computadoras en otras maquinarias por introducir en la

empresa.

3.- Que el trabajador pueda trabajar en equipo y que

contantemente tenga presente la misión y visión de la empresa

para que siempre trabaje pensando en que el bienestar de la

empresa es bienestar para el recurso humano.

4.- Que tenga la capacidad de motivar, y auto motivarse

para poder tener una actitud y visón de superación constante.

1.4.5 Construcción del marco teórico.

En 1978, el presidente López portillo legalizó la

capacitación con carácter de obligatoria para la empresa en

México. Las normas y lineamientos correspondientes a la

capacitación y el adiestramiento se encuentran enunciadas

dentro del artículo 153, en sus fracciones ―a‖ X del capítulo III

bis, de la ley federal del trabajo. De manera general, éste

artículo estipula que todo trabajador tiene derecho a recibir

capacitación proporcionada por su patrón, para quien es

obligación formular planes y programas, de común acuerdo con

el sindicato o sus trabajadores, aprobados por la secretaría del

trabajo y previsión social a través de la dirección general de

capacitación y productividad. En cada una de sus fracciones trata

los puntos específicos relacionados a la capacitación. A pesar de

que, como ya se mencionó en el párrafo anterior, la capacitación

constituye un derecho para el trabajador y una obligación para el

patrón, hoy en día, 26 años después de la legalización de la

capacitación, ni trabajadores ni patrones ejercen sus

correspondientes derechos y obligaciones al respecto. Esta

situación forma parte de la larga cadena de errores y omisiones

que hacen de México un país atrasado en lo que a cultura

organizacional, y todo lo que de ella deriva, corresponde.

Sin embargo, esta falta de conciencia acerca de la

importancia que la capacitación tiene en el desarrollo tanto

humano como organizacional, no únicamente puede ser

imputada al desconocimiento y/o la negligencia de obreros y

patrones. también es responsabilidad de los profesionales en la

materia (psicólogos organizacionales, administradores,

dependencias gubernamentales.) darse cuenta que una de las

grandes trabas para el desarrollo de este país es la

desinformación y la falta de educación de su gente, para, de esta

manera, generar programas, estrategias y campañas destinadas

a subsanar esta ausencia de información, de tal manera que, a

través de éstas se vaya generando una cultura organizacional

funcional, responsable y productiva que a la larga no solamente

impulsará a las empresas mexicanas, también enriquecerá a su

gente y a la larga impulsará al país permitiendo que se generen

avances en el camino de una recuperación de la dignidad, el

crecimiento productivo, la calidad de vida, entre otros beneficios

que de ello derive.

En otras palabras, hace falta hacer entender a obreros y

patrones que la capacitación, tanto la proporcionada por la

empresa como a la que el trabajador pueda acceder por iniciativa

propia; no es un gasto, sino una inversión que acarrea diversos

beneficios a ambas partes y en corto, mediano y largo plazo.1

1.4.6 Hipótesis.

Según el problema que se quiere solucionar la hipótesis

propuesta es la siguiente:

―Si se realiza un análisis exhaustivo a la empresa, entonces cabe

la posibilidad de comprobar si cuenta con los elementos básicos

de un sistema‖

―Si se analizan las actividades de cada uno de los trabajadores

entonces se podrá identificar las funciones que desempeñan‖

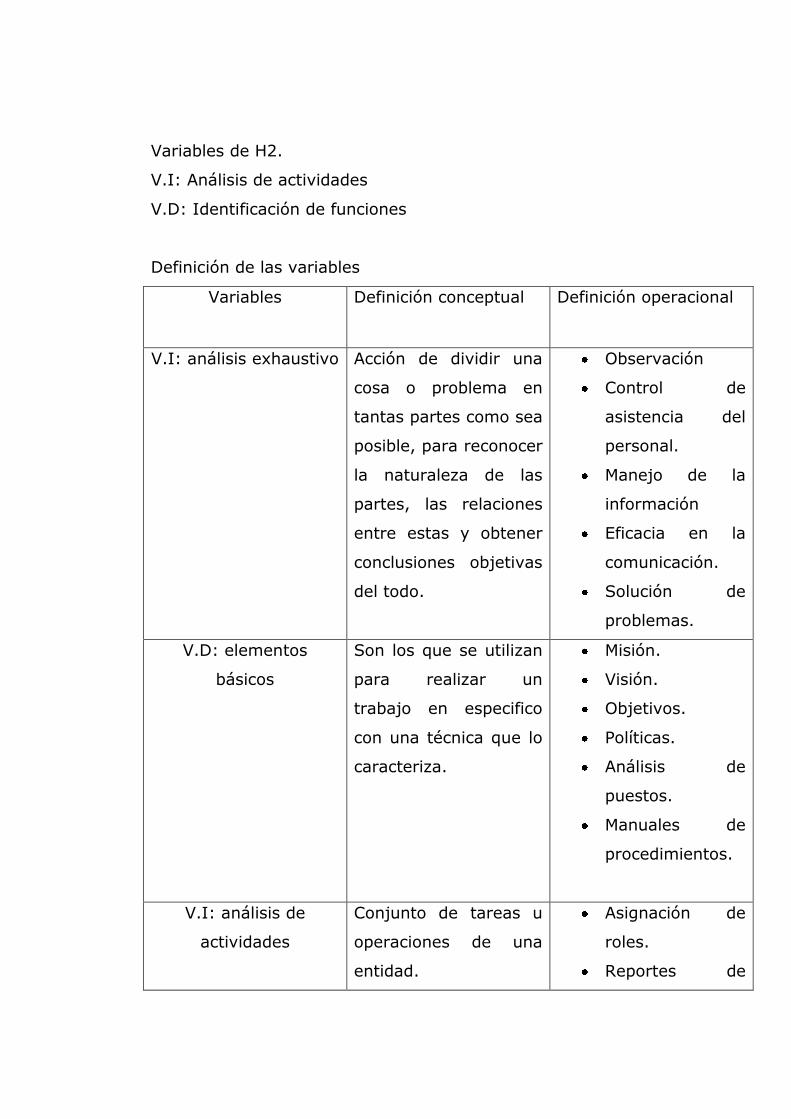

1.4.7 Determinacion de las variables.

Variables de H1.

V.I: Análisis exhaustivo

V.D: Elementos básicos

1 Internet, atriaconsultores, capacitación,

http://atriaconsultores-mx.tripod.com/id7.html (28/04/2010)

Variables de H2.

V.I: Análisis de actividades

V.D: Identificación de funciones

Definición de las variables

Variables Definición conceptual Definición operacional

V.I: análisis exhaustivo

Acción de dividir una

cosa o problema en

tantas partes como sea

posible, para reconocer

la naturaleza de las

partes, las relaciones

entre estas y obtener

conclusiones objetivas

del todo.

Observación

Control de

asistencia del

personal.

Manejo de la

información

Eficacia en la

comunicación.

Solución de

problemas.

V.D: elementos

básicos

Son los que se utilizan

para realizar un

trabajo en especifico

con una técnica que lo

caracteriza.

Misión.

Visión.

Objetivos.

Políticas.

Análisis de

puestos.

Manuales de

procedimientos.

V.I: análisis de

actividades

Conjunto de tareas u

operaciones de una

entidad.

Asignación de

roles.

Reportes de

asistencia.

Informe de

avances de

proyectos.

V.D: identificación de

funciones

Acción propia o

característica de

alguien o de algo.

Análisis de

puestos.

Tabla 1.1 Tabla de conceptualización de variables Fuente. Elaboración propia

Diseño de la metodología de la investigación.

Primero en un lapso de tres días realizar un análisis

exhaustivo de la empresa y comprobar si cuenta con los detalles

básicos de toda empresa como, su razón de ser es decir misión

y visión, objetivos generales, organigrama, sistema de

producción y subsistemas que se desarrollen en el proceso de

producción, en caso de no estarlo en este tiempo se establecen

junto con el gerente, y se acuerdan los lugares para que estos

estén a la vista de todos y cada uno de los trabajadores.

Posteriormente, se analiza los recursos técnicos y se

comienzan a comparar la forma en que se realizan las

actividades en base a lo establecido en los recursos técnicos

posteriores, y se reestructura el sistema de producción si es

necesario.

Una vez realizado esto, el siguiente paso es elaborar una

evaluación general e individual, y por lo antes mencionado cabe

destacar que el proyecto se realiza desde una perspectiva

documental ya que es importante mencionar que la capacitación

dentro de una empresa es cien por ciento básica.

Procesamiento de la información.

Po lo antes mencionado en donde la investigación formo

parte de un parámetro documental , la información que se tiene

que tomar es primeramente de la empresa, primero de lo que se

dedica a hacer, sus antecedentes y sus políticas de trabajo así

como su misión y visión, posteriormente los departamentos que

integran la empresa y cuántos trabajadores se desempeñan en

cada uno de ellos, posteriormente la maquinaria, ver las

condiciones y su complicidad en el manejo y por último los

recursos técnicos es decir, manuales organigramas, análisis de

puestos y toda la herramienta que la empresa debe tener para

que el trabajador sepa que lo que hace, porque, como y para

que lo hace, así como el propósito del producto en el mercado.

1.4. Conclusiones.

En conclusión se ha demostrado, el origen de la

capacitación en México, su importancia, su relevancia, su

aplicación y la necesidad que México tiene de implementarla en

su cultura laboral para un beneficio colectivo tanto interior como

exterior, es decir tanto para la empresa como para la sociedad

en general.

1.5 Taller de titulación I

1.5.1 Partes faltantes en el proyecto de investigación.

Introducción.

Las introducciones presentan regularmente dos tipos de

párrafos particulares el primero de ellos es conocido como

introductorio el consecuente es denominado conclusivo, su

finalidad es ayudar al lector a comprender el texto, esta debe

permitir ambientar al lector con la obra que leerá, a manera de

que el lector comprenda a grandes rasgos lo que hay dentro de

esta y se vea motivado a involucrarse en ella. Así también los

dos tipos de introducciones que existen son introducción-

encuadre y la introducción para atraer la atención.

Introducción-encuadre.

Con este tipo de introducción se encuadra el problema que

propone el título: se declara su importancia y su actualidad, y a

veces, se presenta también una síntesis del trabajo, anticipando

la tesis que será desarrollada en el cuerpo del texto. La

introducción-encuadre es la más comúnmente utilizada entre los

estudiantes. Sin embargo, sus introducciones contienen con

frecuencia frases genéricas y mal enfocadas, que al estudiante le

sirven para tomar confianza con el papel, pero que para el lector

son aburridas y previsibles. En las introducciones-encuadre más

eficaces, además de repetir el problema que plantea el título de

la redacción, también se presenta la tesis que será desarrollada

en el escrito. En ese caso la redacción de la introducción requiere

tener bien claro el contenido del tema; por eso es conveniente

realizarla sólo después de haber completado la redacción del

mismo.

Introducción para captar la atención.

Con este tipo de introducción se busca atraer la atención y

el interés del lector usando para ello frases que lo comprometan.

Este tipo de introducciones se usan en citas o informaciones

curiosas, también son introducciones para captar la atención

aquellas que presentan ejemplos concretos anticipando

problemas que luego se desarrollan en el cuerpo del texto, con el

fin de comprometer emotivamente al lector, Las introducciones-

encuadre son hechas por la mayoría de los estudiantes, y sólo

unos pocos utilizan la introducción que capta la atención; sin

embargo, dada su imprevisibilidad y su eficacia, con frecuencia

esta última se hace preferibles a la primeras.

Índice.

Los índices se dividen en tres los temáticos, en estos viene

el tema principal y los temas que condescendientemente se

pueden relacionar. Los incides onomásticos, estos pueden estar

divididos por autores o por nombre de los sujetos a estudiar. Y

los de contenido en estos se introduce solamente el tema que se

describirá.

1.5.2 los mapas en la investigación.

Existen diferentes apoyos visuales para apoyar los temas

que se quieran expresar. Dentro de estos están los mapas

mentales, mapas conceptuales y mapas semánticos, en el mapa

mental es una poderosa técnica gráfica que ofrece una llave

maestra para acceder al potencial del cerebro. Se puede aplicar

a todos los aspectos de la vida, mejora el aprendizaje y da

claridad en el trabajo. Tiene 4 características esenciales:

El asunto motivo de atención cristaliza en una imagen

central.

Los principales temas del asunto irradian de la imagen

central de forma ramificada.

Las ramas comprenden una imagen o una palabra clave

sobre una línea asociada. Los puntos de menor importancia

también forman ramas.

Las ramas forman una estructura nodal conectada.

Los mapas mentales ayudan a almacenar eficientemente

los datos lo que multiplica nuestra capacidad.

1.6 Taller de titulación II

1.6.1 La lectura.

La lectura es un proceso de aprendizaje que se basa en la

comprensión de los temas, es tramitada a la mente por medio de

códigos que la mente relaciona y establece como lenguaje de

expresión oral e incluso corporal, existe tipos de lectura que se

relacionan sin la necesidad de letras o código, son aquellos

denominado lenguaje pictográfico, la lectura se relaciona

mediante procesos biológicos, psicológica; los cuales ayudan al

ser humano a razonar mediante la comprensión analizando y

separando lo bueno de lo malo, debido a que la lectura informa y

advierte las complicaciones de todas la acciones descritas.

Consta de cuatro pasos básicos.

La visualización.

La fonación o articulación oral.

La audición (aun que en ocasiones se lee mentalmente).

La celebración, cuando llega al cerebro y se realiza el

proceso de comprensión.

La lectura se puede clasificar de acuerdo al punto de vista

que requiera el lector para su empleo o manejo, entre la

clasificación se encuentran la lectura de investigación la cual se

realiza en diferentes libros y materiales para obtener información

necesaria para elaborar una monografía, ensayo, informe, tesis,

libros. La lectura de crítica donde se interpreta y se valora el

conocimiento, los datos e informaciones. Es una lectura reflexiva

sobre la intención ideológica del autor; para poder hacer una

reseña o comentario y así elaborar un juicio o apropiarse de una

nueva idea. La lectura de comprensión consiste, en leer para

comprender el contenido del escrito. Y por último la selectiva: Es

una lectura superficial que sirve para formarse una idea global

del texto.

1.6.2 Tipos de Texto.

Un texto es un conjuntó de letras que hacen palabras y

palabras que dan a conocer la idea de un autor, pero dentro de

los textos existen diferentes tipos de ellos. Tal es el caso del

informe en, el cual se da cuenta de los avances realizados en un

proyecto en particular. Por lo general, un informe va dirigido a

quienes se ocupan de financiar el proyecto o lo dirigen. De este

modo, es posible que se le realicen correcciones y modificaciones

antes de que éste lleve a su etapa final.

El ensayo es generalmente breve, en el que se expone,

analiza, comenta un tema, no lo define el objeto sobre el cual se

escribe, si no la actitud del escritor ante el mismo, el autor

expone su punto de vista, sus reflexiones, este debe incluir,

introducción, desarrollo, conclusiones y bibliografía.

La antología es un documento que contiene los datos y

análisis de todos los temas estudiados de una materia, área, o

carrera, se estructura con los formatos establecido por el

investigador, con la finalidad de crear un libro que contenga los

análisis de los temas en forma sencilla para la comprensión de

todos aquellos lectores que requieran de la información que se

encuentre en la antología.

El artículo es un texto que presenta la postura personal de

un lector frente a un acontecimiento o un problema actual o de

interés general. Mediante estos textos se pretende muchas veces

influenciar la opinión de los lectores. Para lograrlo el escritor

emplea argumentos o razones que convenzan al lector para

convencerlo o persuadirlo, acercándolo a su postura, respecto a

un hecho o un tema. En el artículo, parte del planteamiento de

un problema o situación problemática, o sea, de opiniones

encontradas u opuestas. Quien escribe un artículo no solo analiza

los hechos, sino que al interpretarlos o dar su opinión,

argumenta a favor o en contra de ellos.

La reseña es ante todo un testimonio donde se describe o

resume alguna nota, aspecto o hecho más distintivo de un texto

o algún contenido audiovisual o escrito, permitiendo de este

modo conocerlo con mayor profundidad. Es un escrito breve que

intenta dar una visión panorámica y a la vez crítica sobre algo.

Es frecuente que en revistas y periódicos aparezcan reseñas de

libros, películas, exposiciones y otros eventos que aproximan a

los lectores, al público y a los espectadores hacia el objeto

descrito. Así las reseñas sirven para motivar el interés de las

personas o para persuadirlas. Una buena reseña necesariamente

debe reflejar la interpretación y evaluación crítica de quien la

realiza. En si es un texto que se dirige a un público amplio y que,

además, tiene la responsabilidad de describir el tema, texto,

suceso o evento y ofrecer una opinión sobre su valor.

El currículo existen otros tipos de currículos estos son los

mapas curriculares, los cuales contienen el sistema educativo

que se empleará durante un período escolar, ya sea trimestral,

cuatrimestral, semestral, o anual, incluye las materias que se

cursaran durante toda la especialidad, son realizados para el

conocimiento básico de los alumnos y tener ideas de lo que se

tratará la especialidad y como se irá formando académicamente.

1.7 Taller de titulación III.

1.7.1 Escritura.

Según el diccionario español moderno ―escribir‖ es

representar ideas por medio de signos y más especialmente la

lengua hablada por medio de letras2; figurar el pensamiento por

medio de signos convencionales, la escritura es la pintura de la

voz. A partir de estas definiciones se deduce que la escritura es

una forma de expresión y representación prescrita por medio de

signos y códigos que sirven para facilitar y mejorar la

comunicación. Esta varía según al grupo social donde se

practica, además va ligado juntamente con el lenguaje

pertinente, por medio de la diversidad en cuanto al uso de

materiales naturales ya artificial. La escritura consiste en un

proceso que conlleva la preescritura, donde se busca un tópico o

un género, y se busca la información para la idea.

Posteriormente la escritura, se divide en borrador, donde la

idea puede ir cambiando durante el proceso de escritura, en

ocasiones surge un bloqueo momentáneo donde las palabras que

se quieren emplear no son recordadas o acorde al tema para lo

cual se puede elaborar un hoja con las ideas principales para

nunca perder la ilación y se facilite la fluidez de ideas.

Posteriormente la revisión es donde se examina lo escrito

para eliminar errores ortográficos y verificar que se lleva

coherencia en lo redactado. A continuación la corrección es

donde antes del formato definitivo se realizan los ajustes

necesarios para que el texto quede impecable. Por último la pos

escritura, donde se analiza que lo escrito sea correcto y que lleva

la idea que se pretendía.

2 Ricardo domingo, Pequeño Larousse ilustrado, editorial

agrupación editorial S.A. 1998.

1.7.2 Elementos básicos de redacción de textos.

La adecuación de un texto es el grado de respeto por parte

del autor de las normas sociales, personales, lingüísticas,

situacionales presentes en un acto comunicativo. Será posible

definir el grado de adecuación de un texto si se tiene a la

observación de los siguientes aspectos:

El emisor se adapta al receptor para quien está dirigido el

texto.

Se acomoda la finalidad para la que ha sido escrito.

Respeta el tono o nivel de formalidad.

Asume las normas del grupo social, respeto de los tabús o

elección de las palabras según los valores connotativos de

un grupo.

Se adapta al nivel de lengua en el que se desarrolla la

comunicación.

La adecuación indicará el grado de especialización de un

texto: divulgación, discurso especializado, conocimiento que

tiene el destinatario sobre lo que se va a exponer.

Cohesión.

Es la propiedad que tiene un texto cuando su desarrollo

no presenta repeticiones innecesarias y no resulta confuso para

el receptor. Es una característica de todo texto bien formado,

consistente en que las diferentes frases están conectadas entre

sí mediante diversos procedimientos lingüísticos que permiten

que cada frase sea interpretada en relación con las demás, esta

también ayuda establecer la coherencia donde se relacionan las

ideas y la idea global de un texto.

Coherencia

Toda escritura debe de contener la coherencia, ilación, o

relación entre los textos con los que esté relacionado, la

coherencia implicara a la comprensión y entendimiento del

lector, de otra forma será un texto incongruente y difícil de

comprender debido al mal planteamiento de las ideas básicas.

Existen diferentes técnicas que se emplean para una escritura

correcta y una lectura coherentes como lo son los métodos de:

Estrella Ésta estrategia consiste en dibujar una estrella

como la rosa náutica, la cual tiene siete puntas. En el centro de

la estrella se escribe el nombre del tema elegido y a cada punta

de la estrella corresponde una pregunta. Las preguntas básicas

son:

¿Cómo?, ¿Cuándo?, ¿Dónde?, ¿Por qué?, ¿Quién?, ¿Con

quién o quiénes?, ¿Cuánto? Así como todas las demás preguntas

que se puedan formular respecto del tema y le proporcionen

información relevante. Cuando se tengan todas las preguntas

posibles, se deberán responder todas sin preocuparse de la

redacción. Posteriormente, empieza la redacción y se deberá

cuidar todos los aspectos concernientes al párrafo, a la

gramática, coherencia y secuencia lógica, así como un estilo

personal para redactar.

Método del cubo, esta técnica es similar a la técnica de la

estrella solo con la diferencia que en la técnica anterior se enfoca

más a la lectura y ésta a la escritura.

Es una técnica que consiste de seis preguntas posibles de

un hecho, tema a partir de los siguientes puntos de vista:

Descúbrelo, Compáralo, Relaciónalo, Analízalo, Aplícalo. Cada

una de la preguntas de igual manera que el método de la estrella

se relacionan entre sí para ahilar la información de ésta forma

realizar de manera sintetizada un contenido preciso que escriba

cada una de los subtemas del tema.

1.7.3 Reglas básicas para referencias bibliográficas.

La regla es más bien la forma que la antología requiere

llevar en caso de citarse fuentes consultadas, ya sean de libros

diccionarios enciclopedias, o internet; el ordenes el siguiente.

Para libros.

Sampieri Hernández, Roberto, otros, Metodología de la

investigación, México, 1ª edición, editorial Mc Graw Hill, 1997

Para revistas.

Apellido del autor, nombre, ―Titulo del articulo‖ (entre

comillas), nombre de la revista (cursivas), volumen / numero

(año de publicación) pagina.

Para videos.

Apellido del autor, nombre, Video: Nombre del video,

Origen de la edición y fecha.

Para internet.

Internet, nombre del autor, tema,

Http:www.Pagina.com.mx/page1/HTML, (fecha).

1.8 Taller de titulación IV.

1.9.1 Reglas básicas de ortografía.

Es el rasgo prosódico mediante el cual se destaca una

sílaba de una palabra frente a las demás que la componen o una

unidad lingüística frente a otras de su mismo nivel.

Cuando se escucha un mensaje no se perciben todos los

sonidos de cada unidad ni de cada frase por igual; el tono, el

timbre, la intensidad y la cantidad hacen que unos sonidos

resalten más que otros, estableciéndose un claro contraste entre

ellos. Al hablar se agrupan los sonidos en sílabas para formar las

palabras, haciendo recaer en una de ellas el acento principal

(sílaba tónica o fuerte); las demás llevan un acento secundario

(sílabas átonas o débiles).

En algunas lenguas, como la francesa, la checa o la

polaca, el acento ocupa siempre la misma posición; son idiomas

de acento fijo. En latín, que distinguía entre vocales largas y

breves, el acento se situaba en la penúltima sílaba si la vocal de

ésta era larga, pero si era breve, el acento pasaba a la

antepenúltima, por lo cual era un acento condicionado.

En la española, inglesa o italiana el acento es libre, puede

ocupar dos o tres posiciones diferentes. No hay que confundir el

acento de intensidad o prosódico, el que se pronuncia en el

lenguaje oral, con el signo diacrítico que aparece en el lenguaje

escrito de algunas lenguas: en francés escrito hay tres clases de

acentos o signos diacríticos: agudo (´), tilde o rayita oblicua que

baja de derecha a izquierda; grave (`), tilde o rayita oblicua que

baja de izquierda a derecha, y circunflejo (^), compuesto de uno

agudo y otro grave unidos por arriba; en castellano sólo existe el

agudo; en inglés ninguno.

La palabra, analizada aisladamente, forma un grupo

tónico porque sus sonidos se agrupan en torno a la sílaba tónica.

Sin embargo, al hablar, y esto se percibe perfectamente cuando

alguien se dirige a otra persona en una lengua diferente y que no

se domina con fluidez, no se utilizan las palabras de forma

independiente, se agrupan formando grupos fónicos separados

entre sí mediante pausas que permiten respirar a la persona que

habla. Dentro de estos grupos fónicos, formados generalmente

por varias palabras, se establecen otros grupos más pequeños

en torno a las sílabas tónicas que existan: son los denominados

grupos tónicos.

El acento sirve en las distintas lenguas para:

a) Marcar las sílabas tónicas, contrastándolas con las

átonas.

b) Diferenciar el significado de ciertas palabras que sólo

se distinguen por su acento.

c) Delimitar unidades dentro de una secuencia.

d) Indicar la existencia de una unidad acentual, aunque

no señale sus límites.

Por acento también se entiende el conjunto de hábitos

articulatorios (manera especial de articular los diversos sonidos,

en función del tono, timbre, cantidad e intensidad con que se

pronuncie cada uno de ellos), que hace diferente el habla de

personas de distintas localidades y regiones, dentro de un mismo

país en el que se hable un mismo idioma, o de aquellas que sean

de otra comunidad lingüística, lo que permite distinguir, por

ejemplo, entre un acento andaluz, argentino, mexicano o

caribeño. El acento individual de una persona con cierto prestigio

ante la sociedad, como, por ejemplo, un locutor de radio o un

presentador de programas de televisión, unido al acento dialectal

de la región en la que se viva, puede, con el tiempo, provocar

alteraciones en la estructura fónica de una lengua.

El acento español

El término acento puede utilizarse en español con las

siguientes acepciones:

1.- "Relieve que en la pronunciación se da a una sílaba

de la palabra, distinguiéndola de las demás por una mayor

intensidad o por un tono más alto" (Diccionario de la Real

Academia Española): Acento prosódico.

2.- Tilde que en la lengua escrita se coloca sobre la vocal

de la sílaba tónica de algunas palabras, siguiendo unas

determinadas reglas ortográficas: Acento ortográfico.

3.- Mayor tono e intensidad con que se pronuncia la vocal

de la sílaba tónica en algunas palabras para, además de

establecer el contraste entre sílaba fuerte y débil, diferenciar el

significado de ese vocablo del de otros homónimos suyos: salto /

saltó; más (adverbio de cantidad)/ mas (conjunción

adversativa): Acento diacrítico.

4.- Conjunto de particularidades fonéticas, rítmicas y

melódicas que caracteriza el habla local, regional o el de un país,

haciéndolo diferente de los demás: Acento fonético.

5.- Uno de los elementos constitutivos del verso: Acento

métrico o rítmico.

Acento prosódico

El acento sirve fundamentalmente para tres cosas:

a) Diferenciar dentro de una misma palabra la sílaba

tónica de las átonas que existan: chileno, balón o atraer la

atención del oyente hacia palabras que el hablante quiera

resaltar por algún motivo.

b) Diferenciar significados distintos: cántara (sustantivo) /

cantara (imperfecto de subjuntivo del verbo cantar) / cantará

(futuro imperfecto de indicativo del verbo cantar). Dé (verbo

dar) / de (preposición).

c) Marcar determinados ritmos, sobre todo en poesía:

Ínclitas razas ubérrimas, sangre de Hispania fecunda / espíritus

fraternos, luminosas almas, ¡salve! (Rubén Darío).

Las sílabas se clasifican por el acento en: tónicas o

fuertes: aquellas que se pronuncian con mayor intensidad

porque recae en ellas el acento principal, y átonas o débiles: las

inacentuadas, pronunciadas con una menor intensidad. Casi

todas las palabras, analizadas individualmente, tienen un acento

que puede aparecer en una de las cuatro últimas sílabas,

siempre que sea polisílaba, e incluso en el caso de que tenga una

sola, ésta es fuerte. Atendiendo a la posición que el acento

ocupa, las palabras se dividen en:

Agudas u oxítonas: Se acentúan en la última sílaba: sofá,

baúl, reloj.

Llanas o paroxítonas: Se acentúan en la penúltima sílaba:

pesa, ramo, bosque.

Esdrújulas o proparoxítonas: Se acentúan en la

antepenúltima sílaba: pájaro, bárbaro, murciélago.

Sobresdrújulas o supe proparoxítonas: Se acentúan en la

sílaba anterior a la antepenúltima. Las palabras sobresdrújulas

son poco frecuentes en español, se reducen casi siempre a los

adverbios terminados en -mente o a palabras compuestas

formadas por un verbo y dos pronombres enclíticos:

diariamente, desgraciadamente, cuéntamelas, siguiéramos lo.

El acento, como regla general, se mantiene en la misma

sílaba en singular que en plural, por eso algunas palabras

terminadas en consonante, que en singular son agudas o llanas,

se convierten en llanas o esdrújulas al formar su plural:

mes/meses, orden/órdenes. Como excepciones a la regla

anterior, cambian al pasar al plural la sílaba acentuada

régimen/regímenes o carácter/caracteres, porque, como se ha

señalado antes, el español no tiene palabras simples

sobresdrújulas.

Ciertos términos admiten dos tipos de acentuación:

atmosfera/ atmósfera, cantiga/cántiga, coctel/cóctel,

meteoro/meteoro, uno de los cuales suele ser frecuente en

textos escritos de carácter culto y otro es más común en el uso

cotidiano de la lengua oral. Los adverbios terminados en -mente

y algunas palabras compuestas formadas por dos lexemas o por

una forma verbal a la que se han añadido pronombres enclíticos

pueden tener dos acentos, uno principal y otro secundario; la

pérdida del segundo, al integrarse la palabra en una cadena

fónica, es muy corriente.

En la lengua hablada las palabras forman grupos tónicos;

una frase puede estar compuesta por uno o por varios de estos

grupos, en cada uno de los cuales la sílaba fuerte sirve de

soporte a las restantes. Las sílabas átonas que se apoyan en la

tónica siguiente se llaman proclíticas; las que se apoyan en la

anterior reciben el nombre de enclíticas.

Algunas palabras, sea cual sea su posición dentro de la

frase, llevan siempre acento, son palabras llenas; otras aparecen

sin acento, son palabras vacías. Pertenecen a la primera clase: el

sustantivo, el adjetivo calificativo, los pronombres tónicos, los

numerales cardinales y ordinales, el verbo, el adverbio, los

interrogativos y exclamativos; pertenecen a la segunda clase: el

artículo, la preposición, la conjunción, los pronombres átonos, los

adjetivos posesivos apocopados y los pronombres relativos no

interrogativos.

Acento ortográfico

El acento prosódico no siempre aparece reflejado en la

lengua escrita, pero cuando lo hace utiliza el signo diacrítico

llamado tilde (´), siguiendo unas reglas fijas de acentuación

dadas por la Real Academia Española.

CAPITULO II: DESARROLLO HUMANO Y DE

EMPRENDORES.

OBJETIVO: Estudiar la manera en que se ha

desempeñado el ser humano, y en cada una de las

etapas que componen su desarrollo humano, los

procesos de integración en grupos sociales, la

resolución de problemas y sus procesos de creatividad

fortaleciendo, así, la inteligencia personal, esencial en

la formación integral de los individuos.

2.1 El individuo y su formación de valores

2.1.1 Antropología.

Esta ciencia estudia al hombre de manera holística3,

Combinando en una sola disciplina los enfoques de las ciencias

naturales, sociales y humanas, la antropología es, sobre todo,

una ciencia integradora que estudia al hombre en el marco de la

sociedad y cultura a las que pertenece, y estudia al individuos en

su marco social su cultura. Estudia el origen y la variedad de

elementos culturales en la sociedad a través del proceso

biosocial de la existencia humana.

¿Qué es el hombre?

El hombre es aquel organismo vivo que tiene la capacidad

de pensar razonar, sentir, y tiene la necesidad de comunicarse, y

3Se define como el tratamiento de un tema que implica todos sus componentes, con sus

relaciones invisibles por los cinco sentidos, pero evidentes igualmente.

para ello a lo largo de la existencia ha desarrollado la facultad de

crear valores y principios y ciertas habilidades que el puede

realizar; como son: crear, oír, meditar, destruir, odiar, sentir,

lastimar, castigar, amar, dar para recibir; las cuales se adquieren

durante el transcurso de su vida.

¿Por qué? y ¿para qué estoy aquí?

Este subtema puede magnificarse en gran manera, debido

a que la religión, la filosofía, los pensamientos liberales y

conservadores han influido de diferentes maneras en las masas

sociales, cada uno defendiendo lo que sus ideales o sus

fundamentos han decretado en la forma o con las técnicas que

consideren necesarias. Es demasiado complejo y absorveria

mucho tiempo poder explicar lo que cada una de las religiones

podría aportar a este tema, o lo que cada filosofía podría

aportar, sin embargo la ciencia da de una manera concreta,

cruda y realista el proceso por el que pasa el ser humano que es,

nacer, crecer, reproducirse y morir; ahora bien los objetivos

cumplidos, los logros, los éxitos y fracasos que a lo largo de este

proceso sucedan puede determinarse de el criterio que se halla

formado el individuo a lo largo de su vida. Pudiendo haberse

basado en alguna religión, en alguna filosofía, o optando por

tomar puntos de vista maneras de pensar de hablar y de actuar

de cada una de ellas con la finalidad de que todo lo que haga le

complazca.

2.1.2 ¿Qué son los valores, principios y ética?

Los valores, son cualidades irreales adquiridos y

heredados, intemporales y que carecen de corporeidad

captables por intuición, estos son guías de la vida en la sociedad

ya que para que el individuo se sienta realizado debe de

depender de ellos tales como, la bondad, justicia, verdad, salud

y belleza, bueno, estos vistos desde un punto positivo; desde un

punto negativo serian falsedad, injusticia mentira, fealdad, por

mencionar algunos, estos definen nuestras relaciones, y son de

ayuda para predecir el comportamiento de los que nos rodean.

Por otra parte los principios, son leyes que se dice que

pueden ser universales y eternas, existen muchos principios, sin

embargo ante los valores la única diferencia es que los principios

son universales y los valores particulares.

La ética se determina como una teoría y en algunos puntos

de vista, hasta como una ciencia que estudia el comportamiento

moral de los hombres en la sociedad, respondiendo a la

necesidad de resolver los problemas morales. La ética se divide

en dos partes la ética general y la especial, la primera considera

los principios sobre los que se basan la conducta social. El

segundo, determina las normas para las acciones humanas

según las circunstancias.

2.1.3 Construcción personal.

Toda familia auténtica tiene un ámbito misteriosamente

―espiritual‖ que condiciona las relaciones familiares: casa común,

lazos de sangre, afecto recíproco, vínculos morales que la

configuran como "unidad de equilibrio humano y social". La

familia tiene que equilibrarse a sí misma. De esa manera enseña

el equilibrio a los hijos. Ese equilibrio de la familia va a contribuir

al equilibrio social. La familia aquel lugar insustituible para

formar al ser humano completo debido a que desarrolla la

individualidad y originalidad como persona, empezando a

comprender a lo largo de su vida lo que es la moral y la ética.

2.1.4 El objetivo de la ética.

La ética se ocupa de los principios inalterables, como lo

sería la defensa de la vida, la búsqueda por aliviar el sufrimiento,

el respeto al derecho ajeno, y la confidencialidad entre otras.

2.1.5 La moral y su esencia

La palabra moral es la traducción latina del griego de la

palabra ―eèthos‖ referente a la ética, cuando los latinos tienen

que traducir esa palabra, utilizan el vocablo moralistas, que se

origina de la raíz ―mos‖ o ―mores‖, los cual significa costumbres

y maneras permanecer o comportarse, actualmente la palabra

mora o moralista no solo incluye las acciones humanas vividas,

sino también las elegidas y consideradas rectas desde el punto

de vista del individuo.

2.2 Calidad de vida

2.2.1 Calidad de vida personal

Vivir implica diferentes aspectos y diferentes

profundidades, lo que para unos puede ser el éxito, para otros

puede ser la prosperidad, lo que para unos puede ser una vida

austera para otros seria una vida simple pero cómoda, sin

embargo cada individuo tiene la capacidad de decidir cómo vivir

su vida, con lujos, sin llamar la atención, de una manera o de

otra, por lo tanto en esta materia corresponde primeramente a la

calidad de vida. La calidad de vida es índice de desarrollo

humano que desencadena éxitos y logros cada uno a la vez.

Cinco palabras para una vida exitosa.

Fundamento, riqueza, felicidad, disciplina y éxito, son las 5

palabras que el autor J. Rhon describe en su libro ―siete

estrategias para alcanzar riqueza y felicidad‖ describe como las

palabras exactas para poder llamar a las cosas por su nombre,

en la palabra fundamento la cual hace referencia a las bases de

algo, es decir sobre lo que se puede comenzar a construir o

edificar algo, posteriormente la palabra riqueza entra en una

controversia por que como anteriormente se ha escrito, cada

persona puede interpretarlo de una manera diferente.

El establecimiento de los objetivos.

Estos son los fines hacia los cuales está encaminada la

actividad de una empresa o incluso en la aplicación personal, son

los puntos finales de la planeación, y aun cuando no pueden

aceptarse tal cual son, el establecerlos requiere de una

considerable planeación. Los objetivos tienen jerarquías, y

también forman una red de resultados y eventos deseados en

una compañía u otra actividad, si las metas no están

interconectadas y se sustentan mutuamente, la gente seguirá

caminos que pueden parecer buenos para su propia función pero

que pueden ser dañinos para la compañía como un todo para las

personas que rodean al individuo. En cuestión personal los

objetivos son metas a largo que se establece el ser humano para

desarrollarlos y cumplirlos a lo largo del crecimiento personal

(madurez, responsabilidad, crecimiento ético y moral);

establecidos por el ser humano, para la evolución personal,

profesional o laboral, que llevara a una satisfacción emocional

consigo mismo, y que mostrará el acrecentamiento de

habilidades y desarrollo profesional ejecutivo.

2.2.2 Calidad de vida laboral.

Existen autores que piensan que el hombre sufrió una

transformación de mono a ejecutivo (paulatinamente), la teoría

de la evolución a la fecha conlleva algunos contradichos y surgen

a la luz contra teorías a estas, sin embargo no se puede negar

que a lo largo de el estudio del hombre en los temas como

actitudes, razonamiento, aprendizaje y desempeño de

actividades ha sido visible la evolución en cuanto a sus

herramientas de trabajo y maneras de relacionarse y

comunicarse laboralmente.

El trabajo es la fuente esencial de la calidad de vida y, a la

vez, un elemento intrínsecamente relevante. No hay calidad de

vida sin trabajo; Las necesidades materiales y gran parte de las

espirituales solo pueden satisfacerse con la remuneración

mayormente económica que aporta el trabajar. La calidad de

vida laboral es el principio rector de toda la política laboral en el

socialismo, ya que, en medida en que el hombre se encuentre

satisfecho con la labor que realiza, la calidad de trabajo puede

mostrar:

Una calidad de vida superior.

Mayor eficacia y eficiencia.

La fluctuación laboral.

Se elevada autoestima.

Propicia un alto desarrollo de los valores éticos morales.

Se aprecia y sustenta con mayor firmeza los ideales.

Dentro de los grandes logros de la revolución en la esfera

social, se puede señalar, el pleno empleo, la seguridad social y la

oportunidad real, sin exclusión alguna, de que todo ciudadano

pueda alcanzar los más altos niveles de instrucción educacional,

situándola sin dudar a la cabeza de los países más desarrollados.

Sin embargo, aun no se ha logrado, en muchos casos, que los

estudios que se realizan por el ciudadano se correspondan por su

capacidad y vocación, ni tampoco que la profesión estudiada

concuerde siempre con el contenido de trabajo de la labor que

realiza. 4

2.3 Procesos del pensamiento e inteligencia

emocional

2.3.1 La importancia de saber pensar correctamente

El pensamiento es el medio por el cual se planifica la

acción y se superan los obstáculos entre lo que hay y lo que se

proyecta.

El pensamiento es la actividad y creación de la mente, y es

en donde nada es real y se llevan a cabo acciones inimaginables

Lenguaje es la función de expresión del pensamiento en forma

4 Lázaro Gonzales Rodríguez Conferencia internacional la obra de Carlos Marx

y los desafíos del siglo XXI- México, 2006.

oral y escrita para la comunicación y el entendimiento de los

seres humanos.

La inteligencia emocional por su parte se describiría como

un conjunto específico de aptitudes que se hallan explicitas

dentro de las capacidades de la persona abarracadas por la

inteligencia social.

2.3.2 Tipos de pensamiento.

El coeficiente intelectual de una persona o la capacidad de

ser brillante no siempre depende de su magnífico desempeño

con los números o con la memoria, actualmente se conoce que el

intelecto de una persona puede expresarse como una habilidad

especial equivalente a crear música mediante diferentes tipos de

notas con uno o diferentes instrumentos musicales, crear una

pintura, crear representaciones exactas de algo o alguien

mediante esculturas esculpidas a mano entre otras muchas que

se pueden mencionar a continuación se describen diferentes

tipos de pensamientos que constante mente presentan los

individuos, en ocasiones pueden ser uno, dos o quizás todos.

Pensamiento lógico. La lógica se encarga en el cerebro de

dar forma o estructura de los pensamientos, ayudándose del

razonamiento, el pensamiento lógico se puede dividir en dos, el

deductivo y el inductivo, en el deductivo, en el deductivo la

mente deduce un juicio particular de uno universal; en el

deductivo, es totalmente inverso parte del universal para un

juicio particular.

Pensamiento creativo, este tipo está completamente ligado

a la imaginación como una herramienta, ya que sin esta

capacidad no se podría crear nada, dentro de este tipo de

pensamiento existe un proceso, elaborado por Robert Fritz5, el

primer paso es la concepción, este paso se fundamenta en la

premisa de que cuando se quiere crear algo primero se tiene que

concebir simplemente como una idea, el segundo paso es la

visión, en la cual se especificara hasta donde se desea llegar con

la idea concebida, el tercero es realidad actual, es esta se

compara los recursos que tenemos para lograrlo y los que

necesitamos para lograr la idea; la cuarta es acción donde las

técnicas de creación entran en aplicación, el siguiente paso es

ajuste-aprendizaje-evaluación-ajuste, lo cual se traduce a la

planificación, que producen experiencias de las cuales se

determina si el plan es correcto o de otra manera se corrige, lo

cual conlleva a mas acción y a un conocimiento más directo que

quizás no sea el ideal pero es el más aceptable; posteriormente

el paso denominado crear momentum la energía mantiene la

inercia para realizar oportunamente cada uno de los pasos

requeridos para lograr el resultado final; el siguiente es tener

siempre un lugar a donde ir en este se refiere a siempre saber

qué es lo próximo a hacer, no perder el hilo en lo que se hace

hasta no estar seguro de lo que se hará después; el siguiente

paso es terminación, en esta etapa el proceso de creación a

terminado y se ha logrado el resultado esperado, pero que corre

el riesgo de no estar satisfecho del resultado obtenido y se

pueden seguir añadiendo detalles para perfeccionarlo y por

ultimo vivir con la creación aun que no se esté satisfecho se

debe vivir con el producto obtenido del esfuerzo físico y creativo.

Pensamiento sistémico, para usar este tipo de pensamiento

es necesario usar un cambio de enfoque, consiste en ver más

allá de lo que parecen incidentes aislados e independientes, para

5 Psicólogo destacado y escritor de el libro Creating (creando).

buscar patrones más profundos, como es el caso de los

detectives, por poner un ejemplo.

Pensamiento estratégico, este utiliza diferentes tipos de

habilidades y actitudes en el contexto de definir un problema

para resolverlo a través de un conjunto de datos.

Pensamiento prospectivo, en este se lleva a cabo la práctica

de la imaginación proyectándola a futuro basándose en el pasado

y en el presente, quizás sea parte del tipo de pensamiento que

aquellas personas que se dedican a la compra y venta de

acciones y otras decisiones de negocios.

El pensamiento lateral, es libre, asociativo y permite llegar a

una solución desde otro ángulo. Tiene que ser creativo,

provocativo y crear caminos diferentes.

Pensamiento difuso, en este tipo de pensamiento su

principio se basa en que todo es cuestión de grado, es decir de

múltiples valores, es decir todo en la vida es igual a 0 y 1, es

decir positivo o negativo.

Pensamiento probabilístico, después de haber determinado

que en el pensamiento difuso todo depende prácticamente de

un si o un no, este pensamiento se basa en las probabilidades

que existen de algo, en algunos casos pensar

probabilísticamente tiene resultados, sin embargo también la

casualidad o el azar juega un papel importante en la vida, por lo

tanto se debe tomar en cuenta, el azar es una característica

inevitable en el universo, por lo tanto eso permite que el futuro

sea indeterminable, sin embargo lo único que se puede predecir

es que en todo lo que se realice habrá algo que sea

impredecible.

Pensamiento filosófico, la palabra filosofía se reduce en el

amor que se tiene al conocimiento de algo, si bien es necesario

decirlo, filosofar vuelve humilde a los individuos, y esto para los

gerentes es de gran utilidad, este pensamiento queda reducido

en la invitación al individuo de pensar siempre que es lo que

esta haciendo, de donde viene y adonde va por resumirlo de

alguna manera.

Pensamiento ético.

El pensamiento creativo, es aquel que se utiliza en la

creación o modificación de algo, introduciendo novedades, es

decir producción de nuevas ideas. El pensamiento nos permite

hacer un análisis de todo lo q nos rodea antes de actuar no

ayuda a buscar soluciones rápidas y sencillas a los problemas de

la vida y combinar las habilidades para hacer todo menos

estresante.

Desarrollo de los hemisferios.

El ser humano tiene dos hemisferios denominados izquierdo

y el derecho, la mente es tan inmensamente incomprensible que

permite que en cada uno de ellos se desarrollen diferentes

actividades, en el hemisferio izquierdo, se concentran la

capacidad de reconocer grupos de letras que forman palabras y

a su vez oraciones completas, esto en cuanto a escritura y

lectura corresponde. También se incluye la numeración, la parte

lógica como las matemáticas y la capacidad de poder

transformar información en palabras, gestos y pensamientos.

Mientras que el hemisferio derecho se encarga en las

sensaciones, sentimientos y en las habilidades tales como las

visuales y las que intervienen en el sonido, también la capacidad

del arte como las musicales, y las de la pintura y sobre todo la

creatividad, por decirlo de alguna manera el hemisferio

izquierdo es el más ―lógico‖ y el derecho más ―soñador‖. El

desarrollo de los hemisferios se ―supone‖ debe estar equilibrado.

2.3.3 Formas de pensamiento

Idea: es una imagen que existe o se forma en la mente.

La capacidad humana de contemplar ideas está asociada a la

capacidad de raciocinio, auto reflexión, la creatividad y la

habilidad de adquirir y aplicar el intelecto. Las ideas dan lugar a

los conceptos, los cuales son la base de cualquier tipo de

conocimiento, tanto científico como filosófico. Sin embargo, en

un sentido popular, una idea puede suscitarse incluso en

ausencia de reflexión, por ejemplo, al hablar de la idea de una

persona o de un lugar.

Juicio: la conciencia moral, corno juez de nuestros actos,

sólo puede darse cuando éstos son actos humanos voluntarios, o

sea los actos en los que ha intervenido la libertad de acción. No

puede haber un juicio de conciencia cuando los actos efectuados

han sido obligados por una autoridad o por una acción coercitiva

de agentes extraños a nosotros mismos. Se podría poner con

ejemplo la acción de un soldado en tiempo de guerra En la

actividad profesional a veces se toman decisiones por obligación

o por seguir esquemas o sistemas preestablecidos, que muy

poca libertad de acción dejan al sujeto, en estos casos la

conciencia moral quedara un tanto suprimida.

Raciocinio: es aquella operación a la que se ordenan

todas las otras, y consiguientemente, es la más perfecta de

todas. y al mismo tiempo, es señal de una gran imperfección de

la mente humana. Pues su naturaleza es de tal índole, que ni por

la simple contemplación de las cosas, ni por la comparación de

dos conceptos objetivos, aparece a la misma mente la identidad

o diversidad de éstos, y necesita de un nuevo proceso, a saber,

de una nueva comparación de aquellos conceptos con otro

tercero, por la cual finalmente puede ver la identidad o

diversidad de aquellos.

Expresión verbal

El lenguaje es la capacidad del ser humano para

comunicarse a través de signos. Principalmente lo hacemos

utilizando el signo lingüístico. Aún así, hay diversos tipos de

lenguaje. En la matemática los lenguajes artificiales son

llamados lenguajes formales (incluyendo lenguajes de

programación). El lenguaje puede estudiarse en cuanto a su

desarrollo desde dos puntos de vista complementarios: la

ontogenia, que remite al proceso de adquisición del lenguaje por

el ser humano, y la filogenia.

2.3.4 Síntesis y análisis.

La síntesis de un texto conduce a su interpretación

holística. Esto es, a tener una idea del texto como un todo es

poner exclusivamente lo que se entendió, para realizarlo primero

se analiza el texto, se ordenan las ideas, desde las más sencillas

hasta las más complejas, se integra el texto interpretando sus

partes y listo si se tuviera que presentar bastaría de apoyo visual

como un esquema.

En cambio el análisis (que es la estructura bajo la cual está

desarrollada esta antología) identifica y separa los elementos

fundamentales, es decir se descomponen las ideas y

posteriormente se les complementa con diferentes fuentes e

información, la forma de realización requiere de un tema

principal y apoyo didáctico de diferentes temas que se relacionas

o se pueden relacionar con el principal.

2.3.5 Inteligencia emocional.

Se basa en el domino que una persona puede llegar a

tener sobres sus emociones en un momento determinado, sin

duda alguna el cerebro es un gran misterio, ya que es necesario

segundos para que con una situación inhiba ciertas partes

nuestro cuerpo y desarrolle diferentes reacciones químicas que

ha dejado asombrado a muchos doctores y analistas del cuerpo

humano a lo largo de la existencia de la investigación, pero

primordialmente mientras se pueda tener un autocontrol de las

emociones siempre se podrá tomar la decisión mas acertada.

2.3.6 Autodominio.

Es una parte de una actitud que impulsa al individuo a

permanecer positivamente en su personalidad, los resultados por

la carencia de esta actitud pueden ser catastróficos, el estado de

animo y la armonía debe permanecer en toda convivencia social,

ya que de otra manera se quedaría expuesto el individuo a caer

en excesos de toda índole y entra en un estado de ―comodidad‖,

que impide concretar sus propósitos.

2.3.7 Elementos de la comunicación.

Los elementos o factores de la comunicación humana son:

fuente, emisor o codificador, código mensaje primario receptor o

decodificador, canal, ruido y la retroalimentación o

realimentación.

2.3.8 Comunicación.

El proceso de comunicación es muy sencillo, a decir verdad

los elementos principales son tres, el emisor, un mensaje, y el

receptor, el primero es la persona que transmite el mensaje, el

mensaje es aquello que se quiere compartir o dar a conocer,

puede ser una idea, un punto de vista, una imagen o cualquier

tema, y por último el receptor, en si estos son los elementos

más importantes, sin embargo de estos se derivan otros

elementos como es el caso del código, que es la forma en la que

va encriptado el mensaje, y la decodificación que es el proceso

de desencriptamiento, además de el canal, que es el medio que

lleva el mensaje, en su caso puede ser un teléfono, una

computadora o simplemente una hoja de papel. En si la

comunicación se basa en la retroalimentación de un mensaje es

decir en el proceso de ida y vuelta de un mensaje.

2.3.9 Comunicación asertiva.

Asertividad, está relacionada con las comunicaciones que

se ha incorporado al lenguaje común de las personas. Al decir

afectividad se refiere a una forma para interactuar en cualquier

situación, incluyendo aquellos momentos en las relaciones entre

los seres humanos que representan un reto para quien envía un

mensaje, debido a que a través de éste se puede confrontar o

incomodar a quien lo recibe. El pensamiento asertivo trata de

tener la razón al momento de pensar, este pensamiento

generalmente todos lo tienen ya que hay momento en que todos

creen tener la razón de una situación que no se puede controlar

sin embargo ante situaciones de miedo o coraje se pierde

continuamente hiriendo sentimental y emocionalmente al

individuo receptor.

2.4 Prevención y resolución de conflictos

2.4.1 Relaciones humanas.

Las relaciones humanas son aquellas que sedan entre las

personas, válgase la redundancia de manera personal, es decir lo

animales no pueden relacionarse entre si por que no tienen

relaciones personales, el raciocinio y la comunicación han llevado

a las relaciones humanas a estrecharse demasiado hasta generar

alianzas o familias o a rechazarse al punto crear guerras civiles

por el desprecio, sin embargo la idea de relaciones humanas, se