certificados bursátiles fiduciarios - hrratings.com 12-2u reporte 09052012.pdf · finanzas...

TRANSCRIPT

La nueva alternativa en calificación de valores.

Hoja 1 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

Contactos Fernando Montes de Oca Director Adjunto de Análisis E-mail: [email protected] Santiago Carrancedo Abad Analista E-mail: [email protected] Rogelio Argüelles Cavazos Director General de Deuda E-mail: [email protected] Felix Boni Brandani Director General de Análisis E-mail: [email protected] C+ (52-55) 1500 3130

Calificaciones CDVITOT 12-2U HR AAA Constancia Preferente HR AA Perspectiva Estable La calificación que determina HR Ratings de México S.A. de C.V., para la emisión de la Serie A es HR AAA, lo cual significa que el emisor o la emisión con esta calificación se considera de la más alta calidad crediticia, ofreciendo gran seguridad para el pago oportuno de las obligaciones de deuda. Mantienen mínimo riesgo crediticio.

La calificación que determina HR Ratings de México S.A. de C.V., para la emisión de la Serie B (Mezzanine) es HR AA, lo cual significa que el emisor o la emisión con esta calificación se considera con alta calidad crediticia, ofreciendo gran seguridad para el pago oportuno de las obligaciones de deuda. Mantienen muy bajo riesgo crediticio bajo escenarios económicos adversos.

HR Ratings asignó la calificación de HR AAA a la Emisión de Certificados Bursátiles Fiduciarios (CEBURS) con clave de pizarra “CDVITOT 12-2U” (la Emisión), así como la calificación de HR AA para la Constancia Preferente, la cual se encuentra subordinada a la Serie A. Los CEBURS representan la cuarta emisión al amparo de un programa por hasta P$10,000.0 millones (m), dichos CEBURS estarán respaldados por créditos originados y administrados por el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT). Los CEBURS serán emitidos por un fideicomiso emisor constituido por el INFONAVIT en su carácter de Fideicomitente y Administrador y Nacional Financiera, S.N.C., Institución de Banca de Desarrollo, Dirección Fiduciaria (NAFIN) como fiduciario del fideicomiso emisor. Esta Emisión será colocada el 8 de junio de 2012, previa autorización e inscripción en el Registro Nacional de Valores (RNV), para su oferta pública. La Emisión tendrá como fecha de vencimiento el 20 de junio de 2040. La perspectiva es Estable. La calificación se encuentra sujeta a la relación de cartera a ceder inicialmente por la Empresa y a las condiciones y términos presentados en los contratos proporcionados a HR Ratings, por lo que cualquier modificación a los mismos podría significar un cambio sobre la calificación asignada. La Serie A se emitirá por un monto total de 406,722,700 UDIS, equivalentes a P$1,924.3 millones (m), mientras que la constancia preferente y la constancia subordinada se emitirán por un monto de 38,418,300 UDIS equivalentes a P$181.8m y 67,104,327.15 UDIS equivalentes a P$317.5m respectivamente. La Emisión estará respaldada por 5,256 créditos, denominados en Veces Salario Mínimo (VSM), los créditos cuentan con un saldo insoluto de 1,279,059.1 VSM equivalentes a P$2,423.6m. Entre los factores en que fundamentan nuestra calificación se encuentran:

Los resultados de nuestro modelo de flujo de efectivo, la estructura financiera y la prelación de pagos definida para esta emisión, muestran la habilidad de la misma de soportar un nivel de incumplimiento de 31.2%.

La estructura de la Emisión que contempla un nivel de sobre colateral o aforo del 20.6%, provisto a través de la subordinación de las Constancias. (dicho aforo se calcula: dividiendo el saldo insoluto de la serie A, entre el saldo insoluto de la misma Serie A + la Constancia Preferente + la Constancia Subordinada)

El aforo objetivo de 38.5%, que al alcanzarse le permite al Fideicomiso amortizar la Constancia Preferente a prorrata con la Serie A.

Los criterios de elegibilidad previamente establecidos, mismos que exhiben un nivel de madurez adecuado para el portafolio y adecuada distribución tanto geográfica como por empleador.

Las características de la cartera de créditos hipotecarios que se bursatilizarán, los cuales se encuentran denominados en Veces Salario Mínimo (VSM) y tienen una tasa de interés fija.

EI promedio ponderado de LTV de 87.3% y el promedio ponderado del plazo transcurrido desde la originación de 8.5 meses.

La tasa de interés promedio ponderado del portafolio seleccionado de 9.6% anual expresada sobre Veces Salario Mínimo

El mecanismo de descuento por nomina con el cual se elimina el riesgo de que el acreditado deje de hacer sus pagos, es decir se eliminar el riesgo de voluntad de pago.

La calidad de la originación y administración del INFONAVIT, el cual mantiene una calificación de “Superior al Promedio” como Administrador Primario de cartera hipotecaria con otra agencia calificadora.

Los créditos hipotecarios representan hipotecas en primer lugar respaldadas por inmuebles localizados en Mexico.

Los créditos contarán con un Fondo de Protección de Pagos, en caso de desempleo involuntario, a cubrir hasta seis amortizaciones mensuales bajo cada crédito hipotecario, durante los primeros cinco años de su vigencia.

La calidad de administración del administrador maestro, HiTo, S.A.P.I. de C.V. (Hito), que cuenta con una calificación equivalente a “Promedio” por otra agencia calificadora..

A diferencia de los CEDEVIS, en esta Emisión se incorporan créditos del programa INFONAVIT Total, mismo que le permite acceder a sus acreditados a mayores montos.

La nueva alternativa en calificación de valores.

Hoja 2 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

Calidad del Colateral El portafolio de créditos hipotecarios, que nos fue presentado para analizar, está integrado por 5,256 créditos hipotecarios. El saldo insoluto de tales créditos al 13 de mayo de 2012 era de 1,279,059.1 VSM equivalentes a P$2,423.6m. El monto promedio de los créditos era de P$0.5m, siendo el mayor de P$1.4m y el menor de P$0.0m. Los créditos a ceder fueron originados durante los años 2010 y 2011, siendo el año más representativo el 2011, con casi el 100.0% del saldo insoluto total; mientras que el 2010 únicamente cuenta con el 0.8%% del saldo insoluto de la cartera a ceder. A continuación se muestra una gráfica donde se representa lo anterior.

Todos los créditos hipotecarios presentan un plazo original de 360 meses, a partir de la fecha de originación, sin embargo a la Fecha de Corte el plazo remante promedio ponderado del portafolio de 351.5 meses, donde el plazo remanente más pequeño es de 339.0 meses y el más amplio es de 353.0, lo anterior se debe a que la mayoría de los créditos fueron originados durante el 2011. El 89.6% de los créditos se encuentran concentrados en los dos plazos remanentes más amplios, donde el plazo de 349 a 342 meses concentra el 50.6% de los créditos, seguido por el plazo de 349 a 352 meses que concentra el 39.0% del total de los créditos. El tercer plazo por concentración de número de créditos es el plazo de 344 a 348 meses con

La nueva alternativa en calificación de valores.

Hoja 3 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

el 9.4%. A continuación se muestra la distribución de los créditos de acuerdo a su plazo remanente.

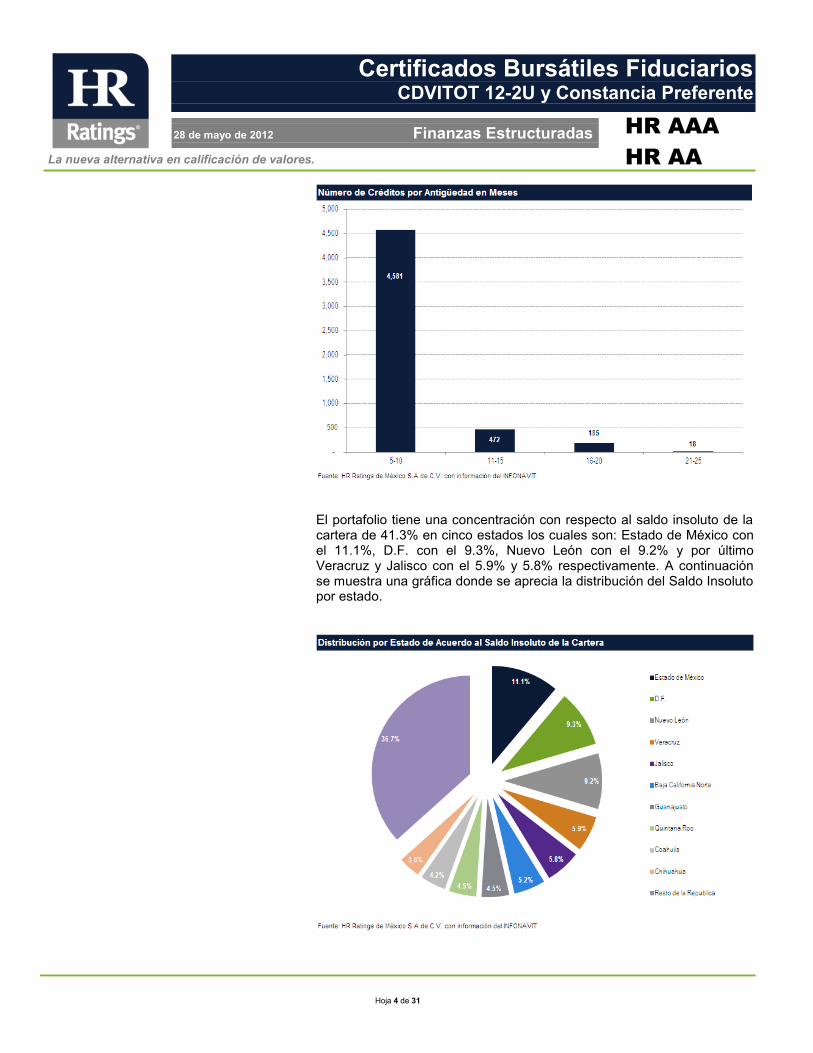

Entre mayor sea la antigüedad o la madurez de los créditos, estos tenderán en menor proporción a presentar problemas de pago. En este sentido es más probable que un crédito de 12 meses de antigüedad incumpla en su pago comparado con uno de 48 meses por ejemplo. La madurez promedio ponderada del portafolio que nos fue presentado fue de 8.5 meses. Donde el crédito más joven presentaba una antigüedad o madurez de 7.0 meses y el más antiguo tenía una madurez de 21.0 meses, no obstante lo anterior, podemos apreciar como la mayoría de los créditos se encuentran concentrados en el plazo de 5 a 10 meses. A continuación se presenta la distribución del número de créditos de acuerdo a su madurez.

La nueva alternativa en calificación de valores.

Hoja 4 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

El portafolio tiene una concentración con respecto al saldo insoluto de la cartera de 41.3% en cinco estados los cuales son: Estado de México con el 11.1%, D.F. con el 9.3%, Nuevo León con el 9.2% y por último Veracruz y Jalisco con el 5.9% y 5.8% respectivamente. A continuación se muestra una gráfica donde se aprecia la distribución del Saldo Insoluto por estado.

La nueva alternativa en calificación de valores.

Hoja 5 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

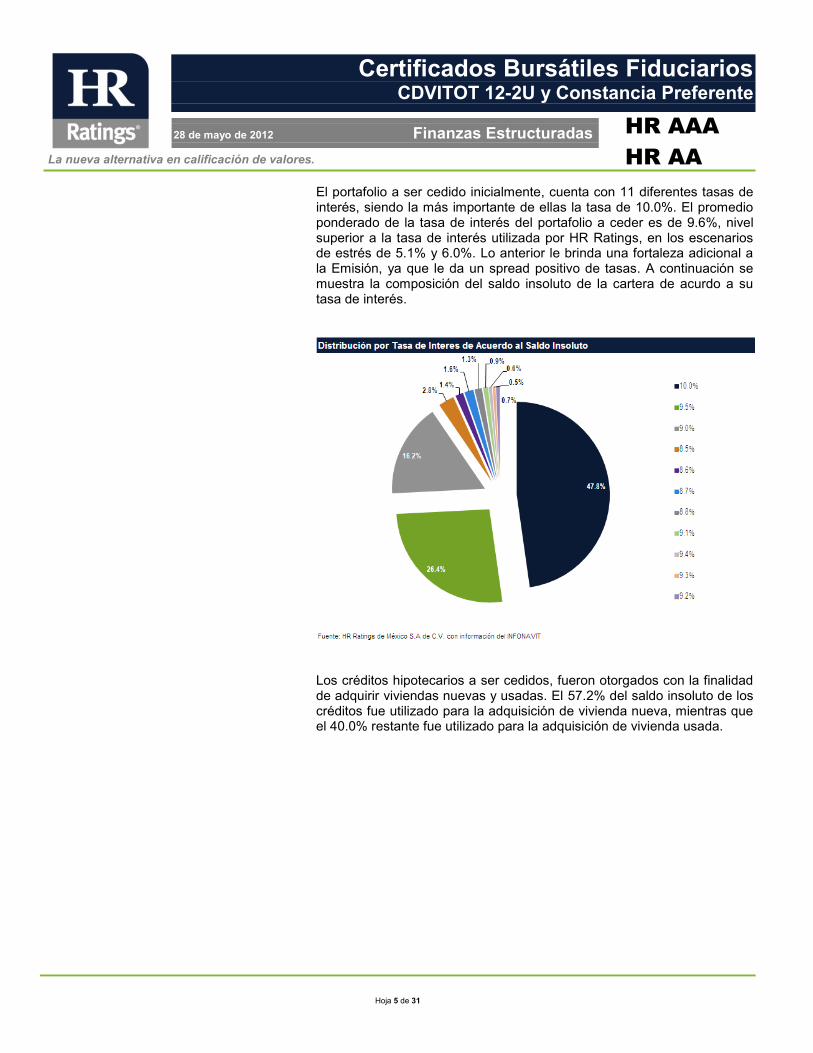

El portafolio a ser cedido inicialmente, cuenta con 11 diferentes tasas de interés, siendo la más importante de ellas la tasa de 10.0%. El promedio ponderado de la tasa de interés del portafolio a ceder es de 9.6%, nivel superior a la tasa de interés utilizada por HR Ratings, en los escenarios de estrés de 5.1% y 6.0%. Lo anterior le brinda una fortaleza adicional a la Emisión, ya que le da un spread positivo de tasas. A continuación se muestra la composición del saldo insoluto de la cartera de acurdo a su tasa de interés.

Los créditos hipotecarios a ser cedidos, fueron otorgados con la finalidad de adquirir viviendas nuevas y usadas. El 57.2% del saldo insoluto de los créditos fue utilizado para la adquisición de vivienda nueva, mientras que el 40.0% restante fue utilizado para la adquisición de vivienda usada.

La nueva alternativa en calificación de valores.

Hoja 6 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

En términos de la relación Deuda a Valor de la Vivienda o LTV por sus siglas en inglés, este portafolio presenta un LTV promedio ponderado con respecto al saldo insoluto de 87.3%. El valor máximo de LTV que exhibe el portafolio es de 99.0%, mientras que el valor mínimo de LTV es de 2.0%. A mayor valor de LTV la posibilidad de incumplir tiende a incrementarse, mientras que valores bajos de LTV usualmente exhiben menores tasas de incumplimiento. En términos de la relación Deuda a Ingreso o DTI por sus siglas en inglés, este portafolio presenta un DTI promedio ponderado con respecto al saldo insoluto de 24.2%. El valor máximo de DTI que exhibe el portafolio es de 32.9% y el valor mínimo de DTI es de 1.7%. A la fecha de corte todos los créditos hipotecarios que forman parte de este portafolio a bursatilizar estaban al corriente de sus pagos.

La nueva alternativa en calificación de valores.

Hoja 7 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

Modelo de Flujo de Efectivo y Estructura Financiera De acuerdo a nuestra metodología llevamos a cabo el análisis y la elaboración de nuestro modelo de flujo de efectivo, a fin de determinar la capacidad de pago de la estructura, de acuerdo a las características propias de la misma. Las premisas consideradas en nuestro análisis son las siguientes:

A. Monto emitido igual a 406,722,700 UDIS para la Serie A y 38,418,300,000 UDIS para la Constancia Preferente.

B. Aforo de 20.6% provisto a través de 13.1% por la Constancia Subordinada y 7.5% la Constancia Preferente. (calculado como: la división del saldo insoluto de la Serie A, entre el saldo insoluto de la misma Serie A + la Constancia Preferente + la Constancia Subordinada)

C. Tasa de interés fija para la Serie A igual a 5.1% y para la Constancia Preferente igual a 6.0%.

D. Honorarios por administración de 1.2% anual, con respecto al

saldo insoluto de los créditos hipotecarios vigentes al inicio de cada periodo de cobranza.

E. Gastos de mantenimiento de la emisión de 0.25% anual, con respecto al saldo insoluto de los créditos hipotecarios vigentes al inicio de cada periodo de cobranza.

En nuestro escenario de estrés, se mandó a incumplimiento el mayor número de créditos posible sin que esto afectara el cumplimiento de la Emisión en sus obligaciones. Lo anterior nos dio como resultado, una mora máxima que soporta la Emisión de 31.2% (calculada como: la cobranza no realizada, entre la cobranza proyectada). De acuerdo a los documentos legales de la Emisión, en un principio únicamente se paga capital de la Serie A, hasta que esta represente el 61.5% del total de la Emisión (Serie A y Constancias). Una vez que la Serie A llegue a niveles inferiores a 61.5%, se empezará a pagar capital de la Constancia Preferente a prorrata con la Serie A, con los recursos remanentes después de gastos e intereses. Lo anterior sucede, siempre y cuando los niveles de mora de la Emisión se encuentren por debajo de 16.0%. Si la mora se encuentra por arriba de 16.0%, aunque la Serie A represente menos de 61.5%, los recursos remanentes después de gastos e intereses se utilizaran para amortizar la Serie A al 100.0%. En el escenario de HR Ratings, en el periodo que la Serie A representa menos de 61.5%, la mora esta ligeramente por debajo de 16.0%, por lo que solo se realiza un pago a favor de la Constancia

La nueva alternativa en calificación de valores.

Hoja 8 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

Preferente, en el mes 96. Posterior al mes 96 los remanentes se utilizan al 100.0% para amortizar la Serie A en todo momento. En el escenario de estrés de HR Ratings, con una mora de 31.2%, la Emisión cumple con sus obligaciones en todo momento y alcanza a amortizar de forma anticipada, el capital de la Serie A y de la Constancia Preferente, en el mes 306. El flujo de la Emisión se ve afectado por el VSM, debido a que todos los créditos a ceder, son originados en VSM. Debido a lo anterior, la cobranza en pesos durante los primeros años aumenta, ya que los créditos que amortizan son pocos y la cobranza en VSM es similar periodo tras periodo. Sin embargo el VSM sufre incrementos anuales, factor que le otorga una mayor cobranza en pesos a la Emisión. La siguiente gráfica muestra el comportamiento de la cobranza programada, en comparación con la cobranza proyectada por HR Ratings, la mora presentada por la Emisión representa un 31.2% respecto a la cobranza proyectada total. En la gráfica se aprecia como a partir del mes 216 la cobranza de la Emisión es prácticamente cero, esto se debe a que la mayoría de los créditos ya amortizó al llegar a ese periodo.

En la siguiente gráfica se puede apreciar como la Serie A representa menos de 61.5% a partir del mes 96, por lo que se realiza un pago de amortización de la Constancia, sin embargo para el siguiente mes, la mora representa más del 16.0% por lo que se deja de amortizar la Constancia Preferente y únicamente amortiza la Serie A desde esa fecha. El periodo 96, se encuentra señalado mediante una línea naranja en la siguiente gráfica.

La nueva alternativa en calificación de valores.

Hoja 9 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

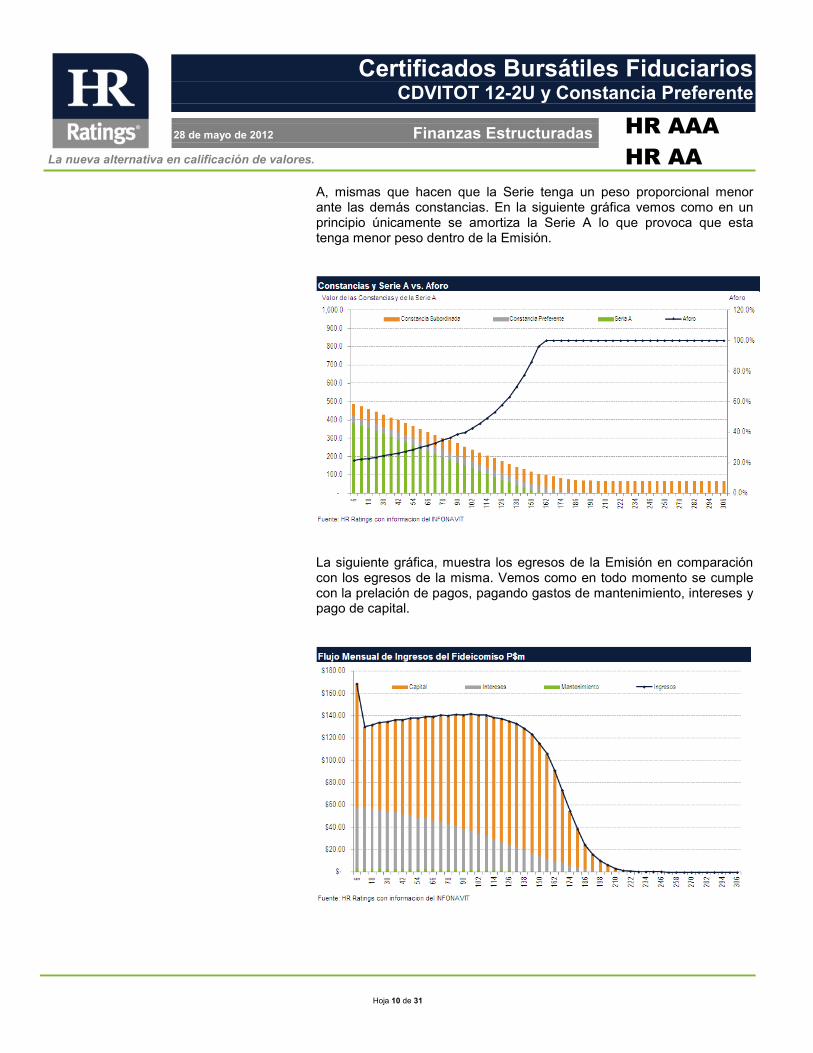

El saldo insoluto de la Emisión disminuye de forma acelerada a pesar de la mora aplicada, la Serie A se amortiza en su totalidad en el mes 162, mientras que la Constancia Preferente amortiza totalmente en el mes 306. A continuación se muestra lo anterior. No obstante lo anterior, se alcanza a apreciar una amortización de la Constancia en el mes 96, debido a la combinación entre la mora y el porcentaje que representa la Serie A.

El aforo de la Emisión va en aumento durante todos los periodos, alcanzando su máximo en el mes 162, cuando la Serie A se amortiza al 100.0%. El aumento en el aforo se debe a las amortizaciones de la Serie

La nueva alternativa en calificación de valores.

Hoja 10 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

A, mismas que hacen que la Serie tenga un peso proporcional menor ante las demás constancias. En la siguiente gráfica vemos como en un principio únicamente se amortiza la Serie A lo que provoca que esta tenga menor peso dentro de la Emisión.

La siguiente gráfica, muestra los egresos de la Emisión en comparación con los egresos de la misma. Vemos como en todo momento se cumple con la prelación de pagos, pagando gastos de mantenimiento, intereses y pago de capital.

La nueva alternativa en calificación de valores.

Hoja 11 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

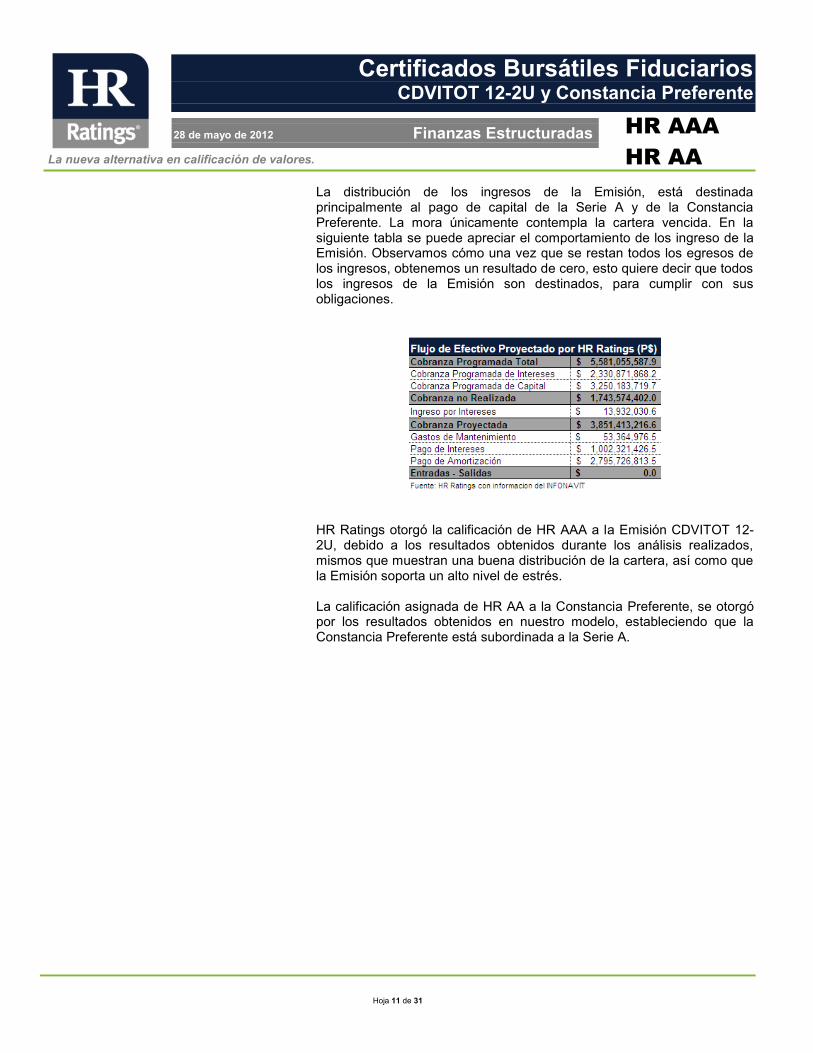

La distribución de los ingresos de la Emisión, está destinada principalmente al pago de capital de la Serie A y de la Constancia Preferente. La mora únicamente contempla la cartera vencida. En la siguiente tabla se puede apreciar el comportamiento de los ingreso de la Emisión. Observamos cómo una vez que se restan todos los egresos de los ingresos, obtenemos un resultado de cero, esto quiere decir que todos los ingresos de la Emisión son destinados, para cumplir con sus obligaciones.

HR Ratings otorgó la calificación de HR AAA a la Emisión CDVITOT 12-2U, debido a los resultados obtenidos durante los análisis realizados, mismos que muestran una buena distribución de la cartera, así como que la Emisión soporta un alto nivel de estrés. La calificación asignada de HR AA a la Constancia Preferente, se otorgó por los resultados obtenidos en nuestro modelo, estableciendo que la Constancia Preferente está subordinada a la Serie A.

La nueva alternativa en calificación de valores.

Hoja 12 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

Descripción de la Transacción Esta transacción corresponde a la bursatilización de los flujos de efectivo generados por un portafolio de créditos hipotecarios previamente seleccionado por el INFONAVIT. En este sentido estos flujos de efectivo constituyen la principal fuente de pago de la Emisión, aunada a los recursos que integren el patrimonio fideicomitido correspondiente del fideicomiso emisor y está integrado por aquellos bienes, derechos, valores y efectivo que formen parte del mismo. Los créditos hipotecarios donde deriven los flujos de efectivo han sido originados y administrados por el INFONAVIT, el cual mantiene la administración de los mismos durante la vigencia de la Emisión. El propósito de la presente Emisión, es el de realizar la bursatilización de los derechos de cobro. Para que con el cien por ciento de los recursos netos, producto de la cesión de los derechos de crédito, el INFONAVIT otorgue nuevos créditos con garantía hipotecaria. La presente Emisión celebra un contrato de fideicomiso irrevocable, entre el INFONAVIT como Fideicomitente y Administrador, NAFIN como Fiduciario, INVEX como representante común y ACFIN como Administrador Maestro. La amortización de la Emisión se realiza de manera semestral, los días 20 de los meses de junio y diciembre de cada año en que la Emisión este vigente. La primera fecha de pago será el 20 de diciembre de 2012. La amortización de la Emisión depende directamente del comportamiento de pagos que realicen los acreditados en el futuro. Es decir si los acreditados no mantienen un comportamiento de pago similar al que han tenido en el pasado, presentando atrasos en sus pagos, la Emisión amortizará en forma más lenta. Por otro lado si los acreditados incrementan el monto de pagos anticipados de principal bajo sus créditos hipotecarios, la Emisión amortizará en forma más rápida. Esta transacción cuenta con una constancia, a nombre del INFONAVIT, en su calidad de cedente bajo el contrato de cesión. La constancia no es un título de crédito y sólo acredita a sus Tenedores como titulares de los derechos de Fideicomisario, bajo el contrato de fideicomiso. En consecuencia, la constancia da el derecho a su Tenedor a recibir (i) el porcentaje de las distribuciones que la misma señale y que se efectué de conformidad con la prelación de pagos y (ii) en general, a la proporción que corresponda de los bienes que pueda existir en el patrimonio del fideicomiso respecto de los activos excedentes. El INFONAVIT, como Fideicomitente, deberá ser el titular al momento de la Emisión de la constancia subordinada, la cual deberá representar al menos el 5.75% del valor total de la Serie A.

La nueva alternativa en calificación de valores.

Hoja 13 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

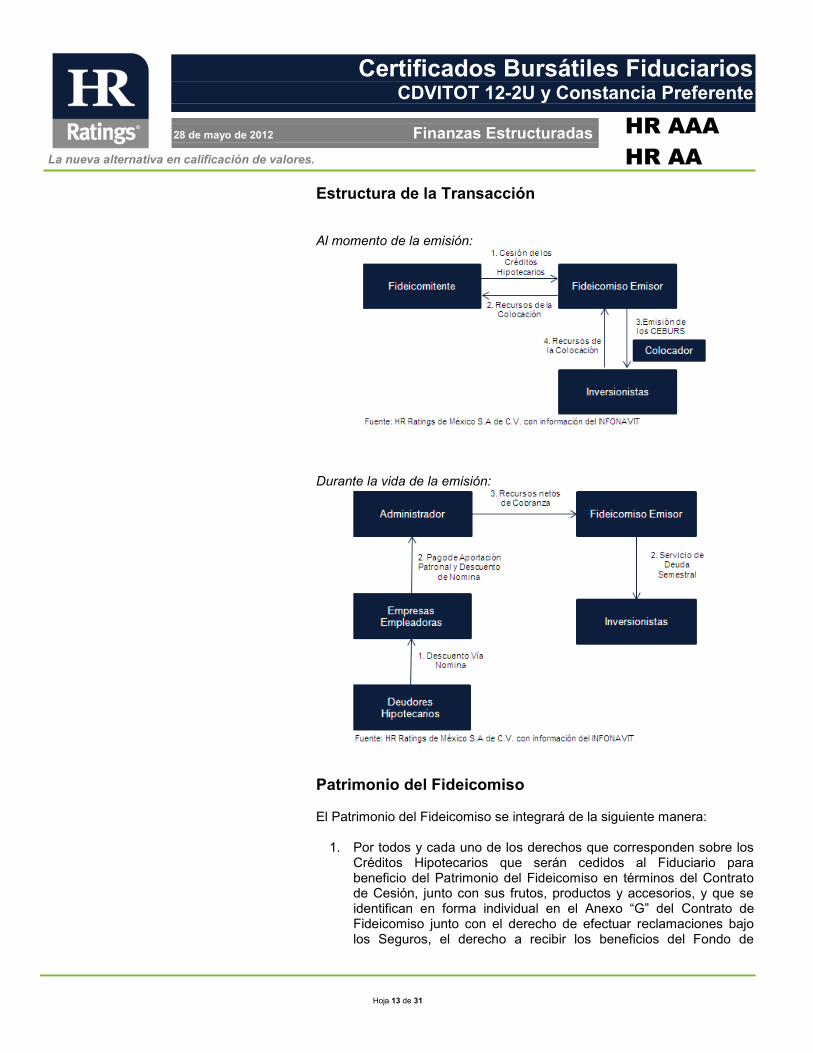

Estructura de la Transacción Al momento de la emisión:

Durante la vida de la emisión:

Patrimonio del Fideicomiso El Patrimonio del Fideicomiso se integrará de la siguiente manera:

1. Por todos y cada uno de los derechos que corresponden sobre los Créditos Hipotecarios que serán cedidos al Fiduciario para beneficio del Patrimonio del Fideicomiso en términos del Contrato de Cesión, junto con sus frutos, productos y accesorios, y que se identifican en forma individual en el Anexo “G” del Contrato de Fideicomiso junto con el derecho de efectuar reclamaciones bajo los Seguros, el derecho a recibir los beneficios del Fondo de

La nueva alternativa en calificación de valores.

Hoja 14 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

Protección de Pagos y cualesquiera otros accesorios que les corresponden de conformidad con sus términos y condiciones y todo cuanto de hecho y por derecho les corresponde, con la excepción de las Cantidades Excluidas.

2. Por todos y cada uno de los derechos que correspondan sobre

nuevos créditos hipotecarios, junto con el derecho de efectuar reclamaciones bajo los Seguros y cualesquiera otros accesorios que les correspondan, que sean cedidos al Fiduciario por el Fideicomitente en substitución de Créditos no Elegibles, de conformidad con lo establecido en el Contrato de Cesión, así como las cantidades pagadas por el Fideicomitente al Fiduciario en el caso de la readquisición de un Crédito Hipotecario conforme a lo establecido en el Contrato de Cesión.

3. Por cualquier cantidad que el Fideicomitente entregue al Fiduciario,

incluyendo, sin limitación: (i) el monto de la aportación inicial del Fideicomitente descrita en la Cláusula Segunda del Contrato de Fideicomiso, (ii) así como por cualquier cantidad que el Cedente entregue al Fiduciario derivada de un Crédito no Elegible en términos del inciso (e) de la Cláusula Sexta del Contrato de Cesión y (iii) el monto pagado por la readquisición del Patrimonio del Fideicomiso descrito en la Cláusula Novena del Contrato de Fideicomiso.

4. Por el monto de cualquier reclamación que por concepto de pérdida

total de un Inmueble sea cobrada a la Aseguradora de conformidad con los términos y condiciones de los Seguros.

5. Por aquellas cantidades que en virtud del Fondo de Protección de

Pagos sean pagadas al Fiduciario, con respecto a los Créditos Hipotecarios, para beneficio del Patrimonio del Fideicomiso.

6. Por todas las cantidades que sean depositadas por el

Administrador en la Cuenta del Fideicomiso bajo los términos del Contrato de Administración (incluyendo sin limitación los montos pagaderos para cubrir el saldo de un Crédito Hipotecario en caso de muerte, incapacidad total y permanente, incapacidad parcial y permanente al 50% (cincuenta por ciento) o más o invalidez definitiva del Deudor Hipotecario, que realice en términos de los artículos 145 de la Ley Federal del Trabajo y 51 de la Ley del INFONAVIT).

7. Por los derechos derivados de cada Hipoteca sobre cada uno de

los Inmuebles que garantizan cada uno de los Créditos Hipotecarios que han sido cedidos al Fideicomiso.

8. Por los Inmuebles Adjudicados que en el futuro resulten de la

Cobranza de los Créditos Hipotecarios Vencidos.

La nueva alternativa en calificación de valores.

Hoja 15 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

9. Por el Producto Neto de Liquidación que resulte de la ejecución de un Crédito Hipotecario Vencido (incluyendo sin limitación, la enajenación de cualquier Inmueble Adjudicado, si lo hubiere).

10. Por el Producto Neto de la Colocación, el cual será pagado

proporcionalmente al Fideicomitente, de conformidad con la Cláusula Cuarta del Contrato de Fideicomiso.

11. Por las Inversiones Permitidas en las que se invierta el Patrimonio del Fideicomiso, los rendimientos que generen dichas inversiones y cualesquiera otros rendimientos que se generen en virtud de la inversión de los fondos líquidos con que cuente el Fideicomiso en cualquier momento.

12. Por todas las cantidades, bienes y derechos que eventualmente el

Fideicomitente pudiera afectar al Fideicomiso.

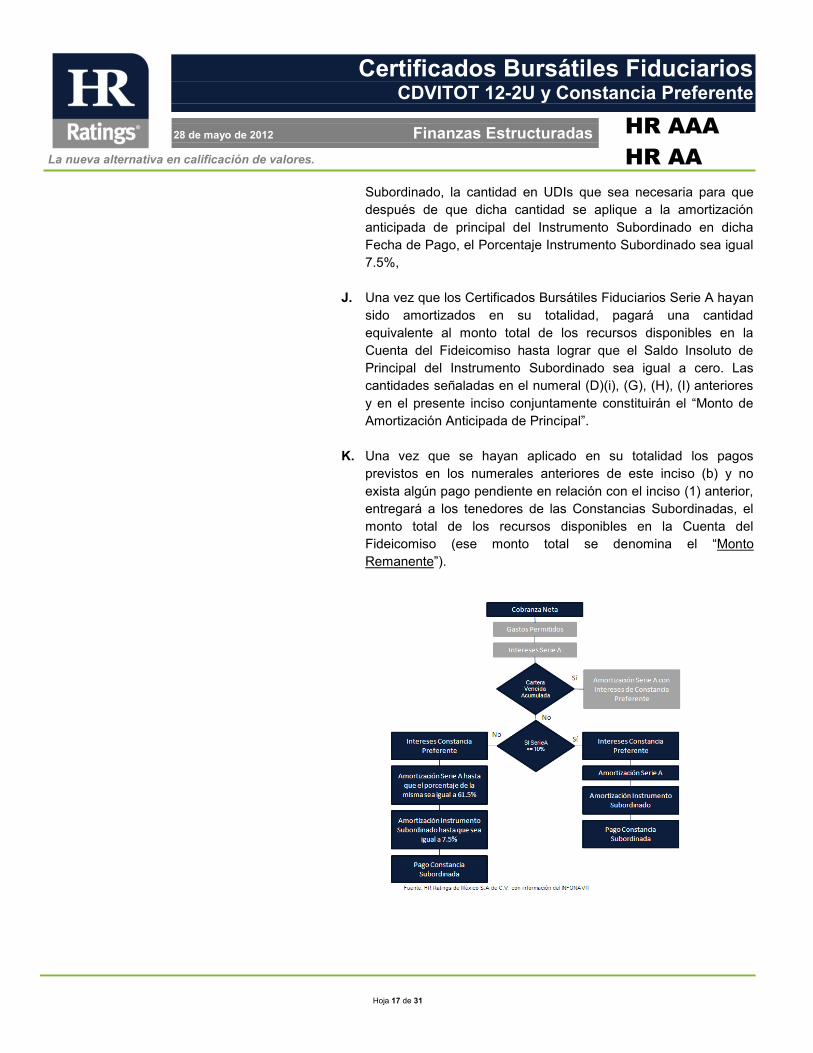

Prelación de Distribuciones El monto disponible de recursos líquidos del Patrimonio del Fideicomiso depositados en la Cuenta del Fideicomiso será aplicado a pagar cada una de las cantidades enumeradas a continuación en estricto seguimiento del orden que se señala, en el entendido que ningún pago se hará hasta en tanto se hayan satisfecho íntegramente los pagos anteriores.

A. Pagará los Gastos Semestrales correspondientes a dicha Fecha

de Pago, para lo cual el Fiduciario efectuará los pagos con cargo

a la Cuenta del Fidecomiso a quienes tengan derecho a dichos

pagos de conformidad con la Cláusula Décima Tercera del

presente Contrato, los cuales en conjunto y en cada Fecha de

Pago no podrán exceder, en ningún caso, la cantidad en Pesos

equivalente a E.U.A $350,000.00 (trescientos cincuenta mil

Dólares),

B. Pagará el monto total de los intereses vencidos y no pagados

bajo los Certificados Bursátiles Fiduciarios Serie A,

C. Pagará el Monto de Pago de Interés de la Serie A que

corresponde a dicha Fecha de Pago,

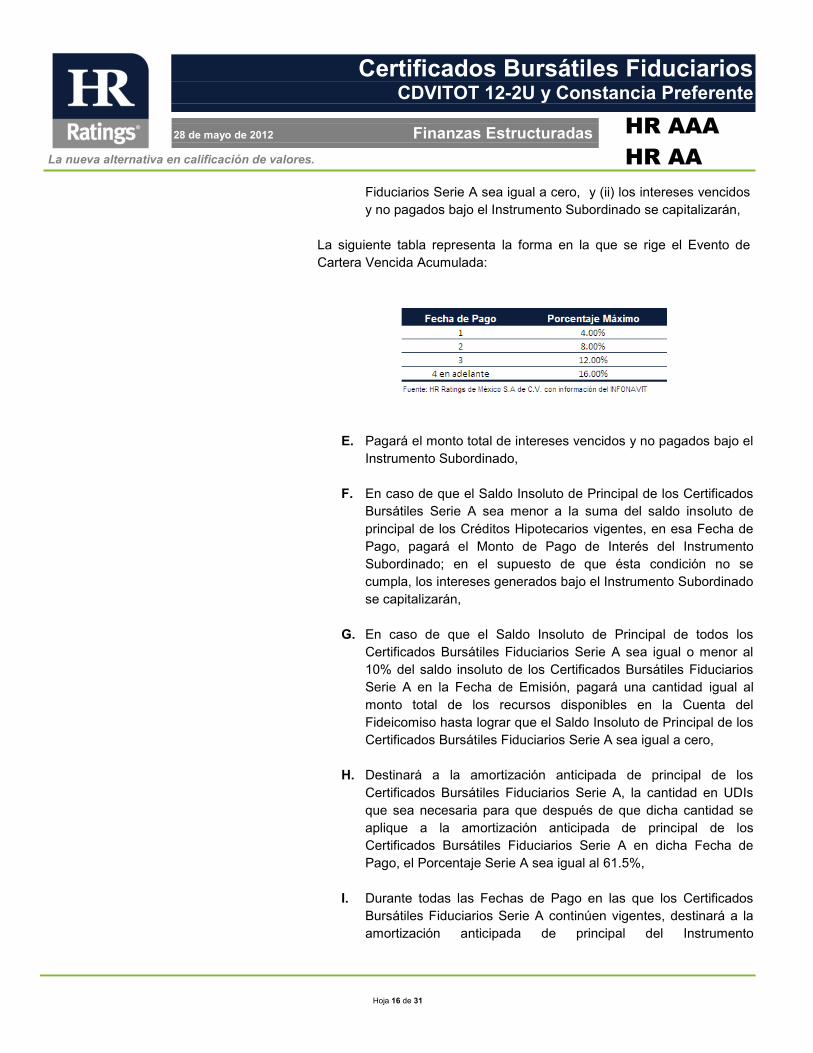

D. En caso de que haya ocurrido un Evento de Cartera Vencida

Acumulada: (i) pagará una cantidad igual al monto total de los

recursos disponibles en la Cuenta del Fideicomiso hasta lograr

que el Saldo Insoluto de Principal de los Certificados Bursátiles

La nueva alternativa en calificación de valores.

Hoja 16 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

Fiduciarios Serie A sea igual a cero, y (ii) los intereses vencidos

y no pagados bajo el Instrumento Subordinado se capitalizarán,

La siguiente tabla representa la forma en la que se rige el Evento de

Cartera Vencida Acumulada:

E. Pagará el monto total de intereses vencidos y no pagados bajo el

Instrumento Subordinado,

F. En caso de que el Saldo Insoluto de Principal de los Certificados

Bursátiles Serie A sea menor a la suma del saldo insoluto de

principal de los Créditos Hipotecarios vigentes, en esa Fecha de

Pago, pagará el Monto de Pago de Interés del Instrumento

Subordinado; en el supuesto de que ésta condición no se

cumpla, los intereses generados bajo el Instrumento Subordinado

se capitalizarán,

G. En caso de que el Saldo Insoluto de Principal de todos los

Certificados Bursátiles Fiduciarios Serie A sea igual o menor al

10% del saldo insoluto de los Certificados Bursátiles Fiduciarios

Serie A en la Fecha de Emisión, pagará una cantidad igual al

monto total de los recursos disponibles en la Cuenta del

Fideicomiso hasta lograr que el Saldo Insoluto de Principal de los

Certificados Bursátiles Fiduciarios Serie A sea igual a cero,

H. Destinará a la amortización anticipada de principal de los

Certificados Bursátiles Fiduciarios Serie A, la cantidad en UDIs

que sea necesaria para que después de que dicha cantidad se

aplique a la amortización anticipada de principal de los

Certificados Bursátiles Fiduciarios Serie A en dicha Fecha de

Pago, el Porcentaje Serie A sea igual al 61.5%,

I. Durante todas las Fechas de Pago en las que los Certificados

Bursátiles Fiduciarios Serie A continúen vigentes, destinará a la

amortización anticipada de principal del Instrumento

La nueva alternativa en calificación de valores.

Hoja 17 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

Subordinado, la cantidad en UDIs que sea necesaria para que

después de que dicha cantidad se aplique a la amortización

anticipada de principal del Instrumento Subordinado en dicha

Fecha de Pago, el Porcentaje Instrumento Subordinado sea igual

7.5%,

J. Una vez que los Certificados Bursátiles Fiduciarios Serie A hayan

sido amortizados en su totalidad, pagará una cantidad

equivalente al monto total de los recursos disponibles en la

Cuenta del Fideicomiso hasta lograr que el Saldo Insoluto de

Principal del Instrumento Subordinado sea igual a cero. Las

cantidades señaladas en el numeral (D)(i), (G), (H), (I) anteriores

y en el presente inciso conjuntamente constituirán el “Monto de

Amortización Anticipada de Principal”.

K. Una vez que se hayan aplicado en su totalidad los pagos

previstos en los numerales anteriores de este inciso (b) y no

exista algún pago pendiente en relación con el inciso (1) anterior,

entregará a los tenedores de las Constancias Subordinadas, el

monto total de los recursos disponibles en la Cuenta del

Fideicomiso (ese monto total se denomina el “Monto

Remanente”).

La nueva alternativa en calificación de valores.

Hoja 18 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

Criterios de Elegibilidad

1. El cedente era el único y legítimo titular de cada uno de los

Créditos Hipotecarios, del beneficio de los Seguros y del Fondo

de Protección de Pagos, los que se encuentran libres de

cualquier gravamen, garantía, prenda u otra limitación.

2. La descripción de los Créditos Hipotecarios, contiene el saldo

insoluto correcto a la Fecha de Corte de cada uno de dichos

créditos y refleja en forma precisa todos los pagos de principal y

todos los demás pagos efectuados por cada Deudor Hipotecario

o tercero con respecto a su Crédito Hipotecario.

3. Los contratos que documentan los Créditos Hipotecarios son

legalmente válidos y exigibles y han sido otorgados por las partes

de los mismos cumpliendo con todas las disposiciones legales

federales y locales aplicables. Cada uno de los créditos se

encuentra denominado en unidades de salario mínimo mensual

del Distrito Federal o en pesos indexados a unidades de salario

mínimo mensual del Distrito Federal con una tasa de interés y

pagos fijos.

4. Cada uno de los Créditos Hipotecarios y sus correspondientes

Hipotecas, están debidamente documentados en escrituras

públicas las cuales han sido debidamente registradas en el

registro público de la propiedad que corresponde a cada uno de

los Inmuebles y cada una de las Hipotecas constituyen un

derecho real de garantía en primer lugar y grado de prelación

debidamente perfeccionado de conformidad con la legislación

aplicable.

5. Las obligaciones de los Deudores Hipotecarios bajo los Créditos

Hipotecarios son legalmente exigibles conforme a sus términos, y

el Deudor Hipotecario, de conformidad con la documentación y

las declaraciones hechas en el contrato, estaba plenamente

capacitado para celebrar el Crédito Hipotecario al momento de

celebrar el mismo.

6. Todas las obligaciones del INFONAVIT, según se prevén en los

términos y condiciones de los Créditos Hipotecarios, han sido

cumplidas en su totalidad, de manera que no existe en la fecha

de este Contrato ni existirá en la Fecha de Cierre, obligación

alguna a cargo del INFONAVIT pendiente de cumplimiento.

La nueva alternativa en calificación de valores.

Hoja 19 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

7. El monto total de todos y cada uno de los Créditos Hipotecarios

ha sido desembolsado, no existen obligaciones de desembolsos

adicionales, todos los gastos y costos incurridos en relación a la

celebración de los Créditos Hipotecarios y el registro de las

Hipotecas han sido pagados y no existe la obligación de

reembolso a cargo del Cedente.

8. No se tiene conocimiento de litigios de ningún tipo ante tribunales

locales o federales en relación con los Créditos Hipotecarios que

puedan afectar la validez y exigibilidad de los mismos.

9. Desde su otorgamiento y a la Fecha de Corte, ningún Crédito

Hipotecario ha sido objeto de una modificación, ha sido

prorrogado, ha tenido un incumplimiento de pago por un plazo

mayor a 30 días calendario y ningún Crédito Hipotecario se

encuentra en incumplimiento de pago o sin relación laboral a la

Fecha de Corte.

10. A la fecha del presente Contrato, no existe un incumplimiento

significativo de las obligaciones de los Deudores Hipotecarios

bajo los Créditos Hipotecarios (distintos de incumplimiento de

pago) o un evento que con el paso del tiempo o siendo notificado

pueda constituir un incumplimiento significativo de los términos y

condiciones de los Créditos Hipotecarios.

11. No se tiene conocimiento de que algún Deudor Hipotecario se

encuentre sujeto a un procedimiento de concurso civil o concurso

mercantil.

12. No se han (i) modificado los términos de ningún Crédito

Hipotecario (incluyendo sin limitación la reestructuración de los

mismos), (ii) liquidado, cancelado o subordinado total o

parcialmente ningún Crédito Hipotecario, (iii) liberado ninguna

Hipoteca, (iv) cedido o enajenado ningún Crédito Hipotecario, o

(v) realizado ningún pago o anticipo por cuenta o para beneficio

de ningún Deudor Hipotecario o capitalizado cantidad alguna

devengada o pagadera bajo los Créditos Hipotecarios distinta de

los ajustes que resultan del uso de las unidades de valor (salarios

mínimos del Distrito Federal) en la cual dichos Créditos

Hipotecarios están denominados.

13. Cada uno de los Créditos Hipotecarios se encuentra al corriente

en sus pagos, tanto por concepto de interés, principal, impuestos

y demás cantidades pagaderas por el Deudor Hipotecario al

La nueva alternativa en calificación de valores.

Hoja 20 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

amparo del contrato que documenta el Crédito Hipotecario

respectivo y ningún Deudor Hipotecario está en incumplimiento

de cualquier obligación respecto a su Crédito Hipotecario.

14. El otorgamiento de los Créditos Hipotecarios y las Hipotecas, y

los mecanismos de cobro implementados con anterioridad a la

fecha de celebración del presente Contrato con respecto a los

Créditos Hipotecarios se han regido conforme a prácticas y

políticas legales, prudentes y comunes para un organismo de

servicio social mexicano y conforme a las políticas del

INFONAVIT.

15. Los términos y condiciones de los Créditos Hipotecarios no

otorgan al Deudor Hipotecario ninguna excepción adicional a (i)

las previstas en ley en el caso de ejecución de la Hipoteca y (ii)

las previstas en la Ley del INFONAVIT y la Ley Federal del

Trabajo.

16. Ningún Crédito Hipotecario otorga al Deudor Hipotecario el

derecho a compensar pagos u otra excepción similar, y la

ejecución de los términos previstos en cualquier Crédito

Hipotecario o el cumplimiento de obligaciones o ejercicio de

derechos previstos en el mismo no resultará en la ineficacia de

dicho Crédito Hipotecario ni sujetará dicho Crédito Hipotecario a

compensación u otra excepción similar.

17. Los Créditos Hipotecarios cumplen con las disposiciones legales

aplicables referentes a intereses.

18. Bajo los términos de los Créditos Hipotecarios, no existe

penalidad o comisión alguna por prepago.

19. Salvo por la Hipoteca constituida sobre los Inmuebles y el Fondo

de Protección de Pagos, no existe garantía o medio adicional que

responda del cumplimiento, por parte del Deudor Hipotecario, de

sus obligaciones bajo los Créditos Hipotecarios.

20. Cada uno de los Créditos Hipotecarios cuenta con un expediente

que contiene por lo menos el testimonio de la escritura pública en

la que consta el Crédito Hipotecario y la Hipoteca, con el sello de

inscripción en el registro público de la propiedad correspondiente.

La nueva alternativa en calificación de valores.

Hoja 21 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

21. Todas y cada una de las Hipotecas fueron otorgadas como y

mantienen la condición de hipotecas en primer lugar y grado de

prelación sobre viviendas de interés social ubicadas en México.

22. A la Fecha de Cierre, no tiene conocimiento de (i) ningún

incumplimiento, por parte de ningún Deudor Hipotecario, de

disposiciones relativas a uso de suelo o licencias de construcción

relacionadas con los Inmuebles, ni (ii) que algún Deudor

Hipotecario haya omitido obtener los permisos, autorizaciones o

licencias necesarias para ocupar el Inmueble respectivo o para

realizar obras en relación al mismo.

23. No se tiene conocimiento que se hayan realizado obras sobre los

Inmuebles que no hayan sido autorizadas o aprobadas por las

autoridades competentes.

24. No se tiene conocimiento de la existencia de procedimiento

alguno tendiente a la expropiación de cualquier Inmueble o de

que cualquier Inmueble se encuentre afectado en virtud de

contaminación ambiental, incendio, temblores, inundaciones,

huracanes u otros.

25. Cada Inmueble cuenta con un Seguro y las pólizas de los

Seguros han sido debidamente contratados con la Aseguradora,

la cual está debidamente autorizada de conformidad con la Ley

General de Instituciones y Sociedades Mutualistas de Seguros

como una institución de seguros.

26. Las pólizas de los Seguros han sido renovadas antes de su

vencimiento, las primas han sido pagadas en su totalidad y por lo

tanto dichos Seguros actualmente se encuentran en plena

vigencia.

27. Cada Crédito Hipotecario se encuentra respaldado por y hasta el

límite del Fondo de Protección de Pagos.

28. La información y documentación de cada uno de los Créditos

Hipotecarios, las Hipotecas, los Seguros y el Fondo de

Protección de Pagos, incluyendo los Expedientes de Crédito, los

Documentos Adicionales, testimonios, pólizas, certificados,

archivos electrónicos y demás documentos en posesión del

INFONAVIT y que ha puesto a disposición del Fiduciario,

actuando a través del Administrador, es la información completa

(sin omisiones en cuanto a la identificación del Deudor

La nueva alternativa en calificación de valores.

Hoja 22 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

Hipotecario y el saldo del Crédito Hipotecario) y contiene como

mínimo, la documentación respecto de los Créditos Hipotecarios.

29. La información entregada, concuerda en su totalidad con la

información contenida en los Expedientes de Crédito respectivos

y dicha información es verdadera, precisa y no adolece de

omisiones que impidan identificar los Créditos Hipotecarios.

30. La cesión de derechos de los Créditos Hipotecarios, las

Hipotecas y el beneficio de los Seguros al Patrimonio del

Fideicomiso realizada por el Cedente, es una transmisión válida

de conformidad con la legislación federal y local aplicable.

31. Cada uno de los Créditos Hipotecarios, fue otorgado con

respecto a un Inmueble y está regido por las leyes de un estado

o entidad federativa de la República Mexicana que ha adoptado

en su Código Civil disposiciones que permiten la transmisión de

derechos de un acreedor hipotecario sin necesidad de (i) notificar

a los Deudores Hipotecarios respectivos, y (ii) inscripción en el

registro público de la propiedad respectivo en términos similares

al artículo 2926 del Código Civil para el Distrito Federal.

Mejoras Crediticias La estructura contempla una serie de mejoras crediticias a fin de proveer de mayor certeza en el pago tanto de intereses como de capital a los inversionistas; entre las mejoras crediticias que le dan fortaleza a esta emisión de CEBURS se encuentran:

A. Aforo inicial de 20.6%

B. Adecuados criterios de elegibilidad

C. Adecuada distribución geográfica del portafolio

D. Participación de un Administrador Maestro

E. Fondo de Protección de Pagos, que cubrirá hasta seis

amortizaciones mensuales, de los créditos hipotecarios en caso de desempleo involuntario.

F. Spread positivo de tasa de interés de 3.6% respecto a la tasa más

alta que paga la Emisión.

G. Existencia de una Constancia Preferente y una Constancia Subordinada por 38,418,300 y 67,104,327.15 UDIS, respectivamente.

La nueva alternativa en calificación de valores.

Hoja 23 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

Causa de Incumplimiento de los CEBURS Significa, que en cualquier momento durante la vigencia de los Certificados Bursátiles Fiduciarios, en una Fecha de Pago no se pague íntegramente el Monto de Pago de Interés de la Serie A o el Monto de Pago de Interés del Instrumento Subordinado, correspondiente a dicha Fecha de Pago o que, en la Fecha de Vencimiento, no se pague íntegramente el Saldo Insoluto de Principal más los intereses devengados hasta esa fecha de los Certificados Bursátiles Fiduciarios o la Constancia Preferente.

Descripción del Emisor El INFONAVIT es un organismo de servicio social, creado por la ley que entró en vigor en abril de 1972, cuya finalidad primordial es el otorgamiento de créditos para dotar a la clase trabajadora de viviendas dignas. A partir del 2001 el INFONAVIT ha tenido un crecimiento acelerado en el otorgamiento de créditos, de diciembre de 2000 a septiembre de 2007 se otorgaron 4,496,035 créditos. En 2008, el INFONAVIT otorgó 494,073 préstamos, la cifra más alta en su historia que superó en 7.7% lo realizado en el 2007. En 2009 otorgó la cantidad de 447,482 créditos, beneficiando a 1,879,420 personas y generando 5,369,772 empleos por los créditos. Para el programa de 2011 el INFONAVIT tiene previsto una meta de 480 mil créditos como una proyección “Base”, que será financiada por la recuperación de los créditos y por las aportaciones patronales. Se estima que la tasa ponderada de originación para los créditos sea de 7.1%. También tienen proyectado un escenario potencial que consiste en una meta de 515 mil créditos. Los recursos necesarios para poder emitir los créditos potenciales serán financiados por medios alternos o con la emisión de los CDEVIS, por un monto máximo de $10,000 millones. Actualmente el INFONAVIT otorga el 64.0% de los créditos hipotecarios del país, esto ha incrementado gracias a que desde el 2001, ha otorgado casi el doble de créditos que durante los primeros 28 años de la institución. Para el 2011 el INFONAVIT rompió su meta al otorgar 501 mil créditos en el año. Esto significó un 4.4% más de la meta de créditos a colocar dada a conocer por el instituto a principios de 2011 de 480 mil créditos. A continuación se muestran los créditos otorgados por el INFONAVIT por año, desde el 2001 hasta el proyectado del 2012:

La nueva alternativa en calificación de valores.

Hoja 24 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

Originación y Otorgamiento de Créditos INFONAVIT Los créditos hipotecarios cuyos derechos fueron cedidos por el INFONAVIT al Fiduciario fueron originados con base en las reglas de otorgamiento que están en vigor actualmente. Al inicio del año 2008 entraron en vigor las nuevas reglas de otorgamiento de crédito, que fueron emitidas con el fin de fomentar una mayor originación de créditos a los trabajadores de menores ingresos, e incorporar criterios de riesgo crediticio para garantizar la salud financiera del INFONAVIT y, con ello, su capacidad para otorgar un mayor número de créditos en el futuro. El otorgamiento de créditos se establece en el Plan de Labores y Financiamiento anual que es aprobado por la Asamblea General del INFONAVIT, el cual especifica el número de créditos a otorgar durante el año por entidad federativa y por municipio Algunas de las reglas para el otorgamiento de créditos a los trabajadores derechohabientes del INFONAVIT se describen a continuación: A. El INFONAVIT sólo otorga créditos a los trabajadores que sean

titulares de depósitos constituidos a su favor en el propio Instituto y que no hayan recibido apoyos financieros del INFONAVIT en términos de los Artículos 42 y 43 Bis de la Ley del Instituto. Los trabajadores podrán recibir créditos del Instituto por una sola vez.

B. Los créditos que otorgue el Instituto a los trabajadores se aplicarán a:

La nueva alternativa en calificación de valores.

Hoja 25 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

i. La adquisición en propiedad de habitaciones, financiadas o no

por el INFONAVIT.

ii. La construcción de vivienda

iii. La reparación, ampliación o mejoras de habitaciones, y

iv. El pago de pasivos adquiridos por cualquiera de los conceptos anteriores

C. La vivienda que se pretenda adquirir, construir, reparar, ampliar,

mejorar, o por la que se pretenda cubrir pasivos adquiridos por cualquiera de estos conceptos, deberá ser cómoda e higiénica y estar ubicada en zonas que cuenten con toda la infraestructura urbana: servicios de agua potable, energía eléctrica, drenaje o, en su defecto, fosa séptica. La vivienda deberá tener una vida útil probable de 30 años, a partir del otorgamiento del crédito y ser garantía suficiente del mismo. Si transcurrido un plazo de 360 mensualidades de pagos efectivos para la amortización del crédito otorgado existiera todavía un saldo insoluto a cargo del trabajador, siempre y cuando éste se encuentre al corriente en la amortización, el INFONAVIT lo liberará del pago de dicho saldo, cancelando el gravamen que se tenga constituido sobre la vivienda objeto del crédito.

D. La vivienda de que se trate deberá tener uso habitacional. No serán susceptibles de objeto de crédito aquellos inmuebles que se destinen a accesorias o locales comerciales, y en general, inmuebles de productos.

E. El valor máximo de las viviendas que podrán ser objeto de los créditos que otorgue el Instituto en los destinos señalados en el inciso B anterior, será de 350 veces el salario mínimo mensual del D.F., para la adquisición en propiedad de habitaciones, financiadas o no por el INFONAVIT y podrán ser de cualquier valor para los destinos señalados en los incisos ii, iii y iv del inciso B anterior.

F. En todos los casos, al formalizarse los créditos, deberá constituirse hipoteca en primer lugar a favor del INFONAVIT y otorgarse una cobertura de protección de pagos del crédito. La cobertura a que se refiere el párrafo anterior deberá otorgarse mediante seguros de protección de pagos que los trabajadores contraten al efecto o mediante un fondo mutualista que los trabajadores constituyan con aportaciones de su propio peculio para tal fin.

La nueva alternativa en calificación de valores.

Hoja 26 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

El Consejo de Administración emitirá los lineamientos que establezcan las características, condiciones y modalidades que deberá reunir la cobertura de los seguros de protección de pagos o la cobertura que le proporcione el fondo mutualista.

G. El INFONAVIT asignará los créditos conforme al sistema de puntuación, que tiene por objeto seleccionar a los trabajadores que serán susceptibles de ser acreditados.

H. El periodo para la inscripción de solicitudes de crédito será permanente y el sistema de puntuación se aplicará independientemente de que el crédito se destine para los conceptos señalados en el inciso B. Una vez que la Asamblea General haya aprobado los planes de labores y de financiamientos, el Consejo de Administración del INFONAVIT determinará la puntuación mínima exigible por localidad y tipo de vivienda y, por excepción, podrá determinar los periodos de inscripción de solicitudes que aplicarán específicamente para la entidad federativa, municipio, localidad o región de que se trate.

I. La puntuación base es la que el trabajador obtiene, sin la necesidad de aplicar parcial o totalmente su saldo en la subcuenta de vivienda para disminuir el monto de crédito, ni constituir un ahorro voluntario. La puntuación base se determinará sumando los puntos correspondientes a cada uno de los factores siguientes:

i. Salario diario integrado y edad del trabajador: determinado en los términos de la fracción II del artículo 29 de la Ley del INFONAVIT y sus disposiciones reglamentarias, cuyo puntaje se establece en la tabla “edad-salario” de las Reglas.

ii. Continuidad de trabajo formal: dos puntos por cada uno de los últimos bimestres de cotización continua, cuando el número de estos bimestres sea menor a doce (24 meses). En los casos mayores o iguales a doce cotizaciones bimestrales continuas (24 meses) se asignarán cuatro puntos por cada bimestre de cotización, con un máximo de cuarenta y ocho puntos.

iii. Antigüedad en el empleo actual: cuando la antigüedad en el empleo actual sea menor a seis bimestres se asignarán dos puntos por cada bimestre, y ocho puntos por bimestre cuando la antigüedad en el empleo sea mayor o igual a seis bimestres; con un máximo de cuarenta y ocho puntos.

La nueva alternativa en calificación de valores.

Hoja 27 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

iv. Saldo de la subcuenta de vivienda: cinco puntos por cada salario mensual integrado del trabajador acumulado en su saldo de la subcuenta de vivienda hasta un máximo de veinticinco puntos.

La puntuación adicional es un mecanismo optativo del trabajador para obtener mayor puntaje, en caso de que éste no alcance la puntuación mínima establecida en el momento de la evaluación, y se determinará sumando los puntos correspondientes a los factores siguientes:

i. Aplicación de su saldo de la subcuenta de vivienda: si el trabajador decide aplicar, total o parcialmente, su saldo de la subcuenta de vivienda para disminuir el monto máximo de créditos a que tiene derecho, se asignarán siete puntos adicionales por cada salario mensual del propio trabajador hasta un máximo de cuarenta y dos puntos.

ii. Aportación de ahorro voluntario: se otorgarán catorce puntos por cada salario mensual del trabajador que éste aporte como ahorro voluntario para reducir su monto de crédito o incrementar su capacidad de compra, hasta un máximo de noventa y ocho puntos.

La puntuación total se determinará sumando los puntos obtenidos con la puntuación base más los puntos obtenidos con la puntación adicional, Si ésta es mayor o igual que la puntuación mínima establecida (116 puntos), entonces el trabajador podrá ser acreditado.

J. El trabajador que pretenda tramitar su crédito con el INFONAVIT podrá precalificarse proporcionando su número de Seguridad Social y, en su caso, el Registro Federal de Contribuyentes a través de los medios que facilite el Instituto para tal efecto. A los derechohabientes se les informará su puntaje obtenido, el puntaje mínimo requerido en la plaza y el monto máximo de crédito a que tendría derecho y, en su caso, la documentación que deberá presentar para realizar la inscripción.

K. Cuando el número de puntos determinados por los propios trabajadores derechohabientes o su representante, de conformidad a los factores señalados previamente, sea igual o superior a la puntación mínima establecida, podrán presentar su solicitud en las oficinas del Instituto para cualquiera de los conceptos a que se refiere la regla segunda, para lo cual se deberán proporcionar los datos siguientes:

i. Número de afiliación al IMSS

La nueva alternativa en calificación de valores.

Hoja 28 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

ii. Registro Federal de Contribuyentes (RFC)

iii. Clave Única de Registro de Población (CURP)

iv. Domicilio particular.

v. Número telefónico, en su caso.

vi. Nombre o razón social, RFC, número de Registro Patronal ante el IMSS y domicilio del patrón(es) o empresa(s) en la(s) que trabaja al momento de presentar la solicitud.

vii. Monto del crédito solicitado, en su caso.

viii. Monto del ahorro voluntario, con el que cuenta el trabajador para su vivienda.

ix. En su caso, el importe de las deducciones por nómina por concepto de pensión alimenticia.

x. Asimismo, el trabajador deberá de entregar los documentos legales, personales, y del inmueble que desea adquirir.

L. La documentación es revisada por el INFONAVIT y, en caso de que fuese suficiente, se emite una carta de asignación de crédito, documento que consigna la asignación formal del crédito, mismo que está respaldado por los recursos financieros suficientes para el ejercicio del mismo.

M. El siguiente paso es que el trabajador debe presentar la documentación de las escrituras de propiedad, un certificado de libertad de gravamen, la carta compromiso de compra venta celebrada entre las partes interesadas y el avalúo de la propiedad emitido por una unidad de valuación.

N. Una vez que se entrega dicha información el INFONAVIT a través de verificadores de obra certifica que la propiedad es apta para ser habitada y que cumple con las especificaciones técnicas del propio INFONAVIT.

Antecedentes del programa CDVITOT y sus emisiones

Los Certificados de Vivienda (CDVITOT) son certificados bursátiles respaldados por hipotecas originadas por el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT). Las emisiones constituyen una fuente de financiamiento alterna del Instituto, ya que los

La nueva alternativa en calificación de valores.

Hoja 29 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

recursos provenientes de la colocación son utilizados para otorgar nuevos créditos a los trabajadores derechohabientes. El programa de Cedevis Total inicia en julio de 2008, mediante una alianza con Banamex. Sin embargo no es hasta julio de 2011, que se hace la primera colocación en el mercado, en la cual el INFONAVIT y Banamex participaron como Fideicomitentes. La primera emisión de CDVITOT, se colocó el 29 de julio de 2011, por un monto total de 438,108,100 UDIS, equivalentes a P$2,000.0m., la emisión cuenta con clave de pizarra de CDVITOT 11U. Posterior a esta emisión, se han realizado dos emisiones más de CDVITOT. La segunda emisión de CDVITOT, se colocó el 21 de octubre de 2011, por un monto total de 22,723,500 UDIS, equivalentes a P$104.5m. La vigencia legal de esta emisión es de 10,134 días y tiene como fecha de vencimiento el 20 de julio de 2039. Esta emisión cuenta con clave de pizarra de CDVITOT 11-2U. La tercera y última emisión de CDVITOT, que se ha realizado a la fecha es la emisión con clave de pizarra CDVITOT 11-3U, que se emitió el 9 de diciembre de 2011, por un monto total de 234,677,900 UDIS equivalentes a P$1,096.4m. La emisión cuenta con un plazo legal de 10,238 días y tiene como fecha de vencimiento legal, el 20 de diciembre de 2039. Entre el total de las emisiones realizadas de CDVITOT, se han colocado mas de P$3,000.0m, todos ellos durante el año 2011.

Opinión Legal En opinión de nuestros abogados y asumiendo en su oportunidad la debida celebración de los contratos que se describen a continuación, nos informan lo siguiente: Los documentos revisados por nuestros abogados fueron:

i. Contrato de Fideicomiso Irrevocable (el “Fideicomiso”) a ser celebrado entre NAFIN como fiduciario, el Infonavit como fideicomitente y administrador, Administradora de Activos Financieros, S.A. (“ACFIN”) como administradora maestra y Banco Invex, S.A., Institución de Banca Múltiple, Invex Grupo Financiero (“INVEX”), como representante común de los tenedores de los certificados bursátiles fiduciarios respectivos;

ii. Contrato de Cesión a ser celebrado entre el Infonavit como

cedente y administrador y NAFIN como fiduciario del Fideicomiso;

La nueva alternativa en calificación de valores.

Hoja 30 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

iii. Contrato de Prestación de Servicios de Administración y Cobranza (el “Contrato de Administración”) a ser celebrado entre el Infonavit como administrador y NAFIN como fiduciario del Fideicomiso;

iv. Contrato de Prestación de Servicios de Administración Maestra a

ser celebrado entre ACFIN como administradora maestra y NAFIN como fiduciario del Fideicomiso; y

Los documentos que se enumeran en los incisos (i) a (iv) anteriores se denominan conjuntamente, los “Documentos”. A este respecto, y suponiendo que los Documentos se celebren en los mismos términos que los proyectos que fueron proporcionados para la revisión de nuestros abogados, que los mismos se celebren con las formalidades y en cumplimiento de los demás requisitos legales correspondientes (incluyendo la obtención de aquellas autorizaciones gubernamentales requeridas) y por personas debidamente apoderadas, se nos confirmó que:

A. La transmisión de los derechos de Infonavit derivados de los créditos hipotecarios que sean identificados en los Documentos correspondientes y que hayan sido válidamente otorgados y cumplan los requisitos para formar parte del Fideicomiso, serán válidamente transferidos al Fideicomiso, y que los mismos formarán parte del patrimonio del Fideicomiso para todos los efectos legales correspondientes.

B. La administración y cobranza de dichos créditos hipotecarios

será encomendada al Infonavit de conformidad con los términos del Contrato de Administración.

La validez de la transferencia a que hace referencia el inciso (A) anterior se encuentra sujeta a aquellas disposiciones de cualquier ley que afecte la exigibilidad de los derechos de acreedores en forma general y, en su caso, a cualquier legislación o regulación que pudiera emitirse en el supuesto de la insolvencia de Infonavit.

Conclusiones El análisis realizado por HR Ratings, muestra que la Emisión tiene la capacidad de cumplir con sus obligaciones, ya que a pesar de que en nuestro modelo de estrés, se contempló una mora de 31.2%, la Emisión cumple en todo momento con sus obligaciones y amortiza a tiempo. La Emisión cuenta con buenas distribuciones, ya que en todos los eventos relevantes de la cartera, como es distribución geográfica, por entidad, LTV, edad del acreditado, entre otros, se observa poca concentración, lo que le da mayor fortaleza y seguridad de pago a la Emisión.

La nueva alternativa en calificación de valores.

Hoja 31 de 31

Certificados Bursátiles Fiduciarios CDVITOT 12-2U y Constancia Preferente

28 de mayo de 2012 Finanzas Estructuradas

HR AAA

HR AA

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores, que cuenta con una experiencia integral de más de 100 años en el análisis y calificación de la calidad crediticia de empresas y entidades de gobierno en México, así como de la capacidad de administración de activos, o desempeño de las labores encaminadas al cumplimiento del objeto social por parte de alguna entidad. Los valores de HR Ratings son la Validez, Calidad y Servicio. www.hrratings.com

Paseo de los Tamarindos 400-A, Piso 26, Col. Bosque de Las Lomas, CP 05120, México, D.F. Tel 52 (55) 1500 3130

Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores. Las calificaciones y/u opiniones otorgadas o emitidas no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings de México han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base.

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esta emisión y/o emisor está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia agencia calificadora: Metodología de Calificación para la Emisión de Deuda Respaldada por los Flujos Futuros Generados de un Conjunto de Cuentas por Cobrar (México), mayo de 2009 Para mayor información con respecto a esta(s) metodología(s), favor de consultar

www.hrratings.com/es/metodologia