méxico hr a contactos - hrratings.com oaxaca calificación 1a... · contactos ariadna bozada...

TRANSCRIPT

Hoja1 de 28

Estado de Oaxaca

México

27 de noviembre de 2012 Calificación Estatal

HR A

Contactos Ariadna Bozada Analista Senior E-mail: [email protected] Ricardo Gallegos Director de Deuda Subnacional, E-mail: [email protected]

Felix Boni Director General de Análisis, E-mail: [email protected]

Calificaciones Estado de Oaxaca HR A Perspectiva Estable La calificación que determina HR Ratings, para el Estado de Oaxaca es HR A con perspectiva estable, que significa que el emisor con esta calificación ofrece seguridad aceptable para el pago oportuno de obligaciones de deuda. Mantiene bajo riesgo crediticio ante cambios económicos adversos.

HR Ratings subió la calificación a HR A de HR A- al Estado de Oaxaca y mantiene la perspectiva estable. La presente calificación incluye información al mes de junio de 2012, Ley de Ingresos y Presupuesto de Egresos 2012, así como el cierre de cuenta pública de 2011. Algunos de los aspectos más importantes que sustentan la presente calificación son:

Balance Financiero de 2011 superavitario, siendo del 4% de los Ingresos Totales, para junio 2012 es del 7% los Ingresos Totales (IT) y para 2012 se estima sea deficitario en un 1.3% como proporción de los IT.

El buen desempeño de las finanzas estatales se debe a un crecimiento del 8.9% del Ingreso Total, motivado por una mayor recaudación de Ingresos Propios, los cuales crecieron en 57% de 2010 a 2011, destacando los rubros de Aprovechamientos, Impuestos y Productos. Aun se mantiene una alta dependencia hacia los Ingresos Federales, representando éstos el 96% del Ingreso Total.

En 2011 se muestra una contención del Gasto tanto por parte del Gasto Corriente (destacando las Participaciones y Aportaciones a Municipio, Servicios Generales y Materiales y Suministros) como en el Gasto de Inversión, tendencia que se mantiene durante 2012.

El Estado de Oaxaca, durante 2011 llevó a cabo importantes reformas, las cuales apoyarán a la recuperación financiera de la entidad en torno a temas fiscales y destacando en particular una nueva Ley de Deuda, así como la reforma paramétrica al sistema de pensiones.

Durante 2011 se concreta la emisión bursátil por P$1,947.0m, recursos con los que la entidad reestructuró el saldo de la deuda bancaria de largo plazo, lo que permitió que el Servicio de la Deuda (SD) como proporción de los ILD bajara de un 6% a un 2%. En este mismo año se adquirió un financiamiento con Banobras-FONAREC. Para 2012 se estima que el SD esté alrededor de un 7%.

En 2011 las métricas de liquidez y liquidez inmediata aunque son superiores a la unidad, muestran deterioro y quedan en registros de 2.13x y 1.42x respectivamente, justificado por el crecimiento de casi un 175% en las Obligaciones Financieras sin Costo, principalmente por los rubros de Proveedores y Acreedores.

Algunas limitantes a la actual calificación, las constituyen en primer lugar, el grado de desagregación en el reporteo de Gasto, el cual se encuentra por debajo de los estándares de transparencia en los Estados y que dificultó la comparación de la información interanual, y en segundo lugar, el crecimiento del pasivo circulante al cierre de cuenta pública del 2011.

Hoja2 de 28

Estado de Oaxaca

México

27 de noviembre de 2012 Calificación Estatal

HR A

Finanzas Públicas

Al cierre de 2011 mejora el resultado en el Balance Financiero registrando el mayor superávit dentro del periodo de estudio, siendo éste de P$1,667.5m y que representó el 4% del Ingreso Total. Dicho resultado se explica por el crecimiento en 8.9% del Ingreso contra un 2.2% del Gasto. Es importante señalar que al igual que en la calificación inicial para el análisis de este reporte sólo se tomaron en cuenta los Ingresos y Egresos en Efectivo del propio Ejercicio Fiscal. En la siguiente tabla para efecto de este análisis se observan los registros no contabilizados en este análisis.

En 2011 se observa una recuperación en las finanzas estatales, registrándose el mayor superávit en el Balance Financiero (BF)

1, el cual

ascendió a P$1,667.5m (representó el 4% del Ingreso Total). En este año se observa un crecimiento del 8.9% en los Ingresos Totales con respecto a los registrados en 2010 (donde destacó la débil capacidad fiscal de la entidad), esto debido a la gestión de 57% más Ingresos Propios, justificado principalmente por los rubros de Aprovechamientos, Impuestos y Productos. En este año en particular destacó la labor de la entidad para implementar acciones que fortalecieran el Ingreso Propio, las cuales van desde mejorar los servicios a los contribuyentes, simplificación tributaria, hasta el desarrollo de propuestas de reforma en materia tributaria para una recaudaciónmás justa y equitativa. Y por parte del Gasto Total durante el 2011 se observó una contención del 2.2% en comparación al año inmediato anterior, para registrar así un nivel de erogación de P$ 45,954.9m, ocasionado por la disminución de algunos rubros al interior del Gasto Corriente, como lo fueron Transferencias a Municipios, Materiales y Suministros, así como Servicios Personales. Sin embargo también se generó una disminución del 3.7% en el Gasto de Inversión, en contraste a los aumentos que se venían observando en años anteriores, dicho ajuste se genera por una

1 Balance Financiero=Ingreso Total (sin considerar los Ingresos por Financiamiento) – Gasto Total (sin considerar las erogaciones por amortizaciones).

Hoja3 de 28

Estado de Oaxaca

México

27 de noviembre de 2012 Calificación Estatal

HR A

disminución en el nivel de gasto de Bienes Muebles e Inmuebles, así como en Obra Pública. El 2011, fue particularmente un año en donde se implementaron disposiciones con enfoque a la racionalidad y austeridad al interior del gasto, además de coordinar acciones enfocadas a la disciplina presupuestaria logrando una estricta evaluación, planeación y programación del gasto.

Por parte del Balance Fiscal (BaFis)

2 después de dos años consecutivos

de presentar déficits, se observa un superávit de P$3,041.3m en2011 que representó el 6.4% de los Ingresos Totales. Este resultado se debe principalmente a la entrada de financiamiento nuevo por P$ 1,373.8m, el cual provenía de la contratación del crédito con Banobras-(FONAREC

3)

por P$2,082.5m, pero que en 2011 la entidad sólo dispuso P$860.4m y también se debe a la entrada de P$1,947m correspondientes a la Emisión de Certificados Bursátiles, cuyo destino fue el refinanciamiento de la Deuda Bancaria de 2010 que ascendía a P$1,433.6m y la realización de Inversión Pública Productiva, en este año no se registraron amortizaciones directas, únicamente se da la sustitución de la deuda. De acuerdo al Presupuesto de 2012 se espera un superávit en el Balance Financiero de P$1,667.5m, que representa el 1% del Ingreso Total y un Balance Fiscal también superavitario en P$2,371.5m, que es el 5% del Ingreso Total. Se considera la contratación de P$1,000.0m de financiamiento y la realización de amortizaciones por P$296.0m. Al mes de junio de 2012 el desempeño del estado de Oaxaca muestra un superávit en el Balance Financiero de P$1,713.4m y un superávit en

2 Balance Fiscal= Balance Financiero + Financiamiento – Amortización.

3Fondo Nacional de Reconstrucción de Entidades Federativas (FONAREC) operado por BANOBRAS, con cargo a la Federación y sin

responsabilidad para el Estado. La Federación se obliga a cubrir el principal por medio de un bono cupón cero, mientras que el Estado cubrirá únicamente los intereses.

Hoja4 de 28

Estado de Oaxaca

México

27 de noviembre de 2012 Calificación Estatal

HR A

Balance Fiscal por P$2,745.3m que representan el 6% y 10.4% de los Ingresos Totales respectivamente. A este mes se muestra un avance del 57% de los Ingresos en comparación a la meta presupuestada, destacando el monto registrado en la recuadación de Impuestos, (P$1,825.7m), Productos cuyo registro supera ya el monto presupuestado (P$171.1m) y Aprovechamientos que muestra a este mes un 59% del monto considerado en el presupuesto (P$356.9m). Y por parte de los Gastos Presupuestados se han ejecutado el 54% de los recursos, considerando que el Costo Financiero, es uno de los rubros que ha superado en mayor proporción la meta presupuestal (P$144.9m), esto por la amortización, pago de comisiones y obligaciones del crédito vigente Banobras-FONAREC.

A pesar de los esfuerzos por gestionar mayores recursos propios, el Estado de Oaxaca continua mostrando una elevada dependencia hacia los recursos federales, en promedio el nivel de dependencia es del 96%/4% Federales/Propios, lo que deja a la entidad expuesta a un alto grado de vulnerabilidad ante cambios macroeconómicos adversos. En 2011 se observa el mayor crecimiento interanual de los Ingresos Propios (57%), principalmente por el desempeño en Aprovechamientos, Impuestos y Productos, lo cual contribuyó al superávit del Balance Financiero. En cuanto a la distribución de los Ingresos Totales, de 2008 a 2011 se registró una alta dependencia de los Ingresos Federales. Es decir, estos representaron el 96% de los Ingresos Totales y el restante 4% es representado por los Ingresos Propios. Dentro de los Ingresos Federales, en 2011 los Ingresos recibidos por Ramo 33 destacan ya que fueron el 50.5% del Total (P$24,045.8m), el 24% estuvo representado por los Recursos recibidos del Ramo 28 (P$11,705.4m) y el 19.3% por Otros Ingresos Federales (9,205.0m). En cuanto al desempeño de estos Ingresos Federales, se muestra un incremento inter anual del 7%, quedando dicho registro en P$ 45,046.2m en comparación a los P$42,099.3 registrados en 2010. El mayor ajuste se presentó en los recursos gestionados por Otros Ingresos Federalesprincipalmente por una mayor gestión de recursos, en donde destacan los recursos obtenidos:

Por Ramo 11 (focalizados a temas de Educación y fortalecimiento a otros programas) como los recursos para la Universidad Autónoma Benito Juárez de Oaxaca, Apoyos extraordinarios a la educación, a Institutos Tecnológicos, Colegios de Bachilleres.

Ramo 12 (relacionados a temas de salud) siendo el Seguro Popular, el programa que más recursos obtuvo.

Hoja5 de 28

Estado de Oaxaca

México

27 de noviembre de 2012 Calificación Estatal

HR A

Ramo 23 (apoyos gestionados que están relacionados a la realización de Obra e Inversión Pública), en este año resaltan las aportaciones del Fondo Regional, así como el Fondo Metropolitano.

Ramo 36 (recursos relacionados a temas de Seguridad).

Ramo 38 (recursos para programas de Ciencia y Tecnología)

De acuerdo a la Ley de Ingresos de 2012 se estiman recibir Ingresos Federales por P$43,811.5m, logrando así una composición en los niveles de 95%/5% de Federales/Propios. En cuanto a los Ingresos Federales, se espera una disminución de un 2.9% en comparación al 2011, esperando obtener un nivel de P$43,811.5m. Los Ingresos por Ramo 33 y Ramo 28 consideran un incremento del 11.1% y 1.1% respectivamente. Sin embargo, el rubro de Otros Ingresos Federales tiene presupuestado un monto de P$3,141.4m, lo que implica un 30.4% menos recursos que los recibidos en 2011. Es importante señalar que estos ingresos son gestionados por el Estado, por lo que no se tiene la seguridad de recibirlos o incluso algunas de las veces el monto obtenido supera la meta presupuestada. Al mes de junio de 2012 el estado de Oaxaca ha logrado un avance del 57% de los recursos Federales comparado con la meta presupuestal, en donde lo obtenido de Ingresos por Ramo 33 es de P$15,186.8, P$6,550.5mpor Ramo 28 y Otros Ingresos Federales por P$3,141.4m, superando así lo contemplado en presupuesto. En el caso de los recursos por gestión, la entidad hasta el momento ha obtenido recursos importantes por concepto de Secretaría de Educación Pública-Ramo 11- (P$907.2m), Seguro Popular (P$689.0m), así como recursos destinados a obra como lo son el Programa Regional 2012 ($150.0m) y el Fondo de Pavimentación y Espacios Deportivos para municipios (P$146.6m).

Hoja6 de 28

Estado de Oaxaca

México

27 de noviembre de 2012 Calificación Estatal

HR A

En 2011 los Ingresos Propios, mostraron el mayor incremento dentro del periodo de análisis, siendo este del 57% respecto al 2010, así el monto total de los Ingresos Propios ascendió a P$2,576.1m,dicho ajuste se generó principalmente por el aumento de más del 400% del rubro de Aprovechamientos el cual pasa de P$169.7m en 2010 a P$866.5m en 2011,dado que se registran incentivos derivados de la colaboración fiscal de los impuestos a la venta final de gasolinas y diesel por P$326.7m y en Otros Aprovechamientos por las contribuciones municipales y actualizaciones, que registraron P$260.8m, además en este año el gobierno del Estado aplicó estímulos de un 8% de descuento sobre multas y recargos de tenencia al fin de año. Igualmente el rubro de Impuestos fue otro de los ajustes a la alza, siendo que pasó de P$348.1m a P$545.5m, este incremento fue de casi el 57%, donde el concepto de Impuesto Sobre Nóminas (ISN) mostró un alza del 28.4% y representó el 42% del total de los Impuestos recaudados. En segundo lugar, dentro del rubro de Impuestos sobre el patrimonio se encuentran los impuestos recaudados por la Tenencia (P$160.3m), ya que esta se incorporó como un impuesto estatal, lo que fortaleció estos ingresos. Y en tercera instancia destacan en la recuadación de Impuestos sobre Ingresos que son los relacionados a Diversión y Espectáculos Públicos que también crecieron en una gran proporción, representando un incremento interanual 381%, para quedar en niveles de P$140m comparado con los P$304.0m registrados en 2010. En Otros Impuestos como los relacionados al Programa de Fomento a la Alfabetización, representaron el 18% del total de la recaudación (P$98.9m). En 2011, el Estado de Oaxaca implementó ciertas acciones encaminadas al fortalecimiento del Ingreso Propio y a su vez obtener mayor eficiencia recaudatoria y gestión de ingresos fiscales disponibles de la entidad, como lo fue:

1. Ampliación de la base gravable del ISN, es decir aumentó el número de empresas registradas al padrón fiscal, al incorporar como sujeto de impuesto a toda la Administración Pública Local. Quedando en 2011 en 3,571 registros.

2. Identificación y depuración del número de cuentas morosas a través de acciones de fiscalización sobre la Tenencia Estatal.

3. Se implementaron también acciones de fiscalización sobre espectáculos, para el cobro de dichos impuestos.

4. Se eliminó la exención para empresas pequeñas, dando pie a un programa de estímulos para la Micro y Pequeña empresa.

5. En el caso de los Derechos se dio un aumento de hasta el 20% en los Derechos por suministro de agua (tarifas) en comercios y residencias. Aunque en la actualización de las tarifas tomó en consideración la situación económica de las clases populares a fin de salvaguardar este sector poblacional.

6. Se presentaron al Congreso para su aprobación una serie de reformas hacendarias (para modificar 5 leyes) las cuales fueron incorporadas en el paquete presupuestal de 2012.

Hoja7 de 28

Estado de Oaxaca

México

27 de noviembre de 2012 Calificación Estatal

HR A

7. Se estableció un Derecho de 1.5 al millar por supervisión de Obra Pública.

8. Se inició con el programa de mejoramiento de la calidad en los servicios tributarios, buscando incorporar a las instituciones bancarias en el proceso de recaudación, como un medio para facilitar el proceso al contribuyente.

9. Continuar con el programa de otorgamiento de estímulos fiscales en el pago de la Tenencia, lo que ha apoyado para captar una mayor recaudación.

En el caso de Productos, se registra un aumento interanual del 43.5%, quedando en niveles de P$302.4m comparado con los P$210.7m que se obtuvieron en 2010, derivado a su vez de un aumento del subrubro Productos Financieros Federales, cuenta que se refiere al registro de intereses generados de las cuentas bancarias aperturadas con los recursos federales recibidos por convenios y subsidios. Sin embargo hubo algunos rubros del Ingreso Propio que mostraron disminución como lo fue el caso de Otros Ingresos Propios, los cuales decrecieron 13.3%, en estos se registran los Ingresos por Contribuciones de Mejoras e Ingresos Extraordinarios

4, que al cierre

de 2011 alcanzaron únicamente niveles de P$45.3m.

En este año el Ingreso Propio varió a la composición del año 2010, ya que estuvo dada de la siguiente manera: Aprovechamientos representó el 34%, en segundo lugar el rubro de Derechos con el 32%,Impuestos con el 21%, Productos fue el 12% y finalmente Otros Ingresos Propios

4Ingresos Extraordinarios son recursos recibidos que no están contemplados en la Ley de Ingresos y obedecen en mayor parte a

Retenciones por Modernización Catastral.

Hoja8 de 28

Estado de Oaxaca

México

27 de noviembre de 2012 Calificación Estatal

HR A

con el restante 2%.De esta manera los Ingresos Propios aumentaron dentro del total del Ingreso del Estado, los cuales pasaron de un 4% en 2010 a un 5% en el 2011. Considerando la composición del Ingreso Total destacan en principio los ingresos por Aportaciones (Ramo 33) con el 50.5%, Participaciones (Ramo 28) representando el 24.8%, Otros Ingresos Federales con el 19.3%, Aprovechamientos con el 1.8%, Derechos con el 1.7%, Impuestos con el 1.1% y el restante Productos y Otros Ingresos Propios.

De acuerdo a la Ley de Ingresos de 2012, se espera recaudar un total de Ingresos Propios de P$2,411.8m, lo que representa una reducción en 6.4% comparado con lo recaudado en 2011. Los rubros que mayor incremento esperan son la recaudación de Impuestos, el cual espera la mayor tasa de crecimiento dentro del periodo analizado (del 30%) y por parte de Otros Ingresos Propios (aumento del 356.8%). Dentro del rubro de Impuestos en este presupuesto la entidad espera recaudar P$708.7m, siendo que el incremento más significativos es por parte de los ingresos sobre Nóminas o Asimilables en donde el Estado considerando recaudar P$410.4m y por parte de los Impuestos como la Tenencia o Uso Vehicular se espera obtener P$144.8m. En cuanto a los Productos se espera una caída de 82.8%, esperando ingresos por P$52.2m, en donde se consideran únicamente ingresos por el uso, Goce y Aprovechamiento de Bienes no sujetos a Régimen de Dominio Público, así como de Otros Productos que generen Ingresos Corrientes. En el rubro de Aprovechamientos, se espera un reducción en 30.2% comparado con el nivel registrado en 2011, donde el Ingreso más significativo estaría dado por el incentivo derivado de la colaboración fiscal del Impuesto a la Venta Final de Gasolina y Diesel que se estima en P$360.9m.

Hoja9 de 28

Estado de Oaxaca

México

27 de noviembre de 2012 Calificación Estatal

HR A

Para 2012 el Estado de Oaxaca continuaría implementando mejoras en los mecanismos de recaudación, algunas de las acciones que se han realizado en esta materia o se esperan concretar son las siguientes:

1. Incorporar la recaudación de la administración local al ISN. 2. Operar al 100% a través de ventanillas única denominados

Centro de Servicios. 3. Llevar a cabo acciones de fiscalización como lo son los

embargos. 4. Creación de un nuevo impuesto “Impuesto Sobre Demasías”,

cuyo cobro inició en 2012, este impuesto incide sobre las ganancias extra marginales (diferencia entre el precio de venta v y el precio sobre el que se estableció el crédito) de las casas de empeño (10% sobre dichas ganancias).

5. Modernización del marco jurídico que regula el catastro en el Estado de Oaxaca, a la par se autorizó el Proyecto de modernización catastral para los 14 municipios más grandes. En octubre de este año se licitó y se inició con la fase de cartografía.

6. En el primer semestre del 2012 se bancarizaron al 100% todos los conceptos por los que se recauda o cobra algún servicio por parte del Estado. Ampliando el número de sucursales bancarias y cajeros automáticos participantes en el proceso de recaudación.

7. Se espera concluir el proyecto mediante el cual a través de oficinas de Telecom (Telégrafos) se pueda recaudas en los lugares más aislados.

8. Implementar el programa de beneficios fiscales para lasmicros, pequeñas y medianas empresas de Oaxaca para el pago de ISN.

A junio de 2012 se han recaudado P$1,536.7m, lo que representa el 64% de la meta presupuestal de los Ingresos Propios durante 2012. El rubro que más destaca es Costo Financiero, ya que a ese mes el Estado ha erogado P$144.9m de los P$36.8m presupuestados, lo que corresponde al pago de intereses, comisiones y otros conceptos relacionados a la Deuda Directa. Los rubros de Derechos, Productos y Aprovechamientos muestran avances similares, oscilando entre el 64% y 59%.Cabe señalar que en el caso de Impuestos, la mayor proporción de la recaudación continua siendo por el ISN (P$240.2m), así como por el Impuesto sobre Tenencia o Uso de Vehículos (P$120.2m). En el caso de los Derechos destacan los recursos obtenidos por Servicios de Seguridad (P$102.5m) y los Servicios de Control Vehicular (P$92.1m). Sin embargo Otros Ingresos Propios muestra un saldo de P$45.4m, provenientes de las Contribuciones de Mejoras, estos ingresos representan un avance sólo del 22% respecto al monto presupuestado que es de P$207.1m

Hoja10 de 28

Estado de Oaxaca

México

27 de noviembre de 2012 Calificación Estatal

HR A

Al cierre de 2011 se mantiene la composición al interior del Gasto Total (P$45,954.9m), siendo que el 82% es representado por el Gasto Corriente y el 18% restante lo representa el Gasto de Inversión, ambos mostraron contención en los niveles de erogación. La mayor proporción en erogación se justificó por Transferencias y Subsidios, seguido de Obra Pública y las Participaciones y Aportaciones a Municipios. Cabe señalar que la información analizada para efectos del 2011, presupuesto 2012 y avance presupuestal a junio 2012 presenta cambios en el tratamiento y registro del Gasto en la cuenta pública del Estado de Oaxaca, siendo que el nivel de desagregación por capítulo de Gasto es pobre, lo que dificultó la comparación de la cuenta pública con años anteriores. El Gasto Total en 2011 fue de P$45,954.9m, lo que representó una disminución del 2.2% comparado con el gasto registrado en 2010. Se mantiene la proporción del 82% de Gasto Corriente y el restante 18% corresponde al Gasto de Inversión. Al interior del Gasto Corriente destaca la reducción considerable del 39% de los recursos transferidos por Participaciones y Aportaciones a Municipios, cerrando en niveles de P$5,023.1m, cabe señalar que esta aparente disminución se justifica por el tema de armonización contable, ya que una parte de este tipo de erogación ahora se reporta en Transferencias y Subsidios. También rubros como Servicios Personales mostraron una disminución de 6.2%, quedando con un saldo de P$3,451.3m al cierre del año, de acuerdo a lo comentado por la entidad, se aplicaron ciertas medidas de racionalidad, así como de eficiencia y en el caso de Servicios Personales fue la no negociación doble con el magisterio para evitar duplicidades. En el caso de Materiales y Suministros en 2011 se tuvo un mayor control en el gasto de ciertos consumibles, lo que apoyo a que el nivel de erogación resultará en P$ 301.2m comparado con los P$336.9m registrados en 2010. Sin embargo hay rubros como el de Costo Financiero, que presentan el mayor movimiento a la alza de 2010 a 2011 (incremento del 67.9%), quedando en P$ 163.9m, el cual considera pagos de interés, gastos y comisiones de la Deuda Directa, la cual considera la Deuda de Largo Plazo con Instituciones Bancarias, Banca de Gobierno y la Emisión de P$1,947.0m de Certificados Bursátiles, además de los honorarios fiduciarios. Servicios Generales también muestra un aumento, aunque en menor proporción, siendo este del 33.33%, quedando en 2011 la erogación de este rubro en P$ 1,775.9m comparado con los P$1,332.2m del 2010. Por parte del rubro de Transferencias y Subsidios se presentó un saldo de P$27,113.0m; en donde gran parte corresponden a Transferencias para la Educación Básica y para Servicios de Salud, dicha composición se

Hoja11 de 28

Estado de Oaxaca

México

27 de noviembre de 2012 Calificación Estatal

HR A

mantiene durante todos los años analizados. Es importante hacer mención que como resultado de la armonización contable se presentan cambios de registro en ciertas cuentas, lo cual impacta en la composición al interior del Gasto Corriente y del Gasto de Inversión. A partir de 2011 el gobierno del Estado de Oaxaca ha impulsado acciones que promueven la racionalidad, austeridad y disciplina presupuestaria, lo cual culminó con la presentación ante el Congreso Local de la propuesta del Sistema de Presupuesto Basado en Resultados (permitiendo un proceso integrado entre planeación-programación-ejecución del gasto público) e iniciar a operarlo a partir de 2012 incorporando criterios de armonización contable. En cuanto al Gasto de Inversión también se observa una reducción en un 2.2%, pasando el registro de este gasto de P$8,4388.4m a P$8,126.5 de 2010 a 2011, donde el principal ajuste se da en Bienes Muebles e Inmuebles que pasa de P$224.2m a P$174.3m y en el caso de Inversión Pública terminó con un saldo de P$7,952.1m. Es importante señalar que dentro del rubro de Inversión Pública el Estado registra erogaciones correspondientes a los Refrendos

5 recibidos este año (los

cuales están relacionados con gastos de inversión pública), sin embargo como se comentó al inicio del reporte estos no son tomados en cuenta para efectos de este análisis. De acuerdo a lo comentado por las autoridades estatales, las principales obras realizadas en 2011, fueron:

Programa de Señalización de carreteras.

Construcción de clínicas y hospitales.

Conservación y mantenimiento de caminos y carreteras.

Programa de Piso Firme y Techumbres, que consiste en la rehabilitación y mejoramiento de viviendas en todo el Estado.

Pavimentación y desarrollo de infraestructura urbana.

5 Gasto ejercido con Recursos Federales recibidos el año inmediato anterior. Es decir, ya que el gasto no se efectuó en el año en el que se

recibieron, los recursos se encuentran en bancos e inversiones.

Hoja12 de 28

Estado de Oaxaca

México

27 de noviembre de 2012 Calificación Estatal

HR A

En 2011 los principales componentes del Gasto Total, estuvieron representados por el 53.4% por parte deTransferencias y Subsidios, seguido del 17.3% de Inversión Pública, 10.9% de Participaciones y Aportaciones a Municipiosy7.5%de Servicios Personales,Servicios Generales representó el 4.8% del Total, Materiales y Suministros el 0.7% y Costo Financiero así como Bienes Muebles e Inmuebles 0.4% cada uno.

Hoja13 de 28

Estado de Oaxaca

México

27 de noviembre de 2012 Calificación Estatal

HR A

Considerando el Presupuesto de Egresos de 2012 la entidad espera contener en un 0.2% el Gasto Total, presupuestando P$45,927.3m de Gasto Total, comparado a los P$45,954.9m de 2011. Dicha baja corresponde en gran medida que se espera erogar sólo P$36.8m en el rubro de Costo Financieroy P$3,057.5m menos en Transferencias y Subsidios, los demás rubros al interior del Gasto Corriente esperan aumentos que van de 2.4% al 18% comparado con los niveles erogados el año inmediato anterior. Por parte de Inversión Pública el presupuesto 2012 considera también un incremento, el cual es del 15.6%, en donde destaca el gasto en Obra Pública, el cual de lograrse sería el nivel más alto registrado dentro del periodo de estudio (P$9,954.6m). El avance al mes de junio de 2012 muestra un registro erogado P$31,285.9m, lo que es un avance del 54% comparado con la meta presupuestal, donde 96% corresponde a Gasto Corriente, (P$29,889.1m). Los rubros que representan el mayor porcentaje del gasto son: Transferencias y Subsidios que a junio de 2012 son de P$13,510.1m- representando un avance del 56%- y una proporción del 55% respecto al gasto total presupuestado, destacando las transferencias de Programas de Educación. Con respecto al rubro de Servicios Personales, al mes de junio 2012 se han erogado P$1,825.7m, lo que es un avance del 52% en comparación a lo presupuestado. Considerando los planes a austeridad del Estado, en este año no se autorizó la creación de nuevas plazas, ni aumentos de sueldos y se esta considerando la reducción de al menos 2% del presupuesto autorizado para mandos medios y superiores. Además que ya a partir de este ejercicio fiscal se tienen tabuladores detallados y

Hoja14 de 28

Estado de Oaxaca

México

27 de noviembre de 2012 Calificación Estatal

HR A

públicos de las nóminas dentro del sector público (incluyendo dependencias y organismos). Otra de las medidas de austeridad y disciplina presupuestaria, contempla la reducción en un 5% de los niveles de erogación de Servicios Generales (en Gastos Ceremoniales, eventos, reuniones, convenciones, servicios legales y de auditoria, honorarios, certificaciones de procesos, mantenimientos a inmuebles y transporte o maquinaria) y en Materiales y Suministros (incluye impresos, publicaciones, combustibles y lubricante, viáticos, servicios de alimentos, comedor) Por parte del Gasto de Inversión destaca la erogación en Inversión Pública que registró una disminución de P$4,275.7m de los P$9,954.6m presupuestados por este concepto. De acuerdo a la información brindada por el Estado (en su reporte de Inversión para el Desarrollo), se detallan algunos de los proyectos estratégicos durante 2012-2016 que son:

1. Programa de Desarrollo del Istmo de Tehuantepec: el cual impulsa desarrollo de vías terrestres para conectar carreteras-sistema de ferrocarril-puertos con la construcción de centros de acopio y logística, equipamiento tecnológico del Puerto de Salina Cruz.

2. Zona Metropolitana de Hospitales (Distrito de Salud): consiste en la construcción- equipamiento y la interconexión de un sistema de referencia hospitalaria de 4 Hospitales de Alta Especialidad, 1 Hospital General, así como un Albergue para familiares de pacientes del servicio médico estatal.

3. Proyecto de Rescate de Rios Atoyac y Salado: Incluye acciones para la prevención de inundaciones, saneamiento de ríos, almacenamiento y distribución de agua potable, recuperación de la cubierta vegetal en cuencas, así como el proyecto integral de residuos sólidos urbanos.

4. Continuar con el proyecto de Infraestructura carretera: Interconexión de la carretera México-Oaxaca, Oaxaca-Puerto Escondido y Oaxaca Tehuantepec. Así como la conservación y Mantenimiento de caminos y otras carreteras.

5. Sistema integrado de transporte urbano: que consiste en desarrollo de un libramiento con carril preferencial para el transporte masivo urbano, terminales y estaciones conectada y la modernización del parque vehicular.

6. Programa de Desarrollo Económico y Productivo de la Costa: Incluye la conectividad Terrestre de carreteras en el eje costero (carretera federal 200). Así como acciones de rescate de la cuenca del Río Copalita, en las actividades agropecuarias se esta considerando invertir en desarrollar un centro de acopio, transformación y logística, así como un muelle pesquero, la recuperación de mercados municipales y la señalización del eje costero.

7. Programa de Conectividad digital: Red Estatal de educación, salud y gobierno a través de infraestructura, programas y servicios haciendo uso de tecnología WiMax.

Hoja15 de 28

Estado de Oaxaca

México

27 de noviembre de 2012 Calificación Estatal

HR A

8. Fortalecimiento de la Seguridad Pública:Construcción del Centro Estatal de Reinserción Social de Mediana Seguridad, mantenimiento y modernización de los Centros Regionales de Reinserción Social y la modernización de cuarteles policiales regionales y distritales, así como equipamiento tecnológico.

Actualmente el financiamiento de las acciones en el Gasto de Inversión están siendo solventadas a través de recursos propios (ligados al Programa Normal Estatal de Inversión Pública, Recursos del Ramo 33, Ramo 23, Financiamientos Específicos como Banobras (FONDEN, PROFISE) y la Línea de Crédito Banco Interamericano de Desarrollo (BID)-Banobras y a través de Asociaciones Público Privadas (donde se estructuran Proyectos de Prestación de Servicios-PPS- donde la empresa constructora invierte recursos para infraestructura y equipamiento y el Gobierno del Estado en cierto plazo hace pagos mensuales de interés y capital en forma de renta para cubrir con estas obligaciones, respaldando esto con una afectación a las participaciones del Estado. En tercer lugar destacan en nivel de erogación al mes de junio 2012 las Participaciones y Aportaciones a Municipios cuyo saldo registrado es de P$3,516.7m (16% del total) que es un avance del 61%.

El perfil de deuda del Estado de Oaxaca en 2011 se compone únicamente de Deuda Estructurada (P$5,970.3m), derivado de las emisiones de Certificados Bursátiles del 2007 y 2011 (con un saldo de P$5,109.8m), además de un crédito FONAREC con Banobras (el cual mostró un saldo de P$860.4m-monto dispuesto ese año). En 2011 el Saldo de la Deuda de Largo Plazo, únicamente se conforma por los Certificados Bursátiles (2007 y 2011) y por un crédito FONAREC contratado con Banobras, esto porque el saldo de la Deuda Bancaria de 2010 (P$1,433.6m) fue refinanciada con recursos de la emisión bursátil realizada en este año 2011. El saldo de los Certificados Bursátiles, considera la emisión de 2007

6

por P$2,800m cuya fuente de pago es el Impuesto Sobre la Nómina y los Derechos de Control Vehicular, dicha emisión se realizó en Udis y al cierre de 2011 mostró un saldo de P$3,162.9m. Y también considera el saldo de la emisión de Certificados Bursátiles concretada a finales de

6 Dicha emisión bursátil de realizó el 11 de diciembre de 2007, con un plazo a 30 años y de acuerdo a información proporcionada por el

Estado (Ley de Deuda Pública Estatal y Municipal, en el art 5 segundo párrafo y tercer párrafo) No se constituye Deuda Pública para el Estado este tipo de emisión de certificados bursátiles al tratarse de un Fideicomiso de Emisión y/o de captación de recursos, de administración y de Pago y No de Garantía, la recuperación de la inversión de los Certificados Bursátiles Fiduciarios esta sujeta a que el Fiduciario reciba fondos suficientes derivados de los ingresos, para que pueda cubrir los pagos correspondientes a capital e interés, además el riesgo de incumplimientos de las mismas, corren a cargo exclusivamente de los tenedores de los valores emitidos por dichos fideicomisos y sus acreedores. Por lo anterior dichos registros están en cuentas de orden -“Recursos transferidos por derechos e impuestos por emisión de valores que no constituyen pasivo directo ni deuda pública” y “Obligación de transferencia de ingresos por derechos e impuestos por emisión de valores que no constituyen pasivo directo ni deuda pública”-para su control, para la rendición de cuentas y transparencia de la información y no como una Deuda Directa en el Estado de Deuda.

Hoja16 de 28

Estado de Oaxaca

México

27 de noviembre de 2012 Calificación Estatal

HR A

2011 donde únicamente se dispusieron P$1,947.0m (dicho saldo se registro como deuda directa) de los P$2,100.0m autorizados y cuya emisión se encuentra calificada por HR Ratings con HR AAA. Cabe destacar que las características generales de la operación fueron las siguientes:

1. Monto de endeudamiento global autorizado por el Congreso: P$2,100m.

2. Fundamento: Decreto No. 386 aprobado por el Poder Legislativo del Estado y publicado en el Periódico Oficial del Estado el 7 de abril de 2011.

3. Vehículo legal: Fideicomiso de Administración y Fuente de Pago. 4. Fuente de Pago: porcentaje del Fondo General de

Participaciones (FGP) que le corresponden al estado de Oaxaca. 5. Garantía de Pago Oportuna. 6. Cobertura de Tasa (SWAP) 7. Fondo de Reserva 8. Plazo: 15 años 9. Destino: refinanciamiento e inversión pública productiva, para

mejorar las condiciones del servicio de la deuda y liberar flujos de efectivo en los próximos años.

La Deuda sin responsabilidad de pago de capital al cierre de 2011, considera el crédito con Banobras derivado del financiamiento tipo FONAREC (contratado en junio de 2011) por un monto de hasta P$2,083.6m para ejecutar Obra Pública (Inversión) como consecuencia de los desastres naturales. Este financiamiento implica que el Estado de Oaxaca se obliga a cubrir únicamente los intereses, mientras que la Federación se obliga a cubrir el principal por medio de un bono cupón cero, con un vencimiento en agosto de 2031. Cabe señalar que a diciembre de 2011 sólo se habían dispuesto P$860.4m. Por lo que el resto de la línea de crédito se iría utilizando conforme a los calendarios de ejecución de las obras autorizadas y sujetas a las reglas de operación.

Hoja17 de 28

Estado de Oaxaca

México

27 de noviembre de 2012 Calificación Estatal

HR A

Para efectos de este análisis el Saldo de la Deuda Directa en 2011 fue de P$2,807.4m, únicamente contempla el Saldo de los Certificados Bursátiles de 2011 y el Saldo del crédito tipo FONAREC. Y la Deuda Consolidada contempla el saldo de la Deuda Indirecta, dicho saldo en 2011 cerró con un crecimiento del 262%, principalmente por el crecimiento en la Deuda de los municipios. El Servicio de la Deuda como porcentaje de los Ingresos de Libre Disposición (ILD) pasó de un 6% a un 2%, esto por el beneficio de contar con un crédito que no paga capital. Es importante señalar que para 2012 esta vigente la reforma a la Ley de Deuda, en donde se establece que la Deuda de Corto Plazo no puede superar el 5% de los Ingresos Totales del estado y además que dichos créditos en caso de contratarse no pueden ser revolventes. Y la Deuda Indirecta (Deuda nueva contratada por los Municipios) debe ser hasta máximo por un plazo de 3 años. A junio de 2012 la Deuda Directa fue de P$3,807.3m, que corresponde al Saldo de las Emisiones de Certificados Bursátiles 2011 que muestran un saldo de P$1,915.5m y a que se presentó una disposición adicional del crédito Banobras-FONAREC (mostrando un saldo de P$1,891.9m), lo que generó un Servicio de la Deuda de P$176.5m, que es un 4% de los ILD. Para el cierre 2012 de acuerdo a información proporcionada por el Estado, la entidad considera adquirir un nuevo financiamiento PROFISE

Hoja18 de 28

Estado de Oaxaca

México

27 de noviembre de 2012 Calificación Estatal

HR A

por P$487.0m, con lo que HR Ratings estima que pudiera estar alrededor del 7%

En cuanto a las Razones de Liquidez, éstas se han visto deterioradas al cierre de 2011. Principalmente por el crecimiento de casi un 175% de las Obligaciones sin Costo Financiero, en donde destacan las cuentas de Proveedores y Acreedores Diversos, esto pese al incremento en el Activo Circulante. En general, las Obligaciones a corto plazo según la información brindada por el estado, corresponden a pagos pendientes de realizar principalmente con la Secretaría de Hacienda y Crédito Público, retenciones de ISN, al IMSS, factoraje financiero, a compromisos con contratistas, proveedores y por los anticipos recibidos por parte de la Tesorería de la Federación, así como por los cobros de Impuestos Federales Coordinados. El saldo de las Obligaciones Financieras Sin Costo, pasa de P$1,542.0m de 2010 a P$4,238.3m al cierre de 2011. Donde la cuenta de Acreedores Diversos representa aproximadamente el 77% de éstas y es la que contribuyó en mayor proporción al aumento interanual, del cierre de 2010 a septiembre de 2011, este rubro aumentó más del 100%, principalmente por de la cuenta de Proveedores que pasa de P$ 2.2m en 2010 a P$132.0 en 2011. Por otro lado, el rubro de Impuestos Federales Coordinados mostró un incremento del 19.55%%, para llegar a niveles de P$829.1, el más alto dentro del periodo de estudio. Otros Pasivos que representa el 1% del total y según el estado, se refieren a recursos ajenos obtenidos por el Estado, pasaron de P$36.4m a P 28.0m. La explicación que proporciona la entidad a este ajuste es porque en 2010 únicamente se aplicó y ministró el recurso referente al gasto corriente, y ya no se contrataron mas pasivos, por lo que en 2011 al tener que llevar acabo dichas contrataciones se incrementaron los montos de Acreedores Diversos y Proveedores (principalmente relacionados con Obra Pública).

Hoja19 de 28

Estado de Oaxaca

México

27 de noviembre de 2012 Calificación Estatal

HR A

Las métricas de Liquidez y Liquidez Inmediata logran niveles de 12.13x y de 1.42x, dado que el aumento en las Obligaciones sin Costo Financiero fue mayor al incremento tanto en el Activo Circulante que pasa de P$3,741.1 a P$9,033.8m y el Activo de mayor liquidez Bancos e Inversiones que termina con un registro de P$6,017.4m. Es importante señalar que de acuerdo a lo comentado por las autoridades estatales, gran parte del Activo Circulante (Bancos e Inversiones) ya esta comprometido para hacer frente a las Obligaciones Financieras.

A junio de 2012, estas Obligaciones ascienden a P$2,103.1m, donde el 54% corresponde a Acreedores Diversos, el 43% lo componen los Impuestos Federales Coordinados que muestran niveles de P$913.4m, el resto lo componen Proveedores y Otros Pasivos. Ocasionando que la métrica de Liquidez sea de 4.22x y la de Liquidez Inmediata se coloque en 3.54x, esto muestra que las finanzas estatales denotan holgura en los márgenes operativos.

Hoja20 de 28

Estado de Oaxaca

México

27 de noviembre de 2012 Calificación Estatal

HR A

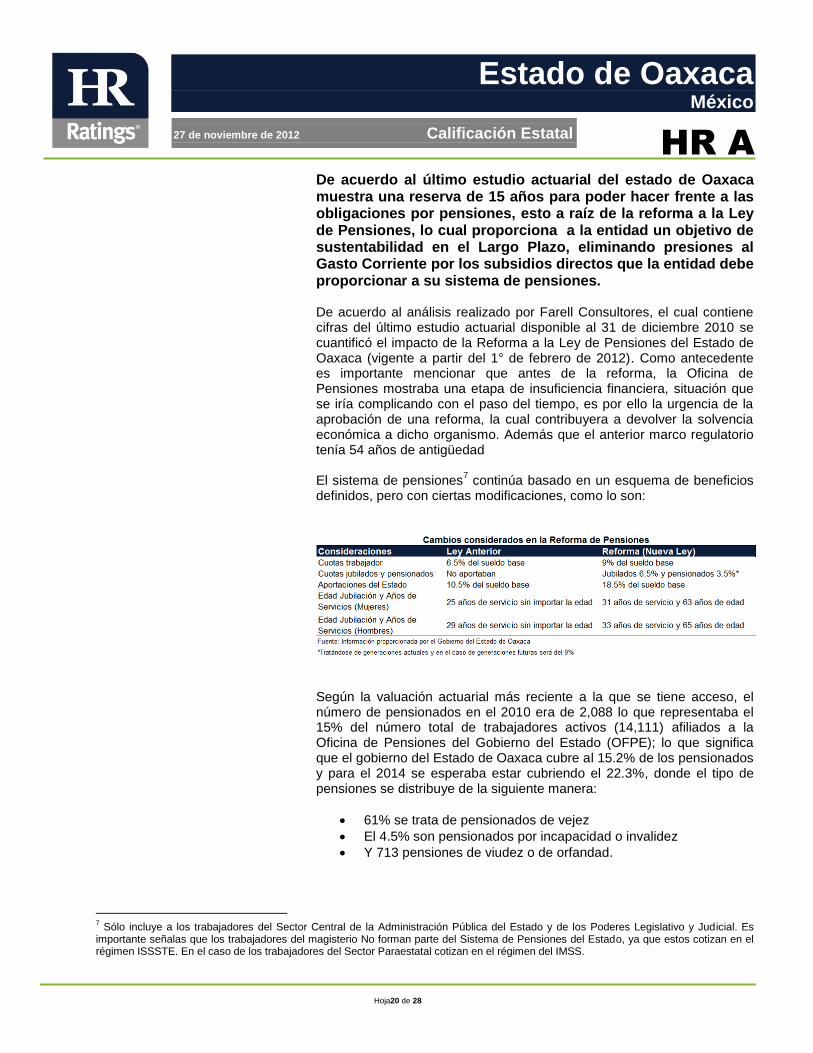

De acuerdo al último estudio actuarial del estado de Oaxaca muestra una reserva de 15 años para poder hacer frente a las obligaciones por pensiones, esto a raíz de la reforma a la Ley de Pensiones, lo cual proporciona a la entidad un objetivo de sustentabilidad en el Largo Plazo, eliminando presiones al Gasto Corriente por los subsidios directos que la entidad debe proporcionar a su sistema de pensiones. De acuerdo al análisis realizado por Farell Consultores, el cual contiene cifras del último estudio actuarial disponible al 31 de diciembre 2010 se cuantificó el impacto de la Reforma a la Ley de Pensiones del Estado de Oaxaca (vigente a partir del 1° de febrero de 2012). Como antecedente es importante mencionar que antes de la reforma, la Oficina de Pensiones mostraba una etapa de insuficiencia financiera, situación que se iría complicando con el paso del tiempo, es por ello la urgencia de la aprobación de una reforma, la cual contribuyera a devolver la solvencia económica a dicho organismo. Además que el anterior marco regulatorio tenía 54 años de antigüedad El sistema de pensiones

7 continúa basado en un esquema de beneficios

definidos, pero con ciertas modificaciones, como lo son:

Según la valuación actuarial más reciente a la que se tiene acceso, el número de pensionados en el 2010 era de 2,088 lo que representaba el 15% del número total de trabajadores activos (14,111) afiliados a la Oficina de Pensiones del Gobierno del Estado (OFPE); lo que significa que el gobierno del Estado de Oaxaca cubre al 15.2% de los pensionados y para el 2014 se esperaba estar cubriendo el 22.3%, donde el tipo de pensiones se distribuye de la siguiente manera:

61% se trata de pensionados de vejez

El 4.5% son pensionados por incapacidad o invalidez

Y 713 pensiones de viudez o de orfandad.

7 Sólo incluye a los trabajadores del Sector Central de la Administración Pública del Estado y de los Poderes Legislativo y Judicial. Es

importante señalas que los trabajadores del magisterio No forman parte del Sistema de Pensiones del Estado, ya que estos cotizan en el régimen ISSSTE. En el caso de los trabajadores del Sector Paraestatal cotizan en el régimen del IMSS.

Hoja21 de 28

Estado de Oaxaca

México

27 de noviembre de 2012 Calificación Estatal

HR A

De acuerdo a este estudio, la brecha entre el número de trabajadores activos y pensionados se ha reducido, es decir por cada 6.8 activos hay un pensionado y para 2014 se esperaba que esta métrica fuera de un pensionado por cada 4.5 activos, lo que generauna fuerte presión sobre las finanzas públicas del Estado. De acuerdo a la última valuación se detalla que sin la reforma a la Ley de Pensiones en el 2014 el subsidio que hubiese necesitado el sistema de pensiones era de P$128m, para el 2015 de P$155.8m y para el 2020 sería de P$358m, lo que implica que no se cuenta con una suficiencia del fondo de pensiones y resulta un factor de presión al Gasto Corriente de la entidad, debido a que en la Ley de Pensiones en el art.6. Se hace mención a que en caso de existir un déficit en la Oficina de Pensiones del Estado, el gobierno del Estado deberá de cubrirlo, situación que deberá de ser monitoreada, ya que pudiera afectar las finanzas estatales, así como generar un impacto en la calificación crediticia del Estado. El grado de suficiencia financiera del sistema de pensiones pasa del 42% con la Ley Abrogada al 100% con la Nueva Ley de pensiones en el caso de las nuevas generaciones de trabajadores y ahora el periodo de suficiencia es de 15 años, con lo que se vuelve sustentable el sistema en el mediano plazo.

Hoja22 de 28

Estado de Oaxaca

México

27 de noviembre de 2012 Calificación Estatal

HR A

Conclusiones La calificación otorgada por HR Ratings se sustenta en el desempeño financiero de la entidad reflejado en sus estados financieros del cierre 2011, Presupuesto de Ingresos y Egresos de 2012, así como el avance de información a junio de 2012. Las principales características de las finanzas públicas del Estado de Oaxaca al cierre de 2011 muestran mejorías en el Balance Financiero, pasando de un déficit del 7% como proporción de Ingresos Totales a un Superávit del 4% de los Ingresos Totales (P$1,667.5m) y esperando se generé un resultado deficitario en un 1.3% de acuerdo a Proyecciones de HR Ratings. Las características del Estado, hacen que sea acreedor de Recursos Federales en mayor medida que otros Estados. Por lo que los Ingresos Federales representan en promedio el 96% de los Ingresos Totales y el 4% es por parte de recursos Propios. Al cierre de 2011 se mantiene la composición al interior del Gasto Total (P$45,954.9m), siendo que el 82% es representado por el Gasto Corriente y el 18% restante lo representa el Gasto de Inversión, ambos mostraron contención en los niveles de erogación. La mayor proporción en erogación se justificó por Transferencias y Subsidios, seguido de Obra Pública y las Participaciones y Aportaciones a Municipios. Las métricas de Liquidez y Liquidez Inmediata logran niveles de 1.28x y de 0.85x, dado el aumento considerable, siendo este de casi 175% más que el saldo registrado en 2010 en las Obligaciones sin Costo Financiero donde el mayor ajuste se dio en Proveedores y Acreedores. Por otro lado, la Deuda de la entidad está compuesta únicamente por deuda de Largo Plazo, en donde se tiene contratado un crédito otorgado por Banobras- FONAREC, mismo que sólo genera intereses, pero no pago de capital, 2 emisiones bursátiles una de 2007 y la otra concretada a finales de 2011 (P$1,947.0m) la cual sirvió para restructurar la Deuda Bancaria que se tenía. Lo que genera un Servicio de la Deuda menos agresivo con mayor financiamiento, que pasó de representar un 6% de los ILD a un 2% en 2011. Por lo que HR Ratings monitoreará este comportamiento, así como la tendencia de los Gastos e Ingresos Totales.

Hoja23 de 28

Estado de Oaxaca

México

27 de noviembre de 2012 Calificación Estatal

HR A

Resumen de Factores de Calidad Crediticia

Hoja24 de 28

Estado de Oaxaca

México

27 de noviembre de 2012 Calificación Estatal

HR A

Descripción del Estado El Estado de Oaxaca se ubica al sur del país. Colinda con los Estados de Guerrero al oeste, Puebla al noreste, Veracruz hacia el norte y Chiapas al este. Hacia el sur posee casi 600km de costa en el Océano Pacífico. El estado cuenta con 570 municipios y una superficie de 95,757km

8.

Con base en datos históricos se observa que el ritmo de crecimiento de la población ha ido aumentando los últimos años, es decir la tasa de crecimiento anual (tmac) de la población de 1990 al 2000 fue de 1.3%, mientras que para el decenio siguiente de 2000 a 2010 fue de 2.5%. Por otro lado, de 2000 a 2005 el crecimiento fue de 0.4% y en 2005-2010 la tasa media de crecimiento fue del 3%. Con base en los resultados del Censo de Población y Vivienda 2010, en 2010 la población del estado alcanzó los 3,801,962 habitantes. La Población Económicamente Activa (PEA) es de 2,454,950 habitantes es decir el 44.72% del total de la población. Del total de la PEA el 98% está ocupado. La distribución de la PEA por sector económico es la siguiente: en primer lugar el Sector Terciario con el 47.6% del total, en segundo lugar el Sector Primario con el 30.8% y por último el Sector Secundario con el 21.5%. La actual administración está a cargo de Lic. Gabino Cué Monteagudo por una Coalición del PAN, PRD, PT y Convergencia. El periodo de la administración actual es de Diciembre de 2010 a 2016.

8 INEGI, Marco Geostadístico y Censo de Población y Vivienda 2010.

Hoja25 de 28

Estado de Oaxaca

México

27 de noviembre de 2012 Calificación Estatal

HR A

Hoja26 de 28

Estado de Oaxaca

México

27 de noviembre de 2012 Calificación Estatal

HR A

Hoja27 de 28

Estado de Oaxaca

México

27 de noviembre de 2012 Calificación Estatal

HR A

Hoja28 de 28

Estado de Oaxaca

México

27 de noviembre de 2012 Calificación Estatal

HR A

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores, que cuenta con una experiencia integral de más de 100 años en el análisis y calificación de la calidad crediticia de empresas y entidades de gobierno en México, así como de la capacidad de administración de activos, o desempeño de las labores encaminadas al cumplimiento del objeto social por parte de alguna entidad. Los valores de HR Ratings son la Validez, Calidad y Servicio. Paseo de los Tamarindos 400-A, Piso 26, Col. Bosque de Las Lomas, CP 05120, México, D.F. Tel 52 (55) 1500 3130

En nuestra página de internet www.hrratings.comse puede consultar la siguiente información: (i) El procedimiento interno para el seguimiento a nuestras calificaciones y la periodicidad de las revisiones; (ii) los criterios de esta institución calificadora para el retiro o suspensión del mantenimiento de una calificación, y (iii) la estructura y proceso de votación de nuestro Comité de Análisis.

Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores, y se basan exclusivamente en las características de la entidad, emisión y/u operación, con independencia de cualquier actividad de negocio entre HR Ratings y la entidad o emisora. Las calificaciones y/u opiniones otorgadas o emitidas no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings de México han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes.

Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a restructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base.

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia institución calificadora: Metodología de Calificación para Estados y Municipios (México), Abril de 2007

Para mayor información con respecto a esta(s) metodología(s), favor de consultar

www.hrratings.com/es/metodologia.aspx