sesiÓn 8 amortización y fondos de amortización...introducción de la sesión 8 se refiere como...

TRANSCRIPT

Matemáticas financieras SESIÓN 8

Amortización y fondos de amortización

En esta sesión continuaremos con el tema de las

amortizaciones, en donde el importe adeudado o saldo de

la deuda, es importante ya que si aún no se pagan algunas

cuotas y estas no se han vencido, se tienen que sumar y

hacer el pago antes de venza el tiempo.

Contextualización de la Sesión 8

Los derechos adquiridos por el deudor y saldo a favor del

acreedor es una operación de compra venta a crédito, después

de que el deudor realizó algunos pagos y adquirió parcialmente

el bien, mientras que el acreedor al recibir esos pagos ya no es

propietario de todos los derechos sobre el bien.

Contextualización de la Sesión 8

Introducción de la sesión 8

Se refiere como fondo de amortización, a la

acumulación de pagos periódicos, para

liquidar una deuda futura.

El importe adeudado o saldo de la deuda es

igual a la suma de las amortizaciones

correspondientes a las cuotas que faltan de

pagar y no han vencido.

En las operaciones de compra-venta a

crédito es común encontrar en algún

momento que el deudor tiene

problemas de pago y es necesario

reestructurar el contrato en el contexto

de las amortizaciones. A esto se le

conoce como, derechos adquiridos por

el deudor y saldo a favor del acreedor.

Introducción de la sesión 8

Explicación: Importe de los pagos de

una amortización

En las tablas de amortización es posible calcular los datos de la anualidad;

Analicemos un problema:

Un préstamo bancario de $10,090.48 se debe saldar con 4 pagos

mensuales vencidos. Calcula el valor de cada pago si la tasa de interés

es de 24%; construye la tabla de amortización correspondiente.

El problema te da los siguientes datos:

• C = 10,090.48

• n = 4 pagos mensuales

• r = 2% mensual

Empecemos por calcular el importe de cada pago, es decir,

An con la fórmula del capital de una anualidad vencida. Así,

al realizar la sustitución de los datos se tiene que:

Explicación: Importe de los pagos

de una amortización

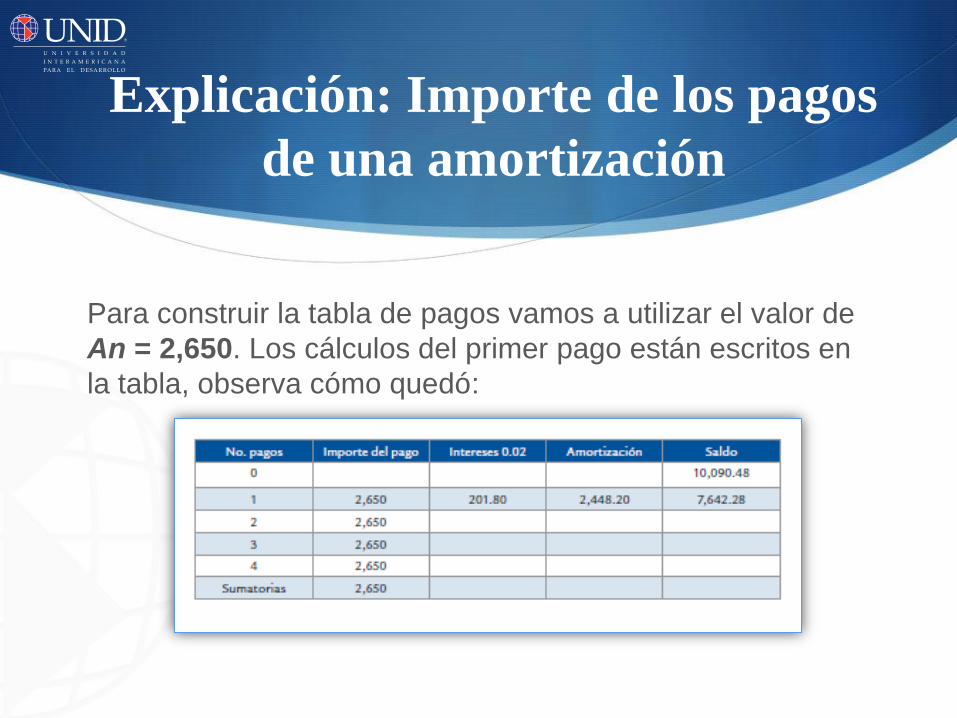

Para construir la tabla de pagos vamos a utilizar el valor de

An = 2,650. Los cálculos del primer pago están escritos en

la tabla, observa cómo quedó:

Explicación: Importe de los pagos

de una amortización

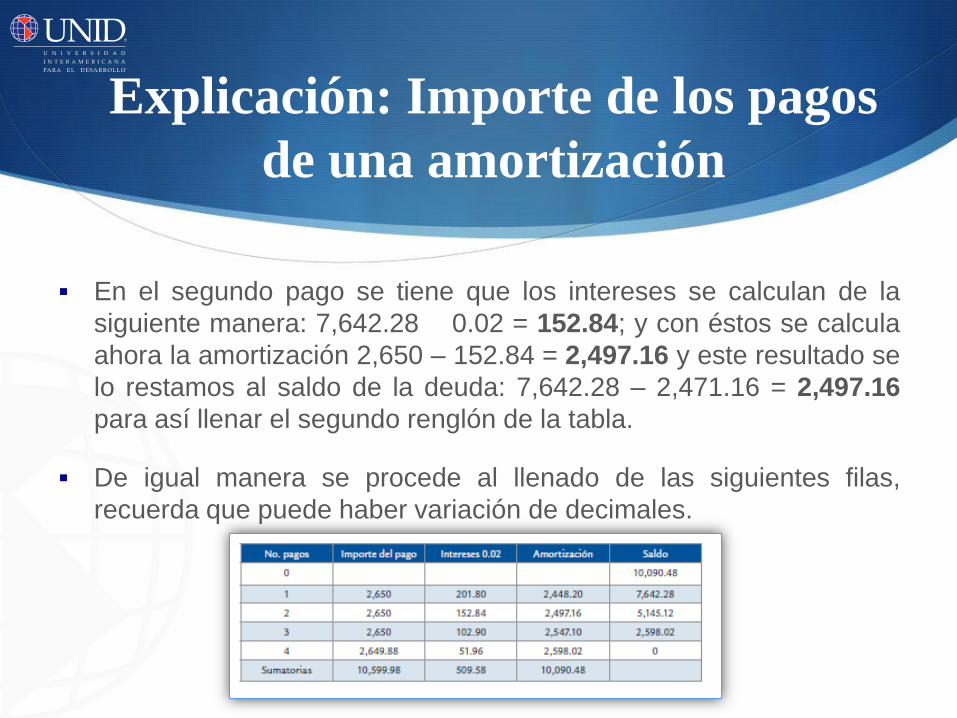

En el segundo pago se tiene que los intereses se calculan de la

siguiente manera: 7,642.28 0.02 = 152.84; y con éstos se calcula

ahora la amortización 2,650 – 152.84 = 2,497.16 y este resultado se

lo restamos al saldo de la deuda: 7,642.28 – 2,471.16 = 2,497.16

para así llenar el segundo renglón de la tabla.

De igual manera se procede al llenado de las siguientes filas,

recuerda que puede haber variación de decimales.

Explicación: Importe de los pagos

de una amortización

En las operaciones de compra-venta a

crédito es común encontrar que en algún

momento el deudor tiene problemas de pago

y es necesario reestructurar el contrato.

Para hacerlo se requiere conocer el monto

actualizado tanto de la deuda como de los

pagos; en el contexto de las amortizaciones

se conoce como derechos del deudor y

derechos del acreedor.

Explicación: Derechos adquiridos por

el deudor y saldo a favor del acreedor

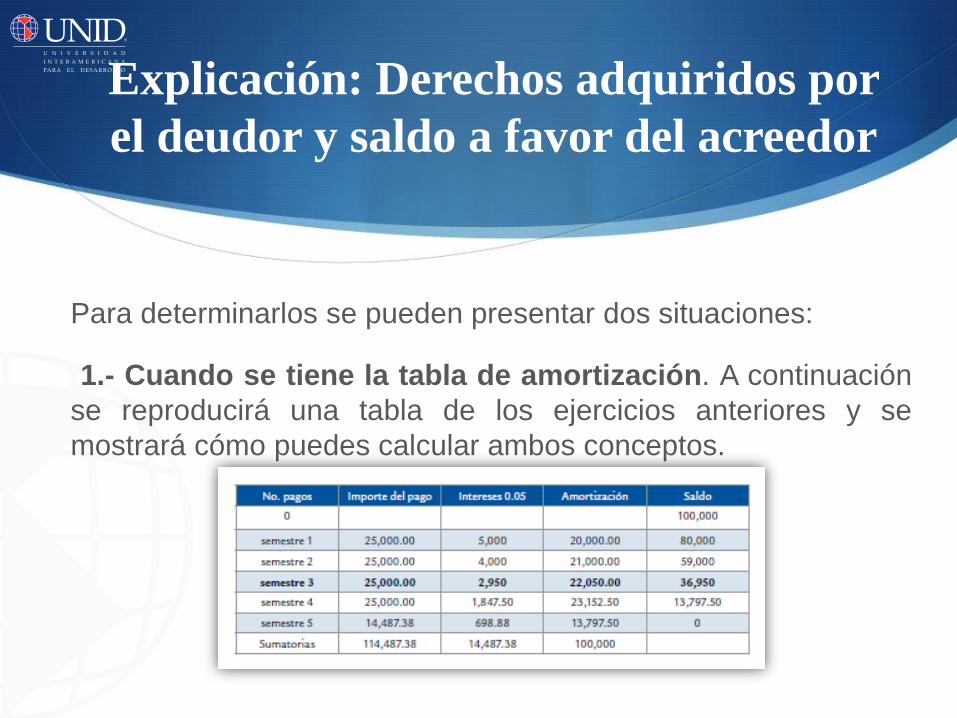

Para determinarlos se pueden presentar dos situaciones:

1.- Cuando se tiene la tabla de amortización. A continuación

se reproducirá una tabla de los ejercicios anteriores y se

mostrará cómo puedes calcular ambos conceptos.

Explicación: Derechos adquiridos por

el deudor y saldo a favor del acreedor

Los derechos del deudor se obtienen de la

última columna de la tabla, en el renglón

donde se deseen calcular.

Para obtener los derechos del deudor es

necesario sumar la columna de

amortización hasta el renglón donde se

deseen obtener

Explicación: Derechos adquiridos por

el deudor y saldo a favor del acreedor

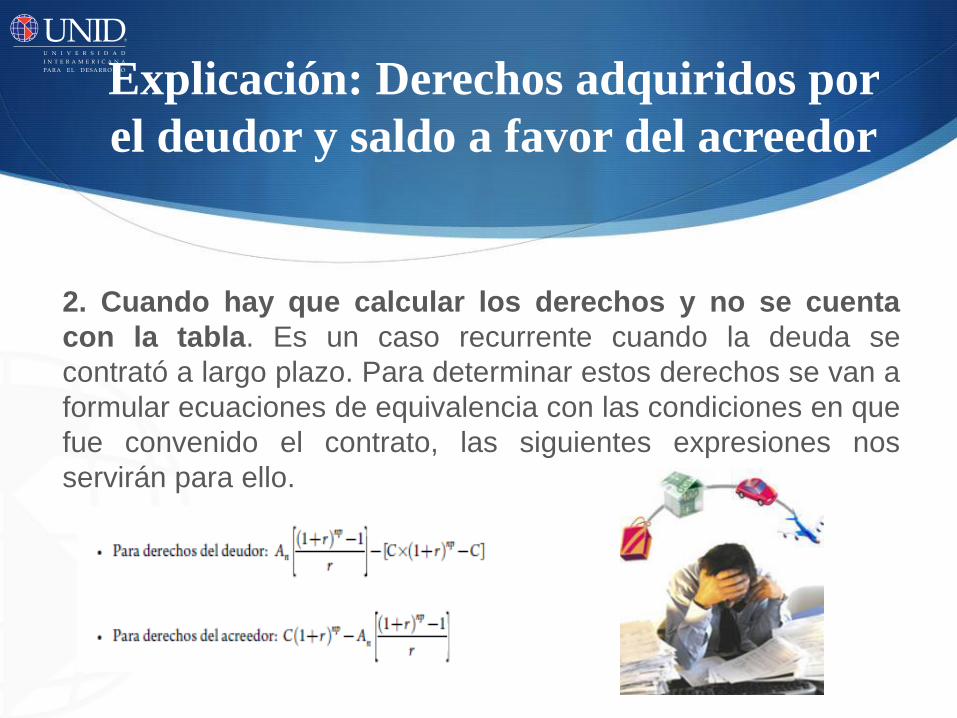

2. Cuando hay que calcular los derechos y no se cuenta

con la tabla. Es un caso recurrente cuando la deuda se

contrató a largo plazo. Para determinar estos derechos se van a

formular ecuaciones de equivalencia con las condiciones en que

fue convenido el contrato, las siguientes expresiones nos

servirán para ello.

Explicación: Derechos adquiridos por

el deudor y saldo a favor del acreedor

En los procesos de amortización, como en las anualidades, se puede determinar la tasa de interés que se está cobrando. Para su cálculo podemos basarnos en las operaciones que realizamos la unidad anterior.

1. A crédito, el plan contempla 10 pagos quincenales de $58 y un enganche de $270. ¿Cuál es la tasa de interés que se cobra en esta operación? Analicemos los datos que nos presenta el problema: la deuda, ya descontado el enganche, es igual a 820 – 270 = 550 que corresponde al capital; el número de pagos es n = 10; y el importe de cada pago An = 58. Recuerda que el tipo de anualidad es vencida y que se trata de pagos quincenales, por lo tanto, la tasa es quincenal.

Explicación: Tasa de interés en una

amortización

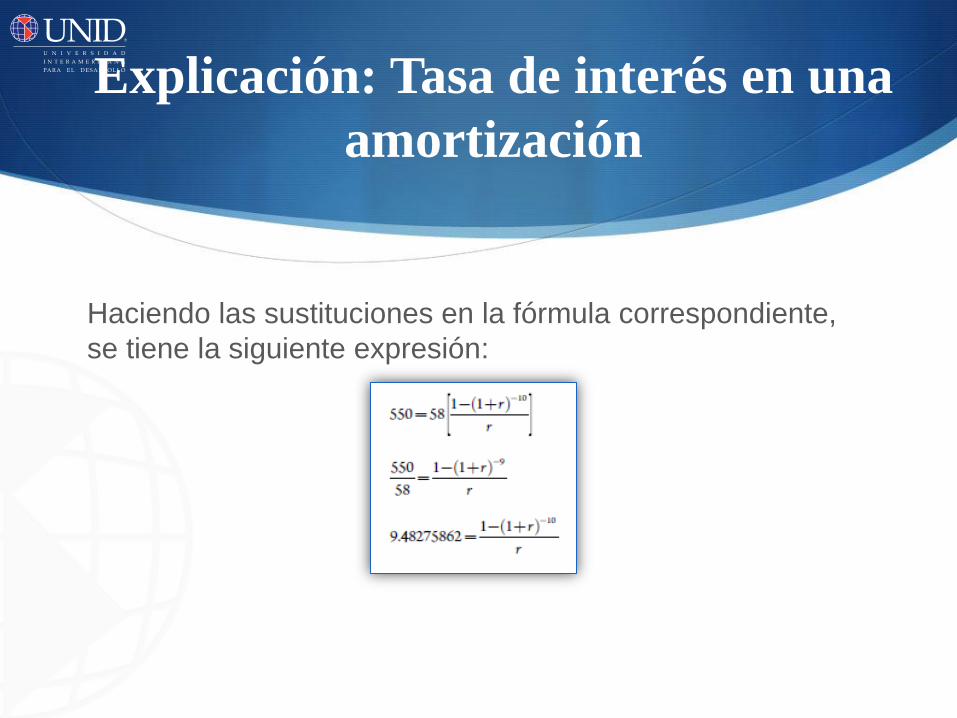

Haciendo las sustituciones en la fórmula correspondiente,

se tiene la siguiente expresión:

Explicación: Tasa de interés en una

amortización

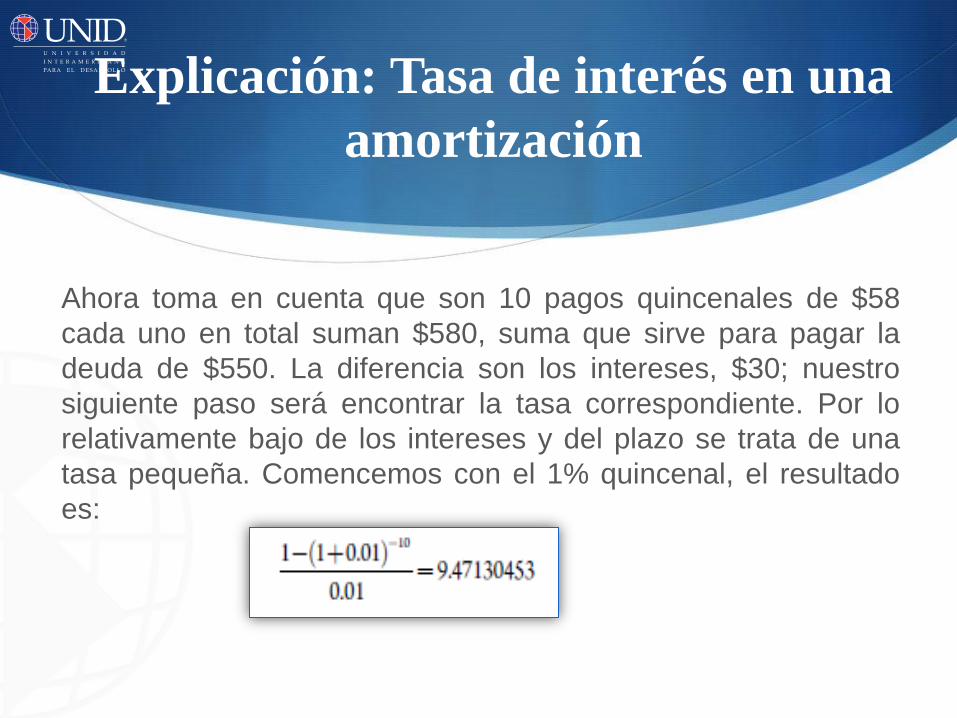

Ahora toma en cuenta que son 10 pagos quincenales de $58

cada uno en total suman $580, suma que sirve para pagar la

deuda de $550. La diferencia son los intereses, $30; nuestro

siguiente paso será encontrar la tasa correspondiente. Por lo

relativamente bajo de los intereses y del plazo se trata de una

tasa pequeña. Comencemos con el 1% quincenal, el resultado

es:

Explicación: Tasa de interés en una

amortización

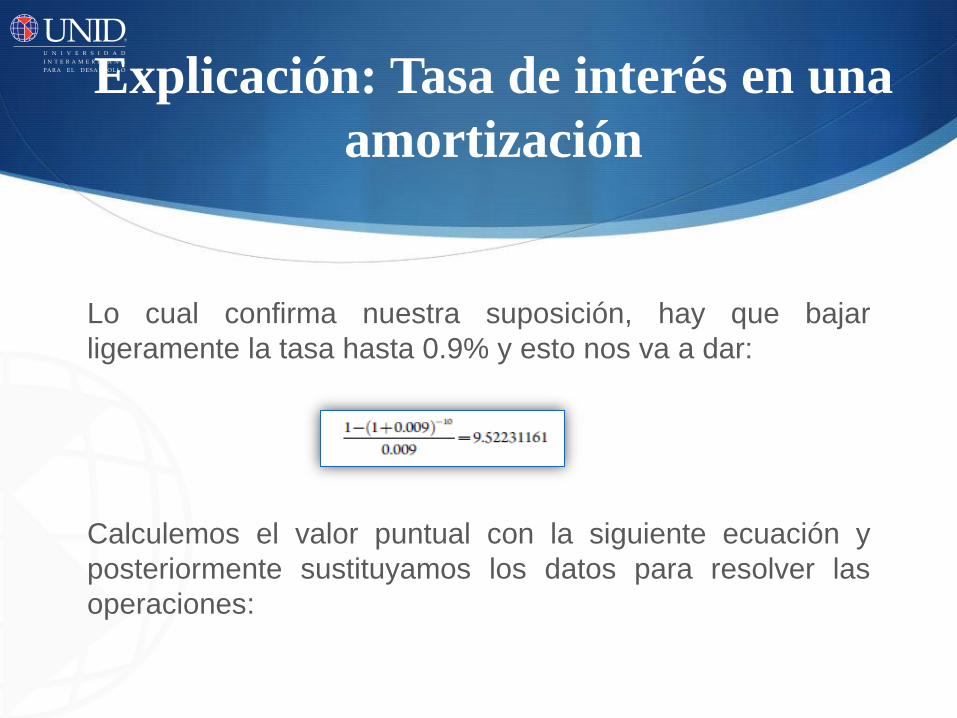

Lo cual confirma nuestra suposición, hay que bajar

ligeramente la tasa hasta 0.9% y esto nos va a dar:

Calculemos el valor puntual con la siguiente ecuación y

posteriormente sustituyamos los datos para resolver las

operaciones:

Explicación: Tasa de interés en una

amortización

Explicación: Tasa de interés en una

amortización

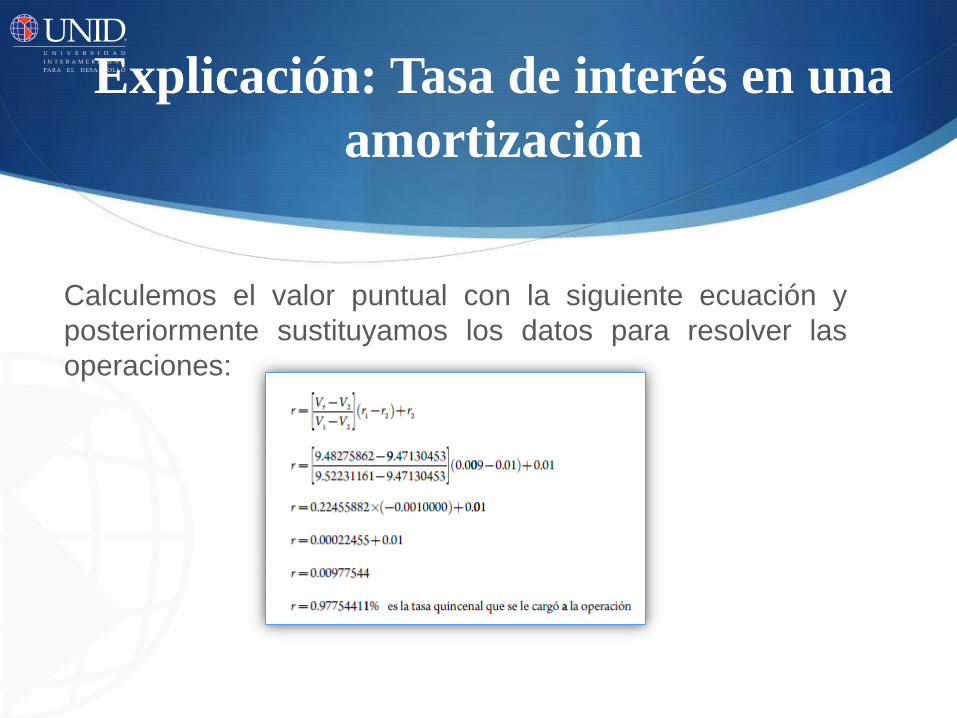

Calculemos el valor puntual con la siguiente ecuación y

posteriormente sustituyamos los datos para resolver las

operaciones:

Las amortizaciones tienen que ver con el importe que no se retiene, Si es así,

la amortización se debe realizar por separado. En una operación de compra-

venta a crédito, después de que el deudor ha realizado algunos pagos, ha

adquirido parcialmente el bien, mientras que el acreedor, al haber recibido

esos pagos, ya no es propietario de todos los derechos sobre el bien.

Existen una variedad de tasas de interés, por ejemplo: simple, compuesta y

nominal anual. Mientras que en una amortización existen: sistema francés,

alemán y americano.

Conclusión