plan de operaciones - versión abreviada

TRANSCRIPT

Programa: Emprendedor Universitario / Plan de Operaciones.

Programa: Emprendedor

Universitario :

Plan de Operaciones

Programa: Emprendedor Universitario / Plan de Operaciones.

Ø La dirección de Operaciones

Ø Elementos del Plan de Operaciones

Ø Control de costes en proyectos de servicios

Plan de Operaciones

Programa: Emprendedor Universitario / Plan de Operaciones.

La dirección de Operaciones

Programa: Emprendedor Universitario / Plan de Operaciones.

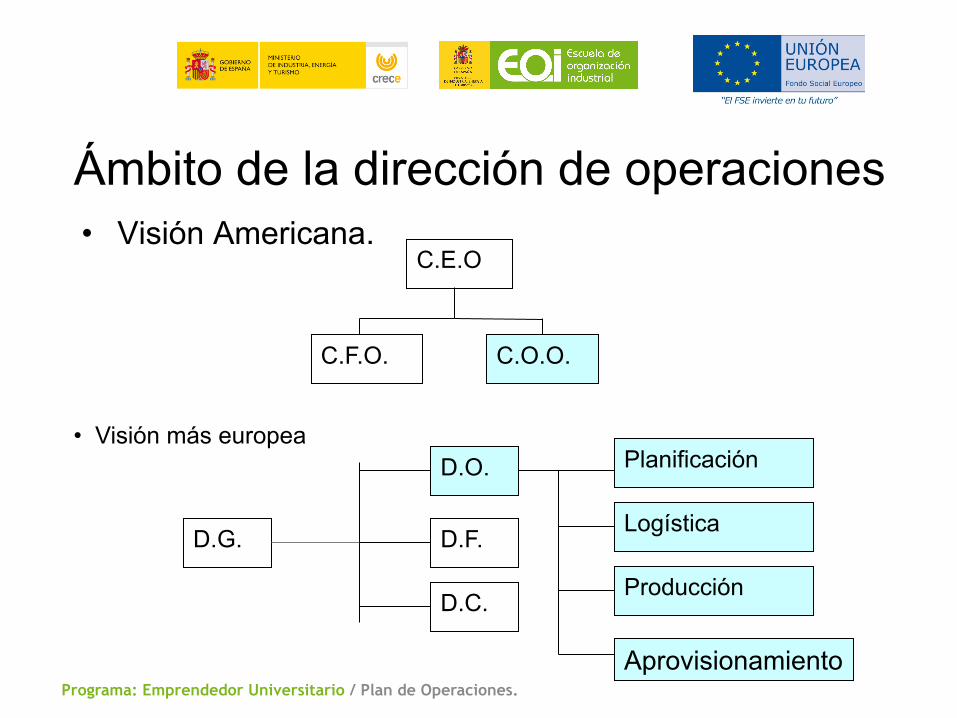

Ámbito de la dirección de operaciones • Visión Americana.

C.E.O

C.F.O. C.O.O.

• Visión más europea

D.G.

D.O.

D.F.

D.C.

Planificación

Logística

Producción

Aprovisionamiento

Programa: Emprendedor Universitario / Plan de Operaciones.

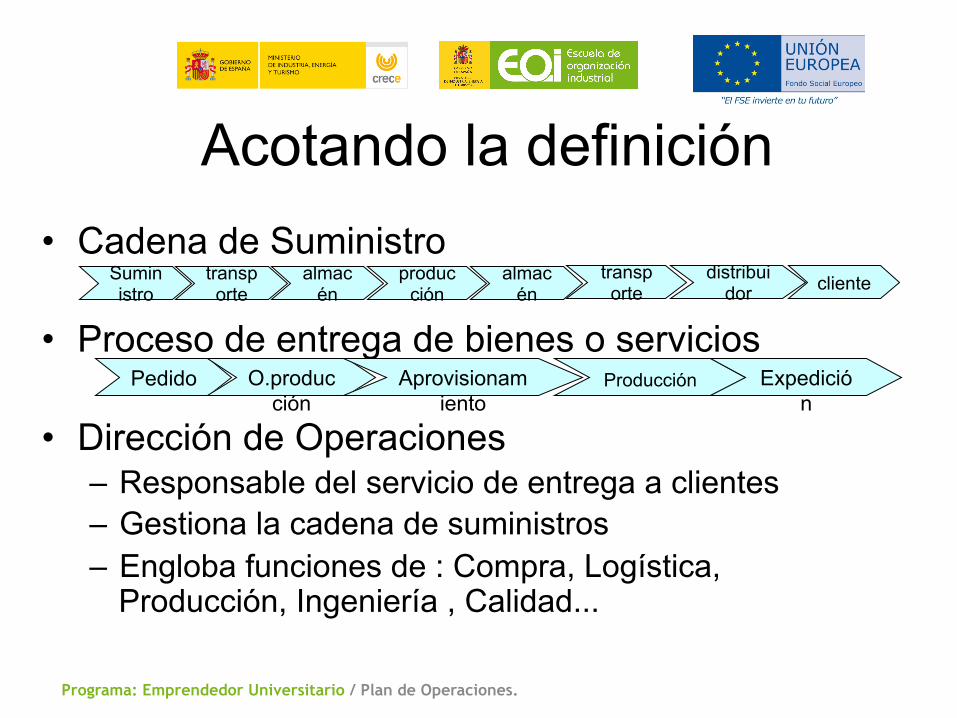

Acotando la definición • Cadena de Suministro • Proceso de entrega de bienes o servicios • Dirección de Operaciones

– Responsable del servicio de entrega a clientes – Gestiona la cadena de suministros – Engloba funciones de : Compra, Logística,

Producción, Ingeniería , Calidad...

almacén

producción

almacén

transporte

transporte

Suministro cliente distribui

dor

Pedido

O.producción

Aprovisionam

iento

Producción

Expedició

n

Programa: Emprendedor Universitario / Plan de Operaciones.

¿Qué representan la operaciones?

• El 80% de los costes • El nivel de servicio al cliente • La calidad del producto/servicio

La gestión de operaciones es el soporte básico de cualquier estrategia

Programa: Emprendedor Universitario / Plan de Operaciones.

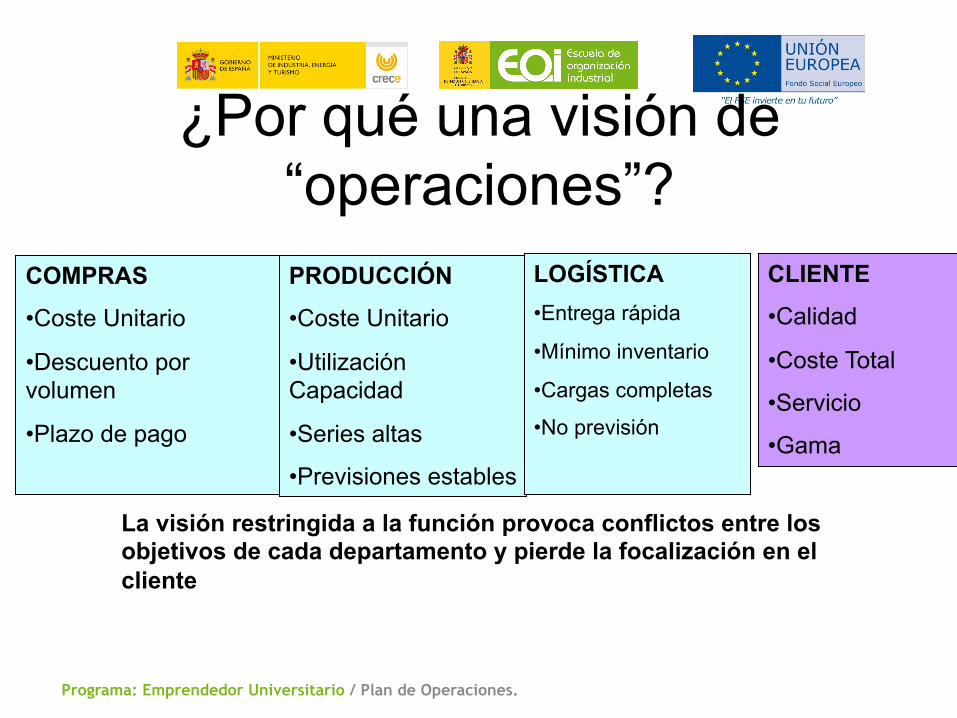

¿Por qué una visión de “operaciones”?

COMPRAS

• Coste Unitario

• Descuento por volumen

• Plazo de pago

PRODUCCIÓN

• Coste Unitario

• Utilización Capacidad

• Series altas

• Previsiones estables

LOGÍSTICA • Entrega rápida

• Mínimo inventario

• Cargas completas

• No previsión

CLIENTE

• Calidad

• Coste Total

• Servicio

• Gama

La visión restringida a la función provoca conflictos entre los objetivos de cada departamento y pierde la focalización en el cliente

Programa: Emprendedor Universitario / Plan de Operaciones.

¿Qué ha cambiado? • Incremento de la competencia. El poder se ha

desplazado hacia la demanda: Presión en costes, calidad, servicio, innovación.

• Aumento de la complejidad de productos y procesos. Desintegración de los procesos de diseño y producción en múltiples suministradores

• Competencia global y fuentes de suministro globales

• Ciclo de vida de los productos en reducción constante

Programa: Emprendedor Universitario / Plan de Operaciones.

Incremento en el poder de la demanda • Presión en precios • Exigencia de calidad • Exigencia de variedad • Exigencia de servicio

• No se compite en coste sino en valor • Cambio de paradigma de producción

• Presión sobre los costes

• Incremento de la complejidad

• Menos economías de escala

Producción en masa producción ajustada

Programa: Emprendedor Universitario / Plan de Operaciones.

Desintegración de los procesos de diseño y producción

• El fabricante principal es un integrador de tecnologías

• Los suministradores dejan de ser “talleres auxiliares” para convertirse en “proveedores tecnológicos

• Necesidad de integrar a los suministradores en todo el ciclo de vida del producto

• Control de la configuración en toda la cadena de suministro

Programa: Emprendedor Universitario / Plan de Operaciones.

Globalización

• Reubicación de la producción : – Por proximidad a los mercados – Por ventajas en costes de producción

• “Global sourcing” buscando el menor coste de materiales

• Incremento en la dificultad de coordinación e integración cliente suministrador

• Los suministradores deben ser socios globales

Programa: Emprendedor Universitario / Plan de Operaciones.

Reducción en el ciclo de vida del producto

• El tiempo desde la introducción a la desaparición de un modelo ha disminuido drásticamente

• La competencia “en tiempo” es un concepto estratégico clave. El “time to market” se considera factor clave en la competitividad.

• Necesidad de adaptación de todos los eslabones de la empresa a los cambios en el diseño del producto

• Las curvas de aprendizaje se acortan, los costes objetivo deben alcanzarse desde el lanzamiento del producto

• Control de configuración e inventarios para prevenir obsoletos

Programa: Emprendedor Universitario / Plan de Operaciones.

Tendencias: Compras

• Concepto de compra estratégica • Reducción del número de suministradores • Segmentación del modelo de relación

• Proveedores integrados • Compra por precio

• Análisis del coste global • Calidad concertada

Programa: Emprendedor Universitario / Plan de Operaciones.

Tendencias: Logística y Aprovisionamientos

• Concepto de logística integral • Coste logístico como parte fundamental del

coste completo • Responsabilidad sobre el suministro • Aprovisionamiento J.I.T. • Información compartida sobre todos los pasos

de la cadena de suministros • Operadores logísticos aportan valor, más allá de

la disminución del coste de transporte

Programa: Emprendedor Universitario / Plan de Operaciones.

Tendencias: Producción

• Mejora de los costes centrada en la eliminación de sobreproducciones y operaciones sin valor

• OPT • Lean Production

• Calidad Total • Foco en la flexibilidad:

• Plazos de entrega • Producción sin inventarios

Programa: Emprendedor Universitario / Plan de Operaciones.

Tendencias: Diseño • Diseño a coste objetivo Desing to

Cost • Ingeniería concurrente • Diseño compartido • Sistemas de información comunes

• Diseño • Control de configuración

• Modularización

Programa: Emprendedor Universitario / Plan de Operaciones.

Elementos del plan de operaciones

Programa: Emprendedor Universitario / Plan de Operaciones.

El plan de operaciones y el plan de empresa

• El plan de operaciones tiene 2 objetivos básicos: – Definir el modelo de operaciones con el que se desarrollará el negocio

asegurando la compatibilidad con la estrategia empresarial – Evaluar los aspectos económicos derivados del mismo para analizar la

viabilidad y las necesidades financieras del negocio: • Inversiones necesarias

– Desarrollo de productos – Inversiones en inmovilizado – Inversiones en circulante

• Costes operativos – De producción – De distribución

Programa: Emprendedor Universitario / Plan de Operaciones.

Alcance del plan de operaciones • El alcance del plan de operaciones es el

de la cadena de valor de la empresa. – Desarrollo de productos – Producción y entrega de los productos o

servicios: • Aprovisionamiento • Producción • Distribución

– Servicio postventa

Programa: Emprendedor Universitario / Plan de Operaciones.

Modelo de operaciones. Desarrollo de productos

• Elementos a detallar – Productos a desarrollar – Características de los mismos

• Prestaciones • Costes

– Plazos de disponibilidad – Medios propios o externos – Alianzas – Costes de desarrollo – Costes de actualización mantenimiento

Programa: Emprendedor Universitario / Plan de Operaciones.

Modelo de operaciones. Entrega del producto o servicio

• Aprovisionamientos: – Proveedores – Precios – Plazos y condiciones de entrega – Nivel de colaboración e integración – Seguridad en el suministro

Programa: Emprendedor Universitario / Plan de Operaciones.

Modelo de operaciones. Entrega del producto o servicio

• Producción – Operativa

• Modelo de producción/subcontratación • Plazos requeridos, nivel de servicio • Capacidad de producción requerida • Inversiones en inmovilizado (instalaciones) • Inversiones en circulante (inventarios) • Dimensionamiento de recursos humanos

Programa: Emprendedor Universitario / Plan de Operaciones.

Modelo de operaciones. Entrega del producto o servicio

• Producción – Datos económicos

• Valoración de inversiones • Costes del producto o servicio • Valoración de los inventarios • Punto muerto operativo • Rentabilidad de las inversiones

Programa: Emprendedor Universitario / Plan de Operaciones.

Modelo de operaciones. Servicio postventa

• Necesidades de servicio postventa asociadas al producto o servicio

• Red de postventa y relación con red de distribución • Costes y plazos de garantías • Venta de servicio postventa y recambios • Impacto en el negocio.

– Negocio en sí – Coste

• Alianzas en post-venta

Programa: Emprendedor Universitario / Plan de Operaciones.

Evaluación de alternativas. Ejemplo

Compra materia prima A

Compra materia prima B

Fabricación subconjunto A

Fabricación subconjunto B

Montaje de producto terminado

Alte

rnat

iva

A

Compra Sunbconjunto A

Compra Subconjunto B

Montaje producto terminado

Alte

rnat

iva

B

Programa: Emprendedor Universitario / Plan de Operaciones.

Evaluación de alternativas. Ejemplo

• La variabilización de costes y la externalización de actividades, disminuyen el apalancamiento operativo bajando el punto muerto y las necesidades de capital

• La inversión en instalaciones y la integración de actividades incrementan el apalancamiento y favorecen las economías de escala

Programa: Emprendedor Universitario / Plan de Operaciones.

Control de costes en proyectos de servicios

Programa: Emprendedor Universitario / Plan de Operaciones.

Cálculo de tarifas de coste y venta(1) • La unidad de coste y producción es la hora

de trabajo. • Se imputan todos los costes presupuestados

de la empresa, salvo los costes variables de los proyectos (viajes, compras, subcontrataciones…)

• El total de costes se divide por la capacidad de horas de carga anuales de la plantilla. El resultado es el coste horario estándar de la hora de trabajo.

Programa: Emprendedor Universitario / Plan de Operaciones.

Ejemplo de cálculo de coste de la hora facturable

Costes Fijos AnualesGastos de Personal 200.000 €Oficina 15.000 €Suministros 7.200 €Seguros 2.500 €Gestoría 4.000 €Gastos comerciales 10.000 €Otros gastos 6.000 €

Total gastos 244.700 €

Coste hora FacturableNº de personas " directas" 4Horas trabajadas por persona 1.800Total Horas Facturables 7.200

Coste hora 34 €

Programa: Emprendedor Universitario / Plan de Operaciones.

Cálculo de tarifas de coste y venta(2)

• Para el cálculo de la tarifa de venta se debe tener en cuenta, además del coste calculado: – El objetivo de beneficio presupuestado – El objetivo de horas facturadas frente a horas

de presencia (coeficiente de ocupación de la plantilla)

• La tarifa de venta es la base para presupuestar el precio de venta objetivo de los proyectos

Programa: Emprendedor Universitario / Plan de Operaciones.

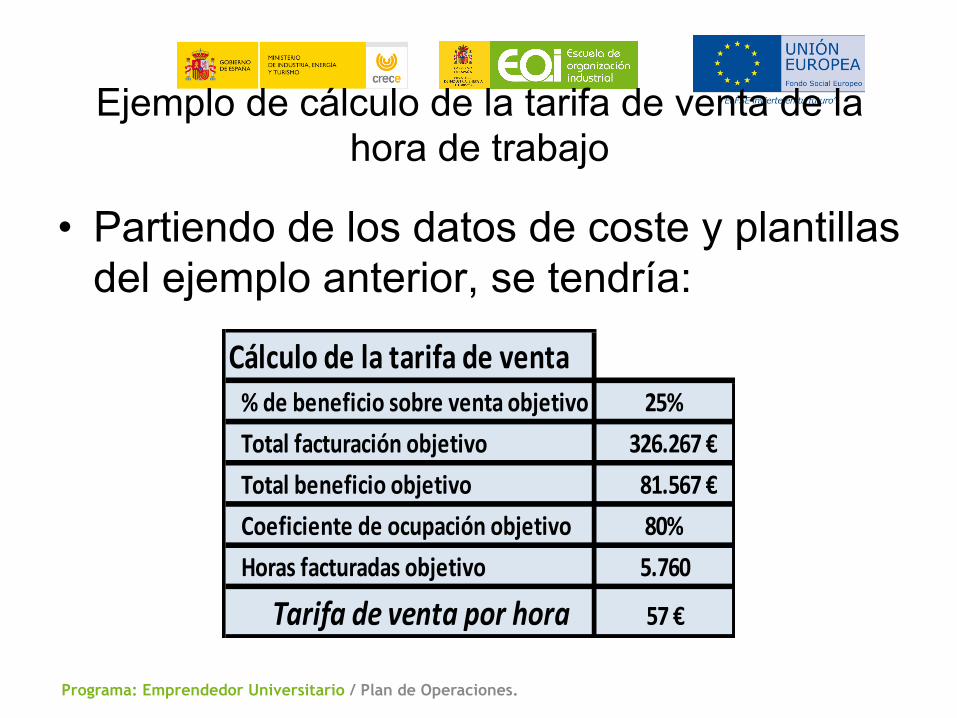

Ejemplo de cálculo de la tarifa de venta de la hora de trabajo

• Partiendo de los datos de coste y plantillas del ejemplo anterior, se tendría:

Cálculo de la tarifa de venta% de beneficio sobre venta objetivo 25%Total facturación objetivo 326.267 €Total beneficio objetivo 81.567 €Coeficiente de ocupación objetivo 80%Horas facturadas objetivo 5.760

Tarifa de venta por hora 57 €

Programa: Emprendedor Universitario / Plan de Operaciones.

Presupuesto de proyectos • El presupuesto de los proyectos debe realizarse

en base a la tarifa estándar de venta definida, lo que asegura el mantenimiento de los objetivos de beneficio empresarial definidos.

• En el caso de que la subcontratación tenga un peso significativo en los proyectos, debe definirse el margen a obtener de la misma (idealmente el mismo o mejor margen que si se realizara con recursos propios)

• La diferencia entre el precio estándar del proyecto y el precio real de venta se mide como un porcentaje (coeficiente de realización)

Programa: Emprendedor Universitario / Plan de Operaciones.

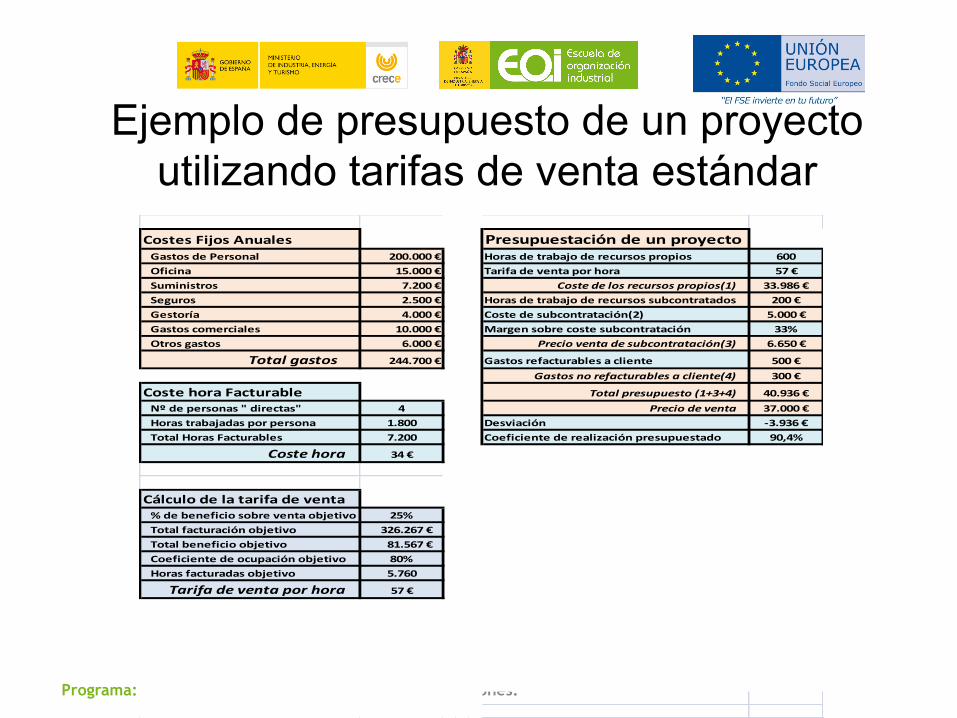

Ejemplo de presupuesto de un proyecto utilizando tarifas de venta estándar

Costes Fijos Anuales Presupuestación de un proyectoGastos de Personal 200.000 € Horas de trabajo de recursos propios 600Oficina 15.000 € Tarifa de venta por hora 57 €Suministros 7.200 € Coste de los recursos propios(1) 33.986 €Seguros 2.500 € Horas de trabajo de recursos subcontratados 200 €Gestoría 4.000 € Coste de subcontratación(2) 5.000 €Gastos comerciales 10.000 € Margen sobre coste subcontratación 33%Otros gastos 6.000 € Precio venta de subcontratación(3) 6.650 €

Total gastos 244.700 € Gastos refacturables a cliente 500 €Gastos no refacturables a cliente(4) 300 €

Coste hora Facturable Total presupuesto (1+3+4) 40.936 €Nº de personas " directas" 4 Precio de venta 37.000 €Horas trabajadas por persona 1.800 Desviación -‐3.936 €Total Horas Facturables 7.200 Coeficiente de realización presupuestado 90,4%

Coste hora 34 €

Cálculo de la tarifa de venta% de beneficio sobre venta objetivo 25%Total facturación objetivo 326.267 €Total beneficio objetivo 81.567 €Coeficiente de ocupación objetivo 80%Horas facturadas objetivo 5.760

Tarifa de venta por hora 57 €