hr3 · otorgamiento de soluciones financieras tanto para los clientes finales como ... fiduciarios...

TRANSCRIPT

Hoja 1 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

Contactos Pedro Latapí Director de Instituciones Financieras E-mail: [email protected] Santiago Carrancedo Abad Asociado E-mail: [email protected] María Luisa Corona Analista E-mail: [email protected] Felix Boni Director de Análisis E-mail: [email protected]

Calificaciones Programa de CEBURS de CP de Navistar Financial HR3

La calificación de corto plazo que determina HR Ratings de México S.A. de C.V. para el Programa de Certificados Bursátiles de Corto Plazo y las emisiones al amparo del mismo que busca realiza Navistar Financial S.A. de C.V., SOFOM, E.N.R. es “HR3”. El emisor o emisión con esta calificación ofrece moderada capacidad para el pago oportuno de obligaciones de deuda de corto plazo y mantiene mayor riesgo crediticio comparado con instrumentos de mayor calificación crediticia.

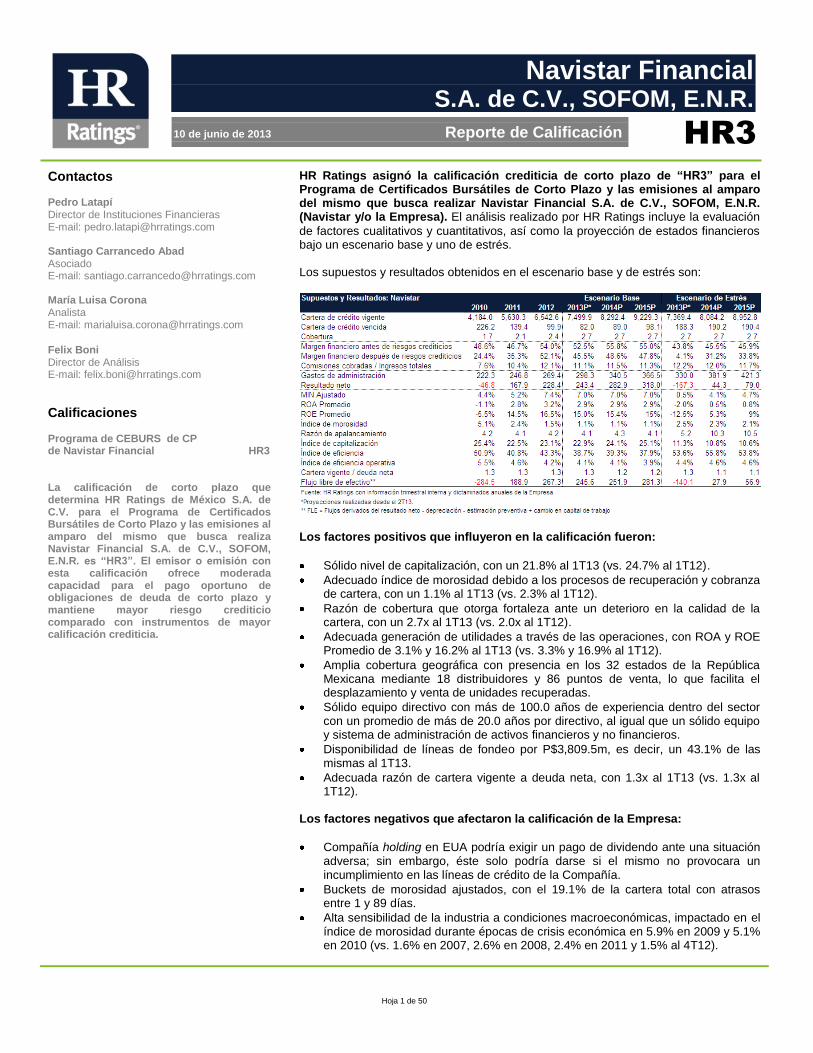

HR Ratings asignó la calificación crediticia de corto plazo de “HR3” para el Programa de Certificados Bursátiles de Corto Plazo y las emisiones al amparo del mismo que busca realizar Navistar Financial S.A. de C.V., SOFOM, E.N.R. (Navistar y/o la Empresa). El análisis realizado por HR Ratings incluye la evaluación

de factores cualitativos y cuantitativos, así como la proyección de estados financieros bajo un escenario base y uno de estrés. Los supuestos y resultados obtenidos en el escenario base y de estrés son:

Los factores positivos que influyeron en la calificación fueron:

Sólido nivel de capitalización, con un 21.8% al 1T13 (vs. 24.7% al 1T12).

Adecuado índice de morosidad debido a los procesos de recuperación y cobranza de cartera, con un 1.1% al 1T13 (vs. 2.3% al 1T12).

Razón de cobertura que otorga fortaleza ante un deterioro en la calidad de la cartera, con un 2.7x al 1T13 (vs. 2.0x al 1T12).

Adecuada generación de utilidades a través de las operaciones, con ROA y ROE Promedio de 3.1% y 16.2% al 1T13 (vs. 3.3% y 16.9% al 1T12).

Amplia cobertura geográfica con presencia en los 32 estados de la República Mexicana mediante 18 distribuidores y 86 puntos de venta, lo que facilita el desplazamiento y venta de unidades recuperadas.

Sólido equipo directivo con más de 100.0 años de experiencia dentro del sector con un promedio de más de 20.0 años por directivo, al igual que un sólido equipo y sistema de administración de activos financieros y no financieros.

Disponibilidad de líneas de fondeo por P$3,809.5m, es decir, un 43.1% de las mismas al 1T13.

Adecuada razón de cartera vigente a deuda neta, con 1.3x al 1T13 (vs. 1.3x al 1T12).

Los factores negativos que afectaron la calificación de la Empresa:

Compañía holding en EUA podría exigir un pago de dividendo ante una situación adversa; sin embargo, éste solo podría darse si el mismo no provocara un incumplimiento en las líneas de crédito de la Compañía.

Buckets de morosidad ajustados, con el 19.1% de la cartera total con atrasos entre 1 y 89 días.

Alta sensibilidad de la industria a condiciones macroeconómicas, impactado en el índice de morosidad durante épocas de crisis económica en 5.9% en 2009 y 5.1% en 2010 (vs. 1.6% en 2007, 2.6% en 2008, 2.4% en 2011 y 1.5% al 4T12).

Hoja 2 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

Perfil de la Empresa

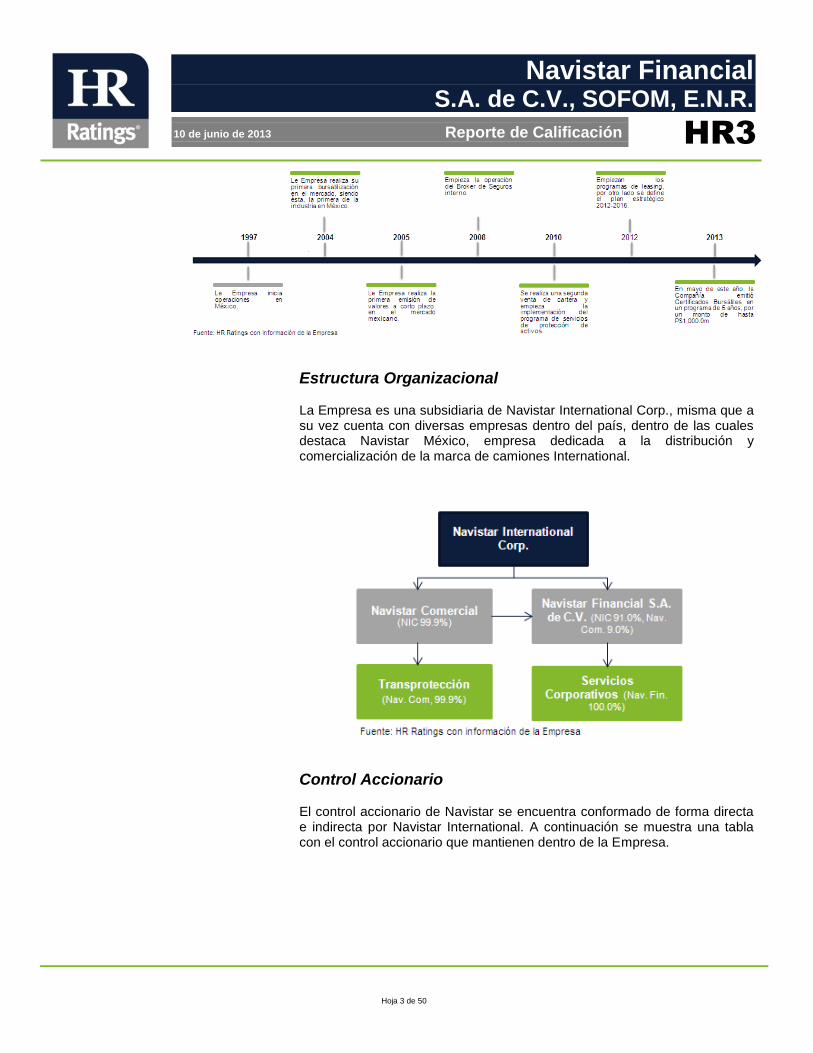

Descripción de la Empresa Navistar Financial S.A. de C.V. SOFOM ENR, (Navistar y/o la Empresa) se constituyó durante el año de 1997 en la Ciudad de México, con el objetivo principal de apoyar el crecimiento y desarrollo de la marca de camiones International, así como su red de distribuidores. Lo anterior mediante el otorgamiento de soluciones financieras tanto para los clientes finales como para los distribuidores. El otorgamiento de dichas soluciones financieras se realiza mediante diferentes productos, los cuales son el crédito simple, crédito en cuenta corriente, arrendamiento financiero y arrendamiento puro. Dichos productos se ajustan para satisfacer las necesidades específicas de cada cliente, siempre y cuando se apeguen a los rangos establecidos por Navistar. Es importante mencionar que Navistar es el brazo financiero de la marca International, uno de los fabricantes de camiones, chasises para autobuses y motores a diésel más grandes del mundo. No obstante lo anterior, debido a que Navistar es una subsidiaria de Navistar International Corporation, Inc (Navistar Corporation y/o la Corporación), su historia se remonta al año de 1949, año en el que inicia operaciones en Estados Unidos la Corporación bajo el nombre de International Harvester Credit Corporation (IHCC). Posteriormente en 1986 Navistar Corporation adopta su nombre actual y en 2012 cambia sus oficinas principales a Lisle, Illinois. Navistar se constituyó como sociedad anónima de capital variable en 1997; sin embargo a partir de septiembre de 2007 la Empresa cambio su razón social para convertirse en SOFOM, con la finalidad de tener mayor flexibilidad en sus operaciones, pudiendo así brindar un mayor beneficio a sus clientes. Por otro lado con la finalidad de mejorar sus fuentes de fondeo, la Empresa realizó su primera bursatilización en el mercado en el año 2004. Posteriormente en el año de 2005 la Empresa realiza su primera emisión de valores a corto plazo, logrando con esto afianzar su presencia en el mercado mexicano de valores. En el 2006, la Empresa realiza una segunda bursatilización en el mercado de EUA. Poco más tarde, en el 2009 la Empresa realizó una venta de cartera a Banco Ve por Más, misma que repite en el año 2010, logrando con ello una mayor exposición a operaciones de venta y bursatilización de cartera. Durante el 2012 la Empresa relanzó el programa de leasing con el fin de ofrecer mayores productos a sus clientes. Finalmente, en mayo de 2013, la Compañía emitió Certificados Bursátiles Fiduciarios por medio de un programa de cinco años, por un monto de P$1,000.0m

Hoja 3 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

Estructura Organizacional La Empresa es una subsidiaria de Navistar International Corp., misma que a su vez cuenta con diversas empresas dentro del país, dentro de las cuales destaca Navistar México, empresa dedicada a la distribución y comercialización de la marca de camiones International.

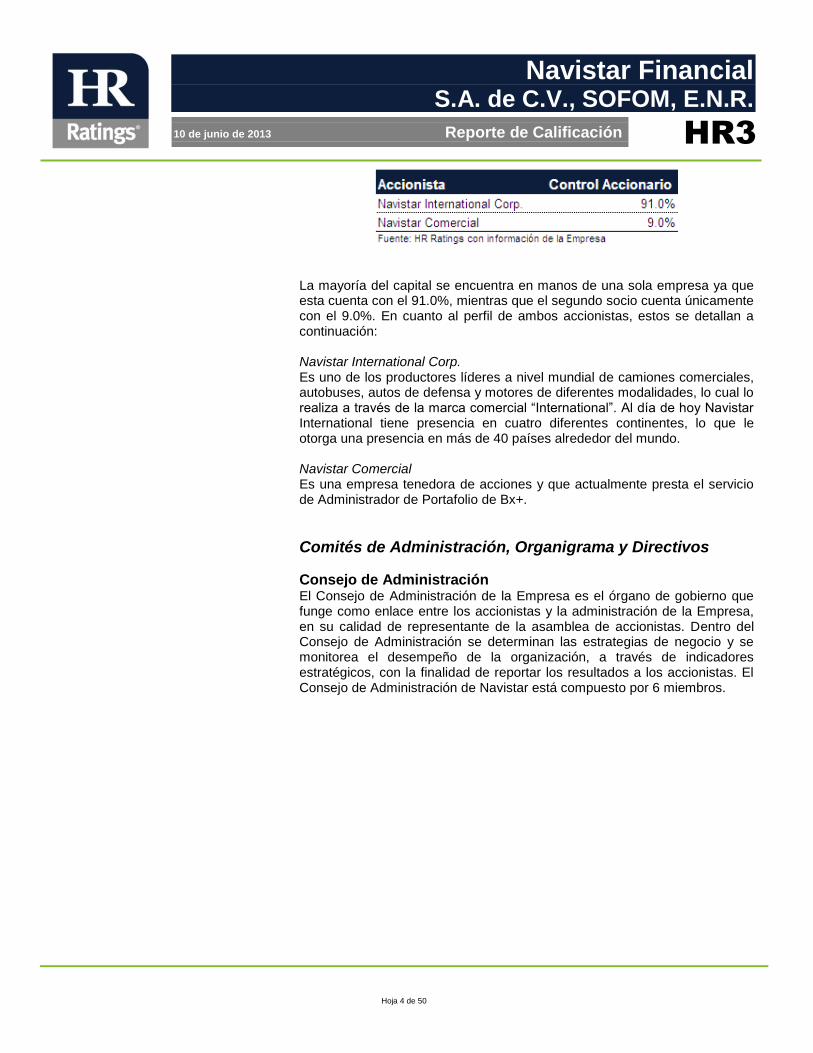

Control Accionario El control accionario de Navistar se encuentra conformado de forma directa e indirecta por Navistar International. A continuación se muestra una tabla con el control accionario que mantienen dentro de la Empresa.

Hoja 4 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

La mayoría del capital se encuentra en manos de una sola empresa ya que esta cuenta con el 91.0%, mientras que el segundo socio cuenta únicamente con el 9.0%. En cuanto al perfil de ambos accionistas, estos se detallan a continuación: Navistar International Corp. Es uno de los productores líderes a nivel mundial de camiones comerciales, autobuses, autos de defensa y motores de diferentes modalidades, lo cual lo realiza a través de la marca comercial “International”. Al día de hoy Navistar International tiene presencia en cuatro diferentes continentes, lo que le otorga una presencia en más de 40 países alrededor del mundo. Navistar Comercial Es una empresa tenedora de acciones y que actualmente presta el servicio de Administrador de Portafolio de Bx+.

Comités de Administración, Organigrama y Directivos

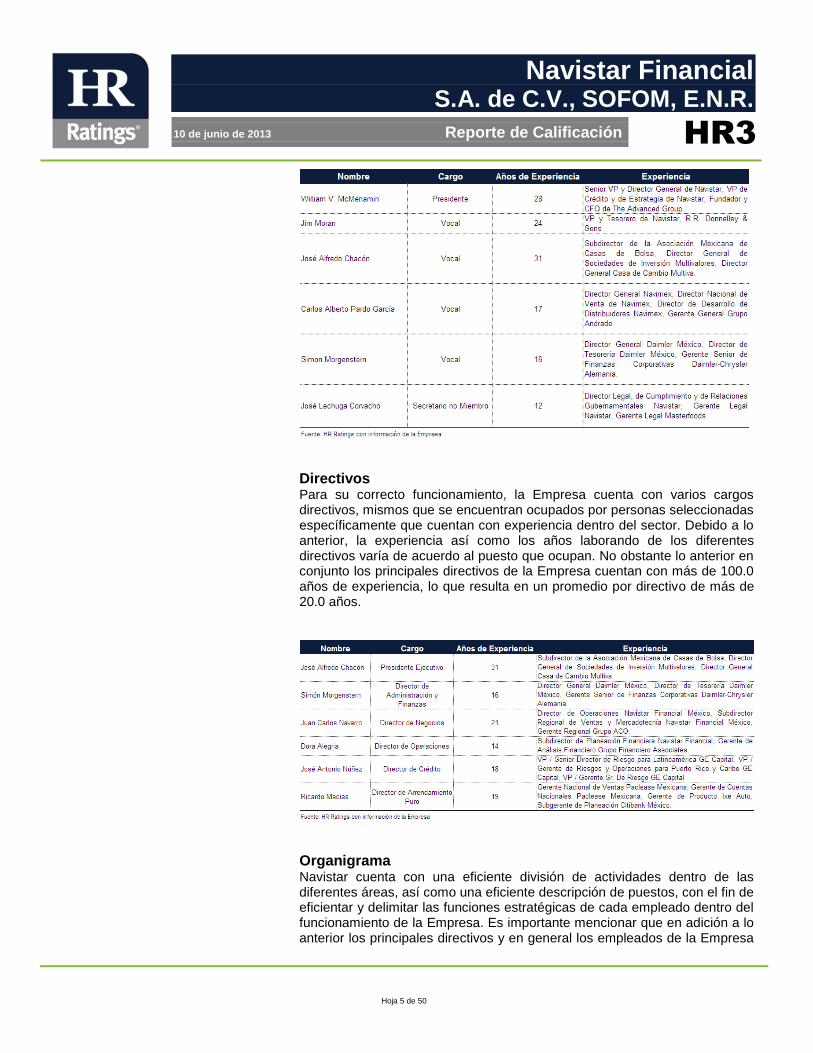

Consejo de Administración El Consejo de Administración de la Empresa es el órgano de gobierno que funge como enlace entre los accionistas y la administración de la Empresa, en su calidad de representante de la asamblea de accionistas. Dentro del Consejo de Administración se determinan las estrategias de negocio y se monitorea el desempeño de la organización, a través de indicadores estratégicos, con la finalidad de reportar los resultados a los accionistas. El Consejo de Administración de Navistar está compuesto por 6 miembros.

Hoja 5 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

Directivos Para su correcto funcionamiento, la Empresa cuenta con varios cargos directivos, mismos que se encuentran ocupados por personas seleccionadas específicamente que cuentan con experiencia dentro del sector. Debido a lo anterior, la experiencia así como los años laborando de los diferentes directivos varía de acuerdo al puesto que ocupan. No obstante lo anterior en conjunto los principales directivos de la Empresa cuentan con más de 100.0 años de experiencia, lo que resulta en un promedio por directivo de más de 20.0 años.

Organigrama Navistar cuenta con una eficiente división de actividades dentro de las diferentes áreas, así como una eficiente descripción de puestos, con el fin de eficientar y delimitar las funciones estratégicas de cada empleado dentro del funcionamiento de la Empresa. Es importante mencionar que en adición a lo anterior los principales directivos y en general los empleados de la Empresa

Hoja 6 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

cuentan con una amplia trayectoria dentro del sector y puesto en el que laboran.

Comités de Trabajo La Empresa ha establecido diversos comités con la finalidad de facilitar la toma de decisiones dentro de la Empresa, así como mitigar algunos riesgos en la operación de la misma. A través de estos comités, el gobierno corporativo de la Empresa se ve fortalecido, lo cual se ve reflejado directamente en los resultados de Navistar.

Hoja 7 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

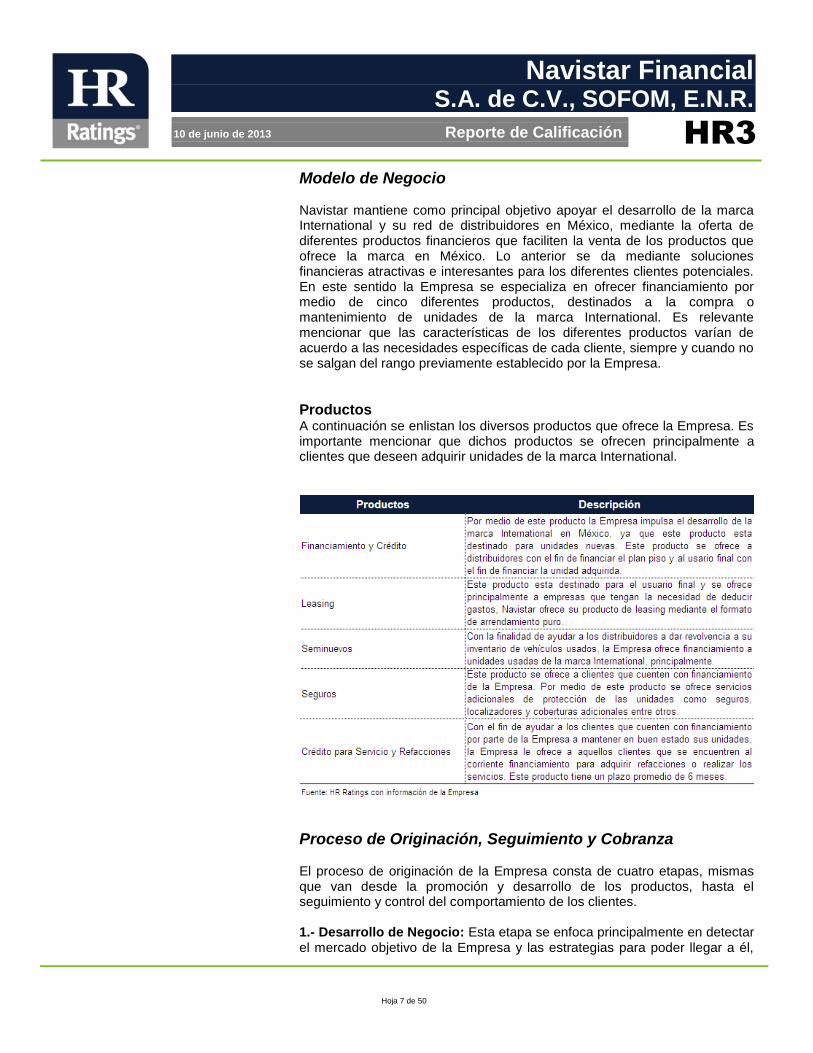

Modelo de Negocio Navistar mantiene como principal objetivo apoyar el desarrollo de la marca International y su red de distribuidores en México, mediante la oferta de diferentes productos financieros que faciliten la venta de los productos que ofrece la marca en México. Lo anterior se da mediante soluciones financieras atractivas e interesantes para los diferentes clientes potenciales. En este sentido la Empresa se especializa en ofrecer financiamiento por medio de cinco diferentes productos, destinados a la compra o mantenimiento de unidades de la marca International. Es relevante mencionar que las características de los diferentes productos varían de acuerdo a las necesidades específicas de cada cliente, siempre y cuando no se salgan del rango previamente establecido por la Empresa.

Productos A continuación se enlistan los diversos productos que ofrece la Empresa. Es importante mencionar que dichos productos se ofrecen principalmente a clientes que deseen adquirir unidades de la marca International.

Proceso de Originación, Seguimiento y Cobranza El proceso de originación de la Empresa consta de cuatro etapas, mismas que van desde la promoción y desarrollo de los productos, hasta el seguimiento y control del comportamiento de los clientes. 1.- Desarrollo de Negocio: Esta etapa se enfoca principalmente en detectar el mercado objetivo de la Empresa y las estrategias para poder llegar a él,

Hoja 8 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

mediante promociones atractivas y publicidad de los diferentes productos que ofrece la Empresa. Durante esta etapa también se realiza un pre análisis de los potenciales clientes y se les genera una propuesta. 2.- Análisis y Decisión: Durante esta etapa se recopila y procesa la información de los potenciales clientes, para posteriormente poder llevar a cabo un análisis más a fondo de cada uno. Una vez concluido el análisis se realiza una revisión del mismo para asegurar que las conclusiones sean las correctas. Dependiendo de los resultados obtenidos en el análisis se autoriza o declina la solicitud. 3.- Instrumentación y Desembolso: A lo largo de esta etapa se formaliza primero internamente la decisión tomada con la solicitud, para posteriormente formalizar la decisión con el cliente. Una vez que se formaliza con ambas partes la decisión, la Empresa solicita la liberación de los recursos y en paralelo la mesa de control revisa la documentación y la entrega a guarda valores para su resguardo. 4.- Seguimiento y Recuperación: A lo largo de esta última etapa se lleva el control de los diferentes créditos, mediante diferentes estrategias de acuerdo al número de días de atraso de cada acreditado.

Es importante mencionar que el proceso de originación y cobranza de la cartera de la Empresa está dividido en dos sectores; cartera de mayoreo y cartera de menudeo. La cartera de mayoreo es toda aquella en donde los recursos se destinen al financiamiento del plan piso y plan piso extendido de los distribuidores, mientras que la cartera al menudeo es toda aquella en

Hoja 9 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

donde los recursos otorgados se destinen al financiamiento de unidades para el cliente final. Dado lo anterior, con el fin de lograr tener el mejor control posible de la cartera perteneciente a cada sector, la Empresa cuenta con áreas independientes para atender a cada sector.

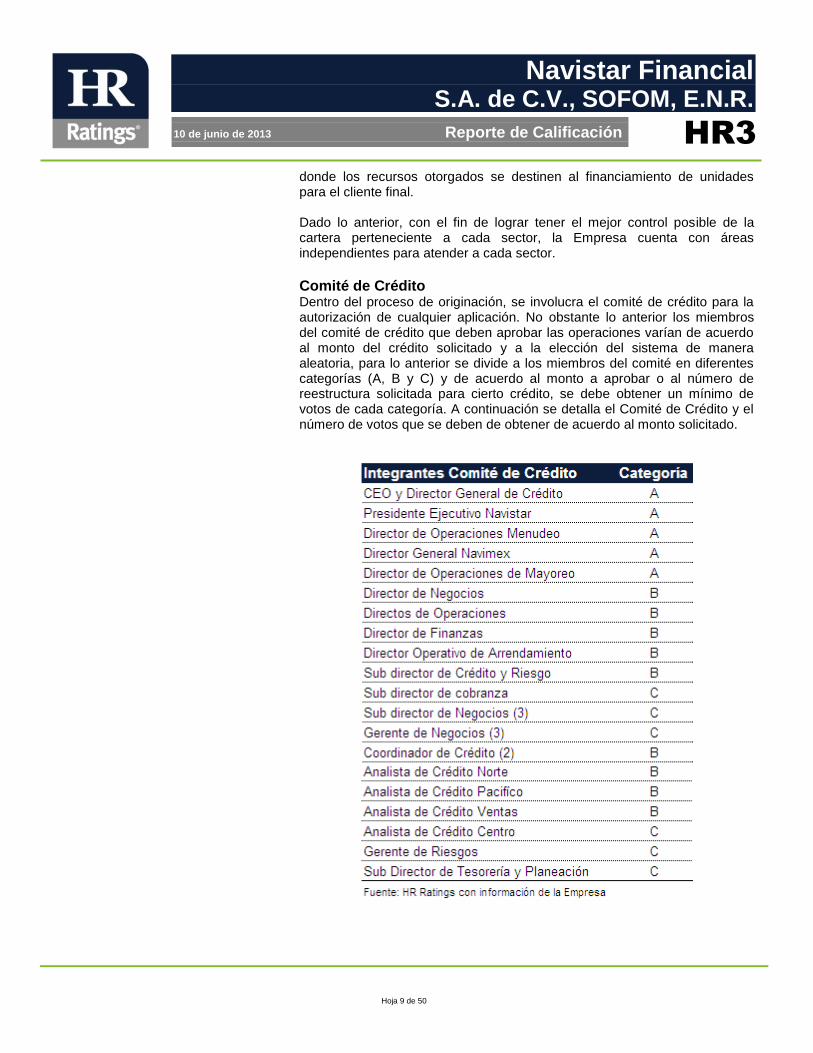

Comité de Crédito Dentro del proceso de originación, se involucra el comité de crédito para la autorización de cualquier aplicación. No obstante lo anterior los miembros del comité de crédito que deben aprobar las operaciones varían de acuerdo al monto del crédito solicitado y a la elección del sistema de manera aleatoria, para lo anterior se divide a los miembros del comité en diferentes categorías (A, B y C) y de acuerdo al monto a aprobar o al número de reestructura solicitada para cierto crédito, se debe obtener un mínimo de votos de cada categoría. A continuación se detalla el Comité de Crédito y el número de votos que se deben de obtener de acuerdo al monto solicitado.

Hoja 10 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

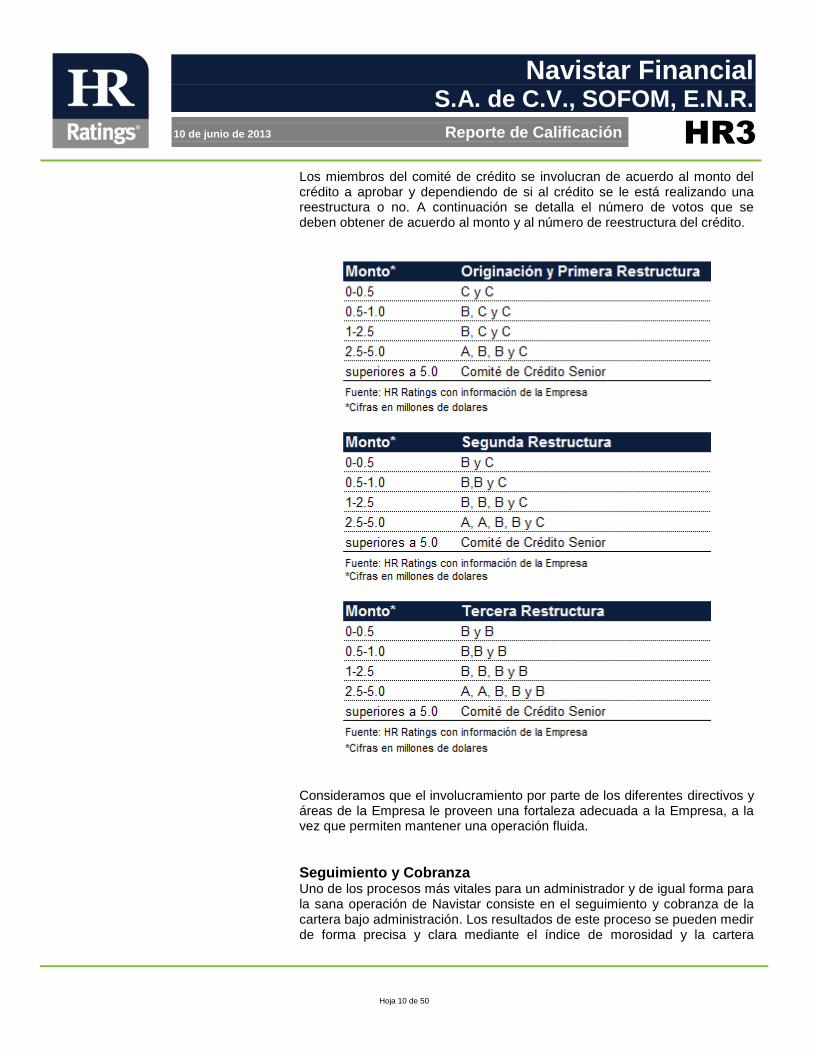

Los miembros del comité de crédito se involucran de acuerdo al monto del crédito a aprobar y dependiendo de si al crédito se le está realizando una reestructura o no. A continuación se detalla el número de votos que se deben obtener de acuerdo al monto y al número de reestructura del crédito.

Consideramos que el involucramiento por parte de los diferentes directivos y áreas de la Empresa le proveen una fortaleza adecuada a la Empresa, a la vez que permiten mantener una operación fluida.

Seguimiento y Cobranza Uno de los procesos más vitales para un administrador y de igual forma para la sana operación de Navistar consiste en el seguimiento y cobranza de la cartera bajo administración. Los resultados de este proceso se pueden medir de forma precisa y clara mediante el índice de morosidad y la cartera

Hoja 11 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

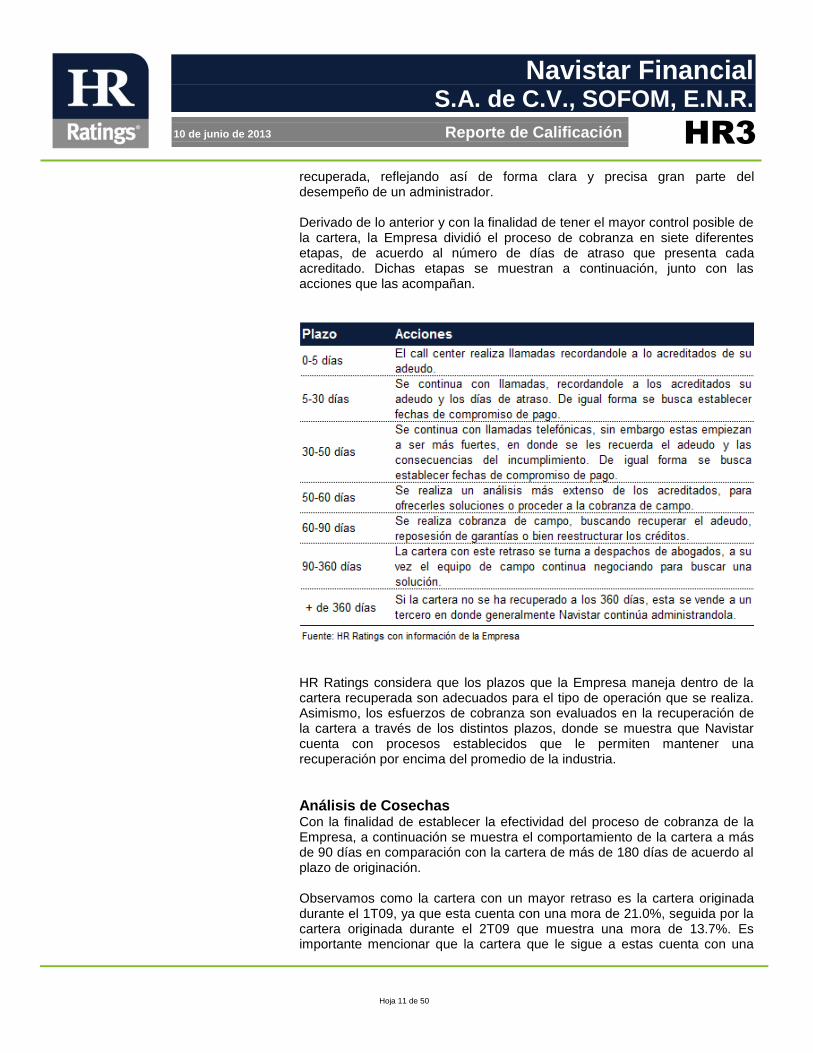

recuperada, reflejando así de forma clara y precisa gran parte del desempeño de un administrador. Derivado de lo anterior y con la finalidad de tener el mayor control posible de la cartera, la Empresa dividió el proceso de cobranza en siete diferentes etapas, de acuerdo al número de días de atraso que presenta cada acreditado. Dichas etapas se muestran a continuación, junto con las acciones que las acompañan.

HR Ratings considera que los plazos que la Empresa maneja dentro de la cartera recuperada son adecuados para el tipo de operación que se realiza. Asimismo, los esfuerzos de cobranza son evaluados en la recuperación de la cartera a través de los distintos plazos, donde se muestra que Navistar cuenta con procesos establecidos que le permiten mantener una recuperación por encima del promedio de la industria.

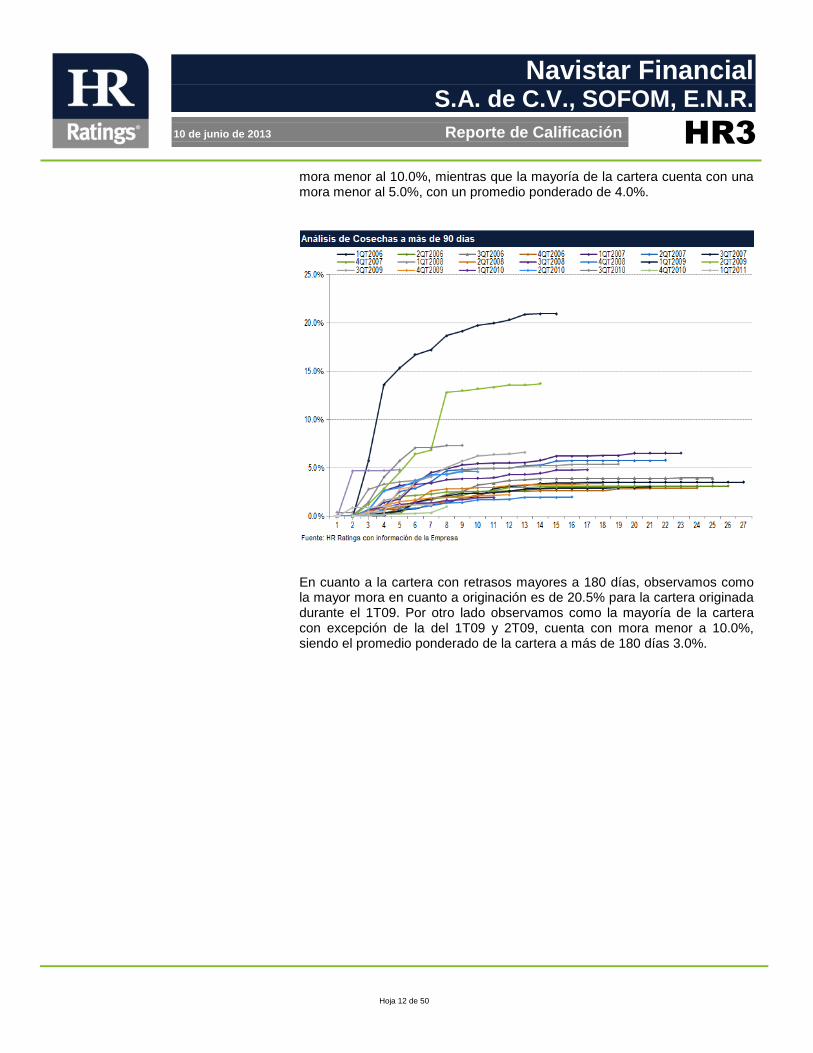

Análisis de Cosechas Con la finalidad de establecer la efectividad del proceso de cobranza de la Empresa, a continuación se muestra el comportamiento de la cartera a más de 90 días en comparación con la cartera de más de 180 días de acuerdo al plazo de originación. Observamos como la cartera con un mayor retraso es la cartera originada durante el 1T09, ya que esta cuenta con una mora de 21.0%, seguida por la cartera originada durante el 2T09 que muestra una mora de 13.7%. Es importante mencionar que la cartera que le sigue a estas cuenta con una

Hoja 12 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

mora menor al 10.0%, mientras que la mayoría de la cartera cuenta con una mora menor al 5.0%, con un promedio ponderado de 4.0%.

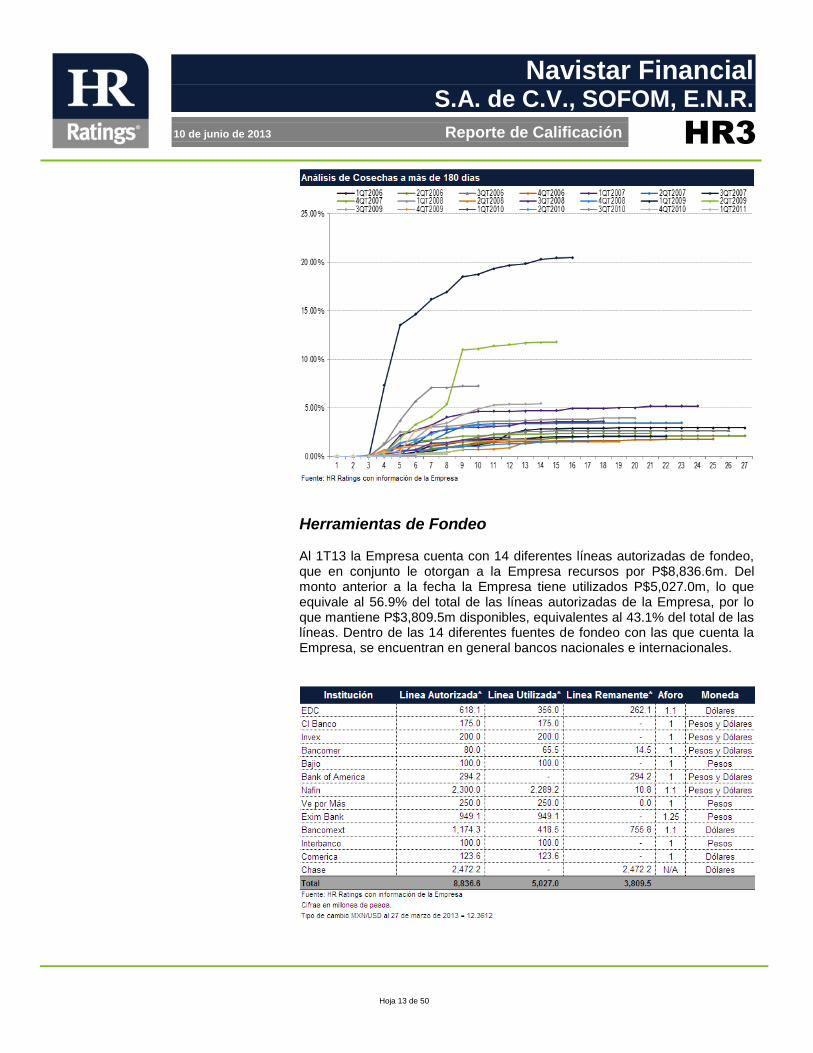

En cuanto a la cartera con retrasos mayores a 180 días, observamos como la mayor mora en cuanto a originación es de 20.5% para la cartera originada durante el 1T09. Por otro lado observamos como la mayoría de la cartera con excepción de la del 1T09 y 2T09, cuenta con mora menor a 10.0%, siendo el promedio ponderado de la cartera a más de 180 días 3.0%.

Hoja 13 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

Herramientas de Fondeo Al 1T13 la Empresa cuenta con 14 diferentes líneas autorizadas de fondeo, que en conjunto le otorgan a la Empresa recursos por P$8,836.6m. Del monto anterior a la fecha la Empresa tiene utilizados P$5,027.0m, lo que equivale al 56.9% del total de las líneas autorizadas de la Empresa, por lo que mantiene P$3,809.5m disponibles, equivalentes al 43.1% del total de las líneas. Dentro de las 14 diferentes fuentes de fondeo con las que cuenta la Empresa, se encuentran en general bancos nacionales e internacionales.

Hoja 14 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

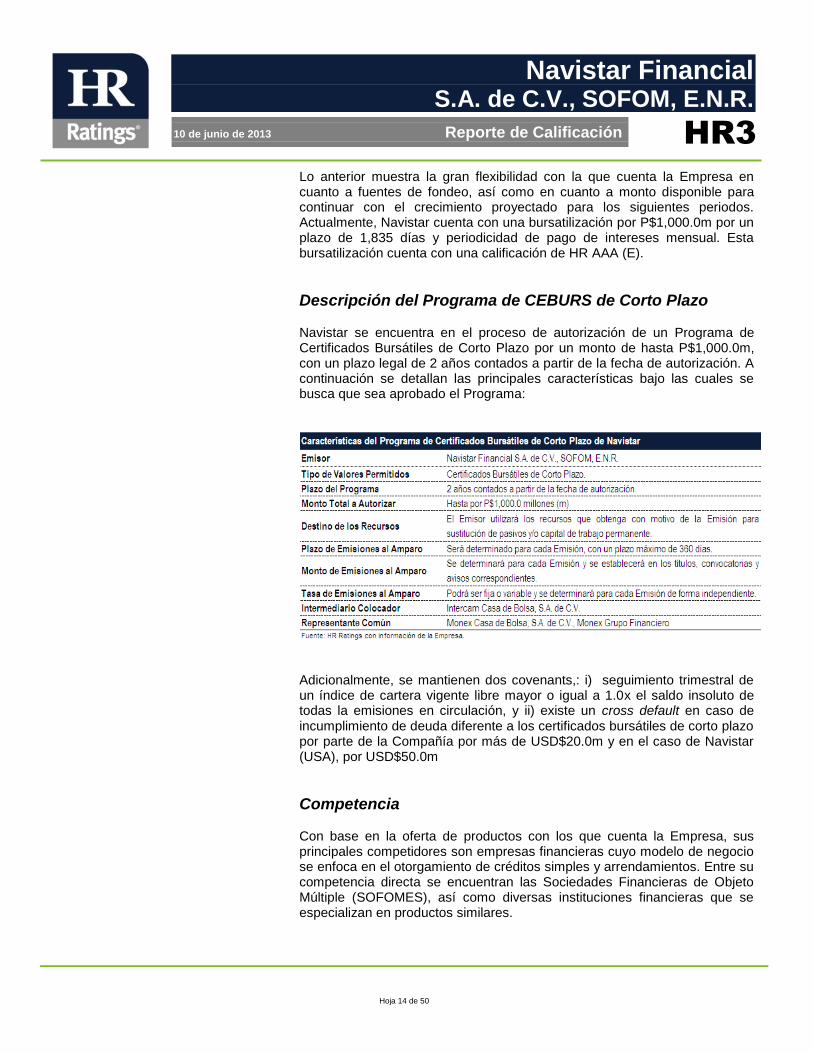

Lo anterior muestra la gran flexibilidad con la que cuenta la Empresa en cuanto a fuentes de fondeo, así como en cuanto a monto disponible para continuar con el crecimiento proyectado para los siguientes periodos. Actualmente, Navistar cuenta con una bursatilización por P$1,000.0m por un plazo de 1,835 días y periodicidad de pago de intereses mensual. Esta bursatilización cuenta con una calificación de HR AAA (E).

Descripción del Programa de CEBURS de Corto Plazo Navistar se encuentra en el proceso de autorización de un Programa de Certificados Bursátiles de Corto Plazo por un monto de hasta P$1,000.0m, con un plazo legal de 2 años contados a partir de la fecha de autorización. A continuación se detallan las principales características bajo las cuales se busca que sea aprobado el Programa:

Adicionalmente, se mantienen dos covenants,: i) seguimiento trimestral de un índice de cartera vigente libre mayor o igual a 1.0x el saldo insoluto de todas la emisiones en circulación, y ii) existe un cross default en caso de incumplimiento de deuda diferente a los certificados bursátiles de corto plazo por parte de la Compañía por más de USD$20.0m y en el caso de Navistar (USA), por USD$50.0m

Competencia Con base en la oferta de productos con los que cuenta la Empresa, sus principales competidores son empresas financieras cuyo modelo de negocio se enfoca en el otorgamiento de créditos simples y arrendamientos. Entre su competencia directa se encuentran las Sociedades Financieras de Objeto Múltiple (SOFOMES), así como diversas instituciones financieras que se especializan en productos similares.

Hoja 15 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

Hoja 16 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

Análisis de Riesgos Cualitativos

Riesgo de la Industria Uno de los sectores económicos más afectados en México durante la crisis del 2008 fue el sector automotriz, lo que provocó que durante el año de 2009, las ventas de automóviles se encontraran en niveles mínimos. A partir del año de 2010, la industria comenzó con una recuperación moderada y gradual, la cual se ha mantenido durante los últimos años. De esta manera, al cierre de 2010, las ventas de automóviles se encontraban en 104,941 unidades, representando un crecimiento del 14.1% contra el año anterior (vs. 91,961 unidades en diciembre de 2009). Al cierre de 2011, las ventas de automóviles continuaban con tasas de crecimiento anuales positivas, cerrando el año con 115,696 unidades vendidas, es decir, un crecimiento anual del 10.2% (vs. 104,941 al 2010). En línea con lo anterior, las ventas de automóviles a diciembre del 2012 cerraron en 110,849 unidades, lo que representó un crecimiento anual negativo, de -4.2% (vs. 115,696 unidades en diciembre de 2011)

Por otra parte, el índice de confianza del consumidor es también un indicador relevante para la Empresa, por lo que es importante mencionar que dicho indicador ha presentado una importante mejoría, alcanzando un nivel de 98.9 puntos al mes de diciembre de 2012 (vs. 90.8 al 2011, 91.2 al 2010 y 78.9 al 2009 en el mes de diciembre de todos los años). Con ello, se mantiene un crecimiento promedio anual de 8.0%. Esto genera una mayor certidumbre sobre las condiciones macroeconómicas.

Hoja 17 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

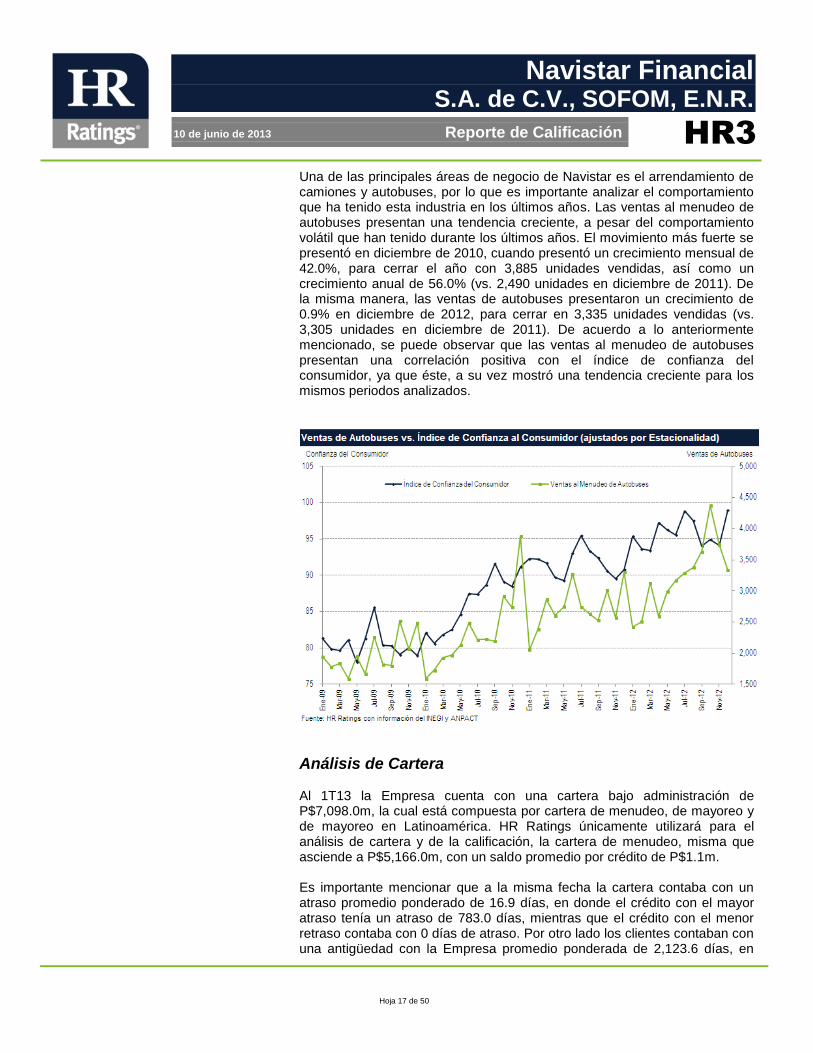

Una de las principales áreas de negocio de Navistar es el arrendamiento de camiones y autobuses, por lo que es importante analizar el comportamiento que ha tenido esta industria en los últimos años. Las ventas al menudeo de autobuses presentan una tendencia creciente, a pesar del comportamiento volátil que han tenido durante los últimos años. El movimiento más fuerte se presentó en diciembre de 2010, cuando presentó un crecimiento mensual de 42.0%, para cerrar el año con 3,885 unidades vendidas, así como un crecimiento anual de 56.0% (vs. 2,490 unidades en diciembre de 2011). De la misma manera, las ventas de autobuses presentaron un crecimiento de 0.9% en diciembre de 2012, para cerrar en 3,335 unidades vendidas (vs. 3,305 unidades en diciembre de 2011). De acuerdo a lo anteriormente mencionado, se puede observar que las ventas al menudeo de autobuses presentan una correlación positiva con el índice de confianza del consumidor, ya que éste, a su vez mostró una tendencia creciente para los mismos periodos analizados.

Análisis de Cartera Al 1T13 la Empresa cuenta con una cartera bajo administración de P$7,098.0m, la cual está compuesta por cartera de menudeo, de mayoreo y de mayoreo en Latinoamérica. HR Ratings únicamente utilizará para el análisis de cartera y de la calificación, la cartera de menudeo, misma que asciende a P$5,166.0m, con un saldo promedio por crédito de P$1.1m. Es importante mencionar que a la misma fecha la cartera contaba con un atraso promedio ponderado de 16.9 días, en donde el crédito con el mayor atraso tenía un atraso de 783.0 días, mientras que el crédito con el menor retraso contaba con 0 días de atraso. Por otro lado los clientes contaban con una antigüedad con la Empresa promedio ponderada de 2,123.6 días, en

Hoja 18 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

donde el cliente con la mayor antigüedad contaba con 5,340.0 días, mientras que el cliente con la menor antigüedad contaba con 3.0 días. Esto indica la adecuada administración por parte de la Empresa y la capacidad que mantiene para controlar el atraso de su cartera.

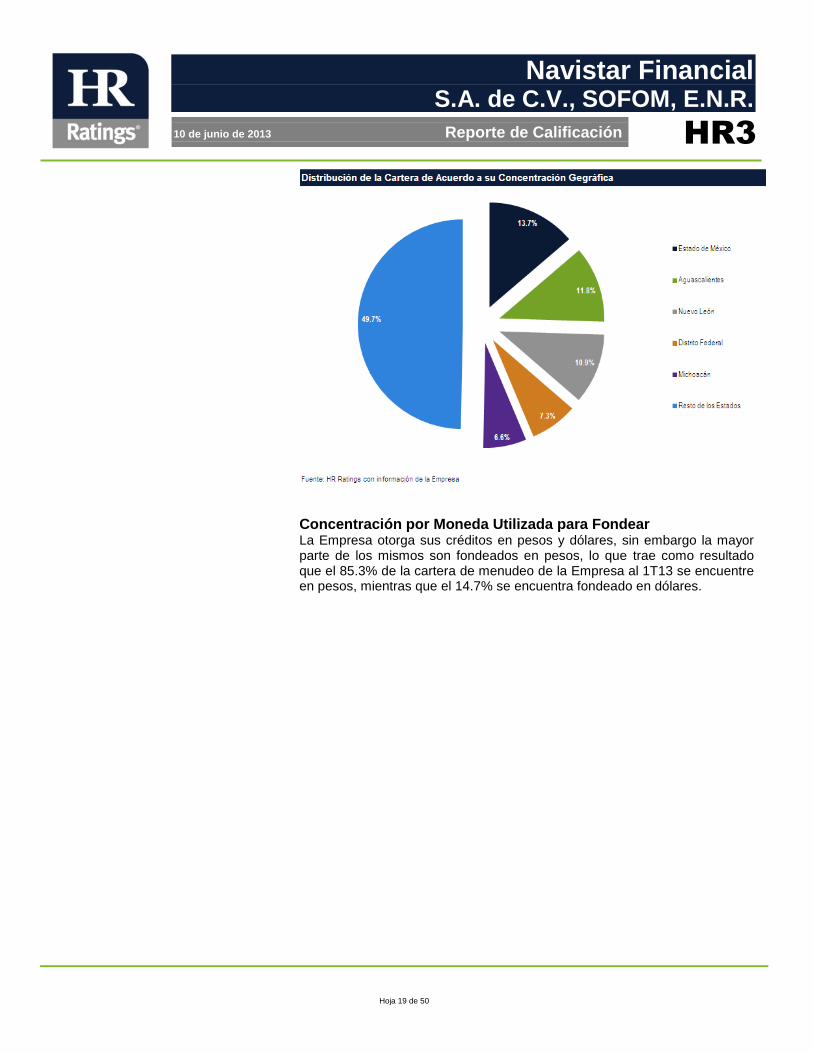

Concentración Geográfica Debido a que gran parte de la colocación de la Empresa proviene de la venta de unidades de la marca International, se podría decir que actualmente la Empresa cuenta con presencia dentro de toda la República Mexicana, ya que International cuenta con más de 18 distribuidores, con 86 puntos de venta distribuidos a nivel nacional. La cartera de mayoreo se encuentra distribuida de la siguiente manera, Tabasco concentra 14.8%, Guanajuato 14.7%, Guadalajara 13.1%, Michoacan 7.4%, Estado de México 7.3% y el restante 42.6% en otros distribuidores del país. La cartera de menudeo de la Empresa se encuentre distribuida en todo México. Sin embargo la misma se encuentra concentrada en un 50.3% dentro de los cinco principales estados, en donde el Estado de México concentra el 13.7%, Aguascalientes el 11.8%, Nuevo León el 10.9%, el D.F. el 7.3% y por último, Michoacán concentra el 6.6%. El 49.7% se encuentra distribuido en los 27 estados restantes, en donde cada uno tiene una concentración promedio de 1.8%, en donde el principal estado concentra el 5.5% y el estado con el menos peso concentra el 0.1%.

Hoja 19 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

Concentración por Moneda Utilizada para Fondear La Empresa otorga sus créditos en pesos y dólares, sin embargo la mayor parte de los mismos son fondeados en pesos, lo que trae como resultado que el 85.3% de la cartera de menudeo de la Empresa al 1T13 se encuentre en pesos, mientras que el 14.7% se encuentra fondeado en dólares.

Hoja 20 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

Concentración por Estado de la Unidad (Nuevo o Usado) Como se mencionó anteriormente la Empresa originalmente únicamente fondeaba unidades nuevas. Sin embargo recientemente Navistar decidió empezar a fondear unidades usadas con el fin de que los distribuidores las puedan desplazar con mayor facilidad y puedan así tomarlas a cambio de venta de unidades nuevas. Con esto se logró beneficiar a los distribuidores, a los clientes y a la marca International. Por otro lado la Empresa cuenta con cartera reposeída, misma que se encuentra en este estado por falta de pago de los acreditados o por cesión de los mismos entre otros factores. Lo anterior trae como resultado que la cartera de menudeo de la Empresa se componga por estos tres estados de la unidad. Al 1T13 la cartera se compone principalmente por unidades nuevas con el 85.4%, seguido por unidades usadas con el 14.6%. Esto se mantiene como un punto de fortaleza para Navistar dado que consideramos que la capacidad de recuperación es mayor sobre unidades nuevas. Esto en caso de que exista algún incumplimiento por parte de los acreditados.

Hoja 21 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

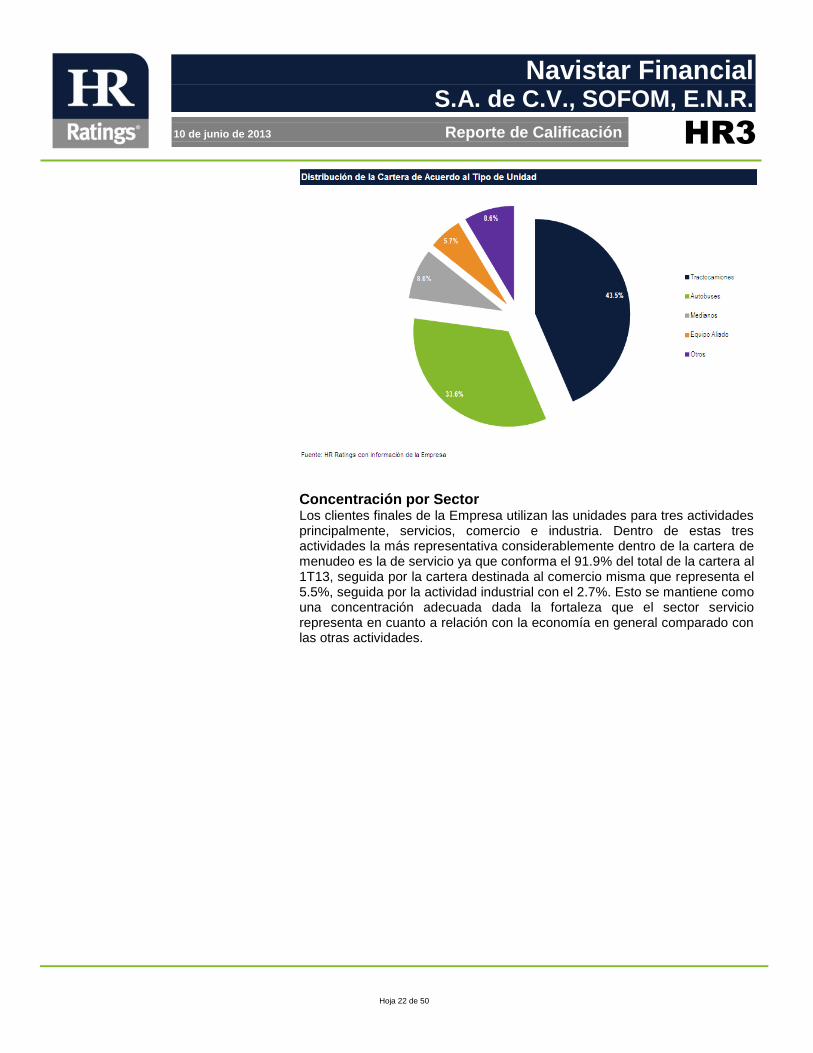

Concentración por Tipo de Unidad Dentro de la gama de productos que ofrece la marca International, se encuentran camiones pesados, medianos, ligeros y camiones entre otros. Debido a que gran parte de la cartera se origina a través de los distribuidores International, la composición de la cartera de menudeo está conformada principalmente por los productos antes mencionados, en donde el tipo de unidad más representativo es el de tractocamiones con el 43.5%, seguido por autobuses con el 33.6%, finalmente la cartera se encuentra conformada por medianos, equipos aliados y otros con el 8.6%, 5.7% y 8.6% respectivamente. Dicha división se mantiene en línea con el formato de venta y la estrategia que International mantiene.

Hoja 22 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

Concentración por Sector Los clientes finales de la Empresa utilizan las unidades para tres actividades principalmente, servicios, comercio e industria. Dentro de estas tres actividades la más representativa considerablemente dentro de la cartera de menudeo es la de servicio ya que conforma el 91.9% del total de la cartera al 1T13, seguida por la cartera destinada al comercio misma que representa el 5.5%, seguida por la actividad industrial con el 2.7%. Esto se mantiene como una concentración adecuada dada la fortaleza que el sector servicio representa en cuanto a relación con la economía en general comparado con las otras actividades.

Hoja 23 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

Concentración por Segmento Las unidades que la Empresa fondea se utilizan principalmente para dos propósitos, carga y pasaje. Sin embargo ciertas unidades son utilizadas para ambos propósitos. Lo anterior trae como resultado que la cartera de menudeo bajo administración se encuentre conformada por estas tres categorías, en donde las unidades utilizadas para carga concentran el mayor porcentaje de la cartera con el 68.3%, posteriormente le siguen las unidades utilizadas para pasaje con el 30.7% y por últimos las unidades utilizadas para ambos propósitos con el 0.9% del total de la cartera de Navistar.

Hoja 24 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

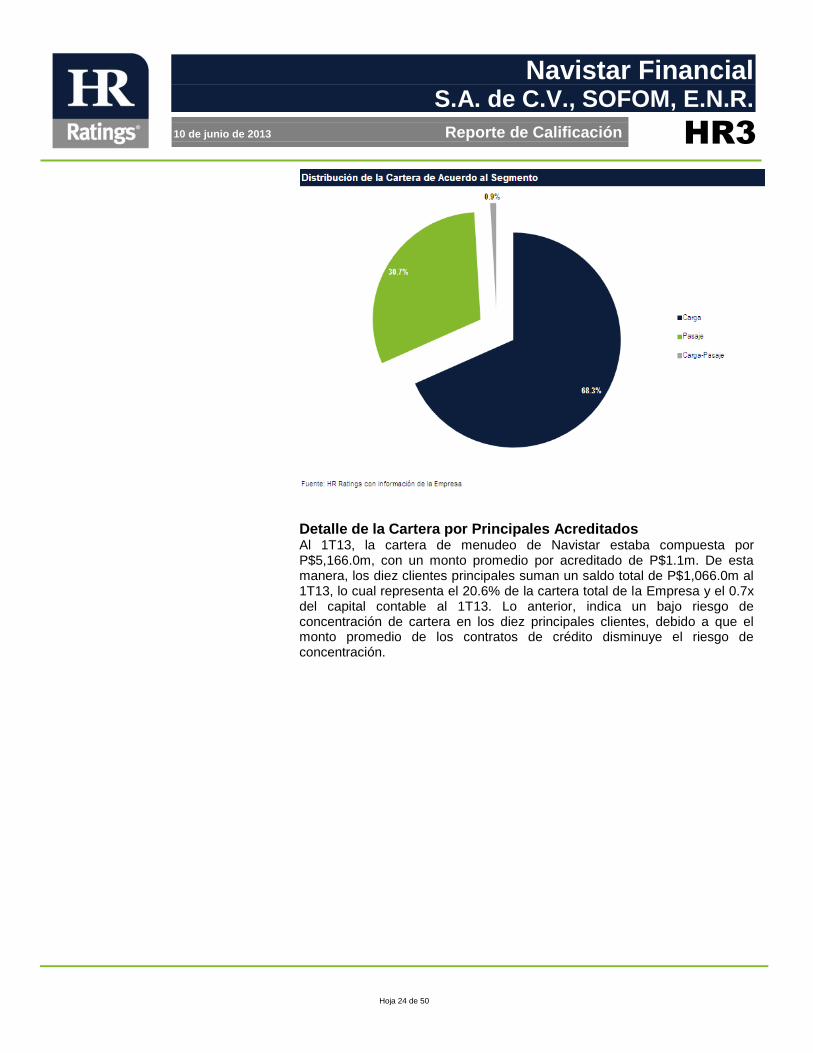

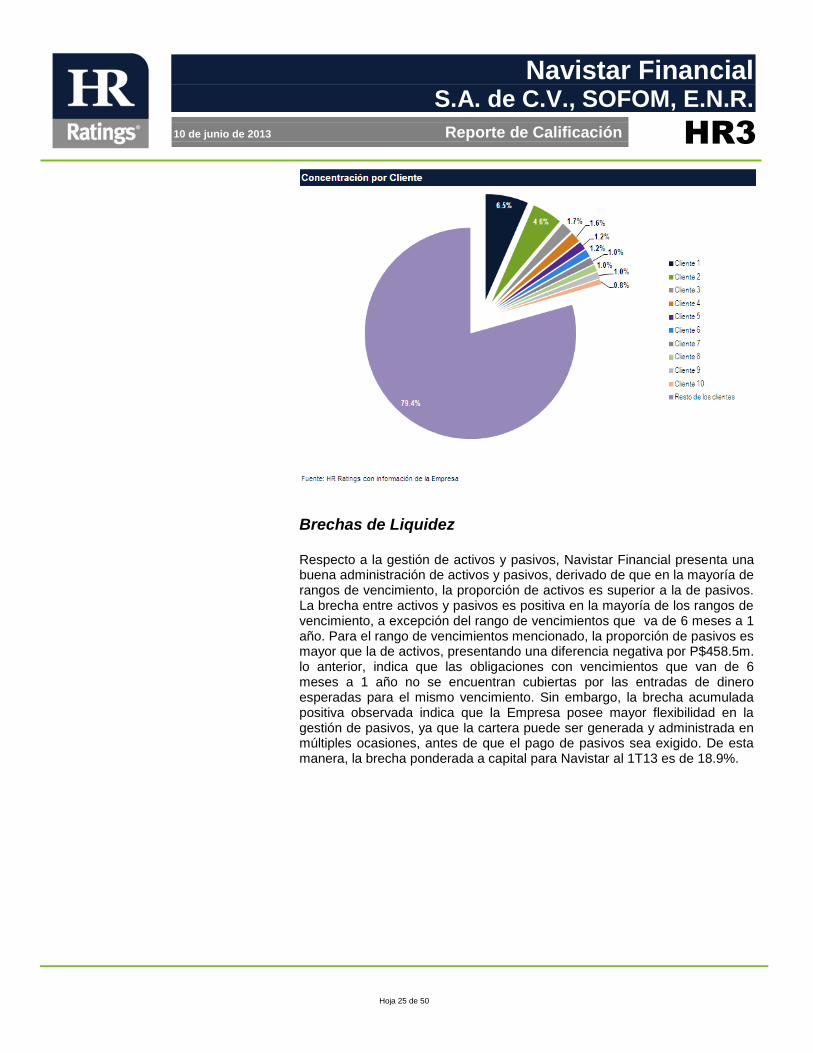

Detalle de la Cartera por Principales Acreditados Al 1T13, la cartera de menudeo de Navistar estaba compuesta por P$5,166.0m, con un monto promedio por acreditado de P$1.1m. De esta manera, los diez clientes principales suman un saldo total de P$1,066.0m al 1T13, lo cual representa el 20.6% de la cartera total de la Empresa y el 0.7x del capital contable al 1T13. Lo anterior, indica un bajo riesgo de concentración de cartera en los diez principales clientes, debido a que el monto promedio de los contratos de crédito disminuye el riesgo de concentración.

Hoja 25 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

Brechas de Liquidez Respecto a la gestión de activos y pasivos, Navistar Financial presenta una buena administración de activos y pasivos, derivado de que en la mayoría de rangos de vencimiento, la proporción de activos es superior a la de pasivos. La brecha entre activos y pasivos es positiva en la mayoría de los rangos de vencimiento, a excepción del rango de vencimientos que va de 6 meses a 1 año. Para el rango de vencimientos mencionado, la proporción de pasivos es mayor que la de activos, presentando una diferencia negativa por P$458.5m. lo anterior, indica que las obligaciones con vencimientos que van de 6 meses a 1 año no se encuentran cubiertas por las entradas de dinero esperadas para el mismo vencimiento. Sin embargo, la brecha acumulada positiva observada indica que la Empresa posee mayor flexibilidad en la gestión de pasivos, ya que la cartera puede ser generada y administrada en múltiples ocasiones, antes de que el pago de pasivos sea exigido. De esta manera, la brecha ponderada a capital para Navistar al 1T13 es de 18.9%.

Hoja 26 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

Buckets de Morosidad Con respecto a los buckets de morosidad, al 1T13 Navistar contaba con una cartera total por P$7,098.0m, de los cuales P$5,666.0m eran considerados cartera de menudeo, P$1,446.0m eran cartera de mayoreo y P$487.0m eran cartera de mayoreo en Latinoamérica. Para el análisis de los buckets de morosidad, se tomará en cuenta la cartera propia de Navistar, es decir, P$7,098.0m. Es así, que al 1T13 la mayor parte de la cartera se encontraba en el rango de 0 días de atraso, con un 79.7%, seguida por la cartera con atrasos entre 1 y 30 días, representando el 13.3%. De esta manera, el 19.1% de la cartera presenta algún atraso menor a 90 días, lo cual permite que ésta pueda ser recuperada antes de ser considerada cartera vencida. Es así, que el índice de cartera vencida al 1T13 se coloca en 1.1%, lo cual indica una posición de fortaleza para la Empresa.

Hoja 27 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

Evaluación de la Administración Navistar Financial cuenta con una administración fortalecida por la complementación de sus consejeros y la experiencia de sus directivos. En cuanto al Consejo de Administración, éste no cuenta con consejeros independientes. Adicionalmente, Navistar cuenta con cinco comités, que tienen como objetivo principal el apoyar al consejo de Administración en el manejo y control de la operación. De la misma manera, los directivos cuentan con una amplia antigüedad dentro de la empresa, lo que les permite contar con el conocimiento y experiencia necesarios para estar al mando de Navistar.

Procesos y Sistemas La Empresa cuenta con un área específica de tecnología y desarrollo, encargada de dar soporte técnico al resto de las áreas mediante un tercero, a generar reportes de información de la cartera, a coordinar las diferentes aplicaciones utilizadas en la Empresa y a mejorar los sistemas utilizados. Esto con el objetivo de que los procesos sean lo más automatizados posible. A la fecha esta área se encuentra conformada por un subdirector, del cual desprende un gerente, un supervisor y un analista de procesos y a su vez del gerente desprenden 19 empleados adicionales, entre los que destacan 4 coordinadores; de proyectos, de aplicaciones, de información y de infraestructura. Consideramos que una de las principales ventajas de la Empresa como administrador es que la información de los clientes únicamente se debe incorporar al sistema una vez. Posterior a esto todos los demás procesos se llevan a cabo de forma automática, como el seguimiento de la cartera, reporteos, estatus de los clientes, vencimientos, cobranza proyectada, cobranza real, entre otros. A la fecha gran parte de los sistemas que utiliza la Empresa son de desarrollo interno. Sin embargo ciertos procesos se llevan a cabo en programas licenciados, dentro de las licencias con las que cuenta la Empresa se encuentran; SQL y .Net entre otros.

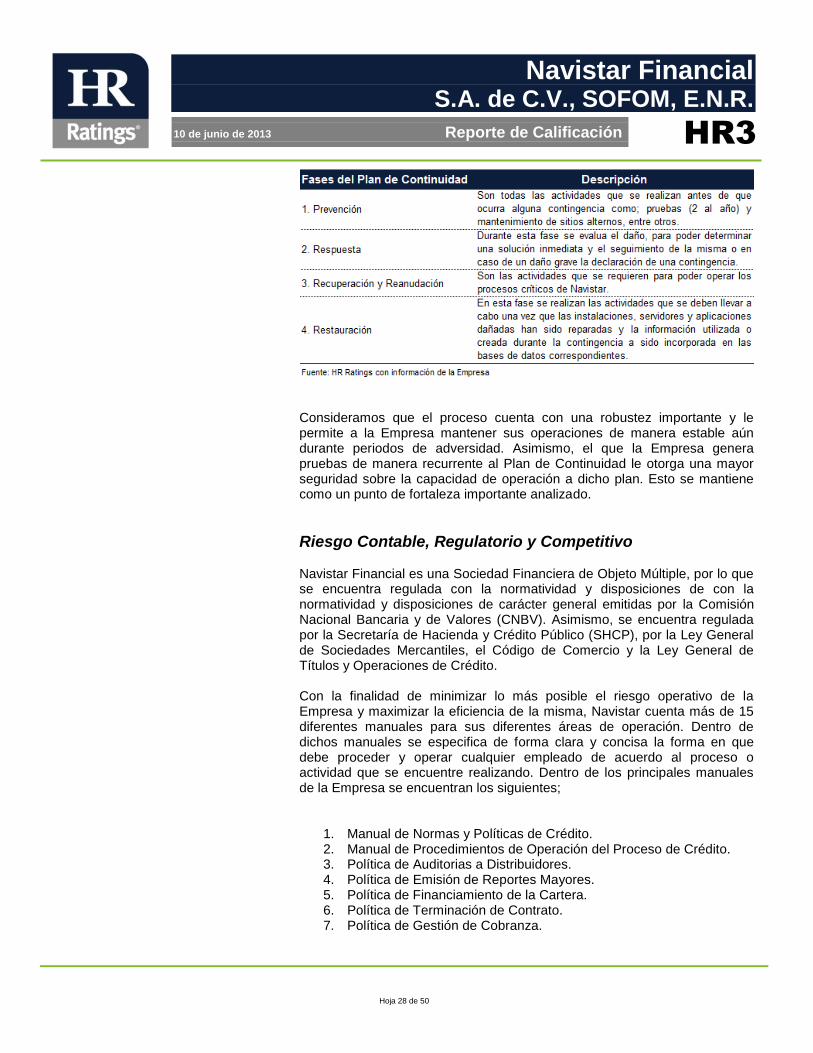

Plan de Contingencia Dentro de las funciones vitales de un administrador se encuentra el funcionamiento continuo de sus sistemas operativos, ya que si estos dejan de funcionar por un periodo prolongado, el control de la cartera se puede tornar problemático. Debido a lo anterior, la Empresa ha establecido un procedimiento específico de cómo prevenir dicha situación y en caso de que ocurra de cómo actuar con el fin de contener los riesgos. Dicho procedimiento se divide en cuatro etapas que se describen a continuación.

Hoja 28 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

Consideramos que el proceso cuenta con una robustez importante y le permite a la Empresa mantener sus operaciones de manera estable aún durante periodos de adversidad. Asimismo, el que la Empresa genera pruebas de manera recurrente al Plan de Continuidad le otorga una mayor seguridad sobre la capacidad de operación a dicho plan. Esto se mantiene como un punto de fortaleza importante analizado.

Riesgo Contable, Regulatorio y Competitivo Navistar Financial es una Sociedad Financiera de Objeto Múltiple, por lo que se encuentra regulada con la normatividad y disposiciones de con la normatividad y disposiciones de carácter general emitidas por la Comisión Nacional Bancaria y de Valores (CNBV). Asimismo, se encuentra regulada por la Secretaría de Hacienda y Crédito Público (SHCP), por la Ley General de Sociedades Mercantiles, el Código de Comercio y la Ley General de Títulos y Operaciones de Crédito. Con la finalidad de minimizar lo más posible el riesgo operativo de la Empresa y maximizar la eficiencia de la misma, Navistar cuenta más de 15 diferentes manuales para sus diferentes áreas de operación. Dentro de dichos manuales se especifica de forma clara y concisa la forma en que debe proceder y operar cualquier empleado de acuerdo al proceso o actividad que se encuentre realizando. Dentro de los principales manuales de la Empresa se encuentran los siguientes;

1. Manual de Normas y Políticas de Crédito. 2. Manual de Procedimientos de Operación del Proceso de Crédito. 3. Política de Auditorias a Distribuidores. 4. Política de Emisión de Reportes Mayores. 5. Política de Financiamiento de la Cartera. 6. Política de Terminación de Contrato. 7. Política de Gestión de Cobranza.

Hoja 29 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

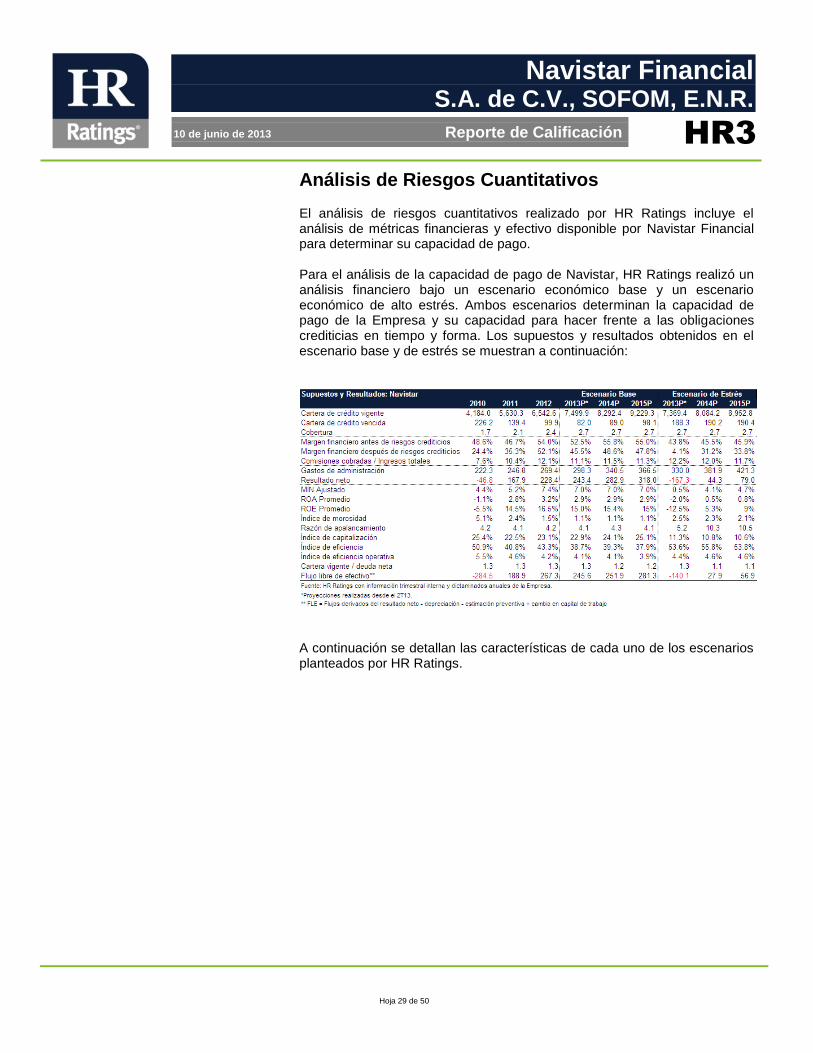

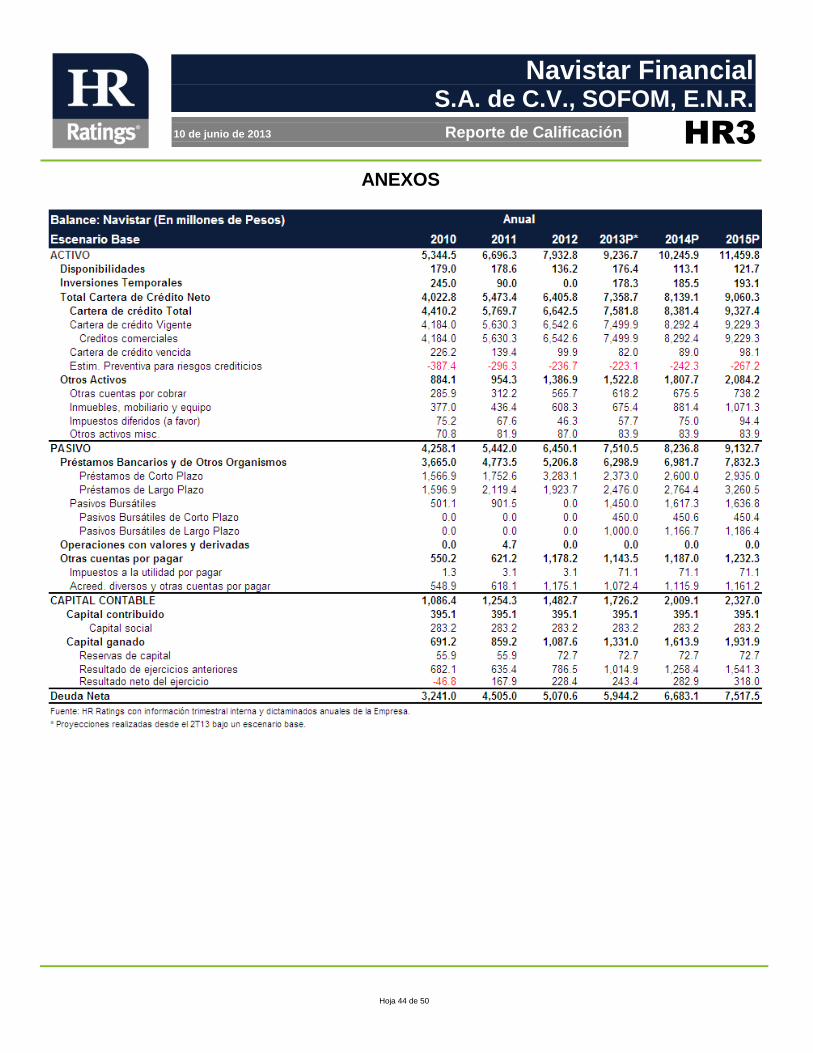

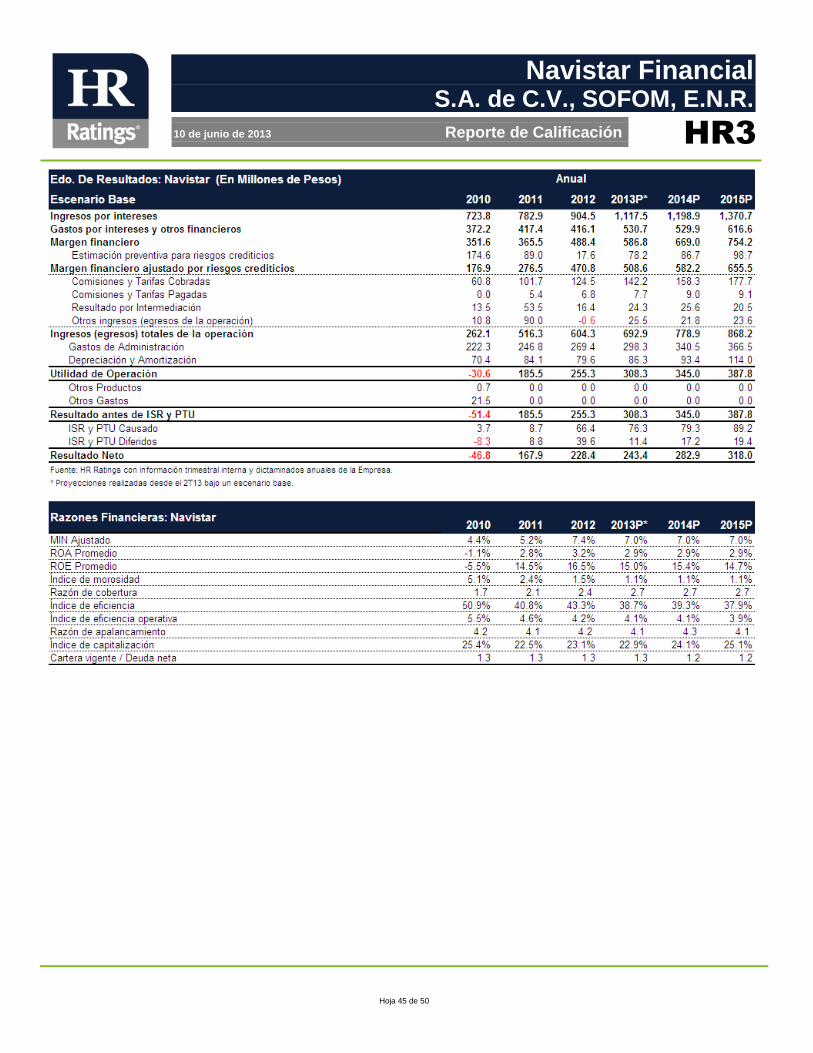

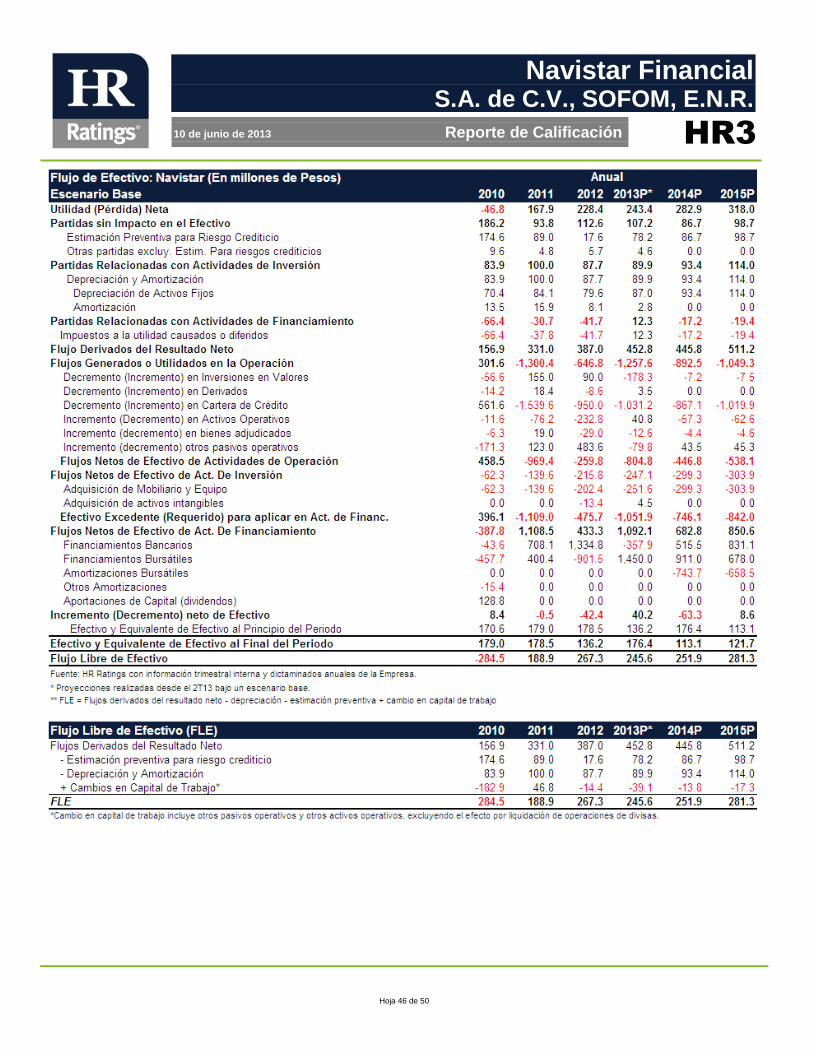

Análisis de Riesgos Cuantitativos El análisis de riesgos cuantitativos realizado por HR Ratings incluye el análisis de métricas financieras y efectivo disponible por Navistar Financial para determinar su capacidad de pago. Para el análisis de la capacidad de pago de Navistar, HR Ratings realizó un análisis financiero bajo un escenario económico base y un escenario económico de alto estrés. Ambos escenarios determinan la capacidad de pago de la Empresa y su capacidad para hacer frente a las obligaciones crediticias en tiempo y forma. Los supuestos y resultados obtenidos en el escenario base y de estrés se muestran a continuación:

A continuación se detallan las características de cada uno de los escenarios planteados por HR Ratings.

Hoja 30 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

Escenario Base Bajo un escenario base, con condiciones económicas favorables, se esperaría que Navistar Financial mantenga la tasa de crecimiento orgánica dentro de sus operaciones con el fin de ir consolidando en mayor medida su presencia en el mercado mexicano. Asimismo, se esperaría que a pesar del incremento en las operaciones, la calidad de la cartea se mantenga dentro de un rango similar al presentado históricamente. El crecimiento esperado por la Empresa, así como el eficiente manejo de gastos de administración mostrado, llevaría a que ésta mostrara utilidades netas crecientes, fortaleciendo las métricas de rentabilidad e indicadores de eficiencia. De la misma manera, el escenario base toma en consideración las emisiones de deuda de corto y largo plazo planteadas como parte de la política de diversificación del fondeo que mantiene Navistar. La cartera de crédito total de Navistar mostró un crecimiento anual al 1T13 del 27.9% (vs. 20.6% del 1T11 al 1T12) para colocarse en P$7,098.8m. Lo anterior se debió al incremento en las unidades financiadas de mayoreo y menudeo, fortaleciendo el negocio principal de la Empresa. De la misma manera, la reciente implementación del plan de exportación de unidades a Colombia fue una de las principales causas del crecimiento de la cartera total de la Empresa durante el último año. Para los siguientes periodos, con base en los supuestos planteados anteriormente, se esperaría que la Empresa presente un crecimiento orgánico, el cual se daría en relación con el crecimiento promedio histórico presentado. Por lo tanto, se espera una tasa promedio de crecimiento anual del 12.0%. Esto llevaría a que la cartera total cierre en P$7,581.8m al 4T13, en P$8,381.4m al 4T14 y en P$9,327.4m al 4T15 (vs. P$6,642.5m al 4T12).

Hoja 31 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

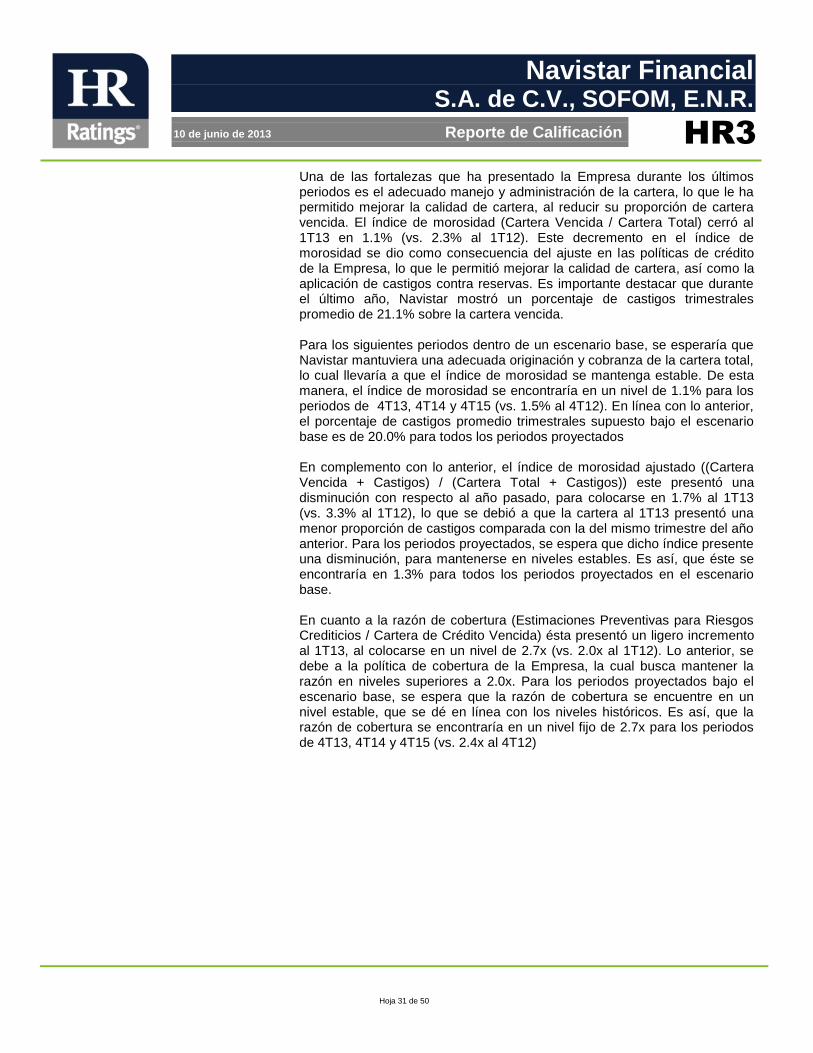

Una de las fortalezas que ha presentado la Empresa durante los últimos periodos es el adecuado manejo y administración de la cartera, lo que le ha permitido mejorar la calidad de cartera, al reducir su proporción de cartera vencida. El índice de morosidad (Cartera Vencida / Cartera Total) cerró al 1T13 en 1.1% (vs. 2.3% al 1T12). Este decremento en el índice de morosidad se dio como consecuencia del ajuste en las políticas de crédito de la Empresa, lo que le permitió mejorar la calidad de cartera, así como la aplicación de castigos contra reservas. Es importante destacar que durante el último año, Navistar mostró un porcentaje de castigos trimestrales promedio de 21.1% sobre la cartera vencida. Para los siguientes periodos dentro de un escenario base, se esperaría que Navistar mantuviera una adecuada originación y cobranza de la cartera total, lo cual llevaría a que el índice de morosidad se mantenga estable. De esta manera, el índice de morosidad se encontraría en un nivel de 1.1% para los periodos de 4T13, 4T14 y 4T15 (vs. 1.5% al 4T12). En línea con lo anterior, el porcentaje de castigos promedio trimestrales supuesto bajo el escenario base es de 20.0% para todos los periodos proyectados En complemento con lo anterior, el índice de morosidad ajustado ((Cartera Vencida + Castigos) / (Cartera Total + Castigos)) este presentó una disminución con respecto al año pasado, para colocarse en 1.7% al 1T13 (vs. 3.3% al 1T12), lo que se debió a que la cartera al 1T13 presentó una menor proporción de castigos comparada con la del mismo trimestre del año anterior. Para los periodos proyectados, se espera que dicho índice presente una disminución, para mantenerse en niveles estables. Es así, que éste se encontraría en 1.3% para todos los periodos proyectados en el escenario base.

En cuanto a la razón de cobertura (Estimaciones Preventivas para Riesgos Crediticios / Cartera de Crédito Vencida) ésta presentó un ligero incremento al 1T13, al colocarse en un nivel de 2.7x (vs. 2.0x al 1T12). Lo anterior, se debe a la política de cobertura de la Empresa, la cual busca mantener la razón en niveles superiores a 2.0x. Para los periodos proyectados bajo el escenario base, se espera que la razón de cobertura se encuentre en un nivel estable, que se dé en línea con los niveles históricos. Es así, que la razón de cobertura se encontraría en un nivel fijo de 2.7x para los periodos de 4T13, 4T14 y 4T15 (vs. 2.4x al 4T12)

Hoja 32 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

Con respecto al MIN Ajustado (Margen Financiero Ajustado 12m / Activos Productivos Prom 12m), éste cerró en 7.2% al 1T13 (vs. 5.3% al 1T12), presentando un incremento durante los últimos periodos. Lo anterior debido a una menor generación de estimaciones preventivas durante el último año dada la mejor calidad de la cartera, incrementando el Margen Financiero Ajustado. Para los periodos proyectados bajo un escenario base, se espera que el indicador se estabilice, para colocarse en niveles similares a los presentados históricamente, lo cual se daría como consecuencia del crecimiento orgánico esperado de la cartera, así como la disminución de la cartera vencida. De esta manera, la métrica mencionada cerraría en 7.1%, 7.0% y 7.1% para los periodos de 4T13, 4T14 y 4T15 (vs. 7.4% al 4T12). En cuanto a los gastos de administración de Navistar Financial, éstos han presentado un crecimiento orgánico durante los últimos periodos, el cual se ha dado en línea con la operación de la Empresa. Por otro lado, los activos totales de la Empresa presentaron un crecimiento del 26.3% del 1T12 al 1T13, creciendo en mayor proporción que los gastos de administración Es así, que al 1T13 el índice de eficiencia operativa (Gastos de Administración 12m / Activo Total Prom. 12m) se colocó en 4.0% (vs. 4.6% al 1T12). Estos niveles se encuentran en una posición de fortaleza dentro del promedio de la industria. Para los periodos proyectados bajo el escenario base, se espera que la Empresa continúe con una administración de los gastos similar, donde éstos presenten un crecimiento similar al histórico. De esta manera, el índice de eficiencia operativa se encontraría en niveles de 4.2%, 4.2% y 4.0% para los periodos de 4T13, 4T14 y 4T15 (vs. 4.2% al 4T12).

Hoja 33 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

Por otro lado, el índice de eficiencia (Gastos de Administración 12m / (Ingresos Totales de la Operación 12m + Estimación Preventiva 12m)) ha presentado un ligero incremento en los últimos periodos, como consecuencia del crecimiento en los gastos de administración que presentó la Empresa. Esto provocó que el indicador cerrara al 1T13 en 42.9% (vs. 38.0% al 1T12). A pesar de esto, este indicador se ha mantenido en niveles promedio dentro de la industria, derivado de la aceptable proporción que maneja la Empresa contra los ingresos que genera. Para los siguientes periodos, se espera que el indicador presente un ligero incremento, seguido por una estabilización, lo cual se daría en línea con un crecimiento orgánico de los gastos de administración. De esta manera, éste se encontraría en niveles de 38.7%, 39.7% y 38.0% para los periodos de 4T13, 4T14 y 4T15 (vs. 43.3% al 4T12). Los niveles en este escenario se mantendrían dentro del promedio de la industria. En cuanto a los niveles de rentabilidad presentados por parte de la Empresa, éstos mostraron una ligera disminución en los últimos periodos, cerrando en un ROA Promedio (Utilidad Neta 12m / Activo Total Prom. 12m) de 3.1% al 1T13 (vs. 3.3% al 1T12). Lo anterior, se presentó porque, aún cuando un incremento en los ingresos por intereses provocó que la utilidad neta de la Empresa presentara un aumento, el crecimiento en el activo total de la Empresa contrarrestó este movimiento. Para los periodos proyectados, se espera que el incremento en la cartera de crédito aumente la rentabilidad de Navistar, por lo que el ROA Promedio presentaría un ligero incremento, colocándose en 3.0%, 2.9% y 2.9% para los periodos de 4T13, 4T14 y 4T15 (vs. 3.2% al 4T12).

Hoja 34 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

En el caso del ROE Promedio (Utilidad Neta 12m / Capital Contable Prom 12m), este indicador presentó un aumento significativo en los últimos periodos, lo que provoca que se sitúe en niveles aceptables para el promedio de la industria, cerrando en 16.2% al 1T13 (vs. 16.9% al 1T12). Lo anterior, se debió al incremento en la utilidad neta de la Empresa en los últimos periodos y con ésta, el incremento del capital contable. Para los periodos proyectados, se espera que este indicador muestre un ajuste derivado del fortalecimiento del capital contable, cerrando en 14.9%, 15.1% y 14.6% para los periodos de 4T13, 4T14 y 4T15 (16.5% al 4T12). De esta manera, el ROE Promedio se encontraría en niveles adecuados en contraste al promedio de la industria. En cuanto a la solvencia de la Empresa, ésta ha presentado cierta volatilidad en los últimos periodos, lo que ha provocado que el índice de capitalización (Capital Neto / Activos Sujetos a Riesgo Totales) presentara una disminución al 1T13, colocándose en 21.8% (vs. 24.7% al 1T12). Lo anterior, debido a que el incremento en las utilidades generadas por la Empresa en los últimos periodos, se dio en menor proporción que el incremento en la cartera de crédito total. Para los periodos proyectados, se espera que este indicador presente un crecimiento orgánico, que se dé en línea con el crecimiento en la generación de utilidades, así como con el incremento en la cartera de crédito. De esta manera, el indicador se encontraría en niveles de 22.9%, 24.1% y 25.1% para los periodos de 4T13, 4T14 y 4T15 (vs. 23.1% al 4T12).

Hoja 35 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

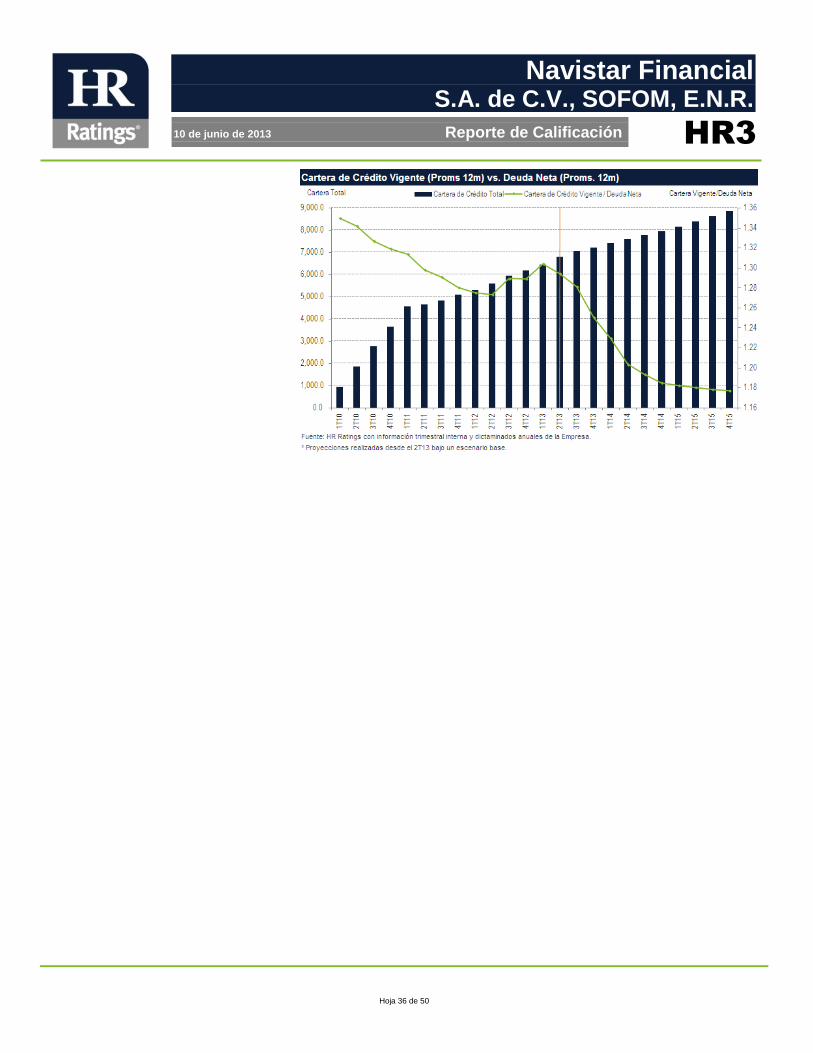

Por otra parte, la razón de apalancamiento (Pasivo Total Prom 12m / Capital Contable Prom 12m) presentó un ligero incremento en el último año, para ubicarse en 4.2x al 1T13 (vs. 4.1x al 1T12). Lo anterior, se debió a que el incremento en el pasivo total de la Empresa para fondear el crecimiento se dio en mayor proporción que el incremento en capital contable impulsado por la generación de utilidades. Sin embargo, la razón de apalancamiento se encuentra en niveles adecuados para la industria. Para los periodos proyectados bajo el escenario base, se espera que la razón de apalancamiento presente una disminución derivada del fortalecimiento del capital ganado, para posteriormente, colocarse en niveles similares a los históricos. Es así, que la razón cerraría en niveles de 4.0x, 4.2x y 4.0x para los periodos de 4T13, 4T14 y 4T15 (vs. 4.2x al 4T12). Por último, la razón de cartera vigente a deuda neta al cierre de 1T13 mantiene una suficiente capacidad de la cartera para poder hacer frente a los pasivos con costo, cerrando en 1.3x (vs. 1.3x al 1T12). Conforme la Empresa vaya mostrando mayor maduración y necesite mayores pasivos para fondear sus actividades, se esperaría que la métrica se empiece a ajustar. De esta manera, se esperaría que la razón cierre en 1.3x, 1.2x y 1.2x para los periodos de 4T13, 4T14 y 4T15. A pesar de la maduración proyectada, estos niveles se mantendrían en niveles adecuados.

Hoja 36 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

Hoja 37 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

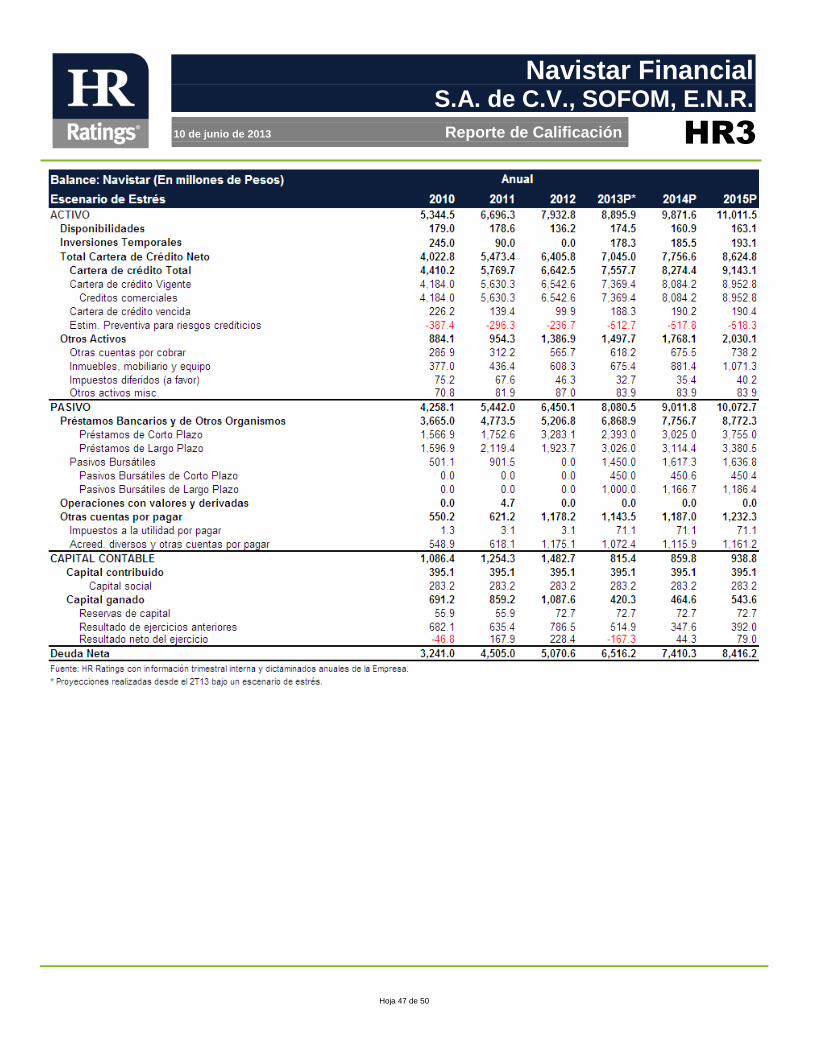

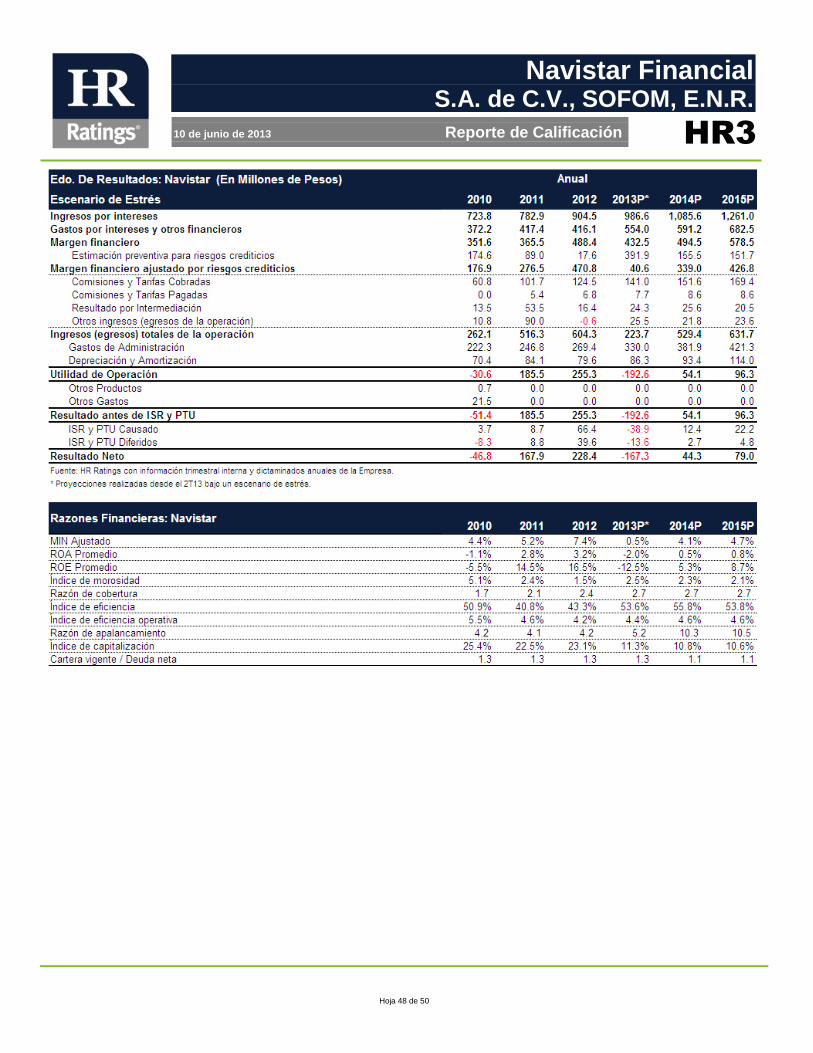

Escenario de Estrés En el escenario de estrés planteado por HR Ratings, se considera un escenario macroeconómico adverso donde la cartera total de Navistar presente un crecimiento orgánico, aunque éste se daría en menor proporción que el planteado bajo el escenario base. De esta manera, se plantea una situación adversa donde las condiciones de mercado se encuentren deterioradas y exista una mayor competencia en el sector, por lo que se espera un fuerte incremento en la cartera vencida. Derivado de lo anterior, la rentabilidad de la Empresa se vería deteriorada, como consecuencia del incremento en las estimaciones preventivas generadas para mantener los niveles de cobertura, así como el incremento en los gastos de administración para robustecer las actividades de cobranza y promoción. En adición a ello, los gastos por intereses aumentarían debido al aumento en la tasa pasiva, ante la incapacidad de la Empresa de obtener fondeo barato. Lo anterior, provocaría que el spread de tasas disminuya ante un decremento en la tasa activa para que la oferta de productos sea más competitiva. De acuerdo con lo anterior, la cartera de crédito total de Navistar presentaría tasas de crecimiento similares a las históricas, y la originación de cartera planteada no se vería limitada. Como consecuencia de lo anterior, se espera que la cartera de crédito total muestre un crecimiento anual de 14.1% del 4T12 al 4T13, de 10.5% del 4T13 al 4T14, y de 11.3% del 4T14 al 4T15 (vs. 14.1%, 10.5% y 11.3% para los mismos periodos en el escenario base y 15.1% al 4T12).

La situación económica planteada bajo el escenario de estrés, llevaría a que Navistar presentara una mayor exposición al riesgo, generado por el deterioro en la capacidad de pago de los actuales acreditados y en la calidad

Hoja 38 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

crediticia de los nuevos acreditados. Lo anterior causaría una fuerte afectación en la calidad de cartera, en contraste con los periodos anteriores. Es así, que ante un escenario económico de estrés, el índice de morosidad se encontraría en niveles de 2.5%, 2.3%, y de 2.1% respectivamente para los periodos de 4T13, 4T14 y 4T15 (vs. 1.1%, para todos los periodos bajo el escenario base y 1.5% al 4T12). Debido a que HR Ratings mantiene el mismo nivel de cobertura y de castigos promedio en el escenario base y de estrés, el fuerte incremento en los niveles de morosidad llevaría a una fuerte generación de Estimaciones Preventivas dentro del Estado de Resultados. Esto demuestra la afectación que tendría una baja en la calidad de pago de cartera sobre los resultados de la Empresa. Con ello, la razón de cobertura de Navistar se encontraría en niveles de 2.7x para todos los periodos proyectados (vs. 2.7x en el escenario base y 2.4x al 4T12), provocando una generación de estimaciones preventivas de P$391.9m para 2013, de P$155.5m para 2014 y P$151.7m para 2015 (vs. P$78.2m P$86.7m y P$98.7m para los mismos periodos en el escenario base y P$17.6m para 2012).

Derivado del incremento en las estimaciones preventivas generadas y de una caída en los ingresos reales percibidos por Navistar, ante un deterioro en la calidad de la cartera, el MIN Ajustado presentaría fuertes movimientos a la baja, lo que reflejaría las condiciones de alto estrés que se presentarían para Navistar. Esto llevaría a que el indicador se encontrara en niveles de 0.5%, 4.1% y 4.7% para los periodos de 4T13, 4T14 y 4T15 (vs. 7.1%, 7.0% y 7.1% para los mismos periodos en el escenario base y 7.45 al 4T12). La caída en el MIN Ajustado mostraría la disminución en la generación de ingresos que tendría la Empresa bajo un escenario económico adverso, así como el deterioro en la calidad de su cartera.

Hoja 39 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

En cuanto a los gastos de administración, el incremento en la cartera vencida de Navistar Financial provocaría que estos aumentaran significativamente, como consecuencia del fortalecimiento en la cobranza de la cartera vencida. Lo anterior, así como un menor crecimiento en los activos totales, llevaría a que el índice de eficiencia operativa muestre una mayor presión, para cerrar en niveles de 4.5%, 4.7% y 4.7% para los periodos de 4T13, 4T14 y 4T15 (vs. 4.2%, 4.2% y 4.0% para los mismos periodos en el escenario base y 4.2% al 4T12). Estos niveles mostrarían un fuerte deterioro aunque se mantendrían en un rango adecuado para las operaciones de la Empresa.

Asimismo, el índice de eficiencia presentaría un deterioro en sus niveles ante un escenario económico de estrés, debido también a la menor generación de ingresos totales de la operación, lo que incrementaría el impacto sobre dicho indicador. De esta manera, un escenario económico adverso provocaría que el indicador se encuentre en niveles de 54.1%, 56.1% y 54.3% para los periodos de 4T13, 4T14 y 4T15 (vs. 38.7%, 39.7% y 38.0% para los mismos periodos en el escenario base y 43.3% al 4T12). De acuerdo a esto, el índice de eficiencia reflejaría el alto estrés al que estaría sujeta la Empresa, mostrando un débil manejo en el control de los gastos de administración. La disminución en el margen financiero ajustado de la Empresa, así como el aumento en los gastos de administración, llevarían a que la rentabilidad de Navistar se viera fuertemente afectada, impactando sobre la capacidad de generar resultados positivos para los periodos proyectados bajo un escenario económico de estrés. Consideramos que el ROA Promedio se encontraría en niveles de -2.1%, 0.4% y 0.7% para los periodos de 4T13, 4T14 y 4T15 (vs 3.0%, 2.9% y 2.9% respectivamente bajo el escenario base y 3.2% al 4T12).

Hoja 40 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

Por otra parte, el ROE Promedio también se vería seriamente afectado y el efecto se vería amplificado debido a la generación de pérdidas durante el primer periodo proyectado, y a la escasa generación de utilidades durante los periodos subsecuentes, lo que afectaría directamente al capital ganado. Lo anteriormente mencionado, provocaría que este indicador muestre una disminución importante durante los primeros periodos, para después mostrar una ligera recuperación. De esta manera, el ROE Promedio se encontraría en niveles de -12.7%, 5.0% y 8.0% para los periodos de 4T13, 4T14 y 4T15 (vs. 14.9%, 15.1% y 14.6% respectivamente bajo el escenario base y 16.5% al 4T12). La caída en la rentabilidad de la Empresa sería la principal preocupación para HR Ratings, debido al impacto que esto tendría sobre el capital contable, provocando que los niveles de capitalización muestren una fuerte disminución. Las condiciones de estrés planteadas y la presencia de pérdidas en el resultado neto, así como un pago de dividendo hacia la holding en EUA por P$500.0m proveniente de las utilidades retenidas, provocarían que el capital contable disminuyera. Lo anterior, llevaría a que el índice de capitalización llegara a niveles de 11.2%, 10.7% y 10.5% para los periodos proyectados de 4T13, 4T14 y 4T15 (vs. 22.9%, 24.1% y 25.1% para los mismos periodos en el escenario base y 23.1% al 4T12). Esto representara una situación de alto estrés, ya que los niveles de capitalización ante este escenario se encontrarían en niveles deteriorados, con una dificultada para poder hacer frente al deterioro en la calidad de cartera. Cabe mencionar que el pago de dividendos se daría debido a la necesidad del corporativo en Estados Unidos de obtener fondos de sus subsidiarias para sus operaciones.

Hoja 41 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

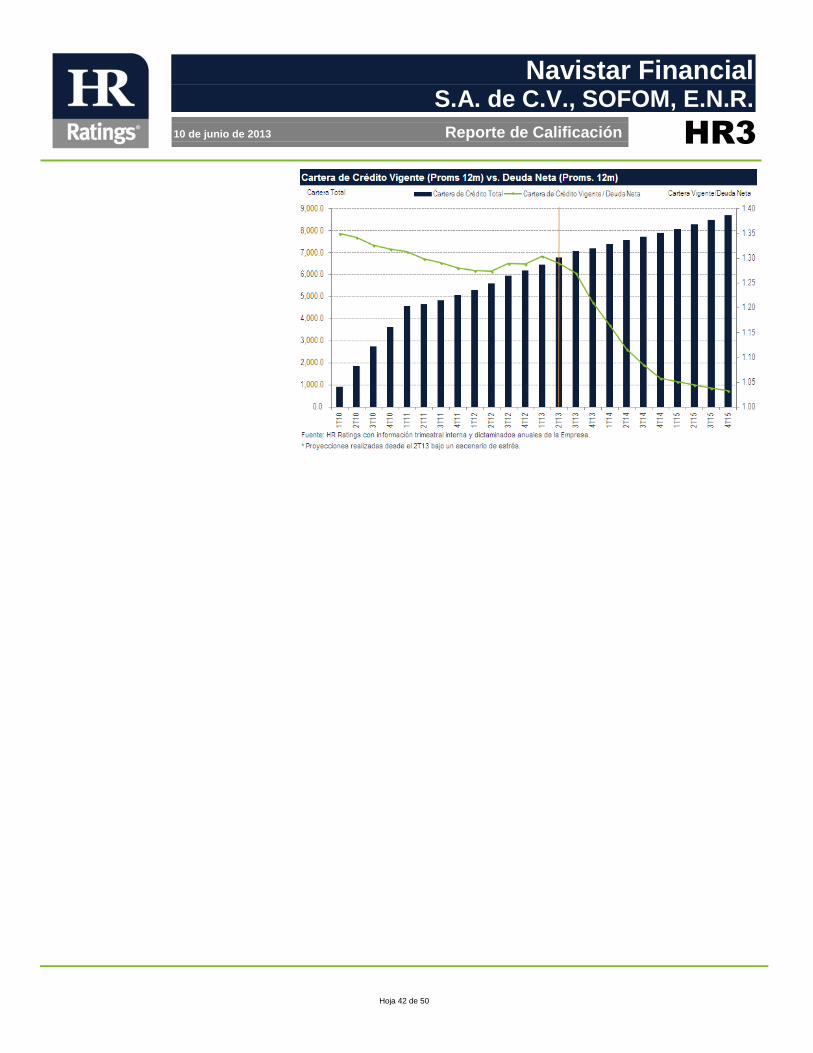

En cuanto a la razón de apalancamiento, ésta se vería presionada, ya que la Empresa presentaría menores niveles de capital, como consecuencia de la escasa generación de utilidades, así como un incremento en sus pasivos totales ante un escenario económico adverso. De esta manera, la razón de apalancamiento se encontraría en niveles de 5.1x, 10.2x y 10.5x para los periodos de 4T13, 4T14 y 4T15 (vs. 4.0x, 4.2x y 4.1x para los mismos periodos en el escenario base y 4.2x al 4T12). Una de las fortalezas que mostraría Navistar, aún ante un escenario de estrés, sería la razón de cartera vigente a deuda neta. Para los periodos proyectados de cierre de 4T13, 4T14 y 4T15, se espera que la razón cierre en 1.2x, 1.1x y 1.0x respectivamente. (vs. 1.3x, 1.2x y 1.2x para los mismos periodos en el escenario base y 1.3x al 4T12).

Hoja 42 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

Hoja 43 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

Conclusión De acuerdo al análisis de riesgos realizado, HR Ratings asignó la calificación crediticia de corto plazo de “HR3” para el Programa que busca ser autorizado de CEBURS de Corto Plazo y las emisiones al amparo del mismo de Navistar Financial, S.A. de C.V., SOFOM, E.N.R. Lo anterior tomando en cuenta factores positivos y negativos. Dentro de los factores positivos, la empresa cuenta con un sólido nivel de capitalización, así como un adecuado índice de morosidad, el cual se da por medio del detallado proceso de cobranza para cada nivel de morosidad, lo que impacta directamente en la capacidad de recuperación. De la misma manera, Navistar cuenta con una razón de cobertura en niveles sólidos e indicadores de rentabilidad en niveles adecuados. En cuanto al riesgo de concentración por acreditado, la Empresa cuenta con un riesgo acotado, con los diez principales clientes representando el 20.6% de la cartera total al 1T13. Asimismo, Navistar cuenta con una amplia cobertura geográfica, lo que facilita el desplazamiento y venta de unidades recuperadas. Por último, la Empresa posee un sólido equipo directivo con más de 100.0 años de experiencia dentro del sector con un promedio de más de 20.0 años por directivo, al igual que un sólido equipo y sistema de administración de activos financieros y no financieros. Por el lado negativo, se observa que la empresa ha presentado una alta volatilidad sobre el índice de morosidad durante épocas de crisis económicas, lo cual podría ser negativo, puesto que la Empresa cuenta con buckets de morosidad ajustados. Asimismo, se presenta una mayor sensibilidad a las condiciones económicas, dado los nichos de mercado a los que se enfoca la Empresa. Adicionalmente, la compañía podría presentar dificultades financieras en caso de que el holding exija un pago de dividendo.

Hoja 44 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

ANEXOS

Hoja 45 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

Hoja 46 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

Hoja 47 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

Hoja 48 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

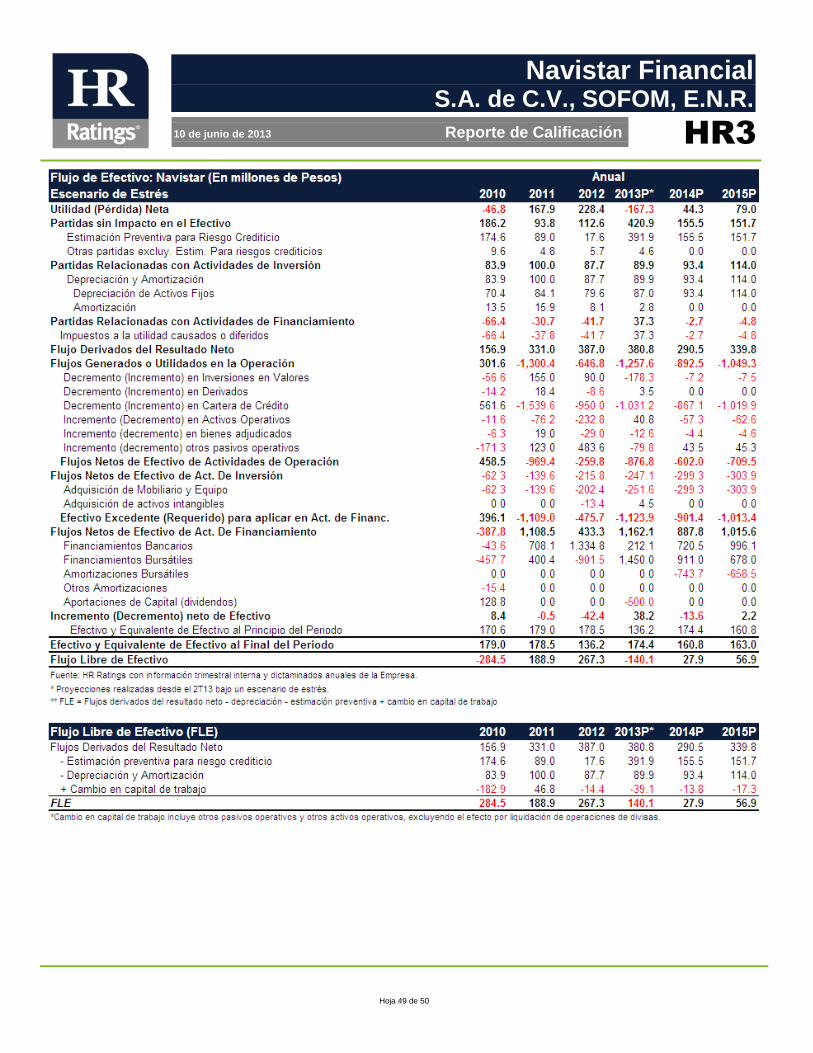

Hoja 49 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

Hoja 50 de 50

Navistar Financial S.A. de C.V., SOFOM, E.N.R.

10 de junio de 2013 Reporte de Calificación

HR3

Paseo de los Tamarindos 400-A, Piso 26, Col. Bosque de Las Lomas, CP 05120, México, D.F. Tel 52 (55) 1500 3130

Información complementaria en cumplimiento con la fracción V, inciso A), del Anexo 1 de las Disposiciones de carácter general aplicables a las instituciones calificadoras de valores.

Calificación anterior Inicial

Fecha de última acción de calificación Inicial

Periodo que abarca la información financiera utilizada por HR Ratings para el otorgamiento de la presente calificación.

1T10-1T13

Relación de fuentes de información utilizadas, incluyendo las proporcionadas por terceras personas

Información trimestral interna y anual dictaminada.

Calificaciones otorgadas por otras instituciones calificadoras que fueron utilizadas por HR Ratings (en su caso).

N/A

HR Ratings consideró al otorgar la calificación o darle seguimiento, la existencia de mecanismos para alinear los incentivos entre el originador, administrador y garante y los posibles adquirentes de dichos Valores. (en su caso)

N/A

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores. La calificación antes señalada fue solicitada por la entidad o emisor, o en su nombre, y por lo tanto, HR Ratings ha recibido los honorarios correspondientes por la prestación de sus servicios de calificación. En nuestra página de internet www.hrratings.com se puede consultar la siguiente información: (i) El procedimiento interno para el seguimiento a nuestras calificaciones y la periodicidad de las revisiones; (ii) los criterios de esta institución calificadora para el retiro o suspensión del mantenimiento de una calificación, y (iii) la estructura y proceso de votación de nuestro Comité de Análisis. Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores, y se basan exclusivamente en las características de la entidad, emisión y/u operación, con independencia de cualquier actividad de negocio entre HR Ratings y la entidad o emisora. Las calificaciones y/u opiniones otorgadas o emitidas no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base. Los honorarios que HR Ratings recibe por parte de los emisores generalmente varían desde USD1,000 a USD1,000,000 (o el equivalente en otra moneda) por emisión. En algunos casos, HR Ratings calificará todas o algunas de las emisiones de un emisor en particular por una cuota anual. Se estima que las cuotas anuales varíen entre USD5,000 y USD2,000,000 (o el equivalente en otra moneda).

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia institución calificadora: Metodología de Calificación para Instituciones Financieras No Bancarias (México), Mayo 2009 ADENDUM - Metodología de Calificación para Arrendadoras Financieras y Arrendadoras Puras México

Para mayor información con respecto a esta(s) metodología(s), favor de consultar www.hrratings.com/es/metodologia.aspx