funcion control externo

TRANSCRIPT

04/14/2304/14/23 11

FACULTAD DE CONTROL EXTERNO FACULTAD DE CONTROL EXTERNO DE LA CONTRALORIA GENERAL DE DE LA CONTRALORIA GENERAL DE

LA REPUBLICALA REPUBLICA

VICTOR ASTUDILLO PARRAVICTOR ASTUDILLO PARRA

04/14/2304/14/23 22

C0NTRALORIA GENERAL DE LA REPUBLICAC0NTRALORIA GENERAL DE LA REPUBLICA

Es un Organismo Superior de Control de la Es un Organismo Superior de Control de la administración, dotado de autonomía que se encuentraadministración, dotado de autonomía que se encuentrareconocido en la Constitución Política, el cual actuandoreconocido en la Constitución Política, el cual actuandosobre la base del principio de juridicidad, tiene como sobre la base del principio de juridicidad, tiene como Misión:Misión:

Garantizar el cumplimiento del ordenamiento jurídicoGarantizar el cumplimiento del ordenamiento jurídico La preservación y fortalecimiento del principio de la La preservación y fortalecimiento del principio de la

probidad administrativaprobidad administrativa La fidelidad y transparencia de la información financieraLa fidelidad y transparencia de la información financiera

04/14/2304/14/23 33

CONTRALORIA GENERAL CONTRALORIA GENERAL NATURALEZA Y CARACTERISTICAS NATURALEZA Y CARACTERISTICAS

Es esencialmente un órgano de control de Es esencialmente un órgano de control de de legalidad de los actos de la Administraciónde legalidad de los actos de la Administración del Estadodel Estado

Tiene Rango ConstitucionalTiene Rango Constitucional

Es un Organismo autónomoEs un Organismo autónomo

Forma parte del Sistema Nacional de ControlForma parte del Sistema Nacional de Control Forma parte de la Administración del Estado Forma parte de la Administración del Estado

04/14/2304/14/23 44

CONTRALORIA GENERAL CONTRALORIA GENERAL NATURALEZA Y CARACTERISTICAS NATURALEZA Y CARACTERISTICAS

RANGO CONSTITUCIONALRANGO CONSTITUCIONAL

Un organismo autónomo con el Un organismo autónomo con el

nombre de Contraloría General de nombre de Contraloría General de lala

República ejerceráRepública ejercerá los siguientes los siguientes

Controles:Controles:

04/14/2304/14/23 55

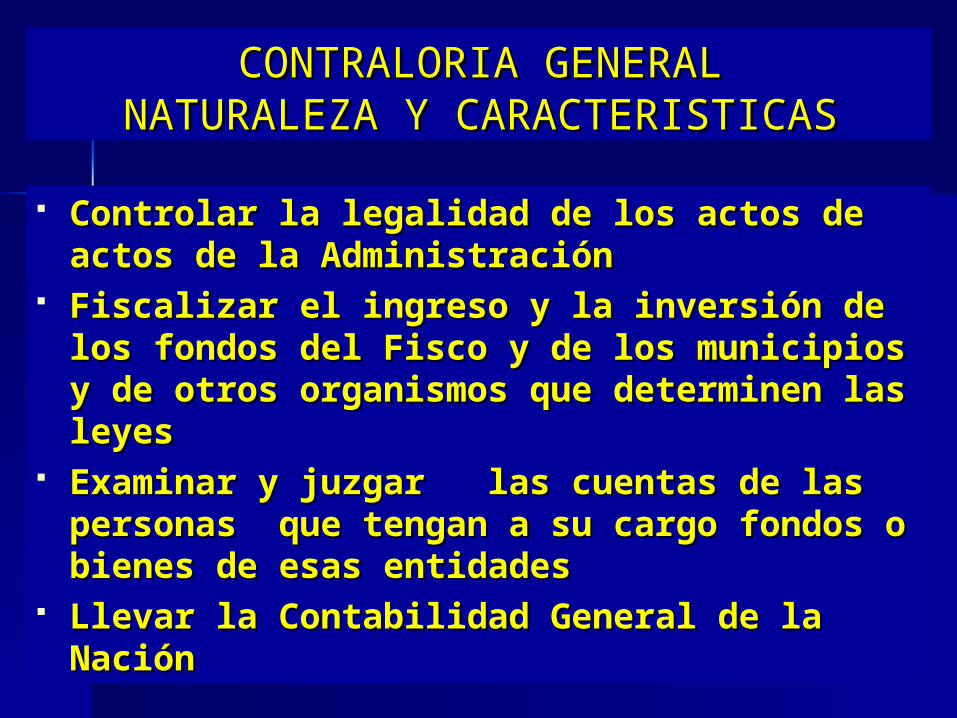

CONTRALORIA GENERAL CONTRALORIA GENERAL NATURALEZA Y CARACTERISTICAS NATURALEZA Y CARACTERISTICAS

Controlar la legalidad de los actos de Controlar la legalidad de los actos de actos de la Administraciónactos de la Administración

Fiscalizar el ingreso y la inversión de los Fiscalizar el ingreso y la inversión de los fondos del Fisco y de los municipios y de fondos del Fisco y de los municipios y de otros organismos que determinen las otros organismos que determinen las leyesleyes

Examinar y juzgar las cuentas de las Examinar y juzgar las cuentas de las personas que tengan a su cargo fondos personas que tengan a su cargo fondos o bienes de esas entidadeso bienes de esas entidades

Llevar la Contabilidad General de la Llevar la Contabilidad General de la Nación Nación

04/14/2304/14/23 66

CONTRALORIA GENERAL CONTRALORIA GENERAL NATURALEZA Y CARACTERISTICAS NATURALEZA Y CARACTERISTICAS

Organismo autónomoOrganismo autónomo

Goza de independencia para elGoza de independencia para el

ejercicio de sus funciones, pues no ejercicio de sus funciones, pues no

está sometida ni al mando ni a la está sometida ni al mando ni a la

supervigilancia del poder ejecutivo, ni supervigilancia del poder ejecutivo, ni

del Congreso nacionaldel Congreso nacional

04/14/2304/14/23 77

CONTRALORIA GENERAL CONTRALORIA GENERAL NATURALEZA Y CARACTERISTICAS NATURALEZA Y CARACTERISTICAS

La Contraloría no dispone de La Contraloría no dispone de autonomía financiera de tal forma autonomía financiera de tal forma que la aprobación y ejecución de su que la aprobación y ejecución de su presupuesto está sometida a las presupuesto está sometida a las mismas reglas que el resto de los mismas reglas que el resto de los servicios públicos, lo que supone la servicios públicos, lo que supone la iniciativa legislativa del Presidente iniciativa legislativa del Presidente de la Repúblicade la República

04/14/2304/14/23 88

CONTRALORIA GENERAL CONTRALORIA GENERAL NATURALEZA Y CARACTERISTICAS NATURALEZA Y CARACTERISTICAS

Forma parte del Sistema Nacional de ControlForma parte del Sistema Nacional de Control Cámara de DiputadosCámara de Diputados Tribunales de JusticiaTribunales de Justicia SuperintendenciasSuperintendencias Consejo de Auditoría Interna General de Consejo de Auditoría Interna General de

Gobierno ( Decreto N° 012 de 29.01.97)Gobierno ( Decreto N° 012 de 29.01.97) Unidades de Auditoría InternaUnidades de Auditoría Interna Controles JerárquicosControles Jerárquicos Control social Control social

04/14/2304/14/23 99

CONTRALORIA GENERAL CONTRALORIA GENERAL AMBITO DE ACCIONAMBITO DE ACCION

Están afectos a la fiscalización de la Están afectos a la fiscalización de la contraloríacontraloría

Los órganos y servicios centralizados y Los órganos y servicios centralizados y descentralizados de la Administración del Estado, descentralizados de la Administración del Estado, incluyendo los Gobiernos Regionales , las incluyendo los Gobiernos Regionales , las municipalidades y las Empresas Públicas creadas municipalidades y las Empresas Públicas creadas por leypor ley

Las empresas, sociedades o entidades públicas o Las empresas, sociedades o entidades públicas o privadas en las que el Estado o sus empresas o privadas en las que el Estado o sus empresas o instituciones centralizadas o descentralizadas tengan instituciones centralizadas o descentralizadas tengan aporte de capital mayoritario o en igual proporciónaporte de capital mayoritario o en igual proporción

Art. N° 16 ley 10.336Art. N° 16 ley 10.336

ESTAN AFECTOS A LA FISCALIZACIÓN DE LA ESTAN AFECTOS A LA FISCALIZACIÓN DE LA CONTRALORÍACONTRALORÍA

04/14/2304/14/23 1010

CONTRALORIA GENERALCONTRALORIA GENERALDEDE LA REPUBLICA LA REPUBLICA

ORGANISMOS INTERNACIONALES DE ORGANISMOS INTERNACIONALES DE CONTROL SUPERIORCONTROL SUPERIOR

ORGANIZACIÓN INTERNACIONAL DE ENTIDADES ORGANIZACIÓN INTERNACIONAL DE ENTIDADES FISCALIZADORAS SUPERIORES FISCALIZADORAS SUPERIORES

( INTOSAI fundada en el año 1953 )( INTOSAI fundada en el año 1953 )

ORGANIZACIÓN DE ENTIDADES FISCALIZADORAS ORGANIZACIÓN DE ENTIDADES FISCALIZADORAS SUPERIORES DE AMERICA LATINA Y EL CARIBE SUPERIORES DE AMERICA LATINA Y EL CARIBE (OLACECEFS Fundada en el año 1965 )(OLACECEFS Fundada en el año 1965 )

04/14/2304/14/23 1111

PRINCIPALES FUNCIONESPRINCIPALES FUNCIONES

04/14/2304/14/23 1212

FUNCIONES DE LA CONTRALORIAFUNCIONES DE LA CONTRALORIA

Toma de Razón control previo de legalidad Toma de Razón control previo de legalidad

Emisión de dictámenes a petición o de oficioEmisión de dictámenes a petición o de oficio

jurisprudenciajurisprudencia

FUNCION JURIDICAFUNCION JURIDICA

Res. N° 520/15.11.96Res. N° 520/15.11.96

04/14/2304/14/23 1313

FUNCIONES DE LA FUNCIONES DE LA CONTRALORIACONTRALORIAFUNCION JURIDICAFUNCION JURIDICA

Toma de RazónToma de RazónSomete al acto administrativo a unSomete al acto administrativo a unExamen destinado a comprobar si Examen destinado a comprobar si Cumple con los requisitos de fondoCumple con los requisitos de fondo

Y de forma que le exige la leyY de forma que le exige la ley

Si conclusión delSi conclusión delAnálisis es favorableAnálisis es favorable

Si tiene observacionesSi tiene observacionesO reparosO reparos

Cursa y Cursa y Toma RazónToma Razón

Devuelve sin tramitarDevuelve sin tramitar

04/14/2304/14/23 1414

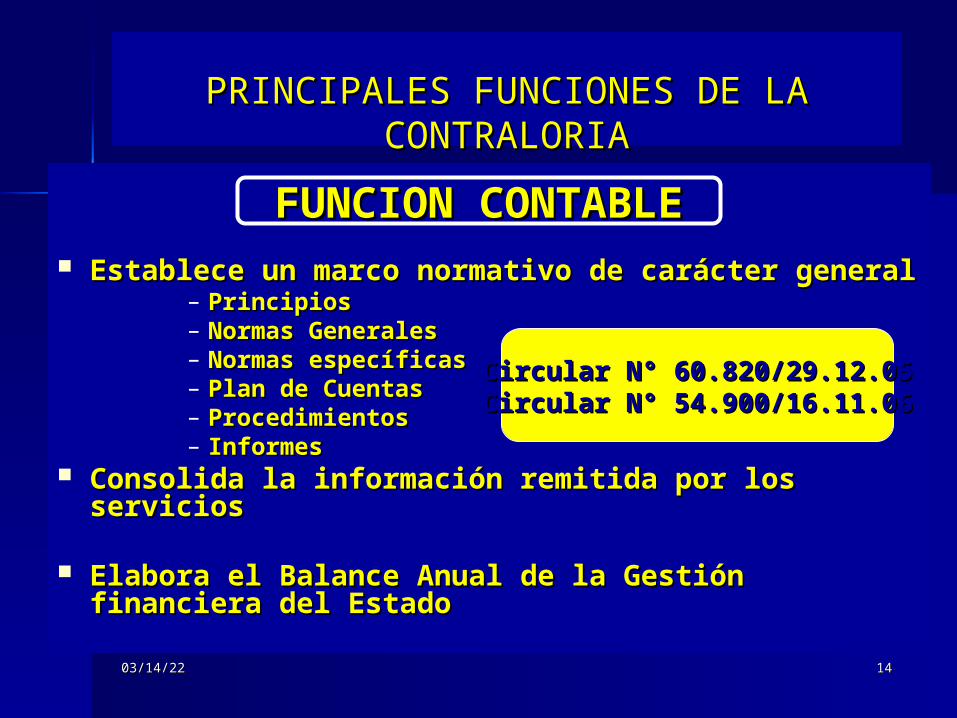

PRINCIPALES FUNCIONES DE LA PRINCIPALES FUNCIONES DE LA CONTRALORIACONTRALORIA

Establece un marco normativo de carácter generalEstablece un marco normativo de carácter general– PrincipiosPrincipios– Normas GeneralesNormas Generales– Normas específicasNormas específicas– Plan de CuentasPlan de Cuentas– ProcedimientosProcedimientos– InformesInformes

Consolida la información remitida por los serviciosConsolida la información remitida por los servicios

Elabora el Balance Anual de la Gestión financiera del Elabora el Balance Anual de la Gestión financiera del EstadoEstado

FUNCION CONTABLEFUNCION CONTABLE

Circular N° 60.820/29.12.05Circular N° 60.820/29.12.05Circular N° 54.900/16.11.06Circular N° 54.900/16.11.06

04/14/2304/14/23 1515

PRINCIPALES FUNCIONES DE LA PRINCIPALES FUNCIONES DE LA CONTRALORIACONTRALORIA

FUNCIÓN CONTROL DE PERSONAL DE FUNCIÓN CONTROL DE PERSONAL DE LA ADMINISTRACION DEL ESTADOLA ADMINISTRACION DEL ESTADO

Fiscaliza el cumplimiento de normas Fiscaliza el cumplimiento de normas estatutarias de los funcionarios públicos estatutarias de los funcionarios públicos mediante la Toma de Razón de los Decretos y mediante la Toma de Razón de los Decretos y Resoluciones, inspecciones, ordenes de Resoluciones, inspecciones, ordenes de reintegro de remuneraciones mal percibidasreintegro de remuneraciones mal percibidas

Dispone de un Registro computarizado de los Dispone de un Registro computarizado de los servidores públicosservidores públicos

Registro especial de personas condenadas Registro especial de personas condenadas por la justicia y de las personas contratadas por la justicia y de las personas contratadas a honorariosa honorarios

04/14/2304/14/23 1616

PRINCIPALES FUNCIONES DE LA PRINCIPALES FUNCIONES DE LA CONTRALORIACONTRALORIA

FUNCIÓN DE JUZGAMIENTO DE CUENTASFUNCIÓN DE JUZGAMIENTO DE CUENTAS La Contraloría General puede iniciar juicios de La Contraloría General puede iniciar juicios de

cuentas en contra de funcionarios o ex funcionarios cuentas en contra de funcionarios o ex funcionarios cuando su actuación a ocasionado daño al patrimonio cuando su actuación a ocasionado daño al patrimonio público.público.

El juicio tiene por objeto que el Estado se recupere de El juicio tiene por objeto que el Estado se recupere de los perjuicios que se le haya causado, situación que los perjuicios que se le haya causado, situación que surge de surge de

– Un Examen de CuentasUn Examen de Cuentas– Un Sumario AdministrativoUn Sumario Administrativo

La demanda respectiva se llama reparo y se deduce La demanda respectiva se llama reparo y se deduce en contra de los inculpados y se dirige al juez de en contra de los inculpados y se dirige al juez de primera instanciaprimera instancia

04/14/2304/14/23 1717

APROBACIONAPROBACION

RESULTADOS DEL EXAMEN DE RESULTADOS DEL EXAMEN DE CUENTASCUENTAS

no se formulanno se formulanobjeciones objeciones

Impugnación a la Impugnación a la Cuenta por vulnerar Cuenta por vulnerar disposiciones legalesdisposiciones legales

Se formulan alcances Se formulan alcances Y deficiencias no Y deficiencias no

Consideradas reparosConsideradas reparos

OBSERVACIONESOBSERVACIONES REPAROSREPAROS

Tribunal de CuentasTribunal de CuentasSe dirigen alSe dirigen alJefe del ServicioJefe del Servicio

Se informa Se informa conformidadconformidad

04/14/2304/14/23 1818

PRINCIPALES FUNCIONES DE LA CONTRALORIAPRINCIPALES FUNCIONES DE LA CONTRALORIA

FUNCIÓN DE JUZGAMIENTO DE CUENTASFUNCIÓN DE JUZGAMIENTO DE CUENTAS

En el juicio de cuentas se persigue la En el juicio de cuentas se persigue la responsabilidad civil de las personas responsabilidad civil de las personas involucradas involucradas

La acción caduca en el plazo de un año La acción caduca en el plazo de un año desde la entrega de la documentación desde la entrega de la documentación para su examenpara su examen

04/14/2304/14/23 1919

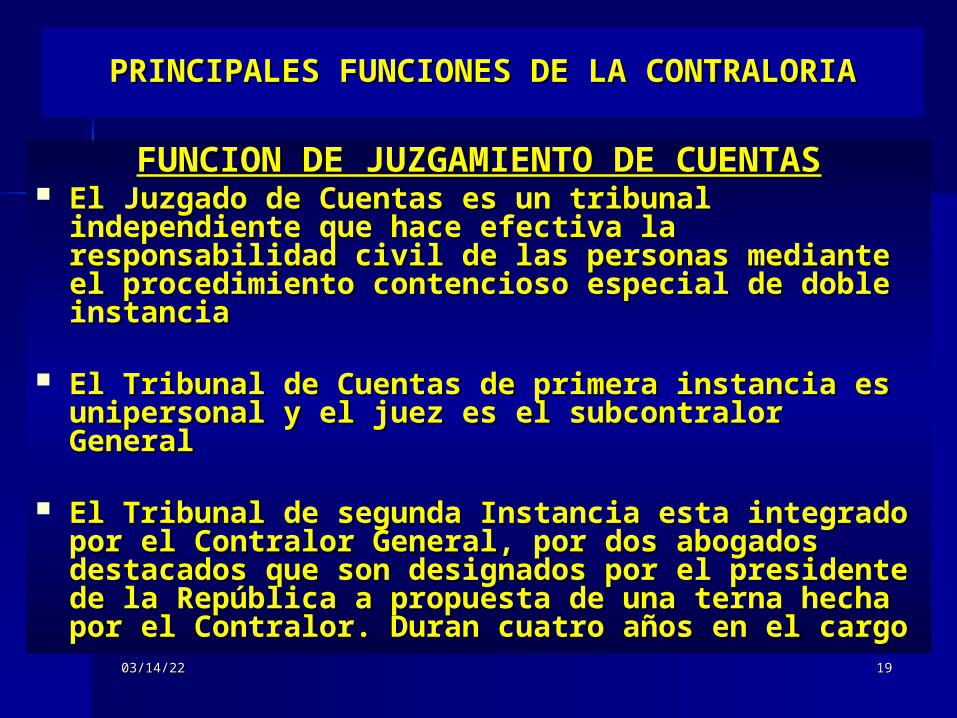

PRINCIPALES FUNCIONES DE LA CONTRALORIAPRINCIPALES FUNCIONES DE LA CONTRALORIA

FUNCION DE JUZGAMIENTO DE CUENTASFUNCION DE JUZGAMIENTO DE CUENTAS El Juzgado de Cuentas es un tribunal independiente El Juzgado de Cuentas es un tribunal independiente

que hace efectiva la responsabilidad civil de las que hace efectiva la responsabilidad civil de las personas mediante el procedimiento contencioso personas mediante el procedimiento contencioso especial de doble instanciaespecial de doble instancia

El Tribunal de Cuentas de primera instancia es El Tribunal de Cuentas de primera instancia es unipersonal y el juez es el subcontralor Generalunipersonal y el juez es el subcontralor General

El Tribunal de segunda Instancia esta integrado por el El Tribunal de segunda Instancia esta integrado por el Contralor General, por dos abogados destacados que Contralor General, por dos abogados destacados que son designados por el presidente de la República a son designados por el presidente de la República a propuesta de una terna hecha por el Contralor. Duran propuesta de una terna hecha por el Contralor. Duran cuatro años en el cargocuatro años en el cargo

04/14/2304/14/23 2020

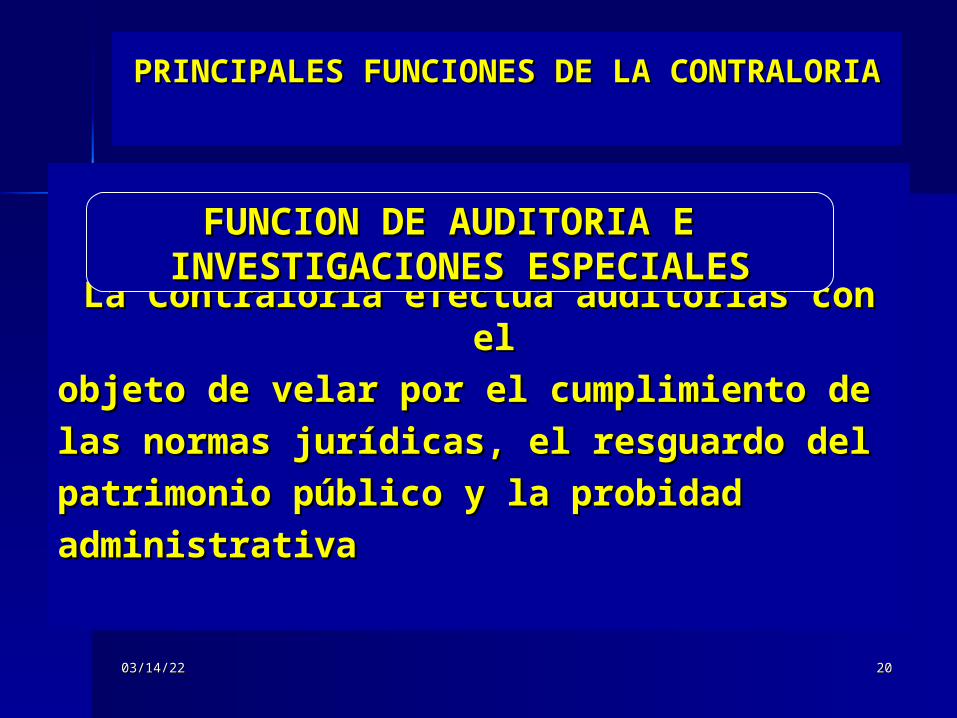

PRINCIPALES FUNCIONES DE LA CONTRALORIAPRINCIPALES FUNCIONES DE LA CONTRALORIA

La Contraloría efectúa auditorías con La Contraloría efectúa auditorías con elel

objeto de velar por el cumplimiento de objeto de velar por el cumplimiento de

las normas jurídicas, el resguardo del las normas jurídicas, el resguardo del

patrimonio público y la probidad patrimonio público y la probidad

administrativaadministrativa

FUNCION DE AUDITORIA E FUNCION DE AUDITORIA E INVESTIGACIONES ESPECIALESINVESTIGACIONES ESPECIALES

04/14/2304/14/23 2121

FUNCION DE AUDITORIA E FUNCION DE AUDITORIA E INVESTIGACIONES ESPECIALESINVESTIGACIONES ESPECIALES

Por medio de estas auditorías la Contraloría General Por medio de estas auditorías la Contraloría General Evalúa los sistemas de control interno de los Evalúa los sistemas de control interno de los

serviciosservicios Fiscaliza las aplicación de las disposiciones Fiscaliza las aplicación de las disposiciones

relativas a la Administración Financiera del Estadorelativas a la Administración Financiera del Estado Examina las operaciones efectuadas y verifica la Examina las operaciones efectuadas y verifica la

exactitud de los estados financierosexactitud de los estados financieros Comprueba la veracidad de la documentación de Comprueba la veracidad de la documentación de

respaldorespaldo Verifica el cumplimiento de las normas estatutarias Verifica el cumplimiento de las normas estatutarias

aplicables a los funcionariosaplicables a los funcionarios

Art. N° 21 A Ley 10.336Art. N° 21 A Ley 10.336

04/14/2304/14/23 2222

FUNCION DE AUDITORIA E FUNCION DE AUDITORIA E INVESTIGACIONES ESPECIALESINVESTIGACIONES ESPECIALES

DEFINICION Y ADOPCION DE MARCO DEFINICION Y ADOPCION DE MARCO DOCTRINARIO DOCTRINARIO

• Normas de Control interno Normas de Control interno (Res. 1485/2.09.96)(Res. 1485/2.09.96)

• Normas de Auditoría Normas de Auditoría (Res. 1486/2.09.96)(Res. 1486/2.09.96)

• Doctrina Institucional Doctrina Institucional (Res. 1202/18.07.03)(Res. 1202/18.07.03)

• Visión y Objetivos Estratégicos Visión y Objetivos Estratégicos (Res. 1851/08.09.06)(Res. 1851/08.09.06)

04/14/2304/14/23 2323

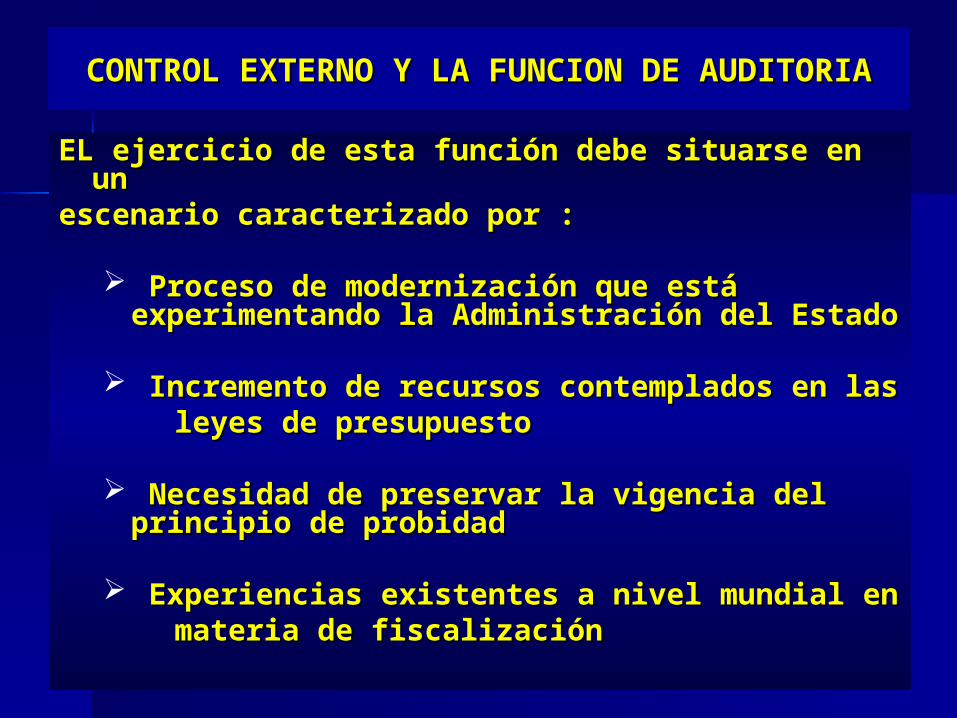

CONTROL EXTERNO Y LA FUNCION DE AUDITORIACONTROL EXTERNO Y LA FUNCION DE AUDITORIA

EL ejercicio de esta función debe situarse en un EL ejercicio de esta función debe situarse en un escenario caracterizado por :escenario caracterizado por :

Proceso de modernización que está Proceso de modernización que está experimentando la Administración del Estadoexperimentando la Administración del Estado

Incremento de recursos contemplados en lasIncremento de recursos contemplados en las leyes de presupuestoleyes de presupuesto

Necesidad de preservar la vigencia del principio Necesidad de preservar la vigencia del principio de probidadde probidad

Experiencias existentes a nivel mundial en Experiencias existentes a nivel mundial en materia de fiscalizaciónmateria de fiscalización

04/14/2304/14/23 2424

CONTROL EXTERNO Y LA FUNCION DE CONTROL EXTERNO Y LA FUNCION DE AUDITORIAAUDITORIA

A partir del año 2002, la Contraloría se A partir del año 2002, la Contraloría se

encuentra en un proceso de modernizaciónencuentra en un proceso de modernización

integral que abarca :integral que abarca :

sus objetivossus objetivos

FuncionesFunciones

ProcesosProcesos

04/14/2304/14/23 2525

CONTROL EXTERNO Y LA FUNCION DE CONTROL EXTERNO Y LA FUNCION DE AUDITORIAAUDITORIA

En el Proyecto de modernización se En el Proyecto de modernización se

visualizan los siguientes componentes:visualizan los siguientes componentes:

• Desarrollo estratégico y Organizacional. Desarrollo estratégico y Organizacional. • Mejoramiento de Procesos y Tecnologías de Mejoramiento de Procesos y Tecnologías de

InformaciónInformación • Gestión de Recursos HumanosGestión de Recursos Humanos • Iniciativas innovadoras de Fiscalización y Iniciativas innovadoras de Fiscalización y

seguimientoseguimiento

04/14/2304/14/23 2626

CONTROL EXTERNO Y LA FUNCION DE CONTROL EXTERNO Y LA FUNCION DE AUDITORIAAUDITORIA

En el ámbito del Proyecto de modernizaciónEn el ámbito del Proyecto de modernizaciónse puede comentar:se puede comentar:

• Aprobación del Mapa Estratégico InstitucionalAprobación del Mapa Estratégico Institucional• Puesta en marcha de la nueva plataforma de Puesta en marcha de la nueva plataforma de

atención a usuarios ( ATUS )atención a usuarios ( ATUS )• Acceso libre a través de internet a las Bases de Acceso libre a través de internet a las Bases de

legislación, jurisprudencia y Normativa legislación, jurisprudencia y Normativa ContableContable

• Implementación del Sistema de Control a través Implementación del Sistema de Control a través de las Auditorías ( SICA )de las Auditorías ( SICA )

• Creación de la Unidad de Auditorias EspecialesCreación de la Unidad de Auditorias Especiales

04/14/2304/14/23 2727

CONTROL EXTERNO Y LA FUNCION DE CONTROL EXTERNO Y LA FUNCION DE AUDITORIAAUDITORIA

VISION INSTITUCIONAL Y MAPA ESTRATEGICOVISION INSTITUCIONAL Y MAPA ESTRATEGICO

““LA CONTRALORIA GENERAL DE LA REPUBLICA LA CONTRALORIA GENERAL DE LA REPUBLICA

DEBE SER CONCEBIDA POR LA COMUNIDAD DEBE SER CONCEBIDA POR LA COMUNIDAD

COMO LA PRINCIPAL INSTITUCIÓN ENCARGADACOMO LA PRINCIPAL INSTITUCIÓN ENCARGADA

DE RESGUARDAR EL PATRIMONIO PUBLICO Y DE RESGUARDAR EL PATRIMONIO PUBLICO Y

QUE VELA POR LA JURIDICIDAD DE LOS ACTOSQUE VELA POR LA JURIDICIDAD DE LOS ACTOS

DE LAS ENTIDADES FISCALIZADAS Y POR LA DE LAS ENTIDADES FISCALIZADAS Y POR LA

PROBIDAD DE LOS RESPONSABLES DE SU PROBIDAD DE LOS RESPONSABLES DE SU

ADMINISTRACION”ADMINISTRACION”RESOLUCION N° 1851/2006RESOLUCION N° 1851/2006

04/14/2304/14/23 2828

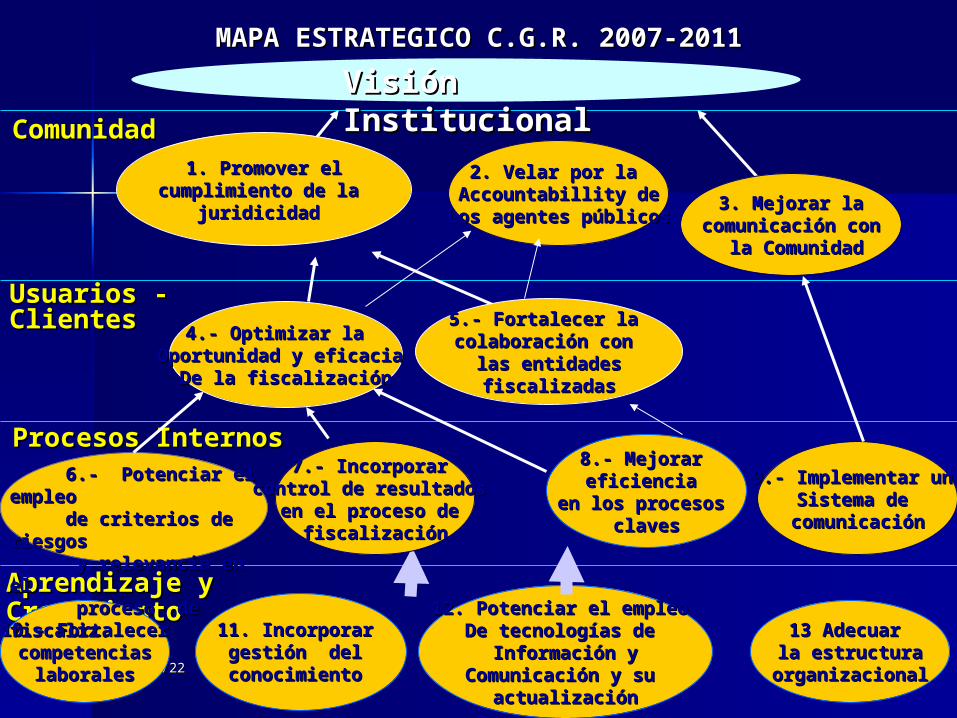

Aprendizaje y CrecimientoAprendizaje y Crecimiento

ComunidadComunidad

10.- Fortalecer10.- Fortalecercompetenciascompetencias

laboraleslaborales

12. Potenciar el empleo 12. Potenciar el empleo De tecnologías de De tecnologías de

Información yInformación yComunicación y su Comunicación y su

actualizaciónactualización

11. Incorporar11. Incorporar gestión del gestión del

conocimiento conocimiento

MAPA ESTRATEGICO C.G.R. 2007-2011MAPA ESTRATEGICO C.G.R. 2007-2011

Visión Visión InstitucionalInstitucional

Procesos Procesos InternosInternos

9.- Implementar un 9.- Implementar un Sistema de Sistema de

comunicacióncomunicación

3. Mejorar la3. Mejorar lacomunicación concomunicación con

la Comunidadla Comunidad

8.- Mejorar 8.- Mejorar eficiencia eficiencia

en los procesos en los procesos clavesclaves

4.- Optimizar la 4.- Optimizar la Oportunidad y eficacia Oportunidad y eficacia

De la fiscalizaciónDe la fiscalización

1. Promover el1. Promover elcumplimiento de la cumplimiento de la

juridicidad juridicidad

Usuarios - Usuarios - ClientesClientes 5.- Fortalecer la 5.- Fortalecer la

colaboración con colaboración con las entidadeslas entidadesfiscalizadasfiscalizadas

7.- Incorporar 7.- Incorporar control de resultados control de resultados

en el proceso de en el proceso de fiscalizaciónfiscalización

13 Adecuar 13 Adecuar la estructurala estructura

organizacionalorganizacional

6.- Potenciar el empleo 6.- Potenciar el empleo de criterios de riesgosde criterios de riesgos y relevancia en el y relevancia en el proceso de fiscaliz.proceso de fiscaliz.

2. Velar por la 2. Velar por la Accountabillity deAccountabillity de

Los agentes públicosLos agentes públicos

04/14/2304/14/23 2929

RECURSOS CORPORATIVOS SICARECURSOS CORPORATIVOS SICA

DIVISIONES CONTRALORÍAS REGIONALESDIVISIONES CONTRALORÍAS REGIONALES

RECURSOS CORPORATIVOS SICARECURSOS CORPORATIVOS SICA

DIVISIONES CONTRALORÍAS REGIONALESDIVISIONES CONTRALORÍAS REGIONALES

Matriz de ControlMatriz de ControlMatriz de ControlMatriz de Control

Matriz de importanciaMatriz de importanciarelativarelativa

Matriz de importanciaMatriz de importanciarelativarelativa

Matriz de PrioridadesMatriz de PrioridadesNacionalesNacionales

Matriz de PrioridadesMatriz de PrioridadesNacionalesNacionales

Ministerio, Servicio/ EntidadMinisterio, Servicio/ EntidadMinisterio, Servicio/ EntidadMinisterio, Servicio/ Entidad

Matriz de RiesgoMatriz de RiesgoMatriz de RiesgoMatriz de Riesgo

PLANIFICACIÓNPLANIFICACIÓN

Demanda Demanda Auto generadaAuto generada

Demanda Demanda Auto generadaAuto generada

Demanda Demanda ImprevisibleImprevisibleDemanda Demanda

ImprevisibleImprevisiblePrioridad dePrioridad deAuditoriasAuditorias

Prioridad dePrioridad deAuditoriasAuditorias

Programa de AuditoriaPrograma de AuditoriaPrograma de AuditoriaPrograma de Auditoria

Ejecución de AuditoriaEjecución de AuditoriaEjecución de AuditoriaEjecución de Auditoria

Control deControl de GestiónGestión

Control deControl de GestiónGestión

Modelo de PlanificaciónModelo de Planificación Proyectos TransversalesProyectos TransversalesProyectos TransversalesProyectos Transversales

04/14/2304/14/23 3030

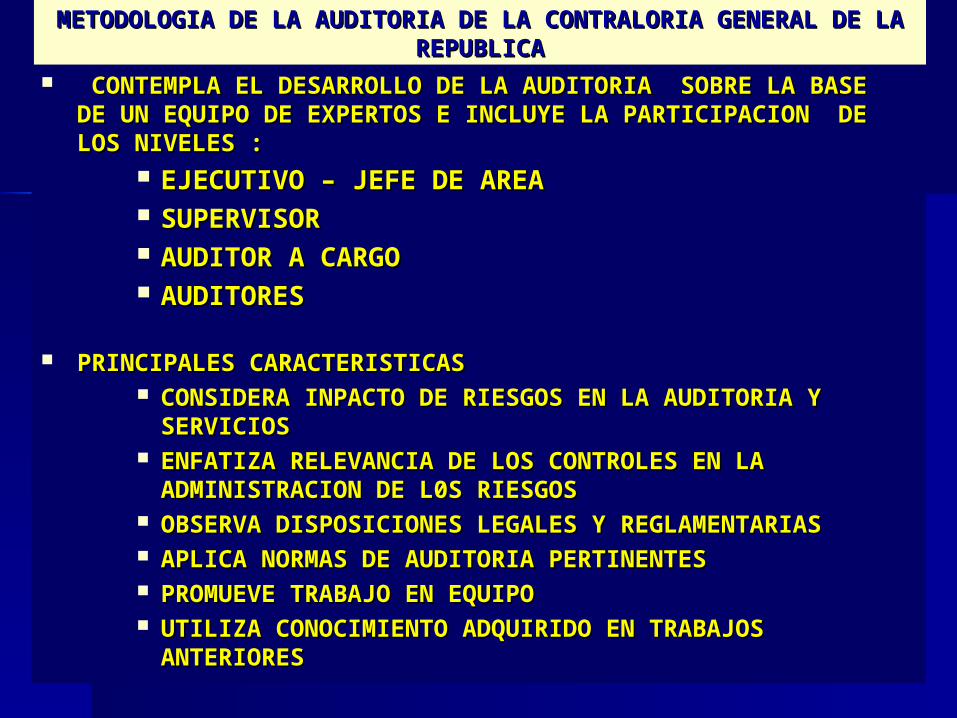

METODOLOGIA DE LA AUDITORIA DE LA CONTRALORIA GENERAL DE LA METODOLOGIA DE LA AUDITORIA DE LA CONTRALORIA GENERAL DE LA REPUBLICAREPUBLICA

CONTEMPLA EL DESARROLLO DE LA AUDITORIA SOBRE LA BASE CONTEMPLA EL DESARROLLO DE LA AUDITORIA SOBRE LA BASE DE UN EQUIPO DE EXPERTOS E INCLUYE LA PARTICIPACION DE LOS DE UN EQUIPO DE EXPERTOS E INCLUYE LA PARTICIPACION DE LOS NIVELES :NIVELES :

EJECUTIVO – JEFE DE AREAEJECUTIVO – JEFE DE AREA SUPERVISORSUPERVISOR AUDITOR A CARGOAUDITOR A CARGO AUDITORESAUDITORES

PRINCIPALES CARACTERISTICASPRINCIPALES CARACTERISTICAS CONSIDERA INPACTO DE RIESGOS EN LA AUDITORIA Y CONSIDERA INPACTO DE RIESGOS EN LA AUDITORIA Y

SERVICIOSSERVICIOS ENFATIZA RELEVANCIA DE LOS CONTROLES EN LA ENFATIZA RELEVANCIA DE LOS CONTROLES EN LA

ADMINISTRACION DE L0S RIESGOSADMINISTRACION DE L0S RIESGOS OBSERVA DISPOSICIONES LEGALES Y REGLAMENTARIASOBSERVA DISPOSICIONES LEGALES Y REGLAMENTARIAS APLICA NORMAS DE AUDITORIA PERTINENTESAPLICA NORMAS DE AUDITORIA PERTINENTES PROMUEVE TRABAJO EN EQUIPO PROMUEVE TRABAJO EN EQUIPO UTILIZA CONOCIMIENTO ADQUIRIDO EN TRABAJOS UTILIZA CONOCIMIENTO ADQUIRIDO EN TRABAJOS

ANTERIORESANTERIORES

04/14/2304/14/23 3131

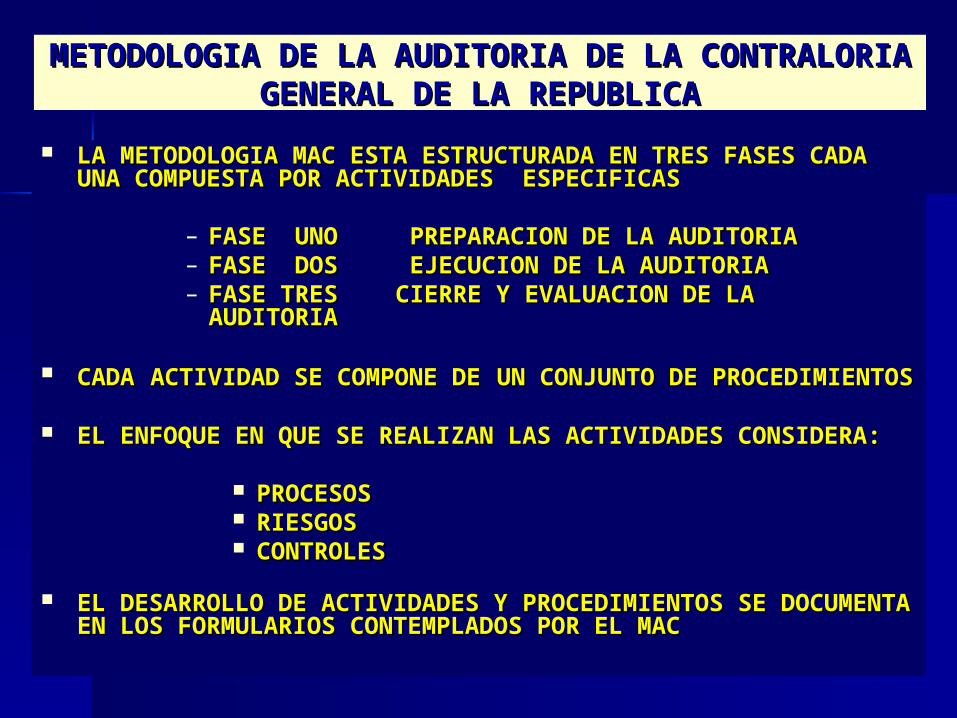

METODOLOGIA DE LA AUDITORIA DE LA METODOLOGIA DE LA AUDITORIA DE LA CONTRALORIA GENERAL DE LA REPUBLICACONTRALORIA GENERAL DE LA REPUBLICA

LA METODOLOGIA MAC ESTA ESTRUCTURADA EN TRES FASES CADA LA METODOLOGIA MAC ESTA ESTRUCTURADA EN TRES FASES CADA UNA COMPUESTA POR ACTIVIDADES ESPECIFICASUNA COMPUESTA POR ACTIVIDADES ESPECIFICAS

– FASE UNO PREPARACION DE LA AUDITORIAFASE UNO PREPARACION DE LA AUDITORIA– FASE DOS EJECUCION DE LA AUDITORIAFASE DOS EJECUCION DE LA AUDITORIA– FASE TRES CIERRE Y EVALUACION DE LA AUDITORIAFASE TRES CIERRE Y EVALUACION DE LA AUDITORIA

CADACADA ACTIVIDAD SE COMPONE DEACTIVIDAD SE COMPONE DE UN CONJUNTO DE UN CONJUNTO DE PROCEDIMIENTOSPROCEDIMIENTOS

EL ENFOQUE EN QUE SE REALIZAN LAS ACTIVIDADES CONSIDERA:EL ENFOQUE EN QUE SE REALIZAN LAS ACTIVIDADES CONSIDERA:

PROCESOSPROCESOS RIESGOSRIESGOS CONTROLESCONTROLES

EL DESARROLLO DE ACTIVIDADES Y PROCEDIMIENTOS SE EL DESARROLLO DE ACTIVIDADES Y PROCEDIMIENTOS SE DOCUMENTA EN LOS FORMULARIOS CONTEMPLADOS POR EL MACDOCUMENTA EN LOS FORMULARIOS CONTEMPLADOS POR EL MAC

04/14/2304/14/23 3232

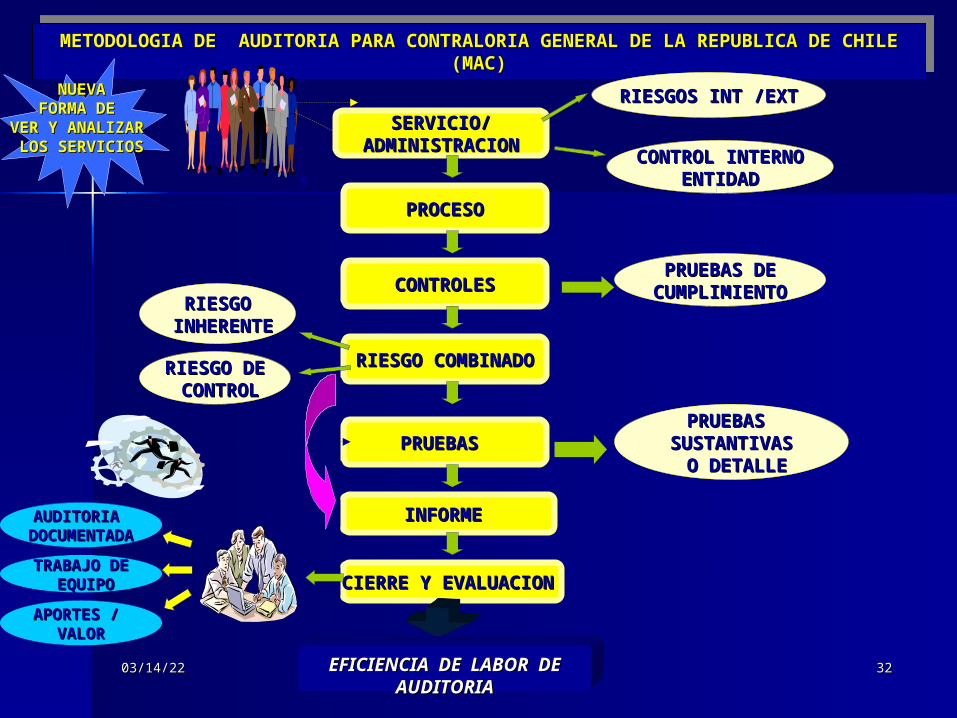

METODOLOGIA DE AUDITORIA PARA CONTRALORIA GENERAL DE LA REPUBLICA DE CHILE METODOLOGIA DE AUDITORIA PARA CONTRALORIA GENERAL DE LA REPUBLICA DE CHILE (MAC)(MAC)

METODOLOGIA DE AUDITORIA PARA CONTRALORIA GENERAL DE LA REPUBLICA DE CHILE METODOLOGIA DE AUDITORIA PARA CONTRALORIA GENERAL DE LA REPUBLICA DE CHILE (MAC)(MAC)

SERVICIO/SERVICIO/ADMINISTRACIONADMINISTRACION

PROCESOPROCESO

CONTROLESCONTROLES

RIESGO COMBINADORIESGO COMBINADO

PRUEBAS PRUEBAS

INFORME INFORME

RIESGOS INT /EXTRIESGOS INT /EXT

CONTROL INTERNOCONTROL INTERNOENTIDADENTIDAD

RIESGORIESGO INHERENTEINHERENTE

RIESGO DERIESGO DE CONTROLCONTROL

PRUEBAS DEPRUEBAS DECUMPLIMIENTOCUMPLIMIENTO

PRUEBAS PRUEBAS SUSTANTIVASSUSTANTIVAS O DETALLEO DETALLE

CIERRE Y EVALUACIONCIERRE Y EVALUACION

NUEVANUEVAFORMA DE FORMA DE

VER Y ANALIZAR VER Y ANALIZAR LOS SERVICIOSLOS SERVICIOS

AUDITORIA AUDITORIA DOCUMENTADADOCUMENTADA

TRABAJO DETRABAJO DE EQUIPOEQUIPO

APORTES / APORTES / VALORVALOR

EFICIENCIA DE LABOR EFICIENCIA DE LABOR DE AUDITORIADE AUDITORIA

04/14/2304/14/23 3333

CONTRALORIA REGIONAL DEL BIOBIO CONTRALORIA REGIONAL DEL BIOBIO UNIDAD DE INSPECCION UNIDAD DE INSPECCION

Y AUDITORIAY AUDITORIA

Matriz de Importancia Relativa Matriz de Importancia Relativa

Criterios para elaborar las M. I. RCriterios para elaborar las M. I. R

Presupuesto globalPresupuesto global Distribución del presupuesto por áreasDistribución del presupuesto por áreas EndeudamientoEndeudamiento PatrimonioPatrimonio Administración directa Servicios TraspasadosAdministración directa Servicios Traspasados Población ComunalPoblación Comunal Presentaciones y requerimientos Cámara de Presentaciones y requerimientos Cámara de

DiputadosDiputados Existencia de unidad de Control InternoExistencia de unidad de Control Interno Fecha última auditoríaFecha última auditoría Impacto socialImpacto social OtrosOtros

04/14/2304/14/23 3434

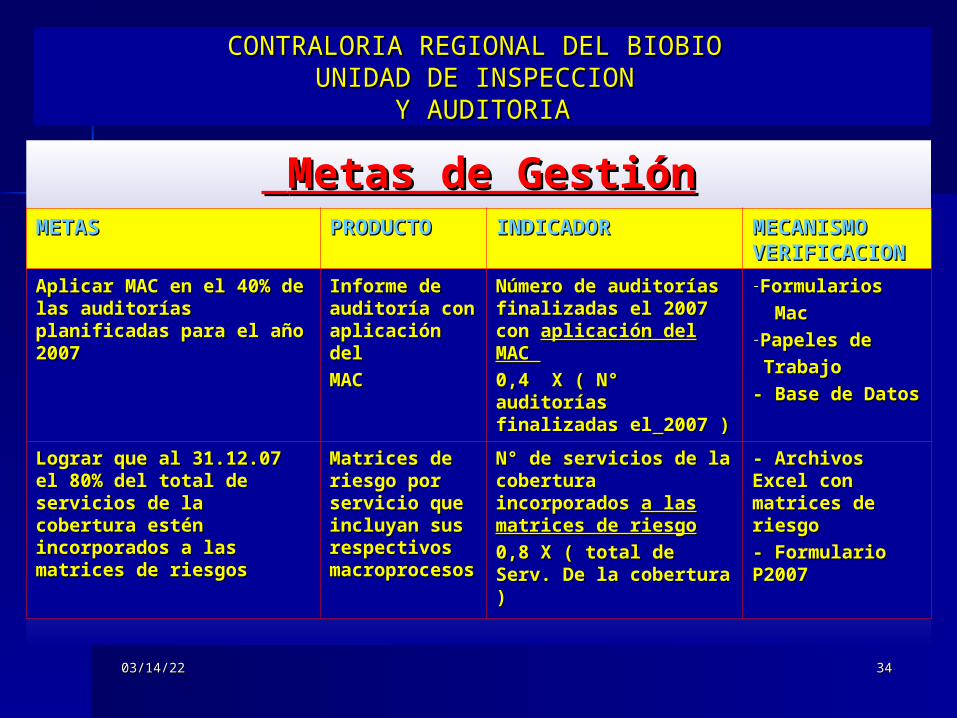

CONTRALORIA REGIONAL DEL BIOBIO CONTRALORIA REGIONAL DEL BIOBIO UNIDAD DE INSPECCION UNIDAD DE INSPECCION

Y AUDITORIAY AUDITORIA

Metas de GestiónMetas de GestiónMETASMETAS PRODUCTOPRODUCTO INDICADORINDICADOR MECANISMO MECANISMO

VERIFICACIONVERIFICACION

Aplicar MAC en el 40% de Aplicar MAC en el 40% de las auditorías las auditorías planificadas para el año planificadas para el año 20072007

Informe de Informe de auditoría con auditoría con aplicación delaplicación del

MACMAC

Número de auditorías Número de auditorías finalizadas el 2007 finalizadas el 2007 con con aplicación del aplicación del MAC MAC

0,4 X ( N° auditorías0,4 X ( N° auditorías finalizadas elfinalizadas el 2007 )2007 )

-Formularios Formularios

MacMac-Papeles de Papeles de

TrabajoTrabajo

- Base de Datos- Base de Datos

Lograr que al 31.12.07 el Lograr que al 31.12.07 el 80% del total de servicios 80% del total de servicios de la cobertura estén de la cobertura estén incorporados a las incorporados a las matrices de riesgosmatrices de riesgos

Matrices de Matrices de riesgo por riesgo por servicio que servicio que incluyan sus incluyan sus respectivos respectivos macroprocesmacroprocesosos

N° de servicios de la N° de servicios de la cobertura cobertura incorporados incorporados a las a las matrices de riesgomatrices de riesgo

0,8 X ( total de Serv. 0,8 X ( total de Serv. De la cobertura )De la cobertura )

- Archivos Excel - Archivos Excel con matrices de con matrices de riesgoriesgo

- Formulario - Formulario P2007P2007

04/14/2304/14/23 3535

CONTRALORIA REGIONAL DEL BIOBIO CONTRALORIA REGIONAL DEL BIOBIO UNIDAD DE INSPECCION UNIDAD DE INSPECCION

Y AUDITORIAY AUDITORIA

CRITERIOS DE VALIDACION EN AUDITORIAS CRITERIOS DE VALIDACION EN AUDITORIAS DE TRANSACCIONESDE TRANSACCIONES

VERIFICACIÓN Y CUMPLIMIENTO DE ATRIBUTOSVERIFICACIÓN Y CUMPLIMIENTO DE ATRIBUTOS

EXISTENCIAEXISTENCIA PROPIEDAD PROPIEDAD VALUACIÓNVALUACIÓN OPORTUNIDADOPORTUNIDAD INTEGRIDADINTEGRIDAD LEGALIDADLEGALIDAD IMPUTACÓNIMPUTACÓN

04/14/2304/14/23 3636

EL CONTROL EL CONTROL INTERNO Y EXTERNOINTERNO Y EXTERNO

UNA UNA RELACION NECESARIARELACION NECESARIA

04/14/2304/14/23 3737

CONTROL INTERNO Y EXTERNOCONTROL INTERNO Y EXTERNO UNA RELACION NECESARIA UNA RELACION NECESARIA

InternoInterno

Control Control

ExternoExterno

• ENTORNO DE CONTROLENTORNO DE CONTROL• EVALUACIÓN DE RIESGOSEVALUACIÓN DE RIESGOS• ACTIVIDADES DE CONTROLACTIVIDADES DE CONTROL• INFORMACIÓN Y COMUNICACIÓNINFORMACIÓN Y COMUNICACIÓN• SUPERVISIONSUPERVISION

• LO EFECTÚAN LAS E. F. S.LO EFECTÚAN LAS E. F. S.• LO EJERCEN QUIENES NO LO EJERCEN QUIENES NO PERTENECEN A LA ENTIDADPERTENECEN A LA ENTIDAD• EVALUA EL CONTROLEVALUA EL CONTROL INTERNOINTERNO

COMPONENTESCOMPONENTES

04/14/2304/14/23 3838

CONTROL INTERNOCONTROL INTERNO MODELO “ COSO “MODELO “ COSO “

CONTROL INTERNO SE DEFINE COMO UN PROCESOCONTROL INTERNO SE DEFINE COMO UN PROCESO EFECTUADO POR:EFECTUADO POR:

EL CONCEJO DE ADMINISTRACIONEL CONCEJO DE ADMINISTRACION LA DIRECCION DE LAS INSTITUCIONESLA DIRECCION DE LAS INSTITUCIONES EL RESTO DEL PERSONAL DE LA ENTIDADEL RESTO DEL PERSONAL DE LA ENTIDAD

QUE SE DISEÑA CON EL OBJETO DE PROPORCIONAR UN GRADO QUE SE DISEÑA CON EL OBJETO DE PROPORCIONAR UN GRADO DE SEGURIDAD RAZONABLE EN CUANTO A LA CONSECUCION DE DE SEGURIDAD RAZONABLE EN CUANTO A LA CONSECUCION DE LOS OBJETIVOS DENTRO DE LAS SIGUIENTES CATEGORIAS :LOS OBJETIVOS DENTRO DE LAS SIGUIENTES CATEGORIAS :

EFICACIA Y EFICIENCIA DE LAS OPERACIONESEFICACIA Y EFICIENCIA DE LAS OPERACIONES CONFIABILIDAD DE LA INFORMACION FINANCIERACONFIABILIDAD DE LA INFORMACION FINANCIERA CUMPLIMIENTO DE LAS LEYES Y NORMAS CUMPLIMIENTO DE LAS LEYES Y NORMAS

APLICABLESAPLICABLES