compendio de calculo financiero

TRANSCRIPT

ff

2011

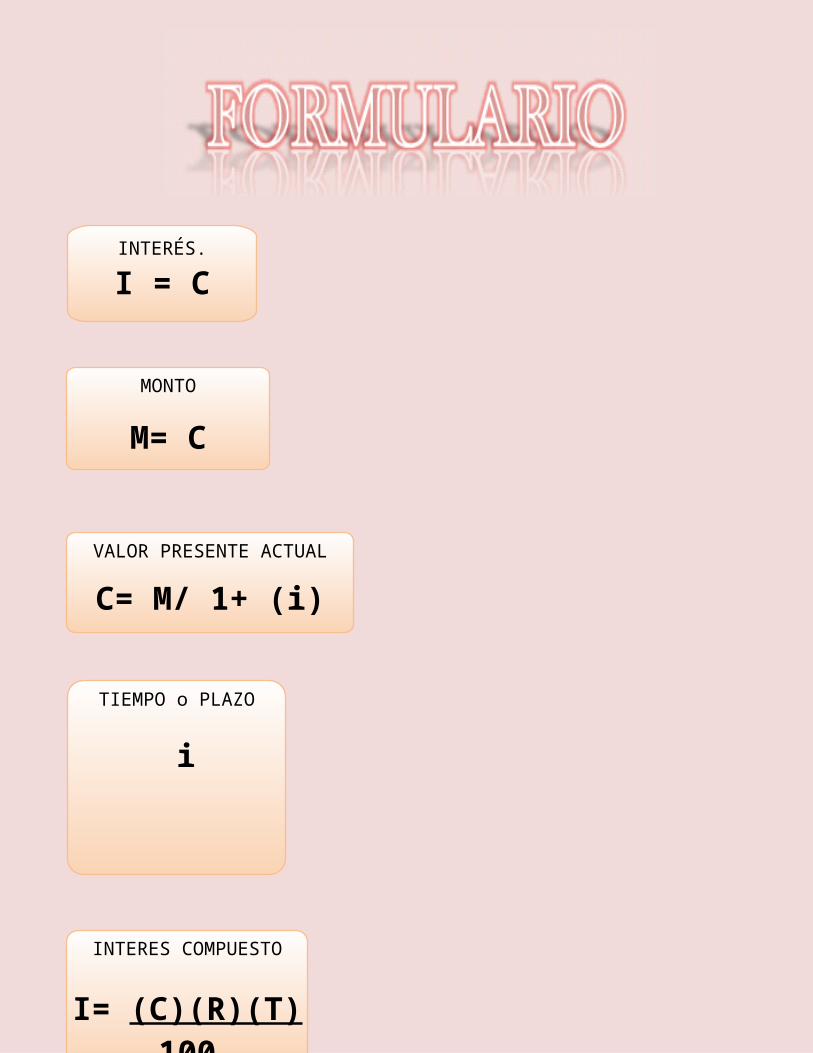

INTERÉS.

I = C (i) (t)

MONTO

M= C (1+it)

VALOR PRESENTE ACTUAL

C= M/ 1+ (i) (t)

TIEMPO o PLAZO

INTERES COMPUESTO

I= (C)(R)(T)100

i = M C - 1

i

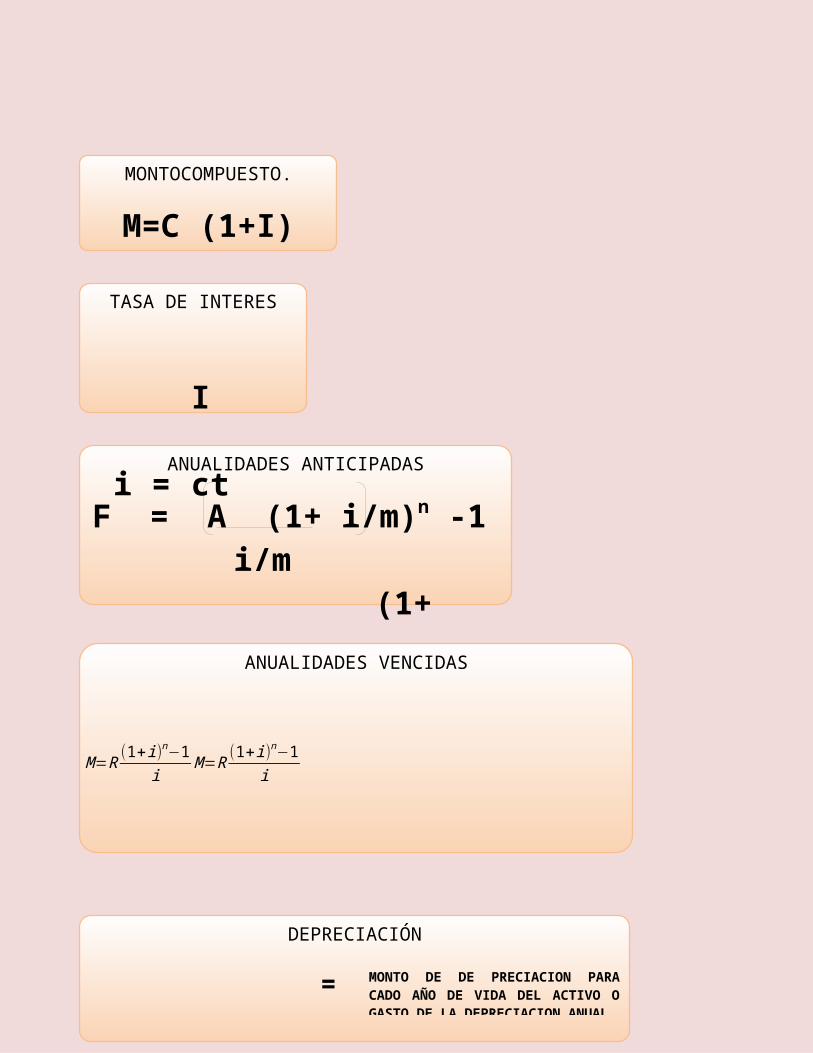

MONTOCOMPUESTO.

M=C (1+I) (1+i)

TASA DE INTERES

ANUALIDADES ANTICIPADAS

F = A (1+ i/m)n -1i/m

(1+ i/m)

ANUALIDADES VENCIDAS

M=R(1+i)n−1

iM=R

(1+i)n−1i

DEPRECIACIÓN

= MONTO DE DE PRECIACION PARA CADO AÑO DE VIDA DEL ACTIVO O GASTO DE LA DEPRECIACION ANUAL

COSTO – VALOR DE DESECHOAÑOS DE VIDA UTIL

AMORTIZACION

C= R 1-(1+i) -n i

i = I ct

INTERÉSEl interés es la cantidad que debe pagar una persona por el uso del dinero tomado en préstamo. Es la ganancia o renta producida por él capital(c), que se obtiene por cada período de tiempo o plazo (t) generalmente al año, aunque puede diferenciar por períodos de tiempos inferiores al año, meses etc. Esto a una determinada tasa de interés (i) a un cierto por ciento (%) que los usuarios convengan.

A continuación: el significado financiero de cada incógnita:

Capital(c): También se le denomina valor actual o presente del dinero, inversión inicial etc.

Plazo o Tiempo (t): Es él período que se especifica en el convenio u contrato, puede ser cualquier unidad de tiempo; días, meses, años, etc.

Interés (i): Es el porcentaje (%) pactado en el contrato que se agregara como porcentaje agregado (dinero o cantidad) al préstamo.

EJEMPLOS:

Una persona obtiene un préstamo de $ 50,000 y acepta liquidarlo en un año y medio después. Acuerda que mientras exista el adeudo pagará un interés simple mensual de 1.5%.

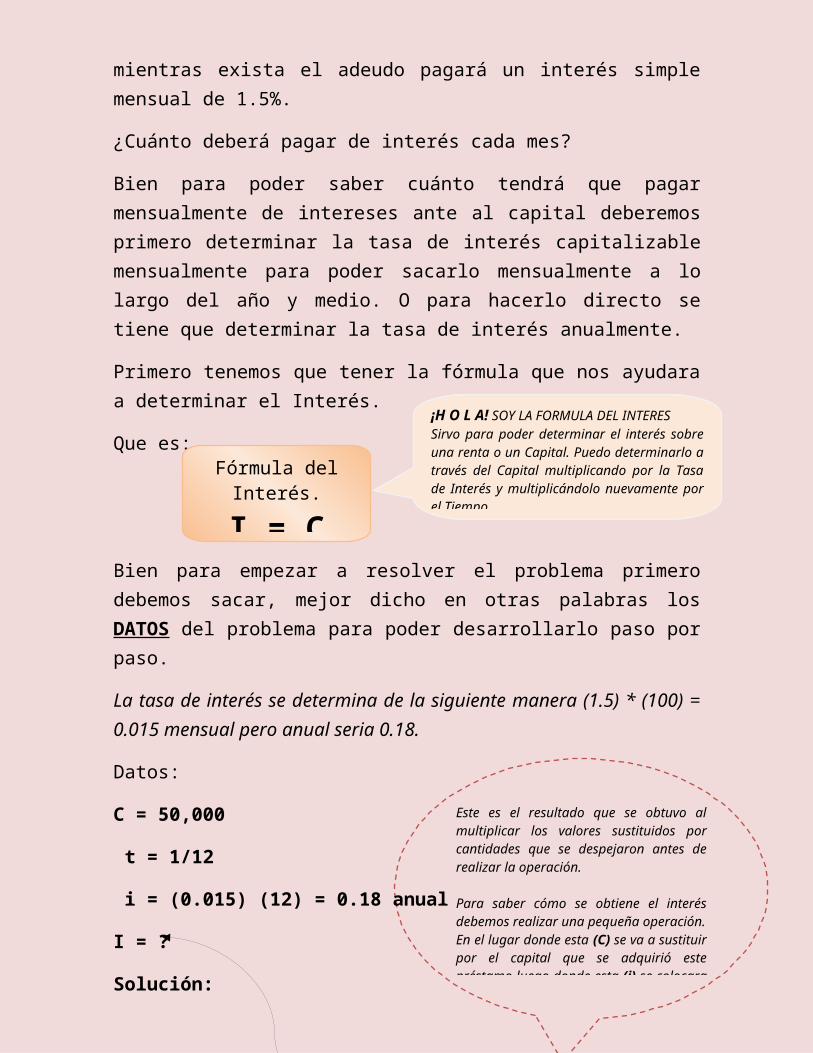

¿Cuánto deberá pagar de interés cada mes?

Bien para poder saber cuánto tendrá que pagar mensualmente de intereses ante al capital deberemos primero determinar la tasa de interés capitalizable mensualmente para poder sacarlo mensualmente a lo largo del año y medio. O para hacerlo directo se tiene que determinar la tasa de interés anualmente.

Primero tenemos que tener la fórmula que nos ayudara a determinar el Interés.

Que es:Fórmula del Interés.

I = C (i) (t)

¡H O L A! SOY LA FORMULA DEL INTERESSirvo para poder determinar el interés sobre una renta o un Capital. Puedo determinarlo a través del Capital multiplicando por la Tasa de Interés y multiplicándolo nuevamente por el Tiempo.

Este es el resultado que se obtuvo al multiplicar los valores sustituidos por cantidades que se despejaron antes de realizar la operación.

Para saber cómo se obtiene el interés debemos realizar una pequeña operación.En el lugar donde esta (C) se va a sustituir por el capital que se adquirió este préstamo luego donde esta (i) se colocara la tasa de interés y lo mismo se hace con el tiempo (t)

Antes DespuésAntes

Antes

Después

Bien para empezar a resolver el problema primero debemos sacar, mejor dicho en otras palabras los DATOS del problema para poder desarrollarlo paso por paso.

La tasa de interés se determina de la siguiente manera (1.5) * (100) = 0.015 mensual pero anual seria 0.18.

Datos:

C = 50,000

t = 1/12

i = (0.015) (12) = 0.18 anual

I = ?

Solución:

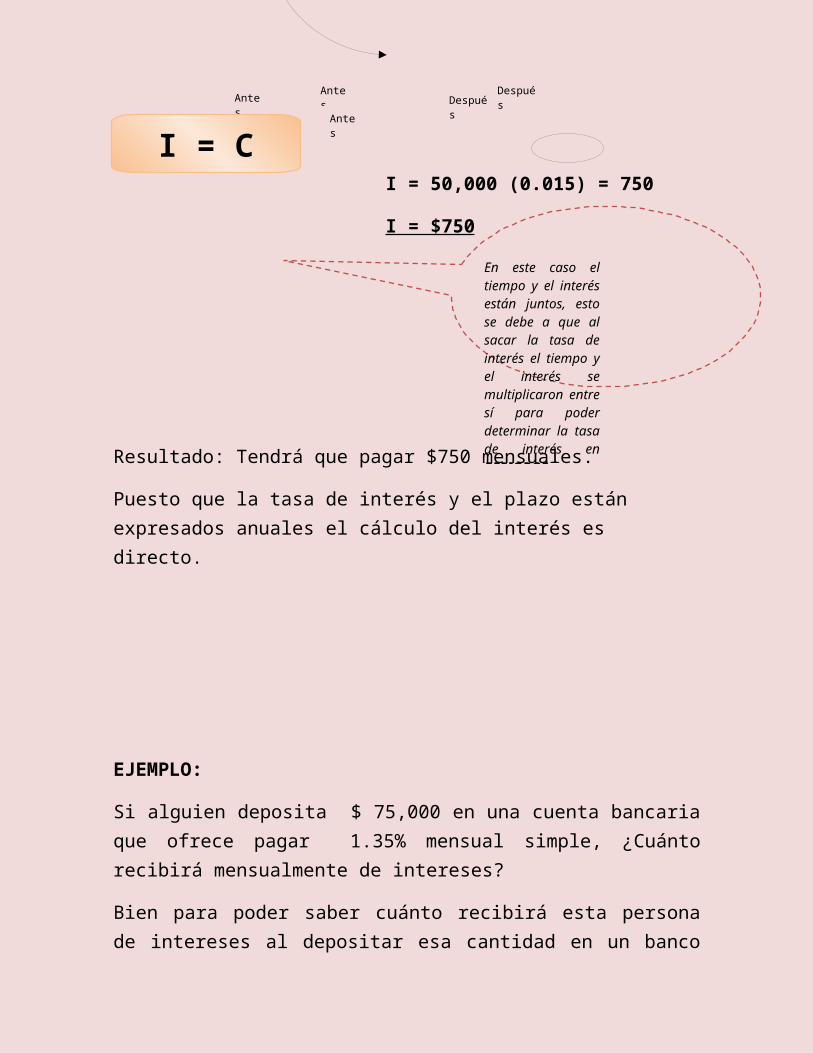

I = 50,000 (0.015) = 750

I = $750

Resultado: Tendrá que pagar $750 mensuales.

Puesto que la tasa de interés y el plazo están expresados anuales el cálculo del interés es directo.

I = C (i) (t)

En este caso el tiempo y el interés están juntos, esto se debe a que al sacar la tasa de interés el tiempo y el interés se multiplicaron entre sí para poder determinar la tasa de interés en PERIODOS ANUALES y de esta forma poder realizar la operación

EJEMPLO:

Si alguien deposita $ 75,000 en una cuenta bancaria que ofrece pagar 1.35% mensual simple, ¿Cuánto recibirá mensualmente de intereses?

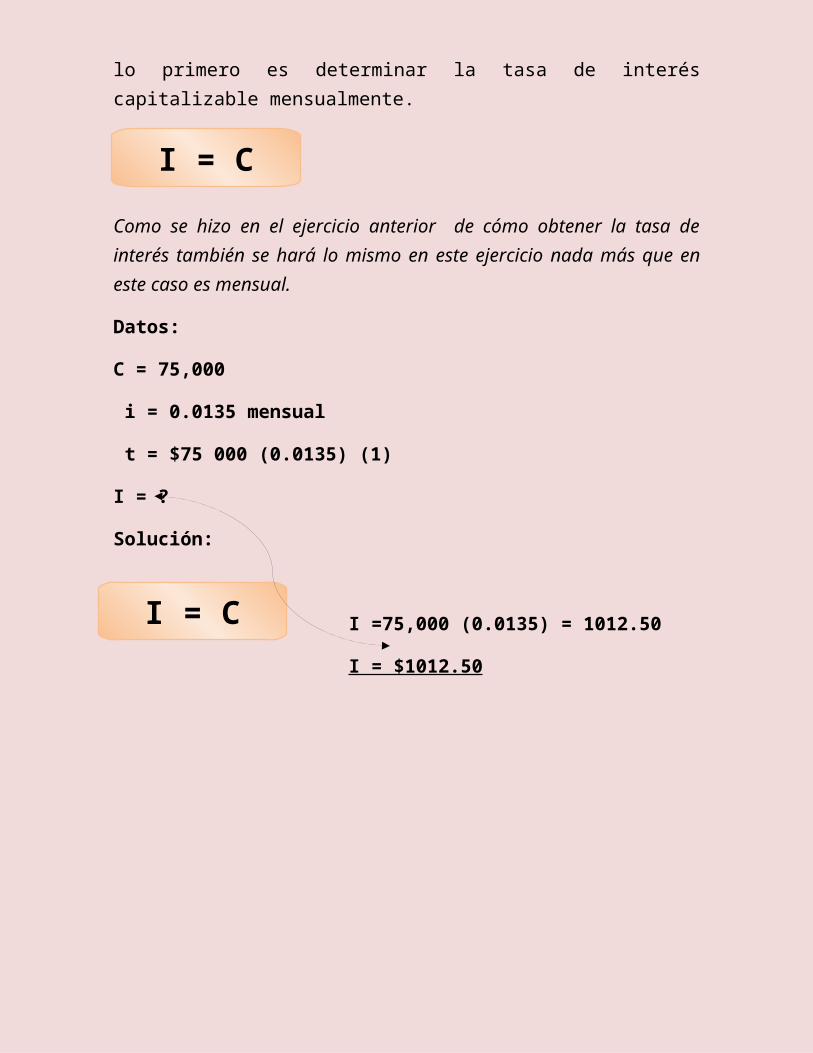

Bien para poder saber cuánto recibirá esta persona de intereses al depositar esa cantidad en un banco lo primero es determinar la tasa de interés capitalizable mensualmente.

Como se hizo en el ejercicio anterior de cómo obtener la tasa de interés también se hará lo mismo en este ejercicio nada más que en este caso es mensual.

Datos:

C = 75,000

i = 0.0135 mensual

t = $75 000 (0.0135) (1)

I = ?

Solución:

I =75,000 (0.0135) = 1012.50

I = $1012.50

I = C (i) (t)

I = C (i) (t)

-04X10

MONTO SIMPLEMonto: Es el capital formado por el capital actual más los intereses devengados en el periodo.

M= montoC= capitali= tasa de interést= tiempo

1. Se obtiene un crédito de $200,000 a 40 días con el 4% de interés anual simple. ¿Qué cantidad debe pagar al vencerse la deuda?

Datos C= 200,000 M= 200,000(1+1.111111111 X 40)i= 4% anual M=200,000(1.044444444)t= 40 días M=208,888.889

2. Un comerciante deposita $70,000 en un fondo de inversiones que garantiza un rendimiento del 20% mensual, si la persona retira su depósito dos meses después ¿Cuánto recibe?

Datos C=70,000 M= 70,000(1+0.2 X 2)i= 20% mensual M=70,000(1.4)t=2 meses M=98,000.

MONTO

M= C (1+it)

VALOR ACTUAL PRESENTE NETO

El Valor actual neto (NPV) de una inversión (proyecto) es la diferencia entre la suma de los flujos de fondos descontados que se esperan conseguir de la inversión (proyecto), y la cantidad que se invierte inicialmente. Es un método tradicional de valuación (a menudo para un proyecto) usado en la metodología de la medición del Flujo de fondos ajustado

Una persona desea adquirir un terreno dentro de 6 meses supone que el enganche que habrá de pagar hacia esas fechas será de $40,000. Si desea tener esa cantidad dentro de 6 meses ¿Qué cantidad debe invertir en su depósito de renta fija que rinde el 9% de interés anual simple?

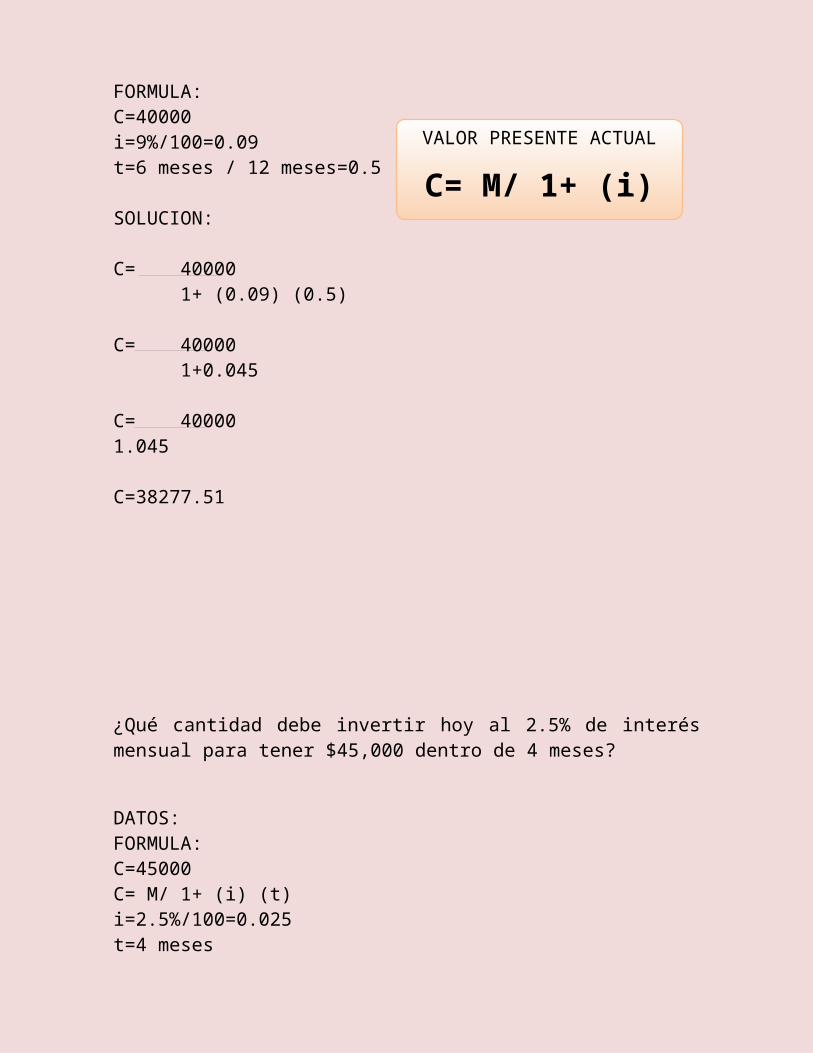

DATOS: FORMULA:C=40000 i=9%/100=0.09t=6 meses / 12 meses=0.5

SOLUCION:

C= 40000 1+ (0.09) (0.5)

C= 40000 1+0.045

C= 400001.045

C=38277.51

VALOR PRESENTE ACTUAL

C= M/ 1+ (i) (t)

¿Qué cantidad debe invertir hoy al 2.5% de interés mensual para tener $45,000 dentro de 4 meses?

DATOS: FORMULA:C=45000 C= M/ 1+ (i) (t)i=2.5%/100=0.025t=4 meses

SOLUCION:

C= 45000 1+ (0.025) (4)

C= 400001+0.1

C= 400001.1

C=40909.09

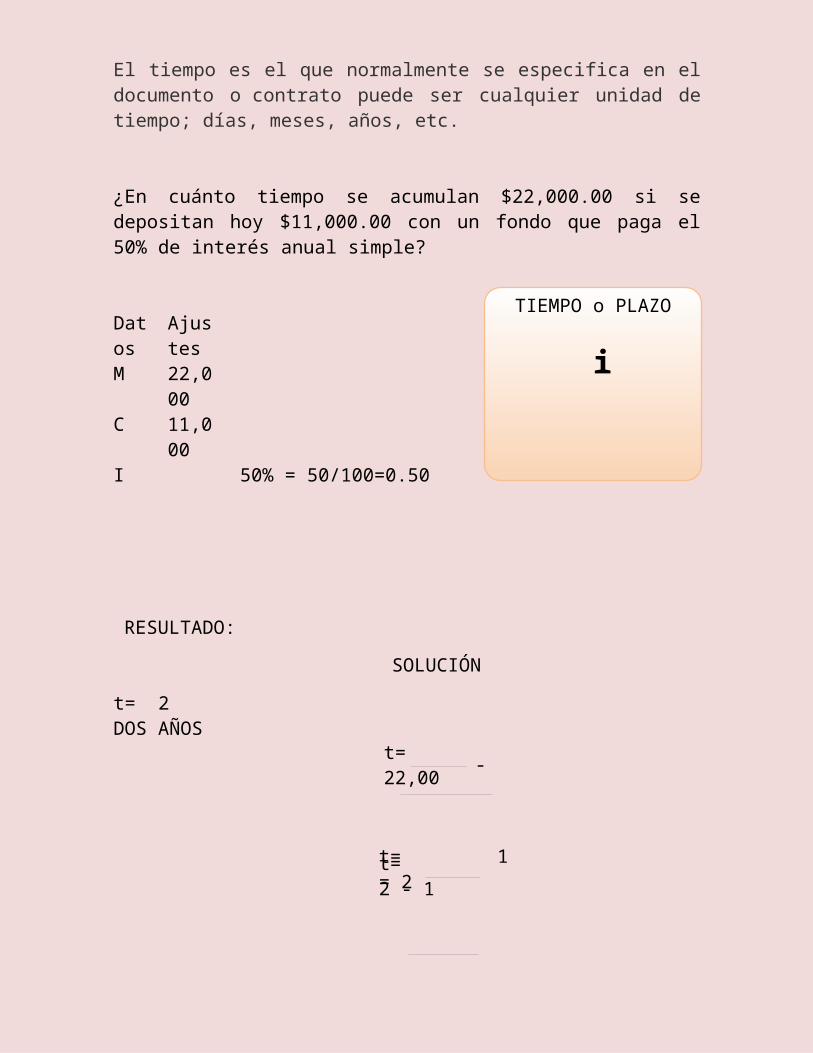

PLAZO O TIEMPOEl tiempo es el que normalmente se especifica en el documento o contrato puede ser cualquier unidad de tiempo; días, meses, años, etc.

¿En cuánto tiempo se acumulan $22,000.00 si se depositan hoy $11,000.00 con un fondo que paga el 50% de interés anual simple?

Datos

Ajustes

M 22,000C 11,000I 50% = 50/100=0.50

t= 2DOS AÑOS

t= 22,00 11,000 0.50

t= 2 - 1 0.05

t= 1 = 2

0.05

RESULTADO:

SOLUCIÓN

-1

TIEMPO o PLAZO

i = M C - 1

i

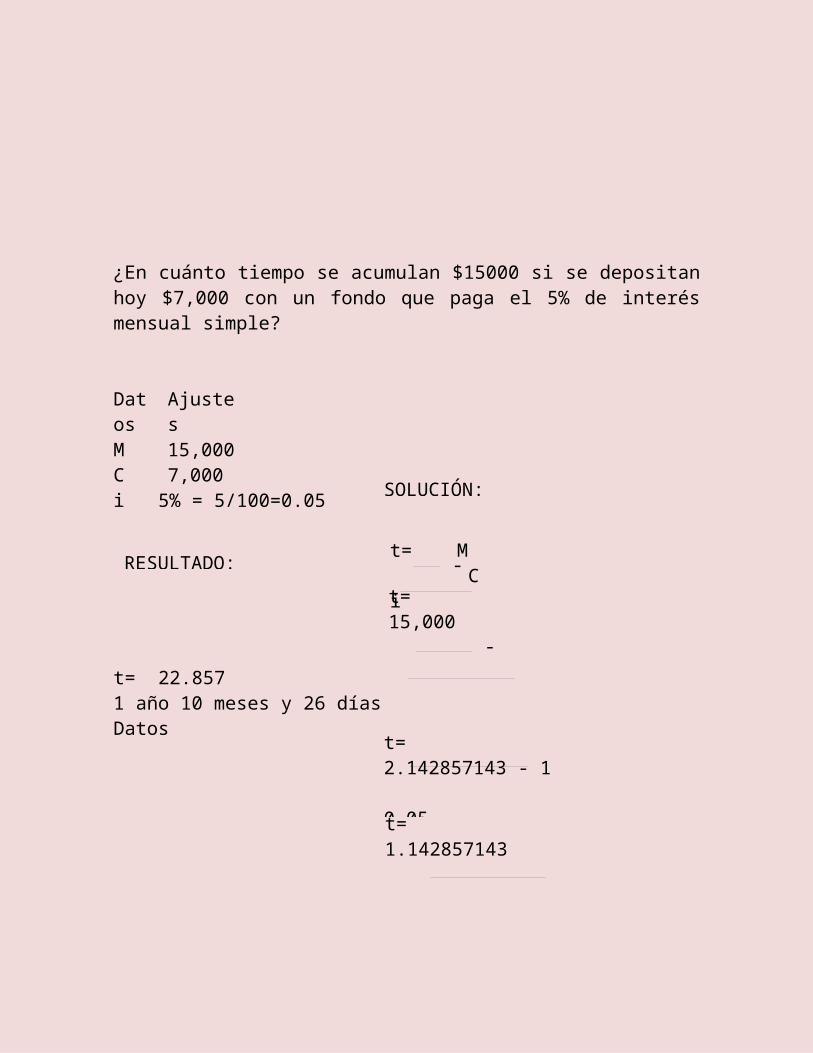

¿En cuánto tiempo se acumulan $15000 si se depositan hoy $7,000 con un fondo que paga el 5% de interés mensual simple?

Datos

Ajustes

M 15,000C 7,000i 5% = 5/100=0.05

t= 22.8571 año 10 meses y 26 díasDatos

t= M Ci

-1t= 15,000 7,000 0.05

-1

t= 2.142857143 - 1

0.05t= 1.142857143

0.05

RESULTADO:

SOLUCIÓN:

FORMULA:

I= (C)(R)(T)100

C= CapitalR=Tasa de interés T=Tiempo

INTERES COMPUESTOEl interés compuesto se aplica cuando los capitales se colocan a largo plazo; es decir, durante un tiempo superior a un año.

En el interés simple el capital original sobre el que se calculan los intereses permanece sin variación alguna durante todo el tiempo que dura la operación. En el interés compuesto, en cambio, los intereses que se generan se suman al capital original en periodos establecidos y, a su vez, van a generar un nuevo interés adicional en el siguiente lapso.

En este caso se dice que el interés se capitaliza y que se está en presencia de una operación de interés compuesto.

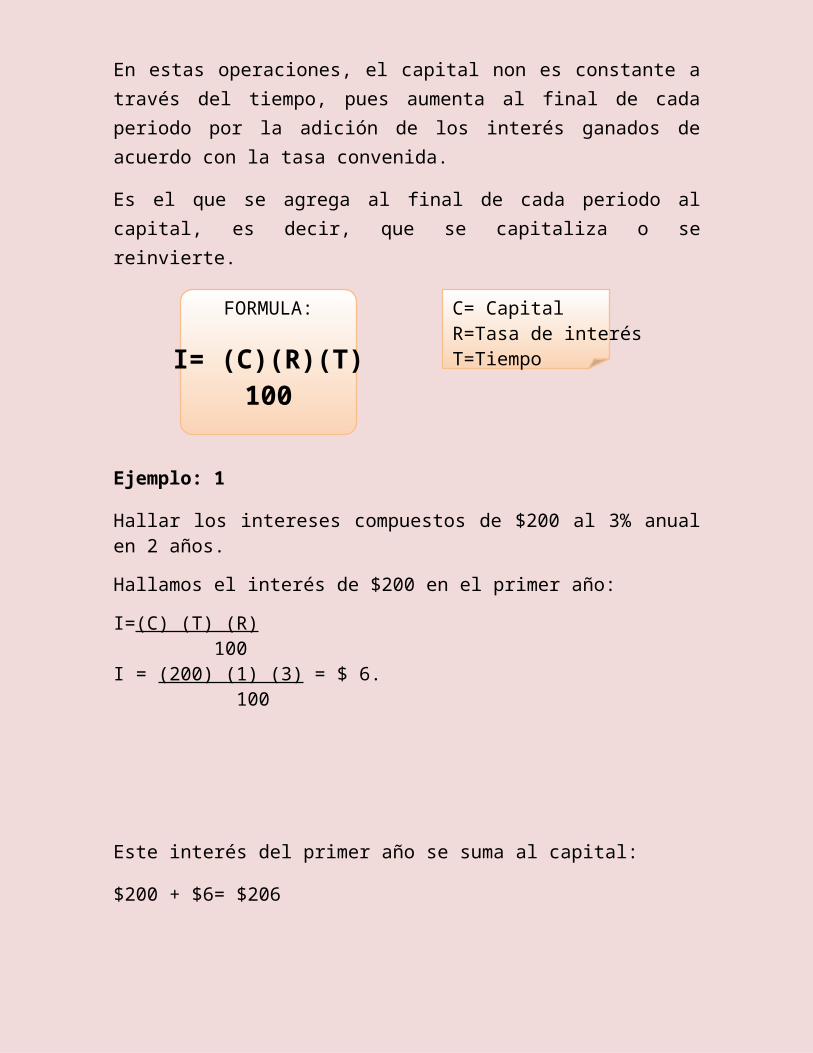

En estas operaciones, el capital non es constante a través del tiempo, pues aumenta al final de cada periodo por la adición de los interés ganados de acuerdo con la tasa convenida.

Es el que se agrega al final de cada periodo al capital, es decir, que se capitaliza o se reinvierte.

Ejemplo: 1

Hallar los intereses compuestos de $200 al 3% anual en 2 años.

Hallamos el interés de $200 en el primer año:

I=(C) (T) (R) 100I = (200) (1) (3) = $ 6. 100

Este interés del primer año se suma al capital:

$200 + $6= $206

Ahora hallaremos el interés de $206 en el segundo año:

I= (206) (1) (3) = $ 6.18 100Este interés del segundo año lo sumamos con el capital anterior:$206 + $6.18= $212.18

Por lo tanto, si los $200 se han convertido en $212.18, los intereses compuestos son:

$212.18 - $200= $12.18

Ejemplo 2:

¿En cuanto se convertirán $400 al 3% anual de interés compuesto en un año, capitalizando los intereses por trimestre?

Como los intereses se capitalizan es decir, se suman al capital por trimestres, tenemos que hallar el interés de trimestre en trimestre, durante los 4 trimestres que tiene un año.

Hallamos el interés de $400 en el primer trimestre:

I= (400) (3) (3) = $ 3 1200

$400 + $3= $403

Hallamos el interés de $403 en el segundo trimestre:

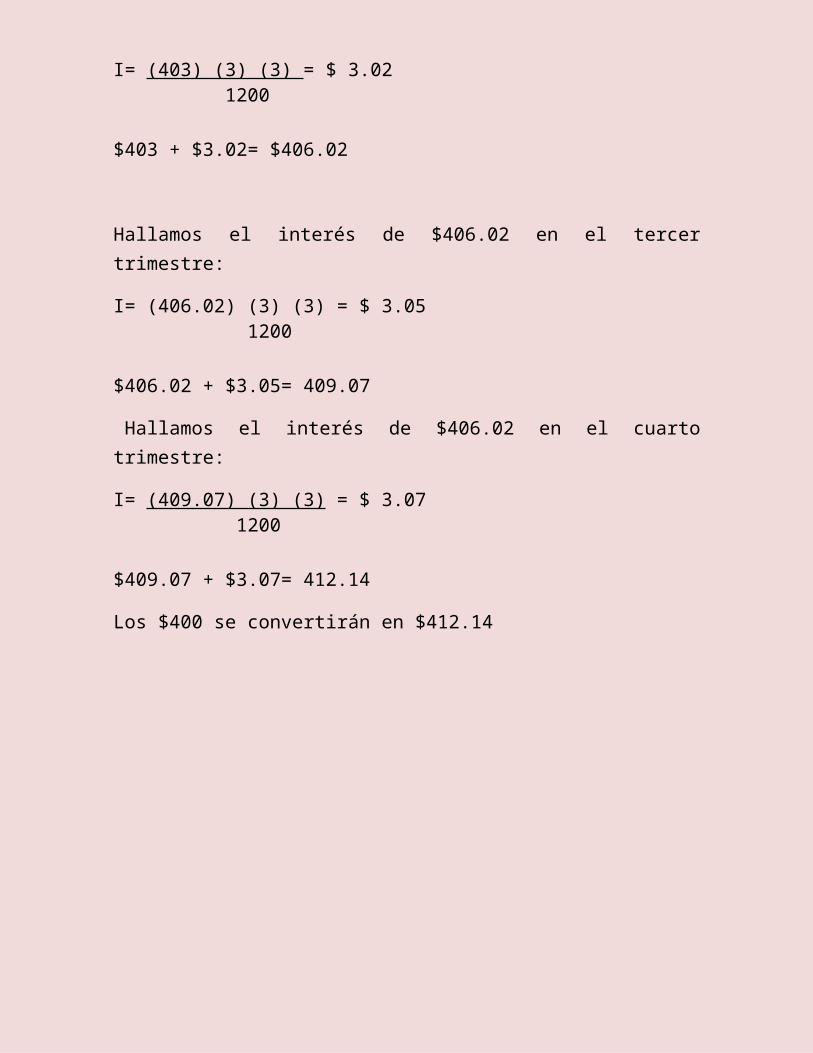

I= (403) (3) (3) = $ 3.02 1200

$403 + $3.02= $406.02

Hallamos el interés de $406.02 en el tercer trimestre:

I= (406.02) (3) (3) = $ 3.05 1200

$406.02 + $3.05= 409.07

Hallamos el interés de $406.02 en el cuarto trimestre:

I= (409.07) (3) (3) = $ 3.07 1200 $409.07 + $3.07= 412.14

Los $400 se convertirán en $412.14

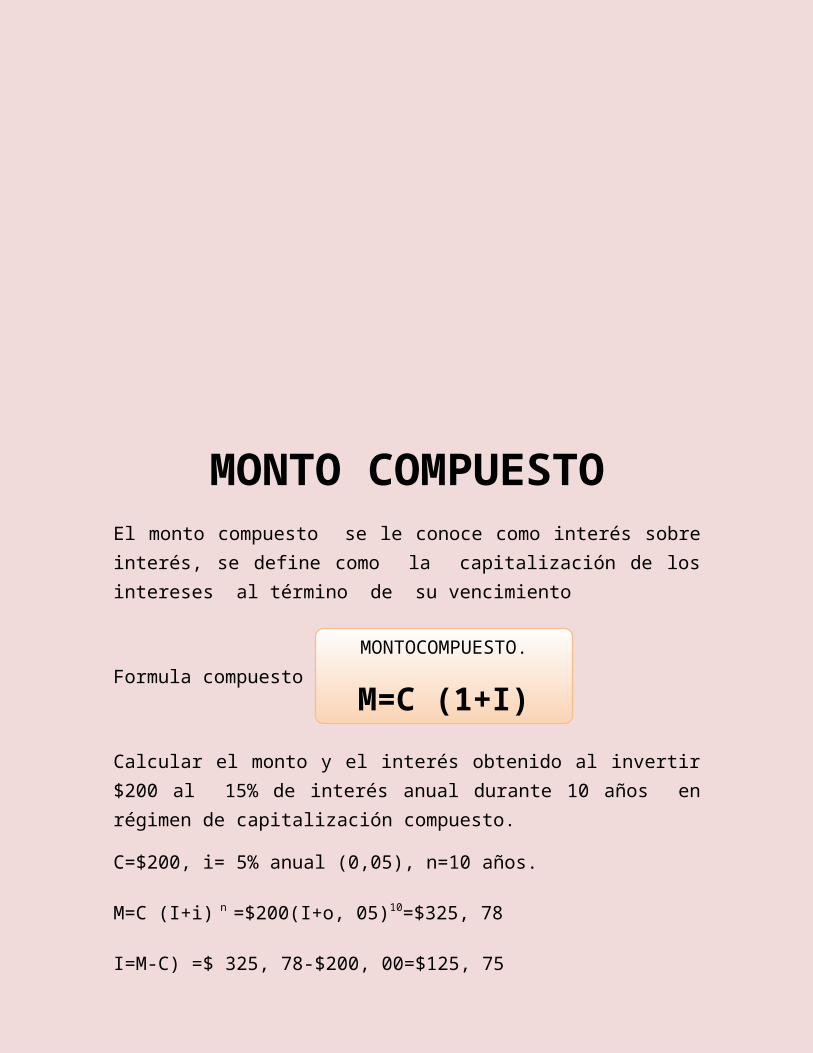

MONTO COMPUESTOEl monto compuesto se le conoce como interés sobre interés, se define como la capitalización de los intereses al término de su vencimiento

Formula compuesto del

Calcular el monto y el interés obtenido al invertir $200 al 15% de interés anual durante 10 años en régimen de capitalización compuesto.

C=$200, i= 5% anual (0,05), n=10 años.

M=C (I+i) n =$200(I+o, 05)10=$325, 78

I=M-C) =$ 325, 78-$200, 00=$125, 75

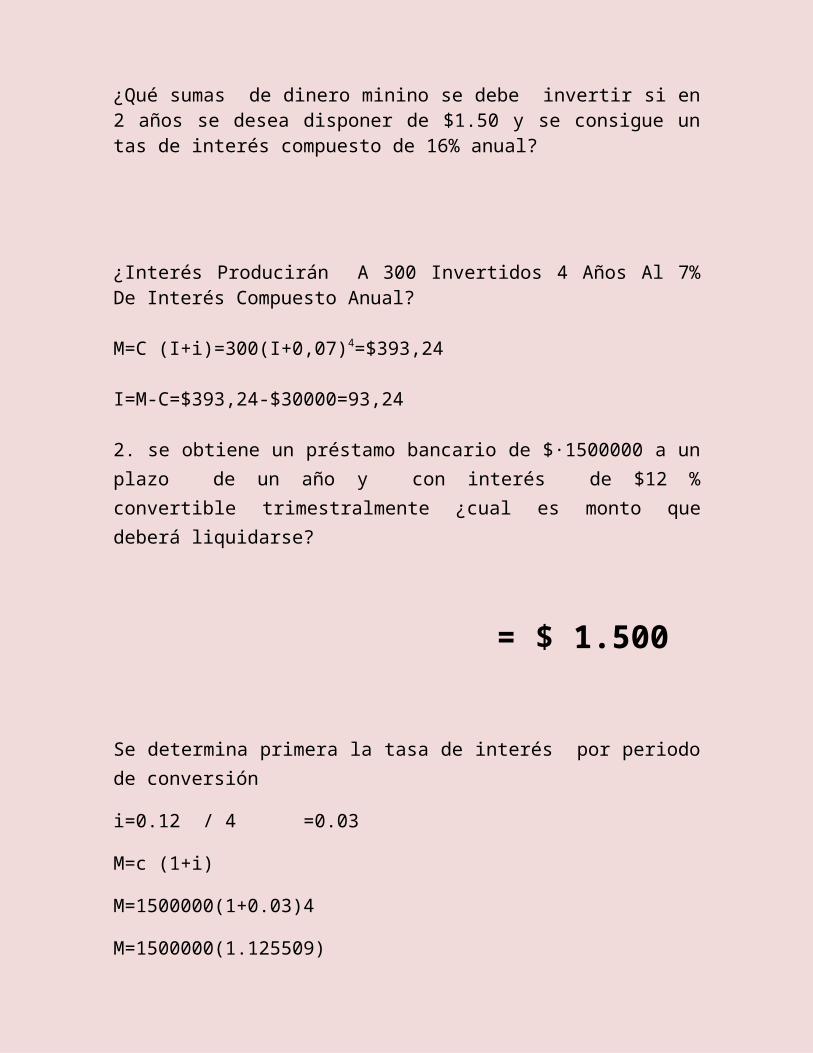

¿Qué sumas de dinero minino se debe invertir si en 2 años se desea disponer de $1.50 y se consigue un tas de interés compuesto de 16% anual?

¿Interés Producirán A 300 Invertidos 4 Años Al 7% De Interés Compuesto Anual?

M=C (I+i)=300(I+0,07)4=$393,24

I=M-C=$393,24-$30000=93,24

2. se obtiene un préstamo bancario de $·1500000 a un plazo de un año y con interés de $12 % convertible trimestralmente ¿cual es monto que deberá liquidarse?

MONTOCOMPUESTO.

M=C (1+I) (1+i)

C =

M (1 + i)n

(1 + 0,06)2

= $1,334,99

= $ 1.500

Se determina primera la tasa de interés por periodo de conversión

i=0.12 / 4 =0.03

M=c (1+i)

M=1500000(1+0.03)4

M=1500000(1.125509)

M=1688263.22

Deberá liquidarse al banco la cantidad de $ 1688263.22

i=

i=

i=

TASA DE INTERES Tasa de Interés: Es la tasa que se aplica en una operación comercial, la cual determina el interés a pagar, se expresa en tanto por ciento (%).

i=tasa de interésI=interésC=capitalt=tiempo

1. Una persona compra un reproductor de discos compactos que cuesta $9000, paga un enganche de $700 y acuerda pagar $3800 3 meses después ¿Qué tipo de interés simple pago?

DatosI= 3,800 3800C= 9,000-700 de enganche = 8300 (8300) (3)T= 3 3800 24,900

i= 0.152610441 x 100 i= 15.261 5%

2. ¿Cuál es la tasa de interés a la que se ha estado invirtiendo un capital de $110,000, que durante 2 años y 5 meses produjo $39,875?

DatosI= 39875 39,875C= 110,000 (100,00) (29)T= 2 años 5 meses= 29 meses 39,875 3, 190,000

i=

TASA DE INTERES

i = I ct

i= 0.0125 x 100 i= 1.25 % mensual i= 1.24 x 12 =15 % anual

ANUALIDADES ANTICIPADAS

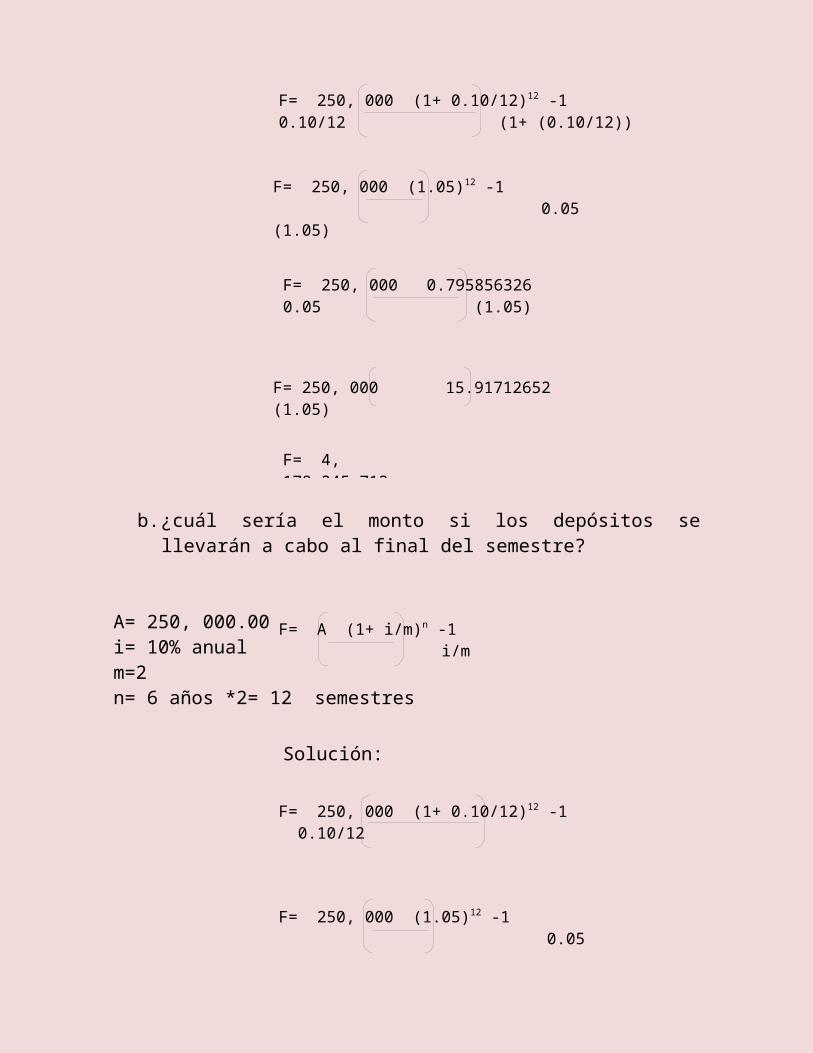

1. Una empresa deposita $250,000.00 al inicio de cada semestre en un fondo de ahorro, cuya tasa de interés es del 10% capitalizable semestralmente.

R= $250,000.00i= 10% anual m= 2

a. ¿A cuánto ascenderá el monto al cabo de 6 años?

n= 6 años *2= 12 semestres Solución:

F= 250, 000 (1+ 0.10/12)12 -10.10/12 (1+ (0.10/12))

F= 250, 000 0.7958563260.05 (1.05)

F= 250, 000 15.91712652 (1.05)

F= 4, 178,245.712

F= 250, 000 (1.05)12 -1 0.05 (1.05)

ANUALIDADES ANTICIPADAS

F = A (1+ i/m)n -1 i/m

(1+ i/m)

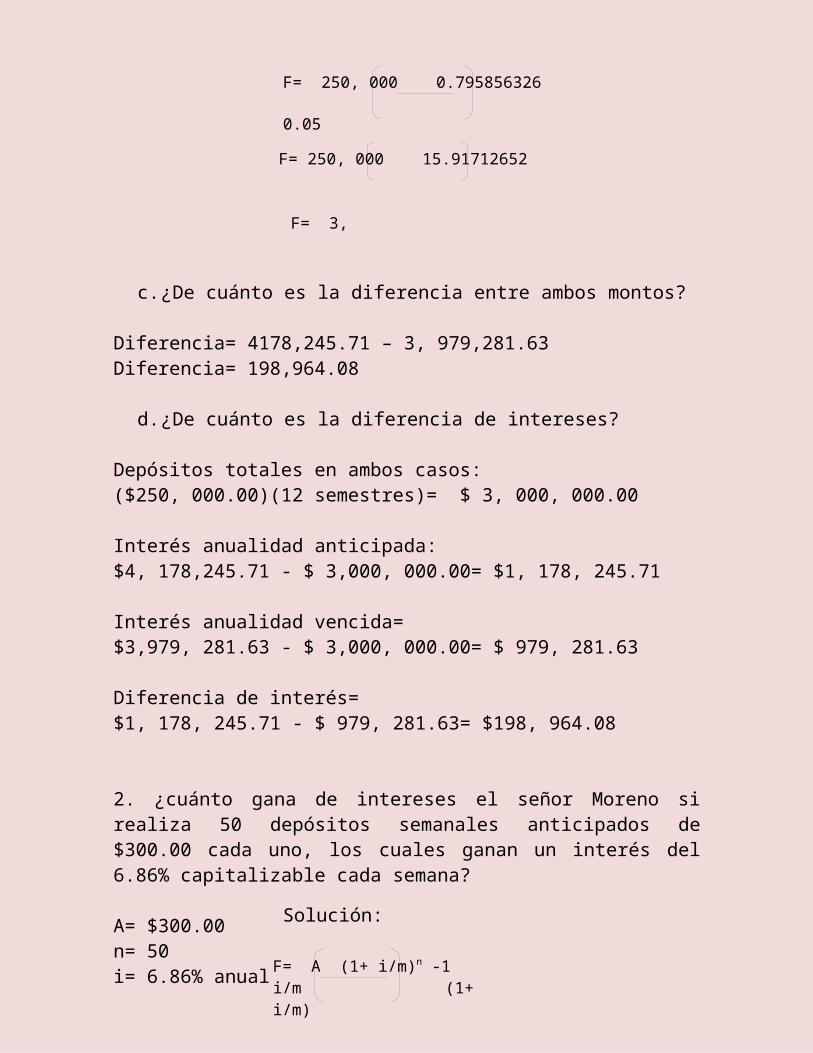

b. ¿cuál sería el monto si los depósitos se llevarán a cabo al final del semestre?

A= 250, 000.00i= 10% anual m=2n= 6 años *2= 12 semestres

c. ¿De cuánto es la diferencia entre ambos montos?

Diferencia= 4178,245.71 – 3, 979,281.63Diferencia= 198,964.08

d. ¿De cuánto es la diferencia de intereses?

Depósitos totales en ambos casos:($250, 000.00)(12 semestres)= $ 3, 000, 000.00

Interés anualidad anticipada: $4, 178,245.71 - $ 3,000, 000.00= $1, 178, 245.71

Interés anualidad vencida= $3,979, 281.63 - $ 3,000, 000.00= $ 979, 281.63

Solución:

F= 250, 000 (1+ 0.10/12)12 -1 0.10/12

F= 250, 000 0.795856326 0.05

F= 250, 000 15.91712652

F= 3, 979,281.63

F= A (1+ i/m)n -1 i/m

F= 250, 000 (1.05)12 -1 0.05

Diferencia de interés= $1, 178, 245.71 - $ 979, 281.63= $198, 964.08

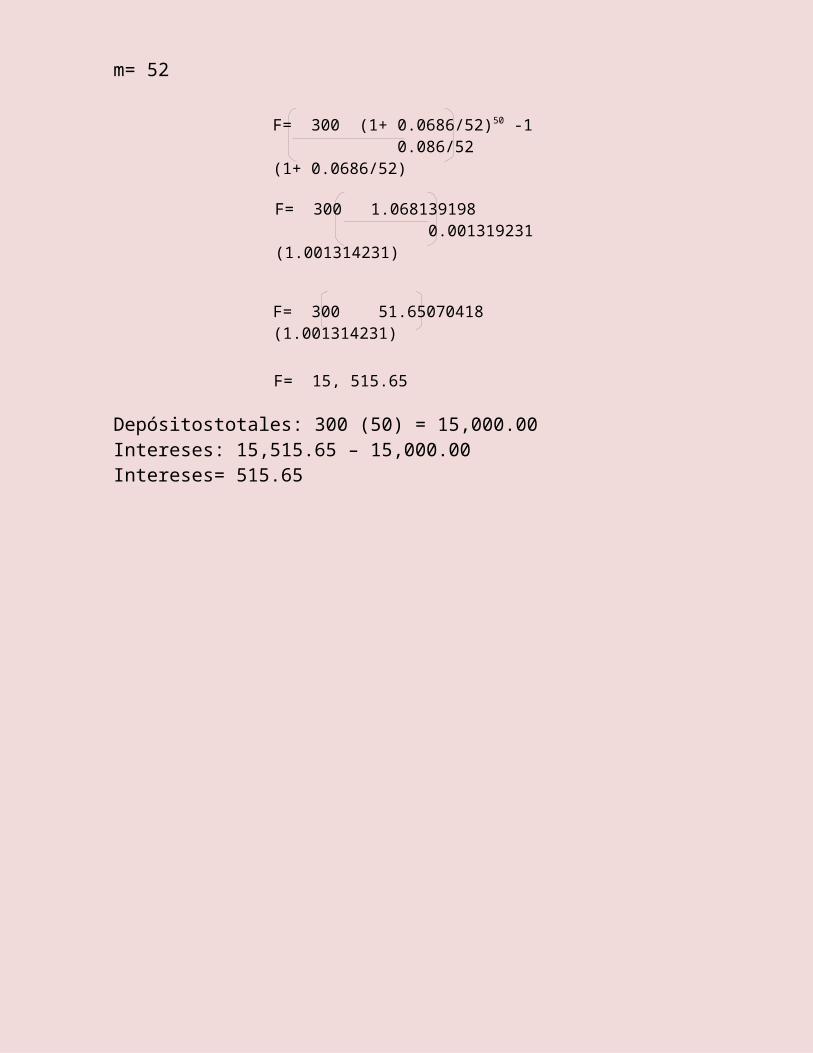

2. ¿cuánto gana de intereses el señor Moreno si realiza 50 depósitos semanales anticipados de $300.00 cada uno, los cuales ganan un interés del 6.86% capitalizable cada semana?

A= $300.00n= 50i= 6.86% anual m= 52

Depósitostotales: 300 (50) = 15,000.00Intereses: 15,515.65 – 15,000.00 Intereses= 515.65

Solución:

F= A (1+ i/m)n -1i/m (1+ i/m)

F= 300 (1+ 0.0686/52)50 -1 0.086/52 (1+ 0.0686/52)

F= 300 1.068139198 0.001319231 (1.001314231)

F= 300 51.65070418 (1.001314231)

F= 15, 515.65

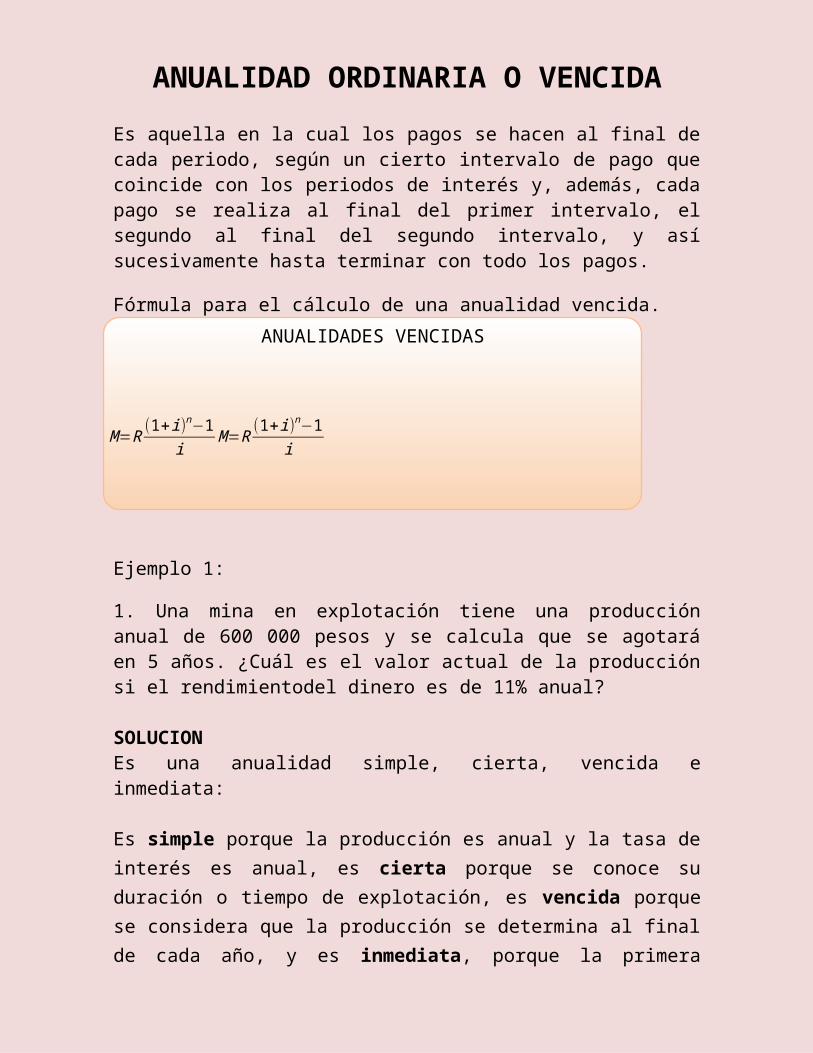

ANUALIDAD ORDINARIA O VENCIDA

Es aquella en la cual los pagos se hacen al final de cada periodo, según un cierto intervalo de pago que coincide con los periodos de interés y, además, cada pago se realiza al final del primer intervalo, el segundo al final del segundo intervalo, y así sucesivamente hasta terminar con todo los pagos.

Fórmula para el cálculo de una anualidad vencida.

Ejemplo 1:

1. Una mina en explotación tiene una producción anual de 600 000 pesos y se calcula que se agotará en 5 años. ¿Cuál es el valor actual de la producción si el rendimientodel dinero es de 11% anual?

SOLUCIONEs una anualidad simple, cierta, vencida e inmediata:

Es simple porque la producción es anual y la tasa de interés es anual, es cierta porque se conoce su duración o tiempo de explotación, es vencida porque se considera que la producción se determina al final de cada año, y es inmediata, porque la primera producción se recibirá en el primer periodo de explotación.

DATOS

R = $600 000 (es la producción anual o renta)

n = 5 años (tiempo de explotación de la mina)

ANUALIDADES VENCIDAS

M=R(1+i)n−1

iM=R

(1+i)n−1i

i = 11% anual (tasa de interés por año o periodo de

Explotación)

C =? (valor actual de la producción de los 5 años)

El valor actual de la producción de la mina equivale al valor actual de una anualidad ordinaria:

C=R[1−(1+i )−n

i]

C=600 000 [1−(1+0.11 )−5

0.11]

C=600 000 [ 1−0.5934513280.11

]

C=600 000 [ 0.4065486710.11

]

C=600 000 [ 3.695897018 ]

C=2,217538.211 Este es el valor actual de la producción de la mina en los 5 años de explotación.

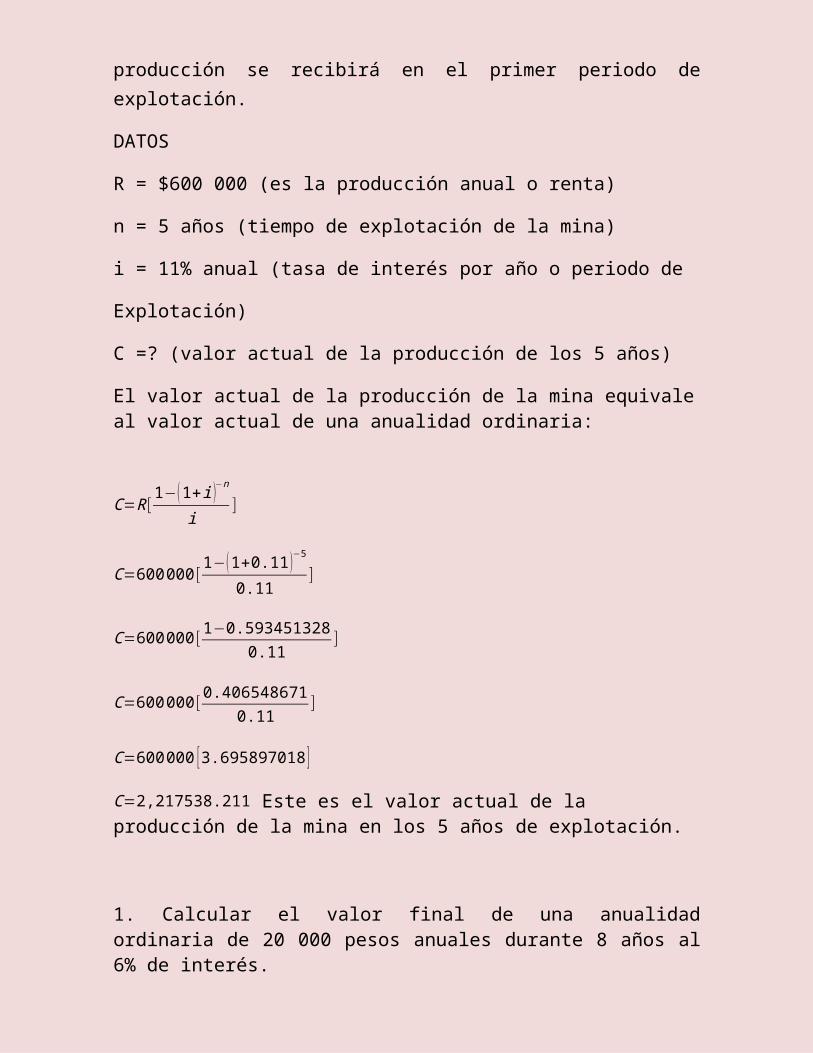

1. Calcular el valor final de una anualidad ordinaria de 20 000 pesos anuales durante 8 años al 6% de interés.

Resolución:

Como es una anualidad ordinaria, el primer pago se efectuará al final del primer año.

Los 20 000 pesos del primer pago estarán invertidos durante 7 años, puesto que la anualidad es de 8 años y ya ha transcurrido uno. Luego el primer pago gana intereses durante 7 años. Al final del plazo de la anualidad, esos 20 000 pesos se habrán convertido en

20 000 (1 + 0,06)7 pesos= 30,072.60518 pesos

Por el mismo razonamiento, el segundo pago produce intereses durante seis años, por lo que se convierte en

20 000 (1 + 0,06)6 pesos= 28,370.38225 pesos

El tercer pago produce intereses durante 5 años:

20 000 (1 + 0,06)5 =26,764.51155 pesos

El cuarto pago produce intereses de 4 años:

20 000 (1+0.06)4 =25,249.5392 pesos

El quinto pago produce intereses de 3 años:

20 000 (1+0.06)3 =23,820.32 pesos

El sexto pago produce intereses de 2 años.

20 000 (1+0.06)2 =22,472 pesos

El séptimo pago produce intereses de 1 año

20 000 (1+0.06) =21,200

Y el último pago coincide con el final del plazo de la anualidad, por lo que no produce ningún interés. Llamando V al valor final de la anualidad:

V=30,072.60518+28,370.38225+26,764.51155+25,249.5392+23,820.32+22,472+21,200+20 000

V = 197,949.35582 pesos

Con la formula:

Datos:R= 20,000

i= 6%/100=0.06%

n=8 años

M=?

M=R(1+i)n−1

iM=20,000

(1+0.06)8−10.06

M=20,000(1.593848075)−1

0.06

M=20,000(0.593848074 )

0.06

M=20,000 (9.897467909)

M=197 , 949 . 3582 Resultado

DEPRECIACIÓNDentro del ámbito de la economía, la depreciación es la disminución en la tasa de cambio como resultado de desequilibrios en el mercado de una divisa, sin intervención del Banco Central. Cuando se produce la bajada del valor de una moneda por intervención de un Estado se conoce el fenómeno como devaluación.

Dentro del ámbito de la contabilidad, el término depreciación es una reducción anual del valor de una propiedad, planta o equipo. Esta depreciación puede venir motivada por tres motivos; El uso, el paso del tiempo y la obsolescencia.

MÉTODOS DE CÁLCULO DE LA DEPRECIACIÓN

Para el cálculo de la depreciación, se pueden utilizar diferentes métodos como la línea recta, la reducción de saldos, la suma de los dígitos y método de unidades de producción entre otros.

EJEMPLO 1

El método de la línea recta es el método mas sencillo y más utilizado por las empresas, y consiste en dividir el valor del activo entre la vida útil del mismo. [Valor del activo/Vida útil]

Para utilizar este método primero determinemos la vida útil de los diferentes activos.

Además de la vida útil, se maneja otro concepto conocido como valor de salvamento o valor residual, y es aquel valor por el que la empresa calcula que se podrá vender el activo una vez finalizada la vida útil del mismo. El valor de salvamento no es obligatorio.

DEPRECIACIÓN

= MONTO DE DE PRECIACION PARA CADO AÑO DE VIDA DEL ACTIVO O GASTO DE LA DEPRECIACION ANUAL

COSTO – VALOR DE DESECHOAÑOS DE VIDA UTIL

Una vez determinada la vida útil y el valor de salvamento de cada activo, se procede a realizar el cálculo de la depreciación.

Supongamos un vehículo cuyo valor es de 30.000.000$.

Se tiene entonces (30.000.000 /5) = 6.000.000.

Así como se determina la depreciación anual, también se puede calcular de forma mensual, para lo cual se divide en los 60 meses que tienen los 5 años. Ese procedimiento se hace cada periodo hasta depreciar totalmente el activo.

EJEMPLO 2

Torres e Hijos adquirieron el 2 de enero del presente año un activo por $12.600.000. Se estima que este activo tendrá una vida útil de 5 años y un valor residual no significativo. El cálculo de la depreciación anual es el siguiente:

Depreciación anual = $12.600.000 = 2.520.000/año.5

La depreciación anual, la depreciación acumulada y el valor en libros del activo al final de cada uno de los 5 años de vida útil, se pueden apreciar en la siguiente tabla:

Año

Depreciación anual ($)

Depreciación acumulada ($)

Valor en libros ($)

1

2

3

4

5

2.520.000

2.520.000

2.520.000

2.520.000

2.520.000

2.520.000

5 040 000

7.560.000

10.080.000

12.600.000

10.080.000

7.560.000

5.040.000

2.520.000

0

AMORTIZACIONEn el área financiera, amortización significa saldar gradualmente una deuda por medio de una serie de pagos que, generalmente son iguales y que se realizan también a intervalos iguales. Aunque esta igualdad de pagos y de periodicidad es lo más común, también se llevan a cabo Operaciones con ciertas variantes, por lo que aquí se analizan algunas de las situaciones.

FORMULA:

Ejemplo 1

Sergio Campos contrae hoy una deuda de $95 000 a 18% convertible semestralmente que amortizara mediante 6 pagos semestrales iguales, R, el primero de los cuales vence dentro de 6 meses ¿Cuál es el valor de R?

Solución:

Los pagos constituyen una anualidad simple, cierta, vencida e inmediata con valor actual de $95 000.

R=?C=95 000i= 0.18/2=0.09n=6

Si C= R 1-(1+i)-n

i

R = Ci = 95 000 (0.09) = 85501-(1+i)-n1-(1.09)-6 0.403733

R =21 177.36

AMORTIZACION

C= R 1-(1+i) -n i

Seis pagos semestrales vencidos de $21 177.36 amortizan una deuda con valor actual de $95 000 con interés de 9% semestral

Ejemplo 2

Mario Méndez contrae hoy una deuda de $100 000 a 18% convertible semestralmente que amortizara mediante 6 pagos semestrales iguales, R, el primero de los cuales vence dentro de 6 meses ¿Cuál es el valor de R?

Solución:

Los pagos constituyen una anualidad simple, cierta, vencida e inmediata con valor actual de $95 000.

R=?C=100 000i= 0.18/2=0.09n=6

Si C= R 1-(1+i)-n

i

R = Ci = 100 000(0.09) = 90001-(1+i)-n1-(1.09)-6 0.403733

R =22 291.96

Seis pagos semestrales vencidos de $22 291.96 amortizan una deuda con valor actual de $95 000 con interés de 9% semestral