calculo financiero mas guia_2008-1

TRANSCRIPT

GUÍA DE TRABAJOS PRÁCTICOS DE CÁLCULO FINANCIERO

�� 11°° CCUUAATTRRIIMMEESSTTRREE 22000088 �� Profesor: Act. Ariel G. Más Cátedra: Act. Ricardo P. Arzoumanian Auxiliares Docentes: Diego L. Mazzeo; Anabel Aldana

� INDICE TEMATICO

INTERES SIMPLE................................................................................................................1

DESCUENTO SIMPLE.........................................................................................................3

INTERES COMPUESTO......................................................................................................4

DESCUENTO COMPUESTO...............................................................................................6

EQUIVALENCIA DE CAPITALES.....................................................................................7

EQUIVALENCIA DE TASAS..............................................................................................9

RENTAS CONSTANTES ...................................................................................................12

RENTAS VARIABLES EN PROGRESION ARITMETICA.............................................15

RENTAS VARIABLES EN PROGRESION GEOMETRICA ...........................................16

SISTEMA ALEMAN DE PRESTAMOS............................................................................18

SISTEMA FRANCES DE PRESTAMOS...........................................................................20

SISTEMA AMERICANO ...................................................................................................22

SISTEMA DE INTERES DIRECTO...................................................................................23

REFINANCIACION............................................................................................................24

INFLACION........................................................................................................................26

EVALUACIÓN DE PROYECTOS DE INVERSION ........................................................28

EMPRESTITOS...................................................................................................................29

BONOS................................................................................................................................31

OPCIONES..........................................................................................................................34

OPERACIONES DE CAPITALIZACION..........................................................................36

MODELO BINOMIAL .......................................................................................................37

APENDICE: RESOLUCION GRAFICA DE LA PRACTICA DE OPCIONES ................38

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 1 -

INTERES SIMPLE

1. ¿Cuál será el interés producido por $ 10.000 al 3% semestral durante seis meses?

Rta: $ 300 2. Se realizó un depósito de $ 10.000 durante cuatro meses a interés simple al 10% mensual.

Se pide: a) Monto final. b) Total de intereses. c) Intereses del tercer mes.

Rta: a) $ 14.000; b) $ 4.000; c) $ 1.000

3. Se coloca una inversión a interés simple de $ 100.000, por seis meses. Los primeros tres meses al 8% mensual. Los dos siguientes al 10% mensual y, el restante, al 9% mensual. ¿Cuál es el monto que se obtiene al finalizar la operación?

Rta: $ 153.000

4. ¿Cuál fue el interés redituado por una inversión que colocada al 6% mensual hace 7 meses permitió retirar a

la fecha (hoy) $ 17.000?

Rta: $ 5.028,169014 5. ¿A qué tasa mensual fueron invertidos $30.000 si al cabo de 6 meses se pudieron retirar $ 39.900?

Rta: 5,5%. 6. ¿En cuánto tiempo un capital de $ 10.000, colocado al 5% mensual produce un interés de $ 20.000?

Rta: 40 meses. 7. ¿A qué tasa anual un capital se quintuplica si permanece depositado durante 10 años a interés simple?

Rta: 40 % anual. 8. Un individuo desea obtener un monto de $ 5.000. ¿Cuántos meses deberá invertir su capital de $ 2.000 a la

tasa del 7,5% mensual?

Rta: 20 meses

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 2 -

9. Se invierten en tres instituciones las sumas de $ 15.000, $ 22.000, $ 23.000. Si se obtienen intereses simples

del 4,5%, 5% y 6% mensual respectivamente al retirarlos a los 90 días (3 meses). ¿Qué tasa de interés me permite obtener igual beneficio en igual plazo, si deseo invertir las sumas mencionadas en una sola institución y en una sola operación?

Rta: 5,2583%

10. Se efectúa un depósito de $ 150.000 durante 3 meses; el primer mes se paga una tasa de interés del 8%,

el segundo del 7% y el tercero del 12%.

a) ¿Cuál es la tasa mensual constante que permita reemplazar a esas tres tasas diferentes? b) Calcular el monto.

Rta: a) i = 0,09; b) C = $ 190.500

11. ¿Al cabo de cuántos meses, dos capitales de $ 120.000 y $ 110.000 colocados a interés simple al 2% y 4%

mensual respectivamente, producen montos iguales?

Rta: 5 meses 12. ¿Cuál es el interés que producen $ 13.000 en 9 meses y medio al 24% anual?

Rta: $2.470. 13. Una persona posee $ 27.000. Las 2/3 partes de ese capital consigue colocarlas al 24% anual durante 6

meses, mientras que el resto lo coloca al 20% anual durante una determinada cantidad de meses tal que, finalizado ese lapso, se obtenga una ganancia total de $ 3.510. ¿Cuál es el tiempo de colocación del tercio del capital inicial?

Rta: 9 meses. 14. Un capital colocado al 24% anual durante 1 año y medio produce un determinado monto. Si el capital fuese

superior en $ 15.200 y se colocase durante un año al 20% anual, se obtendría un monto equivalente al duplo del monto anterior. Se pide calcular el capital inicial y el monto de la primera operación.

Rta: C(0) = $ 12.000; C(n) = $ 16.320.

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 3 -

DESCUENTO SIMPLE

1. ¿Cuál será el descuento de un documento de $ 10.000, C(n), que vence en cinco meses a un 3% mensual?

Rta: $ 1.500

2. C(0) = $ 100.000

d(0;1) = d(1;2) = d(2;3) = 0,08; d(3;4) = d(4;5) = 0,10; d(5;6) = 0,09 ¿Cuál es el monto que se obtiene en un régimen de descuento simple? Rta: $ 212.765,9574

3. ¿Qué valor actual tendrá un documento de C(n) = $ 10.000 descontado al 1,05% mensual, 4 meses antes de su vencimiento? Rta: $ 9.580

4. ¿Qué valor nominal tendrá un documento que descontado 5 meses antes de su vencimiento, al 3% mensual

sufrió una quita de $ 1.500? Rta: $ 10.000

5. ¿Qué valor nominal tendrá un documento que descontado 10 meses antes de su vencimiento, al 3% mensual,

tiene un valor actual igual a $ 8.500? Rta: $ 12.142,857143

6. ¿En cuántos meses el descuento de un documento de $ 10.000, al 3% mensual es igual a $ 1.500? Rta: 5 meses 7. Para cubrir un gasto extraordinario de $10.000 se firma un pagaré a 3 meses en un banco que descuenta

documentos al 3% mensual (tasa de descuento) bajo un régimen de descuento simple. Además, nos informan que cobrarán el 1% del valor del pagaré en concepto de impuestos. ¿Cuál es el valor nominal del documento? Rta: $ 11.111,1111

8. Un banco carga el 6% anual de descuento simple en préstamos a corto plazo. Determinar la cantidad recibida (hoy) por una persona que deberá devolver:

a) $ 1.500 dentro de 2 meses. b) $ 1.750 dentro de 6 meses. c) $ 2.000 dentro de 8 meses. Rta: a) $1.485; b) $ 1.697,50; c) $ 1.920

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 4 -

INTERES COMPUESTO

1. Un depósito de $ 10.000 estuvo colocado 8 semestres a una tasa del 0,1 semestral. Se pide:

a) Monto final. b) Total de intereses ganados. c) Intereses del primero y séptimo semestre. d) Interés acumulado al final del tercer año.

Rta: a) $ 21.435,8881; b) $ 11.435,8881; c) $ 1.000 y $ 1.771,561; d) $ 7.715,61

2. Una inversión con un monto de $ 15.000: ¿Cuánto generó de intereses durante cinco meses, a una tasa del

10% mensual?

Rta: $ 5.686,180154 3. En enero de 1984 se efectuó una inversión de $ 500.000 al 5% de interés anual. ¿Cuánto podrá retirarse en

enero de 1988?

Rta: $ 607.753,125 4. ¿A qué tasa anual se duplica un capital colocado a interés compuesto en 10 años?

Rta: 7,1773462 %. 5. ¿Qué capital al 5% mensual en 5 meses ha producido a interés compuesto un monto que supera en $ 1.000,

al que se hubiese obtenido a esa tasa en un régimen de interés simple?

Rta: $ 38.049,48813 6. ¿Durante cuántos meses debe estar invertido un capital de $ 5.000 al 3,5% mensual, para convertirse en $

10.657,55?

Rta: 22 meses. 7. ¿Qué monto se reúne al cabo de tres años, si se deposita $ 1.000.000 en una institución que capitaliza los

intereses trimestralmente al 20% trimestral?

Rta: $ 8.916.100,4482 8. La colocación de un capital de $ 39.123,63 al 30% semestral produjo un interés de $ 500.228,83. Calcular

el tiempo que estuvo colocada la operación.

Rta: 5 años.

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 5 -

9. Un capital de $ 5.000.000 es dividido en dos partes colocándose una al 5% mensual y la otra al 12%

trimestral. Al cabo de 3 años se reúne la suma de $ 21.375.720,11. Calcular el importe de cada parte.

Rta: Primera: $1.000.000; Segunda: $ 4.000.000 10. Calcular el número de períodos en base a los siguientes datos: C(n) = $ 84.600; C(0) = 49.500; i(mensual) = 0,023 Rta: n = 23,56964331 meses = 23 meses y 17 días. 11. Calcular el capital inicial en base a los siguientes datos: C(16) = 16.600; n = 16; i(mensual) = 0,023 Rta: $ 11.537,13431 12. Calcular el tiempo en que los siguientes dos capitales, colocados a diferente tasa, producen igual monto. C(1) = $ 12.500; C(2) = $8.000; i(1) = 0,07 cuatrimestral; i(2) = 0,075 cuatrimestral. Rta: n = 95,72841026 = 95 cuatrimestres y 87 días.

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 6 -

DESCUENTO COMPUESTO

1. Un documento de $ 10.000 se descuenta al 0,03094 mensual, 15 meses antes de su vencimiento. Se pide:

a) Valor del descuento. b) Valor efectivo del documento (C0). c) Descuento correspondiente al tercer trimestre. Rta: a) $ 3.758,916217; b) $ 6.241,083783; c) $ 745,1423013

2. ¿Qué importe de interés generó un documento de valor nominal $ 15.000, si fue descontado a una tasa del

10% durante cinco períodos? Rta: $ 6.142,65

3. ¿Qué valor actual tendrá un documento de $ 10.000 descontado al 1,5% mensual 4 meses antes de su

vencimiento? Rta: $ 9.413,365506

4. ¿Qué valor nominal tendrá un documento que descontado 5 meses antes de su vencimiento, al 3% mensual

sufrió una quita de $ 1.500? Rta: $ 10.618,26818

5. ¿Qué valor nominal tendrá un documento que descontado 10 meses antes de su vencimiento, al 3%

mensual, tiene un valor actual igual a $ 8.500? Rta: $ 11.526,60957

6. ¿En cuántos meses el descuento de un documento de $ 10.000 al 3% mensual es igual a $ 1.500?

Rta: 5 meses y 10 días. 7. C(0) = $10.000; n = 4; d = 0,04; C(4) = ? Rta: $ 11.773,756999 8. Calcular d sabiendo que: a) i = 0,15. b) i = 0,21. Rta: a) d = 0,130434782; b) d = 0,173553719 9. Calcular i sabiendo que: a) d = 0,04 b) d = 0,06 Rta: a) i = 0,041666666; b) i = 0,063829787

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 7 -

EQUIVALENCIA DE CAPITALES

1. Se tiene que pagar $ 1.000 dentro de 2 meses y $ 2.000 dentro de seis. Se reemplazan por un documento que vence en ocho meses, siendo hoy la fecha de valuación. A una tasa de interés simple del 0,06. a) ¿Cuál es el valor del documento? b) ¿Cuál será si la fecha de valuación es dentro de quince meses? Rta: a) $ 3.497,89916; b) $ 3.422,535211

2. Idem anterior, pero la tasa es del 0,06 de interés compuesto.

Rta: $ 3.665,719112 3. Se quiere reemplazar tres documentos: mes dos = $ 1.000, mes seis = $ 5.000, mes ocho = $ 3.000 por un

documento en el mes siete, la fecha de valuación es en el mes siete a una tasa de descuento simple de 0,06. ¿Cuánto vale el documento?

Rta: $ 9.567,720365

4. Idem anterior pero se reemplazan por dos documentos uno en el mes cero y el otro en el mes diez. A una

tasa del 0,06 de descuento compuesto. El primer documento es la mitad del segundo. ¿Cuánto vale cada documento?

Rta: $ 2.966,284448; $ 5.932,568896

5. Idem 3) pero se reemplazan por un documento de valor $ 9.000 a una tasa de interés compuesto de 0,06.

¿En qué momento se reemplazan?

Rta: 6 meses y 4 días. 6. Idem 3) pero se reemplazan por un pago de $ 9.000 en descuento simple a tasa periódica “d”.

a) ¿En qué momento? b) ¿Depende de la tasa pactada el momento “n” en el que se reemplazan los documentos? c) Intente hallar el momento en el que deberían reemplazarse los documentos si se quisieran reemplazar por un único pago de $ 10.000. ¿Puede afirmar ahora lo mismo que afirmó en el punto b)?

Rta: a) n=6 meses y 7 días; b) El momento “n” es independiente de la tasa. c) no se puede hallar n; no se puede afirmar lo mismo (“n” depende de “d”)

7. Idem 3) pero se reemplazan por un documento de $ 9.000 a una tasa de descuento compuesto del 0,02. ¿En

qué momento se reemplaza? Rta: 6 meses y 6 días.

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 8 -

8. Idem 3) pero se reemplazan por un pago en el mes siete a un interés compuesto del 0,1.

a) ¿Cuánto vale el documento? b) ¿Y si el pago es en el mes 10?

Rta: a) $ 9.837,782727; b) $ 13.094,08881

9. Se deben los siguientes importes: 1.000 dentro de 2 meses, 6.000 dentro de 8 meses y 12.000 dentro de 15

meses. Se los quiere reemplazar por un único documento de valor 19.000, utilizando el régimen de descuento simple a una tasa periódica “d” y tomando como fecha de valuación el día de hoy. Determine la fecha de vencimiento del documento.

Rta.: 12 meses y 3 días.

10. El Sr. A debe al Sr. B la suma de dinero documentada en tres pagarés que, firmados por $ 2.000, $ 3.000 y $ 4.000, vencen dentro de 2, 3 y 4 meses, respectivamente. Si de común acuerdo deciden reemplazar estos pagos por uno solo de $ 10.000, con un descuento simple del 2 % mensual, ¿cuánto tiempo debe transcurrir para efectivizarlo?

Rta: n = 7,9 meses = 7 meses y 27 días. 11. Se desea saber cuál es el pago único a efectuar dentro de 3 meses que debe reemplazar a tres pagos de $

1.000, $ 2.000 y $ 4.000 que vencen en 5, 6 y 7 meses, respectivamente, los cuales saldan una deuda financiera pactada al 7% mensual de descuento compuesto.

Rta: $ 5.465,82204. 12. Suponga una operación de n pagos: 1 2, , , nx x x� a realizarse en los momentos 1 2, , , nt t t�

respectivamente. Se desea reemplazar los pagos por un único pago X a realizarse en el momento T. Demuestre que bajo el régimen de descuento simple, T será independiente de la tasa periódica aplicable “d” sólo si 1 2 nx x x X+ + + =� .

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 9 -

EQUIVALENCIA DE TASAS

1. Deposito $ 1.000, los primeros cinco meses al 2% efectivo mensual de interés, los seis meses siguientes al

18% nominal anual con capitalización trimestral, los ocho meses siguientes al 24% nominal anual con capitalización cuatrimestral, y los doce meses siguientes al 1,5% efectivo bimestral de descuento. ¿Cuál es el monto final?

Rta: $ 1.534,861617 2. Se colocan $ 100.000 a 14 días a tasa nominal anual del 25% de interés. Se pide:

a) Importe del interés a ganar. b) Tasa efectiva mensual de interés. c) Tasa efectiva de descuento para 14 días. d) Tasa nominal anual correspondiente para 35 días. e) Tasa efectiva anual.

Rta: a) $ 958,9041096; b) 0,020660587; c) 0,009497964717; d) 0,251800815; e) 0,282497024 3. Hace 42 días se colocó un capital de $ 100.000 por el que se obtuvo un interés de $ 15.534,25. Se pide:

a) Tasa de interés efectiva para 42 días. b) Tasa nominal anual de interés para 42 días. c) Tasa nominal anual de descuento para 42 días.

Rta: a) 0,1553425; b) 1,350000298; c) 1,168484928

4. Se requiere descontar un documento con el objeto de reunir $ 10.000 (Co). Aplicando el régimen de descuento compuesto al 2% mensual. Se pide calcular: a) El importe a pagar de intereses por un plazo de 75 días. b) Tasa de interés nominal anual correspondiente para 45 días. c) ¿Cuál sería el valor nominal de dicho documento si el vencimiento fuera a los 38 días?

Rta: a) $ 518,03982; b) 0.249561877; c) $ 10.259,20333

5. Una inversión generó un interés de $ 45.000, habiendo sido pactada por 38 días a una tasa de interés efectiva mensual de 4% . Se pide determinar: a) Capital original. b) Tasa de descuento nominal anual correspondiente f(365/38). c) Tasa de interés efectiva equivalente para 40 días. d) Tasa de interés nominal anual correspondiente para 40 días.

Rta: a) $ 883.491,2325; b) 0,465526035; c) 0,05368578; d) 0,489882742

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 10 -

6. Se invierten $ 50.000 por 3 meses (90 días), a una tasa nominal anual con capitalización mensual del 25%,

renovable cada 30 días. Se pide: a) Monto de la operación. b) Si el segundo mes se realiza al 20% TNA: ¿A qué tasa nominal anual deberá renovarse el tercer mes, para

alcanzar el monto previsto? c) Tasa nominal anual de descuento con capitalización cada 90 días, equivalente a las tres tasas implícitas en

el punto anterior.

Rta: a) $ 53.145,95827; b) 0,300202156; c) 0,240067334 7. Usted dispone de un capital igual a $400.000 para invertir en plazo fijo por 75 días, a una tasa efectiva

mensual del 1,05%. a) Determine el total de intereses a ganar. b) Si por error le invierten el 40% de su dinero al 10% nominal anual para el plazo: ¿A qué tasa efectiva

mensual debe invertirse el 60% restante para alcanzar el rendimiento originalmente pactado? Rta: a) $ 10.582,832; b) 0,01204949

8. Una operación de inversión por 35 días al 10% nominal anual generó $ 5.000 de intereses. a) ¿Cuál fue el monto de la operación? b) ¿Cuál es la tasa nominal anual de descuento correspondiente para los 35 días? c) ¿Cuál es la tasa efectiva anual?

Rta: a) $ 526.428,5714; b) 0,099050203; c) 0,10464453

9. Se dispone de $75.000 para invertirlos por 180 días. Me ofrecen hacer una operación por 75 días a una tasa del 10% nominal anual de descuento para ese plazo, o, como alternativa 2, la compra de acciones que hoy tienen un precio de $2,5 por acción, y que se estima podrán venderse a los 180 días a un precio de $2,70. En la compraventa de acciones me cobran una comisión del 0,5% de los precios de compra y de venta. Se pide: a) Determinar el rendimiento neto de ambas operaciones medido en términos de tasa efectiva mensual de

descuento. b) Determinar a qué tasa nominal anual de interés para 105 días se tendría que renovar el plazo fijo para

hacer indiferentes ambas operaciones. Rta.: a) d1(365/30) = 0,008270407018, d2(365/30) = 0,011098116; b) j(365/105) =0,164363894.

10. Calcular la tasa continua en función de los siguientes datos: a) j(365/120) = 0,21. b) i(365/120) = 0,08.

Rta: a) � = 0,203067976; b) � = 0,234089833 11. Una operación de inversión de $ 200.000 por 72 días a una determinada tasa instantánea generó $ 5.000 de

intereses. Calcular la tasa instantánea.

Rta: � = 0,125177827

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 11 -

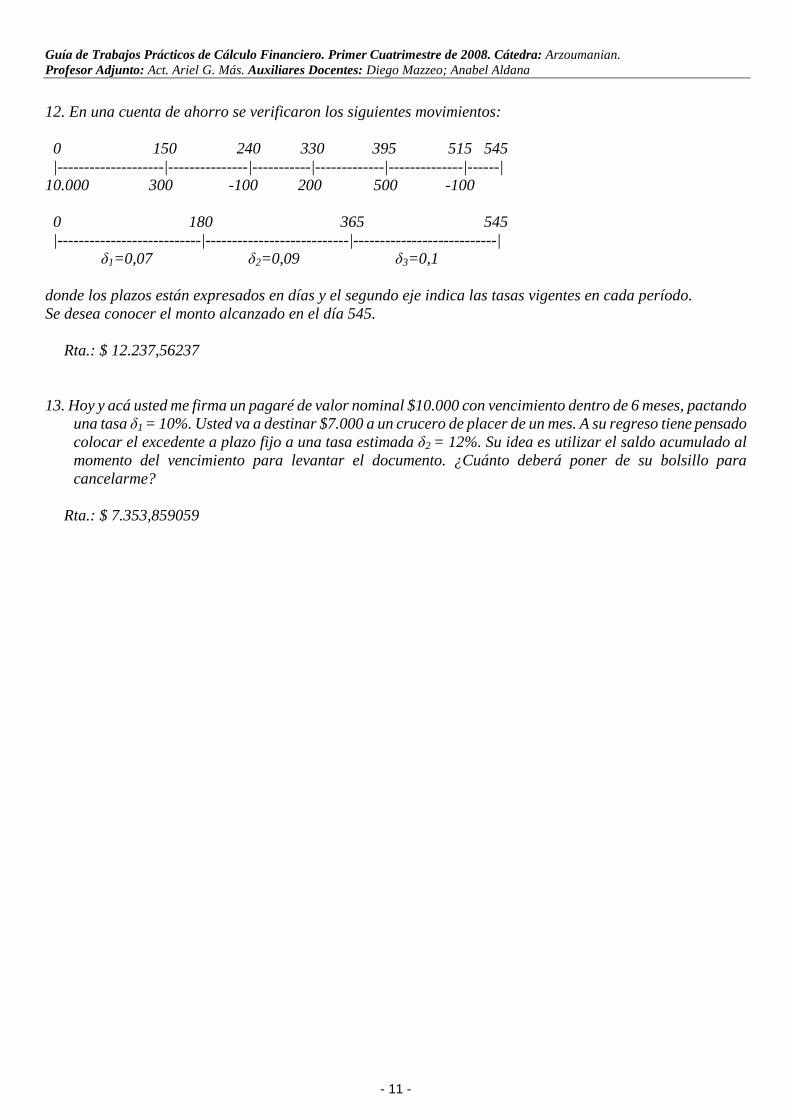

12. En una cuenta de ahorro se verificaron los siguientes movimientos: 0 150 240 330 395 515 545 |--------------------|---------------|-----------|-------------|--------------|------| 10.000 300 -100 200 500 -100 0 180 365 545 |---------------------------|---------------------------|---------------------------| �1=0,07 �2=0,09 �3=0,1 donde los plazos están expresados en días y el segundo eje indica las tasas vigentes en cada período. Se desea conocer el monto alcanzado en el día 545.

Rta.: $ 12.237,56237 13. Hoy y acá usted me firma un pagaré de valor nominal $10.000 con vencimiento dentro de 6 meses, pactando

una tasa �1 = 10%. Usted va a destinar $7.000 a un crucero de placer de un mes. A su regreso tiene pensado colocar el excedente a plazo fijo a una tasa estimada �2 = 12%. Su idea es utilizar el saldo acumulado al momento del vencimiento para levantar el documento. ¿Cuánto deberá poner de su bolsillo para cancelarme?

Rta.: $ 7.353,859059

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 12 -

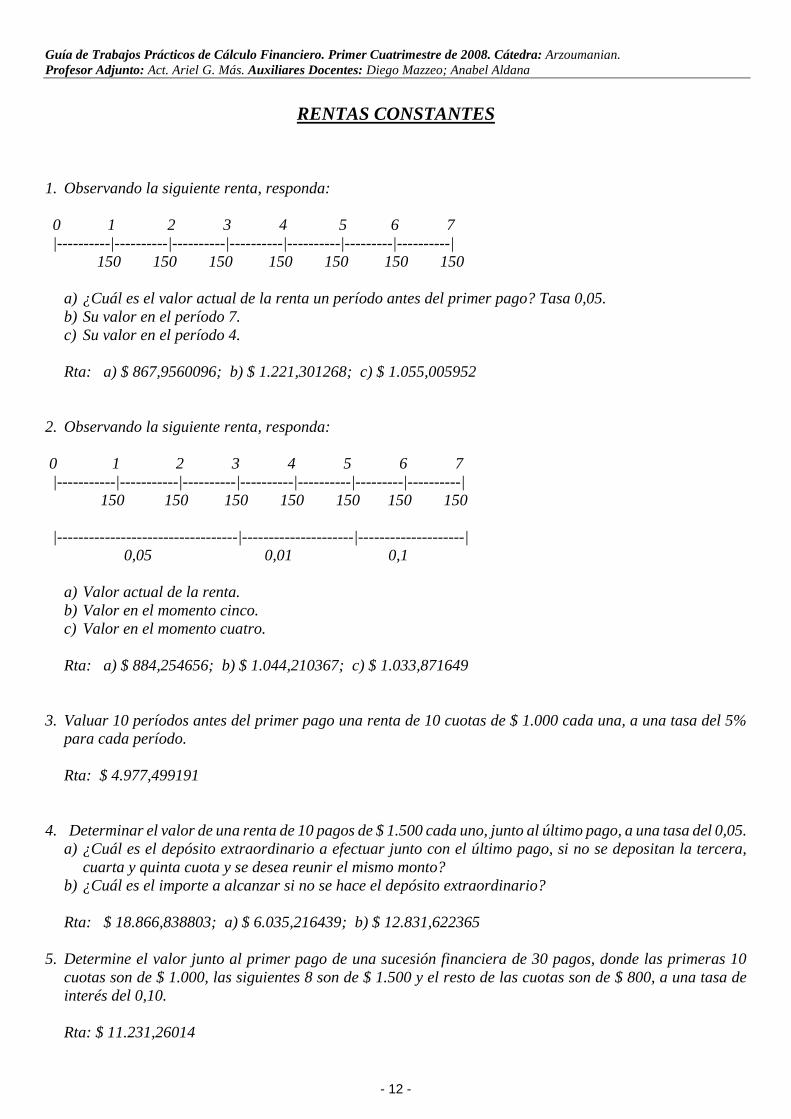

RENTAS CONSTANTES

1. Observando la siguiente renta, responda: 0 1 2 3 4 5 6 7 |----------|----------|----------|----------|----------|---------|----------| 150 150 150 150 150 150 150

a) ¿Cuál es el valor actual de la renta un período antes del primer pago? Tasa 0,05. b) Su valor en el período 7. c) Su valor en el período 4.

Rta: a) $ 867,9560096; b) $ 1.221,301268; c) $ 1.055,005952

2. Observando la siguiente renta, responda: 0 1 2 3 4 5 6 7 |-----------|-----------|----------|----------|----------|---------|----------| 150 150 150 150 150 150 150 |----------------------------------|---------------------|--------------------| 0,05 0,01 0,1

a) Valor actual de la renta. b) Valor en el momento cinco. c) Valor en el momento cuatro.

Rta: a) $ 884,254656; b) $ 1.044,210367; c) $ 1.033,871649

3. Valuar 10 períodos antes del primer pago una renta de 10 cuotas de $ 1.000 cada una, a una tasa del 5%

para cada período.

Rta: $ 4.977,499191

4. Determinar el valor de una renta de 10 pagos de $ 1.500 cada uno, junto al último pago, a una tasa del 0,05.

a) ¿Cuál es el depósito extraordinario a efectuar junto con el último pago, si no se depositan la tercera, cuarta y quinta cuota y se desea reunir el mismo monto?

b) ¿Cuál es el importe a alcanzar si no se hace el depósito extraordinario?

Rta: $ 18.866,838803; a) $ 6.035,216439; b) $ 12.831,622365

5. Determine el valor junto al primer pago de una sucesión financiera de 30 pagos, donde las primeras 10 cuotas son de $ 1.000, las siguientes 8 son de $ 1.500 y el resto de las cuotas son de $ 800, a una tasa de interés del 0,10.

Rta: $ 11.231,26014

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 13 -

6. Suponga por un instante que Ud. es Aquiles, y que ha sido tan afortunado que su madre Tetis, al sumergirlo

en el río Estigia, ha tenido el buen tino de no olvidar empaparle su talón, garantizándole de este modo la inmortalidad total y absoluta. Usted duda, no obstante, que su condición de inmortal le asegure una vejez plena de vigor y libre de achaques. Estando al tanto además de la precariedad de los sistemas previsionales de aquella época, decide acordar con Prometeo (Dios del Fuego) que Ud. percibirá un retiro mensual de $2000 de por vida, recibiendo el primer pago dentro de un mes. ¿Qué suma recibirá hoy a cambio Prometeo, si para el cómputo se utiliza una tasa del 10% efectivo anual?

Rta: $ 250.810,7325

7. Se desea constituir un capital de $ 100.000 un período después del último pago, depositando 10 pagos

mensuales al 5% de interés mensual. a) ¿Cuál es el importe de cada depósito? b) ¿Cuánto gano de intereses? c) ¿Qué valor tiene la cuota si quiere reunirse los $ 100.000 junto al último pago? d) ¿En cuánto deben incrementarse las últimas 3 cuotas si no se depositan las primeras tres? (utilizar C =

7.571,864282).

Rta: a) $ 7.571,864282; b) $ 24.281,35718; c) $ 7.950,457497; d) $ 10.654,37343 8. Se desea formar un fondo de $ 100.000 junto al pago de la última cuota de un total de 20. Luego de pagadas

las primeras 15 se retira del fondo ahorrado en el momento 15, $ 25.000. Asumiendo una tasa periódica del 0,05: a) ¿En cuánto deben incrementarse las últimas tres cuotas para alcanzar los $ 100.000? b) ¿Qué importe se alcanzaría si no se incrementan las cuotas?

Rta: a) $ 10.121,18606; b) $ 68.092,96094

9. Se planea una inversión para obtener un importe de $ 100.000 un período después del último depósito de una serie de 24, a una tasa del 5%. a) ¿Cuál será el monto a alcanzar si luego de pagada la cuota 10, la tasa baja al 3%? b) ¿Cuál será el nuevo importe de las cuotas que restan luego del cambio de tasa, si se desea alcanzar el

monto original?

Rta: a) $ 79.600,19254; b) $ 3.299,237288 10. Se desea constituir un capital de $ 200.000 efectuando 24 depósitos mensuales, iguales y consecutivos,

constituyendo el importe total al momento del último depósito. Por los depósitos se reconoce una tasa del 5% efectivo mensual. Se desea conocer: a) Importe de la cuota de depósito mensual. b) Total de intereses a ganar. c) Total de intereses a ganar por los cinco primeros depósitos desde el momento de la imposición de cada

uno de ellos hasta el momento en que se desea constituir el capital de $ 200.000. d) ¿A cuánto se reduce el importe de la cuota de depósito mensual si se desea constituir el capital de $

200.000 un mes después de efectuado el último depósito?

Rta: a) $ 4.494,180151; b) $ 92.139,67639; c) $ 40.281,31407; d) $ 4.280,171572

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 14 -

11. Para reunir un capital junto al último depósito, se planea realizar 18 depósitos de $100 cada uno en una

cuenta que paga el 4% de interés periódico. Si no se deposita el cuarto depósito y, además, en ese momento se retiran $200 de la cuenta: a) ¿Cuánto habrá que adicionar a partir de la quinta cuota y hasta la octava para reunir el importe

previsto? b) ¿Cuál será el importe a adicionar, si se quiere cubrir el faltante con una única cuota adicional al

momento de la octava? c) Total de intereses a ganar en la operación inicialmente planeada y en cada una de las 2 alternativas.

Rta.: a) 82,64701361; b) 350,957568; c) I(0;18) =764,541288, Ia(0;18)=733,9531736,

Ib(0;18)=713,58366 12. Se compra una propiedad que vale al contado $ 50.000. Nos ofrecen financiarla de la siguiente manera: 24

cuotas (la primera hoy) de $ 1.000, a continuación 36 cuotas de $ 750, más 5 refuerzos anuales junto a las cuotas 12, 24, 36, 48 y 60. ¿De cuánto debieran ser estos refuerzos para hacer indiferente la financiación si la tasa se espera que esté al 1% mensual los primeros 3 años y al 3% el resto? Rta.: 3.895,241774

13. El día de hoy G compra una anualidad de $ 2.500 anuales durante 15 años, en una compañía de seguros que utiliza el 3% anual. El primer pago vence en un año. ¿Cuál fue el costo de la anualidad?

Rta: V(0) = $ 29.844,8377 14. La compañía de televisión Sony tiene en oferta un reproductor de DVD, con $200 de pago inicial al contado

y $25 mensuales por los próximos 12 meses. Si se carga un interés del 9% nominal anual con capitalización mensual, hallar el valor de contado equivalente.

Rta: $ 485,8728168

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 15 -

RENTAS VARIABLES EN PROGRESION ARITMETICA

1. VA(0) = $ 100.000 n = 60 i = 1% R = -50 a) Valor de la primera y última cuota. b) Total de intereses pagados. Rta: a) C(1) = $ 3.551,110463; C(60) = $ 601,110463; b) $ 24.566,62778 2. Determinar el valor de cada una de las cinco cuotas que generaron un valor final de $ 50.000 un período

después del último pago, sabiendo que cada una crece con respecto a la anterior en un 10% de la primera cuota. Tasa de interés: 0,05.

Rta: C(1) = 7.240,355316; C(2) = 7.964,390847; C(3) = 8.688,426379; C(4) = 9.412,46191; C(5) = 10.136,49744; R = 724,0355316 3. Se desea formar un fondo de $ 50.000 mediante el depósito de 30 cuotas (junto al último depósito). Las cuotas

son variables, siendo cada una $ 50 menor que la anterior y la tasa es el 0,8% periódico. a) Haga la marcha progresiva de las últimas 3 cuotas. b) Determine el total de intereses a ganar en toda la operación. c) Si luego de depositada la cuota número 20 la tasa sube al 1% y no se modifica el importe de las cuotas:

¿Cuál será el fondo a constituir?

Rta: b) 6.456,018374; c) 50.901,50547

4. Se desea formar un fondo de $ 100.000 mediante el depósito de 30 cuotas, un período después de la última. Las primeras 15 son de $ 1.000 y el resto son decrecientes en $ 25 cada una. Las tasas de interés vigentes fueron del 3% para los primeros 10 meses y 5% para los restantes. Se pide:

a) Determinar el valor de la última cuota. b) Marcha progresiva de los últimos 3 depósitos.

Rta: a) C(30) = 2.274,034803

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 16 -

RENTAS VARIABLES EN PROGRESION GEOMETRICA

1. C(4) = $ 1.647,59; C(9) = $ 1.910,01; i = 0,01; n = 12; q = ?

Rta: q = 1,030000176

2. Determinar de cuántos pagos se compone una renta inmediata de pagos vencidos anuales que varían en

progresión geométrica sabiendo que la primera cuota es de $ 15.000, la 6º es de $ 23.282, el valor actual es $ 100.000 y la tasa de interés es del 16% anual.

Rta: n = 10 pagos.

3. Una deuda de $ 30.000 se cancela mediante 16 cuotas anuales vencidas crecientes en un 8% c/u de ellas con

respecto a la anterior, pero sin superar en ningún caso el doble de la primera cuota. La tasa de interés es del 5% efectivo anual. ¿Cuál es el valor de la primera cuota?

Rta: C(1) = $ 1.756,595416

4. Un cliente efectúa en un banco los siguientes depósitos al final de cada año: $ 50.000 el 1°, $ 100.000 el 2º, $

200.000 el 3° y así sucesivamente durante 8 años. Determinar qué capital podrá retirar al final del octavo año, si el banco capitaliza el 9% efectivo anual.

Rta: $ 13.956.452,6

5. Con la finalidad de reunir un monto de $ 40.000 dentro de 48 meses, hacemos depósitos durante 4 años, a

comienzo de cada mes y comenzando hoy, en una financiera que nos paga el 8% mensual de interés. Si cada depósito es un 4% mayor que el anterior: ¿a cuánto asciende el valor del 10° depósito?

Rta: C(10) = $ 62,6815481

6. a) Determine un período antes del primer pago el valor de una renta de 10 pagos, cada uno decreciente con

respecto al anterior en un 0,15% a una tasa periódica de 0,05. C(1) = $ 732. b) ¿Cuál es el valor hoy de las últimas cinco cuotas de la renta?

Rta: a) V(0) = $ 5.617,688297; q = 0,9985; b) $ 2.457,542288

7. Se toma prestado $7.000 reembolsables en 6 cuotas mensuales al 5% efectivo mensual. Sabiendo que las cuotas crecerán en progresión geométrica con una razón de variación q = 1,05: a) Determine el importe de la 4° cuota b) Determine el importe de los intereses pagados en toda la operación c) Realice la marcha progresiva y corrobore (a) y (b). Rta: a) C(4) = $1418,090625; b) I(0;6) = $1332,343195

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 17 -

8. Usted estudia la posibilidad de adquirir una empresa que pagará dividendos anuales supuestos crecientes en

un 3% anual durante los próximos 8 años. A partir de ese momento se considera que se anulará el crecimiento anual, hecho que no interrumpirá la corriente de dividendos (éstos se percibirán a perpetuidad). Si el dividendo del próximo año se estima en $1.200.000 y Ud. exige una rentabilidad del 8% anual:

a) ¿Cuánto estaría dispuesto a pagar hoy por la empresa? b) ¿A qué precio podrá vender la compañía dentro de 16 años? Asuma los dividendos anteriormente supuestos y la tasa del 8%. c) Suponiendo que adquiera la compañía hoy y la venda al concluir el 16° año, indique a cuánto ascendería la ganancia de toda la operación. d) Otro analista financiero está de acuerdo con la tasa de valuación utilizada, pero juzga que el crecimiento de los dividendos será del 1% anual perpetuo. ¿Cuál será el valor de la compañía en el momento inicial según este analista? Rta: a) VA(0) = $17.541.423,71; b) VA(16) = $18.448.107,98;

c) I(0;16) = $23.384.276,63; d) VA(0) = $17.142.857,14.

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 18 -

SISTEMA ALEMAN DE PRESTAMOS

1. Completar el siguiente cuadro de fórmulas:

X V(p) C(p) I(p-1;p) t(p) T(p) V(p) X C(p) X

I(p-1;p) X t(p) X T(p) X

2. Sabiendo que V(0) = $ 1.000.000; n =10 meses; i(12) = 0,06. Averiguar:

a) Importe de la primera y última cuota. b) Marcha progresiva. c) Intereses totales. d) Asuma que desea cancelar la operación junto al pago de la séptima cuota. ¿Cuál es la amortización

extraordinaria? e) Si junto al pago de la séptima cuota se efectúa una amortización extraordinaria de $30.000: ¿En qué

porcentaje se reducen las cuotas restantes? f) Si se realiza una amortización extraordinaria de $30.000 junto al pago de la séptima cuota: ¿En cuánto se

puede reducir la última cuota? g) Si a partir del vencimiento de la séptima cuota la tasa pasa a ser del 8%, determine el importe de cada una

de las nuevas cuotas. h) Si las cuotas vencieran cada 20 días y se mantiene el número de cuotas, ¿Cuál sería el valor de la

primera? i) Determine los intereses contenidos en las últimas cinco cuotas. j) Si no se pagan las cuotas 5,6,7: ¿Cuál será la amortización extraordinaria a efectuar junto a la cuota 10? k) Intereses contenidos en la cuota 8. l) Amortización contenida en la cuota 3

Rta: a) $ 160.000; $ 106.000 c) $ 330.000 d) $ 300.000 e) 10% f) $ 35.730,48 g) $ 124.000; $ 116.000; $ 108.000 h) $ 139.610,30764 i) $ 90.000 j) $ 493.806,6673 k) $ 18.000 l) $ 100.000

3. Sabiendo que I(4;8) = 108.000, n = 10, i = 0,06. Averiguar:

a) V(0) = ? b) I(0;10) = ? c) C(1) = ?

Rta: a) 1.000.000; b) 330.000; c) 160.000

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 19 -

4. Sabiendo que C(6 ) = 13.000, C(8) = 11.800 y n =10. Averiguar i.

Rta: i = 0,06

5. Sabiendo que: C(14) = 1.100; C(15) = 1.050 y n = 15. Averiguar: a) V(0) = ? b) I(0;15) = ?

Rta: a) 15.000; b) 6.000

6. Construir un cuadro de marcha progresiva para: V(0) = $ 50.000; n = 5 cuotas mensuales vencidas; i(12) = 0,05. 7. Calcular n en función de los siguientes datos: V(0) = $ 1.600; C(1) = 288; i = 0,055. Rta: n = 8. 8. Calcular C(2) en función de los siguientes datos: V(0) = $ 42.000; n = 14 meses; i(12) = 0,07. Rta: C(2) = $ 5.730.

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 20 -

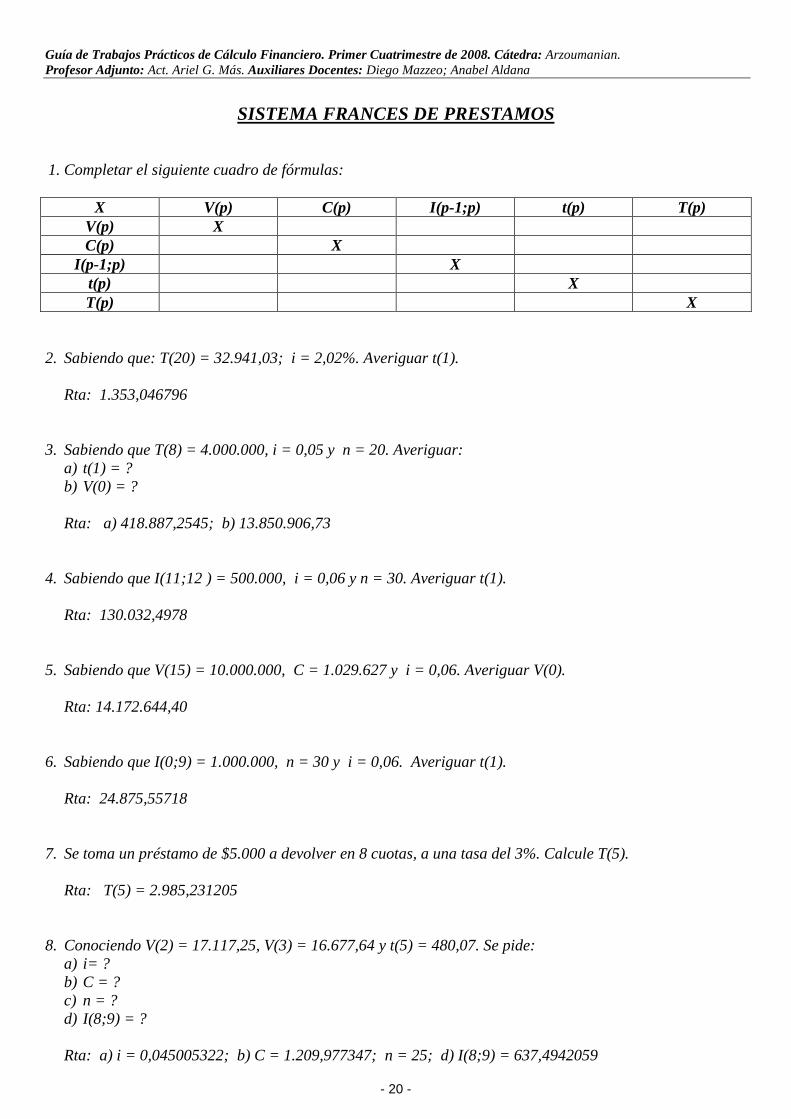

SISTEMA FRANCES DE PRESTAMOS

1. Completar el siguiente cuadro de fórmulas:

X V(p) C(p) I(p-1;p) t(p) T(p) V(p) X C(p) X

I(p-1;p) X t(p) X T(p) X

2. Sabiendo que: T(20) = 32.941,03; i = 2,02%. Averiguar t(1).

Rta: 1.353,046796 3. Sabiendo que T(8) = 4.000.000, i = 0,05 y n = 20. Averiguar:

a) t(1) = ? b) V(0) = ? Rta: a) 418.887,2545; b) 13.850.906,73

4. Sabiendo que I(11;12 ) = 500.000, i = 0,06 y n = 30. Averiguar t(1).

Rta: 130.032,4978 5. Sabiendo que V(15) = 10.000.000, C = 1.029.627 y i = 0,06. Averiguar V(0).

Rta: 14.172.644,40 6. Sabiendo que I(0;9) = 1.000.000, n = 30 y i = 0,06. Averiguar t(1).

Rta: 24.875,55718 7. Se toma un préstamo de $5.000 a devolver en 8 cuotas, a una tasa del 3%. Calcule T(5).

Rta: T(5) = 2.985,231205 8. Conociendo V(2) = 17.117,25, V(3) = 16.677,64 y t(5) = 480,07. Se pide:

a) i= ? b) C = ? c) n = ? d) I(8;9) = ?

Rta: a) i = 0,045005322; b) C = 1.209,977347; n = 25; d) I(8;9) = 637,4942059

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 21 -

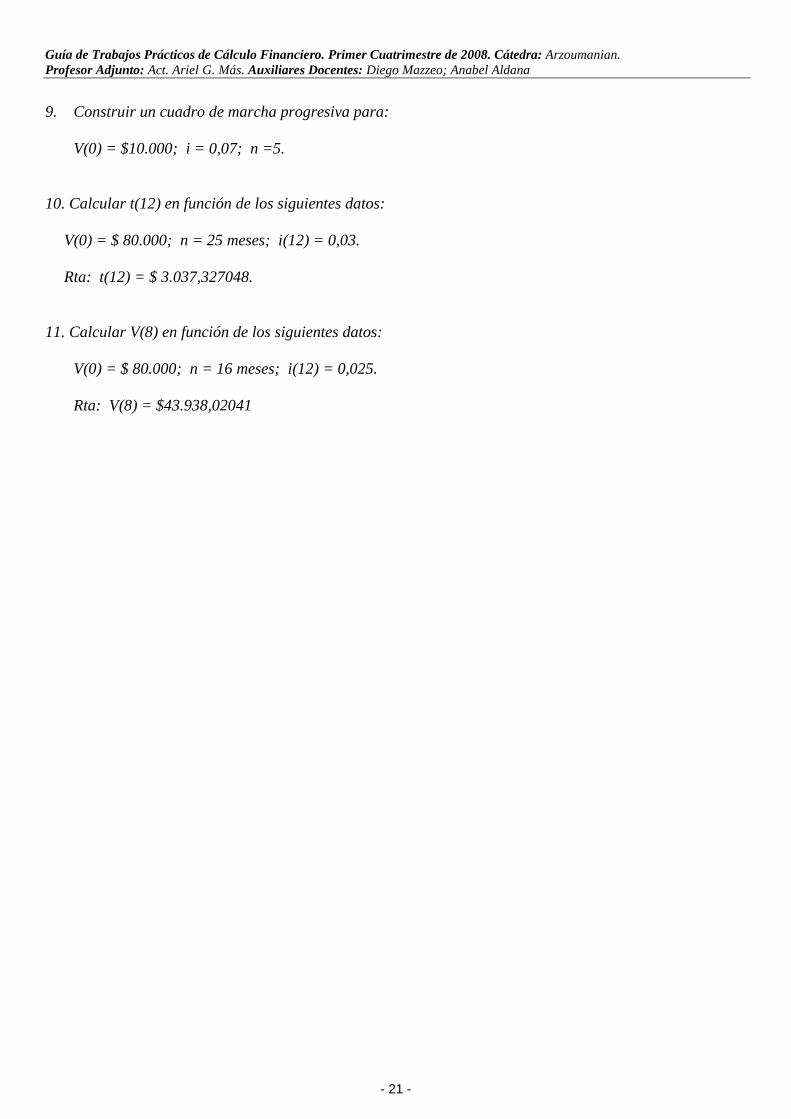

9. Construir un cuadro de marcha progresiva para: V(0) = $10.000; i = 0,07; n =5. 10. Calcular t(12) en función de los siguientes datos: V(0) = $ 80.000; n = 25 meses; i(12) = 0,03. Rta: t(12) = $ 3.037,327048. 11. Calcular V(8) en función de los siguientes datos: V(0) = $ 80.000; n = 16 meses; i(12) = 0,025. Rta: V(8) = $43.938,02041

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 22 -

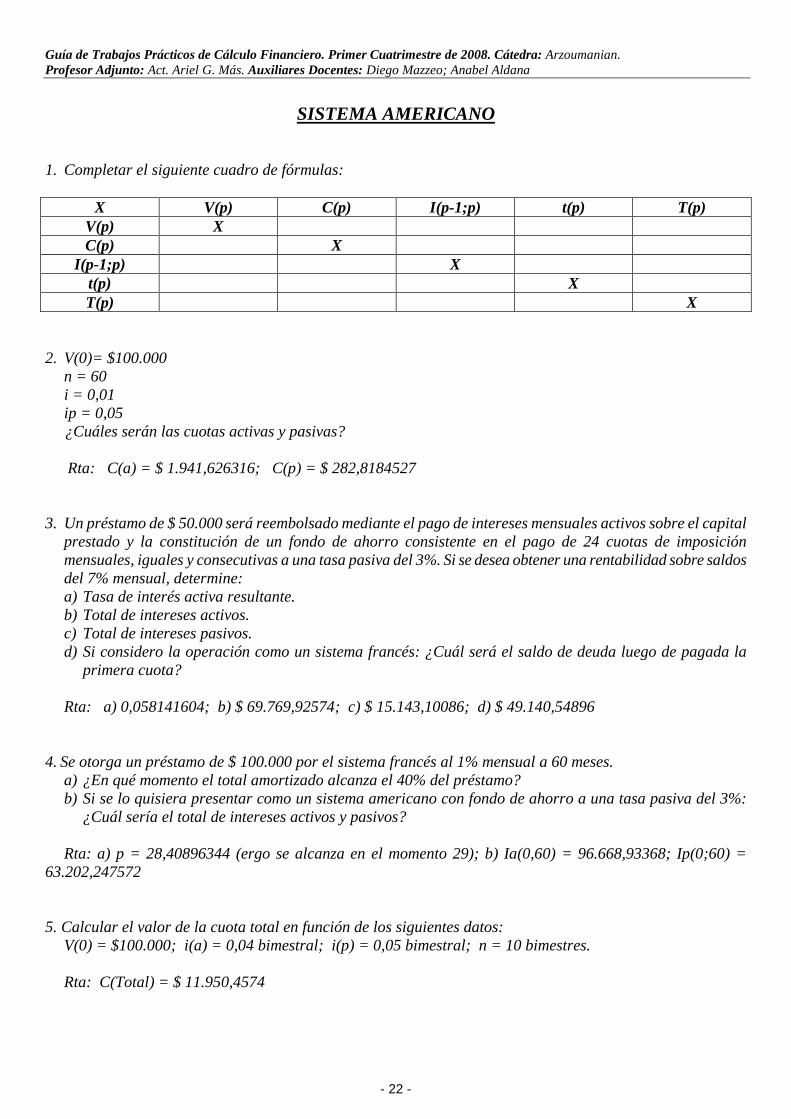

SISTEMA AMERICANO

1. Completar el siguiente cuadro de fórmulas:

X V(p) C(p) I(p-1;p) t(p) T(p) V(p) X C(p) X

I(p-1;p) X t(p) X T(p) X

2. V(0)= $100.000

n = 60 i = 0,01 ip = 0,05

¿Cuáles serán las cuotas activas y pasivas?

Rta: C(a) = $ 1.941,626316; C(p) = $ 282,8184527 3. Un préstamo de $ 50.000 será reembolsado mediante el pago de intereses mensuales activos sobre el capital

prestado y la constitución de un fondo de ahorro consistente en el pago de 24 cuotas de imposición mensuales, iguales y consecutivas a una tasa pasiva del 3%. Si se desea obtener una rentabilidad sobre saldos del 7% mensual, determine: a) Tasa de interés activa resultante. b) Total de intereses activos. c) Total de intereses pasivos. d) Si considero la operación como un sistema francés: ¿Cuál será el saldo de deuda luego de pagada la

primera cuota? Rta: a) 0,058141604; b) $ 69.769,92574; c) $ 15.143,10086; d) $ 49.140,54896

4. Se otorga un préstamo de $ 100.000 por el sistema francés al 1% mensual a 60 meses.

a) ¿En qué momento el total amortizado alcanza el 40% del préstamo? b) Si se lo quisiera presentar como un sistema americano con fondo de ahorro a una tasa pasiva del 3%:

¿Cuál sería el total de intereses activos y pasivos?

Rta: a) p = 28,40896344 (ergo se alcanza en el momento 29); b) Ia(0,60) = 96.668,93368; Ip(0;60) = 63.202,247572 5. Calcular el valor de la cuota total en función de los siguientes datos: V(0) = $100.000; i(a) = 0,04 bimestral; i(p) = 0,05 bimestral; n = 10 bimestres. Rta: C(Total) = $ 11.950,4574

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 23 -

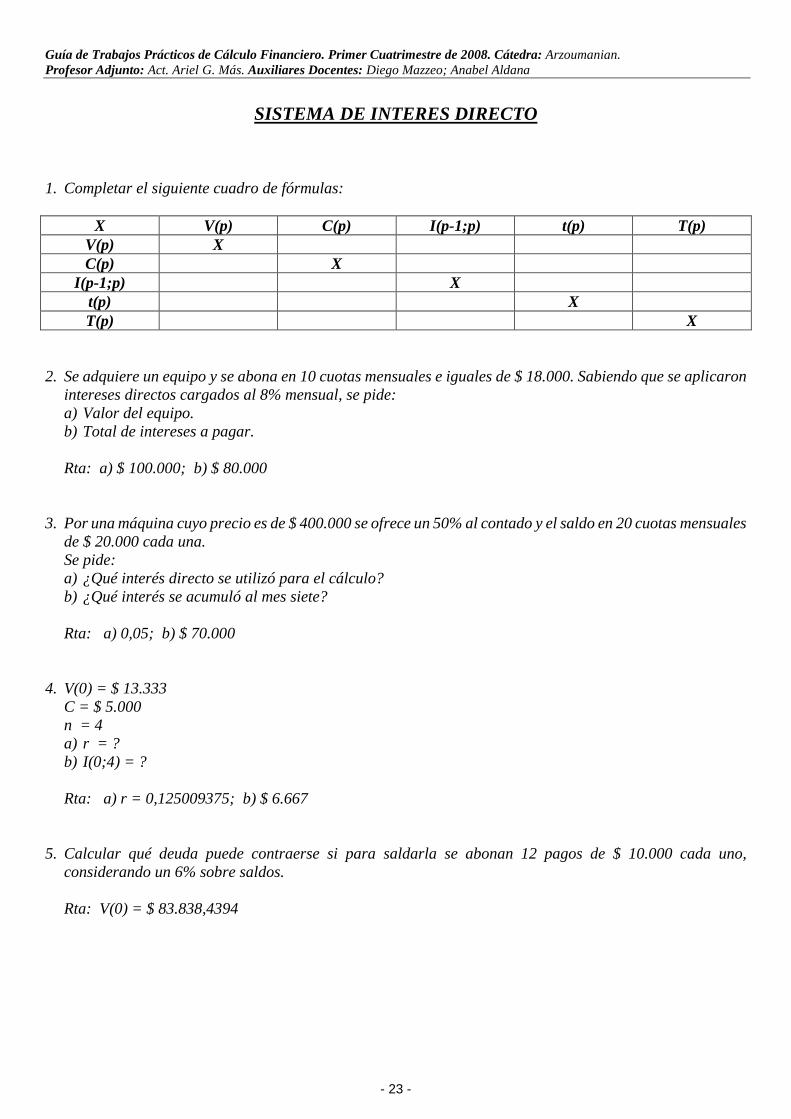

SISTEMA DE INTERES DIRECTO

1. Completar el siguiente cuadro de fórmulas:

X V(p) C(p) I(p-1;p) t(p) T(p) V(p) X C(p) X

I(p-1;p) X t(p) X T(p) X

2. Se adquiere un equipo y se abona en 10 cuotas mensuales e iguales de $ 18.000. Sabiendo que se aplicaron

intereses directos cargados al 8% mensual, se pide: a) Valor del equipo. b) Total de intereses a pagar.

Rta: a) $ 100.000; b) $ 80.000

3. Por una máquina cuyo precio es de $ 400.000 se ofrece un 50% al contado y el saldo en 20 cuotas mensuales

de $ 20.000 cada una. Se pide: a) ¿Qué interés directo se utilizó para el cálculo? b) ¿Qué interés se acumuló al mes siete?

Rta: a) 0,05; b) $ 70.000

4. V(0) = $ 13.333

C = $ 5.000 n = 4 a) r = ? b) I(0;4) = ? Rta: a) r = 0,125009375; b) $ 6.667

5. Calcular qué deuda puede contraerse si para saldarla se abonan 12 pagos de $ 10.000 cada uno, considerando un 6% sobre saldos.

Rta: V(0) = $ 83.838,4394

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 24 -

REFINANCIACION

1. Rige un sistema directo con V(0) = $ 30.000, n = 7 meses y la tasa es del 0,03 directo. Se propone una refinanciación luego de pagar la tercera cuota. Las alternativas que se manejan son: - Un sistema francés de ocho cuotas mensuales a una tasa del 5% mensual. - Un sistema americano de ocho cuotas mensuales de interés iguales a $ 700. - Un documento a ocho meses 60% mayor que el saldo de deuda. Se pide: a) Saldo de deuda del tercer período con el sistema vigente (sistema de interés directo). b) Total de intereses según el sistema francés. c) Tasa de interés implícita en el sistema americano y el total de intereses pagados en el sistema. d) Tasa de interés mensual implícita en el documento y el total de intereses que contiene el documento.

Rta: a) $ 17.142,85714; b) $ 4.076,13444; c) 0,040833333 y $ 5.600; d) 0,060510561 y $ 10.285,71429.

2. Sea un préstamo de $ 100.000 por el sistema alemán al 2% mensual en 60 meses. Luego de pagada la cuota

30 se suspenden los pagos y al momento que debería pagarse la cuota 40 se pacta: pagar en ese momento el 25% del saldo adeudado y refinanciar el saldo a 30 cuotas más, con un interés del 1,5% por el sistema de cuotas variables en progresión geométrica con razón q = 1,01. Determine el total de intereses pagados en toda la operación.

Rta: $ 68.476,45862

3. Una entidad otorga préstamos de $ 50.000 a una tasa del 2% sobre saldos, pero los comercializa como un

sistema americano con fondo de ahorro, reconociendo una tasa pasiva del 3%, en 36 cuotas. a) Determine el total de intereses activos y pasivos de la operación. b) Luego de pagada la cuota 15, el deudor hace una amortización extraordinaria de $ 5.000 y se decide pasar

a un sistema de cuota variable en progresión aritmética de 15 cuotas crecientes cada una en $ 100 respecto de la anterior. Determinar la amortización contenida en la 4° cuota.

c) Determinar el total de intereses pagados en toda la operación.

Rta: a) Ia(0;36) = 42.172,3051445; Ip(0;36) = 21.553,1704684 b) t(4) = 1.461,92235198 c) I(0;30) = 20.353,85984

4. Se otorga un préstamo de $ 100.000 a ser amortizado por el sistema Alemán al 2% mensual en 36 meses.

Luego de pagar la cuota número10 la tasa aumenta al 3%, pero no se modifica el importe de las cuotas. a) Determine el saldo a abonar junto a la cuota número 36 para cancelar el préstamo. b) Al momento de cambiar la tasa se decide cancelar en efectivo el 10% del saldo de deuda a ese momento y

refinanciar el saldo por el sistema francés, pagando cuotas de $ 5.000. Determine el número de cuotas que habrá que abonar para cancelar la deuda y exponga alternativas ante un resultado fraccionario.

Rta: a) 16.220,67658; b) n = 16,72247467; Alternativa 1: 16 cuotas de $5.000 y un pago extraordinario

de $3.521,512026 en el momento 16; Alternativa 2: 16 cuotas de $5.000 y un pago extraordinario de $3.627,157386 en el momento 17.

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 25 -

5. Se otorga un préstamo de $ 150.000 a ser reembolsado mediante el pago de 120 cuotas de servicio mensuales

y consecutivas (la primera se paga al mes de otorgado el préstamo), cada una de las cuales decrece en un 0,5% con respecto a la anterior, pactándose una tasa de interés sobre saldos del 1% mensual. Inmediatamente después de pagada la cuota número 60, el deudor suspende el pago de las cuotas 61 y 62 y en el día que debería haber pagado la cuota 63 conviene con el acreedor: a) Efectuar en ese momento una amortización extraordinaria equivalente al 30% del saldo de la deuda

vigente a esa fecha; b) Cancelar el saldo remanente mediante el pago de 30 cuotas de servicio bimestrales, iguales y consecutivas,

la primera de las cuales se abonará a los 2 meses de realizada la amortización extraordinaria. Calcular:

a) El saldo de deuda una vez abonada la amortización extraordinaria. b) El importe de las cuotas de servicio bimestrales. c) El total abonado por todo concepto en el plazo de la operación.

Rta: a) 56.898,02032; b) 2.543,986723; c) 240.857,6479

6. a) ¿Qué importe se puede pedir prestado si se dispone de 48 pagos mensuales de $ 5.000 y cuatro refuerzos

anuales de $ 1.000? La primera cuota se paga al mes de recibido el préstamo y el primer refuerzo al año. La tasa de interés es del 5% mensual. b) Luego de pagada la cuota doce y el primer refuerzo se desea pasar a un sistema alemán de 24 cuotas mensuales. Determinar el importe de las cuotas 1,5,7.

Rta: a) 91.521,49395; b) 7.679,266951; 6.981,151773; 6.632,094185

7. Se otorga un préstamo pagadero en 36 cuotas mensuales consecutivas de amortización constante al 3%

mensual. Luego de pagadas 12 cuotas se realiza una amortización extraordinaria del 30% del saldo, mientras que el resto se refinancia en 10 cuotas mensuales crecientes geométricamente en un 6% mensual. Sabiendo que la última cuota del sistema geométrico es de $1.000, se pide:

a) ¿Cuánto es el monto del préstamo? b) ¿Cuál es el valor de la cuota abonada al 4to mes? Rta: a) $14.060,007759; b) $777,2098444 8. Se adeudan $200.000 que se reembolsan en 20 cuotas constantes cuatrimestrales al 24% nominal anual con

capitalización mensual. Pero se suspende el pago luego de abonada la décima cuota, pactándose que 2 cuatrimestres más tarde se procederá a cancelar la deuda a partir de 18 cuotas mensuales vencidas a interés directo del 2% mensual. Se pide:

a) Total de intereses pagados en la operación. b) Si las 20 cuotas iniciales se hubieran pactado por sistema Alemán manteniéndose inalteradas las

condiciones restantes, ¿cuál sería el total de intereses tras la refinanciación? Rta: a) $226.755,0190; b) b) $187.115,5238

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 26 -

INFLACION

1. Se ha realizado una inversión de $ 1.000 a 6 meses a una tasa del 96% nominal anual con capitalización

mensual. Las tasas de inflación mensuales correspondientes a los primeros cuatro meses son respectivamente: 6%, 8%, 4% y 7%. Si se pretende obtener como mínimo, un rendimiento real mensual del 0,5%, ¿Cuál debe ser la tasa de inflación promedio mensual del último bimestre?

Rta: 0,099511339 2. Se otorga un préstamo a reembolsar en tres meses mediante el pago único de capital e intereses. Si para el

período considerado se estimó una inflación del 30% y se pretendió obtener una tasa real de interés del 2% mensual: ¿A qué tasa mensual de interés se pactó?

Rta: 0,113220741 3. Se compraron dólares hace un año a $ 25 y el valor del dólar hoy es $ 35 por unidad. Se afirma que la

operación produjo un perjuicio en términos reales del 20% anual y se aplicó un índice cuyo valor al momento de origen era de $ 1.800. Calcular el valor del índice al día de hoy.

Rta: 3.150

4. Se otorgó un préstamo de $ 10.000, reembolsable a los tres meses mediante pago único de capital e intereses. En ese momento se estimó una inflación del 15% trimestral. Determinar la tasa nominal anual de interés con capitalización trimestral a la que se pactó la operación si se sabe que se pretendía obtener un rendimiento real del 2% mensual.

Rta: 0,8815568

5. Índices:

- Junio.............11.000 - Julio..............12.650 - Agosto..........15.180 - Septiembre....18.520 - Octubre.........20.372

¿Cuál es la tasa de inflación promedio mensual?

Rta: 0,166568501

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 27 -

6. Una operación de inversión, capitalizable mensualmente, y con un capital inicial de $ 38.000 generó los

siguientes intereses: - Enero 1.170 - Febrero 1.092,69 - Marzo 1.560,22

Y los índices de precios al inicio de cada mes fueron:

- Enero 123.430 - Febrero 130.342,08 - Marzo 135.816,45 - Abril 147.904,11

Se pide determinar las tasas aparentes y reales de cada mes y las tasas aparentes y reales de toda la operación.

Rtas: Aparente Real

Enero 0,030789473 - 0,023873604 Febrero 0,027896093 - 0,013535437 Marzo 0,038751012 - 0,046142294 Total 10,06% - 8,15%

7. Se dispone de $ 1.000 para poder comprar hoy una calculadora Hewlett Packard. En vez de llevar a cabo esta compra, se decide prestar esa suma al 10% durante un año. Por efecto de la inflación, la HP pasó a valer $ 1.080 al cabo del año. Determinar cuál fue la tasa de interés real que se cobró por haber prestado el dinero.

Rta: r = 0,018518518

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 28 -

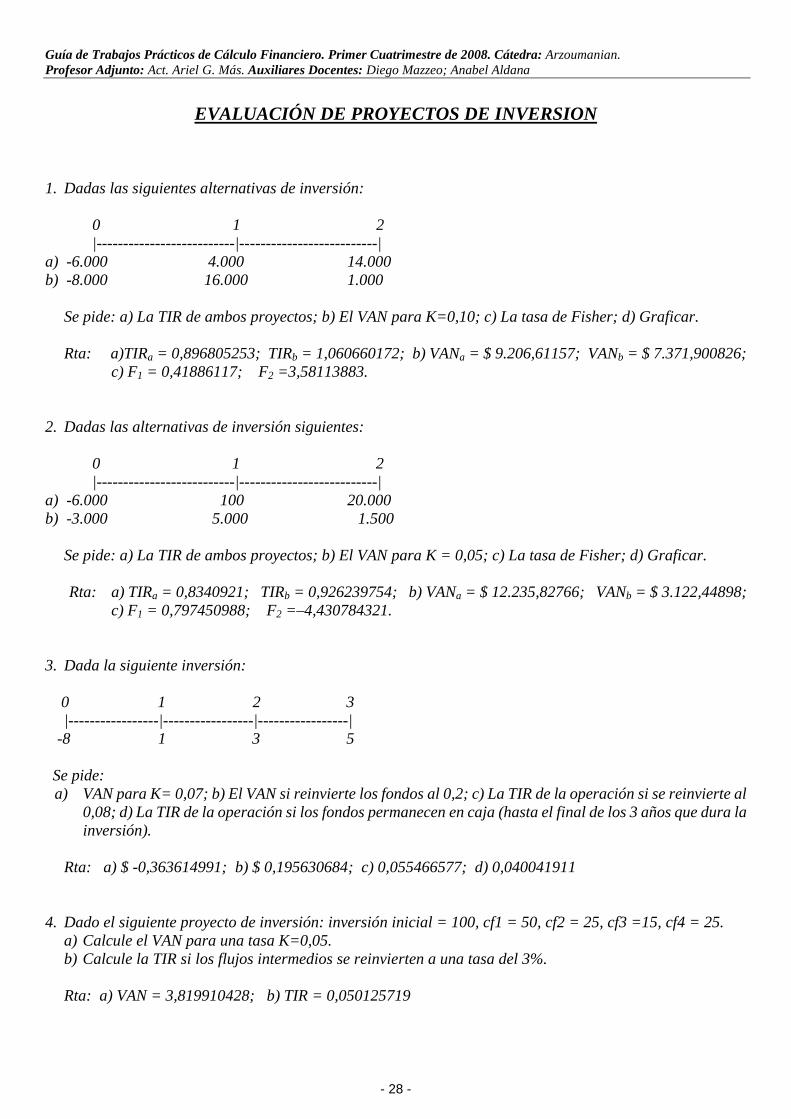

EVALUACIÓN DE PROYECTOS DE INVERSION

1. Dadas las siguientes alternativas de inversión:

0 1 2 |--------------------------|--------------------------|

a) -6.000 4.000 14.000 b) -8.000 16.000 1.000

Se pide: a) La TIR de ambos proyectos; b) El VAN para K=0,10; c) La tasa de Fisher; d) Graficar.

Rta: a)TIRa = 0,896805253; TIRb = 1,060660172; b) VANa = $ 9.206,61157; VANb = $ 7.371,900826; c) F1 = 0,41886117; F2 =3,58113883.

2. Dadas las alternativas de inversión siguientes:

0 1 2 |--------------------------|--------------------------|

a) -6.000 100 20.000 b) -3.000 5.000 1.500

Se pide: a) La TIR de ambos proyectos; b) El VAN para K = 0,05; c) La tasa de Fisher; d) Graficar. Rta: a) TIRa = 0,8340921; TIRb = 0,926239754; b) VANa = $ 12.235,82766; VANb = $ 3.122,44898;

c) F1 = 0,797450988; F2 =–4,430784321. 3. Dada la siguiente inversión: 0 1 2 3 |-----------------|-----------------|-----------------| -8 1 3 5 Se pide:

a) VAN para K= 0,07; b) El VAN si reinvierte los fondos al 0,2; c) La TIR de la operación si se reinvierte al 0,08; d) La TIR de la operación si los fondos permanecen en caja (hasta el final de los 3 años que dura la inversión).

Rta: a) $ -0,363614991; b) $ 0,195630684; c) 0,055466577; d) 0,040041911

4. Dado el siguiente proyecto de inversión: inversión inicial = 100, cf1 = 50, cf2 = 25, cf3 =15, cf4 = 25.

a) Calcule el VAN para una tasa K=0,05. b) Calcule la TIR si los flujos intermedios se reinvierten a una tasa del 3%.

Rta: a) VAN = 3,819910428; b) TIR = 0,050125719

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 29 -

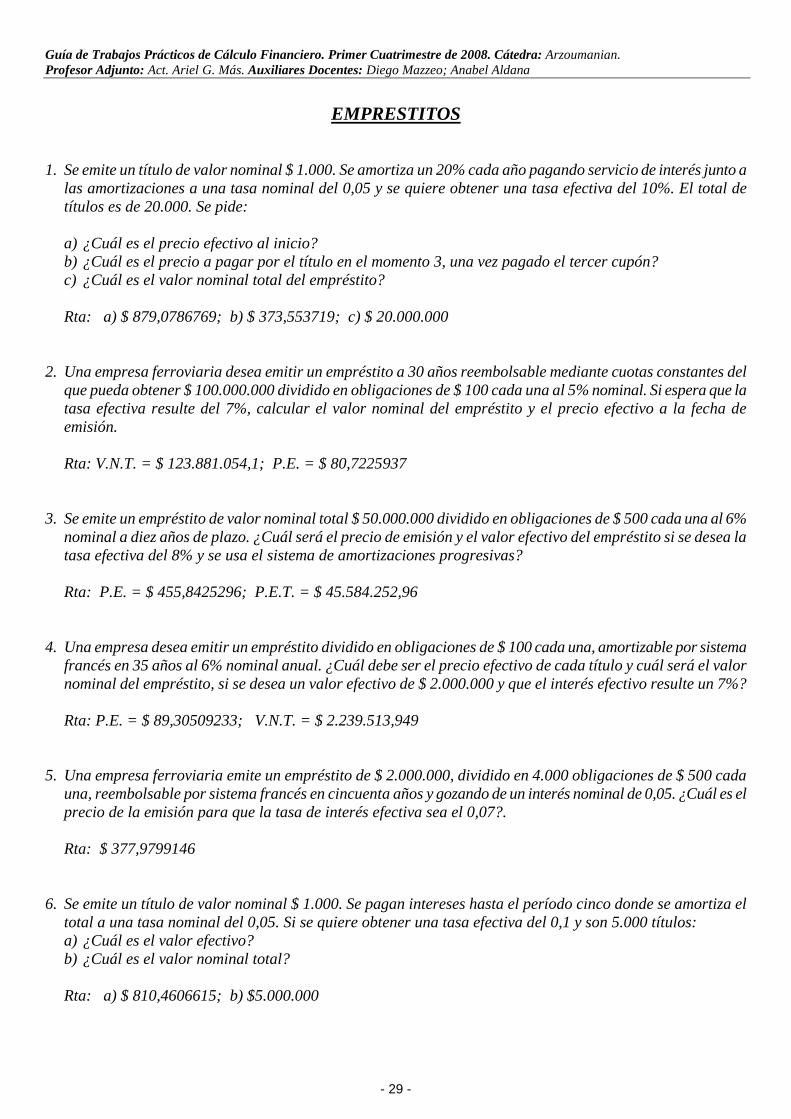

EMPRESTITOS

1. Se emite un título de valor nominal $ 1.000. Se amortiza un 20% cada año pagando servicio de interés junto a

las amortizaciones a una tasa nominal del 0,05 y se quiere obtener una tasa efectiva del 10%. El total de títulos es de 20.000. Se pide:

a) ¿Cuál es el precio efectivo al inicio? b) ¿Cuál es el precio a pagar por el título en el momento 3, una vez pagado el tercer cupón? c) ¿Cuál es el valor nominal total del empréstito?

Rta: a) $ 879,0786769; b) $ 373,553719; c) $ 20.000.000

2. Una empresa ferroviaria desea emitir un empréstito a 30 años reembolsable mediante cuotas constantes del

que pueda obtener $ 100.000.000 dividido en obligaciones de $ 100 cada una al 5% nominal. Si espera que la tasa efectiva resulte del 7%, calcular el valor nominal del empréstito y el precio efectivo a la fecha de emisión.

Rta: V.N.T. = $ 123.881.054,1; P.E. = $ 80,7225937

3. Se emite un empréstito de valor nominal total $ 50.000.000 dividido en obligaciones de $ 500 cada una al 6%

nominal a diez años de plazo. ¿Cuál será el precio de emisión y el valor efectivo del empréstito si se desea la tasa efectiva del 8% y se usa el sistema de amortizaciones progresivas?

Rta: P.E. = $ 455,8425296; P.E.T. = $ 45.584.252,96

4. Una empresa desea emitir un empréstito dividido en obligaciones de $ 100 cada una, amortizable por sistema

francés en 35 años al 6% nominal anual. ¿Cuál debe ser el precio efectivo de cada título y cuál será el valor nominal del empréstito, si se desea un valor efectivo de $ 2.000.000 y que el interés efectivo resulte un 7%?

Rta: P.E. = $ 89,30509233; V.N.T. = $ 2.239.513,949

5. Una empresa ferroviaria emite un empréstito de $ 2.000.000, dividido en 4.000 obligaciones de $ 500 cada

una, reembolsable por sistema francés en cincuenta años y gozando de un interés nominal de 0,05. ¿Cuál es el precio de la emisión para que la tasa de interés efectiva sea el 0,07?.

Rta: $ 377,9799146

6. Se emite un título de valor nominal $ 1.000. Se pagan intereses hasta el período cinco donde se amortiza el

total a una tasa nominal del 0,05. Si se quiere obtener una tasa efectiva del 0,1 y son 5.000 títulos: a) ¿Cuál es el valor efectivo? b) ¿Cuál es el valor nominal total?

Rta: a) $ 810,4606615; b) $5.000.000

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 30 -

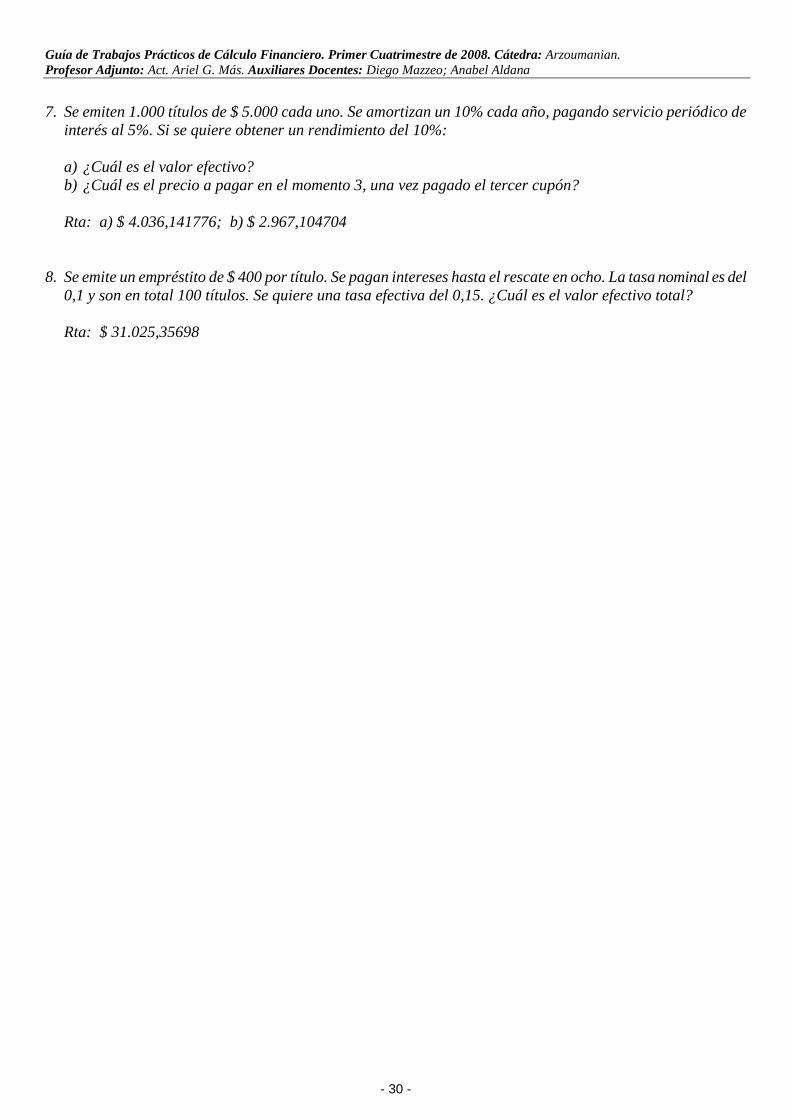

7. Se emiten 1.000 títulos de $ 5.000 cada uno. Se amortizan un 10% cada año, pagando servicio periódico de

interés al 5%. Si se quiere obtener un rendimiento del 10%:

a) ¿Cuál es el valor efectivo? b) ¿Cuál es el precio a pagar en el momento 3, una vez pagado el tercer cupón?

Rta: a) $ 4.036,141776; b) $ 2.967,104704

8. Se emite un empréstito de $ 400 por título. Se pagan intereses hasta el rescate en ocho. La tasa nominal es del

0,1 y son en total 100 títulos. Se quiere una tasa efectiva del 0,15. ¿Cuál es el valor efectivo total?

Rta: $ 31.025,35698

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 31 -

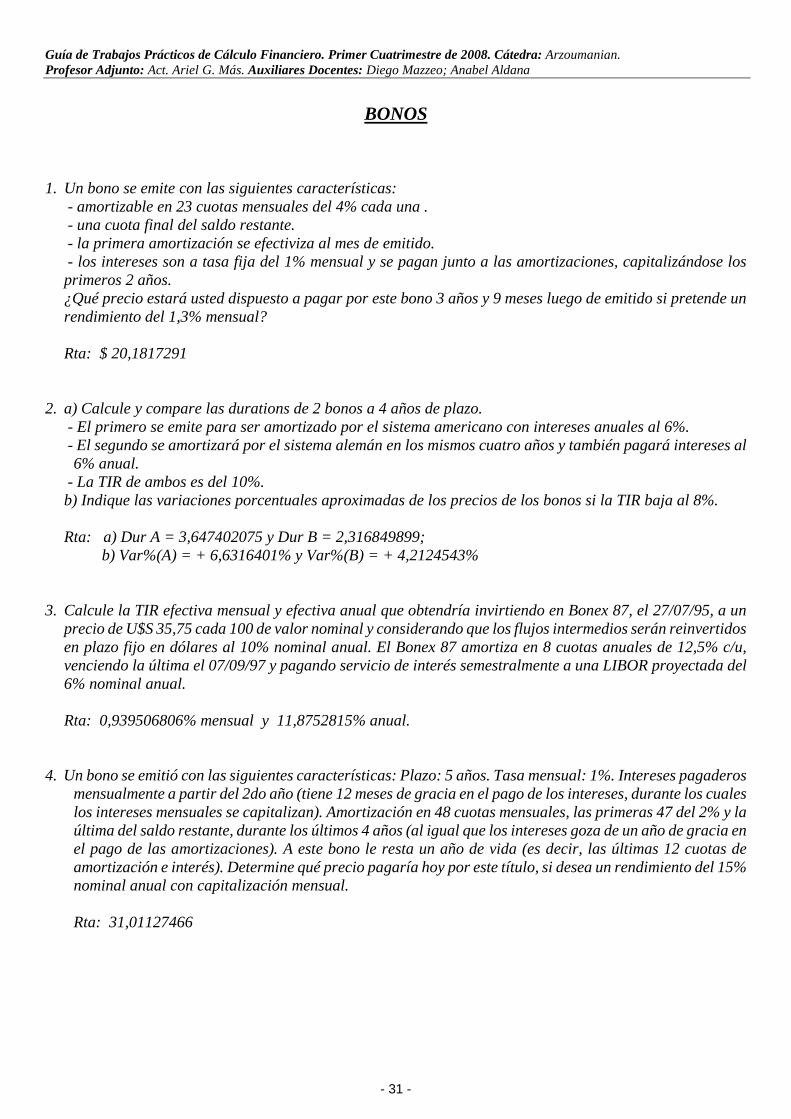

BONOS

1. Un bono se emite con las siguientes características:

- amortizable en 23 cuotas mensuales del 4% cada una . - una cuota final del saldo restante. - la primera amortización se efectiviza al mes de emitido. - los intereses son a tasa fija del 1% mensual y se pagan junto a las amortizaciones, capitalizándose los primeros 2 años. ¿Qué precio estará usted dispuesto a pagar por este bono 3 años y 9 meses luego de emitido si pretende un rendimiento del 1,3% mensual?

Rta: $ 20,1817291

2. a) Calcule y compare las durations de 2 bonos a 4 años de plazo.

- El primero se emite para ser amortizado por el sistema americano con intereses anuales al 6%. - El segundo se amortizará por el sistema alemán en los mismos cuatro años y también pagará intereses al 6% anual.

- La TIR de ambos es del 10%. b) Indique las variaciones porcentuales aproximadas de los precios de los bonos si la TIR baja al 8%.

Rta: a) Dur A = 3,647402075 y Dur B = 2,316849899;

b) Var%(A) = + 6,6316401% y Var%(B) = + 4,2124543% 3. Calcule la TIR efectiva mensual y efectiva anual que obtendría invirtiendo en Bonex 87, el 27/07/95, a un

precio de U$S 35,75 cada 100 de valor nominal y considerando que los flujos intermedios serán reinvertidos en plazo fijo en dólares al 10% nominal anual. El Bonex 87 amortiza en 8 cuotas anuales de 12,5% c/u, venciendo la última el 07/09/97 y pagando servicio de interés semestralmente a una LIBOR proyectada del 6% nominal anual.

Rta: 0,939506806% mensual y 11,8752815% anual.

4. Un bono se emitió con las siguientes características: Plazo: 5 años. Tasa mensual: 1%. Intereses pagaderos

mensualmente a partir del 2do año (tiene 12 meses de gracia en el pago de los intereses, durante los cuales los intereses mensuales se capitalizan). Amortización en 48 cuotas mensuales, las primeras 47 del 2% y la última del saldo restante, durante los últimos 4 años (al igual que los intereses goza de un año de gracia en el pago de las amortizaciones). A este bono le resta un año de vida (es decir, las últimas 12 cuotas de amortización e interés). Determine qué precio pagaría hoy por este título, si desea un rendimiento del 15% nominal anual con capitalización mensual.

Rta: 31,01127466

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 32 -

5. a) Calcular y comparar las duraciones de dos bonos a dos años de plazo: - El primero se amortiza en dos cuotas anuales y paga intereses en forma semestral . El interés semestral es

del 5% efectivo. - El otro título se amortiza por sistema americano, con intereses del 5% efectivo semestral. - La TIR de ambos es del 10% efectivo semestral. b) ¿Qué bono experimentará una mayor baja porcentual en su precio si aumenta la TIR? Rta: a) Dur 1º = 2,787007123 y Dur 2º = 3,69510166 b) El segundo. 6. Tengo un título de valor nominal $ 1.000 que amortiza en ocho cuotas anuales de 12,5% cada una de ellas.

La primera amortización se produce al finalizar el tercer año. Paga intereses en forma semestral a una tasa de 4,28% efectiva para el período. Si la TIR es del 1,5% efectivo mensual, ¿Cuál es el precio de emisión del título?

Rta: $ 642,2800648

7. Se emite un bono con las siguientes características:

- Se amortizará en 16 cuotas trimestrales del 6% cada una. - Una cuota final por el saldo restante. - La primera amortización se produce a los 3 meses de la emisión. - Los intereses son a tasa fija T.N.A.= 8% y se pagan junto con las amortizaciones. ¿Qué precio se está dispuesto a pagar 3 años después de la primera amortización, si se pretende un rendimiento del 1,2% efectivo trimestral?

Rta: $ 22,40659223

8. Sea un bono a 4 años de plazo con cupones semestrales de interés al 10% nominal anual y amortización

100% al vencimiento, que rinde un 12% nominal anual. a) Calcule la duration de este bono en semestres, en años y en días. b) Establezca una estrategia de inmunización del rendimiento ante fluctuaciones pequeñas de la TIR. c) Calcule el retorno total efectivo semestral y nominal anual según su estrategia de inmunización si la TIR

disminuye al 11% nominal anual. d) Compare el resultado anterior con el retorno total que habría obtenido de haber llevado a cabo su

estrategia si la TIR se hubiera mantenido constante en su valor original.

Rtas.: a) Dur = 6,740434798 semestres = 3,370217399 años = 1.213,278264 días b) Vender el bono dentro de 1.213 días = 6 semestres y 133 días c) RT = 0,060009762 efectivo semestral = 0,120019524 nominal anual d) RT’ = 0,06 efectivo semestral = 0,12 nominal anual. Diferencia = 0,000009762 efectivo ≅ 0. 9. a) ¿Cuál es la TIR de una inversión en un bono a 10 años con cupones semestrales al 10% nominal anual y

amortización íntegra al vencimiento, a un precio del 90% de su valor nominal, y suponiendo que los cupones intermedios se reinvierten al 7% nominal anual? b) ¿Cuál será la duración en años de este bono dentro de 7 años, es decir cuando le queden 3 años de vida? TIR a ese momento: 9% TNA.

Rtas.: a) TIR = 0,050569032; b) DUR = 5,339237038 semestres o 2,669618519 años

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 33 -

10. Suponga que compró en el año 2004 un bono bullet con cupones semestrales. El bono, que vence en el 2008,

tiene un valor nominal de $1.000 y una tasa cupón del 9% nominal anual. Usted lo vende un año más tarde. Si la TIR a la fecha de compra es del 4% efectivo semestral y se mantiene invariante hasta el momento de la venta, en el cual asciende a 5,5%: a) Al momento de la compra, ¿el bono cotizaba bajo, sobre, o a la par? b) ¿Cuál es el retorno total efectivo semestral de esta inversión?

Rtas.: a) Sobre la par; b) RT = 0,394947084%

11. Un bono bullet de valor nominal $1.000 a 4 años con un cupón semestral del 14% TNA puede comprarse a

cierto precio con una TIR del 6,5% efectivo semestral. Si se mantiene la TIR y el bono se conserva hasta el vencimiento: a) ¿Cuál es el retorno total efectivo anual? b) Bajo los mismos supuestos, ¿cuál sería el retorno total efectivo semestral si el bono cotizara a la par?

Rtas.: a) RT = 13,4225%; b) RT = 7%

12. Tomando en cuenta los siguientes 3 bonos, todos de valor facial $ 1.000:

Bono Cupón Precio A 8% $ 1.100 B 7% $ 900 C 9% $ 1.000

Se solicita: a) Determinar cuál es la TIR del bono C b) ¿Es la TIR del bono A mayor o menor que el 8%? c) ¿Es la TIR del bono B mayor o menor que el 7%?

Rtas.: a) TIR = 9%; b) menor; c) mayor.

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 34 -

OPCIONES

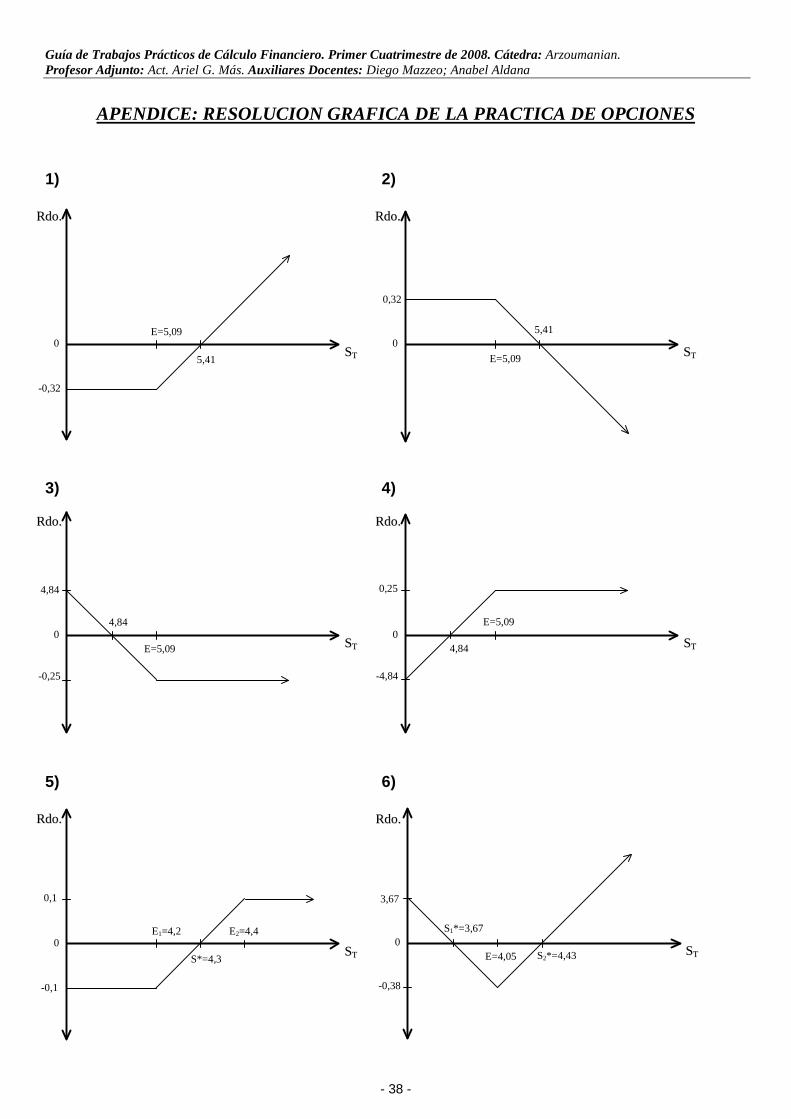

1. Analice la compra de un call con las siguientes características:

- Precio contado: 4,94 - Precio ejercicio: 5,09 - Prima call: 0,32 Graficar y determinar a partir de qué valores se gana o se pierde.

2. Analice con los mismos datos del ejemplo anterior, la venta de un Call. 3. Analice con igual precio contado e igual precio de ejercicio la compra de un Put a un precio de $ 0,25. 4. Analice la venta de un Put con los datos del ejercicio anterior. 5. Analice la siguiente estrategia combinada de opciones:

- Precio hoy de la acción $ 4,05. - Compro un Call a un mes con precio de ejercicio de $ 4,20 pagando una prima de $ 0,30 por acción. - Y simultáneamente lanzo un Call a un mes con un precio de ejercicio de $ 4,40 cobrando una prima de $

0,20 por acción. Se pide: a) Grafique el resultado a obtener a la fecha de vencimiento según distintos supuestos del precio a esa fecha. b) Determine en qué caso Ud. haría esta estrategia.

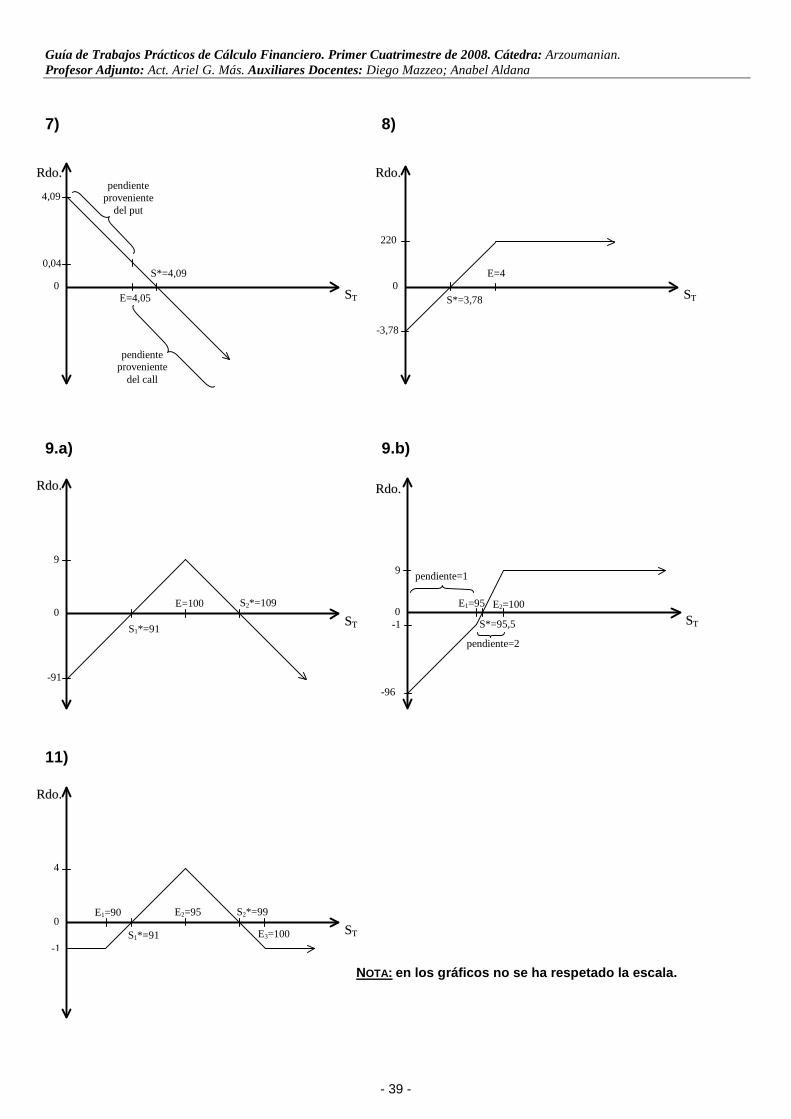

Rta.: b) En el caso de percibir una tendencia alcista y querer no obstante acotar los riesgos. 6. Analice la siguiente estrategia con opciones. Se compra un Call con un precio de ejercicio de $ 4,05 pagando

una prima de $ 0,21 por acción y al mismo tiempo se compra un Put con igual vencimiento e igual precio de ejercicio pagando una prima de $ 0,17 por acción. Grafique determinando a partir de qué precios al vencimiento se obtienen ganancias, los valores que éstas pueden tener y las pérdidas en que se puede incurrir.

7. Idem 6) pero en lugar de comprar un Call, se vende el mismo con igual precio. 8. Analice la siguiente estrategia de inversión, determinando los valores más significativos y graficando los

resultados que se obtendrían según distintos precios al vencimiento. - Compra de 1.000 acciones de Pérez Companc a $ 4 por acción. - Al mismo tiempo se lanzan opciones de compra con vencimiento el 15 de agosto a un precio de ejercicio de $ 4 con una prima de $ 0,22 por acción.

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 35 -

9. Analice y grafique las siguientes estrategias con opciones:

a) Compra de 1 acción a $ 99 y venta de 2 Calls con precio de ejercicio 100 a $ 4 de prima cada uno. b) Compra de un Put con precio de ejercicio 95 a $ 7 y venta de 2 Puts con precio de ejercicio 100 a $ 8 de

prima cada uno. 10. Datos: Precio hoy de IBM: $ 103. Call $ 105, $ 3 y el Put $ 105, $ 5. Ambas opciones vencen dentro de 60

días y la tasa a la cual Ud. puede colocar o endeudarse es el 1% para ese plazo. Según la paridad Call y Put, y asumiendo que puede comprar o vender acciones en descubierto: ¿Qué arbitraje propone y cuánto puede ganar?

Rta: Ganancia = 1,05

11. Considere la siguiente estrategia combinada:

- Compra de un Put con precio de ejercicio $ 100 a $ 14. - Venta de 2 Puts con precio de ejercicio $ 95 a $ 9,5 cada uno. - Compra de 1 Put con precio de ejercicio $ 90 a $ 6. Todas las opciones son sobre el mismo activo, con igual vencimiento. Grafique la posición a fecha de vencimiento y ubique los precios de indiferencia.

12. Datos: Precio Spot de MSFT: $ 50. Call $ 45: $ 7 y el Put $ 45: $ 1,15. Ambas opciones vencen dentro de 30

días y la tasa a la cual Ud. puede colocar o endeudarse es el 0,5% para ese plazo. Según la paridad Call y Put, y asumiendo que puede comprar o vender acciones en descubierto: ¿Qué arbitraje propone y cuánto puede ganar?

Rta: Ganancia = 0,62925 13. Datos: Precio Spot TS: $63,50;

Call TS con vencimiento a 60 días y strike $58,1: $7 Put TS con vencimiento a 60 días y strike $58,1: $1,20 Tasa nominal anual para préstamos y depósitos a 60 días: 12% ¿Qué arbitraje propone y qué ganancia obtiene?

Rta: Ganancia = 0,177

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 36 -

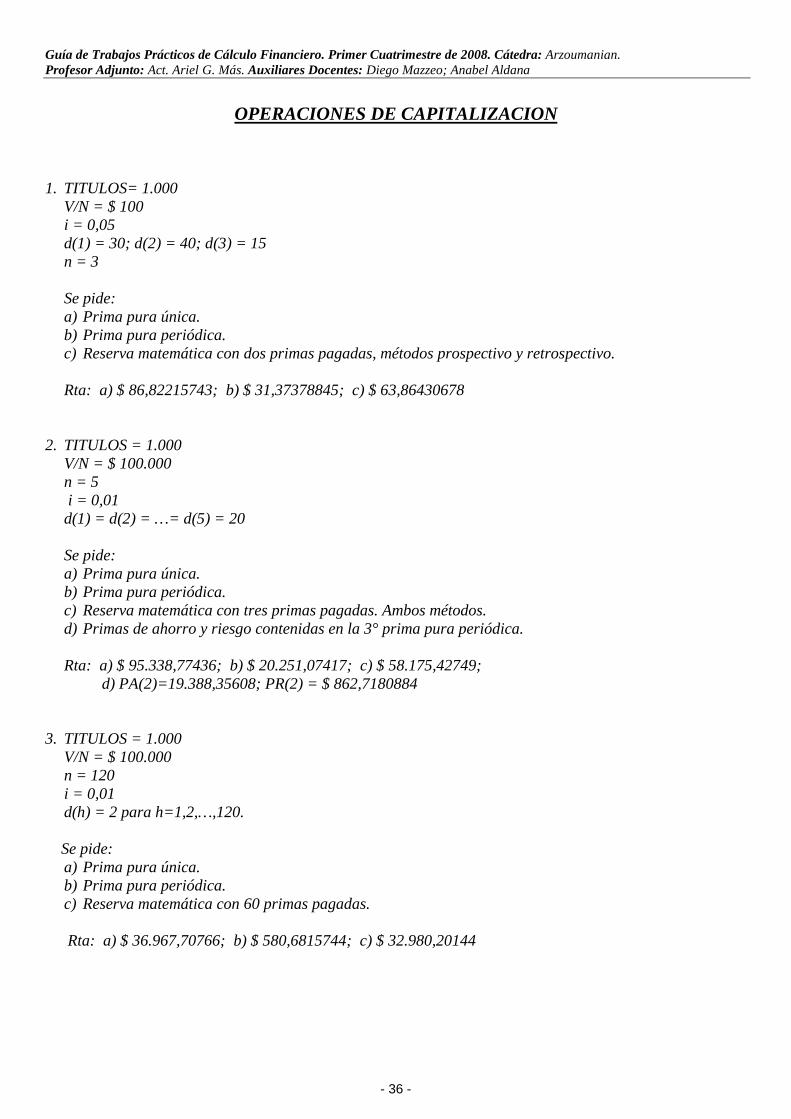

OPERACIONES DE CAPITALIZACION

1. TITULOS= 1.000

V/N = $ 100 i = 0,05 d(1) = 30; d(2) = 40; d(3) = 15 n = 3 Se pide: a) Prima pura única. b) Prima pura periódica. c) Reserva matemática con dos primas pagadas, métodos prospectivo y retrospectivo.

Rta: a) $ 86,82215743; b) $ 31,37378845; c) $ 63,86430678

2. TITULOS = 1.000

V/N = $ 100.000 n = 5 i = 0,01 d(1) = d(2) = …= d(5) = 20

Se pide:

a) Prima pura única. b) Prima pura periódica. c) Reserva matemática con tres primas pagadas. Ambos métodos. d) Primas de ahorro y riesgo contenidas en la 3° prima pura periódica.

Rta: a) $ 95.338,77436; b) $ 20.251,07417; c) $ 58.175,42749;

d) PA(2)=19.388,35608; PR(2) = $ 862,7180884 3. TITULOS = 1.000

V/N = $ 100.000 n = 120 i = 0,01 d(h) = 2 para h=1,2,…,120.

Se pide:

a) Prima pura única. b) Prima pura periódica. c) Reserva matemática con 60 primas pagadas.

Rta: a) $ 36.967,70766; b) $ 580,6815744; c) $ 32.980,20144

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 37 -

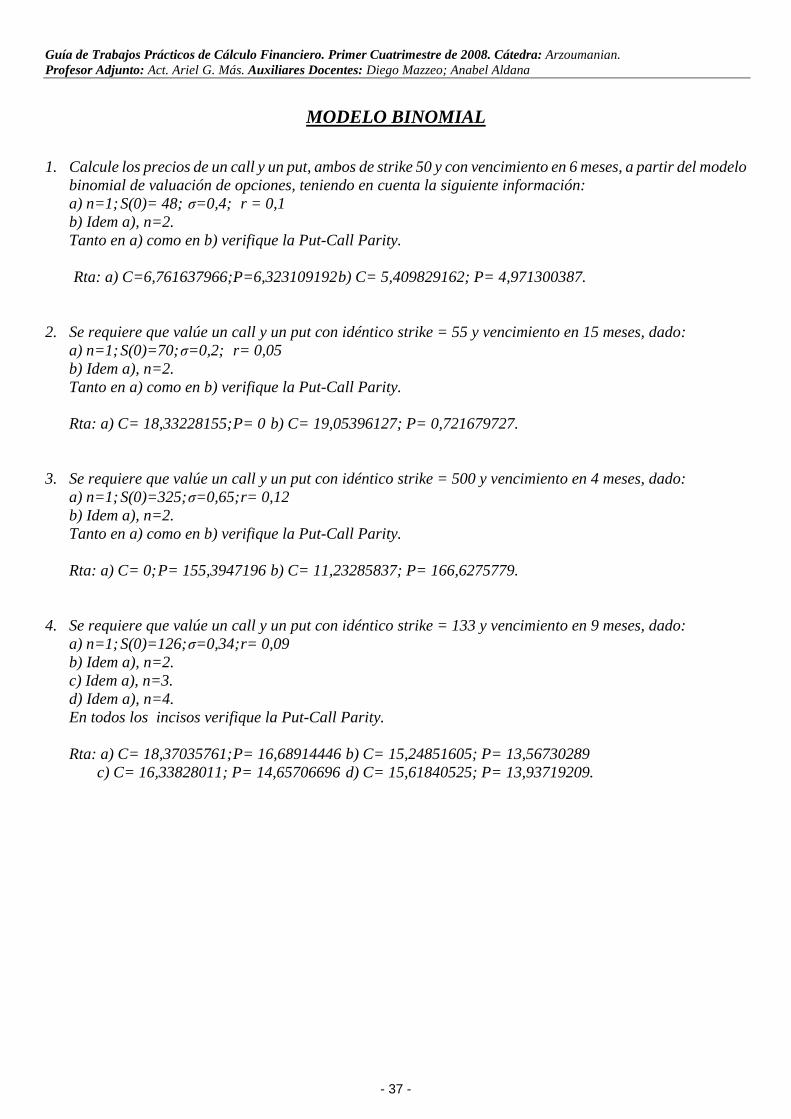

MODELO BINOMIAL

1. Calcule los precios de un call y un put, ambos de strike 50 y con vencimiento en 6 meses, a partir del modelo

binomial de valuación de opciones, teniendo en cuenta la siguiente información: a) n=1; S(0)= 48; �=0,4; r = 0,1 b) Idem a), n=2. Tanto en a) como en b) verifique la Put-Call Parity.

Rta: a) C=6,761637966; P=6,323109192 b) C= 5,409829162; P= 4,971300387.

2. Se requiere que valúe un call y un put con idéntico strike = 55 y vencimiento en 15 meses, dado:

a) n=1; S(0)=70; �=0,2; r= 0,05 b) Idem a), n=2. Tanto en a) como en b) verifique la Put-Call Parity. Rta: a) C= 18,33228155; P= 0 b) C= 19,05396127; P= 0,721679727.

3. Se requiere que valúe un call y un put con idéntico strike = 500 y vencimiento en 4 meses, dado:

a) n=1; S(0)=325; �=0,65; r= 0,12 b) Idem a), n=2. Tanto en a) como en b) verifique la Put-Call Parity. Rta: a) C= 0; P= 155,3947196 b) C= 11,23285837; P= 166,6275779.

4. Se requiere que valúe un call y un put con idéntico strike = 133 y vencimiento en 9 meses, dado:

a) n=1; S(0)=126; �=0,34; r= 0,09 b) Idem a), n=2. c) Idem a), n=3. d) Idem a), n=4. En todos los incisos verifique la Put-Call Parity. Rta: a) C= 18,37035761; P= 16,68914446 b) C= 15,24851605; P= 13,56730289

c) C= 16,33828011; P= 14,65706696 d) C= 15,61840525; P= 13,93719209.

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 38 -

APENDICE: RESOLUCION GRAFICA DE LA PRACTICA DE OPCIONES

1) 2) 3) 4) 5) 6)

RRddoo..

RRddoo..

SSTT

-0,32

5,41

E=5,09 0

RRddoo..

SSTT

0,32

5,41

E=5,09

0

SSTT

-0,1

S*=4,3

E1=4,2 0

0,1

E2=4,4

RRddoo..

SSTT

-0,38

S1*=3,67

E=4,05 0

S2*=4,43

3,67

RRddoo..

SSTT

-0,25

4,84

E=5,09 0

RRddoo..

SSTT

0,25

4,84

E=5,09 0

4,84

-4,84

Guía de Trabajos Prácticos de Cálculo Financiero. Primer Cuatrimestre de 2008. Cátedra: Arzoumanian. Profesor Adjunto: Act. Ariel G. Más. Auxiliares Docentes: Diego Mazzeo; Anabel Aldana

- 39 -

7) 8) 9.a) 9.b) 11)

NOTA: en los gráficos no se ha respetado la escala.

RRddoo..

SSTT

0,04

E=4,05

S*=4,09 0

RRddoo..

SSTT

220

S*=3,78

E=4 0

4,09 pendiente

proveniente del put

pendiente proveniente

del call

-3,78

RRddoo..

SSTT

-91

S1*=91

E=100 0

9

S2*=109

RRddoo..

SSTT

-1 S1*=91

0

4

S2*=99

E3=100

E1=90 E2=95

RRddoo..

SSTT

-96

E1=95

S*=95,5 0

E2=100

9 pendiente=1

pendiente=2

-1