amortizacion de un credito

DESCRIPTION

metodo francesTRANSCRIPT

TRABAJO PRACTICO Nº 3

AMORTIZACION DE UN CREDITO(METODO FRANCES)

DEFINICIÓNLa amortización es un término económico y contable, referido al proceso de distribución en el tiempo de un valor duradero. Adicionalmente se utiliza como sinónimo de depreciación en cualquiera de sus métodos.

Se emplea referido a dos ámbitos diferentes casi opuestos: la amortización de un activo y la amortización de un pasivo. En ambos casos se trata de un valor, con una duración que se extiende a varios periodos o ejercicios, para cada uno de los cuales se calcúla una amortización, de modo que se reparte ese valor entre todos los periodos en los que permanece.

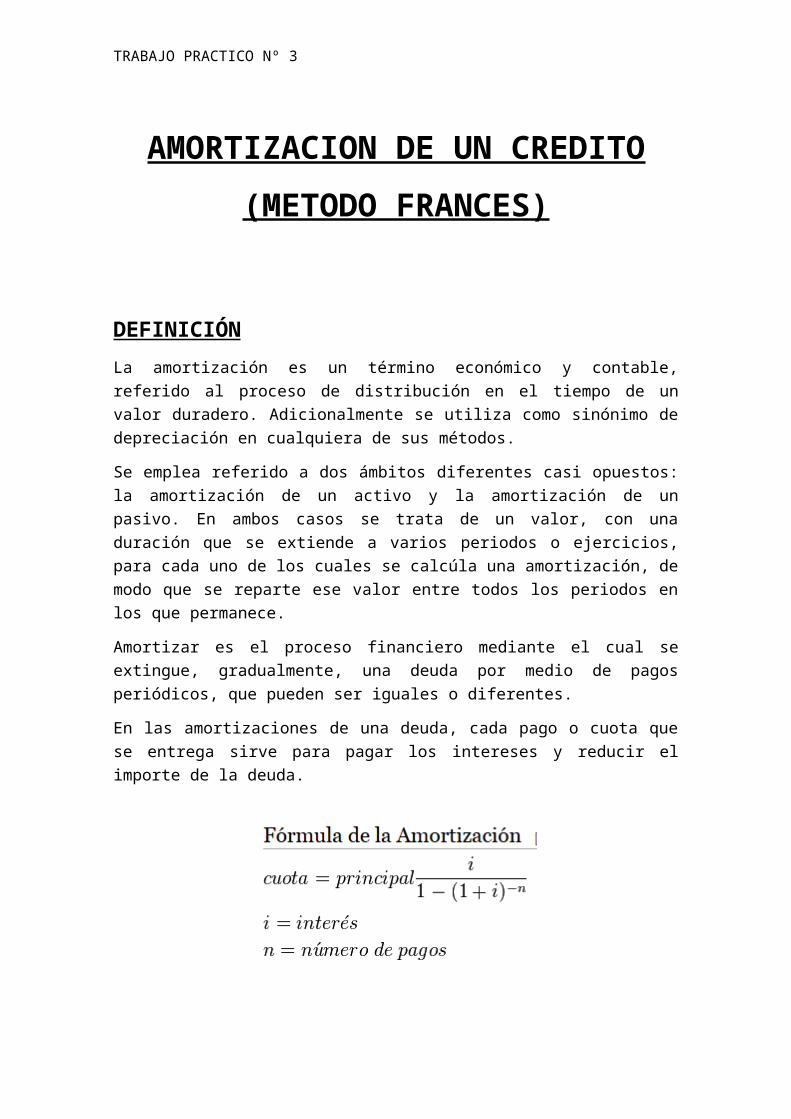

Amortizar es el proceso financiero mediante el cual se extingue, gradualmente, una deuda por medio de pagos periódicos, que pueden ser iguales o diferentes.

En las amortizaciones de una deuda, cada pago o cuota que se entrega sirve para pagar los intereses y reducir el importe de la deuda.

SISTEMAS DE AMORTIZACIÓN Amortización se aplica para denominar el proceso financiero en el cual se va pagando una deuda y los intereses que se generaron. Cada pago se aplica para abonar a los intereses que se generaron en el período inmediato anterior y también para reducir el capital. Al inicio el pago de los intereses es mayor que el abono al capital, sin embargo, al transcurrir el tiempo la situación se invierte hasta que la deuda queda liquidada.

TRABAJO PRACTICO Nº 3

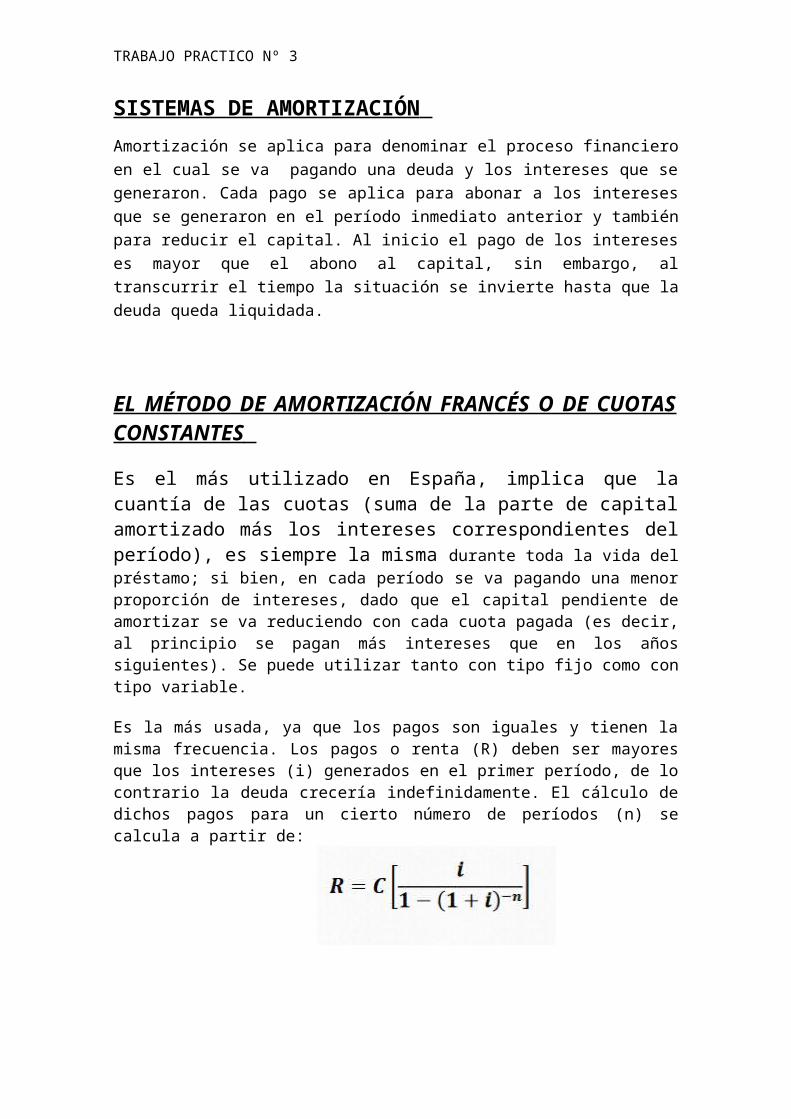

EL MÉTODO DE AMORTIZACIÓN FRANCÉS O DE CUOTAS CONSTANTES

Es el más utilizado en España, implica que la cuantía de las cuotas (suma de la parte de capital amortizado más los intereses correspondientes del período), es siempre la misma durante toda la vida del préstamo; si bien, en cada período se va pagando una menor proporción de intereses, dado que el capital pendiente de amortizar se va reduciendo con cada cuota pagada (es decir, al principio se pagan más intereses que en los años siguientes). Se puede utilizar tanto con tipo fijo como con tipo variable.

Es la más usada, ya que los pagos son iguales y tienen la misma frecuencia. Los pagos o renta (R) deben ser mayores que los intereses (i) generados en el primer período, de lo contrario la deuda crecería indefinidamente. El cálculo de dichos pagos para un cierto número de períodos (n) se calcula a partir de:

Aquí remarcaremos el Sistema Francés... ¿Por qué?

Porque este sistema es el que utilizan los bancos, y usualmente va asociado a una tasa más baja que el crédito con sistema de amortización Alemán.

Este método mantiene constantes los términos amortizativos. Es decir, cada uno de los períodos vamos a pagar la misma cantidad al prestamista. Lo que variará en cada uno de los períodos de amortización serán los intereses y el capital amortizado.

Analíticamente :

Siendo an¬i, el valor actualizado de una renta unitaria pospagable durante n

TRABAJO PRACTICO Nº 3

períodos a un tipo de interés i. Su expresión es la siguiente:

¿Cómo funciona?

El deudor se compromete a cancelar una cantidad constante al finalizar cada periodo de tiempo convenido. La cantidad se dividirá en dos partes, la primera para cancelar la amortización de una parte del capital tomado en préstamo y la segunda para cancelación de intereses.

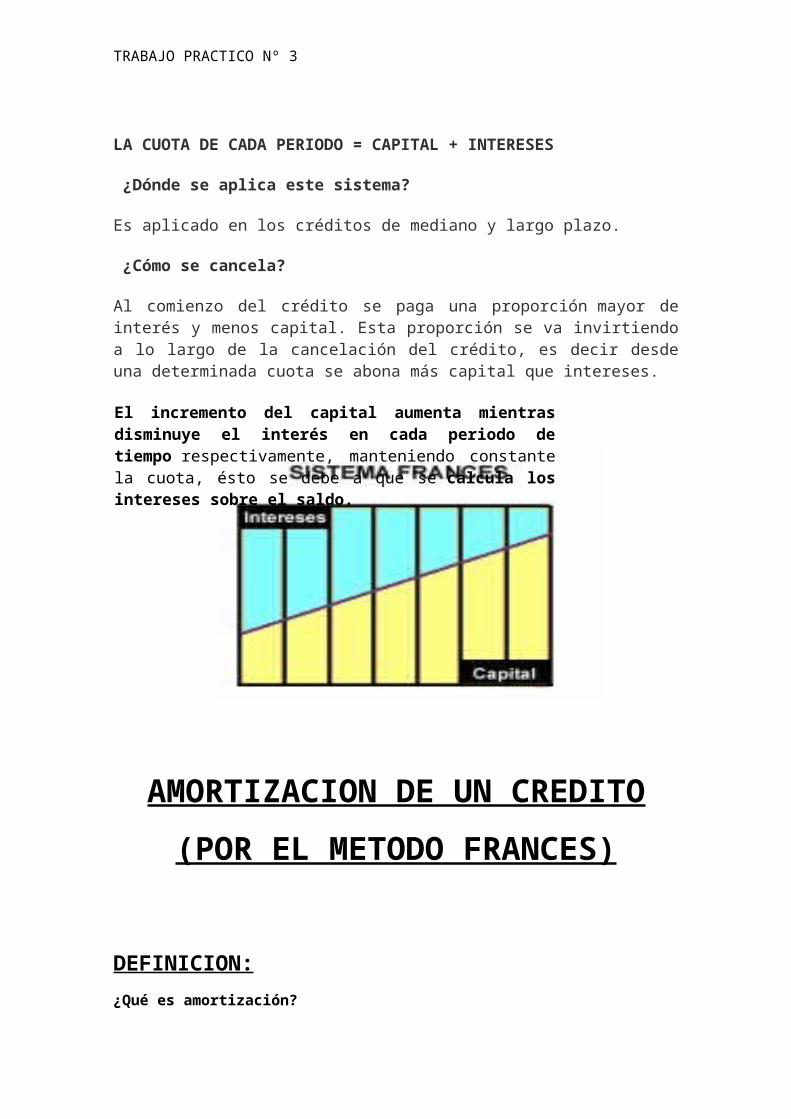

LA CUOTA DE CADA PERIODO = CAPITAL + INTERESES

¿Dónde se aplica este sistema?

Es aplicado en los créditos de mediano y largo plazo.

¿Cómo se cancela?

Al comienzo del crédito se paga una proporción mayor de interés y menos capital. Esta proporción se va invirtiendo a lo largo de la cancelación del crédito, es decir desde una determinada cuota se abona más capital que intereses.

El incremento del capital aumenta mientras disminuye el interés en cada periodo de tiempo respectivamente, manteniendo constante la cuota, ésto se debe a que se calcula los intereses sobre el saldo.

AMORTIZACION DE UN CREDITO

TRABAJO PRACTICO Nº 3

(POR EL METODO FRANCES)

DEFINICION:¿Qué es amortización?

El término amortización significa saldar una deuda gradualmente por medio de pagos periódicos, generalmente iguales, y que se realizan mediante intervalos de tiempo iguales.

En una amortización el deudor da al prestamista (institución financiera) un reembolso del dinero otorgado por este último en un plazo convenido y con tasas de interés (fijas o variables) previamente acordadas.

Los tres factores más relevantes para un proceso de amortización son:

El importe del préstamo o deuda El tipo de interés El plazo establecido para pagar la deuda.

Ya que los tres elementos están interrelacionados, al contemplar un préstamo se debe tomar en cuenta que a mayor plazo de amortización, más intereses pagará por su deuda. Sin embargo, a mayor plazo de amortización, menor será la cuota periódica que deba asumir.

Así pues, el plazo estará determinado en gran medida por la cantidad de dinero que esté dispuesto a destinar a su deuda cada mes. También, es necesario considerar que los plazos de amortización varían de acuerdo con el tipo de interés: las operaciones con interés fijo suelen tener plazos de amortización más cortos que las de interés de tipo variable.

Tomando en cuenta los tres factores antes mencionados, las amortizaciones pueden clasificarse en:

AMORTIZACIÓN DE CUOTA CONSTANTE O MÉTODO FRANCÉS: Es la forma más frecuente de amortización de préstamos. En ella se paga siempre la misma cuota. El dinero se distribuye por periodos entre los intereses y capital amortizado. Es decir, aunque la cuota siempre es la misma, los intereses se calculan sobre el valor pendiente a amortizar; así pues, la parte de su abono que va a los intereses se va reduciendo en proporción a la amortización del capital, ya que el capital pendiente de amortización será menor. El resultado de éste sistema es que durante la primera fase, el abono va dirigido principalmente a los intereses, pero a medida que se van pagando cuotas, la parte de las mismas que corresponde a capital amortizado aumenta, lo cual deriva en una disminución gradual de los intereses. Este tipo de amortización es más conveniente para personas con ingresos fijos, ya que si bien la cancelación del capital será significativa a partir de la mitad del plan, asegura una cuota constante durante todo el plazo que dure el préstamo. Amortización por anualidades constantes, sistema francés genera una cuota constante para cada año - anualidad - que incorpora una cuota de interés y otra de reembolso de capital. El importe de la cuota esta formado por la acumulación de intereses y amortización por lo que cuando alargamos el plazo de la operación la disminución que se produce en la cuota

TRABAJO PRACTICO Nº 3

corresponde a la parte de amortización, puesto que como mínimo el importe de la cuota ha de igualar al de los intereses devengados.

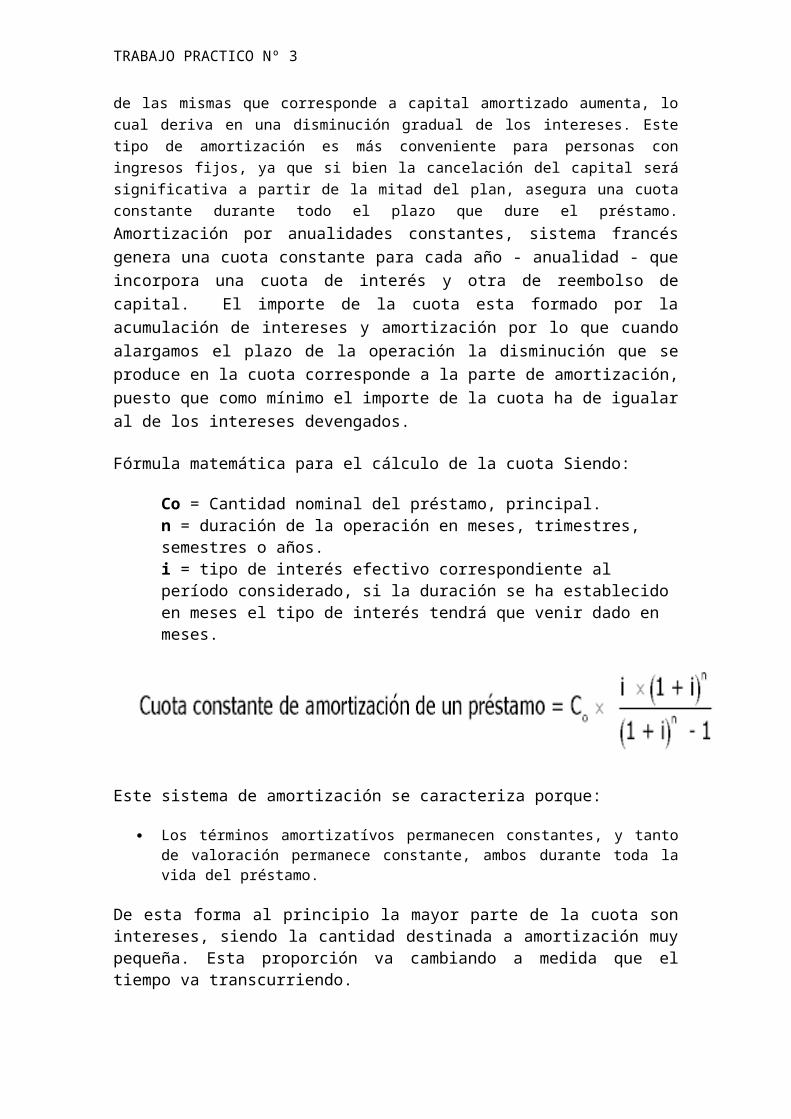

Fórmula matemática para el cálculo de la cuota Siendo:

Co = Cantidad nominal del préstamo, principal.n = duración de la operación en meses, trimestres, semestres o años. i = tipo de interés efectivo correspondiente al período considerado, si la duración se ha establecido en meses el tipo de interés tendrá que venir dado en meses.

Este sistema de amortización se caracteriza porque:

Los términos amortizatívos permanecen constantes, y tanto de valoración permanece constante, ambos durante toda la vida del préstamo.

De esta forma al principio la mayor parte de la cuota son intereses, siendo la cantidad destinada a amortización muy pequeña. Esta proporción va cambiando a medida que el tiempo va transcurriendo.

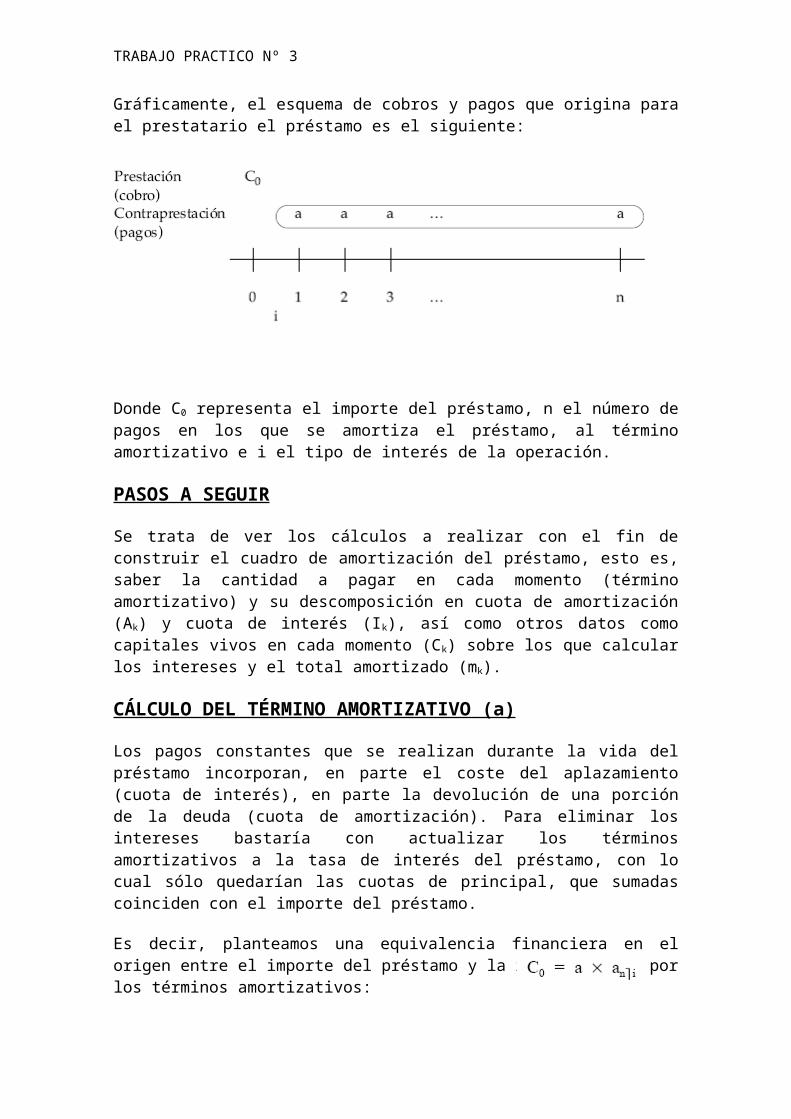

Gráficamente, el esquema de cobros y pagos que origina para el prestatario el préstamo es el siguiente:

Donde C0 representa el importe del préstamo, n el número de pagos en los que se amortiza el préstamo, al término amortizativo e i el tipo de interés de la operación.

PASOS A SEGUIR

Se trata de ver los cálculos a realizar con el fin de construir el cuadro de amortización del préstamo, esto es, saber la cantidad a pagar en cada momento (término amortizativo) y su descomposición en cuota de amortización (Ak) y cuota de interés (Ik), así como otros datos como capitales vivos en cada momento (Ck) sobre los que calcular los intereses y el total amortizado (mk).

TRABAJO PRACTICO Nº 3

CÁLCULO DEL TÉRMINO AMORTIZATIVO (a)

Los pagos constantes que se realizan durante la vida del préstamo incorporan, en parte el coste del aplazamiento (cuota de interés), en parte la devolución de una porción de la deuda (cuota de amortización). Para eliminar los intereses bastaría con actualizar los términos amortizativos a la tasa de interés del préstamo, con lo cual sólo quedarían las cuotas de principal, que sumadas coinciden con el importe del préstamo.

Es decir, planteamos una equivalencia financiera en el origen entre el importe del préstamo y la renta formada por los términos amortizativos:

De donde se despeja el término:

Amortización de cuota creciente o método americano: En esta clase de amortizaciones la cuota va aumentando con el paso del tiempo. Los primeros pagos son pequeños, lo cual resulta ventajoso para los deudores que esperan un aumento en sus ingresos, sin embargo, como consecuencia lógica, los últimos pagos serán bastante más elevados.

El tipo de amortización "americano" puede beneficiar a quienes necesiten abonar cuotas bajas durante un periodo de tiempo determinado (por tener una deuda previa próxima a ser liquidada, por ejemplo) y que puedan, posteriormente, realizar pagos más grandes.

Amortización de cuota decreciente o método alemán: Este tipo de amortización de préstamos es contrario al americano. Su uso no es frecuente a pesar de contar con la ventaja de pagar menos intereses totales. Con este método la cantidad amortizada de la deuda es siempre la misma, de suerte que el pasivo va disminuyendo de forma acelerada mes con mes y con ella, los intereses que se generan.

Este sistema de amortización alemán es recomendable para personas con ingresos y gastos variables que en un momento dado tengan la posibilidad de realizar cancelaciones anticipadas, ya que las cuotas son decrecientes (capital fijo + interés sobre saldo).

¿Cómo utilizar la amortización a su favor?Elegir un tipo de amortización adecuado a las necesidades individuales de cada quien ayuda a administrar mejor los recursos y a optimizar el pago de deudas. Es importante evaluar las posibilidades y consultar a un asesor financiero que ayude a decidir qué clase de amortización es la más conveniente para usted.

El tipo de amortización más conveniente dependerá de cada caso en particular. El interesado deberá evaluar sus ingresos pasados, actuales y esperados. Las entidades financieras sugieren que las cuotas mensuales no sean mayores al 40% del ingreso neto del cliente puesto que de otra forma, el pago puede verse comprometido.

Así mismo, como sucede con todos los planes a futuro, para planear el tipo de amortización más conveniente debe tener en cuenta el propósito de su deuda (si es para comprar una casa que durará muchos años, un carro, tecnología u otros).

TRABAJO PRACTICO Nº 3