amortizacion procesos industriales

DESCRIPTION

amortizacionTRANSCRIPT

1

Amortización

2

El concepto de Amortización, tal como Ud. recordará de contabilidad, está asociado al pago de porciones de deuda a través de un período de tiempo determinado. Éstas pueden ser iguales o variables. Recordará además que cada pago se expresa a través de una cuota, la cual no sólo contiene los intereses, sino que también las amortizaciones a la deuda.

Por lo tanto, amortizar es pagar una deuda en cuotas que incluyen la amortización y el interés de la deuda.

AMORTIZACION

3

El interés asociado a las amortizaciones debe cancelarse siempre al final de cada período, calculado sobre el saldo de los capitales adeudados.

Sin embargo, en la práctica es posible encontrar alteraciones en cuanto a este tipo de cálculo que se conoce como variante espúrea, vale decir, se cobran los intereses por adelantado con el objeto de pagar tasas mayores a las pactadas originalmente.

AMORTIZACION

4

Amortización gradual:

Consiste en un sistema por cuotas de valor constante, con intereses sobre saldos insolutos. En este tipo de amortización los pagos son iguales y se hacen en intervalos iguales. Esta modalidad es europea y es de aplicación generalizada en el campo financiero, es importante destacar que también es posible encontrarla con ciertas variantes.

Tipos de Amortización

5

Amortización constante:

A diferencia de la anterior, se mantiene el valor de la amortización en cada período, por lo que la cuota de pago periódico es variable decreciente, por lo tanto, los intereses son decrecientes.

Este tipo de modalidad es utilizada en créditos de L / P como son los hipotecarios, los cuales se basan en anualidades variables.

Tipos de Amortización

6

Amortización por cuotas incrementadas:

La idea ahora es ir incrementando la cuota de pago período a período, por lo que éstas se transforman en cuotas de pago periódico que van incrementándose en el tiempo ya sea en forma constante o como una progresión aritmética, también se puede utilizar gradiente geométrica, la idea es poder incrementar la cuota, dado que la posición económica del deudor va mejorando.

Tipos de Amortización

7

Amortización decreciente:

Al igual que en el caso anterior, la idea es ajustar la amortización con el ánimo que el factor de variación sea decreciente, de manera tal, que se asume que el deudor hoy está en condiciones de pagar cuotas altas, pero en el futuro existe la posibilidad que no tenga la misma relación de ingresos favorables como las de hoy, por lo que se le exigen pagos altos al inicio y más reducidos al final.

Tipos de Amortización

8

Amortización con cuotas extraordinarias:

En esta modalidad cada cierto número de cuotas se efectúan un pago extraordinario. Bajo este esquema se modifican las condiciones de amortización, el valor de las cuotas futuras, además del tiempo de la deuda. A los pagos extraordinarios se les denomina también, cuotas de interperíodos.

Tipos de Amortización

9

El estudiante debe recordar las anualidades, a objeto de calcular la cuota o PMT, debe reconocer el tipo de tasa que va a utilizar y la modalidad de pago vencida o anticipada.

Para una mayor comprensión se presenta el siguiente problema.

Ud. Ha optado por comprarse un notebook cuyo valor hoy es de $800.000, en 24 cuotas iguales mensuales a una tasa del 2,12% mensual.

Aplicación de Amortizaciones

10

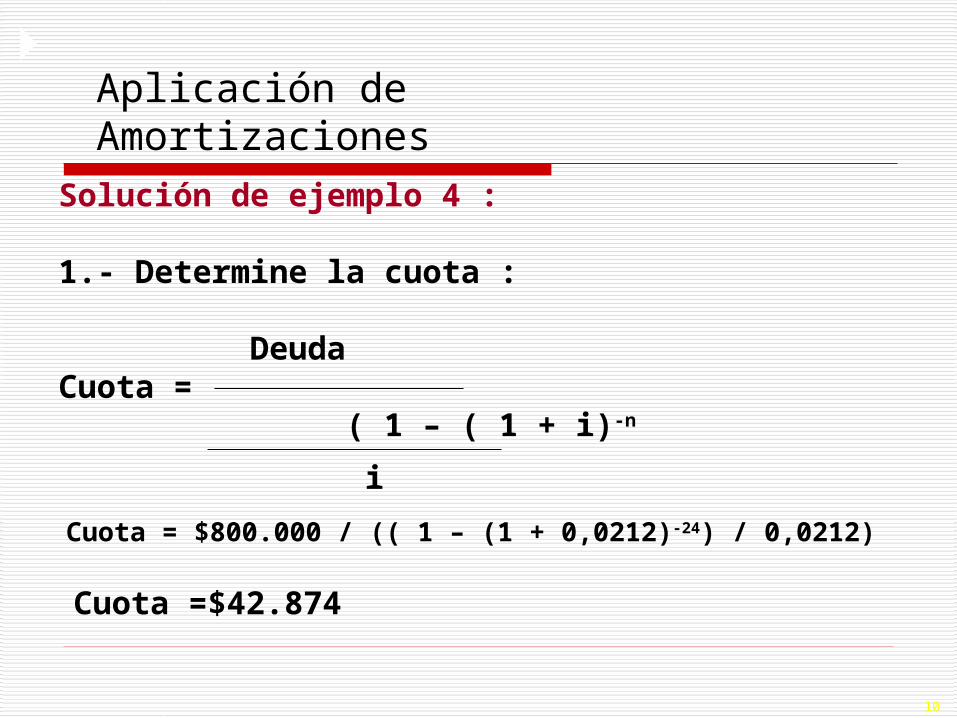

Solución de ejemplo 4 :

1.- Determine la cuota :

DeudaCuota =

( 1 – ( 1 + i)-n

i

Cuota = $800.000 / (( 1 – (1 + 0,0212)-24) / 0,0212)

Cuota =$42.874

Aplicación de Amortizaciones

11

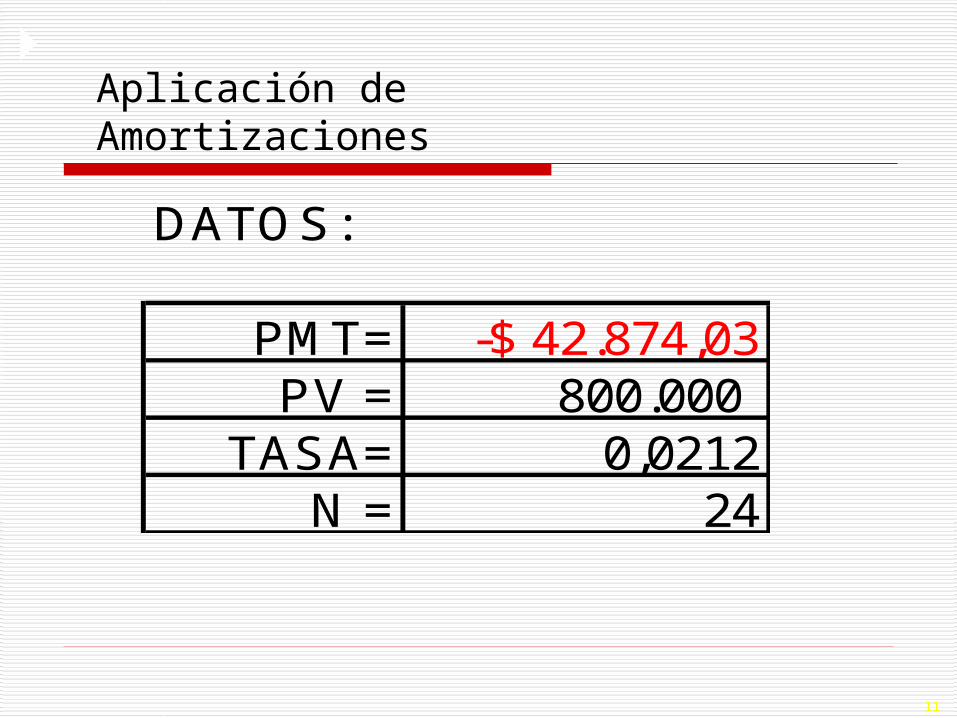

DATOS:

PMT= -$ 42.874,03PV = 800.000

TASA= 0,0212N = 24

Aplicación de Amortizaciones

12

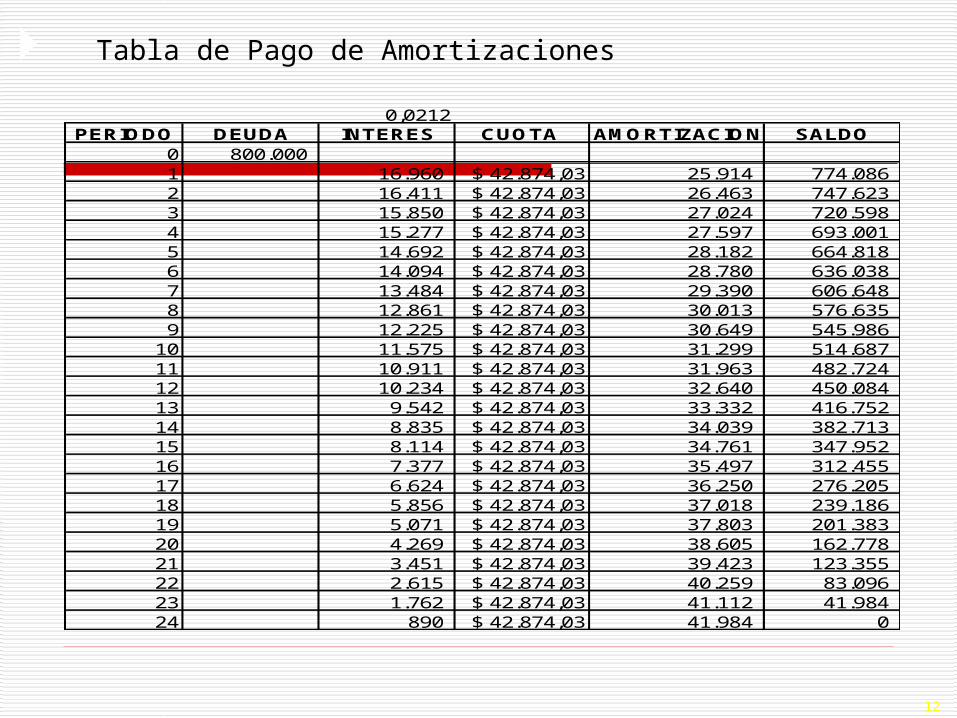

Tabla de Pago de Amortizaciones

0,0212PERIODO DEUDA INTERES CUOTA AMORTIZACION SALDO

0 800.000 1 16.960 $ 42.874,03 25.914 774.086 2 16.411 $ 42.874,03 26.463 747.623 3 15.850 $ 42.874,03 27.024 720.598 4 15.277 $ 42.874,03 27.597 693.001 5 14.692 $ 42.874,03 28.182 664.818 6 14.094 $ 42.874,03 28.780 636.038 7 13.484 $ 42.874,03 29.390 606.648 8 12.861 $ 42.874,03 30.013 576.635 9 12.225 $ 42.874,03 30.649 545.986

10 11.575 $ 42.874,03 31.299 514.687 11 10.911 $ 42.874,03 31.963 482.724 12 10.234 $ 42.874,03 32.640 450.084 13 9.542 $ 42.874,03 33.332 416.752 14 8.835 $ 42.874,03 34.039 382.713 15 8.114 $ 42.874,03 34.761 347.952 16 7.377 $ 42.874,03 35.497 312.455 17 6.624 $ 42.874,03 36.250 276.205 18 5.856 $ 42.874,03 37.018 239.186 19 5.071 $ 42.874,03 37.803 201.383 20 4.269 $ 42.874,03 38.605 162.778 21 3.451 $ 42.874,03 39.423 123.355 22 2.615 $ 42.874,03 40.259 83.096 23 1.762 $ 42.874,03 41.112 41.984 24 890 $ 42.874,03 41.984 0

13

Como podrá apreciar, a medida que transcurre el tiempo los intereses van disminuyendo y las amortizaciones aumentan, llegando al período 24 con deuda cero.

Ud. podrá resolver este problema con su calculadora financiera, pero para ello debe familiarizarse con ella, a continuación se presentan algunas consideraciones.

Tabla de Pago de Amortizaciones

14

Ejemplo 2

Determinar el valor de la cuota de un crédito por valor de $5.000.000.- si la tasa de interés es del 10,84% anual capitalizable trimestralmente durante dos años y medios

15

Ejemplo 3

Determinar el valor de la cuota de un crédito por valor de $5.000.000.- si la tasa de interés es del 10,84% anual capitalizable trimestralmente durante dos años y medios

16

Ejemplo 4:

Ud. ha decidido contraer una deuda con el Banco de Crédito e inversiones, para comprarse una Blazer 2000, que cuesta $15.000.000 a una tasa anual de 7% en 4 años.Por lo que Ud. desea saber el valor de la cuota mensual, y la tabla de pagos y amortizaciones.

Cálculo de Amortización

17

Ejemplo Nº 5

Determinar el valor de la cuota de uncrédito por valor de 2.500 UF si la tasa de interés es del 4,5% capitalizable mensualmente durante 25 años

18

Ejemplo Nº6

Determinar el valor de la cuota y confeccionar una tabla de amortización de un crédito por $6.000.000.- si la tasa de interés es del 12% anual capitalizable bimensualmente durante 4 años

19

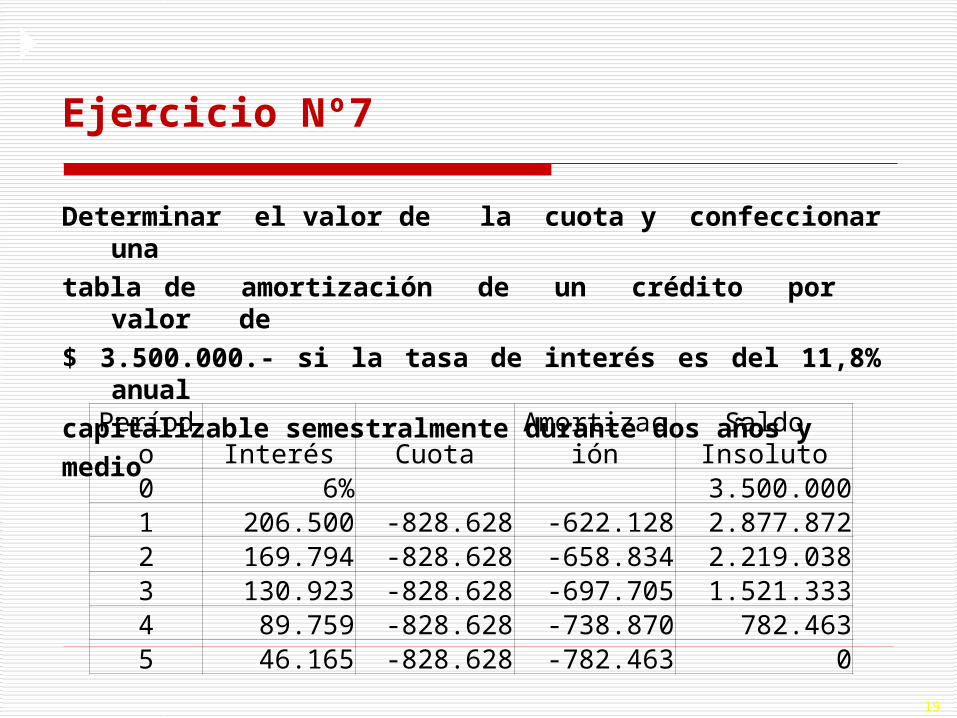

Ejercicio Nº7

Determinar el valor de la cuota y confeccionar unatabla de amortización de un crédito por valor de$ 3.500.000.- si la tasa de interés es del 11,8% anual capitalizable semestralmente durante dos años y medio

Período Interés Cuota Amortización Saldo Insoluto0 6% 3.500.0001 206.500 -828.628 -622.128 2.877.8722 169.794 -828.628 -658.834 2.219.0383 130.923 -828.628 -697.705 1.521.3334 89.759 -828.628 -738.870 782.4635 46.165 -828.628 -782.463 0

20

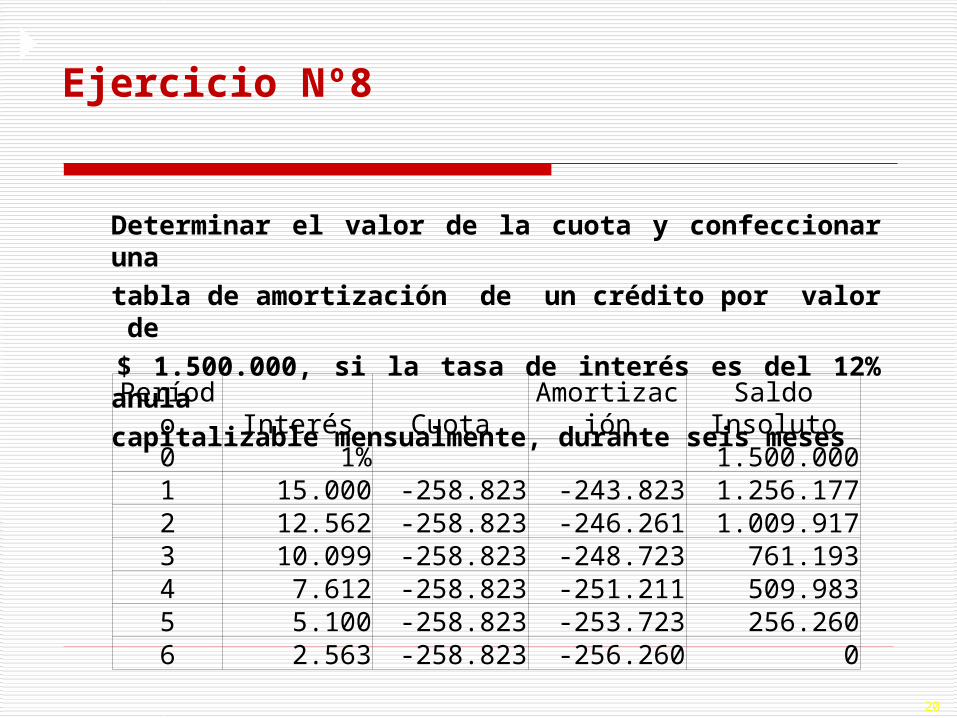

Ejercicio Nº8

Determinar el valor de la cuota y confeccionar una tabla de amortización de un crédito por valor de

$ 1.500.000, si la tasa de interés es del 12% anula capitalizable mensualmente, durante seis meses

Período Interés Cuota Amortización Saldo Insoluto0 1% 1.500.0001 15.000 -258.823 -243.823 1.256.1772 12.562 -258.823 -246.261 1.009.9173 10.099 -258.823 -248.723 761.1934 7.612 -258.823 -251.211 509.9835 5.100 -258.823 -253.723 256.2606 2.563 -258.823 -256.260 0

21

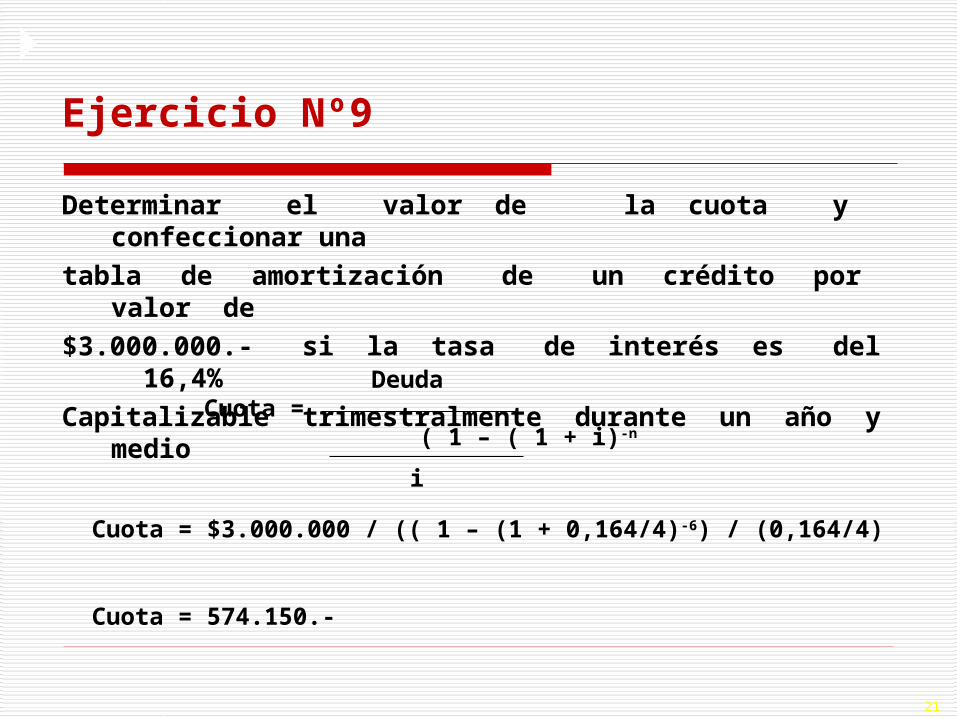

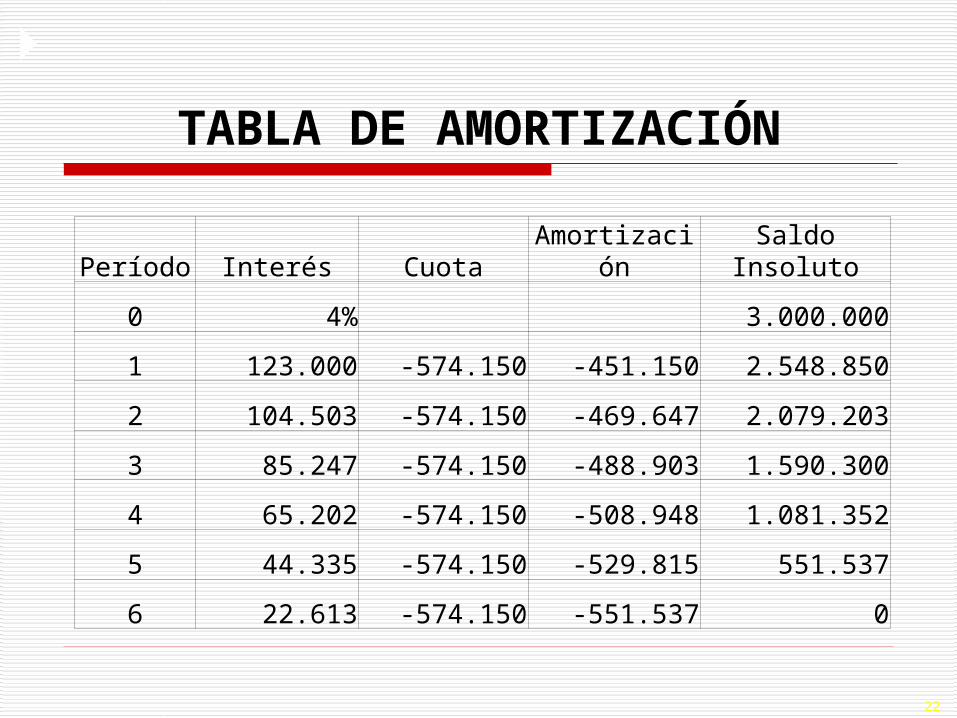

Ejercicio Nº9

Determinar el valor de la cuota y confeccionar una tabla de amortización de un crédito por valor

de $3.000.000.- si la tasa de interés es del 16,4% Capitalizable trimestralmente durante un año y medio

DeudaCuota =

( 1 – ( 1 + i)-n

i

Cuota = $3.000.000 / (( 1 – (1 + 0,164/4)-6) / (0,164/4)

Cuota = 574.150.-

22

TABLA DE AMORTIZACIÓN

Período Interés Cuota Amortización Saldo Insoluto

0 4% 3.000.000

1 123.000 -574.150 -451.150 2.548.850

2 104.503 -574.150 -469.647 2.079.203

3 85.247 -574.150 -488.903 1.590.300

4 65.202 -574.150 -508.948 1.081.352

5 44.335 -574.150 -529.815 551.537

6 22.613 -574.150 -551.537 0

23

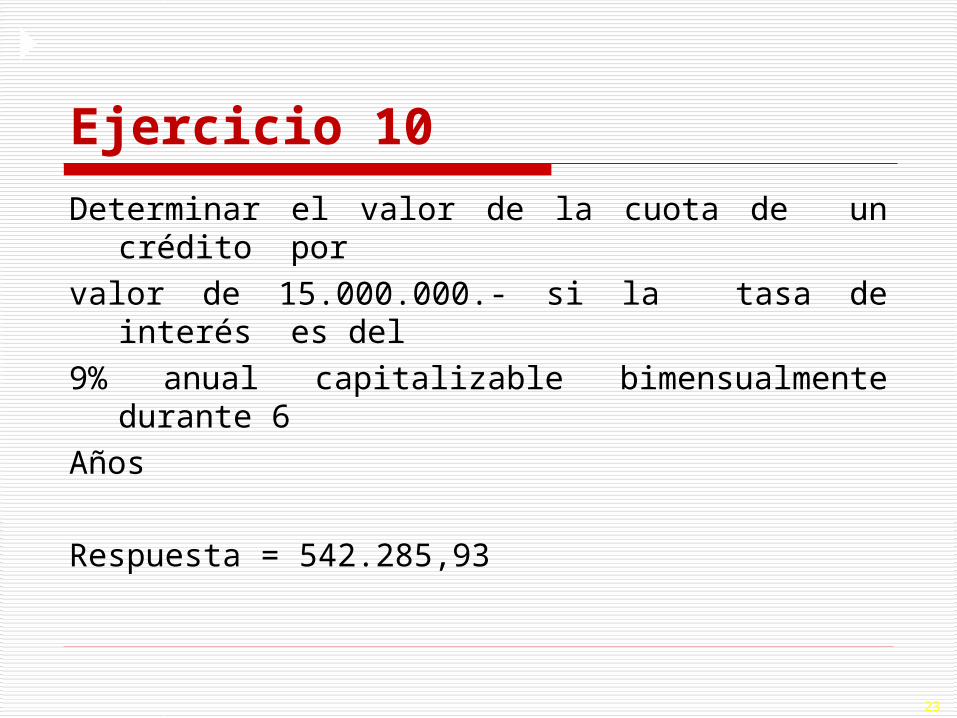

Ejercicio 10

Determinar el valor de la cuota de un crédito por valor de 15.000.000.- si la tasa de interés es del 9% anual capitalizable bimensualmente durante 6 Años

Respuesta = 542.285,93

24

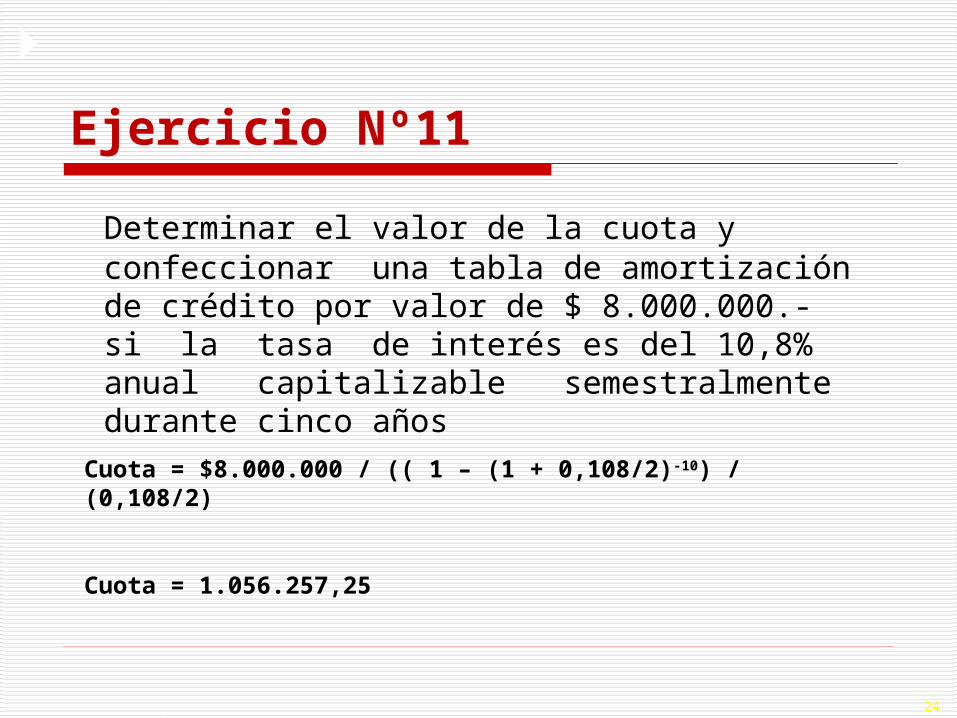

Ejercicio Nº11

Determinar el valor de la cuota y confeccionar una tabla de amortización de crédito por valor de $ 8.000.000.- si la tasa de interés es del 10,8% anual capitalizable semestralmente durante cinco años

Cuota = $8.000.000 / (( 1 – (1 + 0,108/2)-10) / (0,108/2)

Cuota = 1.056.257,25

25

Dentro del mundo financiero es habitual observar a los agentes del mercado de capitales utilizando criterios de decisión para sus inversiones, a fin de, aceptar sólo aquellos negocios rentables.

El estudiante aprenderá no sólo la metodología de cálculo del V.A.N. con el apoyo de las matemáticas financieras, sino que también, logrará interpretar el concepto del V.A.N.

Valor Actual Neto VAN

26

Cuando la cantidad de dinero futura es convertida a valor presente, la magnitud encontrada siempre es menor que el monto original, producto de la pérdida de valor en el tiempo.

Por otro lado, el estudiante recordará que cuando calcula el V.P. o el V.F. son descontados a una tasa de interés, en un tiempo determinado (n).

Para el cálculo del V.A.N. la idea es análoga con la única diferencia que ya no se habla de tasa de interés para descontar los flujos, sino que, éstos se descontarán a una tasa denominada costo de capital.

Valor Actual Neto VAN

27

Ahora bien, los FV, que hasta ahora eran dados, Ud. deberá construirlos y proceder a la aplicación del V.A.N.

Los flujos de un negocio o proyecto, estarán formados por ingresos y egresos, obtenidos bajo el concepto de flujo económico y no contable, por ello a éstos se les denomina F.C.N. ( Flujo de Caja Neto).

La tasa costo de capital, por ahora le será dada.

Valor Actual Neto VAN

28

El V.A.N., corresponde a un criterio de evaluación de proyectos que permite medir la riqueza de una propuesta o negocio, considerando el valor del dinero en el tiempo, los flujos netos de caja necesarios serán de carácter económico.

Este criterio es de amplia aplicación dentro del mundo financiero, en la medida que se cumplan una serie de consideraciones asociadas a él, las cuales más adelante se mencionarán.

Valor Actual Neto VAN

29

El V.A.N. compara a todos los ingresos y egresos del proyecto en un solo momento en el tiempo.

Por convención, se acepta que éste se el momento cero, aunque podría ser cualquiera, incluso el último momento de la evaluación.

Sin embargo, existe un egreso importante que aún no ha sido considerado “La Inversión”, la cual, se produce en el período cero y se rebaja a los F.N.C. descontados.

Valor Actual Neto VAN

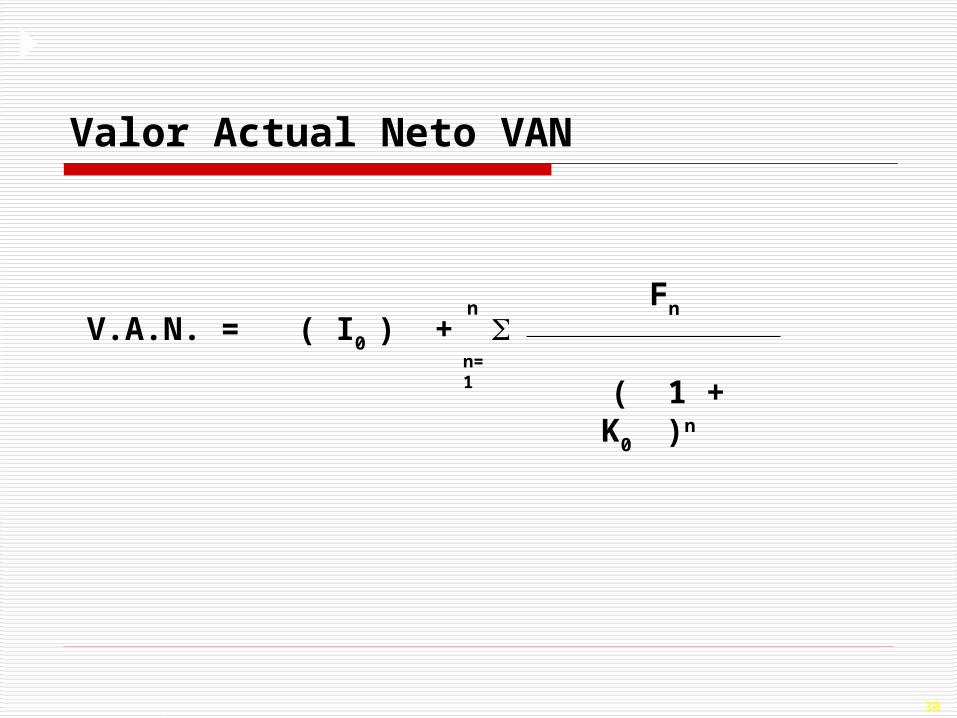

30

Fn

( 1 + K0 )n

n=1

nV.A.N. = ( I0 ) +

Valor Actual Neto VAN

31

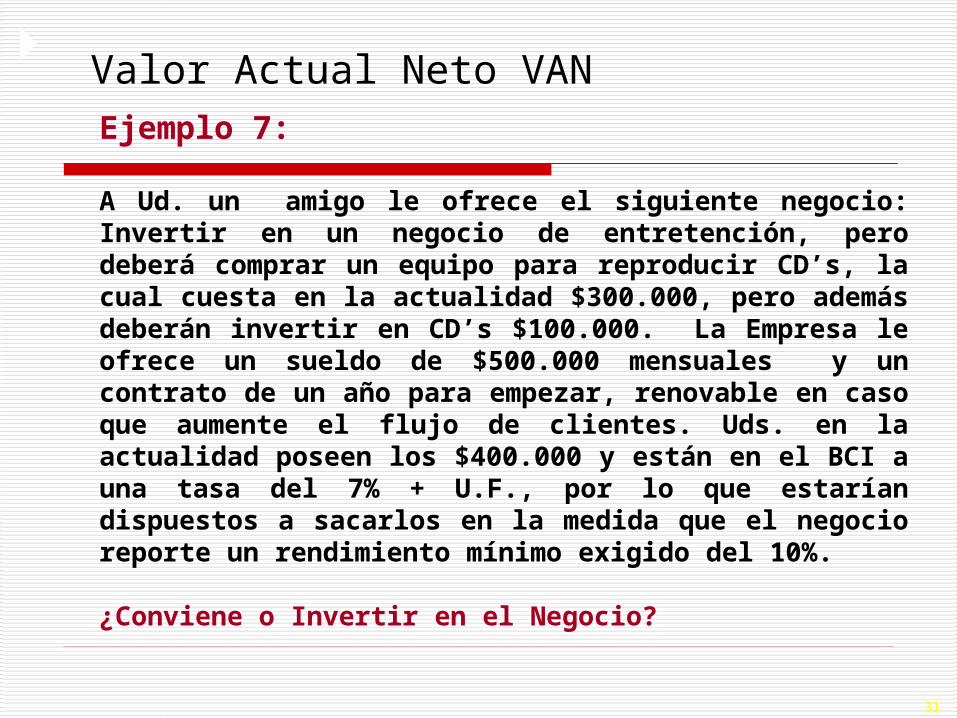

Ejemplo 7:

A Ud. un amigo le ofrece el siguiente negocio: Invertir en un negocio de entretención, pero deberá comprar un equipo para reproducir CD’s, la cual cuesta en la actualidad $300.000, pero además deberán invertir en CD’s $100.000. La Empresa le ofrece un sueldo de $500.000 mensuales y un contrato de un año para empezar, renovable en caso que aumente el flujo de clientes. Uds. en la actualidad poseen los $400.000 y están en el BCI a una tasa del 7% + U.F., por lo que estarían dispuestos a sacarlos en la medida que el negocio reporte un rendimiento mínimo exigido del 10%.

¿Conviene o Invertir en el Negocio?

Valor Actual Neto VAN

32

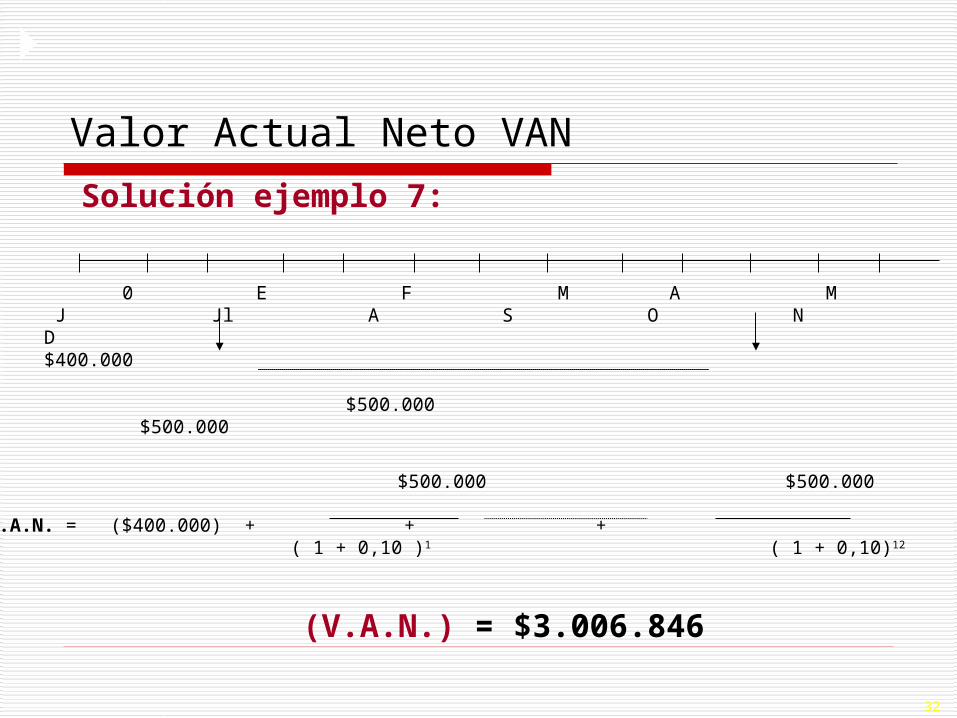

Solución ejemplo 7:

0 E F M A M J Jl A S O N D$400.000

$500.000 $500.000

$500.000 $500.000

V.A.N. = ($400.000) + + + ( 1 + 0,10 )1 ( 1 + 0,10)12

(V.A.N.) = $3.006.846

Valor Actual Neto VAN

33

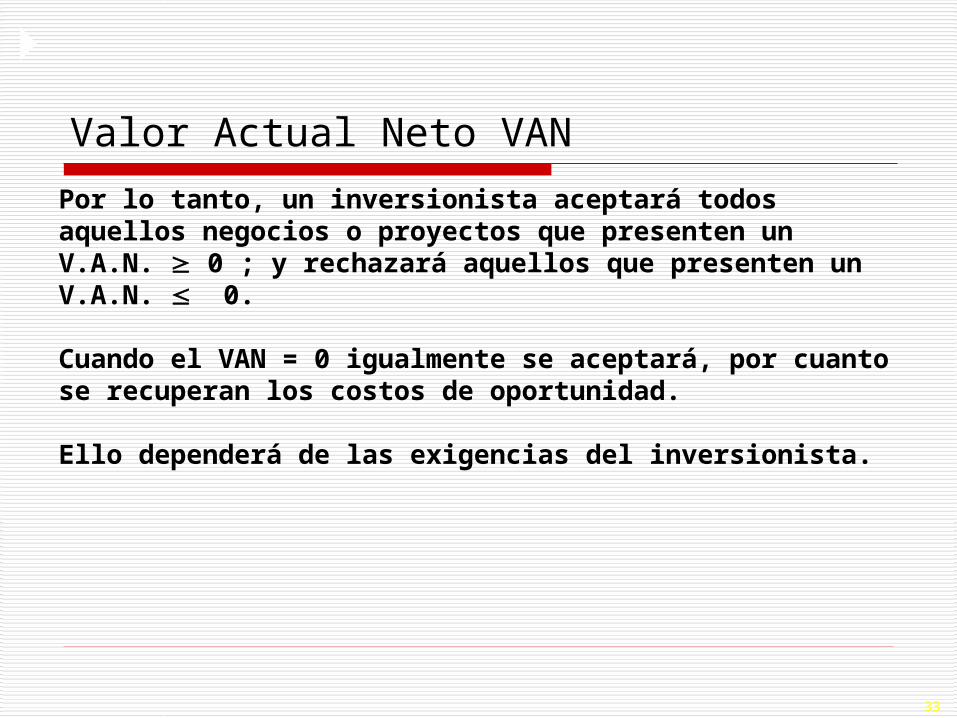

Por lo tanto, un inversionista aceptará todos aquellos negocios o proyectos que presenten un V.A.N. 0 ; y rechazará aquellos que presenten un V.A.N. 0.

Cuando el VAN = 0 igualmente se aceptará, por cuanto se recuperan los costos de oportunidad.

Ello dependerá de las exigencias del inversionista.

Valor Actual Neto VAN

34

La tasa interna de retorno, es aquella que se determina por tanteo, cuando el V.A.N. se hace cero, en el fondo lo que se busca es una tasa tal que al descontar los flujos por lo menos recupere la inversión.

Tasa Interna de Retorno TIR

35

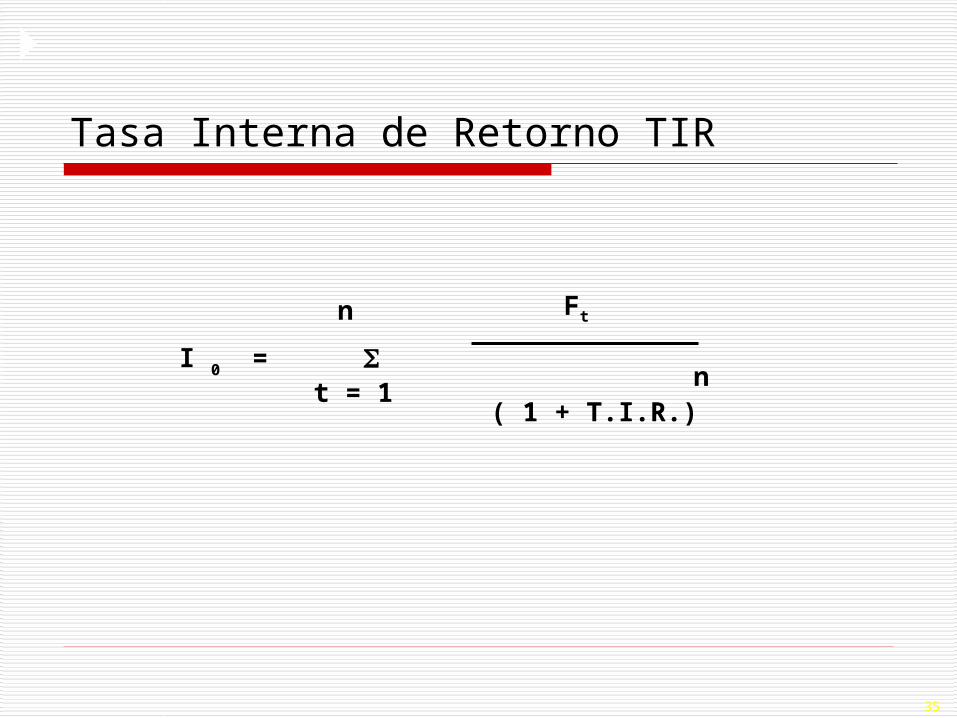

( 1 + T.I.R.)t = 1

I 0 =

Ftn

n

Tasa Interna de Retorno TIR

36

Retomando el ejemplo 7

Ud. desea saber ahora que tasa de retorno le reporta el ser Inversionista.

Para ello, deberá determinar por tanteo la tasa que iguale los valores presentes del negocio con la inversión.

Tasa Interna de Retorno TIR

37

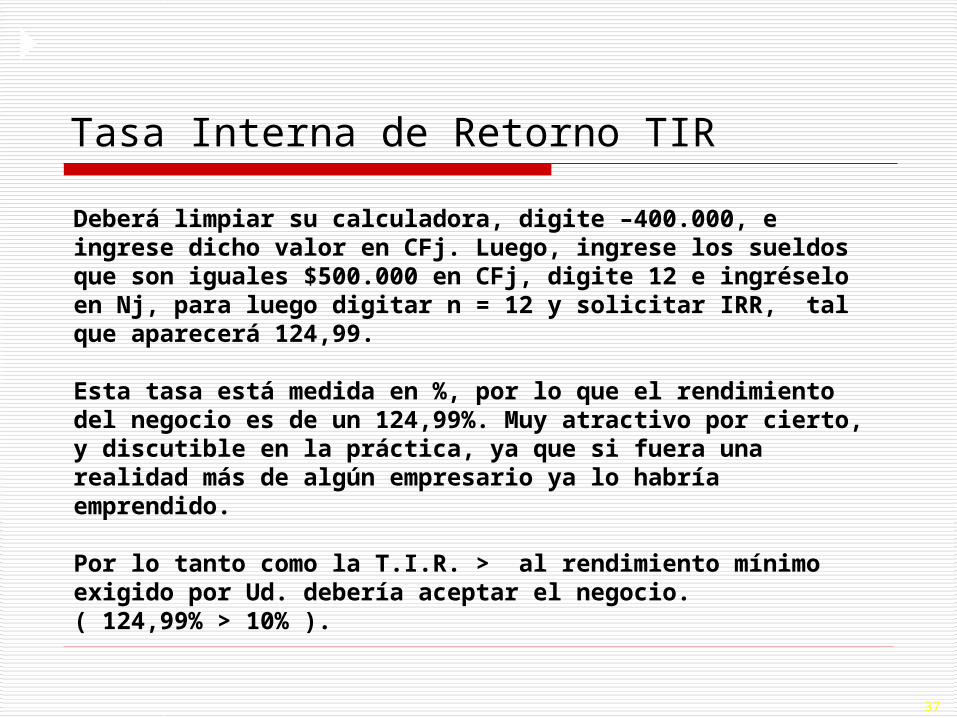

Deberá limpiar su calculadora, digite –400.000, e ingrese dicho valor en CFj. Luego, ingrese los sueldos que son iguales $500.000 en CFj, digite 12 e ingréselo en Nj, para luego digitar n = 12 y solicitar IRR, tal que aparecerá 124,99.

Esta tasa está medida en %, por lo que el rendimiento del negocio es de un 124,99%. Muy atractivo por cierto, y discutible en la práctica, ya que si fuera una realidad más de algún empresario ya lo habría emprendido.

Por lo tanto como la T.I.R. > al rendimiento mínimo exigido por Ud. debería aceptar el negocio. ( 124,99% > 10% ).

Tasa Interna de Retorno TIR