5 sistemas de amortización -...

TRANSCRIPT

5 Sistemas de amortización 5.01 Definición de amortización. 5.02 Causas de la amortización. 5.03 Partidas del Activo sujetas a amortización. 5.04 Conceptos de amortización. 5.05 Procedimientos de amortización. 5.05.01 Método de amortización mediante anualidades constantes. 5.05.02 Método de amortización acelerado: mediante anualidades decrecientes. 5.05.03 Método de amortización decelerado: mediante anualidades crecientes. 5.05.04 Método de amortización variable o amortización técnica funcional. 5.06 Métodos de amortización acelerados. 5.06.01 Método de los años dígitos. 5.06.02 Método del coeficiente constante sobre saldos descendentes. 5.06.02.01 Punto de vista fiscal. 5.06.02.02 General. 5.07 La inflación y las amortizaciones. 5.08 El registro contable de la amortización.

INTRODUCCIÓN La empresa goza de una serie de medios para conseguir sus objetivos centrados principalmente en la obtención del beneficio. Entre los medios de que dispone destacan y merecen un análisis detallado los elementos que integran el Activo, y dentro de éstos aquéllos que integran el Activo no corriente o Activos no corrientes de difícil realización en dinero líquido como son los edificios, maquinarias, instalaciones, etc. Si bien al inicio de sus actividades el valor de estos elementos del activo aparecen en el Balance inicial expresados mediante el importe de adquisición, lo cierto es que la empresa, con el paso del tiempo y debido al uso que se hace de su inmovilizado, verá decrecer los valores iniciales que fueron asignados a cada una de las partidas que lo integran. Se produce pues, un proceso de DEPRECIACIÓN en el seno de las partidas del Activo, siendo necesario entonces prever la tendencia de esta depreciación y sus valores a lo largo del tiempo. Por ejemplo, es lógico pensar que en el caso de un camión frigorífico le corresponderán valores diferentes en los diferentes Balances, dependiendo estos valores de las diferencias del kilometraje realizado durante el año. Suponiendo que el camión en el momento de su adquisición representa una inversión de 400.000 euros, es fácil concluir que después de realizar 300.000 kilómetros su valor sea, por poner un ejemplo, de 200.000 euros. Cómo calcular el paso de 400.000 a 200.000 y cómo contabilizar las operaciones realizadas constituye el núcleo del problema de las amortizaciones del Activo. 5.01 DEFINICIÓN DE AMORTIZACIÓN La amortización contable se encarga de registrar las depreciaciones de valor que experimentan algunos elementos del Activo. Podemos definir la amortización como el registro contable de la depreciación de un bien del Activo originado por su uso, por el simple paso del tiempo, o por la obsolescencia. Se puede definir también la amortización como el traspaso a la cuenta de Pérdidas y Ganancias de la depreciación experimentada por algunos elementos del Activo.

5.02 CAUSAS DE LA AMORTIZACIÓN El proceso de depreciación que afecta al Activo no corriente –maquinaria, vehículos, etc.– puede tener su origen en diferentes razones que, clasificándolas por su origen, nos da lugar a tres grandes grupos. Las causas técnicas tienen su origen en el uso normal que se hace de las diferentes partidas del Activo no corriente como pueden ser a modo de ejemplo:

- El desgaste de una máquina-herramienta o de un determinado equipo industrial, siendoéste proporcional al tiempo o intensidad de utilización que se hace del mismo.

- El mero envejecimiento de un edificio, nave industrial, local de almacenamiento, por elprogresivo deterioro, oxidación de los materiales con que fueron edificados y construidos,etc.

- La disfuncionalidad de determinados elementos del Activo no corriente que son utilizadoscon fines diferentes a los previstos en el momento de su adquisición, originando por tanto una disminución de la productividad y rentabilidad.

- El agotamiento de las ventas en el caso de las empresas extractivas dependiendo ladepreciación experimentada del grado de explotación al que se encuentra sometido elyacimiento.

Las causas jurídicas tienen su origen en los límites legales que condicionan tanto el uso como la duración de determinados elementos del Activo no corriente como pueden ser las patentes, marcas, concesiones administrativas otorgadas por el Gobierno, etc. Las causas económicas radican principalmente en la obsolescencia o pérdida del valor económico derivado de la aparición de nuevas tecnologías y métodos de producción, que mejoran y sustituyen los anteriormente utilizados. Es el caso, por ejemplo, de las máquinas de calcular electrónicas, o de los microordenadores, etc.

5.03 PARTIDAS DEL ACTIVO SUJETAS A AMORTIZACIÓN El Activo de un Balance a efectos de análisis económico y financiero puede ser desglosado en dos partes: el corriente y el no corriente . El corriente recoge las partidas de Caja, Banco c/c, Clientes, Efectos Comerciales a Cobrar, Mercaderías, Productos en Curso y Materias Primas. Todas estas partidas se caracterizan por su movimiento continuo, no siendo por tanto susceptibles de estar sujetas a amortización.

El no corriente recoge tres grandes grupos de partidas susceptibles de ser amortizadas. Éstas son:

A) El Inmovilizado Material ( subgrupo 21 ), que agrupa todas las partidas de elementos tangibles como son los edificios, maquinaria, instalaciones y equipos, utillaje, elementos de transporte, ordenadores, mobiliario, enseres, etc..., excepto los terrenos, los cuales no sonamortizables porque a pesar del paso del tiempo no se gastan, y las inmovilizaciones encurso, que son activos fijos en construcción, y no se amortizan hasta que no están totalmente construidos

B) El Inmovilizado Intangible ( subgrupo 20 ), que reúne las partidas de aquellos elementos

del Activo que no son tangibles como son por ejemplo: las patentes, las marcascomerciales, las licencias de explotación, las concesiones administrativas, etc.

C) Las inversiones inmobiliarias (subgrupo 22) , agrupa a los activos no corrientes que sean

inmuebles y que se posean para obtener rentas, plusvalías o ambas, en lugar de para:

• Su uso en la producción o suministro de bienes o servicios, o bien para finesadministrativos; o

• Su venta en el curso ordinario de las operaciones.

Las cuentas de este subgrupo figurarán en el activo no corriente del balance. Su movimientoes el siguiente: a) Se cargarán por el precio de adquisición o coste de producción o por sucambio de uso, con abono, generalmente, a cuentas de los subgrupos 21 ó 57 ó a la cuenta732. b) Se abonarán por las enajenaciones, por su cambio de uso y en general por su baja del activo, con cargo, generalmente, a cuentas de los subgrupos 21 ó 57 y en caso depérdidas a la cuenta 672

NOTA: Los Gastos de Establecimiento (subgrupo 20 EN EL PGC 90) , que englobaban aquellas partidas encargadas de registrar el importe de los gastos de constitución de la empresa, los de puesta en marcha, etc..., considerados como gastos amortizables y que dada la imposibilidad de determinar la duración o vida de la empresa se amortizaban de acuerdo con las normas legales vigentes al efecto, desaparecen en el NPGC. En este último, los gastos de constitución y de ampliación de capital disminuyen directamente el patrimonio neto (Subgrupo 113 Reservas voluntarias), mientras los gastos de primer establecimiento se contabilizan como gastos del ejercicio en el que se produzcan.

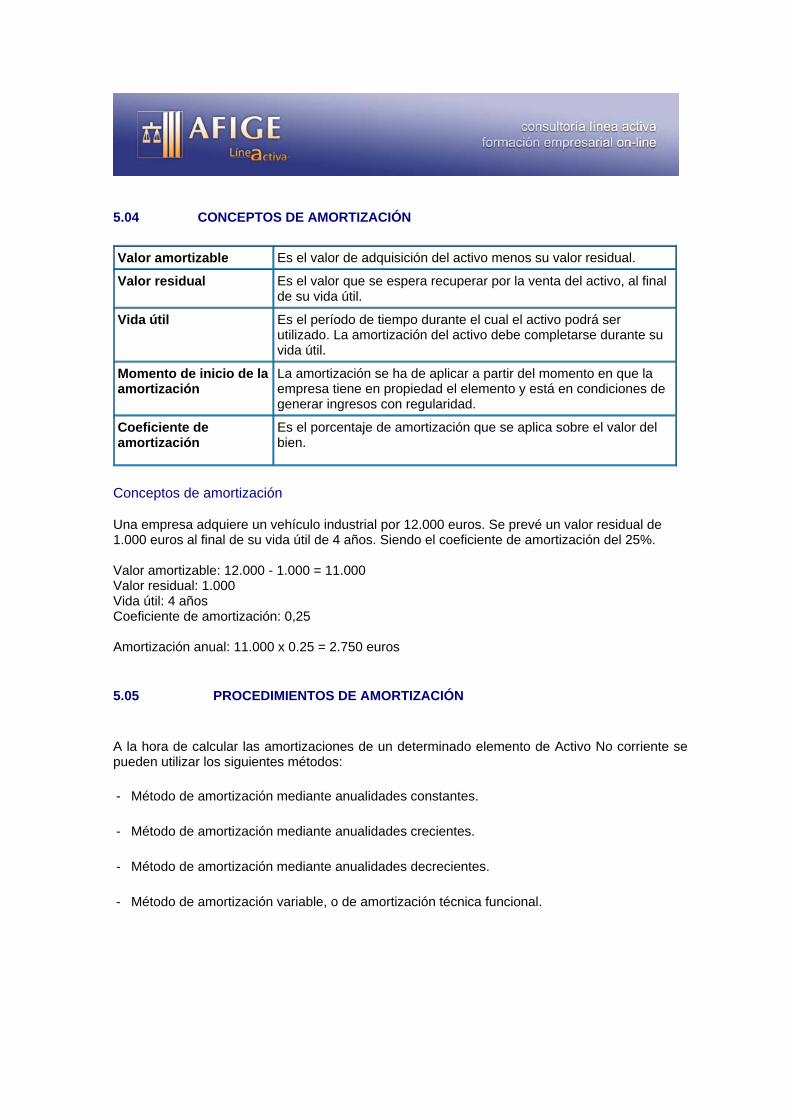

5.04 CONCEPTOS DE AMORTIZACIÓN Valor amortizable Es el valor de adquisición del activo menos su valor residual.

Valor residual Es el valor que se espera recuperar por la venta del activo, al final de su vida útil.

Vida útil Es el período de tiempo durante el cual el activo podrá ser utilizado. La amortización del activo debe completarse durante su vida útil.

Momento de inicio de la amortización

La amortización se ha de aplicar a partir del momento en que la empresa tiene en propiedad el elemento y está en condiciones de generar ingresos con regularidad.

Coeficiente de amortización

Es el porcentaje de amortización que se aplica sobre el valor del bien.

Conceptos de amortización Una empresa adquiere un vehículo industrial por 12.000 euros. Se prevé un valor residual de 1.000 euros al final de su vida útil de 4 años. Siendo el coeficiente de amortización del 25%. Valor amortizable: 12.000 - 1.000 = 11.000 Valor residual: 1.000 Vida útil: 4 años Coeficiente de amortización: 0,25 Amortización anual: 11.000 x 0.25 = 2.750 euros 5.05 PROCEDIMIENTOS DE AMORTIZACIÓN A la hora de calcular las amortizaciones de un determinado elemento de Activo No corriente se pueden utilizar los siguientes métodos:

- Método de amortización mediante anualidades constantes.

- Método de amortización mediante anualidades crecientes.

- Método de amortización mediante anualidades decrecientes.

- Método de amortización variable, o de amortización técnica funcional.

Existe una quinta forma de amortizar que es la fiscal, es decir, impuesta por la ley, la cual establece los porcentajes máximos de amortización así como el número máximo de años durante los cuales se podrá cargar las cantidades a amortizar en la cuenta de Pérdidas y Ganancias. El legislador limita con ello la posibilidad de disminuir los beneficios de la empresa de forma artificial, rebajando de este modo la base imponible y el monto del impuesto correspondiente. Contablemente, es válido cualquier sistema de amortización. La única imposición es que el importe se determine en base a una efectiva depreciación del elemento amortizable, sin atender a criterios fiscales o de otra índole. Analizamos a continuación detenidamente cada uno de los procedimientos de amortización mencionados.

5.05.01 Método de amortización mediante anualidades constantes Suele ser la más utilizada, tanto por la sencillez de su cálculo como por su universalidad, ya que es susceptible de ser aplicada a cualquier elemento del Activo no corriente. La característica principal de este procedimiento radica en la igualdad de los importes anuales a deducir por concepto de depreciación a lo largo del período de amortización. El importe de una anualidad (An) se puede calcular fácilmente mediante el uso de la siguiente fórmula:

Vi - Vr An =

N donde Vi es el valor inicial o precio de compra e instalación de un determinado elemento del Activo no corriente; Vr es el valor residual del equipo a amortizar y que suponemos equivalente al precio de venta de dicho equipo en calidad de chatarra; y N el número de años previsto para realizar la amortización del elemento del Activo no corriente de que se trate.

Ejemplo Supongamos, por ejemplo, que queremos calcular el proceso de amortización de un vehículo de transporte, cuyo valor inicial ha sido de 20.000 euros, y para el cual se prevé una duración de 5 años. Su valor residual es de 2.000 euros. Tendremos en este caso que:

Vi - Vr 20.000 - 2.000 An = = = 3.600

euros N 5

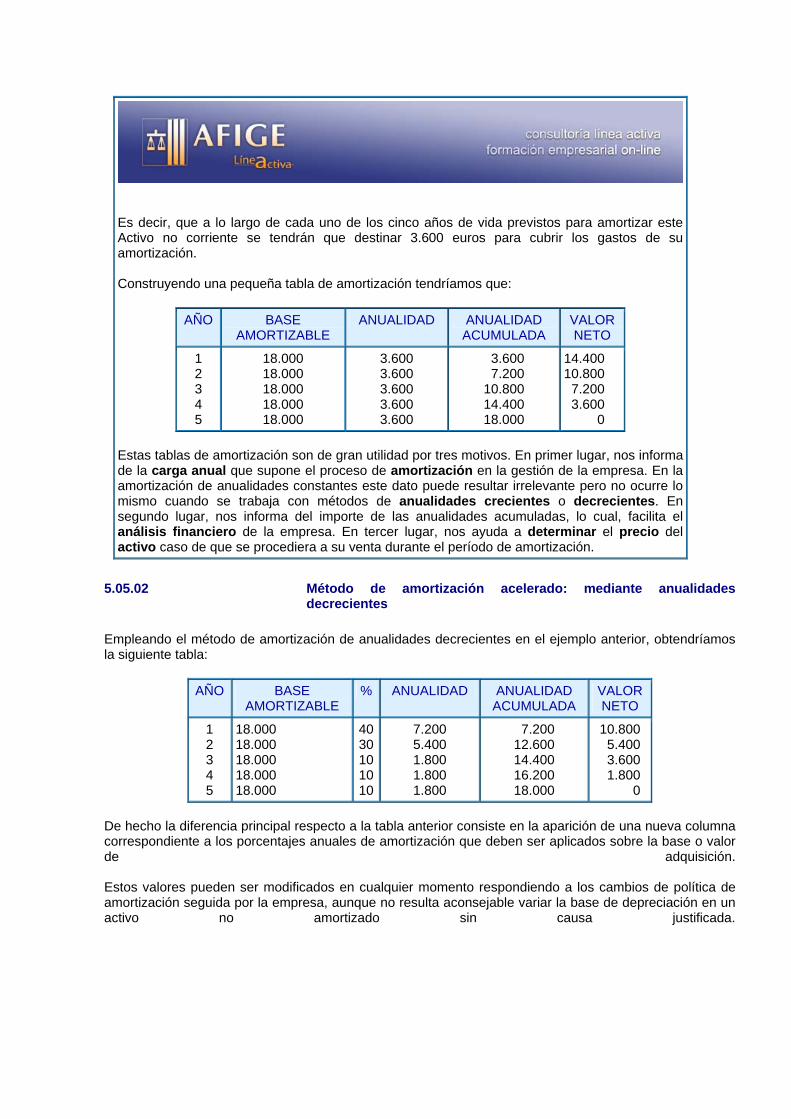

Es decir, que a lo largo de cada uno de los cinco años de vida previstos para amortizar este Activo no corriente se tendrán que destinar 3.600 euros para cubrir los gastos de su amortización. Construyendo una pequeña tabla de amortización tendríamos que:

AÑO BASE AMORTIZABLE

ANUALIDAD ANUALIDAD ACUMULADA

VALOR NETO

1 2 3 4 5

18.000 18.000 18.000 18.000 18.000

3.600 3.600 3.600 3.600 3.600

13.600 17.200 10.800 14.400 18.000

14.400 10.800 17.200 13.600 11.000

Estas tablas de amortización son de gran utilidad por tres motivos. En primer lugar, nos informa de la carga anual que supone el proceso de amortización en la gestión de la empresa. En la amortización de anualidades constantes este dato puede resultar irrelevante pero no ocurre lo mismo cuando se trabaja con métodos de anualidades crecientes o decrecientes. En segundo lugar, nos informa del importe de las anualidades acumuladas, lo cual, facilita el análisis financiero de la empresa. En tercer lugar, nos ayuda a determinar el precio del activo caso de que se procediera a su venta durante el período de amortización.

5.05.02 Método de amortización acelerado: mediante anualidades

decrecientes Empleando el método de amortización de anualidades decrecientes en el ejemplo anterior, obtendríamos la siguiente tabla:

AÑO BASE AMORTIZABLE

% ANUALIDAD ANUALIDAD ACUMULADA

VALOR NETO

1 2 3 4 5

18.000 18.000 18.000 18.000 18.000

4030101010

7.200 5.400 1.800 1.800 1.800

17.200 12.600 14.400 16.200 18.000

10.800 15.400 13.600 11.800 11.800

De hecho la diferencia principal respecto a la tabla anterior consiste en la aparición de una nueva columna correspondiente a los porcentajes anuales de amortización que deben ser aplicados sobre la base o valor de adquisición. Estos valores pueden ser modificados en cualquier momento respondiendo a los cambios de política de amortización seguida por la empresa, aunque no resulta aconsejable variar la base de depreciación en un activo no amortizado sin causa justificada.

En nuestro ejemplo la amortización se produce de forma muy acelerada al principio para ir disminuyendo y convertirse en constante en los 3 últimos años. La información contenida en cada una de las columnas de esta tabla coincide con la descrita en la tabla de amortización anterior. Ver más detalle en el punto sobre los métodos de amortización acelerados.

5.05.03 Método de amortización decelerado: mediante anualidades crecientes

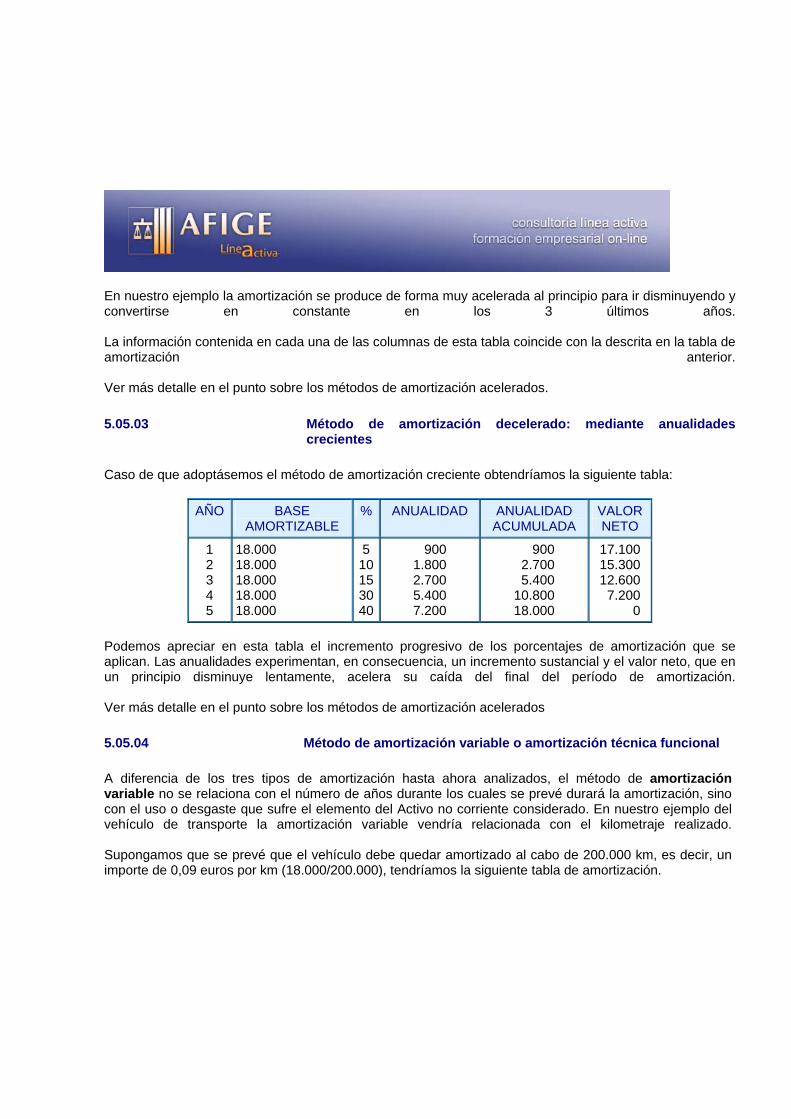

Caso de que adoptásemos el método de amortización creciente obtendríamos la siguiente tabla:

AÑO BASE AMORTIZABLE

% ANUALIDAD ANUALIDAD ACUMULADA

VALOR NETO

1 2 3 4 5

18.000 18.000 18.000 18.000 18.000

510153040

1.900 1.800 2.700 5.400 7.200

15.900 12.700 15.400 10.800 18.000

17.100 15.300 12.600 17.200 11.800

Podemos apreciar en esta tabla el incremento progresivo de los porcentajes de amortización que se aplican. Las anualidades experimentan, en consecuencia, un incremento sustancial y el valor neto, que en un principio disminuye lentamente, acelera su caída del final del período de amortización. Ver más detalle en el punto sobre los métodos de amortización acelerados 5.05.04 Método de amortización variable o amortización técnica funcional A diferencia de los tres tipos de amortización hasta ahora analizados, el método de amortización variable no se relaciona con el número de años durante los cuales se prevé durará la amortización, sino con el uso o desgaste que sufre el elemento del Activo no corriente considerado. En nuestro ejemplo del vehículo de transporte la amortización variable vendría relacionada con el kilometraje realizado. Supongamos que se prevé que el vehículo debe quedar amortizado al cabo de 200.000 km, es decir, un importe de 0,09 euros por km (18.000/200.000), tendríamos la siguiente tabla de amortización.

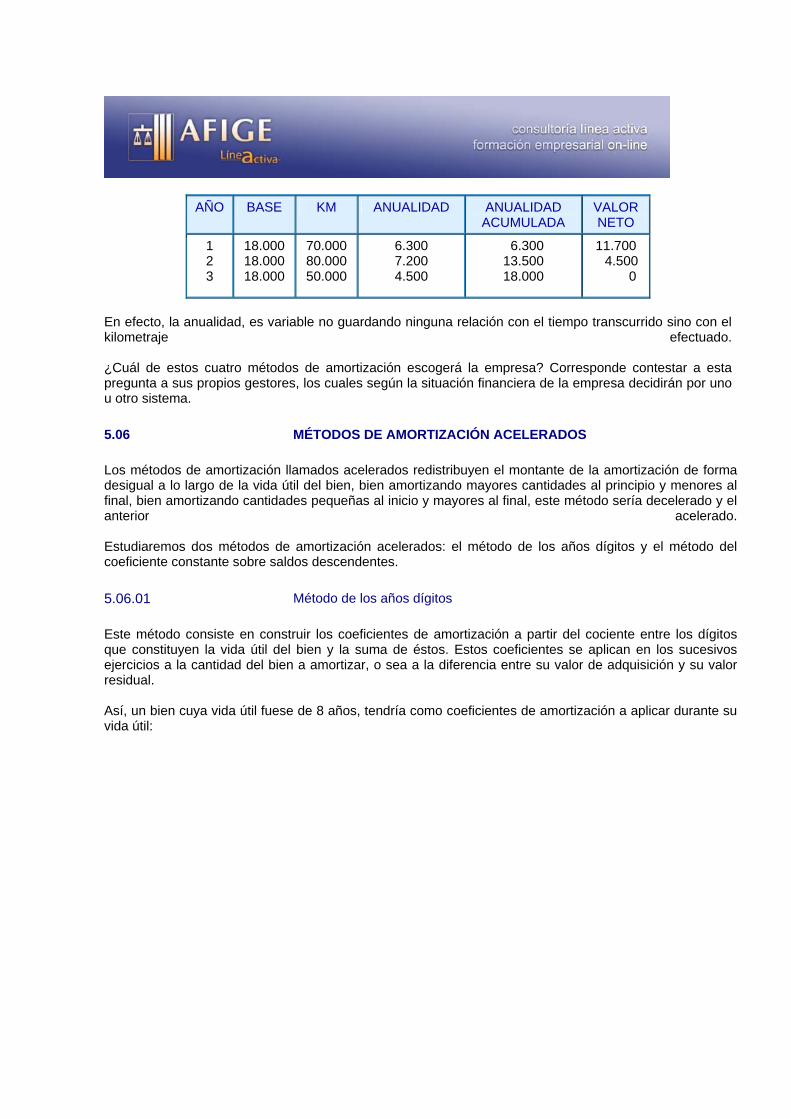

AÑO BASE KM ANUALIDAD ANUALIDAD ACUMULADA

VALOR NETO

1 2 3

18.000 18.000 18.000

70.00080.00050.000

6.300 7.200 4.500

16.300 13.500 18.000

11.700 1 4.500 12.600

En efecto, la anualidad, es variable no guardando ninguna relación con el tiempo transcurrido sino con el kilometraje efectuado. ¿Cuál de estos cuatro métodos de amortización escogerá la empresa? Corresponde contestar a esta pregunta a sus propios gestores, los cuales según la situación financiera de la empresa decidirán por uno u otro sistema.

5.06 MÉTODOS DE AMORTIZACIÓN ACELERADOS Los métodos de amortización llamados acelerados redistribuyen el montante de la amortización de forma desigual a lo largo de la vida útil del bien, bien amortizando mayores cantidades al principio y menores al final, bien amortizando cantidades pequeñas al inicio y mayores al final, este método sería decelerado y el anterior acelerado. Estudiaremos dos métodos de amortización acelerados: el método de los años dígitos y el método del coeficiente constante sobre saldos descendentes.

5.06.01 Método de los años dígitos Este método consiste en construir los coeficientes de amortización a partir del cociente entre los dígitos que constituyen la vida útil del bien y la suma de éstos. Estos coeficientes se aplican en los sucesivos ejercicios a la cantidad del bien a amortizar, o sea a la diferencia entre su valor de adquisición y su valor residual. Así, un bien cuya vida útil fuese de 8 años, tendría como coeficientes de amortización a aplicar durante su vida útil:

8 8 1er. ejercicio: =

1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 36

7 7 2º ejercicio: =

1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 36

6 6 3er. ejercicio: =

1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 36

· · · ·

1 1 8º ejercicio: =

1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 36

Observemos que la suma de las cantidades amortizadas en cada ejercicio nos da el total de la cantidad a amortizar, o lo que es lo mismo, que la suma de los coeficientes aplicados a lo largo de la vida útil del bien nos dan la unidad. En el ejemplo expuesto, se verifica que la suma de los coeficientes de amortización aplicados en cada uno de los ejercicios es la unidad:

8 7 6 1

+ ++ ... +

=1

36 36 36 36

=

8 + 7 + 6 + ... + 1 = 1

36

El método de los años dígitos expuesto de la forma anterior sería un método de amortización acelerado, pues amortiza mayores cantidades al inicio que al final, pero podría interesarnos amortizar deceleradamente, es decir menores cantidades al inicio que al final. Esto puede ser interesante si nuestros activos inicialmente entran poco en funcionamiento y a medida que avanzan los ejercicios, éstos aumentan su nivel de funcionamiento en el proceso productivo, en cuyo caso utilizaríamos el método de los años dígitos en sentido inverso al expuesto y así obtendríamos los coeficientes:

1 1 1er. ejercicio: =

1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 36

2 2 2º ejercicio: =

1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 36

· · · ·

8 8 8º ejercicio: =

1 + 2 + 3 + 4 + 5 + 6 + 7 + 8 36

Para comparar el método de los años dígitos, tanto en la forma acelerada como en la forma decelerada, con la amortización lineal, podemos representar gráficamente las cantidades amortizadas en cada ejercicio en el eje de ordenadas y los diversos ejercicios en el eje de abscisas:

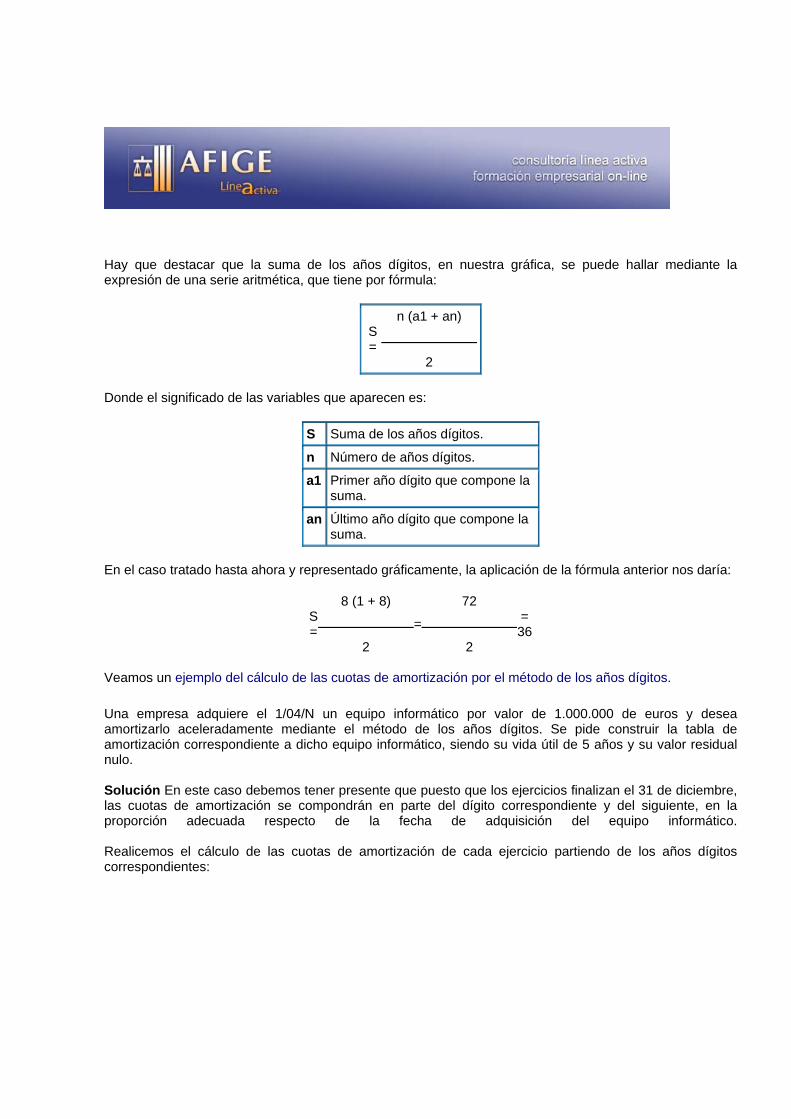

Hay que destacar que la suma de los años dígitos, en nuestra gráfica, se puede hallar mediante la expresión de una serie aritmética, que tiene por fórmula:

n (a1 + an) S =

2 Donde el significado de las variables que aparecen es:

S Suma de los años dígitos.

n Número de años dígitos.

a1 Primer año dígito que compone la suma.

an Último año dígito que compone la suma.

En el caso tratado hasta ahora y representado gráficamente, la aplicación de la fórmula anterior nos daría:

8 (1 + 8) 72 S = = =

36 2 2

Veamos un ejemplo del cálculo de las cuotas de amortización por el método de los años dígitos.

Una empresa adquiere el 1/04/N un equipo informático por valor de 1.000.000 de euros y desea amortizarlo aceleradamente mediante el método de los años dígitos. Se pide construir la tabla de amortización correspondiente a dicho equipo informático, siendo su vida útil de 5 años y su valor residual nulo. Solución En este caso debemos tener presente que puesto que los ejercicios finalizan el 31 de diciembre, las cuotas de amortización se compondrán en parte del dígito correspondiente y del siguiente, en la proporción adecuada respecto de la fecha de adquisición del equipo informático. Realicemos el cálculo de las cuotas de amortización de cada ejercicio partiendo de los años dígitos correspondientes:

Suma de los años dígitos:

5 (1 + 5) 30 S = = = 15 2 2

Años dígitos: . 1er. año = .

5 15

. 2º año = .

4 15

. 3er.año= .

3 15

. 4º año = .

2 15

. 5º año = .

1 15

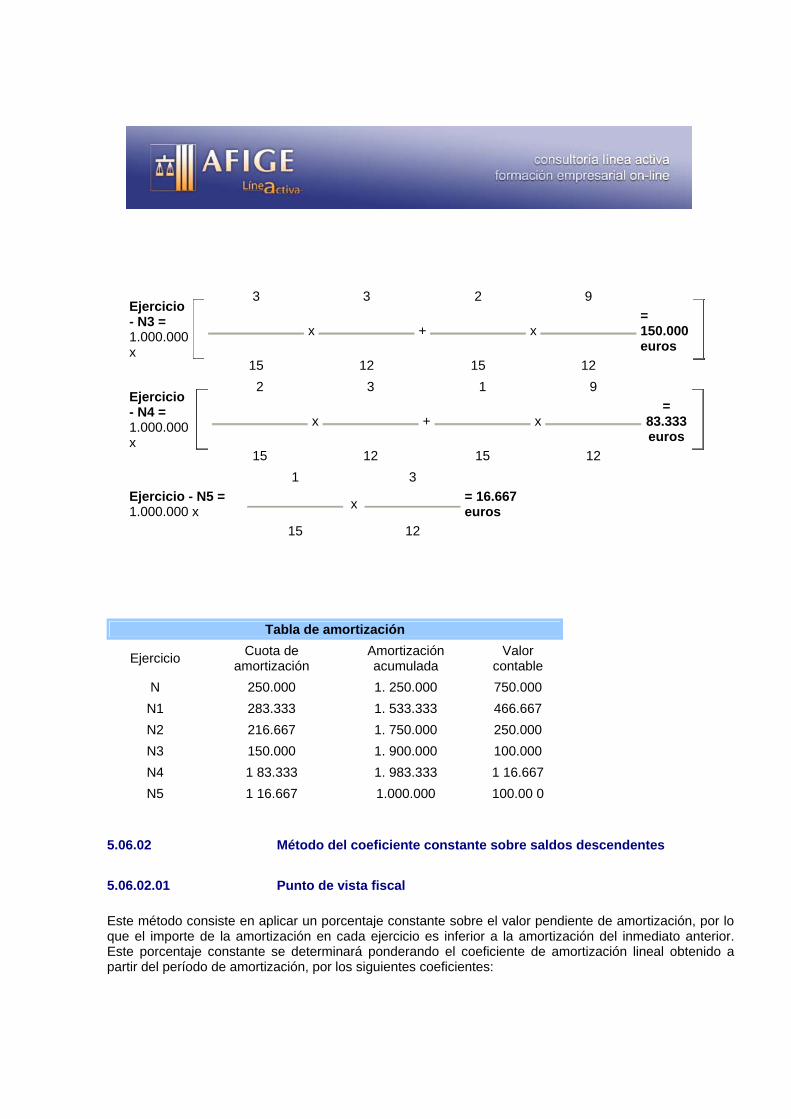

Cuotas de amortización: 5 9 Ejercicio - N = 1.000.000 x x = 250.000

euros 15 12

5 3 4 9

x + x = 283.333 euros

Ejercicio - N1 = 1.000.000 x

15 12 15 12 4 3 3 9

x + x = 216.667 euros

Ejercicio - N2 = 1.000.000 x

5 12 5 2

3 3 2 9

x + x = 150.000 euros

Ejercicio - N3 = 1.000.000 x

15 12 15 12 2 3 1 9

x + x =

83.333 euros

Ejercicio - N4 = 1.000.000 x

15 12 15 12 1 3 Ejercicio - N5 = 1.000.000 x x = 16.667

euros 15 12

Tabla de amortización

Ejercicio Cuota de amortización

Amortización acumulada

Valor contable

N 250.000 1. 250.000 750.000 N1 283.333 1. 533.333 466.667 N2 216.667 1. 750.000 250.000 N3 150.000 1. 900.000 100.000 N4 1 83.333 1. 983.333 1 16.667 N5 1 16.667 1.000.000 100.00 0

5.06.02

Método del coeficiente constante sobre saldos descendentes

5.06.02.01 Punto de vista fiscal Este método consiste en aplicar un porcentaje constante sobre el valor pendiente de amortización, por lo que el importe de la amortización en cada ejercicio es inferior a la amortización del inmediato anterior. Este porcentaje constante se determinará ponderando el coeficiente de amortización lineal obtenido a partir del período de amortización, por los siguientes coeficientes:

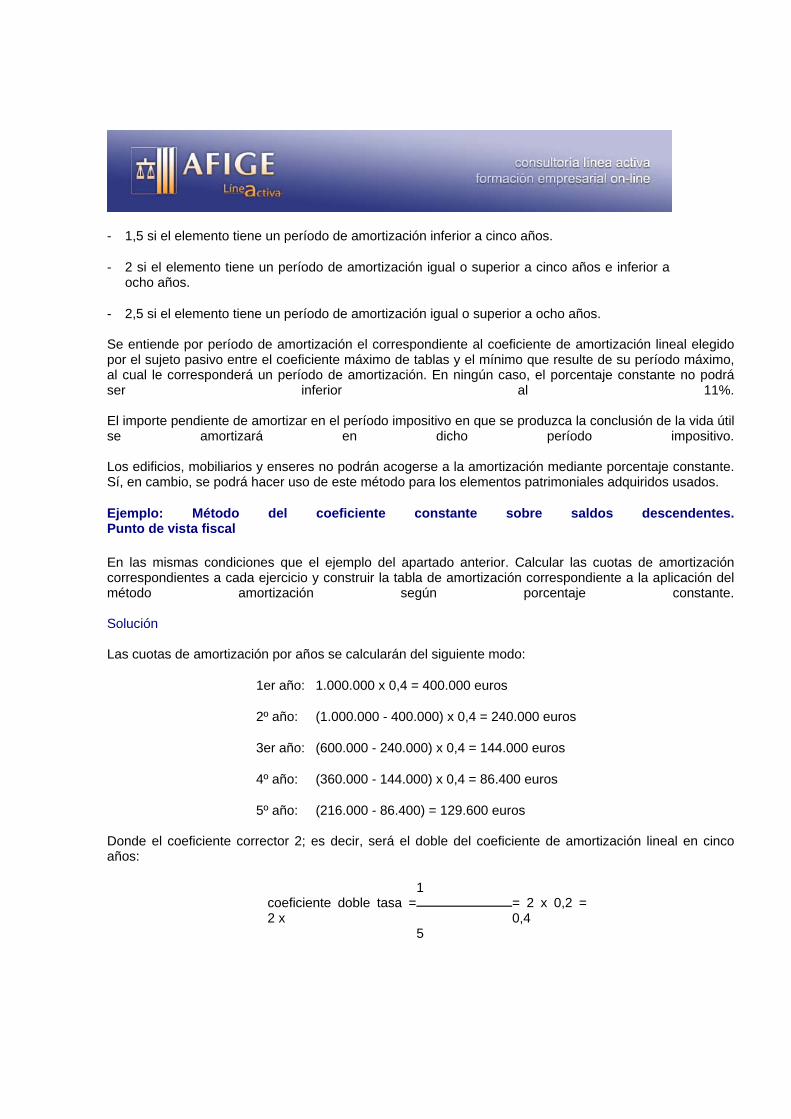

- 1,5 si el elemento tiene un período de amortización inferior a cinco años.

- 2 si el elemento tiene un período de amortización igual o superior a cinco años e inferior aocho años.

- 2,5 si el elemento tiene un período de amortización igual o superior a ocho años. Se entiende por período de amortización el correspondiente al coeficiente de amortización lineal elegido por el sujeto pasivo entre el coeficiente máximo de tablas y el mínimo que resulte de su período máximo, al cual le corresponderá un período de amortización. En ningún caso, el porcentaje constante no podrá ser inferior al 11%. El importe pendiente de amortizar en el período impositivo en que se produzca la conclusión de la vida útil se amortizará en dicho período impositivo. Los edificios, mobiliarios y enseres no podrán acogerse a la amortización mediante porcentaje constante. Sí, en cambio, se podrá hacer uso de este método para los elementos patrimoniales adquiridos usados.

Ejemplo: Método del coeficiente constante sobre saldos descendentes. Punto de vista fiscal

En las mismas condiciones que el ejemplo del apartado anterior. Calcular las cuotas de amortización correspondientes a cada ejercicio y construir la tabla de amortización correspondiente a la aplicación del método amortización según porcentaje constante. Solución Las cuotas de amortización por años se calcularán del siguiente modo:

1er año: 1.000.000 x 0,4 = 400.000 euros

2º año: (1.000.000 - 400.000) x 0,4 = 240.000 euros

3er año: (600.000 - 240.000) x 0,4 = 144.000 euros

4º año: (360.000 - 144.000) x 0,4 = 86.400 euros

5º año: (216.000 - 86.400) = 129.600 euros Donde el coeficiente corrector 2; es decir, será el doble del coeficiente de amortización lineal en cinco años:

1

coeficiente doble tasa =2 x

= 2 x 0,2 = 0,4

5

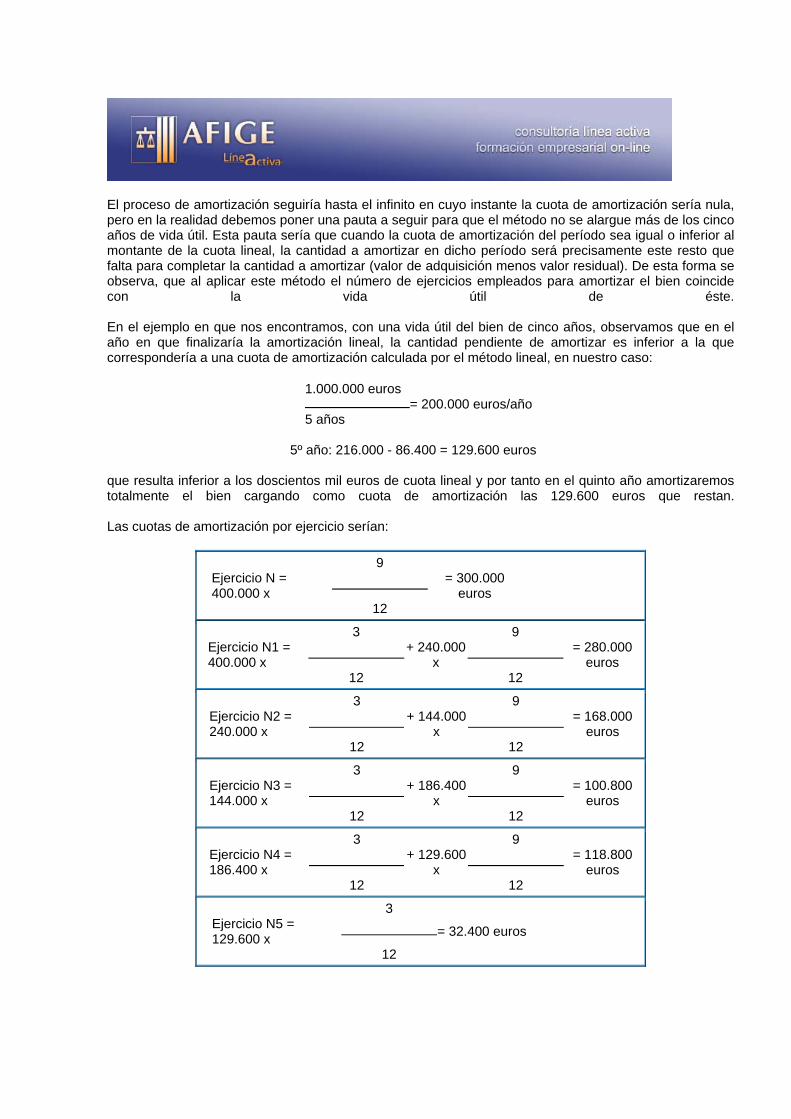

El proceso de amortización seguiría hasta el infinito en cuyo instante la cuota de amortización sería nula, pero en la realidad debemos poner una pauta a seguir para que el método no se alargue más de los cinco años de vida útil. Esta pauta sería que cuando la cuota de amortización del período sea igual o inferior al montante de la cuota lineal, la cantidad a amortizar en dicho período será precisamente este resto que falta para completar la cantidad a amortizar (valor de adquisición menos valor residual). De esta forma se observa, que al aplicar este método el número de ejercicios empleados para amortizar el bien coincide con la vida útil de éste. En el ejemplo en que nos encontramos, con una vida útil del bien de cinco años, observamos que en el año en que finalizaría la amortización lineal, la cantidad pendiente de amortizar es inferior a la que correspondería a una cuota de amortización calculada por el método lineal, en nuestro caso:

1.000.000 euros = 200.000 euros/año 5 años

5º año: 216.000 - 86.400 = 129.600 euros

que resulta inferior a los doscientos mil euros de cuota lineal y por tanto en el quinto año amortizaremos totalmente el bien cargando como cuota de amortización las 129.600 euros que restan. Las cuotas de amortización por ejercicio serían:

9

Ejercicio N = 400.000 x

= 300.000 euros

12 3 9

Ejercicio N1 = 400.000 x

+ 240.000 x

= 280.000 euros

12 12 3 9

Ejercicio N2 = 240.000 x

+ 144.000 x

= 168.000 euros

12 12 3 9

Ejercicio N3 = 144.000 x

+ 186.400 x

= 100.800 euros

12 12 3 9

Ejercicio N4 = 186.400 x

+ 129.600 x

= 118.800 euros

12 12 3

Ejercicio N5 = 129.600 x = 32.400 euros

12

La tabla de amortización sería:

Ejercicio Valor pdte. de amortizar

Coef. Cuota de amortización

Amortizaciónacumulada

N 1.000.000 0,4 300.000 1.300.000

N1 1.700.000 0,4 280.000 1.580.000

N2 1.420.000 0,4 168.000 1.748.000

N3 1.252.000 0,4 100.800 1.848.800

N4 1.151.200 0,4 118.800 1.967.600

N5 1.032.400 0,4 132.400 1.000.000 5.06.02.02

General

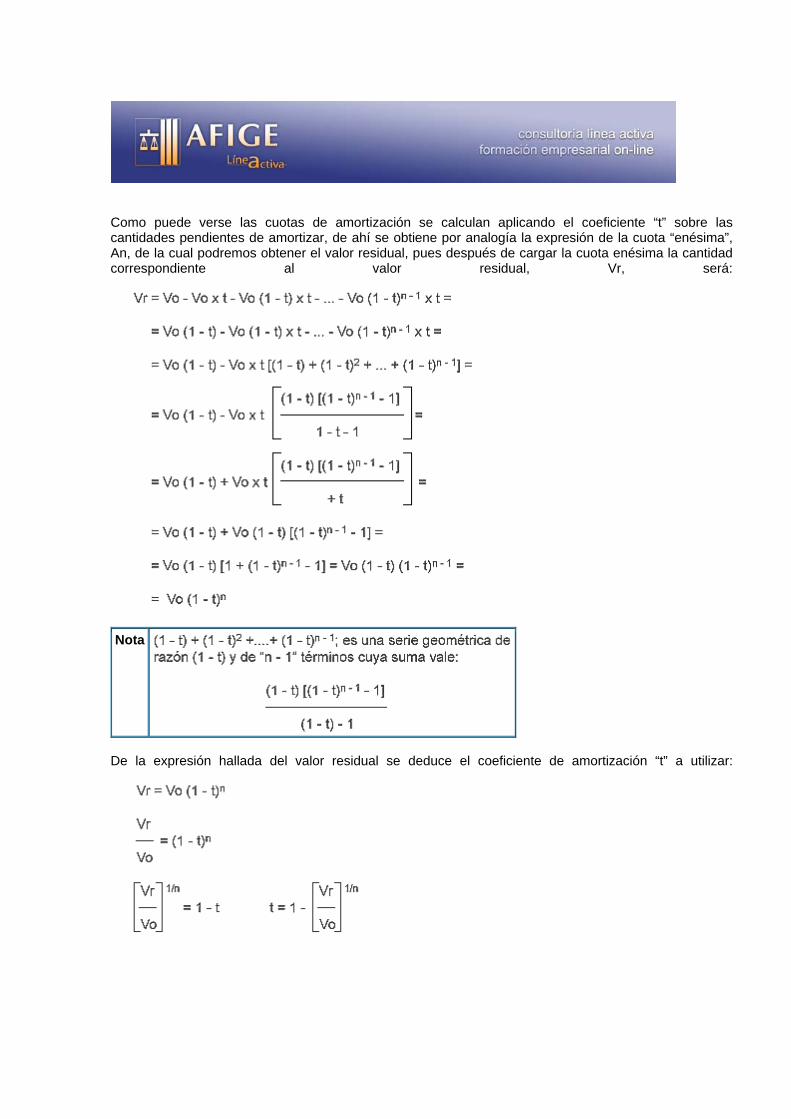

Este método permite la posibilidad de hallar, de forma general, el coeficiente a aplicar al valor de un determinado bien para que dentro de “n” años se obtenga un valor residual prefijado, amortizándolo de forma acelerada con el coeficiente en cuestión y sobre los saldos descendentes o lo que es igual pendientes de amortizar. Para su obtención debemos hallar la expresión general del valor residual aplicando este método de amortización, para ello encontraremos las “n” cuotas de amortización y podremos saber el valor residual a partir de la “enésima”. Las cuotas de amortización se calcularían del siguiente modo:

000 Donde el significado de las variables es:

Vo : valor de adquisición.

Aj : cuota de amortización del período “j”.

j : 1, 2, ...n.

t : coeficiente constante aplicado a los saldos pendientes de amortización (coeficiente lineal x coeficiente corrector).

n : número de períodos.

Como puede verse las cuotas de amortización se calculan aplicando el coeficiente “t” sobre las cantidades pendientes de amortizar, de ahí se obtiene por analogía la expresión de la cuota “enésima”, An, de la cual podremos obtener el valor residual, pues después de cargar la cuota enésima la cantidad correspondiente al valor residual, Vr, será:

000

Nota

De la expresión hallada del valor residual se deduce el coeficiente de amortización “t” a utilizar:

000

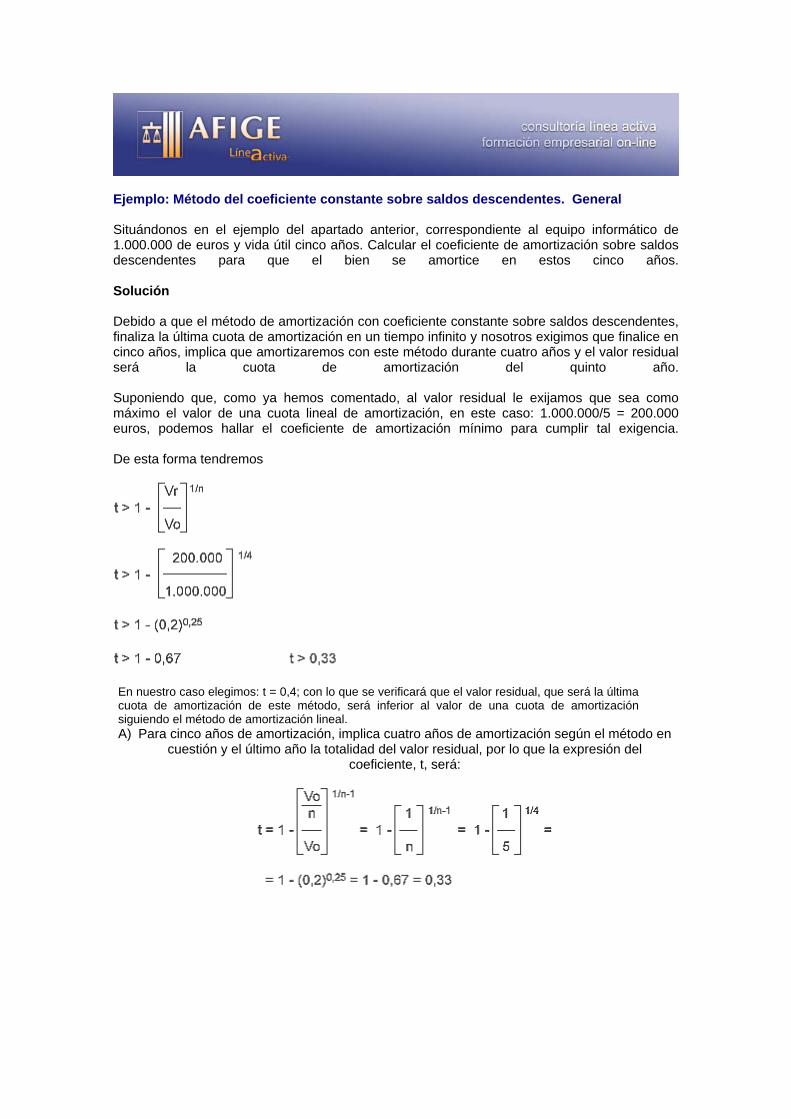

Ejemplo: Método del coeficiente constante sobre saldos descendentes. General Situándonos en el ejemplo del apartado anterior, correspondiente al equipo informático de 1.000.000 de euros y vida útil cinco años. Calcular el coeficiente de amortización sobre saldos descendentes para que el bien se amortice en estos cinco años. Solución Debido a que el método de amortización con coeficiente constante sobre saldos descendentes, finaliza la última cuota de amortización en un tiempo infinito y nosotros exigimos que finalice en cinco años, implica que amortizaremos con este método durante cuatro años y el valor residual será la cuota de amortización del quinto año. Suponiendo que, como ya hemos comentado, al valor residual le exijamos que sea como máximo el valor de una cuota lineal de amortización, en este caso: 1.000.000/5 = 200.000 euros, podemos hallar el coeficiente de amortización mínimo para cumplir tal exigencia. De esta forma tendremos

En nuestro caso elegimos: t = 0,4; con lo que se verificará que el valor residual, que será la última cuota de amortización de este método, será inferior al valor de una cuota de amortizaciónsiguiendo el método de amortización lineal. A) Para cinco años de amortización, implica cuatro años de amortización según el método en

cuestión y el último año la totalidad del valor residual, por lo que la expresión del coeficiente, t, será:

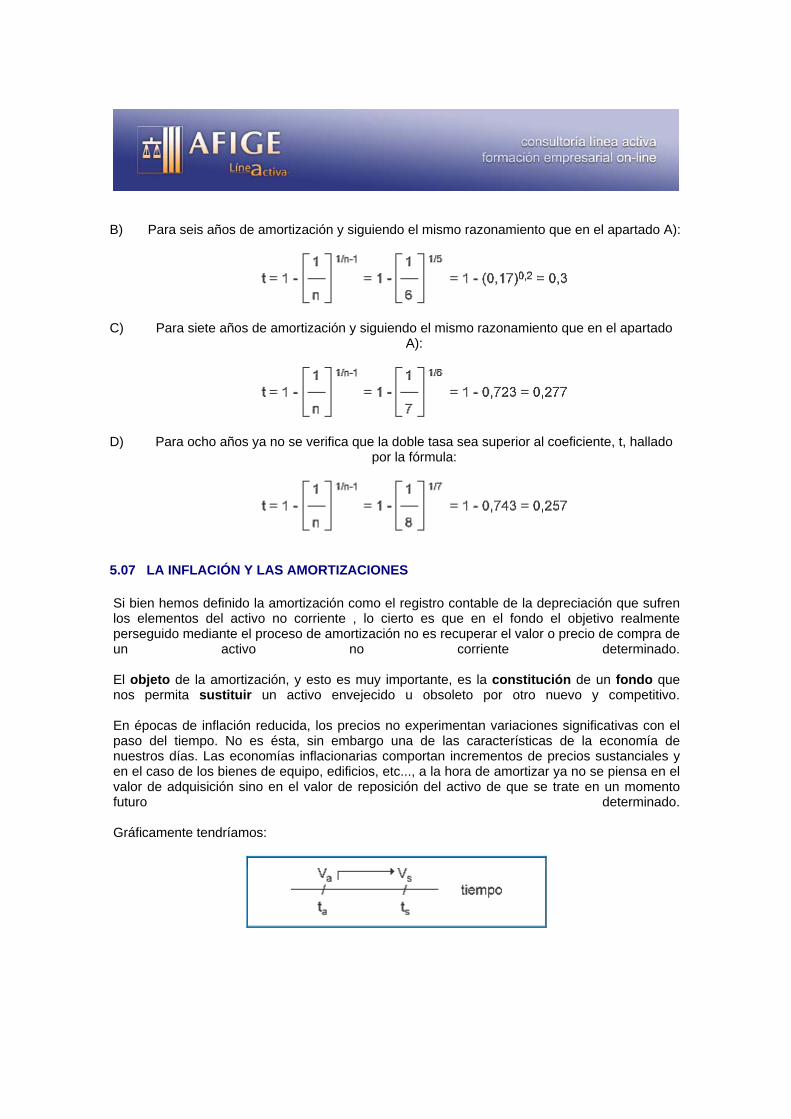

B) Para seis años de amortización y siguiendo el mismo razonamiento que en el apartado A):

C) Para siete años de amortización y siguiendo el mismo razonamiento que en el apartado A):

D) Para ocho años ya no se verifica que la doble tasa sea superior al coeficiente, t, hallado por la fórmula:

5.07

LA INFLACIÓN Y LAS AMORTIZACIONES Si bien hemos definido la amortización como el registro contable de la depreciación que sufren los elementos del activo no corriente , lo cierto es que en el fondo el objetivo realmente perseguido mediante el proceso de amortización no es recuperar el valor o precio de compra de un activo no corriente determinado. El objeto de la amortización, y esto es muy importante, es la constitución de un fondo que nos permita sustituir un activo envejecido u obsoleto por otro nuevo y competitivo. En épocas de inflación reducida, los precios no experimentan variaciones significativas con el paso del tiempo. No es ésta, sin embargo una de las características de la economía de nuestros días. Las economías inflacionarias comportan incrementos de precios sustanciales y en el caso de los bienes de equipo, edificios, etc..., a la hora de amortizar ya no se piensa en el valor de adquisición sino en el valor de reposición del activo de que se trate en un momento futuro determinado. Gráficamente tendríamos:

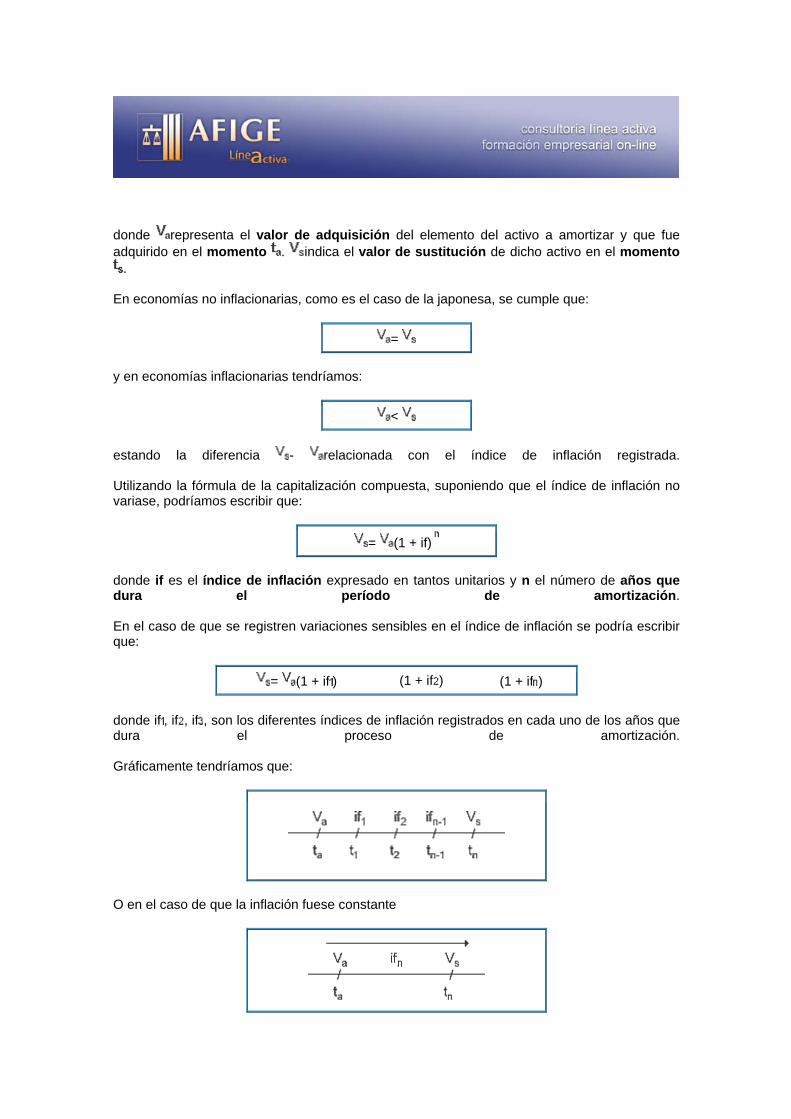

donde representa el valor de adquisición del elemento del activo a amortizar y que fue adquirido en el momento . indica el valor de sustitución de dicho activo en el momento

. En economías no inflacionarias, como es el caso de la japonesa, se cumple que:

=

y en economías inflacionarias tendríamos:

<

estando la diferencia - relacionada con el índice de inflación registrada. Utilizando la fórmula de la capitalización compuesta, suponiendo que el índice de inflación no variase, podríamos escribir que:

= (1 + if)

donde if es el índice de inflación expresado en tantos unitarios y n el número de años que dura el período de amortización. En el caso de que se registren variaciones sensibles en el índice de inflación se podría escribir que:

= (1 + if ) (1 + if ) (1 + if ) donde if , if , if , son los diferentes índices de inflación registrados en cada uno de los años que dura el proceso de amortización. Gráficamente tendríamos que:

O en el caso de que la inflación fuese constante

No obstante, con el cambio del valor de adquisición por el valor de sustitución no se acaba de solucionar del todo el cálculo de las amortizaciones, ya que las innovaciones tecnológicas y la evolución de la competencia obliga, muchas veces, a sustituir determinados equipos por otros sustancialmente diferentes y cuyo precio no puede ser relacionado con el del equipo sustituido. De ahí que muchas veces se llegue a la conclusión de que la amortización es una operación contable y financiera de difícil materialización, resultando ser la experiencia de la propia empresa la mejor referencia para calcular las diferentes anualidades. 5.08 EL REGISTRO CONTABLE DE LA AMORTIZACIÓN Visto el punto anterior y una vez determinadas las anualidades, por cualquiera de los métodos descritos, es necesario, entonces, registrar contablemente estas operaciones. Se utilizarán las siguientes cuentas: Subgrupo 68 Dotaciones para Amortizaciones, que recoge el gasto anual en concepto de depreciación sistemática del Inmovilizado. Subgrupo 28 Amortización Acumulada del Inmovilizado, es el sumatorio de las dotaciones anuales acumuladas hasta el momento.

Existe a tal efecto el siguiente procedimiento :

A) Método directo o de cuenta contable única, que NO ES APLICABLE en el NPGC: Se aplicaba al subgrupo 20 Gastos de Establecimiento (PGC 90) que debido a que no tenían valor de enajenación, debían ser eliminados. La contabilización era la siguiente: En el Debe se contabilizaba la cuenta de “Amortización de Gastos de Establecimiento” (680 PGC 90) por el importe de la cuota de amortización anual. En el Haber se contabilizaba directamente la cuenta de “Gastos de Establecimiento” (200 PGC 90) que correspondiese para reducir su valor, por el mismo importe.

En el nuevo plan general contable los gastos de establecimiento van a gasto porque no cumplen la definición de activo del marco conceptual.

B) Método indirecto o de cuenta contable doble: La contabilización del Inmovilizado Material e Inmaterial se realiza de la sigueinte manera . Se carga a la cuenta de “Dotación a la Amortización Acumulada del Inmovilizado“ (68) y abona a la cuenta de “Amortización Acumulada del Inmovilizado“ (28). De este modo se mantiene el valor de adquisición del inmovilizado toda la vida útil, creándose unas cuentas compensatorias, las de Amortización Acumulada, que nos indican por diferencia el valor neto del Inmovilizado en cada ejercicio económico.

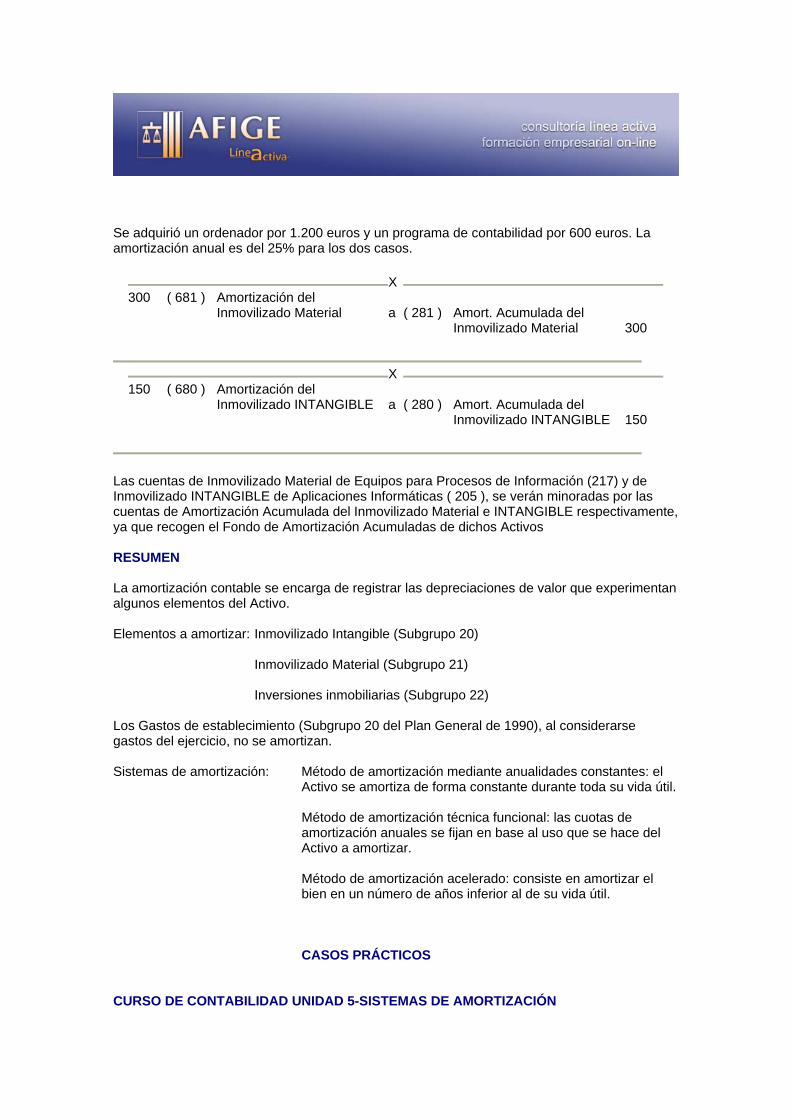

Se adquirió un ordenador por 1.200 euros y un programa de contabilidad por 600 euros. La amortización anual es del 25% para los dos casos.

X 300 ( 681 ) Amortización del

Inmovilizado Material a

( 281 )

Amort. Acumulada del Inmovilizado Material 300

X 150 ( 680 ) Amortización del

Inmovilizado INTANGIBLE a

( 280 )

Amort. Acumulada del Inmovilizado INTANGIBLE 150

Las cuentas de Inmovilizado Material de Equipos para Procesos de Información (217) y de Inmovilizado INTANGIBLE de Aplicaciones Informáticas ( 205 ), se verán minoradas por las cuentas de Amortización Acumulada del Inmovilizado Material e INTANGIBLE respectivamente, ya que recogen el Fondo de Amortización Acumuladas de dichos Activos RESUMEN La amortización contable se encarga de registrar las depreciaciones de valor que experimentan algunos elementos del Activo. Elementos a amortizar: Inmovilizado Intangible (Subgrupo 20)

Inmovilizado Material (Subgrupo 21)

Inversiones inmobiliarias (Subgrupo 22) Los Gastos de establecimiento (Subgrupo 20 del Plan General de 1990), al considerarse gastos del ejercicio, no se amortizan. Sistemas de amortización: Método de amortización mediante anualidades constantes: el

Activo se amortiza de forma constante durante toda su vida útil.

Método de amortización técnica funcional: las cuotas de amortización anuales se fijan en base al uso que se hace del Activo a amortizar.

Método de amortización acelerado: consiste en amortizar el bien en un número de años inferior al de su vida útil. CASOS PRÁCTICOS

CURSO DE CONTABILIDAD UNIDAD 5-SISTEMAS DE AMORTIZACIÓN

Práctica contable Amortizaciones

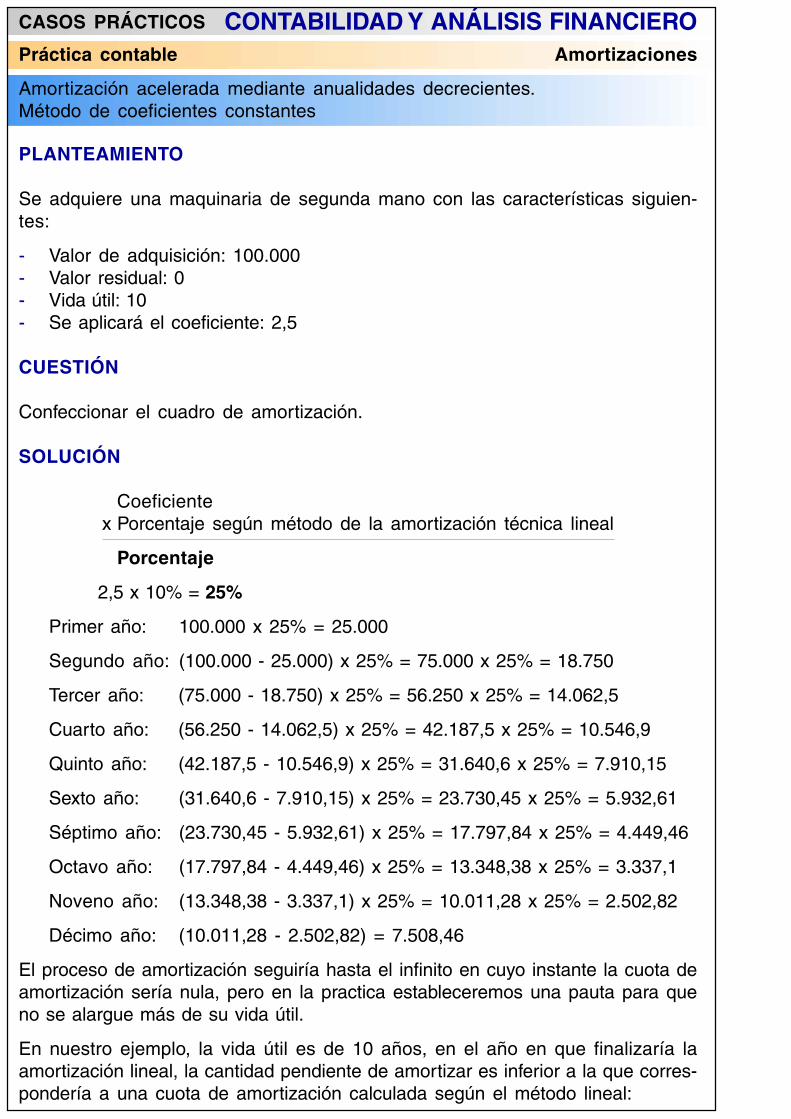

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

Amortización acelerada mediante anualidades decrecientes.Método de coeficientes constantes

PLANTEAMIENTO

Se adquiere una maquinaria de segunda mano con las características siguien-tes:

- Valor de adquisición: 100.000- Valor residual: 0- Vida útil: 10- Se aplicará el coeficiente: 2,5

CUESTIÓN

Confeccionar el cuadro de amortización.

SOLUCIÓN

Coeficientex Porcentaje según método de la amortización técnica lineal

Porcentaje

2,5 x 10% = 25%

Primer año: 100.000 x 25% = 25.000

Segundo año: (100.000 - 25.000) x 25% = 75.000 x 25% = 18.750

Tercer año: (75.000 - 18.750) x 25% = 56.250 x 25% = 14.062,5

Cuarto año: (56.250 - 14.062,5) x 25% = 42.187,5 x 25% = 10.546,9

Quinto año: (42.187,5 - 10.546,9) x 25% = 31.640,6 x 25% = 7.910,15

Sexto año: (31.640,6 - 7.910,15) x 25% = 23.730,45 x 25% = 5.932,61

Séptimo año: (23.730,45 - 5.932,61) x 25% = 17.797,84 x 25% = 4.449,46

Octavo año: (17.797,84 - 4.449,46) x 25% = 13.348,38 x 25% = 3.337,1

Noveno año: (13.348,38 - 3.337,1) x 25% = 10.011,28 x 25% = 2.502,82

Décimo año: (10.011,28 - 2.502,82) = 7.508,46

El proceso de amortización seguiría hasta el infinito en cuyo instante la cuota deamortización sería nula, pero en la practica estableceremos una pauta para queno se alargue más de su vida útil.

En nuestro ejemplo, la vida útil es de 10 años, en el año en que finalizaría laamortización lineal, la cantidad pendiente de amortizar es inferior a la que corres-pondería a una cuota de amortización calculada según el método lineal:

Práctica contable Amortizaciones

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

Amortización acelerada mediante anualidades decrecientes.Método de coeficientes constantes

100.000 = 10.00010

Décimo año: 7.508,46 que es inferior a 10.000 de la cuota lineal.

En el décimo año amortizaremos totalmente el bien, cargando como cuota deamortización 7.508,46.

Cuadro de amortización

Año Valor pendiente % de amorti- Cuota anual Amortizaciónde amortizar al zación anual de amortización acumulada

principio del año

1 100.000 25% 25.000 25.0002 75.000 25% 18.750 43.7503 56.250 25% 14.062,5 57.812,54 42.187,5 25% 10.546,9 68.359,45 31.640,6 25% 7.910,15 76.269,556 23.730,45 25% 5.932,61 82.202,167 17.797,84 25% 4.449,46 86.651,628 13.348,38 25% 3.337,1 89.988,729 10.011,28 25% 2.502,82 92.491,54

10 7.508,46 7,5% 7.508,46 100.000

100% 100.000

Práctica contable Amortizaciones

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

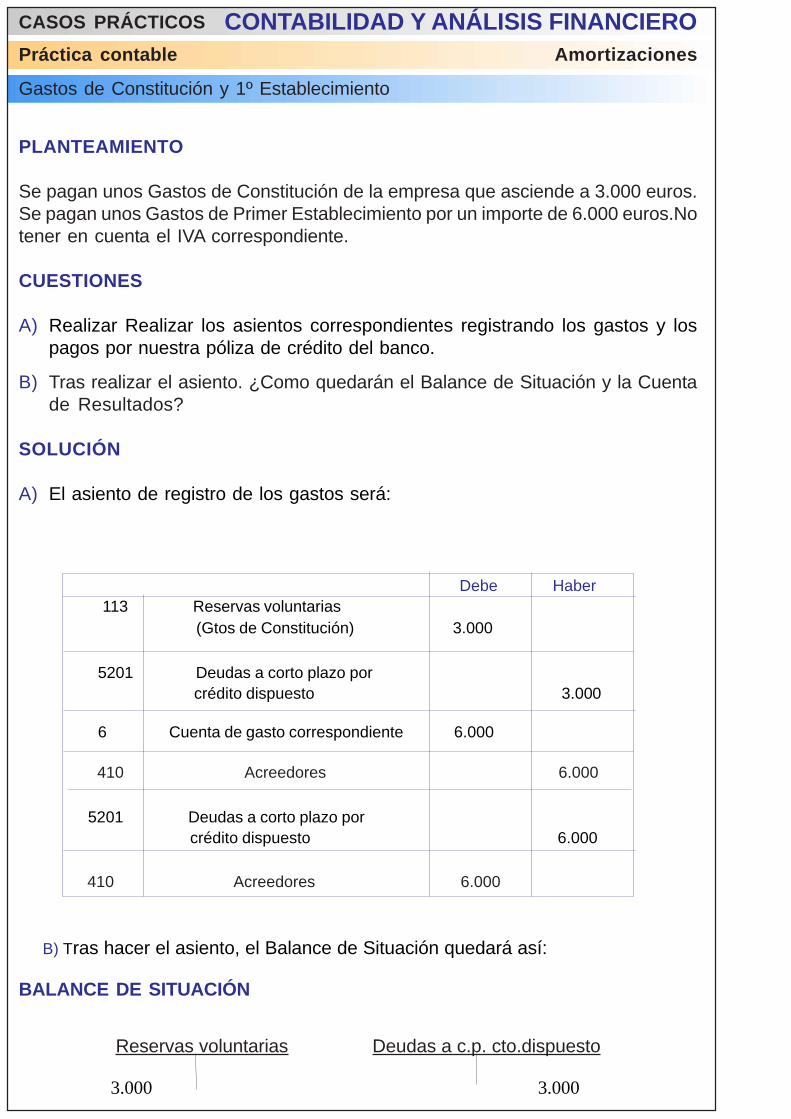

Gastos de Constitución y 1º Establecimiento

PLANTEAMIENTO

Se pagan unos Gastos de Constitución de la empresa que asciende a 3.000 euros.Se pagan unos Gastos de Primer Establecimiento por un importe de 6.000 euros.Notener en cuenta el IVA correspondiente.

CUESTIONES

A) Realizar Realizar los asientos correspondientes registrando los gastos y lospagos por nuestra póliza de crédito del banco.

B) Tras realizar el asiento. ¿Como quedarán el Balance de Situación y la Cuentade Resultados?

SOLUCIÓN

A) El asiento de registro de los gastos será:

Debe Haber 113 Reservas voluntarias

(Gtos de Constitución) 3.000

5201 Deudas a corto plazo por crédito dispuesto 3.000

6 Cuenta de gasto correspondiente 6.000

410 Acreedores 6.000

5201 Deudas a corto plazo por crédito dispuesto 6.000

410 Acreedores 6.000

B) Tras hacer el asiento, el Balance de Situación quedará así:

BALANCE DE SITUACIÓN

Reservas voluntarias Deudas a c.p. cto.dispuesto

3.000 3.000

Práctica contable Amortizaciones

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

Gastos de Constitución y 1º Establecimiento

ACTIVO PATRIMONIO NETO Y PASIVODeudas a c.p.cto.dispuesto.......... -9000 Reservas voluntarias ...... - 3.000

P y G.................................... - 6.000

En el patrimonio neto (reservas) quedan reflejados los gastos de constitución

La Cuenta de Pérdidas y Ganancias quedará como sigue:

Cuenta de Pérdidas y Ganancias DEBE HABER

(6..) Gastos de 1º Establecimiento.....6.000 -

La cuenta de gasto del grupo 6 correspondiente a los gastos de estableci-miento según su naturaleza aparece en el debe como un gasto más. Al cierre delejercicio se anulará como el resto de las cuentas de gasto.

Práctica contable Inmovilizado y gastos de establecimiento

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

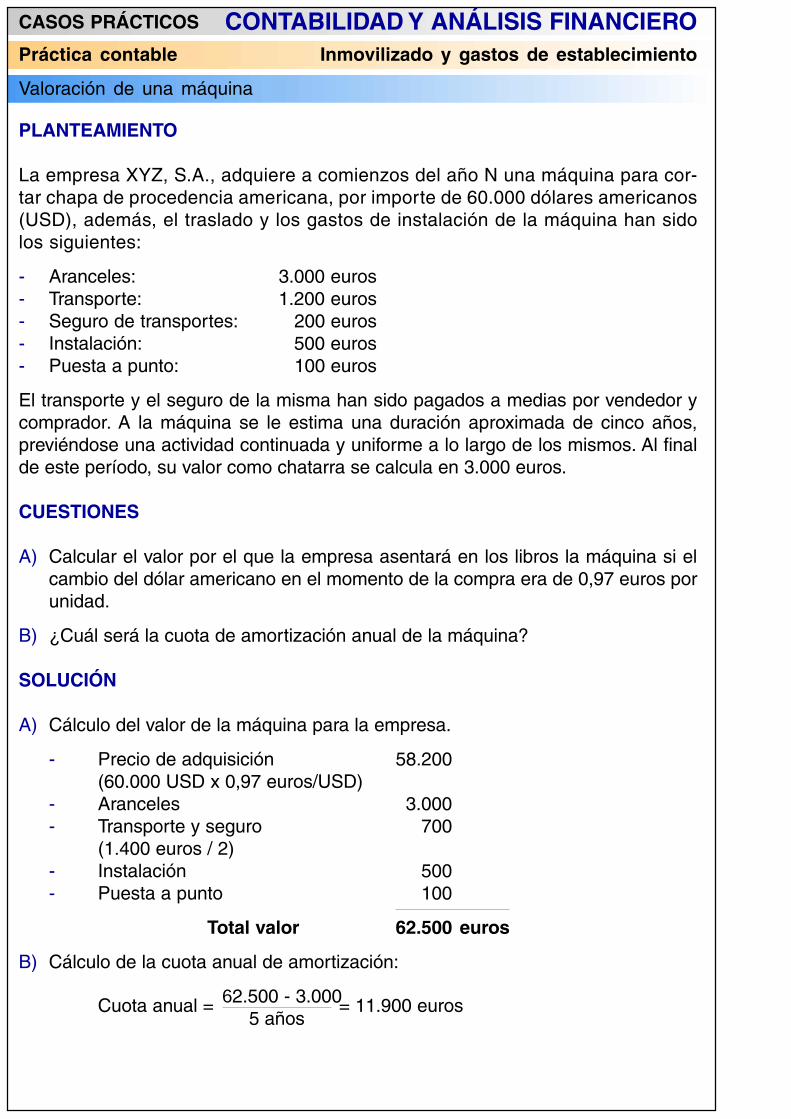

Valoración de una máquina

PLANTEAMIENTO

La empresa XYZ, S.A., adquiere a comienzos del año N una máquina para cor-tar chapa de procedencia americana, por importe de 60.000 dólares americanos(USD), además, el traslado y los gastos de instalación de la máquina han sidolos siguientes:

- Aranceles: 3.000 euros- Transporte: 1.200 euros- Seguro de transportes: 200 euros- Instalación: 500 euros- Puesta a punto: 100 euros

El transporte y el seguro de la misma han sido pagados a medias por vendedor ycomprador. A la máquina se le estima una duración aproximada de cinco años,previéndose una actividad continuada y uniforme a lo largo de los mismos. Al finalde este período, su valor como chatarra se calcula en 3.000 euros.

CUESTIONES

A) Calcular el valor por el que la empresa asentará en los libros la máquina si elcambio del dólar americano en el momento de la compra era de 0,97 euros porunidad.

B) ¿Cuál será la cuota de amortización anual de la máquina?

SOLUCIÓN

A) Cálculo del valor de la máquina para la empresa.

- Precio de adquisición 58.200(60.000 USD x 0,97 euros/USD)

- Aranceles 3.000- Transporte y seguro 700

(1.400 euros / 2)- Instalación 500- Puesta a punto 100

Total valor 62.500 euros

B) Cálculo de la cuota anual de amortización:

Cuota anual = 62.500 - 3.000= 11.900 euros5 años

Práctica contable Amortizaciones

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

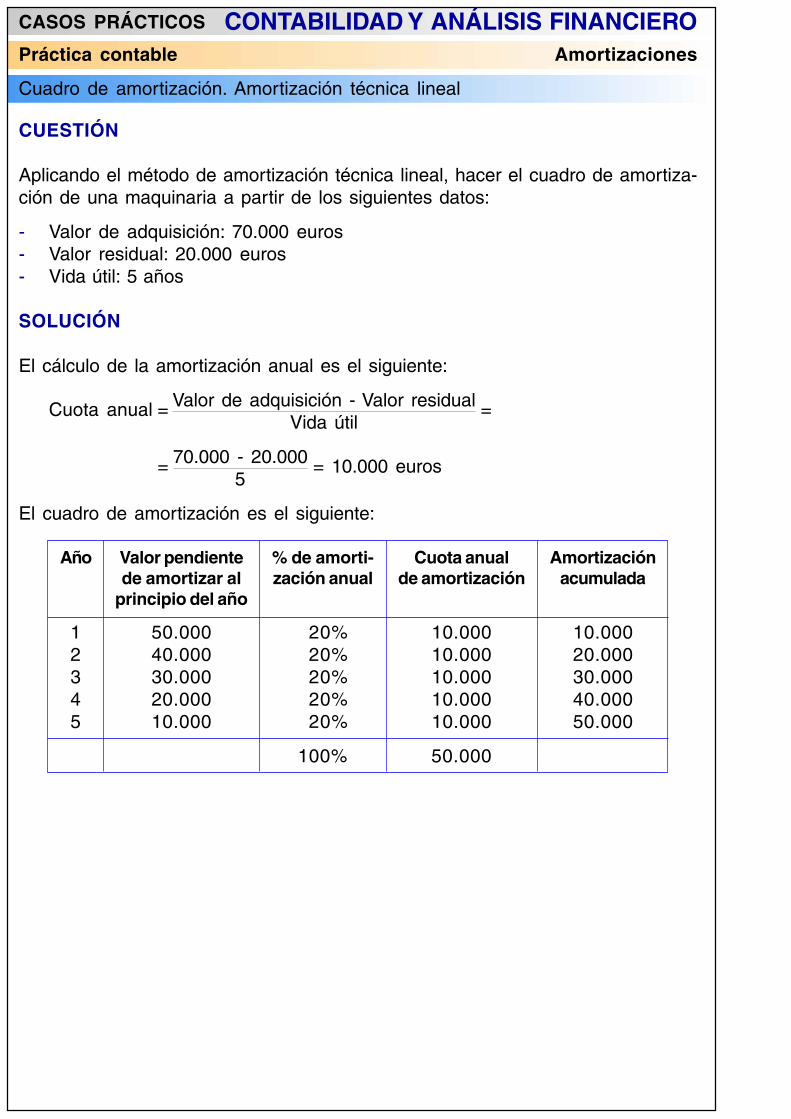

Cuadro de amortización. Amortización técnica lineal

CUESTIÓN

Aplicando el método de amortización técnica lineal, hacer el cuadro de amortiza-ción de una maquinaria a partir de los siguientes datos:

- Valor de adquisición: 70.000 euros- Valor residual: 20.000 euros- Vida útil: 5 años

SOLUCIÓN

El cálculo de la amortización anual es el siguiente:

Cuota anual = Valor de adquisición - Valor residual =Vida útil

= 70.000 - 20.000 = 10.000 euros5

El cuadro de amortización es el siguiente:

Año Valor pendiente % de amorti- Cuota anual Amortizaciónde amortizar al zación anual de amortización acumulada

principio del año

1 50.000 20% 10.000 10.0002 40.000 20% 10.000 20.0003 30.000 20% 10.000 30.0004 20.000 20% 10.000 40.0005 10.000 20% 10.000 50.000

100% 50.000

Práctica contable Amortizaciones

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

Amortización técnica funcional

PLANTEAMIENTO

Se adquiere una máquina fotocopiadora de la que tenemos los siguientes datos:

- Precio de adquisición: 40.000 euros- Vida útil: 3 años- Valor residual: 10.000 euros- Total horas vida útil: 1.000 horas

El tiempo de funcionamiento de los 3 años:

Año Horas

1 5002 3003 200

Total: 1.000

CUESTIÓN

Hacer el cuadro de amortización.

SOLUCIÓN

Cálculo de las amortizaciones anuales:

Cuota de amortización =

= Valor adquisición - Valor residual x Nº horas añoNº de horas totales de funcionamiento

Primer año:

40.000 - 10.000 x 500 = 15.0001.000

Segundo año:

40.000 - 10.000 x 200 = 6.0001.000

Tercer año:

40.000 - 10.000 x 300 = 9.0001.000

Práctica contable Amortizaciones

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

Amortización técnica funcional

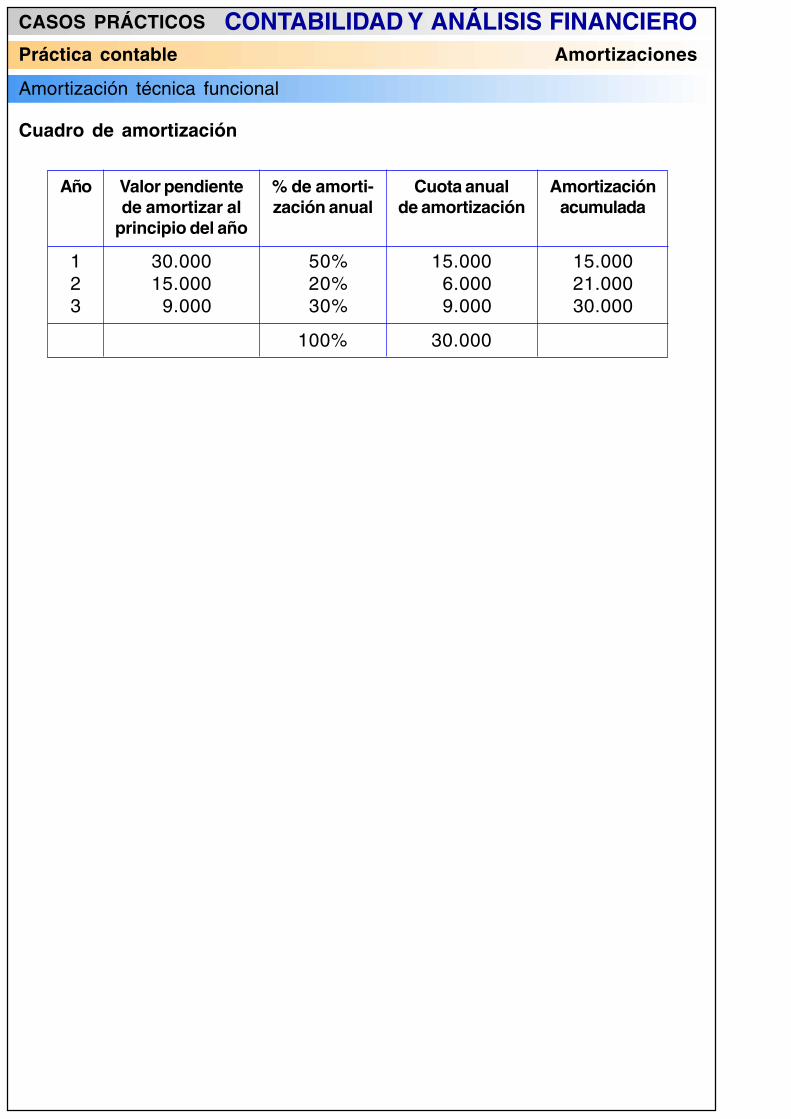

Cuadro de amortización

Año Valor pendiente % de amorti- Cuota anual Amortizaciónde amortizar al zación anual de amortización acumulada

principio del año

1 30.000 50% 15.000 15.0002 15.000 20% 6.000 21.0003 9.000 30% 9.000 30.000

100% 30.000

Práctica contable Amortizaciones

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

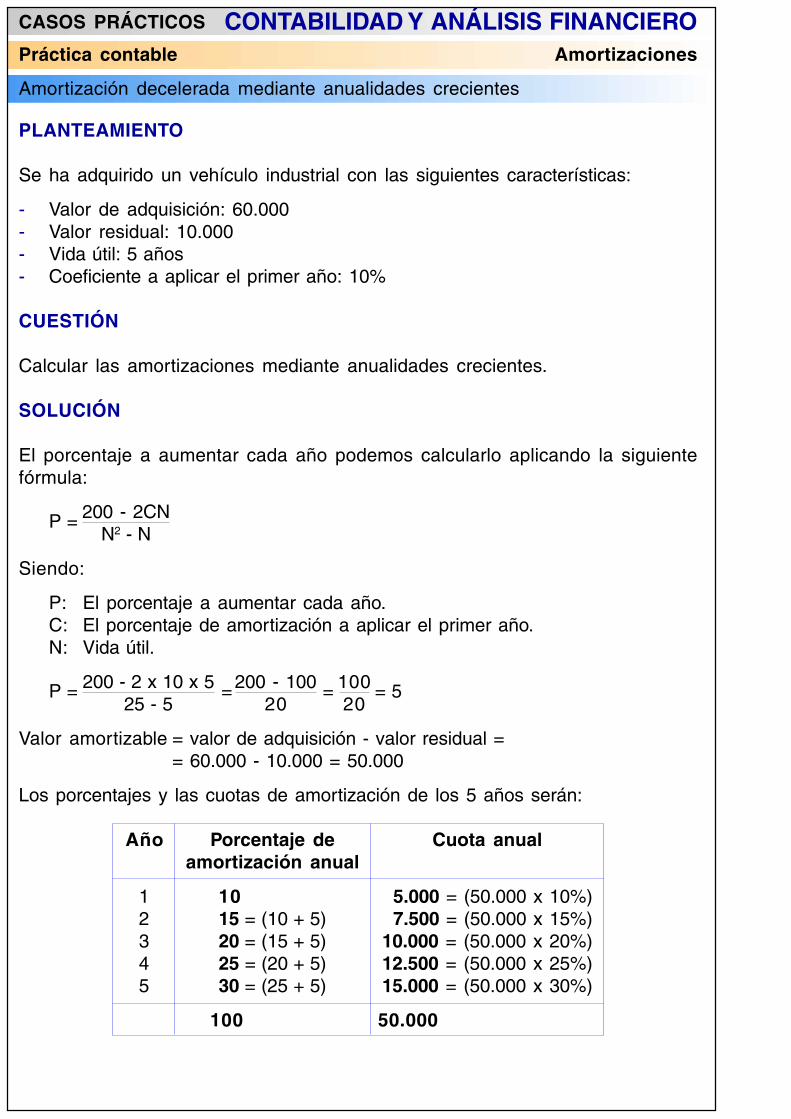

Amortización decelerada mediante anualidades crecientes

PLANTEAMIENTO

Se ha adquirido un vehículo industrial con las siguientes características:

- Valor de adquisición: 60.000- Valor residual: 10.000- Vida útil: 5 años- Coeficiente a aplicar el primer año: 10%

CUESTIÓN

Calcular las amortizaciones mediante anualidades crecientes.

SOLUCIÓN

El porcentaje a aumentar cada año podemos calcularlo aplicando la siguientefórmula:

P = 200 - 2CNN2 - N

Siendo:

P: El porcentaje a aumentar cada año.C: El porcentaje de amortización a aplicar el primer año.N: Vida útil.

P = 200 - 2 x 10 x 5 =200 - 100 = 100 = 525 - 5 20 20

Valor amortizable = valor de adquisición - valor residual == 60.000 - 10.000 = 50.000

Los porcentajes y las cuotas de amortización de los 5 años serán:

Año Porcentaje de Cuota anualamortización anual

1 10 5.000 = (50.000 x 10%)2 15 = (10 + 5) 7.500 = (50.000 x 15%)3 20 = (15 + 5) 10.000 = (50.000 x 20%)4 25 = (20 + 5) 12.500 = (50.000 x 25%)5 30 = (25 + 5) 15.000 = (50.000 x 30%)

100 50.000

Práctica contable Amortizaciones

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

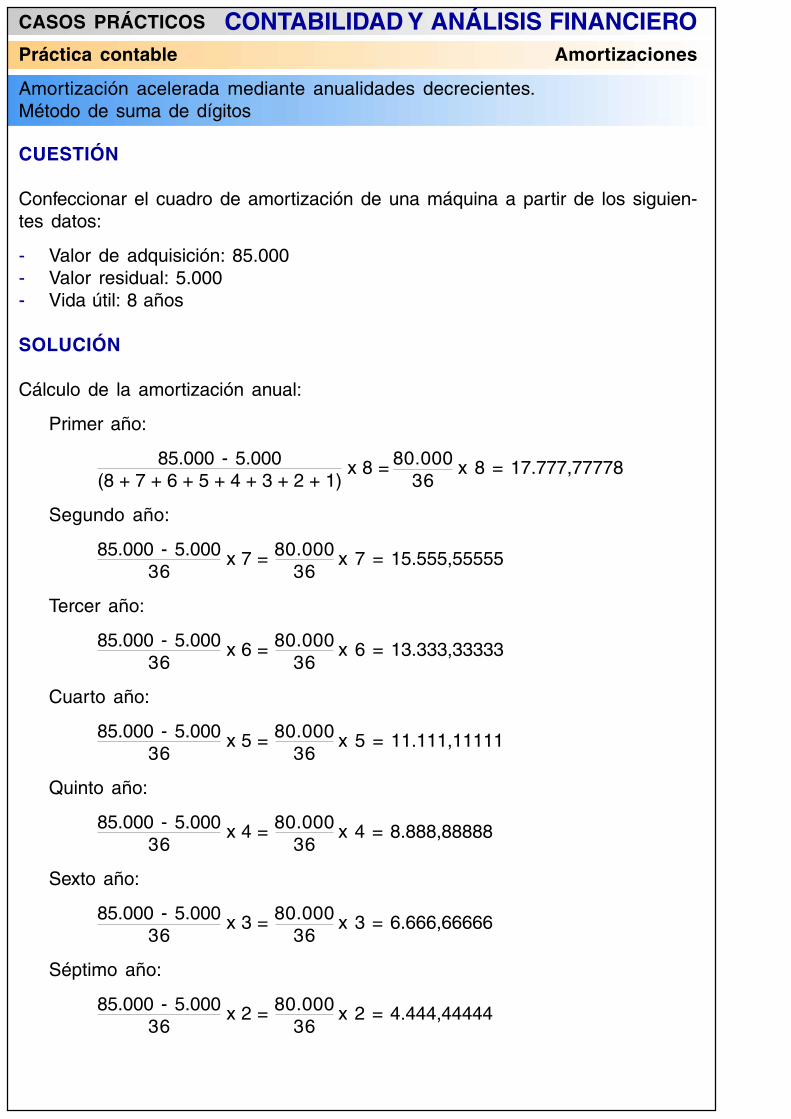

Amortización acelerada mediante anualidades decrecientes.Método de suma de dígitos

CUESTIÓN

Confeccionar el cuadro de amortización de una máquina a partir de los siguien-tes datos:

- Valor de adquisición: 85.000- Valor residual: 5.000- Vida útil: 8 años

SOLUCIÓN

Cálculo de la amortización anual:

Primer año:

85.000 - 5.000 x 8 = 80.000 x 8 = 17.777,77778(8 + 7 + 6 + 5 + 4 + 3 + 2 + 1) 36

Segundo año:

85.000 - 5.000 x 7 = 80.000 x 7 = 15.555,5555536 36

Tercer año:

85.000 - 5.000 x 6 = 80.000 x 6 = 13.333,3333336 36

Cuarto año:

85.000 - 5.000 x 5 = 80.000 x 5 = 11.111,1111136 36

Quinto año:

85.000 - 5.000 x 4 = 80.000 x 4 = 8.888,8888836 36

Sexto año:

85.000 - 5.000 x 3 = 80.000 x 3 = 6.666,6666636 36

Séptimo año:

85.000 - 5.000 x 2 = 80.000 x 2 = 4.444,4444436 36

Práctica contable Amortizaciones

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

Amortización acelerada mediante anualidades decrecientes.Método de suma de dígitos

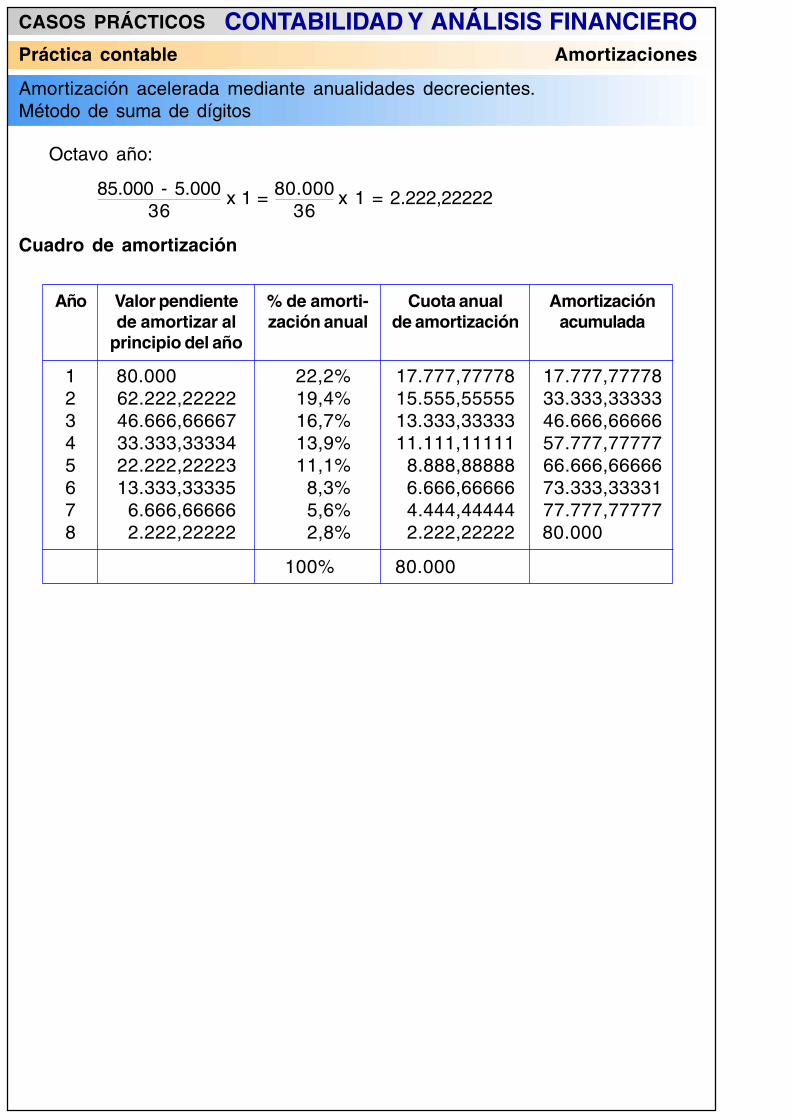

Octavo año:

85.000 - 5.000 x 1 = 80.000 x 1 = 2.222,2222236 36

Cuadro de amortización

Año Valor pendiente % de amorti- Cuota anual Amortizaciónde amortizar al zación anual de amortización acumulada

principio del año

1 80.000 22,2% 17.777,77778 17.777,777782 62.222,22222 19,4% 15.555,55555 33.333,333333 46.666,66667 16,7% 13.333,33333 46.666,666664 33.333,33334 13,9% 11.111,11111 57.777,777775 22.222,22223 11,1% 8.888,88888 66.666,666666 13.333,33335 8,3% 6.666,66666 73.333,333317 6.666,66666 5,6% 4.444,44444 77.777,777778 2.222,22222 2,8% 2.222,22222 80.000

100% 80.000

Conceptos de ciclo contable

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

Sistemas de amortización

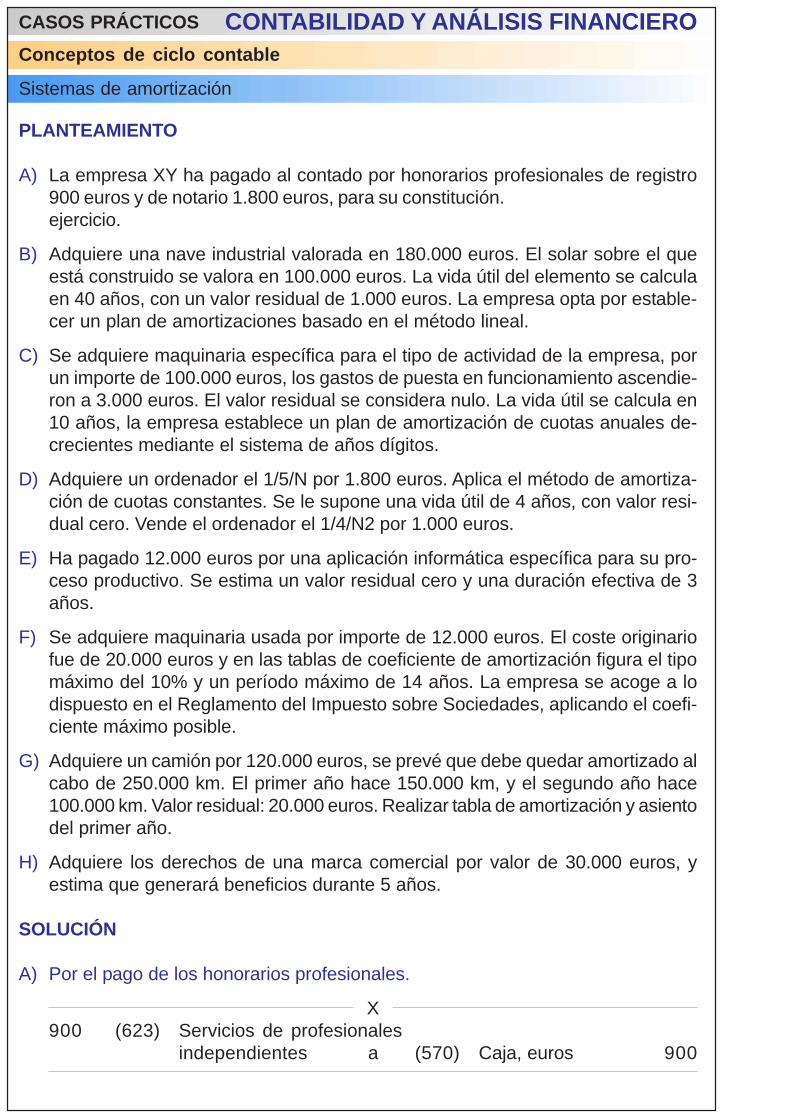

PLANTEAMIENTO

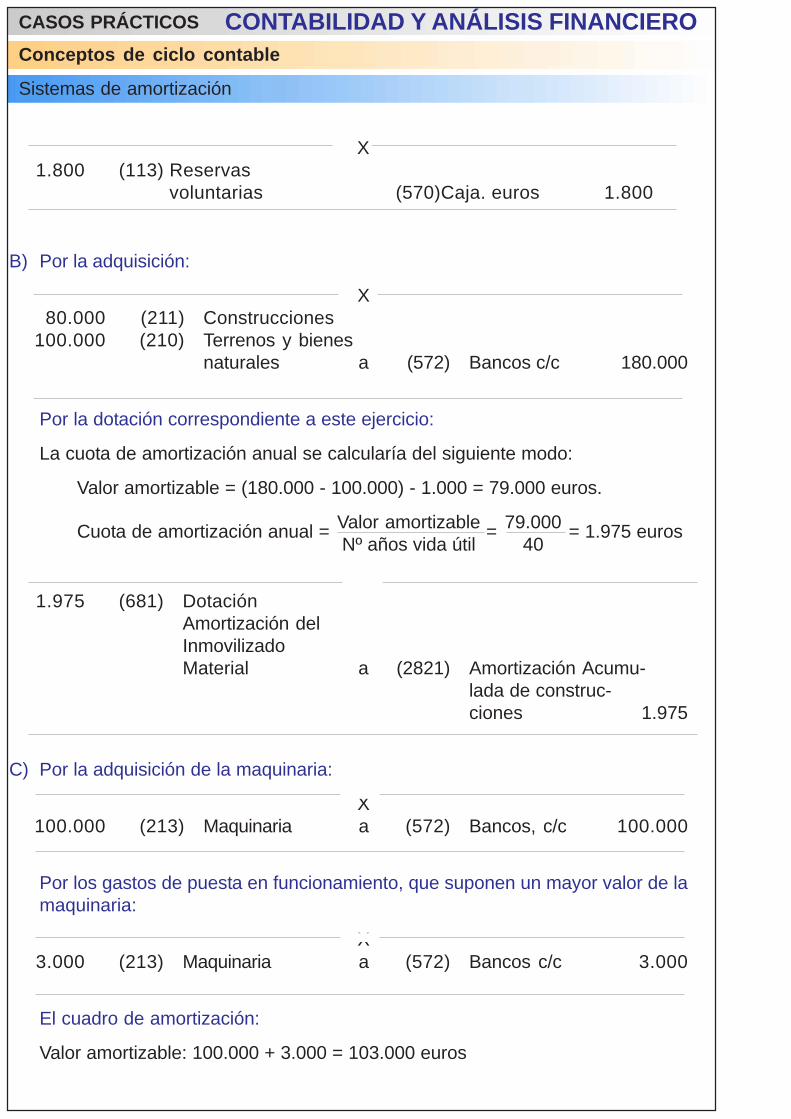

A) La empresa XY ha pagado al contado por honorarios profesionales de registro900 euros y de notario 1.800 euros, para su constitución.ejercicio.

B) Adquiere una nave industrial valorada en 180.000 euros. El solar sobre el queestá construido se valora en 100.000 euros. La vida útil del elemento se calculaen 40 años, con un valor residual de 1.000 euros. La empresa opta por estable-cer un plan de amortizaciones basado en el método lineal.

C) Se adquiere maquinaria específica para el tipo de actividad de la empresa, porun importe de 100.000 euros, los gastos de puesta en funcionamiento ascendie-ron a 3.000 euros. El valor residual se considera nulo. La vida útil se calcula en10 años, la empresa establece un plan de amortización de cuotas anuales de-crecientes mediante el sistema de años dígitos.

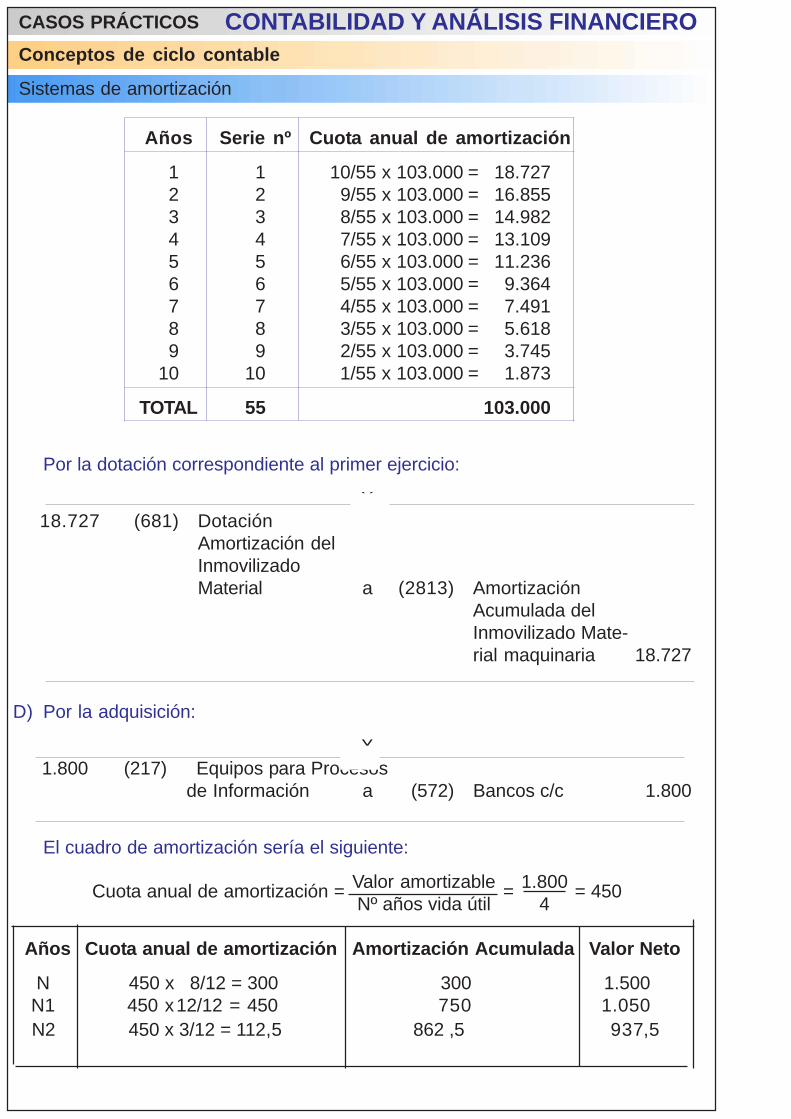

D) Adquiere un ordenador el 1/5/N por 1.800 euros. Aplica el método de amortiza-ción de cuotas constantes. Se le supone una vida útil de 4 años, con valor resi-dual cero. Vende el ordenador el 1/4/N2 por 1.000 euros.

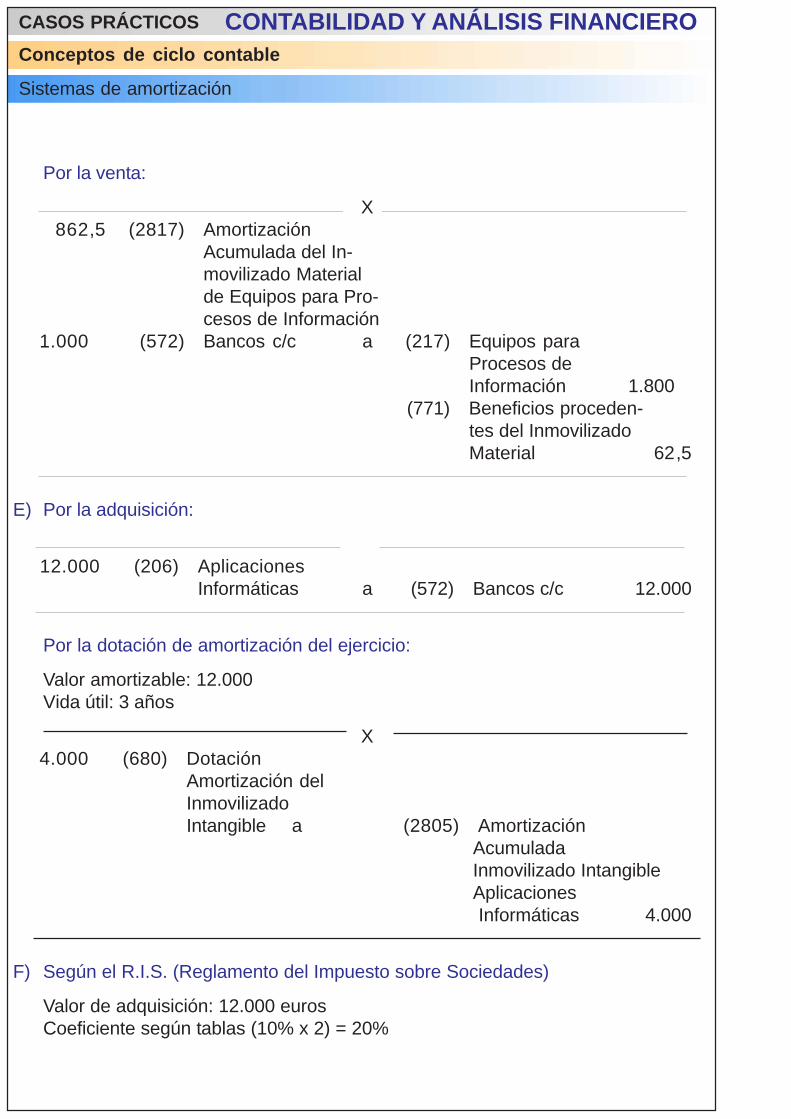

E) Ha pagado 12.000 euros por una aplicación informática específica para su pro-ceso productivo. Se estima un valor residual cero y una duración efectiva de 3años.

F) Se adquiere maquinaria usada por importe de 12.000 euros. El coste originariofue de 20.000 euros y en las tablas de coeficiente de amortización figura el tipomáximo del 10% y un período máximo de 14 años. La empresa se acoge a lodispuesto en el Reglamento del Impuesto sobre Sociedades, aplicando el coefi-ciente máximo posible.

G) Adquiere un camión por 120.000 euros, se prevé que debe quedar amortizado alcabo de 250.000 km. El primer año hace 150.000 km, y el segundo año hace100.000 km. Valor residual: 20.000 euros. Realizar tabla de amortización y asientodel primer año.

H) Adquiere los derechos de una marca comercial por valor de 30.000 euros, yestima que generará beneficios durante 5 años.

SOLUCIÓN

A) Por el pago de los honorarios profesionales.

X900 (623) Servicios de profesionales

independientes a (570) Caja, euros 900

Conceptos de ciclo contable

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

Sistemas de amortización

X1.800 (113) Reservas

voluntarias (570)Caja. euros 1.800

B) Por la adquisición:

X80.000 (211) Construcciones

100.000 (210) Terrenos y bienesnaturales a (572) Bancos c/c 180.000

Por la dotación correspondiente a este ejercicio:

La cuota de amortización anual se calcularía del siguiente modo:

Valor amortizable = (180.000 - 100.000) - 1.000 = 79.000 euros.

Cuota de amortización anual = Valor amortizable = 79.000 = 1.975 eurosNº años vida útil 40

X1.975 (681) Dotación

Amortización delInmovilizadoMaterial a (2821) Amortización Acumu-

lada de construc-ciones 1.975

C) Por la adquisición de la maquinaria:

X100.000 (213) Maquinaria a (572) Bancos, c/c 100.000

Por los gastos de puesta en funcionamiento, que suponen un mayor valor de lamaquinaria:

X3.000 (213) Maquinaria a (572) Bancos c/c 3.000

El cuadro de amortización:

Valor amortizable: 100.000 + 3.000 = 103.000 euros

Conceptos de ciclo contable

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

Sistemas de amortización

Años Serie nº Cuota anual de amortización

1 1 10/55 x 103.000 = 18.7272 2 9/55 x 103.000 = 16.8553 3 8/55 x 103.000 = 14.9824 4 7/55 x 103.000 = 13.1095 5 6/55 x 103.000 = 11.2366 6 5/55 x 103.000 = 9.3647 7 4/55 x 103.000 = 7.4918 8 3/55 x 103.000 = 5.6189 9 2/55 x 103.000 = 3.745

10 10 1/55 x 103.000 = 1.873

TOTAL 55 103.000

Por la dotación correspondiente al primer ejercicio:

X18.727 (681) Dotación

Amortización delInmovilizadoMaterial a (2813) Amortización

Acumulada delInmovilizado Mate-rial maquinaria 18.727

D) Por la adquisición:

X1.800 (217) Equipos para Procesos

de Información a (572) Bancos c/c 1.800

El cuadro de amortización sería el siguiente:

Cuota anual de amortización = Valor amortizable = 1.800 = 450Nº años vida útil 4

Años Cuota anual de amortización Amortización Acumulada Valor Neto

N 450 x 8/12 = 300 300 1.500N1 450 x12/12 = 450 750 1.050

N2 450 x 3/12 = 112,5 862 ,5 937,5

Conceptos de ciclo contable

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

Sistemas de amortización

Por la venta:

X862,5 (2817) Amortización

Acumulada del In-movilizado Materialde Equipos para Pro-cesos de Información

1.000 (572) Bancos c/c a (217) Equipos paraProcesos deInformación 1.800

(771) Beneficios proceden-tes del InmovilizadoMaterial 62,5

E) Por la adquisición:

X12.000 (206) Aplicaciones

Informáticas a (572) Bancos c/c 12.000

Por la dotación de amortización del ejercicio:

Valor amortizable: 12.000Vida útil: 3 años

X4.000 (680) Dotación

Amortización delInmovilizadoIntangible a (2805) Amortización

AcumuladaInmovilizado IntangibleAplicaciones Informáticas 4.000

F) Según el R.I.S. (Reglamento del Impuesto sobre Sociedades)

Valor de adquisición: 12.000 eurosCoeficiente según tablas (10% x 2) = 20%

Conceptos de ciclo contable

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

Sistemas de amortización

Cuota de amortización: (20% x 12.000) = 2.400

X2.400 (681) Dotación

AmortizaciónInmovilizadoMaterial a (2813) Amortización

Acumulada Ma-quinaria 2.400

G) Valor amortizable = 120.000 - 20.000 = 100.000

100.000/250.000 = 0,4 euros/km

Año Km Cuota de amortización Amortización Acumulada

1 150.000 (150.000 x 0,4) = 60.000 60.0002 100.000 (100.000 x 0,4) = 40.000 100.000

Por la dotación a la amortización del primer ejercicio:

X60.000 (681) Dotación

AmortizaciónInmovilizadoMaterial a (281) Amortización

Acumulada Inmovili-zado Material 60.000

H) Valor amortizable: 30.000 euros.

Vida útil: 5 años

Cuota de amortización = 30.000 = 6.0005

X6.000 (680) Dotación

AmortizaciónInmovilizadoIntangible a (2802)AmortizaciónAcumulada

Inmovilizado Intangiblr propie- dad industrial 6.000