8 periodificación y asientos de cierreaulavirtual.afige.es/aula/nc/textos/modulo1_pdf/unidad... ·...

TRANSCRIPT

8 Periodificación y asientos de cierre 8.01 Ajustes por periodificación. 8.01.01 Gastos anticipados. Cuenta 480. 8.01.02 Ingresos anticipados. Cuenta 485. 8.01.03 Intereses pagados por anticipado. Cuenta 567. 8.01.04 Intereses cobrados por anticipado. Cuenta 568. 8.01.05 Gastos e intereses pendientes de pago. Pagos diferidos. 8.01.06 Ingresos e intereses pendientes de cobro. Cobros diferidos. 8.02 Regularizaciones. 8.02.01 Regularización de Existencias. 8.02.02 Regularización de las cuentas de Compras y Gastos y de Ventas e Ingresos. 8.03 Contabilización del Impuesto sobre Sociedades. 8.03.01 Norma 16 de valoración contable. El Impuesto sobre Sociedades. 8.03.02 Contabilización del Impuesto sobre Sociedades. 8.03.03 Caso práctico. 8.03.04 Resumen. 8.04 Asiento de cierre. 8.05 Caso práctico. 8.06.Impuesto de sociedades Gran Empresa. Normativa sobre el registro y valoración del Impuesto sobre Beneficios según el PGC (Nº 13.ª PGC) : 8.06.01. Activos y pasivos por impuesto corriente. 8.06.02. Activos y pasivos por impuesto diferido. 8.06.03. Valoración de los activos y pasivos por impuesto corriente y diferido. 8.06.04. Gasto (ingreso) por impuesto sobre beneficios. 8.06.05. Cuentas previstas en el PGC en relación con la contabilización del IS.

INTRODUCCIÓN A lo largo del ejercicio, la empresa registra contablemente las operaciones que se han realizado, siempre siguiendo los principios que marca el PGC, relativos a las partidas de ingresos y gastos que por diferencia serán las que determinarán el resultado económico del ejercicio. Para que la contabilidad refleje todos estos gastos e ingresos, al final del ejercicio deben realizarse una serie de operaciones de ajuste por periodificación, de regularización y por último contabilización del Impuesto sobre Sociedades. 8.01 AJUSTES POR PERIODIFICACIÓN La periodificación contable consiste en atribuir a cada ejercicio administrativo los gastos e ingresos, costes y productos, pérdidas y ganancias que económicamente le corresponden, atendiendo al principio de devengo. En un mismo ejercicio, se pagan gastos que no corresponden al mismo, pertenecen a otro anterior o posterior. Por el contrario, hay gastos que deben ser incluidos en este ejercicio y que, sin embargo, han sido satisfechos en otro período anterior, o bien se pagarán posteriormente. El Plan General Contable recoge los ajustes por periodificación en dos subgrupos específicos:

48 que corresponde a la regulación de desfases producidos por no coincidir la fecha de cierrecon la de devengo o exigibilidad de ciertos derechos u obligaciones. Tiene por objetocontabilizar en cada ejercicio los gastos y productos a él imputables.

480 Gastos an ticipados. Gastos contabilizados en el ejercicio que se cierra quecorresponden al siguiente.

485 Ingresos an ticipados. Ingresos contabilizados en el ejercicio que se cierra eimputables como ingresos al posterior.

56 que corresponde a la regulación de desfases producidos por no coincidir la fecha de cierredel ejercicio con la de devengo o exigibilidad de intereses. Tiene por objeto contabilizar encada ejercicio los intereses a él imputables.

567 Intereses pagados por anticip ado. Intereses pagados por la empresa que corresponden al ejercicio siguiente y que se han satisfecho en el que se cierra.

568 Intereses cobrados po r anticip ado. Intereses cobrados por la empresa, en el ejercicio que se cierra y que corresponden al posterior.

Operaciones c on c obro o pago diferido. Estas operaciones se darán al cierre del ejercicio cuando existan pagos o cobros a realizar en el próximo ejercicio y que corresponde a gastos o ingresos imputables al ejercicio que se cierra. Las cuentas usadas en los pagos diferidos de operaciones de tráfico son las siguientes:

4009 Proveedores, factur as p endientes d e recibir o de formalizar , que recogerá las compras realizadas en el ejercicio y de las que no poseemos aún su factura al cierre.

4109 Acreedores, por pr estaciones de se rvicios, facturas p endientes de r ecibir o deformalizar, que recogerá el resto de operaciones de tráfico que no sean compras y que al cierre del ejercicio no poseemos factura.

Las cuentas usadas en los pagos o cobros diferidos de intereses son:

506 Intereses a corto plazo de empréstitos y otras emisiones análogas. Recoge los interesesa pagar no vencidos en el ejercicio que se cierra proveniente de empréstitos y otrasemisiones análogas.

527 IIntereses a corto plazo con entidades de crédito. Esta cuenta recogerá los intereses apagar no vencidos en el ejercicio que se cierra, con entidades de crédito que no sean asociadas ni del grupo. En el caso de que dichos intereses correspondieran a empresasasociadas o del grupo se usarían las cuentas 5143 Intereses a corto plazo de deudas con empresas del grupo, o la 5144 Intereses a cor to plazo de deudas con empresas asociadas.

546 Intereses a corto plazo de valores representativos de deudas. Su significado es, comoestamos observando, de intereses sobre valores de renta fija que la empresa tiene quecobrar, pero cuyo vencimiento se produce en el siguiente ejercicio, a empresas que no sean del grupo ni asociadas. En el caso de que dichos intereses correspondieran a partesvinculadas se usaría la cuenta 533 In tereses a corto plazo valores representativos de deuda de partes vinculadas.

547 Intereses a corto plazo de créditos. Su funcionamiento es análogo a las anteriorescuentas con la diferencia que en este caso los intereses provienen de créditos concedidospor la empresa a terceros que no sean del grupo o asociados. En el caso de que dichosintereses fueran de empresas del grupo o asociados se usarían respectivamente lascuentas: 534 Intereses a corto plazo de créditos a partes vinculadas.

8.01.01 Gastos anticipados. Cuenta 480 Son aquéllos que estando registrados en la contabilidad por haberse realizado el pago, todavía no se ha devengado el gasto. Ejemplo: Gastos anticipados. Cuenta 480

El 1 de Diciembre se pagan 30.000 euros por el alquiler de una nave. Por lo que se contabilizará:

X30.000 (621) Arrendamientos y cánones

a

(572) Bancos c/c a la vista, euros 30.000

Si el alquiler corresponde a los meses de diciembre, enero y febrero, procederá realizar un asiento a 31 de diciembre que nos aísle los meses de enero y febrero como gasto de alquiler del ejercicio que se cierra.

El asiento sería:

X20.000 (480) Gastos Anticipados a (621) Arrendamientos y cánones 20.000

8.01.02 Ingresos anticipados. Cuenta 485 Son aquéllos que estando registrados en la contabilidad por haberse realizado el pago, todavía no se ha devengado el gasto.. Cuenta 485

Si durante el ejercicio se ha realizado un cobro de 2.000 euros, en virtud de la concesión del uso de alguna manifestación de la propiedad industrial, el asiento habrá sido:

X2.000 (570) Caja, euros a (753) Ingresos de la propiedad

industrial cedida en explotación 2.000

Suponiendo que el canon percibido sea anual, por un período comprendido entre el 1 de Abril de dicho ejercicio y 30 de Marzo del siguiente, es evidente que una cuarta parte del canon se ha de computar como ingreso del ejercicio siguiente, disminuyendo, por tanto, dicho importe de los ingresos del presente ejercicio mediante el asiento:

X500 (753) Ingresos de la propiedad

industrial cedida en explotación a (485) Ingresos anticipados 500

En el ejercicio siguiente, después de la reapertura de libros se redactaría un asiento contrario y por el mismo importe que este último.

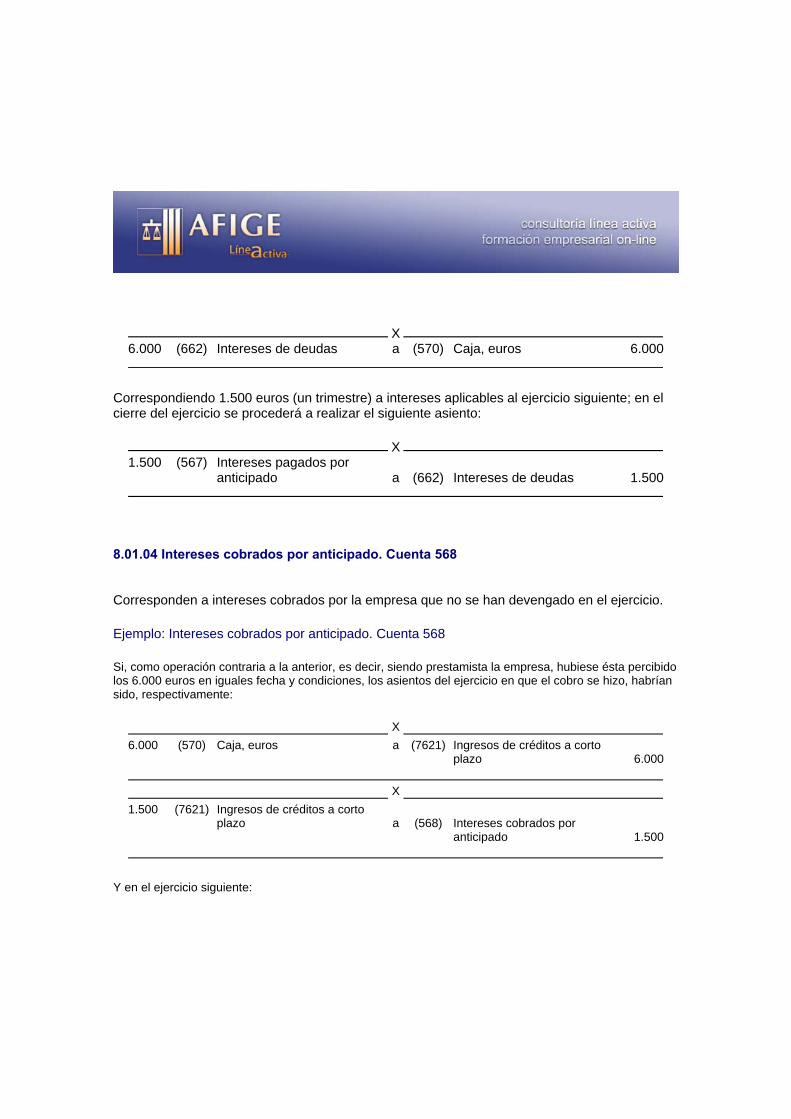

8.01.02 Ingresos anticipados. Cuenta 567 Corresponden a intereses pagados por la empresa que no se han devengado en el ejercicio.Ejemplo: Intereses pagados por anticipado. Cuenta 567

Si la empresa, como consecuencia de un préstamo recibido en 1 de Abril, pagó, en concepto de interés anual anticipado, 6.000 euros, el asiento debió ser en el momento del pago:

X 6.000 (662) Intereses de deudas a (570) Caja, euros 6.000

Correspondiendo 1.500 euros (un trimestre) a intereses aplicables al ejercicio siguiente; en el cierre del ejercicio se procederá a realizar el siguiente asiento:

X 1.500 (567) Intereses pagados por

anticipado a

(662) Intereses de deudas 1.500

8.01.04 Intereses cobrados por anticipado. Cuenta 568 Corresponden a intereses cobrados por la empresa que no se han devengado en el ejercicio. Ejemplo: Intereses cobrados por anticipado. Cuenta 568

Si, como operación contraria a la anterior, es decir, siendo prestamista la empresa, hubiese ésta percibido los 6.000 euros en iguales fecha y condiciones, los asientos del ejercicio en que el cobro se hizo, habrían sido, respectivamente:

X 6.000 (570) Caja, euros a (7621) Ingresos de créditos a corto

plazo 6.000

X 1.500 (7621) Ingresos de créditos a corto

plazo a

(568) Intereses cobrados por anticipado 1.500

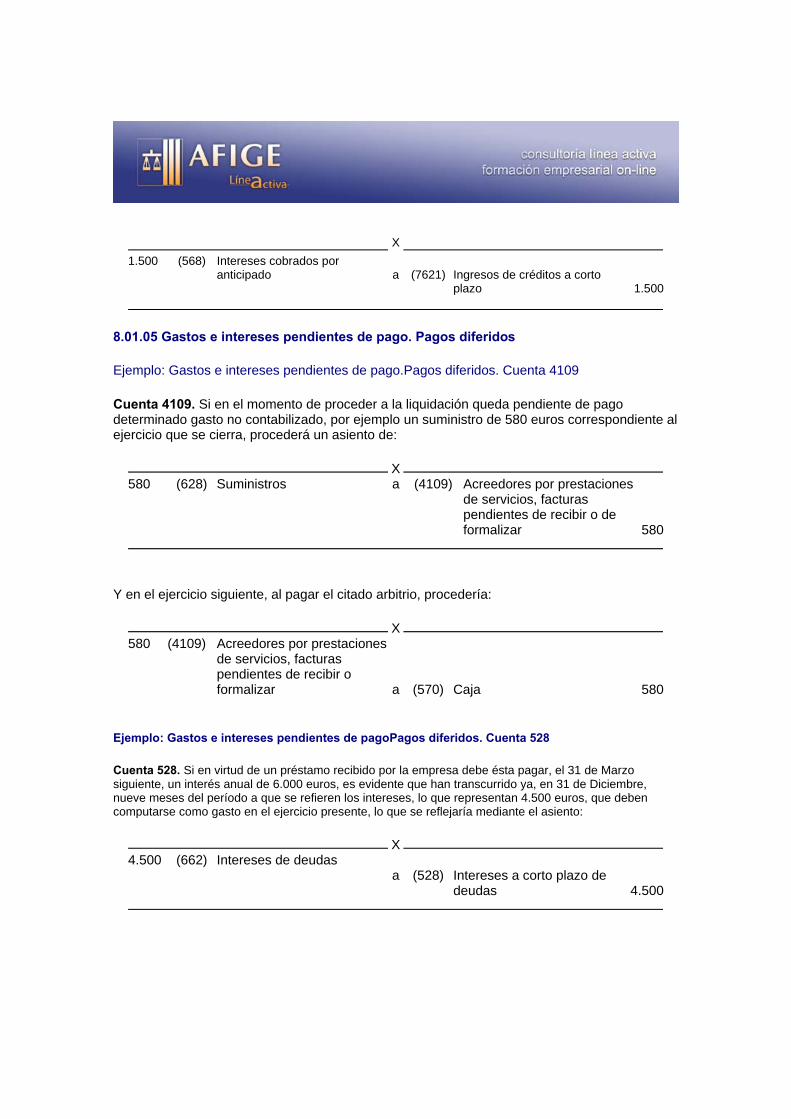

Y en el ejercicio siguiente:

X 1.500 (568) Intereses cobrados por

anticipado a

(7621) Ingresos de créditos a corto plazo 1.500

8.01.05 Gastos e intereses pendientes de pago. Pagos diferidos Ejemplo: Gastos e intereses pendientes de pago.Pagos diferidos. Cuenta 4109

Cuenta 4109. Si en el momento de proceder a la liquidación queda pendiente de pago determinado gasto no contabilizado, por ejemplo un suministro de 580 euros correspondiente al ejercicio que se cierra, procederá un asiento de:

X 580 (628) Suministros a (4109) Acreedores por prestaciones

de servicios, facturas pendientes de recibir o de formalizar 580

Y en el ejercicio siguiente, al pagar el citado arbitrio, procedería:

X 580 (4109) Acreedores por prestaciones

de servicios, facturas pendientes de recibir o formalizar a (570) Caja 580

Ejemplo: Gastos e intereses pendientes de pagoPagos diferidos. Cuenta 528

Cuenta 528. Si en virtud de un préstamo recibido por la empresa debe ésta pagar, el 31 de Marzo siguiente, un interés anual de 6.000 euros, es evidente que han transcurrido ya, en 31 de Diciembre, nueve meses del período a que se refieren los intereses, lo que representan 4.500 euros, que deben computarse como gasto en el ejercicio presente, lo que se reflejaría mediante el asiento:

X 4.500 (662) Intereses de deudas

a

(528) Intereses a corto plazo de deudas 4.500

En el ejercicio siguiente, al verificar el pago, será:

X 4.500 (528) Intereses a corto plazo de

deudas

1.500 (662) Intereses de deudas a (570) Caja, euros 6.000

8.01.06 Ingresos e intereses pendientes de cobro. Cobros diferidos

Ejemplo: Ingresos e intereses pendientes de cobro. Cobros diferidos

Una empresa concede un préstamo, y debe cobrar el 31 de Marzo del ejercicio siguiente, un interés anual de 6.000 euros. A 31 de Diciembre han transcurrido 9 meses del período al que se refieren los intereses, lo que representan 4.500 euros, que deben computarse como ingreso en el presente ejercicio, los asientos serían los siguientes:

X 4.500 (547) Intereses a corto plazo de

créditos a

(7621) Ingresos de créditos a corto plazo 4.500

X 6.000 (570) Caja, euros a (547) Intereses a corto plazo

de créditos 4.500 (7621) Ingresos de créditos a

corto plazo 1.500 8.02

REGULARIZACIONES

8.02.01

Regularización de Existencias

Durante todo el ejercicio la cuenta de Mercaderías (300) refleja el importe de las Existencias iniciales, ya que no se contabilizan en ella las compras y ventas que se realizan en el ejercicio. Por lo que, al final del ejercicio deberemos eliminar el valor de las existencias iniciales y sustituirlo por el importe actualizado de las existencias finales. Generalmente el importe de las existencias finales se determina mediante recuento físico de las unidades en el almacén. Sin embargo, la siguiente ecuación puede darnos el importe de las mismas:

EXISTENCIAS FINALES =

= EXISTENCIAS INICIALES + COMPRAS - COSTE DE VENTAS

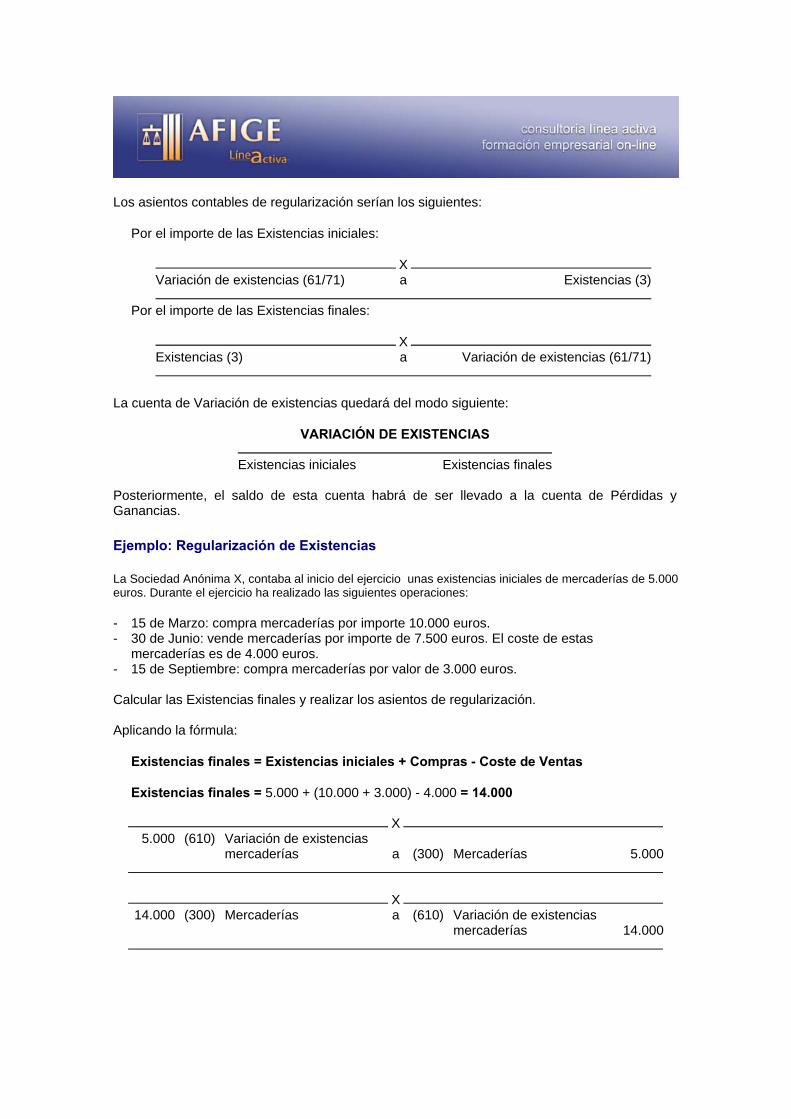

Los asientos contables de regularización serían los siguientes:

Por el importe de las Existencias iniciales:

XVariación de existencias (61/71) a Existencias (3)

Por el importe de las Existencias finales:

XExistencias (3) a Variación de existencias (61/71)

La cuenta de Variación de existencias quedará del modo siguiente:

VARIACIÓN DE EXISTENCIAS

Existencias iniciales Existencias finales Posteriormente, el saldo de esta cuenta habrá de ser llevado a la cuenta de Pérdidas y Ganancias. Ejemplo: Regularización de Existencias

La Sociedad Anónima X, contaba al inicio del ejercicio unas existencias iniciales de mercaderías de 5.000 euros. Durante el ejercicio ha realizado las siguientes operaciones:

- 15 de Marzo: compra mercaderías por importe 10.000 euros. - 30 de Junio: vende mercaderías por importe de 7.500 euros. El coste de estas

mercaderías es de 4.000 euros. - 15 de Septiembre: compra mercaderías por valor de 3.000 euros. Calcular las Existencias finales y realizar los asientos de regularización. Aplicando la fórmula:

Existencias finales = Existencias iniciales + Compras - Coste de Ventas

Existencias finales = 5.000 + (10.000 + 3.000) - 4.000 = 14.000

X5.000 (610) Variación de existencias

mercaderías a

(300) Mercaderías 5.000

X

14.000 (300) Mercaderías a (610) Variación de existencias mercaderías 14.000

8.02.02 Regularización de las cuentas de Compras y Gastos y de Ventas

e Ingresos

Las cuentas de compras y gastos y de ventas e ingresos se regularizarán contra la cuenta de Resultados del ejercicio, realizándose los siguientes asientos:

X(129) Resultados del ejercicio a (600) Compras (631) Tributos (640) Sueldos y Salarios ..................

X

(700) Ventas de mercaderías (759) Ingresos por servicios diversos .................. a (129) Resultados del ejercicio

El saldo de la cuenta de Resultados del ejercicio, una vez realizadas las regularizaciones nos dará el resultado, antes de impuestos, del ejercicio.

Si el saldo es deudor, nos indicará Pérdida.

Si el saldo es acreedor, nos indicará Beneficio. 8.03 CAMBIO EN ALGÚN CRITERIO CONTABLE

Según la NV 21ª, cuando se produzca un cambio en algún criterio contable, se aplicará de forma retroactiva y su efecto se calculará desde el ejercicio más antiguo para el que se disponga de información.

El ingreso o gasto correspondiente a ejercicios anteriores derivado de dicha aplicación dará lugar a un ajuste que se imputará directamente al patrimonio neto, concretamente en una partida de reservas salvo que afectara a un gasto o ingreso que se imputó en años anteriores directamente en otra partida del patrimonio neto. Además habrá que modificar las cifras afectadas en la información comparativa de los ejercicios a los que afecte el cambio de criterio contable.

Siempre que se produzcan cambios en algún criterio contable, deberá informarse de ello en la memoria de las cuentas anuales.

EJEMPLO:

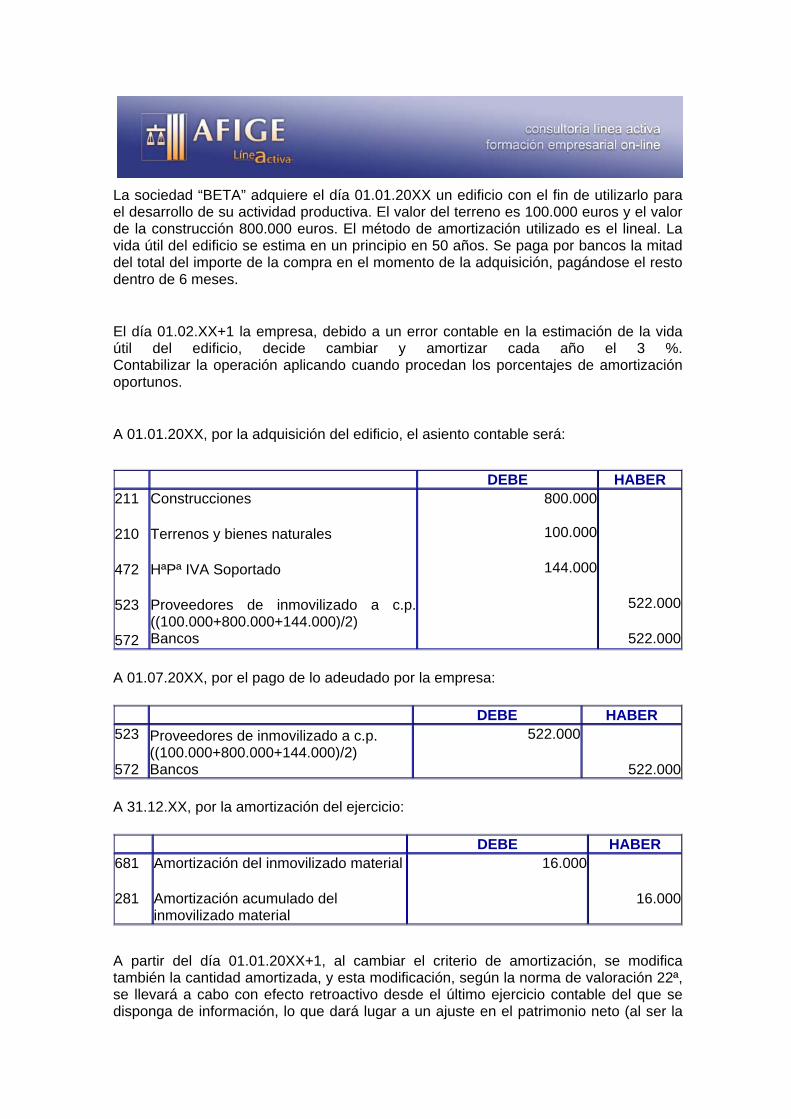

La sociedad “BETA” adquiere el día 01.01.20XX un edificio con el fin de utilizarlo para el desarrollo de su actividad productiva. El valor del terreno es 100.000 euros y el valor de la construcción 800.000 euros. El método de amortización utilizado es el lineal. La vida útil del edificio se estima en un principio en 50 años. Se paga por bancos la mitad del total del importe de la compra en el momento de la adquisición, pagándose el resto dentro de 6 meses.

El día 01.02.XX+1 la empresa, debido a un error contable en la estimación de la vida útil del edificio, decide cambiar y amortizar cada año el 3 %. Contabilizar la operación aplicando cuando procedan los porcentajes de amortización oportunos.

A 01.01.20XX, por la adquisición del edificio, el asiento contable será:

DEBE HABER 211

210

472

523

572

Construcciones

Terrenos y bienes naturales

HªPª IVA Soportado

Proveedores de inmovilizado a c.p.((100.000+800.000+144.000)/2) Bancos

800.000

100.000

144.000

522.000

522.000

A 01.07.20XX, por el pago de lo adeudado por la empresa:

DEBE HABER 523

572

Proveedores de inmovilizado a c.p. ((100.000+800.000+144.000)/2) Bancos

522.000

522.000

A 31.12.XX, por la amortización del ejercicio:

DEBE HABER 681

281

Amortización del inmovilizado material

Amortización acumulado del inmovilizado material

16.000

16.000

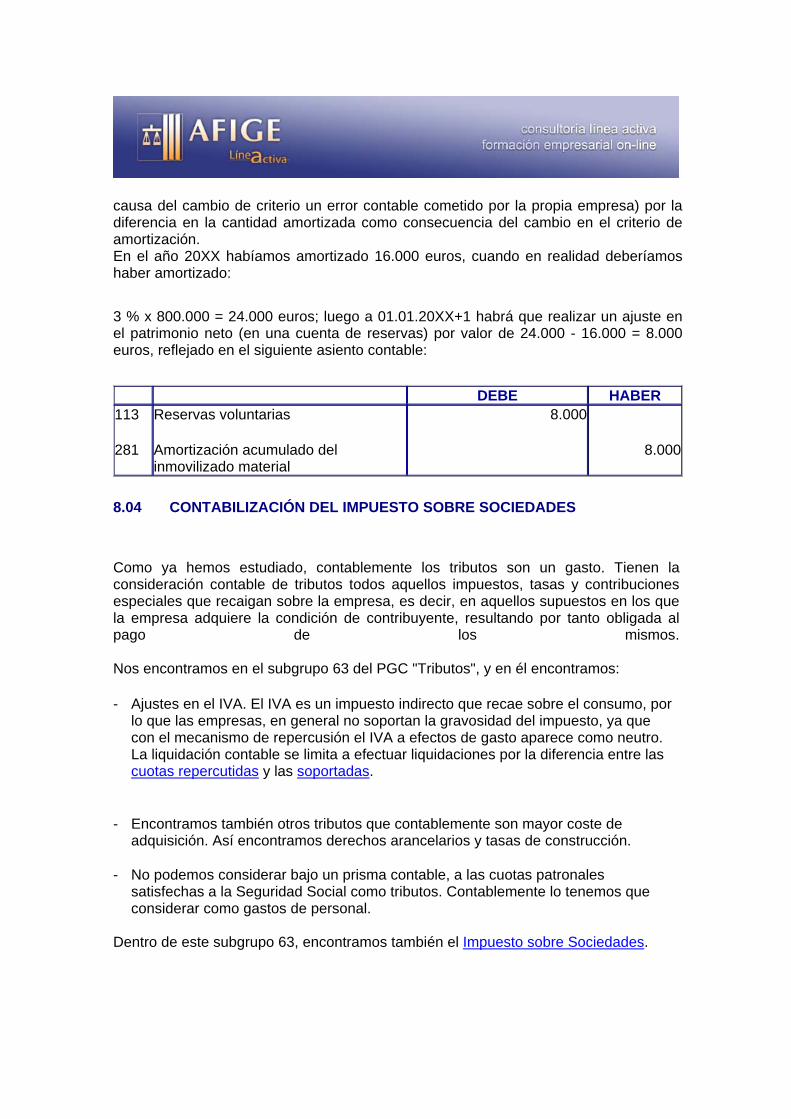

A partir del día 01.01.20XX+1, al cambiar el criterio de amortización, se modifica también la cantidad amortizada, y esta modificación, según la norma de valoración 22ª, se llevará a cabo con efecto retroactivo desde el último ejercicio contable del que se disponga de información, lo que dará lugar a un ajuste en el patrimonio neto (al ser la

causa del cambio de criterio un error contable cometido por la propia empresa) por la diferencia en la cantidad amortizada como consecuencia del cambio en el criterio de amortización. En el año 20XX habíamos amortizado 16.000 euros, cuando en realidad deberíamos haber amortizado:

3 % x 800.000 = 24.000 euros; luego a 01.01.20XX+1 habrá que realizar un ajuste en el patrimonio neto (en una cuenta de reservas) por valor de 24.000 - 16.000 = 8.000 euros, reflejado en el siguiente asiento contable:

DEBE HABER 113

281

Reservas voluntarias

Amortización acumulado del inmovilizado material

8.000

8.000

8.04

CONTABILIZACIÓN DEL IMPUESTO SOBRE SOCIEDADES

Como ya hemos estudiado, contablemente los tributos son un gasto. Tienen la consideración contable de tributos todos aquellos impuestos, tasas y contribuciones especiales que recaigan sobre la empresa, es decir, en aquellos supuestos en los que la empresa adquiere la condición de contribuyente, resultando por tanto obligada al pago de los mismos. Nos encontramos en el subgrupo 63 del PGC "Tributos", y en él encontramos:

- Ajustes en el IVA. El IVA es un impuesto indirecto que recae sobre el consumo, por lo que las empresas, en general no soportan la gravosidad del impuesto, ya que con el mecanismo de repercusión el IVA a efectos de gasto aparece como neutro. La liquidación contable se limita a efectuar liquidaciones por la diferencia entre las cuotas repercutidas y las soportadas.

- Encontramos también otros tributos que contablemente son mayor coste de

adquisición. Así encontramos derechos arancelarios y tasas de construcción.

- No podemos considerar bajo un prisma contable, a las cuotas patronales satisfechas a la Seguridad Social como tributos. Contablemente lo tenemos que considerar como gastos de personal.

Dentro de este subgrupo 63, encontramos también el Impuesto sobre Sociedades.

El impuesto sobre beneficios se aplica una vez determinado el resultado obtenido por la empresa teniendo en cuenta todas y cada una de, las actividades de la empresa. Los objetivos del Impuesto sobre Sociedades y de la contabilización son diferentes. Si bien el objetivo del impuesto, como el de todo el sistema fiscal es el de recaudación, la finalidad de la contabilidad es la búsqueda de la imagen fiel. Es por este motivo, en el sentido de la rigidez de las normas fiscales del impuesto mediante el establecimiento de criterios muy objetivos, por el que chocan las legislaciones de ambos sistemas, el contable y el fiscal, y se produce como consecuencia los conocidos ajustes fiscales a la contabilidad. El impuesto devengado como consecuencia de lo anterior, es considerado como gasto del ejercicio en el que se obtuvo el beneficio gravado. Los ajustes posteriores en los impuestos anticipados o diferidos, deben ser considerados como incrementos o disminuciones de gastos en el ejercicio en el que fueron conocidos y se imputan a resultados con posterioridad a la determinación de resultados antes de impuestos. Como ejemplo de los ajustes fiscales a la contabilidad, podríamos exponer el caso de los gastos no deducibles. Así por ejemplo, cogemos las liberalidades a clientes y vemos que contablemente es un gasto. Debemos ver si por normativa fiscal se acepta o no dicho gasto. Por ello habrá que acudir a la normativa fiscal para verlo. En este caso vemos que el Art. 14 de la LIS estipula que no será gasto fiscalmente deducible las liberalidades con clientes. Surgirá así un ajuste fiscal a la contabilidad, ya que el resultado contable, en el que se ha imputado una liberalidad con clientes como gasto, fiscalmente no es correcto, por lo que se procederá a realizar un ajuste positivo al resultado contable para obtener la base imponible del impuesto. El resultado fiscal (Base Imponible), será igual al resultado contable más las diferencias que puedan producirse. Estos ajustes dan como resultado que una cosa es el gasto contable del Impuesto sobre Sociedades, y otra el importe del mismo. 8.04.01 Norma 15 de valoración contable. El Impuesto sobre Sociedades Para la contabilización del Impuesto sobre Sociedades hemos de considerar las diferencias existentes entre el resultado contable y el resultado fiscal (entendida esta como la base imponible del impuesto), siempre que las mismas se deban a las siguientes causas:

- Diferencias entre la definición de gastos y de ingresos en el ámbito contable y el fiscal.

- Diferencias entre los criterios temporales de imputación de ingresos y gastos entre losmismos ámbitos.

- La admisión en la rama fiscal de la compensación de las bases imponibles negativas deejercicios anteriores.

Las cuentas afectadas son las siguientes:

6300 Impuesto corriente 6301 Impuesto diferido

4740 Activos por diferencias temporarias deducibles (menos cantidad a pagar en ejercicios futuros). 479 Pasivos por diferencias temporarias imponibles (más cantidad a pagar en ejercicios futuros). 8300 Impuesto corriente (Gran empresa) 8301 Impuesto diferido (Gran empresa)

A) Diferencias de carácter permanente Son aquellas diferencias que nunca revierten en los sucesivos períodos subsiguientes, o dicho de otra manera, son diferencias que se dan una vez y nunca vuelven a tener relevancia como diferencias porque nunca van a considerarse gasto fiscal. Un claro ejemplo son las multas. Contablemente es un gasto pero fiscalmente nunca va a considerarse como tal por el Art. 14.1.c)LIS. La consecuencia contable es que en el momento de contabilizar el Impuesto sobre Sociedades, habrá que tener en cuenta que el resultado contable se verá aumentado en la cuantía de la multa, a efectos fiscales, y ello tendrá un reflejo contable. No tienen una cuenta específica.

B) Diferencias temporarias Son aquellas diferencias que revierten en períodos subsiguientes, es decir, son las diferencias producidas entre la base imponible y el resultado contable antes del impuesto del ejercicio, que tienen como origen los diferentes criterios temporales utilizados para determinar ambas magnitudes, y que, por tanto, tendrán consecuencias en períodos posteriores. Dentro de las temporarias están las temporales, que son las que habitualmente nos encontramos (ej: amortización contable diferente de la amortización fiscal).

Ejemplo: Diferencias temporarias temporales

Adquirimos un inmovilizado, y procedemos a su amortización. Los criterios contables y fiscales pueden ser diferentes, es decir, fiscalmente se puede considerar que un elemento del inmovilizado se desgasta antes o después que el criterio contable. Imaginémonos que contablemente un inmovilizado de valor 9 millones, lo amortizamos en 3 años, es decir, amortizamos 3 millones anualmente. Y descubrimos que la norma fiscal no permite amortizarlo más que un 10%.Encontramos así:

Año

AmortizaciónContable

AmortizaciónFiscal

DiferenciaTemporaria

X1 -3 millones -0.9 millones +2.1 millones X2 -3 millones -0.9 millones +2.1 millones X3 -3 millones -0.9 millones +2.1 millones X4 0 -0.9 millones -0.9 millones X5 0 -0.9 millones -0.9 millones X6 · · · X7 · · · X8 · · ·

Vemos así como los tres primeros años se debe aumentar el resultado contable por la diferencia en los criterios utilizados. Nace una Diferencia Temporaria en positivo. Por tanto se produce un Impuesto Anticipado. A partir del cuarto año hasta el último se debe disminuir el resultado contable en 0.9 millones, es decir se aumenta el gasto, por lo que se produce una Diferencia Temporaria que revierte en negativo, por lo que se vuelve a producir Impuesto Anticipado.

Por otro lado están las diferencias temporarias temporarias, que no son habituales encontrarse, y que afectan a la contabilización de grandes empresas:

Ingresos y gastos registrados directamente en el patrimonio neto.

Combinación de negocios, en donde el valor contable es diferente del valor fiscal.

No es combinación de negocios, y el valor contable es diferente al valor fiscal en su reconocimiento inicial.

8.04.02 Contabilización del Impuesto sobre Sociedades

A partir de todo lo expresado anteriormente, el importe que haya que contabilizar por el Impuesto sobre Sociedades acreditado en el ejercicio será calculado mediante las operaciones siguientes:

Se obtendrá el resultado contable ajustado, que será el resultado económico del ejercicio anterior a la deducción de los impuestos más o menos las diferencias permanentes correspondientes al ejercicio.

Se calculará el importe del impuesto bruto aplicando el tipo impositivo correspondiente al ejercicio sobre el resultado contable ajustado

Finalmente, al importe bruto, tanto si es positivo como negativo se le restará o sumará, respectivamente, el importe de las bonificaciones y deducciones en la cuota, excluidas las retenciones y pagos a cuenta, para obtener el Impuesto sobre Sociedades acreditado.

Las diferencias que puedan darse entre el Impuesto sobre Sociedades que haya que pagar y el gasto por dicho impuesto, así como el crédito impositivo para la compensación fiscal de pérdidas serán registradas en las cuentas 4740 "Activos por diferencias temporarias deducibles", 4745 "Créditos por pérdidas a compensar del ejercicio", y 479 "Pasivos por diferencias temporarias imponibles ", en la medida en que tengan un cierto interés con relación a la carga fiscal futura.

Contabilización

En el caso en el que no existan Diferencias Temporales, el asiento por el impuesto devengado en caso de ingreso será el siguiente:

X(6300) Impuesto corriente a (473) HP Retenciones y pagos a

cuenta (4752) Cuota diferencial a ingresar

En caso de que el resultado fuera a devolver, debido a unas retenciones superiores al importe a pagar en el ejercicio (y en el caso que no hubieran Diferencias Temporarias), el asiento a realizar sería como sigue:

X(6300) Impuesto corriente

(4709) HP Deudor por devolución impuestos a

(473) HP Retenciones y pagos a cuenta

Ejemplo: Diferencias Temporarias Positivas

En el momento en el que se produzcan Diferencias Temporarias, habrá que tenerlas en cuenta a la hora de la realización del asiento del impuestoEjemplo: Diferencias Temporarias

X(6300) Impuesto Devengado a (6301)

(473)

Impuesto diferido

HP Retenciones y pagos a cuenta

(4740) Activos por diferencias temporarias deducibles

(4752) Cuota diferencial a ingresar

Ejemplo: Diferencias Temporarias Negativas

X(479)

Pasivos por diferencias temporarias imponibles

(6300) Impuesto Devengado

(473) HP Retenciones y pagos a cuenta (6301) Impuesto diferido

a

(4752)Cuota diferencial a ingresar

8.04.03 Caso práctico

La empresa Dahaitsu, S.A., tiene:

-Resultado contable antes de impuestos: 19.000.000

-Gastos contables: 4.000.000 3.000.000

(Fiscalmente no será deducible hasta el siguiente ejercicio -Diferencia Temporaria-). (Fiscalmente no deducible -Diferencia Permanente-).

-Deducciones y bonificaciones: 1.300.000

Retenciones y pagos a cuenta: 1.600.000

-Tipo impositivo: 30%

Desarrollo supuesto práctico

Contablemente:

19.000.000 Resultado contable antes de impuestos +3.000.000 Diferencia permanente no deducibles fiscalmente 22.000.000 Resultado contable ajustado x30% Tipo impositivo 6.600.000 Impuesto bruto -1.300.000 Deducciones y bonificaciones 5.300.000 Impuesto devengado

Fiscalmente:

19.000.000 Resultado contable antes de impuestos

+7.000.000 Ajuste extracontable positivo = 4.000.000 de Dif. Temporaria y 3.000.000 de Dif. Permanente

26.000.000 Base Imponible del impuesto x30% Tipo impositivo 7.800.000 Cuota íntegra -1.300.000 Bonificaciones y deducciones 6.500.000 Cuota líquida -1.600.000 Retenciones y pagos a cuenta 4.900.000 Impuesto a pagar

La diferencia fiscalmente no deducible de este ejercicio, da como resultado que nace una Diferencia Temporaria en positivo, por lo que existe un activo por diferencias temporarias deducibles. Éste será igual a la diferencia entre el impuesto «a pagar» (exceptuando las retenciones y pagos a cuenta) y el Impuesto sobre Sociedades devengado, es decir

6.500.000– 5.300.000 = 1.200.000

Este mismo importe del Impuesto sobre beneficios anticipado lo podríamos haber cuadrado también aplicando el tipo impositivo del ejercicio a la Diferencia Temporaria originada en el mismo, es decir

4.000.000 x 30% = 1.200.000

Una vez tenemos todos los datos, podemos proceder a registrar el Impuesto sobre Sociedades. El asiento en el Libro Diario sería:

X 6.400.000 (6300) Impuesto corriente (4752) HP, acreedor por

Impuesto sobre Sociedades 4.900.000

1.200.000 (4740) Activos por diferencias temporarias deducibles

a (473) Retenciones y pagos a cuenta 1.600.000

8.04.04 Resumen

En cumplimiento del período de devengo obliga a contabilizar el Impuesto sobre Sociedades cuando se devenga, con independencia de la cuota a pagar o pagada durante el ejercicio, del mismo modo que se hace con el resto de gastos e ingresos que intervienen para la obtención del resultado.

La cuota impositiva devengada, resultante de aplicar el tipo impositivo al resultado contable, es la que debe aparecer como gasto del ejercicio.

El procedimiento para determinar la base imponible consiste en tomar como dato de partida el resultado contable y practicar sobre el mismo los ajustes extracontables de naturaleza fiscal que sean necesarios según las normas del Impuesto sobre Sociedades.

8.05 ASIENTO DE CIERRE

Una vez realizadas las periodificaciones, regularizaciones y contabilización del Impuesto sobre beneficios, se hace el asiento de cierre de todas las cuentas de Balance, pasando todos los saldos de las cuentas del Pasivo del Balance al Debe y todos los saldos de las cuentas del Activo del Balance al Haber. En el asiento de cierre el resultado del ejercicio aparece en la cuenta de Resultado del ejercicio . Con el asiento de cierre, quedan cerradas todas las cuentas, y finaliza así, el ciclo contable del Diario.

8.05.01 CASO PRÁCTICO

Ver Caso práctico al final de la unidad

8.06. Impuesto de sociedades Gran Empresa. Normativa sobre el r egistro y valoración del Impuesto sobre Beneficios según el PGC (Nº 13.ª PGC) : Los impuestos sobre el beneficio a los que se refiere esta norma son aquellos impuestos directos que se liquidan partir de un resultado empresarial calculado de acuerdo con las normas fiscales que sean de aplicación.

8.06.01. Activos y pasivos por impuesto corriente El impuesto corriente es la cantidad que satisface la empresa como consecuencia de las liquidaciones fiscales del impuesto o impuestos sobre el beneficio relativas a un ejercicio. Es decir, se corresponde con la cuota líquida o impuesto a pagar. Las deducciones y otras ventajas fiscales en la cuota del impuesto, excluidas las retenciones y pagos a cuenta, así como las pérdidas fiscales compensables de ejercicios anteriores y aplicadas efectivamente en este, darán lugar a un menor importe de dicho impuesto a pagar.

El impuesto corriente correspondiente al ejercicio presente y a los anteriores se reconocerá como un pasivo en la medida en que esté pendiente de pago. En caso contrario, si la cantidad ya pagada, correspondiente al ejercicio presente y a los anteriores, excediese del impuesto corriente por esos ejercicios, el exceso se reconocerá como un activo.

Pasivos corrientes: reflejan la obligación a pagar a la Hacienda Pública que se deriva de la declaración-liquidación del impuesto (cuenta 4752 HªPª, acreedora por impuesto sobre sociedades).

Activos corrientes: por el derecho de cobro, si el resultado de la declaración-liquidación del impuesto es a devolver (cuenta 4709 HªPª, deudora por devolución de impuestos.

Las retenciones y pagos a cuenta realizadas a lo largo del año se contabilizan como un activo corriente en la cuenta 473 HªPª, retenciones y pagos a cuenta.

8.06.02. Activos y pasivos por impuesto diferido Las diferencias temporarias son aquellas derivadas de la diferente valoración, contable y fiscal, atribuida

a los activos, pasivos y determinados instrumentos de patrimonio propio de la empresa, siempre que tengan incidencia en la carga fiscal futura.

Puede existir algún elemento que tenga base fiscal (entendiendo esta como el importe atribuido a dicho elemento del activo, pasivo o instrumento de patrimonio de acuerdo con la legislación fiscal aplicable) aunque carezca de valor contable y, por lo tanto, no figure reconocido en el balance y, aunque en el PGC no se contemple expresamente, también puede darse el caso contrario.

En resumen, las diferencias temporarias son discrepancias entre la base fiscal y el valor en libros de los activos y pasivos a condición de que tales diferencias se traduzcan en mayores o menores pagos de impuestos en el futuro.

Las diferencias temporarias se producen:

1. Por la existencia de diferencias temporales entre la base imponible y el resultado contable antes de impuestos, cuyo origen se encuentra en los diferentes criterios temporales de imputación utilizados para determinar ambas magnitudes, y que revierten en períodos posteriores.

2. En los ingresos y gastos registrados directamente en el patrimonio neto que no se computan en la base imponible, incluidas las variaciones de valor de los activos y pasivos, siempre que dichas variaciones difieran de las atribuidas a efectos fiscales (subvenciones, ajustes de valor de activos disponibles para la venta).

3. En una combinación de negocios, cuando los elementos patrimoniales se registran por un valor contable que difiere del valor atribuido a efectos fiscales (fusiones).

4. En el reconocimiento inicial de un elemento, que no proceda de una combinación de negocios, si su valor contable difiere del atribuido a efectos fiscales (permutas no comerciales).

Se establecen dos tipos de diferencias temporarias en el PGC:

1. Diferencias temporarias imponibles, que son aquellas que darán lugar a mayores cantidades a pagar o menores cantidades a devolver por impuestos en ejercicios futuros. Generan pasivos por impuesto diferido.

2. Diferencias temporarias deducibles, que son aquellas que darán lugar a menores cantidades a pagar o mayores cantidades a devolver por impuestos en ejercicios futuros. Generan activos por impuesto diferido.

Los mayores / menores pagos futuros de impuesto que generan las diferencias temporarias se recogen en los estados financieros como pasivos / activos por impuesto diferido. Las cuentas previstas a tal fin son:

479. Pasivos por diferencias temporarias imponibles.

474. Activos por impuesto diferido: recogen además de los derivados de diferencias deducibles los que provienen del derecho a deducir de la cuota bonificaciones pendientes y del derecho a compensar pérdidas fiscales. Dependiendo del motivo, el PGC ofrece las siguientes subcuentas:

4740. Activos por diferencias temporarias deducibles.4742. Derechos por deducciones y bonificaciones pendientes de aplicar.

4745. Créditos por pérdidas a compensar del ejercicio.

Pasivos por impuesto diferido

Se reconocerá un pasivo por impuesto diferido por todas las diferencias temporarias imponibles, a menos que estas hubiesen surgido de:

1. El reconocimiento inicial de un fondo de comercio. Sin embargo sí se registrarán los pasivos por impuesto diferido relacionados con un fondo de comercio siempre que no hayan surgido de su reconocimiento inicial.

2. El reconocimiento inicial de un activo o pasivo en una transacción que no es una combinación de negocios y además no afectó ni al resultado contable ni a la base imponible del impuesto.

3. Inversiones en empresas dependientes, asociadas y negocios conjuntos, si la inversora puede controlar el momento de la reversión de la diferencia y además es probable que tal

diferencia no revierta en un futuro previsible

Activos por impuesto diferido

Según el principio de prudencia, solo se reconocerán activos por impuesto diferido en la medida en que resulte probable que la empresa disponga de ganancias fiscales futuras que permitan la aplicación de estos activos.

Siempre que se cumpla la condición anterior, se reconocerá un activo por impuesto diferido en los supuestos siguientes:

• Por las diferencias temporarias deducibles. • Por el derecho a compensar, en ejercicios posteriores, pérdidas fiscales (normalmente

es un derecho a compensar bases imponibles negativas). • Por las deducciones y otras ventajas fiscales no utilizadas, que queden pendientes de

aplicar fiscalmente.

Se tendrán en cuenta las siguientes excepciones:

• Cuando la diferencia temporaria deducible haya surgido por el reconocimiento inicial de un activo o pasivo en una transacción que no sea una combinación de negocios y además no afectó ni al resultado contable ni a la base imponible del impuesto, no se reconocerá un activo por impuesto diferido.

• Cuando la diferencia temporaria deducible haya surgido por inversiones en empresas dependientes, asociadas o negocios conjuntos, solo se reconocerá un activo por impuesto diferido si se espera que dicha diferencia revierta en un futuro previsible y sea probable que la empresa disponga de ganancias fiscales futuras en cuantía suficiente.

En la fecha de cierre de cada ejercicio, la empresa reconsiderará los activos por impuesto diferido tanto reconocidos como no. En ese instante, la empresa dará de baja un activo reconocido anteriormente si ya no resulta probable su recuperación, o registrará cualquier activo de esta naturaleza no reconocido anteriormente, siempre que resulte probable que la empresa disponga de ganancias fiscales futuras en cuantía suficiente que permitan su aplicación.

Elementos patrimoniales VC>BF VC<BF

ACTIVOS IMPONIBLE

Generan pasivos por impuestos diferidos

DEDUCIBLE Generan activos por impuestos diferidos

PASIVOS DEDUCIBLE

Generan activos por impuestos diferidos

IMPONIBLE Generan pasivos por impuestos diferidos

Siendo (VC) valor contable y (BF) base fiscal

8.06.03. Valoración de los activos y pasivos por impuesto corriente y diferido Los activos y pasivos por impuesto corriente se valoran por las cantidades que se espera pagar o recuperar de Hacienda, de acuerdo con la normativa vigente.

Los activos y pasivos por impuesto diferido se valoran según los tipos de gravamen esperados en el momento de su reversión, según la normativa vigente, y de acuerdo con la forma en que racionalmente se prevea recuperar o pagar el activo o el pasivo. 8.06.04. Gasto (ingreso) por impuesto sobre beneficios El gasto (ingreso) por IS del ejercicio comprenderá la parte relativa al gasto (ingreso) por el impuesto corriente y la parte correspondiente al gasto (ingreso) por el impuesto diferido.

El gasto o el ingreso por impuesto corriente se corresponde con la cancelación de las retenciones y pagos a cuenta así como con el reconocimiento de los pasivos y activos por impuesto corriente.

El gasto o el ingreso por impuesto diferidos se corresponde con:

• Suma del reconocimiento y/o cancelación de los pasivos y activos por impuesto diferido.

• El reconocimiento e imputación a la cuenta de pérdidas y ganancias del ingreso directamente imputado al patrimonio neto por la contabilización de aquellas deducciones y otras ventajas fiscales que tengan la naturaleza económica de subvención, o similar a ella.

En general, tanto el gasto (o ingreso) por impuesto corriente como diferido, se inscribirán en la cuenta de pérdidas y ganancias. Pero existen dos excepciones para aquellos activos y/o pasivos por impuesto corriente y diferido que procedan de las siguientes circunstancias:

Si se relacionasen con una transacción o suceso que se hubiese reconocido directamente en una partida del patrimonio neto, se reconocerán con cargo o abono a dicha partida. El correspondiente gasto (ingreso) se recoge en las siguientes cuentas del Grupo 8:

o 8300. Impuesto corriente o 8301. Impuesto diferido

Si hubiesen surgido a causa de una combinación de negocios, se reconocerán con cargo o abono al fondo de comercio o como ajuste al exceso que suponga la participación de la empresa adquirente en el valor razonable neto de los activos y pasivos identificables de la empresa adquirida, sobre el coste de la combinación.

Cuando la modificación de la legislación tributaria haya dado lugar a una variación en el importe de los pasivos y activos por impuesto diferido, dichos ajustes constituirán un ingreso o gasto, según corresponda, por impuesto diferido, y se reconocerán directamente en la

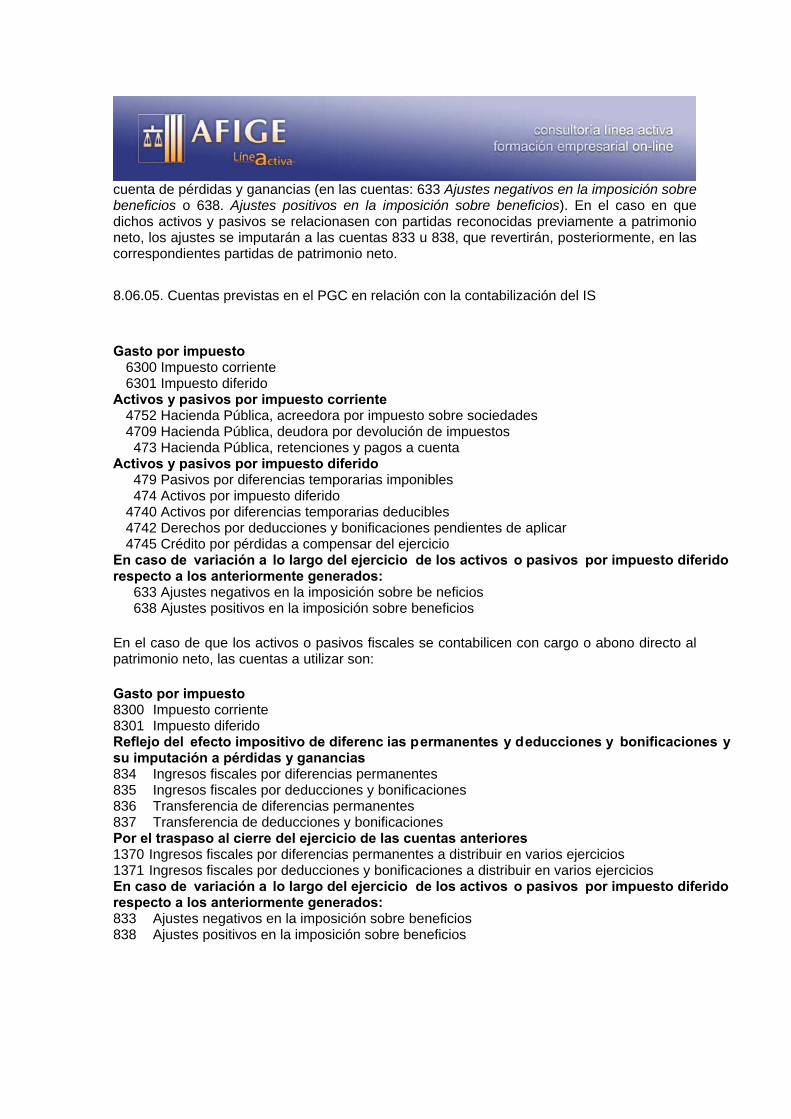

cuenta de pérdidas y ganancias (en las cuentas: 633 Ajustes negativos en la imposición sobre beneficios o 638. Ajustes positivos en la imposición sobre beneficios). En el caso en que dichos activos y pasivos se relacionasen con partidas reconocidas previamente a patrimonio neto, los ajustes se imputarán a las cuentas 833 u 838, que revertirán, posteriormente, en las correspondientes partidas de patrimonio neto. 8.06.05. Cuentas previstas en el PGC en relación con la contabilización del IS

Gasto por impuesto 6300 Impuesto corriente 6301 Impuesto diferido

Activos y pasivos por impuesto corriente 4752 Hacienda Pública, acreedora por impuesto sobre sociedades 4709 Hacienda Pública, deudora por devolución de impuestos 473 Hacienda Pública, retenciones y pagos a cuenta

Activos y pasivos por impuesto diferido 479 Pasivos por diferencias temporarias imponibles 474 Activos por impuesto diferido

4740 Activos por diferencias temporarias deducibles 4742 Derechos por deducciones y bonificaciones pendientes de aplicar 4745 Crédito por pérdidas a compensar del ejercicio

En caso de variación a lo largo del ejercicio de los activos o pasivos por impuesto diferido respecto a los anteriormente generados:

633 Ajustes negativos en la imposición sobre be neficios 638 Ajustes positivos en la imposición sobre beneficios

En el caso de que los activos o pasivos fiscales se contabilicen con cargo o abono directo al patrimonio neto, las cuentas a utilizar son:

Gasto por impuesto 8300 Impuesto corriente 8301 Impuesto diferido Reflejo del efecto impositivo de diferenc ias permanentes y deducciones y bonificaciones ysu imputación a pérdidas y ganancias 834 Ingresos fiscales por diferencias permanentes 835 Ingresos fiscales por deducciones y bonificaciones 836 Transferencia de diferencias permanentes 837 Transferencia de deducciones y bonificaciones Por el traspaso al cierre del ejercicio de las cuentas anteriores 1370 Ingresos fiscales por diferencias permanentes a distribuir en varios ejercicios 1371 Ingresos fiscales por deducciones y bonificaciones a distribuir en varios ejercicios En caso de variación a lo largo del ejercicio de los activos o pasivos por impuesto diferido respecto a los anteriormente generados: 833 Ajustes negativos en la imposición sobre beneficios 838 Ajustes positivos en la imposición sobre beneficios

EJEMPLO:

Contabilización de un alta de un crédito fiscal por pérdidas a compensar en ejercicio diferente al de su generación según el PGC 2007.

La empresa “Pérez & Cía. SA” presenta al cierre del ejercicio 200X una pérdida antes de impuestos por importe de 15.000 euros, no existiendo diferencias entre sus criterios contables y los fiscales. La empresa considera que en ejercicios futuros no obtendrá resultados positivos a los que podrá aplicar el crédito fiscal. En el ejercicio 200X+1 la empresa obtiene unas pérdidas de 3.000 euros y considera que la situación ha mejorado y que podrá compensar el crédito fiscal por las pérdidas del ejercicio 200X+1 y el anterior por lo que procede a reconocer ambos activos fiscales.

- Cálculo del impuesto corriente a:

. Euros

Resultado contable antes de impuestos (15.000) Diferencias permanentes . Diferencias temporarias . Base imponible (15.000) Tipo impositivo _____x 30% Cuota íntegra 0 Deducciones y bonificaciones . Impuesto corriente 0

- Cálculo del crédito fiscal:

. Euros

Resultado contable antes de impuestos (15.000) Diferencias permanentes . Diferencia temporarias . Base imponible (15.000) Tipo impositivo _____x30% Crédito fiscal (4.500)

Cuenta Debe Haber

4745 Créditos por pérdidas a compensar del ejercicio 200X 4.500

638 Ajustes positivos en la imposición sobre beneficios (30% sobre 15.000) 4.500

4745 Créditos por pérdidas a compensar del ejercicio 200X+1 900

6301 Impuesto diferido (30% sobre 3.000) 900

En el ejercicio en que pueda aplicar esta deducción regularizará la misma.

EJEMPLO:

La empresa “García & Cía. SA” no ha podido aplicar una deducción de 9.000 euros por asistencia a ferias internacionales durante el ejercicio 200X por insuficiencia de cuota, considerando que en ejercicios futuros obtendrá resultados positivos suficientes a los que podrá aplicar el crédito fiscal.

Cuenta Debe Haber

4742 Derechos por deducciones y bonificaciones pendientes de aplicar 9.000

6301 Impuesto diferido 9.000

En el ejercicio en que pueda aplicar esta deducción regularizará la misma.

RESUMEN

Al final del ejercicio se realizan una serie de operaciones para determinar el resultado contable, y que éste refleje del modo más ajustado posible, todos los ingresos y gastos al final del ejercicio.

Las operaciones antes comentadas, son básicamente, las siguientes:

-Ajustes de periodificación: que consiste en atribuir a cada ejercicio los gastos e ingresos, costes y productos, pérdidas y ganancias que económicamente le corresponden, atendiendo al principio de devengo.

-Regularizaciones de las existencias y de las cuentas de compras y gastos y de ventas e ingresos.

-Contabilización del Impuesto sobre Sociedades cuando se devenga, con independencia de la cuota a pagar o pagada durante el ejercicio.

-Asiento de cierre.

CASOS PRÁCTICOS

CURSO DE CONTABILIDAD UNIDAD 8-PERIODIFICACIÓN Y ASIENTOS DE CIERRE

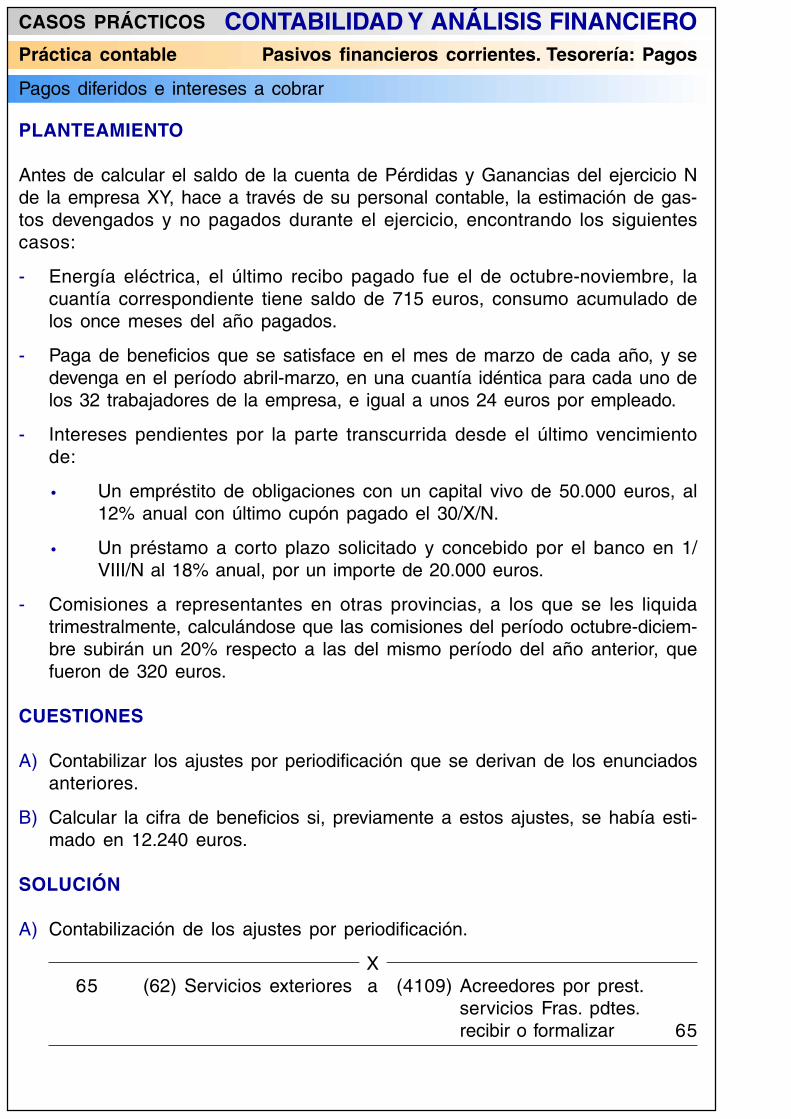

Práctica contable Pasivos financieros corrientes. Tesorería: Pagos

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

Pagos diferidos e intereses a cobrar

PLANTEAMIENTO

Antes de calcular el saldo de la cuenta de Pérdidas y Ganancias del ejercicio Nde la empresa XY, hace a través de su personal contable, la estimación de gas-tos devengados y no pagados durante el ejercicio, encontrando los siguientescasos:

- Energía eléctrica, el último recibo pagado fue el de octubre-noviembre, lacuantía correspondiente tiene saldo de 715 euros, consumo acumulado delos once meses del año pagados.

- Paga de beneficios que se satisface en el mes de marzo de cada año, y sedevenga en el período abril-marzo, en una cuantía idéntica para cada uno delos 32 trabajadores de la empresa, e igual a unos 24 euros por empleado.

- Intereses pendientes por la parte transcurrida desde el último vencimientode:

· Un empréstito de obligaciones con un capital vivo de 50.000 euros, al12% anual con último cupón pagado el 30/X/N.

· Un préstamo a corto plazo solicitado y concebido por el banco en 1/VIII/N al 18% anual, por un importe de 20.000 euros.

- Comisiones a representantes en otras provincias, a los que se les liquidatrimestralmente, calculándose que las comisiones del período octubre-diciem-bre subirán un 20% respecto a las del mismo período del año anterior, quefueron de 320 euros.

CUESTIONES

A) Contabilizar los ajustes por periodificación que se derivan de los enunciadosanteriores.

B) Calcular la cifra de beneficios si, previamente a estos ajustes, se había esti-mado en 12.240 euros.

SOLUCIÓN

A) Contabilización de los ajustes por periodificación.

X65 (62) Servicios exteriores a (4109) Acreedores por prest.

servicios Fras. pdtes.recibir o formalizar 65

Práctica contable Pasivos financieros corrientes. Tesorería: Pagos

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

Pagos diferidos e intereses a cobrar

Consumo estimado de energía eléctrica en diciembre:

715 euros = 65 euros11 meses

X576 (640) Gastos de personal a (465) Remuneraciones

pendientes de pago 576

Paga de beneficios devengados en 9 meses:

(32 x 24 x 9 )12

X2.500 (66) Gastos financieros a (546) Intereses c/p de

valores de renta fija 1.000a (527) Intereses c/p de

deudas 1.500

Intereses de fondos ajenos:

Empréstitos (50.000 x 0,12 x 2 ) = 1.00012

préstamos a corto (20.000 x 0,18 x 5 ) = 1.50012

X384 (62) Servicios exteriores a (4109) Acreedores por prest.

servicios Fras. pdtes.recibir o formalizar 384

Comisiones de representantes, del último trimestre:

(320 x 1,2) = 384

B) Puesto que todos los apuntes suponen un cargo a gastos, disminuyen enigual importe el resultado, que de esta manera será:

Resultado de la explotación = 12.240 - (65 + 576 + 2.500 + 384) == 8.715 euros

Práctica contable Los gastos e ingresos corrientes por naturaleza

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

Periodificación de gastos diversos

PLANTEAMIENTO

Al confeccionar los estados financieros correspondientes al ejercicio de N, el conta-ble de la empresa LIMPIEZAS PÓMEZ, S.A., encuentra los siguientes casos deperiodificación:

1. Una partida de material de oficina recién recibida, por importe de 180 euros. Noha sido todavía desempaquetada, y las existencias de material de escritorio sinconsumir asciende a 30 euros.

2. La última factura de teléfono se pagó a principios de diciembre; el consumoestimado hasta final de mes es de unas 65 euros.

3. En el mes de noviembre se pagaron 40 euros, a una empresa de publicidad devallas para que lanzara una campaña que todavía no ha comenzado, si bien lacantidad referida se asentó en la cuenta de «Publicidad y propaganda».

4. El asesor fiscal cobra a la empresa una cuota de 140 euros cada dos meses,habiendo pasado el último recibo el día 15 de noviembre.

CUESTIÓN

Contabilizar los anteriores ajustes por periodificación.

SOLUCIÓN

Todos los asientos están redactados en 31/XII/N.

X210 (480) Gastos anticipados a (602) Compras de otros

aprovisionamientos 210

Periodificación de consumo material de oficina.

X65 (629) Gastos teléfono a (4109) Acreedores por pres-

taciones de servicios,fras. pendientes de re-cibir o de formalizar 65

Previsión de consumo de teléfono.

Práctica contable Los gastos e ingresos corrientes por naturaleza

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

Periodificación de gastos diversos

X40 (480) Gastos anticipados a (627) Publicidad, Propa-

ganda y RelacionesPúblicas 40

Periodificación de los pagos por la compañía publicitaria.

X105 (623) Servicios de profesionales

independientes a (4109) Acreedores por pres-taciones de servicios,fras. pendientes de re-cibir o de formalizar 105

Cuota de la asesoría fiscal pendiente.

Los gastos corrientes por naturaleza

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

Periodificación de gastos

PLANTEAMIENTO

Revisado los saldos de las cuentas de ingresos, previamente al cálculo del resulta-do, el contable de la empresa TESASA dedicada a la confección y venta de prendasinfantiles, encuentra los siguientes casos de periodificación:

1. Un pedido del cliente SR. Fernández por 300 euros, pagado ya, y no se haservido todavía, si bien se ha anotado como ingreso del período. Las mercan-cías no han sido embaladas todavía y figuran en el inventario preparado a 31/XII/N.

2. Faltan por contabilizar las desgravaciones fiscales a la exportación del últimotrimestre, que se estima ascenderán a 120 euros.

3. El arrendamiento de uno de los pisos alquilados por la empresa abonó en di-ciembre 90 euros correspondientes al trimestre, comenzando a primeros de esemes, asentando la empresa el total en la cuenta de "Arrendamientos".

4. El banco con el que opera TESASA no ha abonado en cuenta los interesessemestrales de la cuenta corriente, que se estima ascenderán a 17 euros.

5. La empresa hizo a mediados de año una imposición a plazo por dos años en elbanco, abonándole este los intereses por anticipado, por un total de 60 euros.

CUESTIONES

Reflejar contablemente los ajustes que el contable de TESASA deberá practicar enlas partidas referida antes de proceder al cálculo del resultado del período.

SOLUCIÓN

Ajustes por periodificación a practicar:

31/XII/N300 (700) Venta de productos

terminados a (438) Anticipos de clientes 300

X120 (470)Hacienda Pública, deudora

por diversos conceptos a (740)Subvenciones donaciones y legados a la explotación120

Desgravación fiscal a la exportación

Los gastos corrientes por naturaleza

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

Periodificación de gastos

X

60 (752)Ingresos porarrendamientos a (485) Ingresos anticipados 60

Arrendamientos cobrados anticipadamente

X (7621)ingresos decréditos a c/p 17

17 (547) Intereses a corto plazo (769)Otros ingresosde créditos a financieros 60

X45 ( 7620)Ingresos de créditos

a largo plazo a (485) Ingresos anticipados 45

90 (572) Bancos a (752) Ingresos por arrendamientos 90

X

Conceptos de ciclo contable

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

Supuesto práctico de ciclo contable

PLANTEAMIENTO

Esta práctica, muy resumida y con cifras supuestas, nos servirá para ejercitarleno sólo en los asientos contables hasta aquí estudiados y en el uso apropiadode las cuentas según el P.G.C., sino también para estudiar el ciclo contable.

Aconsejamos tome papel y lápiz e intente resolver por sí mismo cada uno de lospuntos de que consta el supuesto. Será necesario, por otra parte, que vaya ano-tando en un simbólico Libro Mayor los asientos del Diario que le proponemos o élmismo propone.

1. El 2 de Enero Sr. “X” decide abrir su negocio mediante la aportación de 200.000euros.

2. Los gastos notariales, de Registro y de asesoría para la constitución legal dela empresa ascendieron a 1.000 euros, pagados mediante cheque bancario.

3. Los estudios técnicos de investigación de mercado para la puesta en marchadel negocio fueron contratados por 4.000 euros.

4. Posteriormente, la empresa tiene unos gastos por publicidad de lanzamientoy captación de personal hasta el momento de iniciar su actividad de 1.000euros.

5. Adquiere, el 10 de Febrero, un terreno sin edificar por 50.000 euros, a pagaren cuatro años.

6. El 10 de Febrero, adeuda a la constructora 30.000 euros, por el local quese está edificando sobre el terreno mencionado en el punto anterior.

7. Al cabo de 3 meses recibe las llaves del local, una vez construido.

8. El 1 de Mayo, adquiere mobiliario por 15.000 euros, igualmente abona el cos-te de las instalaciones por 20.000 euros.

9. El 1 de Junio, adquiere género por valor de 70.000 euros, pagando 50.000euros al contado y la diferencia al cabo de un año.

10. El 1 de Julio, vende mercaderías por valor de 60.000 euros, al contado.

11. También, el 1 de Julio, vende mercaderías a cobrar a 30 días, por valor de18.000 euros.

12. Se abona por la reparación de instalaciones 1.200 euros.

13. Paga 3.000 euros por el recibo de la luz.

14. Paga en concepto de comisiones 1.500 euros.

15. Paga por Caja, 1.100 euros por el Impuesto sobre Actividades Económicas.

Conceptos de ciclo contable

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

Supuesto práctico de ciclo contable

16. Se abona la nómina de los empleados de la siguiente manera: salario deven-gado 10.000 euros, Seguridad Social, cuota patronal: 900 euros, y cuota deempleados 2.000 euros. Retención a cuenta del I.R.P.F: 1.500 euros.

17. Vende mercaderías a 60 días por importe de 20.000 euros.

18. Recibe 900 euros, en concepto de intereses por la cuenta corriente bancaria.

19. Recibe un descuento por volumen de compras de 50 euros.

20. El Banco cobra en concepto de gastos bancarios 100 euros.

21. Paga 90 euros, por la cuota del seguro contra incendios por el período 1 deNoviembre del ejercicio actual a 30 de Octubre del ejercicio siguiente.

22. Se amortizan los Gastos de Constitución en 5 años.

23. Los Gastos de Primer Establecimiento se amortizan en 5 años.

24. Se dota un Fondo de Amortización correspondiente a la “vida útil”:

A) Edificio: 30 añosB) Mobiliario e instalaciones: 5 años

25. Al final del ejercicio, el inventario físico registra Existencias por valor de 2.000euros.

SOLUCIÓN

Primero comentaremos cada uno de los puntos del enunciado, y posteriormentese propondrá la solución.

1. Asiento de constitución.

2. La cuenta a utilizar será Gastos de Constitución (200) definida en el P.G.Ccomo: “los necesarios para llevar a efecto la operación reseñada en la deno-minación de la cuenta. La nota más característica de estos gastos es sunaturaleza jurídico formal.

Comprenden honorarios de letrados, notario, Registro Mercantil, impresiónde memorias, boletines, títulos y tributos del Estado, Provincia o Municipio”.

3. Se contabilizará en la cuenta Gastos de Primer Establecimiento (201) defini-da en el P.G.C. como: “otros gastos no incluidos en la cuenta de Gastos deconstitución y que son necesarios hasta que la empresa inicia su actividad.Por ejemplo, honorarios, gastos de viaje y estudios previos de naturalezatécnica o económica, publicidad de lanzamiento, captación y adiestramientode personal, etc...”

4. Es válido el mismo comentario realizado en el punto anterior.

Conceptos de ciclo contable

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

Supuesto práctico de ciclo contable

5. El P.G.C., considera plazo corto hasta los 12 meses y plazo largo a partir de 1año en adelante.

6. Mientras se está construyendo el edificio se reflejará en la cuenta Construc-ciones en curso (231).

7. Una vez se reciben las llaves, el reflejo del nuevo edificio se hará en la cuentaConstrucciones (221).

8. Se contabilizarán en las cuentas Mobiliario (226) y Otras instalaciones (225).

Del punto 9 al 19 véase, más adelante, el asiento realizado.

20. La cuota del seguro contra incendios asciende a 90 euros, por el período 1de Noviembre a 30 de Octubre del año siguiente, por lo que, 10/12 partes dela cuota deberán periodificarse y contabilizarse en la cuenta Gastos anticipa-dos (480), ya que es un gasto que no corresponde al ejercicio que se cierra.

21. Según recoge la norma 6ª de valoración del P.G.C., este tipo de gastos debe-rán amortizarse como máximo en un plazo no superior a cinco años.

Valor amortizable: 1.000 euros.Amortización en 5 años.Coeficiente de amortización: 1/5 = 0,2 = 20%Cuota de amortización: 1.000 x 20% = 200 euros.

22. Es válido el mismo comentario que el punto 21 anterior.

Valor amortizable: 4.000 + 1.000 = 5.000Amortización en 5 años.Coeficiente de amortización: 1/5 = 0,2 = 20%Cuota de amortización: 5.000 x 20% = 1.000 euros.

23. Amortización del Inmovilizado Material

A) Construcciones:

Vida útil: 30 añosValor amortizable: 30.000 eurosCuota anual: 30.000/30 = 1.000 eurosCuota correspondiente al ejercicio: 1.000 x 8/12 = 666,67, ya que seadquiere el 1 de Mayo.

B) Mobiliario e Instalaciones:

Vida útil: 5 añosValor amortizable: 35.000 eurosCuota anual: 35.000/5 = 7.000 eurosCuota correspondiente al ejercicio: 7.000 x 8/12 = 4.666,67, ya que seadquieren el 1 de Mayo.

Conceptos de ciclo contable

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

Supuesto práctico de ciclo contable

24. Dato a tener en cuenta al regularizar para determinar la actualización de exis-tencias (Existencias finales): 2.000 euros.

Una vez contabilizadas todas las operaciones anteriores, se calcula el resul-tado del ejercicio antes de impuestos, que asciende a 6.601,66, para poste-riormente calcular el Impuesto sobre Beneficios del ejercicio:

En este caso consideramos que el resultado contable coincide con la baseimponible.

Cuota del Impuesto sobre Sociedades: 6.601,66 x 35% = 2.310,58 euros.

Balance de Situación Empresa: XXX Fecha: 31/12/N Pág. 1

ACTIVO N

B) INMOVILIZADO 114.466.66

I. Gastos de Establecimiento 4.800,00200 GASTOS DE CONSTITUCIÓN 800,00201 GASTOS DE PRIMER ESTABLECIMIENTO 4.000,00

III. Inmovilizaciones Materiales 109.666,66220 TERRENOS Y BIENES NATURALES 50.000,00221 CONSTRUCCIONES 30.000,00225 OTRAS INSTALACIONES 20.000,00226 MOBILIARIO 15.000,00282 AMORT. ACUMUL. INMOVILIZ. MATERIAL -5.333,34

D) ACTIVO CIRCULANTE 166.485,00

II. Existencias 2.000,00300 MERCADERÍAS A 2.000,00

III. Deudores 38.000,00430 CLIENTES 38.000,00

VI. Tesorería 126.410,00570 CAJA, EUROS -1.100,00572 BANCOS INST. CRED. C/C. VISTA EURO 127.510,00

VII. Ajustes por periodificación 75,00480 GASTOS ANTICIPADOS 75,00

TOTAL ACTIVO 280.951,66

Ver Diario General yListado Cuentas Corrientes

Conceptos de ciclo contable

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

Supuesto práctico de ciclo contable

Balance de Situación Empresa: XXX Fecha: 31/12/N Pág. 2

PASIVO N

A) FONDOS PROPIOS 204.291,08

I. Capital suscrito 200.000,00100 CAPITAL SOCIAL 200.000,00

VI. Pérdidas y Ganancias (Beneficio o Pérdida) 4.291,08

D) ACREEDORES A LARGO PLAZO 50.000,00

171 DEUDAS A LARGO PLAZO 50.000,00

E) ACREEDORES A CORTO PLAZO 26.660,58

400 PROVEEDORES 19.950,00475 HACIENDA PÚBLICA ACREED.

CONCEP. FIS. 3.810,5847500000 HACIENDA PÚBLICA ACREED. IVA 1.500,0047520000 HACIENDA PÚBLICA ACREED.

CONCEP. FIS. 2.310,58476 ORGANISMOS SERGURIDAD SOCIAL

ACREED. 2.900,00

TOTAL PASIVO 280.951,66

Conceptos de ciclo contable

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

Supuesto práctico de ciclo contable

Cuenta de Pérdidas y Ganancias Empresa: XXX Fecha: 31/12/N Pág. 1

N

A) Ventas 98.000,00700 VENTAS DE MERCADERÍAS 98.000,00

B) Coste de Ventas 67.950,00600 COMPRAS DE MERCADERÍAS 70.000,00609 RAPPELS POR COMPRAS -50,00610 VARIACIÓN EXISTENCIAS MERCADERÍAS -2.000,00

C) MARGEN BRUTO (A - B) 30.050,00

D) Gastos622 REPARACIONES Y CONSERVACIÓN 1.200,00623 SERVIC. PROFES. INDEPENDIENTES 1.500,00625 PRIMAS DE SEGUROS 15,00626 SERVICIOS BANCARIOS Y SIMILARES 100,00628 SUMINISTROS 3.000,00631 OTROS TRIBUTOS 1.100,00640 SUELDOS Y SALARIOS 10.000,00642 SEGURIDAD SOCIAL CARGO EMPRESA 900,00680 AMORTIZACIONES GASTOS ESTABLECIMIENTO 1.200,00682 AMORTIZACIONES INMOVILIZADO MATERIAL 5.333,34

E) RESULTADO DE EXPLOTACIÓN (C - D) 5.701,66

F) Resultado Financiero 900,00762 INGRESOS DE CRÉDITOS A LARGO PLAZO 900,00

H) RESULTADO ANTES DE IMPUESTOS (E + F + G) 6.601,66

I) Impuestos 2.310,58630 IMPUESTO SOBRE BENEFICIOS 2.310,58

J) BENEFICIOS (H - I) 4.291,08

IMPUESTO SOBRE SOCIEDADES GRAN EMPRESA

EJERCICIO DEL IMPUESTO DE SOCIEDADES GRAN EMPRESA PLANTEAMIENTO Una empresa adquiere al 01/01/XX una maquinaria por valor de 5.000 euros. Su vida útil estimada es de cinco años. Las tablas fiscales fijan como porcentaje máximo de amortización el 12%. Beneficio antes de impuestos Tipo de gravamen Deducciones en cuota Retenciones y pagos a cuenta

25.000 30% 900 1.500

SE PIDE

1. Determinar el valor contable correspondiente a cada uno de los cinco años de vida útil estimados.

2. Determinar la base fiscal correspondiente a cada uno de los casi 9 años de vida estimados, según la normativa fiscal.

3. Cálcular la diferencia temporaria surgida año a año. 4. Realizar los asientos contables correspondientes al registro del impuesto de

sociedades. SOLUCIÓN

1. Tabla del valor contable año a año:

Las columnas de valor en libros hacen referencia a los importes por los que dicho activo figura en el balance de situación al principio y al final de cada ejercicio.

VALOR EN LIBROS AÑOS

INICIO FINAL

GASTO CONTABLE CORRESPONDIENTE

AL AÑO

AÑO 1 5.000 4.000 1.000 AÑO 2 4.000 3.000 1.000 AÑO 3 3.000 2.000 1.000 AÑO 4 2000 1.000 1.000 AÑO 5 1000 0 1.000

5.000

ESTADO DE FLUJOS DE EFECTIVO

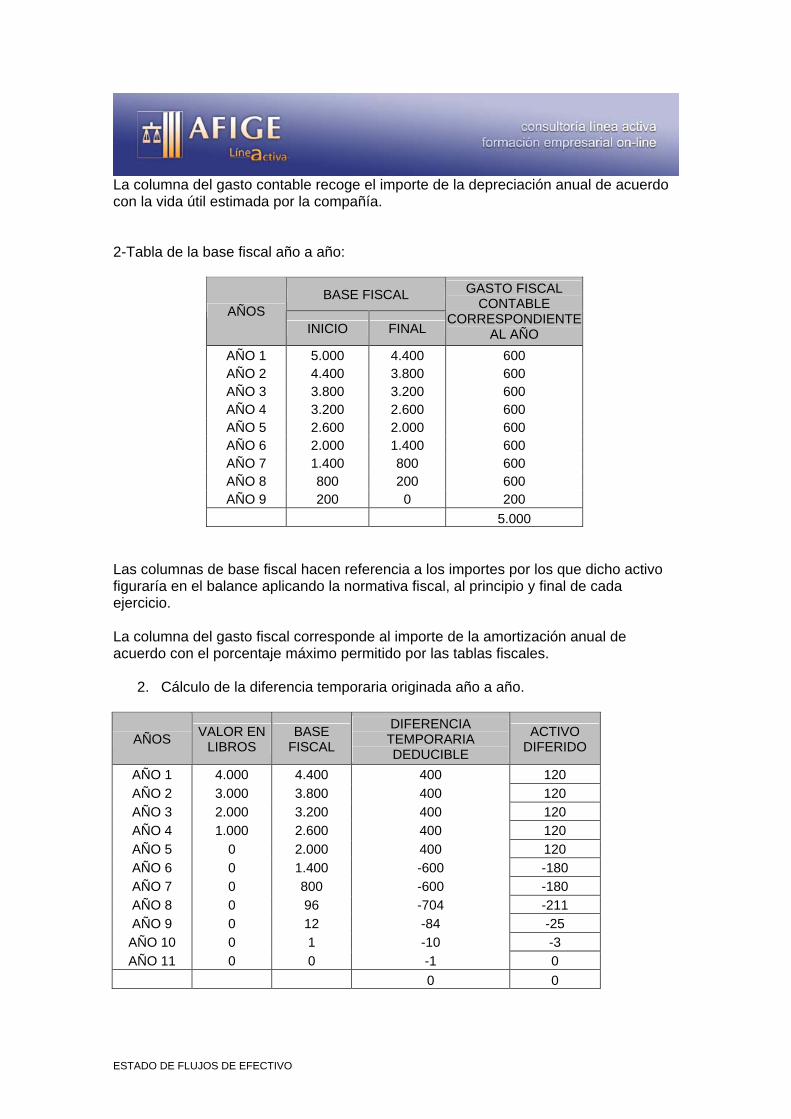

La columna del gasto contable recoge el importe de la depreciación anual de acuerdo con la vida útil estimada por la compañía. 2-Tabla de la base fiscal año a año:

BASE FISCAL AÑOS

INICIO FINAL

GASTO FISCAL CONTABLE

CORRESPONDIENTE AL AÑO

AÑO 1 5.000 4.400 600 AÑO 2 4.400 3.800 600 AÑO 3 3.800 3.200 600 AÑO 4 3.200 2.600 600 AÑO 5 2.600 2.000 600 AÑO 6 2.000 1.400 600 AÑO 7 1.400 800 600 AÑO 8 800 200 600 AÑO 9 200 0 200

5.000 Las columnas de base fiscal hacen referencia a los importes por los que dicho activo figuraría en el balance aplicando la normativa fiscal, al principio y final de cada ejercicio. La columna del gasto fiscal corresponde al importe de la amortización anual de acuerdo con el porcentaje máximo permitido por las tablas fiscales.

2. Cálculo de la diferencia temporaria originada año a año.

AÑOS VALOR EN LIBROS

BASE FISCAL

DIFERENCIA TEMPORARIA DEDUCIBLE

ACTIVO DIFERIDO

AÑO 1 4.000 4.400 400 120 AÑO 2 3.000 3.800 400 120 AÑO 3 2.000 3.200 400 120 AÑO 4 1.000 2.600 400 120 AÑO 5 0 2.000 400 120 AÑO 6 0 1.400 -600 -180 AÑO 7 0 800 -600 -180 AÑO 8 0 96 -704 -211 AÑO 9 0 12 -84 -25

AÑO 10 0 1 -10 -3 AÑO 11 0 0 -1 0

0 0

IMPUESTO SOBRE SOCIEDADES GRAN EMPRESA

Explicación de donde surge la diferencia temporaria deducible:

DIFERENCIA TEMPORARIA DEDUCIBLE

+ 4.400 - 4.000 = 400 + 3.800 - 3.000 - 400 = 400

+ 3.200 - 2.000 - 400 -400 = 400 + 2.600 - 1.000 - 400 - 400 -400 = 400

+ 2.000 - 0 - 400 - 400 - 400 - 400 = 400 + 1.400 - 0 - 400 - 400 - 400 - 400 - 400 = -600

+ 800 - 0 - 400 - 400 - 400 - 400 - 400 + 600 = -600 + 96 - 0 - 400 - 400 - 400 - 400 - 400 + 600 + 600 = -704

+ 12 - 0 - 400 - 400 - 400 - 400 - 400 + 600 + 600 + 704 = -84 + 1 - 0 - 400 - 400 - 400 - 400 - 400 + 600 + 600 + 704 + 84 = -10

+ 0 - 0 - 400 - 400 - 400 - 400 - 400 + 600 + 600 + 704 + 84 + 10 = -1 0 Año 1: Al ser mayor la base fiscal que el valor en libros y tratarse de un activo, el importe deducible a efectos fiscales en el futuro será mayor que el importe contable, por lo que genera una diferencia temporaria deducible de 400, que implicará pagar menos en el futuro. Año 2: El importe deducible al final del año 2 es de 800 más que el importe contable, pero como a principios del año 2 (finales del año 1) el importe deducible era de 400, en el ejercicio (año 2), se ha generado un importe deducible de 800. Año 6: El importe deducible al final del año 6 es de 1.400 más que el importe contable, pero como a principios del año 6 (finales del año 5), el importe deducible era de 2.000 (5 x 400), en el ejercicio (año 6) la deducción es de 180.

ESTADO DE FLUJOS DE EFECTIVO

. Euros Resultado contable antes de impuestos 25.000

Diferencias permanentes . - Diferencia temporaria . 400Base imponible 25.400Tipo impositivo _____x30%Cuota íntegra 7.620Deducciones en cuota 900Cuota líquida 6.720Retenciones y pagos a cuenta 1.500Cuota diferencial 5.220