modulo 1: conceptos del ciclo contable 1 conceptos...

TRANSCRIPT

Modulo 1: Conceptos del ciclo contable 1 Conceptos contables: la cuenta. 1.01 Contabilidad y patrimonio. 1.01.01 Primeras nociones de contabilidad. 1.01.02 El patrimonio de la empresa. Elementos. 1.01.03 Elementos de la contabilidad. 1.01.04 La cuenta. 1.01.04.01 Estructura de una cuenta. 1.01.04.02 Definiciones. 1.01.04.03 Funcionamiento de las cuentas. 1.01.04.04 Caso práctico. 1.02 Cuenta de Explotación y Balance de Resultados. 1.02.01 El resultado 1.02.02 La Cuenta de Resultados 1.02.03 Relación con el Balance de Situación. 1.02.04 Caso práctico.

1.01 CONTABILIDAD Y PATRIMONIO 1.01.01Primeras nociones de contabilidad La contabilidad es un instrumento de trabajo para el empresario que registra todas aquellas operaciones que una sociedad realiza, con el fin de poder saber la situación financiera en cada momento. El fin más importante que tiene la contabilidad es el de proporcionar al empresario o profesional una información financiera y económica muy valiosa, para que éste pueda tomar aquellas decisiones que crea necesarias en cualquier momento. 1.01.02El patrimonio de la empresa. Elementos Cualquier empresa para poder iniciar su actividad, necesita una serie de elementos básicos. Veamos a continuación un ejemplo ilustrativo: Ejemplo: Elementos básicos Una fábrica de confección de prendas deportivas, necesitará los elementos siguientes: - una nave donde fabricar las prendas, - maquinaria específica para la confección, - telas, hilos, botones... para poder confeccionar, - luz, teléfono, etc., - dinero en efectivo o en el banco, - clientes y deudores que nos deben dinero, - proveedores y acreedores a los que les debemos dinero. De todos ellos podemos discernir todos aquellos que son bienes, los que son derechos y por último las deudas. Los bienes serán: la nave, la maquinaria, las telas, hilos, la luz, el dinero. Los derechos serán: la deuda de los clientes.

Las deudas serán: el importe que tenemos pendiente de pagar a los proveedores. Por tanto queda claro que el Patrimonio Mercantil estará formado por los bienes, derechos y deudas de una empresa. PATRIMONIO = BIENES + DERECHOS - DEUDAS Vamos a comentar diversos términos que pueden generar duda, los cuales forman parte del patrimonio mercantil. - Clientes:personas físicas o jurídicas las cuales nos deben dinero por ventas o servicios realizados por la empresa. - Deudores:únicamente se diferencian de los clientes porque las ventas no vienen por compras o servicios que la empresa habitualmente realiza, sino por operaciones distintas a la de la actividad: venta de maquinaria, por préstamos de dinero realizado... Ejemplo: Clientes/deudores En una empresa dedicada a la venta al menor de artículos de material de oficina y librería los clientes serían los compradores que van a la tienda a comprar los artículos. Un deudor podría ser otro empresario que estuviera interesado en comprarnos algún mueble de la tienda y nosotros se lo vendiéramos, como algo fuera de lo habitual de nuestra actividad. - Proveedores:personas físicas o jurídicas a las que debemos dinero por la compra de productos o servicios que son habituales en la actividad de la empresa. - Acreedores:éstos se diferencian de los proveedores por que las compras no son de productos relacionados con la actividad, sino por otros conceptos. Ejemplo: Proveedores/acreedores Siguiendo con el ejemplo anterior nuestros proveedores serán los que nos suministran todo el material de la papelería, mientras que los acreedores serán aquellos que nos proveen de servicios o bienes que NO tienen que ver directamente con la actividad propia de la empresa, como la compañía del teléfono, la asesoría, la Hacienda Pública...

1.01.03 Elementos de la contabilidad Desde el mismo momento en que se inicia una actividad de una empresa, ya sea persona física o sociedad, deberemos de tener en cuenta una serie de elementos que son imprescindibles para la correcta llevanza de la contabilidad. A continuación analizaremos dichos elementos: A) Documento: Son aquellos justificantes que son soporte de todos los hechos contables que día a día se llevan a cabo en una empresa. Ejemplos de justificantes contables Ejemplo 1: Compramos material para vender, y el proveedor nos expedirá una factura como comprobante de la compra. Esto es claramente un justificante de la compra (el hecho contable). Ejemplo 2: Hemos de trasladarnos a ver a un cliente fuera de nuestra ciudad, todos los gastos que incurramos como por ejemplo el billete de tren, la comida, el taxi de vuelta todos los justificantes que nos den serán considerados como documentos contables. B) Libros contables: - Libros obligatorios:Libro Diario.

Libro de Inventario y Cuentas Anuales. Libro de Actas (sólo en sociedades). Libro de Socios (sólo en las S.L.).

- Libros opcionales:Libro Mayor.

Libro de Caja. Libro de Bancos. Libro de Ventas Libro de Compras, etc.

1.01.04 La cuenta Cada uno de los elementos que constituyen el Patrimonio recibe el nombre de cuenta.

Ejemplo práctico: La cuenta

La contabilidad de una empresa a 31/12/N refleja los siguientes datos:

- Ventas 25.000 euros

- Compras 12.000 euros - Existencias Iniciales 8.000 euros - Existencias Finales 2.000 euros

El coste de ventas será: 8.000 +12.000 - 2.000 = 18.000

Compras +/- Variación de Existencias = Costes de las Ventas

Esta cuenta de “Variación de Existencias” está también incluida en el Plan General Contable (cta 610 PGC), y lo que nos refleja es la diferencia entre Existencias Iniciales y Existencias Finales.

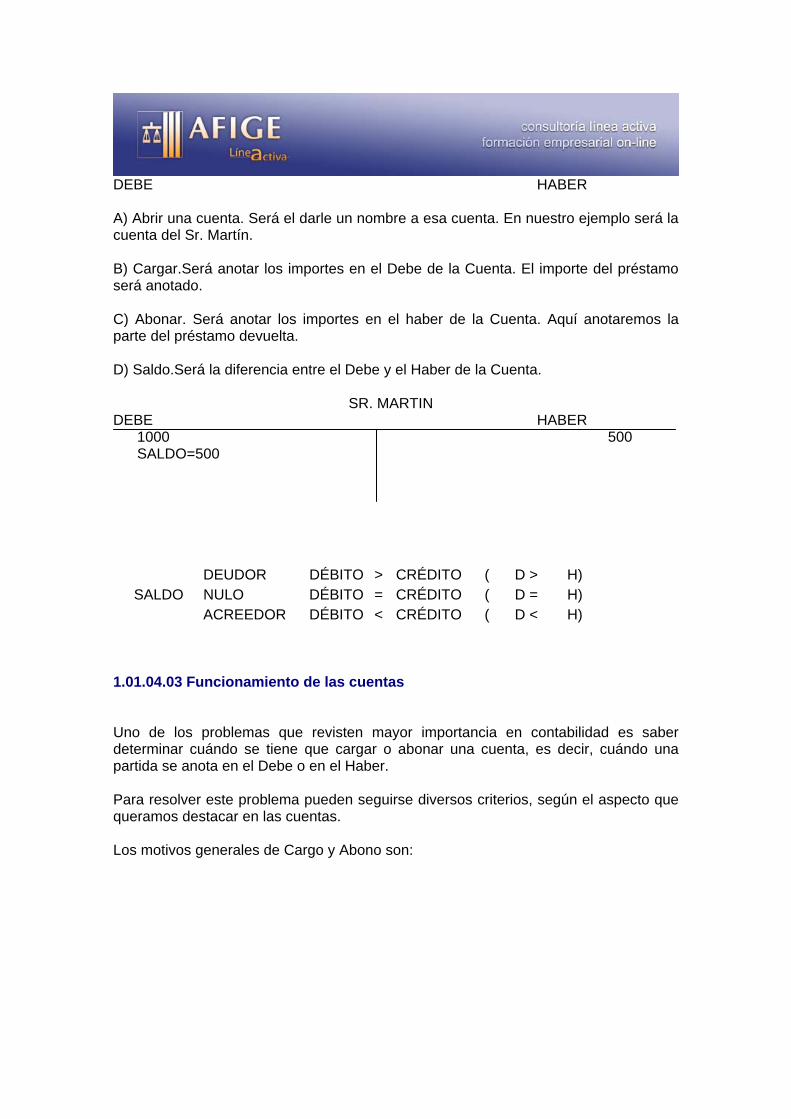

1.01.04.01Estructura de una cuenta La cuenta deberá constar de unos elementos tales que nos permitan determinar en todo momento las variaciones que experimente. Dichos elementos son: 1)Título, o nombre, de la cuenta para identificar a la partida del Patrimonio a que se refiere. 2)Debe, que recoge los aumentos de activo, disminuciones de pasivo y gastos. 3)Haber, que recoge los aumentos de pasivo, disminuciones de activo e ingresos. 4)Saldo, que indica la diferencia entre el Debe y el Haber.

Esquemáticamente se representa en forma de “T”; así tendremos: DEBE TÍTULO HABER Parte izquierda Parte derecha de la cuenta de la cuenta Estas “T” son lo que denominamos cuentas, y éstas irán reflejando momento a momento la situación que se produce en la empresa. 1.01.04.02 Definiciones Debe de una cuenta En la que se recogen los aumentos de activo, disminuciones de pasivo y gastos. Haber de una cuenta En la que se recogen los aumentos de pasivo, disminuciones de activo e ingresos. Cargar, adeudar o debitar una cuenta Anotar una cantidad en la parte izquierda de la cuenta, es decir, en el Debe. Abonar, acreditar o dotar una cuenta Anotar una cantidad en la parte derecha de la cuenta, es decir, en Haber. Débito Suma del Debe o suma de cargos. (sum D). Crédito Suma del Haber o suma de abonos. (sum H). Saldo de una cuenta Es la diferencia entre el Débito y el Crédito de una cuenta. Saldo deudor de una cuenta Cuando el Débito es mayor que el Crédito. Saldo acreedor de una cuentaCuando el Crédito es mayor que el Débito. Siguiendo con el ejemplo anterior, los conceptos básicos quedarán de la siguiente forma:

DEBE HABER A) Abrir una cuenta. Será el darle un nombre a esa cuenta. En nuestro ejemplo será la cuenta del Sr. Martín. B) Cargar.Será anotar los importes en el Debe de la Cuenta. El importe del préstamo será anotado. C) Abonar. Será anotar los importes en el haber de la Cuenta. Aquí anotaremos la parte del préstamo devuelta. D) Saldo.Será la diferencia entre el Debe y el Haber de la Cuenta.

SR. MARTIN DEBE HABER

1000 500 SALDO=500

DEUDOR DÉBITO > CRÉDITO (� D > � H) SALDO NULO DÉBITO = CRÉDITO (� D = � H) ACREEDOR DÉBITO < CRÉDITO (� D < � H)

1.01.04.03 Funcionamiento de las cuentas Uno de los problemas que revisten mayor importancia en contabilidad es saber determinar cuándo se tiene que cargar o abonar una cuenta, es decir, cuándo una partida se anota en el Debe o en el Haber. Para resolver este problema pueden seguirse diversos criterios, según el aspecto que queramos destacar en las cuentas. Los motivos generales de Cargo y Abono son:

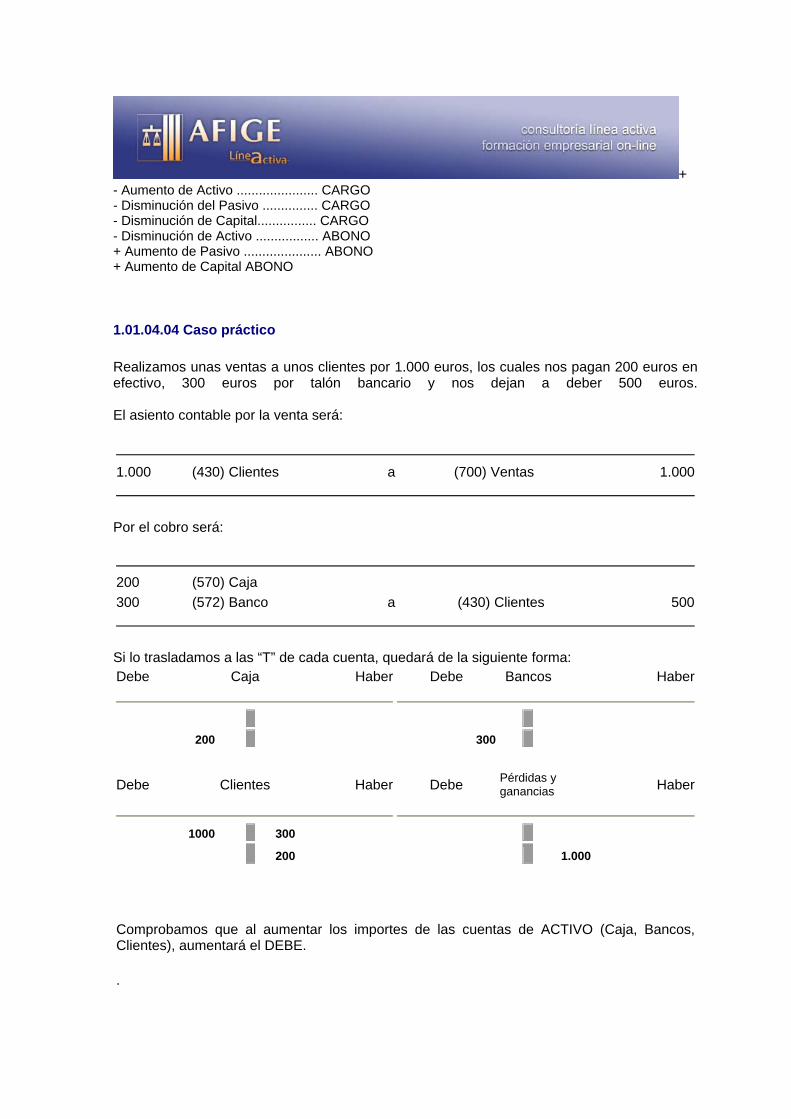

+ - Aumento de Activo ...................... CARGO - Disminución del Pasivo ............... CARGO - Disminución de Capital................ CARGO - Disminución de Activo ................. ABONO + Aumento de Pasivo ..................... ABONO + Aumento de Capital ABONO 1.01.04.04 Caso práctico Realizamos unas ventas a unos clientes por 1.000 euros, los cuales nos pagan 200 euros en efectivo, 300 euros por talón bancario y nos dejan a deber 500 euros. El asiento contable por la venta será:

1.000 (430) Clientes a (700) Ventas 1.000

Por el cobro será:

200 (570) Caja 300 (572) Banco a (430) Clientes 500

Si lo trasladamos a las “T” de cada cuenta, quedará de la siguiente forma: Debe Caja Haber Debe Bancos Haber

200 300

Debe Clientes Haber Debe Pérdidas y ganancias Haber

1000 300 200 1.000

Comprobamos que al aumentar los importes de las cuentas de ACTIVO (Caja, Bancos, Clientes), aumentará el DEBE.

.

1.02CUENTA DE EXPLOTACIÓN Y BALANCE DE SITUACIÓN 1.02.01 El resultado Desde que una empresa inicia una actividad en el mundo empresarial, se encontrará fundamentalmente con dos elementos básicos que son los INGRESOS y los GASTOS. Los ingresos más frecuentes serán las ventas de mercancías o bien las prestaciones de servicios, según sea la actividad de la empresa. También existen otro tipo de ingresos como los financieros, excepcionales..., pero que no están estrechamente ligados a ésta. La partida de los gastos puede estar compuesta por los siguientes: las mercancías que compraremos para luego venderlas, el alquiler de la oficina, los suministros: luz, agua, teléfono, los sueldos, etc. El Resultado nos lo dará la diferencia entre los ingresos y los gastos. INGRESOS > GASTOS = BENEFICIO INGRESOS < GASTOS = PÉRDIDA

EJEMPLO EL RESULTADO

La empresa X, S.L., compra mercancías por importe 12.000 euros, paga los sueldos del mes que ascienden a 2.500 euros, del alquiler del mes paga 900 euros y realiza unas ventas de 20.000 euros. Total Gastos

Mercancías 12.000 euros Sueldos 2.500 euros Alquiler 900 euros Total Gastos 15.400 euros

Total Ingresos

Ventas 20.000 euros

Resultado = 20.000 euros - 15.400 euros = 4.600 euros de Beneficio

1.02.02 La Cuenta de Resultados

La Cuenta de Resultados o también llamada Cuenta de Pérdidas y Ganancias, recoge el resultado del ejercicio, formado por los ingresos y los gastos del mismo, excepto cuando proceda su imputación directa al patrimonio neto de acuerdo con lo previsto en las normas de registro y valoración. Este resultado ya sea positivo o negativo, se calculará tal y como hemos comentado anteriormente: Ingresos - Gastos.

Será una Cuenta como el resto, donde en el DEBE colocaremos todos los gastos que se han producido en la sociedad, y en la parte del HABER pondremos los INGRESOS.

DEBE CTA. DE RESULTADOS HABER Compras Ventas Mercancías Alquiler Ingresos financieros Suministros Otros ingresos.... Sueldos Etc.

Puntualizar el caso de que la actividad de la empresa sea la venta de mercancías, es importante tener en cuenta que las compras que aparecen en el Debe han de ponerse como Coste de Ventas.

¿Qué es el Coste de las Ventas? En próximas unidades didácticas, se hablará más detalladamente de este concepto pero ahora daremos unas pinceladas para tener el concepto claro y así poder comprender mejor la Cuenta de Resultados.

Cuando una empresa comienza una actividad y se dedica a la venta de mercancías primero habrán compras a proveedores de esas mercancías, luego ventas a clientes de esas mercancías y mercancías que no se habrán vendido que quedarán en el almacén como stock.

Coste de Ventas = Exist. Iniciales + Compras - Exist. Finales

Ejemplo la cuenta de resultados

La contabilidad de una empresa a 31/12/N refleja los siguientes datos:

- Ventas 25.000 euros

- Compras 12.000 euros - Existencias Iniciales 8.000 euros - Existencias Finales 2.000 euros

El coste de ventas será: 8.000 +12.000 - 2.000 = 18.000

Compras +/- Variación de Existencias = Costes de las Ventas

Esta cuenta de “Variación de Existencias” está también incluida en el Plan General Contable (cta 610 PGC), y lo que nos refleja es la diferencia entre Existencias Iniciales y Existencias Finales.

En el ejemplo comentado, este concepto nos dice que inicialmente tenemos 8.000 euros en Existencias Iniciales en un punto determinado del tiempo, y que cuando queremos evaluar el resultado de la empresa contamos el stock que tenemos y éste asciende a 2.000 euros, es decir que ha existido una Variación de Existencias por 6.000 euros.

El asiento contable será:

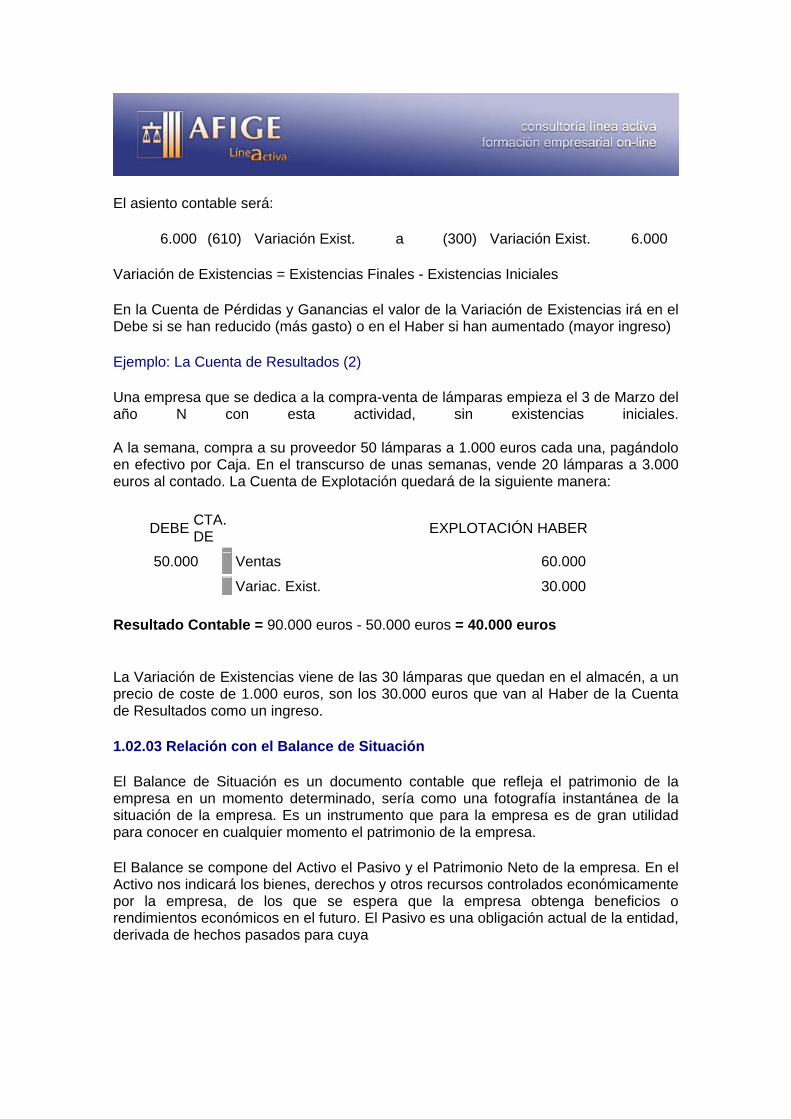

6.000 (610) Variación Exist. a (300) Variación Exist. 6.000

Variación de Existencias = Existencias Finales - Existencias Iniciales

En la Cuenta de Pérdidas y Ganancias el valor de la Variación de Existencias irá en el Debe si se han reducido (más gasto) o en el Haber si han aumentado (mayor ingreso)

Ejemplo: La Cuenta de Resultados (2)

Una empresa que se dedica a la compra-venta de lámparas empieza el 3 de Marzo del año N con esta actividad, sin existencias iniciales. A la semana, compra a su proveedor 50 lámparas a 1.000 euros cada una, pagándolo en efectivo por Caja. En el transcurso de unas semanas, vende 20 lámparas a 3.000 euros al contado. La Cuenta de Explotación quedará de la siguiente manera:

DEBE CTA. DE EXPLOTACIÓN HABER

50.000 Ventas 60.000

Variac. Exist. 30.000

Resultado Contable = 90.000 euros - 50.000 euros = 40.000 euros

La Variación de Existencias viene de las 30 lámparas que quedan en el almacén, a un precio de coste de 1.000 euros, son los 30.000 euros que van al Haber de la Cuenta de Resultados como un ingreso.

1.02.03 Relación con el Balance de Situación

El Balance de Situación es un documento contable que refleja el patrimonio de la empresa en un momento determinado, sería como una fotografía instantánea de la situación de la empresa. Es un instrumento que para la empresa es de gran utilidad para conocer en cualquier momento el patrimonio de la empresa.

El Balance se compone del Activo el Pasivo y el Patrimonio Neto de la empresa. En el Activo nos indicará los bienes, derechos y otros recursos controlados económicamente por la empresa, de los que se espera que la empresa obtenga beneficios o rendimientos económicos en el futuro. El Pasivo es una obligación actual de la entidad, derivada de hechos pasados para cuya

extinción la empresa espera desprenderse de recursos que puedan producir beneficios o rendimientos económicos en el futuro. Y el Patrimonio Neto constituye la parte residual de los activos de la empresa, una vez deducidos todos sus pasivos (incluye el capital suscrito, los resultados acumulados y otras reservas).

ACTIVO = PASIVO+PATRIMONIO NETO

Esto significa que el Balance siempre ha de cuadrar el Activo con el Pasivo y el Patrimonio Neto.

El Activo vendrá ordenado por el criterio de menor a mayor liquidez, es decir la facilidad que tiene en convertirse un bien en dinero más o menos fácilmente

1.02.04 Caso práctico

Ejemplo de Activo: Un edificio será más difícil de convertirlo en “líquido” (dinero) que no la cuenta que tenemos en el Banco. Con lo cual en el Activo del Balance primero irá un Edificio y luego los Bancos. Imaginemos una sociedad que tiene los siguientes BIENES: Un solar, dinero en metálico en caja, saldo de clientes que nos deben, maquinaria, dinero en las cuentas del banco. Según lo comentado anteriormente, de menor a mayor liquidez quedaría ordenado de la siguiente forma: 1) Solar. 2) Maquinaria. 3) Saldo de cliente. 4) Dinero del banco. 5) Dinero de la caja. El Pasivo vendrá ordenado por otro tipo de criterio, será de menos a más exigibilidad ¿qué significa exigibilidad en este contexto? Éste será el tiempo que le queda a la sociedad para poder pagar una deuda. Como ejemplo de Pasivo tenemos: un préstamo con el Banco, capital, y proveedores a los que les debemos dinero.

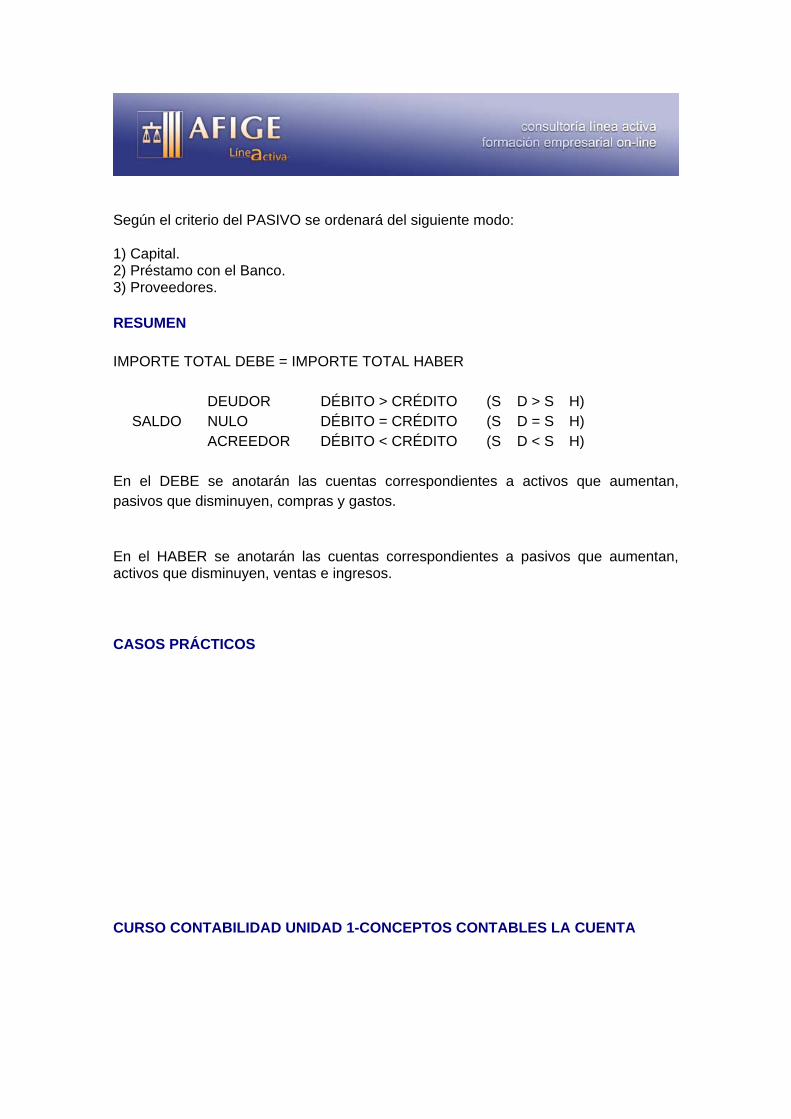

Según el criterio del PASIVO se ordenará del siguiente modo: 1) Capital. 2) Préstamo con el Banco. 3) Proveedores.

RESUMEN

IMPORTE TOTAL DEBE = IMPORTE TOTAL HABER

DEUDOR DÉBITO > CRÉDITO (S D > S H) SALDO NULO DÉBITO = CRÉDITO (S D = S H) ACREEDOR DÉBITO < CRÉDITO (S D < S H)

En el DEBE se anotarán las cuentas correspondientes a activos que aumentan, pasivos que disminuyen, compras y gastos.

En el HABER se anotarán las cuentas correspondientes a pasivos que aumentan, activos que disminuyen, ventas e ingresos.

CASOS PRÁCTICOS

CURSO CONTABILIDAD UNIDAD 1-CONCEPTOS CONTABLES LA CUENTA

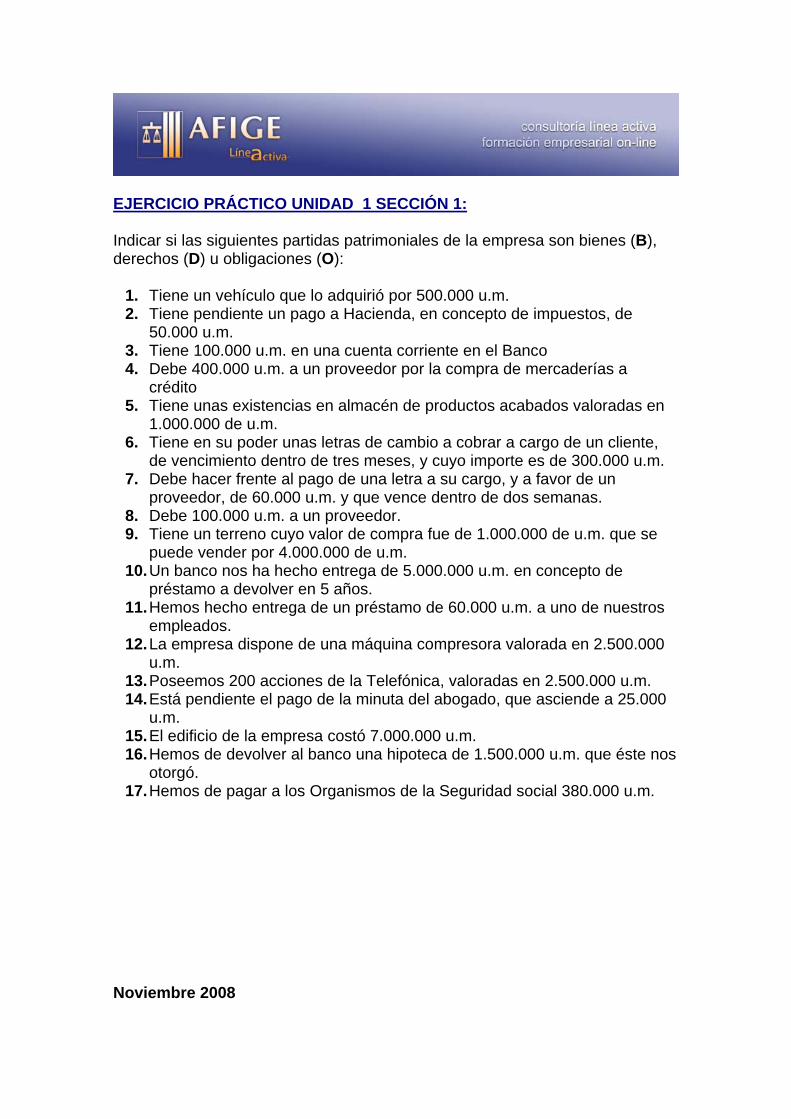

EJERCICIO PRÁCTICO UNIDAD 1 SECCIÓN 1: Indicar si las siguientes partidas patrimoniales de la empresa son bienes (B), derechos (D) u obligaciones (O):

1. Tiene un vehículo que lo adquirió por 500.000 u.m. 2. Tiene pendiente un pago a Hacienda, en concepto de impuestos, de

50.000 u.m. 3. Tiene 100.000 u.m. en una cuenta corriente en el Banco 4. Debe 400.000 u.m. a un proveedor por la compra de mercaderías a

crédito 5. Tiene unas existencias en almacén de productos acabados valoradas en

1.000.000 de u.m. 6. Tiene en su poder unas letras de cambio a cobrar a cargo de un cliente,

de vencimiento dentro de tres meses, y cuyo importe es de 300.000 u.m. 7. Debe hacer frente al pago de una letra a su cargo, y a favor de un

proveedor, de 60.000 u.m. y que vence dentro de dos semanas. 8. Debe 100.000 u.m. a un proveedor. 9. Tiene un terreno cuyo valor de compra fue de 1.000.000 de u.m. que se

puede vender por 4.000.000 de u.m. 10. Un banco nos ha hecho entrega de 5.000.000 u.m. en concepto de

préstamo a devolver en 5 años. 11. Hemos hecho entrega de un préstamo de 60.000 u.m. a uno de nuestros

empleados. 12. La empresa dispone de una máquina compresora valorada en 2.500.000

u.m. 13. Poseemos 200 acciones de la Telefónica, valoradas en 2.500.000 u.m. 14. Está pendiente el pago de la minuta del abogado, que asciende a 25.000

u.m. 15. El edificio de la empresa costó 7.000.000 u.m. 16. Hemos de devolver al banco una hipoteca de 1.500.000 u.m. que éste nos

otorgó. 17. Hemos de pagar a los Organismos de la Seguridad social 380.000 u.m.

Noviembre 2008

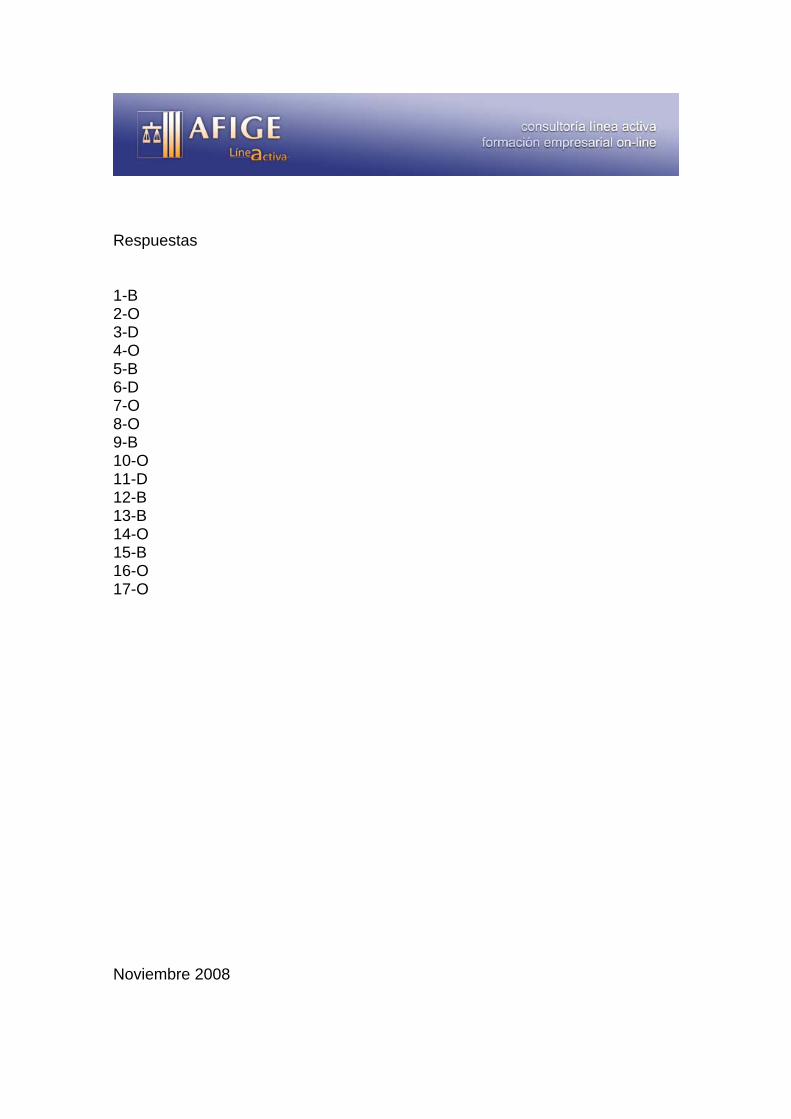

Respuestas 1-B 2-O 3-D 4-O 5-B 6-D 7-O 8-O 9-B 10-O 11-D 12-B 13-B 14-O 15-B 16-O 17-O Noviembre 2008

Conceptos de ciclo contable

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

Conceptos contables: la cuenta

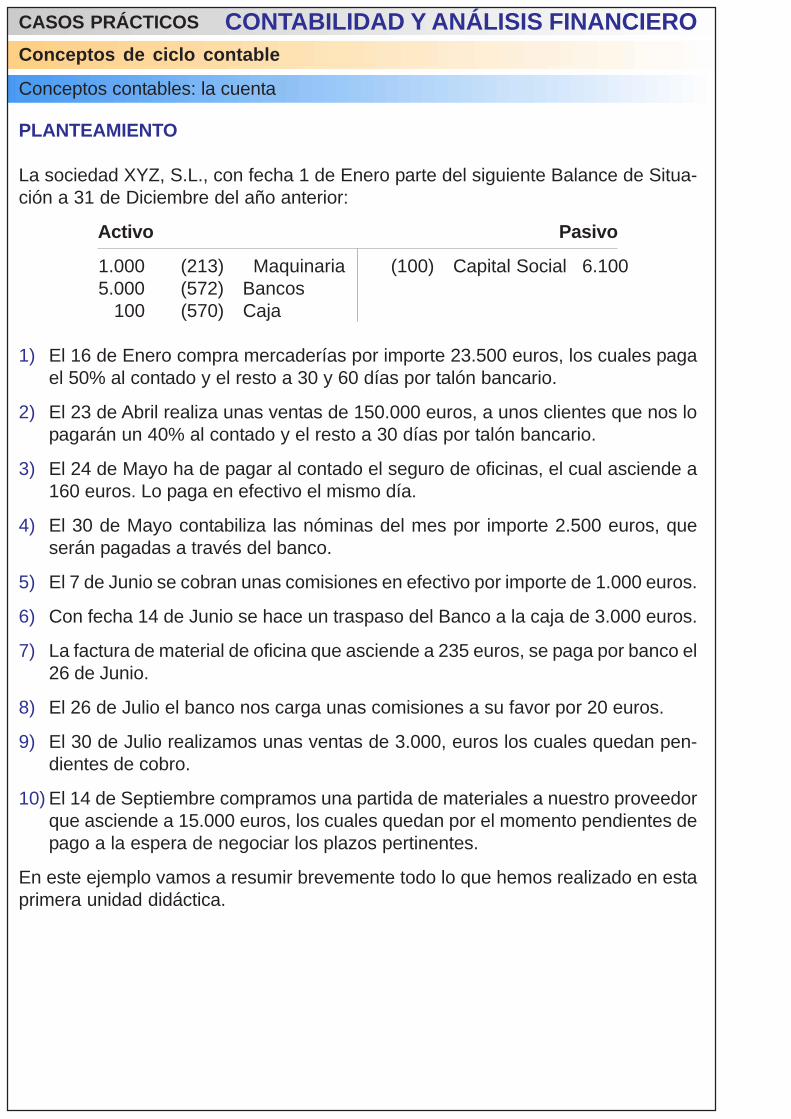

PLANTEAMIENTO

La sociedad XYZ, S.L., con fecha 1 de Enero parte del siguiente Balance de Situa-ción a 31 de Diciembre del año anterior:

Activo Pasivo

1.000 (213) Maquinaria (100) Capital Social 6.1005.000 (572) Bancos

100 (570) Caja

1) El 16 de Enero compra mercaderías por importe 23.500 euros, los cuales pagael 50% al contado y el resto a 30 y 60 días por talón bancario.

2) El 23 de Abril realiza unas ventas de 150.000 euros, a unos clientes que nos lopagarán un 40% al contado y el resto a 30 días por talón bancario.

3) El 24 de Mayo ha de pagar al contado el seguro de oficinas, el cual asciende a160 euros. Lo paga en efectivo el mismo día.

4) El 30 de Mayo contabiliza las nóminas del mes por importe 2.500 euros, queserán pagadas a través del banco.

5) El 7 de Junio se cobran unas comisiones en efectivo por importe de 1.000 euros.

6) Con fecha 14 de Junio se hace un traspaso del Banco a la caja de 3.000 euros.

7) La factura de material de oficina que asciende a 235 euros, se paga por banco el26 de Junio.

8) El 26 de Julio el banco nos carga unas comisiones a su favor por 20 euros.

9) El 30 de Julio realizamos unas ventas de 3.000, euros los cuales quedan pen-dientes de cobro.

10) El 14 de Septiembre compramos una partida de materiales a nuestro proveedorque asciende a 15.000 euros, los cuales quedan por el momento pendientes depago a la espera de negociar los plazos pertinentes.

En este ejemplo vamos a resumir brevemente todo lo que hemos realizado en estaprimera unidad didáctica.

Conceptos de ciclo contable

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

Conceptos contables: la cuenta

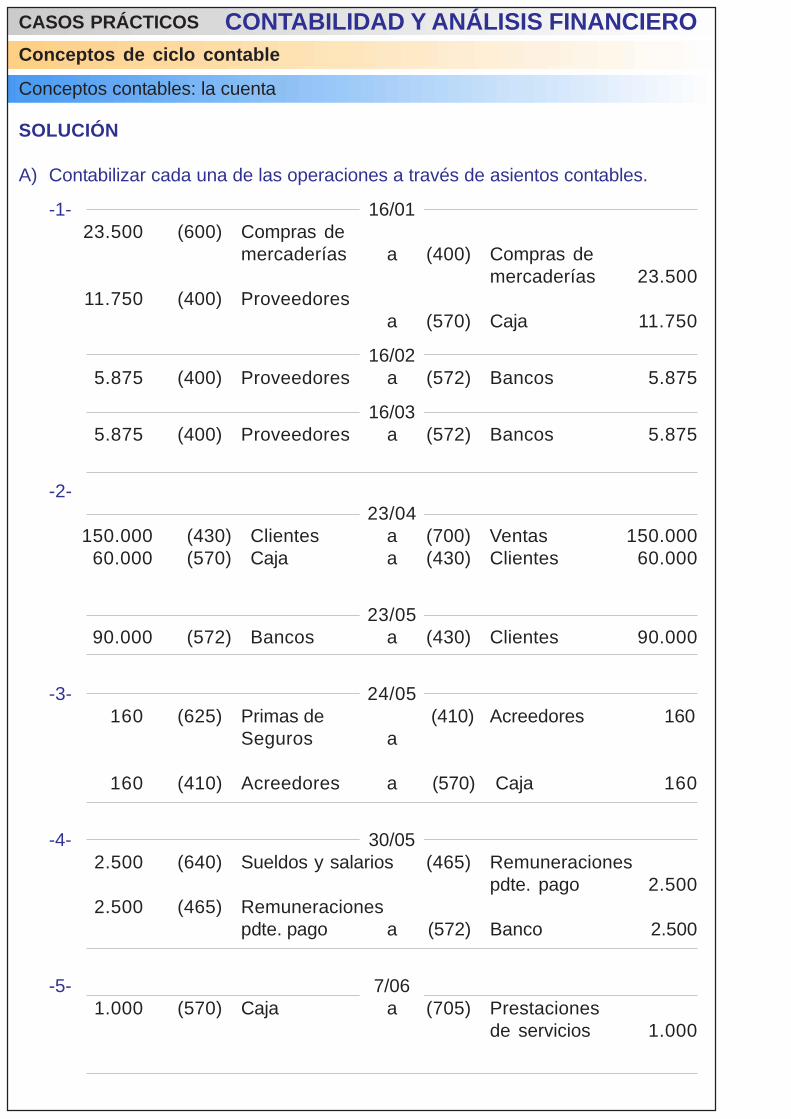

SOLUCIÓN

A) Contabilizar cada una de las operaciones a través de asientos contables.

-1- 16/0123.500 (600) Compras de

mercaderías a (400) Compras demercaderías 23.500

11.750 (400) Proveedoresa (570) Caja 11.750

16/025.875 (400) Proveedores a (572) Bancos 5.875

16/035.875 (400) Proveedores a (572) Bancos 5.875

-2-23/04

150.000 (430) Clientes a (700) Ventas 150.00060.000 (570) Caja a (430) Clientes 60.000

23/0590.000 (572) Bancos a (430) Clientes 90.000

-3- 24/05160 (625) Primas de (410) Acreedores 160

Seguros a

160 (410) Acreedores a (570) Caja 160

-4- 30/052.500 (640) Sueldos y salarios (465) Remuneraciones

pdte. pago 2.5002.500 (465) Remuneraciones

pdte. pago a (572) Banco 2.500

-5- 7/061.000 (570) Caja a (705) Prestaciones

de servicios 1.000

Conceptos de ciclo contable

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

Conceptos contables: la cuenta

-6- 14/063.000 (570) Caja a (572) Bancos 3.000

-7- 26/06235 (629) Otros servicios a (410) Acreedor mat.

oficina 235

235 (410) Acreedor mat.oficina a (572) Bancos 235

-8- 26/0720 (626) Servicios

bancarios a (572) Bancos 20

-9- 30/073.000 (430) Clientes a (700) Ventas 3.000

-10- 14/0915.000 (600) Compra de

mercaderías a (400) Proveedores 15.000

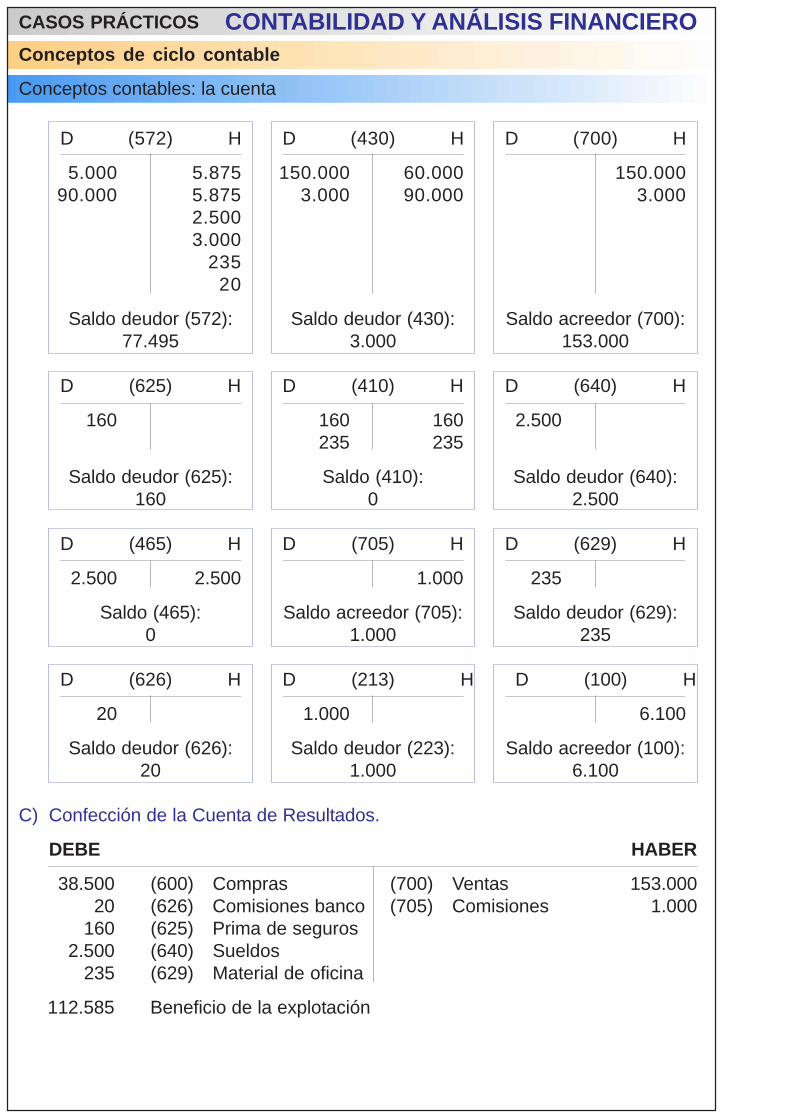

B) Traspaso a las cuentas de mayor.

D (600) H D (400) H D (570) H

23.500 11.750 23.500 100 11.75015.000 5.875 15.000 60.000 160

5.875 1.0003.000

Saldo deudor (600): Saldo acreedor (400): Saldo deudor (570):38.500 15.000 52.190

Conceptos de ciclo contable

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

Conceptos contables: la cuenta

D (572) H D (430) H D (700) H

5.000 5.875 150.000 60.000 150.00090.000 5.875 3.000 90.000 3.000

2.5003.000

23520

Saldo deudor (572): Saldo deudor (430): Saldo acreedor (700):77.495 3.000 153.000

D (625) H D (410) H D (640) H

160 160 160 2.500235 235

Saldo deudor (625): Saldo (410): Saldo deudor (640):160 0 2.500

D (465) H D (705) H D (629) H

2.500 2.500 1.000 235

Saldo (465): Saldo acreedor (705): Saldo deudor (629):0 1.000 235

D (626) H D (213) H D (100) H

20 1.000 6.100

Saldo deudor (626): Saldo deudor (223): Saldo acreedor (100):20 1.000 6.100

C) Confección de la Cuenta de Resultados.

DEBE HABER

38.500 (600) Compras (700) Ventas 153.00020 (626) Comisiones banco (705) Comisiones 1.000

160 (625) Prima de seguros2.500 (640) Sueldos

235 (629) Material de oficina

112.585 Beneficio de la explotación

Conceptos de ciclo contable

CASOS PRÁCTICOS CONTABILIDAD Y ANÁLISIS FINANCIERO

Conceptos contables: la cuenta

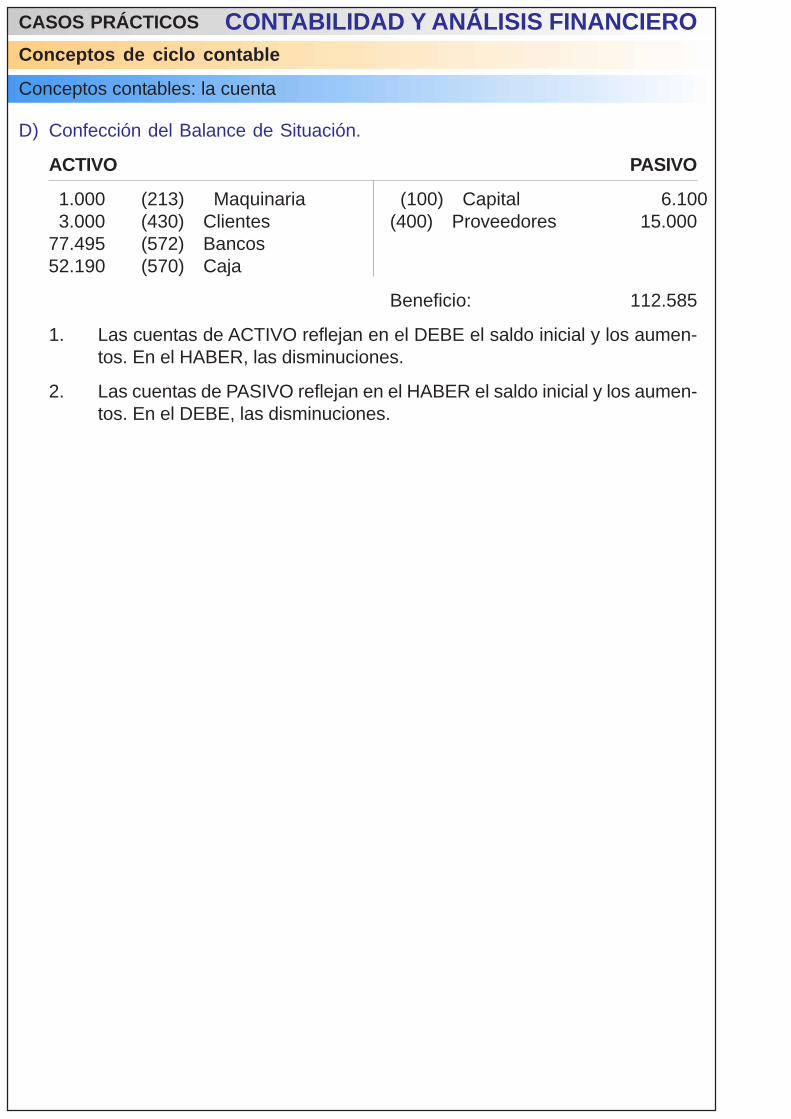

D) Confección del Balance de Situación.

ACTIVO PASIVO

1.000 (213) Maquinaria (100) Capital 6.1003.000 (430) Clientes (400) Proveedores 15.000

77.495 (572) Bancos52.190 (570) Caja

Beneficio: 112.585

1. Las cuentas de ACTIVO reflejan en el DEBE el saldo inicial y los aumen-tos. En el HABER, las disminuciones.

2. Las cuentas de PASIVO reflejan en el HABER el saldo inicial y los aumen-tos. En el DEBE, las disminuciones.