youblisher.com 212311 libro auditoria

DESCRIPTION

ublisher.com 212311 LibroTRANSCRIPT

TABLA DE CONTENIDO

• INTRODUCCION • OBJETIVO GENERAL • HISTORIA • CONCEPTO DE AUDITORIA • CICLO DE AUDITORIA • CLASIFICACION DE LA AUDITORIA

A. DEACUERDO A QUIENES REALIZAN EL EXAMEN AUDITORIA INTERNA AUDITORIA EXTERNA AUDITORIA GUBERNAMENTAL

B. DEACUERDO AL AREA A EXAMINAR AUDITORIA AMBIENTAL AUDITORIA DE CALIDAD AUDITORIA DE SISTEMAS AUDITORIA INFORMATICA AUDITORIA FINANCIERA AUDITORIA CONTABLE AUDITORIA DE CUENTAS AUDITORIA FISCAL

• EJEMPLO DE DOCUMENTACION DE AUDITORIA • DIFERENCIA ENTRE REVISORIA FISCAL , AUDITORIA INTERNA Y AUDITORIA

EXTERNA • AUDITORIA Vs CONTROL INTERNO • MANDAMIENTOS DEL AUDITOR • TALLER DE AUDITORIA • EVIDENCIAS DE TRABAJO AUDITORIA • ENTREVISTA • CONCLUSIONES • GLOSARIO

INTRODUCCION

El presente trabajo es para implementar los recursos básicos de la auditoria donde podemos especificar los procedimientos que se llevan a cabo para el bienestar de una empresa u organización.

De igual manera para conocer e interpretar sobre como la auditoria a través del tiempo y de las necesidades propias de las empresas en el mundo se ha venido, clasificando y mejorando en funciones especificas, con el fin de brindar una apropiada solución a las necesidades existentes y como su objetivo en general lo indica brindar una opinión sobre la razonabilidad de los estados financieros.

También encontramos lo importante que es ser un buen auditor en nuestra carrera profesional y las desventajas que trae al no serlo.

OBJETIVO GENERAL

Con este libro puedes adquirir los conocimientos básicos para gestionar una auditoria. Además, está acompañado de anexos, ejemplos, talleres y muestras de textos, para que te sea más fácil iniciarte en este mundo.

De igual manera sirve de guía o ayuda para sus diferentes actividades a ejercer o profundizar más los estudios de dicho tema.

HISTORIA DE LA AUDITORIA

En épocas anteriores la auditoria se implemento más para evitar fraudes donde las empresas eran en forma familiar.

Poco a poco se fueron creando las grandes sociedades donde la propiedad y la administración fueron separadas por lo tanto la auditoría independiente fue implementada para garantizar la información financiera y económica donde los directos y administradores de la empresa tuvieran una mejor protección de la sociedad.

CONCEPTO DE AUDITORIA

L a auditoria es un mecanismo de evaluación, análisis y control del procedimiento que realiza una empresa, donde se verifica que sea llevado eficazmente para el progreso de la organización.

Por consecuente al análisis al entregar un informe podemos garantizar la integridad y una mejor gestión en sus actividades.

Casos por los que se requiere una auditoria:

• Descoordinación y desorganización • Mala imagen e insatisfacción de los usuarios • Debilidades económico-financiero • Inseguridad: Evaluación de nivel de riesgos

LA EVOLUCIÓN Y CAMBIOS DE AUDITORIA EXPLICADA EN CUATRO FASES

Primera fase: A principios de la revolución industrial, no hubo grandes transacciones, por tal

motivo la función del auditor era buscar si se había cometido fraude en x o y negocio, estos

negocios eran pequeños.

Segunda fase: Las empresas son más grandes, se comienza a separar el capital y la propiedad

del negocio, es decir la administración. El auditor sin dejar a un lado lo que realizaba en la fase

anterior tiene una nueva tarea que es la de verificar, certificar la información que les

entregaban los administradores de los diferentes negocios (cuentas de resultados), y dar

confianza de que dichos documentos sean transparentes.

Tercera fase: Aparecen nuevas tecnologías, computadores, software, etc. Las transacciones a

lo largo de cada periodo (año) fueron aumentando; esto hace que el revisar el auditor las

cuentas, de lo anterior se basa si el control interno de la empresa esta funcionando

correctamente o no.

Sigue revisando que la información contable refleja la imagen fiel de la empresa con base a lo

acontecido y revise además el control del sistema interno de la empresa.

Cuarta fase: El auditor ha de indicar, aparte de lo anterior, un informe, pidiendo a la empresa

si está o no de acuerdo de cómo se ha realizado este informe.

PLANEACION DE AUDITORIA

EJECUCION DE AUDITORIA

INFORME

PAPELES DE TRABAJO

En la auditoria se puede hablar de papeles de trabajo son todas aquellas cedulas que son elaborados u obtenidos a mediado que se van realizando las fases del examen. estos son la evidencia del análisis en el cual se apoya el contador público, Los papeles de trabajo constituyen un medio de enlace entre los registros de contabilidad de la empresa que se examina y los informes que proporciona el Auditor

Los papeles de trabajo están constituidos por: - Programas de trabajo - Planillas con análisis y anotaciones obtenidas de la empresa. - Las cartas de confirmación enviadas por terceros. - Manifestaciones obtenidas de la compañía - Extractos de documentos y registros de la compañía. - Planillas con comentarios preparados por el Auditor o Revisor Fiscal. - Memorandos preparados por el Auditor o Revisor Fiscal, para exponer algunos hechos, que complementan la información de las planillas. Estos papeles de trabajo les permiten tanto al auditor como al revisor fiscal una ayuda para suministrar el informe más rápidamente y con más seguridad

CEDULA

Estas se denominan cedulas a los papeles de trabajo realizados por el propio auditor

ENCABEZAMIENTO: en este campo se escribe el nombre de la empresa la cual será auditada el rubro de los estados financieros auditados la fecha de la auditoria

RESPONSABLE: se colocan los nombres iníciales o la firma del responsable de la evaluación

CUERPO DE TRABAJO: En este se realiza y se registra todo las anomalías encontradas en el desarrollo de la auditoria.

CONCLUCION: Cada área de trabajo donde se ha desarrollado de una manera completa un trabajo, debe tener conclusiones adecuadas, basadas en el trabajo de Auditoría

PLAN DE AUDITORIA

� Objetivos � Alcance � Personas involucradas � Documentos-referencias � Miembros equipo de auditor � Fecha estimada y duración de las actividades � Preparar reuniones con la administración � Requisitos de con fidelidad � Distribución del informe y fecha de emisión

CICLO DE DEMING

CLASIFICACION DE LA AUDITORIA

A. DEACUERDO A QUIENES REALIZAN EL EXAMEN

AUDITORIA EXTERNA

Es un mecanismo donde recopilamos cierta información económica y financiera para realizar su respectivo análisis y evaluación donde lo realiza un auditor sin vinculaciones laborales en la misma organización auditada.

El proceso a seguir es el siguiente:

• Primero que todo contar con la participación de gerentes y empleados • Debemos reunir información de inteligencia de la competencia donde las personas

encargadas le entregan el informe a un comité de gerentes • Los proveedores, distribuidores, vendedores, clientes y competidores representan otra

fuente de información vital • Después de reunir toda esta información se efectúa una evaluación y análisis • Luego se procede a dar una junta de gerentes donde se da a conocer el informe

AUDITORIA INTERNA

• De la experiencia que se ve acumulado en el día a día resulta algo sorprendente las fallas de gran magnitud que representan en las empresas de auditoría y control interno y ninguna empresa u organización queda excluida de esto.

• En primer lugar algo que lleva a cabo a que esto se realice es la falta de cumplimiento a las normas básicas y fundamentales del control interno, Por consiguiente no es raro ver a un auditor tratando de encontrar donde se cometió un error, el porqué y como evitar a que se repita este incidente

• En fin la auditoria se define como “actividad independiente que tiene lugar dentro de la

empresa y que está encaminada al revisión de operaciones contables y de otra

naturaleza con la finalidad de prestar un servicio a la dirección “en conclusión es un control que tiene como objeto la medida y evaluación de la eficacia de otros controles.

• Al auditoría interna surge después de la auditoría externa por la necesidad ¿de tener un control permanente y más eficaz dentro de la empresa y por consiguiente hacer más eficaz la del auditor externo .

• El control interno tiene por objeto salvaguardar y preservar los bienes de los bienes de la empresa, evitar desembolsos indebidos de fondos y ofrecer la seguridad de que no se contraerán obligaciones sin autorización.

AUDITORIA GUBERNAMENTAL

Es gubernamental, ya que el auditor es un funcionario del sector público el cual realiza auditorias en el estado con el permiso de la Contraloría General de la República de Colombia.

B. DEACUERDO AL AREA A EXAMINAR

AUDITORIA AMBIENTAL

La auditoría ambiental es un medio por el cual re analiza y se verifica que planificación y la gestión frente a la responsabilidad del medio ambiente que lleva una organización o ente económico pero si hablamos de una empresa en si se trataría de auditoría ambiental seria una empresa industrial en la cual se determinaría los efectos de contaminación si estas están

dentro del marco legal de la protección ambiental. El estudios de impacto ambiental suelen llevarse a cabo para poder determinar si el inicio de un desarrollo de una obra de expansión van a cumplir los reglamentos impuestos durante el proceso de construcción del proyecto

Es importante que sepamos que generalmente la auditoría ambiental son proyectos hechos a

una gran escala que incluyen el plan general inicial de dicho proyecto, junto con el

reconocimiento de la zona, el muestreo y la recolección de datos, el análisis de las diferentes

muestras, las simulaciones matemáticas, la determinación de los controles adecuados y las

medidas de litigación correspondientes. Además de analizar el impacto ambiental que tendrá

una empresa sobre el medio ambiente, la auditoría ambiental tiene en cuenta la salud y la

seguridad de los trabajadores de dicha empresa.

AUDITORIA DE CALIDAD.

La auditoria de cálida es la encargada de verificar y evaluar las actividades relacionadas con la calidad de una organización se emplea mediante una herramienta de gestión, esta auditoría se hará por petición de la administración, por exigencia de un cliente, solicitud a una entidad de certificación o por propio sistema de calidad.

Estas auditorías se hacen con el fin de determinar si el sistema de cálida de la empresa es adecuado y da conformidad al personal y eficacia a los clientes.

En una empresa para mantener el nivel de servicio tanto en los productos como en la buena atención se debe tener, ofrecer un beneficio resultante y de calidad para los clientes. Otorgándoles una atención a sus necesidades y innovándolos con productos de mayor calidad y mejor beneficio. Por ello implementamos un control de auditoría de calidad que es llevado a cabo por un auditor externo de la empresa procesándonos con resultados que la auditoria haya sido completamente objetiva. Los auditores de calidad también realizan una inspección profunda y detallada a los equipos y maquinarias que utilizan en la empresa.

Si por alguna razón en la empresa que estemos auditando hay el 40% de anomalías o de incumplimientos se le informara a la organización responsable y directamente se cerrara y clausurara el establecimiento. Tipos de auditoría de calidad: Auditorías del sistema Auditoría sobre la política de calidad Auditoría sobre la organización Auditoría del sistema documental Auditoría del Proceso Auditorías del Producto Auditoría de la Evolución de la Calidad del Producto Auditoría de la Valoración de la Calidad del Producto Fases de una auditoria de calidad

a) la auditoría de la calidad se aplica normalmente, pero no se limita, a un sistema de la calidad o a sus elementos, a procesos, a productos o a servicios. Tales auditorías se denominan habitualmente "auditoría del sistema de la calidad", "auditoría de la calidad del proceso", "auditoría de la calidad del producto", "auditoría de la calidad del servicio".

b). Las auditorías de la calidad se llevan a cabo por personas que no tengan responsabilidad directa en áreas que se desea auditar, pero trabajando preferentemente con la cooperación del personal de esas áreas.

c). Uno de los objetivos de una auditoría de la calidad es evaluar si es necesario introducir acciones de mejora o correctoras. No se debe confundir una auditoría con actividades de "supervisión de la calidad" o de "inspección"; el objetivos de estas últimas es el control de un proceso con aceptación de un producto.

d). Las auditorías de la calidad pueden realizarse a propósitos internos o externos.

Pasos para el control de calidad

o Establecimiento de estándares, Para los costos de la calidad, para el funcionamiento y para la confiabilidad en el producto. o Estimación de conformidad. Comparación de la concordancia entre el producto manufacturado y los estándares. o Ejercer una acción cuando sea necesario. Aplicar la corrección necesaria cuando se rebasen los estándares. o Hacer planes para mejoramiento. Desarrollar un esfuerzo continuado para mejorar los estándares de los costos, del comportamiento y de ola confiabilidad del producto.

PROCEDIMIENTO

Documentación: Manual de calidad: es el documento principal para implementar un sistema de calidad Parte física: Locales, herramientas etc.

Aspecto humano:

Formación del personal

Creación y coordinación de equipos de trabajo.

Mejor diseño del producto Mejor calidad del producto

Reducción de quejas de clientes

Eficaz utilización de mano de obra, maquinas y materiales con mayor productividad.

Ambiente relajado para mayor desempeño que conduzca a buenas relaciones humanas.

Mejorar la cultura de calidad de la empresa para la satisfacción de los empleados en el trabajo

Mejorar la confianza entre los clientes Mejorar la imagen y credibilidad de la empresa

AUDITORIA DE SISTEMAS

La auditoria de sistemas se definen igual que las demás auditoria que barca una revisión y evaluación de todos los aspectos del sistema de información incluyendo los procedimientos no automáticos realizado por ellos.

La auditoria de sistemas no solo es la evaluación de los equipos de cómputo, de un sistema o un procedimiento en específico sino también se deberá evaluar los sistemas información en general desde sus entradas, procedimientos, controles, archivos, seguridad y obtención de información. Esta proporciona los sistemas necesarios para que los controles sean confiables y con un buen nivel de seguridad.

Para hacer una adecuada planeación de la auditoría en informática, hay que seguir una serie de pasos previos que permitirán dimensionar el tamaño y características de área dentro del organismo a auditar, sus sistemas, organización y equipo.

En el caso de la auditoría en informática, la planeación es fundamental, pues habrá que hacerla desde el punto de vista de los dos objetivos: Evaluación de los sistemas y procedimientos. Evaluación de los equipos de cómputo. Se requieren varios pasos para realizar una auditoría. El auditor de sistemas debe evaluar los riesgos globales y luego desarrollar un programa de auditoría que consta de objetivos de control y procedimientos de auditoria que deben satisfacer esos objetivos. El proceso de auditoría exige que el auditor de sistemas reúna evidencia, evalúe fortalezas y debilidades de los controles existentes basado en la evidencia recopilada, y que prepare un informe de auditoría que presente esos temas en forma objetiva a la gerencia. Asimismo, la gerencia de auditoría debe garantizar una disponibilidad y asignación adecuada de recursos para realizar el trabajo de auditoría además de las revisiones de seguimiento sobre las acciones correctivas emprendidas por la gerencia.( http://www.gerencie.com/auditoria-de-sistemas-de-informacion.html)

MAPA MENTAL SOBRE LA AUDITORIA DE SISTEMAS

AUDITORIA INFORMATICA

Es un mecanismo salvaguarda el activo empresarial, mantiene la integridad de los datos, lleva a cabo eficazmente los fines de la organización, utiliza eficientemente los recursos, y cumple con las leyes y regulaciones establecidas.

También nos permite en ella hallar los recursos y flujos de una organización para el cumplimiento de sus objetivos.

Los objetivos de la auditoria son:

• El control de la función informática

• El análisis de la eficiencia de los Sistemas Informáticos • La verificación del cumplimiento de la Normativa en este ámbito • La revisión de la eficaz gestión de los recursos informáticos.

Esto también nos sirve para el mejoramiento de ciertas cualidades como: la eficacia. La rentabilidad, la seguridad, la fiabilidad y entre otros.

Las principales herramientas de las que dispone un auditor informático son:

• Observación • Realización de cuestionarios • Entrevistas a auditados y no auditados • Muestreo estadístico • Flujo gramas • Listas de chequeo • Mapas conceptuales

AUDITORIA FINANCIERA

Es la más conocida de todas, pues es la requerida por las empresas y es la que ha presentado el máximo desarrollo. Es aquella que emite un dictamen u opinión profesional con relación a los estados financieros de una unidad económica en una fecha determinada y sobre el resultado de las operaciones y los cambios de la posición financiera cubiertos por el examen; la condición indispensable es que esta sea expresada por un contador público debidamente autorizado para tal fin.

Tiene por objeto determinar si los estados financieros auditados presentan razonablemente la situación financiera de la empresa, de acuerdo a los Principios de Contabilidad Generalmente Aceptados (PCGA). El auditor financiero verifica si los estados financieros presentados por la gerencia se corresponden con los datos encontrados por él.

Se entiende por estados financieros, los cuatro estados financieros básicos que se elaboran en

las empresas: Balance General, Estado de Resultados, Estado de Flujo del Efectivo y Estado

del Capital Contable o Patrimonio Neto.

AUDITORIA CONTABLE Actividad encargada de llevar cierto nivel de control en la contabilidad desarrollada en una empresa esta auditoría puede ser interna o externa siempre y cuando su aplicación se la misma. La auditoría contable consta que la empresa se encuentre en orden y al día y sus movimientos sean los correspondientes. La auditoria de estados contables consiste en el examen de información si fue preparado de acuerdo a las normas contables vigentes el auditor deberá reflejar si los estados contables son razonables en la realidad patrimonial y financiera del ente auditado. Clasificación de auditoría contable o estados financieros Personas que o practiquen interna o externa Auditoría interna: funcionarios o empleados encargados de relizar, corregir y perfeccionar el control interno fijando una acción a tomar. Auditoría externa: contador público que se encarga de reunir los requisitos técnicos y cualidades morales necesarias. Regularmente se practican:

1. Periódicas 2. Continuas.

3. Esporádicas. Auditoria periódica: se practican en fechas determinadas. Auditoria continúa: son aquellas que en forma sistemática se llevan a cabo, es decir, a medida en que se realizan las operaciones o bien intervalos cortos o irregulares. Auditoría Esporádica: No influyen en estas el plazo o la continuidad, sino la necesidad de examinar en un momento dado. Extensión de las pruebas de auditoría. 1. Estados Financieros. 2. Completa o detallada. Auditoría de Estados Financieros: se refiere a la verificación, comprobación y estimación de las cuentas del Estado de situación financiera y la de resultados. Auditoría completa o detallada: es la revisión de todas las operaciones realizadas en la empresa generalmente cuando carecen de un buen sistema de contabilidad. Área que abarca la auditoria: 1 Especial Auditoría Especial : Es la revisión que se efectúa a una cuenta o a un grupo de cuentas, un estado o cualquier otro elemento de contabilidad, por ser la intervención para un fin específico de una parte independiente de la contabilidad.

Fines y utilización de la Auditoría de Estados Financieros.

Los fines de la Auditoría son:

1. Determinar si la situación financiera y los resultados de una empresa, reflejados en la

contabilidad son razonablemente correctos.

2. Descubrir fraudes o malversaciones.

3. Descubrir errores.

Utilización de la Auditoría de Estados Financieros.

a) Permite a los propietarios de un negocio recibir, por parte de una persona totalmente

imparcial y ajena a la empresa, una opinión acerca de la situación financiera del

negocio.

b) Cuando se proyecta la venta del negocio, el comprador y el vendedor tendrán una

información razonable en relación con la situación financiera.

c) Proporcionar a las Instituciones de Crédito la información necesaria para el

otorgamiento de sus créditos.

d) En caso de suspensión de pagos o quiebras, para saber que la situación financiera

que se determina es razonablemente correcta.

e) Para implantación de sistemas de inspección y de control interno o bien el

perfeccionamiento de los ya implantados.

f) Para establecer sistemas de costos que estén de acuerdo con las necesidades de la

empresa.

g) Para que se puedan determinar las pérdidas después de siniestros o robos.

h) Para que se puedan determinar las causas de las variaciones entre los resultados de

un ejercicio y otro.

i) Para determinar si se ha cumplido con las obligaciones fiscales a que esté sujeta la

empresa.

j) Que se puedan determinar responsabilidades y se tomen las medidas necesarias en

caso de existir fraudes o malversaciones de fondos.

k) Para poder determinar si la eficiencia del personal y poder tomar medidas de

estímulo o de reprensión.

l) En caso de fusión de sociedades, para determinar las condiciones en que debe

llevarse a cabo la fusión.

m) Para que las personas interesadas en hacer alguna inversión en la empresa tengan

los datos necesarios para estudiar las ventajas y desventajas de dicha operación.

n) Para que en caso de muerte de un socio, sus herederos puedan determinar

fácilmente el monto de sus derechos y obligaciones en relación con la empresa.

AUDITORIA DE CUENTAS

La auditoria de cuentas es la actividad consistente en la revisión y verificación de documentos contables. Su fin es dictaminar si las cuentas anuales reflejan la imagen fiel del patrimonio y de la situación financiera de la entidad auditada de acuerdo con principios de contabilidad generalmente aceptados.

auditoría de las cuentas anuales, tiene por finalidad "verificar si las cuentas anuales

representan en todos los aspectos significativos la imagen fiel del patrimonio, de la situación financiera, de los resultados de la entidad y, en su caso, la ejecución del presupuesto de acuerdo con las normas y principios contables y presupuestarios que le son de aplicación y contienen la información necesaria para su interpretación y comprensión adecuada".

AUDITORIA FISCAL

Los dos objetivos principales de la auditoría fiscal son evidenciar, de un lado, si el reflejo contable de las circunstancias fiscales es razonable de acuerdo con las normas establecidas, y de otro, si las obligaciones Legales se han cumplido adecuadamente. Esta lección describe las particularidades del área fiscal de la auditoría, sus características, las clases de auditoría fiscal (interna y externa), los objetivos de la auditoría fiscal y las normas de auditoría referentes a la fiscalidad.

Características de la auditoría fiscal

1ª) Puede constituirse, por la especialización que requiere, en una parte independiente, separada del resto del trabajo de auditoría, lo cual no significa, en absoluto, que no recoja la evidencia obtenida en las demás áreas o ciclos analizados. 2ª) Presenta matices netamente diferenciados del resto de las áreas del programa de auditoría que se traducen en: [Véase Alonso Ayala (1998, p. 17-18).] · Una necesidad de especialización ya que la abundante legislación, su inestabilidad y su complejidad hacen necesario el concurso en la auditoría de verdaderos especialistas en el ámbito tributario. · Numerosas dudas sobre la consideración de una contingencia como remota, posible o probable y en la determinación de su grado de ocurrencia o verosimilitud. · La existencia de dificultades en la cuantificación de contingencias, tanto de cuotas como de sanciones e intereses. La interpretabilidad de la norma, así como la mayor o menor flexibilidad de la inspección fiscal en su aplicación, complican en forma extrema la valoración y medición de riesgos. 3º) Conflicto especialmente peculiar ante el descubrimiento de fraude fiscal: de una parte las normas obligan a describir el mismo en el informe de auditoría, en ciertos supuestos, y siempre en la carta de recomendaciones, tema sobre el que volveremos más adelante; por otra parte, la publicidad del fraude limitaría, de manera contundente, la relación de confianza entre el auditor y la entidad auditada.

Clases de auditoría fiscal

Auditoría fiscal interna: Las personas encargadas de llevar a cabo esta labor pueden ser tanto trabajadores de la entidad normalmente integrados en el departamento de auditoría interna de la misma, como profesionales externos contratados ex profeso para lograr los mismos fines, como ambos a la vez.

DIFERENCIA ENTRE AUDITORIA Y REVISORIA FISCAL

DIFERENCIA ENTRE AUDITOR INTERNO, AUDITOR EXTERNO Y REVISOR FISCAL

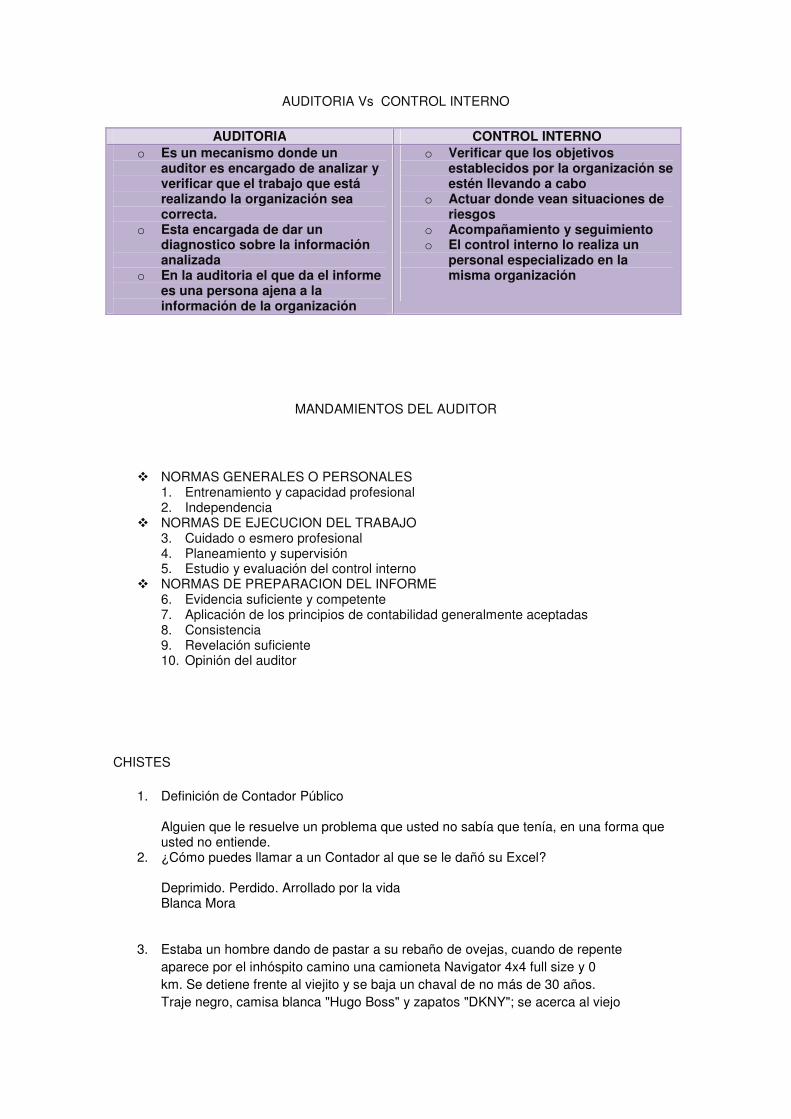

AUDITORIA Vs CONTROL INTERNO

AUDITORIA CONTROL INTERNO o Es un mecanismo donde un

auditor es encargado de analizar y verificar que el trabajo que está realizando la organización sea correcta.

o Esta encargada de dar un diagnostico sobre la información analizada

o En la auditoria el que da el informe es una persona ajena a la información de la organización

o Verificar que los objetivos establecidos por la organización se estén llevando a cabo

o Actuar donde vean situaciones de riesgos

o Acompañamiento y seguimiento o El control interno lo realiza un

personal especializado en la misma organización

MANDAMIENTOS DEL AUDITOR

� NORMAS GENERALES O PERSONALES 1. Entrenamiento y capacidad profesional 2. Independencia

� NORMAS DE EJECUCION DEL TRABAJO 3. Cuidado o esmero profesional 4. Planeamiento y supervisión 5. Estudio y evaluación del control interno

� NORMAS DE PREPARACION DEL INFORME 6. Evidencia suficiente y competente 7. Aplicación de los principios de contabilidad generalmente aceptadas 8. Consistencia 9. Revelación suficiente 10. Opinión del auditor

CHISTES

1. Definición de Contador Público Alguien que le resuelve un problema que usted no sabía que tenía, en una forma que usted no entiende.

2. ¿Cómo puedes llamar a un Contador al que se le dañó su Excel? Deprimido. Perdido. Arrollado por la vida Blanca Mora

3. Estaba un hombre dando de pastar a su rebaño de ovejas, cuando de repente aparece por el inhóspito camino una camioneta Navigator 4x4 full size y 0 km. Se detiene frente al viejito y se baja un chaval de no más de 30 años. Traje negro, camisa blanca "Hugo Boss" y zapatos "DKNY"; se acerca al viejo

y le dice: - Señor si yo le adivino cuántas ovejas tiene ud. en su rebaño, me regala una? El viejo responde con algo de asombro: - Sí, cómo no. Entonces el joven vuelve a su 4x4 y saca una Toshiba Tecra 9000 Pentium IV a 1.5Ghz con 256 MB de RAM. se conecta a la Red de Redes, baja una base de datos de 300 MB. Entra a una página de la NASA, mediante un satélite identifica la zona exacta de donde está el rebaño, calcula el promedio histórico del tamaño de una oveja tipo "Merino" mediante una tabla dinámica de Excel y, con la ejecución de algunas Macros personalizadas en Visual Basic, logra completar el diagrama de flujo. Luego de tres horas le responde al viejo... - Usted tiene 1347 ovejas, 256 machos y 1091 son hembras y 4 pueden estar embarazadas. El viejo asintió y le dijo que efectivamente, así era, y que se podía llevar una oveja. El joven tomó una y la cargó en su 4x4. Ya estaba por irse, cuando el viejo lo detuvo y le preguntó: - Disculpe, pero si yo llegase a adivinar cuál es su profesión, ¿Ud. Me devuelve mi oveja? El joven le dijo sonriente: - Seguro, hombre, dijo mientras abría la puerta de su camioneta para marcharse. El viejo entonces contestó: - Usted es Auditor El joven, sorprendido completamente, dijo: - ¡Exacto! ¿Cómo se dio cuenta? El viejo le respondió: - Por 4 razones: Primero, por mamón; Segundo, vino sin que yo le llamara; Tercero, me cobró por decirme algo que yo ya sabía; y Cuarto, se nota que no tiene ni **** idea del negocio. Devuélvame a mi perro

Alexandra corzo

4. LA VIDA SEGÚN UN CONTADOR La amiga: activo disponible La amante: cuenta puente Los difuntos: activos diferidos Los cuñados: pasivo de contingencia Las cuñadas: reservas de capital La despedida de la novia: cierre de ejercicio La esposa: pasiva fijo El esposo: bolsa de valores Los hijos: estados de pedida Las hijas. Estados de ganancia Los hijos naturales: cuentas de orden La comadre: maquina en proceso La ahijada: mercancía en transito El compadre: anticipo a proveedores La sobrina: deposito en garantía La abuela y el abuelo: reserva para baja de valor La novia: inversión La suegra: activo despreciable

La prometida: Superávit ganado La secretaria: reserva de reinversión La señora esperando: producción en proceso La sirvienta: reserva ilegal u oculta La vecina: futuras inversiones

Genny Carvajalino