valor del dinero en el tiempo y planeación financiera

DESCRIPTION

Es un curso breve de matemáticas financieras con una introducción al tema de la Planeación Financiera de corto plazo.TRANSCRIPT

Interacción

Tasas de interés de Colombia desde 1995 hasta el 2008

Cuando la economía se expande las compañías necesitan capital y esta demanda impulsa las tasas de interés hacia arriba.

Durante la recesión la situación anterior se revierte.

Relación entre las tasas de corto y largo plazo.

Importante para decidir si financiarse emitiendo deuda a corto o largo plazo o saber si comprar bonos de corto o largo plazo

La forma de la curva depende de: Expectativas de la inflación futura. Percepciones sobre el riesgo relativo de los valores

con distinto vencimiento.

La mejor herramienta: La LINEA DE TIEMPO INTERES SIMPLE

VALOR FUTURO= VALOR PRESENTE(1+n.i) VALOR PRESENTE= VALOR FUTURO/(1+n.I) n= (VF/VP)-1/i i = (VF/VP)-1/n

El concepto de ANUALIDAD (vencida o anticipada) VALOR FUTURO DE UNA ANUALIDAD VENCIDA=

VF=An {2+(n-1).i}/2 VALOR PRESENTE DE UNA ANUALIDAD VENCIDA= VP=An {2+(n-1).i}/2(1+n.i) VALOR FUTURO DE UNA ANUALIDAD ANTICIPADA= VFa=An{2+(n+1)i/2} VALOR PRESENTE DE UNA ANUALIDAD ANTICIPADA= Vpa=An{2+(n+1)i/2(1+n.i)}

El interés compuesto es el proceso de pasar un valor presente a un valor futuro.

Factor de acumulaciónn

Descuento es el proceso de obtener el valor presente de un valor que estará en el futuro. Es el inverso del interés compuesto.

Factor de descuento

n= Ln(VF/VP)/Ln(1+i)i= Raiz n de (VF/VP)

)(n

Es el resultado de una serie de pagos iguales efectuados a intervalos iguales durante cierto numero de periodos. Los pagos (PMT) se pueden realizar al inicio o al final de los períodos.

Consiste en una serie de pagos que se realizan al final de cada período a una tasa determinada y se acumulan en el último período.

La anualidad anticipada se da en el caso de que los pagos se efectúen al inicio de cada periodo.

Es el valor equivalente hoy a una anualidad (pagos) que reditúa el mismo interés durante un plazo determinado.

Pagos que se hacen al final de cada periodo.

Pagos que se hacen al iniciar cada período.

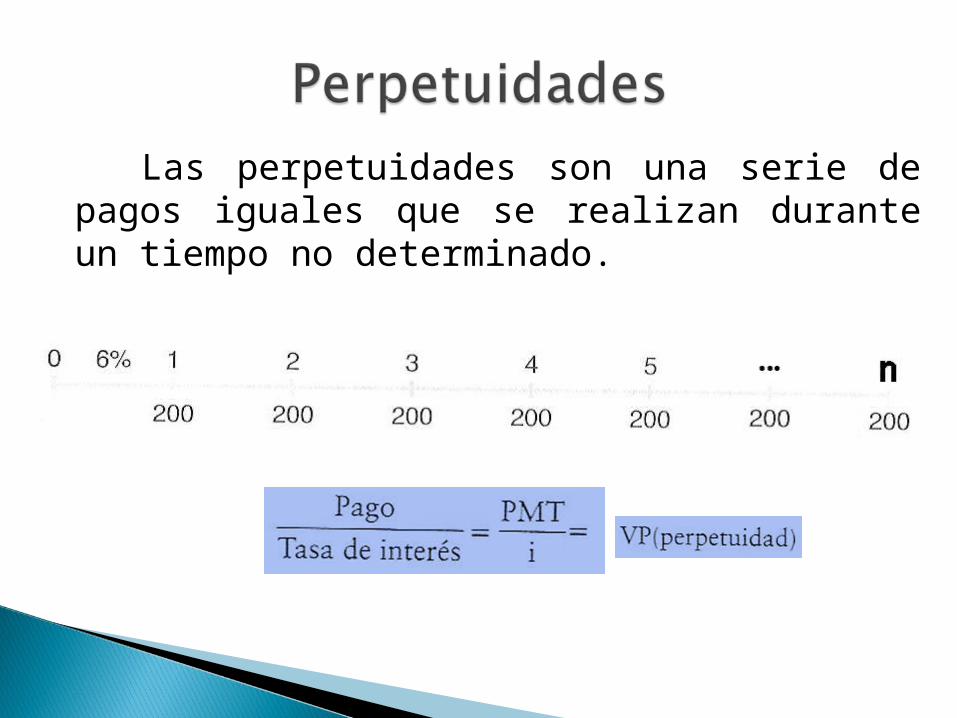

Las perpetuidades son una serie de pagos iguales que se realizan durante un tiempo no determinado.

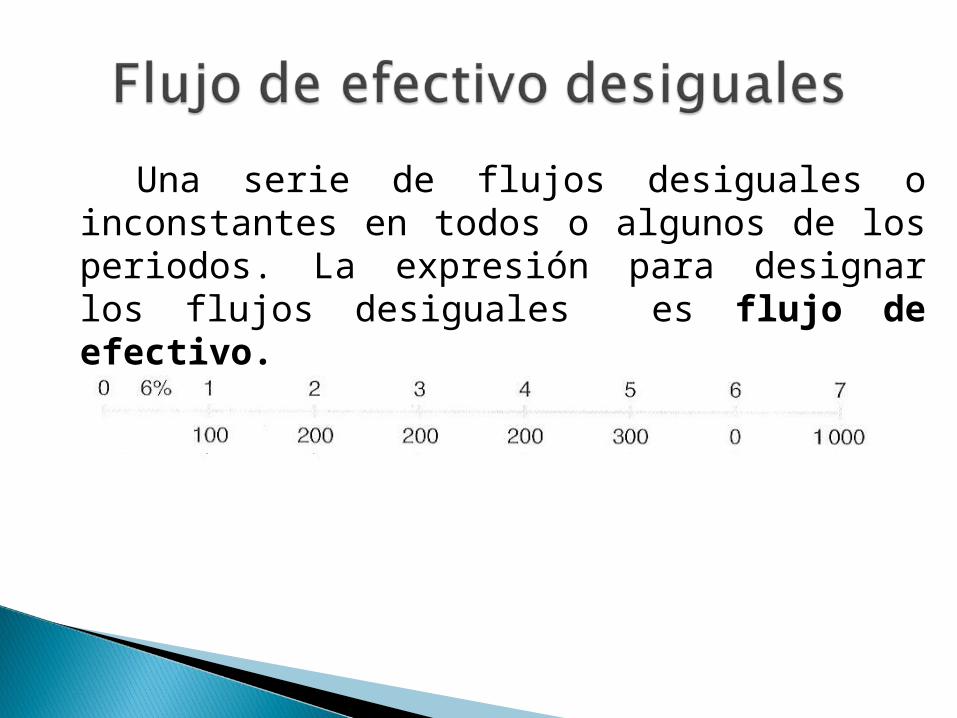

Una serie de flujos desiguales o inconstantes en todos o algunos de los periodos. La expresión para designar los flujos desiguales es flujo de efectivo.

El valor presente de un flujo desigual se calcula como la suma de los valores presentes de cada uno de los flujos.

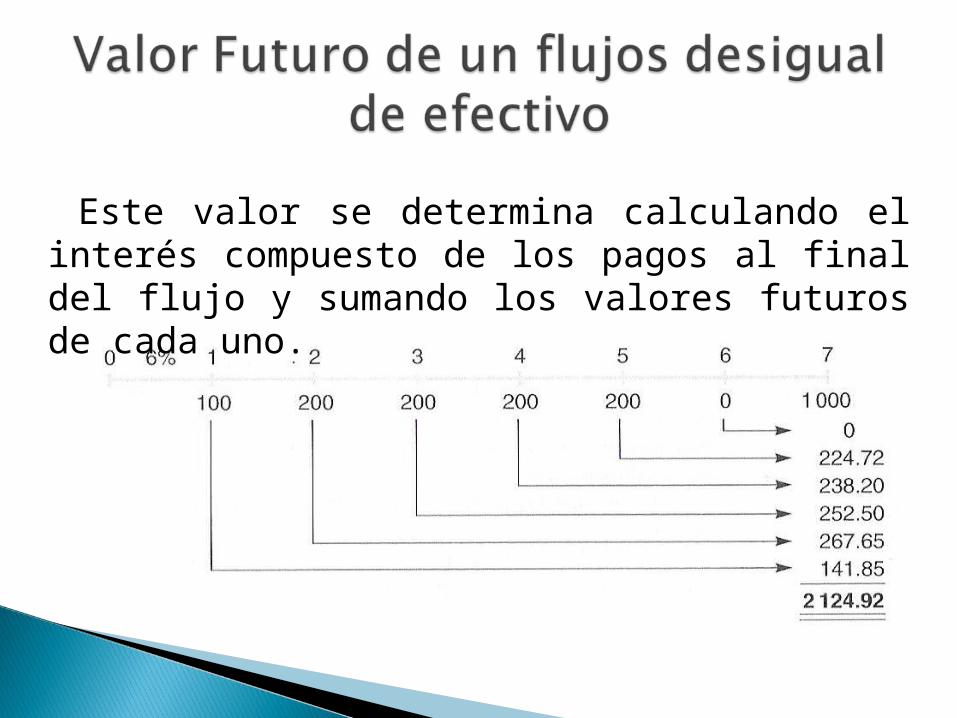

Este valor se determina calculando el interés compuesto de los pagos al final del flujo y sumando los valores futuros de cada uno.

Tasa nominal o cotizada: son las que cotizan u ofrecen las instituciones financieras.

Tasa periódica: es la que se cobra por un periodo determinado el cual puede ser anual, semestral, trimestral, etc. Esta es la que debe aparecer en las líneas de tiempo.

Tasa anual efectiva: es una tasa teórica que permite la comparación entre diferentes tasa nominales. Esta tasa no se utiliza para liquidar prestamos o inversiones. Es solo indicativa.

Tasa nominal o cotizada:

Tasa periódica:

Tasa anual efectiva:.(

)

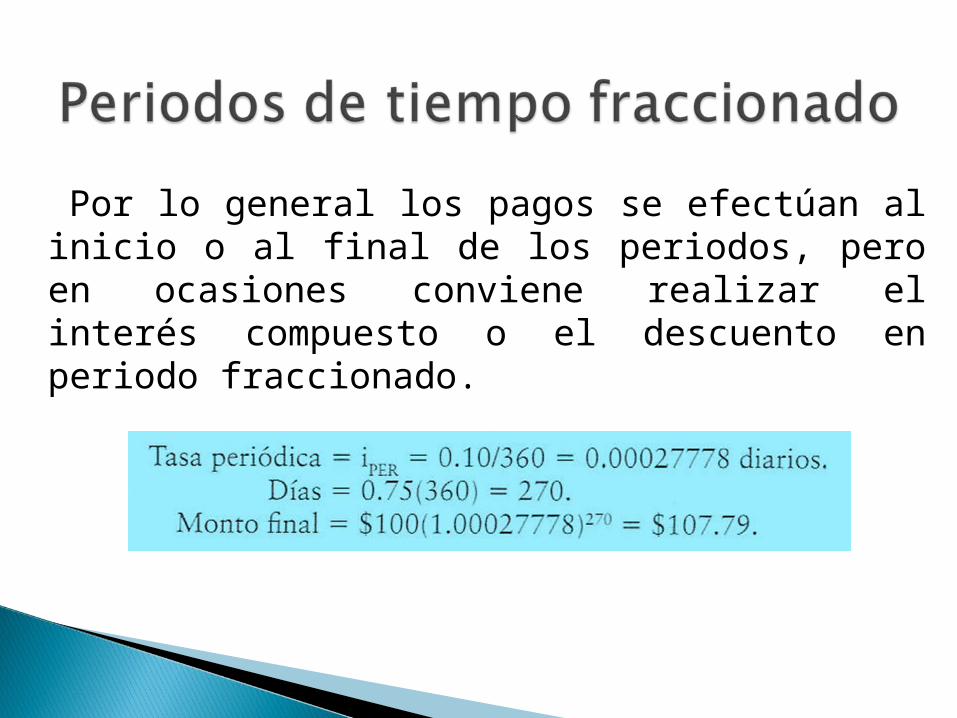

Por lo general los pagos se efectúan al inicio o al final de los periodos, pero en ocasiones conviene realizar el interés compuesto o el descuento en periodo fraccionado.

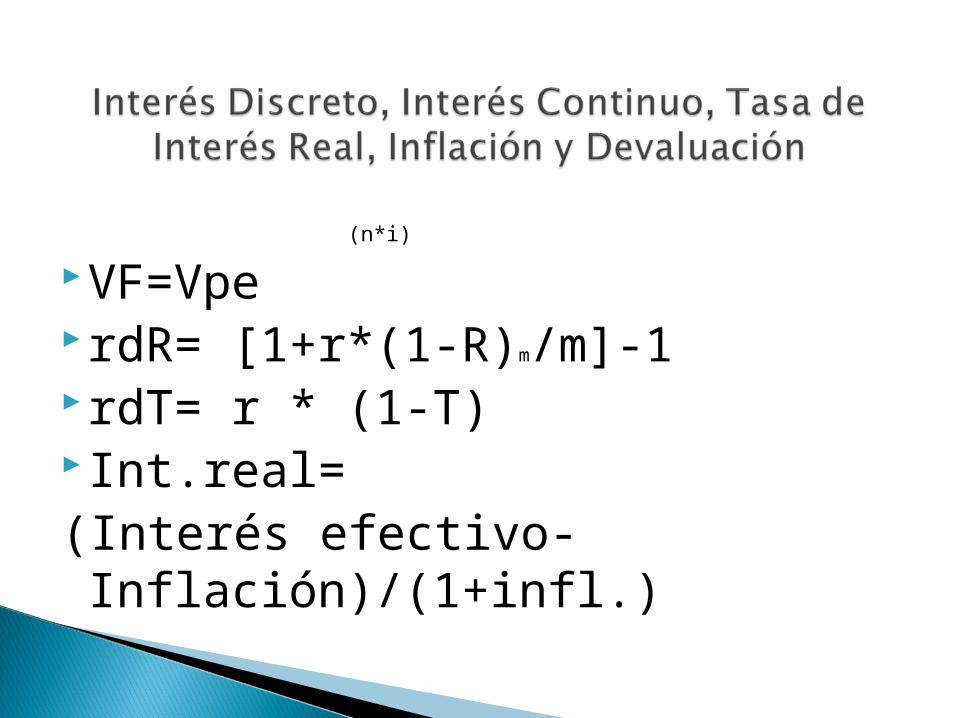

(n*i)

VF=VperdR= [1+r*(1-R)m/m]-1rdT= r * (1-T) Int.real=(Interés efectivo-Inflación)/(1+infl.)

Es aquel que se liquida en pagos iguales durante un periodo establecido. La amortización muestra que proporción de los pagos representan el interés , que proporción sirve para reducir el capital y muestra el saldo pendiente.

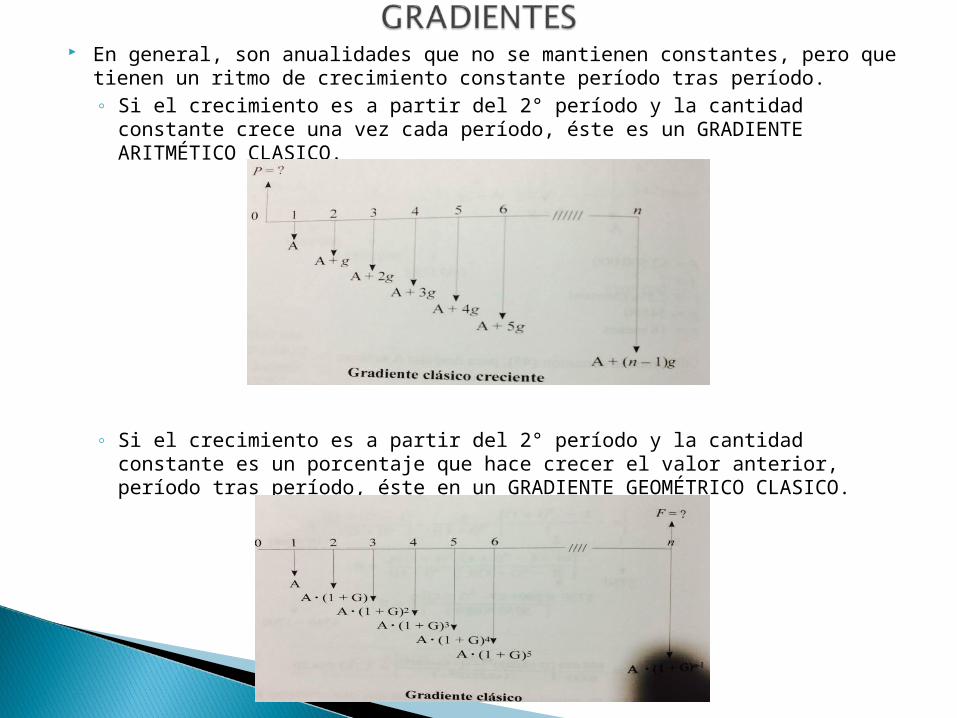

En general, son anualidades que no se mantienen constantes, pero que tienen un ritmo de crecimiento constante período tras período. ◦ Si el crecimiento es a partir del 2° período y la cantidad constante crece

una vez cada período, éste es un GRADIENTE ARITMÉTICO CLASICO.

◦ Si el crecimiento es a partir del 2° período y la cantidad constante es un porcentaje que hace crecer el valor anterior, período tras período, éste en un GRADIENTE GEOMÉTRICO CLASICO.

Futuro= A[(1+i)n -1]/i +g/i[(1+i)n -1/i –n

F= A[(1+i)n – (1+g)n/i-g , solo si G diferente de i P= A[1-(1+g/1+i)n ]/(i-g), solo si G diferente de i

Consiste en incrementar el valor de la empresa en mayor proporción que lo que se haya invertido en ella.

Dividendos y valorización de las acciones ◦ Dos temas fundamentales: Rentabilidad y Flujo de Caja

Valor y riesgo y potencial para generar flujo de caja. Definición nueva: El valor de una empresa es el valor presente de sus futuros flujos de caja.

Good Will o crédito comercial o Prima de Negocio es la diferencia entre el valor de una empresa como negocio en marcha y el valor de la inversión en activos.

Atributos de satisfacción del propietario: que el flujo o movimiento de efectivo le permita: a) surtir la tienda, b) pagar la cuota de una deuda o de un activo y c) atender los gastos de toda su familia. OBF. a) Reponer el capital de trabajo, b) Atender el servicio de la deuda, c) reponer los Activos Fijos y d) Repartir utilidades según expectativas.

FLUJO DE CAJA EMPRESA A EMPRESA B Flujo de Caja (BRUTO) 300 300 Reposición de Capital de Trabajo (130) (80)

Reposición de Activos Fijos (20) (20)Flujo de Caja Libre 150 200Servicio de la Deuda (30) (30)Flujo de Caja para los Propietarios (120) (170)

Son los recursos que una empresa requiere para llevar a cabo sus operaciones sin contratiempo alguno. KTO.

KTNO Año1 Año 2 Variación Cuentas por Cobrar 100 125 25 Mas Inventarios 200 270 70 CAPITAL DE TRABAJO OPERATIVO 300 395 95 Menos Cuentas por Pagar a proveedores (140) (155) (15) CAPITAL DE TRABAJO NETO OPERATIVO 160 240 80