unidad 3 clase 8 y 9 flujo de efectivo 2013

DESCRIPTION

Contabilidad flujo de efectivoTRANSCRIPT

INTRODUCCIÓN A LAS FINANZASINTRODUCCIÓN A LAS FINANZAS

ContenidoContenido

• Planeación FinancieraPlaneación Financiera

• Estado de Ganancias y PérdidasEstado de Ganancias y Pérdidas

• Flujo de caja proyectadoFlujo de caja proyectado

FLUJO DE EFECTIVO Y PLANEACIÓN FINANCIERA

FLUJO DE EFECTIVO Y PLANEACIÓN FINANCIERA

Planeación FinancieraPlaneación Financiera

La planeación financiera nos La planeación financiera nos permitirá proyectar las operaciones permitirá proyectar las operaciones de la empresa por un período de la empresa por un período determinado, identificando el determinado, identificando el impacto de nuestras decisiones en el impacto de nuestras decisiones en el resultado de la empresa. Esto lo resultado de la empresa. Esto lo vamos a ver en el Estado de vamos a ver en el Estado de Resultados proyectado.Resultados proyectado.

Planeación Financiera – Flujo de Caja Planeación Financiera – Flujo de Caja ProyectadoProyectado

El Flujo de Caja Proyectado, nos El Flujo de Caja Proyectado, nos permite estimar las entradas y permite estimar las entradas y salidas de dinero que se van a dar en salidas de dinero que se van a dar en el futuro ligado a nuestras el futuro ligado a nuestras operaciones, lo cual nos permitirá operaciones, lo cual nos permitirá administrar de la manera más administrar de la manera más eficiente el dinero de la empresa y/o eficiente el dinero de la empresa y/o recursos de la empresa.recursos de la empresa.

Planeación FinancieraPlaneación Financiera

Pepe, Pancho y Pepe, Pancho y Samuel después de Samuel después de operar su operar su Restaurante con los Restaurante con los resultados que todos resultados que todos conocemos se conocemos se preguntan cómo les preguntan cómo les irá durante el añoirá durante el año

Planeación FinancieraPlaneación Financiera

Acuerdan trabajar como lo hicieron para ver cómo les había ido durante el primer mes, es decir, Pancho se encargaría de estimar las ventas que iban a tener durante el año, así como los gastos en publicidad que consideraba necesarios para lograr esas ventas

Planeación FinancieraPlaneación Financiera

Pepe se encargaría de estimar los gastos que se generarían en caso de lograr el volumen de ventas estimado por Pancho; y Samuel, finalmente, de ordenar toda esta información para que todos puedan formarse una idea clara de las expectativas del negocio para el año.

Planeación FinancieraPlaneación Financiera

Pepe comienza a trabajar en los ingresos, él tiene algunas ideas que le pueden ayudar, en principio se está viendo que el Restaurante tiene bastante acogida, los primeros días del segundo mes ya se está notando que los comensales se incrementan día a día, él ha calculado que si se sigue a este ritmo en el segundo mes se crecerá en ventas en un 50%

Planeación FinancieraPlaneación Financiera

Pero Pepe sabe que este ritmo no se va a mantener durante el año sino que luego de un par de meses se reducirá el incremento de forma gradual.

Planeación FinancieraPlaneación Financiera

También tiene claro que para continuar con este crecimiento requiere seguir publicando los domingos en el Diario el Comercio un anuncio del Restaurante

Planeación FinancieraPlaneación Financiera

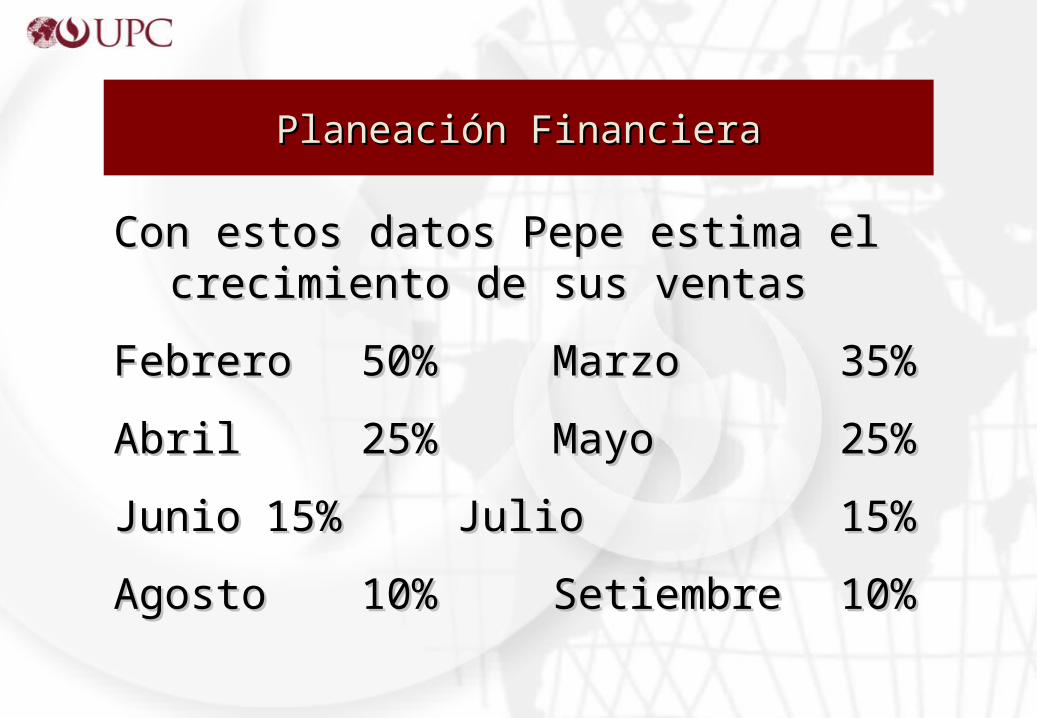

Con estos datos Pepe estima el Con estos datos Pepe estima el crecimiento de sus ventascrecimiento de sus ventas

FebreroFebrero 50%50% MarzoMarzo 35%35%

AbrilAbril 25%25% MayoMayo 25%25%

JunioJunio 15%15% JulioJulio 15%15%

AgostoAgosto10%10% SetiembreSetiembre 10%10%

Planeación FinancieraPlaneación Financiera

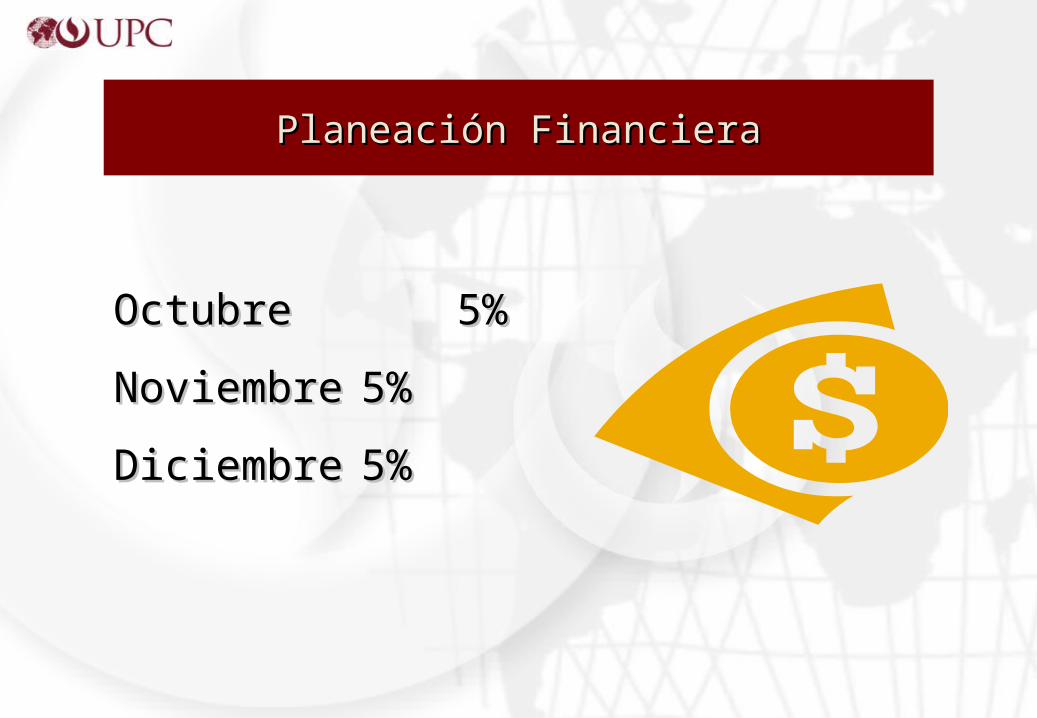

OctubreOctubre 5%5%

NoviembreNoviembre 5%5%

DiciembreDiciembre 5%5%

Planeación FinancieraPlaneación Financiera

Pancho considera que para lograr este Pancho considera que para lograr este volumen de ventas se deberá tener el mismo volumen de ventas se deberá tener el mismo gasto en publicidad, dato que le enviará a gasto en publicidad, dato que le enviará a Pepe para que pueda estimar lo que gastará en Pepe para que pueda estimar lo que gastará en publicidad.publicidad.

Planeación FinancieraPlaneación Financiera

Pepe recibe la estimación de ventas de Pancho Pepe recibe la estimación de ventas de Pancho y analiza todo lo que se debe gastar para y analiza todo lo que se debe gastar para lograr ese volumen de ventas.lograr ese volumen de ventas.

Planeación FinancieraPlaneación Financiera

Alimentos y BebidasAlimentos y Bebidas

Deberán tener el mismo incremento que el Deberán tener el mismo incremento que el incremento en las ventas, pues si se vende incremento en las ventas, pues si se vende más se deberá comprar más alimentos y más se deberá comprar más alimentos y bebidas, y este incremento deberá ser bebidas, y este incremento deberá ser proporcional al incremento en las ventasproporcional al incremento en las ventas

Planeación FinancieraPlaneación Financiera

Sueldos del PersonalSueldos del PersonalPepe considera que con el personal que se Pepe considera que con el personal que se tiene se puede operar hasta Marzo, en Abril se tiene se puede operar hasta Marzo, en Abril se deberá contratar un mozo más que le costará deberá contratar un mozo más que le costará S/. 500 en Mayo un cocinero más de S/. 700 S/. 500 en Mayo un cocinero más de S/. 700 en Agosto otros 2 mozos de S/. 500 cada unoen Agosto otros 2 mozos de S/. 500 cada uno

Planeación FinancieraPlaneación Financiera

PublicidadPublicidadSegún los datos de Pancho, Pepe estima que Según los datos de Pancho, Pepe estima que los gastos en publicidad serán iguales al los gastos en publicidad serán iguales al primer mes durante todo el año, es decir, S/. primer mes durante todo el año, es decir, S/. 1,0001,000

Planeación FinancieraPlaneación Financiera

Intereses y Gastos BancariosIntereses y Gastos BancariosSe considera que al no tener nueva deuda Se considera que al no tener nueva deuda bancaria los gastos por este concepto se bancaria los gastos por este concepto se mantendrán durante el añomantendrán durante el año

Planeación FinancieraPlaneación Financiera

Pancho indica que adicionalmente se Pancho indica que adicionalmente se tendrá que realizar una inversión, pues tendrá que realizar una inversión, pues se comprará el local colindante con el se comprará el local colindante con el nuestro para hacer una ampliación, por nuestro para hacer una ampliación, por este local se desembolsará S/. 120,000 este local se desembolsará S/. 120,000 en el mes de octubre.en el mes de octubre.

Planeación FinancieraPlaneación Financiera

Toda la información que tenían Pepe y Toda la información que tenían Pepe y Pancho se la envían a Samuel, quien prepara Pancho se la envían a Samuel, quien prepara el siguiente cuadroel siguiente cuadro

Planeación FinancieraPlaneación Financiera

Estado de Ganancias Estado de Ganancias y Pérdidas y Pérdidas ProyectadoProyectado

Planeación FinancieraPlaneación Financiera

Variación 50% 35% 25%

Enero Febrero Marzo Abril

Ventas 40.000 60.000 81.000 101.250

Costo de Ventas -27.966 -40.716 -54.104 -67.013

Costo Ventas -25.500 -38.250 -51.638 -64.547

Depreciación -2.466 -2.466 -2.466 -2.466

Utilidad Bruta 12.034 19.284 26.897 34.237

Gastos Administrativos -1.500 -1.500 -1.500 -2.000

Gastos de Ventas -1.000 -1.000 -1.000 -1.000

Utilidad de Operación 9.534 16.784 24.397 31.237

Financieros -200 -200 -200 -200

Utilidad Antes de Impuestos 9.334 16.584 24.197 31.037

Impuestos (30%) -2.800 -4.975 -7.259 -9.311

Utilidad Después de Impuestos 6.534 11.609 16.938 21.726

Planeación FinancieraPlaneación Financiera

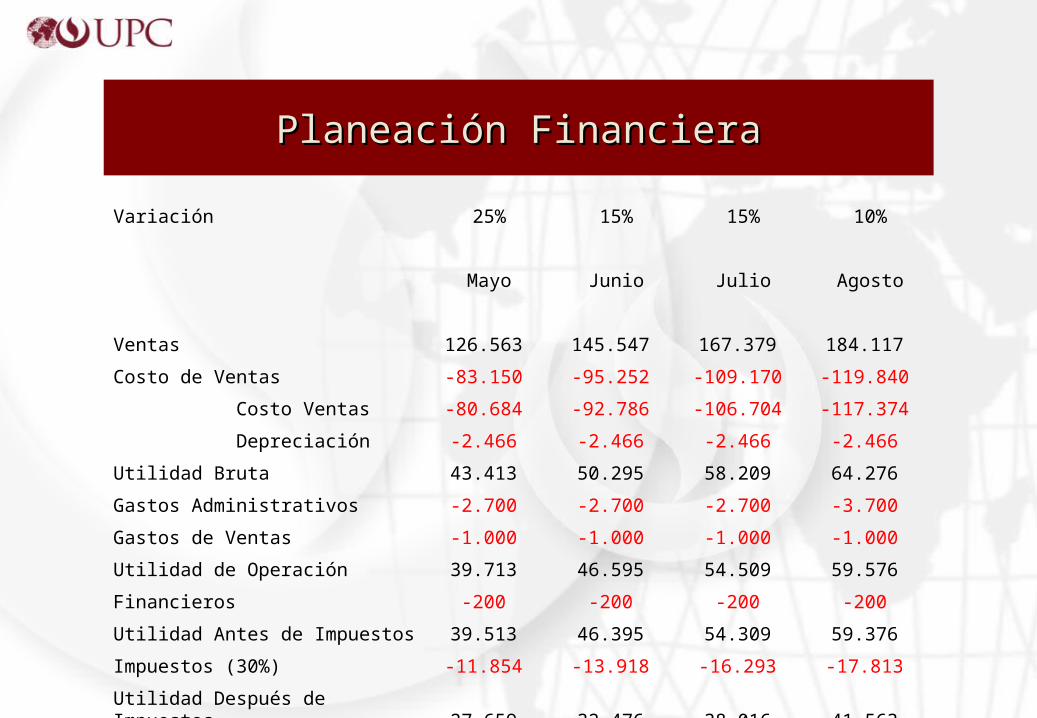

Variación 25% 15% 15% 10%

Mayo Junio Julio Agosto

Ventas 126.563 145.547 167.379 184.117

Costo de Ventas -83.150 -95.252 -109.170 -119.840

Costo Ventas -80.684 -92.786 -106.704 -117.374

Depreciación -2.466 -2.466 -2.466 -2.466

Utilidad Bruta 43.413 50.295 58.209 64.276

Gastos Administrativos -2.700 -2.700 -2.700 -3.700

Gastos de Ventas -1.000 -1.000 -1.000 -1.000

Utilidad de Operación 39.713 46.595 54.509 59.576

Financieros -200 -200 -200 -200

Utilidad Antes de Impuestos 39.513 46.395 54.309 59.376

Impuestos (30%) -11.854 -13.918 -16.293 -17.813

Utilidad Después de Impuestos 27.659 32.476 38.016 41.563

Planeación FinancieraPlaneación Financiera

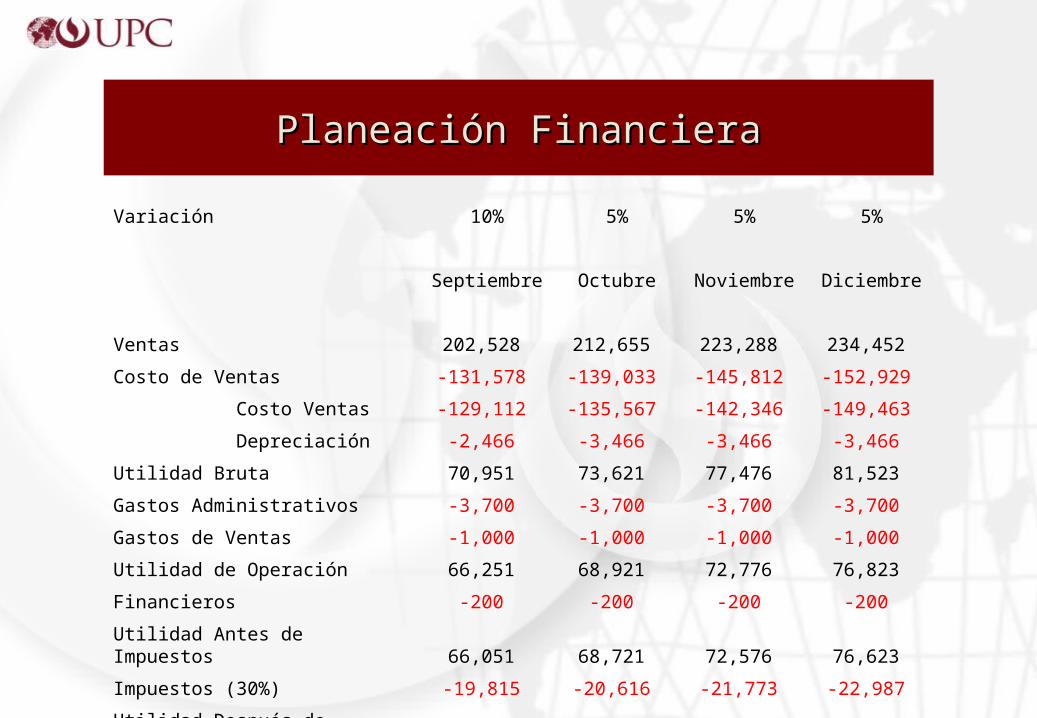

Variación 10% 5% 5% 5%

Septiembre Octubre Noviembre Diciembre

Ventas 202,528 212,655 223,288 234,452

Costo de Ventas -131,578 -139,033 -145,812 -152,929

Costo Ventas -129,112 -135,567 -142,346 -149,463

Depreciación -2,466 -3,466 -3,466 -3,466

Utilidad Bruta 70,951 73,621 77,476 81,523

Gastos Administrativos -3,700 -3,700 -3,700 -3,700

Gastos de Ventas -1,000 -1,000 -1,000 -1,000

Utilidad de Operación 66,251 68,921 72,776 76,823

Financieros -200 -200 -200 -200

Utilidad Antes de Impuestos 66,051 68,721 72,576 76,623

Impuestos (30%) -19,815 -20,616 -21,773 -22,987

Utilidad Después de Impuestos 46,235 48,105 50,803 53,636

Planeación FinancieraPlaneación Financiera

Año

Ventas 1,778,778

Costo de Ventas -1,166,563

Costo Ventas -1,133,971

Depreciación -32,592

Utilidad Bruta 612,215

Gastos Administrativos -33,100

Gastos de Ventas -12,000

Utilidad de Operación 567,115

Financieros -2,400

Utilidad Antes de Impuestos 564,715

Impuestos (30%) -169,415

Utilidad Después de Impuestos 395,301

Planeación FinancieraPlaneación Financiera

Tengan en cuenta que la depreciación está Tengan en cuenta que la depreciación está incluída en el costo de ventas, es decir, el incluída en el costo de ventas, es decir, el costo de ventas incluye el rubro Alimentos y costo de ventas incluye el rubro Alimentos y Bebidas más la depreciación del período.Bebidas más la depreciación del período.

Planeación FinancieraPlaneación Financiera

Los tres luego de ver las cifras se sintieron Los tres luego de ver las cifras se sintieron más tranquilos pues veían claramente que el más tranquilos pues veían claramente que el negocio era bueno, que iban a ganar dinero si negocio era bueno, que iban a ganar dinero si las cosas se daban dentro de lo que ellos las cosas se daban dentro de lo que ellos esperabanesperaban

Planeación FinancieraPlaneación Financiera

Analizando las cifras entre los tres Pepe le Analizando las cifras entre los tres Pepe le dice a Samuel lo siguiente:dice a Samuel lo siguiente:Entonces al Final del año tendremos dinero en Entonces al Final del año tendremos dinero en efectivo por S/. 395,301????efectivo por S/. 395,301????

Planeación FinancieraPlaneación Financiera

Samuel contesta lo siguiente:Samuel contesta lo siguiente:

No, lo que hemos hecho es sacar un Estado de No, lo que hemos hecho es sacar un Estado de Resultados proyectado, no un flujo de caja, lo Resultados proyectado, no un flujo de caja, lo que tenemos es un Resultado del Negocio que tenemos es un Resultado del Negocio positivo luego de pagar impuestos por esa positivo luego de pagar impuestos por esa cantidad de dinero, pero no tenemos ese cantidad de dinero, pero no tenemos ese dinero en Efectivodinero en Efectivo

Planeación FinancieraPlaneación Financiera

Samuel continúa:Samuel continúa:Para saber cuánto dinero en efectivo vamos a Para saber cuánto dinero en efectivo vamos a tener debemos elaborar un flujo de caja tener debemos elaborar un flujo de caja proyectado que nos permita saber cuánto proyectado que nos permita saber cuánto dinero tendremos al finalizar cada períododinero tendremos al finalizar cada período

Planeación FinancieraPlaneación Financiera

Para poder armar el flujo de caja Samuel pide Para poder armar el flujo de caja Samuel pide que le envíen cómo ingresará y saldrá el que le envíen cómo ingresará y saldrá el dinero de cada uno de los rubros que han dinero de cada uno de los rubros que han analizado.analizado.

Planeación FinancieraPlaneación Financiera

Pancho, le dice que en cuanto a los ingresos Pancho, le dice que en cuanto a los ingresos todos son al contado, es decir, es pagado por todos son al contado, es decir, es pagado por el cliente antes de retirarse del localel cliente antes de retirarse del local

Planeación FinancieraPlaneación Financiera

Pepe le manifiesta a Samuel que en cuanto a Pepe le manifiesta a Samuel que en cuanto a los gastos se dan de la siguiente forma:los gastos se dan de la siguiente forma:Alimentos y Bebidas 50% al Contado y 50% a Alimentos y Bebidas 50% al Contado y 50% a los 90 días.los 90 días.Sueldos del Personal al fin de cada mesSueldos del Personal al fin de cada mesPublicaciones en El comercio al contadoPublicaciones en El comercio al contadoIntereses del Banco son cargados en la cuenta Intereses del Banco son cargados en la cuenta del banco los 15 de cada mes.del banco los 15 de cada mes.

Planeación FinancieraPlaneación Financiera

Samuel con toda esta información va a Samuel con toda esta información va a preparar un reporte que muestre el preparar un reporte que muestre el movimiento de la caja de la empresa para todo movimiento de la caja de la empresa para todo el año.el año.

Planeación FinancieraPlaneación Financiera

Flujo de Caja Flujo de Caja ProyectadoProyectado

Planeación FinancieraPlaneación Financiera

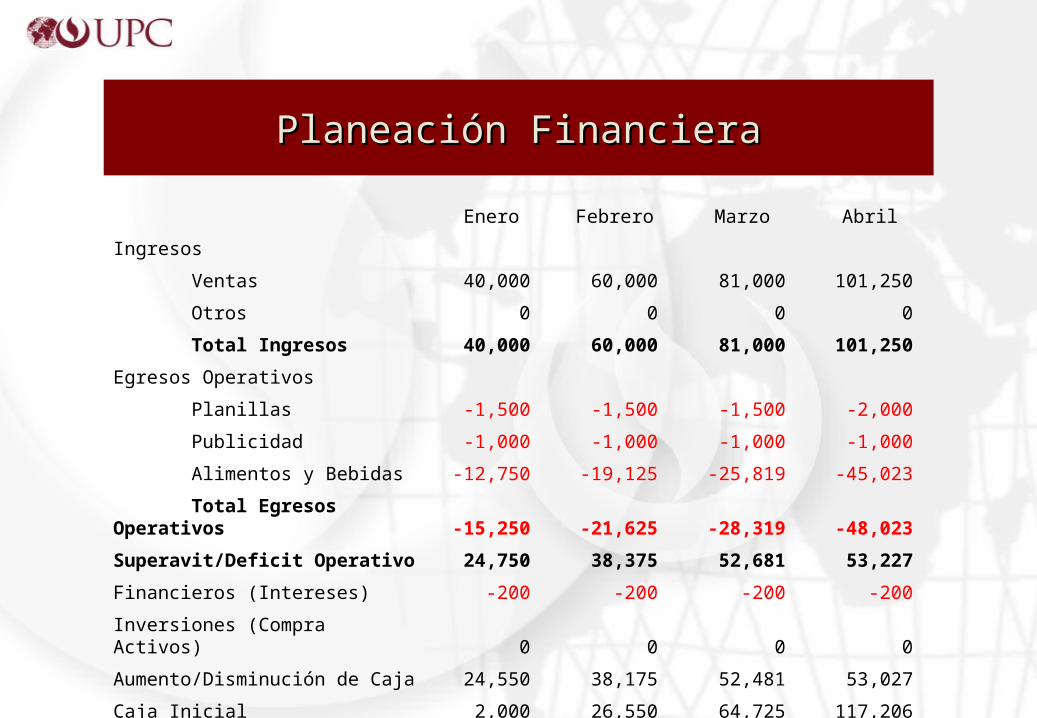

Enero Febrero Marzo Abril

Ingresos

Ventas 40,000 60,000 81,000 101,250

Otros 0 0 0 0

Total Ingresos 40,000 60,000 81,000 101,250

Egresos Operativos

Planillas -1,500 -1,500 -1,500 -2,000

Publicidad -1,000 -1,000 -1,000 -1,000

Alimentos y Bebidas -12,750 -19,125 -25,819 -45,023

Total Egresos Operativos -15,250 -21,625 -28,319 -48,023

Superavit/Deficit Operativo 24,750 38,375 52,681 53,227

Financieros (Intereses) -200 -200 -200 -200

Inversiones (Compra Activos) 0 0 0 0

Aumento/Disminución de Caja 24,550 38,175 52,481 53,027

Caja Inicial 2,000 26,550 64,725 117,206

Caja Final 26,550 64,725 117,206 170,233

Planeación FinancieraPlaneación Financiera

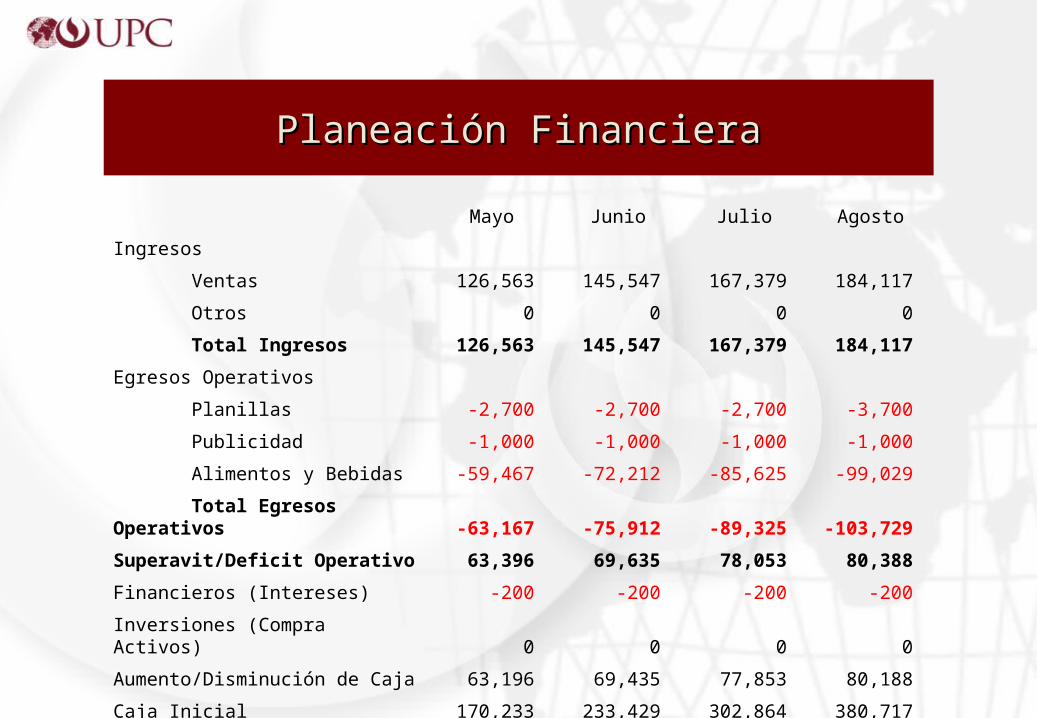

Mayo Junio Julio Agosto

Ingresos

Ventas 126,563 145,547 167,379 184,117

Otros 0 0 0 0

Total Ingresos 126,563 145,547 167,379 184,117

Egresos Operativos

Planillas -2,700 -2,700 -2,700 -3,700

Publicidad -1,000 -1,000 -1,000 -1,000

Alimentos y Bebidas -59,467 -72,212 -85,625 -99,029

Total Egresos Operativos -63,167 -75,912 -89,325 -103,729

Superavit/Deficit Operativo 63,396 69,635 78,053 80,388

Financieros (Intereses) -200 -200 -200 -200

Inversiones (Compra Activos) 0 0 0 0

Aumento/Disminución de Caja 63,196 69,435 77,853 80,188

Caja Inicial 170,233 233,429 302,864 380,717

Caja Final 233,429 302,864 380,717 460,905

Planeación FinancieraPlaneación Financiera

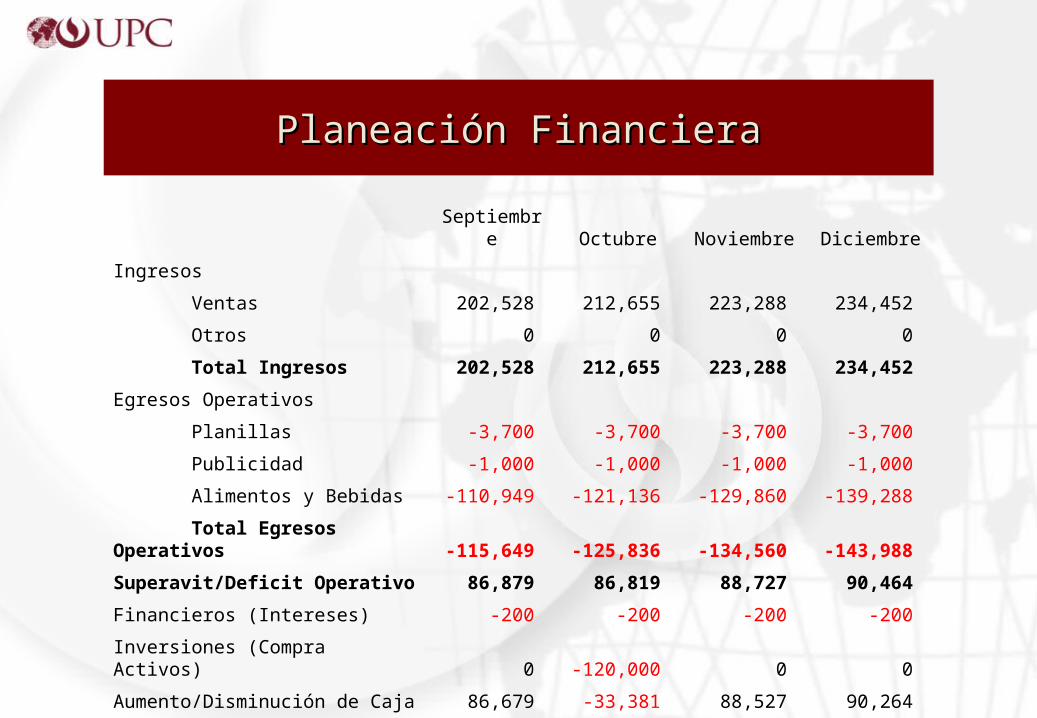

Septiembre Octubre Noviembre Diciembre

Ingresos

Ventas 202,528 212,655 223,288 234,452

Otros 0 0 0 0

Total Ingresos 202,528 212,655 223,288 234,452

Egresos Operativos

Planillas -3,700 -3,700 -3,700 -3,700

Publicidad -1,000 -1,000 -1,000 -1,000

Alimentos y Bebidas -110,949 -121,136 -129,860 -139,288

Total Egresos Operativos -115,649 -125,836 -134,560 -143,988

Superavit/Deficit Operativo 86,879 86,819 88,727 90,464

Financieros (Intereses) -200 -200 -200 -200

Inversiones (Compra Activos) 0 -120,000 0 0

Aumento/Disminución de Caja 86,679 -33,381 88,527 90,264

Caja Inicial 460,905 547,584 514,203 602,731

Caja Final 547,584 514,203 602,731 692,995

Planeación FinancieraPlaneación Financiera

Año

Ingresos

Ventas 1,778,778

Otros 0

Total Ingresos 1,778,778

Egresos Operativos

Planillas -33,100

Publicidad -12,000

Alimentos y Bebidas -920,283

Total Egresos Operativos -965,383

Superavit/Deficit Operativo 813,395

Financieros (Intereses) -2,400

Inversiones (Compra Activos) -120,000

Aumento/Disminución de Caja 690,995

Caja Inicial 2,000

Caja Final 692,995

Planeación FinancieraPlaneación Financiera

Repasemos un tema visto en los Estados Repasemos un tema visto en los Estados Financieros, Implica o No salida de Efectivo Financieros, Implica o No salida de Efectivo la depreciación????la depreciación????

NO

Planeación FinancieraPlaneación Financiera

Por lo tanto, si no implica salida de efectivo Por lo tanto, si no implica salida de efectivo deberá ir o no en el Flujo de Caja?????deberá ir o no en el Flujo de Caja?????

No

Planeación FinancieraPlaneación Financiera

Como se puede apreciar la Caja y el resultado Como se puede apreciar la Caja y el resultado son dos cifras distintas y el motivo es que lo son dos cifras distintas y el motivo es que lo que evalúan son dos cosas distintas, el que evalúan son dos cosas distintas, el Resultado busca darnos información acerca de Resultado busca darnos información acerca de la gestión de la empresa: qué tan bueno es o la gestión de la empresa: qué tan bueno es o va a ser el negocio.va a ser el negocio.

Planeación FinancieraPlaneación Financiera

El flujo de Caja nos da información sobre la El flujo de Caja nos da información sobre la liquidez de la empresa, qué tanto dinero tiene liquidez de la empresa, qué tanto dinero tiene para cubrir sus obligaciones.para cubrir sus obligaciones.

Esta es una herramienta fundamental para la Esta es una herramienta fundamental para la buena asignación de los recursos económicos buena asignación de los recursos económicos de las empresas.de las empresas.

Planeación FinancieraPlaneación Financiera

En el caso que hemos desarrollado la empresa En el caso que hemos desarrollado la empresa tiene más caja que resultados, pero se puede tiene más caja que resultados, pero se puede tener una situación inversa, es decir, tener tener una situación inversa, es decir, tener mayores resultados que cajamayores resultados que caja

Planeación FinancieraPlaneación Financiera

Este último caso lo podemos apreciar en la Este último caso lo podemos apreciar en la lectura que se les ha dejado, como ustedes lectura que se les ha dejado, como ustedes observan la empresa tiene cada mes mejores observan la empresa tiene cada mes mejores resultados pero va perdiendo su cajaresultados pero va perdiendo su caja

Planeación FinancieraPlaneación Financiera

La planeación financiera nos permite La planeación financiera nos permite anticiparnos a algún problema tanto en la anticiparnos a algún problema tanto en la gestión del negocio como en cuanto a la gestión del negocio como en cuanto a la liquidez y tomar las mejores decisiones que liquidez y tomar las mejores decisiones que permitan a la empresa superar estos permitan a la empresa superar estos problemasproblemas