flujo de efectivo

TRANSCRIPT

FLUJO DE EFECTIVO

TRABAJO PRESENTADO POR:KAREN SIERRAYENI MOLINA

VANESSA SEPULVEDA

QUE ES?• Son entradas y salidas de efectivo y equivalentes de efectivo

como inversiones de corto plazo que son de alta liquidez y bajo riesgo

• Es un estado financiero básico que muestra el efectivo generado y utilizado en las actividades de operación, inversión y financiación

• Es uno de los estados financieros mas complejos de realizar.

• Se considera efectivo los valores contabilizados en el grupo 11,( caja,bancos,remesas en transito, cuentas de ahorro y fondos) lo cual deben coincidir con el resultado de flujo de efectivo

ESTRUCTURA DEL FLUJO DE EFECTIVO

Se dividen en tres partes que son de:Operación: hacen referencia básicamente a las actividades relacionadas con el desarrollo del objeto social de la empresa, esto es a la producción o comercialización de sus bienes, o la prestación de servicios.

Inversión: hacen referencia a las inversiones de la empresa en activos fijos, en compra de inversiones en otras empresas, títulos valores.

Aquí se incluyen todas las compras que la empresa haga diferentes a los inventarios y a gastos, destinadas al mantenimiento o incremento de la capacidad productiva de la empresa.

Financiación: hacen referencia a la adquisición de recursos para la empresa, que bien puede ser de terceros [pasivos] o de sus socios [patrimonio].

Elementos necesarios para desarrollar el flujo de efectivo

• Balance general de los 2 últimos años• Estado de resultados el ultimo• Notas de los estados financieros donde conste

ciertas operaciones q hayan implicado la salida o entrada de efectivo o de partidas q no tienen efecto alguno en efectivo

NOTAS A LOS ESTADOS FINANCIEROS

Son explicaciones o descripciones de hechos o situaciones cuantificables o no, que tiene por objeto facilitar la adecuada interpretación de los estados financieros. Las Notas pueden presentarse en forma narrativa y compiladas de acuerdo a la descripción establecida para cada nota. Las Notas deben ser claramente referenciadas en los rubros o conceptos a los cuales están vinculados.

DEBE SUMINISTRAR

1. Estructura financiera de la entidad2. La solvencia y liquidez de la entidad3. La capacidad de la entidad para generar

efectivo4. Los movimientos y cambios del efectivo5. Las consecuencias de la decisiones de

inversión y financiación sobre el efectivo6. Los efectos de las decisiones de la gerencia

PLAN DE CUENTAS COMERCIAL

Se considera efectivo los valores contabilizados en el grupo 11 comoCaja, bancos, remesas en transito(1115), cuenta de ahorros(1120) y fondos(1125) por lo q los saldos de estas cuentas deben coincidir con el resultado arrojado por el estado de flujos de efectivo

OBJETIVOS• Suministra a los usuarios de los estados financieros bases para

evaluar.

• la capacidad para generar efectivo y equivalentes de efectivo (dueños,accionistas,entidades financieras,proveedores,clientes.

• Permite hacer un estudio o análisis de cada una de las partidas con incidencia en la generación de efectivo

• las necesidades de liquidez que tiene (dueño , empresario) para saber cuando debo cubrir obligaciones, como las he generado

• Es útil para comprobar la exactitud de evaluaciones pasadas respecto de los flujos futuros

OBJETIVOS PARA TOMAR DECISIONES ECONÓMICAS

1. Evaluar la capacidad que se tiene para generar efectivo y equivalentes

2. Las fechas en que se producen3. Grado de certidumbre a su aparición o

generación

EFECTIVO Y EQUIVALENTES AL EFECTIVO

Los equivalentes de efectivo se tienes , mas que para propósitos de inversión o similares para cumplir los compromisos de pago a corto plazo,

Para que una inversión financiera pueda ser calificada como equivalente al efectivo debe ser fácilmente convertible en una cantidad determinada de efectivo y estar sujeta a cambios en su valor.

Una inversión a si será equivalente al efectivo cuando tenga vencimiento próximo, por ejemplo tres meses o menos desde la fecha de adquisición C.D.T, cuentas de ahorros

Capacidad de la empresa para producir efectivo

• El efectivo es el recurso mas importante que tiene toda empresa

• El efectivo es lo que le permite a la empresa invertir.• Se debe conocer con exactitud la cantidad de efectivo con

la q dispone o dispondrá a corto plazo para proyectar la inversión de cualquier exceso de efectivo resultante en un periodo determinado

• El dinero disponible en caja , cuentas corrientes o de ahorro no generan rentabilidad

• Parte del exceso de efectivo se debe ocupar en inversiones de corto plazo

• Debe existir un correcto equilibrio en el manejo del efectivo, no debe haber mas ni menos de lo necesario

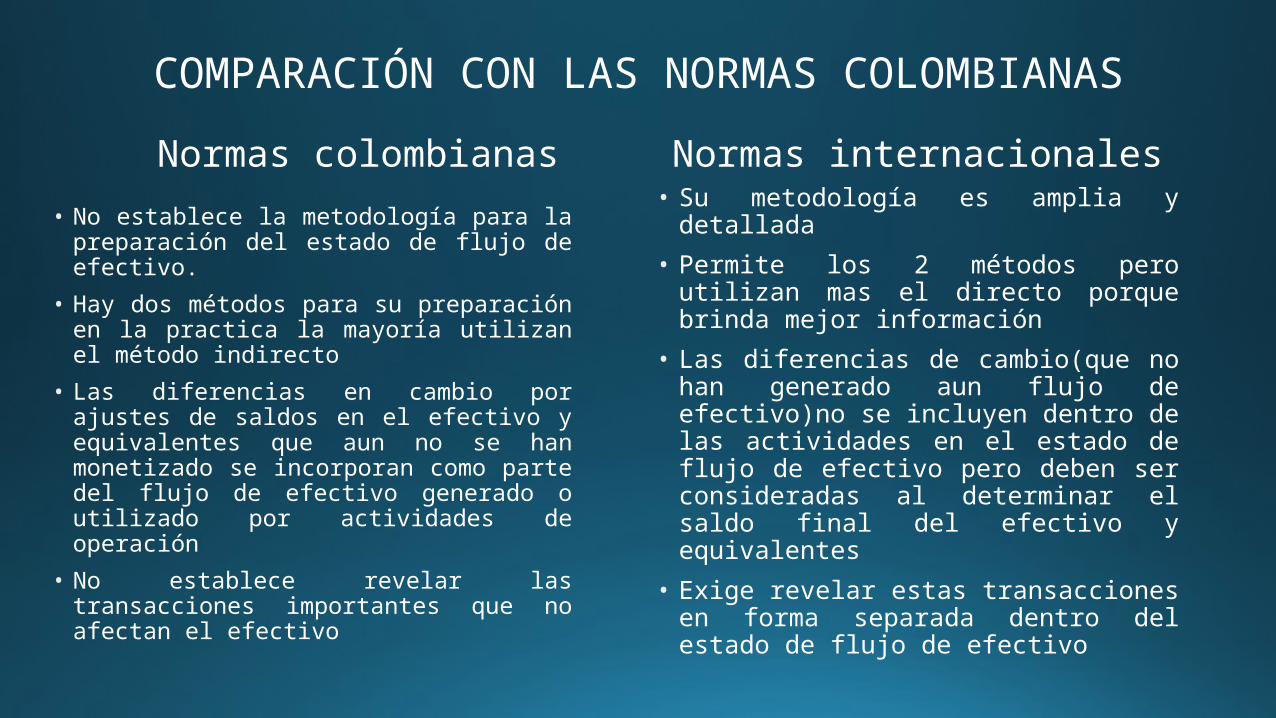

COMPARACIÓN CON LAS NORMAS COLOMBIANAS

Normas colombianas

• No establece la metodología para la preparación del estado de flujo de efectivo.

• Hay dos métodos para su preparación en la practica la mayoría utilizan el método indirecto

• Las diferencias en cambio por ajustes de saldos en el efectivo y equivalentes que aun no se han monetizado se incorporan como parte del flujo de efectivo generado o utilizado por actividades de operación

• No establece revelar las transacciones importantes que no afectan el efectivo

Normas internacionales• Su metodología es amplia y detallada

• Permite los 2 métodos pero utilizan mas el directo porque brinda mejor información

• Las diferencias de cambio(que no han generado aun flujo de efectivo)no se incluyen dentro de las actividades en el estado de flujo de efectivo pero deben ser consideradas al determinar el saldo final del efectivo y equivalentes

• Exige revelar estas transacciones en forma separada dentro del estado de flujo de efectivo

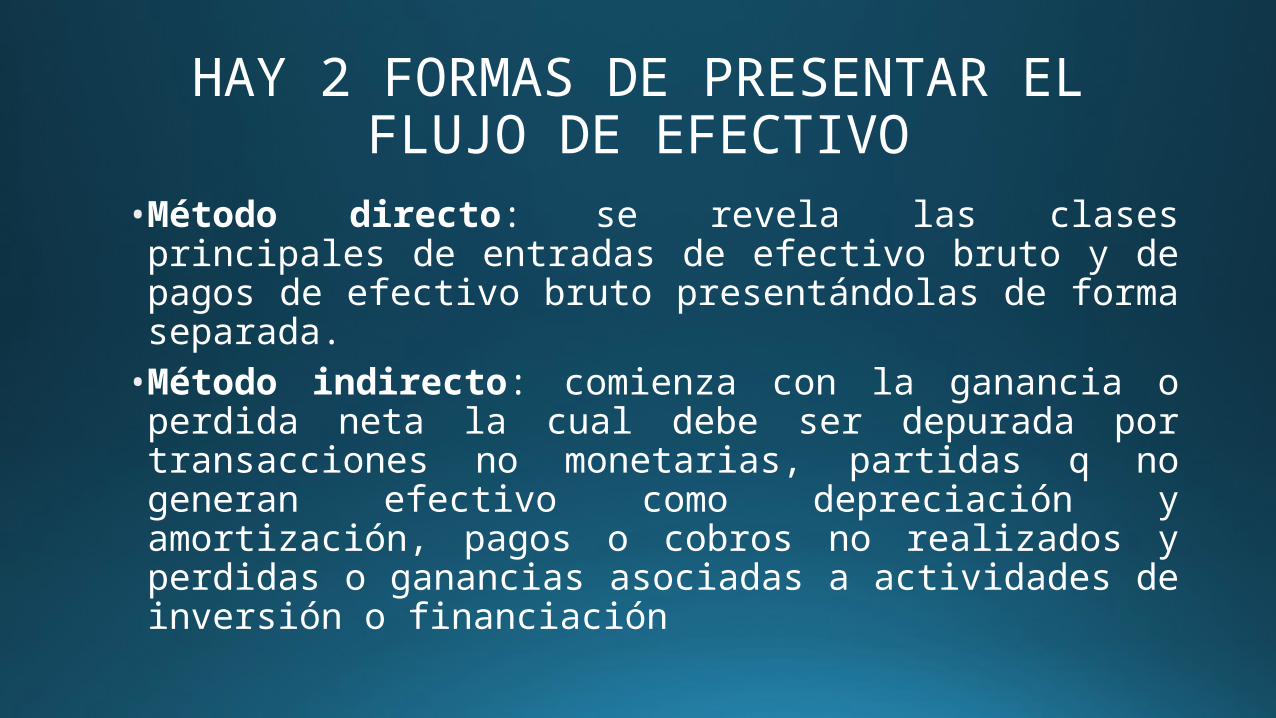

HAY 2 FORMAS DE PRESENTAR EL FLUJO DE EFECTIVO

• Método directo: se revela las clases principales de entradas de efectivo bruto y de pagos de efectivo bruto presentándolas de forma separada.

• Método indirecto: comienza con la ganancia o perdida neta la cual debe ser depurada por transacciones no monetarias, partidas q no generan efectivo como depreciación y amortización, pagos o cobros no realizados y perdidas o ganancias asociadas a actividades de inversión o financiación

PARTES DEL FLUJO DE EFECTIVO

CONSTA DE TRES PARTES

1.ENCABEZADO2. CUERPO3. NOTAS 4.FIRMAS

ACTIVIDADES DE OPERACION• SE RELACIONA CON LA PRODUCCION Y DISTRIBUCION DE BIENES Y LA

PRESTACION DE SERVICIOS

ENTRADAS

VENTARECAUDO DE CLIENTESCOBRO DE INTERESES

RENDIMIENTO SOBRE INVERSIONESVENTAS AL CONTADO

PRESTAMO ACORTO Y LARGO PLAZOVENTA DE ACTIVOS FIJOS

LAS ACTIVIDADES DE OPERACIÓN GENERAN FONDOS PARA

• Mantener la capacidad de operación del ente• Reembolsar préstamos• Distribuir utilidades• Realizar nuevas inversiones que permitan el

crecimiento y la expansión del ente.

ACTIVIDAD DE INVERSIONIncluyen activos diferentes aquellos considerados como inventarios

ENTRADAS

Todos los recaudos de ventas no

operacionales

préstamo a corto o largo plazo

InversionesPropiedad planta y equipo

IntangiblesTítulos valores

Prestamos de dinero y coro de estos últimos

Todos los pagos SALIDAS

ACTIVIDADES DE FINANCIACION• Las actividades de financiación hacen referencia a la adquisición de recursos para la empresa, que bien puede ser de terceros [pasivos] o de sus socios [patrimonio].

ENTRADAS

INCREMENTOS

Aporte de los socios

SALIDAS

REEMBOLSO

Aporte de pagos de prestamos de dividendos

NOMINA

- Documento donde se registra todos los pagos realizados a los empleados.

PARTES DEVENGADO

DEDUCIDO

ESTADO DE RESULTADOS• Estado de resultado básico • Sus cuentas son nominales, transitorias y de

resultado• Se debe realizar como mínimo una vez al año y

máximo según lo establecido en la empresa según la actividad económica

BALANCE GENERAL• Es un estado financiero básico establecido según el

decreto 26 -49• Parte de las cuentas reales (son continuas) • Se realiza la ecuación patrimonial

ACTIVO

PASIVO

PATRIMONIO

NOTAS EXPLICATIVAS

• Parte integral de cada un de lo estados financieros

• Lo firma el revisor fiscal o contador

• Deben ser presentadas en secuencia lógica

REFERENCIAS BIBLIOGRÁFICAS

http://actualicese.com/conferencias/oro-nic-7-estado-de-flujo-de-efectivo

/http://www.gerencie.com/estado-de-flujos-de-efectivo.html