unidad 1. introducciÓn y...

TRANSCRIPT

FACULTADDEESTUDIOSADISTANCIA

1

UNIDAD 1. INTRODUCCIÓN Y GENERALIDADES

Introducción y generalidades.

FACULTADDEESTUDIOSADISTANCIA

2

Tabla de contenido

UNIDAD1.INTRODUCCIÓNYGENERALIDADES.................................................................1Tabladecontenido...................................................................................................................2Introducción.............................................................................................................................3Objetivos..................................................................................................................................4

Objetivogeneral..........................................................................................................................4Objetivosespecíficos...................................................................................................................4

1.1Introducciónalaauditoríaforense.....................................................................................51.2Definición...........................................................................................................................51.3Característicasdelaauditoríaforense................................................................................8

1.3.1Característicasdelaauditoríaforense...............................................................................81.4Objetivosdelaauditoríaforense........................................................................................91.5Fasesdelaauditoríaforense..............................................................................................91.6Planificacióndelaauditoríaforense..................................................................................121.7Camposdeaplicacióndelaauditoríaforense....................................................................18Resumen.................................................................................................................................23Bibliografía..............................................................................................................................24

Referenciasweb........................................................................................................................24

FACULTADDEESTUDIOSADISTANCIA

3

Introducción

Diariamente se conoce cómo los diversos modos de fraudes han ido creciendo. Lacorrupciónvaenaumento,tantoanivelpúblicocomoprivado,yellavadodeactivos,elfraudefinancieroyenlacontabilidad,yelfraudeinformáticoatravésdelasredesdeinternet,hanidometiéndoseentodaslasesferasdelosnegociosydelasociedad.Elnuevosistemaeconómicomundialevolucionaapasosagigantados.Laleydeofertaydemandareemplazó,engranmedida,laeconomíadelendeudamientodondecadavezmáslasfronterasentrepaísesvandesapareciendo.Labasedelanuevaeconomíaeselconocimiento; todos somos más libres, pero esto exige más responsabilidad paradirigirlasempresashacialacompetitividadmundial.Ahora, en el milenio actual, se está viviendo en un nuevo mundo que evolucionarápidamente,dondelosresultadosyanosemidenporlasutilidadesqueresultandelejerciciocontable,sinoporlacreacióndevalorpresenteycompetitivo.DesafortunadamenteenpaísescomoColombia,lanuevaeconomíanoseencuentraconbasessólidas,porelcontrario,sehandespertadofenómenoscomolacorrupciónyelfraude,queseestánconvirtiendoensituacionesdealtoriesgoparalasempresasylasociedaden general, y quemerecenespecial atenciónporpartede los líderesde lasorganizacionesprivadasypúblicas.La auditoría forense es un modelo práctico dirigido a contribuir con un controleficientesobreelcumplimientodelasnormasyelusoeficazdelosrecursospúblicosyprivados,quedebenserutilizadosdemaneraracionalparagarantizarlaprestacióndelosserviciosalasociedadengeneral.Elmovimientocontra lacorrupciónqueseobservacadadía, seveen formapositivaporquelasociedadestámásconscientedequelacorrupcióndesestabilizalasfinanzasde las entidades y los servicios no llegan a la sociedad, por lo tanto, exigemedidasefectivasparacastigaralosculpables.La auditoría tradicional, con la aplicación de las normas, no es suficiente y laimpunidad sigue manifestándose en todo momento. La auditoría forense es unaauditoríamásespecializada,queloscontadorespúblicosdebenponerenprácticaparacontrolar la corrupción, el fraude, el lavado de activos y demás actos ilícitos que sepuedenpresentarenlasentidadespúblicasyprivadas.

FACULTADDEESTUDIOSADISTANCIA

4

Objetivos

Objetivo general

Comprender la importancia de la auditoría forense en las distintas investigaciones,para conocer los diversosmecanismos que se utilizan para el lavado de activos, losfraudesydemásactosilícitos.

Objetivos específicos

• Conocerlasgeneralidadesdelaauditoríaforense.

• Reconocerenquéconsistelainvestigaciónfinancieraforense.

• Identificarquéeslacontabilidadforense.

• Conocerladefinicióndefraude.

• Conocerlastécnicasyprocedimientosdelaauditoríaforense.

• Identificarlanormatividadaplicableencasosdeactosilícitos.

FACULTADDEESTUDIOSADISTANCIA

5

1.1 Introducción a la auditoría forense

Laauditoría forensepermiteemitir informesacordescon lasnormasy/o leyesde larepública. Esuna alternativapara combatir la corrupción, porquepermite al auditory/o contador público, emitir ante las autoridades conceptos y opiniones de valortécnico,paraquelajusticiapuedaactuarconmayorcertezaydemaneraespecial,enloqueconciernea lavigilanciade lagestiónpública,yaquecomosistemadecontroleinvestigación provee las herramientas necesarias para denunciar los delitos quecometenlosfuncionariospúblicosyprivados.

1.2 Definición

Forense:Dellatínforensis,quesignificapúblico.Forum: Del latín que significa plaza pública o demercado de las antiguas ciudadesromanas.Entérminoscontablesydeprocedimientosdeauditoría,larelaciónforensesevinculaestrechamentecuandosehabladelacontabilidadforense,dirigidaaaportarpruebasyevidenciasdetipopenal.La auditoría forense es una auditoría especializada en descubrir, divulgar y atestarsobrefraudesydelitos,eneldesarrollodelasfuncionespúblicasyprivadas.Comúnmente,eltérminoforenseserelacionasóloconlamedicinalegalyconquienesla practican; frecuentemente identifican este vocablo con necropsia (necro, quesignificamuertoomuerte);patología(cienciamédicaqueestudialascausas,síntomasyevolucióndelasenfermedades)yautopsia(examenydiseccióndeuncadáverparadeterminarlascausasdesumuerte).Según el diccionario Larousse, forense es “el que ejerce su función por delegaciónjudicial o legal”. Por ello, se puede definir la auditoría forense como “aquella queproveedeunanálisiscontablequeesconvenienteparalacorte,elcualformarápartedelasbasesdeladiscusión,eldebatey,finalmente,eldictamendelasentencia”.Entreotrasdefiniciones,setienen:La auditoría forense es una ciencia que permite reunir y presentar informaciónfinanciera,contable,legal,administrativaeimpositiva,enunaformaqueseráaceptadaporunacortedejurisprudenciacontralosperpetradoresdeuncrimeneconómico,porlo tanto, existe la necesidad de preparar personas con visión integral, que facilitenevidenciar, especialmente, delitos como la corrupción administrativa, el fraudecontable,eldelitoen losseguros,el lavadodedineroyel terrorismo,entreotros.Lasociedad espera de los investigadores, mayores resultados que minimicen la

FACULTADDEESTUDIOSADISTANCIA

6

impunidad, especialmente, en estos momentos tan difíciles, en los cuales el crimenorganizado utiliza medios más sofisticados para lavar dinero, financiar operacionesilícitasyocultarlosresultadosdesusdiversosdelitos.Lo forense,por lo tanto,estáestrechamentevinculadoa laadministraciónde justiciaenelsentidodeaportarpruebasdecarácterpúblico,quepuedanserdiscutidasalaluzdetodoelmundo(elforo).La investigación, con un profundo conocimiento de contabilidad y auditoría, viene aformar la función especializada que en el mundo de los negocios se conoce comoauditoría forense y es aquí donde se brinda el respaldo necesario. Existen otrasasignaciones que, únicamente, requieren el suministro o recopilación dedocumentacióndetalladadelcliente.Paraabordarestetema,sedebeempezarporloforense,cuyadefiniciónyaseexplicó,sin embargo, es lógico extender el significado de esta palabra al ámbito jurídico,diciendo que los jueces necesitan para el ejercicio de su función la asistencia deprofesionalesquecolaborenenlaobtencióndelaspruebasylasaportenenelforo,oloqueeslomismo,lashaganpúblicasyasísegaranticenjustascausasjudiciales,yaquesería más que pretencioso, imposible, que el fallador se especializara en todas lasramasdelaciencia.Dicholoanterior,setienequelaauditoríaforensees,entérminoscontables,lacienciaquepermitereunirypresentarinformaciónfinanciera,contable,legal,administrativaeimpositiva,paraqueseaaceptadaporunacorteounjuez.Ensusinicios,laauditoríaforenseseaplicóenlainvestigacióndefraudesenelsectorpúblico,considerándoseunverdaderoapoyoalatradicionalauditoríagubernamental,en especial, ante delitos tales como: enriquecimiento ilícito, peculado, cohecho,soborno, malversación de fondos, etc. Sin embargo, la auditoría forense no se halimitado a los fraudes propios de la corrupción administrativa, sino que también hadiversificadosuportafoliodeserviciosparaparticipareninvestigacionesrelacionadasconcrímenesfiscales,elcrimencorporativo,ellavadodedineroyelterrorismo,entreotros.Enesesentido,elauditorforensepuededesempeñarse,tantoenelsectorpúblicocomoenelprivado,prestandoapoyoprocesalqueva,desdelarecaudacióndepruebashastaelperitaje.Delamismaforma,sulabornosolamentesedestacaenlas investigacionesencurso,sino en etapas previas al fraude, es decir, el contador público actúa realizandoinvestigaciones y cálculos que permiten determinar la existencia de un delito y sucuantía, para definir si se justifica el inicio de un proceso, situación ésta que aplicatambiénpara las investigacionesdecrimencorporativoqueserelacionancon fraude

FACULTADDEESTUDIOSADISTANCIA

7

contable, ante la presentación de información financiera inexacta por manipulaciónintencional,falsificación,lavadodeactivos,etc.Si no fuera por esta especialidad de la ciencia, no se podría hablar de casos tanconocidoscomoEnron,Tyco,WorldComyParmalat,siendoésteelmásreciente.Poreso,lalabordelauditortradicionaldifieredeunoforense,quiendebedesarrollardoscapacidades,enprincipioopuestas,parallevaracabosutrabajoconéxito.Unadeellas, es la habilidad de escudriñar pequeños detalles sin perder de vista el granentornoo, enotraspalabras ydichodemanerametafórica, el auditor forense "debepercatarse de las hojas al tiempo que contempla el bosque". Y, por otro, desde lascualesvencircunstanciasrelativamentefácilesdedetectar,comounsimplerobo,hastasituacionesde suma complejidad, como lamanipulaciónde estados financieros y losdelitosdecuelloblanco.Laprincipaldiferenciaentreunaauditoríaforenseyunatradicional,esquelaprimeradescansa en la experiencia de expertos que trabajan con evidencia delicada, conabogados, con agencias estatales y el sistema legal. Su trabajo está dirigido paraambienteslegalesocuasijurídicos.Laauditoríatradicional,porsuparte,serealizasineste enfoque, sólo se dedica a llevar los programas para obtener una seguridadrazonablebasadaensusevidencias.Porlotanto,existelanecesidaddeprepararpersonasconvisiónintegral,quefacilitenevidenciar, especialmente, delitos como: la corrupción administrativa, el fraudecontable,eldelitoenlosseguros,ellavadodedineroyelterrorismo,entreotros.Dicho lo anterior, ya están preparados para establecer el manejo de la prueba entérminosdeauditoría forense.Laspruebasomediosprobatorios, como tambiénhansido denominados, tienen un objeto, un tema y un fin. El primero, se refiere a loshechos y afirmaciones; el segundo, hace relación a los hechos que deben serinvestigadosencadaprocesoy,eltercero,tienequeverconelcometidodelaspruebas,ya que éstas persiguen la búsqueda de la verdad, pero aquí lo importante es que laverdadrealcoincidaconlaverdadprocesalquesedesprendedelainvestigaciónydelexpediente.Laauditoríaforenseesmuyusadaenotrospaíses,tantoasí,queenlosEstadosUnidosdeAméricayasehaconformadolaAsociacióndeContadoresForenses(AsociationofForensic Accountants – NAFA, por sus siglas en inglés), que es una asociaciónprofesional de firmas de contabilidad dedicada a la investigación. Los miembros deestaasociaciónbrindanrespaldoprofesionalpara lasreclamacionesa la industriadesegurosyalosclientesenlosdistintosprocesosdelitigios.Existeenesepaís,EuropayAustralia, un sinnúmero de firmas especializadas en lo que ellos mismos se hanautodenominadodetectivesfinancieros.

FACULTADDEESTUDIOSADISTANCIA

8

En algunas firmas, de las llamadas firmas grandes de contabilidad en los EstadosUnidos de América, se puede encontrar un departamento especializado llamado,precisamente,elDepartamentodeAuditoríaForense(Forensicaudit).

1.3 Características de la auditoría forense

La auditoría forense se encarga de la investigación, el análisis, la evaluación y lainterpretación.Conbaseenello,estáenlacapacidaddeatestiguarantejueces,juradosydemás,acercadelainformaciónyactuacióndelosadministradoressobreloscualesrecaelapresuncióndedelito.

1.3.1 Características de la auditoría forense

Propósito

• Prevenciónydeteccióndelfraudefinanciero.• Debeseñalarsequeescompetenciaexclusivadela justiciaestablecersiexisteo

no fraude (delito). El auditor forense llega a establecer indicios deresponsabilidadpenalyjuntoconlaevidenciaobtenidalosponeaconsideracióndeunjuezparaquedictesentencia.

Alcance Elperiodoquecubreelfraudefinancierosujetoainvestigación(auditoría).Orientación Retrospectivarespectodelfraudefinancierodelsujetoauditadoyprospectiva,afinderecomendar la implementaciónde los controlespreventivos,detectivosy correctivosnecesariosparaevitarafuturofraudesfinancieros.

Normatividad Normas de auditoría financiera e interna en lo que fuere aplicable, normas deinvestigación, legislación penal y disposiciones normativas relacionadas con fraudesfinancieros.

FACULTADDEESTUDIOSADISTANCIA

9

Enfoque Combatirlacorrupciónfinanciera,públicayprivada.Ademásdelascaracterísticaspropiasdelaauditoría,elauditorforensedebetener:

• Análisisexhaustivodelainformación.• Creatividadeindependenciadepensamiento.• Sentidocomúndelosnegocios.• Dominar los conocimientos básicos sobre el procesamiento electrónico de

datos.• Capacidaddecomunicación.• Discreción,experienciayconfianza.• Dominio de temas contables, de auditoría, criminología, investigación y

aspectoslegales.

1.4 Objetivos de la auditoría forense

Losprincipalesobjetivosdelaauditoríaforensesonlossiguientes:

• Lucharcontra lacorrupciónyel fraude.Paraelcumplimientodeesteobjetivobusca identificar a los supuestos responsables de cada acción, a efectos deinformaralasentidadescompetenteslasviolacionesdetectadas.

• Evitar la impunidad. Para ello proporciona los medios técnicos válidos que

facilitenalajusticiaactuarconmayorcerteza,especialmente,enestostiemposen los cuales el crimen organizado utilizamediosmás sofisticados para lavardinero,financiaroperacionesilícitasyocultardiversosdelitos.

• Disuadir en los individuos las prácticas deshonestas, promoviendo la

responsabilidadytransparenciaenlosnegocios.

• Credibilidad de los funcionarios e instituciones públicas, al exigir a loscolaboradorescorruptoslarendicióndecuentasanteunaautoridadsuperior.

1.5 Fases de la auditoría forense

Existensietefasesenelprocesodeauditoríaforense,asaber:

FACULTADDEESTUDIOSADISTANCIA

10

1. PlanificacióndelaauditoríaforenseLaplanificacióndelaauditoríaforensedeberealizarseadecuadamenteyenformaexhaustiva.Comprendeeldesarrollodeunaestrategiaglobalparasuejecución, lomismo que la determinación de un enfoque apropiado sobre la naturaleza,oportunidadyalcancedelosprocedimientosdeinvestigaciónquedebenaplicarse.Eliniciodelaauditoríaforensepuedeoriginarseenunaauditoríafinancieraoenlaevaluacióndel control internoendondesedetectan fraudes.Tambiénse iniciaenunadenuncia,formaloinformal.

2. AnálisisyreconocimientodelproblemaEste es el inicio del trabajo de auditoría forense, en el cual el grupo de auditoríaanaliza la gravedadde ladeclaracióno indiciode fraudedetectadoen los estadosfinancieros.Losgerentesde laauditoríay lossupervisoresmásexperimentados, intercambiansus opiniones para detectar la existencia de declaraciones falsas significativas,ocasionadas por fraudes. El análisis se lleva a cabo con exhaustiva acciónindagadora,dejandodeladolosanálisissubjetivos.

3. EvaluacióndelriesgoforenseElriesgoenauditoríasiempreeslaincertidumbreyenlaauditoríaforensetambiénesválido.¿Cuál es el riesgo?Que los estados financieros o el áreaque se está investigando,contengandeclaraciones falsas o irregularidadesnodetectadas, a pesardeque sehubieraterminadoelprocesodeauditoría.

4. DesarrollodelaauditoríaforenseEs necesario elaborar los programas de auditoría para cada área o componenteidentificado,conelresultadodelasevaluacioneshechas.Se espera que estos programas sean a la medida, es decir, que tengan losprocedimientosotareasnecesariasquealserdesarrolladasatravésdetécnicasdeauditoría, permitan obtener evidencia suficiente, competente y pertinente, quedemuestrelashipótesisplanteadasenelprogramadetrabajo.

FACULTADDEESTUDIOSADISTANCIA

11

Losprogramasde trabajodebenser flexibles,demodo talquedeacuerdocon lascircunstanciasylosresultadosobtenidos,sepuedanaplicaraotrosprocedimientosalternativosquepermitanalcanzarlosobjetivosplanteados.

5. EvaluacióndeevidenciasDeacuerdoconlaNIA-500(NormasInternacionales),laevidenciasedefinecomoelconjunto de hechos, pruebas y documentos debidamente acreditados, suficientes,competentesypertinentes,quesustentan loshallazgosyresultadosobtenidosporelauditor.Elconjuntodeevidenciaconstituyeloselementosdepruebaqueobtieneelauditorsobre los hechos que examina y cuando éstos son suficientes y competentes,respaldanlosresultadosdelainvestigación.Prueba:Eslademostraciónlegaldelaverdaddeunhecho,representandojustificarlaverdadpormediosqueautorizayreconocecomoeficaceslapropialey.Elauditorforensepuedeobtenerevidenciaconlassiguientescaracterísticas:

• Evidenciafísica.• Evidenciatestimonial• Evidenciadocumental.• Evidenciadigital.• Evidenciaanalítica.

6. CadenadecustodiaDesde el momento que se recibe la evidencia, se debe mantener su cadena decustodiaparaqueseaaceptadaenlostribunales.Estosignificaquedeberegistrarsecuandounítemesrecibidoocuandodejadeestarbajoelcuidado,custodiaocontroldelexaminadordelfraude.Todaevidenciarecibidadebesermarcadaydiferenciada,detalmodoquepuedaseridentificadaen laoportunidadquesearequerida.Sepuedencolocar las inicialesyfecha, sin embargo, se pueden ocasionar problemas en los casos de registrosoriginalesdelaempresasuministradosvoluntariamente.Portalmotivo,podríaserusado un identificador no descriptivo. Si no es práctico marcar el documentooriginal,sepuedeguardarenunsobresellado,colocarlasinicialesylafecha.

FACULTADDEESTUDIOSADISTANCIA

12

7. ElaboracióndelinformeLa elaboración del informe corresponde a la fase de comunicación de resultados;difieretotalmentedeuninformedeauditoríafinanciera,demaneraespecialenlasconclusiones, debido a que en el campo forense revisten un caráctermuchomásconfidencialysensible.Adicionalmente,enmuchasocasiones,elauditorforensenopuedevalidarsusconclusionesconelauditadoporquealagente,sujetoactivo,seleatribuye la conducta antijurídica y no es conveniente darlas a conocer sino endeterminadainstanciadelprocesodelainvestigación.Entalsentido,esrecomendablequeeninstanciastempranasdesutarea,elauditorse abstenga de entrevistarse con los agentes. Si ello fuere necesario, deberáplanificarcuidadosamentesusentrevistasparaconfrontaralosinvestigadosconsusevidenciasyresultados,demodoquedeberásermuycuidadosoenexponerloqueson los hechos comprobados y diferenciarlos de las conjeturas o hipótesis deinvestigación.

1.6 Planificación de la auditoría forense

Laplanificacióndelaauditoríaforensecomprendelossiguientespasos:1. Términosdeltrabajo,alcancedelservicioLas primeras etapas en la planificación del trabajo de auditoría forense,correspondenalostérminosdecómosedesarrollaráeltrabajo,esdecir,loquedebeestarbiendocumentadodesdeelprincipio.• Cartaconvenio:Es laquecontiene lapropuestadeserviciosprofesionales, las

condiciones,loscompromisos,losdeberesylasresponsabilidades.• Contratodeservicios:Documentolegalsuscritoentrelaspartesyqueincluye

lostérminosdeltrabajodeauditoría.Esvinculanteentrelaspartesylasobliga,jurídicamente,alcumplimientodelascláusulascontenidas.

Lostérminosdeltrabajoserefierenaladeclaraciónmanifiestacontenidaenlacartaconvenioyenelcontratodeprestacióndeserviciosprofesionales,quecorrespondealospuntosmásimportantescomoson:• Naturalezadeltrabajo.• Metodologíadeltrabajo.• Responsabilidaddelauditor.• Responsabilidaddelaadministracióndelaorganización.

FACULTADDEESTUDIOSADISTANCIA

13

• Limitacionesinherentesdeltrabajo.• Resolucióndecontroversias.• Limitacionesdelosservicios.• Informes.• Ofertaeconómica.Los documentos de planificación de la auditoría, hacen parte de los papeles detrabajodelauditor,quelepermitenarchivarlasevidenciasquesoportansusanálisisy administrar los riesgosde la auditoría, con el propósito de cubrirse deposiblesmalasinterpretacionesrespectodesutrabajo.En términos generales, una auditoría forense debe tener en cuenta, dentro de laplanificación,lostérminosdeltrabajo,loscualesdebencontener,porlomenos:

• Silaauditoríaforenseaejecutaresdedeteccióndelfraude,endondesetieneel conocimientodeunhecho ilícito que efectivamenteha ocurrido. En estecaso, losprocedimientossonmáspuntualesyel trabajoestádelimitado,yaquesedirigealaevidenciarelacionadaconelhechoocurrido;lanaturaleza,la oportunidad y alcance de los procedimientos quedan a discreción delauditorforense.

• Si la alta gerencia o los administradores tienen sospechas de que estánocurriendohechosilícitos.Eltrabajodeauditoríanecesitarámayoralcanceyrequiere que se obtengan evidencias alternativas, con el propósito dedetectarloshechosbasedesospecha.

• Cuando el auditor hace la evaluación del control interno y asesora a laorganización para diseñar e implementar controles antifraude o amejorarloscontrolesexistentes,conelfindequehayaseguridadrazonablesobrelaadecuadaprevenciónydeteccióndelfraude.

• Combinación de procedimientos diseñados para fortalecer el sistema decontrolinterno,conprocedimientossustantivosparaladeteccióndelfraude.Esteconstituiráeltrabajodeauditoríaforensemáscompleto.

• Procedimientos previamente definidos, especialmente, cuando laadministración de la organización delimita el alcance del trabajo y losprocedimientosdelauditorseajustanaesostérminos,ocuandolaempresahadiseñadolosprocedimientosycontrataalauditorforenseparallevarlosacabo.

2. EvaluaciónderiesgosDe acuerdo con la NIA 400, el auditor deberá obtener una comprensión de lossistemasdecontabilidadydecontrolinternosuficienteparaplanearlaauditoríaydesarrollar un enfoque de auditoría efectivo. El auditor deberá usar su juicioprofesional para evaluar el riesgo de auditoría y diseñar procedimientos de

FACULTADDEESTUDIOSADISTANCIA

14

auditoríaparaasegurarqueelriesgosereduzcaaunnivelaceptablementebajo.Losriesgosdeauditoríaysuscomponentesson:elriesgoinherente,elriesgodecontrolyelriesgodedetección.Enelcampodelaauditoríaforense,seconsiderarán,además,losriesgospropiosdelaauditoríayde losnegocios,comoson losriesgosdefraudeentodos losniveles.Poresoesmuyconvenienteelconocimientodelclienteydesusnegocios,porquenosería conveniente aceptar un cliente cuya reputación y comportamiento ético seponen en duda. Por principio, no se deben aceptar trabajos cuando hayconocimientoqueelposibleclienteestáinvolucradoensospechasdefraude(lavadodeactivos,evasiónfiscal,fraudefinanciero,etc.).

3. ConocimientodelnegocioAdquirir conocimiento del negocio del cliente es una partemuy importante de laplaneación del trabajo. El conocimiento del negocio por el auditor ayuda en laidentificación de eventos, transacciones y prácticas que puedan tener un efectoimportantesobrelosestadosfinancieros.(NIA,1998).El conocimientodelnegocioesmuy importanteen laplanificaciónde la auditoríaforense. Para llevar a cabounbuen trabajo, se debe conocer la industria o sectoreconómicodelcliente,susactitudesyorganización.Además,sedebenconsiderarlosfactoresambientales,operativosyorganizativos.Elconocimientodelnegocio,sepuedeobteneratravésdelasiguienteinformación:

• Informesanualesalasasambleasdeaccionistasojuntasdesocios.• Actasdelasasambleasojuntasdesocios,delajuntadirectivayloscomités

administrativos.• Revisiónanalíticadeinformesfinancieros.• Observacionesdelaauditoríainternasobrelosmanualesdeprocedimientos.• Papelesdetrabajodeauditoríainternadelañoanterioryactual.• Conversacionesconladirecciónypersonaldelcliente.• Visitasfísicasalasdependenciaseinstalacionesdelaorganización.

Conocimientodelasactividadesdelaorganizaciónquesepuedenefectuaratravésde:

• Comparación de resultados operativos actuales del cliente, su situación yrelaciónfinancieraconlosresultadosdelperiodoanterior.

• Comparaciónderesultadosactualesconlospresupuestados.• Comparación de las relaciones financieras y operativas claves, con la

informacióngeneraldelaindustria.

FACULTADDEESTUDIOSADISTANCIA

15

4. DesarrollodelplanglobaldeauditoríaforenseEl auditor deberá desarrollar y documentar un plan global de auditoría,describiendo el alcance y conducción esperados de la auditoría. Mientras que elregistrodelplanglobaldeauditoríanecesitaráestarsuficientementedetalladoparaguiar el desarrollo del programa de auditoría, su forma y contenido precisosvariarándeacuerdoaltamañodelaentidad,alacomplejidaddelaauditoríayalametodologíaytecnologíaespecíficasusadasporelauditor.(NIA,1998).El plan global de auditoría se conforma con los recursos humanos y físicos, lasoperacionespredeterminadas,laspruebasaaplicarylosobjetivosaalcanzarenelexamen.En un plan global de auditoría se deben considerar las condiciones de trabajo,responsabilidadeslegalesdelosauditores,naturalezaycalendariodelosinformesuotras comunicaciones del cliente. El conocimiento de la industria, actividad yorganización del cliente, ayuda a desarrollar un plan global de auditoría, el cualincluirá, entre otras, la identificación de las áreas importantes y de alto riesgo,determinacióndelosnivelesdeimportanciarelativaparaelexamen,existenciadecontroles contables internos, naturaleza y amplitud de las evidencias a obtener,coordinacióndelosprocedimientosaaplicar,elefectodenuevasnormascontables(NIIF) o de auditoría (NIAS) y otras consideraciones que requieran atenciónespecial.Elauditor forensedebetenerencuenta losiguiente,paraeldesarrollodeunplanglobaldeauditoría:

• Conocimientodelnegocio.• Riesgoeimportanciarelativa.• Naturaleza,tiemposyalcancedelosprocedimientos.• Coordinación,dirección,supervisiónyrevisión.• Losobjetivosgeneralesdelaauditoría.• Lospasosparaevaluarlasfortalezasydebilidadesdelcontrolinterno.• Elrecursohumanoquedesarrollarálaauditoría.• Laspruebasaaplicar,sualcanceylaoportunidaddeaplicación.

5. SupervisiónPara lograr el cumplimiento de la supervisión, la primera norma relativa a laejecución del trabajo, obliga al auditor a ejercer supervisión: “El trabajo debe sertécnicamente planeado y debe ejercerse una supervisión apropiada sobre losasistentessiloshubiere”(Ley43,art.7°).

FACULTADDEESTUDIOSADISTANCIA

16

Lasupervisiónseejerceráentodaslasfasesdelaauditoría:durantelaplaneación,laejecucióndel trabajo yhasta la culminacióndelmismo.El gradode supervisión aaplicarle a cada asistente, se relacionará con la capacidad de cada uno y suexperienciaenlalabordeauditoría.Una vez el auditor ha establecido un adecuado sistema de supervisión, podráverificarlo,analizarloycorregirlo,dondelocreamásconveniente.

6. ProgramasdeauditoríaforenseLos programas de auditoría hacen parte esencial de los papeles de trabajo delauditor forense, porque en ellos se archivan las evidencias y demás pruebas quehacenpartedelaauditoríaglobaldelauditorforense.Enlosprogramasdeauditoríasetendráencuenta:

• Elnombredelprocedimiento.• Ladescripcióndetalladadelosprocedimientosplanificados.• Elnombredelosresponsablesderealizarelprocedimientoyoportunidadde

lasupervisión.• Lareferenciadelpapeldetrabajoendondesedocumentaelprocedimiento.• Lareferenciaalobjetivodeauditoríaforense,establecidoenlaplanificación

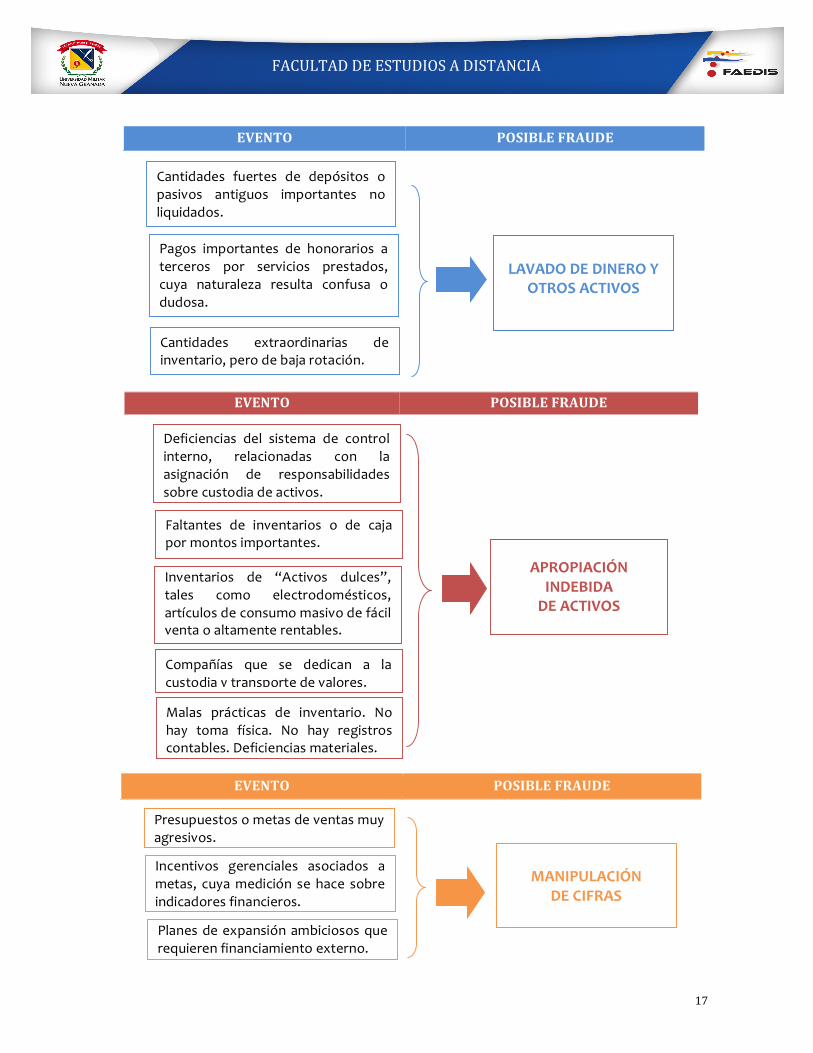

quesecubreconcadaprocedimiento.7. SeñalesdefraudeComo resultado de las indagaciones, observaciones e inspección de documentos,tantoenlaetapadeplanificacióncomoenlaejecucióndeltrabajo,elauditorforensepodrádetectarposiblesgrietas,endondelaposibilidaddequeocurraunfraudeestámás cerca que remota. Cuando el auditor lleva a cabo su trabajo, aplicando losprocedimientos para entender el negocio del cliente, su industria, el medioambiente, la organización, los objetivos y estrategias de negocio, y lleva a caboprocedimientos generales de revisión, sin necesidad de hacer una revisiónexhaustiva,puededetectarseñalesdefraude.Situacionesqueindicanseñalesdefraude:

FACULTADDEESTUDIOSADISTANCIA

17

EVENTO POSIBLEFRAUDE

EVENTO POSIBLEFRAUDE

EVENTO POSIBLEFRAUDE

LAVADO DE DINERO Y

OTROS ACTIVOS

Pagos importantes de honorarios a terceros por servicios prestados, cuya naturaleza resulta confusa o dudosa.

Cantidades fuertes de depósitos o pasivos antiguos importantes no liquidados.

Cantidades extraordinarias de inventario, pero de baja rotación.

Deficiencias del sistema de control interno, relacionadas con la asignación de responsabilidades sobre custodia de activos.

Faltantes de inventarios o de caja por montos importantes.

Inventarios de “Activos dulces”, tales como electrodomésticos, artículos de consumo masivo de fácil venta o altamente rentables.

Compañías que se dedican a la custodia y transporte de valores.

Malas prácticas de inventario. No hay toma física. No hay registros contables. Deficiencias materiales.

APROPIACIÓN INDEBIDA

DE ACTIVOS

Presupuestos o metas de ventas muy agresivos.

Incentivos gerenciales asociados a metas, cuya medición se hace sobre indicadores financieros.

Planes de expansión ambiciosos que requieren financiamiento externo.

MANIPULACIÓN

DE CIFRAS

FACULTADDEESTUDIOSADISTANCIA

18

EVENTO POSIBLEFRAUDE

EVENTO POSIBLEFRAUDE

EVENTO POSIBLEFRAUDE

Figura 1.1. Situaciones que señalan fraude1.

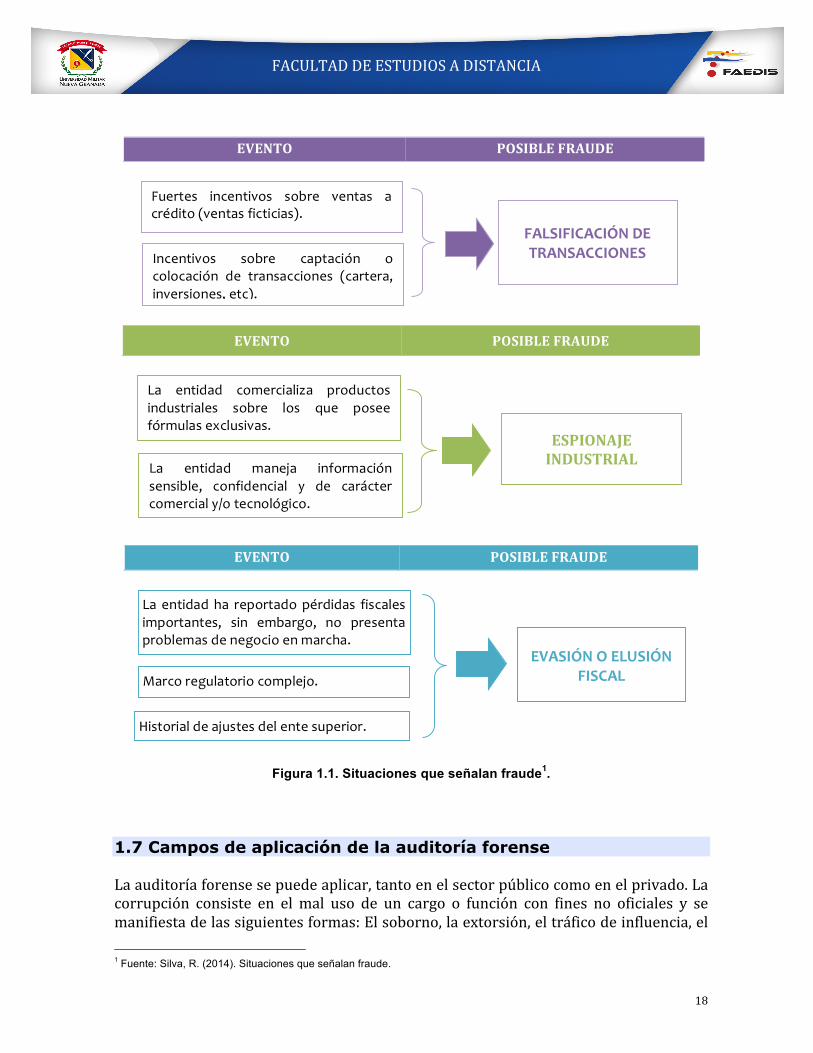

1.7 Campos de aplicación de la auditoría forense

Laauditoríaforensesepuedeaplicar,tantoenelsectorpúblicocomoenelprivado.Lacorrupción consiste en el mal uso de un cargo o función con fines no oficiales y semanifiestadelassiguientesformas:Elsoborno,laextorsión,eltráficodeinfluencia,el1 Fuente: Silva, R. (2014). Situaciones que señalan fraude.

Fuertes incentivos sobre ventas a crédito (ventas ficticias).

Incentivos sobre captación o colocación de transacciones (cartera, inversiones, etc).

FALSIFICACIÓN DE TRANSACCIONES

ESPIONAJEINDUSTRIAL

La entidad comercializa productos industriales sobre los que posee fórmulas exclusivas.

La entidad maneja información sensible, confidencial y de carácter comercial y/o tecnológico.

La entidad ha reportado pérdidas fiscales importantes, sin embargo, no presenta problemas de negocio en marcha.

Marco regulatorio complejo.

Historial de ajustes del ente superior.

EVASIÓN O ELUSIÓN FISCAL

FACULTADDEESTUDIOSADISTANCIA

19

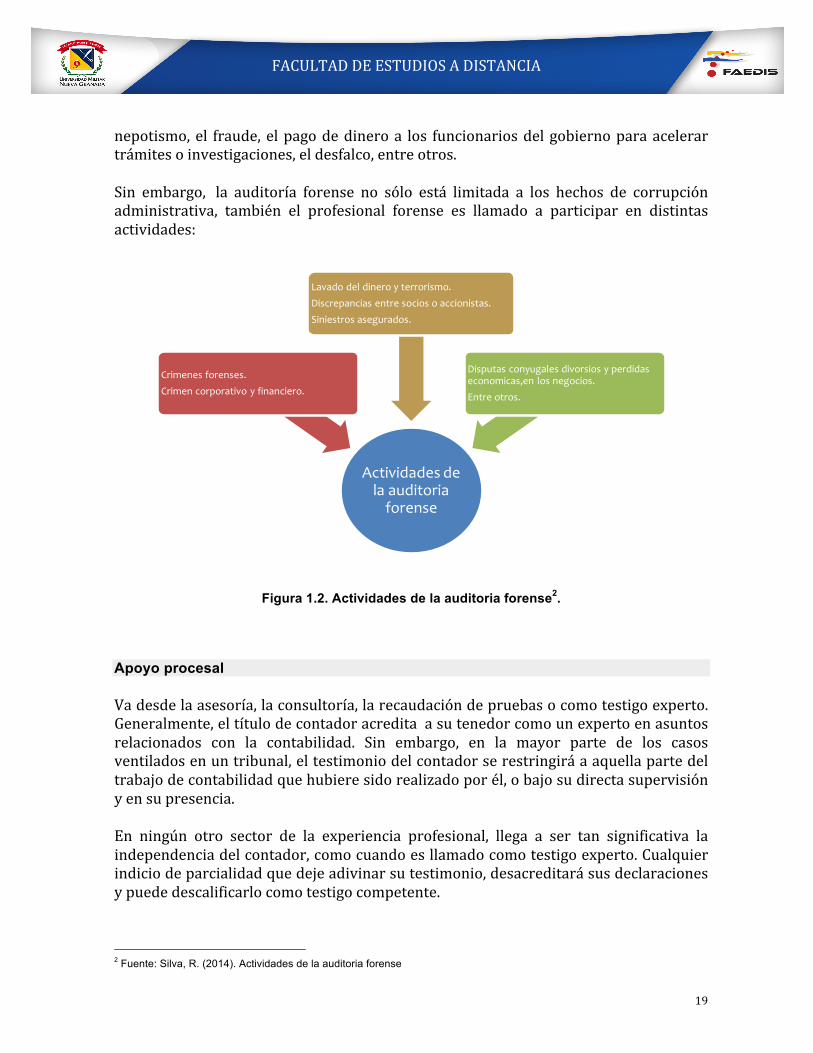

nepotismo,el fraude,elpagodedineroa los funcionariosdelgobiernoparaacelerartrámitesoinvestigaciones,eldesfalco,entreotros.Sin embargo, la auditoría forense no sólo está limitada a los hechos de corrupciónadministrativa, también el profesional forense es llamado a participar en distintasactividades:

Figura 1.2. Actividades de la auditoria forense2.

Apoyo procesal Vadesdelaasesoría,laconsultoría,larecaudacióndepruebasocomotestigoexperto.Generalmente,eltítulodecontadoracreditaasutenedorcomounexpertoenasuntosrelacionados con la contabilidad. Sin embargo, en la mayor parte de los casosventiladosenuntribunal,eltestimoniodelcontadorserestringiráaaquellapartedeltrabajodecontabilidadquehubieresidorealizadoporél,obajosudirectasupervisiónyensupresencia.En ningún otro sector de la experiencia profesional, llega a ser tan significativa laindependenciadelcontador,comocuandoesllamadocomotestigoexperto.Cualquierindiciodeparcialidadquedejeadivinarsutestimonio,desacreditarásusdeclaracionesypuededescalificarlocomotestigocompetente.2 Fuente: Silva, R. (2014). Actividades de la auditoria forense

Actividades de la auditoria

forense

Crimenes forenses.

Crimen corporativo y financiero.

Lavado del dinero y terrorismo.

Discrepancias entre socios o accionistas.

Siniestros asegurados.

Disputas conyugales divorsios y perdidas economicas,en los negocios.

Entre otros.

FACULTADDEESTUDIOSADISTANCIA

20

Contaduría investigativa No sólo en procesos en curso sino en la etapa previa, el contador público actúarealizando investigaciones y cálculos que permiten determinar la existencia de undelitoysucuantía,paradefinirsisejustificaeliniciodeunproceso.Lostiposdeinvestigaciónquepuederealizarunauditorforenseson:• Investigacionesdecrimencorporativo

Estas investigaciones se relacionan con fraude contable y corporativo, ante lapresentación de información financiera inexacta por manipulación intencional,falsificación,lavadodeactivos,etc.

• Investigacionespordisputascomerciales

En este campo, el auditor forense se puededesempeñar como investigadorpararecaudarevidenciadestinadaaprobaroaclararalgunoshechos,talescomo:

− Rompimientos de contratos y disputas por compra y venta de compañías,

reclamos por determinación de utilidades, reclamos por rompimientos degarantías, disputas por contratos de construcción, disputas por propiedadintelectualydisputasporcostosdeproyectos.

− Reclamacionesdesegurospordevolucionesdeproductosdefectuosos,pordestrucción de propiedades, por organizaciones y procesos complejos, yverificacióndesupuestosreclamos.

− Acusaciones por negligencia profesional, que incluyen la cuantificación depérdidas ocasionadas y la asesoría a demandantes y acusados,proporcionando evidencia desde expertos en normas de auditoría y decontabilidad.

− Trabajosdevaloracióndemarcas,propiedadintelectualyacciones.− Negociosengeneral.

Como perito, en procesos ante la justicia ordinaria y ante las autoridades tributarias, proporcionando conocimiento y experiencia en términos contables. • Cienciasforenses

Aplicacióndelasleyesdelanaturalezaalasleyesdeloshombres.Interpretacióndeevidenciayhechosenloscasoslegales:

− Laauditoríaforenseeselusodetécnicasdeinvestigación,integradasconla

contabilidad y con habilidades de negocio, para brindar información yopinionescomoevidenciaenlacorte.

− Elanálisisresultantepuedeusarseenlascortes,asícomoparaladiscusión,eldebatey,finalmente,pararesolverlasdisputas.

FACULTADDEESTUDIOSADISTANCIA

21

a.Objetivos

− Identificaralpresuntoresponsabledelhechocalificadocomoirregular.− Determinarlaformaométodoutilizadoporeldelincuenteparacometerel

hechodelictivo.− Cuantificareldañopatrimonialsufridoporlavíctima.− Exponer al asunto a las autoridades administrativas y judiciales

competentes,paraqueseprocedaaverificarlaverdadrealdeloshechosyaplicarlassancionesquecorrespondan.

b.Características

Comunicación− Se pueden requerir diferentes formas de comunicación, variando de un

consejooralauninformeformal.− Amenudosepideunaconclusiónqueconsisteencomunicarlosresultados

delainvestigaciónydeltrabajodelauditorforensey,siaplica,laopinióndelauditorinvestigadorforenseenlosproblemasexaminados.

Áreas

− ApoyoalosprocesosdeLitigación(Perito).− Investigación(Auditor).

CamposdeacciónLacuantificacióndepérdidafinanciera,aportandolaspruebasnecesariasparaserutilizadasenlostribunalesencadacaso.

− Disputasentreaccionistasocompañeros.− Incumplimientosdecontratos.− Irregularidadeseinfracciones.− Demandasdeseguros.− Disputasmatrimoniales,lasseparaciones,losdivorcios.− Herencias.

Cuantificacióndepérdidafinanciera

a.Camposdeacción

Determinalosmóviles,losculpablesyaportalaspruebasparaeljuzgamientodelosinvolucradosen:• Fraude

FACULTADDEESTUDIOSADISTANCIA

22

• Falsificación• Lavadodedinero• Otrosactosilegales

Lainvestigaciónfinanciera

a.Camposdeacción

Laprácticaprofesional,investigandoydeterminado,porejemplo:Negligenciaprofesionalrelacionadacon:Auditoría,contabilidadyética.

b.Cualidades

Losauditoresforensestienenalgunascualidadespocousuales.Tienenhabilidaden las técnicas de interrogatorio, obtenidas de tratar con "fuentes" e"informantes".Asímismo,sabenescucharloqueseestádiciendo,cuándodebencambiarel tema,cómodesarrollar loque lapersonaquierecontar.Esporelloqueelprofesionaladecuadodebetenerlassiguientescualidades:• Unamentalidadinvestigadora.• Unacomprensióndemotivación.• Habilidadesdecomunicación,persuasiónyunahabilidaddecomunicaren

lascondicionesdeley.• Habilidadesdemediaciónynegociación.• Habilidadesanalíticas.• Creatividadparapoderadaptarsealasnuevassituaciones.

Respecto al campo de acción del auditor forense, Cano y Lugo (2010),mencionan:

“….ensusinicios,laauditoríaforenseseaplicóenlainvestigacióndefraudesenelsectorpúblico,considerándoseunverdaderoapoyoalatradicionalauditoríagubernamental, en especial, ante delitos tales como: enriquicimiento ilícito,peculado, cohecho, soborno,malversación de fondos, prevaricato, conflicto deintereses,etc.Sinembargo,laauditoríaforensenosehalimitadoalosfraudespropios de la corrupción administrativa, sino que también a diversificado suportafolio de servicios para participar en investigaciones relacionadas concrímenes fiscales, el crimen corporativo, el lavado de dinero y el terrorismo,entreotros.

FACULTADDEESTUDIOSADISTANCIA

23

Resumen

La auditoría forense es una disciplina especializada que requiere un conocimientoexperto de la teoría contable, auditoría y métodos de investigación. En ese sentido,constituye una rama importante de la contabilidad investigativa, utilizada en lareconstrucción de hechos financieros, investigaciones de fraudes, cálculos de dañoseconómicosyrendimientosdeproyeccionesfinancieras.La auditoría forense es una alternativa para combatir la corrupción, porquepermiteque un experto emita ante los jueces conceptos y opiniones de valor técnico, que leaseguran a la justicia actuar con mayor certeza, especialmente, en lo relativo a lavigilanciadelagestiónfiscal.Deestamanera,secontribuyeamejorarlaseconomíasdelospaísesy,portanto,elbienestardetodoslospuebloshermanos.

FACULTADDEESTUDIOSADISTANCIA

24

Bibliografía

• Arens, A. & Loebbecke, J. (1996). Auditoría, un enfoque Integral. México.PrenticeHallHispanoamericana.Sextaedición.

• Cano,M.A.&Lugo,D. (2004).AuditoríaForense: en la investigación criminal

dellavadodedineroyactivos.2a.edición.ECOEediciones.370p.

• Cano, M. A. (2001). Modalidades de lavado de dinero y activos: Prácticascontablesparasudetecciónyprevención.1a.edición.ECOEediciones.

• Elliot, L.& Schroth,R. (2003). Cómomienten las empresas. EdicionesGestión

2000.156p.

• Estupiñán, R. (2004). Control Interno y Fraudes. 1a. edición, 3a. reimpresión.ECOEediciones.374p.

• Maldonado, M. (2003). Auditoría Forense: Prevención e Investigación de la

CorrupciónFinanciera.1a.edición.EditoraLuzdeAmérica.314p.

• Mantilla, S. A. (2004). Auditoría 2005. 1a. edición, 1a. reimpresión. ECOEediciones.1067p.

• VásquezMiranda,W.(2000).ControlFiscalyAuditoríadeEstadoenColombia.

FundaciónUniversidaddeBogotáJorgeTadeoLozano.

• Whittington,R.&Pany,K.(2005).PrincipiosdeAuditoría.14a.edición.McGraw–HillInteramericanaS.A.723p.

Referencias web

• American Institute of Certified Public Accountants (AICPA). Consultada en:http://www.aicpa.org

• Institute of Internal Auditors (IIA). North America. Consultada en:http://www.theiia.org

• Instituto de Auditores Internos del Ecuador (IIA Ecuador). Consultada en:http://www.iaiecuador.org

FACULTADDEESTUDIOSADISTANCIA

25

• International Federation of Accountants (IFAC). Consultada en:http://www.ifac.org

• International Organization of Supreme Audit Institutions (Organización

Internacional de Entidades Fiscalizadoras Superiores - INTOSAI). Consultadaen:http://www.intosai.org

• Organización Latinoamericana y del Caribe de Entidades FiscalizadorasSuperiores(OLACEFS).Consultadaen:http://www.olacefs.com

Firmasdeauditoría:

• EY-Ernest&Young.Consultadaen:http://www.ey.com

• Deloitte.Consultadaen:http://www2.deloitte.com/co/es.html

• KPMG.Consultadaen:http://www.kpmg.com

• PriceWatherhouseCoopers.Consultadaen:http://www.pwc.comEntidadesfiscalizadorassuperiores(Contralorías):

• Auditoría General de la Nación – República de Argentina. Consultada en:http://www.agn.gov.ar

• Contraloría General de la República de Bolivia. Consultada en:

http://www.cgr.gov.bo

• Contraloría General de la República de Chile. Consultada en:http://www.contraloría.cl

• Contraloría General de la República de Colombia. Consultada en:

http://www.contraloria.gov.co

• Contraloría General de la República de Ecuador. Consultada en:http://www.contraloria.gov.ec

• Contraloría General de la República de Perú. Consultada en:

http://www.contraloría.gob.pe

• Contraloría General de la República Bolivariana de Venezuela. Consultada en:http://www.cgr.gov.ve

FACULTADDEESTUDIOSADISTANCIA

26

Organizacionesquepresentaninformacióndeauditoríaforense:

• Asociación Latinoamericana de Investigadores de Fraudes y CrímenesFinancieros–ALIFC.Consultadaen:http://www.alifc.org

• Association of Certified Fraud Examiners – ACFE. Consultada en:http://www.cfenet.com

• Auditnet.Consultadaen:http://www.auditnet.com

• Information Systems Audit and Control Association. Consultada en:

http://www.isaca.org

• ProyectoAtlatl(USAID).México.Consultadaen:http://www.atlatl.com.mx

• Proyecto Responsabilidad / Anticorrupción en las Américas AAA AmericasAccountability / Anti-Corruption Project (USAID). Consultada en:http://www.respondanet.com

• Proyecto Si Se Puede (USAID). Ecuador. Consultada en:

http://www.sisepuede.com.ec

• United States Interamerican Community Affairss. Consultada en:http://www.interamericanusa.com