trabajo van y tir

DESCRIPTION

calculo de la van y tirTRANSCRIPT

REPÚBLICA BOLIVARIANA DE VENEZUELAMINISTERIO DEL PODER POPULAR PARA LA DEFENSA

UNIVERSIDAD NACIONAL EXPERIMENTAL POLITÉCNICA DE LA FUERZA ARMADA NACIONAL

DIVISION DE INVESTIGACION Y POSTGRADONUCLEO ANZOATEGUI - SEDE SAN TOME

GERENCIA FINANCIERA DE LA EMPRESA

(Valor Actual Neto, Tasa Interna de Rentabilidad y Presupuesto

de Capital)

Autores:

Ing. Nathaly Sánchez Ing. Manuel Rodríguez

Ing. Carlos Álvarez

Facilitador (a):

M. Sc. Liseet Mata.

San Tome, Junio de 2015

INTRODUCCIÓN.

Dentro de una buena gestión empresarial, una de las funciones principales de los

gerentes según nuestra opinión es la de realizar una asignación adecuada de los recursos

de su organización, los cuales son recursos financieros, talento humano, tecnológico,

social entre otros. Buscando con ello maximizar las ganancias de la empresa y por ende

generar un excedente que proporcione una mayor riqueza. Un buen gerente debe velar

porque existan mecanismos para prever situaciones, tanto favorables como

desfavorables, que le permitan tomar las decisiones apropiadas en cada caso. Deberá

tomar las medidas necesarias para generar instrumentos de planeación y control de la

gestión financiera y además, que los cursos de acción que se estimen como adecuados

para el desarrollo de sus funciones, se lleven a cabo en la realidad. Es decir que no sean

estimaciones fuera de la realidad del país, como por ejemplo, el alto costo de la vida,

situación política, social, financiera. Todas estas realidades deben verse reflejadas en su

gestión, ya que de ellas dependerá si la empresa crece o por el contrario va en declive.

Uno de los muchos instrumentos utilizados para realizar una buena gestión

financiera y medir la posible rentabilidad de un proyecto bien sea en marcha o nuevo y

sobre todo si es viable o no, es el Valor Actual Neto y la Tasa Interna de Retorno.

Ambos conceptos se basan en lo mismo, y es la estimación de los flujos de caja que

tenga la empresa (simplificando, ingresos menos gastos netos). El VAN y el TIR son

dos herramientas financieras procedentes de las matemáticas financieras que nos

permiten evaluar la rentabilidad de un proyecto de inversión, entendiéndose por

proyecto de inversión no solo como la creación de un nuevo negocio, sino también,

como inversiones que podemos hacer en un negocio en marcha, tales como el desarrollo

de un nuevo producto, la adquisición de nueva maquinaria, el ingreso en un nuevo rubro

de negocio, etc.

Estas dos herramientas suministran mucha información sobre la factibilidad de un

proyecto, con lo cual se minimizan los riesgos asociados a ellos. En las empresas,

decidir si se realiza una inversión no es una decisión que se tome todos los días, no es

algo tan cotidiano como facturar o comprar. Por eso, muchas empresas suelen utilizar

este tipo de análisis para saber que tan riesgo seria invertir o no en un proyecto de su

interés.

Además lo anterior descrito, las empresas suelen realizar análisis para determinar

los periodos de capitalización de dichas inversiones, estudian los posibles problemas

del planeamiento de la Tasa Interna de Rentabilidad, con el fin de determinar si el

capital aportado generara mayores dividendos o por el contrario será causal de perdidas

a la empresa. Otra herramienta muy usada dentro de las empresas es el Presupuesto de

Capital, ya que facilita la planificación de las inversiones requeridas por la empresa y

cuyos beneficios económicos, se esperan que se extiendan a plazos mayores a un año

fiscal. En pocas palabras, son las técnicas que se emplean para medir la rentabilidad de

una inversión.

La elaboración del presupuesto de capital involucra en primer lugar la generación

de propuestas de los posibles proyectos factibles consistentes con los objetivos de la

organización, la determinación del costo del proyecto, la estimación de los flujos de

efectivos de operación incluyendo depreciación e impuestos, estimación del grado de

riesgo de los flujos de efectivo del proyecto, costo de capital apropiado, valor actual

neto (VAN), entre otros.

Los gerentes de la organización mediante esta herramienta tratan de identificar,

desarrollar y evaluar las oportunidades de inversión que pueden ser rentables para la

compañía. Se puede decir, de una forma muy general, que esta evaluación se hace

comprobando si los flujos de efectivo que generará la inversión en un activo exceden a

los flujos que se requieren para llevar a cabo dicho proyecto.

La inflación incide sobre los flujos de efectivo de un proyecto y sobre la tasa de

descuento requerida por la empresa, así la inflación distorsiona las decisiones en la

elaboración del presupuesto de capital.

VALOR ACTUAL NETO Y LA TASA INTERNA DE RENTABILIDAD.

En un proyecto empresarial es muy importante analizar la posible rentabilidad del

proyecto y sobretodo si es viable o no. Cuando se forma una empresa hay que invertir

un capital y se espera obtener una rentabilidad a lo largo de los años. Esta rentabilidad

debe ser mayor al menos que una inversión con poco riesgo (letras del Estado, o

depósitos en entidades financieras solventes). De lo contrario es más sencillo invertir el

dinero en dichos productos con bajo riesgo en lugar de dedicar tiempo y esfuerzo a la

creación empresarial.

Dos parámetros muy usados a la hora de calcular la viabilidad de un proyecto son

el VAN (Valor Actual Neto) y el TIR (Tasa Interna de Retorno). Ambos conceptos se

basan en lo mismo, y es la estimación de los flujos de caja que tenga la empresa

(simplificando, ingresos menos gastos netos).

Si tenemos un proyecto que requiere una inversión X y nos generará flujos de caja

positivos Y a lo largo de Z años, habrá un punto en el que recuperemos la inversión X.

Pero claro, si en lugar de invertir el dinero X en un proyecto empresarial lo hubiéramos

invertido en un producto financiero, también tendríamos un retorno de dicha inversión.

Por lo tanto a los flujos de caja hay que recortarles una tasa de interés que podríamos

haber obtenido, es decir, actualizar los ingresos futuros a la fecha actual. Si a este valor

le descontamos la inversión inicial, tenemos el Valor Actual Neto del proyecto.

Si por ejemplo hacemos una estimación de los ingresos de nuestra empresa durante

cinco años, para que el proyecto sea rentable el VAN tendrá que ser superior a cero, lo

que significará que recuperaremos la inversión inicial y tendremos más capital que si lo

hubiéramos puesto a renta fija.

El VAN y el TIR son dos herramientas financieras procedentes de las matemáticas

financieras que nos permiten evaluar la rentabilidad de un proyecto de inversión,

entendiéndose por proyecto de inversión no solo como la creación de un nuevo negocio,

sino también, como inversiones que podemos hacer en un negocio en marcha, tales

como el desarrollo de un nuevo producto, la adquisición de nueva maquinaria, el

ingreso en un nuevo rubro de negocio, etc.

Valor actual neto (VAN).

El VAN es un indicador financiero que mide los flujos de los futuros ingresos y

egresos que tendrá un proyecto, para determinar, si luego de descontar la inversión

inicial, nos quedaría alguna ganancia. Si el resultado es positivo, el proyecto es viable.

Basta con hallar VAN de un proyecto de inversión para saber si dicho proyecto es

viable o no. El VAN también nos permite determinar cuál proyecto es el más rentable

entre varias opciones de inversión. Incluso, si alguien nos ofrece comprar nuestro

negocio, con este indicador podemos determinar si el precio ofrecido está por encima o

por debajo de lo que ganaríamos de no venderlo.

Interpretación:

1. VAN> 0 La inversión producirá ganancias por encima de la rentabilidad

exigida(r). El proyecto pude aceptarse.

2. VAN< 0 La inversión produciría perdidas por encima de la rentabilidad exigida

(r). El proyecto debería rechazarse.

3. VAN=0 La inversión no producirá ni ganancias ni pérdidas. Dado que el

proyecto no agrega valor monetario por encima de la rentabilidad exigida (r), la

dedición debería basarse en otros criterios, como la obtención de un mejor

posicionamiento en el merado u otros factores.

El VAN sirve para tomar dos tipos de decisiones: la efectuabilidad y la jerarquización.

1. Efectuabilidad: Son efectuables, es decir interesa realizar, aquellas inversiones

que tengan un VAN positivo, ya que en estos casos generan más cobros que

pagos (VAN>0).

2. Jerarquización: Entre las inversiones efectuables son preferibles las tengan un

VAN más elevado.

El valor actual neto es muy importante para la valoración de inversiones en activos

fijos, a pesar de sus limitaciones en considerar circunstancias imprevistas o

excepcionales de mercado. Si su valor es mayor a cero, el proyecto es rentable,

considerándose el valor mínimo de rentabilidad para la inversión.

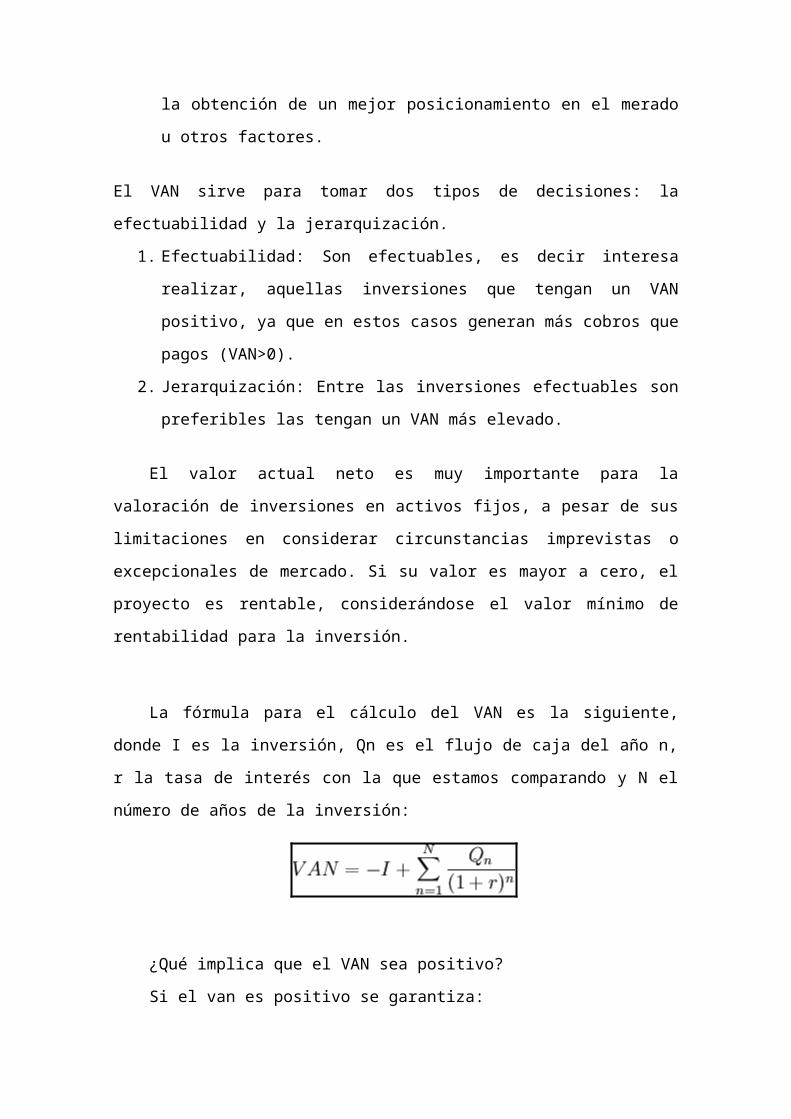

La fórmula para el cálculo del VAN es la siguiente, donde I es la inversión, Qn es

el flujo de caja del año n, r la tasa de interés con la que estamos comparando y N el

número de años de la inversión:

¿Qué implica que el VAN sea positivo?

Si el van es positivo se garantiza:

1. Recuperar la inversión.

2. Pagar el costo de financiamiento.

3. Generar un excedente que proporcione una mayor riqueza.

4. Se relaciona con el objetivo final de la empresa (maximizar la ganancia de la

empresa).

Otra forma de calcular lo mismo es mirar la Tasa Interna de Retorno, que sería el

tipo de interés en el que el VAN se hace cero. Si el TIR es alto, estamos ante un

proyecto empresarial rentable, que supone un retorno de la inversión equiparable a unos

tipos de interés altos que posiblemente no se encuentren en el mercado. Sin embargo, si

el TIR es bajo, posiblemente podríamos encontrar otro destino para nuestro dinero.

Por supuesto que en la evaluación de un proyecto empresarial hay muchas otras

cosas que evaluar, como por ejemplo el tiempo que tardas en recuperar la inversión, el

riesgo que tiene el proyecto, análisis costo-beneficio y tienen algunos problemas como

son la verosimilitud de las predicciones de flujo de caja. Pero el VAN y el TIR no dejan

de ser un interesante punto de partida.

Calcula el VAN:

1. Determina tu inversión inicia: En el mundo de los negocios, las compras e

inversiones a menudo se realizan con el objetivo de ganar dinero a largo plazo.

Por ejemplo, una empresa de construcción podría comprar una excavadora para

poder asumir proyectos más grandes y generar más dinero con el tiempo de lo

que generarías si hubieras ahorrado el dinero y solo tomado proyectos pequeños.

Por lo general, estos tipos de inversiones tienen solo un gasto inicial; para

empezar a encontrar el VAN de tu inversión, identifica este gasto.

Por ejemplo, imaginemos que diriges un puesto pequeño de limonada.

Estás pensando en comprar un exprimidor eléctrico para tu negocio, lo

cual te ahorrará tiempo y esfuerzo en comparación con exprimir los

limones a mano. Si el exprimidor eléctrico cuesta $100. $100 es tu

inversión inicial. Con el tiempo, esta inversión inicial con suerte te

permitirá ganar más dinero de lo que tendrías sin haberla realizado. En

los siguientes pasos, usarás el valor de tu inversión inicial de $100 para

calcular el VAN y determinar si "vale la pena" comprar el exprimidor

eléctrico.

2. Determina un periodo de tiempo para analizarlo: Como ya se indicó, las

empresas y las personas realizan inversiones con el objetivo de ganar dinero a

largo plazo. Por ejemplo, si una fábrica de zapatillas compra una máquina de

fabricación de calzado, el "objetivo" de esta compra es que la máquina genere

suficiente dinero para pagarse sola y obtener beneficios antes de que se rompa o

se desgaste. Para determinar el VAN de tu inversión, tendrás que especificar un

periodo de tiempo durante el cual tratarás de determinar si la inversión se pagará

sola. Este periodo de tiempo se puede medir en cualquier unidad de tiempo, pero

para la mayoría de cálculos financieros importantes, la unidad se representa en

años.

En el ejemplo del puesto de limonada, digamos que hemos investigado

en línea el exprimidor eléctrico que queremos comprar. Según la mayoría

de opiniones, el exprimidor funciona muy bien, pero por lo general se

rompe después de unos 3 años. En este caso, vamos a utilizar 3 años

como el periodo de tiempo en nuestro cálculo del VAN para determinar

si el exprimidor se pagará solo antes de que se pueda romper.

3. Calcula las entradas de caja para cada periodo de tiempo: A continuación,

tendrás que estimar la cantidad de dinero que te generará tu inversión durante

cada periodo de tiempo para los que te genere dinero. Estas cantidades (o

"entradas de caja") pueden ser valores conocidos y específicos, o se pueden

calcular. En este último caso, las empresas y las firmas financieras a veces

dedican una gran cantidad de tiempo y esfuerzo para obtener una estimación

exacta al contratar expertos en la industria, analistas, entre otros.

Sigamos con nuestro ejemplo del puesto de limonada. Con base en tu

desempeño anterior y tus mejores estimaciones futuras, asumes que

implementar el exprimidor eléctrico de $100 aportará un adicional de

$50 en el primer año, $40 en el segundo año y $30 en el tercer año al

reducir el tiempo que tus empleados necesitan para exprimir (y así

ahorrar dinero en salarios). En este caso, las entradas de caja esperadas

son las siguientes: $50 en el primer año, $40 en el segundo año y $30 en

el tercer año.

4. Determina la tasa de descuento adecuada: En general, una determinada

cantidad de dinero vale más ahora de lo que valdrá en el futuro. Esto se debe a

que el dinero que tienes hoy se puede invertir en una cuenta que genere intereses

y aumentar su valor con el tiempo. En otras palabras, es mejor tener $10 hoy que

$10 un año más tarde, ya que puedes invertir tus $10 ahora y conseguir más de

$10 en un año. Para los cálculos del VAN, necesitas saber el tipo de interés de

una cuenta u oportunidad de inversión con un nivel de riesgo similar a la

inversión que estás analizando. Esto se denomina "tasa de descuento" y se

expresa como decimal en vez de un porcentaje.

En finanzas corporativas, el coste medio ponderado del capital de una

firma a menudo se utiliza para determinar la tasa de descuento. En las

situaciones más simples, generalmente solo puedes usar la tasa de

retorno de una cuenta de ahorros, de la inversión en acciones, entre otros,

en las que puedes poner tu dinero en lugar de realizar la inversión que

estás analizando.

En nuestro ejemplo del puesto de limonada, digamos que si no compras

el exprimidor eléctrico, invertirás el dinero en el mercado de valores,

donde tienes la certeza que puedes ganar un 4% anual sobre tu dinero. En

este caso, 0,04 (4% expresado como un decimal) es la tasa de descuento

que usaremos en nuestro cálculo.

5. Descuenta tus entradas de caja: Después, ponderaremos el valor de nuestras

entradas de caja para cada periodo de tiempo que estamos analizando frente a la

cantidad de dinero que generaremos con nuestra inversión alternativa en el

mismo período. Esto se denomina "descontar" los flujos de caja y se realiza con

la fórmula simple Qn/(1 + r)n, donde Qn es la cantidad de flujo de caja, r es la

tasa de descuento y n representa el tiempo. No tenemos que preocuparnos de

nuestra inversión inicial todavía; esto lo usaremos en el siguiente paso.

En nuestro ejemplo de la limonada, estamos analizando tres años, así que

utilizaremos nuestra fórmula tres veces. Calcula tus flujos de efectivo

descontados anualmente de la siguiente manera:

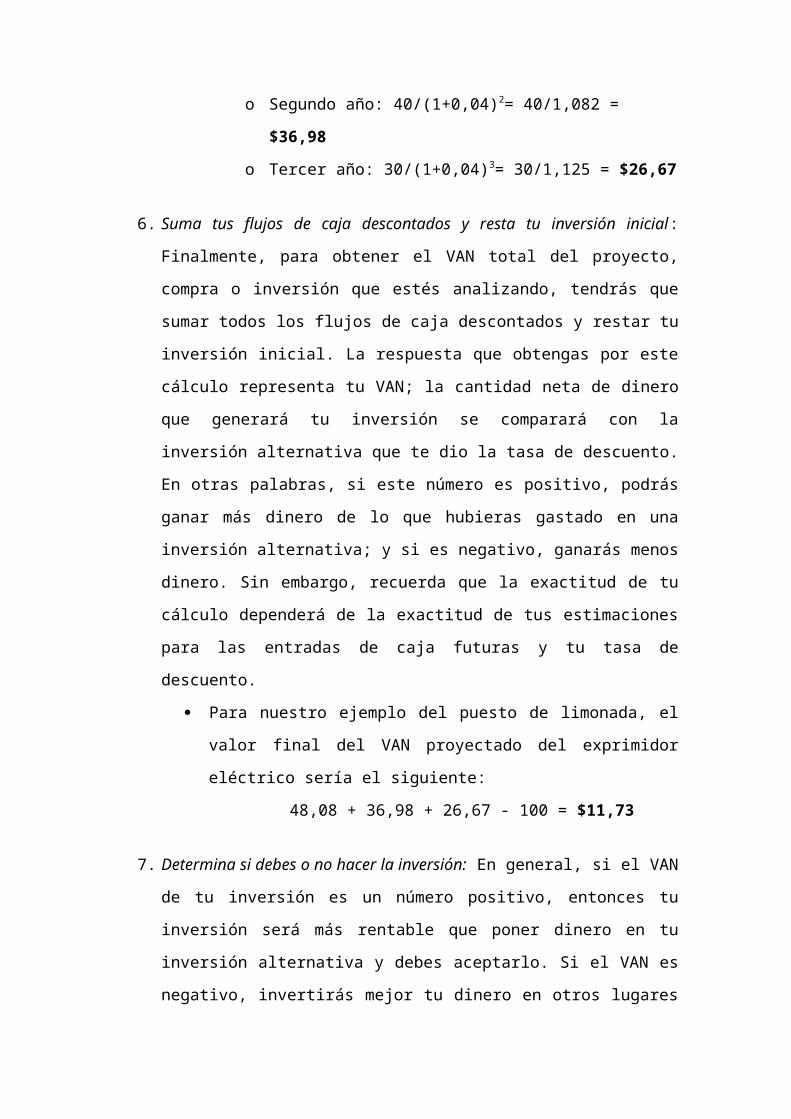

o Primer año: 50/(1+0,04)1= 50/(1,04) = $48,08

o Segundo año: 40/(1+0,04)2= 40/1,082 = $36,98

o Tercer año: 30/(1+0,04)3= 30/1,125 = $26,67

6. Suma tus flujos de caja descontados y resta tu inversión inicial: Finalmente,

para obtener el VAN total del proyecto, compra o inversión que estés

analizando, tendrás que sumar todos los flujos de caja descontados y restar tu

inversión inicial. La respuesta que obtengas por este cálculo representa tu VAN;

la cantidad neta de dinero que generará tu inversión se comparará con la

inversión alternativa que te dio la tasa de descuento. En otras palabras, si este

número es positivo, podrás ganar más dinero de lo que hubieras gastado en una

inversión alternativa; y si es negativo, ganarás menos dinero. Sin embargo,

recuerda que la exactitud de tu cálculo dependerá de la exactitud de tus

estimaciones para las entradas de caja futuras y tu tasa de descuento.

Para nuestro ejemplo del puesto de limonada, el valor final del VAN

proyectado del exprimidor eléctrico sería el siguiente:

48,08 + 36,98 + 26,67 - 100 = $11,73

7. Determina si debes o no hacer la inversión: En general, si el VAN de tu

inversión es un número positivo, entonces tu inversión será más rentable que

poner dinero en tu inversión alternativa y debes aceptarlo. Si el VAN es

negativo, invertirás mejor tu dinero en otros lugares y debes rechazar la

inversión propuesta. Ten en cuenta que estos son generalidades; en el mundo

real, normalmente interviene mucho más en el proceso de determinar si cierta

inversión es una buena idea.

En el ejemplo del puesto de limonada, el VAN es $11,71. Dado que este

es positivo, probablemente decidiremos comprar el exprimidor eléctrico.

Ten en cuenta que esto no significa que el exprimidor eléctrico solo te

genera $11,71. De hecho, esto significa que el exprimidor te generó la

tasa de retorno requerida del 4% anual, más un adicional de $11,71 por

encima de eso. En otras palabras, es $11,71 más rentable que tu inversión

alternativa.

Periodos de Capitalización.

Se refiere al intervalo de tiempo (mes, trimestre, etc.) que debe transcurrir para

que los intereses se conviertan en capital. El periodo convenido para convertir el

interese en capital se llama periodo de capitalización o periodo de conversión. Así por

ejemplo, la expresión periodo de capitalización semestral (o periodo de conversión

semestral) significa que el interés ganado por un cierto capital se capitaliza, es decir, se

suma al capital al término de cada semestre. De igual forma, al hablar de un periodo de

capitalización mensual, se está indicando que al final de cada mes se capitaliza (se suma

al capital) el interés ganado en el mes. El periodo de capitalización se define como el

intervalo de tiempo al final del cual se capitalizan los intereses generados en dicho

intervalo.

El interés puede capitalizarse anual, semestral, mensual o semanalmente entre

otros. El número de veces que el interés de capitaliza en un año se conoce como

frecuencia de capitalización o frecuencia de conversión. Así, la frecuencia de

capitalización para una inversión con capitalización de intereses cada mes es 12; si la

capitalización de los intereses es bimestral, la frecuencia de capitalización es 6 y si los

intereses se capitalizan trimestralmente, la frecuencia de capitalización es 4.

El periodo de capitalización es un dato indispensable en los problemas de interés

compuesto. Al efectuar un cálculo de interés compuesto es necesario que la tasa de

interés esté expresada en la misma unidad de tiempo que el periodo de capitalización; es

decir, la tasa debe convertirse a tasa de interés por periodo de capitalización. Por

ejemplo, si en un problema la tasa de interés es del 36% anual capitalizable cada mes,

entonces, a fin de realizar los cálculos, ésta se convertirá en tasa mensual:

36 = 3% mensual capitalizable cada mes 12

Calculando el periodo de capitalización:

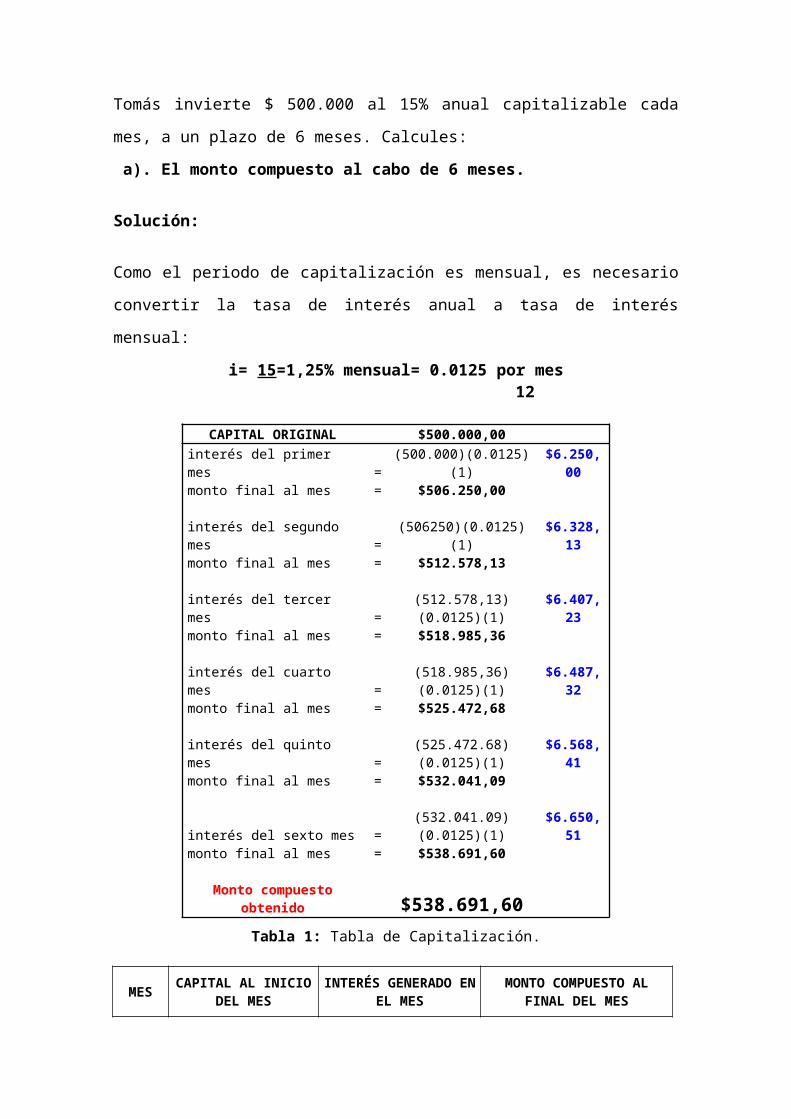

Tomás invierte $ 500.000 al 15% anual capitalizable cada mes, a un plazo de 6 meses.

Calcules:

a). El monto compuesto al cabo de 6 meses.

Solución:

Como el periodo de capitalización es mensual, es necesario convertir la tasa de interés

anual a tasa de interés mensual:

i= 15=1,25% mensual= 0.0125 por mes 12

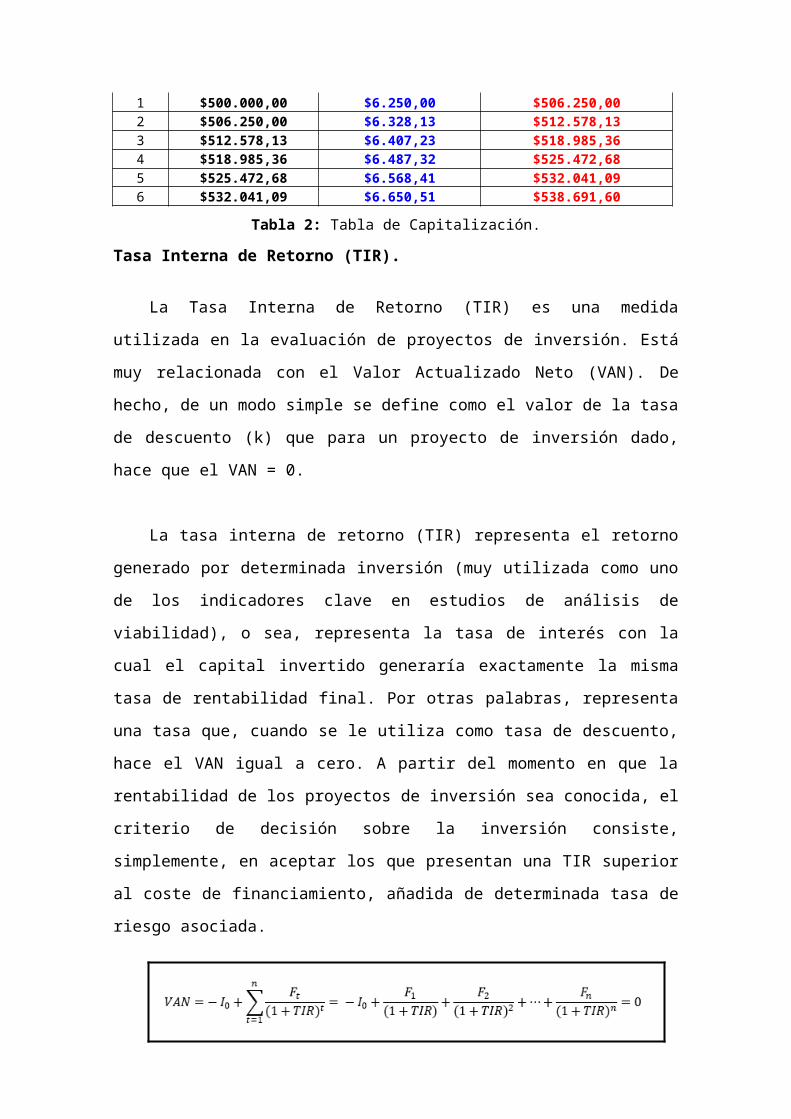

CAPITAL ORIGINAL $500.000,00 interés del primer mes = (500.000)(0.0125)(1) $6.250,00monto final al mes = $506.250,00 interés del segundo mes = (506250)(0.0125)(1) $6.328,13monto final al mes = $512.578,13 interés del tercer mes = (512.578,13)(0.0125)(1) $6.407,23monto final al mes = $518.985,36 interés del cuarto mes = (518.985,36)(0.0125)(1) $6.487,32monto final al mes = $525.472,68 interés del quinto mes = (525.472.68)(0.0125)(1) $6.568,41monto final al mes = $532.041,09 interés del sexto mes = (532.041.09)(0.0125)(1) $6.650,51monto final al mes = $538.691,60

Monto compuesto obtenido $538.691,60

Tabla 1: Tabla de Capitalización.

MESCAPITAL AL INICIO

DEL MESINTERÉS GENERADO

EN EL MESMONTO COMPUESTO AL

FINAL DEL MES

1 $500.000,00 $6.250,00 $506.250,002 $506.250,00 $6.328,13 $512.578,133 $512.578,13 $6.407,23 $518.985,364 $518.985,36 $6.487,32 $525.472,685 $525.472,68 $6.568,41 $532.041,096 $532.041,09 $6.650,51 $538.691,60

Tabla 2: Tabla de Capitalización.

Tasa Interna de Retorno (TIR).

La Tasa Interna de Retorno (TIR) es una medida utilizada en la evaluación de

proyectos de inversión. Está muy relacionada con el Valor Actualizado Neto (VAN). De

hecho, de un modo simple se define como el valor de la tasa de descuento (k) que para

un proyecto de inversión dado, hace que el VAN = 0.

La tasa interna de retorno (TIR) representa el retorno generado por determinada

inversión (muy utilizada como uno de los indicadores clave en estudios de análisis de

viabilidad), o sea, representa la tasa de interés con la cual el capital invertido generaría

exactamente la misma tasa de rentabilidad final. Por otras palabras, representa una tasa

que, cuando se le utiliza como tasa de descuento, hace el VAN igual a cero. A partir del

momento en que la rentabilidad de los proyectos de inversión sea conocida, el criterio

de decisión sobre la inversión consiste, simplemente, en aceptar los que presentan una

TIR superior al coste de financiamiento, añadida de determinada tasa de riesgo

asociada.

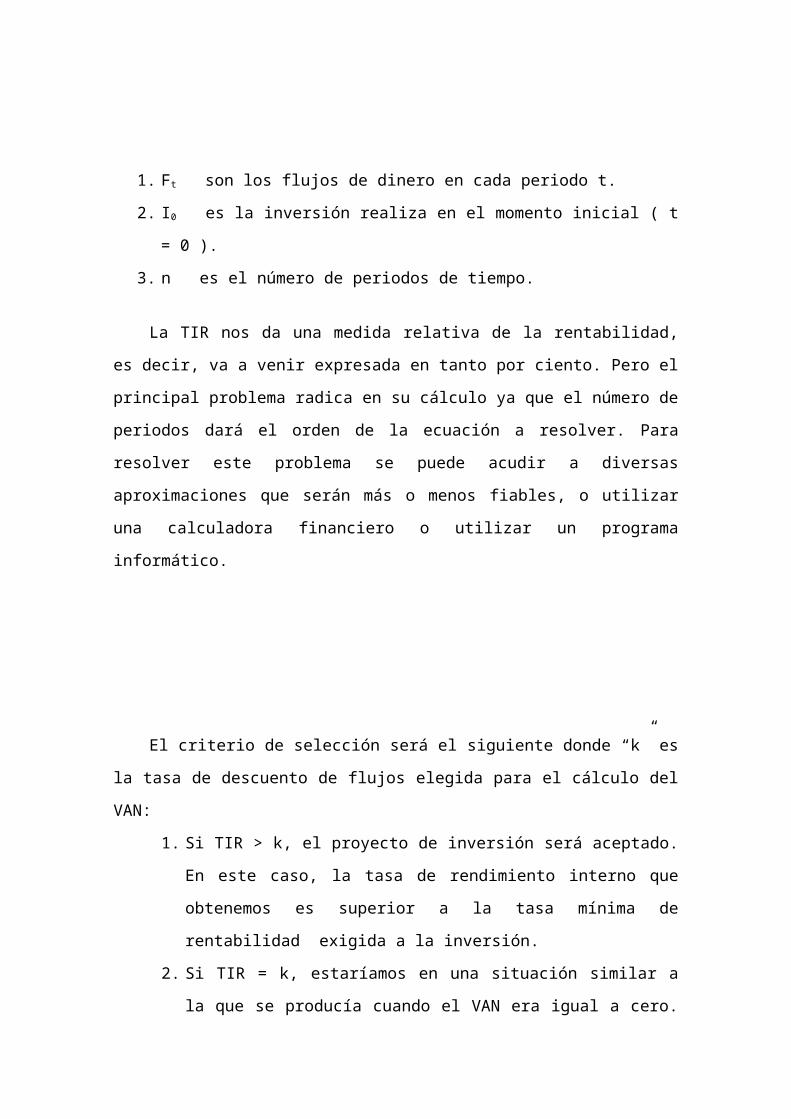

1. Ft son los flujos de dinero en cada periodo t.

2. I0 es la inversión realiza en el momento inicial ( t = 0 ).

3. n es el número de periodos de tiempo.

La TIR nos da una medida relativa de la rentabilidad, es decir, va a venir

expresada en tanto por ciento. Pero el principal problema radica en su cálculo ya que el

número de periodos dará el orden de la ecuación a resolver. Para resolver este problema

se puede acudir a diversas aproximaciones que serán más o menos fiables, o utilizar una

calculadora financiero o utilizar un programa informático.

El criterio de selección será el siguiente donde “k” es la tasa de descuento de

flujos elegida para el cálculo del VAN:

1. Si TIR > k, el proyecto de inversión será aceptado. En este caso, la tasa de

rendimiento interno que obtenemos es superior a la tasa mínima de

rentabilidad exigida a la inversión.

2. Si TIR = k, estaríamos en una situación similar a la que se producía cuando

el VAN era igual a cero. En esta situación, la inversión podrá llevarse a cabo

si mejora la posición competitiva de la empresa y no hay alternativas más

favorables.

3. Si TIR < k, el proyecto debe rechazarse. No se alcanza la rentabilidad

mínima que le pedimos a la inversión.

Problemas del Planeamiento de la TIR.

Problemas de medición y aplicación_

Tenemos proyectos:

1. Independientes: cuando su aceptación o rechazo es independiente de la aceptación

o rechazo de otros proyectos

2. Dependientes: cuando puede aceptar A o B, o se pueden rechazar ambos; pero no

se puede aceptar los dos.

Problemas generales que afectan tanto a los proyectos independientes como a los

mutuamente excluyentes.

¿Inversión o financiación? ¿Prestar o endeudarse

El problema de la TIR es que no diferencia, cuando me prestan dinero de cuando

yo presto dinero.

En el caso de la financiación, pido dinero prestado (los ingresos preceden a las

salidas de dinero) la regla de la TIR es:

Acepto el proyecto, si la TIR es menor que la tasa de descuento.

Rechazo el proyecto, si la TIR es mayor que la tasa de descuento.

Flujo de Caja.

El Flujo de Caja sintetiza los movimientos de efectivo que tendrán lugar durante

la vida del proyecto, tanto en la etapa de ejecución como en la etapa de operación. El

flujo de caja se construye para toda la vida del proyecto, periodo denominado también

“horizonte de evaluación”.

Desventajas.

Incertidumbre en la determinación del monto de los flujos de fondos. Las

corrientes de ingresos y egresos en que se basan son conjeturas sujetas a

incertidumbre ya que el conocimiento futuro es deficiente. Este criterio reduce la

incertidumbre en aquellos ingresos netos esperados de plazos largos.

No puedo calcular la TIR en proyectos no convencionales:

o No cumple con el criterio de aditividad (no se puede sumar las TIR).

o No se puede elegir una tasa distinta para cada uno de los períodos.( ya

que la tasa es única).

o Limitaciones de cálculo hay veces que es imposible su determinación

y también puede suceder dos TIR para el mismo proyecto.(proyectos no

convencionales).

o Dificultad de cálculo.

Evaluación de Inversiones utilizando VAN y TIR.

La evaluación de proyectos por medio de métodos matemáticos Financieros es una

herramienta de gran utilidad para la toma de decisiones por parte de los ingenieros y

administradores financieros, ya que se corresponde al análisis que se anticipa al futuro y

que está orientado a evitar posibles desviaciones y problemas en el largo plazo.

Las técnicas de evaluación económica son herramientas de uso general. Lo mismo

puede aplicarse a inversiones industriales, de hotelería, de servicios, que a inversiones

en informática. Esta técnica se fundamenta en el cálculo de indicadores financieros

estáticos como el tiempo de Pago (TPI) y dinámicos con el valor presenta neto o valor

anual neto (VAN) y la tasa interna de retorno (TIR). El valor presente neto y la tasa

interna de rendimiento se mencionan juntos porque en realidad es el mismo método,

sólo que sus resultados se expresan de manera distinta. Recuérdese que la tasa interna

de rendimiento es el interés que hace el valor presente igual a cero, lo cual confirma lo

planteado anteriormente.

El VPN y la TIR se aplican cuando hay ingresos, independientemente de que la entidad

pague o no pague impuestos

El Valor Presente Neto es una medida del Beneficio que rinde un proyecto de

Inversión a través de toda su vida útil; se define como el Valor Presente de su Flujo de

Ingresos Futuros menos el Valor Presente de su Flujo de Costos.

La tasa de actualización o Descuento utilizada para calcular el valor presente neto

debería ser la tasa de Costo alternativo del Capital que se invertirá. No obstante, debido

a la dificultad práctica para calcular dicha tasa, generalmente se usa la tasa de Interés de

Mercado o tasa pasiva promedia del sistema financiero. Esta última igualará al Costo

alternativo del Capital cuando exista Competencia Perfecta, en otras palabras, la tasa

bancaria que pagan los bancos por colocaciones en cuentas de ahorros, plazo fijo u otros

instrumentos financieros.

El método del valor presente neto proporciona un criterio de decisión preciso y

sencillo, y se interpreta con la condición de que se deben realizar sólo aquellos

proyectos de Inversión que actualizados a la Tasa de Descuento relevante, tengan un

Valor Presente Neto igual o superior a cero.Al evaluar proyectos con la metodología del

VPN se recomienda que se calcule con una tasa de interés superior a la Tasa de Interés

de Oportunidad (TIO), con el finnde tener un margen de seguridad para cubrir ciertos

riesgos, tales como liquidez, efectos inflacionarios o desviaciones que no se tengan

previstas.

La TIO puede ser considerada como la tasa máxima aportada por un banco al

colocar la inversión que se espera o estima invertir en el proyecto.

La Tasa Interna de Retorno es aquélla tasa que está ganando un interés sobre el

saldo no recuperado de la inversión en cualquier momento de la duración del proyecto.

En la medida de las condiciones y alcance del proyecto estos deben evaluarse de

acuerdo a sus características. Esta es una herramienta de gran utilidad para la toma de

decisiones financiera dentro de las organizaciones.

La tasa interna de retorno se utiliza para decidir sobre la aceptación o rechazo de

un proyecto de inversión. Para ello, la TIR se compara con una tasa mínima o tasa de

corte (costo de oportunidad de la inversión, si esta no tiene riesgo).

El costo de oportunidad utilizado para comparar la TIR será la tasa de rentabilidad

libre de riesgo. Si la tasa de rendimiento del proyecto expresada por la TIR supera la

tasa de corte, se acepta la inversión; en caso contrario, se rechaza.

PRESUPUESTO DE CAPITAL

El Presupuesto de Capital es el proceso de evaluación y selección de inversiones a

largo plazo que concuerdan con las metas de la empresa de maximizar la riqueza del

propietario.

El presupuesto de capital es una lista valorizada de los proyectos que se presumen

realizables para la adquisición de nuevos activos fijos, es decir cuando una empresa

mercantil hace una inversión del capital incurre en una salida de efectivo actual,

esperando a cambio beneficios futuros, por lo general, estos beneficios se extienden más

allá de un año en lo futuro.

Algunos ejemplos incluyen la inversión en activos como en equipos, edificios y

terrenos, así como la introducción de un nuevo producto, un nuevo sistema de

distribución o un nuevo programa para investigación y desarrollo. Por tanto, el éxito y

la redituabilidad futuros de la empresa dependen de las decisiones de inversión que se

tomen en tiempo presente.

Clasificación de Presupuesto de Capital.

Son muchas y diversas las causas específicas que originan un presupuesto de

capital. Invariablemente, su formulación obedece a la necesidad de encontrar los medios

para alcanzar los objetivos de la organización, sobre todo, cuando el balance entre los

objetivos y los recursos es negativo. Entre las razones más comunes para formular un

presupuesto de capital están:

La reposición de equipos.

La exploración, investigación o desarrollo.

La ampliación de la planta productiva.

El lanzamiento de nuevos productos.

Reposición de equipos

Se repone o reemplaza un activo fijo por los siguientes motivos:

o El activo fijo actual deja de ser productivo.

o El mantenimiento, composturas y refacciones del activo fijo actual

resultan costosos.

o Por la conclusión de la vida útil del activo.

o Por cambios en la tecnología con efectos en el mercado potencial de la

empresa.

o Por contingencias.

Exploración, investigación o desarrollo.

El atacar nuevos mercados implica una inversión fuerte de recursos, pues se

requiere la realización de actividades de exploración, investigación y el posterior

desarrollo. Esta es una de las causas más comunes y completas para formular un

proyecto de inversión, pues no solo se analiza el mercado, sino los medios para

satisfacer sus necesidades, lo cual necesita del diseño de canales de distribución, el tipo

de producto a fabricar, la capacidad y los recursos que requiere, etc.

Ampliación de planta.

La necesidad de ampliar la planta productiva puede obedecer a determinadas

variables, por ejemplo, la adquisición de alguna maquinaria, los problemas de logística

de la planta actual, los incrementos de los volúmenes de producción que demanda el

mercado, el producir un nuevo producto o atacar un nuevo mercado. Puede reflejarse en

la compra de nuevas instalaciones o en mejoras a las instalaciones ya existentes.

Lanzamiento de nuevos productos.

Son dos motivos principales para la elaboración de un proyecto de inversión con el

fin de producir y vender un nuevo producto:

o La demanda actual se encuentra insatisfecha.

o Se requiere el ataque de nuevos mercados.

En el primer inciso, el presupuesto puede dirigirse a la mejora de los productos ya

existentes o al incremento de la publicidad o servicios. En el segundo caso, se involucra

todo lo referente a estudios, análisis y desarrollos de nuevos mercados.

Proceso de Elaboración del Presupuesto del Capital.

Un proyecto de inversión puede ser expresado en la forma de distribución de

probabilidades de los flujos de efectivo posibles. Dada una distribución de

probabilidades de un flujo de efectivo, podemos expresar el riesgo cuantitativamente

como la desviación estándar de la distribución. Como resultado de ello, la selección de

un proyecto de inversión puede afectar la naturaleza del riesgo del negocio de la

empresa, lo cual a su vez puede afectarla tasa de rendimiento requerida por los

inversionistas.

La elaboración del presupuesto del capital involucra:

La generación de propuesta de proyectos de inversión, alineados con los

objetivos estratégicos de la empresa, con la visión y la misión de la misma.

Costos del proyecto.

La estimación de los flujos de efectivo de operaciones, incrementales incluyendo

la depreciación y después de impuestos, para el proyecto de inversión.

La evaluación de los flujos de efectivo incrementales del proyecto.

Estimación del grado de riesgo de los flujos de efectivo del proyecto.

Costo de capital apropiado al cual se deberán descontar los flujos de efectivo.

Calcular el VAN (valor actual neto), para obtener la estimación del valor de los

activos para la empresa.

Comparar los VANs con el costo de capital, para decidir sobre su rendimiento

esperado.

La selección de proyectos basándose en un criterio de aceptación de

maximización del valor.

La reevaluación continúa de los proyectos de inversión implementados y el

desempeño de auditorias posteriores para los proyectos completados.

Procedimiento para la Evaluación del Presupuesto de Capital.

Calcular la inversión inicial.

La inversión inicial de un proyecto es el total de recursos que se comprometen en

determinado momento para lograr un mayor poder de compra. Es conveniente aclarar

que los recursos son los desembolsos en efectivo que exige el proyecto para empezar a

desarrollar su actividad propia; es decir, a generar los beneficios para lo que fue

concebido.

Calcular los Flujos de Caja.

El concepto empleado para medir los resultados de la actividad de las empresas o

de un proyecto, es el de utilidad más que el de flujo de efectivo que genera. De ahí la

pregunta, ¿cuál de los dos conceptos es el aceptado para la evaluación de un proyecto?

¿Por qué se le asigna mayor importancia al flujo de efectivo de una empresa para

evaluar un proyecto de inversión que a la utilidad?

El concepto de utilidad depende de la subjetividad de los contadores en cuanto a

los ajustes que al final de cada periodo se efectúen en la empresa, por Ej. El monto del

ajuste por cuentas incobrables depende de lo que el contador de la empresa determine

con cierto método, que puede variar de acuerdo con la opinión de otra persona de la

organización. Otra discrepancia, entre los contadores, consiste en las partidas que deben

llevarse a resultados del ejercicio, o bien capitalizarse o ser diferidas, por Ej. Ciertas

mejoras en beneficio de un activo fijo se pueden considerar como gastos del periodo o

capitalizarse.

Para determinar la utilidad contable no se toman en consideración los costos de

oportunidad, que sí son importantes para evaluar un proyecto de inversión. La utilidad

contable duplica el efecto de la depreciación, ya que por un lado se carga a los ingresos

deduciéndolos para determinar la utilidad gravable, aunque ello no implica desembolso

en efectivo, y por otro lado, el ahorro en efectivo que genera la depreciación por su

efecto fiscal.

Calcular el Valor de Recuperación.

Después de analizar los flujos de caja, para medir el valor de una empresa, nos

vemos en la necesidad de recurrir a herramientas, que reflejen el verdadero valor de las

compañías. Es así, como el Valor Agregado de Mercado (MVA), el Valor Económico

Agregado (EVA) y el Valor de Caja Agregado (VCA), dan cuentan del verdadero valor

de las empresas, desde el punto de vista del mercado y según sus actividades agreguen o

resten valor a la organización.

El EVA se computa tomando el Spread - Margen - entre la tasa de retorno sobre el

capital r y el costo de capital c* y luego multiplicando el resultado por el valor

económico en libros del capital comprometido en el negocio. La diferencia entre el

valor total del mercado - la cantidad que los inversionistas pueden llevarse- y el capital

invertido - el dinero que ellos han puesto - es el VA. Esto significa que la valuación de

la acción en el mercado de una empresa es igual al capital que la empresa realmente ha

invertido más un premiun por su EVA proyectado y descontado a un valor presente.

La técnica del VCA es una depuración o avance del EVA en el sentido de que la

prueba final de creación de valor se hace sobre los movimientos degeneración de fondos

de capital de trabajo en disponible.

Presupuesto para los Desembolsos Capitalizables y su Relación con los Flujos de

Caja.

Los desembolsos capitalizables se hacen para adquirir activos nuevos para

expansión, para remplazar o modernizar los activos fijos existentes dentro de la

empresa.

Para evaluar alternativas de desembolsos capitalizables, deben determinarse las

entradas y salidas de efectivo después de impuestos relacionados con cada proyecto.

Los flujos de caja se evalúan, en vez de evaluar figuras contables por razón de que son

estos los que afectan directamente la capacidad de la empresa para pagar cuentas o

comprar activos. Las cifras contables y los flujos de caja no son necesariamente los

mismos debido a que en el Estado de resultados se representan ciertos gastos que no

representan desembolsos de efectivo. Cuando una compra en proyecto se destina a

remplazar un activo existente, deben evaluarse las entradas y salidas de caja en

incremento que resulten de la inversión.

Tipos de Flujos de Efectivo.

Los patrones para flujo de caja relacionados con proyectos de desembolsos

capitalizables se pueden clasificar como convencionales (incrementales) o no

convencionales.

Flujos de Caja Incrementales.

El patrón de flujo de caja convencional consiste en un desembolso inicial seguido

de una serie de entradas de efectivo. Esta norma está relacionada con muchas clases de

desembolsos capitalizables, por ejemplo, una empresa puede gastar cierta cantidad "X"

de dinero hoy y prever el resultado de una cantidad "Y" de entradas al fin de cada año

para un determinado número de años.

Flujos de Caja no Convencionales.

Un patrón de flujo de caja no convencional es en el cual un desembolso inicial no

vaya seguido de una serie de entradas. Como ejemplo se tiene la forma de entradas y

salidas alternadas o una entrada seguida de varios desembolsos. Un tipo común de

patrón de flujo de caja no convencional resulta de la compra de un activo que genera

entradas de efectivo por un periodo de años, se repara y de nuevo genera un flujo de

efectivo por varios años.

Inversión Neta.

El término de inversión neta en este caso, se refiere al flujo de caja pertinente que

debe considerarse al evaluar un desembolso capitalizable en perspectiva. Se calcula

totalizando todas las salidas y entradas que ocurran en el momento del desembolso para

obtener el gasto.

Las variables básicas que deben tenerse en cuenta para determinar la inversión neta

relacionada con un proyecto son:

o El costo del nuevo proyecto.

o Los costos de instalación.

o Los rendimientos en la venta de activos.

o Los impuestos que se ocasionen en la venta.

Los beneficios previstos en un desembolso capitalizable se calculan como entradas

de efectivo incrementales después de impuestos.

Para determinar la inversión neta se utiliza el siguiente modelo:

Costo del proyecto nuevo

(+) Costo de instalación

(-) Utilidad neta por la venta de activos

(+) ó (-) Impuestos sobre la venta de activos

A continuación se presenta una explicación de cada uno de los factores que

intervienen en la obtención de la inversión neta.

Costo de Proyectos Nuevos

El costo de un proyecto nuevo es la erogación necesaria. Normalmente la

empresa se ocupa de la adquisición de un activo fijo por el cual se paga un

precio, si no se esta reemplazando un medio físico existente y no hay costos de

instalación, el precio de compra del activo es igual a la inversión neta.

Costos de Instalación

Los costos de instalación son todos los costos adicionales en que incurre la

empresa para poner una máquina en operación.

El costo de instalación de una máquina nueva, se considera como parte de un

desembolso capitalizable, ya que en el momento de calcular los impuestos, este

costo hace parte del valor depreciable de los activos.

Utilidad Neta en la Venta de Activos

Si un activo nuevo se destina a reemplazar un activo existente que esté en venta,

el producto neto de la venta se considera como un ingreso a caja, esta utilidad

debe deducirse del producto neto que se obtenga en la venta.

Impuestos

Los impuestos deben tenerse en cuenta al calcular la inversión neta, donde

quiera que un activo nuevo reemplace uno viejo que se haya vendido. El

producto neto en la venta de un activo está sujeto a impuestos. Se pueden

presentar los siguientes casos en la realización del impuesto:

− El activo se vende por mayor valor que el de su precio de compra.

− El activo se vende por un mayor valor en libros, pero menor que el valor

de compra.

− El activo se vende por su valor en libros.

− El valor se vende por menor valor que el de libros.

En cada uno de los países el tratamiento contable es diferente para cada uno de

estos casos, por eso es importante investigar sobre estos aspectos en particular.

Técnicas de Evaluación del Presupuesto de Capital.

Los métodos básicos que utilizan las empresas para evaluar los proyectos y decidir si

deben aceptarlos e incluirlos en el presupuesto de capital son:

1. Período de recuperación descontado.

2. Valor actual neto (VAN).

3. Tasa interna de rentabilidad. (TIR)

Para determinar la aceptabilidad de un proyecto mediante cualquiera de estas

técnicas, es necesario determinar sus flujos de efectivo esperados. Sin embargo, a

diferencia de los otros dos, el método del periodo de recuperación no considera el valor

del dinero a través del tiempo, por lo tanto nos referiremos al mismo como una técnica

no sujeta a descuentos, mientras que al del valor actual neto y a la tasa interna de

rentabilidad los consideraremos técnicas sujetas a descuentos.

Técnicas para Evaluar el Riesgo en el Presupuesto de Capital

Las estrategias para diversificar el riesgo en los proyectos son muy variadas y

forman una parte fundamental para incrementar el rendimiento a un nivel dado de

riesgo.

Los términos riesgo e incertidumbre se utilizan a menudo alternativamente para

referirse a la variabilidad de los flujos de caja del proyecto.

Sistema subjetivo.

El sistema subjetivo para el ajuste del riesgo implica el cálculo del valor presente

neto de un proyecto para tomar enseguida la decisión de presupuesto de capital con base

en la evaluación subjetiva de quien toma las decisiones acerca del riesgo del proyecto a

través del rendimiento calculado.

Los proyectos que tengan valores presentes netos similares pero que se cree tienen

diferentes grados de riesgo pueden seleccionarse fácilmente, en tanto que los proyectos

que exhiban valores presentes netos diferentes son mucho más difíciles de seleccionar.

El uso de técnicas de fluctuación tales como la utilización de estimativos

optimistas, muy probables y pesimistas de rendimientos de proyectos, es también un

tanto subjetiva, pero estas técnicas permiten que quien toma las decisiones haga una

conjetura un poco más disciplinada con referencia al riesgo comparativo de los

proyectos.

Sistema de los valores esperados.

Este sistema implica una utilización de estimativos de diferentes resultados

posibles y las probabilidades combinadas de que estos se presenten para obtener el valor

esperado de rendimiento. Esta clase de sistema algunas veces se denomina “Análisis de

árbol de decisiones” debido al efecto semejante a ramas, al representar gráficamente

esta clase de decisiones.

Este sistema no se ocupa directamente de la variabilidad de los flujos de caja del

proyecto, sino que utiliza lo que puede considerarse como flujos de caja ajustados al

riesgo para determinar los valores presentes netos que se utilizan para tomar la decisión.

El sistema de los valores esperados es una mejora sobre los sistemas puramente

subjetivos, aunque también tiene cierto grado de subjetividad.

Sistemas Estadísticos.

Las técnicas para medir el riesgo del proyecto utilizando la desviación estándar y

el coeficiente de variación. En esta se realiza un estudio de la correlación entre

proyectos. Esta correlación cuando es combinada con otros índices estadísticos, tales

como la desviación estándar y el valor esperado de los rendimientos, proporciona un

marco dentro del cual quien toma las decisiones puede tomar alternativas riesgo-

rendimiento relacionadas con diferentes proyectos para seleccionar los que mejor se

adapten hacia sus necesidades.

Las técnicas estadísticas altamente sofisticadas se han combinado en un cuerpo de

conocimientos que se denomina “Teoría de la cartera“, la cual ofrece técnicas para

seleccionar el mejor entre un grupo de proyectos disponibles teniendo en cuenta la

propensión al riesgo-rendimiento o función de utilidad de la empresa.

Estos sistemas no son subjetivos, ya que consideran los valores esperados,

desviaciones estándar y las correlaciones entre proyectos para seleccionar los que

cumplan mejor con los objetivos de la administración.

Simulación.

La simulación es un sistema sofisticado con bases estadísticas para ocuparse de la

incertidumbre. Su aplicación al presupuesto de capital requiere la generación de flujos

de caja utilizando distribuciones de probabilidad predeterminadas y números aleatorios.

Reuniendo diferentes componentes de flujo de caja en un modelo matemático y

repitiendo el proceso muchas veces puede establecerse una distribución de probabilidad

de rendimientos de proyectos.

El procedimiento de generar números aleatorios y utilizar las distribuciones de

probabilidad para entradas y desembolsos de efectivo permite que se determinen los

valores para cada una de estas variables. Sustituyendo estos valores en el modelo

matemático resulta un valor presente neto. Repitiendo este procedimiento, se crea una

distribución de probabilidad de valores presentes netos.

La clave para la simulación exitosa de la distribución de rendimiento es identificar

exactamente las distribuciones de probabilidad para las variables que se agreguen y

formular un modelo matemático que refleje realmente las relaciones existentes.

Simulando los diferentes flujos de caja relacionados con un proyecto y calculando

después el VAN o TIR con base en estos flujos de caja simulados, puede establecerse

una distribución de probabilidad de los rendimientos de cada proyecto con base en el

VAN o en el criterio de la TIR.

Con este tipo de sistemas quien toma las decisiones puede determinar no

solamente el valor esperado del rendimiento dado o mejorado. El rendimiento de las

simulaciones ofrece una base excelente para tomar decisiones, ya que quien las toma

pueda considerar una continuidad de alternativas riesgo-rendimiento en lugar de un

punto sencillo de estimativo.

Inflación.

Es un incremento en el monto de dinero en circulación el cual da como resultado

una disminución de su valor y un aumento generalizado de los precios. La inflación es

el crecimiento continuo y generalizado de los precios de los bienes y servicios

existentes en una economía medidos a través de la evolución de un índice de precios.

Los datos referentes a la inflación nos proporcionan una valiosa información por

diversos motivos:

La inflación se utiliza como referencia para explicar numerosas variables

económicas algunas tan importantes como el crecimiento del salario del trabajador, ya

que los sindicatos negocian este incremento con el crecimiento de la inflación, sirve a

los gobiernos para valorar su política monetaria y comprobar si la oferta monetaria

puesta en circulación es suficiente. La inflación excesiva es peligrosa, ya que si no se

puede prever lo que pasará en el futuro y los agentes económicos no podrán tomar las

decisiones más adecuadas.

Tipos de Inflación:

Inflación moderada: Los precios suben lentamente, por debajo del 10% anual. El poder

adquisitivo de los trabajadores no se verá muy afectado.

Inflación galopante: Las tasas de inflación anuales están entre el 10% y el 100%. Se

mantendrá en efectivo la mínima cantidad de dinero posible, y los individuos tratan de

comprar bienes reales e inmuebles para desprenderse del dinero, que ha perdido su

valor.

Hiperinflación: Las tasas anuales superan el 100%. En estos casos el dinero apenas

tiene valor. Está asociada a conflictos políticos y bélicos. En este estado, el sistema

monetario corre el riesgo de quebrar y de que la economía de ese país vuelva a ser de

trueque, es decir de intercambio de unos bienes o servicios por otros.

Estanflación: este tipo de inflación combina la inflación con un proceso de recesión.

Este proceso rompe con la llamada curva de Philips, que demuestra la relación inversa

entre la inflación y la tasa de desempleo, y solamente se puede solucionar actuando

sobre la demanda agregada, es decir, con políticas de demanda (aumento del gasto

público, descenso de los tipos de interés y reducción de los impuestos). La primera vez

que se observó ese proceso fue en la crisis económica de 1973.

Deflación: caída generalizada del nivel de inflación producida por la falta de demanda,

lo que genera un círculo vicioso, dado que los compradores para por lo menos cubrir los

costos, bajan los precios, lo que hace que baje la inflación y al bajar los precios los

consumidores no compran esperando que bajen más aun, lo que genera que se repita el

proceso.

Causas de la Inflación

Según la causa hay tres tipos de inflación:

La inflación de demanda:

La inflación se produce cuando la demanda agregada aumenta más deprisa que la

producción. Este aumento puede tener diversos orígenes: incremento del consumo de las

familias, incremento del gasto público, o del gasto en inversión de las empresas. Hay

dos explicaciones: la explicación keynesiana, que dice cuando aumenta la demanda

agregada se traducirá en un incremento de los precios de la economía al estar cercanos

al pleno empleo. La explicación monetarista sin embargo, se basa en que el aumento de

la demanda agregada viene dado por el incremento de la oferta monetaria, que llegará a

las familias y estas demandarán más.

Inflación de costos:

La inflación se produciría al aumentar los costos de producción al encarecerse

algún factor productivo. Puede estar motivado por: el encarecimiento de recursos

naturales básicos, o del precio del dinero o tipo de interés, y como última posibilidad, el

aumento de los salarios de los trabajadores tras ceder ante la presión de los sindicatos.

Las empresas disminuyen la oferta para así aumentar los precios.

La inflación estructural:

Se debe a varias circunstancias que afectan a la estructura económica de un país:

existencia de mercados imperfectos, los cuales fijan los precios a unos niveles

superiores a los de la libre competencia, la existencia de conflictos entre agentes

económicos, la existencia de precios administrativos para proteger o beneficiar a ciertos

sectores sociales, y la existencia de un nivel de desarrollo bajo, lo que causa

desequilibrios entre la renta de los grupos sociales.

Efectos de la Inflación:

En este apartado dividiremos la inflación en dos tipos: la inflación esperada y la no

esperada.

La inflación esperada: la economía se encuentra preparada para paliar los impactos que

puedan surgir. Los efectos se clasifican en dos tipos: Los costos en suelas de zapatos:

derivados de tener que salir a sacar dinero a las instituciones financieras para poder

ajustar los saldos reales deseados a la pérdida de poder adquisitivo.

Los costos del menú: son derivados de tener que cambiar los precios a menudo. Cuando

las instituciones no consiguen ajustarse bien a la inflación surgen costos adicionales:

- Efectos sobre los impuestos: Al existir inflación, se paga un mayor porcentaje de

impuestos, por lo que el Estado se ve beneficiado de esta situación.

- Efectos sobre los tipos de interés: Los prestamistas exigen una compensación

por la pérdida de poder adquisitivo que sufre el dinero que prestan, por lo que

incluyen una prima equivalente a la inflación esperada.

La inflación no esperada: los efectos son mayores y más perjudiciales, y el mercado

puede sufrir fallos. Tipos de efectos:

- Sobre la distribución de la renta: perjudican a aquellos sectores de la población

que reciben una renta fija, o aquellos cuyo salario nominal aumenta menos que

la inflación y a los ahorradores o prestamistas, ya que todos pierden poder

adquisitivo y a los exportadores, que pierden competitividad.

- Sobre la actividad económica: la inflación genera una gran incertidumbre

económica, lo que dificulta la inversión por miedo a perder liquidez.

Simplificación del presupuesto de capital.

Es importante reiterar todo lo que hasta ahora hemos expresado: el presupuesto de

inversiones o de capital es una decisión delicada para la empresa porque tiene efectos a

largo plazo y requiere de la utilización de grandes cantidades de recursos financieros.

Por lo tanto, es necesario planificar adecuadamente el proceso, para lo cual

recomendamos estos seis (6) pasos:

1. Fijar objetivos: Los objetivos y metas que persigue el proyecto deben estar

suficientemente claros, tienen que estar en línea con los objetivos generales de la

empresa y deben responder a una adecuada planificación financiera y

estratégica.

2. Recopilar información y datos: La calidad de la información ysu suficiencia es

un elemento vital para la evaluación del proyecto. No debe escatimarse ningún

esfuerzo en su obtención.

3. Planificar alternativas: Deben establecerse muy bien las alternativas de que se

dispone (adquisición, leasing, outsourcing, etc.). Hay que evaluar muy bien los

adelantos tecnológicos, para tratar de estar siempre a la vanguardia.

4. Valorar las alternativas: La información obtenida debe ser cuidadosamente

evaluada. Aun cuando el método del valor presente neto es el más utilizado, es

recomendable aplicar los restantes métodos, con el objeto de analizar los

diferentes resultados, lo cual podría dar pistas de información inconsistente o

errónea. También es recomendable hacer algún ejercicio de simulación.

5. Elegir la alternativa adecuada: De acuerdo con los resultados obtenidos en la

evaluación y los parámetros internos de la organización, se debe elegir la

alternativa que mejor se ajuste a los intereses particulares del proyecto y de la

empresa y a los recursos disponibles. Cualquier otra manera de proceder puede

acarrear funestas consecuencias.

6. Ejecutar el proyecto y controlar sus resultados: la norma de oro de cualquier

proceso de planificación es hacer seguimiento a la decisión tomada. Si esto no se

hace, se corre el peligro de que un proyecto teóricamente exitoso se convierta en

una calamidad. Mediante el control delos resultados se pueden ajustar

rápidamente las desviaciones, para hacer que el proyecto sea realmente lo que

prometía.

CONCLUSIÓN.

En todo proyecto de inversión se debe estudiar la rentabilidad del mismo, ya que

esto determinara si es factible su ejecución o no. Por lo cual el uso del VAN y TIR para

su evaluación es imprescindible, ya que a través de estos métodos financiaron podremos

saber si nos conviene realizar dicha inversión o si por el contrario deberíamos invertir

nuestro dinero en otro producto, bien o servicio. Una de las ventajas del VAN y el TIR

VAN tiene como virtud determinar cuanto van a valer los flujos de estrada y salida al

día de hoy para compararlos entre si y verificar el rendimiento. Mientras que la TIR nos

da la referencia de cuanto es el mínimo rendimiento que se debe exigir a un proyecto

para cubrir costo de la inversión y establecer a partir de ahí cual es la tasa de

rendimiento. Una de sus desventajas es que tanto el VPN como la TIR dependen de una

estimación de flujos, pueden arrojar cifras erróneas en el caso de que no sean estimados

correctamente. A flujos de efectivo considerables y poco frecuentes la TIR se vuelve

imprecisa.

Además de lo antes expuesto todo proyecto de inversión de manejar un capital o

presupuesto de capital, el cual se considera una inversión a largo plazo, es una

asignación de recursos que se hace en el presente con el fin de obtener un beneficio en

el futuro.

El presupuesto de capital, como se puede observar, en principio debe estar

integrado con la planeación estratégica de la organización, representa una visión hacia

el futuro, pues implica grandes gastos que requiere de compromiso hacia el desarrollo,

la expansión y una inversión excesiva o inadecuada tendrían serias consecuencias para

la empresa. Ahora bien, el valor actual neto (VAN), es una herramienta que permite

visualizar si un proyecto establecido en el presupuesto de capital, es favorable o

desfavorable para la organización. Por otra parte, el flujo de caja o flujo de fondos

incremental es aquel en el que se registran tan solo los ingresos y los costos atribuibles

al proyecto y en los cuales no se hubiese incurrido si el proyecto no se hubiese

ejecutado.

Dentro de este orden de ideas, el presupuesto de capital debe considerar, el índice de

inflación de la economía donde se desarrollará la inversión. En una economía

inflacionaria el proceso de selección de inversiones se distorsiona por el alza

generalizada en los precios. Los gastos por depreciación se basan en el valor histórico

original del activo fijo en lugar de los costos de reemplazo. Al crecer el ingreso con la

inflación, se registran impuestos en una proporción mayor, con el resultado de que los

flujos de efectivo reales no mantienen su paso con la inflación. Generalmente en el

proceso de evaluación se supone que los niveles de precios permanecerán sin cambio a

lo largo de la vida del proyecto. Sin embargo, puede suceder que para el cálculo del

costo de capital se hayan considerado las tasas de interés nominales.

REFERENCIA BIBLIOGRÁFICA.

WIKIHOW. Guerra, R. Cómo calcular el VAN. [Texto en línea]. Disponible en:

http://es.wikihow.com/calcular-el-VAN#Calcula_el_VAN_sub

CRECENEGOCIOS. Arturo K. Finanzas de empresa (El VAN y el TIR). [Texto en

línea]. Disponible en:http://www.crecenegocios.com/el-van-y-el-tir/

Vidaurri, H. (2008). Matematicas financieras. Periodo de Capitalización. [Texto en

línea]. Disponible en:

http://www.worldcat.org/title/matematicasfinancieras/oclc/427554742

ECONOMIPEDIA. TIR – Tasa Interna de Retorno. [Texto en línea]. Disponible en:

http://www.economipedia.com/definiciones/tir-tasa-interna-de-retorno.html

Brigham, E. y Houston, J. (2005). Fundamentos de Administración Financiera. México:

Decima Edición, Thomson.

Gitman L. y Núñez E. (2003).Principios de Administración Financiera. [Texto en

línea]. Disponible en: https://books.google.co.ve/books?

id=KS_04zILe2gC&dq=PA305&dq=

presupuesto+de+capital&hl=es&sa=X&ved=0CDwQ6AEwBmoVChMIoJfeudGGxgIV

SZQNCh35IABO#v=onepage&q=presupuesto%20de%20capital&f=false

Quintero, J. (2009). Planificación de inversiones financieras en Contribuciones a la

Economía. [Texto en línea]. Disponible en: http://www.eumed.net/ce/2009b/jcqp5.htm