teoría flujo de efectivo

TRANSCRIPT

TEORÍA FLUJO DE EFECTIVO

En el Estado de Flujo de Efectivo (EFE en adelante) o Estado de cambios en la Situación Financiera se busca contestar las siguientes preguntas:

¿Por qué la utilidad de mi empresa no la tengo depositada en mi cuenta bancaria?

¿Mis ventas fueron cobradas al 100%? ¿Mis gastos fueron pagados al 100%?

¿Son razonables los registros contables del periodo?

Para contestar a esto hemos efectuado el siguiente ejercicio.

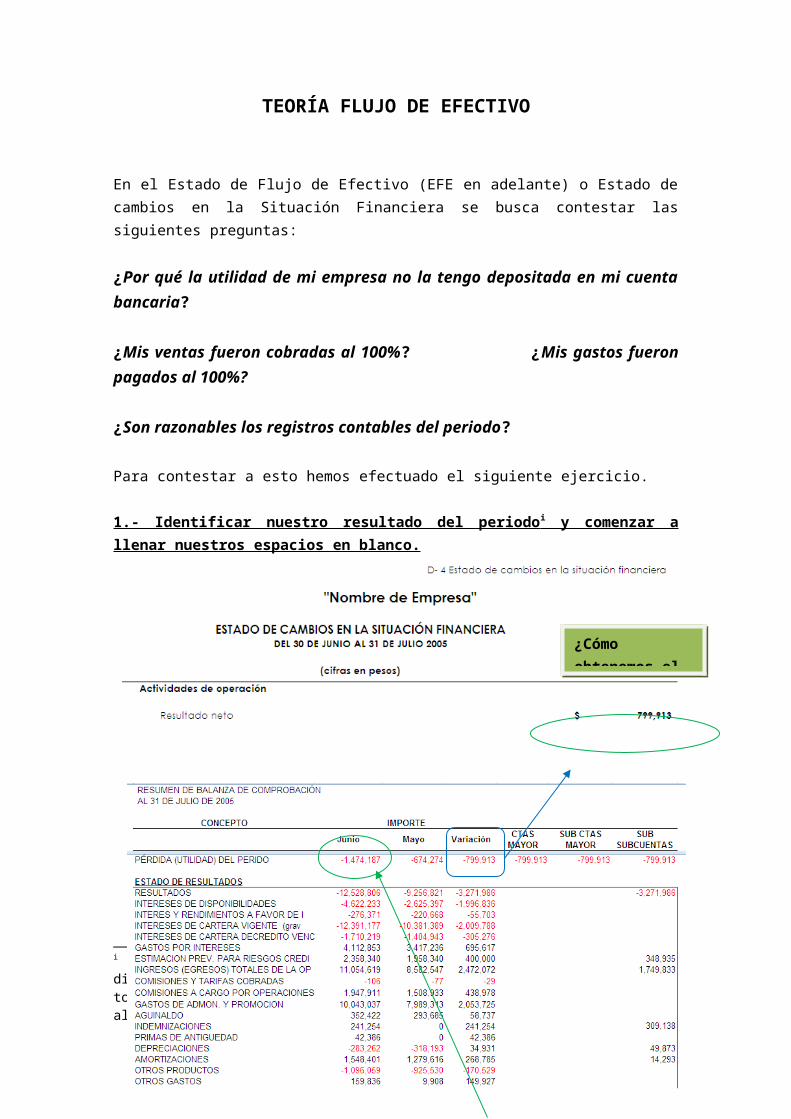

1.- Identificar nuestro resultado del periodo i y comenzar a llenar nuestros espacios en blanco.

i Si queremos de un mes a otro, sólo debemos plasmar el resultado de dicho mes, por ejemplo del 1° al 30 de Junio de 2005; si queremos por todo el ejercicio deberemos plasmar el resultado desde el 1° de enero al 31 de diciembre de 2005.

¿Cómo obtenemos el dato?

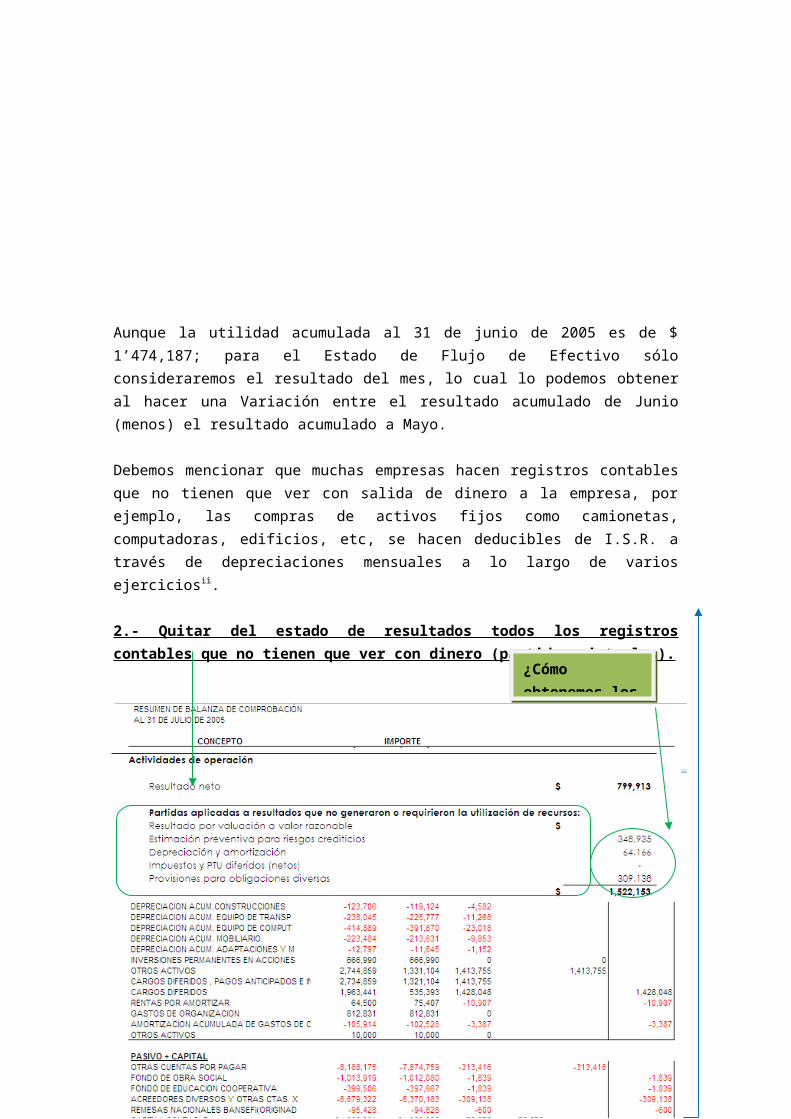

Aunque la utilidad acumulada al 31 de junio de 2005 es de $ 1’474,187; para el Estado de Flujo de Efectivo sólo consideraremos el resultado del mes, lo cual lo podemos obtener al hacer una Variación entre el resultado acumulado de Junio (menos) el resultado acumulado a Mayo.

Debemos mencionar que muchas empresas hacen registros contables que no tienen que ver con salida de dinero a la empresa, por ejemplo, las compras de activos fijos como camionetas, computadoras, edificios, etc, se hacen deducibles de I.S.R. a través de depreciaciones mensuales a lo largo de varios ejerciciosii.

2.- Quitar del estado de resultados todos los registros contables que no tienen que ver con dinero (partidas virtuales).

ii

?Fiscalmente, un ejercicio va del 1° de enero al 31 de diciembre en cada año. Ó desde la fecha en que se creó la empresa y hasta el 31 de diciembre de ese año.

¿Cómo obtenemos los datos?

Aquí trataremos varios puntos que son importantes para comprender mejor la primera parte de nuestro EFE.

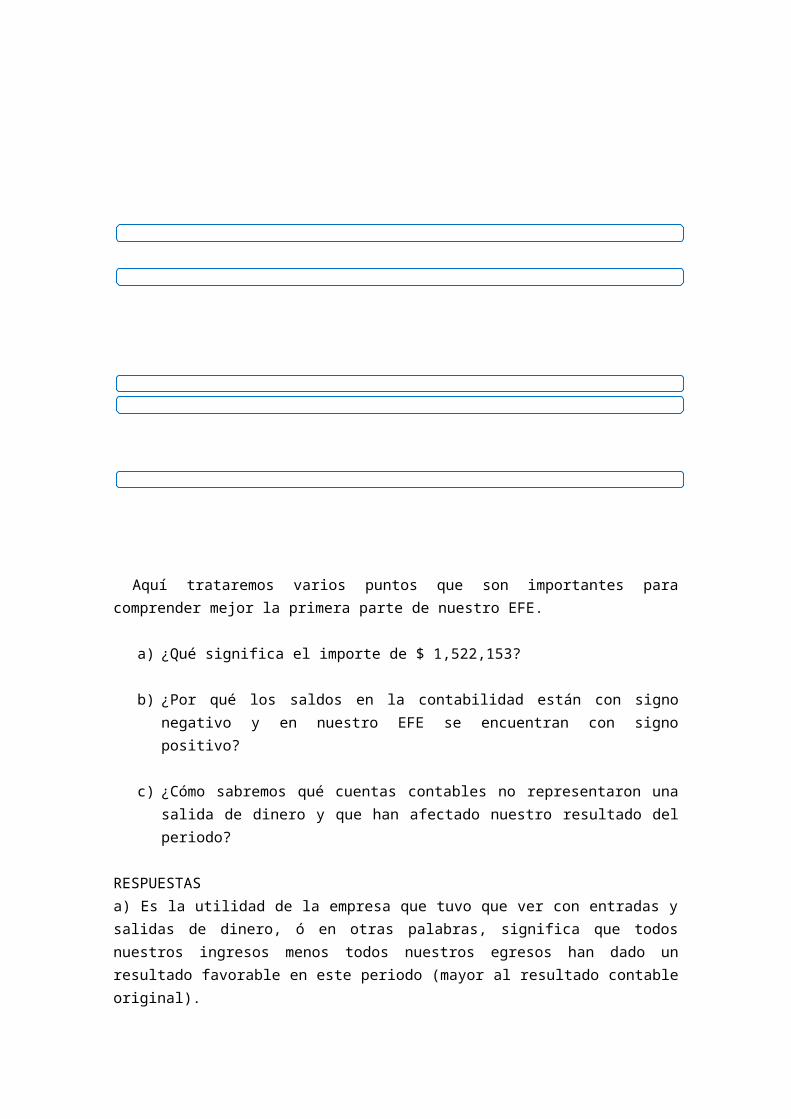

a) ¿Qué significa el importe de $ 1,522,153?

b) ¿Por qué los saldos en la contabilidad están con signo negativo y en nuestro EFE se encuentran con signo positivo?

c) ¿Cómo sabremos qué cuentas contables no representaron una salida de dinero y que han afectado nuestro resultado del periodo?

RESPUESTASa) Es la utilidad de la empresa que tuvo que ver con entradas y salidas de dinero, ó en otras palabras, significa que todos nuestros ingresos menos todos nuestros egresos han dado un resultado favorable en este periodo (mayor al resultado contable original).

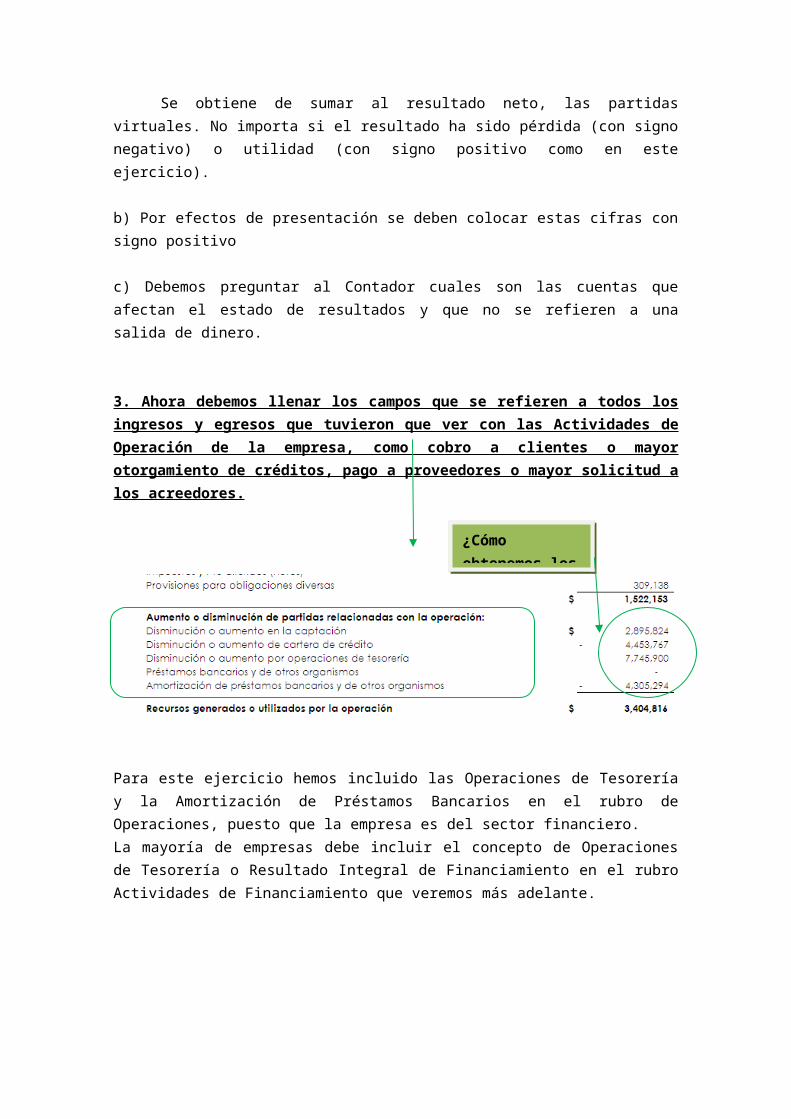

Se obtiene de sumar al resultado neto, las partidas virtuales. No importa si el resultado ha sido pérdida (con signo negativo) o utilidad (con signo positivo como en este ejercicio).

b) Por efectos de presentación se deben colocar estas cifras con signo positivo

c) Debemos preguntar al Contador cuales son las cuentas que afectan el estado de resultados y que no se refieren a una salida de dinero.

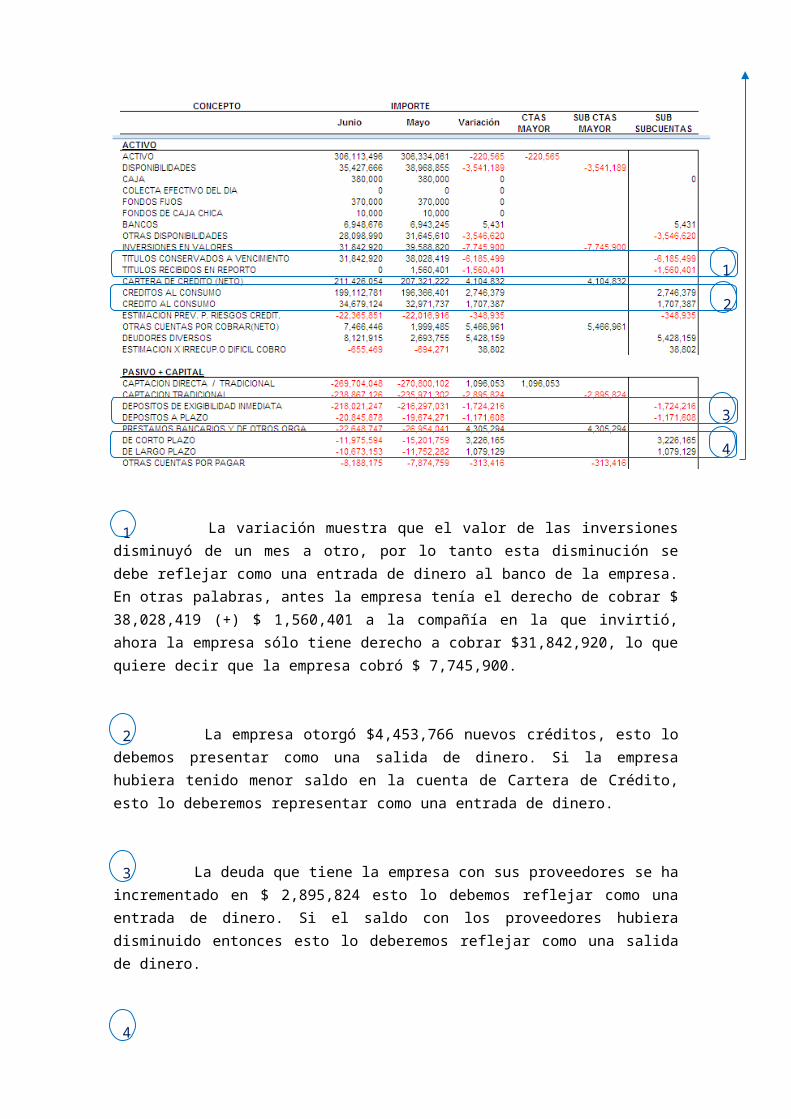

3. Ahora debemos llenar los campos que se refieren a todos los ingresos y egresos que tuvieron que ver con las Actividades de Operación de la empresa, como cobro a clientes o mayor otorgamiento de créditos, pago a proveedores o mayor solicitud a los acreedores.

¿Cómo obtenemos los datos?

Para este ejercicio hemos incluido las Operaciones de Tesorería y la Amortización de Préstamos Bancarios en el rubro de Operaciones, puesto que la empresa es del sector financiero.La mayoría de empresas debe incluir el concepto de Operaciones de Tesorería o Resultado Integral de Financiamiento en el rubro Actividades de Financiamiento que veremos más adelante.

La variación muestra que el valor de las inversiones disminuyó de un mes a otro, por lo tanto esta disminución se debe reflejar como una entrada de dinero al banco de la empresa. En otras palabras, antes la empresa tenía el derecho de cobrar $ 38,028,419 (+) $ 1,560,401 a la compañía en la que invirtió, ahora la empresa sólo tiene derecho a cobrar $31,842,920, lo que quiere decir que la empresa cobró $ 7,745,900.

La empresa otorgó $4,453,766 nuevos créditos, esto lo debemos presentar como una salida de dinero. Si la empresa hubiera tenido menor saldo en la cuenta de Cartera de Crédito, esto lo deberemos representar como una entrada de dinero.

La deuda que tiene la empresa con sus proveedores se ha incrementado en $ 2,895,824 esto lo debemos reflejar como una entrada de dinero. Si el saldo con los proveedores hubiera disminuido entonces esto lo deberemos reflejar como una salida de dinero.

1

1

2

2

3

3

4

4

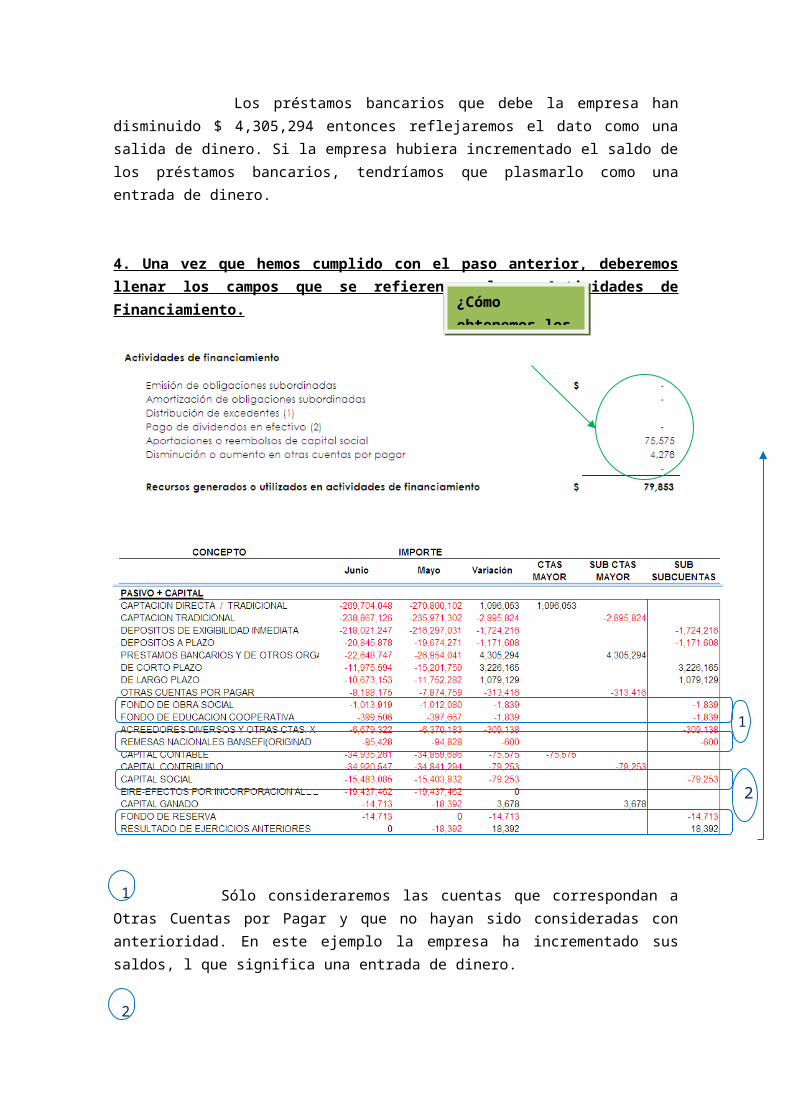

Los préstamos bancarios que debe la empresa han disminuido $ 4,305,294 entonces reflejaremos el dato como una salida de dinero. Si la empresa hubiera incrementado el saldo de los préstamos bancarios, tendríamos que plasmarlo como una entrada de dinero.

4. Una vez que hemos cumplido con el paso anterior, deberemos llenar los campos que se refieren a las Actividades de Financiamiento.

Sólo consideraremos las cuentas que correspondan a Otras Cuentas por Pagar y que no hayan sido consideradas con anterioridad. En este ejemplo la empresa ha incrementado sus saldos, l que significa una entrada de dinero.

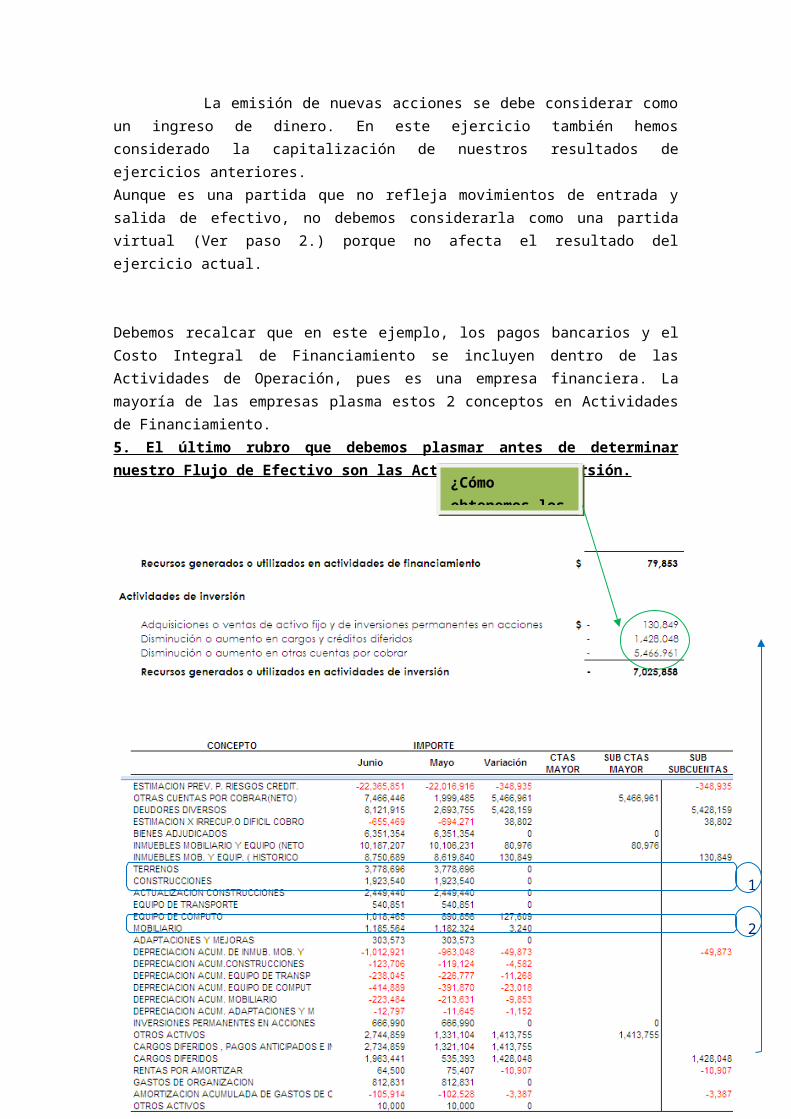

La emisión de nuevas acciones se debe considerar como un ingreso de dinero. En este ejercicio también hemos considerado la capitalización de nuestros resultados de ejercicios anteriores.Aunque es una partida que no refleja movimientos de entrada y salida de efectivo, no debemos considerarla como una partida virtual (Ver paso 2.) porque no afecta el resultado del ejercicio actual.

1

2

1

2

¿Cómo obtenemos los datos?

Debemos recalcar que en este ejemplo, los pagos bancarios y el Costo Integral de Financiamiento se incluyen dentro de las Actividades de Operación, pues es una empresa financiera. La mayoría de las empresas plasma estos 2 conceptos en Actividades de Financiamiento.5. El último rubro que debemos plasmar antes de determinar nuestro Flujo de Efectivo son las Actividades de Inversión.

Refleja el incremento de Créditos que la empresa ha otorgado a sus clientes, lo cual lo representaremos como una salida de dinero (con signo negativo).

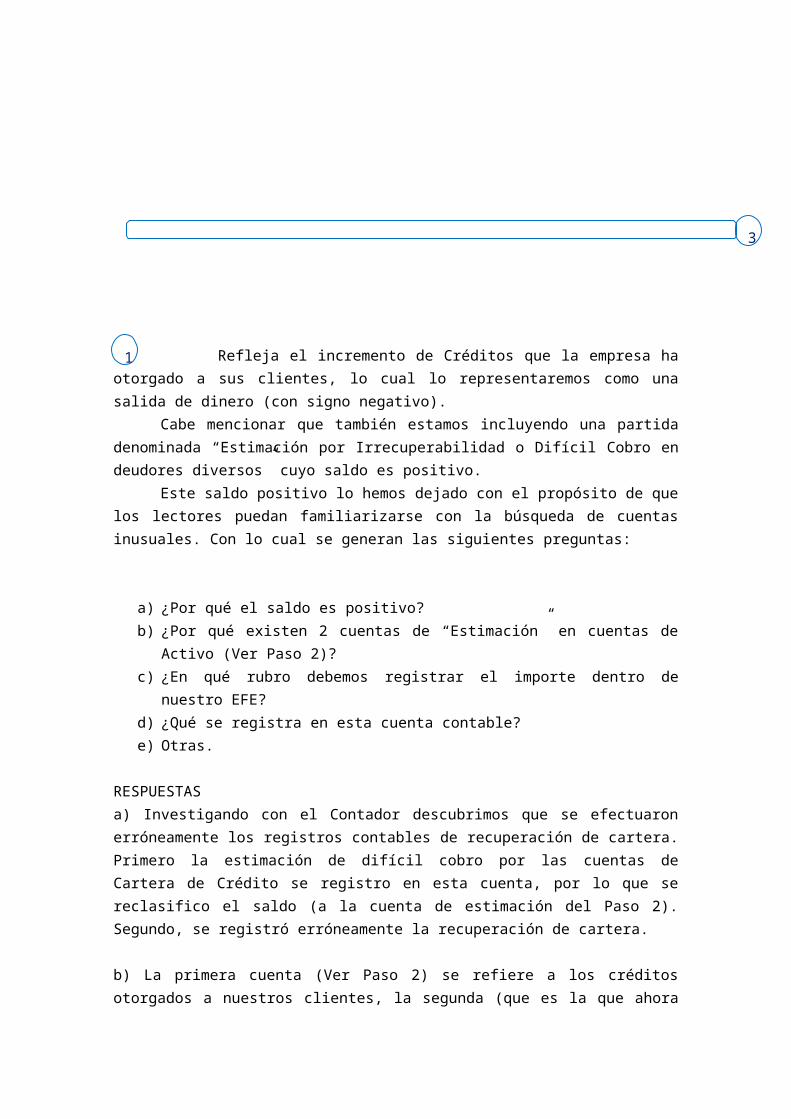

Cabe mencionar que también estamos incluyendo una partida denominada “Estimación por Irrecuperabilidad o Difícil Cobro en deudores diversos” cuyo saldo es positivo.

¿Cómo obtenemos los datos?

1

1

2

3

Este saldo positivo lo hemos dejado con el propósito de que los lectores puedan familiarizarse con la búsqueda de cuentas inusuales. Con lo cual se generan las siguientes preguntas:

a) ¿Por qué el saldo es positivo?b) ¿Por qué existen 2 cuentas de “Estimación” en cuentas de Activo (Ver Paso 2)?c) ¿En qué rubro debemos registrar el importe dentro de nuestro EFE? d) ¿Qué se registra en esta cuenta contable?e) Otras.

RESPUESTASa) Investigando con el Contador descubrimos que se efectuaron erróneamente los registros contables de recuperación de cartera. Primero la estimación de difícil cobro por las cuentas de Cartera de Crédito se registro en esta cuenta, por lo que se reclasifico el saldo (a la cuenta de estimación del Paso 2). Segundo, se registró erróneamente la recuperación de cartera.

b) La primera cuenta (Ver Paso 2) se refiere a los créditos otorgados a nuestros clientes, la segunda (que es la que ahora aparece en Actividades de Inversión) corresponde por los préstamos que hemos efectuado a otras personas físicas o morales.

c) Debido a que el importe corresponde con la recuperación de cartera, debemos incluir el saldo en el concepto “Aumento o Disminución de otras cuentas por cobrar” en nuestro EFE.

d) Palabras del Contador, en esta cuenta registramos la estimación que calculamos no podremos recuperar de los préstamos a personas físicas y morales que no son clientes.

e) Estas preguntas se muestran para ejemplificar la búsqueda de cuentas inusuales.

El saldo corresponde a la compra de Activo Fijo, por lo tanto debemos reflejar el importe como una salida de dinero (con saldo negativo). Recuerda que no debemos considerar la depreciación del periodo, porque ya lo consideramos como partida virtual (Ver Paso 2).

El importe corresponde a incremento en nuestros Cargos Diferidos, los cuales son muy variados en cada empresa, van desde los gastos de organización, gastos de instalación, rentas por amortizar (pagados por adelantado), seguros pagados por adelantado, entre otras.

Este incremento debemos reflejarlo como una salida de dinero. Recuerda que no debemos considerar la amortización del periodo, porque ya la consideramos como una partida virtual (Ver Paso 2).

6. Al terminar con las Actividades de Inversión sólo resta hacer las operaciones aritméticas para determinar nuestro flujo de efectivo.

6.1 Al resultado neto del periodo debemos quitarle las partidas virtuales,

2

3

Nuevo saldo $ 1,522,153

6.2 Le sumamos los recursos generados o utilizados por la operación y el saldo se acumula con el resultado obtenido de las partidas virtuales,Nuevo saldo $ 3,404,816

6.3 Los activos generados o utilizados en activos de financiamiento se deben presentar de manera individual, sin acumular con los recursos generados por la operación,Saldo individual $ 79,853

6.4 Los recursos generados o utilizados en actividades de inversión también deben presentarse de manera individual,Saldo individual $ 7,025,858

6.5 En el rubro de Disminución o aumento de efectivo y equivalentes debe ir la suma de los resultados mostrados en 6.2 (+) 6.3 (+) 6.4

6.6 Debemos colocar el Efectivo que teníamos al inicio del periodo (Mayo en este ejemplo)

6.7 Sumaremos el resultado de 6.5 (+) 6.6, este resultado debe ser igual al Efectivo al final del periodo (Junio en este ejemplo).

Con el ejemplo anterior es como debimos solventar las preguntas que hicimos al inicio.

Es muy importante recalcar que lo mostrado en este documento es sólo para ilustrar la importancia de realizar el Estado de Flujo de Efectivo cada periodo, con la finalidad de identificar como fueron gastados nuestros recursos y la forma en que adquirimos dinero para nuestras operaciones; así también lo debemos tomar como una poderosa herramienta para el análisis de las cifras financieras.