tema 9. la función contable. documentos de cobro y pago. el archivo

TRANSCRIPT

LA FUNCIÓN CONTABLE. DOCUMENTOS DE COBRO Y PAGO.EL ARCHIVOTEMA 9

LA FUNCIÓN CONTABLELECCIÓN 1

▪ ¿Qué es la función de la contabilidad? Aquella que consiste en recoger y presentar fielmente la información económico-financiera relevante de la empresa.

▪¿De qué forma se consigue? Para llevarlo a cabo las empresas deben regirse por las mismas normas, por tanto, su información contable debe estar normalizada según lo establecido en el Plan General Contable.

▪¿Cuáles son los requisitos que debe reunir la información contable?

▪ Relevante: la información que recoja debe ser importante para la toma de decisiones de los agentes implicados en la contabilidad.

▪ Fiable: no debe contener errores.

▪ Íntegra: no debe omitir ningún dato importante.

▪ Comparable: se debe poder comparar con la de otras empresas, así como con la de ejercicios pasados y futuros de la propia empresa.

▪ Comprensible y clara: para los usuarios de la empresa y los agentes externos a la misma.

▪¿A quién le interesa la información contable de las empresas? A todos aquellos colectivos cuyas decisiones pueden verse influidas por ella, como, por ejemplo:▪ Accionistas. El valor de sus acciones y dividendos de estas dependerán de los

beneficios de la empresa. ▪ Sector público. Las empresas pagan impuestos sobre sus beneficios, de ahí el

interés del Estado en conocer la información contable. ▪ Trabajadores. La viabilidad de la empresa es fundamental tanto para conservar sus

puestos de trabajo como para negociar subidas salariales.▪ Inversores. Las decisiones de inversión se basan en la rentabilidad del proyecto▪ Proveedores. La información contable les interesa en la medida en que de ello

depende la solvencia de la empresa para pagar.

Para saber más…¿Qué es una acción?

➢Una acción es una unidad de propiedad en una empresa que se puede poner a la venta a inversores.

➢El valor total de la empresa se divide en unidades del mismo tamaño. Cada una de las unidades se conoce como acción. Para contextualizar esto, si una compañía vale 200 millones de dólares y emite 100 millones de acciones, cada acción tiene un valor de 2$, o 200 céntimos de dólar.

➢Cuando fluctúa el valor de la empresa, también lo hace el precio de sus acciones. Así, los inversores que compran acciones en una compañía tienen la esperanza de que aumente de valor, permitiéndoles vender las acciones a un precio mayor.

➢Las acciones también se conocen como títulos o valores.

¿Por qué ofrecen acciones las empresas?

➢Al ‘introducir’ la empresa en bolsa mediante las acciones, permitiendo a los inversores comprar títulos y ser propietarios del negocio, la junta directiva puede recaudar fondos para reinvertirlos en la compañía.

➢Si este dinero se aplica prudentemente para la expansión y la mejora, debería incrementar el precio de las acciones. Así, la compañía y sus inversores dependen considerablemente el uno del otro.

➢La salida a bolsa es también una forma de que el propietario de un negocio obtenga un beneficio, en particular si han creado la empresa desde cero. El inconveniente es que tienen que ceder su control exclusivo del negocio, rindiendo cuentas ante los accionistas.

¿Qué son los dividendos?

➢Los dividendos son la parte de los beneficios corporativos que se le asigna a los accionistas.

➢Cuando una empresa obtiene beneficios, la dirección decide si lo vuelve a invertir en el negocio o si se lo paga a los accionistas en forma de dividendos. Las empresas más estables eligen mantener el equilibrio reinvirtiendo un porcentaje y pagar el resto como dividendos, lo que puede hacerse en efectivo o en forma de acciones.

➢Los dividendos pueden compensar el precio de una acción que no se mueve demasiado, proporcionándoles en cambio a los accionistas un ingreso. Las compañías consideradas de 'alto crecimiento' generalmente no ofrecen dividendos, dado que reinvierten los beneficios para mantener su crecimiento ampliando el negocio. En este caso, la recompensa para los accionistas es un precio de las acciones mayor del esperado.

▪¿Dónde se recoge la información contable? En las Cuentas Anuales:

▪ Balance de la situación: situación económico-financiera de la empresa en un momento concreto.

▪ Cuenta de pérdidas y ganancias: Muestra el resultado del ejercicio (beneficios o pérdidas), así como su origen.

▪ Memoria: Amplía la información del reto de cuentas anuales.

▪ Estado de cambios en el Patrimonio Neto: Variaciones en el Patrimonio Neto (valor de la empresa una vez descontadas las deudas) de la empresa de un ejercicio a otro.

▪ Las Cuentas Anuales deben depositarse cada ejercicio económico en el Registro Mercantil, para garantizar su publicidad. En la web del Colegio de Registradores de la Propiedad y Mercantiles de España, se puede consultar información sobre las empresas que están inscritas en los registros mercantiles.

▪¿Qué es el Balance Social? Es el instrumento que utilizan las empresas para cuantificar y valorar su política social. Este muestra los beneficios que aporta la empresa a la sociedad (Beneficios sociales), frente a los costes en los que incurre la sociedad por la existencia y actividad de dicha empresa (costes sociales).

http://www.registradores.org/registros-2/mercantil/

Se llama Ejercicio Económico al período de tiempo por el cual se exponen la información en los Estados Contables.

Tanto la duración de este período como las fechas en que se inicia y se cierra, estará determinado por el contrato social o estatuto, o en su defecto durará

un año y coincidirá con el año calendario, iniciándose el 1° de Enero y finalizando el 31 de Diciembre.

…Actividades (por parejas)

1. Vaciado de prensa: busca en la prensa económica (Expansión, El Economista, Cinco Días) o en la sección de economía de la prensa ordinaria:• 3 empresas españolas que hayan logrado incrementar sus beneficios en el último ejercicio

económico. • 3 empresas multinacionales que hayan tenido pérdidas en los últimos cinco ejercicios económicos.

Escribe una breve reseña en tu libreta sobre ellas.2.Lee el siguiente enlace en la pizarra/el ordenador: http://cincodias.com/cincodias/2015/04/18/emprendedores/1429354862_256696.html y responde a las siguientes preguntas:• ¿A qué empresa se está refiriendo el artículo? ¿A qué se dedica= Responde a esta cuestión

empresas cconsultando la página web de la empresa: https://www.packlink.es/ • ¿Qué otras ompetían por el premio? ¿Qué aportan al sector?

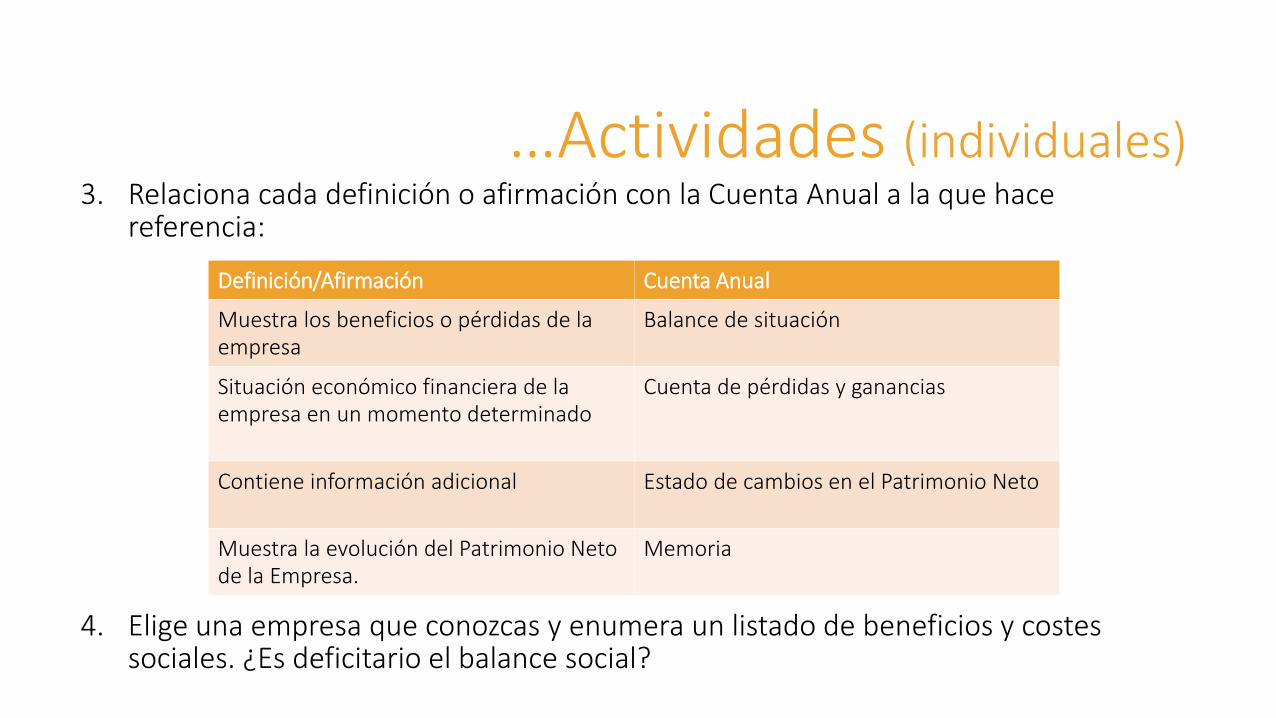

…Actividades (individuales)3. Relaciona cada definición o afirmación con la Cuenta Anual a la que hace

referencia:

4. Elige una empresa que conozcas y enumera un listado de beneficios y costes sociales. ¿Es deficitario el balance social?

Definición/Afirmación Cuenta Anual

Muestra los beneficios o pérdidas de la empresa

Balance de situación

Situación económico financiera de la empresa en un momento determinado

Cuenta de pérdidas y ganancias

Contiene información adicional Estado de cambios en el Patrimonio Neto

Muestra la evolución del Patrimonio Neto de la Empresa.

Memoria

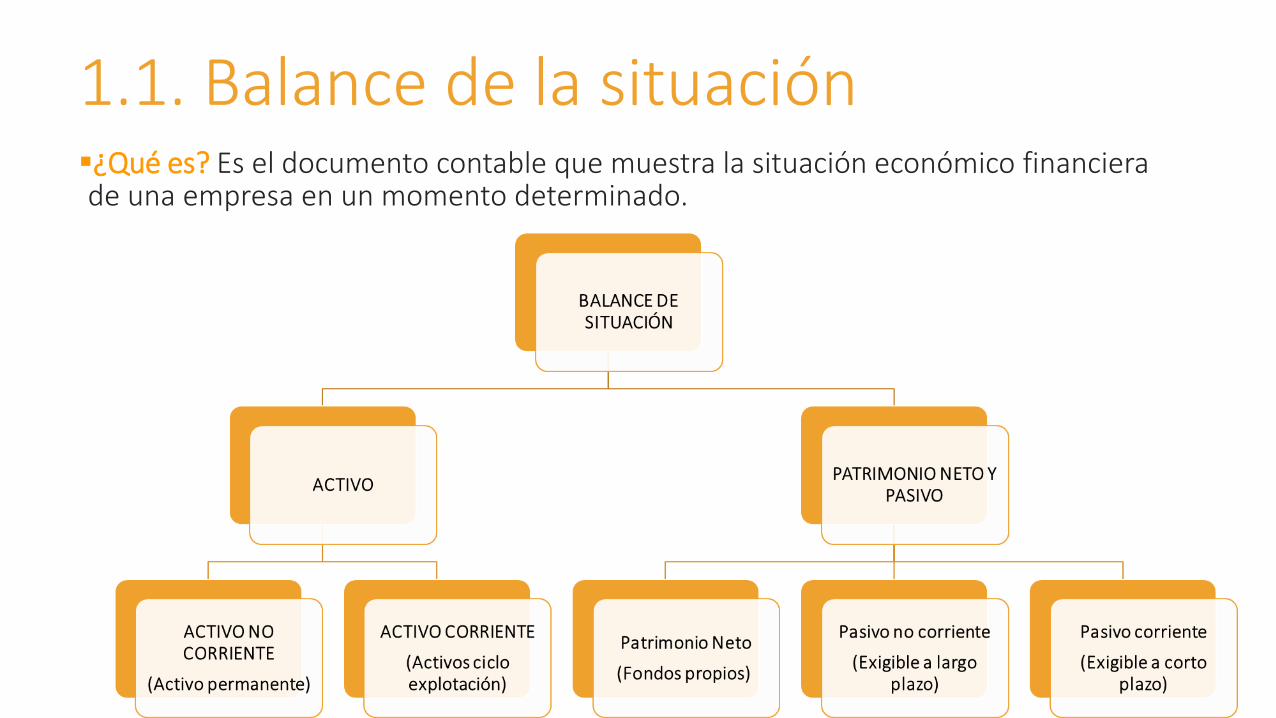

1.1. Balance de la situación▪¿Qué es? Es el documento contable que muestra la situación económico financiera de una empresa en un momento determinado.

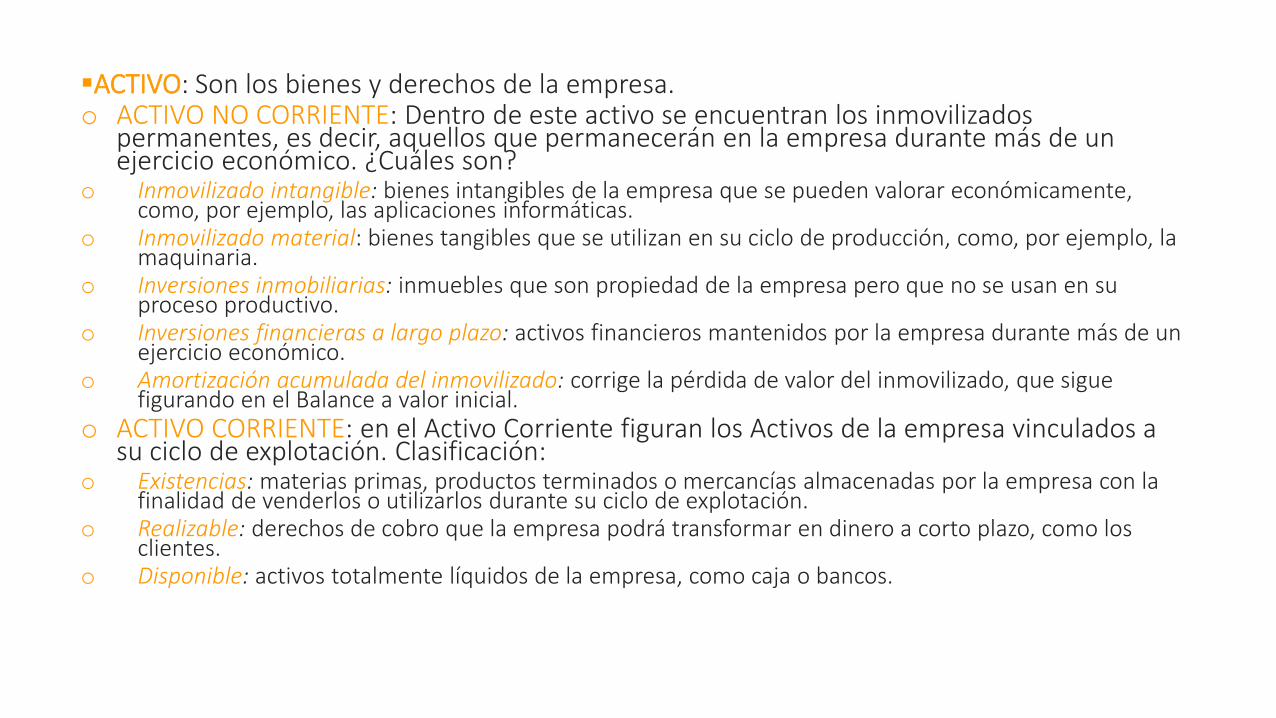

▪ACTIVO: Son los bienes y derechos de la empresa. o ACTIVO NO CORRIENTE: Dentro de este activo se encuentran los inmovilizados

permanentes, es decir, aquellos que permanecerán en la empresa durante más de un ejercicio económico. ¿Cuáles son?

o Inmovilizado intangible: bienes intangibles de la empresa que se pueden valorar económicamente, como, por ejemplo, las aplicaciones informáticas.

o Inmovilizado material: bienes tangibles que se utilizan en su ciclo de producción, como, por ejemplo, la maquinaria.

o Inversiones inmobiliarias: inmuebles que son propiedad de la empresa pero que no se usan en su proceso productivo.

o Inversiones financieras a largo plazo: activos financieros mantenidos por la empresa durante más de un ejercicio económico.

o Amortización acumulada del inmovilizado: corrige la pérdida de valor del inmovilizado, que sigue figurando en el Balance a valor inicial.

o ACTIVO CORRIENTE: en el Activo Corriente figuran los Activos de la empresa vinculados a su ciclo de explotación. Clasificación:

o Existencias: materias primas, productos terminados o mercancías almacenadas por la empresa con la finalidad de venderlos o utilizarlos durante su ciclo de explotación.

o Realizable: derechos de cobro que la empresa podrá transformar en dinero a corto plazo, como los clientes.

o Disponible: activos totalmente líquidos de la empresa, como caja o bancos.

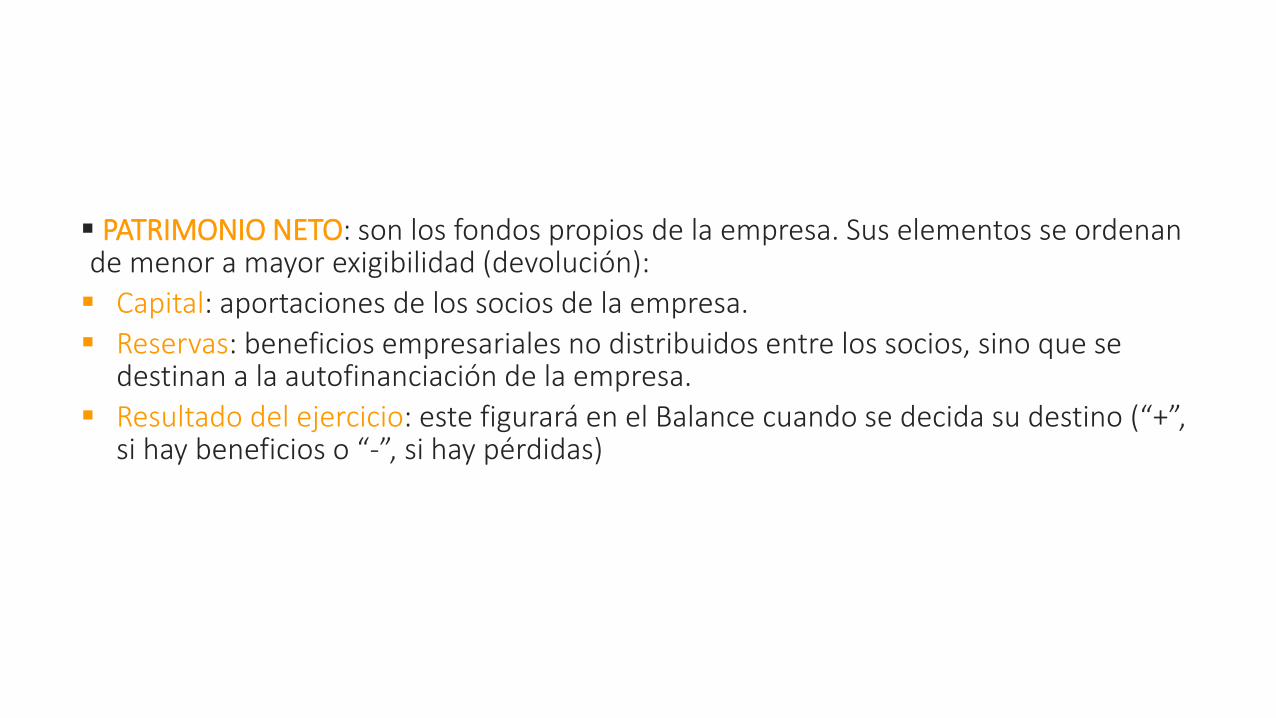

▪ PATRIMONIO NETO: son los fondos propios de la empresa. Sus elementos se ordenan de menor a mayor exigibilidad (devolución):

▪ Capital: aportaciones de los socios de la empresa.

▪ Reservas: beneficios empresariales no distribuidos entre los socios, sino que se destinan a la autofinanciación de la empresa.

▪ Resultado del ejercicio: este figurará en el Balance cuando se decida su destino (“+”, si hay beneficios o “-”, si hay pérdidas)

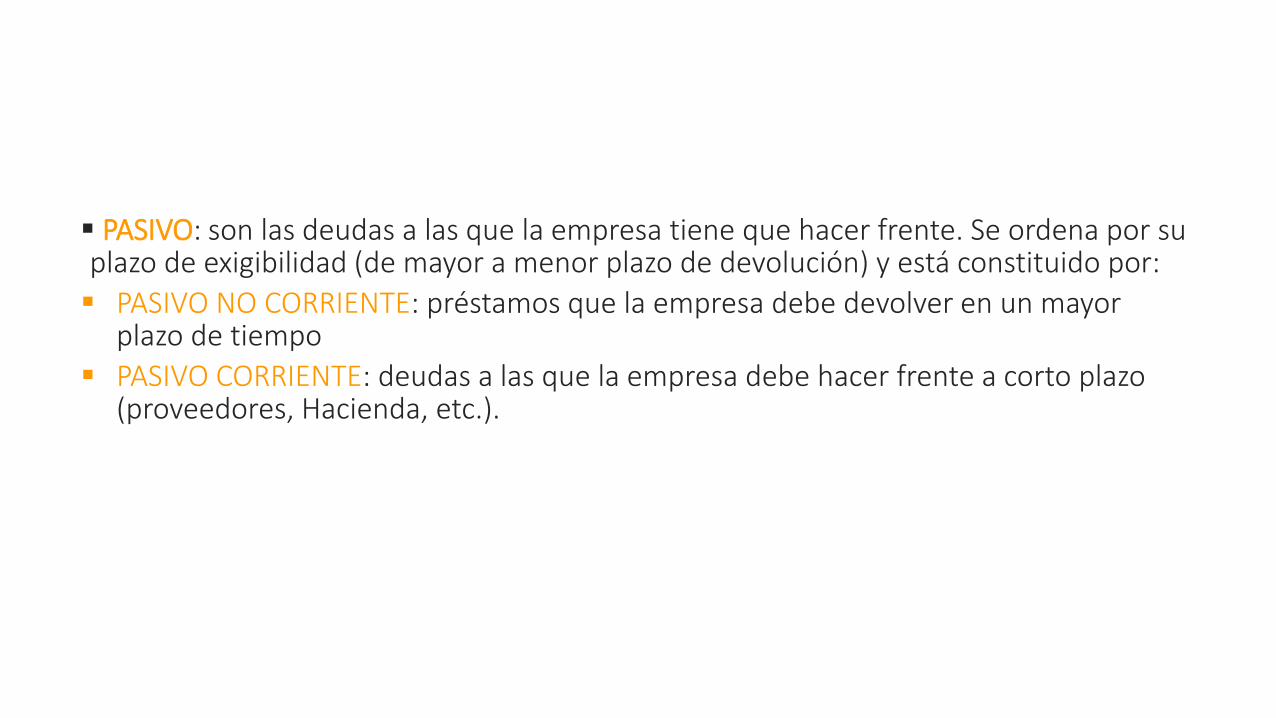

▪ PASIVO: son las deudas a las que la empresa tiene que hacer frente. Se ordena por su plazo de exigibilidad (de mayor a menor plazo de devolución) y está constituido por:

▪ PASIVO NO CORRIENTE: préstamos que la empresa debe devolver en un mayor plazo de tiempo

▪ PASIVO CORRIENTE: deudas a las que la empresa debe hacer frente a corto plazo (proveedores, Hacienda, etc.).

1.2. Cuenta de pérdidas y ganancias▪ Es aquella que nos informa sobre los beneficios o pérdidas de la empresa durante un ejercicio económico, así como sobre su origen.

▪Para llevarla a cabo deben tenerse en cuenta los ingresos y gastos de la empresa. Si los ingresos superan los gastos, la empresa tendrá beneficios, en caso contrario, tendrá pérdidas.

… Actividad (en grupo)La red social ha cerrado con una caída del 43,58% en Bolsa (www.cincodias.com)

LinkedIn se desploma tras multiplicar sus pérdidasEP. 05-02-2016 22:51

Las acciones de la red social de contactos profesionales LinkedIn han terminado la sesión con una caída del 43,58%, después de que la compañía anunciara en la noche del jueves que en 2015 registró pérdidas de 166,14 millones de dólares (152 millones de euros), diez veces más que el año anterior.

Asimismo, la empresa informó de que su cifra de negocio en el conjunto del pasado ejercicio alcanzó un total de 2.990,9 millones de dólares (2.744 millones de euros), un 34,8% más.

En el cuarto trimestre de 2015, LinkedIn registró pérdidas de 8,42 millones de dólares (7,72 millones de euros), frente al beneficio neto de 2,99 millones de dólares (2,7 millones de euros) del mismo periodo de 2014, mientras la facturación de la compañía creció un 33,9%.

De cara al ejercicio 2016, LinkedIn espera alcanzar una cifra de negocio de entre 3.600 y 3.650 millones de dólares (3.302 y 3.348 millones de euros).

Las acciones de LinkedIn comenzaron la sesión en Wall Street con fuertes caídas, llegando a bajar un 42,8%, aunque al cumplirse la primera hora de negociación aliviaban en parte estas pérdidas y cedían un 38,8%. Finalmente, volvieron a incrementarse al cierre del mercado.

El índice del mercado Nasdaq, en el que cotizan las principales firmas tecnológicas, ha perdido en la sesión de hoy un 3,25% o 146,42 puntos, hasta las 4.363,14 unidades. A las caídas de LinkedIn se han sumado las de las tres principales firmas del sector: Apple, que cedió un 2,67%; Microsoft, con un descenso del 3,54%, y Alphabet, el consorcio corporativo de Google, no incluido en el Dow Jones, que cayó un 3,60%. Además, Amazon cedió un 6,36 %, Facebook un 5,81 % y Adoble un 8,20 %.

¿Qué es Linkedln? ¿Qué vinculación existe entre la cotización de la empresa y sus resultados?

DOCUMENTOS DE COBRO Y PAGOLECCIÓN 2

2.1. La transferencia▪ Al desarrollar su actividad, las empresas incurren en cobros y pagos.

▪Uno de los principales instrumentos de cobro utilizados por las empresas es la transferencia.

▪¿Qué es? Es una operación a través de la cual se transfiere (se envía, se mueve) una cantidad de dinero de una cuenta bancaria a otra.

▪Ventajas e inconvenientes:

– Ventaja: los costes normalmente los asume sólo el emisor, por lo que es un buen medio de cobro.

– Inconveniente: el que decide emitirla es el deudor, por lo que el receptor desconoce si el deudor la hará y cuándo la hará.

▪ Para controlar la posición de tesorería de la empresa es importante que el cliente (el deudor) le indique previamente el envío de la transferencia, así como los pagos a los que se refiere esta. Asimismo, si ambas empresas tienen cuenta en la misma entidad bancaria, es conveniente que la transferencia se efectúa a través d esta, puesto que así el proveedor dispondrá antes del dinero en su cuenta.

▪ TRANSFERENCIA INTERNACIONAL: A través de esta transferencia, el importador emite instrucciones de pago al exportador. Esta se puede realizar en cualquier divisa. Es muy utilizada internacionalmente esta transferencia debido a su sencillez y su reducido coste en comparación con otras opciones.

▪ COMISIONES EN LAS TRANSFERENCIAS NACIONALES:

– Transferencias ordinarias. Comisiones elevadas si son manuales (no mediante soporte magnético).

– Transferencias urgentes. Comisiones más elevadas que las ordinarias.

– Traspasos internos. Si son de la misma entidad, la comisión suele ser menor.

– Para entrega en efectivo.

– Por datos incompletos

– Por errores.

2.2. El cheque

▪ ¿Qué es? Es un documento utilizado como medio de pago, a través del cual el librador ordena al librado (entidad bancaria) que pague una suma de dinero al beneficiario o tenedor.

▪ Ventajas e inconvenientes:

▪ Ventaja. El cheque es buen medio de cobro si el deudor es de plena confianza para el proveedor.

▪ Inconveniente. La iniciativa la tiene el deudor, por o que la única alternativa del proveedor consiste en esperar a la fecha de vencimiento para recibir el cheque. El proveedor no tiene seguridad sobre si el deudor lo enviará o no, ni cuándo lo hará.

▪ ¿Cómo solucionarlo? El cliente (deudor) debe indicar previamente al proveedor el día de envío del cheque y el método utilizado, para evitar retrasos en su recepción.

▪ Tipos de cheques:

– Al portador. El beneficiario es la persona que tiene el cheque.

– Nominativo. El beneficiario es aquella persona o empresa cuyo nombre figura en el cheque.

– Cruzado. Se cobra a través de una entidad bancaria.

– Para abonar en cuenta. Sólo se abona a través de la cuenta bancaria (no en efectivo).

– Conformado. La entidad asegura que el que abona el cheque tiene fondos suficientes.

– Bancario. El librador es la entidad bancaria, que pagará el cheque.

2.3. Documentos negociables emitidos por el deudor▪ ¿Qué es? Pagarés o recibos negociables que emiten los clientes de la empesa

▪ Ventajas e inconvenientes:

▪ Ventaja: Poder optar por el descuento comercial.

▪ Inconveniente. Coste del timbre

2.4. Recibos emitidos por el acreedor▪ Ventajas e inconvenientes:

▪ Ventaja: la principal es que la iniciativa reside en el acreedor y potencialmente se ahorran costes si se lleva a cabo a través de medios informáticos.

▪ Inconveniente. Si la empresa opta por domiciliar los recibos como medio de pago, deberá comprobar si son correctos o no cuando hayan sido cargados en su cuenta, lo cual genera costes de gestión.

2.5. Tarjetas de crédito▪ Ventajas e inconvenientes:

▪ Ventaja. Las empresas evitan anticipar efectivo a su personal y los emisores de tarjetas envían la información a la empresa sobre el uso de cada titular.

▪ Inconveniente. Como medio de cobro y, aunque la empresa hace cada vez mayor uso de ellas, hay un coste que se asume al utilizarlas.

…Actividades (por parejas)

1. Buscad en internet la plantilla de un cheque bancario y cumplimentad (en cada libreta) todos los datos necesarios para que el cheque sea válido.

2. Indicad cuáles son los tipos de fraude en el texto de la siguiente diapositiva y en qué consisten.

3. En el siguiente enlace de El País (http://economia.elpais.com/economia/2014/07/11/actualidad/1405105722_939704.html), podéis leer un artículo titulado “Transferencias más caras para los inmigrantes”. A continuación, responded a las siguientes cuestiones:

a) ¿A qué problema se enfrentan los inmigrantes al realizar sus transferencias?

b) Explicad el motivo por el cual sus transferencias son más caras.

Cinco modalidades de fraude con cheques ….• Las personas fraudulentas se siguen aprovechando de la buena fe de las personas y a través de prácticas delincuenciales pretenden

quedarse con su dinero.

• Pero… ¿cómo protegerse? La mejor manera de vivir tranquilo porque su dinero está a salvo, es conociendo las modalidades de fraudemás comunes, en este caso con los títulos valores, y siguiendo las recomendaciones de seguridad.

1. Cheque gemelo. Generalmente ocurre cuando existen dos cheques con el mismo número y son, aparentemente, de la misma chequera; sin embargo, uno de ellos no es auténtico pues posiblemente el cliente tiene el original en blanco (sin girar) o ya lo giró pero por un valor diferente.

2. Cheque imitado. En este caso, el delincuente suele usar técnicas de borrado mecánicas y químicas para cambiar el valor por el que está girado el cheque, o en su defecto, el beneficiario original del título valor girado por el cliente.

3. Trazo en falso. Son títulos robados al cliente que no tienen ningún reporte o denuncio de su pérdida, y son girados con falsificación de sus firmas y/o sellos para ser cobrados en la entidad financiera.

4. Suplantación. El delincuente se hace pasar por el beneficiario del cheque para cobrarlo ante el banco, mediante pago por ventanilla o por canje.

5. Falso integral. Son documentos que imitan las características de un cheque auténtico pero cuyo papel no es original y están girados con firmas y demás condiciones de giro falsas, que simulan las del titular de la cuenta.

Asegure su dinero…

• Siga las recomendaciones de seguridad de Bancolombia:• Al recibir una chequera nueva, cuente los cheques y verifique que el número de cada

uno sea consecutivo.• Al diligenciar un cheque, cerciórese de usar bolígrafos con tintas fuertes o finas que

penetren en el documento y realice una adecuada presión al escribir sobre los mismos.• Mantenga sus cheques a salvo, en un lugar seguro, donde solo usted tenga acceso.• Evite dejar títulos valores en blanco o diligenciados a la vista de cualquier persona.• No guarde cheques firmados.• Reporte de forma inmediata la pérdida de un cheque.• Evite entregar cheques a desconocidos.• Procure girar cheques con cruce al primer beneficiario para que solo sean cobrados por

éste consignándolo en una cuenta.• Revise regularmente sus estados de cuenta.• No envíe cheques por correo.

http://www.finanzaspersonales.com.co/consumo-inteligente/articulo/modalidades-fraude-cheques/52902

EL ARCHIVOLECCIÓN 3

▪ Las empresas generan una gran cantidad de documentos que deben ser archivados correctamente para poder localizar la información de manera rápida y eficaz. Toda lainformación (facturas, documentación de la empresa y del personal, informes, etc.) debe ser archivada para uso interno y externo (clientes, proveedores, Hacienda, etc.).

▪ TIPOS DE ARCHIVOS:▪ Archivo Activo. Son los de uso frecuente.▪ Archivo Semiactivo. De uso poco frecuente; en tránsito hacia el archivo inactivo.▪ Archivo Inactivo. Documentos que no se usan, pero que la empresa debe conservar.▪ Archivo Central. Es aquel que está conformado por todos los documentos de la

empresa.▪ Archivo Descentralizado. Se ubican en cada departamento o unidad de la empresa.▪ Archivo Informático. Muchas empresas optan por este siempre que no sea obligatorio

por la normativa el que exista un archivo físico de documentos originales.

▪ CLASIFICACIÓN DOCUMENTAL:

▪ Alfabética.

▪ Cronológica. En función de las fechas (de envío, de emisión, etc.)

▪ Numérica. Por ejemplo, por números de factura.

▪ Temática.

▪ Geográfica. Según su origen geográfico.

▪ Decimal. Toda la información se agrupa en 10 categorías (sistema empleado por las bibliotecas)

… Actividades páginas 152-153▪ INDIVIDUALES: 1, 2, 7, 9, 11, 12, 14, 17 (Preferentemente abuelos, pero también es

válido preguntar a padres o a tíos).

▪ POR PAREJAS: 3, 4, 6, 8, 15.

▪ EN GRUPOS DE 4: 5, 10, 16, 18, 19.

FUENTES UTILIZADAS• Libro Introducción a la Actividad Emprendedora y Empresarial. Ed. Editex

• http://www.registradores.org/registros-2/mercantil/

• http://cincodias.com/cincodias/2015/04/18/emprendedores/1429354862_256696.html

• www.cincodias.com

• http://www.finanzaspersonales.com.co/consumo-inteligente/articulo/modalidades-fraude-cheques/52902

• http://economia.elpais.com/economia/2014/07/11/actualidad/1405105722_939704.html

• http://www.lasexta.com/programas/salvados/mejores-momentos/maria-almazan-ingeniera-textil-latitude-hay-que-entender-que-detras-ropa-que-llevamos-hay-personas_201602215723b5c96584a81fd88204ad.html

• http://www.bancafacil.cl/bancafacil/servlet/Contenido?indice=1.2&idPublicacion=2500000000000018&idCategoria=6

• http://www.elcriterio.com/seccion_articulos/tecnicacontable_juandelbusto.pdf

• http://elpais.com/hemeroteca/elpais/portadas/2015/

• http://www.rtve.es/alacarta/tve/archivo

• http://www.eleconomista.es/economia/noticias/7252543/12/15/Que-podemos-esperar-de-la-contabilidad-en-el-ano-2016.html

• http://deportes.elpais.com/deportes/2016/02/09/actualidad/1455043282_729113.html