puntos de especial interese palabra coa-ching ven do inglés “coach” que significa entrenador,...

TRANSCRIPT

A palabra coa-

ching ven do inglés

“coach” que significa

entrenador, guía.

Un coach axuda as

persoas a descubrir

todo o seu potencial

vital e a acadar os seus

obxectivos.

Coaching é, ante todo

e sobre todo, un pro-

ceso de cambio e me-

llora persoal. Existen

moitos tipos, entre

eles o empresarial

Esta disciplina está inspira-

da no traballo dos coa-

ches deportivos. No de-

porte como na empresa

todos somos importantes,

do noso bo xogo depende

o éxito ou o fracaso do

conxunto.

Unha boa opción para dar

un pulo efectivo a un ne-

gocio, é recurrir a profe-

sionais capacitados exclu-

sivamente para descubrir

as habilidades do empre-

sario e do seu equipo para

aproveitalas no seu propio

beneficio.

DECEMBRO 2012

Puntos de especial

interese:

Punto de Interese:

-Coaching Empresarial-

Contenido:

Artigo 2

Novas de Prensa 6

Datos Económicos 7

Axudas e Subvencións/

Lexislación

8

Novas Cofer 9

Punto de Interese 10

Feiras 12

Somos 13

Nº 108

Esta publicación é distribuida mensualmente entre os socios gratuitamente. Editada por Cofer

O Coaching Empresarial

A definición de coaching aplicada ao entorno empresarial sería un sistema

que inclúe conceptos, estruturas, procesos e ferramentas de traballo para

que os profesionais podan desenvolver uns comportamentos que lles enca-

miñen a ser máis eficientes no seu traballo.

Consiste en axudar ao cliente a clarificar e acadar os seus obxectivos. O

coach ademáis das súas habilidades propias, debe ter coñecemento do mun-

do empresarial e dos criterios empregados nos negocios.

O coaching non nace na

empresa, senón máis ben

como un proceso de me-

llora do desempeño para

as persoas. Este proceso

foi tan efectivo nos cam-

pos de desenvolvemento

persoal e profesional que

as empresas non se demo-

raron moito en introducila

como unha das súas

“novas ferramentas” para

mellorar o desempeño

empresarial.

O coaching empresarial é un

proceso de grupo no que se plantexan

os conflictos e situacións de baixo ren-

demento dentro dunha área determi-

nada, para alinear os seus obxectivos

cos da organización.

Vai dirixido a todas aquelas persoas

que son importantes para o desenvol-

vemento e o bo funcionamento da

empresa, é dicir, ten como obxectivo

acadar que os diferentes equipos e

persoas (comerciais, administración,

producción, distribución, directivos…)

que integran a organización, sexan ca-

paces de identificar as súas cualidades

e puntos fortes, así como as súas debi-

lidades para corrixilas, á hora de traba-

llar en equipo.

Co asesoramento do coach

vanse resolvendo aspectos de comuni-

cación, motivación, organización e

control, desenvolvemento de habilida-

des, traballo en equipo, autogoverno

(disciplina, concentración e autocon-

trol), manexo do estrés, uso efectivo

do tempo, relacións efectivas cos xe-

fes, partners e colaboradores, median-

te o uso do pensamento estratéxico, e

a técnica do arte de preguntar e escoi-

tar, acadando deste xeito a xeración

dun ambiente de alta cooperación or-

ganizacional e o fortalecemento do seu

posicionamento como equipo líder.

Resumidamente, os principais

obxectivos do coaching empresarial

son brindarles aos executivos e colabo-

radores as ferramentas necesarias para

acadar o mellor do seu equipo de tra-

ballo e elevar a productividade das súas

respectivas áreas.

O coaching empresarial se basa

no manteñemento dun equilibrio entre

o desenvolvemento directivo, imple-

mentando habilidades directivas, e a

optimización do rendemento empresa-

rial.

En consecuencia as empresas non só

melloran resultados, senón que tamén

gozan dunha mellor estratexia, un me-

llo equipo, máis motivación...unha em-

presa máis saneada e máis tempo per-

soal e profesional para o cumplimento

dos seus obxectivos corporativos.

En definitiva, é un servizo as

empresas creado para facilitar o éxito

das súas inversión, axudar a consolidar

a súa posición no mercado, reestructu-

rar a súa organización, motivar a todos

os membros da compañía...todo coa

finalidade de maximizar a súa producti-

vidade nun ambiente máis saneado

económica e éticamente.

Páxina 2

Páxina 3

A misión é maximizar os beneficios con

transparencia en base ao Desenvolvemento empresa-

rial, profesional e persoal.

As características do coach, identificadas por

Hendricks xa en 1996, son as que seguen:

Claridade

O coach debe asegurar a claridade na súa comunica-

ción. O seu feedback debe ser positivo pero eficaz

Apoio

Debe prestar a axuda que o coachee precise, apor-

tando información, consellos ou simplemente com-

prensión.

Confianza

O coachee debe ser consciente de que se confía nel e

para isto, o coach debe recoñecer os éxitos e animar

nos traspés; sempre, buscando a excelencia.

Visión

O que significa tomarse o tempo de explicar en deta-

lle e asumir as metas por parte do coachee.

Perspectiva

Tentando a comprensión do punto de vista dos pro-

fesionais implicados no proceso.

Asunción de riscos

Crear consciencia no coachee dos riscos que están a

asumirse e das implicacións que de caer neles poden

derivarse.

Paciencia

O tempo e a paciencia son claves. O coach debe evi-

tar a precipitación e as respostas “viscerais”, xa que

poden minar a confianza do coachee na súa habilidade

para pensar e reaccionar.

Confidencialidade

Manter a confidencialidade da información indivi-

dual é un requerimento para que exista confian-

za e credibilidade co coach e o proceso.

Respeto

É necesario que o coachee perciba res-

peto por parte do coach en canto as súas posibi-

lidades de resolución e desenvolvemento.

Beneficios do coaching;

Sir John Whitmore, no seu libro

“Coaching for Performance”, apunta os seguin-

tes:

1. Mellora no desempeño e na productivida-

de

2. Desenvolvemento das persoas

3. Mellora na aprendizaxe

4. Mellora das relacións

5. Mellora da calidade de vida no traballo

6. Máis creatividade

7. Mellor uso de habilidades e recursos

8. Respostas máis rápidas e efectivas a situa-

cións de emerxencia

9. Maior flexibilidade e adaptabilidade ao

cambio

Parámetros de calidade do Coaching

Chegado o momento de contratar un coach, o cliente debería ter en conta alo-

menos os seguintes aspectos:

¿ Qué formación ten como coach?

¿ Ónde realizou a súa formación e en cántas horas consistiu?

¿ Trátase dunha formación acreditada por unha asociación de Coaching?

¿ É socio dunha asociación de Coaching?

¿ Foi certificado como coah por algunha asociación?

¿ Cántas horas de Coaching realizou ata a data?

¿ Cántas horas horas foron en empresas o para persoas do ámbito em-

prearial?

¿ Qué traxectoria e experiencia profesional ten ao marxe do Coaching?

¿ Qué tipo de contrato propón para o proceso?

¿ Cal é o seu código deontolóxico?

Páxina 4

Centro de Negocios& Incubadora de empresas

Pra máis información, click aquí.

Páxina 6

As Novas máis relevantes do mes:

Ferrol abre na ponte de decembro e nas festas navideñas a ruta da construcción naval

La Voz de Galicia 03/12/2012

Francisco Conde negociou o contrato con Pemex e a terminal portuaria

Diario de Ferrol. 04/12/2012

A Xunta achega as PEMES de Ferrolterra servizos para mellorar a competitividade co

programa ReAcciona

Diario de Ferrol. 10/12/2012

Goldman Sachs prevé que a zona euro sairá da recesión en 2014

Expansión. 11/12/2012

Nace o banco malo con 827 millóns de capital, dos que 430 millóns proceden doutros 5

bancos

Expansión. 13/12/2012

O naval de Ferrolterra apela á súa viabilidade pese á súa honda crise

La Voz de Galicia. 14/12/2012

O naval reclama inversión para optimizar todas as súas capacidades

La Voz de Galicia. 16/12/2012

A CEOE pide ao Governo que en 2013 aposte por mellorar a xestión antes que polo

bisturí

Expansión. 17/12/2012

O Congreso aproba os Orzamentos Xerais de 2013

La Voz de Galicia. 20/12/2012

50.000 autónomos menos en 2012

Expansión. 24/12/2012

As Deputacións seguirán vivas para evitar tocar a Constitución

La Voz de Galicia. 29/12/2012

O Presidente da CEOE calcula que o 60% das empresas están en pérdidas

Diario de Ferrol. 3112/2012

O Euribor cae ao mínimo histórico e rebaixa as hipotecas

La Voz de Galicia. 3112/2012

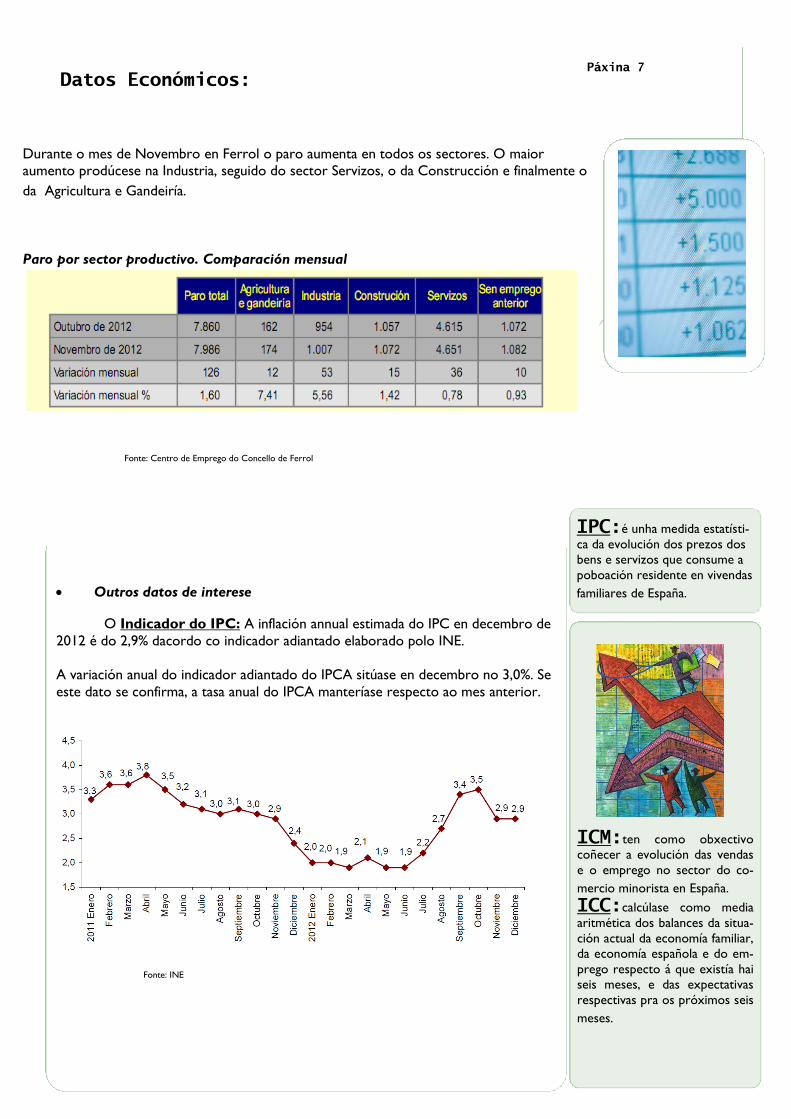

Outros datos de interese O Indicador do IPC: A inflación annual estimada do IPC en decembro de

2012 é do 2,9% dacordo co indicador adiantado elaborado polo INE.

A variación anual do indicador adiantado do IPCA sitúase en decembro no 3,0%. Se

este dato se confirma, a tasa anual do IPCA manteríase respecto ao mes anterior.

ICM:ten como obxectivo

coñecer a evolución das vendas

e o emprego no sector do co-

mercio minorista en España.

ICC:calcúlase como media

aritmética dos balances da situa-

ción actual da economía familiar,

da economía española e do em-

prego respecto á que existía hai

seis meses, e das expectativas

respectivas pra os próximos seis

meses.

Páxina 7

Datos Económicos:

Durante o mes de Novembro en Ferrol o paro aumenta en todos os sectores. O maior

aumento prodúcese na Industria, seguido do sector Servizos, o da Construcción e finalmente o

da Agricultura e Gandeiría.

Paro por sector productivo. Comparación mensual

IPC:é unha medida estatísti-

ca da evolución dos prezos dos

bens e servizos que consume a

poboación residente en vivendas

familiares de España.

Fonte: INE

Fonte: Centro de Emprego do Concello de Ferrol

Decreto 263/2012, de 27 de decembro, polo que se regulan as condicións da

prórroga dos orzamentos xerais da Comunidade Autónoma de Galicia para o

ano 2012.

28 de Decembro de 2012, DOG

Real Decreto 1715/2012, de 28 de decembro, polo que se modifica o

Regulamento dos Impostos Especiais, aprobado por Real Decreto 1165/1995, de 7

de xullo, e se introducen outras disposicións relacionadas co ámbito tributario.

29 de Decembro de 2012, BOE

Real Decreto 1717/2012, de 28 de decembro, polo que se fixa o salario mínimo

interprofesional para 2013.

31 de Decembro de 2012, BOE

Resolución de 3 de decembro de 2012 pola que se convocan para o exercicio

2012, en réxime de concurrencia non competitiva, as axudas aos proxectos de

inversión empresarial, cofinanciadas polo Fondo Social Europeo de Desenvolve-

mento Rexional, no marco do programa operativo Feder Galicia 2007-2013.

10 de Decembro de 2012,DOG

Convocatoria de programas de apoio á cultura dirixidos a entidades para activi-

dades e inversións durante o ano 2013.

17 de Decembro de 2012,BOP

Convocatoria de programas dirixidos a entidades para actividades e inversións

de promoción económica durante o ano 2013.

17 de Decembro de 2012,BOP

Convocatoria de subvencións a entidades sen fins de lucro para o desenvolve-

mento de políticas de igualdade de oportunidades entre mulleres e homes e loita

contra a violencia de xénero durante o ano 2013.

17 de Decembro de 2012,BOP

Convocatoria de subvencións a entidades sen fins de lucro para o manteñemen-

to e inversión de servizos sociais durante o ano 2013.

17 de Decembro de 2012,BOP

Páxina 8

Lexislación:

Axudas e Subvencións:

Páxina 9

◊

◊

Novas Cofer:

Xa podedes visitarnos no Facebook!Xa podedes visitarnos no Facebook!

E tamén no Twitter!E tamén no Twitter!

Click aquíClick aquí

Novas das Asociacións:

◊

◊

◊

◊

REAL DECRETO 1619/2012, DE 30 DE NOVEMBRO, POLO QUE SE APROBA O REGULA-

MENTO POLO QUE SE REGULAN AS OBLIGACIÓNS DE FACTURACIÓN.

Debido á existencia de lagoas na Directiva Comunitaria 2006/112/CE e a grande disparidade de lexislación nos Estados membros no ámbito do Imposto sobre o Valor Engadido e en materia de factura-ción aprobouse a Directiva 2012/45/UE de 13 de xullo de 2010 cuxos obxectivos principais son: reducir as cargas administrativas dos suxeitos pasivos, garantir a igualdade de trato entre as facturas en papel e as facturas electrónicas, facilitar as transaccións económicas e contribuír á seguridade xurídica dos axentes económicos na aplicación da normativa reguladora da materia. Esta Directiva debe traspoñerse ao ordena-mento xurídico interno dos Estados membros antes do 1 de xaneiro de 2013.

Este Real Decreto recolle as modificacións contidas na Directiva 2012/45/UE en materia de facturación,

mediante a aprobación dun Regulamento polo que se regulen as obrigacións no devandito ámbito.

As principais novidades que se introducen no Regulamento que se aproba son as seguintes:

Acláranse os casos nos que se deben aplicar as normas de facturación establecidas no devandito

Regulamento para unha maior seguridade xurídica dos empresarios ou profesionais.

Establécese que non se esixirá a obriga de expedir factura no caso de determinadas prestacións de

servizos financeiros e de seguros, salvo cando as devanditas operacións enténdanse realizadas no territorio de aplicación do Imposto, ou noutro Estado membro da Unión Europea, e estean suxeitas e non exentas.

Para establecer un sistema armonizado de facturación e promover e facilitar o funcionamento dos

pequenos e medianos empresarios e profesionais, márcase un sistema de facturación baseado en 2 tipos de facturas:

A) Factura competa ou ordinaria

A) Factura simplificada (sustitue aos denominados tiques)

Estas facturas simplificadas teñen un contido máis reducido que as facturas completas ou ordina rias e, salvo algunhas excepcións, poderán expedirse, a elección do obrigado a súa expedición, cando o importe non exceda de 400 euros, Imposto sobre o Valor Engadido incluído, cando se trate de facturas rectificativas ou cando o seu importe non exceda de 3.000 euros, Imposto sobre o Valor Engadido incluído e se trate, neste último caso, dalgún dos supostos respecto dos que tradicionalmente autorizouse a expedición de tiques en sustitución de facturas entre os que des- tacan:

- Ventas ou servizos en ambulancia ou a domicilio do consumidor

- Transportes de persoas e as súas equipaxes - Servizos de hostalería e restauración, prestados por restaurantes, bares e cafeterías

- Servizos de tinturería e lavandería

- Utilización de autoestradas de peaxe - (…)

A facturación electrónica pasa a cumprir coa finalidade marcada pola Directiva co-

munitaria, baixo o principio dun mesmo trato para a factura en papel e a factura electrónica vaise usar como instrumento para reducir custes e facer máis competi-tivas as empresas.

Establécese unha nova definición de factura electrónica, como aquela factura que,

cumprindo os requisitos establecidos no propio Regulamento, fose expedida e reci-bida en formato electrónico.

Establécese que as facturas en papel ou electrónicas deben reflexar a realidade das

operacións que documentan e corresponderá aos suxeitos pasivos garantir esta certidume durante toda a súa vixencia, sen que esta exixencia poda supoñer a im-posición de novas cargas administrativas aos empresarios ou profesionais.

O suxeito pasivo poderá garantir a autenticidade, integridade e lexibilidade das

facturas que expida ou conserve mediante os controis de xestión usuais da súa actividade empresarial ou profesional.

A igualdade de trato entre a factura en papel e a electrónica amplía, polo tanto, as

posibilidades para que o suxeito pasivo poda expedir facturas por vía electrónica sen necesidade de que a mesma quede suxeita ao emprego dunha tecnoloxía de-terminada.

Para garantir a seguridade xurídica dos suxeitos pasivos que xa viñan utilizando o

intercambio electrónico de datos (EDI) e a sinatura electrónica avanzada, o Regula-mento recoñece expresamente que as devanditas tecnoloxías, que deixan de ser obrigatorias, garanten a autenticidade da orixe e a integridade do contido das fac-turas electrónicas. Así mesmo e coa sinalada finalidade, os suxeitos pasivos pode-rán seguir comunicando á Axencia Estatal da Administración Tributaria, con carác-ter previo á súa utilización, os medios que consideren que garanten as condicións citadas, ao obxecto de que sexan, no seu caso, validados pola mesma.

Establécese un prazo para a expedición das facturas correspondentes a determina-

das entregas de bens ou prestacións de servizos intracomunitarias. Así mesmo, coa finalidade de facilitar a xestión administrativa dos suxeitos pasivos, estimouse con-veniente aplicar ese mesmo prazo a todas as operacións efectuadas para outros empresarios ou profesionais, tanto interiores como transfronterizas. Este prazo afecta, igualmente, ás facturas recapitulativas.

Páxina 12

Feiras:

Feiras Galicia

MEGAXOVE

-Data: do 5 ó 9 de Decembro.

-Lugar: Ourense

-Descrición: salón da xuventude e

fomento da solidariedade entre os

máis desfavorecidos.

OCIO NADAL

-Data: do 27 de decembro ó 8 de

Enero

-Lugar: Ferrol -Descrición: espazo para a diver-

sión e o entretenimiento dos máis

pequenos durante as festividades

navideñas. Un salón onde os xogos

e talleres educativos se combinan

con actividades de carácter lúdico

e festivo para toda a familia.

Feiras Nacionais

FERIA ARTESANÍA

BILBAO

-Data: do 19 de Diciembre ó 6 de

Xaneiro

-Lugar: Bilbao

-Descrición: a organización prepa-

rará unh cuidada selección de talle-

res que exporán unha grande variedade de pezas realizadas co

mellor saber facer dos seus ar-

tesáns.

GTRAMO Exposición

de Coches y Motos de

Ensueño Madrid 2012

-Data: do 21 de decembro ó 6 de

Xaneiro

-Lugar: Madrid

-Descrición: espectacular exposi-

ción de coches e motos de ensoño,

que reunirá incluso pequenas em-

barcacións de deportes náuticos,

todas elas pezas exclusivas e de

colección.

FEIRA d’Artesania i

Regal de Nadal Mataró

2013

-Data: do 15 de Decembro ó 6

de Xaneiro

-Lugar: Mataró

-Descrición: feira adicada ao

mundo do regalo e da artesanía.

AUTO RETRO

-Data: do 5 ó 9 de Decembro

-Lugar: Barcelona

-Descrición: exposición de co-

ches e motocicletas de colec-

ción.

Feiras Internacio-

nais

CONGRESO INTER-

NACIONAL DE

ESTÉTICA PROFE-

SIONAL MADRID

2012

-Data: do 2 ó 3 de decembro

-Lugar: Madrid

-Descrición: Nesta 4ª edición

contaron con ponencias de

destacadas personalidades do

mundo da estética profesional

cos últimos avances. Tamén

houbo talleres prácticos co máis

novedoso

ILMT Cannes 2012:

Feria internacional

de viajes de lujo,

Francia

-Data: do 3 ó 6 de Decembro

-Lugar: Francia

-Descrición: mostra das últi-

mas novidades do sector das

viaxes de luxo.

Food Hotel Omán

2012 : Feria de Ali-

mentación y Hotel en

Omán

-Data: do 3 ó 5 de Decembro

-Lugar: Omán

-Descrición: Food & Hotel

Omán é a feria que se celebra en Omán para a industria de alimen-

tos e bebidas. Abarca todo o

relacionado coa elaboración de

alimentos e tecnoloxía alimenta-

ria,

EXPONAVAL 2012

VALPARAÍSO

-Data: do 4 ó 7 de Decembro

-Lugar: Chile

-Descrición: Expo e Conferencia

internacional Marítima e Naval

para Latinoamérica,

IO CREO 2012

-Data: do 5 ó 9 de Decembro

-Lugar: Módena

-Descrición: feira da creativida-

de e das artes manuais, coas

últimas novidades do sector.

WORKBOAT SHOW

-Data: do 5 ó 7 de Decembro

-Lugar: Nueva Orleans

-Descrición: Exposición de

navegación marítima no Ernest

N. Morial Convention Center de

Nueva Orleans.

Páxina 13

Somos:

"En Cofer están

integradas as seguintes

asociacións empresariais

sectoriais e/ou de carácter

territorial dentro do

ámbito da Confederación,

ademais dunha sección de

empresas independentes "

Grupo de Empresarios de AS Grupo de Empresarios de AS

SomozasSomozas

Ferrol é dinámica. Ferrol é dinámica. Ferrol é dinámica. Ferrol é arte. Ferrol é arte. Ferrol é arte. Ferrol é Cultura. Ferrol é Cultura. Ferrol é Cultura. Ferrol é progreso. Ferrol é progreso. Ferrol é progreso. Ferrol é innovaciónFerrol é innovaciónFerrol é innovación

Ferrol é Cultura. Ferrol é Cultura. Ferrol é Cultura. Ferrol é emprendedor. Ferrol é emprendedor. Ferrol é emprendedor. Ferrol é industria. Ferrol é industria. Ferrol é industria. Ferrol é dinámica. Ferrol é dinámica. Ferrol é dinámica. Ferrol é arte. Ferrol é arte. Ferrol é arte. Ferrol é innovación.Ferrol é innovación.Ferrol é innovación.

Ferrol é industriaFerrol é industriaFerrol é industria

Ferrol é dinámicaFerrol é dinámicaFerrol é dinámica

Ferrol é dinámica. Ferrol é dinámica. Ferrol é dinámica. Ferrol é arte. Ferrol é arte. Ferrol é arte. Ferrol é Cultura. Ferrol é Cultura. Ferrol é Cultura. Ferrol é progreso. Ferrol é progreso. Ferrol é progreso. Ferrol é innovación.Ferrol é innovación.Ferrol é innovación. Ferrol é emprendedor. Ferrol é emprendedor. Ferrol é emprendedor.

Ferrol é dinámica. Ferrol é dinámica. Ferrol é dinámica. Ferrol é arte. Ferrol é arte. Ferrol é arte.

GRUPO DE EMPRESASGRUPO DE EMPRESAS

INDEPENDIENTESINDEPENDIENTES

Asociación Empresarial Polígo-Asociación Empresarial Polígo-

no As Lagoas no As Lagoas