procesadores de informacion contable

TRANSCRIPT

Alumna: Mary A. Ruiz #35

Profª: Gusmary Díaz

Sección: 9no B

Republica Bolivariana de VenezuelaMinisterio del Poder Popular Para la Educación

Instituto Diocesano BarquisimetoBarquisimeto-Estado Lara

Procesadores De Información Contable

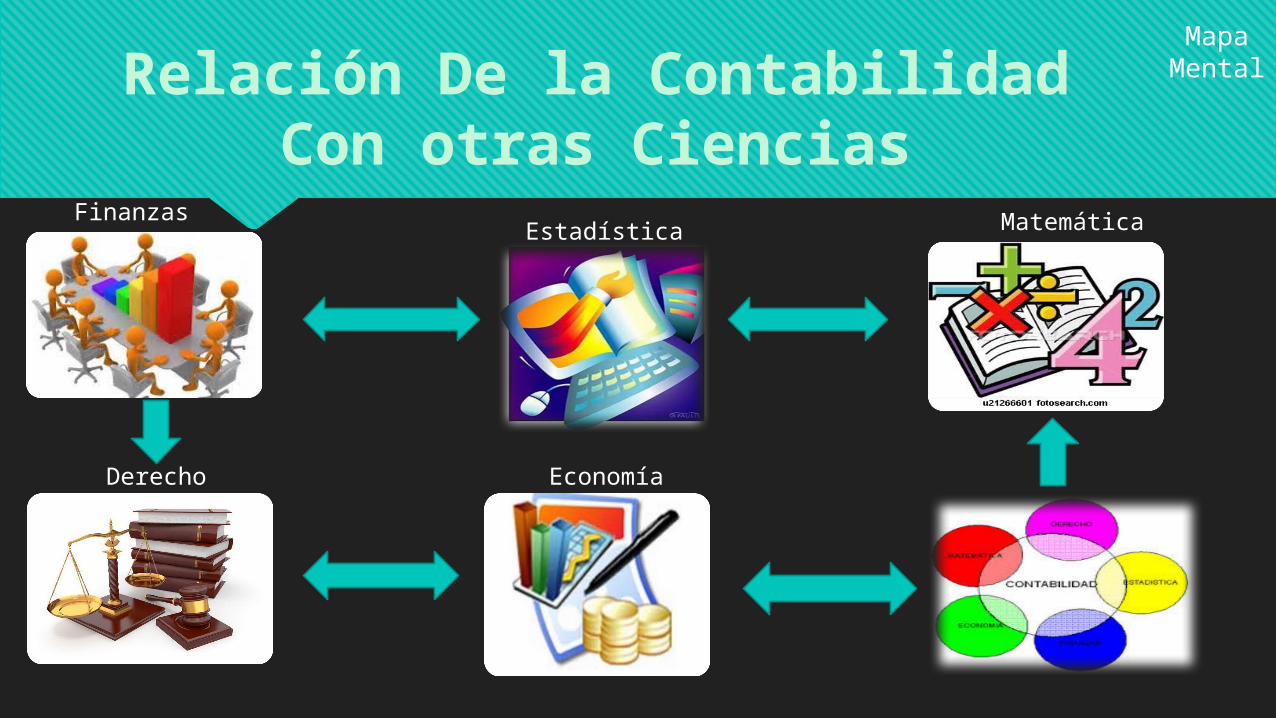

Relación De la Contabilidad Con otras Ciencias

Mapa Mental

Derecho

FinanzasEstadística Matemática

Economía

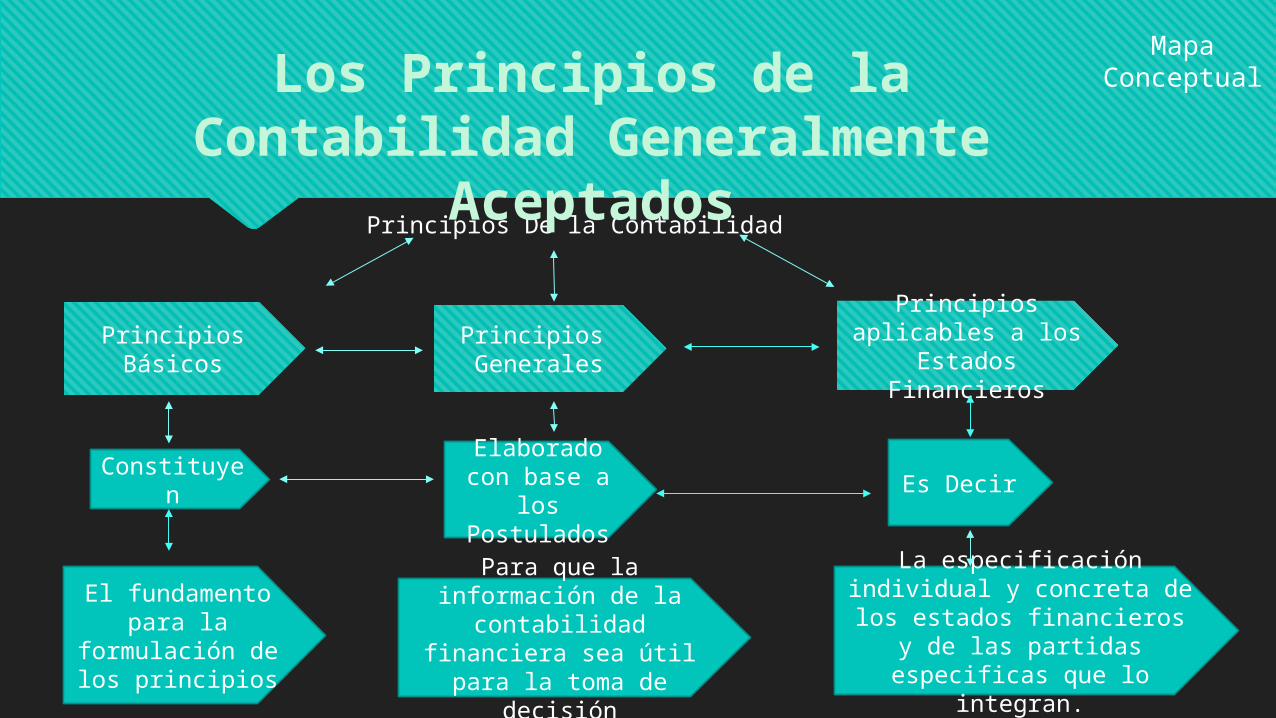

Principios Básicos

Principios Generales

Principios aplicables a los

Estados Financieros

Principios De la Contabilidad

ConstituyenElaborado con base a

los Postulados

Es Decir

El fundamento para la

formulación de los principios

Para que la información de la contabilidad

financiera sea útil para la toma de decisión

La especificación individual y concreta de los estados

financieros y de las partidas especificas que lo integran.

Los Principios de la Contabilidad Generalmente

Aceptados

Mapa Conceptual

La contabilidad es la disciplina que se encarga del registro, Medición e interpretación de los hechos financieros, de una entidad con el propósito de proporcionar una información cuantitativa que permita la toma de decisiones. Además determina el monto de la ganancias realizada.

Caligrama

Importancia de la Contabilidad en el Mundo Empresarial

Acróstico

Contabilidad es un conjunto de conocimientos cuyos

Objetivos es registrar y clasificar los impactos monetarios sobre

Negocios y

Transacciones de una empresa,

A la vez

Busca la

Interpretación de los efectos de actos cuantificables que

Luego puedan repercutir económicamente en la

Integridad del patrimonio de una empresa que

Determine la ganancia realizada para contribuir

Al control de sus operaciones y

Donde se debe tomar una adecuada toma de decisiones.

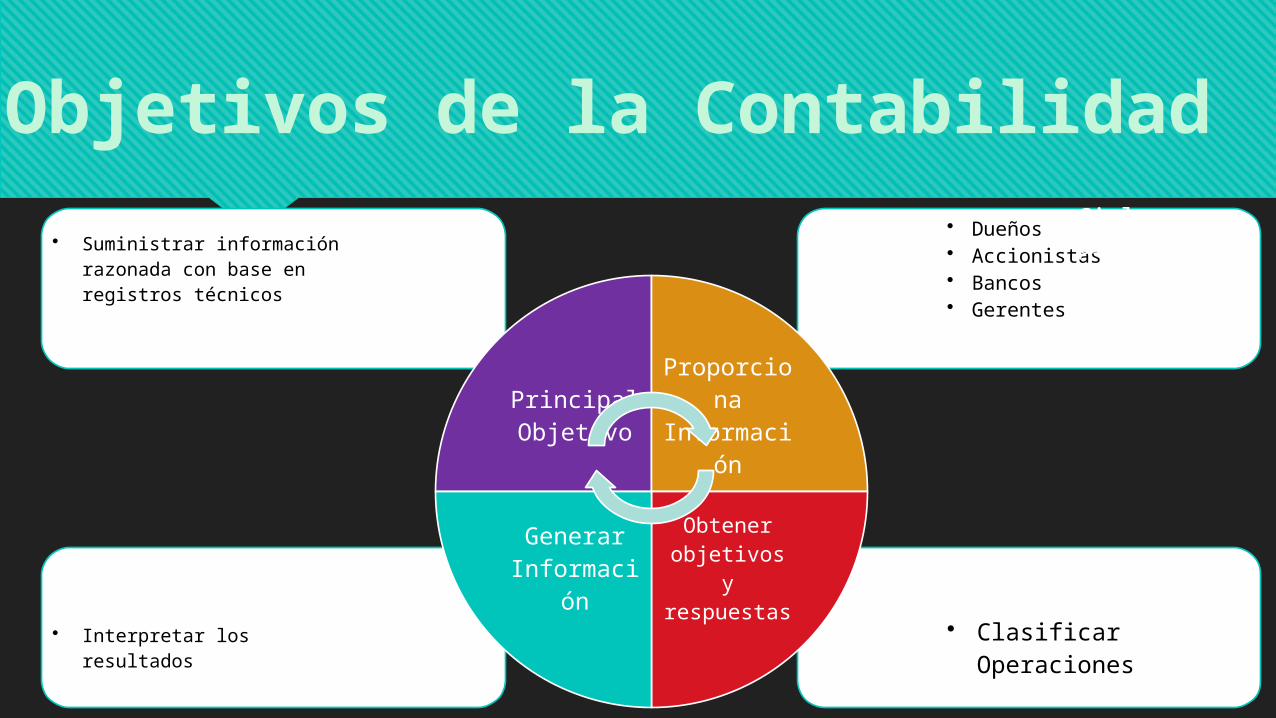

• Suministrar información razonada con base en registros técnicos

• Dueños• Accionistas• Bancos• Gerentes

• Clasificar Operaciones • Interpretar los resultados

Principal Objetivo

Proporciona

Información

Obtener objetivos y respuestas

Generar Informació

n

Objetivos de la ContabilidadCiclo programa

Contabilidad

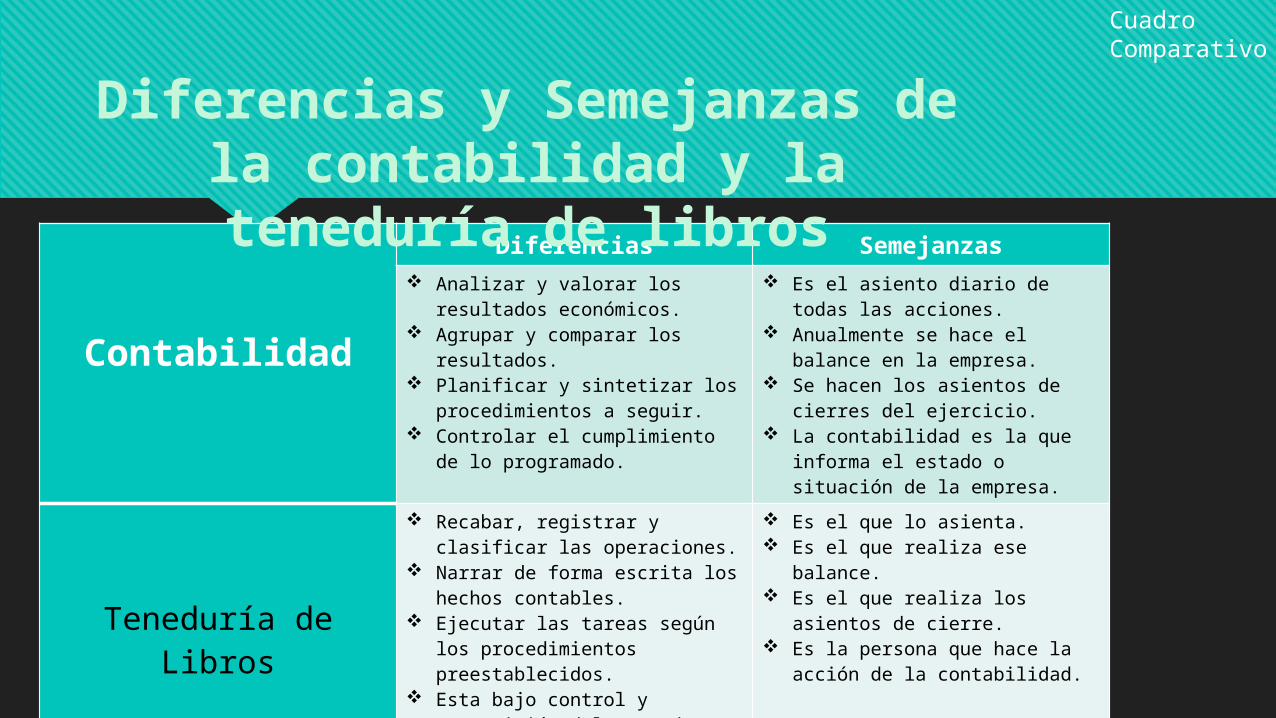

Diferencias Semejanzas Analizar y valorar los resultados

económicos. Agrupar y comparar los

resultados. Planificar y sintetizar los

procedimientos a seguir. Controlar el cumplimiento de lo

programado.

Es el asiento diario de todas las acciones.

Anualmente se hace el balance en la empresa.

Se hacen los asientos de cierres del ejercicio.

La contabilidad es la que informa el estado o situación de la empresa.

Teneduría de Libros

Recabar, registrar y clasificar las operaciones.

Narrar de forma escrita los hechos contables.

Ejecutar las tareas según los procedimientos preestablecidos.

Esta bajo control y supervisión del contador.

Es el que lo asienta. Es el que realiza ese balance. Es el que realiza los asientos de

cierre. Es la persona que hace la acción

de la contabilidad.

Diferencias y Semejanzas de la contabilidad y la teneduría de

libros

Cuadro Comparativo