comprension lectora sistema informacion-contable

TRANSCRIPT

SISTEMA DE INFORMACIÓN CONTABLE ANTECEDENTES HISTÓRICOS

El estudio de los sistemas de información se originó como una sub-disciplina de las ciencias de la

computación en un intento por entender y racionalizar la administración de la tecnología dentro de las

organizaciones. Los sistemas de información han madurado hasta convertirse en un campo de estudios

superiores dentro de la administración. Adicionalmente, cada día se enfatiza más como un área importante

dentro de la investigación en los estudios de administración, y es enseñado en las universidades y escuelas

de negocios más grandes en todo el mundo.

En la actualidad, la Información y la tecnología de la Información forman parte de los cinco recursos con los

que los ejecutivos crean y/o modelan una organización, junto con el personal, dinero, material y

maquinaria.6 Muchas compañías han creado la posición de Director de Información quien asiste al comité

ejecutivo de la compañía, junto con el Director Ejecutivo, el Director Financiero, el Director de Operaciones y

el Director de Tecnología (es común que el Director de Información actúe como Director de Tecnología y

viceversa). Por eso todos los Sistemas de Información deben de ser catalogados en base a su función.

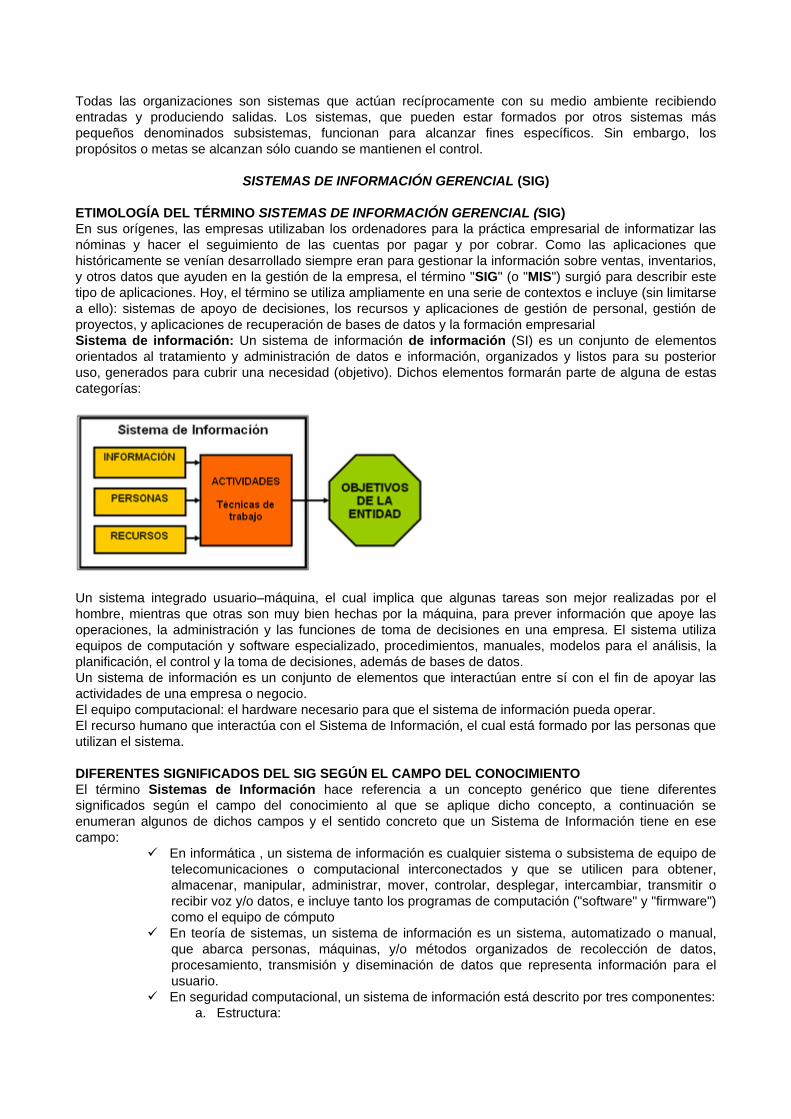

1.-Sistema de información

Un sistema de información es un conjunto de elementos que interactúan entre sí con el fin de apoyar las

actividades de una empresa o negocio.

El equipo computacional: el hardware necesario para que el sistema de información pueda operar.

El recurso humano que interactúa con el sistema de información, el cual está formado por las personas que

utilizan el sistema.

Un sistema de información realiza cuatro actividades básicas: entrada, almacenamiento, procesamiento y

salida de información.

Entrada de Información: Es el proceso mediante el cual el Sistema de Información toma los datos que

requiere para procesar la información. Las entradas pueden ser manuales o automáticas. Las manuales son

aquellas que se proporcionan en forma directa por el usuario, mientras que las automáticas son datos o

información que provienen o son tomados de otros sistemas o módulos. Esto último se denomina interfases

automáticas.

Las unidades típicas de entrada de datos a las computadoras son las terminales, las cintas magnéticas, las

unidades de diskette, los códigos de barras, los escáner, la voz, los monitores sensibles al tacto, el teclado y

el Mouse , entre otras.

Almacenamiento de información: es una de las actividades o capacidades más importantes que tiene una

computadora, ya que a través de esta propiedad el sistema puede recordar la información guardada en la

sección o proceso anterior. Esta información suele ser almacenada en estructuras de información

denominadas archivos. La unidad típica de almacenamiento son los discos magnéticos, los discos flexibles

o disquetes y los discos compactos (CD ROM)

Procesamiento de Información: Es la capacidad del Sistema de Información para efectuar cálculos de

acuerdo con una secuencia de operaciones preestablecida. Estos cálculos pueden efectuarse con datos

introducidos recientemente en el sistema o bien con datos que están almacenados. Esta característica de

los sistemas permite la transformación de datos fuente en información que puede ser utilizada para la toma

de decisiones lo que hace posible, entre otras cosas, que un tomador de decisiones genere una proyección

financiera a partir de los datos que contiene un estado de resultados o un balance general de un año base.

Salida de Información: La salida es la capacidad de un Sistema de Información para sacar la información

procesada o bien datos de entrada al exterior. Las unidades típicas de salida son las impresoras, disquetes,

entre otros. Es importante aclarar que la salida de un Sistema de Información puede constituir la entrada a

otro Sistema de Información o módulo. En este caso, también existe una interfase automática de salida. Por

ejemplo, el Sistema de control de clientes tiene una interfase automática de salida con el Sistema de

contabilidad, ya que genera las pólizas contables de los movimientos procesales de los clientes.

A continuación se muestran las diferentes actividades que puede realizar un Sistema de Información de

control de Clientes:

Actividades que realiza un Sistema de Información:

Entradas:

Datos generales del cliente: nombre, dirección, tipo de cliente, etc.

Políticas de créditos: límite de crédito, plazo de pago, etc.

Facturas (interfase automático).

Pagos, depuraciones, etc.

Proceso:

Cálculo de antigüedad de saldos.

Cálculo de intereses moratorios.

Cálculo del saldo de un cliente.

Almacenamiento:

Movimientos del mes (pagos, depuraciones).

Catálogo de clientes.

Facturas.

Salidas:

Reporte de pagos.

Estados de cuenta.

Pólizas contables (interfase automática)

Consultas de saldos en pantalla de una terminal.

Un sistema de información contable sigue un modelo básico y un sistema de información bien diseñado,

ofreciendo así control, compatibilidad, flexibilidad y una relación aceptable de costo / beneficio.

El sistema contable de cualquier empresa independientemente del sistema contable que utilicé, se deben

ejecutar tres pasos básicos utilizando relacionada con las actividades financieras; los datos se deben

registrar, clasificar y resumir, sin embargo el proceso contable involucra la comunicación a quienes estén

interesados y la interpretación de la información contable para ayudar en la toma de decisiones comerciales.

Registro de la actividad financiera: en un sistema contable se debe llevar un registro sistemático de

la actividad comercial diaria en términos económicos. En una empresa se llevan a cabo todo tipo de

transacciones que se pueden expresar en términos monetarios y que se deben registrar en los

libros de contabilidad. Una transacción se refiere a una acción terminada más que a una posible

acción a futuro. Ciertamente, no todos los eventos comerciales se pueden medir y describir

objetivamente en términos monetarios.

Clasificación de la información: un registro completo de todas las actividades comerciales implica

comúnmente un gran volumen de datos, demasiado grande y diverso para que pueda ser útil para

las personas encargadas de tomar decisiones. Por tanto, la información de debe clasificar en grupos

o categorías. Se deben agrupar aquellas transacciones a través de las cuales se recibe o paga

dinero.

Resumen de la información: para que la información contable utilizada por quienes toman

decisiones, esta debe ser resumida. Por ejemplo, una relación completa de las transacciones de

venta de una empresa como MARTE sería demasiado larga para que cualquier persona se dedicara

a leerla. Los empleados responsables de comprar mercancías necesitan la información de las

ventas resumidas por producto. Los gerentes de almacén necesitaran la información de ventas

resumida por departamento, mientras que la alta gerencia de MARTE necesitará la información de

ventas resumida por almacén.

2.-La tecnología en contabilidad

La tecnología es el conjunto de conocimientos y técnicas que, aplicados de forma lógica y ordenada, permiten al ser

humano modificar su entorno material o virtual para satisfacer sus necesidades, esto es, un proceso combinado de

pensamiento y acción con la finalidad de crear soluciones útiles, en si la tecnología es el motor que impulsa al cambio.

El impacto de la tecnología en la profesión contable esta fuera de toda duda. Las tecnologías de la

información operan como motor del cambio que permite dar respuesta a las nuevas necesidades de

información. En 1992 ya se anticipaba el papel de las tecnologías de la información como motor del cambio

que conduce a una nueva era postindustrial que amenaza con dejar obsoletas todas las estructuras

empresariales que no sepan adaptarse. Al incorporar la s tecnologías de la información en la contabilidad se

producen dos consecuencias:

*Mejoras en velocidad

En cuanto al impacto de las tecnologías de la información en las prácticas y sistemas de información

contables es necesario distinguir entre aquellas mejoras que sólo afectan a aspectos cuantitativos y

aquellas que permiten que nuevos métodos de trabajo contable puedan llevarse a cabo o permiten diseñar

nuevos sistemas de información.

Entre los primeros podemos citar la mayor velocidad que supone utilizar un soporte informático para:

Obtener los balances y cuentas de resultados en tiempo real.

Depositar las cuentas en los registros mercantiles por Internet

Liquidar los impuestos por Internet

Enviar facturas por intercambio electrónico de información.

Esto es muy positivo por el ahorro en tiempo y dinero que supone pero no introduce cambios

metodológicos.

*Las tecnologías de la información pueden y deben producir también cambios en el diseño de sistemas de

información, es decir tener cambios organizativos

3.-Evolución de la contabilidad

Desde sus orígenes hasta el renacimiento

Podríamos afirmar que el inicio de la contabilidad fue

La división del trabajo

La invención de la escritura

La utilización de una medida de valor.

La contabilidad inicia desde el momento en que el hombre formo sus grupos de cazadores posteriormente

de agricultores y pastores en estos casos ya se había dado el inicio de la escritura y los números,

elementos necesarios para la actividad contable.

Hablar de Roma es hablar de una época muy importante en la evolución de la contabilidad. A pesar de que

los romanos escribieron una gran cantidad de obras la mayor de ellas trataban el derecho, pero en relación

con la contabilidad o a las prácticas contables, no existe un acervo importante.

“Expresa el Acepta” son los términos técnicos que constantemente emplearon los textos latinos al referirse a

cuestiones contables.

Edad Media

Durante este periodo se inició el feudalismo, en el cual no ceso totalmente el comercio, por lo que las

prácticas contables debieron de ser usuales, aun cuando esta actividad se volviese casi exclusiva del señor

feudal y de los monasterios europeos.

La contabilidad en Italia, en el siglo Vlll, era una actividad usual y necesaria. Tres ciudades italianas dieron

gran uso e impulso a la actividad contable: Génova, Florencia y Venecia, lugares donde se usaba y se

alentaba la contabilidad por partida doble como utilizada actualmente.

También puede citarse el célebre juego de libros empleados por la Comuna Genovesa, en los que la

contabilidad se llevaba a la usanza de la época, empleando los términos de “debe” y “haber”, utilizando

asientos cruzados y manejando la cuenta de Pérdidas y Ganancias.

El Renacimiento

En esta época, la contabilidad tuvo indudablemente fabulosos cambios, de los cuales uno

fundamentalmente transformo a nuestra profesión radicalmente: la partid doble, misma que seguimos

utilizando en nuestros días.

Se tienen noticias de que Benedetto Cotugli, originario de Dalmacia, fue un pionero del estudio y registro de

las operaciones mercantiles por partida doble, como se aprecia en su obra “Della Mercatura et del Mercante

Perfectto”, terminada en 1458 impresa en 1573.

Influencia de los cambios tecnológicos

La revolución industrial fue un aspecto que influyo en la evolución de la contabilidad, pues al cambiar del

sistema de producción manual y en pica escala, a la producción mecanizada y en masa se hizo necesario.

La contabilidad de costos, que de una determinación histórica del costo de la producción basado en la

materia prima, la mano de obra y los gastos indirectos de producción, ha desembocado en sistemas de

costos predeterminados de tipo estimado o de tipo estándar, mediante los cuales el costo de los artículos no

se obtiene al finalizar el proceso productivo, si no se calcula de antemano y sirve de base de control y

eficiencia.

Finales del siglo XlX y principios del XX

En este lapso persiste su proceso ininterrumpible de adecuarse, día a día, a las necesidades de información

financiera de las entidades económicas, Algunas de las influencias en este periodo fueron:

1.- El desarrollo en la enseñanza de la contabilidad y los libros de texto.

2.- La Revolución Industrial

3.- El desarrollo de los ferrocarriles.

4.- La regularización por parte del gobierno en aspectos fiscales.

5.- La necesidad de información para cosas de bolsas y valores.

6.- La organización y desarrollo de agrupaciones de profesionales de Contadores Públicos, a través de

colegios o Institutos.

7.- El auge de la sociedad anónima

8.- La teoría económica.

9.- Las primeras expresiones de tratados comerciales entre Francia e Inglaterra.

El fin fundamental ha sido y será apegarse adecuarse a las necesidades de información de cada entidad y

proporcional información financiera, mediante estados financieros que sean útiles para tomar decisiones

acertadas en beneficio de la entidad, para el ogro de sus objetivos.

EN MÉXICO

Desde sus orígenes hasta nuestros días

Se tiene conocimiento de que los aztecas llevaban un adecuado control de sus transacciones mercantiles,

demostrado en la ordenada cuenta y razón que llevaban los tributos que recibían de los pueblos a los que

sojuzgaban, según lo refiere el Códice Mendosita.

Mediante sus mayordomos, recibían los tributos y se encargaban de distribuirlos adecuadamente entre os

guerreros, los sacerdotes de culto y demás personajes importantes.

El maestro Alfredo Chavero dice al respeto. “Es curioso el estudio de este punto porque no se comprende

bien como no existiendo una verdadera moneda, podrían distribuirse entre los contribuyentes el pago de las

rentas públicas.

En la época de la conquista, en 1519 cuando se fundó el ayuntamiento de Veracruz, se nombró contador a

Don Alfonso de Ávila.

En 1536, el virrey Antonio de Mendoza establece la contabilidad de la Casa de Moneda, lo cual es el libro

de contabilidad más antiguo de nuestros continentes.

FECHAS MÁS IMPORTANTES DEL ORIGEN DE LA CONTABILIDAD

1494. Primera edición del primer libro sobre Teneduría de Libros de que e tiene noticia, escrito por Fray

Luca Pacciolo.

1519. Se elige a Don Alfonso Ávila, contador del Ayuntamiento de Veracruz, siendo el primer contador

oficial que existió en México.

1522. El 15 de octubre, Carlos V expide en nombramiento a favor de Don Rodrigo de Albornoz como

Contador Real de la Nueva España, quien se encarga de la guarda u recaudo de la hacienda de la Corona.

1581. Primera agrupación profesional de contadores, fundada en Venecia, Italia.

1844. Ley del Parlamento Ingles, estableciendo que, para conceder la incorporación de una campaña, sería

necesario el nombramiento de uno o más auditores.

1845. El tribunal de Comercio de la Ciudad de México, establece la Escuela Mercantil

1847. La escuela Mercantil cierra sus puertas por falta de fondos, en la época de la invasión Americana.

1854. Se funda la Escuela de Comercio en la Ciudad de México, por decreto de Santa Ana.

1856. Se organiza en Escocia, Inglaterra una sociedad de Contadores.

1868. El 15 de julio, siendo presidente Don Benito Juárez, se inaugura la Escuela Superior de Comercio y

Administración.

1869. Se restablece la enseñanza de idiomas extranjeros en la Escuela de Comercio y continúo en

suspenso la del castellano.

1870. Se nombra director de la Escuela de Comercio a Don Bernardino del Raso.

1871. Se crean en dicha escuela las carreras de “Empleado de Contador” y “Corredor Titular”.

1880. La reina Victoria otorga concesión para fundar el Instituto de Contadores de Inglaterra y Gales.

1886. Se funda en la Escuela de Comercio las clases de química, de estadísticas, historia del comercio y se

restableces las lenguas castellana caligrafía.

1887. Se funda en Estados Unidos la Asociación América de Contadores Publico.

1890. Se establece en la Edúcela Superior de Comercio y Administración, las clases de operaciones

financieras, bancarias y de bolsa.

1896. El Senado del estado de Nueva York, otorga reconocimiento legal a la profesión del Contador Público.

1899. Se establecen las clases de taquigrafía en la Escuela Superior de Comercio y Administración.

1905. Se crea en México la firma de contadores Price Waterhouse y Compañía

1906. Inaugura sus oficios en México la firma de contadores Deloitte Prender, Grifith, Haskins and Sells.

1907. El 25 de marzo, Don Fernando Díaz Barroso sustenta el primer examen de contador celebrado en

México.

1917. La Asociación Americana de Contadores se convierte en el Instituto Americano de Contadores.

1917. El Instituto Americano de Contadores publicó las primeras reglas a que deben ajustarse sus

miembros para la “certificación” de balance, con el nombre de “Métodos aprobados para la preparación del

Balance General”.

1917. El instituto Americano de Contadores adopta un Código de Ética Profesional

1917. Se fundó en México la Asociación de Contadores Públicos Titulados,

1921. Se modifican los procedimientos de enseñanzas de la Contabilidad adoptando como punto de partida

el estudio del Balance General, según la práctica de la Unción Americana.

1923. El 6 de octubre, se firmó el acta constitutiva del Instituto de Contadores públicos Titulados de México.

1924. Don Fernando Díaz Barroso publicó el primer texto profesional; Sistemas Modernos de Contabilidad.

1929. La Escuela Nacional de Comercio y Administración se incorpora a la UNAM.

1934. Se funda Mancera Hermanos y Compañía, S.A. primera firma mexicana de Contadores Públicos.

1938. El 3 de mayo, el C.P Ramón Cárdenas lleva la profesión a la ciudad de Monterrey,

descentralizándose así de la capital del país.

1959. El 21 de abril, se establece el decreto que crea la Dirección de Auditoria Fiscal Federal, que brinda al

Contador Público la oportunidad de que su opinión profesional sea considerada por las autoridades

hacendarías.

1965. La Escuela de Comercio y Administración de la Universidad Nacional Autónoma de México adquiere

el rango de Facultad, al incorporar estudios de Maestría y Doctorado.

1973. El Instituto Mexicano de Contadores Públicos AC., celebra su cincuentenario

1973. La Facultad de Comercio y Administración de la Universidad Nacional Autónoma de México, cambia

su denominación por la de Contaduría y Administración, dejándose atrás un término conceptualmente

limitado.

DEFINIENDO LA TECNOLOGÍA

4.-Historia de la tecnología de información

El término “tecnología de información” vino alrededor en los años 70. Su concepto básico, sin embargo,

puede ser trasero remontado incluso fomenta. A través del vigésimo siglo, una alianza entre las industrias

militares y varias ha existido en el desarrollo de la electrónica, de computadoras, y de la teoría de

información. Los militares han conducido históricamente tal investigación proporcionando la motivación y

financiándola para la innovación en el campo de la mecanización y de la computadora.

La primera computadora comercial era el UNIVAC I. Fue diseñada por J. Presper Eckert y Juan Mauchly

para la oficina de censo de los EE.UU. Los años 70s vio la subida de microordenadores, seguida de cerca

por el ordenador personal de IBM en 1981. Desde entonces, cuatro generaciones de computadoras se han

desarrollado. Cada generación representó un paso que fue caracterizado por el hardware del tamaño

disminuido y de capacidades crecientes. La primera generación utilizó los tubos de vacío, segundos

circuitos integrados de los transistores, y los terceros. La cuarta (y corriente) generación utiliza sistemas

más complejos por ejemplo Muy-grande-escala la integración o el Sistema

La Tecnología de información

Hoy, la tecnología de información del término ha hinchado para abarcar muchos aspectos de computadora y

de la tecnología, y el término es más reconocible que antes. El paraguas de la tecnología de información

puede ser absolutamente grande, cubriendo muchos campos. Los profesionales realizan una variedad de

deberes que se extiendan de instalar usos a diseñar redes de ordenadores y bases de datos complejas de

la información. Algunos de los deberes que los profesionales realizan pueden incluir:

Gerencia de datos

Establecimiento de una red de la computadora

Diseño de los sistemas de la base de datos

Diseño del software

Sistemas de información de gerencia

Gerencia de sistemas

La Tecnología se define como el conjunto de conocimientos y técnicas que, aplicados de forma lógica y

ordenada, permiten al ser humano modificar su entorno material o virtual para satisfacer sus necesidades,

esto es, un proceso combinado de pensamiento y acción con la finalidad de crear soluciones útiles.

La tecnología de información (IT), según lo definido por la asociación de la tecnología de información de

América (ITAA) es “el estudio, diseño, desarrollo, puesta en práctica, ayuda o gerencia de los sistemas de

información computarizados, particularmente usos del software y hardware.” En fin, se ocupa del uso de

computadoras y del software electrónico de convertir, de almacenar, de proteger, de procesar, de transmitir

y de recuperar la información.

Las Tecnologías de la Información han sido conceptualizadas como la integración y convergencia de la

computación microelectrónica, las telecomunicaciones y la técnica para el procesamiento de datos, sus

principales componentes son: el factor humano, los contenidos de la información, el equipamiento, la

infraestructura material, el software y los mecanismos de intercambio electrónico de información, los

elementos de política y regulaciones y los recursos financieros.

5.-Transformaciones de las estructuras ocupacionales

La calificación de la mano de obra en la empresa de base tecnológica moderna está cambiando por varias

razones:

a) mayor importancia de las tareas de logística, procesamiento de datos, toma de decisiones y

comunicación;

b) reducción de tareas que no agregan valor(controles separados de la ejecución);

c) organización por tareas por incremento en la variedad de la producción;

d) incremento de tareas que surgen a partir del concepto de “diseño total”.

Las tareas que definen el perfil de la calificación del trabajador son ahora destrezas y habilidades requeridas

para realizar y revisar todas las tareas estandarizadas en diferentes estaciones de trabajo y capacidad

intelectual (para procesar información, tomar decisiones e interactuar con los de más trabajadores). Estos

cambios en el perfil de la calificación constituyen la base de los “equipos flexibles” de autocontrol, la base

técnica de los círculos de calidad, y definen la inevitable desaparición de “controles externos” a la

producción como son la inspección de calidad, la supervisión de manejo de materiales. Etc. El círculo de

calidad sustituye ahora a antiguos puestos de trabajo dedicados a la supervisión de las operaciones.

6.-Programas informáticos

La computadora se compone de un conjunto de componentes conectados entre sí y para que funcione es

necesario que haya un conjunto de programas que le digan paso a paso que es lo que debe hacer. El

software es la parte intangible del sistema de información que está formado por una colección de reglas e

instrucciones que permiten establecer la relación entre el usuario y la máquina. El mejor equipo sin un buen

programa no sirve para nada.

Tipos de programas

Puede clasificarse en varios grupos: sistema operativo, lenguajes de programación y programas de

aplicación.

El sistema operativo

Es el conjunto de programas que dirige las operaciones básicas del ordenador, especialmente las de

entrada y salida como presentar en el monitor los resultados, controlar la impresora, etc.

Se ocupa de varias funciones:

a) Administrar los recursos disponibles de la máquina, que son escasos. Controlar los flujos de información

dentro del sistema y la ejecución de los trabajos encomendados.

b) Mantener la operatividad del sistema, detectar errores y controlar los dispositivos y configuración de los

periféricos, de forma que no aparezcan continuas interrupciones frente al usuario.

c) Ejecutar el software de aplicación para obtener la máxima eficacia en la explotación del equipo.

Los lenguajes de programación

Son programas que permiten escribir programas

Hay lenguajes de programación que se aproximan al código de la máquina y se llaman de bajo nivel. En

este caso se utilizan los ensambladores, que son programas que transforman las órdenes escritas en

lenguajes de bajo nivel a código binario, a ceros y unos.

En el otro extremo se encuentran los lenguajes de alto nivel, que se asemejan al idioma escrito. Para

traducir estos programas a código binario existen los llamados intérpretes y compiladores.

En el caso de los lenguajes de programación interpretados, se traduce el llamado programa fuente cada vez

que se ejecuta. Este es un proceso sencillo pero lento, ya que está continuamente traduciendo.

En los lenguajes de programación que utilizan compilador, éste traduce el programa fuente y se obtiene lo

que se denomina programa objeto, que es el que se ejecuta.

Programas de aplicación

Son los que nos interesan en la ejecución de nuestras operaciones de “contar”

7.-Sistema informático

Es la síntesis de hardware, software y de un soporte humano. Un sistema informático típico emplea un

ordenador que usa dispositivos programables para almacenar, recuperar y procesar datos.

Los primeros sistemas informáticos se limitaban a reproducir los sistemas de contabilidad manuales que

fueron evolucionando, el siguiente paso en la evolución de estos programas es la popularización del

entorno Windows. A pesar de que muchos programas que operan en MS-DOS, lo cierto es que con el

entorno grafico se consiguen mejoras en productividad:

a) uso del ratón

b) recursos como copiar y pegar o arrastrar y soltar

c) mantener varias ventanas abiertas

d) exportar e importar datos de la hoja de cálculo y procesadores de textos,

e) uso de menús sencillos

f) capacidad de profundizar en una cuenta a partir del mayor

8.-Sistemas de cómputo administrativos

Constan de diferentes módulos: Clientes y Cuentas por Cobrar y Proveedores y Cuentas por pagar, control

de inventarios, nóminas, etc. Que le permite mantener toda la información sobre sus clientes y

proveedores, así como llevar el control de todas las transacciones que la empresa realice con los mismos.

Manejan su información en múltiples formatos de bases de datos tanto cliente servidor como MS SQL-

Server, Interbase, Oracle y cambien en bases de datos desktop como Access y Paradox. Las características

de los sistemas es que utilizan mecanismos de transacciones provistas por estos servidores de bases de

datos lo cual los hace seguros y confiables en el registro y control de las transacciones.

CONCEPTO DE SISTEMA DE INFORMACIÓN CONTABLE

Un sistema de información contable comprende los métodos, procedimientos y recursos utilizados por una

entidad para llevar un control de las actividades financieras y resumirlas en forma útil para la toma de

decisiones.

La información contable se puede clasificar en dos grandes categorías:

la contabilidad financiera o la contabilidad externa.

la contabilidad de costos o contabilidad interna.

La contabilidad financiera:

Muestra la información que se facilita al público en general, y que no participa en la administración de la

empresa, como son los accionistas, los acreedores, los clientes, los proveedores, los analistas financieros,

entre otros, aunque esta información también es de mucho interés para los administradores y directivos de

la empresa.

Esta contabilidad permite obtener información sobre la posición financiera de la empresa, su grado de

liquidez y sobre la rentabilidad de la empresa.

La contabilidad de costos:

Estudia las relaciones costos, beneficios, volumen de producción, el grado de eficiencia y productividad, y

permite la planificación y el control de la producción, la toma de decisiones sobre precios, los presupuestos

y la política del capital. Esta información no suele difundirse al público. Mientras que la contabilidad

financiera tiene como objetivo genérico facilitar al público información sobre la situación económica

financiera de la empresa; y la contabilidad de costos tiene como objetivo esencial facilitar información a los

distintos departamentos, a los directivos y a los planificadores para que puedan desempeñar sus funciones.

Propósito y naturaleza de la información contable

El propósito de la contabilidad es proporcionar información financiera sobre una entidad económica.

Quienes toman las decisiones administrativas necesitan de esa información financiera de la empresa para

realizar una buena planeación y control de las actividades de la organización.

El papel del sistema contable de la organización es desarrollar y comunicar esta información. Para lograr

estos objetivos se puede hacer uso de computadores, como también de registros manuales e informes

impresos.

Elementos de sistemas de información

El Equipo computacional. Es el hardware necesario para que el sistema de información pueda funcionar.

El Recurso humano. Que interactúa con el sistema, el cual esta formado por las personas que utilizan el

sistema, alimentándolo con datos o utilizando los resultados que genere.

Los programas (software).que son ejecutados por la computadora y producen diferentes tipos de

resultados.

Las telecomunicaciones. Que son básicamente software y hardware, facilitan la transmisión de texto,

datos, imágenes y voz en forma electrónica.

Procedimientos que incluyen las Políticas y reglas de operación, tanto en la parte funcional del proceso de

negocio, como los mecanismos para hacer trabajar una aplicación en la empresa.

Ciclo de vida de un sistema de información

Estudio: La etapa de Estudio de viabilidad o estudio inicial. Su principal objetivo es el estudio e

identificación de las deficiencias actuales en el ambiente del usuario (a través de relevamientos, en

cuentas), establecer nuevos objetivos, y proponer escenarios viables.

Análisis: Conforme a las alternativas generadas por el estudio, en esta etapa se modelan las necesidades

del usuario a través de diagramas especiales (DFD, ER), dando como resultado las Especificaciones

estructuradas.

Diseño: En esta etapa se "diseña" el sistema, determinando los módulos componentes del Sistema, de

acuerdo a una jerarquía apropiada, a los procesadores (hardware) y a la función.

Implantación (desarrollo): Esta actividad incluye la codificación e integración de los módulos con técnicas

de programación estructurada.

Generación del test de aceptación: Consiste en preparar un conjunto de casos para efectuar las pruebas

del sistema.

Garantía de calidad: En esta etapa se efectúa el TEST final de aceptación del Sistema.

Descripción de procedimiento: Consiste en la elaboración de la "descripción formal" del nuevo sistema:

Manuales del Usuario, Manuales del Sistema, Manuales de procedimiento.

Conversión de la base de datos: Esta actividad sólo se realiza cuando existen sistemas funcionando.

Instalación: Es la actividad final.

Sistema de información tiene como objetivo básico para brindar información para gestionar la planificación

de la empresa y garantizar las acciones que ejecutan los responsables de conducir la entidad.

El ciclo de vida del sistema de información se realiza varios pasos para que este bien procesado para una

buena tome de decisiones.

Terminando el proceso vuelve ha los mismo comenzando de nuevo, empezando con el estudio y

terminando con la instalación, por eso se llama ciclo de vida del sistema de información.

SISTEMA DE INFORMACION CONTABLE (SIC)

Un sistema de información es un conjunto de elementos interrelacionados que recoge datos, los procesa y

convierte en información, que almacena y posteriormente se da a conocer a sus usuarios.

La Contabilidad es un sistema de información, ya que captura, procesa, almacena y distribuye información

vital para la correcta toma de decisiones en la empresa.

El papel fundamental que ha desempeñado la contabilidad es controlar y organizar las diferentes

actividades de la empresa con el fin de conocer la situación en que esta se encuentra, de una manera ágil,

oportuna y útil, para llevar a cabo los propósitos que se quieren realizar y así cumplir con los objetivos.

El SIC no sólo ha de ser un sistema que suministre información, que permita a la dirección de la empresa

ejercer un mero control técnico sobre la misma, sino que debe permitir la toma de decisiones.

Es conveniente crear un sistema de información contable mas detallado y preciso que permita conocer con

exactitud lo que realmente sucede en la organización y ayude a tener mejores herramientas para una buena

toma de decisiones en el momento oportuno.

Ante el continuo cambio en el mundo de los negocios debemos ser realistas a las transformaciones que se

generan en el entorno y se debe tener en cuenta tres aspectos: los intangibles, la tecnología y el riesgo.

Los usuarios exigen calidad y confianza en la información que le es suministrada de acuerdo con los

comportamientos sociales e individuales.

Como menciona John Kotter, las empresas están adoptando "un nuevo modelo de negocios que anime y

recompense la creatividad, el servicio de alta calidad y el trabajo que añade valor y coloque el conocimiento

en el centro de planificación estratégica".

La contabilidad debe plantear un sistema de información basado en principios que generen mayor utilidad,

ya que esta es una forma para que los entes creen valor.

Como indica Kaplan y Norton "las estrategias, que son las únicas formas sostenibles que tienen las

organizaciones de crear valor, están cambiando, pero las herramientas para medirlas no".

He aquí el motivo por el cual no debemos quedarnos con la simple técnica del ejercicio contable sino que

debemos estar ávidos de conocimiento (vivir en la frontera del conocimiento)

Y por ende crear un sistema de información que satisfaga las necesidades de los usuarios.

MANUALES O COMPUTARIZADOS

Son llevados de la siguiente forma

Recopilamos de los documentos en los cuales se basan las operaciones de la organización, es

decir, facturas, copias de cheques, etc. Que representan los datos contables.

Organización y procedimiento que implica el análisis de las operaciones registradas.

Generación del resultado por medio de los estados financieros, que incluyen la información que

debe ser comunicada para la posterior toma de decisiones.

SISTEMA MANUAL

Se comienza con los saldos de las cuentas en el mayor al inicio del periodo.

Se analizan las transacciones para determinar las cuentas involucradas en la operación.

Se registra en forma manual las operaciones en el libro diario de acuerdo a un orden cronológico.

Se pasan manualmente los asientos del libro diario a las cuentas del mayor.

Se determinan los saldos de cada cuenta al final del periodo, sin ajustar.

Se realizan los asientos de ajuste y pases al mayor.

Se prepara una hoja de trabajo que incluye balance de comprobación ajustado, estado de

resultados, estado de situación y asientos de cierre.

Se prepara el balance de comprobación posterior al cierre.

SISTEMA COMPUTARIZADO

Se comienza con los saldos de las cuentas en el mayor al inicio del periodo.

Se analizan las transacciones para determinar las cuentas involucradas en la operación.

Se registra las operaciones en la base de datos en el programa contable, el cual prepara

automáticamente el asiento diario respectivo el cual puede ser impreso en cualquier momento.

El Software contable realiza los pases del diario al mayor, automáticamente.

Se determinan automáticamente los saldos de cada cuenta.

Se realizan los asientos de ajuste y los pases al mayor son realizados automáticamente.

La preparación del balance de comprobación ajustado, estado de resultados, estado de situación y

asientos de cierre, es automático.

El software prepara automáticamente el balance de comprobación posterior al cierre.

ESTRUCTURA DE UN SISTEMA DE INFORMACIÓN CONTABLE

Un sistema de información contable sigue un modelo básico y un sistema de información bien diseñado,

ofreciendo así control, compatibilidad, flexibilidad y una relación aceptable de costo / beneficio.

El sistema contable de cualquier empresa independientemente del sistema contable que utilicé, se deben

ejecutar tres pasos básicos utilizando relacionada con las actividades financieras; los datos se deben

registrar, clasificar y resumir, sin embargo el proceso contable involucra la comunicación a quienes estén

interesados y la interpretación de la información contable para ayudar en la toma de decisiones comerciales.

1. Registro de la actividad financiera: en un sistema contable se debe llevar un registro sistemático de

la actividad comercial diaria en términos económicos. En una empresa se llevan a cabo todo tipo de

transacciones que se pueden expresar en términos monetarios y que se deben registrar en los libros

de contabilidad. Una transacción se refiere a una acción terminada más que a una posible acción a

futuro. Ciertamente, no todos los eventos comerciales se pueden medir y describir objetivamente en

términos monetarios.

2. Clasificación de la información: un registro completo de todas las actividades comerciales implica

comúnmente un gran volumen de datos, demasiado grande y diverso para que pueda ser útil para las

personas encargadas de tomar decisiones. Por tanto, la información de debe clasificar en grupos o

categorías. Se deben agrupar aquellas transacciones a través de las cuales se recibe o paga dinero.

3. Resumen de la información: para que la información contable utilizada por quienes toman

decisiones, esta debe ser resumida. Por ejemplo, una relación completa de las transacciones de venta

de una empresa como MARTE sería demasiado larga para que cualquier persona se dedicara a

leerla. Los empleados responsables de comprar mercancías necesitan la información de las ventas

resumidas por producto. Los gerentes de almacén necesitaran la información de ventas resumida por

departamento, mientras que la alta gerencia de MARTE necesitará la información de ventas resumida

por almacén.

Estos tres pasos que se han descrito: registro, clasificación y resumen constituyen los medios que se

utilizan para crear la información contable. Sin embargo, el proceso contable incluye algo más que la

creación de información, también involucra la comunicación de esta información a quienes estén

interesados y la interpretación de la información contable para ayudar en la toma de decisiones comerciales.

Un sistema contable debe proporcionar información a los gerentes y también a varios usuarios externos que

tienen interés en las actividades financieras de la empresa.

CARACTERÍSTICAS DE UN SISTEMA DE INFORMACIÓN CONTABLE

Un sistema de información bien diseñado ofrece control, compatibilidad, flexibilidad y una relación aceptable

de costo / beneficio.

Control: un buen sistema de contabilidad le da a la administración control sobre las operaciones de la

empresa. Los controles internos son los métodos y procedimientos que usa un negocio para autorizar las

operaciones, proteger sus activos y asegurar la exactitud de sus registros contables.

Compatibilidad: un sistema de información cumple con la pauta de compatibilidad cuando opera sin

problemas con la estructura, el personal, y las características especiales de un negocio en particular.

CUALIDADES DE UN SISTEMA DE INFORMACIÓN CONTABLE

Para poder satisfacer adecuadamente sus objetivos, la información contable debe ser comprensible, útil y

en ciertos casos se requiere que además la información sea comparable.

La información es comprensible cuando es clara y fácil de comprender.

La información es útil cuando es pertinente y confiable.

La información es pertinente cuando posee el valor de realimentación, valor de predicción y es

oportuna.

La información es confiable cuando es neutral, verificable y en la medida en la cual represente

fielmente los hechos económicos.

Importancia de la contabilidad en función de los usuarios de la información.

La contabilidad es de gran importancia porque todas las empresas tienen la necesidad de llevar un control

de sus negociaciones mercantiles y financieras. Así obtendrá mayor productividad y aprovechamiento de su

patrimonio. Por otra parte, los servicios aportados por la contabilidad son imprescindibles para obtener

información de carácter legal.

La gente que participa en el mundo de los negocios: propietarios, gerentes, banqueros, corredores de bolsa,

inversionistas utilizan los términos y los conceptos contables para describir los recursos y las actividades de

todo negocio, sea grande o pequeño. Aunque la contabilidad ha logrado su progreso más notable en el

campo de los negocios, la función contable es vital en todas las unidades de nuestra sociedad. Una persona

debe explicar sus ingresos y presentar una declaración de renta. A menudo, una persona debe proporcionar

información contable personal para poder comprar un automóvil o una casa, recibir una beca, obtener una

tarjeta de crédito o conseguir un préstamo bancario. Las grandes compañías por acciones son responsables

ante sus accionistas, ante las agencias gubernamentales y ante el público. El gobierno, los estados, las

ciudades y los centros educativos, deben utilizar la contabilidad como base para controlar sus recursos y

medir sus logros. La contabilidad es igualmente esencial para la operación exitosa de un negocio, una

universidad, una comunidad, un programa social o una ciudad. Todos los ciudadanos necesitan cierto

conocimiento de contabilidad si desean actuar en forma inteligente y aceptar retos que les impone la

sociedad.

Las personas que reciben los informes contables se denominan usuarios de la información contable.

Un gerente comercial u otra persona que este en posición de tomar decisiones y que carezca de

conocimientos de contabilidad, probablemente no apreciara hasta que punto la información contable se

basa en estimativos más que en mediciones precisas y exactas.

OBJETIVOS DE UN SISTEMA DE INFORMACIÓN CONTABLE

La información contable debe servir fundamentalmente para:

Conocer y demostrar los recursos controlados por un ente económico, las obligaciones que tenga de

transferir recursos a otros entes, los cambios que hubieren experimentado tales recursos y el resultado

obtenido en el periodo.

Predecir flujos de efectivo.

Apoyar a los administradores en la planeación, organización y dirección de los negocios.

Tomar decisiones en materia de inversiones y crédito.

Evaluar la gestión de los administradores del ente económico.

Ejercer control sobre las operaciones del ente económico.

Fundamentar la determinación de cargas tributarias, precios y tarifas.

Ayudar a la conformación de la información estadística nacional.

Contribuir a la evaluación del beneficio o impacto social que la actividad económica representa para

la comunidad.

PARA QUE SIRVE EL SISTEMA DE INFORMACIÓN CONTABLE

El sistema información contable tiene como base a un conjunto de datos a los que se les proporciona una

interpretación con un sentido particular, por lo que debe cumplir con normatividad y reglamentos para que

sea útil, confiable y oportuna. .

a) Utilidad.- Una de las características de la información contable es la de adecuarse al propósito del

usuario. La utilidad de dicha información estará en función de su contenido y de su oportunidad.

• Contenido.- La información contable debe tener la capacidad de representar simbólicamente la

organización y su evolución, su estado en diferentes estadios temporales, así como los resultados de su

operación, por la relevancia, veracidad y comparabilidad, de la información.

• Oportunidad.- La información contable debe llegar oportunamente a manos del usuario, para que sea

usada en una adecuada toma de decisiones para la organización.

b) Confiabilidad.- El proceso de cuantificación contable, o sea la operación del sistema debe ser estable,

objetivo y verificable.

• Estabilidad.- Nos indica que su operación no cambia con el tiempo y que la información que produce ha

sido obtenida aplicando siempre las mismas reglas para la captación de los datos, su cuantificación y su

presentación.

• Objetividad.- Al operar el sistema, de una manera imparcial y al mismo tiempo satisfacer la característica

de veracidad en la información que el usuario requiere, cumple con la objetividad necesaria.

• Verificabilidad.- Cualquier operación del sistema puede ser comprobada por una repetición y/o la

aplicación de pruebas pertinentes.

c) Provisionalidad.- Significa que la información contable no representa hechos totalmente acabados ni

terminados. Esta característica, más que una cualidad deseable, es una limitación a la precisión de la

información.

UTILIZACIÓN DE UN SISTEMA DE INFORMACIÓN CONTABLE

La contabilidad va más allá del proceso de creación de registros e informes. El objetivo final de la

contabilidad es la utilización de esta información, su análisis e interpretación. Los contadores se preocupan

de comprender el significado de las cantidades que obtienen. Buscan la relación que existe entre los

eventos comerciales y los resultados financieros; estudian el efecto de diferentes alternativas, por ejemplo la

compra o el arriendo de un nuevo edificio; y buscan las tendencias significativas que sugieren lo que puede

ocurrir en el futuro.

Si los gerentes, inversionistas, acreedores o empleados gubernamentales van a darle un uso eficaz a la

información contable, también deben tener un conocimiento acerca de cómo obtuvieron esas cifras y lo que

ellas significan. Una parte importante de esta comprensión es el reconocimiento claro de las limitaciones de

los informes de contabilidad. Un gerente comercial u otra persona que este en posición de tomar decisiones

y que carezca de conocimientos de contabilidad, probablemente no apreciara hasta que punto la

información contable se basa en estimativos más que en mediciones precisas y exactas.

PROCEDIMIENTOS PARA INSTALAR UN SISTEMA DE CONTABILIDAD

1. Tener conocimiento de la empresa (por medio de entrevistas, visitas, etc.)

2. Preparar una lista de chequeo.

3. Elaborar informes.

4. Preparar Catalogo de Cuentas y Manual de Procedimiento

5. Diseñar formularios para todas las operaciones.

6. Diseñar reportes

7. Preparar los libros. Balance inicial

Lista de chequeo: es un formulario que posee todos los datos de una empresa relativos a: su razón social,

ubicación física, actividad comercial/industrial, cantidad de empleados, equipos, capital, datos generales,

etc. Es suministrada por la persona que va a instalar el sistema de contabilidad.

Informes: expresan la situación de la empresa. Estos están integrados por:

1. El Balance General

2. Estado de G y P

También pueden existir informes adicionales a criterio de la gerencia como son:

1. Estado de Costo Estimado

2. Estadísticas de ventas, etc.

La gerencia los utiliza para evaluar su actuación y determinar su posición financiera cada mes. Presentan

cifras mensuales y acumuladas durante un ejercicio.

Cualidades.

Presenta propuestas para el buen funcionamiento de la empresa.

Contiene los parámetros de una buena comunicación: claridad, coherencia, estratificación, etc.

Catalogo de Cuentas: contiene todas las cuentas que se estima serán necesarias al momento de instalar

un sistema de contabilidad. Debe contener la suficiente flexibilidad para ir incorporando las cuentas que en

el futuro deberán agregarse al sistema.

Objetivos.

Permitir que distintos empleados puedan mantener registros coherentes con la implementación de

un catalogo de cuenta similar.

Facilitar el trabajo contable sobre todo cuando se trata de consolidad cifras financieras.

Facilitar y satisfacer la necesidad de registro diario de las operaciones de una empresa o entidad.

Las cuentas en el catalogo deben estar numeradas. La numeración se basa en el sistema métrico decimal.

Se comienza por asignar un número índice a cada grupo de cuentas tanto del Balance General como del

estado de resultado, de la manera siguiente:

Balance General

1. Activo

2. Pasivo

3. Capital

Estado de Resultado

4. Ingreso 7- Otro ingresos

1. Costos 8- Otros egresos

2. Gastos

En las cuentas fundamentalmente se anotan las partidas de débito y crédito para obtener un balance.

La codificación es considerada como una operación preliminar para la clasificación.

Manual de procedimiento: es la guía que explica como podemos utilizar el catalogo. Nos indica cuales son

las cuentas deudoras o acreedoras.

Formularios: son todas las formas impresas con la finalidad de recaudar información en las diferentes

áreas de una empresa. Constituyen un elemento que siempre y cuando esté autorizado (firmado) podrá

servir como comprobante para garantizar una operación.

Los comprobantes son formularios que cumplen una destacada misión en el mecanismo funcional del

régimen contable, como elementos de registración, información y control (facturas, recibos, etc.)

Toda operación debe ser respaldada por un comprobante o formulario que permita su apropiada

contabilización y que sirva para conocer los diferentes datos.

Requisitos de todo formulario:

1. Numeración

2. Que contenga todo los datos necesarios para facilitar el control.

3. Redacción clara, sin errores.

4. Además del original, emitir las copias necesarias

5. Poseer firmas

Entre los principales formularios tenemos:

Facturas

Recibo

Conduce

Ordenes de compra

Otros, etc.

La factura es un documento con el que se documenta la venta de mercaderías u otros efectos. En él se

hacen constar las mercaderías vendidas, en cantidades, precios e importes, las condiciones de pago y otros

datos relativos a la operación. Las facturas suelen emitirse por triplicado. El original al cliente y las copias se

utilizan para contabilizar la venta en los registros pertinentes.

El recibo es un documento en el cual una persona reconoce haber recibido una determinada suma de

dinero en efectivo o mediante cheque a su orden, un pagaré, mercancías u otros bienes. Los recibos por lo

general se extienden por duplicado. El original se le da a la persona que hace el pago y la confía es

conservada por el que lo recibe.

El conduce es elaborado por el almacén el original y por lo menos dos copias. El original es enviado al

cliente junto con la mercancía. Copia a contabilidad/archivo. El propósito de este formulario es detallar la

mercancía que se ha despachado del almacén previo a la orden de despacho que recibió el departamento

de ventas.

La orden de compras es un formulario comercial que identifica las mercancías y/o productos que desea

comprar una compañía.

La nota de débito se utiliza para contabilizar una partida a favor de la empres y contra un acreedor o cliente.

Puede emitirse en tres ejemplares. El original se envía a la persona que debemos cargar con su importe. El

duplicado y triplicado, al igual que la factura se emplean para sus registros en el mayor auxiliar respectivo y

en los libros de entrada original.

La nota de crédito es una notificación que se envía al cliente a favor de su cuenta. Estas se orientan a favor

de los clientes en el Diario de Ventas y las Notas de Crédito a favor de la empresa en el Diario de Compras.

El cheque es una orden de pago dada sobre un banco en el cual el librador tiene fondos depositados en

cuenta corriente a su orden o crédito en descubierto. En fin, es un medio por el que una persona/empresa

ordena a un banco el pago de una suma de dinero, siempre que tenga saldo a su favor o autorización para

girar aunque no disponga de saldo.

El desembolso de caja es un formulario que se llena cuando hay un egreso de dinero para realizar pagos

por distintos conceptos.

La requisición de materiales y equipos de oficina es un formulario que la empresa envía a una compañía

para hacer un pedido de material gastable. Puede ser interna y tramitarse por el departamento de suministro

o externa para ser pedida fuera de la institución.

Entre los reportes podemos mencionar:

Nomina

Ventas

Compras

Cheques emitidos

Los reportes se harán de acuerdo a lo que la gerencia de la empresa le pida a la persona que instale el

sistema de contabilidad.

La nomina es la lista de personas que trabajan en una empresa con indicación de su salario.

Estados financieros: son aquellos que presentan la situación de la empresa, entre estos tenemos El

Balance General; El Estado de Resultado, etc.

Los estados financieros resultan de la relación entre los rubros del activo que representan recursos líquidos

y las deudas de la empresa a cancelar dentro de los mismos plazos de liquidación del activo.

El Balance General presenta la situación de una empresa es decir sus recursos de operación así como sus

deudas a coro/largo plazo.

El Estado de Resultado explica si la empresa obtuvo algún tipó de beneficio o fracaso durante un período

determinado.

Los libros de contabilidad: son aquellos en los que se anotan de manera definitiva las informaciones que

aportan los formularios. Libros don se asientan las operaciones de la empresa con el fin de cumplir las

obligaciones que impone la ley a este respecto y lograr la información o los datos necesarios para conocer

su situación y resultados mediante balances y estados demostrativos de ganancias y pérdidas.

Los Diarios: en los cuales se registran cronológicamente las informaciones, esto es, el registro diario de las

operaciones. Son conocidos también como libros de entra original.

El mayor general: aquel que recoge las informaciones que previamente se anotan en el diario. Es conocido

como libro de segundas entradas. Es el libro oficial, ya que sirve de fuente de información para conformar

los estados financieros.

Existen otros libros como por ejemplo el de inventario que contiene una relación detallada de las existencias

finales listas para las ventas valoradas al costo.

El departamento de contabilidad es el centro de la empresa donde se clasifican, se registran e interpreta

toda la información financiera, que mediante el mecanismo de control interno serán recibidas.

Control interno: que no es mas que un plan de organización de todos los métodos coordinados con la

finalidad de:

Proteger los activos

Verificar la exactitud y confiabilidad de la información financiera

Promover la eficiencia de las operaciones.

El control interno se clasifica en: Control interno administrativo y Control interno contable.

Control interno administrativo: métodos, medidas y procedimientos que tienen que ver fundamentalmente

con la eficiencia de las operaciones y con el cumplimiento de las medidas administrativas impuestas por la

gerencia.

Control interno contable: métodos, medidas y procedimientos que tienen que ver principalmente con la

protección de los activos y a la confiabilidad de los datos de contabilidad.

Entre las áreas que debemos establecer un control interno tenemos:

Activos Caja chica

Efectivo Inventarios

Ventas Etc.

Todo sistema de control interno debe contener las siguientes características:

Organización- de manera tal que se pueda diferenciar la autoridad y la responsabilidad relativas a las

actividades de la empresa.

Autorización y registro operacional- de manera que sea de la atribución del departamento de contabilidad el

hacer los registros de las informaciones y de mantener el control

Eficiencia- para evitar que en determinado tipo de operaciones intervengan cuando menos tres (3) persona

para evitar fraude.

Control Interno del Efectivo.

El efectivo es el dinero que mantiene toda empresa en su cuenta de caja o en forma de depósito en un

banco comercial. Valores en moneda curso legal o su equivalente contenido por:

Efectivo en caja

Cuentas bancarias

Todo aquello disponible para pagos sin restricción.

Las medidas de control interno de efectivo están orientadas a reducir los errores y pérdidas.

La recepción del efectivo, puede hacerse por tres vías:

Operaciones en el mostrador (ventas)

Ingresos ejecutados por cobradores

Remesas por correos

Las operaciones en el mostrador son realizadas por las empresas en la tienda. Entre las medidas de control

podemos citar:

1. Uso de máquinas registradoras y facturas de manera que se facilite el cuadre diario de estos

ingresos.

2. La conciliación debe ser realizada por un solo empleado que no pertenezca al área de caja.

3. Toda recepción debe ser respaldada por un recibo de ingreso.

4. El cajero no debe tener acceso a los libros de contabilidad.

Los ingresos realizados por cobradores se controlan manteniendo una vigilancia estricta a todos los

cobradores de manera que:

1. Diariamente sea preparada una relación de todas las facturas o documentos al cobro.

2. Que al final del día, estos entreguen el dinero cobrado junto con la relación antes mencionada.

3. Que estos documentos estén bajo la responsabilidad de una sola persona o preferiblemente por el

departamento de cobros y créditos.

Las remesas recibidas por correo se le encomiendan a una persona de confianza que los reciba y prepare

una relación la cual se mandará posteriormente al departamento de contabilidad.

Podemos establecer que el área de efectivo comprende:

Caja y Banco

La caja se divide en dos:

. Caja chica

. Caja general

La caja chica es el fondo que la empresa emplea para los gastos menores dentro de la misma que no

requiere uso de un cheque.

La caja general es aquella donde se guarda todo el dinero diario recibido por diferentes conceptos.

Entre las medidas de control están:

1. Tener volantes, ya sean de ingreso a caja o desembolso.

2. Que estos volantes estén numerados

3. Manejados por una sola persona

4. La caja general no debe utilizarse para propósitos y retiros operacionales, para esto fue creada la

caja chica.

5. Depositar el dinero de la caja general

6. Todo depósito debe tener anexo los recibos de caja.

Control Interno de las Ventas.

Sobre el departamento de ventas podemos decir que este ocupa un papel importante en la instalación de un

sistema de contabilidad.

El control interno de las ventas comprende procedimientos y métodos con fines de lograr las políticas

establecidas por la empresa.

Cuando se realiza una venta, al cliente debe elaborársele una factura. Al realizarse el pago el cajero deberá

elaborar un recibo de ingreso a caja. Sin embargo para del almacén despachar la mercancía estos deben

hacerlo mediante un conduce.

Los formularios que podemos utilizar para un buen control de las ventas son:

Facturas (las cuales entre otras cosas deben especificar los términos de pago - al contado o crédito).

Nota de despacho o conduce

Recibo de ingreso a caja.

Cada uno de estos formularios debe tener copias suficientes para ser distribuidas en los diferentes

departamentos/clientes.

La factura pro-forma es utilizada en gestiones bancarias, sirviendo de base para la solicitud de divisas. Por

ejemplo, por medio de la carta de crédito, crédito de suplidor, cobranzas, etc. consta de precios y

condiciones de venta de los productos.

Carta de crédito: es un documento expedido por un banco comercial a solicitud de un cliente autorizando a

una firma extranjera para que envié mercancías, según términos, y que será pagada por el banco de

acuerdo al crédito otorgado por el vendedor. El valor de la misma debe ser igual al de la factura comercial.

Crédito de suplidor: llamada línea de crédito es ofrecida por bancos comerciales a sus mejores y solventes

clientes; mediante este la empresa puede firmar pagarés hasta el monto de este crédito para comprar sus

mercancías. Puede renovarse anualmente.

Sobre el control interno de las ventas podemos decir:

1. Que estas se realicen acompañadas del comprobante correspondiente.

2. Que al salir mercancía sea revisada por la persona encargada.

3. Que los comprobantes sean revisados y contabilizados.

Clasificación y Control de los Activos Fijos.

Los activos fijos están formados por las propiedades de naturaleza relativamente permanente, que se

emplean en una empresa para sus operaciones sin la intención de venderlos.

Los activos fijos pueden ser:

Tangibles o Intangibles

Tangibles: si tiene sustancia corpórea, es decir físicos. Como por ejemplo:

Edificios- sujetos a depreciación; Bosques- sujetos a agotamiento

Intangibles: como las patentes, derecho de autor, su valor reside en los derechos que posee el propietario.

Los activos están sujetos a depreciación lo cual no es mas que la distribución equitativa del costo adquirido

de un bien mas las inversiones realizada en este para usarse entre un período estimado de vida.

La depreciación puede realizarse por tres métodos:

Línea recta, Unidades producida, Horas trabajadas.

Entre las medidas de control tenemos:

Establecer su identidad, estableciendo grupos homogéneos y describiéndolos.

1. Poseer una relación detallada y actualizada

2. Ubicarlos para efectuar inventarios, realizar reparaciones, calcular depreciación.

3. Hacer chequeo periódico de los mismos.

4. Establecer responsabilidad a la persona que utiliza los activos fijos.

Los inventarios.

Los inventarios constituyen las partidas del activo corriente que están listas para la venta. Mercancía que

posee una empresa en el almacén valorada al costo de adquisición, para la venta o actividades productivas.

El control interno de los inventarios se inicia con el establecimiento de un departamento de compras, que

deberá gestionar las compras de los inventarios siguiendo el proceso de compras.

Existen varios métodos para llevar el manejo y control de inventarios, los cuales son:

PEPS (Primero en Entrar Primero en Salir)

UEPS (Ultimo en Entrar Primero en Salir)

Método PEPS: tipo de inventario perpetuo que detalla por medio de la Tarjeta de Control de inventario, las

salidas y entradas de las mercancías. Establece que la primera mercancía que se compra es la primera en

venderse o salir.

Método UEPS: tipo de inventario perpetuo que estable que las últimas mercancías que se comprar son las

que primero se venden o salen.

Entre las medidas de control interno tenemos:

1. Hacer conteos físicos periódicamente.

2. Confrontar los inventarios físicos con los registros contables.

3. Proteger los inventarios en un almacén techado y con puertas de manera que se eviten los robos.

4. Realizar entrega de mercancías únicamente con requisiciones autorizadas.

5. Proteger los inventarios con una póliza de seguro.

6. Hacer verificaciones al azar para comparar con los libros contables.

Los ingresos: son partidas de origen acreedor y forman parte de las cuentas nominales y del estado de

resultado.

Los ingresos se originan por diferentes conceptos como por ejemplo:

Ventas, honorarios, intereses, comisiones, etc.

Lista de chequeo

A. Organización y clasificación de la compañía

A-1 Nombre y dirección de la compañía

A-2 Sucursales y Agencias, nombre y dirección

A-3 tipo de negocio que realizan

A-4 Clase de sociedad o negocio de único dueño

.1 Compañía por acciones

.2 Sociedad en Comandita Simple

.3 Sociedad en Comandita Compuesta

.4 Sociedad en participación

.5 Negocio de único dueño

A-5 Socios

A-6 Consejo de Administración y otros funcionarios y oficiales

A-7 Historia del capital

.1 Inversión Original

.2 Inversiones Subsecuentes

.3 Ganancias Capitalizadas

A-8 Base de distribución de las ganancias y pérdidas

A-9 En caso de compañía por acciones

.1 Clase de acciones

.2 Número de acciones de cada clase

.3 Valor nominal de las acciones en cada clase

.4 Acciones de cada clase circulando

.5 Capital autorizado

A-10 Registros de la empresa

A-11 Personas responsables de estos registros

A-12 Lugar donde se mantienen registros

A-13 Fecha de terminación del año fiscal

B. División funcional y departamental.

B-1 División funcional

B-2 Lista de departamentos de la empresa, acompañada de

Transacciones principales realizadas en cada departamento.

B-3 Formulario de cada departamento

B-4 Personal de cada departamento

B-5 Localización de cada departamento

C. Libros y registros usados o a usarse.

.1 De entrada original

.2 De entrada secundaria

D. Código de cuentas

.1 Número o letras o números y letras combinados

.2 Clasificación de las cuentas en el código

E. Reportes y estados

.1 Balance General

.2 Estado de Resultado

.3 Etc.

F. Equipo mecánico a usarse

.1 Máquina sumadoras

.2 Máquinas calculadoras

.3 Máquinas porteadoras y normalizadoras

.4 Etc.

G. Control administrativo sobre operaciones

.1 Recibos y desembolsos de caja

.2 Inventarios

.3 Cuentas a cobrar

.4 Costo

.5 Gastos

.6 Nómina de pago

.7 Cuentas a pagar

.8 Inversiones

.9 Activo Fijo

.10 Presupuestos

.11 Auditoría Interna

H. Departamento de contabilidad

.1 Personal

.2 Sistema de registro

.3 Equipo mecánico

.4 Condiciones del local

.5 Temperatura en el local

Manual de Procedimiento

Activo corriente- de origen deudor

11 Caja y Banco

o de origen deudor

o se debita cuenta y se registra un ingreso ya sea en cheque o en efectivo

o se acredita cuando se registra la salida de dinero ya sea en cheque o efectivo

111 Efectivo

o de origen deudor

o auxiliar de caja y banco

o se debita si entra dinero en efectivo

o se acredita si sale dinero en efectivo

112 Caja chica

o de origen deudor

o es auxiliar de caja y banco

o se debita cada vez que entra dinero en la caja chica

o se acredita cada vez que sale dinero de caja chica

o se acredita para liquidar el fondo de caja chica

113 Bancos

o de origen deudor

o auxiliar de caja y banco

o se debita cada vez que entra dinero al banco

o se acredita cada vez que sale dinero al banco

12 Cuentas por cobrar

o de origen deudor

o se debita cada vez que un cliente contrae una deuda con la empresa

o se acredita cada vez que el cliente paga la deuda que tiene con la empresa

o se acredita si el cliente abona a la deuda

13 Inventarios

o de origen deudor

o se debita cuando la empresa compra materiales para vender

o se acredita cuando se retira materiales para la venta, siempre y cuando se use método

perpetuo para el registro de las operaciones

Activos fijos

21 Terrenos

o de origen deudor

o se debita cuando se adquiere un terreno

o se acredita cuando se vende el terreno

22 Edificios

o de origen deudor

o se debita cuando se compra un edificio

o se acredita cuando se vende el edificio

22D Depreciación acumulada edificios

o de origen acreedor por se una contrapartida

o se debita cuando se vende el edificio

o se acredita para ir cargando la depreciación del edificio

23 Maquinarias y equipos

o de origen deudor

o se debita cuando se adquiere maquinarias y equipos

o se acredita cuando se venden las maquinarias y equipos

23D Depreciación acumulada maquinarias y equipos

o de origen acreedor por en contraposición de la cuenta maquinarias y equipos

o se debita cuando se vende alguna maquinaria y equipo

o se acredita para cargar la depreciación de una maquinaria o un equipo

24 Equipos de transporte

o de origen deudor

o se debita cuando se adquiere un equipo de transporte

o se acredita cuando se vende un equipo de transporte

24D Depreciación acumulada de equipo de transporte

o de origen acreedor por ser en contrapartida

o se debita cuando se vende un equipo de transporte

o se acredita cuando se carga la depreciación de un equipo de transporte

Activos Diferidos

31 Gastos pagados por anticipado

o de origen deudor

o se debita cuando se paga un gasto por anticipado

o se acredita cuando se va consumiendo el gasto pagado por anticipado

311 Seguro pagado por anticipado

o es un gasto pagado por anticipado

o es una cuenta auxiliar

o se debita cuando se paga un seguro por anticipado

o se acredita cuando se va consumiendo un seguro pagado por anticipado

Pasivos (2)

41 Cuentas por pagar

o de origen acreedor

o se debita cuando la empresa para una deuda que tiene con terceros

o se acredita cuando la empresa contrae una deuda

42 Documentos por pagar

o de origen acreedor

o se debita cuando la empresa para una deuda que tiene con una empresa validada por un

documento

o se acredita cuando la empresa contrae una deuda garantizada por un documento

43 Retenciones por pagar

o de origen acreedor

o se debita cuando la empresa paga la retención que le hizo a los empleados

o se acredita cuando la empresa retiene una parte del sueldo de sus empleados

Capital (3)

51 Capital

o es de origen acreedor

o se acredita cada vez que la empresa vende acciones comunes

o se debita cuando la empresa compra acciones de otra empresa

52 Resultado del periodo

o es de origen acreedor

o se debita para cerrar las cuentas de costos y gastos al final de un periodo contable

o se acredita para cerrar la cuenta de ingresos

Ingresos (4)

61 Ventas

o es de origen acreedor

o se debita para cerrarla al final del periodo contable

o se acredita para registrar la venta de una mercancía

611 Ventas al contado

o es una cuenta auxiliar de la cuenta de ventas

o se debita para cerrarla al final de un periodo contable

o se acredita para registrar la venta de una mercancía al contado

612 Ventas a crédito

o es una cuenta auxiliar de la cuenta de ventas

o se debita para cerrarla al final del periodo contable

o se acredita para registrar la venta de mercancías a crédito

Costos (4)

400 Costo de ventas

o de origen deudor

o se debita si se compra mercancías siempre y cuando se use el método físico para el

registro de operaciones

o se acredita para cerrarla al fina del período contable

Gastos (5)

100 Gastos generales y administrativos

o de origen deudor

o se debita siempre y cuando la empresa realiza un gasto

o se acredita cuando se cierra al final del período

1001 Gastos de sueldos

o es auxiliar de la cuenta de gastos generales y administrativos

o se debita cada vez que la compañía para sueldos

o se acredita para cerrarla al final del período

LIMITACIONES DE UN SISTEMA INFORMACIÓN CONTABLE

Primero que nada las limitaciones de un Sistema de Información Contable van a depender del tipo de

información que se esta utilizando, ya que la información depende del giro que tenga la empresa. Por esto

vamos a nombrar algunas de las limitaciones que tienen estos sistemas, ya que abarcarlos todos seria muy

difícil. Nos centraremos principalmente en la información que afecta al control, relación con los costos de la

empresa y con la toma de decisión de la empresa.

Costos Unitarios

Es importante conocer los costos unitarios del producto si es que se desea hacer un coste del inventario, o

medir las utilidades. Estos datos son útiles para el control de los costos y la toma de decisiones. Esta

información puede conducir a que se tomen medidas en cuanto a los precios, esto es útil cuando la

empresa fija los precios de sus productos.

Las limitaciones que tiene esta información en lo que se refiere al control de los costos y la toma de

decisiones son las siguientes:

1.- Los costos unitarios del producto son costos promedios, generalmente en la toma de decisiones se

toman en cuenta los costos increméntales y no los promedio. Muchas empresas con el fin de ofrecer esta

información ocupa los costos variables ya que pueden considerarse increméntales.

2.- Los costos unitarios totales incluyen los costos directos e indirectos. Desde el punto de vista del control y

la toma de decisiones los costos asignados no son pertinentes.

3.- Los costos indirectos de fabricación incluidos en los costos unitarios generalmente son una aplicación de

tasas predeterminadas a los costos indirectos.

Costos Estándares

Los costos estándares son costos científicamente predeterminados que sirven de base para medir la

actuación real. Los costos estándares contables no necesitan incorporarse al sistema de contabilidad. Los

estándares de costos de fabricación generalmente están integrados de manera formal dentro de las cuentas

de costos. Cuando ocurre esto los sistemas se conocen como sistemas de contabilidad de costos estándar.

En si estos costos son lo contrarios a los costos reales; los costos estándar se determinan con anticipación

a la producción.

Las limitaciones de estos costos serian:

1.- En la práctica es muy difícil adaptarse a una estructura conceptual específica.

2.- La rigidez o flexibilidad de los estándares no puede calcularse con precisión.

3.- No se tiene la certeza de que las normas se han establecidos en toda la empresa con la misma rigidez o

flexibilidad.

VENTAJAS DE UN SISTEMA DE INFORMACIÓN CONTABLE

La disminución de los costos permite entre otras cosas

1. 1. Implantar en su totalidad un sistema de Gestión de la Calidad.

2. Aumentar el rendimiento de los cada vez más escasos recursos económicos.

3. El margen de ganancia se incrementa en forma continua.

4. Permite que el S.G.C constituya una inversión a largo plazo y no un gasto.

Con la certificación de la norma se proyecta:

1. Confianza reforzada entre los actuales y potenciales clientes en la capacidad que tiene la empresa

para suministrar en forma consistente los servicios acordados.

2. Existencia de una mejor posición competitiva.

3. La auditoría externa que implica dicha certificación permite identificar nuevas oportunidades de

mejoramiento para el sistema de Calidad.

4. Produce un mejoramiento en la motivación y el trabajo en equipo del personal ya que ella es la

resultante del esfuerzo colectivo de la empresa.

DESVENTAJAS DE UN SISTEMA DE INFORMACIÓN CONTABLE

1. Se requiere de gran esfuerzo y tiempo para lograr el objetivo.

2. El sistema origina cierta burocracia.

3. Se necesitan suficientes recursos.

4. Es costoso.

Introducción a los Sistemas de información

En una organización o empresa, el analista y diseño de sistemas es el proceso de estudiar su situación con

la finalidad de observar cómo trabaja y decir si es necesario realizar una mejora; el encargado de realizar

estas tareas es el analista de sistemas para. Antes de comenzar el desarrollo de cualquier proyecto, se

conoce un estudio de sistema s para detectar todos los detalles de la situación actual en la empresa. La

información reunida con este estudio sirve como base para crear varias estrategias de diseño. Los

administradores deciden qué estrategia seguir. Los gerentes, empleados y otros usuarios finales que se

familiarizan cada vez más con el empleo de computadoras están teniendo un papel muy importante en el

desarrollo de sistemas.