modulo 2: flujo de efectivo y el manejo de las...

TRANSCRIPT

1

MODULO 2: Flujo de efectivo y el manejo de las disponibilidades. I. Su elaboración. II. La estacionalidad. III. Interpretación. IV. Las proyecciones. V. Administración de las disponibilidades VI. Gestión de la liquidez.

Flujo de efectivo

a) Estado de flujo de efectivo

b) Reporte de flujo de efectivo (cash Flow)

2

Estado de flujo de efectivo • Es un estado financiero que muestra las fuentes y

aplicaciones de efectivo a lo largo de un periodo específico.

• La NIF B-2 establece en términos generales que el estado de flujo de efectivo es un estado financiero básico que muestra los recursos generados o utilizados en la operación, los cambios ocurridos en la estructura financiera y su reflejo final en el efectivo a través de un periodo determinado.

3

Objetivos del EFE

• Evaluar la capacidad financiera de la empresa para generar flujo de efectivo

• Conocer las fuentes y destinos de los recursos • Evaluar la capacidad de la empresa para cumplir

con sus obligaciones financieras.

4

Áreas de actividad financiera

• Operación, • Inversión y • Financiamiento.

5

6

Fuente: García Padilla (2015)

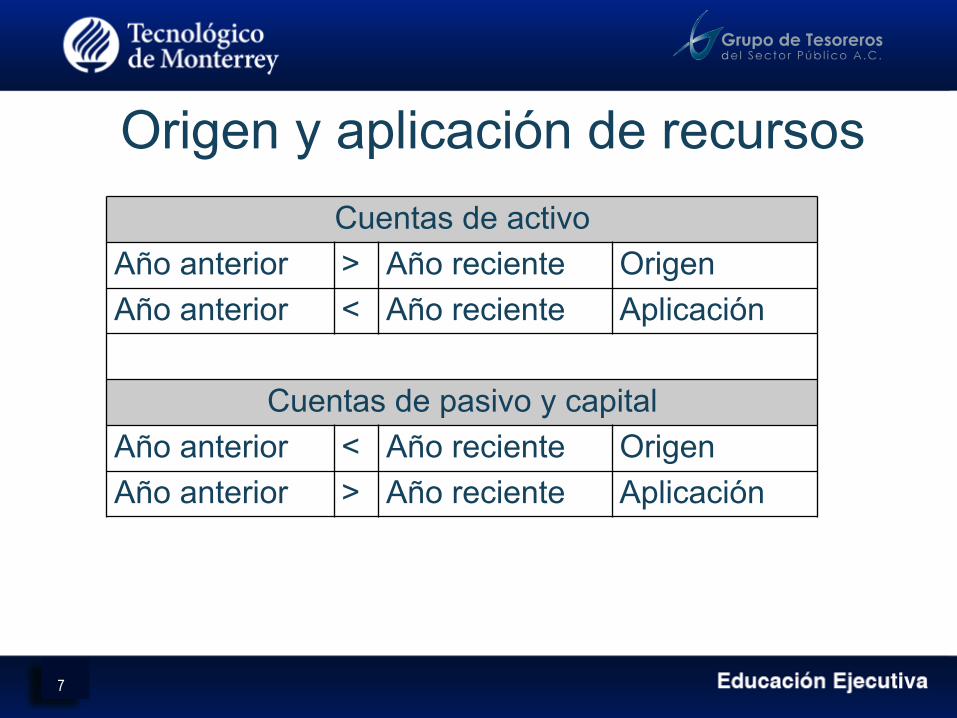

Origen y aplicación de recursos

7

Cuentas de activo Año anterior > Año reciente Origen Año anterior < Año reciente Aplicación

Cuentas de pasivo y capital

Año anterior < Año reciente Origen Año anterior > Año reciente Aplicación

8

MANUFACTURAS GOLI, S.A. DE C.V. Estado de flujo de efectivo al 31 de diciembre de 2015 utilidad integral del ejercicio 760 + ajuste por depreciación 362 + Clientes 104 + Inventarios -445 + Proveedores -258 + acreedores diversos 143 = flujo generado (aplicado) por la actividad de operación (A) 666 + planta y equipo -1,377 + seguros anticipados -50 = flujo generado (aplicado) por la actividad de inversión (B) -1,427 + préstamo bancario largo plazo 250 + capital social 565 = flujo generado (aplicado) por la actividad de financiamiento (C) 815 = flujo de efectivo total (A+B+C) 54 + saldo inicial en bancos 480 = saldo final en bancos 534

Reporte de flujo de efectivo • Es un reporte financiero que muestra los ingresos y egresos

de efectivo obtenidos y aplicados durante un periodo de tiempo determinado por las actividades propias de la entidad.

• El resultado final de este reporte es el total de flujo de efectivo y está compuesto de un flujo de efectivo operativo y un flujo de efectivo financiero.

• El reporte de flujo de efectivo no es un estado financiero de acuerdo a las, NIFs.

9

10

Reporte del flujo de efectivo Al xx de xx de 20X1

Saldo inicial en bancos (A) $2

Ingresos operativos (B) $25 Egresos operativos ( C) $28

(B) - ( C) = FLUJO DE EFECTIVO OPERATIVO (D) ($3) Ingresos financieros ( E) $6 Egresos financieros (F) $1

( E) - (F) = FLUJO DE EFECTIVO FINANCIERO (G) $5

(D) + (G) = TOTAL FLUJO DE EFECTIVO (H) $2

(A) + (H) = Saldo final en bancos (I) $4

Los pasos para elaborar el reporte del flujo de efectivo son los siguientes: 1) Determinar el flujo operativo (ingresos operativos – egresos

operativos) 2) Determinar el flujo financiero (ingresos financieros – egresos

financieros) 3) Determinar el total de flujo de efectivo (flujo operativo + flujo

financiero) 4) Determinar el saldo de bancos (saldo inicial + total de flujo de

efectivo)

11

Podemos afirmar que el reporte de flujo de efectivo normalmente es utilizado para dos actividades importantes: • El control de la tesorería y • la planeación financiera.

12

13

Comparativo

Manufacturas Goli, S.A. Reporte de Flujo de efectivo

enero - junio 20X5 Proyectado

Enero proyectado

Enero Real Diferencias Feb Mar Abril

48,000 48,000 0 Saldo inicial en bancos 48,900 64,580 58,260

54,400 58,000 +3,600 Ingresos operativos 45,600 41,600 42,800

114,500 100,000 -14,500 Egresos operativos 86,500 34,500 35,500 -60,100 -42,000 -18,100 FLUJO DE EFECTIVO OPERATIVO -40,900 7,100 7,300

61,000 40,000 -21,000 Ingresos financieros 70,000 0 0

0 0 Egresos financieros 13,420 13,420 13,420

61,000 40,000 -21,000 FLUJO DE EFECTIVO FINANCIERO 56,580 -13,42

0 -13,42

0

900 -2,000 -2,900 TOTAL FLUJO DE EFECTIVO 15,680 -6,320 -6,120

48,900 46,000 -2,900 Saldo final en bancos 64,580 58,260 52,140

14

Toma de decisiones en la inversión

Flujos de efectivo de un proyecto • Flujos de efectivo incrementales.- diferencia entre los flujos de

efectivo futuros que se lograrían con un proyecto y aquellos que se obtendrían sin emprenderlo.

• Principio de individualidad.- los flujos de efectivo deben ser analizados solo para el proyecto.

• Costo hundido.- costo en el cual ya se ha incurrido y que no puede ser eliminado, por lo cual no debe considerarse en una decisión de inversión

15

Proyectos de inversión

Flujos de efectivo de un proyecto • Costos de oportunidad.- alternativa más valiosa

que se abandona si se emprende una inversión en particular.

• Erosión. Flujos de efectivo de un nuevo proyecto que se generan a expensas de los proyectos actuales de la empresa.

16

• Propuestas de reducción de costos

• Comprar o no comprar (fijar precios)

• Equipos con vidas diferentes

Flujos de efectivo descontados

17

• Análisis de escenarios.- determinación de lo que les sucede a las estimaciones del VPN cuando nos preguntamos ¿Qué sucedería sí…?

• Análisis de sensibilidad.- investigación sobre lo que le sucede al VPN cuando solamente se cambia una variable.

• Análisis de simulación.- combinación del análisis de escenarios y sensibilidad.

Análisis y evaluación de proyectos

18

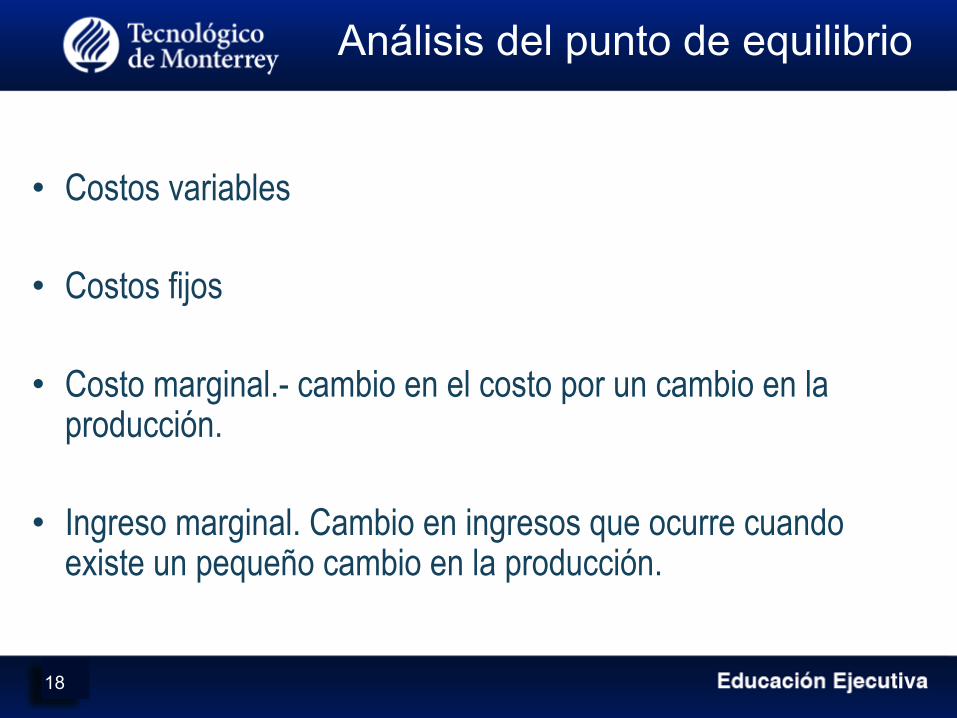

• Costos variables

• Costos fijos

• Costo marginal.- cambio en el costo por un cambio en la producción.

• Ingreso marginal. Cambio en ingresos que ocurre cuando existe un pequeño cambio en la producción.

Análisis del punto de equilibrio

19

• Punto de equilibrio contable.- nivel de ventas que genera una utilidad neta de cero en un proyecto.

• Punto de equilibrio del flujo de efectivo.- nivel de ventas que genera un FEO de cero.

• Punto de equilibrio financiero.- nivel de ventas que genera un valor presente neto de cero.

Análisis del punto de equilibrio

20

Apalancamiento operativo

• Apalancamiento operativo.- grado en el que una empresa o un proyecto dependen de los costos fijos.

• Grado de apalancamiento operativo.- cambio porcentual en el FEO respecto del cambio porcentual observado en la cantidad vendida.