metodología para activos financieros - hrratings.com para abs oct.pdftransacción, cascada de...

TRANSCRIPT

Hoja 1 de 25

Metodología para activos financieros Emisión de deuda respaldada por flujos generados por un conjunto de

activos financieros 3 de marzo de 2016

Contactos

Fernando Sandoval Director de Instituciones Financieras / ABS [email protected]

Rolando de la Peña Director de Criterios Metodológicos [email protected] Felix Boni Director General de Análisis [email protected]

Esta metodología es propiedad exclusiva de HR Ratings. Esta metodología sustituye a la “Metodología de Calificación para la Emisión de Deuda Respaldada por los Flujos Futuros Generados de un Conjunto de Cuentas por Cobrar” de mayo de 2009. Esta metodología entra en vigor el 22 de abril de 2016.

Metodología de calificación para la emisión de deuda respaldada por los flujos generados por un conjunto de activos financieros La presente Metodología describe el proceso de análisis utilizado para evaluar la capacidad de los flujos generados por un conjunto de activos financieros de cumplir en tiempo y forma con las obligaciones de pago de una deuda cuya fuente de pago es el mismo conjunto de activos, dentro de una estructura creada para este propósito. Definimos a un activo financiero como un activo cuyo valor se deriva de una obligación contractual de hacer ciertos pagos monetarios bajo determinadas condiciones. Típicamente, la estructura consiste de un fideicomiso al cual están cedidos los flujos generados por los activos para así asegurar que estos se canalicen al servicio de la deuda de acuerdo a los términos estipulados en la documentación legal de la transacción.

Esta metodología determina los supuestos, las métricas y las consideraciones utilizadas en el proceso de análisis. Este proceso está conformado por las siguientes etapas: 1) evaluación legal de la estructura, 2) evaluación operativa de la estructura, 3) Análisis Cuantitativo (AC), y 4) Consideraciones de Ajuste (CA). El AC a su vez tiene varias fases. Primero el análisis de los activos a ceder, y en su caso, de los activos por adquirir durante la vida de la estructura. Segundo, el análisis del desempeño histórico de los activos financieros en base del cual se evaluará el posible desempeño de los activos por ceder y por adquirir. Tercero, la elaboración del modelo que, de acuerdo a un conjunto de supuestos, pretende proyectar el desempeño de los flujos generados por los activos financieros y su capacidad de cumplir en tiempo y forma con las obligaciones de la deuda contratada en la estructura. Cuarto, la aplicación dentro del modelo de supuestos de estrés con el propósito de medir la capacidad de la estructura de cumplir con sus obligaciones de pago en un escenario adverso. Las fases tercera y cuarta conforman el análisis de flujo de efectivo (AFE) del cual se obtiene la razón de Veces Tasa de Incumplimiento (VTI), la métrica más importante en el proceso de evaluación. La VTI es una métrica de calidad crediticia que mide la capacidad del conjunto de activos financieros que son la fuente de pago para cumplir con las obligaciones. La VTI es el resultado de dividir la Tasa de Incumplimiento Máxima (TIM) del portafolio a ceder, o adquirir, entre la Tasa de Incumplimiento Promedio Ponderado Histórico (TIPPH) de portafolios de activos elegidos para representar el desempeño posible de los activos cedidos o por adquirir para respaldar la deuda en cuestión. La TIM es la tasa de incumplimiento más elevada posible que la estructura permite sin que caiga en incumplimiento. A su vez, la TIPPH es el resultado del análisis del desempeño histórico de portafolios de activos (análisis de cosechas), cuyas características son suficientemente comparables con el portafolio a ceder o por adquirir. Tanto la VTI como la TIM consideran el cumplimiento de las restricciones establecidas en la transacción. Por último, el AC se complementa con las consideraciones de ajuste (CA), para obtener la calificación final (CF).

Entre los supuestos relevantes para la elaboración del AFE consideramos a los de prepagos y a los valores residuales. Analizamos el desempeño de las carteras comparables históricas para determinar los supuestos para las proyecciones. La calidad crediticia cuantitativa obtenida a través del AFE podrá ser modificada en cualquier magnitud, tanto positiva como negativamente, con base en la identificación de riesgos, mitigantes o mejoras crediticias. Por su naturaleza estos riesgos no se pueden incorporar en el modelo financiero, y por lo tanto se integran como CA.

La opinión legal deberá ser realizada por un despacho jurídico externo, independiente y con experiencia en este tipo de emisiones. Esta evaluación deberá asegurar que la emisión propuesta cumpla con el proceso de autorizaciones y registros necesarios, y que todos los documentos legales de la transacción constituyan obligaciones válidas, jurídicamente exigibles y oponibles frente a terceros conforme a sus términos entre las partes involucradas.

Twitter: @HRRATINGS

Hoja 2 de 25

Metodología para activos financieros Emisión de Deuda respaldada por flujos generados por un conjunto

de Activos Financieros 3 de marzo de 2016

Estructura general del proceso de calificación El presente documento tiene como objeto describir el proceso de análisis utilizado para evaluar la capacidad de pago, y por ende, la calidad crediticia de las estructuras de deuda respaldadas por los flujos generados por un conjunto de activos financieros. Para que los flujos generados por los activos financieros puedan servir como fuente de pago de la deuda estructurada, es necesario que los derechos a recibir por estos flujos estén, en su caso, adecuadamente transferidos vía la figura de un fideicomiso a los acreedores de la deuda. Esta metodología también abarca hipotecas cuyos pagos estén programados legalmente mediante la retención de nómina de trabajadores que se deposita directamente al fideicomiso. De no existir este mecanismo legal de retención de sueldos, la estructura hipotecaria será evaluada por la “Metodología de Calificación de Bonos respaldados en Hipotecas” de diciembre de 2012.

El proceso de calificación considera cuatro pasos principales para poder determinar la calificación final: 1) evaluación legal de la estructura, 2) evaluación operativa de la estructura, 3) Análisis Cuantitativo, dentro del que se encuentran los análisis de los activos a ceder e históricos y del flujo de efectivo, y 4) Consideraciones de Ajuste. La emisión de la calificación final se encontrará siempre condicionada a la recepción de una opinión legal externa satisfactoria, provista por un despacho jurídico con probada experiencia en emisiones de deuda respaldadas por activos financieros.1 Dicha opinión deberá de evaluar la fortaleza legal de la operación estructurada en lo referente, entre otras cosas, al cumplimiento de las obligaciones y disposiciones legales aplicables al proceso de emisión de deuda, lo cual incluye la revisión de todos los registros y autorizaciones necesarias para dicho fin. Asimismo, la opinión deberá evaluar sí los documentos constituyen obligaciones válidas y jurídicamente exigibles entre las partes, conforme a todos sus términos y condiciones, que aseguren una cesión total de los activos del fideicomitente hacia el fideicomiso, donde se separe el riesgo del fideicomitente del colateral a ceder y que fungirá como principal fuente de pago de la emisión. A la par con la revisión de la opinión legal, el equipo de análisis realizará una evaluación del mecanismo de la transacción. En esta fase se determinarán los riesgos operacionales a los cuales está expuesta la transacción, tomando en consideración diferentes factores como criterios de elegibilidad, posibles mejoras crediticias que incorpore, flujos de la transacción, cascada de pagos, entre otros factores. Los factores revisados en esta fase intentarán ser incorporados al modelo financiero; sin embargo, de no ser esto posible, serán tomados en cuenta dentro de las consideraciones de ajuste. Resulta pertinente definir que las transacciones estructuradas a evaluar por esta metodología pueden presentar dos esquemas. Por un lado, las que cuenten únicamente con un portafolio inicial de activos (Estructura Cerrada), y por otro, las estructuras que tengan la opción, mediante el mecanismo de revolvencia de adquirir derechos adicionales (Estructura Abierta) con el efectivo disponible dentro del fideicomiso. El efectivo podría ser producto de la emisión de deuda o el producto de activos cedidos y adquiridos por el fideicomiso. HR Ratings desarrollará su proceso de análisis acorde al esquema que presente la transacción con base a la documentación legal.

1 La solicitud de una opinión legal, por parte del equipo de análisis, se sujetará a la legislación legal aplicable de cada país.

Hoja 3 de 25

Metodología para activos financieros Emisión de Deuda respaldada por flujos generados por un conjunto

de Activos Financieros 3 de marzo de 2016

Una vez revisado el esquema operativo y la situación legal de la estructura procederemos a desarrollar el AC. El AC comienza con una serie de evaluaciones que permitirán al equipo de análisis determinar las características del tipo de activo y de la estructura para así generar un modelo financiero que vaya acorde con las mismas.

Es importante evaluar la confiabilidad de los activos utilizados en el análisis de cosechas y su comparabilidad tanto con los activos a ceder, como con los criterios de elegibilidad de los activos por adquirir en las estructuras abiertas. Los riesgos identificados que no puedan ser modelados cuantitativamente, podrán reflejarse mediante las CA. Los portafolios serán examinados para determinar posibles riesgos en cuanto a factores como concentración, madurez y las características de los acreditados. Esta fase del análisis incluye, en los casos donde sea relevante, una evaluación del desempeño histórico de los valores residuales de los activos financieros y de las tendencias de prepago.

Las etapas previas construirán las bases para llegar al paso más importante dentro del análisis de calificación de estas transacciones que es el AFE. Mediante el AFE se analiza el portafolio de activos financieros que respalda las transacciones de acuerdo al nivel esperado de incumplimiento que pudiera tener. Es importante mencionar que en caso de que el activo presente valores residuales, HR Ratings también los evaluará. Dependiendo del análisis previo de riesgos, HR Ratings evaluará el impacto que tiene cada una de estas variables para determinar si es necesario considerarlas dentro del modelo financiero. El análisis del AFE comienza al plantear un escenario base, en el cual se proyecta el comportamiento más probable, para HR Ratings, de las variables macroeconómicas y financieras identificadas en la evaluación operativa de la estructura, en el análisis de los activos a ceder y en el análisis del comportamiento histórico del activo financiero. En el resultado de este escenario esperamos observar el comportamiento natural del portafolio.

Sobre este escenario inicial se lleva a cabo un escenario de estrés, que se modela bajo supuestos macroeconómicos y financieros adversos generados por HR Ratings. El resultado del escenario de estrés será la tasa de incumplimiento máxima (TIM) de los activos fuente de pago, que debe ser congruente con el cumplimiento de las obligaciones de pago establecidas en la estructura en tiempo y forma. También se estresarán otras variables dependiendo de la clase de activo y las características de la estructura. Una vez obtenida la TIM, se dividirá entre el resultado de la tasa de incumplimiento promedio ponderada que se obtuvo del análisis de cosechas sobre los activos financieros históricos, definido bajo el acrónimo de TIPPH a lo largo del documento. El resultado de esta división será la VTI. La métrica central en las calificaciones iniciales, resultado del AC en su conjunto, es la razón de veces tasa de incumplimiento o VTI2. Los múltiplos que alcance esta métrica definirán en buena medida su calidad de crédito. Entre mayor sea el múltiplo resultante, se espera que la calificación sea mejor, acorde con rangos internos determinados.

2 Si el flujo de información lo permite, esta métrica también será utilizada en las ratificaciones de la calificación. En los casos en donde no se tenga tal información, HR Ratings hará uso de otras métricas que hacen posible inferir si el VTI se ha desviado de su nivel original, de tal manera que pudiera poner en peligro la validez de la calificación inicial. Las variables más importantes para estos casos serían el aforo y la tasa de incumplimiento.

Hoja 4 de 25

Metodología para activos financieros Emisión de Deuda respaldada por flujos generados por un conjunto

de Activos Financieros 3 de marzo de 2016

Resulta indispensable conocer el desempeño histórico de los flujos de efectivo generados por el conjunto de activos para poder entender el comportamiento de los mismos en el futuro. En este sentido, entre más información histórica disponga el equipo de análisis, más elementos se tendrán para definir los valores de las variables determinantes del flujo de efectivo generado por el portafolio de la transacción. Asimismo, también resulta relevante asegurarnos de que los activos financieros históricos sean comparables entre sí y que esta composición sea evidente en los activos de la cartera a ceder. De esta forma las cosechas anteriores podrán ser un indicador que refleje la calidad crediticia de los activos a ser cedidos a la estructura que será utilizado en la transacción (tradicionalmente un fideicomiso de administración y fuente de pago).

La posible diferencia entre el AC y la CF se determinará con la aplicación de las CA, las cuales responderán a aspectos cuantitativos y cualitativos de la estructura financiera, que se incorporarían de forma cualitativa. Lo anterior bajo el entendido de que dichos aspectos no se pueden incluir en el modelo financiero utilizado para el AFE. Entre los aspectos de ajuste que tienen una connotación positiva son los mitigantes de riesgo y las mejoras crediticias que posea la estructura. Por su parte, los riesgos de administración, concentración y operación serán considerados negativamente. Siguiendo la política general sobre todas las clases de activos que HR Ratings califica, estaremos al pendiente de revisar la transparencia, oportunidad y calidad de la información que se reciba. Respecto al mencionado riesgo de administración, pese a que se busca una separación de riesgo entre el fideicomitente y la cartera a ceder, es de vital importancia analizar la capacidad que tienen los administradores, tanto primario, como maestro. Esta revisión tiene el objetivo de determinar la fortaleza que tiene la estructura sobre los flujos a recibir en términos de la originación, seguimiento y cobranza, así como la fiabilidad de la información reportada por el administrador primario. Es también importante determinar que la estructura asegure que los flujos generados por los activos fuente de pago vayan directamente al fideicomiso, al menos por un grado considerado adecuado por HR Ratings.

Hoja 5 de 25

Metodología para activos financieros Emisión de Deuda respaldada por flujos generados por un conjunto

de Activos Financieros 3 de marzo de 2016

Secciones del proceso de calificación

El análisis se centra en la validez jurídica, las características de los activos financieros, la capacidad de generación de flujo de efectivo y el riesgo crediticio de estas transacciones estructuradas. El proceso de calificación considera distintos pasos, que se van desarrollando acorde al siguiente orden:

A. Evaluación legal de la estructura.

a. Opinión legal externa.

B. Evaluación operativa de la transacción. a. Estructuras abiertas y cerradas. b. Flujos de la transacción. c. Aforo. d. Criterios de elegibilidad.

C. Análisis cuantitativo.

a. Análisis del activo fuente de pago: histórico y a ceder. i. Análisis de colateral. ii. Análisis de cosechas. iii. Análisis de prepagos. iv. Análisis de valor residual.

b. Análisis de flujo de efectivo.

i. Escenario base. ii. Escenario de estrés.

D. Consideraciones de ajuste.

a. Riesgo de operación. b. Riesgo de administración.

i. Administrador primario. ii. Administrador maestro.

c. Riesgo de concentración d. Mitigantes del riesgo y mejoras crediticias. e. Transparencia, calidad y oportunidad en la información.

Evaluación legal de la estructura Opinión legal externa De acuerdo con los Criterios Generales Metodológicos publicados por HR Ratings, es necesario solicitar una opinión legal a un despacho jurídico externo e independiente sobre cualquier transacción estructurada a ser calificada.3 El propósito de dicha opinión es para asegurar a HR Ratings que los documentos legales utilizados en la transacción muestren una separación del riesgo entre los activos financieros que se pretenden ceder a la estructura y el riesgo crediticio del fideicomitente. Conforme a ello, la opinión legal no evaluará la capacidad de generación de ingresos del activo para servir a la deuda o la existencia de riesgos operativos, sino la existencia de

3 La Opinión Legal se apegará a la legislación aplicable de cada país.

Hoja 6 de 25

Metodología para activos financieros Emisión de Deuda respaldada por flujos generados por un conjunto

de Activos Financieros 3 de marzo de 2016

elementos jurídicos que aseguren la captación, distribución y transferencia del ingreso generado por el activo. En caso de que el proceso de calificación se realice para una estructura que se espera colocar en el futuro, la calificación asignada por HR Ratings quedará sujeta a que los términos y condiciones de los documentos legales finales se celebren de acuerdo con las versiones preliminares revisadas por el equipo de análisis, y sobre las cuales, el asesor jurídico independiente haya emitido su opinión legal. Cualquier cambio a dichas condiciones podría afectar la calificación otorgada.

Entre los documentos legales sobre los cuales el despacho jurídico se basa para emitir su opinión se encuentran:

A. Contrato de fidecomiso.

B. Contrato de cesión de derechos de cobro.

C. Contrato de servicios y de administración.

D. Contrato que documenta los activos financieros.

E. La Ley del Mercado de Valores vigente a la fecha de emisión de deuda.

F. La Ley General de Títulos y Operaciones de Crédito vigente a la fecha de emisión de deuda.

G. Los Códigos Civiles para los estados donde se concentre el portafolio de activos financieros.

H. Cualquier otro documento que el despacho jurídico considere conveniente.

Transmisión válida y oponible frente a terceros Para aquellas estructuras que involucran una transmisión de derechos denominada como “cesión total” y/o “cesiones adicionales” (estructura cerrada y estructura abierta, respectivamente), HR Ratings, a través de un despacho legal externo, requerirá que la documentación legal de la transacción provea de seguridad a los inversionistas sobre la transmisión válida y oponible de los activos financieros cedidos. De tal manera que ante una quiebra, una situación de insolvencia o una reorganización corporativa del cesionista, no se afecte negativamente el pago puntual del principal o del interés de los instrumentos calificados. En general, la transmisión de derechos de un activo debe de cumplir con:

Ser oponible a un cesionista solvente, como asunto contractual. El mismo resulta en que el cesionario tenga prioridad frente a otros acreedores mientras que el cesionista es solvente.

Ser oponible al regulador (de existir alguno), al deudor en posesión, o a un administrador de insolvencia del cesionista; en caso de que se siga un procedimiento de insolvencia o reorganización, y contra otros acreedores de un cesionista insolvente.

Hoja 7 de 25

Metodología para activos financieros Emisión de Deuda respaldada por flujos generados por un conjunto

de Activos Financieros 3 de marzo de 2016

Ser oponible a los deudores de la cuenta, al permitir al cesionario ejecutar los activos directamente sin depender del cesionista. Por ejemplo, la capacidad de instruir al deudor de la cuenta para que realice pagos futuros al cesionario o la capacidad de adjudicar los bienes que han sido financiados.

En dado caso que el tipo de activo y su legislación aplicable lo exijan, HR Ratings solicitará al fideicomitente que nos asegure que todos sus clientes hayan sido notificados que tienen que depositar de forma directa al fideicomiso emisor, y así realizar la transmisión de derechos. Por otra parte, en caso de que por cuestiones operativas, los clientes no puedan efectuar sus pagos directamente en el fideicomiso emisor, HR Ratings analizará acorde a criterios internos la viabilidad de la transacción y la posible afectación a la calificación como un riesgo operativo dentro de las condiciones de ajuste.

En términos generales, mediante la opinión legal buscamos asegurarnos de que la transacción sea válida y oponible frente a terceros mediante una calificación legal satisfactoria por parte del despacho legal externo. Es así que, mediante un despacho de abogados externo, se verificará que la opinión legal considere que la estructura incluye los documentos necesarios para establecer obligaciones válidas y jurídicamente exigibles conforme a sus términos ante terceros. Bajo el supuesto de no obtener una opinión legal satisfactoria por parte del despacho externo de abogados, no se podría llegar a determinar una calificación final. Esperamos que esta opinión legal no cuente con alguna salvedad que llegue a mostrar un impedimento para que los inversionistas puedan cobrar los flujos esperados. En caso de que la opinión legal presente una salvedad como la comentada, HR Ratings analizará el impacto de la misma para poder determinar la viabilidad de la transacción.

Evaluación operativa de la transacción Antes de iniciar la elaboración del modelo financiero necesario para desarrollar el AFE, el equipo de análisis de HR Ratings deberá analizar desde una perspectiva operativa y financiera las características centrales de la transacción para evaluar si existen limitaciones que pudieran tener un impacto adverso, directo o indirecto, o alguna posible debilidad, sobre el desempeño tanto del activo como de la transacción. Iniciamos la sección explicando las características de una estructura cerrada (única cesión) y una estructura abierta (revolvente). Posteriormente, recorremos los elementos a analizar en esta fase, mediante los cuales estableceremos si existen los mecanismos para asegurar que todos los derechos de cobro efectivamente fluyen directamente al fideicomiso, los requerimientos de aforo y por último los criterios de elegibilidad y sus consecuencias para mejorar la calidad crediticia de la estructura.

Esta fase del análisis en ningún momento intenta sustituir o remplazar la opinión legal. Sin embargo, el equipo de análisis de HR Ratings podría determinar suspender el proceso de calificación si en su opinión juzga como insatisfactorias las características alrededor de la transacción, es decir, que la separación del riesgo entre el fideicomitente y el colateral a ceder, no es adecuada. Procuraremos modelar el impacto de los riesgos operativos y financieros encontrados en esta etapa en el análisis de flujo de efectivo. De no ser incluidos en el AFE, serán tomados en cuenta en las consideraciones de ajuste.

Hoja 8 de 25

Metodología para activos financieros Emisión de Deuda respaldada por flujos generados por un conjunto

de Activos Financieros 3 de marzo de 2016

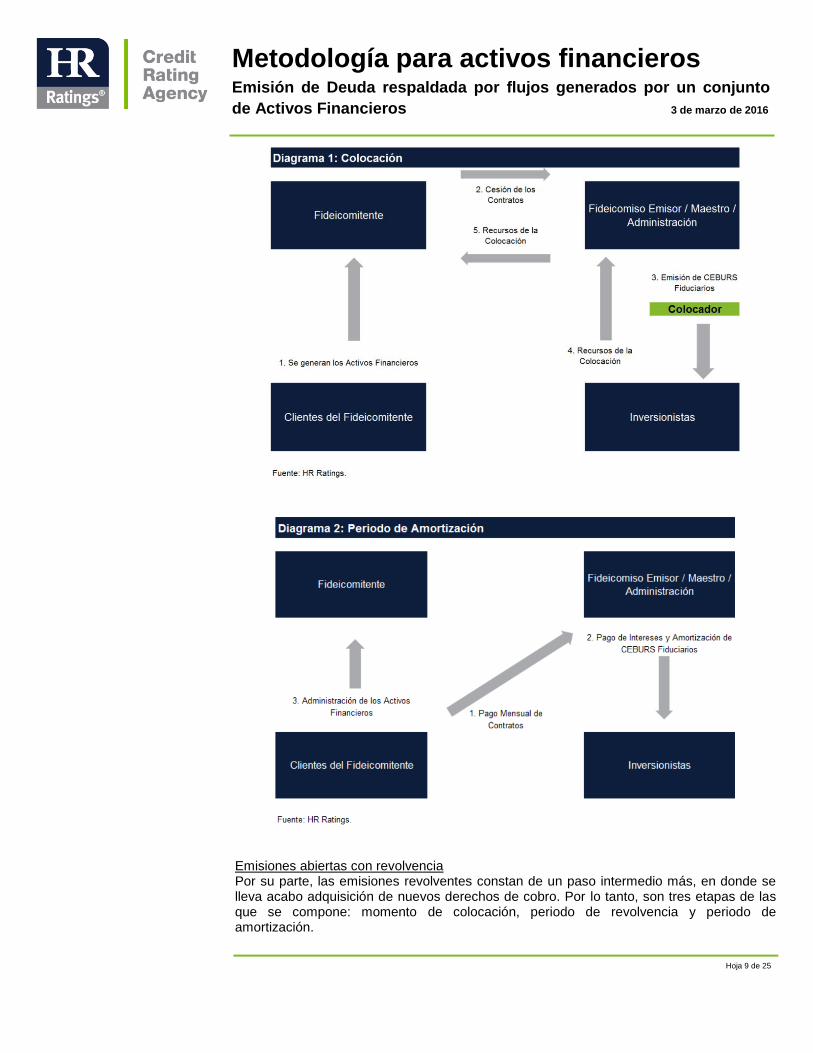

Estructuras cerradas y abiertas Las emisiones de deuda respaldadas por flujos generados por un conjunto de activos financieros pueden dividirse entre estructuras cerradas o con una única cesión y estructuras abiertas o con cesiones adicionales a la inicial (revolventes). En las estructuras cerradas la fuente de pago se obtiene mayoritariamente de una cesión única de los derechos de pago de activos financieros previamente originados. Los flujos derivados de estos activos se destinan básicamente para cumplir con las obligaciones de pago de la emisión. En una estructura abierta, o revolvente, la fuente de pago tiene dos elementos importantes. Primero, una cesión inicial de los derechos de pago de un conjunto de activos financieros previamente originados. Segundo, estas estructuras también contemplan que los flujos derivados de los derechos inicialmente cedidos puedan ser destinados a la compra de activos financieros adicionales generando flujos posteriores. De esta manera las estructuras abiertas generalmente se dividen en tres etapas. Primero, la recepción de la cesión inicial. Segundo, el periodo de revolvencia, en donde se permite la compra de activos adicionales con los flujos generados. Por último, el periodo de amortización en donde los flujos derivados tanto de los activos originados cedidos como de los activos adquiridos durante el periodo de revolvencia se utilizan principalmente para la amortización de la emisión.

Dependiendo del tipo de transacción se determinarán los supuestos de proyección a ser considerados para el cálculo de la TIM. En caso de que se presente algún otro tipo de estructura o variaciones de estas mismas, HR Ratings analizará su mecanismo y funcionamiento. Emisiones cerradas con una única cesión El proceso de las emisiones que cuentan únicamente con una cesión inicial, consta de dos etapas. La primera es al momento de la colocación y la segunda consiste en el periodo de amortización de los Certificados Bursátiles Fiduciarios (CEBURS Fiduciarios). El proceso se puede observar a través de los Diagramas 1 y 2:

Hoja 9 de 25

Metodología para activos financieros Emisión de Deuda respaldada por flujos generados por un conjunto

de Activos Financieros 3 de marzo de 2016

Emisiones abiertas con revolvencia Por su parte, las emisiones revolventes constan de un paso intermedio más, en donde se lleva acabo adquisición de nuevos derechos de cobro. Por lo tanto, son tres etapas de las que se compone: momento de colocación, periodo de revolvencia y periodo de amortización.

Hoja 10 de 25

Metodología para activos financieros Emisión de Deuda respaldada por flujos generados por un conjunto

de Activos Financieros 3 de marzo de 2016

Hoja 11 de 25

Metodología para activos financieros Emisión de Deuda respaldada por flujos generados por un conjunto

de Activos Financieros 3 de marzo de 2016

Flujos de la transacción Buscamos que los flujos a recibir se encuentren separados del riesgo de crédito del fideicomitente dentro de la transacción. Es por ello que revisaremos la existencia de un mecanismo en el cual el fideicomitente notifique a los clientes que los derechos han sido cedidos al fideicomiso emisor para que este pueda reciba los flujos de cobranza. Resulta entendible que este mecanismo de notificación pueda realizarse de forma paulatina. Por ello, incluiremos una curva objetivo del flujo cobranza directa hacia el fideicomiso emisor. Esta curva debe contemplar que en el segundo mes posterior a la emisión el fideicomiso reciba directamente en sus cuentas al menos el 50% de la cobranza total, y que posteriormente el porcentaje aumenta 10% cada mes hasta llegar a 90% en el sexto mes. A partir del sexto mes, revisaremos que el flujo de cobranza directo no baje del mencionado 90%. La ausencia de este requerimiento mínimo determinará si la calidad crediticia otorgada merece un castigo en las CA.

Dicho criterio, definido en la documentación legal, será verificado directamente por el administrador maestro. En caso de que no se cumpla, la documentación legal podría establecer que se active un evento de incumplimiento, lo que llevaría a la transacción a una amortización acelerada. Bajo esta circunstancia, una vez cubiertos los pagos correspondientes del periodo, todo el efectivo y la cobranza remanente se utilizarían para amortizar el pago del principal e intereses de la transacción.

Aforo de la emisión El aforo de la Emisión es el porcentaje de sobre colateral que se otorga para hacer frente a la deuda de los certificados bursátiles. Esta garantía se encuentra cubierta principalmente por de derechos de cobro; sin embargo también se puede considerar el efectivo fideicomitido, reservas del fideicomiso, entre otros. Dependiendo de la fórmula presentada

Hoja 12 de 25

Metodología para activos financieros Emisión de Deuda respaldada por flujos generados por un conjunto

de Activos Financieros 3 de marzo de 2016

para el cálculo del aforo, así como el porcentaje de aforo propuesto, HR Ratings evaluará el impacto operacional del requerimiento legal. El aforo será incorporado y evaluado en el modelo financiero. Esta métrica, que se espera siempre esté por encima de sus condiciones mínimas legales, será uno de los principales indicadores para determinar, bajo el escenario de estrés, la tasa de incumplimiento máxima que pudiera soportar la transacción y aun así cumplir con sus obligaciones en tiempo y forma.

Criterios de elegibilidad Los criterios de elegibilidad son los supuestos con los que tiene que cumplir el activo financiero para poder ser cedido al fideicomiso. Generalmente, son definidos por la institución que lleva a cabo la labor de hacer la estructura de la transacción. Entre otros, los criterios de elegibilidad que analizaremos son: 1) Madurez de pagos, 2) Grupos de riesgo común, 3) Cartera con atrasos, 4) Compatibilidad del plazo remanente de la cartera cedida con el plazo legal restante, 5) Concentración de clientes principales, 6) Cesión de contratos, y 7) Apego a las políticas de crédito. En caso de que HR Ratings identifique algún riesgo derivado de la revisión de los criterios de elegibilidad, lo incorporará en el AC. Si las características del riesgo no permiten su modelación dentro del AC, su impacto se dará mediante una CA. Estos criterios pueden llegar a ser variados dependiendo del tipo de activo sujeto a cesión. Consideramos los siguientes criterios generales, sin embargo, podríamos determinar la inclusión de algún otro requisito dependiendo de las condiciones de la transacción: Madurez de pagos En términos generales, HR Ratings espera que los flujos a recibir de la cartera cedida cuenten con suficiente madurez, ya que por lo general tienden a comportase mejor en términos de cobranza. Por madurez nos referimos al tiempo que tienen los activos financieros de haber sido originados. En esta clase de activos se espera que las cuentas se comporten mejor a medida de que el tiempo pase. Esto ya que el deudor tiene un incentivo mayor a seguir pagando toda vez que ha aportado mayor parte del componente del capital a su deuda. Dentro del criterio de elegibilidad solicitaremos que la cartera muestre al menos dos pagos sostenidos de acuerdo a su periodicidad original antes de que pueda ser cedida a la emisión. Lo anterior está sujeto al análisis de maduración de cosechas históricas y del colateral, de donde se podría observar que la madurez se logra en periodos posteriores al segundo, por ejemplo, la localización de un periodo de cobro en el que las carteras en promedio sufren un alza considerable en el índice de incumplimiento. Bajo un supuesto como el anterior, HR Ratings evaluaría el incrementar el número de pagos realizados para poder realizar el análisis de la cartera.

El objetivo de solicitar carteras con cobros ya realizados es el de comprobar que tanto el incentivo de la transacción como el del fideicomitente se encuentren alineados. Con ello, se disminuye el conflicto de interés que se pudiera llegar a generar sobre el comportamiento del fideicomitente en cuanto a la originación de cartera sin importar la calidad. Cabe mencionar que esto aplica tanto a transacciones cerradas como abiertas.

Hoja 13 de 25

Metodología para activos financieros Emisión de Deuda respaldada por flujos generados por un conjunto

de Activos Financieros 3 de marzo de 2016

Grupos de riesgo común En portafolios donde existan varias empresas del mismo grupo de accionistas, aunque bajo contratos y nombres separados, se tendrán que identificar a estos grupos que implican un mismo riesgo en conjunto y definir límites de participación. Esto con la finalidad de que no exista una concentración por cliente importante en la cartera. En caso de que una de dichas empresas tenga algún problema de morosidad, es altamente probable que también se observe esta situación para las otras. Por ello, se debe de limitar el riesgo común para que los contratos de partes relacionadas no sean vistos como aislados, sino como uno solo.

Cartera con atrasos Los criterios de elegibilidad deben de establecer claramente si es permitido que los activos financieros que presenten atrasos puedan ser parte del portafolio a ser cedido. De ser el caso, la proporción de este tipo de activos financieros dentro del portafolio deberá de ser limitada.

HR Ratings considera que los activos financieros con ciertos niveles de atraso, tendrán una tendencia mayor al deterioro que a la mejora. Por tal motivo, nuestra metodología incluye un análisis de migración entre los niveles de morosidad de las cosechas. Los resultados de este análisis serán considerados dentro de las premisas de proyección en la elaboración del modelo de flujo de efectivo.

Compatibilidad del plazo remanente de la cartera cedida con el plazo legal restante Es igualmente importante que dentro de los criterios de elegibilidad se considere el plazo remanente de los activos financieros a ser cedidos. Lo anterior, con el fin de empatar el plazo de cobro de los activos con el plazo de pago de la emisión estructurada y que se cuente con suficiente margen de seguridad. Asimismo, revisaremos que se tenga un criterio en el que no pueda existir ninguna filial, empresa hermana, holding, subsidiaria o accionistas en común del fideicomitente, como parte de la cartera cedida al fideicomiso. Esto es válido tanto para la cartera inicial como para la cartera a ser cedida de forma periódica. Lo anterior tratando de reducir la posibilidad de que se presente un conflicto de interés sobre la capacidad de cobranza.

Concentración de clientes principales HR Ratings evaluará que la cartera a ser cedida muestre criterios de elegibilidad que limiten la concentración sobre los clientes. Esto debido a que la transacción puede llegar a mostrar una elevada sensibilidad ante el incumplimiento de alguno de estos y el flujo de la misma podría llegar a mostrar un importante deterioro. Es así que HR Ratings toma como límite el 5.0% por acreditado y/o grupo de riesgo común, y, de ser posible, que la tendencia de concentración sea decreciente. En caso de que el monto de los contratos exceda los límites de concentración, únicamente se contabilizará hasta donde lo permita el límite de concentración para el cálculo del aforo.

Cesión de contratos Para la cesión de contratos, revisaremos que dentro de los criterios de elegibilidad se establezca que se deberá de transmitir la totalidad de los mismos para que estos sean efectivamente “transferibles”.

Hoja 14 de 25

Metodología para activos financieros Emisión de Deuda respaldada por flujos generados por un conjunto

de Activos Financieros 3 de marzo de 2016

Apego a las políticas de crédito La cartera a ser cedida tiene que estar apegada a las políticas de crédito establecidas por el fideicomitente. Sin embargo, es deseable que se eliminen las facultades de los directivos para la autorización de créditos, en dado caso que estas políticas se presenten. Así se evita que se puedan omitir las políticas de crédito establecidas por el fideicomitente y para que la cartera cedida se mantenga apegada a los lineamientos de créditos establecidos.

Análisis cuantitativo

Análisis del activo fuente de pago: Histórico y a ceder.

Análisis del colateral Este análisis incluye una revisión del colateral a ceder para poder determinar la severidad de la pérdida basada en la diversificación de los acreditados, el tipo de activo, las concentraciones, entre otros factores. Dependiendo los riesgos identificados, HR Ratings evaluará si es posible plantearlos dentro del modelo de flujo de efectivo o si se considerarán como CA posteriormente.

Análisis de cosechas: la Tasa de Incumplimiento Promedio Ponderado Histórico (TIPPH) El análisis de cosechas4 permite observar el comportamiento histórico de la misma clase de activo en diferentes años a través de evaluar la colocación anual total, la madurez y el monto de incumplimiento acumulado en periodos anteriores. La intención es extrapolar el posible nivel de incumplimiento de los activos que forman o formarán la fuente de pago de la emisión. El incumplimiento acumulado se mide en términos del flujo no cobrado en el momento de haber sido clasificado por primera vez como cartera vencida, sobre el flujo esperado total5. La consideración de reestructuras, recuperaciones y valores residuales dependerá en la determinación del equipo de análisis, caso por caso, acorde a criterios internos. En base del análisis histórico de cosechas calculamos la tasa de incumplimiento promedio ponderado del conjunto de activos considerados en el ejercicio o TIPPH. La calidad crediticia de la emisión se determina en buena medida en función de cuantas veces la tasa de incumplimiento que la cartera fuente de pago pueda absorber respecto del valor del TIPPH y cumplir con las obligaciones de pago y niveles e aforo requeridos. El análisis de cosechas se realiza sobre carteras de activos financieros que reflejen las características de los activos a ser cedidos; es decir, que cumplan con los criterios de elegibilidad de la documentación legal de la transacción. Por lo tanto los activos considerados en el análisis de cosechas no necesariamente serían la totalidad de los activos originados por el fideicomitente. Es importante que las cosechas utilizadas para calcular la TIPPH tengan características comparables a los activos cedidos para formar la fuente de pago de la emisión. Esto incluye, pero no se limita, a variables tales como: concentración, tasa de interés, plazo, forma de pago, criterio para determinar la cartera vencida, préstamo a valor. El nivel de comparabilidad buscado estará definido en criterios internos. El incumplimiento con los

4 Por cosecha nos referimos a un conjunto de activos originados en el mismo periodo de tiempo. 5 El flujo esperado total del ingreso que generen todos los activos financieros cedidos para la estructura de acuerdo a la documentación legal. Estos conceptos podrían ser capital, intereses, rentas, comisiones, entre otros.

Hoja 15 de 25

Metodología para activos financieros Emisión de Deuda respaldada por flujos generados por un conjunto

de Activos Financieros 3 de marzo de 2016

criterios de comparabilidad se incorporará dentro de la calificación crediticia en el AFE o en CA.

Para proceder con el análisis de cosechas de estas transacciones, se necesitan como mínimo cinco periodos históricos recientes o cinco cosechas originadas en cinco periodos recientes distintos. Dependiendo en la clase de activo, HR Ratings podría exigir un historial de cosechas que se extienda durante un periodo de tiempo más largo. HR Ratings analizará cada cosecha incorporada para determinar si alguna de ellas no brinda sustento analítico de haber alcanzado un nivel máximo en su tasa de incumplimiento acumulado. En caso de encontrar cosechas “no maduras” HR Ratings podría: 1) no aceptarla para su incorporación y utilizar otra, 2) extrapolar un posible nivel máximo de incumplimiento acumulado, 3) castigar la calificación crediticia o por el AFE o en los CA. La siguiente tabla, muestra un ejemplo hipotético de razones de incumplimiento históricas de una cartera de activos financieros.

Como se mencionó previamente, el resultado del análisis de cosechas es el incumplimiento promedio ponderado de la cartera por cada año de originación. De esta manera se intenta identificar como se podría llegar a comportar la cartera a ceder dentro de la transacción. La siguiente gráfica muestra un ejemplo hipotético de cómo se puede llegar a reflejar el porcentaje de incumplimiento que tiene cada cosecha de originación a través del tiempo de los activos financieros que se buscan ceder a la transacción. Dependiendo del plazo promedio de originación de los activos financieros a ceder, se puede observar el nivel de madurez de las cosechas de cada año.

Hoja 16 de 25

Metodología para activos financieros Emisión de Deuda respaldada por flujos generados por un conjunto

de Activos Financieros 3 de marzo de 2016

La TIPPH dependerá del tipo de activo que se esté calificando, el número de periodos históricos que se requerirán de cosechas y si se llegan a considerar recuperaciones o no. Por su parte, el plazo de incumplimiento del activo financiero y el cálculo de la cartera vencida del cual se componen las cosechas deberá de estar preferentemente apegado a la definición de cartera vencida de las normas contables de cada país. De igual manera, el cálculo del número de días de atraso para que sean clasificados como vencidos los los activos financieros de las cosechas deberá ser consistente al establecido en la documentación legal de la transacción.

Se solicitará al fideicomitente que el reporte de información de las cosechas se obtenga ante la presencia de analistas de HR Ratings y que sea guardado en un dispositivo de datos proporcionado por los analistas en dicho momento. En caso de que la información de la cosecha deba ser ajustada por alguna razón, dicho ajuste deberá de ser detallado por parte del fideicomitente y se basará en el archivo obtenido por HR Ratings de forma presencial. No se aceptará para la calificación algún reporte de cosechas generado por el fideicomitente y/o administrador primario en otro momento o proporcionado por el agente estructurador directamente. En caso de que el fideicomitente no tenga apropiadamente disponibles sus sistemas, HR Ratings evaluará cómo fue la generación de este reporte para considerar si se puede tomar en cuenta o no; y en su caso, decidir si podría existir un impacto a la baja dentro de la calificación otorgada. Asimismo, se buscaría que el fideicomitente y/o administrador primario cuente con un plan de desarrollo en sus sistemas para poder proporcionar directamente la información en periodos futuros. Por último, en caso de que el cliente esté imposibilitado a generar el reporte de las cosechas vía su sistema interno y/o el archivo final a ser compartido a HR Ratings sea en Excel, se deberá de establecer una auditoría por parte del administrador maestro sobre la cartera generada para cada año del vintage, incluyendo el historial de pago a través del

Hoja 17 de 25

Metodología para activos financieros Emisión de Deuda respaldada por flujos generados por un conjunto

de Activos Financieros 3 de marzo de 2016

tiempo. Con ello, se buscará que el administrador maestro coteje que la información en el reporte de cosechas sea representativa del comportamiento de la cartera para cada periodo. Análisis de Prepagos Otro factor importante a considerar dentro de la cesión de activos financieros es el nivel de prepagos o de amortizaciones anticipadas. Esto debido a que existen ciertos activos financieros que por contrato tienen la capacidad de realizar prepagos y algunos otros que se encuentran limitados en este aspecto. En caso de que el activo financiero fuente de pago tenga esta capacidad, el equipo de análisis HR Ratings realizará un análisis sobre el nivel de prepagos realizados sobre la originación total de cartera. En las estructuras en donde los prepagos tengan un efecto negativo sobre la capacidad de pago y en consecuencia, reduzcan el valor la TIM, se incorporaría en el escenario de estrés una proyección de los mismos. La proyección se basaría en una estimación de la tasa de prepago histórico (TPH) elaborado en una manera similar al cálculo del TIPPH. Presentar un porcentaje elevado de prepagos podría tener un impacto positivo o negativo sobre el flujo la transacción, dependiendo las características de la misma.

Un impacto positivo se daría en los casos de que los prepagos apliquen para el pago del servicio de la deuda, para generar mayor cartera en el periodo de revolvencia, que a su vez generaría mayor flujo, entre otras consecuencias. Por el contrario, un índice elevado de amortizaciones anticipadas podría provocar que el flujo esperado sea menor, presionando con ello la capacidad de pago de la transacción.

Análisis de Valor Residual El valor residual es el valor final que ciertos activos financieros pueden llegar a mostrar al término de su uso y/o financiamiento. Es por ello que, en caso de que la transacción cuente con activos financieros que muestren valores residuales que se encuentren cedidos al flujo de la transacción de la estructura, HR Ratings evaluará el impacto que podrían llegar a tener en la generación de flujo.

Análisis de Flujo de Efectivo (AFE) Para llevar a cabo operaciones estructuradas es fundamental contar con un conjunto de activos que generen flujos de efectivo con cierta periodicidad y que puedan ser razonablemente predecibles. Para desarrollar este modelo financiero, HR Ratings toma en consideración la documentación legal y el flujo del activo a ceder provisto en la estructura. La parte medular del proceso para la asignación de una calificación es el análisis del flujo de efectivo de la estructura. En este sentido, el equipo de análisis de HR Ratings elabora un modelo de flujo de efectivo considerando la prelación de pagos establecida en el contrato de fideicomiso de la transacción y las características de los activos financieros que componen la cartera a ceder. Los factores sujetos a modelación dentro de los escenarios consideramos el tipo de la estructura (de una única cesión o revolvente), la forma de adquisición del flujo a recibir (valor nominal, valor a descuento, etc.), el aforo, la fórmula para calcular la razón de incumplimiento, la cascada de pagos, las reservas, el monto, el plazo, las mejoras crediticias, los criterios de elegibilidad, los eventos de incumplimiento, las causas de amortización anticipada, entre otros.

Hoja 18 de 25

Metodología para activos financieros Emisión de Deuda respaldada por flujos generados por un conjunto

de Activos Financieros 3 de marzo de 2016

Conforme a ello, se desarrollará primeramente un escenario base. En este escenario se estructurarán proyecciones financieras de los flujos esperados del portafolio de activos financieros basados en los criterios establecidos dentro de la documentación legal, la historia, así como en los supuestos macroeconómicos y financieros más probables. Al resultado de esta proyección de flujo, se le aplica un escenario de estrés, el cual representa el desempeño de los activos bajo condiciones económicas y financieras adversas. Este escenario busca conocer el máximo nivel de incumplimiento que soporta la transacción y aun así poder hacer frente a sus obligaciones. Escenario Base El proceso de análisis de flujo de efectivo comienza al construir un escenario base. En este escenario se incorporarán los supuestos macroeconómicos más probables para la proyección de ingresos. Todo esto de acuerdo con las expectativas de HR Ratings. Para elaborar las proyecciones es necesario realizar, en la medida de lo posible, un análisis de comportamiento histórico completo sobre el portafolio a ceder en cuestión. Derivado de la observación de los periodos anteriores, de los criterios legales de la transacción como nivel de incumplimiento, tratamiento de prepagos, gastos de administración, tasa, entre otros, y de las condiciones macroeconómicas y financieras que el departamento de análisis económico de HR Ratings considere de mayor probabilidad de ocurrencia, se proyectarán los flujos esperados totales base, que incorporarán flujos cobrados base y flujos no cobrados base. Este escenario no tiene ninguna ponderación dentro de los factores que determinan la calificación, sin embargo su construcción es indispensable ya que tiene la finalidad de ser el punto de partida de donde se ejecutará el escenario de estrés para determinar el límite en el cual el ingreso permita el cumplimiento de todas las obligaciones de deuda establecidas en la estructura. Escenario de Estrés Para determinar la capacidad de pago de los CEBURS Fiduciarios, el equipo de análisis de HR Ratings lleva a cabo la elaboración de un escenario de estrés. El escenario reduce el flujo esperado de cobranza de los derechos cedidos (flujos cobrados), al aumentar la tasa de incumplimiento hasta al el último punto en que los flujos generados aún son suficientes para cumplir con sus obligaciones de pago en tiempo y forma. El plazo de estrés proyectado dependerá de los periodos de los flujos cedidos, siempre y cuando estos no excedan el plazo legal de la emisión. Dentro de este marco, el plazo que abarcará el cálculo de la tasa de incumplimiento de los flujos esperados totales en el escenario de estrés, dependerá de los que se necesiten para llegar la razón de TIM.

Para reducir dicho flujo y aumentar la tasa de incumplimiento, HR Ratings estresará de manera estándar de acuerdo a criterios internos las variables de mayor sensibilidad acorde con las características y riesgos de la estructura. La curva de incumplimiento utilizada sería similar a la curva típicamente observada en el análisis de cosechas históricas previamente descrito. Si la emisión es de tasa variable se utilizará la tasa de acuerdo al escenario macroeconómico que más estrés provoque. En caso de que la estructura haya adquirido un instrumento que limite la tasa, se utilizará la tasa del instrumento en el caso de que la tasa esté por abajo de la tasa incorporada en el escenario macroeconómico de estrés.

Hoja 19 de 25

Metodología para activos financieros Emisión de Deuda respaldada por flujos generados por un conjunto

de Activos Financieros 3 de marzo de 2016

De manera general, en el caso de las estructuras cerradas, al estar la totalidad de la cartera cedida desde un inicio, se presionará el flujo esperado de cobranza a través de incrementos graduales desde el primer periodo. Por su parte, para estresar las emisiones abiertas, suponemos la utilización de todo el efectivo disponible en la compra de nuevos derechos de cobro durante el periodo inicial de revolvencia. Por lo tanto, durante este periodo la tasa de incumplimiento tendrá un alcance diferente, ya que se llevará a un máximo nivel posible consistente con el cumplimiento de niveles de aforo necesarios para que la estructura no caiga en un evento de amortización anticipada o un evento de incumplimiento, y no el de un estrés máximo para que la estructura deje de pagar6.

Bajo este supuesto se logra el máximo estrés posible, ya que la estructura no se ve beneficiada por excedentes de efectivo que puedan llegar a vencer anticipadamente. Una vez cerrado el periodo de revolvencia da inicio el periodo de amortización, en el cual se utiliza el mismo criterio de estrés que el de las estructuras cerradas. En todos los casos, HR Ratings centrará el desarrollo del proceso de estrés en la principal variable de riesgo que tenga el activo. Esta variable financiera será por lo general la tasa de incumplimiento de la cartera7. Adicional al estrés generado de la variable principal, se afectarán diversas variables estructurales y financieras que tengan un impacto en el flujo proyectado de estrés acorde con las características del activo.

El aforo o sobre colateral es el nivel de garantía que se tiene para poder proveer de flujos adicionales a la emisión en una situación de estrés. De igual manera, el aforo representa el excedente del activo financiero cedido que se tiene para poder hacer frente al pago de la deuda. De esta forma, si no se consideraran los riesgos legales u operativos, el nivel del aforo se traduciría en el nivel de estrés que la emisión pudiera soportar. Al elaborar inicialmente el escenario de máximo de estrés en la tasa de incumplimiento que puede soportar la estructura también elaboramos la evolución del aforo. El máximo estrés se define de acuerdo con el cumplimiento de las obligaciones de pago de la emisión y de los niveles de aforo requerido para no generar un evento de vencimiento anticipado.

HR Ratings realiza una evaluación continua sobre las calificaciones que asigna. Respecto al proceso de ratificación de las mismas, es importante establecer que si el tipo de estructura no proporciona la información de los siguientes flujos del portafolio de manera periódica, basaremos el seguimiento en la evolución del aforo. Este factor tiene una correlación directa con el valor de la TIM, por lo que una variación relevante sobre el aforo, podría sugerir un movimiento paralelo en el valor de la TIM. Asimismo, el aforo puede indicar si la estructura está experimentando un nivel de estrés comparable al nivel previamente determinado y ser indicativo de un nivel de estrés máximo.

En caso de que el aforo no disminuya hasta encontrarse cerca de los niveles indicativos de estrés, sería permisible ratificar la calificación inicialmente asignada. Sin embargo, de acercarse a estos niveles, resultaría necesario obtener la información para recalcular el VTI para poder emitir una ratificación. Respecto a la TIPPH, el cálculo de esta métrica se actualizará en cuanto haya nuevas cosechas maduras para incorporar, y donde se relevante eliminar viejas cosechas que no son indicativas de las circunstancias actuales,

6 De identificar una estructura con características diferentes a las descritas, esta se analizará de forma particular. 7 En caso de estructuras financieras que no cuenten con cartera vencida, HR Ratings identificará una variable símil a estresar.

Hoja 20 de 25

Metodología para activos financieros Emisión de Deuda respaldada por flujos generados por un conjunto

de Activos Financieros 3 de marzo de 2016

especialmente en los procesos de originación. Un movimiento que el equipo de análisis considere significativo en la TIPPH, también sugeriría la necesidad de volver a calcular el valor de la TIM. Las demás variables financieras que podrían ser estresadas acorde con el análisis de riesgo del activo financiero a ceder se encuentran tasa de emisión (tasa a la que se colocan los CEBURS Fiduciarios), la tasa de activa de flujo cedido (tasa de interés que genera el activo financiero), tasa de prepagos, tasa de residuales, grado de concentración, gastos de administración y operación, entre otras.

Tras aplicar el estrés a los flujos de cobranza, así como a las diferentes variables que hayan sido tomadas en cuenta, se logrará obtener el máximo nivel de incumplimiento que los activos financieros de la transacción soportarían para poder cumplir con sus obligaciones en tiempo y forma o TIM. Con ello, la TIM acumula todas las variables de estrés en una sola. Una vez obtenido el indicador de TIM, este será comparado contra el TIPPH que se obtuvo mediante el análisis de las cosechas. Esta comparación arrojará como resultado la razón de veces tasa de incumplimiento o VTI. Esta es la métrica central de la que se desprende el resultado del AFE. Por lo tanto, la razón VTI es un múltiplo que proviene del cálculo del número de veces que se pueden estresar los activos a ceder respecto a las cosechas históricas, considerando el pago de sus obligaciones en tiempo y forma. Esta métrica recibirá una calificación acorde al rango donde se encuentre respecto a una curva estandarizada, con el propósito de expresarlo de forma comparativa y permitir su apropiada medición en lo referente a la calidad crediticia que representa. En dado caso que se identifiquen riesgos o mejoras crediticias, que por su naturaleza no se pueden incorporar en el cálculo de la razón VTI, se integrarán como consideraciones de ajuste posteriores.

Consideraciones de Ajuste (CA) Una vez realizado el análisis de flujos de efectivo de la estructura, el siguiente paso es evaluar el impacto de los criterios presentados en esta sección, mismos que podrían afectar dicho análisis en cualquier dirección. Las razones por las cuales se determine premiar o castigar a la estructura como resultado del análisis sobre las CA deberán ser expuestas en el comité de análisis correspondiente, en el cual será el analista responsable del caso o el director del área quien inicialmente proponga al comité dicha acción con base en el análisis realizado. Los miembros del comité también podrían proponer castigo o premios al Análisis de Flujos de Efectivo. Las consideraciones no tendrán una ponderación establecida dado que el impacto que tendría en la calidad crediticia podría ser distinta dependiendo de cada estructura. Estos factores cuantitativos o cualitativos, evaluados de una forma cualitativa, se agrupan en riesgos, mitigantes o mejoras. Entre los principales riesgos que se pueden presentar en una cesión de flujos generados de un conjunto de activos financieros y en los cuales HR Ratings prestara especial atención al momento de llevar a cabo el análisis, destacan los siguientes:

Hoja 21 de 25

Metodología para activos financieros Emisión de Deuda respaldada por flujos generados por un conjunto

de Activos Financieros 3 de marzo de 2016

Riesgo de Operación Pese a que el concepto de la VTI ya incluye algunos factores operativos dentro de la modelación financiera cuantitativa del AFE, en esta sección se distinguirán algunos otros que por alguna razón en particular no pudieran ser incorporados en el análisis cuantitativo. Dentro de los aspectos que se consideran se encuentran, entre otros los siguientes: (i) el riesgo de que el flujo de cobranza no se efectúe directamente en el fideicomiso emisor o alguna otra estructura que pueda separar el riesgo de crédito del fideicomitente, (ii) no cumplir cabalmente con lo requerido dentro de los criterios de elegibilidad, (iii) otros riesgos operacionales.

Riesgo de Administración Otro de los riesgos que se pueden llegar a presentar en este tipo de emisiones estructuradas es el riesgo de administración, tanto primaria como maestra. Dependiendo de la transacción, se analizaría la inclusión de la calificación del administrador primario y, dependiendo el caso, del administrador maestro. Respecto al administrador primario, analizamos qué tan adecuada es su capacidad de originación, seguimiento y cobranza de la cartera que se cederá al fideicomiso. En cuanto al administrador maestro, revisamos la eficiente supervisión del desempeño de los administradores primarios, para que en caso de que se presente un deterioro en la originación y cobranza de los activos cedidos o por ceder, esto se llegue a detectar de formar oportuna y con ello reducir el impacto a la transacción. En caso de que la transacción requiera alguna de estas calificaciones, HR Ratings solicitaría una calificación mínima de administrador primario de HR AP3- y de administrador maestro de HR AM3-. En caso de que la transacción no cuente con alguna de estas figuras, o en su caso dichas figuras no estén calificadas, HR Ratings podrá realizar alguna consideración de ajuste cualitativa a la calificación de la transacción. Administrador Primario El riesgo de administración primaria de activos financieros se define como la posibilidad de que por cualquier dificultad ajena a los activos o el comportamiento de la transacción, el administrador de los mismos no los pueda cobrar. Este riesgo se puede controlar dentro de la estructura contando con un administrador sustituto. Igualmente se requiere que tanto el administrador primario como el sustituto, cuenten con un rango mínimo de calificación como administrador de activos, otorgado por una agencia calificadora. Parte del análisis de la calidad del administrador primario del activo, incluye el análisis de las capacidades de originación, seguimiento y cobranza de los activos financieros para medir la efectividad de los mismos. Analizamos las políticas y los procedimientos, la administración de expedientes, la administración del riesgo, la experiencia del capital humano, la capacitación y las herramientas tecnológicas. Asimismo, es muy importante el control interno con el que cuenta el administrador del activo, todo para poder reducir el riesgo operativo y con ello incrementar la efectividad en los procesos de originación, seguimiento y cobranza. Desde el punto de vista de HR Ratings, un administrador primario brinda fortalezas fundamentales a la transacción. El supuesto de que el administrador primario sea diferente al originador y/o fideicomitente apoya la separación de riesgo del originador y la estructura. Adicionalmente, disminuye riesgos potenciales operativos y de transferencia de cartera de

Hoja 22 de 25

Metodología para activos financieros Emisión de Deuda respaldada por flujos generados por un conjunto

de Activos Financieros 3 de marzo de 2016

un administrador a otro, así como también limita de manera importante el posible incumplimiento de clientes durante este periodo. Por tal motivo, como parte del análisis del portafolio a ser cedido, HR Ratings deberá de llevar a cabo una calificación de administrador primario en todos los casos donde exista una transacción estructurada donde se busque la separación de riesgo de los activos financieros a ceder a un fideicomiso sobre la del fideicomitente, sea con revolvencia o no. El administrador primario deberá de contar con una calificación mínima equivalente a HR AP3-. En caso de no contar con una calificación de administrador primario, pero se cuente con una calificación de contraparte, HR Ratings evaluará la necesidad de dicha calificación. De ser requerida, la calificación de contraparte mínima requerida por HR Ratings es de HR BB+. Por su parte, en caso de que el administrador primario y/o fideicomitente caiga en insolvencia, revisaremos que la estructura cuente con un mecanismo legal en donde se encuentre un administrador sustituto, que en su caso pudiera llegar a ser el administrador maestro. Esto con el objetivo de poder aminorar el impacto en los flujos a recibir de los activos financieros para el pago de las obligaciones. Administrador Maestro El administrador maestro de activos se encarga de supervisar efectivamente el desempeño de los administradores primarios y en su caso del fideicomitente, así como de detectar oportunamente cualquier evento o práctica que pudiese dañar los activos administrados. El contar con un administrador maestro ayuda a mitigar el riesgo transaccional y/o conflicto de interés que pudiese infligir a uno o varios administradores primarios con capacidades limitadas.

Las prácticas operativas y las habilidades del administrador primario podrían afectar la calidad del conjunto de activos financieros que formen parte de un portafolio a ceder. Por lo tanto, el administrador maestro debe tener la capacidad de tomar la administración primaria del portafolio en caso de ser necesario, o en su defecto, contar con un plan estructurado para sustituir al administrador primario, así como para elaborar y proporcionar reportes confiables a inversionistas, entidades reguladoras y calificadoras, entre otros participantes del mercado financiero. Esperamos que se establezca en el contrato de administración la obligación por parte del administrador maestro de revisar, antes de que se lleve a cabo la transacción y periódicamente en el caso de emisiones revolventes, tanto la correcta integración de los expedientes, como que estos estén apegados a los criterios establecidos dentro del fideicomiso.

Dependiendo del tipo de transacción, HR Ratings analizará el grado de relevancia de la figura del administrador maestro dentro de la misma y determinará si es necesario que se cuente con esta figura. Por lo tanto, en caso de que la transacción requiera de esta figura y esta no se incluya, podría tener un impacto negativo. El administrador maestro deberá de contar con una calificación mínima equivalente a HR AM3- para que pueda ser considerado como válido por HR Ratings.

Hoja 23 de 25

Metodología para activos financieros Emisión de Deuda respaldada por flujos generados por un conjunto

de Activos Financieros 3 de marzo de 2016

Riesgo de concentración Una concentración de riesgo representa una exposición que podría presionar el flujo esperado a recibir dentro del periodo legal de la transacción. Es por ello que HR Ratings hace una evaluación del colateral a ceder para poder determinar que riesgos de concentración se pueden llegar a presentar en la transacción. Dentro de los aspectos que se consideran se encuentran principalmente la concentración por acreditado o por grupo de riesgo común. Sin embargo, dependiendo del fideicomitente y del tipo de transacción, se puede llegar a presentar alguna otra concentración que pudiera llegar a impactar el flujo de la emisión en un escenario adverso. También tomamos en cuenta concentraciones geográficas o por dependencias, de las cuales analizamos qué tan propensas se encuentran a sufrir consecuencias de riesgos meteorológicos, sociales y políticos.

Riesgo de Subordinación En el caso de las emisiones que cuenten con una subordinación legal a otras, se evaluará la prelación de los pagos para identificar el riesgo que se pueda llegar a tener. En este sentido, si se cuenta con una emisión que está únicamente subordinada a otra, la consideración de ajuste será de un notch. Sin embargo, si se encuentra subordinada a dos emisiones, la CA sería de dos notches y así sucesivamente.

Mitigantes de riesgo y mejoras crediticias Una vez detectados los riesgos legales y financieros de cada transacción en lo particular, HR Ratings analizará la suficiencia y valor de los mitigantes de riesgo que forman parte de la estructura. De manera general, entre las mejoras crediticias más comunes que podemos encontrar, figuran: nivel de aforo, las reservas para pago de intereses, reservas para pago de capital, reservas para el pago de gastos de administración, las garantías, series subordinadas, análisis de administradores alternativos, entre otras mejoras. En cuanto a las transacciones que cuenten con estructuras que el equipo de análisis de HR Ratings no se juzgue como convenientes, acorde a criterios internos, se exigirán soportes crediticios adicionales si es que los requisitos de notificación no están cubiertos por completo. Las reservas para el servicio de la deuda típicamente son fondeadas al inicio de la vida de la emisión de deuda con recursos de la misma transacción, aunque existen estructuras donde estas reservas son fondeadas con recursos ajenos a la emisión de deuda. HR Ratings considera el 100.0% del valor de las mejoras crediticias dentro de las proyecciones financieras en caso de que puedan ser incorporadas. En caso contrario, HR Ratings evaluará si se le puede dar una consideración positiva de ajuste cualitativo a la transacción. Asimismo, HR Ratings tomará en consideración la calificación de calidad crediticia de los otorgantes de las garantías, dejando a su criterio el considerarla o no para su análisis.

Transparencia, calidad y oportunidad de la información De acuerdo con los Criterios Generales Metodológicos aplicables a todas las clases de activos calificados por HR Ratings, el equipo de análisis evaluará en todo momento

Hoja 24 de 25

Metodología para activos financieros Emisión de Deuda respaldada por flujos generados por un conjunto

de Activos Financieros 3 de marzo de 2016

mientras la emisión sea calificada, la claridad y prontitud de la información que se reciba, así como la disposición y el profesionalismo de los responsables de enviar dicha información a HR Ratings.

Por último, la deficiencia en el envío de la información también pudiera incluir los casos en donde estando vigente la emisión de deuda, las partes involucradas deciden llevar a cabo modificaciones legales. Como se ha mencionado, bajo estas circunstancias, el equipo de análisis deberá solicitar una actualización de la opinión legal originalmente entregada por el despacho de abogados. En dicho caso, HR Ratings deberá contar oportunamente con todos los documentos legales que modifiquen la transacción, los cuales enviará al despacho de abogados.

Asignación de la Calificación Final (CF) La calificación final será finalmente otorgada tras concluir el análisis de cada uno de los segmentos descritos en este documento. En una primera etapa, se realizará una evaluación integral de la situación legal de la transacción, así como la calidad de los administradores y del activo a ceder y su desempeño histórico. Lo anterior permitirá llevar a cabo el AFE, del cual, tras correr los escenarios de estrés y base, obtendremos una calificación cuantitativa a través de la VTI, que es el resultado de dividir la Tasa de Incumplimiento Máxima Cedida esperada en un escenario de estrés entre la tasa de incumplimiento promedio ponderada histórica del portafolio. La VTI se verá complementada con las CA.

Hoja 25 de 25

Metodología para activos financieros Emisión de Deuda respaldada por flujos generados por un conjunto

de Activos Financieros 3 de marzo de 2016

México: Avenida Prolongación Paseo de la Reforma #1015 torre A, piso 3, Col. Santa Fe, México, D.F., CP 01210, Tel 52 (55) 1500 3130. Estados Unidos: One World Trade Center, Suite 8500, New York, New York, ZIP Code 10007, Tel +1 (212) 220 5735. HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores (CNBV), registrada ante la Securities and Exchange CoRIMission (SEC) como una Nationally Recognized Statistical Rating Organization (NRSRO) para los activos de finanzas públicas según lo descrito en la cláusula (v) de la Sección 3(a)(62)(A) de la U.S. Securities Exchange Act de 1934 y certificada como una Credit Rating Agency (CRA) por la European Securities and Markets Authority (ESMA).

La calificación antes señalada fue solicitada por la entidad o emisor, o en su nombre, y por lo tanto, HR Ratings ha recibido los honorarios correspondientes por la prestación de sus servicios de calificación. En nuestra página de internet www.hrratings.com se puede consultar la siguiente información: (i) El procedimiento interno para el seguimiento a nuestras calificaciones y la periodicidad de las revisiones; (ii) los criterios de esta institución calificadora para el retiro o suspensión del mantenimiento de una calificación, y (iii) la estructura y proceso de votación de nuestro Comité de Análisis. Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores, y se basan exclusivamente en las características de la entidad, emisión y/u operación, con independencia de cualquier actividad de negocio entre HR Ratings y la entidad o emisora. Las calificaciones y/u opiniones otorgadas se emiten en nombre de HR Ratings y no de su personal directivo o técnico y no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base. Los honorarios que HR Ratings recibe por parte de los emisores generalmente varían desde US$1,000 a US$1,000,000 (o el equivalente en otra moneda) por emisión. En algunos casos, HR Ratings calificará todas o algunas de las emisiones de un emisor en particular por una cuota anual. Se estima que las cuotas anuales varíen entre US$5,000 y US$2,000,000 (o el equivalente en otra moneda).