banco de guatemala imprimir.docx

TRANSCRIPT

~ 1 ~

INTRODUCCIÓN

El Banco de Guatemala, también conocido como BANGUAT, es una institución del Estado de Guatemala, autónoma con patrimonio propio capaz de adquirir derechos y contraer

obligaciones; actúa como el encargado de centralizar los fondos de las instituciones financieras

que conforman el sistema financiero nacional, también es el emisor de la moneda nacional

denominada Quetzal y contribuye a la creación y mantenimiento de las mejores condiciones

para el desarrollo de la economía nacional. Éste órgano se rige por el artículo 132 de

la Constitución y su Ley Orgánica.

Tiene como objetivo fundamental contribuir a la creación y mantenimiento de las condiciones más favorables al desarrollo ordenado de la economía nacional, que promuevan la estabilidad en el nivel general de precios.

En el presente trabajo de investigación, se puntualiza como fue el nacimiento de esta institución y el desarrollo que ha tenido a lo largo de la historia, haciendo énfasis en las actividades que cada uno de sus órganos posee para poner mejorar la economía nacional y proporcionarle a los guatemaltecos una seguridad y estabilidad mayor.

~ 2 ~

BANCO DE GUATEMALA

~ 3 ~

ANTECEDENTES DE LA BANCA CENTRAL EN GUATEMALA

1. La fundación del Banco Central: la reforma de Orellana

Los orígenes legales e institucionales del actual sistema de banca central en Guatemala se remontan al período de la reforma monetaria y financiera de 1924-1926. Entonces, fue creado el Banco Central de Guatemala como establecimiento de emisión, giro y descuento, de carácter privado y con participación del Estado como accionista. Esta reforma culminó durante el mandato del General José María Orellana (1921-1926), y fue conducida en su etapa final por un equipo bajo el liderazgo del Licenciado Carlos O. Zachrisson (entonces Ministro de Hacienda), que trabajó sobre la base de los estudios técnicos elaborados por el profesor Edwin Walter Kemmerer, de la Universidad de Princeton.

El origen de esta reforma se vincula a los graves desequilibrios monetarios y financieros que ocasionó el régimen monetario anterior, basado en la existencia legal de un oligopolio de bancos emisores reglado por el gobierno de Manuel Estrada Cabrera, que generó una gigantesca deuda del gobierno para con esos bancos. En 1919, el propio gobierno de Estrada Cabrera invitó al profesor Kemmerer para estudiar las condiciones monetarias del país y hacer las recomendaciones que el caso ameritara para emprender la reforma. Kemmerer recomendó, entre otras medidas, el establecimiento de un banco central que sería el agente fiscal del gobierno y que tendría el derecho exclusivo de emitir billetes.

Ese intento de reforma se vio frustrado por una serie de eventos políticos y económicos (como los derrocamientos de los presidentes Estrada Cabrera y Manuel Herrera). No fue sino hasta en 1924 cuando el presidente Orellana invitó de nuevo al profesor Kemmerer a visitar el país y proponer un plan de reforma financiera. Antes de ello, en 1923, Orellana había promulgado un decreto que establecía una "Caja Reguladora" para estabilizar los tipos de cambio, la cual se convertiría en el embrión del Banco Central de Guatemala. En noviembre de 1924 fue promulgada la Ley Monetaria de la República de Guatemala, que daba vida a la nueva unidad monetaria, el Quetzal, bajo el régimen del patrón oro clásico. En 1925, el gobierno publicó las bases de lo que debería ser el banco central y solicitó propuestas de redacción de la ley correspondiente a los diferentes sectores interesados. Finalmente, mediante Acuerdo Gubernativo del 30 de junio de 1926, se fundó el Banco Central de Guatemala, que coronó la obra de la reforma económica del Gobierno de Orellana.

Las reformas emprendidas pusieron fin a la emisión monetaria desordenada, crearon un respaldo real a la moneda nacional, estabilizaron su paridad e instauraron el orden en los flujos bancarios y financieros del país. Sin embargo, como se puede adivinar, el proceso mismo de la reforma fue sumamente complicado, como lo demuestra la propia crónica orellanista de los hechos (La Administración del General José María Orellana y el Arreglo Económico de Guatemala):

"No se consiguieron todos estos resultados sino al cabo de una cruenta lucha contra toda serie de obstáculos. Como fácil es suponer, todos los intereses

~ 4 ~

creados, añadidos a los pequeños intereses de la política, se pusieron en juego, al principio para desacreditar el plan propuesto y en seguida para ponerle trabas y obstáculos a su desarrollo. Fácil es considerar lo que esta lucha significó en un ambiente de por sí pesimista y en donde la voz de las pasiones, los intereses y la política menuda, encuentra siempre fácil eco. Hubo que luchar enérgicamente, en la acción, en el gabinete de trabajo, en la prensa..."

2. La segunda época: reforma monetaria y bancaria de 1946

La Gran Depresión mundial (1929-1933) afectó gravemente a la economía guatemalteca, y sometió a una difícil prueba al Banco Central y su política monetaria basada en el patrón oro clásico. Dado que dicho patrón no daba cabida a una política monetaria anticíclica, se hizo necesario impulsar la reforma monetaria y bancaria de 1944-1946, mediante la cual se creó el Banco de Guatemala como heredero del antiguo Banco Central de Guatemala. Esta reforma se culminó durante el gobierno revolucionario del Doctor Juan José Arévalo, y fue conducida bajo el liderazgo del Doctor Manuel Noriega Morales (Ministro de Economía y, posteriormente, primer presidente del Banco de Guatemala), cuyo equipo de trabajo contó con la asesoría del Doctor Robert Triffin y de David L. Grove, economistas del sistema de la Reserva Federal de los Estados Unidos de América3.

La reforma, impulsada por los aires renovadores de la Revolución de Octubre de 1944, consistió en otorgarle al Banco de Guatemala la calidad de banco estatal y la facultad de realizar una política monetaria, cambiaria y crediticia encaminada a crear las condiciones propicias para el crecimiento ordenado de la economía nacional. Para ello se dotó al Banco Central de instrumentos que le daban un mayor control sobre la oferta de dinero (manejo de las tasas de interés y descuento, y facultad para establecer encajes), así como una participación en el crédito de fomento (designación de cupos de crédito en determinadas actividades sectoriales), acorde esta última función a la tesis prevaleciente de basar el desarrollo en el modelo de sustitución de importaciones. Como uno de los grandes legados de la Revolución de Octubre, la Ley Orgánica del Banco de Guatemala (Decreto 215 del Congreso de la República, del 11 de diciembre de 1945) le confería a éste la calidad de entidad autónoma dotada de amplias facultades en el uso de instrumentos de política para contrarrestar los vaivenes cíclicos de la economía.

Conjuntamente con la Ley Monetaria (Decreto 203) y la Ley de Bancos (Decreto 315 del Congreso de la República), la Ley Orgánica del Banco de Guatemala conformaba un cuerpo armonioso de legislación financiera que dotaba al país de un marco legal a la altura de las que entonces eran las más modernas teorías y técnicas financieras, tal como fue el caso en muchos países de Latinoamérica que alrededor de esas épocas adoptaron también regímenes legales similares al guatemalteco, inspirados en las nuevas tendencias provenientes de Bretton Woods.

El proceso de concepción y redacción de las mismas fue arduo y no estuvo exento de obstáculos. De hecho, desde los albores de la Revolución, la Junta Revolucionaria emprendió la tarea de reformar el sistema financiero, emitiendo a principios de 1945 una Ley Monetaria y una Ley del Banco Central; la vida de

~ 5 ~

estas dos leyes fue muy breve, dado que el equipo técnico dirigido por el Doctor Noriega Morales consideró que las mismas no habían sido elaboradas con el cuidado debido ni contenían los preceptos adecuados que, finalmente, fueron incorporados en las nuevas leyes redactadas con la asesoría de los expertos internacionales, las que, con diversos cambios a través del tiempo, regularon al sistema de banca central durante más de cincuenta cinco años.

La aprobación de le Ley Orgánica del Banco de Guatemala por parte del Congreso de la República implicó un esfuerzo especial por parte de las autoridades del Ejecutivo. Es sabido que existieron temores por parte del Doctor Noriega Morales respecto a que la ley fuera a ser modificada indebidamente durante su discusión legislativa, lo cual hizo del conocimiento del presidente Arévalo. Éste habría de narrar, años después, los hechos acontecidos entonces:

"(El Doctor Noriega Morales) fue a mi despacho y me dijo: "Presidente, aquí está el proyecto de Ley Orgánica del Banco de Guatemala, pero tengo miedo." ¿Y qué miedo es? "En el Congreso hay economistas, hay diputados que creen que saben muchas finanzas y van a tomar este proyecto y lo van a corromper; hemos trabajado año y dos meses en este proyecto y nos parece injusto que en una discusión oratoria en el Congreso el proyecto vaya a quedar maltrecho y salga un Banco de Guatemala incorrecto." "Yo voy a hacer lo que pueda", le dije, "para tranquilidad de usted", y al día siguiente invité al Presidente del Congreso, un talentoso abogado, Julio Bonilla González; (le dije) "me pasa esto y, aunque yo estoy prohibido por la ley para intervenir en casos del Congreso, voy a romper ese compromiso, hoy voy a cometer el acto delictoso (sic) de presionar: yo necesito que el Congreso apruebe la Ley Orgánica del Banco de Guatemala sin cambiarle una coma." De los sesenta diputados, cincuenta y nueve eran arevalistas, y era una época en que estábamos en luna de miel, el Congreso y el Ejecutivo, trabajando de común acuerdo y todo para Guatemala. Bonilla González se fue a su Congreso, habló con las comisiones del caso y todo el mundo dijo "si la cosa es tan delicada, pues así será", y pasó la Ley Orgánica del Banco de Guatemala sin discusión en el Congreso de la República. El presidente Arévalo, con fama de democrático, actuó dictatorialmente".

EL PROCESO DE MODERNIZACIÓN DEL SISTEMA FINANCIERO NACIONAL: 1989-1999

La estructura básica de la legislación financiera guatemalteca emitida en 1945 y 1946 permitió el ordenado funcionamiento del sistema en sus primeros cuarenta años de vigencia, unas veces a pesar y otras veces en virtud de los cambios legislativos que se les introdujeron en diversas ocasiones. Sin embargo, al concluir la década de los años ochenta resultó evidente que tanto las crisis económicas regionales, como la liberalización de la banca y de los mercados financieros internacionales, los avances en materia electrónica, de computación y de las telecomunicaciones, la internacionalización de los mercados de valores y de capitales, así como la mayor interdependencia en el mercado internacional, rebasaron la concepción que de tales mercados tuvieron los legisladores de los años cuarenta.

~ 6 ~

Como reacción a ese proceso de obsolescencia de la legislación financiera, en 1993 la Junta Monetaria aprobó el Programa de Modernización del Sistema Financiero Nacional. Mediante dicho programa se propuso actualizar el marco regulatorio vigente, buscando reformas que favorecieran la estabilidad macroeconómica y que propiciaran una mayor apertura del mercado financiero, así como un mayor papel de las señales del mercado como asignadoras de los flujos financieros; todo ello mediante el impulso de modificaciones reglamentarias y legales, las cuales no pretendían la derogación completa de las leyes vigentes sino, más bien, su adecuación a los nuevos tiempos.

De hecho, el programa había dado inicio en 1989 con la adopción, por parte de la Junta Monetaria, de la liberalización de las tasas de interés para los intermediarios financieros regulados y de la eliminación del tipo de cambio de carácter regulado. Estas medidas estaban contempladas como una posibilidad dentro de la Ley Orgánica del Banco de Guatemala, pero lo estaban como situaciones de carácter excepcional respecto de la regla general.

El Programa de Modernización incluyó una serie de medidas adoptadas tanto por la Junta Monetaria como por el Congreso de la República y los Ministerios de Estado. Fueron más de cincuenta las resoluciones emitidas por la Junta Monetaria en los ámbitos de la política monetaria, del régimen cambiario, de la política crediticia, de la liberalización y diversificación de los productos y servicios bancarios, de la normativa prudencial y del funcionamiento de la supervisión financiera. Por su parte, las disposiciones más destacadas en el ámbito legislativo fueron:

El Acuerdo Legislativo No. 18-93, que reforma la Constitución Política de la República e introduce la prohibición de que el banco central financie al gobierno;

El Decreto 12-95, que reforma la Ley Orgánica del Banco de Guatemala para fortalecer la capacidad supervisora de la Superintendencia de Bancos;

El Decreto 23-95, que reforma la Ley de Bancos;

El Decreto 24-95, que reforma o deroga algunos artículos de las leyes bancarias concernientes a los requerimientos mínimos de capital;

El Decreto 29-95, que libera la contratación de las tasas de interés;

El Decreto 44-95, que reforma la Ley de Bancos de Ahorro y Préstamo para la Vivienda Familiar;

El Decreto 34-96, que crea la Ley del Mercado de Valores y Mercancías;

El Decreto 5-99, que crea la Ley para la Protección del Ahorro; y

El Decreto 26-99, que reforma de nuevo la Ley de Bancos y la Ley de Sociedades Financieras, fortaleciendo la normativa prudencial y la capacidad de supervisión de la autoridad de vigilancia e inspección.

EL PROGRAMA DE FORTALECIMIENTO DEL SISTEMA FINANCIERO NACIONAL

~ 7 ~

Del proceso de reflexión y análisis generado en torno a la implementación del Programa de Modernización a lo largo de la década de los noventa resultó evidente que, para consolidar los logros obtenidos y profundizar la modernización completa del marco regulatorio del sistema financiero nacional, era necesaria una reforma aún más profunda de la legislación vigente, la cual debería tener un carácter integral. Lo anterior implicaba reformar todo el conjunto de normas y leyes que regían al sistema de banca central y a la intermediación financiera.

El proceso de reforma integral no se limitaría a una reforma puntual de algunos artículos de las leyes existentes. Por el contrario, comprendería la sustitución completa de las leyes del Banco Central, monetaria, de bancos y otras. Al contrario del Programa de Modernización de la década de los noventa, el cual pretendía una modernización o actualización parcial de la normativa vigente para hacerla compatible con la evolución de los mercados financieros, el nuevo proceso de reforma integral habría de implicar un cambio en la concepción del papel de la banca central y en la orientación de la regulación financiera.

Los lineamientos de la reforma integral se formalizaron el 1 de junio de 2000, cuando la Junta Monetaria, en Resolución JM-235-2000 emitió la Matriz del Programa de Fortalecimiento del Sistema Financiero Nacional, la cual contenía una serie de medidas clasificadas en tres grandes áreas de acción:

a) Bases para la reforma integral (programa de corto plazo). En este componente se consideró la elaboración de un diagnóstico de la situación del sector financiero que permitiera preparar las bases para las reformas legales estructurales.

b) Reforma integral a las leyes financieras.

c) Modificaciones reglamentarias que comprendieran la normativa que desarrollaría el contenido de la reforma integral de las leyes financieras.

La primera de esas áreas de acción fue crucial para orientar apropiadamente el diseño de la reforma legal. Para ello se llevó a cabo un diagnóstico profundo de la situación del sistema financiero, en general, y del sistema de banca central, en particular. Este se formalizó en el marco del Programa de Evaluación del Sistema Financiero -PESF- ejecutado conjuntamente por el Banco Mundial y el Fondo Monetario Internacional en la segunda mitad del año 2000. Uno de los principales resultados del PESF fue un análisis de las debilidades y fortalezas de la legislación financiera y la identificación de los principales aspectos de las mismas que podían ser objeto de reforma.

Como resultado de los lineamientos planteados por la Junta Monetaria y del diagnóstico del PESF, la preparación de la reforma integral de las leyes financieras se centró en la elaboración de cuatro proyectos de ley fundamentales:

a) Ley Orgánica del Banco de Guatemala. Orientada a favorecer la estabilidad macroeconómica que permita a los agentes económicos la

~ 8 ~

correcta toma de decisiones referentes al consumo, al ahorro y a la inversión productiva. también al sector financiero, para cumplir con su misión de asignar eficientemente el crédito, para lo cual debía definir claramente el objetivo fundamental del Banco Central, fortalecer su autonomía financiera, y exigirle transparencia y rendición de cuentas ante la sociedad.

b) Ley Monetaria. Esta debía complementar a la anterior, estableciendo las responsabilidades de la emisión monetaria, la definición de reservas internacionales y la determinación de las especies monetarias.

c) Ley de Bancos y Grupos Financieros. Orientada a propiciar la estabilidad del sistema financiero, permitir una mayor eficacia en la canalización del ahorro, fortalecer el sistema de pagos y aumentar la solidez y solvencia del sistema financiero. Para el efecto debía establecer un marco general, ágil y flexible para el funcionamiento de los grupos financieros, que permitiera la supervisión consolidada, favoreciendo la administración de riesgos y la salida ágil y ordenada de bancos con problemas.

d) Ley de Supervisión Financiera. Orientada a favorecer la solidez y solvencia del sistema financiero, promover el ahorro al propiciar la confianza del público en el sistema bancario y viabilizar la estabilidad del sistema financiero. Para ello se debía fortalecer a la Superintendencia de Bancos, otorgándole independencia funcional, y dándole facultades para ejercer, con efectividad, la vigilancia e inspección de las entidades financieras del sistema.

Las cuatro leyes fundamentales, cuya vigencia inicia el 1 de junio de 2002, en conjunción con la Ley de Libre Negociación de Divisas, que cobró vigencia en mayo de 2001, constituyen un cuerpo integral y consistente de regulación financiera que atiende la delegación que el Estado, por mandato constitucional, hace al sistema de banca central de ejercer vigilancia sobre todo lo relativo a la circulación de la moneda. En efecto, la Constitución Política de la República establece en su artículo 132 que:

"Es potestad exclusiva del Estado, emitir y regular la moneda, así, como formular y realizar las políticas que tiendan a crear y mantener condiciones cambiarias y crediticias favorables al desarrollo ordenado de la economía nacional. Las actividades monetarias, bancarias y financieras, estarán organizadas bajo el sistema de banca central, el cual ejerce vigilancia sobre todo lo relativo a la circulación de dinero y a la deuda pública. Dirigirá este sistema la Junta Monetaria de la que depende el Banco de Guatemala, entidad autónoma con patrimonio propio, que se regirá por su Ley Orgánica y la Ley Monetaria".

En tal sentido, es fácil inferir que las cuatro leyes financieras fundamentales se enfocan a regular lo relativo a la circulación del dinero; es decir, a la creación de dinero primario por parte del Banco Central, y a la creación de dinero secundario por parte de los bancos del sistema.

~ 9 ~

Es de esperar que con este marco legal, y con su aplicación conjunta por parte de las autoridades monetarias, sea posible aplicar una política monetaria de primer orden, acorde con las mejores prácticas internacionales. Todo ello para:

Facilitar el control de la inflación a fin de que se reduzca a niveles similares a los de países industrializados.

Crear las condiciones para que las tasas de interés, en un mercado competitivo y con el apoyo de la política fiscal, converjan a niveles internacionales favorables al crecimiento económico.

Fortalecer el sistema bancario en su liquidez, solidez y solvencia.

Evitar malas prácticas bancarias por parte de personas carentes de conocimientos bancarios y de solvencia moral.

Fortalecer la supervisión financiera, en congruencia con las mejores prácticas internacionales, lo cual no sólo permitirá proteger el ahorro nacional, sino que redundará en la atracción de flujos financieros hacia el país.

PROCESO DE CONSTRUCCIÓN DEL EDIFICIO DEL BANCO DE GUATEMALA

El Banco de Guatemala abrió sus puertas el 1 de julio de 1946, en la 5ª. Avenida y 10ª. calle de la zona 1; el inmueble perteneció a la familia Nottebohm, familia que debido a su origen alemán sus bienes fueron confiscados por el gobierno de la república, a raíz de la Segunda Guerra Mundial.

En esta casa permaneció el Banco durante tres años, hasta mayo de 1949, cuando, justamente el 9 de dicho mes, la Institución pasó a ocupar la casa solariega que perteneció al canónigo doctor José Antonio de Larrazábal (1769- 1853), quien fue representante del Reino de Guatemala ante las Cortes de Cádiz. El inmueble se ubica en la 8ª. Avenida 9-41 de la zona 1 (nomenclatura antigua: octava avenida sur No. 7). Allí permaneció el Banco a lo largo de 19 años.

A los cuatro años, en 1953, la necesidad de construir un edificio para albergar a la cada vez más creciente institución bancaria era latente. La administración del Banco se dirigió a la Junta Monetaria con fecha 3 de junio de ese año para exponer que debido a que el Banco de Guatemala era una Institución joven que se encontraba en plena etapa de desarrollo y en procesos constantes de reorganización con el propósito de lograr una mayor eficiencia y no obstante a los esfuerzos realizados para readecuar las dependencias de la institución dentro del edificio, éste resultaba insuficiente, al grado que fue necesario contratar locales cercanos para el almacenamiento de su papelería; situación que vendría a agravarse ante la inminente puesta en funcionamiento de su cuarto de máquinas que requeriría de espacios especiales y condiciones de aislamiento y seguridad. Expansión, justificada por la Administración, como una extensión de sus funciones tendiente a situar al Banco en el plano que le corresponde dentro de la economía nacional.

~ 10 ~

En atención a la preocupación manifestada por la Administración, con fecha l0 de junio de 1953, la honorable Junta Monetaria consideró (…) por ser un hecho de palmaria evidencia que, a causa, del crecimiento continuo de la Institución, el edificio que ésta ocupa resulta ya insuficiente para el desarrollo normal de sus funciones; y por virtud de existir desde hace varios años en el ánimo de la junta monetaria el propósito de disponer la construcción del edificio del Banco de Guatemala sobre los principios de arquitectura moderna y con la amplitud necesaria para la instalación de los distintos departamentos, secciones y dependencias del mismo, incluso la Superintendencia de Bancos, en forma y manera que consulte las exigencias actuales de los servicios de la Institución, bien así como las expansiones del futuro, con el decoro y la monumentalidad que reclaman al rango de la misma y en orden general, la ornamentación de la ciudad capital de la República”.

Por tal motivo resolvió

I. Declarar de conviene y urge que las autoridades administrativas del Banco de Guatemala procedan a ocuparse en el estudio del problema relativo a la obtención de un predio amplio y apropiado parta construir en él el edificio definitivo de la propia Institución, debiendo mantener informada a la Junta del estado de sus gestiones.

II. Dejar encargada a la Gerencia del Banco de Guatemala en el sentido de que, a la mayor brevedad posible, se sirva contratar con arquitecto de bien reputada competencia la elaboración de un plano del edificio del Banco de Guatemala.

En atención a lo resuelto la comisión encargada de gestionar la obtención de un predio para la construcción del edificio sugirió a la Gerencia considerar las siguientes ofertas:

a) Oferta, (1), de la Municipalidad de Guatemala

Terreno situado entre la 6ª y 7ª Avenidas y calle del Castillo, compuesto por seis lotes cuya extensión va desde una extensión mínima de 3,675 hasta los 9,420 metros cuadrados y cuyos precios, correspondientemente son, Q.319,000.00 y Q.819,000.00.

Cabe destacar que, como un anexo a la oferta, la Comisión encargada hace referencia que los mencionados terrenos forman parte de un proyecto de la Municipalidad denominado “Centro Cívico”, en el cual estarían los edificios del Instituto guatemalteco de Seguridad social, el Palacio de los Tribunales, el Crédito Hipotecario Nacional y el edificio de la Municipalidad de Guatemala.

b) Oferta del Licenciado Ernesto Viteri B.

Terreno situado en la 7ª avenida y 9ª calle, predio que ocupó, hasta su incendio, el denominado Palacio de Cristal. Con un área de 2,088 varas cuadradas, no indicándose el precio.

c) Oferta, (2), de la Municipalidad de Guatemala

~ 11 ~

Consistía en el edificio y predio que en esa época ocupaban las oficinas de la Municipalidad entre la 8ª y 9a calles y 5ª avenida. Con un área de 3,023 varas cuadradas a un precio de Q.302, 300.00

d) Oferta de la Sociedad Protectora del Niño

Predio situado en la 11 calle y 8ª avenida esquina, con extensión de 735 varas cuadradas a un precio de Q.65, 000.00

e) Oferta de Guillermo Hegel Durán

Casa número 3 de la 5ª avenida sur, localizada entre la 9ª y 10 calles, Cuya extensión es de 1,203 varas cuadradas a un precio de Q.65, 000.

f) Oferta de Manuel Johnston Jr.

Casa número 11 de la 16 avenida norte, situada entre la 4ª y 5ª calles, con un área de 1750 varas cuadradas, ofertada en Q.140, 000.00

g) Oferta de Raúl García Granados

Casa número 36 de la 4ª avenida sur esquina con la calle 12, cuya área ocupa 924 varas cuadradas a un precio de Q.60, 000.00

La Gerencia, luego de analizar las ofertas, recomendó a la Junta monetaria que se consideraran las ofertas presentadas por la Municipalidad, local ocupado por esa dependencia en la 8ª calle y 5ª avenida, identificada como Oferta, (2), de la Municipalidad de Guatemala en el listado, así como la del licenciado Ernesto Viteri en la 7ª avenida y 9ª calle.

Sin embargo, es de hacer notar, que la Gerencia agregó lo siguiente:

El edificio que haya de ocupar el Banco de Guatemala, por razones de seguridad debe estar aislado, cosa que no podría lograrse con el terreno del Licenciado Viteri y si en el ocupado por la Municipalidad. Sin embargo, en este último caso posiblemente ese aislamiento iría en prejuicio de la estética del edificio que construyera el Banco

En vista de esto problemas se ha pensado que quizá podría obtenerse del Gobierno de la República el predio que actualmente ocupa la Comandancia de Armas y la casa de Moneda.*1 Este terreno parecería del más adecuado par a los fines ya expuestos, no solo por las facilidades de aislamiento y por su localización cercana a las dependencias oficiales a las cuales sirve el Banco de Guatemala y a los demás bancos del sistema, sino también porque constituiría una contribución al ornato de la ciudad mediante la construcción de un edificio acorde con el Palacio Nacional y el de la Biblioteca Nacional en construcción.

Así mismo, sugirió el licenciado Manuel Benfeldt, Gerente del Banco, en ese entonces, a la Honorable Junta Monetaria nombrar a una comisión para que haga las gestiones a fin de obtener el predio ocupado por la Comandancia de Armas.

~ 12 ~

Además insistió en hacer notar que la necesidad del Banco de construir su edificio propio estaba resultando ya casi inaplazable

No sería sino hasta 1955 cuando la Junta Monetaria recibe informe de la comisión designada para la evaluación del predio donde funcionaba la Municipalidad y del inmueble contiguo ubicado sobre la 8ª calle. Y resuelve, autorizar a la Comisión encargada de gestionar la obtención de un predio para la construcción del edificio, para que continúe las gestiones ante la Municipalidad de la capital para la adquisición de los dos predios autorizando la cantidad de Q.225.000.00 para la compra de ambos lotes. (Contenido en la 1 Hace referencia a los edificios ubicados en la 5ª avenida entre 6ª y 5ª calles de la zona 1. En donde, a la fecha se encuentra ubicado el edificio del Instituto de Previsión Militar Resolución 1649 del 23 de mayo de 1955), compra que finalmente y por diferentes circunstancias no se concretó.

Secuencia de la demolición de las casas ubicadas en los tres predios sobre la novena avenida esquina y 11 calle, los cuales fueron adquiridos por el Banco de Guatemala para la construcción de su edificio. Posteriormente sería abandonada la construcción debido a una falla geológica ocasionada por corriente acuífera que pasa por debajo del terreno.

Se entró a considerar entonces la posibilidad de construir el edificio en el predio que en ese entonces ocupaba la Institución, la Casa Larrazabal, situación que fue desestimada por considerarse que no era recomendable la utilización de aquel predio en vista de serios inconvenientes expuestos por la oficina de ingeniera Pérez de León & Riera, contratada para efectuar el dictamen de factibilidad correspondiente. Ante estas limitantes la Junta monetaria resolvió que no era conveniente la construcción del edificio propio del Banco el predio donde, en ese entonces, funcionaban las oficinas de la Institución.

En la misma resolución la 1724 del 7 de septiembre de 1955, se instruye a la Gerencia estudiar otras ofertas de interés que deberán considerarse de inmediato atendiendo aspectos de ubicación, precio, área y condiciones de seguridad.

Una de las ofertas presentadas, y en la que coincidieron los dictámenes de las tres oficinas de ingenieros contratadas para evaluar los terrenos considerados como elegibles por la Junta Monetaria, fue la de los terrenos ubicados en la 9ª avenida y 10ª calle de conformidad con los numerales I y II de la resolución 1729 del 13 de septiembre de 1955 la Junta monetaria resuelve

I. Calificar como la oferta más conveniente para la adquisición del terreno destinado a construir el edificio del Banco de Guatemala la correspondiente a los tres predios que forman esquina en la novena (9ª.) avenida y Décima Calle de la zona 1 de esta ciudad

II. Autorizar la compra de las tres propiedades antedichas para que en el predio unificado se construya el edificio del Banco de Guatemala Los datos del registro de las mimas son los siguientes:

a) Casa del Sr. Raymond Israel Garland Schrooper inscrita bajo No. 17222 a folio 54 del libro 172 de Guatemala

~ 13 ~

b) Casa del Lic. Jorge del Valle Matheu inscrita bajo No. 134 a folio 444 del libro 2-A de Guatemala; y

c) Casa de la Sra. Raquel Santa Cruz de Gargollo inscrita bajo No. 128, a folio 420 del libro 2 de Guatemala.

Los tres inmuebles fueron adquiridos en los últimos meses de 1955 y primeros de 1956.

Al contar con los predios se hizo necesario la contratación de profesionales que tuvieran s u cargo el diseño de lo que sería el nuevo, y propio, edificio del Banco de Guatemala. La Gerencia del Banco celebró contrato con el arquitecto Jorge Montes en mayo de 1956 para que se hiciera cargo de los trabajos relacionados con la planificación y programación funcional del futuro edificio de la institución.

Como resultado de los trabajos preliminares el Arquitecto Montes se dirigió a la Gerencia en un memorando fechado el 18 de julio de 1953 en el que hace referencia que debido a irregularidades en la topografía del terreno de la 9ª avenida será necesario ampliar la perspectiva del edificio del Banco de manera que la relación de masas deberá integrar un conjunto arquitectónico formado un cuerpo de dos pisos que cubran toda el área previa a la torre que deberá crecer proporcionalmente; asimismo recomendó ampliar las banquetas para dotarlas de vegetación de manera de integrar ambientes tropicales al conjunto; sin embargo es en el aspecto de los estacionamientos en donde enfatiza sus recomendaciones, en este sentido hace referencia a la construcción de un doble sótano y evaluar la posibilidad de adquirir los predios vecinos a los adquiridos por el Banco para su edificio.

Recomendación que vendría a ser avalada por el experto en instituciones bancarias Sr. Wilbur Poor, (enviado a colaborar por el Continental Illinois National Bank & Trust Co. de Chicago). Cuyas conclusiones coincidían en la conveniencia de poder contar con una o varias de las propiedades vecinas para disponer de un área de reserva que resulta desde ahora el problema del aparcamiento.

El grupo de profesionales a cargo de la planificación del nuevo edificio del Banco Central siempre tuvo la expectativa, dada su importancia y magnitud, que éste atraería la construcción, a su alrededor, de otras edificaciones para alojar dependencias gubernamentales, acarreando con esto problemas de parqueo, razones por las que las argumentaciones del Arquitecto Montes fueron tomadas en cuenta por la administración y se procedió a la compra de los terrenos ubicados sobre la novena avenida contiguos a los ya adquiridos por el Banco de Guatemala.

Con fecha 8 de agosto de 1956 tomando en cuenta las observaciones del grupo de profesionales que intervenían en los trabajos preliminares de planificación en cuanto a la conveniencia de ampliar el predio inicialmente adquirido para la construcción del nuevo edificio, habiéndose examinado las propiedades colindantes al predio y la oferta del señor Hermann Mai en nota dirigida al Gerente con fecha 2 de agosto de ese año, en la que ofrece en venta las propiedades ubicadas en 9ª avenida sur entre 10ª y 11 calles de la zona 1

~ 14 ~

colindantes con la propiedad del Banco de Guatemala por la suma de Q.150,000.00, haciendo la referencia de no existir gravámenes ni contrato con los inquilinos, la Junta Monetaria resolvió dar su autorización para la compra de las propiedades indicadas con los numerales cero siete (07), veintisiete (27) y cuarenta y nueve (49), del plano por ellos conocidos en sesión efectuada esa fecha. (Resolución 1920 del 8 de agosto de 1956)

Con fecha 28, del mismo mes, se hicieron las publicaciones en prensa solicitando ofertas para la ejecución de los trabajos de demolición y desalojo total del ripio de los inmuebles con números 9.28 de la 10ª calle y 10-15, 10- 17, 10-49 y 10-69 de la 9ª avenida que constituían el conjunto de propiedades adquiridas por el Banco, trabajos que vendrían a dar como resultante un predio de 4,317.29 metros cuadrados para construir el edificio que albergaría las oficinas centrales del Banco. Licitación en la que saldría favorecida la Compañía Constructora Guatemalteca S.A. representada por el Sr. Herculano Aguirre.

FONDO DE GARANTÍA

El Banco se constituirá con un Fondo de garantía inicial de quinientos mil quetzales (Q500,000.00), que será aportado por el Estado. El Fondo de garantía se destinará a cubrir cualesquiera pérdidas eventuales que sufra el Banco en el curso de sus operaciones legales, salvo las que resultaren de modificaciones en las paridades legales de las monedas. Las utilidades netas anuales del Banco, después de efectuar las amortizaciones prudentes del activo, se afectarán en su totalidad a incrementar el Fondo de garantía, hasta que alcance una suma equivalente al 10% del activo total del Banco, siempre que dicho porcentaje exceda de quinientos mil quetzales. Para este último cálculo, se deducirá del activo la parte del Fondo de estabilización monetaria que se mantenga en oro físico, en depósitos a la vista en el exterior, y en otras reservas internacionales equivalentes, liquidables a la vista y a la par. No entrarán en el cálculo de las utilidades netas anuales, las ganancias provenientes de modificaciones en las paridades legales de las monedas. Art. 5 al 11 de la Ley Orgánica del Banco de Guatemala.

RESEÑA HISTÓRICA DE LA MONEDA DE GUATEMALA

La moneda es un bien o producto que permite y facilita el intercambio de otros bienes o servicios. Anteriormente se utilizaron distintas mercaderías siempre que fueran aceptadas como medio de cambio en la transferencia de bienes. Entre los artículos utilizados se encontraban las pieles, carne, animales, trigo, cebada y herramientas.

En Babilonia se introdujo el uso de metales en forma de barras y lingotes para fines monetarios. Posteriormente fueron empleadas piezas de distintas formas con aleación de oro y plata hasta la acuñación de “dracmas” en Grecia, monedas que incluían figuras en sus caras pero tenían el inconveniente de ser muy pesadas. En Roma se recurrió a la plata como componente básico o central de la pieza, en los denominados “denarios”. Con estas monedas se desarrolló el concepto de “curso legal”, es decir, monedas a las cuales las autoridades habían conferido la característica y facultad de poder ser

~ 15 ~

aceptadas en cualquier lugar de su jurisdicción. De allí se expandió la economía monetaria a otros países.

El uso continuado de monedas favoreció la aparición de entidades especializadas equivalentes a las actuales casas de cambio y bancos. A medida que la determinación del valor del dinero aumentó, se transfirió a papeles representativos o fiduciarios, los que se consideraban “convertibles” o reembolsables por metales.

En Guatemala, los mayas utilizaron como moneda, plumas de Quetzal, sal, obsidiana, piedras preciosas, jade y en especial, el cacao. La Conquista y su consolidación exigieron un sistema monetario para no retornar al trueque, para lo cual se adoptó una estructura tomando como base la moneda española.

La insuficiencia en la disponibilidad de esas monedas exigió que se fabricaran piezas en distintos países de América. En el nuestro, las monedas españolas, tanto importadas como acuñadas en las casas de moneda de nuestro continente, siguieron circulando hasta las primeras tres décadas del siglo XIX.

Posteriormente se acuñaron monedas de la República del Centro de América o Federación de Estados Centroamericanos. Al surgir el Estado Nacional y haber fundado la República de Guatemala, en el Gobierno de Rafael Carrera, se creó el “peso” como moneda. Este sistema incluyó piezas de oro y plata.

En los últimos 30 años del siglo XIX, la introducción del sistema decimal fue compartida con el empleo de la otra estructura monetaria basada en el sistema binario. En ese lapso se emitió el “papel moneda” por parte de los antiguos bancos del sistema, y hacia el final del siglo se dejó de acuñar la moneda de un peso, manteniéndose las de menor denominación.

A finales de ese mismo siglo apareció un curioso tipo de moneda, conocido como “cédulas”, que eran diminutos billetes emitidos por las municipalidades y establecimientos comerciales para el pago de sus obligaciones. También se reglamentó la emisión de monedas privadas, a las que se llamó “fichas”, acuñadas anteriormente para usarse en fincas, hoteles y empresas comerciales, etcétera.

Durante el Gobierno de Manuel Estrada Cabrera se creó el Comité Bancario, facultado para emitir papel moneda con garantía de los valores de los bancos, y los de las rentas del tabaco, la chicha y el aguardiente, así como los bienes raíces del Estado. Además, en junio de 1900 se autorizó la emisión de moneda fraccionaria en níquel (de uno, un medio y cuarto de real).

En noviembre de 1924 y febrero de 1925 se emitieron la “Ley Monetaria y de Conversión” y la “Ley de Instituciones de Crédito”. Se consideraron dos alternativas para lograr que la moneda fuera de oro o pudiera cambiarse por oro (convertible): una, la contratación de un préstamo externo; y la otra, acumular recursos nacionales. Se decidió hacerlo con recursos nacionales. La Ley Monetaria adoptó el patrón oro y creó una nueva unidad monetaria, el Quetzal, igual a un dólar de los Estados Unidos. La creación del nuevo signo monetario nacional dio paso a la fundación del Banco Central de Guatemala, el cual contó con la potestad de ser el único emisor de moneda, luego de que

~ 16 ~

esta importante función había estado confiada en varios bancos privados. La importancia de esta reforma radicó en haber transformado un sistema de papel moneda inconvertible en uno de gran estabilidad cambiaria.

Con base en el tipo de cambio del dólar en los años previos, se determinó que un Quetzal equivaldría a 60 pesos. La emisión de moneda se reservó con exclusividad al Estado. Bajo ese nuevo régimen, las monedas de plata y de cobre tuvieron la función de moneda fraccionaria (al papel moneda se reservaron las denominaciones mayores). En 1925 se acuñaron monedas de 1 Quetzal, ½ Quetzal, ¼ de Quetzal, diez centavos, y cinco centavos en plata, así como monedas de un centavo en aleación de cobre. En 1926 también se emitieron monedas de 20, 10 y 5 Quetzales acuñadas a base de oro. En 1932 se introdujo en el numerario dos nuevas denominaciones, de ½ centavo y 2 centavos cuya aleación fue de cobre y cinc.

La Segunda Reforma del sistema monetario y bancario de la República fue resultado de la Revolución de Octubre de 1944, de la etapa democratizadora que le siguió y del pensamiento económico prevaleciente en esa época. Partió del concepto de que la teoría del patrón oro clásico o sus nuevas presentaciones, con la subordinación de la estabilidad interna de la economía a la paridad externa de la moneda, no podrían tener correcta aplicabilidad en Guatemala. Su propósito consistió entonces en dotar al país de los órganos que procuraran el mantenimiento de la estabilidad económica interna y facilitaran el desarrollo progresivo y ordenado de la producción. A este efecto, el Congreso de la República emitió en los meses finales de 1945 el Decreto 203, Ley Monetaria; y el Decreto 215, Ley Orgánica del Banco de Guatemala, las cuales sirvieron de sustento legal para el surgimiento de un sistema moderno de Banca Central.

Previamente al establecimiento e inicio de actividades del nuevo banco, el Gobierno de la República y el Banco Central de Guatemala suscribieron, el 15 de junio de 1946, un convenio ad referéndum por el cual este último cesaría en sus derechos relacionados con la emisión de billetes y acuñación de moneda. A partir de ahí, el derecho de emisión sería ejercido por el Estado por intermedio del Banco de Guatemala, el cual debió asimismo asumir el pasivo correspondiente a los billetes en circulación y a los depósitos constituidos en el Banco Central de Guatemala.

Con fecha 15 de septiembre de 1948, el Banco de Guatemala emite sus primeros billetes propios con nuevas características y diseños en denominaciones de 50 centavos de Quetzal, 1, 5, 10, 20, y por primera vez 100 Quetzales. También continúa con la acuñación de monedas en valores de 25, 10, 5 y 1 centavo de Quetzal.

El 20 de agosto de 1964, bajo el mandato del coronel Enrique Peralta Azurdia se emitió el Decreto Ley número 265, Ley de Especies Monetarias, el cual determinó que las monedas que podrían emitirse a partir de esa fecha serían las de 50, 25, 10, 5 y 1 centavos de Quetzal, fijándole a cada una sus diferentes aleaciones, así como sus cantidades de metales, pesos, diseños, diámetros y gruesos. Por otra parte, se fijó denominaciones en billetes de 50 centavos de Quetzal, 1, 5, 10, 20, 50, 100, 500 y 1000 Quetzales, fijándole la atribución de determinar las dimensiones, dibujos y leyendas a la Junta

~ 17 ~

Monetaria, de conformidad con el artículo 6º. de la Ley Monetaria.

El 6 de enero de 1997 se emitió el Decreto No. 139-96 del Congreso de la República, que contiene la nueva Ley de Especies Monetarias. Este decreto vino a llenar una necesidad que desde hacía años se había observado en cuanto a regular nuevas características de las especies monetarias, facilitar las operaciones comerciales en las que interviene el dinero en efectivo y, al mismo tiempo, adecuarse a la tecnología desarrollada por las casas fabricantes de moneda. En este decreto se incluyó la posibilidad de emitir billete de 200 Quetzales.

La última modificación, en las características de las especies monetarias, correspondió a la establecida mediante el Decreto Número 92-98 del Congreso de la República de Guatemala, el 26 de noviembre de 1998, el cual reformó el diseño del reverso de la moneda de un Quetzal. En ese sentido, el Acuerdo de una Paz Firme y Duradera, suscrito el 29 de diciembre de 1996 entre el Gobierno de la República y la Unidad Revolucionaria Nacional Guatemalteca, hecho histórico que— por su trascendencia debe permanecer dentro del contexto de la vida cotidiana del guatemalteco— quedó plasmado como motivo principal de una moneda de curso legal.

La moneda de un Quetzal, en consecuencia, ostentará la inscripción “Paz” como parte de una paloma estilizada, con las leyendas “PAZ FIRME Y DURADERA” y “29 DE DICIEMBRE DE 1996”, así como la denominación y el nombre de nuestra moneda.

BILLETES Y MONEDAS DE ACTUAL CIRCULACIÓN

Aleación y peso unitario de las monedas de actual circulación, de conformidad con resolución JM-18-2008 y Acuerdo No. 32-2008 del Congreso de la República de Guatemala

Monedas

Características generales

Los gruesos de las monedas serán los requeridos por sus respectivos diámetros, aleaciones y pesos. Las monedas tendrán la forma de disco. El anverso de todas ellas llevará grabado el escudo nacional de Guatemala. En la parte superior, y en torno a éste, se imprimirá la inscripción: REPUBLICA DE GUATEMALA; y en la inferior, en forma circular, se grabará el año de acuñación.

Moneda de un centavo

~ 18 ~

La moneda de un centavo incluirá la efigie de Fray Bartolomé de las Casas y las inscripciones “UN CENTAVO ” y “FRAY BARTOLOME DE LAS CASAS”. El diámetro de la moneda de un centavo es de diecinueve milímetros.

Aleación: novecientos ochenta y cinco milésimos de aluminio y quince milésimos de magnesio.

Peso: Ochocientos miligramos.

Moneda de cinco centavos

La moneda de cinco centavos ostentará el árbol de la lLibertad; en el campo lateral derecho y perfectamente visible, el número cinco (5), seguido de la palabra “CENTAVOS”; y al pie del árbol, el antiguo lema patrio: “LIBRE CREZCA FECUNDO ”.

El diámetro de la moneda de cinco centavos es de dieciséis milímetros.

Aleación: Aleación principalmente: Hierro, ochenta punto nueve por ciento (80.9%) y de cromo, de dieciséis por ciento (16%) a dieciocho por ciento (18%).

Peso: Peso unitario uno punto tres (1.3) gramos.

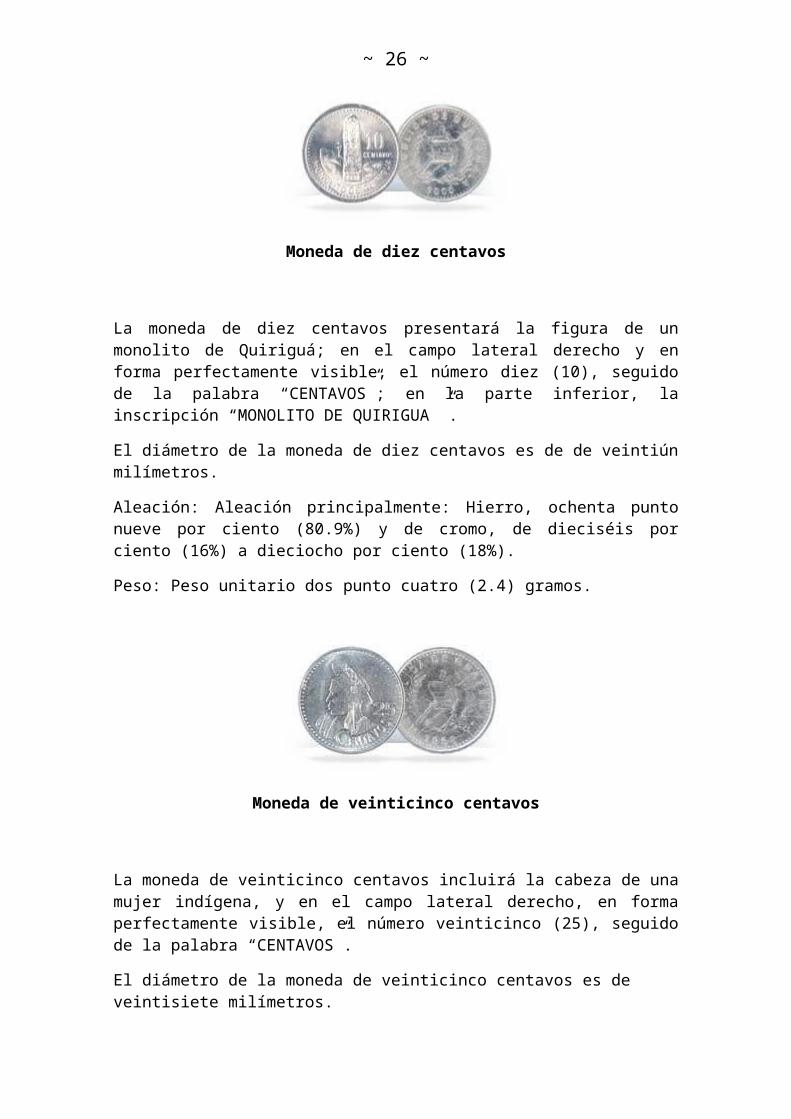

Moneda de diez centavos

La moneda de diez centavos presentará la figura de un monolito de Quiriguá; en el campo lateral derecho y en forma perfectamente visible, el número diez (10), seguido de la palabra “CENTAVOS”; en la parte inferior, la inscripción “MONOLITO DE QUIRIGUA ”.

El diámetro de la moneda de diez centavos es de de veintiún milímetros.

Aleación: Aleación principalmente: Hierro, ochenta punto nueve por ciento (80.9%) y de cromo, de dieciséis por ciento (16%) a dieciocho por ciento (18%).

~ 19 ~

Peso: Peso unitario dos punto cuatro (2.4) gramos.

Moneda de veinticinco centavos

La moneda de veinticinco centavos incluirá la cabeza de una mujer indígena, y en el campo lateral derecho, en forma perfectamente visible, el número veinticinco (25), seguido de la palabra “CENTAVOS”.

El diámetro de la moneda de veinticinco centavos es de veintisiete milímetros.

Aleación: Aleación principalmente: Hierro, ochenta punto nueve por ciento (80.9%) y de cromo, de dieciséis por ciento (16%) a dieciocho por ciento (18%).

Peso: Peso unitario cuatro punto dos (4.2) gramos.

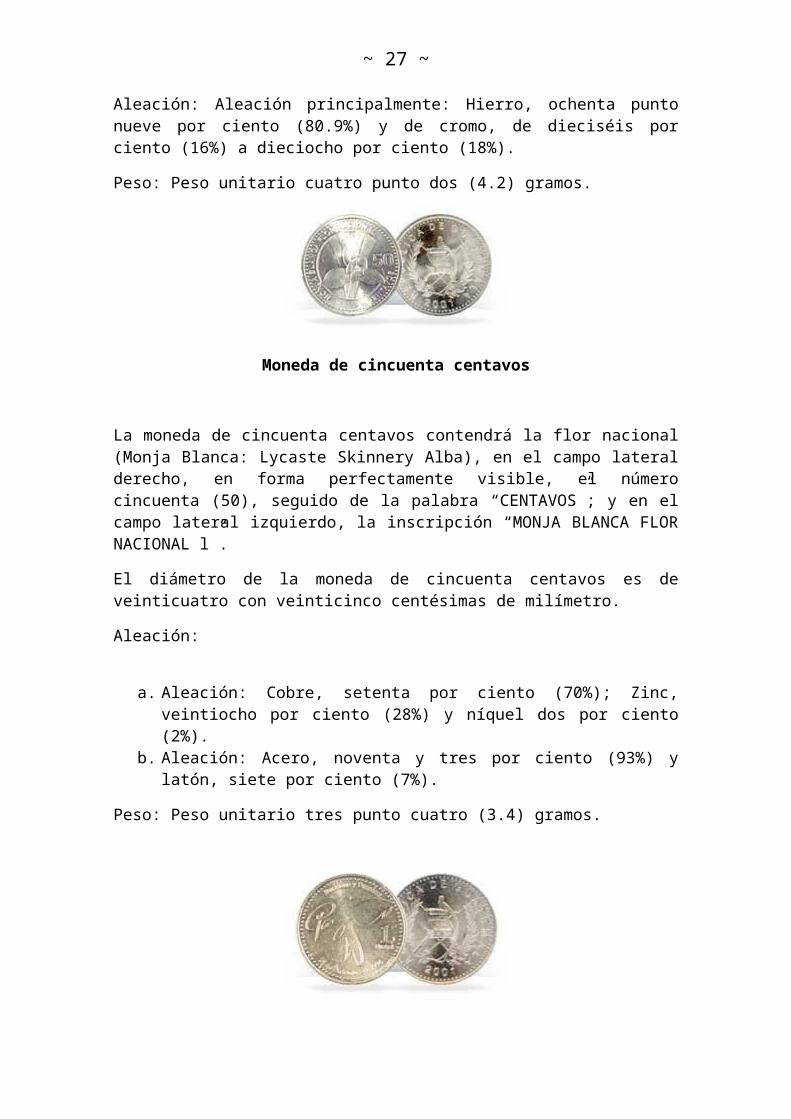

Moneda de cincuenta centavos

La moneda de cincuenta centavos contendrá la flor nacional (Monja Blanca: Lycaste Skinnery Alba), en el campo lateral derecho, en forma perfectamente visible, el número cincuenta (50), seguido de la palabra “CENTAVOS”; y en el campo lateral izquierdo, la inscripción “MONJA BLANCA FLOR NACIONAL l”.

El diámetro de la moneda de cincuenta centavos es de veinticuatro con veinticinco centésimas de milímetro.

Aleación:

a. Aleación: Cobre, setenta por ciento (70%); Zinc, veintiocho por ciento (28%) y níquel dos por ciento (2%).

b. Aleación: Acero, noventa y tres por ciento (93%) y latón, siete por ciento (7%).

~ 20 ~

Peso: Peso unitario tres punto cuatro (3.4) gramos.

Moneda de un Quetzal

La moneda de un Quetzal ostentará la inscripción “Paz” como parte de una paloma estilizada, con las leyendas “Paz Firme y Duradera” en la parte superior; y “29 de Diciembre de 1996”, en la parte inferior. En el campo lateral derecho, el número uno (1) y la palabra “Quetzal”.

El diámetro de la moneda de un Quetzal es de veintinueve milímetros.

Aleación:

a. Aleación: Cobre, setenta por ciento (70%); Zinc, veintiocho por ciento (28%) y níquel dos por ciento (2%).

b. Aleación: Acero, noventa y tres por ciento (93%) y latón, siete por ciento (7%)

Peso: Peso unitario seis punto cuatro (6.4) gramos.

BILLETES

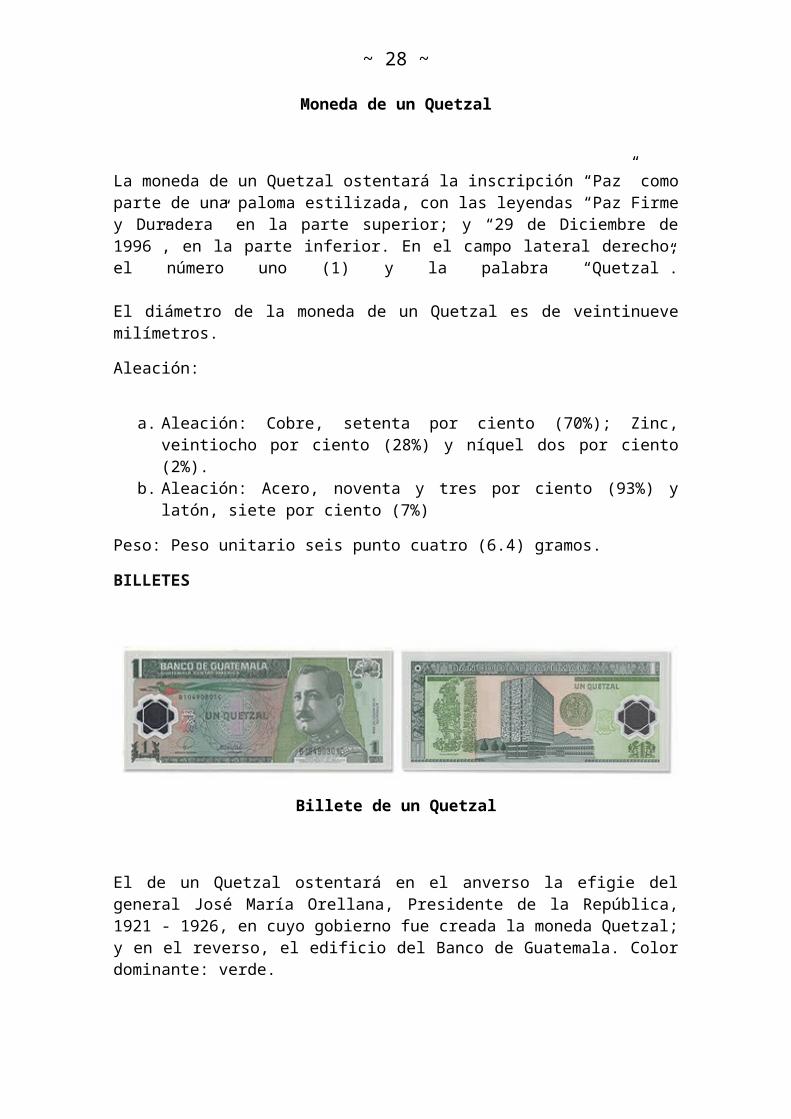

Billete de un Quetzal

El de un Quetzal ostentará en el anverso la efigie del general José María Orellana, Presidente de la República, 1921 - 1926, en cuyo gobierno fue creada la moneda Quetzal; y en el reverso, el edificio del Banco de Guatemala. Color dominante: verde.

~ 21 ~

Billete de cinco Quetzales

El de cinco Quetzales presentará en el anverso la efigie del General Justo Rufino Barrios, Presidente de la República 1873-1885, reformador del País e impulsor de la unión Centroamericana; y en el reverso, una alegoría a la enseñanza. Color dominante: lila.

Billete de diez Quetzales

El de diez Quetzales contendrá en el anverso la efigie del general Miguel García Granados, Presidente de la República 1871-1873, impulsó la aprobación de los principales códigos y otras leyes en vigor durante casi un siglo; y en el reverso, una alegoría a la sesión de la Asamblea Nacional Legislativa de 1872. Color dominante: rojo.

Billete de veinte Quetzales

~ 22 ~

El de veinte Quetzales incluirá en el anverso la efigie del doctor Mariano Gálvez, prócer de la independencia y Jefe de Estado de Guatemala en la Federación Centroamericana; y en el reverso, una alegoría a la Firma del Acta de Independencia Centroamericana. Color dominante: azul.

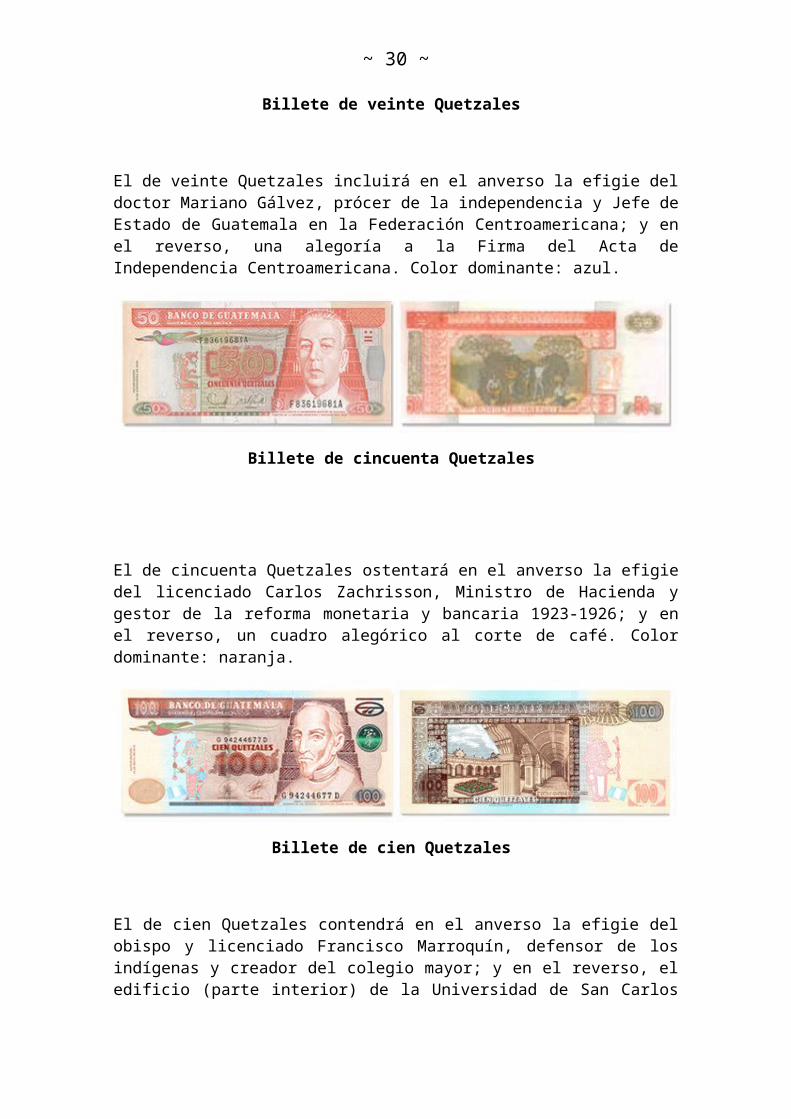

Billete de cincuenta Quetzales

El de cincuenta Quetzales ostentará en el anverso la efigie del licenciado Carlos Zachrisson, Ministro de Hacienda y gestor de la reforma monetaria y bancaria 1923-1926; y en el reverso, un cuadro alegórico al corte de café. Color dominante: naranja.

Billete de cien Quetzales

El de cien Quetzales contendrá en el anverso la efigie del obispo y licenciado Francisco Marroquín, defensor de los indígenas y creador del colegio mayor; y en el reverso, el edificio (parte interior) de la Universidad de San Carlos de Borromeo localizado en Antigua Guatemala. Color dominante: sepia.

~ 23 ~

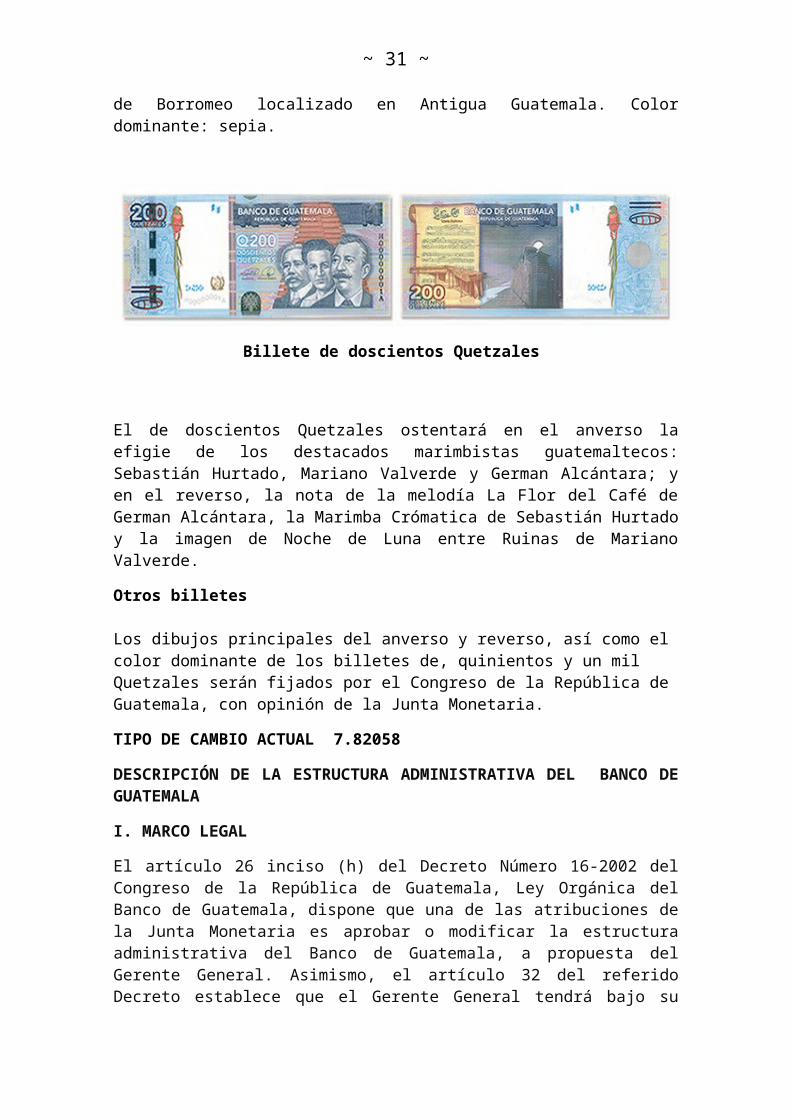

Billete de doscientos Quetzales

El de doscientos Quetzales ostentará en el anverso la efigie de los destacados marimbistas guatemaltecos: Sebastián Hurtado, Mariano Valverde y German Alcántara; y en el reverso, la nota de la melodía La Flor del Café de German Alcántara, la Marimba Crómatica de Sebastián Hurtado y la imagen de Noche de Luna entre Ruinas de Mariano Valverde.

Otros billetes

Los dibujos principales del anverso y reverso, así como el color dominante de los billetes de, quinientos y un mil Quetzales serán fijados por el Congreso de la República de Guatemala, con opinión de la Junta Monetaria.

TIPO DE CAMBIO ACTUAL 7.82058

DESCRIPCIÓN DE LA ESTRUCTURA ADMINISTRATIVA DEL BANCO DE GUATEMALA

I. MARCO LEGAL

El artículo 26 inciso (h) del Decreto Número 16-2002 del Congreso de la República de Guatemala, Ley Orgánica del Banco de Guatemala, dispone que una de las atribuciones de la Junta Monetaria es aprobar o modificar la estructura administrativa del Banco de Guatemala, a propuesta del Gerente General. Asimismo, el artículo 32 del referido Decreto establece que el Gerente General tendrá bajo su responsabilidad la administración del Banco de Guatemala y responderá ante el Presidente de esta Institución y ante la Junta Monetaria del correcto y eficaz funcionamiento del Banco.

En tal sentido y con el propósito que el Banco de Guatemala cumpla con su objetivo fundamental de contribuir a la creación y al mantenimiento de las condiciones monetarias, cambiarias y crediticias más favorables al desarrollo ordenado de la economía nacional y promover la estabilidad en el nivel general de precios, y desarrolle las funciones que le define el citado Decreto en su artículo 4, la Institución cuenta con la estructura administrativa que se describe a continuación.

II. ESTRUCTURA ADMINISTRATIVA

El Banco de Guatemala, para cumplir con su objetivo fundamental, desarrolla en forma eficiente y eficaz las funciones que le encomienda su marco legal, en particular su ley orgánica. Para el efecto, dispone de una estructura organizacional encabezada por sus órganos superiores Junta Monetaria, Presidencia y Gerencia General, e integrada por la estructura administrativa que es coordinada por la Gerencia General, por medio de las Gerencias de Área, mismas que se conforman por departamentos, secciones y unidades.

Cada una de las dependencias que conforman la organización del Banco Central tiene definida una función principal o razón de ser, complementada por sus funciones básicas, objetivos y metas operativas. En síntesis, la función

~ 24 ~

principal de cada órgano y de cada dependencia de la organización es la siguiente:

A. JUNTA MONETARIA

La Junta Monetaria, integrada conforme los artículos 132 de la Constitución Política de la República de Guatemala y 13 de la Ley Orgánica del Banco de Guatemala, ejerce la dirección suprema del Banco de Guatemala.

Consejo Técnico Asesor de Seguros

Según lo establece el artículo 101 de la Ley de la Actividad Aseguradora, la función básica del Consejo Técnico Asesor de Seguros es prestar toda la asesoría que la Junta Monetaria requiera para atender asuntos de su competencia en las materias de seguros, reaseguros y su intermediación.

B. PRESIDENCIA

La Presidencia del Banco de Guatemala está conformada por el Presidente y el Vicepresidente, quienes a su vez también lo son de la Junta Monetaria. Entre las atribuciones del Presidente están la de proponer a la Junta Monetaria la Política Monetaria, Cambiaria y Crediticia, incluyendo las metas programadas; y velar por la correcta ejecución de la política referida.

Comité de Ejecución

El Comité de Ejecución se integra por el Presidente del Banco de Guatemala, quien a su vez lo coordina, por las autoridades del Banco de Guatemala y asesores técnicos designados por la Junta Monetaria. Tiene bajo su responsabilidad la ejecución de la Política Monetaria, Cambiaria y Crediticia que determine la Junta Monetaria y, para el efecto, cumplirá las atribuciones que le establece la ley orgánica de la Institución.

Auditoría Interna

Tiene a su cargo desarrollar una actividad independiente y objetiva de aseguramiento y consultoría, en el ámbito de su competencia, para agregar valor y proponer mejoras a las operaciones del Banco de Guatemala, con el propósito de apoyar a la Institución en el cumplimiento de sus objetivos, aportando un enfoque sistemático y disciplinado para evaluar y sugerir cambios para la mejora de los procesos de gestión de riesgos, control y dirección. Para cumplir con su función principal, la Auditoría Interna dependerá a nivel staff de la Presidencia del Banco de Guatemala, a quien deberá rendir informe directamente, y gestionará administrativamente por medio de la Gerencia General de la Institución. La Auditoría Interna contará con las unidades administrativas siguientes:

~ 25 ~

a) Unidad de Auditoría de Riesgo y Control

b) Unidad de Auditoría de Estudios

c) Unidad de Auditoría de Sistemas

d) Unidad de Auditoría Financiera

e) Unidad de Auditoría Operativa

C. GERENCIA GENERAL

La Gerencia General tiene bajo su responsabilidad la administración del Banco de Guatemala y responde ante el Presidente de la Institución y ante la Junta Monetaria del correcto y eficaz funcionamiento del Banco.

Oficialía de Cumplimiento

Tiene a su cargo vigilar el cumplimiento de las obligaciones que la normativa contra el Lavado de Dinero u Otros Activos y para prevenir y reprimir el Financiamiento del Terrorismo, así como los programas, normas, procedimientos y controles internos establecidos por el Banco de Guatemala en su calidad de persona obligada, relacionados con la prevención, detección, control y administración del riesgo de lavado de dinero u otros activos y financiamiento del terrorismo.

D. GERENCIA ECONÓMICA

La Gerencia Económica tiene bajo su responsabilidad el diseño y el seguimiento de la Política Monetaria, Cambiaria y Crediticia del país, en el marco de un Esquema de Metas Explícitas de Inflación, la evaluación periódica de la referida política, la identificación de las principales macrotendencias económicas, el análisis del Sistema Financiero Nacional, principalmente, en aspectos asociados con la liquidez, solvencia, funcionamiento, riesgo y competitividad de dicho sistema, así como la preparación de las principales estadísticas económicas necesarias para la toma de decisiones en materia de política monetaria. Para cumplir con esta función principal, la Gerencia Económica cuenta con las dependencias que se describen a continuación:

Consejo Técnico

Es la unidad staff que tiene a su cargo propiciar las condiciones que permitan canalizar adecuadamente el apoyo técnico que requieren las autoridades para el cumplimiento de las funciones de la Institución. Asimismo, facilitar la comunicación y coordinación entre los diferentes departamentos del Banco de Guatemala que integran el Consejo Técnico, para que realicen en

~ 26 ~

forma eficaz y eficiente los trabajos que se les han asignado por medio del referido Consejo.

Departamento de Análisis Macroeconómico y Pronósticos

Su función principal es diseñar la Política Monetaria, Cambiaria y Crediticia en el marco de un esquema de metas explícitas de inflación, así como analizar y evaluar integral y consistentemente las variables macroeconómicas y otros asuntos asociados con la Política Monetaria que adopte la Junta Monetaria, para la consecución del objetivo fundamental del Banco de Guatemala. Para el efecto, cuenta con las secciones siguientes:

a) Sección de Programación Financiera y Análisis de Inflación

b) Sección de Análisis de la Economía Internacional, Tratado y Convenios

c) Sección de Análisis Macroeconómico

Departamento de Estadísticas Macroeconómicas

Su función principal es levantar encuestas, recopilar información estadística básica, compilar, analizar y diseminar información estadística de variables macroeconómicas de los sectores real, externo y monetario y financiero, que permita diagnosticar y pronosticar el comportamiento de los diferentes sectores de la economía nacional, con el propósito de coadyuvar al diseño y evaluación de la Política Monetaria, Cambiaria y Crediticia y en su estructura interna cuenta con las secciones siguientes:

a) Sección de Cuentas Nacionales

b) Sección de Indicadores de Coyuntura e Índices de Precios

c) Sección de Estadísticas Monetarias y Financieras

d) Sección de Estadísticas de Balanza de Pagos

e) Sección de Encuestas y Estadísticas Básicas

Departamento de Análisis de Estabilidad Financiera

Su función principal es asesorar a las instancias que correspondan en temas relacionados con el análisis de la estabilidad financiera, las tendencias, los riesgos, la competitividad y la regulación del sistema financiero nacional, así como en el análisis de medidas macroprudenciales, que coadyuven al diseño, ejecución y evaluación de la Política Monetaria, Cambiaria y Crediticia. Para cumplir con dicha función, en su estructura interna cuenta con las secciones siguientes:

a) Sección de Análisis Macroprudencial del Sistema Financiero

~ 27 ~

b) Sección de Investigación Financiera Aplicada

Departamento de Investigaciones Económicas

Su función principal es desarrollar investigación económica, análisis económico y estudio sistemático, acerca de la evolución y tendencia de los fenómenos macroeconómicos, tanto internos como externos, con el propósito de asesorar a las instancias correspondientes en el proceso de diseño y evaluación de la Política Monetaria, Cambiaria y Crediticia, mediante la elaboración de modelos macroeconómicos y econométricos relevantes. Para cumplir con su función, cuenta con las secciones siguientes:

a) Sección de Modelos Macroeconómicos

b) Sección de Investigación Económica Aplicada

E. GERENCIA FINANCIERA

La Gerencia Financiera tiene bajo su responsabilidad, principalmente, la coordinación de la ejecución de la Política Monetaria, Cambiaria y Crediticia; la inversión de las Reservas Monetarias Internacionales del Banco de Guatemala y la atención de las operaciones en moneda extranjera del sector público y del sistema bancario; la elaboración y ejecución de los programas de adquisición, emisión, amortización y destrucción de especies monetarias; la atención de las operaciones de depósitos, retiros y canje de especies monetarias con los bancos del sistema; monitoreo del cumplimiento de la observancia de lineamientos que dicte la Junta Monetaria para la administración de las Reservas Monetarias Internacionales (RMI), incluida la medición y análisis de indicadores de riesgo y desempeño de los portafolios de inversión del Banco Central; el registro contable de los eventos económico-financieros que afectan el patrimonio del Banco; y la implementación de las acciones que permitan contribuir al fortalecimiento del sistema de pagos. Para el cumplimiento de dichas funciones, la Gerencia Financiera cuenta con las dependencias siguientes:

Departamento de Ejecución de Política Monetaria, Cambiaria y Crediticia

Es el encargado de ejecutar la Política Monetaria, Cambiaria y Crediticia determinada por la Junta Monetaria, de conformidad con los lineamientos del Comité de Ejecución, así como realizar las actividades derivadas de la función que le corresponde al Banco de Guatemala como Agente Financiero del Estado; para ello cuenta con las secciones siguientes:

a) Sección de Operaciones Monetarias y Cambiarias

b) Sección de Análisis de Mercados Monetario, Cambiario y Crediticio

c) Sección de Liquidación de Operaciones Monetarias

~ 28 ~

Departamento Internacional

Tiene como función principal invertir las Reservas Monetarias Internacionales del Banco de Guatemala, de conformidad con los lineamientos que dicte la Junta Monetaria, así como atender las operaciones en divisas del Banco de Guatemala, del gobierno central y del resto del sector público. Las secciones con que cuenta son las siguientes:

a) Sección de Inversión de Reservas Monetarias Internacionales

b) Sección de Operaciones Extranjeras

Departamento de Análisis de Riesgo de Reservas Monetarias Internacionales

Es responsable de coadyuvar para que la administración de las Reservas Monetarias Internacionales del Banco de Guatemala se realice en observancia de los lineamientos de inversión que dicte la Junta Monetaria mediante el monitoreo de su cumplimiento, así como la medición y análisis de indicadores de riesgo y desempeño de los portafolios de inversión del Banco Central y la investigación conforme el diseño, desarrollo, implementación y utilización de herramientas analíticas apropiadas.

Departamento de Contabilidad y Sistema de Pagos

Su función principal consiste en llevar cuenta y razón del patrimonio de la Institución; procurar el buen funcionamiento de los subsistemas de pago; administrar en lo que le compete al Banco de Guatemala, la devolución del crédito fiscal a los exportadores; y efectuar el registro contable de las operaciones derivadas de la ejecución de la política monetaria, cambiaria y crediticia, de la administración de las reservas monetarias internacionales y de los fideicomisos y fondos especiales a cargo del Banco de Guatemala. En su estructura interna cuenta con las secciones siguientes:

a) Sección de Registro de Operaciones y Estados Financieros

b) Sección de Registro de Reservas Monetarias Internacionales

c) Sección de Fideicomisos y Fondos Especiales

d) Sección de Registro y Liquidación de Operaciones de los Subsistemas de Pago

e) Vigilancia de los Subsistemas de Pago

Departamento de Emisión Monetaria

Es el encargado de elaborar y ejecutar los programas de adquisición, emisión y amortización de especies monetarias. Las secciones con las que cuenta son las siguientes:

~ 29 ~

a) Sección de Emisión

b) Sección de Tesorería y Operaciones con Bancos

c) Sección de Estadística y Control de Numerario

F. GERENCIA ADMINISTRATIVA

La Gerencia Administrativa tiene bajo su responsabilidad atender las funciones administrativas y las de servicios, en divisiones claramente definidas de acuerdo con su naturaleza y especialización. Estas funciones estarán enmarcadas, principalmente, en la comunicación y relaciones institucionales, la administración del recurso humano, la planificación y desarrollo organizacional, los sistemas informáticos, la proveeduría de bienes y servicios y la seguridad institucional. Están supeditadas a esta Gerencia las dependencias siguientes:

Planificación y Desarrollo Organizacional

Es la unidad staff encargada de asesorar a la Gerencia General y dependencias de la Institución en materia de desarrollo organizacional, mediante el diseño e implementación de estrategias de cambio planificado, orientado a fortalecer la gestión administrativa del Banco, con base en estándares y prácticas líderes.

Departamento de Comunicación y Relaciones Institucionales

Es el encargado de asesorar a las autoridades y dependencias del Banco en materia de comunicación y relaciones institucionales, proponiendo y ejecutando acciones comunicacionales que coadyuven al fortalecimiento de la imagen, confianza y credibilidad institucional. Cuenta para el efecto con las secciones siguientes:

a) Sección de Comunicación

b) Sección de Relaciones Institucionales y Cultura

c) Sección de Bibliotecas

Departamento de Recursos Humanos

Su función principal consiste en coordinar el sistema de Recursos Humanos del Banco de Guatemala, para contar con personal altamente calificado, con el propósito de contribuir a alcanzar el objetivo fundamental de la Institución. Para ello, cuenta con las secciones siguientes:

a) Sección de Administración de Remuneraciones y Prestaciones del Personal

b) Sección de Planificación y Relaciones Laborales

~ 30 ~

c) Sección de Desarrollo de Recursos Humanos

d) Centro de Capacitación, Adiestramiento y Desarrollo del Personal

Departamento de Servicios Administrativos y Seguridad

Es el encargado de proveer de bienes, suministros y servicios a cada una de las dependencias de la Institución, supervisar la ejecución del presupuesto funcional de egresos, así como proporcionar seguridad al personal, bienes y valores propiedad de este Banco Central. Para este propósito, este departamento cuenta con las secciones siguientes:

a) Sección de Compras y Control Presupuestario de Egresos

b) Sección de Mantenimiento

c) Sección de Secretaría Administrativa

d) Sección de Investigaciones Especiales

e) Sección de Seguridad Especial

f) Sección de Seguridad

Departamento de Tecnologías de Información

Su función principal es brindar productos, servicios, asesoría y apoyo técnico en materia informática a las autoridades y dependencias del Banco de Guatemala para fortalecer la tecnificación institucional; para el efecto, contará con las secciones siguientes:

a) Unidad de Seguridad Informática

b) Sección de Infraestructura Informática

c) Sección de Bases de Datos

d) Sección de Proyectos Informáticos

e) Sección de Servicios Informáticos

f) Sección de Gestión y Calidad Tecnológica

G. GERENCIA JURÍDICA

La Gerencia Jurídica es el área especializada en materia legal para asesorar a la Junta Monetaria, autoridades y funcionarios del Banco de Guatemala, y en la que se materializan las decisiones adoptadas por dicha Junta. Para ello cuenta con las dependencias siguientes:

Secretaría de la Junta Monetaria

~ 31 ~

Su función principal es preparar, convocar y atender las sesiones de Junta Monetaria, elaborar los documentos que se deriven de dichas sesiones y comunicar las decisiones adoptadas a quienes legalmente corresponda.

Asesoría Jurídica

Su función principal es asesorar en materia legal a la Junta Monetaria, autoridades y funcionarios del Banco de Guatemala.

MARCO NORMATIVO DEL BANCO DE GUATEMALA

Conforme lo dispuesto en el primer párrafo del artículo 132 de la Constitución Política de la República de Guatemala, el Banco de Guatemala se rige por su Ley Orgánica y por la Ley Monetaria.

El artículo 3 de la Ley Orgánica del Banco de Guatemala, Decreto Número 16-2002 del Congreso de la República, dispone que el Banco de Guatemala tiene como objetivo fundamental, contribuir a la creación y mantenimiento de las condiciones más favorables al desarrollo ordenado de la economía nacional, para lo cual, propiciará las condiciones monetarias, cambiarias y crediticias que promuevan la estabilidad en el nivel general de precios.

En cuanto a la Ley Monetaria, contenida en el Decreto Número 17-2002 del Congreso de la República, su artículo 2 señala que únicamente el Banco de Guatemala puede emitir billetes y monedas dentro del territorio de la República, de conformidad con dicha ley y con la Ley Orgánica del Banco de Guatemala.

LEYES QUE REGULAN AL BANCO DE GUATEMALA

Ley orgánica del banco de Guatemala.

Ley monetaria.

Decreto número 26-2008 del congreso de la Republica (autorización al Banco de Guatemala para usar, en la fabricación de moneda metálica, aleaciones de metales y diferentes a los señalados en la ley monetaria).

Acuerdo Número 32-2008 del Congreso de la República de Guatemala (autorización al Banco de Guatemala para usar, en la fabricación de moneda metálica, aleaciones de metales diferentes a los señalados en la Ley Monetaria)

Ley de especies monetarias Conmemorativas.

Ley de Supervisión Financiera.

Ley de Bancos y Grupos Financieros.

Ley de Sociedades Financieras Privadas.

~ 32 ~

Ley de Bancos de Ahorros y Prestamos la Vivienda Familiar.

Ley de Almacenes Generales de Depósito.

Ley de Libre Negociación de Divisas.

Ley Contra el Lavado de Dinero y otros Activos.

Ley para Prevenir y Reprimir el Financiamiento del Terrorismo.

Ley de la Actividad Aseguradora.

Ley de Garantías Mobiliarias.

Ley Orgánica del Presupuesto.

En el marco jurídico del Banco de Guatemala podemos analizarlo y darnos cuenta que en el existen varios principios los siguientes:

1. principio de universalidad: creando condiciones mas favorables al desarrollo ordenado de la economía nacional, para lo cual, propiciara las condiciones monetarios, cambiarias y crediticias que promuevan la estabilidad en el nivel general de precios, se relaciona con el principio en que este dice que toda persona tiene derecho a vivir con salud aun con medios económicos mínimos y exenta del temor de que, produciéndose un infortunio, no pueda disponer de los medios protectivos en este caso una seguridad en condiciones económicas

2. principio de integridad: cobertura de todos los riesgos en este en especifico los riesgos económicos de un desbalance en la economía nacional.

3. principio de autonomía de las instituciones y principio de descentralización recurriendo a una norma clara articulo 2 de la ley orgánica del banco de Guatemala la cual regula la naturaleza autónoma y descentralizada de esta institución.

FINES QUE PERSIGUE EL BANCO DE GUATEMALA

Que en Guatemala la legislación bancaria vigente data de los años 1945 y 1946, cuando fue emitido, entre otros, el Decreto Número 215 del Congreso de la República, Ley Orgánica del Banco de Guatemala, por lo que es conveniente adecuar el referido marco legal a los cambios que se han generado en los mercados financieros y a las prácticas modernas de implementación de la política monetaria y financiera.

Que a la luz del desarrollo financiero se hace necesario emitir la normativa apropiada para que el país cuente con un Banco Central moderno, cuya autonomía se vea fortalecida, a fin de ejercer el control monetario y utilizar los instrumentos que más convengan para el logro del objetivo fundamental de dicho Banco.

~ 33 ~

Que la estabilidad en el nivel general de precios, como objetivo fundamental del Banco de Guatemala, es la mejor contribución de éste para promover la creación y el mantenimiento de las condiciones monetarias, cambiarias y crediticias más favorables al desarrollo ordenado de la economía nacional, así como para fortalecer el buen funcionamiento del sistema financiero del país, por lo que es menester consagrar en la Ley dicho objetivo fundamental.

Que es indispensable incorporar a la legislación bancaria cambios que se traduzcan en elementos importantes para fortalecer la gestión de la política monetaria, en un entorno moderno y dinámico, toda vez que reviste fundamental importancia el hecho de que el Banco Central implemente un proceso de transparencia y rendición de cuentas ante la sociedad, referente a las medidas adoptadas para el logro de su objetivo fundamental.

PRINCIPALES FUNCIONES DEL BANCO DE GUATEMALA

El Banco de Guatemala tiene, entre otras que determina su Ley Orgánica, las funciones siguientes:

A. Ser el único emisor de la moneda nacional;

B. Procurar que se mantenga un nivel adecuado de liquidez del sistema bancario, mediante la utilización de los instrumentos previstos en su Ley Orgánica;

C. Procurar el buen funcionamiento del sistema de pagos;

D. Recibir en depósito los encajes bancarios y los depósitos legales a que se refiere su Ley Orgánica;

E. Administrar las reservas monetarias internacionales, de acuerdo con los lineamientos que dicte la Junta Monetaria; y,

F. Las demás funciones compatibles con su naturaleza de Banco Central que le sean asignadas por mandato legal.

Artículo 4 del Decreto Número 16-2002 del Congreso de la República de Guatemala, Ley Orgánica del Banco de Guatemala.

PROHIBICIONES DEL BANCO DE GUATEMALA

Conceder préstamos a personas individuales o jurídicas Comprar bienes inmuebles Comprar acciones salvo las que la ley permite Efectuar operaciones no autorizadas por esta ley

El banco de Guatemala goza de franquicia aduanera total por el metal que ingresan al país para crear monedas. Se sabe que una franquicia aduanera es

~ 34 ~

la Exención total o parcial del pago de los derechos e impuestos a la importación y/o exportación aplicables a las mercaderías que entran o salen del territorio aduanero.

FUNCIONES DE LAS DEPENDENCIAS DEL BANCO DE GUATEMALA

A continuación se presenta una descripción general de funciones a cargo de las distintas dependencias de la institución y constituye un instrumento de carácter procedimental interno, cuyo contenido permite conocer, en forma general, clara y objetiva las grandes actividades que se realizan en el Banco de Guatemala para el cumplimiento de su objetivo fundamental. Asimismo, constituye una herramienta de orientación para la ejecución y seguimiento del trabajo a cargo de cada dependencia. En ese sentido, la síntesis del quehacer de cada unidad administrativa, es la siguiente:

COMITÉ DE EJECUCIÓN

Proporcionar apoyo a los miembros y asesores del Comité de Ejecución para el cumplimiento de sus atribuciones.

AUDITORÍA INTERNA

Desarrollar una actividad independiente y objetiva de aseguramiento y consultoría, en el ámbito de su competencia, para agregar valor y proponer mejoras a las operaciones del Banco de Guatemala, con el propósito de apoyar a la institución en el cumplimiento de sus objetivos, aportando un enfoque sistemático y disciplinado para evaluar y sugerir cambios para la mejora de los procesos de gestión de riesgos, control y dirección.

Unidad de Auditoría de Riesgo y Control

Evaluar y verificar, con un enfoque basado en riesgos, la efectividad del sistema de control interno institucional establecido en los procesos del Banco de Guatemala, así como la efectividad y el cumplimiento de los programas, normas y procedimientos en materia de lavado de dinero y de financiamiento del terrorismo.

Unidad de Auditoría de Estudios

Asesorar a la administración en materia contable, financiera y de control interno; así como efectuar la evaluación interna de calidad de la actividad de Auditoría Interna.

Unidad de Auditoría de Sistemas

Evaluar con un enfoque basado en riesgos el sistema de control interno institucional establecido para el gobierno de tecnología informática.

~ 35 ~

Unidad de Auditoría Financiera

Evaluar la efectividad del control interno, de forma continua, en respuesta a los riesgos que afecten la fiabilidad e integridad de la información contenida en los estados financieros del Banco de Guatemala, de los Fideicomisos en los cuales el Banco de Guatemala actúa como fiduciario y de los fondos en administración, así como de la información relacionada con la ejecución presupuestaria.

Unidad de Auditoría Operativa

Evaluar de manera concurrente, de conformidad con técnicas y procedimientos de Auditoría, la efectividad de los controles internos en respuesta a los riesgos que afecten la protección de los activos, las especies monetarias y otros valores del Banco de Guatemala, así como evaluar el cumplimiento de leyes, reglamentos y demás normativa interna aplicable.

OFICIALÍA DE CUMPLIMIENTO

Vigilar el cumplimiento de las obligaciones que la Normativa Contra el Lavado de Dinero u Otros Activos y para Prevenir y Reprimir el Financiamiento del Terrorismo, así como de los programas, normas, procedimientos y controles internos establecidos por el Banco de Guatemala en su calidad de persona obligada, relacionados con la prevención, detección, control y administración del riesgo de lavado de dinero u otros activos y financiamiento del terrorismo.

CONSEJO TÉCNICO