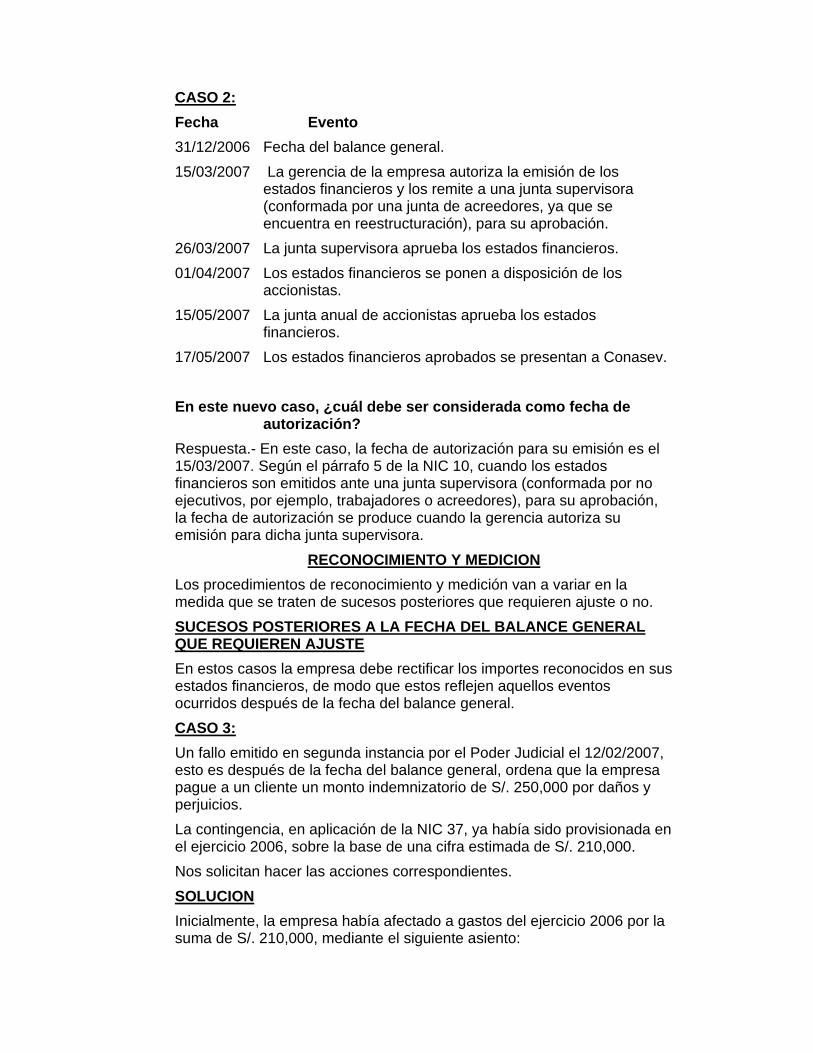

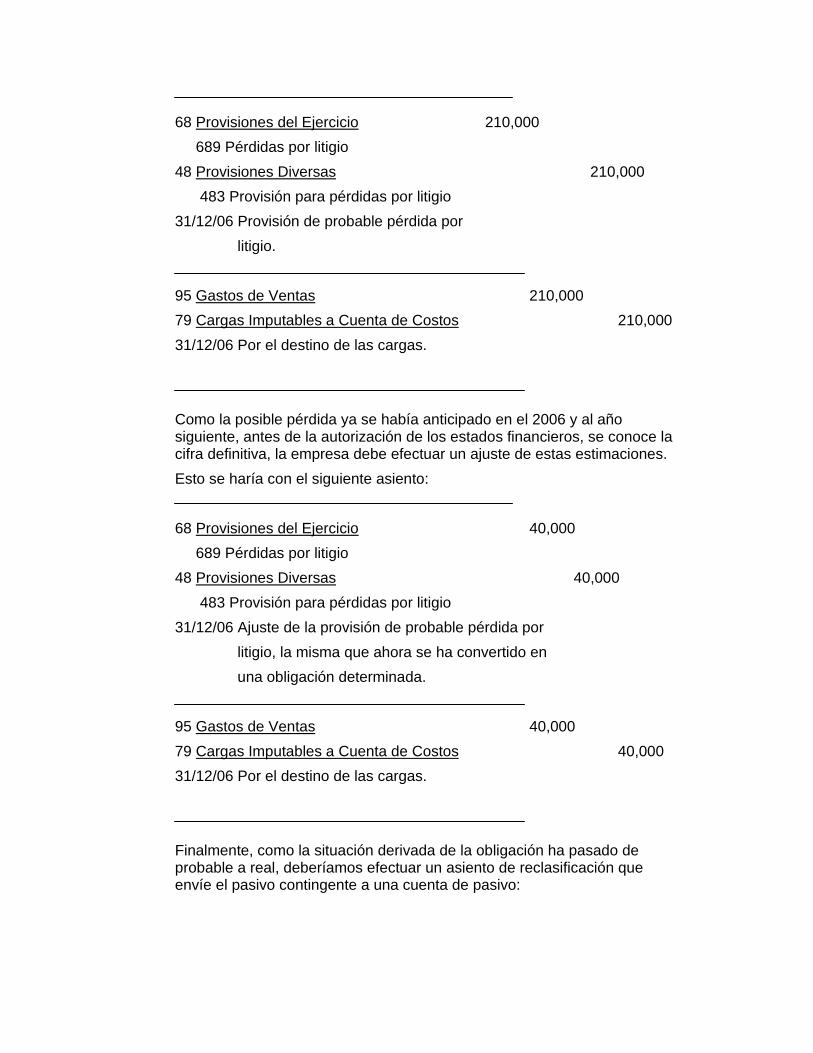

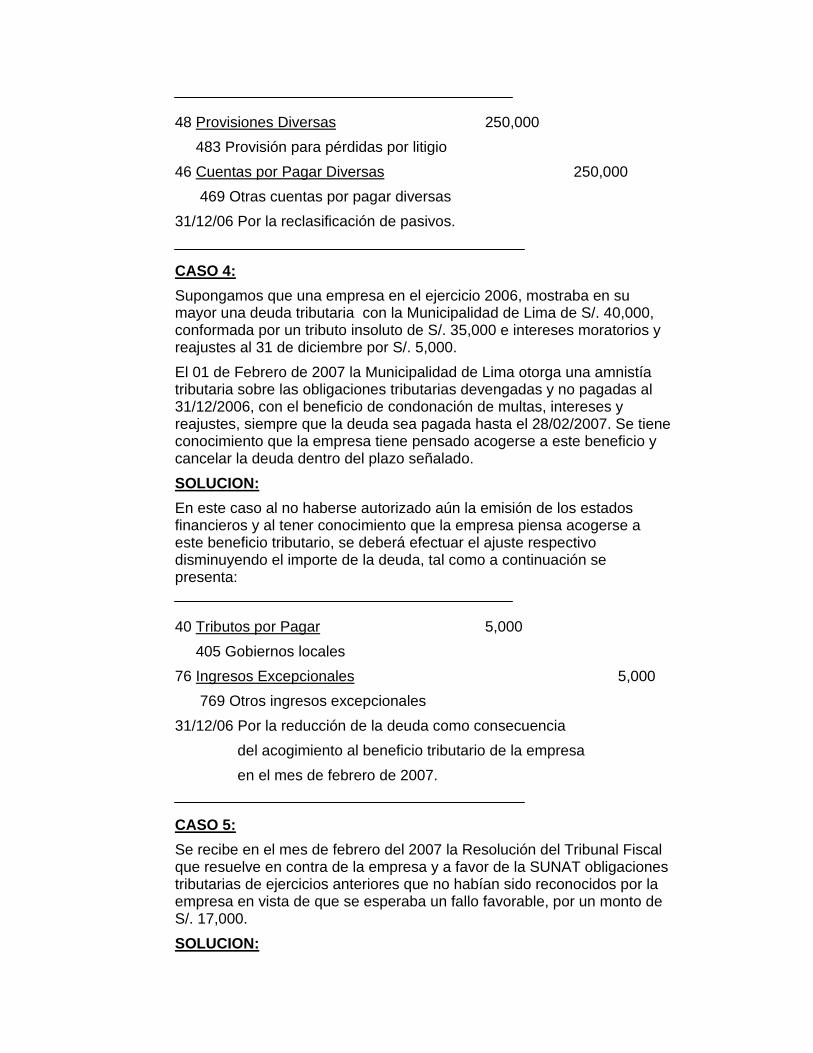

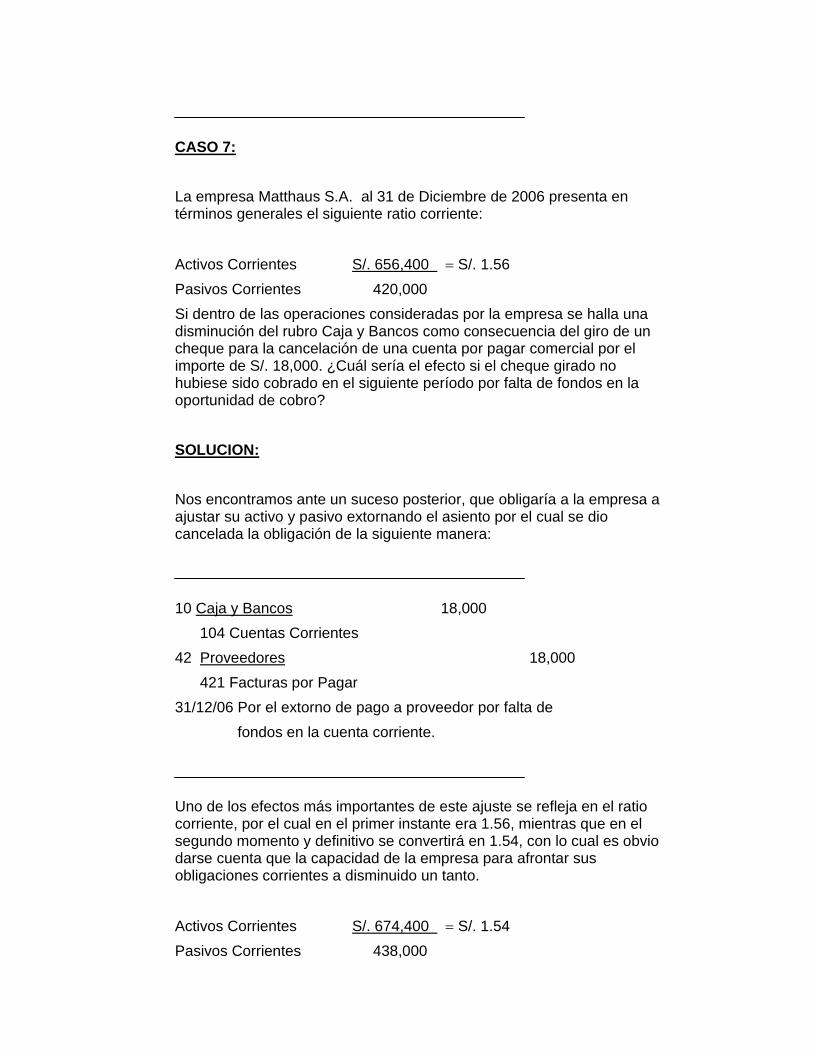

1-manual casuistica nics niif 2008i-ii

TRANSCRIPT

FACULTAD DE CIENCIAS CONTABLES ECONOMICAS Y FINANCIERAS

ESCUELA PROFESIONAL DE CONTABILIDAD Y FINANZAS

MANUAL:

CASUISTICA NIC’S NIIF’S

CICLO X

SEMESTRE ACADÉMICO 2008 I-II

Material didáctico para uso exclusivo de los alumnos.

LIMA - PERÚ

UNIVERSIDAD DE SAN MARTIN DE PORRES

Rector(e) Ing. Raúl E Bao García

Vicerrector

Ing. Raúl E Bao García

FACULTAD DE CIENCIAS CONTABLES, ECONÓMICAS Y FINANCIERAS

Decano

Dr. Domingo Sáenz Yaya

Director de la Escuela Profesional de Contabilidad y Finanzas Dr. Juan Amadeo Alva Gómez

Director del Departamento Académico de Contabilidad y Finanzas

Dr. Enrique Loo Ayne

Secretario de Facultad Dr. Augusto H. Blanco Falcón

Directora de la Sección Postgrado

Dra. Yolanda Salinas Guerrero

Director del Instituto de Investigación Mo. Víctor Loret de Mola Cobarrubias

Director de la Oficina de Grados y Títulos

Dr. Sebastián Ferril Márquez

Jefa de la Oficina de Registros Académicos Sra. Belinda Quicaño Macedo

Jefa de la Oficina de Bienestar Universitario

Lic. Maria Pizarro Dioses

Jefe de la Oficina de Administración Dr. Luis Flores Barros

INTRODUCCIÓN

La Universidad de San Martín de Porres, en estos últimos años, está empeñada en realizar importantes innovaciones en la concepción y práctica educativa con el propósito de ofrecer a sus alumnos una formación profesional más competitiva, que haga posible su ingreso con éxito al mundo laboral, desempeñándose con eficacia en las funciones profesionales que les tocará asumir El marco de referencia está dado por los cambios significativos de la sociedad contemporánea, expresados en la globalización de los intercambios, los nuevos paradigmas del conocimiento, de la educación y la pedagogía, así como los retos del mundo laboral. Para cumplir con el propósito señalado, la Facultad de Ciencias Contables Económicas y Financieras ha asumido la misión de lograr una formación profesional científica, tecnológica y humanística. Constituye nuestro compromiso formar líderes con capacidad de formular propuestas innovadoras que impulsen la creación de una nueva realidad universitaria, a base de los siguientes aprendizajes: aprender a ser, aprender a conocer, aprender a hacer y aprender a convivir. Uno de los medios para el logro de nuestros propósitos constituye los Manuales de Autoeducación, preparados especialmente para los alumnos. El presente Manual ha sido concebido como un material educativo que debe servir para afianzar conocimientos, desarrollar habilidades y destrezas, así como para orientar la autoeducación permanente. Por ello se ubica como material de destrezas, así como para orientar la autoeducación permanente. Por ello se ubica como material de lectura, es accesible, sirve de información y recreación, desempeña un papel motivador, se orienta a facilitar la lectura comprensiva y crítica, ampliar conocimientos en otras fuentes, crear hábitos y actitudes para el procesamiento de información, adquisición y generación de conocimientos. El presente Manual de Casuística NIC’S Y NIIF’S, constituye material de apoyo al desarrollo del curso del mismo nombre, y está organizado en casos prácticos de las diferentes normas de contabilidad Cada unidad está trabajada en referencia a objetivos, que se espera logre el alumno, mediante el estudio de los contenidos presentados a través de temas. Cada tema tiene una estructura modular que, además del desarrollo del contenido incorpora una propuesta de actividades aplicativas y de autoevaluación. Al final de cada tema se presentan además las referencias documentales, que han servido de base para la elaboración de contenidos. Al término del documento, una vez desarrollados los casos, presentamos un listado general de otras fuentes de información complementaria, que constituyen asientos bibliográficos y / o hemerográficos y electrónica, de utilidad para el aprendizaje de Casuística NIC’S Y NIIF’S.

INDICE NORMAS INTERNACIONALES DE CONTABILIDAD

Normas Internacionales de Contabilidad Aprobados en el Perú. Normas Internacionales de Contabilidad: N°. 1 Presentación de los Estados Financieros N°. 2 Existencias Nº 7 Estado de flujo de efectivo Nº 8 Políticas contables cambios en estimaciones

contables y errores Nº 10 Sucesos posteriores a la fecha del balance general Nº 11 Contratos de construcción Nº 12 Impuesto a la renta Nº 14 Información por segmentos Nº 16 Inmueble, maquinaria y equipo Nº 17 Arrendamientos Nº 18 Ingresos Nº 19 Beneficios a los trabajadores Nº 20 Tratamiento contable de los subsidios

gubernamentales y revelaciones referentes a la asistencia gubernamental

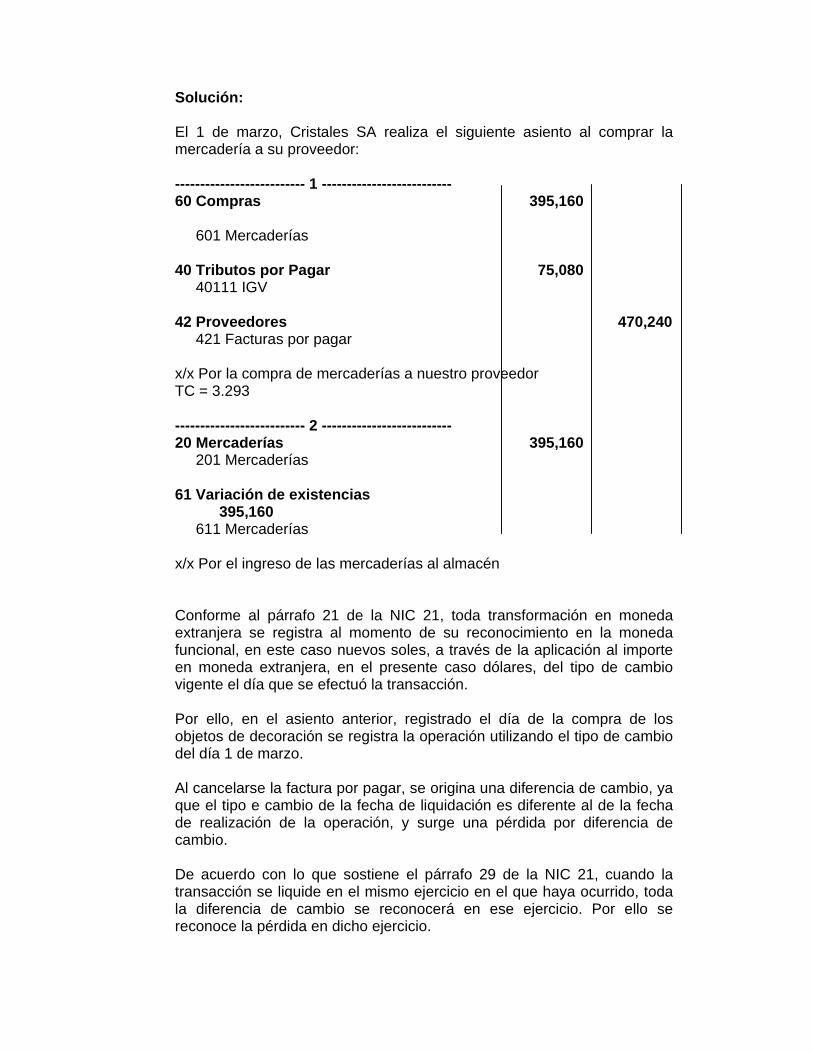

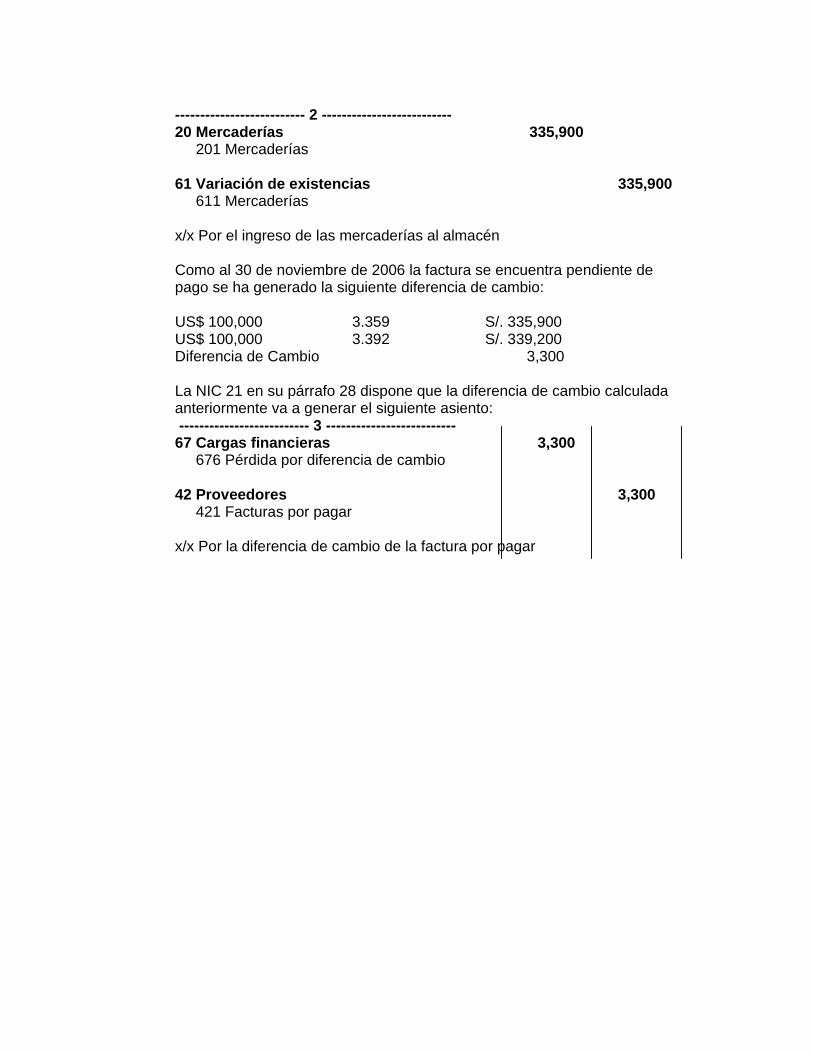

Nº 21 Efecto de las variaciones en los tipos de cambio de monedas extranjeras

Nº 23 Costos de financiamiento Nº 24 Revelaciones sobre entes vinculados Nº 26 Tratamiento contable y presentación de información

sobre planes de prestación de jubilación Nº 27 Estados financieros consolidados e individuales Nº 28 Inversiones en asociadas Nº 29 Información financiera en economías

hiperinflacionarias Nº 30 Revelaciones de los estados financieros de bancos e

instituciones financieras similares Nº 31 Participaciones en asociaciones en participación Nº 32 Instrumentos financieros: revelación y presentación Nº 33 Utilidades por acción Nº 34 Informes financieros intermedios Nº 36 Deterioro del valor de los activos Nº 37 Provisiones, pasivos contingentes y activos

contingentes Nº 38 Activos intangibles Nº 39 Instrumentos financieros: reconocimiento y medición Nº 40 Inversiones inmobiliarias Nº 41 Agricultura

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERAS NII’S

• NIIF 1 Adopción por primera vez de las Normas Internacionales de Información Financieras

• NIIF 2 Pagos basados en acciones • NIIF 3 Combinaciones de negocios • NIIF 4 Contratos de seguros • NIIF 5 Activos no corrientes mantenidos para la venta y actividades

interrumpidas.

OBJETIVOS

OBJETIVO GENERAL Dar a conocer al estudiante el soporte técnico aplicativo de las Normas Internacionales de Contabilidad (NIC’s) y de las Normas Internacionales de Información Financiera (NIIF’s), en sus aspectos más significativos.

OBJETIVOS ESPECÍFICOS - Afianzar la aplicación de la ciencia contable en el ámbito de los

negocios en un mercado globalizado. - Distinguir los métodos, procedimientos y prácticas contables

aplicables en un estado de armonización o uniformidad para la preparación de Información Financiera con alcance internacional.

Norma Internacional de Contabilidad NIC 2 EXISTENCIAS

Los siguientes términos se usan, en la presente Norma, con el significado

que a continuación se especifica:

Existencias son activos:

(a) poseídos para ser vendidos en el curso normal de la explotación;

(b) en proceso de producción de cara a esa venta; o

(c) en forma de materiales o suministros, para ser consumidos en el

proceso de producción o en el suministro de servicios.

Valor neto realizable es el precio estimado de venta de un activo en el

curso normal de la explotación, menos los costes estimados para terminar

su producción y los necesarios para llevar a cabo la venta.

Valor razonable es el importe por el cual puede ser intercambiado un

activo o cancelado un pasivo, entre partes interesadas y debidamente

informadas, que realizan una transacción en condiciones de

independencia mutua.

El valor neto realizable hace referencia al importe neto que la entidad

espera obtener por la venta de las existencias, en el curso normal de la

explotación. El valor razonable refleja el importe por el cual esta misma

existencia podría ser intercambiada en el mercado, entre compradores y

vendedores interesados y debidamente informados. El primero es un valor

específico para la entidad, mientras que este último no. El valor neto

realizable de las existencias puede no ser igual al valor razonable menos

los costes de venta.

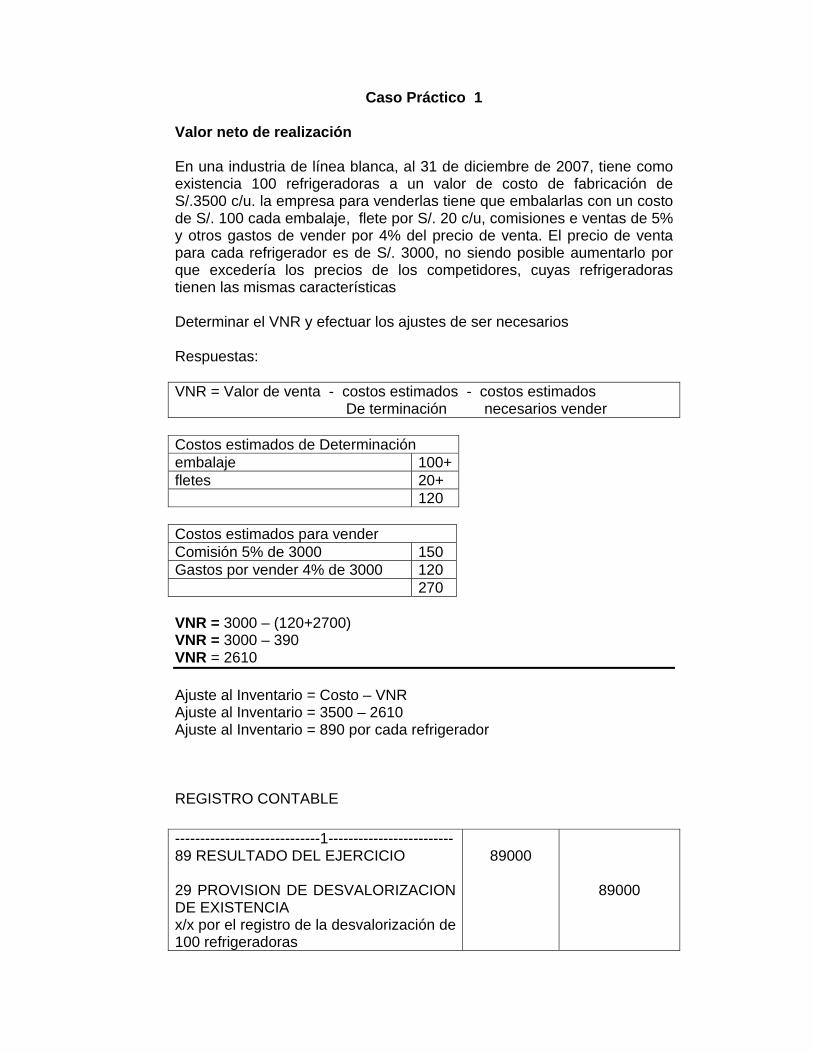

Caso Práctico 1

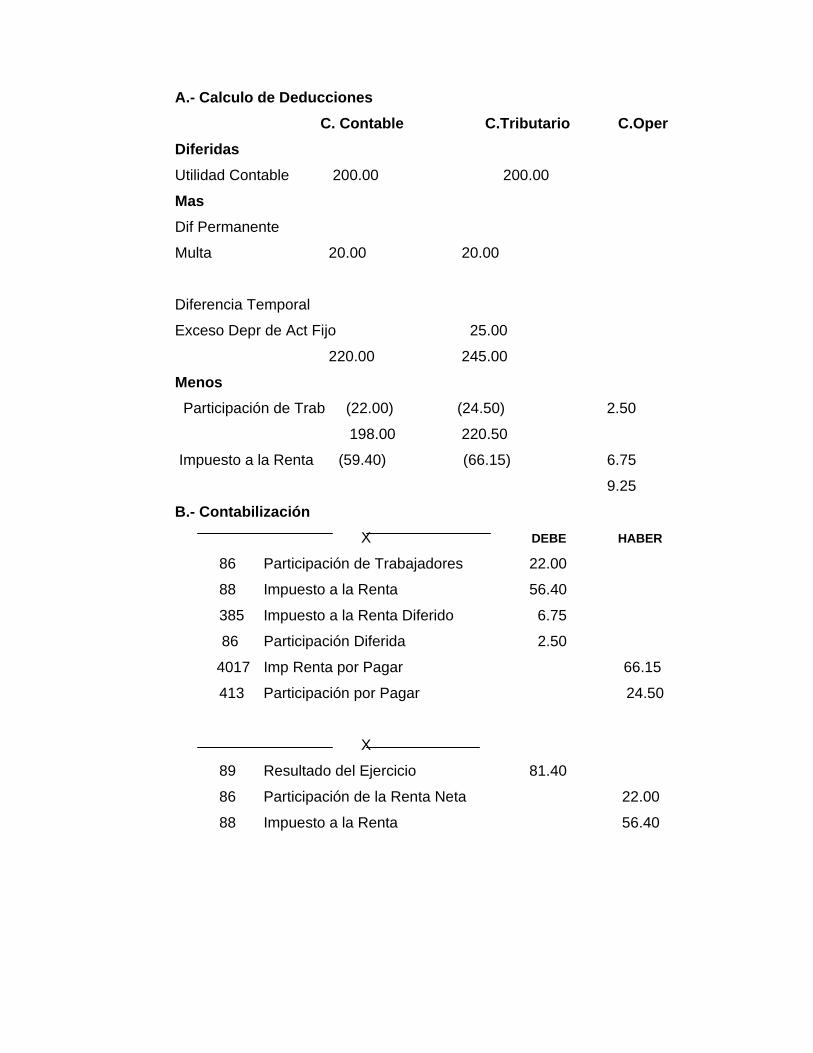

Valor neto de realización En una industria de línea blanca, al 31 de diciembre de 2007, tiene como existencia 100 refrigeradoras a un valor de costo de fabricación de S/.3500 c/u. la empresa para venderlas tiene que embalarlas con un costo de S/. 100 cada embalaje, flete por S/. 20 c/u, comisiones e ventas de 5% y otros gastos de vender por 4% del precio de venta. El precio de venta para cada refrigerador es de S/. 3000, no siendo posible aumentarlo por que excedería los precios de los competidores, cuyas refrigeradoras tienen las mismas características Determinar el VNR y efectuar los ajustes de ser necesarios Respuestas: VNR = Valor de venta - costos estimados - costos estimados De terminación necesarios vender Costos estimados de Determinación embalaje 100+fletes 20+ 120 Costos estimados para vender Comisión 5% de 3000 150 Gastos por vender 4% de 3000 120 270

VNR = 3000 – (120+2700) VNR = 3000 – 390 VNR = 2610 Ajuste al Inventario = Costo – VNR Ajuste al Inventario = 3500 – 2610 Ajuste al Inventario = 890 por cada refrigerador REGISTRO CONTABLE -----------------------------1------------------------- 89 RESULTADO DEL EJERCICIO 29 PROVISION DE DESVALORIZACION DE EXISTENCIA x/x por el registro de la desvalorización de 100 refrigeradoras

89000

89000

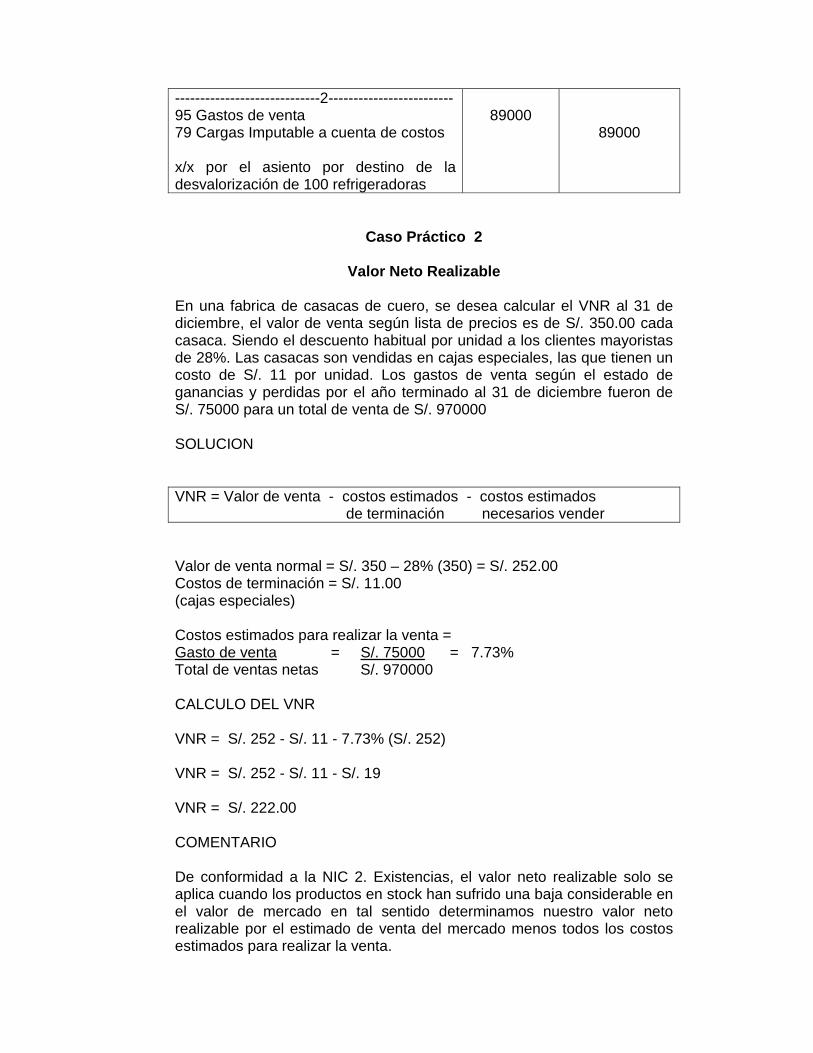

Caso Práctico 2

Valor Neto Realizable

En una fabrica de casacas de cuero, se desea calcular el VNR al 31 de diciembre, el valor de venta según lista de precios es de S/. 350.00 cada casaca. Siendo el descuento habitual por unidad a los clientes mayoristas de 28%. Las casacas son vendidas en cajas especiales, las que tienen un costo de S/. 11 por unidad. Los gastos de venta según el estado de ganancias y perdidas por el año terminado al 31 de diciembre fueron de S/. 75000 para un total de venta de S/. 970000 SOLUCION

VNR = Valor de venta - costos estimados - costos estimados de terminación necesarios vender

Valor de venta normal = S/. 350 – 28% (350) = S/. 252.00 Costos de terminación = S/. 11.00 (cajas especiales) Costos estimados para realizar la venta = Gasto de venta = S/. 75000 = 7.73% Total de ventas netas S/. 970000 CALCULO DEL VNR VNR = S/. 252 - S/. 11 - 7.73% (S/. 252) VNR = S/. 252 - S/. 11 - S/. 19 VNR = S/. 222.00 COMENTARIO De conformidad a la NIC 2. Existencias, el valor neto realizable solo se aplica cuando los productos en stock han sufrido una baja considerable en el valor de mercado en tal sentido determinamos nuestro valor neto realizable por el estimado de venta del mercado menos todos los costos estimados para realizar la venta.

-----------------------------2------------------------- 95 Gastos de venta 79 Cargas Imputable a cuenta de costos x/x por el asiento por destino de la desvalorización de 100 refrigeradoras

89000

89000

Caso Práctico 3

Provisión Contable Del Valor Neto Realizable Una empresa desea saber como serían sus asientos contables por unas computadoras cuyo valor de costo contable por unidad es de S/. 2,500, siendo el valor de mercado según proforma y cotización de S/. 2,350 cada una, considerando además a sus clientes mayoristas les hace un descuento habitual según cálculo resultando un valor neto realizable de S/. 2,260 cada una por tratarse de modelos antiguos, su stock es de 300 unidades. La empresa de acuerdo a la NIC 2. Existencias, procedería a efectuar la provisión contable con el asiento siguiente: Valor de Costo: 300 unidades a S/. 2,500 c/u = S/. 750,000 Valor Neto Realizable 300 unidades a S/. 2,260 c/u = S/. 678,000 Ajuste al Inventario por las 300 computadoras = S/. 72,000 = = = = = = =

-----------------------------x---------------------------- 68 Provisiones del Ejercicio 685 Desvalorización de existencias 29 Provisión para Desvalorización de Existencias 292 Existencias x/x por la provisión de desvalorización de existencias de modelos antiguos de computadoras en stock.

72,000

72,000

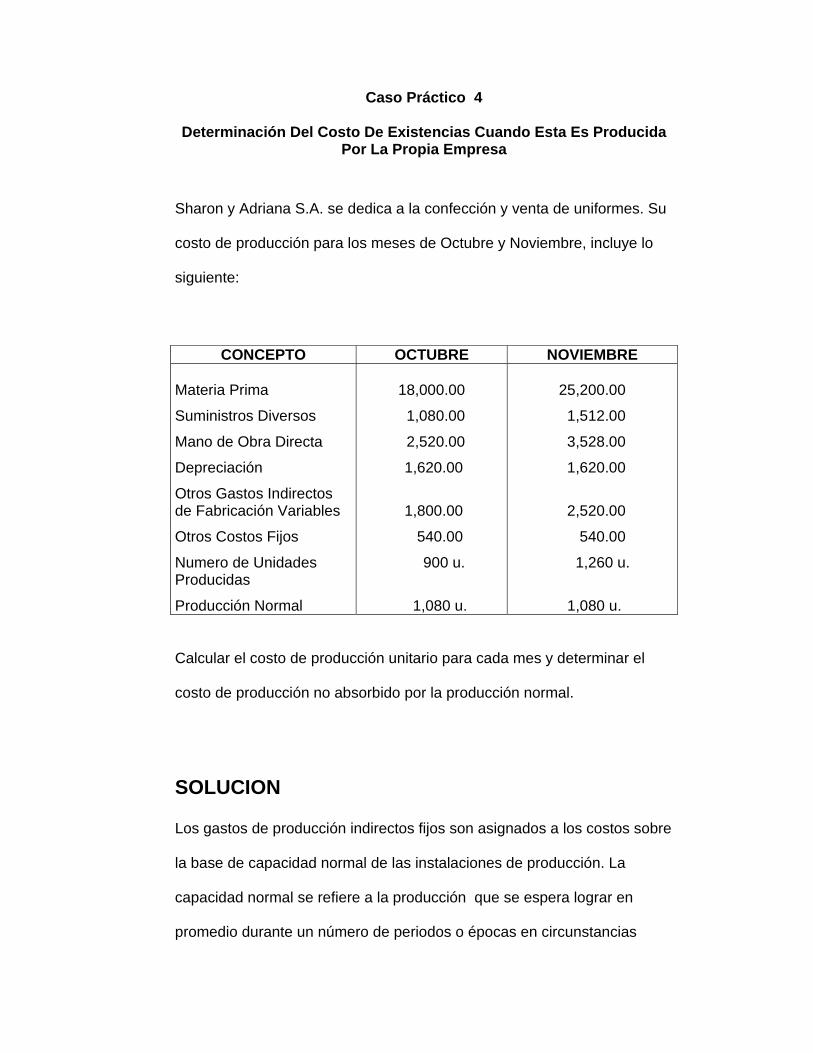

Caso Práctico 4

Determinación Del Costo De Existencias Cuando Esta Es Producida Por La Propia Empresa

Sharon y Adriana S.A. se dedica a la confección y venta de uniformes. Su

costo de producción para los meses de Octubre y Noviembre, incluye lo

siguiente:

CONCEPTO OCTUBRE NOVIEMBRE Materia Prima

Suministros Diversos

Mano de Obra Directa

Depreciación

Otros Gastos Indirectos de Fabricación Variables

Otros Costos Fijos

Numero de Unidades Producidas

Producción Normal

18,000.00

1,080.00

2,520.00

1,620.00

1,800.00

540.00

900 u.

1,080 u.

25,200.00

1,512.00

3,528.00

1,620.00

2,520.00

540.00

1,260 u.

1,080 u.

Calcular el costo de producción unitario para cada mes y determinar el

costo de producción no absorbido por la producción normal.

SOLUCION Los gastos de producción indirectos fijos son asignados a los costos sobre

la base de capacidad normal de las instalaciones de producción. La

capacidad normal se refiere a la producción que se espera lograr en

promedio durante un número de periodos o épocas en circunstancias

normales y tomando en cuenta la pérdida de capacidad resultante de

acuerdo a los planes de mantenimiento

a) Cálculos de Costos de Producción Variable y Fijo

COSTO DE PRODUCCIÓN VARIABLE OCTUBRE NOVIEMBRE

Materia Prima

Suministros Diversos

Mano de Obra Directa

Otros Gastos Indirectos Variables

18,000.00

1,080.00

2,520.00

1,800.00

25,200.00

1,512.00

3,528.00

2,520.00

Total Costo de Producción Variable 23,400.00 32,760.00

b) Cálculo del costo de producción unitaria asignable al valor de las existencias

CONCEPTO / MESES OCTUBRE NOVIEMBRE Costo De Producción Variable 23,400.00 32,760.00

÷ Numero De Unidades Producidas 900 u. 1,260 u.

= Costo de Producción Variable Unitario 26.00 26.00

CONCEPTO / MESES OCTUBRE NOVIEMBRE

Costo De Producción Indirecto Fijo 2,160.00 2,160.00

÷ Numero De Unidades Producción Normal 1,080 u. 1,080 u.

= Costo De Producción Indirecto Fijo Unitario 2.00 2.00

COSTO DE PRODUCCIÓN INDIRECTO FIJO OCTUBRE NOVIEMBRE

Depreciación

Otros Gastos Indirectos Fijos

1,620.00

540.00

1,620.00

540.00

Total Costo de Produc. Indirecto Fijo 2,160.00 2,160.00

CONCEPTO OCTUBRE NOVIEMBRE

Costo De Producción Variable Unitario 26.00 26.00

+ Costo De Producción Indirecto Fijo Unitario 2.00 2.00

= Total Costo De Producción Unitario 28.00 28.00

c) Cálculo del costo invertido en producción que afecta a resultados:

CONCEPTO OCTUBRE NOVIEMBRE

Numero de Unidades de Producción Real 900 u. 1,260 u.

X Costo de Producción Indirecto Fijo que Afecta a las Existencias 2.00 2.00

= Total Costo de Producción que Afecta a Existencias 1,800.00 2,520.00

- Costo de Producción Indirecto Fijo Invertido (2,160.00) (2,160.00)

= Monto que Afecta a los Resultados (360.00) 360.00 COMENTARIO El costo unitario es de S/. 28.00 en la producción normal debido a la menor producción del mes de Octubre, debemos afectar a resultados la pérdida del Costo de Producción Indirecto Fijo, en tanto que se afecta a resultados la ganancia en el Costo de Producción Indirecto Fijo. Si la producción permanente varía como consecuencia del mercado u otras circunstancias, se determina el nuevo costo de producción unitario estándar, lo cual significa que el costo de producción indirecto fijo se ajusta al nuevo modelo de producción. Ejemplo: Si la producción estándar permanente disminuye a 800 unidades el costo de producción indirecto fijo unitario de S/. 2.00 se incrementa a S/. 2.70 (S/. 2,160.00 ÷ 800 u. = S/. 2.70) por lo tanto el total del costo de producción unitario en el nuevo modelo es de S/. 28.70 (S/. 26.00 + S/. 2.70 = S/. 28.70).

Caso Práctico 5

Desvalorización de Materias Primas Planteamiento Una empresa dedicada a la confección de prendas de vestir, al 31 de diciembre del 2005 tenia en stock 5000 metros de tela con estampados (por un valor en libros de S/.40000.00) que al mes de junio no puede venderse como consecuencia del cambio de moda. Telas estampadas

Metros C.U. Total

Valor en libros 5000 8 40000 Valor de reposición

5000 4 20000

Desvalorización 20000 De esta forma al cierre del ejercicio, la empresa deberá efectuar el siguiente asiento para reconocer la pérdida producida del bien; REGISTRO CONTABLE

Posteriormente, cuando la empresa utilice las telas en la producción de prendas de vestir efectuara los siguientes asientos contables:

-----------------------------x---------------------------- 68 PROVISION DEL EJERCICIO 685 Desvalorización de existencias 29 PROVISION DE DESVALORIZACION DE EXISTENCIAS 294 Materias primas y auxiliares 30/06 por la provisión por disminución de valor de las materias -----------------------------x---------------------------- 94 GASTOS ADMINISTRATIVOS 948 Provisión del ejercicio 79 CARGAS IMPUTABLES A CUENTA DE COSTOS 796 Provisión del ejercicio 30/06 por el destino de la cuenta 68

20000.00

20000.00

20000.00

20000.00

-----------------------------x---------------------------- 29 PROVISION DE DESVALORIZACION

20000.00

Caso Práctico 6

Calculo del Costo de Producción Sobre la Base de la Producción Normal

La compañía El Pasador S.A. se dedica a la fabricación y venta de calzado, con una producción normal de 1000 unidades mensuales; su costo de producción normal de 1000 unidades mensuales; su costo de producción para los meses de noviembre y diciembre incluye lo siguiente: Noviembre Diciembre Materia prima y suministros diversos Mano de obra directa Mano de obra indirecta Gastos de fabricación variable (energía eléctrica) Fijos (incluye depreciación) Cantidad en unidades producidas Producción normal

S/. 6000 6000 1200 600 2400 1200 1000

S/. 3000 2400 1200 300

2400 500

1000

Se pide calcular el costo unitario para cada mes y determinar el efecto, en resultado del costo no absorbido por la producción normal.

DE EXISTENCIAS 294 Materias primas y auxiliares 61 VARIACION DE EXISTENCIA 614 Materias primas y auxiliares 24 MATERIAS PRIMAS 241 Almacén de materias primas x/x por la salida a producción de la M.P. -----------------------------x---------------------------- 90 COSTO DE PRODUCCION 901 Materias primas y auxiliares 79 CARGAS IMPUTABLES A CUENTA DE COSTOS 791 Costo de producción 30/06 por la incorporación de la materia prima al costo de producción de las prendas de vestir

20000.00

20000.00

40000.00

20000.00

Solución: I. IDENTIFICACION DE COSTO FIJOS Y VARIABLES Noviembre Diciembre Variables Materia prima Mano de obra directa Gasto de fabricación variable Total de costo variables Fijos Mano de obra indirecta Gasto de fabricación fijos Total de costos fijos

S/. 6000

6000 600

------- 12600

1200 2400 ------ 3600

S/.3000

2400 300 ------ 5700

1200 2400 ------ 3600

II. CALCULO EL COSTO UNITAIO EN CONCORDNCIA CON LA NIC, DE ABSORCION DEL COSTO FIJO Noviembre Diciembre Costo de producción variable Producción real (unidades) Costo variable (A) Costo de producción fijo Unidades de producción normal Costo fijo unitario (B) Total de costos unitarios (A+B)

S/. 12600 1200 10.50 ------ 3600

1000 3.60

-------- 14.10

S/. 5700 500

11.40 ------ 3600

1000 3.60

-------- 15.00

III. EXCESO (DEFECTO) DEL COSTO FIJO QUE DEBE SER LLEVADO A GANACIAS Y PÉRDIDAS Noviembre Diciembre Cantidad de unidades de producción real Por: el costo fijo unitario Total del costo absorbido por existencias Menos: costo de producción fijo invertido Monto a llevarse a resultado

S/. 1200 3.60 ------- 4320

(3600)

720

S/.500 3.60 ------- 1800

(3600)

(1800)

Presentación en el Estado de Ganancias y Pérdidas Si es costo no absorbido como en el mes de diciembre por S/. 1800, dichos costos deben presentarse como una partida en los gastos operativos de manera similar a los gastos administrativos bajo la

denominación de de costos Improductivos o costos No calidad; y si es mayor se presentara como costos calidad (ingresos). Tratamiento Tributario Las ganancias o pérdidas llevadas por utilización de la absorción del costo fijo por medio de la producción normal y no real, no es deducible o gravable para efectos del impuesto a la renta. Valuación de las existencias Las existencias deben ser valuadas al costo o valor neto de realización, lo que resulte menor. El costo de las existencias debe incluir todos los costos de compra, costos de transformación y otros costos en que se ha incurrido para poner las existencias en su ubicación y condiciones actuales. Costos de compra Comprenden el precio de compra propiamente dicho, además los derechos de importación y otros impuestos no recuperables y los costos de transporte, manipuleo, los descuentos y bonificaciones se deducen al determinar los costos de compra. Dinámica de la cuenta de compras de mercaderías El ciclo de una entidad comercializadora se inicia con el efectivo el cual se utiliza para comprar inventario.

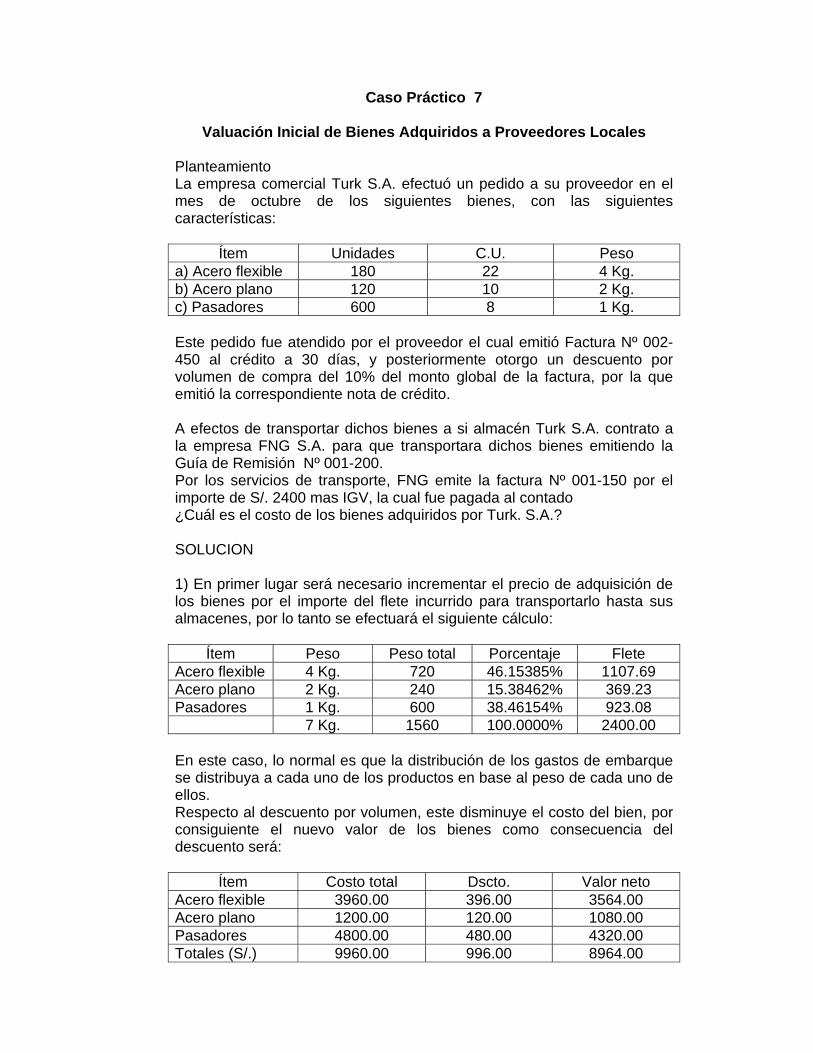

Caso Práctico 7

Valuación Inicial de Bienes Adquiridos a Proveedores Locales Planteamiento La empresa comercial Turk S.A. efectuó un pedido a su proveedor en el mes de octubre de los siguientes bienes, con las siguientes características:

Ítem Unidades C.U. Peso a) Acero flexible 180 22 4 Kg. b) Acero plano 120 10 2 Kg. c) Pasadores 600 8 1 Kg. Este pedido fue atendido por el proveedor el cual emitió Factura Nº 002-450 al crédito a 30 días, y posteriormente otorgo un descuento por volumen de compra del 10% del monto global de la factura, por la que emitió la correspondiente nota de crédito. A efectos de transportar dichos bienes a si almacén Turk S.A. contrato a la empresa FNG S.A. para que transportara dichos bienes emitiendo la Guía de Remisión Nº 001-200. Por los servicios de transporte, FNG emite la factura Nº 001-150 por el importe de S/. 2400 mas IGV, la cual fue pagada al contado ¿Cuál es el costo de los bienes adquiridos por Turk. S.A.? SOLUCION 1) En primer lugar será necesario incrementar el precio de adquisición de los bienes por el importe del flete incurrido para transportarlo hasta sus almacenes, por lo tanto se efectuará el siguiente cálculo:

Ítem Peso Peso total Porcentaje Flete Acero flexible 4 Kg. 720 46.15385% 1107.69 Acero plano 2 Kg. 240 15.38462% 369.23 Pasadores 1 Kg. 600 38.46154% 923.08 7 Kg. 1560 100.0000% 2400.00 En este caso, lo normal es que la distribución de los gastos de embarque se distribuya a cada uno de los productos en base al peso de cada uno de ellos. Respecto al descuento por volumen, este disminuye el costo del bien, por consiguiente el nuevo valor de los bienes como consecuencia del descuento será:

Ítem Costo total Dscto. Valor neto Acero flexible 3960.00 396.00 3564.00 Acero plano 1200.00 120.00 1080.00 Pasadores 4800.00 480.00 4320.00 Totales (S/.) 9960.00 996.00 8964.00

En conclusión el costo total y unitario de las existencias serán las siguientes:

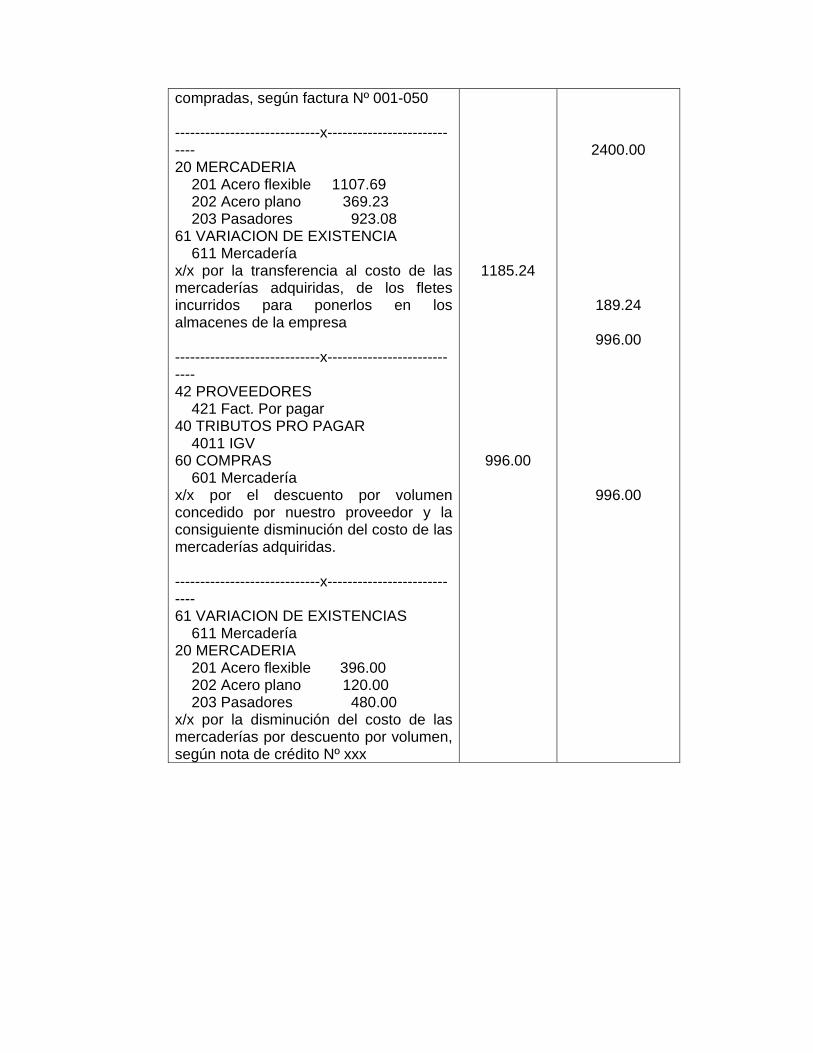

Ítem Valor neto Fletes Costo total Costo unitarioAcero flexible 3564.00 1107.69 4671.69 25.95 Acero plano 1080.00 369.23 1449.23 12.08 Pasadores 4320.00 923.08 5243.08 8.74 Totales (S/.) 8964.00 2400.00 11364.00 46.77 REGISTRO CONTABLE -----------------------------x---------------------------- 60 COMPRAS 601 Mercadería 40 TRIBUTOS POR PAGAR 4011 IGV 42 PROVEEDORES 421 Fact. Por Pagar x/x por la adquisición de mercaderías a nuestro proveedor según factura Nº002-450 al crédito a 30dias -----------------------------x---------------------------- 20 MERCADERIA 201 Acero flexible 3960.00 202 Acero plano 1200.00 203 Pasadores 4800.00 61 VARIACION DE EXISTENCIA 611 Mercadería x/x por las mercaderías recibidas en el almacén según guía de remisión Nº001-020 correspondiente a la orden de pedido XXX de nuestro proveedor -----------------------------x---------------------------- 60 COMPRAS 609 Gastos vinculados con las compras 40 TRIBUTOS PRO PAGAR 4011 IGV 42 PROVEEDORES 421 Factura por pagar x/x por el servicio de trasporte realizado por la empresa FNG de las existencias

9960.00

1892.40

9960.00

2400.00

456.00

2400.00

11852.40

9960.00

2856.00

compradas, según factura Nº 001-050 -----------------------------x---------------------------- 20 MERCADERIA 201 Acero flexible 1107.69 202 Acero plano 369.23 203 Pasadores 923.08 61 VARIACION DE EXISTENCIA 611 Mercadería x/x por la transferencia al costo de las mercaderías adquiridas, de los fletes incurridos para ponerlos en los almacenes de la empresa -----------------------------x---------------------------- 42 PROVEEDORES 421 Fact. Por pagar 40 TRIBUTOS PRO PAGAR 4011 IGV 60 COMPRAS 601 Mercadería x/x por el descuento por volumen concedido por nuestro proveedor y la consiguiente disminución del costo de las mercaderías adquiridas. -----------------------------x---------------------------- 61 VARIACION DE EXISTENCIAS 611 Mercadería 20 MERCADERIA 201 Acero flexible 396.00 202 Acero plano 120.00 203 Pasadores 480.00 x/x por la disminución del costo de las mercaderías por descuento por volumen, según nota de crédito Nº xxx

1185.24

996.00

2400.00

189.24

996.00

996.00

Fórmulas de Costo 8 Planteamiento La empresa COMEX PERU. es una empresa industrial que fabrica un solo producto. Por el ejercicio 2004 se comenzó la producción de 6,000 unidades y se terminaron 5,760 de ellas. Se vendieron 5,400 a un precio de s/. 12 cada una. Al final del ejercicio los productos en proceso tenían todos los materiales y el 50% de los costos de conversión. Los costos de conversión para el ejercicio fue de s/.16,250 (mano de obra s/. 7,700 y carga fabril s/. 8,550. Asimismo los gastos de ventas y de administración fueron de s/. 6,400 y s/. 7,200, respectivamente. El inventario de materiales primas indica el siguiente movimiento: No había saldo inicial. Compras: Enero 1,000 Unidades a S/. 2.64 Abril 1,700 Unidades a S/. 2.40 Julio 2,900 Unidades a S/. 2.70 Octubre 2,500 Unidades a S/. 3.20 ---------- Total (s/.) 8,100 Materiales empleados: Marzo 700 Agosto 2,900 Noviembre 3,000 ---------- Total (s/.) 6,600

a) Método PEPS

Entradas Salidas Saldo Cantidad Cantidad Total Cantidad Total Cantidad Costo.U

Total

Enero 1,000 2,640.00 1,000 2.64 2,640.00Marzo 700 1,848.00 300 2.64 792.00Abril 1,700 4,080.00 300 2.64 792.00 1,700 2.40 4,080.00Julio 2,900 7,830.00 300 2.64 792.00 1,700 2.40 4,080.00 2,900 2.70 7,830.00Agosto 300 792,00 1,700 4,080.00 900 2,430.00 2,000 2.70 5,400.00Octubre 2,500 8,000.00 2,000 2.70 5,400.00 2,500 3.20 8,000.00Noviembre 2,000 5,400.00 1,000 3,200.00 1,500 3.20 4,800.00Totales 8,100 22,550.00 6,600 17,750.00

Métodos Unidades Equivalentes

Estado de Resultados Ventas Netas (5,400 x S/.12) 64,800.00 Costo de Ventas (5,400 x S/.5.72 (*)) (30,898.47) -------------- Utilidad Bruta 33,901.53 Gastos Administrativos (7,200.00) Gastos de Ventas (6,400.00) --------------- Utilidad Operacional 20,301.53

Elementos del costo

P.T. P.P. U.Equiv.

Materiales Directos

5,760 240 6,000

Mano de Obra Directa

5,760 120 5,880

Carga Fabril 5,760 120 5,880

Costo de Produccdel Periodo

Costos U.E. C.U.

Materiales Directos

17,750.00 6,000 2.958333333

Mano de Obra Directa

7,700.00

5,880 1.309523810

Carga Fabril 8,550.00

5,880 1.454081633

Total (s/.) 34,000.00

5.721938776

Valorización de P.T. P.P. Total

Materiales 17,040.00 710.00 17,750.00

Mano de obra 7,542.00 157.14 7,700.00

Carga Fabril 8,375.51 174.00 8,550.00Total 32,958.37 1,041.00 34,000.00

EXISTENCIAS RECONOCIDAS COMO GASTO Caso 9

PLANTEAMIENTO

Una empresa sufrió un robo de mercaderías con fecha marzo 2007. La mercadería tenían un costo de s/ 240,000 y se encentraban aseguradas. En el mes de abril el informe pericial del seguro confirma la perdida y acuerda el pago de una indemnización ascendente a S/ 300,000 El cheque que es entregado en los primeros días del mes de mayo SOLUCION Aunque no existe una norma expresa que prescriba este tipo de operaciones, se deben aplicar según lo dispuesto por la NIC

-----------------X------------------ 66 CARGAS EXCEPCIONALES 240,000

668 Otras Cargas Excepcionales 20 MERCADERIAS 240,000 31/03/07 Por la pérdida de mercaderías como consecuencia del robo sufrido por la empresa según atestado policial ----------------------X------------------

16 CUENTAS POR COBRAR DIVERSAS 300,000

168 Otras cuentas por cobrar 76 INGRESOS EXCEPCIONALES 300,000

768 Otros Ingresos Excepcionales 30/04/07 Por el reconocimiento según perito del seguro de siniestro sufrido por la empresa

-------------------X-------------------------- 10 CAJA Y BANCOS 300,000

104 Cuentas Corrientes 14 CUENTAS POR COBRAR DIVERSAS 300,000

168 Otras Cuentas por Cobrar 30/05/05 Por la recepción del cheque del Seguro

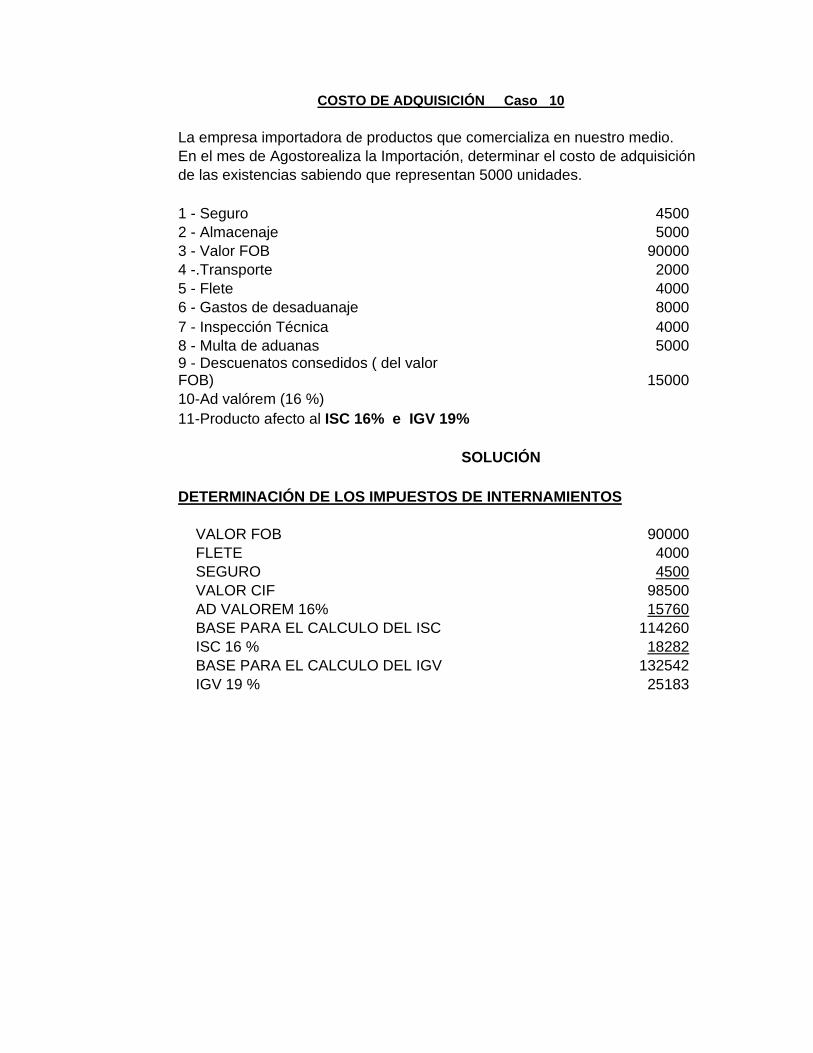

COSTO DE ADQUISICIÓN Caso 10 La empresa importadora de productos que comercializa en nuestro medio. En el mes de Agostorealiza la Importación, determinar el costo de adquisición de las existencias sabiendo que representan 5000 unidades. 1 - Seguro 4500 2 - Almacenaje 5000 3 - Valor FOB 90000 4 -.Transporte 2000 5 - Flete 4000 6 - Gastos de desaduanaje 8000 7 - Inspección Técnica 4000 8 - Multa de aduanas 5000 9 - Descuenatos consedidos ( del valor FOB) 15000 10-Ad valórem (16 %) 11-Producto afecto al ISC 16% e IGV 19%

SOLUCIÓN DETERMINACIÓN DE LOS IMPUESTOS DE INTERNAMIENTOS VALOR FOB 90000 FLETE 4000 SEGURO 4500 VALOR CIF 98500 AD VALOREM 16% 15760 BASE PARA EL CALCULO DEL ISC 114260 ISC 16 % 18282 BASE PARA EL CALCULO DEL IGV 132542 IGV 19 % 25183

LIBRO DIARIO

_________________ 1__________________ DEBE HABER 60 Compras 90000 601 Mercaderías 90000 42 Proveedores 90000 421 Proveedores del exterior 90000 _________________ 2________________ 28 Existencias por recibir 90000 281 Existencias por recibir 90000 61 Variación de existencias 90000611 Mercaderías 90000 Por las exisatencias adquiridas y que están por recibir. _________________ 3________________ 42 Proveedores 90000 421 Proveedores del exterior 90000 10 Caja y basncos 90000104 Cuentas corrientes 90000 Por el pago de laa factura al proveedor del exterior _________________ 4________________ 60 Compras 61542 609 Gastos vinculados con las compras AD VALOREM 15760 ISC 18282 TRANSPORTE 2000 ALMACENAJE 5000 FLETE 4000 SEGURO 4500 GASTOS DE DESADUANAJE 8000 INSPECCIÓN TECNICA 4000 40 Tributos por pagar 25183 4011 creditop Fiscal 25183 40 Tributos por pagar 251834011 creditop Fiscal 25183 42 Proveedores 61542421 Facturas por pagar 61542 Por los gastos vinculados con la Importación a reconocidos como costo

_________________ 5________________ 28 Existencias por recibir 61542 281 Existencias por recibir 61542 61 Variación de existencias 61542611 Mercaderías 61542 Por la asignación al costo de las existencias de los gastos de import., _________________ 6_______________ 20 Mercaderías 151542 201 Mercaderías 151452 28 Existencias por recibir 151452281 Existencias por recibir 151452 Por el ingreso de las existencias al almacen _________________ 7_______________ 42 Proveedores 15000 421 Facturas por Pagar 15000 60 Compras 15000601 Mercaderías 15000 Por los descuentos obtenidos en la operación de compra _________________ 8_______________ 61 Variación de existencias 15000 611 Mercaderías 15000 20 Mercaderías 15000201 Mercadería 15000 Por los descuentos obtenidos en la operación de compra _________________ 9_______________ 10 Caja y bancos 15000 104 Cuentas corrientes 15000 42 Proveedores 15000421 Facturas por Pagar 15000 Por la devolución del descuento concedido _________________ 10_______________ 66 Cargas Excepcionales 5000 66 Sanciones de tipo Administrativo 5000 500010 Caja y bancos 104 Cuentas corrientes 5000 Cancelación de la multa

Cálculo del costo de Producción sobre la base de la Producción Normal Caso 11 La Compañía El Pasador S.A. se dedica a la fabricación y venta de calzado, con una producción normal de 1000 unidades mensuales; su costo de producción para los meses de noviembre y diciembre del año 2006 incluye lo siguiente: Noviembre Diciembre Materia prima y sum. Diversos S/. 6,000 S/. 3,000 Mano de obra directa 6,000 2,400 Mano de obra indirecta 1,200 1,200 Gastos de fabricación variables (energía eléctrica) 600 300 Fijos (incluye depreciaciones) 2,400 2,400 Cantidad en unid. Producidas 1,200 500 Producción Normal 1,000 1,000 Se pide calcular el costo unitario para cada mes y determinar el efecto, en el resultado del costo no absorbido por la producción normal. SOLUCION I. Identificación de costos fijos y variables Noviembre Diciembre Variables Materia Prima S/. 6,000 S/. 3,000 Mano de obra 6,000 2,400 Gastos de fabricación variables 600 300 ——— ——— Total de Costos Variables 12,600 5,700 Fijos Mano de obra indirecta 1,200 1,200 Gastos de fabricación fijos 2,400 2,400 ——— ——— Total de Costos Fijos 3,600 3,600 II. Cálculo del costo unitario en concordancia con la NIC, de obsorción del costo fijo Noviembre Diciembre Costo de producción variable 12,600 5,700 Producción real (unidades) 1,200 500 Costo variable unitario (A) 10.50 11.40 ——— ——— Costo de producción fijo 3,600 3,600 Unidades de producción normal 1,000 1,000 Costo fijo unitario (B) 3.60 3.60 ——— ——— Total Costo Unitario ( A + B ) 14.10 15.00

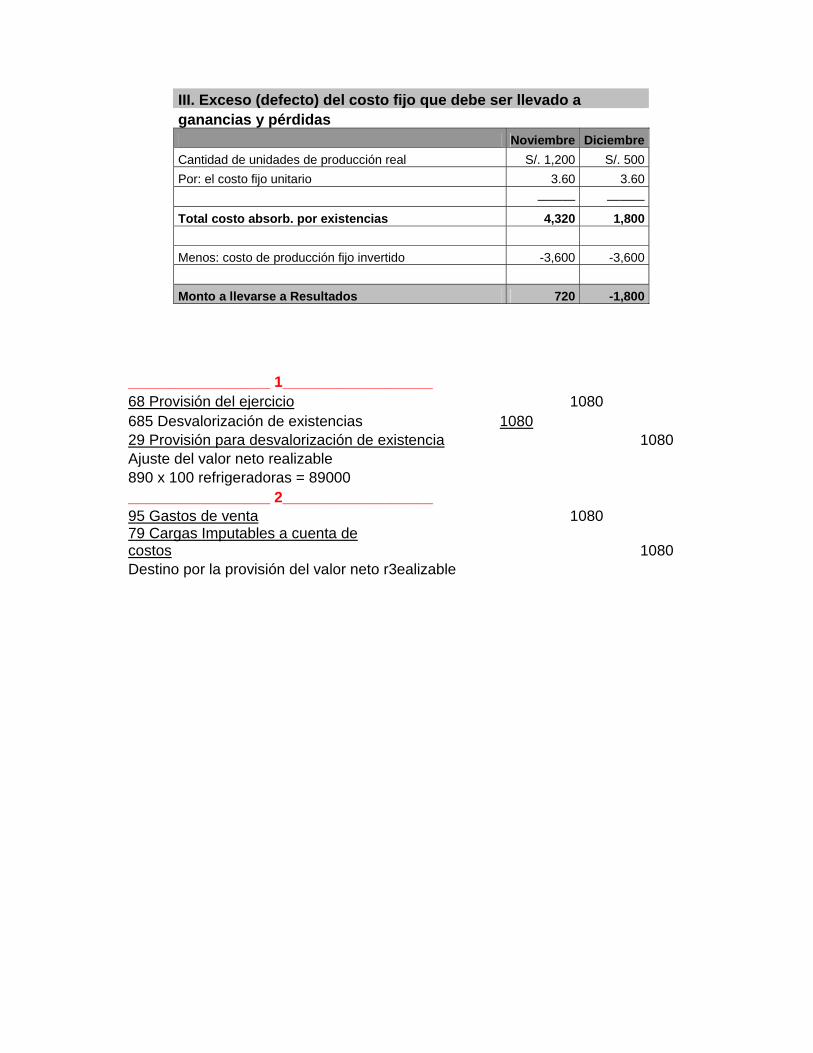

III. Exceso (defecto) del costo fijo que debe ser llevado a ganancias y pérdidas Noviembre Diciembre Cantidad de unidades de producción real S/. 1,200 S/. 500 Por: el costo fijo unitario 3.60 3.60 ——— ——— Total costo absorb. por existencias 4,320 1,800 Menos: costo de producción fijo invertido -3,600 -3,600 Monto a llevarse a Resultados 720 -1,800

_________________ 1__________________ 68 Provisión del ejercicio 1080 685 Desvalorización de existencias 1080 29 Provisión para desvalorización de existencia 1080Ajuste del valor neto realizable 890 x 100 refrigeradoras = 89000 _________________ 2__________________ 95 Gastos de venta 1080 79 Cargas Imputables a cuenta de costos 1080Destino por la provisión del valor neto r3ealizable

NIC 16 INMUEBLES, MAQUINARIA Y EQUIPO 1. Fecha de vigencia La presente norma entra en vigencia el 01 de Enero del 2005. 2. Objetivo Prescribir el tratamiento contable de los inmuebles, maquinarias y equipos de forma que los usuarios de los EEFF puedan conocer la información acerca de la inversión que la entidad tiene en Inmuebles, maquinarias y equipos, así como los cambios que se hayan producido en dicha inversión. DEFINICIONES a) Activo Fijo Activos tangibles que posee una empresa para : - Ser utilizados en la producción o suministro de bienes y servicios, o - Alquilados a terceros o para propósitos administrativos y, que se espera sean usados durante más de un período. b) Depreciación : Distribución del valor de un bien de inmuebles, maquinaria y equipo durante su vida útil estimada.

c) Vida útil .- Es : - Tiempo estimado de uso o explotación del bien de inmuebles, maquinaria y equipo, o - Cantidad de producción que se espera obtener de la explotación de un bien de inmuebles, maquinaria y equipo. d) Valor residual : Es el monto que se espera obtener al final de la vida útil del bien inmuebles, maquinaria y equipo después de deducir los costos esperados de su enajenación. e) Valor contable : Es el valor por el cual un activo es reconocido en el balance general después de deducir cualquier depreciación acumulada y cualquier pérdida por deterioro de activos acumulados.

Que nos dice la Nic 16 acerca del reconocimiento de una Inmueble, Maquinaria y Equipo como Activo Fijo : - Sea probable que la entidad obtenga los beneficios económicos futuros derivados del mismo. - El costo del activo para la entidad pueda ser valorado con fiabilidad. Acerca de los desembolsos de dinero : se deberá considerar como activo cuando : - Incrementa la vida útil del activo. - Los beneficios económicos de los bienes se van incrementando por los desembolsos incurridos.

Caso 1

La empresa Dany S.A. Se dedica al negocio de venta y reparación de vehículos. Como parte de su campaña de ventas se ha decidido adquirir un vehículo que cumple una doble función : 1.- Ser puesto en exhibición como modelo de los vehículos que se venden y 2.- Ser entregado a los clientes que han dejado sus vehículos para reparación mientras dure la refacción de estos. El valor de adquisición del vehículo fue de S. 78,000 más IGV.

Si el vehiculo debe ser vendido antes del año estariamos hablando de un bien del rubro existencias

X 60 Compras 78,000.00 60.1 Existencias 40 Tributos por pagar 14,820.00 40.1 Igv 42 Proveedores 92,820.00 42.1 Facturas por pagar x/x Por la provisión de compra del vehículo

X

20 Mercaderias 78,000.00 61 Variacion de Existencias 78,000.00 x/x Por el ingreso al almacén

X Si los planes son vender el vehiculo despues del año o no se tiene una fecha establecida debería ser considera como un activo fijo

X 33 Inmueble, maquinaria y Equipos 78,000.00 33.4 Unidades de Transporte 40 Tributos por pagar 14,820.00 40.1 Igv 46 Cuentas por pag. 92,820.00 461 Facturas por pagar x/x Por la provisión de compra del vehículo

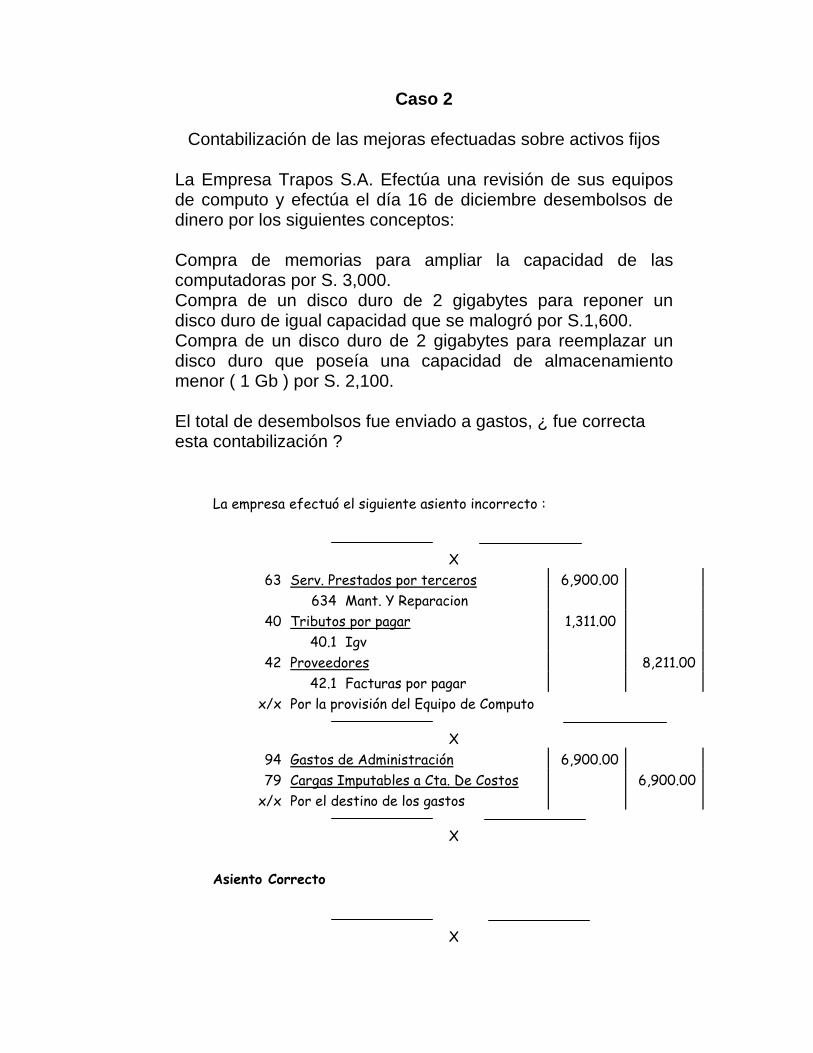

Caso 2

Contabilización de las mejoras efectuadas sobre activos fijos

La Empresa Trapos S.A. Efectúa una revisión de sus equipos de computo y efectúa el día 16 de diciembre desembolsos de dinero por los siguientes conceptos: Compra de memorias para ampliar la capacidad de las computadoras por S. 3,000. Compra de un disco duro de 2 gigabytes para reponer un disco duro de igual capacidad que se malogró por S.1,600. Compra de un disco duro de 2 gigabytes para reemplazar un disco duro que poseía una capacidad de almacenamiento menor ( 1 Gb ) por S. 2,100. El total de desembolsos fue enviado a gastos, ¿ fue correcta esta contabilización ? La empresa efectuó el siguiente asiento incorrecto :

X

63 Serv. Prestados por terceros 6,900.00 634 Mant. Y Reparacion 40 Tributos por pagar 1,311.00 40.1 Igv 42 Proveedores 8,211.00 42.1 Facturas por pagar x/x Por la provisión del Equipo de Computo

X

94 Gastos de Administración 6,900.00 79 Cargas Imputables a Cta. De Costos 6,900.00 x/x Por el destino de los gastos

X

Asiento Correcto

X

33 Inmuebles, Maquinarias y Equipos 335 Equipos de computo 5,300.00 63 Serv. Prestados por terceros 634 Mant. Y Reparacion 1,600.00 40 Tributos por pagar 40.1 Igv 1,311.00 42 Proveedores 42.1 Facturas por pagar 8,211.00 x/x Por la provisión de compra del equipo de computo.

Caso 3

2. METODOS DE DEPRECIACION

Existen una variedad de métodos de depreciación de los bienes del Activo Fijo. La NIC 16 Inmuebles, Maquinaria y Equipo señala tres métodos : Línea Recta, Unidades Producidas y Saldos Decrecientes. a) Método de Línea Recta: Se utiliza normalmente cuando se espera usar el Activo Fijo en forma similar y el producto o servicio en que se usa el bien, no se descontinúa o decae. Se cálcula con la fórmula siguiente : Depreciación

Anual = Costo - Valor Residual Vida Util ( Años )

2) Método de Unidades Producidas : Relaciona la depreciación del Activo Fijo con la capacidad productiva estimada del referido bien y se expresa en unidades de producción o tiempo (horas/ máquina). Tasa por Costo - Valor Residual Unidades en Horas Estimadas o Unidades Producidas

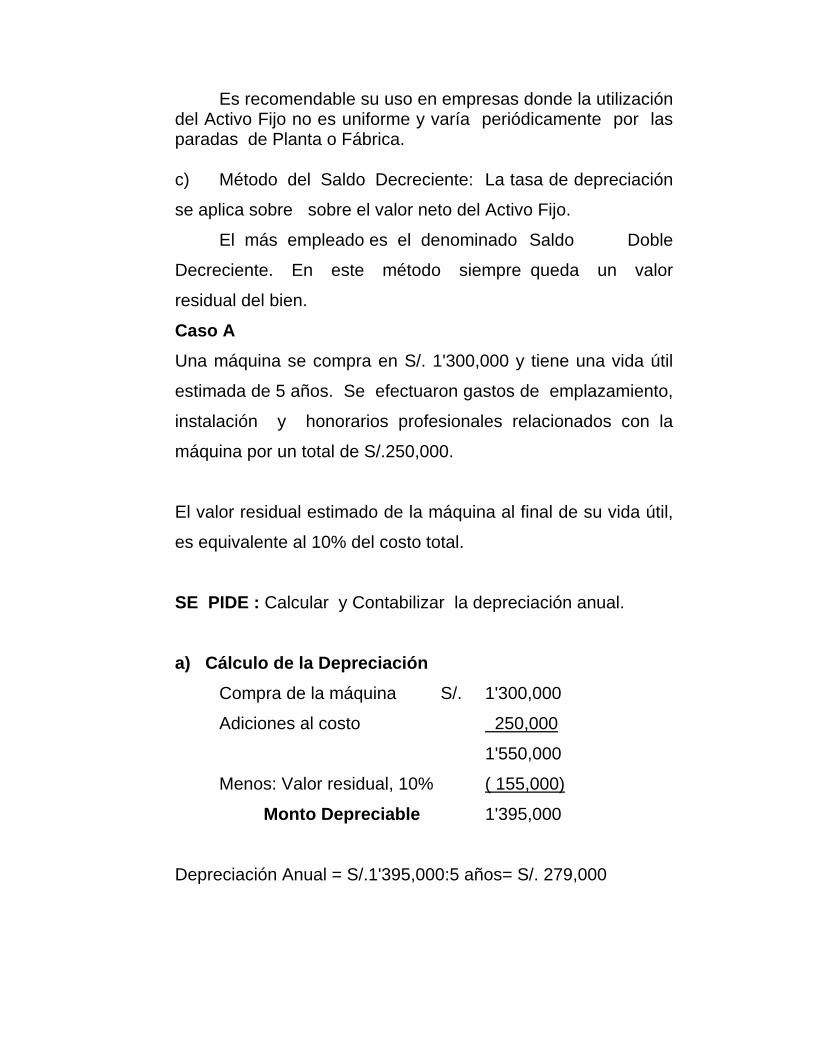

Es recomendable su uso en empresas donde la utilización del Activo Fijo no es uniforme y varía periódicamente por las paradas de Planta o Fábrica.

c) Método del Saldo Decreciente: La tasa de depreciación

se aplica sobre sobre el valor neto del Activo Fijo.

El más empleado es el denominado Saldo Doble

Decreciente. En este método siempre queda un valor

residual del bien.

Caso A Una máquina se compra en S/. 1'300,000 y tiene una vida útil

estimada de 5 años. Se efectuaron gastos de emplazamiento,

instalación y honorarios profesionales relacionados con la

máquina por un total de S/.250,000.

El valor residual estimado de la máquina al final de su vida útil,

es equivalente al 10% del costo total.

SE PIDE : Calcular y Contabilizar la depreciación anual.

a) Cálculo de la Depreciación

Compra de la máquina S/. 1'300,000

Adiciones al costo 250,000

1'550,000

Menos: Valor residual, 10% ( 155,000)

Monto Depreciable 1'395,000

Depreciación Anual = S/.1'395,000:5 años= S/. 279,000

DEBE HABER ---- x ----

681 Deprec. Inmb.,Maq. y Equipo 279,000

393 Deprec.Acumulada Inmb, Maq. y Equipo 279,000

Provisión de la depreciación

---- x ---- 90 Costo de producción 279,000

79 Cargas imputables a cuenta de C. 279,000

Caso B Se compra en el mes de Abril una máquina laminadora de

acero en S/.3'000,000, cuya vida útil se estima en razón de 240

mil toneladas métricas.

SE PIDE : Calcular y contabilizar la depreciación del bien por

unidades de producción; teniendo en consideración, además,

que en el citado mes se han procesado 2,500 Toneladas

métricas.

a) Cálculo de la Depreciación

S/. 3'000,000 : 240,000 TM = S/. 12.50 de depreciación por TM

producida

S/. 12.50 TM x 2,500 = S/. 31,250

b) Contabilización DEBE HABER

---- x ---- 681 Depreciac. de Inmuebles,

Maquinarias y Equipos 31,250

393 Depreciac. Acumulada

Inmueb.,Maquinaria y Eq. 31,250

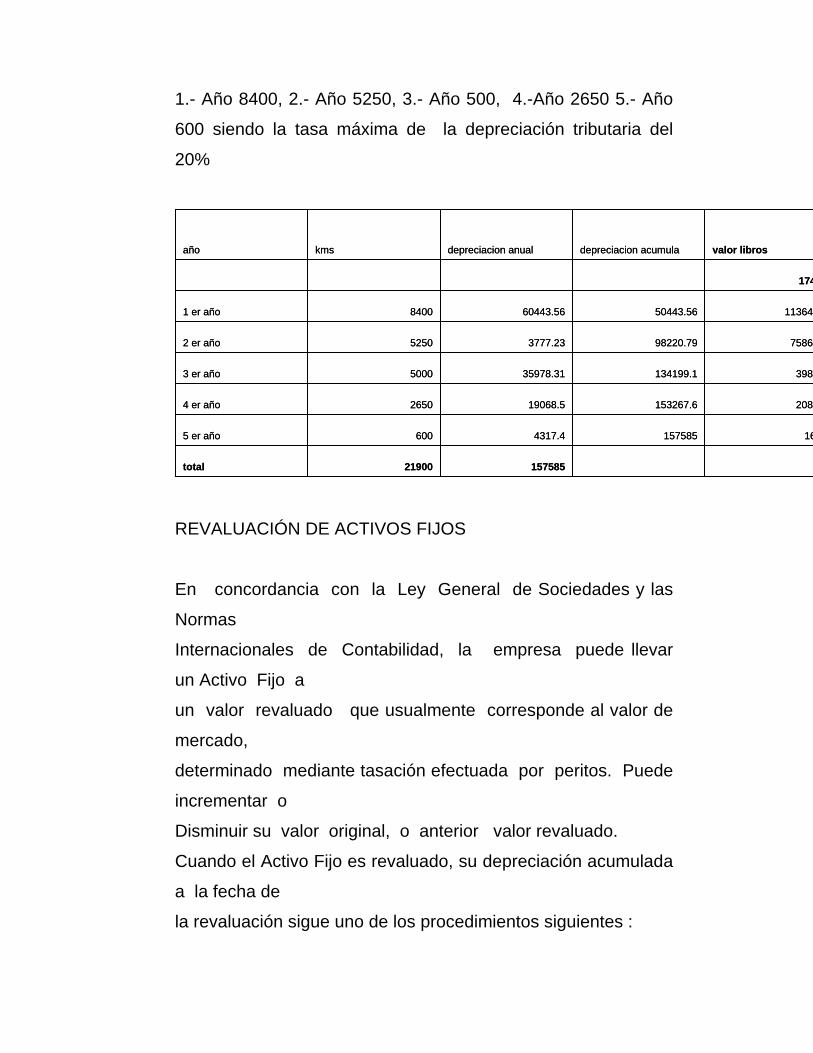

Una empresa adquiere una camioneta por un valor de

s/165795 tiene en sus características una vida útil estimada de

21900 kms los desembolsos vinculado con la adquisición es

s/8290, el valor residual es del vehículo es s/16500

Solución

Costo del activo

En primer lugar debemos calcular los costos del activo que

constituye el monto

Valor de compra s/ 165,795

Desembolso vinculados 8,290

Total costo 174,085

Tasa por kilómetro

tasa (165,795+8,290)-16,500 = s/ 7.19565621 21900 Km.

Importe de la depreciación anual y acumulada

Por cada ejercicio la empresa ah estimado que los

kilómetros a consumirse se van a distribuir de la siguiente

manera:

1.- Año 8400, 2.- Año 5250, 3.- Año 500, 4.-Año 2650 5.- Año

600 siendo la tasa máxima de la depreciación tributaria del

20%

REVALUACIÓN DE ACTIVOS FIJOS

En concordancia con la Ley General de Sociedades y las

Normas

Internacionales de Contabilidad, la empresa puede llevar

un Activo Fijo a

un valor revaluado que usualmente corresponde al valor de

mercado,

determinado mediante tasación efectuada por peritos. Puede

incrementar o

Disminuir su valor original, o anterior valor revaluado.

Cuando el Activo Fijo es revaluado, su depreciación acumulada

a la fecha de

la revaluación sigue uno de los procedimientos siguientes :

15758521900total

161575854317.46005 er año

208153267.619068.526504 er año

3988134199.135978.3150003 er año

7586498220.793777.2352502 er año

1136450443.5660443.5684001 er año

174

valor librosdepreciacion acumuladepreciacion anualkmsaño

15758521900total

161575854317.46005 er año

208153267.619068.526504 er año

3988134199.135978.3150003 er año

7586498220.793777.2352502 er año

1136450443.5660443.5684001 er año

174

valor librosdepreciacion acumuladepreciacion anualkmsaño

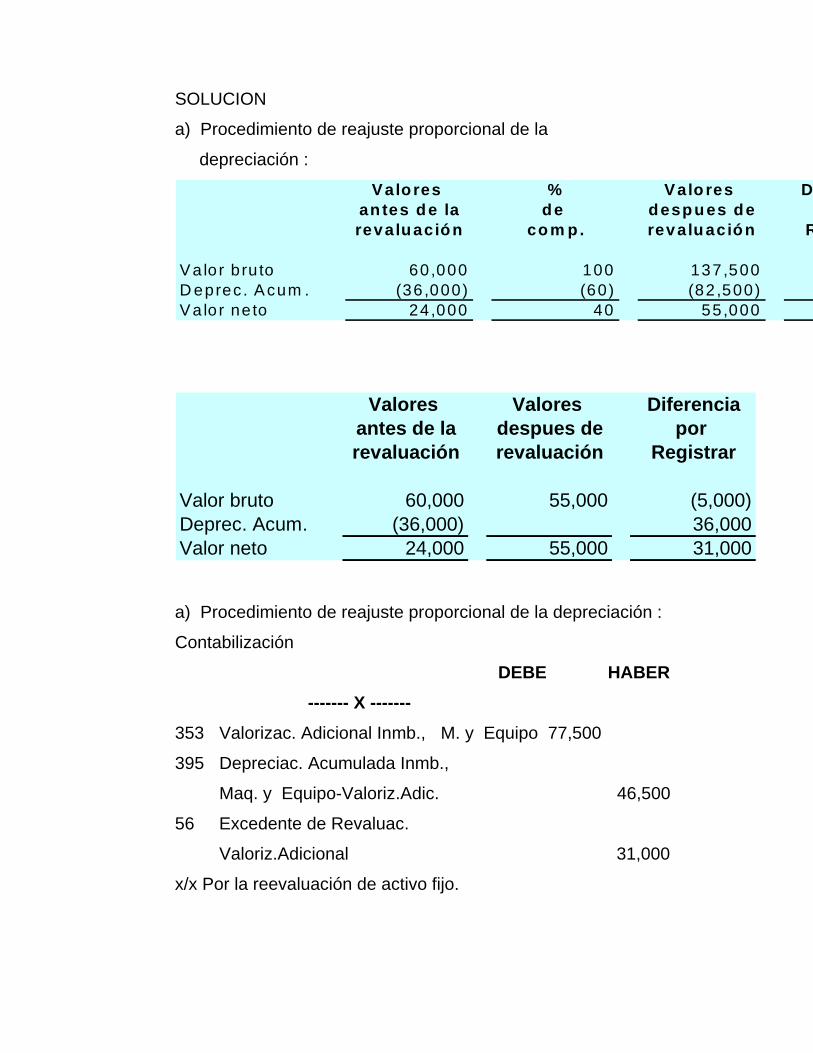

a) Se reajusta proporcionalmente al cambio del monto

bruto que arrastra el Activo Fijo

b) Se elimina debitándola contra el monto bruto que arrastra

el Activo Fijo, y el monto neto se reajusta con referencia al

monto revaluado del citado bien.

El mayor valor neto resultante de la valorización será abonada

en la cuenta patrimonial Excedente de Revaluación.

La tasación de una maquinaria y equipo al final del Año 3 dio

un valor revaluado de S/. 55,000 y una nueva vida útil estimada

hasta 4 años. Por su parte antes de la revaluación el valor en

libros de dicha maquinaria y equipo es de S/. 60,000 para el

valor bruto y de S/.36,000 para la depreciación acumulada,

habiéndose depreciado en los tres años a una tasa del 20 %

anual por el método de línea recta.

Resumen de efectos contables

Si es mayor: Patrimonio

Segunda revaluación

Primera revaluación

Si es menor: Gastos

Si la anterior es mayor:

Si es mayor: Patrimonio

Si es menor: Gastos

Si la anterior es menor:

Si es mayor: Ingresos hasta el limite del gasto anterior, luego a “K”

Si es menor: Gastos

SOLUCION

a) Procedimiento de reajuste proporcional de la

depreciación :

a) Procedimiento de reajuste proporcional de la depreciación :

Contabilización

DEBE HABER ------- X ------- 353 Valorizac. Adicional Inmb., M. y Equipo 77,500

395 Depreciac. Acumulada Inmb.,

Maq. y Equipo-Valoriz.Adic. 46,500

56 Excedente de Revaluac.

Valoriz.Adicional 31,000

x/x Por la reevaluación de activo fijo.

Valores Valores Diferenciaantes de la despues de por revaluación revaluación Registrar

Valor bruto 60,000 55,000 (5,000)Deprec. Acum. (36,000) 36,000Valor neto 24,000 55,000 31,000

Valores % Valo res Dantes d e la de despu es derevaluación co m p. revalu ación R

Valor bru to 60,000 100 137,500D eprec . Acum . (36,000) (60) (82,500)Va lo r ne to 24,000 40 55,000

Procedimiento de la depreciación del periodo:

Nuevo valor S/.55,000 (4 años de vida).

Los dos primeros años Parte activada (falta depreciar 2 años) S/.24,000 => 60,000

*20% = 12,000

Nuevo valor S/.55,000 *20% => S/.13,750 (total depreciación

anual).

(S/.13,750 - S/.12,000 = S/.1,750)

DEBE HABER -

----- X------

681.1 Depreciac. Inmb. Maq.

y Equipo 12,000

681.2 Depreciac.Valoriz Adicional 1,750

393 Deprec. Acumulada 12,000

395 Deprec. Acumulada Valoriz.

Adicional 1,750

X/X por la depreciación del ejercicio

Los dos años después: DEBE HABER -

-----X------

681.2 Depreciac.Valoriz Adicional 13,750

395 Deprec. Acumulada Valoriz.

Adicional 13,750

X/X por la depreciación del ejercicio

CASO 3 : Bienes autoconstruidos por la empresa

Planteamiento Una empresa en el mes de diciembre inicia la edificación de su propio

inmueble, para lo cual adquiere materiales por el importe de S/. 8,000 mas

IGV, los cuales son plenamente empleados en la construcción. Asimismo,

contrata los servicios de una empresa para que se encargue de la

construcción de la misma la cual cobra por sus servicios el importe de S/.

7,735 (incluido el IGV). Indicar el registro contable de las operaciones

descritas.

Solución

Registro contable De conformidad con el concepto del Costo el valor de un bien esta

conformado por todas las erogaciones necesarias para obtenerla. En este

sentido, el costo de un activo construido por la empresa se determina

usando los mismos principios aplicables a un activo adquirido. A

continuación se presentaran asientos por separados para cada uno de los

elementos del costo del inmueble en construcción.

Registro contable 1 ----------------x-------------------

60 COMPRAS 8,000

606Suminitros diversos

40 TRIBUTOS POR PAGAR 1,520

401 Gobierno Central

4011 IGV

46 CUENTAS POR PAGAR DIVERSAS

9,520

469otras cuentas por pagar diversas

x/12 por la adquisición de materiales para la

construcción del nuevo local de la empresa

2----------------x-------------------

33 INMUEBLES MAQUINARIA Y EQUIPO 8,000

339 Trabajos en cursos

72 PRODUCCION INMOVILIZADA

8,000

721 inmuebles maquinarias y equipos

x/12 por la utilización de los materiales en la

edificación del nuevo local.

3 ----------------x-------------------

63 SERVICOS PRESTADOS 6,500 POR TERCEROS 639 Otros servicios

40 TRIBUTOS POR PAGAR 1,235

401 Gobierno Central

4011 IGV

46 CUENTAS POR PAGAR DIVERSAS

7,735

469 Otras cuentas por pagar

x/12 Por el importe cobrado por la empresa

constructora en la edificación del nuevo local.

4 ----------------x-------------------

33 INMUEBLE MAQUINARIA Y EQUIPO 6,500 339 Trabajos en curso

72 PRODUCCION INMOVILIZADA 6,500 721 Inmueble, maquinaria y equipo

x/12 por la mano de obra empleada en la

edificación del nuevo local

Incidencia Tributaria

De conformidad con el articulo 20º del TUO de la Ley del Impuesto a la

Renta (aprobado mediante D.S. Nº 179-2004-EF) el costo computable de

un bien puede ser su costo de producción o construcción, el cual

comprende los materiales directos utilizados, la mano de obra directa y los

costos indirectos de construcción. En este sentido, los importes que de

acuerdo a los criterios contables se han asignado a una cuenta de

trabajos en curso serán considerados costo computable del bien al

corresponder a los costos incurridos en la construcción.

Respecto al IGV pagado en la construcción debe advertirse que podrá ser

considerado como crédito fiscal del adquiriente o usuario en la medida

que se cumpla con los requisitos formales y sustanciales y se efectué la

bancarizacion que dispone la Ley Nº 28194.

NIC 17 ARRENDAMIENTO

Reconocimiento de un contrato de arrendamiento como operativo La empresa inmobiliaria EL ROBLE S.A.C. celebrar un contrato de arrendamiento por un auto toyota corolla modelo Station Wagon del año 2006, con la empresa Cuy Es S.A., en los siguientes términos: Cuota mensual : S/. 5,000 Opción de compra : Sin opción de compra Uso del auto : Por parte del arrendador Plazo de contrato : 2 años de renovable Cuotas adelantadas: 3 cuotas adelantadas Verifiquemos si esta operación reúne los requisitos de un arrendamiento financiero, o de un operativo: ¿Se transfiere la propiedad a la finalización del contrato? : NO ¿Existe opción de compra a la finalización del contrato? : NO ¿El plazo del contrato cubre la vida económica del activo? : NO ¿El valor del presente de los pagos es mayor que ele valor del activo? : NO ¿El activo solo puede ser usado por el arrendatario? : NO De este análisis tenemos que este contrato se refiere a un arrendamiento netamente operativo, en el cual, como mas adelante veremos las cuotas son tratadas como gasto por el arrendamiento y para el arrendador representada un ingreso.

CASO Nº 2 Reconocimiento de un contrato de arrendamiento como

financiero El Sr. Juan Bobadilla desea venderle a la empresa Grandnas S.A.C. un inmueble para que esta ultima realice sus actividades comerciales. Para este fin, firman un contrato alquiler venta, cediendo la propiedad a la finalización del contrató. Se tienen los siguientes datos adicionales: Celebración del contrato : 01/01/2005 Plazo de arrendamiento : 10 años Pago mensual : S/. 52,743.17 Numero de meses : 120 Tasa de interés implícita : 0.27% anual Vida útil del bien : 15 años Opción de compra : 0 Valor razonable de la propiedad : S/. 5 500,000

No existe de compra, puesto que se obtienen la propiedad automáticamente al efectuar el pago de la última cuota. Verifiquemos si esta operación reúne los requisitos de un arrendamiento financiero, o de uno operativo: ¿Se transfiere la propiedad a la finalización del contrato? : SI ¿Existe opción de compra a la finalización del contrato? : NO ¿El plazo del contrato cubre la vida económica del activo : SI ¿El valor presente de los pagos es mayor que el valor del activo? : SI ¿El activo solo puede ser usado por el arrendatario? : NO A efectos de la pregunta 1, de acuerdo al enunciado, la propiedad se transfiere al finalizar el contrato. Para la pregunta 2, no existe opción de compra. Sin embargo, la propiedad es transferida al comprador de inmediato al finalizar el contrato, por lo que esta pregunta no es determinante al momento de decidir la naturaleza del contrato. Para la pregunta 3, el plazo del contrato es razonablemente cercano a la vida económica del activo, por lo que si cumple con este requisito. Para la pregunta 4, se debe utilizar una tasa de interés implícita, la cual debe ser una tasa razonable aplicable a este tipo de operaciones, para lo cual debemos emplear la siguiente formula: De la formula tenemos: VP = Valor presente Cu = Cuota aplicable i = Interés aplicable n = Cantidad de cuotas Al aplicar la formula tenemos:

Valor presente vs Valor razonable S/. 5 400,000 S/. 5 500,000

= No Significativo S/. 100,000

Cu ((1+i)^n -1 VP = i(1+i)^n

ASIENTO DE DIARIO 1 33 Inmueble maquinarias y equipo 104,691 333 Maquinaria, equipo y otras unidades 38 Cargas diferidas 39,299 381 Interés por devengar 16,309 389 IGV diferido 22,990 46 Cuentas por pagar diversas 143,990 469 Otras cuentas por pagar diversas x/x Por la compra de un horno planificador mediante un arrendamiento financiero. 2 46 Cuentas por pagar diversas 28,560 469 Otras cuentas por pagar diversas 40 Tributos por pagar 4,560 4011 Impuesto general a las ventas 38 Cargas diferidas 4,560 389 IGV diferido 42 Proveedores 28,560 421 Facturas por pagar x/x Por la provisión de la cuota Nº 1 del arrendamiento correspondiente al periodo 2005. 3 42 Proveedores 28,560 421 Facturas por pagar 10 Caja y bancos 28,560 104 Cuentas corrientes x/x Por la cancelación de la cuota Nº 1 del arrendamiento, correspondiente al periodo 2005. 4 67 Cargas financieras 5,235 679 Otras cargas financieras 38 Cargas diferidas 5,235 381 Intereses por devengar x/x Por los interese devengados de la cuota Nº 1 del arrendamiento, correspondiente al periodo 2005.

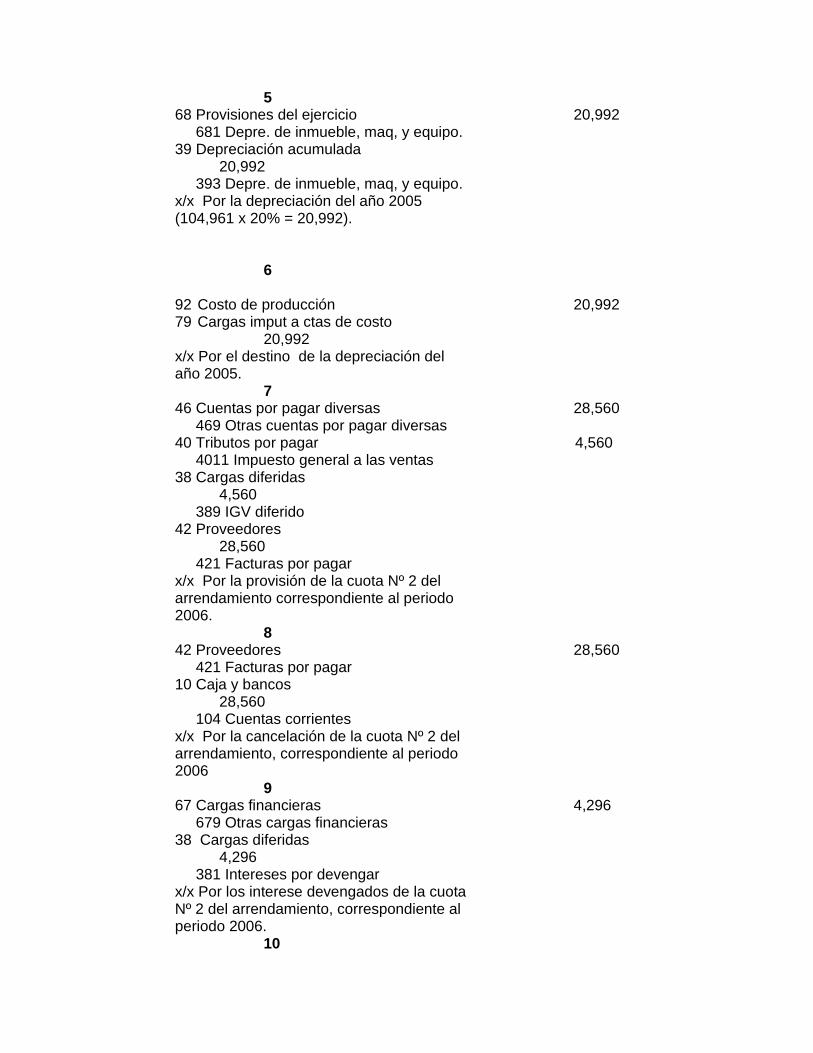

5 68 Provisiones del ejercicio 20,992 681 Depre. de inmueble, maq, y equipo. 39 Depreciación acumulada 20,992 393 Depre. de inmueble, maq, y equipo. x/x Por la depreciación del año 2005 (104,961 x 20% = 20,992).

6

92 Costo de producción 20,992 79 Cargas imput a ctas de costo

20,992 x/x Por el destino de la depreciación del año 2005.

7 46 Cuentas por pagar diversas 28,560 469 Otras cuentas por pagar diversas 40 Tributos por pagar 4,560 4011 Impuesto general a las ventas 38 Cargas diferidas 4,560 389 IGV diferido 42 Proveedores 28,560 421 Facturas por pagar x/x Por la provisión de la cuota Nº 2 del arrendamiento correspondiente al periodo 2006. 8 42 Proveedores 28,560 421 Facturas por pagar 10 Caja y bancos 28,560 104 Cuentas corrientes x/x Por la cancelación de la cuota Nº 2 del arrendamiento, correspondiente al periodo 2006 9 67 Cargas financieras 4,296 679 Otras cargas financieras 38 Cargas diferidas 4,296 381 Intereses por devengar x/x Por los interese devengados de la cuota Nº 2 del arrendamiento, correspondiente al periodo 2006. 10

97 Gastos financieros 4,296 79 Cargas imput a ctas de costo 20,992 x/x Por el destino de los intereses devengados de la Nº 2 del arrendamiento. 11 68 Provisiones del ejercicio 20,992 681 Depre. de inmueble, maq, y equipo. 39 Depreciación acumulada 20,992 393 Depre. de inmueble, maq, y equipo. x/x Por la depreciación del año 2006 (104,961 x 20% = 20,992). 12 92 Costo de producción 20,992 79 Cargas imput a ctas de costo 20,992 x/x Por el destino de la depreciación del año 2006. 13 46 Cuentas por pagar diversas 1,190 469 Otras cuentas por pagar diversas 40 Tributos por pagar 190 4011 Impuesto general a las ventas 38 Cargas diferidas 190 389 IGV diferido 42 Proveedores 1,190 421 Facturas por pagar x/x Por la provisión para ejercer la opción de compra a la finalización del arrendamiento. 14 42 Proveedores 1,190 421 Facturas por pagar 10 Caja y bancos 1,190 104 Cuentas corrientes x/x Por la cancelación de la opción de compra.

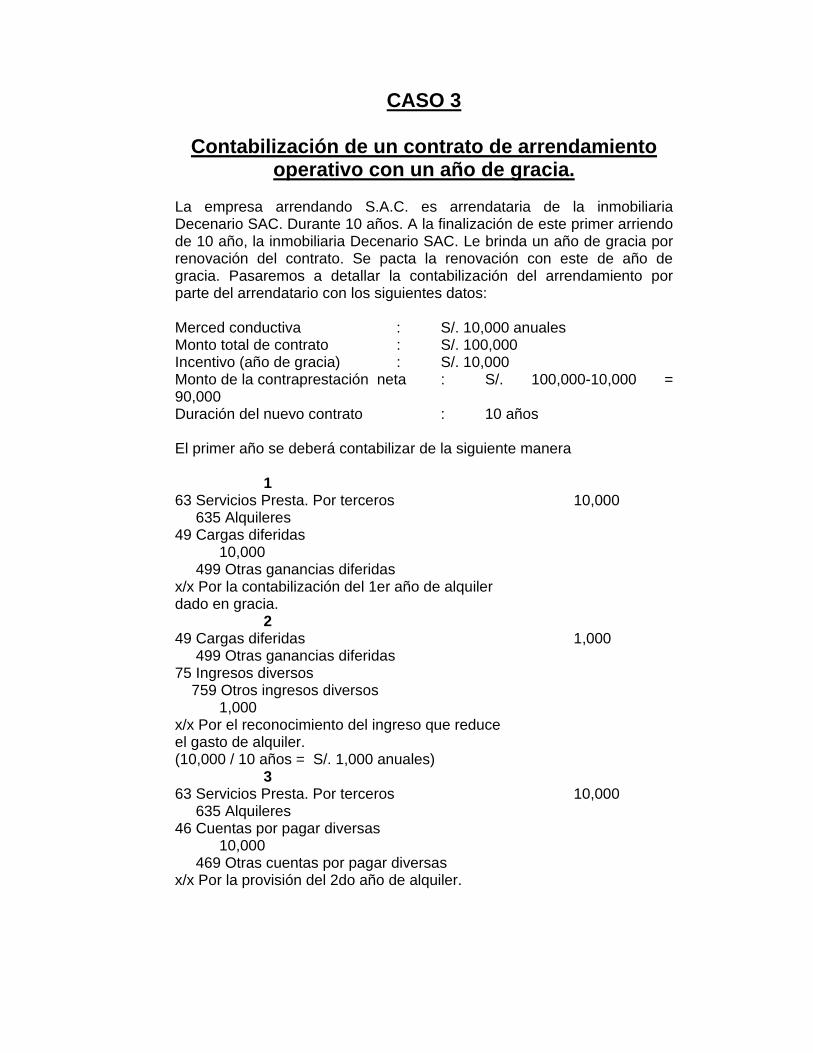

CASO 3

Contabilización de un contrato de arrendamiento operativo con un año de gracia.

La empresa arrendando S.A.C. es arrendataria de la inmobiliaria Decenario SAC. Durante 10 años. A la finalización de este primer arriendo de 10 año, la inmobiliaria Decenario SAC. Le brinda un año de gracia por renovación del contrato. Se pacta la renovación con este de año de gracia. Pasaremos a detallar la contabilización del arrendamiento por parte del arrendatario con los siguientes datos: Merced conductiva : S/. 10,000 anuales Monto total de contrato : S/. 100,000 Incentivo (año de gracia) : S/. 10,000 Monto de la contraprestación neta : S/. 100,000-10,000 = 90,000 Duración del nuevo contrato : 10 años El primer año se deberá contabilizar de la siguiente manera 1 63 Servicios Presta. Por terceros 10,000 635 Alquileres 49 Cargas diferidas 10,000 499 Otras ganancias diferidas x/x Por la contabilización del 1er año de alquiler dado en gracia. 2 49 Cargas diferidas 1,000 499 Otras ganancias diferidas 75 Ingresos diversos 759 Otros ingresos diversos 1,000 x/x Por el reconocimiento del ingreso que reduce el gasto de alquiler. (10,000 / 10 años = S/. 1,000 anuales) 3 63 Servicios Presta. Por terceros 10,000 635 Alquileres 46 Cuentas por pagar diversas 10,000 469 Otras cuentas por pagar diversas x/x Por la provisión del 2do año de alquiler.

4 46 Cuentas por pagar diversas 10,000 469 Otras cuentas por pagar diversas 10 Caja y bancos 10,000 104 Cuentas corrientes x/x Por el pago del 2do año de alquiler. 5 49 Ganancias diferidas 1,000 499 Otras ganancias diferidas 75 Ingresos diversas 759 Otros ingresos diversos 1,000 x/x Por el reconocimiento del ingreso que reduce el gasto de alquiler.

CASO 4 Contabilización de un contrato de arrendamiento operativo con

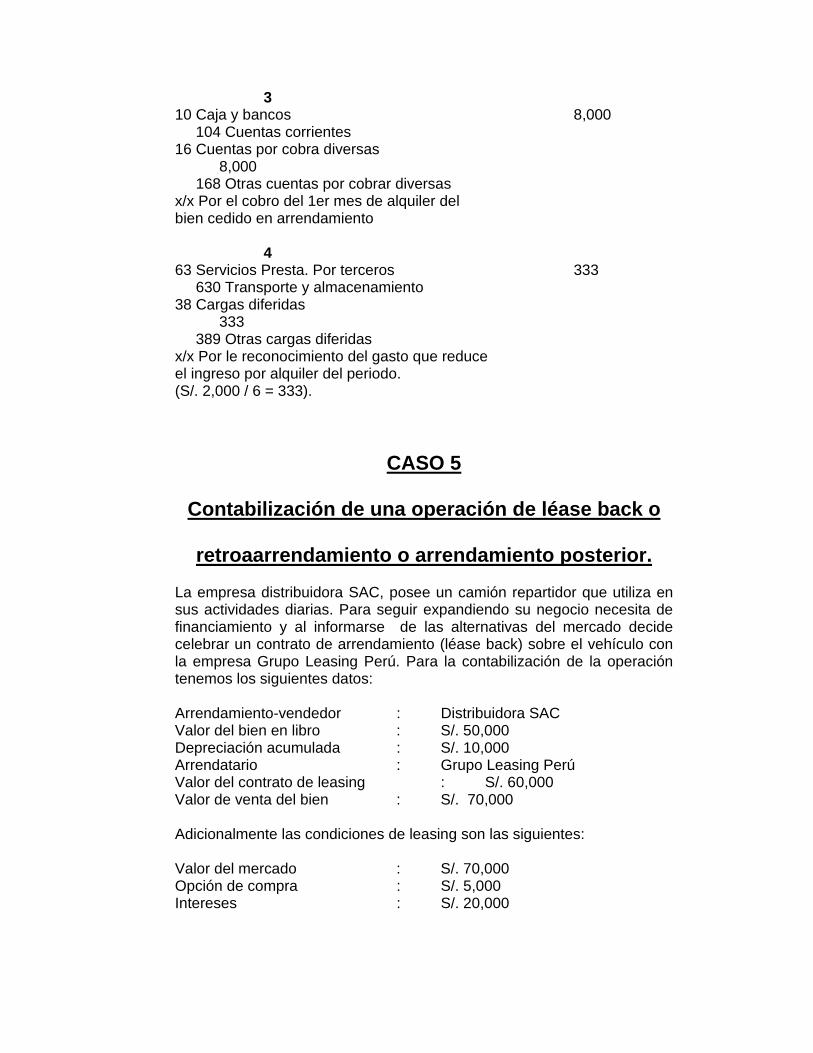

incentivo parte del arrendador. La empresa TK SAC. Arrienda un inmueble a la empresa GLOBAL TWO SAC, comprometiéndose a cubrir su contrato de mudanza e instalación, siempre y cuando se comprometa también a un alquiler por 6 meses. Tenemos los siguientes datos: Merced conductiva : S/. 8,000 mensuales Monto total de contrato : S/. 48,000 Gasto de mudanza e instalación : S/. 2,000 Duración del contrato : 6 meses 1 38 Cargas diferidas 2,000 389 Otras cargas diferidas 10 Caja y bancos 2,000 104 Cuentas corrientes x/x Por el importe cancelado por los gastos correspondiente al contrato de arrendamiento. 2 16 Cuentas por cobra diversas 8,000 168 Otras cuentas por cobrar diversas 70 Ventas 8,000 707 Prestación de servicios x/x Por la provisión del 1er mes de alquiler de bien cedido en arriendo operativo.

3 10 Caja y bancos 8,000 104 Cuentas corrientes 16 Cuentas por cobra diversas 8,000 168 Otras cuentas por cobrar diversas x/x Por el cobro del 1er mes de alquiler del bien cedido en arrendamiento 4 63 Servicios Presta. Por terceros 333 630 Transporte y almacenamiento 38 Cargas diferidas 333 389 Otras cargas diferidas x/x Por le reconocimiento del gasto que reduce el ingreso por alquiler del periodo. (S/. 2,000 / 6 = 333).

CASO 5

Contabilización de una operación de léase back o

retroaarrendamiento o arrendamiento posterior. La empresa distribuidora SAC, posee un camión repartidor que utiliza en sus actividades diarias. Para seguir expandiendo su negocio necesita de financiamiento y al informarse de las alternativas del mercado decide celebrar un contrato de arrendamiento (léase back) sobre el vehículo con la empresa Grupo Leasing Perú. Para la contabilización de la operación tenemos los siguientes datos: Arrendamiento-vendedor : Distribuidora SAC Valor del bien en libro : S/. 50,000 Depreciación acumulada : S/. 10,000 Arrendatario : Grupo Leasing Perú Valor del contrato de leasing : S/. 60,000 Valor de venta del bien : S/. 70,000 Adicionalmente las condiciones de leasing son las siguientes: Valor del mercado : S/. 70,000 Opción de compra : S/. 5,000 Intereses : S/. 20,000

1 49 Ganancias diferidas 40,000 497 Gastos diferidos 39 Depreciación acumulada 10,000 393 Depre. de inmueble, maq, y equipo. 33 Inmueble ,maquinaria y equipo 50,000 333 Maquinaria y equipo x/x Por la baja del activo fijo enajenado para la operación léase back. 2 16 Cuentas por cobrar diversas 83,300 168 Otras cunetas por cobrar diversas 40 Tributos por pagar 13,300 4011 Impuesto general a las ventas 49 Ganancias diferidas 70,000 497 Gastos diferidos x/x Por la provisión de la factura de venta del activo fijo al grupo Leasing Perú. 3 49 Ganancias diferidas 70,000 491 Ventas diferidos 76 Ingresos Excepcionales 70,000 762 Enajenación de inm, maq y equi. x/x Por el reconocimiento de los ingresos de- vengados en la operación de léase back. 4 66 Cargas excepcionales 40,000 662 Costo neto enaje. Inm, maq y equipo 49 Ganancias diferidas 40,000 492 Costo diferidos x/x Por el reconocimiento de costo de enajena- cion producto del contrato del léase back. 5 33 Inmueble ,maquinaria y equipo 75,000 333 Maquinaria y equipo 38 Cargas diferidas 20,000 381 Intereses por devengar 46 Cuentas por pagar diversas 95,000 469 Otras cuentas por pagar diversas x/x Por el retorno del camión otorgado en retro arrendamiento.

CASO 6

Depreciación de edificaciones por arrendamiento financiero.

Inmuebles leasing realiza un contrato de arrendamiento financiero con la empresa Albino SAC para la adquisición de un edificio, el cual es adquirido por S/. 38,000 (al terreno corresponde la suma de S/. 130,000), y tiene una vida útil de 20 años. Se sabe que este edificio será usado para las operaciones de la empresa. Se desea saber como albino SAC registrar los gastos de depreciación por el edificio obtenido a través de un arrendamiento financiero. Solución: Depreciación anual del edificio S/ 250,000 / 20 años = S/. 12,500 1 68 Provisión del ejercicio 12,500 681 Depre. de inmueble, maq, y equipo. 39 Depreciación acumulada 12,500 393 Depre. de inmueble, maq, y equipo. x/x por la depreciación del inmueble arrendado

CASO 7

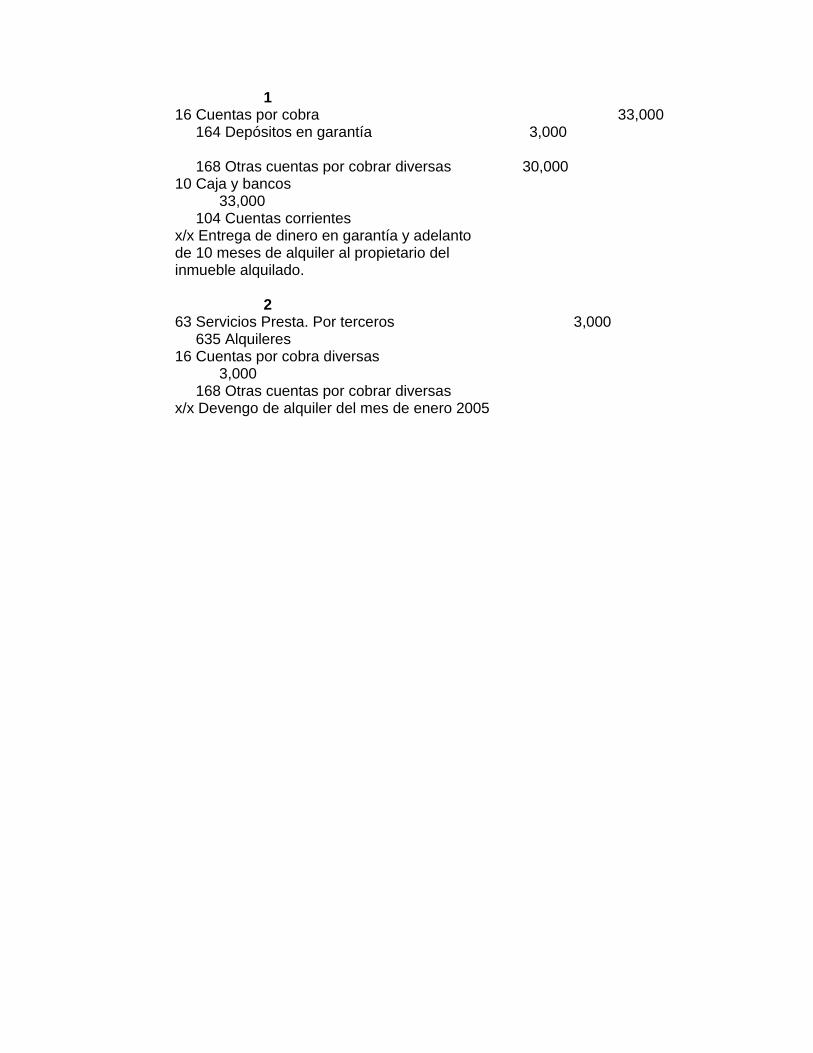

Como contabilizar el adelanto de alquileres. En diciembre del 2004 la empresa Quimera SA celebro un contrato de arrendamiento con el Sr. Gustavo Mir propietario del inmueble donde desarrolla sus actividades administrativas, según las condiciones del contrato, se efectúa pagos por los siguientes conceptos: Una garantía de S/. 3,000 El alquiler adelantado de S/ 30,000 (10 meses) Dato adicional El alquiler es de periocidad mensual y culmina los 15 días de cada mes, el primer periodo se inicio el 15.12.2004 y termino 15.01.2005 Solución:

1 16 Cuentas por cobra 33,000 164 Depósitos en garantía 3,000 168 Otras cuentas por cobrar diversas 30,000 10 Caja y bancos 33,000 104 Cuentas corrientes x/x Entrega de dinero en garantía y adelanto de 10 meses de alquiler al propietario del inmueble alquilado. 2 63 Servicios Presta. Por terceros 3,000 635 Alquileres 16 Cuentas por cobra diversas 3,000 168 Otras cuentas por cobrar diversas x/x Devengo de alquiler del mes de enero 2005

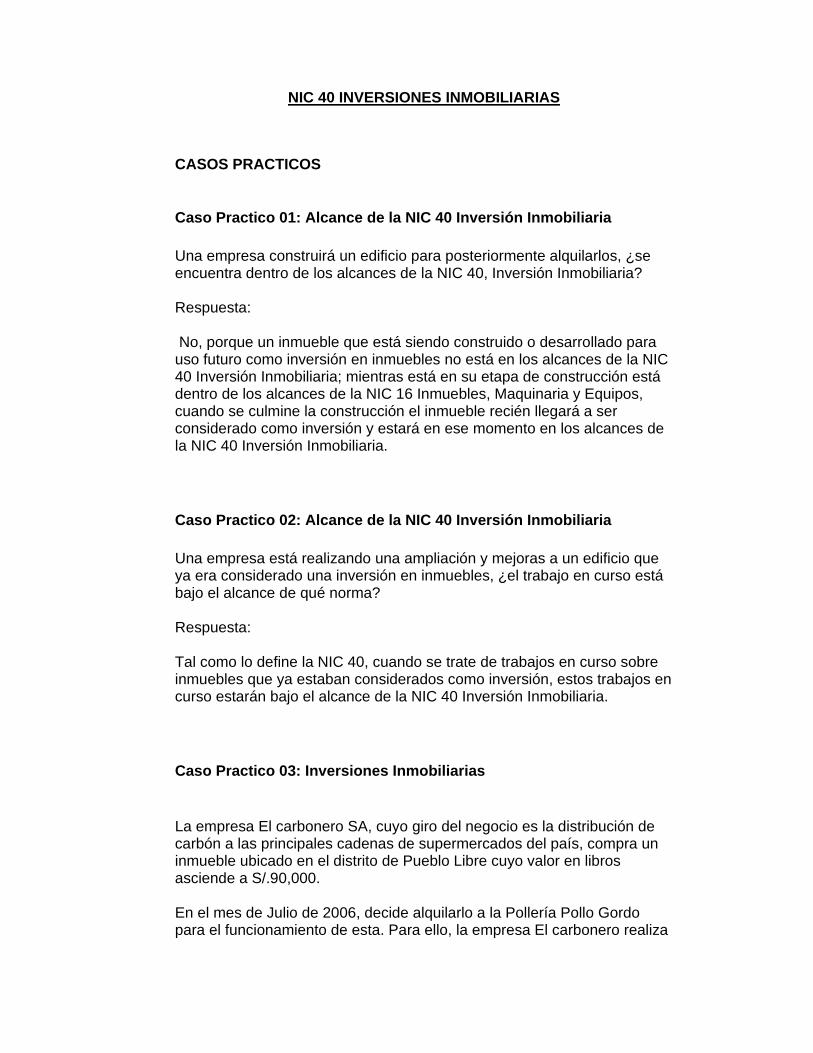

NIC 40 INVERSIONES INMOBILIARIAS

CASOS PRACTICOS

Caso Practico 01: Alcance de la NIC 40 Inversión Inmobiliaria Una empresa construirá un edificio para posteriormente alquilarlos, ¿se encuentra dentro de los alcances de la NIC 40, Inversión Inmobiliaria? Respuesta: No, porque un inmueble que está siendo construido o desarrollado para uso futuro como inversión en inmuebles no está en los alcances de la NIC 40 Inversión Inmobiliaria; mientras está en su etapa de construcción está dentro de los alcances de la NIC 16 Inmuebles, Maquinaria y Equipos, cuando se culmine la construcción el inmueble recién llegará a ser considerado como inversión y estará en ese momento en los alcances de la NIC 40 Inversión Inmobiliaria.

Caso Practico 02: Alcance de la NIC 40 Inversión Inmobiliaria Una empresa está realizando una ampliación y mejoras a un edificio que ya era considerado una inversión en inmuebles, ¿el trabajo en curso está bajo el alcance de qué norma? Respuesta: Tal como lo define la NIC 40, cuando se trate de trabajos en curso sobre inmuebles que ya estaban considerados como inversión, estos trabajos en curso estarán bajo el alcance de la NIC 40 Inversión Inmobiliaria.

Caso Practico 03: Inversiones Inmobiliarias La empresa El carbonero SA, cuyo giro del negocio es la distribución de carbón a las principales cadenas de supermercados del país, compra un inmueble ubicado en el distrito de Pueblo Libre cuyo valor en libros asciende a S/.90,000. En el mes de Julio de 2006, decide alquilarlo a la Pollería Pollo Gordo para el funcionamiento de esta. Para ello, la empresa El carbonero realiza

mejoras en el predio como son el cambio de piso, pintado, mejora de baños, etc, los cuales costaron S/. 20,000. Se desea saber ¿cuál es el tratamiento contable de la operación por parte de la empresa El carbonero SA? Respuesta:

a) En el mes de octubre, la empresa El carbonero SA debe realizar los siguientes asientos: (NIC 16).

------------------ x ----------------------

33 INMUEBBLES, MAQUINARIA Y EQUIPOS 110,000 33221 Inmueble 90,000 33222 Mejoras 20,000

40 TRIBUTOS POR PAGAR 20,900 40111 IGV

46 Cuentas por Pagar Diversas 130,900 469 Otras Cuentas por Pagar Diversas x/x Provisión de adquisición de inmueble ------------------ x ----------------------

46 Cuentas por Pagar Diversas 130,900 469 Otras Cuentas por Pagar Diversas

10 Caja y Bancos 130,900 104 Cuenta Corriente

x/x Por la cancelación Este reconocimiento es de acuerdo a la NIC 16, que establece que se reconocerá como activo cuando este sea probable que la entidad obtenga en un futuro los beneficios económicos derivados de él.

b) al ya tener pactado un alquiler con una tercera persona y siendo el costo de esta propiedad inmobiliaria cuantificable, cumple con las especificaciones referidas en el párrafo 16 de la NIC 40.

c) En el asiento anterior lo hemos valuado al costo, también hemos incluido los costos asociados a la transacción como estipula la NIC 40. Estos costos asociados son las mejoras pues son necesarios para poner en condiciones el activo para su operación, según la misma norma señala que también se incluye los costos de puesta en marcha.

Caso Practico 04: Reconocimiento Una empresa adquiere el 1 de enero del 2006 un inmueble a S/.200,000, el cual lo destinará a un alquiler permanente ya pactado con un tercero

por un periodo de 5 años, para lo cual está realizando mejoras por S/.30,000 ¿es una inversión inmobiliaria? Respuesta: Según el párrafo 16 de la NIC 40 debemos verificar si se cumplen las siguientes condiciones: ¿Los beneficios futuros fluirán a la empresa? Sí, ya que se tiene firmado un contrato. ¿El costo de la inversión inmobiliaria es cuantificable? Sí, S/200,000 + S/.30,000. Satisfechas estas dos condiciones reconoceremos el activo como una inversión inmobiliaria, tanto el costo como la mejora pues esta última se requiere para mantener aquella.

Caso Practico 05: Reconocimiento posterior al inicial – Modelos del valor razonable Se cuenta con un inmueble con u valor de costo de S/.230,000(incluye S/.30,000 por mejoras). El propietario procede a realizar una tasación por el experto independiente al final del 2005, el cual determina que el inmueble y la mejora conjuntamente aumentaron en S/.40,000. ¿Cuál sería el tratamiento de acuerdo a la NIC 40? Respuesta: Teniendo en cuenta los valores iniciales procedemos a prorratear el mayor valor tanto para el inmueble como la mejora:

Costo Inicial %

Mayor Valor

Inmueble 200,000 87% 34,783Mejora 30,000 13% 5,217Total 230,000 40,000

Conforme con la NIC 40 las pérdidas o ganancias se reconocerán en el resultado del ejercicio, por lo que el asiento sería el siguiente:

------------------ x ---------------------- 33 INMUEBBLES, MAQUINARIA Y EQUIPOS 40,000

332 Edificios y otras construcciones 3322 Inversiones Inmobiliarias 33221 Inmueble 34,783 33222 Mejoras 5,217

76 INGRESOS EXCEPCIONALES 40,000 769 Otras Cuentas por Pagar Diversas 7691 Ingreso por Valor Razonable

x/x Por el registro de la inversión inmobiliaria al valor razonable.

Debemos comentar, para el modelo del valor razonable, que la determinación de este puede traer dificultades. En el caso que no se puede determinar, la entidad valorará la inversión inmobiliaria aplicando el modelo del costo previsto en la NIC 16 Inmuebles, Maquinaria y Equipo. La NIC 40 refiere que la mejor evidencia para determinar el valor razonable son los precios actuales de un mercado activo para inmuebles similares en la misma localidad y condiciones.

Caso Practico 06: Valuación posterior – Modelos del valor razonable La Empresa Audaz SA, dedicada a la distribución de alimentos enlatados, adquirió el 3 de marzo del 2006 un inmueble por la suma de S/.105,000 en el distrito de Lince, el cual lo alquilará a un tercero para una farmacia. Para acondicionar el inmueble, incurre en una serie de gastos que ascienden a S/.15,000, los cuales los activó pues consideró que eran necesarios para la puesta en marcha y así la NIC 40 lo señala. El 30 de Julio contrata un tasador, el cual valúa el inmueble en S/125,000. se desea saber cual sería el tratamiento según la NIC 40 para la medición posterior. Respuesta: Primero veamos cómo se registró la propiedad al momento de su compra:

------------------ x ---------------------- 33 INMUEBBLES, MAQUINARIA Y EQUIPOS 120,000

332 Edificios y otras construcciones 3322 Inversiones Inmobiliarias 33221 Inmueble 105,000 33222 Mejoras 15,000

40 Tributos por Pagar 22,800 40111 IGV

46 Cuentas por Pagar Diversas 142,800 469 Otras Cuentas por Pagar Diversas x/x Provisión de adquisición del Inmueble. ------------------ x ----------------------

46 Cuentas por Pagar Diversas 142,800 469 Otras Cuentas por Pagar Diversas

10 Caja y Bancos 142,800 104 Cuenta Corriente

x/x Por la cancelación Ahora vamos a ver como prorrateamos el costo de la reevaluación entre el inmueble y la mejora:

Costo Inicial %

Mayor Valor

Inmueble 105,000 87.50% 4,375Mejora 15,000 12.50% 625Total 120,000 100.00% 5,000 En este caso hemos usado para la valuación posterior, el método de valor razonable, ya que según la NIC 40, se establece que cuando una propiedad de inversión es dada por el arrendatario mediante arrendamiento operativo se debe aplicar el valor razonable. La empresa Audaz SA ha ganado S/.5,000 por la revaluación, pues el inmueble aumentó su valor. Por ello, de acuerdo con el párrafo 35 de la misma norma, la ganancia obtenida la vamos a incluir en el resultado de este periodo, pues se trata las ganancias derivadas de un cambio en el valor razonable.

------------------ x ---------------------- 33 INMUEBBLES, MAQUINARIA Y EQUIPOS 5,000

332 Edificios y otras construcciones 3322 Inversiones Inmobiliarias 33221 Inmueble 4,375 33222 Mejoras 625

76 Ingresos Excepcionales 5,000 769 Otros Ingresos Excepcionales 7691 Ingresos por Valor Razonable x/x Por el registro de la Inversión inmobiliaria al valor razonable.

Caso Practico 07: Valuación posterior al Inicial – Modelos del costo En el caso del párrafo 33 al final del periodo 2006 se estableció el costo

de la inversión inmobiliaria tomando como base el modelo del valor

razonable. Para este caso supongamos que durante el ejercicio 2006 el

modelo utilizado fue el del costo, a una tasa de depreciación del 10%

anual. Teniendo en cuenta que el costo inicial fue de S/.230,000 tenemos

los siguientes valores al cierre del ejercicio 2006:

Costo inicial: S/.230,000

(Inmueble y Mejora)

Depreciación

( 10% anual ): (S/. 23,000)

Valor en Libros(31/12/2006) S/.207,000

Utilizando el modelo del costo se aplica el mismo tratamiento utilizado

para un activo fijo bajo el alcance de la NIC 16.

Caso Practico 08: Reconocimiento inicial y posterior Una empresa culminó el 31.12.2005 e inauguró en enero de 2006 un inmueble que sería destinado a arriendos operativos (alquiler típico, sin transferencia de propiedad) en una zona residencial del distrito de Ate Vitarte, el valor del inmueble es de S/. 120,000 las rentas por alquiler se habían estimado en S/. 20,000 anuales con lo que la inversión se recuperaría en 06 años.. valuar el inmueble según el modelo del valor razonable y el modelo del costo. Respuesta: La NIC 40 señala que la medición inicial debe realizarse al costo al cual, tratándose de un inversión construida por la propia empresa es su costo a la fecha en la cual la construcción se completó, entonces en el balance al 01 de enero de 2006 existirá un rubro del balance general con la denominación : INVERSION EN INMUEBLES ------------------------- S/. 120,000 Para efectos de codificación de acuerdo a la estructura del PCGR se debería utilizar en la Cuenta 33 Inmuebles, Maquinaria y Equipo, creando una subcuenta apropiada. Posterior al reconocimiento inicial la empresa tiene dos opciones para presentar la información relacionada con la inversión inmobiliaria: el modelo de valor razonable y modelo del valor del costo.

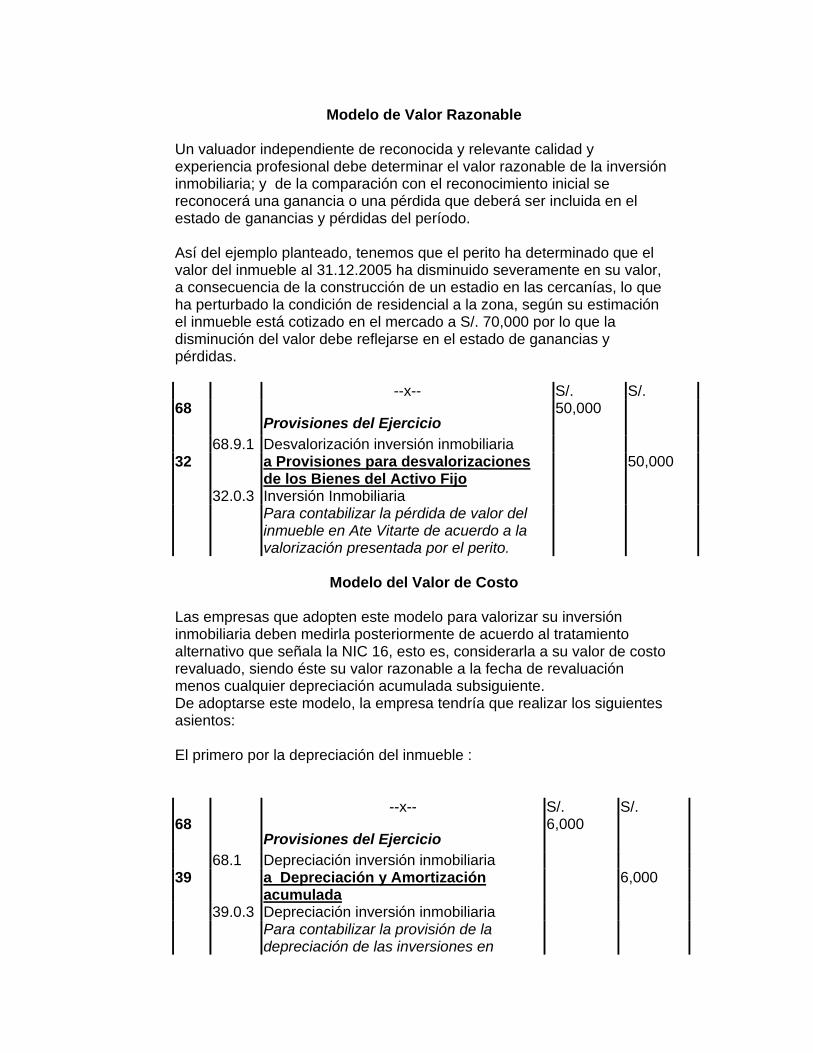

Modelo de Valor Razonable

Un valuador independiente de reconocida y relevante calidad y experiencia profesional debe determinar el valor razonable de la inversión inmobiliaria; y de la comparación con el reconocimiento inicial se reconocerá una ganancia o una pérdida que deberá ser incluida en el estado de ganancias y pérdidas del período. Así del ejemplo planteado, tenemos que el perito ha determinado que el valor del inmueble al 31.12.2005 ha disminuido severamente en su valor, a consecuencia de la construcción de un estadio en las cercanías, lo que ha perturbado la condición de residencial a la zona, según su estimación el inmueble está cotizado en el mercado a S/. 70,000 por lo que la disminución del valor debe reflejarse en el estado de ganancias y pérdidas. --x-- S/. S/. 68

Provisiones del Ejercicio 50,000

68.9.1 Desvalorización inversión inmobiliaria 32 a Provisiones para desvalorizaciones

de los Bienes del Activo Fijo 50,000

32.0.3 Inversión Inmobiliaria Para contabilizar la pérdida de valor del

inmueble en Ate Vitarte de acuerdo a la valorización presentada por el perito.

Modelo del Valor de Costo

Las empresas que adopten este modelo para valorizar su inversión inmobiliaria deben medirla posteriormente de acuerdo al tratamiento alternativo que señala la NIC 16, esto es, considerarla a su valor de costo revaluado, siendo éste su valor razonable a la fecha de revaluación menos cualquier depreciación acumulada subsiguiente. De adoptarse este modelo, la empresa tendría que realizar los siguientes asientos: El primero por la depreciación del inmueble : --x-- S/. S/. 68

Provisiones del Ejercicio 6,000

68.1 Depreciación inversión inmobiliaria 39 a Depreciación y Amortización

acumulada 6,000

39.0.3 Depreciación inversión inmobiliaria Para contabilizar la provisión de la

depreciación de las inversiones en

inmuebles de la empresa por el ejercicio (S/. 120,000 x 5% = S/. 6,000 vida útil de 20 años)

El segundo, por la provisión de la desvalorización del mismo: 68

--x--

Provisiones del Ejercicio

S/. 44,000

S/.

68.9.1 Desvalorización inversión inmobiliaria 32 a Provisiones para desvalorizaciones

de los bienes del activo fijo 44,000

32.0.3 Inversión Inmobiliaria Para contabilizar la pérdida de valor del

inmueble en Ate Vitarte de acuerdo a la valorización presentada por el perito.

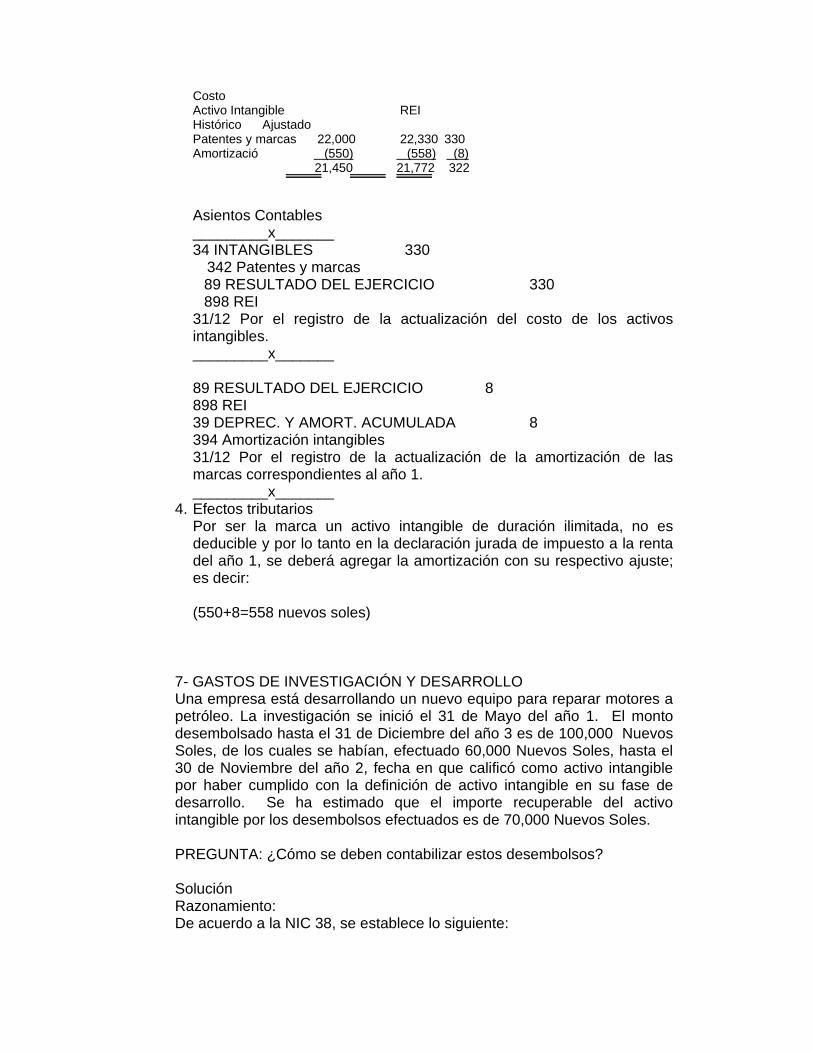

NIC 38 ACTIVOS INTANGIBLES

I. CONTABILIZACION GENERAL DE ACTIVOS

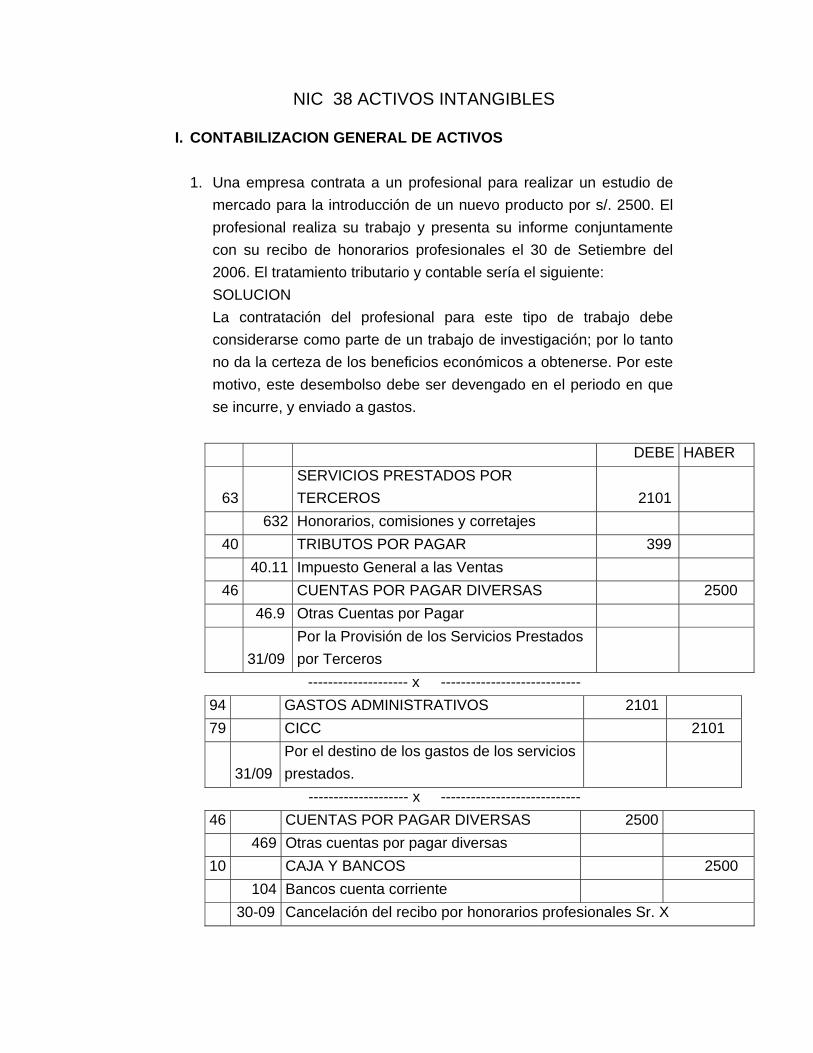

1. Una empresa contrata a un profesional para realizar un estudio de mercado para la introducción de un nuevo producto por s/. 2500. El profesional realiza su trabajo y presenta su informe conjuntamente con su recibo de honorarios profesionales el 30 de Setiembre del 2006. El tratamiento tributario y contable sería el siguiente: SOLUCION La contratación del profesional para este tipo de trabajo debe considerarse como parte de un trabajo de investigación; por lo tanto no da la certeza de los beneficios económicos a obtenerse. Por este motivo, este desembolso debe ser devengado en el periodo en que se incurre, y enviado a gastos.

DEBE HABER

63 SERVICIOS PRESTADOS POR TERCEROS 2101

632 Honorarios, comisiones y corretajes 40 TRIBUTOS POR PAGAR 399

40.11 Impuesto General a las Ventas 46 CUENTAS POR PAGAR DIVERSAS 2500

46.9 Otras Cuentas por Pagar

31/09 Por la Provisión de los Servicios Prestados por Terceros

-------------------- x ---------------------------- 94 GASTOS ADMINISTRATIVOS 2101 79 CICC 2101

31/09 Por el destino de los gastos de los servicios prestados.

-------------------- x ---------------------------- 46 CUENTAS POR PAGAR DIVERSAS 2500 469 Otras cuentas por pagar diversas 10 CAJA Y BANCOS 2500 104 Bancos cuenta corriente 30-09 Cancelación del recibo por honorarios profesionales Sr. X

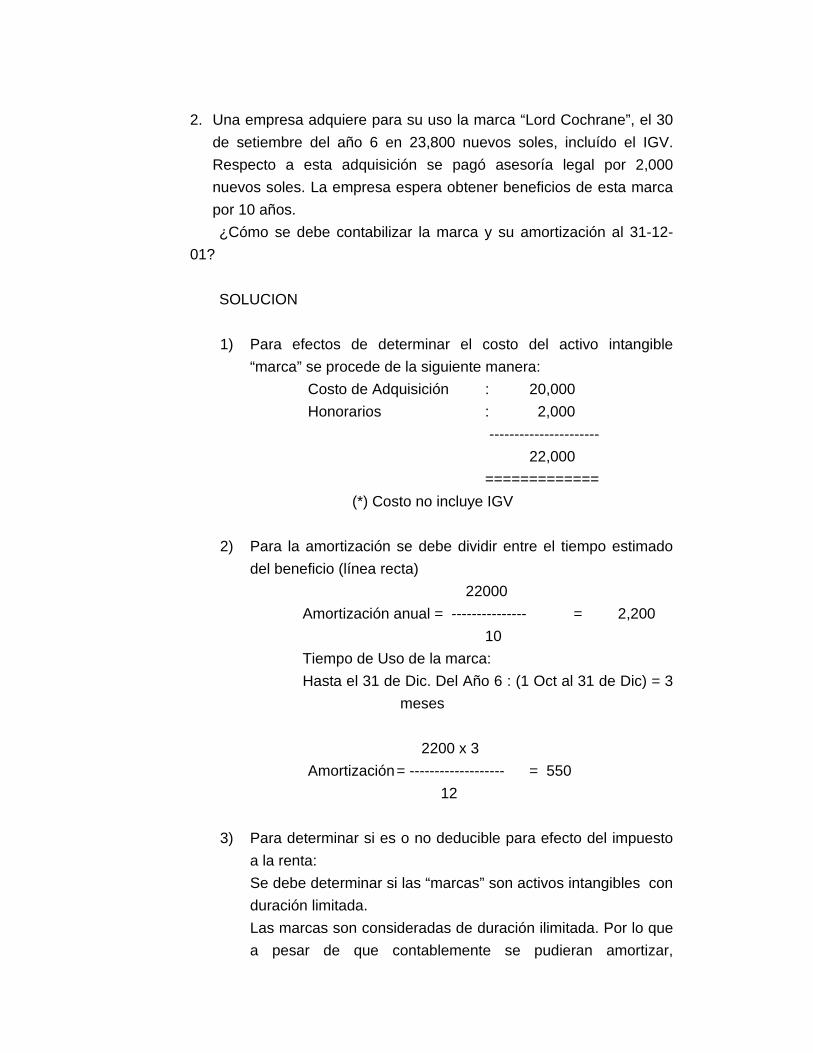

2. Una empresa adquiere para su uso la marca “Lord Cochrane”, el 30

de setiembre del año 6 en 23,800 nuevos soles, incluído el IGV. Respecto a esta adquisición se pagó asesoría legal por 2,000 nuevos soles. La empresa espera obtener beneficios de esta marca por 10 años.

¿Cómo se debe contabilizar la marca y su amortización al 31-12-01? SOLUCION

1) Para efectos de determinar el costo del activo intangible “marca” se procede de la siguiente manera:

Costo de Adquisición : 20,000 Honorarios : 2,000 ---------------------- 22,000 ============= (*) Costo no incluye IGV

2) Para la amortización se debe dividir entre el tiempo estimado

del beneficio (línea recta) 22000

Amortización anual = --------------- = 2,200 10

Tiempo de Uso de la marca: Hasta el 31 de Dic. Del Año 6 : (1 Oct al 31 de Dic) = 3

meses

2200 x 3 Amortización = ------------------- = 550

12

3) Para determinar si es o no deducible para efecto del impuesto a la renta: Se debe determinar si las “marcas” son activos intangibles con duración limitada. Las marcas son consideradas de duración ilimitada. Por lo que a pesar de que contablemente se pudieran amortizar,

tributariamente dicha amortización no será considerada como deducible del impuesto a la renta.

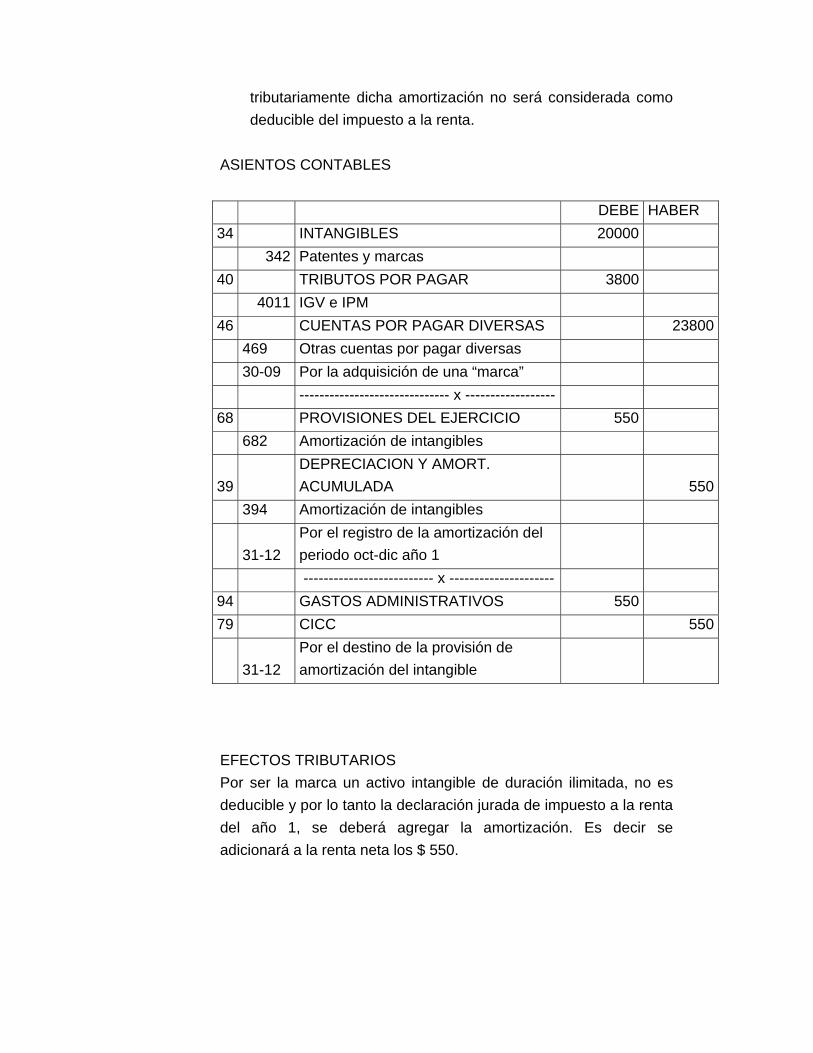

ASIENTOS CONTABLES

DEBE HABER 34 INTANGIBLES 20000 342 Patentes y marcas 40 TRIBUTOS POR PAGAR 3800 4011 IGV e IPM 46 CUENTAS POR PAGAR DIVERSAS 23800

469 Otras cuentas por pagar diversas 30-09 Por la adquisición de una “marca” ------------------------------ x ------------------

68 PROVISIONES DEL EJERCICIO 550 682 Amortización de intangibles

39 DEPRECIACION Y AMORT. ACUMULADA 550

394 Amortización de intangibles

31-12 Por el registro de la amortización del periodo oct-dic año 1

-------------------------- x --------------------- 94 GASTOS ADMINISTRATIVOS 550 79 CICC 550

31-12 Por el destino de la provisión de amortización del intangible

EFECTOS TRIBUTARIOS Por ser la marca un activo intangible de duración ilimitada, no es deducible y por lo tanto la declaración jurada de impuesto a la renta del año 1, se deberá agregar la amortización. Es decir se adicionará a la renta neta los $ 550.