universidad centrooccidental “lisandro...

TRANSCRIPT

UNIVERSIDAD CENTROOCCIDENTAL “LISANDRO ALVARADO”

EVALUACIÓN DEL RIESGO EN LA EMISIÓN DE INSTRUMENTOS

FINANCIEROS COMO ALTERNATIVA DE FINANCIAMIENTO A CORTO

PLAZO DEL MERCADO DE CAPITALES PARA

LA CORPORACIÓN TELEMIC, C.A.

JHOANNA B. REIGADAS D.

Barquisimeto, 2007

UNIVERSIDAD CENTROOCCIDENTAL “LISANDRO ALVARADO”

DECANATO DE ADMINISTRACIÒN Y CONTADURIA ESPECIALIZACIÓN EN GERENCIA FINANCIERA

EVALUACIÓN DEL RIESGO EN LA EMISIÓN DE INSTRUMENTOS

FINANCIEROS COMO ALTERNATIVA DE FINANCIAMIENTO A CORTO

PLAZO DEL MERCADO DE CAPITALES PARA

LA CORPORACIÓN TELEMIC, C.A.

Trabajo presentado para optar al grado

Especialista en Gerencia Financiera

Autora: JHOANNA B. REIGADAS D.

Barquisimeto, 2007

EVALUACIÓN DEL RIESGO EN LA EMISIÓN DE INSTRUMENTOS

FINANCIEROS COMO ALTERNATIVA DE FINANCIAMIENTO A CORTO

PLAZO DEL MERCADO DE CAPITALES PARA

LA CORPORACIÓN TELEMIC, C.A.

Autora: JHOANNA B. REIGADAS D.

Trabajo de grado aprobado

_____________________ _____________________ (Jurado 1) (Jurado 2)

____________________ Tutor Barquisimeto, ___ de ________ de 2007

ÍNDICE

DEDICATORIA.......................................................................................................AGRADECIMIENTO..............................................................................................RESUMEN...............................................................................................................INTRODUCCIÓN....................................................................................................

CAPÍTULO

I EL PROBLEMA

Planteamiento del Problema......................................................................

Objetivos de la Investigación....................................................................

General..................................................................................................

Específicos............................................................................................

Justificación e Importancia........................................................................

Alcances.....................................................................................................

Limitaciones..............................................................................................

II MARCO TEÓRICO

Antecedentes de la Investigación..............................................................

Bases Teóricas...........................................................................................

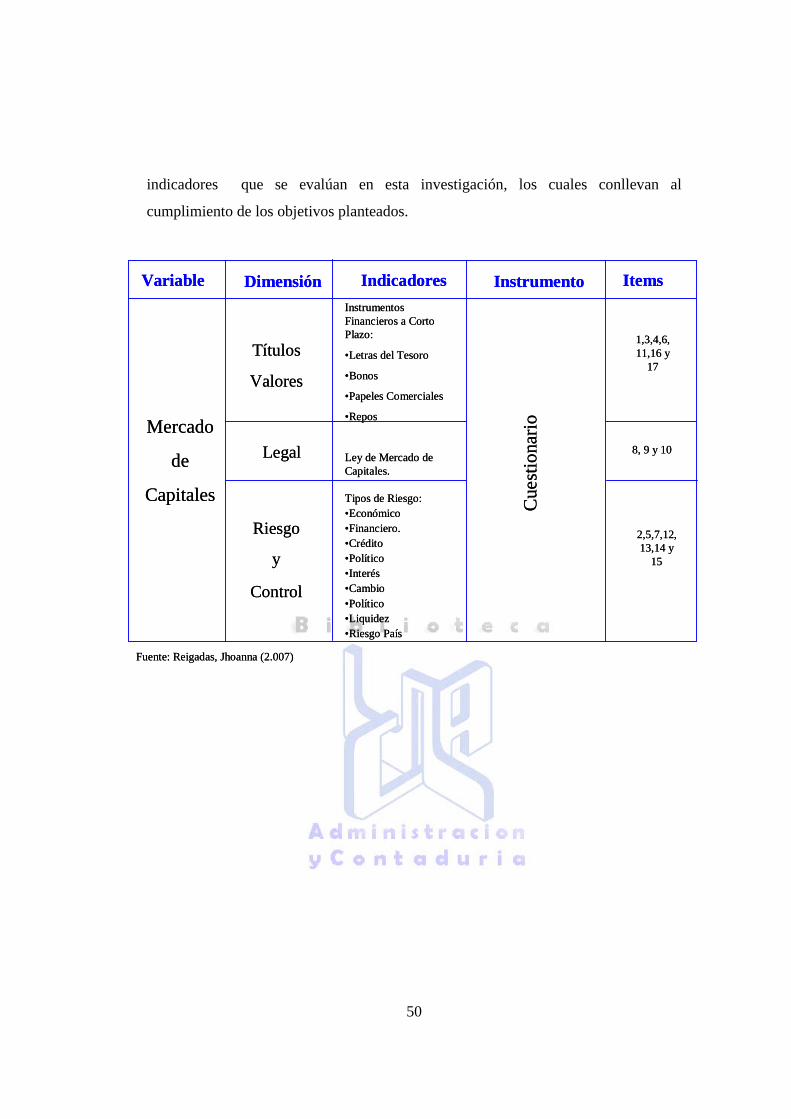

Mercado de Capitales................................................................................

Mercado Secundario..................................................................................

Instrumentos a Corto Plazo del Mercado de Capitales.............................

• Letras del Tesoro...........................................................................

• Repos.............................................................................................

• Bonos.............................................................................................

• Papeles Comerciales......................................................................

¿Porque acudir al Mercado de Capitales y no al Mercado Monetario?.....

Calificación de Riesgo..............................................................................

Evaluación de Riesgo...............................................................................

• Desviación Estándar.....................................................................

PÁG.

iv v vi 1

3

9

9

9

9

11

11

13

15

16

17

19

19

20

21

22

24

25

31

32

• Indicador Beta...............................................................................

Pasos para evaluar el Riesgo (según Vaughan, E. y T)............................

Riesgo vs Incertidumbre...........................................................................

Diversificación del portafolio...................................................................

• Modelo de Markowitz.................................................................

Tipos de Riesgos.......................................................................................

Bases Legales...........................................................................................

Operacionalización de las Variables..........................................................

Glosario de Términos................................................................................

III MARCO METODOLÓGICO

Tipo y Diseño de la Investigación............................................................

Población...................................................................................................

Muestra…..................................................................................................

Técnica de Recolección de Datos.............................................................

Validez del Instrumento............................................................................-

Técnicas de Análisis de Datos...................................................................

IV RESULTADOS

Representación Gráfica de los Resultados..................................................

V CONCLUSIONES Y RECOMENDACIONES

Conclusiones...............................................................................................

Recomendaciones.......................................................................................

REFERENCIAS BIBLIOGRÁFICAS.........................................................

ANEXOS..........................................................................................................

Instrumento de Recolección de Datos........................................................

Pirámide de Riesgo……….......................................................................

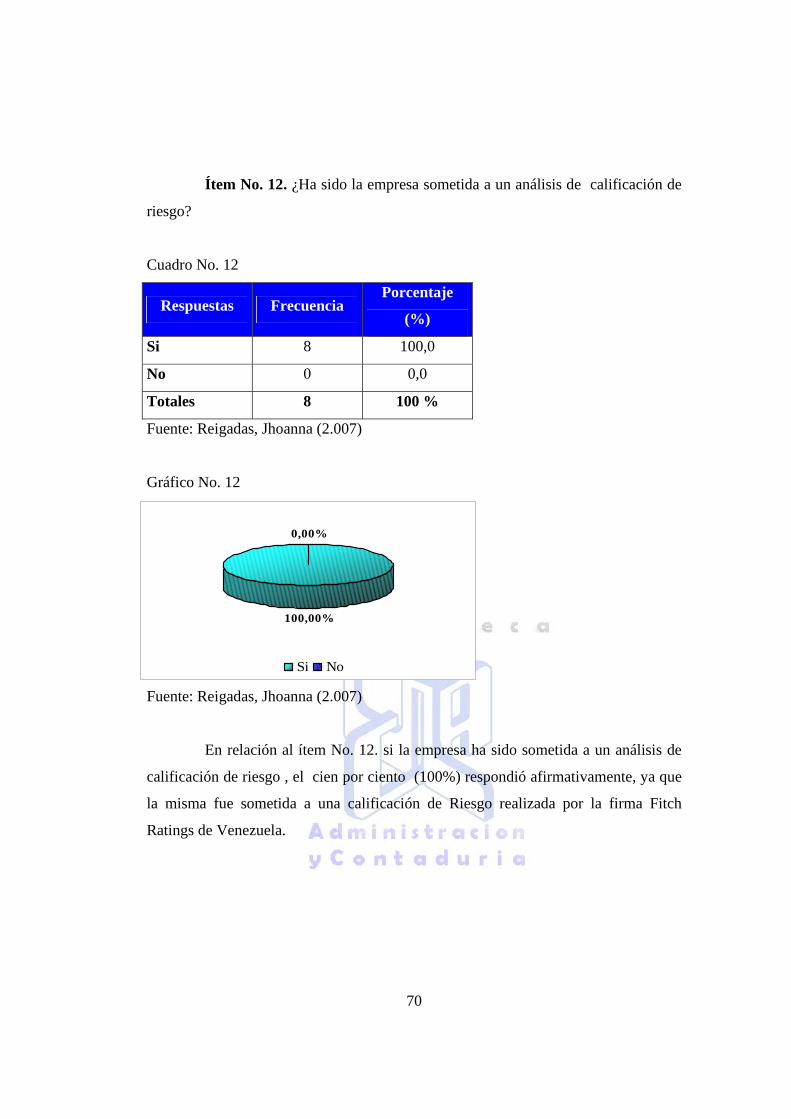

Calificación de Riesgo emitida por Fitch Rating

(CORPORACIÓN TELEMIC; C.A.) .......................................................

33

35

42

43

44

45

48

49

51

54

55

55

56

57

57

5

58

77

78

81

84

85

91

93

iv

Dedicatoria

Al Dios padre todopoderoso,

que con su luz me ha guiado

en este camino de mi carrera

como profesional y junto a el

la Divina Pastora ,que siempre

le pido me acompañe en este

camino que aun me falta por

recorrer.

v

AGRADECIMIENTO

A un Dios extraordinario, por permitirme crecer, soñar e iluminarme en este

recorrido y darme la sabiduría necesaria cada día, la cual no me permite quedarme

con el presente sino seguir creciendo como persona y profesionalmente cada día que

transcurre.

A los seres más preciados en mi vida, que me han brindado su confianza y me

han sabido escuchar en todo momento, a quienes les debo mi ser, Evelyn y Paco.

A mis seres queridos, hermanos, amigos y compañeros de estudio, que

ahora somos grandes amigos, quienes me han brindado su comprensión, cariño y

confianza, les agradezco su compañía, compañerismo y amistad.

A Carolina Morillo, por apoyarme y ser mi guía en la CORPORACIÓN

TELEMIC, C.A., y a todos los compañeros de trabajo que me ayudaron a completar

mis requerimientos para culminar la presente investigación.

Al profesor Carlos Bello por guiarme desde el comienzo de mis estudios en

esta especialización, le agradezco su apoyo, consejos, dedicación y por ser más que el

tutor, un amigo con gran experiencia profesional.

A ti Ignacio, por estar siempre conmigo, brindándome tu apoyo

incondicional.

GRACIAS!!!

vi

UNIVERSIDAD CENTROOCCIDENTAL “LISANDRO ALVARADO” DECANATO DE ADMINISTRACIÒN Y CONTADURIA

ESPECIALIZACIÓN EN GERENCIA FINANCIERA

EVALUACIÓN DEL RIESGO EN LA EMISIÓN DE INSTRUMENTOS

FINANCIEROS COMO ALTERNATIVA DE FINANCIAMIENTO A CORTO

PLAZO DEL MERCADO DE CAPITALES PARA

LA CORPORACIÓN TELEMIC, C.A.

Autora: Reigadas, Jhoanna B.

Tutor: Carlos Bello.

RESUMEN

La presente investigación tuvo como finalidad evaluar el riesgo en la emisión de instrumentos financieros como alternativa de financiamiento a corto plazo del Mercado de Capitales para la Corporación Telemic, C.A. Dicho estudio presentó una serie de antecedentes, que fundamentaron las bases teóricas para el desarrollo de la investigación. El estudio se enmarcó en un estudio de campo, de naturaleza descriptiva y documental, conformada por una muestra, representada por el personal que labora en la empresa relacionado directamente con la actividad financiera, como lo son ocho (8) empleados que representan la alta y media gerencia. A quienes se le aplicó un cuestionario de preguntas cerradas conformado por diecisiete (17) preguntas, el cual se valido a través de un juicio de expertos y se le aplicó la técnica de frecuencias estadísticas a cada ítem expuesto. Luego de haber analizado los resultados obtenidos a través del instrumento, se mencionan las siguientes conclusiones: (a): la empresa no cuenta con un sistema eficiente de valoración y administración del riesgo, que le permita obtener una cobertura ante los riesgos financieros, (b): no posee una política de diversificación de la cartera de inversiones, (c): no toman en cuenta el indicador BETA, a través del cual se puede determinar que tan volátil es el mercado accionario y (d) no cuentan con una eficiente política de planificación financiera. A partir de estas conclusiones se le recomienda a la Corporación Telemic, C.A., aplicar un sistema de administración de riesgos, ampliar su portafolio de inversiones a través de la adquisición de diversos activos, así como también se le recomienda utilizar el indicador BETA para realizar los análisis financieros y basarse en los cálculos de la desviación estándar para evaluar el riesgo financiero en cuanto a la elección de los instrumentos financieros a corto plazo del Mercado de Capitales en los cuales decida incursionar la empresa, ya que de estos dependerá el éxito financiero de dichas inversiones. Descriptores: Riesgo, Control, Beta, Desviación Estándar, Incertidumbre, Volatilidad.

INTRODUCCIÓN

Durante el desarrollo de la economía, el sistema financiero ha presentado

comportamientos económicos donde se ha observado la evolución del sistema, el cual

se ha visto afectado por diversidad de variables económicas que han repercutido

negativa y positivamente el entorno, perturbando de manera directa la economía

venezolana y la sociedad. En economías emergentes como lo es el caso venezolano,

se ha observado el repunte de la economía en los últimos años, generando una

estabilidad económica en el sistema financiero venezolano.

Son pocos los países que han logrado un desarrollo eficiente y transparente,

con capacidad para suministrar información oportuna a los inversionistas que les

permita tomar las decisiones que sean necesarias. Actualmente dentro del sistema

financiero venezolano se maneja la figura de Mercado de Capitales, la cual se ha

venido incrementando su uso por parte de los inversionistas, permitiéndoles: obtener

capital para financiar los proyectos, conseguir rentabilidad sobre una determinada

inversión y así como también constituye un medio de ahorro, que favorece la

asignación eficiente de recursos en la economía. Sin embargo este mercado se debe

consolidar aún más para lograr de una manera más cónsona el desarrollo económico y

financiero en el país.

No obstante, el comportamiento de los inversionistas se desenvuelve en un

círculo de riesgo y de incertidumbre, ya que el inversor es adverso al riesgo y

mientras exista un mayor riesgo, más alta será la tasa de descuento exigida en la

inversión, reduciendo el valor actual del activo. Es decir cualquiera que sea el nivel

de riesgo, se hace necesario escoger una tasa de descuento que no sea menor al costo

de oportunidad.

Este estudio se documento de información relativa al Mercado de Capitales y

la implicación de evaluar el riesgo en la emisión de instrumentos financieros a corto

plazo, específicamente para la CORPORACIÓN TELEMIC, C.A. El estudio esta

estructurado de la siguiente manera: El Capitulo I, donde se presenta el planteamiento

del problema, objetivos de la investigación, justificación e importancia y los alcances

2

y limitaciones presentados durante el desarrollo de la investigación, El Capitulo II,

contiene los antecedentes del estudio que sirvieron de base para el desarrollo del

mismo, las bases teóricas y legales, operacionalización de las variables y el glosario

de términos, El Capitulo III, comprende el marco metodológico del estudio, donde se

específica el tipo de investigación, población y muestra a la cuál fue aplicado el

instrumento y las técnicas de recolección de datos, El Capitulo IV, se encuentra

estructurado por el análisis de los resultados donde se grafica cada ítem de los

resultados obtenidos luego de la tabulación de los datos que fueron obtenidos del

instrumento aplicado a la muestra escogida y en el Capitulo V se presentan las

conclusiones y recomendaciones que el autor de esta investigación considera son

necesarias.

CAPITULO I

EL PROBLEMA

Planteamiento del Problema

Dentro de la economía venezolana se han venido experimentando una

diversidad de cambios durante los últimos años, los cuales han provocado un impacto

en la gestión económica-financiera dando lugar a fluctuaciones, que vienen dadas en

esta economía a través de indicadores económicos como lo son: la inflación, el

Producto Interno Bruto (PIB), Producto Nacional Bruto (PNB), exportaciones,

importaciones, tasa de cambio, Índice de Precios al Consumidor (IPC), entre otros,

originando una situación de inestabilidad económica para los inversionistas. Banco

Central de Venezuela.

Durante los años comprendidos entre el 2000 y 2004 la sociedad venezolana

desarrolló diversos escenarios en el plano económico, político, social y cultural, en el

ámbito económico-financiero fueron dictadas una serie de regulaciones implantadas

por el Ejecutivo Nacional las cuales influyeron en el entorno del país, en esos

momentos se vislumbró un desequilibrio y un clima de temor; originado por la

coyuntura política e incertidumbre que reinaba para la época, paralizándose para

finales del 2002 y principio del 2003 el aparato productivo como consecuencia del

paro petrolero.

Para el año 2002, el Banco Central de Venezuela, registró un descenso en las

reservas internacionales, así mismo la política cambiaria del Banco Central de

Venezuela fue modificada a partir de febrero de este año, al aplicar un sistema de

flotación administrada mediante la subasta diaria en sustitución del sistema de bandas

cambiarias. Con la aplicación de este nuevo sistema, el tipo de cambio se depreció en

Diciembre en un 83,65%. La política monetaria estuvo orientada a la aplicación de

operaciones de inyección de liquidez mediante la compra con pacto de reventa de

4

bonos de la Deuda Pública Nacional y Letras del Tesoro, así como operaciones de

absorción a través de la adjudicación de bonos DPN y Certificados de Depósitos, a

fines de lograr los niveles de liquidez monetaria requerida. (Informe Anual Sudeban,

2.002).

Como consecuencia de la reducción temporal del flujo de ingresos petroleros,

ocurrida a finales del 2002 y principios del 2003 así como la disminución de la

tributación interna, se agudizó el desequilibrio fiscal, exigiendo importantes niveles

de financiamiento para la economía, el cual fue llevado a la práctica mediante

colocaciones de títulos de la deuda pública en el sistema bancario. (Informe Anual

Sudeban, 2.002).

Por otra parte, la paralización de las actividades productivas y la incertidumbre

política desencadenaron en un comportamiento que promovió una importante salida

de capitales y traduciéndose en una disminución de las reservas internacionales antes

citadas. El comportamiento del mercado monetario durante el año 2003 estuvo

fuertemente condicionado por los efectos de la implantación del control cambiario y

la expansión del gasto fiscal.

Durante el año 2004 los eventos electorales que se produjeron, impulsaron

considerablemente la ejecución del gasto público, que resultó aún más predominante

al considerar el gasto cuasi fiscal ejecutado a través de PDVSA. Esto se tradujo en

una significativa creación primaria de dinero de origen fiscal que ocurrió a pesar de la

paralización en la emisión de los bonos denominados en dólares y pagaderos en

bolívares y la mayor entrega de divisas por parte de CADIVI. En adición, la

actuación del BCV estuvo orientada a adecuar los niveles de liquidez necesarios para

facilitar las operaciones de refinanciamiento de la deuda pública interna, por lo que la

política monetaria resultó expansiva. En este contexto, la liquidez monetaria en poder

del público se incrementó, alimentada también por el significativo crecimiento del

crédito que incidió sobre la expansión secundaria del dinero. (Informe Anual

Sudeban, 2004).

5

Según Informe Anual Sudeban, 2004, la significativa expansión fiscal estuvo

apoyada por la amplia disponibilidad de recursos provenientes de: a) el considerable

aumento en la recaudación tributaria interna, originado fundamentalmente por la

recuperación de la actividad económica y el mayor esfuerzo de fiscalización por parte

del SENIAT, b) el importante incremento en los ingresos petroleros producto de los

elevados precios, c) el endeudamiento interno y d) las operaciones de

refinanciamiento de deuda pública interna y externa, que permitieron liberar recursos

para un mayor gasto del Gobierno Central. (Informe Banco Mercantil, segundo

semestre 2.004).

A lo largo del año 2004, la economía venezolana presentaba elevados niveles

de liquidez monetaria, se visualizó un escenario donde los precios del crudo

aumentaron y la economía tendió a estabilizarse paulatinamente, generando un

crecimiento en las reservas internacionales y una mayor liquidez monetaria. (Informe

Banco Mercantil, segundo semestre 2.004).

Durante el año 2005, se presentó un incremento de las reservas internacionales

debido al alza de los precios del crudo, un mayor gasto público por la presencia de

excedentes en las reservas internacionales, así como también una mayor liquidez

monetaria. En este período la economía venezolana se ha visto más consolidada con

respecto a otros años anteriores.

Es importante mencionar que los recursos manejados por el Estado significaron

34 puntos del Producto Interno Bruto para este año, así como también el incremento

de los ingresos fiscales petroleros, aunado a una mayor recaudación impositiva, el

endeudamiento y otras fuentes de financiamiento como las reservas del BCV,

permitieron eliminar el déficit fiscal sólo este año, los años anteriores de la presente

administración se han presentado brechas. (Revista Gerente, Marzo 2006).

Como consecuencia de estos cambios en la economía y la presencia

actualmente de liquidez monetaria en el mercado venezolano, es necesario dentro de

la gerencia financiera; tomar decisiones dentro del sistema financiero que le permita

6

al gerente o inversionista aprovechar oportunidades dentro del mercado, administrar

los recursos y conocer el negocio. Banco Central de Venezuela.

Dentro del sistema financiero, la toma de decisiones juega un rol muy

importante debido a que las finanzas son un factor determinante para el éxito o

fracaso de cualquier institución, decidir la mejor alternativa al momento de invertir

el capital no es una tarea fácil, involucra diversos factores para su análisis que

difícilmente podemos aislar o reunir plenamente, por lo cual aún cuando se analiza

con profundidad una inversión, siempre pueden existir probabilidades de perder la

misma.

Otro aspecto importante al tomar una decisión financiera sobre una inversión es

la incertidumbre, y cuando se habla de inversiones, la mayoría de la veces esta

presente la predicción y el azar en la determinación en los cursos de acción a seguir.

El sistema financiero en Venezuela, esta constituido por un conjunto de

transacciones que realizan los oferentes y demandantes de fondos, donde se compran

y se venden activos financieros entre los distintos participantes. Los participantes del

sistema financiero que proveen fondos se denominan unidades superavitarias,

mientras que aquellos que entran al mercado para obtener fondos se denominan

unidades deficitarias. Las empresas y el gobierno central suelen ser unidades

deficitarias, mientras que las familias generalmente son unidades superavitarias. Los

mercados financieros facilitan el flujo de fondos entre los participantes del sistema

financiero. El sistema financiero según Bodie y Merton (1.999) se define como: El

conjunto de mercados y otras instituciones mediante las cuales se realizan los

contratos financieros y el intercambio de activos y riesgos. (p. 2)

El sistema financiero esta conformado por el Mercado Monetario, el cual tiende

a ofrecer rendimientos esperados, niveles de riesgo más bajos y una mayor liquidez,

donde los fondos fluyen a corto plazo; este sistema esta integrado por las instituciones

financieras que proporcionan el mecanismo para transferir o distribuir capitales. Por

otro lado, el Mercado de Capitales, integrado por una serie de participantes que

compra y vende acciones e instrumentos de crédito con la finalidad de que los

7

financistas cubran sus necesidades de capital y los inversionistas coloquen su exceso

de capital en negocios que generen rendimiento, suele contar con instrumentos

financieros que ofrecen un rendimiento esperado y un riesgo mayor que los

instrumentos que conforman el mercado monetario, donde los fondos fluyen a largo

plazo. Garay, U. (2005).

El Mercado de Capitales en Venezuela se ha desarrollado en los últimos años,

debido a los cambios que se han presentado en la economía venezolana, generando

un acrecentamiento en la utilización de los instrumentos financieros por parte de las

empresas aprovechando otras fuentes de obtención de capital de trabajo, para así

financiar proyectos o necesidades de inversión.

La presencia del Mercado de Capitales en Venezuela se he venido

incrementado, tanto así que para el año de 1.998 habían doce mil (12.000) personas

registradas en el Mercado de Capitales venezolano; en estos momentos se superan las

doscientos mil (200.000) personas, pero el crecimiento en términos porcentuales está

entre siete por ciento (7%) y diez por ciento (10%) interanual lo que eleva su

potencial a cinco millones (5.000.000) de personas. (Revista Gerente, Marzo 2006).

Dentro de mercado de capitales el riesgo se encuentra implícito, porque este

mercado es un escenario de alto riesgo. Bodie y Merton (1.999), menciona: Toda

situación riesgosa es incierta, pero puede haber incertidumbre sin riesgo (p.216).

Todo riesgo asociado a la inversión, está caracterizado por la variabilidad del

rendimiento, en cuanto a una inversión puede subir o bajar de valor inesperadamente.

El riesgo de mercado se fundamenta en la volatilidad propia de las inversiones,

especialmente en las inversiones en títulos valores como acciones, bonos, fondos

mutuos.

Así mismo, el riesgo es inherente a cualquier instrumento financiero, estos

pueden ser: Acciones, Bonos, Letras del Tesoro, Certificados de Depósitos, Repos,

Papeles Comerciales, American Depositary Receipts (ADR), Instrumentos Derivados,

Opciones, Contratos Forward, Contratos a Futuro, Swaps. Entre ellos, los Papeles

Comerciales son obligaciones negociables emitidas con el objeto de financiar capital

8

de trabajo, representan una promesa de pago no garantizada y constituyen,

conjuntamente con los préstamos bancarios y los pagarés, una alternativa de

financiamiento de corto plazo a disposición de las empresas.

Este tipo de instrumento financiero es uno de los más ventajosos para obtener

un rendimiento a corto plazo, por ello es considerado una fuente de financiamiento

para las organizaciones, como lo es para la CORPORACIÓN TELEMIC, C.A., una

empresa venezolana con actividades en el área de telecomunicaciones con una

trayectoria de diez (10) años en el mercado, cuenta con el más avanzado servicio de

televisión por cable, acceso a Internet y telefonía en toda Venezuela, fundada en 1996

en Barquisimeto y se desarrolló como uno de los más ambiciosos proyectos de

telecomunicaciones del país, avalado con la más moderna tecnología, cuyo objetivo

es proyectarse como una empresa líder en el área de las telecomunicaciones en

Venezuela, ha desarrollado planes de negocios, estudios de mercado y análisis del

mismo; en la búsqueda de ampliar los servicios que actualmente ofrece e incursionar

en otros mercados como objetivo fundamental dentro del proceso de planificación

estratégica, a obtenido financiamiento de instituciones bancarias obteniendo el

recurso económico para la puesta en marcha de su proyecto de ampliación e

instalación de la plataforma de telefonía.

No obstante, en la búsqueda de obtener capital de trabajo como una empresa de

telecomunicaciones que pretende ofrecer el mejor servicio a sus suscriptores ha

decidido utilizar el Mercado de Capitales, lo que implica para la gerencia financiera

tomar decisiones en cuanto a las mejores alternativas de inversión y ampliación del

negocio.

Esta alternativa implica la toma de decisiones y como tal un riesgo, ante esta

situación CORPORACIÓN TELEMIC, C.A. se pregunta ¿cuan riesgoso es obtener

financiamiento a través de otras fuentes financieras distintas a las tradicionales?

Como respuesta a esta incógnita surge la necesidad de analizar e incursionar en el

Mercado de Capitales a través de otras alternativas de financiamiento a Corto Plazo,

9

evaluando el Riesgo Financiero como agente principal para la CORPORACIÓN

TELEMIC, C.A.

Objetivos de la Investigación

General

Evaluar el Riesgo en la Emisión de instrumentos financieros como alternativa

de financiamiento a Corto Plazo del Mercado de Capitales para la CORPORACIÓN

TELEMIC, C.A.

Específicos

1. Describir el Mercado de Capitales como fuente de financiamiento

corporativo.

2. Diagnosticar las potencialidades de la emisión de instrumentos financieros

a Corto Plazo como fuente de financiamiento de capital de trabajo.

3. Evaluar el riesgo como factor implícito en la emisión de instrumentos

financieros a Corto Plazo del Mercado de Capitales.

Justificación e Importancia

El proceso de globalización en Venezuela ha provocado que los inversionistas

se movilicen de una manera proactiva para el desarrollo y análisis de las finanzas,

donde se anteceda a los acontecimientos, sin embargo hoy en día la economía es muy

cambiante e inestable; generando un clima altamente riesgoso ante cualquier decisión

financiera.

Las empresas de telecomunicaciones han tenido un desarrollo impresionante

en la economía a nivel mundial, la innovación tecnológica aparece como una

condición esencial para la expansión de una sociedad de la información y del

10

conocimiento. Las tendencias internacionales de los mercados de telecomunicaciones

con respecto a los sistemas de producción, distribución y comercialización que

vienen desarrollándose en las últimas décadas, confirman que los países de la región

latinoamericana presentan una tendencia de crecimiento económico discontinuo e

inestabilidad política y, por consiguiente, irregularidades en el desarrollo de la

sociedad de la información.

Las telecomunicaciones en Venezuela al igual que en otras partes del mundo

han presentado un elevado desarrollo en su gestión empresarial, el perfeccionamiento

de la tecnología en las empresas de telecomunicaciones les ha permitido posicionarse

en el mercado siendo cada vez más competitivas en su área, como se puede notar en

las empresas líderes del ramo en el país; cabe destacar que las organizaciones que se

desenvuelven en el mundo de las telecomunicaciones representan una parte

importante de la economía venezolana, las inversiones financieras así como las

fuentes de obtención de recursos financieros son un costo para dichas empresas, estas

no escapan del entorno que caracteriza la realidad económica hoy en día.

Las fuentes de financiamiento ofrecidas por las entidades bancarias que

actualmente tienen presencia en nuestra economía son altamente costosas y tomarlas

generan un riesgo implícito y una situación de inestabilidad imperante desde el

mismo momento que se decide tomar la decisión de ¿cuál será la fuente de

financiamiento que genere un menor costo en el tiempo?, por ello a través del

Mercado de Capitales se plantean otras alternativas de financiamiento a través de

instrumentos financieros que parezcan más atractivos a los inversionistas.

El Mercado de Capitales se define, como el motor de la economía de un país;

es decir, a través de este mercado, el ahorro se transforma en Inversión, y la inversión

a su vez genera el crecimiento económico necesario para el desarrollo de un país. En

otras palabras, el Mercado de Capitales como cualquier otro mercado financiero,

funge como canalizador del ahorro interno a objeto de ofrecer un rendimiento al

inversionista; mientras que para las empresas de un país, el Mercado de Capitales se

11

constituye como una fuente para obtener fondos, explotando así su crecimiento

económico. (Bolsa de Valores de Caracas).

La gerencia hoy en día evalúa otras fuentes de financiamiento que le permitan

obtener capital para ampliar su capacidad productiva o de servicios, el Mercado de

Capitales se ha incrementado los últimos años, aunque muy volátil es uno de los más

provechosos hoy en día. Las empresas persiguen un equilibrio económico, que

difícilmente la situación de inestabilidad presente en la economía venezolana pueda

ofrecer, por esta razón el Mercado de Capitales junto con el Estado Venezolano debe

formar alianzas estratégicas por medio de un marco legal y regulatorio solventando

situaciones que provoquen desequilibrios financieros en el mercado.

En busca de otras fuentes de financiamiento diferentes a las tradicionales se

justifica la necesidad de evaluar el riesgo en la Emisión de instrumentos financieros

como alternativa de financiamiento a Corto Plazo para la CORPORACIÓN

TELEMIC, C.A.

Alcances

A través de esta investigación se pretende evaluar el riesgo en la emisión de

instrumentos financieros como alternativa de financiamiento a corto plazo en el

Mercado de Capitales, dicho diagnóstico le servirá de apoyo a la CORPORACIÓN

TELEMIC, C.A., en el proceso de análisis estratégico donde se desarrollará la

evaluación del riesgo en la emisión de los instrumentos financieros antes

mencionados, esta investigación se desarrollo a partir del año 2006. La empresa tiene

su sede principal en la ciudad de Barquisimeto, Edo. Lara.

Limitaciones

Esta investigación esta enfocada al estudio del Mercado de Capitales como

alternativa de financiamiento a Corto Plazo para la CORPORACIÓN TELEMIC,

12

C.A., para el desarrollo de esta investigación se cuenta con información financiera la

cual no es accesible a todo público, debido a que la empresa, objeto de estudio de la

investigación, por razones de confidencialidad y de competencia dentro del mercado

como cualquier organización, maneja de manera confidencial este tipo de

información financiera. Es necesario resaltar que el investigador se encuentra

actualmente laborando en esta organización y posee la información necesaria para el

proceso de la investigación.

CAPITULO II

MARCO TEÓRICO

Antecedentes de la Investigación

Los antecedentes de esta investigación están basados en estudios científicos,

que han sido realizados con anterioridad los cuales servirán de aporte para este

estudio, analizando el sistema financiero específicamente el Mercado de Capitales

como alternativa de financiamiento, en busca de obtener capital de trabajo.

Como referencia para esta investigación, Escalante (2004), realizó un estudio

de carácter descriptivo apoyado en un estudio de campo, cuyo objetivo fue analizar

los instrumentos de renta variable y fija del Mercado de Capitales como alternativa de

inversión financiera de las empresas metalmecánicas, ubicadas en la Zona Industrial

II de Barquisimeto. Utilizando para la recolección de datos un cuestionario

estructurado por: preguntas de opción múltiple, cerradas y preguntas dicotómicas,

para cuyos resultados se utilizó la estadística descriptiva. Esta investigación

concluyó en lo siguiente: (a) Las alternativas de inversión en el Mercado de Capitales

es muy limitada, (b) El sistema legal imperante en Venezuela tiene un efecto negativo

sobre la demanda de instrumentos financieros, y (c) El desarrollo de los mercados

financieros internacionales y la propensión a tener los ahorros en dólares induce al

empresariado metalmecánica a invertir en los mercados foráneos.

Sánchez (2003), realizó una investigación descriptiva y documental, donde

expone como principal objetivo determinar el Impacto en el Mercado de Capitales

por la Separación de las Entidades de Inversión Colectiva de la Ley General de

Bancos y otros Institutos de Crédito, el cual recolecto información de manera directa

de la realidad del estudio.

El autor concluye que el Mercado de Valores se ha visto afectado por una serie de

factores como lo son: la larga y severa recesión. La inestabilidad e incertidumbre

4

14

política, los altos costos de inversión, lo que ha contribuido a un alejamiento de los

inversionistas y una disminución de los montos negociados afectando lógicamente las

operaciones que se debían realizar en los fondos de inversión colectiva ya que para el

período en estudio no se conoció de algún fondo de esta naturaleza.

Por otra parte, Silva (2003), en su trabajo de grado utilizó un diseño de

investigación descriptivo de campo, donde la información que sirvió de base para la

investigación fue la observación directa, la revisión bibliográfica por ser una

investigación documental y la entrevista dándole gran importancia a los aspectos

cualitativos; a su vez se determinó la Tasa de Rendimiento Efectivo Neto (REN), la

cual fue utilizada para evaluar la rentabilidad de estos fondos y puede ser adaptada a

otras colocaciones de participación de títulos valores existente en el mercado actual.

Esta investigación concluye: (1) Los fondos de inversión no son capaces de generar

rentabilidad suficientes para compensar los riesgos, (2) El público desconoce la

amplia gama de ofertas de inversión que ofrece el Mercado de Capitales, (3) se deben

valorar todas las opciones del Mercado de Capitales en función de las rentabilidades

pasadas, entre otras.

De igual manera, Aparicio (2001), realizó una investigación la cuál abarca un

estudio analítico, con un diseño documental múltiple con la modalidad de estudio

histórico longitudinal retrospectivo. Para la recolección de datos se utilizó una ficha

de control para tabular, registrar y controlar las fuentes que fueron consultadas para

el desarrollo de la investigación. La autora concluye luego de un análisis de la

evolución de las variables y calculando la línea de regresión y el coeficiente de

correlación de estas variables contra el rendimientos de los bonos de la Deuda

Publica, se estable: Las tasas de inflación, colocación de la Deuda Publica Nacional,

Tasas de interés activas y pasivas, índices de riesgo-país, precio de la cesta petrolera

venezolana y las tasas de interés promedio de las Letras del Tesoro USA. no tienen

una influencia determinante en la fijación de las tasas de rendimiento de los bonos de

la DPN, caso contrario ocurre con las variables de Precio de paridad del Bolívar con

4

15

respecto al Dólar e índices financieros según la Bolsa de Valores de Caracas, señalan

valores altos de correlación con los valores que alcanzan.

El aporte de estas investigaciones en cuanto al desarrollo del Mercado de

Capitales y su influencia directa sobre la economía, demuestra la importancia del

Mercado de Capitales dentro de la gerencia financiera, permitiéndole al inversionista

tomar decisiones en cuanto a las mejores alternativas de inversión.

BASES TEÓRICAS

Mascareñas (1.998), define el mercado financiero como el lugar donde

concurren los oferentes y demandantes; es decir compradores y vendedores, de

activos financieros e intercambian los fondos existentes en una economía.

Entendiéndose por activos financieros, según el autor antes citado, un tipo de activo

intangible cuyo valor consiste en un derecho a obtener un beneficio futuro. Dentro de

las funciones inherentes del mercado financiero se encuentra: 1) La determinación del

precio de los activos, 2) determinar la liquidez; considerada esta como uno de los

factores determinantes del mercado financiero; y por último, la reducción de los

costes de transacción; los cuales incluyen los costes de búsqueda que son implícitos

en este tipo de mercados y los costes de información relacionados con la probabilidad

que el activo financiero produzca los flujos de caja esperados.

La economía venezolana es muy variante, debido a las fluctuaciones en los

factores macro y micro económicos, lo cual desencadena en un mercado financiero

difícil de predecir a los indicadores económicos, aunado al riesgo financiero que

implica el mercado; sin embargo el crecimiento de la economía en los últimos años

ha generado una situación de estabilidad económica producida por el exceso de los

ingresos provenientes del crudo.

En Venezuela se han incrementado los volúmenes de capital invertido en el

mercado de instrumentos financieros, esto debido a la manera de invertir los ahorros

de los inversionistas; los cuales prefieren tener un acceso más directo con sus

16

inversiones integrándose con sociedades encargadas de manejar su capital. Además la

evolución de los mercados financieros se hace cada vez mayor, ya que las empresas

buscan otras formas de obtener capital e incursionar en nuevos mercados y persiguen

otros mecanismos e instrumentos de financiamiento que le permitan colocar sus

deudas.

En otras palabras, el proceso de globalización de la economía ha ejercido gran

influencia en el desarrollo de los mercados financieros, la aceptación de un mercado

global depende la mayoría de las veces de la veracidad de la información que se

maneja y la rapidez de dar respuesta pública a dicha información.

Mercado de Capitales

Mascareñas, J. y Cachón, J. (1996), define el Mercado de Capitales como un

núcleo donde intercambian operaciones de activos financieros, en el cual los

inversionistas realizan sus operaciones a través de instrumentos financieros esperando

obtener una rentabilidad para el inversionista, así como también es el medio a través

del cuál se obtiene capital de trabajo. Este mercado se rige por la Ley de Mercado de

Capitales, entre otros entes que regulan su funcionamiento.

Además, se puede decir que es una fuente de financiamiento compuesto por

agentes e instrumentos que permiten la transferencia entre oferentes y demandantes

de recursos, a través de diferentes intermediarios financieros especializados, donde

los participantes del Mercado de Capitales se relacionan a través de los títulos

valores, los cuales pueden ser de renta fija o de renta variable.

Al respecto Mascareñas, J. y Otros. (1997), señala que el mercado de renta fija

puede ser muy volátil en el corto plazo, los instrumentos en este tipo de mercado

prometen obtener un flujo de caja establecido en la emisión o en un contrato donde

este pautada la relación entre el emisor e inversionista, estos según su vencimiento se

puede dividir en:

4

17

• Emisiones de mercado monetario, caracterizadas por su corto plazo de

amortización y alta liquidez.

• Obligaciones, bonos, hipotecas, préstamos, emitidos en el mercado de

capitales, con plazos de vencimientos superiores a un (1) año.

Este mercado es muy vulnerable a elementos como los cambios políticos, la

mayor o menor demanda de divisas y el comportamiento de la inflación.

Y el mercado de renta variable, definido por Lahoud, D. (2003), por el

contrario al mercado de renta fija, es decir; no se puede establecer flujos de caja

regulares en la inversión, como su nombre lo indica son variables; este tipo de

instrumentos esta conformado por las acciones.

También se puede mencionar que el Mercado de Capitales incluye el mercado

de valores, el cual esta conformado por el mercado primario o de emisión

(transacciones iniciales de valores recién emitidos) y mercado secundario

(intercambio de valores ya en circulación).

Entre otras cosas este mercado se desenvuelve bajo dos premisas: el ahorro y

la inversión, el desarrollo del ahorro interno propicia el desenvolvimiento de

instituciones que orientan a las inversiones. Morles, A. (2002).

Mercado Secundario

Es el mercado que suministra liquidez, es decir oportunidad para la

desinversión y para la simultánea realización de nuevas inversiones, Morles (2.000).

En este mercado se dan negociaciones con activos financieros que fueron emitidos en

el mercado primario, el cual depende de la eficacia del mercado primario.

El mercado secundario tradicional de instrumentos financieros, se le denomina

mercado de valores o Bolsa de Valores.

La Bolsa de Valores según la Ley de Mercado de Capitales en su Art. No. 86

establece:

“Las bolsas de valores son instituciones abiertas al público que tienen por

18

objeto la prestación de todos los servicios necesarios para realizar en forma continua

y ordenada las operaciones con títulos valores objeto de negociación en mercado de

capitales, con la finalidad de proporcionarles adecuada liquidez”.

La Bolsa de Valores tiene una gran importancia económica porque a través de

esta se mueven gran cantidad de volúmenes de inversión. Su función principal es el

intercambio, formación, fomento y desarrollo del mercado de capitales, para lo cual

se debe promover por si solo o a través de sus corredores un mercado regular

expedito y público para la celebración de transacciones cotizables.

Entre las funciones del mercado de valores según Morles (2002), se pueden

destacar:

• Canalizan el ahorro hacia la inversión, permitiendo la relación directa

o indirecta entre las personas y entidades con capacidad de ahorro y las

personas o entidades con necesidades de financiación, ya sean con

finalidad de inversión o de consumo;

• Permiten una transformación de plazos de ahorro e inversión: una

necesidad de financiación a largo plazo puede verse atendida por

sucesivas emisiones de valores a corto plazo;

• Facilitan la liquidez de los activos negociados, permitiendo continuas

inversiones y desinversiones, lo que a su vez es fundamental respecto de

las nuevas emisiones o colocaciones de activos;

• Contribuyen a la fijación de los precios de emisión de los nuevos

activos, así como de los precios de negociación en el mercado secundario;

• Permiten alcanzar un alto nivel de eficiencia económica respecto del

ahorro y la inversión, garantizando un equilibrio cuantitativo entre ambas

magnitudes, así como el mayor grado posible de cobertura de las

respectivas necesidades de ahorro e inversión a través de activos idóneos

en cuanto a cuantía y plazo;

• En particular, respecto de las acciones, permiten valorar estas y en

consecuencia, ofrecen una valoración objetiva de la sociedad,

19

estableciendo un elemento de análisis de la gestión empresarial y

permitiendo comparaciones entre sociedades.

Entre otras funciones la Bolsa de Valores cumple una función de mejorar el

capital humano a través de la transformación del dinero en nuevos servicios y bienes,

además tiene una función social ya que de ellas depende la vida de los países que

viven bajo el sistema capitalista; lo que consecuentemente trae consigo una alta

responsabilidad moral por parte de los ciudadanos que intervienen en las operaciones

bursátiles. Morles, A. (2000).

Entre los instrumentos que se negocian en el Mercado de Capitales se

encuentran los de Corto Plazo, los cuales son una alternativa de financiamiento para

los agentes económicos deficitarios, en un plazo generalmente de un (1) año. Entre

estos instrumentos se pueden nombrar:

Letras del Tesoro Son títulos de deuda emitidos a corto plazo por el Ministerio de Finanzas con

el objetivo de financiar insuficiencias presupuestarias del gobierno central. Las Letras

del Tesoro son bonos de descuento, es decir, bonos que no devengan ningún interés y

cuyo rendimiento consiste en la diferencia entre el precio al cual se adquiere el bono

y el precio al cual éste es redimido. Garay (2005).

Estos representan la forma más sencilla de endeudamiento, son adquiridas al

descuento sobre su valor nominal el cual se recibirá en la fecha de vencimiento. Este

tipo de instrumento financiero presenta las siguientes características, definidas por

Mascareñas, J. y Otros (1997).

• Se emiten al descuento, y su plazo es generalmente a un (1) año, aunque

puede ser hasta dieciocho meses.

• Se representan únicamente en anotaciones en cuenta, por lo que no son

tangibles.

20

• Los rendimientos de las Letras del Tesoro no están sujetos a retención fiscal,

pero las entidades gestoras y la Central de Anotaciones han de cumplir las

obligaciones de información a la Administración Tributaria.

• Las peticiones pueden ser: competitivas o no competitivas. Las competitivas

consisten en solicitar una cantidad determinada de títulos a un precio

especificado y sólo es atendida si dicho precio es suficientemente alto en

comparación con las ofertas similares de otros competidores; y las no

competitivas son ofertas sin condiciones en las que sólo consta el volumen y

cuyo precio será el promedio de las ofertas competitivas finalmente aceptadas.

• Son adquiridas directamente a través de subasta competitiva o en el mercado

secundario adquiriéndolas a través de un intermediario financiero.

Las Letras del Tesoro son un activo financiero, fácilmente convertible en dinero,

las cuales son vendidas a unos bajos costes de transacción y su principal función es

cubrir necesidades a corto plazo por parte de la Tesorería Nacional.

Repos Lahoud (2004), define los repos como un instrumento de renta fija cuyo

rendimiento es calculado de acuerdo a un bono cero cupón. (p.122).

Los reportos son operaciones con pacto de recompra, donde se establece la

recompra a un plazo determinado y a un precio prefijado superior al de adquisición.

El proceso de adquisición consiste en un acuerdo donde una parte vende a la

otra una determinada cantidad de letras cobrando por ello un precio especificado y

donde la otra parte se compromete a la recompra de aquéllas en el plazo y precio que

hayan sido determinados al momento del acuerdo.

De igual manera, en el mercado secundario existe la figura de los Reportos

Reversos, donde un intermediario financiero encuentra a un inversor que contiene en

su poder títulos del Estado y se los compra para revendérselos en una fecha futura a

un precio especificado más alto.

21

A su vez Garay (2005), define los repos como:

“Son un tipo de operación de mercado abierto mediante el cual el Banco Central

absorbe liquidez de la economía temporalmente, empleando para ello papeles de

deuda pública que ha venido recibiendo del Ministerio de Finanzas como pago de

distintas acreencias”.

La característica que los distingue de cualquier otro instrumento financiero es el

plazo, es decir, puede ser de un día a otro; entre otras características se encuentran: el

interés, el volumen, carecen de retenciones del 25% y buscan adecuar la evolución

de la liquidez a las necesidades de la economía. Los Repos pueden ser a plazo fijo,

donde se especifica una fecha futura determinada y un tipo de interés, ó abierto donde

ambas partes negocian un tipo de interés diariamente; y en caso de no estar de

acuerdo el repo finaliza.

Bonos

Son un instrumento de renta fija de largo plazo, es necesario especificar que en

Venezuela, el bono es considerado como un instrumento de renta fija de cualquier

plazo.

Llano (2001), plantea que el bono “Es un instrumento de deuda; es equivalente a

un pagaré. El que recibe el dinero adquiere un compromiso de repago”.

Elementos Característicos del Bono: Según Llano (2001) define las siguientes:

1. El monto del bono.

2. Su fecha de vencimiento, el cual puede tener una vigencia de tres (3)

meses a treinta (30) años.

3. El monto, la frecuencia del pago y las fechas de pago de cada cupón. El

22

valor del bono en cualquier momento puede bajar o subir de precio, luego

que haya sido emitido.

4. El emisor y la moneda oficial del bono.

5. La calificación del riesgo del bono.

En otro orden de ideas, los bonos son un derecho que adquiere el inversor, el cual

recibe intereses por el dinero invertido; además de obtener el capital que fue utilizado

para tal negociación, normalmente pagan una tasa fija de interés. Estos son emitidos

para financiar algún proyecto por parte del Gobierno Nacional, los cuales están

respaldados por el gobierno o la empresa que los emite según sea el caso.

Las razones por las cuales un inversionista decide utilizar este tipo de instrumento

financiero, es debido a que esta consciente que periódicamente recibirá sumas fijas de

dinero en una fecha determinada, las cuales serán destinadas para beneficio propio o

para la empresa que negocia este instrumento. Además poseen baja volatilidad, es

decir, un bono puede subir o bajar en porcentajes muy bajos y por último el

inversionista adquiere una estabilidad en su portafolio, ya que cuando el precio de

una acción sube, el precio de los bonos bajan, y viceversa.

Es importante mencionar que dependiendo de las fluctuaciones de las tasas de

interés dependerá el precio de los bonos, cuando las tasas de interés suben el precio

de los bonos baja, y al contrario; es por ello que cuando las tasas de interés bajan

favorece a las acciones y el inversionista busca otras fuentes de obtener un mayor

rendimiento por medio de la utilización de otros instrumentos financieros. Los bonos

le ofrecen al inversor ciertos atractivos, ya que ofrecen un rendimiento esperado

menor al que puede generar una acción, pero poseen un nivel de certidumbre bastante

alto.

Papeles Comerciales Son instrumentos financieros emitidos a corto plazo, cuya objetivo primordial de

23

emisión es la obtención de capital de trabajo para cubrir necesidades de deuda, los

cuales representan una promesa de pago usualmente no garantizada.

Según Morles, (2002) clasifica los papeles comerciales en dos tipos:

1. Los regulados legislativamente (papeles comerciales típicos); y

2. La emisión masiva de títulos individuales de corto plazo (letras, pagarés,

entre otros); llamados así en la práctica financiera, sin que exista un título

que lleve esa denominación.

La Ley de Mercado de Capitales define los papeles comerciales en su Art. No 50

como:

“A los efectos de esta Ley, se entenderá por papeles comerciales los valores

representativos de deuda emitidos por sociedades mercantiles destinados a la oferta

pública, y cuyo plazo de vencimiento no sea inferior a 15 días ni superior a

trescientos sesenta (360) días.- La Comisión Nacional de Valores establecerá,

mediante normas, los requisitos que deberán cumplir las sociedades mercantiles que

deseen efectuar emisiones de papeles comerciales por medio de oferta pública.- La

asamblea de accionista deberá aprobar los montos máximos de papeles comerciales

que desee emitir la sociedad, cumpliendo con los requisitos de quórum y mayoría que

se establezcan en las normas antes mencionadas. Dicha emisión deberá ser

nominativa o al portador a opción de la sociedad emisora, y ser colocadas con prima a

descuento o al valor par.”

Entre las características más resaltantes de los Papeles Comerciales se puede

nombrar:

• Son emitidos al portador o en forma nominativa, a opción de la sociedad

emisora.

• Su plazo de vencimiento no puede ser inferior a quince (15) días ni

superior a trescientos (300) días, el cual no podrá ser anticipado, solo

podrá ser prorrogado de acuerdo a las condiciones fijadas al momento de

la emisión o por acuerdo de las dos terceras partes de los tenedores de los

instrumentos.

24

• Ser colocados con prima, a descuento o a valor par.

• Son emitidos en masa por sociedades anónimas, destinados a la oferta

pública.

¿Porque acudir al Mercado de Capitales y no al Mercado Monetario?

La aplicación de instrumentos financieros a Corto Plazo en el Mercado de

Capitales de Venezuela, es una alternativa que le permite al inversionista o en este

caso a la CORPORACIÓN TELEMIC, C.A., obtener capital a través de otras fuentes

de financiamiento diferentes a las que usualmente son utilizadas, entre otras, como es

la banca comercial. Dichas alternativas de financiamiento ofrecen diferentes

opciones de aplicación en el mercado financiero, así como también cada uno de estos

instrumentos son aplicables con características que los identifican. La utilización de

instrumentos del Mercado de Capitales de renta fija, ofrecen una ventaja al usuario

del crédito, debido a que este capta recursos a una tasa más baja que la tasa activa que

puede observarse en el mercado financiero. Y, para el inversionista que los adquiere,

éstos brindan un rendimiento mayor a la tasa pasiva de interés que percibirían sus

ahorros colocados en la banca.

Además de lo anteriormente expuesto, el inversionista esta seguro de recibir un

monto fijo de dinero mensualmente por concepto de intereses, y recupera el capital

invertido en un plazo determinado. Las Empresas que deciden incursionar

legalmente en el Mercado de Capitales deben estar inscritas en la Comisión Nacional

de Valores y tener el permiso por esta institución para hacer pública la oferta de los

títulos valores.

En Venezuela es imperante para cualquier empresa que decide incursionar en el

Mercado de Capitales como alternativa de financiamiento, deba someterse a una

calificación de riesgo, las cuales en Venezuela se encuentran reguladas por la CNV

(Comisión Nacional de Valores). Radresa (1995), menciona lo siguiente: Se trata de

sociedades anónimas, debidamente autorizadas, cuyo objeto exclusivo consiste en

25

dictaminar sobre la capacidad de pago del capital y de los intereses de títulos de

deuda destinados por un ente habilitado para ello. Es decir, califican el riesgo de

incumplimiento. (p. 108).

Según artículo publicado en (Revista, Debates IESA. 1997), la calificación de

riesgo es una guía objetiva acerca de la capacidad de una empresa para cubrir la

deuda que adquiere al emitir instrumentos financieros, lo cual permite tomar

decisiones de inversión de acuerdo con las preferencias de rentabilidad y riesgo,

satisfacer las expectativas de los inversionistas; y así como también accede el ingreso

al mercado de pequeñas o medianas empresas, que carecen del conocimiento público

adecuado.

De la confiabilidad de las calificaciones de riesgo dependerá la eficiente

utilización de instrumentos del Mercado de Capitales. Las calificadoras de riesgo

deben cumplir con la regla de las finanzas, que establece: a mayor riesgo mayor

retorno. Las calificaciones más altas se otorgarán a las emisiones menos riesgosas que

serán, las que ofrezcan el menor retorno al inversionista, comparadas con

instrumentos similares. (Revista, Debates IESA. 1997).

Pasos a seguir para llevar a cabo una calificación:

1. Visita al emisor: Una vez que la compañía emisora ha seleccionado la

empresa calificadora, se lleva a cabo una reunión de arranque, cuyo

objetivo es recopilar información operativa y financiera (actual y futura)

de la empresa, conocer sus políticas gerenciales y cualquier otra

información que pueda ser importante para determinar su capacidad de

pago.

2. Análisis Histórico: Se analizan los estados financieros históricos,

mediante indicadores financieros pertinentes, para determinar tendencias y

el impacto del entorno sobre el desempeño de la compañía.

26

3. Análisis de Proyecciones: El conocimiento obtenido en el análisis

histórico se utiliza para verificar y ajustar las proyecciones suministradas

por la compañía.

4. Reunión de la Junta Calificadora: Con los resultados obtenidos de los

diferentes análisis, se lleva el caso a una junta calificadora, integrada por

personalidades reconocidas y con experiencia específica para asignar una

calificación que este comunica al emisor.

5. Designación de la calificación: La calificación es enviada a la CNV

(Comisión Nacional de Valores), que aprobará su publicación.

6. Seguimiento: Luego de asignada la calificación, la empresa calificadora

hace revisiones periódicas, durante la vida de la emisión, con el objetivo

de evaluar cualquier evento que pudiera afectar la calificación emitida y

cambiarla, en caso que se estime necesario.

Esta clasificación fue tomada de (Revista, Debates IESA. 1997).

Las empresas calificadoras de riesgo se rigen por un manual de procedimientos

previamente registrado por la Comisión Nacional de Valores, donde se expresan

claramente los lineamientos que se deben seguir para la calificación de papeles

financieros en los Mercados de Capitales en Venezuela.

En Venezuela existen diferentes empresas que se dedican a la calificación de

Riesgos, entre ellas se encuentra Fitch Rating de Venezuela, según esta empresa la

Escala de Riesgo de Deuda se denota de la siguiente manera:

De acuerdo con las regulaciones venezolanas es obligatorio para las agencias

calificadoras locales usar las categorías establecidas por la Comisión Nacional de

Valores de Venezuela. Dicha escala es diferente a la utilizada para otras

calificaciones y no hace distinción entre los riesgos de corto y de largo plazo.

Las categorías nombradas a continuación fueron tomadas de la pág.

www.fitchvenezuela.com. Comisión Nacional de Valores, Resolución 334-94.

Consulta el 02/06/2006.

27

Categoría A: corresponde a instrumentos con una muy buena capacidad de pago de

capital e intereses, en los términos y plazos pautados al momento de la emisión. Esta

capacidad no se ve significativamente afectada ante eventuales cambios en el emisor,

el sector económico donde este opera y en la economía en su conjunto. Dentro de esta

categoría se incluyen las siguientes sub-categorías:

A1: Se trata de instrumentos con escaso riesgo de inversión, ya que muestran una

excelente capacidad de pago del capital y los intereses, en las condiciones y plazos

pactados. A criterio del calificador, se considerará que no existe la posibilidad de que

cambios predecibles en la sociedad emisora, en el sector económico a que ésta

pertenece o en la marcha de la economía en general, incrementen el riesgo del

instrumento bajo consideración.

A2: Se trata de instrumentos con un mínimo riesgo de inversión. Su capacidad de

pago tanto del capital como de los intereses, es muy buena. Según la opinión del

calificador, de producirse cambios predecibles en la sociedad emisora, en el sector

económico a que ésta pertenece o en la marcha de la economía en general, no se

incrementaría significativamente su riesgo.

A3: Se trata de instrumentos que presentan para el inversor un muy bajo riesgo.

Cuentan con una adecuada capacidad de pago, del capital e intereses, en los términos

y plazos pactados. A juicio del calificador, sólo en casos extremos, eventuales

cambios en la sociedad emisora, en el sector económico a que ésta pertenece o en la

marcha de la economía en general, podrían incrementar levemente el riesgo del

instrumento bajo consideración.

Categoría B: corresponde a aquellos instrumentos con buena capacidad de pago de

capital e intereses en los términos y plazos pactados, pero susceptibles de ser

afectada, en forma moderada ante eventuales cambios en el emisor, en el sector o área

28

a que pertenece en la economía. Dentro de esta categoría se incluyen las siguientes

sub-categorías:

B1: Se trata de instrumentos que presentan un bajo riesgo para la inversión. Tienen

una buena capacidad de pago del capital e intereses, en los términos y plazos

pactados, pero a juicio del calificador eventuales cambios en la sociedad emisora, en

el sector económico a que esta pertenece o en la marcha de la economía en general,

podrían incrementar el riesgo.

B2: Se trata de instrumentos que, actualmente presentan un relativo bajo riesgo para

la inversión. Tienen una adecuada capacidad de pago del capital e intereses, en los

términos y plazos pactados, pero, a juicio del calificador eventuales cambios en la

sociedad emisora, en el sector económico a que ésta pertenece, o en la marcha de los

negocios en general, podrían incrementar el riesgo.

B3: Se trata de instrumentos que presentan algún riesgo para la inversión en ellos.

Tienen capacidad de pago del capital e intereses, en los términos y plazos pactados,

pero a juicio del calificador son susceptibles a ser afectados ante eventuales cambios

en la sociedad emisora, en el sector económico al que ésta pertenece, o en la marcha

de los negocios en general.

Categoría C: corresponde a instrumentos que no poseen una buena capacidad de

pago al ser vulnerables a cambios en el emisor, el sector donde éste opera o en la

economía en su conjunto, lo cual se podría traducir en retardos en los pagos de interés

y de capital, con respecto a lo pautado al momento de la emisión. Además, los

factores de operación están sujetos a variación. Dentro de esta categoría se incluyen

las siguientes sub-categorías:

C1: Se trata de instrumentos que presentan riesgo moderado para la inversión.

Cuentan con una baja capacidad de pago del capital e intereses en los términos y

plazos pactados, ya que ante eventuales cambios en la sociedad emisora, en el sector

29

económico o en la marcha de la economía en general, tendrían probabilidad de

retardo en el pago o de pérdida de los intereses.

C2: Se trata de instrumentos que presentan riesgo para la inversión. Cuentan con una

baja capacidad de pago del capital e intereses en los términos y plazos pactados, ya

que ante eventuales cambios en la sociedad emisora, en el sector económico a que

ésta pertenece o en la economía en general, tendrían alta probabilidad de retardo en el

pago o pérdida de los intereses.

C3: se trata de instrumentos con un alto riesgo de incumplimiento. Su probabilidad

de pago, del capital e intereses, en los términos y plazos pactados, depende de una

futura evolución más favorable de la sociedad emisora, del sector económico al que

ésta pertenece y en la marcha de la economía en general.

Categoría D: corresponde a instrumentos con una mínima capacidad de pago de

intereses y de principal, por lo que existe una alta probabilidad de retardo en los

pagos de capital e intereses.

Categoría E: corresponde a aquellos instrumentos sobre los cuales no se dispone de

información suficiente o representativa.

Escala de riesgo empresas

Las categorías nombradas a continuación fueron tomadas de la pág.

www.fitchvenezuela.com. Comisión Nacional de Valores, Resolución 334-94.

Consulta el 02/06/2006.

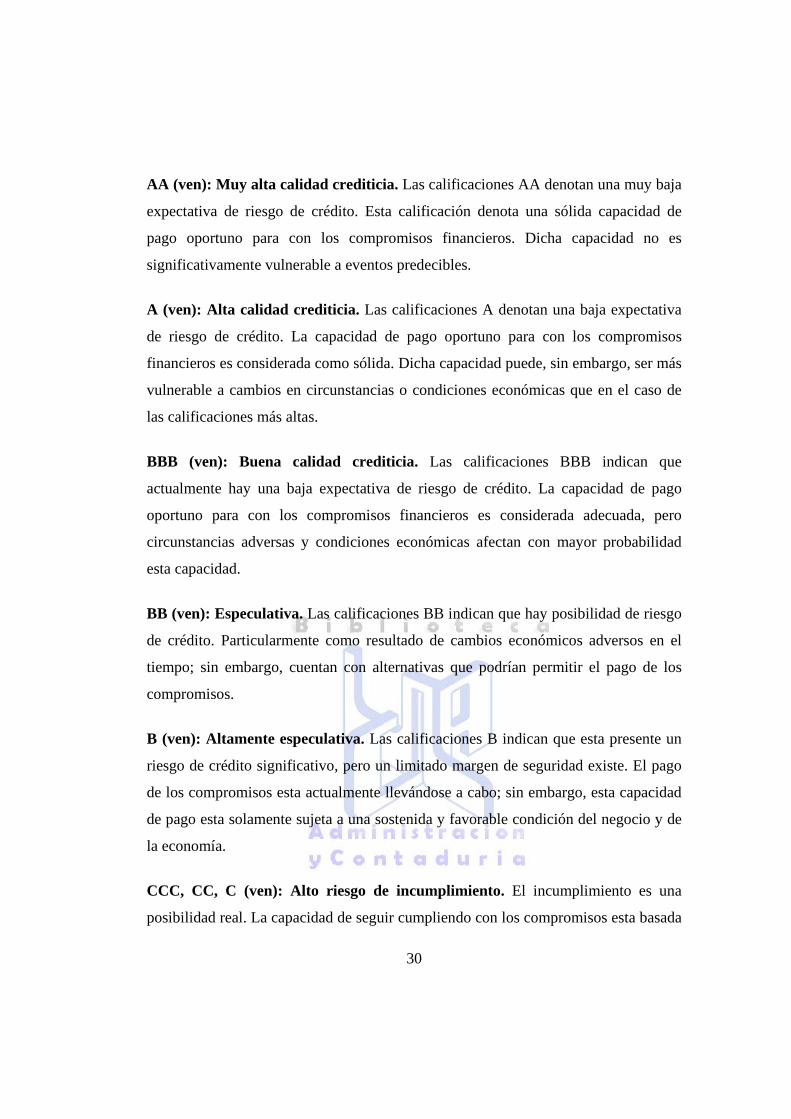

AAA (ven): La más alta calidad crediticia. Las calificaciones AAA denotan la más

baja expectativa de riesgo de crédito. Esta es sólo asignada en casos de una capacidad

de pago oportuno excepcionalmente sólida para con los compromisos financieros.

Dicha capacidad es muy poco probable que se vea afectada por eventos predecibles.

30

AA (ven): Muy alta calidad crediticia. Las calificaciones AA denotan una muy baja

expectativa de riesgo de crédito. Esta calificación denota una sólida capacidad de

pago oportuno para con los compromisos financieros. Dicha capacidad no es

significativamente vulnerable a eventos predecibles.

A (ven): Alta calidad crediticia. Las calificaciones A denotan una baja expectativa

de riesgo de crédito. La capacidad de pago oportuno para con los compromisos

financieros es considerada como sólida. Dicha capacidad puede, sin embargo, ser más

vulnerable a cambios en circunstancias o condiciones económicas que en el caso de

las calificaciones más altas.

BBB (ven): Buena calidad crediticia. Las calificaciones BBB indican que

actualmente hay una baja expectativa de riesgo de crédito. La capacidad de pago

oportuno para con los compromisos financieros es considerada adecuada, pero

circunstancias adversas y condiciones económicas afectan con mayor probabilidad

esta capacidad.

BB (ven): Especulativa. Las calificaciones BB indican que hay posibilidad de riesgo

de crédito. Particularmente como resultado de cambios económicos adversos en el

tiempo; sin embargo, cuentan con alternativas que podrían permitir el pago de los

compromisos.

B (ven): Altamente especulativa. Las calificaciones B indican que esta presente un

riesgo de crédito significativo, pero un limitado margen de seguridad existe. El pago

de los compromisos esta actualmente llevándose a cabo; sin embargo, esta capacidad

de pago esta solamente sujeta a una sostenida y favorable condición del negocio y de

la economía.

CCC, CC, C (ven): Alto riesgo de incumplimiento. El incumplimiento es una

posibilidad real. La capacidad de seguir cumpliendo con los compromisos esta basada

31

sobre un sostenido y favorable desempeño del negocio o de la economía. Una

calificación CC indica que incumplimientos de algún tipo es probable. La calificación

C es señal de un incumplimiento inminente.

DDD, DD, D (ven): Incumplimiento. Las calificaciones en esta categoría están

basadas en las perspectivas de lograr una recuperación parcial o total en una

reorganización o liquidación del obligacionista. La categoría DDD indica la más alta

capacidad de recuperación de los compromisos con una probabilidad que está entre

90% y 100%. DD indica que el potencial de recuperación está entre 50% y 90% y D

indica que el potencial de recuperación es inferior al 50%.

Empresas calificadas en esta categoría han incumplido una parte o la totalidad de

sus obligaciones. Aquellas calificadas en DDD tienen una alta probabilidad de

continuar siendo viables mientras que las calificadas en DD y D están por lo general

llevando a cabo un proceso de reorganización o liquidación. Las calificadas en DD

cumplirán probablemente con la más alta porción de sus compromisos mientras que

las calificadas en D tienen una baja perspectiva de repago de todas sus obligaciones.

Cada categoría tiene un sufijo “ven” para denotar que se trata de una calificación

nacional la cual excluye el efecto del riesgo soberano. Excepto por la categoría AAA

y aquellas por debajo de CCC, las calificaciones pueden ir acompañadas de un “+” o

un “-” para denotar la relativa posición dentro de la categoría.

Evaluación del Riesgo

Al evaluar el riesgo se habla de retorno y por ello de rendimiento, lo cual tiene

una relación directamente proporcional, ya que los activos más riesgosos implican

rendimientos esperados más altos, mientras que los activos menos riesgosos van

acompañados de rendimientos esperados mas bajos; es decir que los inversionistas

son adversos al riesgo. Así pues, considerando el riesgo como una estimación

32

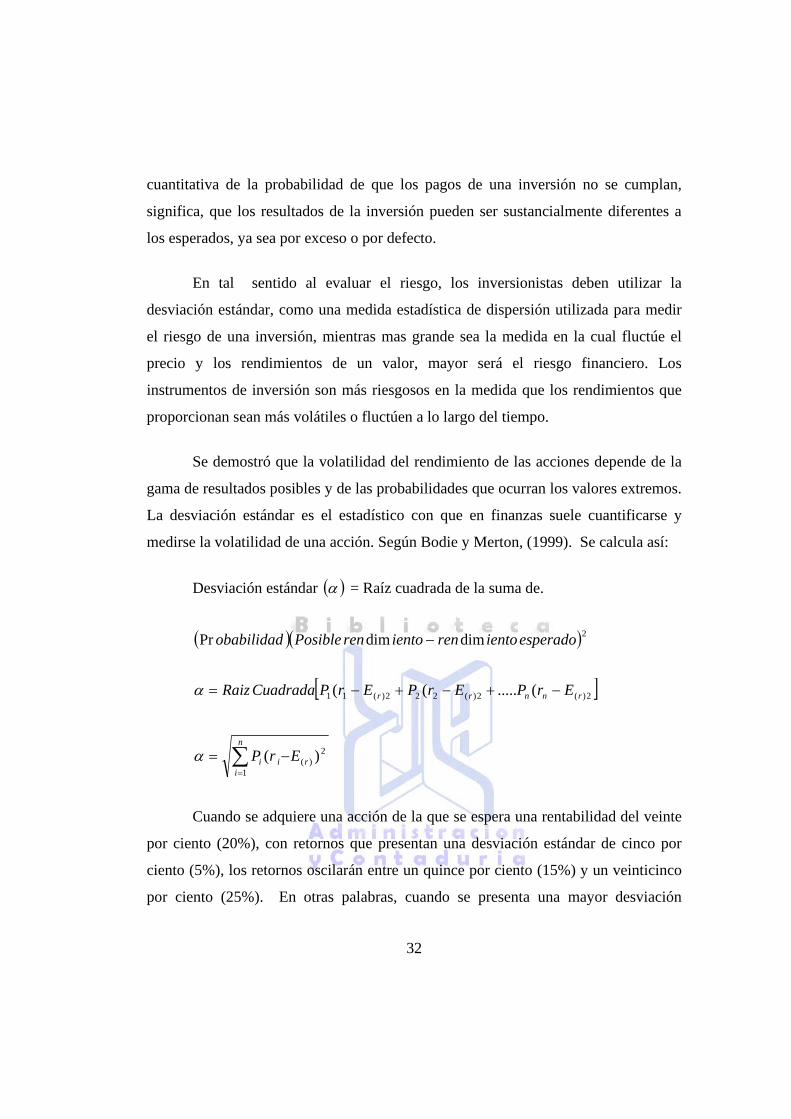

cuantitativa de la probabilidad de que los pagos de una inversión no se cumplan,

significa, que los resultados de la inversión pueden ser sustancialmente diferentes a

los esperados, ya sea por exceso o por defecto.

En tal sentido al evaluar el riesgo, los inversionistas deben utilizar la

desviación estándar, como una medida estadística de dispersión utilizada para medir

el riesgo de una inversión, mientras mas grande sea la medida en la cual fluctúe el

precio y los rendimientos de un valor, mayor será el riesgo financiero. Los

instrumentos de inversión son más riesgosos en la medida que los rendimientos que

proporcionan sean más volátiles o fluctúen a lo largo del tiempo.

Se demostró que la volatilidad del rendimiento de las acciones depende de la

gama de resultados posibles y de las probabilidades que ocurran los valores extremos.

La desviación estándar es el estadístico con que en finanzas suele cuantificarse y

medirse la volatilidad de una acción. Según Bodie y Merton, (1999). Se calcula así:

Desviación estándar ( )α = Raíz cuadrada de la suma de.

( )( )2dimdimPr esperadoientorenientorenPosibleobabilidad −

[ ]2)(2)(222)(11 (.....(( rnnrr ErPErPErPCuadradaRaiz −+−+−=α

∑=

−=n

irii ErP

1

2)( )(α

Cuando se adquiere una acción de la que se espera una rentabilidad del veinte

por ciento (20%), con retornos que presentan una desviación estándar de cinco por

ciento (5%), los retornos oscilarán entre un quince por ciento (15%) y un veinticinco

por ciento (25%). En otras palabras, cuando se presenta una mayor desviación

33

estándar, mayor será la fluctuación a la cual esta sometida la acción; mientras mayor

sean las fluctuaciones, mayor será el riesgo de que se pueda incurrir en una pérdida.

Indicador Beta

Es un indicador del riesgo sistémico o del mercado de la inversión que mide la

sensibilidad de la rentabilidad, lo que permite establecer que tan sensible es el

comportamiento de la rentabilidad de una acción cuando se presentan movimientos en

el mercado accionario; es decir, a través del Beta se mide la relación que pueda existir

entre el retorno de un activo y el de un portafolio del mercado. Garay y González

(2005).

El análisis de sensibilidad es utilizado para determinar como afectan las

distintas variables al Valor Presente Neto (VPN) dentro del mercado, desde el punto

de vista financiero estas variables podrían ser: inversión requerida, precio de venta,

cantidad vendida, costos fijos, costos variables, tiempo, depreciación, impuestos,

costos de oportunidad, entre otros. Para llevar a cabo el análisis de sensibilidad

además de identificar las variables relevantes, se deben estimar los rangos de

movilidad de cada variable, calcular el VPN esperado, analizar el efecto de las

desviaciones en los valores de las variables relevantes sobre el VPN y considerar el

costo de cualquier información adicional. Garay y González (2005).

Este método tiene las siguientes desventajas: no posee un regla exacta apara

calcular los rangos entre los cuales se mueven las variables y en la mayoría de los

casos, se obtienen valores arbitrarios, este análisis no considera la correlación entre

las variables, es decir; puede proporcionar un falso sentido de seguridad al gerente

encargado de tomar las decisiones financieras, al hacerles creer que conocen

exactamente el efecto de los cambios en las variables relevantes sobre el VPN,

cuando en realidad estas sólo son estimadas. Este método es una herramienta más

34

cualitativa que cuantitativa.

Según lo publicado en la (Revista, Debates IESA. 1997). Cuando el beta de un

activo es mayor que 1, los retornos fluctúan más que los del portafolio del mercado.

En caso de existir un boom económico, el retorno del activo será mucho mayor que el

del mercado. El beta cuando es igual a 1, el activo se comportará igual que el

mercado. Y en caso que el beta de un activo sea menor que 1, el retorno del activo es

menor que la del portafolio del mercado; es decir su volatilidad es menor. Hay

activos que arrojan un beta igual a 0, en ese caso son títulos de deuda emitidos por el

gobierno de cualquier país, ya que estos siempre son recuperados.

Cuando la gerencia financiera adquiere activos cuyos retornos no dependen

unos de otros, es decir, que no están relacionados entre sí, están implementando

dentro de su estrategia financiera la diversificación. Al adquirir activos no solo se

debe realizar el análisis de la desviación estándar de los flujos que ofrece, sino

también de su relación con los demás activos que se han adquirido anteriormente.

Como se mide el Beta

ß = COV(i,M) / VAR(M)

Explicación de la fórmula anterior:

COV (i, M): La covarianza entre la rentabilidad de la acción (i) y la del

mercado (M).

VAR (M): Es la varianza del mercado (M).

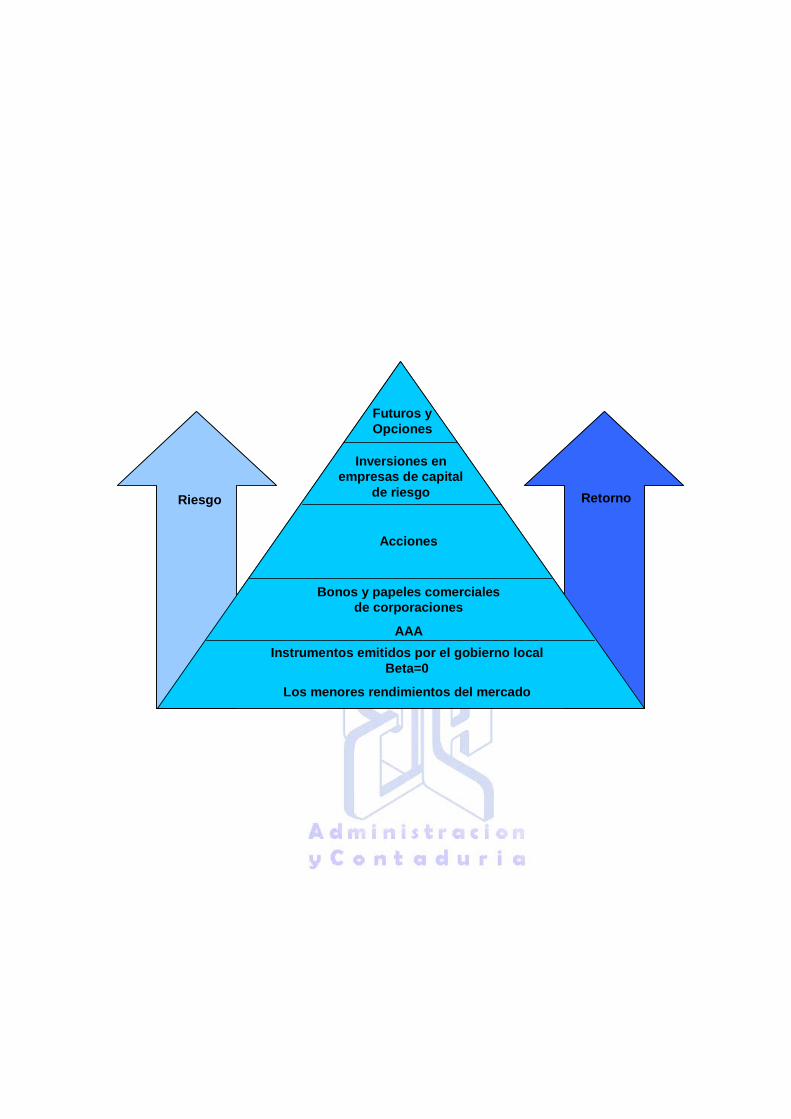

De modo que, se describe el ordenamiento de la “pirámide de riesgo” ubicada

en los anexos, donde se expone el orden de beta creciente, primero se encuentran, los

títulos de renta fija emitidos por entes gubernamentales autónomos, o por gobiernos

locales, luego los bonos y papeles comerciales de las grandes corporaciones privadas

35

que presentan una buena clasificación de crédito certificada por agentes

independientes, las acciones comunes y por último los bonos de alto riesgo como los

llamados “bonos basura” (junk bonds). En la base de esta pirámide se colocan los

instrumentos de menor volatilidad y menor retorno, a medida que se asciende se

encuentran instrumentos más riesgosos pero también más rentables.

Gerenciar los riesgos se basa en un proceso, el cual para obtener sus

objetivos se deben seguir los siguientes pasos, expuestos por Vaughan, E. y T.

(1996).

• Determinar los objetivos: El determinar con exactitud, lo que

realmente la organización espera lograr con su plan estratégico, debe estar bien

definido; este paso debe ser revisado frecuentemente para verificar que se este

cumpliendo. La determinación de los objetivos sirve como una guía para desarrollar

la planificación, así como también para evaluar el desenvolvimiento en las tareas que

hayan sido asignadas.

El principal objetivo de la gerencia de riesgos, es preservar la operación

efectiva de la organización, para asegurarse que los objetivos no se desvíen de lo

planeado. Y como segundo objetivo, proteger los empleados de cualquier tipo de

accidente, determinar costos, el uso eficiente de los recursos, la responsabilidad social

y mantener las relaciones públicas, entre otros. Estos objetivos cambian y distinguen

una organización de otra.

• Identificar los riesgos: La gerencia de riesgo, durante la operación de

la organización debe descubrir cuales son los riesgos a los cuales se exponen, es

difícil generalizar acerca de los riesgos porque las organizaciones son diferentes y

operan en condiciones distintas, pero hay riesgos que son obvios. Existen

herramientas que sirven de guía para identificar los riesgos, algunas de las más

importantes incluyen:

36

Orientación: el primer requisito en la identificación del riesgo

se basa en obtener conocimiento de la organización y sus operaciones. La gerencia

encargada de la medición del riesgo necesita una noción general de las metas y de las

funciones de la organización, las prácticas del sector donde se desenvuelva y las