unidad 5 - gc.initelabs.comgc.initelabs.com/recursos/files/r157r/w13070w/presupuestos...

TRANSCRIPT

Unidad 5Presupuesto de mano de obra directa

Objetivos

Al finalizar la unidad, el alumno:

•identificaráelconceptodemanodeobradirectadentrodeunaempresa•describirácómosefijanlosestándaresdetrabajo,considerandolacapacidadnormaldeuna

empresa

•aplicaráelanálisisdevariaciones,considerandoelalcance,elpresupuesto,losresultadosrealesy el presupuesto flexible

•formularáelpresupuestodehorasdemanodeobradirecta

Temario

Unidad 5 Presupuesto de mano de obra directa

5.1 Mano de obra directa

5.2 Utilizacióndeestándares5.3 Capacidad normal

5.4 Análisisdevariaciones 5.4.1 Importanciadelasvariaciones 5.4.2 Alcance

5.4.3 Presupuesto

5.4.4 Resultados reales

5.4.5 Presupuesto flexible

5.4.6 Estudiodevariaciones5.5 Aromatizantes de Occidente, S. A.

5.5.1 Procesoproductivo 5.5.2 Fijacióndeestándares 5.5.3 Presupuestodehorasdemanodeobradirecta

Conceptos centrales

Presupuestoflexible

Capacidadnormal

Análisis de variaciones

Presupuesto de mano de obra directa

Resultadosreales

Variaciones

Precio Eficiencia

Presupuestode horas de mano

de obra directa

Presupuestode producción

Estándar de mano

de obra directa

Introducción

Antes de iniciar, cabe recordar que estamos elaborando el presupuesto de operaciónde unaempresa que transforma materia prima en producto terminado. El análisis inició con elpresupuestodeingresos,paraseguirconlospresupuestosdecostoygastodeoperación.Enestepunto,sedeterminaelcostodeventapresupuestado,paraloqueesnecesarioelaborarpreviamentepresupuestosindividualesparacadaunodeloselementosqueconformanelcostodeunproducto:materiaprimadirecta,manodeobradirecta y gastosde fabricación.En launidadanterior seestudiólorelativoalpresupuestodematerialesdirectos;lapresenteunidadsededicaaldesarrollodel presupuesto del segundo elemento del costo de un producto. Por último, en la unidad 6 se

presentalaelaboracióndelpresupuestodegastosdefabricación.Unestadoderesultadosayudaavisualizarmejorlaetapaenlaquenosencontramos.

Latabla5.1muestraelgradodeavanceennuestrotrabajo.

Tabla 5.1.

Ésta es una de las etapas de mayor complejidad. Para determinar el costo de venta esnecesario elaborar cuatro presupuestos, mientras que para los siguientes renglones se requieren

procesosyoperacionesmássencillos.

5.1 Mano de obra directa

Unaorganizacióncontratapersonasparallevaracabosusfinesyobjetivos.Paraeláreadeventas,obtienelosserviciosdegenteconcaracterísticasyexperiencianecesariasparaestetipodetrabajo.Asimismoparaotrasáreascomolosonproducción,contabilidadyrecursoshumanos.Elpersonaldeunaorganizaciónindustrialincluyetrabajadoresconhabilidadesyaptitudesdiversas.

Elpresupuestodemanodeobradirecta,quevamosadesarrollarenestaunidad,comprendeúnicamente al personal que la empresa contrata para trabajar directamente en la elaboración de los

productos. No incluye al resto de los recursos humanos que laboranenlaempresanialagentequetrabajaeneláreadeproducciónenactividadesdiferentesalaelaboracióndelosproductos.Porejemplo,elpersonalquedamantenimientoalasmáquinasespartedeláreade

¿Qué tipo de personal

es el que deine la mano de obra directa?

+ Ventas

– Costo de venta

= Utilidad bruta

– Gastos de operación

= Utilidad de operación

– Gastos financieros

= Utilidad antes de impuesto

– Impuesto

= Utilidad después de impuesto

Unidad 2

Unidades 3-6

Unidad 8

Unidad 8

Unidad 8

Unidad 9

Unidad 9

Unidad 9

Unidad 9

Avance en el presupuesto

presupuestos142

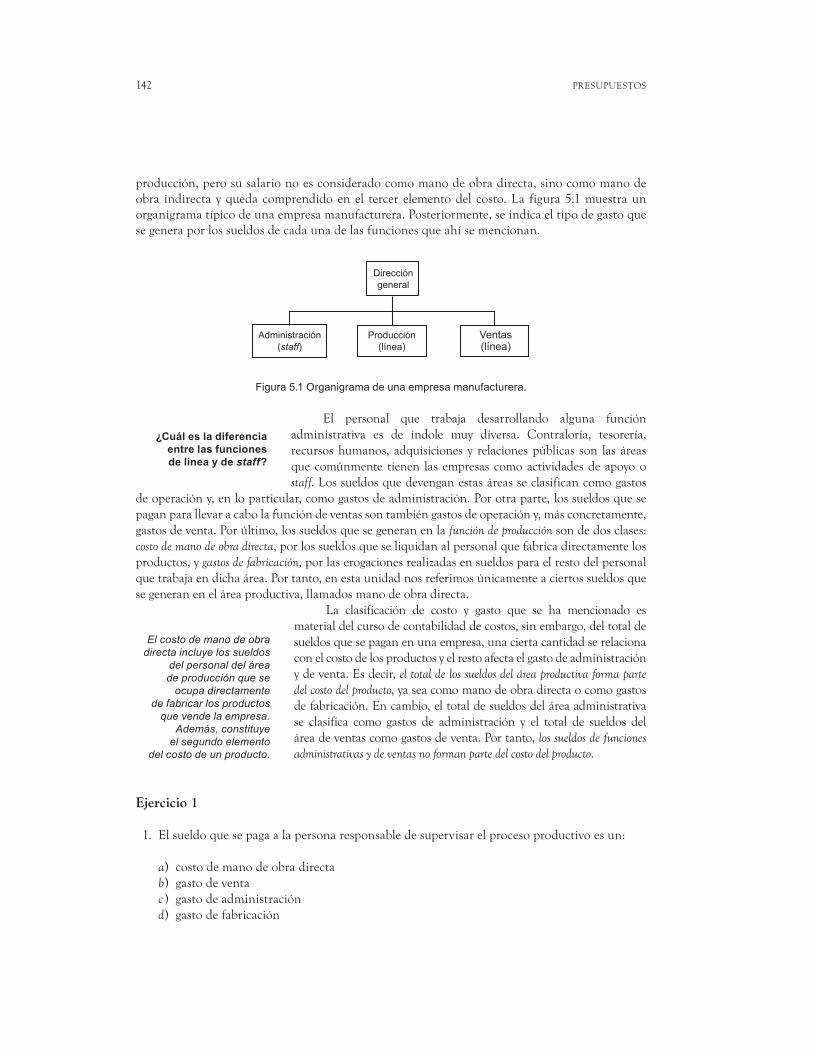

producción,perosusalarionoesconsideradocomomanodeobradirecta,sinocomomanodeobra indirecta y queda comprendido en el tercer elemento del costo. La figura 5.1 muestra un

organigramatípicodeunaempresamanufacturera.Posteriormente,seindicaeltipodegastoquesegeneraporlossueldosdecadaunadelasfuncionesqueahísemencionan.

Figura 5.1 Organigrama de una empresa manufacturera.

El personal que trabaja desarrollando alguna funciónadministrativa es de índole muy diversa. Contraloría, tesorería,recursoshumanos,adquisicionesy relacionespúblicas son lasáreasquecomúnmente tienen lasempresascomoactividadesdeapoyoostaff.Lossueldosquedevenganestasáreasseclasificancomogastos

deoperacióny,enloparticular,comogastosdeadministración.Porotraparte,lossueldosquesepaganparallevaracabolafuncióndeventassontambiéngastosdeoperacióny,másconcretamente,gastosdeventa.Porúltimo,lossueldosquesegeneranenlafunción de producción son de dos clases:

costo de mano de obra directa, por los sueldos que se liquidan al personal que fabrica directamente los

productos, y gastos de fabricación, por las erogaciones realizadas en sueldos para el resto del personal

quetrabajaendichaárea.Portanto,enestaunidadnosreferimosúnicamenteaciertossueldosquesegeneraneneláreaproductiva,llamadosmanodeobradirecta.

La clasificación de costo y gasto que se ha mencionado esmaterial del curso de contabilidad de costos, sin embargo, del total de

sueldos que se pagan en una empresa, una cierta cantidad se relaciona

conelcostodelosproductosyelrestoafectaelgastodeadministraciónydeventa.Esdecir, el total de los sueldos del área productiva forma parte

del costo del producto, ya sea como mano de obra directa o como gastos

defabricación.Encambio,eltotaldesueldosdeláreaadministrativase clasifica como gastos de administración y el total de sueldos deláreadeventascomogastosdeventa.Portanto,los sueldos de funciones

administrativas y de ventas no forman parte del costo del producto.

Ejercicio 1

1. Elsueldoquesepagaalapersonaresponsabledesupervisarelprocesoproductivoesun:

a ) costo de mano de obra directa

b) gastodeventa c) gastodeadministración d) gastodefabricación

Direccióngeneral

Administración(staff)

Producción(línea)

Ventas(línea)

¿Cuál es la diferencia

entre las funciones

de línea y de staff?

El costo de mano de obra

directa incluye los sueldos

del personal del área

de producción que se

ocupa directamente

de fabricar los productos

que vende la empresa.

Además, constituye

el segundo elemento

del costo de un producto.

unidad 5 presupuesto de mano de obra directa 143

2. Lascomisionesquesepaganalosvendedoresseclasificancomo:

a) gastodeadministración b) gastodefabricación c) gastodeventa d ) costo de mano de obra directa

3. Elsueldodelapersonaqueproducejarronesyflorerosenunafábricadeartesaníasesun:

a) gastodeventa b ) costo de mano de obra directa

c) gastodefabricación d) gastodeadministración

4. El sueldo del contralor de una empresa se clasifica como:

a) gastodefabricación b) gastodeventa c) gastodeadministración d ) costo de mano de obra directa

5. El sueldo de la persona que efectúa la limpieza en la planta de una empresa se considera como:

a) gastodefabricación b ) costo de mano de obra directa

c) gastodeadministración d) gastodeventa

5.2 Utilización de estándares

Enlasorganizacionesdemanufacturaesdifícilimaginarunaadministraciónquenoempleelastécnicas y herramientas que garanticen un uso racional y efectivo de los recursos con que secuenta.Unodeestosrecursoseselhumano.Enrelaciónconlamanodeobradirecta,unadelasherramientasdesarrolladasparalograrsuusoeficienteeslafijación de estándares.

Elmétodomás recomendablepara la fijacióndeestándares sonestudiosminuciososdelprocesoproductivo,conelfindeencontrarlamejorformadefabricarunbien,loquesuponelaintegracióndeequiposdondeespecialistasenprocesosdemanufactura,tiemposymovimientosy contabilidad de costos, entre otros, elaboran pruebas para determinar el tiempo óptimo enla fabricacióndeunproducto.Conelobjetivodeaclararesteconcepto,se tomaelejemplodeAutomotoresdeTijuana,S.A.,empresadedicadaarealizarafinacionesycambiosdeaceiteparaautomóvilesparticulares.

ElhijodelpropietariodeAutomotoresdeTijuanaacabadeterminarlacarreradeingenieríaindustrial,porloquelesugirióasupadre implantarunsistemadeestándaresde tiempoen losdosserviciosqueprestaelnegocio.Alrealizarunanálisisdelaempresaseencontróconelinconvenientedequeladisposicióndelasdiferentes

La ijación de estándareses una de las herramientas

desarrolladas para optimar

la mano de obra directa.

presupuestos144

áreasdetrabajoyaestabadefinida.Enelterrenoqueocupaelnegocio,lasfosasparaelcambiode aceite ya habían sido construidas, así como otro tipo de instalaciones requeridas para losserviciosqueseofrecen.Enunasituaciónideal,ladistribucióndelasáreasdetrabajosesujetaa un estudio detallado de manera similar al estudio que realiza un arquitecto para optimar un

espaciodeterminadocuandodiseñaunacasa-habitación.Conestalimitación,empezósutrabajoydespuésdevariosdíasdeobservaciónyconsultaconlosmecánicosqueefectúanlasafinacionesyloscambiosdeaceitellegóadeterminarlosestándaresdetrabajo.

Previamentehabíarealizadouncálculocuidadosodelnúmerodeautomóvilesquepodíanseratendidosenunhorariodetrabajode9AM a 6 PM,delunesaviernesyde9AM a 2 PMlossábados.Estoes,unasemanade trabajode45horasefectivas,debidoaqueentre semana losempleadosdisponendeunahoraparatomarsusalimentos.Conestainformaciónestimóeltiempodesdequeelclientedejaelautohastaqueseterminaelservicio;eltiempoqueelclientetardaenirporsuautoesirrelevanteparalafijacióndelosestándares.

Detallaremos el proceso que siguió en la fijación del estándar demanode obra directaenelcasodelcambiodeaceite,enelentendidodequeenelserviciodeafinaciónsepracticóunprocesoparecido.Semidióeltiempodesdequeelmecánicoconduceelautomóvildellugarenqueseencuentraestacionadohastaqueloregresaalmismoestacionamientounavezqueterminaelservicio.Endichoperiodoseobservóydeterminóeltiempoquesetardaenllevarelautoalafosa,enextraerelaceite,enquitarelfiltrousadoeinstalarelnuevo,enponerelaceitenuevoyenregresar el auto al estacionamiento.

Conestos cálculos se tuvieron juntas con losoperarios y con supadreparaobtener suspuntosde vista.Despuésde varias reuniones se estuvode acuerdoenque50minutos erauntiemporazonablepara la fijacióndelestándardecambiodeaceite.Dentrode los50minutos,estánconsideradostiemposmuertos,esdecir,lapsosenloscualeseloperariodescansa,platicaycubrelasdemásnecesidadesdetodapersona(losestándaresdebenserfijadospensandoenquesetratadesereshumanos,noderobots).

5.3 Capacidad normal

La capacidad normal de una empresa se determina con base en el número

deproductoso serviciosquepuedeofrecer sin forzar lautilizacióndesusrecursoshumanosymateriales.Porejemplo,enlasespecificacionestécnicasdealgunosaparatos electrodomésticosapareceunaaclaración

delfabricante,enlacualseexpresaqueesparausodomésticoexclusivamente.Porejemplo,siunalicuadorafuefabricadaparautilizarseenpromediounahoradiariaenelhogar,esimposibleesperaruna largavidasiseutilizaenpromedioochohorasdiariasenunacafetería.Deigualmanerasedetermina la capacidad normal de una planta.

Conbaseenlosestándaresfijados,sedeterminóquelacapacidadnormaldeoperaciónesde108cambiosdeaceitey36afinacionesporsemana.Sielestándarparauncambiodeaceiteesde50minutosysetrabajan45horasalasemana,unoperadorpodríaefectuar54cambiosde aceite por semana. Debido a que en el negocio se cuenta con dos

fosas para cambios de aceite, se tienen contratadas dos personas para

quedesempeñenestafunción,portanto,lacapacidadnormaldeestaactividadesde108cambiosdeaceiteporsemana.

¿Qué es

la capacidad normal

de una empresa?

La utilización razonable

de los recursos

humanos y materiales

son la base para

determinar la capacidad

normal de una planta.

unidad 5 presupuesto de mano de obra directa 145

Después de estudios similares llevados a cabo parafijarel estándaren loscambiosdeaceite, sedeterminóqueeltiempoestándarparaunaafinaciónesde150minutos.Silaempresatienecontratadosdosmecánicospararealizarlasafinaciones, significa que la capacidad normal del negocio

paraestaactividadesde36porsemana.El concepto de capacidad normal es muy importante

debido a su utilidad en el proceso de planeación de lasactividadesdeunaempresa.

Tomandonuestroejemplo:

• medianteladeterminacióndeestándaresyelestablecimientodelacapacidadnormal,laadministracióndeAutomotoresdeTijuana,puedeplanearconmayorfacilidadlascargasdetrabajodiario

• lepermitefijaruncompromisoconelclienteconrespectoaltiempodeesperaparaefectuaruntrabajodeterminado

El concepto de capacidad normal se aplica en el proce-

dimiento presupuestal conocido como análisis de variaciones.

Estaetapadelprocesopresupuestalseejemplificaenlasiguientesecciónparaelcasoquenosocupa:lamanodeobradirecta. Sin embargo, será en una unidad posterior dondese estudie a fondo la aplicación de la capacidadnormal deunaempresaenelanálisisdevariaciones.Porahorasóloesnecesario comprender este concepto.

Ejercicio 2

Paralaspreguntasdeesteejercicioseutilizanlossiguientesdatos:tiempoestándarparacortarlateladeunacamisa:quinceminutos;horasdetrabajoporsemana:40horas(ochohoraspordía);número de operadores en el corte de tela: tres.

1. La capacidad normal en el corte de camisas por semana es:

a) 160cortes b) 480cortes c) 600cortes d) 1,800cortes

2. Trabajandoacapacidadnormalenunmescon26díashábiles,elnúmerodecamisasconelcorte de tela efectuado es:

a) 2,496 b) 832 c ) 624

d) 1,872

¿Cómo se calcularon las 36

ainaciones por semana?

La capacidad normal de una

empresa se determina con base

en el número de productos

o servicios que puede ofrecer

sin forzar sus recursos.

¿Por qué es importante

el concepto de capacidad

normal?

Mediante la determinación

de estándares y el establecimiento

de la capacidad normal es posible

determinar con mayor facilidad

las cargas de trabajo diario,también permite ijar compromisos con el cliente y tiene aplicación

en el procedimiento presupuestal

conocido como análisis de

variaciones.

presupuestos146

3. Si se trabajara a40%de la capacidadnormal enunadeterminada semana, elnúmerodecamisasconelcortedetelasería:

a) 720 b) 240 c) 192 d) 64

4. Sisetrabajadeacuerdoconeltiempoestándar,elcortede4,800camisasrequeriría:

a) 150díashábiles b) 200díashábiles c) 600díashábiles d) 50díashábiles

5. Sienunadeterminadasemana,trabajandodeacuerdoconelestándar,seterminódecortarlatelade360camisas,seestuvooperandoa:

a) 225%delacapacidadnormal b) 75%delacapacidadnormal c) 60%delacapacidadnormal d) 20%delacapacidadnormal

5.4 Análisis de variaciones

5.4.1 Importancia de las variaciones

Elprocesoconocidocomoanálisisdevariacioneses laherramientadeestudiomáseficazparacontrolar las operaciones de una organización. Una parte relevante de los presupuestos esqueobligana laorganizaciónaplaneartodas lasactividadesquesedesarrollanenunperiododeterminado.No obstante, la tarea no está completa únicamente con esta etapa del proceso.El paso siguiente es comparar los resultados reales con los presupuestados, con el objetivodecomprender y buscar, en su caso, el origen de las diferencias. Es en este momento cuando se debe

justificarcualquierdesviaciónsignificativaconrespectoalpresupuesto.Eltérminosignificativo pretenderecalcarunasituacióndesumaimportanciadentrodela

administracióndeunaempresa;sugieredirigirlaatenciónaaquellaspartidasdondeladiferenciaentrelopresupuestadoylorealsearelevante.

La importancia relativa de las diferencias nos lleva al concepto deadministración por excepción.Estoes,nuestraatenciónsedebeenfocarenloqueestéfueradelanormadeunamaneraevidente.Lasdiferenciaspequeñas no deben pasarse por alto, pero tampoco existe la necesidad de

prestarlesdemasiadaatención.

¿Qué es

la administración

por excepción?

unidad 5 presupuesto de mano de obra directa 147

5.4.2 Alcance

Elanálisisdevariacionesesun sistema integralque incluye todas laspartidasdeunestadoderesultados. Se comparan los datos presupuestados contra los resultados reales de cada uno de los

conceptosqueintegrandichoestado,iniciandoconlaventaparaterminarconlautilidaddespuésde impuesto.

Enestaunidadseanalizanlasvariacionesdeunodeloselementosqueintegranelcostodeunproducto:lamanodeobradirecta.Pero,tepreguntarás,¿porquénoseefectuóesteanálisisenlaunidadanteriorconlosmaterialesdirectos,yconlaventaenlasegundaunidad?Larazón,esqueenunaunidadposteriorseestudiaráenformaintegralelanálisisdelasvariaciones.Loquesepretendeenestemomentoesintroducirunaseriedeconceptosyprocedimientosqueserándesumautilidadposteriormente,yaquedosificarelmaterialhacemásfácilsucomprensión.

5.4.3 Presupuesto

Automotores de Tijuana, además de fijar los estándares de mano de obra directa, planificasus actividadesmediante la operacióndeunpresupuesto.Es conveniente, antes de continuar,determinarladiferenciaentreunestándaryunpresupuesto.

Un estándar esunamedidaobtenidaestadísticamentedeltiempoquetardaenfabricarseun determinado producto.

El presupuesto esunsistemaquepretendesimularlavidadeunaempresaenunperiodofuturo.

Para formular un presupuesto no es necesario contar con

estándares.Sinembargo,tenerestándaresayudaadesarrollarunpresupuesto más preciso. Tomando un ejemplo práctico, paraconducirunautomóvilnoesnecesarioelindicadordevelocidad;se puede perfectamente ir de un lugar a otro sin este artefacto,

peronadieseatreveríaanegarsuutilidad.Medianteelindicadorpodemos estimar el tiempo que se requiere para trasladarse de

unaciudadaotrademaneramásprecisa,alestarinformadosdelavelocidadalacualconducimoselvehículo.

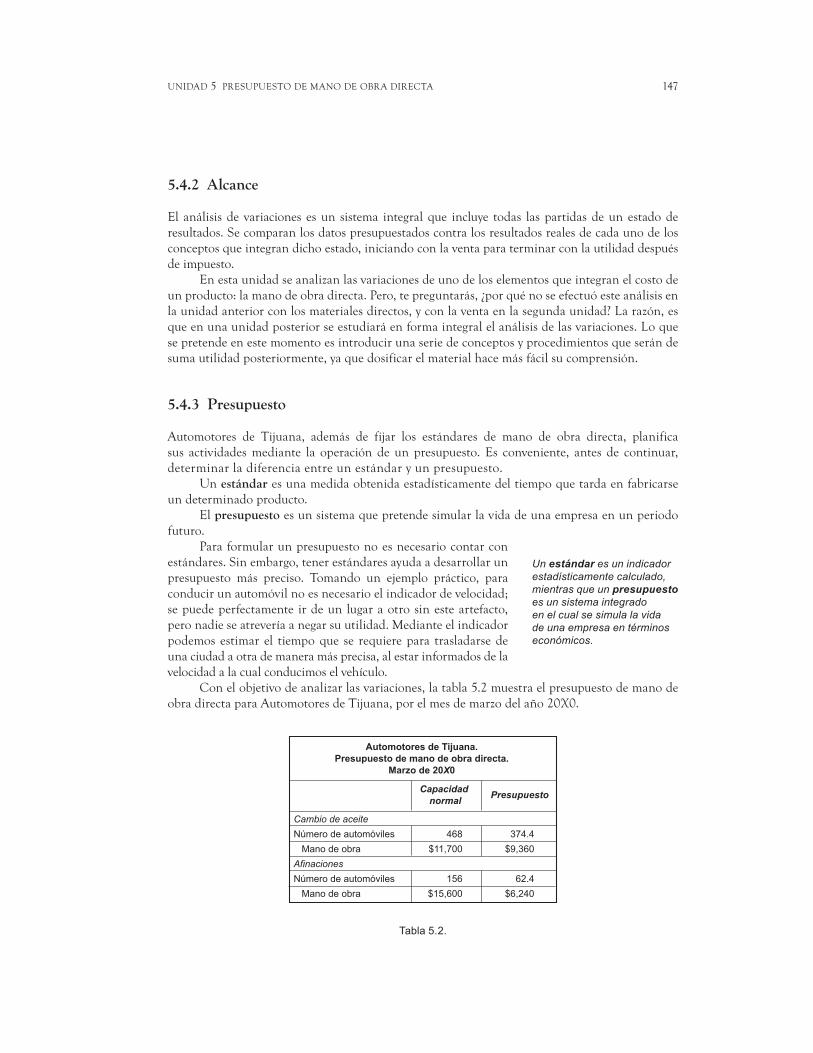

Conelobjetivodeanalizarlasvariaciones,latabla5.2muestraelpresupuestodemanodeobradirectaparaAutomotoresdeTijuana,porelmesdemarzodelaño20X0.

Tabla 5.2.

Un estándar es un indicador

estadísticamente calculado,

mientras que un presupuesto

es un sistema integrado

en el cual se simula la vida

de una empresa en términos

económicos.

Automotores de Tijuana.

Presupuesto de mano de obra directa.

Marzo de 20X0

Cambio de aceite

Número de automóviles

Mano de obra

Afinaciones

Número de automóviles

Mano de obra

Capacidad

normalPresupuesto

468

$11,700

156

$15,600

374.4

$9,360

62.4

$6,240

presupuestos148

Antesdecontinuarconelanálisis,esconvenienteaclararlascifrasdelatabla5.2.Losdatosdelacolumna“capacidadnormal”,representanelnúmerodevehículosquepuedenseratendidosenunmesenunturnodetrabajode45horasalasemanaencondicionesnormalesdeoperación,esdecir,respetandolosestándaresdetiempofijadosparalosdosserviciosqueofreceeltaller.Sinembargo,debidoaqueelnegociollevapocotiempoenestelugar,seencuentraenunperiododeacreditación.Seesperaquecontiempoybuenservicio,elnúmerodeclientesaumente.Éstaeslarazónparalaexistenciadelasegundacolumna,enlaqueapareceelpresupuestodelmesdemarzo.Sisecomparanlosdatosdeambascolumnas,seobservaqueseplaneaoperarpordebajodelacapacidadnormalenlosdosserviciosofrecidoseneltaller:enelcasodeloscambiosdeaceitea80%decapacidad(374.4/468)yeneldelasafinacionesa40%decapacidad(62.4/156).

Porotraparte,lacapacidadnormalparaelserviciodecambiodeaceitepormesseobtuvomediantelossiguientescálculos.

cambiodeaceite=(108servicios×52semanas)/12=468serviciospormes

Recuerdaque los108serviciospor semanaseobtuvieronconbaseenelestándarde50minutos por cada cambio de aceite.

Efectúaloscálculosparadeterminarlacapacidadnormaldelserviciodeafinaciones(156).

Ahoracorrespondeexplicarenquéformasedeterminóelcostodemanodeobradirectaconlainformacióndelatabla5.2.Bajolacolumnadecapacidadnormalelcostodemanodeobradirectadelos468serviciosesde$11,700.Estedatoseobtuvoenlasiguienteforma:

manodeobradirecta=[(468servicios×50minutos,cadauno)/60minutos]×$30/horamanodeobradirecta=390horas×$30=$11,700Porcadahoradetrabajoenelserviciodecambiodeaceitesepagaunatasaestándarde$30/

hora.Paraefectuarlos468serviciosmensualesquesepuedenllevaracabo,operandoacapacidadnormal,serequiereuntotalde390horas.Portanto,elcostodemanodeobradirectaporoperaracapacidadnormalesde$11,700.

Considerandoquelatasaestándarparaelserviciodeafinacionesesde$40/hora,calculaelcostodemanodeobradirectaacapacidadnormal($15,600).

Larespuestadependedelaformaenquesecontratenlosserviciosdelostrabajadores.Enelejemploquesehadesarrollado,sedeterminóquelamanodeobradirectaesuncostovariable.Alostrabajadoresselespagadeacuerdoconlashorastrabajadas;mientrasmáshoraslaboradasmás dinero se gana. Sin embargo, enmuchos casos lamano de obra

directaesuncostofijo.Porejemplo,elsindicatofirmauncontratoconlaempresa,elcualestipulalossalariosdelostrabajadoresdeacuerdoconsuclasificación;deestaforma,elasalariadorecibeunaremuneraciónfijaindependientementedelniveldeproduccióndelaempresa.

Laaclaraciónes importantedebidoaqueelanálisisdevariacionesqueseejemplificaeneste inciso es aplicable únicamente cuando la mano de obra directa se comporta como un costo

variable.Estonosignificaqueestaherramientanosepuedaaplicarenelcasodequetuvieralascaracterísticasdeuncostofijo.Elanálisisdevariacionesesaplicabletambién,loquesemodificaeselprocedimientoquedebeseguirse.Enunidadesposterioresseestudiaráenformaintegralesteimportanteinstrumentodeanálisis.

¿Es la mano de obra

directa un costo ijo o variable?

unidad 5 presupuesto de mano de obra directa 149

Ejercicio 3

Laspreguntasdeesteejerciciosebasanenlosdatosdelpresupuestodelmesdemarzodelatabla5.2.Parafacilitartutrabajo,losrepetimosaquí:

1. Determinacómosecalculóelcostopresupuestaldemanodeobradirectaparaloscambiosdeaceite($9,360). 2. Calculaelcostodemanodeobradirectapresupuestadaparalasafinaciones($6,240). 3. Indicacuántashorasestándarpresupuestadasdemanodeobradirectasonnecesariasparacumplirconelpresupuestomensualde374.4cambiosdeaceite.

a) 390 b ) 312

c) 468 d) 350

4. Indicacuántashorasestándardemanodeobradirectapresupuestadassenecesitanpara alcanzar el presupuesto mensual de 62.4 afinaciones.

a ) 156

b) 390 c) 190 d ) 165

5. Indicaelnúmerodecambiosdeaceitesielpresupuestosehubierafijadoen75%delacapacidad normal.

a) 390 b) 327.6 c ) 351

d ) 234

5.4.4 Resultados reales

Unavezterminadoelmesdemarzo,seobtuvoelinformequeapareceenlatabla5.3,elcualmuestralos resultados reales por las operaciones del mes, en cuanto a mano de obra directa se refiere.

Tabla 5.3.

Número de automóviles

Mano de obra

Cambio de aceite Afinaciones

374.4

$9,360

62.4

$6,240

Automotores de Tijuana.Costo de mano de obra directa. Marzo de 20X0

(pesos)

Número de automóviles

Mano de obra

350

$9,135

85

$8,109

Cambiosde aceite

Afinaciones

presupuestos150

Enestemomento,esconvenientemostraralgunoscálculosconrespectoalosdatosdelatabla 5.3.

costodemanodeobradirecta=315horas×$29=$9,135tiemporealporcadacambiodeaceite=315horas/350servicios=0.9horas=54minutos

Estedatoessuperiorencuatrominutosaltiempoestándardeuncambiodeaceitequeesde50minutos.Enotraspalabras,elserviciodecambiodeaceiteestuvopordebajodelestándar,lo cual indica ligera ineficiencia.

Sinembargo,latasapromedioporhoraquesepagóporlamanodeobradirectafuede$29,ciframenoralestándarde$30porhora.Porlopronto,esimportanteidentificarestosdatos.Enlasiguientesecciónlosanalizaremosafondo.

Para el caso de las afinaciones:

costodemanodeobradirecta=191.25horas×$42.40=$8,109tiemporealporcadacambiodeaceite=191.25horas/85afinaciones=2.25horas=135minutos

Enestecasosetrabajómejorqueelestándar,cuyotiempodeservicioparalasafinacionesesde150minutosporauto.Noobstante,latasapromedioporhorademanodeobradirectafuesuperioralestándaren$2.40porhora(42.40–40.00).

5.4.5 Presupuesto flexible

La tabla 5.2 muestra el presupuesto del mes de marzo y la tabla 5.3 los resultados reales por el mes.

Latabla5.4contieneinformacióncomparativadelasdosanteriores,ademásdeciertainformaciónadicionalrelevanteparaelestudiodelasvariaciones.

Tabla 5.4.

Automotores de Tijuana.

Estado de variaciones.

Mano de obra directa

(pesos)

Cambio de aceite

Número de automóviles

Mano de obra

Afinaciones

Número de automóviles

Mano de obra

Total

Notas:

1 Si el gasto real es superior al presupuesto ajustado la variación es desfavorable,es decir, se gastó más que lo presupuestado; en caso contrario es favorable,el gasto fue menor a lo presupuestado.

2 Las variaciones entre paréntesis son desfavorables.

Marzo

374.4

$9,360

62.4

6,240

$15,600

Ajustado

350

$8,750

85

8,500

$17,250

Real

350

$9,135

85

8,109

$17,244

Variaciones

$(385)

391

$6

Presupuesto

$ $ $ $

unidad 5 presupuesto de mano de obra directa 151

Variaspreguntassurgendespuésdeanalizarlatabla5.4.¿Porquéseincluyelacolumnadepresupuestoajustado?¿Cómosecalcula?¿Noessuficientecompararelpresupuestooriginalconlosresultadosreales?¿Porquélasvariacionesseobtienenconbaseenelpresupuestoajustado?

Larazónfundamentalesquenosepuedencompararperasconmanzanas.Elpresupuestooriginal supone, para el casodel cambiode aceite, 374.4 servicios,mientras que los vehículosquerealmenteseatendieronfueron350.Entremásservicios,mayoreselgasto,portanto,sisecomparaelcostodemanodeobradirecta,resultaunavariaciónfavorablede$225(9,360–9,135).Esfavorableporquesegastómenosquelopresupuestado.Sinembargo,larazónfundamentalesquesegastómenosporqueseatendieronmenosclientes.Denohabertenidoenelmesdemarzoniunsoloservicio,deacuerdoconestaperspectiva,lavariaciónfavorableenmanodeobradirectaseríade$9,360(9,360–0).

Deaquísedesprendelanecesidaddeefectuarcomparacionessobrelamismabase.Porellosurge el concepto de presupuesto flexible, es decir, desarrollar un sistema presupuestal que se

adecuealniveldeactividadalquerealmenteseoperó.EnelcasodeAutomotoresdeTijuana,elpresupuestodelmesdemarzoesunaadecuacióndelpresupuestorealizadoacapacidadnormal.En la tabla 5.2, donde se presentan ambos presupuestos, se puede comprobar que el presupuesto

delmesdemarzoes80%delpresupuestoacapacidadnormalparaelcasodeloscambiosdeaceite.Paralasafinacioneses40%.

La columnadepresupuesto ajustado (o flexible) se obtuvomultiplicando el presupuestoa capacidadnormalpor74.79% (350/468), para los cambiosde aceite. Para las afinaciones, elpresupuestoacapacidadnormalsemultiplicópor54.49%(85/156).Pero,¿quésignificanestosporcentajes?Expresanlacapacidadalaquerealmente se trabajó, se presupuestó operar a 80%de la capacidadnormalenloscambiosdeaceitey40%enlasafinaciones; lareali-dadesquesetrabajóa74.79ya54.49%,respectivamente.Enelprimercasoseestuvoporabajodelpresupuesto,entantoqueenelsegundopor arriba.

5.4.6 Estudio de variaciones

Enlatabla5.4,lavariacióntotaldemanodeobradirectamuestralacantidadde$6favorable,esdecir,anivelrealdeoperacioneselpresupuestoajustadoes$6mayorqueelgastoreal.Entérminosgenerales,sepuededecirquesecumplióconelpresupuesto.Sinembargo,siseefectúaunanálisismásafondo,resultaráqueenloscambiosdeaceitesegastó$385másdelopresupuestadoyenlasafinacionessegastó$391inferioralpresupuesto.Portanto,esimportanteinvestigarmásafondoporquéenuncasosefueeficienteyenelotrono.

Se analizarán primero los cambios de aceite. Para 350 automóviles atendidos, el gastopresupuestado y el real se integran de la siguiente forma.

gasto=horastrabajadas×tasaporhorapresupuesto=291.67×$30=$8,750real=315.00×$29=$9,135Lashoras presupuestadas se obtuvieronde la siguiente forma: [(350× 50)/60] = 291.67.

Interpreta las operaciones efectuadas.

Lavariaciónde$385esdesfavorabledebidoaquesegastómásdelopresupuestado.Sondoslosmotivosquejustificanelporquédeladiferencia:eficienciayprecio.Enlafigura5.2segraficael costo de mano de obra directa real y presupuestado para el mes de marzo.

El presupuesto lexible signiica adecuaral nivel real de operación

el presupuesto

desarrollado

a capacidad normal.

presupuestos152

Figura 5.2.

Elcostodemanodeobradirectapresupuestadoesigualaláreadelrectánguloqueunelosdatospresupuestados($30y291.67).Asimismo,elcostodemanodeobrarealeseláreadelrectánguloquerelacionalascantidadesreales ($29y315).Alefectuar lasoperaciones,seobtienen losdatos respectivospara losniveles real ypresupuestadoqueaparecenen latabla5.4,$9,135y$8,750,respectivamente(recuerdaqueeláreadeunrectánguloseobtienemultiplicando la base por la altura).

Loimportantedeestagráficaesquetambiénpermitecalcularlasvariacionesporeficienciayprecio.Lavariaciónquesemuestracomodesfavorableenlafigura5.2esladeeficiencia,mientrasquelaqueaparececomofavorableesladeprecio.Sucálculoessimilaraldelcostodemanodeobradirectapresupuestadoyreal,definidaporeláreadelrectángulo.Deestemodo,elmontodelasvariacioneses:

eficiencia=(291.67–315)×30=($699.90)precio=(30–29)×315=$315.00variacióntotal=($384.90)

La tabla 5.4muestra quepara el serviciode cambiode aceite la variación total es $385desfavorable;elanálisisdevariacionespermitedeterminarlascausas.Observaqueesteserviciofue ineficiente, ya que se utilizaronmáshoras que las presupuestadas para dar servicio a 350autos.Estodacomoresultadounavariacióndesfavorableeneficienciade($676.67).Portanto,elresponsableporlaprogramaciónycontroldelosserviciosdecambiodeaceitetienequeinvestigaryjustificarlasrazonesporlasqueseutilizamástiempoquelosestándaresfijados.

Porotraparte,lavariaciónenpreciomuestraunmontofavorablede$291.67.Recuerdaquesepagaalostrabajadoresquelaboranenloscambiosdeaceitea$30lahora,yeldatorealdelmesdemarzofuede$29.¿Cómopudosucederesto?Algunadelasdospersonasdesignadasparaelcambiodeaceitenosepresentóalaborar.Enestascircunstanciasconfrecuenciasecontrataauneventualalcualselepagaunacuotamenoralos$30;enotrasocasionesydebidoaqueelflujodelosclientesquerequierenservicionoesconstante,alfinaldeldía,seacumulatrabajoqueesnecesarioterminarparacumplirconelcompromisodeentregarloesemismodía,porloquesepagaalosoperadoresunacuotasuperioralos$30porhoracuandorebasanlajornadadeochohoras.Ésteeselmotivoporelcuallacuotapagadaduranteelmesdemarzofuede$29enpromedioporhoratrabajada.

Desfavorable

Favorable

$30

$29

291.67 315 Horas trabajadas

Tasa/hora

unidad 5 presupuesto de mano de obra directa 153

Alanalizarafondolosmotivosquedanorigenalasvariacionessemejoranlosmétodosyprocedimientosdetrabajo.Porejemplo,lavariacióndesfavorableeneficienciapudodeberse,enparte,aquesecontratóuneventualmenosexperimentadoqueeltrabajadordeplanta, o bien, el hechode trabajar después delhorarionormal,hacequelosserviciosnoseapeguenalosestándaresdebidoaquelostrabajadoresestánfatigadosaesashorasdeldía.

Para determinar las variaciones del servicio de afinacionestendrásquehacerloscálculosenelejercicio4.

Ejercicio 4

Porcomodidad,acontinuaciónsemuestrandenuevolosdatosmásrelevantesenelserviciodeafinaciones.

• tiempoestándarporafinación:150minutos• afinacionesefectuadasenmarzo:85• cuotaestándarporhora:$40• cuotarealporhoradurantemarzo:$42.40• horasrealesenafinacionesenmarzo:191.25

1. Calculalashorasestándardelmesdemarzodeacuerdoconelpresupuestorevisado (flexible). 2. Ladiferenciaentrelashorasrealesylasestándarparaelmesdemarzoes:

a) 21.25favorable b) 21.25desfavorable c) 35.25favorable d) 35.25desfavorable

3. Determinalavariacióneneficienciaduranteelmesdemarzo. 4. Lavariaciónenprecioelmesdemarzoes:

a) $850favorable b) $391favorable c) $459desfavorable d) $391desfavorable

5. Calculadecuántoseríalavariaciónenprecio,silacuotarealdemanodeobradirectadurantemarzofuede$40porhora.

5.5 Aromatizantes de Occidente, S. A.

SegúnWelsch,HiltonyGordon,esconvenienteelaborarpresupuestosseparadosparamanodeobradirectaymanodeobraindirecta(procedimientoquesetomaparaestetexto).

La variación en eicienciade mano de obra directa

compara el tiempo estándar

con el tiempo real

en la ejecución de un trabajo. La variación en precio de mano de obra

directa compara la cuota

estándar con la cuota

real que se le paga a un

trabajador.

presupuestos154

“El presupuesto de mano de obra directa cubre las necesidades de mano de obra directa, para

producir los tipos y las cantidades de las diferentes producciones planificadas en el presupuesto

deproducción.Sibien,algunascompañíaspreparanunpresupuestodemanodeobraquecomprende tanto la mano de obra directa como la indirecta, por lo general es preferible un

presupuesto separado de mano de obra directa e incluir la mano de obra indirecta en los

presupuestos de gastos indirectos de fabricación. Tal procedimiento es congruente con elhabitualtratamientoqueencontabilidaddecostossedaalcostodemanodeobraindirectacomocomponentedelgastoindirectodefabricación”.1

Se retoma el ejemplo de Aromatizantes deOccidente, S. A., recuerda que esta empresacuentaconunprocesoproductivoycapacidadinstaladadeproducciónparagenerar4,000botesdearomatizantespordía.Además,deacuerdoconelpresupuestodeproducción,lacapacidadalaqueoperaríaseríaaproximadamentede51%.Estoes,setienepresupuestadaunaproducciónde2,040botesdearomatizantepordíadurantelostresprimerostrimestresdelaño.Enelúltimotrimestre,el presupuesto muestra una cifra ligeramente superior, debido a que se planea terminar el año con

unniveldeinventarios10%porarribadelosmesesanteriores.SerecomiendadarunbreverepasoalpresupuestodeproduccióndeAromatizantesdeOccidenteS.A.,desarrolladoenlaunidad3,pararecordarelambientegeneralenquesedesarrollalaproduccióndelosaromatizantes.

5.5.1 Proceso productivo

Representagrandesventajas fijarconprecisiónel flujodeactividadesquesesiguenduranteelprocesoproductivodelosaromatizantes,puestoqueayudaacomprendermejorelpresupuestodemano de obra directa. La figura 5.3 muestra este proceso.

Figura 5.3 Proceso productivo de Aromatizantes de Occidente, S. A.

Cada uno de los dos contenedores donde se mezclan las materias primas para producir

los aromatizantes tiene una capacidad de 5,000 litros. Se cuenta con un solo inyector, por loque existe una conexión independiente para cada uno de los contenedores; cuando se utiliza

Inyector

Sellado yetiquetado

Empacado

Contenedordel producto

Aromas

Contenedordel productoAroma-plus

1 Welschet al., Presupuestos-Planificación y control de utilidades,1990,p.298.

unidad 5 presupuesto de mano de obra directa 155

unadelaslíneas,laotrapermanececerrada.Deestemodo,unsoloinyectoressuficienteparaproducirambosproductos,únicamentesevigilaqueselimpiecadavezqueexisteuncambioenlafabricacióndelosproductos.

Posteriormente, se cierran las botellas con tapas especiales que garantizan la integridad

delproductoyselesagregaunaetiqueta,enlacual,ademásdelnombredelproducto,seincluyeinformaciónacercadeluso,loscuidadosquedebentenersealutilizarlo,losingredientesquelocomponen y los datos de la empresa.

Es importante comprender claramente la capacidad instalada, para ello, se toma como

ejemplo el presupuesto de producción del mes de enero. El producto Aromas muestra unacantidad presupuestada de 36,000 unidades,mientras queAroma-plus, 15,000. El total es de51,000 unidades que, divididas entre 25 días hábiles promedio pormes, dan como resultado2,040unidadesdeproduccióndiaria.Deestetotal,1,440correspondenalproductoAromasy600alproductoAroma-plus.Conestainformaciónsedeterminanlosdías-producciónpresupuestadosde cada uno de los contenedores. El de Aromas tiene una capacidad de almacenamiento de

3.47días-producción(5,000/1,440)yeldeAroma-plusde8.33días-producción(5,000/600).Esdecir, el contenedordeAromascontieneunamezcla suficientepara3.5díasde laproducciónpresupuestada, en cambio el contenedor del producto Aroma-plus soporta la producciónpresupues-tadade8.33días.

Lacapacidadnormaldeproducciónpordíaesde4,000unidades. ¿Cómosedefineestacantidad?Enlaempresaseproduceuncuellodebotellaenlaproduccióngeneradoporelinyector,elcualtieneunacapacidadde500botellasporhora,controladoporunsolooperador.Portanto,enunturnodeochohoras,lacantidadmáximaquesepuedeproducirson4,000unidades.Sienelfuturosedesearaaumentarlacapacidadnormalinstalada,setendríaqueadquirirotroinyectorparaquecadacontenedorfueraindependiente,obien,crearunsegundoturnodetrabajo.

Enlosprocesosdeselladoyetiquetadoellímiteestablecidoesmayor, así como tambiénel empaquede lasbotellas en cajasde50unidades,cadauna.Estaslaboreslasllevanacabo,enformamanualeindistinta, tres personas. Entre los tres pueden atender una demanda

diariade6,000unidades,cantidadsuperioren50%alaoperacióndelinyector.

5.5.2 Fijación de estándares

Elsiguientepasoesdeterminareltiempodemanodeobradirectaestándarparalaproduccióndecadaunidad.Recuerdaque,enlosaromatizanteslostérminosunidades,botellasylitrosseutilizanindistintamente.Elhechodequeelproductoúnicamenteseproduzcayvendaenbotesdeunlitrofacilitalacomunicación.

Enlafigura5.3seobservaqueelprimerpasoenelprocesoproductivoeslamezcladelasmateriasprimasenloscontenedores.Estalaborlaejecutaeláreadecontroldecalidad.ParaelproductoAromasserealizacada3.5díasy,enladeAroma-pluscada8.33.Estetrabajosellevaalrededordeunahorayseclasificacomomanodeobraindirecta.

Por otra parte, se registra como mano de obra directa el tiempo desde que el inyector

introduceellíquidoenlabotellahastasuempaquefinalencajasconcapacidadde50unidadesdespuésde ejecutados losprocesosde sellado y etiquetado.La cédula5.1muestra los tiemposestándardemanodeobradirectaparacadaunadelasactividadesmencionadas.

La capacidad normal

la determina la actividad

más restrictiva dentro

del proceso productivo.

presupuestos156

Cédula 5.1.

Labotellaesllenadamedianteelinyector,elcualtieneunacapacidadde500unidadesporhora.Secalculaeltiempoporunidad,elresultadoesde0.12minutos(60/500).Esteinyectorseadquirió en elmercado y su capacidad vienedeterminadapor el fabricante; existen inyectoresrápidos y lentos, lo importante en este caso es observar que el estándar puede ser variabledependiendodelatecnologíaqueseutilice.

Losestándaresparalasotrasactividadessedeterminaronconbaseenestudiosdesarrolladosporingenierosespecializadosenestablecerlaformamáseficientedellevarlasacabo.

Unaobservación.Secomentóquelaactividadmásrestrictivaeralaquedefiníalacapacidadnormal.Lacédula5.1muestraqueexistendosactividadesconmásrestriccionesqueelenvasado;en laúltima columna semuestra elnúmerodeunidadesque sepuedenefectuar enunahorade trabajopara cadaunade las actividades.El sellado y el etiquetadomuestranuna cantidadmenorqueelenvasado.¿Porquéseestablecióenlasecciónanteriorqueestaactividaderalamásrestrictivay,portanto,eralaquedeterminabalacapacidadnormaldeoperación?Porquepararealizarlasactividadesdesellado,etiquetadoyempacadosetienencontratadosatresoperarios,

por tanto, es necesario multiplicar los datos en la última

columnade la cédula 5.1 por el númerode trabajadores paraobtener la capacidad real instalada. Para el caso de envasadoúnicamentesetieneauntrabajadorresponsabledelinyector,encambio,para lasactividadesrestantesexistentrestrabajadoresque indistintamente realizan diferentes labores.

5.5.3 Presupuesto de horas de mano de obra directa

Hemosreunidolainformaciónnecesariaparaelaborarelpresupuestodemanodeobradirecta.Enlaunidad3setieneelpresupuestodeproducción(cédula5.8)ylosestándaresdemanodeobradirectaquemuestralacédula5.1;lacédula5.2muestraelpresupuestodehorasdemanodeobradirecta.

La ijación de estándares varía dependiendo de la tecnología

que se utilice. No son unidades

de medición universal.

Aromatizantes de Occidente, S. A.

Tiempos estándar de mano de obra directa.

Presupuesto de 20X5

Actividad

Por unidad

Envasado

Sellado

Etiquetado

Empacado

Total

0.12

0.24

0.15

0.09

0.60

6.00

12.00

7.50

4.50

30.00

500

250

400

667

Por caja

MinutosUnidades

por hora

unidad 5 presupuesto de mano de obra directa 157

Cédula 5.2.

Se toma el productoAromasdelmes de eneropara calcular los datos de la cédula 5.2.Elpresupuestodeproducción indicaque seplaneaunaproducciónde36,000unidades.Si eltiempoestándarporunidadparaelprocesodeenvasadoesde0.12minutos,eltotaldeminutosrequeridosparacumplirconlasunidadespresupuestadases4,320(36,000×0.12);sedivideesteresultadoentre60paraobtenerelnúmerodehoras;eltotalesde72horasestándardeenvasado.Enformasimilarsecalculanelrestodelosdatosqueaparecenenlacédula5.2.

Ejercicio 5

Pararesponderlaspreguntasdeesteejercicioesnecesarioquetengasencuentalosdatosdelacédula5.1.Recuerdaquelaempresacuentacontrestrabajadoresparallevaracabolasactividadesdesellado,etiquetadoyempacado,mientrasquesólounapersonaeslaencargadadelenvasado.

1. Silostrestrabajadoressededicanexclusivamenteasellarlasbotellas,calculacuántashorasestándartardaríanensellar4,000botellas.

a ) 16

b ) 5.33

c) 40 d) 18

Aromatizantes de Occidente, S. A.

Presupuesto de horas de mano de obra directa para el año 20X5

(horas estándar)

Enero

Febrero

Marzo

1er. trimestre

2do. trimestre

3er. trimestre

4to. trimestre

Envasado Sellado

Aromas

Etiquetado Empacado

72

72

72

216

216

216

217.74

144

144

144

432

432

432

435.48

90

90

90

270

270

270

272.18

54

54

54

162

162

162

163.31

Enero

Febrero

Marzo

1er. trimestre

2do. trimestre

3er. trimestre

4to. trimestre

Aroma-plus

Envasado

30.02

30.00

30.00

90.02

90.02

90.02

90.88

Sellado

60.04

60.00

60.00

180.04

180.04

180.04

181.76

37.52

37.50

37.50

112.52

112.52

112.52

113.60

Etiquetado Empacado

22.51

22.50

22.50

67.51

67.51

67.51

68.16

presupuestos158

2. Calculacuántashorasestándartardaeltrabajadorencargadodelinyectorenenvasar4,000botellas.

a) 8 b ) 16

c) 20 d ) 4.5

3. Sidosoperariossededicanexclusivamenteaponeretiquetas,calculacuántashorasestándartardaríanenetiquetar4,000botellas.

a) 10 b ) 25

c ) 5

d ) 12

4. Siunoperariosededicasolamenteaempacar,calculacuántashorasestándarseríannecesariasparaempacar4,000botellas.

a ) 6

b ) 15

c) 9 d) 7.2

5. Calculacuántashorasestándartotalesserequierenparaproducir80cajascon50botellas,esdecir,4,000unidades.

a) 8 b ) 16

c) 10 d) 40

Resumen

Launidadseiniciaconunbreveresumendeloanalizadoenunidadesanterioresylostemasquefaltan. Se comentóque estamos trabajando con los elementosquedeterminan el costodeunproducto y que la presente unidad se dedica al segundo de ellos: la mano de obra directa.

Se definió la mano de obra directa como aquella que trabaja específicamente en lafabricacióndelosproductos,portanto,seexcluyealrestodelosrecursoshumanosquelaboranen la empresa.

Secomentóqueel análisisdevariacionesesunaherramientapoderosaparadeterminarlas causasquehacenquedifieran los resultados reales y lospresupuestados.Se señalóque lasvariaciones con respecto a la mano de obra directa pueden deberse a dos razones: precio yeficiencia.Sobreestemismotemaseexplicóelconceptodecapacidadnormalysuutilidadenel proceso de análisis de variaciones, al permitirmediante ajustes una adecuación acorde conlacapacidadrealalacualseoperó.Aesteprocedimientodeajustesseleconocetambiéncomopresupuesto flexible.

unidad 5 presupuesto de mano de obra directa 159

Finalmente,launidadterminaconelejemplodeAromatizantesdeOccidente,S.A.,enelquesedeterminaelflujodetrabajoenelprocesoproductivodelacompañíaycuyoobjetivoesfacilitarlacomprensióndelafijacióndelosestándaresdemanodeobradirecta.Estasecciónseterminacalculandoelpresupuestodelashorasestándardemanodeobradirecta.

Actividades sugeridas

1. Visitaalgunaplantaproductivaypreguntacuáleselpersonalquetienenclasificadocomomano de obra directa.

2. Preguntacuáleselpersonaldeplantaquesecatalogacomomanodeobraindirectayenquése basan para efectuar ambas clasificaciones.

3. Investigacómodeterminanycadacuándorevisanlosestándaresenlamanodeobradirecta.4. Pregúntalealcontralorsobrelosreportesrelacionadosconlamanodeobradirecta;aquién

selosenvía;conquéfrecuenciaysisellevanacaboanálisisdevariaciones.5. Consultaunlibrosobrepresupuestosenlabiblioteca.Leeelcapítuloreferentealpresupuesto

demanodeobradirecta.Elaboraunalistaconlostérminosyconceptosquemásllamentuatenciónysitienesdudassobrealgunodeelloscoméntalascontuprofesor.

Autoevaluación

El contralor de la Compañía Metropolitana envía los siguientes datos relacionados con laproducciónylamanodeobradirectadelmesdeabril.

• presupuestoacapacidadnormal:500unidades• presupuestodelmesdeabril:400unidades• producciónrealdeabril:450unidades• horasestándardemanodeobradirectaporunidadproducida:10.5• cuotaestándar/horademanodeobradirecta:$25• cuotareal/horademanodeobradirecta:$28• horasrealesdemanodeobradirectautilizadas:4,500

Conbaseenestainformaciónrealizaloscálculossiguientes.

1. Elporcentajedelacapacidadnormalalcualsefijóelpresupuestodelmesdeabriles:

a) 90 b) 88.89 c) 120 d) 80

2. Elporcentajedelacapacidadnormalalquerealmentesetrabajóes:

a) 88.89 b) 120 c) 90 d) 80

presupuestos160

3. El presupuesto de mano de obra directa del mes de abril es:

a) $105,000 b) $126,000 c) $112,000 d) $112,500

4. El costo real de mano de obra directa durante el mes de abril es:

a) $112,500 b) $105,000 c) $126,000 d) $132,300

5. Elpresupuestoajustado(flexible)deacuerdoconelniveldeoperaciónreales:

a) $132,300 b) $118,125 c) $117,600 d) $112,500

6. Lavariacióntotalentreelpresupuestoajustadoyelreales:

a) $14,175favorable b) $12,600favorable c) $7,875desfavorable d) $13,500desfavorable

7. Lavariaciónenelpreciodemanodeobradirectaes:

a) $5,625desfavorable b) $7,875favorable c) $5,625favorable d) $13,500desfavorable

8. Lavariacióneneficienciademanodeobradirectaes:

a) $5,625favorable b) $13,500favorable c) $7,875desfavorable d) $7,875favorable

9. Elcostorealdemanodeobradirectaporunidadproducidaes:

a) $262.50 b) $280.00 c) $294.00 d) $250.00

unidad 5 presupuesto de mano de obra directa 161

10. Elcostoestándardemanodeobradirectaporunidadproducidaes:

a) $262.50 b) $250.00 c) $294.00 d) $280.00

Respuestas de los ejercicios

Ejercicio 1

1. d )

2. c )

3. b )

4. c )

5. a )

Ejercicio 2

1. b )

2. a )

3. c )

4. d )

5. b )

Ejercicio 3

1. Costo=[(374.4×50)/60]×$30=$9,360 2. Costo=[(62.4×150)/60]×$40=$6,240 3. b )

4. a )

5. c )

Ejercicio 4

1. Horas=(85×150)/60=212.5 2. a )

3. Eficiencia=(212.5–191.25)×$40=$850favorable 4. c )

5. Precio=(40–40)×212.5=0

presupuestos162

Ejercicio 5

1. b )

2. a )

3. c )

4. a )

5. d )

Respuestas de la autoevaluación

1. d )

Porcentajedelacapacidadnormal=400/500=80% 2. c )

Porcentajedelacapacidadnormal=450/500=90% 3. a )

Presupuestodemanodeobradirecta=400×10.5×25=$105,000 4. c )

Costorealdemanodeobradirecta=450×10×28=$126,000 5. b )

Presupuestoajustadodemanodeobradirecta=450×10.5×25=$118,125 6. c )

Variacióntotal=presupuestoajustado–costoreal Variacióntotal=$118,125–$126,000 Variacióntotal=$7,875desfavorable 7. d )

Variaciónenprecio=(28–25)4,500=$13,500desfavorable(véasefigura) 8. a )

Variacióneneficiencia=(4,725–4,500)25=$5,625favorable(véasefigura)

9. b )

Costorealporunidad=126,000/450=$28010. a )

Costoestándarporunidad=118,125/450=$262.50